UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS CARRERA DE COMERCIO EXTERIOR E INTEGRACIÓN TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO PROFESIONAL DE INGENIERA EN COMERCIO EXTERIOR E INTEGRACIÓN TEMA: PROYECTO DE FACTIBILIDAD PARA LA IMPORTACIÓN DE PISO FLOTANTE DEL MERCADO CHINO PARA LA CONSTRUCTORA TERACONS AUTORA: YOLANDA ANABEL ESCÚNTAR GUTIÉRREZ DIRECTORA: ING. MÓNICA LARREA PAREDES QUITO- 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA DE COMERCIO EXTERIOR E INTEGRACIÓN

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO PROFESIONAL DE INGENIERA EN COMERCIO EXTERIOR E INTEGRACIÓN

TEMA: PROYECTO DE FACTIBILIDAD PARA LA IMPORTACIÓN

DE PISO FLOTANTE DEL MERCADO CHINO PARA LA CONSTRUCTORA TERACONS

AUTORA:

YOLANDA ANABEL ESCÚNTAR GUTIÉRREZ

DIRECTORA:

ING. MÓNICA LARREA PAREDES

QUITO- 2013

© Universidad Tecnológica Equinoccial. 2013

Reservados todos los derechos de reproducción

DECLARATORIA

Del contenido del presente trabajo de investigación, se responsabilizan

las personas que firman a continuación

Yolanda Anabel Escúntar G. Ing. Mónica Larrea

AUTORA DIRECTORA

DEDICATORIA

Dedico este trabajo de investigación y mi carrera universitaria a quien

supo guiarme y amarme hasta este momento y para siempre, a Dios.

A mis amados: esposo Alexander y madre Yolanda, quienes han sido

pilares fundamentales para el desarrollo de mi carrera y su

culminación.

AGRADECIMIENTO

Mi más sincero agradecimiento a Dios por la vida en plenitud que

tengo en Él, las fuerzas, personas y recursos que supo darme justo a

tiempo.

A mí muy amado esposo quien siempre estuvo apoyándome y

dándome fuerzas para culminar este ciclo de mi vida.

A mi madre por ser una mujer ejemplar que supo inculcarme el valor

del estudio, por sus esfuerzos económicos, físicos y amor

incondicional, aquí esta parte de su sueño.

A mis mentores y amigos Pahola y Marco, gracias por sus consejos,

amor y guía no solo para este trabajo sino para toda mi vida. Que Dios

los recompense grandemente.

A la Universidad Tecnológica Equinoccial por otorgarme una sólida

formación académica y profesional

A Teracons por abrirme sus puertas, permitirme desarrollarme en ella,

y su colaboración para este proyecto.

GRACIAS.

ÍNDICE DE CONTENIDOS

INTRODUCCIÓN…….............................................................................. 1

CAPÍTULO I- EL PROBLEMA DE LA INVESTIGACIÓN………………… 3

1.1 IDENTIFICACIÓN DEL PROBLEMA DE INVESTIGACIÓN………………… 4

1.1.1 Descripción del Problema de Investigación……………………………….. 5

1.1.2 Definición del Problema de Investigación…………………………………… 6

1.2. OBJETIVOS……………………………………………………………………… 6

1.2.1 Objetivo General……………………………………………………………….. 6

1.2.2 Objetivos Específicos………………………………………………………….. 6

1.3. HIPÓTESIS………………………………………………………………………. 7

1.4. JUSTIFICACIÓN E IMPORTANCIA…………………………………………… 7

1.4.1 Por Conveniencia………………………………………………………………. 7

1.4.2 Relevancia……………………………………………………………………… 7

1.4.3 Implicación Práctica…………………………………………………………… 8

1.4.4 Actualidad……………………………………………………………………… 8

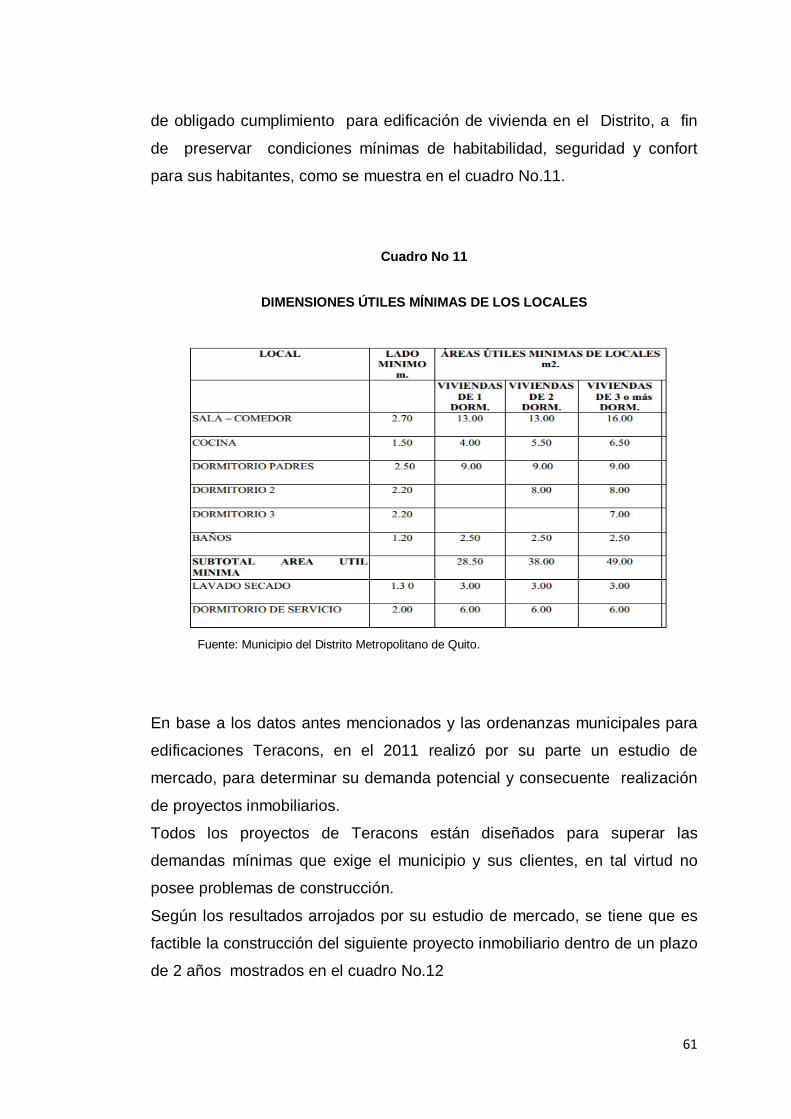

CAPÍTULO II- ANTECEDENTES…………………………………………. 9 2.1. ANTECEDENTES HISTÓRICOS DE LA CONSTRUCCIÓN…………….. 10

2.2. CARACTERÍSTICAS DEL SECTOR DE LA CONSTRUCCIÓN…………. 11

2.2.1 Tendencias de la construcción en Quito…………………………………... 15

2.3. CARACTERÍSTICAS DEL PRODUCTO……………………………………. 19

2.3.1. Recubrimientos para pisos…………………………………………………. 19

2.3.2. El Producto…………………………………………………………………… 26

2.4. ANTECEDENTES DE LA EMPRESA TERACONS……………………….. 30

2.4.1. Misión………………………………………………………………………… 31

2.4.2. Visión…………………………………………………………………………. 31

2.4.3. Organización Estructural…………………………………………………… 32

2.4.4. Estructura Funcional……………………………………………………….. 34

2.4.5. Competidores y Proveedores……………………………………………… 44

CAPÍTULO III- ESTUDIO DE MERCADO…………………………………. 45 3.1. ANTECEDENTES……………………………………………………………… 46

3.2. OBJETIVOS……………………………………………………………………. 46

3.2.1. General……………………………………………………………………….. 46

3.2.2. Específicos…………………………………………………………………… 46

3.3. RECOPILACIÓN DE INFORMACIÓN………………………………………. 47

3.4. ANÁLISIS DE LAS IMPORT. Y EXPORT. DE PISO FLOTANTE………... 48

3.4.1. Importaciones………………………………………………………………… 49

3.4.1.1 Proyección de las importaciones…………………………………………. 52

3.4.2. Exportaciones………………………………………………………………… 54

3.5. ANÁLISIS DEL MERCADO INTERNO……………………………………… 54

3.5.1. Producción Nacional………………………………………………………… 54

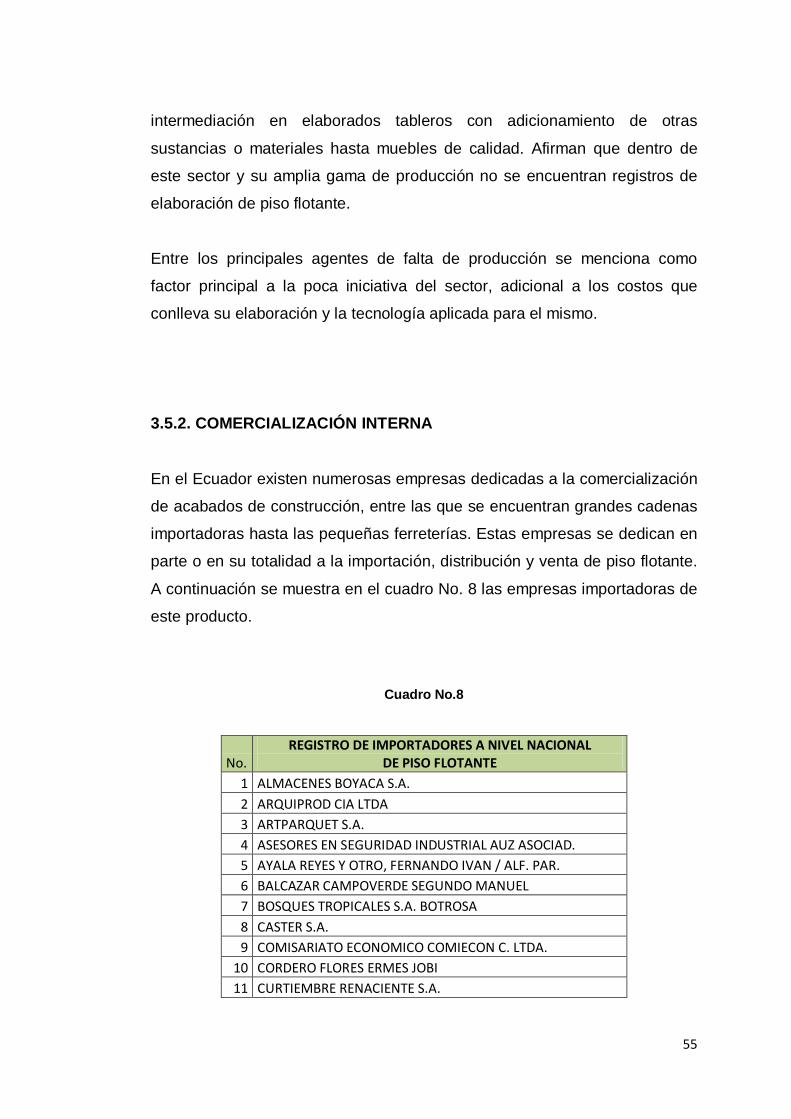

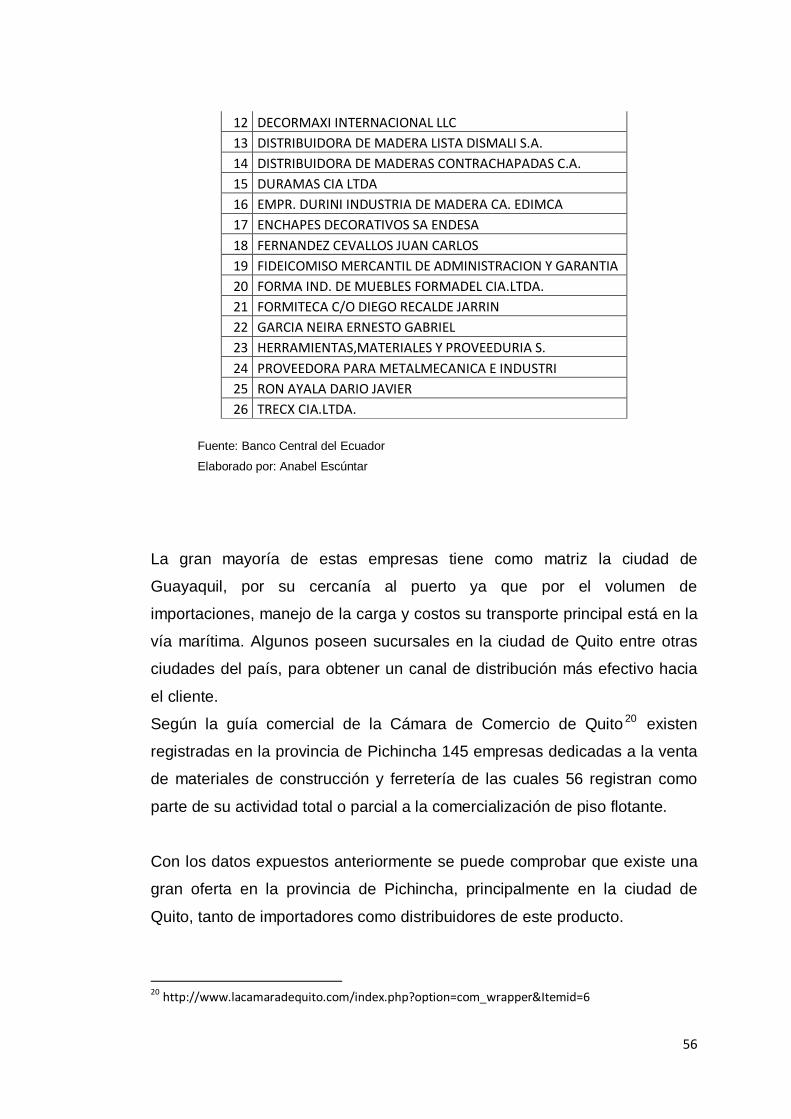

3.5.2. Comercialización Interna…………………………………………………… 55

3.6. ANÁLISIS DE LA DEMANDA INTERNA DE LA CONSTRUCTORA……. 60

3.7. BREVE ANÁLISIS DEL MERCADO CHINO DE PISO FLOTANTE……… 65

3.7.1. Datos Generales……………………………………………………………... 65

3.7.2. Comercio Exterior……………………………………………………………. 66

3.7.3. Comercio Bilateral Ecuador-China………………………………………… 67

3.7.3.1. Balanza Comercial Ecuador-China……………………………………… 67

3.7.4. Mercado Chino de tableros de madera y piso laminado………………… 68

CAPÍTULO IV- ESTUDIO TÉCNICO……………………………………… 73 4.1. TAMAÑO DEL PROYECTO…………………………………………………. 74

4.1.1. Factores del Tamaño del proyecto……………………………………….. 74

4.1.1.1. Demanda………………………………………………………………….. 74

4.1.1.2. Suministros e Insumos………………………………………………….. 75

4.1.1.3. Tecnología y equipos……………………………………………………. 75

4.1.1.4. Financiamiento…………………………………………………………… 75

4.1.1.5. Organización……………………………………………………………… 76

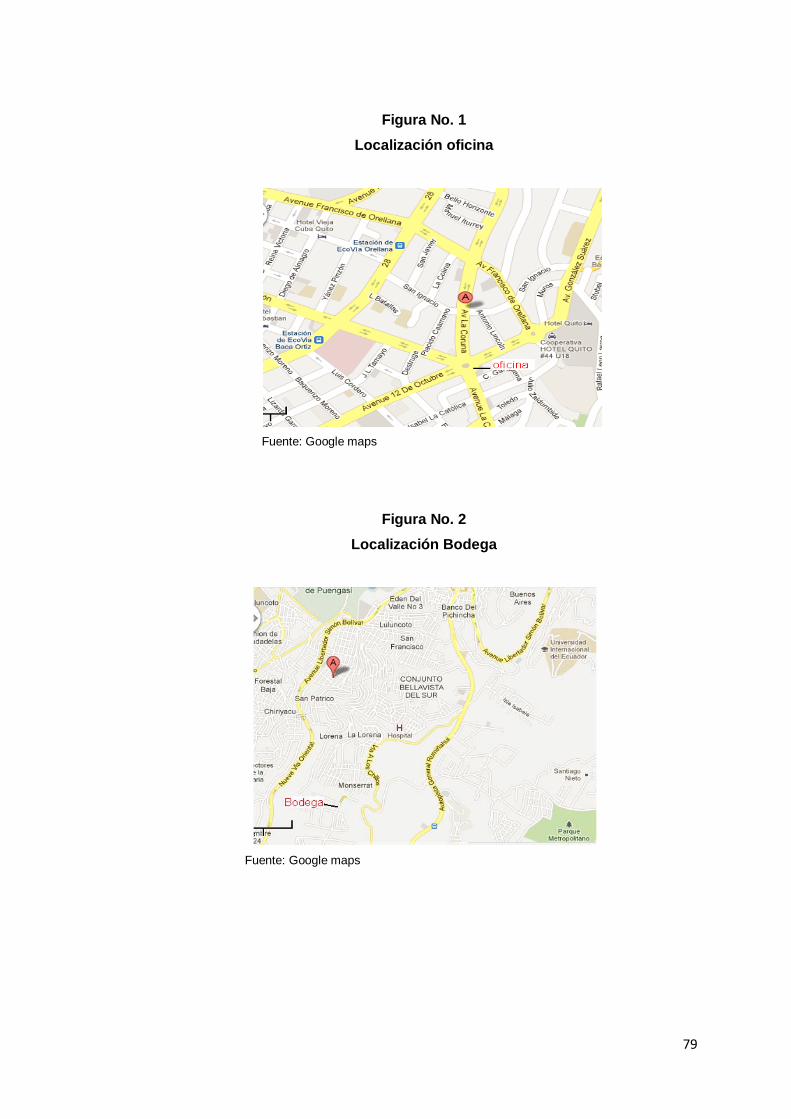

4.2. LOCALIZACIÓN DEL PROYECTO…………………………………………. 76

4.2.1. Macro localización………………………………………………………….. 77

4.2.2. Micro localización…………………………………………………………… 77

4.2.2.1. Factores para determinar la micro localización……………………….. 77

4.3. INGENIERÍA DEL PROYECTO…………………………………………….. 80

4.3.1. Proceso de Importación…………………………………………………… 80

4.3.1.1. Consideraciones previas………………………………………………. 80

4.3.1.2. Condiciones de Negociación………………………………………….. 83

4.2.1.2.1. Termino de negociación……………………………………………… 83

4.3.1.2.2. Forma de pago………………………………………………………… 84

4.3.1.2.3. Embalaje………………………………………………………………. 84

4.3.1.3. Transporte internacional……………………………………………….. 85

4.3.1.3.1. Bill of Lading………………………………………………………….. 86

4.3.1.3.2. Póliza de seguro……………………………………………………… 87

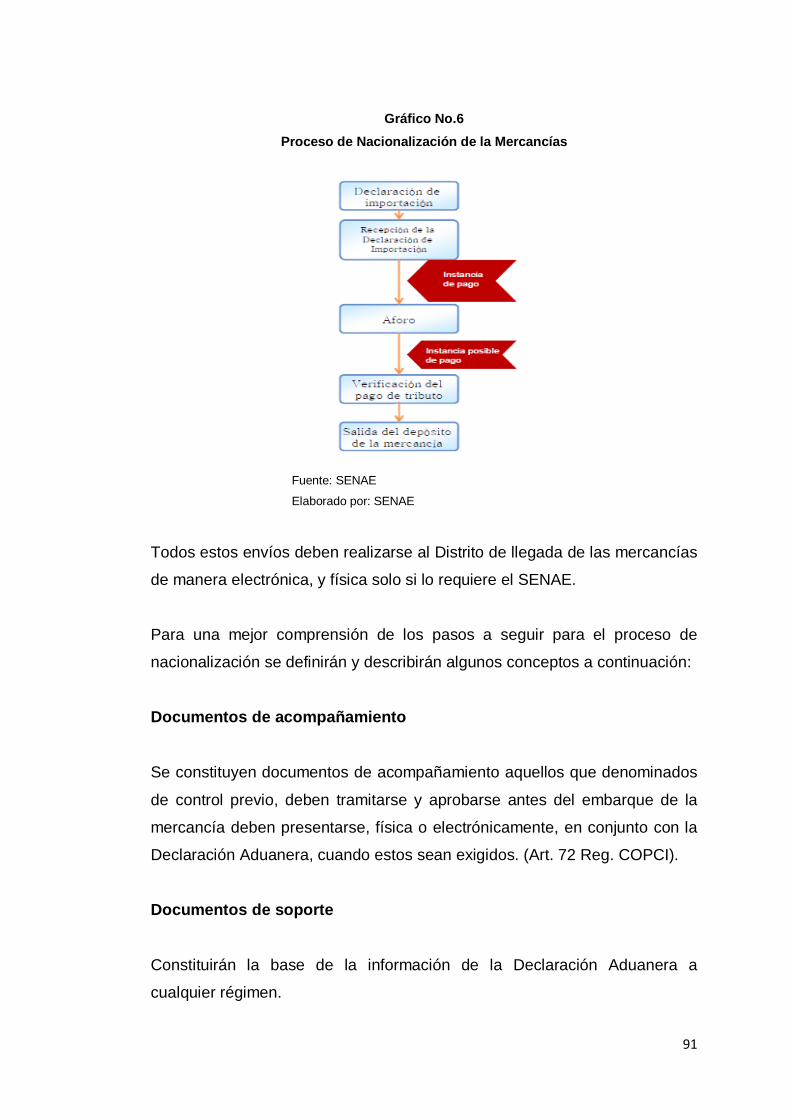

4.3.1.4. Llegada del embarque y Nacionalización……………………………. 89

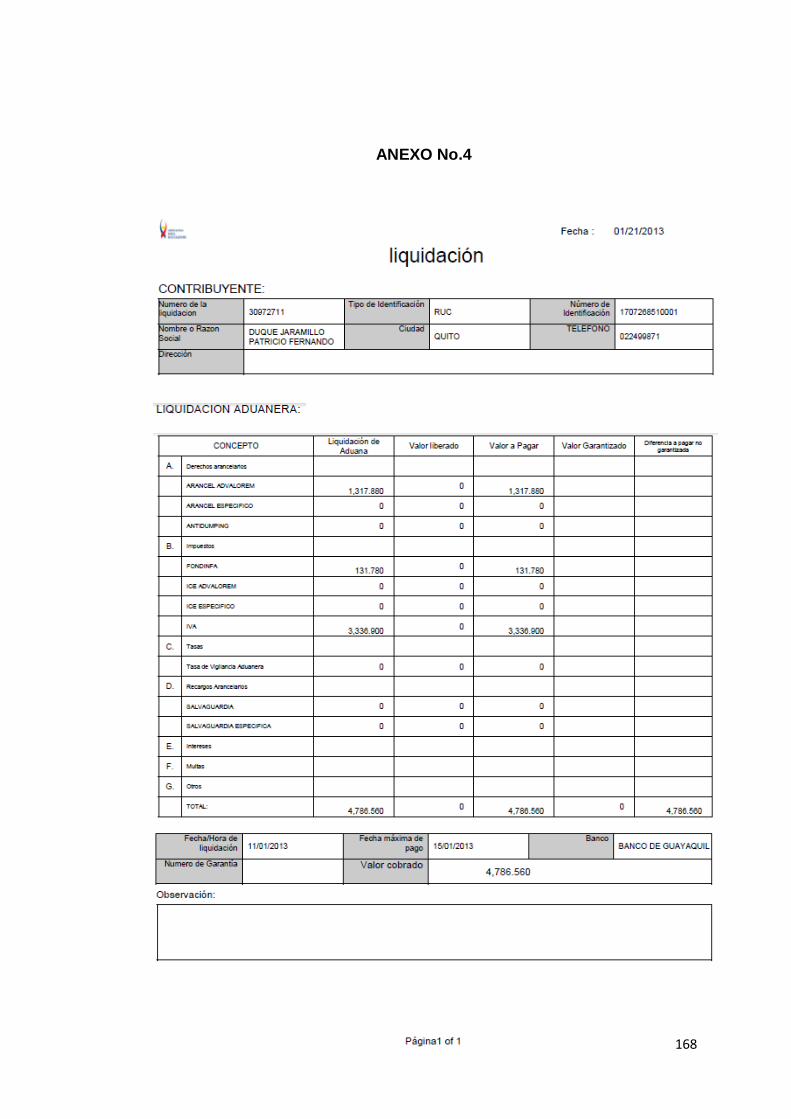

4.3.1.5. Liquidación y pago de tributos………………………………………… 93

4.3.1.6. Salida de la mercancía y transporte interno…………………………. 98

4.3.1.7. Almacenamiento en Bodega………………………………………….. 98

4.3.2. Flujograma del proceso de importación………………………………... 99

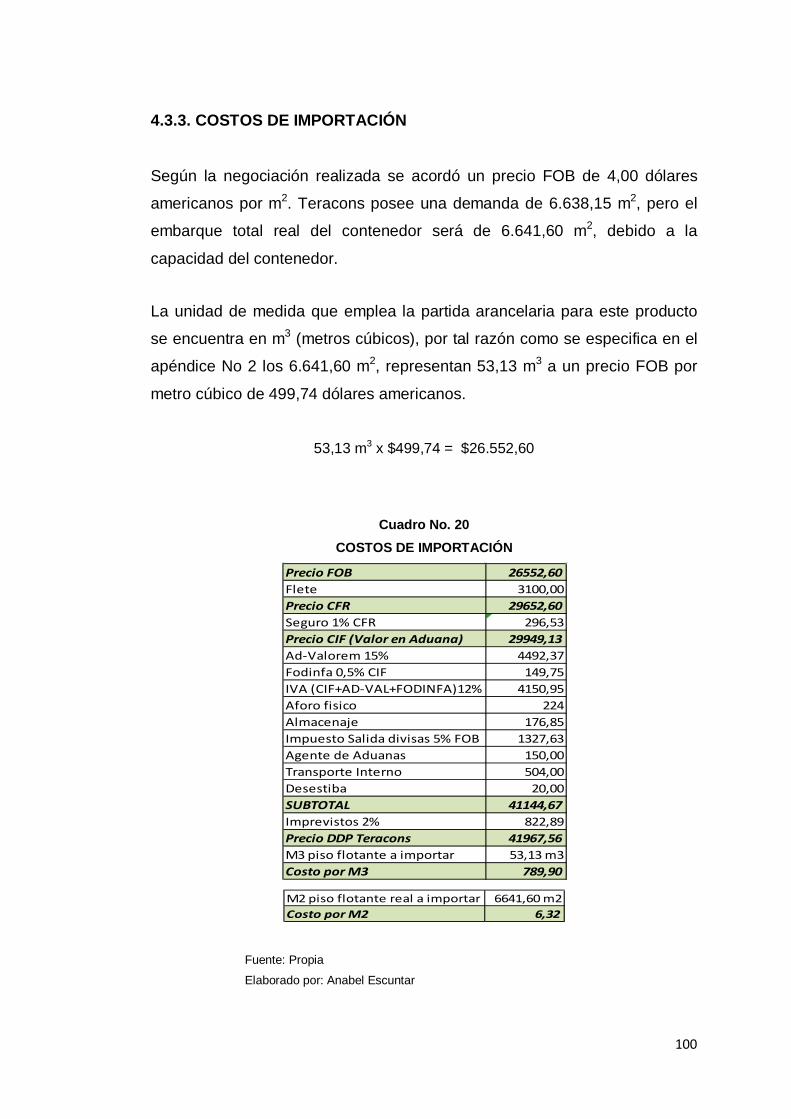

4.3.3. Costos de Importación…………………………………………………… 100

4.3.4. Proceso de utilización …………………………………………………… 101

4.4. BASE LEGAL……………………………………………………………….. 101

4.4.1. Instituciones Relacionadas……………………………………………… 101

4.4.2. Leyes y Reglamentos vinculados………………………………………. 102

CAPÍTULO V- INVERSIÓN Y FINANCIAMIENTO…………………….. 106 5.1. INTRODUCCIÓN…………………………………………………………….. 107

5.2. INVERSIONES DE LA COMPAÑÍA……………………………………….. 107

5.2.1. Activos diferidos……………………………………………………………. 108

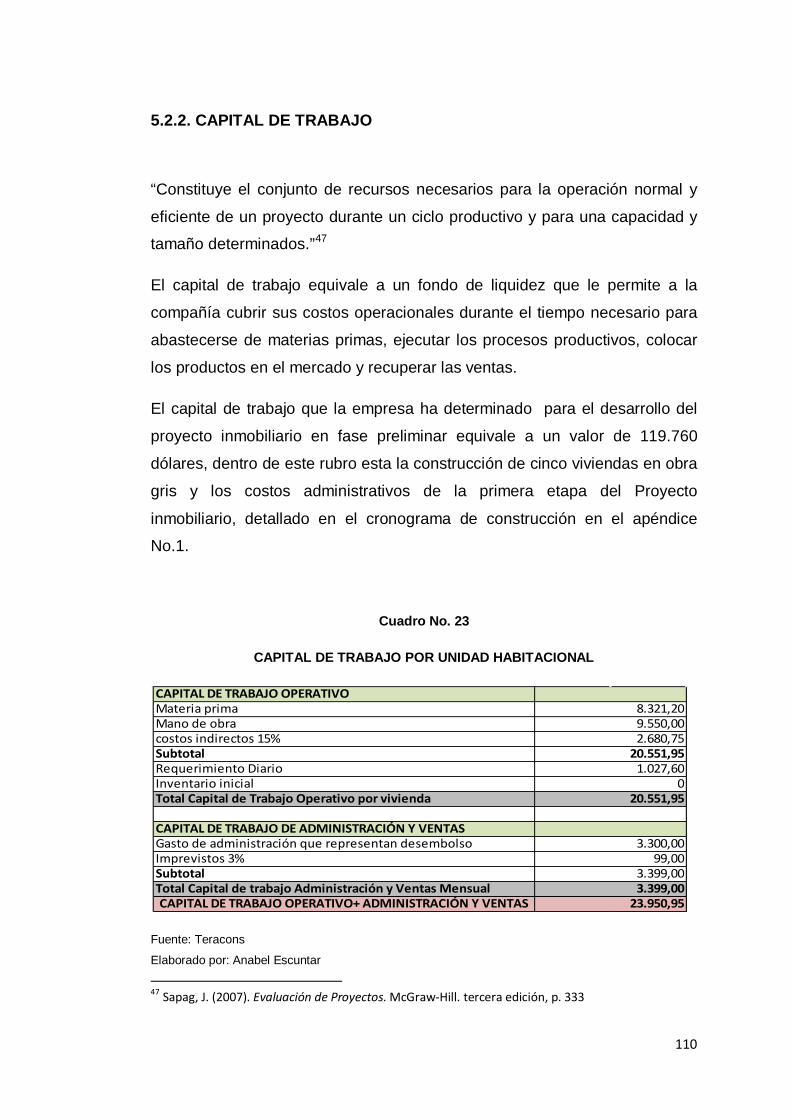

5.2.2. Capital de trabajo………………………………………………………….. 110

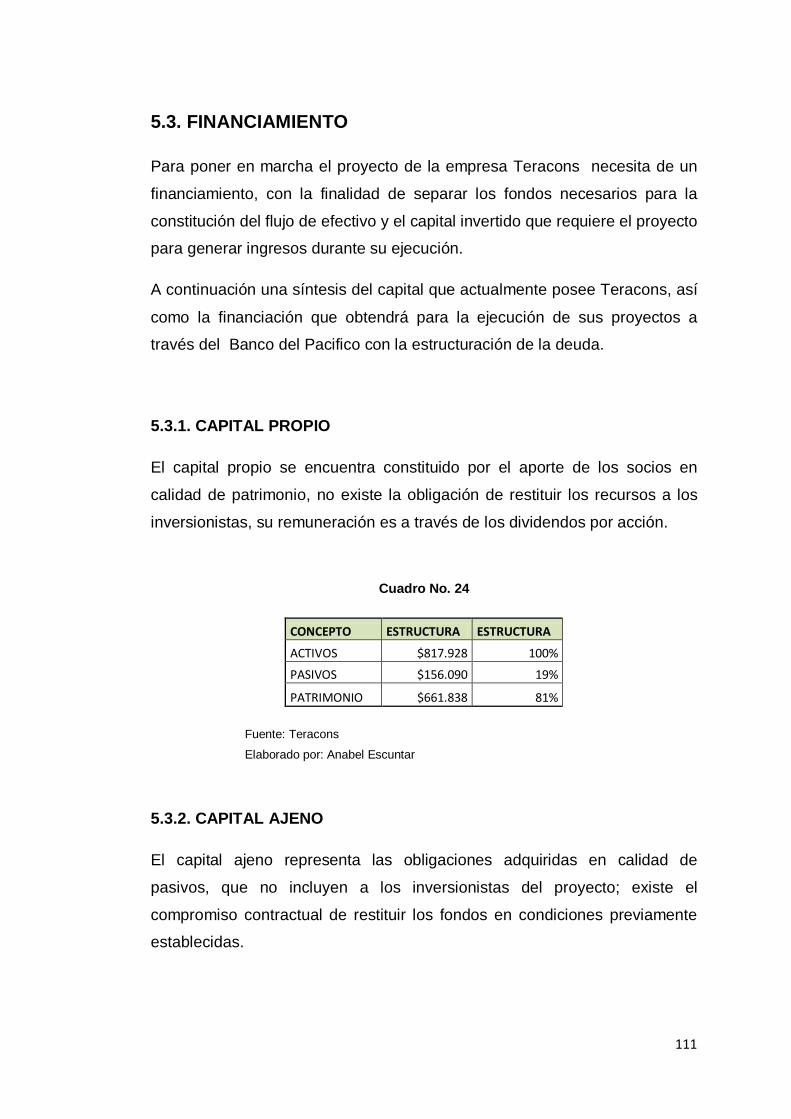

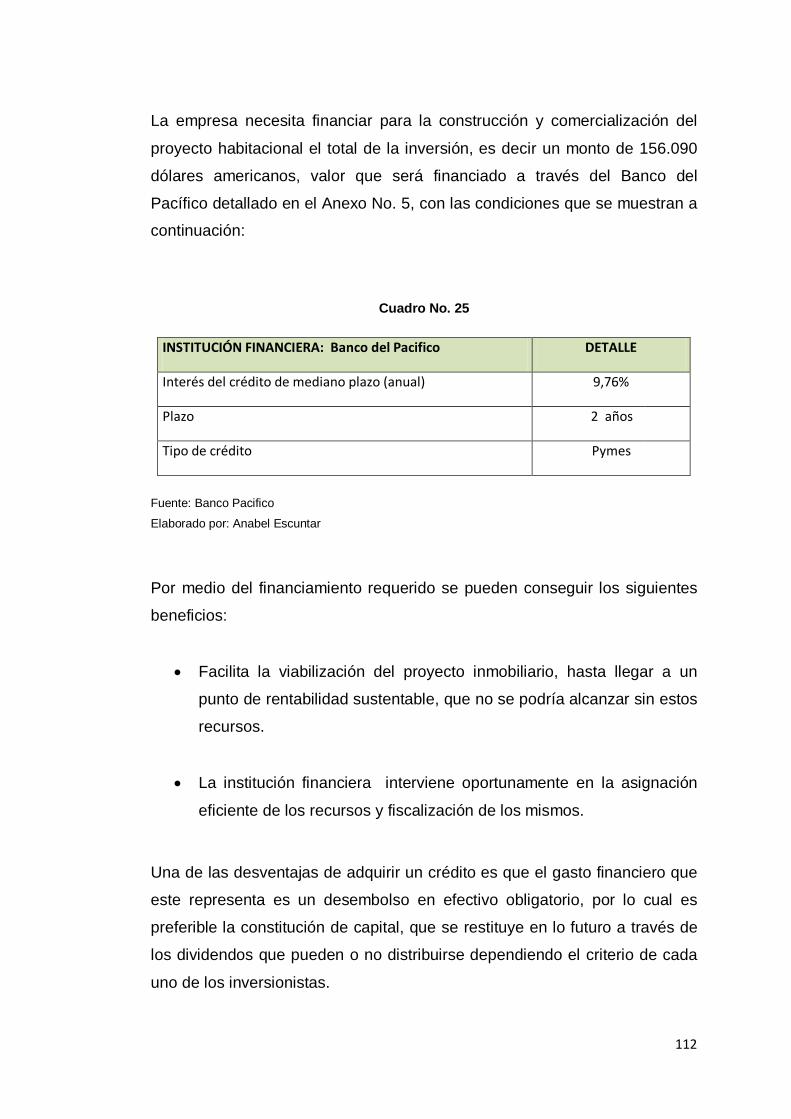

5.3. FINANCIAMIENTO………………………………………………………….. 111

5.3.1. Capital propio………………………………………………………………. 111

5.3.2. Capital ajeno……………………………………………………………….. 111

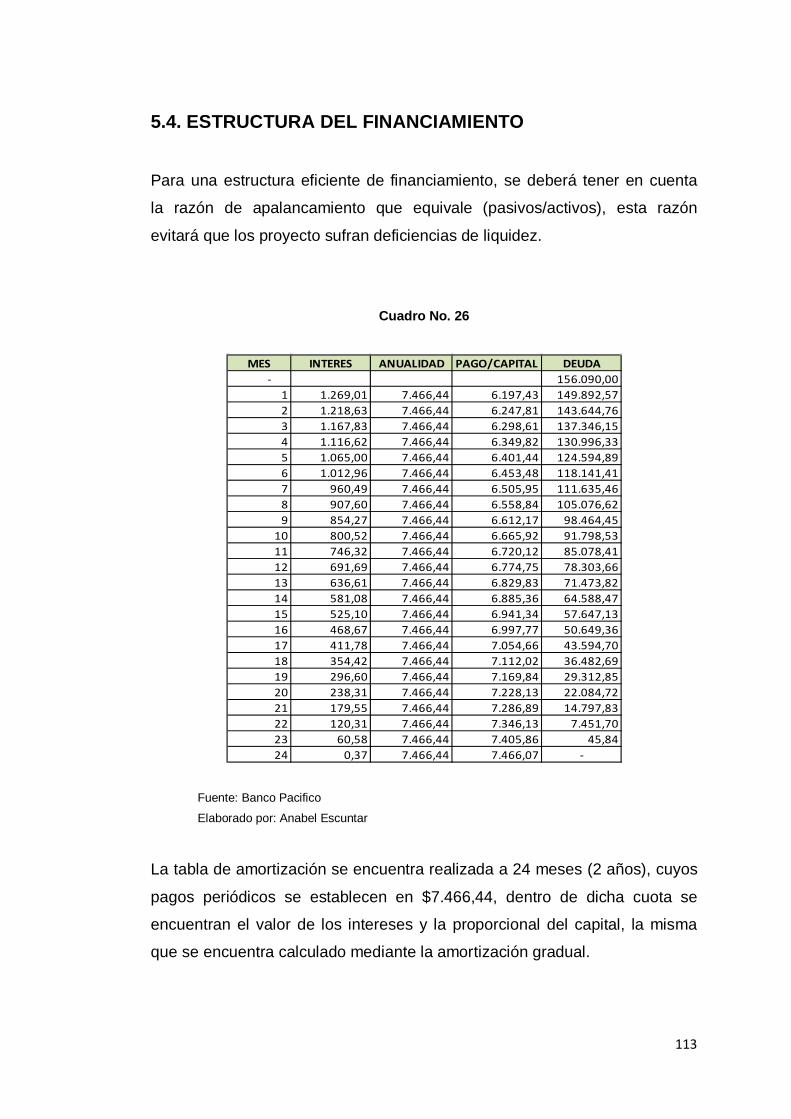

5.4. ESTRUCTURA DEL FINANCIAMIENTO…………………………………. 113

CAPÍTULO VI- COSTOS E INGRESOS………………………………… 115 6.1. COSTOS DE CONSTRUCCIÓN………………………………………….. 116

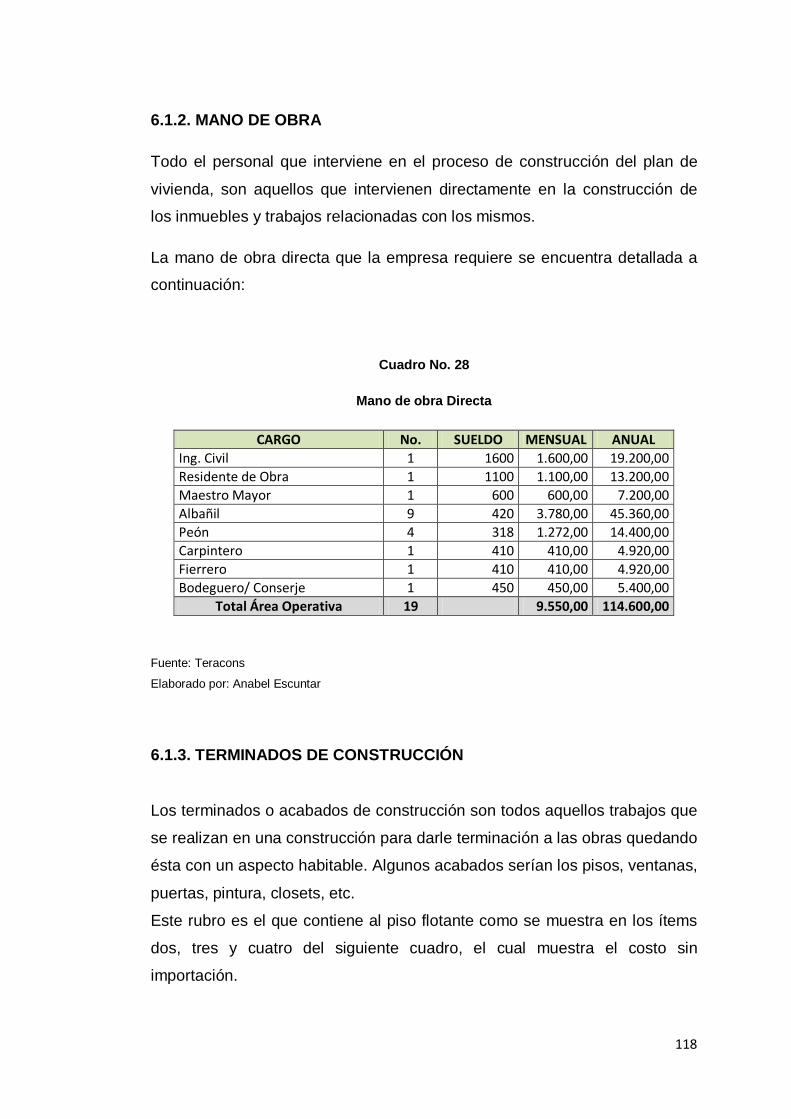

6.1.1. Materia Prima……………………………………………………………… 117

6.1.2. Mano de Obra……………………………………………………………… 118

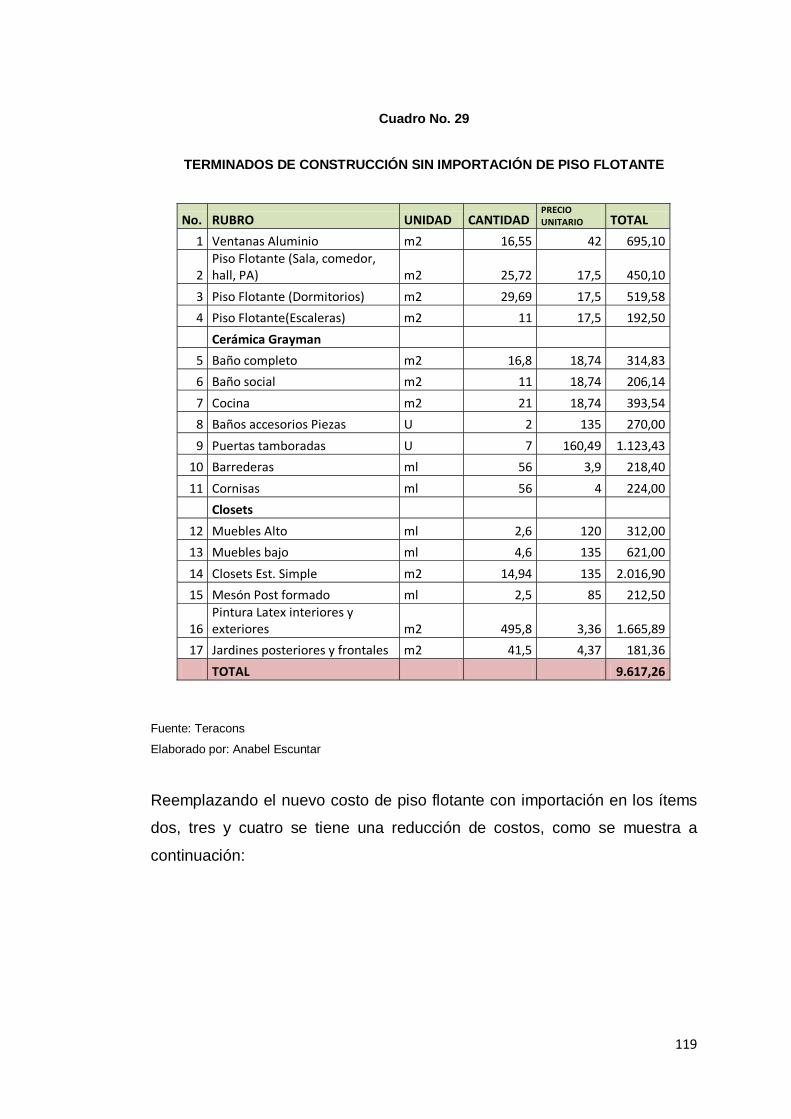

6.1.3. Terminados de construcción……………………………………………… 118

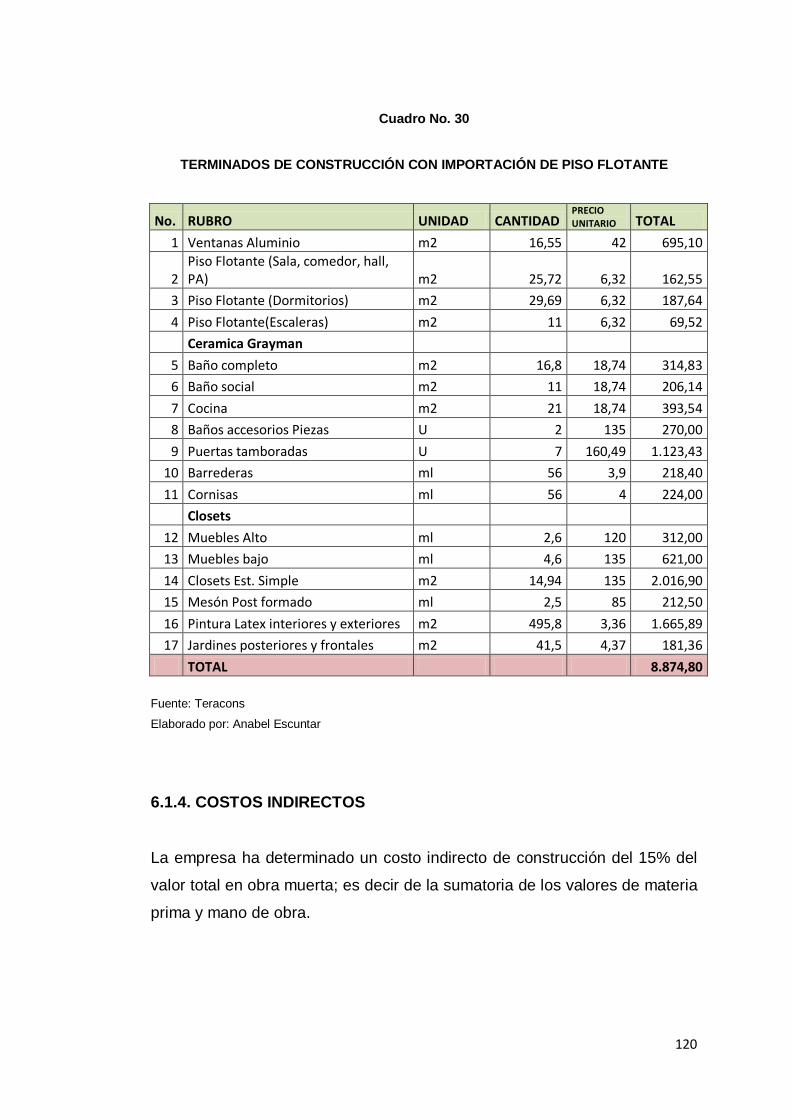

6.1.4. Costos Indirectos…………………………………………………………… 120

6.2. COSTOS DE CONSTRUCCIÓN SIN IMPORTACIÓN…………………… 121

6.3. COSTOS DE CONSTRUCCIÓN CON IMPORTACIÓN…………………. 121

6.4. AHORRO DE LA COSTRUCTORA AL IMPORTAR……………………… 122

6.5. GASTOS ADMINISTRATIVOS……………………………………………… 123

6.5.1. Depreciación………………………………………………………………… 124

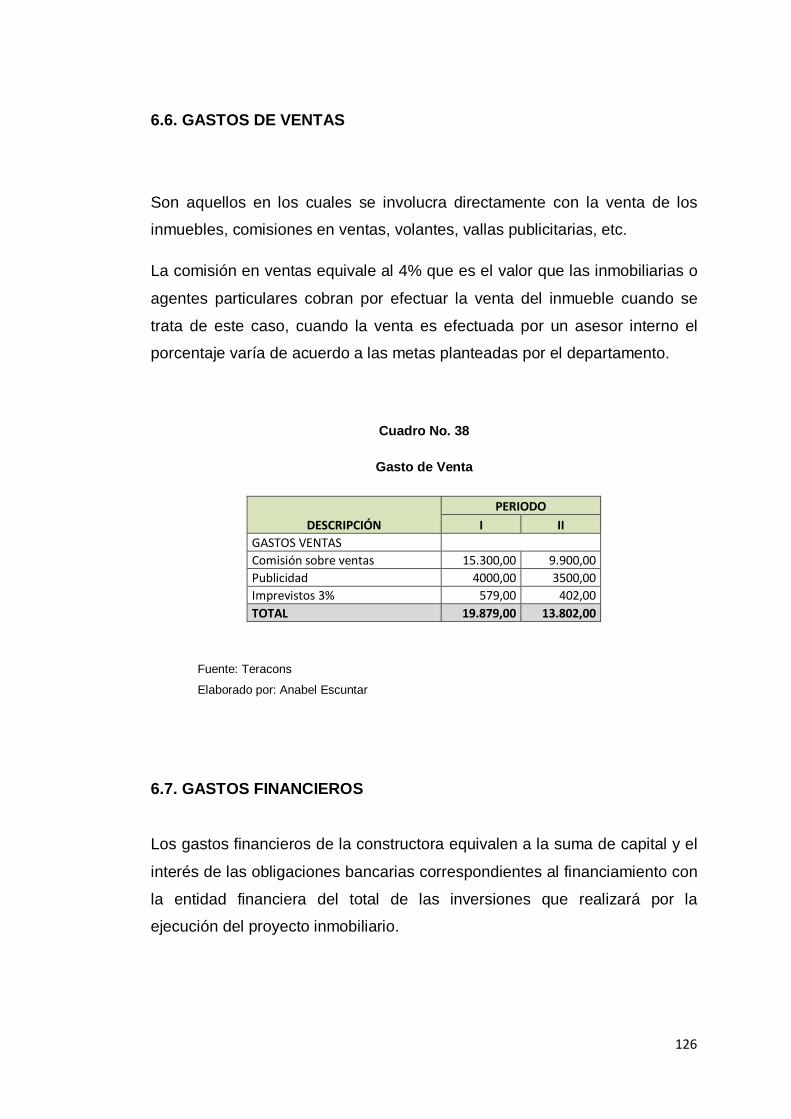

6.6. GATOS DE VENTAS…………………………………………………………. 126

6.7. GASTOS FINANCIEROS……………………………………………………. 126

6.8. INGRESOS……………………………………………………………………. 127

CAPÍTULO VII- EVALUACIÓN FINANCIERA…………………………… 129 7.1. INTRODUCCIÓN………………………………………………………………. 130

7.2. INSTRUMENTOS DE EVALUACIÓN………………………………………... 130

7.2.1. Estado de resultados………………………………………………………… 131

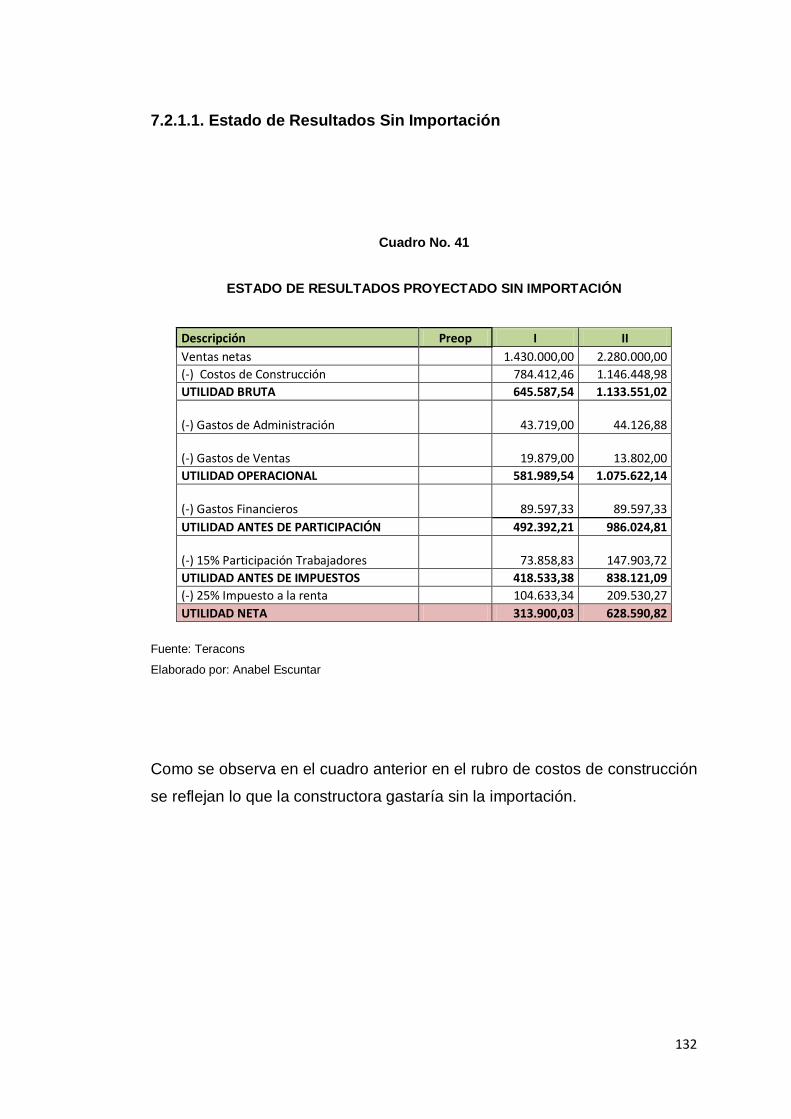

7.2.1.1. Estado de Resultados sin importación…………………………………. 132

7.2.1.2. Estado de Resultados con importación………………………………….. 133

7.2.2. Flujo de Caja…………………………………………………………………. 134

7.2.3. Estado de Situación…………………………………………………………. 135

7.3. POLÍTICAS DE COBROS, PAGOS Y EXISTENCIAS…………………….. 137

7.4. INDICADORES DE EVALUACIÓN…………………………………………… 138

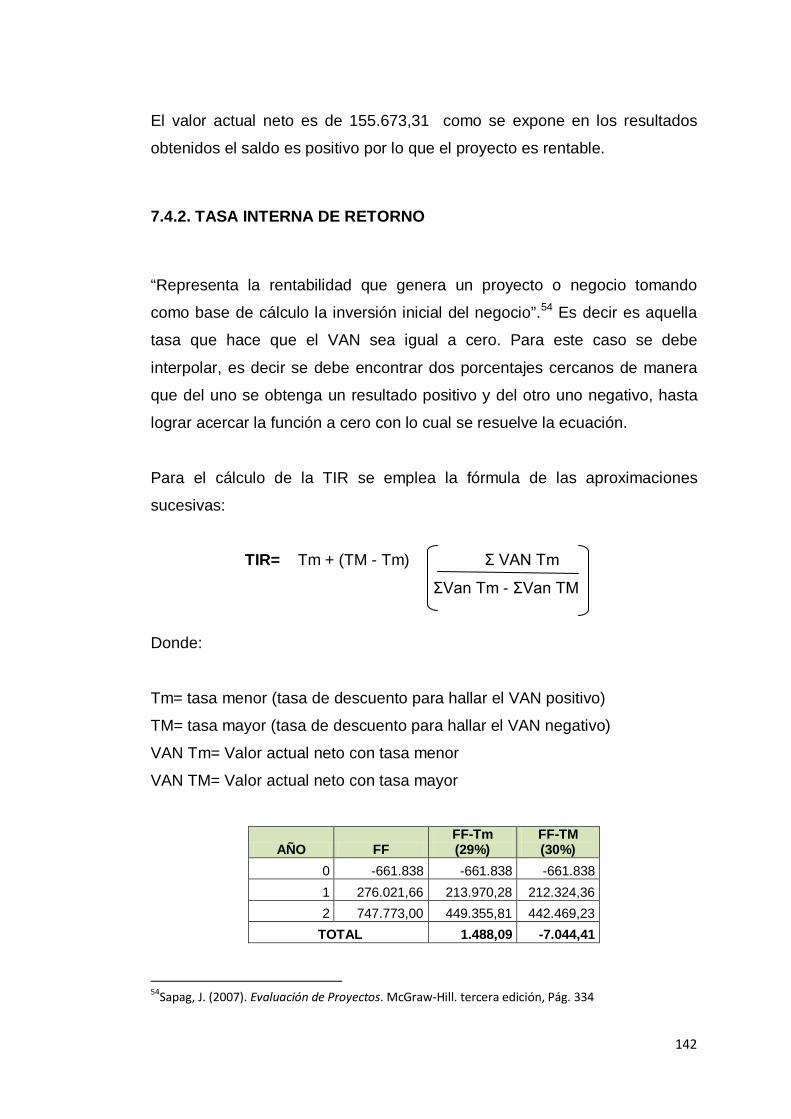

7.4.1. Valor Actual Neto…………………………………………………………….. 139

7.4.2. Tasa Interna de Retorno……………………………………………………. 142

7.4.3. Relación Costo/Beneficio…………………………………………………… 143

7.4.4. Período de recuperación de capital……………………………………….. 144

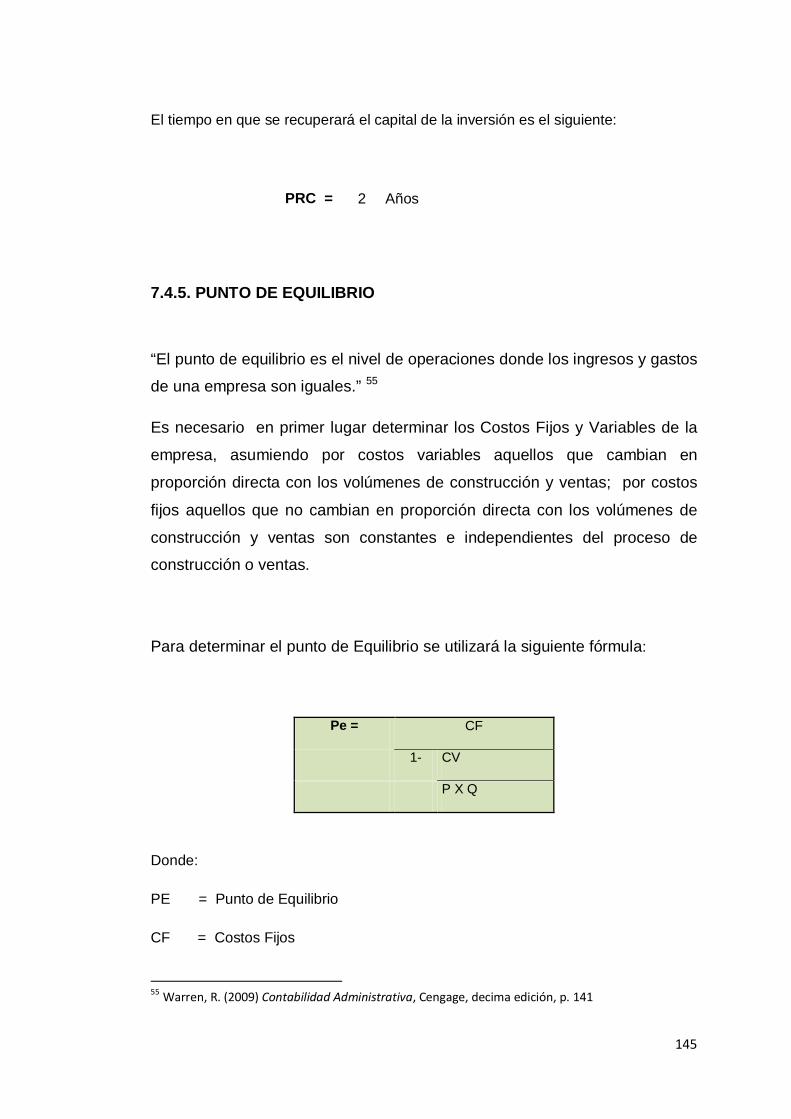

7.4.5. Punto de Equilibrio………………………………………………………….. 145

7.5. ÍNDICES FINANCIEROS……………………………………………………… 148

7.5.1. Rendimiento de la Inversión………………………………………………… 149

7.5.2. Índice de solidez……………………………………………………………… 149

7.5.3. Índice de cobertura…………………………………………………………… 150

7.5.4. Índice de Rentabilidad sobre ventas……………………………………….. 150

CAPÍTULO VIII- CONCLUSIONES Y RECOMENDACIONES………………… 151

8.1. CONCLUSIONES……………………………………………………………… 152

8.2. RECOMENDACIONES……………………………………………………….. 154

BLIBLIOGRAFÍA…………………………………………………………………… 156 SITIOS WEB………………………………………………………………………… 157 APÉNDICES…………………………………………………………………………. 159 ANEXOS……………………………………………………………………………... 162

INTRODUCCIÓN

La construcción es un sector muy importante en el Ecuador, especialmente

el área de bienes y raíces, el cual brinda a la población soluciones

habitacionales acorde a las diferentes necesidades, tendencias y

requerimientos. Gracias a la facilidad de líneas de crédito hipotecario y por

ende a la creciente demanda inmobiliaria Teracons Construction Cía. Ltda.

como parte de este sector, se encuentra desarrollando planes inmobiliarios

para satisfacer dichas necesidades de la demanda en cuestión.

Cada año existen fluctuaciones en los precios de materiales de construcción,

por tanto el presente trabajo tiene como objetivo el dar solución a un

problema real existente en la constructora Teracons, al manifestar a la

autora un descontento en la obtención de sus materiales y acabados de

construcción en el mercado nacional por sus altos costos y calidad

promedio; disminuyendo en su competitividad en el mercado inmobiliario al

no poder ofrecer a un precio razonable a sus clientes un material de

excelente calidad en sus viviendas.

El piso flotante como acabado de construcción es un material de alta

demanda en la actualidad, el cual proviene en su totalidad del exterior,

principalmente de países como Alemania y China, este último desde el año

2009 en adelante manifiesta una producción mayor, misma calidad y a un

menor costo que los provenientes de países reconocidos en su producción

como Alemania, Suiza, y Países Bajos.

Por lo expuesto el presente estudio pretende demostrar a través de la

importación, actividad importante dentro de la rama de comercio exterior, la

factibilidad de otorgar a la constructora una solución práctica a sus

necesidades internas, mediante la importación de piso flotante, como

material demandado por sus clientes, a un menor costo y de mejor calidad.

1

En los capítulos subsiguientes se desarrollará una temática orientada a

demostrar el ahorro que obtendrá la constructora al importar este material

para su utilización; y la manera en la cual el valor de la importación afectará

en forma positiva los costos de construcción de las viviendas del proyecto

inmobiliario que se desarrollará en los años 2013 al 2015.

Se sugiere a la empresa considere las conclusiones y recomendaciones

expuestas en el presente estudio para su beneficio, ya que contribuirá al

crecimiento de la misma.

2

CAPÍTULO I

EL PROBLEMA DE LA INVESTIGACIÓN

3

1.1. IDENTIFICACIÓN DEL PROBLEMA DE INVESTIGACIÓN

Según datos investigados, el Ecuador es cada vez más un país de

habitantes urbanos, por lo que la demanda de vivienda en la última década

ha mostrado un incremento significativo. De acuerdo a datos emitidos por el

Instituto Nacional de Estadísticas y Censos (INEC), se pudo concluir que

dentro de la ciudad de Quito y Los Valles, las mayores tasas de crecimiento

se presentan en las parroquias de: Tumbaco, Puembo, Conocoto, Quitumbe

y sobre todo Calderón.

Acorde con los datos analizados previamente por la empresa Teracons, a

través de un estudio de mercado en los sectores anteriormente

mencionados, en el año 2011, 1898 familias mostraron su deseo de

comprar una vivienda de excelente calidad, en sectores cercanos a su actual

residencia y acceso al centro de Quito, a un costo accesible a través de una

empresa constructora seria.

La demanda de vivienda en el país de igual manera se ha incrementado en

los últimos años debido a las facilidades existentes hoy en día para la

adquisición de una residencia, por la tendencia a la baja en los niveles de

inflación, la disminución en las tasas de interés y la mayor disponibilidad de

créditos para el comprador de vivienda, entre otros; que hacen que más

gente desee obtener su propia residencia, incrementando así de igual

manera la oferta inmobiliaria.

Según el INEC los costos de materiales de construcción y acabados se han

incrementado progresivamente, y para poder obtener ventajas ante el

mercado inmobiliario, surge la necesidad de reducir costos pero sin disminuir

la calidad de construcción.

Razón por la cual se desea investigar sobre la factibilidad de la importación

directa de materiales de construcción en especial de piso flotante, debido a

que este material es muy utilizado en los acabados de los planes

inmobiliarios de la empresa por sus beneficios, practicidad y elegancia.

4

1.1.1. DESCRIPCIÓN DEL PROBLEMA DE INVESTIGACIÓN

Según un estudio realizado por la firma consultora Ernesto Gamboa y

asociados de la ciudad de Quito en el año 2011 1 , muestra que la

construcción de vivienda nueva continuará en el mediano y largo plazo,

volviendo al mercado inmobiliario más atractivo por su tamaño (m²) y por su

tasa de crecimiento sostenido.

Según estudios locales del mercado inmobiliario, se observa que las

grandes constructoras realizan la importación directa de materiales y

acabados, o en algunos casos adquieren los mismos de importadores

directos del país. Por el contario las constructoras medianas y pequeñas,

grupo en el que se encuentra Teracons, adquieren sus materiales y

acabados en el mercado local únicamente ya sea a cadenas importadoras o

ferreterías distribuidoras, estos últimos se convierten en intermediarios del

sector, ya que compran dichos materiales a los grandes importadores.

Lo anteriormente señalado evidencia que existe un incremento de costos de

materiales y acabados para las pequeñas y medianas constructoras, por lo

que la empresa Teracons ha realizado estudios y análisis de nuevas

alternativas que le permita abaratar costos y aprovechar las oportunidades

que ofrece el mercado en el cual se desempeña, buscando realizar

directamente la importación de acabados que se necesitan.

El que la empresa Teracons tenga acceso a proveedores a nivel

internacional, le brindará la oportunidad de contar con un abanico de

posibilidades los cuales cuentan con una mejor tecnología.

Posteriormente, con más experiencia se desea importar una mayor gama de

acabados y materiales para utilizarlos en sus proyectos y construcciones, sin

embargo inicialmente se desea empezar con la importación de piso flotante.

1 http://ernestogamboa.com/estudios/tendenciasjulio07.pdf

5

1.1.2. DEFINICIÓN DEL PROBLEMA DE INVESTIGACIÓN

Costos altos de construcción debido a los altos precios en los acabados

(piso flotante) que utiliza la empresa Teracons para sus proyectos

inmobiliarios.

1.2. OBJETIVOS

1.2.1. GENERAL:

Elaborar un proyecto de factibilidad para la importación de piso flotante

desde China, que permita disminuir los costos en la construcción del plan

inmobiliario “Casas Park”, e incrementar las utilidades de la empresa

constructora.

1.2.2. ESPECÍFICOS:

Realizar un estudio de mercado en el que se analice y cuantifique la

demanda insatisfecha de piso flotante de la empresa, así como los

principales productores y comercializadores de piso flotante en el

mercado local.

Determinar y describir las características del producto que será

importado desde China.

Analizar el proceso de importación, normas, procedimiento y

tratamiento arancelario.

Realizar el estudio financiero con los valores obtenidos por la

importación, a fin de determinar el ahorro de la constructora y la

nueva rentabilidad del proyecto inmobiliario.

6

1.3. HIPÓTESIS

La importación directa de piso flotante desde China, realizada por la

empresa Teracons, es factible y permitirá ofertar viviendas unifamiliares a

costos competitivos en el mercado de la ciudad de Quito, a través de la

reducción en sus costos de construcción.

1.4. JUSTICACIÓN E IMPORTANCIA DEL TEMA

1.4.1. CONVENIENCIA:

El presente trabajo de investigación muestra una conveniencia para las dos

partes (la autora y la empresa Teracons), debido a que al asumir e

implementar la constructora las conclusiones y recomendaciones del

presente trabajo podrá resolver la problemática planteada anteriormente,

mientras que para la autora se podrá poner en práctica los conocimientos

adquiridos en Comercio Exterior.

1.4.2. RELEVANCIA:

La relevancia del tema implica que al implementar el presente estudio se

demostrará la importancia del mejoramiento continuo en el desarrollo de las

actividades de construcción, mediante la reducción de costos de

construcción de los proyectos inmobiliarios que se ofrece al mercado

ecuatoriano, cimentados específicamente para la ciudad de Quito y sus

valles aledaños.

7

1.4.3. IMPLICACIÓN PRÁCTICA:

Se espera que al realizar las actividades de importación de piso flotante,

material de alta demanda dentro de la empresa, las utilidades de la misma

se incrementen, de tal forma que ayude a mejorar el nivel de vida de sus

colaboradores, respondiendo a una buena gestión con el recurso humano.

Cabe también señalar que en el exterior se desarrolla una tecnología más

avanzada, y a un menor costo si se la importa directamente sin

intermediarios, optimizando de esta manera recursos de la empresa y siendo

más competitivos en el mercado ecuatoriano.

1.4.4. ACTUALIDAD:

La empresa Teracons, desea el estudio de nuevos socios comerciales en el

exterior, para ampliar su abanico de posibilidades de operación, ampliar sus

horizontes dejando de lado las operaciones tradicionales, que abarcaban

únicamente el abastecimiento y comercialización en mercados nacionales.

El desconocimiento de nuevas alternativas ha hecho que muchas empresas

no se lancen en busca de conquistar nuevos mercados, tanto nacionales

como extranjeros, y de esta manera ampliar su visión y estar a la par con el

desarrollo global, que el país y el mundo está desarrollando hoy en día.

Por medio de este estudio se puede verificar la importancia del desarrollo de

los conocimientos y experiencia adquirida en los años académicos en la

universidad, como en el campo laboral. Por tal razón es imprescindible estar

al tanto de lo que ocurre en el mundo y sus mercados, para poder tomar

decisiones a tiempo.

Si Teracons incursiona en este proyecto saltaría la barrera del

desconocimiento, y lograría obtener mejores resultados.

8

CAPÍTULO II

ANTECEDENTES

9

2.1. ANTECEDENTES HISTÓRICOS2

La construcción aparece dentro de nuestro planeta a partir de la existencia

del hombre que vio en la necesidad de proveerse abrigo, el crear una

estructura que lo protegiera de las inclemencias de la naturaleza.

Es aquí cuando empieza el desarrollo de la construcción, partiendo desde

las primitivas cuevas, edificaciones de piedra; chozas, pirámides, hasta los

grandes rascacielos, puentes, etc.

Diferentes culturas desarrollaron increíbles técnicas para la construcción

como son los pueblos Egipcios y Aztecas con las construcciones de las

grandes pirámides que hasta hoy en día se desconoce con exactitud la

manera en que se construyeron.

Posteriormente se utilizaron piedras, las cuales se juntaban con materiales

mezcla de diferentes polvos que se usaban como pasta para juntar las

piedras y unir en una estructura uniforme.

Los acabados de construcción de igual manera han sido utilizados como

medios de decoración interior y exterior de las viviendas y construcciones, tal

es el caso que desde la antigüedad se utilizaban dibujos en las partes

internas de las cuevas donde habitaban las sociedades primitivas,

posteriormente se desarrollaron acabados más elaborados con piedras

calizas que cubrían las paredes de piedra o adobes hasta llegar a

perfeccionar en la antigua China las cerámicas y pisos de bambú.

Durante la edad media se desarrolló un auge en la construcción sobre todo

de los grandes palacios y monasterios que utilizaban materiales finísimos

incluyendo el oro, plata y piedras preciosas.

Es durante la revolución industrial el mayor auge de la construcción, ya que

se desarrollan más ampliamente las ciencias técnicas y arquitectónicas para

satisfacer las necesidades latentes de una población sobre todo urbana que

2 Huerta, S. (2010). Historia de la Construcción. España: Editorial Reverté.

10

empieza a crecer a pasos agigantados es así como sobresalen las diferentes

construcciones de vivienda en bloques y unifamiliares, que utilizan

materiales más modernos como el hierro, cemento, ladrillos, y acabados de

menor costo.

La construcción actual se caracteriza por utilizar materiales de mejor calidad,

costos bajos, funcionales y con tecnología de punta.

Como podemos darnos cuenta la vivienda ha sido una necesidad básica

desde tiempos inmemorables y que el ser humano ha tratado de satisfacerla

utilizando diferentes materiales acorde a su conocimiento y tecnología

empleada en la época.

2.2. CARACTERÍSTICAS DEL SECTOR

Durante las 4 últimas décadas el Ecuador ha sufrido grandes cambios

políticos, económicos y sociales que, como es de suponer también han

repercutido en el sector de la construcción, presentándose en el sector las

mismas características que en la economía en general es decir,

estancamientos, expansiones, épocas de recesión y tiempos de bonanza.

Según el Banco Central del Ecuador el sector de la construcción, el sector

petrolero y el sector de las telecomunicaciones son considerados como los

principales dinamizadores de la economía ecuatoriana, en especial por la

incursión, en estos últimos años de la inversión extranjera.

Desde que Ecuador retornó a la democracia se incentivó con mayor énfasis

al sector de la construcción. Las principales ciudades del país como son

Quito, Guayaquil, Cuenca, y en la última década Loja, conocidos por su gran

concentración económica y poblacional han promovido a un mayor

desarrollo de la construcción y mejoras para un mejor nivel de vida urbano.3

3 Revista Gestión. (16 enero 2012). Desarrollo de la construcción. Quito, Ecuador, p.7.

11

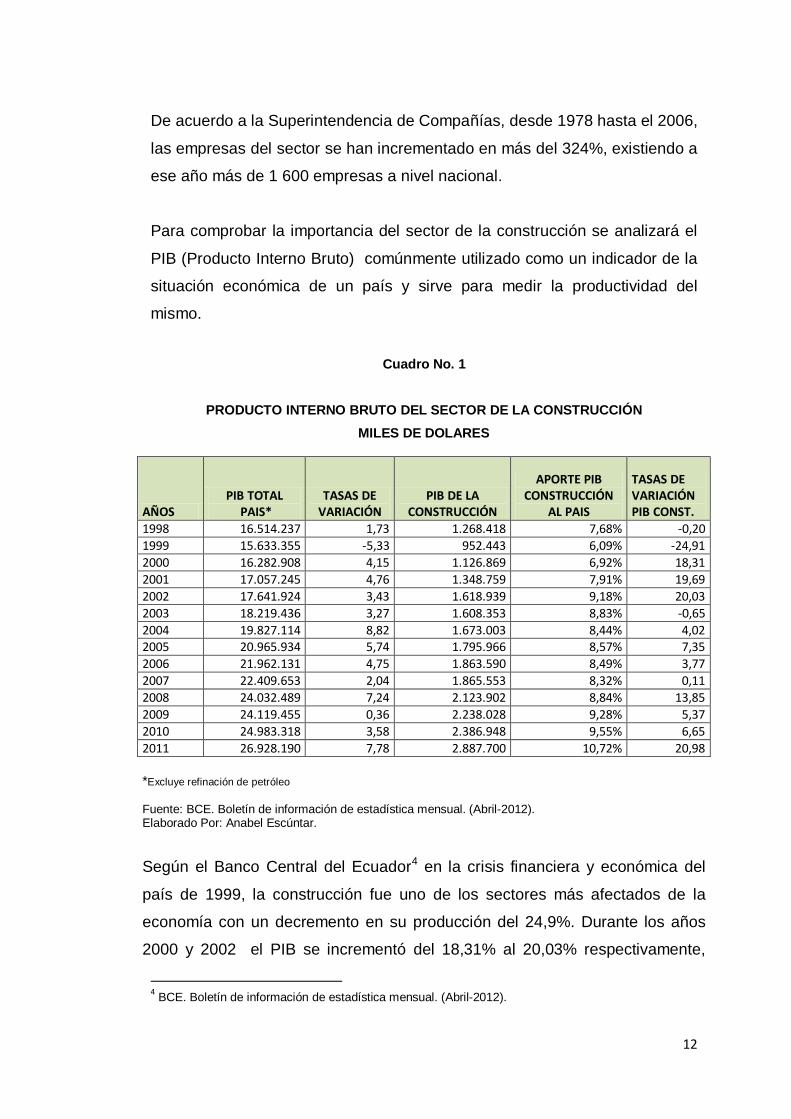

De acuerdo a la Superintendencia de Compañías, desde 1978 hasta el 2006,

las empresas del sector se han incrementado en más del 324%, existiendo a

ese año más de 1 600 empresas a nivel nacional.

Para comprobar la importancia del sector de la construcción se analizará el

PIB (Producto Interno Bruto) comúnmente utilizado como un indicador de la

situación económica de un país y sirve para medir la productividad del

mismo.

Cuadro No. 1

PRODUCTO INTERNO BRUTO DEL SECTOR DE LA CONSTRUCCIÓN MILES DE DOLARES

AÑOS PIB TOTAL

PAIS* TASAS DE

VARIACIÓN PIB DE LA

CONSTRUCCIÓN

APORTE PIB CONSTRUCCIÓN

AL PAIS

TASAS DE VARIACIÓN PIB CONST.

1998 16.514.237 1,73 1.268.418 7,68% -0,20 1999 15.633.355 -5,33 952.443 6,09% -24,91 2000 16.282.908 4,15 1.126.869 6,92% 18,31 2001 17.057.245 4,76 1.348.759 7,91% 19,69 2002 17.641.924 3,43 1.618.939 9,18% 20,03 2003 18.219.436 3,27 1.608.353 8,83% -0,65 2004 19.827.114 8,82 1.673.003 8,44% 4,02 2005 20.965.934 5,74 1.795.966 8,57% 7,35 2006 21.962.131 4,75 1.863.590 8,49% 3,77 2007 22.409.653 2,04 1.865.553 8,32% 0,11 2008 24.032.489 7,24 2.123.902 8,84% 13,85 2009 24.119.455 0,36 2.238.028 9,28% 5,37 2010 24.983.318 3,58 2.386.948 9,55% 6,65 2011 26.928.190 7,78 2.887.700 10,72% 20,98

*Excluye refinación de petróleo Fuente: BCE. Boletín de información de estadística mensual. (Abril-2012). Elaborado Por: Anabel Escúntar.

Según el Banco Central del Ecuador4 en la crisis financiera y económica del

país de 1999, la construcción fue uno de los sectores más afectados de la

economía con un decremento en su producción del 24,9%. Durante los años

2000 y 2002 el PIB se incrementó del 18,31% al 20,03% respectivamente,

4 BCE. Boletín de información de estadística mensual. (Abril-2012).

12

debido a que se registró una recuperación como efecto de: la implementación

de la dolarización, demanda de vivienda como resultado de la desconfianza en

el sector financiero e incremento de las remesas. En los subsiguientes años se presentaron variaciones en el PIB, tal como se

muestra en el cuadro No.1; sin embargo es conveniente señalar que en el año

2007 se presentó una recesión, debido a la reducción del índice de confianza

empresarial, la desaceleración en la cartera de crédito de vivienda debido a la

incertidumbre del sector financiero y la poca inversión pública, mostrándose

una variación del 0.11%. Para el 2008 la situación del sector de la construcción mejoró notablemente,

gracias a las inversiones en reconstrucción vial y vivienda, registrando la

mayor tasa de crecimiento (13.85%), con casi 100.000 viviendas,

manteniendo la tendencia desde el inicio de la dolarización.

Posteriormente, el año 2009 marcado por la crisis internacional representó

un espacio de recesión para el sector constructivo con una tasa decreciente

del 5,37%. Los bancos restringieron sus líneas de crédito con lo que algunos

proyectos se vieron paralizados, aunque algunas entidades financieras

siguieron prestando tanto a constructores como a usuarios.

Hasta diciembre del 2009, el número de proyectos ofertados en Quito,

alcanzaron los 670, mientras que en Guayaquil fueron 130 y en Cuenca 60.

Para reactivar el sector, el Gobierno dispuso que de los fondos de la

Reserva de Libre Disponibilidad que estaban en el Banco Central, a octubre

de ese año se entregaran USD 600 millones para el sector de vivienda a

través del BEV (Banco Ecuatoriano de la Vivienda) el MIDUVI (Ministerio de

Desarrollo Urbano y Vivienda) y el Banco del Pacífico otorgando créditos a

tasas accesibles y a largo plazo así como bonos de vivienda.

13

Gráfico No. 1

Fuente: Empresa de análisis económico y financiero Econestad

Durante los años 2010 y 2011 se suscita un crecimiento del PIB del 6,65%

al 20,98% respectivamente, siendo este último el más alto del período de

análisis.

El sector de la construcción es muy importante para el país pues participó

entre el 6 y 10% del PIB Ecuatoriano, a pesar de las notables recesiones

del sector. Dentro del aspecto social es uno de los sectores económicos que

más contribuye a crear fuentes de empleo para los ecuatorianos

pertenecientes especialmente de los estratos bajos.

Los análisis sectoriales realizados consideran que en los próximos años se

mantendrán los niveles de absorción, con volúmenes de oferta disponible

acordes para el mercado de Quito (entre 7.000 a 8.000 unidades en oferta),

siempre que las tasas de interés se estabilicen (a la baja) y la disponibilidad

de crédito hipotecario se mantenga.

Según estadísticas del BIESS, desde octubre del 2010 hasta el 16 de mayo

del 2011 el total de operaciones de créditos hipotecarios fue de 11.503 con

un valor total transferido de USD de 398,57 millones. Este monto se reparte

14

entre: vivienda terminada, construcción, remodelación y ampliación, y

sustitución de hipoteca.

Cuadro No. 2

Fuente: BIESS

Según datos obtenidos por el INEC, de la superficie total que se declaró para

la obtención de permisos de construcción de edificaciones que aprueban los

municipios del país para el 2011, el 70,1% serían destinados para fines

residenciales; el 29,8% para fines no residenciales y el 1% para otro tipo de

construcciones.5

2.2.1. TENDENCIAS DE LA CONSTRUCCIÓN EN QUITO6

La ciudad de Quito habitada desde tiempos inmemorables ha sufrido

constantes cambios en todos su ámbitos: sociales, económicos, políticos,

5 INEC. (2011). Encuesta de Edificaciones. 6 Junta de Andalucía. (2004). Ciudad de Quito, Guía de Arquitectura. Quito-Sevilla. Ecuador-España.

15

culturales y como no mencionar también como consecuencia de este último

sus cambios arquitectónicos y estructurales desarrollados en cada época.

A inicios del siglo XX por el año de 1908 con un Quito libre de España y la

llegada del ferrocarril y nuevas infraestructuras básicas (agua, alcantarillado,

luz eléctrica, tranvías) aparecieron nuevas tendencias que incorporaron

novedosos materiales a sus construcciones como el cemento portland y el

hierro.

Con la modernidad a partir de 1920 apareció un concepto nuevo e

insospechado denominado “confort” y esto llevo al paulatino abandono del

centro de la ciudad, surgiendo en el norte barrios residenciales por las

urbanizaciones de las antiguas quintas y haciendas de manera privada, con

viviendas unifamiliares.

Hacia 1940, el espacio urbano de la ciudad estaba claramente dividido en el

sur el proletariado y una escasa clase media, en el centro una amplia clase

media y como eje administrativo y comercial, y en el norte la burguesía en

los nuevos barrios. Se mantenían utilizando los mismos materiales y diseños

simples, se caracterizó por la autoconstrucción.

Para la década de los 60 debido al desarrollo de la ciudad y de una creciente

clase media y alta se construían muchas viviendas individuales en buen

número financiadas por la entonces Caja del Seguro Social y por las

mutualistas.

Es a partir de esta década que se empieza a desarrollar el diseño de

matizadas soluciones de vivienda, de líneas sobrias, aprovechamiento de las

visuales de la ciudad como el volcán Pichincha y una limpia amplia y

eficiente distribución funcional, el hormigón armado caracteriza a estas

construcciones.

16

Por los años 80 y 90 surge un crecimiento acelerado de la ciudad y los valles

aledaños, aparecen soluciones y tendencias nuevas, conjuntos

multifamiliares auspiciados por el Banco de la Vivienda y Mutualistas. Los

nuevos diseños se empiezan a desarrollar a la par con el acelerado

crecimiento de la tecnología formas yuxtapuestas, ángulos agudos (muy

picudos, literalmente) líneas inclinadas en lugar de verticales y horizontales,

acabados como alfombras de pared a pared, parquet de madera, vinil,

cerámica y colores fuertes aparecen como parte fundamental de las

edificaciones.

A finales de los 90 hasta la actualidad debido a la aparición de una sociedad

más práctica y estilizada, la tendencia que marca la época es el

minimalismo, las casas grandes y espaciosas son cambiadas por áreas

funcionales y más pequeñas donde la elegancia y confort juegan un papel

importante. Interesantes y variados efectos como sombras, texturas,

iluminación, flotación, etc. Todos estos efectos los otorgan materiales

nuevos de fácil colocación y a precios convenientes en relación a los

materiales y acabados tradicionales.

Este es el nuevo Quito y sus tendencias hacia el futuro, las mismas que se

desarrollan con la creciente tecnología y cambios en la sociedad.

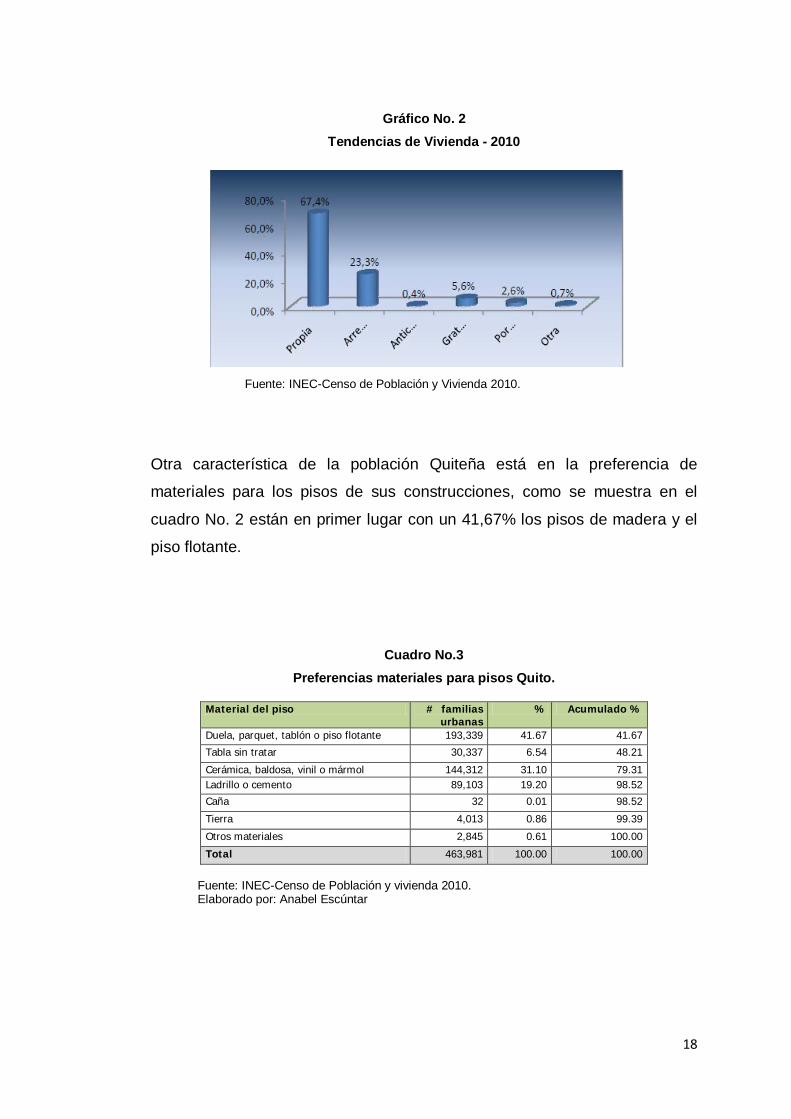

Como se observa en el siguiente cuadro las tendencias de vivienda del

mercado de Quito se inclinan con un 67,4% hacia la preferencia de obtener

su residencia propia y con capacidad de adquirirla.

17

Gráfico No. 2 Tendencias de Vivienda - 2010

Fuente: INEC-Censo de Población y Vivienda 2010.

Otra característica de la población Quiteña está en la preferencia de

materiales para los pisos de sus construcciones, como se muestra en el

cuadro No. 2 están en primer lugar con un 41,67% los pisos de madera y el

piso flotante.

Cuadro No.3

Preferencias materiales para pisos Quito.

Material del piso # familias urbanas

% Acumulado %

Duela, parquet, tablón o piso flotante 193,339 41.67 41.67

Tabla sin tratar 30,337 6.54 48.21

Cerámica, baldosa, vinil o mármol 144,312 31.10 79.31 Ladrillo o cemento 89,103 19.20 98.52

Caña 32 0.01 98.52

Tierra 4,013 0.86 99.39

Otros materiales 2,845 0.61 100.00

Total 463,981 100.00 100.00

Fuente: INEC-Censo de Población y vivienda 2010. Elaborado por: Anabel Escúntar

18

2.3. CARACTERÍSTICAS DEL PRODUCTO

2.3.1. RECUBRIMIENTOS PARA PISOS

“Son materiales de componentes naturales o artificiales que cubren los

suelos de los ambientes de una casa, apartamento, edificio y demás

similares por funcionalidad y decoración. Se usa diferentes tipos de piso

para recubrir calles, caminos, y otros espacios”.7

En el Ecuador se encuentran todos estos materiales ya sean nacionales o

importados.

Los principales recubrimientos se detallan a continuación:

A. Madera8:

Los pisos de madera aportan calidez al ambiente y ofrecen alta

resistencia al paso del tiempo. Utilizando el tratamiento adecuado se

pueden colocar en cualquier habitación de la casa. Se elaboran

principalmente de eucalipto, pino, roble, teka y viraró.

Entre los principales pisos de madera se encuentran:

Parquet

Tablas pequeñas y cortas (hay varios tamaños) que se colocan

encastradas formando diferentes diseños. Pueden estar clavadas o

pegadas a la carpeta con adhesivos especiales o brea.

Entablonado

Tablas largas que se disponen de forma paralela. Las hay en distintos

largos y anchos. Generalmente se utilizan con un ancho de 8 a 9 cm.

7 http://www.estiloambientacion.com.ar 8 Bollinger, D. (2010). Hardwood Floors. Estados Unidos: Taunton Press Inc.

19

y hasta 1 mt. de largo. Pueden estar clavadas, entarugadas o

pegadas a la carpeta con adhesivos especiales o brea. Ejemplo:

tablón y tabloncillo.

Entarugado

Tablas largas dispuestas como en el entablonado, pero clavadas al

suelo con tornillos, rematados con tapitas de madera a la vista.

Ventajas:

La madera tiene la propiedad de transmitir calidez a lugares fríos e

impersonales. Con una buena colocación, tratamiento y mantenimiento, se

mantiene intacta durante muchos años.

Desventajas:

Si bien la madera tratada es muy resistente, no es recomendable exponerla

de manera constante a la humedad y el agua. Su costo es elevado. Además

se requiere de maderas bien estacionadas para garantizar su calidad, datos

que muchas veces ignoramos o desconocemos al momento de comprar.

B. Alfombras9

Es cualquier tejido confeccionado en un telar en lana, hilo o fibra. Es

utilizada para cubrir el suelo de una estancia. Puede ser monocolor o

multicolor. Para una buena elección es necesario conocer algunos detalles

básicos. Las diferentes texturas: pelo corto, pelo largo, bouclé liso, bouclé

estructurado y de texturas combinadas.

9 http://www.alfombrastauro.com.ar/otras-alfombras/historia-de-las-alfombras-y-tipos-de-alfombras.php

20

Clases de alfombras:

Moquette (colocada de pared a pared, puede ser de pelo corto o

largo).

Modulares (pequeños módulos de alfombra con base de caucho).

Ventajas:

Las alfombras son económicas y de fácil colocación. Aportan calidez, valor

estético y poseen propiedades de aislamiento térmico y acústico.

Desventajas:

Acumulan polvo y suciedad si no se las trata o limpia adecuadamente.

Requieren de mucho mantenimiento y limpieza.

C. Cerámicas y Porcelanatos

El cerámico es básicamente una pieza conformada de una mezcla en arcilla

y agua, sometida a cocción y de terminación porosa (llamada bizcocho).

Algunas poseen una capa de esmalte, otorgándole una terminación lisa y

suave al tacto, además de mayor resistencia a los golpes y las manchas.

El porcelanato, en cambio, es una masa uniforme a la que se le adhiere

color y se la puede confeccionar en distintas terminaciones: lisa, rugosa o

con textura.

Clases de cerámicas o azulejos:

21

Azulejos:

Es la denominación tradicional de las baldosas cerámicas de porosidad

elevada, prensadas en seco, esmaltadas, fabricadas por bicocción o

monococción.

Gres:

Es la denominación más frecuente de las baldosas cerámicas de absorción

de agua baja o media-baja, prensadas en seco, esmaltadas y fabricadas

generalmente por monococción. Tipos pavimento de gres (exteriores), Gres

porcelánico (interiores).

Baldosín catalán:

Es la denominación tradicional de las baldosas cerámicas generalmente con

absorción de agua desde media-alta a alta o incluso muy alta, moldeada por

extrusión, generalmente no esmaltada y por tanto sometida a una única

cocción.

Ventajas:

Los cerámicos y porcelanatos proveen resistencia, practicidad en el

mantenimiento y estética. Son completamente impermeables. Existen

infinidad de variantes y tipos para adecuar a diferentes ambientes, usos y

estilos.

Desventajas:

Pese a su gran resistencia, sufren el desgaste y pierden el color en lugares

muy transitados. También se pueden marcar con golpes fuertes.

22

D. Cemento Alisado10

El cemento alisado es un hormigón armado de entre 3 y 5 cm de espesor,

compuesto por un agregado grueso (blinder o piedra partida), un agregado

fino (arena especial) y el ligante (cemento puro). Esta técnica permite

realizarse en varios colores combinando ferrite con cemento blanco.

Ventajas

El cemento alisado es de fácil limpieza. Permite una variedad de usos,

diseños y formas (dibujos, incrustaciones y combinaciones).

Desventajas

Se debe atender a detalles técnicos y estar debidamente tratado y protegido

para no perder resistencia ni resquebrajarse. Conviene utilizar mano de obra

especializada.

E. Mármol11

Es una roca metamórfica de textura compacta y cristalina, que al mezclarse

con otras substancias, forma manchas o vetas. Tras un proceso de pulido

por abrasión el mármol alcanza alto nivel de brillo natural. A veces es

translúcido o de diferentes colores.

Clases de mármol:

Mármol blanco: de color blanco enterizo.

Mármol de color: de diferentes colores negro, azul, rojo, verde,

amarillo y combinaciones.

10 Revista Armstrong Pisos. (2011). Guía de pisos para el comprador. España, pp. 5-6. 11 Revista Armstrong Pisos. (2011). Guía de pisos para el comprador. España, pp. 7-8.

23

Marmetón: Es más barato que el mármol. Se compone de mármol

(trozos grandes) mezclado con cemento blanco recibiendo así efectos

de envejecimiento.

Marmolina: Se compone de mármol prensado (pequeñísimas

partículas de mármol) junto con cemento blanco recibiendo así

efectos de envejecimiento.

Ventajas

Da una elegancia única al ambiente donde fue colocado. Puede ser usado

en zonas de alto tránsito ya que posee uniformidad. Material durable. Fácil

de limpiar. Se usa para interiores o exteriores.

Desventajas

Es muy costoso. Difícil colocación y transporte por ser un material muy

pesado. Si no se pule se mancha. Es un piso muy resbaloso cuando esta

mojado.

F. Pisos de Goma12

Los pisos de goma son prácticos y económicos. Vienen en forma de

baldosas o en rollos con un espesor no mayor a 4 mm. Se colocan pegados

al contrapiso o sobre un piso existente con cemento de doble contacto

específico para este material. Se pueden encontrar gran variedad de

diseños, mucho surtido de colores, texturas varias, relieves y opciones que

imitan otros materiales: piedra, mármol, madera, etc.

Clases de pisos de goma:

12 Revista Armstrong Pisos. (2011). Guía de pisos para el comprador. España, pp. 12-14.

24

Linóleo: realizado con aceite de linaza, masillas orgánicas (como

fibras de madera) y minerales. Es flexible, resistente y antideslizante.

Se comercializa en rollos o baldosas. Muy utilizado en industrias y

hospitales por ser un material antiestático y antimicrobiano. El linóleo

es un excelente aislante de la temperatura y el ruido.

Vinilo: los revestimientos vinílicos son suelos fabricados con PVC,

logrando un material plástico, flexible y resistente. Se consigue en

forma de rollos y baldosas. Algunos vienen con una base acolchada

que produce efecto mullido.

Caucho: es un material muy flexible y resistente. Los pisos de caucho

se venden en infinita variedad de colores, diseños y texturas;

superficies con relieves y antideslizantes. Se utiliza en zonas de alto

tránsito y cuartos infantiles.

Ventajas

Los pisos de goma son de fácil limpieza y muy resistentes. Actúan como

aislante eléctrico, térmico y antiestático. Ideales para zonas de trabajo y

áreas de mucho tránsito.

Desventajas

Pese a que las imitaciones en madera, por ejemplo, son relativamente

buenas, no deja de ser un producto menos estético.

25

2.3.2. EL PRODUCTO

Los pisos flotantes son aquellos que se colocan sin clavar, sin atornillar y sin

pegar al suelo, sino que se apoyan sobre cualquier superficie lisa, firme y

seca por medio de un encastre entre tablas.

El suelo laminado o piso flotante es uno de los tipos de cubierta de piso de

mayor demanda a nivel mundial, por su fácil colocación, resistencia y fácil

mantenimiento, se ha convertido en la mejor solución para el revestimiento

de pisos. Ideal para quienes quieren soluciones rápidas, con excelente

terminado y a un excelente precio.13

Los pisos flotantes son exactamente eso: pisos que flotan, bajo ningún

concepto se deben adherir al piso. Pueden instalarse sobre casi todas las

superficies: vinilo, madera, baldosas y cemento.

Por la sencillez y rápida instalación del piso flotante inmediatamente se

puede transitar sobre ellos. No necesitan barnizado, pulido ni ningún otro

tratamiento.

Tienen un espesor de entre 6 y 15 milímetros, lo que los convierte en la

mejor opción si se quiere renovar el piso sin levantar el revestimiento actual.

Para evitar pequeños desniveles y amortiguar el ruido de pisadas, los pisos

flotantes se apoyan sobre una manta de poliestireno. Algunos pisos flotantes

requieren de encolar entre sí las tablas. Vienen de fábrica con su propio

zócalo y no necesitan pulido ni plastificado.

Los pisos flotantes vienen en diferentes grados de dureza y resistencia a la

abrasión. Se venden en una enorme variedad de colores, vetas e imitaciones

de madera. Son resistentes al desgaste, las manchas, los rasguños y las

quemaduras. Toleran muy bien los golpes, patas de sillas o ruedas.

Conviven sin problema con la loza radiante y no se decoloran con la luz del

sol. Otra característica fundamental del piso flotante es que se trata de un

producto ecológico hecho de materiales naturales renovables.

13 http://www.grupoconfort.com.ec

26

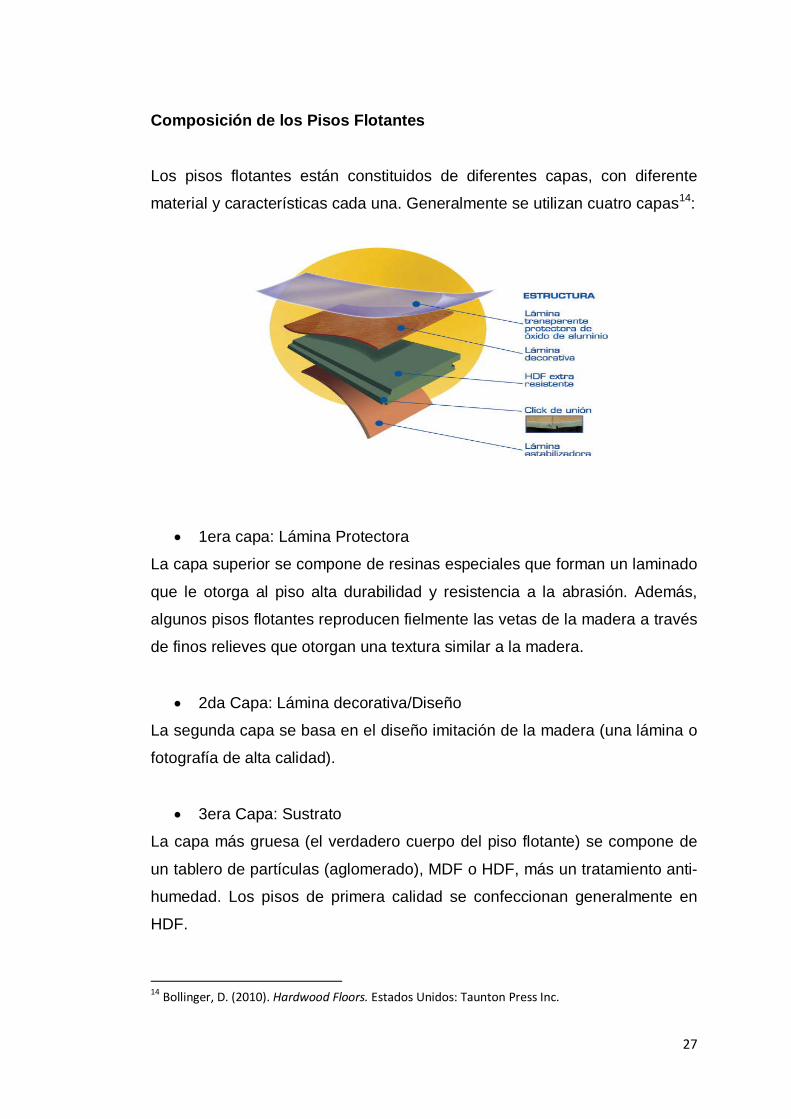

Composición de los Pisos Flotantes

Los pisos flotantes están constituidos de diferentes capas, con diferente

material y características cada una. Generalmente se utilizan cuatro capas14:

• 1era capa: Lámina Protectora

La capa superior se compone de resinas especiales que forman un laminado

que le otorga al piso alta durabilidad y resistencia a la abrasión. Además,

algunos pisos flotantes reproducen fielmente las vetas de la madera a través

de finos relieves que otorgan una textura similar a la madera.

• 2da Capa: Lámina decorativa/Diseño

La segunda capa se basa en el diseño imitación de la madera (una lámina o

fotografía de alta calidad).

• 3era Capa: Sustrato

La capa más gruesa (el verdadero cuerpo del piso flotante) se compone de

un tablero de partículas (aglomerado), MDF o HDF, más un tratamiento anti-

humedad. Los pisos de primera calidad se confeccionan generalmente en

HDF.

14 Bollinger, D. (2010). Hardwood Floors. Estados Unidos: Taunton Press Inc.

27

• 4ta Capa: Lámina Estabilizadora

La última capa se compone de una lámina de balance estabilizadora que

provee apoyo y estabilidad al piso. Algunos pisos flotantes incluyen una

lámina reductora de sonido para mejorar su propiedad acústica.

Clases de Pisos Flotantes

Básicamente hay 2 clases de pisos flotantes: melamínicos (o también

llamados laminados) y de madera15.

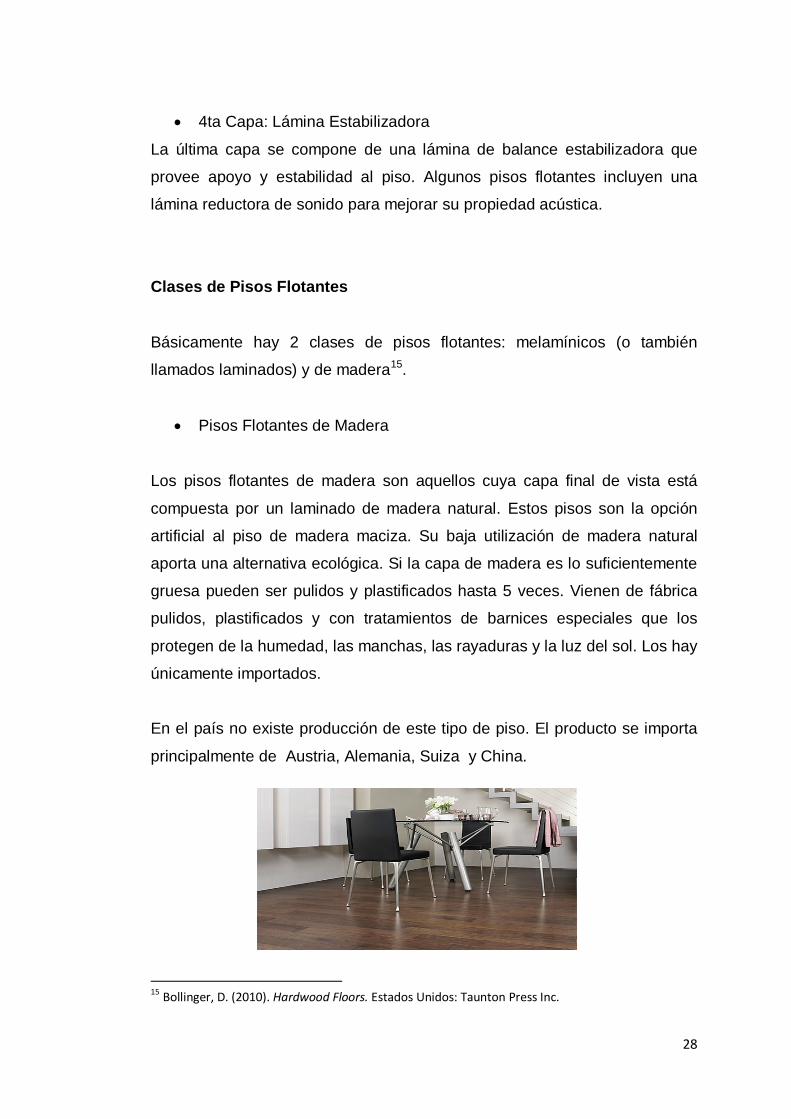

• Pisos Flotantes de Madera

Los pisos flotantes de madera son aquellos cuya capa final de vista está

compuesta por un laminado de madera natural. Estos pisos son la opción

artificial al piso de madera maciza. Su baja utilización de madera natural

aporta una alternativa ecológica. Si la capa de madera es lo suficientemente

gruesa pueden ser pulidos y plastificados hasta 5 veces. Vienen de fábrica

pulidos, plastificados y con tratamientos de barnices especiales que los

protegen de la humedad, las manchas, las rayaduras y la luz del sol. Los hay

únicamente importados.

En el país no existe producción de este tipo de piso. El producto se importa

principalmente de Austria, Alemania, Suiza y China.

15 Bollinger, D. (2010). Hardwood Floors. Estados Unidos: Taunton Press Inc.

28

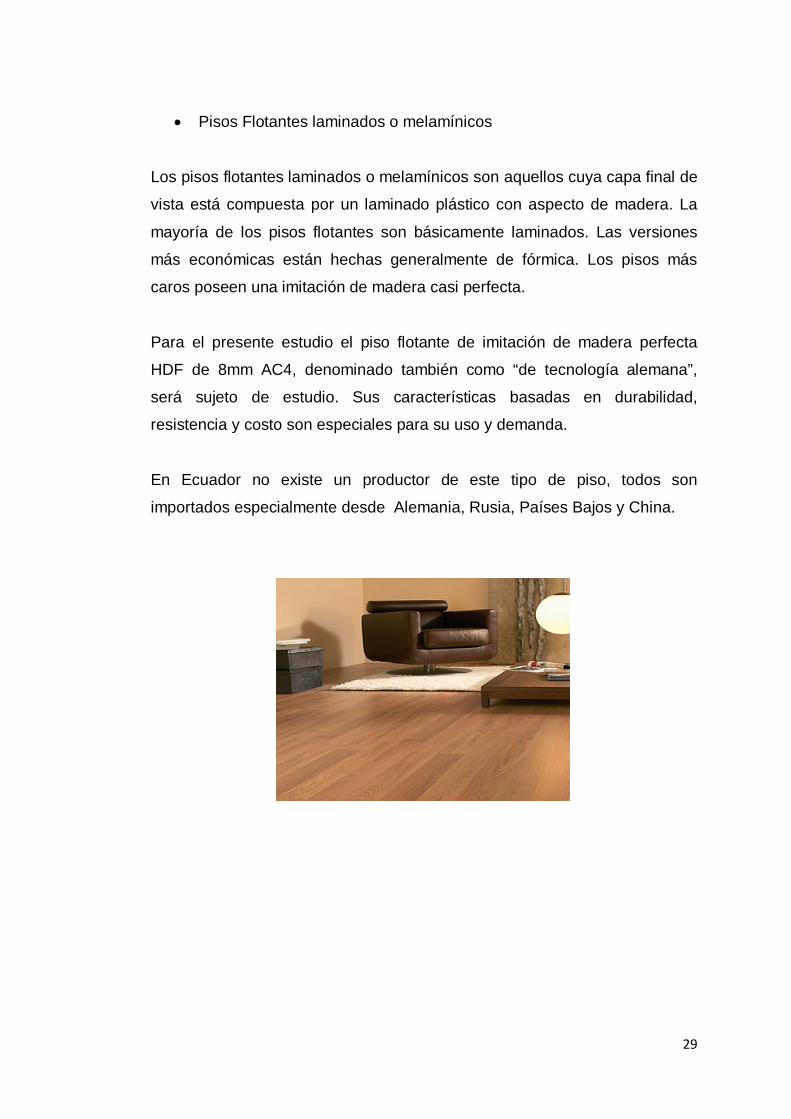

• Pisos Flotantes laminados o melamínicos

Los pisos flotantes laminados o melamínicos son aquellos cuya capa final de

vista está compuesta por un laminado plástico con aspecto de madera. La

mayoría de los pisos flotantes son básicamente laminados. Las versiones

más económicas están hechas generalmente de fórmica. Los pisos más

caros poseen una imitación de madera casi perfecta.

Para el presente estudio el piso flotante de imitación de madera perfecta

HDF de 8mm AC4, denominado también como “de tecnología alemana”,

será sujeto de estudio. Sus características basadas en durabilidad,

resistencia y costo son especiales para su uso y demanda.

En Ecuador no existe un productor de este tipo de piso, todos son

importados especialmente desde Alemania, Rusia, Países Bajos y China.

29

2.4. ANTECEDENTES DE LA EMPRESA TERACONS

La empresa TERACONS CONSTRUCTION CIA LTDA, nació de la

experiencia en el campo de la ingeniería civil y construcciones afines de la

familia Terán. Tras años de desempeño en dichas áreas sin ninguna

estructura organizacional ni administrativa, la familia decide constituir una

empresa reconocida legalmente.

El seis de mayo del 2004 en la ciudad de Quito bajo expediente No. 151701,

queda inscrita en la Superintendencia de Compañías la empresa

TERACONS CONSTRUCTION CIA .LTDA, con un plazo social de 30 años

con posibilidad de prórroga y de responsabilidad limitada.

Esta calificada bajo código CIIU (clasificación industrial internacional

uniforme) F4100.10; su objeto social constituyó inicialmente la realización de

estudios, diseños, cálculo, construcción, supervisión, fiscalización de obras

civiles, sanitarias, hidráulicas y afines. En el año 2006 se amplía este objeto

a múltiples actividades las anteriormente mencionadas y adicionales que van

desde la compra - venta de bienes inmuebles, hasta la importación y

comercialización de materiales y maquinaria para la construcción.

El objeto social de importación de materiales y maquinaria no lo ha

desarrollado hasta el momento, por tal motivo se desea incursionar en el

mismo y poner en práctica el presente estudio de importación.

La empresa esta adherida a la Cámara de la Construcción de Pichincha y al

Colegio de Ingenieros Civiles de Pichincha a través de su Presidente y

accionista el Ing. Patricio Terán Núñez.

Está ubicada en el norte de la ciudad de Quito, sector La Coruña-Plaza

Artigas. Sus bodegas se encuentran en el Valle de los Chillos, carretero

antiguo a Conocoto sector Montserrat.

30

A continuación una breve descripción sobre su estructura organizacional16 e

interna.

2.4.1. Misión

“Construir y comercializar inmuebles de excelente calidad con los mejores

acabados, edificados con métodos industrializados, conservando y

mejorando las especificaciones técnicas con referencia a sistemas

tradicionales e innovadores. Con la finalidad de satisfacer las necesidades

de vivienda existentes de nuestros clientes, complementado con una gama

de servicios diversos que incluye algunas ramas de la construcción”.

2.4.2. Visión

“Nuestra Visión es comercializar y construir proyectos habitacionales a nivel

nacional, caracterizándonos siempre con una excelencia en el inmueble y

con la comercialización de viviendas de alta calidad asegurando su

valorización a largo plazo, permitiendo la consolidación de las zonas de la

ciudad, en todos los estratos socio económicos que demanden soluciones

de vivienda o inmuebles de todos los tipos de usos y servicios que se

requieran”.

16 TERACONS. Anuario 2011. Quito, Ecuador.

31

2.4.3. Organización Estructural

Gráfico No. 3 ORGANIGRAMA ESTRUCTURAL TERACONS

Fuente: Teracons

Elaborado por: Anabel Escuntar

Estructura Orgánica

Teracons Constructions Cia Ltda está conformada por los siguientes niveles

jerárquicos:

• Alta Dirección: máximo nivel de autoridad de la compañía. Entre sus

principales funciones estarán:

32

Fijación de políticas y objetivos

Análisis de factibilidad y pre factibilidad de proyectos inmobiliarios.

Control y evaluación de cada departamento de la empresa.

La alta dirección estará conformada por la junta de accionistas, el gerente

general y jefe de cada departamento.

• Auxiliar Apoyo: este nivel prestará soporte administrativo, técnico y

comercial a todos los niveles de la organización y estará integrado por:

Asesoría legal

Contador

Asistente de Gerencia

Conserje

• Nivel Operativo: este nivel ejecutará los programas de acción,

cumpliendo funciones que lleven al logro de los objetivos y metas

institucionales, se encuentra conformado por:

Maestro Mayor

Albañil

Peón

Carpintero

Cerrajero

Asesor Inmobiliario

33

2.4.4. ESTRUCTURA FUNCIONAL

Para que el proyecto inmobiliario se ejecute a satisfacción y cumpla con los

objetivos propuestos por la constructora, cada uno de sus integrantes

deberá desempeñar las siguientes funciones que a continuación se detallan:

JUNTA DE ACCIONISTAS

• Reformar estatuto social previo a los requisitos de ley.

• Decidir sobre la apertura de nuevas líneas de acción o cambios

sustanciales en el giro de los negocios sociales.

• Nombrar un presidente, gerente general y un comisario de la compañía

• Resolver aumentos o disminución de capital.

• Resolver sobre el destino de las utilidades, constituyendo el fondo de

reserva legal.

• Planear el presupuesto anual, para lo cual el gerente general presentará

los balances del último año.

• Analizar las actuaciones de los administradores de la compañía.

• Dictaminar los reglamentos internos para mejorar el funcionamiento de la

empresa.

• Pronunciarse sobre los informes de los administradores de la empresa.

• Resolver cualquier asunto pendiente puesto a consideración por el

Presidente o Gerente general en las distintas convocatorias.

• Aprobar la apertura de nuevas sucursales.

• Aprobar estatutos de la empresa.

• Convocar a las juntas ordinarias y extraordinarias asambleas para

deliberación y toma de decisiones.

34

GERENTE GENERAL

• Representante legal y judicial de Teracons Constructions.

• Realizar el estudio económico de pre factibilidad y factibilidad en base a

estándares de costos de construcción y de la información existente del

proyecto.

• Analizar el presupuesto de construcción y las especificaciones técnicas

con que se ha desarrollado el análisis de precios unitarios de cada rubro,

para tener la seguridad del costo de ejecución del proyecto.

• Análisis del cronograma valorado de ejecución de la obra para optimizar

el flujo de egresos de construcción y ajustarlo a la disponibilidad de

fondos.

• Hacer el análisis y control de la programación de ventas. Definir el punto

de equilibrio económico del proyecto.

• Mantener informes periódicos del estado de inversiones y el avance del

proyecto.

• Manejo de cartera, se encargará de los cobros de todos los dineros

adeudados al proyecto por concepto de ventas.

• Coordinación de las reuniones semanales de obra con el Constructor,

Arquitecto o Fiduciario.

• Control financiero del proyecto que incluye:

Manejo del flujo de gastos de obra presentados por el constructor

y aprobados por el fiscalizador. Control presupuestario.

Análisis de las actualizaciones presupuestarias del proyecto cada

mes, presentadas por el constructor y aprobadas por el

fiscalizador.

Control sobre las contrataciones mayores del proyecto.

Control sobre los cronogramas de avance del proyecto en conjunto

con la fiscalización y construcción para garantizar el plazo de

ejecución y tomar los correctivos adecuados en caso de retraso.

35

Manejo financiero de los fondos que el proyecto necesite y de las

líneas de crédito necesarias.

Coordinación de los cambios que puedan realizar los compradores

en los inmuebles.

Manejo de las relaciones con los compradores, mantener los

trámites legales al día para no incurrir en ningún retraso en el

momento de la compra y venta de algún inmueble.

• Preparar el Plan Operativo Anual (POA).

• Autoriza la contratación o liquidación de personal.

• Presentar a los accionistas, al inicio de cada año, los presupuestos y

escalas de remuneraciones de personal.

• Cumplir con lo dispuesto en el contrato social.

• Liderar, impartir órdenes e instrucciones a todo el personal de la

empresa.

ASISTENTE DE GERENCIA

Actualmente posee las siguientes funciones:

• Apoyo a la gestión del gerente y accionistas.

• Atención al público brindando información acerca de los servicios de

construcción o algún inmueble.

• Recibir de manera cordial a los clientes.

• Realizar y atender llamadas telefónicas de los funcionarios de la

constructora.

• Llevar y mantener control estricto de la correspondencia.

• Elaboración de documentos oficiales.

• Organizar y mantener actualizados los archivos de la oficina.

• Velar por el buen uso y mantenimiento del equipo de oficina a su cargo.

36

• Redactar y mecanografiar correspondencia de acuerdo a instrucciones

recibidas.

• Llevar agenda de reuniones, citas, compromisos y otras actividades de

su superior y mantenerlo informado al respecto.

Con la adquisición de materiales del exterior, este puesto se encargará en

un inicio de la importación del presente estudio y posteriores, hasta obtener

experiencia en el área y crear un departamento de importaciones para este

fin.

CONTADOR

• Elaboración y análisis de Estados Financieros.

• Mantener el sistema contable conforme a los principios de contabilidad.

• Actuar como agente de retención de impuestos, aportes y demás

obligaciones tributarias.

• Formular las declaraciones fiscales.

• Elaboración y pago de nómina.

• Registrar las transacciones contables.

• Recaudación y pago a proveedores.

• Asesorar en toma de decisiones financieras en las distintas áreas de la

constructora.

• Colaboración en la elaboración de presupuestos.

• Intervención en la distribución de recursos y destino de los fondos

financieros.

• Mantener actualizada la información financiera contable.

37

CONSERJE/BODEGUERO

• Atender requerimientos del gerente general en las funciones inherentes a

su cargo.

• Realizar actividades de mensajería y trámites bancarios u otros que se

requieran en la gerencia, contabilidad u otras áreas de la empresa.

• Colaborar con el personal de recepción en llamadas telefónicas,

ubicación de personal o clientes.

• Prestar el servicio de seguridad y guardianía de las instalaciones del

proyecto.

• Realizar actividades de mantenimiento y limpieza de las instalaciones de

la casa modelo.

• Almacenar los materiales de construcción adquiridos, mantener un

control de existencias e informar al gerente general.

ARQUITECTO.

Esta posición en la empresa es externa, únicamente se contrata los servicios

de un arquitecto al inicio de la planificación de un proyecto inmobiliario.

Cuando esta ocupación se encuentra en la empresa se encarga de los

siguientes aspectos:

• Planificación y diseño arquitectónico del Conjunto habitacional.

• Brindar soluciones de diseño arquitectónico a las necesidades de espacio

y forma urbana.

• Diseñar espacios interiores con alta calidad estética y de confort

integrando de forma plena la estructura de la vivienda y su función

utilitaria.

• Ofrecer alternativas de diseño arquitectónico que promuevan el

desarrollo sustentable de proyectos inmobiliarios o viviendas particulares.

• Plantear y aplicar las diversas técnicas arquitectónicas a lo largo del

proceso de diseño en sus distintos niveles: Factibilidad de proyecto,

38

anteproyecto, proyecto y proyecto en ejecución, tanto en su expresión

bidimensional como tridimensional, en las distintas modalidades.

• Brindar soluciones arquitectónicas a los distintos problemas que podrían

suscitarse en la obra en curso.

• Asesoramiento arquitectónico continuo en los distintos niveles del plan de

vivienda, en cada área del ejercicio de diseño, construcción, urbanismo,

administración y lo inherente a su profesión.

INGENIERO CIVIL.

• Planificación y construcción valoradas de las viviendas.

• Levantamiento topográfico.

• Estudio de suelos.

• Diseño Vial.

• Diseño estructural.

• Diseño sanitario.

• Manejo ambiental de los materiales.

• Administración y construcción de obras basados en conceptos de

eficiencia propios de la ingeniería.

• Control de calidad de los materiales utilizados en la construcción de la

vivienda.

• Plasmar la visión global del conjunto en diseño y construcción.

RESIDENTE DE OBRA

• Manejo de cartera propia de maestros y trabajadores.

• Manejo de la metodología de gerencia de proyectos.

• Mantener o cambiar el organigrama requerido según el avance de la

construcción.

• Administrar y planificar las adquisiciones (insumos, subcontratos y

equipos).

39

• Realizar las reuniones de coordinación interna con el Ingeniero Civil y

trabajadores.

• Asumir la responsabilidad por los trabajos de construcción realizados.

• Mantener los estándares de calidad requeridos para las viviendas.

• Conocer y Mantenerse informado respecto a las ordenanzas municipales

para evitar cualquier contratiempo.

• Análisis y evaluación de las obras ejecutadas.

• Reportes de avance de obra ajustados al cronograma establecido.

• Aprobar las planillas semanales de construcción.

• Mantener el orden y la limpieza en el desarrollo de la obra.

MAESTRO MAYOR

• Direcciona a las cuadrillas de construcción.

• Dirige y supervisa a los trabajadores en sus labores.

• Encargado de coordinar las tareas de construcción con el Ingeniero

Residente.

• Realizar las demás actividades que le sean encomendadas por el jefe

inmediato o superior.

ALBAÑIL

• Ejecuta los trabajos de albañilería comprendidos en mampostería,

enlucidos, fundición de losas, contrapisos, referente a la construcción de

la obra.

• Realizar la construcción de obras de infraestructura de agua potable,

drenaje y saneamiento.

• Levantar muros de bloque, piedra y otros materiales.

• Hacer cimentaciones de mampostería.

• Realizar vaciados de concreto en las obras que se requiera.

40

• Empastar muros con arena-cemento, yeso, etc.

• Poner recubrimientos de pisos y azulejos.

• Construir cajas de válvulas para agua potable.

• Construir registros y pozos de visita de descargas de aguas residuales.

• Dar correctamente las indicaciones a los ayudantes para que realicen

eficazmente sus labores.

• Coadyuvar con el Jefe de Sección de Construcción en la supervisión y

revisión de las diferentes obras que estén a su cargo.

• Reportar oportunamente a su jefe inmediato o superior, las incidencias,

fallas y/o novedades que se tengan durante la jornada de labores.

• Apoyar en las siguientes actividades:

• Limpieza de pozos de visita.

• Limpieza de colectores, drenajes, bocas de tormenta y rejillas pluviales.

• Limpiar, desmalezar y desazolvar, arroyos, acequias y otras descargas

naturales de aguas pluviales.

• Apoyar, cuando así le sea requerido, en la operación y manejo de

vehículos, siempre que cuente con licencia vigente para conducir

vehículos y la habilidad requerida.

• Realizar las demás actividades que le sean encomendadas por el jefe

inmediato o superior.

PEÓN

• Demoler material y cargar el producto resultante de dicha actividad, al

vehículo destinado para tal fin.

• Excavar y descubrir tuberías para la reparación de fugas.

• Introducir tubería en zanjas, pozos y demás espacios preparados para tal

fin.

• Apoyar en la instalación y reparación de la tubería y mangueras

correspondientes.

41

• Realizar el bacheo correspondiente, una vez que se haya concluido con

las tareas de reparación y/o instalación de tomas, líneas de conducción,

distribución y suministro de agua potable y alcantarillado.

• Cargar y trasladar las herramientas necesarias a los diferentes puestos,

frentes de trabajo y áreas de operación.

• Llevar a cabo la limpieza de pozos de visita.

• Realizar la limpieza de colectores, drenajes, bocas de tormenta y rejillas

pluviales.

• Auxiliar en la vigilancia de la operación de las instalaciones y equipos de

bombeo

• Realizar las demás actividades que le sean encomendadas por el jefe

inmediato o superior.

CARPINTERO

• Construye andamios, encofrados, todo lo referente a maderas como

puertas, muebles de dormitorio, cocina, puerta o pisos

• Realizar las demás actividades que le sean encomendadas por el jefe

inmediato o superior.

FIERRERO

• Corta el hierro estructural de acuerdo a los planos.

• Realizar las demás actividades que le sean encomendadas por el jefe

inmediato o superior.

JEFE DE VENTAS

• Preparar planes y presupuestos de ventas.

42

• Establecer metas y objetivos comerciales, considerando cada una de las

etapas del proyecto

• Revisar periódicamente los estudios de mercado y proyecciones de

ventas.

• Determinar la estructura y al fuerza de ventas.

• Encargado de realizar el reclutamiento, selección y capacitación de los

asesores.

• Delimitar las estrategias comerciales y las respectivas cuotas de ventas

que cada asesor debe cumplir, definiendo los estándares de desempeño

para realizar sus labores.

• Motivar, guiar y establecer un sistema de incentivos para la fuerza de

ventas.

• Evaluación del desempeño de la fuerza de ventas.

• Monitoreo permanente del cumplimiento de las metas y objetivos

comerciales.

ASESOR INMOBILIARIO

• Conocer los inmuebles, distribución, tamaño, precio, disponibilidad,

entre otros.

• Brindar asesoramiento financiero y opciones de pago a los

potenciales compradores.

• Habilidad para encontrar clientes y cultivar relaciones comerciales.

• Brindar servicios de postventa en base a los requerimientos de los

clientes.

• Actitud que facilite el trabajo en equipo.

• Espíritu emprendedor para asumir retos permanentes.

• Facilidad de palabra y empatía con los clientes.

• Autodisciplina para alcanzar objetivos.

• Habilidades de negociación.

• Ser creativo al momento de exponer las viviendas.

43

• Posea conocimiento del mercado actual y tendencia para encontrar

futuras oportunidades.

2.4.5. COMPETIDORES Y PROVEEDORES

Sus principales competidores son las empresas constructoras e inmobiliarias

de la provincia de Pichincha que según datos del último Censo Nacional

Económico (2010) del INEC, ascienden a 605 empresas en la construcción y

544 empresas en actividades inmobiliarias, dando un total de 1149

empresas del sector.

Entre sus proveedores se encuentran cadenas ferreteras y de acabados

como:

• Disensa

• Ferrisarriato

• Adelca

• Almacenes Boyacá

• Unifer

• Plastigama

• Holcim

• Franz Viegener

• Graiman

• Madelac

• Edimca

• Grupo Confort

Todos los materiales que utiliza para sus proyectos y obras los obtiene del

mercado nacional, producidos en el país o en el exterior.

44

CAPÍTULO III

ESTUDIO DE MERCADO

45

3.1. ANTECEDENTES

El presente proyecto no pretende realizar la importación de piso flotante para

su comercialización, ya que la empresa Teracons no tiene como actividad la

venta de materiales de construcción, como se mencionó en el capitulo

anterior, su objetivo es la construcción y venta de planes inmobiliarios y

demás afines a la construcción. Por tal razón el desarrollo del presente

proyecto pretende demostrar que la importación de piso flotante permitirá

reducir costos de construcción a la empresa.

En base a lo antes mencionado el estudio de mercado será enfocado en las

necesidades reales de Teracons en cuanto a su demanda del producto,

producción y oferta local, exportaciones e importaciones del país.

3.2. OBJETIVOS

3.2.1. GENERAL

Conocer la conveniencia de importar directamente o comprar en el mercado

local.

3.2.2. ESPECÍFICOS

1. Determinar las importaciones y exportaciones de piso flotante que

realiza el Ecuador.

2. Exponer la demanda de piso flotante de la empresa Teracons.

3. Identificar los principales productores y comercializadores de piso

flotante en el mercado local.

46

4. Analizar la calidad, precios, disponibilidad del producto en el mercado.

5. Realizar un breve análisis del mercado chino de piso laminado y del

comercio con Ecuador.

3.3. RECOPILACIÓN DE INFORMACIÓN

La recopilación de la información se obtiene mediante dos fuentes: primaria

y secundaria. Para el presente estudio se utilizará la recopilación de

información por medio de estas dos fuentes.

FUENTES PRIMARIAS

“Las fuentes primarias de información están constituidas por el propio

usuario o consumidor del producto, de esta manera que para obtener

información de él es necesario entrar en contacto directo”.17

Se obtendrá información primaria a través de la investigación de campo por

medio de visitas a los comercios más relevantes de piso flotante de la ciudad

de Quito, y de entrevistas informales de proveedores actuales de la empresa

por medio de correos electrónicos, adjuntos en anexos del presente estudio;

así como de datos de la propia empresa.

FUENTES SECUNDARIAS

“Se denominan fuentes secundarias aquellas que reúnen la información

escrita que existe sobre el tema, ya sean estadísticas del gobierno, libros y

17 Baca Urbina, G. (2010). Evaluación de Proyectos. México D.F, México: Mac Graw Hill. p.25.

47

otras”. 18 La información recolectada se obtendrá de las siguientes

instituciones y/o empresas:

Banco Central del Ecuador: se obtendrá los datos estadísticos sobre

importaciones, exportaciones del Ecuador y la balanza comercial entre China

y el Ecuador entre otros.

Cámara de Industrias y Producción: se obtendrán datos y base legal sobre

producción de piso laminado en el Ecuador.

Cámara de Comercio de Quito: se obtendrá datos sobre comercializadoras

en la ciudad de Quito de materiales de construcción y acabados.

Municipio de Quito: se obtendrán las ordenanzas municipales para

edificaciones y regulaciones sobre espacios.

Embajada de Ecuador en China: se obtendrán datos estadísticos sobre

comercio bilateral entre estas naciones sus principales productos, entre

otros.

Aduana del Ecuador: se investigará sobre tratamientos arancelarios, tributos

y demás requisitos para su importación.

Organización de las Naciones Unidas para la Agricultura: se obtendrán datos

estadísticos sobre producción y comercio exterior de piso flotante de China.

Adicional se recolectará información de: arancel de importaciones, libros y

páginas web que asistan al desarrollo del presente estudio de mercado.

18 Baca Urbina, G. (2010). Evaluación de Proyectos. México D.F, México: Mac Graw Hill. p.17.

48

3.4. ANÁLISIS DE LAS IMPORTACIONES Y EXPORTACIONES

DE PISO FLOTANTE

Para el presente trabajo será sujeto de estudio el piso flotante de imitación

de madera perfecta HDF de 8mm AC4, denominado también como “de

tecnología alemana”, ya que posee las mismas características del mejor piso

flotante alemán pero a costos más accesibles por su fabricación en China.

Este tipo de piso está clasificado en la siguiente partida arancelaria:

44.11.92.00. Excepto: tableros de fibra de alta densidad en espesor igual a inferior

a 4mm.

Sección IX : MADERA, CARBON VEGETAL Y MANUFACTURAS DE MADERA; CORCHO Y SUS MANUFACTURAS; MANUFACTURAS DE ESPARTERIA O CESTERIA

Capítulo 44 : Madera, carbón vegetal y manufacturas de madera

Partida Sist. Armonizado 4411 :

Tableros de fibra de madera u otras materias leñosas, incluso aglomeradas con resinas o demás aglutinantes orgánicos.

Codigo Producto Nacional (TNAN) 4411920000-0000-0000

Excepto : tableros de fibra de alta densidad en espesor igual a inferior a 4mm

3.4.1. IMPORTACIONES

Debido a la creciente demanda de viviendas en el país, gracias a la apertura

del Estado y las instituciones financieras, las importaciones de piso flotante

como acabado para la construcción, han aumentado en los últimos años.

49

A continuación se presenta en el gráfico No. 4 la evolución en su importación

por partida arancelaria en toneladas y en el cuadro No. 4 en miles de dólares

desde el año 2007 hasta la actualidad.

Gráfico No.4

* Datos hasta Septiembre del 2012.

Fuente: Banco Central del Ecuador

Elaborado por: Anabel Escúntar

Cuadro No. 4

CIFRAS HISTÓRICAS DE IMPORTACIÓN SEGÚN SUBPARTIDA

44.11.92.00

MILES DE DOLARES

AÑO FOB -DÓLAR 2007 537,88 2008 4.137,99 2009 2.521,05 2010 4. 372,7 2011 5.503,4

Fuente: Banco Central del Ecuador

Elaborado por: Anabel Escúntar

2007 2008 2009 2010 2011 *2012

IMPORTACIONES Año/Ton 617,65 5787,78 3953,53 6760,82 7646,07 7256,49

02000400060008000

10000

TON

ELA

DA

S

Evolución Importaciones Piso Flotante

50

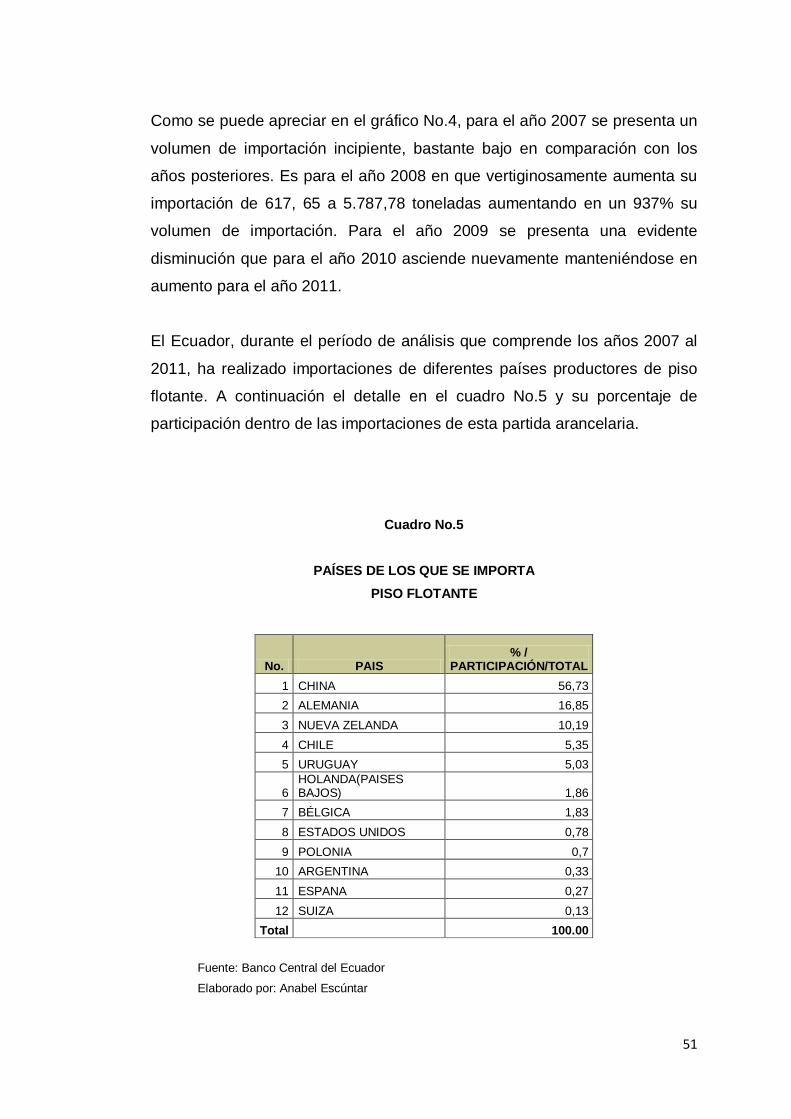

Como se puede apreciar en el gráfico No.4, para el año 2007 se presenta un

volumen de importación incipiente, bastante bajo en comparación con los

años posteriores. Es para el año 2008 en que vertiginosamente aumenta su

importación de 617, 65 a 5.787,78 toneladas aumentando en un 937% su

volumen de importación. Para el año 2009 se presenta una evidente

disminución que para el año 2010 asciende nuevamente manteniéndose en

aumento para el año 2011.

El Ecuador, durante el período de análisis que comprende los años 2007 al

2011, ha realizado importaciones de diferentes países productores de piso

flotante. A continuación el detalle en el cuadro No.5 y su porcentaje de

participación dentro de las importaciones de esta partida arancelaria.

Cuadro No.5

PAÍSES DE LOS QUE SE IMPORTA PISO FLOTANTE

No. PAIS % /

PARTICIPACIÓN/TOTAL 1 CHINA 56,73 2 ALEMANIA 16,85 3 NUEVA ZELANDA 10,19 4 CHILE 5,35 5 URUGUAY 5,03

6 HOLANDA(PAISES BAJOS) 1,86

7 BÉLGICA 1,83 8 ESTADOS UNIDOS 0,78 9 POLONIA 0,7

10 ARGENTINA 0,33 11 ESPANA 0,27 12 SUIZA 0,13

Total 100.00 Fuente: Banco Central del Ecuador

Elaborado por: Anabel Escúntar

51

Como se observa en el cuadro No.5 el principal socio comercial de este

producto es China con un alto porcentaje de participación, debido a sus

bajos precios y variedad de calidades.

Posteriormente se encuentran Alemania y Nueva Zelanda los cuales se

caracterizan por una producción de calidad pero a costos más altos. Chile y

Uruguay aparecen como socios comerciales en esta partida desde el año

2009 representando un porcentaje relativo a los anteriores. Los demás

países mantienen un porcentaje bastante bajo ocupando únicamente desde

el 1,83% al 0,13% del total del volumen de importación que realiza el

Ecuador para el piso flotante.

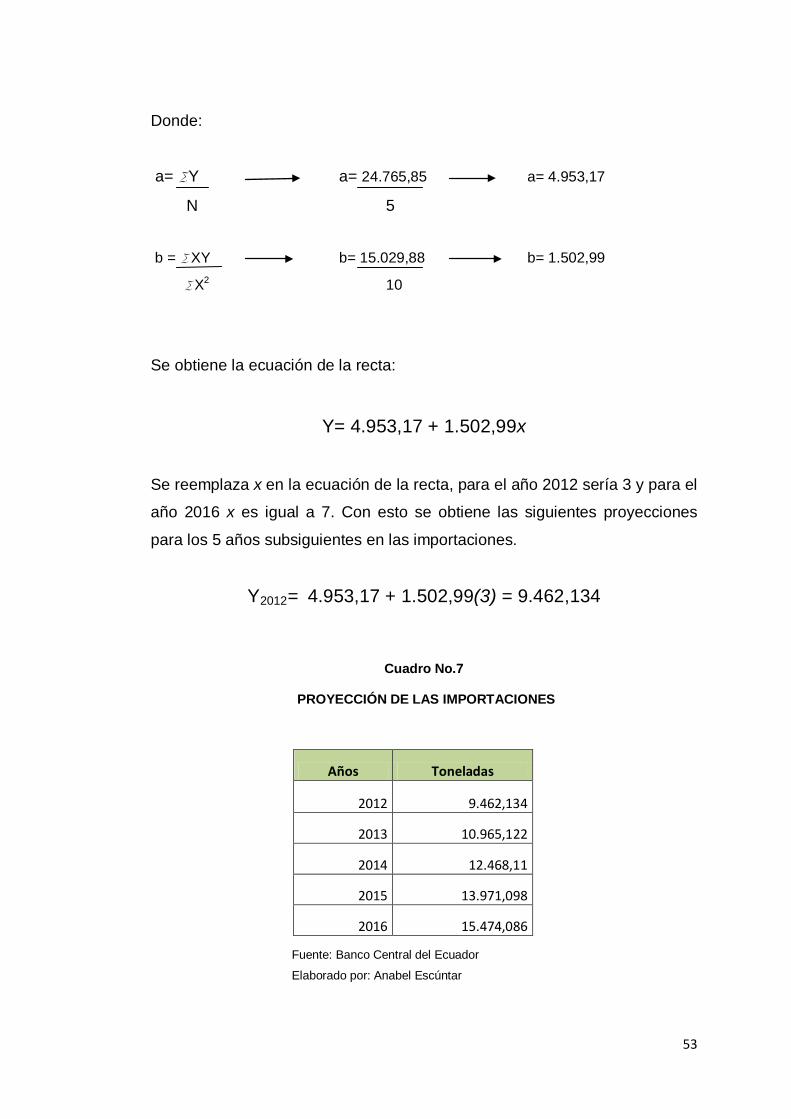

3.4.1.1. Proyección de las importaciones de piso flotante

Para realizar la proyección de las importaciones durante los próximos 5 años

se utilizará el método de regresión lineal simple.

Cuadro No. 6

CÁLCULO DE LA PROYECCIÓN DE IMPORTACIONES

Años Y X (X*Y) X2 Y2

2007 617,65 -2 -1235,3 4 381.491,52

2008 5.787,78 -1 -5.787,78 1 33’498.397,33

2009 3.953,53 0 0 0 15’630.399,46

2010 6.760,82 1 6.760,82 1 45’708.687,07

2011 7.646,07 2 15.292,14 4 58’462.386,44

Totales 5 24.765,85 15.029,88 10 153’681.361,83 Elaborado por: Anabel Escúntar

Se tiene la ecuación de la recta: Yc = a+bx

52

Donde:

a= ∑ Y a= 24.765,85 a= 4.953,17

N 5

b = ∑ XY b= 15.029,88 b= 1.502,99

∑ X2 10

Se obtiene la ecuación de la recta:

Y= 4.953,17 + 1.502,99x

Se reemplaza x en la ecuación de la recta, para el año 2012 sería 3 y para el

año 2016 x es igual a 7. Con esto se obtiene las siguientes proyecciones

para los 5 años subsiguientes en las importaciones.

Y2012= 4.953,17 + 1.502,99(3) = 9.462,134

Cuadro No.7

PROYECCIÓN DE LAS IMPORTACIONES

Fuente: Banco Central del Ecuador

Elaborado por: Anabel Escúntar

Años Toneladas

2012 9.462,134

2013 10.965,122

2014 12.468,11

2015 13.971,098

2016 15.474,086

53

Como se observa en el cuadro No 7 para los próximos 5 años se estima que

la proyección de las importaciones de piso flotante se mantendrá en un

aumento progresivo iniciando con 9.462,13 toneladas para el 2012 hasta

15.474,09 para el año 2016.

3.4.2. EXPORTACIONES

El Ecuador no exporta ningún tipo de piso flotante. Según datos del Banco

Central del Ecuador para la partida arancelaria en estudio no se encontraron

registros de exportaciones debido a que no se produce este bien localmente,

limitándose únicamente a su importación.

3.5. ANÁLISIS DEL MERCADO INTERNO