UNIVERSIDAD DE CUENCA AUTORA: Dra. María Fernanda Vega Soto - 1 - RESUMEN El tema del presente trabajo investigativo es: “El delito de defraudación fiscal y las reformas introducidas en la Ley Reformatoria para la Equidad Tributaria del Ecuador”, el mismo que se encuentra dividido en cinco capítulos, los mismos que se detallan a continuación: El Capítulo I hace referencia al ilícito tributario, teniendo en consideración que en materia tributaria queda contemplada la infracción o el incumplimiento de sus preceptos, al igual que en las otras ramas del derecho. El Capítulo II contiene lo referente al fraude a la Ley Tributaria, refiriéndose a la evasión y a la elusión tributaria. En el Capítulo III se analiza lo referente a la clasificación de las infracciones tributarias, igualmente se hace un análisis sobre el delito de defraudación fiscal respecto a lo dispuesto en el Código Tributario antes de las reformas introducidas. Dentro de este mismo capítulo se mencionan algunos antecedentes de la Ley Reformatoria para la Equidad Tributaria del Ecuador. En el Capítulo IV consta la realización de un cuadro comparativo de semejanzas y diferencias entre lo dispuesto antes de la expedición de la Ley Reformatoria para la Equidad Tributaria del Ecuador y la normativa vigente a la fecha. En el capítulo V, se hace mención a las sanciones tributarias, y a las penas aplicables a las infracciones tributarias. En este trabajo se demuestra los cambios existentes en la legislación, respecto al delito de defraudación tributaria, los mismos que han demostrado el endurecimiento de penas y sanciones para dar

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 1 -

RESUMEN

El tema del presente trabajo investigativo es: “El delito de defraudación

fiscal y las reformas introducidas en la Ley Reformatoria para la Equidad

Tributaria del Ecuador”, el mismo que se encuentra dividido en cinco

capítulos, los mismos que se detallan a continuación:

El Capítulo I hace referencia al ilícito tributario, teniendo en consideración

que en materia tributaria queda contemplada la infracción o el

incumplimiento de sus preceptos, al igual que en las otras ramas del

derecho.

El Capítulo II contiene lo referente al fraude a la Ley Tributaria, refiriéndose

a la evasión y a la elusión tributaria.

En el Capítulo III se analiza lo referente a la clasificación de las

infracciones tributarias, igualmente se hace un análisis sobre el delito de

defraudación fiscal respecto a lo dispuesto en el Código Tributario antes

de las reformas introducidas. Dentro de este mismo capítulo se mencionan

algunos antecedentes de la Ley Reformatoria para la Equidad Tributaria

del Ecuador.

En el Capítulo IV consta la realización de un cuadro comparativo de

semejanzas y diferencias entre lo dispuesto antes de la expedición de la

Ley Reformatoria para la Equidad Tributaria del Ecuador y la normativa

vigente a la fecha.

En el capítulo V, se hace mención a las sanciones tributarias, y a las

penas aplicables a las infracciones tributarias.

En este trabajo se demuestra los cambios existentes en la legislación,

respecto al delito de defraudación tributaria, los mismos que han

demostrado el endurecimiento de penas y sanciones para dar

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 2 -

cumplimiento al principal objetivo de esta ley reformatoria como es el de

eliminar la evasión y la elusión tributaria, así como plantear las bases y

fundamentos teórico – prácticos sobre el delito de defraudación fiscal y las

reformas introducidas en la Ley Reformatoria para la Equidad Tributaria del

Ecuador.

En este trabajo se plantean diversas recomendaciones sobre el tema, las

mismas que van orientadas hacia el perfeccionamiento de la normativa

legal, así como también dirigidas hacia la intensificación de las acciones de

la Administración Tributaria respecto a su modelo organizacional,

reducción de costos, tiempo y mejoramiento en la eficiencia de la gestión.

PALABRAS CLAVES

TRIBUTACIÓN, DELITO, DEFRAUDACIÓN, LEY REFORMATORIA,

EQUIDAD TRIBUTARIA, LEGISLACIÓN ECUATORIANA.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 3 -

EL DELITO DE DEFRAUDACIÓN FISCAL Y LAS REFORMAS

INTRODUCIDAS EN LA LEY REFORMATORIA PARA LA EQUIDAD

TRIBUTARIA EN EL ECUADOR.

ÍNDICE

Pág.

INTRODUCCIÓN……………………………………………………………....8

CAPÍTULO I

EL ILÍCITO TRIBUTARIO

1.1. Generalidades……………………………………………...…………...16

1.2. El Derecho Penal Tributario………………..……………………….…17

1.3. Naturaleza Jurídica del Ilícito Tributario………...………………....…20

1.3.1. Corriente Penalista………………...……………………………..…….20

1.3.2. Corriente Administrativista……………………………………...….…..21

1.3.3. Corriente Dualista…………………………………………………….…23

1.3.4. Carácter específico del ilícito tributario……………………….....…...23

1.4. Características del ilícito tributario………,………………………..….24

1.4.1. Características del ilícito penal que conservan sustancialmente su

vigencia dentro del ilícito tributario……………………......................25

1.4.2. Características del ilícito penal que presentan transformaciones en

el ilícito tributario………………………………………………..………27

CAPÍTULO II

EL FRAUDE A LA LEY TRIBUTARIA

2.1. Evasión fiscal………………………………………………………..31

2.2. Elusión fiscal………………..……………………………………….38

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 4 -

CAPÍTULO III

EL DELITO DE DEFRAUDACIÓN FISCAL EN LA LEGISLACIÓN

ECUATORIANA

3.1. Clasificación de las infracciones tributarias……………..………..…43

3.2. Delito de defraudación fiscal………………………….…..…………...54

3.3. El Código Tributario antes de la expedición de la Ley Reformatoria

para la Equidad Tributaria del Ecuador………………………..……..58

3.4. Ley Reformatoria para la Equidad Tributaria del Ecuador …….…..63

CAPÍTULO IV

SEMEJANZAS Y DIFERENCIAS ENTRE LO DISPUESTO ANTES Y

DESPUÉS DE LA EXPEDICIÓN DE LA LEY REFORMATORIA PARA LA

EQUIDAD TRIBUTARIA DEL ECUADOR

4.1. Cuadro de semejanzas y diferencias entre lo dispuesto antes y

después de la expedición de la Ley Reformatoria para la Equidad

Tributaria del Ecuador………………………...……..………...……….68

CAPÍTULO V

LAS SANCIONES TRIBUTARIAS

5.1. Las sanciones tributarias…………………………………...…..….…..93

5.2. Penas aplicables a las sanciones tributarias…………..………….…94

Conclusiones……………………………………………………….……….…105

Recomendaciones…………………………………………………………….109

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 5 -

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 6 -

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 7 -

UNIVERSIDAD DE CUENCA

FACULTAD DE JURISPRUDENCIA, CIENCIAS POLÌTICAS Y SOCIALES

TEMA:

“EL DELITO DE DEFRAUDACIÓN FISCAL Y LAS REFORMAS INTRODUCIDAS EN LA LEY REFORMATORIA LA EQUIDAD

TRIBUTARIA DEL ECUADOR”.

Tesis previa a la obtención del título de Magíster en Tributación.

AUTORA: Dra. María Fernanda Vega Soto DIRECTOR: Dr. Manolo Rodas Andrade

CUENCA – ECUADOR

2012

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 8 -

INTRODUCCIÓN

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 9 -

INTRODUCCIÓN

En la actualidad en el derecho se han producido una serie de

ramificaciones, tan es así que nuestro derecho ha dado lugar a varios

campos, como son el tributario, laboral, penal, civil, administrativo, etc. Es

en este sentido, que las instituciones de nuestro derecho tributario

merecen la importancia debida.

En este tema, “El delito de defraudación fiscal y las reformas

introducidas en la Ley para la Equidad Tributaria del Ecuador” se hará un

análisis de los artículos 30, 31, 32, 33 de la Ley Reformatoria para la

Equidad Tributaria en el Ecuador y los Artículos 342, 343, 344, 345 y 346

del Código Tributario, lo que será complementado con el estudio de los

diferentes criterios doctrinarios que sobre el tema se emiten, igualmente lo

que se busca con este trabajo es resaltar la importancia y concientizar la

obligación que tenemos los ciudadanos respecto al pago de tributos, al

igual que determinar cuáles son los cambios que con la Ley Reformatoria

para la Equidad Tributaria en el Ecuador se han creado, con el fin de evitar

todo acto que conduzca a configurar el delito de defraudación fiscal.

El tema seleccionado: “EL DELITO DE DEFRAUDACION FISCAL

Y LAS REFORMAS INTRODUCIDAS EN LA LEY REFORMATORIA

PARA LA EQUIDAD TRIBUTARIA EN EL ECUADOR”, es de mucha

importancia tanto para el derecho como para la sociedad, lo cual justifica

que se haga un estudio y análisis al respecto.

A lo largo de la historia se ha demostrado la importancia del uso de

la política fiscal para la consecución del objetivo primordial de todo

gobierno, que es la generación de desarrollo económico, es por ello que la

realidad actual de nuestro país nos exige adecuadas políticas fiscales,

teniendo presente que, dentro de ella, la política tributaria es un elemento

fundamental, la misma que constituye una herramienta para la

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 10 -

dinamización de la economía y la generación de justicia social, dos

condiciones básicas para conseguir el desarrollo económico equilibrado

del país.

En este contexto, en el Ecuador se hizo el planteamiento de un

nuevo proyecto político, así se precedió a la instalación de la Asamblea

Constituyente, con el fin de elaborar una nueva Constitución, la misma que

fue aprobada en Referéndum el 28 de septiembre de 2008 y publicada en

el Registro Oficial No. 499 del 20 de octubre de 2008, con la que se crea

un nuevo marco jurídico e institucional en nuestro país, cuya propuesta

fundamental es la implementación de un nuevo modelo económico, lo que

significó desde la economía una ruptura con el modelo neoliberal y con los

postulados del Consenso de Washington, que consistía en políticas de

disciplina fiscal, reordenamiento de las prioridades del gasto público,

reforma impositiva, liberalización de las tasas de interés, liberalización del

comercio internacional, liberalización de la entrada de inversiones

extranjeras directas, privatización, desregulación, tasa de cambio

competitiva, las mismas que eran consideradas por los organismos

financieros internacionales y que debían ser implementadas por los países

Latinoamericanos, con el fin de impulsar el crecimiento, con ellas se

proponían el ajuste fiscal, la apertura económica y el libre mercado, todo

ello con el fin de implementar una economía solidaria que recupere el

papel regulador del estado.

El régimen de las obligaciones viene a ser la fuente de la existencia

de la sociedad, pues a través de ellas los individuos debemos cumplir con

las exigencias que nos impone la vida colectiva, además debemos

considerar que el cumplimiento en el pago de tributos se ha transformado

y constituido en el eje central y activador de la economía de los países y

regiones, por lo tanto, el incumplimiento de estas normas configura el

delito de defraudación fiscal, sobre el cual se han hecho cambios

contemplados en la Ley Reformatoria para la Equidad Tributaria en el

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 11 -

Ecuador, respecto a las normas vigentes antes de la expedición de la

antedicha Ley.

El delito de defraudación fiscal y las Reformas introducidas en la

Ley Reformatoria para la Equidad Tributaria en el Ecuador, que es el tema

de esta investigación constituye un elemento amplio que estructura

nuestro sistema tributario, el mismo que presenta variadas implicaciones,

puesto que el derecho es un sistema de obligaciones que se imponen a los

miembros de la sociedad en cada momento y situación, el sistema de las

obligaciones tiene su origen en la naturaleza del hombre y en su

capacidad de interacción con los demás, de tal manera que el ser humano

viene a ser el eje y la razón de ser de la actividad económica, es el sujeto y

fin del sistema económico.

Dentro de este trabajo, para analizar el tema relacionado al delito de

defraudación fiscal, es necesario, tener claro que los ciudadanos debemos

cumplir con las obligaciones tributarias que se nos imponen en todos los

casos, en el tiempo, con los requisitos y condiciones que las normas

señalen, por lo que debemos dejar claro, que dentro de este sistema se

excluye la intervención de la voluntad de las partes como fuente de los

tributos, las obligaciones tanto del sujeto activo como de los sujetos

pasivos están determinadas en la propia ley, de tal manera que se logre la

materialización de las obligaciones, según los procedimientos

establecidos, con ello, lo que queremos lograr es una administración

tributaria ágil y transparente, orientada hacia la facilitación y control de la

gestión, con lo que se estaría contribuyendo activamente al desarrollo del

Estado Ecuatoriano.

Finalmente, considero que en este trabajo se resaltará la

importancia de las reformas introducidas en la Ley Reformatoria para la

Equidad Tributaria del Ecuador.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 12 -

Las normas en el ámbito tributario han mostrado graves fisuras que

indirectamente han fomentado prácticas elusivas y evasivas por parte de

los agentes, lo que a su vez ha generado notables inequidades en el

ingreso, por esto fue, imperiosa la necesidad de la adopción de un

conjunto de modificaciones en el ámbito de lo que se refiere a la

defraudación fiscal, que permitan afianzar los mecanismos de control, de

tal forma que, el ingreso se logre distribuir de manera más uniforme en el

Ecuador, todo ello en miras a obtener una reforma tributaria integral para

que los ciudadanos ecuatorianos podamos gozar de un entorno próspero,

justo y solidario, características que son indispensables para el desarrollo

económico de nuestro país.

Para la realización de este trabajo será necesario estudiar y analizar

los criterios doctrinarios y la normativa correspondiente al delito de

defraudación fiscal en el Código Tributario y en la Ley Reformatoria para la

Equidad Tributaria en el Ecuador, con el fin de determinar cuáles son los

cambios que sobre el delito de defraudación fiscal se ha dado con la Ley

para la Equidad Tributaria en el Ecuador, cambios que si bien han

contribuido para disminuir el fraude fiscal al Estado Ecuatoriano, no son

suficientes, por lo que al final de este trabajo se propondrá cambios a nivel

normativo tendientes a la eliminación del fraude fiscal en nuestro país, al

igual que se señalará las semejanzas y diferencias, entre lo dispuesto

antes de la expedición de la Ley para la Equidad Tributaria y la normativa

vigente a la fecha.

En la primera parte de este trabajo, en el Capítulo I, hacemos

referencia al ilícito tributario, teniendo en consideración que en materia

tributaria queda contemplada la infracción o el incumplimiento de sus

preceptos, al igual que en las otras ramas del derecho.

La corriente positivista define al ilícito tributario como: “conducta

socialmente indeseable, es un concepto moral o político, mejor dicho

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 13 -

metajurídico”. Desde un punto de vista estrictamente jurídico el ilícito no es

considerado como una violación del derecho, sino una condición

establecida por la norma jurídica para aplicar la sanción.

Con respecto a la naturaleza jurídica del ilícito tributario,

encontramos diversas corrientes, entre ellas:

- Corriente Penalista: La corriente penalista considera que el estudio de

las infracciones tributarias estarían dentro del Derecho Penal,

entendiéndose que el derecho penal tributario es una especialidad del

Derecho Penal.

Esta corriente considera que el ilícito penal y el ilícito tributario tienen

una estructura semejante, en ambos casos la sanción cumple la

función de intimidación y de represión.

- Corriente Administrativista: Es una corriente contraria a la penalista,

que sostiene la existencia de una identidad entre la infracción tributaria

y la infracción administrativa.

- Corriente Dualista: La doctrina considera que esta es una tesis

intermedia entre la corriente penalista y la corriente administrativista,

considerando ésta que toda infracción tributaria encierra en su seno

una infracción administrativa. Las infracciones tributarias según esta

corriente, además de constituir un ilícito administrativo pueden

configurarse en un ilícito penal, esto se da cuando a esa infracción

tributaria administrativa se le da una sanción de carácter penal,

entonces lo que era una simple infracción tributaria se transforma en

una infracción penal.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 14 -

- Carácter específico del ilícito tributario dentro del derecho tributario:

Esta corriente hace hincapié en el carácter unitario del ilícito tributario y

sostiene que su estudio está dentro del Derecho Tributario.

Dentro de lo que corresponde a las características del ilícito

tributario, analizamos dos tipos de características, aquellas que son

propias del ilícito penal y se conservan dentro del ilícito tributario; y por otro

lado, las que son características del ilícito penal y que presentan

transformaciones en el ilícito tributario.

El Capítulo II de este trabajo contiene lo referente al fraude a la Ley

Tributaria, refiriéndose a la evasión y a la elusión tributaria.

La evasión se da cuando los contribuyentes, mediante conductas

omisivas o fraudulentas violan la normativa legal, provocando la

disminución o eliminación del monto tributario al que estén obligados a

pagar.

La elusión tributaria consiste, en que el contribuyente aprovecha las

lagunas legales dejadas por el legislador, sin violar ninguna disposición

legal, con el fin de evadir el impuesto al que está obligado.

En el Capítulo III, se está analizando específicamente lo referente a

la clasificación de las infracciones tributarias, que es en delitos,

contravenciones y faltas reglamentarias; así también se analizará sobre el

delito de defraudación fiscal respecto a lo dispuesto en el Código

Tributario antes de las reformas introducidas, así como los antecedentes

de la Ley Reformatoria para la Equidad Tributaria en el Ecuador, con el fin

de determinar cuáles son los cambios que se presentan en la normativa

con la expedición de la antedicha Ley.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 15 -

El Capítulo IV comprende la realización de un cuadro comparativo

de semejanzas y diferencias, entre lo dispuesto antes de la expedición de

la Ley para la Equidad Tributaria y la normativa vigente a la fecha.

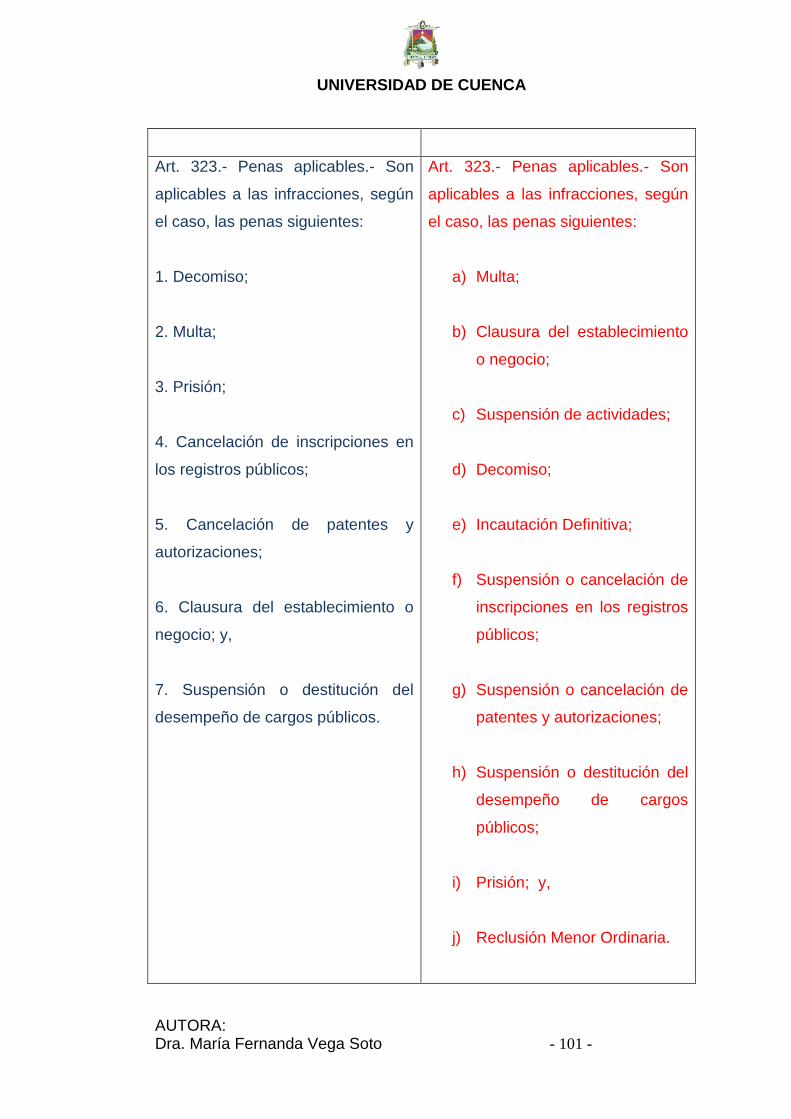

En el capítulo V, se hace mención a las sanciones tributarias, y a

las penas aplicables a las infracciones tributarias, estas son: a) Multa; b)

clausura del establecimiento o negocio; c)suspensión de actividades; d)

Decomiso; e) Incautación definitiva; f)Suspensión o cancelación de

inscripciones en el registros públicos; g) Suspensión o cancelación de

patentes y autorizaciones; h) suspensión o destitución del desempeño de

cargos públicos; i) prisión; y, j) reclusión menor ordinaria.

Una vez concluido el presente trabajo se establecerán las debidas

conclusiones y recomendaciones.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 16 -

CAPÍTULO

I

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 17 -

CAPÍTULO I

EL ILÍCITO TRIBUTARIO

1.1. Generalidades

El Derecho Tributario, en sentido lato para Villegas1, “es el conjunto

de normas jurídicas que se refieren a los tributos, regulándolos en sus

distintos aspectos”.

El Derecho Tributario Sustantivo, es el conjunto normativo de las

obligaciones tributarias, cuyo contenido jurídico está constituido por las

relaciones jurídicas que posee la misma estructura de las obligaciones del

Derecho Privado. Los sujetos, tanto activo como pasivo, se hallan en

posición de igualdad, derivando sus pretensiones y obligaciones

recíprocas de la ley. Los primeros son sujetos acreedores y los segundos

son sujetos deudores.

Por otro lado, el Derecho Tributario Formal o Administrativo, es el

conjunto de normas y principios que rigen el actuar de la administración

pública. Esta relación jurídica tiene como sujeto activo a la administración y

como sujeto pasivo al particular.

Las normas y principios que regulan las controversias que se dan

entre sujetos activos y pasivos constituyen el derecho tributario procesal; y

las normas que regulan los procesos que tienen por objeto los delitos

tributarios constituyen el derecho tributario procesal penal.

1 Villegas, Héctor B., Curso de Finanzas, Derecho Financiero y Tributario, Editorial Despalma,

1986, pág. 133.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 18 -

En base a lo antes expuesto, entre estas dos ramas, el Derecho

Penal y el Derecho Tributario, existe íntima relación, en todo lo que

implique violación de las normas de Derecho Tributario.

El Derecho Penal Tributario regula jurídicamente todo lo referente a

las infracciones tributarias y las respectivas sanciones. Si bien la norma

jurídica es obligatoria, existe gran número de contribuyentes que actúan en

margen a la ley, por lo que, corresponde el análisis de las normas

aplicables en caso de violaciones a las disposiciones tributarias, así como

también las penas aplicables a quienes la incumplen.

Es imprescindible que cada norma jurídica, en este caso las normas

tributarias que imponen obligaciones a los contribuyentes, prevean una

sanción para el caso de incumplimiento, caso contrario perderían el

carácter de norma jurídica, pues la norma jurídica y la sanción son

complementarias.

La posición generalizada en la doctrina, es que las penas deben

responder a los mismos principios, cualquiera sea el orden jurídico violado

o la autoridad que los aplica, por lo tanto, a las penas contenidas en

nuestro derecho tributario debemos aplicarles los principios del derecho

penal en general, porque el problema se plantea, muchas veces al

momento de atribuir la facultad de aplicar sanciones a la administración, lo

que ha dado lugar a varias teorías que las caracterizan como sanciones

administrativas, tributaria, civiles, y no penales.

1.2. El Derecho Penal Tributario

Tomando en consideración que no todos los miembros de la

sociedad cumplen en su totalidad con las obligaciones que nos imponen

las leyes tributarias, el estado necesariamente tiene que prever su

incumplimiento, para lo cual, establece cuáles son las transgresiones a la

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 19 -

norma y la correspondiente sanción en cada caso; infracción y sanción,

cuya regulación corresponde al derecho penal tributario. Por esta razón, se

pone mucha atención a todo lo relativo a las violaciones de la ley tributaria,

y por ende al derecho penal que las estudia.

Doctrinariamente existen teorías diversas respecto a la ubicación

del derecho penal tributario, entre ellas tenemos:

a. Los que sostienen que el derecho penal tributario es simplemente un

capítulo del derecho tributario.

b. Aquellos que sostienen que el derecho penal tributario es parte

integrante del derecho penal común.

c. Los que defienden la tesis de que el derecho penal tributario se halla

en el campo del derecho penal contravencional, y no en el del derecho

penal común.

Con respecto a la primera teoría, aquella que el derecho penal

tributario es simplemente un capítulo del derecho tributario. Uno de los

principales expositores de esta tesis es el profesor, Giuliani Fonrouge2,

quien afirma que: “concibe al derecho tributario como un todo orgánico con

aspectos diversos, pero interconectados y no separados, estimando que

las infracciones y sanciones pertenecen a una misma categoría jurídica

ilícito-fiscal. En consecuencia, todo lo relativo a infracciones y sanciones

no deriva sino del propio poder tributario estatal”.

El autor citado sostiene, que la singularidad de las sanciones

fiscales y su vinculación con los principios generales del derecho penal, no

2 Giulani Fonrouge, citado por Villegas, Héctor. “Curso de Finanzas, Derecho Financiero y

Tributario”, 7ma. Edición, Editorial Depalma, Buenos Aires, 1999. Pág. 373.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 20 -

permite aplicar las normas contenidas en el Código Penal, salvo los casos

en que la ley tributaria misma remita expresamente a sus normas.

La tesis que sostiene que el derecho penal tributario es parte

integrante del derecho penal común, la defiende el profesor español Sáinz

de Bujanda3, quien sostiene que “existe una identidad sustancial entre la

infracción penal y la infracción tributaria”; el autor citado manifiesta que “la

única diferencia que existe entre estas dos clases de infracciones es de

tipo formal, ya que no hay otra división entre una y otra”. Para este autor,

“hay que reconocer que el derecho penal tributario no es sino una parte del

derecho penal.”

En este sentido, para esta tesis, las normas contenidas en el

Derecho Penal son de obligatoria aplicación para el caso de las

infracciones y sanciones tributarias, salvo el caso que una norma expresa

derogue su aplicación.

Para quienes sostienen que el derecho penal tributario se halla en el

campo del derecho penal contravencional, y no en el del derecho penal

común. “Esta teoría sostiene que existe un derecho penal general que

regula jurídicamente el poder represivo de la sociedad en forma integral, o

sea la potestad pública de castigar y aplicar medidas de seguridad a los

autores de infracciones punibles”.4

En el derecho penal general, se admite una división de las

infracciones según la naturaleza jurídica, así por ejemplo, la rama del

derecho penal general que regula la punibilidad de las infracciones que

atacan directamente la seguridad de los derechos naturales y sociales de

los individuos constituye el derecho penal común. En cambio, la rama que

regula la punibilidad de las infracciones al orden de la actividad

3 Sáinz de Bujanda, citado por Villegas Héctor, op. cit., pág. 374.

4 Villegas, Héctor, ob cit, pág. 374.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 21 -

administrativa tendiente al logro del bienestar social, constituye el derecho

penal contravencional, denominado también derecho penal administrativo.

Para esta teoría, se pueden utilizar las normas del Derecho Penal,

siempre y cuando exista concordancia con la esencia del la contravención

fiscal.

1.3. Naturaleza jurídica del ilícito tributario

Con respecto a la naturaleza jurídica del ilícito tributario,

encontramos diversas corrientes, entre ellas:

- Corriente Penalista

- Corriente Administrativista

- Corriente Dualista

- Carácter específico del ilícito tributario

1.3.1. Corriente Penalista

La corriente penalista considera que el estudio de las infracciones

tributarias estaría dentro del Derecho Penal, entendiéndose que el derecho

penal tributario es una especialidad del Derecho Penal.

Esta corriente, considera que entre el ilícito tributario y el ilícito

penal no hay una diferencia ontológica, manifiestan que el ilícito penal y el

ilícito tributario tienen una estructura semejante, en ambos casos la

sanción cumple la función de intimidación y de represión.

Héctor Villegas, citado por Mario Augusto Saccone5, recuerda que

García Belsunce basa su criterio de sostener el carácter penal del ilícito

5 Saccone, Mario Augusto, Manual de Derecho Tributario, Editorial La Ley, Buenos Aires-

Argentina, 2002. pág. 144.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 22 -

tributario, no sólo en razones jurídicas sino también en motivaciones

propias de política jurídica. En efecto, el carácter penal que hace

aplicables los principios del Código Penal significa dar a la infracción

tributaria, a sus sanciones y, por ende, a los imputados, una mayor

protección que resulta de la aplicación de las garantías que rodean el

debido proceso penal.

Quienes son partidarios de la corriente penalista, para defender su

posición, argumentan los siguientes razonamientos:

1. Sostienen que entre el ilícito tributario y el ilícito penal existe una

identidad sustancial.

2. El ilícito penal y el ilícito tributario tienen una estructura semejante, en

ambos casos la sanción cumple la doble función: intimidación y

represión.

3. El legislador, por ello, puede elevar a categoría penal lo que era ilícito

administrativo, tributario o viceversa.

1.3.2. Corriente Administrativista

La corriente administrativista fue desarrollada en Alemania por

James Goldschmidt, quien llega a definir al derecho administrativo como

“el conjunto de aquellas disposiciones mediante las cuales la

administración estatal encargada de favorecer el bienestar público o

estatal, vincula a la transgresión de una disposición administrativa como

supuesto de hecho, una pena como consecuencia administrativa”.6

Esta teoría sostiene que el bien tutelado por el régimen represivo

tributario es distinto del protegido por el derecho penal común. Mientras en

6 Citado por Salustiano Rintha Martínez, De la Infracción Tributaria y sus Sanciones, pág. 124.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 23 -

el derecho penal común se protege los derechos de las personas, por el

contrario el derecho tributario penal protege un interés público, que es el

del Estado, buscando indemnizar al fisco por la infracción que se ha

cometido.

Es una corriente contraria a la penalista, que sostiene la existencia

de una identidad entre la infracción tributaria y la infracción administrativa.

Núñez, citado por Mario Augusto Saccone7, al igual que Andreozzi

y José María Martín admiten la distinción entre delitos y contravenciones,

sosteniendo que los delitos son infracciones que lesionan directamente a

los derechos individuales, por lo tanto estarían representando el propio

derecho penal; mientras tanto, las contravenciones son faltas en contra de

la actividad estatal, las mismas que no lesionan en forma directa los

derechos de los particulares.

Pérez de Ayala y González8, dicen que: “al abordar el estudio de la

corriente administrativista, esto es, la corriente de pensamiento que

proclama la sustancia identidad entre la infracción tributaria y la infracción

administrativa, se suelen desperdiciar notables esfuerzos en torno a la

debatida cuestión de la autonomía del Derecho Penal Administrativo.

Consideran que es un tema de investigación cuyo estudio tiene un interés

limitado, por la sencilla razón que aún afirmando la autonomía del Derecho

Penal Administrativo, no por ello se excluye que éste y el Derecho Penal

forman parte de una unidad común superior. Por lo que, tanto a efectos de

interpretación de sus normas respectivas, como de integración y

sistematización de conceptos, no se derivan consecuencias importantes de

optar por una u otra tesis”.

7 Saccone, Mario Augusto, ob. cit, p. 149

8 Citado por Saccone, Mario Augusto, ob. cit, p. 149

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 24 -

1.3.3. Corriente Dualista

La doctrina considera que esta es una tesis intermedia entre la

corriente penalista y la corriente administrativista, considerando ésta que

toda infracción tributaria encierra en su seno una infracción administrativa.

Las infracciones tributarias según esta corriente además de

constituir un ilícito administrativo pueden configurarse en un ilícito penal,

esto se da cuando a esa infracción tributaria administrativa se le da una

sanción de carácter penal, entonces lo que era una simple infracción

tributaria se transforma en una infracción penal.

1.3.4. Carácter específico del ilícito tributario dentro del Derecho

Penal

Esta corriente hace hincapié en el carácter unitario del ilícito

tributario y sostiene que su estudio está dentro del Derecho Tributario,

siendo aquella rama del derecho público que estudia los delitos de

carácter tributario, esto es, las infracciones o transgresiones a las normas

que nos obligan a contribuir, separándola así del derecho penal común, del

derecho financiero, del derecho administrativo.

Sin embargo, en esta teoría se contempla una posición unitaria de

infracción fiscal, pero acudiendo de manera supletoria a las normas y

principios del derecho penal común.

Una vez que nos hemos referido a las corrientes respecto de la

naturaleza del ilícito tributario, podemos decir que, la legislación

Ecuatoriana considera al derecho penal tributario como un capítulo del

derecho tributario, en relación con la teoría sostenida por Giuliani

Fonrouge, quien defiende que el derecho penal tributario es simplemente

un capítulo mas del derecho tributario.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 25 -

En este sentido, es necesario precisar que las normas tributarias

están íntimamente vinculadas con aspectos económicos, los mismos que

por los efectos de la globalización y de los avances tecnológicos están

presentando cambios continuamente, lo que significa que para efectos de

infracciones y sanciones también se requiere de un derecho penal

tributario dinámico, el mismo que debe conciliar los principios de índole

constitucional y legal que mantiene el derecho penal clásico a los

principios propios del derecho tributario.

Tal es así, que el Artículo 310 del Código Tributario determina:

Art. 310.- Ámbito de aplicación.- Las disposiciones

de este Código se aplicarán a todas las infracciones

tributarias. Las normas y principios del derecho penal

común, regirán supletoriamente y sólo a falta de

disposición tributaria expresa.

1.4. Características del ilícito tributario

En relación a este tema haremos referencia al criterio de los autores

Pérez de Ayala y Eusebio González9, quienes manifiestan que existen dos

tipos de características del ilícito tributario, aquellas que conservan

sustancialmente su vigencia dentro del ilícito tributario y aquellas que

presentan transformaciones en el ilícito tributario.

1.4.1. Características del ilícito penal que conservan sustancialmente

su vigencia dentro del ilícito tributario

Las características que conservan sustancialmente su vigencia

dentro del ilícito tributario son:

9 Pérez de Ayala, José Luis y González Eusebio, Derecho Tributario I, Plaza Universitaria

Ediciones Salamanca, 1994, Pág. 296-298.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 26 -

- El comportamiento voluntario

- La antijuridicidad

- La punibilidad

- La acción o comportamiento voluntario: este elemento debe ser

entendido en sentido amplio como una voluntad exteriorizada que

puede traducirse en una acción u omisión.

Sobre la teoría general del delito, respecto del concepto de acción

existen dos corrientes causalista y finalista.

La corriente causalista surgió en Alemania a principios del siglo XX

– así lo analizan Muñoz Conde10 y Richard Busch11 –, otorga

importancia al hecho que el sujeto actúe voluntariamente

independientemente del contenido de su voluntad, ya que ésta solo

debe importar al momento de analizar la culpabilidad.

Esta corriente plantea que toda acción depende de la voluntad

humana, sin embargo, al momento de determinar su contradicción con

el ordenamiento jurídico y de seleccionar un tipo penal, no debe

considerarse el contenido de la voluntad como es la finalidad.

La corriente finalista sostiene que si bien las acciones humanas

son producto de la voluntad, es necesario tomar conciencia sobre esa

voluntad, de tal manera que debe considerarse que todo acto voluntario

implica una finalidad.

10

Muñoz Conde, Francisco. Teoría General del Delito. 11

Busch, Modernas Transformaciones en la Teoría del Delito, Bogotá, Editorial Temis, 1992, págs.

5-20.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 27 -

- La antijuridicidad: aquella constituye el eje fundamental de todo ilícito.

Esta característica es la contradicción existente entre la acción realizada

por el sujeto y el ordenamiento jurídico, lesionando a un bien jurídico

protegido.

Para Francisco Muñoz Conde, la antijuridicidad “a diferencia de lo

que sucede con otras categorías de la teoría del delito, la antijuridicidad

no es un concepto específico del derecho penal sino un concepto

unitario, válido para todo el ordenamiento jurídico […]”12.

Los mencionados autores hablan de una antijuridicidad formal y

antijuridicidad material para que se produzca la antijuridicidad, esto

quiere decir que no solamente la acción debe ser contraria a la norma,

sino que también debe existir la lesión a un bien jurídico protegido.

La antijuridicidad está compuesta por dos elementos:

a) Por un lado que la infracción signifique una lesión económica para

la Administración, es decir para el patrimonio público, que es el bien

jurídico protegido.

b) El segundo elemento, es aquel que considera la acción u omisión

como contraria al ordenamiento jurídico.

- La punibilidad es una característica esencial de todo ilícito, por lo que,

también lo es del ilícito tributario.

Cuando hablamos de punibilidad nos referimos a las penas

aplicables a todas las conductas que contravienen al ordenamiento

12

Muñoz Conde Francisco, Teoría General del Delito, pág. 83.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 28 -

jurídico, Guillermo Cabanellas nos dice que la punibilidad “es

susceptibilidad de pena o castigo”13.

1.4.2. Características del ilícito penal que presentan

transformaciones en el ilícito tributario.

Entre las características del ilícito penal que presentan

transformaciones en el ilícito tributario tenemos:

- La tipicidad

- La culpabilidad

La tipicidad es una característica que esta íntimamente relacionada

con el principio de legalidad, por el cual no puede existir un delito sin ley,

de tal manera que el precepto legal que se infringe debe estar establecido

claramente en la norma jurídica. No se admite aplicar la analogía para

completar el precepto que se considera infringido, caso contrario se

lesionaría el principio de reserva de ley.

La tipicidad surge de la voluntad de la función legislativa de

determinar ciertas conductas que contravienen el orden jurídico y que

lesionan un bien jurídico protegido, de tal manera que dicha acción y la

correspondiente sanción se hallen prescritas.

Al respecto nuestra Constitución vigente respecto a las garantías

del debido proceso, señala lo siguiente:

Art. 76.- En todo proceso en el que se

determinen derechos y obligaciones de

cualquier orden, se asegurará el derecho al

13

Cabanellas Guillermo, Diccionario Enciclopédico de Derecho Usual, 25ava. Edición, Editorial

Heliasta, 1997, pág. 518.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 29 -

debido proceso que incluirá las siguientes

garantías básicas:

3. Nadie podrá ser juzgado ni sancionado por

un acto u omisión que, al momento de

cometerse, no esté tipificado en la ley como

infracción penal, administrativa o de otra

naturaleza; ni se le aplicará una sanción no

prevista por la Constitución o la ley. Sólo se

podrá juzgar a una persona ante un juez o

autoridad competente y con observancia del

trámite propio de cada procedimiento.

Para analizar a la culpabilidad, es necesario mencionar que esta

característica como elemento subjetivo del delito adopta dos formas: la

culpa y el dolo.

La culpa “es la infracción de la ley que uno comete, sin dolo, ni

malicia, por alguna causa que puede y debe evitar. La acción u omisión

perjudicial para otro, en que uno incurre por ignorancia, impericia o

negligencia”14.

El dolo significa “engaño, fraude, simulación. En un panorama

general dentro del mundo del Derecho, el dolo significa la maldad jurídica;

el perjuicio consciente y en que se consiente; la práctica voluntaria del

mal; la perfidia, la mala intención, la saña, la crueldad, la mala fe, la

traición; en resumen, el repertorio o síntesis de lo negativo en los valores

sociales y en la conducta individual.”15

14

Cabanellas Guillermo, op. cit., pág. 441. 15

Cabanellas Guillermo, op. cit., pág. 311.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 30 -

Nuestro Código Orgánico Tributario determina que el dolo

constituye el elemento fundamental para la configuración de los delitos, a

diferencia de lo que disponía el Código Tributario16 hasta antes de la

expedición de la Ley para la Equidad Tributaria del Ecuador, el cual

determinada que para la configuración de delito se requiere la existencia

del dolo o culpa.

16

Art. 316 del Código Tributario antes de la expedición de la Ley para la Equidad Tributaria del

Ecuador.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 31 -

CAPÍTULO

II

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 32 -

CAPITULO II

EL FRAUDE A LA LEY TRIBUTARIA

2.1. Evasión fiscal

Evadir es eludir o evitar, y estas acciones referidas a los deberes

tributarios, es eludir una obligación que la Constitución nos impone, a fin

de que todos cumplamos con el pago de tributos. La obligación de pagar

tributos tiene un contenido político y económico, ya que nos hace

partícipes de los gastos en los cuales incurre el Estado, los mismos que

son necesarios para su existencia y desarrollo.

Para Sampaio Doria, tributarista brasileño, la evasión fiscal “es

cualquier acción u omisión tendiente a suprimir, reducir o demorar el

cumplimiento de una obligación tributaria […]”.17

A la evasión se la puede considerar como un fenómeno que se

presenta en los países en vías de desarrollo y también en los países

desarrollados. La evasión se explica a través de diferentes

manifestaciones, que van desde la alteración o engaño doloso, error

involuntario, alta planeación financiera, e incluso por razones de necesidad

y supervivencia económica.

La evasión fiscal es definida por Horacio García Belsunce,

expresando: “la evasión fiscal es toda eliminación o disminución de un

monto tributario producida dentro del ámbito de un país por parte de

17

Sampaio Doria citado por Tovar Tapia José. La Evasión Fiscal: causas, efectos y soluciones,.

Editorial Porrúa, México 2000, pág. 1.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 33 -

quienes están jurídicamente obligados a abonarlos y que logran tal

resultado mediante conductas violatorias de disposiciones legales”18.

El mencionado autor caracteriza a la evasión de la siguiente

manera19:

- Existe evasión cuando no solamente se logra evitar totalmente el pago

de la prestación tributaria sino también cuando hay una disminución en

el monto debido.

- La evasión fiscal debe estar referida a un determinado país cuyas leyes

tributarias se transgreden.

- La evasión sólo puede producirse por parte de aquellos que están

jurídicamente obligados al pago de un tributo.

- La evasión comprende todas las conductas contrarias a derecho que

tengan como resultado la eliminación o la disminución de la carga

tributaria.

- Toda evasión fiscal es violatoria de disposiciones legales, es decir,

antijurídica.

La doctrina hace referencia a circunstancias evasivas, entre ellas

tenemos:

La evasión organizada por la ley.

La evasión por aprovechamiento de las lagunas legales.

18

García Belsunce, Horacio. Tratado de Tributación Tomo I, Editorial Astrea, Buenos Aires, 2003,

pág. 438. 19

Ibídem, pág. 439.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 34 -

La evasión organizada por la ley se produce cuando el legislador

dispensa del pago del tributo a una determinada categoría de personas.

En nuestra legislación esta figura es más conocida como la

exención, por lo que jurídicamente no es apropiado hablar o referirse a

evasión.

Compartiendo el criterio de Horacio García Belsunce, quien sostiene

que: “[…] si tal dispensa se produce sobre la base de exenciones, no

puede hablarse de evasión. La exención tributaria surge de la propia ley

porque el legislador no desea convertir en contribuyente a alguien que

prima facie pareciera serlo. El contribuyente eximido es aquel que se

encuadra objetivamente en la circunstancia fáctica que la ley indica como

generadora del tributo, pero con respecto a quienes ese encuadre no se

traduce en mandato de pago. Ello, por diversas razones económicas,

sociales o políticas que el legislador considera atendibles. El contribuyente

eximido no es, entonces un sujeto pasivo de la obligación tributaria, sino

tan sólo un sujeto pasivo aparente. Si hay exención no hay mandato de

pago conectado hipotéticamente al presupuesto de hecho como

consecuencia jurídica de su realización, y no hay, por ende, obligación

tributaria. Quien no paga por acogerse o encuadrarse de alguna manera

en una exención no es un evasor fiscal […]”20.

La evasión por aprovechamiento de lagunas legales, a criterio de

García Belsunce se menciona como “evasión legal la situación de aquel

presunto contribuyente que aprovecha las lagunas legales derivadas de la

negligencia del legislador y acomoda sus asuntos en forma tal de evadir el

impuesto sin violar ningún texto ni disposición legal […]. Si el supuesto

evasor aprovecha realmente las oscuridades o lagunas de la ley para

dedicarse a empresas rentables que le producen disminución en su carga

20

García Belsunce, Horacio, ob. cit., pág. 441.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 35 -

fiscal sin que nada se le pueda objetar legalmente, es evidente que se ha

colocado en una clara hipótesis de economía de opción, perfectamente

válida y hasta explicable, puesto que ninguna norma legal puede prohibir a

un contribuyente arreglar lícitamente sus negocios de manera tal de pagar

menos tributos.”21.

La evasión se trata de un fenómeno que se presenta en los países

en vías de desarrollo y desarrollados. La evasión se explica a través de

diferentes manifestaciones, que van desde el simple rechazo, la alteración

o engaño doloso, error involuntario, planeación financiera, e incluso por

razones de necesidad y supervivencia económica.

Horacio García Belsunce22, en su obra considera que existen

causas para la evasión, entre ellas unas de carácter económico, jurídico,

político y técnico.

Entre las causas económicas tenemos:

a) Excesiva presión fiscal: pues el estado para contrarrestar la evasión

aumenta la presión fiscal, por lo que el contribuyente que quiere pagar

lo que realmente mandan las leyes tributarias estaría siendo

exaccionado indebidamente, lo que le lleva a evadir.

b) Deterioro del poder adquisitivo de la moneda: la crisis se ver reflejada

en la evasión como consecuencia fundamental de la falta de medios

de pago por parte de los contribuyentes.

Entre las causas de orden jurídico, sabemos que todo sistema

jurídico persigue dos objetivos fundamentales: el orden, que trae

aparejada la seguridad, y la justicia, meta hacia la cual debe tender el

21

Ibídem, pág. 442. 22

Horacio García Belsunce, op. cit., pág. 449-450

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 36 -

derecho. Sin embargo, cuando cualquiera de estos dos objetivos

fundamentales es lesionado por el derecho positivo, se hace mucho

menos difícil su transgresión, ya sea dolosa o culposamente, para los

obligado al cumplimiento de las normas.

Otro aspecto jurídico que contribuye a la evasión es la continua y

permanente reforma a las normas tributarias, tanto legislativas como

reglamentarias, lo cual pone al sistema tributario en desorden,

contradicción, lo cual facilita la evasión.

Entre las causas técnicas están: las deficiencias de información,

defectos en el procedimiento para el establecimiento y recaudación de los

tributos y en las reclamaciones administrativas y judiciales motivadas por

la incorrecta aplicación de las normas tributarias.

Entre las causas de orden político tenemos: la falta de legitimidad

de los tributos exigidos por el destino que se les da a los fondos, por la

ineficiencia del gasto público, lo que lleva a los contribuyentes de alguna

manera a sentirse justificados para la evasión, produciendo de esta

manera perjuicio al desarrollo armónico del país.

Complementando lo anteriormente dicho, considero que la evasión

tributaria depende también de otros factores, entre ellos:

- De la cultura tributaria de la ciudadanía: el estado debe cumplir con el

papel de educador en los temas tributarios, y a su vez motivar a la

ciudadanía al pago de tributos, lo cual se puede hacer a través de

incentivos tributarios.

El Estado a través de su institución encargada de los tributos, debería

informar a todos los ciudadanos de la importancia del cumplimiento de

las obligaciones tributarias, manifestando que el estado para cubrir las

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 37 -

necesidades públicas necesita recursos, los mismos que se obtienen a

través de su poder tributario, éstos servirán para financiar y hacer

efectivos nuestros derechos.

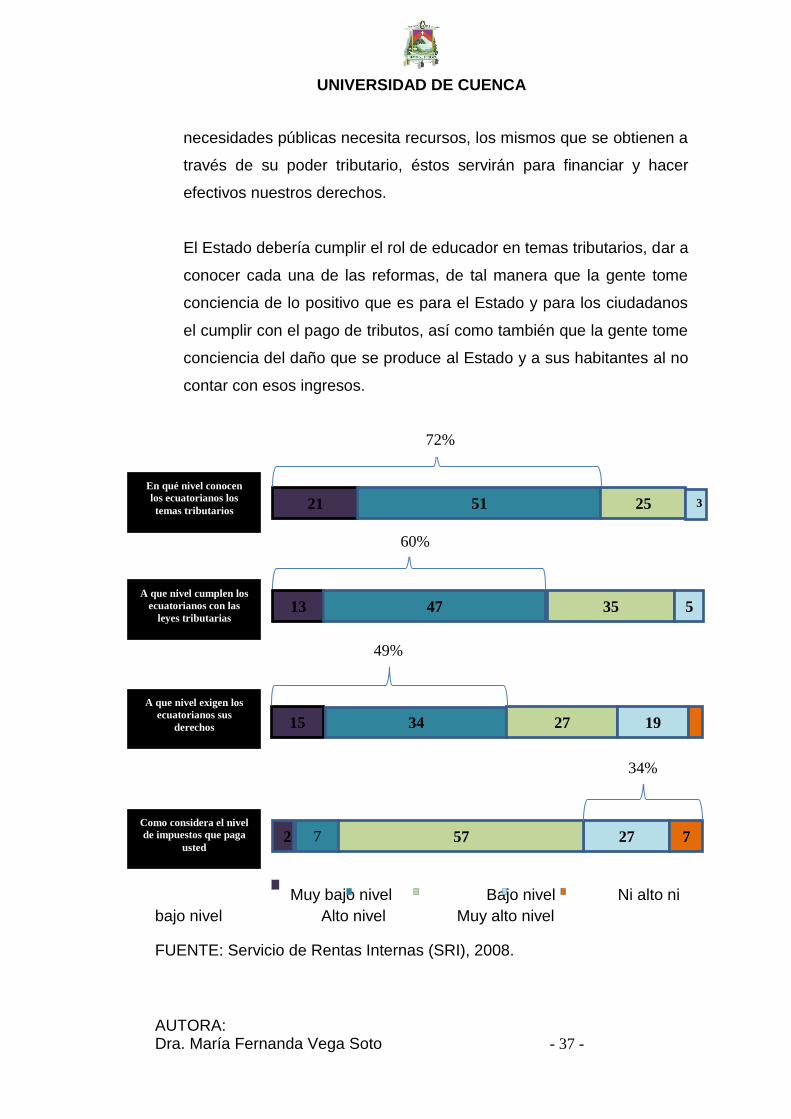

El Estado debería cumplir el rol de educador en temas tributarios, dar a

conocer cada una de las reformas, de tal manera que la gente tome

conciencia de lo positivo que es para el Estado y para los ciudadanos

el cumplir con el pago de tributos, así como también que la gente tome

conciencia del daño que se produce al Estado y a sus habitantes al no

contar con esos ingresos.

Muy bajo nivel Bajo nivel Ni alto ni

bajo nivel Alto nivel Muy alto nivel

FUENTE: Servicio de Rentas Internas (SRI), 2008.

21 51

En qué nivel conocen

los ecuatorianos los

temas tributarios 25 3

13 47 35 5

15 34 27

A que nivel cumplen los

ecuatorianos con las

leyes tributarias

A que nivel exigen los

ecuatorianos sus

derechos 19

7 2 27 57 Como considera el nivel

de impuestos que paga

usted 7

34%

49%

60%

72%

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 38 -

- De la calidad de los servicios públicos que recibe la ciudadanía, esto

debido a que muchas veces la ciudadanía considera que los servicios

públicos prestados no compensan los tributos pagados, por lo que

consideran que el pago es “injusto”.

- Del sistema jurídico: esta situación debido a que existe una normativa

ambigua, la misma que presenta vacíos que son utilizados por

asesores tributarios, a través de la utilización de argucias y

tecnicismos al aplicar la norma tributaria.

En nuestro país se podría cobrar el doble de impuestos si no fuera

por los altos índices de la evasión y la elusión. A continuación

presentamos un cuadro del Servicio de Rentas Internas, correspondiente a

cada sector económico y el porcentaje de evasión.

SECTOR ECONÓMICO % EVASION TRIBUTARIA

Construcción 96%

Producción Primaria 92%

Intermediación Financiera 82%

Industria 66%

Alimentos 65.6%

Correo y Telecomunicaciones 53%

Extracción y Refinamiento de Petróleo

44%

Comercio 26.82%

Fuente y Elaboración: Servicio de Rentas Internas (SRI), 2008.

2.2. Elusión fiscal

Uno de los problemas que más trabajo ha dado a la doctrina es el de

la evasión por abuso de las formas jurídicas, dado que la distinción entre

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 39 -

esta modalidad real y concreta de evasión y la economía de opción (la

misma que no es evasión) es compleja. El problema radica en determinar

si la circunstancia de que los ciudadanos recurran a estructuras jurídicas

diferentes a las usuales constituye realmente una conducta antijurídica.

García Belsunce sostiene que: “si existe el aprovechamiento de una

regulación legal quizá no muy eficiente o demasiado liberal, pero

mediante la simulación o la distorsión de la forma jurídica, estamos ante la

llamada elusión fiscal, que en modo alguno puede considerarse como

evasión legal dado que, por el contrario, se trata de una conducta

manifiestamente antijurídica”23.

Dentro de la doctrina Sudamericana haremos referencia a lo

manifestado por Alejando Duma y Peña, quien manifiesta que: “desde el

punto de vista jurídico se distinguen dos tipos de evasión, la llamada

evasión legal, que no viola la ley ni constituye fraude y que puede

materializarse en alguna de las siguientes formas: No realizando actos

gravados, acogiéndose a presunciones de renta que resulten favorables,

en relación con los ingresos efectivamente percibidos, postergando el

pago de los impuestos declarados por el tiempo que resulte

económicamente útil, aprovechamiento de defectos de redacción o vacíos

de la legislación y solicitando exenciones o tratamientos especiales”24.

Existe cierta postura por parte de una corriente doctrinaria, que

considera una diferencia existente entre la elusión tributaria y la evasión,

existiendo elusión cuando las acciones u omisiones tendientes a evitar o

disminuir el hecho generador se las realizan por medios lícitos, con lo que

significa que no infringen las normas legales.

23

Horacio García Belsunce, ob. cit., pág. 442. 24

Duma y Peña, Alejandro, El delito Tributario, Editorial Samver, Chile, pág. 2.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 40 -

Para José Tovar Tapia25 cuando existe elusión existe otro aspecto

que se pone de manifiesto, es aquel en que los medios fueran empleados

antes de la exteriorización del hecho, a diferencia de la evasión en que los

medios son utilizados de manera concomitante o posterior al acaecimiento

del hecho generador.

La doctrina considera que la evasión es siempre ilegítima, mientras

que la elusión es legítima.

Héctor Villegas26 tiene una posición contraria, considerando que: “la

elusión tributaria es siempre ilícita, tratándose de una forma específica ce

evasión por abuso de formas jurídicas”.

Según la posición defendida por Héctor Villegas si bien es lícito que

todos los particulares elijamos tributariamente las normas jurídicas que

sean más ventajosas para nuestros intereses, lo que no es lícito es recurrir

a formas inadecuadas y anormales en relación al acto jurídico que se

pretende llevará a cabo, existiendo la intención de no pagar el tributo o

pagar menos de lo que realmente se debería pagar, con lo que existiría

una conducta fraudulenta, y por ende ilícita, aun cuando esa forma jurídica

en sí misma no sea prohibida por el derecho privado.

Para mi criterio la elusión tributaria, si bien doctrinariamente es

considerada como lícita no es una acción ética, puesto que si recurrimos a

formas artificiosas, manipulamos las normas jurídicas, estamos frente a

conductas que encierran un fraude y es antijurídica porque está prohibida

por el derecho.

25

Tovar Tapia José, ob. cit. pág. 44. 26

Villegas Héctor citado por José Tovar, La Evasión Fiscal: causas, efectos y soluciones. Editorial

Porrúa, México 2000, pág. 45.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 41 -

Para Bochiardo27, la elusión es la evasión que se obtiene mediante

el abuso en las formas jurídicas, es decir, recurriendo a formas jurídicas

artificiosas, anormales, simuladas o manifiestamente inadecuadas con

relación al negocio o acto jurídico que se pretende llevar.

Duverger28 cita dos ejemplos ilustrativos de la elusión fiscal, los

mismos que son:

1. Se refiere a aquel que, ejerciendo su actividad comercial, simula

que esa actividad es no comercial para escapar al impuesto sobre

los beneficios mercantiles. Considera a ese sujeto un evasor, pero

no un evasor legal. Su proceder es antijurídico y mal puede

sostenerse que haya legalidad en la evasión (presenta un caso de

evasión por abuso en las formas jurídicas o elusión fiscal de

carácter siempre antijurídico).

2. El siguiente ejemplo, es el de las empresas que simulan efectuar

mayores gastos generales que los reales, como método para

disminuir un beneficio tributable. Aquí también se produce una

distorsión antijurídica de la realidad y la conducta no se torna más

legal por la circunstancia de que la ley sea excesivamente amplia o

no se encuentre lo suficientemente reglamentada como para

permitir tales abusos sin posibilidad de descubrimiento.

A diferencia de la elusión encontramos la economía de opción, que

doctrinariamente es conocida como elusión legítima, siendo supuestos de

no sujeción a la norma tributaria, por no configurarse el hecho generador

en el mandato de pago, por abstención o por haber recurrido a formas

jurídicas, que son alternativas y no ficticias, simuladas o manipuladas.

27

Bochiardo citado por José Tovar, ob. cit., pág. 54. 28

Duverger citado por Horacio García Belsunce, ob. cit., pág. 442.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 42 -

CAPÍTULO

III

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 43 -

CAPÍTULO III

EL DELITO DE DEFRAUDACIÓN FISCAL EN LA LEGISLACIÓN

ECUATORIANA

3.1. Clasificación de las infracciones tributarias

Doctrinariamente ha sido muy discutido el tema de la naturaleza

jurídica de la infracción tributaria. La infracción tributaria ha sido definida

por Héctor Villegas como “la violación a las normas jurídicas que

establecen las obligaciones tributarias sustanciales y formales”29.

Para Rafael Calvo Ortega “la infracción tributaria es una violación

del ordenamiento jurídico tributario y por ello mismo un hecho ilícito. Las

propias normas, al igual que con cualquier otra ruptura de la legalidad,

establecen una reacción que consiste en una sanción al sujeto infractor. A

cada infracción corresponde, pues una sanción, salvo determinadas

circunstancias eximentes (que en la realidad impiden el nacimiento de la

infracción misma). El esquema científico de la infracción y sanción del

derecho tributario es esencialmente el mismo que el de cualquier otro

ordenamiento sancionatorio. El ordenamiento español ha hecho frente a

las transgresiones de las normas tributarias a través de dos conjuntos de

figuras sancionatorias: infracción-sanción y delito-pena. La gravedad de la

violación medida en términos de antijuridicidad y culpabilidad es la que

determina uno u otra calificación”30.

La discusión y tratamiento de la naturaleza jurídica de la infracción

tributaria ha dado lugar a la defensa de dos posiciones:

29

Villegas Héctor, op. cit., pág. 377. 30

Calvo Ortega Rafael, Curso de Derecho Financiero, Derecho Tributario (parte general),

Editorial Civitas, Madrid, 1997, pág. 419.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 44 -

a) Una posición que sostiene que la infracción tributaria no se

diferencia del delito penal común, por lo que existe una identidad

sustancial entre las éstas.

b) La segunda posición es la que defiende que existe diferencia

entre la infracción tributaria y el delito penal común, debido a que

sostienen que existe diferencia entre delito y contravención, además

sostiene esta corriente que la infracción tributaria es de carácter

contravencional y no delictual.

Héctor Villegas31 sustenta la segunda de estas posiciones,

expresando que no hay diferencias sólo cuantitativas, sino cualitativas o

esenciales entre delitos y contravenciones.

El mencionado autor, define al delito y a la contravención, así:

“El delito es la infracción que ataca directamente la

seguridad de los derechos naturales y sociales de

los individuos, correspondiendo su estudio al

derecho penal común.

La contravención es una falta de colaboración, una

omisión de ayuda, en cuyo campo los derechos del

individuo están en juego de manera mediata. El

objeto que se protege contravencionalmente no está

representado por los individuos ni por sus derechos

naturales o sociales en sí, sino por la acción estatal

en todo el campo d ella administración pública”.32

31 Ibídem, pág. 377.

32 Ibídem, pág. 378

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 45 -

Hay quienes sostienen que delito y contravención se distinguen,

considerando que el elemento esencial para que una acción sea

considerada como delito es el dolo, mientras que en las contravenciones lo

característico es la culpa. Esta posición consideramos que es errónea,

puesto que existen contravenciones dolosas, como también delitos

culposos.

Igualmente, hay quienes diferencian delito y contravención por la

pena, lo cual también es erróneo debido a que pueden existir delitos

castigados con una pequeña multa, al igual que contravenciones

castigadas con una pena privativa de la libertad, sin que ello afecte la

esencia de las infracciones.

Es erróneo también diferenciar delito y contravención tomando

como base la gravedad de la acción cometida.

Para Rafael Calvo Ortega33, la infracción tributaria “es una violación

del ordenamiento jurídico tributario y por ello mismo un hecho ilícito. Las

propias normas, al igual que con cualquier otra ruptura de la legalidad,

establecen una reacción que consiste en una sanción al sujeto infractor. A

cada infracción corresponde, pues, una sanción […]”.

Nuestro Código Tributario, en su libro IV trata sobre el “Ilícito

Tributario”, Título I “Disposiciones Fundamentales”, Capítulo II “De las

infracciones tributarias”.

El Art. 314 del Código Tributario, nos da el concepto de infracción

tributaria, expresando que:

33

Calvo Ortega, Rafael. Derecho Tributario (Parte General), editorial Civitas S.A., España, 1997,

pág. 419

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 46 -

“Art. 314.- Constituye infracción tributaria,

toda acción u omisión que implique violación

de normas tributarias sustantivas o adjetivas

sancionadas con pena establecida con

anterioridad a esa acción u omisión”.

Nuestro Código Tributario para efectos de juzgamiento y sanción

clasifica a las infracciones tributarias en:

Delitos

Contravenciones

Faltas reglamentarias

Constituyen delitos los tipificados y sancionados como tales en este

Código y en otras leyes tributarias.

Son contravenciones las violaciones de normas adjetivas o el

incumplimiento de deberes formales, constantes en este Código o en otras

disposiciones legales.

Constituyen faltas reglamentarias las violaciones de reglamentos o

normas secundarias de obligatoriedad general, que no se encuentren

comprendidas en la tipificación de delitos o contravenciones.

La clasificación en delitos, contravenciones y faltas reglamentarias,

consta en nuestra legislación en el Art. 315 del Código Tributario.

En la clasificación de las infracciones tributarias, con la reforma se

suprime el delito de defraudación, refiriéndose únicamente a delitos,

contravenciones y faltas reglamentarias. Con la reforma se amplía la

posibilidad de tipos de delitos tributarios y no se limita únicamente a

aquellos como el de defraudación como constaba en el Código Tributario.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 47 -

Igualmente la reforma al definir a los delitos, manifiesta que aquellos

constituyen los tipificados y sancionados como tales en el Código

Tributario y en otras leyes tributarias, con ello se extiende dicha

tipificación. Al referirse a otras leyes tributarias, se remite a aquellos

cuerpos legales en los que existe una referencia a este tipo de infracción

tributaria, como por ejemplo: la Ley Orgánica de Aduanas, Codificación de

la Ley de Registro único de Contribuyentes.

Al definir lo que constituyen las contravenciones se agrega “el

incumplimiento de los deberes formales”, que consten en el Código

Tributario “o en otras disposiciones legales”, la reforma suprime “o por ley

especial”, es decir antes se exigía el rango de ley para que se configure la

contravención. La reforma hoy amplía el ámbito en el cual se pueden

definir las contravenciones, pues en el caso de existir otro cuerpo legal que

determine contravenciones tributarias, éstas serán tratadas, consideradas

y sancionadas como tales según la reforma.

En la definición de las faltas reglamentarias no hay cambios con la

reforma, sin embargo, se suprimen los cinco numerales que se

encontraban a continuación de la definición.

El Artículo 316 del Código Tributario, al referirse a los elementos

constitutivos expresa que:

“Art. 316.- Para la configuración del delito se

requiere la existencia de dolo. Para la de las

contravenciones y faltas reglamentarias, basta

la trasgresión de la norma.

En los delitos, los actos u omisiones que los

constituyen se presumen conscientes y

voluntarios, pero será admisible la prueba en

contrario”.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 48 -

En el primer inciso del mencionado artículo se elimina la palabra

culpa como elemento constitutivo para la configuración del delito, dejando

únicamente como elemento configurador del delito tributario al dolo, que

“es la forma más característica, grave y frecuente en que se manifiesta la

culpabilidad” y, es el “designio de causar daño”. Sin embargo, para

configurarse el dolo debe existir conocimiento y voluntad; es decir, persona

que ejecuta un hecho debe saber que éste va a producir un daño o cierto

resultado. Con la reforma ya no procede la realización de un delito culposo

pues solo existiría aquel cuando haya dolo.

A continuación presentamos un cuadro comparativo entre lo

dispuesto en el Código Tributario y las reformas de la Ley para la Equidad

Tributaria del Ecuador, correspondiente a las infracciones tributarias.

CÓDIGO TRIBUTARIO

R.O. 38 CODIFICACION DE 14 DE

JUNIO DE 2005

CÓDIGO TRIBUTARIO CON

REFORMA

LIBRO CUARTO

DEL ILICITO TRIBUTARIO

TITULO I

Capítulo II

De las infracciones tributarias

LIBRO CUARTO

DEL ILICITO TRIBUTARIO

TITULO I

Capítulo II

De las infracciones Tributarias

Art. 314.- Concepto de infracción

tributaria.- Constituye infracción

tributaria, toda acción u omisión que

implique violación de normas

tributarias sustantivas o adjetivas

Art. 314.- Concepto de infracción

tributaria.- Constituye infracción

tributaria, toda acción u omisión que

implique violación de normas

tributarias sustantivas o adjetivas

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 49 -

sancionadas con pena establecida

con anterioridad a esa acción u

omisión.

sancionadas con pena establecida

con anterioridad a esa acción u

omisión.

Art. 315.- Clases de infracciones.-

Para efectos de su juzgamiento y

sanción, las infracciones tributarias

se clasifican en: delito de

defraudación, contravenciones y

faltas reglamentarias.

Constituye delito la defraudación, en

los términos tipificados y sancionados

en este Código.

Constituyen contravenciones las

violaciones de normas adjetivas o de

deberes formales, sancionados como

tales por este Código o por ley

especial.

Constituyen faltas reglamentarias las

violaciones de reglamentos o normas

secundarias de obligatoriedad

general, que no se encuentren

comprendidas en la tipificación de

delitos o contravenciones.

Entre las cuales también se deben

considerar las que a continuación se

enumeran:

Art. 315.- Clases de infracciones.-

Para efectos de su juzgamiento y

sanción, las infracciones tributarias

se clasifican en delitos,

contravenciones y faltas

reglamentarias.

Constituyen delitos los tipificados y

sancionados como tales en este

Código y en otras leyes tributarias.

Constituyen contravenciones las

violaciones de normas adjetivas o el

incumplimiento de deberes formales,

constantes en este Código o en otras

disposiciones legales.

Constituyen faltas reglamentarias las

violaciones de reglamentos o normas

secundarias de obligatoriedad

general, que no se encuentren

comprendidas en la tipificación de

delitos o contravenciones.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 50 -

1. No inscribirse o acreditar la

inscripción;

2. No emitir comprobantes de venta

con sujeción a las disposiciones

aplicables; o no exigirlos al momento

de la compra;

3. No llevar libros y registros

contables de conformidad con la ley;

4. No presentar declaraciones e

información relativa a la

determinación de las obligaciones

tributarias; y,

5. No permitir el control de la

administración tributaria y

comparecer ante la misma.

Art. 316.- Elementos constitutivos.-

Para la configuración del delito se

requiere la existencia de dolo o culpa.

Para la de las contravenciones y

faltas reglamentarias, basta la

transgresión de la norma.

La defraudación, los actos u

omisiones que los constituyen se

presumen conscientes y voluntarios,

pero será admisible la prueba en

contrario.

Art. 316.- Elementos constitutivos.-

Para la configuración del delito se

requiere la existencia de dolo. Para la

de las contravenciones y faltas

reglamentarias, basta la transgresión

de la norma.

En los delitos, los actos u omisiones

que los constituyen se presumen

conscientes y voluntarios, pero será

admisible la prueba en contrario.

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 51 -

Art. 317.- Culpa o dolo de tercero.-

Cuando la acción u omisión que la

ley ha previsto como infracción

tributaria es, en cuanto al hecho,

resultante del engaño de otra

persona, por el acto de la persona

engañada, responderá quien lo instó

a realizarlo.

Art. 317.- Culpa o dolo de tercero.-

Cuando la acción u omisión que la

ley ha previsto como infracción

tributaria es, en cuanto al hecho,

resultante del engaño de otra

persona, por el acto de la persona

engañada, responderá quien lo instó

a realizarlo.

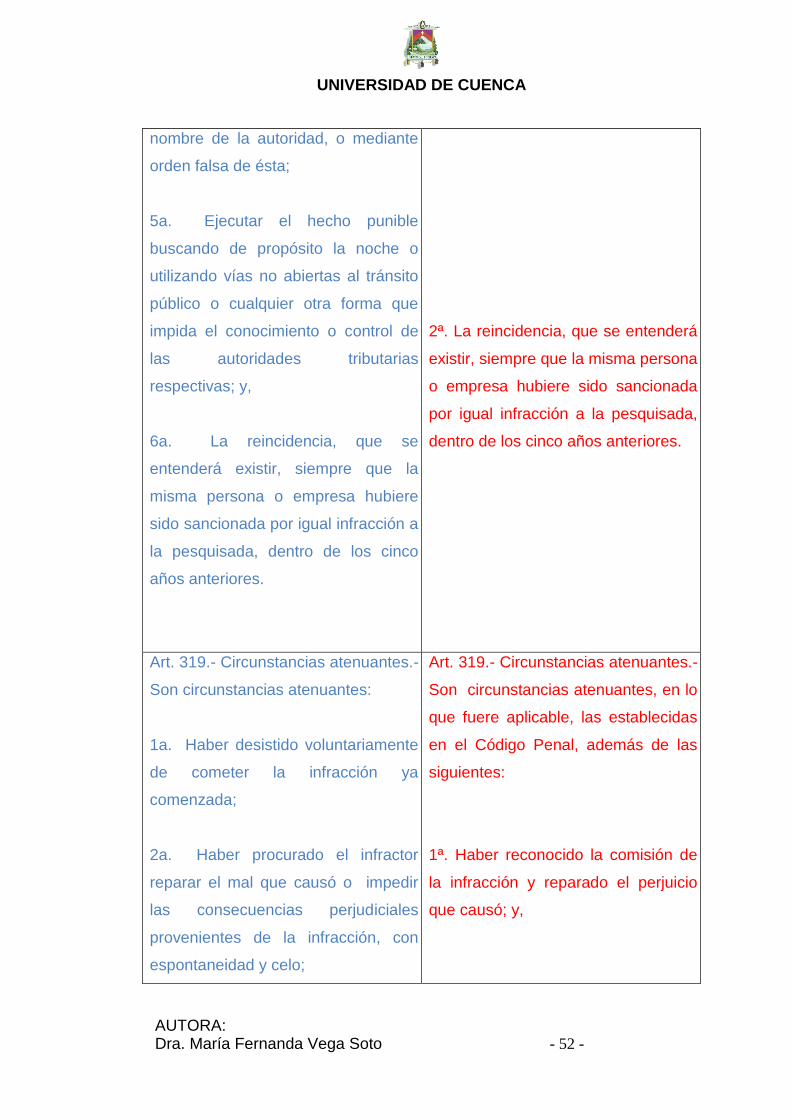

Art. 318.- Circunstancias agravantes.-

Son circunstancias agravantes:

1a. Ejecutar la infracción por precio,

recompensa o promesa; empleando

la astucia, el disfraz, el ocultamiento

o engaño perpetrando el acto

prevaliéndose el autor de su

condición de autoridad;

2a. Aprovecharse de incendio,

naufragio, sedición, tumulto o

conmoción popular u otra calamidad

o desgracia pública o particular, para

ejecutar la infracción.

3a. Cometer la infracción sirviéndose

de armas, en pandilla, o con auxilio

de gente armada o de personas que

aseguren la impunidad;

4a. Realizar la infracción tomando

falsamente el título, las insignias o el

Art. 318.- Circunstancias agravantes.-

Son circunstancias agravantes, en lo

que fuere aplicable, las establecidas

en el Código Penal, además de las

siguientes:

1ª. Haberse cometido la infracción en

contubernio con funcionarios de la

Administración Tributaria o utilizando

las bases de datos o informaciones

que ésta posea; y,

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 52 -

nombre de la autoridad, o mediante

orden falsa de ésta;

5a. Ejecutar el hecho punible

buscando de propósito la noche o

utilizando vías no abiertas al tránsito

público o cualquier otra forma que

impida el conocimiento o control de

las autoridades tributarias

respectivas; y,

6a. La reincidencia, que se

entenderá existir, siempre que la

misma persona o empresa hubiere

sido sancionada por igual infracción a

la pesquisada, dentro de los cinco

años anteriores.

2ª. La reincidencia, que se entenderá

existir, siempre que la misma persona

o empresa hubiere sido sancionada

por igual infracción a la pesquisada,

dentro de los cinco años anteriores.

Art. 319.- Circunstancias atenuantes.-

Son circunstancias atenuantes:

1a. Haber desistido voluntariamente

de cometer la infracción ya

comenzada;

2a. Haber procurado el infractor

reparar el mal que causó o impedir

las consecuencias perjudiciales

provenientes de la infracción, con

espontaneidad y celo;

Art. 319.- Circunstancias atenuantes.-

Son circunstancias atenuantes, en lo

que fuere aplicable, las establecidas

en el Código Penal, además de las

siguientes:

1ª. Haber reconocido la comisión de

la infracción y reparado el perjuicio

que causó; y,

UNIVERSIDAD DE CUENCA

AUTORA: Dra. María Fernanda Vega Soto - 53 -

3a. Haber delinquido por temor o

violencia superables;

4a. Presentarse voluntariamente a la

administración tributaria respectiva,

pudiendo haber eludido su acción

con la fuga o el ocultamiento o en

cualquier otra forma;

5a. Ejemplar conducta del infractor,

anterior y posterior al hecho que se le

imputa; o conducta de amplia

colaboración durante la

determinación, fiscalización o

investigación de su capacidad

contributiva;

6a. Rusticidad del infractor, de tal

naturaleza, que revele claramente

que cometió la infracción por

ignorancia o error en cuanto al hecho

que constituye la infracción; y

7a. Confesión espontánea, cuando

es verdadera.

2ª. Presentarse voluntariamente a la

administración tributaria respectiva,

pudiendo haber eludido su acción

con la fuga o el ocultamiento o en

cualquier otra forma.

Art. 320.- Circunstancias eximentes.-

Son circunstancias eximentes:

1 a. La incapacidad absoluta del

agente; y,

Art. 320.- Circunstancias eximentes.-

Son circunstancias eximentes, en lo