Modelos de Depreciación UNIDAD III

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Modelos de Depreciación

UNIDAD III

FACTORES A CONSIDERAR

¿Cuanto cuesta por tener o adquirir una maquinaria?

Se consideran aspectos aLargo Plazo Se generará mayor riqueza para la empresa

al incrementar la calidad del producto y reducir tiempos.

Corto Plazo Se obtiene un efecto negativo en los

balances contables. Ya que implica costos iniciales altos que se recuperaran de forma gradual.

DEPRECIACIÓN Se define como la perdida de valor que implica

deterioro y obsolescencia. Con el paso del tiempo el costo de mantener el

funcionamiento aumentara a medida que se desgasten y necesiten remplazarse.

¿Cuánto tiempo será moderno? Función Principal de la Contabilidad de Depreciación. Ajustar el costo de los activos fijos por la

disminución de su valor con el paso del tiempo. (con el propósito de calcular el ingreso neto).

MODELOS DE DEPRECIACIÓN

Objetivo Evaluar como la realidad de los

activos fijos que se deprecian influyen en el valor de la inversión de un proyecto determinado.

La adquisición de activos fijos se registran como desembolsos en los balances financieros. (Costos)

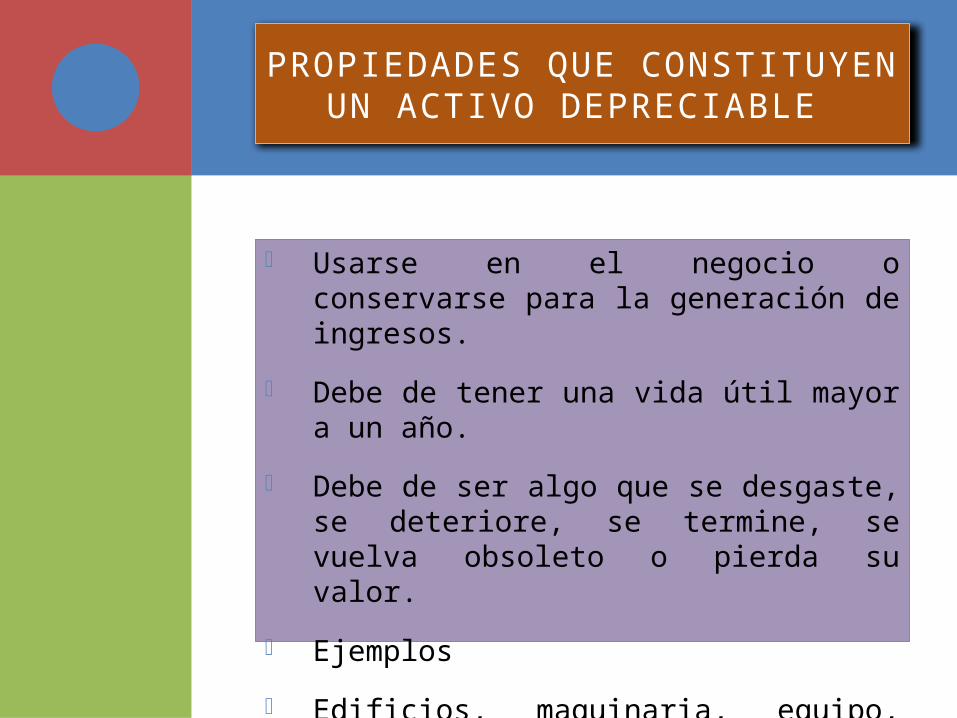

PROPIEDADES QUE CONSTITUYEN UN ACTIVO DEPRECIABLE

Usarse en el negocio o conservarse para la generación de ingresos.

Debe de tener una vida útil mayor a un año.

Debe de ser algo que se desgaste, se deteriore, se termine, se vuelva obsoleto o pierda su valor.

Ejemplos Edificios, maquinaria, equipo,

vehículos.

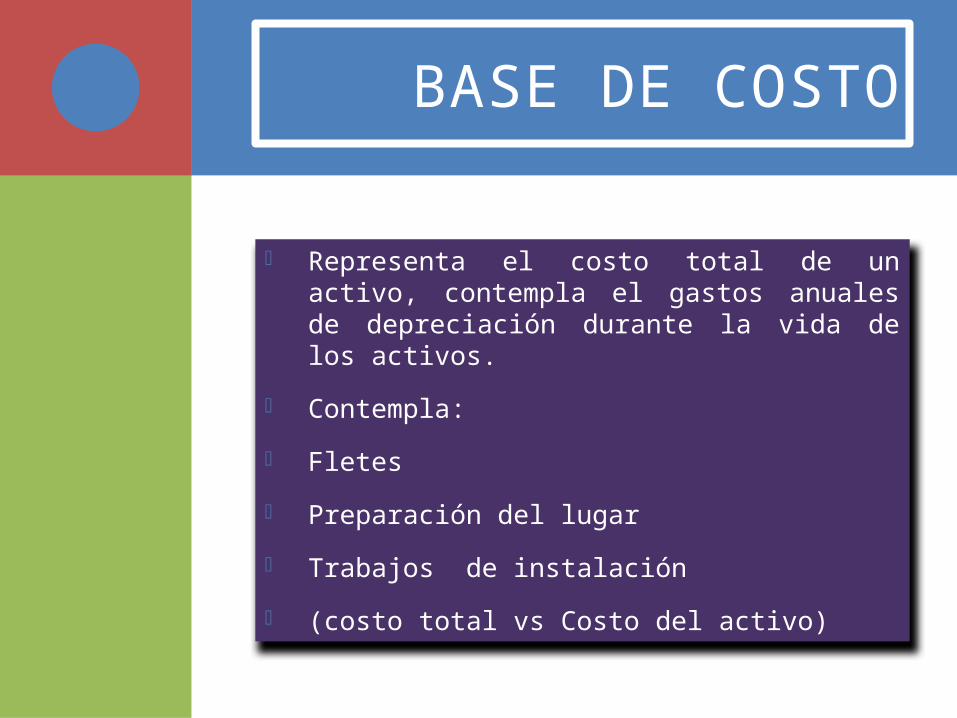

BASE DE COSTO

Representa el costo total de un activo, contempla el gastos anuales de depreciación durante la vida de los activos.

Contempla: Fletes Preparación del lugar Trabajos de instalación (costo total vs Costo del activo)

CONCEPTOS

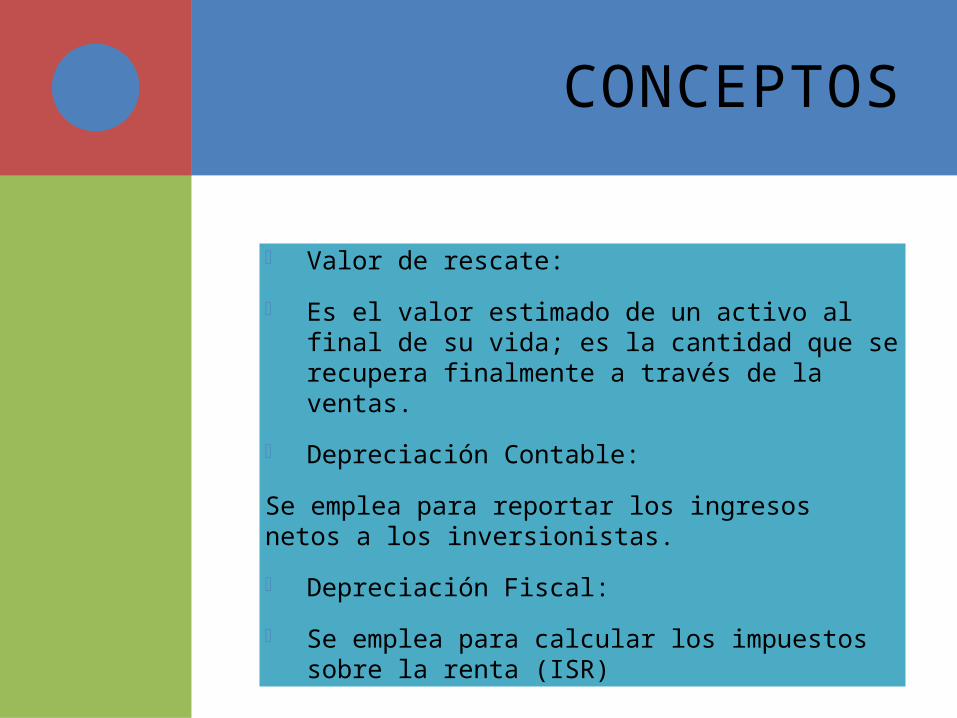

Valor de rescate: Es el valor estimado de un activo al

final de su vida; es la cantidad que se recupera finalmente a través de la ventas.

Depreciación Contable:Se emplea para reportar los ingresos netos a los inversionistas. Depreciación Fiscal: Se emplea para calcular los impuestos

sobre la renta (ISR)

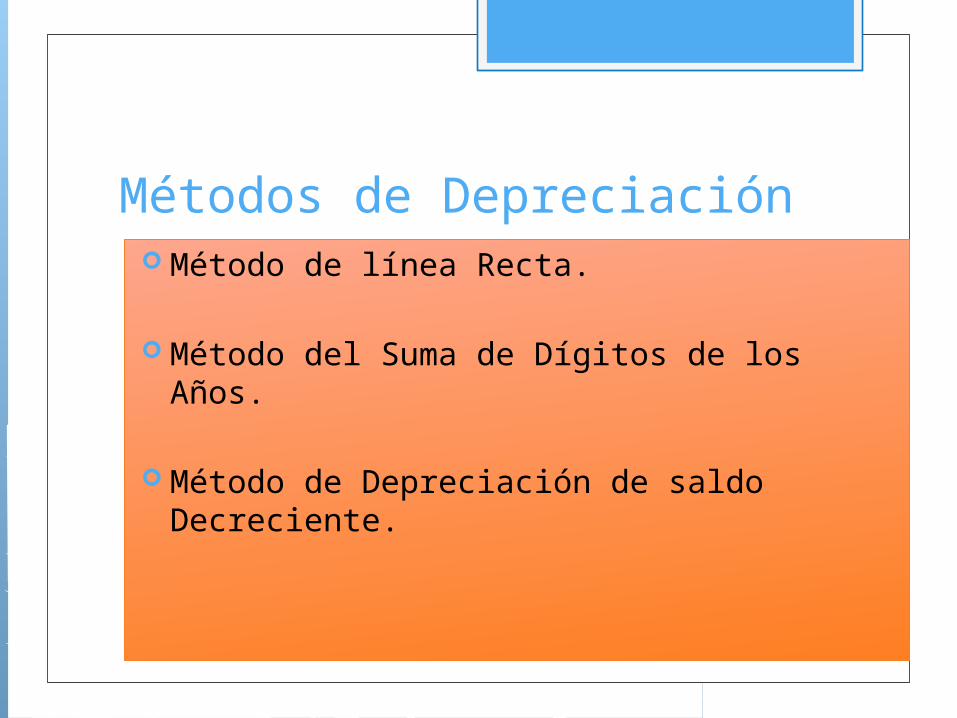

Métodos de Depreciación Método de línea Recta.

Método del Suma de Dígitos de los Años.

Método de Depreciación de saldo Decreciente.

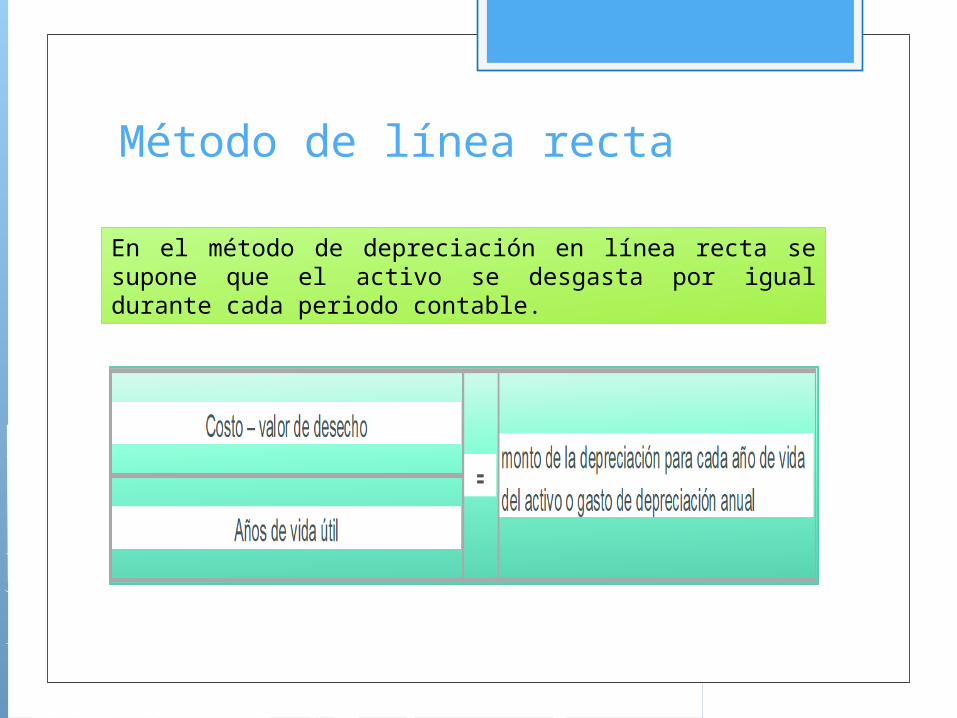

Método de línea recta

En el método de depreciación en línea recta se supone que el activo se desgasta por igual durante cada periodo contable.

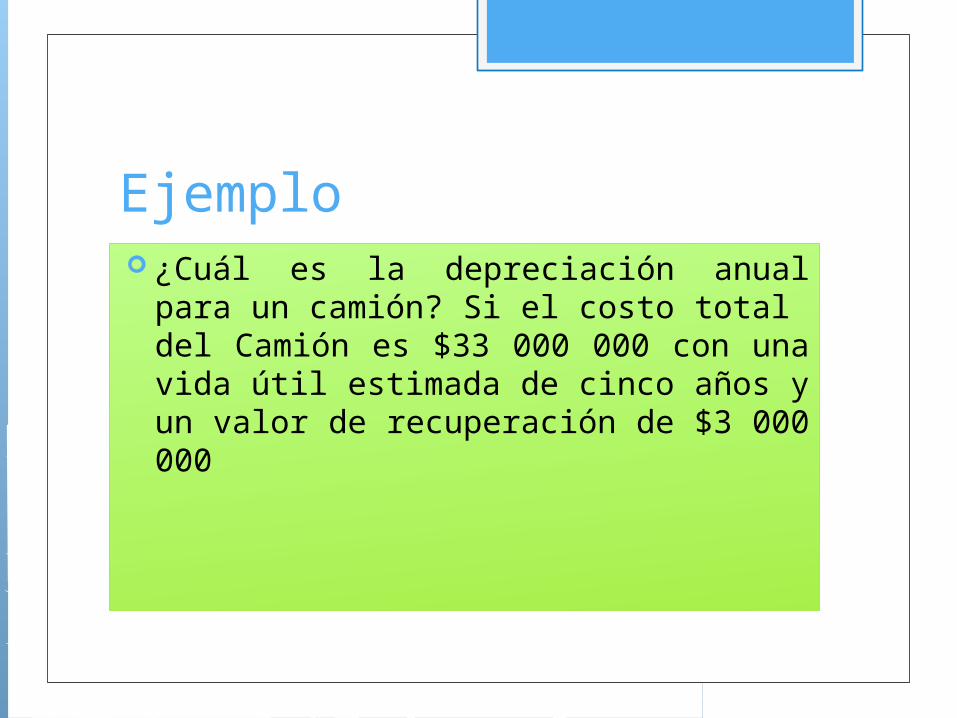

Ejemplo ¿Cuál es la depreciación anual para un camión? Si el costo total del Camión es $33 000 000 con una vida útil estimada de cinco años y un valor de recuperación de $3 000 000

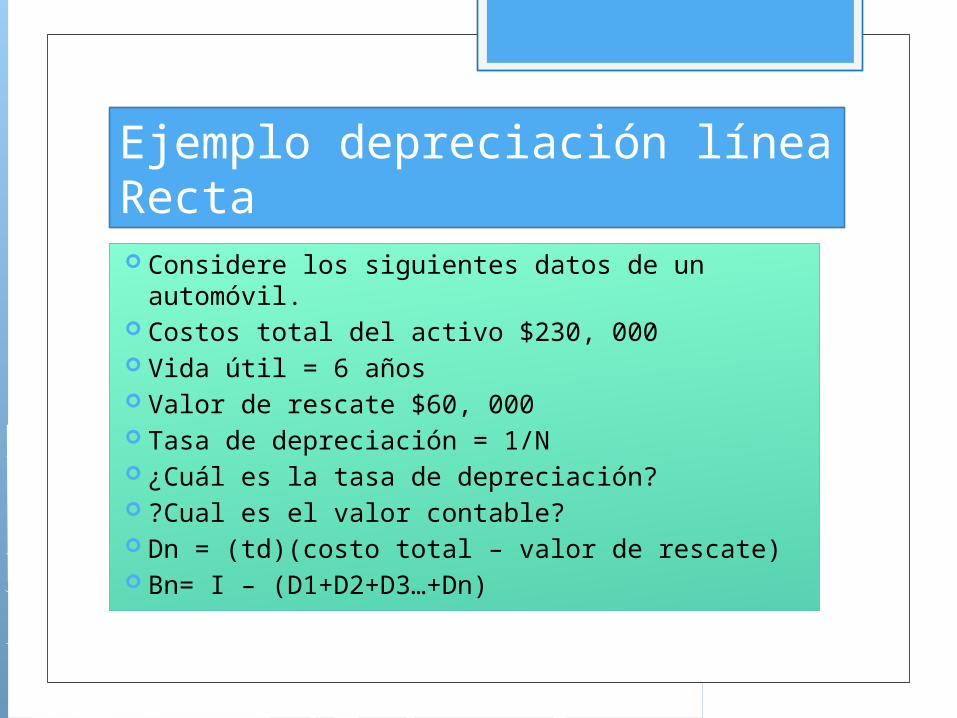

Ejemplo depreciación línea Recta Considere los siguientes datos de un automóvil.

Costos total del activo $230, 000 Vida útil = 6 años Valor de rescate $60, 000 Tasa de depreciación = 1/N ¿Cuál es la tasa de depreciación? ?Cual es el valor contable? Dn = (td)(costo total – valor de rescate) Bn= I – (D1+D2+D3…+Dn)

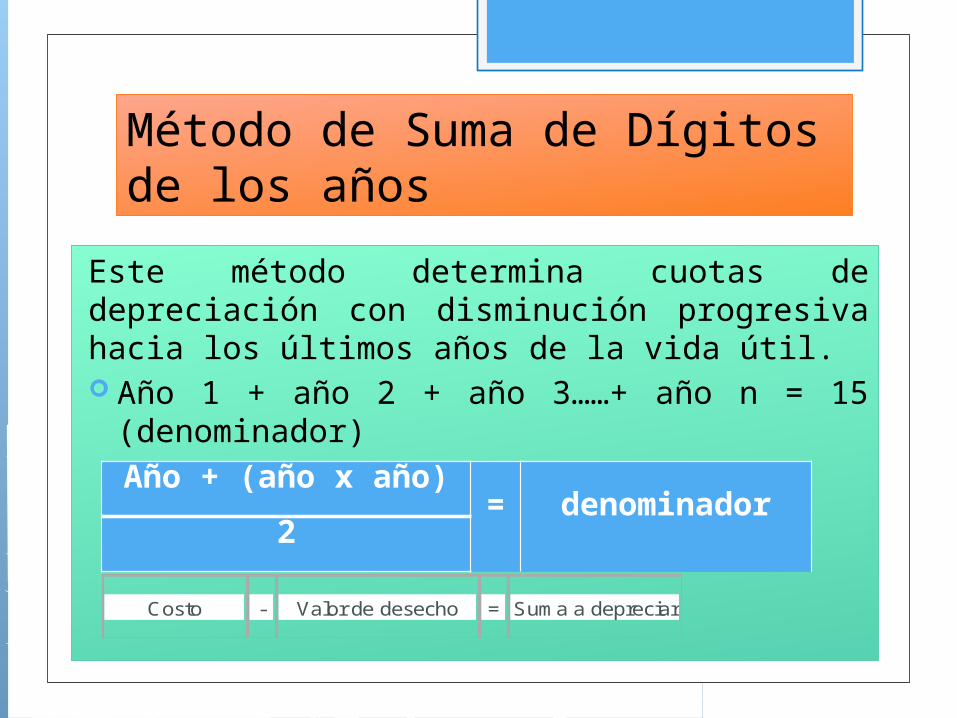

Método de Suma de Dígitos de los años

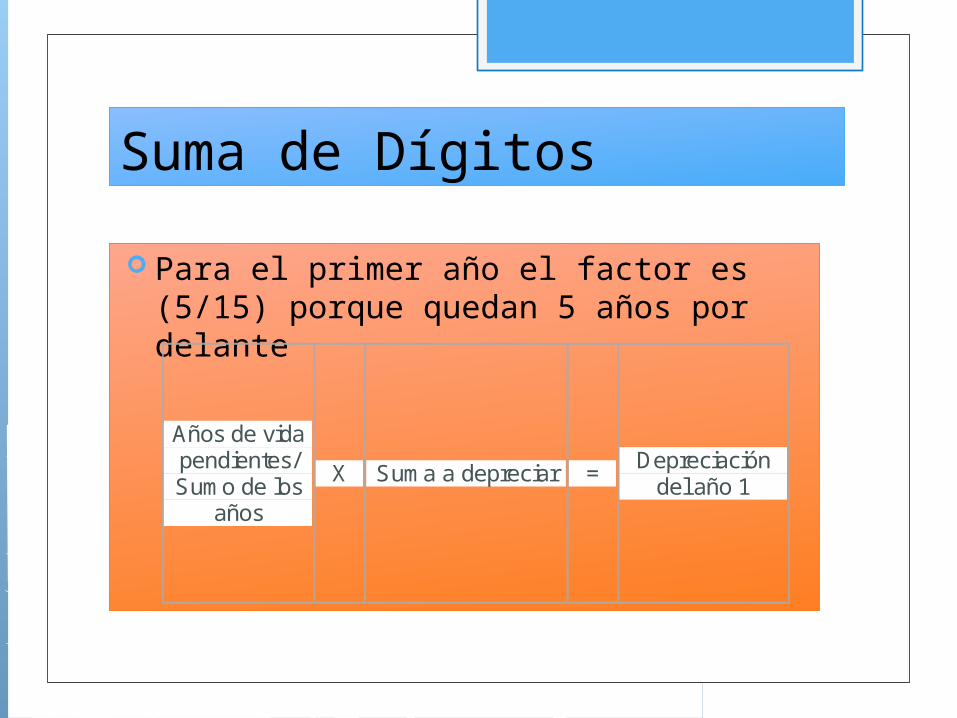

Este método determina cuotas de depreciación con disminución progresiva hacia los últimos años de la vida útil. Año 1 + año 2 + año 3……+ año n = 15 (denominador)

Costo - Valor de desecho = Sum a a depreciar

Año + (año x año)= denominador

2

Suma de Dígitos Para el primer año el factor es (5/15) porque quedan 5 años por delante

Años de vida pendientes/ Sum o de los

años X Sum a a depreciar = Depreciación

del año 1

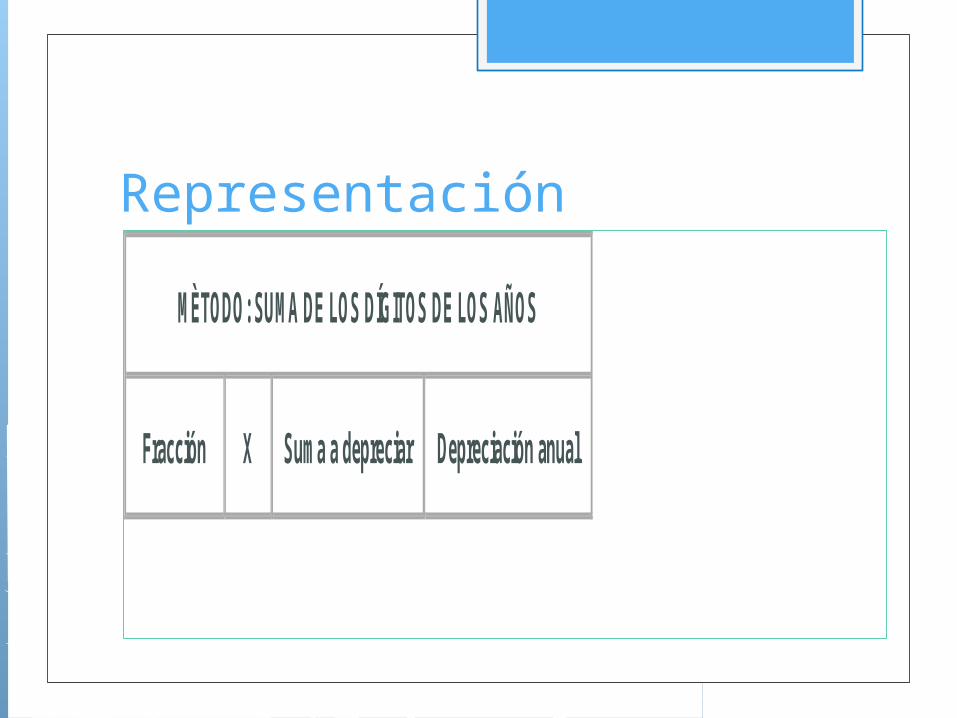

Representación

M ÈTODO: SUM A DE LOS DÍGITOS DE LOS AÑOS

Fracción X Sum a a depreciar Depreciación anual

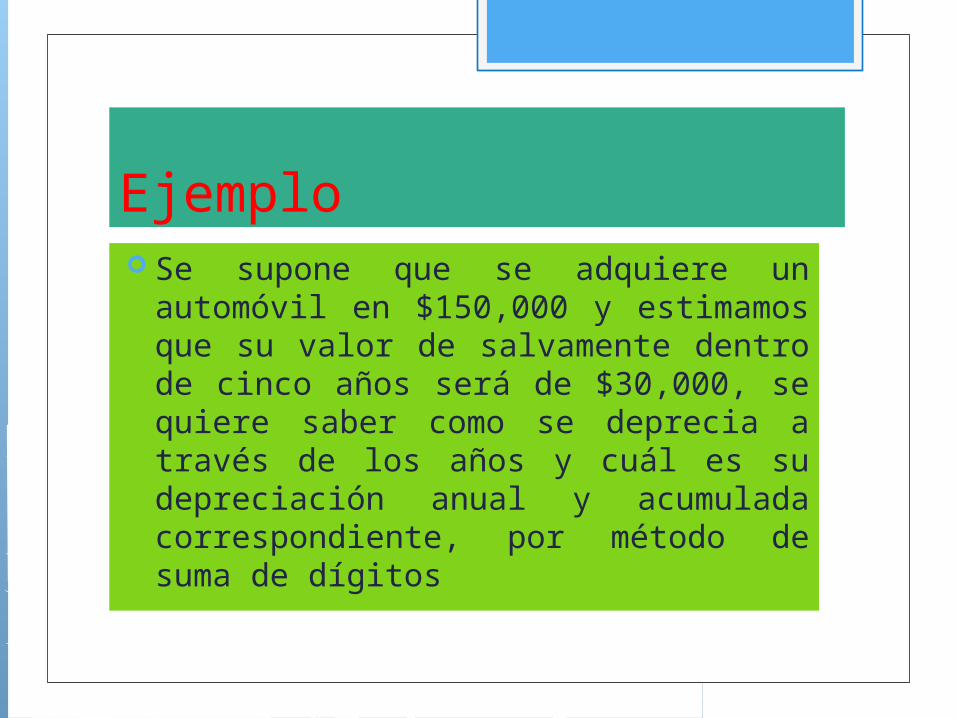

Ejemplo Se supone que se adquiere un automóvil en $150,000 y estimamos que su valor de salvamente dentro de cinco años será de $30,000, se quiere saber como se deprecia a través de los años y cuál es su depreciación anual y acumulada correspondiente, por método de suma de dígitos

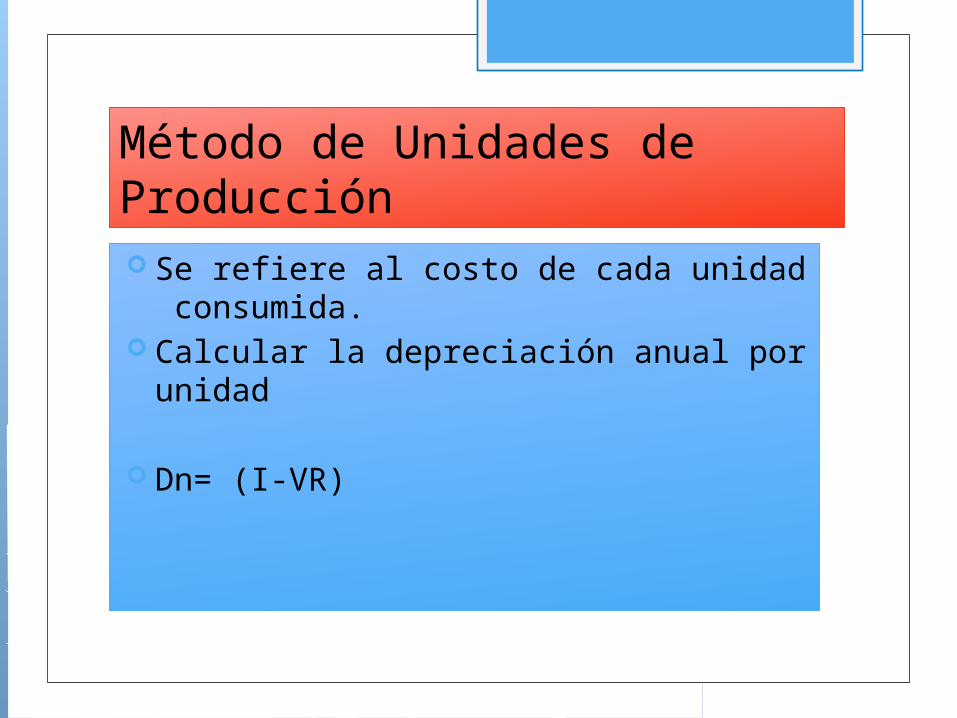

Método de Unidades de Producción Se refiere al costo de cada unidad consumida.

Calcular la depreciación anual por unidad

Dn= (I-VR)

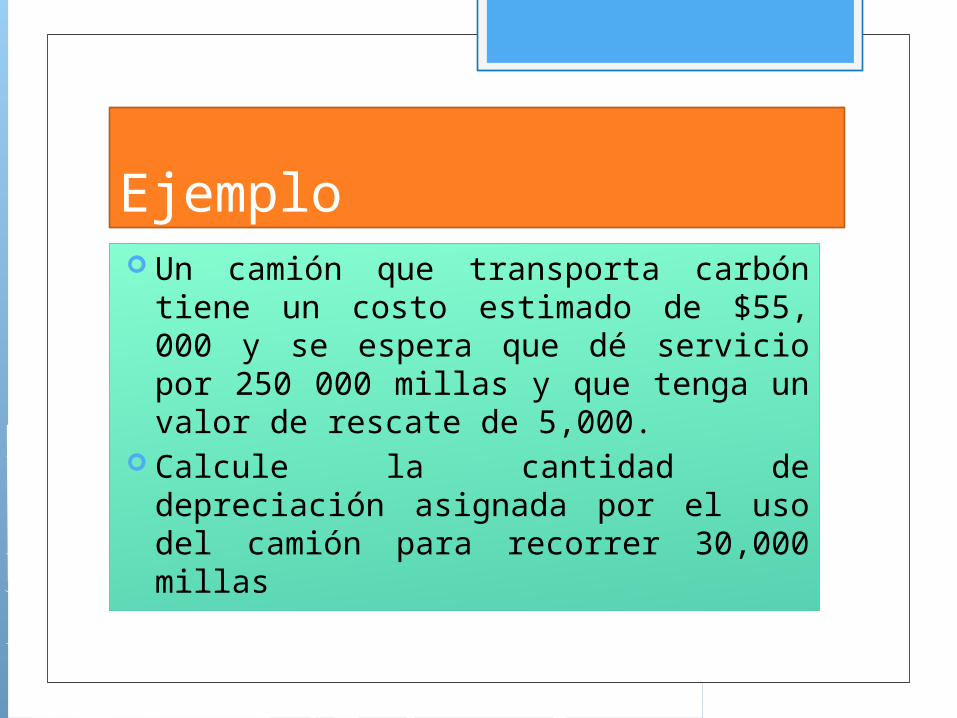

Ejemplo Un camión que transporta carbón tiene un costo estimado de $55, 000 y se espera que dé servicio por 250 000 millas y que tenga un valor de rescate de 5,000.

Calcule la cantidad de depreciación asignada por el uso del camión para recorrer 30,000 millas

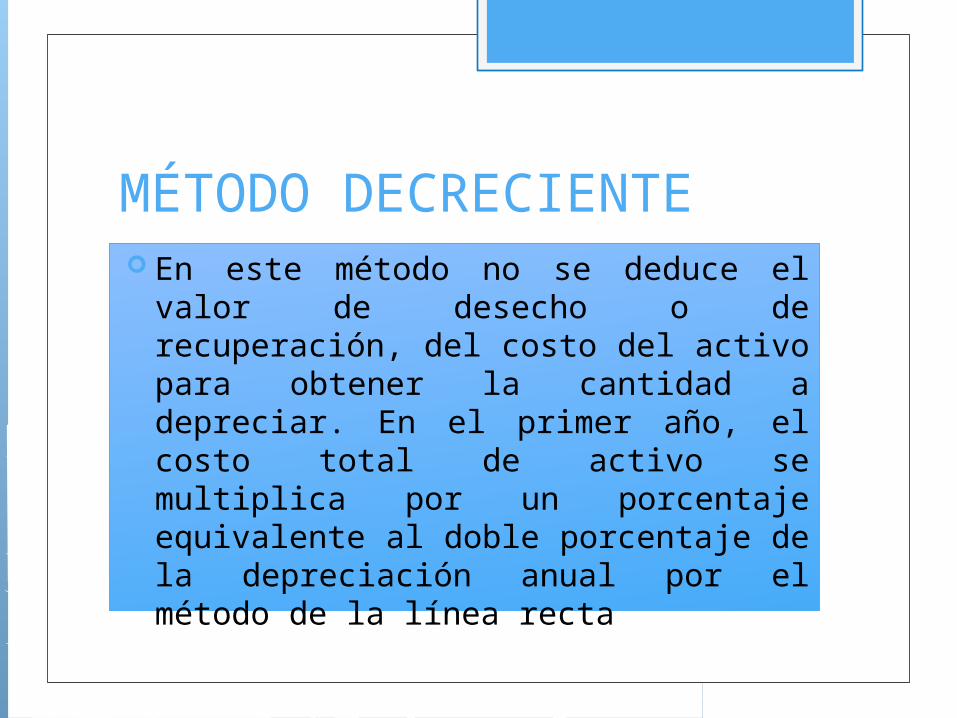

MÉTODO DECRECIENTE En este método no se deduce el valor de desecho o de recuperación, del costo del activo para obtener la cantidad a depreciar. En el primer año, el costo total de activo se multiplica por un porcentaje equivalente al doble porcentaje de la depreciación anual por el método de la línea recta

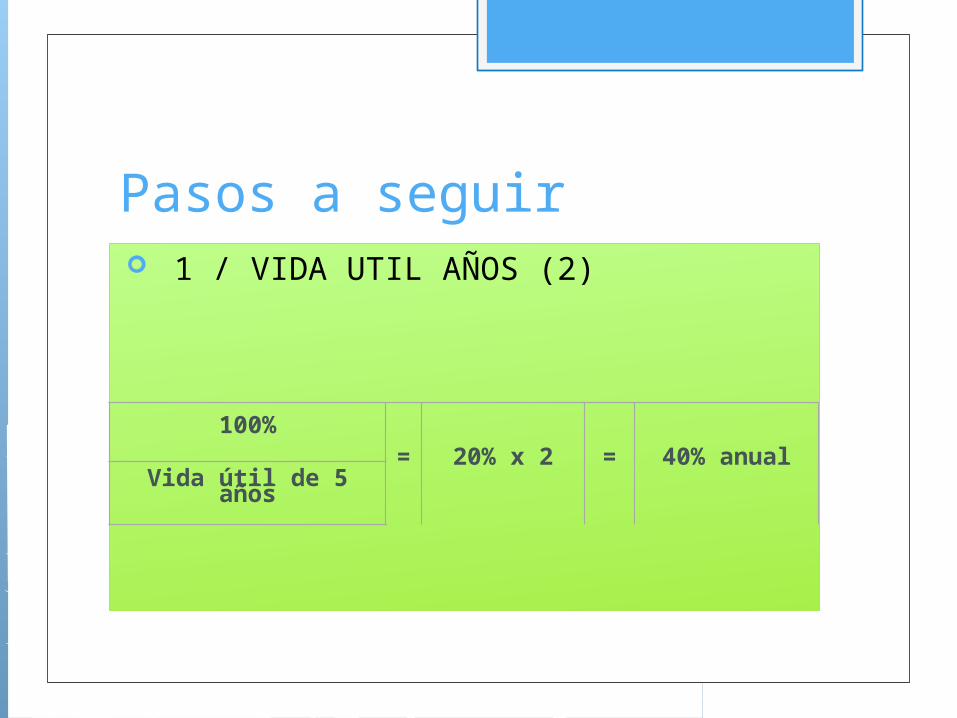

Pasos a seguir 1 / VIDA UTIL AÑOS (2)

100%= 20% x 2 = 40% anual

Vida útil de 5 años

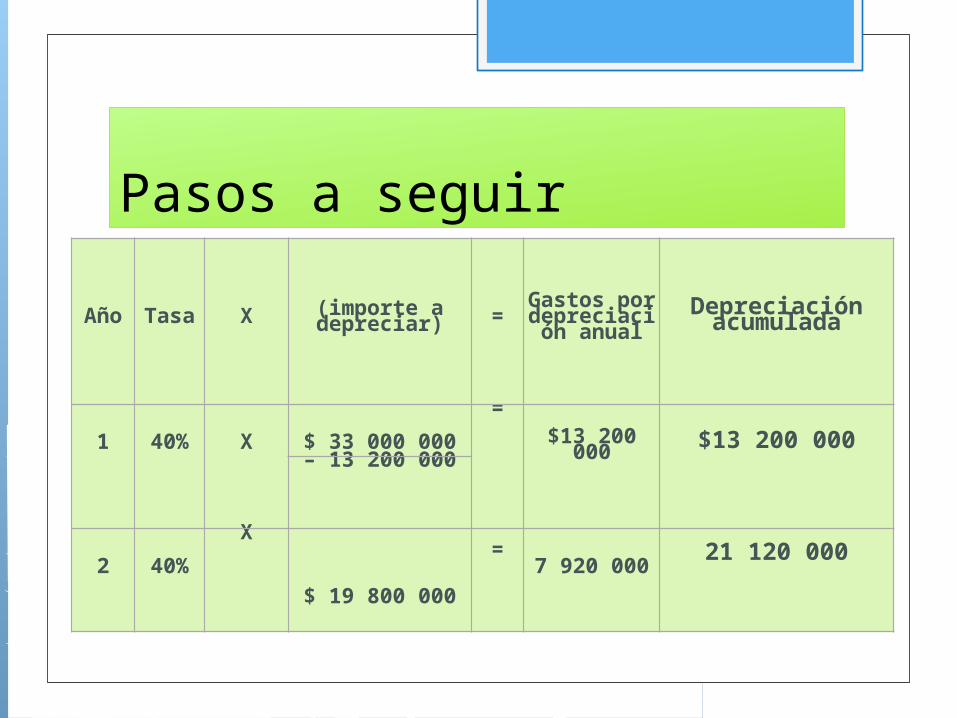

Pasos a seguir

Año Tasa X (importe a depreciar) = Gastos por depreciación anualDepreciación acumulada

1 40% X $ 33 000 000=

$13 200 000

$13 200 000– 13 200 000

2 40%X

$ 19 800 000

= 7 920 000

21 120 000

Observe que en el último año el 40% de $4 277 000 sería igual a $1 710 800 en lugar de los $1 277 000 que se presentan en el cuadro. Es necesario mantener el valor de desecho de $3 000 000, debido a que no puede depreciarse el activo por debajo de su valor de recuperación. Por tanto, se tiene que ajustar la depreciación del último año de la vida útil del activo, en forma tal que el importe total de la depreciación acumulada llegará a $30 000 000, es decir, la parte del costo que debe ser depreciada a lo largo del periodo de cinco años.

Ejemplo Para calcular el costo de depreciación de una cosechadora de $22.000 que aproximadamente se utilizará durante 5 años, y cuyo valor de desecho es de $2.000.

Related Documents