BAB 11 AUDITING KECURANGAN SKANDAL AKUNTANSI MENGGOYAHKAN KEPERCAYAAN MASYARAKAT Profesi Akuntansi menghadapi gempuran. Sepanjang Musim panas yang terasa lama, Koran-koran dipenuhi dengan perincian baru tentang skandal akuntansi korporasi. Salah satu perusahaan terbesar dan paling berpengaruh di Amerika serikat tertangkap basah menggelembungkan laba serta aktiva dengan memanipulasi aturan-aturan akuntansi secara terang-terangan. Ribuan investor dan karyawan menanggung akibatnya. Kongres diminta mengadakan dengar pendapat untuk memeriksa dan memahami kecurangan itu, dan semua orang bertanya, “Dimana para auditor? “ Profesi akuntansi mendapat tekanan politik yang berat dari kalangan legislator yang menghendaki reformasi, dan publisitas negative yang mengelilingi dugaan kegagalan audit memberi semua akuntan public citra yang sangat tidak menguntungkan. Kejadian adalah pada tahun 1938. Skandal akuntansi korporasi tersebut adalah Mckesson Robbins, dan dapat dikatakan bahwa skandal ini menimbulkan dampak yang lebih besar terhadap cara pelaksanaan audit ketimbang semua skandal sesudahnya, termasuk Enron dan Worldcom. Pada tahun 1924, Philip Musica, yang tidak lulus sekolah menengah atas dan pernah dinyatakan bersalah melakukan penipuan dan dihukum penjara, menyebut dirinya sendiri sebagai F Donald Coster dan menganugerahi dirinya sendiri gelar dokter.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB 11 AUDITING KECURANGAN

SKANDAL AKUNTANSI MENGGOYAHKAN KEPERCAYAAN MASYARAKAT

Profesi Akuntansi menghadapi gempuran. Sepanjang Musim

panas yang terasa lama, Koran-koran dipenuhi dengan perincian

baru tentang skandal akuntansi korporasi. Salah satu

perusahaan terbesar dan paling berpengaruh di Amerika serikat

tertangkap basah menggelembungkan laba serta aktiva dengan

memanipulasi aturan-aturan akuntansi secara terang-terangan.

Ribuan investor dan karyawan menanggung akibatnya. Kongres

diminta mengadakan dengar pendapat untuk memeriksa dan

memahami kecurangan itu, dan semua orang bertanya, “Dimana

para auditor? “ Profesi akuntansi mendapat tekanan politik

yang berat dari kalangan legislator yang menghendaki

reformasi, dan publisitas negative yang mengelilingi dugaan

kegagalan audit memberi semua akuntan public citra yang sangat

tidak menguntungkan.

Kejadian adalah pada tahun 1938. Skandal akuntansi

korporasi tersebut adalah Mckesson Robbins, dan dapat

dikatakan bahwa skandal ini menimbulkan dampak yang lebih

besar terhadap cara pelaksanaan audit ketimbang semua skandal

sesudahnya, termasuk Enron dan Worldcom.

Pada tahun 1924, Philip Musica, yang tidak lulus sekolah

menengah atas dan pernah dinyatakan bersalah melakukan

penipuan dan dihukum penjara, menyebut dirinya sendiri sebagai

F Donald Coster dan menganugerahi dirinya sendiri gelar

dokter.

Kecurangan klasik di Mckesson-Robbins mengilustrasikan

bahwa kecurangan Laporan Keuangan bukanlah hal yang baru.

Sebagai buntut dari skandal itu, profesi auditing menanggapi

dengan menetapkan standar-standar tersebut mengharuskan

dilakukannnya konfirmasi piutang dan konfirmasi piutang dan

observasi atau persediaan fisik, yang sekarang merupakan

prosedur stadar, ditambah pedoman mengenai tanggung jawab

auditor untuk mendeteksi kecurangan.

JENIS-JENIS KECURANGAN

Sebagai konsep legal yang luas, kecurangan menggambarkan

setiap upaya penipuan yang disengaja, yang dimaksudkan untuk

mengambil harta atau hak orang atau pihak lain. Dalam konteks

audit atas laporan keuangan, kecurangan didefinisikan sebagai

salah saji laporan keuangan yang disengaja. Dua kategori yang

utama adalah pelaporan keuangan yang curang dan penyalahgunaan

aktiva.

Pelaporan Keuangan yang Curang

Pelaporan keuangan yang curang adalah salah saji atau

pengabaian jumlah atau pengungkapan yang disengaja dengan

maksud menipu para pemakai laporan keuangan itu. Pengabaian

jumlah kurang lazim dilakukan, tetapi perusahaan dapat saja

melebihsajikan laba dengan mengabaikan utang usaha dan

kewajiban lainnya.

Meskipun kebanyakan kasus pelaporan keuangan yang curang

melibatkan upaya melebihsajikan laba, perusahaan juga mungkin

sengaja merendahsajikan laba ketika laba itu tinggi untuk

membentuk cadangan laba atau “cookie jar reserve”. Praktik

semacam ini disebut income smoothing ( perataan laba) dan

earnings manajement (pengaturan laba). Pengaturan laba

(earnings manajement) menyangkut tindakan manajemen yang

disengaja untuk memenuhi tujuan laba. Perataan laba (income

smoothing) merupakan salah satu bentuk pengaturan laba di mana

pendapatan dan beban ditukar-tukar di antara periodeperiode

untuk mengurangi fluktuasi laba. Salah satu teknik untuk

meratakan laba adalah dengan mengurangi nilai persediaan dan

aktiva lain perusahaan yang diperoleh pada saat akuisisi, yang

menghasilkan laba yang lebih tinggi ketika aktiva tersebut

nanti dijual.

Penyalahgunaan Aktiva

Penyalahgunaan (misappropriation) aktiva adalah kecurangan

yang melibatkan pencurian aktiva entitas. Pencurian aktiva

perusahaan sering kali mengkhawatirkan manajemen, tanpa

memerhatikan materialitas jumlah yang terkait, karena

pencurian bernilai kecil menggunung seiring dengan berjalannya

waktu.

Menurut perkiraan Association of Certified Fraud

Examiners, perusahaan rata-rata kehilangan enam persen

pendapatannya akibat kecurangan. Penyalahgunaan aktiva

biasanya dilakukan pada tingkat hierarki organisasi yang lebih

rendah. Namun, dalam beberapa kasus yang heboh, manajemen

puncak terlibat dalam pencurian aktiva perusahaan.

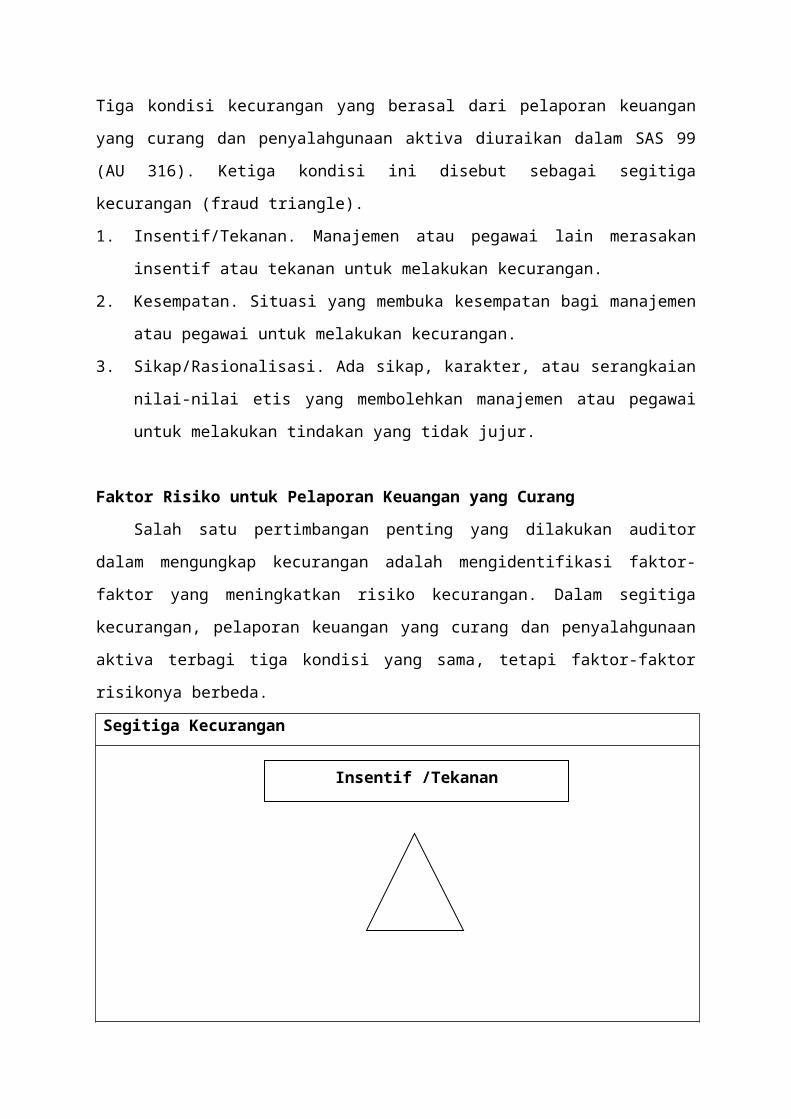

KONDISI-KONDISI PENYEBAB KECURANGAN

Tiga kondisi kecurangan yang berasal dari pelaporan keuangan

yang curang dan penyalahgunaan aktiva diuraikan dalam SAS 99

(AU 316). Ketiga kondisi ini disebut sebagai segitiga

kecurangan (fraud triangle).

1. Insentif/Tekanan. Manajemen atau pegawai lain merasakan

insentif atau tekanan untuk melakukan kecurangan.

2. Kesempatan. Situasi yang membuka kesempatan bagi manajemen

atau pegawai untuk melakukan kecurangan.

3. Sikap/Rasionalisasi. Ada sikap, karakter, atau serangkaian

nilai-nilai etis yang membolehkan manajemen atau pegawai

untuk melakukan tindakan yang tidak jujur.

Faktor Risiko untuk Pelaporan Keuangan yang Curang

Salah satu pertimbangan penting yang dilakukan auditor

dalam mengungkap kecurangan adalah mengidentifikasi faktor-

faktor yang meningkatkan risiko kecurangan. Dalam segitiga

kecurangan, pelaporan keuangan yang curang dan penyalahgunaan

aktiva terbagi tiga kondisi yang sama, tetapi faktor-faktor

risikonya berbeda.

Segitiga Kecurangan

Insentif /Tekanan

Insentif/Tekanan. Insentif yang umum bagi perusahaan untuk

memanipulasi laporan keuangan adalah menurunnya prospek

keuangan perusahaan. Perusahaan juga mungkin memanipulasi laba

untuk memenuhi prakiraan atau tolak ukur para analis seperti

laba tahun sebelumnya. Dalam beberapa kasus, manajemen akan

memanipulasi laba hanya demi menjaga reputasi mereka.

Kesempatan. Meskipun laporan keuangan semua perusahaan

mungkin saja menjadi sasaran manipulasi, risiko bagi

perusahaan yang berkecimpung dalam industri yang melibatkan

pertimbangan dan estimasi yang signifikan jauh lebih besar.

Perputaran personil akuntansi atau kelemahan lain dalam proses

akuntansi dapat menciptakan kesempatan terjadinya salah saji.

Sikap/Rasionalisasi. Sikap manajemen puncak terhadap

pelaporan keuangan merupakan faktor risiko yang sangat penting

dalam menilai kemungkinan laporan keuangan yang curang.

Karakter manajemen atau serangkaian nilai-nilai etis juga

mungkin mempermudah analis merasionalisasi tindakan yang

curang.

MENILAI RISIKO KECURANGAN

SAS 99 memberikan pedoman bagi auditor dalam menilai

risiko kecurangan. Auditor harus mempertahankan tingkat

skeptisisme profesional ketika mempertimbangkan serangkaian

informasi yang luas, termasuk faktor-faktor risiko

Kesempatan Sikap/ Rasionalisasi

kecurangan , untuk mengidentifikasi dan menanggapi risiko

kecurangan.

Skeptisime Profesional

SAS 1 menyatakan bahwa, dalam melaksanakan skeptisisme

profesional (profesional skepticisme), auditor “tidak

mengasumsikan bahwa manajemen tidak jujur tetapi juga tidak

mengasumsikan kejujuran absolut.” Sebagian besar auditor tidak

akan pernah menemui kecurangan yang material selama karirnya.

Pikiran yang Selalu Mempertanyakan SAS 99 menekankan agar

mempertimbangkan kerentanan klien terhadap kecurangan, tanpa

mempedulikan bagaimana keyakinan auditor tentang kemungkinan

kecurangan serta kejujuran dan integritas manajemen

Evaluasi Kritis atas Bukti Audit Ketika mengungkapkan

informasi atau kondisi lain yang mengindikasikan bahwa mungkin

telah terjadi salah saji yang material akibat kecurangan,

auditor harus menyelidiki permasalahannya secara mendalam,

memperoleh bukti tambahan sebagaimana yang diperlukan, dan

berkonsultasi dengan anggota tim lainnya. Auditor juga harus

berhati-hati jangan sampai merasionalisasikan atau

mengasumsikan salah saji itu adalah kejadian yang berdiri

sendiri.

Sumber Informasi untuk Menilai Risiko Kecurangan

Komunikasi di antara Tim Audit SAS 99 mewajibkan tim audit

mengadakan diskusi untuk berbagai wawasan di antara anggota

tim audit yang lebih berpengalaman serta untuk “curah

pendapat” menyangkut hal-hal berikut :

1. Bagaimana dan di mana menurut keyakinan mereka laporan

keuangan entitas mungkin rentan terhadap salah saji yang

material akibat kecurangan.

2. Bagaimana manajemen dapat melakukan dan menutupi pelaporan

keuangan yang curang.

3. Bagaimana seseorang dapat menyalahgunakan aktiva entitas.

4. Bagaimana auditor menanggapi kerentanan terhadap salah

saji yang material akibat kecurangan.

Pengajuan Pertanyaan kepada Manajemen SAS 99 mengharuskan

auditor untuk mengajukan pertanyaan spesifik tentang

kecurangan dalam setiap audit. Auditor harus menanyakan apakah

manajemen mengetahui setiap kecurangan atau mencurigai adanya

kecurangan dalam perusahaan. Auditor juga harus menanyakan

tentang proses yang ditempuh manajemen dalam menilai risiko

kecurangan, sifat risiko kecurangan yang diidentifikasikan

oleh manajemen, setiap pengendalian internal yang

diimplementasikan untuk mengatasi risiko itu, serta setiap

informasi tentang risiko kecurangan dan pengendalian terkait

yang telah dilaporkan oleh manajemen kepada pihak-pihak yang

bertanggung jawab atas tata kelola, seperti komite audit.

SAS 99 mengharuskan auditor menanyakan komite audit atau

pihak lain yang bertanggung jawab atas tata kelola mengenai

pandangan terhadap risiko kecurangan, dan apakah mereka

mengetahui kecurangan atau mencurigai adanya kecurangan.

SAS 99 juga mengharuskan auditor mengajukan pertanyaan

kepada pihak-pihak lain dalam entitas yang tugasnya berada di

luar garis tanggung jawab pelaporan keuangan yang normal.

Faktor-faktor Risiko SAS 99 mengharuskan auditor

mengevaluasi apakah faktor-faktor risiko kecurangan

mengindikasikan adanya insentif atau tekanan untuk melakukan

kecurangan, kesempatan untuk berbuat curang, atau sikap atau

rasionalisasi yang digunakan untuk membenarkan tindakan yang

curang.

Prosedur Analitis Auditor harus melaksanakan prosedur

analitis selama tahap perencanaan dan penyelesaian audit untuk

membantu mengidentifikasi transaksi atau peristiwa tidak biasa

yang mungkin mengindikasikan adanya salah saji yang material

dalam laporan keuangan.

Karena keterjadian pelaporan keuangan yang curang sering

kali melibatkan manipulasi pendapatan, SAS 99 mengharuskan

auditor melaksanakan prosedur analitis atas akun-akun

pendapatan. Dengan membandingkan volume penjualan berdasarkan

pendapatan yang tercatat dengan kapasitas produksi aktual.

Informasi Lain. Auditor harus mempertimbangkan semua

informasi yang diperoleh dalam setiap tahap atau bagian audit

ketika menilai risiko kecurangan. Kebanyakan prosedur

penilaian risioko yang dilakukan auditor untuk menilai risiko

salah saji yang material selama tahap perencanaan dapat

mengindikasikan risiko kecurangan yang lebih tinggi.

Mendokumentasikan Penilaian Kecurangan

Diskusi antara personil tim penugasan selama tahap

perencanaan audit tentang kerentanan laporan keuangan

entitas terhadap kecurangan yang material

Prosedur yang ditempuh untuk memperoleh informais yang

diperlukan untuk mengidentifikasi dan menilai risiko

kecurangan yang material

Risiko khusus tentang kecurangan yang material yang sudah

teridentifikasi, serta uraian tentang respons auditor

terhadap risiko tersebut

Alasan yang mendukung kesimpulan bahwa tidak ada risiko

yang signifikan atas pengakuan pendapatan yang tidak tepat

secara material

Hasil dari prosedur yang ditempuh untuk menghadapi risiko

pengabaian pengendalian oleh manajemen

Kondisi dan hubungan analitis lainnya yang menunjukkan

bahwa diperlukan prosedur auditing tambahan atu respon

lainnya, serta tindakan yang diambil oleh auditor

Sifat komunikasi tentang kecurangan yang disampaikan

kepada manajemen, komite audit, atau pihak lainnya

MENGAWASI TATA KELOLA KORPORASI UNTUK MENGURANGI RISIKO

KECURANGAN

Untuk membantu manajemen dan dewan direksi dalam upaya

memerangi kecurangan, AICPA, bersama dengan beberapa

organisasi profesional, menerbitkan Program dan Pengendalian

Antikecurangan: Pedoman untuk Membantu Mencegah, Menghalangi,

dan Mendeteksi Kecurangan. Pedoma ini mengidentifikasi tiga

unsur untuk mencegah, menghalangi, dan mendeteksi kecurangan:

1. Budaya jujur dan etika yang tinggi

2. Tanggung jawab manajemen untuk mengevaluasi risiko

kecurangan

3. Pengawasan oleh komite audit

Budaya Jujur dan Etika yang Tinggi

Menetapkan Tone at the Top. Manajemen dan dewan direksi

bertanggung jawab utnuk menetapkan “Tone at the Top” terhadap

perilaku etis dalam perusahaan. Tone at the Top yang dilandasi

kejujuran dan integritas akan menjadi dasar bagi perilaku yang

lebih terinci, yang dapat dikembangkan untuk memberikan

pedoman yang lebih khusus mengenai perilaku yang diperbolehkan

dan dilarang

Menciptakan Lingkungan Kerja yang Positif. Dari riset yang

dilakukan terlihat bahwa pelanggaran lebih jarang terjadi bila

karyawan mempunyai perasaan positif tentang atasan mereka

ketimbang bila mereka merasa diperalat, diancam, atau

diabaikan. Tempat kerja yang positif dapat mendongkrak

semangat karyawan, yang dapat mengurangi kemungkinan karyawan

melakukan kecurangan terhadap perusahaan.

Memperkerjakan dan Mempromosikan Pegawai yang Tepat. Agar

berhasil mencegah kecurangan, perusahana yang dikelola dengan

baik mengimplementasikan kebijakan penyaringan yang efektif

untuk mengurangi kemungkinan mempekerjakan dan mempromosikan

orang-orang yang tingkat kejujurannya rendah, terutama yang

akan menduduki jabatan yanng bertanggung jawab atau penting.

Kebijakan ini mencakup pengecekan latar belakang orang-orang

yang dipertimbangkan akan dipekerjakan atau dipromosikan

menduduki jabatan yang bertanggung jawab atau penting.

Pelatihan. Semua pegawai harus dialtih tentang ekspektasi

perusahaan menyangkut perilaku etis pegawai. Pegawai harus

diberitahu tentang tugasnya untuk menyampaikan kecurangan

aktual atau yang dicurigai serta cara yang tepat untuk

menyampaikannya.

Konfirmasi. Konfirmasi akan membantu mengokohkan kebijakan

kode perilaku dan juga membantu menghalangi pegawai melakukan

kecurangan atau pelanggaran etika lainnya.

Disiplin. Pegawai harus mengetahui bahwa mereka akan

dimintai pertanggungjawaban jika tidak mengikuti kode perilaku

perusahaan. Penekanan pada pelanggaran kode perilaku, tanpa

memeperhatikan tingkat pegawai yang melakukan perbuatan itu.

Tanggung Jawab Manajemen untuk Mengevaluasi Risiko Kecurangan

Mengidentifikasi dan Mengukur Risiko Kecurangan.

Pengawasan yang efektif atas kecurangan dimulai dengan

pengakuan manajemen bahwa kecurangan mungkin terjadi, dan

hampir semua pegawai sanggup melakukan perbuatan tidak jujur

bila situasinya memnungkinkan.

Mengurangi Risiko Kecurangan. Manajemen bertanggung jawab

untuk merancang dan mengimplemntasikan program serta

pengendalian untuk mengurangi risiko kecurangan, dan dapat

mengubah aktivitas serta proses bisnis yang rentan terhadap

kecurangan utnuk mengurangi insentif dan kesempatan untuk

melakukan kecurangan.

Memantau Program dan Pengendalian Pencegahan Kecurangan.

Untuk bidang-bidang risiko kecurangannya tinggi, manajemen

harus mengevaluasi secara periodik apakah program dan

pengendalian antikecurangan yang tepat telah diimplementasikan

serta berjalan efektif.

Pengawasan oleh Komite Audit

Komite audit mengemban tanggung jawab utama mengawasi

pelaporan keuangan serta proses pengendalian internal

organisasi. Pengawasan oleh komite audit juga berfungsi

sebagai penghalang dilakukannya kecurangan oleh manajemen

senior. Pengawasan mencakup:

Pelaporan langsung temuan-temuan penting oleh audit

internal kepada komite audit

Laporan periodik oleh pejabat etika tentang whistle-

blowing

Laporan lain tentnag tidak adanya perilaku etis atau

kecurangan yang dicurigai

MERESPONS RISIKO KECURANGAN

Respons auditor terhadap risiko kecurangan meliputi:

1. Mengubah pelaksanaan audit secara keseluruhan

2. Merancang dan melaksanakan prosedur audit untuk menangani

risiko kecurangan

3. Merancang dan melaksanakan prosedur untuk menangani

pengabaian pengendalian oleh manajemen

Mengubah Pelaksanaan Audit secara Keseluruhan. SAS 99

mengharuskan auditor memasukkan unsur ketidakterdugaan dalam

rencana audit. Sebagai contoh, auditor dapat mendatangi lokasi

persediaan atau menguji akun-akun yang belum diuji dalam

periode sebelumnya. Auditor juga harus memperhitungkan

pengujian yang berhubungna dengan penyalahgunaan aktiva,

meskipun jumlahnya tidak material.

Merancang dan Melaksanakan Prosedur Audit untuk Menangani

Risiko Kecurangan. Prosedur audit yang tepat yang digunakan

utnuk menangani risiko kecurangan tertentu tergantung pada

akun yang diaudit dan jenis risiko kecurangan yang

diidentifikasi. Auditor juga harus mempertimbangkan prinsip

akuntansi yang dipilih manajemen. Perhatian yang cermat harus

ditujukan pada prinsip-prinsip akuntansi yang melibatkan

pengukuran yang subjektif atau transaksi yang kompleks.

Merancang dan Melaksanakan Prosedur untuk Menangani

Pengabaian Pengendalian oleh Manajemen

Memeriksa ayat jurnal dan penyesuaian lainnya untuk

mencari bukti salah saji yang mungkin akibat kecurangan

Kecurangan sering kali timbul dari penyesuaian jumlah yang

dilaporkan dalam laporan keuangan, meskipun pengendalian

internal yang ada berjalan efektif selama proses

pencatatan selebihnya. SAS 99 mengharuskan pengujian atas

ayat jurnal dan penyesuaian laporan keungan lainnya. Luas

pengujian ini dipengaruhi oelh efektivitas pengendalian

dan hasil dari pengujuan pertanyaan tersebut.

Mereview estimasi akuntansi untuk mengetahui adanya bias

SAS 99 mengharuskan auditor untuk memperhitungkan potensi

bias manajemen ketika mereview estimasi tahun berjalan.

Auditor juga diharuskan melihat estimasi tahun sebelumnya

yang signifikan guna mengidentifikasi setiap perubahan

proses perusahaan atau pertimbangan dan asumsi manajemen

yang mungkin mengindikasi potensi bias.

Mengevaluasi dasar pemikiran bisnis untuk transaksi tidak

biasa yang signifikan.

SAS 99 lebih berfokus pada pemahaman yang melandasi dasar

pemikiran bisnis untuk transaksi tidak biasa yang

signifikan, yang mungkin berada di luar lini bisnis normal

ketimbang yang disyaratkan pda tahun-tahun sebelumnya.

Memutakhirkan Proses Penilaian Risiko. Penialian risiko

salah saji yang material akibat kecurangan harus terus

dilakukan auditor sepanjang audit dan dikoordinasikan dengan

prosedur penilaian risiko lainnya. Auditor harus mewaspadai

kondisi-kondisi berikut ketika melakukan audit:

Perrbedaan dalam catatan akuntansi

Bukti audit yang bertentangan atau hilang

Hubungan yang serba salah atau tidak biasa antara auditor

dan manajeme

Hasil dari prosedur substantif atau prosedur analitis pada

tahap review akhir yang mengindikasikan risiko kecurangan

yang sebelumnya tidak diketahui

Jawaban yang tidak jelas atau tidak masuk akal atas

pertanyaan yang diajukan selama audit atau yang

menghasilkan bukti yang tidak konsisten dengan bukti

lainnya

BIDANG-BIDANG RISIKO KECURANGAN YANG SPESIFIK

Risiko Pelaporan Keuangan yang Curang atas Pendapatan

SAS 99 yang dikeluarkan oleh Auditing Standards Board

secara khusus mengharuskan auditor mengidentifikasi pengakuan

pendapatan sebagai risiko kecurangan dalam kebanyakan audit.

Alasan utama yang membuat pendapatan rentan terhadap

manipulasi adalah bahwa pendapatan hampir selalu merupakan

akun terbesar dalam laporan laba-rugi, sehingga satu salah

saji yang hanya merupakan persentase yang kecil dari

pendapatan masih bisa berdampak besar terhadap laba. Alasan

lainnya mengapa pendapatan rentan terhadap manipulasi adalah

sulitnya menentukan waktu yang tepat untuk mengakui pendapatan

dalam banyak situasi. Tiga jenis utama manipulasi pendapatan

adalah:

1. Pendapatan fiktif

2. Pengakuan pendapatan prematur

3. Manipulasi atas penyesuaian pendapatan

Pendapatan Fiktif. Bentuk kecurangan pendapatan yang

paling mncolok melibatkan penciptaan pendapatan-pendapatan

fiktif. Pelaku kecurangan sering kali bersedia bersusah payah

mendukung pendapatan fiktif.

Pengakuan Pendapatan Prematur yaitu pengakuan pendapatan

sebelum persyaratan GAAP untuk mencatat pendapatan dipenuhi,

harus dibedakan dari kekeliruan pisah batas, di mana transaksi

tanpa sengaja dicatat dalam periode yang salah dalam bentuk

pengakuan pendapatan dipercepat yang paling sederhana,

penjualan yang seharusnya dicatat dalam periode berikutnya

dicatat sebagai penjualan periode berjalan.

Manipulasi Penyesuaian Pendapatan Penyesuaian yang paling

umum dilakukan terhadap pendapatan menyangkut retur penjualan

dan pengurangan harga. Suatu perusahaan mungkin menyembunyikan

retur penjualan dari auditor untuk melebihsajikan penjualan

dan laba bersih.jika barang yang diretur dihitung sebagai

bagian dari persediaan fisik, retur itu dapat meningkatkan

laba yang dilaporkan. Dalam hal ini, kenaikan aktiva diakui

melalui perhitungan fisik persediaan, tetapi penurunan dlam

saldo piutang usaha yang terkait tidak dicatat

Tanda-tanda Peringatan Kecurangan Pendapatan Ada banyak

tanda peringatan atau gejala yang mengindikasikan kecurangan

pendapatan. Dua diantaranya yang paling bermanfaat adalah

prosedur analitis dan perbedaan documenter.

Prosedur Analitis Sering kali mengisyaratkan adanya

kecurangan pendapatan, terutama persentase margin kotor dan

perputaran piutang usaha.pendapatan fiktif akan melebih

sajikan presentase marjin kotor, dan pengakuan pendapatan

premature juga melebih sajiakan marjin kotor jika harga pokok

penjualan yang terkait tidak diakaui. Dalam beberapa

kecurangan, manajemen menciptakan pendapatan fiktif agar hasil

prosedur analitis, seperti marjin kotor, sama dengan tahun

sebelumnya.dalam kecurangan seperti ini, prosedur analitis

biasanya tidak membantu untuk mengisyaratkan adanya

kecurangan.

Perbedaan Dokumenter Meski para pelaku kecurangan sudah

berusaha sebisanya, transaksi fiktif jarang memiliki bukti

dokumenter pada tingkat yang sama seperti dalam transaksi yang

sah.Auditor harus mewaspadai ciri-ciri dan pelaporan yang

tidak biasa dalam dokumen, dan mereka harus menggunakan

dokumen yang asli, bukan yang salinan. Karena para pelaku

kecurangan, bahkan satu transaksi saja yang tidak biasa dalam

sampel auditor harus dianggap sebagai indicator yang potensial

tentang adanya kecurangan yang harus diselidiki.

Penyalahgunaan Penerimaan yang Melibatkan Pendapatan

Meskipun penyalahgunaan peneriama kas jarang semetarial

pelaporan pendapatan yang curang, kecurangan semacam ini bisa

berdampak buruk terhadap organisasi karena aktiva langsung

hilang. Penyalahgunaan Penerimaan yang Melibatkan Pendapatan

Meski penyalahgunaan penerimaan kas jarang terjadi pelaporan

pendapatan yang curang, kecurangannya semacam ini bisa

berdampak buruk terhadap organisasi karena aktiva langsung

hilang.

Kelalaian Mencatat Penjualan Salah satu kecurangan yang

paling sukar dideteksi adalah apabila penjualan tidak dicatat

dan kas dari penjualan itu dicuri. Kecurangan ini mudah

dideteksi jika barang dikirim secara kredit kepada

pelanggan.penelusuran dokumen pengiriman ke ayat jurnal

penjualan dalam jurnal penjualan serta akuntansi untuk semua

dokumen pengiriman dapat digunakan untuk memverifikasi bahwa

semua penjualan sudah dicatat.

Pencurian Penerimaan Kas Setelah Penjualan Dicatat Untuk

menyembunyikan pencurian, pelaku kecurangan harus mengurangi

rekening pelanggan dengan salah satu dari tiga cara :

1. Mencatat suatu retur penjualan atau pengurangan harga

2. Menghapus rekening pelanggan

3. Mencatat pembayaran dari pelanggan lain dalam rekening

pelanggan itu, yang disebut juga sebagai lapping.

Tanda-tanda Peringatan atas Penyalahgunaan Pendapatan dan

Penerimaan Kas Pencurian penjualan dan penerimaan kas terkait

yang nilainya relative keecil dapat dicegah dan dideteksi dan

penerimaan kas terkait yang nilainya relative kecil dapat

dicegah dan dideteksi dengan baik oleh pengendalian internal

yang dirancang untuk meminimalkan kesempatan melakukan

kecurangan. Untuk mendeteksi kecurangan yang lebih besar,

prosedur analitis dan perbandingan lainnya mungkin bisa

membantu.

Risiko Kecurangan Persediaan

Persediaan sering kali merupakan akun terbesar dalam

neraca dan auditor sering merasa sullit memverifikasi

eksistensi dan penilaian persediaan. Akibatnya persediaan

rentan terhadap manipulasi oleh manajer yang ingin mencapai

tujuan pelaporan keuangan tertentu.

Risiko Pelaporan Keuangan yang Curang untuk Persediaan.

Walaupun auditor diharuskan memverifikasi eksistensi persedian

fisik, pengujian audit tetap dilakukan atas dasar sampel, dan

biasanya tidak semua lokasi persediaan diuji.

Tanda-tanda Peringatan Kecurangan. Persediaan Serupa

dengan penipuan yang melibatkan piutang usaha, banyak tanda

peringatan atau gejala yang berpotensi menunjukan kecurangan

persediaan.

Prosedur Analitis. Prosedur Analitis Terutama persentase

margin kotor dan perputaran persediaan sering kali membantu

membongkar kecurangan persediaan. Persediaan fiktif akan

melebihsajiakan persentase margin kotor, dan pengakuan

pendapatan prematur juga melebihsajikan margin kotor jika HPP

yang terkait tidak diakui.

Risiko Kecurangan dalam Pembelian dan Utang Usaha

Kasus pelaporan keuangan yang curang yang melibatkan utang

usaha relatif umum ditemui meski lebih jarang bila

dibandingkan dengan kecurangan yang melibatkan persediaan atau

piutang usaha. Kurang saji yang disengaja atas utang usaha

biasanya menghasilkan kurang saji pembelian dan HPP serta

lebih saji laba bersih.

Risiko Pelaporan Keuangan yang Curang untuk Utang Usaha

Perusahaan mungkin melakukan upaya yang disengaja untuk

merendasajikan utang usaha dan melebihsajikan laba. Hal ini

dapat dicapai dengan tidak mencatat utang usaha sampai periode

berikutnya, atau dengan mencatat penurunan fiktif utang usaha.

Penyalahgunaan dalam Siklus Akuisisi dan Pembayaran

Kecurangan yang paling umum dalam siklus akuisisi adalah

pelaku melakukan pembayaran kepada vendor fiktif dan menyimpan

uang itu dalam rekening fiktif. Kecurangan ini dapat dicegah

dengan menetapkan bahwa pembayaran hanya akan dilakukan kepada

vendor yang sudah disetujui dan dengan meneliti secara cermat

dokumentasi yang mendukung akuisisi itu oleh personil yang

berwenang sebelum pembayaran dilakukan.Meskipun beberapa akun

lebih rentan dibandingkan yang lain, hampir semua akun dapat

dimanipulasi.

Aktiva Tetap Aktiva Tetap Merupakan akun neraca yang

besar sering kali didasarkan pada penilaian yang ditetapkan

secara subjektif. Akibatnya aktiva tetap dapat menjadi sasaran

manipulasi, terutama bagi perusahaan yang tidak memiliki

piutang atau persediaan material.

Beban Penggajian Penggajian jarang menjadi bidang risiko

yang signifikan bagi pelaporan keuangan yang curang. Akan

tetapi perusahaan mungkin saja melebihsajikan persediaan dan

laba bersih dengan mencatat biaya tenaga kerja berlebih dalam

persediaan. Kecurangan penggajian yang melibatkan

penyalahgunaan aktiva cukup umum terjadi, tetapi niali yang

terlibat sering kali tidak material. Dua bidang Kecurangan

yang paling umum adalah penciptaan pegawai fiktif dan lebih

saji jumlah jam kerja pegawai.

TANGGUNG JAWAB BILA DICURIGAI ADA KECURANGAN

Merespon Salah Saji yang Mungkin Ditimbulkan oleh Kecurangan

Selama berlangsungnya audit, auditor terus mengevaluasi

apakah bukti yang dikumpulkan serta observasi lain yang

dilakukan mengindikasikan adanya salah saji yang material

akibat kecurangan.

Jenis-jenis Teknik Pengajuan Pertanyaan Pengajuan

pertanyaan dapat menjadi teknik pengumpulan bukti audit yang

efektif. Wawancara juga dapat membantu menidentifikasi

masalah-masalah yang tidak tercantum dalam dokumentasi atau

konfirmasi.

Pengajuan Pertanyaan Informasional Untuk memperoleh

informasi tentang fakta dan detail yang belum dimiliki

auditor. Biasanya auditor menginginkan informasi dari

terwawancara mengenai peristiwa atau proses di masa lalu atau

yng sedang berjalan saat ini. Auditor sering kali menggunakan

pengajuan pernyataan informal ketika mengumpulkan bukti tindak

lanjut mengenai program dan pengendalian atau bukti lain

menyangkut salah saji atau kecurigaan kecurangan yang

terungkap selama audit.

Pengajuan Pertanyaan Penilaian Untuk menguatkan atau

menyangkal informasi sebelumnya.Auditor sering memulai

pengajuan pernyataan penilaian dengan pertanyaan-pertanyaan

yang sifatnya umum dan terbuka yang memungkinkan si

terwawancara memberikan respons yang terinci, yang nantinya

dapat ditindaklanjuti dengan pernyataan yang lebih khusus.

Salah satu kegunaan pengajuan pernyataan penilaian yang biasa

dilakukan adalah untuk memperkuat jawaban manajemen atas

penajuan pernyataan sebelumnya dengan mengajukan pernyataan

kepada pegawai lainnya.

Pengajuan Pertanyaan Interogatif Sering digunakan untuk

memastikan apakah setiap individu berbohong atau sengaja tidak

mengungkapkan pengetahuan penting tentang fakta, peristiwa

atau situasi penting, terutama bila auditor curiga si

terwawancara sedang mengelabuhi atau menyembunyikan informasi.

Mengevaluasi Respons Atas Pengajuan Pertanyaan Agar

pengajuan pertanyaan efektif, auditor harus terampil menyimak

dan mengevaluasi respons atau pertanyaan yang

diajukan.Biasanya, respons awal pihak yang diwawancarai tidak

mengandung informasi yang berguna. Pernyataan tidak lanjut

yang efektif sering kali menghasilkan informasi yang lebih

baik untuk menilai apakah memang ada kecurangan.

Teknik Menyimak Sangat penting bagi auditor untuk

memanfaatkan keterampilan menyimak yang efektif selama proses

pengajuan pertanyaan. Auditor harus terus memperhatikan dengan

mempertahankan kontak mata, mengangguk sebagai tanda setuju,

atau memperlihatkan tanda-tanda pemahaman lain.

Mengamati Petunjuk Perilaku Auditor yang mahir dalam

menggunakan pengajuan pertanyaan akan mengevaluasi petunjuk

lisan dan nonlisan ketika mendengarkan pihak yang

diwawancarai. Petunjuk-petunjuk lisan dapat mengindikasikan

kegugupan, ketidaktahuan atau bahkan kebohongan responden.

Tanggung Jawab Lain Apabila Dicurigai Ada Kecurangan

Apabila auditor curiga bahwa mungkin ada kecurangan, SAS 99

mengharuskan auditor memperoleh bukti tambahan untuk

menentukan apakah kecurangan yang material memang sudah

terjadi. Auditor sering kali menggunakan pengajuan pertanyaan,

seperti dibahas sebelumnya sebagai bagian dari proses

pengukuran informasi itu. Auditor seringkali menggunakan

perangkat lunak seperti ACL atau IDEA untuk menentukan apakah

mungkin ada kecurangan. Sebagai contoh, perangkat lunak dapat

digunakan untuk mencari transaksi pendapatan fiktif dengan

menyelidiki nomor faktur penjualan dengan database catatan

pengiriman.

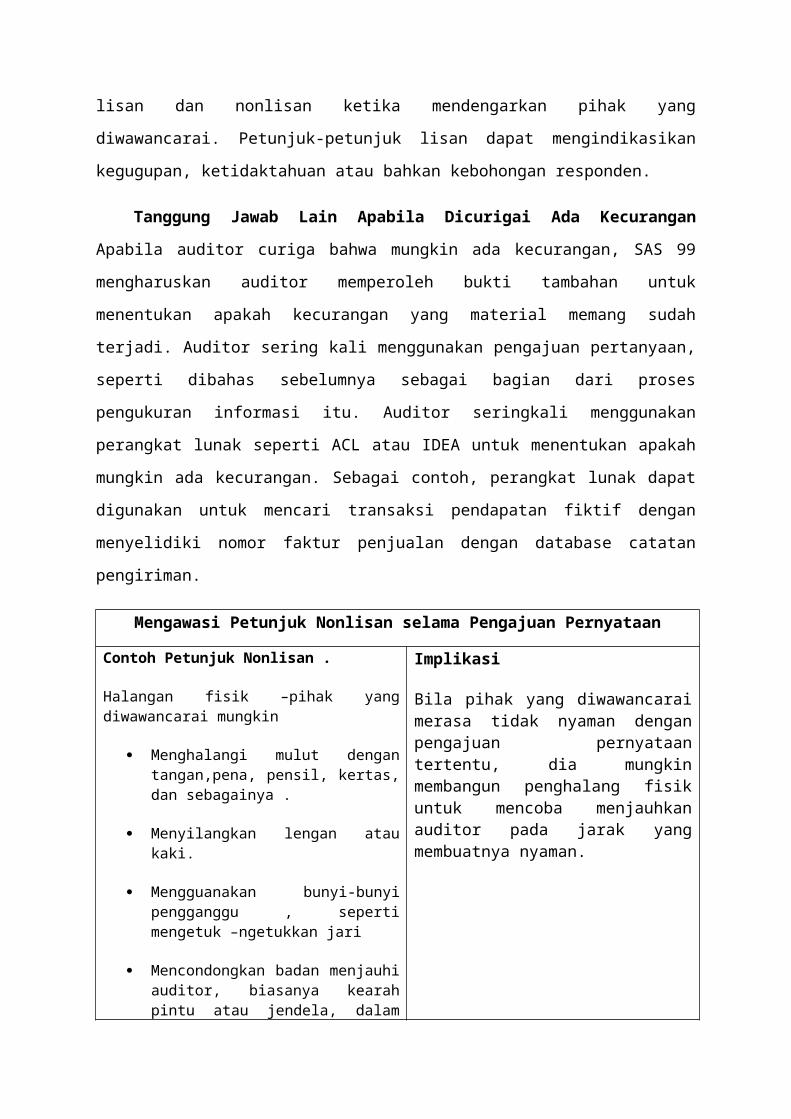

Mengawasi Petunjuk Nonlisan selama Pengajuan Pernyataan

Contoh Petunjuk Nonlisan .

Halangan fisik –pihak yangdiwawancarai mungkin

Menghalangi mulut dengantangan,pena, pensil, kertas,dan sebagainya .

Menyilangkan lengan ataukaki.

Mengguanakan bunyi-bunyipengganggu , sepertimengetuk –ngetukkan jari

Mencondongkan badan menjauhiauditor, biasanya kearahpintu atau jendela, dalam

Implikasi

Bila pihak yang diwawancaraimerasa tidak nyaman denganpengajuan pernyataantertentu, dia mungkinmembangun penghalang fisikuntuk mencoba menjauhkanauditor pada jarak yangmembuatnya nyaman.

upaya menciptakan jarakspecial.

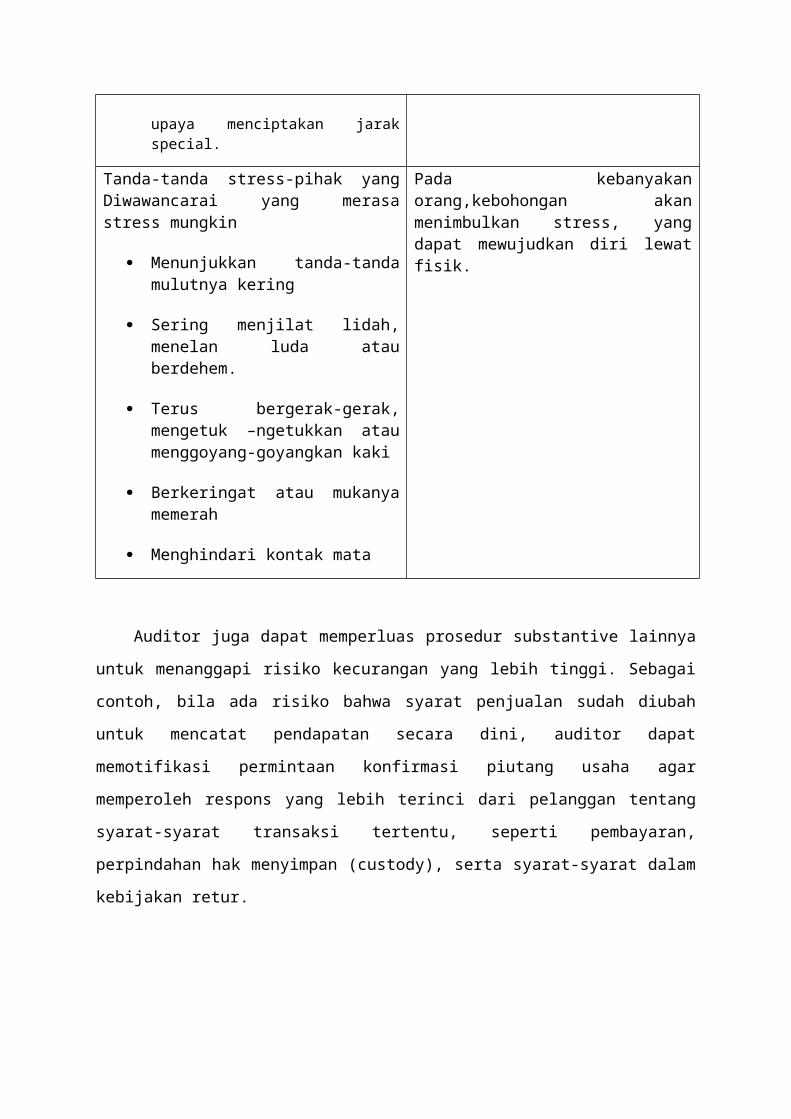

Tanda-tanda stress-pihak yangDiwawancarai yang merasastress mungkin

Menunjukkan tanda-tandamulutnya kering

Sering menjilat lidah,menelan luda atauberdehem.

Terus bergerak-gerak,mengetuk –ngetukkan ataumenggoyang-goyangkan kaki

Berkeringat atau mukanyamemerah

Menghindari kontak mata

Pada kebanyakanorang,kebohongan akanmenimbulkan stress, yangdapat mewujudkan diri lewatfisik.

Auditor juga dapat memperluas prosedur substantive lainnya

untuk menanggapi risiko kecurangan yang lebih tinggi. Sebagai

contoh, bila ada risiko bahwa syarat penjualan sudah diubah

untuk mencatat pendapatan secara dini, auditor dapat

memotifikasi permintaan konfirmasi piutang usaha agar

memperoleh respons yang lebih terinci dari pelanggan tentang

syarat-syarat transaksi tertentu, seperti pembayaran,

perpindahan hak menyimpan (custody), serta syarat-syarat dalam

kebijakan retur.

Related Documents