perpustakaan.uns.ac.id digilib.uns.ac.id commit to user EVALUASI CAPAIAN PENERIMAAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN OLEH DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET KOTA SURAKARTA TAHUN 2011 TUGAS AKHIR Disusun guna memenuhi sebagian persyaratan untuk mencapai derajat gelar Ahli Madya Program Studi Diploma III Akuntansi Oleh: LUSIANA ROCHI SD F3309071 PROGRAM DIPLOMA III AKUNTANSI KEUANGAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2012

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

EVALUASI CAPAIAN PENERIMAAN BEA PEROLEHAN HAK ATAS

TANAH DAN BANGUNAN OLEH DINAS PENDAPATAN,

PENGELOLAAN KEUANGAN DAN ASET

KOTA SURAKARTA TAHUN 2011

TUGAS AKHIR

Disusun guna memenuhi sebagian persyaratan

untuk mencapai derajat gelar Ahli Madya

Program Studi Diploma III Akuntansi

Oleh:

LUSIANA ROCHI SD F3309071

PROGRAM DIPLOMA III AKUNTANSI KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

ABSTRACT

EVALUASI CAPAIAN PENERIMAAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN OLEH DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET

KOTA SURAKARTA

TAHUN 2011

Lusiana Rochi Sd

F3309071

The Research was conducted to complete the final report on the barriers experienced by DPPKA Surakarta aims at identifying and evaluating the achievement BPHTB income at 2011. This research was a descriptive analysis, whereas the data obtained through library research and field studies were then qualitatively and quantitatively analyzed. Based on these results we can conclude that the barriers experienced by DPPKA Surakarta can be divided into two sources, namely the obstacle that comes from the DPPKA itself and the barriers that come from the taxpayer. Such barriers can be further broken down into mental and technical barriers. In the implementation, barriers that often happen is that the technical barriers that come from the taxpayer, such as the problem determination of tax payable in terms of exchange, submission of false information in the calculation of tax payable on the sale and purchase transactions, requirements are not met in forms of applicant’s SSPD BPHTB, and calculation in the case of grants. In fact, mental barriers contributed to the occurrence of technical barriers to the city of Surakarta, The government should minimize the mental barriers such as holding regular socialization in the community about BPHTB and enhancing of human resources expert BPHTB to minimize technical barriers so that the maximum BPHTB is achieved.

Keywords: BPHTB - Voting Obstacles BPHTB

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

ABSTRAK

EVALUASI CAPAIAN PENERIMAAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN OLEH DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET

KOTA SURAKARTA

TAHUN 2011

Lusiana Rochi Sd

F3309071

Penelitian dalam rangka penulisan Tugas Akhir atas hambatan-hambatan yang dialami oleh DPPKA Kota Surakarta bertujuan untuk mengetahui dan mengevaluasi capaian penerimaan BPHTB di tahun 2011. Penelitian ini bersifat deskriptif analitis, sedangkan data diperoleh melalui penelitian kepustakaan dan penelitian lapangan yang selanjutnya dianalisis secara kualitatif dan kuantitatif. Berdasarkan hasil penelitian ini dapat disimpulkan bahwa hambatan-hambatan yang dialami oleh DPPKA Kota Surakarta dapat dibagi ke dalam dua sumber, yaitu hambatan yang berasal dari pihak DPPKA itu sendiri dan hambatan yang berasal dari Wajib Pajak. Hambatan tersebut selanjutnya dapat diperinci menjadi hambatan mental dan hambatan teknis. Dalam pelaksanaannya hambatan yang sering terjadi adalah hambatan teknis yang berasal dari Wajib Pajak, seperti masalah penetapan pajak yang terutang dalam hal tukar menukar, penyampaian informasi yang salah dalam perhitungan pajak yang terutang pada transaksi jual beli, tidak dipenuhinya persyaratan dalam formulir pemohonan SSPD BPHTB, dan perhitungan dalam kasus hibah wasiat. Dalam kenyataannya hambatan mental memberikan kontribusi atas terjadinya hambatan teknis, untuk itu pemerintah kota Surakarta seharusnya meminimalkan hambatan mental seperti diadakan sosialisasi rutin pada masyarakat tentang BPHTB dan peningkatan Sumber Daya Manusia yang ahli BPHTB untuk meminimalkan terjadinya hambatan teknis sehingga penerimaan BPHTB maksimal.

Kata Kunci: BPHTB – Hambatan Pemungutan BPHTB.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “EVALUASI CAPAIAN PENERIMAAN BEA

PEROLEHAN HAK ATAS TANAH DAN BANGUNAN OLEH DINAS

PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET KOTA

SURAKARTA TAHUN 2011 “ telah disetujui oleh Dosen Pembimbing untuk

diujikan guna mencapai derajat Ahli Madya Program Studi DIII Akuntansi FE

UNS

Surakarta, 2012 Disetujui dan diterima oleh, Pembimbing

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

Christiyaningsih Budiwati, SE.,MSi., Ak. NIP. 197511032000122001

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-

syarat untuk memperoleh gelar Ahli Madya Akuntansi

Nama : Lusiana Rochi Saptadewi

NIM : F3309071

Judul Tugas Akhir : Evaluasi Capaian Penerimaan Bea Perolehan Hak Atas

Tanah dan Bangunan oleh Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Kota Surakarta Tahun 2011

Surakarta, Agustus 2012

Tim Penguji Tugas Akhir

1. Drs. Agus Budiatmanto, M.Si., Ak. (………………………..)

NIP. 195912161990031001

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

Penguji

2. Christiyaningsih Budiwati, SE.,MSi., Ak. (………………………..)

NIP. 197511032000122001

Dosen Pembimbing

MOTTO

you have to endure caterpillar if you want to see butterflies

(Antoine De Saint)

Dalam setiap upaya yang keras akan ada hasil terbaik yang datang karena Allah

selalu bersama orang-orang yang bekerja keras

(penulis)

PERSEMBAHAN

Penulis persembahkan kepada :

1. Allah SWT,

2. Ibu dan Bapak yang sangat aku

sayangi,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

3. Kakakku yang kusayangi,

4. Seseorang yang kusayangi,

5. Sahabat-sahabatku yang selalu

menemaniku dalam suka dan duka,

6. Almamaterku, dan

7. Para pembaca.

KATA PENGANTAR

Pertama penulis ingin mengucapkan Alhamdulillahirobbil’alamin kepada

Allah SWT yang telah memberikan dorongan spiritual kepada penulis sehingga

Tugas Akhir dengan judul “Evaluasi Capaian Penerimaan Bea Perolehan Hak

Atas Tanah dan Bangunan oleh Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Kota Surakarta Tahun 2011” dapat terselesaikan dengan baik. Tugas Akhir

ini disusun sebagai salah satu persyaratan menempuh gelar Ahli Madya yang

diajukan kepada Program Studi Diploma III Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Kerja keras penulis dalam menyelasaikan Tugas Akhir ini tentu tidak

terlepas dari dukungan berbagai pihak. Dengan ketulusan hati, penulis

mengucapkan rasa terima kasih kepada pihak-pihak yang telah membantu,

mengarahkan, maupun memberikan dukungan kepada penulis. Pada kesempatan

ini, penulis mengucapkan terima kasih yang tulus kepada:

1. Prof. Dr. Ravik Karsidi, MS., selaku Rektor Universitas Sebelas

Maret Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

2. Dr. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Drs. Agus Budiatmanto, M.Si., Ak., selaku ketua Ketua Jurusan

Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

4. Ibu Christiyaningsih Budiwati, SE.,MSi., Ak., selaku Dosen

Pembimbing Magang sekaligus Tugas Akhir yang telah memberikan

pengarahan dan bimbingan kepada Penulis dalam penyusunan Tugas

Akhir.

5. Ibu RR. Wahyu Widayati, SE, M.Si. selaku Kepala Bidang

Penetapan DPPKA Surakarta yang telah memberikan ijin untuk

melakukan kegiatan magang di bidang penetapan serta segala

bimbingan dan pengarahan yang diberikan kepada penulis selama

magang.

6. Bapak Supartono, SE. Selaku seksi perhitungan yang telah

memberikan pengarahan dan segala bantuan kepada penulis.

7. Ibu Dra. V. Heny Sulistyarini selaku seksi penerbitan surat ketetapan

yang telah memberikan penjelasan serta arahan kepada penulis.

8. Ibu Atik, Bapak Pramudya, Bapak Aris selaku karyawan bidang

penetapan yang telah membantu dan memberikan arahan kepada

penulis selama magang. Terima kasih banyak bapak ibu semuanya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

9. Sutaryo, SE., Msi., Ak., selaku Dosen Fakultas Ekonomi Universitas

Sebelas Maret Surakarta yang telah memberikan dorongan dan

arahan kepada penulis. Terima kasih atas bimbingannya Pak.

10. Bapak dan ibu tercinta terima kasih atas nasehat dan keringat yang

telah engkau berikan serta dukungannya. Kata cinta tidak akan

cukup untuk mewakilinya.

11. Seseorang yang selalu menemaniku dan memberikan dorongan

disaat tidak ada semangat, trimakasih banyak.

12. Teman-teman magang di bidang penetapan Ratih dan Vita. Tetap

selalu bersama ya. Tidak lupa teman magang di bidang lainnya

terimakasih atas bantuannya.

13. Teman-teman baikku Iqbal, Ikhwan, Logam, Kaendah, dan Nana

serta teman seangkatan yang telah mendorongku untuk cepat

menyelesaikan Tugas Akhir ini terima kasih.

14. Temanku yang tidak pernah berhenti menawarkan bantuan,

terimakasih modemnya.

15. Kakak tingkatku yang baik terimakasih atas bantuan transletnya.

Kata ucapan terima kasih tidak akan cukup untuk mewakili apa yang

penulis rasakan, semoga Allah SWT memberikan balasan yang berlipat kepada

pihak-pihak yang telah memberikan dukungan yang sangat berarti kepada penulis.

Dalam Tugas Akhir ini, penulis sangat menyadari akan kekurangan yang ada.

Penulis sangat berharap akan kritik dan saran dari pembaca yang membangun

guna kesempurnaan Tugas Akhir ini.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

Akhir kata, penulis berharap semoga Tugas Akhir ini dapat berguna bagi

pembaca dan pihak lainnya.

Surakarta, Juli 2012

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL..................................................................................... i

ABTRAKSI ................................................................................................... ii

HALAMAN PERSETUJUAN ...................................................................... iii

HALAMAN PENGESAHAN....................................................................... iv

HALAMAN MOTO DAN PERSEMBAHAN ............................................. v

KATA PENGANTAR .................................................................................. vi

DAFTAR ISI ................................................................................................. ix

DAFTAR TABEL ......................................................................................... xii

DAFTAR GAMBAR .................................................................................... xiii

BAB I PENDAHULUAN

A.GAMBARAN UMUM PERUSAHAAN

1. Gambaran umum DPPKA Kota Surakarta................................................ 1

2. Kedudukan, Tugas Pokok, dan Fungsi DPPKA Surakarta ....................... 3

3. Struktur Organisasi ................................................................................... 6

4. Deskripsi Jabatan ...................................................................................... 10

5. Tata Kerja DPPKA Kota Surakarta .......................................................... 17

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

6. Rencana DPPKA Kota Surakarta .............................................................. 18

B. LATAR BELAKANG MASALAH ............................................. 21

C. PERUMUSAN MASALAH......................................................... 25

D. TUJUAN PENELITIAN .............................................................. 26

E. MANFAAT PENELITIAN .......................................................... 26

BAB II ANALISA DATA DAN PEMBAHASAN

A. LANDASAN TEORI ................................................................... 28

1. Pengertian Pajak Secara Umum ............................................... 28

2. Pengelompokan Pajak .............................................................. 29

3. Sistem Pemungutan Pajak ........................................................ 30

4. Pajak Daerah ............................................................................. 31

B. TINJAUAN UMUM BPHTB ...................................................... 32

1. Pengertian dan Dasar Hukum ................................................... 32

2. Prosedur Pemungutan BPHTB ................................................. 34

3. Pelaksanaan Pemungutan BPHTB ........................................... 35

C. TINJAUAN UMUM ANGGARAN ............................................ 41

D. PEMBAHASAN .......................................................................... 44

1. Evaluasi Capaian Penerimaan BPHTB oleh DPPKA Kota

Surakarta tahun 2011 ............................................................... 44

2. Hambatan-Hambatan yang Dialami oleh DPPKA Kota

Surakarta Dalam Pemungutan BPHTB ................................... 48

3. Upaya-Upaya yang Dilakukan oleh DPPKA Kota Surakarta

Dalam Menghadapi Hambatan-Hambatan yang Ada Untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

Kelancaran Penerimaan Pendapatan Daerah dari BPHTB ...... 54

BAB III TEMUAN

A. KELEBIHAN ............................................................................... 62

B. KELEMAHAN ............................................................................. 64

BAB IV PENUTUP

A. KESIMPULAN ...................................................................... 66

B. SARAN ................................................................................... 68

DAFTAR PUSTAKA

LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR TABEL

Halaman

II 1. Jumlah Pegawai DPPKA Berdasarkan Jabatan ................................... 16

II 2. Jumlah Pegawai DPPKA Berdasarkan Tingkat Pendidikan ............... 17

III 3. Anggaran dan Realisasi BPHTB di Kota Surakarta

Tahun 2008 s/d 2010 ........................................................................... 44

III 4. Anggaran dan Realisasi BPHTB di Kota Surakarta Tahun 2011 ........ 45

III 5. Proyeksi Realisasi BPHTB Kota Surakarta ......................................... 46

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xv

DAFTAR GAMBAR

Halaman

I.1 Struktur Organisasi DPPKA Kota Surakarta ....................................... 9

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xvi

DAFTAR LAMPIRAN

1. Surat pernyataan

2. Formulir Permohonan Penelitian SSPD-BHTB

3. Tanda Terima Penerimaan Berkas

4. Laporan Realisasi Th 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Gambaran Umum DPPKA Kota Surakarta

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya

Surakarta tanggal 30 Juni 1972 No.162/Kep/Kdh.IV/Kp.72 tentang

penghapusan Bagian Pajak dari Dinas Pemerintahan Umum karena

bertalian dengan pembentukan dinas baru. Dinas baru tersebut adalah

Dinas Pendapatan Daerah yang kemudian sering disebut sebagai

DIPENDA. Dinas Pendapatan Daerah yang dipimpin oleh Kepala Dinas

yang berkedudukan langsung serta bertanggung jawab kepada

Walikota. Pada saat itu, Dinas Pendapatan Daerah dibagi menjadi

empat seksi, yaitu Seksi Umum, Seksi Pajak Daerah, Seksi Pusat atau

Provinsi serta Seksi Retribusi dan Leges. Masing-masing seksi

dipimpin oleh Kepala Seksi yang dalam menjalankan tugasnya

langsung dibawah pimpinan dan bertanggung jawab pada Kepala Dinas

Pendapatan Daerah.

Terbitnya Surat Keputusan Menteri Dalam Negeri KUPD

No.7/12/41-101 tahun1978 tentang Susunan Organisasi dan Tata Kerja

Dinas Pendapatan Daerah Kabupaten/Kotamadya Daerah Tingkat II

semakin memperjelas keberadaan Dinas Pendapatan Daerah,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

disesuaikan dengan Keputusan Menteri Dalam Negeri tanggal 26 Mei

1988 No. 473-442 tentang Sistem dan Prosedur Perpajakan, Retribusi

Daerah, dan Pendapatan Daerah lainnya telah mengakibatkan

pembagian tugas dan fungsi dilakukan berdasarkan tahapan kegiatan

pemungutan pendapatan daerah, yaitu pendataan, pemetaan,

pembukuan, dan seterusnya. Sistem dan prosedur tersebut dikenal

dengan sebutan Manual Pendapatan Daerah (MAPATDA). Sistem ini

ditetapkan di Kotamadya Surakarta dengan terbitnya Peraturan Daerah

dengan Nomor 6 tahun 1990 tentang Susunan Organisasi dan Tata

Kerja Dinas Pendapatan Daerah Tingkat II.

Pemerintah Kota Surakarta kembali mengalami perbaikan, dengan

pertimbangan-pertimbangan yang matang, Peraturan Daerah Nomor 6

tahun 1990 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Tingkat II diubah menjadi Peraturan Daerah Nomor

6 tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota

Surakarta. Dalam peraturan ini, nama Dinas Pendapatan Daerah

berubah menjadi Dinas Pendapatan, Pengelolaan Keuangan dan Aset

atau juga disebut DPPKA. Peraturan baru tersebut berlaku mulai 1

Januari 2009. Dinas Pendapatan, Pengelolaan Keuangan dan Aset

dalam menjalankan tugasnya dipimpin oleh Kepala Dinas yang

berkedudukan di bawah dan bertanggung jawab kepada Walikota

melalui Sekretaris Daerah. Dinas Pendapatan, Pengelolaan Keuangan

dan Aset dibagi ke dalam bidang-bidang yang dipimpin langsung oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

Kepala Dinas. Masing-masing bagian dipimpin oleh Kepala Bagian

yang dalam menjalankan tugasnya langsung di bawah pimpinan dan

bertanggung jawab kepada Kepala DPPKA Kota Surakarta.

2. Kedudukan, Tugas Pokok, dan Fungsi DPPKA Kota Surakarta

Dinas Pendapatan, Pengelolaan Keuangan dan Aset merupakan

salah satu dinas daerah yang mempunyai tugas pokok

menyelenggarakan urusan pemerintahan di bidang pendapatan

pengelolaan keuangan dan aset.

Pendapatan yang menjadi kewenangan pengelolaan Dinas

Pendapatan, Pengelolaan Keuangan dan Aset meliputi :

a. Pendapatan Asli Daerah yang selanjutnya disebut PAD yaitu :

1) Hasil Pajak Daerah.

2) Hasil Retribusi Daerah.

3) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan

4) Lain – lain PAD yang sah.

b. Dana Perimbangan, dan

c. Lain – lain Pendapatan Daerah yang sah.

Dalam melaksanakan pengelolaan keuangan dan aset DPPKA

mempunyai kewenangan sebagai berikut.

a. Penyusunan Rencana Kerja Pemerintah Daerah (RKPD), Kebijakan

Umum Anggaran (KUA), Perhitungan Palfon Anggaran Sementara

(PPAS) dan Rencana Kerja dan Anggaran – Satuan Kerja Perangkat

Daerah (RKA – SKPD).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

b. Penyusunan dan penetapan Anggaran Pendapatan dan Belanja

Daerah (APBD).

c. Pelaksanaan dan perubahan APBD.

d. Panatausahaan Keuangan Daerah.

e. Pertanggungjawaban pelaksanaan APBD.

f. Pengendalian defisit anggaran dan penggunaan surplus APBD.

g. Pengelolaan Kas Umum Daerah.

h. Pengelolaan Piutang Daerah.

i. Pengelolaan Investasi daerah.

j. Pengelolaan Barang Milik Daerah.

k. Pengelolaan Dana Cadangan.

l. Pengelolaan Utang Daerah.

m. Pembinaan dan pengawasan pengelolaan keuangan daerah.

n. Penyelesaian kerugian daerah.

o. Pengelolaan Keuangan badan layanan umum daerah.

p. Pengaturan pengelolaan keuangan daerah.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta

sesuai dengan Perda No. 6 Tahun 2008 tentang Organisasi dan Tata

Kerja Perangkat Daerah Kota Surakarta dan ditindaklanjuti dengan

Peraturan Walikota No. 24 Tahun 2008 tentang Penjabaran Tugas

Pokok, Fungsi dan Tata Kerja Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Kota Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta

mempunyai tugas pokok menyelenggarakan urusan pemerintahan di

bidang pendapatan pengelolaan keuangan dan aset.

Berdasarkan Peraturan Daerah Nomor 6 Tahun 2008 tugas pokok,

fungsi, dan tata kerja Dinas Pendapatan, Pengelolaan Keuangan dan

Aset memiliki fungsi sebagai berikut.

a. Penyelenggaraan kesekretariatan dinas.

b. Penyusunan rencana program, pengendalian, evaluasi dan

pelaporan.

c. Penyelenggaraan pendaftaran dan pendataan Wajib Pajak dan wajib

retribusi.

d. Pelaksanaan perhitungan, penetapan dan angsuran pajak dan

retribusi.

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain.

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan

pendapatan lain.

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan

akuntansi.

h. Pengelolaan aset barang daerah.

i. Penyiapan penyusunan, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah.

j. Penyelenggaraan administrasi keuangan daerah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

k. Penyelenggaraan sosialisasi.

l. Pembinaan jabatan fungsional.

m. Pengelolaan Unit Pelaksana Teknis Dinas (UPTD).

3. Struktur Organisasi

Dalam suatu badan organisasi diperlukan adanya struktur

organisasi untuk memperlancar tugas serta fungsi dari masing masing

staff yang diharapkan.

Sesuai dengan Perda Kota Surakarta Nomor 6 Tahun 2008 tentang

Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta Bagian

Keempatbelas Pasal 35, Susunan Organisasi Dinas Pendapatan,

Pengelolaan Keuangan dan Aset adalah sebagai berikut.

a. Kepala.

b. Sekretariat, membawahi :

1) Subbagian Perencanaan, Evaluasi dan Pelaporan.

2) Subbagian Keuangan.

3) Subbagian Umum dan Kepegawaian.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahi :

1) Seksi Pendaftaran dan Pendataan.

2) Seksi Dokumentasi dan Pengolahan Data.

d. Bidang Penetapan, membawahi :

1) Seksi Perhitungan.

2) Seksi Penerbitan Surat Ketetapan.

e. Bidang Penagihan, membawahi :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

1) Seksi Penagihan dan Keberatan.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain.

f. Bidang Anggaran, membawahi :

1) Seksi Anggaran I.

2) Seksi Anggaran II.

g. Bidang Perbendaharaan, membawahi :

1) Seksi Pembendaharaan I.

2) Seksi Perbendaharaan II.

h. Bidang Akuntansi, membawahi :

1) Seksi Akuntansi I.

2) Seksi Akuntansi II.

i. Bidang Aset, membawahi :

1) Seksi Perencanaan Aset.

2) Seksi Pengelolaan Aset.

j. Unit Pelaksana Teknis Dinas (UPTD).

k. Kelompok Jabatan Fungsional.

Kepala Dinas memimpin pelaksanaan tugas pokok dan fungsi

tersebut diatas, membawahi :

a. Sekretariat

b. Bidang pendaftaran, Pendataan dan Dokumentasi

c. Bidang Penetapan

d. Bidang Penagihan

e. Bidang Anggaran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

f. Bidang Perbendaharaan

g. Bidang Akuntansi

h. Bidang Aset

i. Bidang UPTD

j. Kelompok Jabatan Fungsional

Pada kelompok Jabatan Fungsional sebagaimana yang dimaksud

dalam ayat (1) dipimpin oleh seorang Tenaga Fungsional Senior

sebagai Ketua Kelompok dan bertanggung jawab kepada Kepala Dinas.

Untuk subbagian-subbagian dipimpin oleh Kepala Subbagian yang

berada di bawah pimpinan dan bertanggung jawab kepada Kepala

Dinas. Sedangkan untuk masing-masing bidang dipimpin oleh Kepala

Bidang yang berada di bawah dan bertanggung jawab kepada Kepala

Dinas yang bersangkutan.

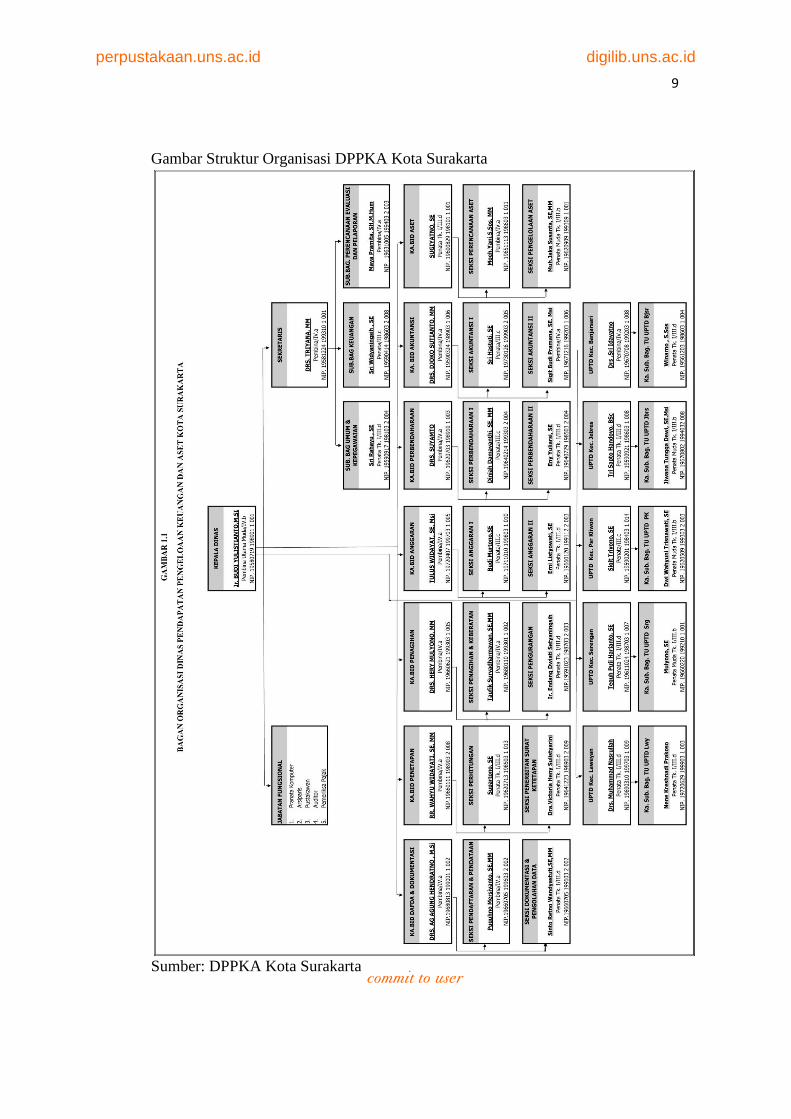

Berikut gambar struktur organisasi DPPKA Kota Surakarta

berdasarkan Peraturan Daerah Nomor 6 tahun 2008.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

Gambar Struktur Organisasi DPPKA Kota Surakarta

Sumber: DPPKA Kota Surakarta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

4. Deskripsi Jabatan

a. Sekretariat

Sekretariat mempunyai tugas melaksanakan penyiapan,

perumusan kebijakan teknis, pembinaan, pengkoordinasian

penyelenggaraan tugas secara terpadu, pelayanan administrasi dan

pelaksanaan di bidang perencanaan, evaluasi dan pelaporan,

keuangan, umum dan kepegawaian.

Untuk melaksanakan tugas tersebut diatas, sekretariat

mempunyai fungsi sebagai berikut.

1) Penyiapan bahan perumusan kebijkan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu,

pelayanan administrasi, dan pelaksanaan di bidang

perencanaan, evaluasi dan pelaporan.

2) Penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu,

pelayanan administrasi, dan pelaksanaan di bidang keuangan.

3) Penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu,

pelayanan administrasi dan pelaksanaan di bidang umum dan

kepegawaian.

4) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai dengan tugas dan fungsinya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

b. Pendaftaran, Pendataan (DAFDA) & Dokumentasi

Bidang Pendaftaran, pendataan dan dokumentasi mempunyai

tugas pokok melaksanakan perumusan kebijakan teknis, pembinaan

dan pelaksanaan di bidang pendaftaran, pendataan, dokumentasi

dan pengolahan data. Untuk melaksanakan tugas pokok

sebagaimana dimaksud dalam Pasal 12, Bidang Pendaftaran,

Pendataan dan Dokumentasi mempunyai fungsi :

1) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pendaftaran dan pendataan.

2) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang dokumentasi dan pengolahan data.

3) pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

c. Penetapan

Bidang penetapan mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

perhitungan dan penerbitan surat ketetapan. Untuk melaksanakan

tugas pokok sebagaimana dimaksud dalam pasal 17, Bidang

Penetapan mempunyai fungsi :

1) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang perhitungan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

2) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang penerbitan surat ketetapan.

3) pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

d. Penagihan

Bidang Penagihan mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

penagihan, keberatan dan pengelolaan penerimaan sumber

pendapatan lain. Untuk melaksanakan tugas pokok sebagaimana

dimaksud dalam Pasal 22, Bidang penagihan mempunyai fungsi :

1) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang penagihan dan keberatan.

2) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pengelolaan penerimaan sumber

pendapatan lain.

3) pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

e. Anggaran

Bidang Anggaran mempunyai tugas pokok melaksabnakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

perencanaan, pengelolaan dan pengendalian anggran pendapatan,

belanja dan pembiayaan daerah dalam rangka penyusunan dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

pelaksanaan APBD dan Perubahan APBD. Untuk melaksanakan

tugas pokok sebagaimana dimaksud dalam Pasal 27, Bidang

Anggaran mempunyai fungsi :

1) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang anggaran I.

2) penyiapan bahan perumusan kebijkan teknis, pembinaan dan

pelaksanaan di bidang anggaran II.

3) pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

f. Perbendaharaan

Bidang Perbendaharaan mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

pengelolaan perbendaharaan I dan II. Untuk melaksanakan tugas

pokok sebagaimana dimaksud dalam Pasal 32, Bidang

Perbendaharaan mempunyai fungsi:

1) penyiapan bahan perumusan kebijakanteknis, pembinaan dan

pelaksanaan di bidang pengelolaan perbendaharaan I.

2) penyiapan bahan perumusan kebijakanteknis, pembinaan dan

pelaksanaan di bidang pengelolaan perbendaharaan II.

3) pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

g. Akuntansi

Bidang akuntansi mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

penyelenggaraan tata akuntansi keuangan daerah pada tingkat

Satuan Kerja Perangkat Daerah (SKPD) dan penyusunan laporan

pertanggungjawaban pelaksanaan APBD Kota Surakarta. Untuk

melaksanakan tugas pokok sebagaimana dimaksud dalam Pasal 37,

Bidang Akuntansi mempunyai fungsi:

1) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang akuntansi I.

2) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang akuntansi II.

3) pelaksanaan tugas lain yang diberikan oelh Kepala Dinas sesuai

dengan tugas dan fungsinya.

h. Aset

Bidang Aset mempunyai tugas pokok melaksanakan perumusan

kebijaan teknis, pembinaan dan pelaksanaan di bidang perencanaan

aset dan pengelolaan aset. Untuk melaksanakan tugas pokok

sebagaimana dimaksud dalam Pasal 42, Bidang Aset mempunyai

fungsi:

1) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang perencanaan aset.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

2) penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pengelolaan aset.

3) pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

i. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas sesuai dengan

Jabatan Fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

1) Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga

fungisonal yang terbagi dalam berbagai kelompok sesuai

dengan bidang keahliannya.

2) Jumlah jabatan fungsional sebagaimana dimaksud pada ayat(1),

ditentukan berdasarkan kebutuhan dan beban kerja.

3) Jenis dan jenjang Jabatan Fungsional sebagaimana dimaksud

pada ayat (2), diatur sesuai dengan peraturan perundang-

undangan yang berlaku.

4) Pembinaan terhadap Pejabat Fungsional sebagaimana

dimaksud pada ayat (1), dilakukan sesuai dengan peraturan

perundang-undangan yang berlaku.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

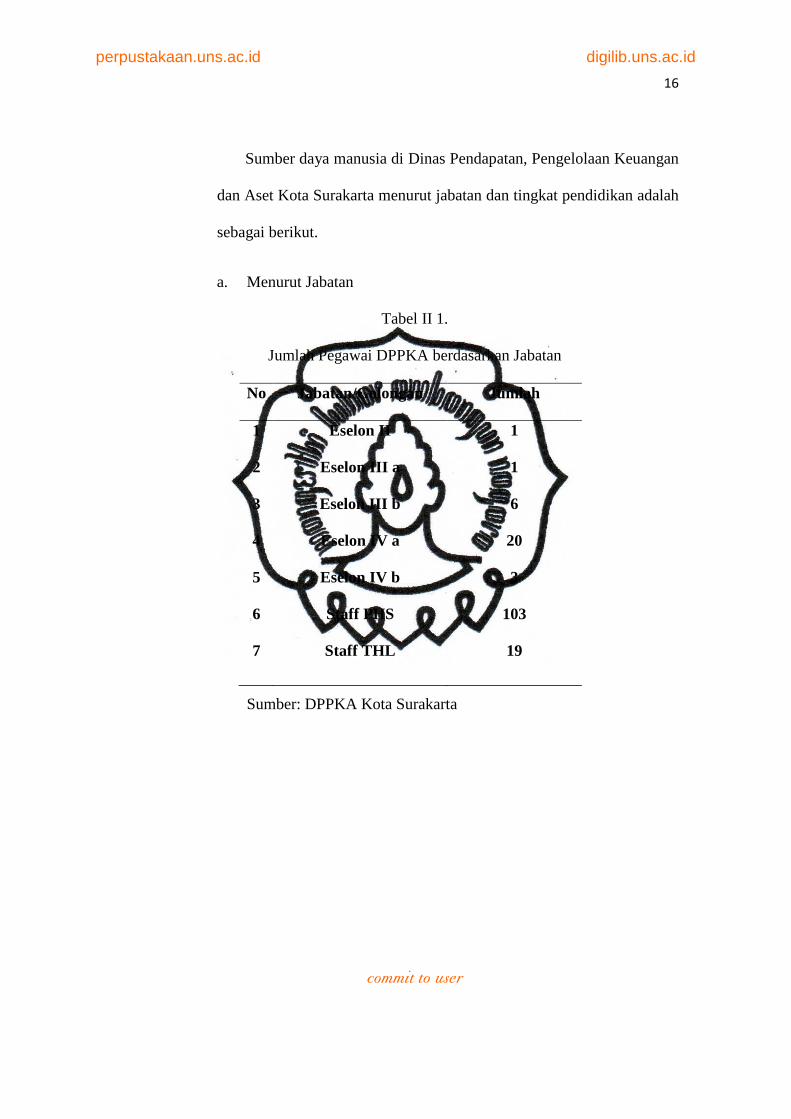

Sumber daya manusia di Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Kota Surakarta menurut jabatan dan tingkat pendidikan adalah

sebagai berikut.

a. Menurut Jabatan

Tabel II 1.

Jumlah Pegawai DPPKA berdasarkan Jabatan

Sumber: DPPKA Kota Surakarta

No Jabatan/Golongan Jumlah

1

2

3

4

5

6

7

Eselon II

Eselon III a

Eselon III b

Eselon IV a

Eselon IV b

Staff PHS

Staff THL

1

1

6

20

3

103

19

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

b. Menurut tingkat pendidikan

Tabel II 2.

Jumlah Pegawai DPPKA berdasarkan Tingkat Pendidikan

No Pendidikan Jumlah

1

2

3

4

5

6

S2

S1

D3

SMA

SMP

SD / Sarjana Muda

14

50

9

58

-

3

Sumber: DPPKA Kota Surakarta

5. Tata Kerja DPPKA

DPPKA Kota Surakarta mendapatkan pembinaan teknis fungsional

dari DPPKA Tingkat I Jawa Tengah. Dalam melaksanakan tugasnya,

Kepala Dinas menerapkan prinsip-prinsip koordinasi, integrasi,

sinkronasi, dan simplikasi sesuai dengan bidang tugasnya masing-

masing.

Kepala Sekretariat, Kepala Seksi, dan Kepala Unit Penyuluhan

bertanggung jawab memberikan bimbingan atau pembinaan kepada

bawahannya serta melaporkan hasil pelaksanaan tugasnya menurut

hierarkis jabatan masing-masing. Kepala Sekretariat, Kepala Seksi,

Kepala Unit Penyuluhan, dan Kepala Unit Pelaksanaan serta Kepala

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

Unit Pelaksanaan Teknis Dinas bertanggung jawab kepada Kepala

Dinas. Kepala Dinas, Kepala Sekretariat, dan Kepala Seksi di

lingkungan DPPKA Kotamadya Daerah Tingkat II diangkat dan

diberhentikan oleh Gubernur Kepala Daerah Tingkat II. Sedangkan

Kepala Urusan dan Kepala Unit Penyuluhan di lingkungan DPPKA

Kotamadya Daerah Tingkat II diangkat dan diberhentikan oleh

Walikotamadya Kepala Daerah Tingkat II.

6. Rencana DPPKA Kota Surakarta

Sebagai unsur pelaksana pemerintah daerah di bidang pendapatan

pengelolaan keuangan dan aset, Dinas Pendapatan, Pengelolaan

Keuangan dan Aset merumuskan rencana stratejik dalam bentuk visi

dan misi yang dijabarkan dalam tujuan dan sasaran yang akan dicapai.

a. Visi dan Misi

Visi :

“Terwujudnya peningkatan pendapatan daerah, pengelolaan

keuangan dan aset daerah yang optimal, efektif, efisien, transparan

serta akuntabel, menuju kemandirian keuangan daerah guna

mendukung pembangunan daerah”

Misi :

1) meningkatkan dan mengintensifkan pendapatan daerah secara

optimal

2) meningkatkan kelancaran dan ketertiban pengelolaan keuangan

dan aset daerah sesuai dengan peraturan yang berlaku

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

3) mewujudkan pengelolaan keuangan daerah yang efektif efisien

serta akuntable dengan memperhatikan azas kepatutan dan

keadilan

4) meningkatkan pemberdayaan aset daerah secara efektif dan

efisien

b. Tujuan dan Sasaran

Tujuan :

1) mengoptimalkan sumber – sumber pendapatan daerah untuk

mencapai target pendapatan yang ditetapkan.

2) mewujudkan efisiensi dan efektifitas dalam pengelolaan

keuangan daerah berdasarkan peraturan yang berlaku.

3) menyelamatkan dan memberdayakan aset pemerintah kota

secara optimal.

4) meningkatkan profesionalisme dan peningkatan pelayanan

kepada masyarakat

Sasaran :

1) terwujudnya pencapaian pendapatan daerah sesuai target yang

ditetapkan

2) terwujudnya manajemen keuangan daerah yang efektif, efisien,

transparan dan akuntable.

3) terwujudnya pembakuan status hukum / pensertifikatan dan

perlindungan aset daerah.

4) peningkatan kesadaran masyarakat sebagai Wajib Pajak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

c. Kebijakan dan Program

Sesuai dengan perda no. 6 tahun 2008 tentang Organisasi dan

Tata Kerja Perangkat Daerah Kota Surakarta yang ditindaklanjuti

dengan Perwali no. 24 tahun 2008 tentang Penjabaran Tugas Pokok,

Fungsi dan Tata Kerja Dinas Pendapatan, Pengelolaan Keuangan dan

Aset.

Untuk Kebijakan program yang ditetapkan kaitannya dengan

tugas pokok dan fungsi Dinas Pendapatan, Pengelolaan Keuangan

dan Aset adalah sebagai berikut.

1) dalam usaha untuk mencapai tingkat pendapatan yang telah

ditetapkan, diupayakan dengan mengintesifikasikan sumber –

sumber pendapatan daerah yang dikelola Dinas Pendapatan,

Pengelolaan Keuangan dan Aset, baik dengan jemput bola,

pendekatan pelayanan melalui wilayah – wilayah terdekat,

sosialisasi kepada masyarakat langsung dengan pembagian

leaflet, maupun melalui media elektronik (TATV). Bahkan

sampai dengan pembagian hadiah bagi Wajib Pajak bumi dan

bangunan yang melakukan pembayaran tepat waktu.

2) dalam mengelola keuangan daerah harus dilaksanakan secara

tertib, taat pada peraturan perundang-undangan, efisien,

ekonomis, efektif, transparan dan bertanggungjawab dengan

meperhatikan azas keadilan, kepatutan dan manfaat untuk

masyarakat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

3) dalam usaha meningkatkan pengelolaan aset daerah diupayakan

dengan meningkatkan pemberdayaan aset daerah, peningkatan

status hukum dan pengamanan aset daerah.

B. Latar Belakang Masalah

Suatu negara memiliki kebutuhan untuk membiayai pembangunan

sarana dan prasarana bagi kepentingan masyarakat negaranya. Untuk

memenuhi kebutuhan tersebut, pemerintah sebagai penyelenggara

pemerintahan mampu memenuhi kebutuhan tersebut berasal dari pajak

sebagai salah satu sumber penerimaan. Menurut Brotodiharjo (1987) pajak

adalah iuran kepada negara (yang dapat dipaksakan), yang terutang oleh

pribadi yang berkewajiban membayarnya menurut peraturan-peraturan

dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan

berfungsi untuk membiayai pengeluaran-pengeluaran umum yang

berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Pada awalnya penyelenggaraan pemerintahan menggunakan dua sistem,

yaitu sentralisasi dan desentralisasi. Kedua sistem tersebut berperan penting

dalam pertumbuhan suatu negara. Namun, terjadinya krisis ekonomi pada

tahun 1998 membuat daerah menjadi bergantung pada setiap kebijakan yang

dibuat oleh pemerintah pusat sehingga penerapan sistem sentralisasi

menimbulkan permasalahan baru, yaitu akuntabilitas pemerintahan rendah,

menghambat pembangunan infrastruktur sosial, serta memperlambat

pengembangan kelembagaan sosial dan ekonomi di daerah. Dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

mengatasi permasalahan krisis ekonomi dan sosial tersebut otonomi daerah

dipilih oleh pemerintah sebagai salah satu strategi baru untuk mengatasi

persoalan-persoalan tersebut yang diberlakukan mulai 1 Januari 2011.

Desentralisasi merupakan salah satu pilihan yang dijalankan oleh

pemerintah dalam kaitannya dengan penyelenggaraan otonomi daerah di

Indonesia. Desentralisasi memberikan kewenangan kepada pemerintah

daerah untuk mengurus rumah tangganya sendiri sesuai dengan aspirasi

masyarakat selama hal tersebut tidak keluar dari peraturan perundangan

yang berlaku. Desentralisasi diberlakukan dengan harapan daerah akan

memiliki kemampuan untuk dapat membiayai pembangunan daerahnya

sendiri sehingga dapat menjawab tuntutan pemerataan pembangunan secara

lebih efektif. Dalam sistem desentralisasi peningkatan Pendapatan Asli

Daerah merupakan suatu kewajiban agar pemerintah daerah tidak lagi

bergantung terhadap pendanaan pemerintah pusat. Salah satu sumber PAD

adalah dari sektor pajak daerah. Dalam Undang-Undang Nomor 34 Tahun

2000 tentang Perubahan Atas Undang-Undang Republik Indonesia Nomor

18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah yang dimaksud

pajak daerah yaitu:

“Pajak daerah yang selanjutnya disebut pajak, adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan”

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

Dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah, jenis pajak daerah untuk kabupaten/kota meliputi:

1. Pajak Hotel,

2. Pajak Restoran,

3. Pajak Hiburan,

4. Pajak Reklame,

5. Pajak Penerangan Jalan,

6. Pajak Mineral Bukan Logam dan Batuan,

7. Pajak Parkir,

8. Pajak Air Tanah,

9. Pajak Sarang Burung Walet,

10. Pajak Bumi dan Bangunan,

11. Bea Perolehan Hak Atas Tanah dan Bangunan.

Pajak memiliki peranan penting bagi pemerintah pusat maupun daerah.

Berdasarkan jenis pajak di atas, Bea Perolehan Hak Atas Tanah dan

Bangunan (BPHTB) memberikan sumber pendapatan yang dapat dikatakan

cukup berpengaruh. Mengingat banyaknya Wajib Pajak yang melakukan

aktivitas yang mengakibatkan adanya BPHTB.

Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) merupakan

pajak yang menyangkut kepemilikan tanah dan bangunan. Sesuai dengan

yang dikemukakan oleh Kuncoro dalam Otonomi dan Pembangunan Daerah

(2004), BPHTB menurut Undang-Undang Nomor 25 Tahun 1999 Pasal 6

merupakan dana perimbangan bagian daerah (dana bagi hasil), yang selama

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

ini pelaksanaan pemungutannya dilakukan oleh pemerintah pusat dan

penerimaan pajaknya diberikan kembali pada Pemerintah Daerah melalui

pola bagi hasil. Pelaksanaan tersebut dahulu disebut sebagai Official

Assessment System. Tetapi, di dalam prakteknya sistem tersebut membuat

Wajib Pajak menjadi pasif dan hanya menunggu pihak pemungut pajak

kapan akan memeriksa dan menentukan besar pajak terutang yang harus

dibayarkan. Hal tersebut juga membuat pengetahuan Wajib Pajak terhadap

kewajiban mereka menjadi sangat minim karena aktivitas perpajakan yang

cenderung dilakukan oleh aparatur perpajakan. Untuk itu, pemerintah

memberlakukan peraturan yang baru terhitung sejak tanggal 1 Januari 2011

melalui Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah bahwa BPHTB dialihkan dari pajak pusat menjadi pajak

dengan kata lain Official Assessment System dirubah menjadi Self

Assessment System.

Penerapan Self Assessment System memberikan kepercayaan kepada

Wajib Pajak untuk melaksanakan hak dan kewajibannya, mulai dari

menghitung, menyetor, dan melaporkan sendiri pajak terutang yang harus

dibayarnya. Perubahan sistem tersebut diharapkan dapat mengoptimalkan

penerimaan pendapatan mengingat BPHTB merupakan sumber pendapatan

potensial dibandingkan dari penerimaan pajak secara keseluruhan.

Perpindahan wewenang atas pajak BPHTB dari pusat ke pemerintah daerah

merupakan tantangan yang cukup berat bagi pemerintah daerah.

Pemungutan BPHTB yang awalnya dipegang oleh KPP Pratama Surakarta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

beralih kepada DPPKA Kota Surakarta. Perpindahan kewenangan tersebut

tentunya masih memiliki banyak kekurangan yang mungkin dapat menjadi

hambatan bagi DPPKA Kota Surakarta baik dari segi prosedur, sumber daya

manusia maupun kesiapan organisasi. Mengingat pentingnya pengoptimalan

pendapatan daerah dari peralihan BPHTB yang diselenggarakan oleh Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta, penulis

berupaya mengkaji hambatan-hambatan yang dialami oleh DPPKA dalam

melaksanakan penyelenggaraan pemungutan BPHTB oleh DPPKA dengan

mewujudkannya ke dalam Tugas Akhir dengan judul “EVALUASI

CAPAIAN PENERIMAAN BEA PEROLEHAN HAK ATAS TANAH

DAN BANGUNAN OLEH DINAS PENDAPATAN, PENGELOLAAN

KEUANGAN DAN ASET KOTA SURAKARTA TAHUN 2011”

C. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka dapat

dirumuskan masalah sebagai berikut.

1. Bagaimana capaian penerimaan BPHTB oleh DPPKA Kota Surakarta

pada tahun 2011?

2. Apa saja hambatan-hambatan yang dihadapi oleh DPPKA Kota

Surakarta dalam melaksanakan pemungutan BPHTB?

3. Bagaimana upaya yang dilakukan oleh DPPKA Kota Surakarta dalam

mengatasi hambatan yang ada untuk kelancaran penerimaan

pendapatan daerah dari BPHTB?

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

D. Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah di atas, adapun

tujuan dari penelitian ini adalah:

1. untuk mengetahui bagaimanakah capaian penerimaan BPHTB oleh

DPPKA Kota Surakarta pada tahun 2011,

2. untuk mengetahui hambatan-hambatan yang dihadapi oleh DPPKA

Kota Surakarta dalam melaksanakan pemungutan BPHTB,

3. untuk mengetahui dan mengkaji upaya yang dilakukan oleh DPPKA

Kota Surakarta dalam mengatasi hambatan-hambatan yang terjadi untuk

menjaga kelancaran penerimaan pendapatan dari BPHTB.

E. Manfaat Penelitian

Terdapat beberapa manfaat yang diharapkan dapat diperoleh dari

penulisan Tugas Akhir ini adalah sebagai berikut.

1. Bagi Penulis

Dapat menambah wawasan penulis mengenai BPHTB secara

terperinci mengenai apakah itu BPHTB, mekanisme perhitungan, dan

Peraturan Daerah yang mengaturnya. Memberikan wawasan bagi

penulis mengenai segala hambatan yang terjadi di lapangan mengenai

penyelenggaraan penetapan BPHTB dan mendorong penulis dapat

berpikir kritis atas upaya yang dilakukan oleh bidang penetapan

DPPKA Kota Surakarta. Namun yang terutama, penulis dapat

menyelesaikan penulisan ini dengan baik.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

2. Bagi Instansi atau Lembaga

Penulisan Tugas Akhir ini diharapkan dapat membantu dalam

mengevaluasi kinerja bidang penetapan DPPKA Kota Surakarta pada

penyelenggaraan BPHTB dengan harapan dapat membantu

meningkatkan kinerja DPPKA Kota Surakarta di masa yang akan

datang. Selain itu, diharapkan dapat memberikan masukan bagi DPPKA

Kota Surakarta sebagai bahan pertimbangan dalam menentukan

kebijakan yang berkenaan dengan BPHTB.

3. Bagi Pihak Lain

Bagi pihak umum yang membaca diharapkan dapat memahami

BPHTB dengan lebih jelas baik mengenai deskripsi, tata cara

penyelenggaraan, mekanisme perhitungan, hambatan-hambatan yang

dihadapi serta upaya yang dilakukan oleh DPPKA dalam menjaga

kelancaran penyelenggaraan BPHTB demi kepentingan bersama.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pengertian Pajak Secara Umum

Terdapat beberapa pengertian pajak yang dikemukakan oleh para

ahli dalam perpajakan, yaitu:

a. Pajak menurut Soemitro dalam Mardiasmo (2003) adalah iuran

rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi)

yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum,

b. Pajak menurut Djajadiningrat dalam Resmi (2009) adalah

kewajiban menyerahkan sebagian dari kekayaan ke kas negara

yang disebabkan oleh suatu keadaan, kejadian, dan perbuatan yang

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman,

menurut peraturan pemerintah serta dapat dipaksakan, tetapi tidak

ada jasa timbal balik dari negara secara langsung, untuk

memelihara kesejahteraan umum,

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa:

a. Pajak dipungut berdasarkan Undang-Undang yang diatur

pelaksanaannya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

b. Pajak tidak dapat memberikan kontraprestasi secara langsung oleh

pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun

pemerintah daerah.

d. Pajak diperuntukkan bagi pembiayaan pengeluaran pemerintah

yang bermanfaat bagi masyarakat luas.

2. Pengelompokan pajak

Menurut Mardiasmo (2006), pajak dapat dikelompokkan menjadi

tiga, yaitu:

a. Menurut golongannya

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh

Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan

kepada orang lain.

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibeankan atau dilimpahkan kepada orang lain.

b. Menurut sifatnya

1) Pajak subjektif, yaitu pajak berdasarkan pada subjeknya,

dalam arti memperhatikan keadaan diri Wajib Pajak.

2) Pajak objektif, yaitu pajak berdasarkan pada objeknya tanpa

memperhatikan keadaan diri Wajib Pajak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

c. Menurut lembaga pemungutannya

1) Pajak pusat, yaitu pajak yang pemungutannya dilakukan oleh

pemerintah pusat dan digunakan untuk membiayai rumah

tangga negara.

2) Pajak daerah, yaitu pajak yang pemungutannya dilakukan

oleh pemerintah daerah dan digunakan untuk membiayai

rumah tangga daerah.

3. Sistem pemungutan pajak

Terdapat tiga sistem pemungutan pajak, yaitu:

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang

terutang oleh Wajib Pajak.

b. Self Assessment System

Adalah sistem pemungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri

besarnya pajak yang terutang.

c. With Holding System

Adalah sistem pemungutan pajak yang memberikan wewenang

kepada pihak ketiga (bukan fiskus maupun Wajib Pajak

bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

Sejak kemunculan Undang-Undang Nomor 6 tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan, Indonesia menetapkan

penggunaan Self Assessment System secara penuh dalam pelaksanaan

pemungutan pajak yang telah diberlakukan pada 1 Januari 1984.

4. Pajak Daerah

Berdasarkan Undang-Undang Republik Indonesia No.28 Tahun

2009 Pasal 1, yang disebut pajak daerah adalah kontribusi wajib kepada

daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat.

Dalam Undang-Undang Republik Indonesia No.28 Tahun 2009

Pasal 2 terdapat Pajak Daerah yang telah diatur berdasarkan jenisnya,

yaitu:

a. Jenis Pajak provinsi yang terdiri atas:

1) Pajak Kendaraan Bermotor,

2) Bea Balik Nama Kendaraan Bermotor,

3) Pajak Bahan Bakar Kendaraan Bermotor,

4) Pajak Air Permukaan, dan

5) Pajak Rokok.

b. Jenis Pajak kabupaten/kota terdiri atas:

1) Pajak Hotel,

2) Pajak Restoran,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

3) Pajak Hiburan,

4) Pajak Reklame,

5) Pajak Penerangan Jalan,

6) Pajak Mineral Bukan Logam dan Batuan,

7) Pajak Parkir,

8) Pajak Air Tanah,

9) Pajak Sarang Burung Walet,

10) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, dan

11) Bea Perolehan Hak Atas Tanah dan Bangunan.

B. TINJAUAN UMUM BPHTB

1. Pengertian dan Dasar Hukum

Pengertian BPHTB dalam Peraturan Daerah Kota Surakarta Nomor

13 tahun 2010 adalah pajak yang dikenakan atas perolehan hak atas

tanah dan/atau bangunan. Sesuai dengan Pasal 33 ayat (3) Undang-

Undang Dasar 1945 yang berbunyi “Bumi, dan air, dan kekayaan alam

dan yang terkandung di dalamnya dikuasai oleh negara dan

dipergunakan untuk sebesar-besarnya kemakmuran rakyat”, masyarakat

yang memperoleh hak atas tanah dan bangunan berkewajiban

menyerahkan sebagian nilai ekonomi yang diperolehnya kepada negara

yang telah diatur dalam Undang-Undang melalui pembayaran pajak

Bea Perolehan Hak atas Tanah dan Bangunan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

Dasar hukum pemungutan BPHTB yang dianut oleh DPPKA Kota

Surakarta yaitu:

a. Peraturan Daerah Kota Surakarta Nomor 13 Tahun 2010 tentang

Bea Perolehan Hak atas Tanah dan Bangunan,

b. Panduan Pelaksanaan Bea Perolehan Hak atas Tanah dan Bangunan

sesuai dengan Undang-Undang Nomor 28 Tahun 2009.

Menurut Purwono (2010) adapun prinsip-prinsip yang diatur dalam

Undang-Undang BPHTB adalah:

a. Pemenuhan kewajiban BPHTB adalah sistem Self Assessment,

yaitu Wajib Pajak menghitung dan membayar sendiri utang

pajaknya,

a. Besarnya tarif adalah 5% dari Nilai Perolehan Objek Pajak Kena

Pajak (NPOPKP),

b. Pengenaan sanksi kepada Wajib Pajak dan pejabat-pejabat umum

yang melanggar ketentuan atau tidak melaksanakan kewajiban

sebagaimana yang ditentukan dalam Undang-Undang,

c. Hasil Penerimaan BPHTB merupakan penerimaan Negara yang

sebagian besar diserahkan kepada Permerintah Daerah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

2. Prosedur Pemungutan BPHTB

Pemungutan BPHTB memiliki prosedur pelaksanaannya. Berikut

prosedur pelaksaan pemungutan BPHTB oleh DPPKA Kota Surakarta:

a. Wajib Pajak menyerahkan NPWPD kepada Customer Service

Office (CSO) dan CSO menerima berkas permohonan yang berisi

syarat-syarat selanjutnya dimohonkan NPWPD ke bagian Dafda,

b. Bagian Dafda melakukan pendataan dan menerbitkan Surat Setoran

dan NPWPD kemudian diserahkan pada CSO untuk diberikan pada

Wajib Pajak,

c. Wajib Pajak menerima Surat Setoran dan NPWPD kemudian

melakukan pembayaran ke Bank/Bendahara Penerima,

d. Bank/Bendahara Penerima menerima pembayaran dan menerbitkan

Slip Setoran serta melakukan Register Surat Setoran Pajak yang

kemudian diserahkan pada Wajib Pajak,

e. Wajib Pajak menerima Slip Setoran, Surat Setoran Pajak yang telah

diregister, dan SSPD BPHTB kemudian mengajukan validasi ke

CSO yang kemudian akan diteruskan ke Bidang Penetapan,

f. Apabila data yang diajukan benar, Bidang Penetapan melakukan

validasi SSPD BPHTB dan Wajib Pajak dapat segera menerima

SSPD BPHTB hasil validasi,

g. Apabila data yang diajukan meragukan, Bidang Penetapan

memerintahkan dilakukan cek lapangan oleh petugas lapangan,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

h. Hasil cek lapangan dikirim kembali ke Bidang Penetapan. Apabila

dinyatakan benar, dilakukan proses seperti pada huruf (f),

i. Apabila hasil cek lapangan ditemukan kurang bayar, berkas

dikembalikan pada Wajib Pajak melalui CSO,

j. Wajib Pajak melunasi kurang bayar ke Bank/Bendahara Penerima

kemudian mengulang proses pada huruf (e).

3. Pelaksanaan Pemungutan BPHTB

Menurut Mulyawan (2010), Subjek Pajak BPHTB yang diatur

dalan UU PDRD adalah orang pribadi atau Badan yang memperoleh

Hak atas Tanah dan Bangunan, sedangkan yang dimaksud sebagai

objek pajak BPHTB meliputi:

a. pemindahan hak karena:

1) jual beli,

2) tukar menukar,

3) hibah,

4) hibah wasiat,

5) waris,

6) pemasukan dalam perseroan atau badan hukum lain,

7) pemisahan hak yang mengakibatkan peralihan,

8) penunjukan pembeli dalam lelang,

9) pelaksanaan putusan hakim yang mempunyai kekuatan hukum

tetap,

10) penggabungan usaha,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

11) peleburan usaha,

12) pemekaran usaha,

13) hadiah.

b. pemberian hak baru karena:

1) kelanjutan pelepasan hak,

2) di luar pelepasan hak.

Berdasarkan Pasal 4 Peraturan Daerah Kota Surakarta Nomor 13

Tahun 2010, objek pajak yang tidak dikenakan BPHTB adalah sebagai

berikut.

a. Perwakilan diplomatik dan konsulat berdasarkan asas perlakuan

timbal balik,

b. Negara untuk penyelenggaraan pemerintahan dan pelaksanaan

pembangunan guna kepentingan umum,

c. Badan atau perwakilan lembaga internasional yang ditetapkan

dengan Peraturan Menteri Keuangan dengan syarat tidak

menjalankan usaha atau melakukan kegiatan lain di luar fungsi dan

tugas badan atau perwakilan organisasi tersebut,

d. Orang pribadi atau badan karena konversi hak atau karena

perbuatan hukum lain dengan tidak adanya perubahan nama,

e. Orang pribadi atau badan karena wakaf atau digunakan untuk

kepentingan ibadah.

Dalam pelaksanaannya BPHTB mempunyai prinsip-prinsip yang

diatur dalam Undang-Undang, yaitu:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

a. Pemenuhan kewajiban BPHTB adalah berdasarkan Self Assessment

System.

b. Besarnya tarif ditetapkan sebesar 5% dari Nilai Perolehan Objek

Pajak Kena Pajak.

c. Adanya sanksi bagi Wajib Pajak maupun pejabat-pejabat umum

yang melanggar ketentuan atau tidak melaksanakan kewajibannya

sesuai Undang-Undang yang berlaku.

d. Hasil penerimaan BPHTB sebagian besar diserahkan kepada

Pemerintah Daerah untuk meningkatkan pendapatan daerah.

e. Semua pungutan atas Perolehan Hak atas Tanah dan Bangunan di

luar ketentuan ini tidak diperkenankan.

Menurut Pasal 6 Peraturan Daerah Nomor 13 Tahun 2010 yang

menjadi dasar pegenaan BPHTB adalah Nilai Perolehan Objek Pajak

(NPOP), sedangkan yang dimaksudkan sebagai NPOP dalam hal:

1) jual beli adalah harga transaksi,

2) tukar menukar adalah nilai pasar,

3) hibah adalah nilai pasar,

4) hibah wasiat adalah nilai pasar,

5) waris adalah nilai pasar,

6) pemasukan dalam perseroan atau badan hukum lainnya adalah nilai

pasar,

7) pemisahan hak yang mengakibatkan peralihan adalah nilai pasar,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

8) peralihan hak karena pelaksanaan putusan hakim yang mempunyai

kekuatan hukum tetap adalah nilai pasar,

9) pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan

hak adalah nilai pasar,

10) pemberian hak baru aas tanah di luar pelepasan hak adalah nilai

pasar,

11) penggabungan usaha adalah nilai pasar,

12) peleburan usaha adalah nilai pasar,

13) pemekaran usaha adalah nilai pasar,

14) hadiah adalah nilai pasar, dan

15) penunjukan pembeli dalam lelang adalah harga transaksi yang

tercantum dalam risalah lelang.

Apabila NPOP yang diketahui maupun yang tidak diketahui lebih

rendah dari nilai Nilai Jual Objek Pajak dalam perhitungan Pajak Bumi

dan Bangunan (NJOP PBB) pada tahun terjadinya perolehan, dasar

pengenaan BPHTB yang dipakai adalah NJOP PBB.

Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak

(NPOPTKP) yang ditetapkan sesuai dengan Pasal 7 PerDa No.13

Tahun 2010 adalah Rp.60.000.000,00 untuk setiap Wajib Pajak,

sedangkan dalam hal perolehan hak karena waris atau hibah wasiat

yang diterima orang pribadi yang masih dalam hubungan keluarga

sedarah dalam garis keturunan lurus satu derajat ke atas atau satu

derajat ke bawah dengan pemberi hibah wasiat, termasuk suami atau

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

istri, NPOPTKP sebesar Rp.300.000.000,00. Tarif BPHTB yang

ditetapkan dalam Pasal 8 sebesar 5%, sedangkan khusus untuk tanah

atau bangunan yang diperoleh dari waris atau hibah ditetapkan sebesar

2,5%.

Adapun cara perhitungan BPHTB sebagai berikut:

5% x (NPOP – NPOPTKP) atau 5% x (NJOP – NPOPTKP), sebagai

contoh:

Pada tanggal 2 Juni 2011 Tuan Yoyo membeli tanah seluas 1500

m2 di Jalan Martadinata dengan harga transaksi Rp.250.000.000.

diketahui bahwa NJOP PBB tanah per meter di daerah tersebut adalah

Rp.120.000. NPOPTKP wilayah pemerintah daerah tersebut ditetapkan

senilai Rp.60.000.000. Hitung besar BPHTB yang dibayarkan Tuan

Yoyo tahun 2011.

Jawab:

NPOP 250.000.000

NPOPTKP 60.000.000

NPOPKP 190.000.000

BPHTB (5% x 190.000.000) 9.500.000

Diketahui bahwa NPOP > NJOP PBB (120.000 x 1500 m2) maka

yang digunakan adalah NPOP.

Berdasarkan Peraturan Daerah Kota Surakarta Nomor 13 Tahun

2012 tentang Bea Perolehan Atas Tanah dan Bangunan Pasal 14

menyatakan bahwa :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

a. Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak,

Pejabat yang berwenang dapat menerbitkan:

1) Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

dalam hal:

a) jika berdasarkan hasil pemeriksaan atau keterangan lain,

pajak yang terutang tidak atau kurang bayar,

b) jika SSPD tidak disampaikan kepada Walikota dalam

jangka waktu tertentu dan stelah ditegur secara tertulis

tidak disampaikan pada waktunya sebagaimana ditentukan

dalam surat teguran,

c) jika kewajiban mengisi SSPD tidak dipenuhi, pajak yang

terutang dihitung secara jabatan.

2) Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

(SKPDKBT) jika ditemukan data baru dan atau data yang

semula belum terungkap yang menyebabkan penambahan

jumlah pajak yang terutang.

3) Surat Ketetapan Pajak Daerah Nihil (SKPDN) jika jumlah

pajak yang terutang sama besarnya dengan jumlah kredit pajak

atau pajak tidak terutang dan tidak ada kredit pajak.

b. Jumlah kekurangan pajak yang terutang dalam SKPDKB

sebagaimana yang dimaksud pada ayat (a) dikenakan sanksi

administratif berupa bunga sebesar 2% (dua persen) sebulan

dihitung dari pajak yang kurang atau terlambat dibayar untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

jangka waktu paling lama 24 bulan dihitung sejak saat terutangnya

pajak.

c. Jumlah kekurangan pajak yang terutang dalam SKPDKBT

sebagaimana yang dimaksud dalam ayat (a) dikenakan sanksi

administratif berupa kenaikan sebesar 100% dari jumlah

kekurangan pajak tersebut.

d. Kenaikan sebagaimana dimaksud dalam ayat (c) tidak dikenakan

jika Wajib Pajak melaporkan sendiri sebelum dilakukan tindakan

pemeriksaan.

Pemeriksaan dan penelitian BPHTB juga diatur dalam Peraturan

Daerah Kota Surakarta Nomor 13 Tahun 2010 sebagai berikut.

a. Walikota atau Pejabat yang ditunjuk wajib melakukan kegiatan

penelitian atas SSPD yang disampaikan Wajib Pajak.

b. Penelitian yang dilakukan harus memperhatikan hal-hal seperti :

1) tarif dan NPOPTKP harus sesuai dengan yang ditetapkan,

2) adanya kepastian bahwa Wajib Pajak telah membayar

BPHTB dan telah disetor ke kas daerah,

C. TINJAUAN UMUM ANGGARAN

Menurut Undang-Undang Nomor 33 tahun 2004 bahwa

Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disebut sebagai APBD adalah rencana keuangan tahunan daerah yang ditetapkan berdasarkanperaturan daerah tentang APBD.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

Kebijakan penyusunan APBD yang perlu mendapat perhatian

pemerintah daerah dalam penyusunan APBD tahun 2013 yang terkait

dengan pendapatan daerah, belanja daerah dan pembiayaan daerah

sebagaimana yang dimaksud dalam Peraturan Menteri Dalam Negeri

Republik Indonesia Nomor 37 Tahun 2012 tentang Pedoman Penyusunan

APBD Tahun Anggaran 2013 yang didasarkan pada Undang-Undang

Nomor 32 tahun 2004 adalah pendapatan daerah yang dianggarkan dalam

APBD merupakan perkiraan yang terukur secara rasional dan memiliki

kepastian serta dasar hukum penerimaannya. Penganggaran pendapatan

daerah yang bersumber dari Pendapatan Asli Daerah (PAD) memperhatikan

hal-hal berikut.

1. Kondisi perekonomian yang terjadi pada tahun-tahun sebelumnya,

perkiraan pertumbuhan ekonomi pada tahun 2013 dan realisasi

penerimaan PAD pada tahun sebelumnya, serta ketentuan peraturan

perundang-undangan pejabat terkait.

2. Tidak memberatkan masyarakat dan dunia usaha.

3. Peraturan daerah tentang pajak daerah dan retribusi daerah berpedoman

pada Undang-Undang Nomor 28 Tahun 2009.

Adapun fungsi APBD ditinjau dari segi manajemen adalah:

1. Pedoman bagi pemerintah daerah untuk melakukan tugasnya pada

periode mendatang.

2. Alat kontrol masyarakat terhadap kebijakanyang dibuat oleh pemerintah

daerah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

3. Untuk menilai seberapa jauh pencapaian pemerintahdalam

melaksanakan kebijakan dan program-program yang direncanakan.

Dalam penganggaran bukti bahwa anggaran dapat dicapai adalah

realisasinya didasarkan pada hasil yang lampau. Oleh karena itu data dari

hasil yang lampau harus dikumpulkan sedemikian rupa sehingga bernilai

maksimal dalam menetapkan anggaran penjualan yang akan datang

(Bartizal 1973).

Penganggaran tidak hanya digunakan oleh perusahaaan tetapi juga

digunakan oleh nonperusahaan. Menurut Narafin (2007) anggaran perlu

memperhatikan hal-hal berikut.

1. Anggaran harus dibuat serealitas dan secermat mungkin sehingga tidak

terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu rendah

tidak menggambarkan kedinamisan, sedangkan anggaran yang terlalu

tinggi hanyalah angan-angan.

2. Anggaran dapat berfungsi sebagai motivasi bagi pelaksananya.

3. Anggaran yang dibuat harus mencerminkan keadilan sehingga

pelaksana tidak merasa tertekan tetapi justru termotivasi.

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang

akurat dan tepat waktu.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

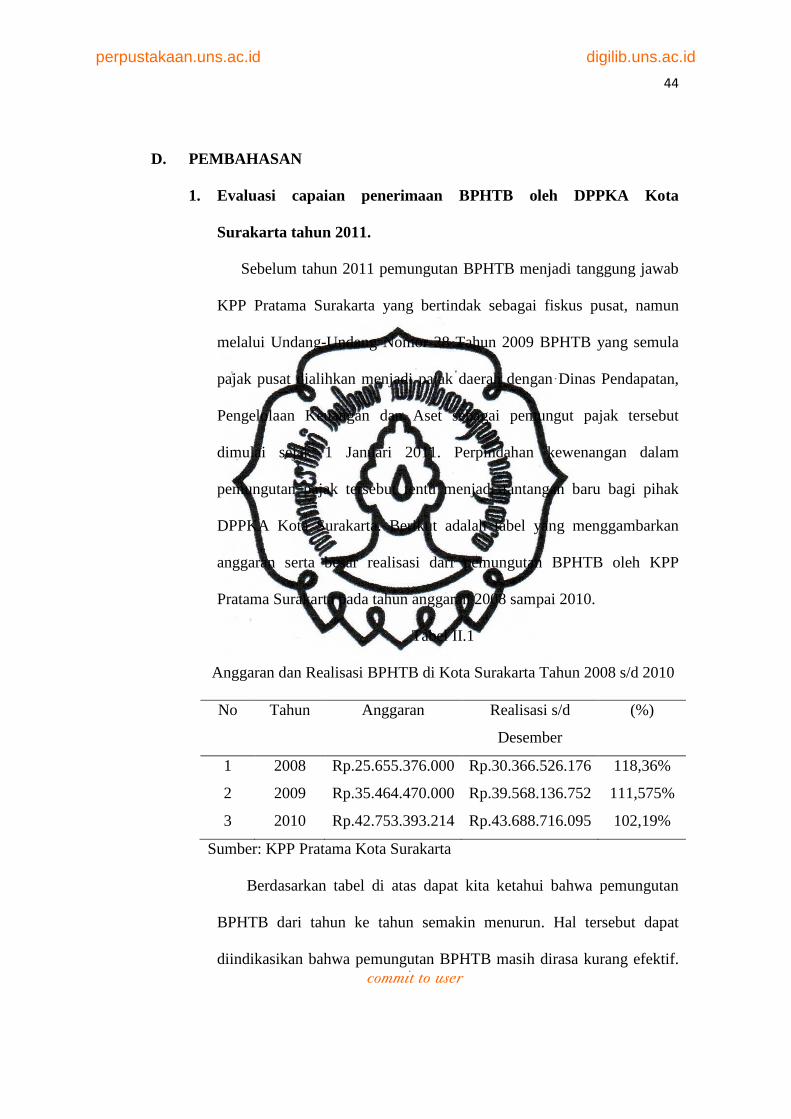

D. PEMBAHASAN

1. Evaluasi capaian penerimaan BPHTB oleh DPPKA Kota

Surakarta tahun 2011.

Sebelum tahun 2011 pemungutan BPHTB menjadi tanggung jawab

KPP Pratama Surakarta yang bertindak sebagai fiskus pusat, namun

melalui Undang-Undang Nomor 28 Tahun 2009 BPHTB yang semula

pajak pusat dialihkan menjadi pajak daerah dengan Dinas Pendapatan,

Pengelolaan Keuangan dan Aset sebagai pemungut pajak tersebut

dimulai sejak 1 Januari 2011. Perpindahan kewenangan dalam

pemungutan pajak tersebut tentu menjadi tantangan baru bagi pihak

DPPKA Kota Surakarta. Berikut adalah tabel yang menggambarkan

anggaran serta besar realisasi dari pemungutan BPHTB oleh KPP

Pratama Surakarta pada tahun anggaran 2008 sampai 2010.

Tabel II.1

Anggaran dan Realisasi BPHTB di Kota Surakarta Tahun 2008 s/d 2010

No Tahun Anggaran Realisasi s/d

Desember

(%)

1 2008 Rp.25.655.376.000 Rp.30.366.526.176 118,36%

2 2009 Rp.35.464.470.000 Rp.39.568.136.752 111,575%

3 2010 Rp.42.753.393.214 Rp.43.688.716.095 102,19%

Sumber: KPP Pratama Kota Surakarta

Berdasarkan tabel di atas dapat kita ketahui bahwa pemungutan

BPHTB dari tahun ke tahun semakin menurun. Hal tersebut dapat

diindikasikan bahwa pemungutan BPHTB masih dirasa kurang efektif.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

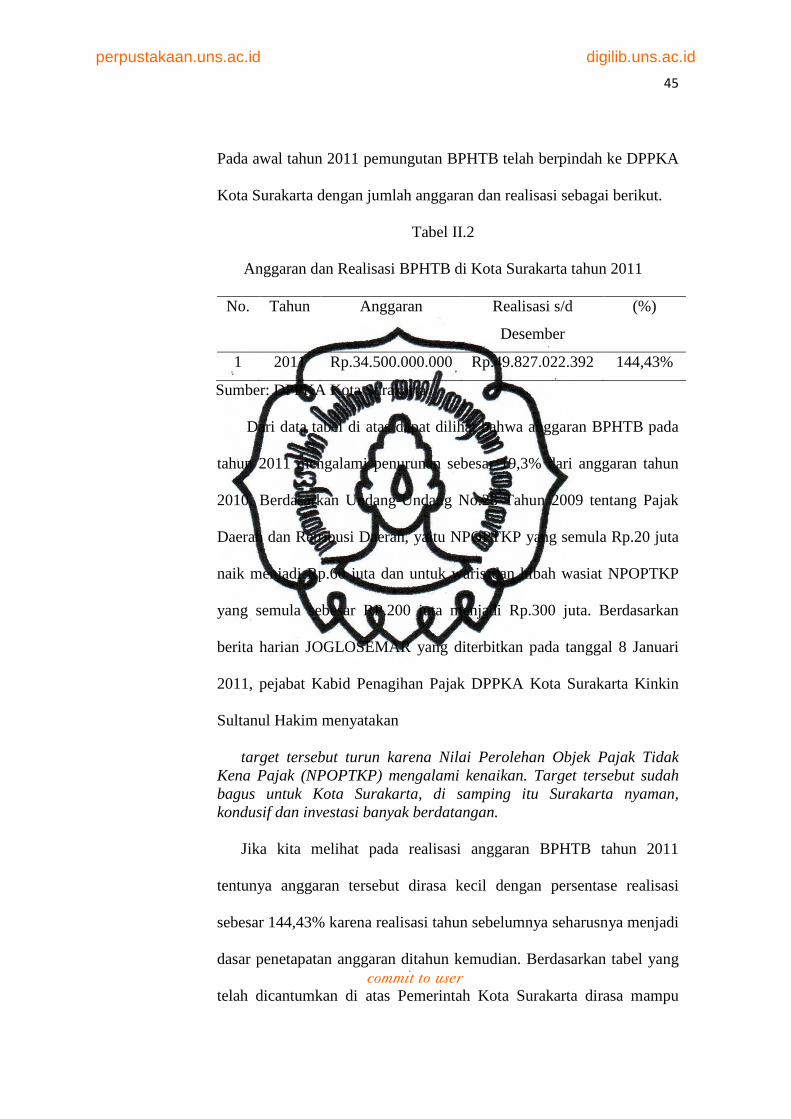

Pada awal tahun 2011 pemungutan BPHTB telah berpindah ke DPPKA

Kota Surakarta dengan jumlah anggaran dan realisasi sebagai berikut.

Tabel II.2

Anggaran dan Realisasi BPHTB di Kota Surakarta tahun 2011

No. Tahun Anggaran Realisasi s/d

Desember

(%)

1 2011 Rp.34.500.000.000 Rp.49.827.022.392 144,43%

Sumber: DPPKA Kota Surakarta

Dari data tabel di atas dapat dilihat bahwa anggaran BPHTB pada

tahun 2011 mengalami penurunan sebesar 19,3% dari anggaran tahun

2010. Berdasarkan Undang-Undang No.28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, yaitu NPOPTKP yang semula Rp.20 juta

naik menjadi Rp.60 juta dan untuk waris dan hibah wasiat NPOPTKP

yang semula sebesar RP.200 juta menjadi Rp.300 juta. Berdasarkan

berita harian JOGLOSEMAR yang diterbitkan pada tanggal 8 Januari

2011, pejabat Kabid Penagihan Pajak DPPKA Kota Surakarta Kinkin

Sultanul Hakim menyatakan

target tersebut turun karena Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) mengalami kenaikan. Target tersebut sudah bagus untuk Kota Surakarta, di samping itu Surakarta nyaman, kondusif dan investasi banyak berdatangan. Jika kita melihat pada realisasi anggaran BPHTB tahun 2011

tentunya anggaran tersebut dirasa kecil dengan persentase realisasi

sebesar 144,43% karena realisasi tahun sebelumnya seharusnya menjadi

dasar penetapatan anggaran ditahun kemudian. Berdasarkan tabel yang

telah dicantumkan di atas Pemerintah Kota Surakarta dirasa mampu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

untuk memenuhi anggaran BPHTB yang lebih tinggi dibandingkan

anggaran yang telah ditetapkan dengan persentase kenaikan realisasi

dari tahun 2010 ke tahun 2011 sebesar 14%. Untuk memperkuat

anggapan tersebut dapat dilihat pada tabel yang memaparkan proyeksi

anggaran BPHTB untuk tahun 2011 dan 2012 berdasarkan realisasi

yang terjadi pada tahun yang lalu sebagai berikut.

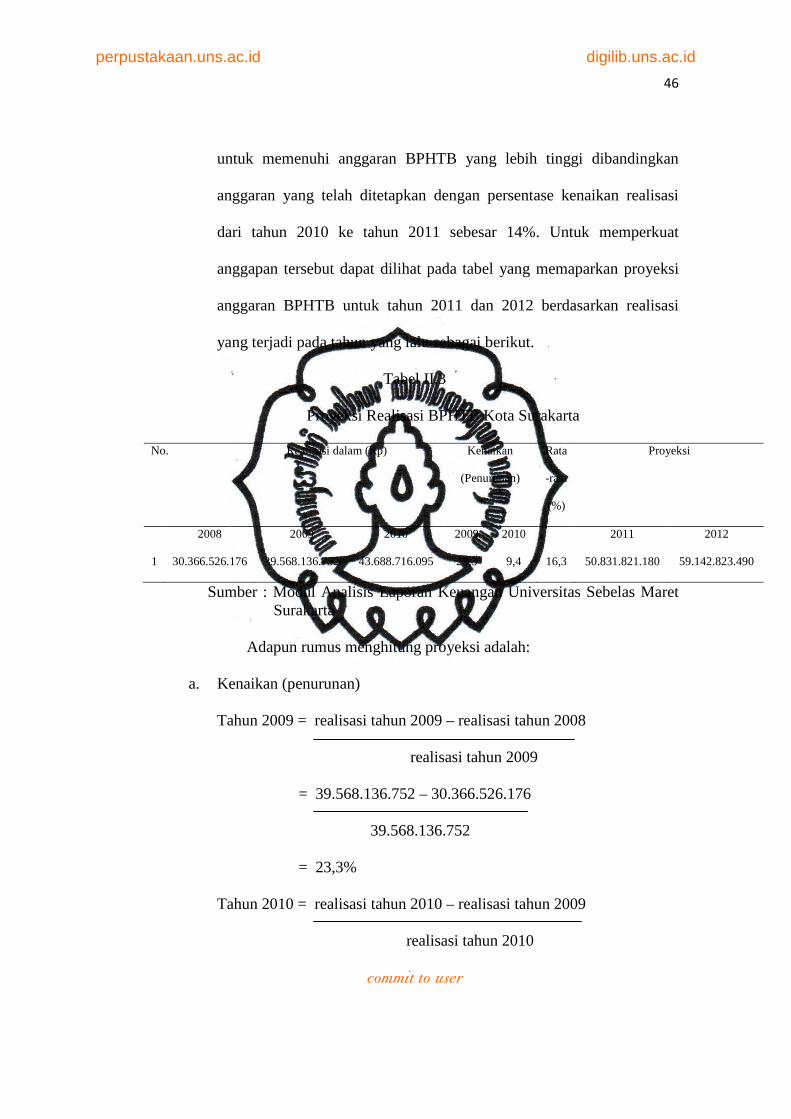

Tabel II.3

Proyeksi Realisasi BPHTB Kota Surakarta

No. Realisasi dalam (Rp) Kenaikan

(Penurunan)

Rata

-rata

(%)

Proyeksi

2008 2009 2010 2009 2010 2011 2012

1 30.366.526.176 39.568.136.752 43.688.716.095 23,3 9,4 16,3 50.831.821.180 59.142.823.490

Sumber : Modul Analisis Laporan Keuangan Universitas Sebelas Maret Surakarta

Adapun rumus menghitung proyeksi adalah:

a. Kenaikan (penurunan)

Tahun 2009 = realisasi tahun 2009 – realisasi tahun 2008

realisasi tahun 2009

= 39.568.136.752 – 30.366.526.176

39.568.136.752

= 23,3%

Tahun 2010 = realisasi tahun 2010 – realisasi tahun 2009

realisasi tahun 2010

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

= 43.688.716.095 – 39.568.136.752

43.688.716.095

= 9,4%

b. Rata-rata kenaikan (penurunan) dalam (%)

Rata-rata = kenaikan (penurunan) tahun 2009 + tahun 2010

2

= 23,3% + 9,4%

2

= 16,3%

c. Proyeksi

Proyeksi = {100% + rata-rata kenaikan (penurunan)} x tahun realisasi

sebelum tahun proyeksi

Tahun 2011 = (100% + 16,3%) x 43.688.716.095 = 50.831.821.180

Tahun 2012 = (100% + 16,3%) x 50.831.821.180 = 59.142.823.490

Dapat dilihat berdasarkan tabel proyeksi realisasi di atas, pada

tahun 2011 realisasinya mengalami kenaikan dari tahun sebelumnya

meskipun dalam pencapaian realisasi tersebut tidak sama seperti yang

diproyeksikan yaitu sebesar 49,8M. Dengan kondisi realisasi yang

cenderung meningkat dapat dikatakan bahwa anggaran tahun 2011

seharusnya mengalami kenaikan dibanding tahun 2010 karena realisasi

yang terjadi mampu mengalami kenaikan mengingat anggaran yang

dibuat seharusnya didasarkan pada realisasi tahun yang lalu meskipun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

dasar pengenaan pajak atas BPHTB meningkat. Namun jika kita

melihat pada anggaran tahun 2011 yang jauh menurun terlihat “rasa

pesimis” pemerintah kota Surakarta dalam realisasi BPHTB jika

anggaran yang ditetapkan lebih tinggi dari anggaran pada tahun 2010

mengingat perpindahan kewenangan pemungutan BPHTB menjadi

“barang baru” bagi pemerintah kota Surakarta.

Terjadinya perpindahan kewenangan pemungutan yang semula di

pihak Pemerintah Pusat melalui KPP Pratama Kota Surakarta menjadi

wewenang DPPKA Kota Surakarta melalui Walikota menjadi tantangan

tersendiri bagi DPPKA Kota Surakarta karena selain harus

mempersiapkan Sumber Daya Manusia yang kompeten selain itu juga

harus memiliki kesiapan baik organisasi maupun prosedurnya. Dalam

perpindahan kewenangan tersebut tentunya tidak lepas dari hambatan-

hambatan yang terkadang dapat menyulitkan DPPKA Kota Surakarta

sebagai fiskus. Oleh karena itu dengan persiapan yang singkat tentunya

DPPKA Kota Surakarta masih memerlukan pembelajaran yang banyak

mengenai BPHTB dalam menjalankan serta menghadapi hambatan-

hambatan yang mungkin terjadi guna memaksimalkan penerimaan

BPHTB di Kota Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

2. Hambatan-hambatan yang dialami oleh DPPKA Kota Surakarta

dalam pemungutan BPHTB.

Hambatan-hambatan yang terjadi dalam pemungutan BPHTB dapat

dibagi ke dalam dua kelompok yaitu hambatan yang timbul dari pihak

DPPKA itu sendiri dan hambatan yang timbul dari Wajib Pajak.

a. Hambatan yang timbul dari pihak DPPKA itu sendiri.

Hambatan yang timbul dari DPPKA dapat berasal dari hambatan

mental dan hambatan teknis. Berikut uraian dari hambatan-

hambatan tersebut.

1) masih kurangnya sumber daya manusia yang ahli dalam

pemahaman BPHTB,

2) masih kurangnya teknologi yang mendukung kelangsungan

pemungutan BPHTB,

3) masih rumitnya prosedur pemungutan BPHTB yang memakan

waktu yang cukup lama,

4) lamanya waktu yang digunakan untuk berkas permohonan

validasi yang memerlukan kendali cek lapangan.

Hambatan-hambatan di atas memiliki peran penting dalam

penerimaan BPHTB karena apabila kurangnya tenaga kerja yang

ahli dalam BPHTB akan menentukan besar penerimaan BPHTB itu

sendiri sedangkan kurangnya teknologi mengakibatkan kinerja

pemungutan BPHTB memerlukan waktu yang lama karena

sebagian besar dilaksanakan secara manual. Rumitnya prosedur

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

50

serta lamanya waktu untuk kendali cek lapangan mengakibatkan

penerimaan BPHTB menjadi terhambat.

b. Hambatan yang timbul dari Wajib Pajak

Sama halnya dengan hambatan yang timbul dari DPPKA,

hambatan yang timbul dari Wajib Pajak dapat diuraikan

berdasarkan hambatan mental dan hambatan teknis. Berikut

hambatan-hambatan mental yang terjadi pada Wajib Pajak.

1) kurangnya kesadaran masyarakat akan pentingnya BPHTB,

2) kurangnya pemahaman masyarakat tentang mekanisme Self

Assessment System dalam pengajuan permohonan BPHTB,

3) kecenderungan Wajib Pajak yang ingin membayar rendah atas

kewajibannya atau bahkan menghindari kewajiban pajaknya,

4) rumitnya prosedur permohonan validasi atas BPHTB yang

membuat Wajib Pajak menjadi malas untuk mengajukan

permohonan BPHTB.

Hambatan-hambatan di atas jelas dapat mempengaruhi

penerimaan BPHTB karena kurangnya kesadaran dan pemahaman,

sikap malas serta kecenderungan menghindari pajak dapat

menyulitkan pihak DPPKA sebagai pemungut pajak dalam

memenuhi target BPHTB yang telah ditetapkan.

Hambatan-hambatan teknis yang berasal dari Wajib Pajak juga

mempersulit DPPKA Kota Surakarta sebagai pemungut pajak.

Hambatan-hambatan teknis yang sering terjadi adalah pada kasus

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

jual beli tanah, tukar menukar, waris dan hibah wasiat. Berikut

contoh-contoh hambatan teknis yang sering dialami oleh DPPKA

Kota Surakarta.

1) dalam Formulir Permohonan SSPD BPHTB terdapat dokumen

pendukung yang terlampir sebagai syarat pemenuhan BPHTB

oleh Wajib Pajak kepada DPPKA Kota Surakarta terdapat

hambatan seperti syarat yang tercantum dalam Formulir

tersebut tidak dipenuhi oleh Wajib Pajak. Banyak Wajib Pajak

yang lupa melampirkan copy sertifikat tanah, copy kuitansi

jual beli, surat keterangan lunas PBB, dan denah lokasi. Hal

tersebut akan menyulitkan pihak DPPKA Kota Surakarta juga

pihak Wajib Pajak karena akan memakan waktu yang lebih

lama sehingga Wajib Pajak harus bolak-balik untuk mengurus

dokumen pendukung yang belum dipenuhi. Bagi DPPKA

Kota Surakarta kekurangan dokumen pendukung tersebut akan

menghambat pengecekan atas SSPD BPHTB oleh bidang

penetapan karena dari dokumen tersebutlah dapat diketahui