TÜRKİYE’DE SUKUK İHRAÇLARI KUVEYT TURK (2013)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TÜRKİYE’DE SUKUK İHRAÇLARI

KUVEYT TURK (2013)

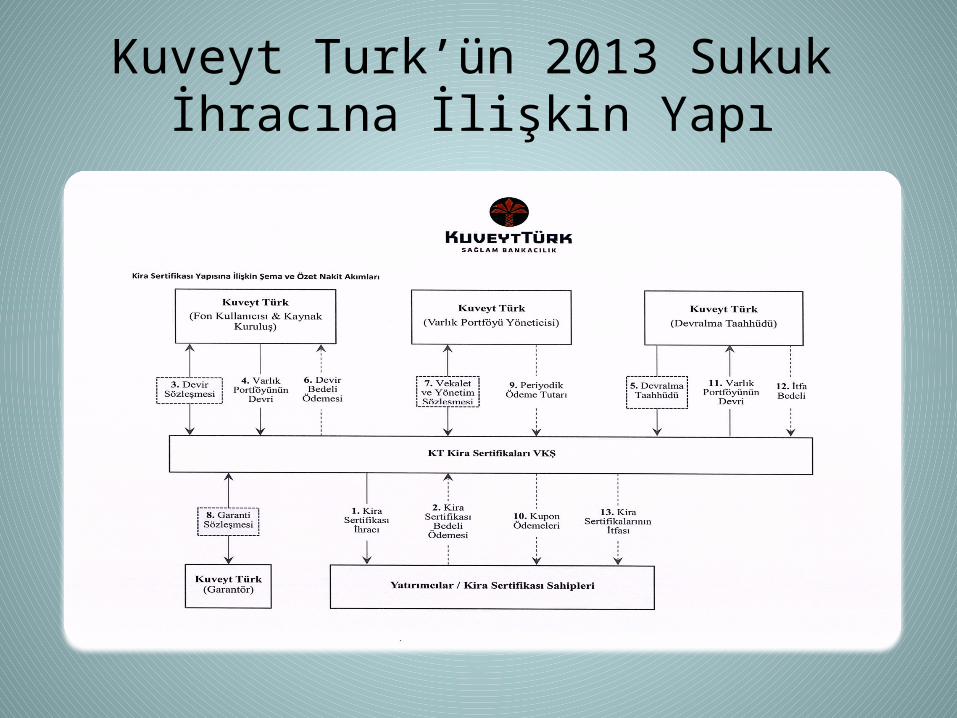

Kuveyt Turk’ün 2013 Sukuk İhracına İlişkin Yapı

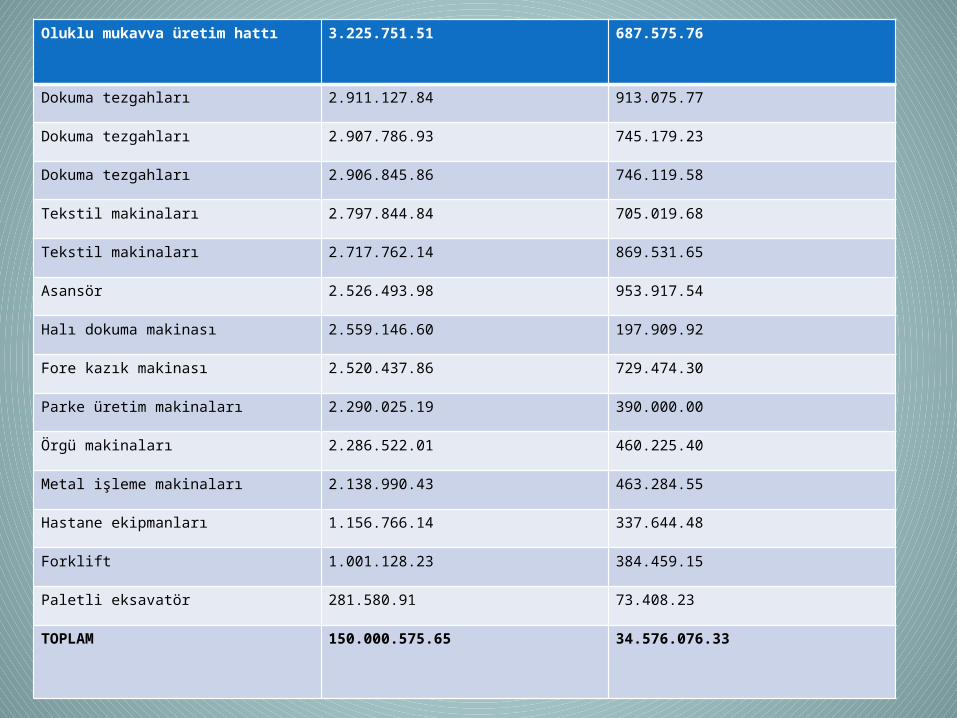

Kuveyt Türk’ün VKŞ’ye Devrettiği Varlık Portföyü

MAL CİNSİ SÖZLEŞME KONUSU OLAN VARLIK DEĞERİ (TL)

İADE TARİHİNE KADAR BEKLENEN GELİR KARŞILIĞI (TL)

Tekstil makinaları 16.763.922.00 2.469.090.00Kesme Makinası 15.358.111.15 317.694.00Makine Parkuru 10.668.004.14 2.2283.376.80Tanker 10.544.164.86 2.934.735.96Paletli vinç 9.668.751.62 1.234.640.24Üretim makinaları 8.603.156.02 1.707.371.00Tekstil makinaları 5.405.363.33 2.461.453.00Dokuma tezgahları 5.336.796.55 1.415.401.43Gaz jeneratörlü kojenerasyon tesisi

5.211.317.46 1.255.000.00

Tanı cihazları 4.673.302.03 702.481.10Cerrahi cihazlar 4.499.549.28 1.174.238.59Kesintisiz güç kaynakları 4.464.977.28 1.642.911.75Veri tabanı sistemi 4.083.274.20 1.484.645.28X-Ray cihazı 3.647.906.49 2.341.975.00Lastik tekerlekli vinç 3.512.157.09 1.350.131.51Boya makinaları 3.331.611.68 1.174.105.43

Oluklu mukavva üretim hattı 3.225.751.51 687.575.76

Dokuma tezgahları 2.911.127.84 913.075.77

Dokuma tezgahları 2.907.786.93 745.179.23

Dokuma tezgahları 2.906.845.86 746.119.58

Tekstil makinaları 2.797.844.84 705.019.68

Tekstil makinaları 2.717.762.14 869.531.65

Asansör 2.526.493.98 953.917.54

Halı dokuma makinası 2.559.146.60 197.909.92

Fore kazık makinası 2.520.437.86 729.474.30

Parke üretim makinaları 2.290.025.19 390.000.00

Örgü makinaları 2.286.522.01 460.225.40

Metal işleme makinaları 2.138.990.43 463.284.55

Hastane ekipmanları 1.156.766.14 337.644.48

Forklift 1.001.128.23 384.459.15

Paletli eksavatör 281.580.91 73.408.23

TOPLAM 150.000.575.65 34.576.076.33

• Sukuka ilişkin minimum talep tutarı 1000 TL olarak belirlenmiştir.Minimum talep tutarından sonraki aralıklarının 100 TL ve katları olması şartı konulmuştur.Talep edilecek azami kira sertifikası tutarında ise herhangi bir sınırlama getirilmemiştir.

Getiri Oranının Belirlenmesinde Esas Alınan Ölçütler;

• Sermaye piyasalarındaki son gelişmeler göz önünde bulundurularak , kira sertifikalarının halka arzında belirlenen getiri oranı aralığında kurumsal yatırımcılardan farklı kademelerdeki taleplerini iletmeleri istenmiştir.

• Talepler toplandıktan sonra , halka arzın nihai getiri oranı tespit edilmiş ve kurumsal yatırımcılar ile yurtiçi bireysel yatırımcıların tümü için tespit edilen söz konusu getiri oranı geçerli olmuştur.

Getiri oranı aralığı; %8.60 ile %9.10 olarak belirlenmiştir.

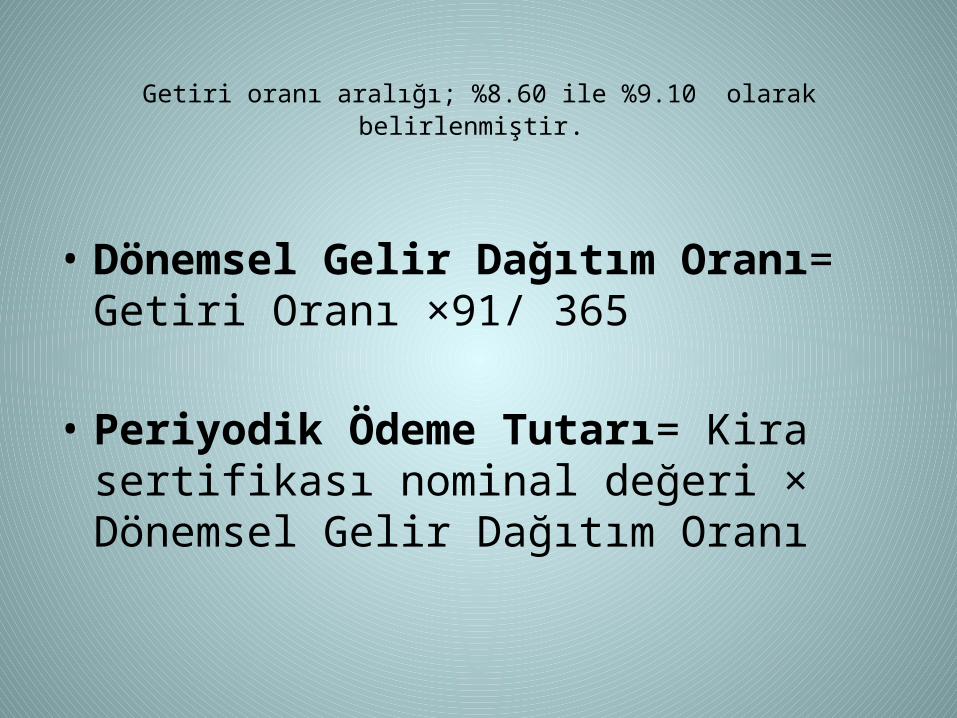

• Dönemsel Gelir Dağıtım Oranı= Getiri Oranı ×91/ 365

• Periyodik Ödeme Tutarı= Kira sertifikası nominal değeri × Dönemsel Gelir Dağıtım Oranı

Nihai Getiri Oranı Ve Fiyat;

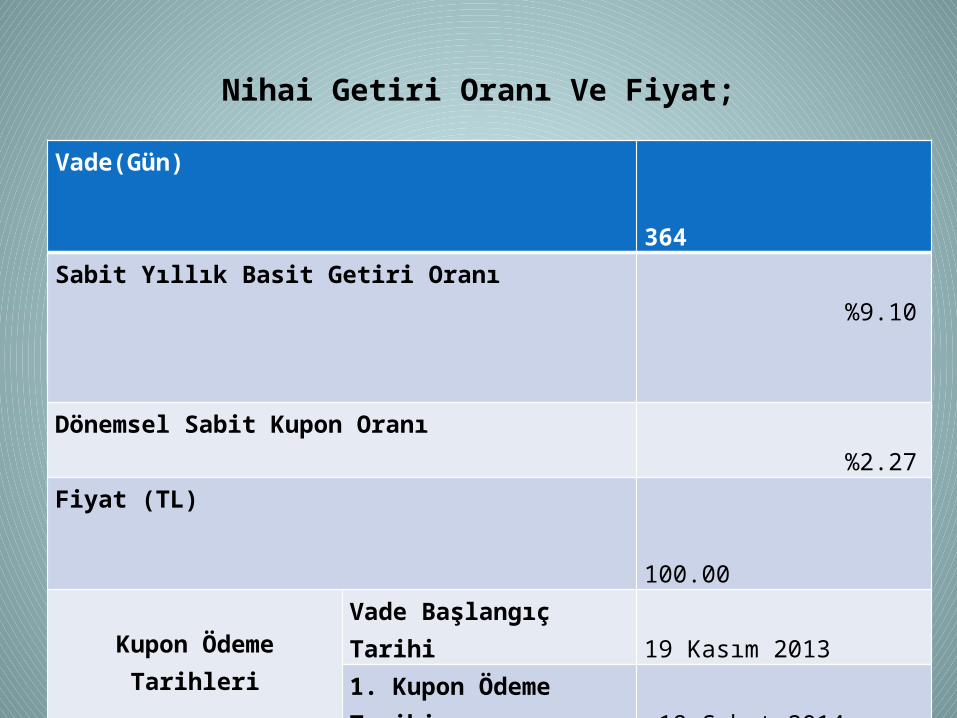

Vade(Gün) 364

Sabit Yıllık Basit Getiri Oranı %9.10

Dönemsel Sabit Kupon Oranı %2.27

Fiyat (TL) 100.00

Kupon Ödeme Tarihleri

Vade Başlangıç Tarihi

19 Kasım 2013

1. Kupon Ödeme Tarihi

18 Şubat 2014

2. Kupon Ödeme Tarihi

20 Mayıs 2014

3.Kupon Ödeme Tarihi

19 Ağustos 2014

4. Kupon ve Anapara Geri Ödeme Tarihi (İtfa Tarihi)

18 Kasım 2014

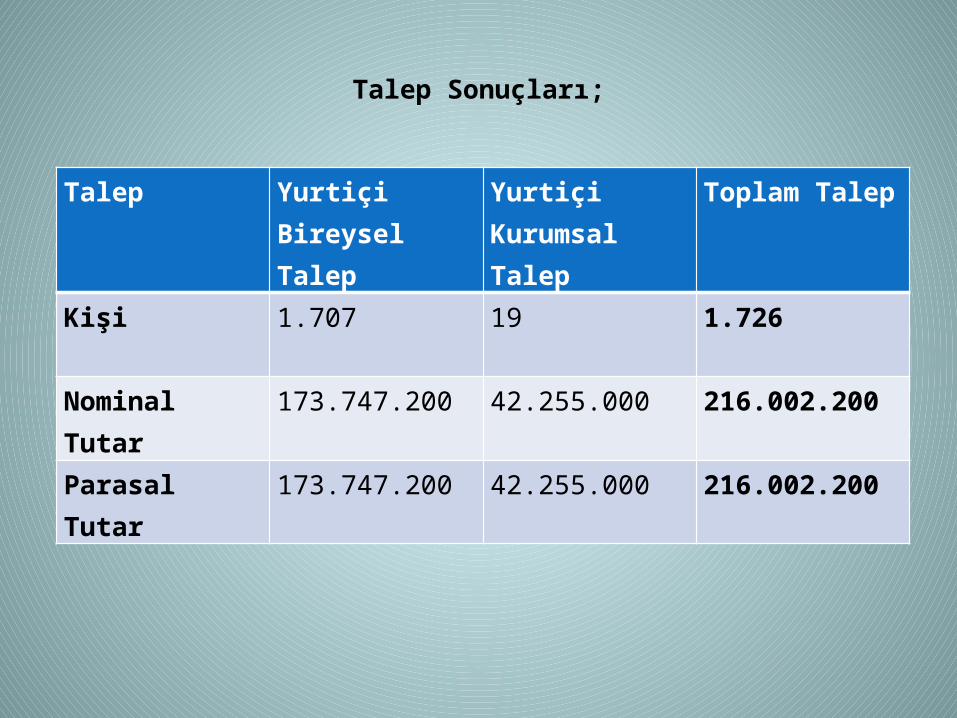

Talep Sonuçları;

Talep Yurtiçi Bireysel Talep

Yurtiçi Kurumsal Talep

Toplam Talep

Kişi 1.707 19 1.726

Nominal Tutar

173.747.200 42.255.000 216.002.200

Parasal Tutar

173.747.200 42.255.000 216.002.200

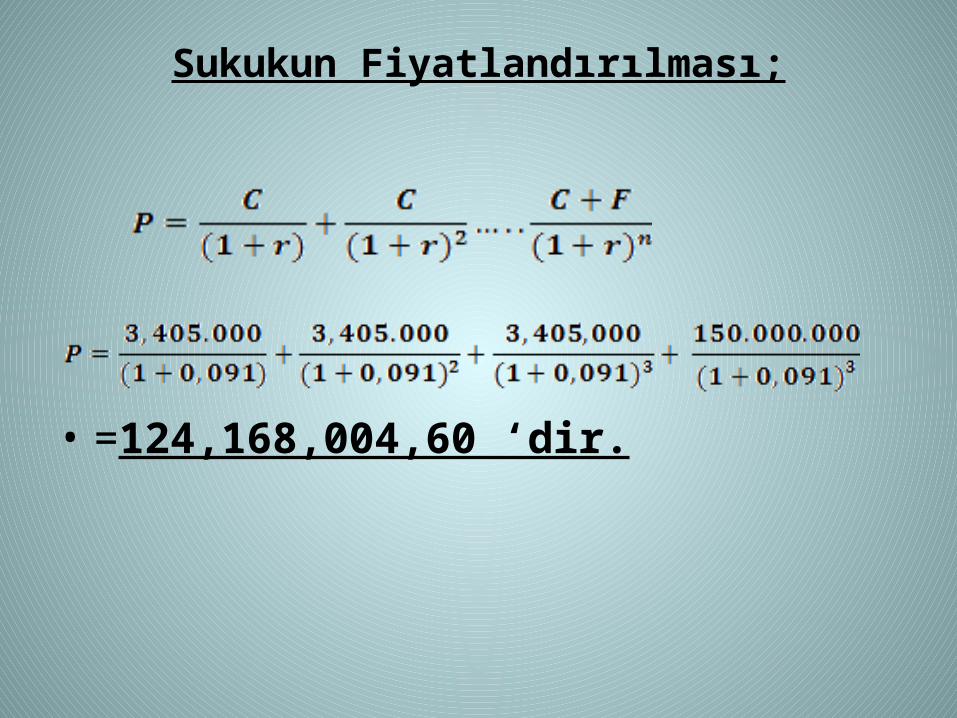

Sukukun Fiyatlandırılması;

• =124,168,004,60 ‘dir.

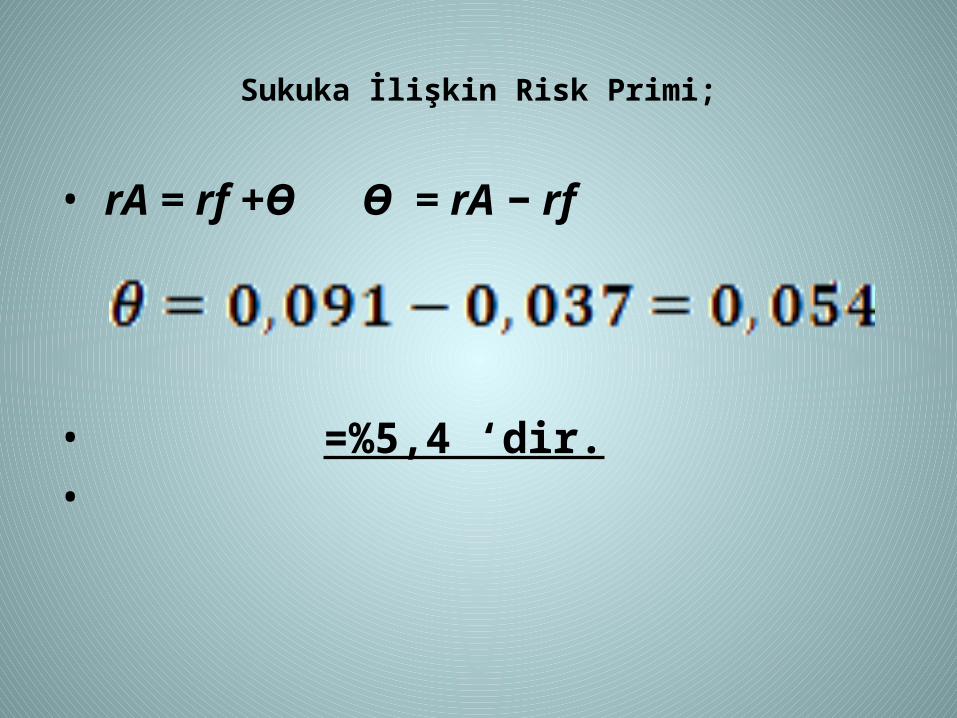

Sukuka İlişkin Risk Primi;

• rA = rf +Ɵ Ɵ = rA rf−

• =%5,4 ‘dir.•

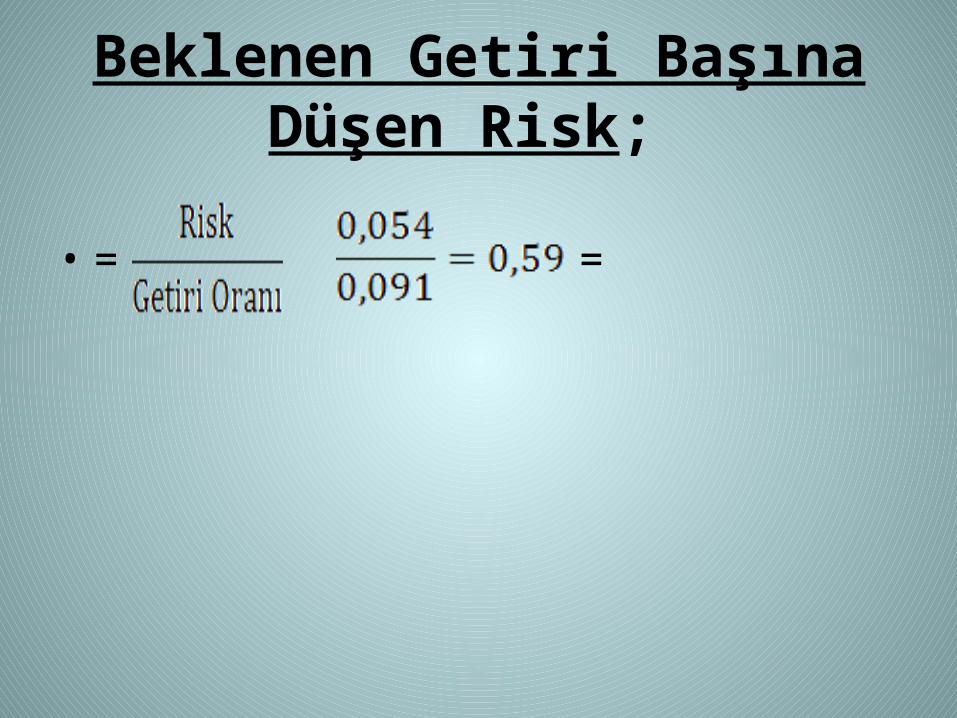

Beklenen Getiri Başına Düşen Risk;

• = =

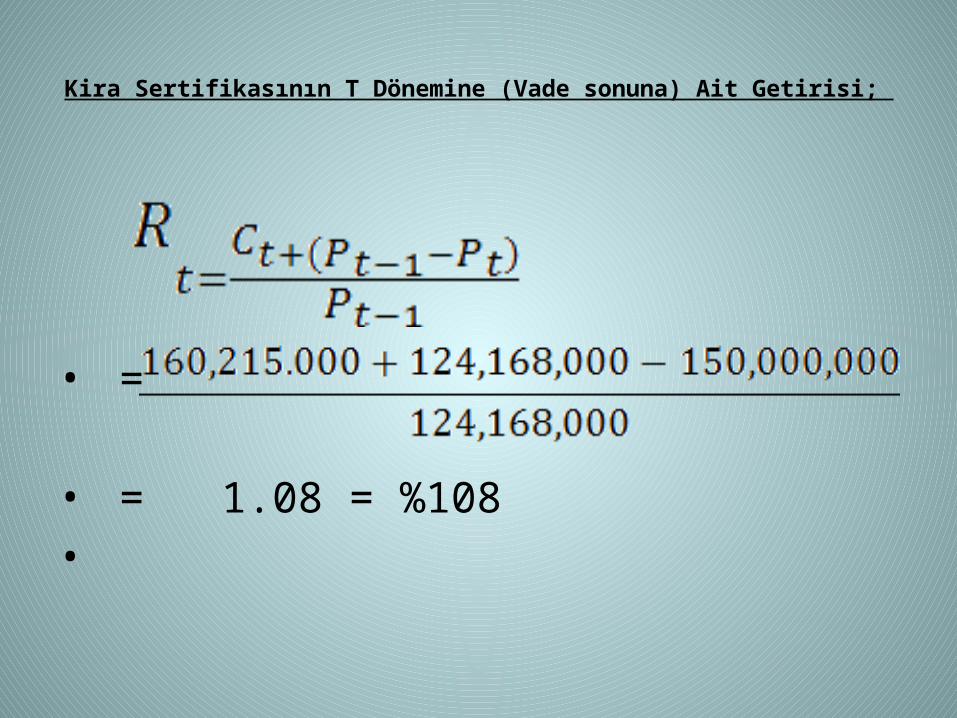

Kira Sertifikasının T Dönemine (Vade sonuna) Ait Getirisi;

• =

• = 1.08 = %108 •

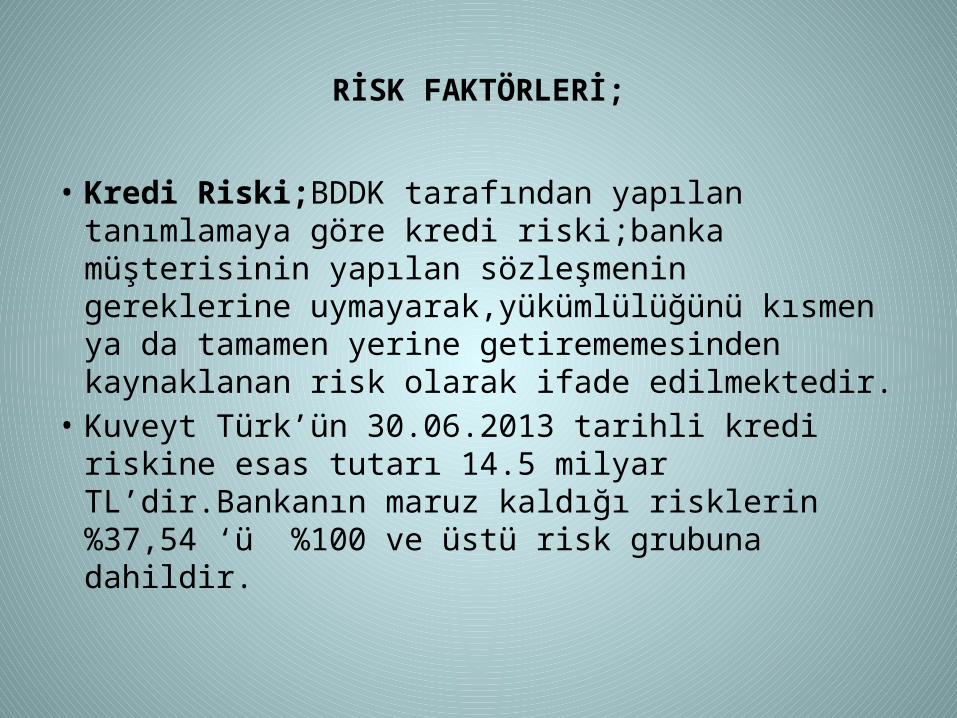

RİSK FAKTÖRLERİ;

• Kredi Riski;BDDK tarafından yapılan tanımlamaya göre kredi riski;banka müşterisinin yapılan sözleşmenin gereklerine uymayarak,yükümlülüğünü kısmen ya da tamamen yerine getirememesinden kaynaklanan risk olarak ifade edilmektedir.

• Kuveyt Türk’ün 30.06.2013 tarihli kredi riskine esas tutarı 14.5 milyar TL’dir.Bankanın maruz kaldığı risklerin %37,54 ‘ü %100 ve üstü risk grubuna dahildir.

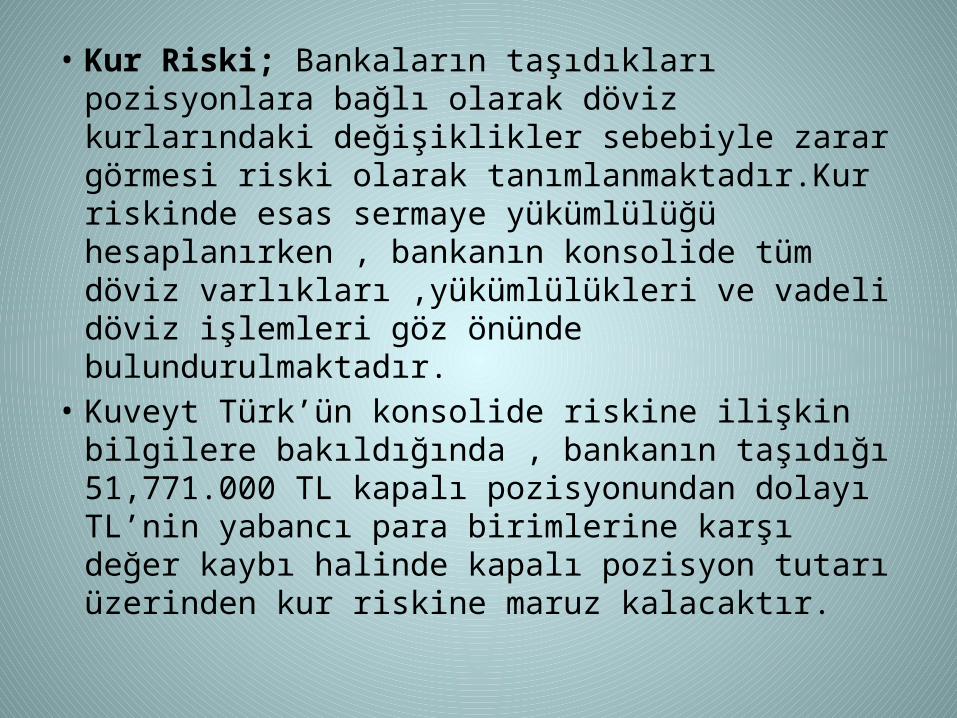

• Kur Riski; Bankaların taşıdıkları pozisyonlara bağlı olarak döviz kurlarındaki değişiklikler sebebiyle zarar görmesi riski olarak tanımlanmaktadır.Kur riskinde esas sermaye yükümlülüğü hesaplanırken , bankanın konsolide tüm döviz varlıkları ,yükümlülükleri ve vadeli döviz işlemleri göz önünde bulundurulmaktadır.

• Kuveyt Türk’ün konsolide riskine ilişkin bilgilere bakıldığında , bankanın taşıdığı 51,771.000 TL kapalı pozisyonundan dolayı TL’nin yabancı para birimlerine karşı değer kaybı halinde kapalı pozisyon tutarı üzerinden kur riskine maruz kalacaktır.

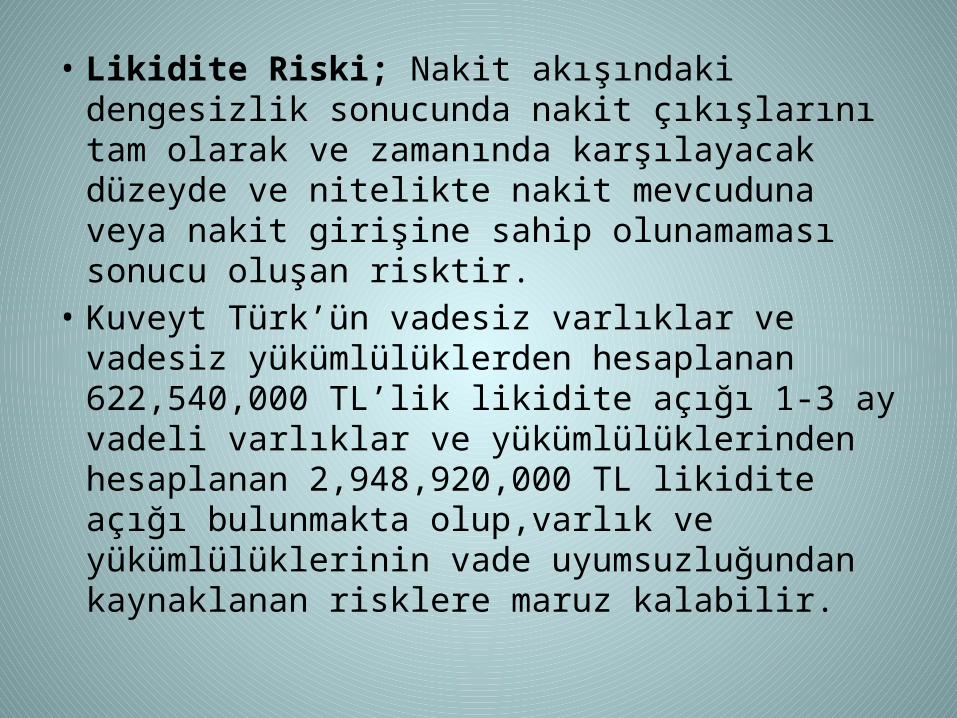

• Likidite Riski; Nakit akışındaki dengesizlik sonucunda nakit çıkışlarını tam olarak ve zamanında karşılayacak düzeyde ve nitelikte nakit mevcuduna veya nakit girişine sahip olunamaması sonucu oluşan risktir.

• Kuveyt Türk’ün vadesiz varlıklar ve vadesiz yükümlülüklerden hesaplanan 622,540,000 TL’lik likidite açığı 1-3 ay vadeli varlıklar ve yükümlülüklerinden hesaplanan 2,948,920,000 TL likidite açığı bulunmakta olup,varlık ve yükümlülüklerinin vade uyumsuzluğundan kaynaklanan risklere maruz kalabilir.

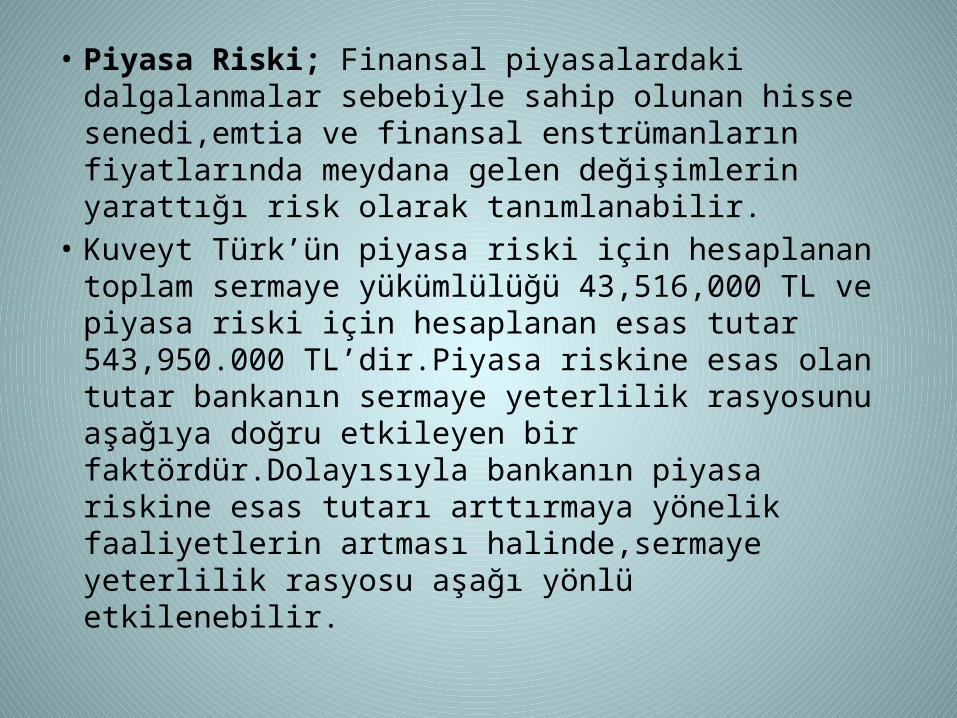

• Piyasa Riski; Finansal piyasalardaki dalgalanmalar sebebiyle sahip olunan hisse senedi,emtia ve finansal enstrümanların fiyatlarında meydana gelen değişimlerin yarattığı risk olarak tanımlanabilir.

• Kuveyt Türk’ün piyasa riski için hesaplanan toplam sermaye yükümlülüğü 43,516,000 TL ve piyasa riski için hesaplanan esas tutar 543,950.000 TL’dir.Piyasa riskine esas olan tutar bankanın sermaye yeterlilik rasyosunu aşağıya doğru etkileyen bir faktördür.Dolayısıyla bankanın piyasa riskine esas tutarı arttırmaya yönelik faaliyetlerin artması halinde,sermaye yeterlilik rasyosu aşağı yönlü etkilenebilir.

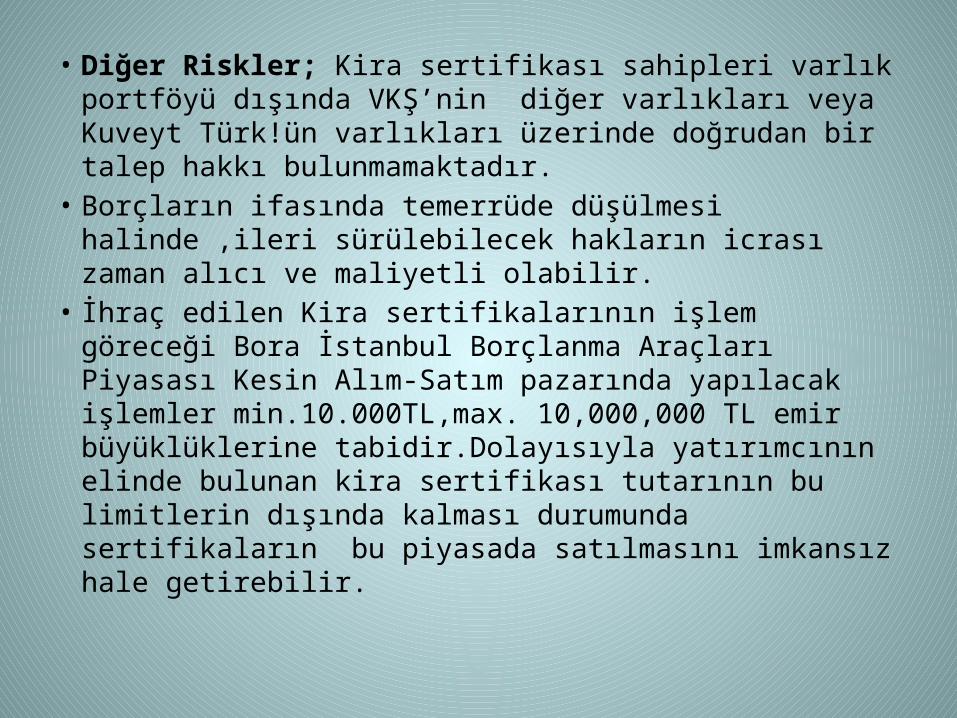

• Diğer Riskler; Kira sertifikası sahipleri varlık portföyü dışında VKŞ’nin diğer varlıkları veya Kuveyt Türk!ün varlıkları üzerinde doğrudan bir talep hakkı bulunmamaktadır.

• Borçların ifasında temerrüde düşülmesi halinde ,ileri sürülebilecek hakların icrası zaman alıcı ve maliyetli olabilir.

• İhraç edilen Kira sertifikalarının işlem göreceği Bora İstanbul Borçlanma Araçları Piyasası Kesin Alım-Satım pazarında yapılacak işlemler min.10.000TL,max. 10,000,000 TL emir büyüklüklerine tabidir.Dolayısıyla yatırımcının elinde bulunan kira sertifikası tutarının bu limitlerin dışında kalması durumunda sertifikaların bu piyasada satılmasını imkansız hale getirebilir.

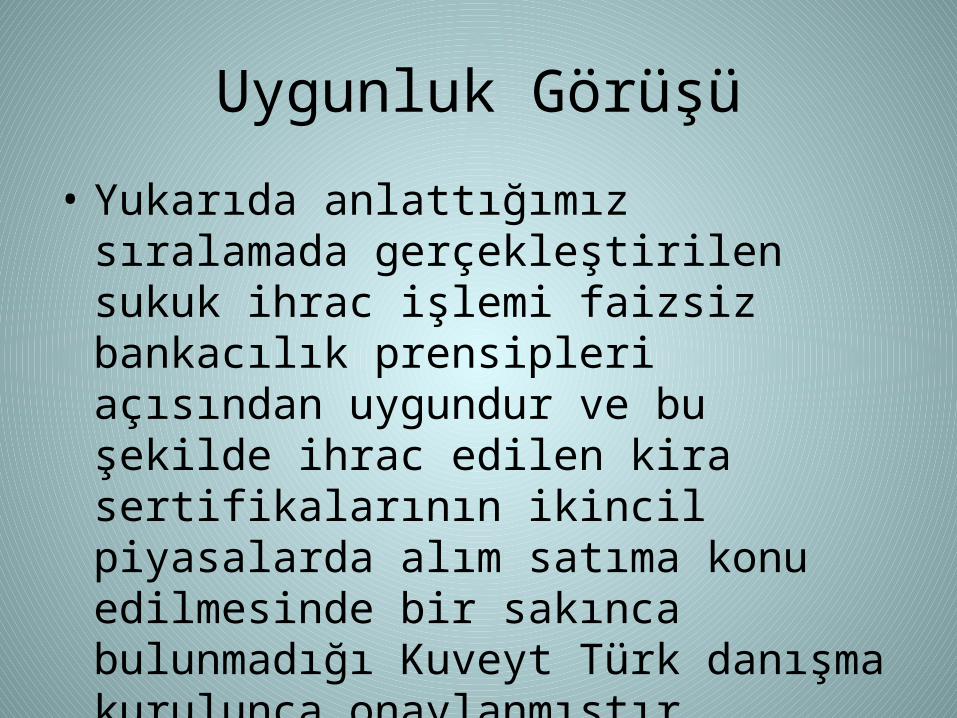

Uygunluk Görüşü• Yukarıda anlattığımız sıralamada gerçekleştirilen sukuk ihrac işlemi faizsiz bankacılık prensipleri açısından uygundur ve bu şekilde ihrac edilen kira sertifikalarının ikincil piyasalarda alım satıma konu edilmesinde bir sakınca bulunmadığı Kuveyt Türk danışma kurulunca onaylanmıştır.

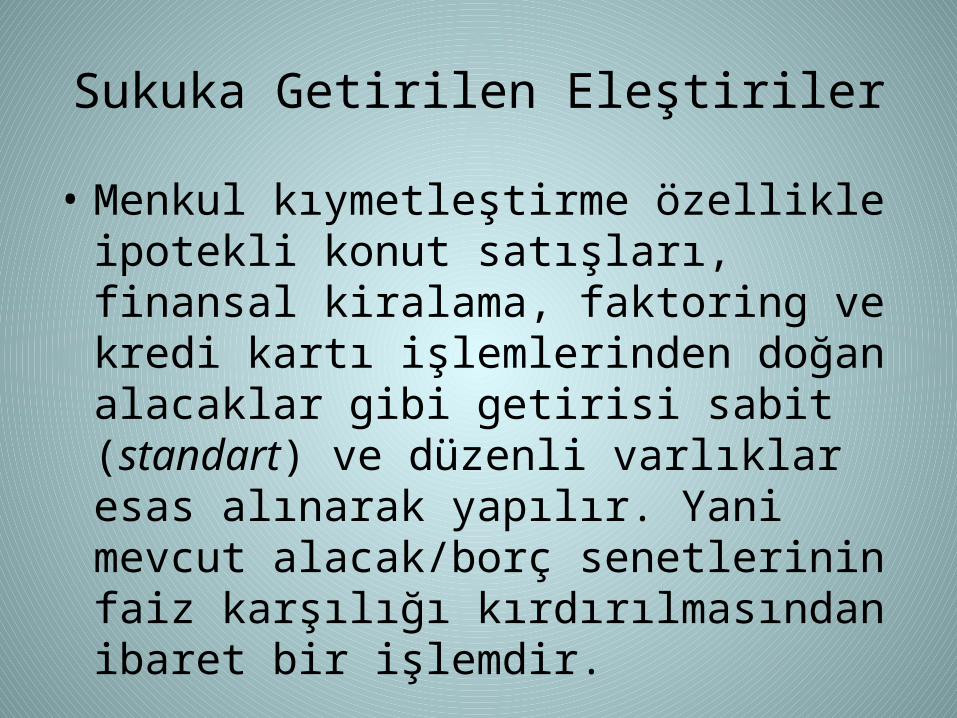

Sukuka Getirilen Eleştiriler

• Menkul kıymetleştirme özellikle ipotekli konut satışları, finansal kiralama, faktoring ve kredi kartı işlemlerinden doğan alacaklar gibi getirisi sabit (standart) ve düzenli varlıklar esas alınarak yapılır. Yani mevcut alacak/borç senetlerinin faiz karşılığı kırdırılmasından ibaret bir işlemdir.

• İslam âlimlerinin satım akdinde üzerinde durduğu en önemli şartlardan biri mülkiyetin müşteriye geçmesidir. Mülkiyet ise sahibine o malda meşru nitelikli tüm tasarruflarda bulunma hakkının mevcudiyeti ile bir anlam kazanır. Bahsedilen uygulamada VKŞ ve dolaylı olarak gayrimenkulün mülkiyetini elinde bulundurdukları varsayılan yatırımcılar varlığa baştan belirlenen bir süre içerisinde malik olmakta ve fakat onun üzerinde hiçbir tasarruf yetkisine sahip bulunmamaktalar.

• Kira konusunda, banka zaten kendi tasarrufunda olan varlığın menfaatine gerçek bir kiracı gibi malik olmamakta, aksine ilgili kanunlar ve yapılan sözleşmenin bağlayıcı şartları gereği, malın gerçek maliki gibi her türlü risk ona ait olmaktadır. Oysa fıkhın kabul ettiği kiralamada, kira konusu malın (kiracının kasıt ve kusuru dışındaki) bütün riskleri mal sahibine aittir.

• Her zaman ihraccı firma iktisadi anlamda menfaatinden faydalandığı gayrimenkulü sertifikalara dayanak varlık olarak göstermemektedir. Bu durum işlemin artı bir iktisadi faaliyetten ibaret olmadığını göstermektedir

• İhraccının mevcut sertifika uygulaması hukuken ve iktisaden alım-satım ve kiralama işlemi olmadığı gibi fıkhen de değildir. Bu olsa olsa ihracı firmanın rehin gösterdiği gayrimenkul karşılığında piyasadan borç para toplamasından ibaret bir işlemdir. Firmanın kira bedeli adı altında ödediği meblağ ise gerçekte yatırımcılara vaad edilip ödenen faizdir. Bu fıkıhta Beyu’l-istiğlal diye adlandırılan ve fakihlerin büyük çoğunluğu tarafından rehin karşılığı borçtan menfaatlenme ve dolaysıyla faizli olduğu kabul edilen işlemin günümüze uyarlanmış şeklidir.

Related Documents