1 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016 Trình bày Marc Townsend, Giám đốc điều hành, CBRE Việt Nam Robert McIntosh, Giám đốc điều hành, CBRE Hotels, Châu Á – Thái Bình Dương

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Trình bày

Marc Townsend, Giám đốc điều hành, CBRE Việt Nam

Robert McIntosh, Giám đốc điều hành, CBRE Hotels, Châu Á – Thái Bình Dương

2 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

NỘI DUNG

LỜI MỞ ĐẦU

XU HƯỚNG THỊ TRƯỜNG KHÁCH SẠN/ KHU NGHỈ DƯỠNG –

VIỆT NAM TRONG BỐI CẢNH KHU VỰC

TỌA ĐÀM

1

2

3

- Ông Minh Hà, Giám đốc phát triển tập đoàn Accor tại Việt Nam

- Ông Craig Douglas, Trưởng bộ phận khách sạn tập đoàn BRG, Giám đốc tư vấn mảng

khách sạn, Vinacapital

- Ông Robert McIntosh, Giám Đốc Điều hành, CBRE Hotels, Châu Á – Thái Bình Dương

- Ông Charlie Kelly – Giám Đốc Điều hành DWP Vietnam

Điều hành tọa đàm: Ông Marc Townsend, Giám đốc Điều hành CBRE Việt Nam

3 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

“ Vùng biển miền

Trung đã an toàn

cho ngành du lịch

và nuôi trồng thủy

sản

”

4 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

LƯỢNG KHÁCH DU LỊCH TĂNG CÙNG VỚI SỰ MỞ RỘNG CỦA CÁC DỊCH VỤ VÂN TẢI

Vietjet đạt thỏa thuận lớn với Boeing Kế hoạch mở rộng sân bay Nội Bài 2 lên

720 ha

Trì hoãn phê duyệt dự án sân bay Sapa

rộng 261 ha. Khánh thành Cảng biển quốc tế Cam Ranh

23/05/2016 01/06/2016

09/03/2016 17/05/2016

5 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

DU LỊCH PHÍA BẮC THỨC GIẤC

Nhiều danh lam thắng cảnh xuất

hiện trong bom tấn Holyhood

Các tỉnh phía Bắc liên kết phát triển

du lịch

VÀ NHIỀU DỰ ÁN KHÁC KHỞI CÔNG

QUẢNG BÁ HÌNH ẢNH, HỢP TÁC GIỮA CÁC ĐỊA PHƯƠNG VÀ TIỀM NĂNG DU LỊCH LỚN

Lượng khách du lịch tăng

trưởng ấn tượng

CÁC DỰ ÁN TẦM CỠ ĐI VÀO HOẠT ĐỘNG

6 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

NGÀNH HÀNG KHÔNG VIỆT NAM CẤT CÁNH

Nguồn: Báo, truy cập ngày 22/08/2016

Feb 29, 2016

Jul 28, 2016

Apr 27, 2016

7 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

SÂN BAY – NHỮNG NHÀ GA MỚI Sân bay cũ

Công suất đón khách mỗi năm

Hải Phòng 1.200.000

Hà Nội 25.000.000

Đà Nẵng 5.000.000

Long Thành N/A

TP. HCM 26.500.000

Hải Phòng – Càng quốc tế

TP. HCM – Quá trình mở

rộng sân bay đang được

thực hiện

Hà Nội – Kế hoạch mở rộng

sân bay Nội Bài

Sân bay Đồng Nai – Long

Thành đang trong quá trình

thiết kế Sân bay mới

Công suất đón khách mỗi năm

Hải Phòng 4.000.000

Hà Nội 50.000.000

Đà Nẵng 13.000.000

Long Thành 100.000.000

TP.HCM 40.000.000

Đà Nẵng – mở rộng sân bay

đang được thực hiện

8 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Dec 3, 2014

May 23, 2016

VẪN CÒN CÁC VẤN ĐỀ

Vietnam’s Almost Non-Existent

Tourism Marketing Holding Back

Growth

Vietnam’s Mass Fish Death Culprit

Finally Revealed

Nguồn: Newspaper, retrieved on August 22nd 2016

Jun 14, 2016

Apr 30, 2016

9 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

VÀ… CHÁY TÀU, CHÌM THUYỀN, MẤT TÍCH

10 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

THỐNG KÊ HÀNG THÁNG – THÁNG TÁM 2016

CHỈ SỐ

KINH TÊ 2 năm 1 năm 6T 3T 1T

Hiện

tại

CPI (%) theo năm 4.9 0.9 0.8 1.4 1.7 1.8

Cán cân thương mại

(US$, tỷ) (0.3) (0.5) (0.2) 0.1 (0.1) 0.1

Doanh thu bán lẻ

Hàng hóa & Dịch vụ

(VND, nghìn tỷ)

238.7 204.8 297.7 279.8 295.8 295.7

TÀI CHÍNH NGÂN HÀNG 2 năm 1 năm 6T 3T 1T Hiện tại

VN-Index 640.6 570.9 559.4 616.0 652.2 663.8

USD/VND (liên ngân

hàng) 21,246 21,890 21,914 21,862 21,862 21,875

Giá vàng trong nước

(VND mil/tael) 36.3 34.0 33.4 33.3 36.8 36.4

Lãi suất cho vay (%)* 13.1% 8.4% 7.6% 7.3% 7.0% 7.4%

Lãi suất tiền gửi (%)**

(kỳ hạn 1 năm) 7.1% 6.2% 6.4% 6.7% 6.7% 6.7%

CHỈ SỐ BẤT ĐỘNG SẢN 2 năm 1 năm 6T 3T 1T Hiện tại

Công ty đầu tư BĐS

niêm yết 55.89 48.25 44.63 50.29 51.00 48.42

Công ty dịch vụ BĐS

niêm yết 61.06 46.4 35.1 29.48 28.3 27.72

Nguồn: Stockbiz, 22/8/2016

Nguồn: GSO, T7/ 2016

Nguồn: GSO, SBV, SJC & HSX, 22/8/2016

DỰ ÁN MỞ BÁN MỚI 2 năm 1 năm 6T 3T 1T Hiện tại

TPHCM (số căn) 63,643 37,227 19,875 12,142 5,235 740

Hà Nội (số căn) 39,918 21,353 10,705 7,225 4,257 1,154

Nguồn: CBRE, 22/8/2016

(*) Lãi suất cho vay hiện tại là mức lãi suất cho vay bình quân được ghi nhận từ 10 ngân hàng, và chỉ dùng áp dụng với khoản vay mua nhà. Tuy nhiên, những số liệu trong

quá khứ là giá trị trung bình được công bố tại thời điểm đó, áp dụng cho tất cả các ngành và ngân hàng. Lãi suất cho vay bình quân chỉ mang tính chất tham khảo.

(**) Lãi suất tiền gửi là mức lãi suất tiền gửi bình quân từ 10 ngân hàng, được công bố trên các trang web.

11 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

SỐ LIỆU BCI

Dự án

tương lai

(2015-2030)

HCMC Hanoi Da

Nang

Can

Tho

Nha

Trang

Vung

Tau

Hai

Phong

Văn phòng 237 234 52 5 9 6 49

Bán lẻ 146 115 53 17 11 5 24

Căn hộ

dịch vụ 36 25 43 27 19 7 12

Nhà ở 372 159 29 11 14 6 17

Tổng cộng 791 533 177 60 53 24 102

Dự án đang

triển khai

xây dựng

HCMC Hanoi Da

Nang

Can

Tho

Nha

Trang

Vung

Tau

Hai

Phong

Văn phòng 144 144 25 4 4 4 16

Bán lẻ 96 72 38 10 7 5 1

Căn hộ

dịch vụ 21 16 33 17 14 6 3

Nhà ở 275 95 16 7 8 5 3

Tổng cộng 536 327 112 38 33 20 23

Nguồn: www.bciasia.com; CBRE Vietnam, T8/ 2016. Nguồn: www.bciasia.com; CBRE Vietnam, T8/ 2016.

Dự án đang triển khai xây dựng, thay đổi theo năm Dự án tương lai (2016 – 2030), thay đổi theo năm

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

HCMC Hanoi DaNang

PhuQuoc

NhaTrang

VungTau

QuangNinh

Mứ

c t

ăn

g t

rưở

ng

2016 YTD vs 2015 2015 vs 2014

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

HCMC Hanoi DaNang

PhuQuoc

NhaTrang

VungTau

QuangNinh

Mứ

c t

ăn

g t

rưở

ng

2016 YTD vs 2015 2015 vs 2014

12 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

SỰ THAM GIA VÀ MỞ RỘNG CỦA CÁC THƯƠNG HIỆU LỚN

Khách sạn mang thương hiệu Holiday Inn &

Suites đầu tiên tại Tp. Hồ Chí Minh

Starwood Hotels & Resorts mở thêm 6 khách sạn mới tại Việt Nam

Starwood Hotels & Resorts công bố sẽ mở thêm 6 khách sạn mới tại Hà Nội, Hội An, Đà Nẵng, Phú Quốc từ nay đến

năm 2019

Hilton Worldwide mở rộng quy mô tại Việt Nam

với lễ ký kết hợp đồng quản lý Hilton Saigon tại

Tp.HCM

Oakwood gia nhập thị trường Việt Nam

Hyatt và Thaigroup hợp tác đầu tư dự án

khách sạn 165 triệu đô

Khách sạn Pan Pacific đầu tiên tại Việt Nam khai

trương trong tháng 10 năm 2016

Sofitel Plaza Hanoi đổi tên thành khách sạn Pan Pacific

sau khi nâng cấp

13 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TỪ A&EM TỚI FLC

FLC_ Luxury Resort Sam Son (37 ha)

FLC _ Quy Nhon Beach & Golf Resort (1.000 ha) VINGROUP _ Vinpearl Resort & Golf

ĐẢO PHÚ QUỐC

VINGROUP_Vinpearl Safari

SUN GROUP_

Premier Residence Phu Quoc

Emerald Bay

SUN GROUP_Premier Condotel

Da Nang City

SUN GROUP_

Premier Village Phu Quoc Resort (73 ha)

SUN GROUP_InterContinental Da Nang Sun Peninsula Resort (120 ha)

VINGROUP_Vinpearl Ha Long Bay

VINGROUP_Vinpearl Luxury Da Nang (15 ha)

VINGROUP_Vinpearl Resort & Villas

Nha Trang City

VINGROUP_Vinpearl Golf Land Resort & Villas (16 ha)

Nha Trang City

VINGROUP_Vinpearl Beachfront Condotel

Nha Trang City

VINGROUP_Vinpearl Empire Condotel

Nha Trang City

SUN GROUP_Premier Village (15 ha)

Da Nang City

VINGROUP_Da Nang Vinpearl Premium (15 ha)

SUN GROUP_Ha Long Ocean Park (195 ha)

BIM _Intercontinental (9.2 ha)

BIM_Ha Long Marina Urban Area (248 ha)

North

South

Central Coast

14 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Số lượng căn hộ và biệt thự nghỉ dưỡng bán tăng đáng kể

BẤT ĐỘNG SẢN NGHỈ DƯỠNG

103 căn

2014

481 căn

2015

Nha Trang

1H 2016

1.648 căn

Phú Quốc

2014 2015 1H 2016

0 căn

850 căn

636 căn

7 căn

2014

180 căn

2015 1H 2016

Đà Nẵng

1.644 căn

Nguồn: CBRE Việt Nam. Source: CBRE Vietnam. Source: CBRE Vietnam.

15 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Tối thiểu 9%/năm(cho VND)

Hoặc 85% doanh thu sau thuế trong 10 năm

F.Home – Đà Nẵng

CAM KẾT LỢI NHUẬN VÀ HỖ TRỢ NGÂN HÀNG THÚC ĐẨY GIAO DỊCH

Cam kết lợi nhuận từ 9-10%/năm

Hoặc 85% doanh thu sau thuế trong 10 năm

Vinpearl Riverfront Condotel Da Nang

Cocobay Ocean Condotel

Cam kết lợi nhuận 12%/năm trong 8 năm 15 đêm miễn phí mỗi năm

Cho vày đến 70% trong 20 năm

Ariyana Beach Resort & Suite

Cam kết lợi nhuận từ 10%/năm trong 10 năm

Source: Retrieved from the internet, May 2016.

Alphanam Luxury Apartment

Cam kết giá thuê lại căn hộ 1PN là 7.466USD/ năm và

2PN là 11,733USD/ năm trong thời hạn 5-10 năm.

16 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

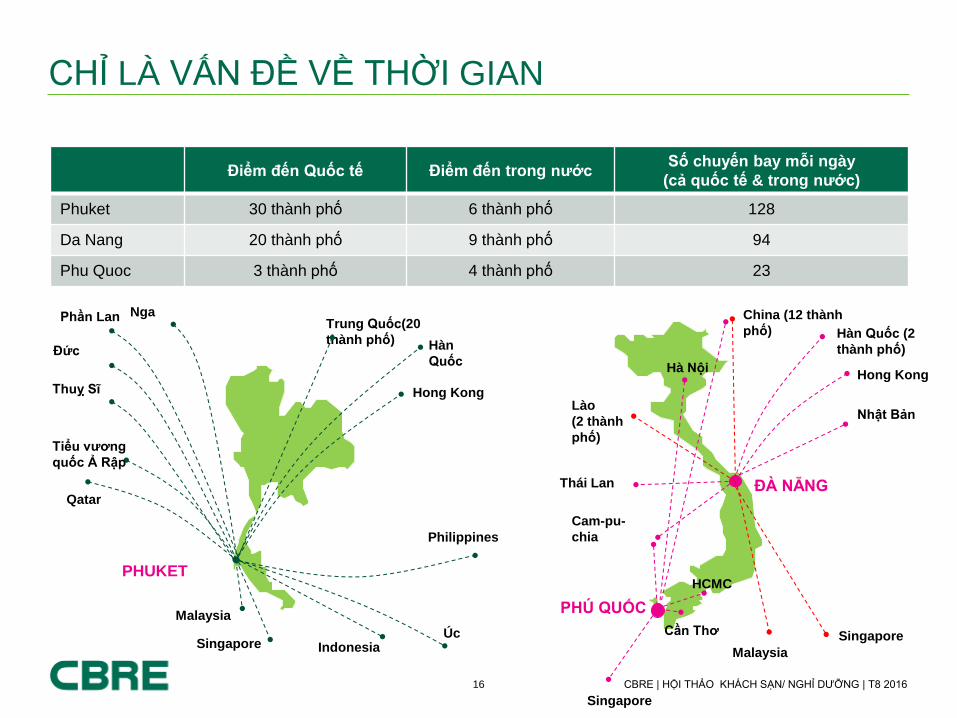

CHỈ LÀ VẤN ĐỀ VỀ THỜI GIAN

Trung Quốc(20

thành phố)

Singapore

Hong Kong

Hàn

Quốc

Nga Phần Lan

Indonesia Úc

Philippines

Thuỵ Sĩ

Đức

Tiểu vương

quốc Ả Rập

Qatar

Malaysia

Thái Lan

Singapore

Cam-pu-

chia

Điểm đến Quốc tế Điểm đến trong nước Số chuyến bay mỗi ngày

(cả quốc tế & trong nước)

Phuket 30 thành phố 6 thành phố 128

Da Nang 20 thành phố 9 thành phố 94

Phu Quoc 3 thành phố 4 thành phố 23

China (12 thành

phố) Hàn Quốc (2

thành phố)

Hong Kong

Lào

(2 thành

phố)

Malaysia

Nhật Bản

PHÚ QUỐC

Singapore

HCMC

Cần Thơ

ĐÀ NẴNG

PHUKET

Hà Nội

17 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

PHÚ QUỐC – CÔNG TRƯỜNG NHỘN NHỊP

JW Marriott Hotel

InterContinental

Hotel

Novotel Hotel

Sunset Sanato

Grand World

Vinpearl Resort (P2) Vinpearl Safari

202 projects granted Investment

Certificate in Phu Quoc

as of Sep 2015

202 dự án được cấp giấy

chứng nhận đầu tư 2015

25 dự án đang xây dựng

54 dự án tương lai

Nguồn: Sở Quy hoạch và đầu tư Kiên Giang, BCI

18 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

ĐẠT CƯỢC VÀO NGHỊ ĐỊNH KINH DOANH CASINO

New Vietnam Casino Proposal A

$4 Billion Gamble

$4 billion South Hoi An

casino resort to kick

off in late April

Jun 19, 2016

21/06/2016

Apr 12, 2016

Tại cuộc họp báo chuyên đề của Bộ Tài chính chiều qua, ông Ngô

Hữu Lợi, Vụ trưởng Vụ Pháp chế cho biết, Bộ Tài chính đã trình Chính

phủ xem xét thông qua Nghị định về kinh doanh casino; Nghị định về

kinh doanh đặt cược đua ngựa, đua chó và bóng đá quốc tế.

19 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

KHU PHỨC HỢP NGHỈ DƯỠNG

• Mở cửa: 2014

• Vinpearl resort: 750 phòng

• Công viên giải trí: Vinpearl Land

• Vinpearl Safari

• Sân gôn 27 lỗ

• Mở cửa: 2016

• Mercure Bana hills French

village: 494 phòng

• Công viên mô phỏng

• Tàu hỏa leo núi

• Khu du lịch tâm linh

• Cảnh quan kiến trúc

• Mở cửa: 2015

• Vinpearl Resort: 384

phòng

• Khu vui chơi trẻ em

Kid’s Club

• Phòng hội thảo

• Sân tennis ngoài trời

• Bãi tắm tự nhiên

Phú Quốc Đà Nẵng Phú Quốc

Hạ Long • Mở cửa: 2015

• FLC Luxury Hotel: 480

phòng

• FLC Samson Golf Links:

Sân gôn 18 lỗ

• Nhà hàng và spa

Thanh Hóa

• Dự kiến mở cửa: 2017

• Khách sạn: 300 phòng

Crowne Plaza Phu Quoc Starbay

là một phần của dự án Star

Bay/Green Hill bao gồm lagoon,

làng biệt thự biển và một loạt

cửa hàng, nhà hàng và bars.

20 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

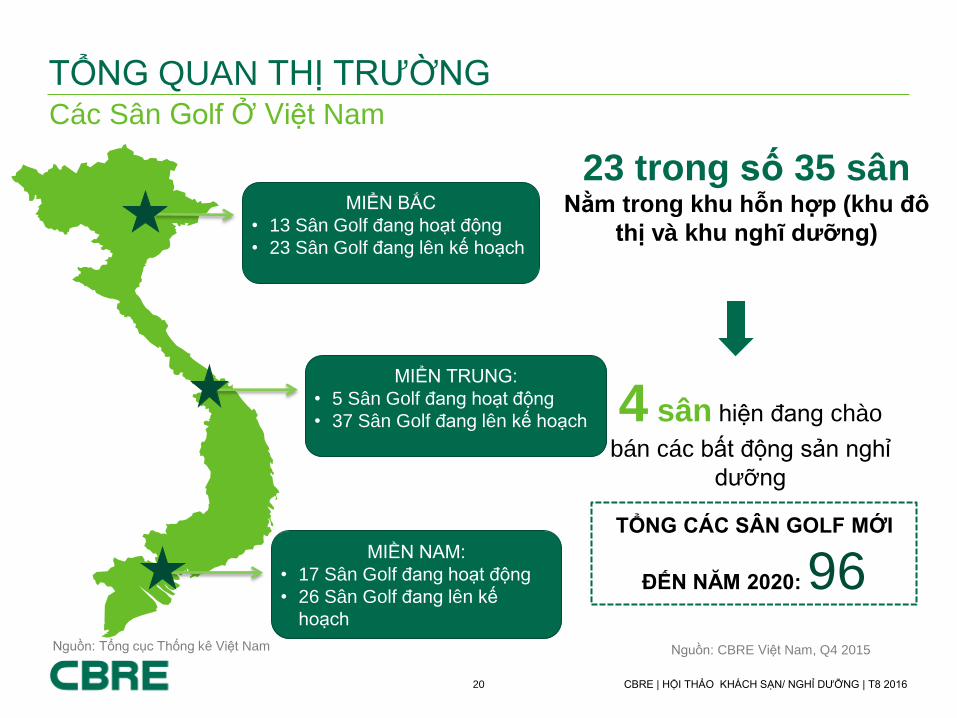

Các Sân Golf Ở Việt Nam

TỔNG QUAN THỊ TRƯỜNG

Nguồn: CBRE Việt Nam, Q4 2015

MIỂN BẮC

• 13 Sân Golf đang hoạt động

• 23 Sân Golf đang lên kế hoạch

MIỂN TRUNG:

• 5 Sân Golf đang hoạt động

• 37 Sân Golf đang lên kế hoạch

MIỀN NAM:

• 17 Sân Golf đang hoạt động

• 26 Sân Golf đang lên kế

hoạch

Nguồn: Tổng cục Thống kê Việt Nam

4 sân hiện đang chào

bán các bất động sản nghỉ

dưỡng

TỔNG CÁC SÂN GOLF MỚI

ĐẾN NĂM 2020: 96

23 trong số 35 sân Nằm trong khu hỗn hợp (khu đô

thị và khu nghĩ dưỡng)

21 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

THƯƠNG VỤ KHÁCH SẠN CHÍNH Các nhà đầu tư vẫn rất quan tâm

Duxton Hotel Saigon

TP.HCM Hà Nội

Novotel Saigon Centre

Kumho Asiana Plaza

Kumho Asiana

►► Mapletree

305 phòng

Năm hoạt động: 2009

Duxton Hotel Saigon

Low Keng Huat

►► New Life RE

197 phòng

Năm hoạt động : 1995

Que Huong Liberty

►► SGGV Investment

247 phòng

Năm hoạt động : 2012

Sedona Suite Hanoi

Keppel Land Ltd

►► BRG Group

175 phòng

Năm hoạt động : 1998

Tp. HCM Hà Nội

Tp. HCM Tp. HCM

22 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

0

5

10

15

20

25

30

35

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

Dev Site Hotel Office

Apartment Industrial Retail

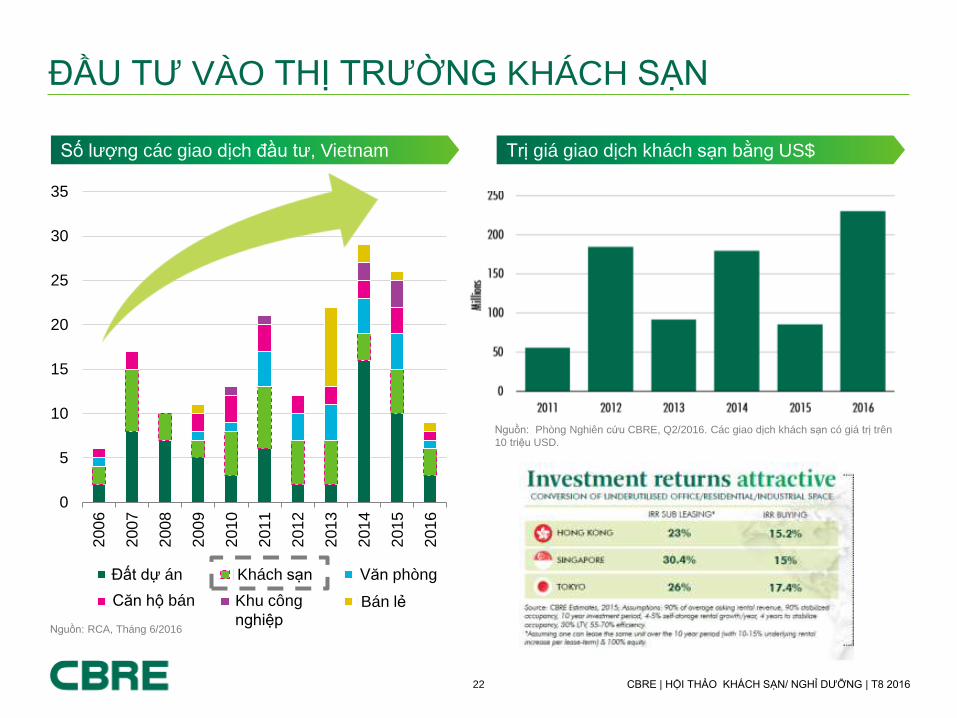

ĐẦU TƯ VÀO THỊ TRƯỜNG KHÁCH SẠN

Nguồn: RCA, Tháng 6/2016

Số lượng các giao dịch đầu tư, Vietnam

Đất dự án

Căn hộ bán Khu công

nghiệp

Khách sạn Văn phòng

Bán lẻ

Trị giá giao dịch khách sạn bằng US$

Nguồn: Phòng Nghiên cứu CBRE, Q2/2016. Các giao dịch khách sạn có giá trị trên

10 triệu USD.

23 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

CHI PHÍ XÂY DỰNG KHÁCH SẠN

1,000

1,250

1,500

1,750

2,000

2011 2012 2013 2014 2015

Chi phí xây dự

ng (

USD

/GFA m

2)

3-Star Budget Hotel, incl. F.F.&E 5-Star Budget Hotel, incl. F.F.&E

Nguồn: Langdon Seah.

F. F & E includes interior decoration and loose furniture etc. but excludes hotel operated equipment costs (e.g. cutlery, crockery, linen, uniform, etc.)

3 sao tiết kiệm, bao gồm FF&E 5 sao tiết kiệm, bao gồm FF&E

24 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

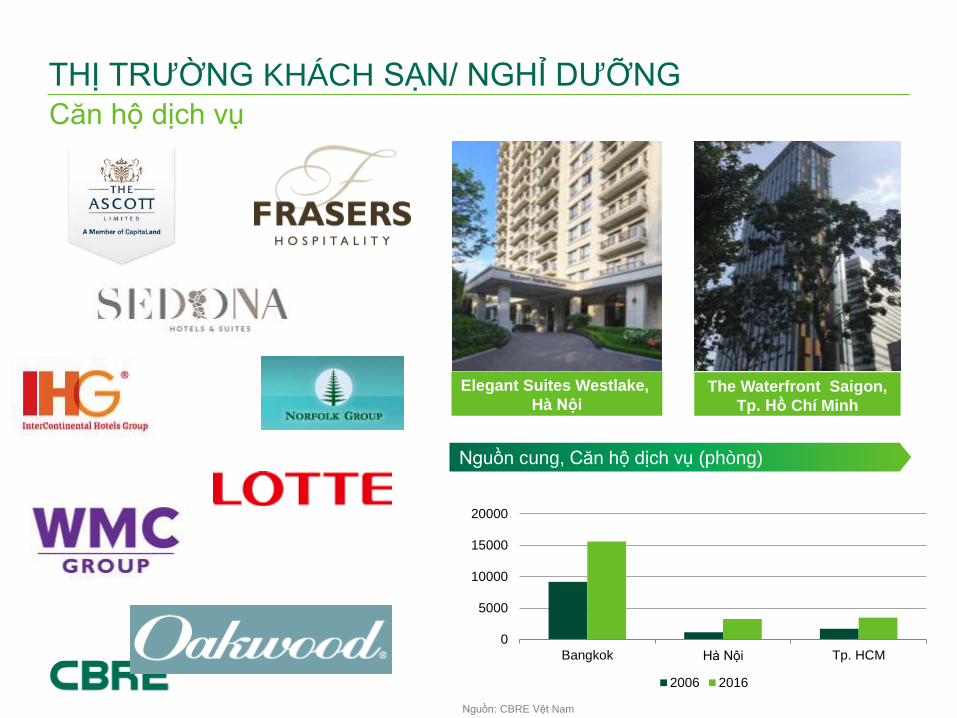

Căn hộ dịch vụ

THỊ TRƯỜNG KHÁCH SẠN/ NGHỈ DƯỠNG “ Tổ chức APEC 2017 rất tốt cho TP. Đà

Nẵng vì đây là cơ hội để quảng bá hình

ảnh thành phố ra thế giới, hứa hẹn một

lượng lớn du khách đến từ nhiều quốc

giay và có tác động tích cực đến thị

trường khách sạn/nghỉ dưỡng.

”

The Waterfront Saigon,

Tp. Hồ Chí Minh

Nguồn cung, Căn hộ dịch vụ (phòng)

Nguồn: CBRE Vệt Nam

Elegant Suites Westlake,

Hà Nội

0

5000

10000

15000

20000

Bangkok Hà Nội Tp. HCM

2006 2016

25 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

HỆ THỐNG CÁP TREO TRÊN KHẮP ĐẤT NƯỚC

SAPA: Hệ thống cáp treo BA DÂY DÀI NHẤT thế giới

QUẢNG NINH: Hệ thống cáp treo với CABIN LỚN NHẤT thế giới

Năm Hoàn Thành: 2016

Tổng Chiều Dài: 6,292.5 m

Số Lượng Cabin: 35

Sức Chứa: 35 người/cabin

Năm Hoàn Thành : 2016

Tổng Chiều Dài : 2,222 m

Số Lượng Cabin : 66

Sức Chứa : 230 người/cabin

ĐÀ NẴNG – Hệ thống cáp treo MỘT DÂY DÀI NHẤT thế giới

NHA TRANG – Hệ thống cáp treo XUYÊN BIỂN DUY NHẤT tại Việt Nam

Năm Hoàn Thành : 2007

Tổng Chiều Dài : 3,320 m

Số Lượng Cabin : 65

Sức Chứa: 8 người/cabin

Năm Hoàn Thành : 2009

Tổng Chiều Dài : 5,043 m

Số Lượng Cabin : 94

Sức Chứa : 10 người/cabin

PHÚ QUỐC – Hệ thống cáp treo DÀI NHẤT THẾ GIỚI khi hoàn thành

Năm Hoàn Thành Dự Kiến: 2017

Tồng Chiều Dài: ~ 8,000 m

Số Lượng Cabin: 70

Sức Chứa: 30 người/cabin

26 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

27 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

NỘI DUNG

LỜI MỞ ĐẦU

XU HƯỚNG THỊ TRƯỜNG KHÁCH SẠN/ KHU NGHỈ DƯỠNG –

VIỆT NAM TRONG BỐI CẢNH KHU VỰC

TỌA ĐÀM

1

2

3

- Ông Minh Hà, Giám đốc phát triển tập đoàn Accor tại Việt Nam

- Ông Craig Douglas, Trưởng bộ phận khách sạn tập đoàn BRG, Giám đốc tư vấn mảng

khách sạn, Vinacapital

- Ông Robert McIntosh, Giám Đốc Điều hành, CBRE Hotels, Châu Á – Thái Bình Dương

- Ông Charlie Kelly – Giám Đốc Điều hành DWP Vietnam

Điều hành tọa đàm: Ông Marc Townsend, Giám đốc Điều hành CBRE Việt Nam

28 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Robert McIntosh, giám đốc chuyên trách thẩm định giá và tư vấn của

CBRE Hotels tại Châu Á Thái Bình Dương. Tại văn phòng CBRE

Singapore, với hơn 30 năm kinh nghiệm về bất động sản, trong đó có 20

năm làm khách sạn. Đơn vị CBRE Hotels thực hiện các dịch về khách

sạn và bất động sản nghỉ dưỡng như khu nghỉ dưỡng, sân gôn, casino,

công viên chủ đề, pubs, khách sạn và nhà nghỉ.

GIÁM ĐỐC CHUYÊN TRÁCH, CHÂU Á TBD

29 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

XU HƯỚNG THỊ TRƯỜNG KHÁCH SẠN/ KHU NGHỈ DƯỠNG

VIỆT NAM TRONG BỐI CẢNH KHU VỰC

T8/2016

30 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Phần trình bày này được chuẩn bị với tinh thần hoàn chỉnh nhất dựa trên quan điểm hiện

tại của CBRE về thị trường bất động sản thương mại. Mặc dù CBRE biết rằng những

nghiên cứu này vẫn chuẩn xác đển thời điểm phát hành, tuy nhiên nó vẫn có thể còn

những điểm chưa chắc chắn và sẽ có phát sinh nằm ngoài tầm kiểm soát của CBRE.

Ngoài ra, một số trong phần trình bày dựa trên góc nhìn chủ quan của CBRE về bối cảnh

thị trường hiện tại. Một số công ty khác sẽ có ý kiến, dự báo và phân tích khác và những

quan điểm hiện tại của CBRE không còn chuẩn xác so với tình hình thị trường thực tế

trong tương lai. CBRE không có nghĩa vụ cập nhật ý kiến, dự báo phân tích hoặc những

biến động của thị trường nếu có sự thay đổi.

Phần trình bày cũng không là chỉ số đánh giá nào về hiệu suất tương lai của tính đảm bảo

từ BCRE hay của bất kỳ công ty nào khác. Độc giả không nên bán hoặc mua tính đảm bảo

- của CBRE hoặc của công ty khác – từ những quan điểm trong tài liệu này. CBRE từ chối

mọi trách nhiệm pháp lý đối với sự bảo mật được mua hoặc bán dựa trên thông tin trong

tài liệu này, và bằng cách xem bài thuyết trình này, độc giả miễn trừ tất cả các tuyên bố

chống lại CBRE và người trình bày cũng như chống lại các chi nhánh, giám đốc, nhân

viên, cơ quan, cố vấn và đại diện phát sinh nhằm đảm bảo tính chính xác, đầy đủ.

MIỄN TRỪ TRÁCH NHIỆM

31 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TẦM NHÌN VÀ TRIỂN VỌNG THỊ TRƯỜNG KHÁCH SẠN 2016

Tình hình thị trường

Đầu tư

Cơ hội & Thách thức

Lượng khách du lịch

32 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Tình hình thị trường

Đầu tư

Cơ hội & Thách thức

Lượng khách du lịch

TẦM NHÌN VÀ TRIỂN VỌNG THỊ TRƯỜNG KHÁCH SẠN 2016

33 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

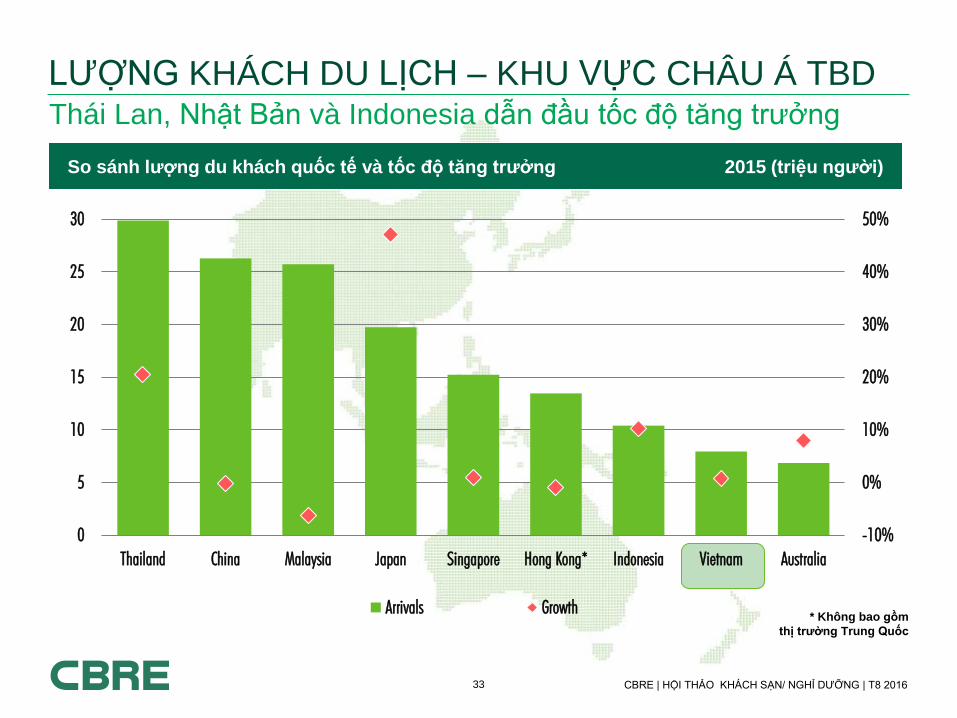

LƯỢNG KHÁCH DU LỊCH – KHU VỰC CHÂU Á TBD Thái Lan, Nhật Bản và Indonesia dẫn đầu tốc độ tăng trưởng

-10%

0%

10%

20%

30%

40%

50%

0

5

10

15

20

25

30

Thailand China Malaysia Japan Singapore Hong Kong* Indonesia Vietnam Australia

Arrivals Growth

So sánh lượng du khách quốc tế và tốc độ tăng trưởng 2015 (triệu người)

* Không bao gồm

thị trường Trung Quốc

34 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

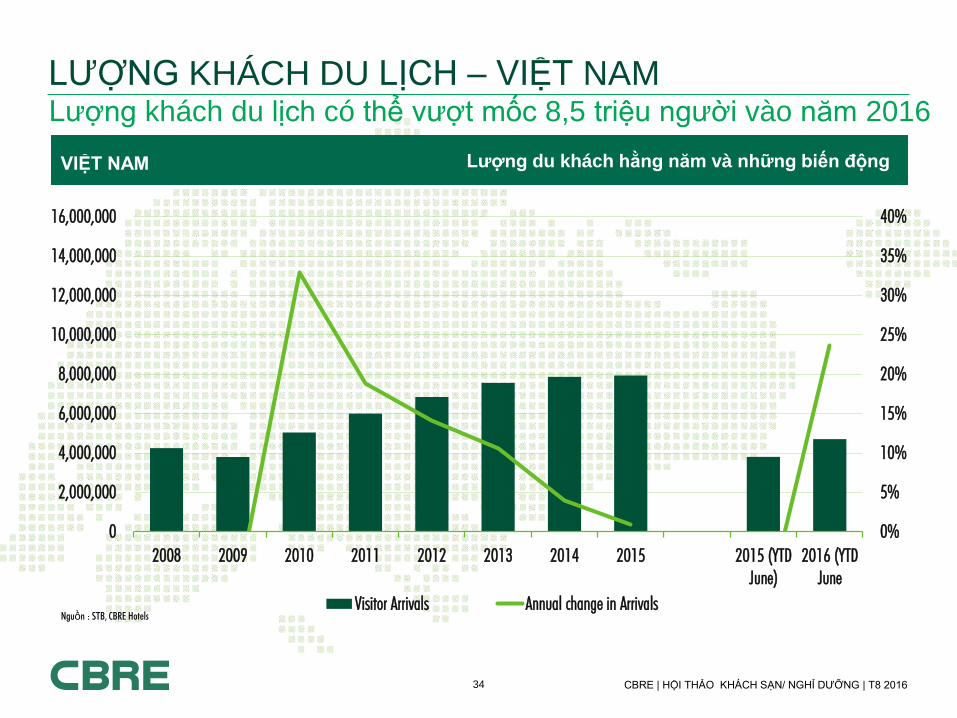

LƯỢNG KHÁCH DU LỊCH – VIỆT NAM Lượng khách du lịch có thể vượt mốc 8,5 triệu người vào năm 2016

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

2008 2009 2010 2011 2012 2013 2014 2015 2015 (YTD

June)

2016 (YTD

June

% Change Visitor Arrivals SINGAPORE Annual Visitor Arrivals

Visitor Arrivals Annual change in Arrivals

Lượng du khách hằng năm và những biến động

Nguồn : STB, CBRE Hotels

VIỆT NAM

35 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TẦM NHÌN VÀ TRIỂN VỌNG THỊ TRƯỜNG KHÁCH SẠN 2016

Tình hình thị trường

Đầu tư

Cơ hội & Thách thức

Lượng du khách

36 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

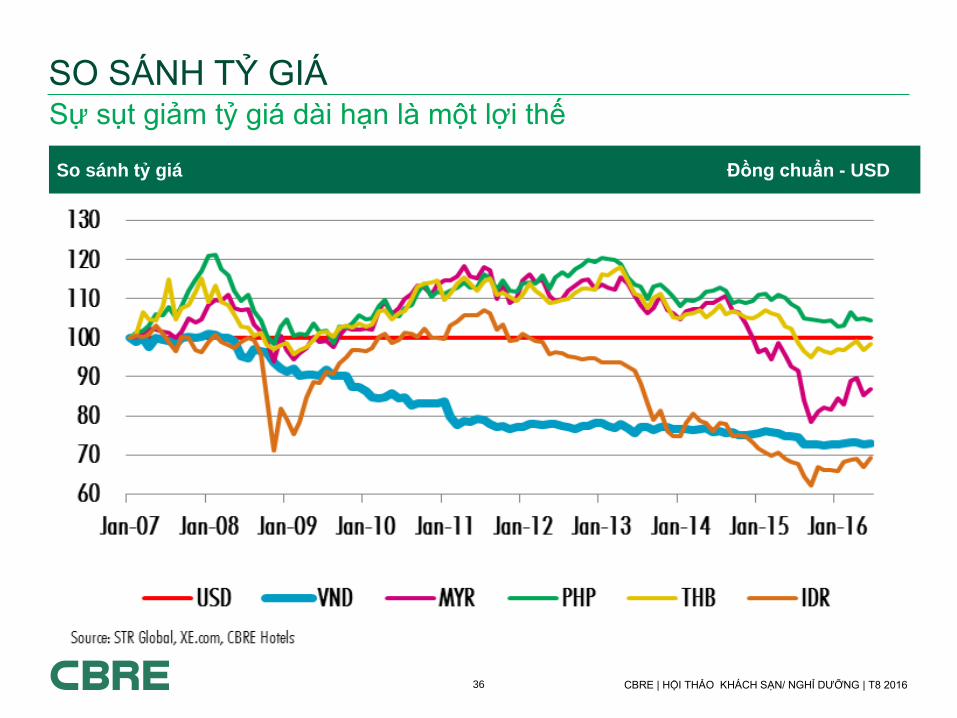

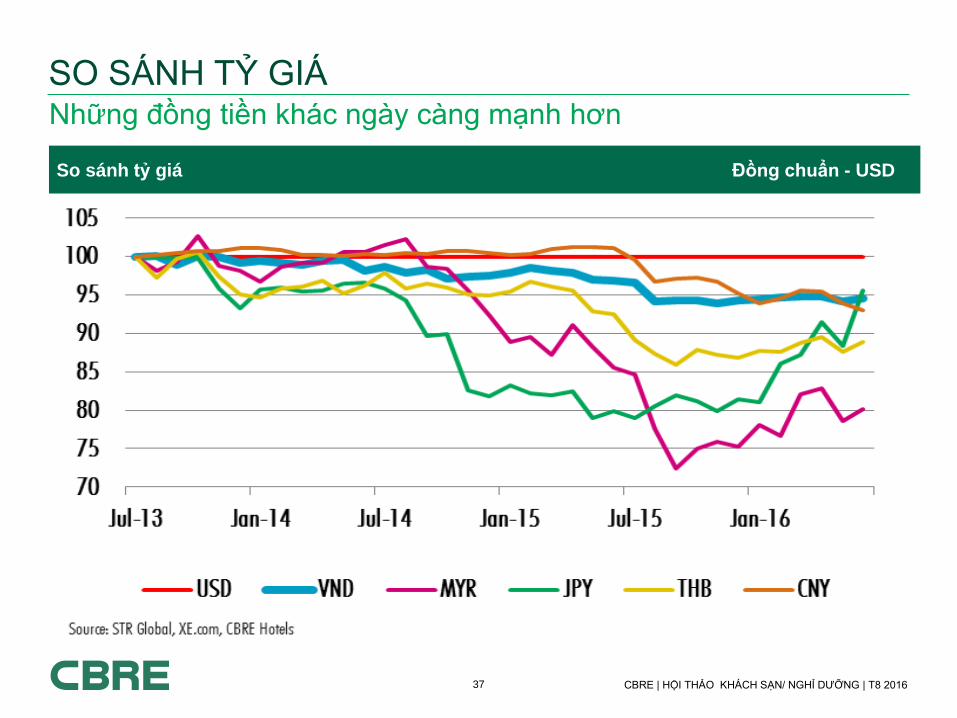

SO SÁNH TỶ GIÁ Sự sụt giảm tỷ giá dài hạn là một lợi thế

So sánh tỷ giá Đồng chuẩn - USD

37 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

SO SÁNH TỶ GIÁ Những đồng tiền khác ngày càng mạnh hơn

So sánh tỷ giá Đồng chuẩn - USD

38 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

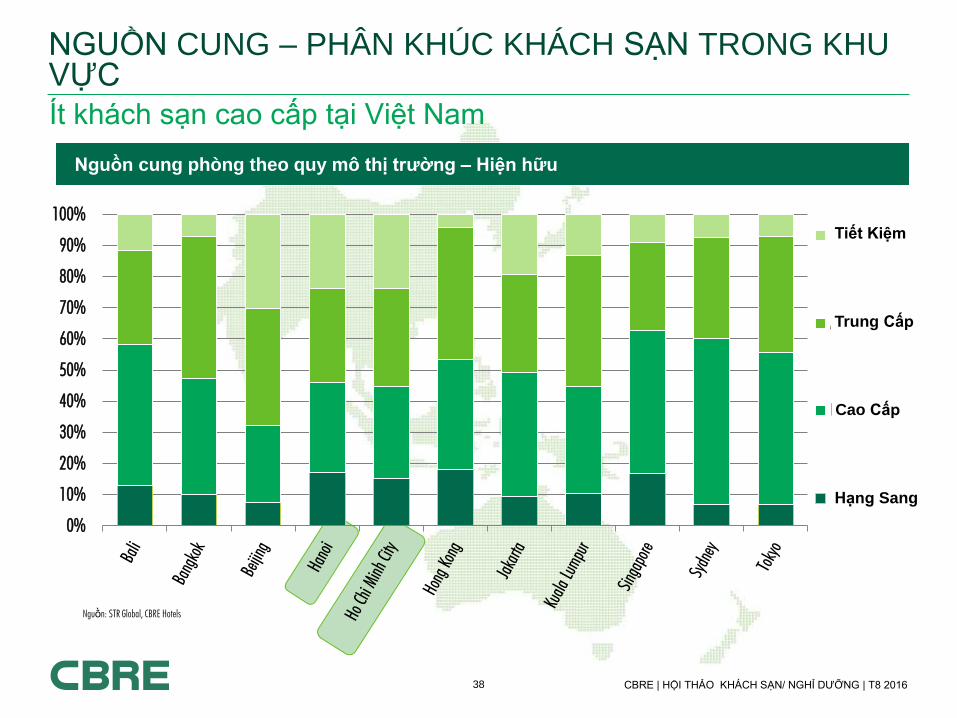

NGUỒN CUNG – PHÂN KHÚC KHÁCH SẠN TRONG KHU VỰC

Ít khách sạn cao cấp tại Việt Nam Nguồn cung phòng theo quy mô thị trường – Hiện hữu

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Economy

Midscale

Upscale

Luxury

Nguồn: STR Global, CBRE Hotels

Nguồn cung phòng theo quy mô thị trường – Hiện hữu

Hạng Sang

Cao Cấp

Trung Cấp

Tiết Kiệm

39 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

0%

5%

10%

15%

20%

25%

30%

Bali Bangkok Beijing Hanoi Ho Chi Minh

City

Hong Kong Jakarta Kuala Lumpur Singapore Sydney Tokyo

Luxury

Nguồn STR Global, CBRE Hotels

Nguồn cung phòng dự kiến

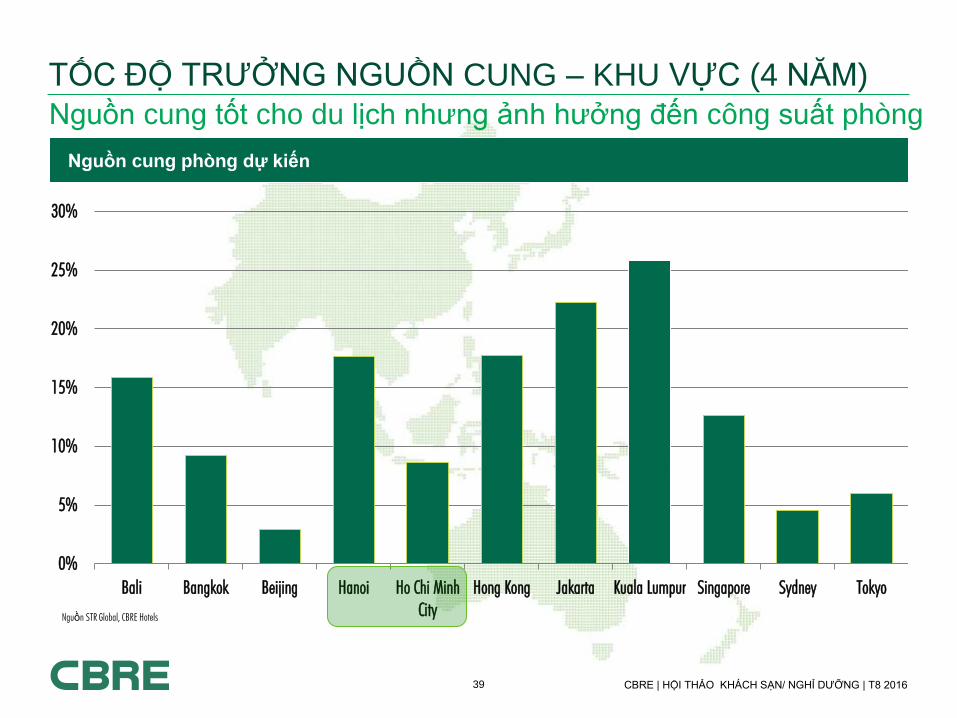

TỐC ĐỘ TRƯỞNG NGUỒN CUNG – KHU VỰC (4 NĂM)

Nguồn cung tốt cho du lịch nhưng ảnh hưởng đến công suất phòng

40 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

NGUỒN CUNG – VIỆT NAM

Dự báo tăng trưởng mạnh – tập trung ở khu nghỉ dưỡng

VIỆT NAM Số phòng và thay đổi theo năm

0%

5%

10%

15%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Existing Projected Annual change

Source : STR, CBRE Hotels

41 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

NGUỒN CUNG – HÀ NỘI

Công suất phòng khả quan thúc đẩy nguồn cung tăng trưởng

HÀ NỘI Số phòng và thay đổi theo năm

0%

5%

10%

15%

20%

0

2,500

5,000

7,500

10,000

12,500

15,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Existing Proposed Annual change

Source : STR, CBRE Hotels

42 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

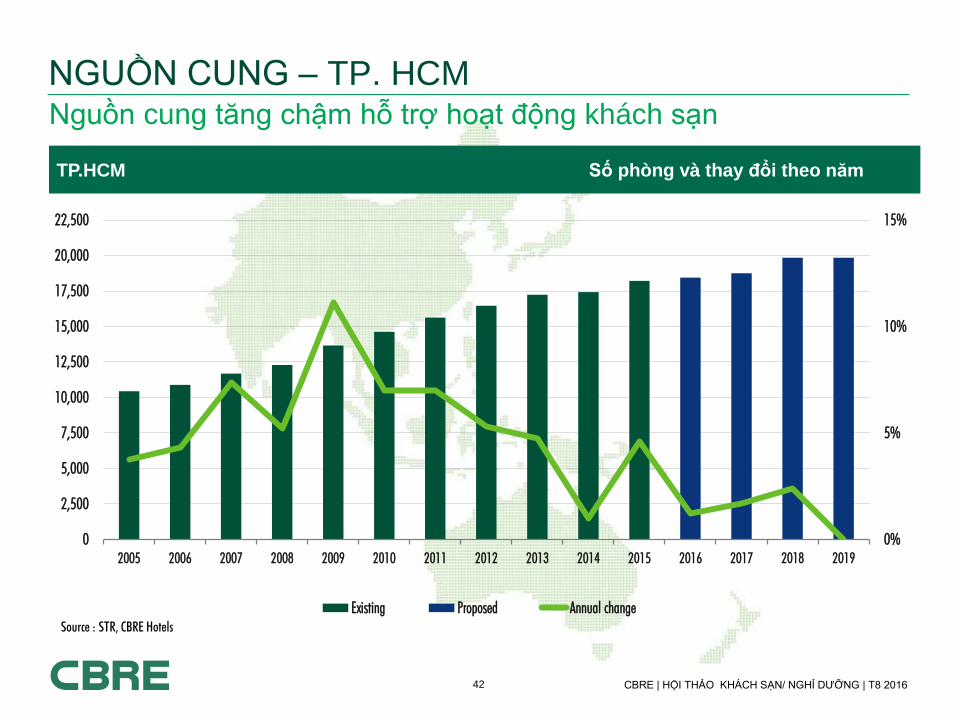

NGUỒN CUNG – TP. HCM Nguồn cung tăng chậm hỗ trợ hoạt động khách sạn

TP.HCM Số phòng và thay đổi theo năm

0%

5%

10%

15%

0

2,500

5,000

7,500

10,000

12,500

15,000

17,500

20,000

22,500

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Existing Proposed Annual change

Source : STR, CBRE Hotels

43 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

-20%

-10%

0%

10%

20%

30%

0%

20%

40%

60%

80%

100%

Tokyo Sydney Hong Kong Singapore Hanoi Bangkok Beijing Kuala

Lumpur

Ho Chi Minh

City

Bali Jakarta

Occupancy Annual Change

SINGAPORE Occupancy (Annual) 2015

Nguồn STR Global, CBRE Hotels

SINGAPORE Công suất phòng hằng năm 2015

TÌNH HÌNH HOẠT ĐỘNG – CÔNG SUẤT PHÒNG KHU VỰC

Bangkok và Hà Nội tăng nhiều nhất

44 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TÌNH HÌNH HOẠT ĐỘNG – CÔNG SUẤT PHÒNG KHU VỰC

Hà Nội và Bangkok đang ở mức kỉ lục

50%

55%

60%

65%

70%

75%

80%

Jun-07 Jun-08 Jun-09 Jun-10 Jun-11 Jun-12 Jun-13 Jun-14 Jun-15 Jun-16

Ho Chi Minh City Hanoi Bangkok Kuala Lumpur Jakarta Manila

Occupancy (MAT) Công suất phòng (trung bình dịch chuyển)

Source: STR Global, CBRE Hotels

45 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TÌNH HÌNH HOẠT ĐỘNG – GIÁ PHÒNG VÀ DOANH THU TRÊN PHÒNG TRONG KHU VỰC

Hai khu vực dẫn đầu nổi bật nhất

0

50

100

150

200

250

Singapore Hong Kong Sydney Tokyo Bali Ho Chi Minh

City

Hanoi Bangkok Kuala

Lumpur

Beijing Jakarta

ADR (USD) RevPAR (USD)

ADR & RevPAR (Annual) 205 Nov USD

Nguồn: STR Global, CBRE Hotels

Giá phòng & Doanh thu phòng trung bình/đêm (hằng năm) 2015

46 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

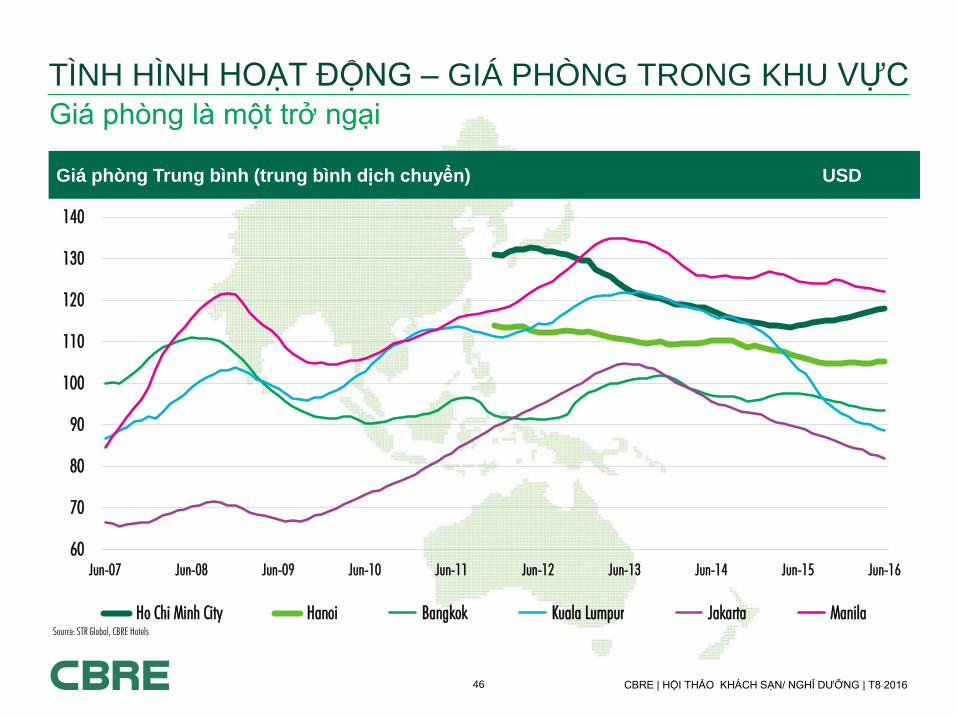

TÌNH HÌNH HOẠT ĐỘNG – GIÁ PHÒNG TRONG KHU VỰC

Giá phòng là một trở ngại

60

70

80

90

100

110

120

130

140

Jun-07 Jun-08 Jun-09 Jun-10 Jun-11 Jun-12 Jun-13 Jun-14 Jun-15 Jun-16

Ho Chi Minh City Hanoi Bangkok Kuala Lumpur Jakarta Manila

U

United States - Dollar Average Daily Rate (MAT) Giá phòng Trung bình (trung bình dịch chuyển) USD

Source: STR Global, CBRE Hotels

47 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

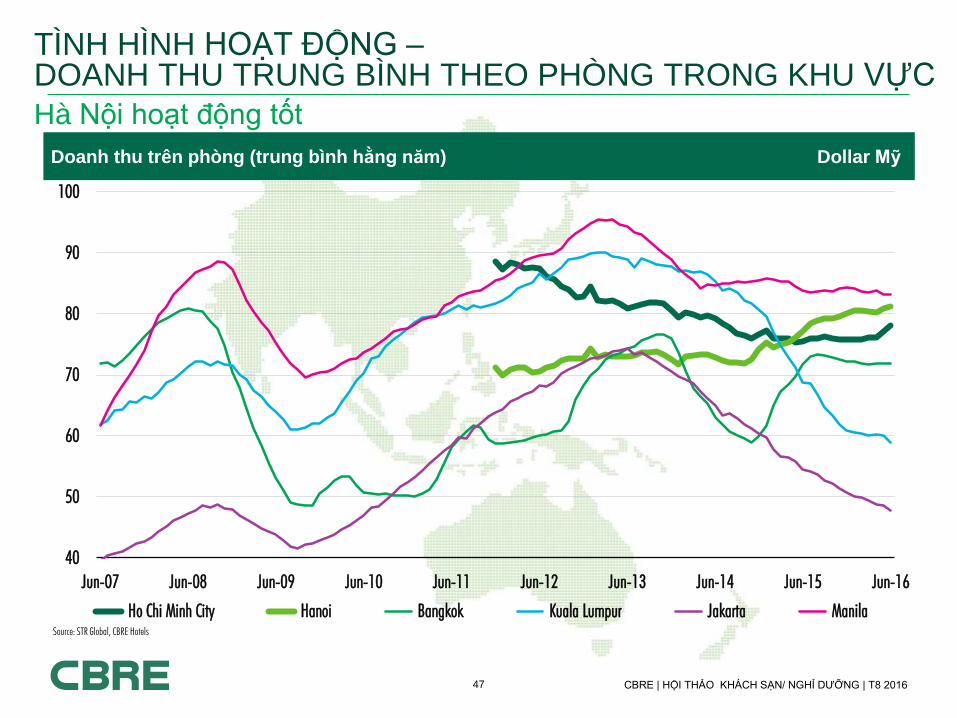

TÌNH HÌNH HOẠT ĐỘNG – DOANH THU TRUNG BÌNH THEO PHÒNG TRONG KHU VỰC

Hà Nội hoạt động tốt

40

50

60

70

80

90

100

Jun-07 Jun-08 Jun-09 Jun-10 Jun-11 Jun-12 Jun-13 Jun-14 Jun-15 Jun-16

Ho Chi Minh City Hanoi Bangkok Kuala Lumpur Jakarta Manila

United States - Dollar RevPAR (MAT) Doanh thu trên phòng (trung bình hằng năm) Dollar Mỹ

Source: STR Global, CBRE Hotels

48 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

-20%

-10%

0%

10%

20%

30%

ADR (Local Currency % Change) RevPAR (Local Currency % Change)

Biến động về giá phòng và doanh thu trên phòng 2015

TÌNH HÌNH HOẠT ĐỘNG – KHU VỰC Tăng trưởng cần bền vững

49 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

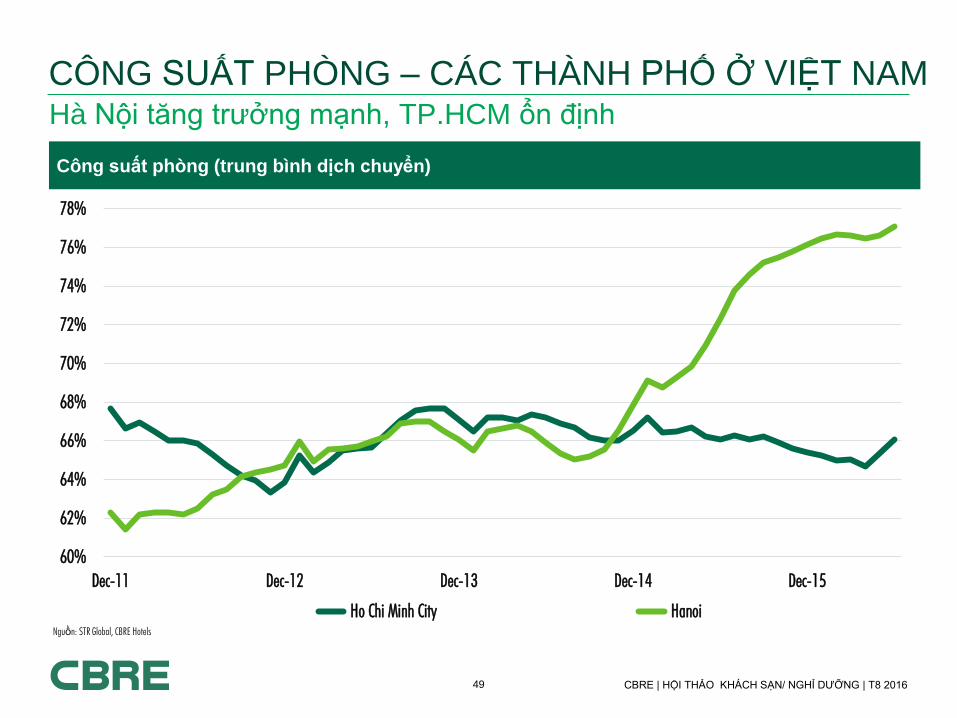

CÔNG SUẤT PHÒNG – CÁC THÀNH PHỐ Ở VIỆT NAM Hà Nội tăng trưởng mạnh, TP.HCM ổn định

60%

62%

64%

66%

68%

70%

72%

74%

76%

78%

Dec-11 Dec-12 Dec-13 Dec-14 Dec-15

Ho Chi Minh City Hanoi

Occupancy (MAT) Công suất phòng (trung bình dịch chuyển)

Nguồn: STR Global, CBRE Hotels

50 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

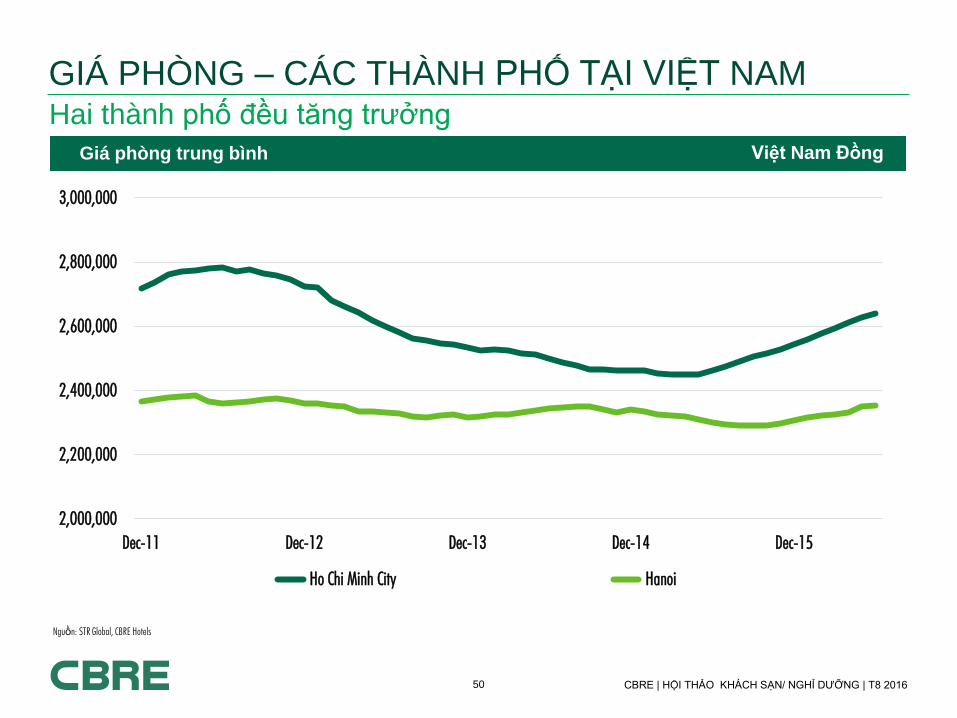

GIÁ PHÒNG – CÁC THÀNH PHỐ TẠI VIỆT NAM Hai thành phố đều tăng trưởng

2,000,000

2,200,000

2,400,000

2,600,000

2,800,000

3,000,000

Dec-11 Dec-12 Dec-13 Dec-14 Dec-15

Ho Chi Minh City Hanoi

V

Việt Nam Đồng Giá phòng trung bình

Nguồn: STR Global, CBRE Hotels

51 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

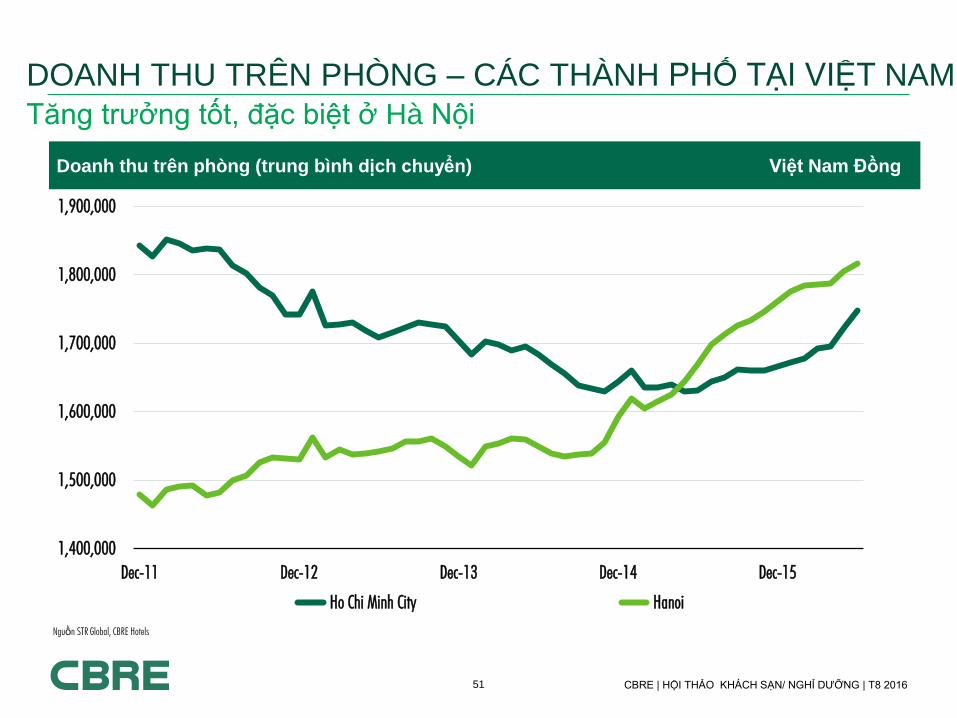

DOANH THU TRÊN PHÒNG – CÁC THÀNH PHỐ TẠI VIỆT NAM

Tăng trưởng tốt, đặc biệt ở Hà Nội

1,400,000

1,500,000

1,600,000

1,700,000

1,800,000

1,900,000

Dec-11 Dec-12 Dec-13 Dec-14 Dec-15

Ho Chi Minh City Hanoi

Vietnam - Dong RevPAR (MAT) Doanh thu trên phòng (trung bình dịch chuyển) Việt Nam Đồng

Nguồn STR Global, CBRE Hotels

52 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TỔNG QUAN HÀ NỘI Công suất phòng trên 68% - 70% sẽ nâng giá phòng

60%

66%

72%

78%

84%

90%

1,000,000

1,300,000

1,600,000

1,900,000

2,200,000

2,500,000

Dec-11 Dec-12 Dec-13 Dec-14 Dec-15

ADR RevPAR Occupancy

HÀ NỘI Số liệu trung bình dịch chuyển

Nguồn: STR Global, CBRE Hotels

53 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

60%

62%

64%

66%

68%

70%

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

Dec-11 Dec-12 Dec-13 Dec-14 Dec-15

ADR RevPAR Occupancy

TP.HCM Số liệu trung bình dịch chuyển

SO SÁNH TỶ GIÁ Công suất phòng cần cải thiện

Nguồn STR Global, CBRE Hotels

54 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TẦM NHÌN VÀ TRIỂN VỌNG THỊ TRƯỜNG KHÁCH SẠN 2016

Tình hình thị trường

Đầu tư

Cơ hội & Thách thức

Lượng khách du lịch

55 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

ĐẦU TƯ VÀO KHÁCH SẠN Thị trường sôi động tại Nhật Bản và Úc

Tổng giao dịch (tài sản và danh mục đầu tư ~7,5 triệu USD trở lên) Triệu USD

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2011 2012 2013 2014 2015

Japan

Australia

Hong Kong

Singapore

China

Malaysia

Thailand

Vietnam

Indonesia

SINGAPORE Tổng giao dịch (tài sản và danh mục đầu tư ~7,5 triệu USD trở lên) Triệu USD

Nguồn: RCAnalytics

56 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

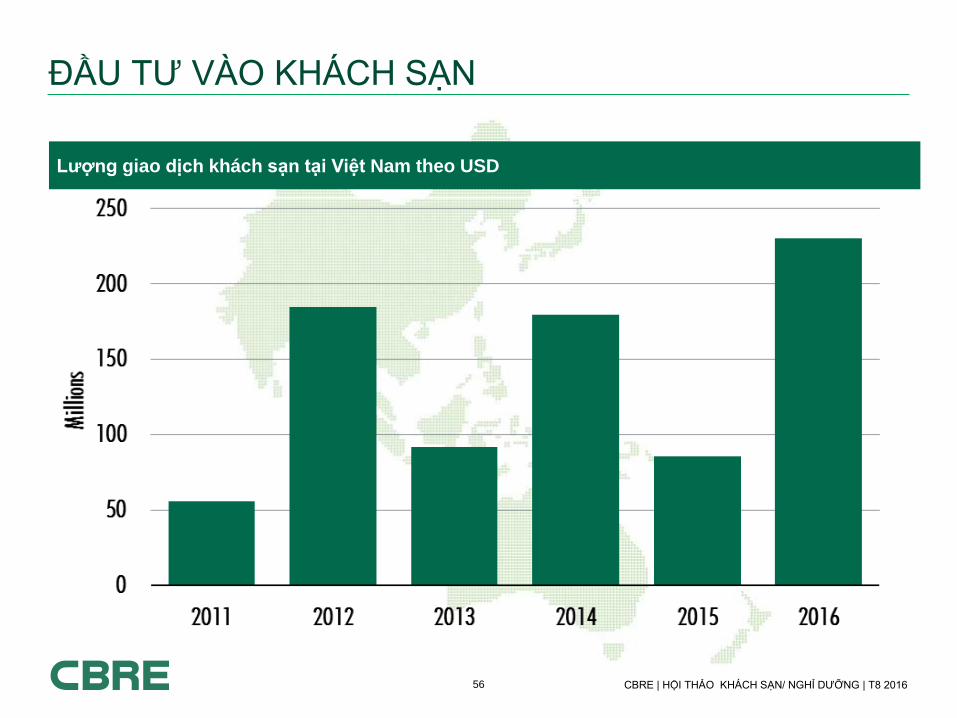

ĐẦU TƯ VÀO KHÁCH SẠN

Lượng giao dịch khách sạn tại Việt Nam theo USD

57 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

TẦM NHÌN VÀ TRIỂN VỌNG THỊ TRƯỜNG KHÁCH SẠN 2016

Tình hình thị trường

Đầu tư

Cơ hội & Thách thức

Lượng khách du lịch

58 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

Thanh khoản

Lãi suất

Tính ổn định

Tốc độ tăng trưởng

Quyền sở hữu

Nguồn cung

Những bận tâm

Các sự kiện

Nguồn cầu quốc tế

An toàn và an ninh

Cơ sở hạ tầng và kết nối

Khuôn khổ pháp lý và tính minh

bạch

Chi phí xây dựng và chi phí đất

Đào tạo nhân viên

Áp lực do tài chính hạn chế

Tỷ giá hối đoái

Tái định vị và nâng cấp

CƠ HỘI & THÁCH THỨC Các vấn đề

59 CBRE | HỘI THẢO KHÁCH SẠN/ NGHỈ DƯỠNG | T8 2016

All materials presented in this report, unless specifically indicated otherwise, is under copyright and proprietary to CBRE. Information contained herein, including projections, has been obtained from materials and Nguồns believed to be reliable at the date of publication. While we do not doubt its accuracy, we have not verified it and make no guarantee, warranty or representation about it. Readers are responsible for independently assessing the relevance, accuracy, completeness and currency of the information of this publication. This report is presented for information purposes only, exclusively for CBRE clients and professionals, and is not to be used or considered as an offer or the solicitation of an offer to sell or buy or subscribe for securities or other financial instruments. All rights to the material are reserved and none of the material, nor its content, nor any copy of it, may be altered in any way, transqmitted to, copied or distributed to any other party without prior express written permission of CBRE. Any unauthorised publication or redistribution of CBRE research reports is prohibited. CBRE will not be liable for any loss, damage, cost or expense incurred or arising by reason of any person using or relying on information in this publication.

For more information regarding this presentation please contact: CBRE Vietnam Co., Ltd. – Research & Consulting T +84 4 2220 0220

F +84 4 2220 0210

Email: [email protected]

Related Documents