UNIVERSIDAD NACIONAL DE INGENIERÍA FACULTAD DE INGENIERÍA ECONÓMICA Y CIENCIAS SOCIALES ESCUELA PROFESIONAL DE INGENIERÍA ECONOMICA CURSO: Tópicos de Progreso Técnico. TRABAJO: Transporte Marítimo Portuario. PROFESOR: Cuentas Anci Hernán.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDAD NACIONAL DE INGENIERÍA

FACULTAD DE INGENIERÍA ECONÓMICA Y CIENCIAS SOCIALES

ESCUELA PROFESIONAL DE INGENIERÍA ECONOMICA

CURSO: Tópicos de Progreso Técnico.

TRABAJO: Transporte Marítimo Portuario.

PROFESOR: Cuentas Anci Hernán.

Integrantes: Huaman Puscan Alex.

20087510K.Rimari Quinto Billy B.20082185D.

Valer Gomez Jesus R.20082158G.

Semestre: 2011 – II.

I. INTRODUCCIÓN

Pese a todos los problemas derivados de la crisis internacional, el

comportamiento del comercio exterior en nuestro país fue alentador debido a

su crecimiento a 26%. Dicho crecimiento se reflejó en nuestros puertos, la

mayoría de los cuales registraron incrementos significativos en su movimiento

de carga.

El segundo de la lista de los puertos más importantes del Perú es el arequipeño

Matarani, uno de los terminales mejor equipados y más eficientes del país. En

el año 2008 creció escasamente, pese a lo cual mantuvo, con comodidad, su

preferencial ubicación en el ranking nacional. Este puerto se acerca a los tres

millones de toneladas de carga con respecto a las transacciones que realiza.

El Terminal Portuario del Matarani, concesionado por el Grupo Romero y

denominado Terminal Internacional del Sur S.A. (TISUR), conforma un

monopolio para la zona sur de nuestro país y por supuesto del departamento

de Arequipa debido a que es el único puerto concesionado de la zona que

cuenta con cierto valor agregado a comparación de los otros puertos estatales

cercano; además, establece sus propios precios al mercado y cualquier cambio

se realiza en base a sus decisiones, no obstante, sigue la metodología de

OSITRAN para determinar estos precios.

Este estudio presenta características acerca del mercado Portuario en el cual

opera TISUR, así como la explicación de la Productividad Total de los Factores,

el cual es hallado mediante el Método de Fisher, establecido por el Organismo

Supervisor de la Inversión en Infraestructura de Transporte de Uso Público

(OSITRAN) para este mercado.

II. ASPECTOS GENERALES

A. MERCADO PORTUARIO PERUANO

En el Perú, se encuentran registrados 107 terminales portuarios, que se

clasifican como puertos mayores, menores y caletas. Por su habilitación

portuaria, los puertos pueden ser de uso público o de uso privado. Aquellos

puertos que pertenecen al primer grupo, en su mayoría se encuentran bajo

la administración de la Empresa Nacional de Puertos S.A. (ENAPU).

Asimismo, existe un menor número de puertos de uso público pero bajo

administración privada, estos están conformados por el Terminal

Internacional del Sur (concesionado en agosto de 1999 a Terminal

Internacional del Sur S.A. - TISUR), el Nuevo Terminal de Contenedores en

el Terminal Portuario del Callao - Zona Sur (concesionado en julio de 2006 a

D.P. World Callao S.A.), y el Terminal Portuario de Paita (concesionado el 9

de setiembre de 2009). Por su parte, los terminales de uso privado

pertenecen a empresas mineras, industriales y de hidrocarburos.

IMAGEN Nº 01: CLASIFICACIÓN DE PUERTOS PERUANOS

B. TERMINAL PORTUARIO DE MATARANI

1. LA CONCESIÓN

El 17 de agosto de 1999 se el Estado representado por el Ministerio de

Transportes y Comunicaciones suscribió con la empresa Terminal

Internacional del Sur S.A.(TISUR) el Contrato de Concesión para el diseño

y construcción de mejoras, reparación, conservación, mantenimiento y

operación del Terminal Portuario de Matarani.

El Contrato de Concesión obliga a TISUR a prestar durante 30 años los

servicios portuarios, garantizando los criterios de calidad especificados.

La modalidad de la concesión es onerosa o autosostenible.

2. UBICACIÓN

El Terminal Portuario de Matarani (TPM) se ubica en la provincia de

Islay, departamento de Arequipa, y cuenta con un área operativa

terrestre de 128,992.70 m2.

Fuente: OSITRAN

IMAGEN Nº 02: UBICACIÓN GEOGRÁFICA DEL TERMINAL PORTUARIO

DE MATARANI

TERMINAL PORTUARIO DE MATARANI (TISUR)

Fuente: GOOGLE MAPS

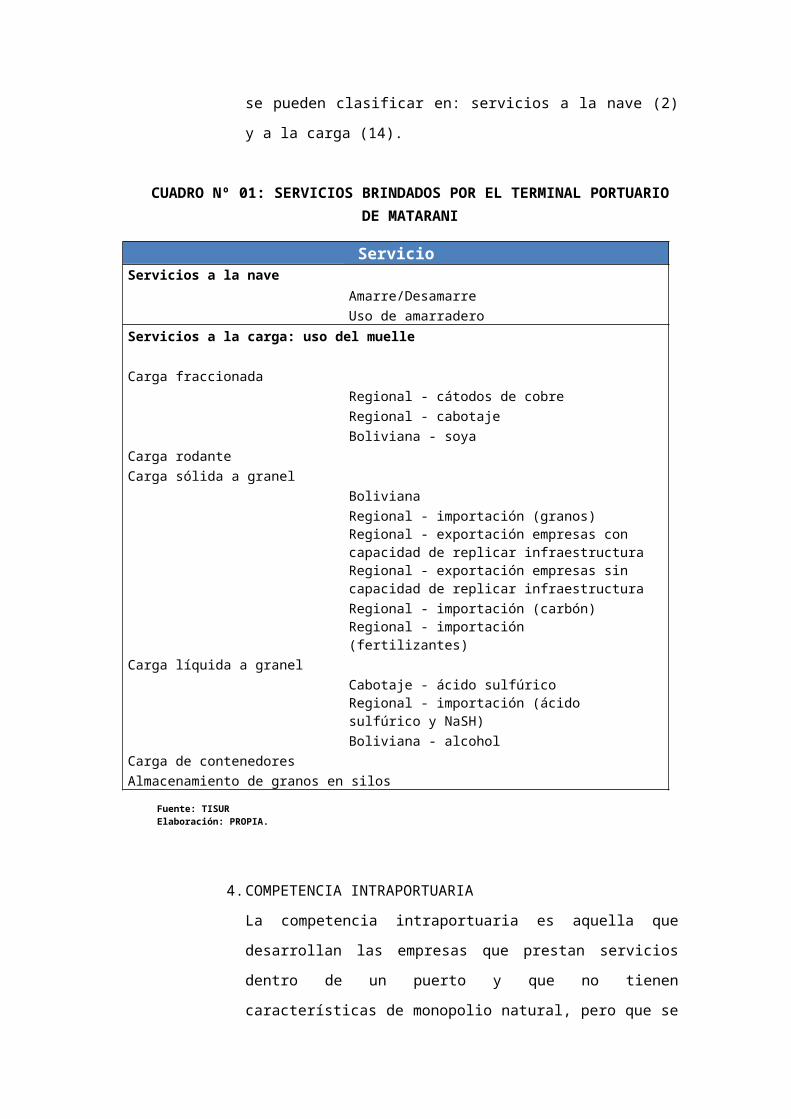

3. SERVICIOS

El TPM mantiene la existencia de tres grupos de mercados: (i) carga

regional cautiva; (ii) carga regional no-cautiva; y, (iii) carga boliviana no

cautiva. Al interior de estos grupos, se ha podido identificar 16

segmentos de mercado, que se pueden clasificar en: servicios a la nave

(2) y a la carga (14).

CUADRO Nº 01: SERVICIOS BRINDADOS POR EL TERMINAL PORTUARIO DE MATARANI

ServicioServicios a la nave Amarre/Desamarre Uso de amarradero Servicios a la carga: uso del muelle Carga fraccionada Regional - cátodos de cobre Regional - cabotaje Boliviana - soya Carga rodante

Carga sólida a granel Boliviana Regional - importación (granos)

Regional - exportación empresas con capacidad de replicar infraestructura

Regional - exportación empresas sin capacidad de replicar infraestructura

Regional - importación (carbón) Regional - importación (fertilizantes) Carga líquida a granel Cabotaje - ácido sulfúrico Regional - importación (ácido sulfúrico y NaSH) Boliviana - alcohol Carga de contenedores Almacenamiento de granos en silos

4. COMPETENCIA INTRAPORTUARIA

La competencia intraportuaria es aquella que desarrollan las empresas

que prestan servicios dentro de un puerto y que no tienen

características de monopolio natural, pero que se definen como

servicios portuarios, por ejemplo, el practicaje, remolcaje,

estiba/desestiba, entre otros. Estos servicios pueden ser prestados por

el operador y empresas distintas a él, las que deben competir en iguales

condiciones en la provisión del servicio.

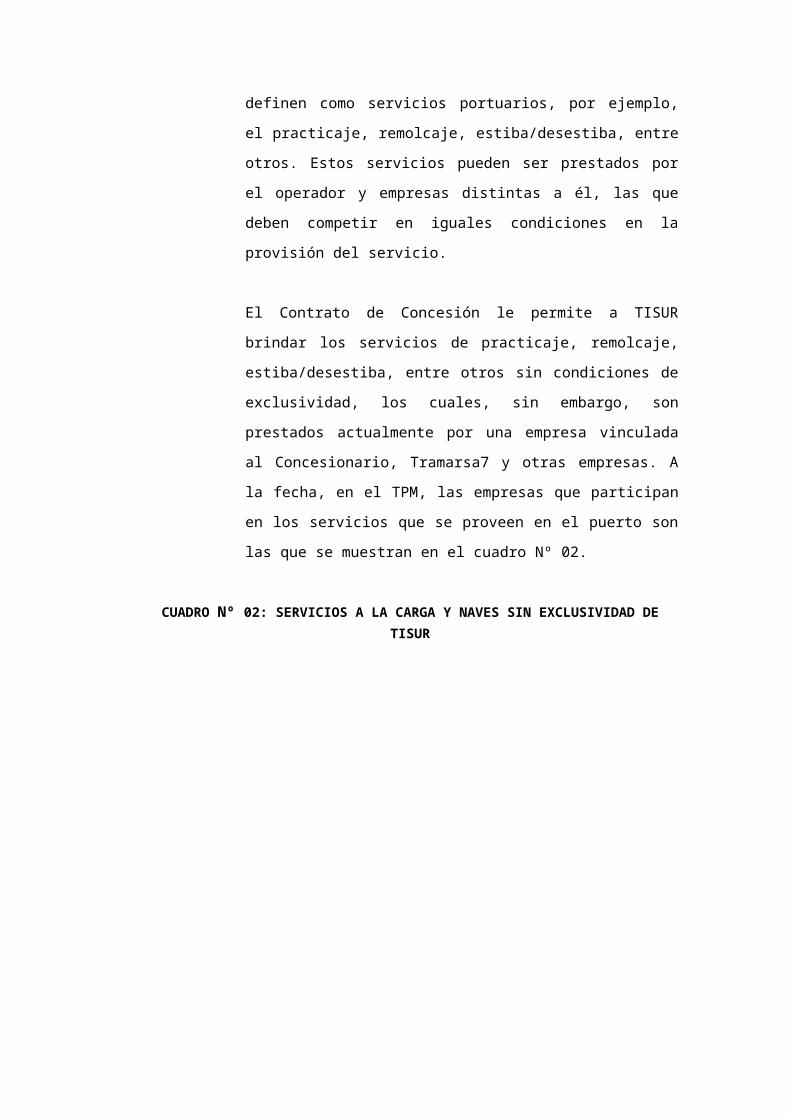

El Contrato de Concesión le permite a TISUR brindar los servicios de

practicaje, remolcaje, estiba/desestiba, entre otros sin condiciones de

exclusividad, los cuales, sin embargo, son prestados actualmente por

una empresa vinculada al Concesionario, Tramarsa7 y otras empresas. A

la fecha, en el TPM, las empresas que participan en los servicios que se

proveen en el puerto son las que se muestran en el cuadro Nº 02.

CUADRO Nº 02: SERVICIOS A LA CARGA Y NAVES SIN EXCLUSIVIDAD DE TISUR

Fuente: TISURElaboración: PROPIA.

C. ANÁLISIS COMPARATIVO DE LA COMPETENCIA

En primer lugar, los puertos forman parte de la cadena logística de

transporte que utilizan las líneas navieras, los exportadores e importadores

para realizar sus operaciones, y cuyas tarifas y precios son componentes del

costo logístico en una relación origen-destino. En este contexto, diversos

factores pueden determinar que el TPM sea elegido en contraposición a

otro puerto u otra modalidad de transporte (por ejemplo, transporte

terrestre en vez de marítimo).

La elección del modo de transporte depende, principalmente, de los

siguientes factores: tipo y volumen de carga, valor de la carga, tiempo

disponible, condiciones geográficas, y disponibilidad de modos de

Fuente: TISURElaboración: Gerencia de Regulación OSITRAN

transporte complementarios que den continuidad a la carga hasta su

destino final. Como se ha señalado, lo que finalmente es relevante es el

costo origen-destino de la cadena logística de transporte.

Ahora, resulta coherente realizar un análisis comparativo con otros puertos

de similar estructura y condición, por tanto se comparará con el puerto de

Paita, que es otro puerto concesionado.

1. EL PUERTO DE PAITA

Está ubicado en el norte del Perú en el km 1,090 de la carretera

Panamericana Norte y está unido a la ciudad de Piura por una carretera

pavimentada de 56 km.

El Gobierno decidió concesionar el puerto a un Consorcio de empresas

experimentadas en el manejo portuario para que llevaran adelante

inversiones superiores a los US$ 230 MM durante los 30 años de la

concesión.

El Puerto de Paita es el segundo puerto peruano en términos de

movimiento de contenedores y el principal puerto del norte del país.

Moviliza alrededor de 120 mil TEUs y 345,000 TMs de graneles al

año.

Es un puerto predominantemente exportador (72% de la carga se

exporta). El 71% de la carga que se moviliza a través del puerto se

hace a través de contenedores.

Se exporta por el puerto principalmente productos hidrobiológicos

(congelados y conservas de pescado), agroindustriales (mango, café

y banano), harina y aceite de pescado, y a partir del 2009, se

empezó a exportar Etanol. Las importaciones se centran en graneles

sólidos (fertilizantes y trigo) y graneles líquidos como el aceite de

soya.

La carga está diversificada en muchos productos y varias empresas.

Ninguna concentra más del 5% del total.

En los últimos 10 años el tráfico de contenedores por el puerto registró

un crecimiento promedio anual de 14%:

En el 2009, el tráfico en el puerto se vio afectado en 15% por la

crisis mundial.

Durante el 1T10 el tráfico de contenedores en el puerto se ha

elevado fuertemente en más 20%.

2. COMPARACIÓN ENTRE MATARANI Y PAITA

a) Tráfico de carga

Tenemos la evolución de los niveles de carga según el tipo de

operación, es decir, se observa la estructura o composición de las

operaciones de ambos puertos concesionados.

CUADRO Nº 03: ESTRUCTURA SEGÚN TIPO DE OPERACIÓNMATARANI – PAITA (2004 – 2009)

MATARANI 2004 2006 2009

Miles de TM 2.299,59 2.649,75 2.898,00

IMPORTACIÓN 42% 40% 34%

EXPORTACIÓN 27% 25% 51%

CABOTAJE 13% 21% 11%

OTROS 18% 14% 4%

PAITA 2004 2006 2009

Miles de TM 880,00 1.014,00 1.109,00

IMPORTACIÓN 24% 24% 24%

EXPORTACIÓN 74% 73% 72%

CABOTAJE 1% 1% 2%

OTROS 1% 2% 2%

Fuente: TPM, TPPElaboración: PROPIA

Podemos apreciar que el terminal portuario de Paita se caracteriza

por sus niveles de exportaciones o en otras palabras, es

predominantemente exportador, a diferencia del terminal portuario

de Matarani que posee una estructura más homogénea pero

destacando sus niveles de importaciones.

Así también cabe destacar los niveles en toneladas métricas del TPM

que son superiores a los del TP de Paita.

De la misma manera, analizamos el tráfico de contenedores, sin

embargo hay que resaltar que el terminal de Paita mantiene un

tráfico en volúmenes mayores al de Matarani, expresados en TEUs

que son las unidades en las cuales se miden las cantidades de

contenedores.

CUADRO Nº 04 EVOLUCIÓN DEL TRÁFICO DE CONTENEDORES (2000-2009) en TEUs 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Paita 40000 50800 51308 69266 81734 88272 105927 110164 139908 118922Matarani 1182 1472 1537 6649 6708 11834 14385 14803 19485 18945

GRÁFICO Nº1: EVOLUCIÓN DEL TRÁFICO DE CONTENEDORES (2000-2009)

0

20000

40000

60000

80000

100000

120000

140000

160000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

TEUS Paita

Matarani

Fuente: TPM, TPPElaboración: PROPIA

Fuente: TPM, TPPElaboración: PROPIA

Para el terminal portuario de Matarani, el tráfico de contenedores

solo representa un 7% de sus transacciones, mientras que su mayor

tráfico se da con las cargas solidas y líquidas a granel que representan

en total casi el 85%.

GRÁFICO Nº2: ESTRUCTURA DEL TRÁFICO DE CARGA SEGÚN TIPO – TERMINAL

PORTUARIO DE MATARANI

III. VARIABLES RELEVANTES

Definimos como variables relevantes a los elementos que tienen una

incidencia directa sobre el cálculo de la Productividad Total de los Factores

(PTF), como mencionamos anteriormente, se aplicará la metodología de índice

de Fisher para tal efecto, por tanto, queda claro que nuestras variables son:

El volumen de producción por período,

Los recursos humanos,

El capital, y finalmente

Fuente: TISUR

Los materiales utilizados para la prestación de servicios portuarios.

Cada uno de estos componentes será expresado por un índice de Fisher para

cantidades, en donde en índice de RRHH, Capital y materiales, serán

presentados en un solo índice de utilización de insumos, lo cual facilitará el

cálculo final de la PTF.

A. VOLUMEN DE PRODUCTO

Está dado por la cantidad de servicios portuarios, regulados y no regulados

provistos por el concesionario. Para nuestro caso, contamos con dichas

cantidades hasta el 2008 (cuadro Nº5), y para el cálculo del índice de

producción, se necesitó también los ingresos netos generados por el

concesionario, el cual se muestra en el cuadro Nº6.

Luego, fue necesario deducir el precio de cada uno de los servicios, el cual

también es importante para la construcción del índice de producción, este

se calculó a través de la cantidad de servicios y de los ingresos netos, así

obtuvimos precios relativos que se muestran en el cuadro Nº7.

CUADRO Nº5: INGRESOS NETOS GENERADOS POR EL CONCESIONARIO (EN US$)Servicios 2000 2001 2002 2003 2004 2005 2006 2007 2008

Servicios a la Nave

Amarre y Desamarre 106,592 104,267 97,677 94,576 89,538 105,042 121,709 131,399 125,585

Uso de Amarradero 878,501 966,384 924,333 829,755 741,767 785,773 965,791 995,783 903,452

Servicios a la Carga

Uso de muelle

Fraccionada 866,821 1,319,581 1,550,742 1,407,549 951,020 961,299 888,284 781,359 716,952

Rodante 2,851,141 1,927,561 1,837,537 1,827,343 1,352,199 1,245,037 1,603,866 1,187,365 1,429,553

Granel líquido 101,465 113,910 226,122 269,076 322,189 361,024 422,700 383,226 441,744

Granel sólido

Granos 1,594,953 1,515,684 2,043,759 2,033,747 1,871,922 1,725,689 2,521,738 3,015,695 2,019,542

Concentrados 1,229,650 1,363,483 191,831 182,704 1,189,621 1,019,071 1,139,595 3,895,210 5,160,062

Contenedores 42,282 55,670 48,144 251,462 253,693 447,556 543,278 559,843 736,914

Almacenaje

Carga General 2,346,465 1,794,293 548,442 618,114 1,324,471 973,873 1,449,872 2,642,175 2,811,336

Contenedores 0 0 0 1,232 189,245 73,924 164,357 169,177 132,201

Tracción

Contenedores 1,953 4,496 1,845 50,052 57,101 112,744 138,108 155,929 204,018

Resto de Cargas 358,713 758,775 996,186 942,208 604,387 682,475 629,604 720,338 544,692

Manipuleo

Contenedores 7,865 18,107 7,433 197,706 234,827 454,226 555,737 608,329 822,499

Resto de Cargas 512,827 1,130,829 884,276 902,010 935,506 903,441 935,948 1,971,464 2,274,628

Otros Servicios

Servicios Varios 624,418 623,891 543,523 346,297 260,559 575,541 1,400,401 900,620 1,044,480

CUADRO Nº6: CANTIDADES DE SERVICIOS PRODUCIDOS POR EL CONCESIONARIO (UNIDADES

FÍSICAS)

Con toda esta información, se estiman los precios relativos de cada rubro

de servicios para cada año como el cociente de los ingresos netos

efectivamente recibidos y los ingresos a precio base del año 2008.

CUADRO Nº7: PRECIOS RELATIVOS DEL CONCESIONARIO CON AÑO BASE 2008

Fuente: OSITRAN, CIUPElaboración: PROPIA

Servicios 2000 2001 2002 2003 2004 2005 2006 2007 2008

Servicios a la Nave

Amarre y Desamarre Número de operaciones 550 538 504 488 462 542 628 678 648

Uso de Amarradero Total horas por eslora 1,381,714 1,519,938 1,453,799 1,305,045 1,166,657 1,235,870 1,519,005 1,566,177 1,420,958

Servicios a la Carga

Uso de muelle

Fraccionada Tonelada métrica 263,475 401,094 471,356 427,832 289,068 292,192 269,999 237,498 217,921

Rodante Tonelada métrica 56,782 38,388 36,596 36,393 26,930 24,796 31,942 23,647 28,470

Granel líquido Tonelada métrica 100,963 113,347 225,005 267,746 320,597 359,239 420,611 381,332 439,561

Granel sólido

Granos Tonelada métrica 550,118 522,777 704,916 701,463 645,648 595,210 869,777 1,040,148 696,563

Concentrados Tonelada métrica 317,014 351,517 49,456 47,102 306,694 262,725 293,797 1,004,217 1,330,306

Contenedores Total TEUs (llenos + vacíos) 1,118 1,472 1,273 6,649 6,708 11,834 14,365 14,803 19,485

Almacenaje

Carga General Toneladas métrica 1,125,545 860,681 263,075 296,495 635,318 467,144 695,470 1,267,390 1,348,533

Tracción

Contenedores TEUs 182 419 172 4,665 5,322 10,508 12,872 14,533 19,015

Resto de Cargas Total toneladas 237,675 502,747 660,050 624,285 400,453 452,192 417,161 477,279 360,901

Manipuleo

Contenedores TEUs 182 419 172 4,575 5,434 10,511 12,860 14,077 19,033

Resto de Cargas Total toneladas 376,500 830,216 649,205 662,225 686,817 663,275 687,141 1,447,381 1,669,954

Otros Servicios

Servicios Varios 460,459 462,755 408,169 265,305 204,016 442,844 1,082,301 720,304 691,913

Servicios 2000 2001 2002 2003 2004 2005 2006 2007 2008

Servicios a la Nave

Amarre y Desamarre 0.99 0.99 0.99 0.97 0.94 0.91 0.99 0.95 1.00

Uso de Amarradero 0.99 0.95 0.94 0.92 0.94 0.96 0.98 0.99 1.00

Servicios a la Carga

Uso de muelle

Fraccionada 1.04 0.93 0.96 1.03 1.03 0.97 0.99 1.06 1.00

Rodante 0.78 0.79 0.87 0.88 0.81 0.84 0.82 0.86 1.00

Granel líquido 0.54 0.56 0.55 0.56 0.65 0.94 0.96 0.95 1.00

Granel sólido

Granos 0.79 0.79 0.77 0.79 0.96 1.00 0.95 0.91 1.00

Concentrados 0.61 0.61 0.61 0.59 0.59 0.60 0.88 1.01 1.00

Contenedores 0.88 0.55 0.86 0.80 0.73 0.68 0.82 0.84 1.00

Almacenaje

Carga General 0.26 0.40 0.99 0.77 0.48 0.49 0.80 0.79 1.00

Tracción

Contenedores 3.20 0.99 2.61 1.07 0.72 0.88 0.71 0.84 1.00

Resto de Cargas 0.57 0.48 0.48 0.44 0.46 0.55 0.66 0.89 1.00

Manipuleo

Contenedores 1.97 0.19 0.56 0.62 0.58 0.71 0.72 0.88 1.00

Resto de Cargas 0.94 0.81 0.80 0.77 0.95 1.11 1.17 0.95 1.00

Otros Servicios

Servicios Varios 0.69 0.70 0.70 0.73 0.77 0.81 0.83 0.88 1.00

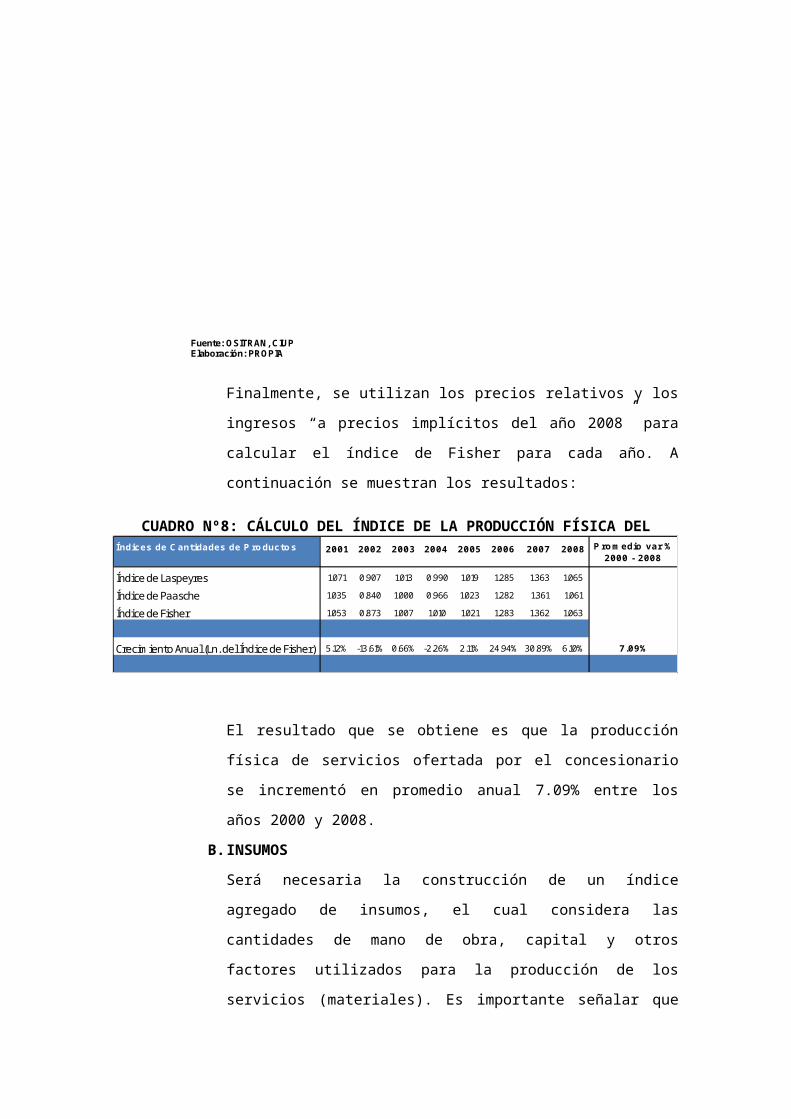

Finalmente, se utilizan los precios relativos y los ingresos “a precios

implícitos del año 2008” para calcular el índice de Fisher para cada año. A

continuación se muestran los resultados:

CUADRO Nº8: CÁLCULO DEL ÍNDICE DE LA PRODUCCIÓN FÍSICA DEL CONCESIONARIO

El resultado que se obtiene es que la producción física de servicios ofertada

por el concesionario se incrementó en promedio anual 7.09% entre los años

2000 y 2008.

B. INSUMOS

Será necesaria la construcción de un índice agregado de insumos, el cual

considera las cantidades de mano de obra, capital y otros factores utilizados

para la producción de los servicios (materiales). Es importante señalar que

para poder elaborar adecuadamente el índice de Fisher de cada uno de

estos, se debe contar con información lo más detallada posible sobre las

cantidades y los precios de cada uno de los insumos.

Los factores productivos se estiman como índices de cantidades para cada

uno, y el índice agregado de insumos se obtiene de ponderar cada uno de

los índices de cantidades de los factores por su respectivo peso en el gasto

total.

Servicios 2000 2001 2002 2003 2004 2005 2006 2007 2008

Servicios a la Nave

Amarre y Desamarre 0.99 0.99 0.99 0.97 0.94 0.91 0.99 0.95 1.00

Uso de Amarradero 0.99 0.95 0.94 0.92 0.94 0.96 0.98 0.99 1.00

Servicios a la Carga

Uso de muelle

Fraccionada 1.04 0.93 0.96 1.03 1.03 0.97 0.99 1.06 1.00

Rodante 0.78 0.79 0.87 0.88 0.81 0.84 0.82 0.86 1.00

Granel líquido 0.54 0.56 0.55 0.56 0.65 0.94 0.96 0.95 1.00

Granel sólido

Granos 0.79 0.79 0.77 0.79 0.96 1.00 0.95 0.91 1.00

Concentrados 0.61 0.61 0.61 0.59 0.59 0.60 0.88 1.01 1.00

Contenedores 0.88 0.55 0.86 0.80 0.73 0.68 0.82 0.84 1.00

Almacenaje

Carga General 0.26 0.40 0.99 0.77 0.48 0.49 0.80 0.79 1.00

Tracción

Contenedores 3.20 0.99 2.61 1.07 0.72 0.88 0.71 0.84 1.00

Resto de Cargas 0.57 0.48 0.48 0.44 0.46 0.55 0.66 0.89 1.00

Manipuleo

Contenedores 1.97 0.19 0.56 0.62 0.58 0.71 0.72 0.88 1.00

Resto de Cargas 0.94 0.81 0.80 0.77 0.95 1.11 1.17 0.95 1.00

Otros Servicios

Servicios Varios 0.69 0.70 0.70 0.73 0.77 0.81 0.83 0.88 1.00

Fuente: OSITRAN, CIUP Elaboración: PROPIA

Índices de Cantidades de Productos 2001 2002 2003 2004 2005 2006 2007 2008

Índice de Laspeyres 1.071 0.907 1.013 0.990 1.019 1.285 1.363 1.065

Índice de Paasche 1.035 0.840 1.000 0.966 1.023 1.282 1.361 1.061

Índice de Fisher 1.053 0.873 1.007 1.010 1.021 1.283 1.362 1.063

Crecimiento Anual (Ln. del Índice de Fisher) 5.12% -13.61% 0.66% -2.26% 2.11% 24.94% 30.89% 6.10% 7.09%

Promedio var % 2000 - 2008

1. TRABAJO

La información proporcionada por OSITRAN sobre la mano de obra

empleada por TISUR comprende las horas – hombre de trabajo y los

gastos del insumo trabajo correspondiente al personal estable y

eventual. El personal estable es aquel que se encuentra en planilla y está

clasificado en dos rubros: funcionarios y empleados. El personal

eventual es aquel que fue contratado para cierta actividad específica.

Dentro de esta categoría se encuentran los movilizadores, las tarjadoras,

los gavieros, personas encargadas del apoyo en el patio de minerales y

operadores de equipo. A continuación se muestran las horas – hombre

de trabajo clasificado en cada categoría:

CUADRO Nº9: CANTIDADES DEL INSUMO TRABAJO (En horas hombre)

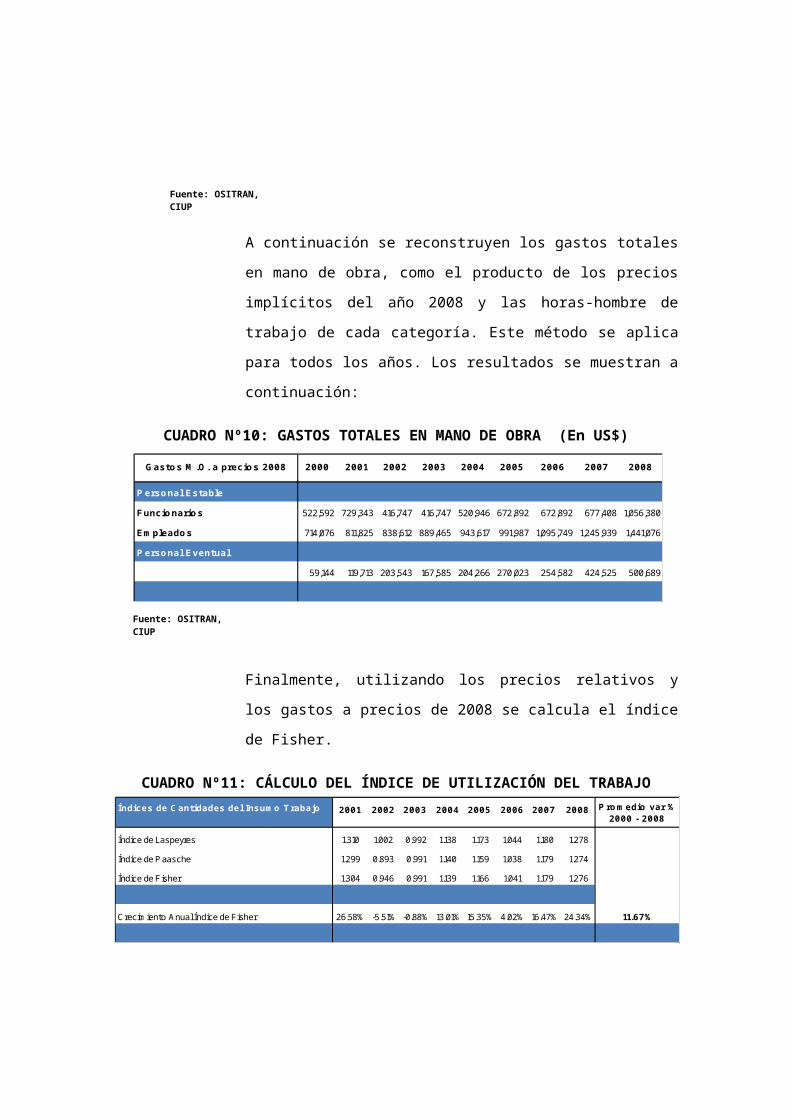

A continuación se reconstruyen los gastos totales en mano de obra,

como el producto de los precios implícitos del año 2008 y las horas-

hombre de trabajo de cada categoría. Este método se aplica para todos

los años. Los resultados se muestran a continuación:

CUADRO Nº10: GASTOS TOTALES EN MANO DE OBRA (En US$)

Finalmente, utilizando los precios relativos y los gastos a precios de 2008

se calcula el índice de Fisher.

Categorías Laborales 2000 2001 2002 2003 2004 2005 2006 2007 2008

Personal Estable

Funcionarios 11,109 15,504 8,859 8,859 11,074 14,304 14,304 14,400 22,456

Empleados 142,217 161,685 167,020 177,148 187,933 197,447 218,232 248,144 287,008

Personal Eventual

33,684 68,179 115,922 95,443 116,334 153,784 144,990 241,776 285,153

Fuente: OSITRAN, CIUPElaboración: PROPIA

Gastos M.O. a precios 2008 2000 2001 2002 2003 2004 2005 2006 2007 2008

Personal Estable

Funcionarios 522,592 729,343 416,747 416,747 520,946 672,892 672,892 677,408 1,056,380

Empleados 714,076 811,825 838,612 889,465 943,617 991,987 1,095,749 1,245,939 1,441,076

Personal Eventual

59,144 119,713 203,543 167,585 204,266 270,023 254,582 424,525 500,689

Fuente: OSITRAN, CIUPElaboración: PROPIA

CUADRO Nº11: CÁLCULO DEL ÍNDICE DE UTILIZACIÓN DEL TRABAJO

El resultado del cálculo es un incremento promedio anual de 11.46% en

la utilización del insumo trabajo entre los años 2000 y 2008.

2. CAPITAL

Para calcular el stock de capital, la Adenda 2 del contrato de concesión

señala lo siguiente: “Para los activos físicos debe utilizarse el valor de

tasación a la fecha de cierre y a partir de dicha fecha el valor contable de

los activos”.

Para calcular el índice de capital se requiere estimar el valor contable de

los activos. En este caso, se necesitará contar con los valores contables

de las inversiones netas y del capital dado en concesión para cada año

del período de revisión.

a) Cantidad de capital

OSITRAN proporcionó información relacionada al monto de las

inversiones, depreciaciones y el valor del stock contable neto del

capital, clasificados en las categorías de Activo Fijo y Activo

Intangible. La categoría de Activos Fijos comprende los siguientes

rubros:

• Edificios y Otras Construcciones

• Maquinarias y Equipos

• Unidades de Transporte

• Muebles, enseres y equipos de oficina

• Equipos de Computo

• Equipos diversos

Índices de Cantidades del Insumo Trabajo 2001 2002 2003 2004 2005 2006 2007 2008

Índice de Laspeyres 1.310 1.002 0.992 1.138 1.173 1.044 1.180 1.278

Índice de P aasche 1.299 0.893 0.991 1.140 1.159 1.038 1.179 1.274

Índice de Fisher 1.304 0.946 0.991 1.139 1.166 1.041 1.179 1.276

Crecimiento Anual Índice de Fisher 26.58% -5.51% -0.88% 13.01% 15.35% 4.02% 16.47% 24.34% 11.67%

Promedio var % 2000 - 2008

Por su parte, la categoría de Activos Intangibles comprende los

siguientes rubros:

• Software

• Proyectos bajo Bocana

• Costos de concesión

• Estudios de Factibilidad

El stock neto de capital al final de cada año se muestra en el siguiente

cuadro.

CUADRO Nº12: STOCK DE CAPITAL DEL CONCESIONARIO (En US$)

Luego, a partir del gasto en capital que multiplica el precio unitario

de los activos por la cantidad promedio de capital para cada año,

tanto corriente como a precios constantes del 2008, se obtuvo los

precios relativos como cociente del gasto nominal efectivo del capital

entre el gasto de capital a precios de 2008.

CUADRO Nº13: PRECIOS RELATIVOS DEL CAPITAL

2000 2001 2002 2003 2004 2005 2006 2007 2008

Inmuebles Maquinaria y Equipo

Edificios y Otras Construcciones 16,864,359 16,980,018 16,587,199 15,946,472 14,615,052 13,767,638 12,815,198 12,028,827 10,651,353

Maquinarias y Equipos 378,357 627,134 2,589,759 4,983,478 5,442,577 4,691,146 15,868,752 14,723,217 11,887,589

Unidades de Transporte 115,037 102,592 87,379 73,130 75,341 93,212 112,531 41,577 121,310

Muebles Enseres y Equipos de Oficina 91,299 94,584 92,939 90,140 92,991 79,325 68,864 128,360 139,189

Equipos de Computo 69,994 65,731 70,619 56,121 54,167 47,720 103,733 96,508 103,220

Equipos Diversos 2,022 4,050 3,655 3,117 10,980 12,350 12,824 167,705 153,655

Activo Intangible

Costo de Concesión 8,796,248 8,039,675 7,481,048 6,723,564 5,789,340 5,072,315 4,345,653 3,687,060 2,877,686

Estudios Pre-Concesión 477,964 436,938 406,671 365,592 314,897 276,006 236,585 201,054 157,261

Proyecto Bajos Bocana - - - - - 130,131 111,336 90,826 66,802

Software - 105,442 85,473 62,345 38,762 18,299 98,197 145,064 168,955

Categorías Contables para el Activo Fijo

Fuente: OSITRAN, CIUPElaboración: PROPIA

2000 2001 2002 2003 2004 2005 2006 2007 2008

Inmuebles Maquinaria y Equipo

Edificios y Otras Construcciones 2.61 3.59 4.03 3.23 2.29 2.97 2.43 2.66 1.00

Maquinarias y Equipos 3.71 3.96 4.22 3.42 2.67 2.99 3.22 2.71 1.00

Unidades de Transporte 1.53 1.60 1.67 1.46 1.28 1.40 1.49 1.38 1.00

Muebles Enseres y Equipos de Oficina 3.71 3.96 4.22 3.42 2.67 2.99 3.22 2.71 1.00

Equipos de Computo 1.30 1.36 1.40 1.25 1.13 1.23 1.30 1.25 1.00

Equipos Diversos 3.71 3.96 4.22 3.42 2.67 2.99 3.22 2.71 1.00

Activo Intangible

Costo de Concesión 2.45 3.35 3.76 3.02 2.15 2.79 2.30 2.51 1.00

Estudios Pre-Concesión 2.45 3.35 3.76 3.02 2.16 2.79 2.30 2.51 1.00

Proyecto Bajos Bocana - - - - - - 2.69 2.30 1.00

Software - - 1.67 1.46 1.28 1.40 1.49 1.38 1.00

Categorías Contables para el Activo Fijo

Finalmente, el índice de Fisher utilizando los precios relativos del

capital y el gasto real en capital. En el siguiente cuadro se puede

apreciar que la utilización del capital por parte del concesionario, se

incrementó 3.02% promedio anual entre los años 2000 y 2008.

CUADRO Nº14: CÁLCULO DEL ÍNDICE DE UTILIZACIÓN DEL CAPITAL

3. MATERIALES

Se les ha definido como aquellos gastos en bienes o servicios en los que

incurre TISUR para su operación, y que no se pueden clasificar en los

rubros de capital o de mano de obra.

La información proporcionada por OSITRAN para calcular el índice de la

categoría “materiales” u “otros insumos utilizados” comprende rubros

pertenecientes a los gastos variables, fijos y administrativos de TISUR

obtenidos a partir de los Estados Financieros de la empresa regulada. Las

cantidades reales de materiales usadas cada año son los siguientes:

CUADRO Nº15: CANTIDADES IMPLÍCITAS DE MATERIALES UTILIZADOS POR TISUR (EN UNIDADES)

Fuente: OSITRAN, CIUPElaboración: PROPIA

Índices de Cantidades del Insumo Capital 2001 2002 2003 2004 2005 2006 2007 2008 Promedio

Índice de Laspeyres 0.962 1.030 1.059 1.001 0.930 1.202 1.200 0.887

Índice de P aasche 0.958 1.026 1.062 1.008 0.928 1.261 1.163 0.890

Índice de Fisher 0.960 1.028 1.061 1.004 0.929 1.231 1.181 0.888

Crecimiento Anual Índice de Fisher -4.38% 3.14% 6.24% 0.61% -7.52% 20.80% 16.83% -11.61% 3.02%

Fuente: OSITRAN, CIUPElaboración: PROPIA

Se debe tomar en cuenta, que los gastos que entran en esta categoría de

“materiales” se han restado rubros de algunas partidas. Los rubros no

considerados para el cálculo del índice de materiales fueron los

siguientes:

• Gastos de personal, debido a que se consideran para calcular el

índice de trabajo.

• Depreciación y amortizaciones, que son cuentas utilizadas para

construir el índice de capital.

• Provisión de cuentas de cobranza dudosa, pues no es un costo

relevante para calcular el volumen físico, al obedecer su registro a un

ajuste contable entre los ingresos facturados y aquellos recibidos.

Luego de ello, se obtuvieron los precios relativos de cada año en relación

a los precios de 2008, los que se presentan a continuación:

CUADRO Nº16: PRECIOS RELATIVOS DEL AÑO 2008 (EN US$)

Por último, se construyeron los índices de Laspeyres, Paasche y Fisher,

utilizando los precios relativos y las cantidades implícitas.

CUADRO Nº17: CÁLCULO DEL ÍNDICE DE UTILIZACIÓN DE LOS MATERIALES

Fuente: OSITRAN, CIUPElaboración: PROPIA

Cantidades 2000 2001 2002 2003 2004 2005 2006 2007 2008

Cantidades Materiales Totales

74,556 75,668 76,743 81,245 74,789 72,403 80,856 94,745 86,524

Precios Relativos 2000 2001 2002 2003 2004 2005 2006 2007 2008

Materiales Totales

0.69 0.71 0.68 0.71 0.77 0.80 0.82 0.87 1.00

Índices de Cantidades del Insumo Materiales 2001 2002 2003 2004 2005 2006 2007 2008

Índice de Laspeyres 1.009 1.002 1.053 0.934 0.974 1.130 1.180 0.910

Índice de P aasche 1.009 1.002 1.053 0.934 0.974 1.130 1.180 0.910

Índice de Fisher 1.009 1.002 1.053 0.934 0.974 1.130 1.180 0.910

Crecimiento Anual (Ln. del Índice de Fisher) 1.48% 1.41% 5.70% -8.28% -3.24% 11.04% 15.85% -9.08% 1.86%

Promedio var % 2000 - 2008

Fuente: OSITRAN, CIUPElaboración: PROPIA

El resultado del cuadro anterior, indica que la utilización de los

materiales aumentó en promedio anual 1.86% entre los años 2000 y

2008.

4. ÍNDICE AGREGADO DE INSUMOS

El índice agregado de insumos se estima a partir del promedio

geométrico de los índices de Laspeyres y Paasche. El cálculo anual de

cada uno de estos últimos índices se realiza directamente dividiendo la

suma de los numeradores entre la suma de los denominadores

respectivos de cada índice por tipo de insumo.

En el siguiente cuadro se muestra que el uso de insumos creció en 3,96%

en promedio anual durante el periodo 2000–2008.

CUADRO Nº18: CÁLCULO DEL ÍNDICE AGREGADO DE INSUMOS

IV. CÁLCULO DE LA PRODUCTIVIDAD TOTAL DE FACTORES

Los procesos de innovación tecnológica acaecidos en las industrias marítima y

portuaria, y los cambios en la organización y gestión de los puertos, han

condicionado una modificación en la naturaleza de las operaciones,

propiciando una mayor especialización de los factores. Estos hechos han

tenido un gran impacto en la productividad y en la eficiencia de las

operaciones portuarias.

Los estudios sobre la eficiencia y la productividad de los puertos pueden

clasificarse en tres grupos principales. El primero está formado por trabajos

que emplean indicadores parciales de productividad del sistema portuario. Los

estudios que utilizan un enfoque ingenieril y los que emplean la simulación y la

Índices de Precios de lnsumos 2001 2002 2003 2004 2005 2006 2007 2008

Índice de Laspeyres 1.013 1.019 1.051 0.993 0.980 1.156 1.190 0.956

Índice de P aasche 1.000 1.005 1.052 0.994 0.969 1.181 1.171 0.983

Índice de Fisher 1.007 1.012 1.051 0.994 0.975 1.169 1.181 0.970

Crecimiento Anual Índice de Fisher 0.95% 1.57% 5.36% -1.30% -2.84% 14.95% 16.27% -3.25% 3.960%

Promedio var % 2000 - 2008

teoría de colas constituyen el segundo grupo. El tercero, mucho más reciente,

comprende estimaciones de fronteras tecnológicas, de las que se derivan los

índices de eficiencia de las empresas portuarias; sin embargo, este último

comprende diversas desventajas como que esta metodología es una visión

parcial, ya que consiste únicamente en establecer relaciones entre un

producto y un factor productivo. Por tanto, no permite analizar la contribución

conjunta de todos los inputs a la producción, ni tratan de manera aceptable

los procesos multiproductivos. Este problema adquiere especial relevancia en

el sector portuario, donde el producto es variado y en su obtención se utilizan

diversos factores productivos.

Para solventar este inconveniente, surge el análisis de la Productividad Total

de los Factores (PTF). Se trata de un índice que refleja la contribución global

de todos los factores que intervienen en la obtención de todos los productos.

En este caso, para el cálculo de la PTF usaremos el índice de Fisher definido de

la siguiente forma:

CUADRO Nº19: CÁLCULO DEL ÍNDICE AGREGADO DE INSUMOSÍndice Producto Insumos o Factores

Fisher QF=(Q p .QL)(12) QF

¿ =(QP¿ .QL

¿ )( 12)

Donde Q p y QL son los índices de cantidad de Paashe y Laspeyres

respectivamente.

La Productividad Total de los Factores de la Industria Portuaria (o Empresa),

según el Índice de Fisher queda definido como sigue:

PTF= Productividad Total de los Factores= QF( p

t , pt+1 , y t , y t+1)QF

¿ (w t ,wt+1 , x t , x t+1)

Donde:

w t : Precio de los insumos en el periodo “t”

w t+1 : Precio de los insumos en el periodo “t+1”

Elaboración: PROPIA

pt : Precio de los productos en el periodo “t”

pt+1 : Precio de los productos en el periodo “t+1”

x t : Cantidad de insumos en el periodo “t”

x t+1 : Cantidad de insumos en el periodo “t+1”

y t : Cantidad producida en el periodo “t”

y t+1 : Cantidad producida en el periodo “t+1”

Con los índices de Fisher de cada año que tenemos en el siguiente cuadro, los

cuales se hallaron anteriormente, procedemos a realizar la división entre el

índice de Fisher del Producto y el índice de Fisher de los Insumos o Factores.

CUADRO Nº20: ÍNDICES DE FISHER DEL PRODUCTO Y DE INSUMOS (2001- 2008)

Índice de Fisher 2001 2002 2003 2004 2005 2006 2007 2008

Índices de Producción Física 1,053 0,873 1,007 1,010 1,021 1,283 1,362 1,063

Índices Agregado de Insumos 1,007 1,012 1,051 0,994 0,975 1,169 1,181 0,970

La PTF de cada año sería igual, según Fisher, al cociente que deriva de la

división entre ambos índices; de esta manera obtenemos la PTF para los años

2001- 2008.

CUADRO Nº21: VALORES DEL PTF (2001- 2008)

PTF2001 2002 2003 2004 2005 2006 2007 2008

1,046 0,862 0,957 1,017 1,048 1,098 1,153 1,096

Del cuadro anterior podemos obtener la variación promedio anual (2000-

2008) obteniendo el valor de 3.12%, lo cual nos quiere decir que para el 2009

se esperó una PTF igual a 1.130; y es aquí en donde se menciona que el

progreso técnico, expresado tanto en la mejora tecnológica del capital o un

capital humano mejor capacitado, tiene mucha influencia en la variación

positiva de los valores de la PTF.

Elaboración: PROPIA

Elaboración: PROPIA

V. CONCLUSIONES

- La productividad total de factores del Terminal Portuario de Matarani

entre los años 2000 y 2008 aumentó en promedio anual 3.12%. Por su

parte, la productividad de la economía durante el mismo periodo

aumentó en 1,16% promedio anual, mientras que los precios de los

insumos de la economía se incrementaron en promedio anual 3,86% y

los del concesionario se redujeron en 0,66%, durante el mismo periodo.

- Como TISUR fija sus precios en función de las ganancias en eficiencia, es

claro que aumentos en la PTF van a verse reflejados en menores precios

para todos sus servicios año tras año.

Related Documents