Andreas Lako Guru Besar Akuntansi Fakultas Ekonomi dan Bisnis Unika Soegijapranata Semarang Pengurus IAI-KAPd Seksi Corporate Governance & CSR TRANFORMASI AKUNTANSI KONVENSIONAL MENUJU AKUNTANSI BERKELANJUTAN: Tantangan dan Peluang bagi Profesi Akuntansi Disajikan dalam seminar “Envinronment Accounting”” di Jurusan Akuntansi Fakultas Ekonomi Universitas Jambi, 19 April 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Andreas Lako

Guru Besar Akuntansi Fakultas Ekonomi dan BisnisUnika Soegijapranata Semarang

Pengurus IAI-KAPd Seksi Corporate Governance & CSR

TRANFORMASI AKUNTANSI KONVENSIONAL MENUJU

AKUNTANSI BERKELANJUTAN:Tantangan dan Peluang bagi

Profesi Akuntansi

Disajikan dalam seminar “Envinronment Accounting”” di Jurusan Akuntansi Fakultas Ekonomi Universitas Jambi, 19 April 2014

I. LATAR BELAKANG

2. RELASI GREEN ECONOMY DAN GREEN ACCOUNTING

3. GREEN ACCOUNTING

4. MENUJU SUSTAINABILITY ACCOUNTING

5. REFORMASI AKUNTANSI

6. TANTANGAN DAN PELUANG BAGI PROFESI AKUNTANSI

7. KESIMPULAN

1. Pasca Perang Dunia II, banyak negara berusaha membangun kembali perekonomiannya dengan memfokuskan pada pembangunan ekonomi, industri dan bisnisnya.

Orientasinya adalah pertumbuhan ekonomi, konsumsi, investasi, ekspor-import, laba, pajak dan modal

Pembangunan ekonomi

Pertumbuhan ekonomi

Konsumsi

Investasi & Produksi

Modal

Ekspor-impor

Laba

ROI

Pajak

Dividen

Latar belakang munculnya konsep Green Accounting & Sustainability Accounting

Latar belakang munculnya konsep Green Accounting & Sustainability Accounting

Visi Pembangunan:Pertumbuhan ekonomi & Laba

(growth) !!!

Hingga era 1990an, eksploitasi terhadap SDA, lingkungan dan manusia untuk pertumbuhan ekonomi dan laba

luar biasa

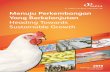

Dampak dari kemajauan pembangunan

ekonomi dan bisnis dalam 50 tahun terakhir adalah terjadinya kerusakan lingkungan yang kian parah dan semakin kompleksnya isu-isu sosial

Kerusakan lingkungan Pemanasan global Perubahan iklim yang ekstrim Bencana alam “buatan” Semakin banyak penduduk miskin,

melarat dan menderita

Dampak eksploitasi ekonomi dan bisnis

1. Kerusakan lingkungan

2. Polusi udara

3. Kemiskinan

4. Pemanas

an global

Dampak Pemanasan Global:Temperatur global meningkat!

Dampak Pembangunan Ekonomi dan Bisnis Terhadap Lingkungan dan Sosial

Kerusakan Lingkunga

n

Eksploitasi Manusia

Kemiskinan, penderitaan,

dll

Eksploitasi alam/

lingkungan

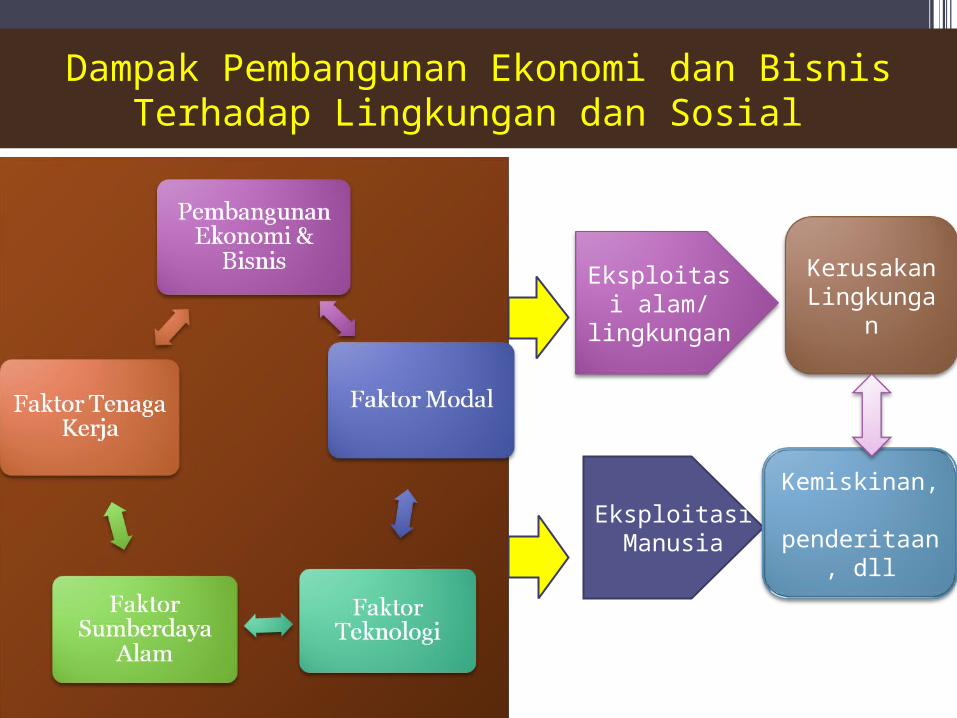

Laporan keuangan yang dihasilkan dari proses Akuntansi dan dikerjakan oleh para Akuntan hanya menyajikan informasi keuangan kepara para pemakai, sedangkan informasi sosial dan lingkungan diabaikan dalam proses akuntansi.

Laporan Keuangan hanya menyajikan sinyal-sinyal atau indikator “kesuksesan keuangan” korporasi sementara dampak-dampak sosial-ekologi yang ditimbulkan oleh aktivitas ekonomi negara atau aktivitas bisnis korporasi diabaikan

Dampak negatif: menyesatkan para pihak dalam pengambilan keputusan stratejik, taktikal dan operasional...

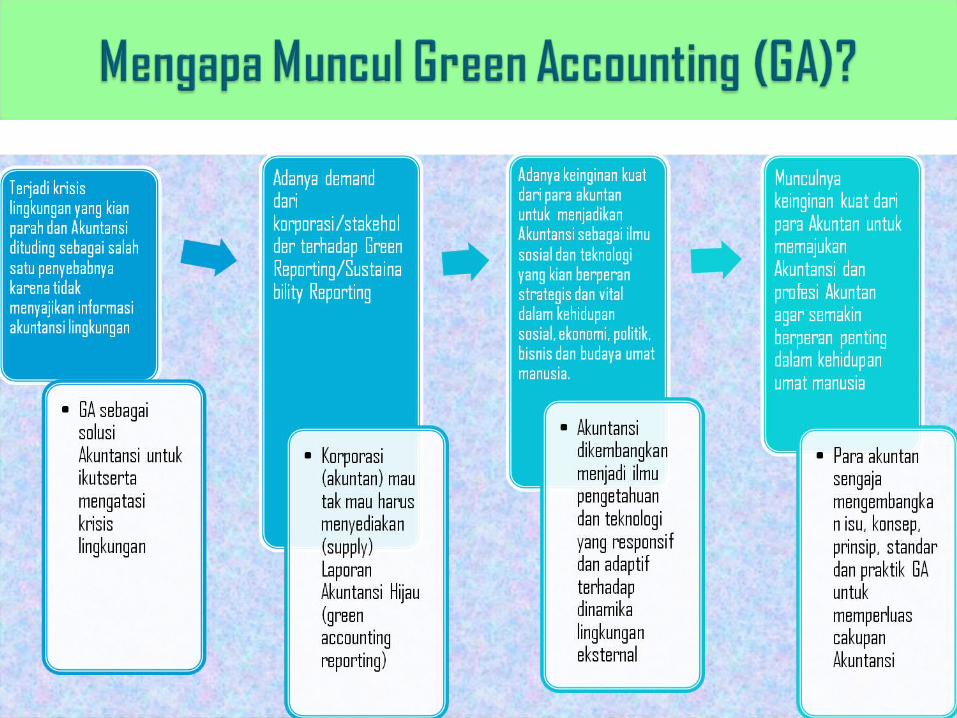

Pada era tahun 1980an, muncullah gagasan Green Accounting atau Social and Environmental Accounting

(SEA) sebagai solusi untuk mereformasi Akuntansi agar bisa menyajikan informasi keuangan, sosial dan lingkungan

secara komprehensif

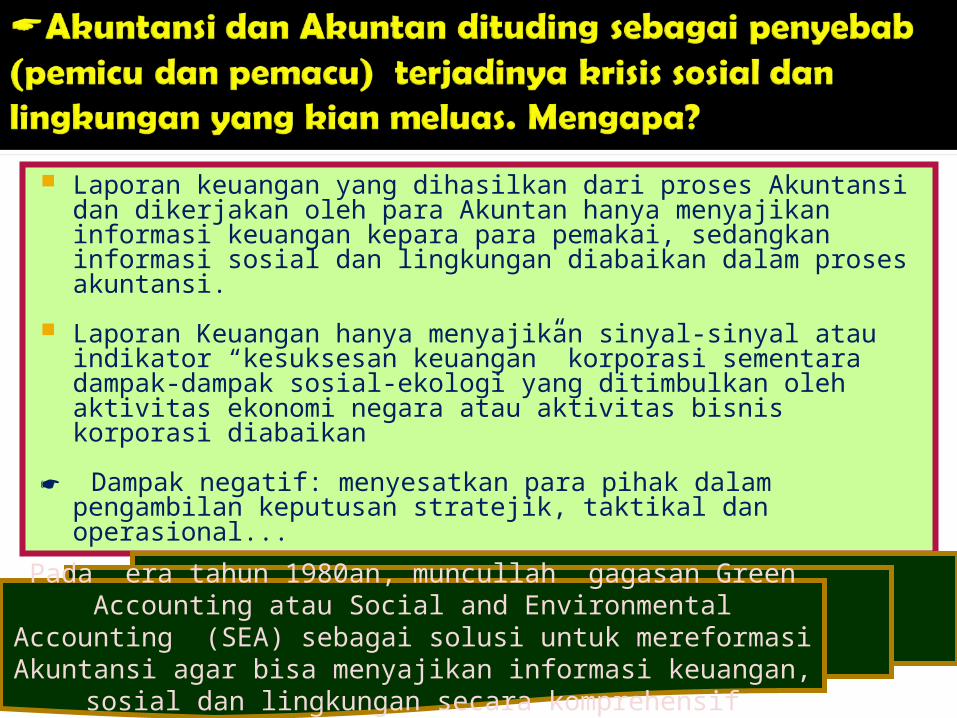

2. Untuk mengatasi krisis sosial dan lingkungan yang kian parah, pada 1987 PBB menerbitkan konsep Pembangunan Berkelanjutan (Sustainable Development):

“Pembangunan yang memadukan

kepentingan ekonomi, sosial dan lingkungan saat ini tanpa mengabaikan kepentingan generasi-generasi berikut untuk hidup”

Fokus dan pertimbangan pembangunan: (1). Pada aspek-aspek ekonomi, sosial dan lingkungan

secara terpadu dan berkelanjutan

(2). Harus mempertimbangkan dan adil dengan generasi-generasi selanjutnya.

Pada Juni 1992, PBB mengadakan KTT Bumi (EARTH SUMMIT) di Rio de Janeiro -Brasil. Lebih dari 140 kepala negara, termasuk Indonesia, menyepakati implementasi:

Konsep PEMBANGUNAN BERKELANJUTAN (SUSTAINABLE DEVELOPMENT /SD)

AGENDA AKSI 21 untuk solusi mengatasi krisis sosial dan lingkungan

KTT Rio de Jeneiro sepakati AGENDA AKSI 21: SUSTAINABLE DEVELOPMENT

Implikasi dari KTT Bumi Rio de Janeiro (1992 & 2012)

Pada 1997, John Elkington memunculkan gagasan Triple Bottom-line of Business & Triple bottom-line Accounting

3. Pada Juli 2007, pemerintah dalam UU No.40 tentang Perseroan Terbatas mewajibkan perusahaan untuk melaksanakan tanggung jawab sosial dan lingkungan/TJSL (pasal 74) dan melaporkannya dalam pelaporan tahunan (Pasal 66)

Pemicu: Lumpur Lapindo

Sejak Juli 2007 hingga kini, isu CSR/TJSL dan Green Accounting mulai berkembang pesat di Indonesia dan dipraktikkan banyak korporasi

Sejak Juli 2007 hingga kini, isu CSR/TJSL dan Green Accounting mulai berkembang pesat di Indonesia dan dipraktikkan banyak korporasi

RELASI GREEN ECONOMY DENGAN

GREEN ACCOUNTING

1. Pada era tahun 2000an, krisis lingkungan yang berdampak meningkatnya eskalasi perubahan iklim dan pemanasan global meningkatkan tekanan politik dan bisnis kepada para pemimpin negara dan pebisnis dunia untuk menerapkan konsep Green Economy dan Green Business dalam pembangunan ekonomi/bisnis nasional

2. Munculnya gagasan Green Economy diikuti dengan berkembangnya gagasan Green Business, Green Corporation, Green Management, Green Finance, Green Accounting dan lainnya

RELASI GREEN ECONOMY DENGAN GREEN ACCOUNTING

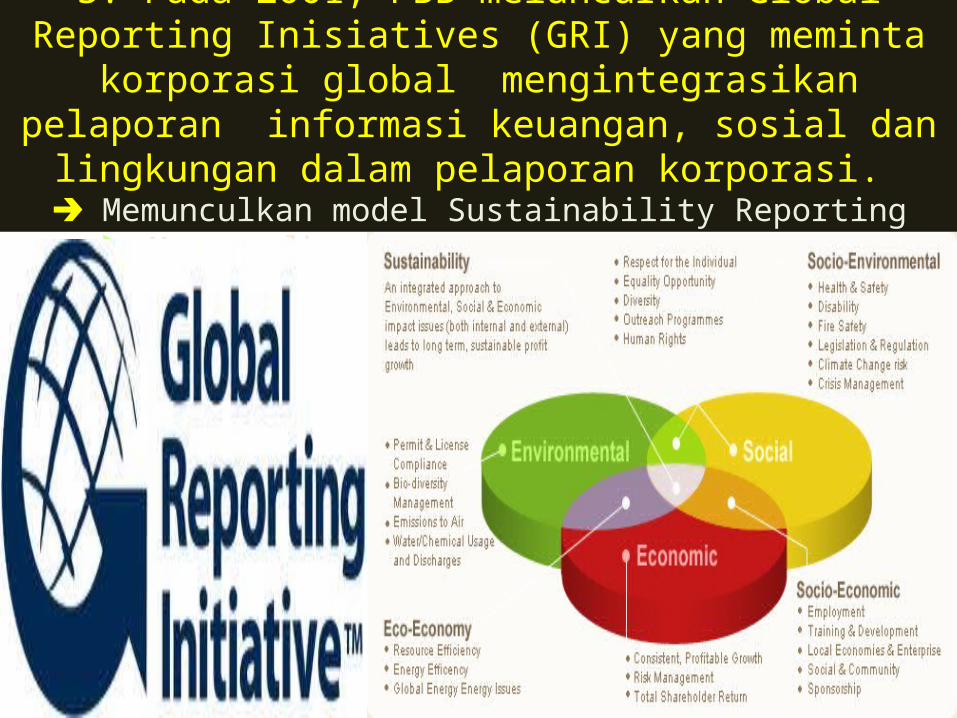

3. Pada 2001, PBB meluncurkan Global Reporting Inisiatives (GRI) yang meminta korporasi global

mengintegrasikan pelaporan informasi keuangan, sosial dan lingkungan dalam

pelaporan korporasi. Memunculkan model Sustainability Reporting

Memunculkan Sustainability Accounting

Apa implikasi positif dari munculnya Green Economy dan Green Business?

1. Banyak korporasi mulai peduli pada tanggung jawab sosial dan lingkungan (TJSL) dan CSR serta mengungkapkan informasinya dalam pelaporan tahunan

2. Kesadaran pelaku bisnis untuk mengaplikasikan ide-ide green business, green corporation, green management, green accounting dan green reporting mulai meningkat pesat dalam beberapa tahun terakhir

.

Apa implikasi bagi Akuntansi?

Muncul tuntutan publik dan gerakan para akuntan untuk mereformasi TEORI dan PRAKTIK AKUNTANSI dengan mengembangkan dan menerapkan Social & Environment Accounting, GREEN ACCOUNTING, SUSTAINABILITY ACCOUNTING, SUSTAINABILITY REPORTING, INTEGRATED

REPORTING, dll

Paradigma bisnis yang menganjurkan bahwa dalam berbisnis untuk meraup laba (profit), korporasi perlu peduli dan bertanggung jawab melestarikan lingkungan planet) dan meningkatkan kesejahteraan sosial (people)

Patuh terhadap regulasi

Mengurangi tekanan para stakeholder eksternal

Untuk keberlanjutan bisnis dan laba dalam jangka panjang

Mendapatkan akses politis, kredit, investasi dan bisnis

Menurunkan risiko keuangan, risiko bisnis, risiko sosial dan risiko politis

Meningkatkan reputasi dan nama baik perusahaan

Meningkatkan apresiasi stakeholder

Melindungi perusahaan

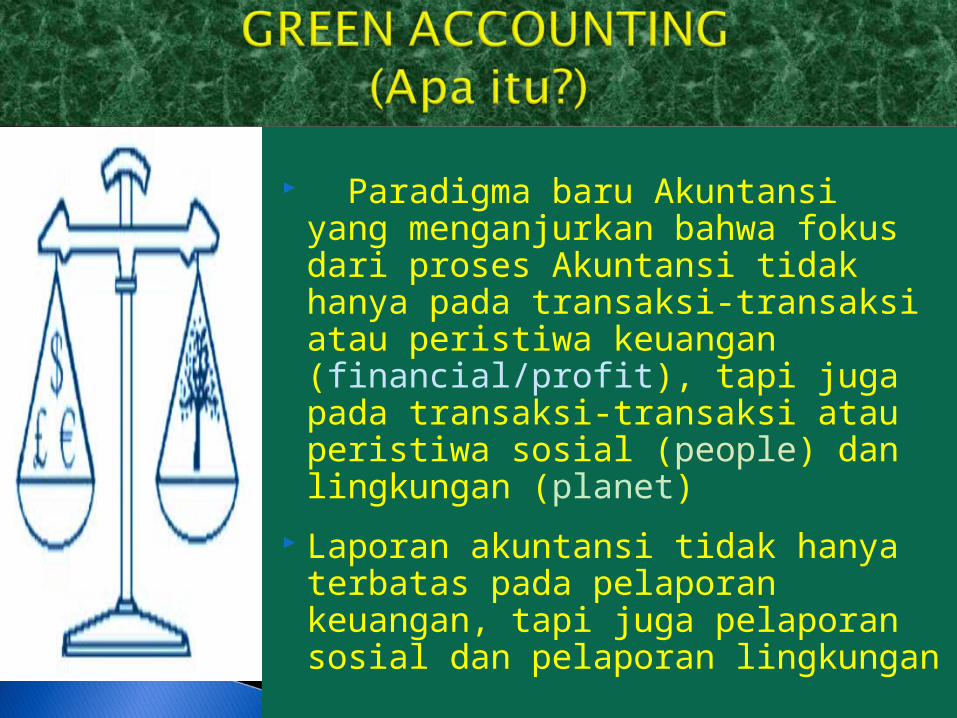

Paradigma baru Akuntansi yang

menganjurkan bahwa fokus dari proses Akuntansi tidak hanya pada transaksi-transaksi atau peristiwa keuangan (financial/profit), tapi juga pada transaksi-transaksi atau peristiwa sosial (people) dan lingkungan (planet)

Laporan akuntansi tidak hanya terbatas pada pelaporan keuangan, tapi juga pelaporan sosial dan pelaporan lingkungan

Lako (2011) mengusulkan agar perlu segera dilakukan reformasi akuntansi konvensional menuju: AKUNTANSI BERKELANJUTAN (SUSTAINABILITY ACCOUNTING)

Akuntansi Berkelanjutan lebih mudah diterima dan dipahami publik karena memiliki penalaran logis dan basis teoritis yang kuat, relevan dengan realitas akuntansi dan terintegrasi perspektifnya.

Teori corporate sustainability teori triple bottom-line of business teori corporate stakeholder Teori sustainability profit

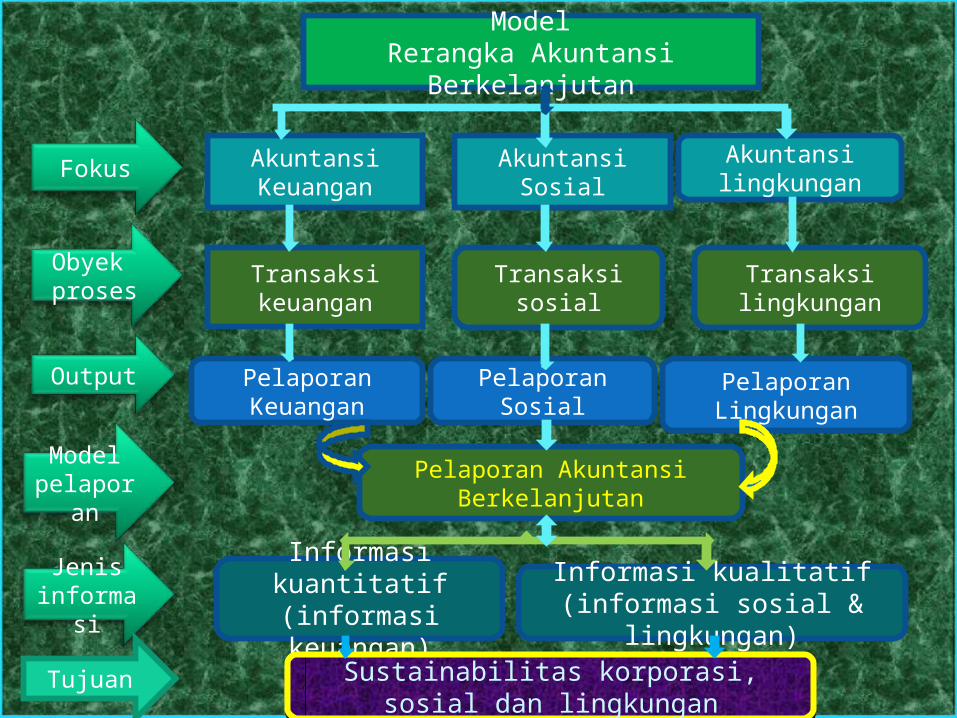

ModelRerangka Akuntansi Berkelanjutan

Akuntansi Keuangan

Akuntansi SosialAkuntansi lingkungan

Transaksi sosial

Transaksi keuangan

Transaksi lingkungan

Pelaporan Keuangan

Pelaporan Sosial Pelaporan Lingkungan

Pelaporan Akuntansi Berkelanjutan

Fokus

Obyek proses

Output

Model pelapor

an

Informasi kualitatif(informasi sosial &

lingkungan)

Informasi kuantitatif (informasi keuangan)

Jenis informas

i

Tujuan Sustainabilitas korporasi, sosial dan lingkungan

Sustainabilitas korporasi, sosial dan lingkungan

Suatu paradigma baru dalam bidang akuntansi yang menganjurkan bahwa fokus dari proses akuntansi tidak hanya tertuju pada transaksi-transaksi keuangan untuk menghasilkan laporan keuangan agar bisa diketahui laba/rugi (profit) suatu korporasi, tapi juga pada transaksi-transaksi atau peristiwa sosial (people) dan lingkungan (planet).

fokus dari proses Akuntansi Berkelanjutan adalah pada transaksi-transaksi atau peristiwa keuangan, sosial dan lingkungan sehingga output pelaporannya berisi informasi keuangan, sosial dan lingkungan.

Tujuan umum: Agar para pemangku kepentingan dapat

mengetahui secara utuh informasi tentang kualitas manajemen dan perusahaan dalam pengelolaan bisnis yang ramah lingkungan.

Tujuan khusus:1. Agar para stakeholder bisa mengetahui dan

menilai kinerja dan nilai korporasi serta risiko dan prospek suatu korporasi secara utuh sebelum mengambil suatu keputusan.

2. Untuk keberlanjutan bisnis dan laba, keberlanjutan sosial dan kelestarian lingkungan

Paradigma akuntansi masih konvesional dan masih adanya resistensi dari para akuntan sendiri:

(1) Akuntansi hanya memfokuskan pada kebutuhan informasi dari stakeholder dominan yang memberi kontribusi dalam penciptaan nilai perusahaan.

(2) Akuntansi hanya memeroses dan melaporkan informasi yang“materiality” dan “measurability”.

(3) Akuntansi mengadopsi asumsi “entity” sehingga perusahaan diperlakukan sebagai entitas yang terpisah dari pemilik dan stakeholder lainnya. Jika suatu transaksi tidak secara langsung berdampak pada nilai entitas maka diabaikan dalam pelaporan akuntansi

(4) Masyarakat dan lingkungan adalah sumberdaya yang tidak berada dalam “area kendali” dan tidak terikat dalam “executory contract” dengan perusahaan sehingga diproses akuntansi.

Ada 3 aspek yang perlu direformasi:

1. Reformasi conceptual framework akuntansi dan GAAP akuntansi konvensional ke arah yang progresif yaitu menuju Akuntansi Berkelanjutan.

2. Reformasi format pelaporan akuntansi menuju format Pelaporan Berkelanjutan (integrasi pelaporam informasi keuangan, sosial, lingkungan dan tatakelola) atau Pelaporan Terintegrasi (Integrated Reporting).

3. Reformasi Standar Akuntansi Keuangan menuju Standar Akuntansi Berkelanjutan

Gambar 1: Penghijauan Akuntansi dan Akuntan

Penghijauan Akuntansi dan

Akuntan

Pengembangan rengka konseptual

dan standar Akuntansi

Berkelanjutan

Mendorong dan mewujudkan Akuntabilitas

Korporasi

Mendorong pengungkapan dan transparansi informasi

Akuntansi Berkelanjutan

Menghijaukan Akuntan

Strategi Menuju Akuntansi Berkelanjutan: Hijaukan Akuntansi dan Akuntan!!

BUKTI EMPIRIS PENERAPAN AKUNTANSI BERKELANJUTAN

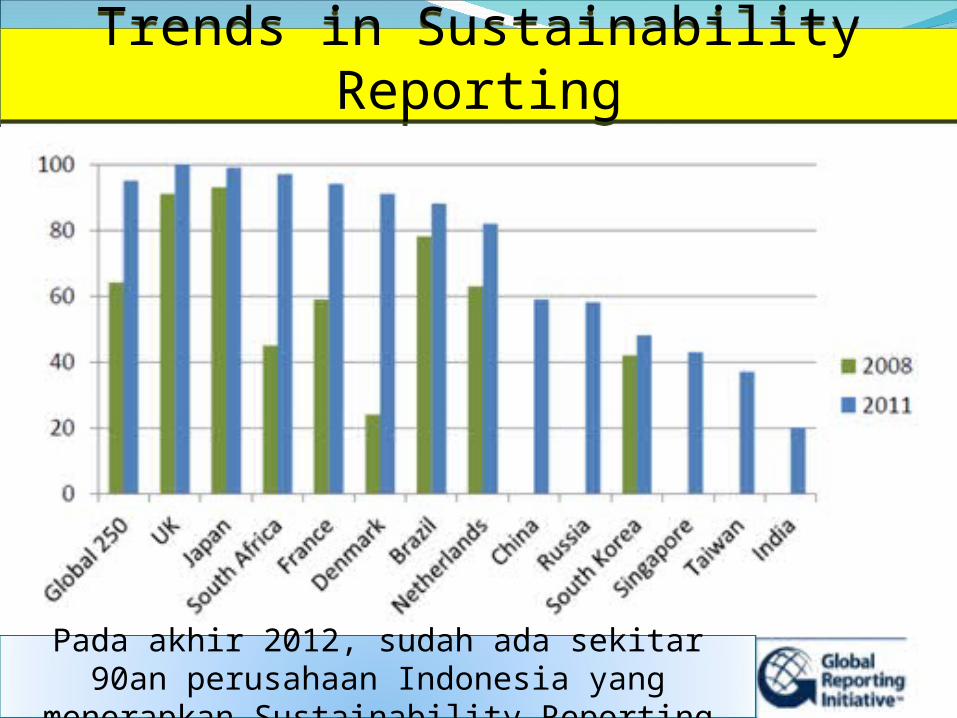

Trends in Sustainability ReportingTrends in Sustainability Reporting

Pada akhir 2012, sudah ada sekitar 90an perusahaan Indonesia yang menerapkan

Sustainability Reporting

Bukti Empiris Pelaporan CSR & Sustainability Reporting

Hasil Riset menunjukkan komitmen perusahaan melaksanakan tanggung jawab sosial dan lingkungan (TJSL) dan melaporkan informasinya dalam pelaporan keuangan dan pelaporan berkelanjutan mendatangkan banyak manfaat ekonomik, yaitu:

Meningkatkan kinerja keuangan dan kinerja pasar dalam jangka panjang

Meningkatkan nilai perusahaan (keuangan dan nilai pasar) dalam jangka panjang;

Menurunkan risiko perusahaan (sosial, politik, keuangan dan bisnis) dan meningkatkan prospek perusahaan dalam jangka panjang

PELUANG BAGI PROFESI AKUNTANSIImplementasi AKUNTANSI BERKELANJUTAN akan memberikan dampak positif yang signifikan bagi:

1.Pengembangan Akuntansi baik sebagai ilmu maupun sebagai teknologi rekayasa

2.Profesi akuntansi atau lulusan Akuntansi dalam pengembangan lapangan pekerjaan atau profesi

3.Meningkatkan peran strategis informasi akuntansi dalam keputusan bisnis, ekonomi, politik, sosial, hukum, lingkungan dan lainnya untuk para pihak pemakai.

Terima Kasih

Related Documents