UNIVERSIDAD DE BUENOS AIRES Facultad de Ciencias Económicas Instituto de Investigaciones Económicas TRANSFORMACIONES RECIENTES EN EL PATRÓN DE ESPECIALIZACIÓN DE LA ECONOMÍA ARGENTINA MARTA BEKERMAN FEDERICO DULCICH Documento de Trabajo Nº 22 CENES Centro de Estudios de la Estructura Económica

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDAD DE BUENOS AIRES

Facultad de Ciencias Económicas

Instituto de Investigaciones Económicas

TRANSFORMACIONES RECIENTES EN EL PATRÓN DE ESPECIALIZACIÓN DE LA

ECONOMÍA ARGENTINA

MARTA BEKERMAN

FEDERICO DULCICH

Documento de Trabajo Nº 22

CENES Centro de Estudios de la Estructura Económica

1

2

Documento de Trabajo Nº 22

TRANSFORMACIONES RECIENTES EN EL

PATRÓN DE ESPECIALIZACIÓN DE LA

ECONOMÍA ARGENTINA ♣♣♣♣

Lic. Marta Bekerman*

Lic. Federico Dulcich**

Marzo de 2012

CENES

Centro de Estudios de la Estructura Económica ♣

Los autores agradecen la colaboración de Luciana Rolón en el relevamiento bibliográfico y estadístico. * Directora del CENES, Facultad de Ciencias Económicas de la Universidad de Buenos Aires. Mail: [email protected] ** Investigador del CENES, Facultad de Ciencias Económicas de la Universidad de Buenos Aires. Mail: [email protected].

3

4

CENTRO DE ESTUDIOS DE LA ESTRUCTURA

ECONÓMICA (CENES)

El Centro de Estudios de la Estructura Económica (CENES) fue creado en

el ámbito del Instituto de Investigaciones Económicas de la UBA, cuyo

director es el Dr. Julio H. G. Olivera.

Sus objetivos son, en primer lugar, contribuir al debate sobre las

posibilidades de transformación económica y social de la economía

argentina y latinoamericana a través de investigaciones, seminarios,

actividades docentes, publicaciones y proyectos de asistencia técnica. Por

otro lado, se orientan hacia el diseño e implementación de proyectos que

permitan mejorar la situación de los sectores sociales más postergados.

Los temas centrales de investigación se vinculan con la reconversión

productiva, incluyendo el desarrollo de microemprendimientos para áreas o

sectores de menores recursos, y con la inserción internacional de las

economías latinoamericanas. El núcleo de investigadores del CENES está

integrado por los siguientes docentes de la Facultad de Ciencias

Económicas de la UBA:

Directora: Marta Bekerman Investigadores: Pablo Sirlin

Federico Dulcich Marcelo Wiñazky

Investigadora visitante: Marion Hauvette Becarios: Luciana Rolón

Nicolas Moncaut Secretaria: Marta Rasso

5

6

ABSTRACT

Este trabajo apunta a determinar hasta qué punto la fuerte expansión de las

exportaciones que muestra la Argentina a partir del año 2003 estuvo ligada puramente a

condiciones externas favorables y cuál fue el impacto de dichas condiciones sobre su

patrón de especialización global, y particularmente, sobre el comportamiento de las

manufacturas industriales.

Muestra, en primer lugar que, descontando el efecto favorable de los precios

relativos externos y en un contexto de fuerte crecimiento como el que tuvo lugar en la

economía argentina durante los últimos años, aún se mantendría una situación de

superávit comercial, aunque mucho menor a la que efectivamente tuvo lugar.

Por otro lado, el patrón de especialización internacional no sufrió grandes

modificaciones a nivel de los grandes rubros. Los productos primarios y manufacturas de

origen agropecuario explican gran parte de la competitividad externa y del superávit

comercial, pero cabe destacar modificaciones significativas en la composición de ambos

rubros así como una fuerte caída en las ventajas comparativas que presentan los

combustibles.

Las manufacturas industriales mantienen una situación de marcada desventaja

comparativa especialmente en los casos de maquinarias de uso general y especial, y de

sustancias químicas básicas. Pero se observa un incipiente desarrollo de competitividad

externa en algunos sectores industriales de elevado contenido tecnológico, como es el

caso de la maquinaria agrícola (basada en la experiencia acumulada por proveer al sector

agrícola local), y bombas y compresores; así como una fuerte competitividad ya adquirida

en tubos sin costura para petróleo y gas.

Por otro lado, se observan importantes cambios en el posicionamiento de la

Argentina en relación a los flujos internacionales de comercio con un proceso incipiente

de deslocalización regional en favor del sudeste asiático, especialmente de China. Las

tendencias hacia la regionalización del comercio que tuvieron lugar a partir del

nacimiento del Mercosur persisten a nivel de ciertos sectores (especialmente del

automotriz) comprendidos, en gran parte, dentro de las estrategias de las empresas

multinacionales.

7

8

ÍNDICE

1.

Introducción………………………………………………………………10

2.Contexto macroeconómico……………………….………….………....12

3. Inserción comercial exterior por grandes rubros y principales socios

comerciales……......................................................................................…15

3.1. El comportamiento de las Ventajas Comparativas Reveladas

(VCR) durante la última década – Análisis por grandes rubros……15

3.2.El impacto de los términos del intercambio…………………...…..21

3.3. Comercio Bilateral por rubros y principales socios

comerciales…………………………………………………………………23

3.3.1. Desempeño Comercial por rubros con los principales

socios comerciales……………………………………………………..23

3.3.2. Los mercados más importantes: China y Brasil…..…….28

4. Análisis de las MOI según las Ventajas Comparativas Reveladas de

los distintos sectores en relación al desempeño comercial promedio del

rubro……………………………………………………………………....31

4.1 Sectores con Ventajas Comparativas Reveladas dentro del

universo MOI……………………………………………………….…………..…32

4.2. Sectores con Desventajas Comparativas Reveladas bajas dentro

del universo MOI……………………………………………………….….39

4.3 Sectores con Desventajas Comparativas Reveladas elevadas

dentro del universo MOI……………….…………………………………42

9

5. Contenido tecnológico, productividad y desempeño exportador de los

distintos sectores MOI…………………...……..………...………………48

6. Síntesis y conclusiones………………………...…...…………………..51

Bibliografía……………………………..……………………………...…58

Anexo I: Estadísticas…...………………………………………...………61

Anexo II: Aspectos Metodológicos……..………………………………..85

10

1. Introducción

Durante el período de la postconvertibilidad la Argentina mostró

altos niveles de crecimiento sin estar condicionada por la disponibilidad de

divisas, y sin generar un aumento del endeudamiento externo. En efecto, la

existencia de un superávit en la balanza comercial permitió implementar

una política de desendeudamiento, que hizo posible una reducción en los

niveles de la deuda externa en relación al producto. Esto implica que la

evolución de la cuenta corriente en el futuro pase a estar relativamente más

determinada por el comportamiento del balance comercial que por los pagos

de la deuda externa. De allí la importancia de consolidar un patrón de

inserción comercial internacional que permita un proceso de crecimiento

sostenido que no se vea limitado por la restricción externa.

Pero, además, es importante remarcar que el perfil de

especialización en el comercio internacional es determinante de la

estructura económica. La posibilidad de desarrollar sectores de alto valor

agregado y productividad pueden permitir niveles salariales más elevados,

así como mayores excedentes que hagan posible la implementación de

políticas públicas de redistribución del ingreso, infraestructura, y de mejores

servicios de salud y educación. Por eso, no puede eludirse la realización de

un debate profundo acerca del patrón de especialización internacional que

alcanzará la Argentina en los próximos años.

La Argentina mostró una fuerte expansión de sus exportaciones a

partir del año 2003. ¿A que se debe esta situación que parece haber

desplazado, al menos por un cierto período de tiempo, la restricción

11

externa? ¿Hasta que punto se encuentra ligada puramente a condiciones

externas favorables? ¿Cuál fue el impacto de esas condiciones externas

sobre el patrón de especialización global de la economía argentina, y

particularmente sobre el comportamiento de las manufacturas industriales?

¿Es posible identificar rupturas y continuidades dentro de ese patrón? ¿En

que medida los distintos sectores productivos pudieron hacer frente a la

fuerte expansión de la demanda interna a través de un proceso de sustitución

de importaciones? A estas preguntas apunta a responder este trabajo, así

como a analizar cual fue el comportamiento de los sectores manufactureros

de origen industrial.

Comenzaremos con una breve presentación de los principales

cambios que tuvieron lugar en el contexto macroeconómico durante la

última década (Sección Nº 2) para luego analizar la evolución sufrida por

las ventajas comparativas reveladas a nivel de los distintos rubros y

principales socios comerciales, tomando asimismo en cuenta el rol jugado

por la mejora en los términos de intercambio (Sección Nº 3). En la Sección

Nº 4 se analizará el comportamiento de las manufacturas de origen

industrial (MOI) a través de la evolución que registran las Ventajas

Comparativas Reveladas considerando un balance comercial industrial

equilibrado para esta clasificación, a los efectos de apreciar las variaciones

relativas que sufrieron los distintos sectores al interior de dichas

manufacturas. Posteriormente, analizamos los resultados obtenidos en

términos de inserción internacional MOI en relación al contenido

tecnológico sectorial y su brecha con los procesos técnicos de frontera

internacional (Sección Nº 5). Finalmente presentaremos la síntesis y

conclusiones del trabajo (Sección Nº 6).

12

2. Contexto macroeconómico

La caída de la convertibilidad, que implicó la devaluación del tipo

de cambio real, generó una transformación crucial en la política

macroeconómica de la Argentina. El período inicial de incertidumbre y de

contracción en la demanda interna fue seguido, a la salida de la crisis del

2001-2002, por un proceso de recuperación económica que hizo posible

inaugurar una etapa de crecimiento sostenido sin perjudicar a la balanza

comercial.

Es que ese proceso de recuperación se basó no solamente en la

recuperación de la demanda interna, sino también en una fuerte expansión

de las exportaciones y en un proceso de sustitución de importaciones. Por

ende, lo que tal vez puede ser considerado como un rasgo macroeconómico

muy destacable de la post-convertibilidad, es el desplazamiento de la

restricción externa al crecimiento. La economía creció a altas tasas

durante ocho años seguidos (con una única interrupción en 2009) mientras

que se logró mantener un abultado superávit comercial (ver gráfico Nº 1).

13

Gráfico Nº 1: Evolución del PBI y de los flujos de comercio exterior

-130.000

-80.000

-30.000

20.000

70.000

120.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Mill

ones

U$S

cor

rient

es

-15%

-10%

-5%

0%

5%

10%

15%

Exportaciones

Importaciones

Tasa Crec. PBIprecios const2003 - ejederecho

Fuente: Elaboración propia en base a INDEC y COMTRADE.

A partir de año 2001 se observa un cambio estructural en la

composición de la demanda final a favor de una mayor participación de las

exportaciones y de la inversión, en detrimento de la participación del

consumo público y privado. Las ventas externas pasaran de representar el

9.3% de la demanda agregada durante 1995-1997 al 21.7% de la misma

para 2003-2005, participación que luego se fue reduciendo lentamente ante

la recuperación del consumo público, y especialmente de la inversión1 (ver

gráfico Nº 2).

1 La inversión representaba en el 2002 el 10.4% de la demanda agregada, y en la actualidad acapara el 19% de la misma.

Gráfico Nº 1: Evolución del PBI y de los flujos de comercio exterior

14

GráficoNº 2: Evolución de la composición de la dema nda global a precios corrientes

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Exportaciones

Inversión BrutaInterna Fija

Consumo Público

Consumo Privado

Fuente: Elaboración propia en base a INDEC.

Katz y Bernat explican que los cambios de regimenes

macroeconómicos iniciados en fases contractivas, como el ocurrido en la

Argentina hacia fines de 2001, dan origen a estas transformaciones en la

composición de la demanda agregada debido a que afectan de manera

disímil a los distintos sectores, según sea su brecha con los procesos

técnicos de frontera. Aquellos más cercanos a la frontera técnica

internacional pueden volcar sus excedentes en el mercado externo, ante la

caída del nivel de consumo interno. En cambio, los relativamente menos

productivos no pueden competir internacionalmente, y son más afectados

por la recesión, con una mayor salida de empresas (Katz y Bernat 2011).

Como resultado de este proceso cabe esperar la generación de un mayor

potencial exportador que nos ayuda a explicar porque la inserción externa

en la Argentina pasó a jugar un rol mucho más importante que en la década

pasada como motor de la demanda agregada. Pero también nos señala que

estas situaciones no afectaron de la misma manera a todos los sectores

industriales. Sus respuestas estuvieron influenciadas por distintos

Gráfico Nº 2: Evolución de la composición de la demanda agregada a precios corrientes

15

condicionantes, especialmente los niveles de competitividad que

presentaban antes de la crisis. De esta forma, se vuelve importante observar

cuales fueron las transformaciones sufridas en la inserción internacional de

los grandes rubros y sectores industriales, lo que abordaremos en las

próximas secciones.

3. Inserción comercial exterior por grandes rubros y

principales socios comerciales

3.1. El comportamiento de las Ventajas Comparativas

Reveladas (VCR) durante la última década– Análisis por grandes

rubros2

La economía argentina presenta históricamente un patrón dual de

especialización. Sus fuentes de ventajas comparativas radican en la

producción de productos primarios y manufacturas de origen

agropecuario, mientras que presenta fuertes desventajas comparativas

en las manufacturas de origen industrial. Durante la convertibilidad ese

patrón de especialización se vio acentuado ante la creciente apreciación del

tipo de cambio real. En efecto, en ese período los Productos Primarios (PP)

aumentaron sus ventajas comparativas a partir del comportamiento de los

cereales y oleaginosas, y en menor medida de los pescados y mariscos sin

elaborar (Bekerman y Cerdeiro, 2007). Dentro de las Manufacturas de

Origen Agropecuario (MOA), los alimentos para animales, aceites y grasas

por un lado, y en segundo término cueros y carnes, fueron los sectores que

2 Para más detalles sobre el fundamento conceptual del índice de Ventajas Comparativas Reveladas y su metodología de elaboración, véase la sección Nº1 del Anexo II.

16

mostraron el mejor desempeño relativo. Podría señalarse que el sector de

alimentos y bebidas consolidó su hegemonía competitiva externa y su

posición dentro de la estructura industrial argentina, y durante la crisis de

1998-2002 fue menos afectado que otros sectores industriales dada su

menor elasticidad frente al nivel de actividad interna.

Al analizar el comportamiento de las MOI durante la

convertibilidad podemos diferenciar los sectores en dos grupos. A nivel de

las commodities industriales el proceso de privatización de empresas

públicas dio lugar a la consolidación de ciertos grupos económicos privados

que incrementaron su poder de mercado y pudieron avanzar en un proceso

de convergencia tecnológica hacia la frontera internacional. El ejemplo más

claro de esta situación es el caso de la producción de tubos sin costura para

la extracción de petróleo. En cambio los sectores de maquinarias, aparatos

electrónicos y material de transporte mostraron un fuerte déficit de

competitividad, que se vio ampliado hacia finales de los años 90 frente al

avance tecnológico mundial y la falta de promoción de actividades locales

de innovación (Bekerman y Sirlin, 1999).

La evolución del índice de VCR durante la última década puede

ser observada en el gráfico Nº 3. En términos agregados, el patrón de

especialización internacional de la Argentina no ha sufrido grandes

modificaciones. Mantiene una fuerte ventaja comparativa en

Productos Primarios e incrementa esa ventaja en las Manufacturas de

Origen Agropecuario. En el caso de los PP, esta ventaja se fue

consolidando a partir de la incorporación de procesos técnicos de frontera

internacional, como la utilización de OGM y de siembra directa, entre otros.

En el caso de las MOA, crecen sectores que se benefician del diferencial de

retenciones entre su insumo (los granos u oleaginosas) y su producto final

17

(aceites y subproductos de la molienda). Esta fuente de ganancia

extraordinaria se adiciona a la determinada por los procesos técnicos de

frontera, y se fundamenta en la capacidad del sector primario de transferir

parte de la renta de la tierra mediante el esquema de retenciones,

implementado con posterioridad a la devaluación de la moneda del 2001-

2002.

En cambio en el caso de los combustibles, a pesar de una

situación de precios internacionales crecientes se observa una tendencia

decreciente durante los últimos años. Esto se explica por el fuerte

crecimiento de las importaciones de petróleo (pasaron de U$S 198 millones

en 2003 a 2.567 millones en 2010), que produjo una caída del 59% en las

exportaciones netas (U$S 1.608 millones en 2010). El crecimiento de la

demanda interna (fundamentado en el crecimiento de la economía)

significativamente superior al de la producción impactó negativamente

sobre la inserción internacional de este sector.

Las Manufacturas de Origen Industrial (MOI) mantienen la

continuidad de sus marcadas desventajas comparativas, pero éstas

tienden a mostrar una leve reducción durante los últimos años.

18

Gráfico Nº 3: Indice de Ventajas Comparativas Revel adas por grandes rubros

-400

-300

-200

-100

0

100

200

300

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce V

CR

Combustibles

MOA

MOI

PP

Fuente: Elaboración propia en base a INDEC y COMTRADE.

Al ahondar en la especificación de los sectores que explican el

señalado patrón de especialización detectamos una fuerte concentración de

las ventajas/desventajas de los distintos rubros en pocos sectores.

Para el caso de PP, la concentración en la competitividad

exportadora se reforzó en el caso de la soja, que actualmente acapara el

27% del saldo comercial de este rubro, en detrimento especialmente del

trigo y de otros cultivos no tradicionales.

Esa fuerte competitividad del complejo de la soja se extiende a las

MOA, ya que las exportaciones netas de aceite de soja y de los

subproductos de su molienda acaparan el 55% del saldo comercial de

ese rubro. La participación de algunos productos más diferenciados y de

mayor valor agregado como la leche en polvo y la carne bovina se mantuvo

estable, y en conjunto no explica más del 10% del saldo MOA. Esto revela

la preponderancia dentro de la inserción internacional de este rubro de

productos no diferenciados, con procesos técnicos estandarizados e

Gráfico Nº 3: Índice de Ventajas Comparativas Reveladas por grandes rubros

19

intensivos en capital, que, como ya ha sido destacado, en su gran mayoría

aprovechan un diferencial de retenciones a su favor.

En cuanto a las MOI, su estructural déficit se vió consolidado

por el comportamiento del sector de maquinaria que explica hoy casi el

20% del mismo. Esto se vincula con la fuerte dependencia que muestra la

economía nacional con respecto a la maquinaria importada para llevar

adelante los procesos de inversión.

Otros rubros cuyo déficit comercial esta ligado a las necesidades

del entramado productivo son los insumos, y partes y piezas. En el caso de

los insumos, donde se destacan los productos químicos, su tendencia ha sido

favorable en la última década pero las importaciones netas representan aún

el 16% del déficit MOI. En cambio, para las autopartes la dependencia

externa se ha deteriorado, y actualmente representan casi el 10% del déficit

MOI.

A nivel de los bienes finales los aparatos de radio, televisión,

sonido y video, y telefonía presentan también una fuerte incidencia en

el déficit MOI (13%). Es un rubro que posee una tradicional dependencia

de la oferta externa, dado que la Argentina no ha podido ahondar en su

sustitución de importaciones ante la brecha técnica existente tanto en

procesos como en diferenciación de productos.

Es importante remarcar que el déficit MOI ha tendido a

concentrarse en los sectores señalados los que durante la última década

vieron aumentar su participación en dicho déficit del 49% al 57% (ver tabla

Nº 1).

20

1998-2000 2008-2010 1998-2000 2008-2010 Variación lineal

Maíz 20% 23% 2%Trigo 24% 13% -11%Soja 12% 27% 15%Otros PP 44% 38% -6%

Harina de trigo 1% 2% 0%Aceite de soja 17% 19% 2%Pellets de soja 27% 36% 9%Leche en polvo 3% 2% -1%Carne bovina 7% 7% 0%Otros MOA 45% 35% -10%

Maquinaria 16% 19% 3%Autopartes 5% 9% 4%Químicos 18% 16% -2%Radio, televisión, telefonía, y aparatos de sonido y video 11% 13% 3%Otros MOI 51% 43% -7%

Fuente: Elaboración propia en base a INDEC, CNCE y COMTRADE

Grandes Rubros Sector

Tabla Nº 1: Saldo comercial por grandes rubros y participación de distintos sectores en dicho saldo

Participación del sector en el saldo del rubro

11.386

21.798

-22.256

Saldo comercial (Mill. U$S)

Manufacturas de origen industrial

Manufacturas de origen

agropecuario

Productos Primarios

4.915

7.155

-16.545

La existencia de una fuerte correlación entre el déficit MOI y el

nivel de actividad a partir del fuerte peso de aquellos rubros vinculados a la

misma como los pertenecientes a bienes de capital, insumos, y partes y

piezas, implicó que dicho déficit ha sido creciente durante el período de

recuperación económica, y se vio reducido durante el año 2009 a partir del

impacto de la crisis internacional sobre el nivel de actividad interna (ver

gráfico Nº 4).

Gráfico Nº 4: Evolución del comercio exterior argen tino de manufacturas de origen industrial

-40.000

-30.000

-20.000

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Mill

ones

de

U$S

cor

rient

es

Exportaciones

Importaciones

Saldo ComercialFuente: Elaboración propia en base a INDEC y COMTRADE.

Gráfico Nº 4: Evolución del comercio exterior argentino de manufacturas de origen industrial

21

3.2. El impacto de los términos del intercambio

Como hemos podidos apreciar en la tabla Nº 1, el significativo

déficit comercial que presentan las MOI ha sido más que compensado

durante el último lustro por un fuerte superávit comercial en PP y MOA, lo

que hizo posible la existencia de un superávit comercial global. Como ya

fue señalado, esto se fundamenta en gran parte en una mejora en los

términos del intercambio a partir de un fuerte aumento en la demanda de

productos alimenticios, especialmente motorizada por los mercados

asiáticos. Puede observarse entonces, para el último lustro, un mayor

crecimiento de los precios internacionales de los productos primarios y

agroindustriales en relación a los precios de las MOI. Este proceso se

interrumpe en el 2009 debido al impacto de la crisis internacional, pero

retoma la tendencia anterior a partir del 2010 (ver gráfico Nº A.2 en el

Anexo I).

¿Qué hubiera sucedido con el saldo comercial argentino si los

precios internacionales se hubieran mantenido a los niveles del 2003? Si

descontamos el efecto de la variación de dichos precios3 (considerando

precios constantes del año 2003), podemos apreciar que el saldo

comercial se hubiera mantenido, pero reducido a unos U$S 2.500

millones, es decir a niveles mucho menores que los alcanzados en los

últimos años (del orden de los U$S 13.000 millones). Esto se debe a una

reducción drástica de los hipotéticos superávit de PP y MOA con relación a

3 Para ver los detalles metodológicos de la transformación a precios constantes, véase el Anexo II, sección Nº 4.1.

22

los reales (ver gráfico Nº 5). Por ende, el alto superávit comercial actual

aparece ligado a la evolución de los precios relativos y expone cierta

fragilidad del patrón de inserción internacional, ante la posible

profundización de la crisis internacional. Asimismo, cabe recordar que el

balance comercial es el principal proveedor de divisas en términos de la

cuenta corriente, dado que nuestro país posee un déficit estructural, aunque

decreciente en los últimos años, en la categoría de servicios.

Sin embargo, es importante remarcar que el saldo comercial

argentino, descontando la favorable evolución de los precios relativos

internacionales a partir de 2003, se hubiera mantenido en niveles

positivos, en un contexto de fuerte crecimiento como el que tuvo lugar a

partir de dicho año.

Gráfico Nº 5: Exportaciones netas promedio 2008-201 0 por grandes rubros a precios corrientes y precios constantes de 2003

-25.000

-20.000

-15.000

-10.000

-5.000

0

5.000

10.000

15.000

20.000

25.000

Combustibles MOA MOI PP Total

Grupo

Mill

ones

de

U$S

Precioscorrientes

Preciosconstantesde 2003

Fuente: Elaboración propia en base a INDEC, COMTRADE y CNCE.

Gráfico Nº 5: Saldo comercial promedio 2008-2010 por grandes rubros a precios corrientes y precios constantes de 2003

23

3.3. Comercio Bilateral por rubros y principales socios

comerciales

Durante los últimos años el intercambio comercial argentino

muestra profundos cambios en su vinculación con los diferentes socios

comerciales. Por ende en esta sección analizaremos dicho intercambio a

nivel de rubros tomando en consideración las cuatro áreas comerciales más

significativas: Brasil, China. EEUU y la UE27. Luego nos detendremos a

observar la evolución que muestra el Desempeño Comercial de la Argentina

a nivel global frente a los que aparecen hoy como sus dos principales socios

comerciales: Brasil y China.

3.3.1. Desempeño Comercial por rubros con los principales

socios comerciales

El caso de los Productos Primarios es un claro ejemplo de la

marcada transformación que se produjo en los destinos comerciales por

rubros a partir de una clara sustitución desde los mercados más

tradicionales, como eran Brasil y la UE, hacia China. La evolución del

Desempeño Comercial (DC) 4 con cada uno de estos destinos puede ser

observada en el gráfico Nº 6. Se observa allí, a lo largo de la década, una

fuerte pérdida de DC en productos primarios con la UE, y especialmente

con Brasil, a favor del DC con China.

¿Cuales fueron los determinantes de este importante cambio en el

destino de las exportaciones primarias? Por un lado hubo un crucial

4 Para más detalles sobre el indicador de Desempeño Comercial, véase el la sección Nº 1.3 del Anexo II del presente trabajo.

24

desplazamiento de Europa como destino de las exportaciones de porotos de

soja en favor de China5. Sin embargo, el desempeño comercial de PP con la

UE persiste en niveles elevados debido al buen desarrollo de las

exportaciones de pescados (45% del valor exportado en PP), y del maíz

(25%). Por otro lado se produjo una marcada desaceleración en las

exportaciones de trigo dirigidas a Brasil, que crecieron a una tasa promedio

anual del 2% durante 1998-2009.

Gráfico Nº 6: Evolución del Desempeño Comercial de PP por País

0

50

100

150

200

250

300

350

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce D

C

Brasil

China

EstadosUnidos

UE27

Fuente: Elaboración propia en base a INDEC, COMTARDE y CNCE.

La situación es diferente para el caso de las MOA, donde se

destaca claramente el crecimiento del DC con la UE que se mantiene

muy superior al del resto de los socios seleccionados (gráfico Nº 7). Esto se

5 Durante 1998-2009 esas exportaciones dirigidas a China crecieron a un impresionante 29.5% anual (en la actualidad representan el 92% del valor exportado de PP a dicho destino) mientras que a la UE decrecieron a una tasa del 19% (pasaron de representar el 20% del valor exportado en PP a la UE a meramente el 2%).

Gráfico Nº 6: Evolución del Desempeño Comercial de PP por país

25

fundamenta en las altas exportaciones de subproductos de la molienda de

soja (pellets de soja), que son utilizados para la alimentación animal, y

representaron el 54% de las exportaciones de MOA a la UE para el período

2007-2009.

Por otro lado, se observa también un crecimiento del Desempeño

Comercial de MOA con China, aunque el mismo presenta un carácter

más inestable y fuertemente concentrado en la cadena sojera. Las

exportaciones de aceite de soja han crecido a un 31% promedio anual en

toda la década (a pesar de una brusca caída en el año 2010), y representan

el 81% de las exportaciones MOA a ese destino para 2007-20096. El

fuerte peso del complejo sojero de las exportaciones MOA así como la

dependencia de los mercados de la UE y China explica el elevado grado de

concentración del superávit comercial MOA.

En cuanto a la relación con Brasil, las exportaciones MOA

nunca presentaron altos niveles dada la estrategia de este país de

desarrollar una fuerte industria de alimentos. En ese contexto, sufren

una fuerte caída hacia el año 2002 debido a la reducción en las

exportaciones de leche en polvo a menos de la mitad, mientras que luego se

recupera cierta ventaja comercial en base a las exportaciones de harina de

trigo y de malta, pero sin llegar a recuperar los niveles de DC de la década

pasada. Por otro lado, la Argentina presenta un buen DC con Brasil en

hortalizas preparadas y filetes de pescados, mientras posee una desventaja

en carne porcina y la cadena de los derivados del cacao.

6 Sin embargo, la mayor preponderancia del poroto de soja sobre el aceite en las exportaciones de esta cadena a China, explica el mejor comportamiento del DC de PP sobre MOA hacia dicho destino. Véase el gráfico Nº A.11 del Anexo I.

26

Gráfico Nº 7: Evolución del Desempeño Comercial de MOA por Pais

-50

0

50

100

150

200

250

300

350

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce D

C

Brasil

China

EstadosUnidos

UE27

Fuente: Elaboración propia en base a INDEC, COMTARDE y CNCE.

En el caso de MOI, a partir de una situación de marcado DC

negativo, se puede apreciar asimismo una fuerte modificación en la relación

con los distintos socios comerciales. Hasta mediados de la década se

observa un fuerte deterioro en el DC con Brasil que comienza a

revertirse de allí en adelante, aunque mantiene un marcado carácter

negativo. Las importaciones aparecen concentradas en automóviles y

tractores (24% de las importaciones), autopartes (10%); y en teléfonos,

celulares y otros dispositivos de transmisión y recepción de datos (6%). Este

último rubro ha evidenciado un crecimiento notable en las importaciones de

origen brasileño a partir de la recuperación económica local (aumentaron un

200% promedio anual entre 2002-2009). Por el lado de las exportaciones,

se observa un fuerte crecimiento de las automotrices durante el último lustro

(55% promedio anual), que las llevó a triplicar su participación en las

exportaciones MOI a Brasil (del 16% en 2004 al 50% en 2009), lo que

explica gran parte de la señalada reducción del DC de MOI con dicho

destino. Sin embargo, la contrapartida de este crecimiento exportador es el

Gráfico Nº 7: Evolución del Desempeño Comercial de MOA por país

27

deterioro en el DC del subsector de autopartes, por lo que el resultado neto

del sector sigue siendo deficitario para la Argentina.

Asimismo, los sectores de sustancias químicas básicas y

maquinaria de uso especial han visto mejorar claramente su DC con Brasil.

En este último caso, durante el último lustro las exportaciones a Brasil

crecieron al 13% promedio anual, mientras sus importaciones caían el 5%

anual. Sin embargo, la maquinaria de uso especial persiste como un

componente importante del déficit MOI con Brasil, acaparando el 9% del

mismo, participación prácticamente análoga a la de fines de la década del

90.

A partir del año 2003 se inicia un fuerte deterioro en el DC de

MOI con China debido al crecimiento de las importaciones de bienes de

capital, maquinarias y productos eléctricos, por un lado, y de productos

químicos inorgánicos, por el otro; que representan en conjunto el 60% del

valor importado desde dicho país. Asimismo, las exportaciones argentinas

de estos rubros son prácticamente insignificantes. Al mismo tiempo, se

observan mejoras en el DC con EEUU y la UE (ver gráfico Nº 8). Las

importaciones de bienes de capital desde EEUU se mantuvieron estables en

términos de valor durante toda la década, mientras que las de maquinarias y

productos eléctricos han caído a una tasa promedio anual del 7.6%. Un

caso similar se presenta para la UE cuyas importaciones globales de MOI

han mostrado bajos niveles de crecimiento (1.3% promedio anual). Podría

señalarse que EE UU y la UE vienen siendo desplazadas como

proveedoras de ciertos bienes industriales por China (bienes de capital y

maquinaria y aparatos eléctricos), y por Brasil (teléfonos y celulares, y

autopartes).

28

Gráfico Nº 8: Evolución del Desempeño Comercial de MOI por País

-700

-600

-500

-400

-300

-200

-100

0

100

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce D

C

Brasil

China

EstadosUnidos

UE27

Fuente: Elaboración propia en base a INDEC, COMTARDE y CNCE.

3.3.2. Los mercados más importantes: China y Brasil

A partir del ya señalado creciente rol que están asumiendo China y

Brasil en el comercio con la Argentina, analizaremos en esta sección el DC

desde la perspectiva de ambos mercados.

Como ya fue señalado en la sección anterior, se observa con Brasil

un estancamiento del DC en PP, MOA y Combustibles junto a un

marcado deterioro en MOI hasta mediados de la década, que luego

comienza a revertirse pero sin llegar a los niveles previos a la crisis

(gráfico Nº 9). La participación de los distintos rubros y sectores en el saldo

comercial bilateral puede ser observada en la tabla Nº A.2 del Anexo I.

La cadena del trigo se vuelve preponderante la relación

comercial con Brasil en relación a los PP y MOA (véase el gráfico Nº A.8

del Anexo I). A pesar de que el DC del trigo ha sido decreciente durante

toda la década se observa, en el último lustro, un buen comportamiento de

Gráfico Nº 8: Evolución del Desempeño Comercial de MOI por país

29

la harina de trigo, que llega a representar el 25% del saldo comercial de

MOA7.

En cuanto a las MOI, la evolución favorable del desempeño

comercial en el último lustro, a pesar de persistir en niveles negativos, se

debe principalmente al creciente DC de vehículos finales, aunque con el

deterioro en el segmento de la cadena vinculado a autopartes, como ya ha

sido destacado (véase el gráfico Nº A.9 en el Anexo I).

Gráfico Nº 9: Evolución del Desempeño Comercial en el comercio bilate ral con Brasil

-500

-400

-300

-200

-100

0

100

200

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce D

C

Combustibles

MOA

MOI

PP

Total

Fuente: Elaboración propia en base a INDEC.

La evolución de las relaciones comerciales con China a lo largo

de la última década muestra elementos muy contrastantes con respecto

a Brasil a partir del fuerte crecimiento del DC en PP, y en menor

medida en MOA; y del marcado deterioro en el DC de MOI (ver gráfico

Nº 10). Esto reflejaría un proceso de desarrollo de relaciones comerciales

que bien podrían ser identificadas como de carácter Norte-Sur.

7 Esta mayor agregación de valor permitió que el saldo comercial de la cadena del trigo aumentara de U$S 700 millones en 2003-2005 a U$S 1.100 millones en 2008-2010.

Gráfico Nº 9: Evolución del Desempeño Comercial en el comercio bilateral con Brasil

30

Para el caso de PP y MOA, el complejo sojero posee una

preponderancia absoluta, como ya fue señalado y puede observarse en el

gráfico Nº A.11 del Anexo I. La ya mencionada sustitución de la UE como

destino de exportación de poroto de soja, llevó los niveles de exportaciones

de este producto a niveles muy elevados.

En cuanto a MOI, ya se ha destacado que China está en un

proceso de transformarse en un fuerte proveedor de insumos y bienes

de capital extranjeros, desplazando a la UE, EEUU y en parte a Brasil,

lo que explica el fuerte deterioro del DC en MOI a partir del 2002. En

esa fecha convergen dos fenómenos claves para explicar dicha tendencia: el

comienzo de la recuperación de la actividad económica local (lo que

implicó un aumento de la demanda externa de insumos y bienes de capital),

así como el ingreso de China en la OMC hacia fines del 2001, lo que la

puso a la par del resto de las naciones pertenecientes a dicho organismo en

cuanto a las normas comerciales internacionales.

Gráfico Nº 10: Evolución del Desempeño Comercial en el comercio bilateral con China

-800

-600

-400

-200

0

200

400

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce D

C

Combustibles

MOA

MOI

PP

Total

Fuente: Elaboración propia en base a INDEC.

Gráfico Nº 10: Evolución del Desempeño Comercial en el comercio bilateral con China

31

4. Análisis de las Manufactureras de Origen Industrial

según las Ventajas Comparativas Reveladas de los distintos sectores en

relación al desempeño comercial promedio del rubro

El comportamiento de las manufacturas industriales asume un rol

fundamental dentro del comercio exterior argentino. Subsiste una gran

dependencia tecnológica que se evidencia en una fuerte asociación entre el

nivel de actividad y las importaciones industriales de bienes intermedios y

de capital. A pesar de que las exportaciones MOI mostraron un fuerte

crecimiento durante la década, han aumentado su déficit comercial a lo

largo de la misma debido a un incremento aún mayor de sus importaciones.

De allí la importancia de evaluar la evolución que presentan los principales

sectores a los efectos de comprender cuales son las principales

transformaciones sufridas por los mismos dentro del rubro MOI a nivel

global.

Para ello hemos elaborado el índice de Ventajas Comparativas

Reveladas MOI (VCRMOI), o sea de Ventajas Comparativas Reveladas al

interior de las MOI, de manera de contemplar la evolución de cada sector en

relación a la media del universo manufacturas de origen industrial. A tal

efecto se tomó el balance comercial de este rubro como igual a cero y se

analizó la contribución al saldo de cada sector analizado8. Esta

reelaboración nos permite comprender las modificaciones sufridas al

interior de las manufacturas industriales y hacer abstracción del fuerte peso

de los sectores PP y MOA en los niveles y la evolución de las VCR del

sector industrial.

8 Esto nos permite analizar como sería la contribución al saldo MOI por parte de los distintos sectores asumiendo que ese saldo sea cero o, en otras palabras, como sería el comportamiento de dichos sectores en relación a la media de las MOI. Para los detalles metodológicos de la elaboración del índice de ventajas relativas reveladas en relación a la media de la industria MOI véase el la sección Nº 1.4 del Anexo II.

32

A partir de esta metodología en la presente sección se analizará el caso de

16 sectores dentro del universo MOI9, seleccionados a partir de su fuerte

ponderación dentro del comercio exterior industrial o por presentar un

comportamiento muy dinámico. Estos sectores acaparan el 89% de las

exportaciones MOI, y el 76% de las importaciones, en contraposición al

45% que representan en términos de VAB de este rubro, lo que demuestra

su fuerte interacción con el comercio exterior en relación a su incidencia en

la producción industrial local10. Para analizar el comportamiento comercial

externo en relación al comercio global de las MOI se utilizó la siguiente

categorización:

� Sectores con Ventajas Comparativas Reveladas dentro del universo MOI

� Sectores con Desventajas Comparativas Reveladas leves dentro del

universo MOI

� Sectores con Desventajas Comparativas Reveladas elevadas dentro del

universo MOI

4.1. Sectores con Ventajas Comparativas Reveladas

dentro del universo MOI

Estos sectores presentan las mejores posiciones como contribución

al saldo dentro de las MOI como queda reflejado en índices de VCRMOI

9 En la sección Nº 3 del Anexo I se pueden apreciar las estadísticas de comercio exterior utilizadas para este análisis. Para más detalles sobre la metodología de cálculo de la tasa anual de crecimiento promedio, véase la sección Nº 3 del Anexo II. 10 En la tabla Nº A.3 del Anexo I se puede apreciar la incidencia de los sectores seleccionados en términos de exportaciones, importaciones, empleo, valor bruto de la producción, valor agregado bruto, masa salarial y excedente bruto de explotación de las MOI.

33

superiores a cero11 (ver gráfico Nº 11). Presentan, en general, niveles no

muy significativos de penetración importadora en el mercado local (por

debajo del 40%, excepto en automóviles), así como mejoras en sus saldos

comerciales (gráficos Nº 4.2 y 4.3).

Gráfico Nº 11: Evolucion de las Ventajas Comparativ as Reveladas MOI en sectores con ventajas comparativas relativas al universo MOI

-30

-20

-10

0

10

20

30

40

50

60

70

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce V

CR

moi

191 - Curtido yterminación decueros,marroquinería ytalabartería.

242 - Productosquímicos.

271 - Productosde hierro yacero.

272 - Productosde metales noferrosos.

341 - Vehículosautomotores.

Fuente: Elaboración propia en base a INDEC, COMTRADE y CNCE.

Dentro de este grupo de sectores encontramos aquellos que

muestran una marcada mejora en el índice de VCRMOI como son los casos

de automóviles, productos de metales no ferrosos y productos químicos.

El sector de los automóviles muestra un fuerte salto exportador

durante el último lustro (21.8% de crecimiento anual promedio), lo que le

ha permitido casi alcanzar el equilibrio comercial. Este salto exportador

elevó su participación en las exportaciones MOI del 12% a la salida de la

crisis, al 28% para el 2010. Esto revela el fuerte rol adquirido por este sector

11 Aunque algunos sectores presenten balances comerciales negativos (automóviles y químicos) su desempeño comercial es claramente superior a la media de la industria MOI, lo que se refleja en índices de VCRMOI positivos dentro de dicho universo.

Gráfico Nº 11: Evolución de las Ventajas Comparativas Reveladas MOI en sectores con ventajas comparativas relativas al universo MOI

34

en relación a la inserción externa del sector industrial, y la reducción que

muestra el nivel de desventajas comparativas de las MOI durante el último

lustro. Pero si le adicionamos el peso de las autopartes, el sector como

un todo continúa siendo comercialmente deficitario (véase la sección Nº

4.2 del presente trabajo, y la tabla Nº A.14 del Anexo I). Como ha sido

remarcado, tanto el mercado de autopartes como de vehículos terminados

depende fuertemente de las estrategias globalizadoras de las empresas

multinacionales12 que están llevando un proceso de división del trabajo en

cuanto a insumos y productos a nivel regional. Por eso, a nivel de destino,

la incidencia de Brasil es muy significativa, ya que hoy representa el 81%

de las colocaciones de vehículos automotores.

El sector de productos de metales no ferrosos aparece ligado al

comportamiento de la minería y su fuerte crecimiento en el último lustro

(como se analiza en la sección Nº 1 del Anexo I), con especial referencia al

oro y al aluminio. El oro en bruto representa en la actualidad el 89% del

superávit comercial sectorial, y explica el transito del sector de ser

deficitario hacia fines de los 90, a ser superavitario en U$S 2.247 millones

en la actualidad. El aluminio primario aparece ligado a la industria del

packaging, el transporte y la construcción, y mostró un comportamiento

muy dinámico con ganancias de ventajas comparativas y de market share en

un mercado internacional en expansión. Sin embargo, ante el crecimiento

exportador superior del oro en bruto, su participación cayó del 53% al 20%

de las exportaciones sectoriales.

Dentro de los productos químicos, existen dos subsectores

claramente preponderantes: el biodiesel, por su explosión productora-

12 Precisamente un estudio del INTI (Queipo, 2008) plantea que el país cuenta con potencialidad para crecer en el abastecimiento a las terminales automotrices de autopartes y piezas electrónicas, pero esto se encuentra restringido por las señaladas estrategias globalizadoras que llevan a las empresas terminales a proveerse desde firmas líderes con las que tienen vínculos a nivel internacional.

35

exportadora del último lustro; y los productos farmacéuticos, un rubro

de alta tecnología con buena inserción exportadora.

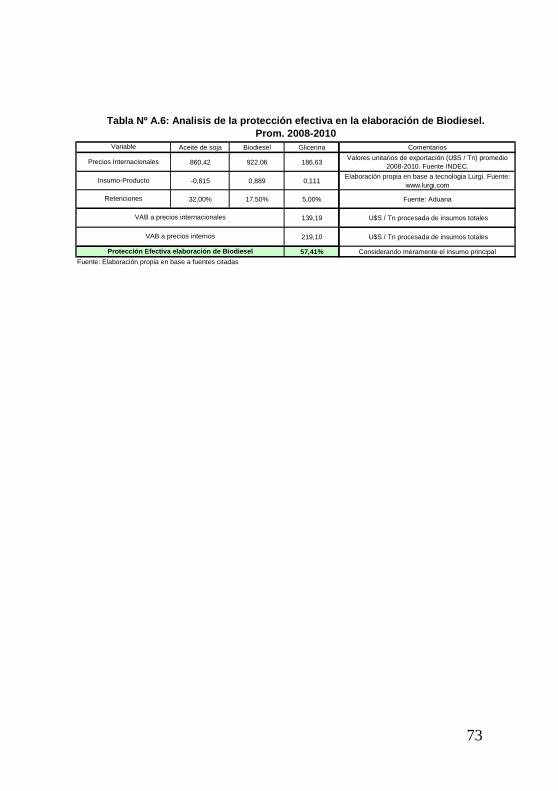

El biodiesel es un producto que surge de la transformación de un

aceite vegetal, donde en nuestro país se utiliza principalmente el aceite de

soja como insumo. Este producto se vio favorecido del diferencial de

retenciones con respecto a este insumo, que le generó una elevada tasa de

protección efectiva luego de la devaluación y la reestructuración del

esquema de derechos de exportación para productos agroindustriales en

nuestro país13. Asimismo, las condiciones del mercado externo se volvieron

favorables a este producto, debido a los cortes mínimos de biocombustibles

sobre combustibles impuestos en la UE, así como el subsidio a la mezcla de

diesel con biodiesel en EEUU, de 296.29 U$S / Tn de Biodiesel, a partir del

2005. Este subsidio favoreció una comercialización triangular, con

exportaciones de biodiesel puro (denominado B100) hacia EEUU, que eran

levemente mezcladas con diésel para cobrar el subsidio, y luego

reexportadas a la UE, principal mercado importador de biodiesel. Por ende,

tanto el incentivo del diferencial de retenciones como las condiciones del

mercado externo permitieron una explosión exportadora de biodiesel, con

una tasa de crecimiento anual promedio de sus exportaciones del 170% para

el último lustro. De esta forma, pasó de exportaciones prácticamente

insignificantes, a acaparar el 33% de las exportaciones de productos

químicos para el año 2010, siendo el principal fundamento de la

competitividad externa sectorial.

El sector farmacéutico mantiene su situación como rubro de alta

tecnología con mayor desarrollo en el país, representando alrededor del

4,5% del VBP industrial. Un rasgo particular que se observa en el sector en

13 La protección efectiva a la producción de biodiesel a partir de aceite de soja fue del 57.4% para el promedio 2008-2010. Para más detalles véase la tabla Nº A.6 del Anexo I y la sección Nº 2 del Anexo II.

36

la Argentina, en contraste con otros países latinoamericanos, es la

predominancia de empresas de capital nacional en el abastecimiento del

mercado interno. Durante la post-convertibilidad, el sector mostró un

comportamiento muy dinámico, tanto con destino al mercado interno

como a exportaciones, que crecieron al 15% anual en el último lustro.

Asimismo, el empleo sectorial mostró un crecimiento cercano al 5% anual.

Sin embargo, el crecimiento de la producción local no fue suficiente para

cubrir la expansión de la demanda interna, por lo cual aumentaron la

penetración de importaciones en el consumo aparente (ver gráfico Nº

12) y el déficit comercial del sector (con un crecimiento de las

importaciones de casi al 20% anual para 2005-2010). La principal debilidad

competitiva del sector está en la producción de principios activos, que son

casi totalmente importados y explican la tercera parte de sus importaciones.

Pero por otro lado existe una alta propensión a importar por parte de las

empresas filiales de multinacionales ya que las empresas de capital nacional

muestran, en contraste, un superávit comercial (véase CILFA, 2008). En

este sentido, cabe destacar que, según el CEP (2009), en los últimos años

han crecido significativamente un conjunto de empresas locales de menor

tamaño relativo, en base a inversiones en tecnología y en aumentos de

escala, logrando de esta forma la inserción de sus productos en el mercado

latinoamericano.

37

Gráfico Nº 12: Evolución de las Importaciones sobre Consumo Aparente en sectores con ventajas comparativas relativas al universo MOI

0

10

20

30

40

50

60

70

80

90

100

191 - Curtido yterminación de cueros y

productos demarroquinería y

talabartería.

242 - Productos químicos. 271 - Productos de hierroy acero.

272 - Productos demetales no ferrosos.

341 - Vehículosautomotores.

Sector

%

M / CA98-00 (%)

M / CA08-10 (%)

Fuente: Elaboración propia en base al CEP e INDEC.

Entre los sectores que vieron reducir su VCRMOI se encuentran el

de productos de hierro y acero y el de curtiembre, marroquinería y

talabartería.

La fuerte competitividad externa que presentan los productos de

hierro y acero está principalmente explicada por el subsector de tubos sin

costura para oleoductos o gasoductos que pasó del 33% al 51% del valor

exportado sectorial durante la última década. Pero se trata de un subsector

que es muy dependiente del ciclo internacional, por lo que sufrió durante el

último lustro el impacto de la crisis a través de un retroceso de sus

exportaciones. Sin embargo, este índice mantiene niveles positivos, y

continúa reflejando un desempeño comercial muy superior a la media de la

industria.

Es interesante remarcar que la competitividad exportadora,

fuertemente concentrada en tubos sin costura para petróleo o gas, se origina

en una única empresa: Siderca, la empresa argentina perteneciente a la red

global de empresas del Grupo Techint, que se posiciona como el principal

Gráfico Nº 12: Evolución de las Importaciones sobre Consumo Aparente en sectores con ventajas comparativas relativas al universo MOI

38

proveedor mundial de tubos sin costura exportó en el último lustro casi el

70% de su producción. Esto explica que la Argentina se posicione como un

fuerte proveedor mundial de tubos sin costura, y ocupe el cuarto lugar en el

comercio internacional (con el 6,5% del mismo para el período 2005-2009),

luego de China (20% del mercado), Japón (15,5%) y Italia (6,9%); e

inclusive por encima de países con fuerte tradición en el sector siderúrgico

como Alemania (6,4%) y EEUU (5,7%)14.

Dentro del sector de curtiembre, marroquinería y talabartería

se presenta como paradigmático el caso de curtido y terminación de cueros,

ya que ha perdido gran parte de la elevada ventaja que poseía hasta fines de

la década del 90. Esto está principalmente explicado por la caída en las

exportaciones de cueros curtidos de bovinos, del orden del 1.8% promedio

anual.

Gráfico Nº 13: Evolución del Saldo Comercial en sec tores con ventajas comparativas relativas al universo MOI

-1.500

-1.000

-500

0

500

1.000

1.500

191 - Curtido yterminación de cueros y

productos demarroquinería y

talabartería.

242 - Productos químicos. 271 - Productos de hierroy acero.

272 - Productos demetales no ferrosos.

341 - Vehículosautomotores.

Sector

Mill

. U$S

(X-M) 98-00(Mill. U$S)

(X-M) 08-10(Mill. U$S)

Fuente: Elaboración propia en base al CEP e INDEC.

14 Fuente: COMTRADE.

Gráfico Nº 13: Evolución del saldo comercial en sectores con ventajas comparativas relativas al universo MOI

39

4.2. Sectores con Desventajas Comparativas Reveladas

bajas dentro del universo MOI

Tenemos aquí sectores que presentan comportamientos muy

diversos y, en algunos casos, con mayores niveles de volatilidad que en los

grupos anteriores. Esa volatilidad se observa especialmente en dos sectores:

Partes y accesorios para la industria automotriz, y fibras manufacturadas

(véase el gráfico Nº 14).

Gráfico Nº 14: Evolución de las Ventajas Comparativ as Reveladas MOI en sectores con desventajas comparativas leves relativas al universo MOI

-15

-10

-5

0

5

10

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce V

CR

moi

243 - Fibras manufacturadas(artificiales y sintéticas).

31A - Motores, generadoresy transformadores eléctricos,y aparatos de distribución ycontrol de la energíaeléctrica.

323 - Receptores de radio ytelevisión, aparatos degrabación y reproducción desonido y video.

33A - Instrumentos médicos,ópticos y de precisión, y derelojes.

343 - Partes, piezas yaccesorios para vehículosautomotores y sus motores.

Fuente: Elaboración propia en base a INDEC, COMTRADE y CNCE.

Las partes y accesorios para la industria automotriz o

autopartes representan el 10% del déficit de MOI y el 90% del de la cadena

automotriz. Si bien muestran un veloz incremento en sus exportaciones a lo

largo de la década (9.6% anual) el deterioro de sus ventajas comparativas se

vincula con el fuerte crecimiento de las importaciones (17.3% promedio

anual en el último lustro) lo que generó un aumento de su déficit comercial.

En realidad tanto el sector de autopartes como el de vehículos finales

presentan un fuerte crecimiento en los niveles de importaciones sobre

Gráfico Nº 14: Evolución de las Ventajas Comparativas Reveladas MOI en sectores con desventajas comparativas leves relativas al universo MOI

40

consumo aparente (ver gráficos Nº 12 y 15), lo que refleja una creciente

complementariedad productiva en dicho sector a nivel regional,

respondiendo a la estrategia regional de las multinacionales presentes en

Brasil y Argentina. En este contexto la reducción en el déficit comercial

registrado por el sector de vehículos finales no fue suficiente para

contrarrestar el creciente saldo negativo que muestran las autopartes

(gráficos Nº 13 y 16).

Gráfico Nº 15: Evolución de las Importaciones sobre Consumo Aparente en sectores con desventajas comparativas leves relativas al univers o MOI

0

10

20

30

40

50

60

70

80

90

100

243 - Fibrasmanufacturadas

(artificiales y sintéticas).

31A - Motores,generadores y

transformadoreseléctricos, y aparatos de

distribución y control de laenergía eléctrica.

323 - Receptores de radioy televisión, aparatos de

grabación y reproducciónde sonido y video.

33A - Instrumentosmédicos, ópticos y deprecisión, y de relojes.

343 - Partes, piezas yaccesorios para vehículos

automotores y susmotores.

Sector

%

M / CA98-00 (%)

M / CA08-10 (%)

Fuente: Elaboración propia en base al CEP e INDEC.

En el caso de las fibras manufacturadas se observa un marcado

deterioro de sus ventajas comparativas desde fines de la década pasada y

que alcanza a su punto máximo en el año 2003 Esto se manifiesta en un

fuerte aumento de las importaciones sobre el consumo aparente (gráfico Nº

15) y con una caída en su inserción exportadora, por lo que pasó de una

situación de equilibrio comercial a una posición levemente deficitaria.

Por su parte, el sector de motores, generadores y

transformadores eléctricos posee una estructural desventaja comparativa.

La misma está fundamentada en una fuerte incidencia importadora (del

Gráfico Nº 15: Evolución de las Importaciones sobre Consumo Aparente en sectores con desventajas comparativas leves relativas al universo MOI

41

orden del 65% del consumo doméstico) que ha hecho crecer el déficit

comercial sectorial, que en la actualidad supera los U$S 1.000 millones.

El sector de radios, stéreos, televisores, y grabadoras muestra un

muy significativo salto en las importaciones sobre consumo aparente, hasta

superar el 70% del mismo (véase el gráfico Nº 15) junto a un nivel

decreciente de sus exportaciones. En realidad el complejo electrónico

mostró un crecimiento considerable de su producción física durante la

post-convertibilidad al amparo de la protección cambiaria y el Régimen de

Promoción de Tierra del Fuego. Pero no logró desarrollar un proceso de

sustitución de importaciones ni avanzar “hacia atrás” en la cadena

hacia segmentos de mayor sofisticación tecnológica. En este sentido, la

electrónica de consumo –particularmente la fabricación de receptores de

radio y televisión mostró un gran dinamismo en sus ventas pero un bajo

grado de integración nacional a partir de la importación de componentes.

Fue así como la recuperación y el crecimiento del sector durante la post-

convertibilidad se dio de la mano de un aumento aún mayor de su déficit

comercial (gráfico Nº 16). El subsector mejor posicionado en términos

exportadores son los stéreos para automóviles, acaparando el 79% de las

poco significativas exportaciones sectoriales mientras que por el lado de las

importaciones, los televisores y monitores acaparan el 33% para 2008-2010.

El sector de instrumentos médicos, ópticos, de precisión y

relojes fue prácticamente desmantelado durante la Convertibilidad,

sufriendo una fuerte caída de los niveles de producción entre 1991 y 2002.

Durante la post-convertibilidad ha mostrado un gran dinamismo orientado

al mercado interno, incrementando su participación en el empleo industrial

y dando indicios de sustitución de importaciones. Pero la evolución de sus

VCRMOI muestra una fuerte volatilidad que puede estar ligada a

42

exportaciones esporádicas realizadas a nuevos destinos, como Venezuela,

aunque Brasil se mantiene como el principal socio importador. Sin

embargo mantiene elevados niveles de importaciones sobre consumo

aparente (superiores al 70%), así como un déficit comercial creciente

durante el último lustro (gráfico Nº 16).

Gráfico Nº 16: Evolución del Saldo Comercial en sec tores con desventajas comparativas leves relativas al universo MOI

-3.000

-2.500

-2.000

-1.500

-1.000

-500

0

243 - Fibrasmanufacturadas

(artificiales y sintéticas).

31A - Motores,generadores y

transformadoreseléctricos, y aparatos dedistribución y control de

la energía eléctrica.

323 - Receptores de radioy televisión, aparatos de

grabación y reproducciónde sonido y video.

33A - Instrumentosmédicos, ópticos y deprecisión, y de relojes.

343 - Partes, piezas yaccesorios para vehículos

automotores y susmotores.

Sector

Mill

. U$S

(X-M) 98-00(Mill. U$S)

(X-M) 08-10(Mill. U$S)

Fuente: Elaboración propia en base al CEP e INDEC.

4.3. Sectores con Desventajas Comparativas Reveladas

elevadas dentro del universo MOI

Los sectores que muestran las mayores desventajas comparativas

reveladas en relación al universo MOI aparecen en el gráfico Nº 17. Se

encuentran vinculados a los bienes de capital (maquinaria de uso general

y especial, y maquinaria de oficina e informática) y las sustancias

químicas básicas. Asimismo, también se encuentra en esta categoría el

sector de tubos, válvulas, y transmisores de radio y televisión y aparatos

de telefonía, que se compone tanto de insumos como de bienes de consumo

Gráfico Nº 16: Evolución del Saldo Comercial en sectores con desventajas comparativas leves relativas al universo MOI

43

final, especialmente los teléfonos celulares, que impactan fuertemente en el

comercio del sector.

Gráfico Nº 17: Evolución de las Ventajas Comparativ as Reveladas MOI en sectores con desventajas comparativas elevadas relativas al universo MOI

-30

-25

-20

-15

-10

-5

0

5

10

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Indi

ce V

CR

moi

241 - Sustancias químicasbásicas (incluyendo abonos)

291 - Maquinaria de usogeneral.

292 - Maquinaria de usoespecial.

300 - Maquinaria de oficina,contabilidad e informática.

32A - Tubos, válvulas y otroscomponentes electrónicos, ytransmisores de radio ytelevisión y aparatos detelefonía.

Fuente: Elaboración propia en base a INDEC, COMTRADE y CNCE.

(-42,24)

Al ahondar en el estudio de los sectores específicos de esta

categoría observamos que las maquinarias presentan niveles superiores al

50% de penetración importadora, que incluso alcanzan al 90% en el caso de

maquinaria de informática (véase el gráfico Nº 18). Asimismo, todos los

sectores presentan déficit comerciales crecientes que revelan una

continuidad de la fuerte dependencia de la oferta extranjera para abastecer

los insumos y bienes de capital que requieren la actividad económica

interna (gráfico Nº 19).

Uno de los sectores que muestra las mayores oscilaciones a lo

largo del período, en un contexto de pérdida de competitividad exportadora,

es el de las sustancias químicas básicas. Con la crisis del 2001-2002 el

sector agregado redujo drásticamente sus importaciones, pero en mucha

menor cuantía que el promedio de las MOI, lo que explica la fuerte

Gráfico Nº 17: Evolución de las Ventajas Comparativas Reveladas MOI en sectores con desventajas comparativas elevadas relativas al universo MOI

44

variación coyuntural del índice. Hacia el fin de la década muestra un fuerte

incremento de importaciones vinculados al crecimiento del agro ya que fue

especialmente motorizado por los abonos, además de por diversos

productos químicos orgánicos (que conjuntamente representan 78% del

déficit actual del sector). En el último lustro las exportaciones de estos dos

subsectores han caído al 10% promedio anual, mientras que las

importaciones crecieron al 8% promedio anual. Sin embargo se observa una

participación decreciente de las importaciones sobre el consumo aparente,

lo que revela un creciente rol de la oferta doméstica en la provisión del

mercado interno (gráfico Nº 18).

Gráfico Nº 18: Evolución de las Importaciones sobre Consumo Aparente en sectores con desventajas comparativas elevadas relativas al univ erso MOI

0

10

20

30

40

50

60

70

80

90

100

241A - Sustanciasquímicas básicas

(excluyendo abonos)

241B - Abonos ydemás productosquímicos de uso

agropecuario

291 - Maquinaria deuso general.

292 - Maquinaria deuso especial.

300 - Maquinaria deoficina, contabilidad e

informática.

32A - Tubos, válvulasy otros componentes

electrónicos, ytransmisores de radio

y televisión yaparatos de telefonía.Sector

%

M / CA98-00 (%)

M / CA08-10 (%)

Fuente: Elaboración propia en base al CEP e INDEC.

Los sectores de maquinarias muestran una situación de déficit

comercial estructural. Se trata de sectores que requieren innovaciones

continuas por sufrir procesos de rápida obsolescencia. Las maquinarias de

uso general, que representan un 10% del déficit comercial MOI, muestran

una fuerte diversificación de sus importaciones Dentro de sus distintos

subsectores, los que presentan las mayores importaciones netas para 2008-

Gráfico Nº 18: Evolución de las Importaciones sobre Consumo Aparente en sectores con desventajas comparativas elevadas relativas al universo MOI

45

2010 son el de bombas y compresores de aire (16% del déficit de este

sector) seguido por el de aires acondicionados (9%), y las centrifugadoras

(8%). Como contrapartida, el único sector con saldo comercial positivo es

el de las turbinas hidráulicas. Las exportaciones de maquinaria de uso

general muestran un mayor nivel de concentración ya que las bombas para

líquidos, los artículos de grifería, y las bombas y compresores de aire

acaparan el 39% del valor exportado sectorial. Por otro lado, dos de los

subsectores más dinámicos son la maquinas para el tratamiento de materias

mediante el cambio de temperatura (calentadoras, pasteurizadoras,

secadoras, esterilizadoras, enfriadoras, y demás), y las máquinas para

elevación, carga, descarga o manipulación (ascensores, transportadores,

escaleras mecánicas y demás); que han reducido en un 40% sus

importaciones netas durante la década, y acaparan conjuntamente el 10%

del valor exportado sectorial en la actualidad.

En cuanto al sector de tubos, válvulas, y transmisores de radio y

televisión, y aparatos de telefonía, el mismo continúa, luego de este

período de crecimiento industrial fuerte y sostenido, con una baja capacidad

productiva. Hasta mediados de la década del ‘70, se fabricaba en la

Argentina una variedad considerable de partes y componentes electrónicos

que abastecían la demanda local, principalmente de televisores y de audio.

Pero los cambios de política arancelaria instrumentados a mediados de esa

década y la evolución de la tecnología hacia componentes cada vez más

complejos y producidos en escalas cada vez mayores –sumado a la falta de

continuidad en los esfuerzos que se realizaban en el país para controlar

tecnologías de fabricación de dispositivos semiconductores, tanto en el

sector público (INTI-CITEFA) como en el privado (FATE electrónica)-

dieron por resultado una oferta local casi ausente. Y esta situación fue

46

profundizada durante la década del ‘90, en la que la penetración de las

importaciones en el mercado interno pasó del 38% en 1993 al 84% en 2001.

En la actualidad, este sector aparece como el de mayor desventaja

comparativa en relación al comercio MOI. Esta desventaja comparativa

estructural, fue levemente paliada en el período de crisis por la fuerte caída

de la demanda interna. Las importaciones (con una tasa de crecimiento del

9.7% promedio anual durante toda la década) están fuertemente acaparadas

por los teléfonos celulares, donde la demanda interna aparece prácticamente

cubierta por oferta extranjera (gráfico Nº 18). Las exportaciones sectoriales

son prácticamente insignificantes, por lo que el sector presenta un fuerte y

creciente déficit comercial que representa el 10% del déficit comercial

MOI.

La maquinaria de uso especial es la que muestra el segundo

mayor nivel de desventaja comparativa a partir de la recuperación

económica, vinculado a la necesidad de aumentar sus importaciones para

responder a una creciente demanda interna para realizar proyectos de

inversión (véase el gráfico Nº 17). Pero presenta una leve recuperación a

partir del 2007, motorizada por una buena trayectoria de dos

subsectores ligados a la maquinaria agrícola que registran el mejor

desempeño comercial dentro de esta categoría: las cosechadoras (con un

crecimiento del 30% promedio anual de las exportaciones durante el último

lustro) y las sembradoras y arados, (31.4%). Es que la conjunción de un

tipo de cambio competitivo y el boom del precio de las commodities

marcaron un nuevo escenario favorable para estos subsectores durante la

post-convertibilidad, tanto en lo referente a las condiciones de oferta como

de demanda. En contraste, en el segmento de tractores de uso agrícola, la

pérdida de capacidades productivas sufrida durante la crisis de la

47

Convertibilidad impidió una respuesta local a la demanda del agro, que fue

cubierta con importaciones, particularmente desde el Brasil, que a fines de

la década del 90 acaparaba el 47% de las importaciones de tractores

agrícolas, y en la actualidad representa el 70% de las mismas.

En el caso de la maquinaria informática y de procesamiento de

datos su desventaja estructural tiene un carácter más volátil y presenta una

leve mejoría a partir del 2008. A pesar de ser un sector con una casi total

penetración importadora (90% del consumo aparente), la importancia de su

déficit comercial dentro del conjunto de productos MOI se redujo del 12%

para el período de salida de la crisis, al 5% en la actualidad Pero un estudio

sectorial del INTI señala que la Argentina difícilmente pueda incrementar el

valor agregado nacional en esta rama en el mediano plazo ni penetrar en los

segmentos más dinámicos del mercado internacional, como hardware

informático y telecomunicaciones (Queipo, 2008).

Gráfico Nº 19: Evolución del Saldo Comercial en sec tores con desventajas comparativas elevadas relativas al universo MOI

-3.000

-2.500

-2.000

-1.500

-1.000

-500

0

241A - Sustanciasquímicas básicas

(excluyendo abonos)

241B - Abonos y demásproductos químicos de

uso agropecuario291 - Maquinaria de uso

general.292 - Maquinaria de uso

especial.

300 - Maquinaria deoficina, contabilidad e

informática.

32A - Tubos, válvulas yotros componentes

electrónicos, ytransmisores de radio ytelevisión y aparatos de

telefonía.

Sector

Mill

. U$S

(X-M) 98-00(Mill. U$S)

(X-M) 08-10(Mill. U$S)

Fuente: Elaboración propia en base al CEP e INDEC.

Gráfico Nº 19: Evolución del Saldo Comercial en sectores con desventajas comparativas elevadas relativas al universo MOI

48

5. Contenido tecnológico, productividad y desempeño

exportador de los distintos sectores MOI

Luego de haber observado el desempeño comercial de los

principales sectores MOI, según las tres categorías contempladas la sección

Nº 4, analizaremos el contenido tecnológico que presentan dichos sectores.

Para ello presentamos en la tabla Nº 2 la caracterización tecnológica

sectorial a nivel nacional e internacional de acuerdo a las categorías

definidas previamente según la clasificación del CEP15, y de la OCDE16,

respectivamente.

Categoría VCRmoi Sector

VAB / VBP 2003 (%)

Clasif Tecno CEP

Intensidad I + D Arg

Clasif. OCDE (1)

Relación Arg - Exterior

191 - Curtido y terminación de cueros y productos de marroquinería y talabartería. 19,8% BTL 0,06% BT Idem242 - Productos químicos. 35,6% ATL 0,84% AT (2) Idem271 - Productos de hierro y acero. 41,8% MBTL 0,11% MBT Idem272 - Productos de metales no ferrosos. 31,7% MBTL 0,24% MBT Idem341 - Vehículos automotores. 16,5% BTL 0,08% MAT Diferente

243 - Fibras manufacturadas (artificiales y sintéticas). 35,0% BTL 0,00% MAT Diferente31A - Motores, generadores y transformadores eléctricos, y aparatos de distribución y control de la energía eléctrica. 42,7% MBTL (3) 0,22% MAT Diferente323 - Receptores de radio y televisión, aparatos de grabación y reproducción de sonido y video. 38,0% MBTL 0,19% AT Diferente33A - Instrumentos médicos, ópticos y de precisión, y de relojes. 46,9% ATL (4) 0,79% AT Idem343 - Partes, piezas y accesorios para vehículos automotores y sus motores. 34,8% ATL 0,97% MAT Diferente

241A - Sustancias químicas básicas (excluyendo abonos) 31,1% BTL 0,08% MAT Diferente241B - Abonos y demás productos químicos de uso agropecuario 60,8% BTL 0,08% MAT Diferente291 - Maquinaria de uso general. 40,9% MATL 0,36% MAT Idem292 - Maquinaria de uso especial. 41,0% MATL 0,44% MAT Idem300 - Maquinaria de oficina, contabilidad e informática. 40,0% ATL 1,79% AT Idem32A - Tubos, válvulas y otros componentes electrónicos, y transmisores de radio y televisión y aparatos de telefonía. 32,1% ATL (5) 0,59% AT Idem

Nota: VAB / VBP de 243 construida como promedio de 241 y 242

Nomenclatura clasificación CEP: BTL = Baja tecnología local, MBTL = Media baja tecnología local, MATL = Media alta tecnología local, ATL = Alta tecnología local

Nomenclatura clasificación OCDE: BT = Baja tecnología, MBT = Media baja tecnología, MAT = Media alta tecnología, AT = Alta tecnología(1) Según Loschky (2008).

(2) La intensidad de I+D OCDE corresponde a Productos Farmacéuticos(3) Clasificado según la Intensidad I + D Arg promedio de los sectores 311 y 312 que componen el sector 31A

(4) Clasificado según la Intensidad I + D Arg promedio de los sectores 331 y 332 que componen el sector 33A (5) Clasificado según la Intensidad I + D Arg promedio de los sectores 321 y 322 que componen el sector 32A

Tabla Nº 2: Análisis de las ventajas comparativas r eveladas industriales según contenido tecnológico

Fuente: Elaboración propia en base a INDEC y CEP

Ventajas Comparativas Reveladas

Desventajas Comparativas Reveladas elevadas

Desventajas Comparativas Reveladas leves