Titrisation : Introduction : Le système financier international est passé par plusieurs mutations profondes. Ces nombreux changements ont été principalement déclenchés par les nouvelles technologies et les déréglementations. La titrisation, phénomène relativement récent, s’inscrit parmi les plus importantes innovations financières connues par les marchés. Elle appartient à la famille des financements structurés permettant aux investisseurs d’obtenir des solutions d’investissement taillées sur-mesure. Cependant, malgré ses nombreux avantages notamment en termes de liquidité et de distribution de risques, cette technique est devenue le premier bouc émissaire de la crise financière 2007-2008 qui a profondément bouleversé les marchés financiers internationaux provoquant une crise de crédit et de liquidité dont les conséquences étaient massives. Définition et historique : La titrisation est un montage financier qui permet à une entreprise, banque ou institution financière (le cédant) de réorganiser son actif financier en cédant un portefeuille d’actifs relativement illiquide et le transformer en titres négociables sur le marché. Cette technique est originaire des Etats-Unis. Elle a débuté dans les années 70 avec la croissance du marché hypothécaire et a connu une forte évolution en Europe depuis la fin des années 90. Elle s’est étendue par la suite à plusieurs types de créances, notamment les crédits à la consommation et les crédits commerciaux. Avant les années 1970, les banques se limitaient aux tâches d’intermédiation financière. Elles prêtaient à leurs clients et conservaient le portefeuille d’encours parmi leurs actifs financiers jusqu’à leurs échéances ou leurs remboursements, en les finançant par les dépôts et/ou la dette interbancaire. Après la seconde guerre mondiale avec l’envolée du crédit, les banques étaient forcées à trouver de nouvelles sources de financement, d’où le recours à la titrisation. Les premières opérations de titrisation ont débuté sous la tutelle de trois agences spécialisées disposant de garanties d’Etat 1 . Il s’agit de la Federal National Mortgage Association (Fannie Mae), la Federal Home Loan Mortgage Association (Freddie Mac) et la

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Titrisation

Introduction

Le systegraveme financier international est passeacute par plusieurs mutationsprofondes Ces nombreux changements ont eacuteteacute principalement deacuteclencheacutes par les nouvelles technologies et les deacutereacuteglementations

La titrisation pheacutenomegravene relativement reacutecent srsquoinscrit parmi les plus importantes innovations financiegraveres connues par les marcheacutes Elle appartient agrave la famille des financements structureacutes permettant aux investisseurs drsquoobtenir des solutions drsquoinvestissement tailleacutees sur-mesure

Cependant malgreacute ses nombreux avantages notamment en termes de liquiditeacute et de distribution de risques cette technique est devenuele premier bouc eacutemissaire de la crise financiegravere 2007-2008 qui a profondeacutement bouleverseacute les marcheacutes financiers internationaux provoquant une crise de creacutedit et de liquiditeacute dont les conseacutequenceseacutetaient massives

Deacutefinition et historique

La titrisation est un montage financier qui permet agrave une entreprisebanque ou institution financiegravere (le ceacutedant) de reacuteorganiser son actif financier en ceacutedant un portefeuille drsquoactifs relativement illiquide et le transformer en titres neacutegociables sur le marcheacute Cette technique est originaire des Etats-Unis

Elle a deacutebuteacute dans les anneacutees 70 avec la croissance du marcheacute hypotheacutecaire et a connu une forte eacutevolution en Europe depuis la fin des anneacutees 90 Elle srsquoest eacutetendue par la suite agrave plusieurs types de creacuteances notamment les creacutedits agrave la consommation et les creacutedits commerciaux

Avant les anneacutees 1970 les banques se limitaient aux tacircches drsquointermeacutediation financiegravere Elles precirctaient agrave leurs clients et conservaient le portefeuille drsquoencours parmi leurs actifs financiersjusqursquoagrave leurs eacutecheacuteances ou leurs remboursements en les financcedilant par les deacutepocircts etou la dette interbancaire Apregraves la seconde guerremondiale avec lrsquoenvoleacutee du creacutedit les banques eacutetaient forceacutees agrave trouver de nouvelles sources de financement drsquoougrave le recours agrave la titrisationLes premiegraveres opeacuterations de titrisation ont deacutebuteacute sous la tutelle de trois agences speacutecialiseacutees disposant de garanties drsquoEtat1 Il srsquoagit de la Federal National Mortgage Association (Fannie Mae) la Federal Home Loan Mortgage Association (Freddie Mac) et la

Government National Mortgage Association (Ginnie Mae)2 Ces agences assuraient le marcheacute secondaire des precircts hypotheacutecaires ainsi que lerefinancement et la garantie des Mortgage Bankers

La premiegravere opeacuteration de titrisation concernait au deacutebut les precircts hypotheacutecaires3 mais rapidement elle est devenue applicable agrave drsquoautrestypes drsquoactifs creacutedits agrave la consommation creacutedits automobiles precircts eacutetudiants et encours de cartes de creacutedit Lrsquoinnovation en continue dans le domaine de la titrisation a entraineacute une complexiteacutecroissante des techniques et instruments utiliseacutes

La titrisation pourrait alors ecirctre deacutefinie comme un montage financier permettant de creacuteer des instruments financiers qui aboutissent agrave des solutions de financements sur-mesure destineacutees auxinvestisseurs

Crsquoest une transaction qui donne la possibiliteacute agrave une entreprise ou une institution financiegravere de transfeacuterer le risque et de se financeren sortant de son bilan des actifs et en les vendant sous forme de valeurs mobiliegraveres

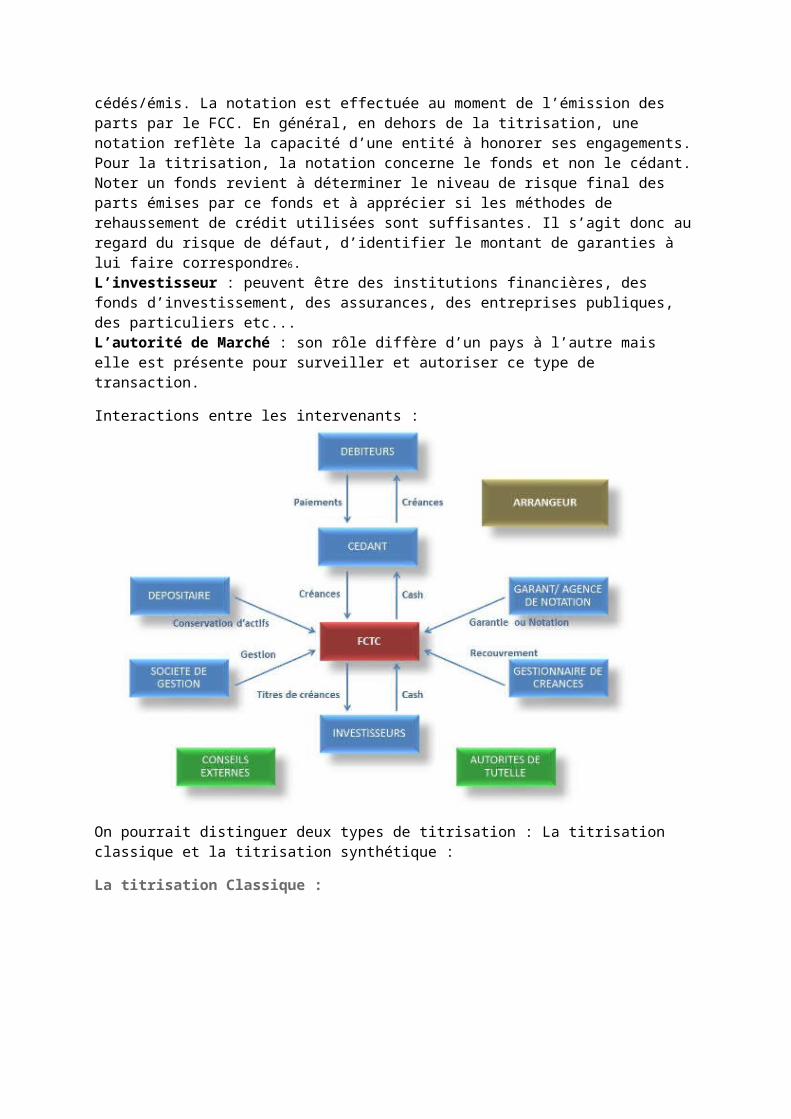

Les intervenants dans une opeacuteration de Titrisation

Lrsquoinitiateur ou le Ceacutedant lrsquoeacutetablissement qui veut se deacutepartir drsquoun ensemble de creacuteances dans leur totaliteacute ou en partie dans le cadre drsquoune opeacuteration de titrisation Lrsquoarrangeur une banque drsquoaffairedrsquoinvestissement ou un speacutecialiste de titrisation qui va solliciter les ceacutedants potentiels et srsquooccuper dans la plupart des cas de la syndication ou du placement priveacute des titres eacutemisLe FCC le fond commun de creacuteances Une coproprieacuteteacute qui nrsquoa geacuteneacuteralement pas de personnaliteacute morale4 et qui a pour objet exclusiflrsquoacquisition des creacuteances drsquoun ou de plusieurs initiateurs Cette acquisition est financeacutee par le moyen drsquoeacutemission de titres du FCC dans le publicLrsquoeacutetablissement gestionnaire toute personne morale chargeacutee de la gestion drsquoun FCC La socieacuteteacute gestionnaire a un rocircle de mandataire etdrsquoadministrateur Elle gegravere le fonds et repreacutesente les inteacuterecircts des investisseursLrsquoeacutetablissement deacutepositaire le deacutepositaire est cofondateur du Fonds de titrisation Cet eacutetablissement serait chargeacute de la garde des actifs du fonds de titrisation5 du bordereau de cession et de tout document assurant la validiteacute des actifsLrsquoagence de notation sa mission principale est lrsquoeacutevaluation du risque lieacute au montage du fonds de creacuteances et celui des titres

ceacutedeacuteseacutemis La notation est effectueacutee au moment de lrsquoeacutemission des parts par le FCC En geacuteneacuteral en dehors de la titrisation une notation reflegravete la capaciteacute drsquoune entiteacute agrave honorer ses engagementsPour la titrisation la notation concerne le fonds et non le ceacutedantNoter un fonds revient agrave deacuteterminer le niveau de risque final des parts eacutemises par ce fonds et agrave appreacutecier si les meacutethodes de rehaussement de creacutedit utiliseacutees sont suffisantes Il srsquoagit donc auregard du risque de deacutefaut drsquoidentifier le montant de garanties agrave lui faire correspondre6Lrsquoinvestisseur peuvent ecirctre des institutions financiegraveres des fonds drsquoinvestissement des assurances des entreprises publiques des particuliers etcLrsquoautoriteacute de Marcheacute son rocircle diffegravere drsquoun pays agrave lrsquoautre mais elle est preacutesente pour surveiller et autoriser ce type de transaction

Interactions entre les intervenants

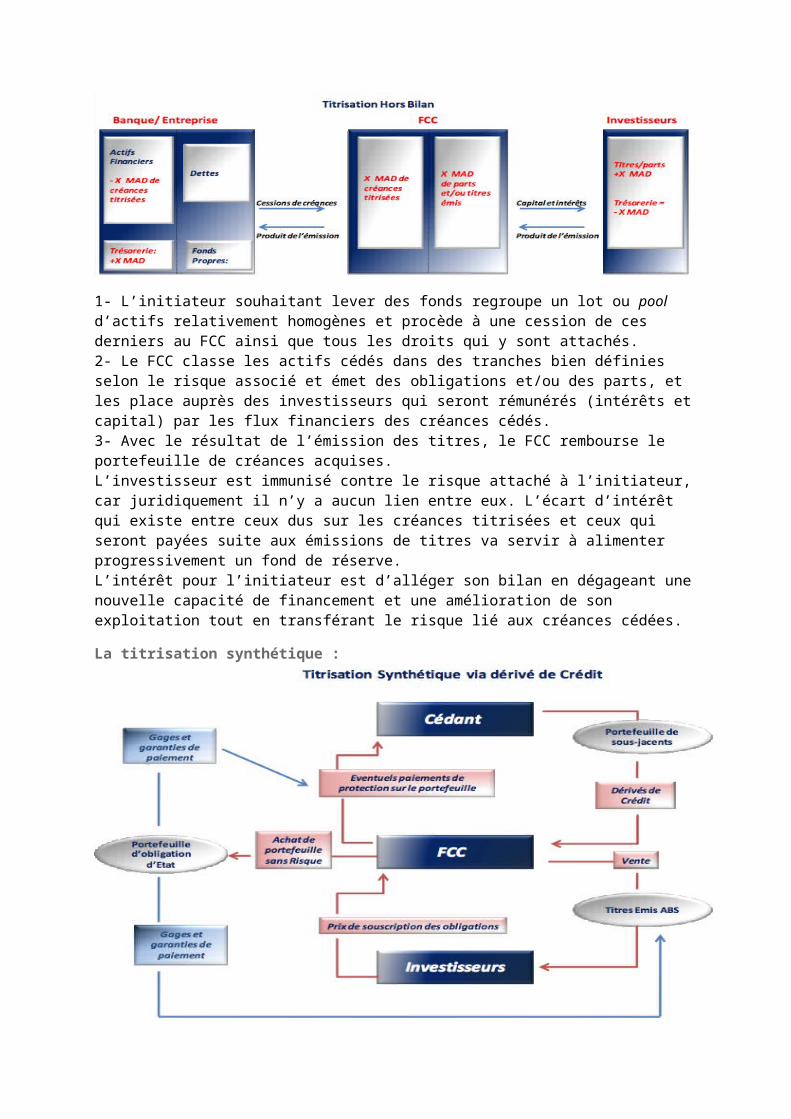

On pourrait distinguer deux types de titrisation La titrisation classique et la titrisation syntheacutetique

La titrisation Classique

1- Lrsquoinitiateur souhaitant lever des fonds regroupe un lot ou pool drsquoactifs relativement homogegravenes et procegravede agrave une cession de ces derniers au FCC ainsi que tous les droits qui y sont attacheacutes2- Le FCC classe les actifs ceacutedeacutes dans des tranches bien deacutefinies selon le risque associeacute et eacutemet des obligations etou des parts et les place aupregraves des investisseurs qui seront reacutemuneacutereacutes (inteacuterecircts etcapital) par les flux financiers des creacuteances ceacutedeacutes3- Avec le reacutesultat de lrsquoeacutemission des titres le FCC rembourse le portefeuille de creacuteances acquisesLrsquoinvestisseur est immuniseacute contre le risque attacheacute agrave lrsquoinitiateurcar juridiquement il nrsquoy a aucun lien entre eux Lrsquoeacutecart drsquointeacuterecirct qui existe entre ceux dus sur les creacuteances titriseacutees et ceux qui seront payeacutees suite aux eacutemissions de titres va servir agrave alimenter progressivement un fond de reacuteserveLrsquointeacuterecirct pour lrsquoinitiateur est drsquoalleacuteger son bilan en deacutegageant unenouvelle capaciteacute de financement et une ameacutelioration de son exploitation tout en transfeacuterant le risque lieacute aux creacuteances ceacutedeacutees

La titrisation syntheacutetique

bull Lrsquoinitiateur achegravete une protection du FCC en payant une prime bull Le FCC eacutemet des titres (souvent des obligations) de la valeur duportefeuille sous-jacent (portefeuille couvert) bull Le produit de lrsquoeacutemission des titres est utiliseacute pour acqueacuterir des titres sans risque agrave titredrsquoexemple des obligations drsquoEtat qui seront placeacutees au nom du FCC pour la dureacutee delrsquoopeacuteration et elles sont nanties au beacuteneacutefice de lrsquoacheteur de protection et des obligationsbull Si aucun eacuteveacutenement de creacutedit ne survient pendant la dureacutee de lrsquoopeacuteration les obligations de lrsquoEtat seront vendues et les flux decette vente transfeacutereacutes aux investisseurs (acheteur des titres du FCC) bull Cependant si une perte survient dans le portefeuille proteacutegeacute une partie des titres seravendue pour rembourser lrsquoacheteur de protection (lrsquoinitiateur) le montant ducirc bull Les investisseurs dont le remboursement est subordonneacute agrave celui de lrsquoacheteur de protection sont donc exposeacutes au risque de non remboursement qui devient tregraves tangible dans le cas ou les pertes sur le portefeuille sous jacent sont eacuteleveacutees

Contrairement agrave la titrisation classique ce type de montage nrsquoa pascomme objectif la leveacutee de fonds il ne permet pas le financement delrsquoinitiateur Les entreprises ou eacutetablissements de creacutedit qui optentpour la titrisation syntheacutetique ont un objectif principal de gestionde risque srsquoimmuniser donc contre le risque de creacuteditcontrepartie

caracteacuteristiques drsquoune opeacuteration de titrisation

Le sous-jacent Repreacutesente la matiegravere premiegravere du montageLes flux financiers que pourrait geacuteneacuterer le sous-jacent ainsi que ses caracteacuteristiques de creacutedit deacutetermineront la performance des titres qui seront eacutemis par la suite et la structure du FCC Actuellement dans les grandes places financiegraveres tout actif pourrait ecirctre laquo titriseacute raquo agrave condition qursquoil geacutenegravere un flux de treacutesorerie peacuteriodique preacutevisible et que son risque soit quantifiable Il est important aussi que lrsquoactif ait des donneacutees historiques qui permettent de calculer sa performance les actifs sous-jacents les plus freacutequemment trouveacutes sont les precircts immobiliers les creacutedits agrave la consommation les precircts destineacutes aux entreprises les encours de cartes de creacutedit et les biens drsquoeacutequipement (financement de trains avions etc)

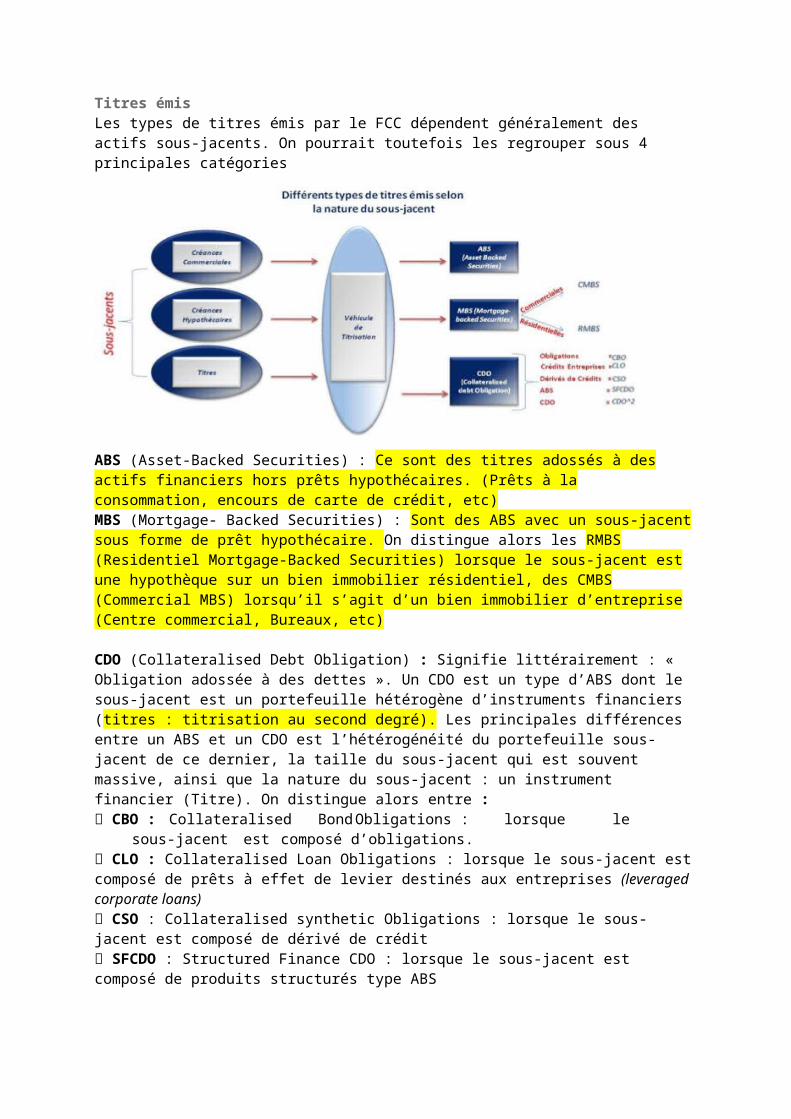

Titres eacutemisLes types de titres eacutemis par le FCC deacutependent geacuteneacuteralement des actifs sous-jacents On pourrait toutefois les regrouper sous 4 principales cateacutegories

ABS (Asset-Backed Securities) Ce sont des titres adosseacutes agrave des actifs financiers hors precircts hypotheacutecaires (Precircts agrave la consommation encours de carte de creacutedit etc)MBS (Mortgage- Backed Securities) Sont des ABS avec un sous-jacentsous forme de precirct hypotheacutecaire On distingue alors les RMBS (Residentiel Mortgage-Backed Securities) lorsque le sous-jacent est une hypothegraveque sur un bien immobilier reacutesidentiel des CMBS (Commercial MBS) lorsqursquoil srsquoagit drsquoun bien immobilier drsquoentreprise (Centre commercial Bureaux etc)

CDO (Collateralised Debt Obligation) Signifie litteacuterairement laquo Obligation adosseacutee agrave des dettes raquo Un CDO est un type drsquoABS dont le sous-jacent est un portefeuille heacuteteacuterogegravene drsquoinstruments financiers (titres titrisation au second degreacute) Les principales diffeacuterences entre un ABS et un CDO est lrsquoheacuteteacuterogeacuteneacuteiteacute du portefeuille sous-jacent de ce dernier la taille du sous-jacent qui est souvent massive ainsi que la nature du sous-jacent un instrument financier (Titre) On distingue alors entre 1113088 CBO Collateralised BondObligations lorsque le

sous-jacent est composeacute drsquoobligations1113088 CLO Collateralised Loan Obligations lorsque le sous-jacent estcomposeacute de precircts agrave effet de levier destineacutes aux entreprises (leveraged corporate loans)1113088 CSO Collateralised synthetic Obligations lorsque le sous-jacent est composeacute de deacuteriveacute de creacutedit1113088 SFCDO Structured Finance CDO lorsque le sous-jacent est composeacute de produits structureacutes type ABS

Le rehaussement de creacutedit

Crsquoest une technique qui est indispensable lors drsquoun montage type de titrisation Elle a eacuteteacute initialement deacuteveloppeacutee dans le cadre des opeacuterations de restructuration des dettes souveraines Cette technique consiste agrave seacutecuriser ou agrave proteacuteger les titres eacutemis par le FCC drsquoune possible sous- performance du sous-jacent et vise donc agraveles couvrir contre le risque de creacutedit Plusieurs maniegraveres de rehaussement de creacutedit permettent de diminuer le risque du sous-jacent

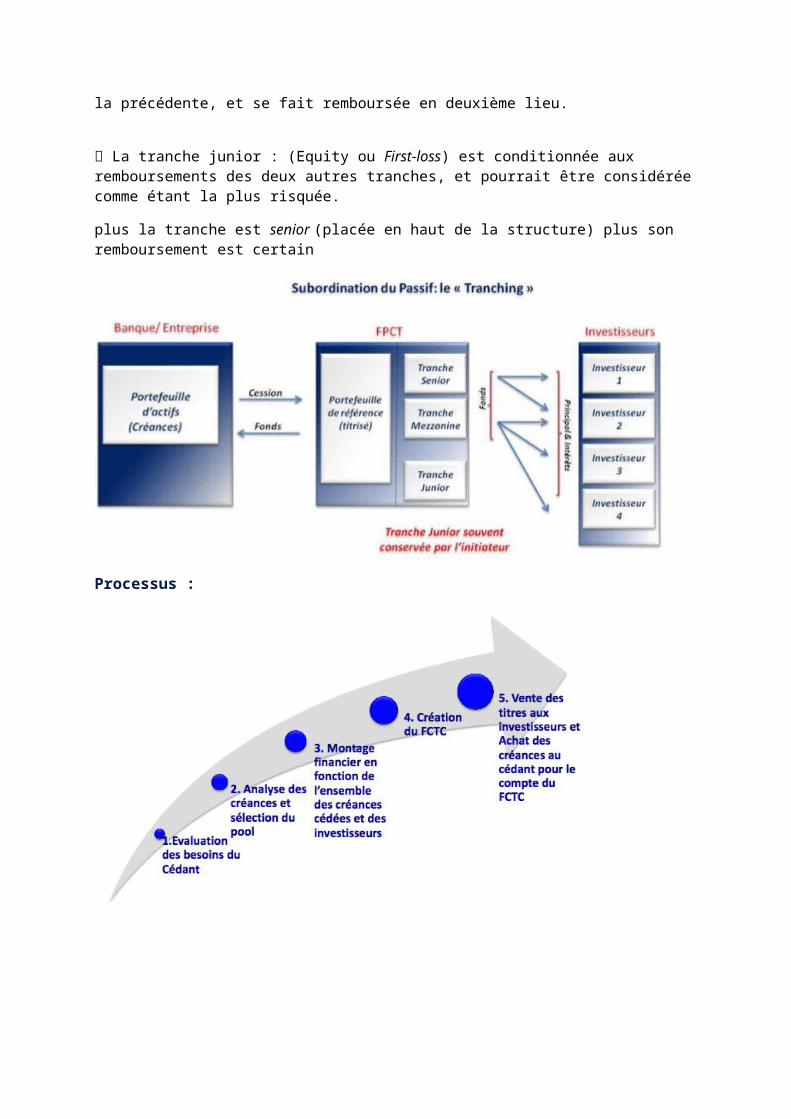

bull Deacutepocircts de garantie lrsquoinitiateur deacutepose une garantie aupregraves du FCC bull Excegraves Spread Le taux drsquointeacuterecirct moyen des creacuteances sous-jacentes est supeacuterieur aux taux drsquointeacuterecircts des titres eacutemis par le FCC bull Garantie Monoline Cette garantie est fournie par un assureur monoligne (Monoline) Lrsquoassureur effectue une analyse financiegravere du sous-jacent et selon le risque de ce dernier il deacutetermine le niveaude garantie financiegravere agrave accorderbull Suralimentation Il srsquoagit en effet drsquoun surdimensionnement des fonds de creacuteances afin drsquoaboutir agrave une meilleure notation des titreseacutemis En effet la valorisation globale des titres eacutemis par le FCC doit ecirctre infeacuterieure agrave la valeur initiale du sous-jacent Cet eacutecart doit ecirctre maintenu agrave un niveau suffisant (souvent 5 - 15) pour assurer le degreacute convenu du rehaussement Un seuil minimum devrait ecirctre deacutetermineacute lors du montage et dans le cas ou il est franchi le fournisseur du rehaussement (lrsquoeacutetablissement gestionnaire) doit apporter de nouvelle garantiesbull Deacuteriveacutes de Creacutedit le risque lieacute au sous-jacent pourrait aussi ecirctre couvert en ayant recours aux produits deacuteriveacutes notamment les deacuteriveacutes de creacutedit (CDS Credit Default Swaps)bull Subordination la plus importante des techniques de rehaussement de creacutedit et la plus freacutequemment utiliseacutee Elle consiste agrave diffeacuterencier les titres eacutemis par le FCC et les reacutepartir en tranches successives et hieacuterarchiques selon leurs degreacutes de risque ou plus preacuteciseacutement leurs qualiteacutes de creacutedit Les premiers cash-flows serviront agrave honorer les tranches supeacuterieures et le risque dedeacutefaut sera assumeacute en premier lieu par les tranches subordonneacutees selon une technique de paiement en cascade (ou waterfall) On distingue3 principaux types de tranches

1113088 Latranche seacutenior geacuteneacuteralement la plusseacutecuriseacutee des tranchesavecun remboursement presque certain Dans le cas drsquoun eacuteveacutenement

de creacutedit cette tranche se fait rembourser en premier

1113088 La tranche Mezzanine ou intermeacutediaire est moins seacutecuriseacutee que

la preacuteceacutedente et se fait rembourseacutee en deuxiegraveme lieu

1113088 La tranche junior (Equity ou First-loss) est conditionneacutee aux remboursements des deux autres tranches et pourrait ecirctre consideacutereacuteecomme eacutetant la plus risqueacutee

plus la tranche est senior (placeacutee en haut de la structure) plus son remboursement est certain

Processus

EacuteVALUATION DES BESOINS DU CEacuteDANT Cette eacutetape consiste agrave eacutevaluer les besoins de financement etou de gestion de bilan du Ceacutedant1113088 Analyse de lrsquoactiviteacute et des eacutetats financiers du Ceacutedant

1113088 Identification des besoins et des contraintes 1113088 Revue des diffeacuterentes options dont la titrisation

ANALYSE DES CREacuteANCES SEacuteLECTION DU POOL Les creacuteances potentiellement titrisables sont analyseacutees sur la base des critegraveres suivants 1113088 Comportement historique de paiement et de deacutefaut

1113088 Homogeacuteneacuteiteacute granulariteacute diversiteacute geacuteographiqueindustrielle

1113088 Absence de risque non-quantifiable 1113088 Preacutedictibiliteacute des flux financiers

Les creacuteances reacutepondant agrave certains critegraveres sont

seacutelectionneacutees dans le pool notamment agrave travers 1113088 Des tests qualitatifs et quantitatifs visant la mitigation du risque de liquiditeacute de creacutedit et de concentration1113088 Le comportement sous diffeacuterents sceacutenarios macroeacuteconomiques de taux drsquointeacuterecirct de taux de deacutecheacuteance et de remboursement anticipeacute1113088 La due diligence juridiqueA la fin du processus on obtiendra un pool de creacuteances avec des risques diversifieacutes indeacutependants et peu correacuteleacutes entre eux

EacuteLABORATION DU MONTAGE FINANCIER vise agrave structurer les remboursements provenant des creacuteances ceacutedeacuteesCette eacutetape deacutefinit eacutegalement1113088 Les mesures agrave prendre pour garantir le remboursement des investisseurs1113088 Surdimensionnement du montant des creacuteances agrave titriser1113088 Mise en place dune ligne de liquiditeacute et duncompte de reacuteserve en fonction du service de la dette1113088 Les caracteacuteristiques des obligations agrave eacutemettrepour les investisseurs

1113088 Creacuteation de diffeacuterentes tranches (taux dinteacuterecirct et maturiteacute) selon le deacutesir des investisseurs1113088 La soliditeacute de la structure face agrave des deacutefautsde paiements des creacuteances ceacutedeacuteesReacutehaussement interne1113088 Structure SeniorSubordonneacute allocation de flux diffeacuterente parmi les titres eacutemis 1113088 Diffeacuterentiel drsquointeacuterecirct(laquo excess spread raquo) diffeacuterentiel entre lrsquointeacuterecirctpayeacute par les deacutebiteurs et celuiservi aux porteurs de parts1113088 Surdimensionnement le montant des creacuteances acquises deacutepasse celui des titres eacutemis1113088 Compte de reacuteserve lrsquoexcegraves de liquiditeacute geacuteneacutereacute parles flux des creacuteances est affecteacute agrave un compte speacutecial En cas de deacutefaut ce compte sert agrave couvrir les pertesReacutehaussement externe1113088 Garantie externe une partie externe (socieacuteteacute drsquoassurance bailleur de fonds) peut garantir les paiements drsquoune ou plusieurs tranches1113088 Ligne de liquiditeacute le FCTC peut conclure un accord de ligne de liquiditeacute avec une banque En cas de deacutecalage ponctuel de flux la liquiditeacute disponiblegarantit le service de la dette

CREacuteATION DU FCTC Le Fonds Commun de Titrisation de Creacuteances (FCTC) est lrsquoentiteacute creacuteeacute agrave lrsquoinitiative

conjointe de la Socieacuteteacute de Gestion et le Deacutepositaire (une banque)Les rocircles du FCTC 1113088 Acqueacuterir les creacuteances titriseacutees 1113088 Eacutemettre des titres de creacuteances pour financer lrsquoacquisition

1113088 Recevoir les flux financiers peacuteriodiques provenant des creacuteances 1113088 Rembourser les investisseurs des titres de creacuteances (inteacuterecirct + principal)

PLACEMENT DES TITRES ACHATDES CREacuteANCES 1113088 Seacutequence drsquoactions

1113088 LrsquoArrangeur avec un syndicat de placement place les titres de creacuteances eacutemis par le FCTC aupregraves des investisseurs soit par un placement priveacute soit par appel public agrave lrsquoeacutepargne

1113088 Le montant des fonds ainsi leveacute est destineacute agrave acqueacuterir le pool de creacuteances preacutealablement identifieacute au Ceacutedant agrave lrsquoaide drsquoun Bordereau de cession

1113088 Les creacuteances existantes sont transfeacutereacutees du bilan du Ceacutedant agrave lrsquoactif du FCTC Srsquoil srsquoagit de creacuteances futures elles seront transfeacutereacutees au

fur et agrave mesure qursquoelles sont creacuteeacutees

A lrsquoissue de lrsquoeacutetape 5 la Socieacuteteacute de Gestion du FCTC devient le principal interlocuteur des parties prenantes (investisseurs autoriteacutes de tutelle etc)Avantages de la titrisation

pour les eacutetablissements de creacutedit

- segmenter et transfeacuterer les risques - ameacuteliorer la structure du bilan et accroicirctre le rendement sur fonds propres - refinancer des creacutedits - reacutepondre agrave un besoin de liquiditeacutes - geacuterer et optimiser le ratio Cooke - trouver de nouveaux investisseurs

pour les investisseurs - possibiliteacute drsquoinvestir dans de nouveaux produits - beacuteneacuteficier de structures de paiement mieux adapteacutees agrave leur besoins- obtenir un meilleur rendement pour un niveau de notation donneacute (lespread sur les ABS et les MBS est souvent plus eacuteleveacute que celui des obligations corporatives ayant la mecircme notation) - investir dans des titres beacuteneacuteficiant de toute une seacuterie de garanties - investir dans des titres beacuteneacuteficiant drsquoune bonne liquiditeacute (certains des titres issus par les agences gouvernementales aux Eacutetats-Unis ont une liquiditeacute supeacuterieure aux obligations corporatives)

Limites de la titritisation

bull Remboursement anticipeacuteCe risque est parmi les premiers agrave ecirctre identifieacute lors de la mise enplace des ABS Tout deacutetenteur de creacuteances est affronteacute au risque drsquoun remboursement anticipeacute Mais en ce qui concerne la titrisationcette eacuteventualiteacute pourrait avoir un impact tregraves important sur les profils de remboursements des titres bull Le risque de deacutefaillance des deacutebiteursLes creacuteances ceacutedeacutees agrave un fond de titrisation sont soumises agrave un risque de deacutefaillance qui pourrait ecirctre assimileacute agrave un risque de creacutedit mais il est aussi lieacute aux conditions changeantes du marcheacute et

pourrait ecirctre eacutegalement un risque systeacutemique dans le cas de difficulteacutes majeures sur les marcheacutesbull Le risque de valorisationLes produits eacutemis de la titrisation pourraient aller drsquoun laquo simple raquoABS agrave un CDO de CDO (CDO^2) Avec lrsquoinnovation dans lrsquounivers des financements structureacutes la gamme des produits qui pourraient ecirctre creacuteeacutes est tregraves large et est en constante eacutevolution Il en reacutesulte que les produits eacutemis pourraient ecirctre trop complexe agrave assimiler et agraveappreacutehender et cette opaciteacute rend leur valorisation et leur laquo pricing raquoune tacircche trop complexe pour les agences de notation et pour les investisseurs

- Coucirct de lrsquoopeacuteration et la lourdeur de la proceacutedure vu le nombre des intervenants et la sophistication de lrsquoopeacuteration les coucircts de montage sont en geacuteneacuteral plus eacuteleveacutes que ceux drsquoune opeacuteration de financement plus classique

- Les frais importants lors drsquoune premiegravere opeacuteration tendent agrave diminuer sensiblement pour les opeacuterations suivantes

La titrisation reste un outil indispensable et un eacuteleacutement essentiel pour le financement des banques et eacutetablissements de creacutedit Elle preacutesente de nombreux avantages en permettant de libeacuterer les capitauxneacutecessaires afin drsquoeacutelargir leur base de clientegravele et rendre lrsquooctroide creacutedit accessibleElle ouvre gracircce agrave la signature multiple les marcheacutes obligataires moins coucircteux que le creacutedit bancaire agrave des entreprises qui ne pourraient pas eacutemettre de titres sur leur signature individuelle Elle permet eacutegalement la distribution du risque inheacuterent agrave toute transaction financiegravere agrave une base drsquoinvestisseurs qui sont agrave la recherche continue drsquoopportuniteacutes drsquoinvestissement diversifieacuteesLa titrisation est mecircme la forme la plus aboutie du processus de financement deacutesintermeacutedieacute des actifs A force drsquoinnovation financiegravere sans utiliteacute eacuteconomique reacuteelle la titrisation a eacuteteacute deacutetourneacutee de sa vocation premiegravere Les deacuterapages connus sur les marcheacutes nrsquoeacutetaient pas causeacutes par la titrisation qui nrsquoest finalement qursquoun veacutehicule pour transfeacuterer les actifs ce sont plutocirct les actifs eux-mecircmes qui eacutetaient agrave lrsquoorigine des turbulencesaccompagneacute drsquoun modegravele de distribution des precircts subprime baseacute non pas sur la capaciteacute de remboursement de lrsquoemprunteur mais plutocirct sur la speacuteculation agrave la hausse concernant le prix du sous-jacent

La titrisation a un avenir devant elle et est loin drsquoecirctre morte Ses avantages sont drsquoune nature incontournable et les marcheacutes financiers ne pourraient donc pas srsquoen passer Au Maroc le systegraveme bancaire est sain et doteacutee drsquoune reacutegulation assez rigide en termes de ratios prudentiels une prise de risque excessive reste donc peuprobable

Government National Mortgage Association (Ginnie Mae)2 Ces agences assuraient le marcheacute secondaire des precircts hypotheacutecaires ainsi que lerefinancement et la garantie des Mortgage Bankers

La premiegravere opeacuteration de titrisation concernait au deacutebut les precircts hypotheacutecaires3 mais rapidement elle est devenue applicable agrave drsquoautrestypes drsquoactifs creacutedits agrave la consommation creacutedits automobiles precircts eacutetudiants et encours de cartes de creacutedit Lrsquoinnovation en continue dans le domaine de la titrisation a entraineacute une complexiteacutecroissante des techniques et instruments utiliseacutes

La titrisation pourrait alors ecirctre deacutefinie comme un montage financier permettant de creacuteer des instruments financiers qui aboutissent agrave des solutions de financements sur-mesure destineacutees auxinvestisseurs

Crsquoest une transaction qui donne la possibiliteacute agrave une entreprise ou une institution financiegravere de transfeacuterer le risque et de se financeren sortant de son bilan des actifs et en les vendant sous forme de valeurs mobiliegraveres

Les intervenants dans une opeacuteration de Titrisation

Lrsquoinitiateur ou le Ceacutedant lrsquoeacutetablissement qui veut se deacutepartir drsquoun ensemble de creacuteances dans leur totaliteacute ou en partie dans le cadre drsquoune opeacuteration de titrisation Lrsquoarrangeur une banque drsquoaffairedrsquoinvestissement ou un speacutecialiste de titrisation qui va solliciter les ceacutedants potentiels et srsquooccuper dans la plupart des cas de la syndication ou du placement priveacute des titres eacutemisLe FCC le fond commun de creacuteances Une coproprieacuteteacute qui nrsquoa geacuteneacuteralement pas de personnaliteacute morale4 et qui a pour objet exclusiflrsquoacquisition des creacuteances drsquoun ou de plusieurs initiateurs Cette acquisition est financeacutee par le moyen drsquoeacutemission de titres du FCC dans le publicLrsquoeacutetablissement gestionnaire toute personne morale chargeacutee de la gestion drsquoun FCC La socieacuteteacute gestionnaire a un rocircle de mandataire etdrsquoadministrateur Elle gegravere le fonds et repreacutesente les inteacuterecircts des investisseursLrsquoeacutetablissement deacutepositaire le deacutepositaire est cofondateur du Fonds de titrisation Cet eacutetablissement serait chargeacute de la garde des actifs du fonds de titrisation5 du bordereau de cession et de tout document assurant la validiteacute des actifsLrsquoagence de notation sa mission principale est lrsquoeacutevaluation du risque lieacute au montage du fonds de creacuteances et celui des titres

ceacutedeacuteseacutemis La notation est effectueacutee au moment de lrsquoeacutemission des parts par le FCC En geacuteneacuteral en dehors de la titrisation une notation reflegravete la capaciteacute drsquoune entiteacute agrave honorer ses engagementsPour la titrisation la notation concerne le fonds et non le ceacutedantNoter un fonds revient agrave deacuteterminer le niveau de risque final des parts eacutemises par ce fonds et agrave appreacutecier si les meacutethodes de rehaussement de creacutedit utiliseacutees sont suffisantes Il srsquoagit donc auregard du risque de deacutefaut drsquoidentifier le montant de garanties agrave lui faire correspondre6Lrsquoinvestisseur peuvent ecirctre des institutions financiegraveres des fonds drsquoinvestissement des assurances des entreprises publiques des particuliers etcLrsquoautoriteacute de Marcheacute son rocircle diffegravere drsquoun pays agrave lrsquoautre mais elle est preacutesente pour surveiller et autoriser ce type de transaction

Interactions entre les intervenants

On pourrait distinguer deux types de titrisation La titrisation classique et la titrisation syntheacutetique

La titrisation Classique

1- Lrsquoinitiateur souhaitant lever des fonds regroupe un lot ou pool drsquoactifs relativement homogegravenes et procegravede agrave une cession de ces derniers au FCC ainsi que tous les droits qui y sont attacheacutes2- Le FCC classe les actifs ceacutedeacutes dans des tranches bien deacutefinies selon le risque associeacute et eacutemet des obligations etou des parts et les place aupregraves des investisseurs qui seront reacutemuneacutereacutes (inteacuterecircts etcapital) par les flux financiers des creacuteances ceacutedeacutes3- Avec le reacutesultat de lrsquoeacutemission des titres le FCC rembourse le portefeuille de creacuteances acquisesLrsquoinvestisseur est immuniseacute contre le risque attacheacute agrave lrsquoinitiateurcar juridiquement il nrsquoy a aucun lien entre eux Lrsquoeacutecart drsquointeacuterecirct qui existe entre ceux dus sur les creacuteances titriseacutees et ceux qui seront payeacutees suite aux eacutemissions de titres va servir agrave alimenter progressivement un fond de reacuteserveLrsquointeacuterecirct pour lrsquoinitiateur est drsquoalleacuteger son bilan en deacutegageant unenouvelle capaciteacute de financement et une ameacutelioration de son exploitation tout en transfeacuterant le risque lieacute aux creacuteances ceacutedeacutees

La titrisation syntheacutetique

bull Lrsquoinitiateur achegravete une protection du FCC en payant une prime bull Le FCC eacutemet des titres (souvent des obligations) de la valeur duportefeuille sous-jacent (portefeuille couvert) bull Le produit de lrsquoeacutemission des titres est utiliseacute pour acqueacuterir des titres sans risque agrave titredrsquoexemple des obligations drsquoEtat qui seront placeacutees au nom du FCC pour la dureacutee delrsquoopeacuteration et elles sont nanties au beacuteneacutefice de lrsquoacheteur de protection et des obligationsbull Si aucun eacuteveacutenement de creacutedit ne survient pendant la dureacutee de lrsquoopeacuteration les obligations de lrsquoEtat seront vendues et les flux decette vente transfeacutereacutes aux investisseurs (acheteur des titres du FCC) bull Cependant si une perte survient dans le portefeuille proteacutegeacute une partie des titres seravendue pour rembourser lrsquoacheteur de protection (lrsquoinitiateur) le montant ducirc bull Les investisseurs dont le remboursement est subordonneacute agrave celui de lrsquoacheteur de protection sont donc exposeacutes au risque de non remboursement qui devient tregraves tangible dans le cas ou les pertes sur le portefeuille sous jacent sont eacuteleveacutees

Contrairement agrave la titrisation classique ce type de montage nrsquoa pascomme objectif la leveacutee de fonds il ne permet pas le financement delrsquoinitiateur Les entreprises ou eacutetablissements de creacutedit qui optentpour la titrisation syntheacutetique ont un objectif principal de gestionde risque srsquoimmuniser donc contre le risque de creacuteditcontrepartie

caracteacuteristiques drsquoune opeacuteration de titrisation

Le sous-jacent Repreacutesente la matiegravere premiegravere du montageLes flux financiers que pourrait geacuteneacuterer le sous-jacent ainsi que ses caracteacuteristiques de creacutedit deacutetermineront la performance des titres qui seront eacutemis par la suite et la structure du FCC Actuellement dans les grandes places financiegraveres tout actif pourrait ecirctre laquo titriseacute raquo agrave condition qursquoil geacutenegravere un flux de treacutesorerie peacuteriodique preacutevisible et que son risque soit quantifiable Il est important aussi que lrsquoactif ait des donneacutees historiques qui permettent de calculer sa performance les actifs sous-jacents les plus freacutequemment trouveacutes sont les precircts immobiliers les creacutedits agrave la consommation les precircts destineacutes aux entreprises les encours de cartes de creacutedit et les biens drsquoeacutequipement (financement de trains avions etc)

Titres eacutemisLes types de titres eacutemis par le FCC deacutependent geacuteneacuteralement des actifs sous-jacents On pourrait toutefois les regrouper sous 4 principales cateacutegories

ABS (Asset-Backed Securities) Ce sont des titres adosseacutes agrave des actifs financiers hors precircts hypotheacutecaires (Precircts agrave la consommation encours de carte de creacutedit etc)MBS (Mortgage- Backed Securities) Sont des ABS avec un sous-jacentsous forme de precirct hypotheacutecaire On distingue alors les RMBS (Residentiel Mortgage-Backed Securities) lorsque le sous-jacent est une hypothegraveque sur un bien immobilier reacutesidentiel des CMBS (Commercial MBS) lorsqursquoil srsquoagit drsquoun bien immobilier drsquoentreprise (Centre commercial Bureaux etc)

CDO (Collateralised Debt Obligation) Signifie litteacuterairement laquo Obligation adosseacutee agrave des dettes raquo Un CDO est un type drsquoABS dont le sous-jacent est un portefeuille heacuteteacuterogegravene drsquoinstruments financiers (titres titrisation au second degreacute) Les principales diffeacuterences entre un ABS et un CDO est lrsquoheacuteteacuterogeacuteneacuteiteacute du portefeuille sous-jacent de ce dernier la taille du sous-jacent qui est souvent massive ainsi que la nature du sous-jacent un instrument financier (Titre) On distingue alors entre 1113088 CBO Collateralised BondObligations lorsque le

sous-jacent est composeacute drsquoobligations1113088 CLO Collateralised Loan Obligations lorsque le sous-jacent estcomposeacute de precircts agrave effet de levier destineacutes aux entreprises (leveraged corporate loans)1113088 CSO Collateralised synthetic Obligations lorsque le sous-jacent est composeacute de deacuteriveacute de creacutedit1113088 SFCDO Structured Finance CDO lorsque le sous-jacent est composeacute de produits structureacutes type ABS

Le rehaussement de creacutedit

Crsquoest une technique qui est indispensable lors drsquoun montage type de titrisation Elle a eacuteteacute initialement deacuteveloppeacutee dans le cadre des opeacuterations de restructuration des dettes souveraines Cette technique consiste agrave seacutecuriser ou agrave proteacuteger les titres eacutemis par le FCC drsquoune possible sous- performance du sous-jacent et vise donc agraveles couvrir contre le risque de creacutedit Plusieurs maniegraveres de rehaussement de creacutedit permettent de diminuer le risque du sous-jacent

bull Deacutepocircts de garantie lrsquoinitiateur deacutepose une garantie aupregraves du FCC bull Excegraves Spread Le taux drsquointeacuterecirct moyen des creacuteances sous-jacentes est supeacuterieur aux taux drsquointeacuterecircts des titres eacutemis par le FCC bull Garantie Monoline Cette garantie est fournie par un assureur monoligne (Monoline) Lrsquoassureur effectue une analyse financiegravere du sous-jacent et selon le risque de ce dernier il deacutetermine le niveaude garantie financiegravere agrave accorderbull Suralimentation Il srsquoagit en effet drsquoun surdimensionnement des fonds de creacuteances afin drsquoaboutir agrave une meilleure notation des titreseacutemis En effet la valorisation globale des titres eacutemis par le FCC doit ecirctre infeacuterieure agrave la valeur initiale du sous-jacent Cet eacutecart doit ecirctre maintenu agrave un niveau suffisant (souvent 5 - 15) pour assurer le degreacute convenu du rehaussement Un seuil minimum devrait ecirctre deacutetermineacute lors du montage et dans le cas ou il est franchi le fournisseur du rehaussement (lrsquoeacutetablissement gestionnaire) doit apporter de nouvelle garantiesbull Deacuteriveacutes de Creacutedit le risque lieacute au sous-jacent pourrait aussi ecirctre couvert en ayant recours aux produits deacuteriveacutes notamment les deacuteriveacutes de creacutedit (CDS Credit Default Swaps)bull Subordination la plus importante des techniques de rehaussement de creacutedit et la plus freacutequemment utiliseacutee Elle consiste agrave diffeacuterencier les titres eacutemis par le FCC et les reacutepartir en tranches successives et hieacuterarchiques selon leurs degreacutes de risque ou plus preacuteciseacutement leurs qualiteacutes de creacutedit Les premiers cash-flows serviront agrave honorer les tranches supeacuterieures et le risque dedeacutefaut sera assumeacute en premier lieu par les tranches subordonneacutees selon une technique de paiement en cascade (ou waterfall) On distingue3 principaux types de tranches

1113088 Latranche seacutenior geacuteneacuteralement la plusseacutecuriseacutee des tranchesavecun remboursement presque certain Dans le cas drsquoun eacuteveacutenement

de creacutedit cette tranche se fait rembourser en premier

1113088 La tranche Mezzanine ou intermeacutediaire est moins seacutecuriseacutee que

la preacuteceacutedente et se fait rembourseacutee en deuxiegraveme lieu

1113088 La tranche junior (Equity ou First-loss) est conditionneacutee aux remboursements des deux autres tranches et pourrait ecirctre consideacutereacuteecomme eacutetant la plus risqueacutee

plus la tranche est senior (placeacutee en haut de la structure) plus son remboursement est certain

Processus

EacuteVALUATION DES BESOINS DU CEacuteDANT Cette eacutetape consiste agrave eacutevaluer les besoins de financement etou de gestion de bilan du Ceacutedant1113088 Analyse de lrsquoactiviteacute et des eacutetats financiers du Ceacutedant

1113088 Identification des besoins et des contraintes 1113088 Revue des diffeacuterentes options dont la titrisation

ANALYSE DES CREacuteANCES SEacuteLECTION DU POOL Les creacuteances potentiellement titrisables sont analyseacutees sur la base des critegraveres suivants 1113088 Comportement historique de paiement et de deacutefaut

1113088 Homogeacuteneacuteiteacute granulariteacute diversiteacute geacuteographiqueindustrielle

1113088 Absence de risque non-quantifiable 1113088 Preacutedictibiliteacute des flux financiers

Les creacuteances reacutepondant agrave certains critegraveres sont

seacutelectionneacutees dans le pool notamment agrave travers 1113088 Des tests qualitatifs et quantitatifs visant la mitigation du risque de liquiditeacute de creacutedit et de concentration1113088 Le comportement sous diffeacuterents sceacutenarios macroeacuteconomiques de taux drsquointeacuterecirct de taux de deacutecheacuteance et de remboursement anticipeacute1113088 La due diligence juridiqueA la fin du processus on obtiendra un pool de creacuteances avec des risques diversifieacutes indeacutependants et peu correacuteleacutes entre eux

EacuteLABORATION DU MONTAGE FINANCIER vise agrave structurer les remboursements provenant des creacuteances ceacutedeacuteesCette eacutetape deacutefinit eacutegalement1113088 Les mesures agrave prendre pour garantir le remboursement des investisseurs1113088 Surdimensionnement du montant des creacuteances agrave titriser1113088 Mise en place dune ligne de liquiditeacute et duncompte de reacuteserve en fonction du service de la dette1113088 Les caracteacuteristiques des obligations agrave eacutemettrepour les investisseurs

1113088 Creacuteation de diffeacuterentes tranches (taux dinteacuterecirct et maturiteacute) selon le deacutesir des investisseurs1113088 La soliditeacute de la structure face agrave des deacutefautsde paiements des creacuteances ceacutedeacuteesReacutehaussement interne1113088 Structure SeniorSubordonneacute allocation de flux diffeacuterente parmi les titres eacutemis 1113088 Diffeacuterentiel drsquointeacuterecirct(laquo excess spread raquo) diffeacuterentiel entre lrsquointeacuterecirctpayeacute par les deacutebiteurs et celuiservi aux porteurs de parts1113088 Surdimensionnement le montant des creacuteances acquises deacutepasse celui des titres eacutemis1113088 Compte de reacuteserve lrsquoexcegraves de liquiditeacute geacuteneacutereacute parles flux des creacuteances est affecteacute agrave un compte speacutecial En cas de deacutefaut ce compte sert agrave couvrir les pertesReacutehaussement externe1113088 Garantie externe une partie externe (socieacuteteacute drsquoassurance bailleur de fonds) peut garantir les paiements drsquoune ou plusieurs tranches1113088 Ligne de liquiditeacute le FCTC peut conclure un accord de ligne de liquiditeacute avec une banque En cas de deacutecalage ponctuel de flux la liquiditeacute disponiblegarantit le service de la dette

CREacuteATION DU FCTC Le Fonds Commun de Titrisation de Creacuteances (FCTC) est lrsquoentiteacute creacuteeacute agrave lrsquoinitiative

conjointe de la Socieacuteteacute de Gestion et le Deacutepositaire (une banque)Les rocircles du FCTC 1113088 Acqueacuterir les creacuteances titriseacutees 1113088 Eacutemettre des titres de creacuteances pour financer lrsquoacquisition

1113088 Recevoir les flux financiers peacuteriodiques provenant des creacuteances 1113088 Rembourser les investisseurs des titres de creacuteances (inteacuterecirct + principal)

PLACEMENT DES TITRES ACHATDES CREacuteANCES 1113088 Seacutequence drsquoactions

1113088 LrsquoArrangeur avec un syndicat de placement place les titres de creacuteances eacutemis par le FCTC aupregraves des investisseurs soit par un placement priveacute soit par appel public agrave lrsquoeacutepargne

1113088 Le montant des fonds ainsi leveacute est destineacute agrave acqueacuterir le pool de creacuteances preacutealablement identifieacute au Ceacutedant agrave lrsquoaide drsquoun Bordereau de cession

1113088 Les creacuteances existantes sont transfeacutereacutees du bilan du Ceacutedant agrave lrsquoactif du FCTC Srsquoil srsquoagit de creacuteances futures elles seront transfeacutereacutees au

fur et agrave mesure qursquoelles sont creacuteeacutees

A lrsquoissue de lrsquoeacutetape 5 la Socieacuteteacute de Gestion du FCTC devient le principal interlocuteur des parties prenantes (investisseurs autoriteacutes de tutelle etc)Avantages de la titrisation

pour les eacutetablissements de creacutedit

- segmenter et transfeacuterer les risques - ameacuteliorer la structure du bilan et accroicirctre le rendement sur fonds propres - refinancer des creacutedits - reacutepondre agrave un besoin de liquiditeacutes - geacuterer et optimiser le ratio Cooke - trouver de nouveaux investisseurs

pour les investisseurs - possibiliteacute drsquoinvestir dans de nouveaux produits - beacuteneacuteficier de structures de paiement mieux adapteacutees agrave leur besoins- obtenir un meilleur rendement pour un niveau de notation donneacute (lespread sur les ABS et les MBS est souvent plus eacuteleveacute que celui des obligations corporatives ayant la mecircme notation) - investir dans des titres beacuteneacuteficiant de toute une seacuterie de garanties - investir dans des titres beacuteneacuteficiant drsquoune bonne liquiditeacute (certains des titres issus par les agences gouvernementales aux Eacutetats-Unis ont une liquiditeacute supeacuterieure aux obligations corporatives)

Limites de la titritisation

bull Remboursement anticipeacuteCe risque est parmi les premiers agrave ecirctre identifieacute lors de la mise enplace des ABS Tout deacutetenteur de creacuteances est affronteacute au risque drsquoun remboursement anticipeacute Mais en ce qui concerne la titrisationcette eacuteventualiteacute pourrait avoir un impact tregraves important sur les profils de remboursements des titres bull Le risque de deacutefaillance des deacutebiteursLes creacuteances ceacutedeacutees agrave un fond de titrisation sont soumises agrave un risque de deacutefaillance qui pourrait ecirctre assimileacute agrave un risque de creacutedit mais il est aussi lieacute aux conditions changeantes du marcheacute et

pourrait ecirctre eacutegalement un risque systeacutemique dans le cas de difficulteacutes majeures sur les marcheacutesbull Le risque de valorisationLes produits eacutemis de la titrisation pourraient aller drsquoun laquo simple raquoABS agrave un CDO de CDO (CDO^2) Avec lrsquoinnovation dans lrsquounivers des financements structureacutes la gamme des produits qui pourraient ecirctre creacuteeacutes est tregraves large et est en constante eacutevolution Il en reacutesulte que les produits eacutemis pourraient ecirctre trop complexe agrave assimiler et agraveappreacutehender et cette opaciteacute rend leur valorisation et leur laquo pricing raquoune tacircche trop complexe pour les agences de notation et pour les investisseurs

- Coucirct de lrsquoopeacuteration et la lourdeur de la proceacutedure vu le nombre des intervenants et la sophistication de lrsquoopeacuteration les coucircts de montage sont en geacuteneacuteral plus eacuteleveacutes que ceux drsquoune opeacuteration de financement plus classique

- Les frais importants lors drsquoune premiegravere opeacuteration tendent agrave diminuer sensiblement pour les opeacuterations suivantes

La titrisation reste un outil indispensable et un eacuteleacutement essentiel pour le financement des banques et eacutetablissements de creacutedit Elle preacutesente de nombreux avantages en permettant de libeacuterer les capitauxneacutecessaires afin drsquoeacutelargir leur base de clientegravele et rendre lrsquooctroide creacutedit accessibleElle ouvre gracircce agrave la signature multiple les marcheacutes obligataires moins coucircteux que le creacutedit bancaire agrave des entreprises qui ne pourraient pas eacutemettre de titres sur leur signature individuelle Elle permet eacutegalement la distribution du risque inheacuterent agrave toute transaction financiegravere agrave une base drsquoinvestisseurs qui sont agrave la recherche continue drsquoopportuniteacutes drsquoinvestissement diversifieacuteesLa titrisation est mecircme la forme la plus aboutie du processus de financement deacutesintermeacutedieacute des actifs A force drsquoinnovation financiegravere sans utiliteacute eacuteconomique reacuteelle la titrisation a eacuteteacute deacutetourneacutee de sa vocation premiegravere Les deacuterapages connus sur les marcheacutes nrsquoeacutetaient pas causeacutes par la titrisation qui nrsquoest finalement qursquoun veacutehicule pour transfeacuterer les actifs ce sont plutocirct les actifs eux-mecircmes qui eacutetaient agrave lrsquoorigine des turbulencesaccompagneacute drsquoun modegravele de distribution des precircts subprime baseacute non pas sur la capaciteacute de remboursement de lrsquoemprunteur mais plutocirct sur la speacuteculation agrave la hausse concernant le prix du sous-jacent

La titrisation a un avenir devant elle et est loin drsquoecirctre morte Ses avantages sont drsquoune nature incontournable et les marcheacutes financiers ne pourraient donc pas srsquoen passer Au Maroc le systegraveme bancaire est sain et doteacutee drsquoune reacutegulation assez rigide en termes de ratios prudentiels une prise de risque excessive reste donc peuprobable

ceacutedeacuteseacutemis La notation est effectueacutee au moment de lrsquoeacutemission des parts par le FCC En geacuteneacuteral en dehors de la titrisation une notation reflegravete la capaciteacute drsquoune entiteacute agrave honorer ses engagementsPour la titrisation la notation concerne le fonds et non le ceacutedantNoter un fonds revient agrave deacuteterminer le niveau de risque final des parts eacutemises par ce fonds et agrave appreacutecier si les meacutethodes de rehaussement de creacutedit utiliseacutees sont suffisantes Il srsquoagit donc auregard du risque de deacutefaut drsquoidentifier le montant de garanties agrave lui faire correspondre6Lrsquoinvestisseur peuvent ecirctre des institutions financiegraveres des fonds drsquoinvestissement des assurances des entreprises publiques des particuliers etcLrsquoautoriteacute de Marcheacute son rocircle diffegravere drsquoun pays agrave lrsquoautre mais elle est preacutesente pour surveiller et autoriser ce type de transaction

Interactions entre les intervenants

On pourrait distinguer deux types de titrisation La titrisation classique et la titrisation syntheacutetique

La titrisation Classique

1- Lrsquoinitiateur souhaitant lever des fonds regroupe un lot ou pool drsquoactifs relativement homogegravenes et procegravede agrave une cession de ces derniers au FCC ainsi que tous les droits qui y sont attacheacutes2- Le FCC classe les actifs ceacutedeacutes dans des tranches bien deacutefinies selon le risque associeacute et eacutemet des obligations etou des parts et les place aupregraves des investisseurs qui seront reacutemuneacutereacutes (inteacuterecircts etcapital) par les flux financiers des creacuteances ceacutedeacutes3- Avec le reacutesultat de lrsquoeacutemission des titres le FCC rembourse le portefeuille de creacuteances acquisesLrsquoinvestisseur est immuniseacute contre le risque attacheacute agrave lrsquoinitiateurcar juridiquement il nrsquoy a aucun lien entre eux Lrsquoeacutecart drsquointeacuterecirct qui existe entre ceux dus sur les creacuteances titriseacutees et ceux qui seront payeacutees suite aux eacutemissions de titres va servir agrave alimenter progressivement un fond de reacuteserveLrsquointeacuterecirct pour lrsquoinitiateur est drsquoalleacuteger son bilan en deacutegageant unenouvelle capaciteacute de financement et une ameacutelioration de son exploitation tout en transfeacuterant le risque lieacute aux creacuteances ceacutedeacutees

La titrisation syntheacutetique

bull Lrsquoinitiateur achegravete une protection du FCC en payant une prime bull Le FCC eacutemet des titres (souvent des obligations) de la valeur duportefeuille sous-jacent (portefeuille couvert) bull Le produit de lrsquoeacutemission des titres est utiliseacute pour acqueacuterir des titres sans risque agrave titredrsquoexemple des obligations drsquoEtat qui seront placeacutees au nom du FCC pour la dureacutee delrsquoopeacuteration et elles sont nanties au beacuteneacutefice de lrsquoacheteur de protection et des obligationsbull Si aucun eacuteveacutenement de creacutedit ne survient pendant la dureacutee de lrsquoopeacuteration les obligations de lrsquoEtat seront vendues et les flux decette vente transfeacutereacutes aux investisseurs (acheteur des titres du FCC) bull Cependant si une perte survient dans le portefeuille proteacutegeacute une partie des titres seravendue pour rembourser lrsquoacheteur de protection (lrsquoinitiateur) le montant ducirc bull Les investisseurs dont le remboursement est subordonneacute agrave celui de lrsquoacheteur de protection sont donc exposeacutes au risque de non remboursement qui devient tregraves tangible dans le cas ou les pertes sur le portefeuille sous jacent sont eacuteleveacutees

Contrairement agrave la titrisation classique ce type de montage nrsquoa pascomme objectif la leveacutee de fonds il ne permet pas le financement delrsquoinitiateur Les entreprises ou eacutetablissements de creacutedit qui optentpour la titrisation syntheacutetique ont un objectif principal de gestionde risque srsquoimmuniser donc contre le risque de creacuteditcontrepartie

caracteacuteristiques drsquoune opeacuteration de titrisation

Le sous-jacent Repreacutesente la matiegravere premiegravere du montageLes flux financiers que pourrait geacuteneacuterer le sous-jacent ainsi que ses caracteacuteristiques de creacutedit deacutetermineront la performance des titres qui seront eacutemis par la suite et la structure du FCC Actuellement dans les grandes places financiegraveres tout actif pourrait ecirctre laquo titriseacute raquo agrave condition qursquoil geacutenegravere un flux de treacutesorerie peacuteriodique preacutevisible et que son risque soit quantifiable Il est important aussi que lrsquoactif ait des donneacutees historiques qui permettent de calculer sa performance les actifs sous-jacents les plus freacutequemment trouveacutes sont les precircts immobiliers les creacutedits agrave la consommation les precircts destineacutes aux entreprises les encours de cartes de creacutedit et les biens drsquoeacutequipement (financement de trains avions etc)

Titres eacutemisLes types de titres eacutemis par le FCC deacutependent geacuteneacuteralement des actifs sous-jacents On pourrait toutefois les regrouper sous 4 principales cateacutegories

ABS (Asset-Backed Securities) Ce sont des titres adosseacutes agrave des actifs financiers hors precircts hypotheacutecaires (Precircts agrave la consommation encours de carte de creacutedit etc)MBS (Mortgage- Backed Securities) Sont des ABS avec un sous-jacentsous forme de precirct hypotheacutecaire On distingue alors les RMBS (Residentiel Mortgage-Backed Securities) lorsque le sous-jacent est une hypothegraveque sur un bien immobilier reacutesidentiel des CMBS (Commercial MBS) lorsqursquoil srsquoagit drsquoun bien immobilier drsquoentreprise (Centre commercial Bureaux etc)

CDO (Collateralised Debt Obligation) Signifie litteacuterairement laquo Obligation adosseacutee agrave des dettes raquo Un CDO est un type drsquoABS dont le sous-jacent est un portefeuille heacuteteacuterogegravene drsquoinstruments financiers (titres titrisation au second degreacute) Les principales diffeacuterences entre un ABS et un CDO est lrsquoheacuteteacuterogeacuteneacuteiteacute du portefeuille sous-jacent de ce dernier la taille du sous-jacent qui est souvent massive ainsi que la nature du sous-jacent un instrument financier (Titre) On distingue alors entre 1113088 CBO Collateralised BondObligations lorsque le

sous-jacent est composeacute drsquoobligations1113088 CLO Collateralised Loan Obligations lorsque le sous-jacent estcomposeacute de precircts agrave effet de levier destineacutes aux entreprises (leveraged corporate loans)1113088 CSO Collateralised synthetic Obligations lorsque le sous-jacent est composeacute de deacuteriveacute de creacutedit1113088 SFCDO Structured Finance CDO lorsque le sous-jacent est composeacute de produits structureacutes type ABS

Le rehaussement de creacutedit

Crsquoest une technique qui est indispensable lors drsquoun montage type de titrisation Elle a eacuteteacute initialement deacuteveloppeacutee dans le cadre des opeacuterations de restructuration des dettes souveraines Cette technique consiste agrave seacutecuriser ou agrave proteacuteger les titres eacutemis par le FCC drsquoune possible sous- performance du sous-jacent et vise donc agraveles couvrir contre le risque de creacutedit Plusieurs maniegraveres de rehaussement de creacutedit permettent de diminuer le risque du sous-jacent

bull Deacutepocircts de garantie lrsquoinitiateur deacutepose une garantie aupregraves du FCC bull Excegraves Spread Le taux drsquointeacuterecirct moyen des creacuteances sous-jacentes est supeacuterieur aux taux drsquointeacuterecircts des titres eacutemis par le FCC bull Garantie Monoline Cette garantie est fournie par un assureur monoligne (Monoline) Lrsquoassureur effectue une analyse financiegravere du sous-jacent et selon le risque de ce dernier il deacutetermine le niveaude garantie financiegravere agrave accorderbull Suralimentation Il srsquoagit en effet drsquoun surdimensionnement des fonds de creacuteances afin drsquoaboutir agrave une meilleure notation des titreseacutemis En effet la valorisation globale des titres eacutemis par le FCC doit ecirctre infeacuterieure agrave la valeur initiale du sous-jacent Cet eacutecart doit ecirctre maintenu agrave un niveau suffisant (souvent 5 - 15) pour assurer le degreacute convenu du rehaussement Un seuil minimum devrait ecirctre deacutetermineacute lors du montage et dans le cas ou il est franchi le fournisseur du rehaussement (lrsquoeacutetablissement gestionnaire) doit apporter de nouvelle garantiesbull Deacuteriveacutes de Creacutedit le risque lieacute au sous-jacent pourrait aussi ecirctre couvert en ayant recours aux produits deacuteriveacutes notamment les deacuteriveacutes de creacutedit (CDS Credit Default Swaps)bull Subordination la plus importante des techniques de rehaussement de creacutedit et la plus freacutequemment utiliseacutee Elle consiste agrave diffeacuterencier les titres eacutemis par le FCC et les reacutepartir en tranches successives et hieacuterarchiques selon leurs degreacutes de risque ou plus preacuteciseacutement leurs qualiteacutes de creacutedit Les premiers cash-flows serviront agrave honorer les tranches supeacuterieures et le risque dedeacutefaut sera assumeacute en premier lieu par les tranches subordonneacutees selon une technique de paiement en cascade (ou waterfall) On distingue3 principaux types de tranches

1113088 Latranche seacutenior geacuteneacuteralement la plusseacutecuriseacutee des tranchesavecun remboursement presque certain Dans le cas drsquoun eacuteveacutenement

de creacutedit cette tranche se fait rembourser en premier

1113088 La tranche Mezzanine ou intermeacutediaire est moins seacutecuriseacutee que

la preacuteceacutedente et se fait rembourseacutee en deuxiegraveme lieu

1113088 La tranche junior (Equity ou First-loss) est conditionneacutee aux remboursements des deux autres tranches et pourrait ecirctre consideacutereacuteecomme eacutetant la plus risqueacutee

plus la tranche est senior (placeacutee en haut de la structure) plus son remboursement est certain

Processus

EacuteVALUATION DES BESOINS DU CEacuteDANT Cette eacutetape consiste agrave eacutevaluer les besoins de financement etou de gestion de bilan du Ceacutedant1113088 Analyse de lrsquoactiviteacute et des eacutetats financiers du Ceacutedant

1113088 Identification des besoins et des contraintes 1113088 Revue des diffeacuterentes options dont la titrisation

ANALYSE DES CREacuteANCES SEacuteLECTION DU POOL Les creacuteances potentiellement titrisables sont analyseacutees sur la base des critegraveres suivants 1113088 Comportement historique de paiement et de deacutefaut

1113088 Homogeacuteneacuteiteacute granulariteacute diversiteacute geacuteographiqueindustrielle

1113088 Absence de risque non-quantifiable 1113088 Preacutedictibiliteacute des flux financiers

Les creacuteances reacutepondant agrave certains critegraveres sont

seacutelectionneacutees dans le pool notamment agrave travers 1113088 Des tests qualitatifs et quantitatifs visant la mitigation du risque de liquiditeacute de creacutedit et de concentration1113088 Le comportement sous diffeacuterents sceacutenarios macroeacuteconomiques de taux drsquointeacuterecirct de taux de deacutecheacuteance et de remboursement anticipeacute1113088 La due diligence juridiqueA la fin du processus on obtiendra un pool de creacuteances avec des risques diversifieacutes indeacutependants et peu correacuteleacutes entre eux

EacuteLABORATION DU MONTAGE FINANCIER vise agrave structurer les remboursements provenant des creacuteances ceacutedeacuteesCette eacutetape deacutefinit eacutegalement1113088 Les mesures agrave prendre pour garantir le remboursement des investisseurs1113088 Surdimensionnement du montant des creacuteances agrave titriser1113088 Mise en place dune ligne de liquiditeacute et duncompte de reacuteserve en fonction du service de la dette1113088 Les caracteacuteristiques des obligations agrave eacutemettrepour les investisseurs

1113088 Creacuteation de diffeacuterentes tranches (taux dinteacuterecirct et maturiteacute) selon le deacutesir des investisseurs1113088 La soliditeacute de la structure face agrave des deacutefautsde paiements des creacuteances ceacutedeacuteesReacutehaussement interne1113088 Structure SeniorSubordonneacute allocation de flux diffeacuterente parmi les titres eacutemis 1113088 Diffeacuterentiel drsquointeacuterecirct(laquo excess spread raquo) diffeacuterentiel entre lrsquointeacuterecirctpayeacute par les deacutebiteurs et celuiservi aux porteurs de parts1113088 Surdimensionnement le montant des creacuteances acquises deacutepasse celui des titres eacutemis1113088 Compte de reacuteserve lrsquoexcegraves de liquiditeacute geacuteneacutereacute parles flux des creacuteances est affecteacute agrave un compte speacutecial En cas de deacutefaut ce compte sert agrave couvrir les pertesReacutehaussement externe1113088 Garantie externe une partie externe (socieacuteteacute drsquoassurance bailleur de fonds) peut garantir les paiements drsquoune ou plusieurs tranches1113088 Ligne de liquiditeacute le FCTC peut conclure un accord de ligne de liquiditeacute avec une banque En cas de deacutecalage ponctuel de flux la liquiditeacute disponiblegarantit le service de la dette

CREacuteATION DU FCTC Le Fonds Commun de Titrisation de Creacuteances (FCTC) est lrsquoentiteacute creacuteeacute agrave lrsquoinitiative

conjointe de la Socieacuteteacute de Gestion et le Deacutepositaire (une banque)Les rocircles du FCTC 1113088 Acqueacuterir les creacuteances titriseacutees 1113088 Eacutemettre des titres de creacuteances pour financer lrsquoacquisition

1113088 Recevoir les flux financiers peacuteriodiques provenant des creacuteances 1113088 Rembourser les investisseurs des titres de creacuteances (inteacuterecirct + principal)

PLACEMENT DES TITRES ACHATDES CREacuteANCES 1113088 Seacutequence drsquoactions

1113088 LrsquoArrangeur avec un syndicat de placement place les titres de creacuteances eacutemis par le FCTC aupregraves des investisseurs soit par un placement priveacute soit par appel public agrave lrsquoeacutepargne

1113088 Le montant des fonds ainsi leveacute est destineacute agrave acqueacuterir le pool de creacuteances preacutealablement identifieacute au Ceacutedant agrave lrsquoaide drsquoun Bordereau de cession

1113088 Les creacuteances existantes sont transfeacutereacutees du bilan du Ceacutedant agrave lrsquoactif du FCTC Srsquoil srsquoagit de creacuteances futures elles seront transfeacutereacutees au

fur et agrave mesure qursquoelles sont creacuteeacutees

A lrsquoissue de lrsquoeacutetape 5 la Socieacuteteacute de Gestion du FCTC devient le principal interlocuteur des parties prenantes (investisseurs autoriteacutes de tutelle etc)Avantages de la titrisation

pour les eacutetablissements de creacutedit

- segmenter et transfeacuterer les risques - ameacuteliorer la structure du bilan et accroicirctre le rendement sur fonds propres - refinancer des creacutedits - reacutepondre agrave un besoin de liquiditeacutes - geacuterer et optimiser le ratio Cooke - trouver de nouveaux investisseurs

pour les investisseurs - possibiliteacute drsquoinvestir dans de nouveaux produits - beacuteneacuteficier de structures de paiement mieux adapteacutees agrave leur besoins- obtenir un meilleur rendement pour un niveau de notation donneacute (lespread sur les ABS et les MBS est souvent plus eacuteleveacute que celui des obligations corporatives ayant la mecircme notation) - investir dans des titres beacuteneacuteficiant de toute une seacuterie de garanties - investir dans des titres beacuteneacuteficiant drsquoune bonne liquiditeacute (certains des titres issus par les agences gouvernementales aux Eacutetats-Unis ont une liquiditeacute supeacuterieure aux obligations corporatives)

Limites de la titritisation

bull Remboursement anticipeacuteCe risque est parmi les premiers agrave ecirctre identifieacute lors de la mise enplace des ABS Tout deacutetenteur de creacuteances est affronteacute au risque drsquoun remboursement anticipeacute Mais en ce qui concerne la titrisationcette eacuteventualiteacute pourrait avoir un impact tregraves important sur les profils de remboursements des titres bull Le risque de deacutefaillance des deacutebiteursLes creacuteances ceacutedeacutees agrave un fond de titrisation sont soumises agrave un risque de deacutefaillance qui pourrait ecirctre assimileacute agrave un risque de creacutedit mais il est aussi lieacute aux conditions changeantes du marcheacute et

pourrait ecirctre eacutegalement un risque systeacutemique dans le cas de difficulteacutes majeures sur les marcheacutesbull Le risque de valorisationLes produits eacutemis de la titrisation pourraient aller drsquoun laquo simple raquoABS agrave un CDO de CDO (CDO^2) Avec lrsquoinnovation dans lrsquounivers des financements structureacutes la gamme des produits qui pourraient ecirctre creacuteeacutes est tregraves large et est en constante eacutevolution Il en reacutesulte que les produits eacutemis pourraient ecirctre trop complexe agrave assimiler et agraveappreacutehender et cette opaciteacute rend leur valorisation et leur laquo pricing raquoune tacircche trop complexe pour les agences de notation et pour les investisseurs

- Coucirct de lrsquoopeacuteration et la lourdeur de la proceacutedure vu le nombre des intervenants et la sophistication de lrsquoopeacuteration les coucircts de montage sont en geacuteneacuteral plus eacuteleveacutes que ceux drsquoune opeacuteration de financement plus classique

- Les frais importants lors drsquoune premiegravere opeacuteration tendent agrave diminuer sensiblement pour les opeacuterations suivantes

La titrisation reste un outil indispensable et un eacuteleacutement essentiel pour le financement des banques et eacutetablissements de creacutedit Elle preacutesente de nombreux avantages en permettant de libeacuterer les capitauxneacutecessaires afin drsquoeacutelargir leur base de clientegravele et rendre lrsquooctroide creacutedit accessibleElle ouvre gracircce agrave la signature multiple les marcheacutes obligataires moins coucircteux que le creacutedit bancaire agrave des entreprises qui ne pourraient pas eacutemettre de titres sur leur signature individuelle Elle permet eacutegalement la distribution du risque inheacuterent agrave toute transaction financiegravere agrave une base drsquoinvestisseurs qui sont agrave la recherche continue drsquoopportuniteacutes drsquoinvestissement diversifieacuteesLa titrisation est mecircme la forme la plus aboutie du processus de financement deacutesintermeacutedieacute des actifs A force drsquoinnovation financiegravere sans utiliteacute eacuteconomique reacuteelle la titrisation a eacuteteacute deacutetourneacutee de sa vocation premiegravere Les deacuterapages connus sur les marcheacutes nrsquoeacutetaient pas causeacutes par la titrisation qui nrsquoest finalement qursquoun veacutehicule pour transfeacuterer les actifs ce sont plutocirct les actifs eux-mecircmes qui eacutetaient agrave lrsquoorigine des turbulencesaccompagneacute drsquoun modegravele de distribution des precircts subprime baseacute non pas sur la capaciteacute de remboursement de lrsquoemprunteur mais plutocirct sur la speacuteculation agrave la hausse concernant le prix du sous-jacent

La titrisation a un avenir devant elle et est loin drsquoecirctre morte Ses avantages sont drsquoune nature incontournable et les marcheacutes financiers ne pourraient donc pas srsquoen passer Au Maroc le systegraveme bancaire est sain et doteacutee drsquoune reacutegulation assez rigide en termes de ratios prudentiels une prise de risque excessive reste donc peuprobable

1- Lrsquoinitiateur souhaitant lever des fonds regroupe un lot ou pool drsquoactifs relativement homogegravenes et procegravede agrave une cession de ces derniers au FCC ainsi que tous les droits qui y sont attacheacutes2- Le FCC classe les actifs ceacutedeacutes dans des tranches bien deacutefinies selon le risque associeacute et eacutemet des obligations etou des parts et les place aupregraves des investisseurs qui seront reacutemuneacutereacutes (inteacuterecircts etcapital) par les flux financiers des creacuteances ceacutedeacutes3- Avec le reacutesultat de lrsquoeacutemission des titres le FCC rembourse le portefeuille de creacuteances acquisesLrsquoinvestisseur est immuniseacute contre le risque attacheacute agrave lrsquoinitiateurcar juridiquement il nrsquoy a aucun lien entre eux Lrsquoeacutecart drsquointeacuterecirct qui existe entre ceux dus sur les creacuteances titriseacutees et ceux qui seront payeacutees suite aux eacutemissions de titres va servir agrave alimenter progressivement un fond de reacuteserveLrsquointeacuterecirct pour lrsquoinitiateur est drsquoalleacuteger son bilan en deacutegageant unenouvelle capaciteacute de financement et une ameacutelioration de son exploitation tout en transfeacuterant le risque lieacute aux creacuteances ceacutedeacutees

La titrisation syntheacutetique

bull Lrsquoinitiateur achegravete une protection du FCC en payant une prime bull Le FCC eacutemet des titres (souvent des obligations) de la valeur duportefeuille sous-jacent (portefeuille couvert) bull Le produit de lrsquoeacutemission des titres est utiliseacute pour acqueacuterir des titres sans risque agrave titredrsquoexemple des obligations drsquoEtat qui seront placeacutees au nom du FCC pour la dureacutee delrsquoopeacuteration et elles sont nanties au beacuteneacutefice de lrsquoacheteur de protection et des obligationsbull Si aucun eacuteveacutenement de creacutedit ne survient pendant la dureacutee de lrsquoopeacuteration les obligations de lrsquoEtat seront vendues et les flux decette vente transfeacutereacutes aux investisseurs (acheteur des titres du FCC) bull Cependant si une perte survient dans le portefeuille proteacutegeacute une partie des titres seravendue pour rembourser lrsquoacheteur de protection (lrsquoinitiateur) le montant ducirc bull Les investisseurs dont le remboursement est subordonneacute agrave celui de lrsquoacheteur de protection sont donc exposeacutes au risque de non remboursement qui devient tregraves tangible dans le cas ou les pertes sur le portefeuille sous jacent sont eacuteleveacutees

Contrairement agrave la titrisation classique ce type de montage nrsquoa pascomme objectif la leveacutee de fonds il ne permet pas le financement delrsquoinitiateur Les entreprises ou eacutetablissements de creacutedit qui optentpour la titrisation syntheacutetique ont un objectif principal de gestionde risque srsquoimmuniser donc contre le risque de creacuteditcontrepartie

caracteacuteristiques drsquoune opeacuteration de titrisation

Le sous-jacent Repreacutesente la matiegravere premiegravere du montageLes flux financiers que pourrait geacuteneacuterer le sous-jacent ainsi que ses caracteacuteristiques de creacutedit deacutetermineront la performance des titres qui seront eacutemis par la suite et la structure du FCC Actuellement dans les grandes places financiegraveres tout actif pourrait ecirctre laquo titriseacute raquo agrave condition qursquoil geacutenegravere un flux de treacutesorerie peacuteriodique preacutevisible et que son risque soit quantifiable Il est important aussi que lrsquoactif ait des donneacutees historiques qui permettent de calculer sa performance les actifs sous-jacents les plus freacutequemment trouveacutes sont les precircts immobiliers les creacutedits agrave la consommation les precircts destineacutes aux entreprises les encours de cartes de creacutedit et les biens drsquoeacutequipement (financement de trains avions etc)

Titres eacutemisLes types de titres eacutemis par le FCC deacutependent geacuteneacuteralement des actifs sous-jacents On pourrait toutefois les regrouper sous 4 principales cateacutegories

ABS (Asset-Backed Securities) Ce sont des titres adosseacutes agrave des actifs financiers hors precircts hypotheacutecaires (Precircts agrave la consommation encours de carte de creacutedit etc)MBS (Mortgage- Backed Securities) Sont des ABS avec un sous-jacentsous forme de precirct hypotheacutecaire On distingue alors les RMBS (Residentiel Mortgage-Backed Securities) lorsque le sous-jacent est une hypothegraveque sur un bien immobilier reacutesidentiel des CMBS (Commercial MBS) lorsqursquoil srsquoagit drsquoun bien immobilier drsquoentreprise (Centre commercial Bureaux etc)

CDO (Collateralised Debt Obligation) Signifie litteacuterairement laquo Obligation adosseacutee agrave des dettes raquo Un CDO est un type drsquoABS dont le sous-jacent est un portefeuille heacuteteacuterogegravene drsquoinstruments financiers (titres titrisation au second degreacute) Les principales diffeacuterences entre un ABS et un CDO est lrsquoheacuteteacuterogeacuteneacuteiteacute du portefeuille sous-jacent de ce dernier la taille du sous-jacent qui est souvent massive ainsi que la nature du sous-jacent un instrument financier (Titre) On distingue alors entre 1113088 CBO Collateralised BondObligations lorsque le

sous-jacent est composeacute drsquoobligations1113088 CLO Collateralised Loan Obligations lorsque le sous-jacent estcomposeacute de precircts agrave effet de levier destineacutes aux entreprises (leveraged corporate loans)1113088 CSO Collateralised synthetic Obligations lorsque le sous-jacent est composeacute de deacuteriveacute de creacutedit1113088 SFCDO Structured Finance CDO lorsque le sous-jacent est composeacute de produits structureacutes type ABS

Le rehaussement de creacutedit

Crsquoest une technique qui est indispensable lors drsquoun montage type de titrisation Elle a eacuteteacute initialement deacuteveloppeacutee dans le cadre des opeacuterations de restructuration des dettes souveraines Cette technique consiste agrave seacutecuriser ou agrave proteacuteger les titres eacutemis par le FCC drsquoune possible sous- performance du sous-jacent et vise donc agraveles couvrir contre le risque de creacutedit Plusieurs maniegraveres de rehaussement de creacutedit permettent de diminuer le risque du sous-jacent

bull Deacutepocircts de garantie lrsquoinitiateur deacutepose une garantie aupregraves du FCC bull Excegraves Spread Le taux drsquointeacuterecirct moyen des creacuteances sous-jacentes est supeacuterieur aux taux drsquointeacuterecircts des titres eacutemis par le FCC bull Garantie Monoline Cette garantie est fournie par un assureur monoligne (Monoline) Lrsquoassureur effectue une analyse financiegravere du sous-jacent et selon le risque de ce dernier il deacutetermine le niveaude garantie financiegravere agrave accorderbull Suralimentation Il srsquoagit en effet drsquoun surdimensionnement des fonds de creacuteances afin drsquoaboutir agrave une meilleure notation des titreseacutemis En effet la valorisation globale des titres eacutemis par le FCC doit ecirctre infeacuterieure agrave la valeur initiale du sous-jacent Cet eacutecart doit ecirctre maintenu agrave un niveau suffisant (souvent 5 - 15) pour assurer le degreacute convenu du rehaussement Un seuil minimum devrait ecirctre deacutetermineacute lors du montage et dans le cas ou il est franchi le fournisseur du rehaussement (lrsquoeacutetablissement gestionnaire) doit apporter de nouvelle garantiesbull Deacuteriveacutes de Creacutedit le risque lieacute au sous-jacent pourrait aussi ecirctre couvert en ayant recours aux produits deacuteriveacutes notamment les deacuteriveacutes de creacutedit (CDS Credit Default Swaps)bull Subordination la plus importante des techniques de rehaussement de creacutedit et la plus freacutequemment utiliseacutee Elle consiste agrave diffeacuterencier les titres eacutemis par le FCC et les reacutepartir en tranches successives et hieacuterarchiques selon leurs degreacutes de risque ou plus preacuteciseacutement leurs qualiteacutes de creacutedit Les premiers cash-flows serviront agrave honorer les tranches supeacuterieures et le risque dedeacutefaut sera assumeacute en premier lieu par les tranches subordonneacutees selon une technique de paiement en cascade (ou waterfall) On distingue3 principaux types de tranches

1113088 Latranche seacutenior geacuteneacuteralement la plusseacutecuriseacutee des tranchesavecun remboursement presque certain Dans le cas drsquoun eacuteveacutenement

de creacutedit cette tranche se fait rembourser en premier

1113088 La tranche Mezzanine ou intermeacutediaire est moins seacutecuriseacutee que

la preacuteceacutedente et se fait rembourseacutee en deuxiegraveme lieu