i TINJAUAN RIBĀ DAN QARḌ TERHADAPTAMBAHANPENGEMBALIANPINJAMAN UANG KAS PERKUMPULANWARGA RT 010 DUSUNJENGGLONG SOKO (Studi Kasus Dusun Jengglong Soko Desa Watugede Kecamatan Kemusu Kabupaten Boyolali) SKRIPSI Diajukan Kepada Fakultas Syariah Institut Agama Islam Negeri (IAIN) Surakarta Untuk Memenuhi Sebagai Persyaratan Guna Memperoleh Gelar Sarjana Hukum Diah Ayu Fatimah NIM. 162111182 PRODI HUKUM EKONOMI SYARIAH (MUAMALAH) FAKULTAS SYARIAH INSTITUT AGAMA ISLAM NEGERI (IAIN) SURAKARTA 2020 Oleh:

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

TINJAUAN RIBĀ DAN QARḌ

TERHADAPTAMBAHANPENGEMBALIANPINJAMAN UANG KAS

PERKUMPULANWARGA RT 010 DUSUNJENGGLONG SOKO

(Studi Kasus Dusun Jengglong Soko Desa Watugede Kecamatan Kemusu

Kabupaten Boyolali)

SKRIPSI

Diajukan Kepada

Fakultas Syariah

Institut Agama Islam Negeri (IAIN) Surakarta

Untuk Memenuhi Sebagai Persyaratan Guna Memperoleh

Gelar Sarjana Hukum

Diah Ayu Fatimah

NIM. 162111182

PRODI HUKUM EKONOMI SYARIAH (MUAMALAH)

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI (IAIN) SURAKARTA

2020

Oleh:

ii

TINJAUAN RIBĀDAN QARḌ TERHADAP TAMBAHANPENGEMBALIAN

PINJAMAN UANG KAS PERKUMPULAN WARGA RT 010 DUSUN

JENGGLONG SOKO

(Studi Kasus Dusun Jengglong Soko Desa Watugede Kecamatan

KemusuKabupaten Boyolali)

Skripsi

Diajukan Untuk Memenuhi Syarat

Guna Memperoleh Gelar Sarjana Hukum

Dalam Bidang Ilmu Hukum Ekonomi Syariah

Disusun Oleh:

Diah Ayu Fatimah

NIM. 162111182

Surakarta, 28 September 2020

Disetujui dan disahkan Oleh:

Dosen Pembimbing Skripsi

Evi Ariyani, SH., M.H.

NIP : 19731117 200003 2 002

iii

SURAT PERNYATAAN BUKAN PLAGIASI

Yang bertanda tangan di bawah ini:

NAMA : DIAH AYU FATIMAH

NIM : 162111182

JURUSAN :HUKUM EKONOMI SYARIAH (MU’AMALAH)

Menyatakan bahwa penelitian skripsi berjudul “TINJAUAN RIBĀDAN QARḌ

TERHADAP TAMBAHAN PENGEMBALIANPINJAMAN UANG KAS

PERKUMPULAN WARGA RT 010 DUSUN JENGGLONG SOKO(Studi

Kasus Dusun Jengglong Soko Desa Watugede Kecamatan Kemusu Kabupaten

Boyolali)”

Benar-benar bukan merupakan plagiasi dan belum pernah diteliti sebelumnya.

Apabila dikemudian hari diketahui bahwa skripsi ini merupakan plagiasi, saya

bersedia menerima sanksi sesuai peraturan yang berlaku.

Demikian surat ini dibuat dengan sesungguhnya untuk dipergunakan sebagaimana

mestinya.

Surakarta, 28 September 2020

Diah Ayu Fatimah

iv

Evi Ariyani, SH., M.H.

Dosen Fakultas Syariah

Instutut Agama Islam Negeri (IAIN) Surakarta

NOTA DINAS Kepada Yang Terhormat

Hal : Skripsi Dekan Fakultas Syariah

Sdr : Diah Ayu Fatimah Institut Agama Islam Negeri (IAIN)

Di Surakarta

Asalamu’alaikum Wr. Wb.

Dengan hormat, bersama ini kami sampaikan bahwa setelah menelaah dan

mengadakan perbaikan seperlunya, kami memutuskan bahwa skripsi saudari Diah

Ayu Fatimah NIM. 162111182 yang berjudul:

TINJAUAN RIBĀDAN QARḌ TERHADAP TAMBAHAN

PENGEMBALIAN PINJAMAN UANG KAS PERKUMPULAN WARGA RT

010 DUSUN JENGGLONG SOKO (Studi Kasus Dusun Jengglong Soko Desa

Watugede Kecamatan Kemusu Kabupaten Boyolali)

Sudah dapat dimunaqasahkan sebagai salah satu syarat memperoleh gelar

SarjanaHukum dalam bidang Hukum Ekonomi Syariah (Muamalah).

Oleh karena itu kami mohon agar skripsi tersebut segera dimunaqasahkan

dalam waktu dekat.

Demikian, atas dikabulkannya permohonan ini disampaikan terima kasih.

Wassalamu’alaikum Wr. Wb.

Surakarta, 28 September

2020

NIP : 19731117 200003 2 002

Dosen Pembimbing

Evi Ariyani, SH., M.H.

v

vi

MOTTO

ثم والعدوان ى وت عاونوا على البر والت قو ۰۰۰ ه شديدالعقاب ان الل ه واتق الل ول ت عاونوا على ال

﴾٢دة:ئالما﴿

Artinya:

...Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan

jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah

kamu kepada Allah sesungguhnya Allah amat berat siksa-Nya.

(Al-Maidah: 2)

vii

PERSEMBAHAN

Puji syukur atas kehadirat Allah Swt yang telah memberikan rahmat, nikmat,

karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan sebuah karya

sederhana yangmembutuhkan perjuangan dalam menyelesaikannya. Dengan

bangga penulis mempersembahkan skripsi ini kepada:

1. Ibunda Umi Laswatiningsih dan Ayahanda Dwi Mulyono tercinta yang

dengan sabar, tulus, ikhlas dan yang selalu memberikan dorongan serta

motivasi dan tak lupa pula doa restu yang selalu dipanjatkan untuk

keberhasilanku dalam segala hal apapun terutama dalam peyelesaian skripsi

ini.

2. Adikku tercinta Muhammad Abi Mahatir yang selalu memberikan semangat

dan doa selama ini.

3. Semua keluarga besar ku yang selalu memberikan doa, semangat dan

nasehat.

viii

PEDOMAN TRANSLITERASI

Pedoman transliterasi yang digunakan dalam penulisan skripsi di Fakultas

Syariah Institut Agama Islam Negeri (IAIN) Surakarta didasarkan pada Keputusan

Bersama Menteri Agama dan Menteri Pendidikan dan Kebudayaan RI Nomor

158/1987 dan 0543 b/U/1987 tanggal 22 Januari 1988. Pedoman transliterasi

tersebut adalah:

1. Konsonan

Fenom konsonan Bahasa Arab yang dalam sistem tulisan Arab

dilambangkan dengan huruf, sedangkan dalam transliterasi ini sebagian

dilambangkan dengan tanda dan sebagian lagi dilambangkan dengan huruf

serta tanda sekaligus. Daftar huruf Arab dan transliterasinya dengan huruf latin

adalah sebagai berikut:

Huruf Arab Nama Huruf Latin Nama

Alif اTidak

dilambangkan Tidak dilambangkan

Ba B Be ب

Ta T Te ت

ṡa ṡ Es (dengan titik di atas) ث

Jim J Je ج

ḥa ḥ Ha (dengan titik di bawah) ح

Kha Kh Ka dan ha خ

Dal D De د

Żal Ż Zet (dengan titik di atas) ذ

Ra R Er ر

Zai Z Zet ز

Sin S Es س

Syin Sy Es dan ye ش

ix

ṣad ṣ Es (dengan titik di bawah) ص

ḍad ḍ De (dengan titik di bawah) ض

ṭa ṭ Te (dengan titik di bawah) ط

ẓa ẓ Zet (dengan titik di bawah) ظ

ain …‘… Koma terbalik di atas‘ ع

Gain G Ge غ

Fa F Ef ف

Qaf Q Ki ق

Kaf K Ka ك

Lam L El ل

Mim M Em م

Nun N En ن

Wau W We و

Ha H Ha ه

Hamza ء

h ...’… Apostrop

Ya Y Ye ي

2. Vokal

Vokal bahasa Arab seperti vokal bahasa Indonesia terdiri dari vokal

tunggal atau monoftong dan vokal rangkap atau diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau

harakat, transliterasinya sebagai berikut:

x

Tanda Nama Huruf Latin Nama

Fathah A A

Kasrah I I

Dammah U U

Contoh:

No Kata Bahasa Arab Transiterasi

Kataba كتب .1

Żukira ذكر .2

Yażhabu يذهب .3

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan

antara harakat dan huruf maka transliterasinya gabungan huruf, yaitu:

Tanda dan

Huruf

Nama Gabungan Huruf Nama

Fathah dan ya Ai a dan i أ...ى

Fathah dan wau Au a dan u أ...و

Contoh:

No Kata Bahasa Arab Transliterasi

Kaifa كيف .1

Ḥaula حول .2

3. Vokal Panjang (Maddah)

Maddah atau vokal panjang yang lambangnya berupa harakat dan

huruf, transliterasinya berupa huruf dan tanda sebagai berikut:

xi

Harakat dan

Huruf

Nama Huruf dan

Tanda

Nama

Fathah dan alif أ...ي

atau ya Ā a dan garis di atas

Kasrah dan ya Ī i dan garis di atas أ...ي

Dammah dan أ...و

wau Ū u dan garis di atas

Contoh:

No Kata Bahasa Arab Transliterasi

Qāla قال .1

Qīla قيل .2

Yaqūlu يقول .3

Ramā رمي .4

4. Ta Marbutah

Transliterasi untuk Ta Marbutah ada dua (2), yaitu:

a. Ta Marbutah hidup atau yang mendapatkan harakat fathah, kasrah, atau

dhamah transliterasinya adalah /t/.

b. Ta Marbutah mati atau mendapat harakat sukun transliterasinya adalah /h/.

c. Apabila pada suatu kata yang di akhir katanya Ta Marbutah diikuti oleh

kata yang menggunakan kata sandang /al/ serta bacaan kedua kata itu

terpisah maka Ta Marbutah itu ditransliterasikan dengan /h/.

Contoh:

No Kata Bahasa Arab Transliterasi

Rauḍah al-aṭfāl / rauḍatul atfāl روضة األطفال .1

Ṭalhah طلحة .2

xii

5. Syaddah (Tasydid)

Syaddah atau Tasydid yang dalam sistem tulisan Arab dilambangkan

dengan sebuah tanda yaitu tanda Syaddah atau Tasydid. Dalam transliterasi ini

tanda Syaddah tersebut dilambangkan dengan huruf, yaitu huruf yang sama

dengan huruf yang diberi tanda Syaddah itu.

Contoh:

No Kata Bahasa Arab Transliterasi

Rabbana رب نا .1

Nazzala نز ل .2

6. Kata Sandang

Kata sandang dalam bahasa Arab dilambangkan dengan huruf yaitu .

Namun dalam transliterasinya kata sandang itu dibedakan antara kata sandang

yang diikuti oleh huruf Syamsiyyah dengan kata sandang yang diikuti oleh

huruf Qamariyyah.

Kata sandang yang diikuti oleh huruf Syamsiyyah ditransliterasikan

sesuai dengan bunyinya yaitu huruf /l/ diganti dengan huruf yang sama dengan

huruf yang langsung mengikuti kata sandang itu. Sedangkan kata sandang yang

diikuti oleh Huruf Qamariyyah ditransliterasikan sesuai dengan aturan yang

digariskan di depan dan sesuai dengan bunyinya. Baik diikuti dengan huruf

Syamsiyyah atau Qamariyyah, kata sandang ditulis dari kata yang mengikuti

dan dihubungkan dengan kata sambung.

Contoh:

No Kata Bahasa Arab Transliterasi

Ar-rajulu الر جل .1

Al-Jalālu الجالل .2

xiii

7. Hamzah

Sebagaimana yang telah disebutkan di depan bahwa Hamzah

ditransliterasikan dengan apostrof, namun itu hanya terletak di tengah dan di

akhirat kata. Apabila terletak diawal kata maka tidak dilambangkan karena

dalam tulisan Arab berupa huruf alif. Perhatikan contoh berikut ini:

No Kata Bahasa Arab Transliterasi

Akala أكل .1

Taꞌkhużuna تأخذون .2

An-Nauꞌu النؤ .3

8. Huruf Kapital

Walaupun dalam sistem bahasa Arab tidak mengenal huruf kapital,

tetapi dalam translitersinya huruf kapital itu digunakan seperti yang berlaku

dalam EYD yaitu digunakan untuk menuliskan huruf awal, nama diri dan

permulaan kalimat. Bila nama diri itu didahului oleh kata sandangan maka

yang ditulis dengan huruf kapital adalah nama diri tersebut, bukan huruf awal

atau kata sandangnya.

Penggunaan huruf awal kapital untuk Allah hanya berlaku bila dalam

tulisan Arabnya memang lengkap demikian dan kalau penulisan tersebut

disatukan dengan kata lain sehingga ada huruf atau harakat yang dihilangkan,

maka huruf kapital tidak digunakan.

Contoh:

No Kata Bahasa Arab Transliterasi

Wa mā Muhammadun illā rasūl و مامحم دإلرسول

Al-ḥamdu lillahi rabbil ꞌālamīna الحمدلله رب العالمين

xiv

9. Penulisan Kata

Pada dasarnya setiap kata baik fi’il, isim, maupun huruf ditulis

terpisah. Bagi kata-kata tertentu yang penulisannya dengan huruf Arab yang

sudah lazim dirangkaikan dengan kata lain karena ada huruf atau harakat yang

dihilangkan maka penulisan kata tersebut dalam transliterasinya bisa dilakukan

dengan cara yaitu bisa dipisahkan pada kata atau bisa dirangkai.

Contoh:

No Kata Bahasa Arab Transliterasi

/ Wa innallāha lahuwa khair ar-rāziqīn وإن الله لهو خيرالرازقين

Wa innallāha lahuwa khairur-rāziqīn

Fa aufū al-Kaila wa al-mīzāna / Fa فأوفوا الكيل والميزان

auful-kaila wal mīzāna

xv

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur bagi Allah SWT yang telah melimpahkan rahmat, karunia

dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul

TINJAUAN RIBĀDANQARḌ TERHADAP TAMBAHAN

PENGEMBALIAN PINJAMAN UANG KAS PERKUMPULAN WARGA RT

010 DUSUN JENGGLONG SOKO (Studi KasusDusun Jengglong Soko Desa

Watugede Kecamatan Kemusu Kabupaten Boyolali)

Skripsi ini disusun untuk menyelesaikan Studi Jenjang Strata 1 (S1)

Jurusan Hukum Ekonomi Syariah (Mu’amalah), Fakultas Syari’ah IAIN Surakarta.

Dalam penyusunan tugas akhir ini, penulis banyak mendapatkan dukungan

dan bantuan dari berbagai pihak yang telah menyumbangkan pikiran, waktu, tenaga

dan sebagainya. Oleh karena itu, pada kesempatan ini dengan setulus hati penulis

mengucapkan banyak terima kasih kepada:

1. Bapak Dr. H. Mudofir, S.Ag., M.Pd. selaku Rektor Institut Agama Islam

Negeri (IAIN) Surakarta.

2. Bapak Dr. Ismail Yahya, S.Ag., M.A. selaku Dekan Fakultas Syariah Institut

Agama Islam Negeri (IAIN) Surakarta.

3. Bapak Masjupri, S.Ag., M.Hum. Selaku Ketua Jurusan Hukum Ekonomi

Syariah (Mu’amalah) Fakultas Syariah.

4. Bapak Drs. Abdul Aziz, M.Ag. selaku Dosen Pembimbing Akademik Jurusan

Hukum Ekonomi Syariah (Mu’amalah) Fakultas Syariah.

5. Ibu Evi Aryani, SH,.M.H. selaku Pembimbing Skripsi yang telah memberikan

banyak perhatian dan bimbingan selama penulis menyelesaikan skripsi.

6. Dewan Penguji yang telah meluangkan waktu dan pikirannya untuk menguji

skripsi ini guna membawa kualitas penulisan ke arah yang lebih baik.

7. Seluruh Dosen Fakultas Syariah yang telah memberikan ilmunya, semoga

segala ilmu yang telah diberikan dapat bermanfaat di kehidupan yang akan

datang.

xvi

8. Bapak Dwi Mulyono dan Ibu Umi Laswatiningsih serta keluarga besar, terima

kasih atas doa, curahan kasih sayang, dukungan dan pengorbanan yang tak

pernah ada habisnya, kasih sayangmu tidak akan pernah kulupanan.

9. Teman-teman Jurusan Hukum Ekonomi Syariah khususnya Hukum Ekonomi

Syariah (HES) E 2016 yang telah memberikan keceriaan, inspirasi, semangat

dan berbagai pengalaman yang tidak terlupakan selama menempuh studi di

Fakultas Syariah.

10. Anggota dalam perkumpulan warga RT 010 dusun Jengglong Soko telah

memberi izin dan kesempatan bagi penulis untuk melakukan penelitian.

11. Semua pihak yang tidak dapat disebutkan oleh penulis satu persatu yang telah

berjasa dan membantuku baik moril maupun spiritnya dalam penyusunan

skripsi.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan dan jauh dari kesempurnaan, untuk itu penyusun mengharap kritik

dan saran yang membangun untuk tercapainya kesempurnaan skripsi ini.

Wassalamu’alaikum Wr. Wb.

Surakarta, 28 September 2020

Penulis

Diah Ayu Fatimah

NIM. 162111182

xvii

ABSTRAK

Diah Ayu Fatimah, NIM: 162111182 “Tinjauan RibādanQarḍ Terhadap

Tambahan Pengembalian Pinjaman Uang Kas Perkumpulan Warga RT 010

Dusun Jengglong Soko (Studi KasusDusun Jengglong Soko Desa Watugede

Kecamatan Kemusu Kabupaten Boyolali)”. Hukum Islam sangat menganjurkan

orang bermuamalah sesuai dengan syariat Islam dan berkewajiban mentaati

aturannya dengan baik, misalnyaal-qarḍ atau pinjam meminjam yaitu memberi

manfaat atas suatu barang dari seseorang kepada orang lain. Pada dasarnya al-

qarḍbertujuan untuk tolong menolong atau tabarru’. Sehingga syarat adanya

tambahan yang diterapkan baik secara pribadi ataupun kesepakatan kedua belah

pihak yang melakukan transaksi dalam akad qarḍitu merupakan ribā. Namun,

praktik pinjam meminjan uang kas perkumpulan warga RT 010 dusun Jengglong

Soko ini terdapat unsur tambahan dalam pengembalian pinjaman, yang disepakati

oleh kedua belah pihak. Besarnya tambahan dibayarkan tiap bulan sebesar 3% dan

jika tidak dibayar akan bercampur dengan pokok pinjaman.

Rumusan masalah dalam skripsi ini adalah bagaimana praktik penambahan

pengembalian pinjaman uang kas, bagaimana tinjauan hukum Islam terhadap

praktik penambahan pengembalian pinjaman uang kas, dan bagaimana tinjaun

hukum Islam terhadap pemanfaatanbiaya tambahan pengembalian pinjaman uang

kas perkumpulan warga RT 010 di Dusun Jengglong Soko Desa Watugede Kec.

Kemusu Kab. Boyolali.

Penelitian ini merupakan penelitian lapangan (Field Research). Data dalam

penelitian ini menggunakan data primer dengan sumber data primer dan sumber

data sekunder. Teknik pengumpulan data dengan wawancara dan observasi.

Teknilanalisis datanya menggunakan model Miles and Huberman, yaitu aktivitas

dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung secara

terus menerus sampai tuntas.

Praktik penambahan biaya pengembalian pinjaman uang kas perkumpulan

setiap bulannya sebesar 3% dan jika tidak dibayar akan bercampur dengan pokok

pinjaman. Praktik penamabahan biaya pengembalian pinjaman uang kas

perkumpulan warga RT 010 di dusun Jengglong Soko tidak mengandung ribā dan

pemanfaatannya diperbolehkan karena mengandung manfaat dan tidak ada yang

didholimi.

Kata Kunci: Pinjaman, Qard, Riba

xviii

ABSTRACT

Diah Ayu Fatimah, NIM: 162111182 "Review of Ribāand Qarḍ on Additional

Cash Loan Repayments for Community Association RT 010 Dusun Jengglong

Soko (Case Study of Jengglong Soko Hamlet, Watugede Village, Kemusu

District, Boyolali Regency)". Islamic law strongly recommends that people have

faith in accordance with Islamic law and are obliged to comply with the rules

properly, for example al-qarḍ or borrow and borrow, which is to benefit an item

from one person to another. Basically al-qarḍ aims to help or tabarru '. So that the

additional conditions that are applied either personally or by the agreement of the

two parties making transactions in the qarḍ contract are usury. However, the

practice of borrowing and lending cash from the association of residents of RT 010,

Jengglong Soko hamlet, has an additional element in loan repayment, which is

agreed by both parties. The additional amount is paid every month at 3% and if not

paid will be mixed with the principal of the loan.

The formulation of the problem in this thesis is how the practice of adding

cash loan repayments, how Islamic law reviews the practice of adding cash loan

repayments, and how to review Islamic law on the use of additional fees for cash

repayment loans for the community association RT 010 in Jengglong Soko Hamlet,

Watugede Village District Then Boyolali Regency.

This research is a field research. The data in this study use primary data with

primary data sources and secondary data sources. Data collection techniques by

interview and observation. The data analysis technique used the Miles and

Huberman model, in which activities in qualitative data analysis were carried out

interactively and continued to completion.

The practice of adding an additional 3% monthly repayment fee for cash

money loans and if not paid, it will be mixed with the principal of the loan. The

practice of adding to the cost of repaying cash loans for the community association

of RT 010 residents in Jengglong Soko hamlet does not contain usury and its use is

allowed because it contains benefits and nothing is sanctioned.

Keywords: Loans, Qard, Riba

vi

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING .............................................. ii

HALAMAN PERNYATAAN BUKAN PLAGIASI ....................................... iii

HALAMAN NOTA DINAS ............................................................................ iv

HALAMAN PENGESAHAN MUNAQOSAH ............................................... v

HALAMAN MOTTO ...................................................................................... vi

HALAMAN PERSEMBAHAN ...................................................................... vii

HALAMAN PEDOMAN TRANSLITERASI ................................................. viii

KATA PENGANTAR ..................................................................................... xv

ABSTRAK ....................................................................................................... xvii

DAFTAR ISI .................................................................................................... xix

DAFTAR TABEL ............................................................................................ xxiii

DAFTAR GAMBAR ....................................................................................... xxiv

DAFTAR LAMPIRAN .................................................................................... xxv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ....................................................................... 1

B. Rumusan Masalah ................................................................................ 6

C. Tujuan Penelitian ................................................................................. 7

D. Manfaat Penelitian ............................................................................... 7

E. Kerangka Teori..................................................................................... 8

F. Tinjauan Pustaka .................................................................................. 12

G. Metodologi Penelitian .......................................................................... 15

vii

H. Sistematika Penulisan .......................................................................... 21

BAB II GAMBARAN UMUM MENGENAI RIBĀ DAN QARḌ

A. Ribā ...................................................................................................... 23

1. Pengertian Ribā .............................................................................. 23

2. Dasar Hukum Ribā ......................................................................... 24

3. Macam-Macam Ribā ...................................................................... 27

4. Sebab-sebab Haramnya Ribā ......................................................... 37

5. Dampak Ribā .................................................................................. 38

6. Teori Hukum Riba dan Pemanfaatan Ribā..................................... 41

B. Qarḍ ..................................................................................................... 46

1. Pengertian Qarḍ ............................................................................. 46

2. Dasar Hukum Qarḍ ........................................................................ 48

3. Syarat dan Rukun Qarḍ .................................................................. 54

4. Hukum (Ketetapan) Qarḍ .............................................................. 56

5. Sifat, Penambahan, dan Penangguhan Pada Qarḍ ......................... 58

6. Resiko dan Berakhrinya Qarḍ ........................................................ 61

C. Fatwa Nahḍatul Ulama (NU) Mengenai Pinjam Meminjam ............... 63

BAB III LAPORAN HASIL PENELITIAN

A. Gambaran Umum Lokasi Penelitian .................................................... 67

1. Kondisi Geografis .......................................................................... 67

2. Kondisi Kependudukan .................................................................. 68

3. Kondisi Sosial Budaya ................................................................... 71

4. Kondisi Ekonomi, Keadaan Pendidikan, dan Ekonomi ................. 72

viii

B. Struktur Organisasi Desa Watugede .................................................... 75

C. Gambaran Pelaksanaan Praktik Pinjam Meminjam Uang Kas

Perkumpulan Warga RT 010 Dusun Jengglong Soko Desa Watugede

Kec. Kemusu Kab. Boyolali ................................................................. 76

1. Mekanisme Peminjaman Uang Kas Perkumpulan Warga RT 010

Dusun Jengglong Soko ................................................................... 78

2. Mekanisme Pengembalian Pinjaman Uang Kas Perkumpulan Warga

RT 010 Dusun Jengglong Soko ..................................................... 80

3. Pendapat Masyarakat Terhadap Praktik Praktik Pinjaman Uang Kas

Perkumpulan Warga RT 010 Dusun Jengglong Soko ................... 86

BAB IV ANALISIS PRAKTIK PEMINJAMAN UANG KAS PERKUMPULAN

WARGA RT 010 DUSUN JENGGLONG SOKO DALAM PERSPEKTIF RIBA

DAN QARḌ

A. Analisis Praktik Peminjaman Uang Kas Perkumpulan Warga RT 010

Dusun Jengglong Soko Ditinjau dari Riba dan Qarḍ ........................... 92

B. Analisis Pemanfaatan Biaya Tambahan dalam Praktik Peminjaman Uang

Kas Perkumpulan Warga RT 010 Dusun Jengglong Soko Ditinjau dari

Riba dan Qarḍ.............................................................................. 106

BAB V PENUTUP

A. Kesimpulan ......................................................................................... 111

B. Saran ..................................................................................................... 113

Agus Jiyanto

ix

DAFTAR PUSTAKA ...................................................................................... 114

LAMPIRAN .................................................................................................... 118

xxiii

DAFTAR TABEL

Tabel 3.1: Perkembangan Jumlah Penduduk Desa Watugede Tahun 2014-210669

Tabel 3.2: Data Peminjam Uang Kas Perkumpulan Warga RT 010 Dusun

Jengglong Soko ................................................................................................ 80

xxiv

DAFTAR GAMBAR

Gambar 3.1: Piramida Penduduk Watugede Tahun 2016 ................................ 69

Gambar 3.2: Struktur Organisasi Desa Watugede ........................................... 76

xxv

DAFTAR LAMPIRAN

Lampiran 1: Pedoman Wawancara ............................................................. 118

Lampiran 2 : Hasil Wawancara .................................................................. 121

Lampiran 3 : Dokumentasi Wawancara ..................................................... 136

Lampiran 4 : Daftar Riwayat Hidup ......................................................... 138

1

BAB I

PENDAHULUAN

A. Latar Belakang

Hukum Islam adalah seperangkat aturan yang ditetapkan secara

langsung dan tegas oleh Allah atau ditetapkan pokok-pokoknya untuk

mengatur hubungan antara manusia dan Tuhannya, manusia dengan

sesamanya, dan manusia dengan alam semesta. Hukum Islam dapat

berkembang sesuai dengan dalam menghadapi persoalan dunia Islam masa

kini. Oleh sebab itulah Islam memberikan prioritas yang tinggi kepada

akal untuk menganalisa hukum-hukum syara’, meneliti perkembangan

dengan berpedoman kepada nash-nash yang telah ada supaya hukum Islam

itu bersifat elastis. Hukum Islam memberikan tuntutan pada setiap orang

yang bermuamalah dan berkewajiban mentaati peraturan dengan baik.1

Muamalah adalah segala peraturan atau hukum dari Allah untuk

mengatur manusia dalam kaitannya dengan urusan duniawi dalam

pergaulan sosial.2 Fungsi hukum muamalah atau lebih dikenal dengan fiqh

muamalah adalah sebagai sarana untuk mengatur sebaik mungkin dan

memperlancar proses interaksi sosial sehingga terwujudlah masyarakat

yang harmonis aman dan sejahtera. Salah satu aspek yang paling menonjol

1 T.M Hasbi Ash Shidiqi, Filsafat Hukum Islam, (Jakarta: Bulan Bintang, 1990), hlm. 94

2 Hendi Suhendi, Fiqh Muamalah, (Jakarta: PT Raja Grafindo Persada, 2016), hlm. 2

2

dilakukan oleh umat Islam dalam aspek muamalah adalah pinjam

meminjam uang (al-qarḍ).3

Al-qarḍ atau utang piutang atau pinjam meminjam adalah

penyerahan harta berbentuk uang untuk dikembalikan pada waktunya

dengan nilai yang sama. Maksud utang piutang dalam terminologi fiqh

digunakan dua istilah yaitu qarḍu dan dayn. Kedua lafaz ini terdapat

dalam Al-Qur’an dan hadis dengan maksud yang sama yaitu utang

piutang. Utang piutang merupakan perbuatan kebajikan yang telah

disyariatkan dalam Islam. Adapun landasan hukumnya dari Al-Qur’an

adalah:4

ثم وت عا االآ ون وا على البر والت قوى ولت عا ون وا على ال وا ﴾٢ة:ئ والع

Artinya: Dan tolong menolonglah kamu untuk berbuat kebaikan dan

taqwa dan janganlah kamu tolong-menolong untuk berbuat dosa dan

permusuhan.5

Allah mensyari’atkan utang piutang atau pinjam meminjam dalam

mu’amalah adalah untuk kemudahan bagi manusia dalam usaha mencari

rezeki guna memenuhi kebutuhan hidup sehari-hari. Di samping itu Allah

mensyari’atkan peraturan mu’amalah untuk keamanan dan kenyamanan

manusia dalam berusaha dan agar terhindar dari rasa takut dan saling

3 Nunung Wirdyaningsih, “Hukum Islam dan Pelaksanaannya Di Indonesia”, Hukum dan

Pembangunan, Nomor 4, 2001, hlm. 373

4 Amir Syarifudin, Garis-garis Besar Fiqh, (Jakarta: Kencana Prenada Media, 2010), hlm.

222

5 Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Kudus: Memara Kudus, 2006), hlm.

142

3

menyakiti. Semua bertujuan untuk kemaslahatan umat manusia itu

sendiri.6

Sedangkan pinjaman yang dipraktikan dalam masyarakat ini

terdapat suatu tambahan dalam pengembaliannya. Dalam pinjaman yang

pengembaliannya dengan adanya suatu tambahan di dalam Islam biasa

disebut sebagai ribā. Islam sangat mendorong praktik jual beli dan bahkan

Allah lebih menyukai orang yang bersedekah dibandingkan dengan

perbuatan riba yang memang jelas keharamannya. Firman Allah SWT

dalam Al-Qur’an surat Al-Baqarah ayat 275:7

﴾٢٧٢...واحل الله الب يع وحرم الر بوا...االبقرة:

Artinya:

...dan Allah menghalalkan jual beli dan mengharamkan riba...8

Karena ribā menghendaki pengambilan harta orang lain dengan

tidak ada imbangnya. Ribā menyebabkan putusnya perbuatan baik

terhadap sesama manusia dengan cara pinjam-meminjam maupun utang-

piutang atau menghilangkan faedah pinjam-meminjam sehingga riba lebih

cenderung memeras orang miskin daripada menolong orang miskin.9

Islam beserta semua syariat melarang ribā karena menimbulkan

bahaya sosial dan ekonomi. Dari segi ekonomi sendiri riba merupakan

6 Hendi Suhendi, Fiqh Muamalah, (Jakarta: PT Raja Grafindo Persada, 2016), hlm. 59

7 Ibid..., hlm. 60

8 Departemen Agama RI, Al-Qur’an..., hlm. 58

9 Hendi Suhendi, Fiqh..., hlm. 61

4

cara yang sangat tidak sehat, keuntungan yang diperoleh ini bukan

merupakan keuntungan dari hal yang produktif tetapi melainkan

keuntungan yang di dapat dari sejumlah harta si peminjam, yang

sebenarnya tidak menambah harta orang yang melakukan transaksi ribā.

Sedangkan, dari segi sosial, masyarakat tidak mendapatkan keuntungan

sedikitpun dari praktek riba, melainkan hanya akan membawa bencana

sosial yang besar sebab akan menambah besarnya beban bagi orang yang

tidak berkecukupan, serta menyebabkan rusaknya nilai-nilai luhur yang

dibawa oleh agama Islam yang menganjurkan persaudaraan serta tolong-

menolong antar sesama umat.10

Dari uraian di atas penulis mengetahui bahwa hal-hal yang menarik

dikaji. Khususnya bentuk pinjam meminjam yang terdapat di kalangan

masyarakat masa kini, dengan berbagai macam dan wujud dalam

pelaksanaan. Seperti yang terjadi pada perkumpulan warga di Dusun

Jengglong Soko Desa Watugede Kecamatan Kemusu Kabupaten Boyolali.

Perkumpulan warga tersebut dilaksanakan setiap satu bulan sekali, yaitu

pada Minggu malam tepatnya malam Senin Pon dan terdapat aktivitas

arisan warga. Di tengah arisan tersebut terdapat penarikan uang kas kepada

semua anggota arisan. Uang kas tersebut dikembangkan dengan cara

dipinjamkan kepada anggota, selain itu uang kas ditujukan untuk

kepentingan bersama hingga untuk kegiatan sosial. Hal yang menarik di

10Cindi Meilani, “Tinjauan Hukum Islam Tentang Praktek Peminjaman Uang Kas Majlis

Ta’lim Untuk Pemberdayaan Masyarakat (Studi Di Majlis Ta’lim Masjid Al-Hilal Desa Bumirejo

Kecamatan Pagelaran Kabupaten Pringsewu)”, Skripsi, Universitas Islam Negeri Raden Intan

Lampung, 2019, hlm. 11-12

5

sini adalah uang yang dipinjamkan atau diutang piutangkan bersumber

dari anggota, besarnya biaya tambahan ditentukan oleh anggota, dan uang

yang dihasilkan dari utang piutang dikembalikan lagi kepada semua

anggota itu sendiri.11

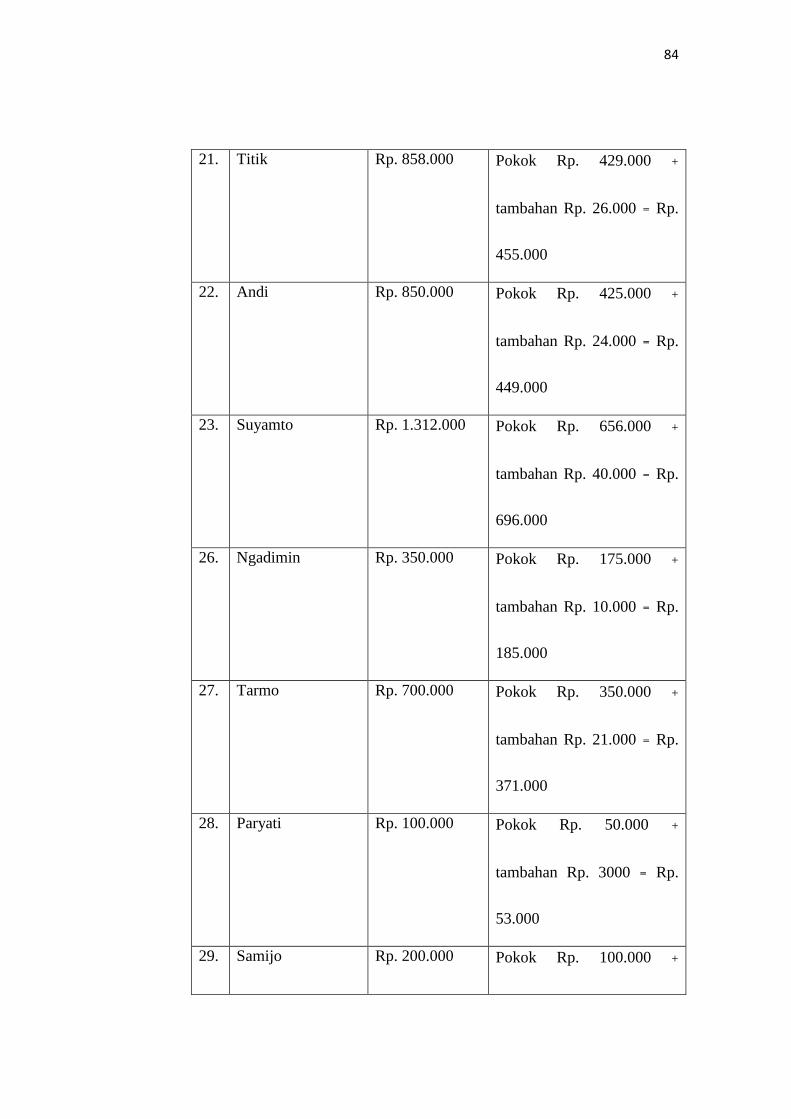

Dalam peminjaman, biasanya masyarakat meminjam uang sebesar

Rp. 100.000 sampai Rp. 2.000.000, dan di dalamnya terdapat biaya

tambahan yang besarnya dan segala keguanaanya berdasarkan kesepakatan

bersama. Biaya tambahan dibayarkan setiap perkumpulan berlangsung

sebesar 3% dari besarnya pokok pinjaman. Apabila tidak dapat memberi

tambahan yang bersifat wajib tersebut, maka akan ditambahkan ke

pinjaman pokok yaitu 3% dari pinjaman pokok. Hal itu menyebabkan

secara otomatis pinjaman akan bertambah 3% dan akan terus bertambah

selama tidak dapat membayar biaya tambahannya itu. Pinjaman dalam hal

cicilan tidak diwajibkan, tetapi dibebaskan akan menyicil kapan saja dan

tidak ditentukan besar nominal cicilannya. Pada akhir tutup buku, anggota

yang meminjam diwajibkan untuk mengembalikan pinjaman sebesar 50%

dan pada saat itu juga dibebaskan membayar uang tambahan (3%).

Penambahan yang ditentukan tersebut dianggap sebagai pemasukan dari

kas dan digunakan untuk keperluan bersama dalam masyarakat. Seperti

untuk perbaikan jalan desa, untuk membeli meja kursi dan lain sebagainya

guna untuk hajatan, untuk turut berpartisipasi dalam kegiatan amal seperti

khitan masal, dan kegiatan sosial lainnya. Apabila meminjam uang sebesar

11 Susilo, Pengelola Uang Kas Perkumpulan Warga RT 010 Dusun Jengglong Soko,

Wawancara Pribadi, 10 Agustus 2020, jam 20.00 WIB

6

Rp 1.000.000 maka pengembaliannya bertambah Rp 30.000. Jika tidak

dapat mengembalikan sebesar Rp 1.030.000 maka bulan berikutnya

pengembaliannya bertambah lagi menjadi Rp 30.900.12

Berdasarkan dari uraian di atas, maka penelitian ini bertujuan

untuk mengetahui dan menganalisa apakah penambahan pengembalian

pinjaman uang kas di Dusun Jengglong Soko Desa Watugede Kec.

Kemusu Kab. Boyolali adalah masuk kategori riba dan mengetahui

bagaimana pandangan riba dan qarḍ terhadap pemanfaatan uang tambahan

pengembalian tersebut jika digunakan untuk kemaslahatan warga.

Penelitian ini berjudul “Tinjauan Ribā dan Qarḍ Terhadap Bunga Dalam

Pengembalian Uang Kas Perkumpulan Warga RT 010 Dusun Jengglong

Soko (Studi Kasus Dusun Jengglongsoko Desa Watugede Kecamatan

Kemusu Kabupaten Boyolali).”

B. Rumusan Masalah

Berangkat dari latar belakang yang telah dipaparkan sebelumnya, maka

dapat dirumuskan permasalahan penelitian sebagai berikut :

1. Bagaimana praktik pinjam meminjam uang kas yang berlaku dalam

perkumpulan warga RT 010 di Dusun Jengglong Soko Desa Watugede

Kec. Kemusu Kab. Boyolali ?

2. Bagaimana tinjauan ribā dan qarḍ terhadap praktik penambahan

pengembalian uang kas perkumpulan warga RT 010 di Dusun

Jengglong Soko Desa Watugede Kec. Kemusu Kab. Boyolali ?

12 Susilo, Pengelola Uang Kas Perkumpulan Warga RT 010 Dusun Jengglong Soko,

Wawancara Pribadi, 10 Agustus 2020, jam 20.00 WIB

7

3. Bagaimana tinjaun ribā dan qarḍ terhadap pemanfaatan biaya

tambahan pengembalian pinjaman kas perkumpulan warga RT 010 di

Dusun Jengglong Soko Desa Watugede Kec. Kemusu Kab. Boyolali ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk memaparkan praktik pinjam meminjam uang kas perkumpulan

warga RT 010 Dusun Jengglong Soko Desa Watugede Kec. Kemusu

Kab. Boyolali.

2. Untuk mengetahuai tinjauan ribā dan qarḍ terhadap praktik tambahan

pengembalian uang kas perkumpulan warga RT 010 di Dusun

Jengglong Soko Desa Watugede Kec. Kemusu Kab. Boyolali

3. Untuk mengetahui pemanfaatan uang tambahan pengembalian

pinjaman kas perkumpulan warga RT 010 di Dusun Jengglong Soko

Desa Watugede Kec. Kemusu Kab. Boyolali ditinjau dari hukum

Islam.

D. Manfaaat Penelitian

Manfaat dari penelitian ini adalah :

1. Manfaat teoritis:

a. Untuk memperkaya keilmuan Hukum Ekonomi Syariah khususnya

di bidang pinjam meminjam uang dan praktik riba.

b. Untuk memberikan sumbangan pemikiran serta pemahaman lebih

lanjut terkait studi hukum Islam bagi mahasiswa khusunya

mahasiswa Fakultas Syariah jurusan Hukum Ekonomi Syariah.

8

c. Untuk dijadikan sebagai bahan bacaan dan referensi bagi peneliti-

peneliti selanjutnya, khususnya yang berkaitan dengan masalah

pengelolaan uang kas sebagai pemberdayaan masyrakat.

2. Manfaat Praktis:

Diharapkan dapat memberi penjelasan kepada masyarakat untuk lebih

berhati-hati dalam bermuamalah khususnya mengenai pinjam

meminjam.

E. Kerangka Teori

1. Ribā

Menurut Kamus Besar Bahasa Indonesia, bunga adalah imbalan

jasa penggunaan uang atau modal yang dibayar pada waktu tertentu

berdasarkan ketentuan atau kesepakatan, umumnya dinyatakan sebagai

persentase modal pokok. Bunga berarti tanggungan pinjaman uang

atau persentase dari uang yang dipinjamkan.13

Ribā pada hakekatnya adalah pemaksaaan suatu tambahan atas

debitur yang melarat, yang seharusnya ditolong bukan dieksploitasi

dan memaksa hasil usaha agar selalu positif.14

Menurut bahasa, ribā memiliki beberapa pengertian, yaitu:

a. Bertambah, karena salah satu perbuatan ribā adalah meminta

tambahan dari sesuatu yang dihutangkan.

13 Ummi Kalsum, “Riba dan Bunga Bank dalam Islam: Analisis Hukum dan Dampaknya

Terhadap Perekonomian Islam”, Jurnal Al-‘Adl, Vol. 7 No 2, 2014, hlm. 68

14 Ibid..., hlm. 69

9

b. Berkembang, karena salah satu perbuatan ribā adalah

membungakan harta uang atau yang lainnya yang dipinjamkan

kepada orang lain.

c. Berlebihan atau menggelembung.15

Sedangkan menurut istilah, yang dimaksud dengan ribā menurut

Al-Mali adalah “Akad yang terjadi atas penukaran barang tertentu

yang tidak diketahui penimbangannya menurut ukuran syara’, ketika

berakad atau dengan mengakhirkan tukaran kedua belah pihak atau

salah satu keduanya.” Menurut Abdurrahman al-Jaiziri, ribā adalah

akad yang terjadi dengan penukaran tertentu, tidak diketahui sama atau

tidak menurut aturan syara’ atau terlambat salah satunya. Dan menurut

Syaikh Muhammad Abduh berpendapat bahwa dimaksudkan dengan

ribā adalah penambahan-penambahan yang diisyaratkan oleh orang

yang memiliki harta kepada orang yang meminjam hartanya

(uangnya), karena pengunduran janji pembayaran oleh peminjam dari

waktu yang ditentukan. Riba didalam Al-Qur’an hukumnya haram

seperti ditegaskan dalam surat Al-Baqarah ayat 275 yang berbunyi:16

﴾٢٧٢...واحل الله الب يع وحرم الر بوا...االبقرة:

...dan Allah menghalalkan jual beli dan mengharamkan riba...17

15 Hendi Suhendi, Fiqh..., hlm. 57

16 Ibid..., hlm. 58

17 Departemen Agama RI, Al-Qur’an..., hlm. 58

10

Tentang alasan dilarangnya bunga, terdapat beberapa pandangan

yang saling berbeda. Namun paling tidak para ulama sepakat mengenai

satu hal, yakni bahwa pelarangan tersebut adalah karena alasan adanya

bahaya moral, sosial, dan ekonomi di dalam bunga. Berikut alasan bunga

dilarang:18

Pertama, ribā atau bunga menanamkan rasa kikir, mementingkan

diri sendiri, tak berperasaan, tak peduli, kejam, rakus, dan penyembahan

kepada harta. Kedua, bunga mengembangbiakkan kemalasan dan

menimbulkan pendapatan tanpa bekerja. Ketiga, bunga juga menyebabkan

timbulnya kejahatan ekonom. Keempat, investasi modal terhalang dari

perusahaan-perusahaan yang tidak mampu menghasilkan laba yang sama

atau lebih tinggi dari suku bunga yang sedang berjalan, sekalipun proyek

yang ditangani oleh perusahaan itu amat penting bagi negara dan bangsa.

Kelima, bunga yang dipungut pada utang internasional malah lebih buruk

lagi karena memperparah DSR (debt-service ratio) negara-negara

debitur.19

2. Qarḍ

Menurut Hanafiah, qarḍ merupakan akad khusus pemberian harta

miṡli kepada orang lain dengan adanya kewajiban pengembalian

semisalnya. Al- qarḍ adalah penyediaan dana atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

18 Muhammad Sharif Chaudhry, Sistem Ekonomi Islam: Prinsip Dasar, (Jakarta: Kencana

Prenadamedia Group, 2012), hlm. 235

19 Ibid..., hlm. 236

11

antara peminjam dan pihak yang memberikan pinjaman yang

mewajibkan peminjam melunasi hutangnya setelah jangka waktu

tertentu.20 Al- qarḍ juga merupakan pemberian harta kepada orang

lain yang dapat ditagih atau diminta kembali sesuai dengan jumlah

uang yang dipinjamkan, tanpa adanya tambahan atau imbalan yang

diminta oleh pemberi pinjaman.21

Ketika akad qarḍ telah dilakukan, orang yang meminjam

berkewajiban untuk mengembalikan pinjaman semisal pada saat

pemberi pinjaman menginginkannya. Jumhur ulama membolehkan

orang yang meminjam untuk mengembalikan barang yang

dipinjamnya dengan yang lebih baik, sebagaimana terdapat dalam

Hadis Nabi22

ت و عن أبى رافع قال استسلف رسول الله صل الله ع ا راا ف ه إبل ليه وسلم ب

ف ره ف قلت لم أج أقضي الرجل ب قة فأمرني أ ياراا ربا ع الص بل إل جآلا ياا ي ال

ف قال الن ا بي صلى الله عليه وسلم أعطه إياه فإ م قضا أحسن يار النا

Artinya “Dari Abu Rafi’: Seorang lelaki memberi hutang seekor unta

kepada Nabi. Maka beberapa saat kemudian dia datang untuk

menagih kembali untanya. Nabi berkata: berikanlah kepadanya . Para

sahabat mencarikan seekor unta yang seumur yang dipinjam Nabi,

namun para sahabat tak menemukan unta seumur kecuali unta yang

20 Dimyauddin Djuwaini, Pengantar Fiqh Muamalah, (Yogyakarta: Pustaka Pelajar, 2015),

hlm. 254

21 Ismail, Perbankan Syariah, (Jakarta: Kencana Prenada Media Group, 2011), hlm. 212

22 Dimyauddin Djuwaini, Pengantar..., hlm. 256

12

lebih tua. Nabi berkata: Berikanlah unta yang lebih tua itu. Orang itu

berkata: Anda telah membayar penuh kepadaku, mudah-mudahan

anda dibayar penuh oleh Allah. Mendengar itu Nabipun bersabda:

Sesungguhnya orang yang paling baik diantara kamu, adalah orang

yang paling baik pembayarannya” (H.R Al-Bukhari, Muslim).23

Menurut Hanafiyah, setiap pinjaman yang memberikan nilai

manfaat bagi pemberi pinjaman, maka hukumnya haram sepanjang

dipersyaratkan dalam akad, jika tidak disyaratkan, maka

diperbolehkan. Begitu juga dengan hadiah atau bonus yang

dipersyaratkan.24

F. Tinjauan Pustaka

Kajian pustaka adalah deskripsi singkat tentang kajian atau

penelitian yang sudah pernah dilakukan di seputar masalah yang akan

diteliti sehingga terlihat jelas bahwa kajian yang akan dilakukan ini tidak

merupakan pengulangan atau duplikasi dari kajian atau penelitian yang

telah ada.25

Penelitian atau karya ilmiyah yang membahas tentang pinjam

meminjam dalam Islam sudah pernah dilakukan. Namun masalah yang

diambil berbeda. Di antara penelitian tersebut adalah sebagai berikut:

Pertama, Skripsi UIN Sultan Syarid Kasim Riau oleh Laila Fitriani

Tahun 2010 dengan judul “Pelaksanaan Pinjam Meminjam Uang Menurut

23 Ahmad Ibnu Ali Syafi’i, Bulugul Marom, (Jakarta: Dar Al-Kutub Al-Islamiyah, 2002),

hlm. 158

24 Dimyauddin Djuwaini, Pengantar..., hlm. 256

25 Jonathan Sarwono, Metode Penelitian Kuantitatif dan Kualitatif, (Yogyakarta: Graha Ilmu,

2006), hlm. 124

13

Perspektif Ekonomi Islam (Studi Kasus Pada Masyarakat Petani

Pembibitan di Kecamatan Tambang Kabupaten Kampar).” Dari penelitian

tersebut permasalahan yang dikaji mengenai peminjaman uang kepada

pedagang bibit oleh masyarakat di Kecamatan Tambang Kabupaten

Kampar. Masyarakat Kecamatan Tambang kebanyakan mata

pencahariannya sebagai petani pembibitan dan juga sawah. Mereka

melakukan kegiatan hutang piutang dengan memanfaatkan atau

mengambil manfaat dari usaha pembibitan petani yang berhutang.26

Perbedaannya adalah skripsi ini fokus kepada pengembaliannya

pinjamannya dengan cara petani yang meminjam harus menjual semua

hasil bibitnya pada setiap kali panen kepada pedagang yang memberikan

pinjaman dan dalam penjualan itu harga bibit ditentukan sendiri oleh

pedagang tersebut dengan harga tidak sama antara orang yang berhutang

dengan orang yang tidak berhutang., sedangkan peneliti fokus kepada

pemanfaatan dari biaya tambahan yang dibebankan kepada peminjam.

Kedua, Skripsi UIN Raden Intan Lampung oleh Cindi Meilani

Tahun 2019 dengan judul “Tinjauan Hukum Islam Tentang Praktek

Peminjaman Uang Kas Majlis Ta’Lim Untuk Pemberdayaan Masyarakat

(Studi Di Majlis Ta’lim Masjid Al-Hilal Desa Bumirejo Kecamatan

Pagelaran Kabupaten Pringsewu).” Dari penelitian tersebut permasalahan

yang dikaji menganai uang kas yang di dapat dari sedekah dan uang

26 Laila Fitriani, “Pelaksanaan Pinjam Meminjam Uang Menurut Perspektif Ekonomi Islam

(Studi Kasus Pada Masyarakat Petani Pembibitan di Kecamatan Tambang Kabupaten Kampar)”,

Skripsi, Universitas Islam Negeri Sultan Syarif Kasim Riau, 2010.

14

tersebut bukan merupakan uang kas masjid Majlis Ta’lim Masjid Al-Hilal

Desa Bumirejo Kecamatan Pagelaran Kabupaten Pringsewu. Uang yang

didapat dari sedekah tersebut kemudian dipinjamkan dan dalam

pengembaliannya terdapat tambahan.27 Perbedaannya adalah skripsi ini

fokus kepada keterbukaan pengelolaan uang dalam praktik pinjam

meminjam uang kas majlis ta’lim, sedangkan peneliti fokus kepada

pemanfaatan dari biaya tambahan yang dibebankan kepada peminjam.

Ketiga, Skripsi UIN Sunan Kalijaga Yogyakarta oleh Adi Wibowo

Tahun 2013 dengan judul “Tinjauan Hukum Islam Terhadap Praktik

Pinjam Meminjam Uang Di Desa Nglorog Kecamatan Sragen Kabupaten

Sragen.” Dari penelitian tersebut permasalahan yang dikaji mengenai

pinjam meminjam uang dalam masyarakat di Desa Nglorog Kecamatan

Sragen Kabupaten Sragen. Dalam hutang piutang atau pinjam meminjam

yang berlaku di sini debitur (penerima pinjaman) tidak mendapatkan uang

yang dipinjamnya secara utuh atau tidak sesuai dengan pinjaman,

melainkan debitur mendapatkan potongan uang terlebih dahulu untuk

biaya administrasi dari uang yang dipinjamnya.28 Sedangkan peneliti fokus

kepada pemanfaatan dari biaya tambahan yang dibebankan kepada

peminjam.

27 Cindi Meilani, “Tinjauan Hukum Islam Tentang Praktek Peminjaman Uang Kas Majlis

Ta’lim Untuk Pemberdayaan Masyarakat (Studi Di Majlis Ta’lim Masjid Al-Hilal Desa Bumirejo

Kecamatan Pagelaran Kabupaten Pringsewu)”, Skripsi, Universitas Islam Negeri Raden Intan

Lampung, 2019.

28 Adi Wibowo, “Tinjauan Hukum Islam Terhadap Praktik Pinjam Meminjam Uang Di Desa

Nglorog Kecamatan Sragen Kabupaten Sragen”, Skripsi, Universitas Sunan Kalijaga Yogyakarta,

2013.

15

Keempat, Jurnal Qawanin yang berjudul “Konsekuensi Akad Al-

‘Ariyah dalam Fiqh Muamalah Maliyah Perspektif Ulama Madzab Al-

Arba’ah” oleh Jamaluddin Dosen Tribakti Lirboyo Kediri pada tahun

2018. Persamaannya adalah sama-sama membahas tentang pinjam

meminjam dan perbedaannya dalam jurnal ini adalah tentang Konsekuensi

Akad al-‘Ariyah dalam Fiqh Muamalah Maliyah Perspektif Ulama

Madzahibul Arba’ah yang penulis kaji dari berbagai aspeknya, pengertian,

hukum, konsekuensi, dan lainnya tentang pinjam meminjam agar tidak ada

kesalah-pahaman dan paham yang salah mengenai akad pinjam

meminjam,29 sedangkan peneliti fokus kepada pemanfaatan dari biaya

tambahan yang dibebankan kepada peminjam.

G. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan, yaitu metode

penelitian yang dilakukan secara intensif dan mendetail terhadap suatu

kasus, yang bisa berupa peristiwa, lingkungan, dan situasi tertentu

yang memungkinkan untuk mengungkapkan atau memahami suatu

hal.30 Tujuan atau penelitian lapangan adalah untuk mempelajari

secara intensif tentang latar belakang keadaan sekarang, dan interaksi

lingkungan sesuatu unit sosial, individu, kelompok, lembaga atau

29 Jamaluddin, “Konsekuensi Akad Al-‘Ariyah dalam Fiqh Muamalah Maliyah Perspektif

Ulama Madzab Al-Arba’ah”, Jurnal Qawanin, Vol. 02 No. 2, 2018.

30 Andi Prastowo, Memahami Metode-Metode Penelitian, (Yogyakarta: Ar-Ruzz Media,

2011), hlm. 129

16

masyarakat.31 Dalam kaitannya dengan penelitian, ingin

menggambarkan dan melakukan analisis dengan apa adanya tentang

biaya tambahan dalam pengembalian pinjaman uang kas perkumpulan

warga RT 010 dusun Jengglong Soko.

2. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer

karena bersifat deskriptif dan bukan angka. Data dapat berupa gejala-

gejala, kejadian dan peristiwa yang kemudian dianalisis dalam

kategori-kategori.32

Sumber data adalah subyek dari mana data dapat diperoleh guna

memperoleh hasil yang maksimal dalam penelitia.33 Sumber data

penelitian itu ada dua sumber data yang digunakan antara lain:

a. Sumber Data Primer

Sumber data primer yaitu data yang diperoleh dari

wawancara secara langsung dengan pihak-pihak yang terkait serta

melakukan observasi untuk membahas objek yang diteliti dari

permasalahan yang terjadi di lapangan.34 Dalam hal ini saya akan

mewancarai dua orang anggota yang menjadi peminjam dan dua

31 Cholid Narbuko dan Abu Achmadi, Metodologi Penelitian, (Jakarta: PT Bumi Aksara,

2016), hlm. 46

32 Jonathan Sarwono, Metode Penelitian Kuantitatif dan Kualitatif, (Yogyakarta: Graha Ilmu,

2006), hlm. 209

33 Suharsini Arikunta, Prosedur Penelitian Suatu Pendekatan Praktek, (Jakarta: Rineka

Cipta, 2006), hlm 129

34 Winarno Surakhman, Pengantar Penelitian Ilmiah: Dasar Metode Teknik, (Bandung:

Tarsito, 1994), hlm. 134

17

orang anggota yang bukan peminjam, pengelola uang, dan salah

satu tokoh agama di Dusun Jengglong Soko.

b. Sumber Data Sekunder

Sumber data sekunder merupakan sumber data penelitian

yang diperoleh peneliti secara tidak langsung melainkan melalaui

perantara. Penelitian ini menggunakan data sekunder yaitu berupa

sumber pustaka yang dapat mendukung penulisan penelitian serta

diperoleh dari literatur yang relevan dari permasalahan, sebagai

dasar pemahaman terhadap objek penelitian dan untuk

menganalisis secara tepat.35 Data sekunder bermanfaat untuk lebih

memperjelas permasalahan yang diteliti karena berdasarkan pada

data-data sekunder yang telah tersedia. Data ini juga dapat

digunakan sebagai sarana pendukung untuk memahami masalah

yang akan diteliti. Dengan menggunakan dua sumber data tersebut

diharapkan penulis dapat melakukan proses penelitian yang dapat

memberikan informasi yang jelas terkait dengan objek

permasalahan yang diteliti. Di penelitian ini menggunakan buku,

kitab, jurnal maupun dokumen yang berkaitan permasalahan

penelitian.

3. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Dusun Jengglong Soko Desa

Watugede Kec. Kemusu Kab. Boyolali. Lokasi ini dipilih untuk

35 Ibid..., hlm. 134

18

memudahkan penulis dalam mencari data-data di lapangan, karena

penulis mengenal lokasi tersebut, sehingga diharapkan data-data yang

didapatkan dari lapangan merupakan data yang dapat dipertanggung

jawabkan.

Penelitian ini dilaksanakan mulai bulan Mei 2020 sampai dengan

bulan Agustus 2020.

4. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara mengumpulkan data

yang dibutuhkan untuk menjawab rumusan masalah penelitian36 Untuk

mengumpulkan informasi dan data yang dibutuhkan, maka peneliti

menggunakan beberapa teknik pengumpulan data, yang terdiri dari:

a. Wawancara

Wawancara adalah proses tanya jawab dalam penelitian

yang berlangsung secara lisan dalam mana dua orang atau lebih

bertatap muka mendengarkan secara langsung informasi-informasi

atau keterangan-keterangan. Tujuan wawancara ialah untuk

mengumpulkan informasi dan bukannya untuk merubah ataupun

mempengaruhi pendapat responden. Teknik wawancara yang akan

digunakan oleh peneliti adalah teknik wawancara bebas terpimpin,

yaitu kombinasi antara wawancara bebas dan terpimpin, jadi

pewawancara hanya membuat pokok-pokok masalah yang akan

diteliti, selanjutnya dalam proses wawancara berlangsung

36 Juliansyah Noor, Metode Penelitian: Skripsi, Tesis, Disertasi, dan Karya Ilmiah, (Jakarta:

Kencana Prenada Media Group, 2011), h. 138

19

mengikuti situasi pewawancara harus pandai mengarahkan yang

diwawancari apabila ternyata ia menyimpang. Pedoman interview

berfungsi sebagai pengendali jangan sampai proses wawancara

kehilangan arah.37 Teknik yang digunakan untuk memilih

responden yaitu teknik purposive sampling. Purposive sampling

adalah salah satu teknik sampling non random sampling dimana

peneliti menentukan pengambilan sampel dengan cara menetapkan

ciri-ciri khusus yang sesuai dengan tujuan penelitian sehingga

diharapkan dapat menjawab permasalahan penelitian. Purposive

sampling yang digunakan secara non random sampling dan

kemudian menetapkan ciri khusus sesuai tujuan penelitian. Non

random sampling adalah teknik sampling yang tidak memberikan

kesempatan yang sama pada setiap anggota populasi untuk

dijadikan sampel penelitian. Sedangkan ciri khusus sengaja dibuat

oleh peneliti agar sampel yang diambil nantinya dapat memenuhi

kriteria-kriteria yang mendukung atau sesuai dengan penelitian.38

Jumlah anggota dalam perkumpulan adalah 50 orang, 30

diantaranya adalah anggota peminjam. Dalam hal ini peneliti akan

mewawancarai secara langsung pihak yang memimpin atau

mengelola kas perkumpulan warga, ketua RT 010 Dusun

Jengglong Soko, dua orang anggota peminjam, dua orang anggota

37 Cholid Narbuko dan Abu Achmadi, Metodologi, ..., hlm. 85

38 Nina Nurdiani, ”Teknik Sampling Dalam Penelitian Lapangan”, Jurnal ComTech, Vol. 5

No. 2, 2014, hlm. 1114

20

bukan peminjam, dan satu orang tokoh agama (Kyai) yang ada di

Dusun Jengglong Soko.

b. Dokumentasi

Dokumentasi merupakan sarana pembantu peneliti dalam

mengumpulkan data atau informasi dengan cara membaca surat-

surat, pengumuman, iktisar rapat, pernyataan tertulis kebijakan

tertentu dan bahan-bahan tulisan lainnya. Cara menganalisis isi

dokumen adalah dengan memeriksa dokumen secara sistematik

bentuk-bentuk komunikasi yang dituangkan secara tertulis dalam

bentuk dokumen secara obyektif.39 Dalam hal ini peneliti mengkaji

dokumen-dokumen data peminjaman yang ada pada perkumpulan

warga RT 010 Dusun Jengglong Soko.

5. Teknik Analisis Data

Adapun analisis data yang digunakan dalam penelitian ini adalah

metode analisis model Miles and Huberman. Metode analisis Miles

and Huberman adalah aktivitas dalam analisis data kualitatif dilakukan

secara interaktif dan berlangsung secara terus menerus sampai tuntas.

Aktivitas dalam analisis datanya meliputi redukti data, penyajian data

dan verifikasi atau penarikan kesimpulan.40 Dalam penelitian ini

peneliti akan meredukti data, merangkum data, memilih hal-hal pokok

39 Jonathan Sarwono, Metode Penelitian Kuantitatif & Kualitatif, (Yoyakarta: Graha Ilmu,

2006), hlm. 226

40 Sugiyono, Metodologi Penelitian Bisnis: Pendekatan Kuantitatif, Kualitatif, Kombinasi

dan R&D, (Bandung: Alvabeta, 2017), hlm. 476

21

yang berkaitan dengan tema penelitian. Kemudian penulis menyajikan

data dalam bentuk narasi dan akan mengambil kesimpulan.

H. Sistematika Pembahasan

Bab I adalah bagian pendahuluan, dalam bab ini menjelaskan

tentang: latar belakang masalah, rumusan masalah, tujuan penelitian,

kerangka teori, tinjauan pustaka, metode penelitian dan sistematika

penelitian.

Bab II adalah landasan teori, bab ini menjelaskan mengenai

tinjauan umum tentang riba, yang terdiri dari pengertian riba; sebab-sebab

haramnya riba; macam-macam riba; dan dampak riba pada ekonomi.

Tinjauan umum tentang qarḍ, yang terdiri dari pengertian qarḍ; dasar

hukum qarḍ; syarat dan rukun qarḍ; hukum (ketetapan) qarḍ; sifat,

penambahan, dan penambahan pada akad qarḍ; resiko dan berakhrinya

akad qarḍ.

Bab III adalah Deskripsi data penelitian, bab ini memaparkan

tentang gambaran umum Dusun Jengglong Soko Desa Watugede

Kecamatan Kemusu Kabupaten Boyolali, kondisi geografis, kondisi

kependudukan, kondisi sosial budaya, dan kondisi ekonomi. Memaparkan

data praktik penambahan bunga dalam pinjam meminjam uang kas

perkumpulan warga yang berlaku di Dusun Jengglong Soko Desa

Watugede Kec. Kemusu Kab. Boyolali.

Bab IV adalah analisis penelitian tentang praktik biaya

penambahan pengembalian pada pinjam meminjam uang kas perkumpulan

22

warga Dusun Jengglong Soko Desa Watugede Kec. Kemusu Kab.

Boyolali ditinjau dari riba dan qarḍ.

Bab V adalah penutup yang mengutarakan dari seluruh hasil

penelitian yang berbentuk kesimpulan dan saran.

23

BAB II

GAMBARAN UMUM MENGENAI RIBĀ DAN QARḌ

A. RIBĀ

1. Pengertian Ribā

Menurut etimologi, ribā berarti الزيادة yaitu tambahan1, tambahan

yang diminta atas utang pokok. Menurut terminologi, ribā merupakan

tambahan yang diambil atas adanya suatu utang piutang antara dua

pihak atau lebih yang telah diperjanjikan pada saat awal dimulainya

perjanjian. Menurut Ibnu Hajar Al-Asqalani, ribā adalah kelebihan

baik itu berupa kelebihan dalam bentuk barang maupun uang, seperti

dua rupiah sebagai penukaran dengan satu rupiah.

Unsur ribā terdapat dalam utang yang diberikan dengan perjanjian

bahwa peminjam akan membayar utangnya ditambah dengan jumlah

tertentu. Pihak pemberi pinjaman dan peminjam telah mensyaratkan

adanya tambahan yang harus dibayar oleh peminjam. Ribā adalah

kelebihan pembayaran yang dibebankan terhadap pinjaman pokok

sebagai imbalan terkait jangka waktu pengembalian atas pinjaman itu.

Peminjam akan membayar sejumlah lebih tinggi dari pinjaman yang

telah diterima, karena adanya perbedaan antara waktu pada saat

1 A.W Munawwir Muhammad Fairuz, Al-Munawwir Kamus Indonesia-Arab, (Surabaya:

Pustaka Progresif, 2007), hlm. 854

24

pinjaman diberikan dan waktu pada saat pinjaman dibayar.

Perbedaan waktu akan berdampak pada perbedaan jumlah yang

dikembalikan.2

2. Dasar Hukum Ribā

Hukum riba diatur dalam Al-Qur’an, sunah, dan ijma’:

a. Al-Qur’an

AL-Qur’an surat Al-Baqarah ayat 2753

ه الب يع وحرم الربوا... ﴿البقرة: ...و أح ﴾٥٧٢ل الل

Artinya: ...Allah telah menghalalkan jual beli dan mengharamkan

riba...4

Al-Qur’an surat Al-Baqarah ayat 278-2795

ه وذروا مابقي من نين. فالم ت ف الربو يآاي ها الذين امن وا ات قوا الل تم مؤم علوا ا ان كن

تم ف لكم رء ه ورسولهۦ وان ت ب ون و فأذن وا بحرب من الل ل أموالكم ت و

ون ﴿البقرة: ﴾۹٥٧-٥٧٢تظل

Artinya: Hai orang-orang yang beriman, bertakwalah kepada

Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu

orang-orang beriman. Jika kamu tidak mengerjakan

(meninggalkan sisa riba), maka ketahuilah bahwa Allah dan

Rasul-Nya akan memerangimu. Dan jika kamu bertobat (dari

2 Ismail, Perbankan Syariah, (Jakarta: Kencana Prenada Media Group, 2011), hlm. 11-12

3 Ibid.., hlm. 13

4 Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Kudus: Memara Kudus, 2006), hlm.

47

5 Ismail, Perbankan.., hlm. 13

25

pengambilan riba), maka bagimu pokok hartamu, kamu tidak

menganiaya dan tidak pula dianiaya.6

Al-Qur’an surat An-Nisa’ ayat 1617

بالب م أموال النا م الربوا وقدن هوا عنه وأكله ن طل وأعتدنا وأخذه فرين م هم للك

ا ﴿النسآء: ﴾١٦١عذابا ألي

Artinya: Dan disebabnkan mereka memakan riba, padahal mereka

sesungguhnya telah dilarang daripadanya, dan karena mereka

memakan harta orang dengan jalan yang batil. Kami telah

menyediakan untuk orang-orang yang kafir diantara mereka itu

siksa yang pedih.8

b. Sunah

Hadis riwayat Muslim9

اا له وااهد وكاتبه و عن جا بر ر.ع.قال: لعن رسل الله صلعم.ا كل الربا وموك

هديه, وقال: هم سواء ﴿روا مسلم﴾

Artinya: Dari Jabir r.a bahwa Rasulullah SAW telah melaknat

pemakan riba, pemberi makan riba, penulisnya, dan dua orang

saksinya.” Beliau bersabda, “Mereka itu sama.”10

6 Departemen Agama RI, Al-Qur’an..., hlm. 47

7 Ismail, Perbankan.., hlm. 13

8 Departemen Agama RI, Al-Qur’an..., hlm. 103

9 Ismail, Perbankan.., hlm. 13

10 Muslich Shabir, Terjemah Riyadlus Shalihin II, (Semarang: CV. Toha Putra, 2001), hlm.

472

26

Al-Bukhari juga meriwayatkan hadis semisal dari Abu Juhaifah11

عون باب ود ر.ع. عن النبي ص.م. قال: الر وعن عبد الله بن مسع ا با ثل ثة وسب

ثل أن ي نكح الرجل أمه وإن أربى الربا عر سلم ﴿روا ابن أيسرها م ض الرجل ال

ه وصححه﴾ ام ماجه مختصرا والحاكم بت

Artinya: Dari Abdullah bin Mas’ud r.a bahwa Nabi SAW

bersabda, “Riba mempunyai 73 pintu, yang paling ringan ialah

seperti seorang laki-laki menikahi ibunya dan riba yang paling

berat ialah merusak kehormatan seoarang muslim.” Diriwayatkan

oleh Ibnu Majah dengan ringkas dan Al-Hakim dengan lengkap,

dan menurutnya hadits itu shahih).12

c. Ijma’

Seluruh ulama sepakat bahwa ribā diharamkan dalam

Islam.13 Riba dilarang dalam Islam secara bertahap, sejalan dengan

kesiapan masyarakat pada masa itu, seperti juga tentang pelarangan

yang lain, seperti judi dan minuman keras. Tahap pertama

disebutkan bahwa ribā akan menjauhkan kekayaan dari

keberkahan Allah, sedangkan sedekah akan meningkatkan

keberkahan berlipat ganda (QA Al-Rum [30]: 39). Tahap kedua,

pada awal periode Madinah, praktik ribā dikutuk dengan keras (QS

Al-Nisa [4]: 161), sejalan dengan larangan pada kitab-kitab

terdahulu. Ribā dipersamakan dengan mereka yang mengambil

11 Ismail, Perbankan.., hlm. 13

12 Ibnu Hajar Al-Asqalani, Bulughul Maram Panduan Lengkap Masalah Fikih, Muamalah

dan Akhlak, (Sukoharjo: Insan Kamil, 2018), hlm. 326

13 Rachmat Syafe’i, Fiqih Muamalah, (Bandung: CV Pustaka Setia, 2001), hlm. 261

27

kekayaan orang lain secara tidak benar, dan mengancam kedua

belah pihak dengan siksa Allah yang amat pedih. Tahap ketiga,

sekitar tahun kedua atau ketiga Hijrah, Allah menyerukan agar

kaum Muslimin menjauhi ribā jika mereka menghendaki

kesejahteraan yang sebenarnya sesuai Islam (QS Al-Imran [3]:

130-132). Tahap terakhir, menjelang selesainya misi Rasulullah

SAW, Allah mengutuk keras mereka yang mengambil ribā,

menegaskan perbedaan yang jelas antara perniagaan dan ribā, dan

menuntut kaum Muslimin agar menghapuskan seluruh utang

piutang yang mengandung ribā, menyerukan mereka agar

mengambil pokoknya saja, dan mengikhlaskan kepada peminjam

yang mengalami kesulitan (QS Al-Baqarag [2]: 275-279). Dalam

bebrapa hadis, Rasulullah SAW mengutuk semua yang terlibat

dalam riba, termasuk yang mengambil, memberi, dan mencatatnya.

Rasulullah SAW menyamakan dosa ribā sama dengan dosa zina 36

kali lipat atau setara dengan orang yang menzinahi ibunya

sendiri.14

3. Macam-macam Ribā

Jumhur ulama membagi ribā dalam dua bagian, yaitu ribā -al

nasī’ah dan ribā al-faḍl.

14 Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT Rajagrafindo Persada, 2012), hlm.

13-14

28

a. Ribā al-Nasī’ah

Kata Nasī’ah berasal dari kata dasar (fi’il maḍi) nasa’a

yang bermakna menunda, menangguhkan, menunggu, atau

merujuk pada tambahan waktu yang diberikan kepada peminja

untuk membayar kembali pinjamannya dengan memberikan

tambahan atau nilai lebih. Dengan demikian, bisa dikatakan

bahwa ribā nasī’ah itu sama atau identik dengan bunga atas

pinjaman.15

Ribā nasī’ah merupakan pertukaran antara jenis barang

ribawi yang satu dan yang lainnya. Pihak satu akan

mendapatkan barang yang jumlahnya lebih besar disebabkan

adanya perbedaan waktu dalam penyerahan barang tersebut.

Penerima barang akan mengembalikan dengan kuantitas yang

lebih tinggi penerima barang akan mengembalikan barang

tersebut dalam waktu yang akan datang.16

Esensi dari pelanggaran ribā nasī’ah memberikan implikasi

pemahaman, bahwa setiap penentuan tingkat return positif atas

pinjaman diawal transaksi sebagai kompensasi atas jangka

waktu, adalah tidak diperbolehkan menurut syara’. Tidak ada

perbedaan, apakah nilai tambah tersebut besar ataupun kecil,

ditentukan secara tetap (fixed) ataupun bersifat variabel dalam

15 Dimyauddin Djuwaini, Pengantar Fiqh Muamalah, (Yogyakarta: Pustaka Pelajar, 2008),

hlm. 195

16 Ismail, Perbankan Syariah, (Jakarta: Kencana Prenada Media Group, 2011), hlm. 15

29

besaran persentase atas pinjaman pokok (10% fixed per tahun

atau mengikuti fluktuasi tingkat suku bunga yang berubah-

ubah), atau jumlah yang absolut sebagai tambahan

(Rp.100.000,- atas pinjaman sebesar Rp. 1.000.000,- dalam

jangka waktu tiga bulan), baik dibayarkan di muka atau di

akhir masa pinjaman, atau berupa hadiah atau nilai manfaat

lainnya atas pinjaman yang diberikan.17

Tidak ada ruang untuk berargumen bahwa larangan ribā

tersebut hanya berlaku bagi pinjaman untuk kegiatan

konsumtif, dan bukan untuk kegiatan produktif atau untuk

menjalankan bisnis (yang dilarang hanyalah bunga yang

dibebankan atas pinjaman untuk kegiatan konsumsi, sementara

pinjaman digunakan untuk modal kerja dalam kegiatan bisnis,

tidak dilarang). Hal ini diperkuat dengan fakta sejarah, bahwa

transaksi pinjam meminjam pada zaman Rasulullah SAW

tidaklah dilakukan untuk memenuhi kebutuhan konsumsi,

namun digunakan untuk membiayai perniagaan yang dilakukan

di berbagai penjuru kota.18

Perlu dipahami bahwa return yang akan didapatkan atas

modal kerja yang diinvestasikan, bisa bersifat positif atau

negatif, bergantung pada hasil akhir dari bisnis yang

17 Dimyauddin Djuwaini, Pengantar..., hlm. 195

18 Ibid..., hlm. 196

30

dijalankan, dan hal ini tidak bisa diketahui di muka. Penentuan

jumlah atau persentase tertentu di muka, sangat bertentangan

dengan prinsip keadilan, karena return seharusnya dibagikan

berdasarkan hasil akhir dari bisnis, dan konsep inilah yang

lebih sesuai dengan prinsip keadilan yang diinginkan oleh

syariah.19

b. Ribā al-Faḍl

Ribā al-faḍl adalah tambahan yang diberikan atas

pertukaran barang yang sejenis dengan kadar atau takaran yang

berbeda. Barang yang menjadi objek pertukaran adalah

termasuk barang ribāwi. Dua pihak melakukan transaksi

pertukaran barang yang sejenis, namun satu pihak akan

memberikan barang ini dengan jumlah, kadar, atau takaran

yang lebih tinggi. Maka kelebihan atas kadar atau takaran

barang ribawi yang dipertukarkan merupakan riba.20

19 Ibid...,hlm. 197

20 Ismail, Perbankan..., hlm. 14

31

Hadis riwayat Abu Bakar, bahwa Nabi Muhammad SAW

bersabda:

ة والب ر بالب الذهب بالذهب ة بالف ر بالعير والوالف ر ر والعي ت

ن ثل يدابيد ف ثل ب لح م لح بال ر وال ربى زاد أواست زاد أواست زاد ف قد أ بالت

عطى فيه سواء رروا ا ذ وال مسلم( خ

Artinya: “Diriwayatkan dari Abu Said al-Khudri ia berkata,

Rasulullah Saw berkata (tukar menukar) emas dengan emas,

perak dengan perak, gandum dengan gandum, sejenis gandum

dengan sejenis gandum , kurma dengan kurma, garam dengan

garam harus sama dan tunai. siapa yang menambah atau

minta tambahan maka sesungguhnya dia memungut riba, orang

yang mengambil dan memberikannya sama dosanya” (HR.

Muslim)21

Islam melarang pertukaran barang yang sejenis dengan

takaran yang berbeda, namun diperbolehkan melakukan

pertukaran antar barang ribāwi yang berbeda jenis dengan

takaran yang berbeda, asal kedua pihak yang melakukan

pertukaran ikhlas, tanpa adanya paksaan.22

Walaupun Islam telah melarang ribā atas pinjaman dan

memperbolehkan praktik perniagaan (jual beli), bukan berarti

semua praktik perniagaan diperbolehkan. Dengan alasan,

bahwa Islam tidak hanya ingin menghilangkan unsur

21 Muhammad Fuad Abdul Baqi, Diterjemahkan oleh Salim Bahreisy, Al-Lu’Lu’ Wal

Marjan, (Surabaya: PT Bina Ilmu, 1996), hlm. 573., Hadis no. 1584

22 Ismail, Perbankan..., hlm. 14-15

32

ketidakadilan secara intrinsik melekat dalam lembaga keuangan

ribāwi, namun juga segala bentuk ketidakjujuran ataupun

ketidakadilan yang melekat pada transaksi bisnis. Nilai tambah

yang diterima oleh salah satu pihak dalam perniagaan tanpa

adanya nilai pembenar, dinamakan dengan ribā al-faḍl.23

Pelarangan ribā al-faḍl dimaksudkan untuk memastikan

prinsip keadilan, menghilangkan segala bentuk eksploitasi yang

timbul melalui pertukaran yang tidak fair, dan menutup segala

kemungkinan munculnya ribā. Berdasarkan atas konsepsi

tujuan syariah, segala sesuatu yang berpotensi untuk

menimbulkan keharaman, maka sesuatu itu haram adanya.

Manusia mempunyai kecenderungan untuk dieksploitasi dan

ditipu melalui berbagai macam cara, untuk itulah Rasulullah

SAW telah memberikan peringatan bahwasanya kaum

muslimin bisa terjerumus dalam jurang ribā melalui tujuh

puluh (banyak) cara.24

Rasulullah SAW telah mengindikasikan bahwa ribā al-faḍl

bisa terjadi setidaknya melalui empat cara. Pertama, ribā al-

faḍl muncul karena adanya eksploitasi dalam perniagaan,

dimana perniagaan itu sendiri sebenarnya diperbolehkan.

Beliau juga menyamakan ribā dengan praktik penipuan yang

dilakukan terhadap orang yang memasuki pasar tanpa memiliki

23 Dimyauddin Djuwaini, Pengantar..., hlm. 198

24 Ibid..., hlm. 199

33

informasi yang utuh tentang kondisi atau proses untuk

menaikkan harga dengan menciptakan permintaan palsu (false

demand) atas bantuan agen atau pihak ketiga (an-najsy).

Analoginya, pihak tertentu mungkin akan mendapatkan nilai

tambah (extra money) melalui eksploitasi ataupun penipuan,

dan nilai tambah ini merupakan ribā al-faḍl.25

Kedua, ribā al-faḍl muncul karena menerima reward

(imbalan dalam nominal tertentu) atas rekomendasi yang kita

berikan kepada orang yang kita sukai. Hal ini memberikan

implikasi, bahwa kegiatan sosial yang dimaksudkan untuk

mendapatkan uang sebagai imbalan pun dilarang dalam Islam.

Alasannya adalah bahwa uang yang kita berikan kepada

seseorang atas rekomendasi yang ia berikan, mungkin dapat

mendatangkan manfaat baginya, namun disisi lain, hal ini dapat

menghalangi kesempatan orang yang seharusnya lebih berhak

(dengan memberikan uang kepada yang tidak berhak, maka

akan mencabut hak orang lain yang lebih berhak atas uang

tersebut).26

Ketiga, ribā al-faḍl timbul dari transaksi barter, karena

adanya kesulitan untuk mengukur nilai dari barang yang

dipertukarkan (counter-values) secara tepat. Rasulullah SAW

tidak menganjurkan pertukaran (barter) dalam kegiatan

25 Ibid..., hlm. 200

26 Ibid.

34

ekonomi, dan mempersyaratkan bahwa komoditas yang

dipertukarkan secara barter, harus dijual terlebih dahulu secara

tunai, baru kemudian dipergunakan untuk membeli komoditas

yang dibutuhkan.27

Penyebab terakhir terjadinya ribā al-faḍl adalah yang

paling mendapatkan perhatian dari para ulama fiqh. Jika

komoditas sejenis dipertukarkan satu sama lainnya, maka

keduanya harus memiliki persamaan kualitas dan kuantitas, dan

dilakukan secara tunai. Jika komoditas yang berbeda, baik

dalam ukuran maupun kuantitasnya, maka hal itu boleh saja

dilakukan, asalkan secara tunai.28

Larangan ribā al-faḍl memberikan makna untuk

meninggalkan praktik penipuan, ketidakjelasan, ataupun

spekulasi. Selain itu, juga mensyaratkan adanya kejelasan

dalam harga dan kualitas barang yang akan diperjualbelikan,

baik bagi penjual maupun pembeli. Dengan demikian, segala

unsur penipuan baik dalam hal harga atau kualitas, dalam

ukuran ataupun kuantitas barang, serta segala bentuk transaksi

bisnis yang dapat memicu eksploitasi baik bagi penjual maupun

pembeli, secara efektif harus dihilangkan.29

27 Ibid..., hlm. 201

28 Ibid.

29 Ibid..., hlm. 202

35

Jenis ribā menurut Ibnu Qayyim ada dua, yaitu:

a. Ribā jelas, yang diharamkan karena keadaannya sendiri yaitu

ribā nasī’ah (riba yang terjadi) karena adanya penundaan

pembayaran utang. Ribā nasī’ah ini diperbolehkan dalam

keadaan darurat (terpaksa).

b. Ribā yang samar, yang disamarkan karena sebab lain, yaitu

ribā faḍl. Riba yang terjadi karena adanya tambahan pada jual

beli benda yang sejenis. Ribā faḍl ini diharamkan karena

mencegah timbulnya ribā nasī’ah,jadi bersifat preventif.30

Muhammad Rasyid Ridha membagi dua macam yang diharamkan

dalam agama yaitu:

a. Diharamkan karena zatnya suatu itu oleh sebab ada bahannya.

Ia tidak diharamkan hanya karena darurat contohnya ribā

nasī’ah.

b. Diharamkan karena keadaan lainnya seperti ribā faḍl yang

diharamkan supaya jangn jalan atau sebab bagi terjadinya ribā

nasī’ah. Ribā nasī’ah data dibolehkan karena darurat atau

karena ada keperluan.31

30 Fatkhul Wahab, “Riba: Transaksi Kotor Dalam Ekonomi”, Iqtishodia Jurnal Ekonomi

Syariah, vol. 2 no. 2, 2017, hlm. 30

31 Ibid.., hlm. 31

36

Jenis ribā yang terjadi karena adanya transaksi utang piutang

dibagi menjadi dua, yaitu ribā qarḍ dan ribā jāhīliyah.

a. Ribā Qarḍ

Ribā qarḍ adalah suatu tambahan atau kelebihan yang telah

disyaratkan dalam perjanjian antara pihak pemberi pinjaman

dan meminjam. Dalam perjanjian disebutkan bahwa pihak

pemberi pinjaman meminta adanya tambahan sejumlah tertentu

kepada pihak peminjam pada saat peminjam mengembalikan

pinjamannya.32

Misalnya, Adinda meminjam uang kepada Anton sebesar

Rp 10.000.000,- dalam waktu satu tahun. Dalam perjanjian,

Adinda harus mengembalikan sebesar Rp 11.000.000,- kepada

Anton. Uang sebesar Rp 1.000.000,- yaitu selisih antara Rp

11.000.000,- dan Rp 10.000.000,- adalah ribā.33

b. Ribā Jāhīliyah

Ribā jāhīliyah merupakan ribā yang timbul karena adanya

keterlambatan pembayaran dari si peminjam sesuai dengan

waktu pengembalian yang telah diperjanjikan. Peminjam akan

membayar dengan jumlah tertentu yang jumlahnya melebihi

jumlah uang yang telah dipinjamnya apabila peminjam tidak

mampu membayar pinjamannya sesuai dengan jangka waktu

32 Ismail, Perbankan..., hlm. 12

33 Ibid.

37

yang telah diperjanjikan. Kelebihan atas pokok pinjaman ini

ditulis dalam perjanjian, sehingga mengikat pada pihak

peminjam.34

Misalnya, Adinda meminjam uang sebesar Rp 10.000.000,-

kepada Anton dengan jangka waktu pengembalian satu bulan.

Dalam perjanjian disebutkan apabila Adinda tidak dapat

mengembalikan pinjamannya dalam satu bulan, maka setiap

bulan keterlambatan pembayarannya akan dikenakan tambahan

2% dari pokok pinjamannya. Dalam contoh ini, misal Adinda

melunasi pinjamannya pada bulan kedua, maka Adinda akan

membayar sebesar Rp 10.200.000,- (2% x Rp 10.000.000,-).

Kelebihan pembayaran dari pokok pinjaman sebesar Rp

200.000,- adalah ribā.35

4. Sebab-sebab Haramnya Ribā

Pelangan ribā dalam Islam secara tegas dinyatakan baik halnya

pengharaman khamar. Pengharaman ribā disebabkan empat faktor,

berdasarkan perspektif ekonomi, yaitu:

a. Sistem ekonomi ribāwi menimbulkan ketidakadilan. Karena

pemilik modal secara pasti akan dapat keuntungan tanpa

mempertimbangkan hasil usaha yang dijalankan oleh peminjam.

Jika peminjam dana tidak memperoleh keuntungan atau bangkrut

usahanya, dia tetap membayar kembali modal yang dipinjamnya

34 Ibid..., hlm. 13

35 Ibid.

38

sekaligus bunganya. Dalam kondisi seperti ini, peminjam sudah

bangkrut ibarat sudah jatuh tertimpa tangga lagidan tidak jarang

penerapan bunga bukannya membantu usaha kreditur, justru

menambah persoalan baginya. Disinilah muncul ketidakadilan.36

b. Sistem ekonomi ribāwi merupakan penyebab utama berlakunya