DOCTRINA SI DEONTOLOGIE ÎNTREBARI 1) Organele de conducere CECCAR Organele de conducere ale CECCAR sunt: Conferinta Nationala, Consiliul Superior al Corpului si Biroul Permanent al Consiliului Superior. La filiale, organele de conducere sunt: AG, CFilialei, BP al acesteia. Activitatea CECCAR si a filialelor sale se controleaza de catre cenzori alesi, de CN si respectiv de AG. 2) Conceptul de integritate Integritatea presupune ca un profesionist contabil sa fie drept, sincer, corect , in realizarea sarcinilor profesionale; sa nu se asocieze cu raportarile sau evidentele despre care apreciaza ca : - Contin informatii false sau induc in eroare - Contin informatii eronate - Omit sau ascund informatii, atunci cand aceste omisiuni induc in eroare 3) Necesitatea organismelor profesionale Necesitatea unor organism profesionale puternice la nivel national rezulta din responsabilitatea pe care o are profesia contabila pentru protejarea interesului public, cel putin din punctul de vedere a trei domenii, care constituie comnandamentele fundamentale ale unui organism professional: educatia, etica si control de calitate . Atat publicul cat si entitatea beneficiara a serviciilor profesionale trebuie potejate de o eventual incompetenta a profesionistilor contabili; aceasta protective este asigurata atunci cand organismul profesional stabileste masuri eficiente in ceea ce priveste educatia profesionistilor contabili si in ceea ce priveste calitatea serviciilor furnizate de profesionistii contabili., masuri eficiente de etica si deontologie profesionala. Pentru a fi recunoscut de autoritatile publice si de organismele international, un organism national al profesiei contabile trebuie : - Sa fie un organism necomercial si neguvernamental; - Sa fie acceptat si recunoscut de membrii sai; - Membrii sa fie profesionisti contabili; - Sa se bucure de buna reputatie in randul autoritatilor publice si al publicului; - Sa aiba capaciatea de a dezvolta sau influenta standardele profesionale si contabile (etica, disciplina, practica profesionala, controlul calitatii); - Membrii sai trebuie sa fie autorizati sa desfasoare, la cel mai inalt nivel posibil, activitatile traditionale effectuate de profesionistii contabili; - Sa aiba capacitatea de administrare si resursele necesare pentru indeplinirea misiunii si obiectivele sale. 4) Definiti profesia contabila Profesia contabila este in mod current definita ca totalitatea activitatilor (serviciilor) care presupun cunostinte in domeniul contabilitatii, a specialistilor care le efectueaza (le presteaza), precum si organismele lor profesionale. Lista principalelor activitati/servicii care compun profesia contabila este urmatoarea: *Tinerea contabilitatii * Elaborarea, examinarea si prezentarea situatiilor fianciare 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DOCTRINA SI DEONTOLOGIEÎNTREBARI

1) Organele de conducere CECCAR Organele de conducere ale CECCAR sunt: Conferinta Nationala, Consiliul Superior al Corpului si Biroul Permanent al Consiliului Superior. La filiale, organele de conducere sunt: AG, CFilialei, BP al acesteia.

Activitatea CECCAR si a filialelor sale se controleaza de catre cenzori alesi, de CN si respectiv de AG.2) Conceptul de integritate

Integritatea presupune ca un profesionist contabil sa fie drept, sincer, corect, in realizarea sarcinilor profesionale; sa nu se asocieze cu raportarile sau evidentele despre care apreciaza ca :- Contin informatii false sau induc in eroare - Contin informatii eronate - Omit sau ascund informatii, atunci cand aceste omisiuni induc in eroare

3) Necesitatea organismelor profesionale Necesitatea unor organism profesionale puternice la nivel national

rezulta din responsabilitatea pe care o are profesia contabila pentru protejarea interesului public, cel putin din punctul de vedere a trei domenii, care constituie comnandamentele fundamentale ale unui organism professional: educatia, etica si control de calitate.Atat publicul cat si entitatea beneficiara a serviciilor profesionale trebuie potejate de o eventual incompetenta a profesionistilor contabili; aceasta protective este asigurata atunci cand organismul profesional stabileste masuri eficiente in ceea ce priveste educatia profesionistilor contabili si in ceea cepriveste calitatea serviciilor furnizate de profesionistii contabili., masuri eficiente de etica si deontologie profesionala.

Pentru a fi recunoscut de autoritatile publice si de organismele international, un organism national al profesiei contabile trebuie: - Sa fie un organism necomercial si neguvernamental;- Sa fie acceptat si recunoscut de membrii sai;- Membrii sa fie profesionisti contabili;- Sa se bucure de buna reputatie in randul autoritatilor publice si al publicului;- Sa aiba capaciatea de a dezvolta sau influenta standardele profesionale si contabile (etica, disciplina, practica profesionala, controlul calitatii);- Membrii sai trebuie sa fie autorizati sa desfasoare, la cel mai inalt nivel posibil, activitatile traditionale effectuate de profesionistii contabili;- Sa aiba capacitatea de administrare si resursele necesare pentru indeplinirea misiunii si obiectivele sale.4) Definiti profesia contabila

Profesia contabila este in mod current definita ca totalitatea activitatilor (serviciilor) care presupun cunostinte in domeniul contabilitatii, a specialistilor care le efectueaza (le presteaza), precum si organismele lor profesionale. Lista principalelor activitati/servicii care compun profesia contabila este urmatoarea: *Tinerea contabilitatii * Elaborarea, examinarea si prezentarea situatiilor fianciare

1

* Audit statutar * Alte lucrari de audit financiar contabil *Management financiar contabil * Servicii fiscale* Servicii de studii si consultanta pentru crearea intreprinderilor * Evaluari de intreprinderi si titluri * Alte servicii contabile si paracontabile. Sfera de activitate a profesionistului contabil acopera auditul statutar, auditul in sectorul public, contabilitatea, auditul fuziunilor si achizitiilor, auditul elementelor nemonetare, lichidari, insolvabilitate, expertiza contabila, consultant, consiliere si reprezentanta fiscala, consiliere in investitii etc. Numai motive intemeiate de competent, integritate, independent si obiectivitate pot limita aria de practica profesionala a profesionistilor contabili. Activitatile componente ale profesiei contabile se pot organiza siexercita prin compartimente proprii sau prin externalizare.

5) Ce este IFAC? Federatia internationala a contabililor.

S-a infiintat in 1977 cu 63 de membri fondatori din 51 de state ca raspuns la provocarile perioadei : sustinerea contabililor in rezolvarea unor probleme tehnice si de afaceri mai complexe, furnizarea unei directii si a unui mecanism institutionalcare sa orienteze contabilii din intreaga lume pe calea dreapta si etica.In present IFAC este o organizatie globala care cuprinde 155 de organisme membre si asociate din 118 state reprezentand 2.5 milione de contabili care lucreaza in practica publica sau angajati in industrie si comert, educatie, institutii publice etc. IFAC este o organizatie globala pentru profesia contabila care acopera toate sectoarele si specializarile profesiei: contabilitate de afaceri, consultant fiscal, audit, tehnologia informatiei, insolvabilitate etc.Misiunea IFAC o constituie intarirea profesiei contabile capabile sa contribuie la dezvoltarea economiilor international prin promovarea aderarii la standardele profesionale de inalta calitate.Pentru a devein membru IFAC organismul professional solicitant trebuie:

- Sa fie recunoscut fie printr-o lege fie prin consens general ca fiind un organism national profesional major care isi desfasoara activitatea in jurisdicatie;

- Sa participle sau sa contribuie la procesul de normalizare profesionala;.

- Sa demonstreze ca acorda deosebita atentie atunci cand isi selecteaza membrii;

- Sa fie solvable financiar si operational;- Sa aiba structura operational interna care furnizeaza sprijin si

reglementari pentru membrii sai.Profesia contabila in Romania este repezentata la IFAC prin CECCAR membru

plin din 1996 si CAFR membru asociat din 2005.6) Atributiile adunarii generale CECCAR

2

Adunarea generala este organul de conducere si control al filialei si este compusa din toti membrii activi ai acesteia, inscrisi in Tabloul Corpului, si care sunt la zi cu plata cotizatiilor profesionale. Ia cunoştiinţă. dezbate si aproba. prin vot deschis, raportul Consiliuluifilialei pentru exercitiul financiar expirat si raportul cenzorilor asupragestiunii financiare a Consiliului fihialei.

Aproba, prin vot deschis, b.v.c. al filialei pentru exercitiul financiarviitor si executia b.v.c pentru cxercitiul financiar expirat.

Ia cunostinta de raportul Consiliului filialei privind rezultateleanalizei activitatii profesionale a expertilor individuali si a societatilorcomerciale controlate, in vederea asigurarii bunei exercitări a profesiei deexpert contabil si de contabil autorizat pe teritoriul filialei. Aprobă listaexperti1or contabili individuali si a societatilor ce vor fi analizate in anulurmator.

Noul R.O.F.: alege si revoca presedintele si patru membri ai Comisiei dedisciplina a filialei.

Alege si revoca pe membrii C.F.C., presedintele si membrii comisiei decenzori.

Propune. dintre membri sai, candidatii pentru C.S. Adopta lista membrilor de onoare ai filialei. Stabileste masurile necesare pentru indeplinirea altor atributiiprevazute de acte normative sau de Hotarâri ale C.S.

7) Rolul profesiei contabile pentru dezvoltarea economiei Bilantul contabil si situatiile financiare in ansamblul lor constituie cea

mai buna carte de vizita a unei intreprinderi, iar profesionistul contabil esteartizanul acesteia.

Intreprinderile mici si mijlocii reprezinta peste 80% din economia europeana. Dezvoltarea lor depinde de costul capitalului acestora, iar costul capitalului depinde si de increderea in informatiile financiare, adica de calitatea muncii profesionistilor contabili.

Indeplinirea rolului contabilitatii si al profesionistilor contabili in dezvoltarea economica durabila prin satisfacerea interesului public este conditionata de existenta unor organisme profesionale nationale puternice care sa lupte pentru aplicarea standardelor internationale in domeniul contabilitatii si auditului.

Profesionistii contabili sunt implicati in toate domeniile vietii economice si sociale: ei lucreaza in firme mari, mijlocii si mici sau ca practicieni individuali, in intreprinderi comerciale, industrial, fianciare, in organizatiinon-profit, in entitati din sectorul public, in institutii, in educatie etc. Fiind implicate in atatea structuri ei asista guvernele in atingerea obiectivelor lor economice si sociale, contribuie la performantele pietelor fianciare etc.

8) Rolul social al contabilului Profesionistii contabili joaca un rol social important. Atitudinea si

comportamentul acestora in legatura cu serviciile prestate au repercusiuni asupra proprietatii economice a colectivitatii si a intregii tari. In plus,

3

lucrarile prestate de acestia in domeniul salarizarii si al stabilirii venititurilor memebrilor societatii sunt indispensabile societatii. Investitorii, donatorii de fonduri, angajatorii si alte sectoare din lumea afacerilor, precum si Guvernul si publicul, in sens larg, trebuie sa aiba inredere in capacitatea acestora de a pune in functiune sisteme riguroase de gestiune si informare, capabile sa asigure o gestiune finaanciara eficienta, side a oferi sfaturi avizate asupra unui numar mare de probleme, asupra gestiuniiafacerilor sau de ordin fiscal.9) Enumerati 5 standarde emise de CECCAR • Standardul profesional nr.21 Misiunea de ţinere a contabilităţii, întocmirea şi prezentarea situaţiilor financiare.• Standardul profesional nr.22 Misiunea de examinare a contabilităţii, intocmirea şi prezentarea situaţiilor financiare.• Standardul profesional nr.23 Activtatea de cenzor în societăţile comerciale.• Standardul profesional nr.32 Misiunea experţilor contabili pentru fuziuni şi divizări.• Standardul profesional nr.35 Expertizele contabile.• Satndardul profesional nr.37 Misiunea de evaluare a întreprinderii.• Standardul profesional nr.39Misiunea de consultanţă pentru crearea întreprinderilor10) Care sunt criteriile de apreciere a calitatii unei reglementari a profesiei

Standardele de inalta calitate sunt importante, deoarece acestea ofera o baza de referinta pentru membrii profesiei, utilizatorii serviciilor contabilesi organele de reglementare, pentru a evalua conformitatea membrilor cu cele mai bune practici.

Pentru ca reglementarea sa asigure servicii de calitate utilizatorilor ei, trebuie sa fie:

- Proportionala- Transparenta- Sa nu fie impotriva competitiei- Nediscriminatorie- Precisa- Segmentata in functie de tinta sa- Implementata consecvent si just- Supusa unei examinari periodiceServiciile de inalta calitate oferite de o profesie sunt in final o

functie a standardelor profesionale, inclusiv de etica, a competentelor si valorilor personale si a sietemelor de reglementare, toate trebuind sa fie consecvente si sa se sprijine reciproc.11) Necesitatea reglementarii profesiei contabile In timp ce membrii individuali ai unei profesii contabile au obligatia de a servi interesului public, organismele profesionale au o responsabilitate specifica si un rol essential care se regasesc in cele 3 obiective fundamentale ale organismelor profesionale, si anume:- Educatia: asigurarea unei dezvoltari profesionale continue a membrilor lor;- Etica: comportamentul deontologic al membrilor lor;- Calitatea: certificarea serviciilor oferite de membrii lor. Pentru a sustine aceste obiective organismele profesionale trebuie

4

sa sustina sis a promoveze practicile profesionale la nivel inalt, inclusiv prin intermediul reglementarii, membrilor lor. Necesitatea reglementarii si natura acestei reglementari depind de:a) profesia insasi, capcitatea ei de a raspunde efectiv si efficient cerreriloreconomiei si societatii;b) conditiile de piata in care activeaza profesia;c) calitatea serviciilor furnizate de membrii sai; reglementarea este necesara pentru a certifica faptul ca serviciile contabile de pe piata sunt de calitate adecvata, ceea ce implica:- adoptarea de standard profesionale, tehnice;- adoptarea de reguli etice;- nevoia de reprezentare a utilizatorilor necontractati ai serviciilor contabile, precum investitorii, creditorii etc12) Ce este conferinta nationala Organele centrale de conducere ale C sunt: CN, CS, BP AL CS. CN este organul superior de conducere si de control al corpului.

CN este constituita din membrii consiliilor filialeorC, ai Comisiilor Disciplinare, repr MFP, precum si reprezentanti din fiecare filiala, desemnati de adunarile generale, conform normei de reprezentare de 1/100.13) Lucrari pe care le poate face un expert contabil ( art 139 rof). Conform ROF ( VA FI ACTUALIZAT LA CONFERINTA NATIONALA)

a. Tinerea sau supravegherea contabilitatii Si intocmirea bilantului contabil: • acordarea asistentei privind organizarea si tinerea contabilitatii, inclusiv in cazul sistemelor informatice; • elaborarea si punerea in aplicare a procedeelor contabile, a planului de conturi adaptat unitatii, a contabilitatii de gestiune, a tabloului debord, a controlului de gestiune si controlului prin buget, in baza si cu respectarea normelor generale. b. Efectuarea de analize economico-financiare : • analiza structurilor financiare; • analiza gestiunii fmanciare si a rentabilitatii capitalului investit; • tehnici de analiza si de gestiune a fondului de rulment; • sistem de credit leasing, factoring etc.; • determinarea situatiilor financiare si de gestiune prin rapoarte procentuale; • elaborarea de tablouri de finantare si planuri de trezorerie; • elaborarea de tablouri de utilizari si resurse; • asistenta in prevenirea §i inlaturarea dificultatilor unitatii. c . Efectuarea de audit financiar contabil , ca: • diagnostic-financiar; • cresterea, rentabilitatea, echilibrul si riscurile financiare; • audit intern, organizarea sau controlul regularitatii si sinceritatii sistemului; • studii, asistenta pentru realizarea de investitii financiare; • audit si certificarea bilantului contabil. d. Efectuarea de evaluari patrimoniale: • evaluari de bunuri si active patrimoniale;

5

• evaluari de intreprinderi si de valori mobiliare pentru vanzari, succesiuni, partaje, donatii sau la cererea celor interesati; • evaluari de elemente intangibile. e. Efectuarea de expertize contabile: • amiabile (la cerere); • contabil-judiciare; • arbitraje în cauze civile; • expertize de gestiune. f . Executarea de lucrări cu caracter fmanciar-contabil, ca: • întocmirea de situaţii periodice; • consolidarea conturilor şi bilanţului; •întocmirea de planuri de finanţare pe termen mediu şi lung. g. Executarea de lucrări cu caracter fiscal, ca: • studii şi consultaţii pe probleme de ordin fiscal; • participarea la întocmirea şi depunerea declaraţiilor fiscale; • asistenţă în probleme de T.V.A. şi impozite; • fiscalitate imobiliară; • asistenţă în aplicarea tarifului vamal; • asistarea contribuabilului cu ocazia verificărilor. h. Efectuarea de lucrări de organizare administrativă şi informatică ; • organigrame, structuri, definiri de funcţii; • legături între servicii, circulaţia documentelor şi informaţiilor; • analiza şi organizarea fluxului informaţional; • formarea profesională continuă; • contribuţii la protecţia patrimoniului unităţii; • mecanizarea şi automatizarea prelucrării informaţiilor, alegerea echipamentelor; • alegerea softurilor necesare.

14) Conceptul de independenta

Independenta reprezinta un ansamblu de mijloace prin care expertul contabil demonstreaza publicului ca isi poate exercita misiunea (serviciul profesional) intr-o maniera obiectiva si corecta.

Independenta absoluta si independenta relativa a expertului contabil. Componentele independentei:1. Independenta de spirit (in gândire):— Stare de gândire care permite oferirea unei opinii, a unui serviciu

profesional farä sä fie afectatã judecata profesionala;— Ea presupune integritate si obiectivitate.2. Independenta in aparenta:— reprezinta capacitatea de a demonstra cä riscurile la adresa

independentei de spirit au fost limitate sau eliminate, astfel incat o terta persoana sa nu puna la indoiala obiectivitatea profesionistului contabil;

— este componenta fundamentala a independentei.

6

Un functionar public nu poate fi niciodata independent. Activitatea de expert contabil este incompatibila cu orice alta activitate curenta.

Cerintele de independenta se aplica tuturor profesionistior contabili cu practica liberala, cu deosebire auditorilor statutari si tuturor persoanelor care sunt in masurä de a influenta lucrãrile profesionistului contabil.

Se considera ca independenta profesionistului contabil trebuie sa îsi găsească manifestarea deplina în exercitarea profesiei si în protejarea ei, cu respectarea integrala a dispozitiilor legale si regulilor stabilite de Corp. • Un semn distinctiv al profesiei contabile îl constituie asumarearesponsabilitătii de a actiona în interes public. Asadar, responsabilitatea unui profesionist contabil nu constă exclusiv în a satisface nevoile unui client sau unui angajator individual. Actionând în interes public, un profesionist contabil ar trebui să respecte si să se conformeze prevederilor etice ale acestui Cod. • Publicul profesiunii contabile este format din clienti, donatori de credite, guvernanti, angajatori, angajati, investitori, comunitateaoamenilor de afaceri, a finantatorilor si alte persoane care se bazează pe obiectivitatea si integritatea profesionistilor contabili pentru a mentine functionarea corespunzătoare a economiei. Aceasta încredere impune profesiunii contabile o răspundere publica. Interesul public este definit drept bunăstarea colectiva a comunitătii si a institutiilor deservite de profesionistul contabil Obiectivitatea in profesia contabila

Obiectivitatea presupune cã profesionistul contabil trebuie sã fie impartial, farä prejudecati, sa nu se afle in situatii de incompatibilitate, de conflict de interese sau alte asemenea, de naturã a determina un tert sa puna la indoialä obiectivitatea acestuia.

Principiul obiectivitătii impune o obligatie tuturor profesionistilor contabili de a nu îsi compromite profesia din cauza unor erori, conflicte de interese sau din cauza influentei nedorite a unor alte persoane.Un profesionist contabil poate fi pus în situatii în care obiectivitatea îi este afectată. Este imposibil ca toate aceste situatii să fie definite si descrise. Relatiile care aduc un plus de confuzii sau influentează în mod negativ rationamentele profesionale ale profesionistului contabil ar trebui evitate. Profesionistii contabili îsi desfăsoară activitatea în multe domenii diferite si trebuie sa-si demonstreze obiectivitatea în împrejurări diferite. Liber-profesionistii contabili realizează rapoarte de certificare, prestează servicii fiscale si alte servicii de consultanta manageriala. Alti profesionisti contabili angajati întocmesc situatii financiare fiind subordonati altora, executa serviciile de audit intern si servesc în diferite functii financiare de conducere din industrie, comert, sectorul public si educatie. De asemenea, unii profesionisti contabili pregătesc si instruiesc pe cei care aspira sa intre în profesie. Indiferent de pozitie sau serviciul prestat, profesionistii contabili trebuie sa protejeze integritatea serviciilorprofesionale si sa mentină obiectivitatea în rationamentul profesional. În selectionarea situatiilor si practicilor de care se vor ocupa în mod specific potrivit cerintelor etice legate de obiectivitate, trebuie acordata atentia corespunzătoare următorilor factori:

7

a) profesionistii contabili sunt expusi unor situatii în care asupra lor se pot exercita presiuni ce le pot diminua obiectivitatea.b) este practic imposibil sa se definească si sa se descrie toate situatiile în care ar exista aceste posibile presiuni. În stabilirea standardelor pentru identificarea relatiilor care pot, ori par sa afecteze obiectivitateaprofesionistului contabil, trebuie sa domine un caracter rezonabil.c) trebuie evitate relatiile care permit ca idei preconcepute părtinirea ori influentele altora sa încalce obiectivitatea.d) profesionistii contabili au obligatia de a se asigura ca personalul angajat pentru serviciile profesionale contabile si-au însusit principiul obiectivitătii.Profesionistii contabili nu trebuie sa accepte sau sa ofere cadouri sau invitatii (la mese, spectacole) care potfi considerate a avea o influenta importanta si dăunătoare asupra rationamentului lor profesional sau asupra acelora cu care negociază.15) Competenta in profesia contabila Competenta profesionala are doua componente de baza:— obtinerea;— mentinerea.Competenta profesionala presupune ca profesionistul contabil trebuie sa furnizeze servicii profesionale cu competenta, grija si sârguinta si este obligat sa mentina in permanenta un nivel de cunostinte si de competenä profesionalã care sa justifice asteptarie unui client sau ale angajatorului; aceasta presupune ca el sa fie la curent cu ultimele evolutii si noutati din practica profesionala, din legislatie si tehnici de lucru.Dobândirea cere:— inalt standard de pregatire generala, urmata de una specifica;— practica si examinare in subiecte profesionale semnificative;— perioada de practica in domeniu.Mentinerea cere:— cunoasterea continua a evo1utii1or in profesia contabila (la nivel national si international in contabilitate, audit si alte reglementari statutare si cerinte relevante);— adoptarea unui program care sa garanteze un control de calitate in indeplinirea sarcinilor profesionale, in conformitate cu normele nationale si intemationale.COMPETENTELE PROFESIONALE (comentariu): Un profesionist contabil salariat care lucreaza in industrie, comert, sectorul public sau in sistemul educational poate fi solicitat pentru rezolvarea unor atributii importante pentru care nu are formatia sau sau experiena necesara. In asemenea situatii nu trebuie sa-si induca in eroare angajatorul cuprivire la nivelul real al competentelor sale, cerand consultanta sau asistentaunui specialist.16) Rolul profesionistului contabil in apararea interesului public Profesia contabila se distinge fata de celelalte profesii, printre altele, prin asumarea responsabilitatii fata de interesul public, fata de toatepartile interesate in activitatile desfasurate de intreprindere: actionari, salariati, furnizori, banci, buget, etc. Chiar daca profesionistul contabil este platit de un client determinat care este beneficiarul final al serviciuluide elaborare sau auditare a situatiilor financiare, informatiile desprinse din aceste situatii financiare sunt utilizate de cei care formeaza publicul .

8

17) Ce este CECCAR? CECCAR este persoana juridica de utilitate publica si autonoma, din care

fac parte expertii contabili si contabilii autorizati, in conditiile prevazute de OG 65/1994 modificata.

Corpul este infiintat cu statut de persoana juridica, si are atributele unei persoane juridice: organizare de sine statatoare, patrimoniu propriu, scop determinat.

Prin utilitate publica se intelege ca este in serviciul comunitatii, nu este subordonat vreunei institutii a statului, apara interesele tuturor in cadrul legilor existente.

Prin autonomie se intelege situatia celui care nu depinde de nimeni, care are libertate deplina in actiunile sale. Autonomia corpului face din acesta un un organism de autoreglementare in profesie, aceasta presupune nesubordonarea vreunei autoritati.

18) Sursele de finantare CECCAR. Sursele de finantare CECCAR sunt:Taxa de inscriere la examenul EC, CA; Taxa de inscriere in tabloul corpului; Cotizatiile anuale asupra veniturilor; Vanzari de publicatii proprii, donatii; Alte venituri

20. Titlul profesional de expert contabil EC este persoana care a dobandit acesta calitate in conditiile OG65/1994c.c.m.u., avand competenta profesionala de a organiza si conducerecontabilitatea, de a supraveghea gestiunea societatilor comerciale de a intocmisituatiile financiare si de a efectua expertize contabile.

EC este specialistul care a dobandit cea mai inalta calificare in domeniulcontabilitatii, asupra constatarilor, concluziilor, opiniilor si recomandarilorsale, expertul contabil intocmeste raport.

21. Cum se obtine titlul profesional de expert contabil Calitatea de EC se obtine potrivit Regulamentului privind accesul la profesia

de EC si de contabil autorizat - prin examene sustinute in urmatoarele etape:a) Examen de admitere prin sustinerea a doua probe scrise cuprinzand subiecte

din disciplinele: - contabilitate, fiscalitate, drept cu o durata de 3 ore pentru elaborarea

raspunsurilor -audit, evaluare economica si financiara a intreprinderilor, control

financiar si expertiza contabila, cu o durata de 3 ore pentru elaborarearaspunsurilor.

Media la examen trebuie sa fie cel putin 7, si minim nota 6 la fiecaredisciplina. Examenul de admitere este urmat de un Stagiu cu durata de 3 ani efectuat pelanga un tutore individual sau in sistem colectiv;

b) Examen de aptitudini-consta intr-o proba scrisa si una orala;Proba scrisa (la care fiecare subiect este notat cu note de la 1 la 10 iar

pentru promovare trebuie obtinuta media minim 7 ) cu durata de 6 ore, constadin :- studii de caz exercitii si probleme din domeniul expertizei contabile,monografii contabile, evaluarea intreprinderilor si audit financiar, - intrebari de judecata profesionala din, doctrina si deontologia profesieicontabile, organizarea si functionarea Corpului. Proba orala consta in intrebari din materia juridica, fiscala,contabilitate, audit financiar si evaluarea intreprinderilor.

9

22. Ce intelegeti prin confidentialitate in profesia contabilaConfidentialitatea este stricta, in afara de cazul in care a primit o

autorizatie speciala de a divulga informatiile sau in caz de obligatii legalesau profesionale.

Profesionistii contabili trebuie sa se asigure ca persoanele angajate suborice forma-subalterni sau colaboratori respecta aceleasi reguli deconfidentialitate.

Confidentialitatea se refera numai la divulgarea informatiilor; ea implica,de asemenea, faptul ca informatiile primite nu sunt folosite de profesionistulcontabil in beneficiul sau personal sau al unui tert.

Acest principiu nu se aplica divulgarii informatiilor care permitprofesionistului contabil sa indeplineasca obligatiile sale, stabilite prinnormele profesionale.

În interesul publicului si al profesiunii, normele profesionale trebuie sadefineasca conceptul de confidentialitate si sa furnizeze o orientare asupranaturii si intinderii obligatiilor legate de confidentialitate si asupracircumstantelor in care divulgarea de informatii primite in cursul exercitariiunei misiuni trebuie autorizata sau ceruta.

Obligatiile de confidentialitate sau secret profesional sunt inscrise inlegislatia fiecarei tari.

Pentru a stabili daca informatiile confidentiale pot fi divulgate, trebuieavute in vedere urmatoarele aspecte (cu titlu de exemple):a) cand divulgarea este autorizata de client: daca interesele tuturor partilor(cu deosebire tersi) pot fi lezate;b)cand divulgarea este ceruta de lege sau cand exista obligatii profesionalede divulgare:- profesionistul trebuie sa faca apel la judecata sa,pentru a determina tipulde informatii care pot fi divulgate; trebuie sa se evite situatiile careimplica fapte sau opinii nejustificate sau nejustificabile;- profesionistul trebuie sa se asigure ca persoanele care primesc informatiilesunt destinatarii corecti ai unor astfel de informatii, adica cu abilitati saprimeasca astfel de informatii;- profesionistul trebuie sa stabileasca daca divulgarea si consecinteleacesteia implica responsabilitatea sa.

Se recomanda, in toate aceste cazuri, consultarea organismului profesionalsi/sau a unui avocat.

23. Care este aria de cuprindere a unei reglementari a profesieicontabile.

De obicei reglementarea profesiei contabile acopera urmatoarele domenii:1. Cerintele de acces si certificarea sau autorizarea;2. Cerintele referitoare la educatia continua;3. Monitorizarea comportamentului profesionistilor contabili;4. Standardele profesionale si etice pe care profesionistii contabili trebuie sa le respecte;5. Sistemele si procedurile disciplinare in cazul in care profesionistii contabili nu indeplinesc cerintele de mai sus.1.Care este organizarea CECCAR?2.Care este structura organizatorica (organigrama) CECCAR la nivel central?3.Care este structura organizatorica (organigrama) unei filiale a CECCAR?

10

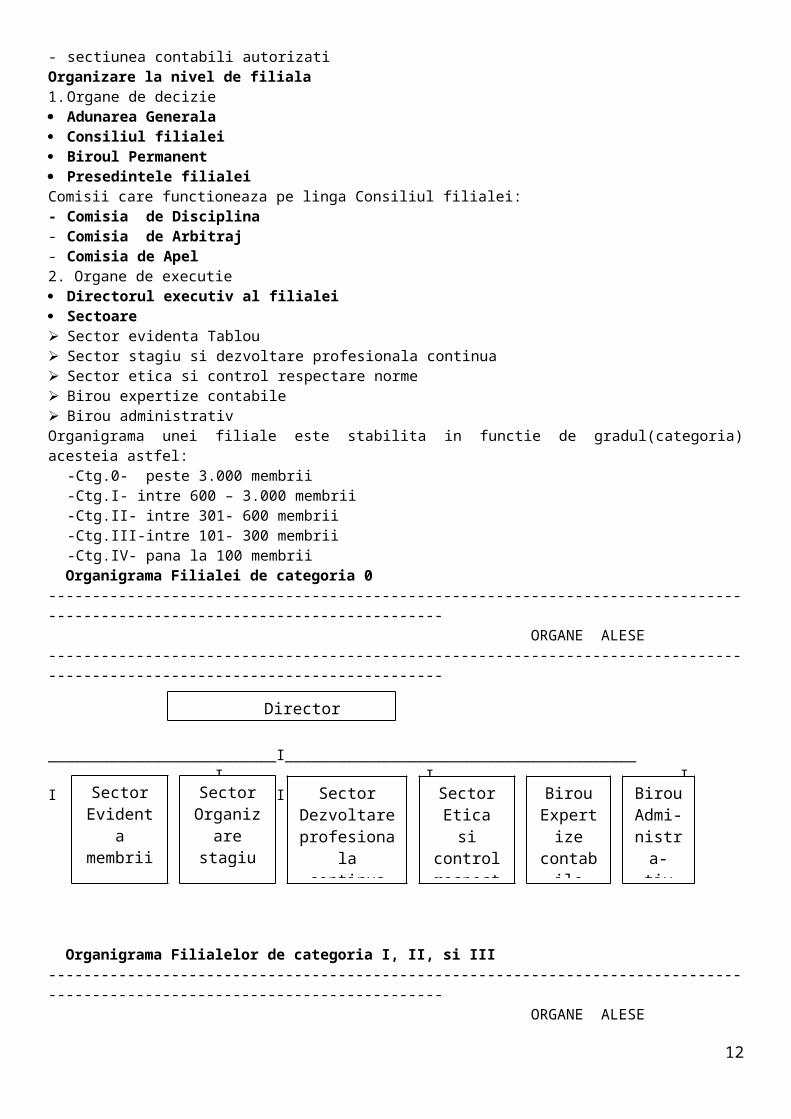

R: Sediul central al Corpului este in Municipiul Bucuresti.CECCAR are 42 de filiale fara personalitate juridica in fiecare resedinta dejudet si in Municipiul Bucuresti.Corpul Expertilor Contabili si Contabililor Autorizati din Romania este astfelorganizat incat sa-si poata indeplini atributiile de organism deautoreglementare.Pentru imbunatatirea managementului la nivel central si local s-au luat o seriede masuri, cum ar fi:a). Modificarea organigramei Corpului, in sensul punerii centrului de greutateal gestiunii profesiei pe structuri executive (departamente, sectoare).b). Clasificarea filialelor Corpului in functie de volumul de activitate sinumarul de membri in 5 categorii (grade), care sa constituie baza determinariiindicatorilor de alocare a resurselor in cadrul Corpului: Categoria 0 – peste 3.000 membri Categoria I – peste 600 membri Categoria II – 301 – 600 membri Categoria III – 101 – 300 membri Categoria IV – pina la 100 membri.La 31 decembrie 2004:- filiale categoria 0 – 1 filiala (Bucuresti)- filiale categoria I – 10 filiale - filiale categoria II – 12 filiale- filiale categoria III – 17 filiale- filiale categoria IV – 2 filialeOrganizare la nivel central:1.Organe de decizie Conferinta Nationala Consiliul Superior Biroul Permanent Presedintele CorpuluiPentru urmarirea punerii in aplicare a masurilor hotarate de Biroul permanent,Consiliul superior si Conferinta nationala si asigurarea legaturii intreorganele alese si organele executive ale Corpului s-a infiintat „Secretariatulorganelor de conducere ale Corpului”. Modul de organizare si functionare precumsi atributiile secretariatului organelor de conducere ale Corpului se stabilescprin hotarare a Consiliului Superior.Verificarea gestiunii financiare a Corpului este asigurata de catre cenzori,care sunt alesi pentru o perioada de patru ani, de Conferinta nationalaordinara, prin vot deschis, dintre membrii Corpului care nu fac parte dinConsiliul superior Comisii care functioneaza pe linga Consiliul Superior:- Comisia Superioara de Disciplina- Comisia Centrala de Arbitraj- Comisia de Apel2.Organe de executie Director general executiv Departamente, directii, sectoare, birouriSectiunile Corpului se organizeaza pe categorii profesionale, si anume:- sectiunea experti contabili

11

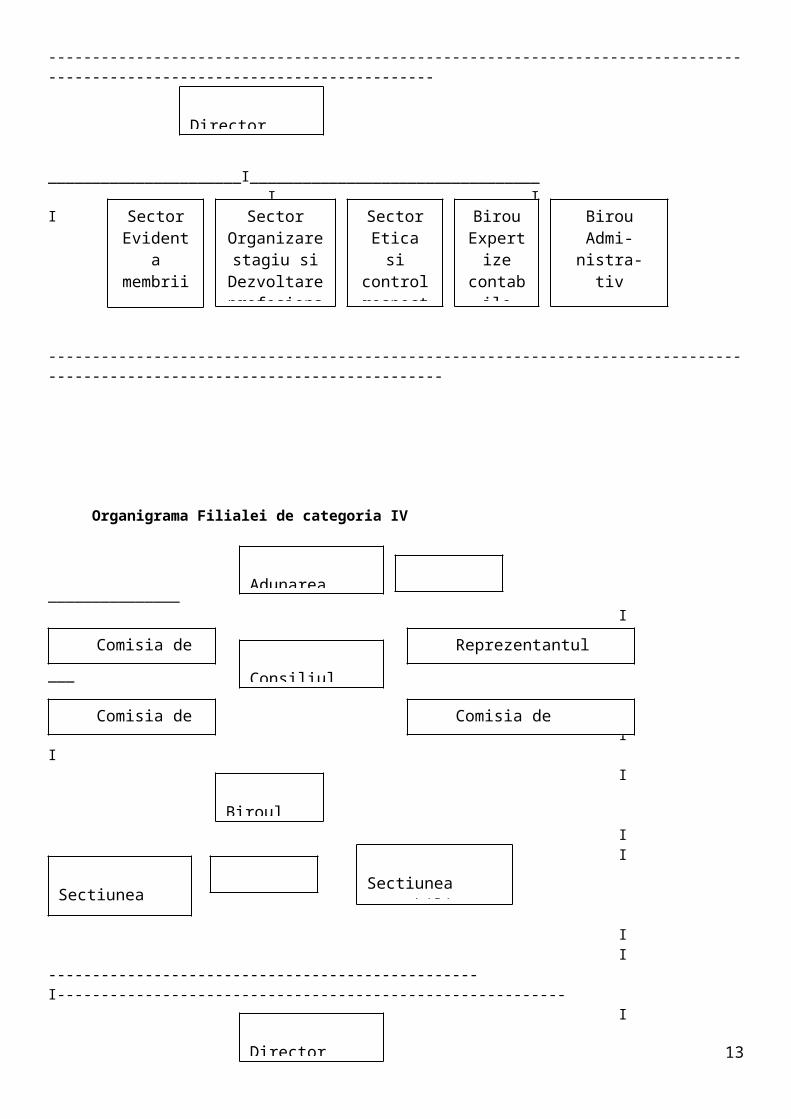

- sectiunea contabili autorizati Organizare la nivel de filiala 1.Organe de decizie Adunarea Generala Consiliul filialei Biroul Permanent Presedintele filialeiComisii care functioneaza pe linga Consiliul filialei:- Comisia de Disciplina- Comisia de Arbitraj- Comisia de Apel2. Organe de executie Directorul executiv al filialei Sectoare Sector evidenta Tablou Sector stagiu si dezvoltare profesionala continua Sector etica si control respectare norme Birou expertize contabile Birou administrativOrganigrama unei filiale este stabilita in functie de gradul(categoria)acesteia astfel:

-Ctg.0- peste 3.000 membrii-Ctg.I- intre 600 – 3.000 membrii-Ctg.II- intre 301- 600 membrii-Ctg.III-intre 101- 300 membrii-Ctg.IV- pana la 100 membrii

Organigrama Filialei de categoria 0 ---------------------------------------------------------------------------------------------------------------------------- ORGANE ALESE----------------------------------------------------------------------------------------------------------------------------

__________________________I________________________________________ I I I I I I

Organigrama Filialelor de categoria I, II, si III ---------------------------------------------------------------------------------------------------------------------------- ORGANE ALESE

12

Director

SectorEvident

amembrii

–

SectorOrganiz

arestagiu

SectorDezvoltareprofesiona

lacontinua

SectorEticasi

controlrespect

BirouExpertize

contabile

BirouAdmi-nistra-tiv

---------------------------------------------------------------------------------------------------------------------------

______________________I_________________________________ I I I I I

----------------------------------------------------------------------------------------------------------------------------

Organigrama Filialei de categoria IV

_______________ I I ___ ___ ___ ___ I I I

I I _________ ___________

I I -------------------------------------------------I---------------------------------------------------------- I

13 Director

Director

SectorEvident

amembrii

–

SectorOrganizarestagiu siDezvoltareprofesiona

SectorEticasi

controlrespect

BirouExpertize

contabile

BirouAdmi-nistra-tiv

Adunarea

Cenzor

Consiliul

Reprezentantul MEF

Comisia de disciplina

Comisia de arbitraj

Comisia de apel

Biroul

Presedint

Sectiunea Contabili

Sectiunea Experti

_______________I________________ I I

4.Care sunt atributiile Conferintei Nationale a CECCAR?a)Stabileste directiile de baza pentru organizarea bunei exercitari a profesieide EC si CAb)Aproba ROF al Corpului, modificarile si completarile acestuia, avizate deMFP si MJ, precum si Codul etic national al profesionistilor contabilic)Aproba situatiile financiare anuale, executia BVC pentru exercitiul financiarincheiat precum si BVC al exercitiului financiar viitor;d)Aproba organigrama CECCAR la nivel central si de filiale, nivelulindemnizatiilor pentru organele alese, sistemul de salarizare, taxele deinscriere in tablou si la examene de acces la profesie, la aptitudini si lainterviuri;e)Alege si revoca membrii Consiliului Superior al CECCAR si ai Comisiei decenzori;f)Examineaza activitatea desfasurata de Consiliul Superior si de Consiliilefilialelor si dispune masurile necesare;g)Hotaraste sanctionarea disciplinara a membrilor Consiliului Superior si aiConsiliilor filialelor la propunerea Comisiei superioare de disciplina; h)Aproba planurile anuale de activitate ale Consiliului Superior si consiliilefilialelor;i)Alege si revoca presedintele si membrii Consiliului superior si ai comisieide cenzori ;j)Alege si revoca presedintele si 2 membrii experti contabili ai Comisieisuperioare de disciplina;k)Stabileste cotizatiile datorate de membrii Corpului;l)Aproba lista cuprinzand membrii de onoare ai Corpului potrivit propunerilorfacute de filiale;m)Indeplineste orice alte atributii prevazute de OG 65/1994 c.c.m.u.În exercitarea atributiilor sale legale, Conferinta nationala ia urmatoarelemasuri:a) aproba prin vot deschis situatiile financiare anuale, raportul cenzorilorsau auditorilor, executia bugetului de venituri si cheltuieli pentru exercitiulfinanciar incheiat, precum si bugetul de venituri si cheltuieli al exercitiuluifinanciar viitor, prezentate de Consiliul superior;b) aproba prin vot deschis organigrama Corpului la nivel central si teritorial,sistemul de salarizare pentru anul urmator, precum si principiile si criteriilede organizare si de salarizare a personalului angajat al Corpului;c) aproba prin vot deschis sistemul de acordare si cuantumul cheltuielilor dedeplasare si reprezentare;d) alege si revoca presedintele si membrii Consiliului superior si ai comisieide cenzori; alege si revoca presedintele si doi membri ai Comisiei superioarede disciplina;

14

Sector gestiune

Birou

e) aproba raportul Consiliului superior referitor la rezultatul alegerilorprivind reinnoirea mandatelor membrilor consiliilor filialelor Corpului,inclusiv revocarea celor alesi;f) aproba prin vot deschis nivelul indemnizatiilor pentru organele alese aleCorpului;g) aproba normele privind controlul modului de respectare a normelorprofesionale, constatarea abaterilor si aplicarea sanctiunilor administrativesi/sau disciplinare membrilor sau personalului angajat.h) stabileste anual cotizatiile datorate de membrii Corpului si taxele deinscriere in evidentele Corpului;i) confirma lista cuprinzand membrii de onoare ai Corpului, in conformitate cuanexa nr. 3;j) stabileste masurile necesare si urmareste indeplinirea altor atributiiprevazute de actele normative, precum si a propriilor hotarari.5.Care sunt atributiile Consiliului Superior al CECCAR?Consiliul Superior exercita drepturile Corpului aferente statutului sau depersoana juridica de utilitate publica; in mod esential, are ca atributiereprezentarea profesiunii in fata autoritatilor publice prin presedintele sausi coordonarea actiunilor consiliilor filialelor judetene.Consiliul superior cuprinde maximum 24 de membri, inclusiv presedintele, si 8supleanti. Reprezentarea expertilor contabili si contabililor autorizati sestabileste in functie de procentajul expertilor contabili in raport cu totalulmembrilor Corpului la nivelul tarii.Consiliul superior se convoaca cel putin o data pe semestru de catrepresedintele sau si ori de cate ori este necesar; de asemenea, poate ficonvocat la cererea Biroului permanent, a majoritatii membrilor Consiliuluisuperior, precum si la cererea Comisiei superioare de disciplina. Deliberarile Consiliului superior au caracter strict secret; hotararile suntdate publicitatii in revista editata de Corp si/sau pe site-ul Corpului.Hotararile de interes general se publica in Monitorul Oficial al Romaniei,Partea I.Consiliul superior are urmatoarele atributii:a) alege dintre membrii sai 5 vicepresedinti ai Consiliului superior: 4 dintreacestia sunt alesi dintre expertii contabili, iar unul, dintre contabiliiautorizati;b) asigura elaborarea si completarea Regulamentului de organizare si functio-nare a Corpului, solicitand avizele Ministerului Economiei si Finantelor siMinisterului Justitiei; regulamentul de organizare si functionare nu va fiinaintat pentru aprobare fara avizele favorabile ale celor doua ministere; c) asigura elaborarea si completarea Codului etic national al profesionistilorcontabili pe baza Codului etic IFAC;d) asigura administrarea si gestionarea patrimoniului Corpului;e) delibereaza asupra tuturor problemelor privind profesia de expert contabilsi de contabil autorizat;f) vegheaza ca reglementarile privind dobandirea calitatii de expert contabilsi contabil autorizat sa fie aplicate strict;g) asigura coordonarea activitatii consiliilor filialelor; aproba metodologiade elaborare a bugetului de venituri si cheltuieli al Corpului;h) aproba statele de functii ale Corpului la nivel central si teritorial;

15

i) asigura participarea membrilor sai in cadrul unor comisii de studii sicercetari destinate a face sa progreseze profesia si stiinta contabila sau indiverse grupe de lucru din cadrul institutiilor guvernamentale si neguverna-mentale, la solicitarea acestora;j) decide in termen de 30 de zile asupra contestatiilor facute impotrivahotararilor luate de Comisia superioara de disciplina;k) aproba normele privind desfasurarea activitatii curente a compartimentelorsi verigilor organizatorice ale Corpului;l) ia toate masurile necesare pentru desfasurarea in bune conditii aactivitatii de acordare a vizei anuale pentru exercitarea profesiei si a celeide asigurare a riscului profesional de catre toti membrii Corpului;m) analizeaza activitatea membrilor si presedintilor comisiilor de disciplina,experti contabili, si ia masuri administrative, organizatorice, inclusiv denatura disciplinara; pentru presedintele si membrii Comisiei superioare dedisciplina, experti contabili, rezultatele analizei sunt prezentate Conferinteinationale care hotaraste;n) indeplineste alte atributii prevazute de lege, de prezentul regulament si dehotararile Conferintei nationale a expertilor contabili si contabililorautorizati.6.Care sunt atributiile presedintelui CECCAR?Presedintele Consiliului superior este ales de Conferinta nationala dintremembrii Corpului Expertilor Contabili si Contabililor Autorizati din Romaniapentru un mandat de 4 ani si poate fi reales pentru cel mult inca un mandat.Persoana respectiva poate sa cumuleze aceasta functie numai daca isi desfasoaraactivitatea in domeniul cercetarii sau in invatamantul universitar de profil sise bucura de autoritate profesionala si morala deosebita.Pentru asigurarea continuitatii, alegerea viitorului presedinte se face cu unan inaintea expirarii mandatului presedintelui in functie, fara ca perioadarespectiva sa influenteze durata mandatului noului presedinte.Presedintele Consiliului Superior asigura executarea hotararilor ConsiliuluiSuperior si a deciziilor Biroului permanent si coordoneaza activitatea curentaa Corpului. Presedintele Consiliului superior are urmatoarele atributii: a) convoaca si conduce sedintele Consiliului superior si ale Birouluipermanent;b) conduce si coordoneaza dezbaterile sedintelor organelor de conducere;c) prezinta anual Consiliului superior, spre adoptare, proiectul de bugetpentru exercitiul viitor;d) urmareste ca angajarea si efectuarea cheltuielilor sa se faca cu incadrareain bugetul aprobat de Conferinta nationala;e) prezinta situatiile financiare anuale spre adoptare Consiliului superior sispre aprobare Conferintei nationale;f) reprezinta Corpul in fata autoritatilor publice, a tertilor sau organi-zatiilor nationale si internationale, aparand prestigiul si independentaprofesionala a membrilor sai;g) indeplineste orice alte atributii stabilite de Conferinta nationala, deConsiliul superior si de Biroul permanent.

16

Presedintele Consiliului Superior, cu acordul Biroului permanent, are acces lalucrarile consiliilor filialelor, sectiunilor si departamentelor Corpului,participand la dezbateri fara drept de vot.Presedintele Consiliului Superior poate sa delege un membru al acestuia pentruo actiune sau activitate determinata.Presedintele Consiliului superior are competenta sa reuneasca presedintiiconsiliilor filialelor sau reprezentantii lor, in vederea examinarii unorprobleme deosebit de importante ale apararii unor interese generale aleprofesiei, de studiere a oricaror masuri de ordin colectiv.7.Care sunt atributiile reprezentantului Ministerului Economiei si Finantelorpe linga Consiliul Superior al Corpului?Activitatea Corpului Expertilor Contabili si a Contabililor Autorizati dinRomania se desfasoara sub supravegherea autoritatii de stat, reprezentata deMinisterul Economiei si Finantelor.Persoanele desemnate de Ministerul Economiei si Finantelor sa efectuezesupravegherea publica a activitatii Corpului Expertilor Contabili siContabililor Autorizati din Romania au urmatoarele indatoriri: a). Participa la Conferinta nationala si la sedintele Consiliului superior,fara drept de vot;b). Sesizeaza ministrul economiei si finantelor ori de cate ori hotararileCorpului contravin reglementarilor legale.

Pentru a-si putea exercita atributiile prevazute de Ordonanta 65, Corpul vapune la dispozitia persoanelor desemnate de Ministerul Economiei si Finanteloro copie de pe hotararile si deciziile luate, precum si toate materialele careau fost supuse aprobarii in Consiliul superior, Biroul Permanent si Conferintanationala, precum si, la cererea acestora, toate documentele care au stat labaza adoptarii deciziilor si hotararilor, in termen de 7 zile de la adoptareaacestora.8.Care sunt atributiile reprezentantului Ministerului Economiei si Finantelorpe linga Consiliul filialei?Activitatea Corpului Expertilor Contabili si a Contabililor Autorizati dinRomania se desfasoara sub supravegherea autoritatii de stat, reprezentata deMinisterul Economiei si Finantelor.Persoanele desemnate sa supravegheze activitatea publica a consiliului filialeiau urmatoarele atributii:a. participa la lucrarile adunarii generale, ale consiliului filialei, aleBiroului permanent si ale comisiei de disciplina, fara drept de vot;b. sesizeaza Corpul Expertilor Contabili si Contabililor Autorizati din Romaniacu privire la aprobarea sau refuzul de inscriere in evidenta acestuia de catreconsiliile filialelor, pe care le considera nelegale;c. sesizeaza Comisia superioara de disciplina cu privire la hotararile comisieide disciplina a filialei pe care le considera nelegale;d. sesizeaza persoanele desemnate de Ministerul Economiei si Finantelor saefectueze supravegherea publica a activitatii Corpului asupra hotararilorConsiliului filialei care contravin reglementarilor legale.Pentru exercitarea acestor indatoriri si atributii, materialele supusedezbaterii se transmit persoanelor desemnate cu cel putin 7 zile inainte.

17

In cazul netransmiterii materialelor supuse dezbaterii organelor respectivecatre persoanele desemnate de Ministerul Economiei si Finantelor, acestea potsolicita fie amanarea dezbaterilor, fie eliminarea de pe ordinea de zi apunctelor pentru care nu s-au transmis materialele, ori Ministerul Economiei siFinantelor poate exercita caile de atac, in conditiile legii.9.Care sunt atributiile Comisiei Superioare de Disciplina?Comisia superioara de disciplina are urmatoarele competente:a) analizeaza plangerile referitoare la abateri de la conduita etica siprofesionala ale presedintilor si membrilor consiliilor filialelor si aplicasanctiuni; analizeaza plangerile referitoare la abateri de la conduita etica siprofesionala ale membrilor Consiliului superior facand propuneri de sanctionarea acestora Conferintei nationale, care hotaraste;b) solutioneaza plangerile referitoare la abaterile de la conduita etica siprofesionala a presedintilor si membrilor comisiilor de disciplina de pe langaconsiliile filialelor, precum si a persoanelor fizice straine carora le-a fostrecunoscut dreptul de a exercita profesia de expert contabil sau contabilautorizat in Romania si aplica, dupa caz, sanctiunile prevazute in art. 17 (1)din Ordonanta Guvernului nr. 65/1994, republicata;c) rezolva contestatiile formulate impotriva hotararilor disciplinarepronuntate de comisiile de disciplina ale filialelor;d) aplica sanctiunea interzicerii dreptului de a exercita profesia de expertcontabil sau contabil autorizat membrilor Corpului care au savarsit abaterigrave, prevazute de regulament.Comisia superioara de disciplina este formata din 7 membri titulari si 7 membrisupleanti, astfel:a) presedintele si doi membri, experti contabili, alesi de Conferinta nationaladintre membrii Corpului, care se bucura de autoritate profesionala si moraladeosebita;b) doi membri desemnati de ministrul economiei si finantelor;c) doi membri desemnati de ministrul justitiei.În aceleasi conditii sunt desemnati supleantii.Mandatul membrilor Comisiei superioare de disciplina este de 4 ani.Pot face contestatii la Comisia superioara de disciplina impotriva hotararilorcomisiilor de disciplina ale filialelor toti cei interesati, precum siconsiliile filialelor.Termenul de contestare este de 30 de zile de la data comunicarii hotarariicomisiilor de disciplina ale filialelor. În perioada de judecare a contestatiei se suspenda aplicarea prevederilorhotararii de sanctionare, pentru lucrarile incepute.Membrii Comisiei superioare de disciplina sunt raspunzatori de pastrareasecretului profesional in exercitarea mandatului lor.Hotararile Comisiei superioare de disciplina pot fi contestate la ConsiliulSuperior al Corpului, in termen de cel mult 15 zile calendaristice de la luareala cunostinta. Contestatia nu suspenda aplicarea hotararii.Pentru constituirea jurisprudentei disciplinare, Comisia superioara dedisciplina intocmeste o culegere cu toate solutiile proprii pronuntate, cat sicu cele pronuntate de comisiile de disciplina ale filialelor, publicandu-leanual in revista Corpului.

18

10. Care sunt atributiile Comisiilor de disciplina de pe linga filialeleCorpului?11. Competentele Comisiei de Disciplina a Filialei.Comisia de disciplina a filialei este formata din: 1 presedinte si 4 membrititulari si 5 membri supleanti, alesi de adunarea generala dintre membriifilialei, experti contabili, care se bucura de autoritate profesionala simorala deosebita. Membrii supleanti sunt desemnati in aceleasi conditii, odata cu titularii. Mandatul membrilor comisiei este de 4 ani.Comisia de disciplina de pe langa consiliul filialei este competenta sasanctioneze abaterile disciplinare savarsite de expertii contabili sicontabilii autorizati, membri ai filialei, cu domiciliul in raza teritoriala aacesteia, chiar daca abaterile au fost savarsite in raza teritoriala a alteifiliale.Fac exceptie plangerile privitoare la fapte savarsite de membrii Consiliuluisuperior si ai consiliilor filialelor, de membrii si presedintii comisiilor dedisciplina ale filialelor, de presedintii Consiliului superior si aiconsiliilor filialelor, precum si de persoanele fizice straine carora le-a fostrecunoscut dreptul de a exercita profesia de expert contabil sau contabilautorizat in Romania, care se depun la Comisia superioara de disciplina.Plangerile privitoare la fapte savarsite de membrii si presedintele Comisieisuperioare de disciplina se depun la Consiliul superior care le analizeaza sile prezinta Conferintei nationale. Procedura de judecata disciplinaraToate reclamatiile privind fapte susceptibile de a antrena raspundereadisciplinara indreptate contra unui membru al Corpului sau a unei societatirecunoscute de Corp se adreseaza comisiei de disciplina a filialei de careapartine cel reclamat. Aceasta instiinteaza pe presedintele consiliuluifilialei si pe reprezentantul Ministerului Economiei si Finantelor desprereclamatiile primite.Fac exceptie reclamatiile indreptate impotriva membrilor Consiliului superior,membrilor consiliilor filialelor, a membrilor si presedintilor comisiilor dedisciplina ale filialelor sau profesionistilor si ai societatilor straine carese adreseaza Comisiei superioare de disciplina. Plangerea indreptata impotriva unui membru al Corpului se adreseaza filialeidin care face parte acesta, cu exceptia situatiilor in care competenta apartineComisiei superioare de disciplina, pentru care plangerile se depun la Consiliulsuperior.Plangerea astfel primita se transmite in termen de 48 de ore, presedinteluicomisiei de disciplina, care va desemna ca raportor pe unul dintre membriititulari ai comisiei.Procedura de judecata disciplinara este reglementata prin Regulamentulcomisiilor de disciplina, aprobat de Consiliul superior al Corpului si publicatin Monitorul Oficial al Romaniei, Partea I.Fapta savarsita de un membru al Corpului, indiferent de functia detinuta instructurile alese si functionale, prin care se incalca dispozitiile legii, aleRegulamentului de organizare si functionare a Corpului Expertilor Contabili siContabililor Autorizati din Romania, ale Codului etic national al

19

profesionistilor contabili, hotararile organelor de conducere ale Corpului,constituie abatere disciplinara.12. Care sunt conditiile pentru a deveni expert contabil; precizati nivelulde pregatire teoretica si practica necesare.Conditiile pentru a deveni expert contabil:- examen de acces la profesia de expert contabil, la care sa se obtina celputin media 7 si minimum nota 6 la fiecare disciplina;- efectuarea unui stagiu de 3 ani;- sustinerea unui examen de aptitudini la terminarea stagiului.Se poate prezenta la examenul de admitere pentru profesia de expert contabilpersoana care indeplineste urmatoarele conditii:a) are capacitate de exercitiu deplina;b) are studii economice superioare cu diploma recunoscuta de MinisterulEducatiei si Cercetarii; c) nu a suferit nici o condamnare care, potrivit legislatiei in vigoare,interzice dreptul de gestiune si de administrare a societatilor comerciale. La cerere, persoanele care au titlul de academician, profesorii siconferentiarii universitari, doctorii in economie si doctorii docenti, cuspecialitatea finante sau contabilitate, au acces la profesia de expertcontabil pe baza titlului de doctor, cu indeplinirea conditiilor prevazute inordonanta (capacitate de exercitiu deplina; nu a suferit nici o condamnarecare, potrivit legislatiei in vigoare, interzice dreptul de gestiune si deadministrare a societatilor comerciale) si sustinerea unui interviu privindnormele de organizare si functionare a Corpului Expertilor Contabili siContabililor Autorizati.13. Care sunt conditiile pentru a deveni contabil autorizat; precizatinivelul de pregatire teoretica si practica necesare.Conditiile pentru a deveni contabil autorizat:- examen de acces la profesia de expert contabil, la care sa se obtina celputin media 7 si minimum nota 6 la fiecare disciplina;- efectuarea unui stagiu de 3 ani;- sustinerea unui examen de aptitudini la terminarea stagiului.Se poate prezenta la examenul de admitere pentru profesia de contabilautorizat persoana care indeplineste urmatoarele conditii:a) are capacitate de exercitiu deplina;b) are studii medii cu diploma recunoscuta de Ministerul Educatiei siCercetarii; c) nu a suferit nici o condamnare care, potrivit legislatiei in vigoare,interzice dreptul de gestiune si de administrare a societatilor comerciale.14. Care este locul si rolul reprezentantului Ministerului FinantelorPublice?Activitatea Corpului Expertilor Contabili si Contabililor Autorizati dinRomania se desfasoara sub supravegherea autoritatii de stat, reprezentanta deMinisterul Finantelor Publice.Persoanele desemnate de Ministerul Finantelor Publice sa efectuezesupravegherea publica a activitatii Corpului Expertilor Contabili si ContabiliAutorizati din Romania au urmatoarele indatoriri:a) participa la Conferinta nationala si la sedintele Consiliului Superior, faradrept de vot;

20

b) sesizeaza ministrul finantelor publice ori de cate ori hotararile CorpuluiExpertilor Contabili si Contabililor Autorizati din Romania contravinreglementarilor legale. Hotararile respective devin aplicabile numai dupapronuntarea acestuia.Pentru a-si putea exercita atributiile, Corpul Expertilor Contabili siContabililor Autorizati din Romania va pune la dispozitia persoanelor desemnatede Ministerul Finantelor Publice o copie de pe hotararile si deciziile luate,precum si toate materialele care au fost supuse aprobarii in ConsiliulSuperior, Biroul Permanent si Conferinta nationala in termen de 7 zile de laadoptarea acestora.15. Prezentati 6 situatii de incompatibilitati si conflicte de interese inexercitarea profesiei de expert contabil si contabil autorizat, conformnormelor etice ale Corpului.Raspuns: Nota nr. 4200 / 3 martie 2005Este interzis expertilor contabili si contabililor autorizati: 1. Sa efectueze lucrari pentru agentii economici sau pentru institutiile lacare au si calitatea de salariat, indiferent de natura si durata contractuluide munca; 2. Sa efectueze lucrari pentru agentii economici sau pentru institutiile cucare angajatorii profesionistului contabil se afla in raporturi contractuale,ca de exemplu: Profesionistul contabil angajat in industrie, comert, educatie etc. sau intr-o societate de expertiza nu poate presta servicii profesionale pentru oentitate care se afla in relatie contractuala cu angajatorul sau; Profesionistul contabil angajat intr-o institutie publica nu poate prestaservicii profesionale pentru o entitate care se afla in raporturi juridice dedrept comercial, fiscal etc; 3. Sa efectueze lucrari pentru agentii economici sau pentru institutiilecu care angajatorii profesionistului contabil se afla in concurenta; 4. Sa efectueze lucrari pentru agentii economici sau institutii, in cazul incare sunt rude sau afini pana la gradul patru inclusive sau soti aiadministratorilor;5. Sa efectueze lucrari in situatia in care exista elemente care atesta stareade conflict de interese. Exista conflict de interese in urmatoarele situatii: Acceptarea numirii sau desemnarii in calitate de expert intr-o cauza, daca:- expertul sau un membru al familiei sale se afla intr-o relatie de munca, defamilie, comerciala sau de alta natura cu una din partile cauzei;- expertul a avut calitatea de angajat sau a avut relatii contractuale de oricefel cu una din parti in ultimii doi ani;- expertul are cunostinta sau ar trebui sa stie, in virtutea functiilor pe carele obtine in structurile alese si executive ale Corpului, ca in cauzarespectiva au existat sau exista litigii in curs la comisia de disciplina saula alte organe si instante ale Corpului, privind un membru al Corpului. Acceptarea numirii sau desemnarii in calitate de expert in mai multe fazesuccesive ale aceleiasi cause cum ar fi:- expert in faza de cercetare si in faza de judecata;- expert numit intr-o faza si expert (consilier) al unei parti in alta faza;

21

obtinerea de lucrari in imprejurari legate de exercitarea functiilor siatributiilor aferente calitatii de organ ales sau numit in structurile deconducere si de executie ale filialei CECCAR; participarea la actiuni, fapte sau cauze in rol dublu: de profesionist inpractica publica si de organ ales sau numit in structurile de conducere si deexecutie ale filialei Corpului, ca de exemplu:- luarea de hotariri, decizii si semnarea de corespondenta in numele filialeisau a comisiei de disciplina, daca in cauza respectiva un membru al consiliuluifilialei sau al comisiei de disciplina a efectuat lucrari sau a participat invreun fel in calitate de liber profesionist contabil;- judecarea in cadrul comisiei de disciplina a filialei a unor fapte inlegatura cu cause la care au participat in vreun fel, in calitate de liberprofesionisti, membrii consiliului filialei, membrii comisiei de disciplina,cenzorul sau vreun angajat al filialei respective6. Sa efectueze lucrari in situatia in care exista elemente care atesta stareade incompatibilitate.16. Care este logo-ul CECCAR si ce contine sigla CECCAR?Emblema este compusa dintr-o carte simbolizand insemnle profesiei, toiagul decrainic al zeului Hermes cu doi serpi incolaciti, ceea ce semnifica in Greciaantica diplomatia; emblema Corpului simbolizeaza rolul de crainic alprofesionistului contabil, pe care il are atunci cand reda imaginea fidela,corecta si completa a patrimoniului contabilizat sau expertizat; precum sideviza: STIINŢĂ, INDEPENDENŢĂ, MORALITATE, atribute esentiale ale acestei

profesii. 17. Cum se mentine calitatea de contabil autorizat?Prin inscrierea in Tabloul Corpului. Înscrierea se realizeaza in bazaindeplinirii conditiilor privind acordarea calitatii de contabil autorizat.Înscrierea in Tabloul Corpului confera dreptul la exercitarea profesiunii peintreg teritoriul tarii. Anual se obtine licenta de exercitare a profesiei(viza). Lipsa licentei sau nelicentierea atrage radierea din Tablou saususpendarea exercitarii profesiei, a dreptului de a exercita.18. Cum se mentine calitatea de expert contabil?Inscrierea in Tablou confera dreptul la exercitare a profesiei pe intregteritoriul tarii. Anual se obtine licenta de exercitare a profesiei (vizaanuala) impreuna cu autorizatia de lucru. Acordarea vizei anuale esteconditionata de:a) achitarea in intregime a obligatiilor fata de Corp pe anul trecutb) plata la bugetul de stat in cuantumul si la termenul prevazut de lege, aimpozitelor cuvenite statului asupra onorariilor incasate de la beneficiari;c) dovada asigurarii pentru riscul profesional;

22

d) dovada ca nu au suferit nici o condamnare care, potrivit legislatiei invigoare, interzice dreptul de gestiune si de administrare a societatilorcomerciale(cazier judiciar sau declaratie pe proprie raspundere);e) sa nu fi savarsit fapte prin care sa incalce obligatiile prevazute de lege,precum si regulile privind conduita etica si profesionala potrivit pct.124 si125 din ROF , pentru care sa fi fost sanctionati de Comisia de disciplina cususpendarea dreptului de exercitare a profesiei pe toata durata suspendarii,precum si cu interzicerea dreptului de exercitare a profesiei;f) depunerea declaratiei anuale completata la toate rubricile prevazute deformular;g) dovada privind pregatirea profesionala continua;h) prezentarea unei adeverinte medicale din care sa rezulte ca in ultimii 5 ani(pana la varsta de 65 de ani) sau in ultimii 3 ani (peste varsta de 65 de ani)a fost testata cu privire la indeplinirea conditiei privind capacitatea deplinade exercitiu pentru exercitarea profesiei prevazuta de OG 65/1994 c.c.m.u.Lipsa vizei atrage trecerea profesionistului in categoria membrilor inactivi.Prin pronuntarea unei sanctiuni disciplinare, se suspenda sau se poateinterzice dreptul de exercitare a profesiei in acest ultim caz procedandu-se laradierea membrului respectiv din Tabloul Corpului .19. Cine este expertul contabil?Expertul contabil este persoana care a dobandit aceasta calitate in conditiileOrdonantei 65/1994 cu modificarile si completarile ulterioare, si arecompetenta profesionala de a organiza si conduce contabilitatea, de asupraveghea gestiunea societatilor comerciale, de a intocmi situatiilefinanciare si de a efectua expertize contabile. Expertul contabil este specialistul care a dobandit cea mai inalta calificarein domeniul contabilitatii si care are acces neingradit la efectuarea tuturorlucrarilor profesionale, inclusiv verificarea si certificarea situatiilorfinanciare.20. Cine este contabilul autorizat?Contabilul autorizat este persoana care a dobandit aceasta calitate inconditiile Ordonantei 65/1994 cu modificarile si completarile ulterioare si arecompetenta de a tine contabilitatea si de a pregati lucrarile in vedereaintocmirii situatiilor financiare. 21. Ce intelegeti prin servicii profesionale si care sunt specialistii carele pot realiza?R: Servicii care solicita aptitudini contabile sau aferente prestate de unprofesionist contabil, care includ servicii de contabilitate, audit,fiscalitate, consultanta si management financiar.22. Care este structura Codului etic national al profesionistilorcontabili?23. Cui i se aplica prevederile de la partea A din Cod?24. Cui i se aplica prevederile de la partea B din Cod?25. Cui i se aplica prevederile de la partea C din Cod? Codul Etic este structurat in 3 parti, si anume: Partea A – Aplicabila tuturor profesionistilor contabili;Partea A stabileste principiile fundamentale ale eticii profesionale pentruprofesionistii contabili si ofera un cadru conceptual pentru aplicarea acestorprincipii. Cadrul conceptual ofera indrumari legate de principiile fundamentale

23

de etica. Profesionistilor contabili li se cere sa aplice acest cadruconceptual in identificarea amenintarilor la adresa conformitatii cuprincipiile fundamentale, in evaluarea importantei lor si, daca acesteamenintari sunt altfel decat in mod clar nesemnificative sa aplice masuri deprotectie pentru a le elimina sau reduce la un nivel acceptabil astfel incat sanu fie compromisa conformitatea cu principiile fundamentale. Partea B – Aplicabila profesionistilor contabili independenti Partea C – Aplicabila profesionistilor contabili angajati.Partile B si C ilustreaza modul in care Cadrul conceptual trebuie aplicat insituatii specifice. Ele ofera exemple de masuri de protectie care ar putea fiadecvate pentru a solutiona amenintarile la adresa conformitatii cu principiilefundamentale si, de asemenea, ofera exemple de situatii in care nu suntdisponibile masuri de protectie pentru a solutiona amenintarile si, inconsecinta, activitatea sau relatia care genereaza amenintarile trebuieevitata.26. Ce este CECCAR?CECCAR este persoana juridica de utilitate publica, autonoma, neguvernamentala,non-profit din care fac parte EC si CA precum si societatile comerciale deexpertiza contabila si societatile comerciale de contabilitate in conditiileprevazute de lege. Corpul, prin delegatia primita din partea autoritatiipublice, acorda si retrage dreptul de exercitare a profesiei de expert contabilsi de contabil autorizat si are dreptul sa controleze competenta si moralitateamembrilor sai, precum si calitatea serviciilor prestate de acestia.

27. Ce contine juramintul pe care un membru il depune la inscrierea inTabloul Corpului?La inscrierea in Corp, orice membru este obligat sa depuna un juramant princare se obliga sa aplice in mod corect si fara partinire legile tarii siregulile din regulamentele emise de Corp.„Jur sa aplic in mod corect si fara partinire legile tarii, sa respectprevederile Regulamentului Corpului Expertilor Contabili si ContabililorAutorizati si ale Codului privind conduita etica si profesionala a expertilorcontabili si contabililor autorizati, sa pastrez secretul profesional si saaduc la indeplinire cu constiinciozitate indatoririle ce imi revin in calitatede expert contabil (contabil autorizat).”28. Care sunt lucrarile ce pot fi executate de expertii contabili?În aplicarea prevederilor din Ordonanta Guvernului nr. 65/1994, republicata,lucrarile ce se pot executa, fara a fi limitative, de catre expertii contabiliin cadrul contractelor de prestari de servicii sunt:a) tinerea sau supravegherea contabilitatii si intocmirea situatiilorfinanciare;- acordarea asistentei privind organizarea si tinerea contabilitatii, inclusivin cazul sistemelor informatice;- elaborarea si punerea in aplicare de: procedee contabile, planul de conturiadaptat unitatii, contabilitatea de gestiune, tabloul de bord, control degestiune si control prin buget, in baza si cu respectarea normelor generale;b) efectuarea de analize economico-financiare, ca:

24

- analiza structurilor financiare;- analiza gestiunii financiare si a rentabilitatii capitalului investit;- tehnici de analiza si de gestiune a fondului de rulment;- sistem de credit-leasing, factoring etc.;- elaborarea de tablouri de finantare si planuri de trezorerie;- elaborarea de tablouri de utilizari si resurse;- asistenta in prevenirea si inlaturarea dificultatilor unitatii;c) efectuarea de audit financiar-contabil, ca:- diagnostic financiar - cresterea, rentabilitatea, echilibrul si riscurilefinanciare;- audit intern - organizarea sau controlul regularitatii si sinceritatiisistemului;- studii, asistenta pentru realizarea de investitii financiare;-audit statutar si certificarea bilantului contabil cu respectareareglementarilor specifice;d) efectuarea de evaluari potrivit standardelor internationale de evaluare, ca:- evaluari de bunuri si active patrimoniale;- evaluari de intreprinderi si de valori mobiliare, pentru vanzari, succesiuni,partaje, donatii sau la cererea celor interesati;- evaluari de elemente intangibile;e) efectuarea de expertize contabile dispuse de organele judiciare sausolicitate de persoane fizice ori juridice in conditiile prevazute de lege, ca:- expertize amiabile (la cerere);- expertize contabil-judiciare;- arbitraje in cauze civile;- expertize de gestiune;f) executarea de lucrari cu caracter financiar-contabil, ca:- intocmirea de situatii periodice;- consolidarea conturilor si bilantului;- intocmirea de planuri de finantare pe termen mediu si lung;g) executarea de lucrari cu caracter fiscal, ca:- studii si consultatii pe probleme de ordin fiscal;- participarea la intocmirea si depunerea declaratiilor fiscale;- asistenta in probleme de T.V.A. si impozite;- fiscalitate imobiliara;- asistenta in aplicarea tarifului vamal;- asistarea contribuabilului cu ocazia verificarilor;- vizarea declaratiilor fiscale anuale ale agentilor economici;h) efectuarea de lucrari de organizare administrativa si informatica, cum arfi:- organigrame, structuri, definiri de functii;- legaturi intre servicii, circulatia documentelor si informatiilor;- mecanizarea si automatizarea prelucrarii informatiilor, alegereaechipamentelor;- analiza si organizarea fluxului informational;- alegerea soft-urilor necesare;- formarea profesionala continua;- contributii la protectia patrimoniului unitatii;

25

i) indeplinirea atributiilor prevazute in mandatul de cenzor la societatilecomerciale, conform prevederilor legale;j) indeplinirea atributiilor prevazute de lege in procedurile de reorganizarejudiciara si faliment cum ar fi :- efectueaza lucrari cu privire la reflectarea in contabilitate a principaleloroperatiuni de fuziune, divizare, dizolvare si lichidarea societatilorcomerciale, precum si reatragerea sau excluderea unor asociati din cadrulsocietatilor comerciale;k) acordarea de asistenta de specialitate necesara pentru infiintarea sireorganizarea societatilor comerciale cum ar fi:- activitati de studiere a pietei si de sondare a opiniei publice;- studii de fezabilitate la infintarea indreprinderilor;- activitati ale holdingurilor;l) efectuarea pentru persoane fizice si juridice a oricarui serviciuprofesional care presupune cunostinte de contabilitate;m) alte activitati si servicii pentru intreprinderi cuprinse in clasele CAEN:6209, 6420, 6619, 6920, 7022, 7320, 8299, 7490, 6831, 6621 precum si altelestabilite de Biroul permanent al Consiliului superior.29. Care sunt lucrarile ce pot fi executate de contabilii autorizati?În aplicarea prevederilor din Ordonanta Guvernului nr. 65/1994, republicata,lucrarile ce se pot executa de catre contabilii autorizati in cadrulcontractelor de prestari de servicii, individual sau prin societati comercialede contabilitate, sunt:- tinerea contabilitatii financiare si de gestiune;- pregatirea lucrarilor pentru intocmirea situatiilor financiare;- lucrari, declaratii si operatiuni fiscale lunare si trimestriale (alteledecat situatiile financiare anuale ale societatilor comerciale), lucrari inpartida simpla pentru persoane fizice independente si asociatii familiale etc.;- atributii de cenzor la asociatii de proprietari/locatari, CAR-uri si diferiteasociatii, fundatii etc. fara scop patrimonial. 30. Care sunt faptele care constituie abateri disciplinare ale membrilorCorpului?Fapta savarsita de un membru al Corpului, indiferent de functia detinuta instructurile alese si functionale, prin care se incalca dispozitiile legii, aleRegulamentului de organizare si functionare a Corpului Expertilor Contabili siContabililor Autorizati din Romania, ale Codului etic national alprofesionistilor contabili, hotararile organelor de conducere ale Corpului,constituie abatere disciplinara.Sunt abateri disciplinare urmatoarele fapte:a) comportament necuviincios fata de membrii Corpului, reprezentantii Minis-terului Economiei si Finantelor sau fata de alti participanti la reuniunile delucru ale organelor de conducere si control ale Corpului;b) absenta nemotivata de la intrunirea adunarii generale a filialei sau de laConferinta nationala;c) nerespectarea dispozitiilor Codului etic national al profesionistilorcontabili si a normelor Corpului referitoare la publicitate;d) absenta nejustificata de la actiunile de pregatire si dezvoltareprofesionala reglementate prin normele emise de Corp;

26

e) prestarea de servicii profesionale fara viza anuala de exercitare aprofesiei sau fara contract scris incheiat cu clientul sau pe baza unuicontract in care nu a fost inscrisa calitatea profesionala a celui care ilincheie: expert contabil sau contabil autorizat;f) nerespectarea obligatiei de pastrare a secretului profesional;g) nedeclararea sau declararea partiala a veniturilor, in scopul sustragerii dela plata cotizatiei prevazute in prezentul regulament sau a impozitelor;h) fapta membrului Corpului de a nu depune, in termenele stabilite, la filialade care apartine, declaratiile anuale; pentru persoanele juridice raspundereaincumba presedintelui consiliului de administratie sau administratorului unic,dupa caz;i) incalcarea dispozitiilor cu privire la incompatibilitati sau conflicte deinterese;j) refuzul de a pune la dispozitia organelor de control si auditorilor decalitate ai Corpului documentele privind activitatea profesionala;k) nedepunerea declaratiilor sau declaratii neconforme realitatii, in relatiilecu Corpul sau cu tertii;l) inscrierea in rapoartele de expertiza contabila sau in alte lucrariefectuate pentru terti de aprecieri la adresa altor membri ai Corpului faraconsimtamantul acestora sau fara sa fi fost consultati;m) nerespectarea normelor si standardelor profesionale emise de Corp cu ocaziaefectuarii lucrarilor pentru terti;n) neindeplinirea obligatiilor prevazute in Regulamentul privind auditulcalitatii serviciilor profesionale;o) orice alte incalcari ale normelor si hotararilor luate de organele deconducere ale Corpului.La stabilirea si aplicarea sanctiunilor disciplinare se va tine seama degravitatea incalcarii si de consecintele acesteia.31. Care sunt abaterile disciplinare ale membrilor care se sanctioneaza cususpendare sau interdictie?Abaterile disciplinare ale membrilor care se sanctioneaza cu suspendare (de la3 la 12 luni) sunt:o absenta nemotivata de la doua sedinte consecutive ale AG ale filialei sau aleConferintei Nationale,o Neplata cotizatiei anuale si/sau a celorlalte termene stabilite deRegulament, pe durata unui an calendaristic,o Nerespectarea normelor privind apararea si pastrarea secretului profesionalAbaterile disciplinare ale membrilor care se sanctioneaza cu interzicere adreptului de a exercita profesia contabila sunt:o Absenta nemotivata de la 3 reuniuni consecutive ale AG ale filialei sau aleCN;o Publicitatea fara respectarea prevederilor Codului privind conduita etica siprofesionala a experi1or contabili si a contabililor autorizati din Romania;o Neplata cotizatiei anuale si a celorlalte obligaitii banesti aferente unui ancalendaristic;o Condamnarea membrului Corpului pentru savarsirea unei fapte penale care,potrivit legii, interzice dreptul de gestiune si de administrare a societatiicomerciale de profil;

27

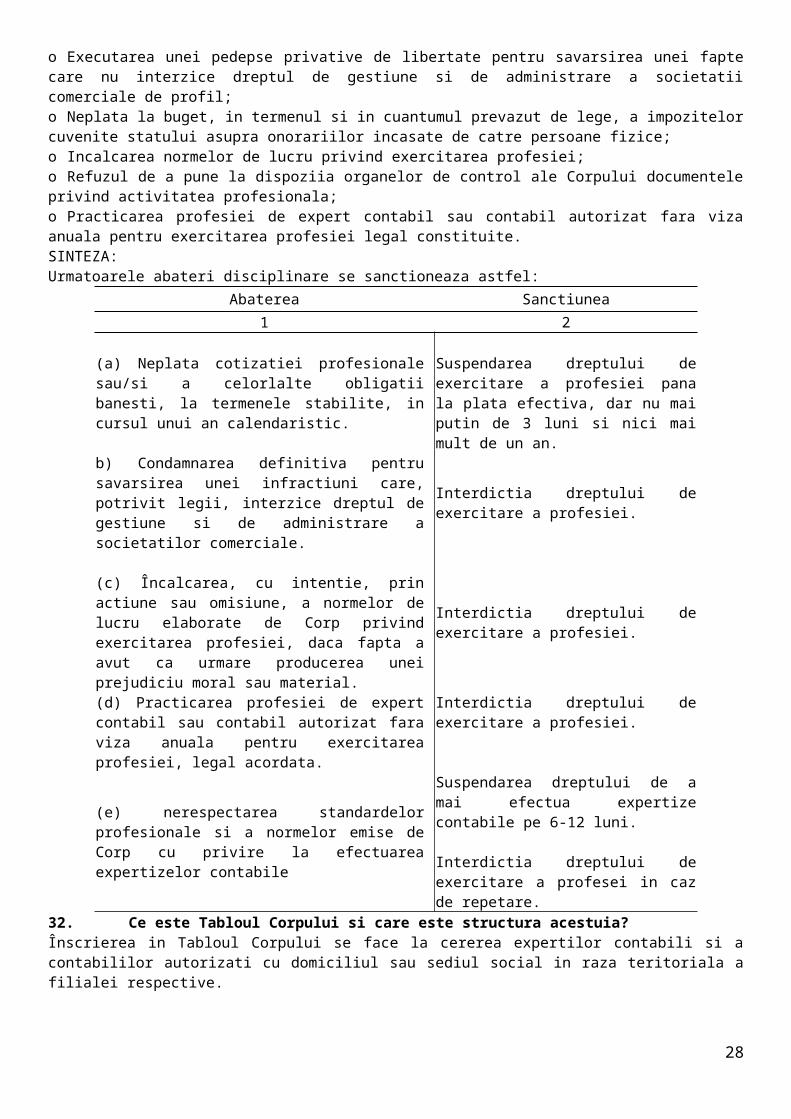

o Executarea unei pedepse privative de libertate pentru savarsirea unei faptecare nu interzice dreptul de gestiune si de administrare a societatiicomerciale de profil;o Neplata la buget, in termenul si in cuantumul prevazut de lege, a impozitelorcuvenite statului asupra onorariilor incasate de catre persoane fizice;o Incalcarea normelor de lucru privind exercitarea profesiei;o Refuzul de a pune la dispoziia organelor de control ale Corpului documenteleprivind activitatea profesionala;o Practicarea profesiei de expert contabil sau contabil autorizat fara vizaanuala pentru exercitarea profesiei legal constituite.SINTEZA:Urmatoarele abateri disciplinare se sanctioneaza astfel:

Abaterea Sanctiunea1 2

(a) Neplata cotizatiei profesionalesau/si a celorlalte obligatiibanesti, la termenele stabilite, incursul unui an calendaristic.

Suspendarea dreptului deexercitare a profesiei panala plata efectiva, dar nu maiputin de 3 luni si nici maimult de un an.

b) Condamnarea definitiva pentrusavarsirea unei infractiuni care,potrivit legii, interzice dreptul degestiune si de administrare asocietatilor comerciale.

Interdictia dreptului deexercitare a profesiei.

(c) Încalcarea, cu intentie, prinactiune sau omisiune, a normelor delucru elaborate de Corp privindexercitarea profesiei, daca fapta aavut ca urmare producerea uneiprejudiciu moral sau material.

Interdictia dreptului deexercitare a profesiei.

(d) Practicarea profesiei de expertcontabil sau contabil autorizat faraviza anuala pentru exercitareaprofesiei, legal acordata.

Interdictia dreptului deexercitare a profesiei.

(e) nerespectarea standardelorprofesionale si a normelor emise deCorp cu privire la efectuareaexpertizelor contabile

Suspendarea dreptului de amai efectua expertizecontabile pe 6-12 luni.

Interdictia dreptului deexercitare a profesei in cazde repetare.

32. Ce este Tabloul Corpului si care este structura acestuia?Înscrierea in Tabloul Corpului se face la cererea expertilor contabili si acontabililor autorizati cu domiciliul sau sediul social in raza teritoriala afilialei respective.

28