1 PARTICULARIDADES DA ZONA FRANCA DE MANAUS NA CADEIA DE VALOR DE ELETROELETRÔNICOS: A RENÚNCIA FISCAL COMO MECANISMO DE INTEGRAÇÃO ECONÔMICA Jessé Rodrigues dos Santos 1 Matheus Assis dos Santos Vaz 2 RESUMO: O artigo visa abordar o contexto no qual a Zona Franca de Manaus (ZFM) se insere nas Cadeias Globais de Valor pela perspectiva do segmento eletroeletrônico, que é responsável por 46,57% do faturamento do Polo Industrial de Manaus (PIM). A ZFM tem por característica a concessão de incentivos fiscais às empresas instaladas na região, tratando-se, portanto, de um caso de política extrafiscal. Essa política de incentivos atraiu diversas empresas estrangeiras para o país ao longo dos anos, visto que estas vislumbraram uma oportunidade de se obter vantagens comparativas e maior lucratividade, além de aproveitar o potencial de demanda que o Brasil possui. Os dados apresentados neste estudo apontam a grande participação dos insumos importados na composição dos produtos do segmento eletroeletrônico e também que as vendas dos produtos finais são destinadas principalmente ao mercado interno brasileiro, evidenciando a forma em que o modelo de desenvolvimento implantado na região se insere no contexto internacional. Palavras-Chave: Cadeias Globais de Valor, Zona Franca de Manaus, Renúncia Fiscal, Segmento Eletroeletrônico. ABSTRACT: The article aims to address the context in which the Manaus Free Trade Zone is included in the Global Value Chains for the electronics segment perspective, which accounts for 46.57% of the Industrial Pole of Manaus (IPM). The Free Zone is to feature the granting of tax incentives to companies established in the region, as it is, therefore, a case of extrafiscal policy. This incentive policy has attracted many foreign companies to the country over the years, since they glimpsed an opportunity to gain comparative advantages, achieve greater profitability, and tap the potential demand that Brazil has. The data presented in this study show the large share of imported inputs in the composition of the products of the electronics segment and also that sales of the final products are intended mainly for the Brazilian market, highlighting the way in which the implanted model of development in the region is within the international context. Keywords: Global Value Chains, Manaus Free Zone, Tax Waiver, Electro-electronics segment. 1 Economista da Coordenação Geral de Estudos Econômicos e Empresariais da SUFRAMA. Doutor em Desenvolvimento Socioambiental pelo Programa de Doutoramento em Desenvolvimento Sustentável do Tropico Úmido no Núcleo de Altos Estudos Amazônicos da Universidade Federal do Pará. 2 Economista da Coordenação Geral de Estudos Econômicos e Empresariais da SUFRAMA.Especialista em Auditoria Fiscal e Tributária.

Texto para discussao cadeias de valor e gasto tributario - zona franca de manaus

Jan 22, 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

PARTICULARIDADES DA ZONA FRANCA DE MANAUS NA CADEIA DE

VALOR DE ELETROELETRÔNICOS: A RENÚNCIA FISCAL COMO

MECANISMO DE INTEGRAÇÃO ECONÔMICA

Jessé Rodrigues dos Santos1

Matheus Assis dos Santos Vaz2

RESUMO: O artigo visa abordar o contexto no qual a Zona Franca de Manaus (ZFM) se

insere nas Cadeias Globais de Valor pela perspectiva do segmento eletroeletrônico, que é

responsável por 46,57% do faturamento do Polo Industrial de Manaus (PIM). A ZFM tem

por característica a concessão de incentivos fiscais às empresas instaladas na região,

tratando-se, portanto, de um caso de política extrafiscal. Essa política de incentivos atraiu

diversas empresas estrangeiras para o país ao longo dos anos, visto que estas vislumbraram

uma oportunidade de se obter vantagens comparativas e maior lucratividade, além de

aproveitar o potencial de demanda que o Brasil possui. Os dados apresentados neste estudo

apontam a grande participação dos insumos importados na composição dos produtos do

segmento eletroeletrônico e também que as vendas dos produtos finais são destinadas

principalmente ao mercado interno brasileiro, evidenciando a forma em que o modelo de

desenvolvimento implantado na região se insere no contexto internacional.

Palavras-Chave: Cadeias Globais de Valor, Zona Franca de Manaus, Renúncia Fiscal,

Segmento Eletroeletrônico.

ABSTRACT: The article aims to address the context in which the Manaus Free Trade

Zone is included in the Global Value Chains for the electronics segment perspective, which

accounts for 46.57% of the Industrial Pole of Manaus (IPM). The Free Zone is to feature

the granting of tax incentives to companies established in the region, as it is, therefore, a

case of extrafiscal policy. This incentive policy has attracted many foreign companies to

the country over the years, since they glimpsed an opportunity to gain comparative

advantages, achieve greater profitability, and tap the potential demand that Brazil has. The

data presented in this study show the large share of imported inputs in the composition of

the products of the electronics segment and also that sales of the final products are

intended mainly for the Brazilian market, highlighting the way in which the implanted

model of development in the region is within the international context.

Keywords: Global Value Chains, Manaus Free Zone, Tax Waiver, Electro-electronics

segment.

1 Economista da Coordenação Geral de Estudos Econômicos e Empresariais da SUFRAMA. Doutor em

Desenvolvimento Socioambiental pelo Programa de Doutoramento em Desenvolvimento Sustentável do

Tropico Úmido no Núcleo de Altos Estudos Amazônicos da Universidade Federal do Pará.

2 Economista da Coordenação Geral de Estudos Econômicos e Empresariais da SUFRAMA.Especialista em

Auditoria Fiscal e Tributária.

2

INTRODUÇÃO

Este texto dedica-se ao estudo da relação entre os processos globais de

expansão e difusão global das cadeias de valor, enfocando as peculiaridades do segmento

eletroeletrônico na Zona Franca de Manaus (ZFM). Objetiva-se, partindo-se de uma breve

reflexão teórica, demonstrar de modo superficial e restrito que existe uma concatenação

entre a política de desenvolvimento regional e a dinâmica daquela cadeia de valor. Esse

exercício é feito por meio da observação dos fluxos de investimentos, de insumos e de

distribuição da produção nos mercados.

Utilizaram-se técnicas elementares de estatística descritiva para analisar dados

econômicos do subsetor eletroeletrônico para verificar a hipótese de que a integração da

economia local pela cadeia de valor ocorre pela demanda de insumos do setor externo.

Contudo, esse movimento se completa pelo direcionamento da gama de produtos finais

para o mercado consumidor brasileiro. Esse sistema produtivo e comercial apoia-se sobre a

política tributária vigente na ZFM que se baseia no gasto tributário como incentivo fiscal

ao processo produtivo.

O texto divide-se em dois grandes blocos seguidos pelas considerações finais.

No primeiro bloco, discute-se a importância dos incentivos fiscais na economia brasileira,

a natureza desses benefícios bem como a sua peculiaridade em se tratando de ZFM. Em

seguida, apresentam-se os dados sobre os investimentos no Polo Industrial de Manaus

(PIM), relacionando-os com os aspectos da demanda de insumos e do faturamento de

vendas das fábricas. Por fim, apresentam-se considerações sobre a viabilidade

socioeconômica do modelo, ressaltando seus resultados ante uma das críticas recorrentes,

indicando-se ainda campos a explorar na linha de discussão ora iniciada.

1. A CONDIÇÃO DA INDÚSTRIA E A POLÍTICA FISCAL

Atualmente, o parque industrial brasileiro, cuja construção consumiu vastos

recursos financeiros e gerenciais do setor público, caracteriza-se pela razoável

diversificação. Contudo, vivencia uma combinação perversa entre baixo crescimento e

compressão das margens. Sua participação na composição do PIB reduziu-se de 18%, nos

anos 1970, para cerca de 11%, em 2016. Do mesmo modo, sua produção física declinou de

20%, entre 2013 e 2016 (SCHYMURA, 2016). Dados os seus aspectos estruturais,

3

especialmente, a dependência em relação ao setor público, a sua reconstrução envolve

custos consideráveis e deve ter, entre outros parâmetros, o seu lugar na cadeia de produção

global, assim como a sua interação com os demais setores da economia nacional.

Nesse cenário, os subsídios e as desonerações são remédios eficazes para

superar a crise do setor? Os efeitos das estratégias praticadas no primeiro governo da

Presidente Dilma Rousseff parecem indicar que não. Esse não seria o caminho. Algumas

evidências partem das políticas de fomento via financiamento realizadas pelo BNDES que,

por meio de empréstimos do Tesouro Nacional, repassou cerca R$ 261 bilhões para o setor

industrial, a título de política anticíclica frente à crise de 2008 e 2009, bem como meio de

estímulo a setores estratégicos – a transformação de grupos em players globais.

Por outro lado, o governo federal concedeu uma renúncia fiscal de

aproximadamente R$ 26,5 bilhões entre 2012 e 2015 via desoneração da folha de

pagamentos do setor industrial – algo em torno de 41% das desonerações concedidas. Por

sua vez, a redução do IPI como estímulo ao consumo de bens duráveis resultou em perdas

de receitas em torno de R$ 10 bilhões – preços de dez/15 – entre 2012 e 2015.

Após a derrocada iniciada em 2011, o governo federal procurou auxiliar a

indústria de transformação não apenas por meio dos incentivos à demanda, mas também

tentando reduzir o custo de produção - entre outras táticas, foi utilizada redução do preço

da energia elétrica. Todavia, estudos do IBMEC indicam que isso não impediu a retração

da lucratividade do setor. Ao contrário, tais iniciativas passaram a ser apontadas como

causas da debacle do setor industrial nesse período, pois teriam sido apenas paliativos para

situações emergenciais.

Em outra perspectiva, o setor industrial padece de uma crise estrutural cujas

causas, em parte, se devem aos custos cambiais, laborais, tributários e logísticos. Uma das

evidências é o processo de substituição da produção doméstica por importados, revelado

pelo aumento do coeficiente de penetração das importações na indústria de transformação

que chegou a 20%, em 2014.

Nesse sentido, aceitando-se a hipótese de que os problemas enfrentados pelo

setor industrial não são de natureza conjuntural e, portanto, ocorrem desde antes da crise de

2008, pode-se inferir que, sem as políticas de estímulos via crédito, incentivos fiscais e

subsídios, o segmento industrial estaria em piores condições, em 2016. Nesse sentido, há

de se considerar os casos específicos em que tais políticas foram aplicadas para se

compreender suas especificidades.

4

Parte-se do princípio de que a diversidade da indústria brasileira deu origem a

inúmeras trajetórias de desenvolvimento, muitas pela inserção em cadeias de valor globais.

Tais movimentos, em geral, têm ocorrido pela integração em grandes cadeias de

fornecimento de commodities, assim como pela entrada de grandes corporações no

mercado interno brasileiro. É sobre esse último tipo que se trata neste artigo, considerando-

se um caso específico: o modelo Zona Franca de Manaus.

A renúncia fiscal é umas formas de extrafiscalidade da política tributária. Se

por um lado, a arrecadação de tributos é uma forma política de alocação de recursos

privados em prol do interesse público, a renúncia o é de modo contrário. Desse modo, ao

deixar de arrecadar determinados tributos, o Estado executa uma política de alocação de

recurso, também, em proveito público. Todavia, nesse último caso, usa o caráter extrafiscal

dos tributos, em geral, para prover o setor privado dos recursos necessários para compensar

a inviabilidade econômica de determinada atividade, caso se mantivessem as estritas

condições de mercado.

Dito de outro modo, trata-se de uma intervenção do Estado com o intuito de

encorajar os investimentos privados no interesse do desenvolvimento de uma atividade

específica ou de território economicamente atrasados. Foi assim que, no Brasil, o governo

federal usou este instituto para fomentar o desenvolvimento regional, criando vantagens

relativas para os empreendimentos localizados em áreas estratégicas para esse fim.

Portanto, a renúncia ou o gasto tributário veio a constituir-se como um rol de isenções e

deduções componentes da política pública e justificado pelo interesse em superar os

entraves ao desenvolvimento estimulando a suposta eficiência do setor privado.

Nesse meio, enquadra-se a ZFM. O Modelo foi criado, inicialmente, pela Lei

nº 3.173/1957 que foi alterada posteriormente pelo artigo 1º do Decreto Lei nº 288/1967,

para servir como a base industrial na formação da economia amazonense. Para isso,

implantou-se a ZFM como uma área de incentivos fiscais especiais, estabelecida com a

finalidade de criar no interior da Amazônia, um centro industrial, comercial e agropecuário

dotado de condições econômicas que permitam seu desenvolvimento, em razão dos fatores

locais e da grande distância para os grandes centros consumidores.

A concessão de incentivos fiscais atraiu o interesse de diversas empresas

estrangeiras que formaram o PIM, que abrange um grande número de empresas dos mais

diversos setores. Este movimento de migração ocorre desde o final do século XX, que foi

5

marcado pela abertura das economias mundiais e pelo surgimento do processo de

globalização, fundamentado nas Tecnologias de Informação e Comunicação.

No Brasil, esse fenômeno ocorreu a partir da década de 1990, que foi marcada

pelo redirecionamento do modelo de desenvolvimento brasileiro, baseado na

industrialização por substituição de importações e intervenção estatal, surgindo assim, uma

nova estrutura produtiva. Os investimentos estrangeiros no país buscaram aproveitar as

vantagens comparativas brasileiras em recursos naturais, os incentivos fiscais, além de

aproveitar o grande potencial de consumo interno que o país possui, entre outros fatores.

O PIM é composto por diversos segmentos, desde itens com baixo valor

agregado até itens de alta tecnologia. O gráfico abaixo demonstra a participação de cada

um dos segmentos existentes no faturamento total do PIM:

Gráfico 1 – Participação dos segmentos da indústria no faturamento do PIM – em maio de

2016

Fonte: Sistema de Indicadores Industriais – SUFRAMA

Dentre os principais segmentos, destacam-se o Eletroeletrônico (27,84%), Bens

de informática (18,73%), o Setor de Duas Rodas (15,15%) e o Químico (15,15%).

Apenas o complexo Eletroeletrônico (incluindo bens de informática) é

responsável por 46,57% do faturamento total, o que demonstra a importância do segmento.

Eletroeletrônico27,84%

Bens de Informática18,73%

Químico15,15%

Duas Rodas15,15%

Outros11,92%

Termoplástico6,05%

Metalúrgico5,18%

6

Analisando o contexto nacional, os complexos eletroeletrônicos e metal mecânico3 são

importantes setores da indústria brasileira e da pauta de exportações. O complexo metal

mecânico representou cerca de 26% das exportações brasileiras em 2000, passando para

19% em 2009. Embora tenha reduzido, continuou sendo o complexo mais representativo

nas exportações da indústria de transformação.

O complexo eletroeletrônico, por sua vez, representou, em 2000, cerca de 6%

do total das exportações do país, passando para 3% em 2009, e perdendo

representatividade nas exportações da indústria brasileira (GUILHOTO E SESSO FILHO,

2010). No entanto, optou-se pela análise do complexo eletroeletrônico4, pois, de acordo

com Prochnik (2010), os setores mais dinâmicos em tecnologia, do qual faz parte a

produção de eletroeletrônicos, são os que mais se adequam à fragmentação das atividades

em Cadeias Globais de Valores, tema principal deste estudo5.

Em se tratando das peculiaridades dessa cadeia de valor, Morais (2012)

argumenta que o crescimento do comércio internacional resultou no “intenso fatiamento

das cadeias de valor”. Isso se deve, entre outras coisas, pela facilidade com que se pode

segmentar o processo produtivo em diferentes e independentes estágios, fragmentando-se

não apenas em termos aparentes, na produção, mas hierarquizando a agregação de valor.

Assim, forma-se um sistema no qual os detentores dos ativos intangíveis – marca, P&D,

design e comercialização – apropriam a maior parte do valor adicionado, deixando para os

territórios subdesenvolvidos as atividades padronizadas e de menor qualificação.

Apesar das lideranças empresariais, políticas e administrativas alardearem as

vantagens da inserção de seus territórios nessas cadeias de valor pela via da instalação das

plantas produtivas, de fato, estão defronte de uma armadilha. Isso porque a forma de

expansão da cadeia tende a aprofundar as assimetrias entre os seus segmentos, submetendo

3 O complexo metal mecânico é composto por 6 setores com 30 atividades produtivas inter-relacionadas, tais

como: (i) Metalurgia; (ii) Fabricação de produtos de metal, exceto máquinas e equipamentos; (iii) Fabricação

de máquinas, aparelhos e materiais elétricos; (iv) Fabricação de máquinas e equipamentos; (v) Fabricação de

outros equipamentos de transporte, exceto veículos automotores; (vi) Manutenção, reparação e instalação de

máquinas e equipamentos; e (vii) Coleta, tratamento e disposição de resíduos; recuperação de materiais.

4 A Associação Brasileira da Indústria Elétrica e Eletrônica (ABINEE) delimita o complexo eletroeletrônico a

partir dos seguintes ramos de atividades: Automação Industrial; Componentes Elétricos e Eletrônicos;

Equipamentos Industriais; Geração Transmissão e Distribuição de Energia Elétrica; Informática; Material

Elétrico de Instalação; Serviço de Manufatura em Eletrônica; Equipamentos de Segurança Eletrônica;

Telecomunicações; e Utilidades Domésticas.

5 RÖRIG, Juliane Regina; JÚNIOR, Orlando Martinelli; FEISTEL, Paulo Ricardo. A indústria brasileira no

contexto das cadeias globais de valor: um estudo empírico de especialização vertical para os complexos

eletroeletrônico e metal mecânico. XIX Encontro de Economia da Região Sul / ANPEC. Florianópolis. Maio

2016.

7

as plantas de montagem à concorrência intensa e, portanto, a reduzidas margens de lucro e

agregação de valor. Nessa condição, as oscilações nos níveis de produção e a alta

probabilidade de deslocamento súbito desses estágios produtivos ocasionam considerável

instabilidade nos níveis de emprego e renda.

A questão central no modelo proposto por Morais (2012) é capacidade que tem

o território de expandir o valor adicionado pelas plantas que comporta, elevando,

consistentemente, a sua renda interna. É notório que os processos de expansão se adequam

ao ambiente institucional vigente no território onde a cadeia de valor se fragmenta. Nisso

deve-se considerar as tipicidades da Zona Franca de Manaus, neste estudo, apenas no que

diz respeito à relação do movimento de integração à cadeia de valor com os gastos

tributários federais. Ora, pode-se muito bem, cogitar em que nível o gasto tributário

estimula a geração de valor adicionado, bem como o próprio ambiente institucional

permite a retenção desse valor na forma de rendas.

Ao tratar da especificidade da ZFM, consideram-se aqui apenas os gastos

tributários tidos como vetores que condicionam a viabilidade dos empreendimentos que

realizam a expansão dos segmentos da cadeia de eletroeletrônicos. Instaladas as plantas

produtivas, está dada a integração do território da ZFM na cadeia global, pois a

continuidade da atividade produtiva gera e distribui o valor. Nessa etapa, a

institucionalidade passa a determinar a apropriação das parcelas de valor pelos diferentes

agentes econômicos. Assim, a renda flui na forma de salários, encargos sociais, receita

tributária, lucros e outras rendas.

2. APRESENTAÇÃO E DISCUSSÃO DOS DADOS

Para demonstrar de que forma o PIM se insere nas Cadeias Globais de Valores

(CGV), o estudo irá analisar a origem dos investimentos estrangeiros com destino à ZFM,

analisar dados de origem das importações de insumos com destino à ZFM, analisar dados

de exportação de produtos acabados e insumos produzidos dentro da ZFM, entre outros

aspectos.

A hipótese central é a de que se tem na ZFM um caso de substituição de

importações combinado com a expansão da cadeia de valor de produtos eletroeletrônicos

na economia local. Nesse modelo, as empresas beneficiárias da renúncia fiscal instalam

plataformas de montagem de bens finais, importando componentes eletrônicos e

8

distribuindo a produção final no mercado interno brasileiro. Portanto, a integração à cadeia

de valor ocorre pela demanda de bens intermediários associada aos benefícios fiscais e à

oportunidade de distribuição varejo nacional.

A viabilidade econômica do modelo constitui-se tanto pelos resultados

comerciais das corporações multinacionais quanto pela receita tributária arrecadada pelos

entes federados. Os benefícios fiscais e o acesso ao mercado interno parecem compensar os

custos logísticos, administrativos e das relações de trabalho, ainda que não descartem as

fraquezas decorrentes da dependência do modelo em relação à benesse do fisco. Todavia,

essa ameaça restringe-se apenas à receita dos entes locais, sem grandes riscos para a

economia das corporações.

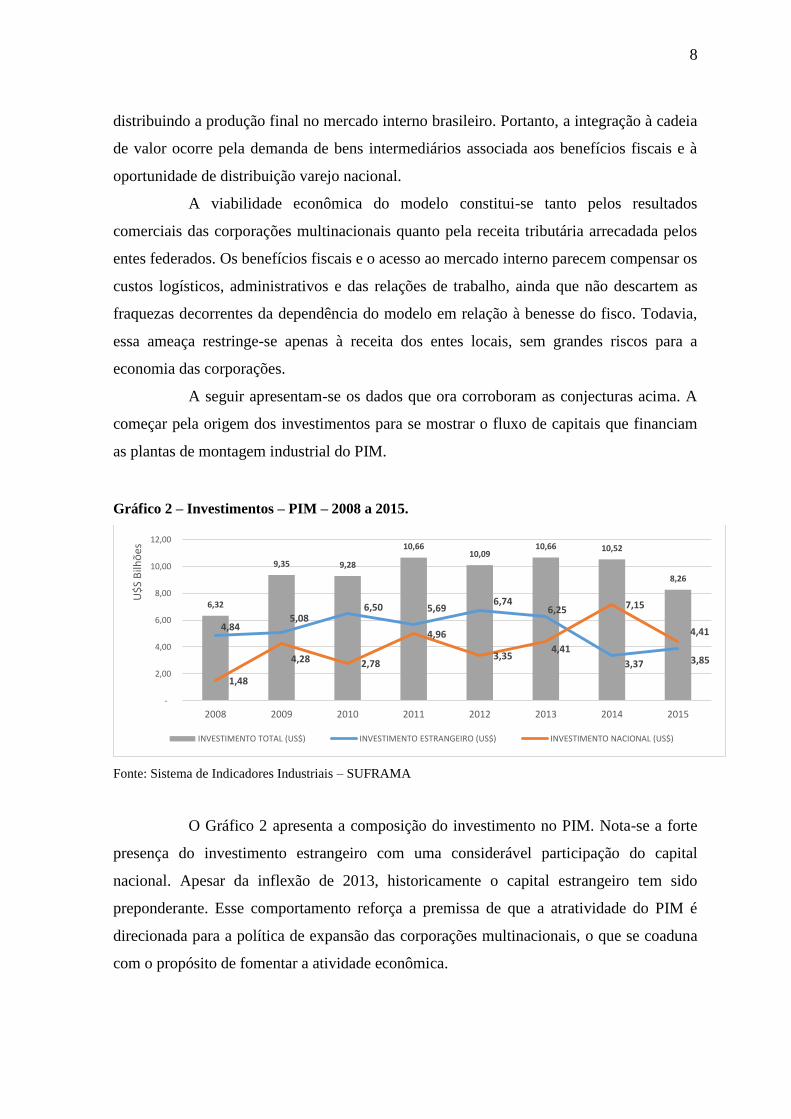

A seguir apresentam-se os dados que ora corroboram as conjecturas acima. A

começar pela origem dos investimentos para se mostrar o fluxo de capitais que financiam

as plantas de montagem industrial do PIM.

Gráfico 2 – Investimentos – PIM – 2008 a 2015.

Fonte: Sistema de Indicadores Industriais – SUFRAMA

O Gráfico 2 apresenta a composição do investimento no PIM. Nota-se a forte

presença do investimento estrangeiro com uma considerável participação do capital

nacional. Apesar da inflexão de 2013, historicamente o capital estrangeiro tem sido

preponderante. Esse comportamento reforça a premissa de que a atratividade do PIM é

direcionada para a política de expansão das corporações multinacionais, o que se coaduna

com o propósito de fomentar a atividade econômica.

6,32

9,35 9,28

10,66 10,09

10,66 10,52

8,26

4,84 5,08

6,50 5,69 6,74

6,25

3,37 3,85

1,48

4,28 2,78

4,96

3,35 4,41

7,15

4,41

-

2,00

4,00

6,00

8,00

10,00

12,00

2008 2009 2010 2011 2012 2013 2014 2015

U$

S B

ilhõ

es

INVESTIMENTO TOTAL (US$) INVESTIMENTO ESTRANGEIRO (US$) INVESTIMENTO NACIONAL (US$)

9

A materialidade dessa expansão pode ser verificada pelo estudo da origem

desse investimento estrangeiro, a qual indica tanto o sentido do movimento quanto o

vértice da cadeia de valor. Infere-se, a partir desses dados, de qual região do mundo se

deslocam os segmentos da cadeia de valor e qual setor específico é mais dinâmico, no

contexto geral. Para o caso da ZFM, fez-se esse mapeamento cujos resultados são

apresentados nos Gráficos 3 e 4, abaixo.

Gráfico 3 – Origem do Investimento Estrangeiro – PIM - 2015

Fonte: Sistema de Indicadores Industriais – SUFRAMA

Os dados do Gráfico 3 mostram a distribuição dos investimentos estrangeiros,

evidenciando a primazia da América do Norte e da Ásia como pontos de origem desses

capitais. Com isso, infere-se que os segmentos mais presentes na ZFM são elementos das

cadeias de valor localizadas nesses continentes.

33,31%

21,01%

9,41%

8,79%

5,80%

4,93%

4,22%

12,54%

ESTADOS UNIDOS DA AMÉRICA

JAPÃO

PAISES BAIXOS

CORÉIA DO SUL

CANADÁ

URUGUAI

HOLANDA

DEMAIS PAÍSES

10

Gráfico 4 – Investimento Estrangeiro por Segmento – PIM – 2015

Fonte: Sistema de Indicadores Industriais – SUFRAMA

Em relação à natureza das cadeias de valor, o Gráfico 4 mostra que, na ZFM, a

cadeia mais presente é, proporcionalmente, a de bens eletroeletrônicos, o que, pelo critério

de relevância, justifica a ênfase deste estudo.

Por conseguinte, em relação aos investimentos estrangeiros, tem-se que são

preponderantes em relação aos nacionais, advém principalmente da América do Norte e da

Ásia e se concentram no segmento de eletroeletrônicos. Ademais, depreende-se dessa

particularidade, a hipótese de que, sendo o segmento onde mais se concentram os

investimentos, é também onde está a maior parte do gasto tributário. Enfim, chega-se ao

pressuposto de que este subsetor é uma materialidade em si do modelo ZFM. Portanto, o

seu comportamento explica significativamente a essência da estratégia de desenvolvimento

regional.

Identificados os investimentos em termos de volume e origem dos fluxos que

aportam na ZFM, passa-se aos aspectos mercadológicos que materializam a expansão e

estabilização da cadeia de valor. Nesse aspecto, consideraram-se os mercados de insumos e

de produtos finais com a finalidade de reunir evidências para a hipótese de que a expansão

da cadeia de valor baseia-se no conceito de plataforma de montagem para acesso ao

mercado interno.

Inicia-se a discussão pela demanda de insumos do subpolo de eletroeletrônicos

instalado na ZFM. Em primeiro lugar, consideram-se os aspectos territoriais da demanda

tanto geral quanto específica desse subsetor.

33,91% 22,35%

18,08% 9,14%

7,85% 3,48% 2,86% 0,70% 0,47% 0,47% 0,20% 0,17% 0,08% 0,07% 0,06% 0,05% 0,04% 0,01% 0,01%

ELETROELETRÔNICO

QUÍMICO

DUAS RODAS

TERMOPLÁSTICO

DESCARTÁVEIS

MECÂNICO

METALÚRGICO

MADEIREIRO

TRANSPORTE

ÓTICO

ALIMENTÍCIOS

PAPEL E PAPELÃO

EDITORIAL E GRÁFICO

RELOJOEIRO

MAT. LIMPEZA

NAVAL

MINERAL N METALICO

MOBILIÁRIO

CONCENTRADOS

11

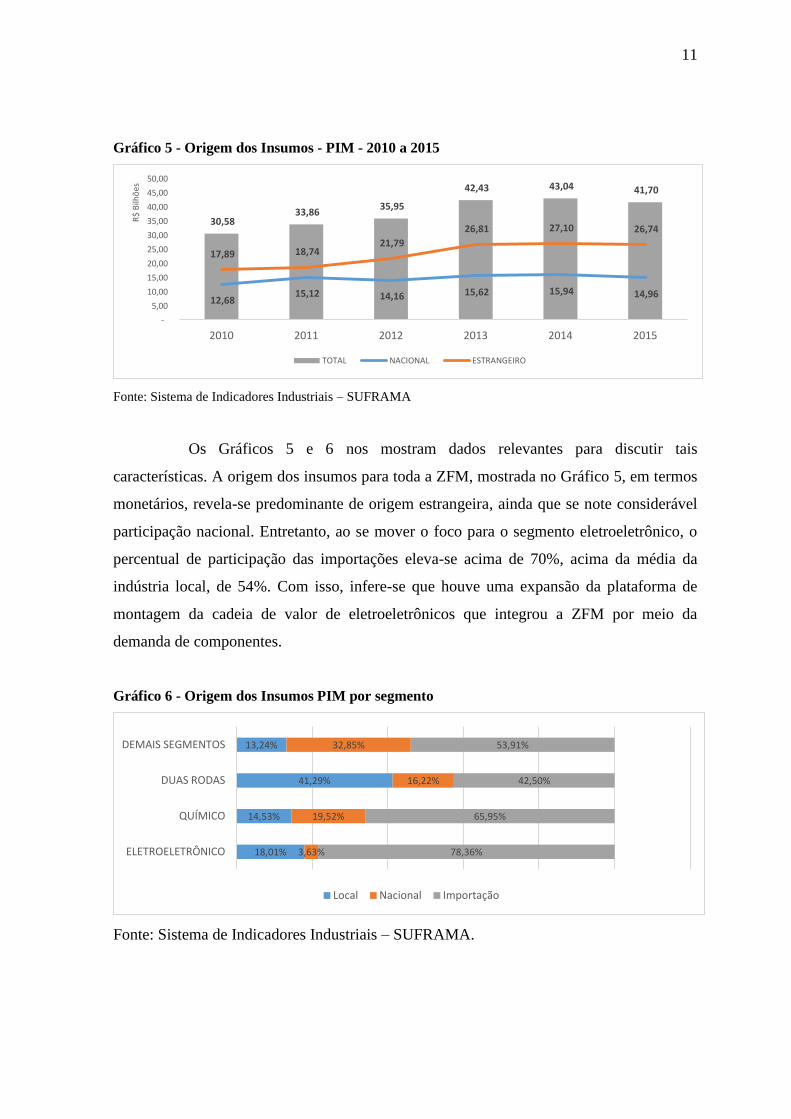

Gráfico 5 - Origem dos Insumos - PIM - 2010 a 2015

Fonte: Sistema de Indicadores Industriais – SUFRAMA

Os Gráficos 5 e 6 nos mostram dados relevantes para discutir tais

características. A origem dos insumos para toda a ZFM, mostrada no Gráfico 5, em termos

monetários, revela-se predominante de origem estrangeira, ainda que se note considerável

participação nacional. Entretanto, ao se mover o foco para o segmento eletroeletrônico, o

percentual de participação das importações eleva-se acima de 70%, acima da média da

indústria local, de 54%. Com isso, infere-se que houve uma expansão da plataforma de

montagem da cadeia de valor de eletroeletrônicos que integrou a ZFM por meio da

demanda de componentes.

Gráfico 6 - Origem dos Insumos PIM por segmento

Fonte: Sistema de Indicadores Industriais – SUFRAMA.

30,58 33,86

35,95

42,43 43,04 41,70

12,68 15,12 14,16 15,62 15,94 14,96

17,89 18,74 21,79

26,81 27,10 26,74

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

2010 2011 2012 2013 2014 2015

R$

Bilh

ões

TOTAL NACIONAL ESTRANGEIRO

18,01%

14,53%

41,29%

13,24%

3,63%

19,52%

16,22%

32,85%

78,36%

65,95%

42,50%

53,91%

ELETROELETRÔNICO

QUÍMICO

DUAS RODAS

DEMAIS SEGMENTOS

Local Nacional Importação

12

Curiosamente, a leitura dos dados acima apenas evidencia o predomínio dos

insumos importados. Mas qual a sua proveniência? Essa questão é respondida parcialmente

pelos dados do Gráfico 7. Nele nota-se a primazia das importações provenientes do

continente asiático, onde não por acaso tem-se as matrizes das corporações transnacionais

líderes da indústria eletroeletrônica.

Gráfico 7 - Origem dos insumos importados - Segmento Eletroeletrônico - 2015

Fonte: Elaboração própria. Dados do Sistema ALICEWEB. Importação para o Amazonas.

NCMs do Capítulos 85 e 90.

Diante das evidências acima, corrobora-se, ainda que parcialmente, a hipótese

de que se está perante um movimento expansivo demarcado pela difusão das plantas de

montagem intensivas e trabalho e com baixo potencial de agregação de valor. Assim, tem-

se uma integração por meio do aporte de investimentos para a implantação das etapas do

processo produtivo e pela demanda por componentes de maior valor agregado proveniente

das regiões onde se situam as matrizes.

Diante disso, entra-se na análise dos aspectos relativos ao mercado dos

produtos finais. Este exercício foi realizado cotejando-se os dados do faturamento do PIM

e do segmento eletroeletrônico por destinação das vendas de produtos finais. Os Gráficos 8

e 9 mostram os resultados.

46,06%

18,25%

9,07%

7,43%

3,80%

2,71%

2,60%

2,45%

2,39%

5,25%

China

Coreia do Sul

Taiwan (Formosa)

Vietnã

Estados Unidos

Japão

México

Malásia

Tailândia

Demais países

13

Gráfico 8 - Faturamento do PIM - por destino das vendas - 2010 - 2015

Fonte: Sistema de Indicadores Industriais – SUFRAMA.

Com respeito aos dados para a totalidade do PIM, o Gráfico 8 mostra que

grande parte do faturamento foi proveniente de vendas para o mercado interno com

participações residuais nos mercados local e externo.

Gráfico 8 - Destino das vendas - Segmento eletroeletrônico- 2015

Fonte: Sistema de Indicadores Industriais – SUFRAMA.

Quanto ao segmento eletroeletrônico, o Gráfico 8 evidencia que sua

participação chega a mais de 90% no mercado nacional, bem à frente dos demais

segmentos mais relevantes.

Integrando as informações produzidas até aqui, forma-se a tese, ora

evidenciada pelos dados apresentados, de que a ZFM é um caso estilizado de integração da

economia local na cadeia de valor de eletroeletrônicos. A peculiaridade resulta no fato de

que, por meio de um regime fiscal especial, o governo federal induziu os fatores

9,38 11,26 10,21 10,38 10,64 8,75

50,40 56,13

61,57

71,05 75,06

67,66

1,83 1,41 1,71 1,86 1,68 2,05 -

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

2010 2011 2012 2013 2014 2015

R$

Bilh

ões

Mercado Local Mercado Nacional Exportações

8,38%

2,17%

14,69%

10,55%

91,01%

89,08%

81,62%

84,59%

0,61%

8,75%

3,69%

4,86%

ELETROELETRÔNICO

QUÍMICO

DUAS RODAS

DEMAIS SEGMENTOS

Mercado Local Mercado Nacional Exportação

14

econômicos que viabilizaram a instalação no PIM das unidades produtivas em difusão pelo

globo. Essas plantas tendem a operar processos baseados em trabalho intensivo e com

baixa agregação de valor, o que pode ser cogitado em função do elevado valor dos insumos

comprados das áreas onde estão as sedes das corporações que lideram a expansão da

cadeia.

Tem-se, portanto, um movimento de integração pela demanda criada pelas

unidades produtivas descentralizadas com etapas centradas na montagem dos produtos

finais. Contudo, isso não faria sentido se o imenso mercado interno representado pela

totalidade da economia brasileira não estivesse como o segundo pilar que apoia o modelo

produtivo. Em suma, tem-se a convergência entre a política de desenvolvimento regional

baseada no gasto tributário e o processo socioeconômico de difusão e expansão da cadeia

específica de eletroeletrônico. Pode-se estar diante de um fenômeno típico da

complexidade econômica contemporânea na qual o interesse público e o privado entram

em movimento sincronizado.

CONSIDERAÇÕES CONCLUSIVAS

É certo, então, frente à “realidade dos dados” que o modelo de

desenvolvimento é bem-sucedido? Considerando-se os indicadores econômicos,

demográficos e ambientais gerais, mergulha-se em um rio de controvérsias. Uma objeção

recorrente é a que alega que se está diante de uma ampla e gratuita benesse do Estado para

o setor empresarial. Tal assertiva se justifica pela máxima de que o Estado estaria

renunciando à sua receita para beneficiar as empresas, penalizando as unidades da

federação fora do regime da ZFM.

Mas não é assim. Os dados sobre a tributação no Estado do Amazonas,

apresentados na Tabela 1, mostram que há uma relação quase paritária entre o gasto

tributário e arrecadação.

15

Nota-se no demonstrativo mesmo uma pequena superioridade histórica da

arrecadação sobre a renúncia fiscal. Isso indica que, tal gasto é condição sine qua non para

induzir a criação de valor e, logo, de canalização de parte desse valor para o Erário. Vê-se

isso apenas analisando de modo superficial um caso específico, o que aponta a relevância

das investigações em outros campos do sistema socioeconômico.

Cabe concluir, de modo sumário e limitado, que a política de desenvolvimento

regional é um fato econômico consolidado sob a égide, também, da política fiscal baseada

na especificidade sócio-histórica e ambiental do Amazonas. E, em se tratando, da relação

gasto tributário versus arrecadação, a política é viável. Todavia, isso não exime as

iniciativas de se averiguar os demais fluxos de valor que se materializam nas rendas

apropriadas pelo setor privado. Nesse campo, incluem-se as parcelas de valor que assumem

a forma de salários, a diversidade de lucros nos demais setores do sistema econômico entre

outros aspectos.

REFERÊNCIAS

MORAIS, Isabela Nogueira de. Cadeias produtivas globais e agregação de valor: a posição

da china na indústria eletroeletrônica de consumo. Revista tempo do mundo, v. 4, n. 3,

dez. 2012.

SCHYMURA, Luiz Guilherme. O difícil momento da indústria brasileira. In: Conjuntura

Econômica. V. 70, N. 5. Rio de Janeiro: FGV, Maio 2016.

GUILHOTO, J.M; SESSO FILHO, U.A. Estimação da Matriz Insumo-Produto Utilizando

Dados Preliminares das Contas Nacionais: Aplicação e Análise de Indicadores Econômicos

para o Brasil em 2005. Economia & Tecnologia. Paraná, vol 23, 2010.

16

PROCHNIK, V. A inserção das indústrias eletrônicas brasileiras nas cadeias globais de

valor. In: PROCHNIK, V; et al. La inserción de América Latina en las Cadenas Globales

de Valor. Red Mercosur de Investigaciones Económicas, 2010.

RÖRIG, Juliane Regina; JÚNIOR, Orlando Martinelli; FEISTEL, Paulo Ricardo. A

indústria brasileira no contexto das cadeias globais de valor: um estudo empírico de

especialização vertical para os complexos eletroeletrônico e metal mecânico. XIX

Encontro de Economia da Região Sul / ANPEC. Florianopólis. 2016.

Related Documents