I UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO PORTADA TEMA: ANÁLISIS DE LOS PROCESOS CONTABLES Y ADMINISTRATIVOS DE LA CLÍNICA SURHOSPITAL PARA EL MEJORAMIENTO DE LA RENTABILIDAD Y SERVICIO A LOS AFILIADOS DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL BAJO LA PLATAFORMA PROSICK DEL AÑO 2014. AUTORA: JAZMÍN ESTEFANÍA ERAZO REYES Tutor de Tesis: LI. PATRICIO BUENDÍA M.B.A Guayaquil, agosto 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

PORTADA

TEMA:

ANÁLISIS DE LOS PROCESOS CONTABLES Y ADMINISTRATIVOS DE LA CLÍNICA SURHOSPITAL PARA EL MEJORAMIENTO DE LA RENTABILIDAD Y SERVICIO A LOS AFILIADOS DEL INSTITUTO

ECUATORIANO DE SEGURIDAD SOCIAL BAJO LA PLATAFORMA PROSICK DEL AÑO 2014.

AUTORA:

JAZMÍN ESTEFANÍA ERAZO REYES

Tutor de Tesis: LI. PATRICIO BUENDÍA M.B.A

Guayaquil, agosto 2015

II

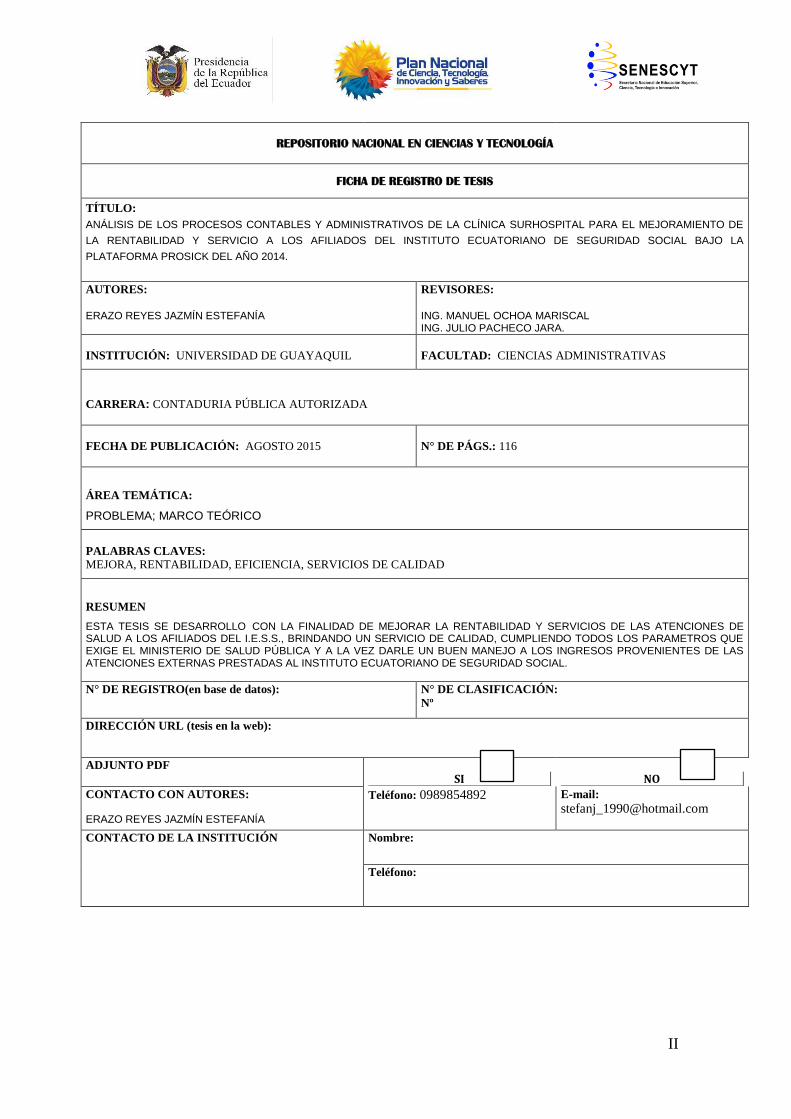

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO:

ANÁLISIS DE LOS PROCESOS CONTABLES Y ADMINISTRATIVOS DE LA CLÍNICA SURHOSPITAL PARA EL MEJORAMIENTO DE

LA RENTABILIDAD Y SERVICIO A LOS AFILIADOS DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL BAJO LA

PLATAFORMA PROSICK DEL AÑO 2014.

AUTORES:

ERAZO REYES JAZMÍN ESTEFANÍA

REVISORES:

ING. MANUEL OCHOA MARISCAL ING. JULIO PACHECO JARA.

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: CONTADURIA PÚBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: AGOSTO 2015

N° DE PÁGS.: 116

ÁREA TEMÁTICA:

PROBLEMA; MARCO TEÓRICO

PALABRAS CLAVES: MEJORA, RENTABILIDAD, EFICIENCIA, SERVICIOS DE CALIDAD

RESUMEN

ESTA TESIS SE DESARROLLO CON LA FINALIDAD DE MEJORAR LA RENTABILIDAD Y SERVICIOS DE LAS ATENCIONES DE SALUD A LOS AFILIADOS DEL I.E.S.S., BRINDANDO UN SERVICIO DE CALIDAD, CUMPLIENDO TODOS LOS PARAMETROS QUE EXIGE EL MINISTERIO DE SALUD PÚBLICA Y A LA VEZ DARLE UN BUEN MANEJO A LOS INGRESOS PROVENIENTES DE LAS ATENCIONES EXTERNAS PRESTADAS AL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN:

Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

SI

NO

CONTACTO CON AUTORES: ERAZO REYES JAZMÍN ESTEFANÍA

Teléfono: 0989854892 E-mail:

CONTACTO DE LA INSTITUCIÓN Nombre:

Teléfono:

10/7/15 11:44[Urkund] 5% de similitud - [email protected]

Página 1 de 2https://outlook.office365.com/owa/projection.aspx

Documento)s+ entregado)s+ por: [email protected])s+ recibido)s+ el: 03/07/2015 18:27:00Informe generado el 03/07/2015 18:38:25 por el servicio de análisis documental de Urkund.

Mensaje del depositante:

Description: Description: Description: Description: logo sur

Jazmín Erazo

Dpto. de Convenio

Telf: 042P590670 ext. 505

Dir: Jose Mascote 2123 entre Cap. Najera y Huancavilca

<http://www.surhospital.net/> www.surhospital.net

<http://www.youtube.com/watch?v=pqwbF_5ION0> CONOZCANOS MAS

PPPEste mensaje no contiene virus ni malware porque la protección de avast! Antivirus está activa.https://www.avast.com/antivirus

PPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPPP

Documento : TESIS JAZMIN ERAZO REYES CPA.DOCX [D14930792]

Alrededor de 5% de este documento se compone de texto más o menos similar al contenido de 72 fuente)s+ considerada)s+ como la)s+ más pertinente)s+.

[Urkund] 5% de similitud P [email protected]

Marcar como no leídoMarcar como no leído

Para:Para:

[email protected] 03/07/2015 11:38

Bandeja de entrada

RE

PATRICIO BUENDIA NORONA;

Eliminar Responder Responder a todos Reenviar! " # $ …

IV

ÍNDICE GENERAL

PORTADA…………………………………………………………..…………………….I

REPOSITORIO….………...……………………………………………………..……...II

ANTIPLAGIO……………………..…………………………..………………………...III

INDICE GENERAL………………………….....…………………..…………………..IV

CERTIFICACIÓN DEL TUTOR……………………………….………………….……V

CERTIFICACIÓN GRAMATÓLOGO.……………………………………..…….….VII

DEDICATORIA…………………………….……………………………………….…VIII

AGRADECIMIENTO….……………………………………………………………..…IX

RENUNCIA DE DERECHOS DE AUTOR...……………………………..……..……X

RESUMEN…….…………………………………………………………..…………....XI

SUMMARY…….………………………………………………………………………XIII

INTRODUCCIÓN……………………………………………………………………...XV

ANTECEDENTES…………………………………………………………….XVI-XXXII

SUMARIO ANALÍTICO……………………………………………….…XXXIII-XXXIV

ÍNDICE DE CUADROS……………………………………………………………XXXV

ÍNDICE DE FIGURAS……………………………………………………………..XXXV

ÍNDICE DE TABLAS……………………………………………………..XXXV-XXXVI

ÍNDICE DE GRÁFICOS……………………………………………….XXXVII-XXXVIII

V

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado, Li. Patricio Buendía M.B.A, como tutor de tesis

de grado como requisito para optar por el título de Contador público

autorizado presentado por la egresada: Jazmín Estefanía Erazo Reyes

con C.I # 093056675-7.

Tema: “Análisis de los procesos contables y administrativos de la clínica

surhospital para el mejoramiento de la rentabilidad y servicio a los

afiliados del instituto ecuatoriano de seguridad social bajo la plataforma

prosick del año 2014”.

Certifico que: He revisado y aprobado en todas sus partes, encontrándose

apto para su sustentación.

____________________________

Li. Patricio Buendía M.B.A

TUTOR DE TESIS

VI

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

La presente tesis cuya autoría corresponde a la Srta. Jazmín

Estefanía Erazo Reyes, ha sido aprobada luego de su defensa

pública, en la forma presente por el tribunal examinador de

grado nominado por la Facultad de Ciencias Administrativas

con requisito parcial para la obtención del Título de Contador

Pública Autorizado.

Aprobado

________________________ ___________________

Presidente del Tribunal Miembro del Tribunal

_______________________ ___________________

Miembro del Tribunal Secretaria

VII

CERTIFICACIÓN DEL GRAMATÓLOGO Quien suscribe el presente certificado, se permite informar que después

de haber leído y revisado gramaticalmente el contenido de la tesis de

grado de Jazmín Estefanía Erazo Reyes con C.I. # 093056675-7, cuyo

tema es:

“Análisis de los procesos contables y administrativos de la clínica

surhospital para el mejoramiento de la rentabilidad y servicio a los

afiliados del instituto ecuatoriano de seguridad social bajo la plataforma

prosick del año 2014”.

Certifico que es un trabajo de acuerdo a las normas morfológicas,

sintácticas y simétricas vigentes.

Atentamente

Dr. Luis Domínguez Medina.

Catedrático de la Facultad de la Filosofía

C.C.# 0911529139

Reg. Senescyt: 1006-03-405478

VIII

DEDICATORIA

Dedico este trabajo a Dios, quien es el motor de mi vida y me permitió

culminar esta tesis dándome vida, fuerza, salud y valor cada día.

A mis padres, quienes me han apoyado incondicionalmente para cumplir

mis objetivos profesionales, regalándome la mejor herencia que los

padres pueden dejar a sus hijos, los estudios.

A mis hermanos, que son parte fundamental en mi vida y quede en ellos

un modelo de esfuerzo, trabajo y dedicación a seguir en un futuro de su

vida estudiantil.

A mi amado esposo, quien me brindó todo su apoyo y comprensión para

culminar esta etapa de estudio en mi vida.

JAZMÍN ERAZO REYES

IX

AGRADECIMIENTO

Mi agradecimiento fraterno para el Eco. Luis Fernando Campos, quien me

brindó su guía en el desarrollo de esta tesis junto a mi tutor CPA. Patricio

Buendía Noroña, dedicándome su valioso tiempo y compartiendo sus

conocimientos profesionales.

A mis Jefes y propietarios de la Clínica Surhospital, el Dr. Jorge Gallino y

la Dra. Mery Suarez, quienes confiaron en mi idea y me permitieron

trabajar sobre este proyecto visualizado y plasmado en su empresa,

facilitándome toda la información necesaria para la culminación de este

trabajo.

A mis compañeras de labores quienes me ayudaron en cada proceso que

requería de sus conocimientos y aporte profesional para la realización de

esta tesis.

JAZMÍN ERAZO REYES

X

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en

esta tesis son de absoluta propiedad y responsabilidad de Jazmín

Estefanía Erazo Reyes con C.C. # 093056675-7.

Tema: “Análisis de los procesos contables y administrativos de la clínica

surhospital para el mejoramiento de la rentabilidad y servicio a los

afiliados del instituto ecuatoriano de seguridad social bajo la plataforma

prosick del año 2014”.

Derechos que renuncio a favor de la Universidad de Guayaquil, para que

haga uso como a bien tenga.

_____________________________

Jazmín Estefanía Erazo Reyes

C.C. # 093056675-7

XI

GUAYAQUIL AGOSTO 2015 UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL

TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA: “ANÁLISIS DE LOS PROCESOS CONTABLES Y

ADMINISTRATIVOS DE LA CLÍNICA SURHOSPITAL PARA EL

MEJORAMIENTO DE LA RENTABILIDAD Y SERVICIO A LOS

AFILIADOS DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL

BAJO LA PLATAFORMA PROSICK DEL AÑO 2014.”

AUTOR: JAZMIN ESTEFANIA ERAZO REYES.

RESUMEN

Con la finalidad de mejorar la rentabilidad y servicios de las atenciones de

salud a los afiliados del I.E.S.S., se ha evaluado los procesos contables y

administrativos de la clínica Surhospital. La tesis está conformada por IV

capítulos a continuación se presenta un resumen de cada uno. En primer

lugar se presentan los antecedentes en el cual se encuentra una breve

reseña de la clínica y su ubicación, información referente al I.E.S.S. y su

forma de facturación mediante el software prosick bajo la responsabilidad

de la empresa R.des, se describe además los objetivos, la problemática

de la investigación y finalmente la hipótesis con sus variables. El capítulo I

contiene el marco teórico referente a la contabilidad, clasificación y su

importancia, requisitos de la información contable junto con sus principios

y definición del proceso administrativo. El capítulo II muestra el aspecto

metodológico, los tipos de investigación detallando las técnicas e

XII

instrumentos de investigación que se llevaran a cabo en el desarrollo de

esta tesis, se muestra la toma de datos y encuestas y entrevistas del

personal administrativo y pacientes que recibieron atención en la

institución. En el capítulo III se encuentra el análisis de resultados

correspondientes a las glosas que el I.E.S.S. realiza a las cuentas por

cobrar de las prestaciones externas por las falta de justificación de uso de

medicamentos e insumos en cada uno de los pacientes situación

detallada en el planteamiento de problema, también se detalla las

encuestas y su respectivo análisis que se realizó al personal

administrativo y a los pacientes, para demostrar las falencias que se

presentan al momento de realizar la facturación por falta de un sistema

informático adecuado y completo para el planillaje de los expedientes al

I.E.S.S., a los pacientes se realizó una encuesta de satisfacción y así

poder observar las falencias que se tiene por parte del personal médico.

Finalmente en el capítulo IV se presenta las conclusiones y

recomendaciones que contribuyen al mejoramiento de la rentabilidad y

prestación de servicios a los afiliados al I.E.S.S.

XIII

GUAYAQUIL, AUGUST 2015

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

THESIS PRESENTED AS A REQUIREMENT TO QUALIFY FOR THE

TITLE OF COUNTER PUBLIC ACCOUNTANT

THEME: “ANALYSIS OF THE COUNTING AND ADMINISTRATIVE

PROCESSES FOR THE “SURHOSPITAL” IN ORDER TO IMPROVE

THE PROFIT-EARNING CAPACITY AND IMPROVING SERVICE TO

THE SOCIAL SECURITY INSTITUTE MEMBERS UNDER THE

PLATFORM “PROSICK” YEAR 2014.”

AUTHOR: JAZMIN ESTEFANIA ERAZO REYES

SUMMARY

In order to improve the profit-earning capacity and improve the health

service to the social security members (I.E.S.S.), it has evaluated the

counting and administrative processes of the “surhospital”. The

dissertation (thesis) consists in IV chapters next it presents a summary of

each chapter. In first place we show the background where there is a brief

overview and the location of the clilinic, information concerning the IESS

and their way to how billing through the PROSICK software under the

responsibility of the company R.des, also described the objectives, the

research problems and finally the hypothesis with his variables. Chapter 1

contains the accounting framework, classification and its importance,

requirements of accounting information along with the principles and the

administrative process information. Chapter 2 shows the methodological

XIV

aspect the research types, detailing the techniques and investigation

instruments which will take place in the development of the thesis, it shows

the data collection, surveys and interview of the administrative staff and

finally the patients who received attention in the institution. In chapter 3 we

can find the financial analysis results corresponding to the glosses that the

I.E.S.S. done to the accounts receivable of the outside services because

of the lack of justification for the excessive use of drugs and medical

supplies in each patient situation detailed in the approach problem, also

details the polls and the analysis that we made to the personal staff to

demonstrate the failures that occur in the time of billing because of lack a

computer system (adequate and complete) for the I.E.S.S. billing records,

we also made a poll to the patients in order to demonstrate the medical

satisfaction. Finally in chapter 4 present the conclusions and the

recommendations that contribute the profit-earning and service provide

improving for the I.E.S.S. members.

XV

INTRODUCCIÓN

Empiezo con la idea que la rentabilidad financiera está relacionado con

los beneficios que se obtienen mediante ciertos recursos en un periodo

temporal determinado.

Para todas las empresas y los inversionistas, el objetivo siempre será

maximizar la rentabilidad financiera: a mayor rentabilidad, mayores

ganancias netas. Si se comparan dos inversiones, la más rentable será

aquella que ofrezca una mejor relación entre la ganancia y lo

desembolsado.

Clínica Surhospital, no puede pasar por alto estas consideraciones

técnicas, que le permitirán tomar decisiones acertadas en el ámbito de su

competencia. Hay que destacar además la importancia que tiene el contar

con un sistema contable financiero que proporcione a los responsables de

la organización una información útil y razonable para la toma de políticas y

directrices que le permitan alcanzar objetivos corporativos que de manera

individual es imposible alcanzarlos.

A efecto de estos antecedentes se propone para Clínica Surhospital

“ANALIZAR SU PROCESO CONTABLE Y ADMINISTRATIVO Y

MEJORAR SUS PRESTACIONES PARA AUMENTAR SU

RENTABILIDAD”, entendida como la relación que existe entre la utilidad y

la inversión necesaria para lograrla.

XVI

ANTECEDENTES

Según lo indicado en su página oficial (2014 ) :

En la ciudad de Guayaquil, Cantón de la Provincia del Guayas,

República del Ecuador, a los 30 días del mes de Julio del año 2010 la

Doctora Mery Suárez Fortún, su esposo el Doctor Jorge Gallino Soria y la

Ingeniera Bethsabe Pérez Chagerben deciden formalizar su negocio de

Clínica prestadora de Servicios de Salud GALPE S.A., nombre comercial

SURHOSPITAL, ante el notario Doctor Antonio Haz Quevedo

Surhospital es una empresa que presta servicios integrales de salud

con calidad y eficiencia, cuyo trabajo está fundamentado en una

estructura ágil y un recurso humano calificado con el cual garantiza una

atención integral al usuario; sustentada en los principios de oportunidad,

pertinencia, seguridad y calidez en el tratamiento del paciente.

Posee tecnología y equipamiento de última generación, Surhospital es

considerado como una de las clínicas completas en el área de

instituciones hospitalarias en el país categorizado como Institución de

Segundo Nivel por el Ministerio de Salud Pública.

La Clínica SURHOSPITAL es prestador externo del I.E.S.S., donde

acuden los pacientes derivados de otras instituciones que tienen convenio

con el mismo o de los centros de atención médica propias del Instituto

Ecuatoriano de Seguridad Social.

En la actualidad la clínica está teniendo una rentabilidad baja en las

prestaciones al I.E.S.S., debido a diversas falencias en su áreas, lo que

provoca que existan valores no reconocidos al momento de la auditoria de

los expedientes de las prestaciones externas de salud al I.E.S.S., a causa

XVII

de falta de sustentación en todo lo facturado por las estadías de pacientes

afiliados al I.E.S.S., también debido a un sistema informático inadecuado,

un mal registro en la admisión de pacientes, un excesivo descargue de los

insumos y fármacos por el personal de enfermería y la falta de

justificación de los mismos.

Todo este mal proceso médico y administrativo afectan a las cuentas

por cobrar al Instituto Ecuatoriano de Seguridad Social, llegando esta

pérdida a superar los $10.000,00 mensuales, el objetivo de esta tesis

plantea un sistema de control en todo el proceso sobre las atenciones

clínicas que se realiza como prestador externo del I.E.S.S. y así poder

estabilizar las cuentas por cobrar y dar un buen manejo a las cuentas por

pagar honorarios profesionales, puesto que la clínica se encuentra en un

panorama crítico, donde gerencia debe de tomar la decisión de cancelar

los valores por atenciones médicas a los Doctores Especialistas cuyas

cifras no son reconocidas o canceladas en su totalidad por parte del

Instituto Ecuatoriano de Seguridad Social; posterior a eso mejorar la

eficiencia y calidad de las prestaciones que se brinda a los afiliados con

derecho a atenciones médicas mediante una optimización de normas de

operación de la clínica que cumpla todos los parámetros que el I.E.S.S. y

el Ministerio de Salud Pública exige, por parte institucional administrativa y

médica.

XVIII

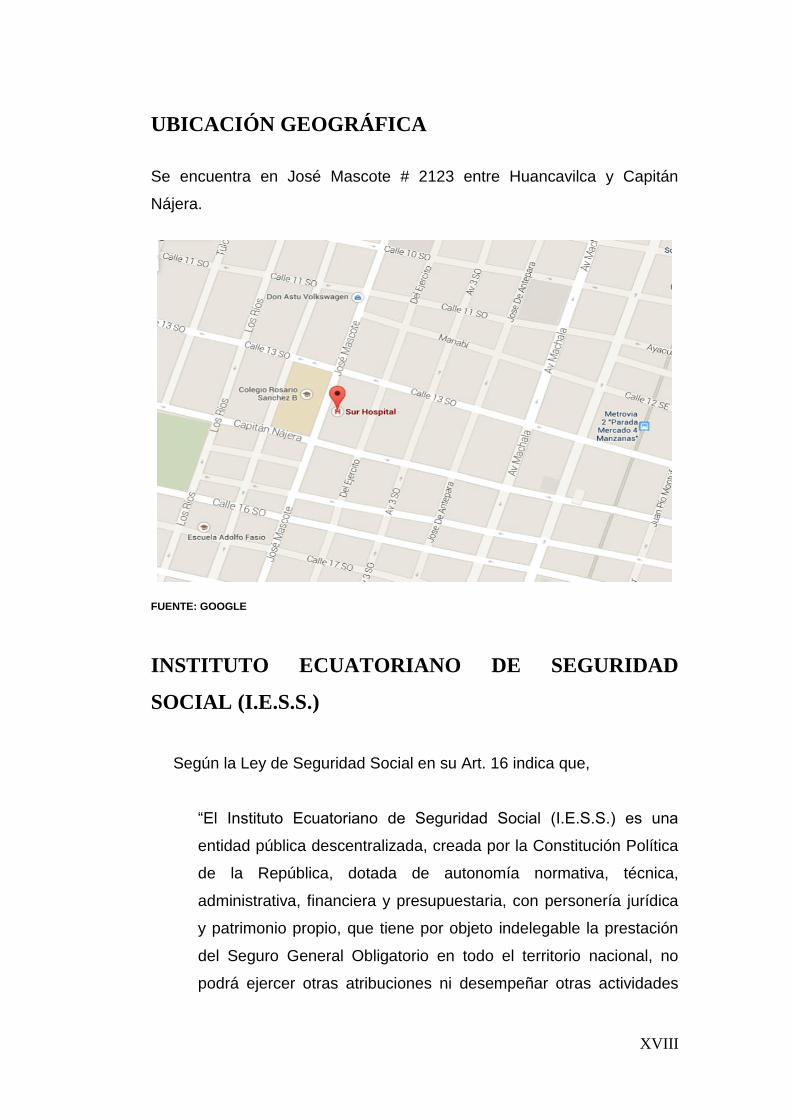

UBICACIÓN GEOGRÁFICA

Se encuentra en José Mascote # 2123 entre Huancavilca y Capitán

Nájera.

FUENTE: GOOGLE

INSTITUTO ECUATORIANO DE SEGURIDAD

SOCIAL (I.E.S.S.)

Según la Ley de Seguridad Social en su Art. 16 indica que,

“El Instituto Ecuatoriano de Seguridad Social (I.E.S.S.) es una

entidad pública descentralizada, creada por la Constitución Política

de la República, dotada de autonomía normativa, técnica,

administrativa, financiera y presupuestaria, con personería jurídica

y patrimonio propio, que tiene por objeto indelegable la prestación

del Seguro General Obligatorio en todo el territorio nacional, no

podrá ejercer otras atribuciones ni desempeñar otras actividades

XIX

que las consignadas en la Constitución Política de la República y

en esta ley.”

La Constitución del Ecuador 2008 en su Art. 370:

“El Instituto Ecuatoriano de Seguridad Social, entidad autónoma

regulada por la ley, será responsable de la prestación de las

contingencias del seguro universal obligatorio a sus afiliados.”

Sobre las bases legales expuestas cabe indicar que el Instituto

Ecuatoriano de Seguridad Social, es la entidad responsable de las

prestaciones de salud a sus afiliados calificados por la ley y así llevar a

cabo la protección a la población urbana y rural, con relación de

dependencia laboral.

XX

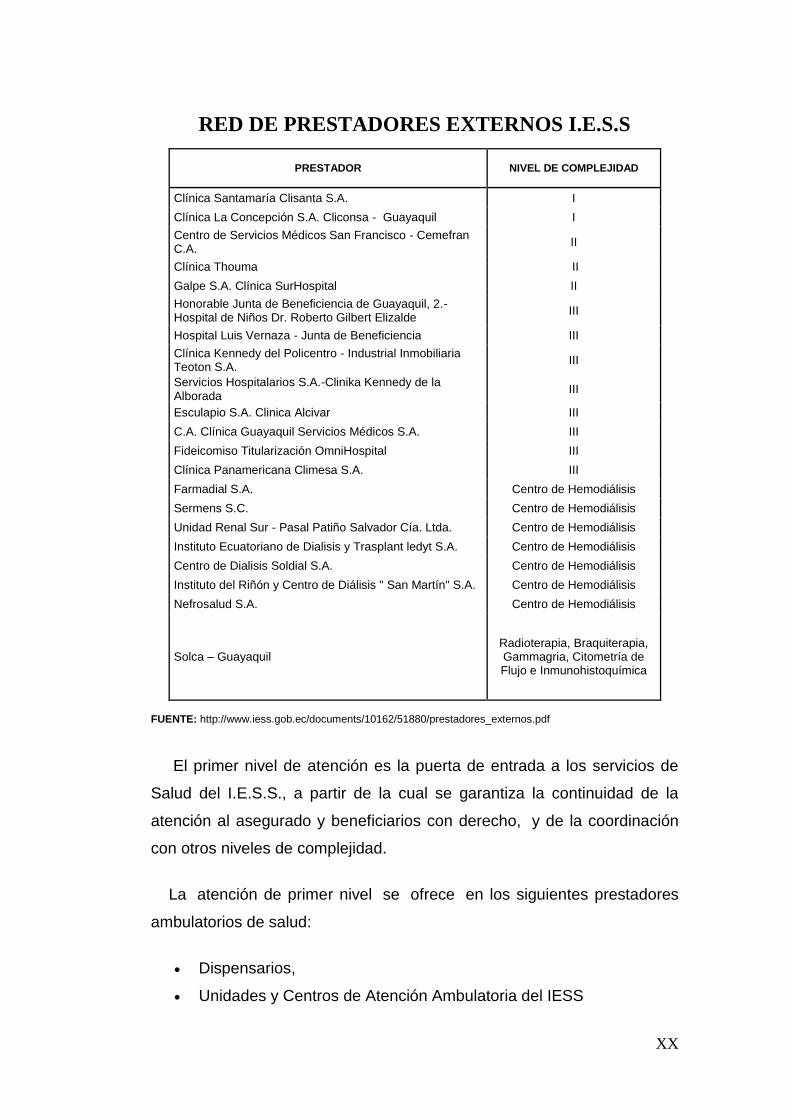

RED DE PRESTADORES EXTERNOS I.E.S.S

PRESTADOR NIVEL DE COMPLEJIDAD

Clínica Santamaría Clisanta S.A. I

Clínica La Concepción S.A. Cliconsa - Guayaquil I

Centro de Servicios Médicos San Francisco - Cemefran C.A.

II

Clínica Thouma II

Galpe S.A. Clínica SurHospital II

Honorable Junta de Beneficiencia de Guayaquil, 2.- Hospital de Niños Dr. Roberto Gilbert Elizalde

III

Hospital Luis Vernaza - Junta de Beneficiencia III

Clínica Kennedy del Policentro - Industrial Inmobiliaria Teoton S.A.

III

Servicios Hospitalarios S.A.-Clinika Kennedy de la Alborada

III

Esculapio S.A. Clinica Alcivar III

C.A. Clínica Guayaquil Servicios Médicos S.A. III

Fideicomiso Titularización OmniHospital III

Clínica Panamericana Climesa S.A. III

Farmadial S.A. Centro de Hemodiálisis

Sermens S.C. Centro de Hemodiálisis

Unidad Renal Sur - Pasal Patiño Salvador Cía. Ltda. Centro de Hemodiálisis

Instituto Ecuatoriano de Dialisis y Trasplant ledyt S.A. Centro de Hemodiálisis

Centro de Dialisis Soldial S.A. Centro de Hemodiálisis

Instituto del Riñón y Centro de Diálisis " San Martín" S.A. Centro de Hemodiálisis

Nefrosalud S.A. Centro de Hemodiálisis

Solca – Guayaquil Radioterapia, Braquiterapia, Gammagria, Citometría de Flujo e Inmunohistoquímica

FUENTE: http://www.iess.gob.ec/documents/10162/51880/prestadores_externos.pdf

El primer nivel de atención es la puerta de entrada a los servicios de

Salud del I.E.S.S., a partir de la cual se garantiza la continuidad de la

atención al asegurado y beneficiarios con derecho, y de la coordinación

con otros niveles de complejidad.

La atención de primer nivel se ofrece en los siguientes prestadores

ambulatorios de salud:

Dispensarios,

Unidades y Centros de Atención Ambulatoria del IESS

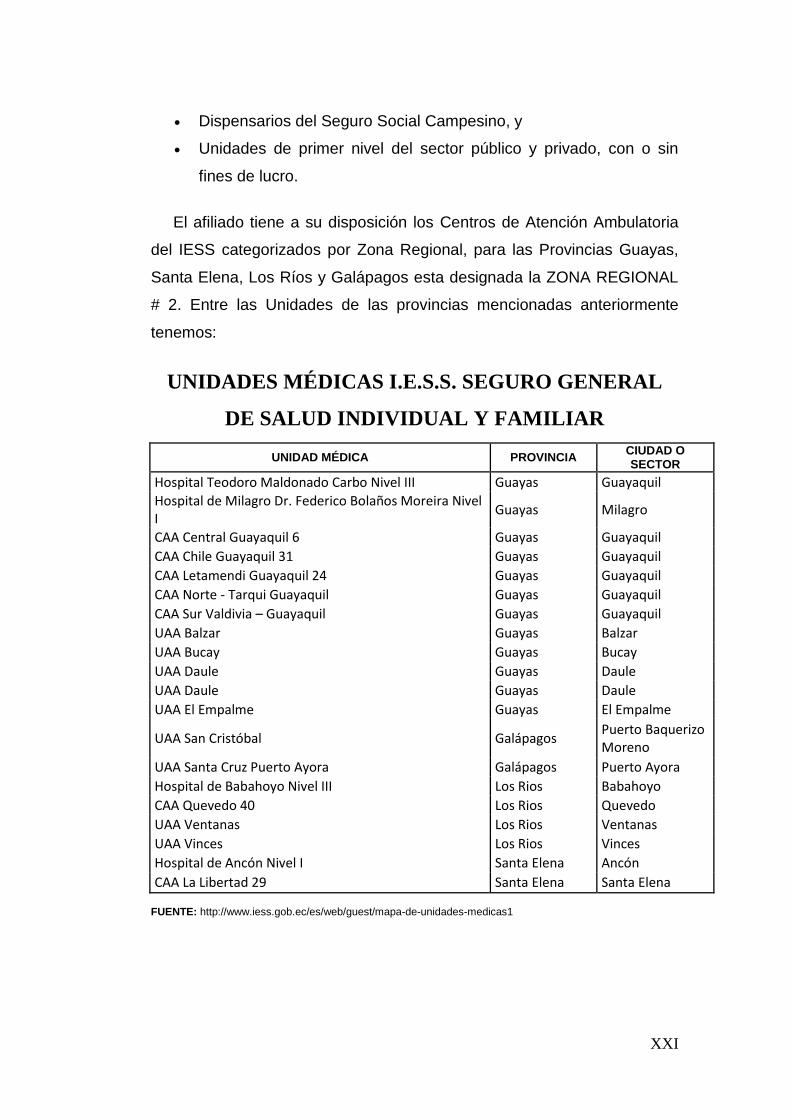

XXI

Dispensarios del Seguro Social Campesino, y

Unidades de primer nivel del sector público y privado, con o sin

fines de lucro.

El afiliado tiene a su disposición los Centros de Atención Ambulatoria

del IESS categorizados por Zona Regional, para las Provincias Guayas,

Santa Elena, Los Ríos y Galápagos esta designada la ZONA REGIONAL

# 2. Entre las Unidades de las provincias mencionadas anteriormente

tenemos:

UNIDADES MÉDICAS I.E.S.S. SEGURO GENERAL

DE SALUD INDIVIDUAL Y FAMILIAR

UNIDAD MÉDICA PROVINCIA CIUDAD O SECTOR

Hospital Teodoro Maldonado Carbo Nivel III Guayas Guayaquil

Hospital de Milagro Dr. Federico Bolaños Moreira Nivel I

Guayas Milagro

CAA Central Guayaquil 6 Guayas Guayaquil

CAA Chile Guayaquil 31 Guayas Guayaquil

CAA Letamendi Guayaquil 24 Guayas Guayaquil

CAA Norte - Tarqui Guayaquil Guayas Guayaquil

CAA Sur Valdivia – Guayaquil Guayas Guayaquil

UAA Balzar Guayas Balzar

UAA Bucay Guayas Bucay

UAA Daule Guayas Daule

UAA Daule Guayas Daule

UAA El Empalme Guayas El Empalme

UAA San Cristóbal Galápagos Puerto Baquerizo Moreno

UAA Santa Cruz Puerto Ayora Galápagos Puerto Ayora

Hospital de Babahoyo Nivel III Los Rios Babahoyo

CAA Quevedo 40 Los Rios Quevedo

UAA Ventanas Los Rios Ventanas

UAA Vinces Los Rios Vinces

Hospital de Ancón Nivel I Santa Elena Ancón

CAA La Libertad 29 Santa Elena Santa Elena FUENTE: http://www.iess.gob.ec/es/web/guest/mapa-de-unidades-medicas1

XXII

El afiliado, afiliada o beneficiario con derecho que reciben atención

médica por primera vez, son evaluados por médicos generales,

internistas.El afiliado, afiliada y los beneficiarios con derecho pueden

acceder a la atención médica en instituciones privadas categorizadas

aptas por el Ministerio de Salud Pública según sus niveles de tecnologías

para atender niveles de complejidad altos, medios y bajos, siempre que

hayan sido referidos desde el primer nivel de atención, si su problema de

salud así lo requiere, tal como lo establece la Ley de Seguridad Social en

el Art. 18 párr. 6, sección Descentralización Operativa:

“El IESS podrá contratar con empresas públicas, mixtas o privadas,

la prestación de los servicios auxiliares respecto del cumplimiento

de sus objetivos primordiales, así como las tareas de recaudación

de ingresos y pago de prestaciones, con sujeción a las

disposiciones de las leyes que regulan estas materias.”

EMPRESA SISTEMAS Y COMPUTADORAS (S.Y.C.)

S.Y.C. Compañía de ingeniería, que bajo la modalidad de outsourcing

o tercerización presta servicios informáticos a entidades públicas y

privadas, localizada en Bogotá, D.C. Lleva 30 años de ininterrumpida

creatividad y productividad, al servicio de empresas públicas y privadas

del país, y algunas del exterior, llevándoles una filosofía y una praxis en la

que se enfatiza el orden, la modernización y la sistematización en sumo

grado. Esta empresa, según lo han reconocido propios y extraños, genera

calidad moral y ética, apostándole a la gente y a la sociedad, sin haber

tenido nunca que caer en lo ilegal, lo criminal o lo delictivo.

Sistemas y Computadores nació con un solo empleado que, en su

momento laboraba aproximadamente 20 horas diarias, y era precisamente

XXIII

su fundador Álvaro Navas. Hoy tiene una lujosa nómina de 1.200

empleados, capacitados al máximo por el propio Álvaro y por las más

destacadas instituciones académicas del mundo, contraviniendo el

consejo que alguien le diera en alguna época: “No le enseñes a los

demás lo que sabes, porque ellos te van a quitar el trabajo”. Según se

calcula, unas 100.000 personas han trabajado y han recibido formación

en “Sistemas y Computadores”, para la realización de trabajos temporales

y electorales.

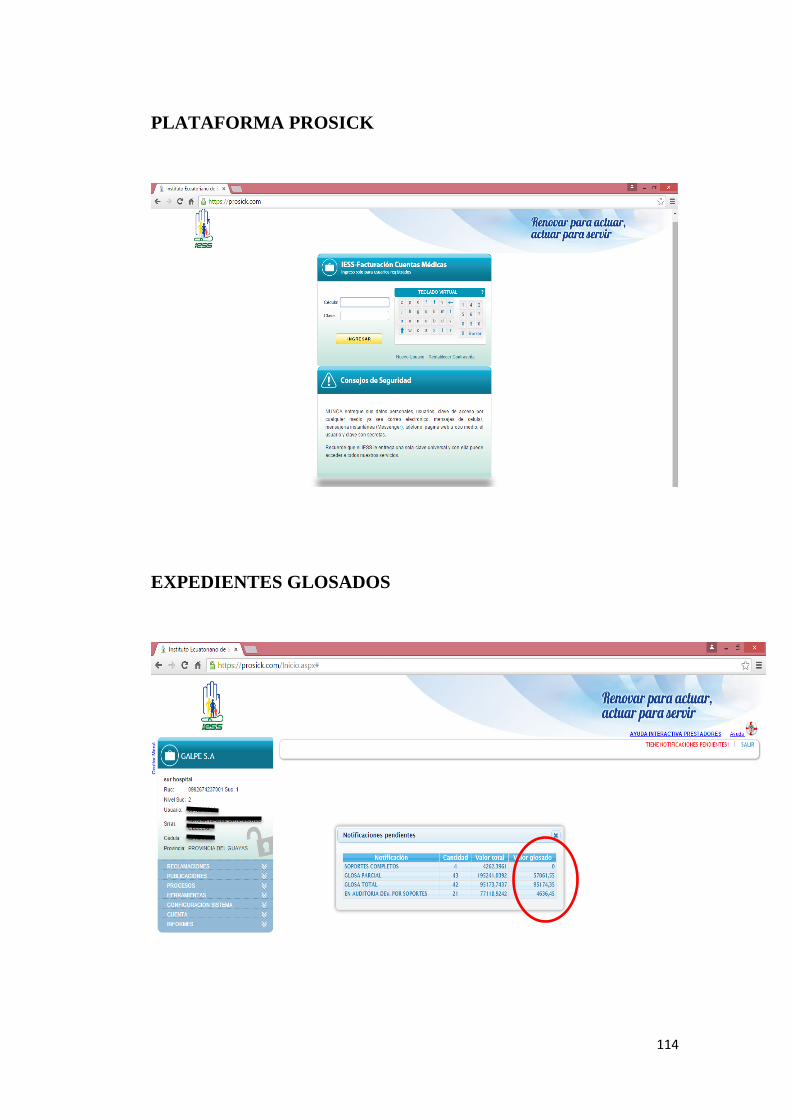

PROSICK O SERVICIO DE PROTECCIÓN AL

PACIENTE.

Es un sistema creado por Sistemas y Computadores S.A. (S.Y.C. S.A.)

para proteger, acompañar, supervisar, y educar al paciente en el servicio

brindado por las Empresas Prestadoras de Salud. Facilita la cancelación

de los servicios médicos prestados por clínicas vinculadas con el I.E.S.S.

Con el programa se puede justificar más pronto las atenciones, que

son auditadas antes de efectuar la cancelación con profesionales de la

salud.

Los prestadores externos de salud calificados y autorizados por el

IESS ingresan a la plataforma digital Prosick copias digitalizadas de los

documentos de soporte establecidos por el Seguro Social, los cuales

pasan mediante unas fases como auditoria médica, calidad de auditoria

"bajo estándares médicos nacionales e internacionales".

XXIV

El trabajo de la compañía finaliza con una liquidación para el pago de

expedientes y corresponde al IESS generando las planillas de pago

respectivas.

EMPRESA SERVICIOS CORPORATIVOS CIA. LTDA.

(R.D.E.S.)

Esta empresa surgió en el año 2004 como una solución para cubrir el

déficit de atención y servicios médicos -vinculados con empresas de

seguros- que había hace diez años, actualmente su gerente general es el

Señor Roberto Aguinaga.

Red Médica arrancó como una empresa prestadora de servicios

médicos ambulatorios que, con el paso del tiempo, fue desarrollando

varios procesos para que las compañías de seguros agiliten sus procesos

internos.

Maneja tres líneas de negocio: la de servicios médicos ambulatorios y

apoyo diagnóstico (laboratorios clínicos, centros de imágenes, terapias,

red de farmacias a nivel nacional), a de Salud Ocupacional y Vigilancia de

la Salud, que está a cargo de un capacitado y diverso equipo de médicos

de cuarto nivel y la de soporte a empresas de seguros en procesos

médicos y operativos, que audita y liquida expedientes médicos bajo la

ayuda de la plataforma PROSICK.

Gracias a esta última línea, el Instituto Ecuatoriano de Seguridad

Social puede cubrir la alta demanda de atenciones hospitalarias con sus

afiliados. Red Médica representa la vía más profesional para el control de

los costos de salud, sin comprometer la calidad de la atención y servicios

médicos que los pacientes exigen.

XXV

Integrante básico del proceso de la atención de la salud de la

población cuyo objetivo es monitorear los resultados de las intervenciones

sanitarias, tendiendo a lograr la mayor calidad posible en la situación

dada. Cuentan con auditores médicos permanentes que tienen la

responsabilidad en:

1. Auditoria Médica Concurrente: Implica la evaluación diaria del

paciente y sus procesos y procedimientos en cuanto a pertinencia,

oportunidad, suficiencia y valor diagnóstico y terapéutico que ellos

implican dentro del flujo de atención, previa a la atención, revisión

y autorización de las prestaciones.

2. Auditoria Médica Posterior: Comprende la investigación analítica

del total de los componentes de la facturación de cada prestador y

de la documentación de apoyo de las prestaciones

brindadas. Revisión del reclamo global, protocolos de atención,

autorizaciones.

3. Auditoria Médica Hospitalaria: Proporciona seguimiento a

asegurados a fin de determinar coberturas, tratamientos,

autorización de cirugías, etc.

XXVI

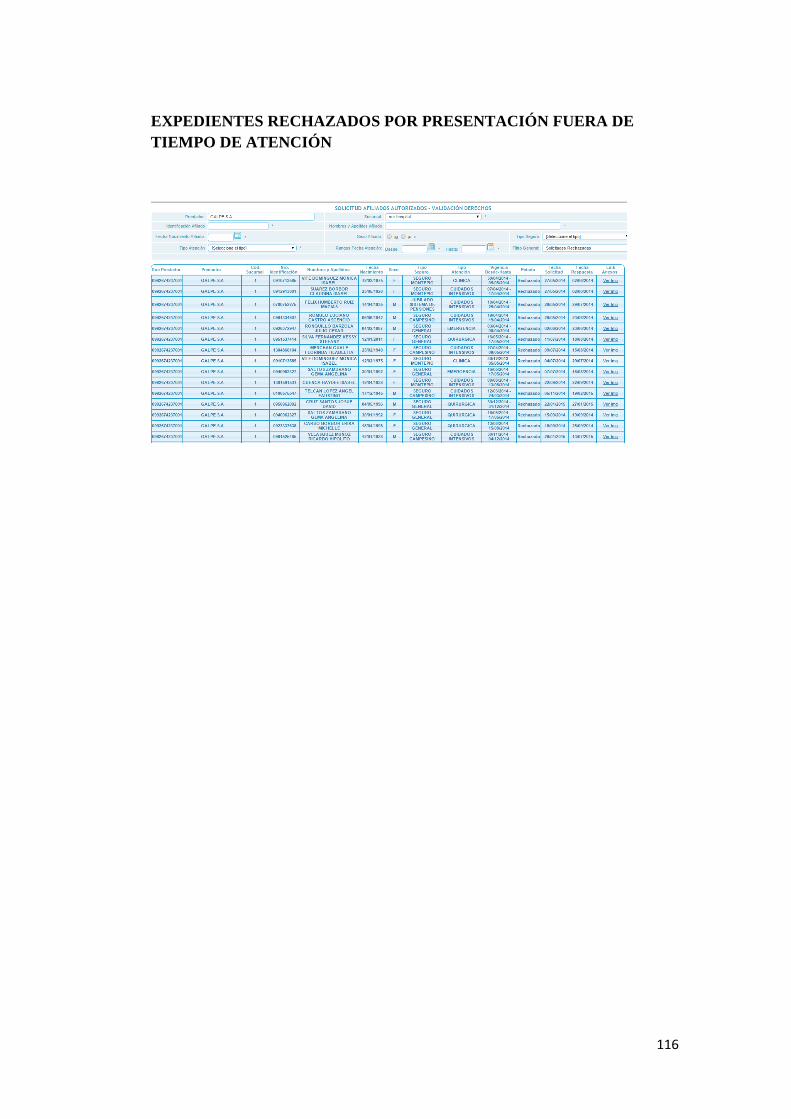

PROCEDIMIENTOS DE AUDITORÍA DE LOS

EXPEDIENTES DE ATENCIONES MÉDICAS.

Los Prestadores de Salud registrarán las atenciones médicas prestadas

en los diferentes servicios como: Hospitalización, emergencia,

ambulatorio, mediante la elaboración de archivo plano formato c.s.v.

(delimitado por comas) a la Plataforma informática de Auditoría/

pertinencia médica, cumpliendo con todos los soportes obligatorios de

cada expediente. A partir de ese ingreso empieza el proceso de la

auditoria y facturación de las cuentas médicas.

CARGUE DE ARCHIVOS O EXPEDIENTES.

El detalle de los servicios prestados como honorarios médicos,

medicinas, insumos, exámenes de laboratorio e imágenes,

procedimientos especiales, servicios institucionales y equipos de

complejidad se las detallan en un archivo plano con ciertas características

que se detallan a continuación:

Debe ser un archivo CSV delimitado por punto y coma (*.csv)

No puede haber el carácter; (punto y coma), caracteres especiales

dentro de los campos del archivo.

La información debe estar en letras mayúsculas.

No deben incluirse títulos

El formato para fechas debe ser estándar (dd/mm/yyyy) con hh:mm

dependiendo del campo.

Si el campo no es obligatorio no se debe enviar espacios en

blanco.

El separador de decimales es el punto (.)

Todos los campos cuyo formato sea alfanumérico, el formato de la

celda debe estar en texto.

Archivo con 54 campos.

XXVII

El sistema automáticamente valida la estructura del archivo, es decir,

que contenga los 54 campos separados por punto y coma (;), que tenga el

formato correspondiente para cada campo, las condiciones de cada

campo y, al igual que en el cargue individual, la validación de derechos

del afiliado.

CARGUE DE SOPORTES.

Posterior al cargue de datos correspondiente a las atenciones se

deben cargar los soportes digitales que respaldan dichas atenciones.

El sistema solo permite cargar archivos en formato .PDF

Cuando los soportes se cargan de forma masiva se comprimen en

archivos zip

Resolución de 200 dpi.

Escaneados a blanco y negro.

Los soportes deben ser legibles.

Validación de digitalización de soportes (relación tamaño

archivo/número de hojas). (El promedio por página de archivo no

puede superar los 500 KB.)

Los archivos en formato PDF no pueden exceder los 10 MB, en caso

de exceder el tamaño se debe realizar el cargue fraccionadamente

repitiendo el proceso. El tamaño por hoja del documento en promedio no

debe pesar más de 500 KB.

Luego de concluida la carga de soportes es necesario que den clic en

el botón terminar, ubicado al final de la lista de soportes, para que el

expediente pase a Auditoria.

XXVIII

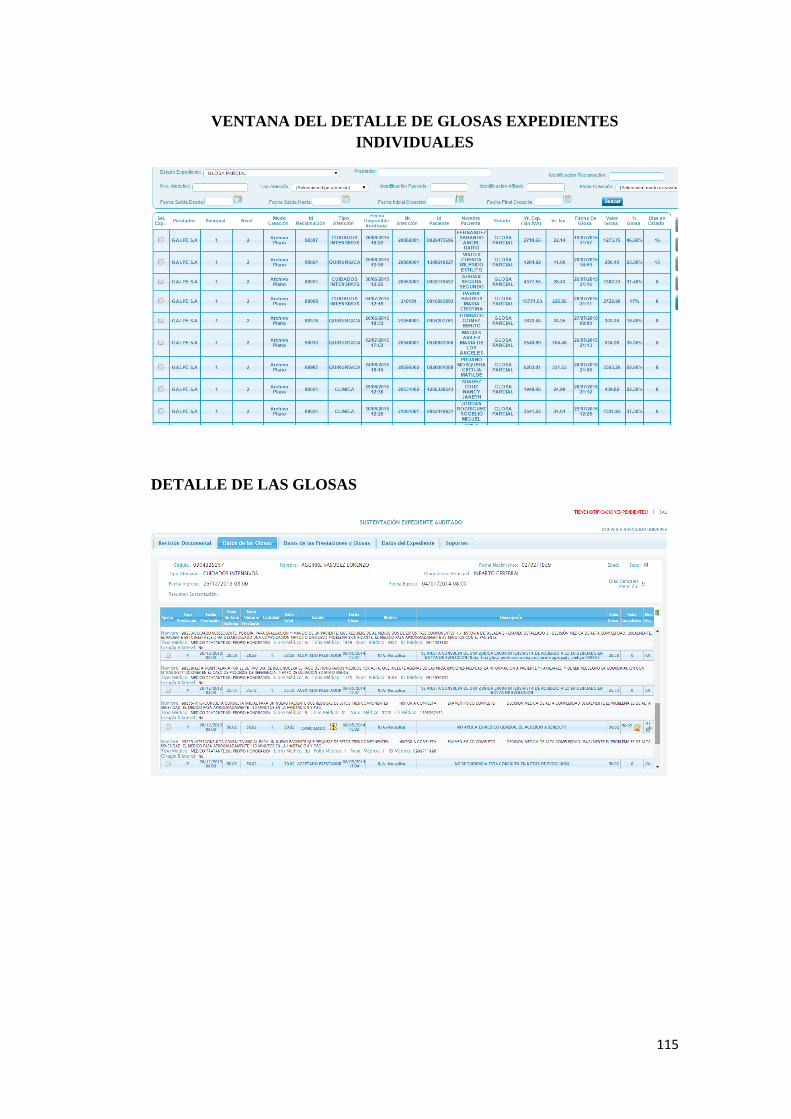

FASE DE AUDITORÍA MÉDICA.

Los expedientes son sometidos a fases de auditoria, en las cuales se

reflejan glosas parciales y totales es decir valores que no quieren ser

reconocidos para su cancelación. Estas glosas pueden ser apeladas

mediante soporte de verificación para la aprobación de su pago.

LEVANTAMIENTO DE OBJECIONES.

Este proceso se basa en defender o apelar las glosas parciales y

totales que el Servicio de R.des, impone al momento de la auditoria

médicas a los expedientes, esta fase culmina con el cargue del soporte

escaneado o evidencia física donde conste la veracidad de prestación

apelada. Después de este paso los expedientes se someten a un control

de conciliación de objeciones, esto quiere decir la aprobación o negación

de las apelaciones que el prestador ha realizado.

LIQUIDACIÓN DEL EXPEDIENTE.

Los prestadores externos deben de subir escaneada la factura de

cobro de los servicios que han sido aprobado por el IESS en la plataforma

prosick junto con la solicitud de pago que se genera automáticamente con

los valores a cobrar, luego se debe de llevar la solicitud de pago y las

facturas originales a la Caja de Seguro y así culminar el proceso de

facturación.

Después de 15 días laborables se realiza el depósito en la cuenta

bancaria registrada por el prestador.

XXIX

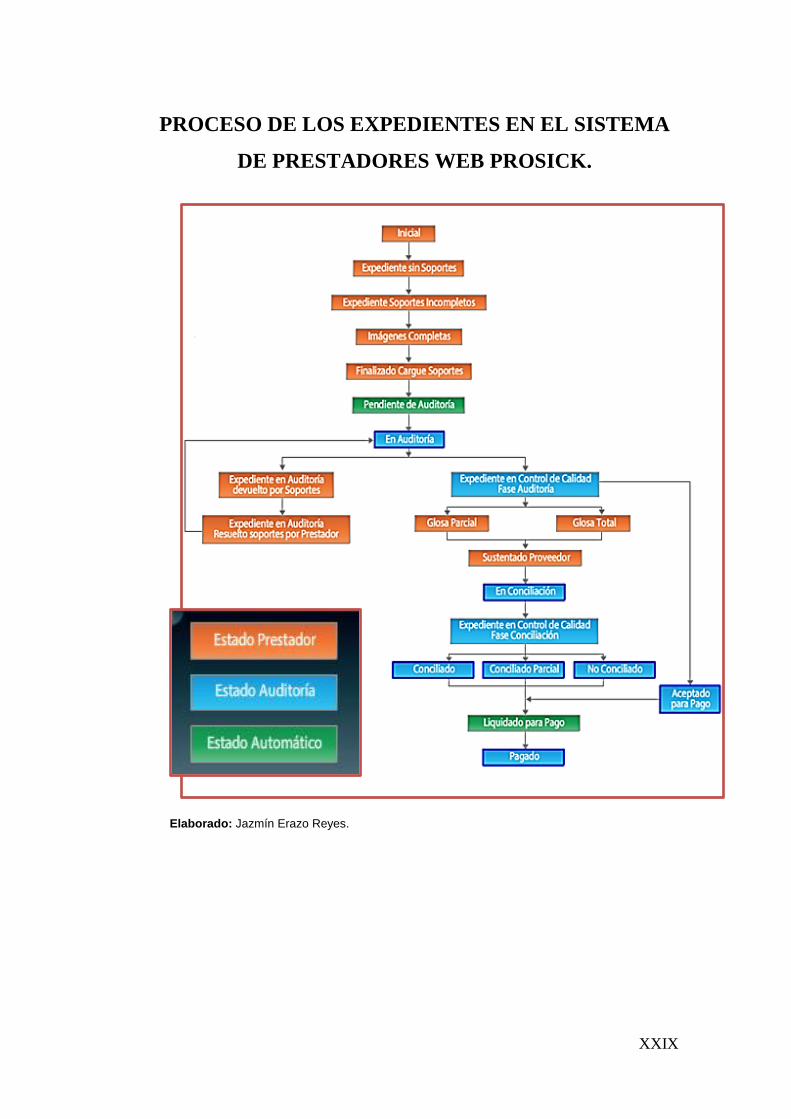

PROCESO DE LOS EXPEDIENTES EN EL SISTEMA

DE PRESTADORES WEB PROSICK.

Elaborado: Jazmín Erazo Reyes.

XXX

OBJETIVOS DE LA INVESTIGACIÓN

OBJETIVO GENERAL

Mejorar los registros contables de los ingresos y control de los egresos

por servicios realizados.

OBJETIVOS ESPECÍFICOS

Controlar el descargue de medicinas e insumos para reducir los

valores descartados para su reembolso por parte del I.E.S.S., que se

presentan al momento de la auditoria médica.

Crear un equipo de coordinación en las áreas de la clínica para

mejorar la eficiencia de las prestaciones médicas a los pacientes.

Contar con un registro de atenciones médicas para realizar el cuadro

de nómina de manera correcta.

Determinar el monto para la compra de un sistema automatizado e

informático que facilite la facturación y así disminuir la omisión de

algún servicio.

JUSTIFICACIÓN DE LA INVESTIGACIÓN

La presente investigación se originó debido a la necesidad de mejorar

la rentabilidad y los servicios de atención a los afiliados del I.E.S.S. que

ingresen a la clínica Surhospital, mediante la creación de un equipo de

coordinación en las áreas de la institución , el cual controle las actividades

a cargo del personal responsable de los departamento de servicio en la

clínica, verificando el descargue de medicina que realizan el personal de

enfermería y la debida justificación de los mismos, con el propósito de

XXXI

disminuir las perdidas por fármacos e insumos que actualmente se está

teniendo por la descoordinación y falta de control en esta área.

Teniendo en la parte hospitalaria a un personal que supervise la

calidad de servicio que se da a los pacientes, ayudara a mejorar la

eficiencia de las prestaciones de salud que se le da a las personas

hospitalizadas, a su vez esto podrá fomentar el incremento de

derivaciones de pacientes a la clínica por parte del Instituto Ecuatoriano

de Seguridad Social, ayudando así a un rendimiento financiero que

beneficiara a los trabajadores y a los dueños de Surhospital.

La importancia de tener un registro contable de los ingresos que genera

la actividad principal de los negocios nos lleva a determinar la elección de

un software cuya inversión es de aproximadamente $7,000.00, que ayude

a la sincronización de las actividades que realiza cada uno de los

departamentos que conforman Surhospital, para así poder tener en un

solo extracto todo el historial que trajo consigo la estadía de un paciente

ingresado en la área de Emergencia, Unidad de cuidados intensivos o en

la parte de hospitalización, a la vez conocer de manera rápida el estado

de cuenta de la persona en un detalle ligado a los fármacos, insumos,

servicios institucionales y lo más importante honorarios médicos

profesionales; esto ayudará a la gerencia a controlar sus ingresos y a dar

un buen manejo de sus egresos por cuestión de pagos de servicios

médicos ya que por contar con un sistema informático incompleto e

inadecuado no tiene un adecuado registro contable.

XXXII

HIPÓTESIS GENERAL

La hipótesis es de tipo descriptiva, el motivo se lo detallará a

continuación:

“Si se reestructura el sistema contable y administrativo en la clínica

SURHOSPITAL, entonces ¿Mejorará la rentabilidad y servicios de

atención a los afiliados del IESS?”.

Variable Independiente: Reestructuración del sistema contable

y administrativo.

Variables Dependiente: a) Mejora de la rentabilidad y servicios

de atención a los afiliados del IESS.

XXXIII

SUMARIO ANALÍTICO

Capítulo I………………………………………………………………………..1

Marco teórico………..…………………………………………….…………....1

1.1. Introducción a la contabilidad……………………………..........…..1

1.1.1. Concepto de la contabilidad………………………………..……2

1.1.2. Importancia de la contabilidad……………………………..…...3

1.1.3. Tipos de contabilidad……………………………………………..4

1.1.4. Requisitos de la información contable………………..……….6

1.1.5. Los libros de la contabilidad………………..……………….…..7

1.1.6. Los principios contables……………………...……………….....8

1.1.7. Procesos contables………………………………………………..9

1.2. Elaboración de información de síntesis…………….…….……..10

1.2.1. Informes contables y toma de decisiones……………..…….10

1.2.1.1. Informes internos de rutina para los gerentes………..11

1.2.1.2. Informes internos no rutinarios para los gerentes…..11

1.2.1.3. Informes para inversionistas, autoridades y los demás

grupos interesados………………………………………...11

1.3. Proceso administrativo……………………………...………………11

1.4. Marco Conceptual………………..…………..…….………………...14

1.5. Marco Contextual………………………………………….………….17

Capítulo II………………………………………………………………………19

Investigación………………………..………………………….……….........19

2.1. Justificación teórica…………………………………...…………..20

2.1.1. Justificación metodológica…………………………….………20

2.1.2. Justificación práctica………………………...………………….20

2.2. Aspectos metodológicos………………………………..………..21

XXXIV

2.2.1. Tipo de investigación……………………………………………21

2.2.2. Técnicas e instrumentos de investigación…………..………21

2.3. Toma de datos para la investigación………………….…...…...22

2.3.1. Población…………………….…………………………………….22

2.3.2. Muestra…………………………….……………………………….23

2.4. Encuestas……………….………………………………...………...23

2.4.1. Encuestas al personal administrativo……………………….24

2.4.2. Encuestas a los pacientes……………………………………..27

Capítulo III..…………………………………………………………………….28

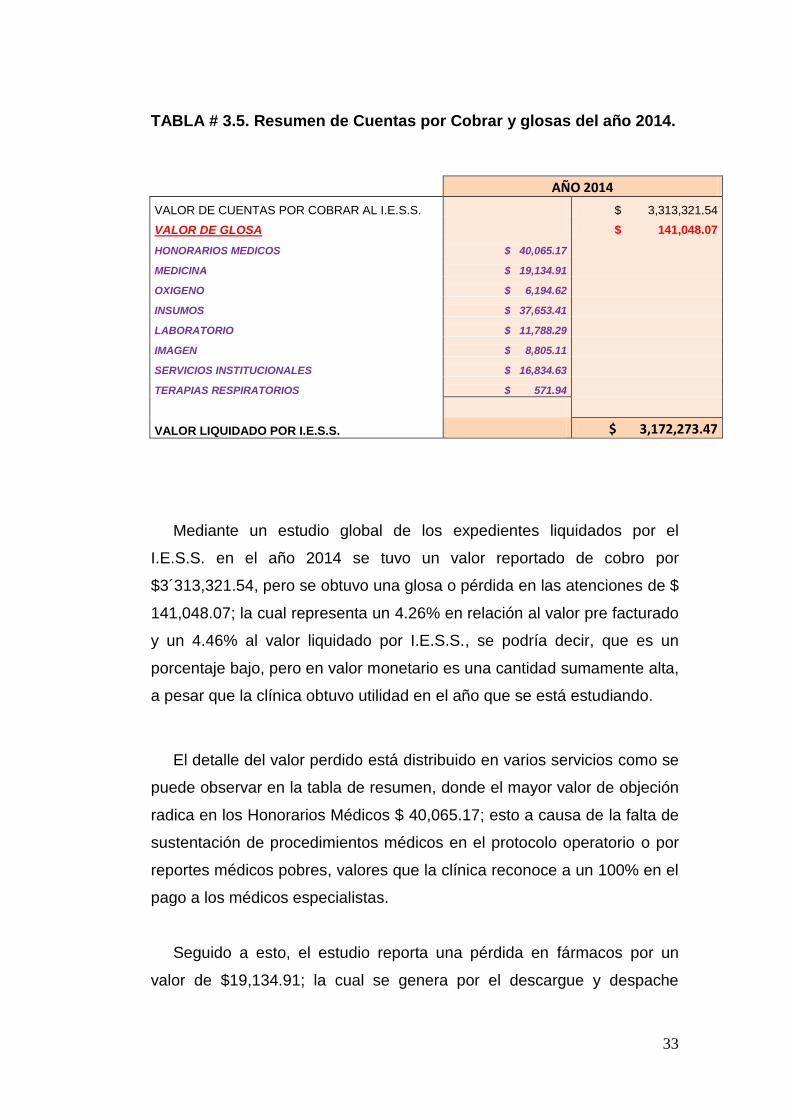

Análisis de resultado………………………..……………………………….28

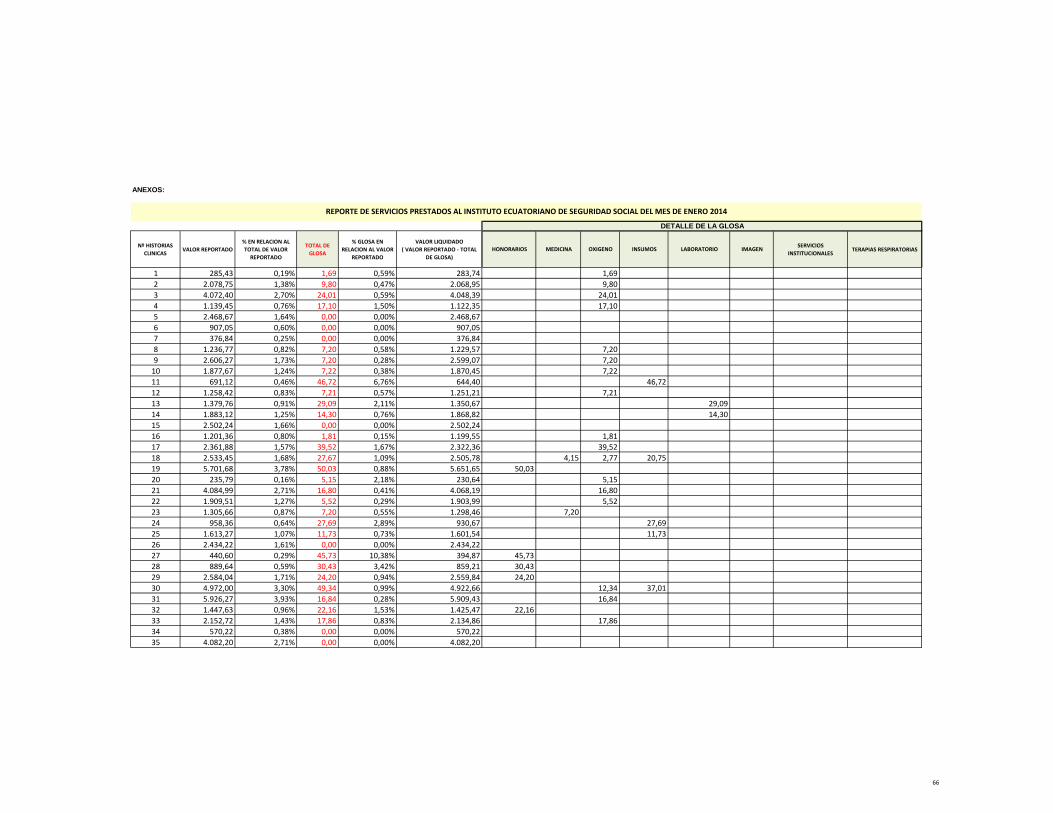

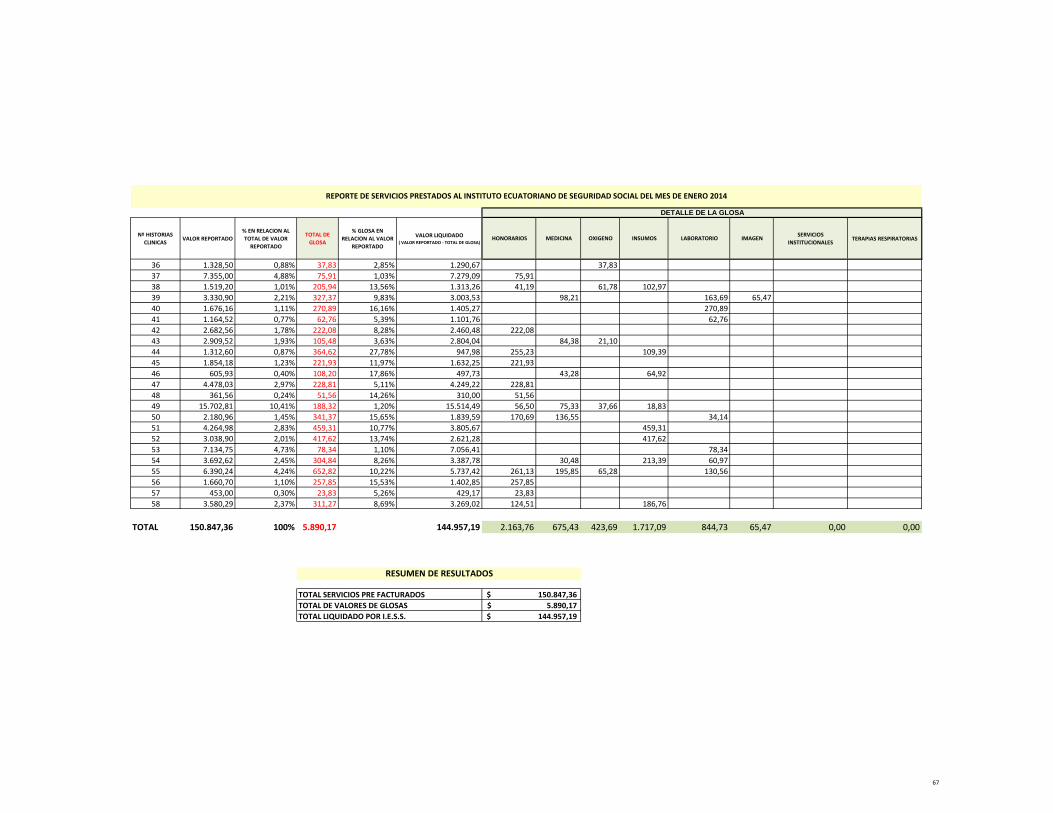

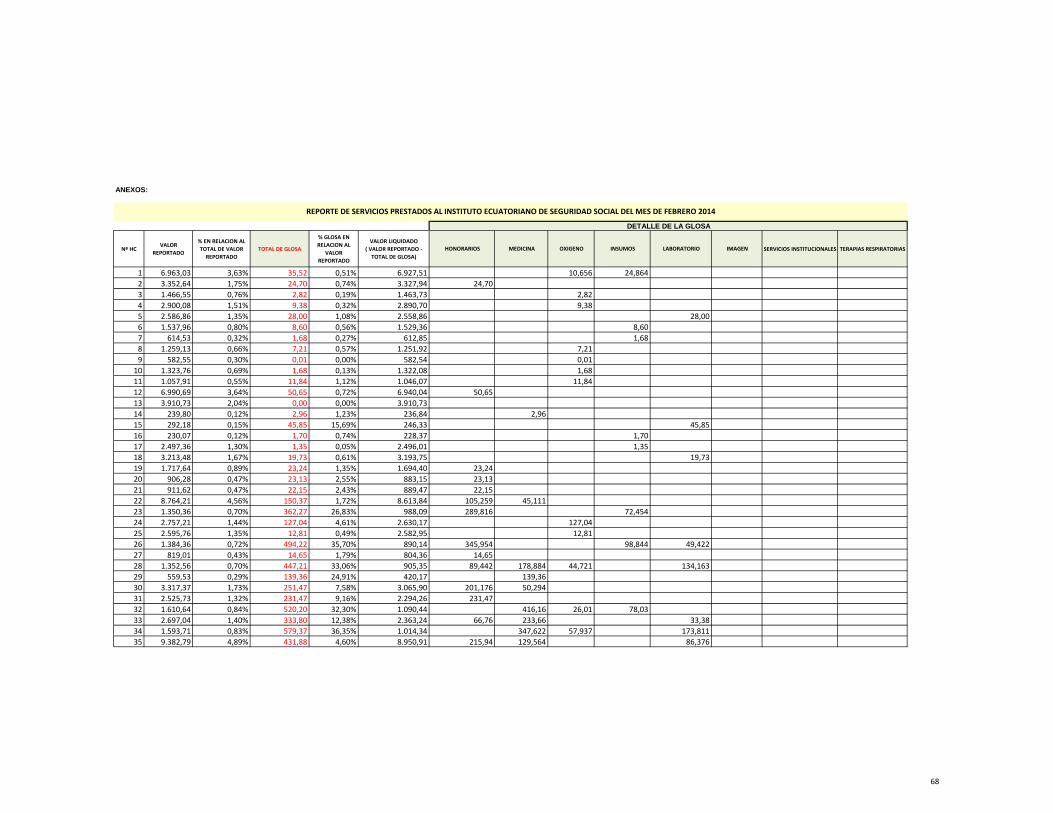

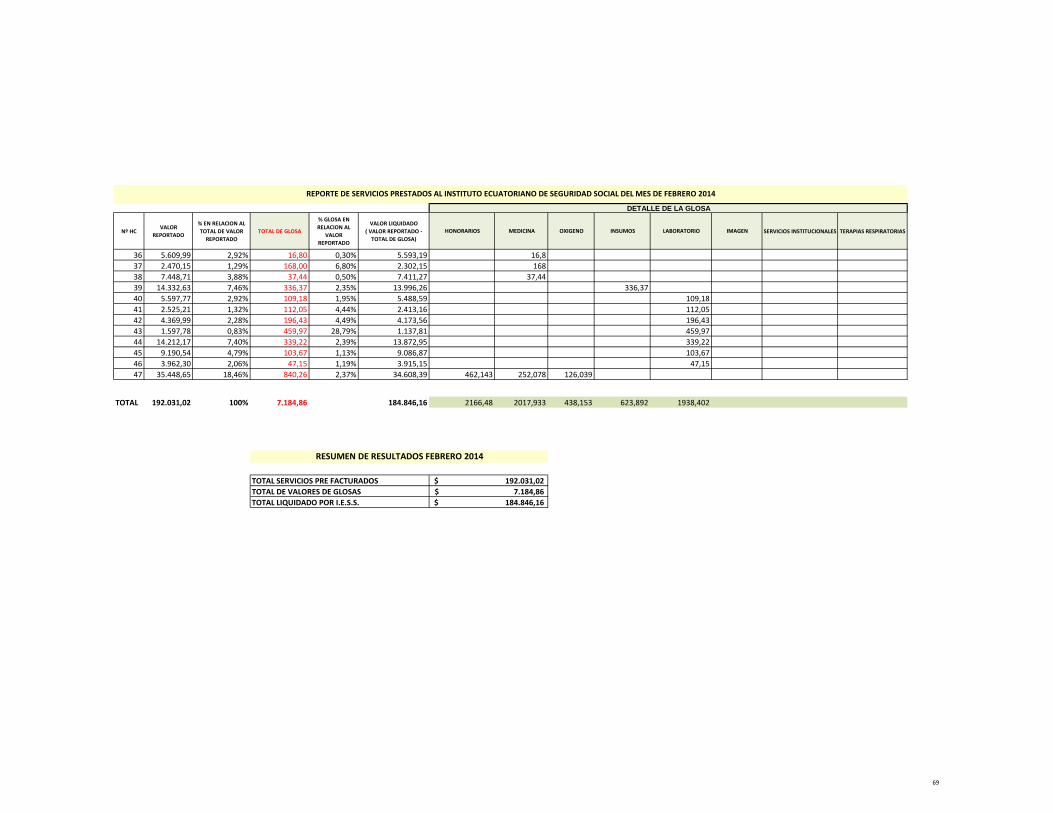

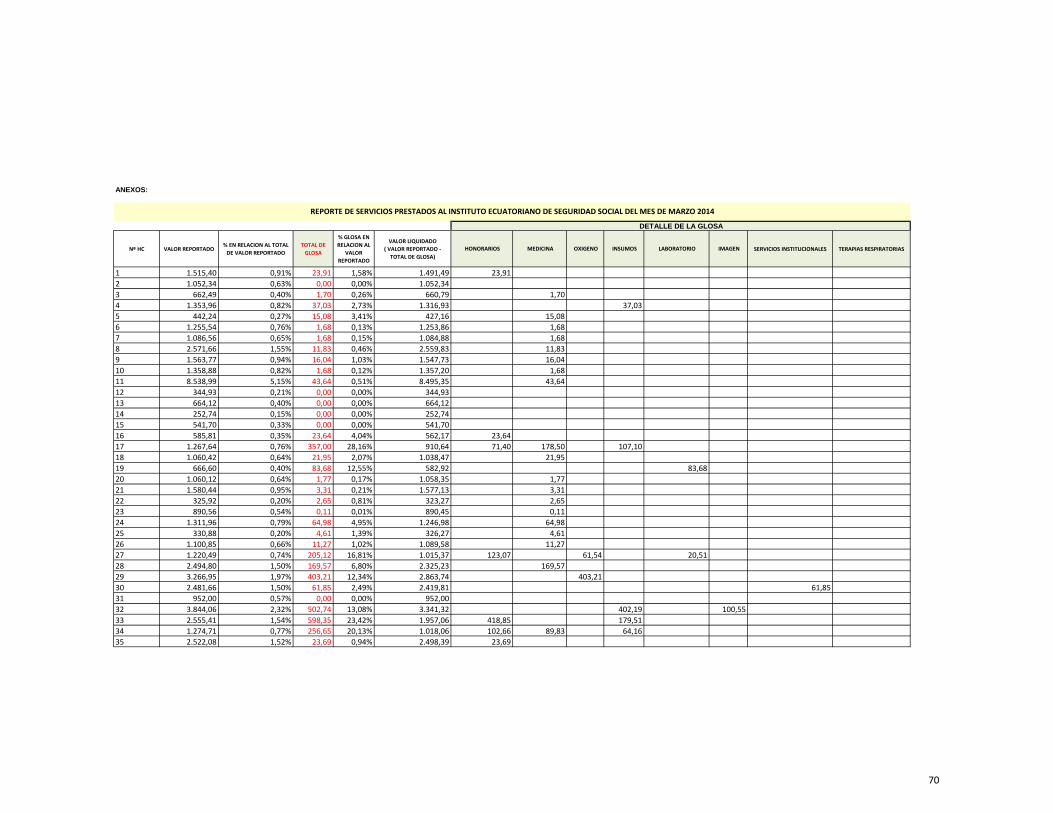

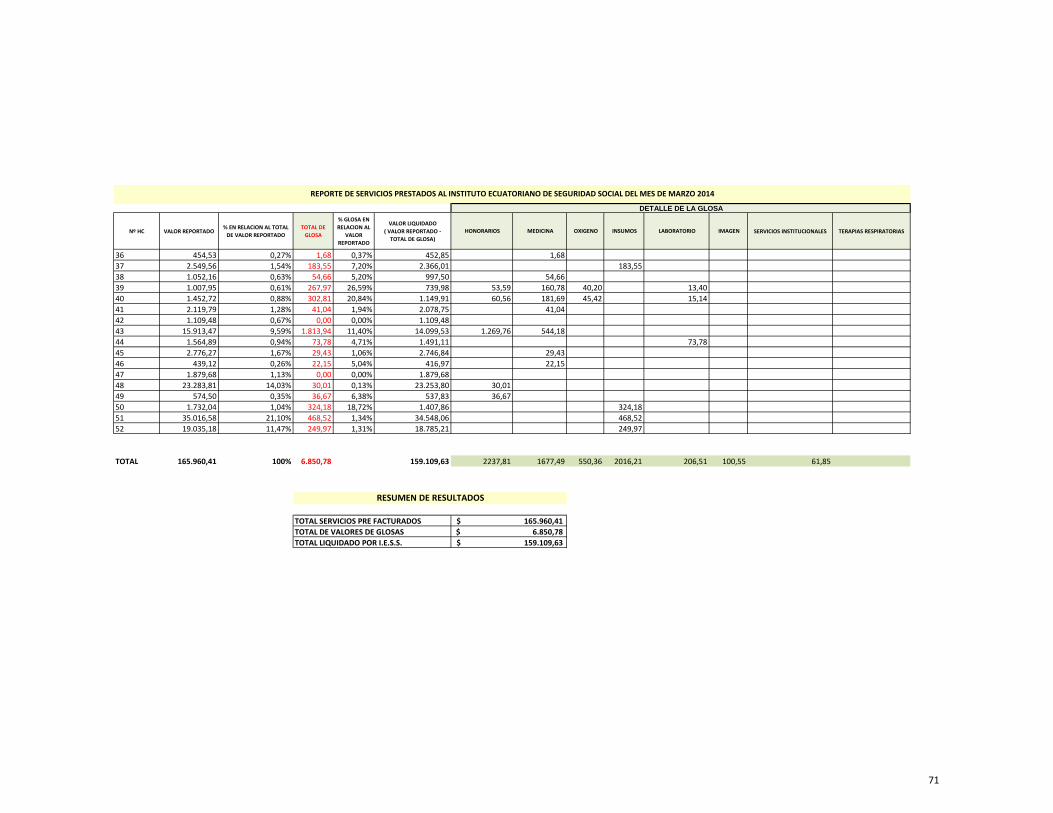

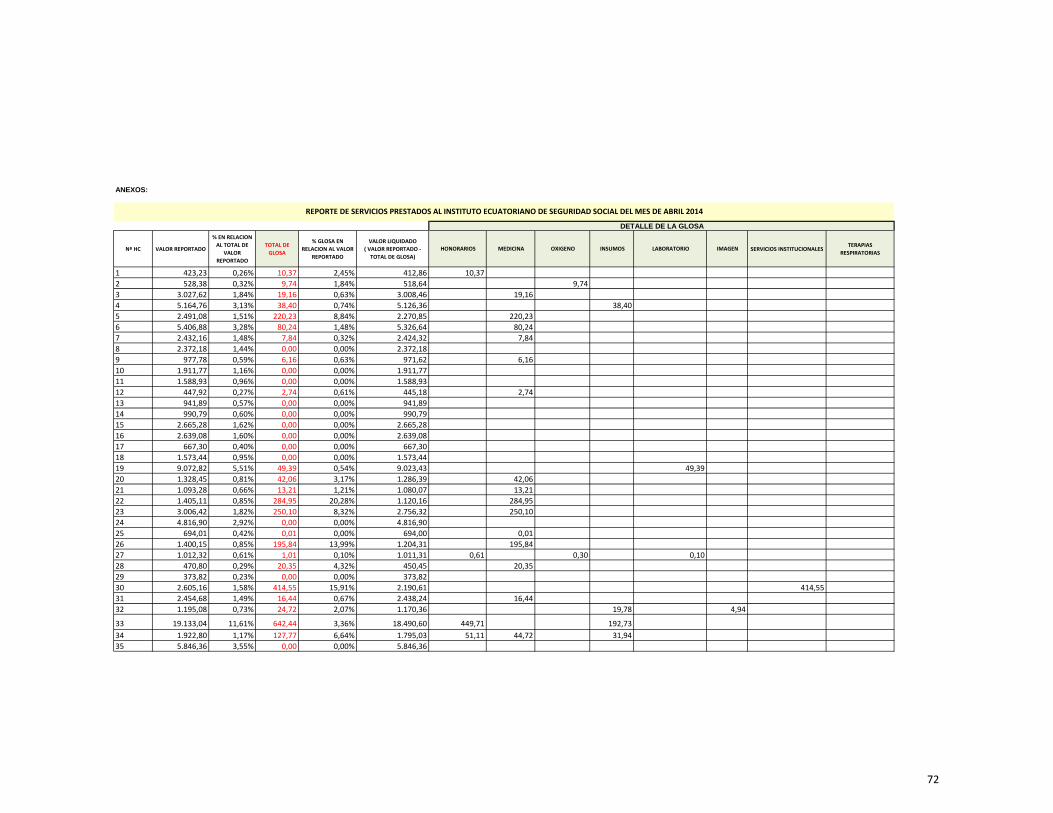

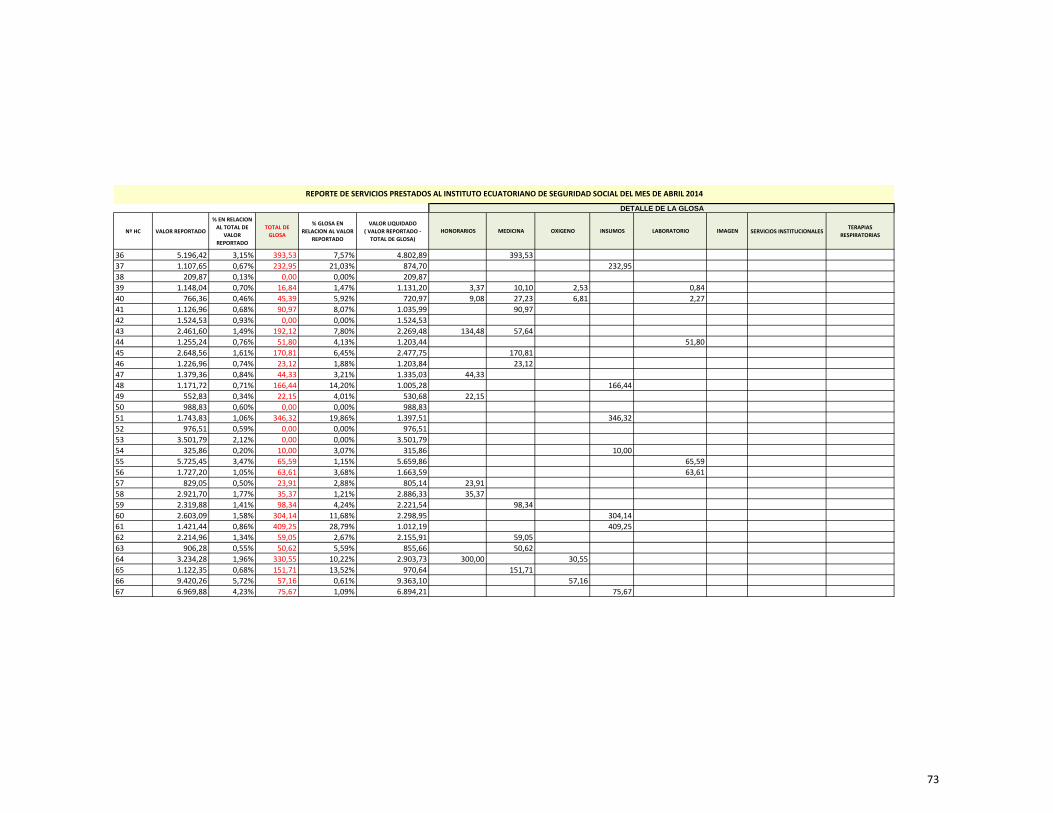

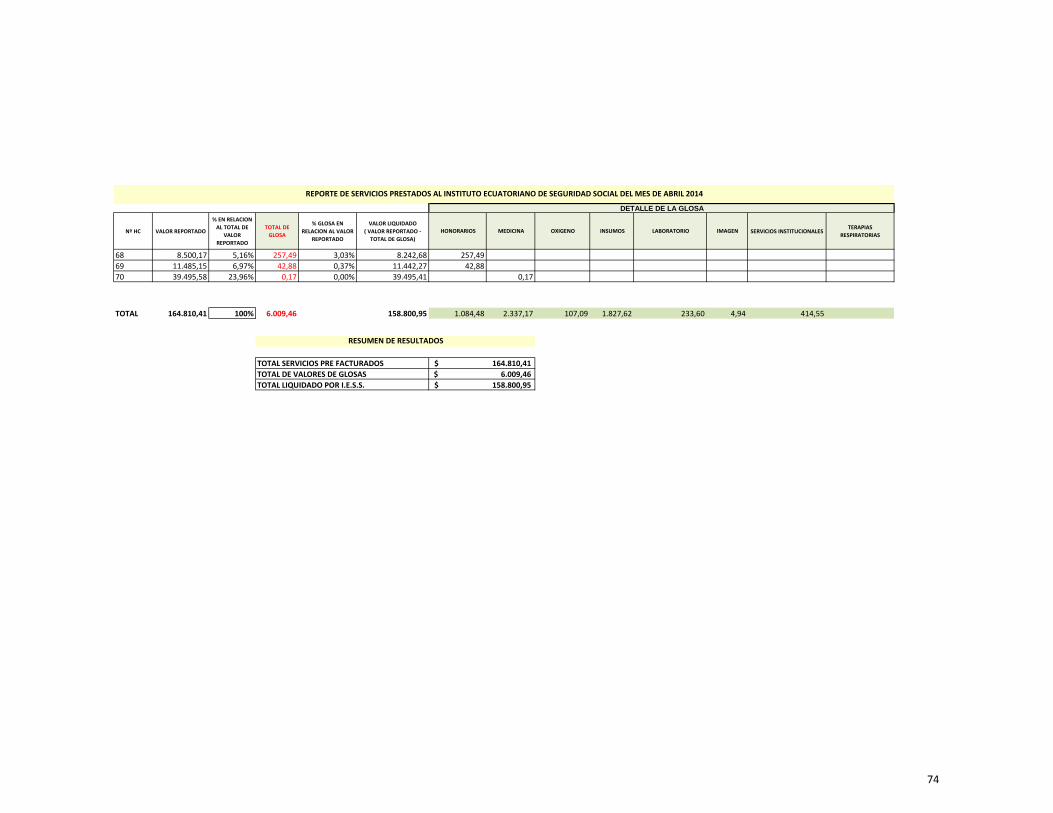

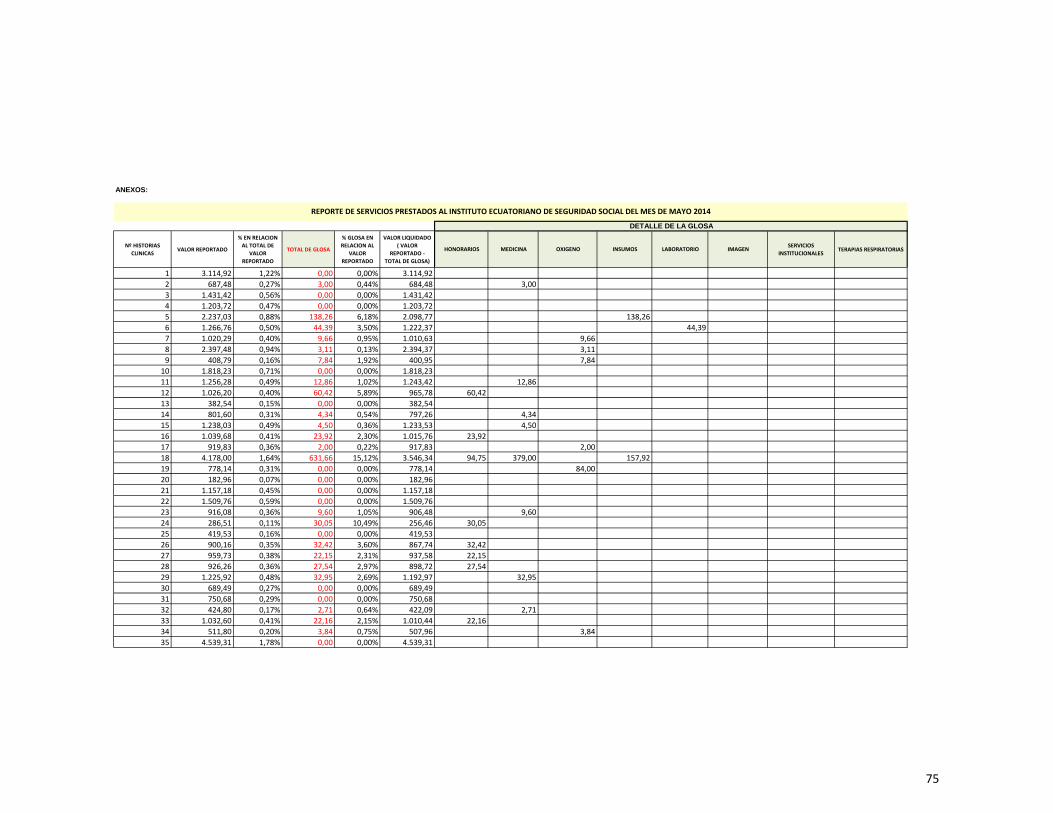

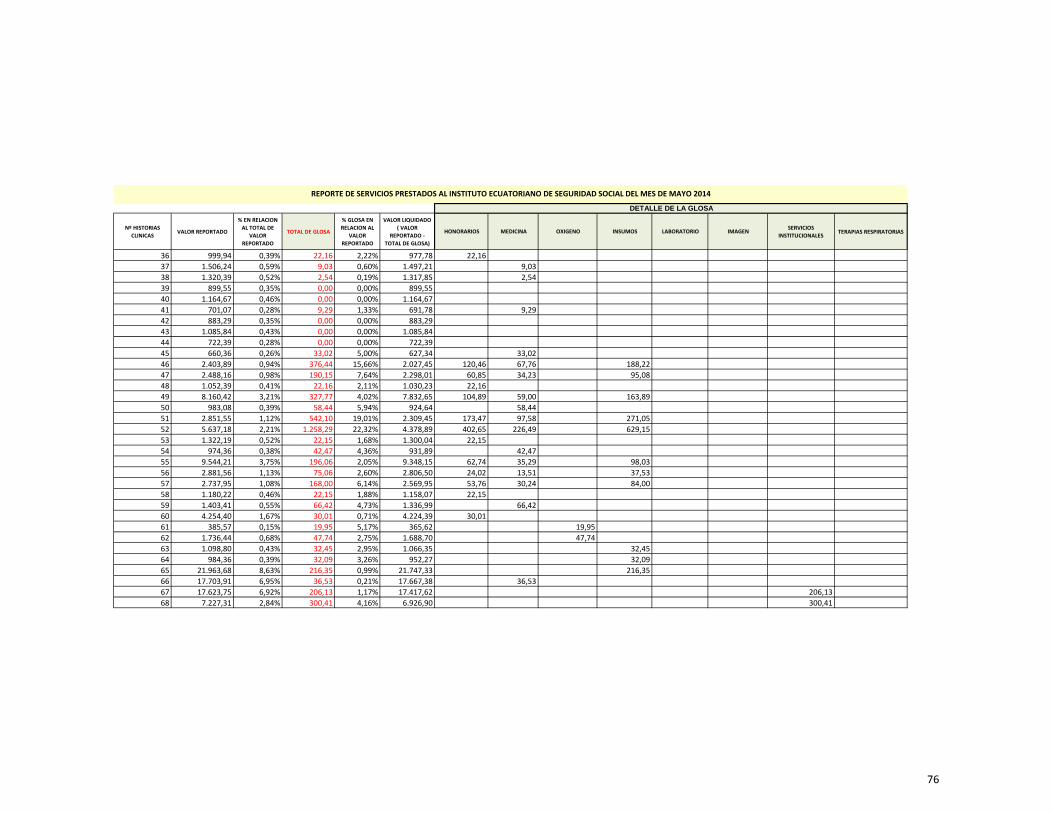

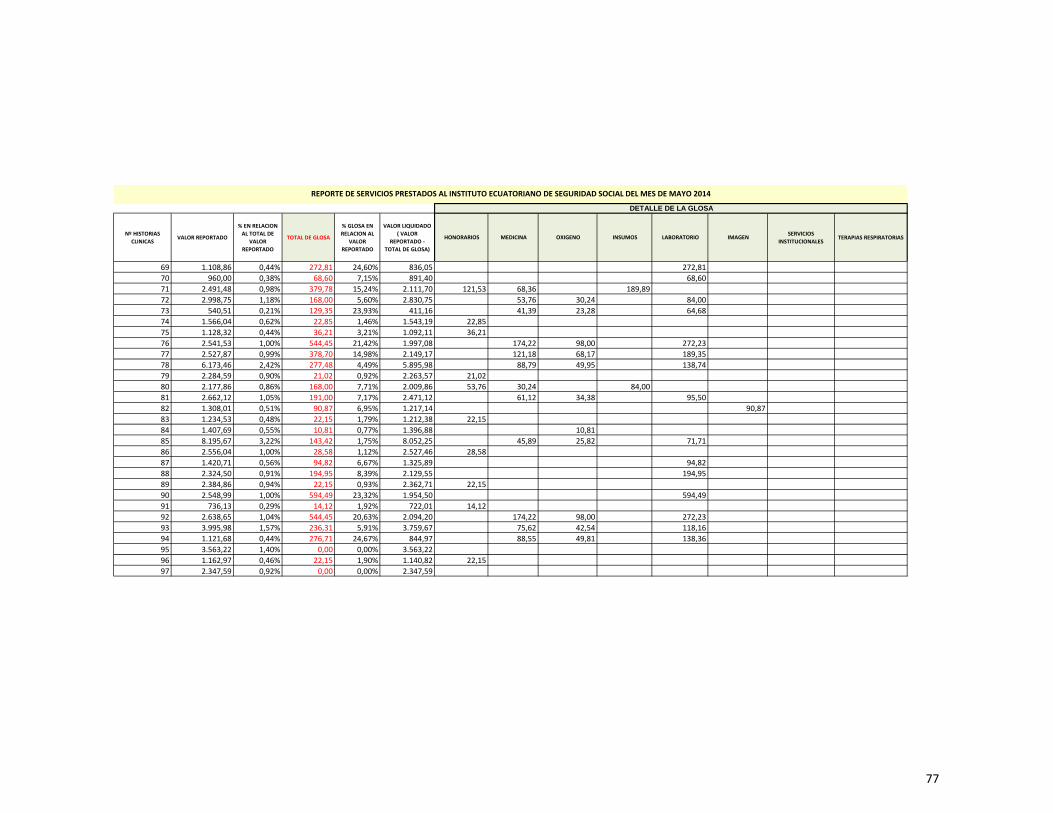

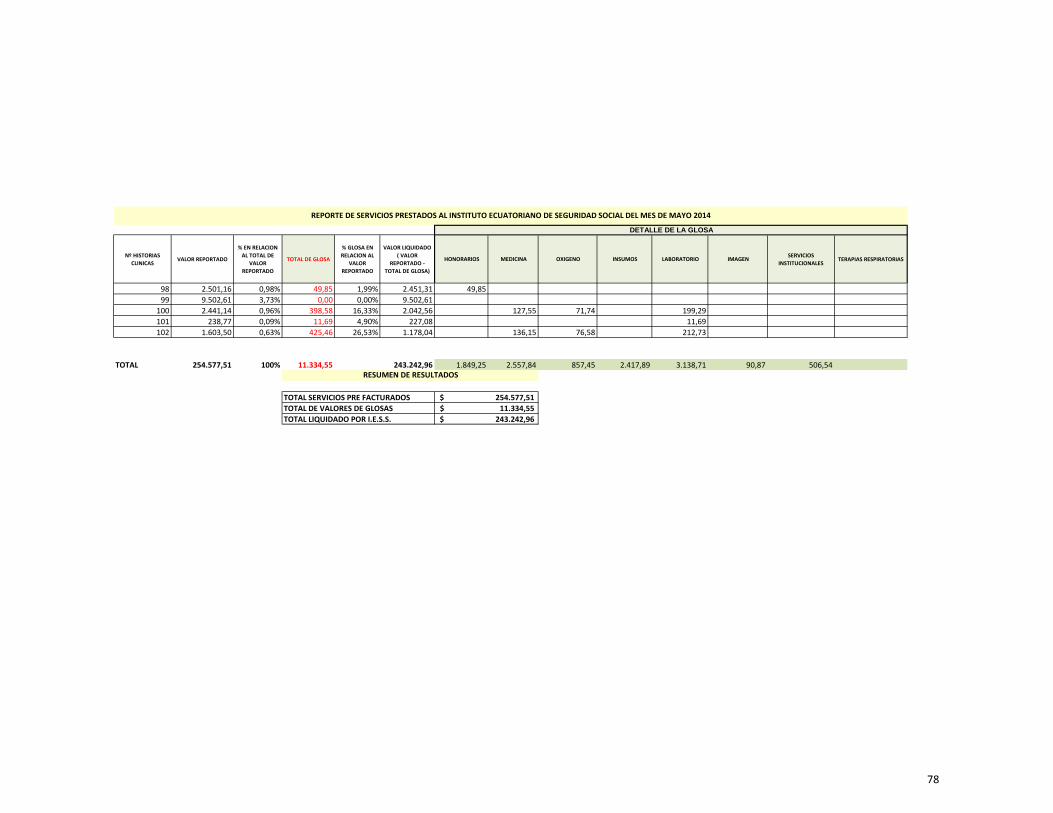

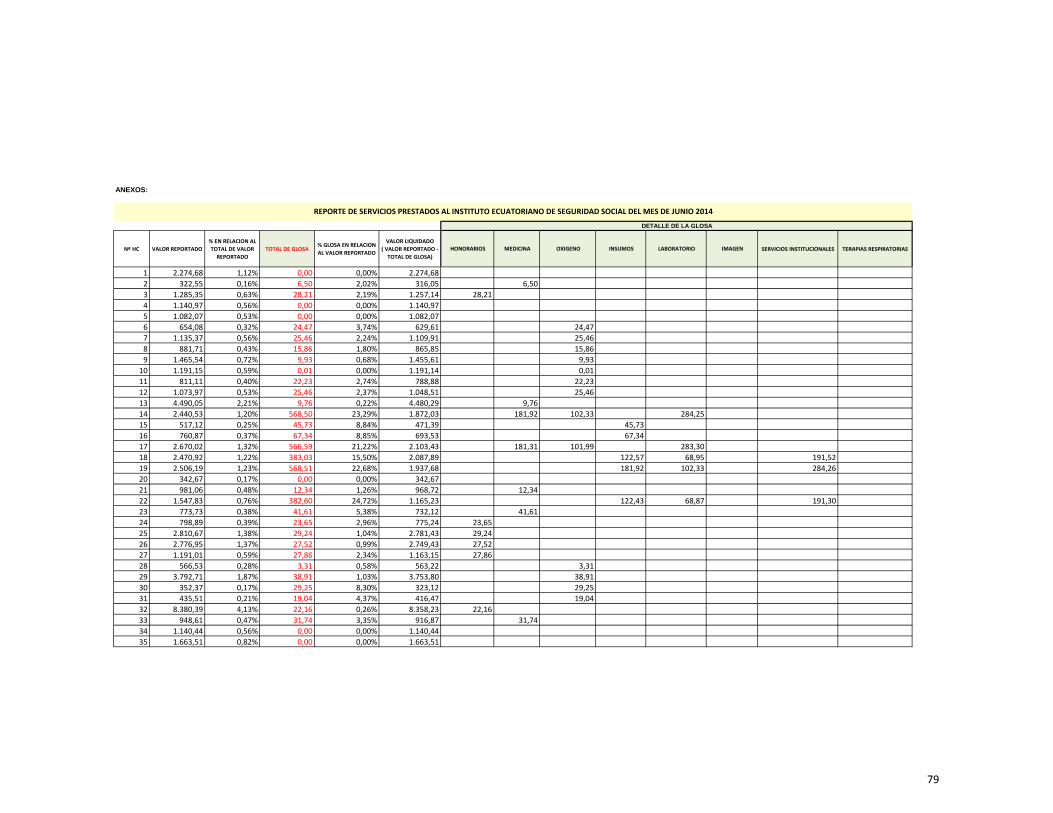

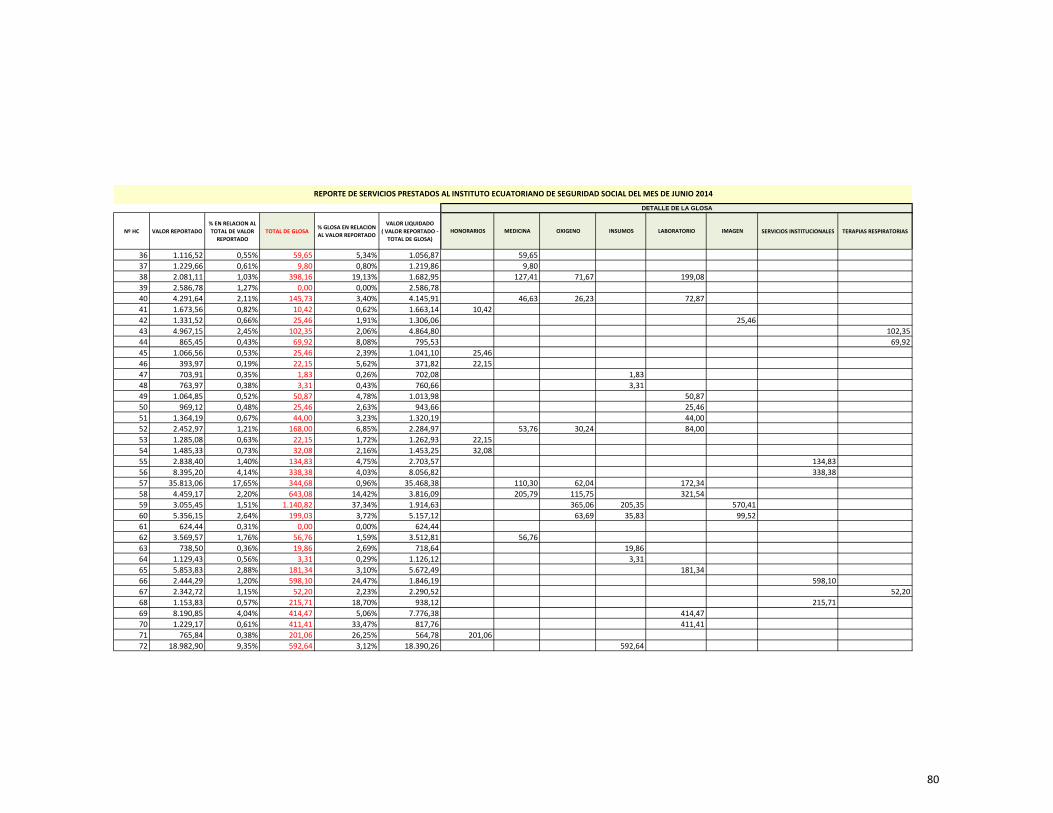

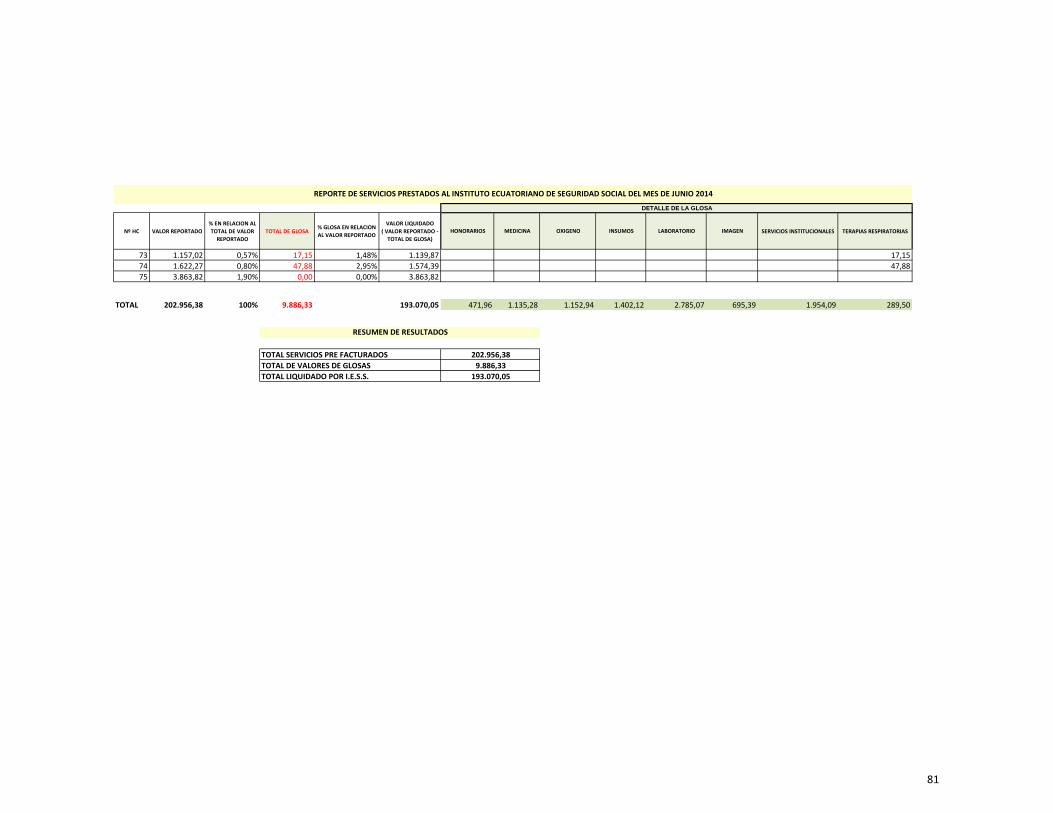

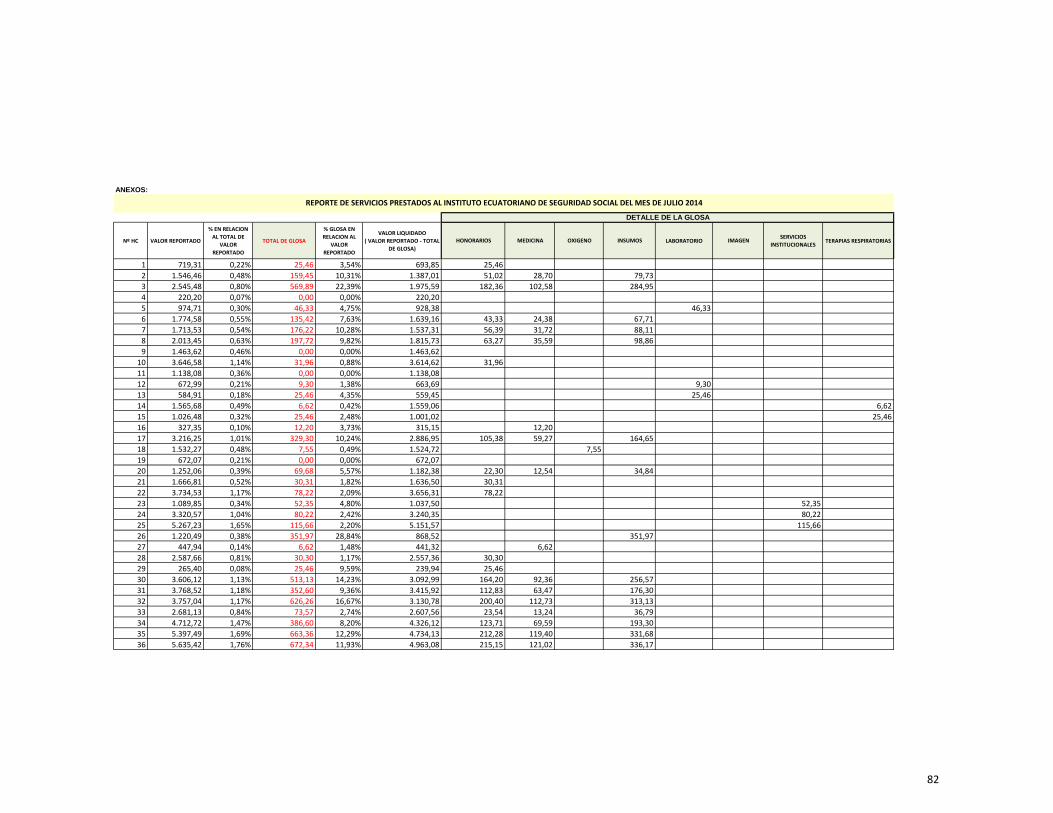

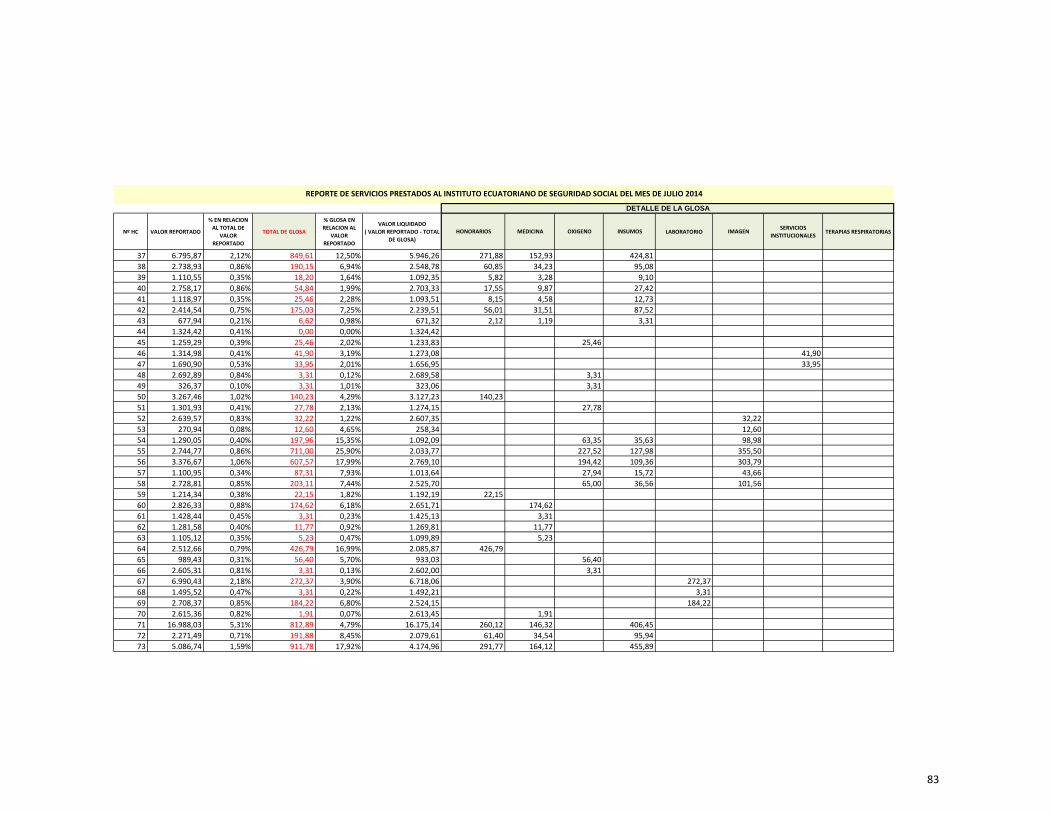

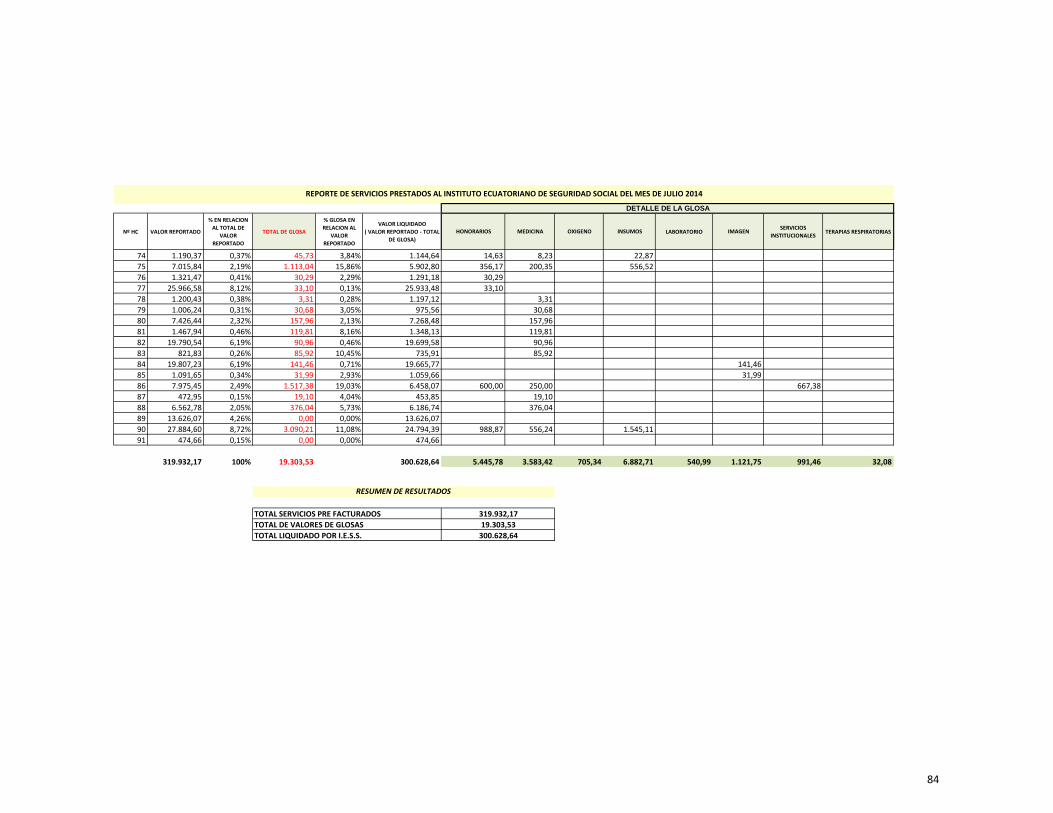

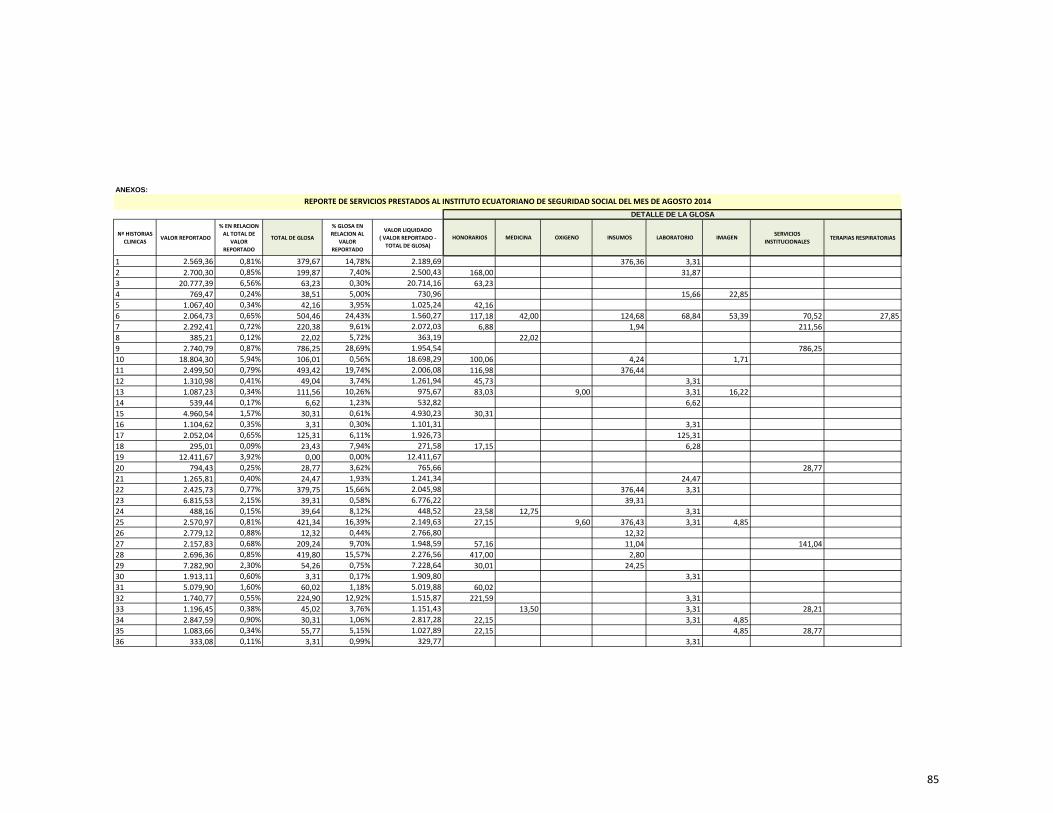

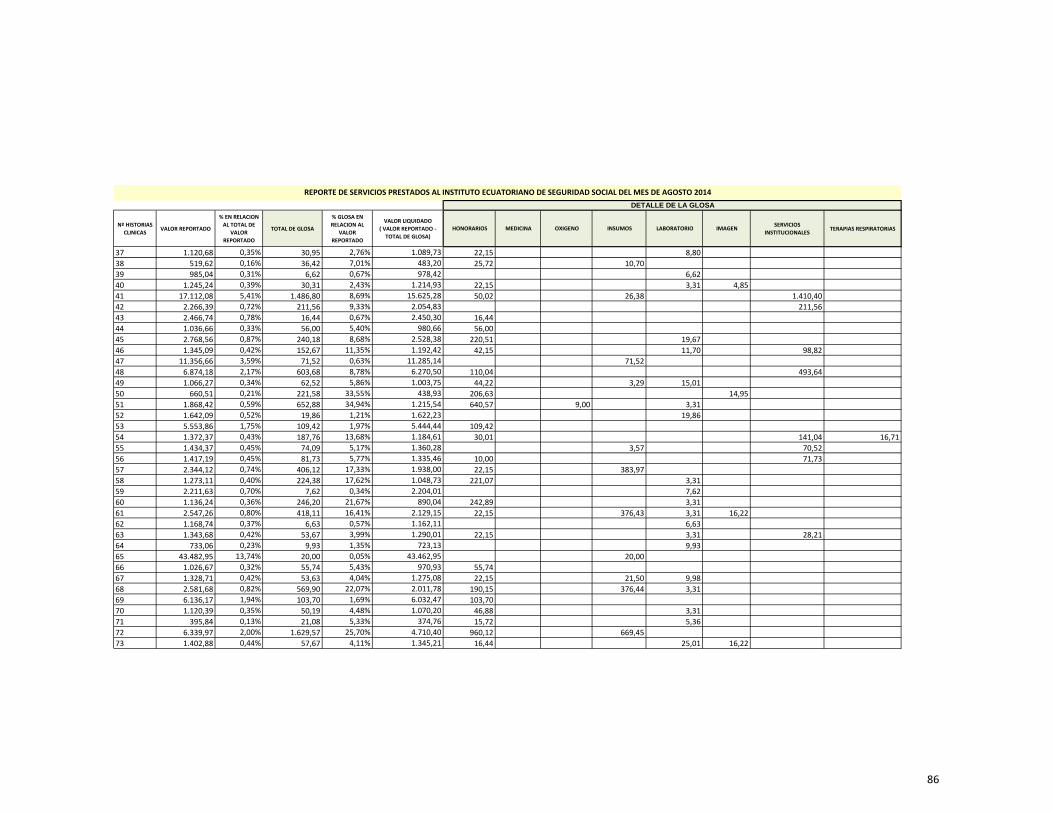

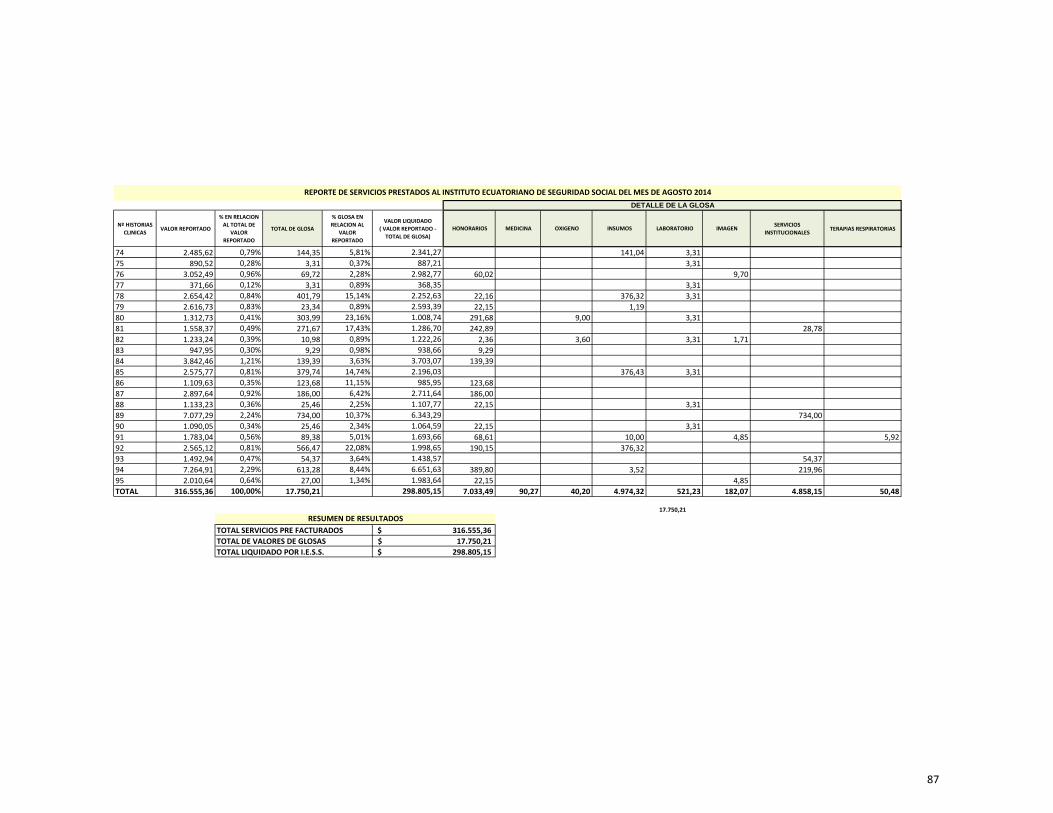

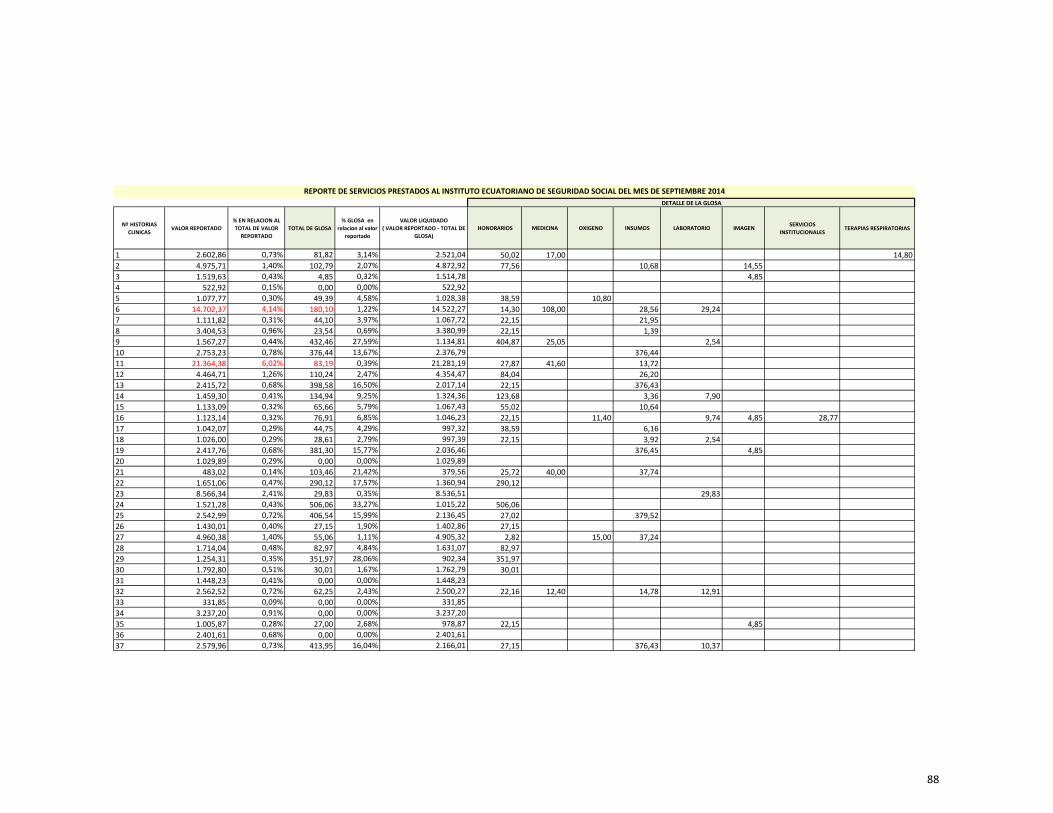

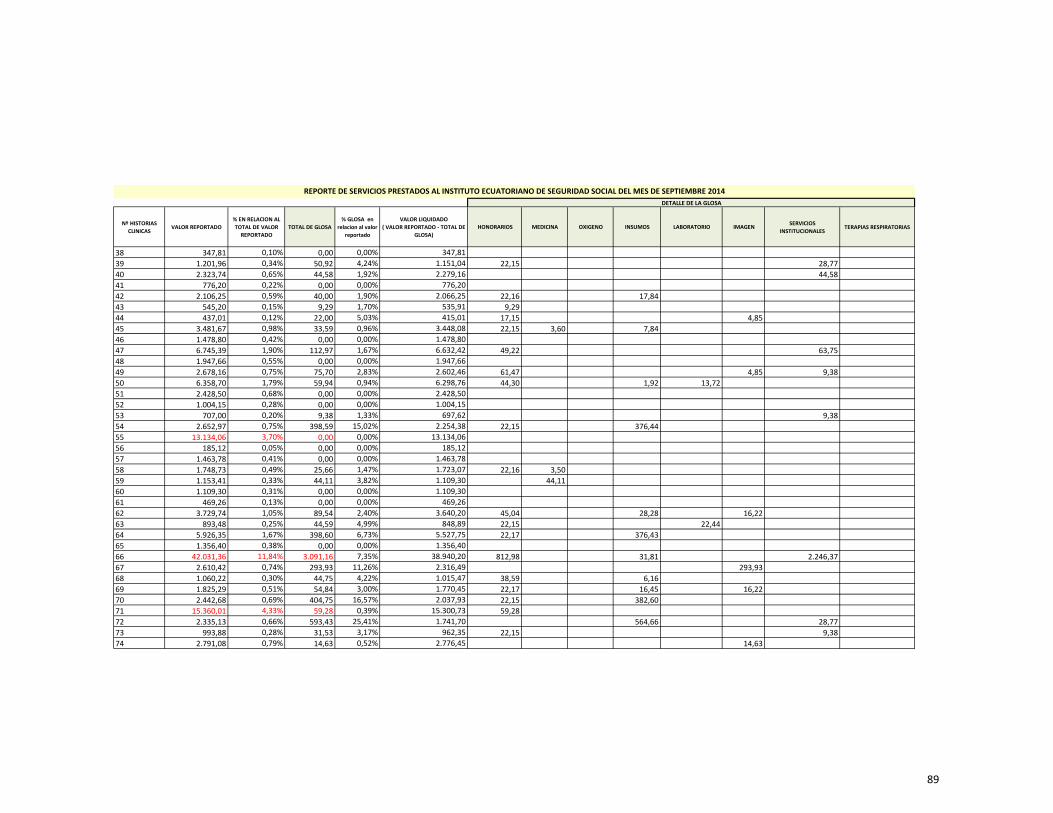

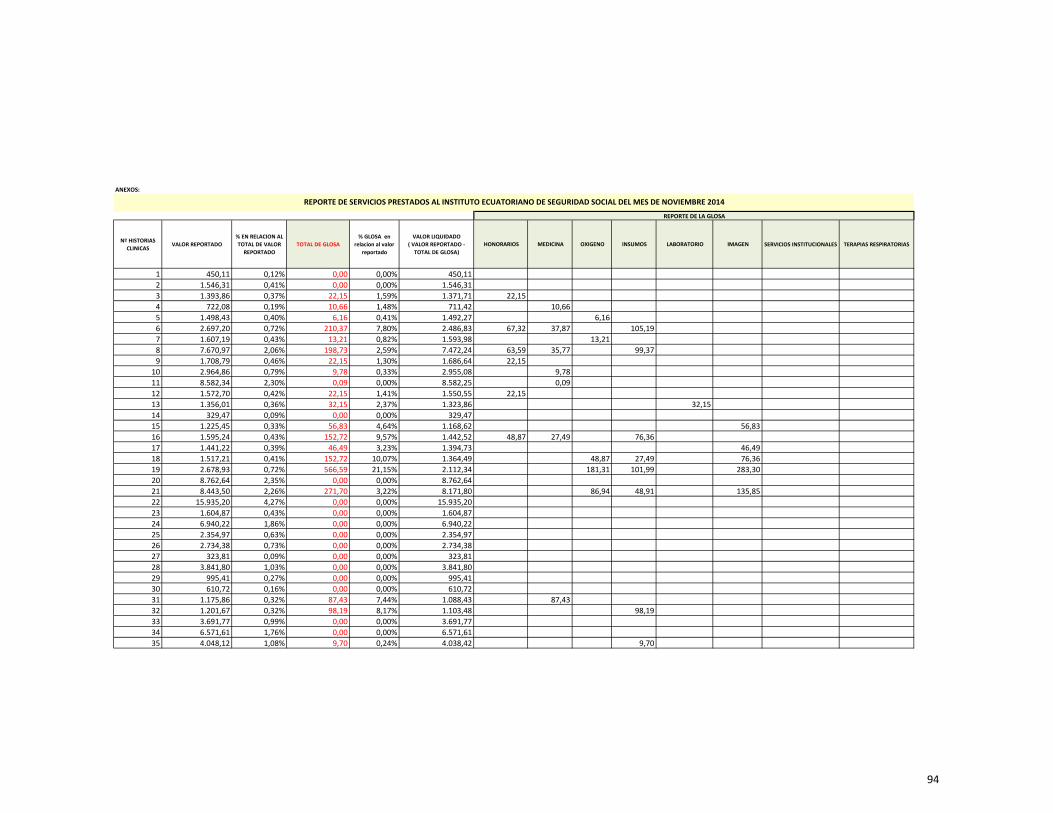

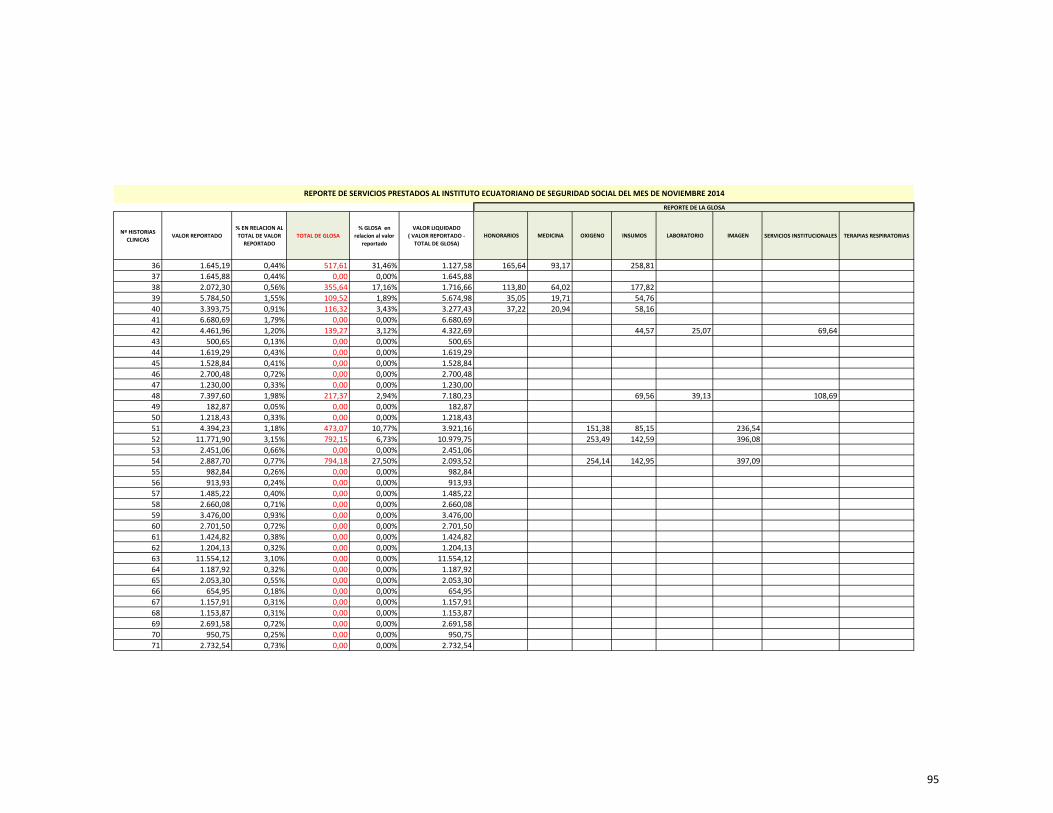

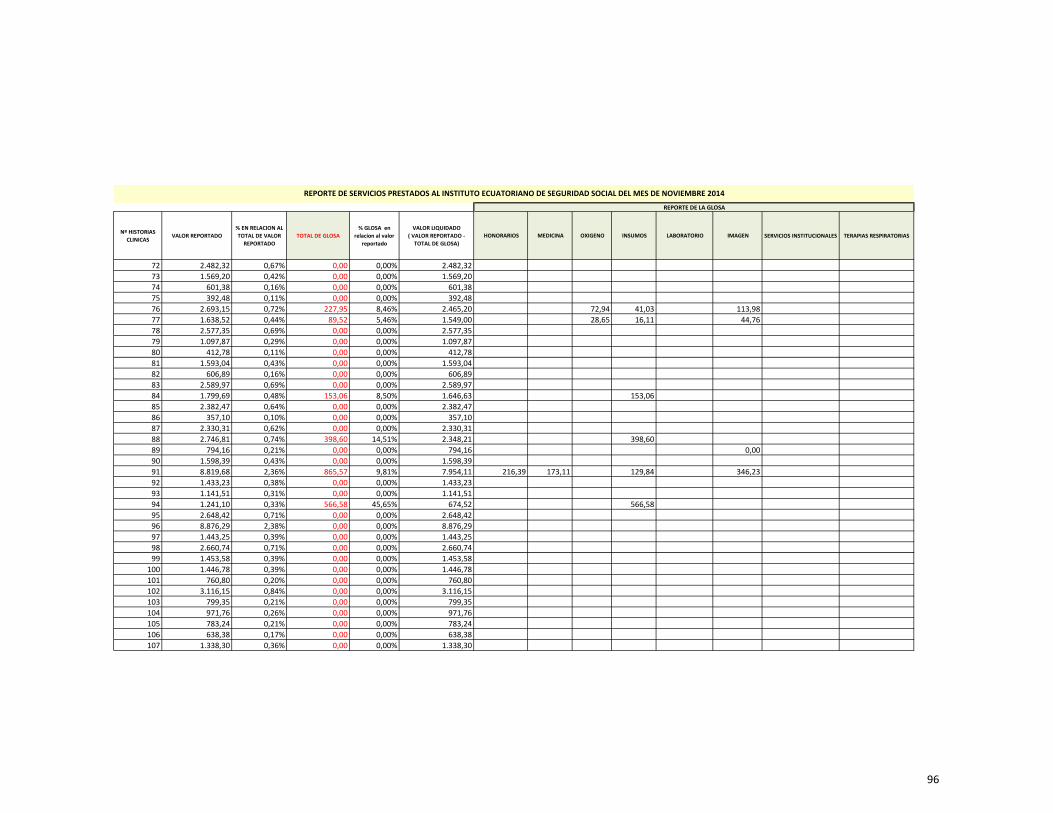

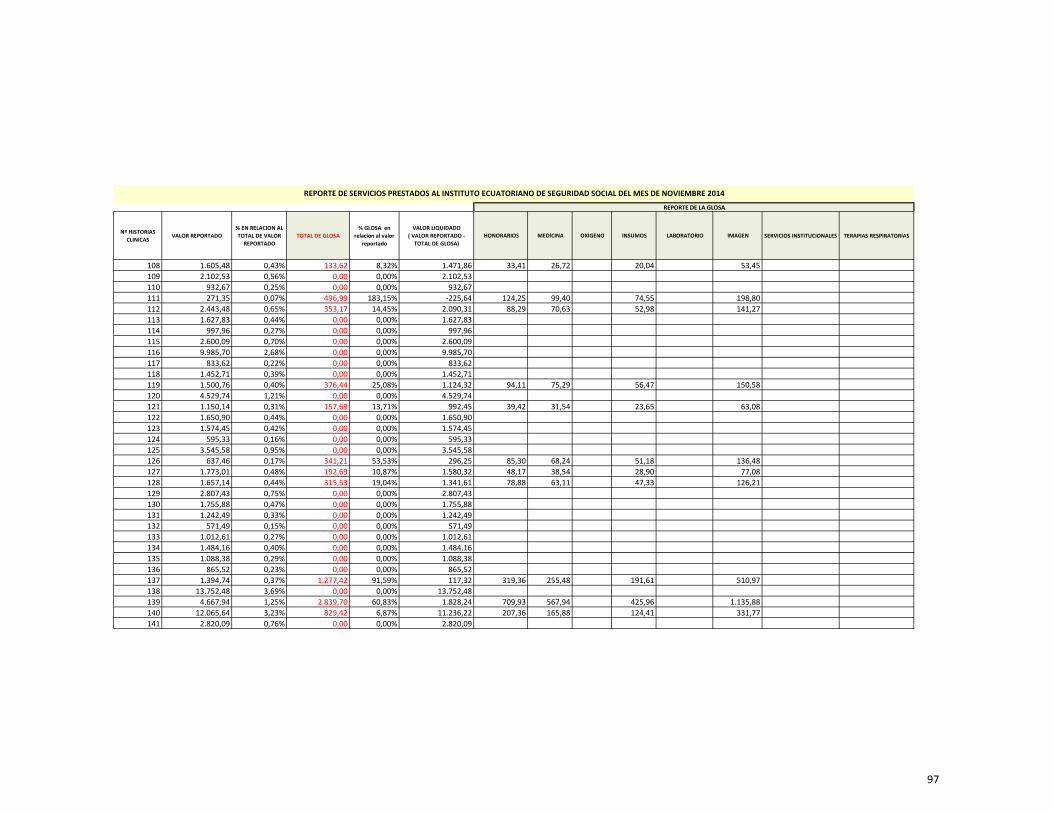

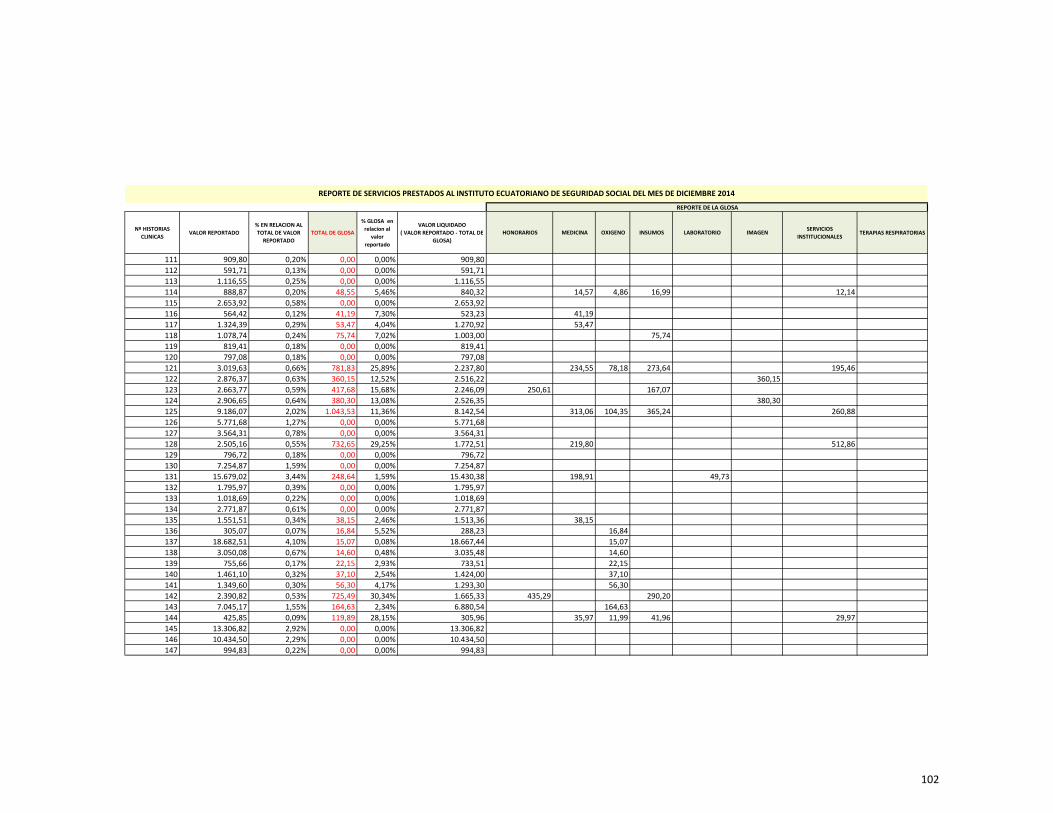

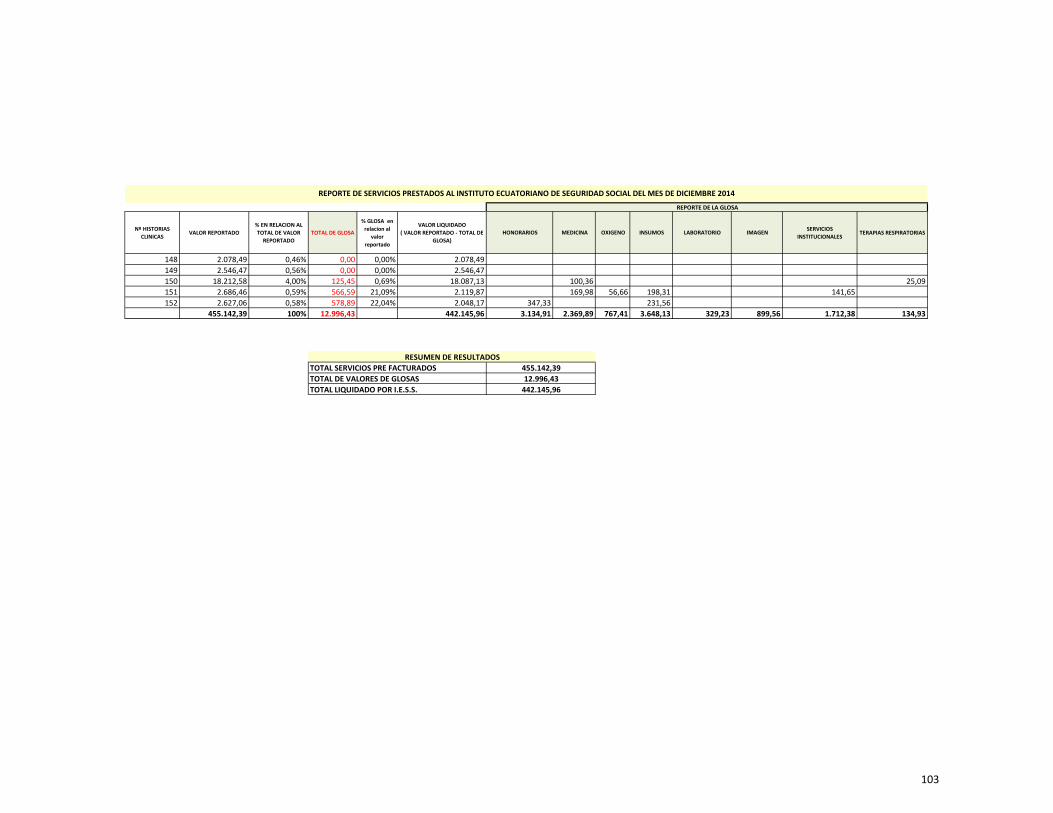

3.1. Análisis de las glosas por prestaciones de salud al Instituto

Ecuatoriano de Seguridad Social del año 2014……………....28

3.2. Análisis de encuestas……………………………………..………36

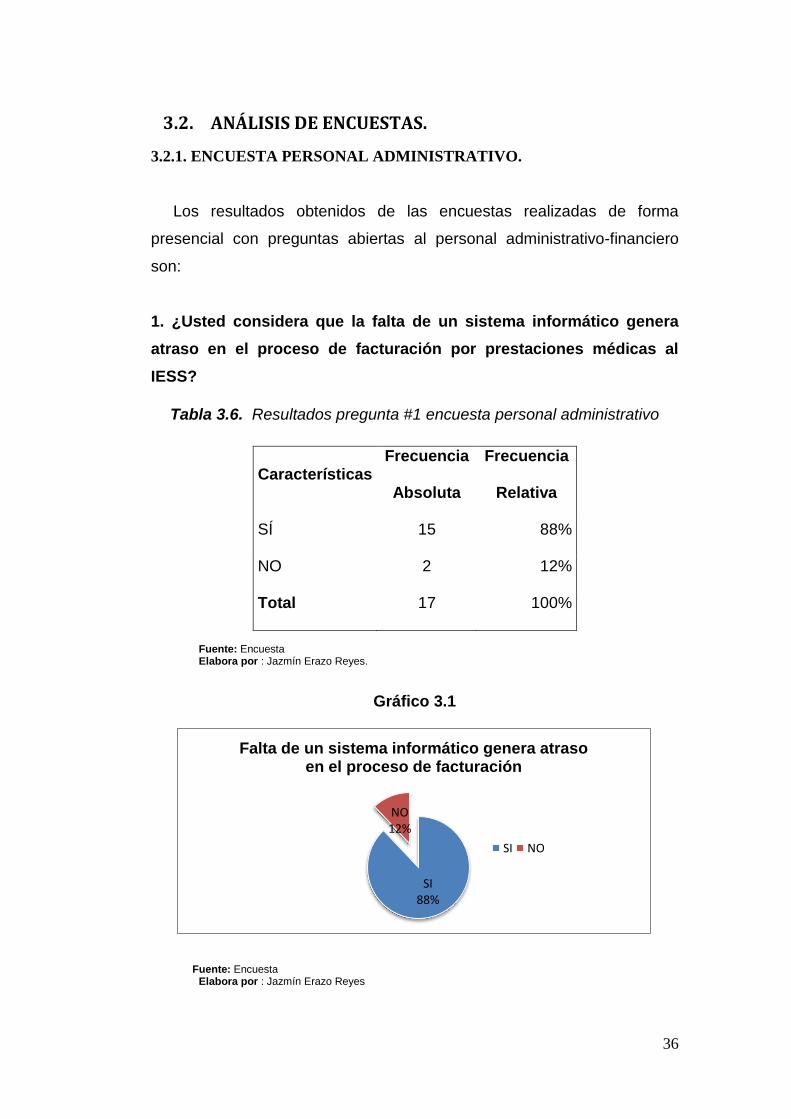

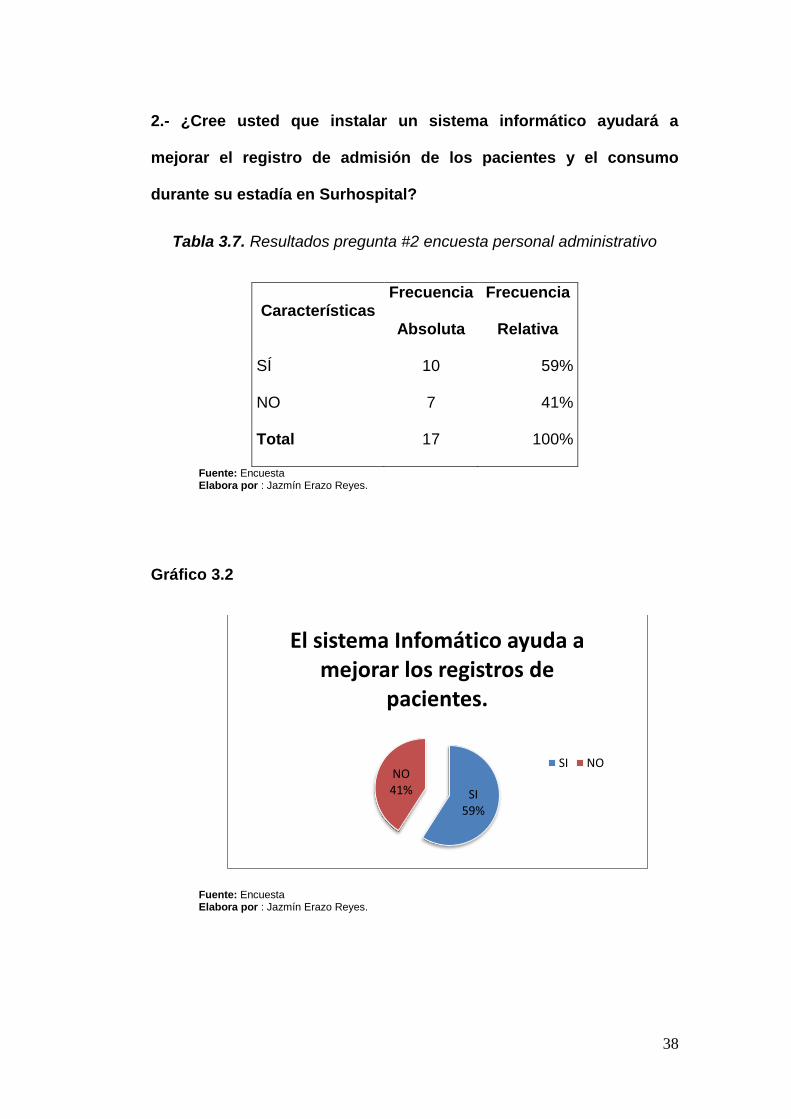

3.2.1. Encuesta personal administrativo……………………….……36

3.2.2. Encuesta a los pacientes………………………………………..55

Capítulo IV..………………………...………………………………………….60

Conclusiones y recomendaciones………..………………………………60

4.1. Conclusiones………….……………………….……………………60

4.2. Recomendaciones….……………………………………………...62

4.3. Bibliografías….……..……………………………………………….64

4.4. Anexos……….…………………………………………………..…..65

XXXV

ÍNDICE DE CUADROS

Cuadro 1.1 tipos de contabilidad……………..……………………………5

ÍNDICE DE FIGURAS

Figura 1.1. Proceso contable……………………….…………...……..….10

ÍNDICE DE TABLAS

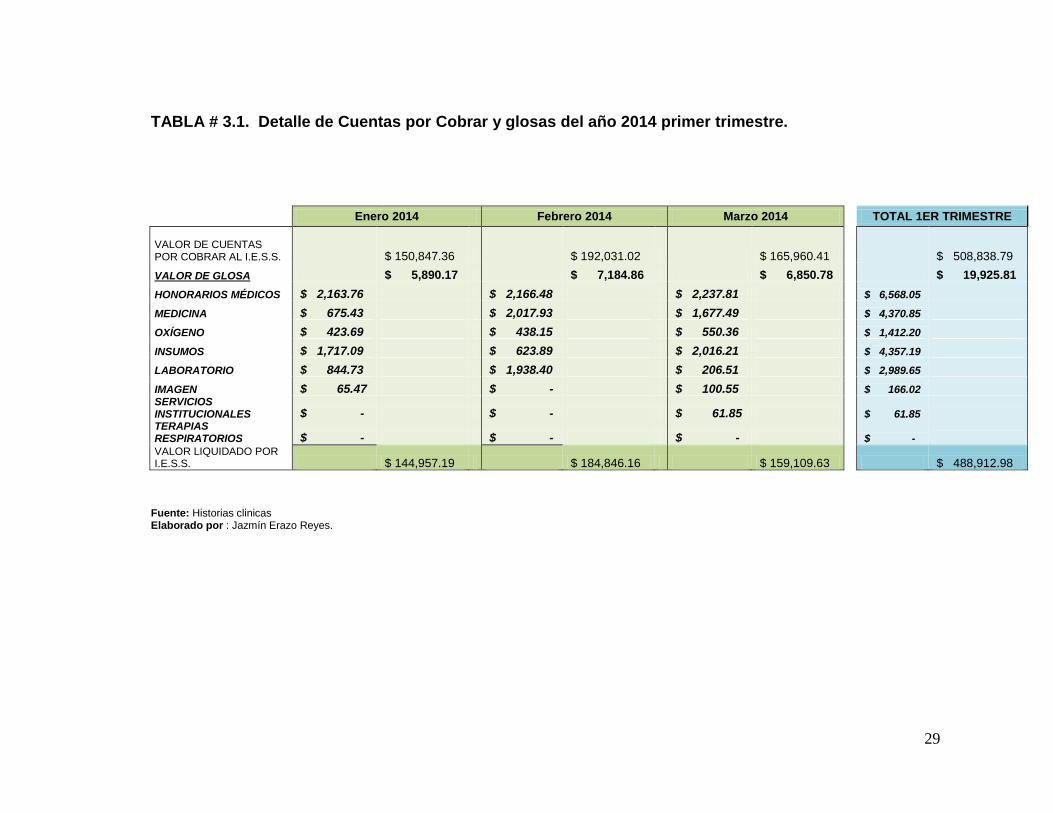

Tabla 3.1 detalle de cuentas por cobrar y glosas del año 2014 primer

trimestre…………………….………….………………………...……….……29

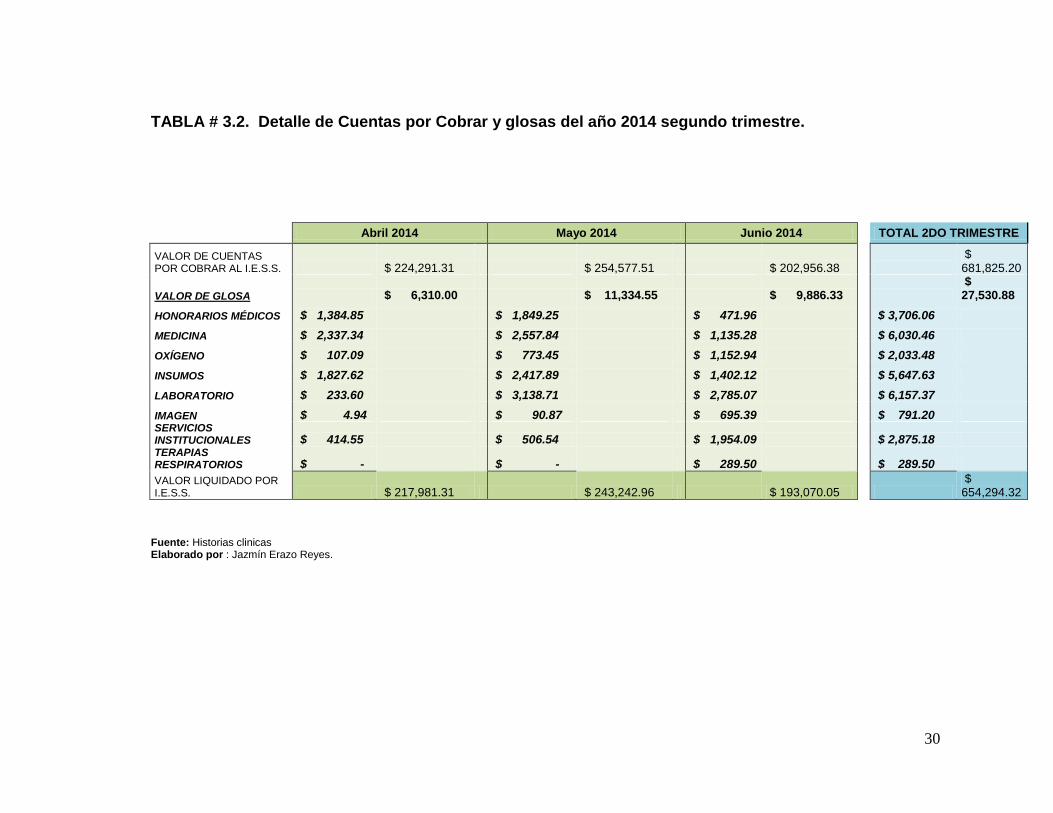

Tabla 3.2 detalle de cuentas por cobrar y glosas del año 2014

segundo trimestre…………………………….………………………...……30

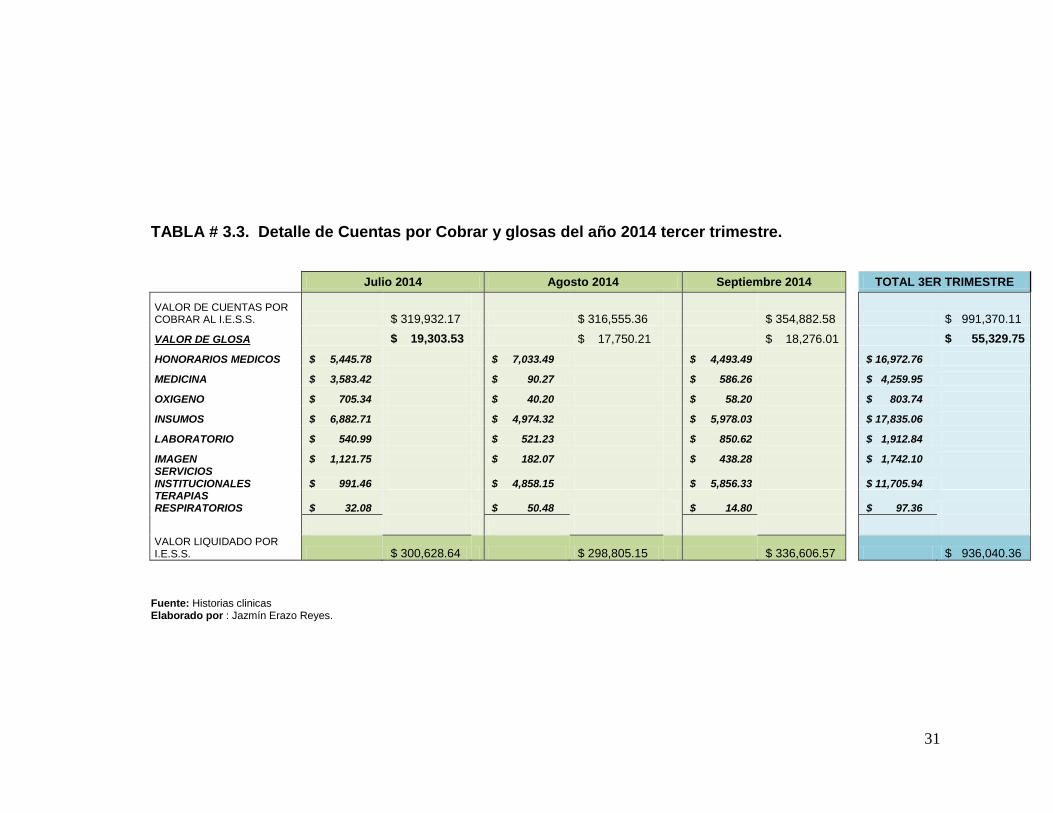

Tabla 3.3 detalle de cuentas por cobrar y glosas del año 2014 tercer

trimestre……………………………….……………….………………………31

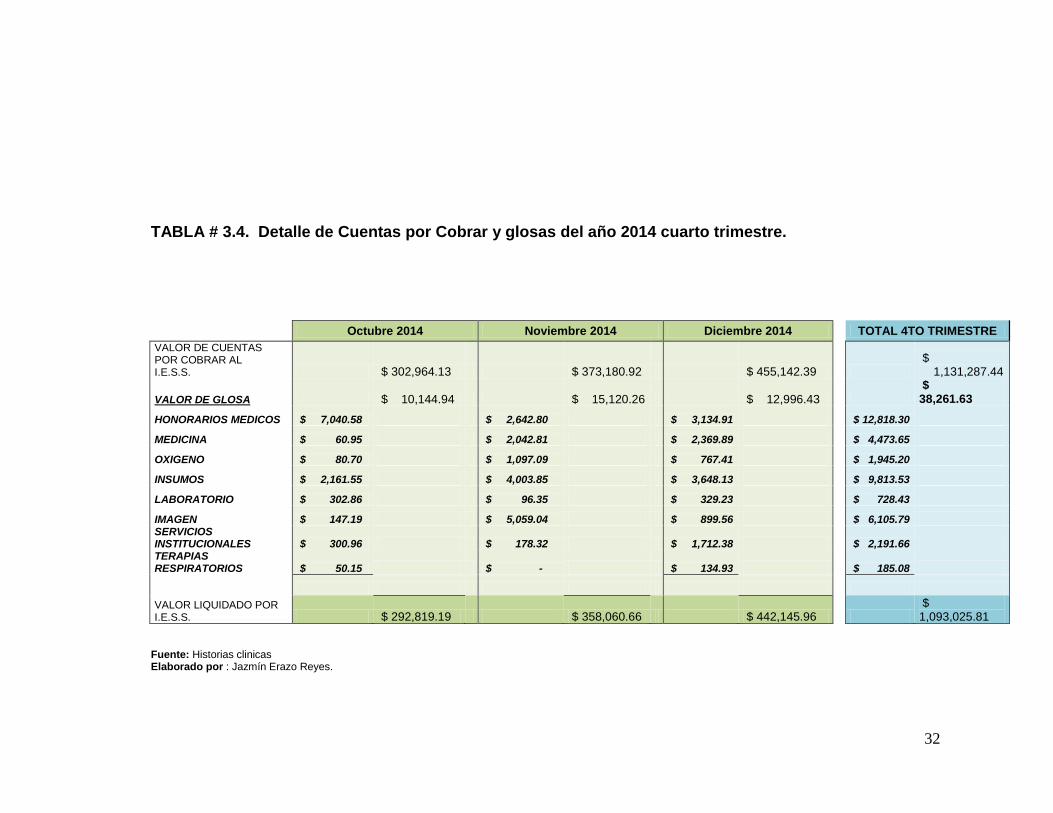

Tabla 3.4 detalle de cuentas por cobrar y glosas del año 2014 cuarto

trimestre…………………….………….…………….…..…………………….32

Tabla 3.5 resumen de cuentas por cobrar y glosas del año

2014……………………………………………………………………………..33

Tabla 3.6 resultados pregunta #1 encuesta personal

administrativo…………………………………………………………………36

Tabla 3.7 resultados pregunta #2 encuesta personal

administrativo…………………………………………………………………38

XXXVI

Tabla 3.8 resultados pregunta #3 encuesta personal

administrativo…………………………………………………………………40

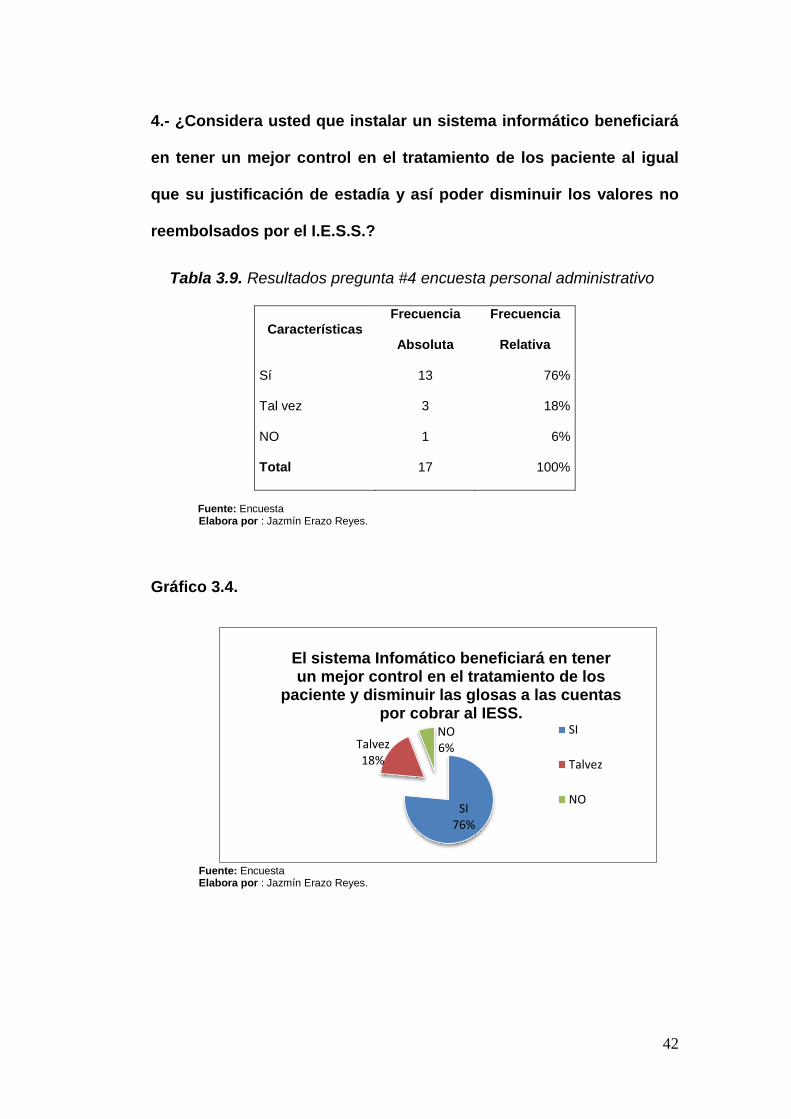

Tabla 3.9 resultados pregunta #4 encuesta personal

administrativo………………………………………………………..…….….42

Tabla 3.10 resultados pregunta #5 encuesta personal

administrativo…………………………………………………………..……..44

Tabla 3.11 resultados pregunta #6 encuesta personal

administrativo……………………………………………………………..…..46

Tabla 3.12 resultados pregunta #7 encuesta personal

administrativo………………………………………………………………....48

Tabla 3.13. Resultados pregunta #8 encuesta personal

administrativo…………………………………………………………………50

Tabla 3.14 resultados pregunta #9 encuesta personal

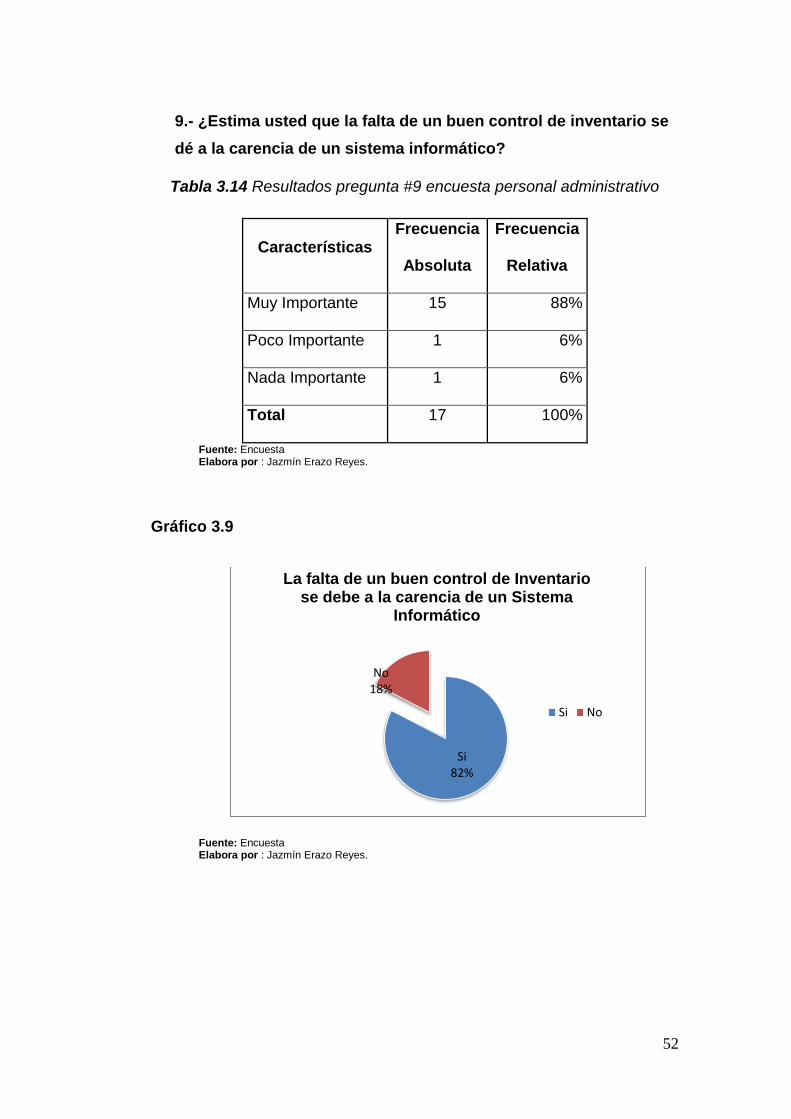

administrativo…...…………………………………………………………….52

Tabla 3.15 resultados pregunta #10 encuesta personal

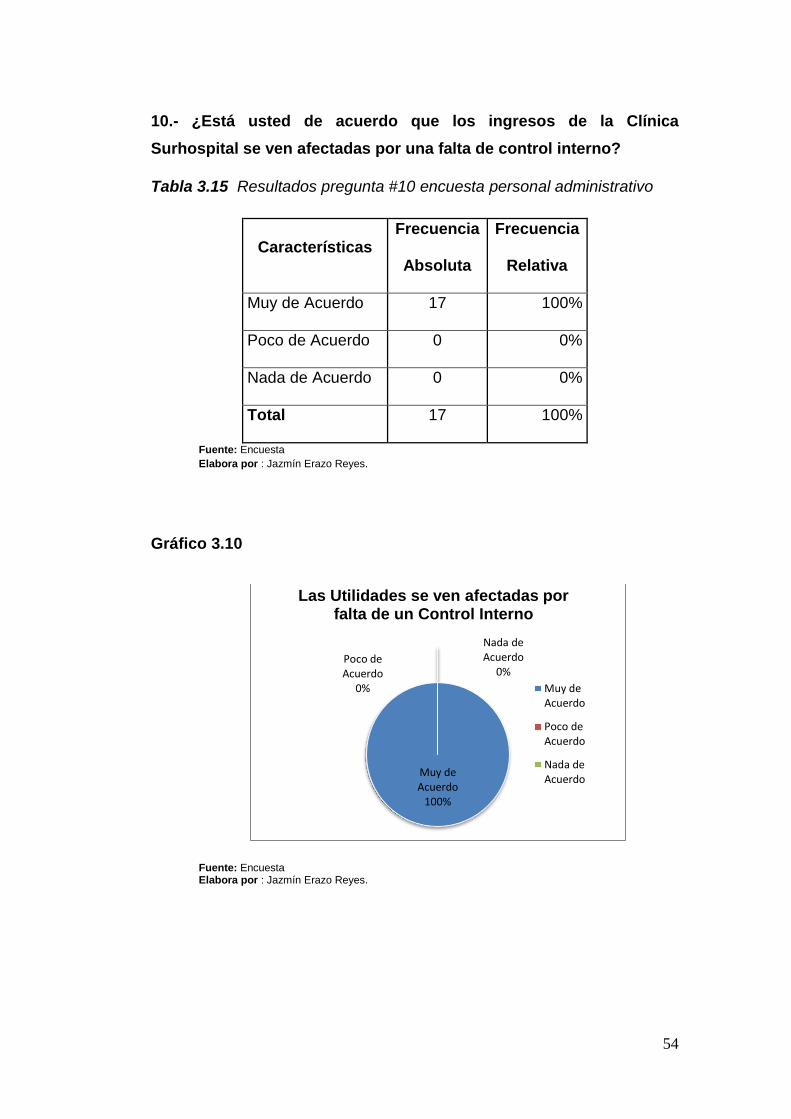

administrativo……...………………………………………………………….54

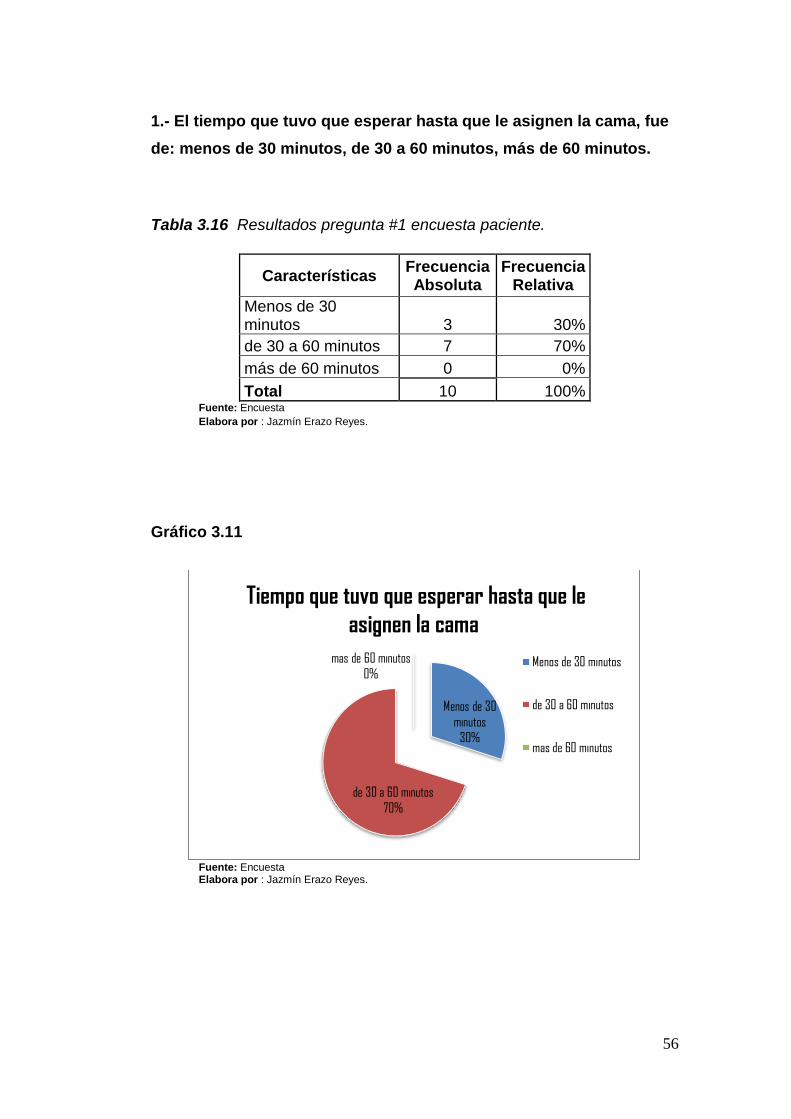

Tabla 3.16 resultados pregunta #1 encuesta

paciente…..…………………………………………………………………....56

Tabla 3.17 resultados pregunta #2 encuesta paciente………………...57

Tabla 3.18 resultados pregunta #3 encuesta paciente…………..…….59

XXXVII

ÍNDICE DE GRÁFICOS

Gráfico 3.1. Falta de un sistema informático genera atraso en el

proceso de facturación ……………………………………………………..36

Gráfico 3.2. El sistema informático ayuda a mejorar los registros de

pacientes …………………………..………………………….………………38

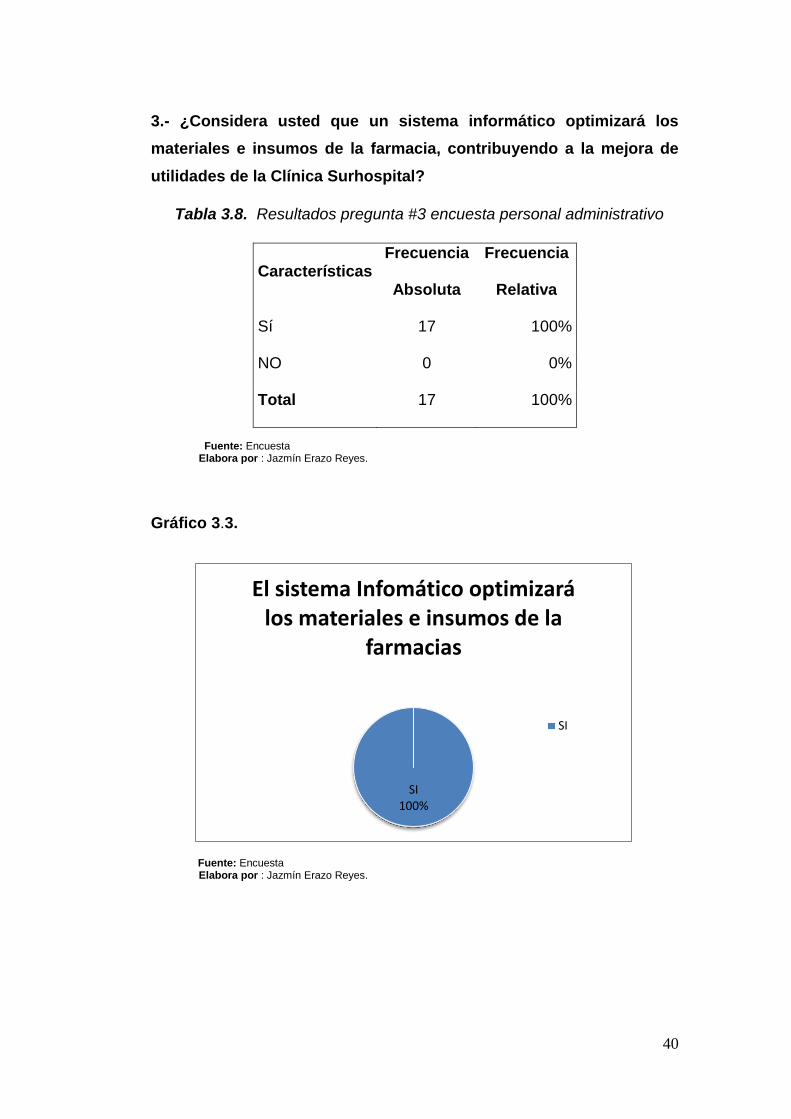

Gráfico 3.3. El sistema informático optimizará los materiales e

insumos de la farmacia………………………………...……………………40

Gráfico 3.4. El sistema informático beneficiará en tener un mejor

control en el tratamiento de los pacientes y disminuir las glosas a las

cuentas por cobrar I.E.S.S……………………………………………...…..42

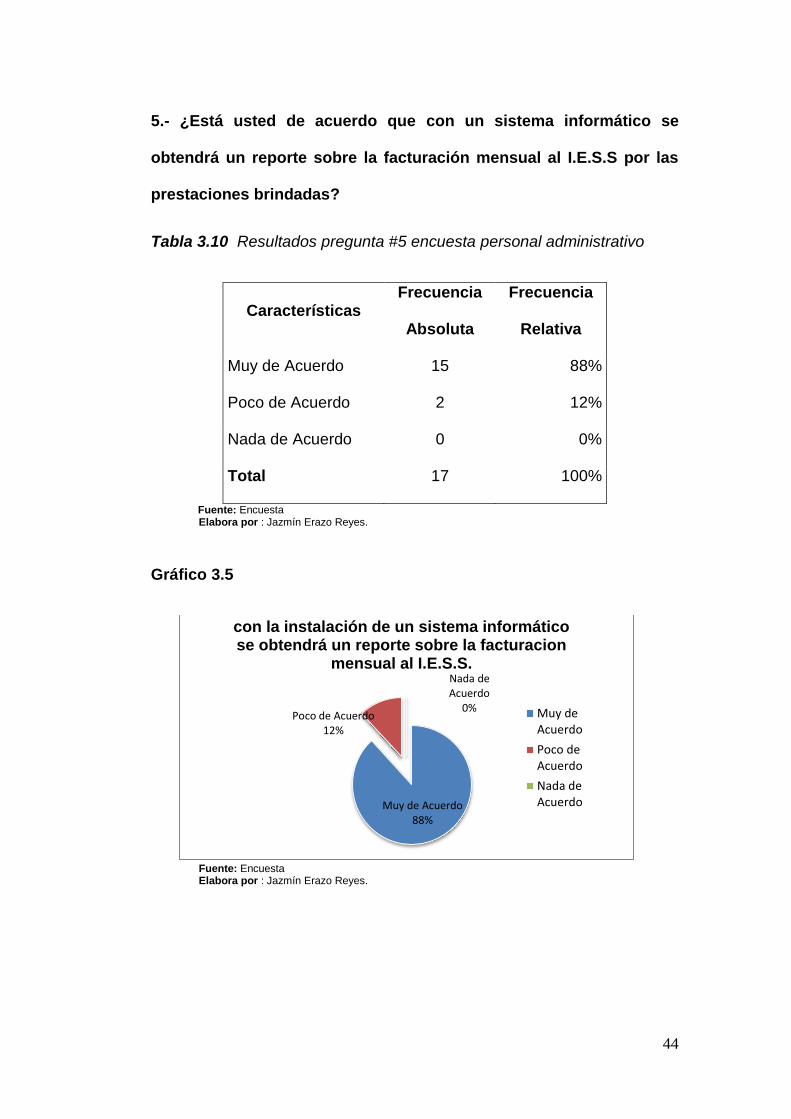

Gráfico 3.5. Con la instalación de un sistema informático se obtendrá

un reporte sobre la facturación mensual al

I.E.E…………………………………………………..…………………………44

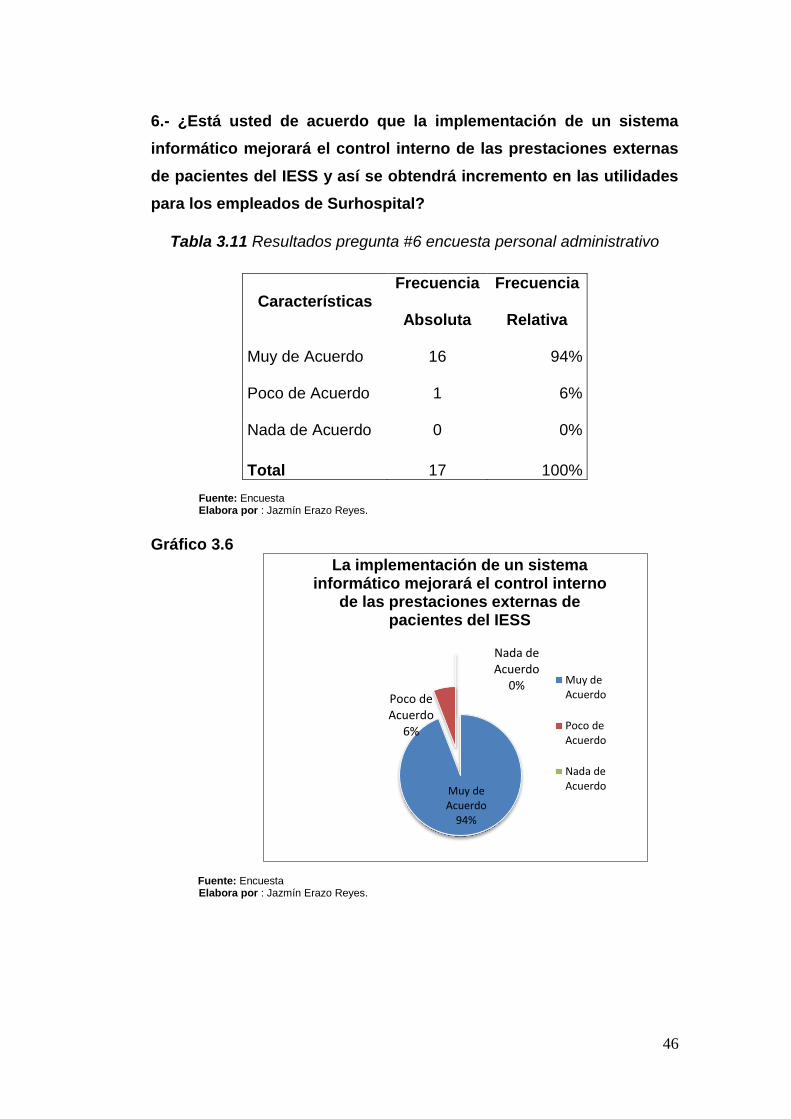

Gráfico 3.6. La implementación de un sistema informático mejorará el

control interno de las prestaciones externas de pacientes de

pacientes de I.E.S………………………………………………………….....46

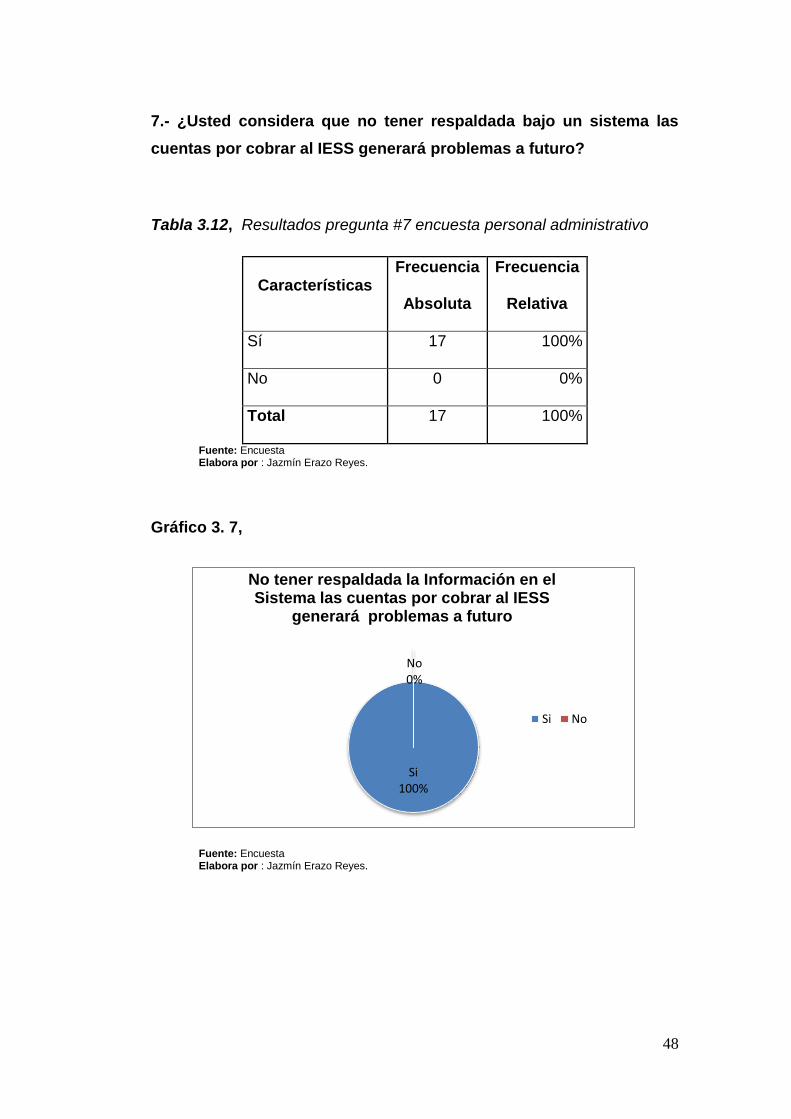

Gráfico 3.7. No tener respaldada la información en el sistema de las

cuentas por cobrar al I.E.S.S. generará problemas a

futuro……………………………………………………...……..……………..48

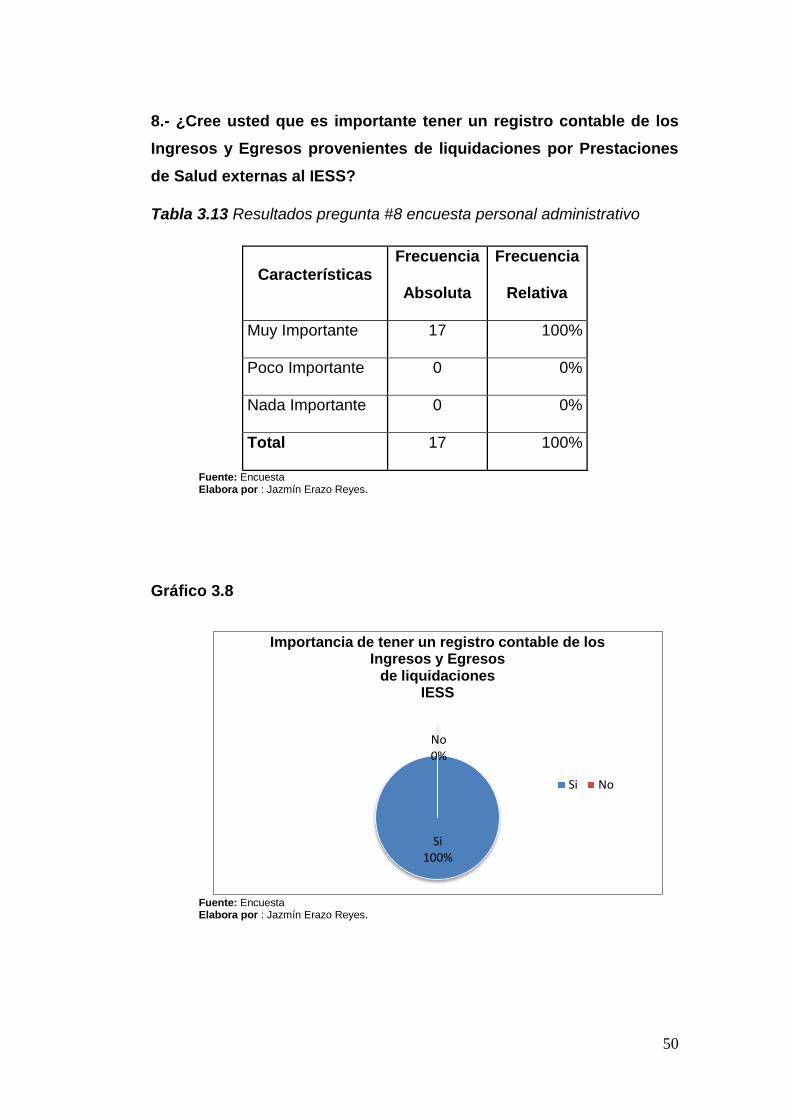

Gráfico 3.8. Importancia de tener un registro contable de los ingresos

y egresos de liquidaciones I.E.S.S………….........................................50

Gráfico 3.9. La falta de un buen control de inventario se debe a la

carencia de un sistema informático…….…………………………...……52

XXXVIII

Gráfico 3.10. Las utilidades se ven afectadas por la falta de un

control interno………………………………………………………………...54

Gráfico 3.11. Tiempo que tuvo que esperar hasta que le asignen una

cama……………………………………………..……………………………...56

Gráfico 3.12. Calificación del trato por parte del

personal……………………………………………………………………......57

Gráfico 3.13. Calificación del control y calidad de los servicios

institucionales……………………………..………………………………….59

1

CAPÍTULO I

MARCO TEÓRICO

Cuando hablamos de investigaciones o estudios de diferentes tipos

siempre aparece el concepto abstracto de marco teórico. El mismo puede

ser definido como aquel conjunto de ideas o teorías que tomará el

investigador para guiar su trabajo y para darle un marco ordenado y claro.

El marco teórico es en cierto sentido una manera de prever cómo será

ese trabajo ya que se debe contar con ideas o teorías previas a la

realización de la investigación: esta será el espacio en el que esas teorías

o ideas se pondrán en cuestión o se analizarán.

1.1. INTRODUCCIÓN A LA CONTABILIDAD.

Según lo expuesto por: Manuel Rajadell 2014:

“La contabilidad financiera tiene por objetivo proporcionar la

información económico-financiera necesaria para la empresa. Para

alcanzar ese objetivo, la contabilidad debe captar, medir, registrar

los flujos generados por las transacciones realizadas por la

empresa, y presentar esta información de forma

adecuada.”(pág.11)

2

Visto desde la perspectiva de M. Rajadell la contabilidad debe suministrar

información clara, fidedigna que nos permita llegar con claridad a la

interpretación de los Estados Financieros, puesto que esto ayudará a

medir los resultados de las actividades económicas de una organización y

así transmitir esta información a una variedad de usuarios, incluyendo

inversionistas, acreedores; para esto es necesario destacar de forma

especial de la actividad del contador que debe cumplir normas de

conducta irrevocable como la honradez, la honestidad, la ética

empresarial y los informes deben ser realizado con claridad y exactitud.

Ahora estos documentos financieros son utilizados por varios usuarios,

como el Estado Ecuatoriano, la administración, el sindicato,

inversionistas, acreedores, autoridades fiscales, personas y negocios.

1.1.1. CONCEPTO DE LA CONTABILIDAD.

Según lo establecido por José Alcarria Jaime 2012:

“La contabilidad es un sistema de información, y como tal está

encargada del registro, la elaboración y la comunicación de

información, fundamentalmente de naturaleza económico-

financiera, respecto a una entidad que requieren sus usuarios para

la adopción racional de decisiones en el ámbito de las actividades

económicas.”(pág 12)

Coincidiendo con lo expuesto, la contabilidad es un medio para,

clasificar, sistematizar, analizar y presentar en términos monetarios las

transacciones y los hechos que total o parcialmente tienen un carácter

3

financiero, por lo que se puede llamar lenguaje de los negocios o de las

decisiones financieras; cada día todas las empresas, y otras entidades

privadas o públicas, realizan gran cantidad de operaciones: compras,

ventas, cobros, pagos, etc., para posteriormente elaborar documentos o

informes que sinteticen toda la información útil para la toma de decisiones.

La contabilidad es fundamental dentro de las organizaciones como un

medio para determinar la estabilidad financiera, sin la contabilidad, las

decisiones diarias a largo plazo no podrían ser hechas. Los presupuestos

de las actividades de marketing, la reinversión de utilidades, la

investigación y el desarrollo y crecimiento de la empresa todos derivan del

trabajo de los contadores; la contabilidad es una de las profesiones más

antiguas y respetadas en el mundo.

1.1.2. IMPORTANCIA DE LA CONTABILIDAD.

Las actividades rutinarias de los comerciantes requieren

anotaciones elementales y no dejarlas a cargo de la fidelidad de las

memorias. No solo para el control de sus ingresos y gastos, sino para

el de todas sus deudas y acreencias, y también para efectuar

comparaciones estadísticas, con el fin de análisis y planificación

futuras. El sistema de contabilidad debe ser eminentemente sencillo.

Es un error la creencia de que, en la medida que aumenta el volumen

de los negocios, los controles de contabilidad habrá de complicarse y

de requerir una mayor supervisión. Simplemente debe registrar las

operaciones mercantiles en forma precisa y breve, para facilitar la

preparación de los informes periódicos:

Todo sistema de contabilidad debe alcanzar las siguientes metas:

Registrar las operaciones con toda claridad y precisión.

Controlar rigurosamente tales operaciones.

4

Proteger los activos.

Servir de fuentes inagotables de informaciones y de medios de

pruebas antes terceros.

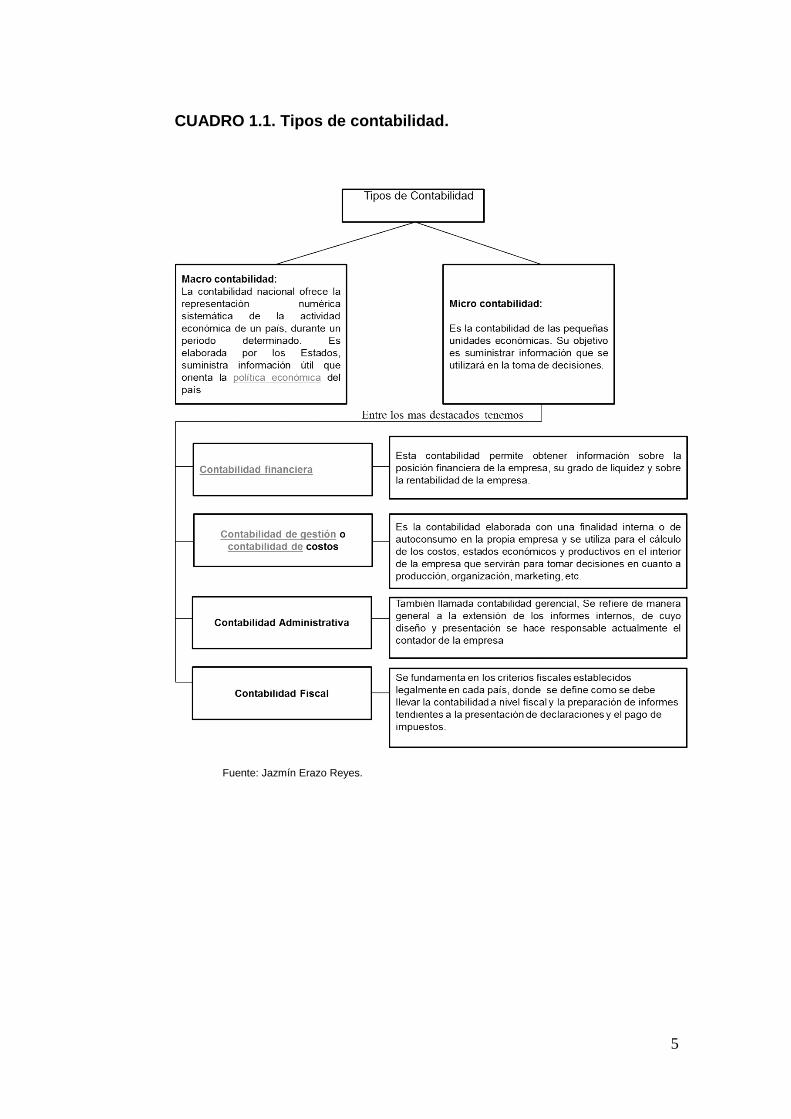

1.1.3. TIPOS DE CONTABILIDAD.

La contabilidad puede ser clasificada en múltiples ramas,

dependiendo del criterio de división utilizado. De acuerdo con el tipo de

unidad económica a la que se refiere la información contable generada

se puede hacer énfasis en las más importantes a continuación:

5

CUADRO 1.1. Tipos de contabilidad.

Fuente: Jazmín Erazo Reyes.

6

1.1.4. REQUISITOS DE LA INFORMACIÓN CONTABLE.

Para poder cumplir el objetivo de utilidad para sus usuarios se

requiere que la información contable incluida en las cuentas anuales sea

relevante y fiable.

La información es relevante cuando es útil para la toma de decisiones

económicas, es decir, cuando ayuda a evaluar sucesos pasados,

presentes o futuros, o bien a confirmar o corregir evaluaciones realizadas

anteriormente. En particular, para cumplir con este requisito, las cuentas

anuales deben mostrar adecuadamente los riesgos a los que se enfrenta

la empresa.

La información es fiable cuando está libre de errores materiales y es

neutral, es decir, está libre de sesgos, y los usuarios pueden confiar en

que refleja la imagen fiel de lo que pretende representar, Una cualidad

derivada de la fiabilidad es la integridad, que se alcanza cuando la

información financiera contiene, de forma completa, todos los datos que

pueden influir en la toma de decisiones, sin ninguna omisión de

información significativa, la fiabilidad exige que la información sea

verificable.

Adicionalmente, la información financiera debe cumplir con las

cualidades de comparabilidad y claridad. La comparabilidad, que debe

extenderse tanto a las cuentas anuales de una empresa en el tiempo

como a las de diferentes empresas en el mismo momento y para el mismo

período de tiempo, debe permitir contrastar la situación y rentabilidad de

las empresas, e implica un tratamiento similar para las transacciones y

demás sucesos económicos que se producen en circunstancias

parecidas.

7

Por su parte, la claridad implica que, sobre la base de un razonable

conocimiento de las actividades económicas, la contabilidad y las finanzas

empresariales, los usuarios de las cuentas anuales, mediante un examen

diligente de la información suministrada, puedan formarse juicios que les

faciliten la toma de decisiones.

1.1.5. LOS LIBROS DE LA CONTABILIDAD.

Los libros contables son el soporte material en la elaboración de la

información financiera. Pueden ser de carácter obligatorio o voluntario.

Libro Diario: En el que se reflejan mediante lo que se llaman

asientos contables todos hechos económicos que se producen en

la empresa.

En la contabilidad y teneduría de libros, un diario es un registro de

las transacciones financieras en orden por fecha. Un diario a

menudo se define como el libro de entrada original. La definición

era más apropiada cuando las transacciones fueron escritas en un

diario antes de que publicar manualmente a las cuentas en el libro

mayor o mayor auxiliar.

Libro Mayor: Recoge los movimientos de todas las cuentas

utilizadas por la empresa.

Un libro mayor contiene todas las cuentas de registro de las

transacciones relativas a los activos, pasivos de una empresa,

patrimonio neto, ingresos y gastos. La contabilidad general

funciona como un repositorio central para los datos contables

transferidos de todos los libros auxiliares o módulos como cuentas

por pagar, cuentas por cobrar, gestión de efectivo, activos fijos,

proyectos de compra y. El libro mayor es la columna vertebral de

cualquier sistema de contabilidad que posee los datos financieros y

no financieros para una organización.

8

Libro de Inventarios y Cuentas Anuales: Estas se representan

por el Balance, la Cuenta de Pérdidas y Ganancias, en los Estados

de cambios en el patrimonio.

1.1.6. LOS PRINCIPIOS CONTABLES.

Constituyen las bases o reglas establecidas con carácter obligatorio,

que permiten que las operaciones registradas y los saldos de las cuentas

presentadas en los Estados Financieros expresen una imagen fiel del

patrimonio, de la situación financiera y de los resultados de las empresas.

Por la importancia de los Principios Contables, en 1982 fue creado en la

ONU y el grupo Intergubernamental de trabajo de Expertos en Normas

Internacionales de Contabilidad y Presentación de informes el cual desde

su fundación se ha dedicado a la tarea de determinar qué elementos

deben figurar en los Estados Financieros y cómo deben registrarse las

operaciones más comunes.

Relevancia: Evalúa sucesos pasados, presentes o futuros y debe

ser útil para la toma de decisiones económicas.

Fiabilidad: Información que debe estar libre de errores materiales

y ser neutral, o sea, libre de sesgos, de manera que los usuarios

pueda confiar.

Negocio en Marcha: Se considerará la gestión de la empresa

indefinida en el tiempo, de manera que la contabilidad no reflejara

el patrimonio.

Devengo: Efectos de las transacciones o de los hechos

económicos que se registrarán cuando se realice su cobro o su

pago.

Uniformidad: Es un criterio dentro de las alternativas legalmente

establecidas.

9

Prudencia: Contabilizar todas las pérdidas cuando se conoce y las

ganancias solamente cuando se hayan realizado.

Importancia Relativa: La información de los estados contables

debe ser clara y estar expuesta en forma concisa.

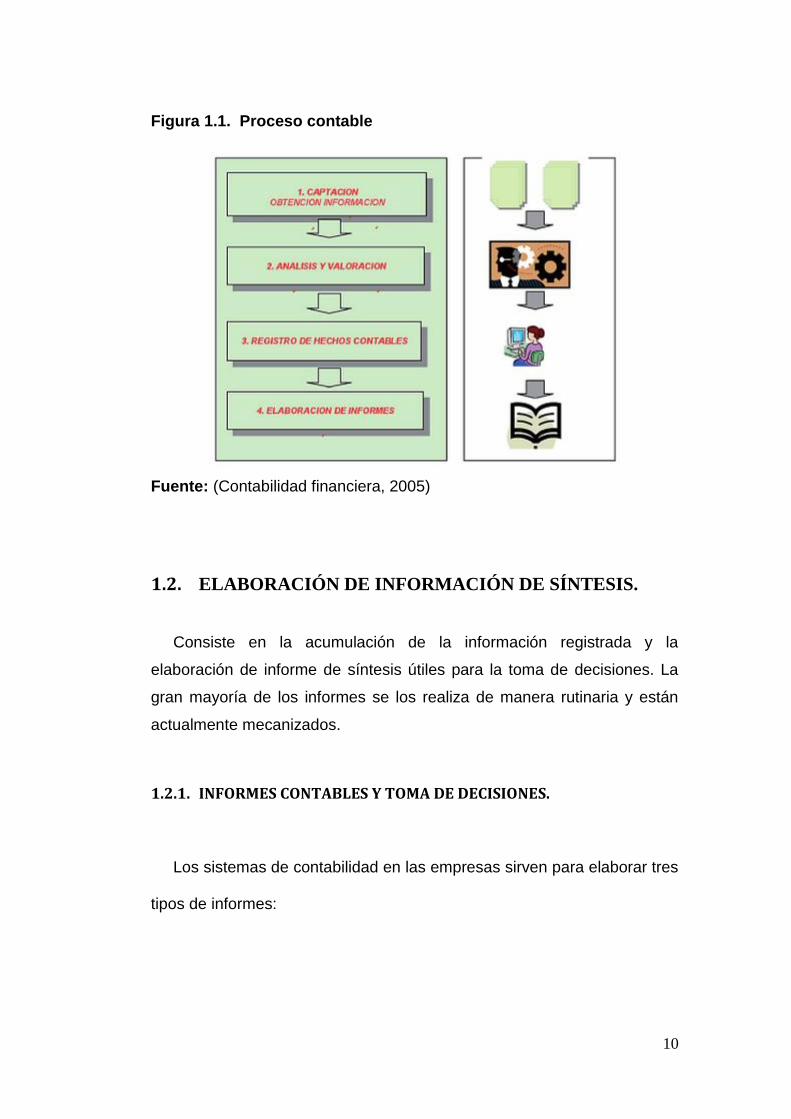

1.1.7. PROCESO CONTABLE.

De acuerdo a lo establecido por José Alcarria (2005):

“El sistema contable debe establecerse de forma que se tenga la

seguridad de que se captan todos los hechos contables, que no

existen acontecimientos que puedan escapar a la detección del

sistema, puesto que ello producirá una deficiencia en la información

tratada y elaborada.””

Lo establecido por el autor se puede determinar lo siguiente que el

proceso contable es una serie de actividades que comienza con una

transacción y termina con el cierre de los libros, cabe mencionar que el

proceso contable describe cómo la información financiera fluye a través

de una empresa y que los individuos son responsables de la información.

En el proceso contable puede sintetizarse pasos que se muestran en la

siguiente ilustración:

10

Figura 1.1. Proceso contable

Fuente: (Contabilidad financiera, 2005)

1.2. ELABORACIÓN DE INFORMACIÓN DE SÍNTESIS.

Consiste en la acumulación de la información registrada y la

elaboración de informe de síntesis útiles para la toma de decisiones. La

gran mayoría de los informes se los realiza de manera rutinaria y están

actualmente mecanizados.

1.2.1. INFORMES CONTABLES Y TOMA DE DECISIONES.

Los sistemas de contabilidad en las empresas sirven para elaborar tres

tipos de informes:

11

1.2.1.1. Informes internos de rutina para los gerentes.

Este tipo de informes ayuda a la toma de decisiones que se presentan

con cierta regularidad, estos informes sirven para el control operacional de

la organización.

1.2.1.2. Informes internos no rutinarios para los gerentes.

Ayuda a la toma de decisiones que se toman con carácter irregular en

la organización o no tiene precedente, estos informes pueden servir en el

control del plan estratégico de la organización.

1.2.1.3. Informes externos para inversionistas, autoridades y los demás

grupos interesados.

Proporcionando información sobre la posición financiera, operaciones y

actividades relacionadas de la organización. Las personas, empresas e

instituciones usan la información contable para la toma de decisiones con

relación al patrimonio y a sus respectivas actividades.

1.3. PROCESO ADMINISTRATIVO.

Según lo expuesto por Guillermo Guerra & Alfredo Aguilar (2002):

“El proceso administrativo se inicia con la toma de decisiones por

parte del administrador que ejerce el liderazgo y la autoridad

máxima sobre todo el personal de la empresa.”

De acuerdo a lo establecido por el autor, se puede determinar que los

procesos administrativos, contribuyen sustancialmente a controlar las

actividades de los miembros de la organización y el empleo de todos los

demás recursos organizacionales, con el propósito de alcanzar las metas

12

establecidas para la organización, se podría acotar que un proceso

administrativo es una forma sistematizada de hacer las cosas y así poder

alcanzar a cumplir cada uno de los objetivos que se propone.

Se estipula que los componentes fundamentales que organizan el

proceso administrativo en una empresa son:

Planeación

Planificar implica que los administradores piensen con antelación

en sus metas y acciones, y que basan sus actos en algún método,

plan o lógica, y no en corazonadas, requiere definir los objetivos o

metas de la organización, estableciendo una estrategia general para

alcanzar esas metas y desarrollar una jerarquía completa de Planes

para coordinar las actividades.

Organización

La organización es el proceso para ordenar y distribuir el

trabajo, la autoridad y los recursos entre los miembros de una

organización, de tal manera que estos puedan alcanzar las metas

de la organización. Los gerentes deben adaptar la estructura de

la organización a sus metas y recursos, proceso conocido como

diseño organizacional.

Dirección

Es el elemento de la administración en el que se logra la realización

efectiva de lo planeado, por medio de la autoridad del administrador,

ejercida a base de decisiones, se trata por este medio de obtener los

resultados que se hayan previsto y planeado. La dirección tiene como

objetivo principal:

13

Impulsar

Coordinar

Vigilar

Control

Se puede definir como el proceso de vigilar actividades que aseguren que

se están cumpliendo como fueron planificadas y corrigiendo cualquier

desviación significativa. Todos los gerentes deben participar en la función

de control, aun cuando sus unidades estén desempeñándose como se

proyectó. Los gerentes no pueden saber en realidad si sus unidades

funcionan como es debido hasta haber evaluado qué actividades se han

realizado y haber comparado el desempeño real con la norma deseada.

Un sistema de control efectivo asegura que las actividades se terminen de

manera que conduzcan a la consecución de las metas de la organización.

Podemos decir que gracias al proceso administrativo podemos llevar a

cabo una buena administración en una empresa, ya que por medio de

fases o pasos podemos llegar al éxito de los objetivos de dichas

empresas. El éxito de una empresa depende de la gente relacionada con

la misma, incluyendo tanto a los demás administradores como a los

demás empleados, ya que todas estas personas se encuentran

comprometidas de manera importante en el logro de los objetivos de la

empresa, así pues la gente constituye la parte más crítica de la

administración, no la tierra, los edificios, el equipo de herramientas.

Desarrollar un personal eficaz, crear un ambiente auténtico de trabajo y

motivar positivamente a la gente determinan, en gran medida el éxito de la

mayor parte de la empresa.

14

1.4. MARCO CONCEPTUAL

Por marco conceptual se entiende, en términos generales, un sistema

de conceptos básicos, que constituye el fundamento de los procesos

epistemológicos que buscan plantear los problemas específicos y propios

de un área.

Análisis: Examen detallado de una cosa para conocer sus

características o cualidades y extraer conclusiones.

Proceso: Secuencia de pasos dispuesta con algún tipo de lógica

que se enfoca en lograr algún resultado específico, estableciendo un

orden o eliminado algún tipo de problema.

Proceso Contable: Son todas las operaciones y transacciones que

registran la contabilidad en un periodo determinado.

Rentabilidad: Capacidad que tiene algo para generar suficiente

utilidad o ganancia.

Asiento de cierre: Asiento de diario realizado al final de un periodo

contable para cerrar todas las cuentas de ingresos, gastos y otras

cuentas.

15

Acción: Unidad de capital o nombre del poseedor que indica que

propiedad tiene sobre una empresa.

Depreciación: Normalmente son cargos contra beneficios para

cancelar el costo de un activo, menos el valor residual a lo largo de

su vida útil estimada.

Estado financiero: Son aquellos que pretenden cubrir las

necesidades de usuarios que no están en condiciones de exigir

informes a la medida de sus necesidades específicas de

información.

Cuentas por cobrar: Las que se adeudan a una empresa por las

ventas de mercancía, basándose en un sistema de cuentas

corrientes.

Inventario: Materia prima y materiales, abastecimientos o

suministros, productos terminados y en procesos de fabricación y

mercancía en existencia, en tránsito, en depósito o consignada

en poder de terceros.

Tarifario del Sistema Nacional de Salud: Es el instrumento técnico

que regula el reconocimiento económico de la prestación de servicios

de salud, tanto institucionales, como profesionales, proporcionados

por las instituciones de salud públicas y privadas en el marco de la

16

red pública integral y complementaria del Sistema Nacional de Salud.

El Tarifario integra las unidades de valor relativo de los

procedimientos y del factor de conversión monetario que permite

establecer el monto por pago de cada uno de los procedimientos

utilizados para la atención de la salud.

Historia Clínica Única: Es un documento médico-legal que surge del

contacto entre el profesional de la salud y el paciente donde se recoge

la información necesaria para la correcta atención de los pacientes.

Instituto Ecuatoriano de Seguridad Social: Es una institución

gubernamental ecuatoriana encargada de proporcionar prestaciones

económicas y de salud así como servicios sociales para satisfacer las

necesidades básicas de la sociedad civil a fin de proporcionar su buen

vivir.

Servicios de Salud: Protege a través de acciones integrales de

fomento y promoción de la salud, prevención, diagnóstico y tratamiento

de enfermedades no profesionales, rehabilitación y recuperación de la

salud.

Prestadores de Salud: La atención de salud del IESS se encuentra

organizada por zonas territoriales geográficas denominada Red Plural,

con el fin de que sus afiliados y familias, jubilados y pensionistas, se

17

beneficien de los servicios de atención de primer nivel, a través de la

libre elección regulada por el prestador de salud.

Plataforma Prosick: Software de facturación en Internet.

Glosa Parcial: Valor monetario de un expediente al cual se le objetó

parte de su prestación total.

Glosa Total: Valor cuantitativo que no será cancelado en su totalidad.

1.5. MARCO CONTEXTUAL

El marco contextual delimita el ámbito circunstancial y el ambiente

físico dentro del cual se desarrolla el trabajo (ambos aspectos), un mismo

tema de investigación puede generar resultados muy diferentes,

dependiendo del momento y lugar en el que se aplica.

Básicamente, el problema se centra en la carencia de un sistema de

control contable para la gestión de la clínica “SURHOSPITAL” en cuanto a

las atenciones a los afiliados del Instituto Ecuatoriano de Seguridad

Social, puesto que se ha evidenciado la existencia de inconvenientes

debido a la inadecuada y desorganizada gestión de la información

contable.

Delimitado: Es delimitado, porque ocurre dentro de la clínica

“SURHOSPITAL”, por lo tanto la investigación se desarrolla en el presente

18

año considerando como población al personal administrativo de la clínica

y a los familiares de los pacientes hospitalizados en la institución.

Relevante: El control y manejo administrativo e informativo son aspectos

fundamentales dentro de cualquier empresa, ya que de ello dependerá la

toma de decisiones y los resultados que se obtengan.

Concreto: Dentro del trabajo se pretende mejorar el sistema contable de

los ingresos y control de los egresos por servicios realizados, para que de

esta manera se gestione adecuadamente los procesos internos en la

clínica SURHOSPITAL.

Factible: Es factible, porque la retroalimentación del sistema

automatizado, se vincula con el control contable y administrativo que se le

quiere dar a la clínica para que se contribuya a la solución de los

problemas encontrados.

19

CAPÍTULO II

INVESTIGACIÓN

2.1. JUSTIFICACIÓN TEÓRICA

La presente investigación se originó debido a la necesidad de mejorar

la rentabilidad y los servicios de atención a los afiliados del I.E.S.S. que

ingresen a la clínica Surhospital, mediante la creación de un equipo de

coordinación en las áreas de la institución , el cual controle las actividades

a cargo del personal responsable de los departamento de servicio en la

clínica, verificando el descargue de medicina que realizan el personal de

enfermería y la debida justificación de los mismos, con el propósito de

disminuir las perdidas por fármacos e insumos que actualmente se está

teniendo por la descoordinación y falta de control en esta área.

Teniendo en la parte hospitalaria a un personal que supervise la

calidad de servicio que se da a los pacientes, ayudara a mejorar la

eficiencia de las prestaciones de salud que se le da a las personas

hospitalizadas, a su vez esto podrá fomentar el incremento de

derivaciones de pacientes a la clínica por parte del Instituto Ecuatoriano

de Seguridad Social, ayudando así a un rendimiento financiero que

beneficiara a los trabajadores y a los dueños de Surhospital.

La importancia de tener un registro contable de los ingresos que genera

la actividad principal de los negocios nos lleva a determinar la elección de

un software cuya inversión es de aproximadamente $10,000.00, que

ayude a la sincronización de las actividades que realiza cada uno de los

20

departamentos que conforman Surhospital, para así poder tener en un

solo extracto todo el historial que trajo consigo la estadía de un paciente

ingresado en la área de Emergencia, Unidad de cuidados intensivos o en

la parte de hospitalización, a la vez conocer de manera rápida el estado

de cuenta de la persona en un detalle ligado a los fármacos, insumos,

servicios institucionales y lo más importante honorarios médicos

profesionales; esto ayudará a la gerencia a controlar sus ingresos y a dar

un buen manejo de sus egresos por cuestión de pagos de servicios

médicos ya que por contar con un sistema informático incompleto e

inadecuado no tiene un adecuado registro contable.

2.1.1. JUSTIFICACIÓN METODOLÓGICA

Lo que respecta a la justificación metodológica del actual trabajo se

establece en base a un sumario de investigación sistemática, porque será

necesario seguir una serie de pasos esenciales para desplegar de una

manera adecuada y correcta los análisis correspondientes.

Empleando el método inductivo y deductivo de manera que el personal

encargado de cada área al ingresar informaciones se retroalimenten del

estado clínico de cada paciente, es decir que los diagnósticos y todo lo

que se le realice sean justificables para que este no afecte en el proceso

de auditoría y no genere una pérdida por servicios sobrefacturados.

2.1.2. JUSTIFICACIÓN PRÁCTICA

El proyecto está ligado en establecer ciertos parámetros que sirvan

para la mejor administración y comunicación con las empresas de

alianzas estratégicas. En la parte contable lo importante sería identificar

todos los ingresos y egresos que tenga la clínica de forma sistemática e

informática, sin sobrecargar de trabajo a una persona, más bien brindarle

21

la facilidad de poder contar con un sistema que le ayude a reducir su

tiempo y mejorar la eficiencia.

2.2. ASPECTOS METODOLÓGICOS

2.2.1. TIPO DE INVESTIGACIÓN

Según Hernández Sampieri: La investigación se origina en ideas, pues

ellas constituyen el primer acercamiento a la realidad que habrá de

indagarse. (pág. 17)

Tomando como referencia lo estipulado por Hernández Sampieri, la

investigación es de suma importancia dentro de la realización de este

proyecto, debido a que mediante ella se obtendrá evidencias de relación

a las causas del por qué se está indagando. Sin embargo esta

investigación contará con otro tipo de estudio que es la averiguación

descriptiva la cual se encargará de buscar una información a través de

datos estadísticos.

2.2.2. TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN.

Para el desarrollo del presente trabajo se establece el método de

investigación, campo y bibliográfica-documental.

El trabajo contendrá la investigación de campo mediante una encuesta

para recolectar información relevante del personal administrativo sobre la

opinión que ellos tienen acerca del sistema informático y la importancia de

que exista un sistema de control interno, de igual manera se la realizará a

los pacientes para saber su nivel de satisfacción en la atención que

recibieron, esto se lo obtendrá mediante encuestas de preguntas abiertas

a su opinión.

22

Para el procesamiento de los datos obtenidos de las encuestas se

utilizará la herramienta de Excel en donde se tabularán los resultados de

las encuestas realizadas con sus respectivos gráficos, para su posterior

análisis. Esto permitirá agilizar la tabulación y tener una mejor

presentación de los resultados para una mejor comprensión de los

mismos.

La investigación bibliográfica-documental permitirá recopilar

información y analizar la situación de las cuentas por cobrar al Instituto

Ecuatoriano de Seguridad Social por las prestaciones de servicios en

relación a las pérdidas o glosas efectuadas por auditoria médica, para el

análisis de las mismas se tomaran tablas de Excel indicando los valores a

cobrar y sus respectivas objeciones.

2.3. TOMA DE DATOS PARA LA INVESTIGACIÓN.

2.3.1. POBLACIÓN.

De acuerdo a Tamayo y Tamayo, (1997),

“La población es un conjunto de individuos de la misma clase,

limitada por el estudio. Según ¨La población se define como la

totalidad del fenómeno a estudiar donde las unidades de población

posee una característica común la cual se estudia y da origen a los

datos de la investigación.”(P.114)

Como se mencionó anteriormente una población es el conjunto de

todas las cosas que concuerdan con una serie determinada de

especificaciones. Cuando no es posible medir cada uno de los individuos

de una población, se toma una muestra representativa de la misma.

23

Para el desarrollo del presente trabajo de investigación, se tomó como

población a los Estados de cuentas del IESS junto a su expediente

correspondiente a los meses de enero a diciembre del 2014, para el

respectivo análisis de las glosas o pérdidas en las cuentas por cobrar al

Instituto Ecuatoriano de Seguridad Social.

2.3.2. MUESTRA

Para el desarrollo de este trabajo se aplicó la inferencia estadística, se

trabajará con el universo poblacional.

2.4. ENCUESTAS

Para el análisis de las entrevistas se considera al administrador de la

clínica, empleados que pertenezcan al departamento financiero-contable,

al personal de admisión- caja, en total son 17 personas, esto con el fin de

conocer su opinión acerca del sistema informático que mantiene la clínica

y como afecta esto en sus labores.

A su vez se realizara una encuesta de satisfacción a 10 pacientes,

para conocer qué criterio se llevan de la clínica en el momento de su alta

médica.

24

2.4.1. ENCUESTA AL PERSONAL ADMINISTRATIVO

AREA: _____________________________________________________

CARGO: ___________________________________________________

1. ¿Usted considera que la falta de un sistema informático genera

atraso en el proceso de facturación por prestaciones médicas al

IESS?

Sí _____ No _____

Porque:_____________________________________________________

2. ¿Cree usted que instalar un sistema informático ayudará a

mejorar el registro de admisión de los pacientes de la Clínica y el

consumo durante su estadía en Surhospital?

Sí _____ No _____

3. ¿Considera usted que un sistema informático optimizará los

materiales e insumos de la farmacia, contribuyendo a la mejora de

utilidades de la Clínica Surhospital?

Sí _____ No _____

4. ¿Considera usted que instalar un sistema informático beneficiará

en tener un mejor control en el tratamiento de los paciente al igual

25

que su justificación de estadía y así poder disminuir los valores no

reembolsados por el I.E.S.S.?

Sí _____ Talvez _____ No _____

Porque: ____________________________________________________

5. ¿Está usted de acuerdo que con un sistema informático se

obtendrá un reporte sobre la facturación mensual al I.E.S.S. por

las prestaciones brindadas?

Muy de Acuerdo ____

Poco de Acuerdo ____

Nada de Acuerdo ____

Porque:_____________________________________________________

6. ¿Está usted de acuerdo que la implementación de un sistema

informático mejorará el control interno de las prestaciones

externas de pacientes del IESS y así se obtendrá incremento en

las utilidades para los empleados del Surhospital?

Muy de Acuerdo ____

Poco de Acuerdo ____

Nada de Acuerdo ____

Porque: ____________________________________________________

7. ¿Usted considera que al no tener respaldada bajo un sistema las

cuentas por cobrar al I.E.S.S. generará problemas a futuro?

Sí _____ No _____

26

8. ¿Cree usted que es importante tener un registro contable de los

Ingresos y Egresos provenientes de liquidaciones de

Prestaciones de Salud externas al IESS?

Muy Importante ____

Poco Importante ____

Nada Importante ____

9. Estima usted que la falta de un buen control de inventario se dé a

la carencia de un sistema informático?

Muy Importante ____

Poco Importante ____

Nada Importante ____

10. ¿Está usted de acuerdo que los Ingreso de la Clínica Surhospital

se ven afectadas por una falta de control interno?

Muy Importante ____

Poco Importante ____

Nada Importante ____

27

2.4.2. ENCUESTA PACIENTES

1. El tiempo que tuvo que esperar hasta que le asignen la cama, fue de: menos de 30 minutos, de 30 a 60 minutos, más de 60 minutos. Menos de 30 minutos _____ De 30 a 60 minutos _____ Más de 60 minutos _____

2. ¿Cómo califica el trato que recibió del personal de Surhospital?

Muy bueno _____

Bueno _____

Regular _____

Mala _____

3. ¿En general cómo califica el control y calidad de los servicios

institucionales como alimentación, limpieza, iluminación, etc.?

Muy bueno ____

Bueno ____

Regular ____

Mala ____

28

CAPÍTULO III

ANÁLISIS DE LOS DATOS

3.1. ANÁLISIS DE LAS GLOSAS POR PRESTACIONES DE

SALUD AL INSTITUTO ECUATORIANO DE SEGURIDAD

SOCIAL DEL AÑO 2014.

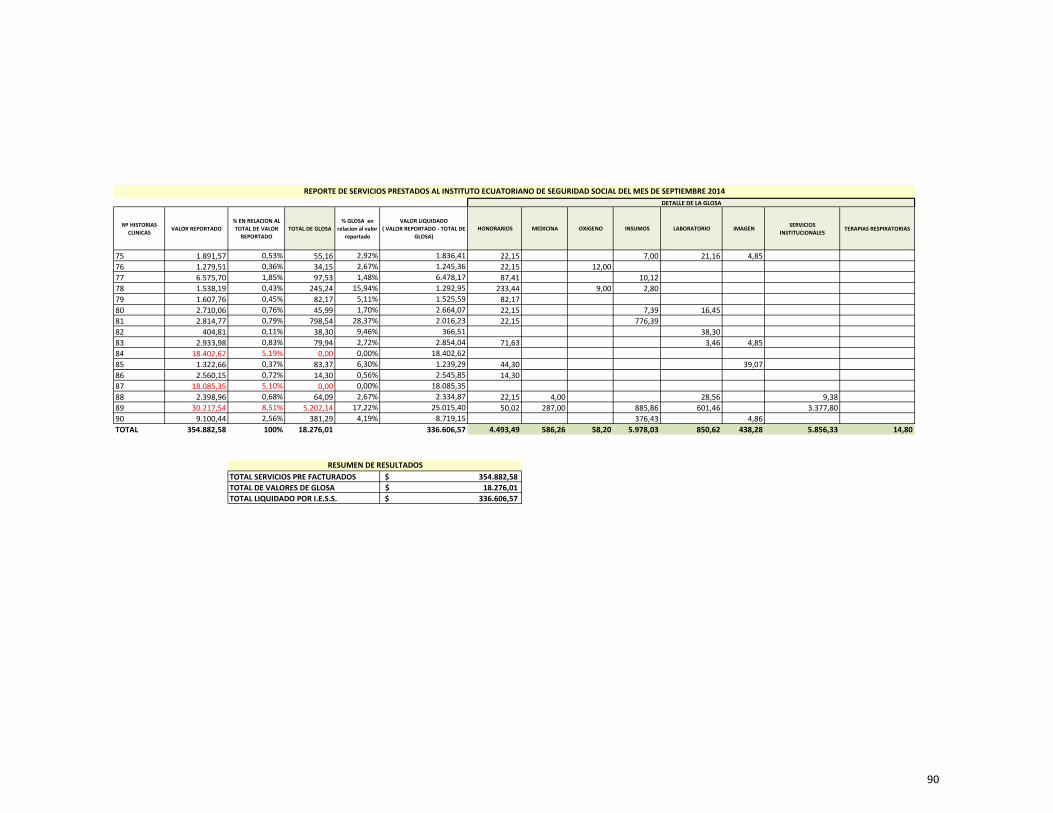

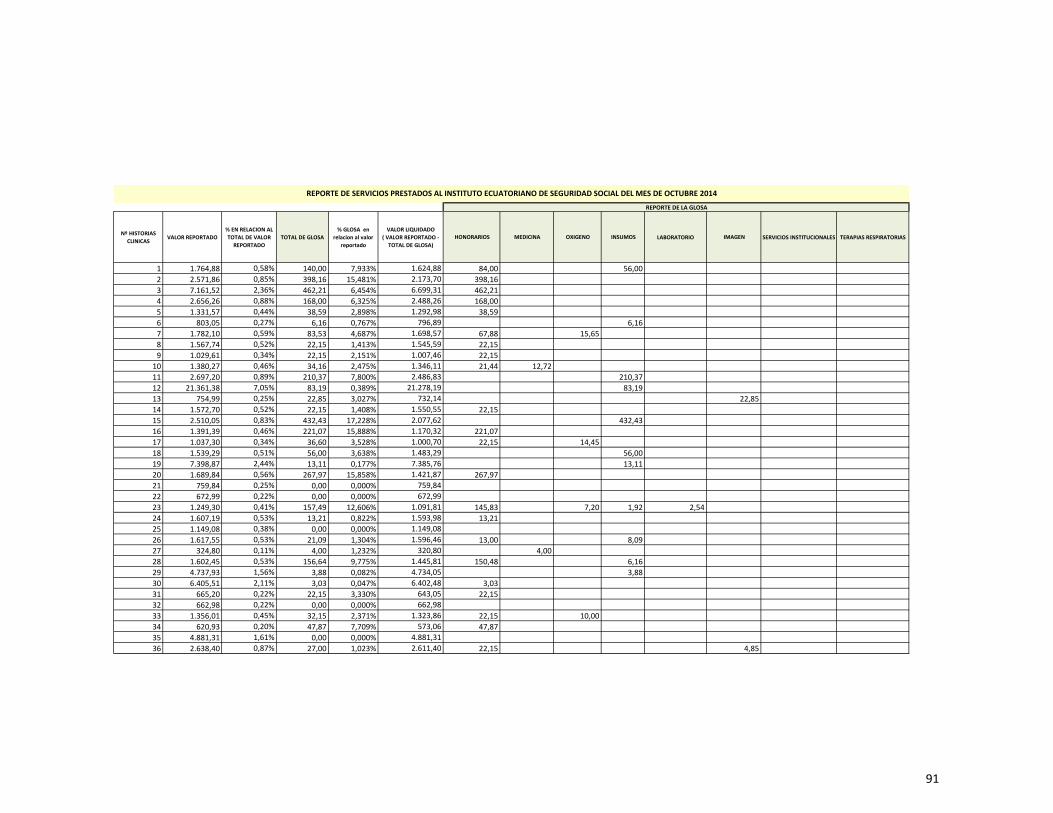

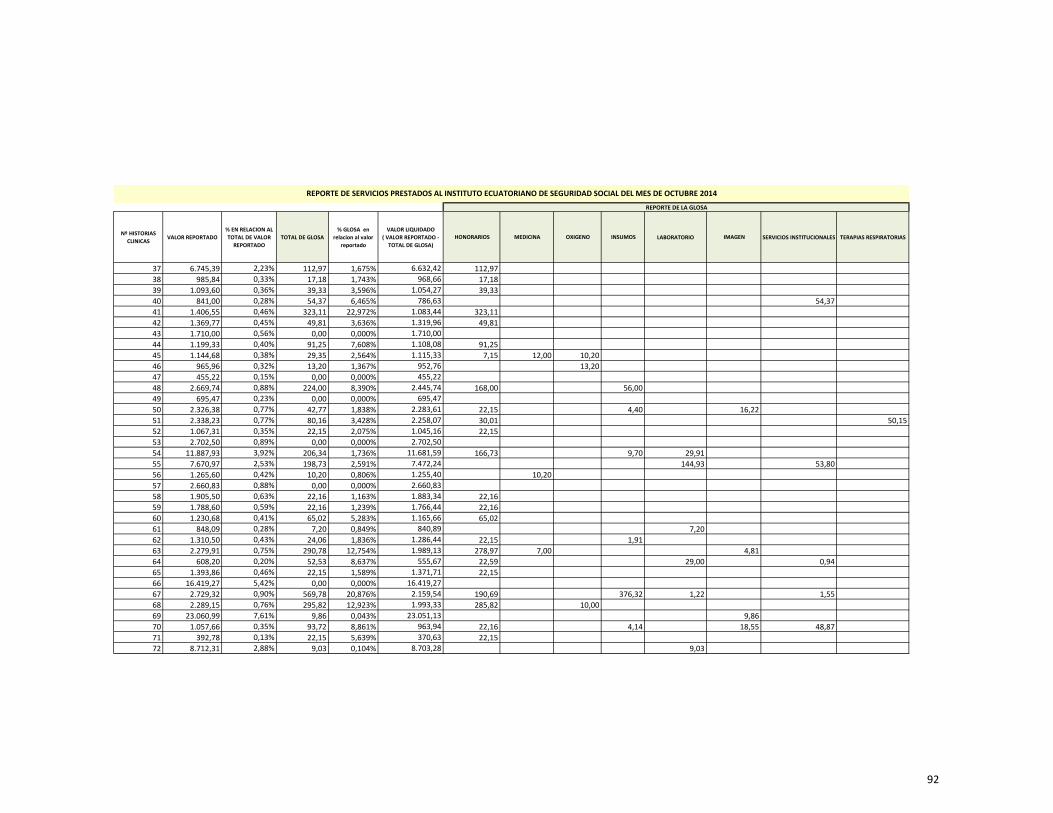

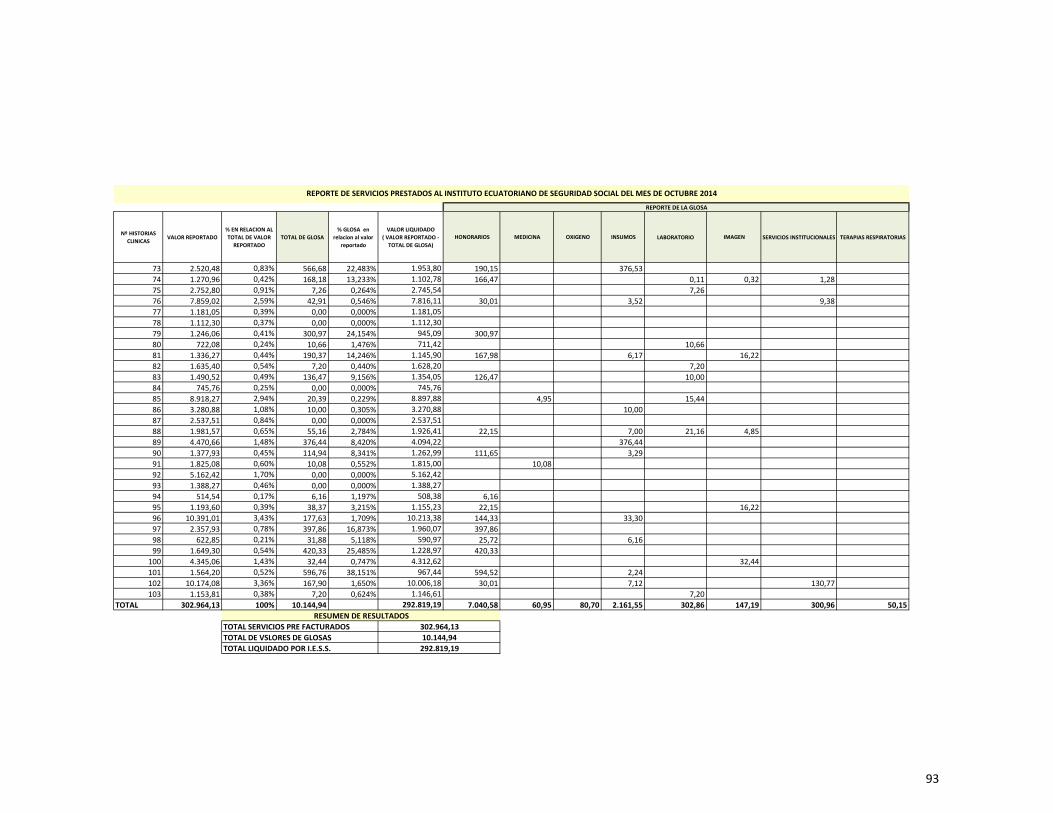

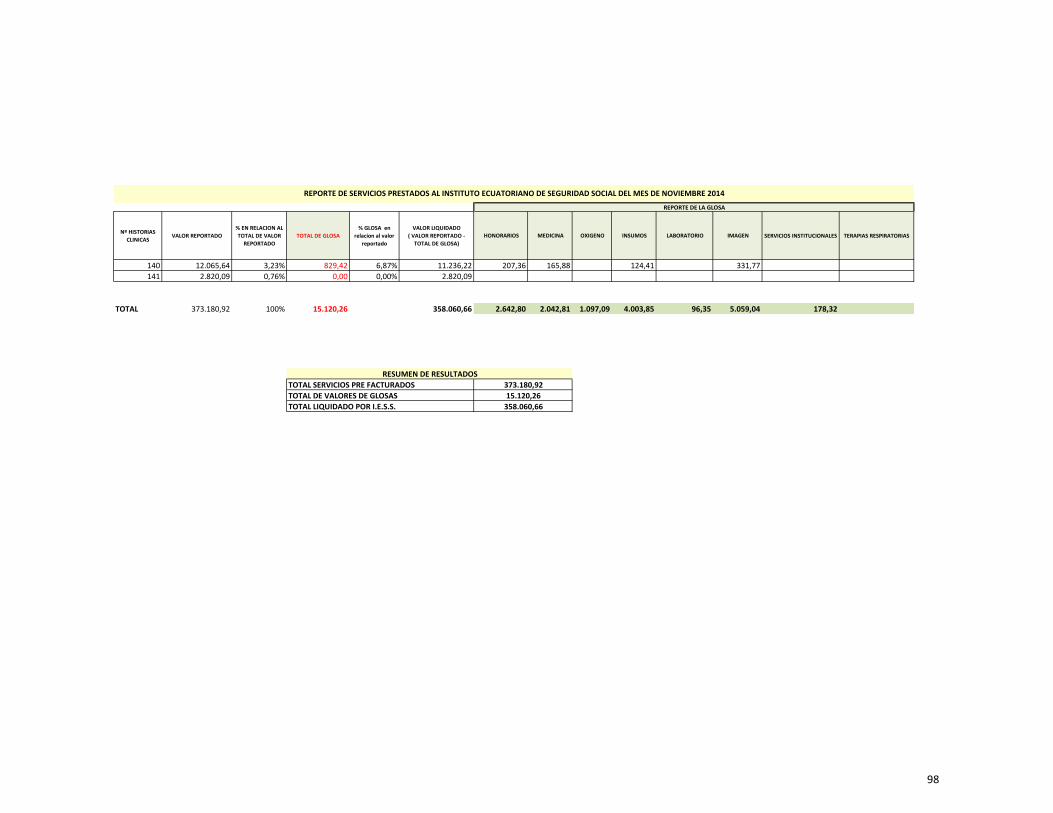

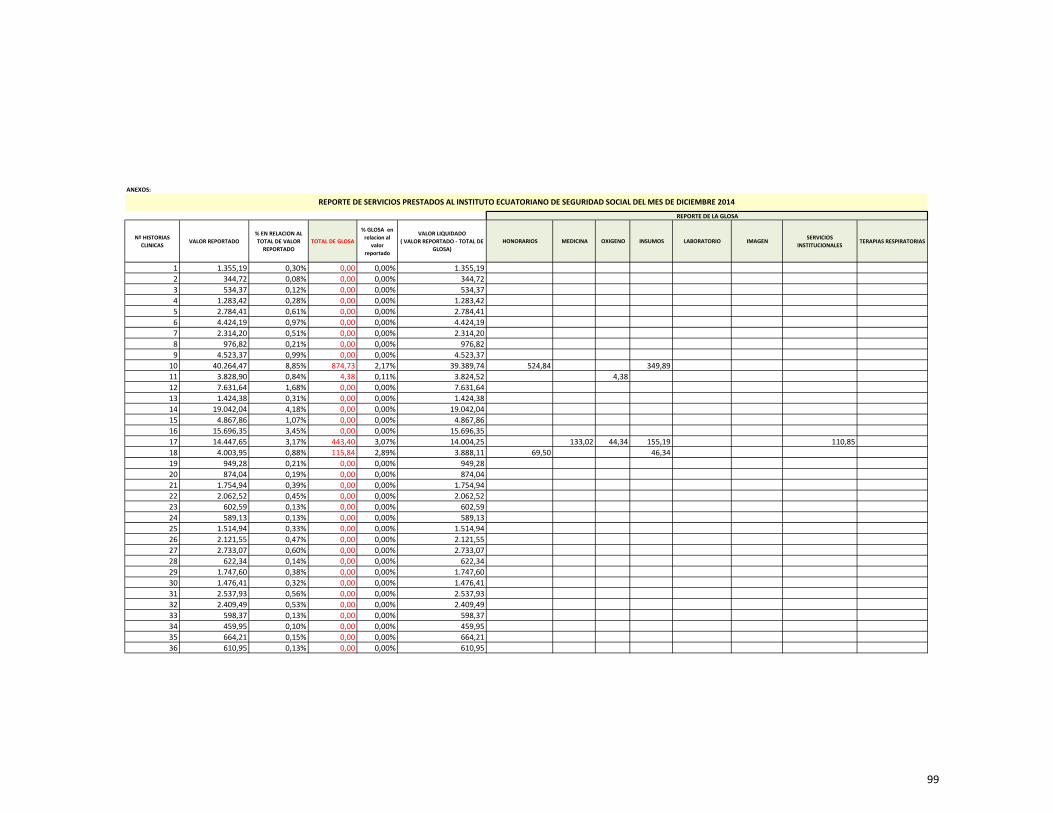

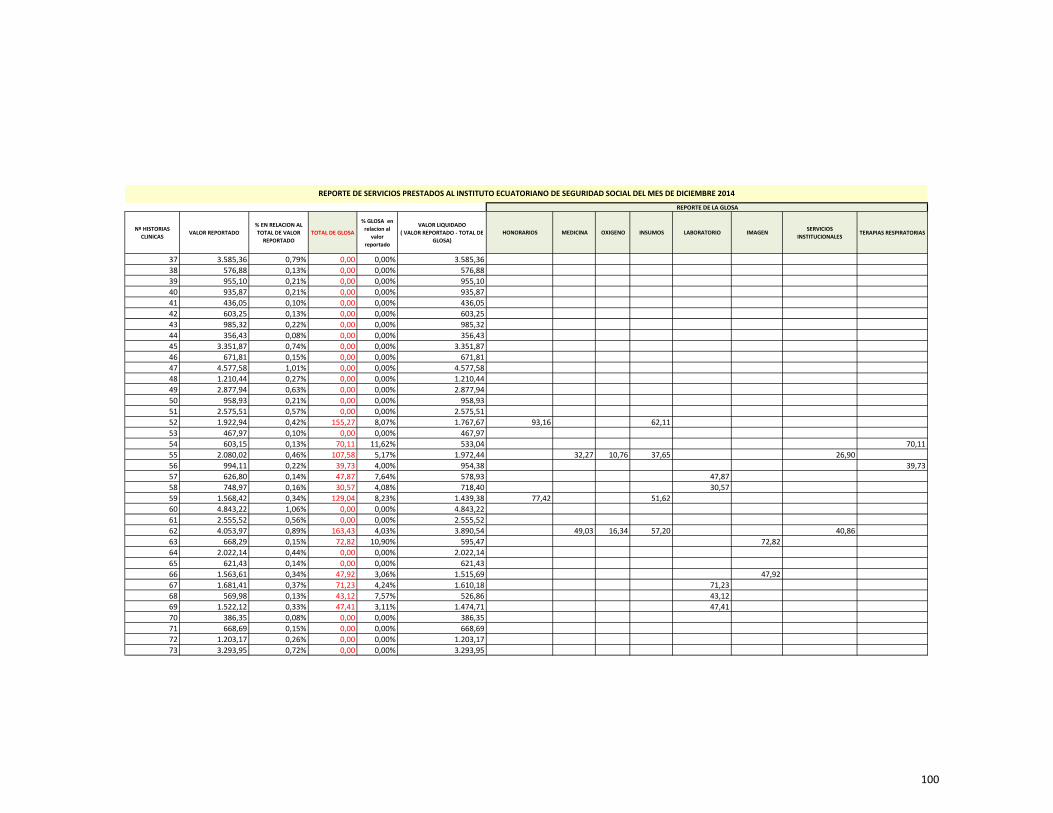

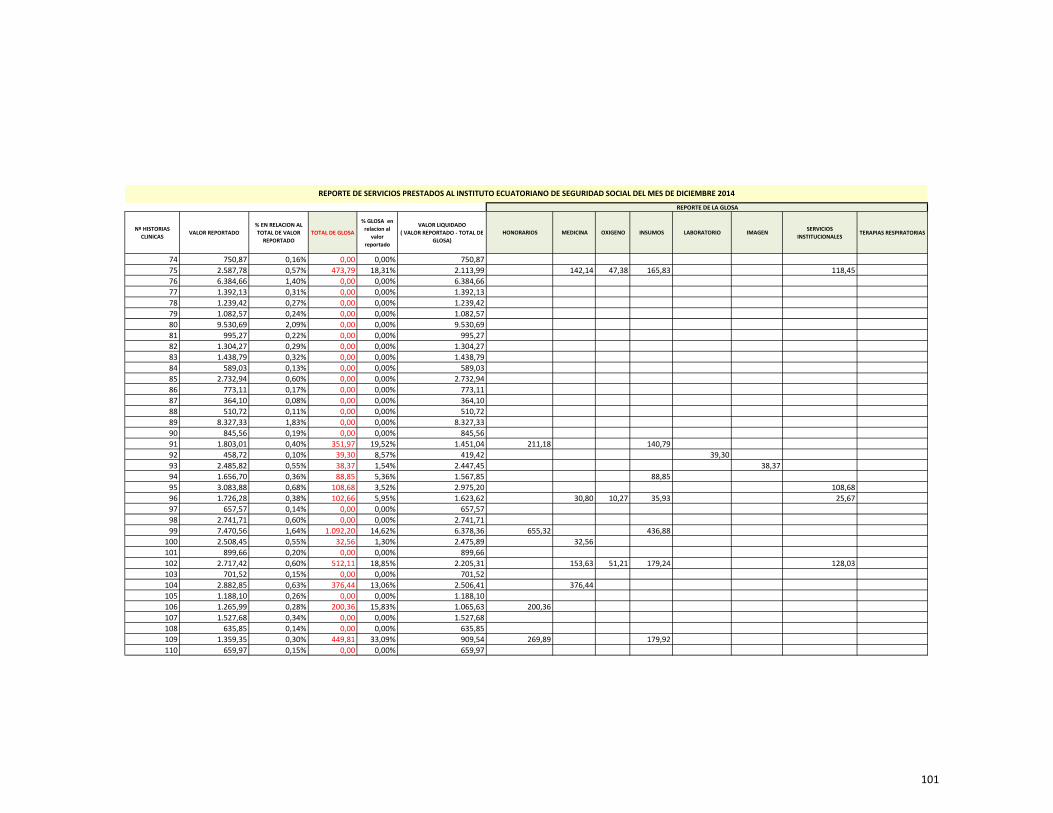

Cada estado de cuenta enviado al I.E.S.S. bajo la plataforma prosick

pasa por una fase de auditoría médica, en la cual se registran glosas

parciales o totales, estas en otras palabras son pérdidas o valores no

reconocidos en el reembolso por pate del Instituto Ecuatoriano de

Seguridad Social.

En este análisis se tomaron las historias clínicas de los meses de

enero a diciembre del año 2014 liquidados por el I.E.S.S., para hacer el