PERLINDUNGAN HUKUM BAGI KREDITOR DALAM PERJANJIAN KREDIT DENGAN JAMINAN FIDUSIA DI BAWAH TANGAN DI KOPERASI SUMBER ARTO WONOSOBO TESIS Disusun Untuk Memenuhi Persyaratan Memperoleh Derajat S2 Program Studi Magister Kenotariatan Oleh : FRANSISCA MELANI SINANDAR 11010210400103 PEMBIMBING : H. KASHADI, S.H., M.H PROGRAM STUDI MAGISTER KENOTARIATAN PROGRAM PASCA SARJANA UNIVERSITAS DIPONEGORO SEMARANG 2 0 1 2

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PERLINDUNGAN HUKUM BAGI KREDITOR DALAM PERJANJIAN KREDIT DENGAN JAMINAN FIDUSIA DI BAWAH TANGAN

DI KOPERASI SUMBER ARTO WONOSOBO

TESIS

Disusun Untuk Memenuhi Persyaratan Memperoleh Derajat S2

Program Studi Magister Kenotariatan

Oleh : FRANSISCA MELANI SINANDAR

11010210400103

PEMBIMBING : H. KASHADI, S.H., M.H

PROGRAM STUDI MAGISTER KENOTARIATAN PROGRAM PASCA SARJANA UNIVERSITAS DIPONEGORO

SEMARANG 2 0 1 2

PERLINDUNGAN HUKUM BAGI KREDITOR DALAM PERJANJIAN

KREDIT DENGAN JAMINAN FIDUSIA DI BAWAH TANGAN

DI KOPERASI SUMBER ARTO WONOSOBO

Disusun Oleh :

FRANSISCA MELANI SINANDAR

11010210400103

Disusun

Untuk Memenuhi Persyaratan Memperoleh Derajat S2

Program Studi Magister Kenotariatan

PEMBIMBING,

H. KASHADI, S.H., M.H NIP. 19540624 198203 1 001

PERLINDUNGAN HUKUM BAGI KREDITOR DALAM PERJANJIAN

KREDIT DENGAN JAMINAN FIDUSIA DI BAWAH TANGAN

DI KOPERASI SUMBER ARTO WONOSOBO

Disusun Oleh :

FRANSISCA MELANI SINANDAR 11010210400103

Dipertahankan Di Depan Dewan Penguji

Pada Tanggal 28 Maret 2012

Tesis Ini Telah Diterima

Sebagai Persyaratan Untuk Memperoleh Gelar

Magister Kenotariatan

Pembimbing, Mengetahui, Ketua Program Studi

Magister Kenotariatan Universitas Diponegoro

H. KASHADI, S.H., M.H H. KASHADI, S.H., M.H

NIP. 19540624 198203 1 001 NIP. 19540624 198203 1 001

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini, Fransisca Melani Sinandar

dengan ini menyatakan bahwa :

1. Dalam tesis ini tidak terdapat karya yang pernah diajukan untuk

memperoleh gelar kesarjanaan di salah satu perguruan tinggi,

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang

secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar

pustaka.

2. Tidak berkeberatan untuk dipublikasikan oleh Universitas Diponegoro

dengan sarana apapun, baik seluruhnya atau sebagian, untuk

kepentingan akademik atau ilmiah yang non komersial sifatnya.

Yang Menyatakan,

FRANSISCA MELANI SINANDAR

KATA PENGANTAR

Puji syukur atas berkat dan karunia yang tuhan berikan, sehingga

penulis dapat menyusun tesis ini dengan judul “PERLINDUNGAN

HUKUM BAGI KREDITOR DALAM PERJANJIAN KREDIT DENGAN

JAMINAN FIDUSIA DI BAWAH TANGAN DI KOPERASI SUMBER

ARTO WONOSOBO.” Penulisan tesis ini merupakan salah satu

persyaratan yang harus ditempuh untuk memperoleh derajat S-2 pada

program studi Magister Kenotariatan Fakultas Hukum Universitas

Diponegoro, Semarang.

Penulisan tesis ini tidak lepas dari bantuan, bimbingan dan

petunjuk yang penulis terima dari berbagai pihak. Untuk itu melalui

kesempatan ini izinkanlah penulis untuk mengucapkan terima kasih dan

penghargaan yang tak terhingga kepada semua pihak yang telah

mendukung penulis dalam masa studi dan penulisan tesis ini.

Teristimewa, ucapan terima kasih dan penghargaan ini penulis sampaikan

secara khusus kepada, yang terhormat :

1. Bapak Prof. Sudharto P. Hadi, MES., Ph.D selaku Rektor Unversitas

Diponegoro Semarang;

2. Prof. Dr. dr. Anies, M.Kes, PKK., selaku Direktur Program

Pascasarjana Universitas Diponegoro Semarang

3. Bapak Prof. Dr. Yos Johan Utama, S.H., M.Hum selaku Dekan

Fakultas Hukum Universitas Diponegoro Semarang

4. Bapak H. Kashadi, S.H., M.H., selaku Ketua Program Studi Magister

Kenotariatan Universitas Diponegoro Semarang, sekaligus sebagai

Dosen Pembimbing tesis ini, yang setiap saat bersedia memberikan

waktunya dalam membimbing, mendorong dan memberikan banyak

pencerahan kepada penulis selama ini;

5. Bapak Prof. Dr. Budi Santoso, SH., M.S., selaku Sekretaris I pada

Program Studi Magister Kenotariatan Universitas Diponegoro

Semarang;

6. Bapak Prof. Dr. Suteki, SH., M.Hum., selaku Sekretaris II pada Program

Studi Magister Kenotariatan Universitas Diponegoro Semarang;

7. Hj. Sri Sudaryatmi, SH., M.Hum., selaku Dosen Wali Penulis;

8. Segenap Guru Besar dan Staf Pengajar Program Studi Magister

Kenotariatan Universitas Diponegoro yang secara professional

memberikan dan membekali ilmu selama penulis mengikuti

perkuliahan.

9. Segenap pengajaran akademik Program Studi Magister Kenotariatan

Universitas Diponegoro Semarang yang telah banyak membantu

kelancaran keperluan akademik selama masa perkuliahan;

10. Bapak Ronny Setiawan, ST , Ketua Koperasi Sumber Arto Kota

Wonosobo;

11. Bapak Eko Budi Santoso, ST , Manajer Koperasi Sumber Arto Kota

Wonosobo;

12. Semua responden yang tidak dapat disebutkan satu persatu, yang

telah banyak membantu penulis di dalam melakukan penelitian;

Akhir kata penulis menyadari sepenuhnya bahwa hasil penyusunan

tesis ini jauh dari sempurna, yang semuanya tidak lepas dari kurangnya

pengetahuan serta pemahaman penulis. Untuk semua ini penulis dengan

hati terbuka mengharapkan saran atau kritik yang dapat memberikan

manfaat dan dorongan bagi peningkatan kemampuan penyusunan

dimasa yang akan datang.

Semarang , 03 Maret 2012

Penulis

FRANSISCA MELANI SINANDAR

ABSTRAK

PERLINDUNGAN HUKUM BAGI KREDITOR DALAM PERJANJIAN KREDIT DENGAN JAMINAN FIDUSIA DI BAWAH TANGAN

DI KOPERASI SUMBER ARTO WONOSOBO

Koperasi merupakan organisasi ekonomi rakyat yang berwatak sosial. Keanggotaan koperasi berdasarkan sukarela yang mempunyai hak dan kepentingan, hak dan kewajiban yang sama. Salah satu jenis usaha koperasi adalah simpan pinjam yang membantu anggotanya dalam perkreditan.

Koperasi Sumber Arto Wonosobo dalam memberikan pinjaman mewajibkan adanya jaminan. Terhadap jaminan benda bergerak pengikatannya dalam bentuk perjanjian penyerahan hak milik dan keprcayaan atas barang-barang yang dilegalisasi oleh notaris akan tetapi tidak didaftarkan ke Kantor Pendaftaran Fidusia sebagaimana diatur dalam Pasal 11 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia. Hal ini dikarenakan jika didaftarkan akan memerlukan biaya yang memberatkan debitor yang rata-rata berasal dari golongan usaha kecil menengah. Sehingga apabila terjadi kredit macet atau kredit bermasalah penyelesaiannya dilakukan dengan musyawarah antara kreditor dengan debitor. Hal ini dikarenakan prinsip koperasi yang mengutamakan kesejahteraan anggotanya dan bersifat kekeluargaan.

Penelitian ini merupakan penelitian yuridis empiris sehingga yang diteliti adalah asas hukum dan kaidah hukum yang masih berlaku namun juga didukung dengan data empiris yang berasal dari studi kepustakaan dan penelitian lapangan,

Hasil penelitian yang diperoleh adalah terjadinya perjanjian kredit dengan pengikatan jaminan fidusia di Koperasi Sumber Arto Wonosobo merupakan proses pemberian kredit yang melalui tahap pembuatan perjanjian kredit sebagai perjanjian pokoknya kemudian dibuat pembebanan jaminan fidusia dengan akta notaris dan perlindungan hukum bagi kreditor jika debitor wanprestasi dalam hal jaminan fidusia tidak didaftarkan ke Kantor Pendaftaran Fidusia dibagi menjadi 2 (dua) yaitu perlindungan secara umum yang diatur dalam Pasal 1131 dan 1132 KUHPerdata dan perlindungan secara khusus tercantum dalam perjanjian kreditnya dengan klausula penyerahan hak milik atas kepercayaan.

Kata Kunci : Jaminan fidusia, Perlindungan hukum

ABSTRACT

LAW PROTECTION FOR CREDITORS IN CREDIT AGGREMENT BY NON NOTARIAL CONTRACT OF FIDUCIARY GUARANTEE

AT KOPERASI SUMBER ARTO WONOSOBO

Cooperative is an organization of social people’s economy. The members cooperative are the volunteers with the same interest, right and obligation. One of the forms cooperative is savings and loan that helps its members in the sector of credit.

In giving loan, Koperasi Sumber Arto Wonosobo requires a guarantee. In terms of guarantee in the forms moveable goods, the receipt is in the form of right and property transfer agreement based on trust in the material goods , which is legalized by a notary deed but it is not registered to the fiduciary register office as regulated in article 11 of Law No.42/1999 on Fiduciary Transfer Ownership Guarantee because the registration will burden the debtors who commonly belong to small and medium scale of business group. In case the non-performing loan occurs, the creditor and debtors will solve their problem through deliberation because the principle of cooperative prioritizes the welfare of its members and family atmosphere.

This research is a empiric juridicial so studied are the principles of law and legal rules are still valid but its also supported by empirical data so that the data studied are originating from library study and field research.

This research result showed that the credit agreement with fiduciary at Koperasi Sumber Arto Wonosobo through the procedures, that are credit agreement as the main agreement, after that making the fiduciary into notary deed but it is not registered to fiduciary register office. So the legal protection for creditors if the second party breach of contract are divided into two, the first is the common legal protection according to Burgerlijk Wetboek section 1131 and 1132 , and the second protection is specific legal protection is based on obligation debtor in credit agreement with fiduciary transfer of ownership guarantee.

Key word : Fiduciary Guarantee, Law Protection

DAFTAR ISI

HALAMAN JUDUL ........................................................................... i

HALAMAN PENGESAHAN .............................................................. ii

HALAMAN PENGUJIAN .................................................................. iii

SURAT PERNYATAAN ................................................................... iv

KATA PENGANTAR ........................................................................ v

ABSTRAK ........................................................................................ viii

ABSTRACT ...................................................................................... ix

DAFTAR ISI ..................................................................................... x

BAB I PENDAHULUAN

A. Latar Belakang .. .............................................................. 1

B. Perumusan Masalah ........................................................ 7

C. Tujuan Penelitian ............................................................. 8

D. Manfaat Penelitian

1. Manfaat Teoritis ............................................................ 8

2. Manfaat Praktis ............................................................ 9

E. Kerangka Pemikiran

1. Kerangka Konseptual .................................................. 10

2. Kerangka Teoritis ........................................................ 10

F. Metode Penelitian

1. Pendekatan Masalah ................................................... 28

2. Spesifikasi Penelitian ................................................... 29

3. Sumber dan Jenis Data ................................................ 30

4. Teknik Pengumpulan Data .......................................... 30

5. Teknik Analisis Data .................................................... 32

G. Sistematika Penulisan ..................................................... 33

BAB II TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Perjanjian

1. Pengertian Perjanjian ................................................... 35

2. Syarat sah Perjanjian ................................................... 40

3. Prestasi dan Wanprestasi ............................................ 44

B. Tinjauan Umum Tentang Kredit dan Perjanjian Kredit

1. Pengertian Kredit ......................................................... 46

2. Pengertian Perjanjian Kredit ....................................... 50

3. Bentuk Perjanjian Kredit .............................................. 54

C. Tinjauan Umum Tentang Jaminan Fidusia

1. Sejarah Lahirnya Jaminan Fidusia ............................... 58

2. Pengertian Fidusia dan Jaminan Fidusia .................... 60

3. Ciri-ciri Jaminan Fidusia ............................................... 62

4. Subjek dan Objek Jaminan Fidusia .............................. 63

5. Terjadinya Jaminan Fidusia ......................................... 66

6. Pengalihan Jaminan Fidusia ........................................ 70

7. Hapusnya Jaminan Fidusia .......................................... 72

8. Eksekusi Jaminan Fidusia .......................................... 73

BAB III HASIL PENELITIAN DAN PEMBAHASAN

A. Pelaksanaan Perjanjian Kredit dengan

jaminan fidusia di bawah tangan di

Koperasi Sumber Arto Wonosobo .................................. 75

B. Perlindungan hukum bagi kreditor

dalam perjanjian kredit dengan

jaminan fidusia di bawah tangan

di Koperasi Sumber Arto Wonosobo ............................... 91

BAB IV PENUTUP

A. Kesimpulan ...................................................................... 102

B. Saran ............................................................................... 104

DAFTAR PUSTAKA

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang

Krisis ekonomi yang pernah dirasakan pada tahun 1997

memberikan dampak luar biasa pada semua sektor. Hal ini jelas

mempengaruhi pembangunan ekonomi sebagai bagian dari

pembangunan nasional yang diharapkan dapat menciptakan dan

menjadikan masyarakat Indonesia menuju masyarakat yang adil

dan makmur berdasarkan Pancasila dan Undang-Undang Dasar

1945. Di kalangan dunia usaha baik pihak swasta maupun

pemerintah memegang peranan yang sama-sama penting. Dalam

hal ini pemerintah memberikan kesempatan seluas-luasnya untuk

melakukan pengembangan usaha bagi para pelaku usaha.

Kegiatan usaha itu sendiri tidak dapat dilepaskan dari apa yang

dinamakan sumber modal untuk pengembangan usaha. Untuk itu

perlu adanya sumber dana yang memadai untuk menjaga

eksistensi dari perusahaan tersebut di masyarakat.

Berbagai cara ditempuh guna pemenuhan akan ketersediaan

dana tersebut. Salah satu yang paling mudah adalah melalui

permohonan pengajuan pinjaman sejumlah dana. Di kalangan

pengusaha atau pelaku usaha pinjam meminjam merupakan

kegiatan yang sudah biasa terjadi dalam upaya pemenuhan akan

ketersediaan modal. Pinjaman atas sejumlah dana dari pihak

yang memiliki kelebihan dana akan dipakai sebagai sumber

modal guna kelancaran kegiatan usaha yang dilakukan oleh yang

membutuhkan dana tersebut. Lembaga keuangan baik

perbankan dan non bank yang mana salah satu kegiatan

usahanya adalah menyediakan sumber dana dapat dijadikan

sasaran dalam pemenuhan kebutuhan dana tersebut.

Koperasi sebagai salah satu lembaga keuangan non bank

yang paling dekat dengan kehidupan masyarakat golongan kecil

dan menengah ikut pula berperan dalam pemberian dan

penyaluran kredit. Dengan lembaga yang berbentuk koperasi

simpan pinjam yang menghimpun dana dari anggotanya

kemudian menyalurkan kembali dana tersebut kepada para

anggota dan masyarakat umum. Para anggota koperasi simpan

pinjam menyimpan uangnya yang sementara belum digunakan,

kemudian oleh pengurus koperasi uang tersebut disalurkan

kepada para anggota atau masyarakat umum melalui kredit

dengan tujuan membantu anggotanya. Dari sinilah awal mula

pemberian kredit terjadi.

Koperasi di Indonesia dalam memberikan pinjaman kepada

para anggotanya tidak berskala besar dan itupun terbatas pada

barang-barang yang diperlukan untuk meningkatkan hasil

usahanya. Koperasi Sumber Arto dalam memberikan pinjaman

kepada anggotanya dengan syarat bagi setiap anggota yang

ingin meminjam harus memberikan jaminan baik benda bergerak

maupun tidak bergerak sebagai persyaratan memperoleh kredit

atau pinjaman.

Dalam proses pemberian pinjaman oleh lembaga keuangan

atau yang lebih dikenal dengan pemberian persetujuan kredit

atas sejumlah dana yang dimohon oleh pihak debitor tersebut

umumnya dituangkan dalam bentuk perjanjian kredit. Perjanjian

ini mengikat kedua belah pihak untuk sama-sama tunduk dan

menaati esensi dari apa yang sudah disepakati atau diperjanjikan

di dalam perjanjian itu sendiri. Perjanjian kredit ini merupakan

perjanjian pokok dimana memuat sejumlah utang piutang antara

debitor dan kreditor.

Dalam pemberian kredit diperlukan adanya jaminan karena

jaminan merupakan salah satu syarat disetujuinya permohonan

atas permintaan kredit. Hal ini menjadi keharusan karena setiap

pemberian kredit kepada pengusaha atau pelaku usaha

mengandung resiko, oleh karena itu perlu unsur pengaman dalam

pengembaliannya. Unsur pengaman (safety) adalah salah satu

prinsip dasar dalam pemberian kredit selain unsur keserasian

(suitability) dan keuntungan (profitable)1.

Dalam hal jaminan, bagi pihak debitor bentuk jaminan yang

diberikan sekiranya tidak akan mengganggu kegiatan usahanya

sehari-hari sedangkan bagi pihak kreditor benda yang dijaminkan

itu sekiranya dapat memberikan jaminan kepastian hukum dan

rasa aman atas sejumlah dana pinjaman yang sudah diberikan.

Bagi kreditor setidaknya bentuk jaminan yang diberikan oleh

debitor dianggap mampu untuk mengganti sejumlah pinjaman

yang telah diberikan. Hal ini tentunya perlu diperhatikan kedua

belah pihak sebagai dasar perjanjian kredit yang dibuatnya.

Jaminan dalam rangka pemberian kredit dapat dibedakan atas

dua bagian yaitu jaminan atas benda bergerak dan jaminan atas

benda tidak bergerak atau benda tetap. Berkenaan dengan

jaminan benda bergerak khususnya yang disebut dengan jaminan

fidusia merupakan perjanjian assecoir yang mutlak ada dari

perjanjian kredit yang dikehendaki oleh para pihak. Secara umum

1 Muchdarsyah Sinungan, Dasar-Dasar Tehnik Pemberian Management Kredit, (Jakarta : Bina Aksara, 1989), hlm.4

konstruksi fidusia merupakan penyerahan hak-hak milik

berdasarkan kepercayaan.

Dalam khasanah ilmu hukum penyerahan kebendaan ini

dikenal dengan constitutum possesorium; yang merupakan suatu

bentuk penyerahan dimana barang yang diserahkan dibiarkan

berada di bawah penguasaan pihak yang menyerahkan, jadi

yang diserahkan hanya haknya saja.2 Sedangkan dalam Pasal

612 Kitab Undang-Undang Hukum Perdata dinyatakan bahwa

penyerahan suatu benda bergerak dilakukan dengan penyerahan

nyata. Akan tetapi penyerahan secara constitutum possesorium

tetap dapat dilakukan secara sah oleh karena pada dasarnya

para pihak bebas memperjanjikan yang mereka kehendaki. 3

Lembaga jaminan fidusia mengatur pemberian pinjaman atas

dasar kepercayaan dimana objek perjanjian tersebut tetap berada

ditangan di berhutang (debitor) hanya saja status kepemilikannya

beralih kepada si berpiutang (kreditor) pemberi pinjaman. Oleh

karena itu dalam pembebanan objek jaminan fidusia harus

didaftarkan demi meminimalisir terjadinya wanprestasi oleh

debitor yang ingkar janji seperti yang sudah diatur di dalam

2 Oey Hoey Tiong, Fidusia Sebagai Jaminan Unsur-Unsur Perikatan, (Jakarta : Gahlia Indonesia,1985), hlm.44-45 3 Loc.Cit

Undang-Undang Nomor 42 tahun 1999 tentang Jaminan Fidusia

atau yang lebih dikenal dengan sebutan UUF.

Dengan mendesaknya kebutuhan akan sumber dana

permodalan maka pada akhir-akhir ini dalam pemberian kredit

semakin dipermudah, misalkan dengan persyaratan yang ringan,

jangka waktu pencairan dana cepat, praktis dan bunga yang

sangat kompetitif sehingga masyarakat bisa dengan mudah

memperoleh dana pinjaman tersebut. Salah satu yang paling

mudah ditemui yaitu adanya pembebanan jaminan fidusia yang

dilakukan di bawah tangan atau tidak didaftarkan. Akibatnya

esensi yang sesungguhnya dalam prosedur permohonan dan

pemberian kredit menjadi makin fleksible yang secara tidak

langsung akan berdampak pada proses pengembalian

pinjamannya itu sendiri. Para pihak sendiri akan mengalami

kesulitan dalam penyelesaian masalahnya karena bertentangan

dengan prosedur atau aturan hukum yang mengaturnya.

Permasalahan seperti itu masih sangat sering dijumpai dalam

praktek di masyarakat, sehingga perlu dipikirkan bagaimana

konsekuensi bila si berhutang dalam hal ini debitor wanprestasi

yang perjanjian pembebanan jaminan fidusianya dilakukan di

bawah tangan. Serta bentuk perlindungan hukum seperti apa

yang diberikan oleh peraturan perundang-undangan dalam kasus

seperti itu.

Berdasarkan paparan diatas penulis tertarik untuk meneliti

dan membahas konsekuensi antara perjanjian kredit dengan

pembebanan jaminan fidusia yang dilakukan di bawah tangan

dalam tesis dengan judul “PERLINDUNGAN HUKUM BAGI

KREDITOR DALAM PERJANJIAN KREDIT DENGAN JAMINAN

FIDUSIA DI BAWAH TANGAN DI KOPERASI SUMBER ARTO

WONOSOBO “

B. Perumusan Masalah

Berdasar latar belakang tersebut diatas maka permasalahan

yang akan dibahas :

1. Bagaimana pelaksanaan perjanjian kredit dengan jaminan

fidusia di bawah tangan di Koperasi Sumber Arto Wonosobo ?

2. Bagaimana perlindungan hukum bagi kreditor dalam perjanjian

kredit dengan jaminan fidusia di bawah tangan di Koperasi

Sumber Arto Wonosobo ?

C. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam tesis ini

sebagai berikut :

1. Untuk mengetahui pelaksanaan perjanjian kredit dengan

jaminan fidusia di bawah tangan di Koperasi Sumber Arto

Wonosobo

2. Untuk mengetahui perlindungan hukum bagi kreditor dalam

perjanjian kredit dengan jaminan fidusia di bawah tangan di

Koperasi Sumber Arto Wonosobo

D. Manfaat Penelitian

Dengan dicapainya penelitian ini diharapkan akan

memberikan manfaat ganda baik manfaat teoritis maupun

manfaat praktis sebagai berikut :

1. Manfaat Teoritis, dengan hasil penelitian ini diharapkan dapat

memberikan sumbangan pemikiran teoritis bagi

pengembangan hukum jaminan fidusia dan menetapkan suatu

peraturan perundang -undangan yang lebih tegas dan jelas

setidak-tidaknya merevisi Undang-undang Nomor 42 Tahun

1999 tentang Jaminan Fidusia.

2. Manfaat Praktis, memaparkan analisis dan argumentasi hukum

yang dibutuhkan bagi pelaksanaan penegakan hukum guna

terciptanya iklim usaha yang adil dan kondusif serta menjamin

kepastian hukum untuk para pelaku usaha juga bagi penegak

hukum dan pejabat yang melaksanakan tugas di bidang

fidusia.

E. Kerangka Pemikiran

Dalam membahas permasalahan tersebut dalam kerangka

konseptual dibutuhkan pendekatan secara teoritik yaitu melalui

pendekatan kepustakaan dari berbagai pendapat para pakar

dibidang hukum perjanjian dan jaminan fidusia. Adapun yang

ditekankan dalam kerangka pemikiran penelitian ini adalah

sebagai berikut :

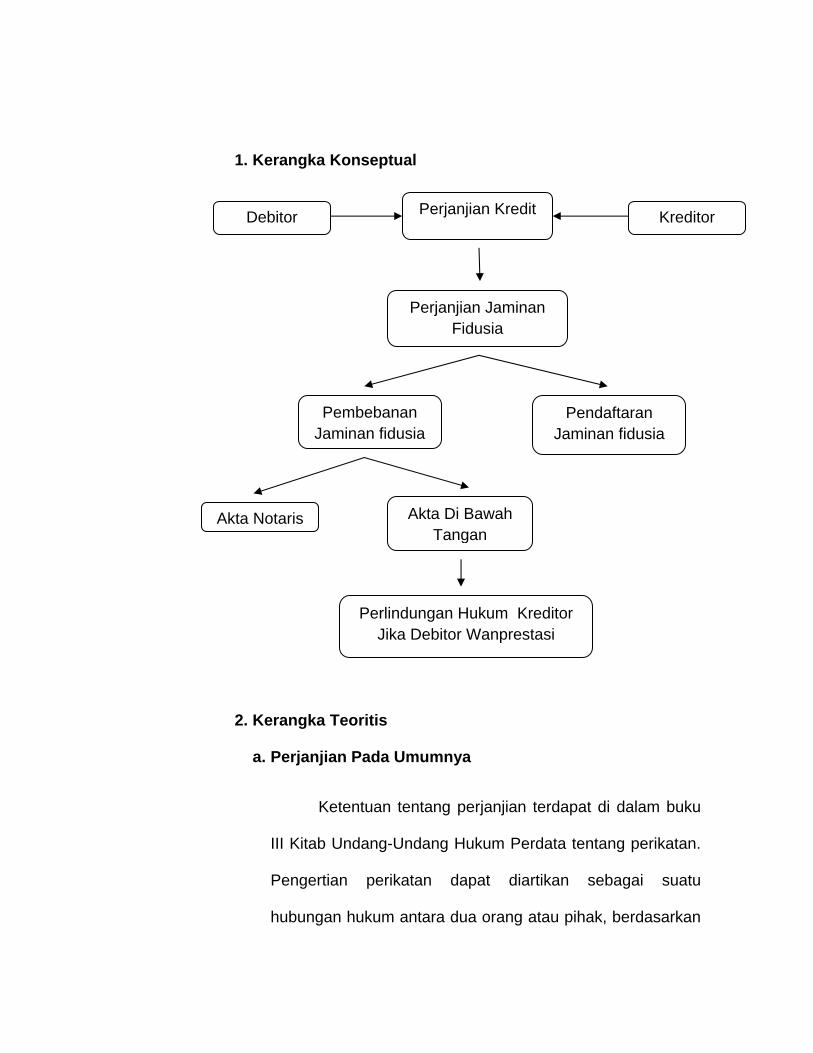

1. Kerangka Konseptual

2. Kerangka Teoritis

a. Perjanjian Pada Umumnya

Ketentuan tentang perjanjian terdapat di dalam buku

III Kitab Undang-Undang Hukum Perdata tentang perikatan.

Pengertian perikatan dapat diartikan sebagai suatu

hubungan hukum antara dua orang atau pihak, berdasarkan

Kreditor Debitor Perjanjian Kredit

Perjanjian Jaminan Fidusia

Pendaftaran Jaminan fidusia

Pembebanan Jaminan fidusia

Akta Di Bawah Tangan

Akta Notaris

Perlindungan Hukum Kreditor Jika Debitor Wanprestasi

mana pihak yang satu berhak menuntut sesuatu dari pihak

yang lain, dan pihak yang lain berkewajiban memenuhi

tuntutan tersebut.4 Sedangkan perjanjian dapat diartikan

sebagai suatu peristiwa dimana seseorang berjanji kepada

seorang lainnya atau dimana dua orang tersebut atau lebih

berjanji untuk melakukan suatu hal.5

Dalam Pasal 1313 KUHPerdata yang menyatakan

bahwa suatu perjanjian adalah suatu perbuatan dimana satu

orang atau lebih mengikatkan diri terhadap satu orang atau

lebih. Pengertian itu dirasakan kurang lengkap karena

banyak mengandung kelemahan dan terlalu luas

rumusannya serta hanya cocok untuk perjanjian sepihak

saja.

Mariam Darus Badrulzaman terhadap rumusan

tersebut berpendapat bahwa definisi perjanjian tersebut

sudah otentik rumusannya disatu sisi adalah tidak lengkap

karena hanya menekankan pada perjanjian sepihak saja

dan disisi lain terlalu luas karena dapat mengenai hal-hal

yang berhubungan dengan janji kawin yaitu sebagai

4 Subekti, Hukum Perjanjian, (Jakarta : Internusa,1992), hlm.1 5 Ibid, hlm.1

perbuatan yang terdapat dalam bidang hukum keluarga6

kata perbuatan juga mencakup perbuatan tanpa konsensus /

kesepakatan.

Dari pengertian yang dikemukakan di atas agar

suatu perjanjian mempunyai kekuatan harus dipenuhi syarat

sahnya perjanjian. Menurut Abdulkadir Muhammad, syarat

sahnya suatu perjanjian diatur dalam Pasal 1320 Kitab

Undang-Undang Hukum Perdata, yaitu :7

1). Adanya persetujuan kehendak antara pihak-pihak yang

membuat perjanjian (konsensus)

Persetujuan kehendak adalah kesepakatan, seia

sekata para pihak mengenai pokok perjanjian, apa yang

dikehendaki pihak yang satu juga dikehendaki pihak

yang lainnya. Sebelum memberikan persetujuan, para

pihak biasanya mengadakan perundingan, dimana pihak

yang satu memberitahukan kepada pihak yang lain

mengenai objek perjanjian dan syarat-syaratnya,

kemudian pihak yang lain menyatakan pula kehendaknya

sehingga tercapai persetujuan. Kehendak tersebut dapat 6 Mariam Darus Badrulzaman, Aneka Hukum Bisnis, (Bandung : Penerbit Alumni,1994), hlm.18 7 Abdulkadir Muhammad, Hukum Perdata Indonesia, (Bandung : PT. Citra Aditya Bakti, 2000), hlm.228

disampaikan secara bebas maupun diam-diam, tetapi

maksudnya menyetujui apa yang dikehendaki oleh para

pihak tersebut. Bebas diartikan tidak ada paksaan atau

tekanan dari pihak manapun juga dan berdasarkan

kemauan sukarela para pihak. Selain itu pengertian

persetujuan kehendak termasuk juga tidak adanya

kekhilafan dan penipuan. Akibat hukum tidak adanya

persetujuan kehendak maka perjanjian itu dapat

dimintakan pembatalannya kepada hakim.8

2). Kecakapan para pihak

Kecakapan berbuat adalah kewenangan untuk

melakukan perbuatan hukum sendiri yang dilakukan oleh

subjek hukum. Pada umumnya, seseorang dikatakan cakap

melakukan perbuatan hukum apabila ia sudah dewasa,

artinya sudah mencapai umur 21 tahun atau sudah kawin

walaupun belum berumur 21 tahun.

Menurut Pasal 1330 Kitab Undang-Undang Hukum

Perdata, seseorang dikatakan tidak cakap membuat

perjanjian ialah orang yang belum dewasa, orang yang

ditaruh dibawah pengampuan, dan wanita bersuami,

8 Ibid., hlm. 230

sehingga apabila hendak melakukan perbuatan hukum

harus diwakili oleh walinya dan bagi seorang istri harus ada

izin suaminya.

Akibat hukum ketidakcakapan membuat perjanjian

ialah bahwa perjanjian yang telah dibuat itu dapat

dimintakan pembatalannya kepada hakim, dan apabila

pembatalannya tidak dimintakan oleh pihak yang

berkepentingan maka perjanjian tetap berlaku9.

3). Suatu hal atau objek tertentu

Suatu hal atau objek tertentu merupakan pokok

perjanjian, objek perjanjian dan prestasi yang wajib

dipenuhi. Prestasi itu harus tertentu atau sekurang-

kurangnya dapat ditentukan.

4). Adanya suatu sebab yang halal

Kata causa berasal dari bahasa Latin yang artinya

sebab. Sebab adalah suatu yang menyebabkan dan

mendorong orang membuat perjanjian. Pasal 1320 Kitab

Undang-Undang Hukum Perdata mengartikan causa yang

halal bukanlah sebab dalam arti yang menyebabkan atau 9 Ibid., hlm.231

mendorong orang membuat perjanjian, melainkan sebab

dalam arti “isi perjanjian itu sendiri” yang menggambarkan

tujuan yang hendak dicapai oleh para pihak.

Ketentuan dalam Pasal 1337 Kitab Undang-Undang

Hukum Perdata menjelaskan bahwa Undang-Undang tidak

memperdulikan apa yang menjadi sebab orang

mengadakan perjanjian, karena yang diperhatikan atau

diawasi oleh Undang-Undang itu ialah “isi perjanjian itu”,

yang menggambarkan tujuan yang hendak dicapai oleh

para pihak serta isinya tidak dilarang oleh Undang-Undang,

serta tidak bertentangan dengan kesusilaan atau ketertiban

umum10

Mengenai kesepakatan diantara para pihak yang

diatur dalam Pasal 1321-1328 KUHPerdata dan kecakapan

dalam bertindak orang perorangan yang diatur dalam Pasal

1329-1331 KUHPerdata. Kedua syarat tersebut merupakan

syarat subjektif yaitu syarat mengenai subjek hukum atau

orangnya. Apabila syarat subjektif ini tidak dipenuhi dalam

suatu perjanjian maka berakibat dapat dibatalkan.

Sedangkan syarat objektif diatur dalam Pasal 1332-1334

KUHPerdata mengenai keharusan adanya suatu objek 10 Ibid., hlm.232

dalam perjanjian dan Pasal 1335-1337 KUHPerdata

mengatur kewajiban suatu causa yang halal dalam setiap

perjanjian yang dibuat oleh para pihak. Kedua syarat

terakhir disebut dengan syarat objektif, apabila tidak

dipenuhi maka akan berakibat batal demi hukum.

Dalam hukum perjanjian terdapat beberapa asas

penting yang perlu diketahui antara lain :

1) Asas Kebebasan Berkontrak

Pasal 1320 angka 4 Kitab Undang-Undang Hukum

Perdata memberikan hak kepada para pihak yang

membuat dan mengadakan perjanjian untuk menyusun

dan membuat kesepakatan apa saja dan dengan siapa

saja, selama dan sepanjang tidak bertentangan dengan

Undang-Undang, kesusilaan, dan ketertiban umum.

Sebagaimana diatur dalam Pasal 1337 Kitab Undang-

Undang Hukum Perdata.

2) Asas Konsensualitas

Hukum perjanjian memberikan kesempatan seluas-

luasnya kepada para pihak untuk membuat perjanjian

yang akan mengikat mereka sebagai undang-undang

selama dan sepanjang dapat dicapai kesepakatan oleh

para pihak dan dilaksanakan dengan itikad baik

sebagaimana tercantum dalam Pasal 1338 Kitab Undang-

Undang Hukum Perdata.

3) Asas Personalia

Asas ini diatur dan ditemukan di dalam Pasal 1315 Kitab

Undang-Undang Hukum Perdata yang dipertegas dalam

Pasal 1340 Kitab Undang-Undang Hukum Perdata.11

Maksud dari asas ini adalah bahwa perjanjian itu hanya

mengikat para pihak yang membuatnya. Secara spesifik

menunjuk kewenangan seseorang untuk bertindak atas

dirinya sendiri.

b. Perjanjian Kredit Pada Umumnya

Kata kredit berasal dari bahasa Romawi “credere” yang

artinya “percaya”. Dalam bahasa Belanda istilahnya

“vertrouwen”, dalam bahasa Inggris “believe” atau “trust” atau

“confidence”, yang kesemuanya berarti percaya. 12 Dalam

masyarakat umum, istilah kredit sudah tidak asing lagi dan

bahkan dapat dikatakan populer dan merakyat, sehingga

dalam bahasa sehari-hari sudah dicampur adukkan begitu saja

11 Sudikno Mertokusumo, Mengenal Hukum (Suatu Pengantar) , (Yogjakarta : Liberty, 1986), hlm.33 12 Mariam Darus Badrulzaman, Perjanjian Kredit Bank, (Bandung : Citra Aditya Bakti, 1991), hlm. 23

dengan istilah hutang. Tetapi, sungguh pun kata kredit sudah

berkembang kemana-mana, dalam tahap apapun dan kemana

pun arah perkembangannya, dalam setiap kata kredit tetap

mengandung unsur “kepercayaan”, walaupun sebenarnya

kredit itu bukan hanya sekedar kepercayaan.

Pengertian ataupun rumusan perjanjian kredit tidak

diatur secara khusus dalam Undang-Undang Perbankan

Nomor 7 Tahun 1992 yang telah diubah dengan Undang-

Undang Nomor 10 Tahun 1998, maupun dalam Kitab Undang-

Undang Hukum Perdata. Oleh karena itu untuk memahami

pengertian perjanjian kredit perlu dikemukakan pendapat para

sarjana.

Beberapa sarjana hukum, seperti Subekti berpendapat

bahwa “dalam bentuk apapun juga pemberian kredit itu

diadakan, dalam semuanya itu pada hakekatnya yang terjadi

adalah suatu perjanjian pinjam-meminjam sebagaimana diatur

dalam Pasal 1754 sampai dengan Pasal 1769 KUH Perdata.”13

Hal yang sama dikemukakan pula oleh Badrulzaman

bahwa: “dari rumusan yang terdapat di dalam Undang-Undang

Perbankan mengenai perjanjian kredit, dapat disimpulkan

13 Subekti, Jaminan-Jaminan Untuk Pemberian Kredit Menurut Hukum Indonesia, (Bandung : Cipta Aditya Bakti, 1991), hlm.3

bahwa dasar perjanjian kredit adalah perjanjian pinjam-

meminjam di dalam KUHPerdata Pasal 1754.” 14

Rumusan perjanjian pinjam-meminjam menurut Pasal

1754 KUH Perdata, adalah “Perjanjian pinjam meminjam

adalah perjanjian dengan mana pihak yang satu memberikan

kepada pihak yang lain suatu jumlah tertentu barang-barang

yang menghabis karena pemakaian, dengan syarat bahwa

pihak yang belakangan ini akan mengembalikan sejumlah

uang yang sama dari macam dan keadaan yang sama pula.

Perjanjian kredit adalah suatu perjanjian pokok yang

bersifat riil artinya terjadinya perjanjian kredit ditentukan oleh

penyerahan uang oleh bank kepada nasabah debitor.

Perjanjian kredit harus diikuti dengan penyerahan uang secara

riil kepada debitor. Dalam praktek, ada kemungkinan pinjaman

yang diperjanjikan dalam perjanjian kredit tidak jadi dicairkan.

Ini terjadi jika kreditur mendapat informasi baru yang tidak

menguntungkan tentang debitor. Ada juga kemungkinan

bahwa besarnya jumlah yang diserahkan berlainan dengan

jumlah yang semula disetujui di dalam perjanjian kredit.

Keberadaan perjanjian kredit sangat penting karena

berfungsi sebagai dasar hubungan kontraktual antara para 14 Mariam Darus Badrulzaman, Op.Cit, hlm.110

pihak. Dalam perjanjian kredit dapat ditelusuri berbagai hal

tentang pemberian, pengelolaan ataupun penatalaksanaan

kredit itu sendiri.

Dari pengertian di atas terlihat dengan jelas adanya

beberapa unsur kredit. Berkaitan dengan hal ini, Suyatno

mengemukakan bahwa unsur-unsur kredit adalah sebagai

berikut : 15

1). Kepercayaan, yaitu keyakinan dari si pemberi kredit

bahwa prestasi yang diberikannya baik dalam bentuk

uang, barang atau jasa akan benar-benar diterimanya

kembali dalam jangka waktu tertentu dimasa yang akan

datang.

2). Tenggang waktu, yaitu suatu masa yang memisahkan

antara pemberian prestasi dengan kontra prestasi yang

akan diterimanya pada masa yang akan datang.

3). Degree of risk, yaitu tingkat resiko yang akan dihadapi

sebagai akibat dari adanya jangka waktu yang

memisahkan antara pemberian prestasi dengan kontra

prestasi yang akan diterima dikemudian hari. Semakin

15 Thomas Suyatno, et al., Dasar-dasar Perkreditan, (Jakarta : PT.Gramedia Pustaka Utama, 2003), hlm.14.

lama kredit diberikan berarti semakin tinggi pula tingkat

resikonya.

Prestasi atau objek kredit tidak saja diberikan dalam

bentuk uang tetapi juga dalam bentuk barang atau jasa.

Namun karena kehidupan ekonomi modern sekarang ini

didasarkan kepada uang, maka transaksi-transaksi kredit

dalam bentuk uanglah yang lazim dalam praktek perkreditan.

Tujuan pemberian kredit itu sendiri didasarkan atas

keuntungan atau manfaat dari kedua belah pihak. Bagi

pemberi kredit mendapat keuntungan berupa bunga, biaya

administrasi, provisi, atau biaya lain yang dibebankan kepada

debitor. Bagi debitor usaha nasabah atau debitor akan

meningkat, dengan pemberian kredit investasi atau kredit

modal diharapkan akan meningkatkan usahanya. Secara tidak

langsung pemberian kredit juga akan bermanfaat positif karena

dengan banyaknya kredit yang disalurkan mampu

meningkatkan pembangunan di sektor ekonomi, sehingga

membantu tugas pemerintah.

c. Jaminan Fidusia Pada Umumnya

Hukum Jaminan adalah keseluruhan kaedah-kaedah

hukum yang mengatur hubungan hukum antara pemberi dan

penerima jaminan dalam kaitaannya dengan pembebanan

jaminan untuk mendapatkan jaminan fasilitas kredit.

Sedangkan Jaminan adalah suatu yang diberikan kepada

kreditor untuk menimbulkan keyakinan bahwa debitor akan

memenuhi kewajiban yang dapat dinilai dengan uang yang

timbul dari suatu perikatan.16

Pokok Peraturan yang mengatur tentang jaminan

fidusia di Indonesia sudah diundangkan dalam Undang-

Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia atau

disebut UUF pada tanggal 30 September 1999. Dalam Pasal 1

angka 1 UUF, dijumpai pengertian Fidusia sebagai berikut

pengalihan hak kepemilikan suatu benda atas dasar

kepercayaan dengan ketentuan bahwa benda yang hak

kepemilikannya yang diadakan tersebut tetap dalam

penguasaan pemilik benda itu. Pengalihan hak kepemilikan

adalah pemindahan hak kepemilikan dari pemberi fidusia

16 Purwahid Patrik dan Kashadi. Hukum Jaminan Fidusia, (Semarang : Fakultas Hukum Universitas Diponegoro, 2008), hlm 5

kepada penerima fidusia atas dasar kepercayaan, dengan

syarat bahwa benda yang menjadi obyeknya tetap berada di

tangan pemberi fidusia. Definisi ini didasarkan pada konstruksi

hukum adat, karena istilah yang digunakan adalah

pengoperan, pengoperan diartikan sebagai suatu proses atau

cara mengalihkan hak milik kepada orang lain.

Istilah Jaminan Fidusia ini dikenal dalam Pasal 1

angka 2 UUF, Jaminan Fidusia adalah Hak Jaminan atas

benda bergerak baik yang berwujud maupun yang tidak

berwujud dan benda tidak bergerak khususnya bangunan yang

tidak dapat dibebani Hak Tanggungan sebagaimana yang

dimaksud dalam UU Nomor 4 tahun 1996 tentang Hak

Tanggungan yang tetap berada dalam penguasaan pemberi,

sebagai agunan bagi pelunasan utang tertentu, yang

memberikan kedudukan yang diutamakan kepada penerima

Fidusia terhadap kreditor lainya.

Dari pengertian di atas, dapat diketahui unsur-unsur

jaminan fidusia meliputi adanya hak jaminan; adanya objek,

yaitu benda bergerak baik yang berwujud maupun yang tidak

berwujud dan benda tidak bergerak, khususnya bangunan

yang tidak dapat dibebani hak tanggungan; benda yang

menjadi objek jaminan tetap berada dalam penguasaan

pemberi fidusia; dan memberikan kedudukan yang diutamakan

kepada penerima fidusia.

Perjanjian Jaminan Fidusia merupakan perjanjian

ikutan dari suatu perjanjian pokok yang menimbulkan

kewajiban bagi para pihak untuk memenuhi prestasi.17

Pembebanan jaminan fidusia dituangkan dalam bentuk

perjanjian. Biasanya dalam memberikan pinjaman uang,

kreditor mencantumkan dalam perjanjian itu bahwa debitor

harus menyerahkan barang-barang tertentu sebagai jaminan

pelunasan utangnya.18

Adapun prinsip utama dari jaminan fidusia adalah

sebagai berikut:

1). bahwa secara riil, pemegang fidusia hanya berfungsi

sebagai pemegang jaminan saja, bukan sebagai pemilik

yang sebenarnya.

2). hak pemegang fidusia untuk mengeksekusi barang

jaminan baru ada jika ada wanprestasi dari pihak debitor.

17 Ibid., hlm 36 18 Oey Hoey Tiong, Op.Cit, hlm. 21

3). apabila hutang sudah dilunasi, maka obyek jaminan fidusia

mesti dikembalikan kepada pihak pemberi fidusia.

4). jika hasil penjualan (eksekusi) barang fidusia melebihi

jumlah hutangnya, maka sisa hasil penjualan harus

dikembalikan kepada pemberi fidusia.19

Undang-Undang No. 42 Tahun 1999 tentang Jaminan

Fidusia atau UUF mewajibkan jaminan fidusia dibuat dengan

akta notaris dan didaftarkan pada lembaga pendaftaran fidusia

untuk memperoleh sertifikat jaminan fidusia. Dalam hal ini

benda yang dibebani dengan jaminan fidusia wajib didaftarkan

di Kantor Pendaftaran Fidusia. Hal ini merupakan terobosan

penting yang melahirkan fidusia sehingga dapat memenuhi

asas publisitas semakin terpublikasi jaminan hutang, akan

semakin baik, sehingga kreditor atau khalayak ramai dapat

mengetahui dan dapat mengakses untuk informasi-informasi

penting di sekitar jaminan hutang tersebut.

Pembebanan jaminan fidusia merupakan perjanjian

tambahan dari perjanjian pokoknya, dalam hal ini perjanjian

pokoknya adalah perjanjian utang piutang. Proses terjadinya 19 Munir Fuady, Pengantar Hukum Bisnis Menata Bisnis Modern di Era Globalisasi, (Bandung : Citra Aditya Bakti, 2005), hlm. 151

jaminan fidusia dilakukan dengan 2 tahap yaitu tahap

pembebanan dan pendaftaran jaminan fidusia. Pembebanan

jaminan fidusia dibuat dengan akta notaris dalam bahasa

Indonesia dan merupakan Akta Jaminan Fidusia. Pendaftaran

jaminan fidusia bertujuan memberikan kepastian hukum bagi

kreditor mengenai benda yang telah dibebani jaminan fidusia

dan memberikan hak yang didahulukan terhadap kreditor

lainnya dalam pelunasannya.

Berkaitan dengan pelunasan utang debitor, maka kreditor

biasanya melakukan eksekusi atas benda yang dijaminkan oleh

debitor yang melakukan wanprestasi. Secara umum eksekusi

merupakan pelaksanaan atau keputusan pengadilan atau akta,

maka pengambilan pelunasan kewajiban kreditor melalui hasil

penjualan benda-benda tertentu milik debitor.

Jaminan fidusia yang tidak dibuatkan sertifikat jaminan

fidusia menimbulkan akibat hukum yang komplek dan beresiko.

Kreditor bisa melakukan hak eksekusinya karena dianggap

sepihak dan dapat menimbulkan kesewenang-wenangan dari

kreditor. Bisa juga karena mengingat pembiayaan atas barang

objek fidusia biasanya tidak full sesuai dengan nilai barang.

Atau, debitur sudah melaksanakan kewajiban sebagian dari

perjanjian yang dilakukan, sehingga dapat dikatakan bahwa

diatas barang tersebut berdiri hak sebagian milik debitor dan

sebagian milik kreditor. Apalagi jika eksekusi tersebut tidak

melalui badan penilai harga yang resmi atau badan pelelangan

umum. Tindakan tersebut dapat dikategorikan sebagai

Perbuatan Melawan Hukum (PMH) sesuai diatur dalam Pasal

1365 Kitab Undang-Undang Hukum Perdata dan dapat digugat

ganti kerugian. Oleh karena itu, eksekusi merupakan bukan hal

yang mudah untuk itu butuh jaminan hukum dan dukungan

aparat hukum secara legal. Di sinilah perlunya urgensi

perlindungan hukum yang seimbang antara kreditor dan debitor.

F. Metode Penelitian

Metode, adalah proses, prinsip-prinsip dan tata cara

memecahkan suatu masalah, sedangkan penelitian adalah

pemeriksaan secara hati-hati, tekun dan tuntas terhadap

suatu gejala untuk menambah pengetahuan manusia, maka

metode penelitian dapat diartikan sebagai proses prinsip-

prinsip dan tata cara untuk mencegah masalah yang dihadapi

dalam melakukan penelitian.20

20 Soerjono Soekanto, Pengantar Penelitian Hukum, (Jakarta : UI Press, 1986), hlm.6

Menurut Sutrisno Hadi, metode penelitian merupakan

penelitian yang menyajikan bagaimana caranya atau langkah-

langkah yang harus diambil dalam suatu penelitian secara

sistematis dan logis sehingga dapat dipertanggungjawabkan

kebenarannya.21 Metode yang digunakan dalam penelitian ini

adalah :

1. Pendekatan Masalah

Berdasarkan rumusan masalah dan tujuan

penelitian maka metode pendekatan yang digunakan

adalah metode pendekatan yang bersifat yuridis empiris

atau dengan kata lain disebut normatif empiris. Seperti

yang disampaikan oleh Abdul Kadir Muhammad bahwa

Penelitian hukum normatif empiris (appliet law research)

adalah penelitian hukum mengenai pemberlakuan atau

implementasi ketentuan hukum normatif (kodifikasi,

undang-undang, atau kontrak) secara in action pada setiap

peristiwa hukum tertentu yang terjadi dalam masyarakat.22

21 Sutrisno Hadi, Metodologi Riset Nasional, (Jakarta : Rineka Cipta, 2001), hlm. 46 22 Abdul Kadir Muhammad, Hukum dan Penelitian Hukum, (Bandung : Citra Aditya Bakti, 2004), hlm.134

2. Spesifikasi Penelitian

Spesifikasi penelitian ini adalah berupa penelitian

studi kasus dengan penguraian secara Deskriptif Analistis.

yaitu dimaksudkan untuk memberikan data yang seteliti

mungkin tentang manusia, keadaan-keadaan atau gejala-

gejala lainnya.23

Deskriptif diartikan memberikan gambaran yang

dipaparkan secara rinci dan sistematis menyeluruh tentang

segala sesuatu yang berkaitan dengan perlindungan hukum

bagi Kreditor jika debitor wanprestasi terhadap akta

jaminan fidusia dibawah tangan. Analistis bermakna

mengelompokkan, menghubungkan, membandingkan dan

memberi tanda bagaimana perlindungan hukum bagi

kreditor jika debitor wanprestasi terhadap akta jaminan

fidusia dibawah tangan penjelasan tentang pelaksanaan

perjanjian kredit dengan pembebanan jaminan fidusia

dibawah tangan di Koperasi Sumber Arto Wonosobo.

23 Ronny Hanitijo Soemitro, Metodologi Penelitian Hukum dan Yumetri, (Jakarta : Ghalia Indonesia, 1990), hlm. 9.

3. Sumber Dan Jenis Data

Jenis data yang digunakan dalam penelitian ini

adalah data primer dan data sekunder. Data primer

merupakan data yang diperoleh dari informasi yang di

dapat dari penelitian dengan pihak-pihak terkait yakni

Manajer Koperasi Sumber Arto Wonosobo dan beberapa

orang debitor koperasi , yang mana hasil penelitian ini

dapat digunakan untuk menjawab permasalahan yang

diteliti. Data sekunder merupakan data yang dapat

mendukung atau menunjang data primer yang dipakai

dalam menjawab permasalahan.

4. Teknik Pengumpulan Data

Menurut Soerjono Sukanto dalam penelitian

terdapat jenis sarana pengumpulan data antara lain :24

a. Studi dokumen atau bahan pustaka

b. Wawancara

Jenis penelitian yang dipakai dalam penelitian

hukum ini adalah penelitian yuridis empiris sehingga penulis

menggunakan metode pengumpulan data primer dan data

sekunder.

24 Soerjono Soekanto, op.cit, hal 66

a. Data Primer, yaitu data yang langsung diperoleh dari

masyarakat.25 Data primer ini diperoleh melalui

wawancara bebas terpimpin, yaitu dengan

mempersiapkan terlebih dahulu pertanyaan-pertanyaan

sebagai pedoman, tetapi tidak menutup kemungkinan

adanya variasi pertanyaan sesuai dengan situasi ketika

wawancara berlangsung. Wawancara dilakukan dengan

pihak yang terkait dalam hal ini diwakili oleh manajer

Koperasi Sumber Arto Wonosobo dan beberapa orang

anggota koperasi sebagai debitor.

b. Data sekunder, yaitu data yang diperoleh dari bahan

kepustakaan.26 Data sekunder ini diperoleh melalui studi

kepustakaan yang berkaitan dengan fokus penelitian,

yang terdiri dari :

1). Bahan hukum primer, merupakan bahan hukum yang

mengikat dengan fokus utama berupa peraturan

perundang-undangan, yurisprudensi, dokumen dan

lain-lain yang berhubungan dengan jaminan fidusia.

Dalam hal ini yang dipakai adalah Kitab Undang-

25 Ronny Hanitijo Soemitro, Op.cit, hlm. 24 26 Loc.Cit.,

Undang hukum Perdata dan Undang-Undang Nomor

42 Tahun 1999 tentang Jaminan Fidusia.

2). Bahan hukum sekunder, yaitu bahan pustaka yang

memberi penjelasan terhadap bahan-bahan hukum

primer berupa ulasan hukum atau lainnya yang

berkaitan dengan permasalahan yang diteliti.

3). Bahan hukum tersier / bahan penunjang, yaitu bahan

hukum primer maupun bahan hukum sekunder yang

berupa kamus, jurnal ilmiah, ensiklopedi, majalah,

surat kabar, dan lain-lainya.

5. Teknik Analisis Data

Analisis bahan hukum yang digunakan adalah

deskriptif kualitatif yaitu hasil-hasil penelitian disatukan

dengan analisa data27. Setelah itu, hasilnya akan disajikan

secara deskriptif yang yaitu dengan menuturkan dan

menggambarkan apa adanya sesuai dengan permasalahan

diteliti, dari hasil tersebut kemudian akan ditarik kesimpulan

dan disusun secara sistematis yang merupakan jawaban

atas permasalahan yang diangkat dalam penelitian ini

sebagai karya ilmiah proposal 27 Ibid, hlm. 69

G. Sistematika Penulisan

Untuk mempermudah dan memberikan arah penulisan

serta agar terlihat terdapatnya rangkaian tulisan yang

tersusun dengan serasi dalam suatu kesatuan yang tidak

terpisahkan, maka tulisan ini dibuat dengan sistematika

sebagai berikut :

BAB I : PENDAHULUAN

Bab ini menguraikan dan mengemukakan secara

berurut latar belakang penulisan, perumusan masalah, tujuan

penelitian, manfaat penelitian, kerangka pemikiran, metode

penelitian dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini berisikan mengenai uraian tinjauan tentang

perjanjian, tinjauan tentang perjanjian kredit, dan tinjauan

tentang jaminan fidusia berdasar Undang-Undang nomor 42

tahun 1999.

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Membahas mengenai hasil penelitian yang berupa

data-data yang diperoleh, sesuai yang dijelaskan pada bab

pendahuluan, kemudian langsung dianalisa. Analisa

diarahkan untuk menjawab semua rumusan masalah. Memuat

uraian tentang pelaksanaan pemberian kredit dengan jaminan

fidusia di Koperasi Sumber Arto Wonosobo dan langkah yang

ditempuh oleh Koperasi Sumber Arto Wonosobo dalam hal

perlindungan hukum bagi kreditor dalam perjanjian kredit

terhadap debitor yang wanprestasi.

BAB IV : PENUTUP

Bab ini menguraikan mengenai kesimpulan dan

saran dari pembahasan yang telah diuraikan sebagai

rekomendasi penulis berdasarkan ide dan temuan-temuan

yang diperoleh dalam penelitian.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum tentang Perjanjian

1. Pengertian Perjanjian

Ketentuan mengenai perjanjian diatur dalam buku III Kitab

Undang-Undang Hukum Perdata Pasal 1313, Pengertian suatu

perjanjian adalah perbuatan dengan mana satu orang atau lebih

mengikatkan dirinya terhadap satu orang lain atau lebih.

Mengenai batasan definisi perjanjian diatas masih ditemukan

beberapa kelemahan-kelemahan atau dapat dikatakan batasan

tersebut masih dirasa terlalu luas pengertiannya. Adapun

kelemahan tersebut dapat diperinci sebagai berikut :28

a. Hanya menyangkut perjanjian sepihak saja

Dikatakan menyangkut perjanjian sepihak saja dapat

diketahui dari rumusan ”satu orang atau lebih mengikat dirinya

terhadap satu orang atau lebih lainnya” kata “mengikatkan”

merupakan kata kerja yang sifatnya hanya datang dari satu

pihak saja, tidak dari kedua belah pihak. Sedangkan maksud

yang terkandung dari batasan dalam pasal tersebut sebagai

28 Achmad Busro, Hukum Perikatan Berdasar Buku III KUH Perdata, (Yogyakarta : Pohon Cahaya, 2011), hlm. 87-89

35

suatu perjanjian mengikatkan diri dari kedua belah pihak,

sehingga nampak kekurangannya di mana setidaknya perlu

adanya rumusan “saling mengikat diri“. Jadi jelas tampak

adanya konsensus / kesepakatan antara kedua belah pihak yang

membuat perjanjian.

b. Kata perbuatan mencakup juga perbuatan tanpa konsensus /

kesepakatan

Dalam pengertian perbuatan orang dapat mengartikan

termasuk juga perbuatan :

1). Melaksanakan tugas tanpa kuasa

2). Perbuatan melawan hukum

Dua perbuatan tersebut di atas merupakan tindakan yang

tidak mengandung adanya konsensus atau tidak adanya

kesepakatan, tetapi berdasar undang-undang.

Perbuatan itu sendiri pengertiannya sangat luas, karena

sebetulnya maksud perbuatan yang ada dalam rumusan

tersebut adalah perbuatan hukum, bukan perbuatan biasa.

c. Pengertian perjanjian terlalu luas

Untuk pengertian perjanjian di sini dapat diartikan juga

pengertian perjanjian yang mencakup melangsungkan

perkawinan, perjanjian kawin (janji kawin). Padahal perkawinan

sendiri sudah diatur tersendiri dalam hukum keluarga, yang

menyangkut hubungan lahir batin. Sedang yang dimaksudkan

dengan perjanjian pada Pasal 1313 KUHPerdata adalah

hubungan antara debitor dan kreditor terletak dalam lapangan

harta kekayaan saja selebihnya tidak. Jadi yang dimaksud

perjanjian kebendaan saja bukan perjanjian personal.

d. Tanpa menyebut tujuan

Dalam perumusan pasal itu tidak disebutkan apa tujuan

untuk mengadakan perjanjian sehingga pihak-pihak yang

mengikatkan diri itu tidak jelas apa maksudnya mengikatakan diri

itu.

Atas dasar beberapa alasan tersebut di atas maka dirasakan

perlu adanya perumusan pengertian perjanjian yang

mencerminkan kesepakatan kedua belah pihak yang mewakili apa

yang dimaksud dari isi perjanjian yang dibuatnya tersebut.

Perjanjian menurut Subekti dalam bukunya yang berjudul

Hukum Perjanjian sebagai berikut: “Perjanjian adalah suatu

peristiwa dimana seorang atau lebih berjanji kepada sesorang lain

atau dimana dua orang itu saling berjanji untuk melaksanakan

suatu hal.” 29

29 Subekti, Hukum Perjanjian, (Jakarta : Internusa,1992), hlm.1

Berdasarkan pengertian tersebut di atas maka dapat

disimpulkan bahwa perjanjian merupakan suatu peristiwa dimana

seseorang atau lebih mengikatkan diri untuk melaksanakan suatu

hal. Dari peristiwa tersebut lahirlah hubungan diantara dua orang

atau lebih tersebut apa yang dinamakan dengan perikatan.

Perjanjian adalah merupakan bagian sumber dari perikatan

dan perikatan itu mempunyai cakupan yang lebih luas dari pada

perjanjian. Mengenai perikatan itu sendiri diatur dalam buku III

Kitab Undang-Undang Hukum Perdata, sebagaimana diketahui

bahwa suatu perikatan bersumber dari perjanjian dan undang-

undang.

Abdul Kadir Muhammad merumuskan kembali definisi Pasal

1313 KUHPerdata sebagai berikut, bahwa yang disebut perjanjian

adalah suatu persetujuan dengan mana dua orang atau lebih saling

mengikatkan diri untuk melaksanakan sesuatu hal dalam lapangan

harta kekayaan.30

Berdasarkan berbagai pendapat mengenai perjanjian diatas,

maka dapat disimpulkan bahwa perjanjian dari :

a. Adanya para pihak

Para pihak dalam perjanjian sedikit ada dua orang yang disebut

sebagai subjek perjanjian. Yang menjadi subjek perjanjian dapat 30 AbdulKadir Muhammad, Hukum Perikatan, (Bandung : Citra Aditya Bakti, 1992), hlm. 78

dilakukan oleh orang maupun badan hukum yang mempunyai

wewenang untuk melakukan perbuatan hukum seperti yang

ditetapkan oleh undang-undang.

b. Adanya persetujuan antara para pihak

Persetujuan tersebut bersifat tetap yang dihasilkan dari suatu

perundingan yang pada umumnya membicarakan syarat-syarat

yang akan dicapai.

c. Adanya tujuan yang akan dicapai

Tujuan yang akan dicapai dalam perjanjian tidak bertentangan

dengan ketertiban umum, kesusilaan dan undang-undang.

d. Adanya prestasi yang akan dilaksanakan

Prestasi adalah suatu hal yang harus dipenuhi oleh para pihak

sesuai dengan syarat-syarat perjanjian.

e. Adanya bentuk-bentuk tertentu

Bentuk-bentuk tertentu yang dimaksud adalah secara lisan

maupun tulisan, sehingga mempunyai kekuatan mengikat dan

bukti yang kuat.

f. Adanya syarat-syarat tertentu sebagai isi perjanjian

Dari syarat-syarat tertentu ini dapat diketahui hak dan kewajiban

para pihak. Syarat-syarat ini terdiri dari syarat-syarat pokok yang

menimbulkan hak dan kewajiban pokok.

2. Syarat Sahnya Perjanjian

Perjanjian merupakan sumber terpenting yang melahirkan

perikatan. Selain perjanjian, perikatan juga lahir dari undang-undang.

Jadi ada perikatan yang lahir dari perjanjian dan ada perikatan yang

lahir karena undang-undang. Dalam Pasal 1320 ayat (1)

KUHPerdata disebutkan syarat sahnya suatu perjanjian, yaitu :31

a. Sepakat mereka yang telah mengikatkan diri

Didalam melakukan suatu kontrak atau perjanjian maka

kedua pihak harus mempunyai kemauan yang bebas untuk

mengikatkan dirinya, dalam hal ini harus dinyatakan secara tegas

atau dapat dapat dinyatajkan secara diam-diam, atau dengan

kata lain para pihak dalam berkontrak harus mempunyai

kesepakatan dalam bertindak atau mengenai hal yang pokok

dalam perjanjian. Artinya apa yang dikehendaki oleh salah satu

pihak harus juga merupakan kehendak dari pihak lain.

Sedangkan yang dimaksud dengan tidak adanya kemauan yang

bebas didalam pembuatan kontrak berarti terdapat unsur

penipuan, kekhilafan atau hal-hal yang bersifat memaksa.

Paksaan yang dimaksud dapat berupa paksaan rohani atau

paksaan jiwa, yang berarti paksaan badan tidak dapat dijadikan

31 R. Subekti, Aneka Perjanjian, (Bandung : Alumni, 1977), hlm.3

alasan adanya paksaan. Sedangkan penipuan terjadi apabila

seseorang dengan sengaja melakukan atau memberikan

keterangan-keterangan yang tidak sah disertai dengan tipu daya

sehingga mengakibatkan kerugian terhadap pihak lawan.

Terdapat perbedaan antara pemaksaan dan penipuan yaitu

pemaksaan dapat dilakukan oleh pihak ketiga atau pihak lawan,

sedangkan dalam penipuan hanya dapat dilakukan oleh pihak

lawan saja.

b. Cakap untuk membuat suatu perjanjian

Mengenai kecakapan bertindak dalam hukum khususnya

dalam hal pembuatan kontrak pada dasarnya seseorang adalah

berhak atau cakap dalam membuat kontrak, kecuali apabila telah

ditentukan oleh undang-undang. Pada umumnya orang itu dapat

dikatakan cakap melakukan perbuatan hukum apabila ia sudah

dewasa, artinya telah mencapai umur 21 tahun atau sudah

menikah meskipun umurnya belum 21 tahun (Pasal 330

KUHPerdata). Sedangkan orang-orang yang tidak cakap dalam

bertindak membuat suatu kontrak telah diatur dalam Pasal 1330

KUH Perdata dimana disebutkan bahwa orang-orang yang tidak

cakap adalah :

1) Orang yang belum dewasa atau masih dibawah umur

2) Orang yang dibawah pengampuan.

3) Seseorang yang didalam hal-hal tertentu yang telah

ditentukan oleh undang-undang dan pada umumnya semua

orang kepada siapa undang-undang telah melanggarnya.

Orang-orang tersebut diatas apabila melakukan

perbuatan hukum harus diwakili oleh orang tua atau wali atau

pengampu mereka dan bagi para isteri (wanita bersuami) harus

mendapat ijin terlebih dahulu dari suami. Namun berdasarkan

Surat Edaran Mahkamah Agung No. 03/1963 wanita bersuami

tidak harus mendapat ijin terlebih dahulu dari suaminya karena

telah dianggap mampu berbuat hukum.

c. Mengenai suatu hal tertentu

Suatu hal tertentu merupakan pokok perjanjian, suatu

perstasi yang harus dipenuhi dalam suatu perjanjian dan

merupakan objek dari perjanjian. Apa saja yang menjadi objek

dari perjanjian haruslah disebutkan dalam perjanjian secara jelas,

misalnya mengenai peralatan, pembagian keuntungan dan lain-

lain.

d. Suatu sebab yang halal

Mengenai suatu sebab yang halal dalam Pasal 1320

KUHPerdata bukanlah sebab dalam arti yang menyebabkan atau

yang mendorong orang untuk membuat perjanjian, melainkan

sebab dalam arti “isi perjanjian itu sendiri” yang menggambarkan

tujuan yang akan dicapai. Dalam Pasal 1335 KUHPerdata

menyebutkan ketentuan bahwa suatu persetujuan atau perjanjian

tanpa sebab yang halal atau yang dibuat karena suatu sebab

yang palsu atau terlarang maka tidak akan mempunyai kekuatan

hukum. Sedangkan yang dimaksud suatu sebab yang halal

adalah sesuatu yang tidak bertentangan dengan UU, kesusilaan

dan ketertiban umum. Apabila suatu perjanjian batal demi hukum

maka berarti dari sejak semula tidak pernah terjadi suatu

perjanjian sehingga tidak pernah ada perikatan. Pada akhirnya

tujuan dari para pihak untuk mengadakan suatu perikatan gagal,

dengan konsekuensi para pihak tidak dapat saling menuntut di

depan hakim.

Berdasar uraian syarat-syarat sahnya perjanjian di atas

dapat dipisahkan menjadi dua bagian pokok, yaitu :32

1). Syarat Subjektif

Perjanjian yang tidak memenuhi unsur persetujuan

kehendak/ kesepakatan pihak-pihak dan tidak adanya unsur

kecakapan dalam bertindak untuk membuat perjanjian akan

membawa akibat perjanjian yang dibuat dapat dibatalkan.

32 Achmad Busro, Op.Cit. hlm.93

2). Syarat Objektif

Perjanjian yang tidak memenuhi unsur objek tertentu dan

kausa yang halal, misalnya perjanjian yang dilarang itu

membawa akibat perjanjian batal demi hukum

3. Prestasi dan Wanprestasi

a. Prestasi

Prestasi merupakan kewajiban yang harus dipenuhi oleh

para pihak dalam perjanjian menurut Pasal 1234 KUHPerdata

ada tiga macam prestasi yang dapat diperjanjikan untuk tiap

perikatan, yaitu :

1). Untuk memberikan sesuatu

2). Untuk berbuat sesuatu

3). Untuk tidak berbuat sesuatu

Agar prestasi dapat dilaksanakan maka perlu diketahui

sifat-sifat prestasi, yaitu :

1). Harus sudah tertentu atau dapat ditentukan

2). Harus mungkin

3). Harus diperbolehkan

4). Harus ada manfaat dari kreditur

5). Harus terdiri dari suatu perbuatan atau serangkaian

perbuatan

Jika salah satu atau semua sifat tersebut tidak terpenuhi

pada prestasi itu, maka perikatan dapat menjadi tidak berarti dan

perikatan itu menjadi batal atau dapat dibatalkan.33

b. Wanprestasi

Seorang debitur baru dapat dikatakan wanprestasi jika

ia tidak memenuhi apa yang telah diperjanjikan. Jadi debitor

yang dianggap melakukan wanprestasi apabila seharusnya

memenuhi kewajiban yang telah diperjanjikan tetapi ternyata

mengingkari tidak memenuhi prestasi tersebut. Adapun bentuk

ingkar janji atau wanprestasi ada 3 (tiga), yaitu :34

1). Debitor tidak memenuhi prestasi sama sekali

2). Debitor terlambat dalam memenuhi prestasi

3). Debitor berprestasi tidak sebagaimana mestinya

Wanprestasi membawa akibat yang merugikan bagi

kreditor, oleh karena itu untuk mengantisipasinya kreditor

berhak meminta ganti kerugian atas waprestasi yang telah

dilakukan, meminta benda atau objek yang menjadi objek

perikatan serta dapat meminta pembatalan atau pemutusan

perjanjian.

33 AbdulKadir Muhammad, Op.Cit, hlm 20 34 Achmad Busro, Op.Cit, hlm.25

Memperhatikan adanya akibat dari wanprestasi atau

ingkar janji maka kreditor dapat mengajukan salah satu tuntutan

dari 5 (lima) kemungkinan gugatan yang dapat diajukan, antara

lain :35

1). Dapat mengajukan tuntutan pembatalan / pemutusan

perjanjian

2). Dapat mengajukan tuntutan pemenuhan perjanjian

3). Dapat mengajukan tuntutan pengganti kerugian

4). Dapat mengajukan tuntutan pembatalan / pemutusan

perjanjian dan pengganti kerugian

5). Dapat mengajukan tuntutan pembatalan / pemutusan

perjanjian dan pemenuhan perjanjian

B. Tinjauan Umum Tentang Kredit dan Perjanjian Kredit

1. Pengertian Kredit

Dalam masyarakat umum, istilah kredit sudah tidak asing

lagi dan bahkan dapat dikatakan populer dan merakyat, sehingga

dalam bahasa sehari-hari sudah dicampur-adukan begitu saja

dengan istilah hutang. Tetapi, sungguh pun kata kredit sudah

berkembang kemana-mana, dalam tahap apapun dan kemana

pun arah perkembangannya, dalam setiap kata kredit tetap 35 Ibid, hlm. 27

mengandung unsur “kepercayaan”, walaupun sebenarnya kredit

itu bukan hanya sekedar kepercayaan.

Menurut Simorangkir, pengertian kredit adalah pemberian

prestasi (misalnya uang dan barang) dengan balas prestasi

(kontra prestasi), akan terjadi pada waktu mendatang.36

Pasal 1 angka 11 Undang-Undang Nomor 10 Tahun 1998

tentang perubahan atas UU Nomor 7 tahun1992 tentang

Perbankan memberikan definisi tentang kredit : “Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi hutangnya setelah jangka waktu tertentu dengan

pemberian bunga”.

Pada prinsipnya perjanjian kredit tidak berbeda dengan

perjanjian pada umumnya, karena dalam perjanjian kredit juga

dijumpai kewajiban antara debitor dan kreditor, kesepakatan,

kemampuan bertindak oleh para pihak, suatu sebab yang halal

dan tentang sesuatu tertentu. Akibatnya perjanjian kredit pun

36 Simorangkir, Seluk Beluk Bank Komersil, (Jakarta : PT. Aksara Persada Indonesia, 1988), hlm.91

harus memenuhi ketentuan yang diatur dalam Kitab Undang-

Undang Hukum Perdata Pasal 1233-1864.37

Menurut Moh. Tjoekam unsur-unsur kredit antara lain :38

a. Waktu

Adanya jarak saat persetujuan pemberian kredit dan

pelunasannya.

b. Kepercayaan

Hal yang melandasi pemberian kredit oleh kreditor kepada

debitor adalah setelah jangka waktu tertentu debitor akan

mengembalikan pinjaman sesuai dengan kesepakatan yang

disetujui oleh kedua belah pihak.

c. Penyerahan

Pihak kreditor harus menyerahkan nilai ekonomi kepada

debitor yang harus dikembalikannya setelah jatuh tempo

d. Resiko

Adanya resiko yang akan timbul sepanjang jarak antara

memberikan kredit dan pelunasannya.

37 Ignatius Ridwan Widyadharma, Hukum Sekitar Perjanjian Kredit, (Semarang : Badan Penerbit Universitas Diponegoro, 1997), hlm.23 38Moh. Tjoekam, Perkreditan Bisnis Inti Bank Komersial (Konsep dan Teknik Kasus), (Jakarta : Gramedia Pustaka Utama, 1999), hlm.2-3

e. Persetujuan atau perjanjian

Hubungan hukum antara debitor dengan kreditor dibuktikan

dengan adanya perjanjian yang merupakan hasil kesepakatan

kedua belah pihak.

Suatu kredit mencapai fungsinya, baik bagi debitor,

kreditor, maupun masyarakat, apabila secara sosial ekonomis

membawa pengaruh yang lebih baik. Bagi pihak debitor dan

kreditor sama-sama memperoleh keuntungan, dan

mengakibatkan tambahan penerimaan negara dari pajak, serta

membawa dampak kemajuan ekonomi yang bersifat mikro

maupun makro.

Menurut Budi Untung disebutkan bahwa kredit dalam

kehidupan perekonomian dan perdagangan mempunyai fungsi

sebagai berikut :39

a. Meningkatkan daya guna uang;

b. Meningkatkan peredaran dan lalu lintas uang;

c. Meningkatkan daya guna dan peredaran uang;

d. Sebagai salah satu alat stabilitas ekonomi;

e. Meningkatkan kegairahan usaha;

f. Meningkatkan pemerataan pendapatan; dan

g. Meningkatkan hubungan internasional 39 Budi Untung, Kredit Perbankan di Indonesia. (Yogyakarta : Andi Offset, 2000), hlm.4

2. Pengertian Perjanjian Kredit

Pengertian ataupun rumusan perjanjian kredit tidak diatur

secara khusus dalam Undang-Undang Nomor 10 Tahun 1998

tentang perubahan atas UU Nomor 7 tahun 1992 tentang

Perbankan, maupun dalam KUH Perdata. Oleh karena itu untuk

memahami pengertian perjanjian kredit perlu dikemukakan

pendapat para sarjana.

Beberapa sarjana hukum, seperti Subekti berpendapat

bahwa “dalam bentuk apapun juga pemberian kredit itu diadakan,

dalam semuanya itu pada hakekatnya yang terjadi adalah suatu

perjanjian pinjam-meminjam sebagaimana diatur dalam Pasal

1754 sampai dengan Pasal 1769 KUH Perdata.”40

Pendapat senada juga dikemukakan oleh Marhainis Abdul

Hay bahwa, “perjanjian kredit adalah identik dengan perjanjian

pinjam meminjam dan tunduk kepada ketentuan Bab XIII dari

Buku III KUH Perdata.”41

Hal yang sama dikemukakan pula oleh Badrulzaman

bahwa: “dari rumusan yang terdapat di dalam Undang-undang

perbankan mengenai perjanjian kredit, dapat disimpulkan bahwa

40 Subekti, Op.Cit, hlm.3 41 Marhainis Abdul Hay, Hukum Perbankan Indonesia, (Bandung : PT. Pradnya Paramita, 1975), hlm. 67

dasar perjanjian kredit adalah perjanjian pinjam-meminjam di

dalam KUH Perdata Pasal 1754.”42

Rumusan perjanjian pinjam-meminjam menurut pasal 1754

KUH Perdata, adalah : “Perjanjian pinjam meminjam adalah

perjanjian dengan mana pihak yang satu memberikan kepada

pihak yang lain suatu jumlah tertentu barang-barang yang

menghabis karena pemakaian, dengan syarat bahwa pihak yang

belakangan ini akan mengembalikan sejumlah uang yang sama

dari macam dan keadaan yang sama pula.”

Adapun sarjana lainnya, seperti Hasan berpendapat lain,

bahwa perjanjian kredit tidak tepat dikuasai oleh ketentuan Bab

XIII Buku III KUH Perdata, sebab antara perjanjian pinjam-

meminjam dengan perjanjian kredit terdapat beberapa perbedaan.

Perbedaannya, menurut Hasan terdapat pada hal-hal :43

a. Perjanjian kredit selalu bertujuan dan tujuan tersebut biasanya

berkaitan dengan program pembangunan; biasanya dalam

perjanjian kredit sudah ditentukan tujuan penggunaan uang

yang akan diterima, sedangkan dalam perjanjian pinjam-

42 Mariam Darus Badrullzaman, Op.Cit, hlm. 110 43 Djuhaendah Hasan, Lembaga Jaminan Kebendaan Bagi Tanah dan Benda Lainnya yang Melekat Pada Tanah Dalam Konsepsi Dalam Pemisahan Asas Horisontal, (Bandung : PT. Citra Aditya Bakti, 1996), hlm.176

meminjam tidak ada ketentuan tersebut dan debitur dapat

menggunakan uang secara bebas.

b. Dalam perjanjian kredit sudah ditentukan bahwa pemberi kredit

adalah bank atau lembaga pembiayaan, dan tidak

dimungkinkan diberikan oleh individu, sedangkan dalam

perjanjian pinjammeminjam, pemberi pinjaman dapat dilakukan

oleh individu.

c. Pengaturan yang berlaku bagi perjanjian kredit berbeda dengan

perjanjian pinjam-meminjam. Pada perjanjian kredit berlaku

ketentuan UUD 1945, ketentuan bidang ekonomi dalam GBHN,

ketentuan-ketentuan umum KUHPerdata, UU Perbankan, Paket

Kebijakan Pemerintah dalam Bidang Ekonomi terutama bidang

perbankan, Surat-Surat Edaran Bank Indonesia dan

sebagaimnya, sedangkan pada perjanjian pinjam meminjam

tunduk semata-mata pada KUH Perdata Bab XIII Buku III.

d. Pada perjanjian kredit dan atau pembiayaan berdasarkan

prinsip syariah telah ditentukan bahwa pengembalian uang

pinjaman itu harus disertai bunga, imbalan, atau pembagian

hasil, sedangkan dalam perjanjian pinjam-meminjam hanya

berupa bunga saja, dan bunga inipun baru ada apabila

diperjanjikan. Pada perjanjian kredit, kreditor harus mempunyai

keyakinan akan kemampuan debitur akan pengembalian kredit

yang diformulasikan dalam bentuk jaminan baik materiil maupun

immateriil, sedangkan pada perjanjian pinjam meminjam,

jaminan merupakan pengaman bagi kepastian pelunasan

hutang dan ini pun baru ada apabila diperjanjikan, dan jaminan

itu hanya merupakan jaminan secara fisik atau materiil saja.

Perjanjian kredit adalah suatu perjanjian pokok yang

bersifat riil artinya terjadinya perjanjian kredit ditentukan oleh

penyerahan uang oleh kreditor kepada nasabah debitor. Perjanjian

kredit harus diikuti dengan penyerahan uang secara riil kepada

debitor. Dalam praktek, ada kemungkinan pinjaman yang

diperjanjikan dalam perjanjian kredit tidak jadi dicairkan. Ini terjadi

jika kreditor mendapat informasi baru yang tidak menguntungkan

tentang debitor. Ada juga kemungkinan bahwa besarnya jumlah

yang diserahkan berlainan dengan jumlah yang semula disetujui di

dalam perjanjian kredit.

Perjanjian kredit dilaksanakan berdasarkan atas

kesepakatan diantara kedua belah pihak yaitu pihak kreditor dan

pihak nasabah sebagai debitor, yang dilandasi dengan

kepercayaan, terutama kepercayaan dari pihak kreditor sebagai

pemberi kredit kepada debitornya.

Keberadaan perjanjian kredit sangat penting karena

berfungsi sebagai dasar hubungan kontraktual antara para pihak.

Dalam perjanjian kredit dapat ditelusuri berbagai hal tentang

pemberian, pengelolaan ataupun penatalaksanaan kredit itu

sendiri. Untuk itu sangat perlu untuk diperhatikan bersama.

Wardoyo dalam Hermansyah mengemukakan bahwa

perjanjian kredit itu memiliki tiga fungsi, yaitu :44

a. Berfungsi sebagai perjanjian pokok, artinya perjanjian kredit

merupakan sesuatu yang menentukan batal atau tidak batalnya

perjanjian lain yang mengikutinya, misalnya perjanjian

pengikatan jaminan;

b. Berfungsi sebagai alat bukti mengenai batasan-batasan hak dan

kewajiban diantara kreditur dan debitur;

c. Berfungsi sebagai alat untuk melakukan monitoring kredit.

3. Bentuk Perjanjian Kredit

Menurut Budi Untung, secara yuridis terdapat 2 (dua)

bentuk perjanjian atau pengikatan kredit yang digunakan oleh

lembaga keuangan dalam memberikan kreditnya, yaitu :45

a. Perjanjian kredit di bawah tangan atau akta di bawah tangan,

yaitu perjanjian pemberian kredit kepada nasabahnya yang

44 Wardoyo dan Hermansyah, Hukum Perbankan Nasional Indonesia, Jakarta, PT. Kencana Prenada Media Group, 2006, hlm 72 45 Budi Untung, Op.Cit, hlm.31

dibuat hanya di antara mereka (kreditor dan debitor) tanpa

notaris.

Lazimnya dalam penandatanganan akta perjanjian kredit, saksi

turut serta membubuhkan tandatangannya karena saksi

merupakan salah satu alat pembuktian dalam perkara perdata;

b. Perjanjian kredit notariil (otentik), yaitu perjanjian pemberian

kredit oleh bank kepada nasabahnya yang hanya dibuat oleh

atau dihadapan notaris.

Dari pengertian perjanjian kredit notariil tersebut, dapat

ditemukan beberapa hal, antara lain :

a. Yang berwenang membuat akta otentik adalah notaris, terkecuali

wewenang tersebut diserahkan pada pejabat lain atau orang

lain;

b. Akta otentik dibedakan dalam yang dibuat “oleh” dan yang dibuat

“di hadapan” pejabat umum;

c. Isi dari akta otentik adalah :

1). semua “perbuatan” yang oleh undang-undang diwajibkan

dibuat dalam akta otentik;

2). semua “perjanjian” dan “penguasaan” yang dikehendaki oleh

mereka yang berkepentingan.

d. Akta otentik memberikan kepastian mengenai penanggalan

daripada aktanya yang berarti bahwa ia berkewajiban menyebut

dalam akta yang bersangkutan, tahun, bulan dan tanggal pada

waktu akta tersebut dibuat.

Mengenai akta perjanjian kredit notariil atau otentik ini,

terdapat beberapa hal yang perlu diketahui, yaitu :

a. Kekuatan Pembuktian, terdapat 3 (tiga) macam, yaitu :

1). Pertama, membuktikan antara para pihak bahwa mereka

sudah menerangkan apa yang tertulis di dalam akta;

2). Kedua, membuktikan antara para pihak bahwa peristiwa yang

disebutkan dalam akta sunguh-sungguh terjadi;

3). Ketiga, membuktikan tidak hanya antara para pihak tetapi

pihak ketiga juga telah menghadap di muka pegawai umum

(notaris) dan menerangkan apa yang ditulis dalam akta

tersebut 46

b. Grosse Akta Pengakuan Hutang

Kelebihan dari akta perjanjian kredit atau pengakuan

hutang yang dibuat secara notariil / otentik adalah dapat

dimintakan Grosse Akta Pengakuan Hutang yang mempunyai

kekuatan eksekutorial, artinya disamakan dengan keputusan

hakim yang oleh bank diharapkan pelaksanaan eksekusinya tidak

46 Ibid, hlm.33

perlu lagi melalui proses gugatan yang biasanya menyita waktu

lama dan memakan biaya besar 47

c. Ketergantungan terhadap Notaris

Bahwa notaris sebagai pejabat umum tetap juga sebagai

seorang manusia biasa sehingga di dalam mengadakan

perjanjian kredit atau pengakuan hutang oleh atau di hadapan

notaris, tetap dituntut berperan aktif guna memeriksa segala

aspek hukum dan kelengkapan yang diperlukan. Kemungkinan

terjadi kekeliruan atas suatu perjanjian kredit atau pengakuan

hutang yang dibuat secara notariil tetaplah ada. Dengan demikian

Account Officer tidak boleh bergantung pada notaris, melainkan

notaris harus dianggap sebagai mitra atau rekanan dalam

pelaksanaan suatu perjanjian kredit. Dalam hubungan itu, maka

bank akan meminta notaries yang bersangkutan untuk

berpedoman kepada model perjanjian kredit yang telah

ditetapkan oleh bank. Di samping itu, Account Officer tetap

mengharapkan legal opinion dari notaris setiap akan

mengadakan pelepasan kredit, sehingga notaris berperan

sebagai salah satu unsur filterisasi daripada legal assect suatu

pelepasan kredit 48

47 Loc.Cit, hlm.33 48 Ibid, hlm.34

C. Tinjauan Umum Tentang Jaminan Fidusia

1. Sejarah Lahirnya Jaminan Fidusia