UNIVERSIDADE PRESBITERIANA MACKENZIE FACULDADE DE ARQUITETURA E URBANISMO A DIVERSIFICAÇÃO DOS PRODUTOS IMOBILIÁRIOS PRIVADOS RESIDENCIAIS E AS MUDANÇAS CONJUNTURAIS DO SETOR: REGIÃO SUDOESTE DE SÃO PAULO DE 2009 A 2018 ISABELA BARACAT DE ALMEIDA São Paulo 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDADE PRESBITERIANA MACKENZIE FACULDADE DE ARQUITETURA E URBANISMO

A DIVERSIFICAÇÃO DOS PRODUTOS IMOBILIÁRIOS PRIVADOS RESIDENCIAIS E AS MUDANÇAS CONJUNTURAIS DO SETOR: REGIÃO

SUDOESTE DE SÃO PAULO DE 2009 A 2018

ISABELA BARACAT DE ALMEIDA

São Paulo

2019

1

UNIVERSIDADE PRESBITERIANA MACKENZIE FACULDADE DE ARQUITETURA E URBANISMO

A DIVERSIFICAÇÃO DOS PRODUTOS IMOBILIÁRIOS PRIVADOS RESIDENCIAIS E AS MUDANÇAS CONJUNTURAIS DO SETOR: REGIÃO

SUDOESTE DE SÃO PAULO DE 2009 A 2018

ISABELA BARACAT DE ALMEIDA

Dissertação apresentada ao Programa de Pós-

Graduação em Arquitetura e Urbanismo da

Universidade Presbiteriana Mackenzie, como requisito

para obtenção do título de Mestre em Arquitetura e

Urbanismo.

Orientador: Roberto Righi

São Paulo

2019

2

A447d Almeida, Isabela Baracat de.

A diversificação dos produtos imobiliários privados

residenciais e as mudanças conjunturais do setor: região

sudoeste de São Paulo de 2009 a 2018. / Isabela Baracat de

Almeida.

189 f. : il. ; 30 cm

Dissertação (mestrado em Arquitetura e Urbanismo) –

Universidade Presbiteriana Mackenzie, São Paulo, 2019.

Orientador: Roberto Righi.

Bibliografia: f. 171-184.

1. Mercado imobiliário. 2. Residencial. 3. Produto

imobiliário. 4. Produção do espaço urbano. 5. Setor sudoeste.

I. Righi, Roberto, orientador. II. Título. CDD 720

Bibliotecária Responsável : Giovanna Cardoso Brasil CRB-8/9605

3

ISABELA BARACAT DE ALMEIDA

A DIVERSIFICAÇÃO DOS PRODUTOS IMOBILIÁRIOS PRIVADOS RESIDENCIAIS E AS MUDANÇAS CONJUNTURAIS DO SETOR: REGIÃO

SUDOESTE DE SÃO PAULO DE 2009 A 2018

Dissertação apresentada ao Programa de Pós-

Graduação em Arquitetura e Urbanismo da

Universidade Presbiteriana Mackenzie, como requisito

para obtenção do título de Mestre em Arquitetura e

Urbanismo.

Aprovado em _______de__________________de______

BANCA EXAMINADORA

________________________________________________

Prof. Dr. Roberto Righi (orientador)

Universidade Presbiteriana Mackenzie

________________________________________________

Prof. Dr. Rafael Antonio Cunha Perrone

Universidade Presbiteriana Mackenzie

________________________________________________

Prof. Dr. Oreste Bortolli Junior

Universidade de São Paulo

4

Este trabalho é dedicado, com alegria e emoção, aos meus pais

Rachel e Antônio Carlos Almeida.

5

AGRADECIMENTOS

A Deus, pelo amor e amparo à minha família durante o período mais difícil de nossas vidas,

e que me conduziu à conclusão deste trabalho.

Aos meus pais, Rachel e Antonio Carlos, que serão sempre os responsáveis e

beneméritos de todas as minhas conquistas.

Ao Vinicius Serra, companheiro e melhor amigo, que acompanhou todo o meu

desenvolvimento e colaborou incansavelmente com o tratamento e elaboração de dados.

Ao meu irmão Gabriel Baracat, pelo incentivo, críticas e correções durante o trabalho.

À minha avó, Inêcia Baracat, tios e padrinhos, Patricia e Luis, e a todos os meus

familiares, pelo amor, constante incentivo, preocupação e compreensão nos momentos de

ausência.

Aos amigos e colegas de trabalho Letícia Borges, Gustavo Mainier e Pedro Mainier, por

todo o carinho e compreensão durante minhas ausências, e também por terem “segurado”

as pontas.

À Dayane Demori, Fernanda Borges e Thaisa Moreti e aos amigos que se fizeram

presentes com os incentivos e contribuições.

Ao professor e orientador Roberto Righi que, desde as primeiras aulas do mestrado,

demonstrou seu interesse ao meu projeto de pesquisa e me ajudou a lapidá-lo para que se

tornasse uma pesquisa.

Ao Hugo Louro, professor, colega, mentor e responsável pelo incentivo ao meu ingresso ao

mestrado e à abertura de portas na carreira acadêmica

Aos professores Rafael Perrone e Oreste Bortolli, pelas questões apontadas durante a

banca de qualificação que foram de suma importância para a trajetórica final desta

dissertação.

6

Suba o primeiro degrau com fé.

Não é necessário que você veja toda

a escada. Apenas dê o primeiro

passo.

Martin Luther King

7

RESUMO

Como importante agente da economia e geração de empregos, o mercado

imobiliário atua como elemento transformador na morfologia urbana e na forma de

viver. A cidade de São Paulo foi palco de uma importante produção imobiliária na

última década, que, mesmo tendo abrangência em todo território, teve importante

concentração em parte do quadrante sudoeste, nos entornos do eixo da Av Faria

Lima e Luis Carlos Berrini. Esse núcleo, ainda em desenvolvimento, detém a

população de mais alta renda da cidade e desdobra o corredor de negócios das

grandes empresas, situadas em modernos edifícios corporativos e altamente

tecnológicos em meio a áreas de lazer. Justamente por deter as principais

características buscadas pelos consumidores “foco” dos agentes imobiliários, a

região tem relevante representatividade para o setor, que busca cada vez mais

ofertar produtos que atendam às novas demandas. A temporalidade aqui definida

constitui um período de profunda mudança na economia brasileira e, evidentemente,

no setor de incorporação, com restruturações significativas no produto ofertado. O

trabalho discorre sobre sobre as questões políticas, econômicas e conjunturais que

afetaram o setor, e evidencia a produção imobiliária do perímetro de estudo, que se

voltou à diversificação e compactação dos empreendimentos. Aprofundar o estudo

do período e evidenciar as transições imobiliárias traz uma leitura da constante

transformação da morfologia territorial e do mercado em questão, que cada vez mais

se molda em função dos anseios e mudanças do consumidor e da capacidade

empreendedora da indústria da construção civil.

Palavras-Chave: Mercado imobiliário; Residencial; Produto imobiliário; Produção do

espaço urbano; Setor sudoeste.

8

ABSTRACT An important agent of economy and job creation, the real estate market acts as a

transformational element in the urban morphology and the way of living. In the past

decade, the city of São Paulo was the site of important real estate production. In

addition to its wide range of territory, this production had an important concentration

in part of the south-west quadrant, in the surroundings of Av. Faria Lima and Av. Luis

Carlos Berrini. This urban core, still in development, holds the population with the

highest income in the city and unfolds the business corridor of big companies all

based in modern corporate and high-tech buildings amid recreation areas. As a result

of holding the main characteristics sought by "target” consumers of real estate

agents, the region has relevant representation for the sector, which progressively

seeks to offer products that meet the new demand. The temporality defined here

constitutes a period of profound change in Brazil’s economy and certainly in the real

estate sector, alongside significant restructuring of the offered product. The research

focuses on the political, economic and conjunctural issues that affected the sector

and evidences the real estate production of the study perimeter, which turned to the

diversification and compacting of the enterprises. Deepening the study of the period

as well as presenting the real estate developments bring a constant reading of the

territorial morphology and the market itself, which increasingly changes due to

consumers aspirations and entrepreneurial capacity of the construction industry.

Keywords: Real estate market; Housing; Real estate products; Production of urban

space; South-west Sector;

9

LISTA DE ILUSTRAÇÕES

Figura 01 – Localização Operação Urbana Faria Lima..............................................29

Figura 02 – Localização Operação Urbana Água Espraiada.....................................29

Figura 03 – Material promocional do edifício Copan na época do lançamento.........34

Figura 04 – Mapa de deslocamento do setor terciário na metrópole.........................38

Figura 05 – Distritos administrativos da PMSP localizados na ferramenta Google

maps...........................................................................................................................43

Figura 06 – Distrios administrativos de São Paulo.....................................................44

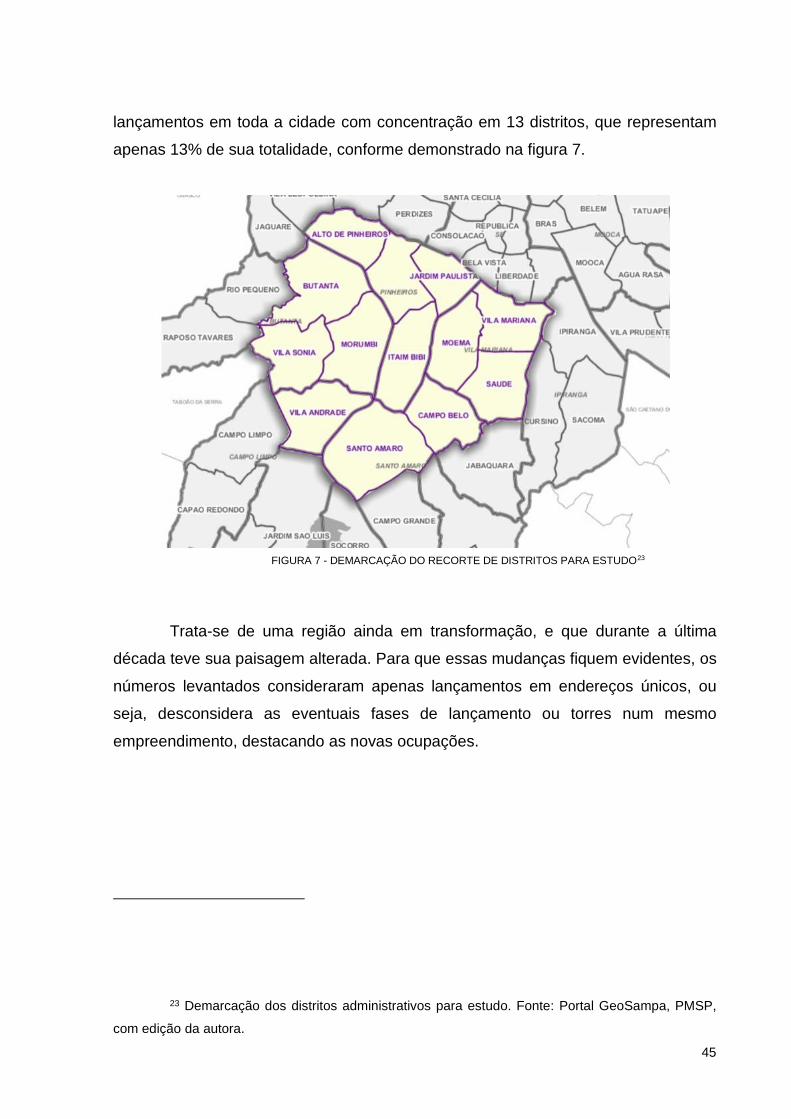

Figura 07 – Demarcação do recorte de distritos para estudo....................................45

Figura 08 – Comparatvo da variação das ações das principais incorporadoras:

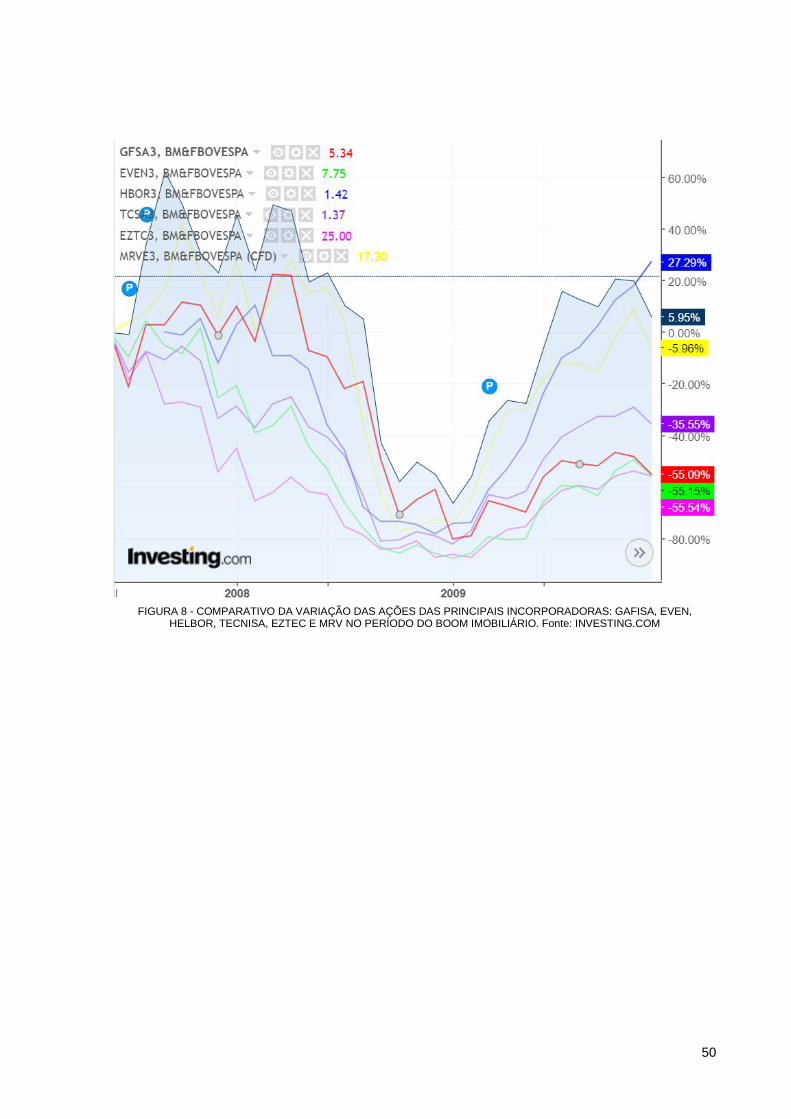

Gafisa, Even, Helbor, Tecnisa, Eztec e MRV no período do boom imobiliário..........50

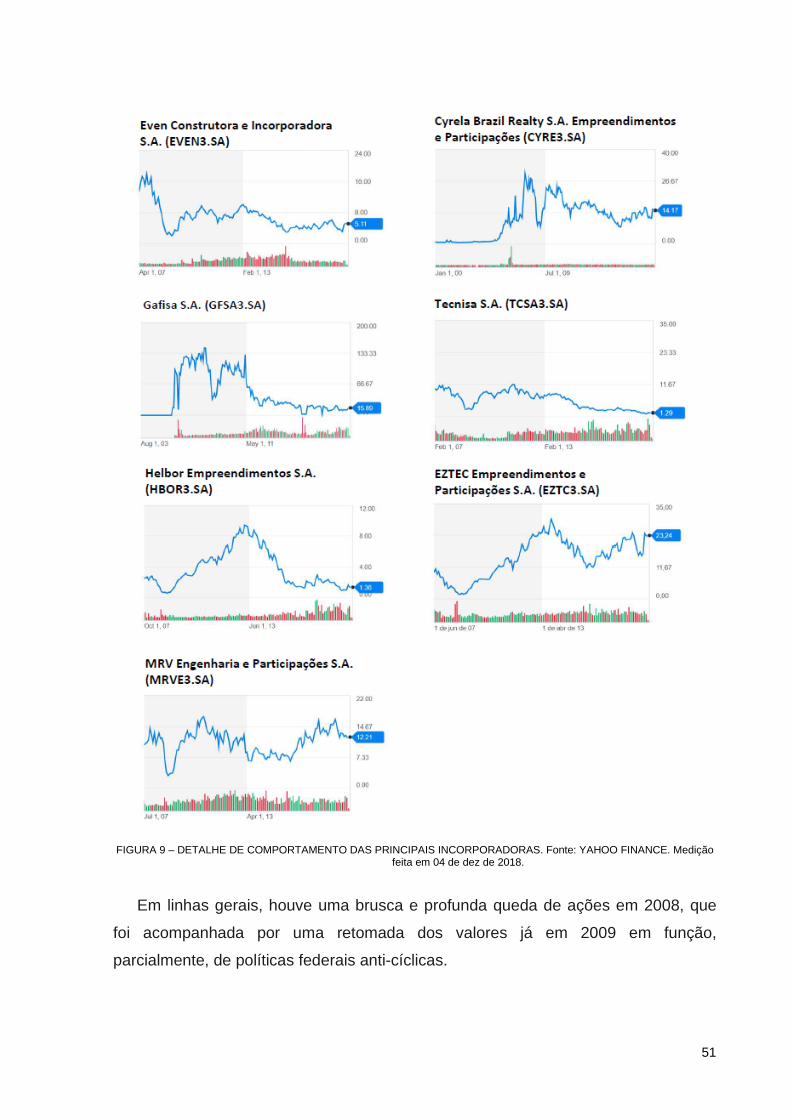

Figura 09 – Detalhe de comportamento das principais incorporadoras.....................51

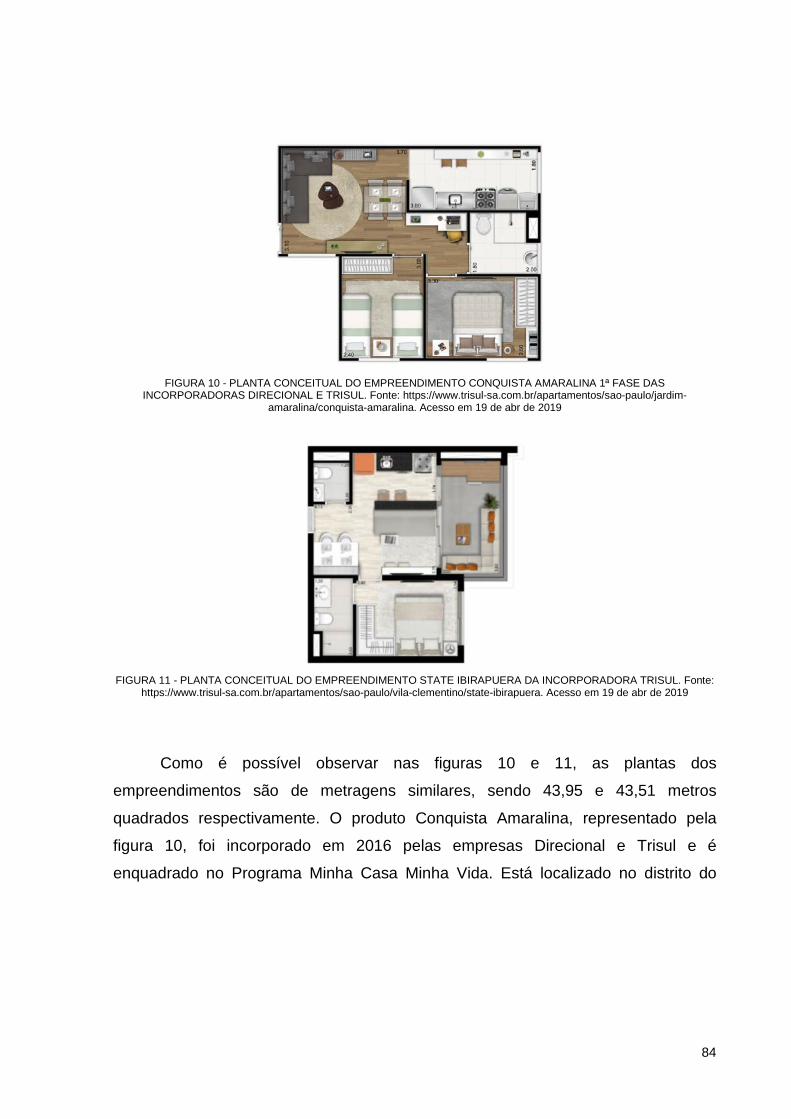

Figura 10 – Planta conceitual do empreendimento Conquista Amaralina 1ª fase das

incorporadoras Direcional e Trisul..............................................................................84

Figura 11 – Planta conceitual do empreendimento State Ibirapuera da incorporadora

Trisul...........................................................................................................................84

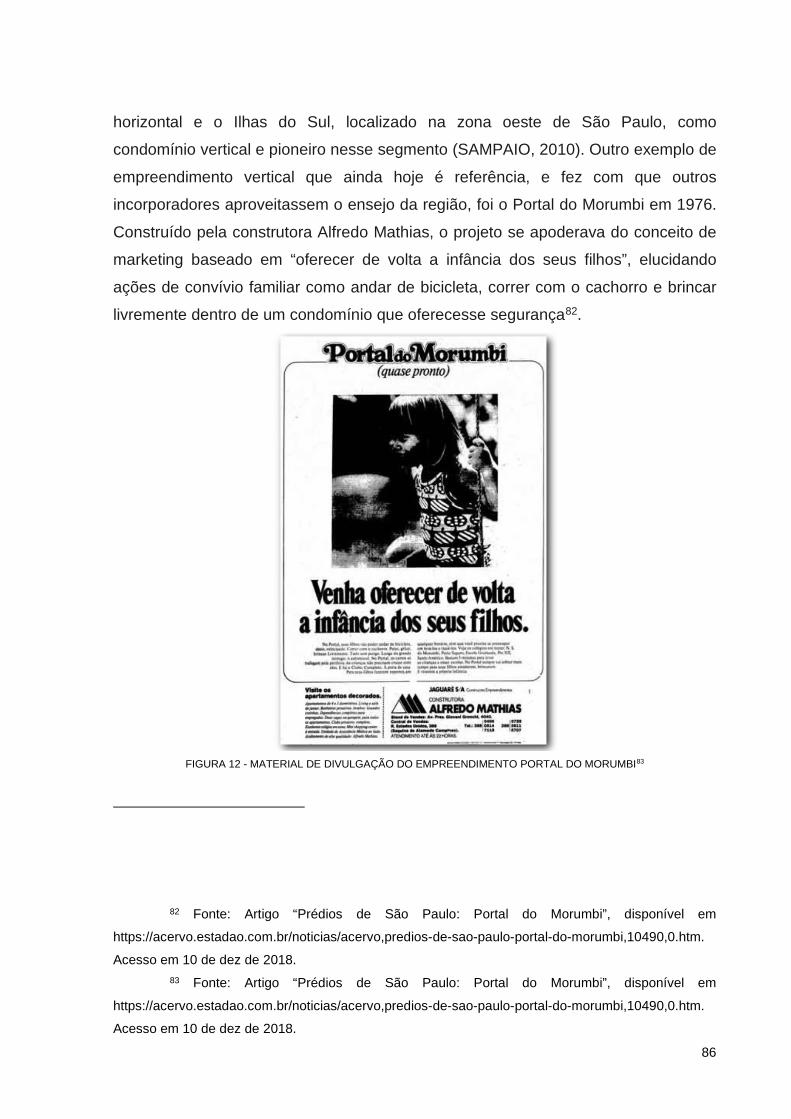

Figura 12 – Material de divulgação do empreendimento Portal do Morumbi.............86

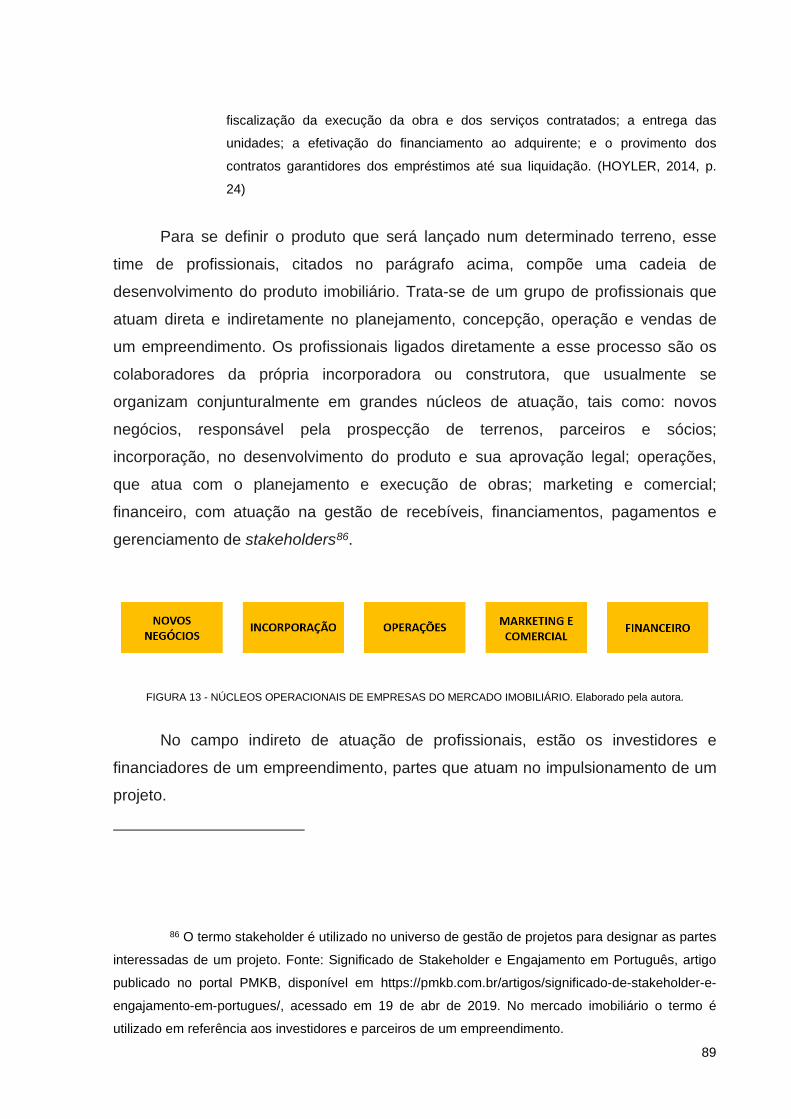

Figura 13 – Núcleos operacionais de empresas do mercado imobiliário...................89

Figura 14 – Material promocional do empreendimento Conquista Amaralina............92

Figura 15 – Material promocional do empreendimento State Ibirapuera...................92

Figura 16 – Planta tipo do projeto executivo do empreendimento Portal do

Morumbi......................................................................................................................97

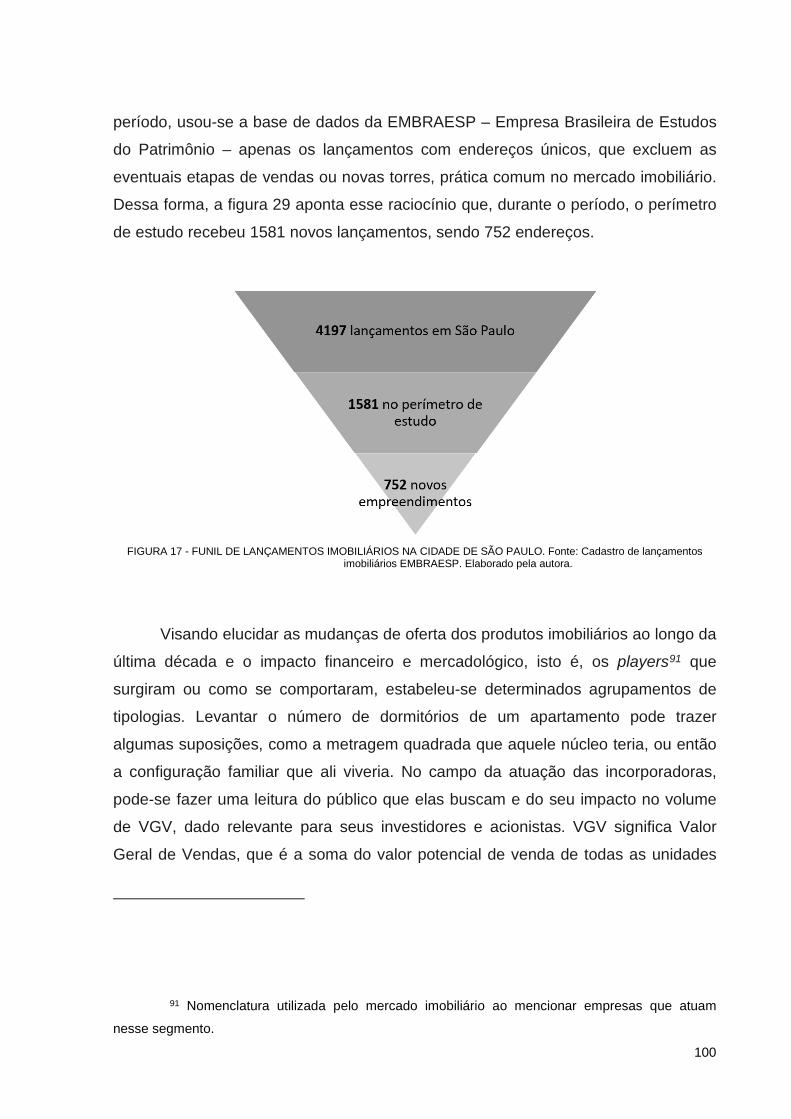

Figura 17 – Funil de lançamentos imobiliários na cidade de São Paulo..................100

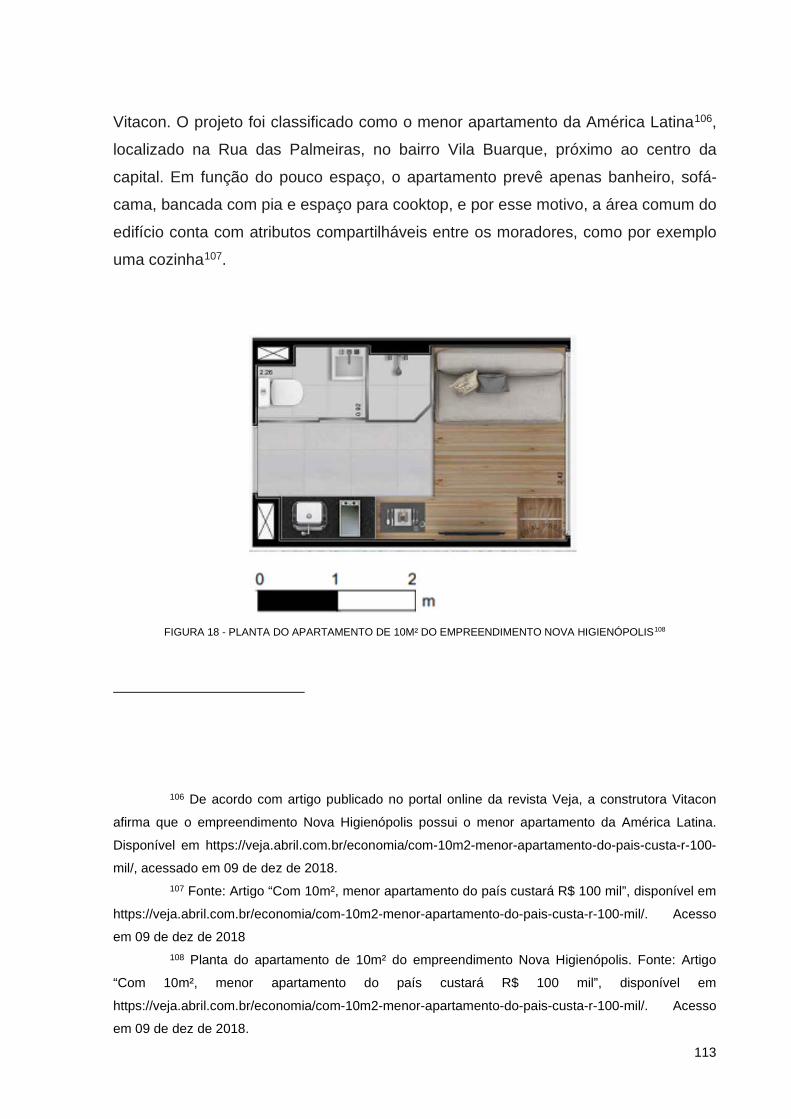

Figra 18 – Planta do apartamento de 10m² do empreendimento Nova

Higienópolis..............................................................................................................113

Figura 19 – Empreendimento Affinity Vila Olímpia – For Live..................................122

Figura 20 – Empreendimento Indi Vila Olímpia........................................................123

Figura 21 – Empreendimento Igloo Vila Olímpia......................................................124

Figura 22 – Empreendimento Vox Vila Olímpia Xclusive.........................................125

Figura 23 – Empreendimento VN Casa Quatá.........................................................126

Figura 24 – Empreendimento Lounge 161 Benedito Lapin......................................129

Figura 25 – Empreendimento Maxhaus Itaim...........................................................130

Figura 26 – Empreendimento Maxhaus Vila Olímpia...............................................131

10

Figura 27 – Empreendimento VN Casa do Ator.......................................................132

Figura 28 – Empreendimento DOC Quatá...............................................................133

Figura 29 – Empreendimento F.L. Residence..........................................................135

Figura 30 – Empreendimento Horizonte Home........................................................136

Figura 31 – Empreendimento One Eleven Home and Work by Helbor....................138

Figura 32 – Empreendimento VN Casa Gomes de Carvalho...................................137

Figura 33 – Empreendimento Forma Itaim...............................................................141

Figura 34 – Empreendimento Cyrela by Pininfarina.................................................142

Figura 35 – Empreendimento Float by Yoo..............................................................143

Figura 36 – Empreendimento Helbor Nun Vila Nova...............................................146

Figura 37 – Empreendimento VN Casa Ferreira Lobo.............................................147

Figura 38 – Empreendimento VN Alvorada..............................................................148

Figura 39 – Empreendimento Villa Funchal Bay Apartments...................................150

Figura 40 – Empreendimento Limited Funchal – Ed Limited....................................151

Figura 41 – Empreendimento Uber Itaim.................................................................152

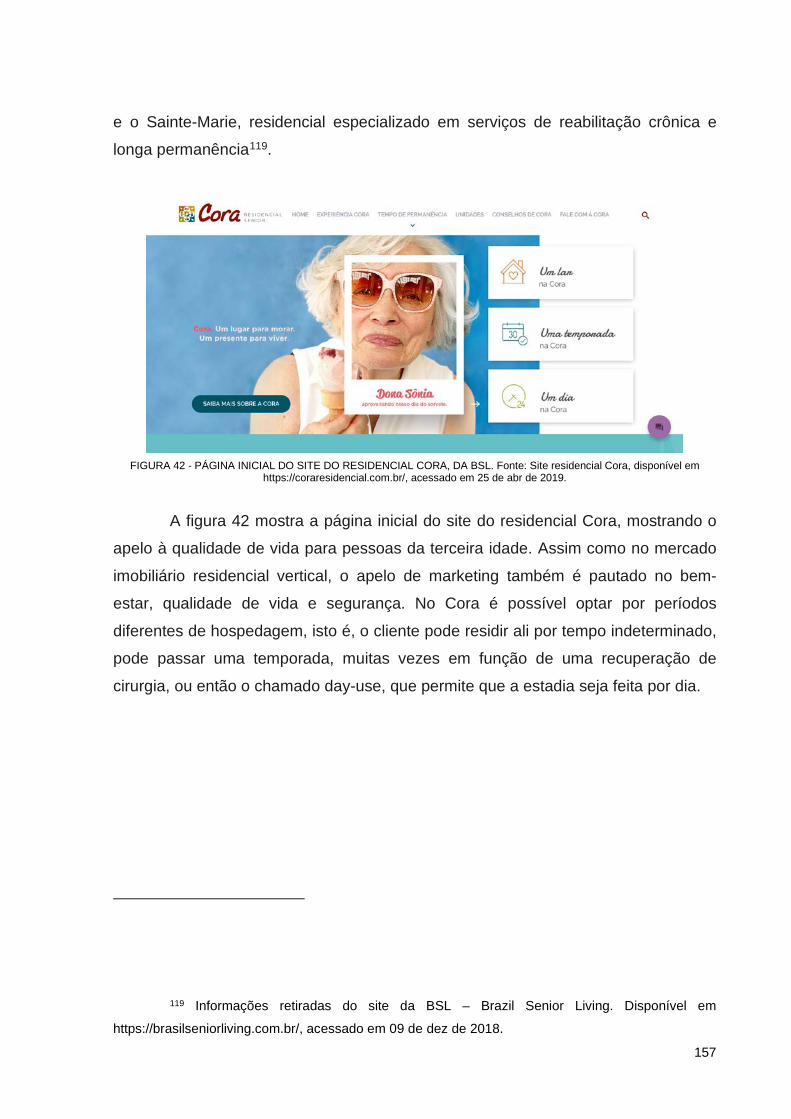

Figura 42 – Página inicial Cora, da BSL...................................................................157

Figura 43 – Quarto duplo do residencial Cora unidade Higienópolis.......................158

Figura 44 – Sala de estar do residencial Cora.........................................................158

Figura 45 – Captura de tela do site Airbnb...............................................................160

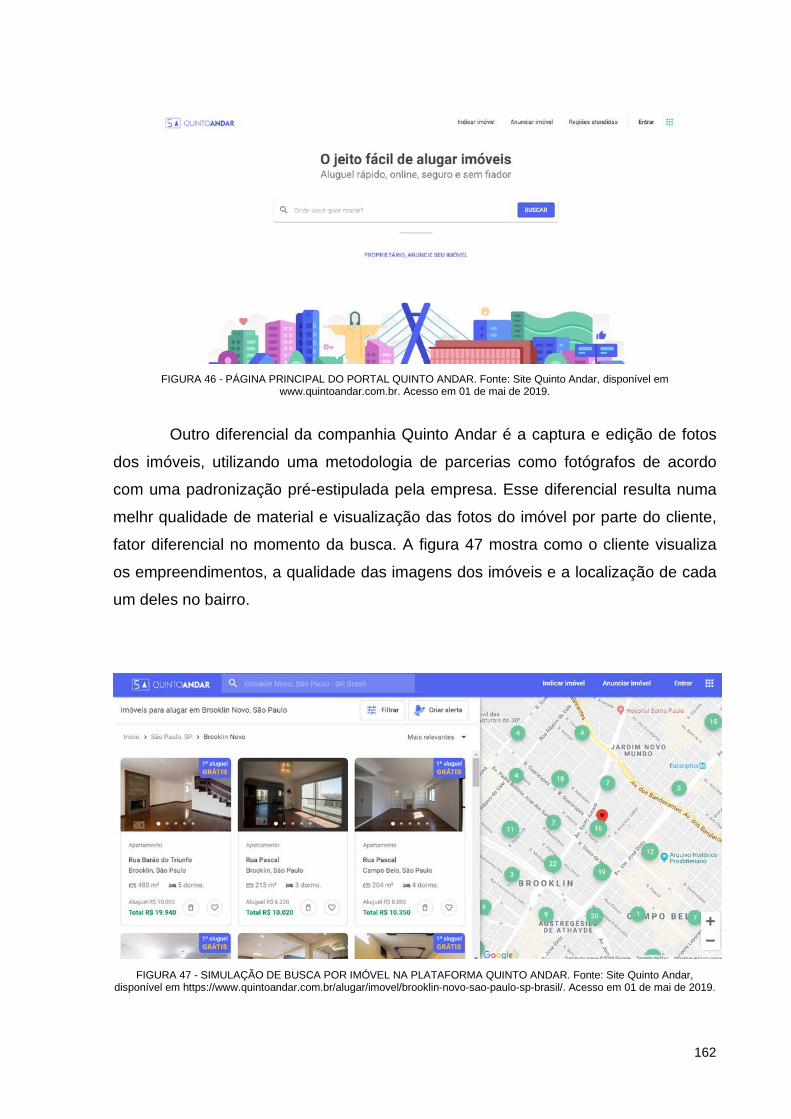

Figura 46 – Página principal do portal Quinto Andar................................................162

Figura 47 – Simulação de busca por imóvel na plataforma Quinto Andar...............162

11

LISTA DE TABELAS

Tabela 01 – População ocupada na construção civil.................................................19

Tabela 02 – Estabelecimentos por grupos de atividade econômica da construção

civil..............................................................................................................................22

Tabela 03 – Estabelecimentos atuantes na incorporação de empreendimentos

iobiliários.....................................................................................................................23

Tabela 04 – Estabelecimentos atuantes na incorporação de empreendimentos

iobiliários.....................................................................................................................24

Tabela 05 – VAB construção civil e atividades imobiliárias Brasil..............................25

Tabela 06 – Distritos e bairros classificados para estudo e seus respectivos IDHs –

Parte 1........................................................................................................................40

Tabela 07 – Distritos e bairros classificados para estudo e seus respectivos IDHs –

Parte 2........................................................................................................................41

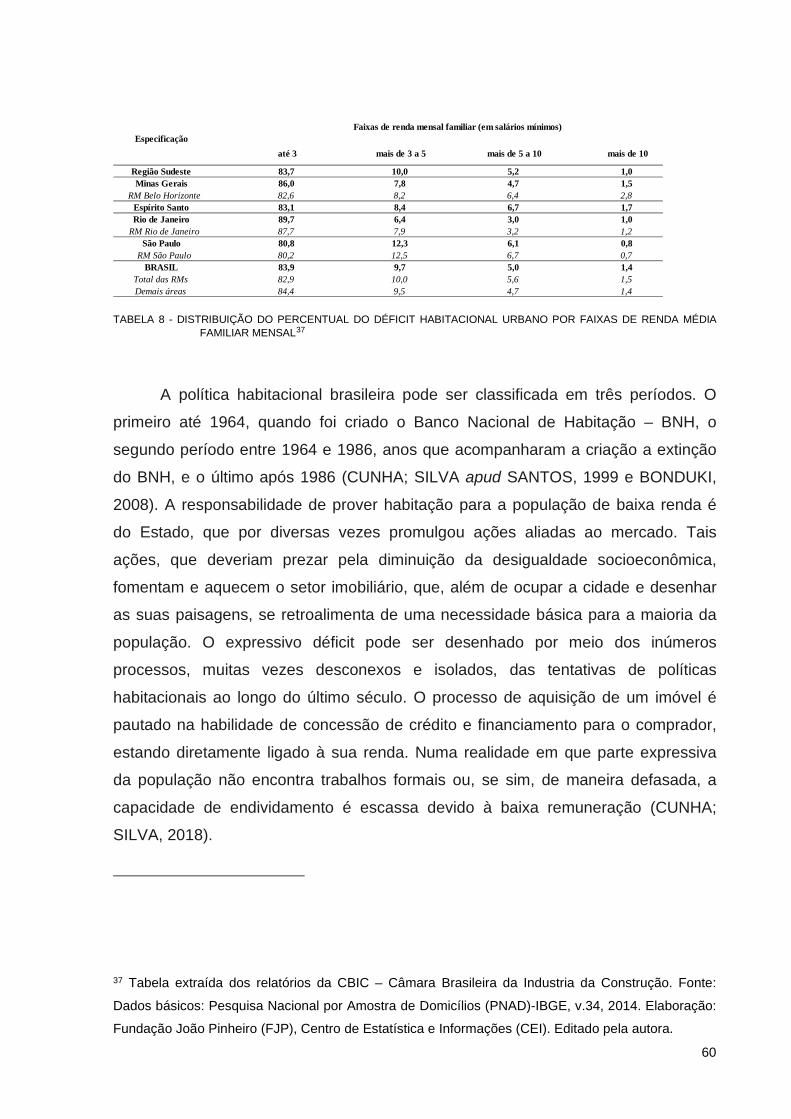

Tabela 08 – Distribuição do percentual do déficit habitacional urbano por faixas de

renda média familiar mensal......................................................................................60

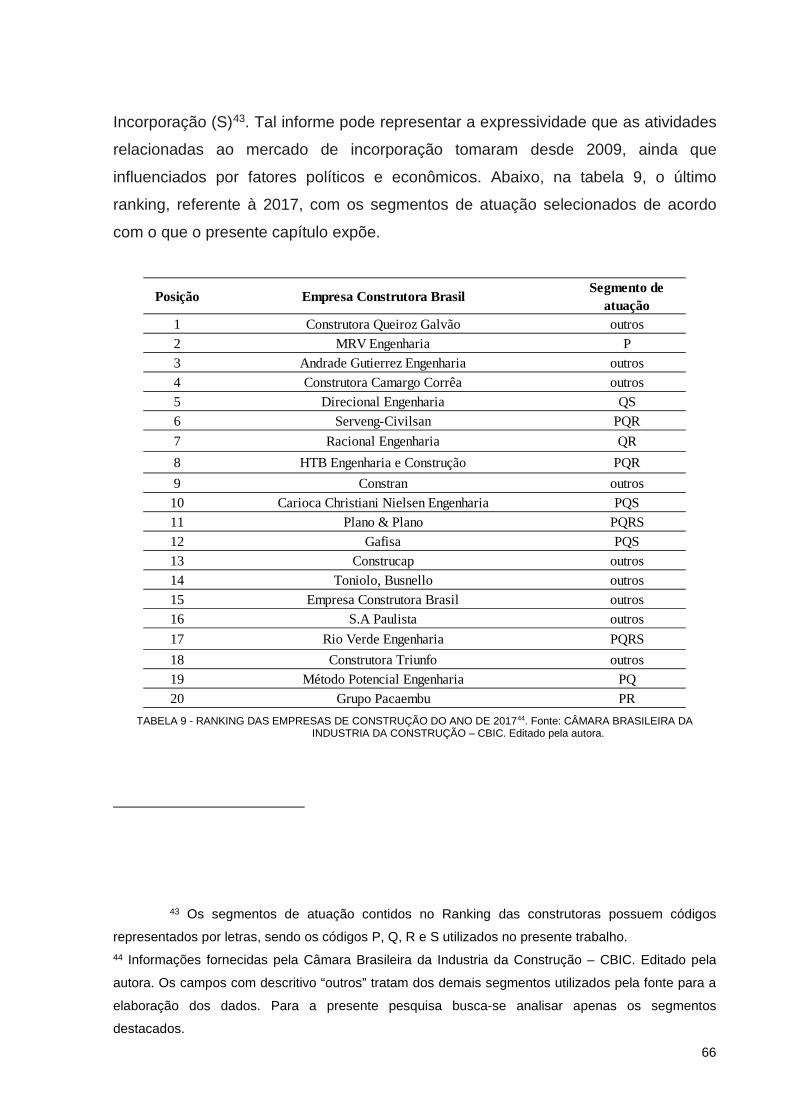

Tabela 09 – Ranking das empresas de construção do ano de 2017.........................66

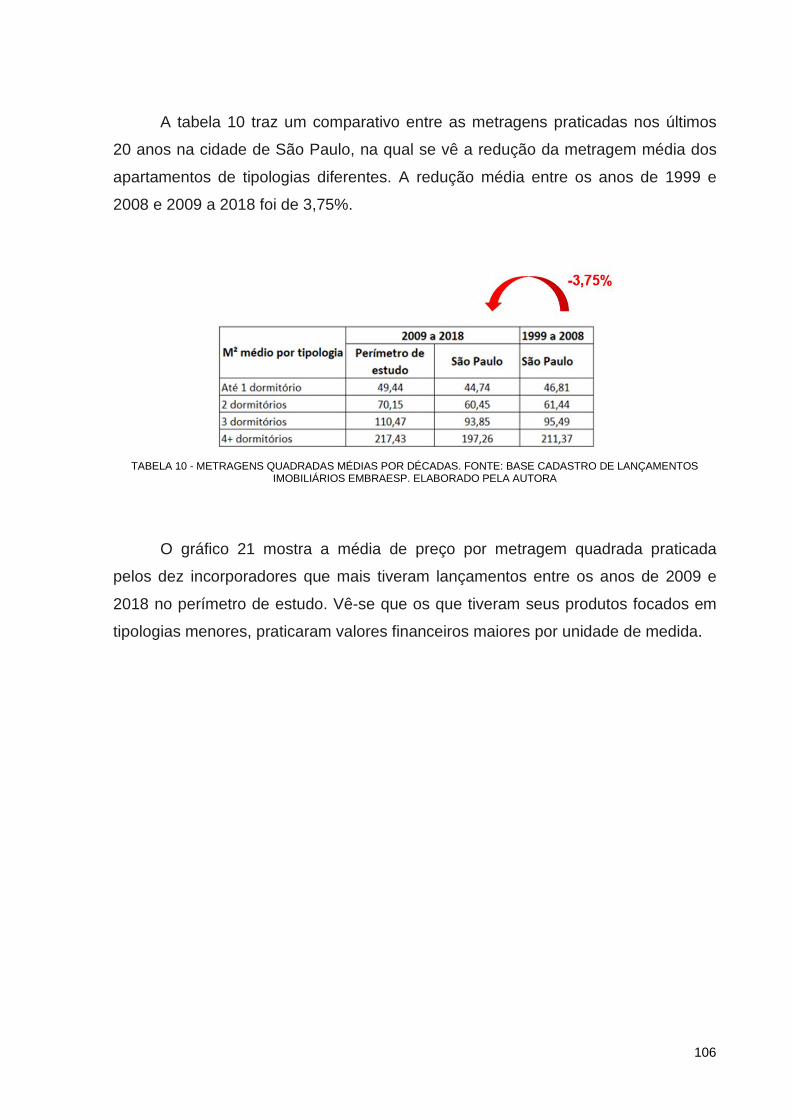

Tabela 10 – Metragens quadradas médias por décadas.........................................106

Tabela 11 – Classificação dos empreendimentos no período de estudo.................115

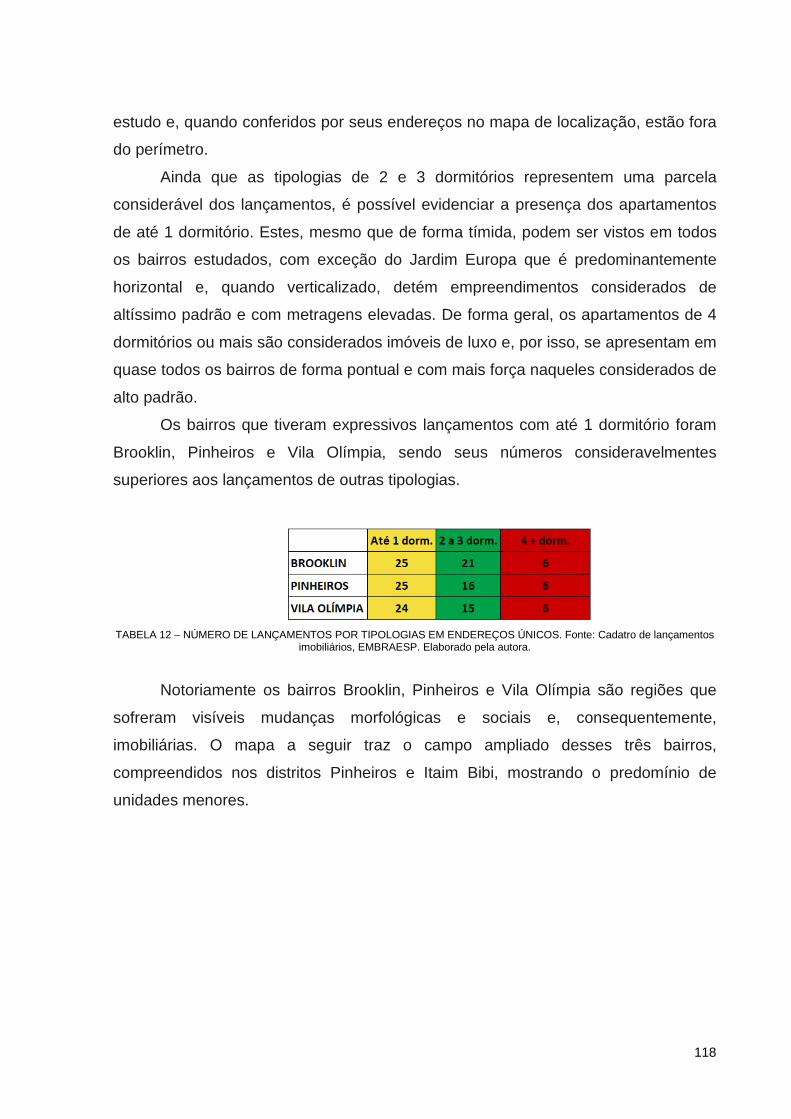

Tabela 12 – Número de lançamentos por tipologias em endereços únicos.............118

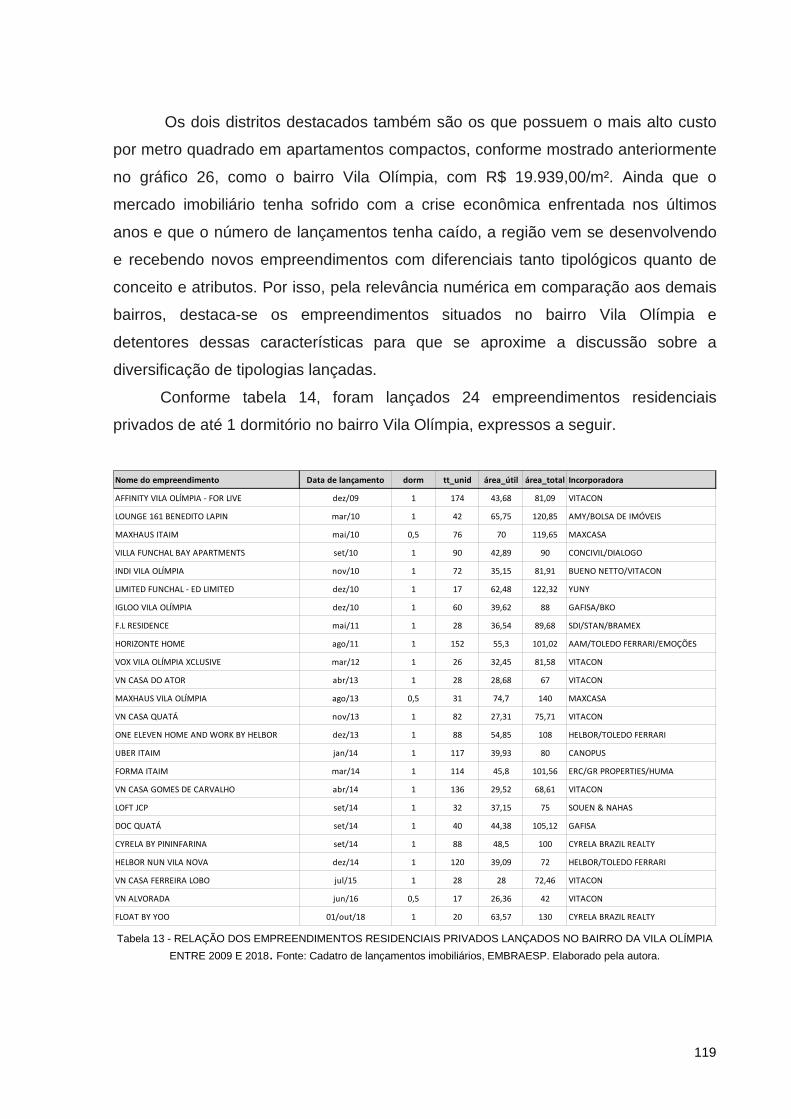

Tabela 13 – Relação dos empreendimentos residenciais privados lançados no bairro

da Vila Olímpia.........................................................................................................119

Tabela 14 – Agrupamento de empreendimentos residenciais no bairro da Vila

Olímpia.....................................................................................................................120

LISTA DE GRÁFICOS

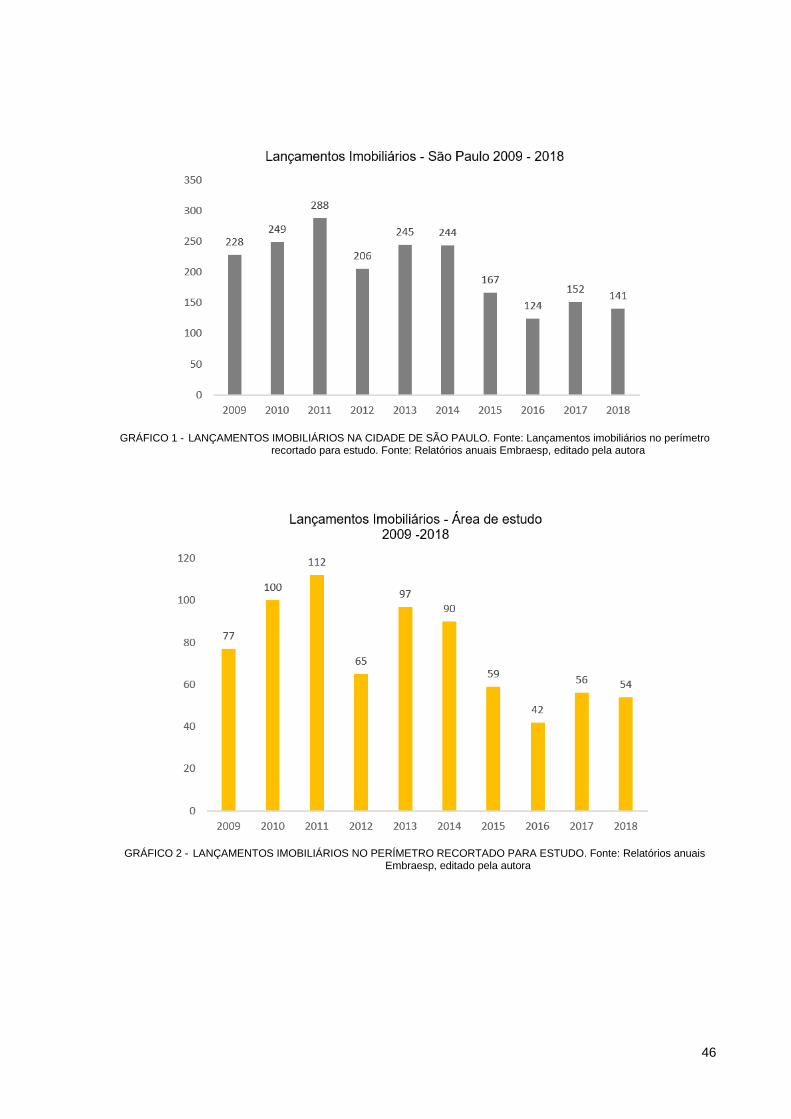

Gráfico 01 – Lançamentos imobiliários na cidade de São Paulo...............................46

Gráfico 02 – Lançamentos imobiliários no perímetro recortado para estudo.............46

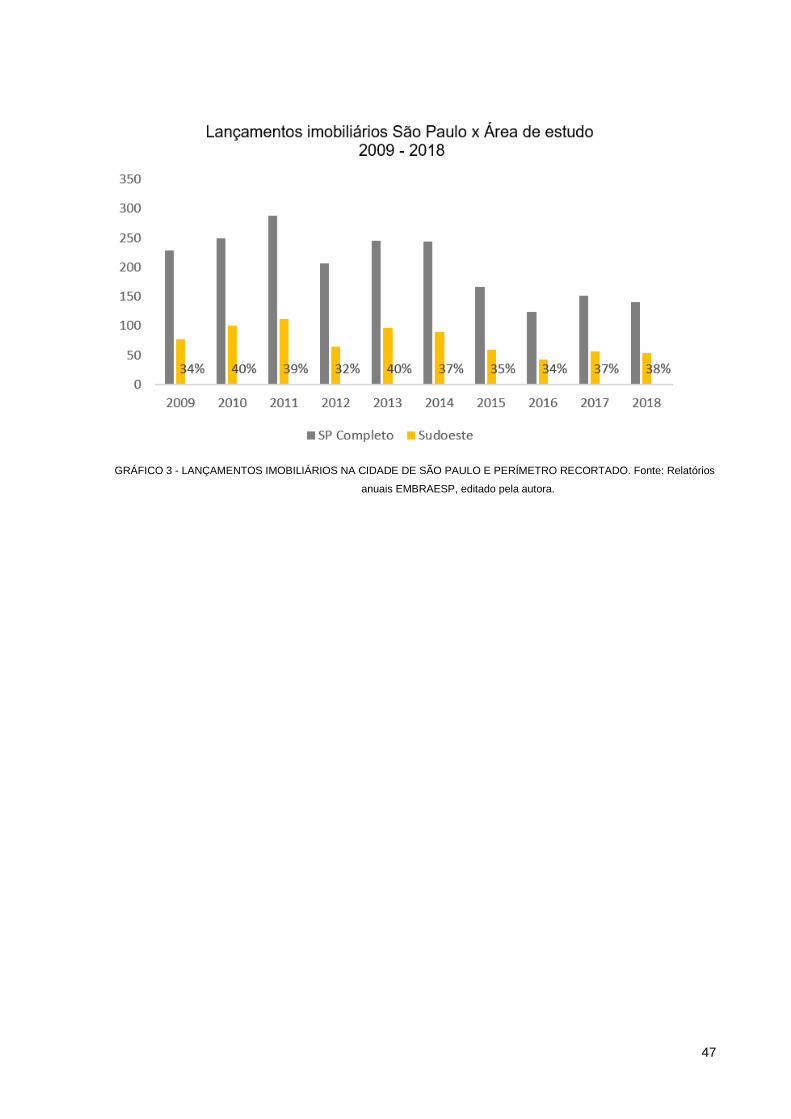

Gráfico 03 – Lançamentos imobiliários na cidade de São Paulo e perímetro

recortado....................................................................................................................47

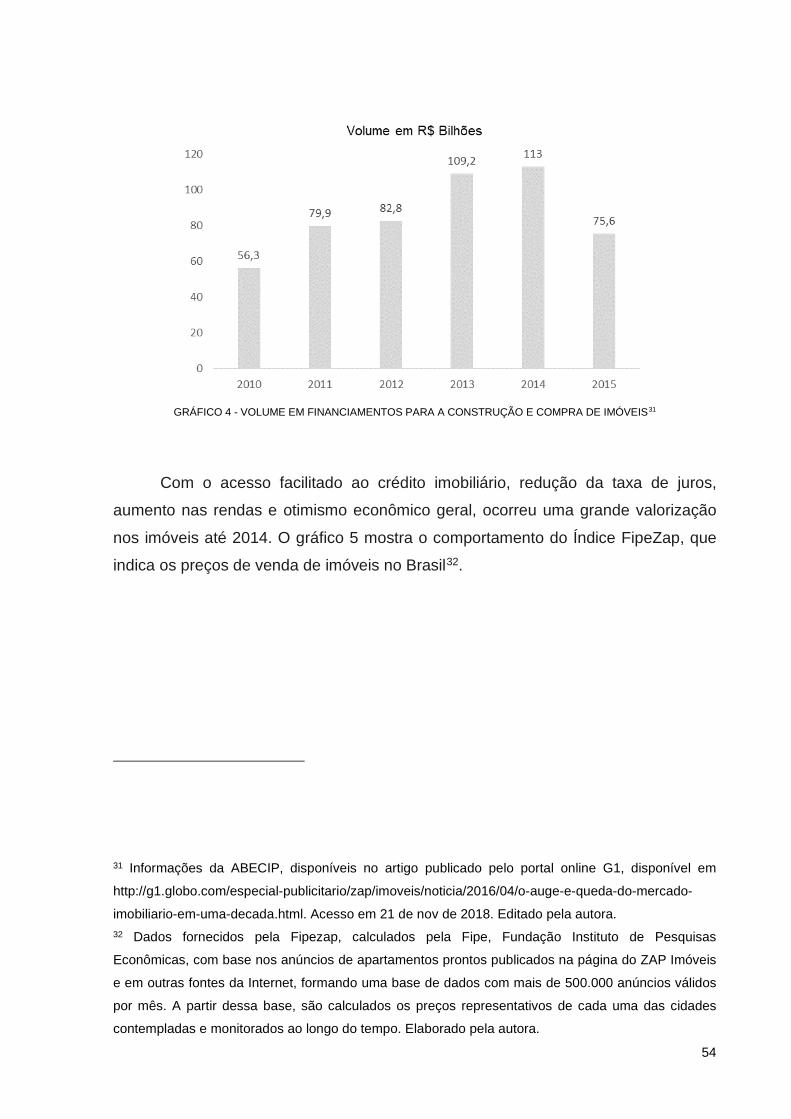

Gráfico 04 – Volume em financiamentos para a construção e compra de imóveis....54

Gráfico 05 – Índice FipeZap de valorização de imóveis.............................................55

12

Gráfico 06 – Evolução de emissão de CRI’s..............................................................56

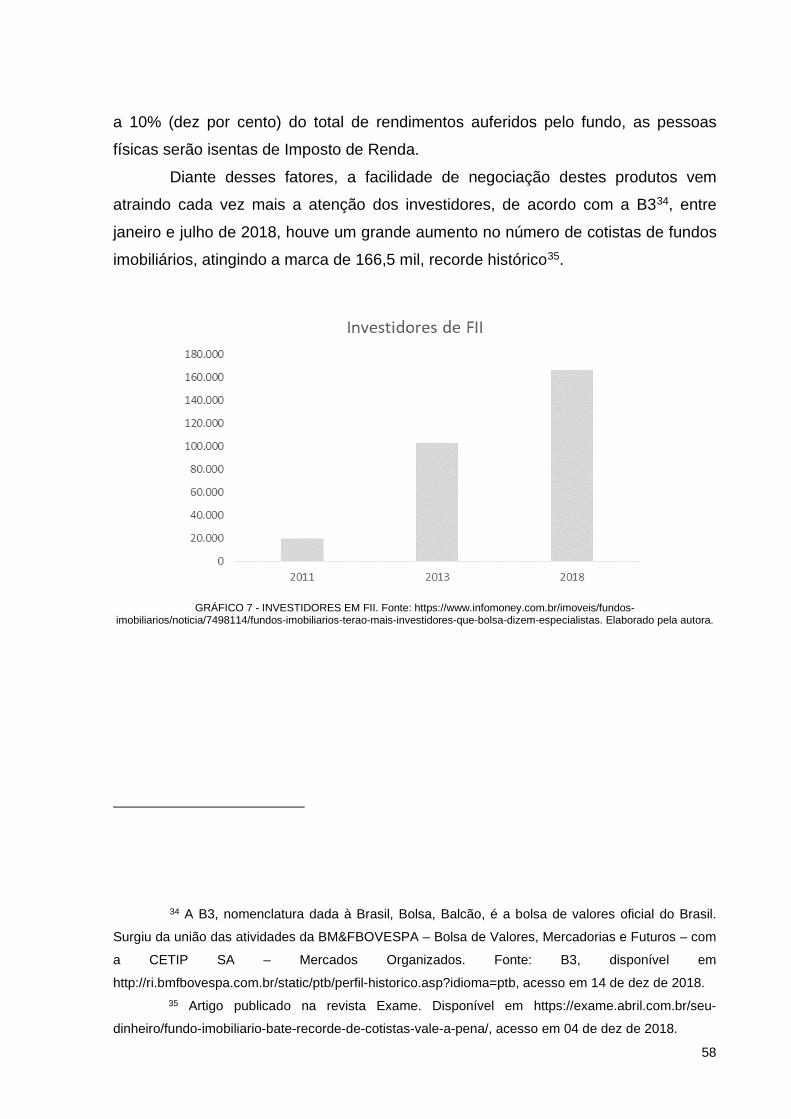

Gráfico 07 – Investidores em FII................................................................................58

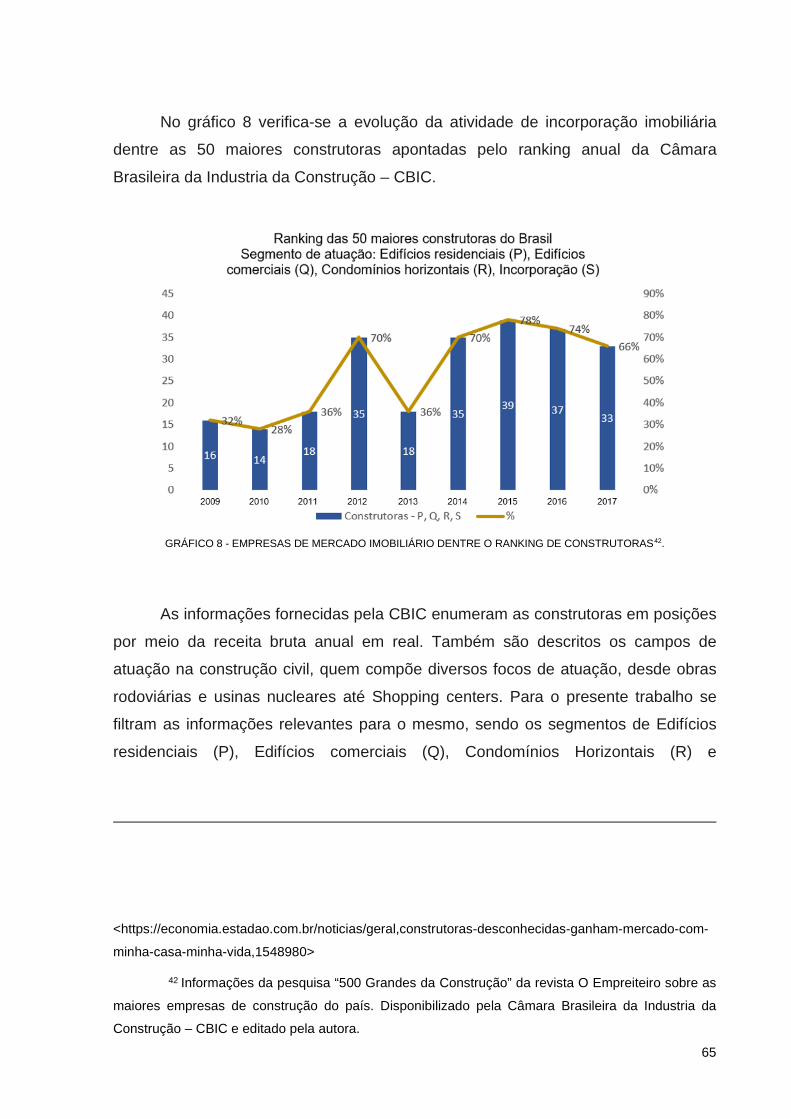

Gráfico 08 – Empresas de mercado imobiliário dentre o ranking de construtoras.....65

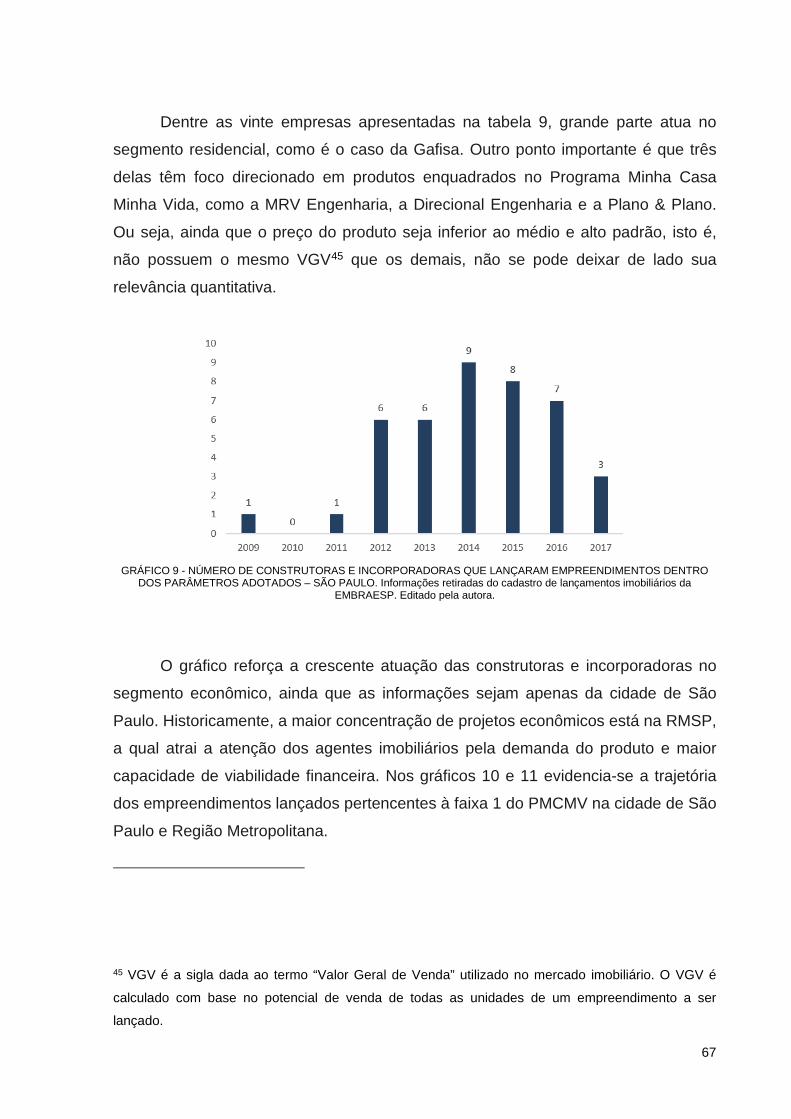

Gráfico 09 – Número de construtoras e incorporadoras que lançaram

empreendimentos dentro dos parâmetros adotados..................................................67

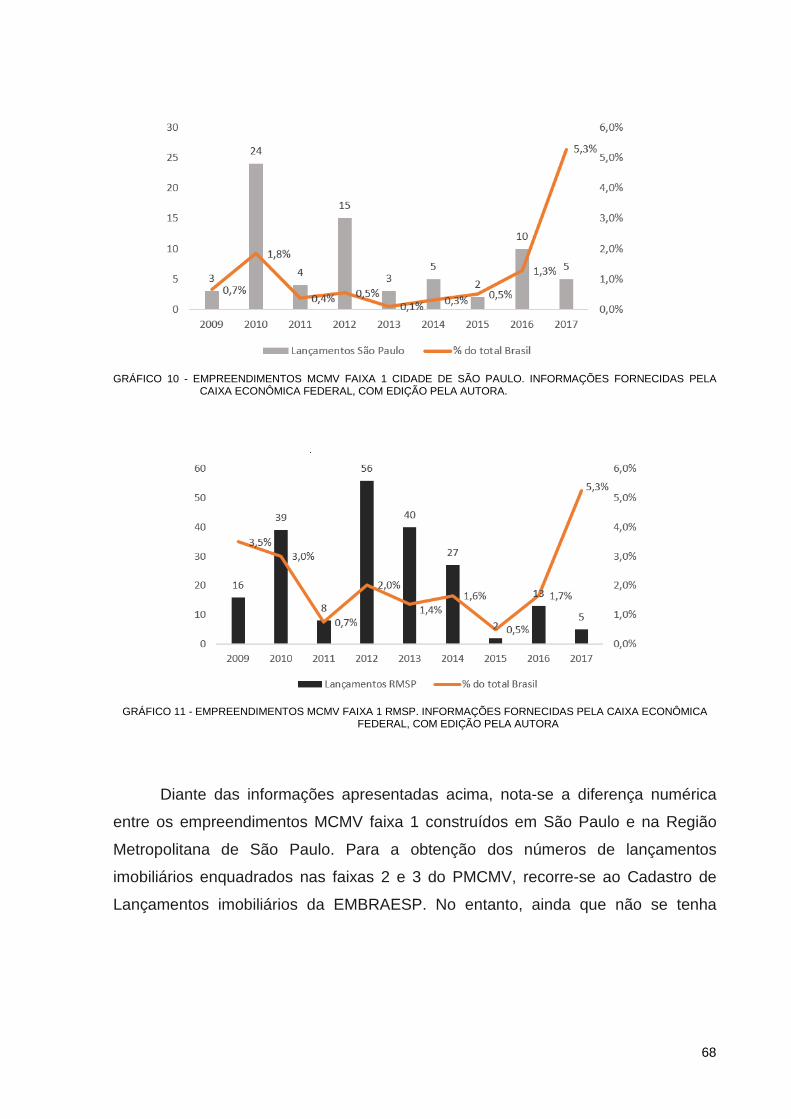

Gráfico 10 – Empreendimentos MCMV faixa 1 cidade de São Paulo........................68

Gráfico 11 – Empreendimentos MCMV faixa 1 RMSP...............................................68

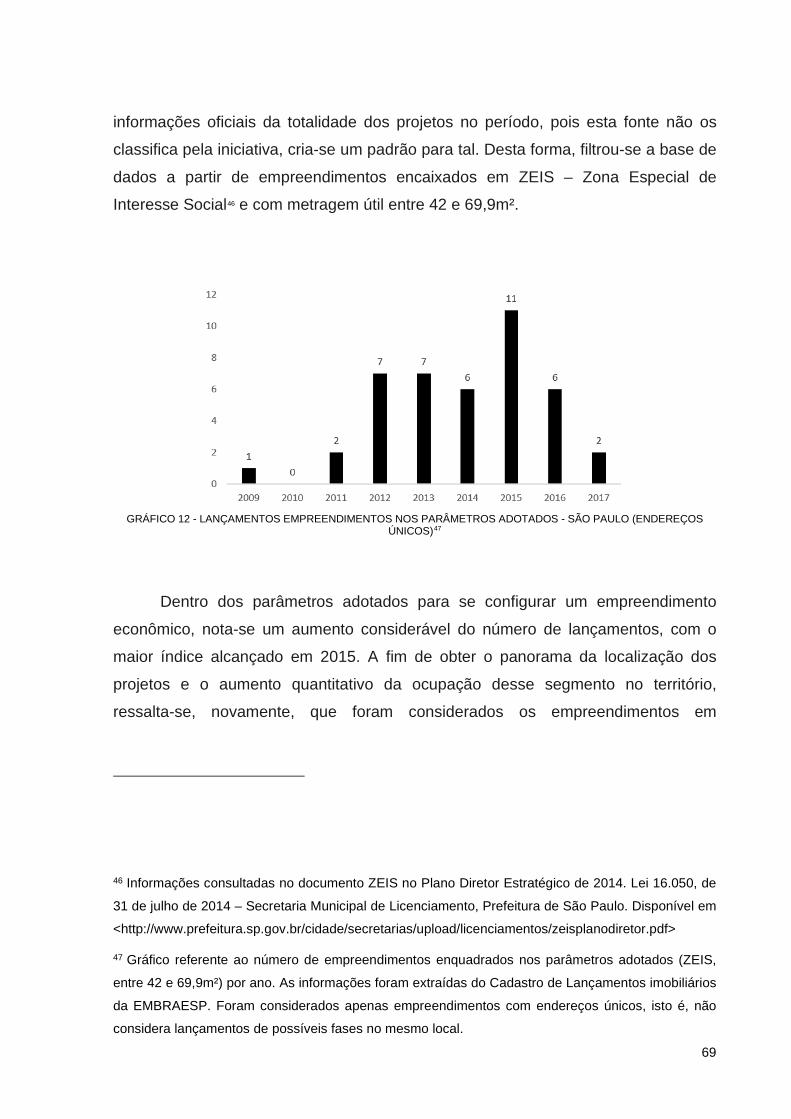

Gráfico 12 – Lançamentos empreendimentos nos parâmetros adotados SP............69

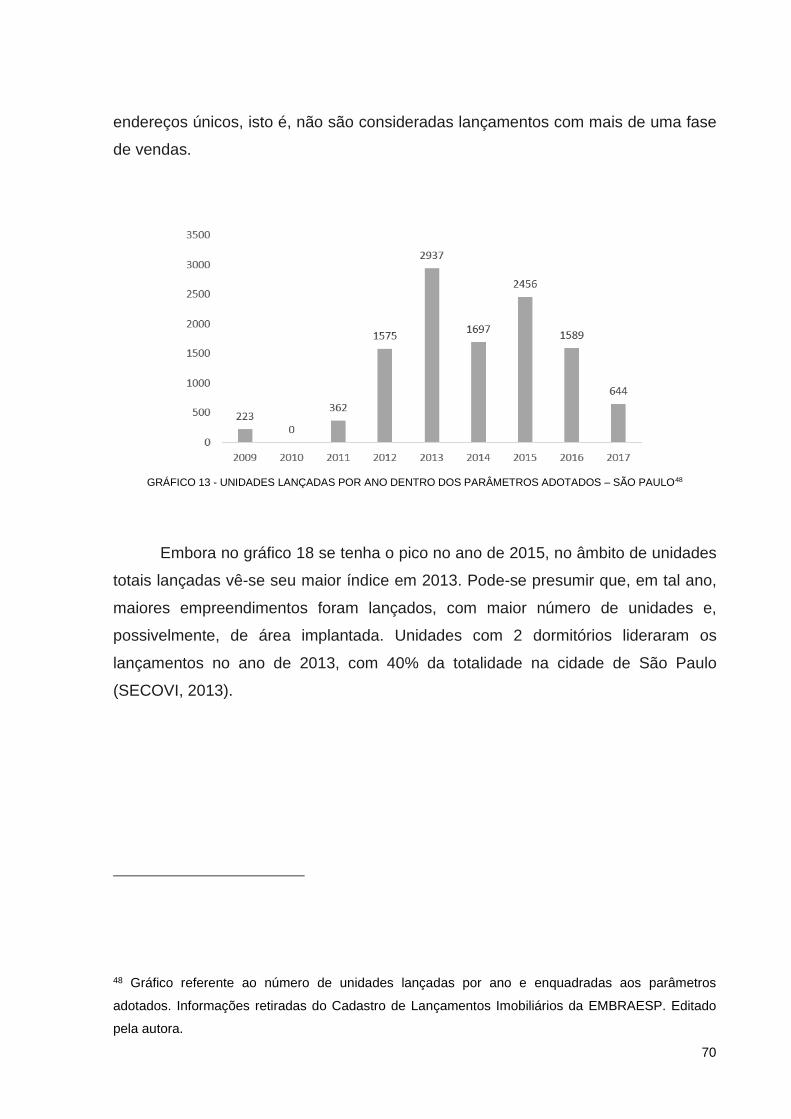

Gráfico 13 – Unidades lançadas por ano dentro dos parâmetros adotados SP........70

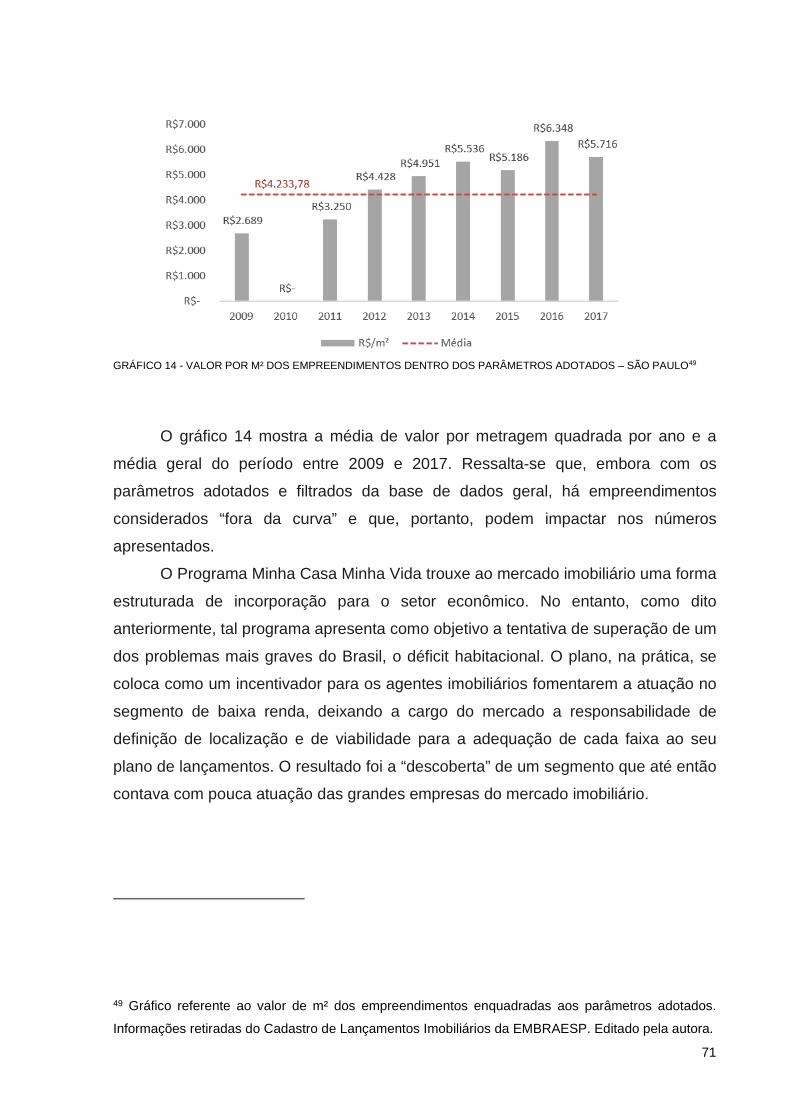

Gráfico 14 – Valor por m² dos empreendimentos dentro dos parâmetros adotados..71

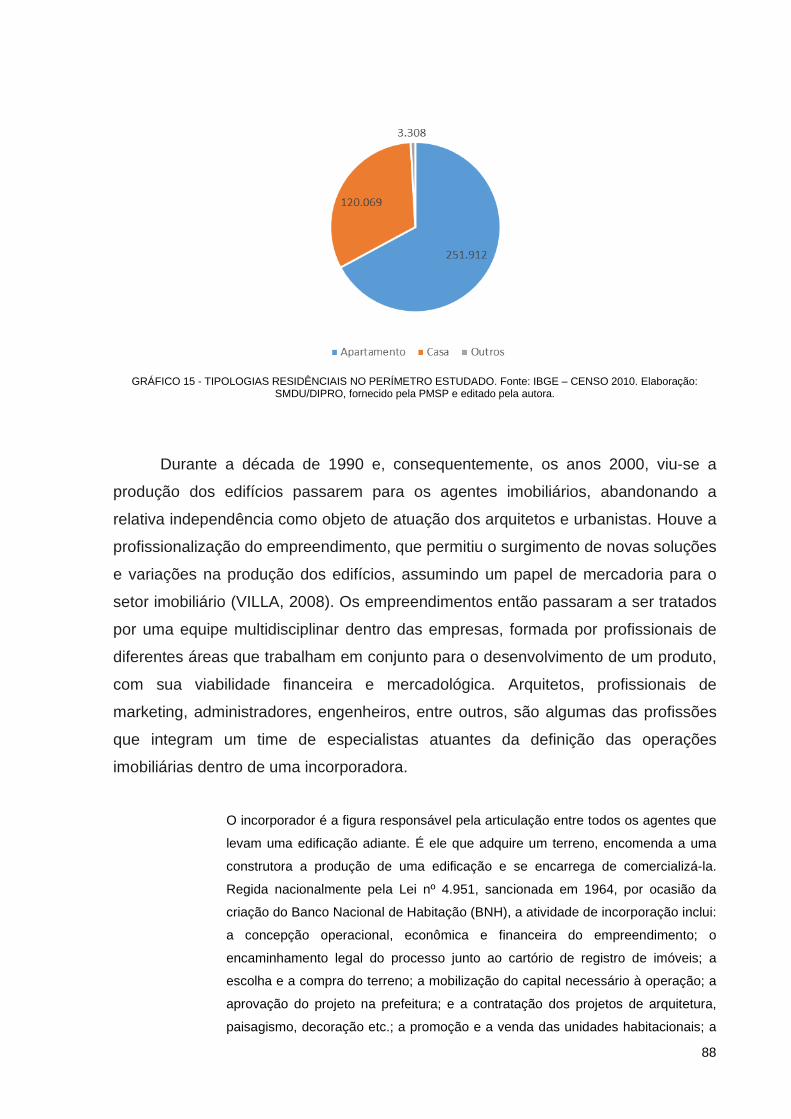

Gráfico 15 – Tipologias residenciais no perímetro estudado.....................................87

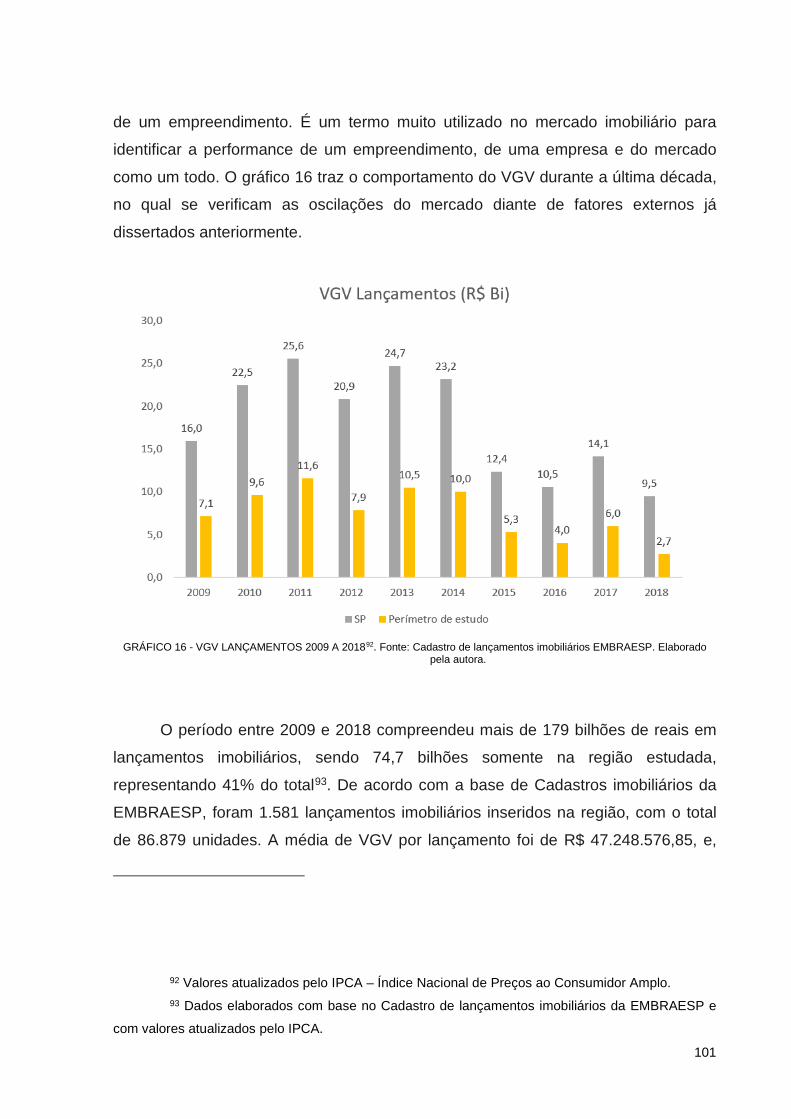

Gráfico 16 – VGV lançados 2009 a 2018.................................................................101

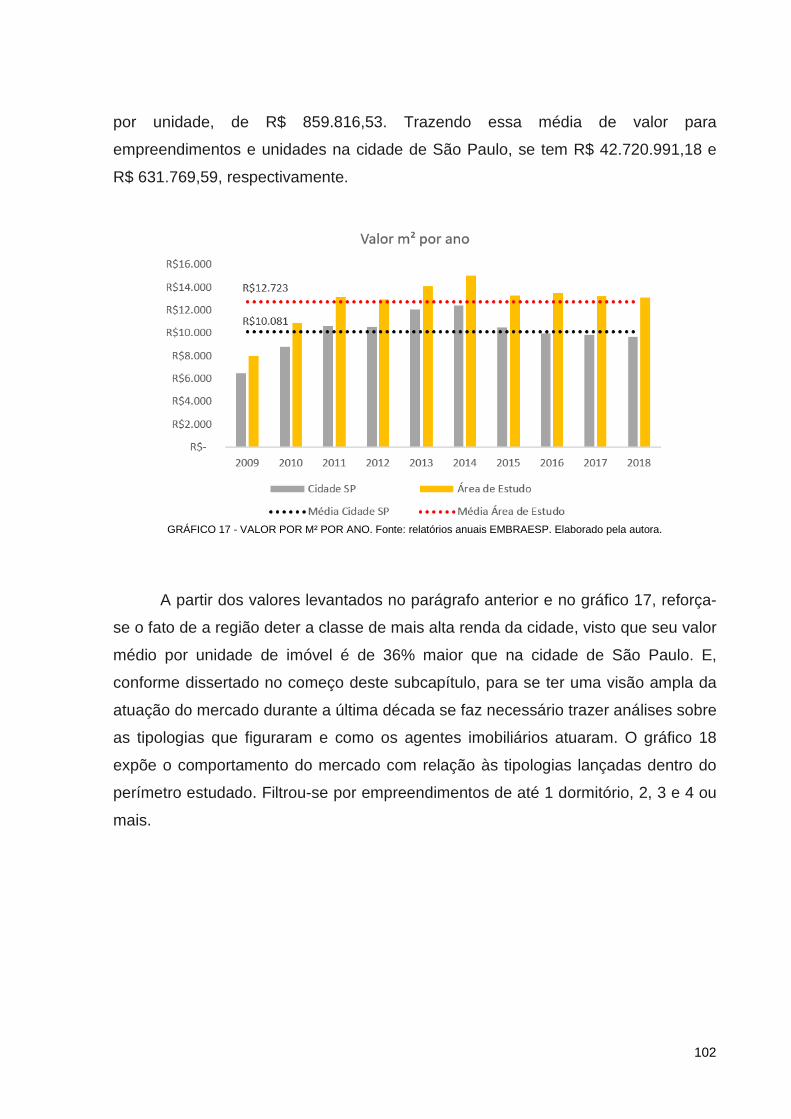

Gráfico 17 – Valor por m² por ano............................................................................102

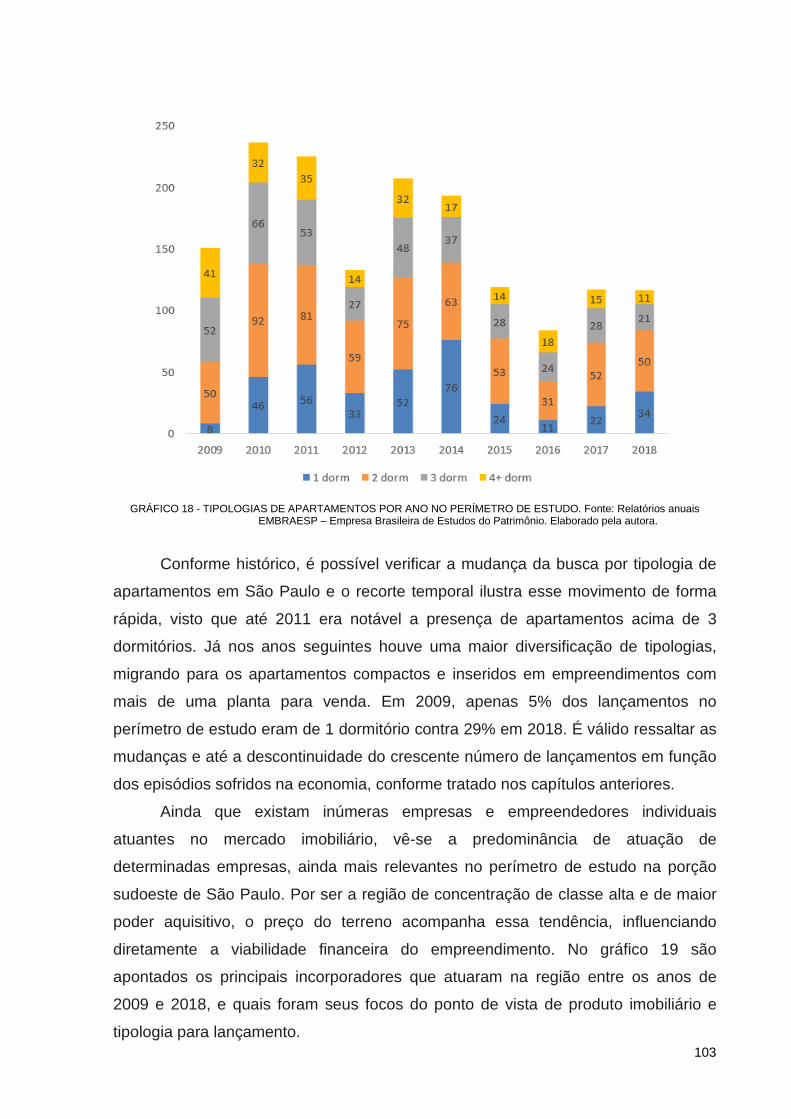

Gráfico 18 – Tipologias de apartamentos por ano no perímetro de estudo.............103

Gráfico 19 – Comportamento das incorporadoras frente ao produto imobiliário no

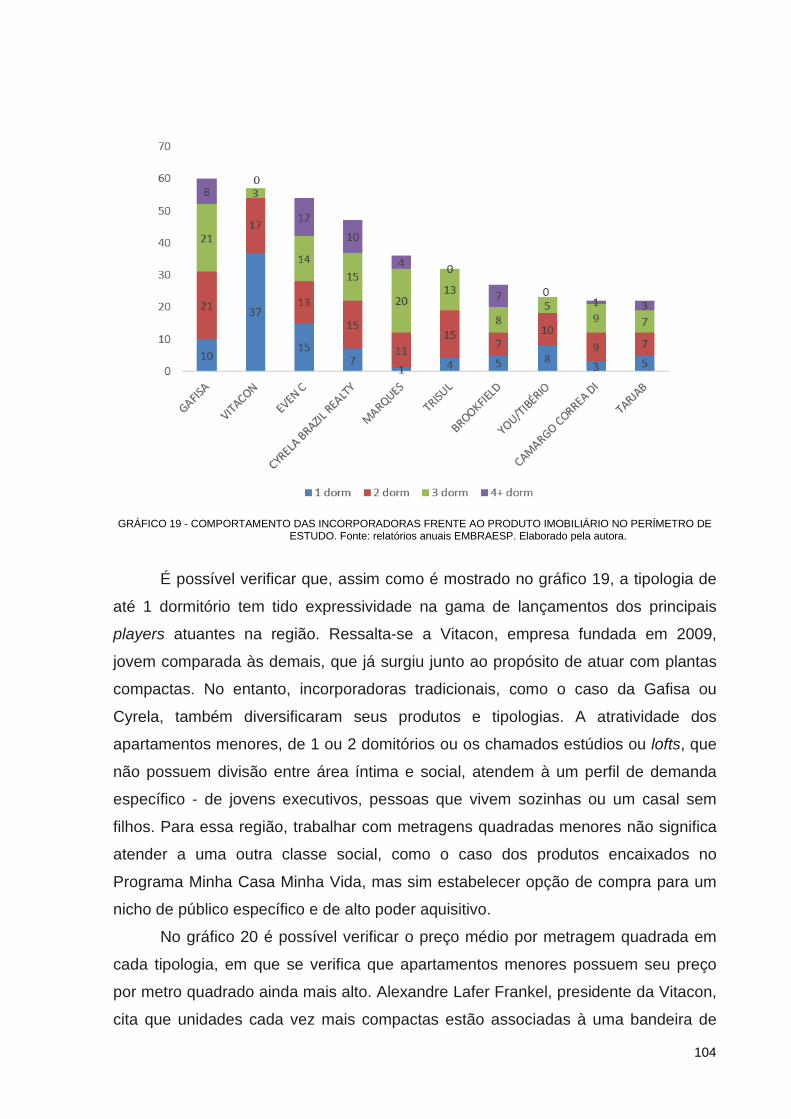

perímetro de estudo.................................................................................................104

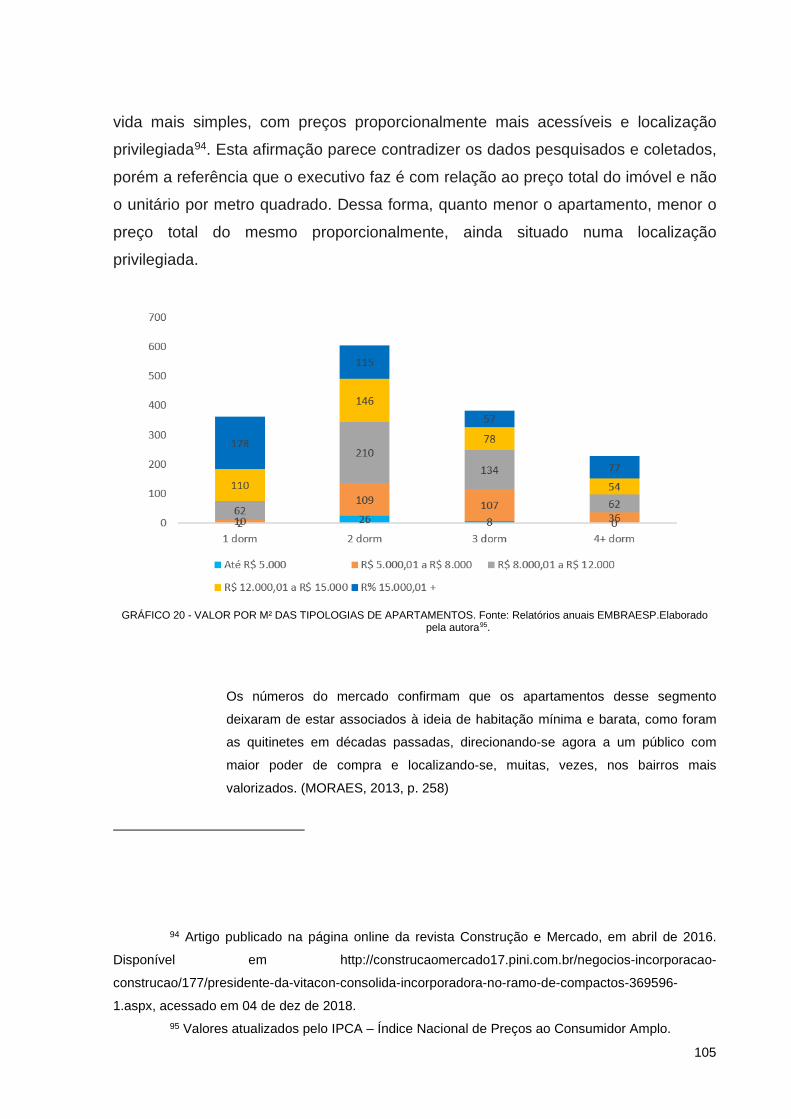

Gráfico 20 – Valor por m² das tipologias de apartamentos......................................105

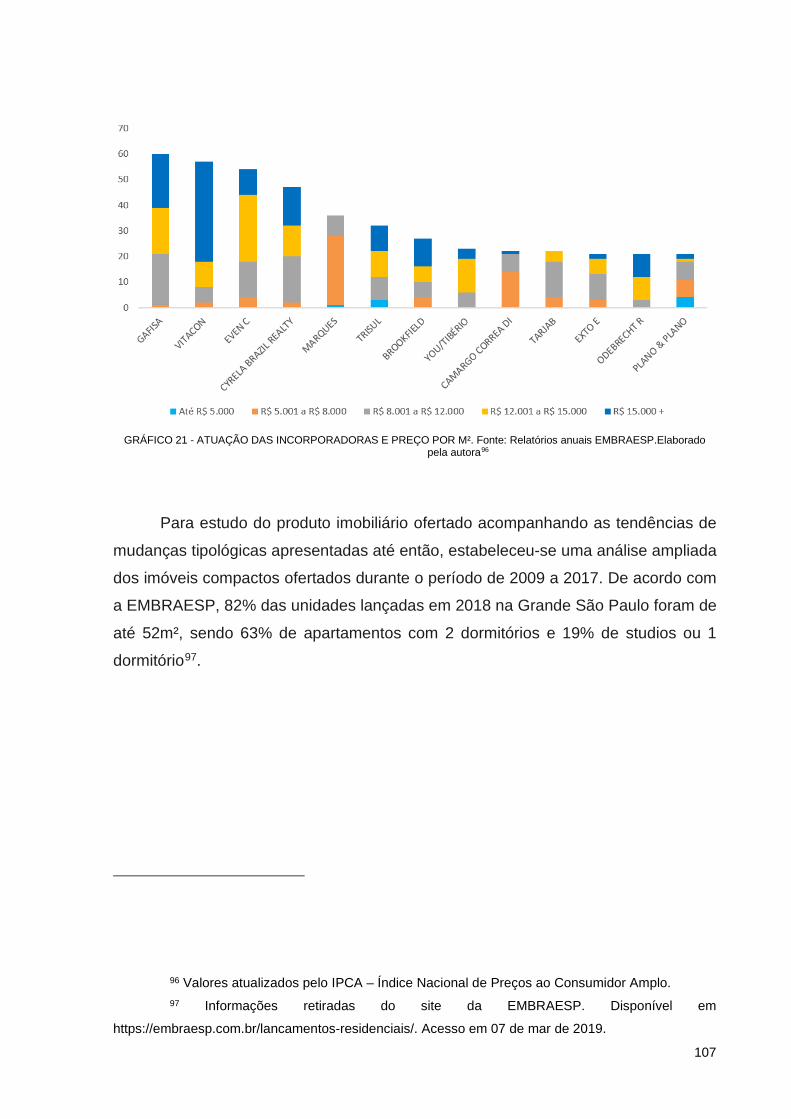

Gráfico 21 – Atuação das incorporadoras e preço por m²........................................107

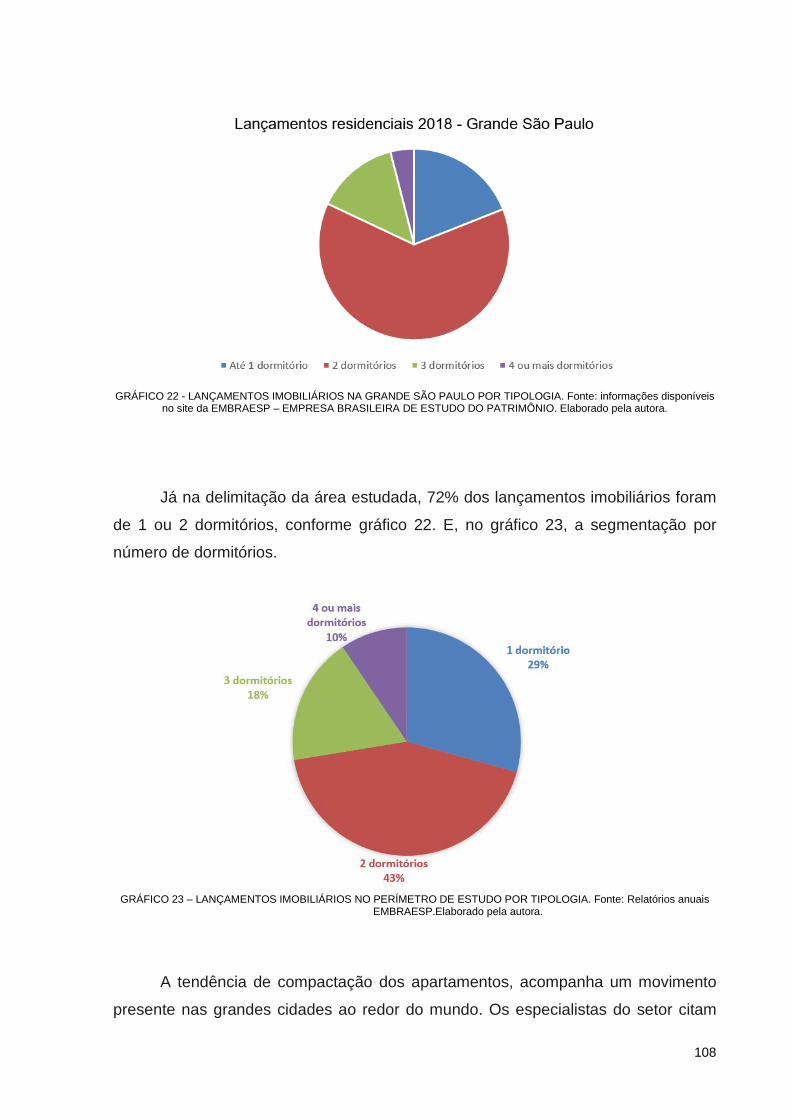

Gráfico 22 – Lançamentos imobiliários na grande São Paulo por tipologia.............108

Gráfico 23 – Lançamentos imobiliários no perímetro de estudo por tipologia..........108

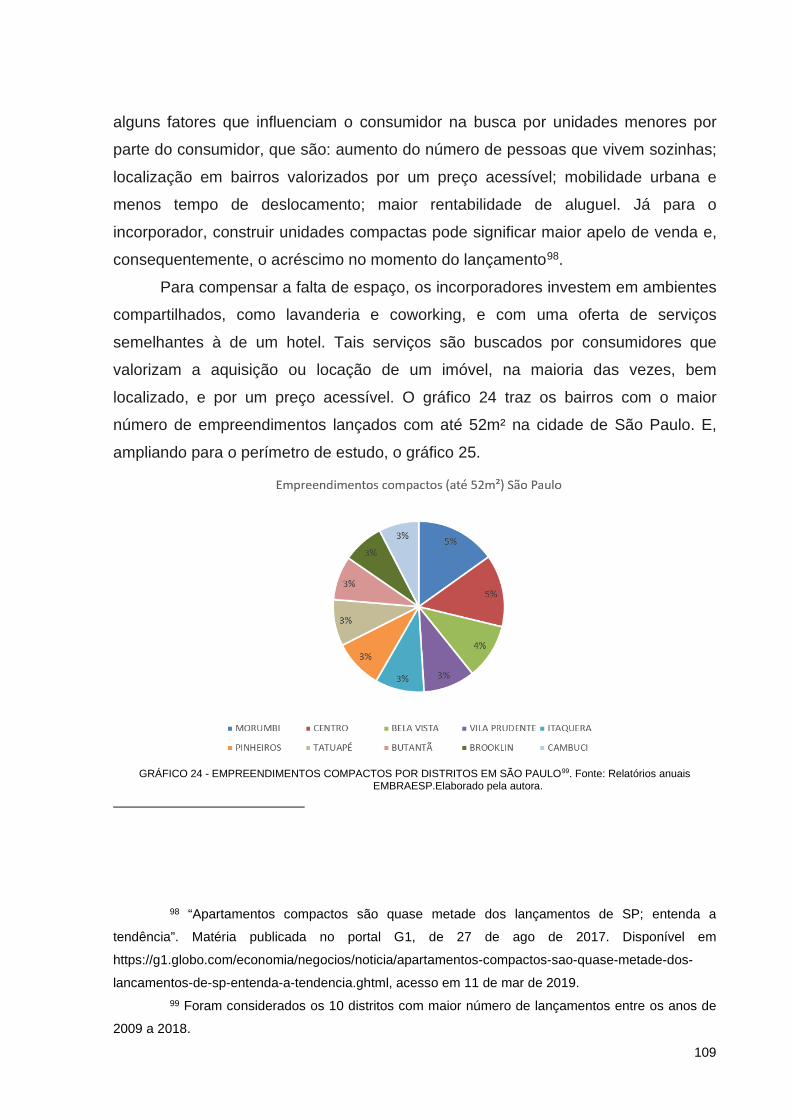

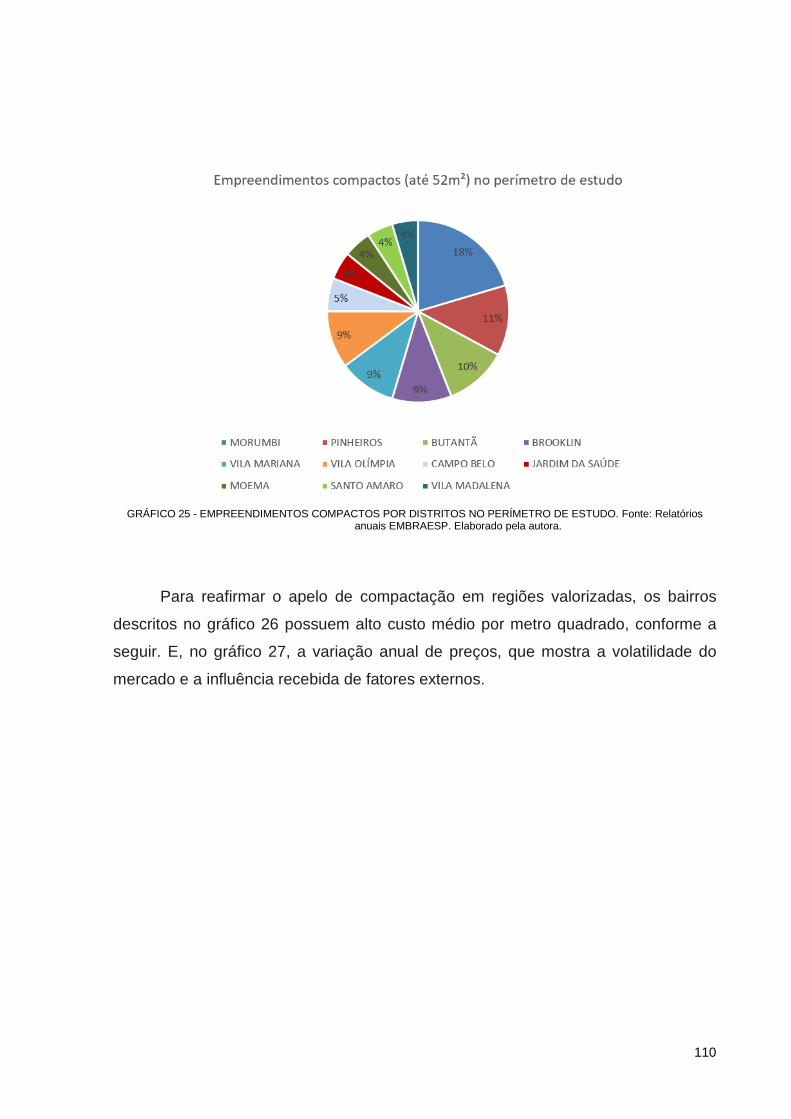

Gráfico 24 – Empreeendimentos compactos por distritos em São Paulo................109

Gráfico 25 – Empreendimentos compactos por distritos no perímetros de estudo..110

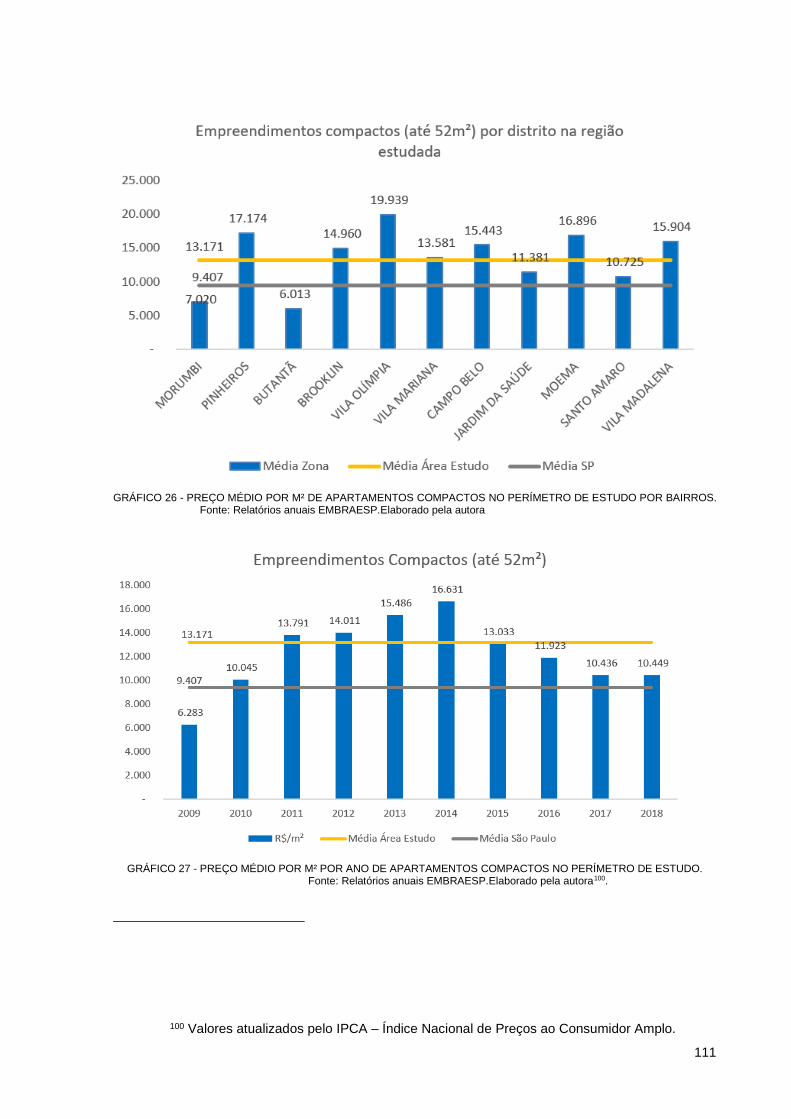

Gráfico 26 – Preço médio/m² de apart. no perímetro estudado por bairros.............111

Gráfico 27 – Preço médio/m² de apart. compactos no perímetro entre 2009 e

2018..........................................................................................................................111

Gráfico 28 – Tipologias lançamentos nos bairros compreendidos pelo perímetro de

estudo.......................................................................................................................117

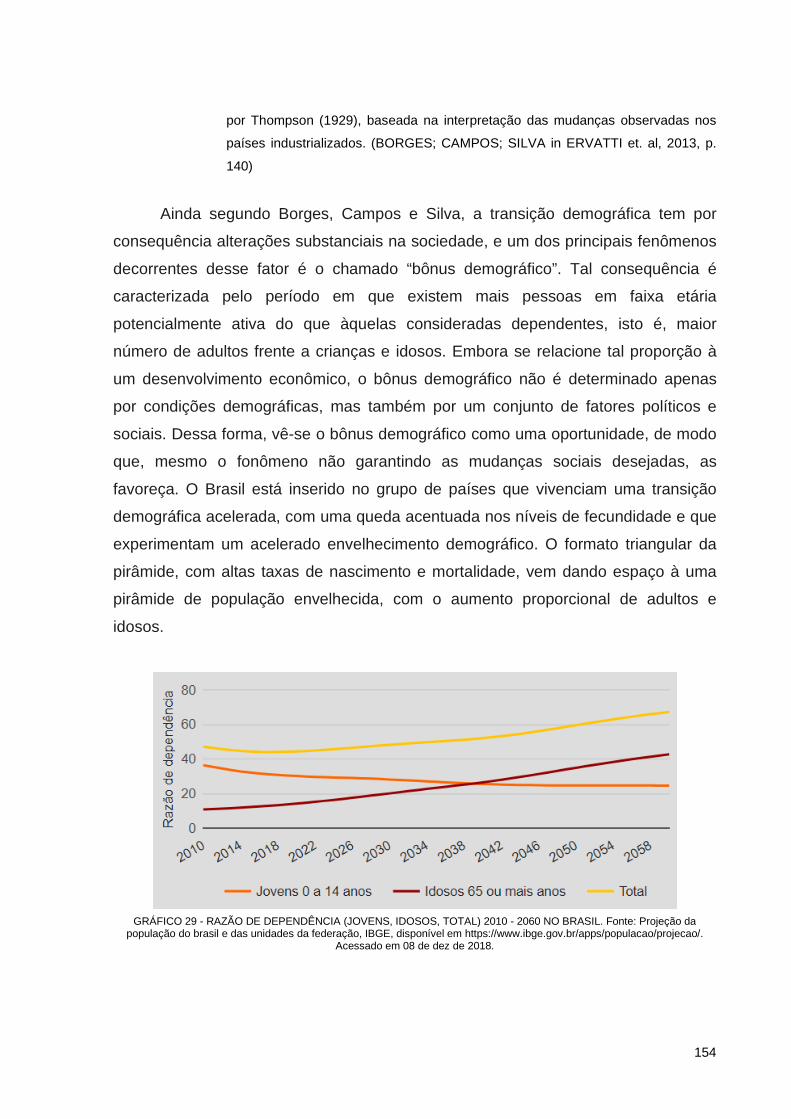

Gráfico 29 – Razão de dependência (jovens, idosos, total) 2010 – 2060 Brasil......154

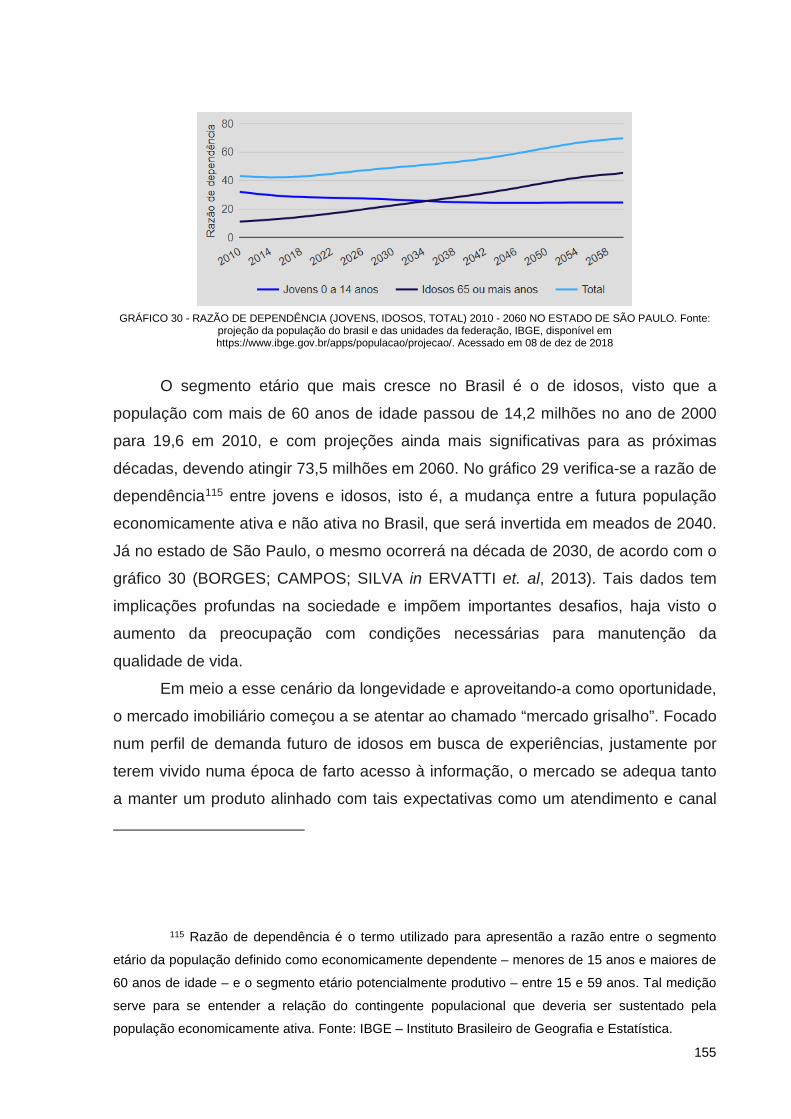

Gráfico 30 - Razão de dependência (jovens, idosos, total) 2010 –20160 no Estado

de São Paulo............................................................................................................155

13

SUMÁRIO

INTRODUÇÃO...........................................................................................................14

CAPÍTULO 1 – O SETOR IMOBILIÁRIO RESIDENCIAL 1.1 O que é mercado imobiliário...............................................................................17

1.2 A dimensão da economia imobiliária e de seus agentes....................................20

1.3 Políticas públicas e privadas voltadas ao setor imobiliário..................................23

CAPÍTULO 2 – O MERCADO PAULISTANO 2.1 O desenvolvimento da incorporação em São Paulo..........................................31

2.2 O perímetro de estudo como protagonista dos lançamentos imobiliários..........35

CAPÍTULO 3 – 2008 A 2013: PERÍODO DE CRISE OU ASCENSÃO? 3.1 A crise de 2008 e suas repercussões imobiliárias.............................................48

3.2 O mercado imobiliário e o de capitais................................................................52

3.3 O produto financeiro minha casa minha vida.....................................................59

3.3.1 A estruturação do Programa Minha Casa Minha Vida……………….....59

3.3.2 A aceleração do Mercado econômico…………………………………….63

3.4 A produção imobiliária aquecida........................................................................72

CAPÍTULO 4 – 2014 A 2018: A TENTATIVA DE ESTRUTURAÇÃO DE UM NOVO CICLO 4.1 A crise política e a retração imobiliária.................................................................75

4.2 O plano diretor de 2014 e seus impactos na produção........................................80

CAPÍTULO 5 – A DIVERSIFICAÇÃO DO PRODUTO IMOBILIÁRIO RESIDENCIAL 5.1 Mercado imobiliário: produto, tipologia e atuação ...............................................83

5.2 As variações do produto e atuação das empresas na última década.................99

5.3 As inovações como impacto à produção............................................................153

CONSIDERAÇÕES FINAIS.....................................................................................167

REFERÊNCIAS........................................................................................................170

ANEXOS..................................................................................................................184

14

1.INTRODUÇÃO

Num cenário com as metrópoles consolidadas e pequenas e médias cidades em

crescimento, que abrigam uma população em constante desenvolvimento cultural e

ideológico, a questão de habitar, bem como os diferentes modelos de habitação,

torna-se cada vez mais complexa. Não obstante, é exatamente em razão dessa

situação que se faz necessária a adaptação de um mercado ainda massificado e

ainda de extrema relevância: o mercado imobiliário.

Na economia brasileira, o mercado imobiliário é um dos setores

fundamentais, tendo notável impacto na geração de empregos, impostos e,

consequentemente, de renda. Importa considerar-se ainda que, além de levantar

discussões nos setores público e privado sobre planejamento urbano e sua atuação,

uma questão extremamente delicada passa a integrar de maneira persistente o

debate nacional e sua legítima relação com a produção de imóveis, a questão do

déficit habitacional. Em 2015, segundo o IBGE – por meio do PNAD Pesquisa

Nacional de Domicílios –, o déficit habitacional brasileiro era de 7,757 milhões de

moradias, sendo cerca de 91% desse número correspondente a famílias com renda

familiar mensal de até 3 salários mínimos1.

Embora a economia brasileira não tenha ficado imune aos reflexos da crise

internacional de 2008, sofrendo com a desaceleração econômica e interrompendo,

como consequencia, um ciclo de cinco anos de alta expressiva na Bolsa Valores de

São Paulo - BOVESPA2, já a partir de 2009, o Brasil começou a dar sinais de

prosperidade e o mercado imobiliário seguiu essa mesma tendência. Frente à baixa

liquidez que o sistema financeiro sofreu em todo o mundo e, no caso do Brasil, na

1 Artigo “Déficit de moradias no país já chega a 7,7 milhões” publicado no portal online do

Valor Econômico em 03 de mai de 2018. Disponível em

https://www.valor.com.br/brasil/5498629/deficit-de-moradias-no-pais-ja-chega-77-milhoes, acessado

em 01 de set de 2019. 2 POZZI, Sandro. Bolha imobiliária: dez anos do gatilho da crise que parou o mundo. Artigo

publicado na página digital da revista El País, em 07 de ago de 2017.

15

falta de dinheiro disponível para a concessão de crédito tanto para empresas quanto

para pessoa física, o governo injetou uma série de estímulos na economia com o

intuito de aumentar o consumo no país numa atitude anticíclica. Tais medidas foram

importantes para a manutenção de uma economia aquecida, com crédito para

investimentos e incentivos para a aquisição de bens, como automóveis,

eletrodomésticos e imóveis3. A continuidade do crescimento colaborou para o

progresso do índice de empregabilidade, de acesso à financiamentos bancários,

resultando na consolidação da oferta imobiliária nos anos seguintes. O setor

imobiliário fortaleceu-se, estimulando construtores, proprietários de terrenos, bancos

e também as grandes empresas de incorporação. Com a grande demanda e um

planejamento agressivo de lançamentos imobiliários, a discussão sobre o modelo

adequado de habitação continuou como uma questão delicada. Somente no ano de

2013 foram lançadas 34,2 mil unidades residenciais na cidade de São Paulo, contra

17,6 mil no ano de 2016 (SECOVI, 2016), ainda como reflexo das crises política e

econômica que se agravaram em 2015.

A estratégia desses empreendimentos foi pautada na venda de segurança,

bem-estar e qualidade de vida, itens que, no entendimento dos incorporadores não

eram oferecidos pelo poder público. Em contrapartida, esses empreendimentos eram

localizados no miolo dos centros urbanos, em diferentes contextos de cidade e numa

tentativa de adequar-se ao local e, principalmente, aos novos anseios do

consumidor. É possível notar as mudanças de tipologias de produtos imobiliários ao

longo dos anos, tendo diferentes focos por determinados períodos e regiões,

traçando claramente os perfis buscados e entendendo o direcionamento daquela

fração de cidade para determinada classe social ou atividade comercial, por

exemplo.

3 GASPARIN, Gabriela. Entenda como a crise de 2008 influenciou a vida dos brasileiros. Artigo

publicado no portal online G1, em 15 de set de 2009. Disponível em

http://g1.globo.com/economia/seu-dinheiro/noticia/2011/09/entenda-como-crise-de-2008-influenciou-

vida-dos-brasileiros.html, acessado em 01 de set de 2019.

16

É importante ressaltar as mudanças significativas do interesse do

consumidor. O sonho da compra do imóvel não representa mais um anseio de vida

para muitos jovens, os quais são ou serão o público-alvo para os agentes

imobiliários. Em contrapartida, as alterações de perfil demográfico são questões que

começam a ser abordadas pelo setor, emergindo uma nova classe de consumidores,

o chamado “mercado grisalho”. Segundo especialista da ONU (Organização das

Nações Unidas), em 2050 o número de pessoas com mais de 60 anos atingirá 2

bilhões em todo o mundo, evidenciando uma das transformações demográficas mais

importantes do século 214. Tal fato tem feito as incorporadoras, ainda que de forma

tímida, despertarem para um novo nicho de produtos.

No intervalo de tempo escolhido ocorreram mudanças na economia

brasileira e, principalmente, no setor imobiliário. Aprofundar o estudo sobre o período

e evidenciar as produções imobiliárias trará uma leitura a respeito da mudança de

atuação de alguns agentes do setor. Muitos deles são responsáveis por conhecer e

explorar as qualidades de uma região, na tentativa de incorporar um produto para

venda. São operadores que possuem impacto direto no desenvolvimento daquela

parcela de cidade no momento da intervenção, identificando e prevendo o segmento

da população atingida.

Para o entendimento e apresentação das mudanças tipológicas dos

produtos imobiliários e suas causas, levanta-se e avalia-se os dados dos

lançamentos de imóveis, feitos entre dos anos de 2009 e 2018 num perímetro de

recorte enquadrado na porção sudoeste da cidade de São Paulo, e identifica-se

suas diferentes configurações espaciais e abordagens compatíveis ao consumidor. A

região recortada é dada em função de sua relevância econômica, mencionada e

classificada por Flavio Villaça como “Região de Grande Concentração das Camadas

de Mais Alta Renda”, a qual concentra diversos bairros com diversas categorias

4 Artigo “População idosa mais do que dobrará até 2050; especialista da ONU pede foco em

direitos” publicado no portal online da ONU – Organizações das Nações Unidas - Brasil em 03 de mai

de 2016. Disponível em https://nacoesunidas.org/populacao-idosa-mais-do-que-dobrara-ate-2050-

especialista-da-onu-pede-foco-em-direitos/, acessado em 01 de set de 2019.

17

sociais, detentores das classes de mais alta renda do território municipal.

Claramente, por esse motivo, a atuação de incorporadores tem expressividade

nessa região, que apresenta cerca de 30% dos lançamentos imobiliários da cidade

durante o período estudado.

A base de informações da EMBRAESP – Empresa Brasileira de Estudos do

Patrimônio - que fornece dados de lançamentos imobiliários residenciais desde

1985, é utilizada como principal informação quantitativa na elaboração de gráficos

para análise. A partir dessa base, em formato aberto de Excel, foram filtradas as

informações de acordo com a relevância do trabalho, isto é, empreendimentos

residenciais privados, lançados entre os anos de 2009 e 2018 e enquadrados no

perímetro recortado. São levantados também os principais marcos regulatórios e

episódios históricos que fomentaram ou influenciaram a produção imobiliária na

cidade de São Paulo. Por atuar profissionalmente nesse mercado, o trabalho

contempla visões mercadológicas abordadas em palestras e workshops assistidos

durante o desenvolvimento da pesquisa.

CAPÍTULO 01 - O SETOR IMOBILIÁRIO RESIDENCIAL Os estudos sobre o mercado imobiliário, adensamento e verticalização foram

pilares fundamentais para o desdobramento do presente capítulo, que busca uma

abordagem geral sobre os elementos que permeiam esse universo. Além de

fundamentações teóricas, é trazida uma visão prática e mercadológica a respeito da

incorporação no âmbito residencial e privado. Para isso, compreende-se a

transformação do segmento, a expressividade econômica alcançada com o passar

dos anos, bem como as políticas públicas que influenciam na expansão

mercadológica dos agentes imobiliários.

1.1 O QUE É MERCADO IMOBILIÁRIO

O mercado imobiliário pode ser definido de diversas maneiras e

interpretações, visto que cada afirmação se molda ao objetivo do trabalho discorrido,

porém, aqui, se adotará da menção de Botelho (2005, p.12). Para ele constitui o

18

grupo de atividades relacionadas às diversas etapas de trabalho, englobando o

período anterior, o durante e posterior da construção dos imóveis. Tais atividades

podem ser traduzidas desde o segmento de produção e venda de materiais de

construção, passando pela fase de negócios no momento de aquisição de um

terreno, suas etapas de aprovação em órgãos públicos e incorporação até a fase de

construção e entrega de um empreendimento. Além dos fatores operacionais e

logísticos, o mercado se faz extremamente complexo, unindo diferentes frentes de

trabalho e atuações, e possui relação direta com o espaço (CAMPOS apud

FURTADO, 2017). Outra etapa que acompanha as demais atividades é o trabalho de

marketing e a comercialização das unidades que, muitas vezes, levam algum tempo

até serem liquidadas. Após o empreendimento concluído, inicia-se uma série de

serviços contínuos, tais como manutenções em geral, serviços de limpeza e até

mesmo a administração de edifícios (WISSENBACH, 2012, p.22).

No campo dos investimentos e da economia, o mercado imobiliário pode ser

considerado como aquele em que se realiza negociações referentes a um bem

imóvel, ou seja, um terreno ou área construída sobre ele. O próprio terreno, as

edificações, o trabalho humano realizado sobre ele — como o do setor agrícola —,

elementos naturais próprios do terreno, como árvores e vegetações, são algumas

dessas negociações tratadas no campo imobiliário5.

A cidade de São Paulo recebeu no período entre 2009 e 2017 mais de 1900

novos empreendimentos residenciais6. Essa informação traz consigo a reflexão da

articulação que o território sofre, seja em questão da ocupação de novos espaços ou

a transferência para eles, isto é, transformar uma área pré-existente em um novo

contexto de cidade. Construções antigas deixaram de existir para dar lugar a novas,

processo decorrente da intensificação da produção imobiliária estimulada por

5 Informações retiradas do artigo “Mercado imobiliário: o que é, mercado, tendências para

2019”, Portal online FIA – Fundação Instituto de Administração, acessado em 18 de abril de 2019. 6 Ao mencionar “empreendimentos residenciais” adota-se empreendimentos únicos de

mesmo endereço, isto é, não são consideradas fases ou torres lançadas em diferentes etapas. O

dado foi extraído de análises feitas pela autora a partir do Cadastro de Lançamentos Imobiliários

fornecido pela Empresa Brasileira de Estudos do Patrimônio, a Embraesp.

19

variáveis econômicas favoráveis, impulsionando-se a atuação do agente imobiliário.

Hugo Louro e Silva considera que a distinção entre o mercado imobiliário e

outros mercados se dá por atuar no desenvolvimento local e físico, utilizando do

consumo de uma matéria prima que não se pode repor, a terra. Avançando,

Wissenbach afirma ser um setor que propicia uma alteração permanente na

morfologia urbana e no uso do solo. Além do impacto urbanístico, a expressividade

do setor está também no contexto econômico e social, onde, de acordo com os

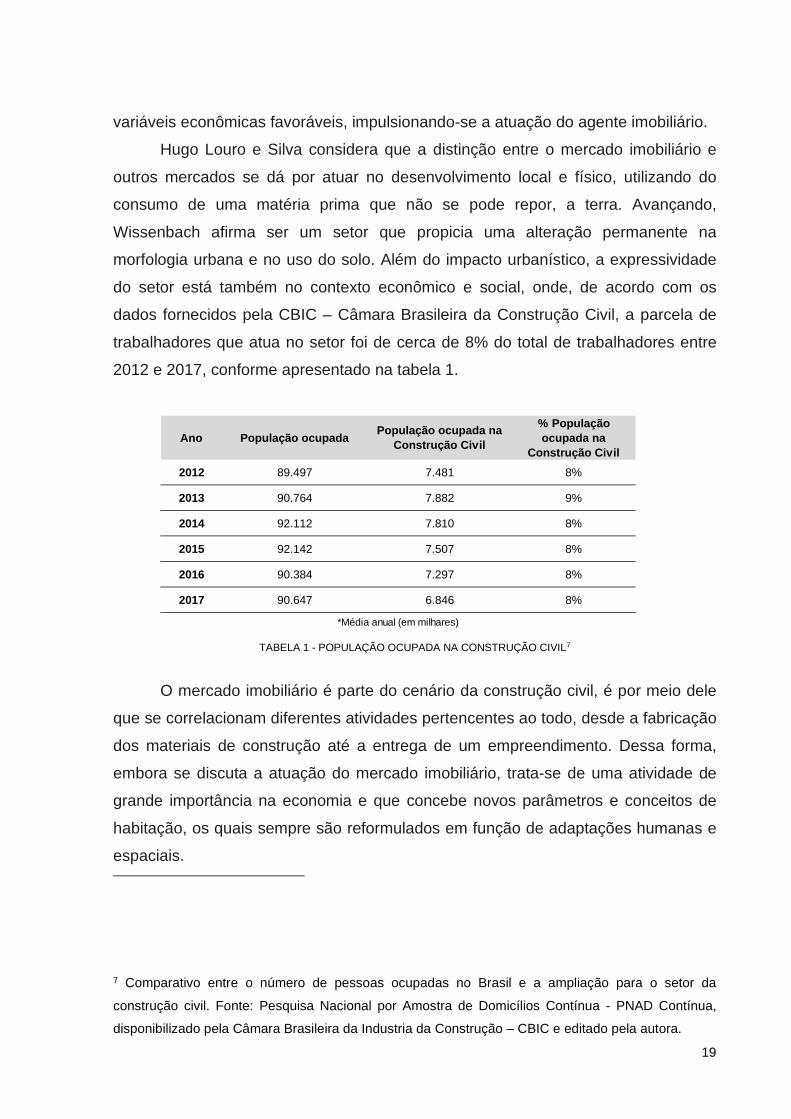

dados fornecidos pela CBIC – Câmara Brasileira da Construção Civil, a parcela de

trabalhadores que atua no setor foi de cerca de 8% do total de trabalhadores entre

2012 e 2017, conforme apresentado na tabela 1.

Ano População ocupada População ocupada na Construção Civil

% População ocupada na

Construção Civil2012 89.497 7.481 8%

2013 90.764 7.882 9%

2014 92.112 7.810 8%

2015 92.142 7.507 8%

2016 90.384 7.297 8%

2017 90.647 6.846 8%

*Média anual (em milhares) TABELA 1 - POPULAÇÃO OCUPADA NA CONSTRUÇÃO CIVIL7

O mercado imobiliário é parte do cenário da construção civil, é por meio dele

que se correlacionam diferentes atividades pertencentes ao todo, desde a fabricação

dos materiais de construção até a entrega de um empreendimento. Dessa forma,

embora se discuta a atuação do mercado imobiliário, trata-se de uma atividade de

grande importância na economia e que concebe novos parâmetros e conceitos de

habitação, os quais sempre são reformulados em função de adaptações humanas e

espaciais.

7 Comparativo entre o número de pessoas ocupadas no Brasil e a ampliação para o setor da

construção civil. Fonte: Pesquisa Nacional por Amostra de Domicílios Contínua - PNAD Contínua,

disponibilizado pela Câmara Brasileira da Industria da Construção – CBIC e editado pela autora.

20

1.2 A DIMENSÃO DA ECONOMIA IMOBILIÁRIA E DE SEUS AGENTES

Deve-se considerar que os imóveis são bens de grande valor, que, se

financiados, ocupam parte considerável da renda de uma família e que ainda

representam uma das conquistas de maior anseio de uma pessoa. Por acarretarem

numa expressiva dívida para quem adquire, uma grande “esteira” se forma ao se

comprar um imóvel, devido a disponibilidade de crédito para financiamento e o

tempo que o passivo durará na vida da maioria dos compradores, muitas vezes

medidas em décadas. Trata-se de uma “economia de conexões”, envolvendo

decisões temporais, espaciais e estruturais (IGLIORI, 2016). A temporalidade está

na extensão do período que levará para a construção e entrega de um

empreendimento, muitas vezes durando até 36 meses. A questão espacial se

apresenta pela localidade daquele terreno que receberá o edifício dentro de um

contexto urbano, e quais as conexões que terá com a cidade. Esta questão se dá

pelas características físicas que perfazem um imóvel, como o tipo do produto

imobiliário, com variação de metragem quadrada e os atributos oferecidos pela

construtora.

O mercado conta com frentes de trabalhos distintas e, muitas vezes,

dissociadas, existindo a figura da construtora e da incorporadora. A primeira tem sua

atuação na execução e implementação das etapas de operações de uma obra, não

tendo atribuições no planejamento imobiliário e nas vendas do empreendimento. Já

uma incorporadora é quem desenvolve e implementa um empreendimento

imobiliário, o termo “incorporadora” advém de “incorporação”, que corresponde à

laboração de formalizar o registro imobiliário do condomínio junto ao Oficial de

Registro de Imóveis competente. Nesse sentido, Botelho (2005) ressalta que o

incorporador é definido juridicamente pelo artigo 29 da Lei 4.951, de 1964.

Art. 29. Considera-se incorporador a pessoa física ou jurídica, comerciante ou não,

que embora não efetuando a construção, compromisse ou efetive a venda de

frações ideais de terreno objetivando a vinculação de tais frações a unidades

21

autônomas, em edificações a serem construídas ou em construção sob regime

condominial, ou que meramente aceite propostas para efetivação de tais

transações, coordenando e levando a têrmo a incorporação e responsabilizando-

se, conforme o caso, pela entrega, a certo prazo, preço e determinadas condições,

das obras concluídas. (Lei Nº 4.951, de 16 de dezembro de 19648)

De acordo com a Fipe – Fundação Instituto de Pesquisas Econômicas – foi

durante a última década que ocorreu o notável aumento da importância do setor da

construção civil para a economia brasileira, onde a maioria das grandes

incorporadoras abriu seu capital na Bolsa de Valores de São Paulo e passaram a

disponibilizar resultados e informações trimestrais para os investidores interessados.

Também nesse período surgiu o primeiro índice dos preços de imóveis com

apuração periódica, o Índice FipeZap de Preço de Imóveis anunciados9. Embora não

houvesse indicadores abrangentes que trouxessem informações consolidadas do

comportamento das empresas relacionadas ao setor, a Associação Brasileira de

Incorporadoras Imobiliárias – ABRAINC - firmou um acordo com a FIPE para a

consolidação dos dados, devido a importância desse tipo de análise em momentos

de crises econômicas. Dessa forma, ainda que as informações não compreendam a

totalidade do período estudado, nesta dissertação são apresentados alguns

indicadores que contribuem para o entendimento do comportamento dos agentes

imobiliários nos anos recentes.

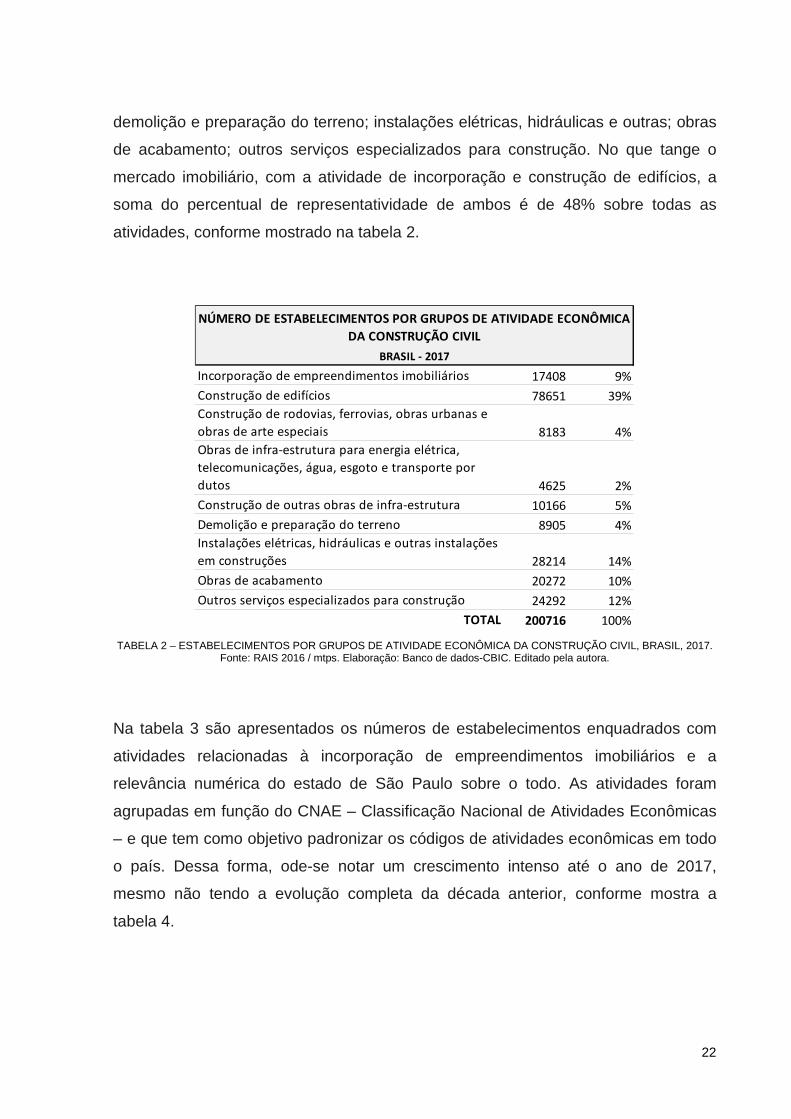

A CBIC – Câmara Brasileira da Indústria da Construção – trabalha os dados

referentes ao setor da construção civil e fornece informações por agrupamentos de

atividades econômicas, tais como: incorporação de empreedimentos imobiliários;

construção de edifícios; construção de rodovias, ferrovias, obras urbanas e obras de

arte especiais; obras de infraestrutura para energia elétrica, telecomunicações, água,

esgoto e transporte por dutos; construção de outras obras de infraestrutura;

8 Lei Nº 4.951, de 16 de dezembro de 1964. Disponível em

http://www.planalto.gov.br/ccivil_03/LEIS/L4591.htm, com acesso em 28 de nov de 2018. 9 Informações retiradas dos Indicadores ABRAINC/ FIPE do Mercado Imobiliário, publicado

em agosto de 2015 pela FIPE – Fundação Instituto de Pesquisas Econômicas.

22

demolição e preparação do terreno; instalações elétricas, hidráulicas e outras; obras

de acabamento; outros serviços especializados para construção. No que tange o

mercado imobiliário, com a atividade de incorporação e construção de edifícios, a

soma do percentual de representatividade de ambos é de 48% sobre todas as

atividades, conforme mostrado na tabela 2.

Incorporação de empreendimentos imobiliários 17408 9%Construção de edifícios 78651 39%Construção de rodovias, ferrovias, obras urbanas e obras de arte especiais 8183 4%Obras de infra-estrutura para energia elétrica, telecomunicações, água, esgoto e transporte por dutos 4625 2%Construção de outras obras de infra-estrutura 10166 5%Demolição e preparação do terreno 8905 4%Instalações elétricas, hidráulicas e outras instalações em construções 28214 14%Obras de acabamento 20272 10%Outros serviços especializados para construção 24292 12%

TOTAL 200716 100%

NÚMERO DE ESTABELECIMENTOS POR GRUPOS DE ATIVIDADE ECONÔMICA DA CONSTRUÇÃO CIVIL

BRASIL - 2017

TABELA 2 – ESTABELECIMENTOS POR GRUPOS DE ATIVIDADE ECONÔMICA DA CONSTRUÇÃO CIVIL, BRASIL, 2017.

Fonte: RAIS 2016 / mtps. Elaboração: Banco de dados-CBIC. Editado pela autora.

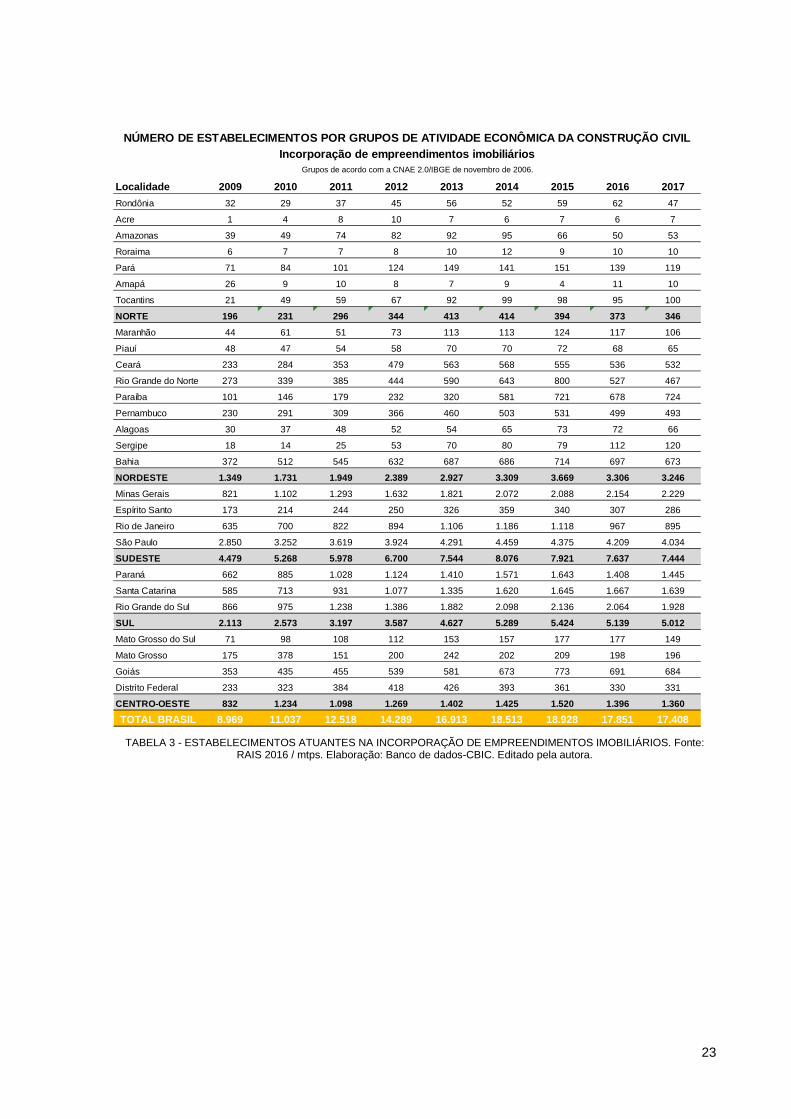

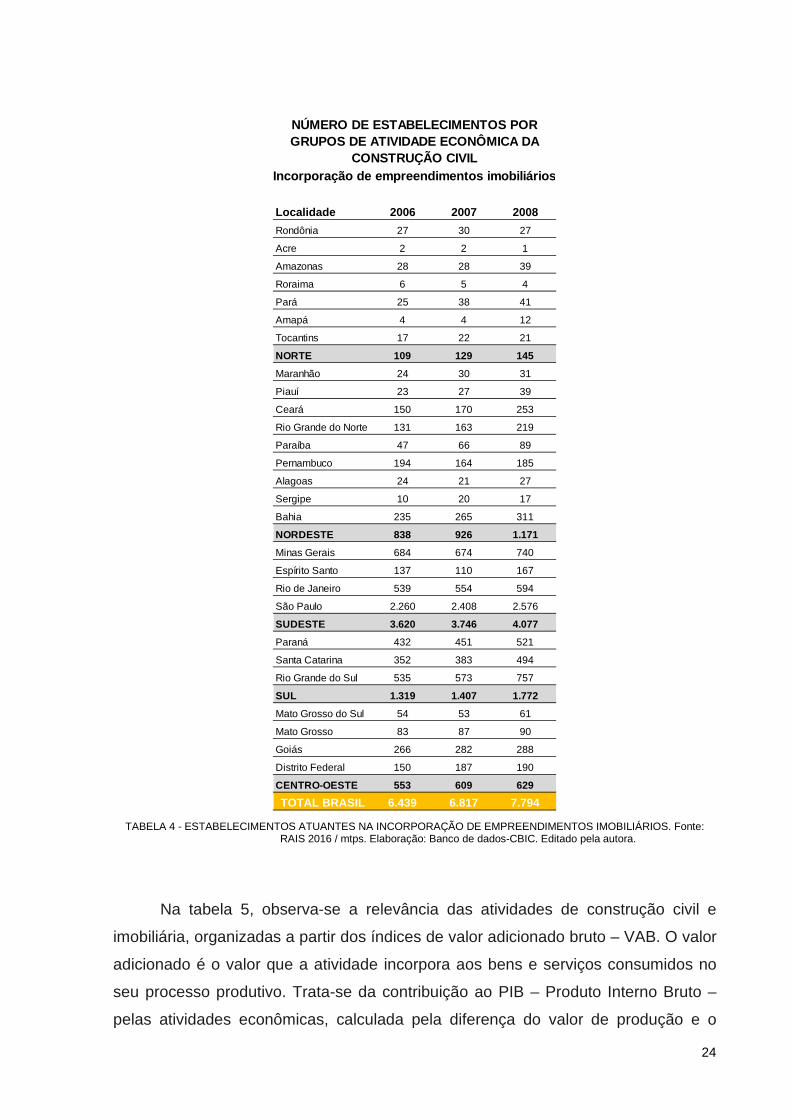

Na tabela 3 são apresentados os números de estabelecimentos enquadrados com

atividades relacionadas à incorporação de empreendimentos imobiliários e a

relevância numérica do estado de São Paulo sobre o todo. As atividades foram

agrupadas em função do CNAE – Classificação Nacional de Atividades Econômicas

– e que tem como objetivo padronizar os códigos de atividades econômicas em todo

o país. Dessa forma, ode-se notar um crescimento intenso até o ano de 2017,

mesmo não tendo a evolução completa da década anterior, conforme mostra a

tabela 4.

23

Localidade 2009 2010 2011 2012 2013 2014 2015 2016 2017Rondônia 32 29 37 45 56 52 59 62 47

Acre 1 4 8 10 7 6 7 6 7

Amazonas 39 49 74 82 92 95 66 50 53

Roraima 6 7 7 8 10 12 9 10 10

Pará 71 84 101 124 149 141 151 139 119

Amapá 26 9 10 8 7 9 4 11 10

Tocantins 21 49 59 67 92 99 98 95 100

NORTE 196 231 296 344 413 414 394 373 346

Maranhão 44 61 51 73 113 113 124 117 106

Piauí 48 47 54 58 70 70 72 68 65

Ceará 233 284 353 479 563 568 555 536 532

Rio Grande do Norte 273 339 385 444 590 643 800 527 467

Paraíba 101 146 179 232 320 581 721 678 724

Pernambuco 230 291 309 366 460 503 531 499 493

Alagoas 30 37 48 52 54 65 73 72 66

Sergipe 18 14 25 53 70 80 79 112 120

Bahia 372 512 545 632 687 686 714 697 673

NORDESTE 1.349 1.731 1.949 2.389 2.927 3.309 3.669 3.306 3.246

Minas Gerais 821 1.102 1.293 1.632 1.821 2.072 2.088 2.154 2.229

Espírito Santo 173 214 244 250 326 359 340 307 286

Rio de Janeiro 635 700 822 894 1.106 1.186 1.118 967 895

São Paulo 2.850 3.252 3.619 3.924 4.291 4.459 4.375 4.209 4.034

SUDESTE 4.479 5.268 5.978 6.700 7.544 8.076 7.921 7.637 7.444

Paraná 662 885 1.028 1.124 1.410 1.571 1.643 1.408 1.445

Santa Catarina 585 713 931 1.077 1.335 1.620 1.645 1.667 1.639

Rio Grande do Sul 866 975 1.238 1.386 1.882 2.098 2.136 2.064 1.928

SUL 2.113 2.573 3.197 3.587 4.627 5.289 5.424 5.139 5.012

Mato Grosso do Sul 71 98 108 112 153 157 177 177 149

Mato Grosso 175 378 151 200 242 202 209 198 196

Goiás 353 435 455 539 581 673 773 691 684

Distrito Federal 233 323 384 418 426 393 361 330 331

CENTRO-OESTE 832 1.234 1.098 1.269 1.402 1.425 1.520 1.396 1.360

TOTAL BRASIL 8.969 11.037 12.518 14.289 16.913 18.513 18.928 17.851 17.408

NÚMERO DE ESTABELECIMENTOS POR GRUPOS DE ATIVIDADE ECONÔMICA DA CONSTRUÇÃO CIVILIncorporação de empreendimentos imobiliários

Grupos de acordo com a CNAE 2.0/IBGE de novembro de 2006.

TABELA 3 - ESTABELECIMENTOS ATUANTES NA INCORPORAÇÃO DE EMPREENDIMENTOS IMOBILIÁRIOS. Fonte:

RAIS 2016 / mtps. Elaboração: Banco de dados-CBIC. Editado pela autora.

24

Localidade 2006 2007 2008Rondônia 27 30 27

Acre 2 2 1

Amazonas 28 28 39

Roraima 6 5 4

Pará 25 38 41

Amapá 4 4 12

Tocantins 17 22 21

NORTE 109 129 145

Maranhão 24 30 31

Piauí 23 27 39

Ceará 150 170 253

Rio Grande do Norte 131 163 219

Paraíba 47 66 89

Pernambuco 194 164 185

Alagoas 24 21 27

Sergipe 10 20 17

Bahia 235 265 311

NORDESTE 838 926 1.171

Minas Gerais 684 674 740

Espírito Santo 137 110 167

Rio de Janeiro 539 554 594

São Paulo 2.260 2.408 2.576

SUDESTE 3.620 3.746 4.077

Paraná 432 451 521

Santa Catarina 352 383 494

Rio Grande do Sul 535 573 757

SUL 1.319 1.407 1.772

Mato Grosso do Sul 54 53 61

Mato Grosso 83 87 90

Goiás 266 282 288

Distrito Federal 150 187 190

CENTRO-OESTE 553 609 629

TOTAL BRASIL 6.439 6.817 7.794

NÚMERO DE ESTABELECIMENTOS POR GRUPOS DE ATIVIDADE ECONÔMICA DA

CONSTRUÇÃO CIVILIncorporação de empreendimentos imobiliários

TABELA 4 - ESTABELECIMENTOS ATUANTES NA INCORPORAÇÃO DE EMPREENDIMENTOS IMOBILIÁRIOS. Fonte:

RAIS 2016 / mtps. Elaboração: Banco de dados-CBIC. Editado pela autora.

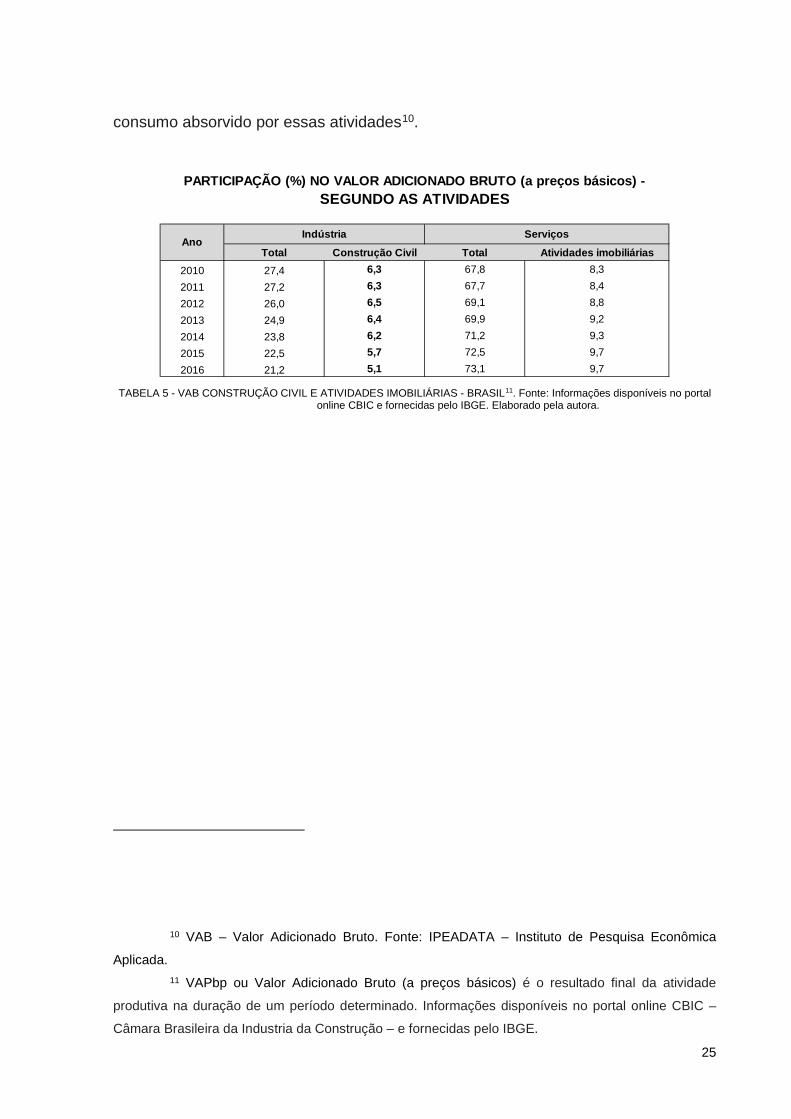

Na tabela 5, observa-se a relevância das atividades de construção civil e

imobiliária, organizadas a partir dos índices de valor adicionado bruto – VAB. O valor

adicionado é o valor que a atividade incorpora aos bens e serviços consumidos no

seu processo produtivo. Trata-se da contribuição ao PIB – Produto Interno Bruto –

pelas atividades econômicas, calculada pela diferença do valor de produção e o

25

consumo absorvido por essas atividades10.

Total Construção Civil Total Atividades imobiliárias2010 27,4 6,3 67,8 8,3

2011 27,2 6,3 67,7 8,4

2012 26,0 6,5 69,1 8,8

2013 24,9 6,4 69,9 9,2

2014 23,8 6,2 71,2 9,3

2015 22,5 5,7 72,5 9,7

2016 21,2 5,1 73,1 9,7

PARTICIPAÇÃO (%) NO VALOR ADICIONADO BRUTO (a preços básicos) - SEGUNDO AS ATIVIDADES

ServiçosIndústriaAno

TABELA 5 - VAB CONSTRUÇÃO CIVIL E ATIVIDADES IMOBILIÁRIAS - BRASIL11. Fonte: Informações disponíveis no portal

online CBIC e fornecidas pelo IBGE. Elaborado pela autora.

10 VAB – Valor Adicionado Bruto. Fonte: IPEADATA – Instituto de Pesquisa Econômica

Aplicada. 11 VAPbp ou Valor Adicionado Bruto (a preços básicos) é o resultado final da atividade

produtiva na duração de um período determinado. Informações disponíveis no portal online CBIC –

Câmara Brasileira da Industria da Construção – e fornecidas pelo IBGE.

26

1.3 POLÍTICAS PÚBLICAS E PRIVADAS VOLTADAS AO SETOR IMOBILIÁRIO

Com o grande crescimento das cidades no Brasil entre os anos 1970 e 1980,

num cenário desprovido de políticas urbanas que acompanhassem de forma

adequada essa expansão, resultou-se em impasses e desequilíbrios sociais,

econômicos e de ocupação nas cidades. Neste período, e lideradas por movimentos

populares, surgem discussões sobre as reformas urbanas e a função social da

propriedade (FIGUEIREDO; MOURA; RODRIGUES, 2016). A Constituição de 1988

trouxe temas inerentes à política de desenvolvimento urbano realizada no plano

municipal, como o caso do Plano Diretor e seu papel como instrumento básico de

desenvolvimento urbano. Concomitantemente se discutiam o conceito de solo

criado, nomenclatura que evoluiu já na década de 1990 para Outorga Onerosa do

Direito de Construir, celebrada pela Lei Federal 10.257/ 2001 (REZENDE, 2009).

Juntamente com a outorga onerosa, as operações interligadas e as

operações urbanas também utilizaram o princípio de solo criado. Como objetivos da

utilização desses instrumentos estão os seguintes: a obtenção de recursos para o

financiamento do desenvolvimento urbano, a recuperação de uma valorização

imobiliária causada por intervenções públicas, a realização de obras de

infraestrutura, o fomento ao adensamento, a preservação de patrimônios históricos e

a produção de habitação social (FIGUEIREDO; MOURA; RODRIGUES, 2016).

A idéia da parceria público-privada não surge no Brasil, assim como não é

originário daqui o próprio instrumento da Operação Urbana. Já na década de 70,

inicia-se na Europa e nos EUA um processo paulatino de déficit de arrecadação

do Estado, devido a problemas como o aumento do desemprego, o alto custo de

manutenção do Estado-Providência e a crise fiscal, todos relacionados com

as transformações paradigmáticas geradas pela reestruturação produtiva e o

esgotamento do modelo fordista-taylorista. (MARICATO; FERREIRA, 2002)

Representa assim um instrumento legal para intervenção de espaços e

ampliação de infraestrutura urbana, visando a intensificação do uso e ocupação do

solo, se apropriando da parceria entre o poder público e iniciativa privada. Para se

buscar o interesse privado, é preciso traçar uma estratégia capaz de ser atrativa aos

seus interesses. Embora o Estatuto da Cidade e a Constituição Federal, art. 182 e

27

183, estabeleçam que a legislação urbanística deva alcançar a cidadania garantindo

a função social e o bem-estar dos habitantes, os projetos de renovação urbana

acabam se voltando aos interesses privados, seja do mercado imobiliário, fundiário

ou financeiro (PESSOA; BÓGUS, 2008).

A operação urbana consorciada é definida como conjunto de

intervenções e medidas coordenadas pelo poder público municipal, com

a participação dos proprietários, moradores, usuários permanentes e

investidores privados, com o objetivo de alcançar em uma área

transformações urbanísticas estruturais, melhorias sociais e valorização

ambiental. (SOMEKH, 2008)

Na cidade de São Paulo, o conceito de Operação Urbana foi inicialmente

discutido pela Secretaria Municipal de Planejamento (SEMPLA) entre 1983 e 1985,

conforme proposta de Plano Diretor feita durante a gestão do prefeito Mário Covas

(SILVA, 2015). O mecanismo, conforme mencionado, pressupõe parcerias entre o

poder público e o setor privado, sendo este último interessado na permissão de

construir área adicional (SALES, 2005). Assim, o instrumento de Operação Urbana

foi incluído no Plano Diretor em 1988 e, durante a gestão de Luísa Erundina, em

1991, quando foi desenvolvida a Operação Urbana Anhangabaú, com foco na área

central e na finalização do Vale do Anhangabaú. Com o prefeito Paulo Maluf

aprovou-se a Operação Urbana Faria Lima, em 1995, voltada para a região

sudoeste da cidade e que proporcionou valorização para o setor imobiliário (SILVA,

2016).

§1º Considera-se operação urbana consorciada o conjunto de intervenções e

medidas coordenadas pelo Poder Público municipal, com a participação dos

proprietários, moradores, usuários permanentes e investidores privados, com o

objetivo de alcançar em uma área transformações urbanísticas estruturais,

melhorias sociais e valorização ambiental. (SALES apud Estatuto da Cidade, Lei

nº 10.257 de 10/07/2001)

Diante do ocorrido, as Operações Urbanas são muito criticadas pela

sociedade civil, com opiniões e posições divergentes sobre a efetividade das

propostas e o favorecimento do setor imobiliário e concentração de renda.

28

As Operações Urbanas são uma das faces mais perversas dos projetos de

requalificação urbana em São Paulo. Elaboradas a partir de mecanismos que

legitimam e intensificam a concentração de renda e a expulsão da população de

menor renda para áreas mais distantes da metrópole, as Operações Urbanas são

um “mecanismo de exceção” que “costuram” grande parte da cidade de acordo

com as conjunturas mais favoráveis aos agentes do mercado imobiliário.

(FIORAVANTI, 2012)

Embora existam opiniões contrárias e questionamentos sobre a função social

das Operação Urbanas, é inegável que seja o ponto de intersecção entre o mercado

imobiliário e o plano público. Pode-se afirmar que por meio dos CEPACs -

Certificados de Potencial Adicional de Construção -, isto é, títulos mobiliários que

permitem a venda e a revenda do potencial construtivo adicional previsto na

operação, pode haver uma maior flexibilidade mercadológica diante das viabilidades

oferecidas aos empreendimentos financeiros. Tudo isto permite a adoção de um

maior potencial construtivo, maior o número de unidades vendidas e,

consequentemente, proporcionando maior retorno ao incorporador.

No perímetro de estudo adotado nesta dissertação, ressalta-se duas

Operações Urbanas pertinentes e que movimentaram a produção do setor imobiliário

local, a Operação Urbana Faria Lima e a Água Espraiada. A primeira foi aprovada

em 1995 e contemplava uma área de 650 hectares entre a avenida Faria Lima e a

Marginal Pinheiros. O projeto visava, como prioridade, aliviar o fluxo viário na porção

sudoeste da cidade por meio da ampliação da avenida Faria Lima com adequação

de infraestrutura urbana e desapropriações de trechos da área, bem como a

reurbanização do Largo da Batata e a urbanização de favelas localizadas no

perímetro (PMSP, 2010). Por outro lado, a Operação Urbana Consorciada Água

Espraiada, aprovada em 2001, tinha como principais diretrizes a revitalização da

região por meio de intervenções no sistema viário, transporte coletivo, habitação

social e criação de espaços públicos. Tais intervenções compreenderiam, dentre

outras, a construção da ponte Otavio Frias Filho, a Ponte Estaiada, a implantação de

conjuntos habitacionais destinados à população atingida pelas obras, o

prolongamento de vias como a avenida Jornalista Roberto Marinho e a Chucri

Zaidan, bem como o incremento no transporte coletivo, que incluía o Metrô (PMSP,

2010).

29

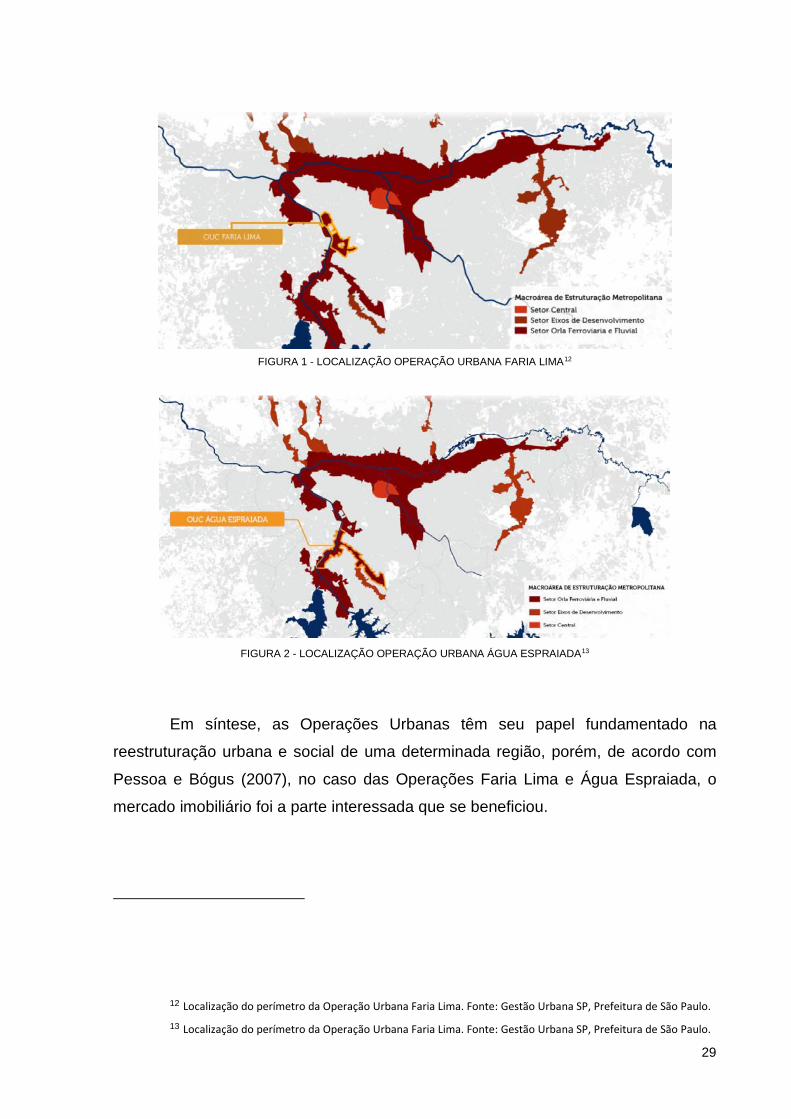

FIGURA 1 - LOCALIZAÇÃO OPERAÇÃO URBANA FARIA LIMA12

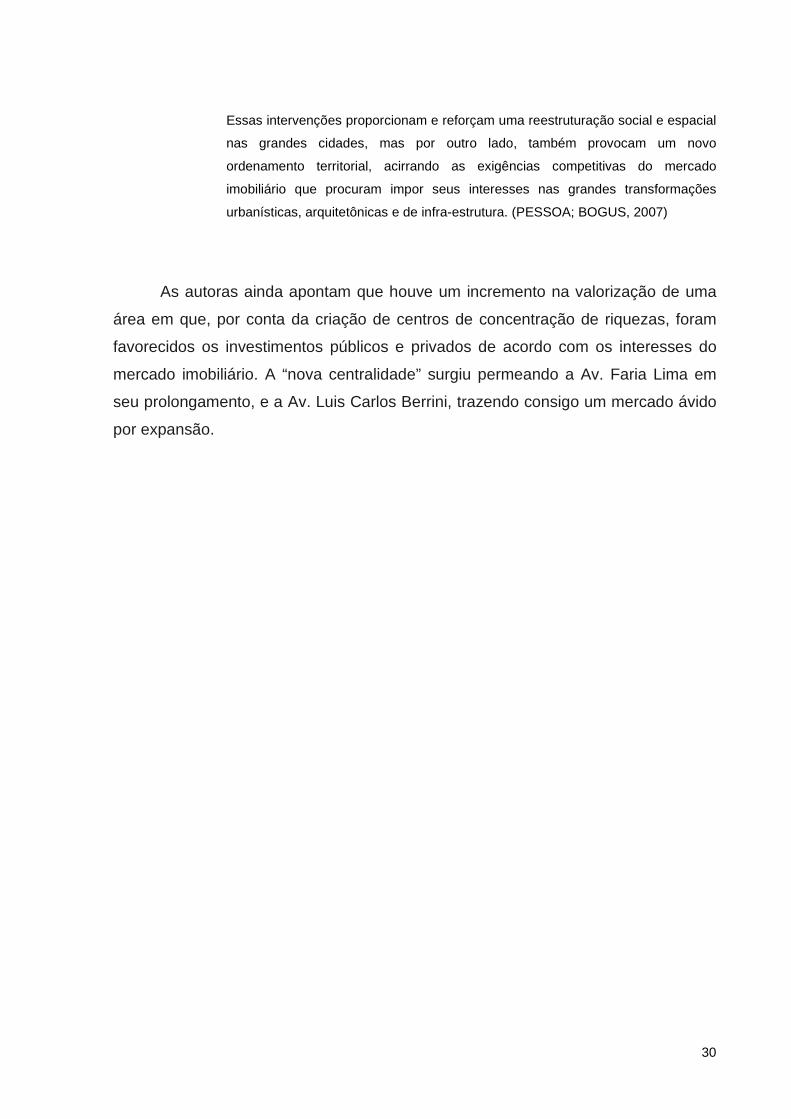

FIGURA 2 - LOCALIZAÇÃO OPERAÇÃO URBANA ÁGUA ESPRAIADA13

Em síntese, as Operações Urbanas têm seu papel fundamentado na

reestruturação urbana e social de uma determinada região, porém, de acordo com

Pessoa e Bógus (2007), no caso das Operações Faria Lima e Água Espraiada, o

mercado imobiliário foi a parte interessada que se beneficiou.

12 Localização do perímetro da Operação Urbana Faria Lima. Fonte: Gestão Urbana SP, Prefeitura de São Paulo. 13 Localização do perímetro da Operação Urbana Faria Lima. Fonte: Gestão Urbana SP, Prefeitura de São Paulo.

30

Essas intervenções proporcionam e reforçam uma reestruturação social e espacial

nas grandes cidades, mas por outro lado, também provocam um novo

ordenamento territorial, acirrando as exigências competitivas do mercado

imobiliário que procuram impor seus interesses nas grandes transformações

urbanísticas, arquitetônicas e de infra-estrutura. (PESSOA; BOGUS, 2007)

As autoras ainda apontam que houve um incremento na valorização de uma

área em que, por conta da criação de centros de concentração de riquezas, foram

favorecidos os investimentos públicos e privados de acordo com os interesses do

mercado imobiliário. A “nova centralidade” surgiu permeando a Av. Faria Lima em

seu prolongamento, e a Av. Luis Carlos Berrini, trazendo consigo um mercado ávido

por expansão.

31

CAPÍTULO 2 – O MERCADO PAULISTANO

2.1 O DESENVOLVIMENTO DA INCORPORAÇÃO EM SÃO PAULO

Durante a última década, o mercado imobiliário brasileiro esteve aquecido,

tanto pela expressividade numérica de lançamentos, como pelo crescente preço de

venda dos imóveis (MENDONÇA; SACHSIDA, 2012). A estabilidade dos preços, a

diminuição das taxas de juros, a ampliação da concessão de crédito e o investimento

em obras públicas foram alguns dos impulsos que contribuíram para o embasamento

deste ocorrido. Porém, o processo de transformação do espaço urbano promovido

pela incorporação residencial tem suas raízes no século XX. A cidade teve sua

configuração alterada, e o mercado imobiliário se apropriou e fomentou essa

mudança longa e constante. A área urbana se dispersou em função dos loteamentos

que surgiam, já que o centro não apresentava mais uma vocação residencial,

detendo inúmeros estabelecimentos comerciais. Novas formas de morar foram

surgindo numa ocupação que estabelecia novas vocações para cada porção de

cidade (VILLA, 2006).

A partir de 1911, a Companhia City iniciou a compra de grandes extensões de

terra na cidade, visando executar loteamentos, originando bairros-jardim e, nas

décadas seguintes, incorporou glebas segundo os mesmos padrões paisagísticos

e urbanísticos na cidade de São Paulo, gerando os novos bairros do Anhangabaú,

City Butantã, Alto da Lapa, Bela Aliança, Pacaembu, Alto de Pinheiros, entre

outros. Este tipo de zoneamento funcional e social inspirou uma série de

incorporadores paulistanos que, anos mais tarde, foram formando uma mancha

mais ou menos contínua de bairros semelhantes na região sudoeste da capital

paulista. (VILLA, 2006, n.p)

Embora os edifícios habitacionais sejam formas de moradias usuais, a história

dos conjuntos residenciais verticais na cidade de São Paulo é recente, pois os mais

antigos de tais conjuntos datam dos anos 1920 – possuindo configurações espaciais

características, decorrentes da apropriação da morfologia das mansões do início do

século XX (LEMOS, 1972). Apesar da verticalização ganhar força apenas nas

décadas subsequentes, já era possível notar iniciativas dessa nova concepção de

habitar, de forma que os prédios já possuíam a configuração de térreo e mais quatro

32

pavimentos. Tal configuração seguia uma tendência da época, cujas habitações

eram predominantemente voltadas ao mercado rentista, que demandavam

edificações luxuosas, assemelhando-se a “mansões sobrepostas” (GALVÃO, 2007).

Os anos de 1930 trouxeram reflexos da crise americana de 1929 para o setor

habitacional, cujos problemas foram ainda agravados pelo rápido crescimento

populacional da cidade de São Paulo, pois o número de habitantes, que em 1900

era de 240.000, saltou para mais de um 1.000.000 em 1933. Mesmo com a edição

de leis voltadas a resolução dos problemas habitacionais, as dificuldades com a falta

de moradia e a agressividade do mercado rentista persistiram, o que fez com que o

governo populista de Getúlio Vargas promulgasse a Lei do Inquilinato em 1942. Esta

lei tinha como objetivo o congelamento dos preços dos aluguéis por dois anos. Isto,

somado aos desdobramentos da Segunda Grande Guerra, acabou por gerar a

retirada quase que total do capital privado aplicado na produção habitacional

(GALVÃO, 2007).

Em meio às discussões habitacionais sobre a participação do poder público,

surgiram em São Paulo os condomínios e incorporações, ambos resultantes do

parcelamento jurídico do terreno, que possibilitou a existência de diversos

proprietários independentes em um mesmo terreno ou loteamento. Tal fato, aliado

ao superávit da balança comercial do pós-guerra, propiciou o retorno do capital

privado à produção habitacional, intensificando-se assim a verticalização na cidade.

Os anos de 1950 representaram uma profunda transformação da cidade, tem

razão tanto de seu crescimento urbano, que a tornava cada vez mais uma moderna

metrópole, quanto da acelerada industrialização, que impulsionava a entrada de

capital estrangeiro na economia. Na década de 1950, ocorreu um movimento de

exaltação e progresso, devido às festividades do IV Centenário da capital paulista

em 1954, que acompanhou impressionante crescimento do setor imobiliário. O

chamado “Centro Novo”, quadrilátero compreendido pelas ruas Xavier de Toledo,

Av. Ipiranga, Av. São João e Av São Luiz, teve grande crescimento imobiliário em

razão de possuir concentração de comércio, cultura, lazer e residência, que o

caracterizavam como uma região privilegiada da cidade. Embora o setor imobiliário

estivesse em seu apogeu, o problema habitacional ainda era alarmante, pois a

massa de trabalhadores continuava habitando cortiços no centro velho da cidade ou

adquirindo terrenos em loteamentos irregulares da periferia, espaço ocupado

predominantemente por construções precárias. A intensa verticalização que ocorria

33

teve ainda mais impulso com a liberação do gabarito máximo dos edifícios

(SOMEKH, 1987).

A verticalização é um dado eloquente e mais do que qualquer outro atestava a

mudança, a vitalidade do processo econômico e a modernidade metropolitana.

Entretanto, é a complexidade funcional que fornece a dimensão exata do

processo. (MEYER, 1991, p.31)

A valorização da região do Centro Novo não era apenas residencial, mas

também comercial, cultural e intelectual, pois nos pavimentos térreos de muitos

edifícios funcionavam galerias que abrigavam, dentre outros serviços, lojas de luxo,

bares ou restaurantes. Desta forma, o comercio era um dos grandes propulsores do

Centro Novo na década de 1950 (ALEIXO, 2005). Assim, a presença de diferentes

usos na área central e a busca cada vez maior por novos estabelecimentos criaram

um vínculo entre a função comercial e a verticalização (ALEIXO, 2205). Novas

tipologias de habitação começaram a ganhar espaço, a exemplo do caso das

kitchenettes que, mais do que expressar os conceitos modernistas transformadores,

multiplicavam-se para atender uma demanda do mercado por pequenas unidades

em boas localizações, ou seja, no centro novo de São Paulo (GALVÃO, 2007).

Mesmo durante seu apogeu, já se falava sobre o possível declínio do Centro

Novo, uma vez que já se teriam atingidos os seus limites econômicos e físicos de

saturação. O crescimento dos congestionamentos e a insuficiência de infraestrutura,

aliados ao grande crescimento do número de automóveis – que passaram a

demandar novos locais para estacionamento e a exploração de novos polos de

comércio na cidade –, levaram, consequentemente, à desvalorização imobiliária da

região. A partir dos anos de 1960, os investimentos no Centro Novo diminuíram e o

comercio sofisticado migrou para outras regiões, como a Avenida Paulista e a Rua

Augusta (GALVÃO, 2007). Um exemplo marcante de empreendimento imobiliário na

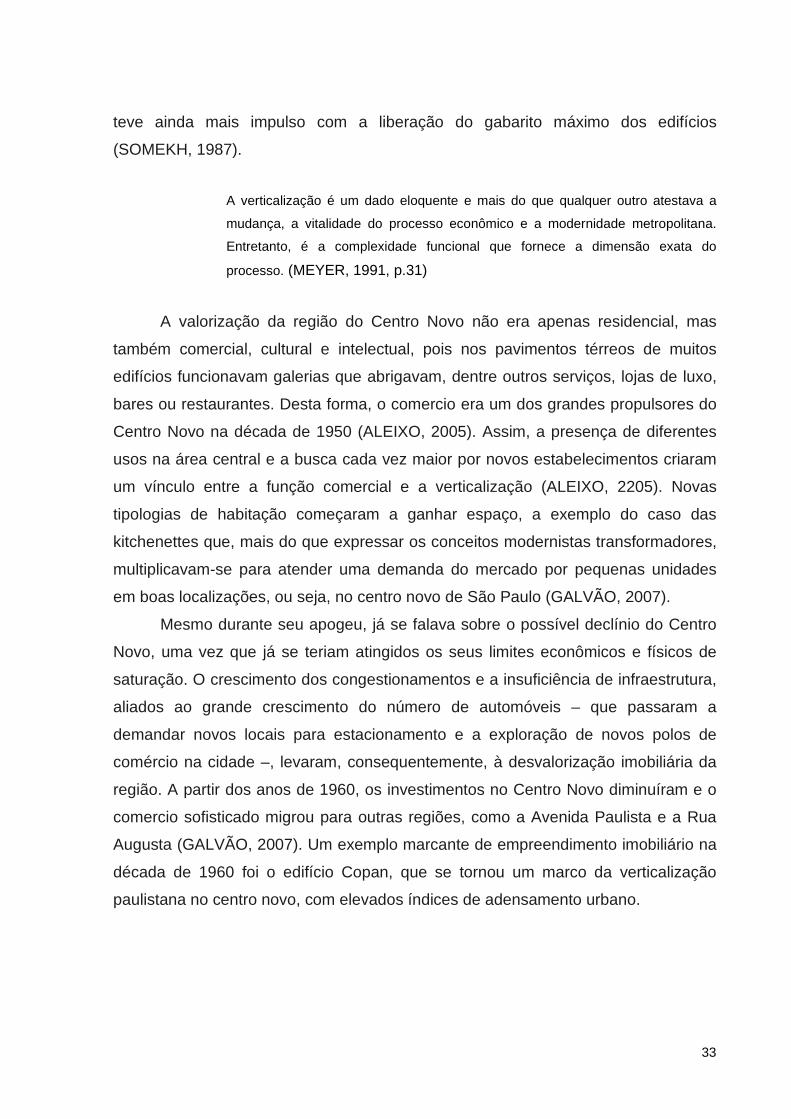

década de 1960 foi o edifício Copan, que se tornou um marco da verticalização

paulistana no centro novo, com elevados índices de adensamento urbano.

34

FIGURA 3 - MATERIAL PROMOCIONAL DO EDIFÍCIO COPAN NA ÉPOCA DE SEU LANÇAMENTO14

A partir desta realidade complexa foram criados grupos de trabalho no âmbito

municipal para discussão e elaboração de planos de ação, com destaque para o

Grupo Executivo de Planejamento, o GEP. O grupo foi criado em 1967 pela

Prefeitura Municipal de São Paulo objetivando a elaboração de um plano urbanístico

para a cidade, e que conduziu as ações até os anos 1990 por meio da SEMPLA –

Secretaria Municipal de Planejamento. Foi proposta a criação de sub-centros na

cidade, como em Itaquera, na Zona Leste e em Santo Amaro, na Zona Sul. Tais

estudos serviram como mapeamentos que levariam futuramente à formação de um

outro sub-centro, localizado na Av. Nações Unidas (DINIS, 2009).

14 Material promocional do edifício Copan na década de 1960. Fonte: GALVÃO, Walter J. F.

Copan: A trajetória de um mega empreendimento, da concepção ao uso. Estudo compreensivo do

processo com base na Avaliação Pós-Ocupação. Dissertação de mestrado. São Paulo: Faculdade de

Arquitetura e Urbanismo, USP, 2007.

35

2.2 O PERÍMETRO DE ESTUDO COMO PROTAGONISTA DOS LANÇAMENTOS IMOBILIÁRIOS

Para avaliar a porção sudoeste da capital é preciso encarar São Paulo como

“cidade global” e símbolo brasileiro da modernidade, abrigando as maiores

empresas multinacionais e, consequentemente, fomentando a produção imobiliária.

Para que se apresente o perímetro recortado para esta dissertação, faz-se um

resumo do desenvolvimento econômico e politico frente à atuação do mercado

imobiliário paulistano.

A porção sudoeste da capital é traduzida emblematicamente pela região às

margens do Rio Pinheiros, motivo da atuação da Companhia City desde os anos

1930 e ocupada tardiamente na década de 1970. A região se caracterizava por

grandes hiatos em meio às áreas edificadas com construções de baixo custo e com

potencial voltado para o setor industrial. Porém, oportunamente, o setor terciário se

expandiu para essa região em virtude da superelevação dos preços dos imóveis na

região central, como é o caso da Av. Paulista e do antigo trecho da Av. Faria Lima

(DINIS, 2009).

Os anos 1980, no contexto nacional, foram marcados pela redemocratização

e a tentativa do restabelecimento da economia diante da segunda crise do petróleo.

Também fundamental foi a promulgação da nova Constituição em 1988, responsável

por traduzir, de forma inédita objetivos do Estado Brasileiro (COSTA, 2009). No final

desta década, as políticas econômicas brasileiras já visavam integração do país ao

mercado internacional, mesmo que de forma tímida, priorizando a estabilidade

econômica diante dos efeitos negativos ocasionados, principalmente, pelos altos

índices inflacionários.

Além dos preços imobiliários competitivos que a região praticava, um outro

atrativo para a formação dessa nova centralidade foi a proximidade com o bairro do

Brooklin Velho, o qual se caracterizava como de alto padrão. Os acessos principais

eram feitos pelas avenidas Santo Amaro e Vereador José Diniz, já que a marginal do

Rio Pinheiros ainda não possuía pontes e viadutos para a travessia de uma margem

à outra. Posteriormente ocorreram as construções das pontes da Av. Morumbi, Av.

João Dias e Transamérica, permitindo que o fluxo de automóveis migrasse para a

Av. das Nações Unidas (DINIS, 2009).

36

Naquela época, a região margeada pelo Rio Pinheiros começou a se

desenvolver e a alterar sua vocação inicial, voltando-se às atividades empresariais e,

mais tarde, de lazer e residencial. Para tanto, foi marcante a construção do Centro

Empresarial São Paulo do outro lado do rio Pinheiros, numa aposta audaciosa de

Alfredo Mathias15 durante o milagre econômico brasileiro, hoje ocupado por grandes

expoentes dos negócios multinacionais. Começavam a apontar os novos edifícios na

avenida Luís Carlos Berrini, via paralela à marginal do rio Pinheiros, desenvolvidos

pelo escritório Bratke Collet (FIX, 2001). Este escritório incorporou as novas

necessidades espaciais, de mudanças e flexibilizações, exigidas pelas grandes

empresas, projetando edifícios com planta livre de mais de 500 metros quadrados.

Mariana Fix (2009) cita Carlos Bratke ao apontar que a facilidade de acesso, a

possiblidade de expansão em função do zoneamento e a ausência de indústrias na

região, facilitando as desapropriações, foram os fatores que levaram aos

investimentos realizados. O escritório Bratke&Collet catalisou a produção imobiliária

na região, lançando uma série de edifícios de escritórios na área remanescente da

retificação do rio, feita na década de 1970, que originou Av. Luís Carlos Berrini. O

escritório produziu quarenta e cinco edifícios na região durante a década de 1980,

abrindo espaço para outros mega-projetos ali se implantassem nos anos seguintes

(DINIS, 2009).

A migração dos escritórios das empresas da avenida Paulista para a nova

região permitiu a ocupação de novos edifícios, mais amplos e tecnológicos. No

entanto, com o passar dos anos os primeiros prédios da Berrini foram se tornando

ultrapassados, trazendo a necessidade de uma área de laje maior e com mais vagas

para estacionamento de veículos, além de redes de infraestrutura adequadas (FIX,

2001).

15 Alfredo Mathias fundou a construtora de mesmo nome na década de 1950 e se tornou um

dos maiores nomes na inovação do setor da construção civil em São Paulo. Foi responsável pela

construção do Shopping Iguatemi, o primeiro Shopping center da capital, e do condomínio de edifícios

residenciais Portal do Morumbi. Fonte: Artigo “Prédios de São Paulo: Portal do Morumbi”, publicado

pelo portal online Estadão, disponível em https://acervo.estadao.com.br/noticias/acervo,predios-de-

sao-paulo-portal-do-morumbi,10490,0.htm. Acesso em 10 de dez de 2018.

37

“Entre os empreendimentos mais avançados estão o da Birmann, uma

incorporadora brasileira que formou uma joint venture com a norte-

americana Turner Construction Corporation, uma das maiores

construtoras do mundo, responsável por obras como o Madison Square

Garden e o Lincoln Center, em Nova York. No edifício Birmann 21, por

exemplo, localizado na Marginal Pinheiros, próximo à ponte Eusébio

Matoso, foram utilizadas algumas das inovações [...]. Cada um dos trinta

pavimentos tem uma área útil entre 750 e 1250 metros quadrados. ”

(FIX, 2001, p. 16)

A região se tornou polo dos centros comerciais e empresariais, não

recebendo apenas edifícios de escritórios, mas um leque de equipamentos voltados

às atividades empresariais, como centros de convenções, hotéis, shopping centers,

casas de espetáculo e restaurante, tendo como um dos empreendimentos mais

significativos o World Trade Center (FIX, 2001). Nesta linha, o complexo pertencente

ao grupo internacional, WTC Association, com outras unidades implantadas no

mundo, tinha como objetivo fomentar a “internacionalização dos negócios”.

38

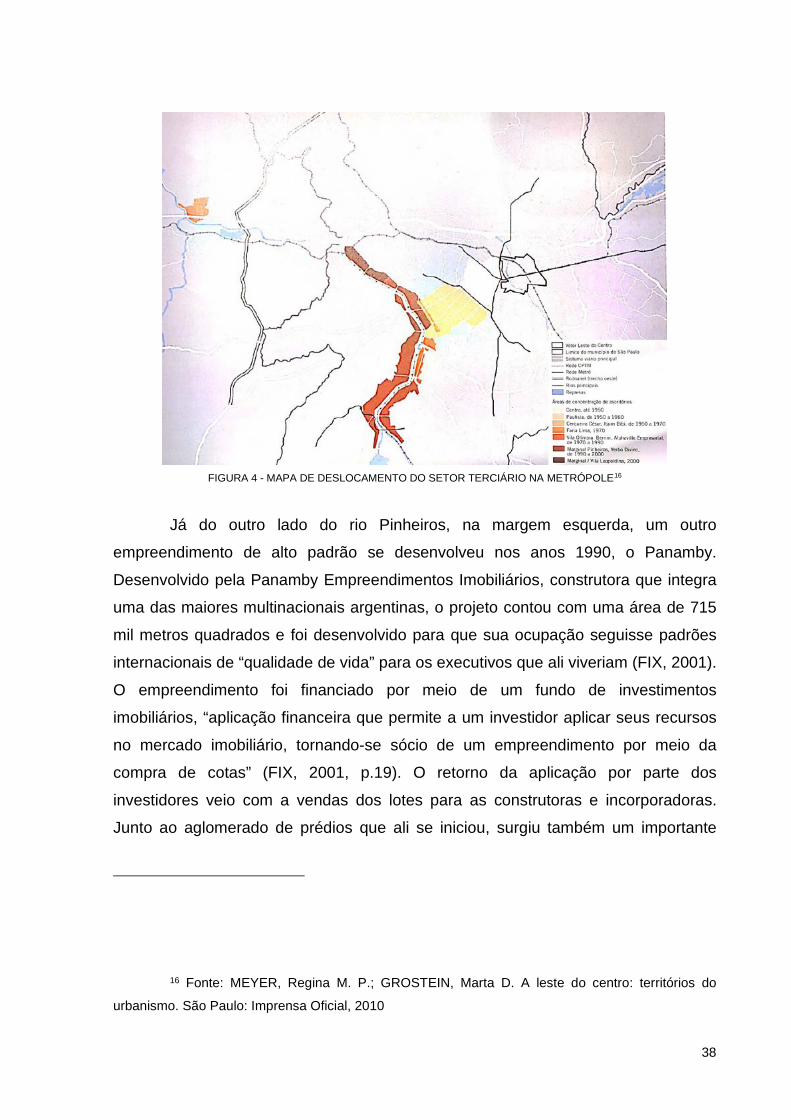

FIGURA 4 - MAPA DE DESLOCAMENTO DO SETOR TERCIÁRIO NA METRÓPOLE16

Já do outro lado do rio Pinheiros, na margem esquerda, um outro

empreendimento de alto padrão se desenvolveu nos anos 1990, o Panamby.

Desenvolvido pela Panamby Empreendimentos Imobiliários, construtora que integra

uma das maiores multinacionais argentinas, o projeto contou com uma área de 715

mil metros quadrados e foi desenvolvido para que sua ocupação seguisse padrões

internacionais de “qualidade de vida” para os executivos que ali viveriam (FIX, 2001).

O empreendimento foi financiado por meio de um fundo de investimentos

imobiliários, “aplicação financeira que permite a um investidor aplicar seus recursos

no mercado imobiliário, tornando-se sócio de um empreendimento por meio da

compra de cotas” (FIX, 2001, p.19). O retorno da aplicação por parte dos

investidores veio com a vendas dos lotes para as construtoras e incorporadoras.

Junto ao aglomerado de prédios que ali se iniciou, surgiu também um importante

16 Fonte: MEYER, Regina M. P.; GROSTEIN, Marta D. A leste do centro: territórios do

urbanismo. São Paulo: Imprensa Oficial, 2010

39

equipamento urbano, vendido pelos agentes imobiliários como refúgio em meio à

cidade, o Parque Burle Marx.

O desenvolvimento urbano na região estudada foi exponencial, fomentando

positivamente negócios dos mais diversos, desde o incorporador, o comerciante e e

as grandes empresas, refletindo numa porção de cidade com características

próprias. A região concentra uma pequena parcela da população, com a maior renda

per capita da cidade de São Paulo, que continua a se destacar das demais regiões

pelo custo do terreno que é notavelmente superior às demais. Dessa forma,

consequentemente a viabilidade de um empreendimento a ser implantado sofre com

os altos preços dos terrenos e precisa se viabilizar desenvolvendo produtos de alto

padrão. Tomás Wissenbach (2008) ressalta que os empreendimentos imobiliários

representam a força dos interesses privados na apropriação das riquezas

produzidas, e destaca um caráter especulativo que se apropria da falta de uma

política urbana eficaz. Embora a parcela de cidade estudada tenha recebido

intervenções pautadas pelas discussões a respeito da questão urbana no Brasil, em

que se evidencia o direito à cidade e à moradia digna, ressalta-se a eficiência

dessas ações do ponto de vista da apropriação de vantagens pelo setor privado. O

chamado quadrante sudoeste da cidade de São Paulo sediou as Operações

Urbanas Faria Lima e Água Espraiada, intervenções públicas que, conforme

abordado anteriormente, acabaram por valorizar áreas antes degradadas,

transferindo a população que ali residia e se tornando o chamariz para lançamentos

imobiliários comerciais e residenciais. Atualmente, a região representa o novo centro

de negócios para a capital, abrigando muitos dos agentes financeiros e econômicos

responsáveis por grande parte da geração de renda do país, e atraindo o agente

imobiliário na produção de novos empreendimentos.

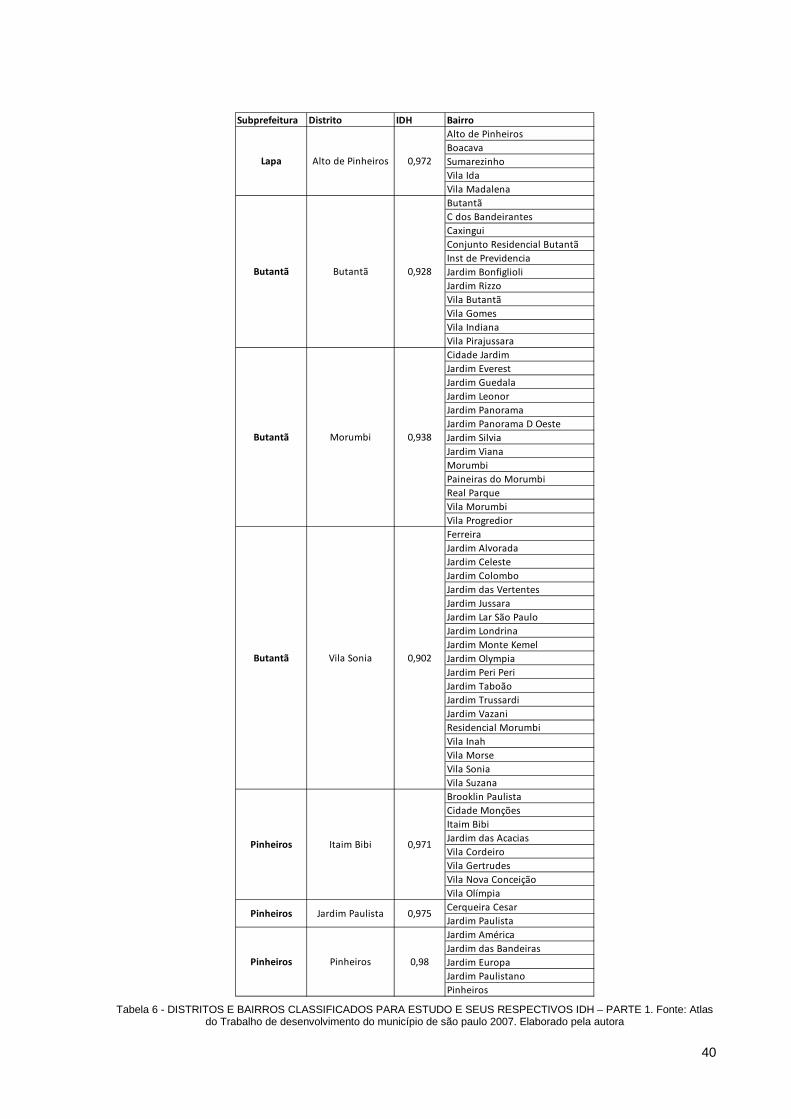

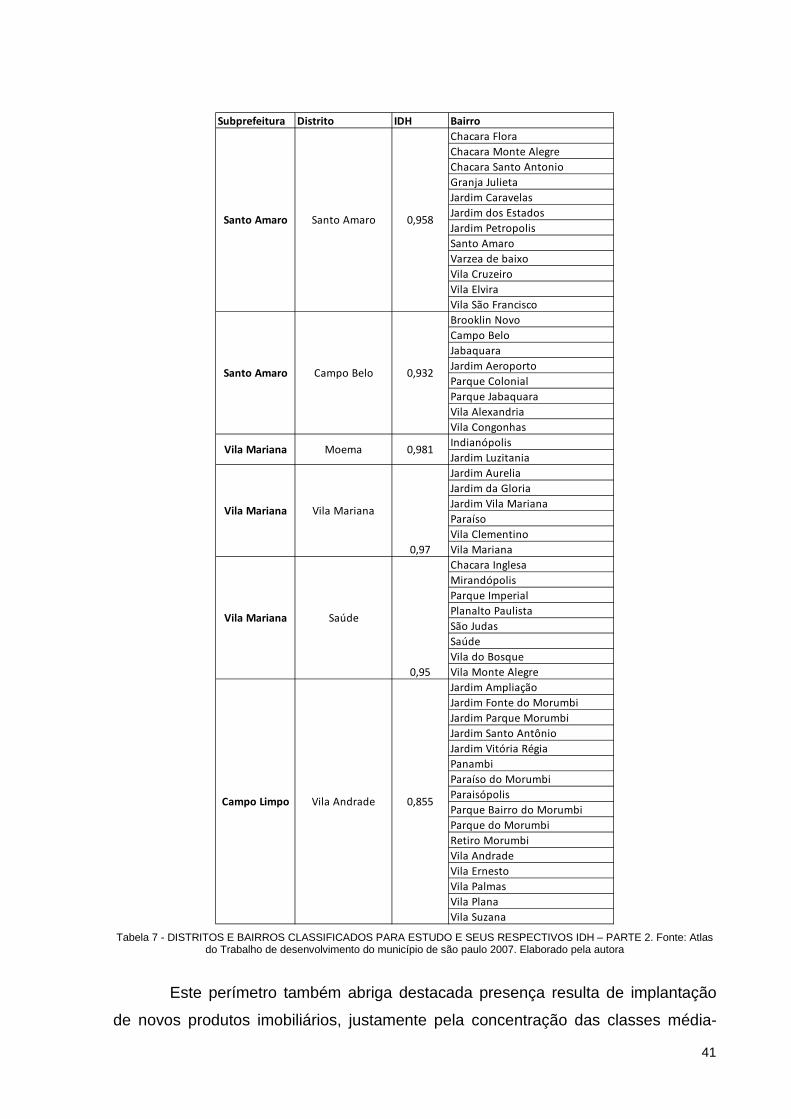

O perímetro estudado compreende uma determinada região delimitada por

13 distritos administrativos, onde se concentra a população com alto poder de renda,

baseada no IDH – Índice de Desenvolvimento Humano, e número de lançamentos

imobiliários expressivos. Os distritos classificados estão enquadrados na listagem de

Desenvolvimento humano muito elevado, com média de 0,954, sendo: Alto de

Pinheiros, Butantã, Campo Belo, Itaim Bibi, Jardim Paulista, Moema, Morumbi,

Pinheiros, Santo Amaro, Saúde, Vila Andrade, Vila Mariana e Vila Sônia, como

mostram as tabelas 6 e 7.

40

Subprefeitura Distrito IDH BairroAlto de PinheirosBoacavaSumarezinhoVila IdaVila MadalenaButantãC dos BandeirantesCaxinguiConjunto Residencial ButantãInst de PrevidenciaJardim BonfiglioliJardim RizzoVila ButantãVila GomesVila IndianaVila PirajussaraCidade JardimJardim EverestJardim GuedalaJardim LeonorJardim PanoramaJardim Panorama D OesteJardim SilviaJardim VianaMorumbiPaineiras do MorumbiReal ParqueVila MorumbiVila ProgrediorFerreiraJardim AlvoradaJardim CelesteJardim ColomboJardim das VertentesJardim JussaraJardim Lar São PauloJardim LondrinaJardim Monte KemelJardim OlympiaJardim Peri PeriJardim TaboãoJardim TrussardiJardim VazaniResidencial MorumbiVila InahVila MorseVila SoniaVila SuzanaBrooklin PaulistaCidade MonçõesItaim BibiJardim das AcaciasVila CordeiroVila GertrudesVila Nova ConceiçãoVila OlímpiaCerqueira CesarJardim PaulistaJardim AméricaJardim das BandeirasJardim EuropaJardim PaulistanoPinheiros

Pinheiros Pinheiros 0,98

Pinheiros Itaim Bibi 0,971

Pinheiros Jardim Paulista 0,975

Butantã Morumbi 0,938

Butantã Vila Sonia 0,902

Lapa Alto de Pinheiros 0,972

Butantã Butantã 0,928

Tabela 6 - DISTRITOS E BAIRROS CLASSIFICADOS PARA ESTUDO E SEUS RESPECTIVOS IDH – PARTE 1. Fonte: Atlas

do Trabalho de desenvolvimento do município de são paulo 2007. Elaborado pela autora

41

Subprefeitura Distrito IDH BairroChacara FloraChacara Monte AlegreChacara Santo AntonioGranja JulietaJardim CaravelasJardim dos EstadosJardim PetropolisSanto AmaroVarzea de baixoVila CruzeiroVila ElviraVila São FranciscoBrooklin NovoCampo BeloJabaquaraJardim AeroportoParque ColonialParque JabaquaraVila AlexandriaVila CongonhasIndianópolisJardim LuzitaniaJardim AureliaJardim da GloriaJardim Vila MarianaParaísoVila ClementinoVila MarianaChacara InglesaMirandópolisParque ImperialPlanalto PaulistaSão JudasSaúdeVila do BosqueVila Monte AlegreJardim AmpliaçãoJardim Fonte do MorumbiJardim Parque MorumbiJardim Santo AntônioJardim Vitória RégiaPanambiParaíso do MorumbiParaisópolisParque Bairro do MorumbiParque do MorumbiRetiro MorumbiVila AndradeVila ErnestoVila PalmasVila PlanaVila Suzana

Vila Mariana Saúde

0,95

Campo Limpo Vila Andrade 0,855

Vila Mariana Moema 0,981

Vila Mariana Vila Mariana

0,97

Santo Amaro Santo Amaro 0,958

Santo Amaro Campo Belo 0,932

Tabela 7 - DISTRITOS E BAIRROS CLASSIFICADOS PARA ESTUDO E SEUS RESPECTIVOS IDH – PARTE 2. Fonte: Atlas

do Trabalho de desenvolvimento do município de são paulo 2007. Elaborado pela autora

Este perímetro também abriga destacada presença resulta de implantação

de novos produtos imobiliários, justamente pela concentração das classes média-

42

alta e alta que, além de possuir elevado poder de renda frente ao restante da cidade,

constitui-se no perfil de demanda buscado pelos empreendedores de alto nível.

Estes desenvolvem diversas ações em função de uma oportunidade de mercado,

despendendo tempo, investimentos e esforços17.

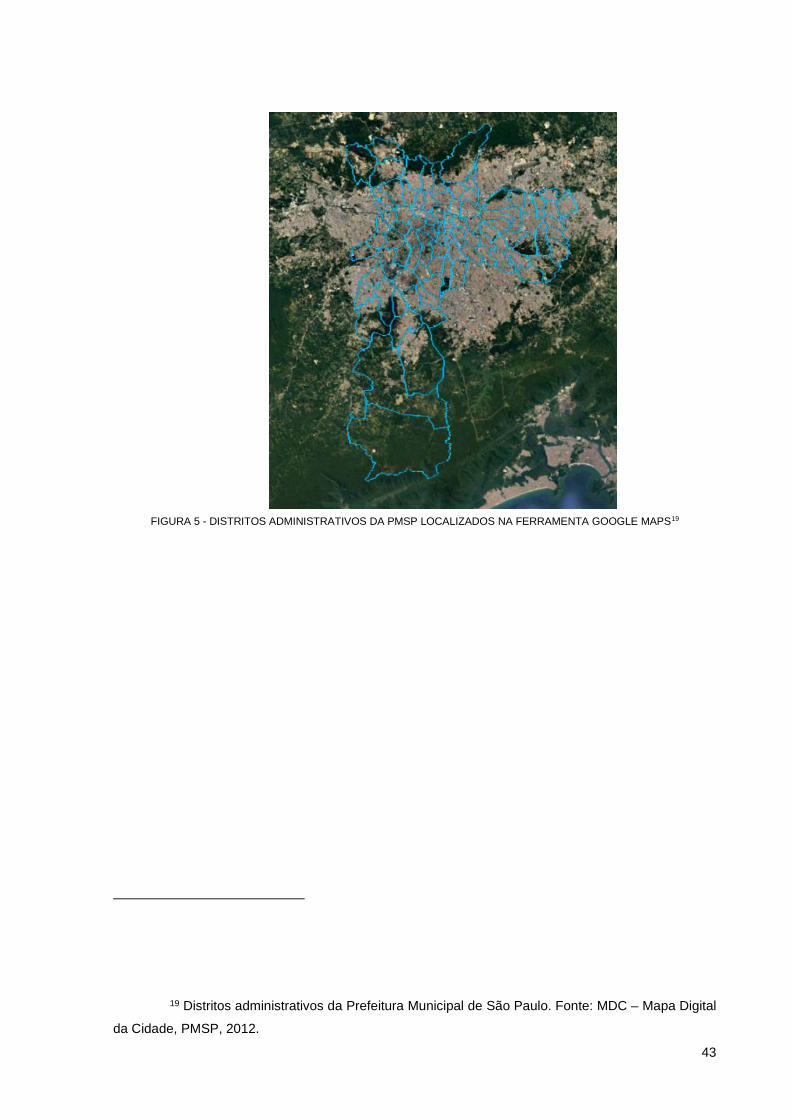

É importante considerar que os distritos administrativos são divisões

administrativas formadas por um ou mais bairros, subordinados à sua respectiva

prefeitura regional. Foram estabelecidos em 199218 a partir de estudos elaborados,

tendo em conta fatores demográficos, físico territoriais, econômicos, político-

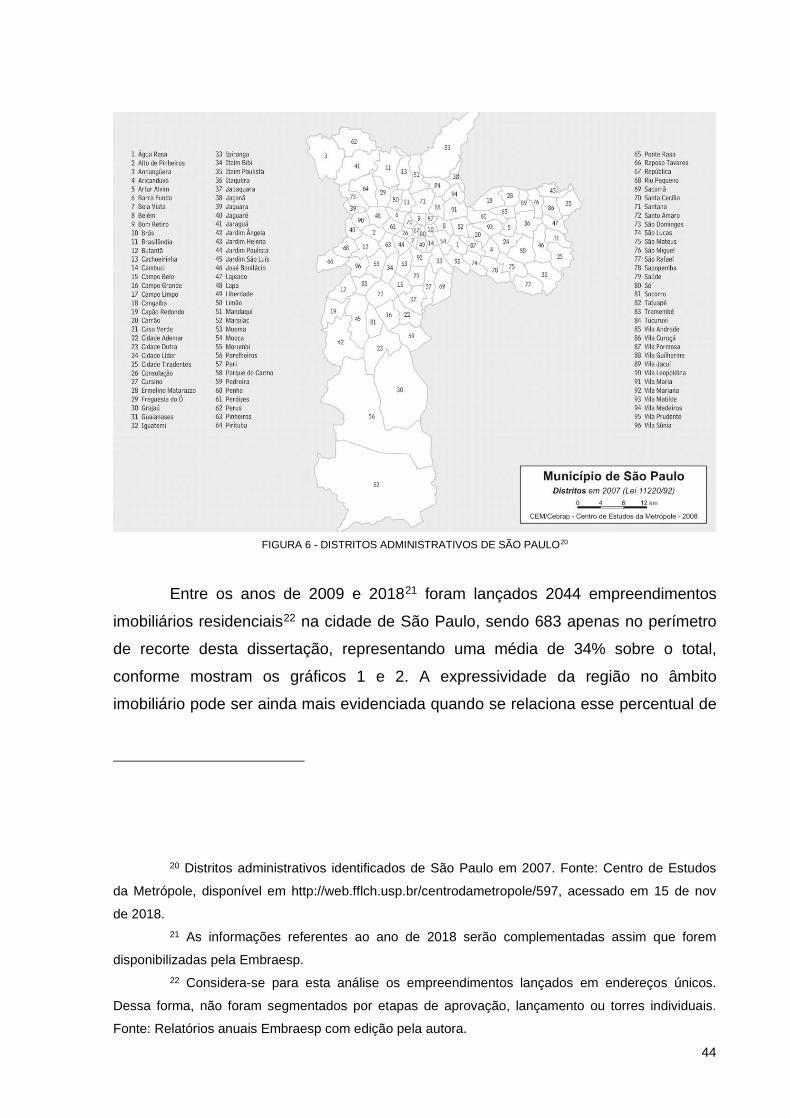

administrativos e urbanísticos. A Prefeitura de São Paulo conta com 96 distritos

administrativos distribuídos em 32 subprefeituras, mostrados nas figuras 5 e 6.

17 Conteúdo da apostila da disciplina de Empreendedorismo do curso EAD de Empreendedorismo e

Novos Negócios da Universidade Católica Dom Bosco em parceria com o Portal Educação. 18 Os distritos administrativos foram estabelecidos pela Lei nº 11.220/1992, tendo o seu último ajuste

feito em julho de 2015. Fonte: Dados abertos da Prefeitura Municipal de São Paulo,

http://dados.prefeitura.sp.gov.br/pt_PT/dataset/distritos, acesso em 15 de nov de 2018.

43

FIGURA 5 - DISTRITOS ADMINISTRATIVOS DA PMSP LOCALIZADOS NA FERRAMENTA GOOGLE MAPS19

19 Distritos administrativos da Prefeitura Municipal de São Paulo. Fonte: MDC – Mapa Digital

da Cidade, PMSP, 2012.

44

FIGURA 6 - DISTRITOS ADMINISTRATIVOS DE SÃO PAULO20

Entre os anos de 2009 e 201821 foram lançados 2044 empreendimentos