LA RELACIÓN CONTRACTUAL A ADOPTARSE ¿Bajo la legislación civil o bajo la laboral?

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LA RELACIÓN CONTRACTUAL A

ADOPTARSE

¿Bajo la legislación civil o bajo la laboral?

La Legislación

civil

La locación de servicios

La legislación laboral

Trabajador en planilla

4taCategoría

5taCategoría

RENTAS DE CUARTA CATEGORÍA

CÓDIGO CIVILARTÍCULO 1764º

CONTRATO DE LOCACIÓN DE SERVICIOS

“El locador se obliga, sin estar subordinado al

comitente, a prestarle sus servicios por cierto

tiempo o para un trabajo determinado, a

cambio de una retribución”.

CÓDIGO CIVILARTÍCULO 1766º

PRESTACIÓN PERSONAL

“El locador debe prestar personalmente el

servicio, pero puede valerse, bajo su propia

dirección y responsabilidad, de auxiliares y

sustitutos si la colaboración de otros está

permitida por el contrato o por los usos y no

es incompatible con la naturaleza de la

prestación”.

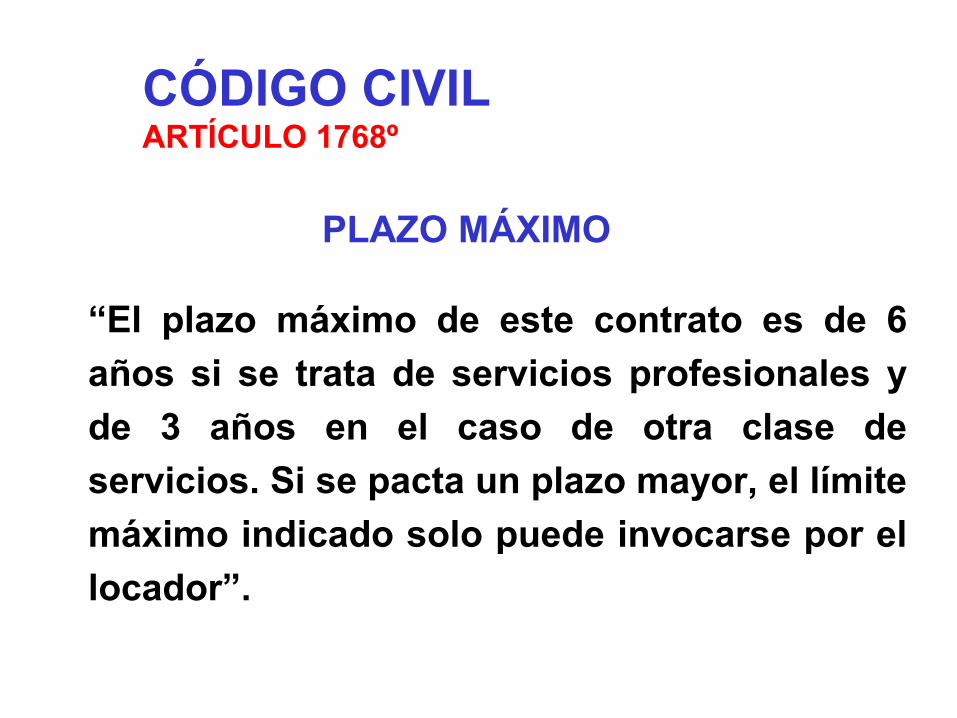

CÓDIGO CIVILARTÍCULO 1768º

PLAZO MÁXIMO

“El plazo máximo de este contrato es de 6

años si se trata de servicios profesionales y

de 3 años en el caso de otra clase de

servicios. Si se pacta un plazo mayor, el límite

máximo indicado solo puede invocarse por el

locador”.

Rentas de 4 categoría:art. 33 LIR

Características generales:- Renta de trabajo- Trabajo prestado en forma personal- Sin relación de dependencia o

subordinación (RTF N°251-4-97, 331-4-9; 515-4-97, entre otras).

Rentas de 4ta: art. 33 a) “Ejercicio individual de cualquier profesión, arte,

ciencia, oficio o actividades no incluidas expresamente en la tercera categoría”

Locación de servicios: art. 1764° CC “el locador se obliga sin estar subordinado al comitente, a prestarle sus servicios por cierto tiempo o para un trabajo determinado, a cambio de una retribución”.

Sigue.. Se trata de un contrato de locación de

servicios: “dotes personales, calidad o cualidad personal del locador” (intuito personae). Trabajo personal

Puede valerse de terceros para la prestación del servicio? .. deja de ser cuarta porque no se presta en “forma individual”??

Sigue.. Ejercicio individual vs. Ejercicio asociado Art. 1768° CC el locador debe prestar

personalmente el servicio, pero puede valerse, bajo su propia dirección y responsabilidad, de auxiliares y sustitutos. RTF Nº 5896-1-2002

Ejm: Abogado, con auxiliar o practicantes Ejm:Contador y abogado que dan asesoría a

empresas. Compartir gastos no es “ejercicio en asociación”,

siempre que cada profesional tenga clientes propios y cobre por separado.

Sigue.. “o actividades no incluidas expresamente en la

tercera categoría”- ¿cuáles? Tendría que ser una actividad que no

siendo profesión, arte, ciencia u oficio, se ejerza en forma individual y no subordinada, y el elemento capital no sea preponderante.

- Una actividad empresarial nunca podrá ser de cuarta, ya que tiene su origen en la conjunción de capital y trabajo.

- Art.28 inc g) LIR: se considera como renta de tercera cualquier otra no incluida en las demás categorías.

Sigue.. Actividades generadoras de rentas de 3ra

categoría (excluidas de 4º cat): - agentes mediadores de comercio, rematadores y

martilleros, y cualquier otra actividad similar.- los notarios- el ejercicio en asociación o sociedad civil de

cualquier profesión, arte, ciencia u oficio.

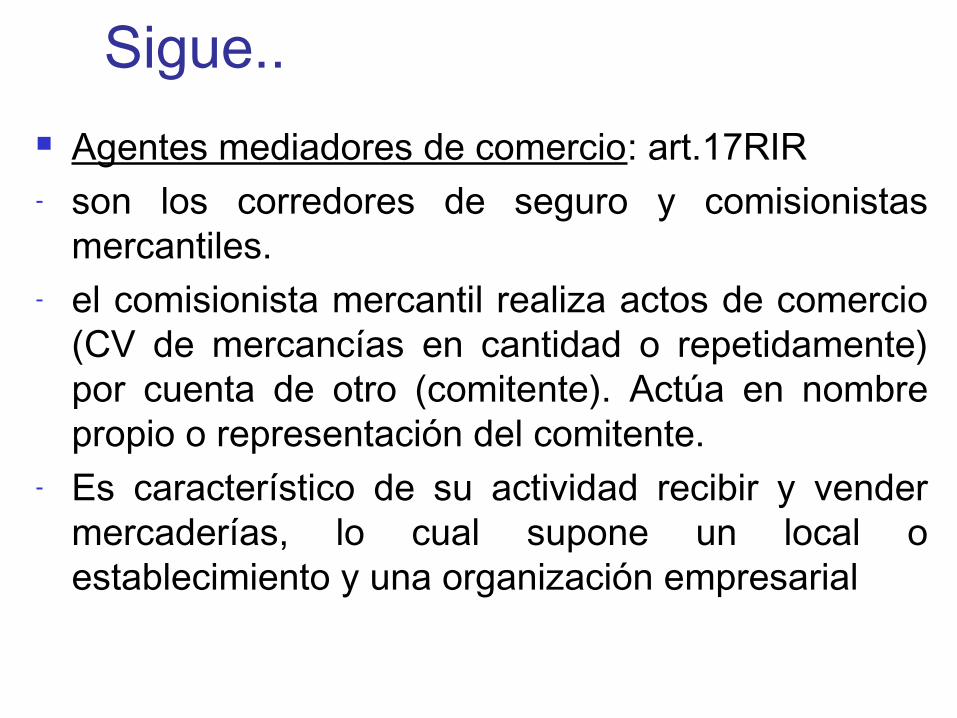

Sigue.. Agentes mediadores de comercio: art.17RIR- son los corredores de seguro y comisionistas

mercantiles.- el comisionista mercantil realiza actos de comercio

(CV de mercancías en cantidad o repetidamente) por cuenta de otro (comitente). Actúa en nombre propio o representación del comitente.

- Es característico de su actividad recibir y vender mercaderías, lo cual supone un local o establecimiento y una organización empresarial

Sigue.. No es comisionista mercantil:- el vendedor comisionista que trabaja en una

empresa (empleado – renta de 5ta.)- El vendedor comisionista libre (trabaja para

dos o más). Presta sus servicios. Toma pedidos. No realiza compraventa, a diferencia del comisionista mercantil

- El corredor del inmueble que actúa sin organización empresarial. Presta servicios. Pone en contacto a los contratistas.

Sigue..art.28 ultimo párrafo “en los casos en que las actividades comprendidas

en la ley en la 4ta.categoría se complementen con explotaciones comerciales o viceversa, el total de la renta que se obtenga se considerará de 3ra categoría.”

- ¿cuándo hay complementariedad? No hay definición en la LIR

- Dicc: “es complementario lo que sirve para completar o perfeccionar una cosa”.

- Lo que se busca es realizar una actividad cualitativamente nueva, donde el ejercicio profesional coadyuve las operaciones comerciales.

,

Renta de 4ta categoría:art. 33b)

“El desempeño de funciones de director de empresas, síndico, mandatario, gestor de negocios, albacea y actividades similares.”

Director: art. 152 LGS encargado de la administración de la sociedad.

- art. 159: cargo de director, sea titular, suplente o alterno, es personal, salvo que el estatuto autorice la representación.

Renta de 4ta:art.33 b) Síndico: en quiebras Mandatario: art.1790 “por el mandato el

mandatario se obliga a realizar uno o más actos jurídicos por cuenta y en interés del mandante”. Se presume oneroso.

Gestor de negocios: Art. 1950 CC Albacea: art.778 CC: persona nombrada por el

testador para ejecutar las disposiciones testamentarias. Cargo es remunerado.

Rentas de 4ta cat: art.33 b) Actividades similares: Regidor de la

municipalidad. Directiva 07-95/SUNAT (24.11.95): criterio fundamental para considerar una renta dentro de la 4cat, es que ésta haya sido obtenida por actividades que guarden similitud con alguna de las señaladas en la ley.

Renta Neta Art.45 LIR: Para establecer la renta neta

de 4ta cat, se podrá deducir de la RB del ejercicio gravable, por concepto de todo gasto, el 20% de la misma, hasta el límite de 24 UIT.

La deducción no es aplicable para las rentas del art. 33 b) (directores, albaceas, síndicos).

De las rentas de 4ta y 5ta, podrá deducirse anualmente 7 UIT.

Renta Neta Ejm: Ingresos brutos 60,000- 20% (12,000)Renta Neta 48,000-7 UIT (25,550)Renta Neta Imponible 22,450

Pago del impuesto Imputación de rentas: se imputan al ejercicio

en que se perciben (art. 57). Art. 59: se consideran percibidas cuando se

encuentran a disposición del beneficiario, aún cuando no las haya cobrado en efectivo o especie.

Pago a cuenta vía retención (art.74): 10% RB Art. 71 LIR:retención según criterio del

PERCIBIDO. Art.37 v) deducción del gasto. Pagos mensuales: cuando se presta servicios

a personas no obligadas a efectuar retenciones.

Obligaciones Formales Inscripción en el RUC Entregar comprobante de pago: Recibo por

Honorarios (art.5 Reglam CdP) Llevar un Libro de Ingresos y Gastos (art 65 Agentes de retención: otorgar Certificado de

Retenciones (art.45 RIR).

Rentas de Cuarta Categoría Son rentas de cuarta categoría: Las percibidas por el ejercicio individual de

cualquier profesión, arte, ciencia, oficio o actividades no incluidas expresamente en la tercera categoría.

Las percibidas por el desempeño de funciones de director de empresas, síndico, mandatario, gestor de negocios, albacea, y actividades similares, regidor o consejero regional por el cual perciban dietas.

23

Rentas de Cuarta Categoría Renta neta de cuarta categoría: Se deduce de la renta bruta del

ejercicio el 20% hasta el límite de 24 UIT por concepto de gastos. Esta deducción no se aplica a las rentas del inciso b) del Art. 33 de la LIR.

Adicionalmente se deduce la renta mínima inafecta de 7 UIT, en caso se perciba rentas de quinta categoría las 7 UIT se deduce una sola vez.

24

Rentas de Cuarta Categoría Se deduce de la renta neta el ITF del

ejercicio hasta un máximo de la renta neta de cuarta categoría.

Se deduce las donaciones otorgadas a favor del sector público nacional (excepto empresas) y entidades sin fines de lucro, la deducción no puede exceder el 10% de la suma de la renta neta del trabajo mas la renta de fuente extranjera. 25

Rentas de Cuarta Categoría Tasa del impuesto: se aplica las tasas

progresivas siguientes: Hasta 27 UIT 15% Exceso de 27 UIT hasta 54 UIT 21% Exceso de 54 UIT 30%

26

Rentas de Cuarta Categoría Retenciones: El pagador debe retener el 10% de la

renta siempre que el importe de cada recibo por honorarios supere S/. 1,500 salvo que el perceptor cuente con la autorización de suspensión de retenciones y/o pagos a cuenta.

27

Rentas de Cuarta Categoría Pagos a cuenta: El perceptor debe hacer pagos a

cuenta mensuales si el ingreso del mes supera S/. 2,661, en el caso de directores de empresas, síndicos, mandatarios, gestores de negocios, albaceas y otras rentas de cuarta el monto es S/. 2,129.

En el año 2011 los montos eran de S/. 2,625 y S/. 2,100.

28

Rentas de Cuarta Categoría Libro de ingresos y gastos: El perceptor deberá llevar el Libro de

Ingresos y Gastos debidamente legalizado, inclusive los directores de empresas, etc.

Imputación de la Renta: Se imputa en el ejercicio que se

percibe.

RENTAS DE QUINTA CATEGORÍA

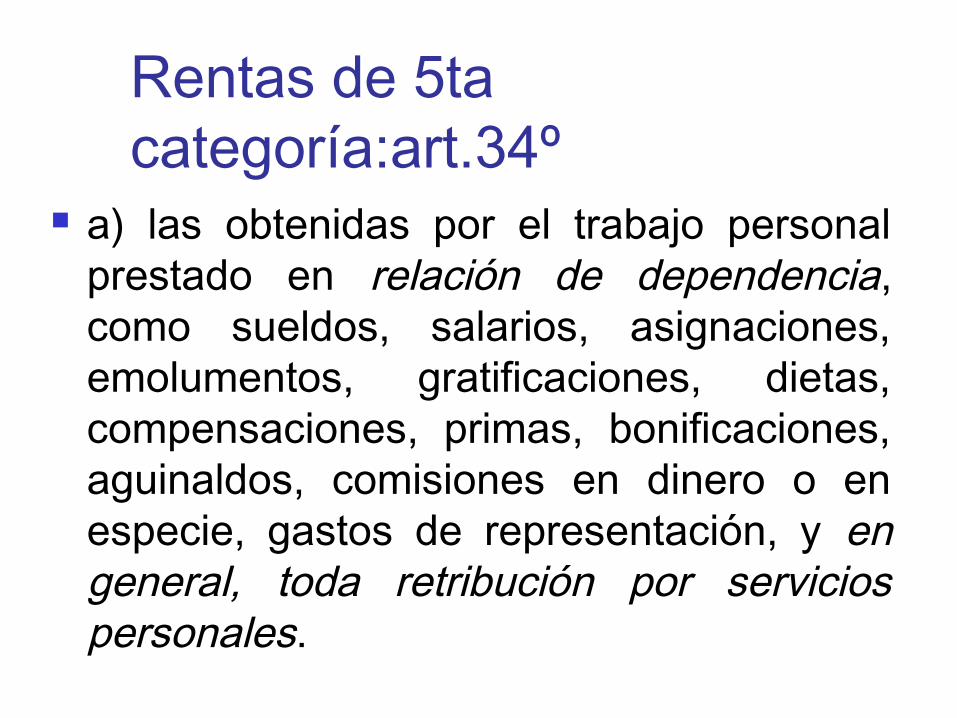

Rentas de 5ta categoría:art.34º

a) las obtenidas por el trabajo personal prestado en relación de dependencia, como sueldos, salarios, asignaciones, emolumentos, gratificaciones, dietas, compensaciones, primas, bonificaciones, aguinaldos, comisiones en dinero o en especie, gastos de representación, y en general, toda retribución por servicios personales.

Rentas de 5ta: inc. a) art 34 “retribución por servicios personales”, alude

a cualquier pago recibido del empleador por razón del servicio prestado en relación de dependencia.

Interesa que el pago sea considerado como el producto de la prestación del servicio.

Factores irrelevantes para calificar un pago como 5º cat.

Que sea contraprestación por el servicio prestado

Que tenga carácter remuneratorio Que sea periódico Que se obligatorio para el empleador Que sea realizado directamente al

trabajador

Sigue.. No constituyen renta de quinta: art 20c) RIR- los pagos a servidores contratados en el

extranjero, su cónyuge e hijos por los siguientes conceptos:

Pasajes al inicio y término del contrato. Alimentación y hospedaje por los 3 primeros

meses en el país. Transporte al país. Ingreso menaje y equipaje de

casa. Pasajes a su país por vacaciones durante

contrato. Salida y transporte de equipaje y menaje casa.

Sigue.. Tampoco es renta de quinta:- pagos a personas no domiciliadas que

prestan servicios de asistencia técnica en el país por concepto de: pasajes dentro y fuera país, viáticos por alimentación y hospedaje.

- Los gastos y contribuciones realizados por la empresa con carácter general a favor del personal, y los gastos designados a prestar asistencia de salud a los servidores según art. 37 ll) LIR. RTF 2230-2-2003, 2506-2-2004.

Sigue.. No son renta de quinta:- art.47 LIR: el IR del servidor asumido por el

empleador (empresa). No es gasto deducible.- Art. 18 LIR: Inafectación de las indemnizaciones

laborales y de la CTS (despido arbitrario, tercer sueldo por falta goce de vacaciones, pago por retención indebida de CTS..)

Renta de 5ta: art.34 b) Rentas vitalicias y pensiones q tengan su

origen en el trabajo personal, tales como jubilación, montepío e invalidez, y cualquier otro ingreso que tenga su origen el en trabajo personal.

OJO: Art 18 LIR: inafectas !!!

Renta de 5ta: art.34 c) Las participaciones de los trabajadores, ya sea que

provengan de las asignaciones anuales o de cualquier oto beneficio otorgado en sustitución de las mismas.

- Empresas con más de 20 trabajadores- Distintos porcentajes 5%, 8%- Reglas especiales de cálculo: remunerac, días lab. - Momento del pago: laboral y tributario.

Renta de 5ta: art.34 d) Los ingresos provenientes de cooperativas

de trabajo que perciban los socios- art.20 inc a) num 2 RIR: también las

retribuciones de los socios de cualquier sociedad, titular de una EIRL por sus servicios en relación de dependencia, siempre que se encuentren en Planillas.

- OJO: titular EU:art 14 LIR: renta 3ra!! - Art.24A: presunción de dividendos por

remuneración mayor a la de mercado

Renta de 5ta: art.34 e) Los ingresos percibidos por el trabajo

prestado en forma independiente con contratos de prestación de servicios, cuando el servicio sea prestado (1) en lugar y horario por quien lo requiere, y (2) cuando el usuario proporcione los elementos de trabajo y asuma los gastos que la prestación del servicio demanda.

Sigue.. Art.20, b) num.2: “lo dispuesto en el art. 34 e) es

sólo de aplicación para la LIR”- R.S.080-99/SUNAT estos trabajadores se incluyen

en el PDT Remuneraciones como dependientes. Sólo a efectos del IR.

- No están afectos a ONP, ESSALUD- No entregan comprobante de pago. Art. 21 j) RIR

Libro de Retenciones.

Renta de 5ta:art.34 f) Los ingresos obtenidos por la prestación de

servicios considerados dentro de la cuarta categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia.

- ¿Qué personas? ¿directores?- ¿Deben emitir comprobante de pago?

Renta Neta Art. 46: A efectos de determinar la renta

imponible, de las rentas de cuarta y quinta se podrá deducir anualmente 7 UIT.

Si se obtienen rentas de ambas categorías, la deducción es por una sola vez.

Pago a cuenta Imputación de las rentas. “percibido”. Art. 75 LIR: retención mensual de 1/12 del

impuesto que le corresponda por las rentas del año Si se presta servicios a más de un empleador, la

retención la efectúa el que paga la mayor renta Si hay retenciones en exceso al final del contrato:- empleador debe devolver el exceso, y - Compensar el monto devuelto, con otras

retenciones de trabajadores. Si no compensa, solicitar devolución a SUNAT (art.42 RI).

Determinación del Impuesto Anual:art40 Remuneración del mes. + Proyección de remuneraciones (resto del ejercicio)+ Gratificaciones legales (julio y diciembre)+ Montos no anualizables (percibidos en mes reten)+ Remuneraciones percibidas anteriormente en ejerc.- (7 UIT) = Renta Neta Impuesto = (RN x15%(hasta 27 UIT), 21% de 27 a 54

UIT, exceso 30% )-

Formulas para Retención mensual Art. 40 RIR Enero a Marzo: IR / 12 Abril : IR – retenciones Enero a Marzo/ 9 Mayo a Julio: IR- Reten. Ene a Abril /8 Agosto: IR- Ret. Ene a Julio/5 Set a Nov: IR – Reten. Ene a Agos /4 Dic: IR – Retenciones de Ene a Dic

Situaciones Especiales: art 41 RIR

Trabajador con Remuneración Variable: para determinar la retención se podrá considerar el promedio de la remuneración del mes y las dos anteriores, sin considerar en la proyección las gratificaciones, que se agregaran sólo al mes en que se perciban. Si el trabajador se incorpora luego del 01.01 la retención se efectuará transcurrido el tercer mes.

Obligaciones Formales

No se requiere RUC No entrega comprobante de pago. Libro de Planillas (ahora el PDT Nº 601 –

Planilla electrónica). Agente de retención: PDT. Infracciones

Renta Neta Global

Art.49 LIR y 28-A RIR: es la suma de la renta neta de 1º, 2º, 4º, y 5º categoría obtenidas por una PN, Sociedad conyugal o Sucesión Indivisa domiciliadas, con excepción de las rentas de 3º categoría y de los dividendos u otra forma de distribución de utilidades.

Rentas de Fuente Extranjera La renta de personas naturales

generada en el extranjero se sumará a la renta del trabajo, previa suma y compensación entre sí de los resultados que arrojen sus fuentes productoras y únicamente si de dichas operaciones resultase una renta neta.

No se tomará en cuenta las pérdidas obtenidas en paraísos fiscales.

50

Renta Imponible de Trabajo y Fuente Extranjera Para determinar la renta imponible de

trabajo y fuente extranjera se deduce de la renta neta de cuarta y quinta categoría el ITF, hasta el monto de la renta de cuarta categoría como límite y las donaciones que no excedan del 10% de la suma de la renta neta del trabajo mas la renta de fuente extranjera.

51

Renta Imponible de Trabajo y Fuente Extranjera

Luego se compensan las pérdidas netas compensables de ejercicios anteriores (Hasta el 2008 de primera categoría y enajenación de inmuebles), el plazo máximo de compensación es de 4 años pero en primer lugar será contra la renta neta anual de primera categoría y de quedar saldo o no haber obtenido renta de primera categoría contra la renta neta anual del trabajo. 52

Renta Imponible de Trabajo y Fuente Extranjera Sobre el saldo que quede se suma la

renta neta de fuente extranjera. Sobre el saldo positivo se calcula el

Impuesto a la Renta de trabajo y de fuente extranjera.

53

Rentas del TrabajoRentas del Trabajo

Renta Bruta de 4º Categoría.

( - ) Deducción 20% (Literal a) del

artículo 33 de la LIR). ( = ) Renta de 4º Categoría. ( + ) Renta Bruta de Quinta

categoría. ( - ) 7 UIT ( = ) Renta neta del Trabajo.

Base legal: Art. 49º, 51 y 53 de la LIR.

Rentas del TrabajoRentas del Trabajo

( - ) ITF / Donaciones (+) Renta Neta de Fuente

Extranjera ( = ) Renta de Trabajo y de

Fuente Extranjera ( %) Tasa Progresiva acumulativa

15%; 21% y 30% ( = ) Impuesto resultante. ( - ) Créditos contra el Impuesto ( = ) Saldo a favor del Fisco o del

Contribuyente sobre Rentas del Trabajo.Base legal: Art. 49º, 51 y 53 de la LIR.

Rentas del Trabajo y de Fuente ExtranjeraRentas del Trabajo y de Fuente Extranjera

Componentes estructurales de la denominada “renta de cuarta-quinta”

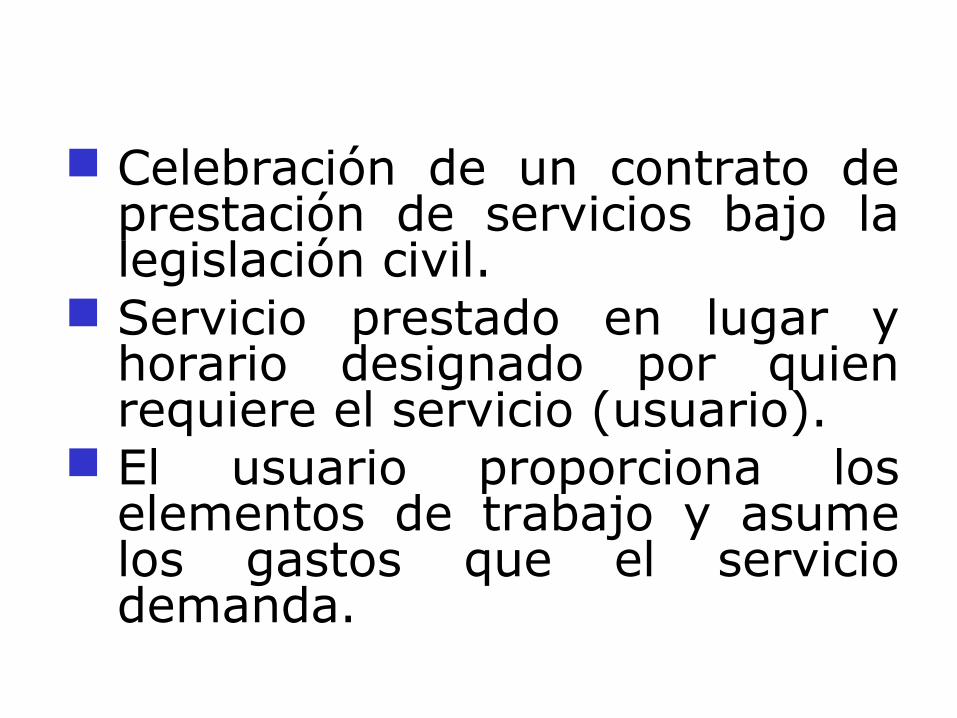

Celebración de un contrato de prestación de servicios bajo la legislación civil.

Servicio prestado en lugar y horario designado por quien requiere el servicio (usuario).

El usuario proporciona los elementos de trabajo y asume los gastos que el servicio demanda.

¿Qué implicancias laborales tiene el inciso e) del artículo 34º de la Ley del Impuesto a la Renta?

¿Una persona que ingresa en el supuesto de la norma tributaria, puede ser amparada por el Derecho Laboral?

4ta-5ta

4ta 5ta

No basta con acreditar dependencia con relación al lugar y horario de trabajo ni que exista una asunción de materiales y gastos por parte del usuario del servicio, es necesario apreciar otros elementos de laboralidad, tales como: el poder sancionador o fiscalizador, el pago de la remuneración, el trabajo por cuenta ajena, las prestación personalísima de los servicios, la dirección técnica, la prestación personal de servicios, la sujeción a las órdenes de la empresa.

Lo dispuesto en el inciso e) del artículo 34º de la Ley del Impuesto a la Renta no “laboraliza” una relación civil. Las únicas consecuencias que se generan son tributarias. El contrato, pues, seguirá siendo civil.

Precisiones a tener en cuenta respecto a la

denominada “renta de cuarta-quinta”

El horario designado por el usuario La intención del legislador se orienta hacia una flexibilización del horario, más no así a la configuración de uno rígido o prefijado, esto es, a lo que se aspira es que no se observe algún medio de “control de asistencia” que por cierto desnaturaliza la figura “civilista” de la “renta de cuarta quinta”, sino que por el contrario a lo que alude la norma es a que el usuario del servicio tenga la posibilidad de establecer cuando se deberá prestar el servicio.

La subordinación Al momento de celebrarse un contrato de locación de servicios la figura de la subordinación es impensable.

INFORME Nº 095-2004-SUNAT/2B0000 “... a fin de establecer la existencia de subordinación en la relación jurídica, el empleador deberá necesariamente contar con las siguientes facultades: normativa o reglamentaria, directriz y disciplinaria.”

¿Es cuarta categoría?¿Es quinta categoría?

Régimen especial de contratación Régimen especial de contratación administrativa de serviciosadministrativa de servicios

Decreto Legislativo Nº 1057Decreto Legislativo Nº 1057

El Contrato administrativa de servicios constituye El Contrato administrativa de servicios constituye una modalidad especial propia del derecho una modalidad especial propia del derecho

administrativo y privativa del Estado. administrativo y privativa del Estado.

• Tiene un máximo de 48 horas de prestación de Tiene un máximo de 48 horas de prestación de servicios en la semana.servicios en la semana.

• Descanso de 24 horas continuas por semana.Descanso de 24 horas continuas por semana.

• Descanso de 15 días calendario continuos por año Descanso de 15 días calendario continuos por año cumplido.cumplido.

• Afiliación al régimen contributivo que administra Afiliación al régimen contributivo que administra ESSALUD. A estos efectos, la contribución tiene ESSALUD. A estos efectos, la contribución tiene como base máxima el equivalente al 30% de la UIT como base máxima el equivalente al 30% de la UIT vigente en el ejercicio por cada asegurado. vigente en el ejercicio por cada asegurado.

•

El Contrato administrativa de servicios constituye El Contrato administrativa de servicios constituye una modalidad especial propia del derecho una modalidad especial propia del derecho

administrativo y privativa del Estado. administrativo y privativa del Estado.

• La afiliación a un régimen de pensiones es opcional La afiliación a un régimen de pensiones es opcional para quienes ya viene prestando servicios a favor del para quienes ya viene prestando servicios a favor del Estado y son contratados bajo el presente régimen; y Estado y son contratados bajo el presente régimen; y obligatoria para las personas que sean contratadas obligatoria para las personas que sean contratadas bajo este régimen a partir de su entrada en vigencia.bajo este régimen a partir de su entrada en vigencia.

A estos efectos la persona debe elegir entre el A estos efectos la persona debe elegir entre el Sistema Nacional de Pensiones o el Sistema Privado Sistema Nacional de Pensiones o el Sistema Privado de Pensiones. de Pensiones.

La recaudación de los tributos laborales

Fiscalización a cargo de la SUNAT

Los requerimientos de información.

La ampliación de plazos de entrega de

información al fisco.

¿Qué información “laboral” solicita la

SUNAT?

Planillas de pago. Boletas de pago. Convenios de formación laboral juvenil. Convenios de práctica pre-profesional. Autorización de la planilla de pagos presentada ante el Ministerio de Trabajo.

Resumen de las retenciones de cuarta categoría. Controles de asistencia. Contratos de locación de servicios. Otros contratos vinculados a temas laborales.

Los cuestionarios dirigidos a los trabajadores

¿Qué preguntas formula la

Administración Tributaria?

¿A partir de que fecha ocupa el cargo?. ¿Cuáles son las labores que realiza?. Indique quien le proporciona los materiales para la ejecución de su labor. ¿Cuál es la relación laboral que existe entre Ud. y la empresa?.

¿Quién es el responsable del pago de su remuneración?. ¿Con qué periodicidad le pagan?. ¿Le han practicado algún descuento?. ¿Ha percibido gratificaciones?. Entre otras preguntas.

El objetivo de la fiscalización de la SUNAT

La información que recabe la SUNAT solo perseguirá identificar si es que se realizó o no la contribución correspondiente, pero no para advertir a los trabajadores que la contribución realizada les brinda derechos a determinadas prestaciones, entre ellas, la de seguridad social.

Related Documents