IHK-Kurs, Geprüfter Technischer Fachwirt Seite 1 Dr. W. Grasser, Stand: Juni 2012 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 1 Inhalt Allgemeine Einführung ins Rechnungswesen Abgrenzungsrechnung: Finanzbuchhaltung und Kosten- Leistungsrechnung

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 1

Dr. W. Grasser, Stand: Juni 2012

Technischer Fachwirt:

Kosten-Leistungsrechnung, Skript 1

Inhalt

Allgemeine Einführung ins Rechnungswesen

Abgrenzungsrechnung: Finanzbuchhaltung und Kosten-

Leistungsrechnung

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 2

Dr. W. Grasser, Stand: Juni 2012

Allgemeiner Überblick: Finanzbuchhaltung kontra Kosten-Leistungsrechnung (Siehe auch Skript S. 3) Finanzbuchhaltung

Kosten-

Leistungsrechnung

Aufgabenschwer-punkte

Abbildung der finanziel-len Beziehungen Rechenschaftslegung

Abbildung des wirt-schaftlich bedeutenden Geschehens im Betrieb Planung, Planung, Steue-rung und Kontrolle

Adressaten Externe Adressaten (Fi-nanzamt, Gläubiger, Öf-fentlichkeit …)

Interne Adressaten (Ge-schäftsführung, Abtei-lungsleiter, Controlling-Abteilung …)

Informationen Zunächst sehr detaillierte Infos (einzelne Buchungs-sätze), werden dann in Bilanz und G+V verdich-tet. Laufende Erfassung

Informationen können entweder stark oder auch weniger stark ver-dichtet sein. Unterjährige Berichts-termine

Zeitbezug Rein Vergangenheitsbe-zogen

Kann vergangenheitsbe-zogen sein, ist aber in der Regel zukunftsbezo-gen.

Vorschriften Zahlreiche Vorschriften im Handels- und Steuer-recht Internationale Rech-nungslegung

Keine gesetzlichen Vor-schriften Gebräuchliche Praktiken

„Richtigkeit“ der Information

Es wird von bilanzpoliti-schen Bewertungsspiel-räumen Gebrauch ge-macht. Zu einer realistischen Einschätzung nicht unbe-dingt geeignet.

Oberster Grundsatz: Ob-jektivität (aber ist realistische Ein-schätzung der zukünftig einzubeziehenden Ent-wicklung exakt möglich?)

Rechengrößen (und Begriffe)

Aufwand/Ertrag Kosten/Leistung

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 3

Dr. W. Grasser, Stand: Juni 2012

Bestandteile der Finanzbuchhaltung sind (1):

Bilanz

Aktiva Passiva

Anlagevermögen

Immaterielle Vermögensgegen-stände

Sachanlagen

Grundstücke/Gebäude

Anlagen und Maschinen

Büro- und Geschäftsausstattung

Finanzanlagen

Sonstiges Anlagevermögen Umlaufvermögen

Roh- Hilfs- und Betriebsstoffe

Halbfertigprodukte

Bestand an Fertigprodukten

Forderungen

Finanzanlagen des Umlaufver-mögens

Bankbestand

Kassenbestand Aktive Rechnungsabgrenzung Ggf. Bilanzverlust

Eigenkapital

Gezeichnetes Kapital

Kapitalrücklagen

Sonstige Rücklagen

Bilanzgewinn Rückstellungen

Pensionsrückstellungen

Steuerrückstellungen

Sonstige Rückstellungen Verbindlichkeiten

Verbindlichkeiten aus Lieferung u. Leistung

Kurzfristige Verbindlichkeiten

Langfristige Verbindlichkeiten Passive Rechnungsabgrenzung

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 4

Dr. W. Grasser, Stand: Juni 2012

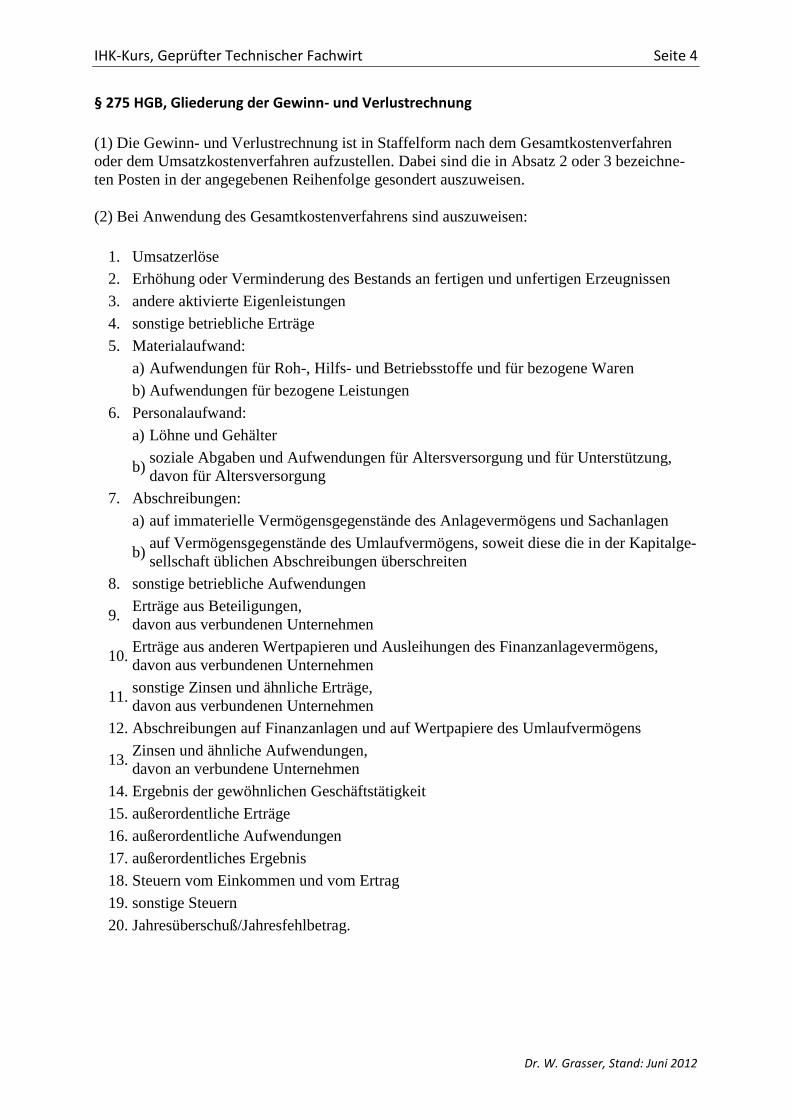

§ 275 HGB, Gliederung der Gewinn- und Verlustrechnung

(1) Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren

oder dem Umsatzkostenverfahren aufzustellen. Dabei sind die in Absatz 2 oder 3 bezeichne-

ten Posten in der angegebenen Reihenfolge gesondert auszuweisen.

(2) Bei Anwendung des Gesamtkostenverfahrens sind auszuweisen:

1. Umsatzerlöse

2. Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen

3. andere aktivierte Eigenleistungen

4. sonstige betriebliche Erträge

5. Materialaufwand:

a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren

b) Aufwendungen für bezogene Leistungen

6. Personalaufwand:

a) Löhne und Gehälter

b)

soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung,

davon für Altersversorgung

7. Abschreibungen:

a) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen

b)

auf Vermögensgegenstände des Umlaufvermögens, soweit diese die in der Kapitalge-

sellschaft üblichen Abschreibungen überschreiten

8. sonstige betriebliche Aufwendungen

9.

Erträge aus Beteiligungen,

davon aus verbundenen Unternehmen

10.

Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens,

davon aus verbundenen Unternehmen

11.

sonstige Zinsen und ähnliche Erträge,

davon aus verbundenen Unternehmen

12. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens

13.

Zinsen und ähnliche Aufwendungen,

davon an verbundene Unternehmen

14. Ergebnis der gewöhnlichen Geschäftstätigkeit

15. außerordentliche Erträge

16. außerordentliche Aufwendungen

17. außerordentliches Ergebnis

18. Steuern vom Einkommen und vom Ertrag

19. sonstige Steuern

20. Jahresüberschuß/Jahresfehlbetrag.

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 5

Dr. W. Grasser, Stand: Juni 2012

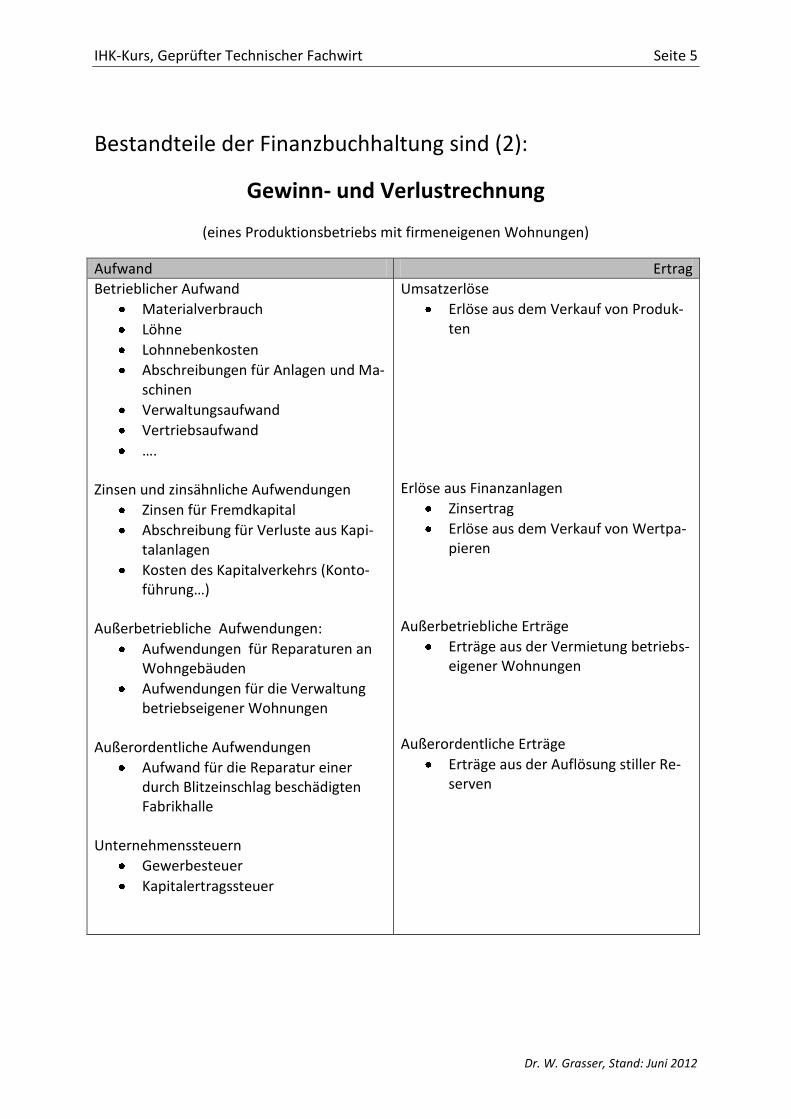

Bestandteile der Finanzbuchhaltung sind (2):

Gewinn- und Verlustrechnung

(eines Produktionsbetriebs mit firmeneigenen Wohnungen)

Aufwand Ertrag

Betrieblicher Aufwand

Materialverbrauch

Löhne

Lohnnebenkosten

Abschreibungen für Anlagen und Ma-schinen

Verwaltungsaufwand

Vertriebsaufwand

…. Zinsen und zinsähnliche Aufwendungen

Zinsen für Fremdkapital

Abschreibung für Verluste aus Kapi-talanlagen

Kosten des Kapitalverkehrs (Konto-führung…)

Außerbetriebliche Aufwendungen:

Aufwendungen für Reparaturen an Wohngebäuden

Aufwendungen für die Verwaltung betriebseigener Wohnungen

Außerordentliche Aufwendungen

Aufwand für die Reparatur einer durch Blitzeinschlag beschädigten Fabrikhalle

Unternehmenssteuern

Gewerbesteuer

Kapitalertragssteuer

Umsatzerlöse

Erlöse aus dem Verkauf von Produk-ten

Erlöse aus Finanzanlagen

Zinsertrag

Erlöse aus dem Verkauf von Wertpa-pieren

Außerbetriebliche Erträge

Erträge aus der Vermietung betriebs-eigener Wohnungen

Außerordentliche Erträge

Erträge aus der Auflösung stiller Re-serven

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 6

Dr. W. Grasser, Stand: Juni 2012

Exkurs: Absolute Gewinnkennzahlen nach dem HGB Gewinn + Verlustrechnung

Aufwand Ertrag

Materialaufwand Umsatzerlöse Personalaufwand Bestandsveränderungen Abschreibungen auf Ma-schinen und Anlagen

Sonstige Betriebliche Erträ-ge

sonst. betr. Aufwand

Aufwand Ertrag

Zinsaufwand Abschreibung auf Wert-papiere

Erträge aus Wertpapieren Ertrag aus Beteiligungen Zinsertrag

Aufwand Ertrag

Außerordentl. Aufwand Außerordentl. Ertrag

Ausgaben Einnahmen

Körperschaftssteuer Gewerbesteuer

Betriebsergebnis +/- Finanzergebnis +/- außerordentliches Ergebnis - Steuern

= Jahresüberschuss nach Steuer

Umsatzerlöse +/- Bestandsveränderungen + sonstige betriebliche Erträge - Materialaufwand - Personalaufwand - Abschreibungen auf Maschinen + Anlagen - sonstiger betrieblicher Aufwand

= finanzbuchhalterisches Betriebs-ergebnis

Erträge aus Beteiligungen + Erträge aus Wertpapieren +Zinserträge - Zinsaufwand - Abschreibungen auf Wertpapiere

= Finanzergebnis Betriebsergebnis +/-Finanzergebnis

= Ergebnis der gewöhnlichen Ge-schäftstätigkeit

Außerordentlicher Ertrag - Außerordentlicher Aufwand

= Außerordentliches Ergebnis Betriebsergebnis +/- Finanzergebnis +/- außerordentliches Ergebnis

= Jahresüberschuss vor Steuer

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 7

Dr. W. Grasser, Stand: Juni 2012

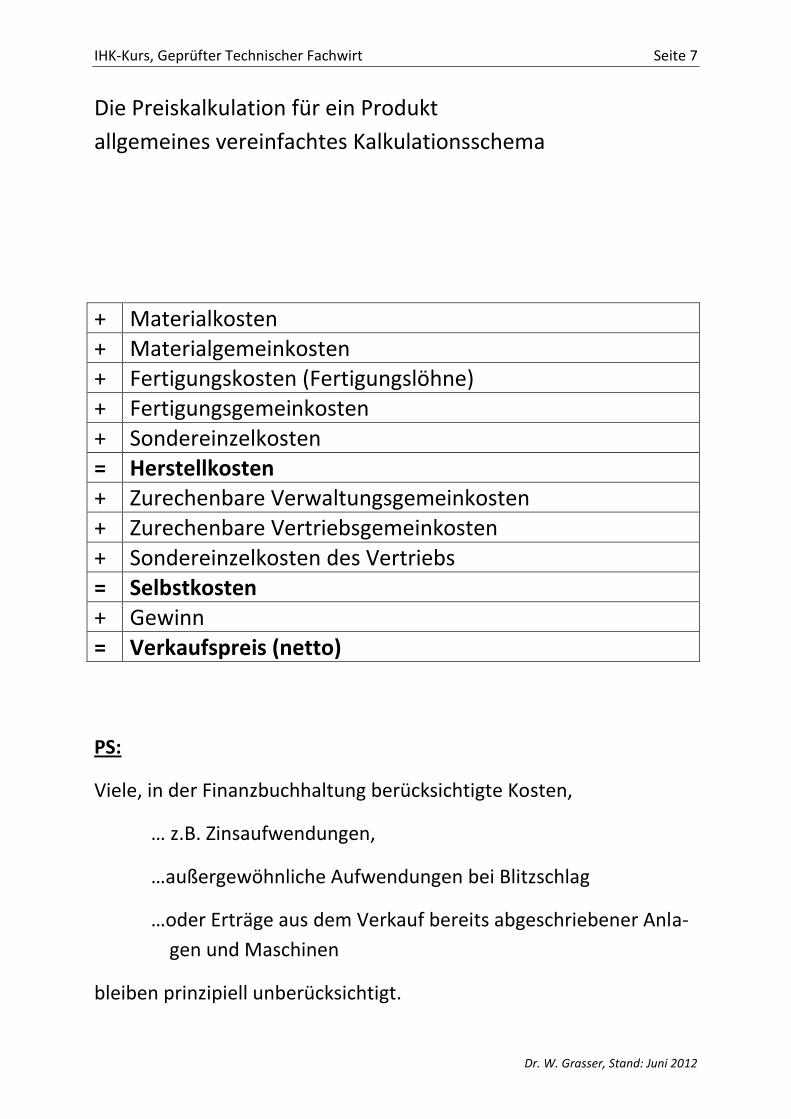

Die Preiskalkulation für ein Produkt

allgemeines vereinfachtes Kalkulationsschema

+ Materialkosten + Materialgemeinkosten + Fertigungskosten (Fertigungslöhne) + Fertigungsgemeinkosten

+ Sondereinzelkosten = Herstellkosten + Zurechenbare Verwaltungsgemeinkosten + Zurechenbare Vertriebsgemeinkosten

+ Sondereinzelkosten des Vertriebs = Selbstkosten + Gewinn

= Verkaufspreis (netto)

PS:

Viele, in der Finanzbuchhaltung berücksichtigte Kosten,

… z.B. Zinsaufwendungen,

…außergewöhnliche Aufwendungen bei Blitzschlag

…oder Erträge aus dem Verkauf bereits abgeschriebener Anla-

gen und Maschinen

bleiben prinzipiell unberücksichtigt.

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 8

Dr. W. Grasser, Stand: Juni 2012

Preiskalkulation bei vorhandenen Produkten (1)

Bei bestehenden Produkten entnimmt der Kostenrechner der G+V

der letzten Jahre die regelmäßig entstandenen Aufwendungen und

berücksichtigt dabei eventuell zu erwartende Kostenänderungen…

+ Materialkosten

(+/- zu erwartende Kostenänderungen)

+ Materialgemeinkosten

+ Fertigungskosten

(+/- zu erwartende Lohnänderungen)

+ Fertigungsgemeinkosten

(+/- zu erwartende Kostenänderungen)

+ Sondereinzelkosten

(+/- zu erwartende Kostenänderungen)

= Herstellkosten

+ Zurechenbare Verwaltungsgemeinkosten

(+/- zu erwartende Kostenänderungen)

+ Zurechenbare Vertriebsgemeinkosten

(+/- zu erwartende Kostenänderungen)

+ Sondereinzelkosten des Vertriebs

(+/- zu erwartende Kostenänderungen)

= Selbstkosten

+ Geplanter Gewinn

= Geplanter Verkaufspreis (netto)

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 9

Dr. W. Grasser, Stand: Juni 2012

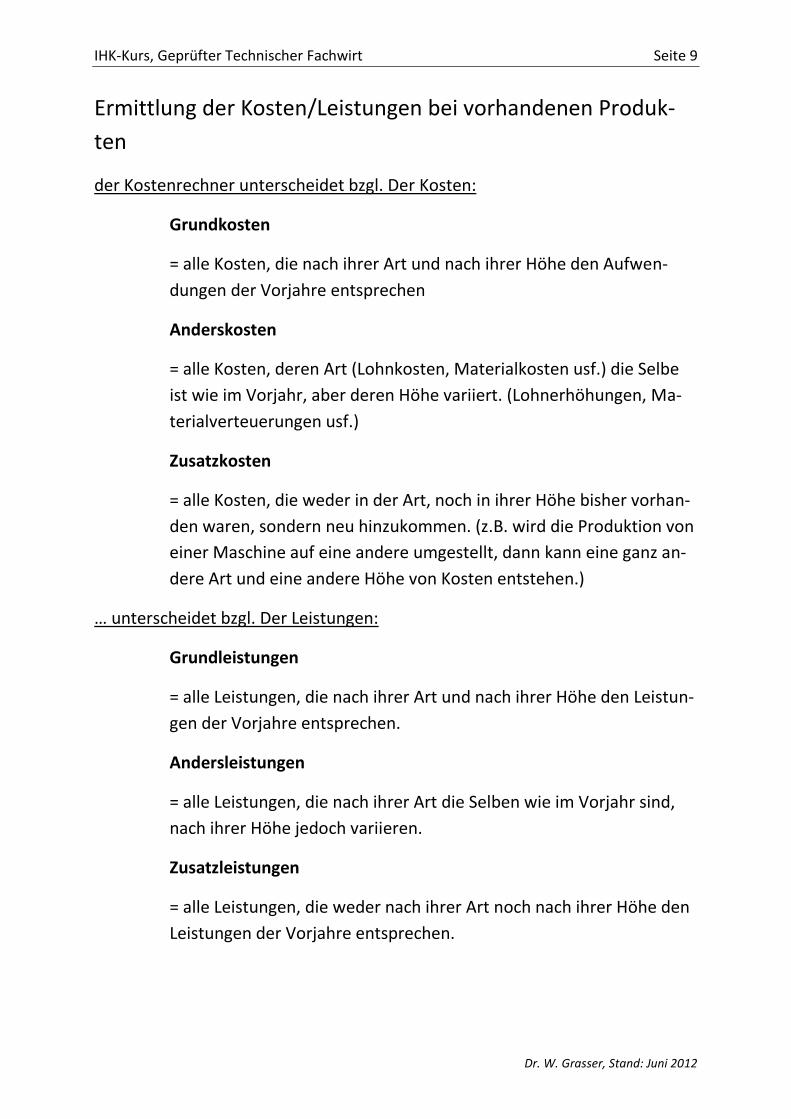

Ermittlung der Kosten/Leistungen bei vorhandenen Produk-

ten

der Kostenrechner unterscheidet bzgl. Der Kosten:

Grundkosten

= alle Kosten, die nach ihrer Art und nach ihrer Höhe den Aufwen-

dungen der Vorjahre entsprechen

Anderskosten

= alle Kosten, deren Art (Lohnkosten, Materialkosten usf.) die Selbe

ist wie im Vorjahr, aber deren Höhe variiert. (Lohnerhöhungen, Ma-

terialverteuerungen usf.)

Zusatzkosten

= alle Kosten, die weder in der Art, noch in ihrer Höhe bisher vorhan-

den waren, sondern neu hinzukommen. (z.B. wird die Produktion von

einer Maschine auf eine andere umgestellt, dann kann eine ganz an-

dere Art und eine andere Höhe von Kosten entstehen.)

… unterscheidet bzgl. Der Leistungen:

Grundleistungen

= alle Leistungen, die nach ihrer Art und nach ihrer Höhe den Leistun-

gen der Vorjahre entsprechen.

Andersleistungen

= alle Leistungen, die nach ihrer Art die Selben wie im Vorjahr sind,

nach ihrer Höhe jedoch variieren.

Zusatzleistungen

= alle Leistungen, die weder nach ihrer Art noch nach ihrer Höhe den

Leistungen der Vorjahre entsprechen.

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 10

Dr. W. Grasser, Stand: Juni 2012

Preiskalkulation bei neuen Produkten

Das neue Produkt wird in seine Bestandteile zerlegt nach:

Menge und Anzahl der benötigten Teile

Anzahl und Art der Arbeitsgänge in der Produktion

Kosten je Produktteil und Kosten je Stundeneinheit in der Produktion (Lohnsatz)

Anzahl und

Menge der

benötigten

Teile

Stückliste

Anzahl der

Stücke

* Einkaufs-

preis

Anzahl und

Art der benö-

tigten Ar-

beitsgänge

Arbeitsplan

Anzahl der

Arbeitsgänge

*

Lohnsatz

Materialkosten

Fertigungskosten

+ Materialgemeinkosten

+ Fertigungsgemeinkosten

(=) Herstellkosten (+) Verwaltungskosten (+) Vertriebskosten

(=) Selbstkosten (+) Gewinn

(=) Verkaufspreis

Die Einführung eines neuen Produktes ist immer eine Zusatzleistung und produziert Zusatzkosten.

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 11

Dr. W. Grasser, Stand: Juni 2012

Bei der Kostenhöhe unterscheidet der Kostenrechner:

Istkosten

= wird genau die Kostenhöhe in der Kalkulation angesetzt, die im Au-

genblick ermittelt wurde.

Normalkosten

= wird häufig bei Rohstoffen eingesetzt, deren Einkaufspreis abhängig

vom Börsen/-Marktpreis schwankt.

Der Begriff Normalkosten bezieht sich auf die durchschnittlich im

letzten Jahr entstandene Kostenhöhe.

Kalkulatorische Kosten

= eine Kostenhöhe, von der angenommen wird, dass sie demnächst

entstehen wird.

Beispiel: Die Gewerkschaften fordern eine Lohnerhöhung von 5%; es

wird damit kalkuliert, dass die Löhne voraussichtlich um 3% steigen

werden.

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 12

Dr. W. Grasser, Stand: Juni 2012

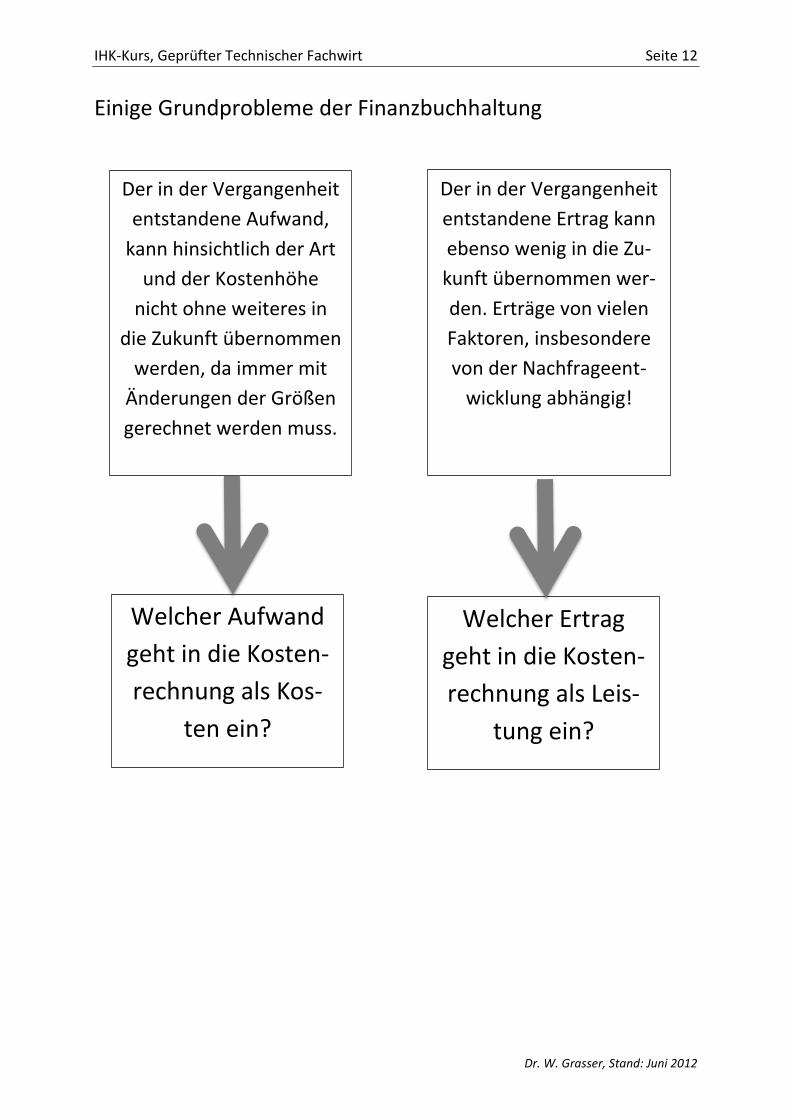

Einige Grundprobleme der Finanzbuchhaltung

Der in der Vergangenheit

entstandene Aufwand,

kann hinsichtlich der Art

und der Kostenhöhe

nicht ohne weiteres in

die Zukunft übernommen

werden, da immer mit

Änderungen der Größen

gerechnet werden muss.

Der in der Vergangenheit

entstandene Ertrag kann

ebenso wenig in die Zu-

kunft übernommen wer-

den. Erträge von vielen

Faktoren, insbesondere

von der Nachfrageent-

wicklung abhängig!

Welcher Aufwand

geht in die Kosten-

rechnung als Kos-

ten ein?

Welcher Ertrag

geht in die Kosten-

rechnung als Leis-

tung ein?

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 13

Dr. W. Grasser, Stand: Juni 2012

Finanzbuchhaltung (Welcher Aufwand entstand in der Vergangenheit?)

Neutraler Aufwand Betrieblicher Aufwand Betriebsfremder

Aufwand Betrieblich au-

ßerordentlicher Aufwand

Periodenfremder Aufwand

z. B. Mieten

z.B. Löhne

Beispiel

Beispiel

Beispiel

Beispiel

Beispiel

zur Unterstützung von Behinderteneinrichtun-gen erfolgt eine Spende

von 10.000€

Der firmeneigene Lie-ferwagen hat ein Unfall,

muss ersetzt werden. (30.000€)

Die Rechnung für den Materialverbrauch vom November des

Vorjahrs wird erst im Januar bezahlt.

Die Pachtkosten für die Fabrikhalle sind für 10 Jahre

festgelegt.

Die Löhne wer-den voraussicht-lich 3% steigen.

Ein Produkt wird mit zusätzlichen Funktio-nen verstehen, für die

zusätzliche Kosten entstehen.

dem Aufwand stehen keine zukünftig zu er-wartenden Kosten ge-

genüber

dem Aufwand können zukünftige Kosten ge-

genüberstehen; die sind nicht vorhersehbar.

Der Aufwand ist be-reits in der KLR be-

rücksichtigt worden.

Dem Aufwand stehen Kosten in

gleicher Höhe und gleicher Art ge-

genüber

Dem Aufwand stehen Kosten

der gleichen Art, aber in anderer Höhe entgegen.

Den Kosten steht kein Aufwand gegenüber.

Aufwand bleibt in der KLR unberücksichtigt.

Aufwand bleibt in der KLR unberücksichtigt

Aufwand bleibt in der KLR unberücksichtigt

Grundkosten Anderskos-ten

Zusatzkosten

Kosten-Leistungsrechnung (Welche Kosten werden zukünftig entstehen?

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 14

Dr. W. Grasser, Stand: Juni 2012

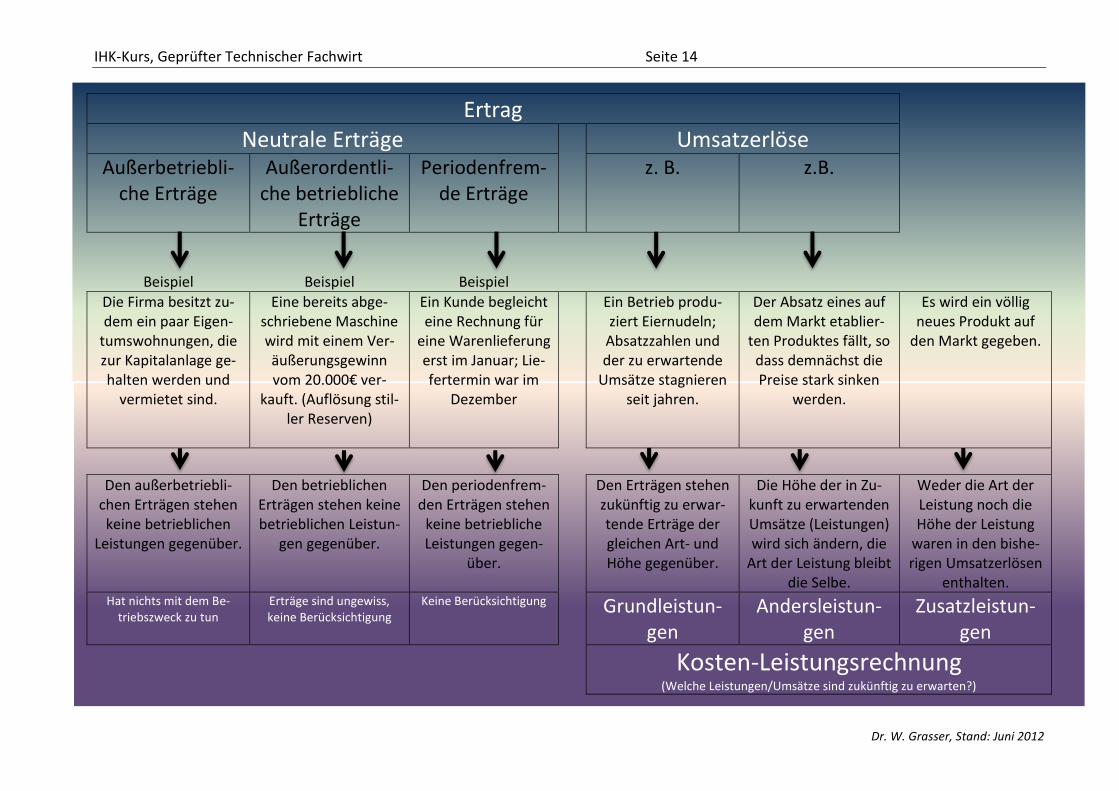

Ertrag Neutrale Erträge Umsatzerlöse

Außerbetriebli-che Erträge

Außerordentli-che betriebliche

Erträge

Periodenfrem-de Erträge

z. B.

z.B.

Beispiel

Beispiel

Beispiel

Die Firma besitzt zu-dem ein paar Eigen-

tumswohnungen, die zur Kapitalanlage ge-halten werden und

vermietet sind.

Eine bereits abge-schriebene Maschine wird mit einem Ver-äußerungsgewinn vom 20.000€ ver-

kauft. (Auflösung stil-ler Reserven)

Ein Kunde begleicht eine Rechnung für

eine Warenlieferung erst im Januar; Lie-fertermin war im

Dezember

Ein Betrieb produ-ziert Eiernudeln;

Absatzzahlen und der zu erwartende

Umsätze stagnieren seit jahren.

Der Absatz eines auf dem Markt etablier-

ten Produktes fällt, so dass demnächst die Preise stark sinken

werden.

Es wird ein völlig neues Produkt auf

den Markt gegeben.

Den außerbetriebli-

chen Erträgen stehen keine betrieblichen

Leistungen gegenüber.

Den betrieblichen Erträgen stehen keine betrieblichen Leistun-

gen gegenüber.

Den periodenfrem-den Erträgen stehen

keine betriebliche Leistungen gegen-

über.

Den Erträgen stehen zukünftig zu erwar-tende Erträge der gleichen Art- und Höhe gegenüber.

Die Höhe der in Zu-kunft zu erwartenden Umsätze (Leistungen) wird sich ändern, die

Art der Leistung bleibt die Selbe.

Weder die Art der Leistung noch die Höhe der Leistung

waren in den bishe-rigen Umsatzerlösen

enthalten. Hat nichts mit dem Be-

triebszweck zu tun Erträge sind ungewiss, keine Berücksichtigung

Keine Berücksichtigung Grundleistun-gen

Andersleistun-gen

Zusatzleistun-gen

Kosten-Leistungsrechnung (Welche Leistungen/Umsätze sind zukünftig zu erwarten?)

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 15

Dr. W. Grasser, Stand: Juni 2012

Vorgehensweise bei der Abgrenzungsrechnung (von Regelkreis I zu Regelkreis II)

Regelkreis I,

Aufwendungen

und Erträge der

Finanzbuchhal-

tung

Alle neutralen

Aufwendun-

gen/Erträge

werden heraus-

gerechnet

Ergebnis:

Man erhält

Grundkosten/-

Leistungen

Ein Teil der Auf-

wendun-

gen/Erträge

werden in der

Höhe angepasst.

Ergebnis:

Anderskosten u.

-leistungen

Zusätzliche Kos-

ten und Leistun-

gen werden ein-

gespielt.

Ergebnis:

Zusatzkosten

und –leistungen

Regelkreis II Grundkosten/-leistung

+ Anderskosten/-leistung

+ Zusatzkosten/-leistung

= Kosten/Leistungen

Schritt 1 Schritt 2 Schritt 3 Schritt 4

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 16

Dr. W. Grasser, Stand: Juni 2012

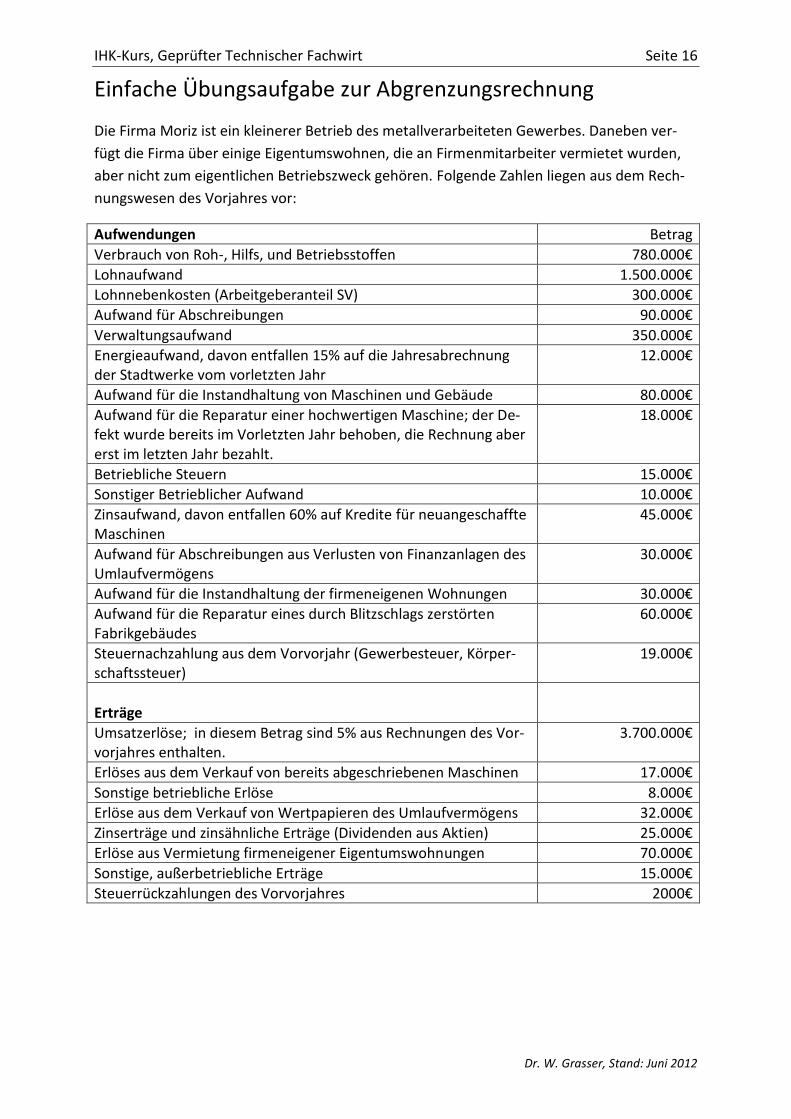

Einfache Übungsaufgabe zur Abgrenzungsrechnung

Die Firma Moriz ist ein kleinerer Betrieb des metallverarbeiteten Gewerbes. Daneben ver-

fügt die Firma über einige Eigentumswohnen, die an Firmenmitarbeiter vermietet wurden,

aber nicht zum eigentlichen Betriebszweck gehören. Folgende Zahlen liegen aus dem Rech-

nungswesen des Vorjahres vor:

Aufwendungen Betrag

Verbrauch von Roh-, Hilfs, und Betriebsstoffen 780.000€

Lohnaufwand 1.500.000€

Lohnnebenkosten (Arbeitgeberanteil SV) 300.000€

Aufwand für Abschreibungen 90.000€

Verwaltungsaufwand 350.000€

Energieaufwand, davon entfallen 15% auf die Jahresabrechnung der Stadtwerke vom vorletzten Jahr

12.000€

Aufwand für die Instandhaltung von Maschinen und Gebäude 80.000€

Aufwand für die Reparatur einer hochwertigen Maschine; der De-fekt wurde bereits im Vorletzten Jahr behoben, die Rechnung aber erst im letzten Jahr bezahlt.

18.000€

Betriebliche Steuern 15.000€

Sonstiger Betrieblicher Aufwand 10.000€

Zinsaufwand, davon entfallen 60% auf Kredite für neuangeschaffte Maschinen

45.000€

Aufwand für Abschreibungen aus Verlusten von Finanzanlagen des Umlaufvermögens

30.000€

Aufwand für die Instandhaltung der firmeneigenen Wohnungen 30.000€

Aufwand für die Reparatur eines durch Blitzschlags zerstörten Fabrikgebäudes

60.000€

Steuernachzahlung aus dem Vorvorjahr (Gewerbesteuer, Körper-schaftssteuer)

19.000€

Erträge

Umsatzerlöse; in diesem Betrag sind 5% aus Rechnungen des Vor-vorjahres enthalten.

3.700.000€

Erlöses aus dem Verkauf von bereits abgeschriebenen Maschinen 17.000€

Sonstige betriebliche Erlöse 8.000€

Erlöse aus dem Verkauf von Wertpapieren des Umlaufvermögens 32.000€

Zinserträge und zinsähnliche Erträge (Dividenden aus Aktien) 25.000€

Erlöse aus Vermietung firmeneigener Eigentumswohnungen 70.000€

Sonstige, außerbetriebliche Erträge 15.000€

Steuerrückzahlungen des Vorvorjahres 2000€

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 17

Dr. W. Grasser, Stand: Juni 2012

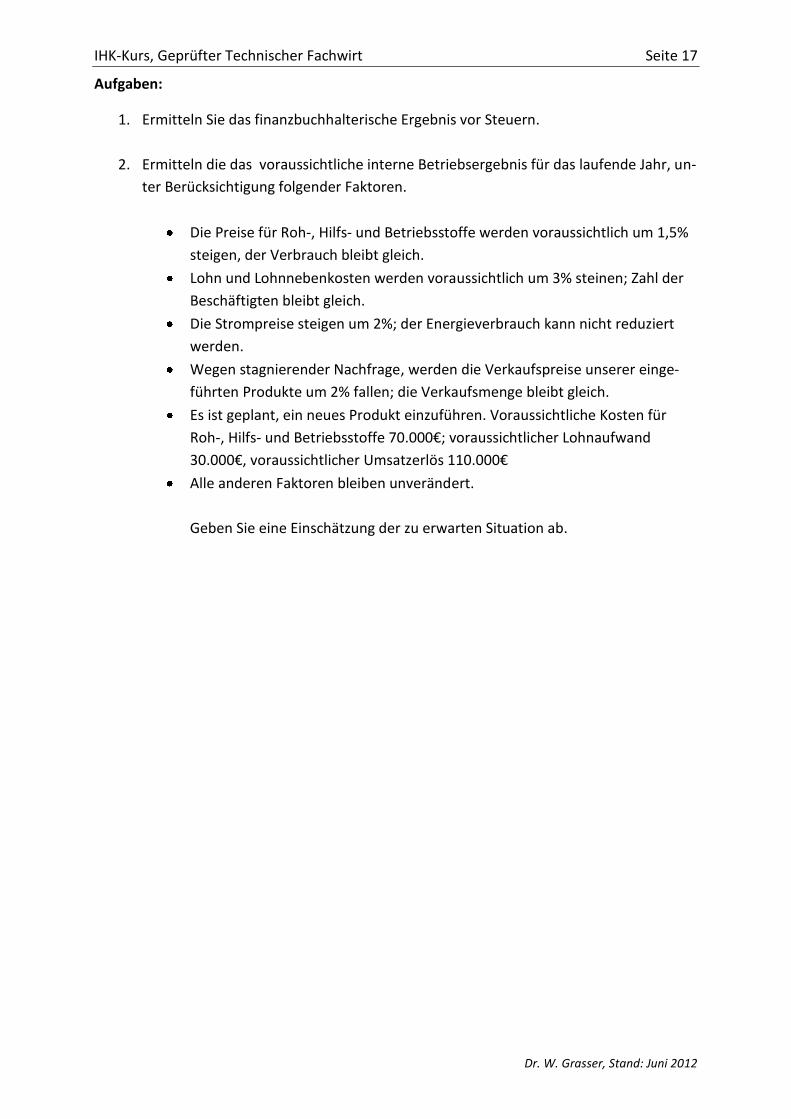

Aufgaben:

1. Ermitteln Sie das finanzbuchhalterische Ergebnis vor Steuern.

2. Ermitteln die das voraussichtliche interne Betriebsergebnis für das laufende Jahr, un-

ter Berücksichtigung folgender Faktoren.

Die Preise für Roh-, Hilfs- und Betriebsstoffe werden voraussichtlich um 1,5%

steigen, der Verbrauch bleibt gleich.

Lohn und Lohnnebenkosten werden voraussichtlich um 3% steinen; Zahl der

Beschäftigten bleibt gleich.

Die Strompreise steigen um 2%; der Energieverbrauch kann nicht reduziert

werden.

Wegen stagnierender Nachfrage, werden die Verkaufspreise unserer einge-

führten Produkte um 2% fallen; die Verkaufsmenge bleibt gleich.

Es ist geplant, ein neues Produkt einzuführen. Voraussichtliche Kosten für

Roh-, Hilfs- und Betriebsstoffe 70.000€; voraussichtlicher Lohnaufwand

30.000€, voraussichtlicher Umsatzerlös 110.000€

Alle anderen Faktoren bleiben unverändert.

Geben Sie eine Einschätzung der zu erwarten Situation ab.

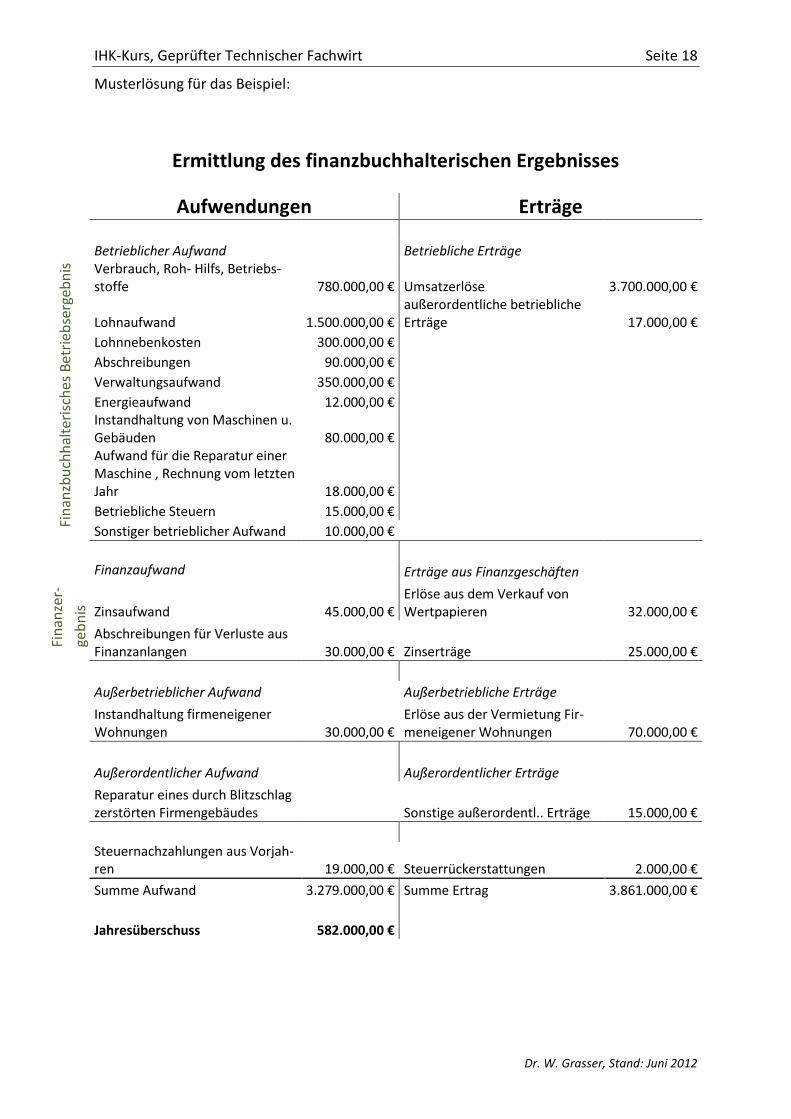

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 18

Dr. W. Grasser, Stand: Juni 2012

Fin

anze

r-

geb

nis

Musterlösung für das Beispiel:

Ermittlung des finanzbuchhalterischen Ergebnisses

Aufwendungen Erträge

Betrieblicher Aufwand Betriebliche Erträge Verbrauch, Roh- Hilfs, Betriebs-stoffe 780.000,00 € Umsatzerlöse 3.700.000,00 €

Lohnaufwand 1.500.000,00 € außerordentliche betriebliche Erträge 17.000,00 €

Lohnnebenkosten 300.000,00 €

Abschreibungen 90.000,00 €

Verwaltungsaufwand 350.000,00 €

Energieaufwand 12.000,00 € Instandhaltung von Maschinen u. Gebäuden 80.000,00 € Aufwand für die Reparatur einer Maschine , Rechnung vom letzten Jahr 18.000,00 €

Betriebliche Steuern 15.000,00 €

Sonstiger betrieblicher Aufwand 10.000,00 €

Finanzaufwand Erträge aus Finanzgeschäften

Zinsaufwand 45.000,00 € Erlöse aus dem Verkauf von Wertpapieren 32.000,00 €

Abschreibungen für Verluste aus Finanzanlangen 30.000,00 € Zinserträge 25.000,00 €

Außerbetrieblicher Aufwand Außerbetriebliche Erträge

Instandhaltung firmeneigener Wohnungen 30.000,00 €

Erlöse aus der Vermietung Fir-meneigener Wohnungen 70.000,00 €

Außerordentlicher Aufwand Außerordentlicher Erträge

Reparatur eines durch Blitzschlag zerstörten Firmengebäudes Sonstige außerordentl.. Erträge 15.000,00 €

Steuernachzahlungen aus Vorjah-ren 19.000,00 € Steuerrückerstattungen 2.000,00 €

Summe Aufwand 3.279.000,00 € Summe Ertrag 3.861.000,00 €

Jahresüberschuss 582.000,00 €

Fin

anzb

uch

hal

teri

sch

es B

etri

ebse

rgeb

nis

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 19

Dr. W. Grasser, Stand: Juni 2012

1. Schritt: Herausrechnen aller neutralen Aufwände/Erträge

Aufwendungen Erträge

Betrieblicher Aufwand

Betriebliche Erträge Verbrauch, Roh- Hilfs, Betriebsstof-

fe 780.000,00 € Umsatzerlöse 3.515.000,00 €

Lohnaufwand 1.500.000,00 € Lohnnebenkosten 300.000,00 € Abschreibungen 90.000,00 € Verwaltungsaufwand 350.000,00 € Energieaufwand 10.200,00 € Instandhaltung von Maschinen u.

Gebäuden 80.000,00 € Zinsaufwand, Finanzierung neuer

Maschinen 27.000,00 € Betriebliche Steuern 15.000,00 € Sonstiger betrieblicher Aufwand 10.000,00 € Summe, betrieblicher Aufwand 3.162.200,00 € Summe, Ertrag 3.515.000,00 €

vorläufiges Betriebsergebnis 352.800,00 €

2. Schritt: zu erwartendes Betriebsergebnis unter Berücksichtigung von Anderskosten/Andersleistungen

Kosten Leistungen

Betriebliche Kosten

Betriebliche Leistungen

Verbrauch, Roh- Hilfs, Betriebsstoffe 791.700,00 € zu erwartende Umsatzerlöse 3.444.700,00 €

Löhne 1.545.000,00 € Lohnnebenkosten 309.000,00 € Abschreibungen 90.000,00 € Verwaltungskosten 350.000,00 € Energiekosten 10.404,00 € Instandhaltung von Maschinen u.

Gebäuden 80.000,00 € Zinsen, Finanzierung neuer Ma-

schinen 27.000,00 € Betriebliche Steuern 15.000,00 € Sonstige betriebliche Kosten 10.000,00 € Summe, betriebliche Kosten 3.228.104,00 € Summe, betriebl. Leistungen 3.444.700,00 €

(Betriebsergebnis) 216.596,00 €

IHK-Kurs, Geprüfter Technischer Fachwirt Seite 20

Dr. W. Grasser, Stand: Juni 2012

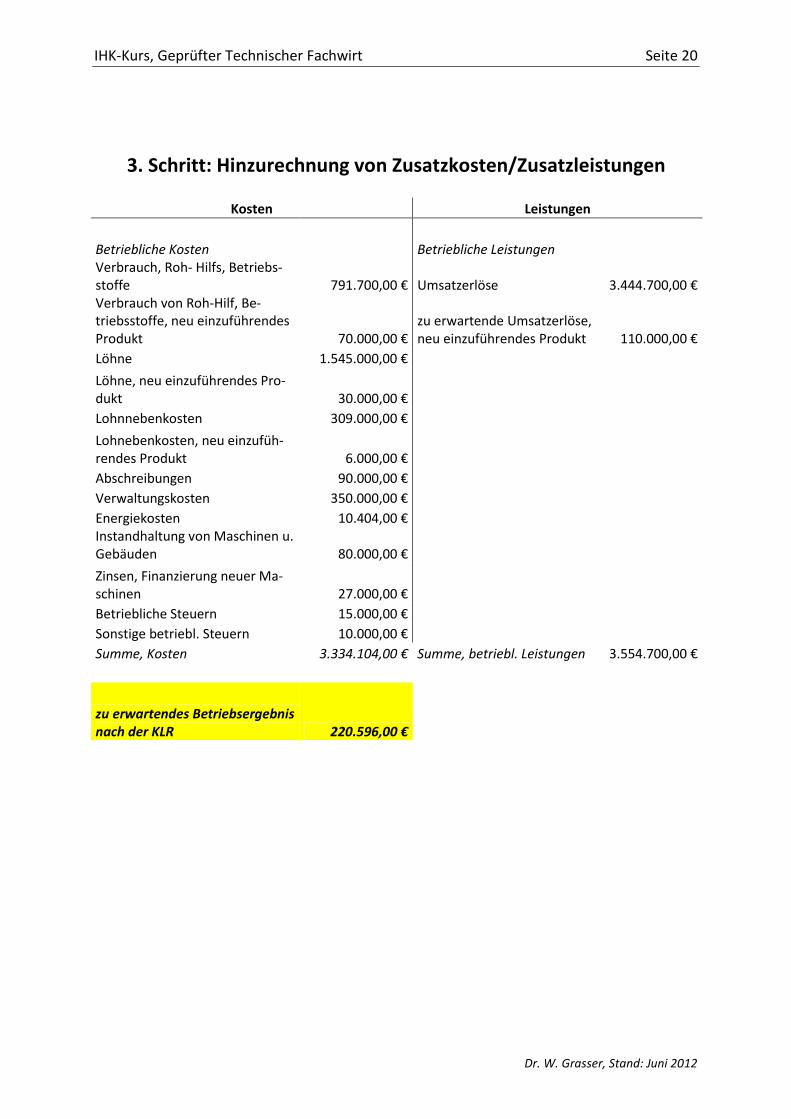

3. Schritt: Hinzurechnung von Zusatzkosten/Zusatzleistungen

Kosten Leistungen

Betriebliche Kosten

Betriebliche Leistungen Verbrauch, Roh- Hilfs, Betriebs-

stoffe 791.700,00 € Umsatzerlöse 3.444.700,00 € Verbrauch von Roh-Hilf, Be-triebsstoffe, neu einzuführendes Produkt 70.000,00 €

zu erwartende Umsatzerlöse, neu einzuführendes Produkt 110.000,00 €

Löhne 1.545.000,00 € Löhne, neu einzuführendes Pro-

dukt 30.000,00 € Lohnnebenkosten 309.000,00 € Lohnebenkosten, neu einzufüh-

rendes Produkt 6.000,00 € Abschreibungen 90.000,00 € Verwaltungskosten 350.000,00 € Energiekosten 10.404,00 € Instandhaltung von Maschinen u.

Gebäuden 80.000,00 € Zinsen, Finanzierung neuer Ma-

schinen 27.000,00 € Betriebliche Steuern 15.000,00 € Sonstige betriebl. Steuern 10.000,00 € Summe, Kosten 3.334.104,00 € Summe, betriebl. Leistungen 3.554.700,00 €

zu erwartendes Betriebsergebnis nach der KLR 220.596,00 €

Related Documents