FGV Management MBA em Gestão Empresarial TRABALHO DE CONCLUSÃO DE CURSO Implantação de Balanced Scorecard Elaborado por: JORGE MANUEL JESUS TERESA FONSECA Trabalho de Conclusão de Curso de MBA em Gestão Empresarial Prof. Orientador: Júlio de Carvalho Recife Novembro/2014

TCC_JorgeFonseca-GE26-v2-Final-20141124

Jul 21, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FGV Management

MBA em Gestão Empresarial

TRABALHO DE CONCLUSÃO DE CURSO

Implantação de Balanced Scorecard

Elaborado por:

JORGE MANUEL JESUS TERESA FONSECA

Trabalho de Conclusão de Curso de

MBA em Gestão Empresarial

Prof. Orientador:

Júlio de Carvalho

Recife

Novembro/2014

Trabalho de Conclusão de Curso 2

JORGE MANUEL JESUS TERESA FONSECA

IMPLANTAÇÃO DE BALANCED SCORECARD

Apoio à tomada de decisão

Marcus Vinicius Quintella Cury – Coordenação do MBA

Júlio de Carvalho – Professor Orientador

Trabalho de Conclusão de Curso

apresentado ao curso MBA em Gestão

Empresarial de Pós-Graduação lato sensu,

Nível de Especialização, do Programa FGV

Management como pré-requisito para a

obtenção do título de Especialista TURMA

GE26

Recife – PE

2014

Trabalho de Conclusão de Curso 3

O Trabalho de Conclusão de Curso

IMPLANTAÇÃO DE BALANCED SCORE CARD

Apoio à tomada de decisão

Elaborado por Jorge Manuel Jesus Teresa Fonseca e aprovado pela

Coordenação Acadêmica foi aceito como pré-requisito para a obtenção do

título de especialista com o curso de MBA em Gestão Empresarial, curso

de Pós-Graduação lato sensu, Nível de Especialização, do Programa FGV

Management.

Data da aprovação: _____ de ______________ de 2014

__________________________________________________________

Coordenação Acadêmica

Marcus Vinicius Quintella Cury

__________________________________________________________

Professor orientador

Prof. Júlio de Carvalho

TERMO DE COMPROMISSO

O aluno Jorge Manuel Jesus Teresa Fonseca, abaixo-assinado, do

Curso MBA em Gestão Empresarial do Programa FGV Management,

realizado nas dependências da instituição conveniada Faculdade Nova

Roma, no período de Abril de 2013 a Outubro de 2014, declara que o

conteúdo do trabalho de conclusão de curso intitulado: Implantação de

Balanced Score Card – Apoio à tomada de decisão, é autêntico, original, e

de sua autoria exclusiva.

Recife, _____ de ___________ de ________

(Assinatura)

Trabalho de Conclusão de Curso 5

SUMÁRIO

SUMÁRIO .............................................................................................................. 5

RESUMO ................................................................................................................. 8

1 INTRODUÇÃO .................................................................................................. 9

2 DESENVOLVIMENTO ..................................................................................... 10

2.1 Apresentação do BSC ...................................................................... 10

2.1.1 Conceito Base do BSC ................................................................. 10

2.1.2 Objetivo do BSC ............................................................................ 11

2.1.3 Surgimento e Evolução do Conceito ............................................. 13

2.1.4 Pontos fracos do BSC ................................................................... 16

2.1.5 Principais benefícios do BSC ........................................................ 17

2.2 Aplicabilidade do BSC à Ecoprime ................................................. 18

2.2.1 Razões para instituir o BSC na Ecoprime ..................................... 18

2.2.2 Casos de Estudo Comparativos .................................................... 20

2.2.2.1 Resultados Alcançados .......................................................... 21

2.2.2.2 Custo de Implantação do BSC ................................................ 22

2.2.3 Escolha do Software de BSC ........................................................ 23

2.2.4 Modelos alternativos ao BSC ........................................................ 23

2.3 A Estrutura do BSC .......................................................................... 24

2.3.1 Componentes do BSC .................................................................. 24

2.3.2 Princípios básicos do BSC ............................................................ 26

2.3.2.1 Mobilizar a Mudança por meio da Liderança Executiva .......... 26

2.3.2.2 Traduzir a Estratégia em Termos Operacionais ..................... 27

2.3.2.3 Alinhar a Organização à Estratégica ....................................... 28

2.3.2.4 Transformar a Estratégia em Tarefa de Todos ....................... 29

2.3.2.5 Converter a Estratégia em Processo Contínuo ....................... 29

2.3.3 Perspectivas do BSC .................................................................... 30

Trabalho de Conclusão de Curso 6

2.3.3.1 Perspectiva financeira ............................................................. 31

2.3.3.2 Perspectiva dos clientes ......................................................... 35

2.3.3.3 Perspectiva dos processos internos ....................................... 38

2.3.3.4 Perspectiva do aprendizado e crescimento ............................ 42

2.4 Implantação do BSC na Ecoprime .................................................. 45

2.4.1 Etapas de Modelagem do BSC ..................................................... 45

2.4.1.1 Etapa 1 - Arquitetura do programa de medição ...................... 45

2.4.1.2 Etapa 2 - Definição de objetivos estratégicos ......................... 46

2.4.1.3 Etapa 3 - Escolha e elaboração dos indicadores .................... 48

2.4.1.4 Etapa 4 - Elaboração do plano de implementação ................. 50

2.4.2 Calendário de Execução ............................................................... 51

2.4.3 Aspectos críticos na implementação do BSC................................ 52

3 CONCLUSÃO .................................................................................................. 55

4 BIBLIOGRAFIA ................................................................................................ 56

5 APÊNDICES .................................................................................................... 58

5.1 APÊNDICE 1: Ambiente de negócios .............................................. 58

5.1.1 Introdução ..................................................................................... 58

5.1.2 Dinâmica do Jogo ......................................................................... 59

5.1.3 Modelo de Negócio – Características do Mercado ........................ 63

5.1.4 Modelo de Negócio – Características do Processo e do Produto . 67

5.1.5 Modelo de Negócio – Pessoas...................................................... 71

5.1.6 Modelo de Negócio – Finanças ..................................................... 72

5.1.7 Modelo de Negócio – Informação disponível ................................ 74

5.2 APÊNDICE 2: Análise das decisões tomadas ................................ 75

5.2.1 Introdução ..................................................................................... 75

5.2.2 Análise do ambiente de negócios ................................................. 75

5.2.3 Posicionamento estratégico .......................................................... 79

5.2.4 Decisões da Diretoria .................................................................... 81

5.2.4.1 Decisões de Marketing e Estratégia de Vendas ..................... 81

5.2.4.2 Decisões tomadas na Produção ............................................. 83

Trabalho de Conclusão de Curso 7

5.2.4.3 Decisões tomadas no Produto ................................................ 85

5.2.4.4 Decisões tomadas nos Recursos Humanos ........................... 86

5.2.4.5 Decisões tomadas de investimento e seus resultados ........... 88

5.2.5 Análise da Concorrência ............................................................... 91

5.2.6 Conclusão ..................................................................................... 94

Trabalho de Conclusão de Curso 8

RESUMO

O Balanced Scorecard (BSC), desenvolvido por Kaplan e Norton em 1992,

resultou da necessidade de captar toda a complexidade da performance da

organização e tem sido ampla e crescentemente utilizado em empresas e

organizações. Dentre suas contribuições estão a composição e a visualização de

medidas de performance que reflitam a estratégia de negócios da empresa. O BSC

resume, em um único documento, indicadores de performance em quatro

perspectivas: financeira, clientes, processos internos e aprendizado, e crescimento.

Com esta perspectiva, realizou-se um trabalho de revisão da literatura sobre o

tema e apresentou-se um estudo de aplicabilidade e um plano de implantação do BSC

na empresa Ecoprime, empresa que produz e comercializa o produto Eco Solar no

ambiente de simulação de Jogos de Negócios da FGV.

Neste documento são apresentados os conceitos do BSC, estratégias e

indicadores como componentes do cenário para a implementação do BSC e os passos

para a definição e criação de estratégias, objetivos, indicadores e posterior associação

desses indicadores aos objetivos empresariais da Ecoprime.

Este documento presta-se a orientar a próxima Diretoria da Ecoprime a usar o

BSC como forma de alcançar melhorias de produtividade e eficiência, bem como para

avaliação de custos e benefícios financeiros, estratégicos e operacionais.

Palavras-chave: Estratégia, Avaliação de Desempenho, Balanced Scorecard,

Ecoprime, Jogos de Negócio.

Trabalho de Conclusão de Curso 9

1 INTRODUÇÃO

Uma contabilidade organizada, por ser baseada apenas em valores do

passado, não reflete as capacidades e ações que produzirão valor para o futuro.

Assim, possuir apenas informação gerada pela contabilidade financeira não é

suficiente para uma gestão eficaz. De forma análoga, os indicadores financeiros são

insuficientes por si só, pois não informam se a empresa está a aumentar vantagem

competitiva e se está a melhorar o relacionamento com os clientes e fornecedores. É

por isso necessária a adoção de ferramentas de avaliação e de mensuração de

performance da estratégia implementada, tal como o Balanced Scorecard (BSC).

Para Kaplan e Norton (2001), o BSC é um método de clarificação, comunicação

e alinhamento; define objetivos estratégicos que permitem atingir a visão (clarificando

o significado de cada um deles) e quantificar as metas a atingir. Assim, a estratégia é

descrita, compreendida e executada, permitindo gerir e obter resultados, apoiando as

tomadas de decisão através da identificação de quais os passos a seguir para atingir

tais objetivos.

É precisamente esse o tema do presente documento: conhecer, avaliar e

planejar a implantação do BSC na empresa Ecoprime, com o objetivo de facilitar o

processo de tomada de decisão no contexto organizacional.

Este documento, para além desta introdução, encontra-se organizado em mais

quatro capítulos e dois apêndices. O primeiro capítulo é dedicado à apresentação do

BSC, nomeadamente o conceito base, os objetivos, a história, as vantagens e os

pontos fracos. O segundo capítulo analisa a aplicabilidade do BSC na Ecoprime,

comparando casos de estudo, custos, ferramentas e alternativas. O terceiro capítulo

explica em detalhe a estrutura e princípios do BSC. Finalmente, o quarto capítulo

apresenta o plano de implantação do BSC na Ecoprime. Relativamente aos

apêndices, o primeiro resume as regras dos Jogos de Negócio da Fundação Getúlio

Vargas (FGV) e o segundo descreve as decisões tomadas pela equipe de Diretores

da empresa Ecoprime durante a simulação da turma GE26 de Recife em 2014.

Trabalho de Conclusão de Curso 10

2 DESENVOLVIMENTO

2.1 Apresentação do BSC

2.1.1 Conceito Base do BSC

BSC (Balanced Scorecard) é uma sigla que pode ser traduzida como

Indicadores Balanceados de Desempenho. O termo Indicadores Balanceados se dá

ao fato da escolha dos indicadores de uma organização não se restringirem

unicamente no foco econômico-financeiro. As organizações também se utilizam de

indicadores focados em ativos intangíveis como: desempenho de mercado junto a

clientes, desempenhos dos processos internos e pessoas, inovação e tecnologia. Isto

porque a somatória destes fatores alavancará o desempenho desejado pelas

organizações, consequentemente criando valor futuro.

Balanced Scorecard reflete o equilíbrio entre objetivos de curto e longo prazo,

entre medidas financeiras e não-financeiras, entre indicadores de tendências e

ocorrências, e ainda, entre as perspectivas interna e externa de desempenho. Este

conjunto abrangente de medidas serve de base para o sistema de medição e gestão

estratégica por meio do qual o desempenho organizacional é mensurado de maneira

equilibrada sob as quatro perspectivas. Dessa forma, contribui para que as empresas

acompanhem o desempenho financeiro, monitorando simultaneamente o progresso

na construção de capacidades e na aquisição dos ativos intangíveis necessários para

o crescimento futuro.

A partir de uma visão balanceada e integrada de uma organização, o BSC

permite descrever a estratégia de forma muito clara, por intermédio de quatro

perspectivas: financeira; clientes; processos internos; aprendizado e crescimento.

Sendo que todos se interligam entre si, formando uma relação de causa e efeito.

Desde que foi criado, o BSC vem sendo utilizado por centenas de organizações

do setor privado, público e em ONGs no mundo inteiro e foi escolhido pela renomada

Trabalho de Conclusão de Curso 11

revista Harvard Business Review como uma das práticas de gestão mais importantes

e revolucionárias dos últimos 75 anos (referência 2012).

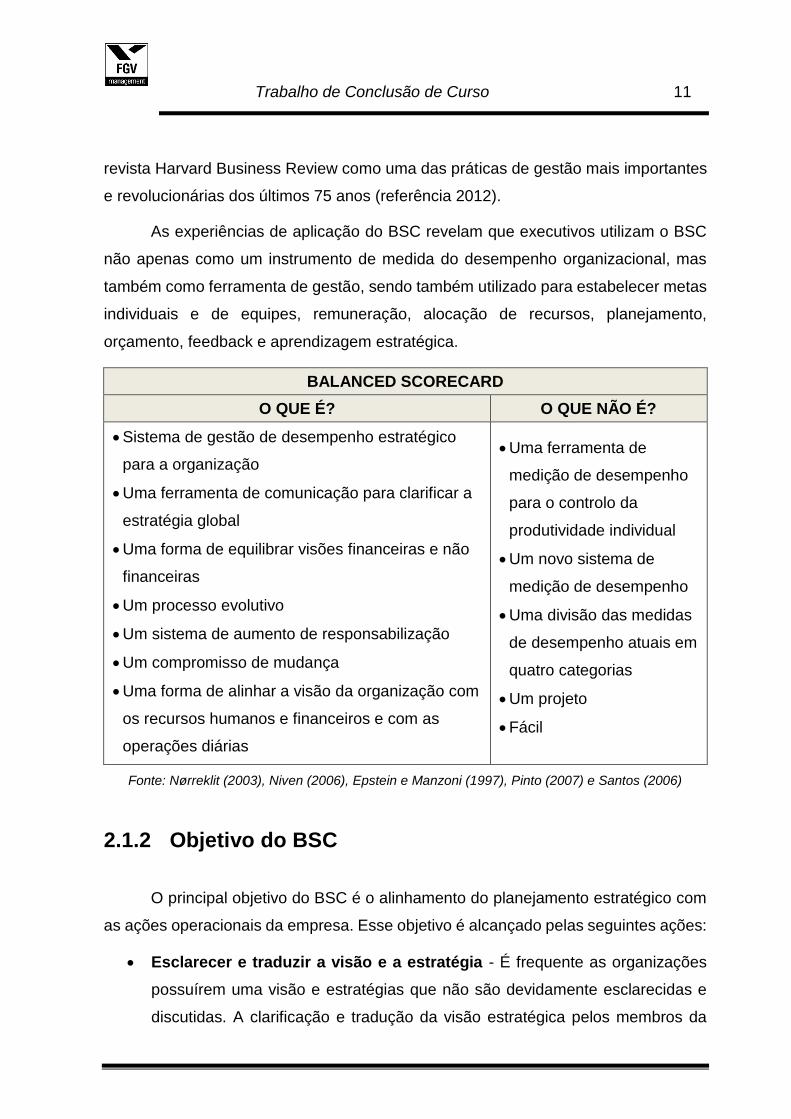

As experiências de aplicação do BSC revelam que executivos utilizam o BSC

não apenas como um instrumento de medida do desempenho organizacional, mas

também como ferramenta de gestão, sendo também utilizado para estabelecer metas

individuais e de equipes, remuneração, alocação de recursos, planejamento,

orçamento, feedback e aprendizagem estratégica.

BALANCED SCORECARD

O QUE É? O QUE NÃO É?

Sistema de gestão de desempenho estratégico

para a organização

Uma ferramenta de comunicação para clarificar a

estratégia global

Uma forma de equilibrar visões financeiras e não

financeiras

Um processo evolutivo

Um sistema de aumento de responsabilização

Um compromisso de mudança

Uma forma de alinhar a visão da organização com

os recursos humanos e financeiros e com as

operações diárias

Uma ferramenta de

medição de desempenho

para o controlo da

produtividade individual

Um novo sistema de

medição de desempenho

Uma divisão das medidas

de desempenho atuais em

quatro categorias

Um projeto

Fácil

Fonte: Nørreklit (2003), Niven (2006), Epstein e Manzoni (1997), Pinto (2007) e Santos (2006)

2.1.2 Objetivo do BSC

O principal objetivo do BSC é o alinhamento do planejamento estratégico com

as ações operacionais da empresa. Esse objetivo é alcançado pelas seguintes ações:

Esclarecer e traduzir a visão e a estratégia - É frequente as organizações

possuírem uma visão e estratégias que não são devidamente esclarecidas e

discutidas. A clarificação e tradução da visão estratégica pelos membros da

Trabalho de Conclusão de Curso 12

organização facilita o seu sucesso. O Balanced Scorecard ajuda a esclarecer

as ações a empreender para definir o mapa estratégico através de uma

sequência de relações causa e efeito entre resultados e vetores de

desempenho. Este método também contribui para a criação de consensos entre

os gestores da visão e estratégia da organização.

Comunicar e associar objetivos e medidas estratégicas - Comunicar e

interligar objetivos e indicadores estratégicos, pois o comprometimento dos

colaboradores com a organização só existe quando as metas que visam obter

se encontram alinhadas com os objetivos e expectativas dos gestores. Se o

sucesso da organização depende dos objetivos estratégicos da organização

serem atingidos, tal meta só se afigura possível quando os colaboradores os

conhecem e reconhecem como seus. O colaborador esforçar-se-á na mesma

medida e proporção em que conhecer as intenções estratégicas da empresa e

se rever nelas. A estratégia de comunicação poderá sustentar-se no próprio

canal interno de comunicação, como por exemplo: a intranet, newsletters, etc.

Planejar, estabelecer metas e alinhar iniciativas estratégicas - os gestores

devem identificar metas desafiantes para os seus funcionários, definir

processos internos, planejar o desempenho financeiro e o crescimento. A

definição de objetivos conduz à mensuração dos mesmos comprometendo os

colaboradores na redução do tempo de execução das tarefas, na introdução

consolidada de produtos no mercado e no aumento da sua capacitação e

competências.

Melhorar o feedback e o aprendizado estratégico - permite monitorizar

continuamente a organização, girando à volta de quatro questões/visões:

Perspectiva Financeira: Como é que aparecemos aos nossos acionistas?

Perspectiva de Clientes: Como é que os clientes nos vêm?

Perspectiva de processos internos: Em que temos de ser excelentes?

Perspectiva de aprendizagem e crescimento: Como podemos melhorar e

criar valor?

Responder aos desafios colocados por estas quatro questões permite ajustar

continuamente a estratégia e mudá-la quando necessário. A resposta permanente a

Trabalho de Conclusão de Curso 13

estas quatro questões permite realizar uma mensuração simultaneamente financeira

e não financeira, inerente ao sistema de informação expandido a todos os níveis da

organização. Equilibra indicadores externos para acionistas e indicadores internos de

processos, inovação, aprendizagem e crescimento; equilibra os resultados do esforço

passado e os indicadores dos desempenhos futuros; equilibra indicadores

quantificáveis e indicadores subjetivos de desempenho.

2.1.3 Surgimento e Evolução do Conceito

O início dos estudos que deram origem ao balanced scorecard remonta aos

anos 90, quando o Instituto Nolan Norton, uma unidade de pesquisa da KPMG,

patrocinou um estudo de um ano com diversas empresas, intitulado “Measusing

performance in the organization of the future”, cuja motivação surgiu da crença de que

os métodos existentes de avaliação do desempenho empresarial, em geral apoiados

nos indicadores contábeis e financeiros, estavam prejudicando a capacidade das

empresas de criar valor econômico para o futuro. David Norton, executivo principal do

Nolan Norton, foi o líder do grupo, que teve Robert Kaplan como consultor acadêmico.

Kaplan já era conhecido no meio acadêmico por suas publicações a respeito de

critérios de mensuração, como o custeio ABC (COOPER & KAPLAN, 1988, 1991).

Representantes de dezenas de empresas, de diversos setores da economia,

reuniram-se a cada dois meses durante o ano de 1990, com a finalidade de

desenvolver um novo modelo de medição de desempenho.

Um dos casos analisados foi o da empresa Analog Devices, que utilizava um

Scoredcard corporativo, contendo, além de várias medidas financeiras tradicionais,

outras medidas de desempenho não-financeiras. “As discussões em grupo levaram a

uma ampliação do Scoredcard, que se transformou no que chamamos ‘Balanced

Scoredcard’, organizado em torno de quatro perspectivas distintas – financeira, do

cliente, interna e de inovação e aprendizado.

O nome refletia o equilíbrio entre objetivos de curto e longo prazos, entre

medidas financeiras e não-financeiras, entre indicadores de tendência e ocorrências

Trabalho de Conclusão de Curso 14

e entre perspectiva interna e externa de desempenho. (...) A conclusão do estudo, em

dezembro de 1990, documentou a viabilidade e os benefícios deste sistema de

medição estratégica” (KAPLAN & NORTON, 1997).

As conclusões desse estudo foram sintetizadas em um artigo publicado na

Harvard Business Review – HBR (janeiro-fevereiro de 1992), com o título “The

Balanced Scorecard – Measures that Drive Performance”. Na época, diversos

executivos solicitaram a ajuda dos autores para implementar o conceito em suas

empresas, ainda com a visão de que se tratava de um sistema de indicadores. Os

trabalhos iniciais reforçaram a ideia da vinculação das medidas do Balanced

Scoredcard à estratégia organizacional. Tais constatações levaram ao lançamento de

mais um artigo na HBR (1993) “Putting the Balanced Scorecard to Work”.

Em meados de 1993, NORTON era o principal executivo da Renaissance

Solutions Inc., empresa que tinha como um dos principais serviços a consultoria

estratégica baseada no BSC como veículo para facilitar a tradução e implementação

de estratégias. “As experiências realizadas revelaram que executivos arrojados

utilizavam o BSC não apenas para esclarecer e comunicar a estratégia, mas também

para gerenciá-la. Na realidade, o BSC deixou de ser um sistema de medição

aperfeiçoado para se transformar em um sistema gerencial essencial (...), [usado]

como a principal ferramenta organizacional para importantes processos gerenciais:

estabelecimento de metas individuais e de equipe, remuneração, alocação de

recursos, planejamento, orçamento, feedback e aprendizados estratégicos.

Resumimos essa evolução em um terceiro artigo, “Using the Balanced Scorecard as

a Strategic Management System” (KAPLAN & NORTON, 1997).

Com base nos três artigos publicados, na experiência adquirida e atendendo

às solicitações de passar informações complementares sobre como construir e

implementar o BSC, os autores lançaram em 1996 o livro “A Estratégia em Ação:

Balanced Scorecard”. No prefácio, entretanto, já manifestavam o sentimento de não-

completeza e a impressão de que o conceito ainda tinha muito por evoluir (KAPLAN

& NORTON, 1997).

Trabalho de Conclusão de Curso 15

Quatro anos mais tarde, após a criação, em 1998, da Balanced Scorecard

Collaborative - BSCOL, empresa de consultoria e capacitação exclusivamente focada

no assunto; inúmeras outras experiências da aplicação do conceito em organizações

de vários segmentos de atuação; e de diversos outros artigos publicados, os autores

confirmaram o sentimento demonstrado no primeiro livro em uma segunda publicação

do gênero, “A Organização orientada para a estratégia (The Strategy Focused

Organization)”: “sob todos os aspectos, a previsão se mostrou de grande clarividência.

Desde 1996, temos sido testemunhas do crescimento e da prosperidade do primeiro

conjunto de adeptas do Balanced Scorecard, que utilizaram a nova ferramenta como

elemento central dos respectivos sistemas e processos gerenciais. (...) As adotantes

em todo o mundo incluem organizações grandes e pequenas, industriais e de serviços,

maduras e em rápido crescimento, dos setores público e privado, voltadas para o lucro

e sem fins lucrativos. (...) Constatamos que as empresas adeptas estavam usando o

BSC para a solução de um problema muito mais importante do que a mensuração do

desempenho na era da informação. A questão, da qual francamente não estávamos

conscientes quando concebemos de início o BSC, consistia em como implementar

novas estratégias” (KAPLAN & NORTON, 2000).

Nessa nova publicação os autores enfatizam a necessidade de que o BSC não

seja um fim em si mesmo, mas, sim, a ferramenta de gestão sob a qual orbita um novo

modelo organizacional: a “Organização Orientada para a Estratégia”. “Os executivos

das organizações adotantes aplicavam o Balanced Scorecard para alinhar as

unidades de negócio, as unidades de serviço compartilhado, as equipes e os

indivíduos em torno de metas organizacionais gerais. Em consequência, os processos

gerenciais críticos – planejamento, alocação de recursos, orçamento, relatórios

periódicos e reuniões de gerentes – se concentravam em torno da estratégia. Nesse

contexto, visão, estratégia e recursos fluíam de cima para baixo; implementação,

inovação, feedback e aprendizado refluíam de baixo para cima, a partir das linhas de

frente e da retaguarda dos escritórios. Como esse novo foco, alinhamento e

aprendizado, as organizações exibiam desempenho extraordinário e não linear. O

todo realmente se transformava em muito mais que a soma das partes” (KAPLAN &

NORTON, 2000).

Trabalho de Conclusão de Curso 16

2.1.4 Pontos fracos do BSC

O BSC apresenta as seguintes fraquezas comumente identificadas:

1. Relações de causa e efeito unidirecionais e muito simplistas;

2. Não separa causa e efeito no tempo;

3. Ausência de mecanismos para validação;

4. Vínculo entre estratégia e a operação insuficiente;

5. Muito internamente focado;

6. Ausência de uma base histórica suficiente para análise de um indicador

pode levar a conclusões imprecisas.

Apesar de apresentar suas limitações, o planejamento estratégico ainda é um

instrumento poderoso e altamente utilizado nas organizações, principalmente se

aliado ao balanced scorecard.

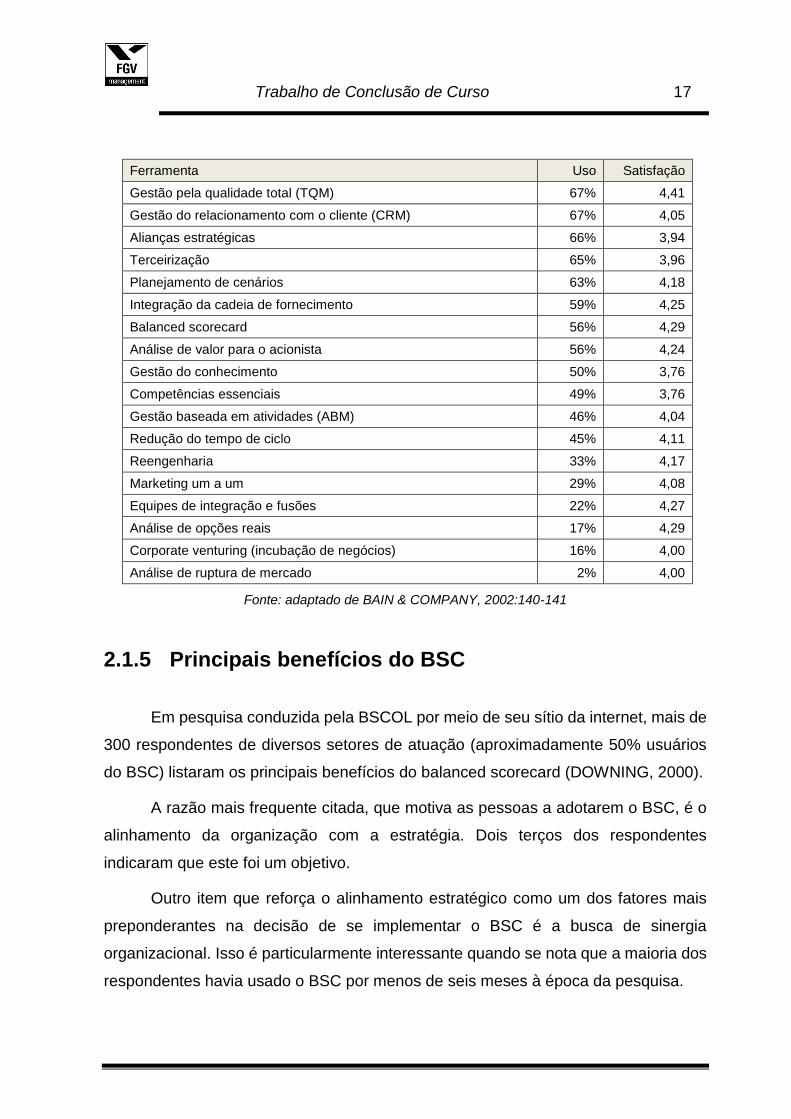

Pesquisas anuais realizadas pela BAIN & COMPANY procuram verificar quais

as ferramentas de gerenciamento mais usadas no Brasil e no mundo e o grau de

satisfação dos gestores quanto a elas. De acordo com os resultados brasileiros (vide

Tabela seguinte), o planejamento estratégico é a ferramenta de gerenciamento mais

usada nas empresas no Brasil e a segunda colocada em satisfação (o número que

aparece na coluna “satisfação” representa uma nota de 1 a 5).

Já o balanced scorecard se mostra como uma ferramenta recente, porém em

franca expansão. Seu uso, que era de 30% em 2000, aumentou para 56% em 2001.

Em termos de satisfação, aparece como a quarta colocada, com uma nota de 4,29 em

um máximo de 5.

Ferramenta Uso Satisfação

Planejamento estratégico 91% 4,39

Aferição da satisfação do cliente 84% 4,17

Benchmarking 83% 4,06

Segmentação de clientes 80% 4,09

Remuneração por desempenho 77% 4,35

Missão/visão 74% 4,27

Estratégias de crescimento 70% 3,83

Trabalho de Conclusão de Curso 17

Ferramenta Uso Satisfação

Gestão pela qualidade total (TQM) 67% 4,41

Gestão do relacionamento com o cliente (CRM) 67% 4,05

Alianças estratégicas 66% 3,94

Terceirização 65% 3,96

Planejamento de cenários 63% 4,18

Integração da cadeia de fornecimento 59% 4,25

Balanced scorecard 56% 4,29

Análise de valor para o acionista 56% 4,24

Gestão do conhecimento 50% 3,76

Competências essenciais 49% 3,76

Gestão baseada em atividades (ABM) 46% 4,04

Redução do tempo de ciclo 45% 4,11

Reengenharia 33% 4,17

Marketing um a um 29% 4,08

Equipes de integração e fusões 22% 4,27

Análise de opções reais 17% 4,29

Corporate venturing (incubação de negócios) 16% 4,00

Análise de ruptura de mercado 2% 4,00

Fonte: adaptado de BAIN & COMPANY, 2002:140-141

2.1.5 Principais benefícios do BSC

Em pesquisa conduzida pela BSCOL por meio de seu sítio da internet, mais de

300 respondentes de diversos setores de atuação (aproximadamente 50% usuários

do BSC) listaram os principais benefícios do balanced scorecard (DOWNING, 2000).

A razão mais frequente citada, que motiva as pessoas a adotarem o BSC, é o

alinhamento da organização com a estratégia. Dois terços dos respondentes

indicaram que este foi um objetivo.

Outro item que reforça o alinhamento estratégico como um dos fatores mais

preponderantes na decisão de se implementar o BSC é a busca de sinergia

organizacional. Isso é particularmente interessante quando se nota que a maioria dos

respondentes havia usado o BSC por menos de seis meses à época da pesquisa.

Trabalho de Conclusão de Curso 18

Os outros dois itens mais respondidos, construir um sistema de gestão

estratégica e vincular a estratégia com planejamento e orçamento, dizem respeito

diretamente às falhas do planejamento estratégico e aos objetivos da administração

estratégica, mostrando o foco do BSC na correção dessas falhas. Ainda segundo a

pesquisa, praticamente 50% dos respondentes colocaram que almejam, com este

instrumento, definir metas, priorizar iniciativas e alinhar os indivíduos com a estratégia.

Razões para implementar o BSC (DOWNING, 2000)

2.2 Aplicabilidade do BSC à Ecoprime

2.2.1 Razões para instituir o BSC na Ecoprime

São descritas em seguida dez razões pelas quais se considera importante a

instituição do BSC na empresa Ecoprime.

1. O BSC faz da estratégia a agenda central da empresa, permitindo a

otimização do negócio.

2. Cria um forte foco na estratégia corporativa, o que possibilita uma visão

geral tanto do que ocorre na empresa quanto nos processos que podem ser

aprimorados.

Trabalho de Conclusão de Curso 19

3. A área de Recursos Humanos tem a oportunidade de mostrar seu valor de

parceiro estratégico do negócio, pois se torna um dos grandes responsáveis

pelo sucesso do BSC.

4. O Balanced Scorecard prioriza os projetos, os investimentos da empresa

sempre com base no orçamento estratégico, ou seja, na realidade da

companhia.

5. Esse sistema mobiliza todas as pessoas para agirem com criatividade, de

acordo com a orientação da estratégia da companhia.

6. Quando instituído pela empresa, ocorrem mudanças positivas no

desempenho, na motivação e no comportamento dos profissionais, pois

todos são envolvidos no processo.

7. Existe uma comunicação clara entre líderes e liderados, prática

indispensável ao êxito do processo.

8. Ocorre o alinhamento das ações das equipes, uma vez que todos podem

acompanhar o alcance ou a superação de metas estabelecidas.

9. Estímulo à disseminação do conhecimento. Uma vez que o BSC convida

todos a participarem do processo, é fundamental que as informações sejam

compartilhadas de forma eficaz.

10. Fortalecimento da visão, da missão e dos objetivos da empresa. Isso ocorre

porque o BSC sempre se centraliza na estratégia da companhia e a

identidade, a cultura organizacional passa a ser constantemente difundida.

Hoss (2011), citando Kaplan e Norton (1996), afirma que o Balanced Scorecard

deve traduzir a missão e a estratégia de uma organização em objetivos e medidas

tangíveis, de acordo com a máxima: “Não é possível medir aquilo que não se

consegue descrever”, como pode ser visto na figura seguinte.

Trabalho de Conclusão de Curso 20

Tradução da missão em resultados estratégicos.

Fonte: Kaplan e Norton (2001) traduzido por Hoss (2011)

2.2.2 Casos de Estudo Comparativos

Esta seção discute os resultados alcançados pelas algumas empresas no

processo de implantação do BSC.

As nove empresas da tabela seguinte (resultado comparativo da implantação

do BSC em nove organizações) apresentaram suas experiências em fóruns

especializados (Soares Júnior, 2003).

Trabalho de Conclusão de Curso 21

Legenda: X =presente no processo; NI = não identificado na fonte de pesquisa; I = presente no processo

de forma incipiente ou como intenção. Fonte: palestras apresentadas durante o evento I Fórum

Balanced Scorecard Brasil, em São Paulo, em agosto/2002 e BSC Exhibition, em Belo Horizonte, em

11/10/2002. (Soares Júnior, 2003).

2.2.2.1 Resultados Alcançados

Sobre os benefícios mais relevantes do BSC, houve uma convergência de

opiniões entre os casos estudados, indicando que, até esse momento, seu maior valor

para a empresa é a clareza para permitir às pessoas priorizarem. Ou seja, o

Trabalho de Conclusão de Curso 22

alinhamento e direção, em que todas as forças são usadas para competir lá fora e não

dentro da organização. As palavras-chave para descrever os benefícios são:

transparência, pró-atividade, focalização, alinhamento e relacionamento.

Por último, deve-se ressaltar que todas as organizações estudadas deram

preferência por associar ganhos de natureza qualitativa ao projeto. Evitaram, assim,

até o momento, o recurso a padrões e métodos de análise econômico-financeira

tradicionais para avaliar a viabilidade do investimento no projeto BSC. Isso ocorre,

principalmente, porque as implantações estão ainda no início. Mas pode-se dizer que

o BSC é visto como útil, entre os entrevistados, para mobilizar pessoas, integrar

processos e auxiliar a perseguir os direcionamentos já preconizados.

2.2.2.2 Custo de Implantação do BSC

Não foi possível mensurar monetariamente os custos associados ao projeto de

BSC. Mas, segundo os relatos, estes custos estão associados às horas das pessoas

que participam do projeto, investimentos em consultoria, material de divulgação,

logística para os workshops de equipes e, sobretudo, aos gastos em recursos de

tecnologia de informação.

Em relação a esse último ponto, investimento em softwares específicos para o

projeto, observou-se que as organizações não apresentam um comportamento

homogêneo.

Algumas iniciaram os investimentos em tecnologia de informação no começo

do projeto, a despeito de ainda utilizarem, em grande escala, os recursos de planilhas

eletrônicas e softwares de apresentação de slides. Outras organizações,

conscientemente, nos estágios iniciais, fizeram a opção pelos recursos de planilha e

apresentação, auxiliadas, ou não, na medida em que o projeto ganhava consistência,

por alguma adaptação de sistemas já utilizados. Elas deixaram a escolha e

implantação de softwares específicos para o momento em que o projeto vier a precisar

de apoio para seu crescimento. Os recursos de tecnologia de informação mais citados

são: MS Excel, MS Power Point, além dos sistemas ERP, CRM e BI.

Trabalho de Conclusão de Curso 23

2.2.3 Escolha do Software de BSC

Diversas empresas provedoras de softwares desenvolveram módulos de seus

sistemas de business intelligence de acordo com a lógica do BSC. Destes, algumas

foram certificados pela BSCOL como realmente aderentes ao método (BSCOL, 2003):

Empresa Software Casos no Brasil

Cognos Cognos Metrics Manager

CorVu CorStrategy™ Copesul

Crystal Decisions Crystal Decisions' Balanced Scorecard Solution

Fiber FlexSI Eletrosul, Banco do Brasil, Vesper

Gentia Open Ratings Balanced Scorecard Telefonica, Telesp

Hyperion Hyperion Performance Scorecard (HPS) Petrobras, Brasil Telecom, Gerdau

InPhase PerformancePlus™

Oracle Oracle Strategic Enterprise Management Alcoa, Embrapa, Receita Federal

Peoplesoft PeopleSoft Balanced Scorecard CST

SAP SAP Strategic Enterprise Management Unibanco, Siemens, Suzano

SAS SAS Strategic Performance Management BNDES, Accor

Softwares certificados em BSC. Fontes: BSCOL (2003), COOPER (2003), HERZOG (2003),

SYMNETICS (2002, 2003), FIBER CONSULTING (2003), GENTIA (2003), PEOPLESOFT (2003),

VISION (2003)

2.2.4 Modelos alternativos ao BSC

Existem diversos modelos conceituais na literatura de administração e

contabilidade que se assemelham ou se complementam ao BSC.

Modelo de balanced scorecard de Maisel;

Pirâmide da performance;

PEMP;

Tableau de Bord;

Gerenciamento pelas diretrizes;

O Balanced Scorecard numa Autarquia Local;

Trabalho de Conclusão de Curso 24

Sustainability Scorecard - SSC;

Strategic Activity System - SAS.

2.3 A Estrutura do BSC

2.3.1 Componentes do BSC

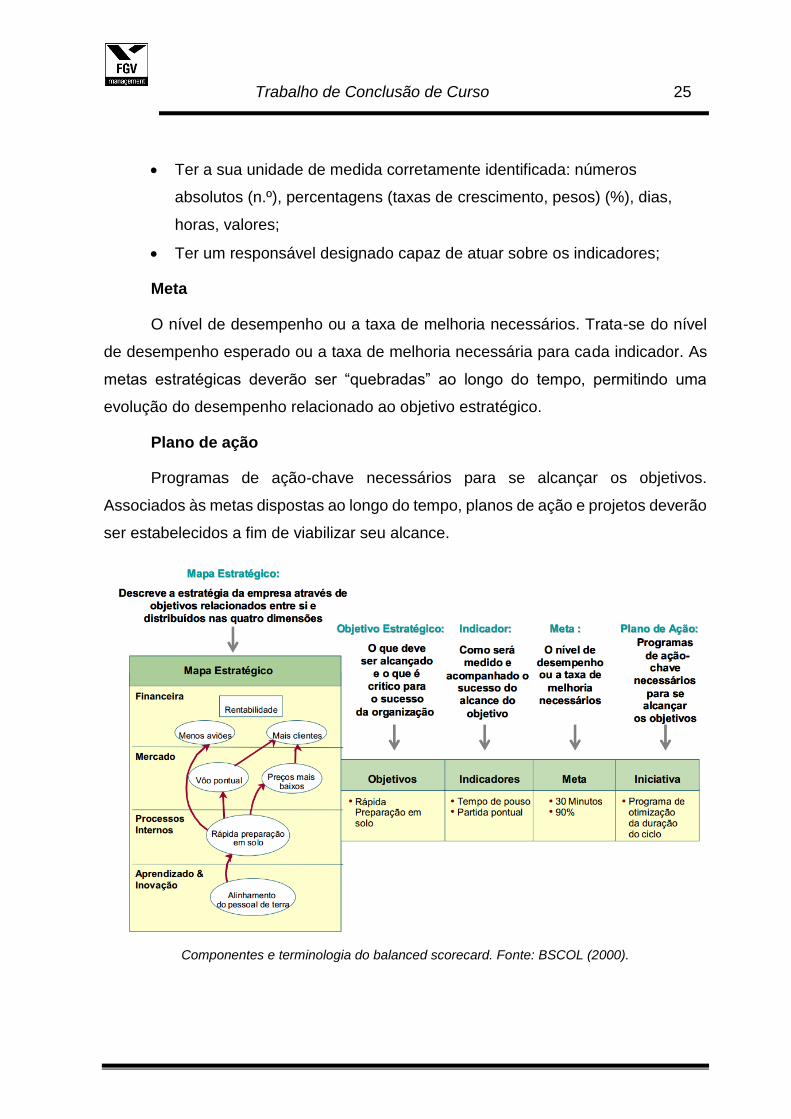

O BSC é composto pelos componentes descritos em seguida:

Mapa estratégico

Descreve a estratégia da empresa através de objetivos relacionados entre si e

distribuídos nas quatro dimensões (perspectivas).

Objetivo estratégico

O que deve ser alcançado e o que é crítico para o sucesso da organização.

Implica a tradução da visão de futuro em objetivos organizados em relação de causa

e efeito, de forma clara (mapa estratégico ou mapa da estratégia). O mapa da

estratégia auxilia a fazer com que todos os indivíduos na organização entendam a

estratégia e como transformar ativos intangíveis em resultados tangíveis (KAPLAN &

NORTON, 2000b).

Indicador

Como será medido e acompanhado o sucesso do alcance do objetivo. Qualquer

indicador deve cumprir os seguintes requisitos:

Ser claro, transmitir informação clara e confiável sobre o evento a analisar;

Fácil de obter, mediante o acesso intuitivo a um sistema de informática;

Coerente com os fins estabelecidos, com a Visão e Missão da

organização, medindo e controlando os resultados alcançados;

Adequado e oportuno, estando disponível para a tomada de decisão;

Trabalho de Conclusão de Curso 25

Ter a sua unidade de medida corretamente identificada: números

absolutos (n.º), percentagens (taxas de crescimento, pesos) (%), dias,

horas, valores;

Ter um responsável designado capaz de atuar sobre os indicadores;

Meta

O nível de desempenho ou a taxa de melhoria necessários. Trata-se do nível

de desempenho esperado ou a taxa de melhoria necessária para cada indicador. As

metas estratégicas deverão ser “quebradas” ao longo do tempo, permitindo uma

evolução do desempenho relacionado ao objetivo estratégico.

Plano de ação

Programas de ação-chave necessários para se alcançar os objetivos.

Associados às metas dispostas ao longo do tempo, planos de ação e projetos deverão

ser estabelecidos a fim de viabilizar seu alcance.

Componentes e terminologia do balanced scorecard. Fonte: BSCOL (2000).

Trabalho de Conclusão de Curso 26

2.3.2 Princípios básicos do BSC

O Mapa de Estratégia procura orientar a organização para a estratégia, por

meio de cinco princípios:

1. Mobilizar a mudança por meio da liderança executiva;

2. Traduzir a estratégia em termos operacionais;

3. Alinhar a organização à estratégia;

4. Transformar a estratégia em tarefa de todos;

5. Converter a estratégia em processo contínuo.

Estes princípios constituem as melhores práticas de uma organização

focalizada na estratégia. Estes princípios estão detalhadamente desenvolvidos na

obra de Robert S. Kaplan e David P. Norton “Organização orientada para a estratégia”,

Editora Campus, 10.ª edição, 2001.

Princípios da empresa com base na estratégia. Fonte: Norton & Kaplan (2001)

2.3.2.1 Mobilizar a Mudança por meio da Liderança Executiva

Constitui o princípio determinante e catalisador para todo o processo de

mudança, porquanto os outros se concentram nas ferramentas, no referencial, e nos

Balanced

Scorecard

Estratégia

Mobilizar a mudança por meio da liderança

executiva

Converter a estratégia em

processo contínuo

Transformar a estratégia em

tarefa de todos

Alinhar a organização à

estratégia

Traduzir a estratégia em

termos operacionais

Trabalho de Conclusão de Curso 27

processos de respaldo do Balanced Scorecard. A estratégia exige mudanças em

praticamente todas as unidades e níveis da organização e demanda, trabalho em

equipa para a coordenação das mudanças, cujo promotor deve ser a alta liderança da

organização.

Segundo Kaplan & Norton (2000), o sucesso da implementação do BSC nas

empresas não resulta somente do lançamento de novos produtos ou serviços, de

grandes investimentos de capital ou mesmo de absorção de novos ativos intangíveis,

mas, sobretudo, consiste no envolvimento de toda a equipe da empresa pois, para

obter os resultados extraordinários, é essencial explorar e investir nos ativos tangíveis

e intangíveis já existentes na empresa. Este princípio compreende a construção do

Scorecard estratégico, dos objetivos e atividades que possam traduzir

verdadeiramente a estratégia.

Na implementação do BSC usa-se o “Mapa de Estratégia” para descrever e

comunicar a estratégia de maneira coerente e criativa. Este sistema é definido como

uma estrutura lógica e abrangente que se utiliza na descrição da estratégia, sendo um

ponto de referência comum e compreensível na sua tradução por toda a empresa.

O processo de tradução da estratégia em objetivos operacionais começa com

a construção do Mapa de Estratégia que por defeito já define quatro perspectivas

(financeira, cliente, processos de negócio interno e aprendizado e crescimento), e

para cada uma delas é definido os objetivos estratégicos, indicadores e metas. Este

processo envolve toda equipe de trabalho da empresa principalmente a Alta Direção

para descrever e comunicar a missão, a estratégia por todas as unidades de negócio

da empresa.

2.3.2.2 Traduzir a Estratégia em Termos Operacionais

Este princípio baseia-se na elaboração do Mapa de Estratégia, como

referencial geral para a descrição e implementação da estratégia. Os mapas

estratégicos e o Balanced Scorecard cuidam das deficiências dos sistemas de

mensuração dos ativos tangíveis, e portanto, os elos de mensuração das relações

Trabalho de Conclusão de Curso 28

causa e efeito nos mapas estratégicos mostram como os ativos intangíveis se

transformam em resultados (financeiros) tangíveis.

Este princípio é essencial para garantir o alinhamento de todas unidades de

negócio da empresa aos objetivos estratégicos desta. É importante, portanto,

promover a sinergia em toda a empresa, ou seja transmitir a visão e os objetivos por

todos os funcionários da mesma, de forma que estes possam estar cientes dos

objetivos a alcançar para o sucesso da mesma.

Para se superar as barreiras funcionais nas empresas orientadas para

estratégias deve-se criar mecanismos eficazes de comunicação e tentar estabelecer

a conexão dos diferentes órgãos à estratégia, por meio de temas e objetivos comuns

que permeiam os seus scorecards.

2.3.2.3 Alinhar a Organização à Estratégica

Este princípio dá destaque à sinergia como meta mais abrangente do projeto

organizacional, na medida em que as organizações compõem-se de diferentes

unidades de estrutura, cada uma com sua própria estratégia. Para que o desempenho

organizacional seja superior à soma das partes, as estratégias individuais devem ser

conectadas e integradas de forma coerente.

Neste princípio é essencial referenciar que para a realização das atividades na

empresa é importante que todos os funcionários da empresa tenham conhecimento e

percebam a estratégia para que possam efetuar de forma adequada as suas

atividades, de modo a contribuir para o alcance dos objetivos estratégicos da mesma.

Neste sentido o BSC é utilizado com o objetivo de estimular toda organização a

executar a estratégia, por meio da comunicação, da educação e da sinergia.

Por vezes a difusão da estratégia pela empresa pode não ser o melhor

caminho, devido a fuga de informações estratégicas para a concorrência. Mas não há

como implementar a estratégia, de forma eficaz, se os funcionários da empresa não

tiverem conhecimento sobre ela.

Trabalho de Conclusão de Curso 29

2.3.2.4 Transformar a Estratégia em Tarefa de Todos

Este princípio procura o envolvimento e o comprometimento de todos para a

materialização da estratégia. As organizações focalizadas na estratégia exigem que

todos os funcionários compreendam e encarnem a estratégia e conduzam suas

tarefas quotidianas de modo a contribuir para o êxito da mesma.

A maioria das empresas concentram as suas atividades em corrigir e comparar

desempenhos ultrapassados, e desta forma deixam de discutir as estratégias e, até

mesmo de as implementar. Elas necessitam de um processo duplo de gestão da

estratégia, que permita que o administrador conteste e reflita se os objetivos traçados

no decorrer do lançamento da estratégia ainda continuam válidos.

É necessário neste caso ao adoptar o BSC, que se integre a estratégia ao

planeamento, aos custos, aos sistemas de relatórios e às reuniões da gerência, ou

seja, é essencial implementar um processo de gestão estratégica e reuniões mensais

ou trimestrais para se discutir o BSC e avaliar a estratégia a fim de se obter sucesso

na implementação de uma estratégia e sua transformação em processo contínuo.

2.3.2.5 Converter a Estratégia em Processo Contínuo

Este princípio combina a gestão táctica, que na maioria das organizações se

resume apenas a isso, à gestão estratégica, numa abordagem contínua. O processo

de gestão da estratégia recomendado é o chamado “processo de loop duplo”, que

integra a gestão táctica (orçamentos financeiros e avaliações mensais) e a gestão

estratégica num único processo ininterrupto e contínuo.

Neste princípio é essencial o comprometimento da alta direção na mudança

contínua motivada pela implementação do BSC na empresa e que geralmente envolve

todas as unidades de negócio da mesma para que a estratégia possa ser

implementada com sucesso.

O BSC não é um projeto de mensuração, mas sim um programa de mudança

que abrange praticamente todas as unidades de negócio da empresa. Se, as pessoas

do escalão mais alto da empresa não liderarem o processo de mudança, a

implementação será um fracasso.

Trabalho de Conclusão de Curso 30

A equipa deve ser mobilizada para dar início ao processo, e chegar-se a um

consenso sobre o porquê que são essenciais as mudanças. Em seguida inicia-se com

o processo de liderança com o objetivo de orientar a mudança, e é também nesta fase

em que se definem, demonstram e reforçam os novos valores culturais da empresa e

estimula-se a rotura das tradicionais estruturas de poder. Por fim implementa-se o

novo sistema de gestão, isto é, o sistema de gestão estratégica que institucionaliza os

novos valores culturais e define as novas estruturas para o novo sistema.

2.3.3 Perspectivas do BSC

O BSC decompõe a estratégia de uma maneira lógica, baseando-se em

relações de causa e efeito, vetores de desempenho e relação com fatores financeiros.

É decomposto em objetivos, indicadores, metas e iniciativas, nas quatro

dimensões de negócio:

Financeira;

Clientes;

Processos internos;

Aprendizado e crescimento.

As perspectivas de negócio do balanced scorecard (KAPLAN & NORTON, 1996:76)

Trabalho de Conclusão de Curso 31

Tais perspectivas respondem a quatro perguntas (KAPLAN & NORTON, 1996):

Para ter sucesso financeiro, como devemos nos mostrar aos nossos

acionistas?

Para atingir nossa visão, como devemos nos mostrar para nossos clientes?

Para satisfazer nossos acionistas e clientes, em quais processos devemos

ser excelentes?

Para atingir nossa visão, como manteremos nossa habilidade de mudar e

melhorar?

O Balanced Scorecard coloca a visão (“para onde iremos”) e a estratégia

(“como iremos”) no centro do processo gerencial. O BSC estabelece objetivos e

assume que as pessoas deverão adotar quaisquer comportamentos e ações que

forem necessárias para os atingir.

2.3.3.1 Perspectiva financeira

PORTER (2000) explicita que o retorno sobre investimento no longo prazo é o

ponto de partida para se chegar a uma boa estratégia. O desempenho de qualquer

empresa é motivado pela rentabilidade derivada do negócio e da posição que a

companhia ocupa no âmbito de sua competência principal.

FREZATTI (2001) expande a discussão colocando o foco no valor da

organização e riqueza dos acionistas acima do retorno sobre o investimento. Destaca

que o desenvolvimento da contabilidade gerencial apresentou progresso ao longo do

tempo, de acordo com a seguinte evolução:

1. Foco no volume de vendas e faturamento. Espelhava percepção de falta

de controle sobre outros elementos da atividade. O referencial era a

atividade comercial. Em algumas organizações essa visão ainda é a única

existente.

2. Foco na margem bruta e operacional. Avanço sensível em termos de

controle, o que exige uma certa estruturação contábil para que possa ser

desenvolvido.

Trabalho de Conclusão de Curso 32

3. Foco no lucro líquido. A organização passa a se preocupar com a geração

de resultado para poder distribuir ao acionista, bem como se apercebe que

a estrutura de capital tem papel significativo sobre o resultado final da

operação.

4. Foco no retorno sobre o investimento. Percebe-se uma importante

mudança em decorrência da percepção de controle não só sobre a

operação, mas também sobre os recursos que tornam viável tal operação.

5. Foco no valor. A partir desse momento, além de se preocupar com o

resultado obtido pela entidade e os recursos requeridos para as operações

daí derivadas, a organização se preocupa com o efetivo impacto sobre o

valor da entidade. Tal dimensão tem nuanças de curto e longo prazo, o que

torna a abordagem ainda mais difícil de ser compreendida.

Para KAPLAN & NORTON (1997), os objetivos financeiros servem de foco para

as outras perspectivas do BSC. Qualquer medida deve fazer parte de uma cadeia de

relações de causa e efeito que culminam com a melhoria do desempenho financeiro.

O scorecard deve contar a história da estratégia, começando pelos objetivos

financeiros de longo prazo e relacionando-os às ações que precisam ser tomadas em

relação aos clientes, processos internos e, por fim, pessoas e sistemas, a fim de que,

em longo prazo, seja produzido o desempenho econômico.

FREZATTI (2001) acrescenta que “o indicador financeiro de longo prazo

permite monitorar os vários elementos, servindo de elo entre o plano estratégico e o

orçamento anual. (...) Na definição dos objetivos de longo prazo, ao menos um

indicador financeiro deve ser estabelecido pelos executivos, a fim de proporcionar

condições de monitorar o desenvolvimento das operações sob a perspectiva de

unificação do entendimento dos eventos econômicos”.

Os objetivos financeiros podem diferir consideravelmente em cada ciclo de vida

de uma empresa, podendo variar de acordo com a estratégia que a unidade de

negócio deseja seguir (CAMPOS, J., 1998). KAPLAN & NORTON (1997) simplificam

as estratégias genéricas financeiras em três fases, com objetivos financeiros bem

diferentes entre elas:

Trabalho de Conclusão de Curso 33

Crescimento: as empresas em crescimento encontram-se nos estágios

iniciais de seus ciclos de vida. Possuem produtos e serviços com

significativo potencial de crescimento. Para aproveitar esse potencial,

devem comprometer recursos consideráveis, a fim de desenvolver e

aperfeiçoar novos produtos e serviços; construir e ampliar instalações de

produção; gerar capacidades operacionais; investir em sistemas,

infraestrutura e rede de distribuição e alimentar e desenvolver o

relacionamento com os clientes. As empresas que se encontram nesta fase

podem até operar com fluxos de caixa negativos e baixas taxas de retorno

sobre o capital investido. Os objetivos financeiros globais para as empresas

na fase de crescimento serão os percentuais de crescimento da receita e

de aumento de vendas para determinados mercados, grupos de clientes e

regiões.

Sustentação: espera-se que essas empresas mantenham a participação

de mercado e, talvez, consigam aumentá-la um pouco a cada ano. Os

projetos de investimento serão direcionados mais para aliviar

estrangulamentos, ampliar a capacidade e buscar a melhoria contínua, em

lugar dos longos investimentos de retorno a longo prazo e da opção de

expansão feitos na fase de crescimento. A maioria das empresas na fase

de sustentação estabelece objetivos financeiros relacionados à

lucratividade.

Colheita: em empresas em colheita não se justificam mais investimentos

significativos. Apenas o suficiente para manter equipamentos e

capacidades, não para ampliar ou gerar novas capacidades. Qualquer

projeto de investimento deve ter período de retorno muito definido e curto.

A meta principal é maximizar o fluxo de caixa em benefício da empresa.

Portanto, o desenvolvimento do Balanced scorecard deve ter início com um

intenso diálogo entre o executivo principal da unidade de negócio e o diretor financeiro

da empresa sobre a categoria financeira e os objetivos específicos da unidade. Esse

diálogo identificará o papel da unidade de negócios dentro do portfólio da empresa

(KAPLAN & NORTON, 1997).

Trabalho de Conclusão de Curso 34

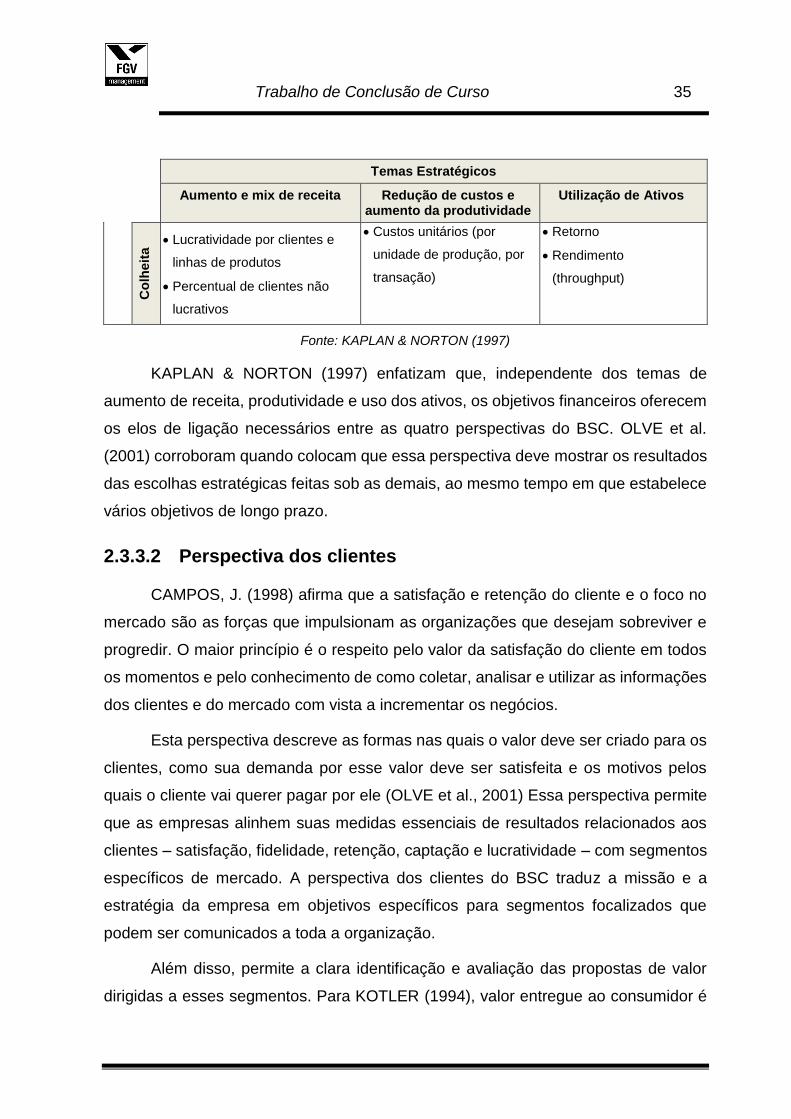

De acordo com as três fases supracitadas, são sugeridos três temas financeiros

que norteiam a estratégia empresarial:

Crescimento e mix de receita: refere-se à ampliação da oferta de produtos

e serviços, conquista de novos clientes e mercados, mudança do mix de

produtos e serviços para itens de maior valor agregado e modificação dos

preços de produtos e serviços.

Redução de custos e melhoria de produtividade: refere-se a iniciativas

no sentido de baixar os custos diretos de produtos e serviços, reduzir os

custos indiretos e compartilhar recursos com outras unidades de negócio.

Utilização de ativos / estratégia de investimento: refere-se à redução dos

níveis de capital de giro necessários para sustentar um determinado volume

e mix de negócios. Também se refere à melhor utilização da base de ativo

fixo para aumentar o retorno gerado pelos ativos financeiros e físicos.

Para CAMPOS, J. (1998), as medidas de desempenho financeiro indicam se a

estratégia da empresa e sua implementação e execução estão contribuindo para a

melhoria dos resultados. Dadas as três fases do ciclo de vida da empresa e os três

temas estratégicos, KAPLAN & NORTON (1997) sugerem os indicadores mais

comuns para cada uma das nove possibilidades.

Temas Estratégicos

Aumento e mix de receita Redução de custos e aumento da produtividade

Utilização de Ativos

Estr

até

gia

Cre

scim

en

to Aumento da taxa de vendas

por segmento

Percentual da receita gerado

por novos produtos, serviços

e clientes

Receita / funcionário Investimento (percentual

de vendas)

Su

ste

nta

ção

Fatia de clientes e contas-alvo

Vendas cruzadas

Percentual da receita gerado

por novas aplicações

Lucratividade por clientes e

linhas de produto

Custos versus custos dos

concorrentes

Taxas de redução de

custo

Despesas indiretas

(percentual de vendas)

Índices de capital de giro

(ciclo de caixa a caixa)

Retorno financeiro por

categoria-chave de ativo

Taxa de utilização do

ativo

Trabalho de Conclusão de Curso 35

Temas Estratégicos

Aumento e mix de receita Redução de custos e aumento da produtividade

Utilização de Ativos

Co

lheit

a Lucratividade por clientes e

linhas de produtos

Percentual de clientes não

lucrativos

Custos unitários (por

unidade de produção, por

transação)

Retorno

Rendimento

(throughput)

Fonte: KAPLAN & NORTON (1997)

KAPLAN & NORTON (1997) enfatizam que, independente dos temas de

aumento de receita, produtividade e uso dos ativos, os objetivos financeiros oferecem

os elos de ligação necessários entre as quatro perspectivas do BSC. OLVE et al.

(2001) corroboram quando colocam que essa perspectiva deve mostrar os resultados

das escolhas estratégicas feitas sob as demais, ao mesmo tempo em que estabelece

vários objetivos de longo prazo.

2.3.3.2 Perspectiva dos clientes

CAMPOS, J. (1998) afirma que a satisfação e retenção do cliente e o foco no

mercado são as forças que impulsionam as organizações que desejam sobreviver e

progredir. O maior princípio é o respeito pelo valor da satisfação do cliente em todos

os momentos e pelo conhecimento de como coletar, analisar e utilizar as informações

dos clientes e do mercado com vista a incrementar os negócios.

Esta perspectiva descreve as formas nas quais o valor deve ser criado para os

clientes, como sua demanda por esse valor deve ser satisfeita e os motivos pelos

quais o cliente vai querer pagar por ele (OLVE et al., 2001) Essa perspectiva permite

que as empresas alinhem suas medidas essenciais de resultados relacionados aos

clientes – satisfação, fidelidade, retenção, captação e lucratividade – com segmentos

específicos de mercado. A perspectiva dos clientes do BSC traduz a missão e a

estratégia da empresa em objetivos específicos para segmentos focalizados que

podem ser comunicados a toda a organização.

Além disso, permite a clara identificação e avaliação das propostas de valor

dirigidas a esses segmentos. Para KOTLER (1994), valor entregue ao consumidor é

Trabalho de Conclusão de Curso 36

a diferença entre o valor total esperado e o custo total do consumidor obtido. Valor

total esperado pelo consumidor é o conjunto de benefícios previsto por determinado

produto ou serviço.

As propostas de valor são os vetores para as medidas essenciais de resultados

na perspectiva dos clientes (KAPLAN & NORTON, 1997). Ela descreve a combinação

única de produto, preço, serviço, relacionamento e imagem que o negócio oferece aos

clientes. A proposição de valor determina os segmentos de mercado almejados pela

estratégia e a maneira como a organização se diferenciará nos segmentos-alvo em

relação à concorrência” (KAPLAN & NORTON, 2000).

KALLÁS (2002) destaca a complementaridade da abordagem da proposta de

valor com a teoria microeconômica do comportamento do consumidor proposta por

LANCASTER (1966). Esta nova teoria da demanda, que mantém a utilização dos

conceitos de utilidade e curva de indiferença (DOUGLAS, 1992), abandonou os

conceitos tradicionais, assumindo que os consumidores buscam utilidade não dos

produtos, mas, sim, das características ou atributos que estes venham a apresentar.

Por exemplo, um automóvel é desejado não somente pelas suas características

físicas – sua composição de materiais como aço, plástico e outros – mas pelo serviço

que o mesmo proporciona – transporte, conforto, conveniência, prestígio, segurança

e privacidade. Dessa forma, a demanda por um produto é uma demanda derivada, no

sentido em que resulta dos desejos de vários atributos. O automóvel, no exemplo

citado, apenas apresenta esses atributos.

Embora as propostas de valor variem de acordo com o setor de atividade,

KAPLAN & NORTON (1997) observam a existência de um conjunto comum de

atributos, divididos em três categorias:

Atributos dos produtos ou serviços: abrangem a funcionalidade do

produto ou serviço, seu preço e qualidade.

Relacionamento com os clientes: refere-se à entrega do produto ou

serviço ao cliente, inclusive a dimensão do tempo de resposta e entrega e

o conforto do cliente na relação de compra.

Trabalho de Conclusão de Curso 37

Imagem e reputação: reflete os fatores intangíveis que atraem um cliente

para a empresa. Através da publicidade e qualidade dos produtos e serviços

oferecidos, algumas empresas conseguem a fidelidade dos clientes.

Modelo genérico da proposta de valor (adaptado de KAPLAN & NORTON, 1997:79)

Segundo KAPLAN & NORTON (1997), o grupo de medidas essenciais de

resultados dos clientes deriva das propostas de valor e é comum a todos os tipos de

empresa. Inclui indicadores de:

Participação de mercado: reflete a proporção de negócios num

determinado mercado (em termos de clientes, valores gastos ou volume

unitário vendido).

Retenção de clientes: controla, em termos absolutos ou relativos, a

intensidade com que uma unidade de negócios retém ou mantém

relacionamentos contínuos com seus clientes.

Captação de clientes: mede, em termos absolutos ou relativos, a

intensidade com que uma unidade de negócios atrai ou conquista novos

clientes ou negócios.

Satisfação de clientes: mede o nível de satisfação dos clientes de acordo

com critérios específicos de desempenho dentro da proposta de valor.

Lucratividade de clientes: mede o lucro líquido de cliente ou segmentos,

depois de deduzidas as despesas específicas necessárias para sustentá-

los.

Trabalho de Conclusão de Curso 38

Perspectiva do cliente – medidas essenciais (KAPLAN & NORTON, 1997)

CAMPOS, J. (1998) resume a perspectiva do cliente, colocando que a

estratégia deve indicar quem são os clientes e como a organização cria valor para

eles, ou que imagem as pessoas que trabalham na organização devem ter de seus

clientes. Esta perspectiva deve responder às seguintes perguntas:

O que distingue a nossa contribuição da dos nossos concorrentes?

Quem são nossos clientes?

Qual é o principal valor que podemos oferecer e que desejamos seja

percebido pelos nossos clientes?

A correta identificação dos objetivos da perspectiva do cliente e atributos da

proposta de valor direcionam a escolha dos objetivos da dimensão de processos

internos (KALLÁS, 2002).

2.3.3.3 Perspectiva dos processos internos

Esta perspectiva é, basicamente, uma análise dos processos internos na

organização. A análise sempre inclui a identificação dos recursos e das capacidades

necessárias para elevar o nível interno de qualidade. Contudo, cada vez mais

frequentemente, os elos entre os processos internos da companhia e os de outras,

das companhias colaboradoras, estão muito unidos, a ponto de exigirem que também

sejam considerados (OLVE et al., 2001).

Trabalho de Conclusão de Curso 39

Para KAPLAN & NORTON (1997), os sistemas de medida de desempenho da

maioria das empresas focalizam a melhoria dos processos operacionais existentes.

No Balanced Scorecard, recomenda-se que os executivos definam uma cadeia de

valor completa dos processos internos que tenha início com o processo de inovação

(identificação das necessidades atuais e futuras dos clientes e desenvolvimento de

novas soluções para essas necessidades), prossiga com os processos de operações

(entrega dos produtos e prestação de serviços aos clientes existentes) e termine com

o serviço de pós-venda (oferta de serviços que complementam o valor proporcionado

aos clientes pelos produtos ou serviços de uma empresa).

O conceito da cadeia de valor foi estudado por diversos autores. Para

WOMACK & JONES (1998), só o cliente final pode definir o valor, motivo pelo qual se

mostra importante o estudo de cada atividade da cadeia. FINE (1999) cita o velho

aforismo de que uma cadeia ou corrente é apenas tão forte quanto seu elo mais fraco,

colocando a importância de considerar a cadeia da qual a empresa faz parte como

atividade fundamental para a formulação da estratégia. Para PORTER (1996), a

cadeia de valores de uma empresa e o modo como ela executa atividades individuais

é um reflexo de sua história, de sua estratégia, de seu método de implementação e

da economia básica das próprias atividades.

HAMEL & PRAHALAD (1995) sugerem três grandes processos genéricos para

se estudar a cadeia de valor de uma empresa: inventar, fabricar e entregar. KAPLAN

& NORTON (1997) adaptam o desenho de uma cadeia de valor genérica:

Inovação: o processo da inovação tem dois componentes. No primeiro,

realizam-se pesquisas de mercado para identificar seu tamanho, a natureza

das preferências dos clientes e os pontos de preço para cada produto ou

serviço. Feito isso, deve-se idealizar mercados e oportunidades

inteiramente novos para os produtos e serviços que a empresa pode

fornecer. HAMEL & PRAHALAD (1995) identificam diversos casos em que

a inovação foi fundamental para o alcance de benefícios econômicos

tangíveis.

Trabalho de Conclusão de Curso 40

Operações: o processo de operações representa a onda curta da criação

de valor nas empresas. Ele tem início com o recebimento do pedido de um

cliente e termina com a entrega do produto ou a prestação de serviço. Esse

processo enfatiza a eficiência, regularidade e pontualidade da entrega dos

produtos e serviços aos clientes.

Pós-venda: o serviço de pós-venda inclui garantia e conserto, correção de

defeitos e devolução e processamento dos pagamentos.

Modelo da cadeia de valor para os processos internos (KAPLAN & NORTON, 1997)

A identificação dos processos críticos por meio do desenho da cadeia de valor

permite a seleção dos indicadores de desempenho que melhor meçam os processos

críticos. Entretanto, os sistemas de contabilidade e custos tradicionais podem não

estar preparados para medir os indicadores com a visão de processos. KAPLAN &

NORTON (1997) enfatizam que, em geral, a análise de custos baseados em

atividades (ABC costing) permite que as empresas meçam o custo de processos que,

justamente com a medição da qualidade e do tempo de ciclo, oferecem parâmetros

importantes. À medida que as empresas utilizarem a melhoria contínua (como a TQM)

ou a melhoria descontínua (como a reengenharia ou o redesenho dos processos de

negócios) de processos internos importantes, os três conjuntos de medidas –

baseados em custos, qualidade e tempo – oferecerão dados que indicarão se as

metas desses programas de melhoria estão sendo alcançadas.

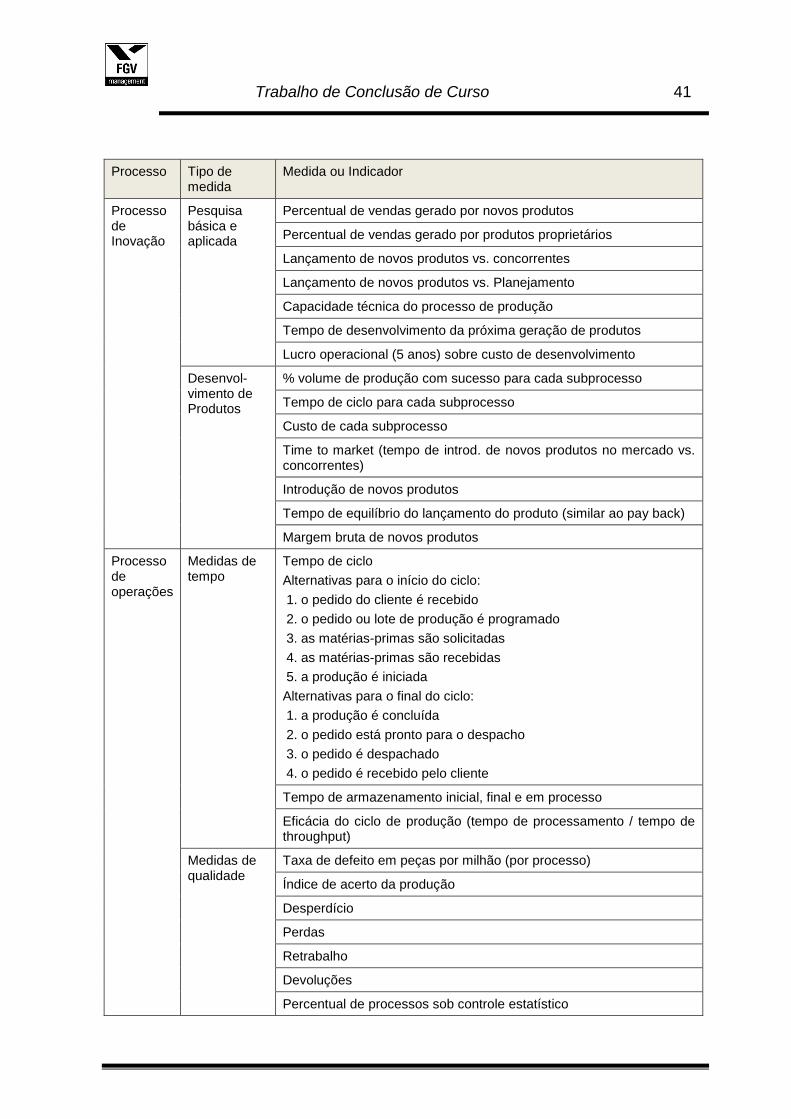

O quadro seguinte reúne alguns dos possíveis indicadores de desempenho que

podem ser considerados em um Balanced Scorecard na perspectiva processos

internos.

Trabalho de Conclusão de Curso 41

Processo Tipo de medida

Medida ou Indicador

Processo de Inovação

Pesquisa básica e aplicada

Percentual de vendas gerado por novos produtos

Percentual de vendas gerado por produtos proprietários

Lançamento de novos produtos vs. concorrentes

Lançamento de novos produtos vs. Planejamento

Capacidade técnica do processo de produção

Tempo de desenvolvimento da próxima geração de produtos

Lucro operacional (5 anos) sobre custo de desenvolvimento

Desenvol-vimento de Produtos

% volume de produção com sucesso para cada subprocesso

Tempo de ciclo para cada subprocesso

Custo de cada subprocesso

Time to market (tempo de introd. de novos produtos no mercado vs. concorrentes)

Introdução de novos produtos

Tempo de equilíbrio do lançamento do produto (similar ao pay back)

Margem bruta de novos produtos

Processo de operações

Medidas de tempo

Tempo de ciclo

Alternativas para o início do ciclo:

1. o pedido do cliente é recebido

2. o pedido ou lote de produção é programado

3. as matérias-primas são solicitadas

4. as matérias-primas são recebidas

5. a produção é iniciada

Alternativas para o final do ciclo:

1. a produção é concluída

2. o pedido está pronto para o despacho

3. o pedido é despachado

4. o pedido é recebido pelo cliente

Tempo de armazenamento inicial, final e em processo

Eficácia do ciclo de produção (tempo de processamento / tempo de throughput)

Medidas de qualidade

Taxa de defeito em peças por milhão (por processo)

Índice de acerto da produção

Desperdício

Perdas

Retrabalho

Devoluções

Percentual de processos sob controle estatístico

Trabalho de Conclusão de Curso 42

Processo Tipo de medida

Medida ou Indicador

Custo Custo de cada subprocesso (via ABC costing)

Serviço pós-venda

Tempo Tempo de ciclo solicitação do cliente até resolução final

Qualidade % de solicitações atendidas com uma visita

Custo Custo dos recursos utilizados

2.3.3.4 Perspectiva do aprendizado e crescimento

Para CAMPOS, J. (1998), os gestores, quando avaliados apenas em relação a

resultados imediatos, sentem dificuldade em justificar investimentos na capacitação

de seu pessoal, modernização dos sistemas ou melhoria dos processos. Os gastos

feitos com tais investimentos são contabilizados no período correspondente à

despesa, tornando-se alvo fácil para quem necessita alcançar resultados no curto

prazo.

A quarta e última perspectiva do Balanced scorecard desenvolve objetivos e

medidas para orientar o aprendizado e o crescimento organizacional, procurando

atenuar o problema supracitado. Os objetivos estabelecidos nas outras três

perspectivas – financeira, do cliente e dos processos internos – revelam onde a

empresa deve se destacar para obter um desempenho excepcional. Os objetivos da

perspectiva de aprendizado e crescimento oferecem a infraestrutura que possibilita a

consecução de objetivos ambiciosos nas outras três perspectivas. São os vetores de

resultados excelentes nas três primeiras perspectivas do BSC (KAPLAN & NORTON,

1997).

A habilidade de uma organização para inovar, melhorar e aprender relaciona-

se diretamente com seu valor. Em outras palavras, somente por meio de sua

habilidade para lançar novos produtos, criar mais valor para seus clientes e melhorar

sua eficiência operacional uma empresa consegue penetrar em novos mercados e

aumentar receitas e margens, crescendo e aumentando valor para o acionista

(KAPLAN & NORTON, 1996).

A elaboração do Balanced scorecard revela três categorias de objetivos para a

perspectiva aprendizado e crescimento (KAPLAN & NORTON, 1997):

Trabalho de Conclusão de Curso 43

Capacidades dos funcionários: para KAPLAN & NORTON (1997), uma

das mudanças mais radicais no pensamento gerencial dos últimos anos foi

a transformação do papel dos funcionários. Quase todo o papel de rotina foi

automatizado: operações de produção controladas por computador

substituíram os trabalhadores por processamento mecânico e operações de

montagem padronizadas; e as empresas de serviço estão cada vez mais

permitindo o acesso direto dos clientes ao processamento de transações

por intermédio de avançados sistemas de comunicação e informação. Além

disso, fazer o mesmo trabalho repetidamente, com o mesmo nível de

eficiência, não é mais suficiente para o sucesso organizacional, dados os

crescentes níveis de competitividade exigidos pelo novo contexto mundial.

Essa mudança exige grande reciclagem dos funcionários, para que suas

mentes e capacidades criativas sejam mobilizadas no sentido dos objetivos

organizacionais.

Capacidade dos sistemas de informação: a motivação e as habilidades

dos funcionários podem ser necessárias para o alcance das metas de

superação nas perspectivas dos clientes e dos processos internos. Para que

os funcionários se desempenhem com eficácia no ambiente competitivo de

hoje, precisam de excelentes informações – sobre os clientes, os processos

internos e as consequências financeiras de suas decisões.

Motivação, empowerment e alinhamento: mesmo funcionários

habilitados, que dispõem de excelente acesso às informações, não

contribuirão para o sucesso organizacional se não forem motivados a agir

no melhor interesse da empresa, ou se não tiverem liberdade para decidir

ou agir. Por isso, o terceiro vetor dos objetivos de aprendizado e

crescimento focaliza o clima organizacional para motivação e iniciativa dos

funcionários.

O Quadro seguinte lista algumas medidas que podem ser usadas nas três

categorias supracitadas. Assim como o Quadro dos indicadores da Perspectiva de

Indicadores Internos, os indicadores não esgotam as possibilidades, pois existem

Trabalho de Conclusão de Curso 44

diversas alternativas para sua seleção, dependendo apenas da criatividade dos

“arquitetos” do BSC.

Categoria Medida ou Indicador

Capacidade dos funcionários

Satisfação dos funcionários

Retenção dos funcionários

Produtividade por funcionário

Lucratividade por funcionário

Índice de cobertura de funções estratégicas

Tempo necessário para que os funcionários existentes atinjam os patamares de competência exigidos

Capacidade dos sistemas de informação

Índice de cobertura de informações estratégicas

Percentual de processos que oferecem feedback em tempo real sobre qualidade, tempo e custo

Percentual de funcionários que lidam diretamente com clientes e têm acesso on-line às informações referentes a eles

Motivação, empowerment e alinhamento

Número de sugestões por funcionário

Número de sugestões por funcionário implementadas

Medida da meia vida (tempo necessário para que um processo melhore 50%)

Taxa de melhorias efetivas nos processos críticos

Índice de alinhamento das metas pessoais com o BSC

Mind share da compreensão da nova visão e estratégia

Pesquisa interna sobre o desenvolvimento de equipes

Nível de ganhos compartilhados

Número de projetos integrados

Utilização do controle de perdas

Percentual de planos de negócios desenvolvidos pelas equipes

Percentual de equipes com incentivos compartilhados

Percentual de todos os projetos com participação do cliente nos ganhos

Percentual de projetos nos quais foram obtidos ganhos potenciais

Percentual de projetos com incentivos individuais de equipes vinculados ao sucesso do projeto

Fonte: adaptado de KAPLAN & NORTON, 1997

Diferentemente do que ocorre com as outras perspectivas, pode-se oferecer

um número muito menor de exemplos concretos de medidas para a perspectiva

aprendizado e crescimento: “verificamos que muitas empresas já possuem excelentes

pontos de partida no tocante a medidas específicas para os seus objetivos financeiros,

Trabalho de Conclusão de Curso 45

dos clientes, de inovação e de processos operacionais. Mas no que se refere a

indicadores específicos relativos à habilidade dos funcionários, disponibilidade de

informações estratégicas e alinhamento organizacional, as empresas praticamente

ignoram a medição dos resultados ou dos vetores dessas capacidades. Essa lacuna

é frustrante, já que uma das metas mais importantes para a adoção do Balanced

scorecard como ferramenta de gestão e controle é promover o crescimento das

capacidades individuais e organizacionais” (KAPLAN & NORTON,1997).

Segundo esta visão, tal ausência não representa uma limitação da ferramenta.

Reflete, na realidade, o limitado progresso da maioria das empresas na vinculação de

funcionários, sistemas de informação e alinhamento organizacional aos seus objetivos

estratégicos. A abordagem sugerida é a de se usar comentários como alternativa,

quando não houver medidas desenvolvidas disponíveis.

2.4 Implantação do BSC na Ecoprime

2.4.1 Etapas de Modelagem do BSC

O processo de modelagem do Balanced Scorecard na Ecoprime será baseado

nas seguintes etapas padrão (KAPLAN & NORTON, 1997):

Etapa 1: Arquitetura do Programa de Medição

Etapa 2: Definição dos Objetivos Estratégicos

Etapa 3: Escolha e Elaboração dos Indicadores

Etapa 4: Elaboração do Plano de Implementação

2.4.1.1 Etapa 1 - Arquitetura do programa de medição

O grande objetivo desta etapa é promover uma compreensão e uma análise

crítica dos direcionadores de negócio e da visão de futuro. Um segundo objetivo é

resgatar as diretrizes estratégicas, analisando sua coerência com os direcionadores

de negócio e visão de futuro.

Trabalho de Conclusão de Curso 46

Trata-se de um diagnóstico de fundamental importância, pois todo o trabalho

de definição de objetivos e indicadores requer insumos do planejamento estratégico.

Outro objetivo associado a essa etapa de trabalho é capacitar a equipe interna,

disponibilizada pela organização para um processo contínuo de análise da estratégia

organizacional.

Nessa etapa inicial, também devem ser realizadas as seguintes atividades:

1. Selecionar a unidade organizacional adequada: a maioria das