SURAT BERHARGA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SURAT BERHARGA

SURAT BERHARGA

Surat yang mengandung nilai uang, bersifatmudah diperjualbelikan, ditandatangani & mengharuskan orang yang bertandatangan tsb membayar sejumlahuang pd waktu tertentu serta dibuatdengan maksud menggantikan uang dan membuktikan bahwa pemegangnyamempunyai hak untuk mendapatkanpembayaran uang pada waktu tertentu.

Fungsi Surat Berharga :

Sebagai alat pembayaran

Sebagai alat pemindahan hak tagih

Sebagai surat legitimasi

RUANG

LINGKUP

SB?

Luas•Negotiable instruments

•Non-negotiable instruments

Sempit

• Surat Sanggup

•Wesel

•Cek – Bilyet Giro

•Sertifikat Deposito

Sangat

SempitPromissory Notes

(Surat Sanggup)

PENGATURAN/

DASAR HUKUM

SB

Hukum Perikatan

KUHD

UUPT

Peraturan

Pelaksananya

Hukum Surat Berharga

KUHD

SE/SKBI atau

MenkeuHukum Pasar Modal

Penggolongan Surat Berharga

menurut Isi dari Perikatannya

Surat yang bersifat Hukum Kebendaan.Cirinya : isi dari perikatan surat adalah bertujuan untuk penyerahan barang.

Contoh : Konosemen (bill of Lading).

Surat tanda keanggotaanyaitu berupa saham-saham dari PT/Persekutuan lainnya yang memakai sistem saham.

Perikatan diwujudkan/terdapat dalam surat seperti ini berupa perikatan antara persekutuan tsb dg para pemegang saham (berdasarkan perikatan itu, pemegang saham dapat memakai haknya utk memberikan suara).

Contoh : Surat Saham.

Surat tagihan hutangyaitu semua surat atas unjuk / atas pengganti yang mewujudkan suatu perikatan.

Contoh : Wesel, Cek, Surat Sanggup.

Dasar Mengikat Pihak-Pihak yang

Terlibat dalam Penerbitan Surat

Berharga

TEORI DASARCausa yuridis sehingga suatu SB mempunyai kekuatan mengikat tersimpul dari 4 teori sbb:

1. Teori Kreasi (Creatietheorie)

2. Teori Kepatutan (Redelijkheidstheorie)

3. Teori Perjanjian (Overeenkomsttheorie)

4. Teori Penunjukan (Vertoningstheorie)

PERIKATAN DASARAwal terbitnya SB tidak akan terlepas dari perjanjian/selalu didahului suatu transaksi/perbuatan hukum antara para pihak dengan kata lain adanya PERIKATAN DASAR. Perikatan tsb berbentuk perjanjian. Penerbitan SB mrpkan tindak lanjut dari perikatan dasarnya.

Teori-teori dasar

Teori KreasiSB mengikat penerbitnya adl krn tindakan penerbit menandatangani SB tsb.

Teori KepatutanPenerbit SB terikat dan hrs membayar SB kpd siapapun pemegangnya.Tp jika pemegang SB tergolong “tdk pantas” maka penerbit tdk terikat utk membayarnya

Teori Perjanjian

Sebab SB mengikat Penerbitnya krn

penerbit telah membuat suatu perjanjian

dg pihak pemegang SB tsb yakni

perjanjian membayarnya.

Teori Penunjukan

Sebab SB mengikat Penerbitnya krn pihak

pemegang SB menunjukkan SB tsb kpd

penerbit utk mendapatkan

pembayarannya.

- WESEL -SB bertanggal dan menyebutkan tempat

penerbitannya, yg mrpkn perintah tanpa

syarat oleh penarik(penerbit) utk membayar

kpd pihak pemegang atau yg ditunjuk oleh

pemegang tsb(tertunjuk), yg mana

pembayaran dilakukan oleh pihak

pembayar(tertarik).

Bentuk Wesel

Wesel Biasa

Penerbit &Tersangkut tidaklah harus selalu bankir, seseorang lain/manusia pribadi biasa.

Wesel Bank

Wesel yg diterbitkan oleh bank & diuangkan pd bank tsb (Bank posisinya sbg penerbit & tersangkut).

Wesel bank mempunyai nilai kpercayaan/bonafitas yg besar dr masyarakat.

ENDOSEMEN (Peralihan Surat Wesel)

Adl pernyataan yg ditulis di belakang SW

Surat wesel yg dpt diperalihkan dg cr endosemen

hrs memuat Klausula “atas pengganti”.

Dengan telah dilakukannya endosemen, maka

semua hak yang timbul dr surat wesel tsb

berpindah kpd org lain.

AKSEPTASI

Adl pernyataan dr tersangkut(tertarik) bhw dia sanggup/menyetujui untuk membayar pd hari bayar.

Dilakukan dg menuliskan kata “SANGGUP” atau “MENYETUJUI” disertai tandatgn tersangkut dlm surat wesel.

Akseptasi dpt ditawarkan setiap saat oleh pemegangnya dlm tenggang wkt smpai hr bayar.

HAK REGRES

Adl hak yg diberikan UU utk menagih kpd debitur wesel yg berwajib dg regres berhubung tersangkut tdk mau mengakseptasi (non akseptasi) atau tidak mau membyr pd hari bayar (non pembayaran).

Para debitur wajib regres adl semua org yg berkewajiban menjamin pembyran wesel tsb, yg tndtgnnya terdpt pd wesel tsb (spt: penerbit, endosan, avalis).

Jika dlm keadaan Non akseptasi atau non akseptasi & non pembyran, utk melaksanakan hak regres kpd wajib regres hrs dilakukan “PROTES” kpd tersangkut trlebih dl.

Jika dlm keadaan Non pembyran (stlh diakseptasi) maka hak regres dpt langsung diajukan kpd tersangkut.

AVAL

Adl lembaga pemberi jaminan utk pembayaran suatu wesel.

Dlm hal ini pihak ketiga yg disebut dg “avalis” dpt menjamin bhw jika wesel tersebut tdk terbayarkan pd saatnya, maka pihak avalis tsb lah yg akan membayarnya.

Aval dpt diberikan dg cara mencantumkan dg tegas pd wesel, kata “aval” dan menadatanganinya/cukup menandtnganinya

- CEK - Cek adl SB bertanggal dan menyebutkan tempat

penerbitannya, yg mrpkan perintah tanpa syarat

oleh penarik (penerbit) utk membayar kpd pihak

pemegang atau pembawanya, yg mana

pembayaran dilakukan oleh pihak pembayar,

yaitu bank dari pihak penerbit/penarik.

- SURAT SANGGUP -

Adl surat yg memuat kata sanggup yg ditangatangani pd tgl & tempat tertentu, dg mana penandatangan menyanggupi tanpa syarat utk membyr sejml uang tertentu kpd pemegang/pengganti pd tgl & tmpt tertentu.

Surat Wesel mrpkn “surat perintah utk membayar”, sedang Surat Sanggup mrpkn “kesanggupan/janji utk membyr”.

- PROMES ATAS UNJUK -

Adl surat yg ditanggali dimana penandtangannya sanggup/berjanji akan membyr sejml uang yg ditentukn kpd tertunjuk pd wkt diperlihatkan pd suatu wkt tertentu.

Surat promes ini sifatnya adl atas unjuk, siapapun yg memegang surat ini dpt memperlihatkan kpd yg menandatgni utk memperoleh pembayaran,

Penerbitan promes atas unjuk

Atas Penglihatan

promes ini tdk memuat tanggal pembyrn.

Atas sesudah penglihatan

memuat tgl pembayaran.

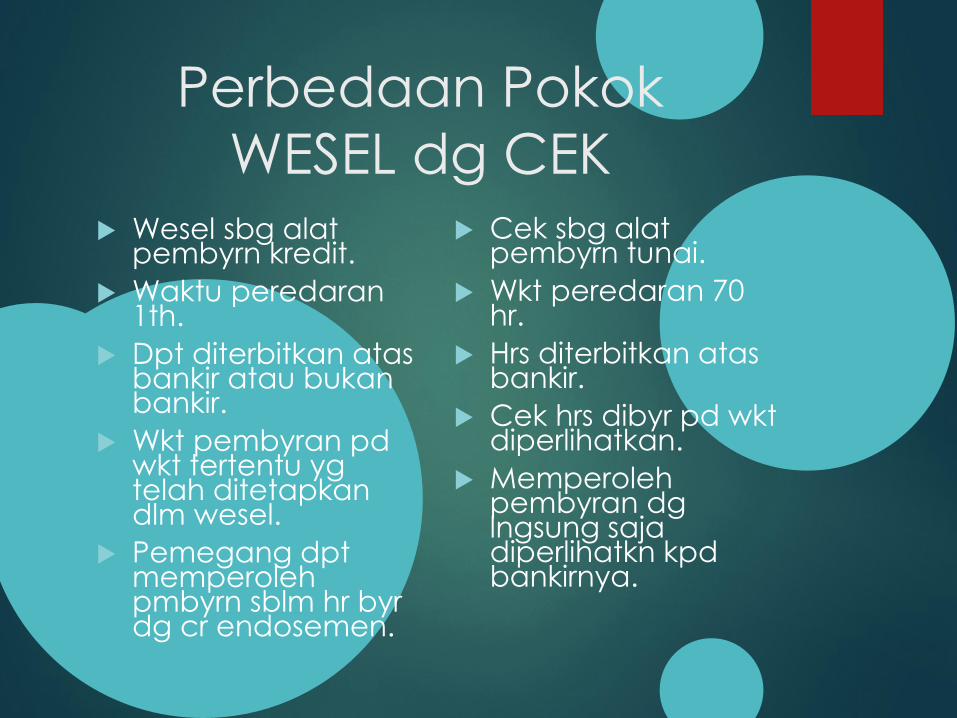

Perbedaan Pokok

WESEL dg CEK Wesel sbg alat

pembyrn kredit.

Waktu peredaran 1th.

Dpt diterbitkan atas bankir atau bukan bankir.

Wkt pembyran pd wkt tertentu yg telah ditetapkan dlm wesel.

Pemegang dpt memperoleh pmbyrn sblm hr byr dg cr endosemen.

Cek sbg alat pembyrn tunai.

Wkt peredaran 70 hr.

Hrs diterbitkan atas bankir.

Cek hrs dibyr pd wkt diperlihatkan.

Memperoleh pembyran dg lngsung saja diperlihatkn kpd bankirnya.

Surat Berharga Lainnya

1. Surat Obligasi

2. Saham

3. Bilyet Giro

4. Sertifikat Bank Indonesia

5. Surat Berharga Komersial

6. Traveller’s Cheque

Transaksi Yang Berkaitan

Dengan Investasi

Sementara

Transaksi Pembelian SB:

(D) Surat-surat Berharga XX

(K) Kas XX

(dicatat sebesar harga perolehan)

Harga Perolehan = harga beli + semua biaya yang dikeluarkan untuk memperoleh surat berharga (komisi, fee, bi.transaksi)

Transaksi Penerimaan Pendapatan

(D) Kas XX

(K) Pendapatan Dividen XX

(jika investasi dalam bentuk saham)

Atau,

(D) Kas XX

(K) Pendapatan Bunga XX

(jika investasi dalam bentuk obligasi)

Transaksi Penjualan SB:

Jika H.Po > H.Jual → Rugi

(D) Kas XX

(D) Rugi PenjualanSB XX

(K) Surat-surat Berharga XX

Jika H.Po < H.Jual → Laba

(D) Kas XX

(K) Surat-surat Berharga XX

(K) Laba Penjualan SB XX

SAHAM

Contoh investasi sementara pada saham

Tgl. 6 Mar 2006 PT. B membeli 1000 lembar saham milik PT. A

dengan harga Rp 1.200,- per lembar. Saham tsb mempunyai

nilai nominal Rp 1.000,- per lembar. Untuk transaksi itu, perush

dibebani biaya komisi broker sebesar Rp 50.000,-

Perhitungan :

H.Beli = Rp 1.200 x 1000 lbr = Rp 1.200.000,-

Bi.Komisi = Rp 50.000,-

Harga Perolehan = Rp 1.250.000,-

Jurnal

(D) SB-Saham PT.A Rp 1.250.000,-

(K) Kas Rp 1.250.000,-

Tgl. 10 April 2006, PT. B menerima dividen tunai sebesar Rp

150,- per lembar

Perhitungan :

Dividen = 1000 lbr x Rp 150,- = Rp 150.000,-

Jurnal :

(D) Kas Rp 150.000,-

(K) Pendapatan Dividen Rp 150.000,-

Tgl. 5 Juni 2006, PT. B menjual semua sahamnya dengan kurs 130% dan berkaitan dengan hal itu, perusahaan dikenakan biaya komisi broker 1%

Perhitungan :

-HJ= 130% x 1000 lb x Rp 1.000,- = Rp 1.300.000

-Biaya komisi = 1% x Rp 1.300.000,- = Rp 13.000

-Hasil Penjualan Saham = Rp 1.287.000

-Harga Perolehan = Rp 1.250.000

-Laba Penjualan Saham = Rp 37.000

Jurnal :

(D) Kas Rp 1.287.000

(K) SB – Saham PT. A Rp 1.250.000

(K) Laba Penjualan Rp 37.000

OBLIGASI

Perlu diperhatikan : Apakah tgl transaksi bertepatan

dengan tgl bunga obligasi atau tidak

Umumnya bunga obligasi dilakukan dua kali dalam setahun

Bunga obligasi dihitung : berdasarkan % bunga x NN

obligasi

OBLIGASI

Contoh investasi sementara pada obligasi (jika pembelian

bertepatan dengan tanggal bunga obligasi)

Tgl 2 Apr’05 Perush membeli obligasi milik PT. X nominal Rp

10.000,- per lembar sebanyak 1000 lbr dengan harga Rp

9.600,- Bunga obligasi 9% (dibayar setiap tgl 1 Apr & 1 Okt)

Jurnal 2 Apr 05 :

(D) SB-Obligasi PT. X Rp 9.600.000

(K) Kas Rp 9.600.000

Jurnal 1 Okt 05 (jika obligasi tetap dipegang maka ada

penerimaan bunga)

(D) Kas Rp 450.000

(K) Pendapatan BungaRp 450.000

(= 9% x Rp 10.000 x 1000 lb x 6/12)

Tgl 3 Okt 05 perush menjual obligasi PT. X dengan

kurs 102%

Perhitungan :

HJ = 102% x Rp 10.000 x 1000 lb = Rp 10.200.000

H.Po = = Rp 9.600.000

Laba Penjualan = Rp 600.000

Jurnal :

(D) Kas Rp 10.200.000

(K) SB-Obligasi PT.X Rp 9.600.000

(K) Laba Penjualan Rp 600.000

Jika transaksi terjadi antara tgl pembayaran bunga, maka

ada bunga berjalan.

Bunga berjalan dihitung dari tanggal pembayaran bunga

sebelum transaksi.

Bunga berjalan diperhitungkan dalam jumlah yang dibayar.

Pencatatan bunga berjalan :

1. Pendekatan Neraca → Piut.Bunga

2. Pendekatan L/R → Pendptn.Bunga

Contoh :

Obligasi PT. X pada contoh sebelumnya dibeli pada tgl 1 Juli

05

Perhitungan :

H.Beli = 1000 lbr x Rp 9.600 = Rp 9.600.000

Bunga berjalan = 9% x Rp 10 juta x 3/12 = Rp 225.000

Jumlah Dibayar = Rp 9.825.000

Jurnal pada saat pembelian (1 Juli 05) :

- Pendekatan Neraca :

(D) SB-Obligasi PT. X Rp 9.600.000

(D) Piutang Bunga Rp 225.000

(K) Kas Rp 9.825.000

- Pendekatan L/R :

(D) SB-Obligasi PT. X Rp 9.600.000

(D) Pendapatan Bunga Rp 225.000

(K) Kas Rp 9.825.000

Jurnal pada saat penerimaan bunga ( 1 Okt 05 ) :

- Pendekatan Neraca :

(D) Kas Rp 450.000

(K) Piutang Bunga Rp 225.000

(K) Pendapatan Bunga Rp 225.000

- Pendekatan L/R :

(D) Kas Rp 450.000

(K) Pendapatan Bunga Rp 450.000

Penjualan Obligasi Tidak Bertepatan

Dengan Tanggal Bunga

Bunga berjalan diperhitungkan dalam jumlah yang diterima.

Contoh : Obligasi PT. X dijual pada tanggal 2 Nop 05 dengan

harga Rp 9.500,- per lembar

→ Bunga berjalan: 1 Okt – 2 Nop

→ 9% x Rp 10 juta x 1/12

→ Rp 75.000

Perhitungan :

H. Jual = Rp 9.500 x 1000 lb = Rp 9.500.000

Bunga Berjalan = Rp 75.000

Jumlah Diterima = Rp 9.575.000

Bandingkan H.Jual dengan H. Po :

- H. Jual = Rp 9.500.000

- H. Po = Rp 9.600.000

Rugi Penjualan = Rp 100.000

Jurnal :

(D) Kas Rp 9.575.000

(D) Rugi Penjualan Rp 100.000

(K) SB-Obligasi PT. X Rp 9.600.000

(K) Pendapatan Bunga Rp 75.000

METODE PENCATATAN

SURAT-SURAT BERHARGA

COST METHOD

(HARGA PEROLEHAN)LOWER COST OR MARKET (LCom)

Mencari harga terendah antara Harga Perolehan dengan Harga Pasar = Cost or Market Whichever is Lower (COMWIL)

Contoh :Seandainya saham dan obligasi tsb tidak dijual

sampai dengan 31 Desember 05, maka menurut metode

harga perolehan nilai surat-surat berharga tersebut yang

ditampilkan di Neraca sbb :

Kas

Surat-surat Berharga

-Saham PT. A Rp 1.250.000

-Obligasi PT. X Rp 9.600.000

Rp 10.850.000

Related Documents