Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

2

- Summary

- Review & Preview: DRAM 과점화로 가격 안정화

- 하반기 전망: DRAM 과점 효과 지속, NAND 신규 수요 기대

- 중장기 전망: 디스플레이 진화가 모바일 DRAM 성장 견인

- 이슈분석: 삼성전자 비메모리 vs. TSMC 비교

- 투자 전략: 순수메모리 업체 ‘Long’ 전략

- Top picks: SK하이닉스, 삼성전자, 한미반도체

Contents

3

Summary

DRAM: 수급 및 가격 주도권 공급자 중심으로 이동, 하반기 변동성 완화 추세 지속 예상

NAND: 공급량 증가 추세이나, SSD 등 신규 수요 창출로 상반기 대비 수급 안정 예상

중장기: 디스플레이 진화가 모바일 DRAM 성장 견인

경쟁 심화 중인 셋트(모바일기기)보다 순수 부품주 선호

삼성전자 벨류체인보다 애플과 중국 스마트폰 벨류체인 선호

Top picks: SK하이닉스, 삼성전자, 한미반도체

4

Review & Preview: DRAM 과점화로 가격 안정화

DRAM 가격변동성 축소

9월 SK하이닉스 화재 이후 DRAM 가격 상승

DRAM 과점화 속 SK하이닉스 화재로 인한 공급 축소 → 실적 개선 및 주가 상승세 지속

KOSPI 대비 SK하이닉스 주가상대강도와 DRAM 2Gb 1333Mhz 가격 추이 및 전망

자료: Dramexchange, 신한금융투자

0.5

1.0

1.5

2.0

2.5

3.0

80

100

120

140

160

180

01/13 04/13 07/13 10/13 01/14 04/14 07/14 10/14

KOSPI대비 SK하이닉스 주가상대강도(좌축)

DRAM 2Gb 1333Mhz 현물가격(우축)

(01/13=100) (달러)

F F

9월 화재

5

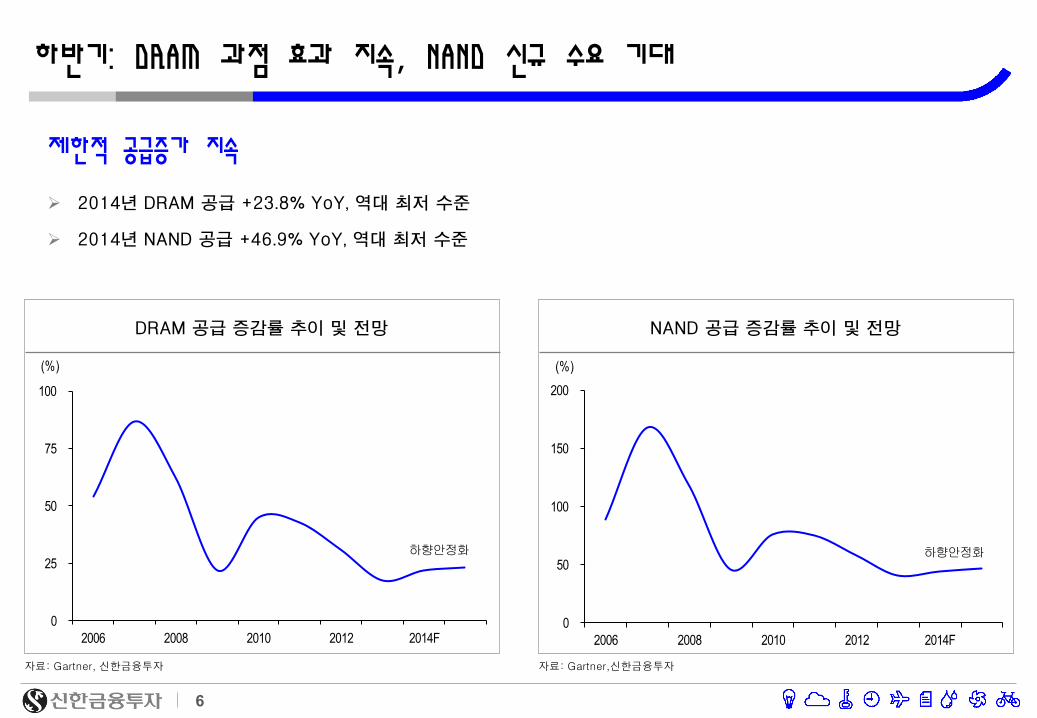

하반기: DRAM 과점 효과 지속, NAND 신규 수요 기대

설비 투자 경쟁 완화 및 제한

EUV 노광 장비 성능 개선 지연(2016년까지도 상용화 불투명)

DRAM Capa. 증설 전무(설비투자 62억불), NAND Capa. 전년비 12~16만장 증가 예상

DRAM 설비 투자 추이 및 전망

자료: Gartner, 신한금융투자

NAND 설비 투자 추이 및 전망

자료: Gartner,신한금융투자

(120)

(60)

0

60

120

180

0

3

5

8

10

13

2006 2008 2010 2012 2014F

Capex(좌축)

증감률(우축)

(%)(십억달러)

(80)

(40)

0

40

80

120

0

5

10

15

20

25

2006 2008 2010 2012 2014F

Capex(좌축)

증감률(우축)

(%)(십억달러)

6

하반기: DRAM 과점 효과 지속, NAND 신규 수요 기대

제한적 공급증가 지속

2014년 DRAM 공급 +23.8% YoY, 역대 최저 수준

2014년 NAND 공급 +46.9% YoY, 역대 최저 수준

DRAM 공급 증감률 추이 및 전망

자료: Gartner, 신한금융투자

NAND 공급 증감률 추이 및 전망

자료: Gartner,신한금융투자

0

25

50

75

100

2006 2008 2010 2012 2014F

하향안정화

(%)

0

50

100

150

200

2006 2008 2010 2012 2014F

(%)

하향안정화

7

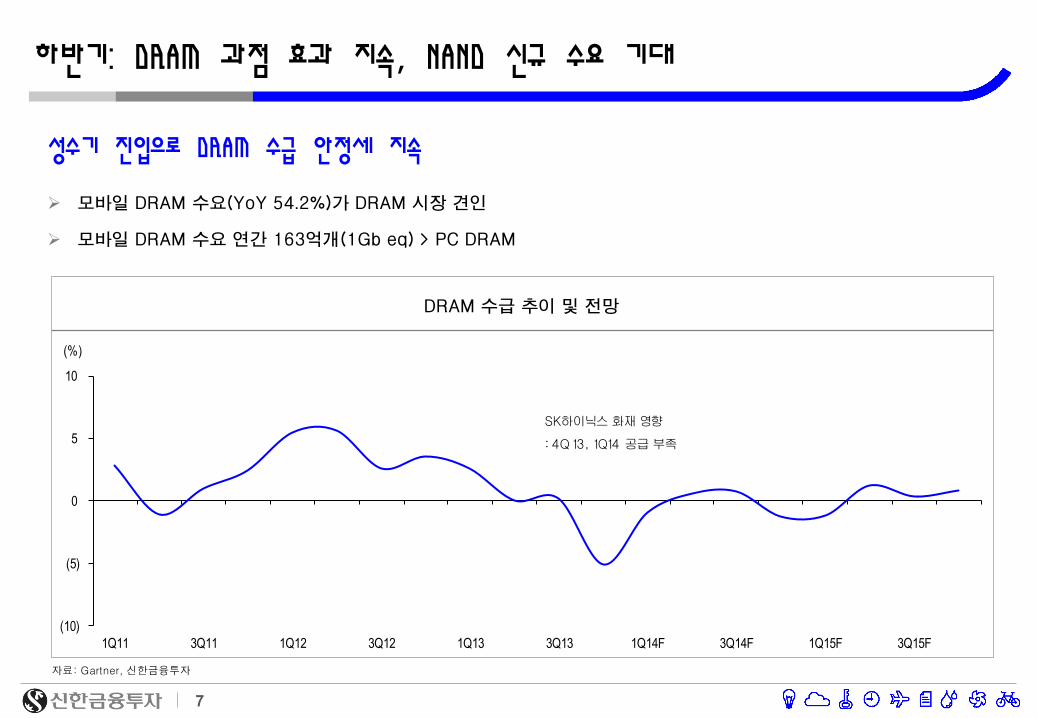

하반기: DRAM 과점 효과 지속, NAND 신규 수요 기대

성수기 진입으로 DRAM 수급 안정세 지속

모바일 DRAM 수요(YoY 54.2%)가 DRAM 시장 견인

모바일 DRAM 수요 연간 163억개(1Gb eq) > PC DRAM

DRAM 수급 추이 및 전망

자료: Gartner, 신한금융투자

(10)

(5)

0

5

10

1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14F 3Q14F 1Q15F 3Q15F

SK하이닉스화재영향

: 4Q 13, 1Q14 공급부족

(%)

8

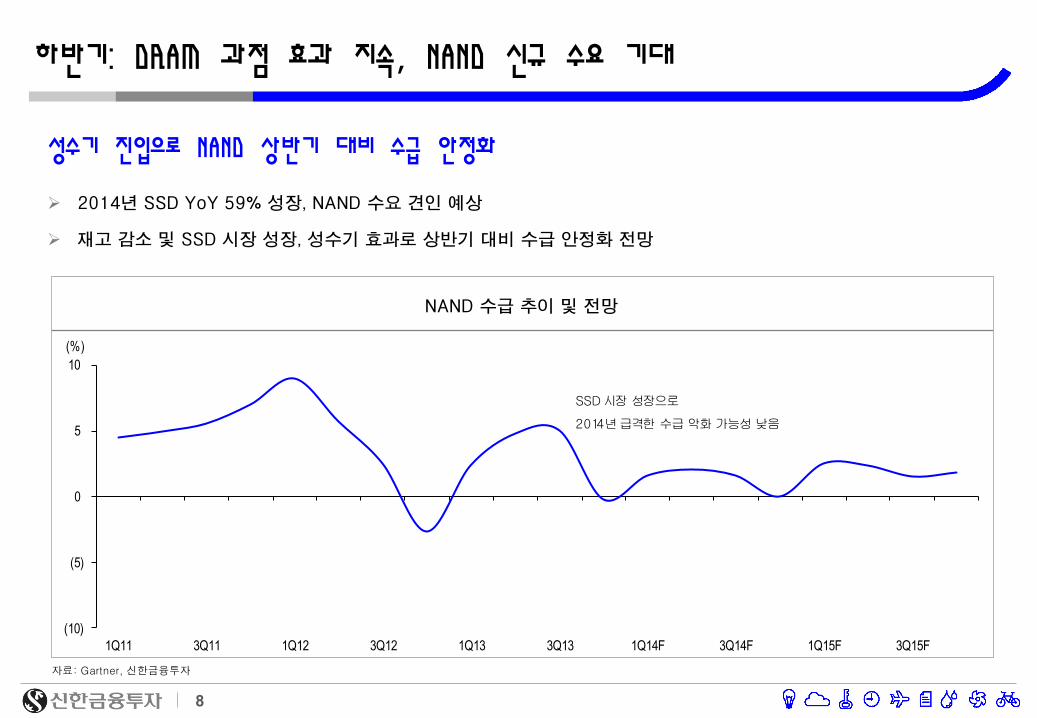

하반기: DRAM 과점 효과 지속, NAND 신규 수요 기대

성수기 진입으로 NAND 상반기 대비 수급 안정화

2014년 SSD YoY 59% 성장, NAND 수요 견인 예상

재고 감소 및 SSD 시장 성장, 성수기 효과로 상반기 대비 수급 안정화 전망

NAND 수급 추이 및 전망

자료: Gartner, 신한금융투자

(10)

(5)

0

5

10

1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 1Q14F 3Q14F 1Q15F 3Q15F

SSD시장 성장으로

2014년급격한 수급악화가능성낮음

(%)

9

중장기: 디스플레이 진화가 모바일 DRAM 성장 견인

스마트폰 해상도별 수요 추이 및 전망

자료: Displaysearch, 신한금융투자

모바일 DRAM 성장 추이 및 전망

자료: Gartner, 신한금융투자

디스플레이 고화질 경쟁 심화

하반기 QHD 디스플레이 탑재 스마트폰 출시 본격화 FHD+QHD 비중 2013년 21.3%, 2015년 35.6%로 증가

QHD(UHD 포함) 디스플레이 시장 확대 → 모바일 DRAM 탑재량 증가에 긍정적

0

100

200

300

400

500

2011 2012 2013 2014F 2015F

HD(300~350PPI)

FHD(400~490PPI)

QHD(490PPI 이상)

(백만대)

1

2

3

4

5

6

1Q13 3Q13 1Q14F 3Q14F 1Q15F 3Q15F

PC DRAM

Mobile DRAM

(1Gb eq,십억개)

10

이슈: 삼성전자 비메모리 vs. TSMC 비교

영업이익률 추이 및 전망 비교

자료: Bloomberg, 신한금융투자

수익성 격차 지속

TSMC: 고객군 다양 → 고객에 최적화된 다품종 소량생산, 고마진 유지

삼성전자: 고객군 단순 → 소품종 대량생산, 수익성 상대적 열위, 고객 다변화가 관건

TSMC와 삼성전자의 고객군 비교

자료: 각 사, 신한금융투자

0

9

18

27

36

45

2010 2011 2012 2013 2014F 2015F

삼성전자 비메모리 TSMC

(%) TSMC 삼성전자

PCAppleAMD

Mobile

Consumer

QualcommMediatek

NVIDIABroadcom

OmnivisionRenesas

STMicronHimax

Mobile AppleSamsungQualcomm

....

11

이슈: 삼성전자 비메모리 vs. TSMC 비교

주가 차별화 지속

삼성전자: 배당수익률 1.0%, 14년 주가 5% 상승

TSMC: 배당수익률 3.0%, 14년 주가 22% 상승

삼성전자와 TSMC의 상대 주가 추이

자료: Bloomberg, 신한금융투자

TSMC와 삼성전자 Valuation 비교

자료: Bloomberg, 신한금융투자 / 주: 4월 30일 종가 기준

삼성전자 TSMC

2014F 2015F 2014F 2015F

매출액(십억원) 230,181 244,120 24,533 27,468

영업이익(십억원) 35,440 35,747 8,959 9,945

순이익(십억원) 29,806 29,183 7,842 8,578

매출액성장률(%) 0.7 6.1 16.8 12.0

영업이익증가율(%) (3.7) 0.9 13.0 11.0

순이익증가율(%) (0.1) (2.1) 13.0 9.4

시가총액(십억원) 197,323 105,029

PER(배) 8.0 7.9 13.5 12.3

PBR(배) 1.3 1.2 3.1 2.6

EV/EBITDA(배) 2.9 2.6 6.6 5.8

배당수익률(%) 1.0 1.1 3.0 3.2

60

80

100

120

140

01/13 04/13 07/13 10/13 01/14 04/14

TSMC

삼성

(01/13=100)

12

이슈: 삼성전자 비메모리 vs. TSMC 비교

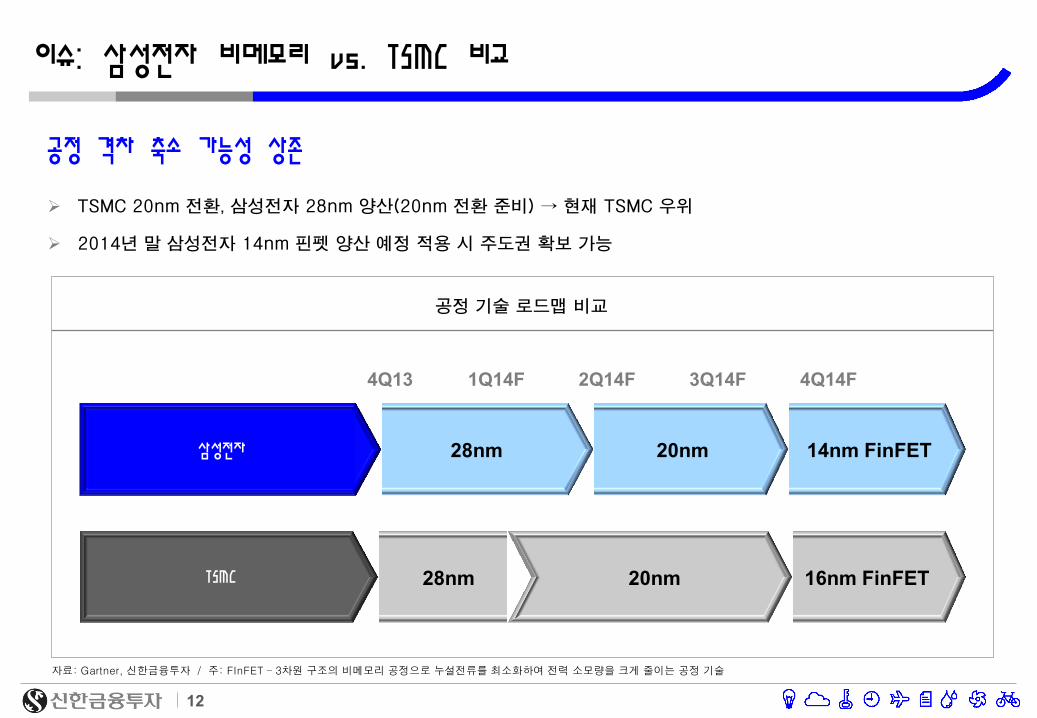

공정 격차 축소 가능성 상존

TSMC 20nm 전환, 삼성전자 28nm 양산(20nm 전환 준비) → 현재 TSMC 우위

2014년 말 삼성전자 14nm 핀펫 양산 예정 적용 시 주도권 확보 가능

4Q13 1Q14F 4Q14F 2Q14F 3Q14F

16nm FinFET 20nm 28nm TSMC

20nm 28nm 28nm 삼성전자 14nm FinFET

공정 기술 로드맵 비교

자료: Gartner, 신한금융투자 / 주: FInFET – 3차원 구조의 비메모리 공정으로 누설전류를 최소화하여 전력 소모량을 크게 줄이는 공정 기술

13

이슈: 삼성전자 비메모리 vs. TSMC 비교

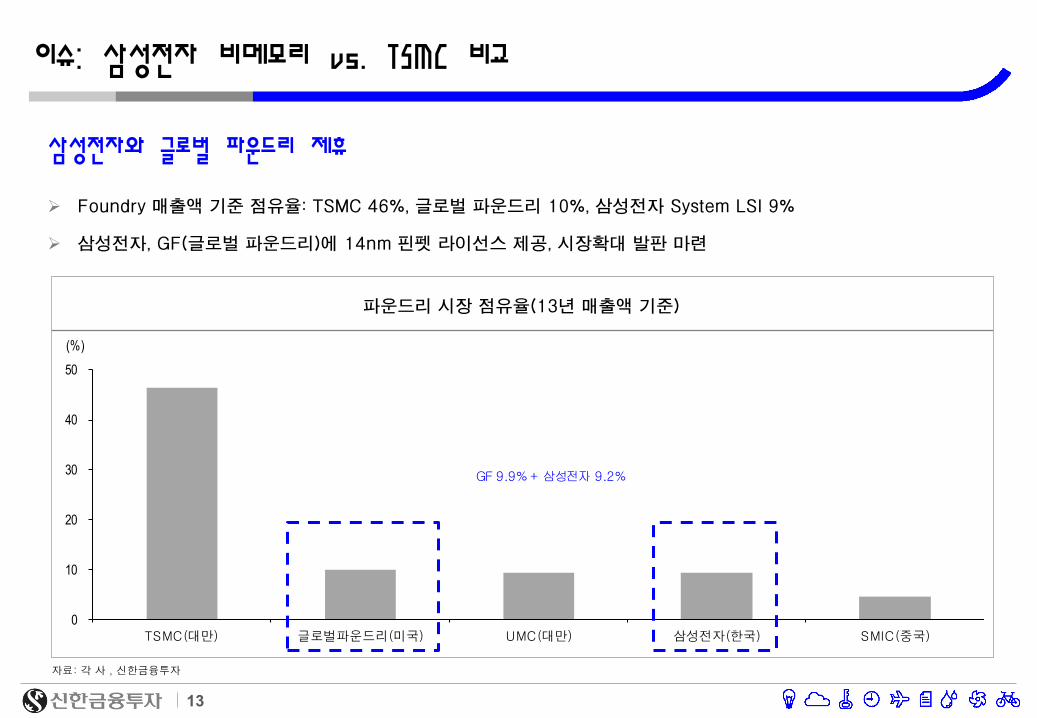

삼성전자와 글로벌 파운드리 제휴

Foundry 매출액 기준 점유율: TSMC 46%, 글로벌 파운드리 10%, 삼성전자 System LSI 9%

삼성전자, GF(글로벌 파운드리)에 14nm 핀펫 라이선스 제공, 시장확대 발판 마련

파운드리 시장 점유율(13년 매출액 기준)

자료: 각 사 , 신한금융투자

0

10

20

30

40

50

TSMC(대만) 글로벌파운드리(미국) UMC(대만) 삼성전자(한국) SMIC(중국)

(%)

GF 9.9% + 삼성전자 9.2%

14

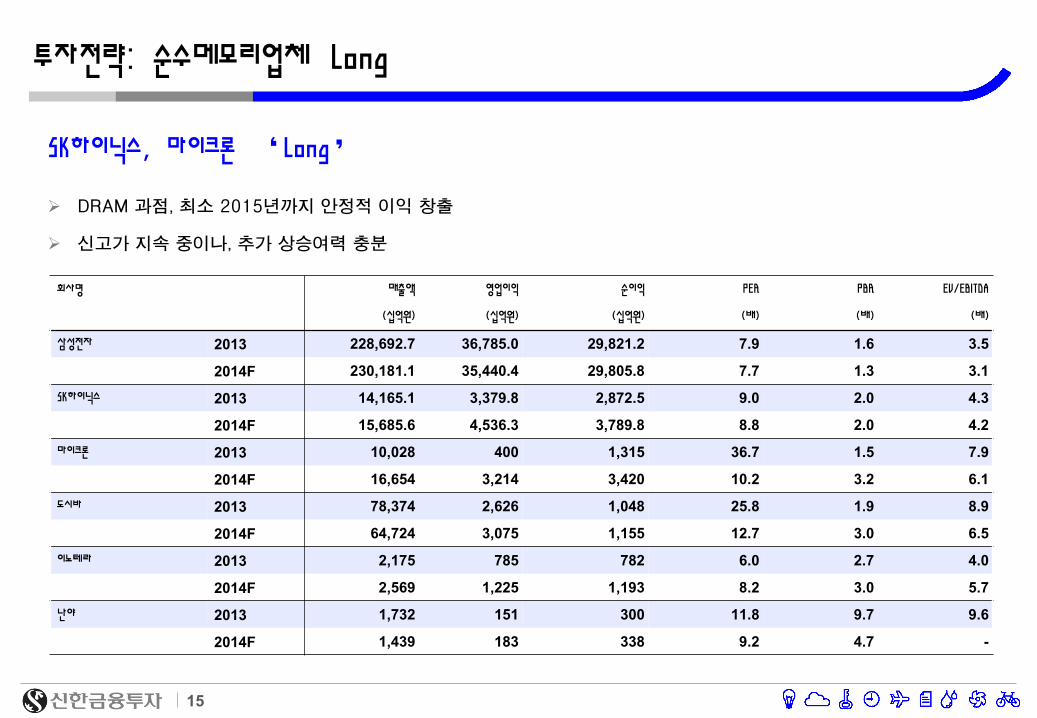

투자전략: 순수메모리업체 Long

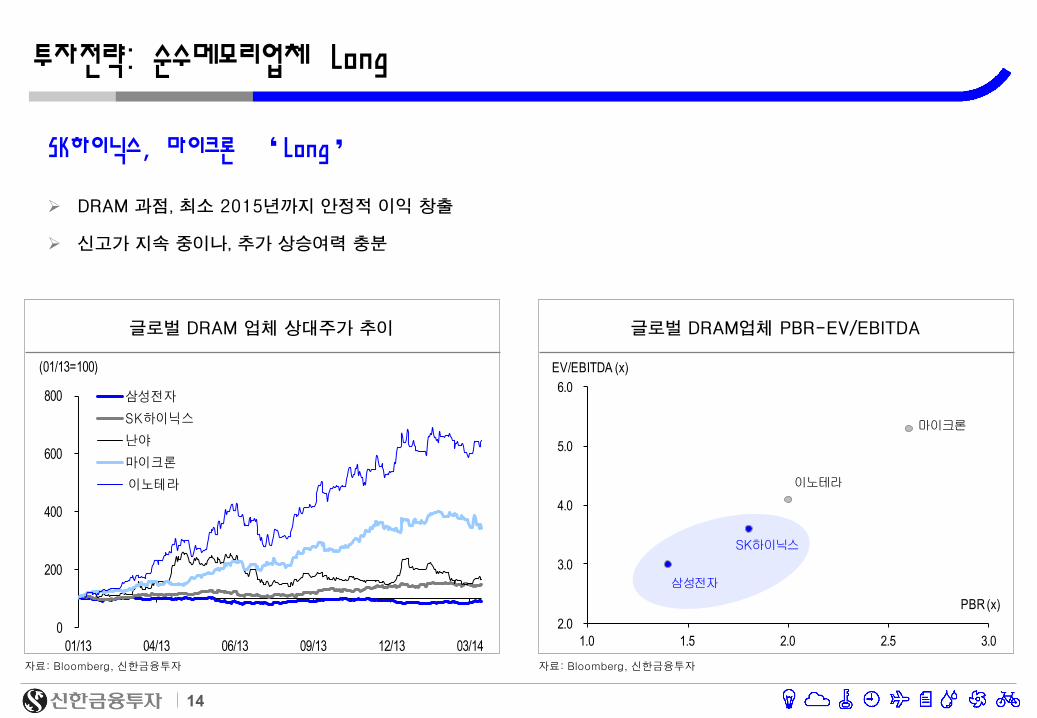

SK하이닉스, 마이크론 ‘Long’

DRAM 과점, 최소 2015년까지 안정적 이익 창출

신고가 지속 중이나, 추가 상승여력 충분

글로벌 DRAM 업체 상대주가 추이

자료: Bloomberg, 신한금융투자

글로벌 DRAM업체 PBR-EV/EBITDA

자료: Bloomberg, 신한금융투자

삼성전자

SK하이닉스

마이크론

이노테라

2.0

3.0

4.0

5.0

6.0

1.0 1.5 2.0 2.5 3.0

EV/EBITDA (x)

PBR (x)

0

200

400

600

800

01/13 04/13 06/13 09/13 12/13 03/14

삼성전자

SK하이닉스

난야

마이크론

이노테라

(01/13=100)

15

투자전략: 순수메모리업체 Long

회사명 매출액 영업이익 순이익 PER PBR EV/EBITDA

(십억원) (십억원) (십억원) (배) (배) (배)

삼성전자 2013 228,692.7 36,785.0 29,821.2 7.9 1.6 3.5

2014F 230,181.1 35,440.4 29,805.8 7.7 1.3 3.1

SK하이닉스 2013 14,165.1 3,379.8 2,872.5 9.0 2.0 4.3

2014F 15,685.6 4,536.3 3,789.8 8.8 2.0 4.2

마이크론 2013 10,028 400 1,315 36.7 1.5 7.9

2014F 16,654 3,214 3,420 10.2 3.2 6.1

도시바 2013 78,374 2,626 1,048 25.8 1.9 8.9

2014F 64,724 3,075 1,155 12.7 3.0 6.5

이노테라 2013 2,175 785 782 6.0 2.7 4.0

2014F 2,569 1,225 1,193 8.2 3.0 5.7

난야 2013 1,732 151 300 11.8 9.7 9.6

2014F 1,439 183 338 9.2 4.7 -

SK하이닉스, 마이크론 ‘Long’

DRAM 과점, 최소 2015년까지 안정적 이익 창출

신고가 지속 중이나, 추가 상승여력 충분

16

투자전략 : 커버리지 종목

대형주는 셋트보다 부품, 중소형주는 비메모리 섹터 선호

삼성전자

투자의견

목표주가 (원)

매출 성장률(%)

영업이익 증가율(%)

EPS 증가율(%)

PER (배)

PBR (배)

SK하이닉스

한미반도체

유진테크

2014년

매수 1,600,000 0.7 (3.7) (0.1) 7.7 1.3

매수 50,000 10.7 34.2 30.2 8.8 2.0

매수 20,000 63.5 241.8 244.0 9.9 1.8

매수 27,000 73.9 86.2 37.1 8.7 2.2

대덕전자

네패스

심텍

매수 9,000 1.5 2,796.4 275.3 11.8 0.8

매수 10,500 11.5 흑전 흑전 19.8 1.4

매수 8,500 20.5 흑전 흑전 14.8 1.1

2014년 4월 30일 종가 기준

17

삼성전자(005930) - 매수, 목표주가 1,600,000원

2Q14 영업이익 8.9조원(+5.3% QoQ) 예상

2분기 갤럭시 S5 판매 본격화, TV 판매 호조세 및 가전 성수기 효과, 메모리 호조 지속

2014년 영업이익 35.4조원(-3.6% YoY) 전망

연간 메모리 호조세 지속 전망, 반도체 영업이익 8.38조원(+21.6% YoY) 예상

목표주가 1,600,000원, 투자의견 ‘매수’

목표주가는 14F PER 9배, PBR 1.6배 적용

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2012 201,103.6 28,855.2 29,720.9 23,185.4 135,339 73.5 688,251 11.2 5.1 2.2 21.6 (18.6)

2013 228,692.7 36,785.0 38,364.3 29,821.2 173,607 28.3 848,999 7.9 3.5 1.6 22.8 (28.9)

2014F 230,181.1 35,440.4 38,361.5 29,805.8 173,517 (0.1) 1,011,515 7.7 3.1 1.3 18.8 (37.1)

2015F 244,120.1 35,747.2 37,559.8 29,182.9 169,856 (2.1) 1,170,370 7.9 2.6 1.1 15.7 (42.8)

2016F 258,903.3 37,911.9 40,329.3 31,334.7 182,503 7.4 1,341,872 7.4 2.0 1.0 14.7 (48.6)

18

삼성전자(005930) - 매수, 목표주가 1,600,000원

분기 실적 추이 및 전망

(십억원) 1Q13 2Q13 3Q13 4Q13 1Q14P 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2013F 2014F 2015F

매출액 52,873 57,455 59,082 59,282 53,681 56,676 59,443 60,380 58,929 60,942 61,778 62,469 228,692 230,180 244,119

DS 부문 반도체 8,580 8,836 9,740 10,442 9,391 9,811 10,029 10,156 10,304 10,411 10,568 10,706 37,597 39,387 41,989

Memory 5,121 5,855 6,373 6,521 6,230 6,725 6,896 6,929 7,060 7,106 7,190 7,192 23,870 26,780 28,548

DRAM 2,628 3,054 3,423 3,819 3,636 3,990 3,981 3,928 4,009 4,104 4,118 4,154 12,923 15,535 16,385

NAND 2,842 3,068 3,202 2,975 2,816 3,025 3,151 3,231 3,223 3,289 3,302 3,285 12,088 12,223 13,099

S.LSI 3,459 2,981 3,367 3,921 3,161 3,086 3,133 3,227 3,244 3,305 3,378 3,513 13,727 12,607 13,441

DP 7,110 8,180 8,091 6,460 6,109 7,198 7,341 7,389 7,073 7,797 8,150 8,248 29,841 28,037 31,267

IM 부문 32,819 35,543 36,568 33,887 32,438 33,116 33,885 34,043 33,578 33,750 33,779 34,144 138,817 133,481 135,250

Handset 31,772 34,578 35,208 32,170 31,355 31,806 31,744 32,078 31,354 31,493 32,075 32,426 133,727 126,982 128,292

CE 부문 11,243 12,778 12,050 14,298 11,321 12,108 14,449 15,055 13,440 14,819 15,544 15,321 50,369 52,933 59,123

영업이익 8,774 9,528 10,163 8,308 8,493 8,942 9,237 8,770 8,943 9,138 9,028 8,640 36,773 35,441 35,748

DS 부문 반도체 1,070 1,760 2,063 1,992 1,933 2,062 2,230 2,152 2,220 2,345 2,566 2,453 6,885 8,377 9,583

Memory 942 1,507 1,793 1,781 1,807 1,939 2,045 1,952 2,025 2,107 2,306 2,197 6,023 7,743 8,634

DRAM 473 899 1,041 1,138 1,173 1,289 1,314 1,257 1,287 1,334 1,437 1,408 3,551 5,033 5,466

NAND 469 607 753 643 634 650 731 695 738 773 869 788 2,472 2,710 3,168

S.LSI 128 253 269 212 126 123 185 200 195 238 260 256 862 635 949

DP 770 1,120 980 110 (80) 278 501 544 185 420 570 615 2,980 1,243 1,790

IM 부문 6,511 6,277 6,700 5,470 6,429 6,193 6,065 5,498 5,171 5,299 5,236 5,258 24,958 24,185 20,964

CE 부문 230 431 349 659 192 448 462 677 457 711 653 613 1,670 1,780 2,434

순이익 6,977 7,575 8,050 7,220 7,402 6,830 7,947 7,626 7,296 7,296 7,296 7,296 29,821 29,806 29,183

EBITDA 12,787 13,581 14,357 12,506 12,588 12,722 13,965 13,637 13,512 13,512 13,512 13,512 53,230 52,912 54,048

영업이익률 (%) 16.6 16.6 17.2 14.0 15.8 15.8 15.5 14.5 15.2 15.0 14.6 13.8 16.1 15.4 14.6

DS 부문 반도체 12.5 19.9 21.2 19.1 20.6 21.0 22.2 21.2 21.5 22.5 24.3 22.9 18.3 21.3 22.8

Memory 18.4 25.7 28.1 27.3 29.0 28.8 29.7 28.2 28.7 29.6 32.1 30.5 25.2 28.9 30.2

DRAM 18.0 29.5 30.4 29.8 32.3 32.3 33.0 32.0 32.1 32.5 34.9 33.9 27.5 32.4 33.4

NAND 16.5 19.8 23.5 21.6 22.5 21.5 23.2 21.5 22.9 23.5 26.3 24.0 20.4 22.2 24.2

S.LSI 3.7 8.5 8.0 5.4 4.0 4.0 5.9 6.2 6.0 7.2 7.7 7.3 6.3 5.0 7.1

DP 10.8 13.7 12.1 1.7 (1.3) 3.9 6.8 7.4 2.6 5.4 7.0 7.5 10.0 4.4 5.7

IM 부문 19.8 17.7 18.3 16.1 19.8 18.7 17.9 16.2 15.4 15.7 15.5 15.4 18.0 18.1 15.5

CE 부문 2.1 3.4 2.9 4.6 1.7 3.7 3.2 4.5 3.4 4.8 4.2 4.0 3.3 3.4 4.1

순이익률 (%) 13.2 13.2 13.6 12.2 13.8 12.1 13.4 12.6 12.4 12.0 11.8 11.7 13.0 12.9 12.0

EBITDA 율 (%) 24.2 23.6 24.3 21.1 23.4 22.4 23.5 22.6 22.9 22.2 21.9 21.6 23.3 23.0 22.1

19

삼성전자(005930) - 매수, 목표주가 1,600,000원

실적 추정 주요 가정

1Q13 2Q13 3Q13 4Q13 1Q14P 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014F 2015F

DRAM

출하량 (1Gb eq, mn) 2,607 2,732 3,122 3,544 3,590 4,121 4,237 4,300 4,451 4,673 4,884 5,069 12,004 16,248 19,076

Bit Growth (QoQ, %) (1.2) 4.8 14.3 13.5 1.3 14.8 2.8 1.5 3.5 5.0 4.5 3.8 20.6 35.3 17.4

ASP(1Gb Eq, US$) 0.87 0.94 0.95 0.96 0.89 0.86 0.84 0.82 0.80 0.78 0.77 0.75 0.93 0.85 0.78

ASP Change (US$, QoQ, %) 0.2 7.9 0.8 1.1 (7.5) (3.5) (2.0) (2.8) (1.5) (2.5) (2.0) (2.8) (7.7) (16.0) (8.8)

NAND

출하량 (16Gb eq, mn) 1,865 2,024 2,227 2,327 2,455 2,909 3,215 3,488 3,725 4,079 4,344 4,592 8,443 12,066 16,739

Bit Growth (QoQ, %) 11.2 8.5 10.0 4.5 5.5 18.5 10.5 8.5 6.8 9.5 6.5 5.7 60.6 42.9 38.7

ASP (16Gb eq, US$) 1.37 1.32 1.29 1.17 1.05 0.96 0.91 0.86 0.81 0.76 0.72 0.68 1.29 0.95 0.74

ASP Change (US$, QoQ, %) (5.7) (3.2) (2.5) (9.5) (10.2) (8.5) (4.8) (5.5) (5.7) (6.8) (4.8) (5.9) (24.4) (26.5) (21.4)

LCD

중대형 출하량(mn) 46 49 50 49 46 48 50 52 53 56 59 61 195 197 228

출하량 Change(QoQ, %) (6.6) 6.0 2.5 (2.9) (5.9) 4.6 4.3 4.2 1.7 5.3 4.6 3.4 0.5 0.9 5.2

중대형 ASP 86 79 74 68 64 63 63 63 61 61 60 60 77 63 61

ASP Change (US$, QoQ, %) (6.4) (7.6) (7.2) (7.1) (6.5) (0.8) (0.2) (0.2) (3.1) (0.3) (1.0) (0.7) (25.5) (17.4) (4.4)

Handset

출하량 (mn) 119 120 123 117 111 111 114 117 115 118 123 126 479 454 482

Smartphone출하량 69 74 87 86 88 91 95 98 96 99 101 102 315 372 397

출하량 Change (QoQ, %) 8.0 6.0 17.5 (0.8) 2.4 4.0 3.8 3.0 (2.0) 3.0 2.5 0.5 45.0 17.9 6.8

출하량 Change (QoQ,%) 2.8 0.5 2.9 (4.5) (5.3) 0.2 2.3 2.8 (1.5) 1.0 0.5 1.0 14.0 (5.2) 1.0

Handset ASP (US$) 247 261 265 261 266 272 268 263 264 260 256 251 258 267 258

ASP Change (US$, QoQ, %) 11.6 5.4 1.7 (1.6) 2.0 2.2 (1.5) (1.7) (1.3) (1.5) (1.3) (1.9) 29.8 3.4 (3.5)

20

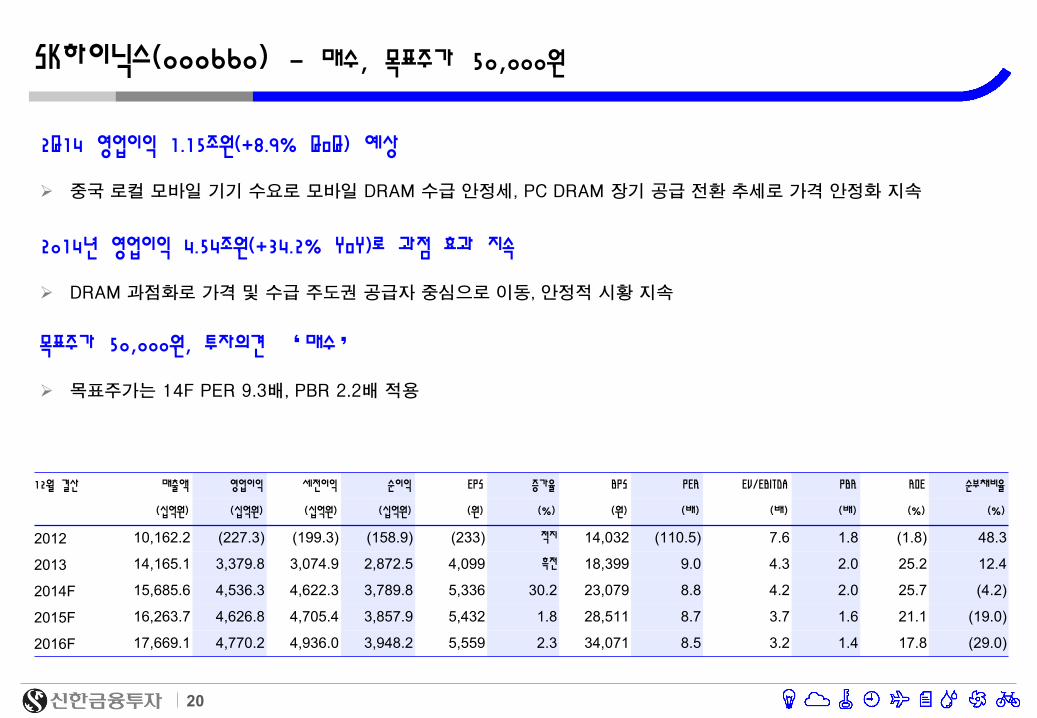

SK하이닉스(000660) - 매수, 목표주가 50,000원

2Q14 영업이익 1.15조원(+8.9% QoQ) 예상

중국 로컬 모바일 기기 수요로 모바일 DRAM 수급 안정세, PC DRAM 장기 공급 전환 추세로 가격 안정화 지속

2014년 영업이익 4.54조원(+34.2% YoY)로 과점 효과 지속

DRAM 과점화로 가격 및 수급 주도권 공급자 중심으로 이동, 안정적 시황 지속

목표주가 50,000원, 투자의견 ‘매수’

목표주가는 14F PER 9.3배, PBR 2.2배 적용

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2012 10,162.2 (227.3) (199.3) (158.9) (233) 적지 14,032 (110.5) 7.6 1.8 (1.8) 48.3

2013 14,165.1 3,379.8 3,074.9 2,872.5 4,099 흑전 18,399 9.0 4.3 2.0 25.2 12.4

2014F 15,685.6 4,536.3 4,622.3 3,789.8 5,336 30.2 23,079 8.8 4.2 2.0 25.7 (4.2)

2015F 16,263.7 4,626.8 4,705.4 3,857.9 5,432 1.8 28,511 8.7 3.7 1.6 21.1 (19.0)

2016F 17,669.1 4,770.2 4,936.0 3,948.2 5,559 2.3 34,071 8.5 3.2 1.4 17.8 (29.0)

21

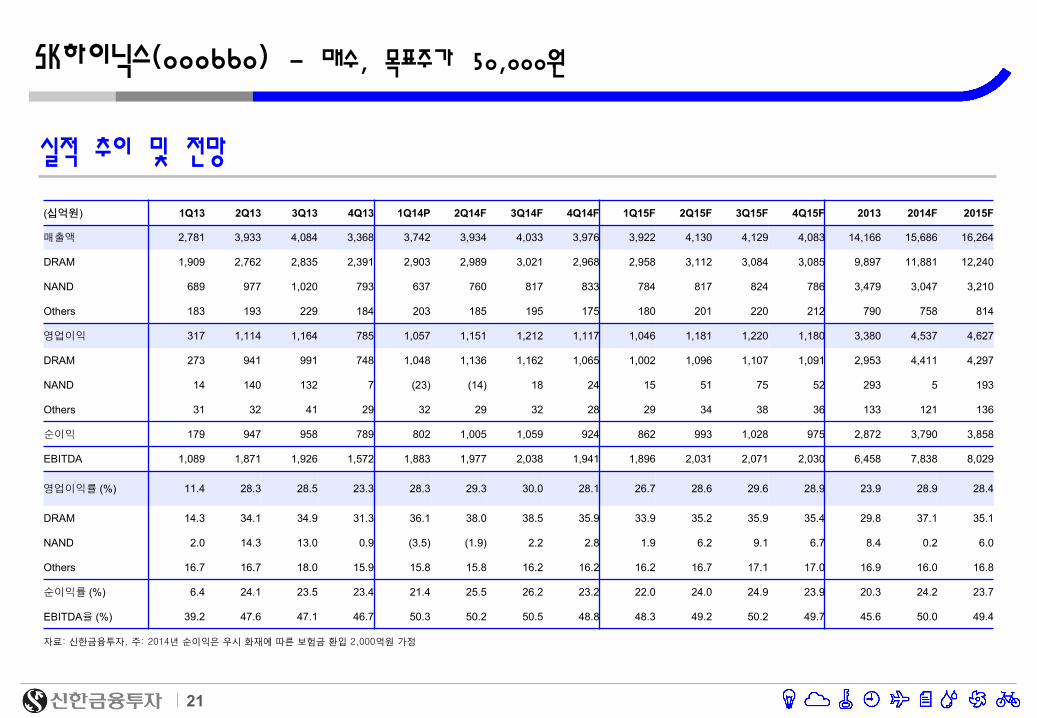

SK하이닉스(000660) - 매수, 목표주가 50,000원

실적 추이 및 전망

(십억원) 1Q13 2Q13 3Q13 4Q13 1Q14P 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014F 2015F

매출액 2,781 3,933 4,084 3,368 3,742 3,934 4,033 3,976 3,922 4,130 4,129 4,083 14,166 15,686 16,264

DRAM 1,909 2,762 2,835 2,391 2,903 2,989 3,021 2,968 2,958 3,112 3,084 3,085 9,897 11,881 12,240

NAND 689 977 1,020 793 637 760 817 833 784 817 824 786 3,479 3,047 3,210

Others 183 193 229 184 203 185 195 175 180 201 220 212 790 758 814

영업이익 317 1,114 1,164 785 1,057 1,151 1,212 1,117 1,046 1,181 1,220 1,180 3,380 4,537 4,627

DRAM 273 941 991 748 1,048 1,136 1,162 1,065 1,002 1,096 1,107 1,091 2,953 4,411 4,297

NAND 14 140 132 7 (23) (14) 18 24 15 51 75 52 293 5 193

Others 31 32 41 29 32 29 32 28 29 34 38 36 133 121 136

순이익 179 947 958 789 802 1,005 1,059 924 862 993 1,028 975 2,872 3,790 3,858

EBITDA 1,089 1,871 1,926 1,572 1,883 1,977 2,038 1,941 1,896 2,031 2,071 2,030 6,458 7,838 8,029

영업이익률 (%) 11.4 28.3 28.5 23.3 28.3 29.3 30.0 28.1 26.7 28.6 29.6 28.9 23.9 28.9 28.4

DRAM 14.3 34.1 34.9 31.3 36.1 38.0 38.5 35.9 33.9 35.2 35.9 35.4 29.8 37.1 35.1

NAND 2.0 14.3 13.0 0.9 (3.5) (1.9) 2.2 2.8 1.9 6.2 9.1 6.7 8.4 0.2 6.0

Others 16.7 16.7 18.0 15.9 15.8 15.8 16.2 16.2 16.2 16.7 17.1 17.0 16.9 16.0 16.8

순이익률 (%) 6.4 24.1 23.5 23.4 21.4 25.5 26.2 23.2 22.0 24.0 24.9 23.9 20.3 24.2 23.7

EBITDA율 (%) 39.2 47.6 47.1 46.7 50.3 50.2 50.5 48.8 48.3 49.2 50.2 49.7 45.6 50.0 49.4

자료: 신한금융투자, 주: 2014년 순이익은 우시 화재에 따른 보험금 환입 2,000억원 가정

22

SK하이닉스(000660) - 매수, 목표주가 50,000원

실적 전망 주요 가정

1Q13 2Q13 3Q13 4Q13 1Q14F 2Q14F 3Q14F 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2013 2014F 2015F

DRAM

Shipment(1Gb eq, mn) 2,251 2,708 2,660 2,324 2,795 3,080 3,284 3,440 3,572 3,854 4,061 4,244 9,942 12,597 15,729

Bit Growth(QoQ, %) 3.0 20.3 (1.8) (12.7) 20.3 10.2 6.6 4.8 3.8 7.9 5.4 4.5 35.1 26.7 24.9

ASP(1Gb eq, US$) 0.78 0.91 0.96 0.97 0.97 0.94 0.89 0.84 0.80 0.78 0.74 0.71 0.91 0.90 0.76

ASP Change(QoQ, %) 4.0 16.2 5.4 1.2 0.0 (3.5) (5.2) (5.5) (4.0) (2.5) (5.5) (3.8) 8.9 (0.4) (16.1)

NAND

Shipment(16Gb eq, mn) 518 675 752 647 598 833 975 1,098 1,133 1,280 1,383 1,448 2,590 3,502 5,243

Bit Growth(QoQ, %) (0.9) 30.3 11.4 (14.0) (7.6) 39.3 17.1 12.6 3.2 13.0 8.0 4.7 47.3 35.2 49.7

ASP(16Gb eq. US$) 1.2 1.3 1.2 1.2 1.0 0.9 0.8 0.7 0.7 0.6 0.6 0.5 1.2 0.8 0.6

ASP Change(QoQ, %) (5.0) 5.1 (5.5) (5.3) (13.9) (11.5) (8.2) (8.7) (8.9) (7.8) (6.1) (8.5) (4.3) (31.8) (28.5)

Related Documents

![최철호PC/철골/커튺월물류및짂도관리 1. PC 자재초기3D모델링 [ SHOP DWG 수급] [ Archi CAD를이용한3D 모델링] Shop DWG상의부재ID 와3D모델링상의부재ID와매핑](https://static.cupdf.com/doc/110x72/5e52e2ffb311ab38a1683b5a/oe-pceeeeeee-1-pc-e3deee.jpg)