SULIT Koleksi Trial 2010 Cg Narzuki Online 3756/1 Prinsip Perakaunan Kertas 1 September 2010 1 シ jam PRINSIP PERAKAUNAN KERTAS 1 Satu jam lima belas minit Kertas soalan ini mengandungi 10 halaman bercetak dan 1 halaman tidak bercetak 3 7 5 6 1 SMK DATUK PATINGGI HAJI ABDUL GAPOR PEPERIKSAAN PERCUBAAN SIJIL PELAJARAN MALAYSIA 2010 JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU 1. Kertas soalan ini mengandungi 40 soalan. 2. Jawab semua soalan. 3. Jawab dengan menghitamkan ruangan yang betul pada kertas jawapan. 4. Hitamkan satu ruangan sahaja bagi setiap soalan. 5. Sekiranya anda hendak menukar jawapan, padamkan tanda yang telah dibuat. Kemudian hitamkan jawapan yang baru. 6. Anda boleh membuat kerja mengira di ruangan kosong pada kertas soalan. 7. Anda dibenarkan menggunakan kalkulator saintifik yang tidak boleh diprogram. 3756/1 SULIT

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SULIT Koleksi Trial 2010 Cg Narzuki Online3756/1PrinsipPerakaunanKertas 1September2010

1 ¼ jam

PRINSIP PERAKAUNAN

KERTAS 1

Satu jam lima belas minit

Kertas soalan ini mengandungi 10 halaman bercetak dan 1 halaman tidak bercetak

3756

1

SMK DATUK PATINGGI HAJI ABDUL GAPOR

PEPERIKSAAN PERCUBAANSIJIL PELAJARAN MALAYSIA 2010

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Kertas soalan ini mengandungi 40 soalan.

2. Jawab semua soalan.

3. Jawab dengan menghitamkan ruangan yang betul pada kertas jawapan.

4. Hitamkan satu ruangan sahaja bagi setiap soalan.

5. Sekiranya anda hendak menukar jawapan, padamkan tanda yang telah dibuat. Kemudian

hitamkan jawapan yang baru.

6. Anda boleh membuat kerja mengira di ruangan kosong pada kertas soalan.

7. Anda dibenarkan menggunakan kalkulator saintifik yang tidak boleh diprogram.

3756/1 SULIT

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

1

1. Manakah pernyataan berikut menunjukkan tujuan simpan kira?A. Merekod urus niaga dalam dua akaun yang berbezaB. Menyediakan maklumat mengenai penghutang dan pemiutangC. Mengelas, merekod, mentafsir, melapor dan menganalisis kewanganD. Merekod urus niaga secara tepat dan sistematik berasaskan sistem catatan

bergu

2. Pada peringkat awal, rekod perakaunan dicatatkan padaA. KulitB. Tanah liatC. PapyrusD. Kain

3. Pernyataan di bawah menunjukkan ciri-ciri sebuah perniagaan. Liabiliti pemilik terhad Bilangan ahli 2-50 orang Saham tidak disenaraikan di Bursa Saham Penyata kewangan tidak perlu didedahkan kepada orang ramai

Manakah perniagaan yang menepati ciri-ciri di atas?A. Manan BerhadB. Manan TradingC. Manan Sdn. Bhd.D. Manan dan Co Trading

4. Pembelian mesin kira bernilai RM 150 direkodkan sebagai aset bagi perniagaankecil. Perniagaan besar pula merekodkannya sebagai belanja perniagaan.

Apakah konsep perakaunan yang dipatuhi?A. MaterialitiB. PemadananC. Sistem catatan berguD. Wang sebagai ukuran

5. Berikut adalah dua jenis perniagaan. Pasar Mini Jaya Bengkel Motor Salim

Manakah yang benar bagi kedua-dua jenis perniagaan di atas?A. Diuruskan oleh rakan kongsiB. Dikawal oleh Lembaga PengarahC. Liabiliti perniagaan adalah terhadD. Tertakluk di bawah Akta Pendaftaran Perniagaan

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

2

6. Rajah berikut adalah sebahagian daripada proses kitaran perakaunan

Apakah butiran X?A. LejarB. PelarasanC. Dokumen SumberD. Penyata Kewangan

7. Pernyataan berikut menerangkan fungsi suatu badan perakaunan.

Antara berikut, yang manakah merupakan badan perakaunan seperti yangditerangkan di atas?A. ICAAB. CIMAC. MASBD. MICPA

8. Apakah kesan pemilik membawa masuk perabot bernilai RM 180 dari rumahnyauntuk kegunaan perniagaan ke atas persamaan perakaunan?

Aset Liabiliti Ekuiti PemilikA. Perabot + RM 180 - Modal + RM 180B. Perabot + RM 180 Pemiutang + RM 180 -C. Perabot + RM 180 - Ambilan + RM 180D. Perabot - RM 180 Pemiutang - RM 180 -

9. Antara berikut, yang manakah bukan aset?A. TunaiB. Stok akhirC. PenghutangD. Overdraf bank

10. Apakah kesan ke atas aset dan liabiliti jika peniaga membeli barang niaga secarakredit?

Aset LiabilitiA. Bertambah BertambahB. Berkurang BerkurangC. Bertambah BerkurangD. Berkurang Bertambah

Menerbit piawaian perakaunan yang diiktiraf Melaksanakan penggubalan piawaian perakaunan Meneliti skop dan piawaian perakaunan

Buku CatatanPertama X

ImbanganDuga

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

3

11. Apakah dokumen yang akan dikeluarkan oleh penjual kepada pembeli apabilapenjual mengenakan kos pengangkutan yang tertinggal catatan dalam invois?A. Nota debitB. Nota kreditC. Makluman debitD. Makluman kredit

12. Bilakan dokumen bil tunai dikeluarkan oleh pembekal?A. Semasa jualan secara tunaiB. Semasa jualan secara kreditC. Semasa pembekal memberi diskaun kepada pembekalD. Semasa membayar baki hutang kepada pembekal

13. Berikut ialah aset dan liabiliti Perniagaan Harmoni pada 31 Julai 2010:

Hitungkan modal kerja bagi perniagaan di atasA. RM 25 327B. RM 24 627C. RM 20 927D. RM 20 227

14. Antara berikut, butiran manakah tidak terlibat dalam pengiraan kos jualan?A. Stok akhirB. Duti atas belianC. Belian barang niagaD. Belanja angkuran keluar

15. Apakah maksud Kunci Kira-Kira?A. Jenis perniagaan yang dijalankan pada tarikh tertentuB. Kedudukan kewangan perniagaan pada tarikh tertentuC. Maklumat tentang pemilik perniagaan pada tarikh tertentuD. Untung atau rugi perniagaan bagi satu tempoh berakhir tarikh tertentu

RMAlatan pejabat 5 600Stok 25 000Tunai 365Bank 1 568Pemiutang 1 456Gaji terakru 500Sewa diterima terakru 350Pinjaman bank 10 000

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

4

16. Berikut ialah dialog antara seorang peniaga dengan pekerjanya.

Apakah dokumen yang perlu dihantar kepada Kedai Hatta?A. MemoB. InvoisC. Nota DebitD. Nota Kredit

17. Antara akaun-akaun berikut, yang manakah akan didebitkan dalam ImbanganDuga?I. Akaun Belian III. Akaun SewaII. Akaun Pinjaman IV. Akaun ModalA. I dan IIB. I dan IIIC. II dan IVD. III dan IV

18. Berikut adalah maklumat urus niaga Syarikat Alan.

Berapakah baki akhir akaun pada 31 Januari 2009?A. RM 10 150B. RM 5 830C. RM 5 380D. RM 5 080

19. Maklumat berikut diambil dari buku Perniagaan Sam.

Berapakah jumlah yang perlu dibayar jika hutang dijelaskan pada 14 Februari2010?A. RM 4 800B. RM 5 760C. RM 6 400D. RM 6 080

Syarikat Alan2009 RM 2009 RMJan. 12 Pulangan belian 320 Jan. 1 Baki b/b 7,600

26 Bank 4,000 15 Belian 2,10018 Belian 450

Johan : Siti, invois yang kita keluarkan kepada Kedai Hatta telah terlebih caj,sila betulkan kesilapan itu.

Siti : Baiklah, tuan.

Pada 6 Januari 2010, peniaga membeli barang niaga dengan harga RM 8 000.Syarikat diskaun niaga dan diskaun tunai adalah seperti berikut :

Diskaun niaga 20%Diskaun tunai 10% 10 hari ; 5% 15 hari

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

5

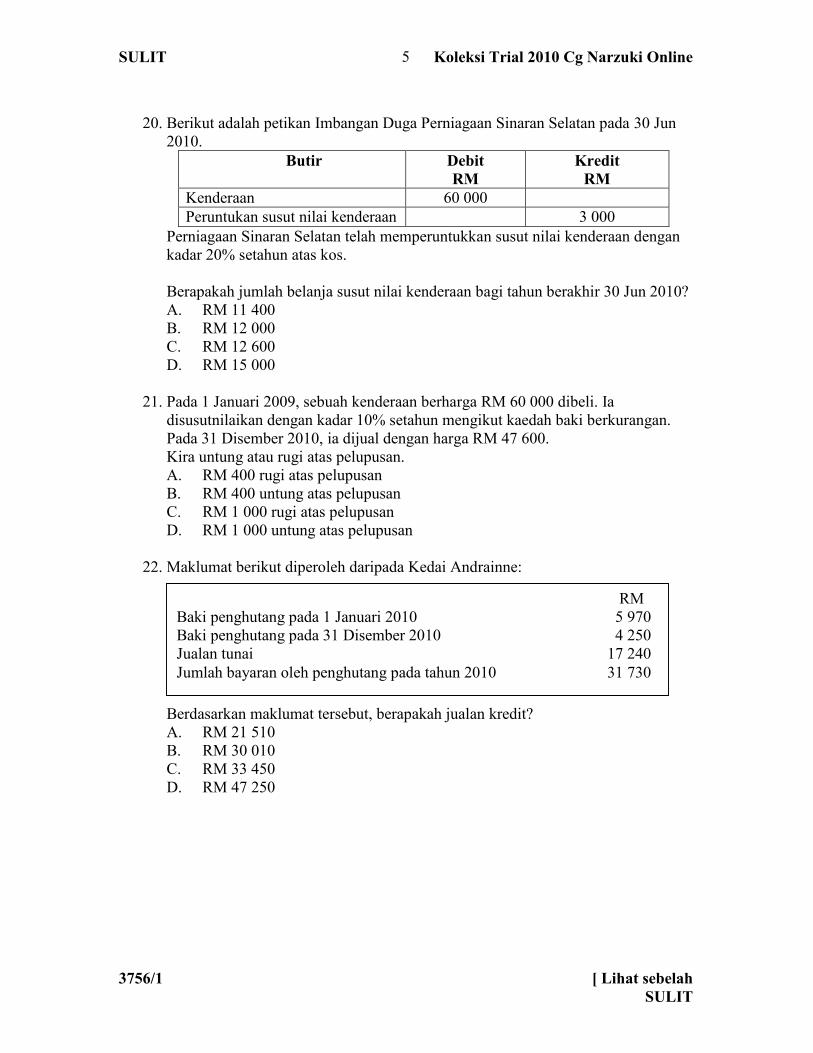

20. Berikut adalah petikan Imbangan Duga Perniagaan Sinaran Selatan pada 30 Jun2010.

Butir DebitRM

KreditRM

Kenderaan 60 000Peruntukan susut nilai kenderaan 3 000

Perniagaan Sinaran Selatan telah memperuntukkan susut nilai kenderaan dengankadar 20% setahun atas kos.

Berapakah jumlah belanja susut nilai kenderaan bagi tahun berakhir 30 Jun 2010?A. RM 11 400B. RM 12 000C. RM 12 600D. RM 15 000

21. Pada 1 Januari 2009, sebuah kenderaan berharga RM 60 000 dibeli. Iadisusutnilaikan dengan kadar 10% setahun mengikut kaedah baki berkurangan.Pada 31 Disember 2010, ia dijual dengan harga RM 47 600.Kira untung atau rugi atas pelupusan.A. RM 400 rugi atas pelupusanB. RM 400 untung atas pelupusanC. RM 1 000 rugi atas pelupusanD. RM 1 000 untung atas pelupusan

22. Maklumat berikut diperoleh daripada Kedai Andrainne:

Berdasarkan maklumat tersebut, berapakah jualan kredit?A. RM 21 510B. RM 30 010C. RM 33 450D. RM 47 250

RMBaki penghutang pada 1 Januari 2010 5 970Baki penghutang pada 31 Disember 2010 4 250Jualan tunai 17 240Jumlah bayaran oleh penghutang pada tahun 2010 31 730

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

6

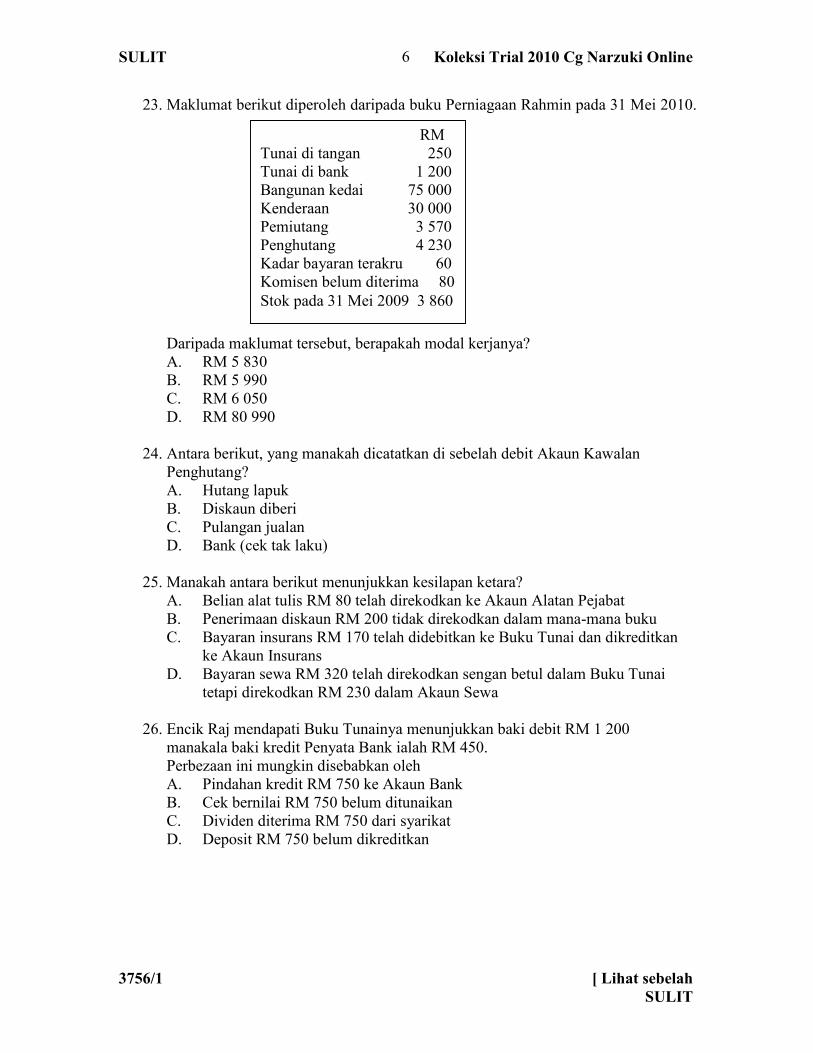

23. Maklumat berikut diperoleh daripada buku Perniagaan Rahmin pada 31 Mei 2010.

Daripada maklumat tersebut, berapakah modal kerjanya?A. RM 5 830B. RM 5 990C. RM 6 050D. RM 80 990

24. Antara berikut, yang manakah dicatatkan di sebelah debit Akaun KawalanPenghutang?A. Hutang lapukB. Diskaun diberiC. Pulangan jualanD. Bank (cek tak laku)

25. Manakah antara berikut menunjukkan kesilapan ketara?A. Belian alat tulis RM 80 telah direkodkan ke Akaun Alatan PejabatB. Penerimaan diskaun RM 200 tidak direkodkan dalam mana-mana bukuC. Bayaran insurans RM 170 telah didebitkan ke Buku Tunai dan dikreditkan

ke Akaun InsuransD. Bayaran sewa RM 320 telah direkodkan sengan betul dalam Buku Tunai

tetapi direkodkan RM 230 dalam Akaun Sewa

26. Encik Raj mendapati Buku Tunainya menunjukkan baki debit RM 1 200manakala baki kredit Penyata Bank ialah RM 450.Perbezaan ini mungkin disebabkan olehA. Pindahan kredit RM 750 ke Akaun BankB. Cek bernilai RM 750 belum ditunaikanC. Dividen diterima RM 750 dari syarikatD. Deposit RM 750 belum dikreditkan

RMTunai di tangan 250Tunai di bank 1 200Bangunan kedai 75 000Kenderaan 30 000Pemiutang 3 570Penghutang 4 230Kadar bayaran terakru 60Komisen belum diterima 80Stok pada 31 Mei 2009 3 860

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

7

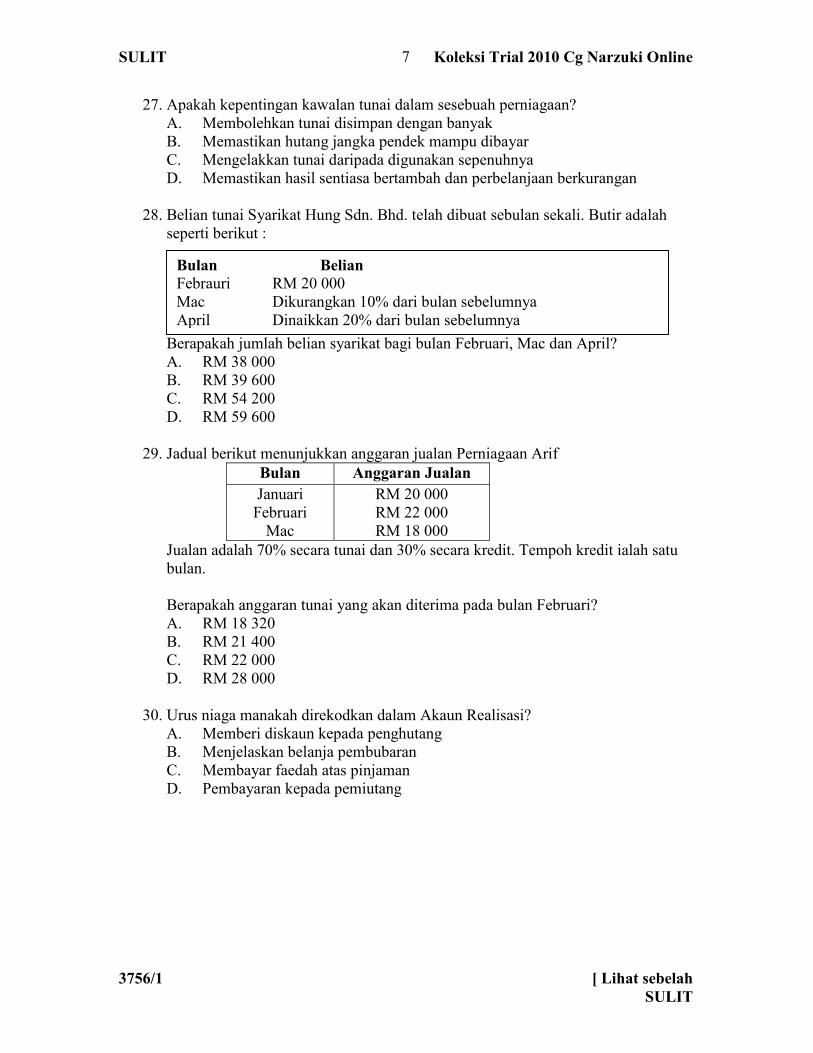

27. Apakah kepentingan kawalan tunai dalam sesebuah perniagaan?A. Membolehkan tunai disimpan dengan banyakB. Memastikan hutang jangka pendek mampu dibayarC. Mengelakkan tunai daripada digunakan sepenuhnyaD. Memastikan hasil sentiasa bertambah dan perbelanjaan berkurangan

28. Belian tunai Syarikat Hung Sdn. Bhd. telah dibuat sebulan sekali. Butir adalahseperti berikut :

Berapakah jumlah belian syarikat bagi bulan Februari, Mac dan April?A. RM 38 000B. RM 39 600C. RM 54 200D. RM 59 600

29. Jadual berikut menunjukkan anggaran jualan Perniagaan ArifBulan Anggaran JualanJanuariFebruari

Mac

RM 20 000RM 22 000RM 18 000

Jualan adalah 70% secara tunai dan 30% secara kredit. Tempoh kredit ialah satubulan.

Berapakah anggaran tunai yang akan diterima pada bulan Februari?A. RM 18 320B. RM 21 400C. RM 22 000D. RM 28 000

30. Urus niaga manakah direkodkan dalam Akaun Realisasi?A. Memberi diskaun kepada penghutangB. Menjelaskan belanja pembubaranC. Membayar faedah atas pinjamanD. Pembayaran kepada pemiutang

Bulan BelianFebrauri RM 20 000Mac Dikurangkan 10% dari bulan sebelumnyaApril Dinaikkan 20% dari bulan sebelumnya

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

8

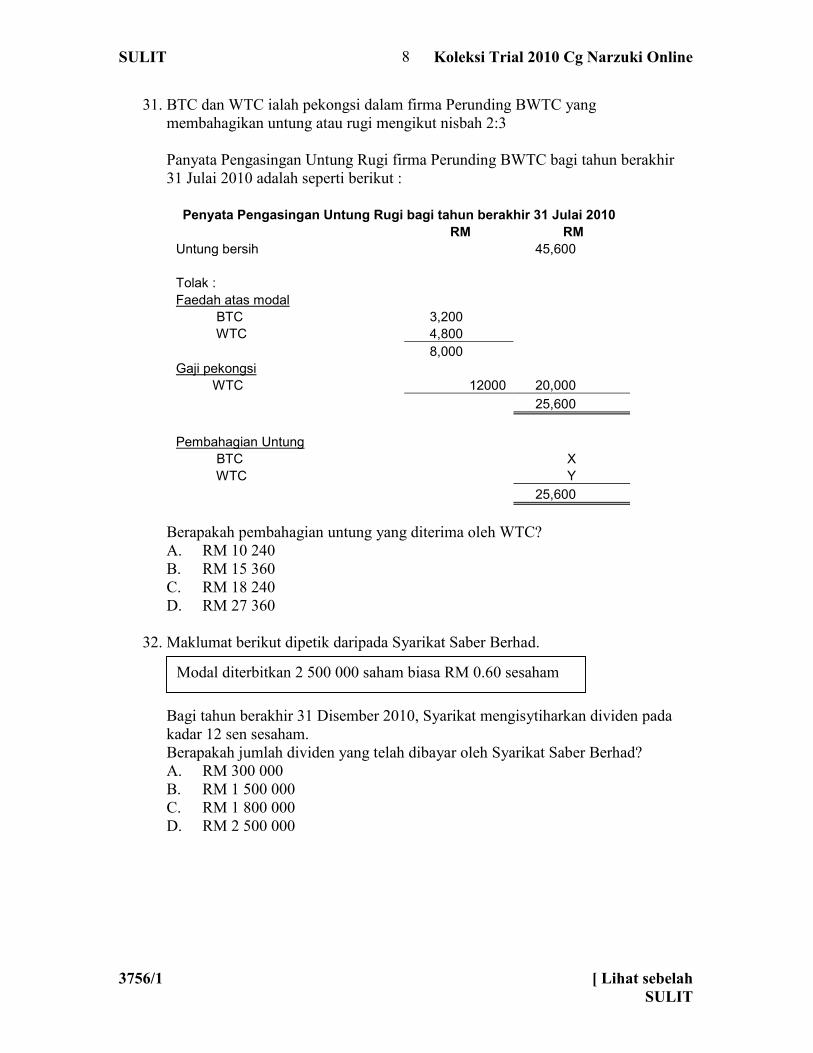

31. BTC dan WTC ialah pekongsi dalam firma Perunding BWTC yangmembahagikan untung atau rugi mengikut nisbah 2:3

Panyata Pengasingan Untung Rugi firma Perunding BWTC bagi tahun berakhir31 Julai 2010 adalah seperti berikut :

Penyata Pengasingan Untung Rugi bagi tahun berakhir 31 Julai 2010RM RM

Untung bersih 45,600

Tolak :Faedah atas modal

BTC 3,200WTC 4,800

8,000Gaji pekongsi

WTC 12000 20,00025,600

Pembahagian UntungBTC XWTC Y

25,600

Berapakah pembahagian untung yang diterima oleh WTC?A. RM 10 240B. RM 15 360C. RM 18 240D. RM 27 360

32. Maklumat berikut dipetik daripada Syarikat Saber Berhad.

Bagi tahun berakhir 31 Disember 2010, Syarikat mengisytiharkan dividen padakadar 12 sen sesaham.Berapakah jumlah dividen yang telah dibayar oleh Syarikat Saber Berhad?A. RM 300 000B. RM 1 500 000C. RM 1 800 000D. RM 2 500 000

Modal diterbitkan 2 500 000 saham biasa RM 0.60 sesaham

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

9

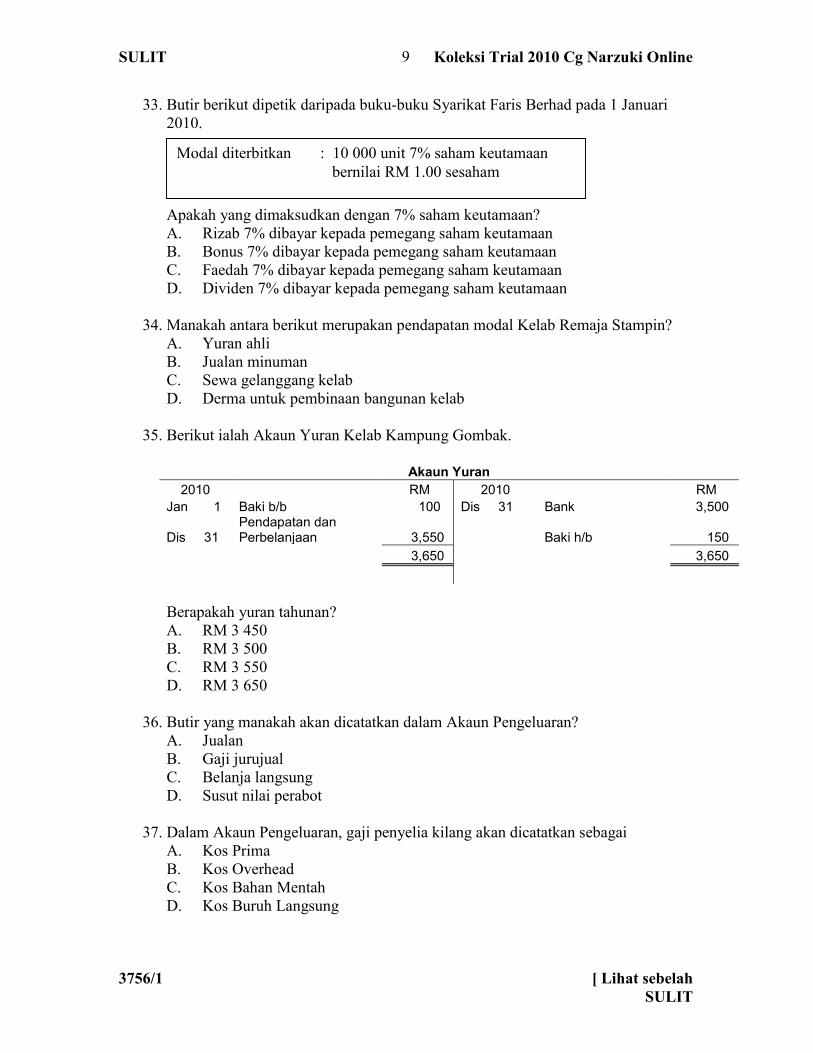

33. Butir berikut dipetik daripada buku-buku Syarikat Faris Berhad pada 1 Januari2010.

Apakah yang dimaksudkan dengan 7% saham keutamaan?A. Rizab 7% dibayar kepada pemegang saham keutamaanB. Bonus 7% dibayar kepada pemegang saham keutamaanC. Faedah 7% dibayar kepada pemegang saham keutamaanD. Dividen 7% dibayar kepada pemegang saham keutamaan

34. Manakah antara berikut merupakan pendapatan modal Kelab Remaja Stampin?A. Yuran ahliB. Jualan minumanC. Sewa gelanggang kelabD. Derma untuk pembinaan bangunan kelab

35. Berikut ialah Akaun Yuran Kelab Kampung Gombak.

Akaun Yuran2010 RM 2010 RM

Jan 1 Baki b/b 100 Dis 31 Bank 3,500

Dis 31Pendapatan danPerbelanjaan 3,550 Baki h/b 150

3,650 3,650

Berapakah yuran tahunan?A. RM 3 450B. RM 3 500C. RM 3 550D. RM 3 650

36. Butir yang manakah akan dicatatkan dalam Akaun Pengeluaran?A. JualanB. Gaji jurujualC. Belanja langsungD. Susut nilai perabot

37. Dalam Akaun Pengeluaran, gaji penyelia kilang akan dicatatkan sebagaiA. Kos PrimaB. Kos OverheadC. Kos Bahan MentahD. Kos Buruh Langsung

Modal diterbitkan : 10 000 unit 7% saham keutamaanbernilai RM 1.00 sesaham

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/1 [ Lihat sebelahSULIT

10

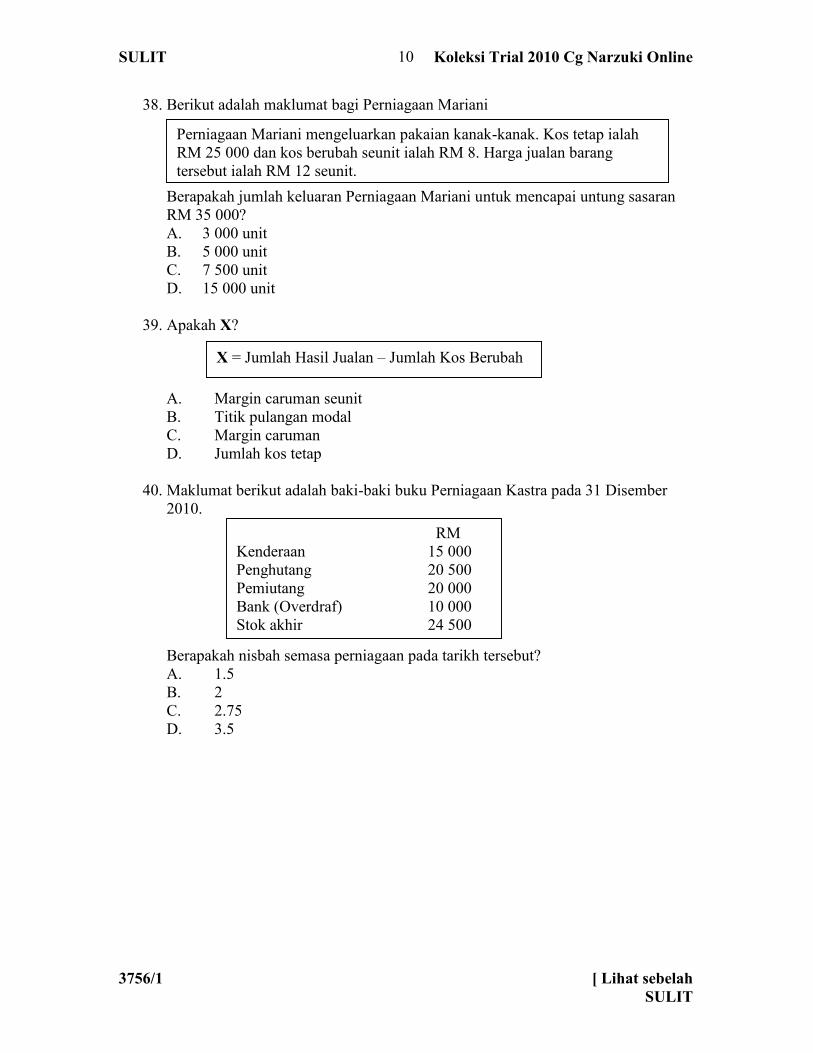

38. Berikut adalah maklumat bagi Perniagaan Mariani

Berapakah jumlah keluaran Perniagaan Mariani untuk mencapai untung sasaranRM 35 000?A. 3 000 unitB. 5 000 unitC. 7 500 unitD. 15 000 unit

39. Apakah X?

A. Margin caruman seunitB. Titik pulangan modalC. Margin carumanD. Jumlah kos tetap

40. Maklumat berikut adalah baki-baki buku Perniagaan Kastra pada 31 Disember2010.

Berapakah nisbah semasa perniagaan pada tarikh tersebut?A. 1.5B. 2C. 2.75D. 3.5

Perniagaan Mariani mengeluarkan pakaian kanak-kanak. Kos tetap ialahRM 25 000 dan kos berubah seunit ialah RM 8. Harga jualan barangtersebut ialah RM 12 seunit.

X = Jumlah Hasil Jualan – Jumlah Kos Berubah

RMKenderaan 15 000Penghutang 20 500Pemiutang 20 000Bank (Overdraf) 10 000Stok akhir 24 500

SULIT Koleksi Trial 2010 Cg Narzuki Online3756/2PrinsipPerakaunanKertas 2September2010

2 ½ jam

PRINSIP PERAKAUNAN

KERTAS 2

Dua jam tiga puluh minit

Kertas soalan ini mengandungi 21 halaman bercetak dan 1 halaman tidak bercetak

3756

2

SMK DATUK PATINGGI HAJI ABDUL GAPOR

PEPERIKSAAN PERCUBAANSIJIL PELAJARAN MALAYSIA 2010

JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU

1. Kertas soalan ini mengandungi dua bahagian : Bahagian A dan Bahagian B.2. Jawab semua soalan dalam Bahagian A dan satu soalan dalam Bahagian B.3. Bersama dengan kertas soalan ini, tiap-tiap calon diberi alat tulis perakaunan berikut :

Buku Tunai 2 helaiJurnal 4 helaiLejar 5 helaiLembaran Kerja 2 helai

4. Markah yang diperuntukkan bagi setiap soalan atau ceraian soalan ditunjukkan dalamkurungan.

5. Sekiranya anda hendak menukar jawapan, batalkan dengan kemas jawapan yang telahdibuat. Kemudian tulis jawapan yang baru.

6. Kekemasan dan ketepatan akan dipertimbangkan dalam pemberian markah.7. Semua jalan kerja hendaklah ditunjukkan.8. Mulakan tiap-tiap jawapan pada helaian yang baru.9. Anda dibenarkan menggunakan kalkulator saintifik yang tidak boleh deprogram.10. Semua kertas jawapan anda hendaklah diserahkan pada akhir peperiksaan.

3756/2 [ Lihat sebelahSULIT

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

1

Bahagian A

[68 markah]

Jawab semua soalan dalam bahagian ini

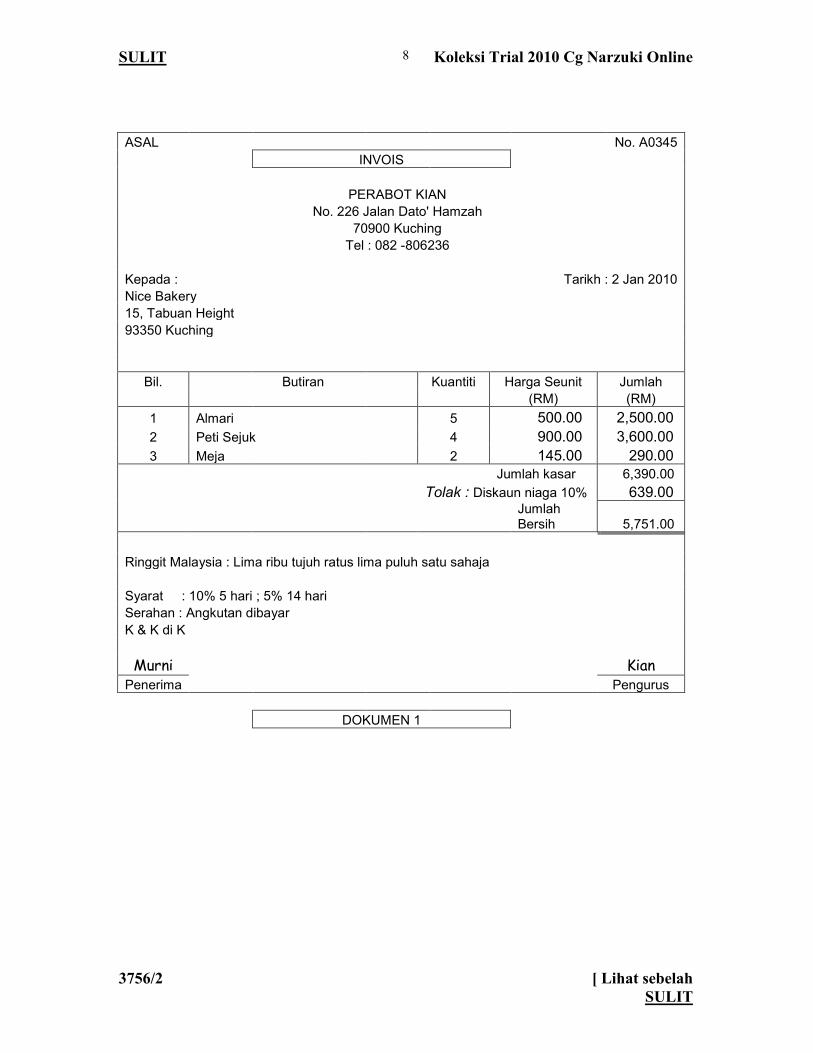

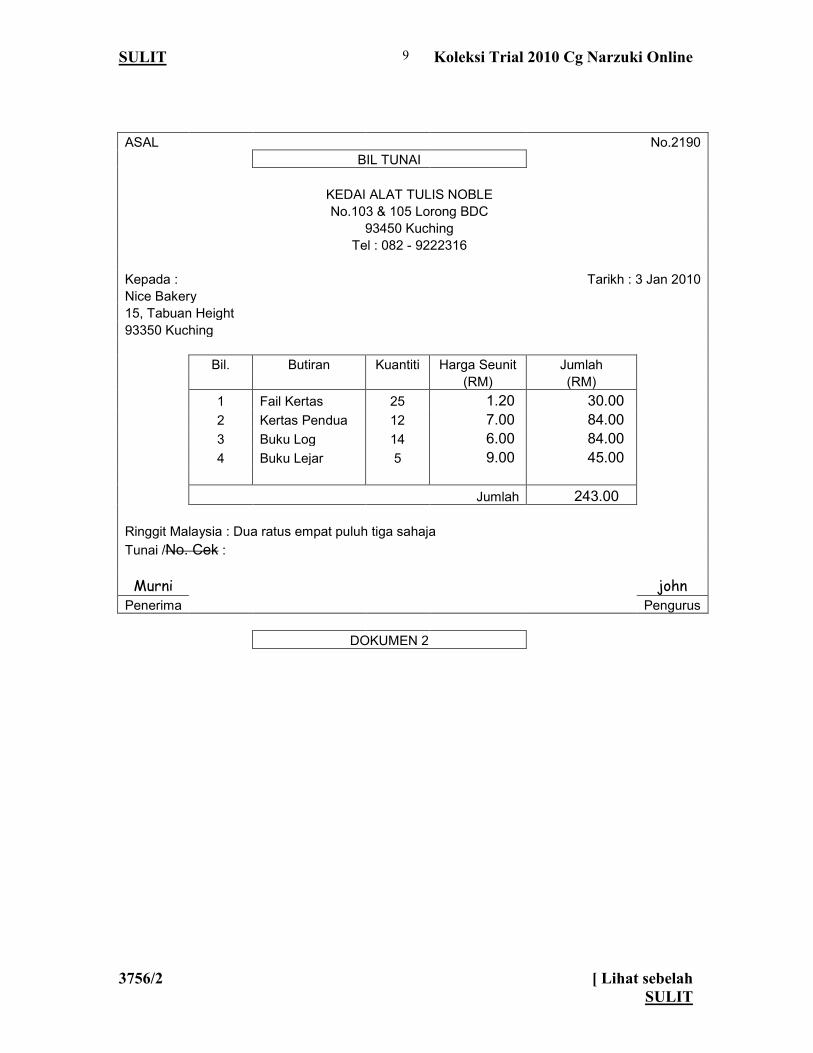

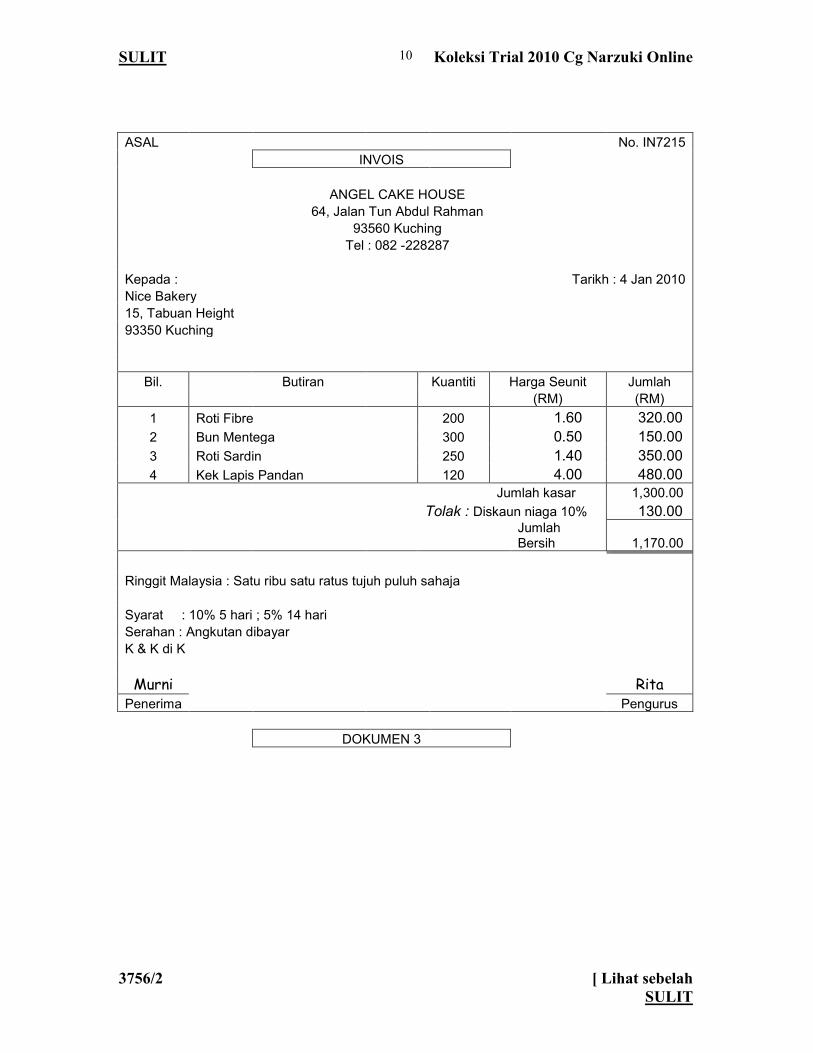

1. Pada 1 Januari 2010, Encik Murni telah memulakan perniagaan Nice Bakery diKuching, Sarawak sebagai pembekal roti. Beliau membawa masuk RM 17 100terdiri daripada tunai yang dibankkan RM 15 000 dan tunai di tangan RM 2 100.Sepanjang bulan Januari 2010, urus niaga yang dijalankan ditunjukkan olehdokumen-dokumen perniagaan seperti dalam Lampiran A.

Anda dikehendaki menyediakan :

(a) Menyediakan catatan dalam buku-buku catatan pertama yang sesuai.(Jurnal Penerimaan Tunai dan Jurnal Pembayaran Tunai tidak diterima)

[10½ markah](b) Pindahkan catatan daripada buku catatan pertama ke lejar [11 markah]

(c) Imbangkan akaun dan sediakan Imbangan Duga pada 31 Januari 2010[6½ markah]

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

2

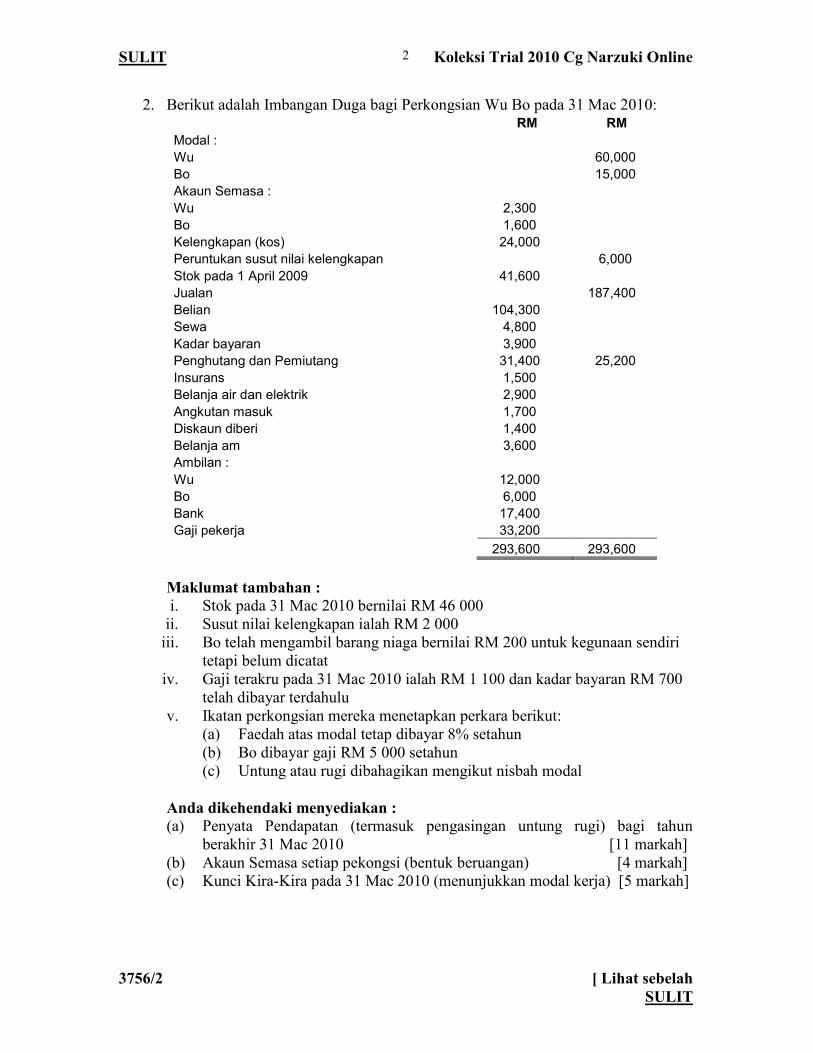

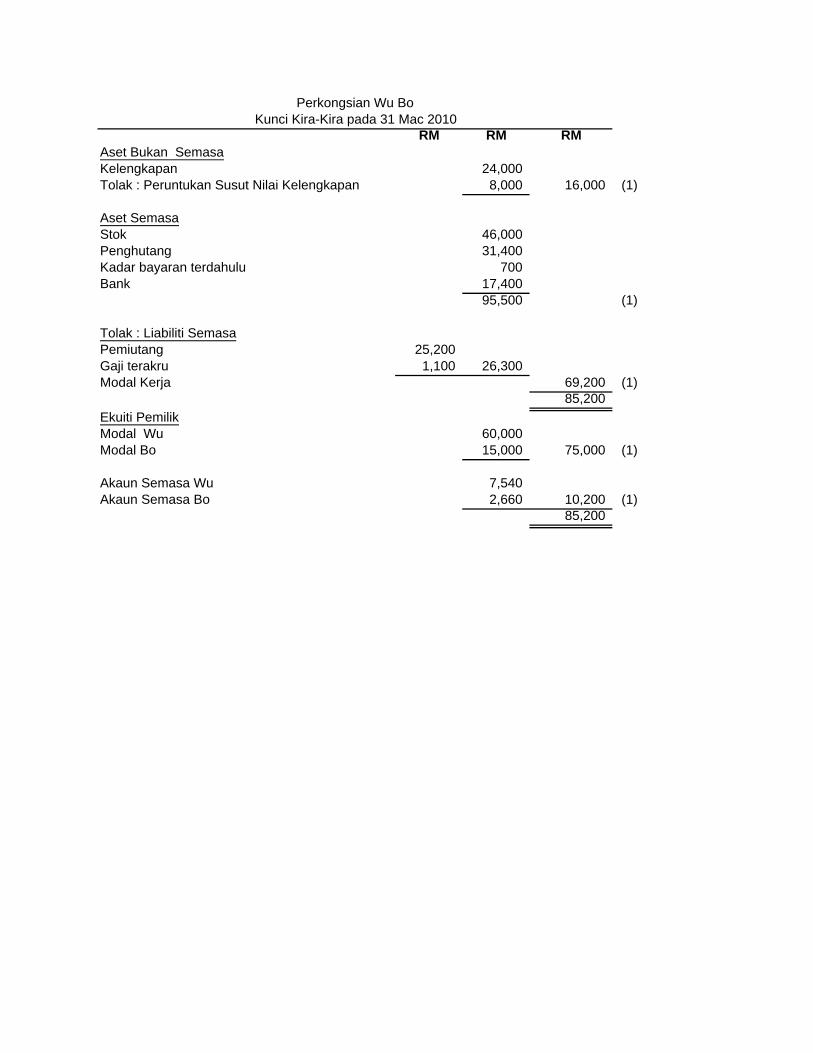

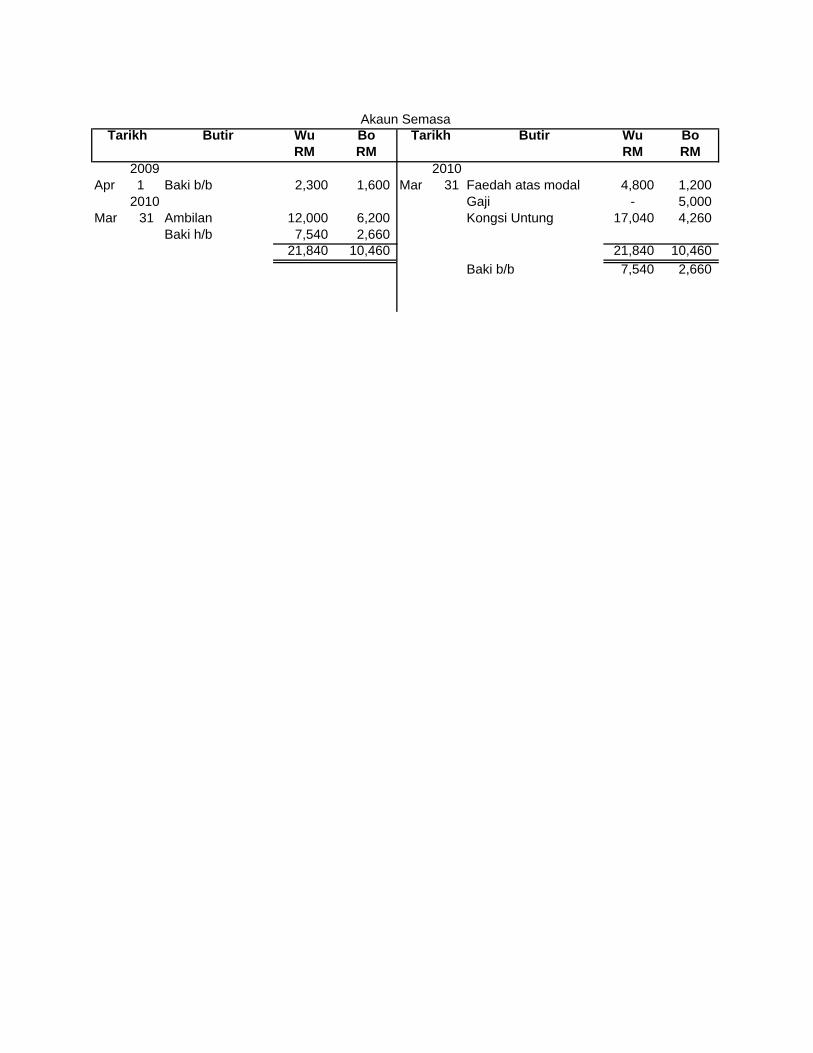

2. Berikut adalah Imbangan Duga bagi Perkongsian Wu Bo pada 31 Mac 2010:RM RM

Modal :Wu 60,000Bo 15,000Akaun Semasa :Wu 2,300Bo 1,600Kelengkapan (kos) 24,000Peruntukan susut nilai kelengkapan 6,000Stok pada 1 April 2009 41,600Jualan 187,400Belian 104,300Sewa 4,800Kadar bayaran 3,900Penghutang dan Pemiutang 31,400 25,200Insurans 1,500Belanja air dan elektrik 2,900Angkutan masuk 1,700Diskaun diberi 1,400Belanja am 3,600Ambilan :Wu 12,000Bo 6,000Bank 17,400Gaji pekerja 33,200

293,600 293,600

Maklumat tambahan :i. Stok pada 31 Mac 2010 bernilai RM 46 000

ii. Susut nilai kelengkapan ialah RM 2 000iii. Bo telah mengambil barang niaga bernilai RM 200 untuk kegunaan sendiri

tetapi belum dicatativ. Gaji terakru pada 31 Mac 2010 ialah RM 1 100 dan kadar bayaran RM 700

telah dibayar terdahuluv. Ikatan perkongsian mereka menetapkan perkara berikut:

(a) Faedah atas modal tetap dibayar 8% setahun(b) Bo dibayar gaji RM 5 000 setahun(c) Untung atau rugi dibahagikan mengikut nisbah modal

Anda dikehendaki menyediakan :(a) Penyata Pendapatan (termasuk pengasingan untung rugi) bagi tahun

berakhir 31 Mac 2010 [11 markah](b) Akaun Semasa setiap pekongsi (bentuk beruangan) [4 markah](c) Kunci Kira-Kira pada 31 Mac 2010 (menunjukkan modal kerja) [5 markah]

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

3

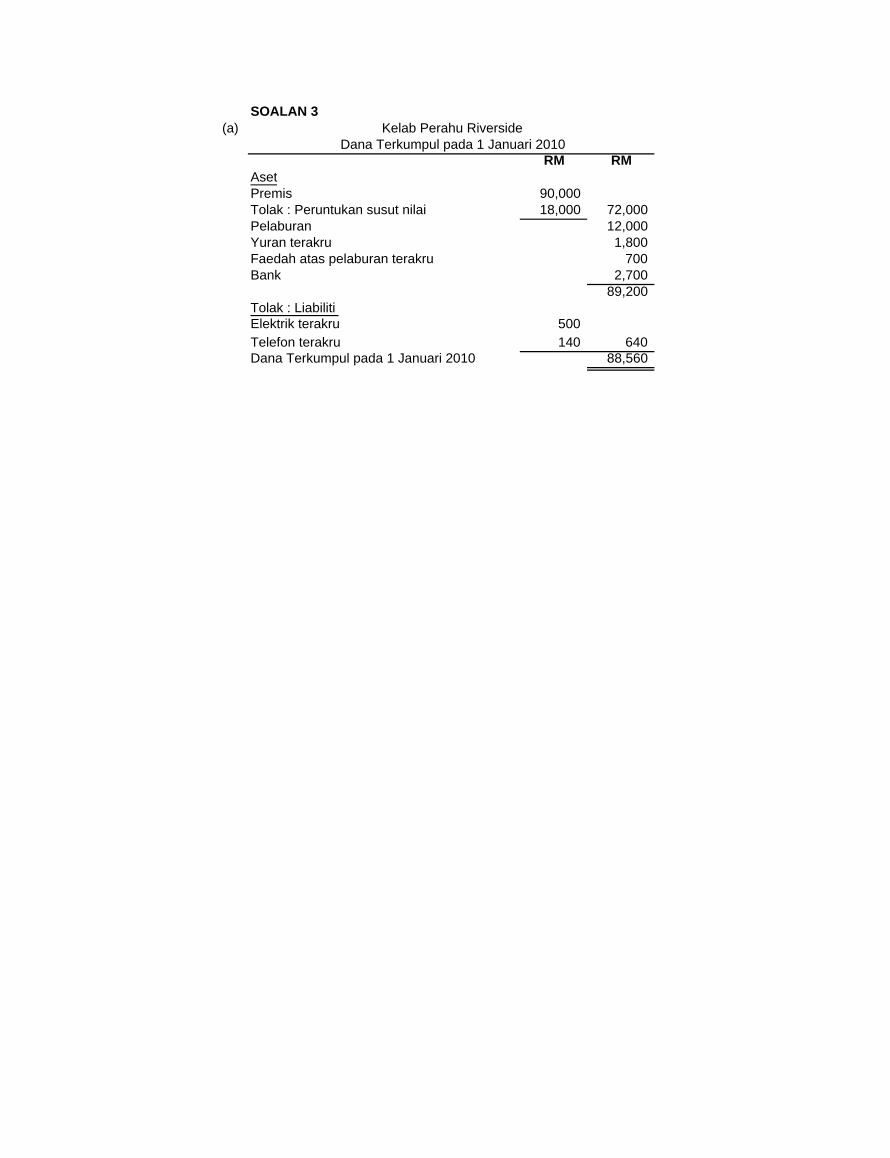

3. Berikut adalah Akaun Penerimaan dan Pembayaran Kelab Perahu Riverside,Kuching bagi tahun berakhir 31 Disember 2010.

Akaun Penerimaan dan PembayaranRM RM RM

Baki b/b 2,700 Elektrik 3,100Yuran : Belanja pertandingan 4,200

2009 1,800 Gaji setiausaha 4,500

2010 47,100 Telefon 1,400

2011 2,100 51,000 Belanja aktiviti tarian 2,700

Hasil aktiviti tarian 4,300 Sewa perahu 23,700Faedah atas pelaburan padatahun 2009 700 Belanja sosial 8,900Jualan pelaburan pada nilaibuku 2,000 Belanja membaiki premis 3,200

Pelaburan 5,000Beki h/b 4,000

60,700 60,700

Maklumat tambahan :i. Kelab ini mempunyai 354 ahli, setiap ahli dianggap akan membayar yuran

sebanyak RM 150 bagi tahun 2010ii. Belanja terakru:

31 Disember 2009 31 Disember 2010RM RM

Elektrik 500 600Telefon 140 150

iii. Premis kelab bernilai RM 90 000. Pada 1 Januari 2009, peruntukan susutnilai ialah RM 18 000; susut nilai dengan kadar 5% setahun atas kos perludisediakan

iv. Pelaburan yang telah dinilai pada 1 Januari 2010 ialah RM 12 000v. Pada 31 Disember 2010, faedah atas pelaburan sebanyak RM 810 masih

belum diterima

Anda dikehendaki menyediakan :(a) Dana terkumpul pada 1 Januari 2010 [1 markah](b) Akaun Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Disember 2010

[6 markah](c) Kunci Kira-Kira pada 31 Disember 2010 [3 markah]

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

4

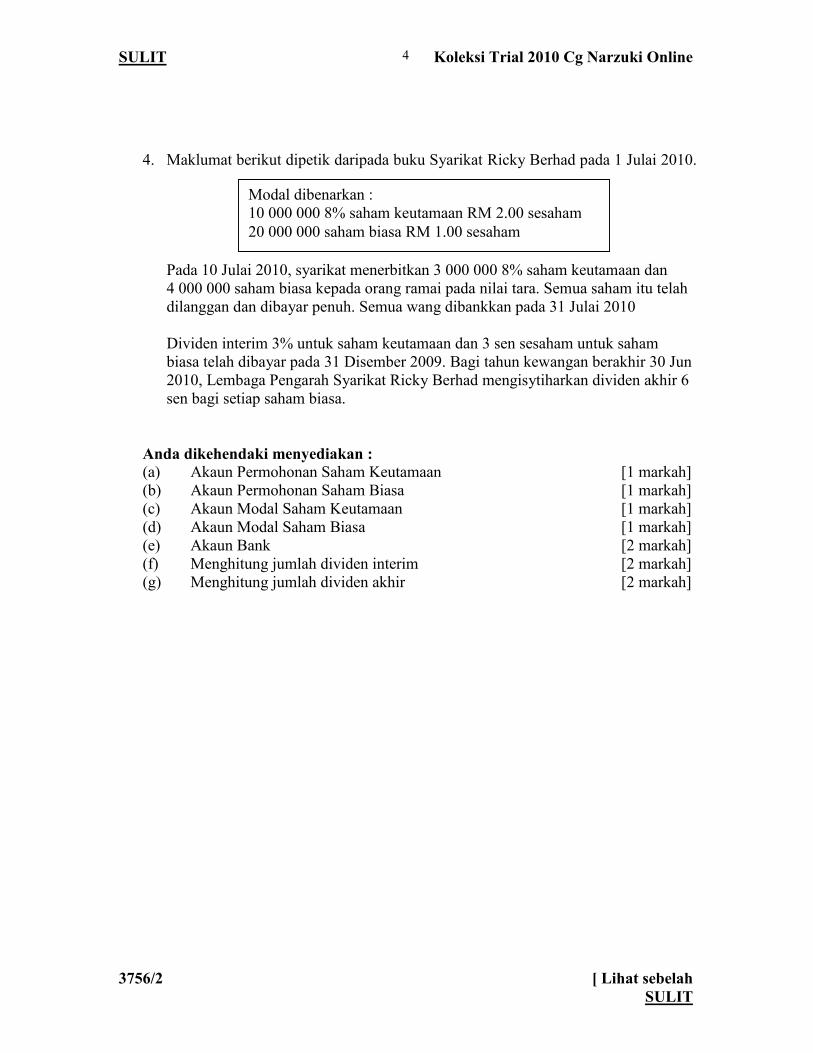

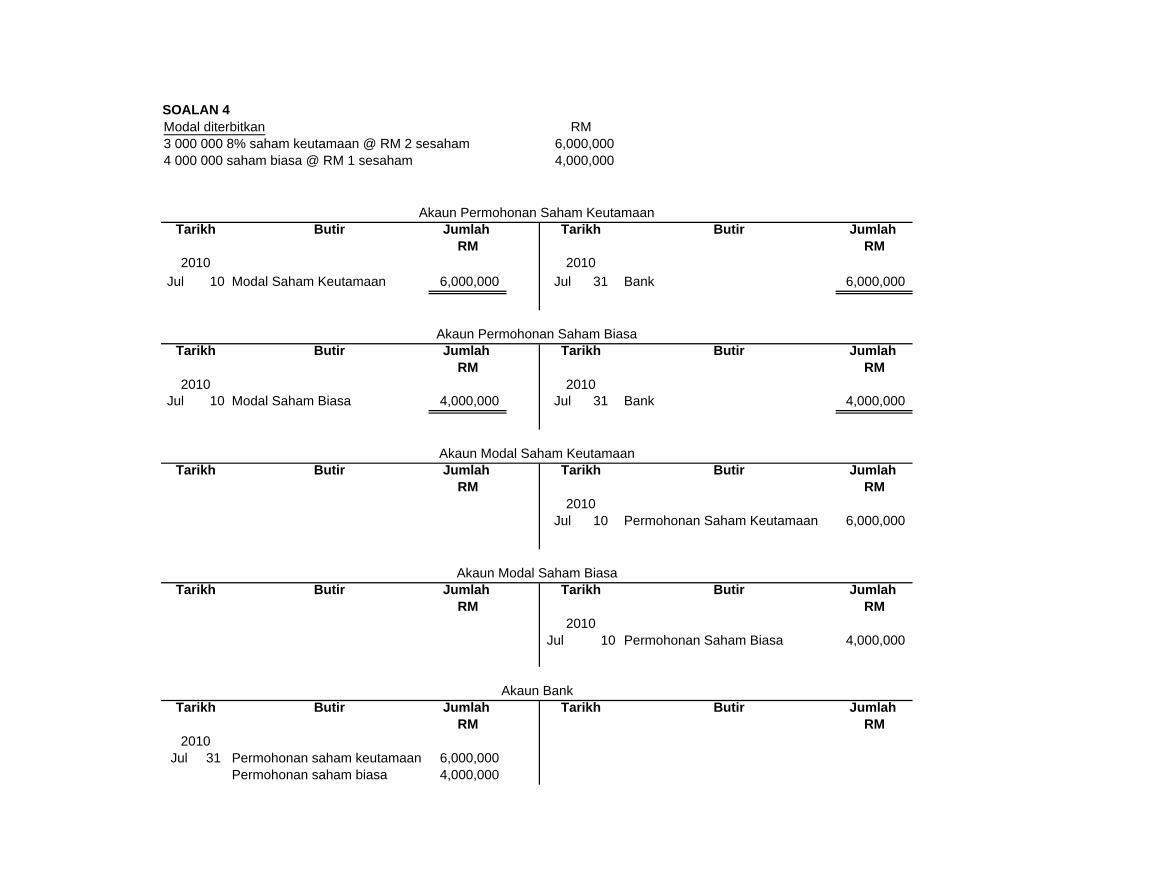

4. Maklumat berikut dipetik daripada buku Syarikat Ricky Berhad pada 1 Julai 2010.

Pada 10 Julai 2010, syarikat menerbitkan 3 000 000 8% saham keutamaan dan4 000 000 saham biasa kepada orang ramai pada nilai tara. Semua saham itu telahdilanggan dan dibayar penuh. Semua wang dibankkan pada 31 Julai 2010

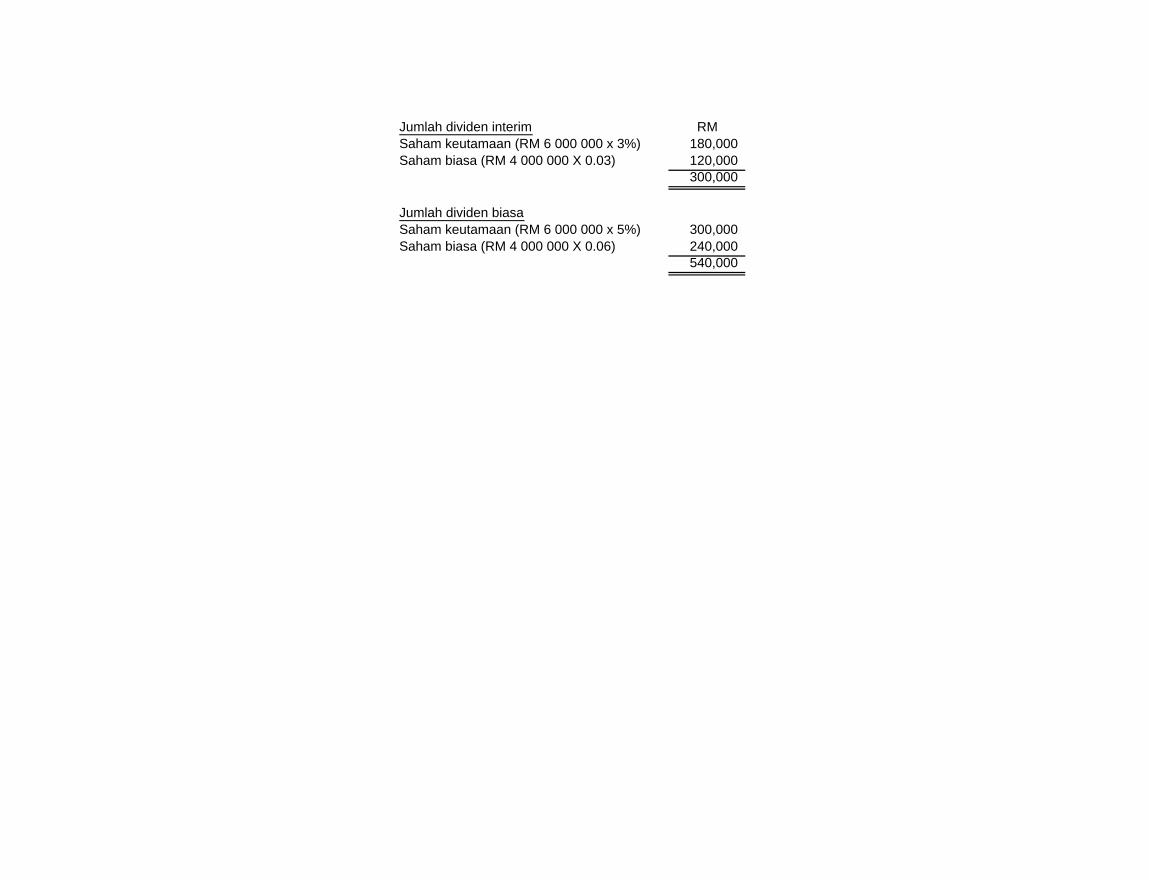

Dividen interim 3% untuk saham keutamaan dan 3 sen sesaham untuk sahambiasa telah dibayar pada 31 Disember 2009. Bagi tahun kewangan berakhir 30 Jun2010, Lembaga Pengarah Syarikat Ricky Berhad mengisytiharkan dividen akhir 6sen bagi setiap saham biasa.

Anda dikehendaki menyediakan :(a) Akaun Permohonan Saham Keutamaan [1 markah](b) Akaun Permohonan Saham Biasa [1 markah](c) Akaun Modal Saham Keutamaan [1 markah](d) Akaun Modal Saham Biasa [1 markah](e) Akaun Bank [2 markah](f) Menghitung jumlah dividen interim [2 markah](g) Menghitung jumlah dividen akhir [2 markah]

Modal dibenarkan :10 000 000 8% saham keutamaan RM 2.00 sesaham20 000 000 saham biasa RM 1.00 sesaham

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

5

Bahagian B

[12 markah]

Jawab mana-mana satu soalan dalam bahagian ini.

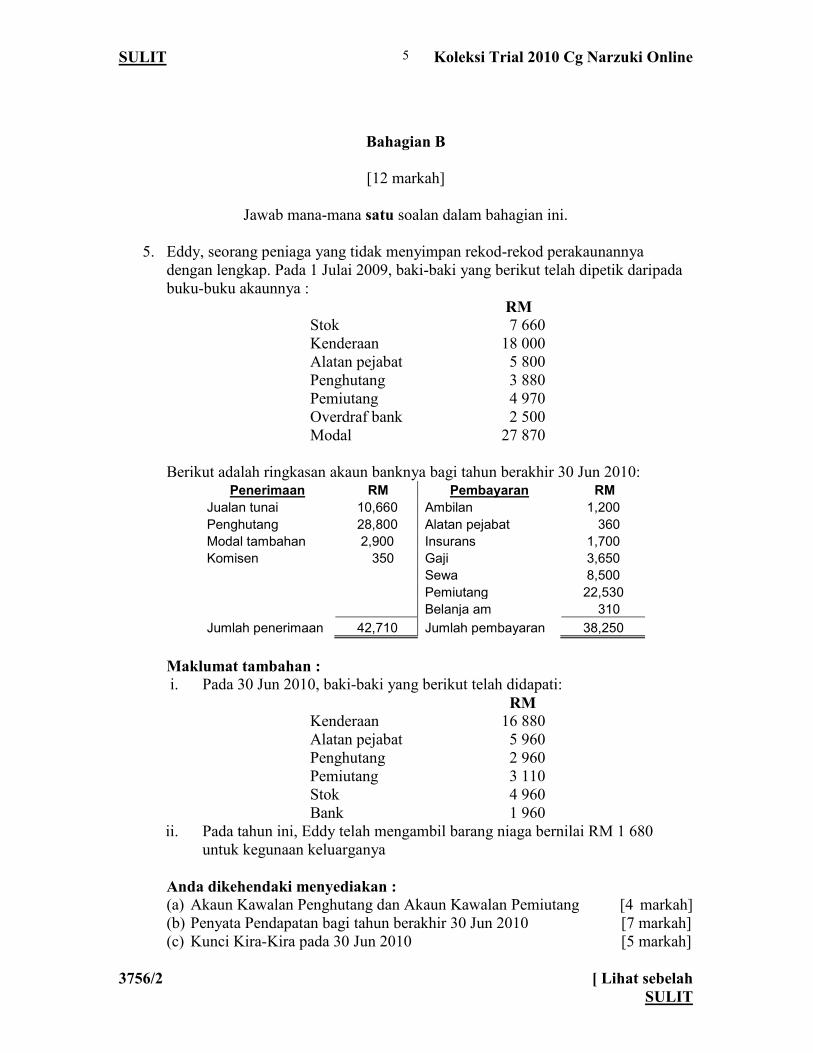

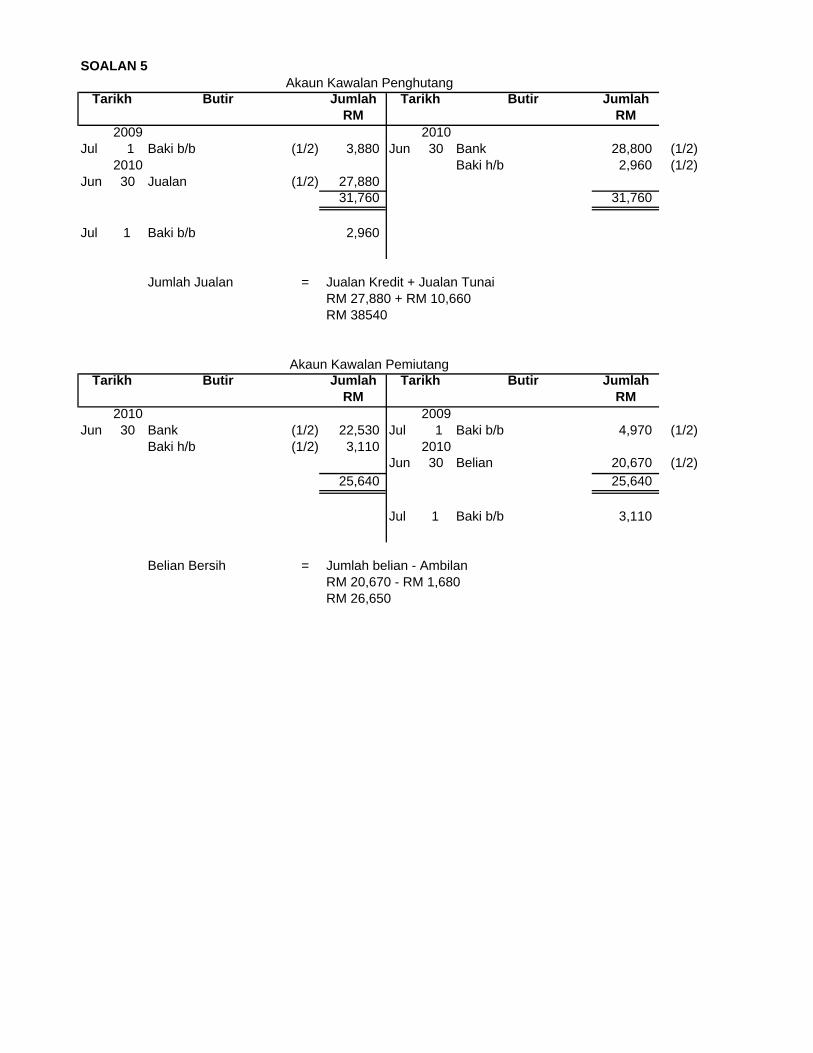

5. Eddy, seorang peniaga yang tidak menyimpan rekod-rekod perakaunannyadengan lengkap. Pada 1 Julai 2009, baki-baki yang berikut telah dipetik daripadabuku-buku akaunnya :

RMStok 7 660Kenderaan 18 000Alatan pejabat 5 800Penghutang 3 880Pemiutang 4 970Overdraf bank 2 500Modal 27 870

Berikut adalah ringkasan akaun banknya bagi tahun berakhir 30 Jun 2010:Penerimaan RM Pembayaran RM

Jualan tunai 10,660 Ambilan 1,200Penghutang 28,800 Alatan pejabat 360Modal tambahan 2,900 Insurans 1,700Komisen 350 Gaji 3,650

Sewa 8,500Pemiutang 22,530Belanja am 310

Jumlah penerimaan 42,710 Jumlah pembayaran 38,250

Maklumat tambahan :i. Pada 30 Jun 2010, baki-baki yang berikut telah didapati:

RMKenderaan 16 880Alatan pejabat 5 960Penghutang 2 960Pemiutang 3 110Stok 4 960Bank 1 960

ii. Pada tahun ini, Eddy telah mengambil barang niaga bernilai RM 1 680untuk kegunaan keluarganya

Anda dikehendaki menyediakan :(a) Akaun Kawalan Penghutang dan Akaun Kawalan Pemiutang [4 markah](b) Penyata Pendapatan bagi tahun berakhir 30 Jun 2010 [7 markah](c) Kunci Kira-Kira pada 30 Jun 2010 [5 markah]

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

6

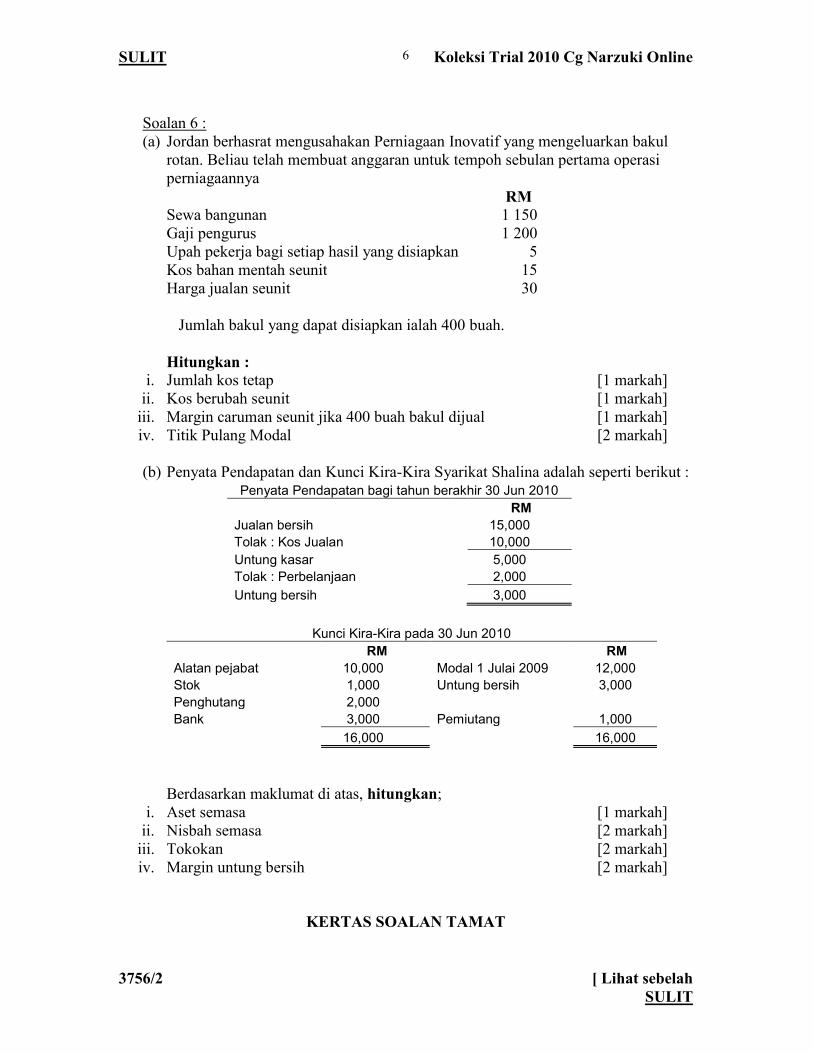

Soalan 6 :(a) Jordan berhasrat mengusahakan Perniagaan Inovatif yang mengeluarkan bakul

rotan. Beliau telah membuat anggaran untuk tempoh sebulan pertama operasiperniagaannya

RMSewa bangunan 1 150Gaji pengurus 1 200Upah pekerja bagi setiap hasil yang disiapkan 5Kos bahan mentah seunit 15Harga jualan seunit 30

Jumlah bakul yang dapat disiapkan ialah 400 buah.

Hitungkan :i. Jumlah kos tetap [1 markah]

ii. Kos berubah seunit [1 markah]iii. Margin caruman seunit jika 400 buah bakul dijual [1 markah]iv. Titik Pulang Modal [2 markah]

(b) Penyata Pendapatan dan Kunci Kira-Kira Syarikat Shalina adalah seperti berikut :Penyata Pendapatan bagi tahun berakhir 30 Jun 2010

RMJualan bersih 15,000Tolak : Kos Jualan 10,000Untung kasar 5,000Tolak : Perbelanjaan 2,000Untung bersih 3,000

Kunci Kira-Kira pada 30 Jun 2010RM RM

Alatan pejabat 10,000 Modal 1 Julai 2009 12,000Stok 1,000 Untung bersih 3,000Penghutang 2,000Bank 3,000 Pemiutang 1,000

16,000 16,000

Berdasarkan maklumat di atas, hitungkan;i. Aset semasa [1 markah]

ii. Nisbah semasa [2 markah]iii. Tokokan [2 markah]iv. Margin untung bersih [2 markah]

KERTAS SOALAN TAMAT

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

7

DOKUMEN PERNIAGAAN

LAMPIRAN A

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

8

ASAL No. A0345INVOIS

PERABOT KIANNo. 226 Jalan Dato' Hamzah

70900 KuchingTel : 082 -806236

Kepada : Tarikh : 2 Jan 2010Nice Bakery15, Tabuan Height93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Almari 5 500.00 2,500.002 Peti Sejuk 4 900.00 3,600.003 Meja 2 145.00 290.00

Jumlah kasar 6,390.00Tolak : Diskaun niaga 10% 639.00

JumlahBersih 5,751.00

Ringgit Malaysia : Lima ribu tujuh ratus lima puluh satu sahaja

Syarat : 10% 5 hari ; 5% 14 hariSerahan : Angkutan dibayarK & K di K

Murni KianPenerima Pengurus

DOKUMEN 1

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

9

ASAL No.2190BIL TUNAI

KEDAI ALAT TULIS NOBLENo.103 & 105 Lorong BDC

93450 KuchingTel : 082 - 9222316

Kepada : Tarikh : 3 Jan 2010Nice Bakery15, Tabuan Height93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Fail Kertas 25 1.20 30.002 Kertas Pendua 12 7.00 84.003 Buku Log 14 6.00 84.004 Buku Lejar 5 9.00 45.00

Jumlah 243.00

Ringgit Malaysia : Dua ratus empat puluh tiga sahajaTunai /No. Cek :

Murni johnPenerima Pengurus

DOKUMEN 2

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

10

ASAL No. IN7215INVOIS

ANGEL CAKE HOUSE64, Jalan Tun Abdul Rahman

93560 KuchingTel : 082 -228287

Kepada : Tarikh : 4 Jan 2010Nice Bakery15, Tabuan Height93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Roti Fibre 200 1.60 320.002 Bun Mentega 300 0.50 150.003 Roti Sardin 250 1.40 350.004 Kek Lapis Pandan 120 4.00 480.00

Jumlah kasar 1,300.00Tolak : Diskaun niaga 10% 130.00

JumlahBersih 1,170.00

Ringgit Malaysia : Satu ribu satu ratus tujuh puluh sahaja

Syarat : 10% 5 hari ; 5% 14 hariSerahan : Angkutan dibayarK & K di K

Murni RitaPenerima Pengurus

DOKUMEN 3

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

11

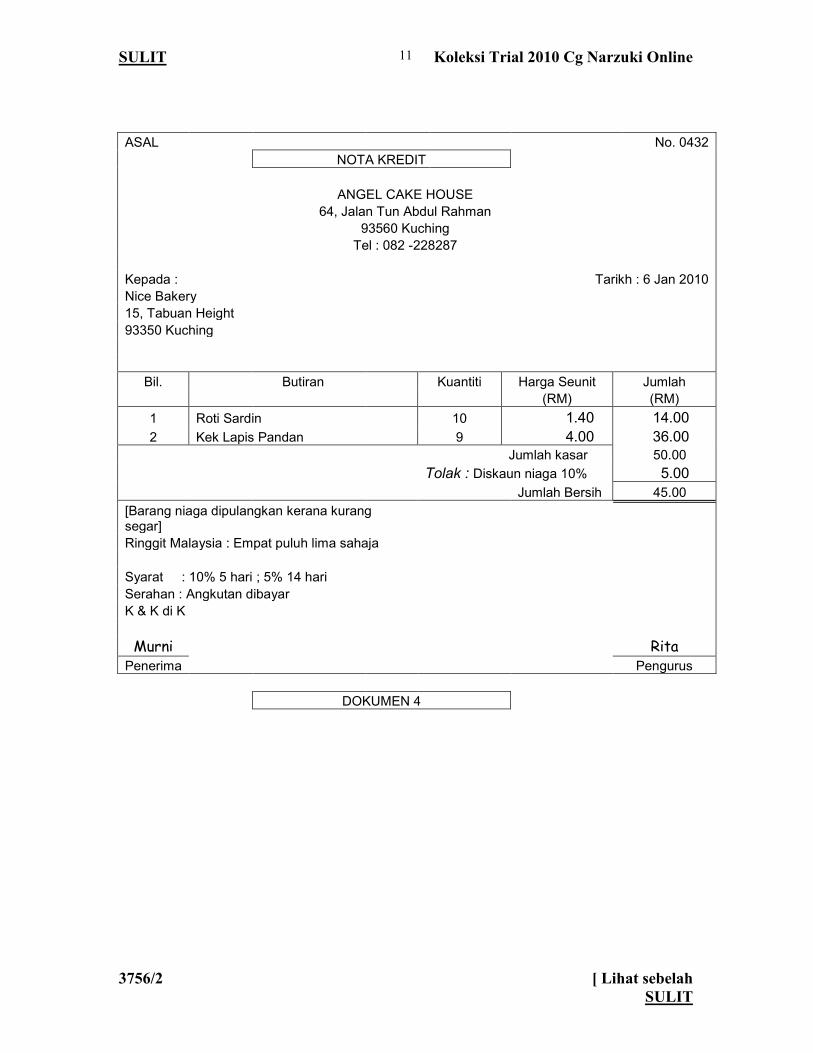

ASAL No. 0432NOTA KREDIT

ANGEL CAKE HOUSE64, Jalan Tun Abdul Rahman

93560 KuchingTel : 082 -228287

Kepada : Tarikh : 6 Jan 2010Nice Bakery15, Tabuan Height93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Roti Sardin 10 1.40 14.002 Kek Lapis Pandan 9 4.00 36.00

Jumlah kasar 50.00Tolak : Diskaun niaga 10% 5.00

Jumlah Bersih 45.00[Barang niaga dipulangkan kerana kurangsegar]Ringgit Malaysia : Empat puluh lima sahaja

Syarat : 10% 5 hari ; 5% 14 hariSerahan : Angkutan dibayarK & K di K

Murni RitaPenerima Pengurus

DOKUMEN 4

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

12

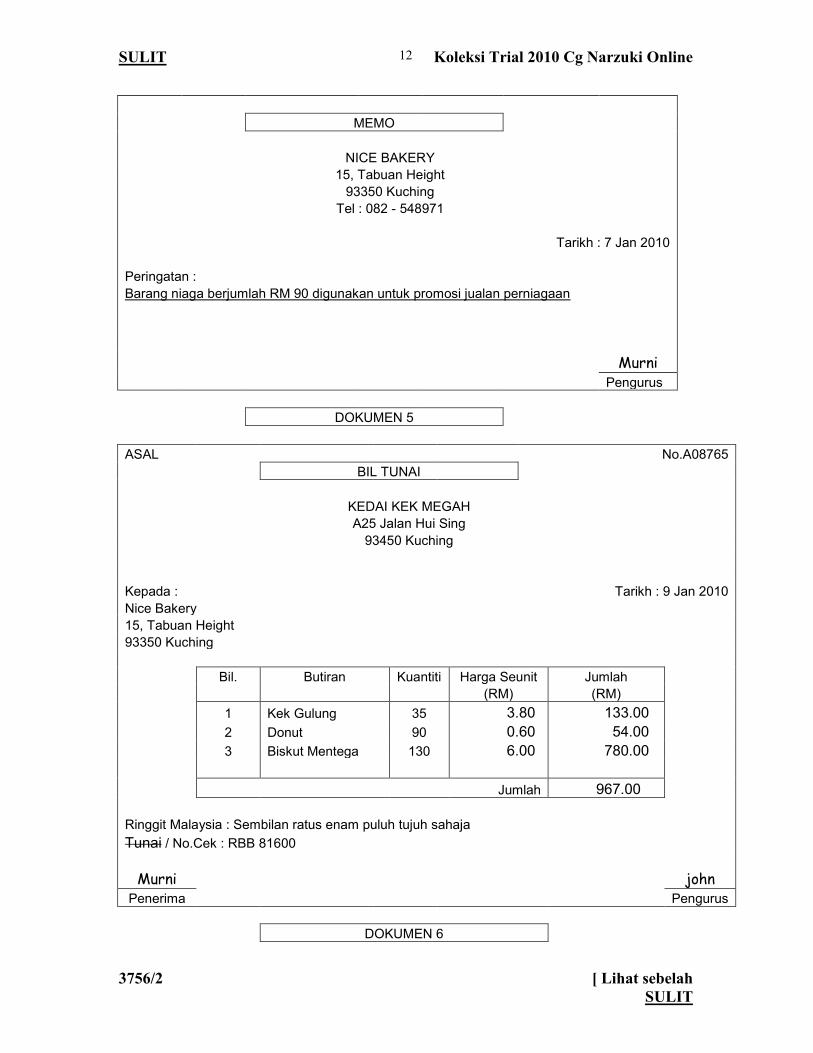

MEMO

NICE BAKERY15, Tabuan Height

93350 KuchingTel : 082 - 548971

Tarikh : 7 Jan 2010

Peringatan :Barang niaga berjumlah RM 90 digunakan untuk promosi jualan perniagaan

MurniPengurus

DOKUMEN 5

ASAL No.A08765BIL TUNAI

KEDAI KEK MEGAHA25 Jalan Hui Sing

93450 Kuching

Kepada : Tarikh : 9 Jan 2010Nice Bakery15, Tabuan Height93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Kek Gulung 35 3.80 133.002 Donut 90 0.60 54.003 Biskut Mentega 130 6.00 780.00

Jumlah 967.00

Ringgit Malaysia : Sembilan ratus enam puluh tujuh sahajaTunai / No.Cek : RBB 81600

Murni johnPenerima Pengurus

DOKUMEN 6

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

13

SALINAN No. S9001INVOIS

NICE BAKERY15, Tabuan Height

93350 KuchingTel : 082 -548971

Kepada : Tarikh : 11 Jan 2010Cami BakeryBintawa Industry93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Roti Fibre 100 2.10 210.002 Bun Mentega 40 0.75 30.003 Roti Sardin 50 1.80 90.004 Kek Lapis Pandan 30 5.00 150.00

Jumlah kasar 480.00Tolak : Diskaun niaga 10% 48.00

Jumlah Bersih 432.00

Ringgit Malaysia : Empat ratus tiga puluh dua sahaja

Syarat : 5% 5 hari ; 2% 14 hariSerahan : Angkutan dibayarK & K di K

Cami MurniPenerima Pengurus

DOKUMEN 7

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

14

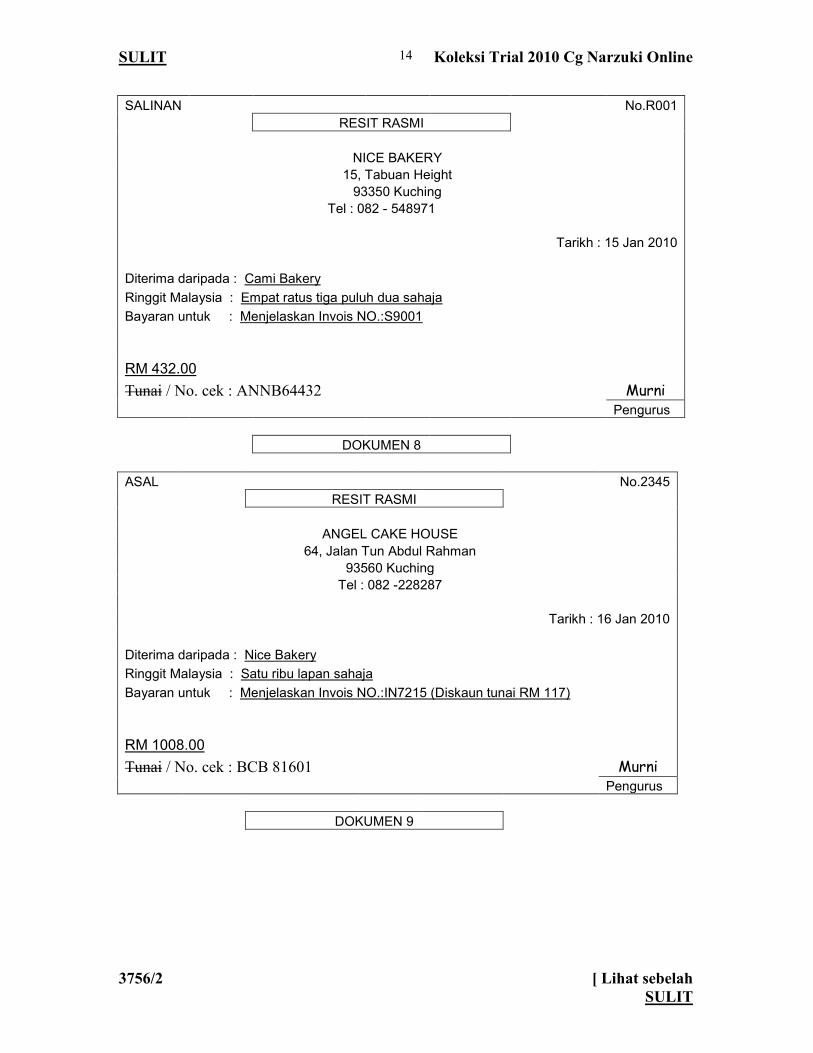

SALINAN No.R001RESIT RASMI

NICE BAKERY15, Tabuan Height

93350 KuchingTel : 082 - 548971

Tarikh : 15 Jan 2010

Diterima daripada : Cami BakeryRinggit Malaysia : Empat ratus tiga puluh dua sahajaBayaran untuk : Menjelaskan Invois NO.:S9001

RM 432.00Tunai / No. cek : ANNB64432 Murni

Pengurus

DOKUMEN 8

ASAL No.2345RESIT RASMI

ANGEL CAKE HOUSE64, Jalan Tun Abdul Rahman

93560 KuchingTel : 082 -228287

Tarikh : 16 Jan 2010

Diterima daripada : Nice BakeryRinggit Malaysia : Satu ribu lapan sahajaBayaran untuk : Menjelaskan Invois NO.:IN7215 (Diskaun tunai RM 117)

RM 1008.00Tunai / No. cek : BCB 81601 Murni

Pengurus

DOKUMEN 9

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

15

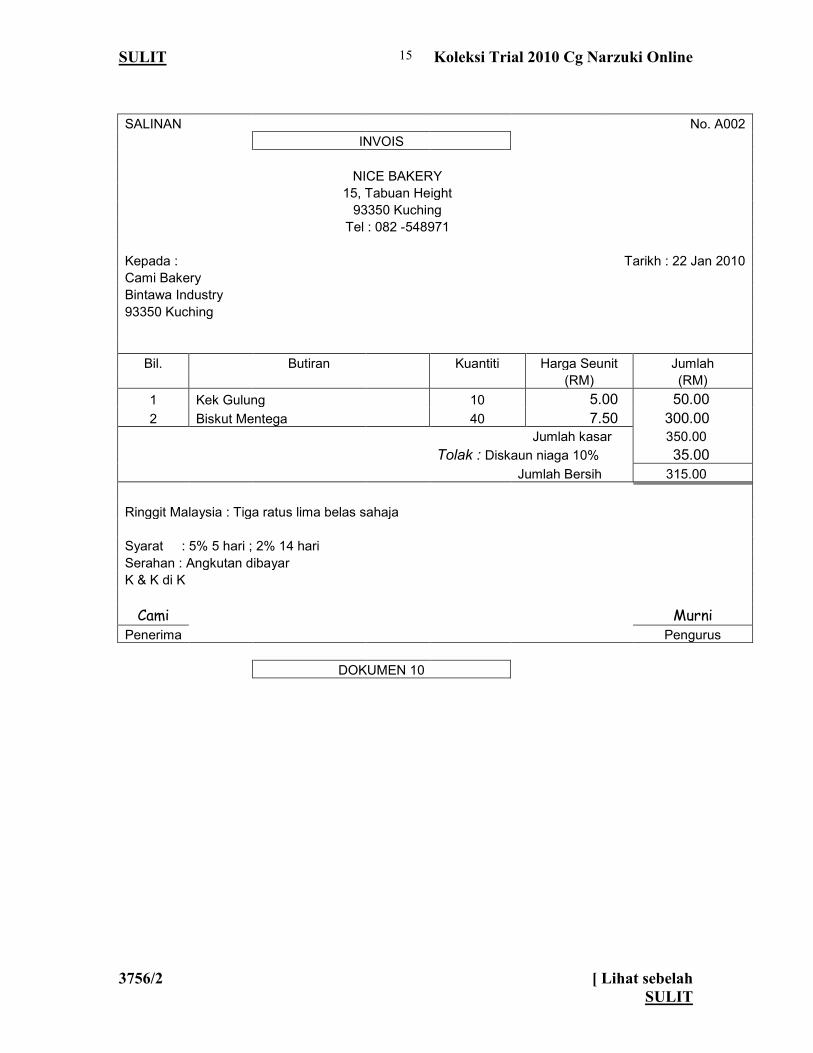

SALINAN No. A002INVOIS

NICE BAKERY15, Tabuan Height

93350 KuchingTel : 082 -548971

Kepada : Tarikh : 22 Jan 2010Cami BakeryBintawa Industry93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Kek Gulung 10 5.00 50.002 Biskut Mentega 40 7.50 300.00

Jumlah kasar 350.00Tolak : Diskaun niaga 10% 35.00

Jumlah Bersih 315.00

Ringgit Malaysia : Tiga ratus lima belas sahaja

Syarat : 5% 5 hari ; 2% 14 hariSerahan : Angkutan dibayarK & K di K

Cami MurniPenerima Pengurus

DOKUMEN 10

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

16

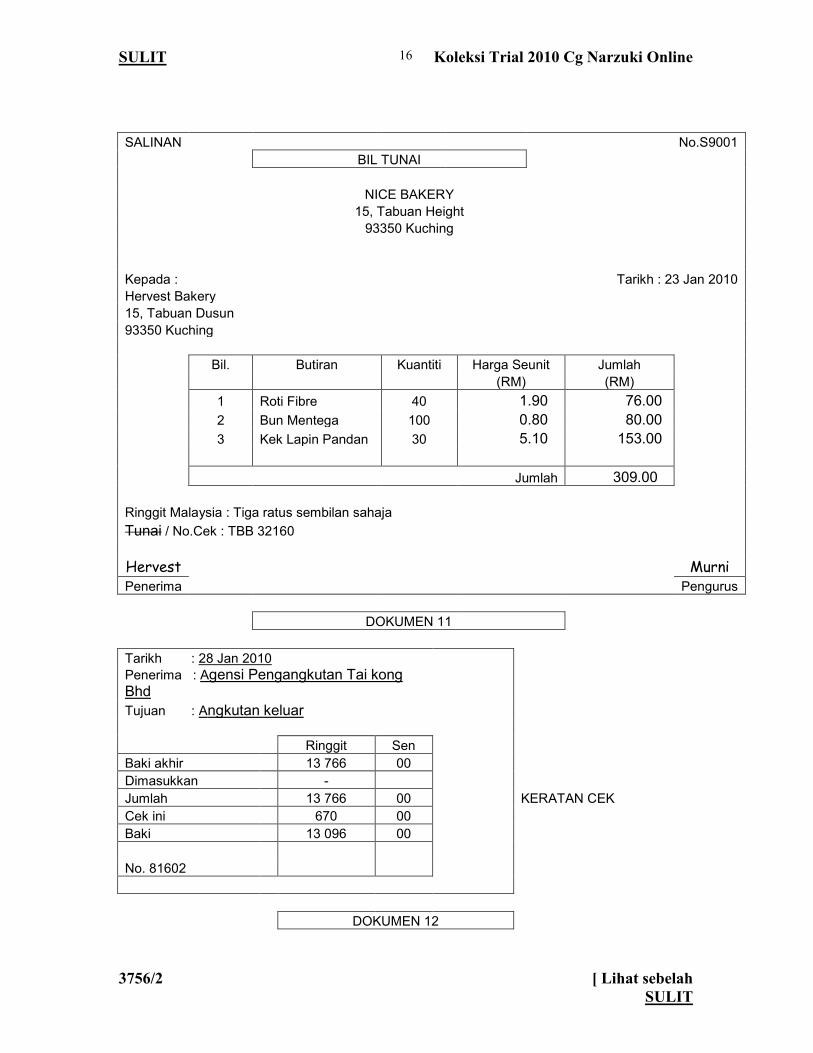

SALINAN No.S9001BIL TUNAI

NICE BAKERY15, Tabuan Height

93350 Kuching

Kepada : Tarikh : 23 Jan 2010Hervest Bakery15, Tabuan Dusun93350 Kuching

Bil. Butiran Kuantiti Harga Seunit Jumlah(RM) (RM)

1 Roti Fibre 40 1.90 76.002 Bun Mentega 100 0.80 80.003 Kek Lapin Pandan 30 5.10 153.00

Jumlah 309.00

Ringgit Malaysia : Tiga ratus sembilan sahajaTunai / No.Cek : TBB 32160

Hervest MurniPenerima Pengurus

DOKUMEN 11

Tarikh : 28 Jan 2010Penerima : Agensi Pengangkutan Tai kongBhdTujuan : Angkutan keluar

Ringgit SenBaki akhir 13 766 00Dimasukkan -Jumlah 13 766 00 KERATAN CEKCek ini 670 00Baki 13 096 00

No. 81602

DOKUMEN 12

SULIT Koleksi Trial 2010 Cg Narzuki Online

3756/2 [ Lihat sebelahSULIT

17

NICE BAKERY15, Tabuan Height

93350 Kuching

BAUCAR PEMBAYARANKepada:

PERABOT KIANTarikh : 31 Januari 2010

No. 226 Jalan Dato' Hamzah70900 Kuching

BIL KETERANGAN JUMLAH TANDATANGAN(RM) PENERIMA

1 Bayar invois NO.A0345 5,751.00KianJUMLAH 5,751.00

Ringgit Malaysia : Lima ribu tujuh ratus lima puluh satu sahajaTunai / No.Cek : BCB 81603

Diluluskan oleh :

MurniPengurus

DOKUMEN 13

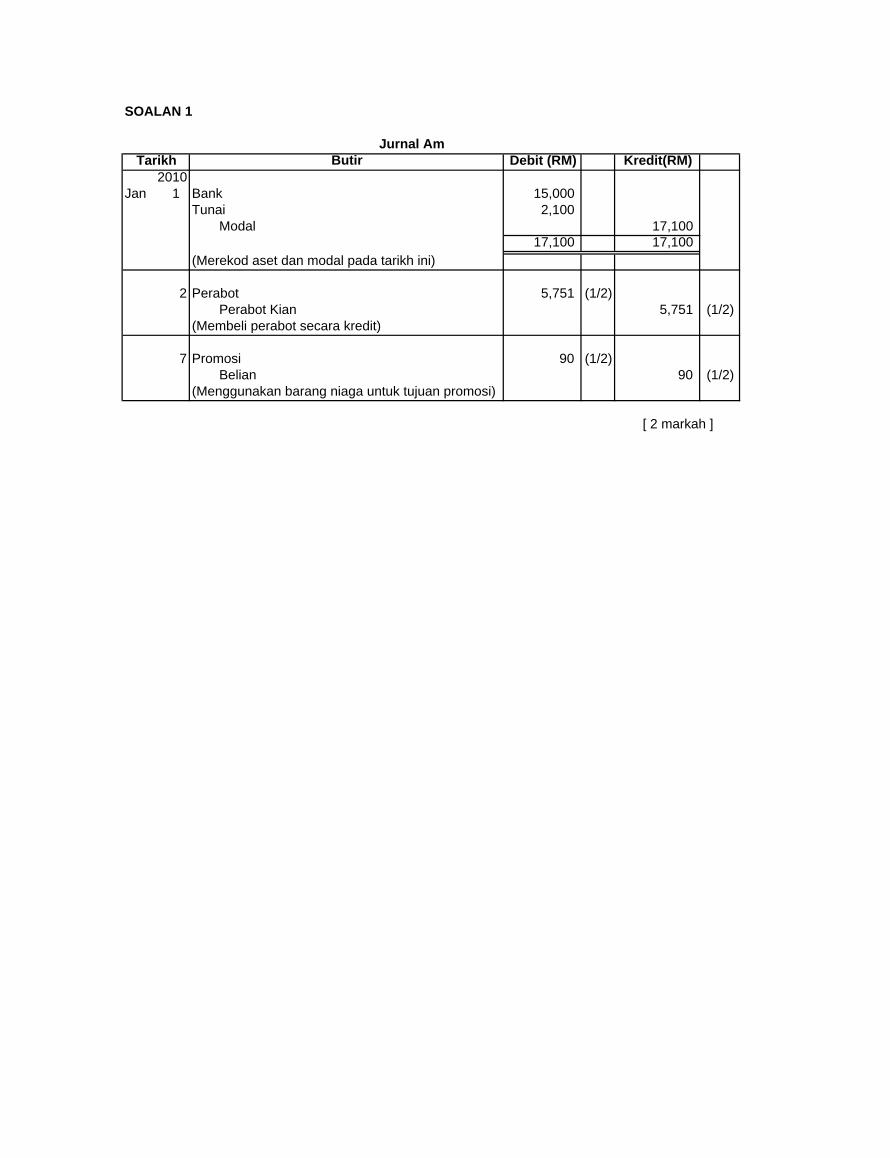

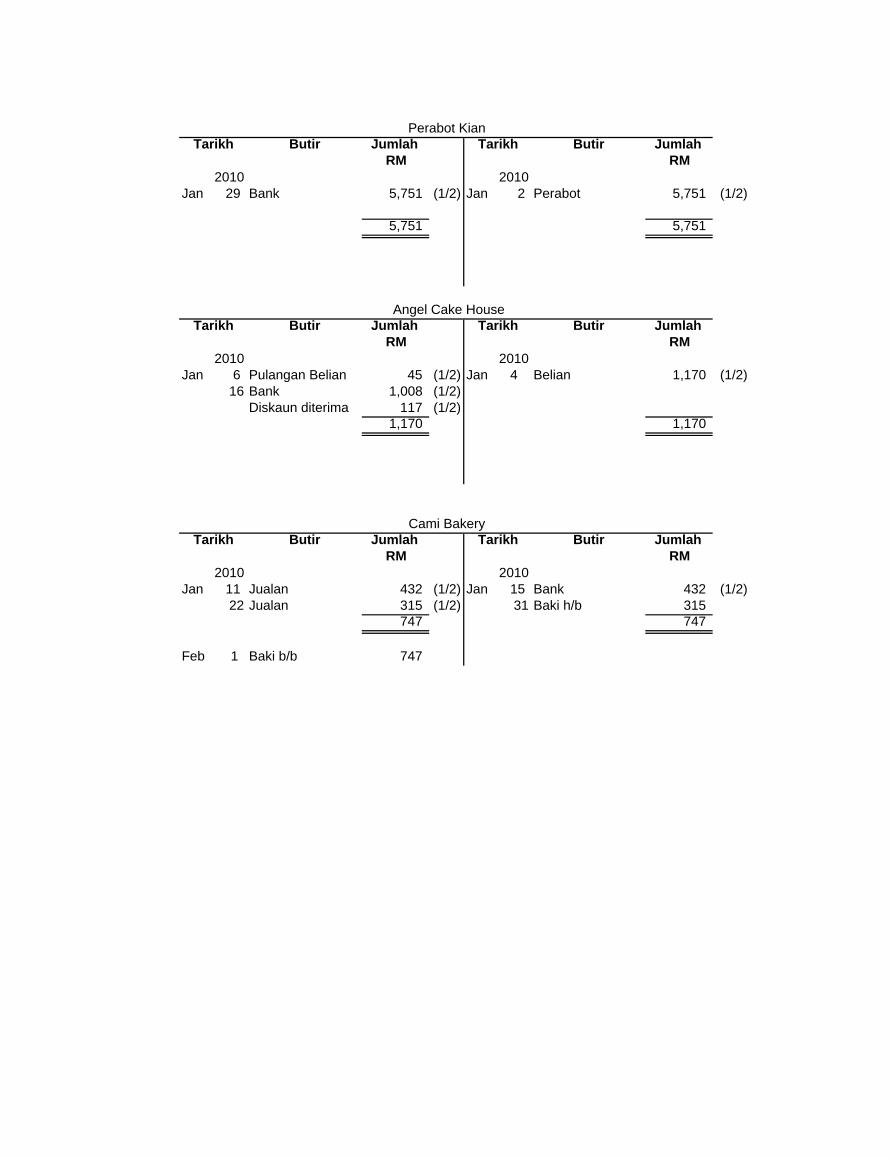

SOALAN 1

Tarikh Debit (RM) Kredit(RM)2010

Jan 1 Bank 15,000Tunai 2,100

Modal 17,10017,100 17,100

(Merekod aset dan modal pada tarikh ini)

2 Perabot 5,751 (1/2)Perabot Kian 5,751 (1/2)

(Membeli perabot secara kredit)

7 Promosi 90 (1/2)Belian 90 (1/2)

(Menggunakan barang niaga untuk tujuan promosi)

ButirJurnal Am

[ 2 markah ]

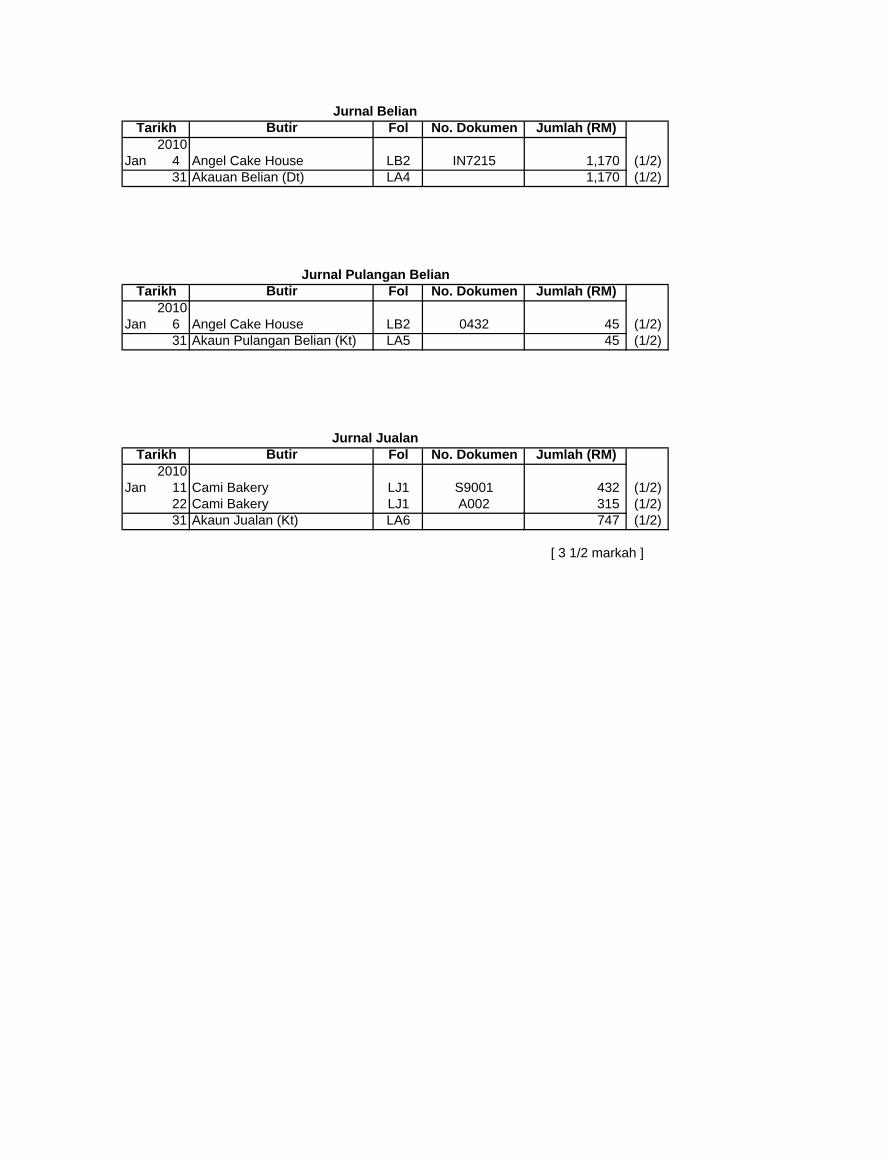

Tarikh Fol No. Dokumen Jumlah (RM)2010

Jan 4 Angel Cake House LB2 IN7215 1,170 (1/2)31 Akauan Belian (Dt) LA4 1,170 (1/2)

Tarikh Fol No. Dokumen Jumlah (RM)2010

Jan 6 Angel Cake House LB2 0432 45 (1/2)31 Akaun Pulangan Belian (Kt) LA5 45 (1/2)

Tarikh Fol No. Dokumen Jumlah (RM)2010

Jan 11 Cami Bakery LJ1 S9001 432 (1/2)22 Cami Bakery LJ1 A002 315 (1/2)31 Akaun Jualan (Kt) LA6 747 (1/2)

Jurnal JualanButir

[ 3 1/2 markah ]

Jurnal BelianButir

Jurnal Pulangan BelianButir

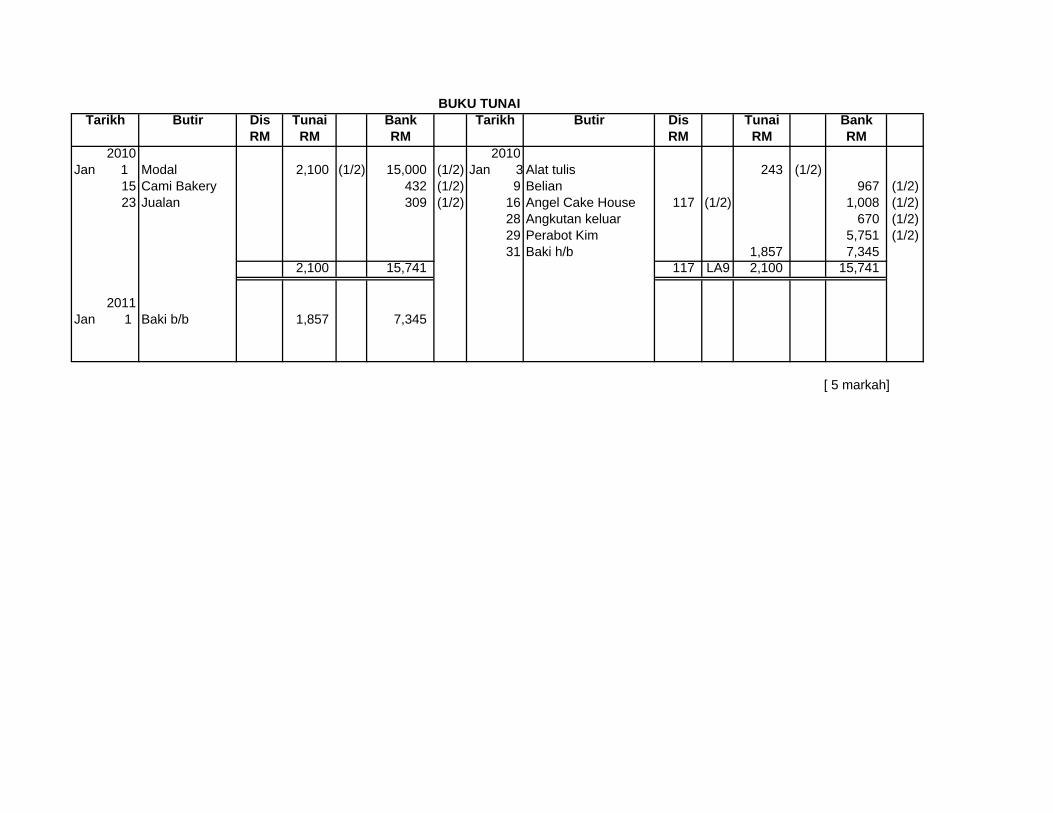

Tarikh Butir Dis Tunai Bank Tarikh Butir Dis Tunai BankRM RM RM RM RM RM

2010 2010Jan 1 Modal 2,100 (1/2) 15,000 (1/2) Jan 3 Alat tulis 243 (1/2)

15 Cami Bakery 432 (1/2) 9 Belian 967 (1/2)23 Jualan 309 (1/2) 16 Angel Cake House 117 (1/2) 1,008 (1/2)

28 Angkutan keluar 670 (1/2)29 Perabot Kim 5,751 (1/2)31 Baki h/b 1,857 7,345

2,100 15,741 117 LA9 2,100 15,741

2011Jan 1 Baki b/b 1,857 7,345

BUKU TUNAI

[ 5 markah]

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 31 Baki h/b 17,100 Jan 1 Bank 15,000 (1/2)

Tunai 2,100 (1/2)17,100 17,100

Feb 1 Baki b/b 17,100

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 2 Perabot Kian 5,751 (1/2) Jan 31 Baki h/b 5,751

5,751 5,751

Feb 1 Baki b/b 5,751

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 7 Belian 90 (1/2) Jan 31 Baki h/b 90

90 90

Feb 1 Baki b/b 90

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 9 Bank 967 (1/2) Jan 7 Promosi 90 (1/2)

31 Pelbagai pemiutang 1,170 (1/2) 31 Baki h/b 2,0472,137 2,137

Feb 1 Baki b/b 2,137

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 31 Baki h/b 45 Jan 31 Pelbagai pemiutang 45 (1/2)

45 45

Feb 1 Baki b/b 45

Akaun Pulangan Belian

Akaun Modal

Akaun Perabot

Akaun Promosi

Akaun Belian

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 31 Baki h/b 309 Jan 23 Bank 309 (1/2)

31 Pelbagai penghutang - (1/2)309 309

Feb 1 Baki b/b 309

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 3 Tunai 243 (1/2) Jan 31 Baki h/b 243

243 243

Feb 1 Baki b/b 243

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 28 Bank 670 (1/2) Jan 31 Baki h/b 670

670 670

Feb 1 Baki b/b 670

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 31 Baki h/b 117 Jan 31 Pelbagai pemiutang 117 (1/2)

117 117

Feb 1 Baki b/b 117

Akaun Diskaun Diterima

Akaun Jualan

Akaun Alat Tulis

Akaun Angkutan Keluar

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 29 Bank 5,751 (1/2) Jan 2 Perabot 5,751 (1/2)

5,751 5,751

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 6 Pulangan Belian 45 (1/2) Jan 4 Belian 1,170 (1/2)

16 Bank 1,008 (1/2)Diskaun diterima 117 (1/2)

1,170 1,170

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jan 11 Jualan 432 (1/2) Jan 15 Bank 432 (1/2)

22 Jualan 315 (1/2) 31 Baki h/b 315747 747

Feb 1 Baki b/b 747

Perabot Kian

Angel Cake House

Cami Bakery

SOALAN 2

RM RM RMJualan 187,400 (1)

Tolak : Kos JualanStok awal, 1 April 2009 41,600Belian 104,100 (1)Tambah : Angkutan masuk 1,700Kos belian 105,800Kos barang untuk dijual 147,400Tolak : Stok akhir, 31 Mac 2010 46,000Kos Jualan 101,400 (1)Untung kasar 86,000 (1)

Tolak : BelanjaBelanja susut nilai kelengkapan 2,000Sewa 4,800Kadar bayaran 3,200 (1)Insurans 1,500Belanja air dan elektrik 2,900Diskaun diberi 1,400Belanja am 3,600Gaji 34,300 53,700 (1)Untung bersih 32,300 (1)

Tolak : Faedah atas modal Wu 4,800 (1/2) Bo 1,200 (1/2)Gaji Bo 5,000 11,000 (1)

21,300

Kongsi Untung :Wu 17,040 (1)Bo 4,260 (1)

21,300

Perkongsian Wu BoPenyata Pendapatan dan Pengasingan Untung Rugi bagi tahun berakhir 31 Mac 2010

RM RM RMAset Bukan SemasaKelengkapan 24,000Tolak : Peruntukan Susut Nilai Kelengkapan 8,000 16,000 (1)

Aset SemasaStok 46,000Penghutang 31,400Kadar bayaran terdahulu 700Bank 17,400

95,500 (1)

Tolak : Liabiliti SemasaPemiutang 25,200Gaji terakru 1,100 26,300Modal Kerja 69,200 (1)

85,200Ekuiti PemilikModal Wu 60,000Modal Bo 15,000 75,000 (1)

Akaun Semasa Wu 7,540Akaun Semasa Bo 2,660 10,200 (1)

85,200

Perkongsian Wu BoKunci Kira-Kira pada 31 Mac 2010

Tarikh Butir Wu Bo Tarikh Butir Wu BoRM RM RM RM

2009 2010Apr 1 Baki b/b 2,300 1,600 Mar 31 Faedah atas modal 4,800 1,200

2010 Gaji - 5,000Mar 31 Ambilan 12,000 6,200 Kongsi Untung 17,040 4,260

Baki h/b 7,540 2,66021,840 10,460 21,840 10,460

Baki b/b 7,540 2,660

Akaun Semasa

SOALAN 3(a)

RM RMAsetPremis 90,000Tolak : Peruntukan susut nilai 18,000 72,000Pelaburan 12,000Yuran terakru 1,800Faedah atas pelaburan terakru 700Bank 2,700

89,200Tolak : LiabilitiElektrik terakru 500Telefon terakru 140 640Dana Terkumpul pada 1 Januari 2010 88,560

Elektrik terakruTelefon terakru

Sumber KewanganDana terkumpul awal,1 Jan 2010Tambah : LebihanDana terkumpul akhir,31 Dis 2010

Kelab Perahu RiversideDana Terkumpul pada 1 Januari 2010

(b)

Perbelanjaan RM Pendapatan RMElektrik 3,200 Yuran 53,100Belanja pertandingan 4,200 Untung atas aktiviti tarian 1,600Gaji setiausaha 4,500 Faedah atas pelaburan 810Telefon 1,410Sewa perahu 23,700Belanja sosial 8,900Belanja membaiki premis 3,200Susut nilai premis 4,500Lebihan 1,900

55,510 55,510

Elektrik terakruTelefon terakru

Sumber KewanganDana terkumpul awal,1 Jan 2010Tambah : LebihanDana terkumpul akhir,31 Dis 2010

Kelab Perahu RiversideDana Terkumpul pada 1 Januari 2010

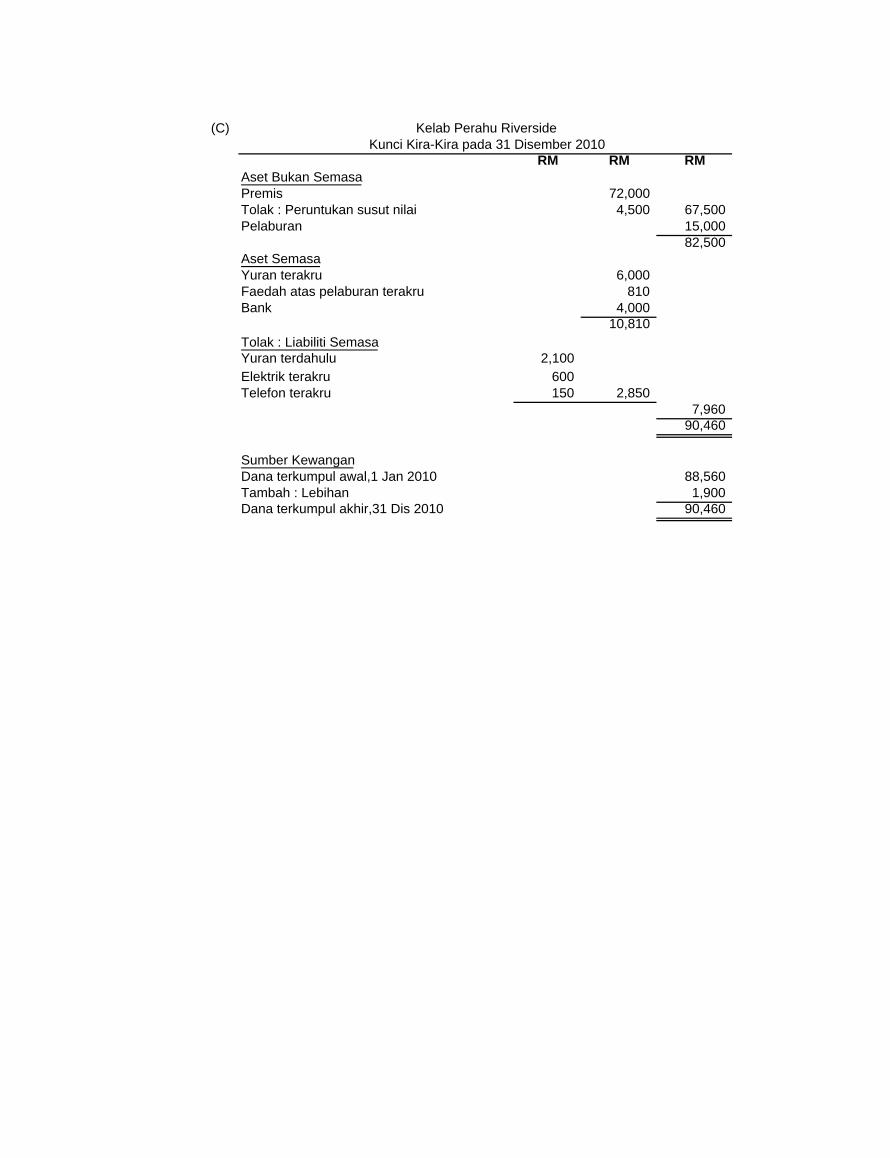

(C)

RM RM RMAset Bukan SemasaPremis 72,000Tolak : Peruntukan susut nilai 4,500 67,500Pelaburan 15,000

82,500Aset SemasaYuran terakru 6,000Faedah atas pelaburan terakru 810Bank 4,000

10,810Tolak : Liabiliti SemasaYuran terdahulu 2,100Elektrik terakru 600Telefon terakru 150 2,850

7,96090,460

Sumber KewanganDana terkumpul awal,1 Jan 2010 88,560Tambah : Lebihan 1,900Dana terkumpul akhir,31 Dis 2010 90,460

Kelab Perahu RiversideKunci Kira-Kira pada 31 Disember 2010

SOALAN 4Modal diterbitkan RM3 000 000 8% saham keutamaan @ RM 2 sesaham 6,000,0004 000 000 saham biasa @ RM 1 sesaham 4,000,000

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jul 10 Modal Saham Keutamaan 6,000,000 Jul 31 Bank 6,000,000

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2010Jul 10 Modal Saham Biasa 4,000,000 Jul 31 Bank 4,000,000

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010Jul 10 Permohonan Saham Keutamaan 6,000,000

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010Jul 10 Permohonan Saham Biasa 4,000,000

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010Jul 31 Permohonan saham keutamaan 6,000,000

Permohonan saham biasa 4,000,000

Akaun Bank

Akaun Permohonan Saham Keutamaan

Akaun Permohonan Saham Biasa

Akaun Modal Saham Keutamaan

Akaun Modal Saham Biasa

Jumlah dividen interim RMSaham keutamaan (RM 6 000 000 x 3%) 180,000Saham biasa (RM 4 000 000 X 0.03) 120,000

300,000

Jumlah dividen biasaSaham keutamaan (RM 6 000 000 x 5%) 300,000Saham biasa (RM 4 000 000 X 0.06) 240,000

540,000

SOALAN 5

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2009 2010Jul 1 Baki b/b (1/2) 3,880 Jun 30 Bank 28,800 (1/2)

2010 Baki h/b 2,960 (1/2)Jun 30 Jualan (1/2) 27,880

31,760 31,760

Jul 1 Baki b/b 2,960

Jumlah Jualan = Jualan Kredit + Jualan TunaiRM 27,880 + RM 10,660RM 38540

Tarikh Butir Jumlah Tarikh Butir JumlahRM RM

2010 2009Jun 30 Bank (1/2) 22,530 Jul 1 Baki b/b 4,970 (1/2)

Baki h/b (1/2) 3,110 2010Jun 30 Belian 20,670 (1/2)

25,640 25,640

Jul 1 Baki b/b 3,110

Belian Bersih = Jumlah belian - AmbilanRM 20,670 - RM 1,680RM 26,650

Tambah :Untung bersihModal tambahan

Tolak : AmbilanModal akhir

Akaun Kawalan Penghutang

Akaun Kawalan Pemiutang

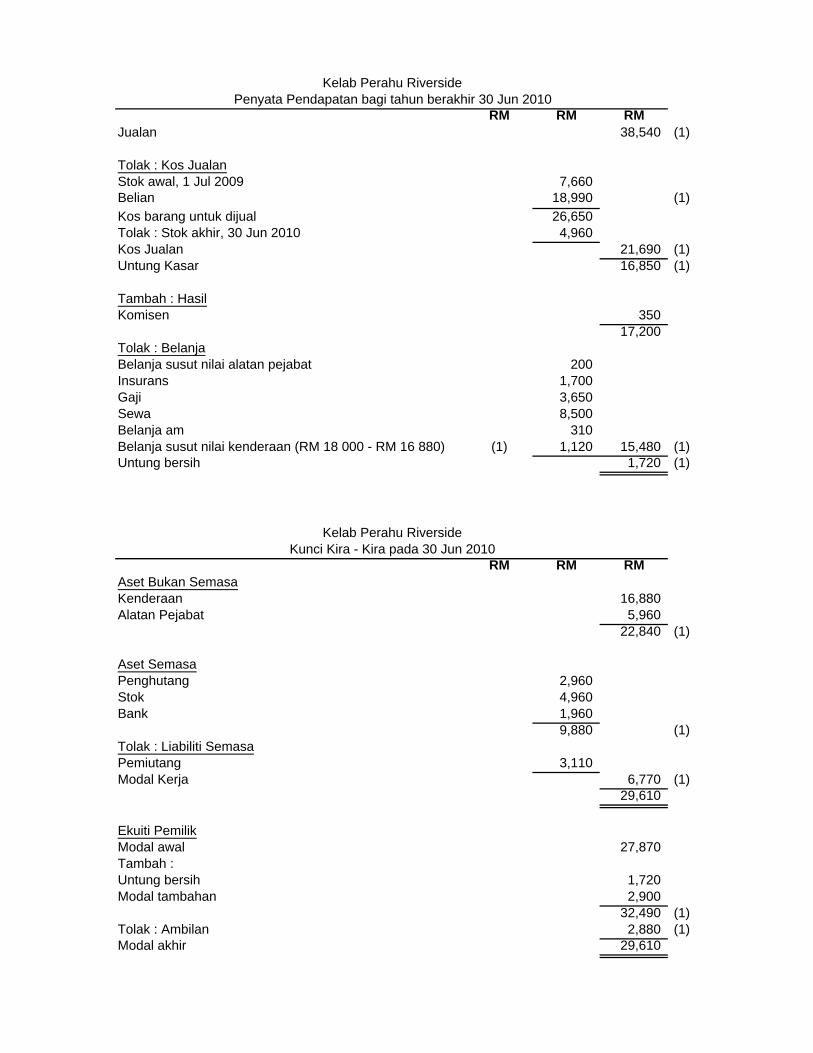

RM RM RMJualan 38,540 (1)

Tolak : Kos JualanStok awal, 1 Jul 2009 7,660Belian 18,990 (1)Kos barang untuk dijual 26,650Tolak : Stok akhir, 30 Jun 2010 4,960Kos Jualan 21,690 (1)Untung Kasar 16,850 (1)

Tambah : HasilKomisen 350

17,200Tolak : BelanjaBelanja susut nilai alatan pejabat 200Insurans 1,700Gaji 3,650Sewa 8,500Belanja am 310Belanja susut nilai kenderaan (RM 18 000 - RM 16 880) (1) 1,120 15,480 (1)Untung bersih 1,720 (1)

RM RM RMAset Bukan SemasaKenderaan 16,880Alatan Pejabat 5,960

22,840 (1)

Aset SemasaPenghutang 2,960Stok 4,960Bank 1,960

9,880 (1)Tolak : Liabiliti SemasaPemiutang 3,110Modal Kerja 6,770 (1)

29,610

Ekuiti PemilikModal awal 27,870Tambah :Untung bersih 1,720Modal tambahan 2,900

32,490 (1)Tolak : Ambilan 2,880 (1)Modal akhir 29,610

Kelab Perahu RiversideKunci Kira - Kira pada 30 Jun 2010

Kelab Perahu RiversidePenyata Pendapatan bagi tahun berakhir 30 Jun 2010

SOALAN 6(a) (i) Jumlah kos tetap = Sewa bangunan + Gaji pengurus

= RM 1 150 + RM 1 200= RM 2 350 (1)

(ii) Kos berubah seunit = Upah pekerja + Kos bahan mentah seunit= RM 5 + RM 15= RM 20 (1)

(iii) Margin caruman seunit = Harga jualan - Kos berubah seunit= RM 30 - RM 20= RM 10 (1)

(iv) Titik Pulang ModalMargin caruman seunit

RM 2 350RM 10

= 235 unit (2)

Titik Pulang Modal = TPM (unit) x Harga jualan= 235 unit x RM 30= RM 7 050

(b) (i) Aset Semasa = Stok + Penghutang + Bank= RM 1 000 + RM 2 000 + RM 3 000= RM 6 000 (1)

(ii) Nisbah Semasa = Aset SemasaLiabiliti Semasa

= RM 6 000RM 1 000

= 6 (2)

(iii) Tokokan = Untung KasarKos Jualan

= RM 5 000RM 10 000

= 50% (2)

(iv) Margin untung bersih = Untung BersihJualan bersih

= RM 3 000RM 15 000

= 20% (2)

Jumlah kos tetap=

=

x

x 100

100

x 100

x 100

Related Documents

![3756-Community and Communicability[1]](https://static.cupdf.com/doc/110x72/55cfec555503467d968bead0/3756-community-and-communicability1.jpg)