2 styL | zlato Význam zlata jako strategického aktiva v portfoliu od roKu 2001 roSte poptávKa po INveStováNí do zlata v průMěru o 18 % ročNě. FyzIcKé zlato v držeNí INveStorů a ceNtrálNích BaNK Má hodNotu 2,9 BIlIoNu aMerIcKých dolarů. co vede K taKové oBlIBě, proč Je zlato StrateGIcKýM aKtIveM v portFolIích? Z lato je vysoce likvidní, ale přesto vzácné aktivum, které nikdo nekontroluje. Kupuje se jako luxusní zboží, a stejně tak i jako investice. V portfoliu hraje čtyři základní role: – diverzifikátor, který dokáže zmírnit ztráty v době krize na finančních trzích, – zdroj dlouhodobých výnosů, – likvidní aktivum bez úvěrového rizika, které jasně překonává ničím nekryté měny, – prostředek pro zvyšování výkonnosti celého portfolia. Analýza Světové rady pro zlato ukazuje, že již přidání dvou procent, ideálně pak deseti procent, ve zlatě k průměrnému portfoliu penzijního fondu v průběhu posledních deseti let zvyšuje výnosy a snižuje kolísání cen. proč ZLato a proč dNes Zlato se stává běžnou investicí. Od roku 2001 roste poptávka po investování do zlata v průměru o 18 % ročně. To je zčásti dáno novými mož- nostmi investování, jako jsou například fondy ob- chodovatelné na burze (ETF), ale také vznikem střední třídy v Asii, především Číně. Nemalou roli hraje i obnovený důraz na efektivní řízení ri- zik po finanční krizi v letech 2008 a 2009. V současnosti je pro institucionální investory zlato důležitější než kdy jindy. Zatímco centrální banky na rozvinutých trzích začínají s normali- zací měnových politik, což vede k vyšším úroko- vým sazbám, bude účinek kvantitativního uvol- ňování a delšího období nízkých sazeb dlouhodobý. Americké penzijní fondy v rámci ří- zení portfoliového rizika a plnění investičních cílů v reakci na kvantitativní uvolňování a nízké sazby zvýšily podíl tzv. netradičních aktiv na úkor akcií a dluhopisů. V roce 2006 měla tato aktiva 17% podíl, v roce 2016 zastupovala již 27 %. Spoustu investorů láká role zlata jako diverzi- fikátora, kvůli jeho nízké korelaci s nejběžnějšími aktivy, jako jsou akcie a dluhopisy, a jako zajištění proti systémovému riziku a velkým problémům na burzách. Někteří zlato používají jako uchova- tele hodnoty a pojistku proti inflaci. Zlato jako strategické aktivum přináší historicky lepší vý- nosy portfolia tím, že snižuje ztráty a zajišťuje li- kviditu pro plnění závazků v době obtížných pod- mínek na trhu. ZLato JaKo ZdroJ výNosů Zlato není důležité jen v obdobích nejistot. Jeho cena se od roku 1971, ve kterém se po krachu brettonwoodského systému se zlatem začalo volně obchodovat, zvyšuje v průměru o 10 % ročně. Dlouhodobá návratnost investic do zlata je srovnatelná s akciemi, a dokonce vyšší než u dluhopisů či ostatních komodit. Cenová stabilita zlata má své opodstatnění. Se zlatem se obchoduje ve velkém na likvidním trhu, ale přesto je vzácné. Těžba se v posledních 20 le- tech zvyšuje v průměru o 1,6 % za rok. Její vrchol je očekáván v letošním a příštím roce a následně se bude snižovat. Spotřebitelé, investoři i centrální banky přispívají k vyšší poptávce. Tím, jak bo- hatne Čína i Indie, roste i podíl těchto zemí na světové poptávce po zlatě. Od 90. let stoupla z 25 % na více než 50 %. Více než polovina ve- škerého zlata se spotřebovává právě v těchto dvou zemích, a to růst bohatství především indické společnosti není u konce. ochraNa před INfLací Během zlatého standardu a následně v průběhu brettonwoodského systému, kdy se americký do- lar opíral a vázal na cenu zlata, existoval úzký vztah mezi zlatem a inflací v USA. Jakmile se KoMerčNí prezeNtace Mgr. Libor Křapka výkonný ředitel IBIS InGold Přidání zlata do portfolia může zvýšit jeho výnosnost a je jedno, jestli je to portfolio velkého penzijního fondu nebo soukromého investora.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

�2

styL | zlato

Význam zlata jako strategického aktiva v portfoliuod roku 2001 roSte poptávka po InveStování do zlata v průměru o 18 % ročně.FyzIcké zlato v držení InveStorů a centrálních Bank má hodnotu 2,9 BIlIonuamerIckých dolarů. co vede k takové oBlIBě, proč je zlato StrateGIckýmaktIvem v portFolIích?

Zlato je vysoce likvidní, ale přesto vzácnéaktivum, které nikdo nekontroluje. Kupujese jako luxusní zboží, a stejně tak i jako

investice. V portfoliu hraje čtyři základní role:– diverzifikátor, který dokáže zmírnit ztráty

v době krize na finančních trzích,– zdroj dlouhodobých výnosů,– likvidní aktivum bez úvěrového rizika, které

jasně překonává ničím nekryté měny,– prostředek pro zvyšování výkonnosti celého

portfolia.Analýza Světové rady pro zlato ukazuje, že již

přidání dvou procent, ideálně pak deseti procent,ve zlatě k průměrnému portfoliu penzijníhofondu v průběhu posledních deseti let zvyšujevýnosy a snižuje kolísání cen.

proč ZLato a proč dnesZlato se stává běžnou investicí. Od roku 2001roste poptávka po investování do zlata v průměruo 18 % ročně. To je zčásti dáno novými mož-nostmi investování, jako jsou například fondy ob-chodovatelné na burze (ETF), ale také vznikemstřední třídy v Asii, především Číně. Nemalouroli hraje i obnovený důraz na efektivní řízení ri-zik po finanční krizi v letech 2008 a 2009.

V současnosti je pro institucionální investoryzlato důležitější než kdy jindy. Zatímco centrálníbanky na rozvinutých trzích začínají s normali-zací měnových politik, což vede k vyšším úroko-vým sazbám, bude účinek kvantitativního uvol-ňování a delšího období nízkých sazebdlouhodobý. Americké penzijní fondy v rámci ří-zení portfoliového rizika a plnění investičních

cílů v reakci na kvantitativní uvolňování a nízkésazby zvýšily podíl tzv. netradičních aktiv na úkorakcií a dluhopisů. V roce 2006 měla tato aktiva17% podíl, v roce 2016 zastupovala již 27 %.

Spoustu investorů láká role zlata jako diverzi-fikátora, kvůli jeho nízké korelaci s nejběžnějšímiaktivy, jako jsou akcie a dluhopisy, a jako zajištěníproti systémovému riziku a velkým problémůmna burzách. Někteří zlato používají jako uchova-tele hodnoty a pojistku proti inflaci. Zlato jakostrategické aktivum přináší historicky lepší vý-nosy portfolia tím, že snižuje ztráty a zajišťuje li-kviditu pro plnění závazků v době obtížných pod-mínek na trhu.

ZLato jaKo Zdroj výnosůZlato není důležité jen v obdobích nejistot. Jehocena se od roku 1971, ve kterém se po krachubrettonwoodského systému se zlatem začalovolně obchodovat, zvyšuje v průměru o 10 %ročně. Dlouhodobá návratnost investic do zlataje srovnatelná s akciemi, a dokonce vyšší nežu dluhopisů či ostatních komodit.

Cenová stabilita zlata má své opodstatnění. Sezlatem se obchoduje ve velkém na likvidním trhu,ale přesto je vzácné. Těžba se v posledních 20 le-tech zvyšuje v průměru o 1,6 % za rok. Její vrcholje očekáván v letošním a příštím roce a následněse bude snižovat. Spotřebitelé, investoři i centrálníbanky přispívají k vyšší poptávce. Tím, jak bo-hatne Čína i Indie, roste i podíl těchto zemí nasvětové poptávce po zlatě. Od 90. let stoupla z 25 % na více než 50 %. Více než polovina ve-škerého zlata se spotřebovává právě v těchto dvouzemích, a to růst bohatství především indickéspolečnosti není u konce.

ochrana před infLacíBěhem zlatého standardu a následně v průběhubrettonwoodského systému, kdy se americký do-lar opíral a vázal na cenu zlata, existoval úzkývztah mezi zlatem a inflací v USA. Jakmile sek

om

er

čn

í pr

ez

en

tac

e

Mgr. Libor Křapka

výkonný ředitel IBIS InGold

Přidání zlata do portfolia může zvýšit jeho výnosnost a je jedno, jestli je to portfoliovelkéhopenzijního fondunebo soukroméhoinvestora.

PF008_2018 srpen vnitrek.qxp_Sestava 1 22.08.18 13:59 Stránka 52

Srpen 2018

��

zlato | styL

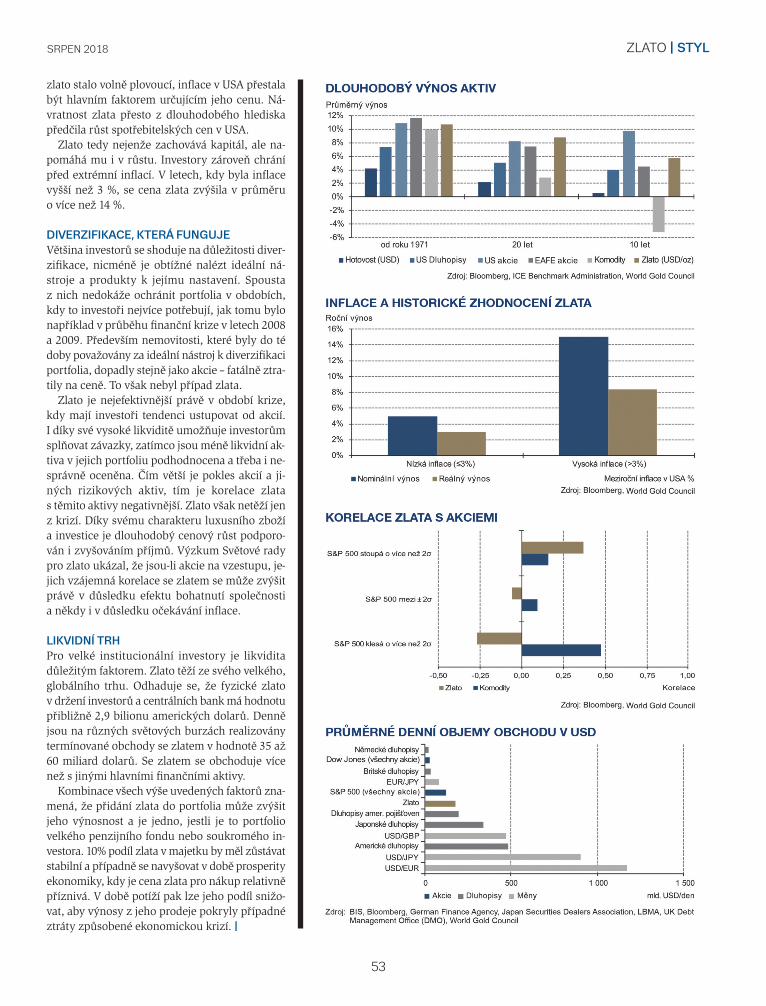

zlato stalo volně plovoucí, inflace v USA přestalabýt hlavním faktorem určujícím jeho cenu. Ná-vratnost zlata přesto z dlouhodobého hlediskapředčila růst spotřebitelských cen v USA.

Zlato tedy nejenže zachovává kapitál, ale na-pomáhá mu i v růstu. Investory zároveň chránípřed extrémní inflací. V letech, kdy byla inflacevyšší než 3 %, se cena zlata zvýšila v průměruo více než 14 %.

diverZifiKace, Která fungujeVětšina investorů se shoduje na důležitosti diver-zifikace, nicméně je obtížné nalézt ideální ná-stroje a produkty k jejímu nastavení. Spoustaz nich nedokáže ochránit portfolia v obdobích,kdy to investoři nejvíce potřebují, jak tomu bylonapříklad v průběhu finanční krize v letech 2008a 2009. Především nemovitosti, které byly do tédoby považovány za ideální nástroj k diverzifikaciportfolia, dopadly stejně jako akcie – fatálně ztra-tily na ceně. To však nebyl případ zlata.

Zlato je nejefektivnější právě v období krize,kdy mají investoři tendenci ustupovat od akcií.I díky své vysoké likviditě umožňuje investorůmsplňovat závazky, zatímco jsou méně likvidní ak-tiva v jejich portfoliu podhodnocena a třeba i ne-správně oceněna. Čím větší je pokles akcií a ji-ných rizikových aktiv, tím je korelace zlatas těmito aktivy negativnější. Zlato však netěží jenz krizí. Díky svému charakteru luxusního zbožía investice je dlouhodobý cenový růst podporo-ván i zvyšováním příjmů. Výzkum Světové radypro zlato ukázal, že jsou-li akcie na vzestupu, je-jich vzájemná korelace se zlatem se může zvýšitprávě v důsledku efektu bohatnutí společnostia někdy i v důsledku očekávání inflace.

LiKvidní trh Pro velké institucionální investory je likvidita důležitým faktorem. Zlato těží ze svého velkého,globálního trhu. Odhaduje se, že fyzické zlatov držení investorů a centrálních bank má hodnotupřibližně 2,9 bilionu amerických dolarů. Dennějsou na různých světových burzách realizoványtermínované obchody se zlatem v hodnotě 35 až60 miliard dolarů. Se zlatem se obchoduje vícenež s jinými hlavními finančními aktivy.

Kombinace všech výše uvedených faktorů zna-mená, že přidání zlata do portfolia může zvýšitjeho výnosnost a je jedno, jestli je to portfoliovelkého penzijního fondu nebo soukromého in-vestora. 10% podíl zlata v majetku by měl zůstávatstabilní a případně se navyšovat v době prosperityekonomiky, kdy je cena zlata pro nákup relativněpříznivá. V době potíží pak lze jeho podíl snižo-vat, aby výnosy z jeho prodeje pokryly případnéztráty způsobené ekonomickou krizí. |

PF008_2018 srpen vnitrek.qxp_Sestava 1 22.08.18 13:59 Stránka 53

Related Documents