i STUDI PEMAHAMAN MASYARAKAT TERHADAP NILAI- NILAIPERBANKANSYARIAH DI KELURAHAN MANGASA KECAMATAN TAMALATEKOTA MAKASSAR SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Syariah (SE. Sy) Pada Jurusan Hukum Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar ASDI 105 25 00090 11 FAKULTAS AGAMA ISLAM UNIVERSITAS MUHAMMADIYAH MAKASSAR 2015 / 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

STUDI PEMAHAMAN MASYARAKAT TERHADAP NILAI-

NILAIPERBANKANSYARIAH DI KELURAHAN MANGASA

KECAMATAN TAMALATEKOTA MAKASSAR

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh

Gelar Sarjana Ekonomi Syariah (SE. Sy) Pada Jurusan

Hukum Ekonomi Syariah Fakultas Agama Islam

Universitas Muhammadiyah Makassar

ASDI

105 25 00090 11

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2015 / 2016

ABSTRAK

Asdi. 105 25 00090 11. 2016.Studi Pemahaman Masyarakat Terhadap Nilai-nilai

Perbankan Syariah di Kelurahan Mangasa Kecamatan Tamalate Kota Makassar.

Dibimbing oleh Dr. Ir. H. Muchlis Mappangaja, MP dan Syahruddin

Yasen,S.Ag.,SE.,MM

Diketahui bahwa pemahaman masyarakat tentang perbangkan syariah

belum cukup untuk mendorong keberpihakan masyarakat terhadap jasa

perbangkan syariah, ini sebagai anggapan awal, namun dari hasil kajian di

simpulkan bahwa msyarakat (kelurahan mangasa kecamatan tamalate kota

makassar) menjadikan adanya respon yang cukup untuk menjadikan bank syariah

sebagai jasa penyimpangan uang pribadi mereka, dan ini dibuktikan dari hasil

analisis hipotesis yang diambil dari data olahan secara ilmiah.

Studi ini telah membuktikan tingkat pemahaman masyarakat khususnya

masyarakat muslim bahwa perbankan syariah lebih menguntungkan masyarakat

muslim di pandang dari sisi religi maupun dari sisi keagamaan dan nilai tambahan

dalam bentuk bagi hasil (mudarabah) dan masyarakat terhindar dari larangan riba

berdasrkan al-Qur’an dan assunnah.

Kata kunci ; Perbankan Syariah lebih unggul dari Perbankan Konvensional.

KATA PENGANTAR

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas

berkat, rahmat, taufik dan hidayah-Nya, penyusunan skripsi yang berjudul

“Studi Pemahaman Masyarakat Terhadap Nilai-nilai Perbankan

Syariah Di kelurahan Mangasa Kec. Tamalate kota Makassar” dapat

diselesaikan dengan baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak

mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari

berbagai pihak dan berkah dari Allah SWT sehingga kendala-kendala

yang dihadapi tersebut dapat diatasi. Untuk itu penulis menyampaikan

ucapan terima kasih dan penghargaan kepada Bapak Dr. Ir.Muchlis

Mappangaja,MP selaku pembimbing I dan Bapak Dr. H.Syahruddin

Yasen, S.ag.,SE., MM selaku pembimbing II yang telah dengan sabar,

tekun, tulus dan ikhlas meluangkan waktu, tenaga dan pikiran

meemberikan bimbingan, motivasi, arahan, dan saran-saran yang sangat

berharga kepada penulis selama menyusun skripsi.

Selanjutnya ucapan terima kasih penulis sampaikan pula kepada:

1. Bapak Dr Irwan Akib, M.Pd selaku Rektor Universitas

Muhammadiayah Makassar

2. Bapak Drs. H. Mawardi Pewangi selaku Dekan FAI Universitas

Muhammadiyah Makassar

3. Bapak Dr. Ir. H. Muchlis Mappangaja, MP selaku ketua Program Studi

Hukum Ekonomi Syariah Universitas Muhammadiyah Makassar yang

telah memberikan dorongan dan semangat untuk segera

menyelesaikan penyusunan skripsi ini.

4. Kakanda Hasanuddin, SE. Sy yang telah memberi bekal ilmu

pengetahuan sehingga penulis dapat menyelesaikan studi dan

menyelesaikan penulisan skripsi ini.

5. Rekan-rekan Mahasiswa yang telah banyak memberikan masukan

kepada penulis baik selama dalam mengikuti perkuliahan maupun

dalam penulisan skripsi ini.

6. Semua pihak yang tidak dapat penulis sebut satu persatu yang telah

membantu dalam penyelesaian penulisan skripsi ini.

Akhirnya, dengan segala kerendahan hati penulis menyadari masih

banyak terdapat kekurangan-kekurangan, sehingga penulis

mengharapkan adanya saran dan kritikyang bersifat membangun demi

kesempurnaan skripsi ini.

Makassar, November 2016

Penulis,

DAFTAR ISI

SAMPUL.......................................................................................................... i

PENGESAHAN SKRIPSI ............................................................................... ii

PERSETUJUAN PEMBIMBING .................................................................... iii

SURAT PERNYATAAN................................................................................. iv

ABSTRAK ....................................................................................................... v

KATA PENGANTAR ..................................................................................... vi

BAB I PENDAHULUAN ................................................................................ 1

A. Latar Belakang ............................................................................... 1

B. Rumusan Masalah .......................................................................... 4

C. Tujuan Penelitian ........................................................................... 4

D. Manfaat Penelitian ......................................................................... 5

BAB II TINJAUAN PUSTAKA ...................................................................... 7

A. Tinjauan teori tentang ekonomi dan perbankan syariah ................ 7

B. Tinjauan tentang praktek nilai syariah pada perbankan syariah .... 14

C. Nilai-Nilai Al-Quran terhadap ekonomi syariah ............................ 17

D. Karangka konseptual ...................................................................... 22

BAB III METODE PENELITIAN................................................................... 23

A. Jenis Penelitian ............................................................................... 23

B. Lokasi penelitian ............................................................................ 23

C. Data dan Sumber Data ................................................................... 23

D. Populasi dan Sampel ...................................................................... 24

E. Teknik Pengumpulan Data ............................................................. 25

F. Teknik Analisis Data ...................................................................... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ................................. 28

A. Gambaran Umum Lokasi Penelitian .............................................. 28

B. Visi dan Misi Kecamatan Tamalate ............................................... 30

C. Tugas Pokok dan Fungsi Kecamatan Tamalate ............................. 31

D. Kependudukan................................................................................ 41

E. Kondisi pendidikan ........................................................................ 43

F. Hasil Analisis Penelitian ................................................................ 44

G. Analisis Data Responden ............................................................... 53

BAB V PENUTUP ........................................................................................... 57

A. Kesimpulan .................................................................................... 57

B. Saran ............................................................................................... 58

DAFTAR PUSTAKA ...................................................................................... 59

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan perbankan syariah diIndonesia diawali dengan

berdirinya Bank Muamalat Indonesia (BMI) dan Bankbank Perkreditan

Rakyat Syariah (BPRS) sejak tahun 1992. Pada awal munculnya

perbankan syariah hingga tahun 1998 dapat di katakan mengalami

perkembangan yang lambat.Hal ini di akibatkan karena tidak adanya

perangkat hukum yang mendukung sistem operasional bank

syariah,kecuali UUno.7tahun 1992 dan PP no. 72 tahun 1992. Dalam UU

tersebut bank syariah dipahami sebagai institusi yang menyediakan

pelayanan jasa di bidang perbankan yang didasarkan pada prinsip

syariah namun selebihnya bank syariah harus tunduk kepada peraturan

perbankan umum yang berbasis konvensional. Oleh karena manajemen

bank syariah masih mengadopsi produkproduk perbankan konvensional

yang "disyariahkan", hal ini mengakibatkan variasi produk bank syariah

yang terbatas. Akibatnya tidak semua kebutuhan masyarakat

terakomodasi dan produk yang ada tidak kompetitif terhadap semua

produk bank konvensional.

Setelah akhir tahun 2000 sudah mulai banyak perbankan

konvensional yang melakukan strategi dengan membuka layanan

perbankan dengan prinsip syariah, seperti Bank Mandiri Syariah, BNI

2

Syariah (tahun2000) ,BRI Syariah ,BTN Syariah, Bank Danamon

Syariah,dll. Di sini perbankan nasional tersebut menerapkan sistem

perbankan ganda atau dual banking system, yaitu penggunaan perbankan

konvensional dan syariah yang berjalan secara paralel.

Perbankansyariah dalam hal bidang penyedia jasa memiliki

karakteristik yang mirip dengan perbankan konvensional.Perbedaan yang

mendasar antara bank syariah dengan bank konvensional adalah terletak

pada praktek menjalankan operasional bisnisnya, dimana operasionalnya

berbasis prinsip syariah, dan prinsip inilah yang menjadi daya tarik yang

tinggi bagi pelanggan untuk memanfaatkan jasa bank syariah.

MenurutKarim (2005) di eraglobal sekarang ini terdapat beberapa

tantangan yang dihadapi dunia perbankan kedepannya, diantaranya

adalah kualitas layanan,aspek pengembangan produk, pengembangan

SDM, pengembangan IT, dan aspek regulasi.

Makassar adalah salah satu kota secara positioning (letak

geografis) terletak di tengah Indonesia, atau boleh dikatakan Centre Point

of Indonesia yang telah berkembang menjadi hub (pusat Kegiatan) di

Indonesia Timur. Peran Makassar diperkuat oleh pemerintah pusat

sebagai pusat distribusi barang dan jasa, logistik serta perbankan.

Dengan etalase ekonomi kita yang pertumbuhannya 9,88% memberi

tanda bahwa potensi Makassar sebegitu besar karena dari seluruh unsur-

unsur sektor ekonomi yang ada di Makassar, mampu memberi

pertumbuhan 9,88% dan mampu mengangkat income per kapita

3

masyarakat Makassar yang sudah mendekati Rp 40 juta per kapita per

tahun.

Ketidakefisienan perbankan syariah di Makassar secara teknis

menunjukkan belum optimalnya pengelolaan output dibanding input yang

dimiliki, maka perlunya menempuh kebijakan dalam bentuk

pensosialisasian yang lebih besar lagi kepada masyarakat akan produk-

produk pembiayaan yang sesuai dengan prinsip syariah, guna mendorong

pertumbuhan output yang lebih efektif dan optimal pada perbankan

syariah.

Makassar yang notabennya kota metropolitan sangat tidak wajar

jika perbankan syariah tidak berjalan optimal. Sudah banyak penelitian

penelitian mengenai materi yang terkait, tapi sampai sekarang tidak ada

bukti nyata dari pengaplikasiaan penelitian pengoptimalisasian bank

syariah. Apakah masyrakat benar tidaka tau atau malah pura pura tidak

mengetahui mengenaik keunggulan bank syariah?. Dalam hal ini juga,

pemerintah harus terjun langsung dalam pengoptimalan bank syariah itu

sendiri.Yang menjadi pertanyaan selanjutnya, sejauh mana pihak bank

syariah mempromosikan kepada masyarakat di Makassar

Sebagian besar masyarakat Kelurahan Mangasa Kecamatan

Tamalate Kota Makassar yang mengadopsi bank syariah masih dominan

dipengaruhi oleh emosi keagamaan belum berdasarkan pada pemahaman

rasional yang baik. Hal ini ditunjukkan dari kondisi masyarakat yang

4

dipandang islami cenderung mengadopsi budaya masyarakat yang tidak

memiliki pengetahuan tentang bank syariah cenderung mengadopsi bank

syariah dibandingkan kelompok masyarakat yang tidak islami dan memiliki

pengetahuan tentang bank syariah.

Berdasarkanuraiandiatas,maka penulisperluuntuk mengangkat

permasalahanmasalahini menjadiobyekpenelitianskripsidenganjudul“Studi

Pemahaman Nilai-Nilai Perbankan Syariah Terhadap Masyarkat Di

Kelurahan Mangasa Kecamatan Tamalate Kota Makassar”

B. RumusanMasalah

Berdasarkan latar belakang, maka perumusan masalah yang

diangkatberdasarkanhal tersebut:

1. Bagaimana tingkat pemahaman masyarakat di kelurahan

mangasa tentang perbankan syariah?

2. Bagaimana sikap masyarakat di kelurahan mangasa tentang

perbankan syariah di kota Makassar?

3. Bagaimana masyarakat merespon adanya perbankan

syariah di Kota Makassar?

C. Tujuan Penelitian

Pelaksanaan penelitian ini diharapkan dapat bermanfaat bagi

masyarakat. Oleh karena itu tujuan untuk melakukan penelitian ini yaitu:

1. Untuk Mengetahui tingkat pemahaman masyarakat di

kelurahan mangasa tentang perbankan syariah?

5

2. Terciptanyapemahaman masyarakat di kelurahan mangasa

tentang perbankan syariah di kota Makassar?

3. Untuk mengetahui respon masyarakat tentang adanya

perbankan syariah di Kota Makassar?

D. ManfaatPenelitian

Adapun manfaat penelitian yang diharapkan adalah sebagai

berikut:

1. Diharapkan dapat menjadi informasi bagi masyarakat yang

nantinya bisa menjadi pilihan perbankan.

2. Untuk mengembangkan dan menambah wawasan penulis

berkaitan dengan masalah yang diteliti.

3. Sebagai bahan rujukan atau referensi untuk penelitian

selanjutnya yang terkait dengan perbankan syariah khususnya

pemahaman nilai-nilai perbankan syariah.

6

a. Karangka Pikir

Al-Qur’an

a. QS. Al-Baqarah: 279

b. An-Nisaa Ayat : 59

As-Sunnah

c. Abbas ibn “Abd al MuthalibIjma

d. HR. Ibn Majah

Teori Tentang

- Teori tentang Antonio,

Muhammad Syafi’i,

- Mulawarman, Qardhawi

- Undang-Undang

Perbankan

- ,

Studi

Objek Teori Empirik

Rumusan

Masalah

Analisis

Kuantitatif Kualitatif

Skripsi

1. Penguatan teori

tentang nilai-nilai

perbankan

2. Pemahan masyarakat

tentang perbankan

syariah

3. Kesimpulan dan saran

4. Intisari

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori Tentang Ekonomi dan Perbankan Syariah

1. Teori Tentang Ekononomi

Pengertian ekonomi sederhananya dikemukakan John Stuart

Mill bahwa ekonomi adalah sains praktikal mengenai pengeluaran dan

penagihan. Selanjutnya, dijelaskan oleh pakar ekonomi Adam Smith

(bapak ilmu ekonomi) bahwa pengertian ekonomi adalah penyelidikan

tentang keadaan tentang sebab dan adanya kekayaan suatu negara.

Secara umum, pertumbuhan ekonomi didefinisikan sebagai

peningkatan kemampuan dari suatu perekonomian dalam

memproduksi barang-barang dan jasa- jasa. Pertumbuhan ekonomi

adalah salah satu indikator yang amat penting dalam melakukan

analisis tentang pembangunan ekonomi yang terjadi pada suatu

negara. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas

perekonomian akan menghasilkan tambahan pendapatan masyarakat

pada suatu periode tertentu.Karena pada dasarnya aktivitas

perekonomian adalah suatu proses penggunaan faktor-faktor produksi

untuk menghasilkan output, maka proses ini pada gilirannya akan

menghasilkan suatu aliran balas jasa terhadap faktor produksi yang

dimiliki oIeh masyarakat (Basri,2002). Dengan adanya pertumbuhan

ekonomi maka diharapkan pendapatan masyarakat sebagai pemilik

faktor produksi juga akan meningkat.

8

Perekonomian dianggap mengalami pertumbuhan jika seluruh

balas jasa riil terhadap penggunaan faktor produksi pada tahun

tertentu lebih besar daripada tahun sebelumnya. Dengan kata lain

perekonomian dikatakan mengalami pertumbuhan jika pendapatan riil

masyarakat pada tahun tertentu lebih besar dari pada pendapatan riil

masyarakat pada tahun sebelumnya (Basri,2002).

2. HukumTentangRiba

Riba menurut etimologi (bahasa )berasal dari kata riba yarbu-

ribaan (Mulawarman, 2006) yang artinya bertambah dan

berkembang. Riba yang dimaksud disini adalah tumbuh dan

berkembang yang dipengaruhi oleh nilai, lingkungan atau pengaruh

subyektivitas. Pertumbuhan dan pertambahan atas sesuatu yang

dilakukan dengan sengaja. Sedangkan menurut Ibnu Al-Arabi Al

Maliki dalam kitabnya Ahkam Al-Qur‟an seperti dikutip oleh Antonio

(1999), pengertian riba secara bahas aadalah tambahan, namun yang

dimaksud riba dalam ayat Qur‟ani yaitu setiap penambahan yang

diambil tanpa adanya satu transaksi pengganti atau penyeimbang

yang dibenarkan syariah.

Dari pengertian-pengertian riba dan tahap-tahap penurunan

ayat-ayat berkaitan dengan riba tersebut diatas dapat disimpulkan

bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual-

beli maupun pinjam meminjam secara bathil atau bertentangan

dengan prinsip muamalat dengan Islam. Menurut Antonio (1999),

secara garis besar riba dikelompokkan menjadi dua yaitu: a)riba

9

hutang-piutang yang terdiri dari riba qardh dan riba jahiliyyah, dan

b)riba jual- beli yang terdiri dari riba fadhl dan riba nasi‟ah. Dalam

surah Al-Baqarah (275).

Artinya:

Orang-orang yang makan (mengambil) riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan setan lantaran

(tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah

disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu

sama dengan riba, padahal Allah telah menghalalkan jual beli dan

mengharamkan riba. Orang-orang yang telah sampai kepadanya

larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba),

maka baginya apa yang telah diambilnya dahulu (sebelum datang

larangan); dan urusannya (terserah) kepada Allah. Orang yang

mengulangi (mengambil riba), maka orang itu adalah penghuni-

penghuni neraka; mereka kekal di dalamnya.

Pengertian dari Riba Qardh, yaitu suatu manfaat atau tingkat

kelebihan tertentu yang disyaratkan terhadap yang berhutang

(muqtaridh). Riba Jahiliyyah, yaitu hutang dibayar lebih dari pokoknya,

karena si peminjam tidak mampu membayar hutangnya pada waktu

10

yang ditetapkan. Riba Fadhl, yaitu pertukaran antar barang sejenis

dengan kadar atau takaran yang berbeda, sedangkan barang yang

dipertukarkan itu termasuk dalam jenis barang ribawi.Riba Nasi‟ah,

yaitu penangguhan penyerahan atau penerimaan jenis barang ribawi

yang dipertukarkan dengan jenis barang ribaw ilainnya. Riba ini

muncul karena adanya perbedaan, perubahan, atau tambahan antara

yang diserahkan saat ini dengan yang diserahkan kemudian.

Adapun jenis-jenis barang ribawi, diantaranya adalah: 1) Emas

dan perak, baik itu dalam bentuk uang maupun dalam bentuk lainnya,

serta2) Bahan makanan pokok seperti beras, gandum, dan jagung

serta bahan makanan tambahan seperti sayur-sayuran dan buah-

buahan.

3. BankSyariah

a. Pengertian Syariah dan Bank Syariah

Syariah berasal dari kata bahasa Arab yang secara harfiah

berarti jalan yang ditempuh atau garis yang mestinya dilalui.

Sedangkan secara terminologi, menurut Karim (2004), syariah

adalah peraturan-peraturan dan hukum yang telah digariskan oleh

Allah, atau telah digariskan pokok-pokoknya dan di bebankan

kepada kaum muslimin supaya mematuhinya, supaya syariah ini

diambil oleh orang Islam sebagai penghubung diantaranya dengan

manusia.

Undang-Undang Perbankan No. 10 Tahun 1998

tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang

11

Perbankan pada pasal 1 menyebutkan bahwa: “Prinsip Syariah

merupakan aturan perjanjian berdasarkan hukum Islam antara

bank dengan pihak lain untuk penyimpanan dana dan atau

pembiayaan kegiatan usaha atau kegiatan lainnya yang

dinyatakan sesuai dengan syariah,antara lain pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual

beli barang dengan memperoleh keuntungan (murabahah), atau

pembiayaan barang modal berdasarkan prinsip sewa murni tanpa

pilihan (ijarah), atau dengan adanya pemindahan kepemilikan atas

barang yang disewa dari pihak bank oleh pihak lainnya (ijarah

waiqtina)”.

Sedangkan Bank Islam atau selanjutnya disebut Bank

Syariah menurut Muhammad (2005)adalah bank yang beroperasi

dengan tidak mengandalkan pada bunga. Bank Islam adalah

lembag keuangan yang usaha pokoknya memberikan pembiayaan

dan jasa-jasa lainnya dalam lalulintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan

prinsip syariat Islam. Bank Syariah adalah aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk

penyimpanan dana dan pembiayaan kegiatan usaha, atau

kegiatan lainnya yang dinyatakan sesuai dengan syariah.

b. Tujuan dan Fungsi Bank Syariah

Tujuan ditetapkannya syariat tidak memiliki basis (tujuan)

12

lain kecuali kemaslahatan manusia. Hal ini dapat dilakukan

dengan melakukan reduksi atas riba dalam aktivitas ekonomi dan

sosial maupun lingkungan yang semuanya harus

dicakup.Sedangkan tujuan didirikannya bank syariah adalah

mengarahkan kegiatan ekonomi umat untuk bermuamalah secara

Islam, khususnya muamalah yang berhubungan dengan

perbankan agarterhindar dari praktek-praktek riba atau jenis-jenis

usaha/perdagangan lain yang mengandung unsur tipuan adalah:

1) Untuk menciptakan suatu keadilan di bidang ekonomi, dengan

jalan meratakan pendapatan melalui kegiatan investas sehingga

tidak terjadi kesenjangan amat besaran tara pemilik modal dengan

pihak yang membutuhkan dana, 2)Untuk meningkatkan kualitas

hidup umat, dengan jalan membuka peluang berusaha yang

lebar.Untuk menjaga kestabilan ekonomi/moneter. Dengan

aktivitas-aktivitas Bank Islam yang diharapkan mampu

menghindari inflasi dan negative spread akibat penerapan sistem

bunga,dan 3)Menghindari persaingan yang tidak sehat antara

lembaga keuangan, khususnya bank serta menanggulangi

kemandirian lembaga keuangan dari pengaruh gejolak moneter

baik dalam maupun luar negeri.

Bank Syariah mempunyai fungsi yang berbeda dengan bank

konvensional. Menurut Harahap dkk. (2006), fungsi bank syariah

adalah sebagai manajer investasi, investor, jasakeuangan, dan

fungsisosial. Pertama, bank syariah sebagai manajer investasi.

13

Bank syariah merupakan manajer investasi dari pemilik dana yang

dihimpun, karena besar kecilnya pendapatan (bagihasil) yang

diterima oleh pemilik dana yang dihimpun sangat tergantung pada

keahlian, kehati-hatian, dan profesionalisme dari bank syariah.

Yang kedua, bank syariah sebagai Investor, maksudnya adalah

bank syariah menjadi investor atas akad murabahah, sewa-

menyewa, musyarakah, akadmudharabah, akad SalamatauIstisna‟,

pembentukan perusahaan atau akui sisi pengendalian atau

kepentingan lain dalam rangka mendirikan perusahaan,

memperdagangkan produk, dan investasi atau memperdagangkan

saham yang dapat diperjual-belikan.Yang ketiga adalah bank

syariah sebagai penyedia Jasa Keuangan.

Bank Syariah mempunyai fungsi menyediakan jasa

keuangan seperti halnya bank konvensional yaitu memberikan

layanan kliring,transfer,inkaso, pembayaran gaji dan sebagainya,

hanya saja yang sangat diperhatikan adalah prinsip-prinsip

syariah yang tidak boleh dilanggar. Selanjutnya adalah sebagai

fungsi sosial. Perbankan Islam mengharuskan bank-bank Islam

memberikan pelayanan sosial apakah melalui dana Qardh

(pinjaman kebajikan) atau Zakat dan dana sumbangan sesuai

dengan prinsip-prinsip Islam.

14

B. Tinjauan Tentang Praktek Nilai-Nilai Syariah pada Perbankan

Syariah

Dewasa ini,nilai-nilai agama telah dijadikan pijakan dalam

pengembangan dan pelaksanaan aktivitas bisnis, sehingga bisnis

diharapkan tidak meninggalkan etika. Dalam tradisi Islam,seluruh

etika yang dijadikan kerangka bisnis, dibangun atas dasar syariah.

syariah merupakan pedoman yang digunakan oleh umat Islam untuk

berperilaku dalam segala aspek kehidupan (Triyuwono,1996).Bagi

umat Islam, kegiatan bisnis (termasuk bisnis perbankan) tidakakan

pernah terlepas dari ikatan etika syariah. Oleh karena itu, bukan hal

yang berlebihan bila, misalnya, bank Islam beroperasi berdasarkan

pada nilai-nilai syariah. Jika demikian,maka usaha yang harus

dilakukan oleh para praktisi perbankan syariah adalah bagaimana

mereka dapat menciptakan sebuah bentuk yang dapat mengarahkan

perilaku manusia ke arah perilaku yang etis dan ke arah

terbentuknya peradaban perbankan yang ideal. Menurut

Triyuwono (2006) dikatakan bahwa entitas syariah yang ideal yaitu

entitas syariah dengannilai humanis, emansipatoris, transendental,

dan teleologikal.

Pada tatanan teknis operasional, perbankan Syariah adalah

instrumen yang digunakan untuk menyediakan informasi yang

berguna bagi pihak- pihak yang berkepentingan dalam pengambilan

keputusan ekonomi. Dalam kaitan ini, Qardhawi menyarankan, agar:

“kita tidak membahas ekonomi dari sudut agama, akan tetapi

15

(membahas) ekonomi dari sudut Islam”.(Qardhawi,1997) Mengapa

demikian? Sebab Islam adalah lebih integral dari sekedar agama.

Islam adalah agama dan dunia, ibadah dan muamalah, aqidah dan

syariah, kebudayaan dan peradaban,agama dan negara.

Selain daripada itu, kita mendapatkan hal pokok lain dalam

ibadah Islam. Menurut Qardhawi ditegaskan:“…bagian ibadah Islam

yang pokok itu, adalah satu ibadah khusus yang istimewa, yang pada

kenyataannya merupakan bagian dari sistem keuangan dan ekonomi

dalam pandangan Islam.Itulah ibadah zakat,...Dalam bagian dosa

besar yang diharamkan dengan pengharaman yang sangat kuat, kita

menemukan dosa besar agama, yang tergolong “tulang belikat”

sistem ekonomi bagi sebagian besar umat manusia baik dahulu

maupun sekarang. Itulah riba dimana Rasulullah SAW telah melaknat

para pemakannya, pemberinya, penulisnya, dan kedua saksinya

”(Qardhawi,1997).

Dengan demikian jelas, bahwa upaya kita menemukan format

teori maupun praktek ekonomi harus dilandaskan pada Islam sebagai

sesuatu yang integral. Kemudian diturunkan sampai pada

bagianyanglebih bersifat operasional seperti bagaimana pengaturan

zakat, bagaimana persoalan riba,dan sebagainya. Hal-hal demikian

inilah yang merupakan ciri-ciri khas dari pengembangan bidang/aspek

kehidupan yang Islami, sesuai dengansyariah Islam.

Sebagai turunan dariuraiandiatas, uraian tentang keputusan

ekonomi yangdihasilkanoleh perbankan Syariah adalah bercirikan

16

sebagai berikut: Menggunakan nilai etika sebagai dasar bangunan

dalam bertransaksi, memberikan arah pada,atau menstimulasi

timbulnya, perilaku etis, bersikap adil terhadap semua pihak,

menyeimbangkan sifat egoistik dengan altruistik, dan mempunyai

kepedulian terhadap lingkungan (Triyuwono,1997).

Satuhal penting yang dapat dikaji dari ayat 282 suratal-

Baqarah adalah adanya perintah dari Allah kepada kita untuk

menjaga: Keadilan dan Kebenaran di dalam melakukan setiap

transaksi. Lebihdalam perintah inimenekankan pada kepentingan

pertanggung jawaban (accountability) agar pihak yang terlibat dalam

transaksi itu tidak dirugikan, tidak menimbulkan konflik, dan

Penyesuaian adil. Untuk mewujudkan sasaran ini maka dalam suatu

transaksi diperlukan saksi.

Disamping itu, kalau kita kembali kepada pembahasan,

bahwa manusia diciptakan Allah dimuka bumi ini memilik ifungsi dan

peranganda, yaitu : fungsi khalifahdan abdullah (wakildanhamba).Di

dalam menjalankan fungsi dan peran ini tentu saja pemberi peranakan

meminta pertanggung jawaban atas pelaksanaan fungsi tersebut.

Oleh karena itu, didalam kehidupan manusia, maka manusia sebagai

khalifah dan abdullah tersebut tidak dapat dilepaskan dari kegiatan

ekonomi. Dengan kata lain, manusia akan selalu mempertanggung

jawabkan seluruh perbuatan dan amalnya dihadapan Sang pemberi

amanah, yaitu Allah SWT.

17

C. Nilai-Nilai Al-Qur’an Terhadap Ekonomi Syariah

Islam adalah sebuah cara hidup yang paling lengkap di atas

muka bumi Allah dan agama yang paling layak dianuti hanyalah

Agama Islam. Manusia diturunkan ke muka bumi ini untuk menjadi

khalifah bagi membangun dan memakmurkan bumi ini dengan

mengikuti peraturan dan kehendak yang telah ditetapkan oleh

Pencipta Alam ini. Segala apa yang berlaku di bumi ini adalah

mengikut aturan yang telah ditetapkan oleh Allah SWT. Namun begitu,

ada dikalangan manusia yang sering melanggar peraturan dan

ketetapan ini hingga sampai merosakkan bumi mengikut hawa nafsu

mereka. Segala kegiatan perekonomian yang berlaku di dunia ini juga

mengikut ketetapan dari Ilahi. Segala harta yang ada pada manusia

adalah anugerah dari Yang Maha Kuasa. Manusia dipinjamkan sedikit

sahaja harta di dunia untuk dimanfaatkan dengan sebaik-baiknya.

Setiap harta yang dimiliki ini akhirnya akan dihitung dan disoal oleh

Allah SWT kelak untuk dipertanggungjawabkan.

Kajian tingkah laku ekonomi manusia merupakan ibadah

kepada Allah. Kekayaan ekonomi adalah suatu alat untuk memenuhi

hajat dan kepuasan hidup dalam rangka meningkatkan

kemampuannya agar dapat mengabdi lebih baik kepa Allah. Mencari

dan menimba kekayaan atau pendapatan yang lebih baik untuk

dinikmatinya tidaklah dikutuk Allah sepanjang diakui sebagai karunia

dan amanat Allah. Adapun yang terkutuk adalah apabila kekayaan itu

dijadikan sesembahan yang utama dalam hidupnya. Iman dan takwa

18

kepada Allah memberi corak pada dunia ekonomi dengan segala

aspeknya. Corak ini menampilkan arah dan model pembangunan

yang menyatukan pembangunan ekonomi dengan pembangunan

agama sebagai sumber nilai (central/core value). Dengan demikian,

kegiatan-kegiatan ekonomi seperti produksi, distribusi, dan konsumsi

harus menggunakan pertimbangan nilai agama dan bukan oleh

determinisme mekanistis ekonomi lainnya seperti pada kapitalisme

dan marxisme.

Kegiatan perekonomian amat penting untuk membawa

manusia kepada satu cara hidup yang tersusun. Maksud ekonomi

yang berasal daripada bahasa greek iaitu [aikos] yang bermaksud

„rumah‟, dan [nemo], yang bermaksud „peraturan‟, (iaitu pengurusan

rumah tangga) merupakan satu cabang sains sosial yang mengkaji

pembahagian sumber yang terhad untuk memenuhi keperluan

manusia. Perkara ini termasuk kajian mengenai pengeluaran dan

penggunaan melalui pembolehubah yang dapat diukur meliputi

analisa pengeluaran, pengedaran dan penggunaan barang dan

perkhidmatan.

Ekonomi Islam bermaksud satu ilmu yang mempelajari

perilaku ekonomi manusia yang diatur berdasarkan syariat Islam yang

berlandaskan Al-Quran dan As-Sunnah serta didasari dengan

keimanan. Seain daripa sistem yang mengikut syariat Islam,

pengamalnya sendiri mestilah mereka yang mempunyai

integriti,kredibiliti, keimanan dan ketakwaan yang tinggi. Tuntutan

19

untuk melaksanakan ekonomi mengikut ajaran Islam adalah sangat

penting kerana Islam adalah cara hidup bagi umat manusia yang

menyatukan kehendak-kehendak kebendaan dan rohani manusia.

Teori Ekonomi Islam Secara garis besar ekonomi Islam

memiliki beberapa prinsip dasar:

1. Berbagai sumber daya dipandang sebagai pemberian atau titipan

dari Allah swt kepada manusia.

2. Islam mengakui pemilikan pribadi dalam batas-batas tertentu.

3. Kekuatan penggerak utama ekonomi Islam adalah kerja sama.

4. Ekonomi Islam menolak terjadinya akumulasi kekayaan yang

dikuasai oleh segelintir orang saja.

5. Ekonomi Islam menjamin pemilikan masyarakat dan

penggunaannya direncanakan untuk kepentingan banyak orang.

6. Seorang muslim harus takut kepada Allah swt dan hari penentuan

di akhirat nanti.

7. Zakat harus dibayarkan atas kekayaan yang telah memenuhi

batas (nisab).

8. Islam melarang riba dalam segala bentuk.

Ajaran ekonomi yang dilandaskan nilai-nilai agama akan

menjadikan tujuan kesejahteraan kehidupan yang meningkatkan jiwa

dan ruhani manusia menuju kepada Tuhannya. Menurut Yusuf

Qardhawi (1994), sesungguhnya manusia jika kebutuhan hidup pribadi

dan keluarganya telah terpenuhi serta merta merasa aman terhadap

20

diri dan rezekinya, maka mereka akan hidup dengan penuh

ketenangan, beribadah dengan khusyu‟ kepada Tuhannya yang telah

memberi mereka makan, sehingga terbebas dari kelaparan dan

memberi keamanan kepada mereka dari rasa takut. Dibutuhkan

sebuah kesadaran, bahwa manusia diciptakan bukan untuk keperluan

ekonomi, tetapi sebaliknya masalah ekonomi yang diciptakan untuk

kepentingan manusia.

Sistem ekonomi Islam sesuai dengan namanya adalah suatu

sistem ekonomi yang berdasarkan nilai-nilai Islam, dalam hal ini Al-

Quran dan Al-Hadis sebagai sumber utamanya. Sistem ekonomi Islam

bukanlah suatu sistem yang setengah-setengah. Artinya sistem

ekonomi Islam tidak hanya menunjukkan bagaimana cara untuk

melakukan kegiatan perekonomian agar menguntungkan pelaku

ekonomi tersebut, tetapi juga prinsip-prinsip Islami yang melandasi

setiap kegiatan ekonomi yang dilakukan para pelaku ekonomi. Prinsip-

prinsip relijius itu menjadi faktor yang amat penting karena

berlandaskan ajaran dan prinsip Islam-lah sistem ekonomi Islam

dibangun. Jadi Islam sebagai agama tidak hanya mengatur masalah

tauhid, ibadah, dan akhlaq, tetapi juga muamalah atau implementasi

ajaran Islam dalam setiap sendi-sendi kehidupan. Hal ini sesuai

dengan ajaran Islam, yang dibawa Nabi Muhammad SAW, sebagai

rahmat kepada alam semesta ini dan tujuan umat muslim agar

selamat dunia akhirat.

21

Oleh karena itu, dalam mencari kemakmuran dan nafkah di

dunia ini, melalui kegiatan ekonomi, umat Islam harus memperhatikan

syariah yang telah digariskan Al-Quran dan Al-Hadis. Islam tidak

mencegah orang untuk menjadi kaya berkat usahanya, namun perlu

diingat dalam mencapai kekayaan tersebut haruslah sesuai dengan

syariah Islam dan menimbun kekayaan serta menghambur-

hamburkan uang bukanlah perbuatan yang Islami. Islam juga

mengajarkan bahwa dalam setiap kekayaan umat Islam ada sebagian

yang dimiliki umat Islam. Hal ini menjamin kepemilikan pribadi namun

di sisi lain juga menjamin terjadinya distribusi pendapatan yang

merata. Hal ini yang tidak ditemukan dalam sistem ekonomi lain, baik

kapitalis atau sosialis.

22

D. Kerangka Konseptual

Kerangka Konseptua ldituangkan dalam gambar sebagai berikut:

Model kerangka Konseptual persepsi, preferensidan sikap/perilaku

terhadap perbankan syari'ah:

Sikap

Masyarakat

Perbankan

Syariah

Karyawan Kerja Budaya Islam

Bagi

Hasil Produk

Bank Akad

Kenyamanan

23

BAB III

METODE PENELITIAN

A. JenisPenelitian

Jenis penelitian yang digunakan dalam skripsi ini adalah

penelitian kualitatif, dengan mengolah data hasil dari penyebaran

angket/kuesioner kepada Masyarakat di Kelurahan Mangasa Kecamatan

Tamalate Kota Makassar.

B. Lokasi Penelitian

Waktu pelaksanaan penelitian ini diperkirakan selama 2 bulan.

Lokasi penelitian ini bertempat di Kelurahan Mangasa Kecamatan

Tamalate Kota Makassar.

a. Data Dan Sumber Data

Dalam melaksankan penelitian, diperlukan data yang akan

digunakan sebagai dasar untuk melakukan pembahasan dan analisis.

Data dibagi menjadi dua jenis, yaitu data kualitatif dan data kuantitatif.

Data kualitatif adalah data yang tidak dapat diukur atau dinilai dengan

angka-angka secara langsung. Sedangkan data kuantitatif adalah data

yang dapat diukur atau dinilai dengan angka secara langsung.

Adapun sumber data yang digunakan dalam penelitian ini adalah:

1. Dataprimer: Merupakan data yang diperoleh secara

langsung dari sumbernya. Dalam penelitian ini, data primer

24

diperoleh dengan carawawan cara langsung dan penyebaran

kuesioner dengan masyarakat yang berada di kota Makassar

khususnya daerah yang matoritas pelaku ekonomi.

2. Data Sekunder: Merupakan data yang tidak diusahakan sendiri

pengumpulannya oleh penulis. Dalam penelitian ini,data

sekunder diperoleh dari dokumen-dokumen (buku-buku), yang

terkait dengan masalah penelitian.

C. Populasi dan Sampel

1. Populasi adalah wilayah generalisasi yang terdiri atas

byek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh penelit iuntuk dipelajari dan kemudian

ditarik kesimpulannya.

2. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. Bila populasi besar, dan peneliti tidak

mungkin mempelajari semua yang ada pada populasi, misalnya

karena keterbatasan dana, tenaga dan waktu, maka

peneliti dapat menggunakan sampel yang dapat diambil dari

populasi itu.Apa yang dipelajari dari sampeli itu, kesimpulanny

aakan dapat diberlakukan untuk populasi. Untuk itu sampel yang

diambil dari populasi harus betul-betul representative (mewakili).

Populasi dalam penelitian ini adalah sebanyak 100 sampel

karena jumlah data yang akan diteliti terlalu banyak,maka dalam

melakukan penelitian ini penulis menggunakan metode random

sampling. Dengan mengambi lsebagian dari jumlah populasi

25

obyek penelitian secara acak, sehingga memudahkan dalam

mengambil data di lapangan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah sebagai berikut:

1. Preliminary Survey: Preliminary Survey merupakan survey

pendahuluan yang dilakukan untuk mengetahui karakteristik,

gambaran umum dan aktivitas masyarakat secara menyeluruh

dan hal-hal yang berkaitan dengan pembahasan. Teknik ini

merupakan studi awal untuk mengetahui tentang keadaan

masyarakat.

2. Studi Kepustakaan: Studi Kepustakaan dilakukan dengan

mengumpulkan literatur-literatur yang relevan dengan

pembahasan penelitian yang dapat berupa buku, majalah,

surat kabar,dan tulisan-tulisan ilmiah.Data yang diperoleh

dengan teknik ini adalah data sekunder tentang masyarakat

dan perbankan syariah.

3. StudiLapang: Studi Lapang dilakukan langsung keobjek

penelitian dengan tujuan menggambarkan semua fakta yang

terjadi pada objek penelitian, agar permasalahan dapat

diselesaikan. Teknik yang digunakan untuk memperoleh data

dengan melaksanakan studi lapangan adalah sebagai berikut:

a. Observasi/Pengamatan: Observasi/Pengamatan dilakukan

untuk memperoleh data dengan cara mengamati aktivitas

26

dan kondisi obyek penelitian. Teknik ini dilakukan dengan

tujuan untuk memperoleh gambaran yang jelas mengenai

fakta dan kondisi dilapangan yang merefleksikan nilai-nilai

perbankan yang terdapat pada obyek penelitian,

selanjutnya membuat catatan-catatan hasil pengamatan

tersebut.

b. kuesioner, penulis mengajukan daftar pertanyaan berupa

angket yang setiap pertanyaannya sudah disediakan

jawaban untuk dipilih. Adapun format jawabannya

adalah format skala likert yang dirancang agar responden

menjawab dalam berbagai tingkatan pada setiap butir

yang menguraikan hal-hal yang berkaitan dengan

respon terhadap bank syariah.Skala likert adalah bentuk

kuisioner yang mengungkap sikap dari responden dalam

bentuk jawaban dan skor yang berupa sangat setuju

(SS)=5, setuju (S)=4, ragu-ragu (R)=3, tidak setuju (TS)=2,

dan sangat tidak setuju (STS)=1. Kebaikan dari

penggunaan skala likert tercermin dalam keragaman skor

(variability of scores) sebagai akibat penggunaan skala

yang berkisar antara 1-5. Dengan dimensi mutu tercermin

dalam daftar pertanyaan memungkinkan responden

mengekspresikan respon mereka terhadap bank

syariah, lebih mendekati kenyataan sebenarnya.

E. Tekhnik AnalisisData

27

Teknik analisis data dalam penelitian ini dengan melakukan uji

validitas, setelah uji validitas diberlakukan uji reabilitas yaitu indeks yang

menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau

dapat diandalkan, dengan menggunakan rumus alpha cronbach

perhitungan statistik menggunakan alat SPSS. Tes reliabilitas untuk skala

likert paling sering menggunakan analisis item, yaitu untuk masing-

masing skor item tertentu dikorelasikan dengan skor totalnya.untuk r yang

kurang dari 0,80 dinyatakan gugur (tidak reliable).

Setelah dilakukan uji validitas dan reliabilitas, maka dilakukan uji

regresi. Analisis regresi berguna untuk mendapatkan atau meramalkan

pengaruh antara variabel predictor (X) terhadap variabel kriteriumnya

(Y).3

Di mana :

Ho : tidak terdapat pengaruh antara aspek kognitif dengan aspek afektif

Ha : terdapat pengaruh antara aspek kognitif dengan aspek afektif

28

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

1. Kondisi Geografis

Kecamatan Tamalate merupakan salah satu dari 14 kecamatan

yang ada di Kota Makassar. Kecamatan Tamalate mempunyai batas-

batas sebelah utara berbatasan dengan Kecamatan Mamajang,

sebelah selatan berbatasan dengan Kabupaten Takalar, sebelah barat

berbatasan dengan Selat Makassar, sebelah timur berbatasan dengan

Kabupaten Gowa.

Ada 3 kelurahan yang terletak di daerah pantai, yaitu

Kelurahan Barombong, Tanjung Merdeka, dan Maccini Sombala.

Selanjutnya 7 kelurahan lainnya yang merupakan daerah bukan pantai.

Kemudian 2 kelurahan yaitu Barombong dan Tanjung Merdeka

merupakan daerah pedesaan dan 8 kelurahan lainnya merupakan

daerah perkotaan.

29

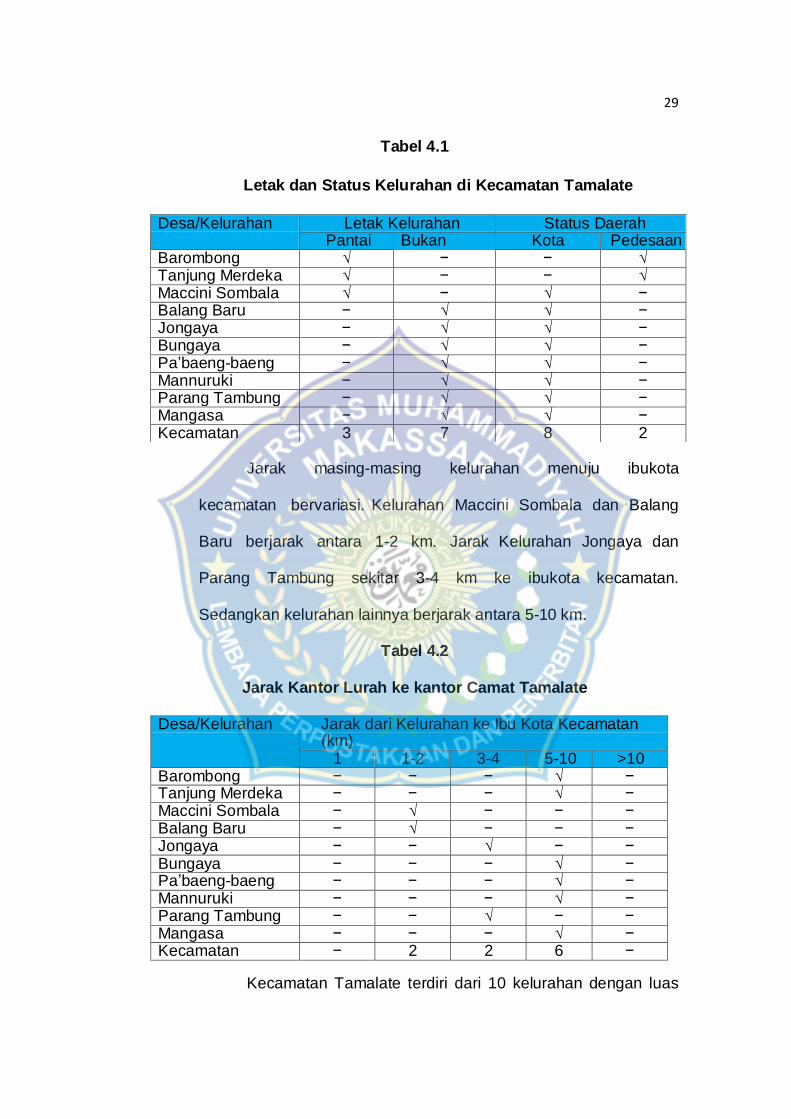

Tabel 4.1

Letak dan Status Kelurahan di Kecamatan Tamalate

Jarak masing-masing kelurahan menuju ibukota

kecamatan bervariasi. Kelurahan Maccini Sombala dan Balang

Baru berjarak antara 1-2 km. Jarak Kelurahan Jongaya dan

Parang Tambung sekitar 3-4 km ke ibukota kecamatan.

Sedangkan kelurahan lainnya berjarak antara 5-10 km.

Tabel 4.2

Jarak Kantor Lurah ke kantor Camat Tamalate

Desa/Kelurahan Jarak dari Kelurahan ke Ibu Kota Kecamatan

(km) 1 1-2 3-4 5-10 >10

Barombong − − − √ − Tanjung Merdeka − − − √ − Maccini Sombala − √ − − − Balang Baru − √ − − − Jongaya − − √ − − Bungaya − − − √ − Pa’baeng-baeng − − − √ − Mannuruki − − − √ − Parang Tambung − − √ − − Mangasa − − − √ − Kecamatan − 2 2 6 −

Kecamatan Tamalate terdiri dari 10 kelurahan dengan luas

Desa/Kelurahan Letak Kelurahan Status Daerah Pantai Bukan

Pantai Kota Pedesaan

Barombong √ − − √ Tanjung Merdeka √ − − √ Maccini Sombala √ − √ − Balang Baru − √ √ − Jongaya − √ √ − Bungaya − √ √ − Pa’baeng-baeng − √ √ − Mannuruki − √ √ − Parang Tambung − √ √ − Mangasa − √ √ − Kecamatan 3 7 8 2

30

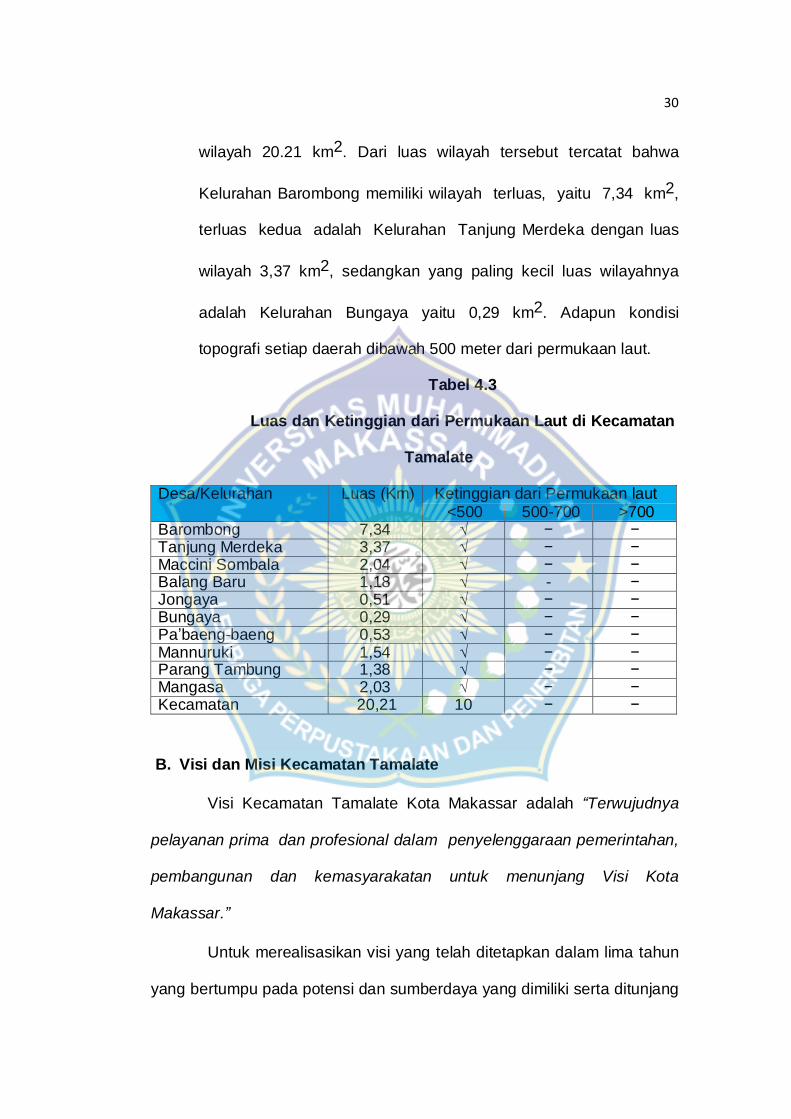

wilayah 20.21 km2. Dari luas wilayah tersebut tercatat bahwa

Kelurahan Barombong memiliki wilayah terluas, yaitu 7,34 km2,

terluas kedua adalah Kelurahan Tanjung Merdeka dengan luas

wilayah 3,37 km2, sedangkan yang paling kecil luas wilayahnya

adalah Kelurahan Bungaya yaitu 0,29 km2. Adapun kondisi

topografi setiap daerah dibawah 500 meter dari permukaan laut.

Tabel 4.3

Luas dan Ketinggian dari Permukaan Laut di Kecamatan

Tamalate

Desa/Kelurahan Luas (Km) Ketinggian dari Permukaan laut

(M) <500 500-700 >700 Barombong 7,34 √ − − Tanjung Merdeka 3,37 √ − − Maccini Sombala 2,04 √ − − Balang Baru 1,18 √ - − Jongaya 0,51 √ − − Bungaya 0,29 √ − − Pa’baeng-baeng 0,53 √ − − Mannuruki 1,54 √ − − Parang Tambung 1,38 √ − − Mangasa 2,03 √ − − Kecamatan 20,21 10 − −

B. Visi dan Misi Kecamatan Tamalate

Visi Kecamatan Tamalate Kota Makassar adalah “Terwujudnya

pelayanan prima dan profesional dalam penyelenggaraan pemerintahan,

pembangunan dan kemasyarakatan untuk menunjang Visi Kota

Makassar.”

Untuk merealisasikan visi yang telah ditetapkan dalam lima tahun

yang bertumpu pada potensi dan sumberdaya yang dimiliki serta ditunjang

31

oleh semangat kebersamaan, tanggung jawab yang optimal dan

proporsional, maka misi SKPD Kecamatan Tamalate adalah :

1. Mengkoordinasikan penyelenggaraan pembinaan ideologi

negara dan kesatuan bangsa, pembinaan kerukunan hidup

beragama, pengkoordinasian kegiatan instansi pemerintah,

pemberdayaan masyarakat pembinaan administrasi kecamatan,

serta pembinaan administrasi kependudukan;

2. Mendorong peningkatan kualitas prima kecamatan terhadap

seluruh lapisan masyarakat;

3. Peningkatan pelayanan prima kecamatan terhadap seluruh lapisan

masyarakat;

4. Mengkoordinasikan pemeliharaan prasarana umum;

5. Mendorong peningkatan pengembangan perekonomian wilayah

kecamatan;

6. Mengkoordinasikan penyelenggaraan pembinaan ketentraman dan

ketertiban umum serta kemasyarakatan, penerapan, penegakan

pelaksanaan peraturan daerah dan peraturan walikota serta

perundang- undangan.

C. Tugas Pokok dan Fungsi Kecamatan Tamalate

1. Camat

Camat sebagai kepala SKPD mempunyai tugas pokok

melaksanakan kewenangan pemerintahan yang dilimpahkan oleh

walikota untuk menangani sebagian urusan otonomi daerah. Camat

32

bertanggung jawab langsung kepada walikota melalui Sekertaris

Daerah Kota Makassar. Dalam melaksanakan tugas pokok tersebut

camat melaksanakan fungsi:

a. mengkoordinasikan kegiatan pemberdayaan masyarakat ;

b. mengkoordinasikan upaya penyelenggaraan ketentraman dan

ketertiban umum ;

c. mengkoordinasikan penerapan dan penegakan peraturan

perundang- undangan ;

d. mengkoordinasikan pemeliharaan prasarana dan fasilitas

pelayanan umum

e. mengkoordinasikan penyelenggaraan kegiatan pemerintahan

di tingkat kecamatan ;

f. membina penyelenggaraan pemerintah kelurahan ;

g. mengkoordinasikan kegiatan pengolaan kebersihan ;

h. melaksanakan pelayanan masyarakat yang menjadi ruang

lingkup tuasnya dan/ atau yang belum dapat dilaksanakn

pemerintah kelurahan ;

i. pelaksanaan perencanaan dan pengendalian teknis operasional

pengelolaan keuangan, kepegawaian dan pengurusan barang,

milik daerah yang berada dalam penguasaannya;

j. pelaksanaan kesekretariatan.

2. Sekretariat

Sekretariat mempunyai tugas memberikan pelayanan

33

administratif bagi seluruh satuan kerja di lingkungan kecamatan.

Untuk melaksanakan tugas tersebut, sekretariat mempunyai

fungsi:

a. pelaksanaan pengelolaan ketatausahaan;

b. pelaksanan urusan kepegawaian kecamatan;\

c. pelaksanaan urusan keuangan;

d. pelaksanaan urudan perlengkapan;

e. pelaksanaan urusan umum dan rumah tangga;

f. pelaksanaan koordinasi terhadap penyusunan perencanaan

dan program kerja kecamatan.

3. Sub Bagian Umum dan Kepegawaian

Sub bagian umum dan kepegawaian mempunyai tugas

menyusun rencana kerja, melaksanakan tugas teknis ketatausahaan,

mengelola administrasi kepegawaian serta melaksanakan urusan

kerumahtanggaan kecamatan. Dalam melaksanakan tugas, sub

bagian umum dan kepegawaian menyelenggarakan fungsi :

a. menyusun rencana kerja pada sub bagian umum dan

kepegawaian;

b. mengatur pelaksanaan kegiatan sebagian urusan

ketatausahaan meliputi surat menyurat, kearsipan, surat

perjalanan dinas, mendistribusikan surat sesuai bidang;

c. melakukan urusan kerumahtanggaan kecamatan;

d. membuat usul kenaikan pangkat, mutasi dan pension;

34

e. membuat usul gaji

f. menghimpun dan mensosialisasi peraturan perundang

undangan di bidang kepegawaian dalam lingkup kecamatan;

g. menyiapkan bahan penyusunan standarisasi meliputi bidang

kepegawaian, pelayanan, organisasi dan ketatalaksanaan;

h. melaksanakan tuga pembinaan terhadap anggota korpri;

i. melakukan koordinasi pada sekretariat Korpri Kota Makassar;

j. menyusun laporan hasil pelaksanaan tugas.

4. Sub Bagian Keuangan dan Perlengkapan

Sub bagian keuangan dan perlengkapan mempunyai tugas

melakukan pengelolaan administrasi keuangan dan perlengkapan

meliputi penyusunan anggaran , penggunaan anggaran, pembukuan,

pertanggungjawaban, dan merumuskan rencana kebutuhan

perlengkapan. Dalam melaksanakan tugas, sub bagian keuangan dan

perlengkapan mempunyai fungsi :

a. melaksanakan penyusunan rencana kerja sesuai tugas

pokok dan fungsinya ;

b. mengumpulkan dan menyusun rencana kerja kecamatan ;

c. mengumpulkan dan menyiapkan bahan penyusunan RKA

dan DPA dari masing-masing satuan kerja sebagian bahan

konsultasi perencanaan ke Bappeda ;

d. menyusun realisasi perhitungan anggaran dan administrasi

perbendaharaan dinas ;

35

e. menyusun rencana kebutuhan barang perlengkapan kecamatan

f. membuat laporan inventaris barang dan tata administrasi

perlengkapan ;

g. mengumpulkan dan menyiapkan bahan laporan akuntabilitas

kinerja instansi dari masing-masing satuan kerja ;

h. melakukan koordinasi dengan unit kerja lain yang berkaitan

dengan bidang tugasnya ;

i. melaksanakan tugas kedinasan lain yang diberikan atasan ;

j. menyusun laporan hasil pelaksanaan tugas.

5. Seksi Pemerintahan, Ketentraman dan Ketertiban Umum

Seksi pemerintahan, ketentraman dan ketertiban umum

mempunyai tugas melakukan penyusunan rencana dan

penyelenggaraan pembinaan ideologi negara dan kesatuan bangsa,

pembinaan kerukunan hidup beragama, pengkoordinasian kegiatan

instansi pemerintah, pembinaan administrasi kelurahan, serta

pembinaan administrasi kependudukan dan penyelenggaraan

pembinaan ketentraman dan ketertiban serta kemasyarakatan,

pelaksanaan koordinasi dan pembinaan kesatuan polisi pamong praja

dan perlindungan masyarakat, serta penegakan pelaksanaan

peraturan daerah dan peraturan walikota serta undang-undang

lainnya. Untuk melaksanakan tugas, seksi pemerintahan, ketentraman

dan ketertiban umum mempunyai fungsi :

a. Menyusun rencanan dan prgram kerja berdasarkan tugas

36

pokok dan fungsinya ;

b. membagi tugas kepada bawahan sesuai bidangnya;

c. memberi petunjuk kepada bawahan agar pelaksanaan tugas

dapat berjalan lancar ;

d. menilai hasil kerja bawahan dengan cara mengevaluasi

hasil pelaksanaan tugas ;

e. mengumpulkan bahan dalam rangka pembinaan

ideologi negara dan kesatuan bangsa ;

f. mengumpulkakn bahan dalam rangka fasilitasi pembinaan

kerukunan antar umat beragama ;

g. menyusun rencana pengkoordinasian kegiatan UPTD/

instansi pemerintah di kecamatan ;

h. menyelenggarakan fasilitas penataan kelurahaan ;

i. menyelenggarakan fasilitas pelaksanaan lomba/ penilaian

kelurahan ;

j. menyelenggarakan kegiatan administrasi kependudukan ;

k. melaksanakan pendataan dan inventarisasi aset daerah

dan kekayaan daerah lainnya yang ada di wilayah

kecamatan ;

l. mengumpulkan bahan dalam rangka pembinaan

ideologi negara dan kesatuan bangsa ;

m. mengumpulkan bahan dalam rangka pembinaan

ketentraman dan ketertiban serta kemasyarakatan ;

37

n. menyusun rencanan bagi pelaksanaan koordinasi dan

pembinaan kesatuan polisi pamong praja dan perlindungan

masyarakat (LINMAS) dalam wilayah kecamatan ;

o. mengumpulkan bahan dan menyusun rencana penegakan

dan pelaksanaan peraturan daerah, peraturan walikota serta

peraturan perundang-undangan lainnya di wilayah

kecamatan ;

p. melaksanakan administrasi pemberian rekomendasi dan

perizinan yang bersesuaian dengan tugas pokok dan

fungsinya ;

q. memberikan saran pada camat berdasarkan tugas pokok

dan fungsinya ;

r. menyusun laporan pelaksanaan tugas secara berkala

berdasarkan tugas pokok dan fungsinya ;

s. melaksanakan tugas kedinasan lainnya yang diberikan oleh

atasan.

6. Seksi Pemberdayaan Masyarakat

Seksi pemberdayaan masyarakat mempunyai tugas melakukan

penyusunan rencana dan pembinaan pemberdayaan masyarakat

kecamatan. Untuk melaksanakan tugas, seksi pemberdayaan

masyarakat mempunyai fungsi:

a. menyusun rencana dan program kerja berdasarkan tugas

pokok dan fungsinya ;

38

b. membagi tugas kepada bawahan sesuai bidangnya ;

c. memberi petunjuk kepada bawahan agar pelaksanaan tugas

dapat berjalan lancar ;

d. menilai hasil kerja bawahan dengan cara mengevaluasi hasil

pelaksanaan tugas ;

e. mengumpulkan bahan dalam rangka fasilitasi dan koordinasi

penyelenggaraan pemberdayaan masyarakat di wilayah

kecamatan ;

f. mengumpulkan bahan dalam rangka pembinaan lembaga

pemberdayaan masyarakat (LPM) kelurahan di wilayah

kecamatan ;

g. mengumpulkan bahan fasilitasi pemberian bantuan stimulus

bagi lembaga kemasyarakatan ;

h. mengumpulkan bahan fasilitasi pengembangan sumber

daya manusia tenaga teknis pemberdayaan masyarakat

kecamatan ;

i. melaksanakan penyiapan bahan penyelenggaraan kegiatan

gerakan Pemberdayaan dan Kesejahteraan Keluarga (PKK) ;

j. melaksanakan administrasi pemberian rekomendasi dan

perizinan yang bersesuaian dengan tugas pokok dan fungsinya

k. memberikan saran pada camat berdasarkan tugas pokok dan

fungsinya ;

l. menyusun laporan pelaksanaan tugas secara berkala

39

berdasarkan tugas pokok dan fungsinya ;

m. melaksanakan tugas kedinasan lainnya yang diberikan oleh

atasan.

7. Seksi Perekonomian dan Pembangunan

Seksi perekonomian dan pembangunan mempunyai tugas

melakukan penyusunan rencana dan penyelenggaraan

pengembangan perekonomian wilayah kecamatan dan kelurahan,

pelaksanaan administrasi pemungutan pajak dan retribusi daerah,

dan pengembagnan kegiatan perindustrian dan perdagangan, serta

penyelenggaraan pengembangan pembangunan, pelaksanaan

pembangunan swadaya masyarakat, pembinaan dan penanggulangan

pencemaran dan kerusakan lingkungan, serta pembinaan dan

pengawasan bangunan.

Untuk melaksanaan tugas, seksi perekonomian dan

pembangunan memunyai fungsi :

a. menyusun rencana dan program kerja berdasarkan

tugas pokok dan fungsinya ;

b. membagi tugas kepada bawahan sesuai bidangnya ;

c. memberi petunjuk kepada bawahan agar pelaksanaan tugas

dapat berjalan lancar ;

d. menilai hasil kerja bawahan dengan cara mengevaluasi

hasil pelaksanaan tugas ;

e. mengumpulkan bahan dalam rangka fasilitasi dan

40

koordinasi penyelenggaraan pembangunan di wilayah

kecamatan ;

f. mengumpulkan bahan bagi pelaksanaan pungutan atas

g. menyusun rencana bagi pelaksanaan pungutan atas pajak

dan retribusi daerah di wilayah kecamatan ;

h. menyusun rencana pengembangan serta pemantauan

kegiatan perindustrian, perdagangan, perkoperasian, dan

UKM ;

i. melaksanakan pengawasan penyeluran dan pengembalian

kredit dalam rangka menunjang keberhasilan program

usaha perekonomian masyarakat

j. menyusun rencana bagi pelaksanaan fasilitasi dan

koordinasi penyelenggaraan pembangunan di wilayah

kecamatan ;

k. melaksanakan pembinaan kegiatan progam generasi muda,

keolahragaan, kebudayaan, kepramukaan serta peranan

wanita ;

l. melaksanakan administrasi pemberian rekomendasi dan

perizinan yang bersesuaian dengan tugas pokok dan

fungsinya ;

m. memberikan saran pada camat berdasarkan tugas pokok dan

fungsinya ;

n. menyusun laporan pelaksanaan tugas secara berkala

41

berdasarkan tugas pokok dan fungsinya ;

o. melaksanakan tugas kedinasan lainnya yang diberikan oleh

atasan.

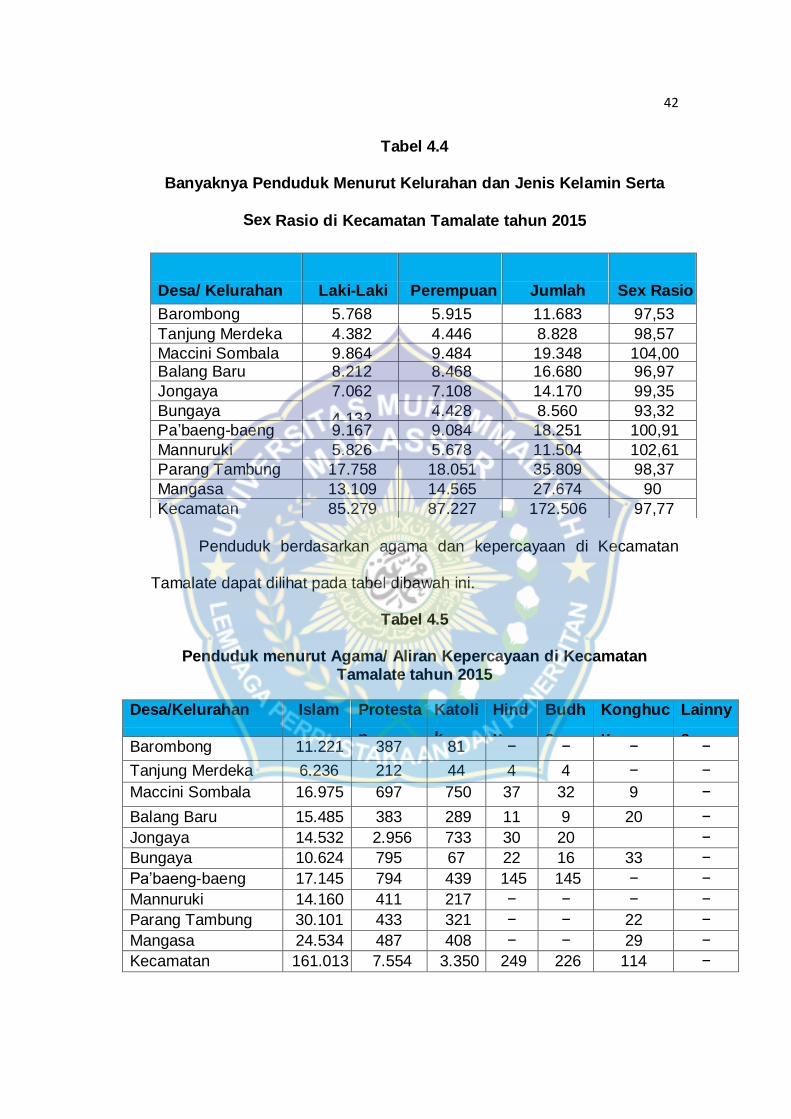

D. Kependudukan

1. Jumlah Penduduk Berdasarkan Jenis Kelamin

Dalam kurun waktu tahun 2014-2015 jumlah penduduk

kecamatan Tamalate meningkat setiap tahun. Pada tabel IV.4

tampak bahwa jumlah penduduk tahun 2015 sebanyak 172.506

jiwa. Hal ini menunjukkan adanya peningkatan jumlah penduduk

sebanyak 1.628 jiwa bila dibandingkan dengan jumlah penduduk pada

tahun 2014 yang berjumlah 170.878 jiwa.

Adapun jika dilihat dari jenis kelamin tampak bahwa jumlah

penduduk laki- laki sekitar 85.279 jiwa dan perempuan sekitar 87.227

jiwa. Dengan demikian rasio jenis kelamin adalah sekitar 97,77 persen

yang berarti setiap 100 orang penduduk perempuan terdapat 98 orang

penduduk laki-laki.

42

Tabel 4.4

Banyaknya Penduduk Menurut Kelurahan dan Jenis Kelamin Serta

Sex Rasio di Kecamatan Tamalate tahun 2015

Penduduk berdasarkan agama dan kepercayaan di Kecamatan

Tamalate dapat dilihat pada tabel dibawah ini.

Tabel 4.5

Penduduk menurut Agama/ Aliran Kepercayaan di Kecamatan Tamalate tahun 2015

Desa/Kelurahan Islam Protesta

n

Katoli

k

Hind

u

Budh

a

Konghuc

u

Lainny

a Barombong 11.221 387 81 − − − −

Tanjung Merdeka 6.236 212 44 4 4 − −

Maccini Sombala 16.975 697 750 37 32 9 −

Balang Baru 15.485 383 289 11 9 20 −

Jongaya 14.532 2.956 733 30 20 −

Bungaya 10.624 795 67 22 16 33 −

Pa’baeng-baeng 17.145 794 439 145 145 − −

Mannuruki 14.160 411 217 − − − −

Parang Tambung 30.101 433 321 − − 22 −

Mangasa 24.534 487 408 − − 29 −

Kecamatan 161.013 7.554 3.350 249 226 114 −

Desa/ Kelurahan

Laki-Laki

Perempuan

Jumlah

Sex Rasio

Barombong 5.768 5.915 11.683 97,53

Tanjung Merdeka 4.382 4.446 8.828 98,57

Maccini Sombala 9.864 9.484 19.348 104,00 Balang Baru 8.212 8.468 16.680 96,97

Jongaya 7.062

4.132

7.108 14.170 99,35

Bungaya 4.428 8.560 93,32

Pa’baeng-baeng 9.167 9.084 18.251 100,91

Mannuruki 5.826 5.678 11.504 102,61

Parang Tambung 17.758 18.051 35.809 98,37

Mangasa 13.109 14.565 27.674 90

Kecamatan 85.279 87.227 172.506 97,77

43

Agama atau kepercayaan yang paling banyak dianut oleh

penduduk di Kecamatan Tamalate adalah agama Islam dengan

jumlah 161.013 orang. Terbanyak kedua adalah agama

Protestan dengan jumlah penganut 7.554 orang. Agama katolik

memiliki jumlah penganut 3.350 orang. Penganut agama hindu

berjumlah 249 orang. Jumlah penganut agama budha adalah

226 orang dan jumlah penganut kepercayaan yang tekecil adalah

agama konghucu dengan jumlah penganut 114 orang.

E. Kondisi Pendidikan

Pada tahun ajaran 2014/2015 jumlah fasilitas pendidikan yang ada

di Kecamatan Tamalate sebanyak 90 buah gedung sekolah. Kecamatan

Tamalate memiliki gedung TK sebanyak 25 sekolah dengan 1.395 orang

murid dan 139 orang guru. Gedung SD/sederajat baik negeri maupun

swasta berjumlah 41 sekolah dengan 12.366 orang murid dan 569

orang guru. Untuk tingkat SMP/sederajat sebanyak 13 sekolah serta

gedung SMA/sederajat sebanyak 11 sekolah. Perguruan tinggi dengan

jumlah mahasiswa 8.291 orang dan 525 orang dosen, serta 31.028

jumlah kelulusan. Terdapat kampus Universitas Negeri Makassar di

Parang Tambung, namun kantor pusatnya terletak di Kelurahan Gunung

Sari Kecamatan Rappocini.

44

Tabel 4.6

Jumlah Fasilitas Pendidikan di Kecamatan Tamalate tahun

ajaran2014/2015

Desa/Kelurahan TK SD

Negeri

SD

Swasta

SMP

Negeri

SMP

Swasta

SMA

Negeri

SMA

Swasta

Barombong 1 7 − 1 − 1 −

Tanjung Merdeka 4 4 1 − 1 − 1

Maccini Sombala 2 1 − − 1 − −

Balang Baru 1 6 1 − 1 − 3

Jongaya 5 4 2 − 2 − 1

Bungaya 2 2 1 1 1 2 1

Pa’baeng-baeng 3 4 − − 1 − 1

Mannuruki 0 2 − 1 − 1 −

Parang Tambung 3 2 − 2 − − −

Mangasa 4 4 − 1 − − −

Kecamatan 25 36 5 6 7 4 7

F. Hasil Analisis Penelitian

1. Data diri responden berdasarkan penggunaan bank

Dari hasil olah data dapat diketahui bahwa 65% atau 51 orang

Masyarakat di Kelurahan Mangasa Kecamatan Tamalate

menggunakan jasa perbankan konvensional, dan 35% atau 32 orang

menggunakan jasa bank syariah

2. Respon Masyarakat terhadap bank Syariah

a. Dari aspek kognitif (Pengetahuan)

45

Tabel 4.7

Pengetahuan tentang arti bank syariah

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 1

2

3

4

5 Total

1 1.2 1.2 1.2

9 10.8 10.8 12.0

13 15.7 15.7 27.7

52 62.7 62.7 90.4

100

1 8

83 9.6

100.0

9.6

100.0

100.0

Dari hasil olah data didapatkan terdapat lebih dari 75,3%

responden mengetahui arti dari bank syariah. Sedangkan sekitar

27,7% responden tidak mengetahui arti bank syariah.

Tabel 4.8

Pengetahuan tentang sistem bagi hasil dalam bank syariah

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

24 28.9 28.9 28.9

17 20.5 20.5 49.4

33 39.8 39.8 89.2

9 10.8 10.8 100.0

83 100.0 100.0

Dari hasil olah data didapatkan bahwa sebesar 50,6% atau

lebih dari setengah dari jumlah responden mengetahui sistem bagi

hasil yang ada di bank syariah. Dan sebesar 49,4% responden

tidak mengetahui sistem bagi hasil dalam bank syariah.

46

Tabel 4.9

Pengetahuan tentang fatwa MUI atas pengharaman riba

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 1

2

3

4

5

Total

1 1.2 1.2 1.2

15 18.1 18.1 19.3

16 19.3 19.3 38.6

41 49.4 49.4 88.0

10 12.0 12.0 100.0

83 100.0 100.0

Dari hasil olah data didapatkan sebesar 61,4% atau

mayoritas responden mengetahui fatwa MUI yang mengharamkan

riba. Sedangkan 38,6% responden tidak mengetahui fatwa MUI

yang mengharamkan riba.

Tabel 4.10

Pengetahuan tentang produk-produk bank syariah

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 1

2

3

4

5

Total

1 1.2 1.2 1.2

34 41.0 41.0 42.2

19 22.9 22.9 65.1

27 32.5 32.5 97.6

2 2.4 2.4 100.0

83 100.0 100.0

Dari hasil olah data didapatkan sebesar 34,9% responden

mengetahui produk-produk bank syariah. Dan Berarti, sebesar

65,1% responden tidak mengetahui produk bank syariah. Maka

dapat disimpulkan bahwa mayoritas responden tidak mengetahui

47

produk-produk bank syariah.

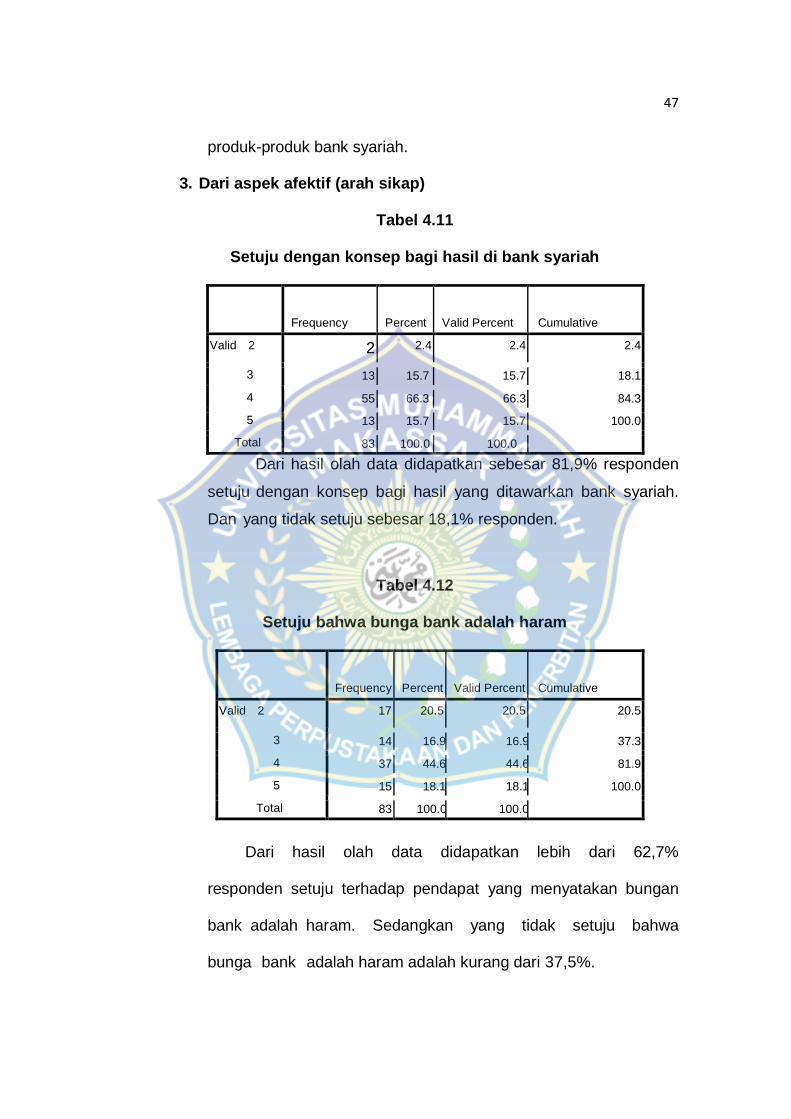

3. Dari aspek afektif (arah sikap)

Tabel 4.11

Setuju dengan konsep bagi hasil di bank syariah

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

2 2.4 2.4 2.4

13 15.7 15.7 18.1

55 66.3 66.3 84.3

13 15.7 15.7 100.0

83 100.0 100.0

Dari hasil olah data didapatkan sebesar 81,9% responden

setuju dengan konsep bagi hasil yang ditawarkan bank syariah.

Dan yang tidak setuju sebesar 18,1% responden.

Tabel 4.12

Setuju bahwa bunga bank adalah haram

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

17 20.5 20.5 20.5

14 16.9 16.9 37.3

37 44.6 44.6 81.9

15 18.1 18.1 100.0

83 100.0 100.0

Dari hasil olah data didapatkan lebih dari 62,7%

responden setuju terhadap pendapat yang menyatakan bungan

bank adalah haram. Sedangkan yang tidak setuju bahwa

bunga bank adalah haram adalah kurang dari 37,5%.

48

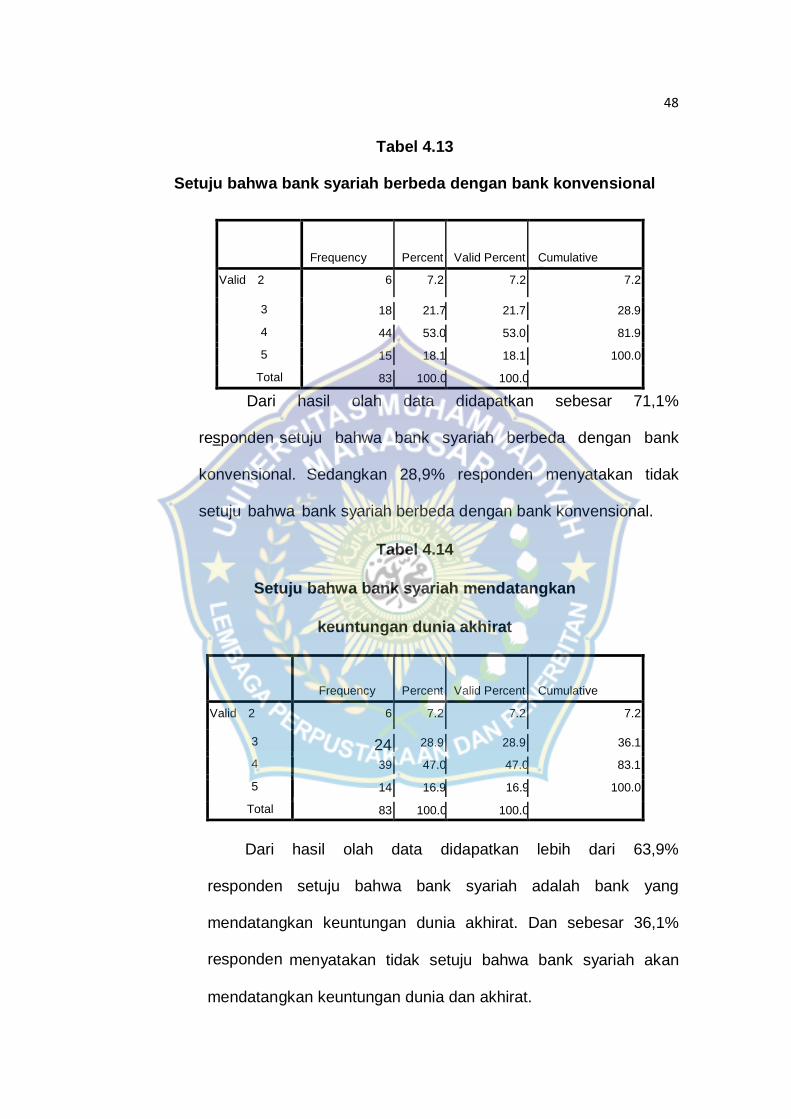

Tabel 4.13

Setuju bahwa bank syariah berbeda dengan bank konvensional

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

6 7.2 7.2 7.2

18 21.7 21.7 28.9

44 53.0 53.0 81.9

15 18.1 18.1 100.0

83 100.0 100.0

Dari hasil olah data didapatkan sebesar 71,1%

responden setuju bahwa bank syariah berbeda dengan bank

konvensional. Sedangkan 28,9% responden menyatakan tidak

setuju bahwa bank syariah berbeda dengan bank konvensional.

Tabel 4.14

Setuju bahwa bank syariah mendatangkan

keuntungan dunia akhirat

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

6 7.2 7.2 7.2

24 28.9 28.9 36.1

39 47.0 47.0 83.1

14 16.9 16.9 100.0

83 100.0 100.0

Dari hasil olah data didapatkan lebih dari 63,9%

responden setuju bahwa bank syariah adalah bank yang

mendatangkan keuntungan dunia akhirat. Dan sebesar 36,1%

responden menyatakan tidak setuju bahwa bank syariah akan

mendatangkan keuntungan dunia dan akhirat.

49

Tabel 4.15

Setuju bahwa bank syariah menerapkan sistem kemitraan

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

6 7.2 7.2 7.2

8 9.6 9.6 16.9

60 72.3 72.3 89.2

9 10.8 10.8 100.0

83 100.0 100.0

Dari hasil olah data didapatkan lebih dari 83,1%

responden setuju bahwa bank syariah adalah bank yang

menerapkan sistem kemitraan. Sedangkan yang tidak setuju

akan hal tersebut sebesar 16,9% dari keseluruhan responden.

Tabel 4.16

Setuju bahwa pembiayaan di bank syariah berbeda

dengan kredit di bank konvensional

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

5 6.0 6.0 6.02

22 26.5 26.5 32.5

49 59.0 59.0 91.6

7 8.4 8.4 100.0

83 100.0 100.0

Dari hasil olah data didapatkan lebih dari 67,5%

responden setuju dengan konsep pembiayaan di bank syariah

berbeda dengan kredit di bank konvensional. Dan kurang dari

35% responden yang menyatakan tidak setuju.

50

Tabel 4.17

Setuju bahwa Indonesia harus beralih kepada

sistem ekonomi syariah

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

6 7.2 7.2 7.2

22 26.5 26.5 33.7

43 51.8 51.8 85.5

12 14.5 14.5 100.0

83 100.0 100.0

Dari hasil olah data didapatkan sebesar 66,3% responden

setuju bahwa sistem ekonomi di Indonesia harus beralih pada

sistem ekonomi syariah. Sedangkan 33,7% responden

menyatakan tidak setuju.

Tabel 4.18

Setuju bahwa sebagai umat islam sudah seharusnya

memilih danmenggunakan bank syariah sebagai

jasa dalam transaksi perbankan

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

4 4.8 4.8 4.8

13 15.7 15.7 20.5

51 61.4 61.4 81.9

15 18.1 18.1 100.0

83 100.0 100.0

Dari hasil olah data didapatkan lebih dari 79,5%

responden setuju bahwa Sebagai umat Islam sudah seharusnya

memilih dan menggunakan bank syariah sebagai jasa dalam

transaksi perbankan. dan responden yang tidak setuju akan hal

51

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

5 6.0 6.0 6.0

16 19.3 19.3 25.3

53 63.9 63.9 89.2

9 10.8 10.8 100.0

83 100.0 100.0

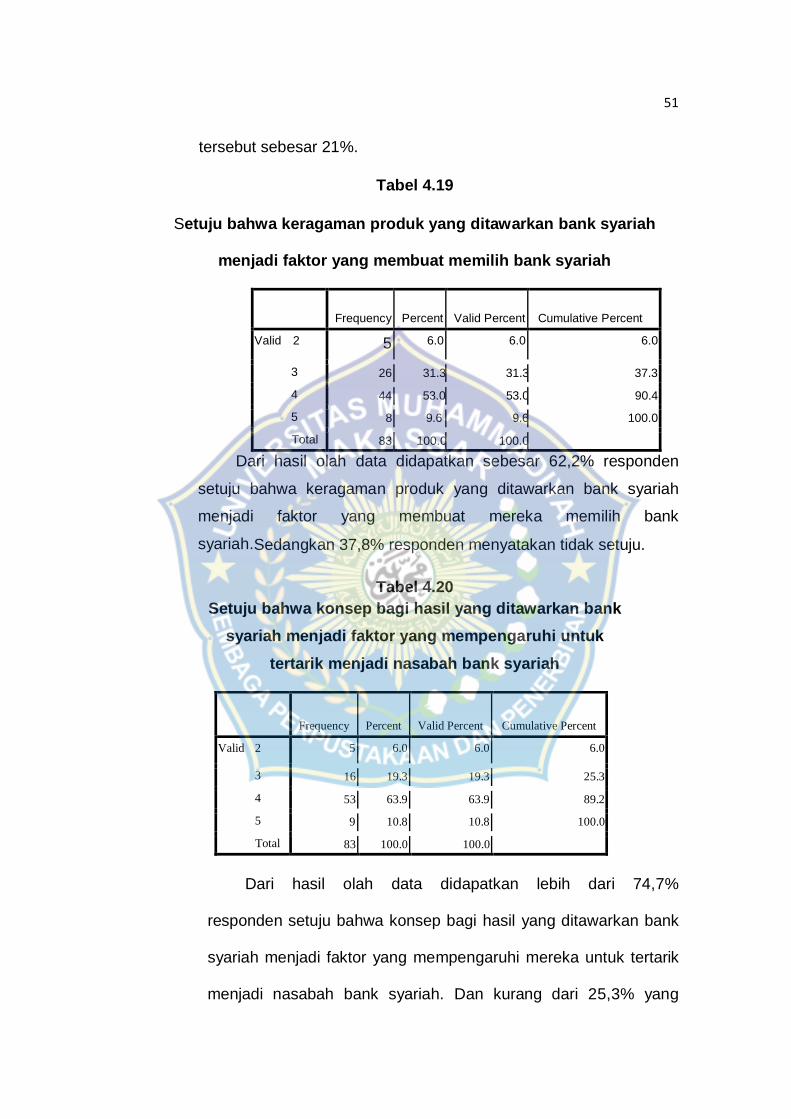

tersebut sebesar 21%.

Tabel 4.19

Setuju bahwa keragaman produk yang ditawarkan bank syariah

menjadi faktor yang membuat memilih bank syariah

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

5 6.0 6.0 6.0

26 31.3 31.3 37.3

44 53.0 53.0 90.4

8 9.6 9.6 100.0

83 100.0 100.0

Dari hasil olah data didapatkan sebesar 62,2% responden

setuju bahwa keragaman produk yang ditawarkan bank syariah

menjadi faktor yang membuat mereka memilih bank

syariah.Sedangkan 37,8% responden menyatakan tidak setuju.

Tabel 4.20

Setuju bahwa konsep bagi hasil yang ditawarkan bank

syariah menjadi faktor yang mempengaruhi untuk

tertarik menjadi nasabah bank syariah

Dari hasil olah data didapatkan lebih dari 74,7%

responden setuju bahwa konsep bagi hasil yang ditawarkan bank

syariah menjadi faktor yang mempengaruhi mereka untuk tertarik

menjadi nasabah bank syariah. Dan kurang dari 25,3% yang

52

Frequency

Percent

Valid Percent

Cumulative Percent

Valid 2

3

4

5

Total

7 8.4 8.4 8.4

31 37.3 37.3 45.8

41 49.4 49.4 95.2

4 4.8 4.8 100.0

83 100.0 100.0

menyatakan tidak setuju.

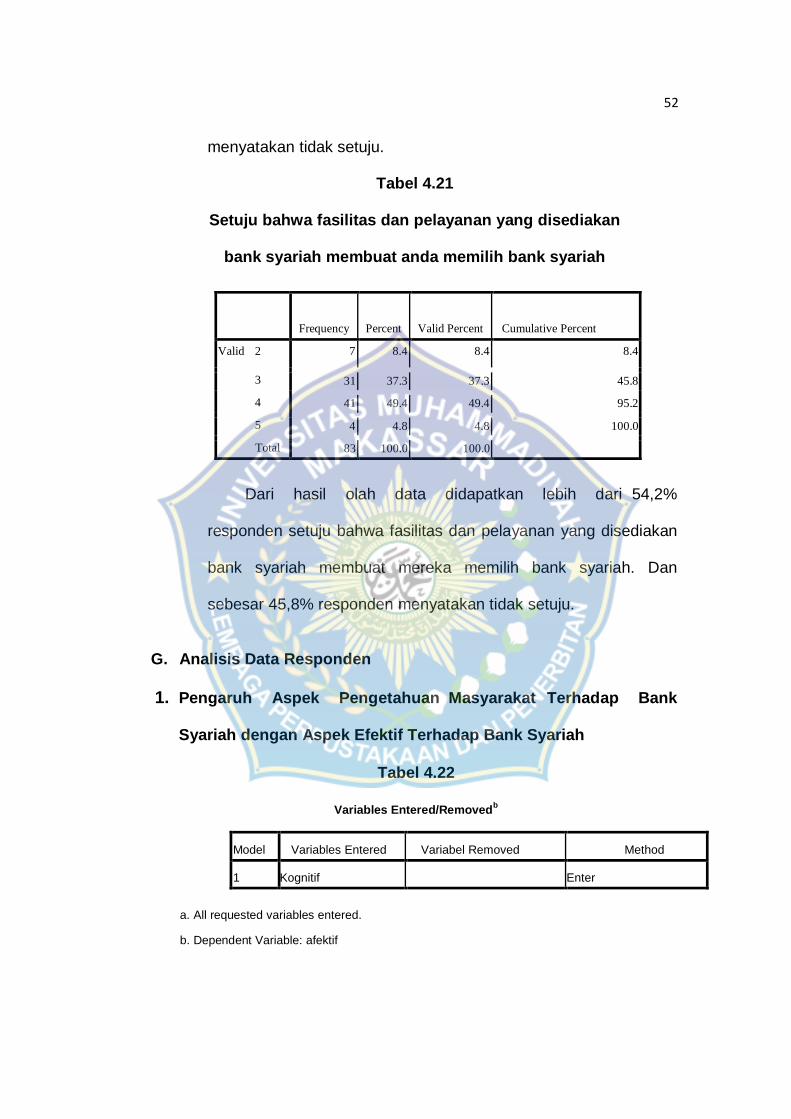

Tabel 4.21

Setuju bahwa fasilitas dan pelayanan yang disediakan

bank syariah membuat anda memilih bank syariah

Dari hasil olah data didapatkan lebih dari 54,2%

responden setuju bahwa fasilitas dan pelayanan yang disediakan

bank syariah membuat mereka memilih bank syariah. Dan

sebesar 45,8% responden menyatakan tidak setuju.

G. Analisis Data Responden

1. Pengaruh Aspek Pengetahuan Masyarakat Terhadap Bank

Syariah dengan Aspek Efektif Terhadap Bank Syariah

Tabel 4.22

Variables Entered/Removedb

Model

Variables Entered

Variabel Removed

Method

1 Kognitif

Enter

a. All requested variables entered.

b. Dependent Variable: afektif

53

Model Summary

Model

R

R Square

Adjusted R Square

Std. Error of the Estimate

1

.624a

.390

.382

5.586

a. Predictors: (Constant), kognitif

Berdasarkan data yang diperoleh melalui tabel di atas terlihat

koefisien determinasi R square (R2) menunjukkan nilai sebesar 0.390

atau 39%. Hal ini berarti bahwa variabel kognitif (pengetahuan)

memberikan sumbangsih terhadap variabel afektif (arah sikap)

sebesar 39%. dengan demikian, perubahan variabel arah sikap

sebesar 61% sisanya dapat dijelaskan oleh variabel selain variabel

kognitif (pengetahuan).

ANOVAb

Model Sum of Squares Df Mean Square F Sig

1 Regression 1613822

1 1613.822

51.721 .000a

Residual Total

2527.407 4141.229

81 82

31.203

a. Predictors: (Constant), kognitif

b. Dependent Variable: afektif

Dari uji F, diperoleh F hitung sebesar 51.721 dan signifikansi

0.000. Maka dapat dinyatakan bahwa model regresi cocok (fit)

dengan data yang ada. Atau dapat diartikan variabel kognitif

(pengetahuan) tersebut secara signifikan dapat memprediksikan

variabel afektif (arah sikap) pada K e l u r ah an M an ga sa

Kec a mata n T a mal a te K o ta Mak ass ar . Maka uji hipotesis

Ho yaitu tidak ada pengaruh aspek kognitif (pengetahuan) terhadap

54

Bank N Mean Std. Devlation Std. Error Mean

Kognitif Syariah

Konvensional

31

24.2903 4.85931 87276

52 20.1346 4.28417 59411

Levene’s

Test for

Equality of

Variances

t-test for Equality of Means

F

Sig.

t

Df

Sig. (2-

tailed)

Mean

Difference

Std. Error Difference

95% Confidence

lnterval of the

Difference

Lower

Upper

kognitif Equal variances assumed

Equal variances

not assumed

1.776

.186

4.065

81

.000

4.15571

1.02241

2.12144

6.18998

3.936

57.040

.000

4.15571

1.05578

2.04158

6.26984

aspek afektif (arah sikap) pada K e l u r ah a n Man ga sa

Kec a mata n T a ma l a te Ko t a Mak ass ar , ditolak. Artinya

bahwa aspek kognitif (pengetahuan) mempengaruhi aspek

(afektif) pada K e l u r a ha n Ma ng a sa Kec a mata n T a mal a te

Ko ta Mak as sa .

Berdasarkan tabel diatas diketahui bahwa nilai t yang didapat

adalah sebesar 4.065 dan signifikansi pada 0,186. Ini berarti Ho

diterima dan Ha ditolak. Dapat diartikan bahwa tidak terdapat

perbedaan aspek kognitif (pengetahuan) yang signifikan antara

pengguna bank konvensional dan

Tabel 4.23

Perbedaan responden pengguna bank syariah dan bank

konvensional terhadap pengetahuan.

Group Statistics

Independent Samples Test

55

Berdasarkan tabel diatas diketahui bahwa nilai t yang

didapat adalah sebesar 4.065 dan signifikan pada 0,186. Ini berarti

Ho diterima dan Ha ditolak. Dapat diartikan bahwa tidak terdapat

perbedaan aspek pengetahuan yang signifikan antara pengguna

bank konvensional dan bank syariah. Maksudnya baik pengguna

bank syariah maupun pengguna bank konvensional memiliki nilai

positif untuk aspek kognitif (pengetahuan) tentang bank syariah.

Tabel 4.24

Perbedaan responden bank syariah dan bank konvensional terhadap

arah sikap padan bank syariah

Group Statistics

Bank

N

Mean

Std. Deviation

Std. Error Mean

Efektif Syariah Konvensional

31

53.2258

5.27706

.94779

52

45.7692

6.64983

.92217

Independent Samples Test

Levene’s Test for Equality of Variances

t-test for Equality of Means

F

Sig.

T

Df

(2-

tailed)

Mean

Differenc

e

Std. Error

Difference

95% Confidence Interval

of the Difference

Lower

Upper

afektif Equal variances

assumed

Equal variances

not assumed

3.894

.052

5.320

81

.000

7.45658

1.40165

4.66774

10.24542

5.639

74.442

.000

7.45658

1.32238

4.82194

10.09122

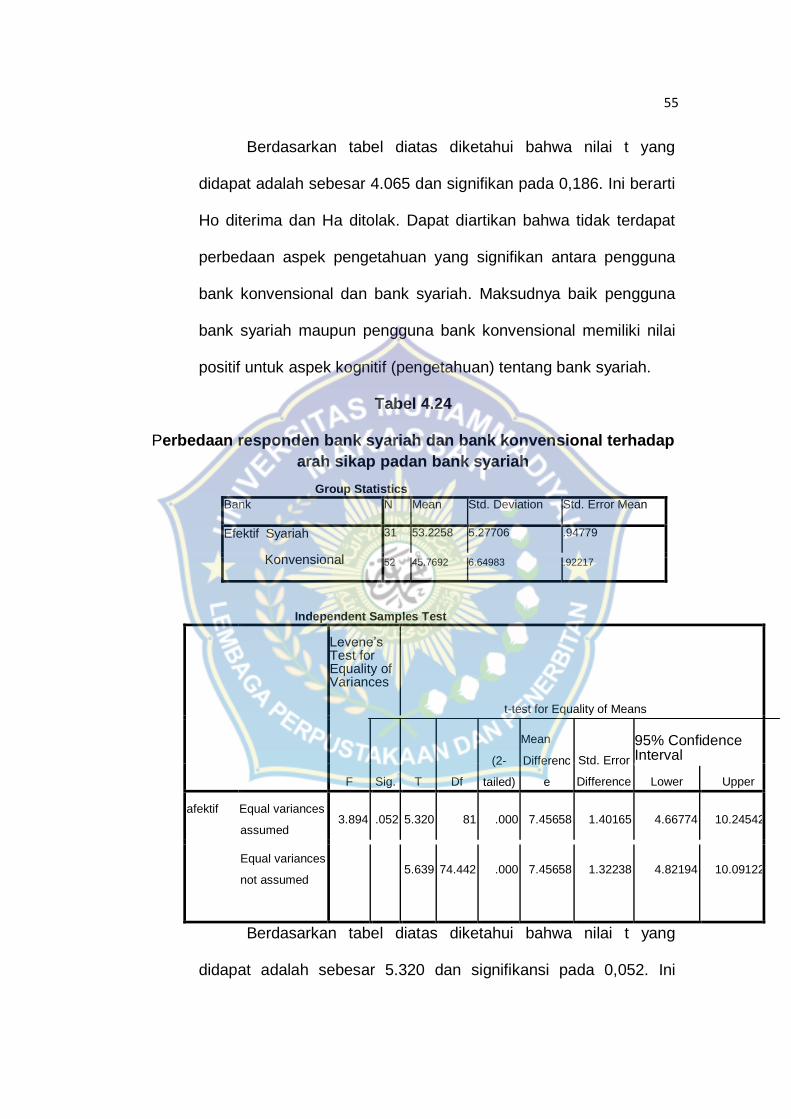

Berdasarkan tabel diatas diketahui bahwa nilai t yang

didapat adalah sebesar 5.320 dan signifikansi pada 0,052. Ini

56

berarti Ho diterima dan Ha ditolak. Artinya tidak terdapat

perbedaan aspek afektif (arah sikap) yang signifikan antara

pengguna bank konvensional dan pengguna bank syariah.

Maksudnya baik pengguna bank syariah maupun pengguna bank

konvensional memiliki arah sikap yang positif terhadap bank

syariah.

57

BAB V

PENUTUP

A. Kesimpulan

1. Dari hasil olah data dapat disimpulkan bahwa sebagian besar

Masyarakat di Kelurahan Mangasa Kecamatan Tamalate memiliki

respon yang cukup baik terhadap bank syariah dari aspek kognitif

(pengetahuan) Sedangkan dari aspek afektif (arah sikap mereka

menyatakan arah yang positif terhadap bank syariah.

2. Berdasarkan data yang diperoleh melalui uji regresi, menunjukkan

bahwa variable kognitif (pengetahuan) memberikan sumbangsi

terhadap variable afektif (arahsikap) sebesar 39%. Dengan

demikian, perubahan variable afektif (arahsikap) sebesar61%

sisanya dapat dijelaskan oleh variable selain kognitif

(pengetahuan) atau dapat diartikan variable kognitif (pengetahuan)

tersebut secara signifikan dapat memprediksikan aspek afektif

(arahsikap) pada masyarakat di Kelurahan Mangasa Kecamatan

Tamalate.Maka uji hipotesis Ho yaitu tidak ada pengaruh antara

aspek kognitif (pengetahuan) terhadap aspek afektif (arahsikap)

pada masyarakat di Kelurahan Mangasa kecamatan tamalate,

ditolak.

3. Berdasarkan analisa dari uji beda diketahui bahwa Ho diterima dan

Ha ditolak .Artinya tidak terdapat perbedaan dari aspek kognitif

(pengetahuan) yang signifikan antara pengguna bank

58

konvensional dan bank syariah. Begitu juga dalam aspek afektif

(arahsikap) menyatakan bahwa tidak terdapat perbedaan arah

sikap yang signifikan antara pengguna bank konvensional dan

bank syariah.

B. Saran

Dari sisi praktis, Kalangan perbankan syariah harus lebih

mensosialisasikan bank syariah kepada seluruh aspek lapisan

masyarakat. Baik dari tingkat eksekutif, legislatif, maupun pendidik.

Agarma syarakat mengetahui secara keseluruhan tentang bank syariah.