1 STRUKTUR MODAL PADA PERUSAHAAN PENERBIT EFEK SYARIAH Oleh : Molbi F. Harsanto, SEI BAB I PENDAHULUAN A. Latar Belakang Perkembangan pasar modal berbasis syariah di Indonesia cukup dinamis baik dilihat dari beragamnya efek syariah yang diterbitkan, indeks syariah yang diluncurkan maupun Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) terkait pasar modal dan peraturan Bapepam-LK yang mengatur mengenai pasar modal berbasis syariah. Penerbitan reksa dana syariah oleh PT. Danareksa Investment Management pada tanggal 3 Juli 1997 merupakan tonggak pertama perkembangan pasar modal berbasis syariah di Indonesia. Tonggak berikut nya adalah peluncuran Jakarta Islamic Index pada tanggal 3 Juli 2000 oleh PT. Bursa Efek Indonesia berkerja sama dengan PT. Danareksa Investment Management. Selanjutnya, perkembangan pasar modal berbasis syariah sampai dengan saat ini ditandai dengan banyaknya produk yang diterbitkan seperti penerbitan sukuk (obligasi syariah), reksadana syariah, saham yang memenuhi kriteria sebagai efek syariah, dan peluncuran Indeks Saham Syariah Indonesia (ISSI) oleh PT. Bursa Efek Indonesia (BEI). Selain itu terdapat produk syariah lainnya berupa Surat Berharga Syariah Negara (SBSN) yang telah diatur melalui Undang-Undang SBSN Nomor 19 Tahun 2008 tentang Surat Berharga Syariah Negara. Sebagai implementasi dari UU tersebut, pemerintah pertama kali menerbitkan SBSN pada 26 Agustus 2008 yaitu SBSN IFR senilai Rp2,7triliun dan SBSN IFR0001 senilai Rp1,9 triliun. Penerbitan SBSN ritel juga menjadi salah satu momentum dalam perkembangan pasar modal syariah. SBSN ritel yang pertama kali diterbitkan pada tanggal 25 Februari 2009 adalah SR001senilai Rp5,56 triliun. Beragamnya produk syariah di pasar modal tersebut memerlukan adanya kepastian hukum khususnya terkait aspek kesyariahannya. Untukitu DSN-MUI telah menerbitkan Fatwa-fatwa terkait pasar modal. Fatwa pertama yang diterbitkan adalah Fatwa No.20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanan Investasi untuk Reksa Dana Syariah. Selanjutnya, DSN-MUI telah menerbitkan Fatwa-fatwa terkait pasar modal berbasis syariah antara lain Fatwa No.32/DSN-MUI/IX/2002 tentang Obligasi Syariah, Fatwa No.40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, dan Fatwa No.80/DSN-MUI/III/2011 tentang Penerapan Syariah dalam Mekanisme Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa Efek. Perkembangan pasar modal di Indonesia khususnya pasar modal berbasis syariah yang dinamis perlu juga didukung dengan kejelasan regulasi yang diterbitkan oleh Bapepam-LK sebagai regulator industri pasar modal di Indonesia. Hal ini mengingat Fatwa DSN-MUI terkait pasar modal yang telah diterbitkan tidak mempunyai kekuatan hukum yang mengikat bagi seluruh pemangku kepentingan di industri pasar modal. Oleh karena itu, untuk mendukung perkembangan pasar modal berbasis syariah, Bapepam-LK telah menerbitkan paket Peraturan terkait pasar modal syariah yaitu Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah, Peraturan Nomor IX.A.14 tentang Akad-akad yang Digunakan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

STRUKTUR MODAL PADA PERUSAHAAN PENERBIT EFEK SYARIAH

Oleh : Molbi F. Harsanto, SEI

BAB IPENDAHULUAN

A. Latar Belakang

Perkembangan pasar modal berbasis syariah di Indonesia cukup dinamis baik dilihat dariberagamnya efek syariah yang diterbitkan, indeks syariah yang diluncurkan maupun FatwaDewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) terkait pasar modal danperaturan Bapepam-LK yang mengatur mengenai pasar modal berbasis syariah. Penerbitanreksa dana syariah oleh PT. Danareksa Investment Management pada tanggal 3 Juli 1997merupakan tonggak pertama perkembangan pasar modal berbasis syariah di Indonesia.Tonggak berikut nya adalah peluncuran Jakarta Islamic Index pada tanggal 3 Juli 2000 olehPT. Bursa Efek Indonesia berkerja sama dengan PT. Danareksa Investment Management.

Selanjutnya, perkembangan pasar modal berbasis syariah sampai dengan saat ini ditandaidengan banyaknya produk yang diterbitkan seperti penerbitan sukuk (obligasi syariah),reksadana syariah, saham yang memenuhi kriteria sebagai efek syariah, dan peluncuranIndeks Saham Syariah Indonesia (ISSI) oleh PT. Bursa Efek Indonesia (BEI). Selain ituterdapat produk syariah lainnya berupa Surat Berharga Syariah Negara (SBSN) yang telahdiatur melalui Undang-Undang SBSN Nomor 19 Tahun 2008 tentang Surat Berharga SyariahNegara. Sebagai implementasi dari UU tersebut, pemerintah pertama kali menerbitkan SBSNpada 26 Agustus 2008 yaitu SBSN IFR senilai Rp2,7triliun dan SBSN IFR0001 senilai Rp1,9triliun. Penerbitan SBSN ritel juga menjadi salah satu momentum dalam perkembangan pasarmodal syariah. SBSN ritel yang pertama kali diterbitkan pada tanggal 25 Februari 2009adalah SR001senilai Rp5,56 triliun.

Beragamnya produk syariah di pasar modal tersebut memerlukan adanya kepastian hukumkhususnya terkait aspek kesyariahannya. Untukitu DSN-MUI telah menerbitkan Fatwa-fatwaterkait pasar modal. Fatwa pertama yang diterbitkan adalah Fatwa No.20/DSN-MUI/IV/2001tentang Pedoman Pelaksanan Investasi untuk Reksa Dana Syariah. Selanjutnya, DSN-MUItelah menerbitkan Fatwa-fatwa terkait pasar modal berbasis syariah antara lain FatwaNo.32/DSN-MUI/IX/2002 tentang Obligasi Syariah, Fatwa No.40/DSN-MUI/X/2003 tentangPasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, danFatwa No.80/DSN-MUI/III/2011 tentang Penerapan Syariah dalam Mekanisme PerdaganganEfek Bersifat Ekuitas di Pasar Reguler Bursa Efek.

Perkembangan pasar modal di Indonesia khususnya pasar modal berbasis syariah yangdinamis perlu juga didukung dengan kejelasan regulasi yang diterbitkan oleh Bapepam-LKsebagai regulator industri pasar modal di Indonesia. Hal ini mengingat Fatwa DSN-MUIterkait pasar modal yang telah diterbitkan tidak mempunyai kekuatan hukum yang mengikatbagi seluruh pemangku kepentingan di industri pasar modal. Oleh karena itu, untukmendukung perkembangan pasar modal berbasis syariah, Bapepam-LK telah menerbitkanpaket Peraturan terkait pasar modal syariah yaitu Peraturan Nomor IX.A.13 tentangPenerbitan Efek Syariah, Peraturan Nomor IX.A.14 tentang Akad-akad yang Digunakan

2

dalam Penerbitan Efek Syariah di Pasar Modal, dan Peraturan Nomor II.K.I tentang Kriteriadan Penerbitan Daftar Efek Syariah.

Pada tahun 2012, Ketua Badan Pengawas Pasar Modal dan Lembaga Keuanganmengeluarkan Surat Keputusan Nomor KEP-208/BL/2012 tentang Kriteria dan PenerbitanDaftar Efek Syariah, dimana secara detil menyebutkan rasio keuangan yang harus dimilikioleh Emiten tang akan menerbitkan Efek Syariah. Sejalan dengan itu, dalam pasar modalterdapat teori-teori yang membahas tentang Struktur Modal (Capital Structure). Sehinggaperaturan dan ketentuan pasar modal syariah dapat mempengaruhi teori Struktur Modal yangdimiliki oleh Emiten-emiten penerbit efek syariah.

B. Rumusan Masalah

Permasalahan yang dibahas dalam kajian ini adalah, “Bagaimanakah dampak Pasar ModalSyariah terhadap teori Capital Structure?

C. Tujuan Penelitian

Tujuan dari kajian ini adalah untuk mengetahui sejauhmana dampak Pasar Modal Syariahterhadap teori Capital Structure.

3

BAB IILANDASAN TEORI

A. Pasar Modal Syariah

1. Pengertian Pasar Modal

Dalam Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia menyebutkan bahwa PasarModal adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek,Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga danprofesi yang berkaitan dengan Efek.1

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangkapanjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana,instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaanbagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagikegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana danprasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangkapanjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana,dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.2

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasarmodal sebagai “kegiatan yang bersangkutan dengan Penawaran Umum dan perdaganganEfek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembagadan profesi yang berkaitan dengan Efek”.

Menurut Husnan (2003) adalah pasar untuk berbagai instrumen keuangan jangka panjangyang bisa diperjual-belikan, baik dalam bentuk hutang maupun modal sendiri, baik yangditerbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. Menurut Usman(1990: 62), umumnya surat-surat berharga yang diperdagangkan di pasar modal dapatdibedakan menjadi surat berharga bersifat hutang dan surat berharga yang bersifat pemilikan.Surat berharga yang bersifat hutang umumnya dikenal nama obligasi dan surat berharga yangbersifat pemilikan dikenal dengan nama saham. Lebih jauh dapat juga didefinisikan bahwaobligasi adalah bukti pengakuan hutang dari perusahaan, sedangkan saham adalah buktipenyertaan dari perusahaan.

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi,termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang

1 DSN-MUI. Fatwa No. 40/DSN-MUI/X/2003. Jakarta: DSN-MUI. 2003. hal 6.2 http://www.idx.co.id/id-id/beranda/informasi/bagiinvestor/pengantarpasarmodal.aspx

4

keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasarmodal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkansaham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa paraperantara pedagang efek (Sunariyah, 2000: 4). Dilihat dari pengertian akan pasar modaldiatas, maka jelaslah bahwa pasar modal juga merupakan salah satu cara bagi perusahaandalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

2. Pengertian Pasar Modal Syariah

Berdasarkan definisi tersebut, terminologi pasar modal syariah dapat diartikan sebagaikegiatan dalam pasar modal sebagaimana yang diatur dalam UUPM yang tidak bertentangandengan prinsip syariah. Oleh karena itu, pasar modal syariah bukanlah suatu sistem yangterpisah dari sistem pasar modal secara keseluruhan. Secara umum kegiatan Pasar ModalSyariah tidak memiliki perbedaan dengan pasar modal konvensional, namun terdapatbeberapa karakteristik khusus Pasar Modal Syariah yaitu bahwa produk dan mekanismetransaksi tidak bertentangan dengan prinsip-prinsip syariah.

Pasar modal syariah merupakan kegiatan yang bersangkutan dengan penawaran umum danperdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, sertalembaga dan profesi yang berkaitan dengan efek yang dijalankan berdasarkan prinsipsyariah.3

Saham merupakan surat berharga bukti penyertaan modal kepada perusahaan dan denganbukti penyertaan tersebut pemegang saham berhak untuk mendapatkan bagian hasil dariusaha perusahaan tersebut.

Menurut Soemitra, saham syariah merupakan surat berharga yang merepresentasikanpenyertaan modal ke dalam suatu perusahaan. Penyertaan modal dilakukan pada perusahaan-perusahaan yang tidak melanggar prinsip-prinsip syariah. Akad yang berlangsung dalamsaham syariah dapat dilakukan dengan akad mudharabah dan musyarakah.

Menurut Kurniawan (2008), Saham Syariah adalah saham-saham yang diterbitkan oleh suatuperusahaan yang memiliki karakteristik sesuai dengan syariah Islam.

Serta dalam Fatwa DSN-MUI menyebutkan bahwa Efek Syariah adalah efek sebagaimanadimaksud dalam peraturan perundang-undangan di bidang Pasar Modal adalah surat berhargayang akad, pengelolaan perusahaannya, maupun cara penerbitannya memenuhi Prinsip-prinsip Syariah.4

Secara umum kegiatan Pasar Modal Syariah tidak memiliki perbedaan dengan pasar modalkonvensional, namun terdapat beberapa karakteristik khusus Pasar Modal Syariah yaitubahwa produk dan mekanisme transaksi tidak bertentangan dengan prinsip-prinsip syariah.

Penerapan prinsip syariah di pasar modal tentunya bersumberkan pada Al Quran sebagaisumber hukum tertinggi dan Hadits Nabi Muhammad SAW. Selanjutnya, dari kedua sumberhukum tersebut para ulama melakukan penafsiran yang kemudian disebut ilmu fiqih. Salah

3 Sholihin, Ahmad Ifham.2010. Buku Pintar Ekonomi Syariah. Jakarta:PT Gramedia. Hal. 351.4 DSN-MUI. Fatwa No. 40/DSN-MUI/X/2003. Jakarta: DSN-MUI. 2003. hal 6.

5

satu pembahasan dalam ilmu fiqih adalah pembahasan tentang muamalah, yaitu hubungandiantara sesama manusia terkait perniagaan.

Menurut Metwally (1995) fungsi dari keberadaan pasar modal syariah : Memungkinkan bagi masyarakat berpartispasi dalam kegiatan bisnis dengan memperoleh

bagian dari keuntungan dan risikonya. Memungkinkan para pemegang saham menjual sahamnya guna mendapatkan likuiditas Memungkinkan perusahaan meningkatkan modal dari luar untuk membangun dan

mengembangkan lini produksinya Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada harga saham yang

merupakan ciri umum pada pasar modal konvensional Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja kegiatan bisnis

sebagaimana tercermin pada harga saham.5

3. Fatwa MUI

a. Definisi dan Sifat Fatwa

Secara etimologi kata fatwa berasal dari bahasa Arab al-fatwa. Menurut Ibnu Manzhurkata fatwa ini merupakan bentuk mashdar dari kata fata, yaftu, fatwa, yang bermaknamuda, baru, penjelasan, penerangan. Pendapat ini hampir sama dengan pendapat Al-Fayumi,yang menyatakan bahwa al-fatwa berasal dari kata al-fata artinya pemuda yang kuat.Sehingga seorang yang mengeluarkan fatwa dikatakan sebagai mufti, karena orang tersebutdiyakini mempunyai kekuatan dalam memberikan penjelasan (al-bayan) dan jawabanterhadap permasalahan yang dihadapinya sebagaimana kekuatan yang dimiliki oleh seorangpemuda. Sedangkan menurut Al-Jurjani fatwa berasal dari al-fatwa atau al-futya, artinyajawaban terhadap suatu permasalahan (musykil) dalam bidang hukum. Sehingga fatwa dalampengertian ini juga diartikan sebagai memberikan penjelasan (al-ibanah).6

Secara terminologi, sebagaimana dikemukakan oleh Zamarkhsari, (w. 538H) fatwa adalahpenjelasan hukum syara’ tentang suatu masalah atas pertanyaan seseorang atau kelompok.Menurut As-Syatibi, fatwa dalam arti al-iftaa berarti keterangan-keterangan tentang hukumsyara’ yang tidak mengikat untuk diikuti.7

Istilah fatwa berasal dari perkataan bahasa Arab yaitu fata, yaftu, fatwa atau futya yangberarti menjawab (penjelasan atau penerangan) perkara-perkara yang menjadi permasalahan.Selanjutnya, menurut Kamus Besar Bahasa Indonesia definisi fatwa adalah jawab(keputusan, pendapat) yang diberikan oleh mufti tentang suatu masalah atau nasihat orangalim atau pelajaran baik atau petuah.

Menurut Yusuf Qardawi definisi fatwa adalah menerangkan hukum syara’ dalam suatupersoalan sebagai jawaban atas pertanyaan yang diajukan oleh peminta fatwa (mustafti) baiksecara perorangan atau kolektif.8

5 Huda, Nurul dan Nasution, Mustofa ,Edwin. 2008. Investasi Pada Pasar Modal Syariah. Jakarta:Kencana Hal76.6 KH. Ma’ruf Amin. Fatwa dalam Sistem Hukum Islam. Jakarta: Elsas. 2008. hal 19197 Ibid8 KH. Ma’ruf Amin. Fatwa dalam Sistem Hukum Islam. Jakarta: Elsas. 2008. hal 2020

6

b. Fatwa DSN-MUI tentang Pasar Modal

Hingga saat ini Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia yang secara khususmengatur Pasar Modal sudah cukup banyak diantara adalah: Fatwa No. 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk

Reksa Dana Syariah. Fatwa No. 32/DSN-MUI/IX/2002 tentang Obligasi Syariah. Fatwa No. 33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah. Fatwa No. 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan

Prinsip Syariah di Bidang Pasar Modal. Fatwa No. 41/DSN-MUI/III/2004 tentang Obligasi Syariah Ijarah. Fatwa No. 59/DSN-MUI/V/2007 tentang Obligasi Syariah Mudharabah Konversi. Fatwa No. 65/DSN-MUI/III/2008 tentang Hak Memesan Efek Terlebih Dahulu Syariah. Fatwa No. 66/DSN-MUI/III/2008 tentang Waran Syariah. Fatwa No. 80/DSN-MUI/III/2011 tentang Penerapan Syariah dalam Mekanisme

Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa Efek.

Pada kajian ini, ruang lingkup pembahasan yaitu terkait fatwa No. 40/DSN-MUI/X/2003tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.Dari fatwa tersebut, dapat kita ambil intisari sebagai berikut:

Kriteria Emiten atau Perusahaan Publik9

o Jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengelolaanperusahaan Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah tidakboleh bertentangan dengan Prinsip-prinsip Syariah.

o Jenis kegiatan usaha yang bertentangan dengan Prinsip-prinsip Syariah sebagaimanadimaksud dalam poin nomor 1, antara lain: perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang; lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi

konvensional; produsen, distributor, serta pedagang makanan dan minuman yang haram; dan produsen, distributor, dan/atau penyedia barang-barang ataupun jasa yang

merusak moral dan bersifat mudarat. melakukan investasi pada Emiten (perusahaan) yang pada saat transaksi tingkat

(nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan darimodalnya;

o Emiten atau Perusahaan Publik yang bermaksud menerbitkan Efek Syariah wajibuntuk menandatangani dan memenuhi ketentuan akad yang sesuai dengan syariah atasEfek Syariah yang dikeluarkan.

o Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah wajib menjaminbahwa kegiatan usahanya memenuhi Prinsip-prinsip Syariah dan memiliki ShariahCompliance Officer.

o Dalam hal Emiten atau Perusahaan Publik yang menerbitkan Efek Syariah sewaktu-waktu tidak memenuhi persyaratan tersebut di atas, maka Efek yang diterbitkandengan sendirinya sudah bukan sebagai Efek Syariah.

Jenis Efek Syariah10

9 DSN-MUI. Fatwa No. 40/DSN-MUI/X/2003. Jakarta: DSN-MUI. 2003. hal 6.10 DSN-MUI. Fatwa No. 40/DSN-MUI/X/2003. Jakarta: DSN-MUI. 2003. hal 7.

7

o Efek Syariah mencakup Saham Syariah, Obligasi Syariah, Reksa Dana Syariah,Kontrak investasi Kolektif Efek Beragun Aset (KIK EBA) Syariah, dan suratberharga lainnya yang sesuai dengan Prinsip-prinsip Syariah.

o Saham Syariah adalah bukti kepemilikan atas suatu perusahaan yang memenuhikriteria sebagaimana tercantum dalam pasal 3, dan tidak termasuk saham yangmemiliki hak-hak istimewa.

o Obligasi Syariah adalah surat berharga jangka panjang berdasarkan Prinsip Syariahyang dikeluarkan Emiten kepada pemegang Obligasi Syariah yang mewajibkanEmiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagihasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.

o Reksa Dana Syariah adalah Reksa Dana yang beroperasi menurut ketentuan danprinsip Syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta(shahib al-mal/rabb al-mal) dengan Manajer Investasi, begitu pula pengelolaan danainvestasi sebagai wakil shahib al-mal, maupun antara Manajer Investasi sebagai wakilshahib almal dengan pengguna investasi.

o Efek Beragun Aset Syariah adalah Efek yang diterbitkan oleh kontrak investasikolektif EBA Syariah yang portofolio-nya terdiri dari aset keuangan berupa tagihanyang timbul dari surat berharga komersial, tagihan yang timbul di kemudian hari, jualbeli pemilikan aset fisik oleh lembaga keuangan, Efek bersifat investasi yang dijaminoleh pemerintah, sarana peningkatan investasi/arus kas serta aset keuangan setara,yang sesuai dengan Prinsip-prinsip Syariah.

o Surat berharga komersial Syariah adalah surat pengakuan atas suatu pembiayaandalam jangka waktu tertentu yang sesuai dengan Prinsip-prinsip syariah.

Transaksi yang dilarang11

o Pelaksanaan transaksi harus dilakukan menurut prinsip kehati-hatian serta tidakdiperbolehkan melakukan spekulasi dan manipulasi yang di dalamnya mengandungunsur dharar, gharar, riba, maisir, risywah, maksiat dan kezhaliman.

o 2. Transaksi yang mengandung unsur dharar, gharar, riba, maisir, risywah, maksiatdan kezhaliman sebagaimana dimaksud di atas meliputi: Najsy, yaitu melakukan penawaran palsu; Bai’ al-ma’dum, yaitu melakukan penjualan atas barang (Efek Syariah) yang

belum dimiliki (short selling); Insider trading, yaitu memakai informasi orang dalam untuk memperoleh

keuntungan atas transaksi yang dilarang; Menimbulkan informasi yang menyesatkan; Margin trading, yaitu melakukan transaksi atas Efek Syariah dengan fasilitas

pinjaman berbasis bunga atas kewajiban penyelesaian pembelian Efek Syariahtersebut; dan

Ihtikar (penimbunan), yaitu melakukan pembelian atau dan pengumpulan suatuEfek Syariah untuk menyebabkan perubahan harga Efek Syariah, dengan tujuanmempengaruhi Pihak lain;

Dan transaksi-transaksi lain yang mengandung unsur-unsur diatas.

Harga Pasar Wajar12

11 Ibid12 Ibid, Hal. 8.

8

Harga pasar dari Efek Syariah harus mencerminkan nilai valuasi kondisi yang sesungguhnyadari aset yang menjadi dasar penerbitan Efek tersebut dan/atau sesuai dengan mekanismepasar yang teratur, wajar dan efisien serta tidak direkayasa.

Pelaporan dan Keterbukaan Informasi13

Dalam hal DSN-MUI memandang perlu untuk mendapatkan informasi, maka DSN-MUIberhak memperoleh informasi dari Bapepam dan Pihak lain dalam rangka penerapan Prinsip-prinsip syariah di Pasar Modal.

4. Peraturan Bapepam-LK

Badan Pengawas Pasar Modal dan Lembaga Keuangan (disingkat Bapepam-LK) adalahsebuah lembaga di bawah Kementerian Keuangan Indonesia yang bertugas membina,mengatur, dan mengawasi sehari-hari kegiatan pasar modal serta merumuskan danmelaksanakan kebijakan dan standardisasi teknis di bidang lembaga keuangan.14

Fungsi yang dimiliki Bapepam-LK adalah15: Penyusunan dan penegakan peraturan di bidang pasar modal primer dan sekunder Penegakan peraturan di bidang pasar modal; Pembinaan dan pengawasan terhadap pihak yang memperoleh izin usaha, persetujuan,

pendaftaran dari Badan dan pihak lain yang bergerak di pasar modal; Penetapan prinsip-prinsip keterbukaan perusahaan bagi Emiten dan Perusahaan Publik; Penyelesaian keberatan yang diajukan oleh pihak yang dikenakan sanksi oleh Bursa Efek,

Kliring dan Penjaminan, dan Lembaga Penyimpanan dan Penyelesaian; Penetapan ketentuan akuntansi di bidang pasar modal; Penyiapan perumusan kebijakan di bidang lembaga keuangan; Pelaksanaan kebijakan di bidang lembaga keuangan, sesuai dengan ketentuan perundang-

undangan yang berlaku; Perumusan standar, norma, pedoman kriteria dan prosedur di bidang lembaga keuangan; Pemberian bimbingan teknis dan evaluasi di bidang lembaga keuangan; Pelaksanaan tata usaha Badan.

Secara umum, seluruh peraturan yang telah dikeluarkan oleh Bapepam-LK terkait denganpasar modal dapat diklasifikasikan menjadi beberapa kelompok peraturan sebagai berikut16: Bursa Efek Lembaga Kliring dan Penjaminan (LKP) Lembaga Penyimpanan dan Penyelesaian (LPP) Reksa Dana Perusahaan Efek, Wakil Perusahaan Efek, dan Penasihat Investasi Lembaga Penunjang Pasar Modal Profesi Penunjang Pasar Modal Emiten dan Perusahaan Publik Dokumen Publik dan Laporan ke Bapepam Pemeriksaan oleh Bapepam

13 Ibid, Hal. 8.14 http://id.wikipedia.org/wiki/Badan_Pengawas_Pasar_Modal_dan_Lembaga_Keuangan15 Ibid16 http://www.bapepam.go.id/pasar_modal/regulasi_pm/peraturan_pm/

9

Sanksi Peraturan Lainnya

Pada kajian ini, ruang lingkup pembahasan yaitu terkait Keputusan Ketua Bapepam-LK No.KEP-208/BL/2012 tentang Kriteria dan Penerbitan Daftar Efek Syariah. Dari SuratKeputusan tersebut, dapat kita ambil intisari sebagai berikut17: Efek yang dimuat dlam Daftar Efek Syariah

o Efek berupa saham termasuk Hak Memesan Efek Terlebih Dahulu (HMETD) syariahdan Waran syariah yang diterbitkan oleh Emiten atau Perusahaan Publik yangmenyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukanberdasarkan prinsip syariah sebagaimana tertuang dalam anggaran dasar;

o Efek berupa saham termasuk Hak Memesan Efek Terlebih Dahulu (HMETD) syariahdan Waran syariah yang diterbitkan oleh Emiten atau Perusahaan Publik yang tidakmenyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukanberdasarkan prinsip syariah, sepanjang Emiten atau Perusahaan Publik tersebut: tidak melakukan kegiatan usaha sebagai berikut: perjudian dan permainan yang tergolong judi; perdagangan yang dilarang menurut syariah, antara lain: perdagangan yang tidak disertai dengan penyerahan barang/jasa; perdagangan dengan penawaran/permintaan palsu;

jasa keuangan ribawi, antara lain: bank berbasis bunga; perusahaan pembiayaan berbasis bunga;

jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/atau judi(maisir), antara lain asuransi konvensional;

memproduksi, mendistribusikan, memperdagangkan, dan/atau menyediakanantara lain: barang atau jasa haram zatnya (haram li-dzatihi); barang atau jasa haram bukan karena zatnya (haram lighairihi) yang ditetapkan oleh DSN-MUI; barang atau jasa yang merusak moral dan/atau bersifat mudarat;

melakukan transaksi yang mengandung unsur suap (risywah); dan memenuhi rasio-rasio keuangan sebagai berikut: total utang yang berbasis bunga dibandingkan dengan total aset tidak lebih

dari 45% (empat puluh lima per seratus); atau total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan

dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebihdari 10% (sepuluh per seratus);

B. Struktur Modal (Capital Structure)

1. Pengertian Struktur Modal

17 BEPEPAM-LK. KEP-208/BL/2012. Jakarta: Bapepam-LK. 2012. hal 1

10

Menurut J. Fred Weston dan Thomas E Copeland (1996) mengatakan bahwa struktur modaladalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, danmodal pemegang saham.

Menurut Frank J Fabozzi and Pamela Peterson (2000), capital structure is the combination ofdebt and equity used to finance a firm’s projects. The capital structure of a firm is some mixof debt, internally generated equity, and new equity.18

Menurut Keown et.al (2008), struktur modal adalah paduan atau kombinasi sumber danajangka panjang yang digunakan oleh perusahaan.19

Menurut Farah Margaretha (2005), struktur modal menggambarkan pembiayaan permanenperusahaan yang terdiri atas utang jangka panjang dan modal sendiri.20

Menurut Robert C Higgins (2004), capital structure is the composition of the liabilities sideof a company’s balance sheet, the mix of funding sources a company uses to finance itsoperations.

Menurut Handono Mardiyanto (2009), struktur modal didefinisikan sebagai komposisi danproposi utang jangka panjang dan ekuitas (saham preferen dan saham biasa) yang ditetapkanperusahaan.21

Menurut Ahmad Rodoni dan Herni Ali (2010), struktur modal adalah proposi dalammenentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang diperolehmenggunakan kombinasi atau paduan sumber yang berasal dari dana jangka panjang yangterdiri dari dua sumber utama yakni yang berasal dari dalam dan luar perusahaan.22

Menurut Husnan Suad (2004) struktur modal adalah perimbangan atau perbandingan antaramodal asing dengan modal sendiri.

Menurut Sabar Warsini (2003) struktur modal merupakan sumber pendanaan jangka panjangterdiri dari obligasi dan saham.

Menurut Bambang Riyanto (2001), struktur modal adalah pembelanjaan permanen yangmencerminkan pertimbangan atau perbandingan antara utang jangka panjang dengan modalsendiri.23

Struktur modal menunjukkan proposi atas penggunaan hutang untuk membiayai investasinya,sehingga dengan mengetahui struktur modal, investor dapat mengetahui keseimbangan antararisiko dan tingkat pengembalian investasinya.

Jadi, berdasarkan beberapa referensi tersebut penulis dapat menyimpulkan bahwa strukturmodal adalah proposi dalam menentukan pemenuhan kebutuhan belanja perusahaan dengan

18 Frank J Fabozzi. Manajemen Investasi. Jakarta: Salemba Empat. 200019 Arthur J. Keown, et.al. Manajemen Keuangan: Prinsip dan Penerapan Jakarta: Indeks. 200820 Farah Margaretha. Teori dan Aplikasi Manajemen Keuangan: Investasi dan Sumber Dana Jangka Panjang.Jakarta: Grasindo. 2005.21 Handoyo Mardiyanto. Intisari Manajemen Keuangan. Jakarta: Grasindo. 2009.22 Ahmad Rodoni dan Herni Ali. Analisis Investasi dan Teori Portfolio. Jakarta: Rajawali Press. 2010.23 Bambang Riyanto. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE. 2001. hal 67.

11

sumber pendanaan jangka panjang yang berasal dari dana internal dan dana eksternal, dengandemikian struktur modal adalah struktur keuangan dikurangi utang jangka pendek.Sedangkan pengertian struktur keuangan menurut Farah Margaretha (2005) 24

menggambarkan susunan keseluruhan sisi kredit neraca yang terdiri atas utang jangkapendek, utang jangka panjang, dan modal sendiri.

Utang jangka pendek tidak diperhitungkan dalam struktur modal karena utang jenis iniumumnya bersifat spontan (berubah sesuai dengan perubahan tingkat penjualan) sementaraitu utang jangka panjang bersifat tetap selama jangka waktu yang relatif panjang (lebih darisatu tahun) sehingga keberadaannya perlu lebih dipikirkan oleh para manajer keuangan.Itulah alasan utama mengapa struktur modal hanya terdiri dari utang jangka panjang danekuitas. Karena alasan itu pulalah biaya modal hanya mempertimbangkan sumber danajangka panjang (Handono Mardiyanto, 2009).25

Kebutuhan dana yang berasal dari dalam atau sering disebut modal sendiri adalah modal yangberasal dari perusahaan itu sendiri seperti cadangan laba yang berasal dari pemilik sepertimodal saham. Modal inilah yang menjadi tanggungan terhadap keseluruhan resikoperusahaan dan dijadikan jaminan bagi kreditor. Sedangkan dana yang berasal dari luaradalah modal yang berasal dari kreditur (panyandang dana), modal inilah yang merupakanutang bagi perusahaan yang bersangkutan.

Tujuan dari manajemen struktur modal atau capital structure management adalahmenggabungkan sumber-sumber dana yang digunakan perusahaan untuk membiayai operasi.Dengan kata lain, tujuan ini dapat dilihat sebagai pencarian gabungan dana yang akanmeminimumkan biaya modal dan dapat memaksimalkan harga saham. Struktur modal yangdemikian, dapat kita sebut sebagai struktur modal yang optimal (Ahmad Rodoni dan HerniAli, 2010).26

2. Jenis-jenis Struktur Modal

a. Modigliani-Miller

Teori capital structure yang modern dimulai dengan paper Modigliani dan Miller (1958)(selanjutnya terkenal dengan MM) yang merupakan terobosan baru dalam manajemenkeuangan modern. Proposisi yang diajukan MM mempunyai pendukung yang sangat besarsampai sekarang. Proposisi yang menyatakan tidak relevannya keputusan financingmemberikan implikasi penting, yaitu pada kondisi bagaimana keputusan tersebut menjaditidak relevan; dan secara implisit juga menimbulkan pertanyaan pada kondisi bagaimanakeputusan tersebut menjadi relevan (Harris dan Raviv, 1991; Myers, 2001).

Dengan seiringnya waktu, teori ini berkembang menjadi 2 jenis, yaitu teori tanpa pajak danteori dengan pajak.

Teori MM tanpa pajak

24 Farah Margaretha. Teori dan Aplikasi Manajemen Keuangan: Investasi dan Sumber Dana Jangka Panjang.Jakarta: Grasindo. 2005.25 Handoyo Mardiyanto. Intisari Manajemen Keuangan. Jakarta: Grasindo. 2009.26 Ahmad Rodoni dan Herni Ali. Analisis Investasi dan Teori Portfolio. Jakarta: Rajawali Press. 2010.

12

Teori struktur modal modern yang pertama adalah teori Modigliani dan Miller (teori MM).Mereka berpendapat bahwa struktur modal tidak relevan atau tidak mempengaruhi nilaiperusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka (Brigham danHouston, 2001, p.31)27 yaitu: Tidak terdapat agency cost. Tidak ada pajak. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan Investor mempunyai informasi yang sama seperti manajemen mengenai prospek

perusahaan di masa depan Tidak ada biaya kebangkrutan Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari

hutang. Para investor adalah price-takers. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value).

Teori MM dengan pajak.

Teori MM tanpa pajak dianggap tidak realistis dan kemudian MM memasukkan faktor pajakke dalam teorinya. Pajak dibayarkan kepada pemerintah, yang berarti merupakan aliran kaskeluar. Hutang bisa digunakan untuk menghemat pajak, karena bunga bisa dipakai sebagaipengurang pajak.28

b. Pecking Order Theory

Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkatprofitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yangprofitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.” Dalam pecking ordertheory ini tidak terdapat struktur modal yang optimal. Secara spesifik perusahaan mempunyaiurut-urutan preferensi (hierarki) dalam penggunaan dana. Menurut pecking order theorydikutip oleh Smart, Megginson, dan Gitman (2004, p.458-459), terdapat skenario urutan(hierarki) dalam memilih sumber pendanaan, yaitu :

1. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaaninternal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahanyang dihasilkan dari kegiatan operasional perusahaan.

2. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali mulaidari sekuritas yang paling aman, yaitu hutang yang paling rendah risikonya, turun kehutang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen,dan yang terakhir saham biasa.

3. Terdapat kebijakan deviden yang konstan, yaitu perusahaan akan menetapkan jumlahpembayaran deviden yang konstan, tidak terpengaruh seberapa besarnya perusahaantersebut untung atau rugi.

4. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan deviden yangkonstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka

27 http://setiawanzenegger10.blogspot.com/2011/06/teori-struktur-modal.html28 Ibid

13

perusahaan akan mengambil portofolio investasi yang lancar tersedia. Pecking ordertheory tidak mengindikasikan target struktur modal. Pecking order theory menjelaskanurut-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat hutang yangoptimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking order theory inidapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggijustru mempunyai tingkat hutang yang kecil.

Dalam kenyataannya, terdapat perusahaan-perusahaan yang dalam menggunakan dana untukkebutuhan investasinya tidak sesuai seperti skenario urutan (hierarki) yang disebutkan dalampecking order theory. Penelitian yang dilakukan oleh Singh dan Hamid (1992) dan Singh(1995) menyatakan bahwa “Perusahaan-perusahaan di negara berkembang lebih memilihuntuk menerbitkan ekuitas daripada berhutang dalam membiayai perusahaannya.” Hal iniberlawanan dengan pecking order theory yang menyatakan bahwa perusahaan akan memilihuntuk menerbitkan hutang terlebih dahulu daripada menerbitkan saham pada saatmembutuhkan pendanaan eksternal.

c. Trade off Theory

Menurut trade-off teory yang diungkapkan oleh Myers (2001), “Perusahaan akan berhutangsampai pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari tambahanhutang sama dengan biaya kesulitan keuangan (financial distress)”. Biaya kesulitan keuangan(financial distress) adalah biaya kebangkrutan (bankruptcy costs) atau reorganization, danbiaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatuperusahaan.

Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapafaktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan(financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetricinformation sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimaltercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadapbiaya kesulitan keuangan (costs of financial distress).

Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal.Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusahamengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutangtersebut akan mengurangi pajak.

Dalam kenyataannya jarang manajer keuangan yang berpikir demikian. Donaldson (1961)melakukan pengamatan terhadap perilaku struktur modal perusahaan di Amerika Serikat.Penelitian tersebut menunjukkan bahwa perusahaan-perusahaan dengan tingkat profitabilitasyang tinggi cenderung rasio hutangnya rendah. Hal ini berlawanan dengan pendapat trade-offtheory. Trade-off theory tidak dapat menjelaskan korelasi negatif antara tingkat profitabilitasdan rasio hutang.

d. Market Timing Theory

Teori yang diungkapkan oleh Baker dan Wurgler (2002) ini mengemukakan bahwa“Perusahaan-perusahaan akan menerbitkan equity pada saat market value tinggi dan akan

14

membeli kembali equity pada saat market value rendah” (p.1) Praktik inilah yang kemudiandisebut sebagai equity market timing.

Tujuan dari melakukan equity market timing ini adalah untuk mengeksploitasi fluktuasisementara yang terjadi pada cost of equity terhadap cost of other forms of capital.

Menurut Baker dan Wurgler (2002),”Struktur modal adalah hasil kumulatif dari usahamelakukan equity market timing di masa lalu”. Baker dan Wurgler menemukan bahwaperusahaan dengan tingkat hutang rendah adalah perusahaan yang menerbitkan equity padasaat market value tinggi dan perusahaan dengan tingkat hutang tinggi adalah perusahaan yangmenerbitkan equity pada saat market value rendah. Baker dan Wurgler menggunakan market-to-book ratio, yang umumnya digunakan sebagai proxy untuk mengukur kesempataninvestasi, namun dalam teorinya market-to-book ratio juga digunakan untuk melihat apakahnilai suatu ekuitas itu overvalued atau undervalued. Baker dan Wurgler membangun suatumodel variabel yaitu external finance weighted-average market-to-book ratio. Variabel iniadalah rata-rata tertimbang dari market-to-book ratio suatu perusahaan di masa lampau.Variabel ini digunakan oleh Baker dan Wurgler untuk melihat usaha dari suatu perusahaandalam melakukan equity market timing.

Ada dua versi dari equity market timing yang mengikuti hasil penelitian Baker dan Wurgler.Yang pertama adalah versi dinamis dari Myers dan Majluf (1984) mengenai informasiasimetris yang mengasumsikan rasional manajer dan investor. Versi yang kedua dari equitymarket timing melibatkan para investor atau manajer yang tidak rasional dan persepsi darimispricing. Para manajer akan menerbitkan equity saat mereka yakin bahwa cost of equityrendah dan membeli kembali equity saat cost of equity tinggi. Market-to-book diketahuisecara umum berkorelasi negatif dengan future equity returns, dan nilai ekstrem dari market-to-book dikaitkan dengan ekpektasi-ekspektasi yang ekstrem dari investor, sesuai denganpenelitian dari La Porta (1996), La Porta et al. (1997), Frankel dan Lee (1998), dan Schleifer(2000). Apabila manajer mencoba untuk mengeksploitasi terlalu jauh (ekstrem) ekspektasi-ekspektasi dari investor, net equity issues akan berkorelasi positif dengan market-to-book. 29

Apabila tidak terdapat struktur modal yang optimal, manajer tidak perlu menggantikeputusan-keputusan pendanaannya pada saat perusahaan telah dinilai dengan benar dan costof equity terlihat normal, hal ini menunggu fluktuasi-fluktuasi sementara yang terjadi padamarket-to-book mempunyai efek yang tetap pada leverage.

29 http://jurnal-sdm.blogspot.com/2009/06/teori-struktur-modal.html

15

BAB IIIPEMBAHASAN

A. Pandangan Islam terhadap Hutang (Qardh)

Sayyid Sabiq dalam karyanya Fiqh Sunnah mendefinisikan hutang sebagai harta yangdiberikan oleh kreditor (pemberi utang) kepada debitor (penerima utang), agar debitormengembalikan yang serupa dengannya kepada kreditor ketika mampu. Secara etimologis,qardh berarti “pemotongan”.30

Perutangan adalah salah satu sarana ibadah untuk mendekatkan diri kepada Allah swt., karenamemberikan utang berarti menyayangi manusia, mengasihi mereka, memudahkan urusanmereka, dan menghilangkan kesusahan mereka. Islam menganjurkannya danmenyarankannya bagi kreditor dan Islam membolehkannya bagi debitor mengambil hartauntuk memanfaatkannya dalam pemenuhan hajat-hajatnya lalu mengembalikan yang serupadengannya.31

Dalam Fiqh Sunnah juga disebutkan beberapa kaidah dalam utang (qardh), diantaranyaadalah:

1. Piutang yang mendatangkan manfaat adalah Riba

Manfaat yang dimaksud dalam kajian poin ini bukanlah manfaat dalam mempergunakanharta dari kreditor tetapi adalah kelebihan pembayaan utang dari debitor kepada kreditor.Berdasarkan pengertian utang diatas, dapat kita pahami bahwa debitor tidak bolehmengembalikan kepada kreditor kecuali apa yang diutangnya atau yang serupa dengannya.Hal ini juga sesuai dengan kaidah fiqh “setiap piutang yang mendatangkan manfaat adalahRiba”.

Keharaman ini hanya berlaku apabila manfaat dari pitang diisyaratkan atau dikenal dalamtradisi. Apabila manfaat ini tidak disyariatkan dan tidak dikenal dalam tradisi, maka devitorboleh membayar utang dengan sesuatu yang lebih baik kualitasnya daripada apa yangdiutang, atau menambah kuantitas, atau menjual rumahnya kepada kreditor.32

2. Bersegera membayar hutang sebelum mati3. Mengulur-ulur membayar utang adalah kezhaliman4. Anjuran memberi tangguh kepada orang yang dalam kesusahan

30 Sayyid Sabiq. Fiqh Sunnah. Cet. II. Jil.5. Jakarta: Pena. 2010. Hal. 11531 Ibid32 Ibid. Hal. 119.

16

Dari pandangan Islam tentang utang diatas menunjukkan bahwa selama ini di Pasar Modalkonvensional yang memberikan imbalan atas utang piutang adalah berstatus haram.Keharaman ini dikarenakan penjelasan diatas tentang kaidah utang piutang salah satunyadalam “Kullu qardhin jarra manfaat fahuwa Riba” (Setian piutang yang mendatangkanmanfaat/imbalan adalah Riba). Instrumen Pasar Modal yang bersifat utang piutang adalahObligasi yang merupakan bukti pengakuan hutang dari perusahaan.

Tetapi, jika bersifat investasi saham yang diberikan oleh pemilik modal dan mendapatkandeviden dari jumlah saham yang dia miliki adalah diperbolehkan sebagaimana akad investasimudharabah dalam Islam. Instrumen yang masuk dalam hal ini adalah instrumen sahamdimana didefinisikan sebagai buki kepemilikan atas suatu perusahaan.

B. Pandangan Islam terhadap Mudharabah.

Akad yang biasanya dipakai dalam instrumen Pasar Modal Syariah, salah satunya adalahakad mudharabah. Kata mudharabah diambil dari kata adh-dharbu fil ardhi yang berarti‘Bepergian dimuka bumi untuk berdagang’33, Allah SWT. Berfirman:

“...dan yang lain berjalan di muka bumi mencari sebagian karunia Allah” (QS. al-Muzammil : 20)

Mudharabah dinamaakan juga dengan qiradh. Kata qiradh berarti ‘pemotongan’ karenapemilik harta memotong sebain dari hartanya untuk diperdagangkan dan memotong sebagiandari keuntungannya. Selain itu, mudharabah juga dinamaan dengan muamalah.

Sayyid Sabiq dalam Fiqh Sunnah mendefinisikan mudharabah secara istilahi denganpengertian akad antara dua pihak yang mengharuskan salah satu dari keduanya untukmenyerahkan sejumlah uang kepada yang lain untuk diperdagangkan, dengan catatankeuntungan dibagi sesuai dengan kesepakatan keduanya.

Pada prinsipnya, Saham sebagai salah satu instrumen pasar modal sesuai dengan konsepinventasi mudharabah pada sistem keuangan syariah, sehingga menurut hemat penulis, bahwapada dasarnya Saham adalah investasi yang diperbolehkan oleh syariah Islam.

Tetapi pada prakteknya yang terjadi pada pasar sekunder, saham diperjualbelikan dengan hal-hal yang melanggar ketentuan keuangan Islam yang lain, seperti penawaran palsu, judi, danlainnya. Sehingga dalam fatwa Dewan Syariah Nasonal Majelis Ulama Indonesia dan SuratKeputusan Bepepam LK merincikan transaksi-transaksi apa saja yang tidak boleh dilakukanoleh emiten penerbit efek syariah dan apa yang tidak boleh dalam trasaks-transakso didalamnya.

C. Pandangan Islam terhadap Ijarah.

Terdapat satu akad lagi yang digunakan dalam Pasar Modal Syariah, adalah akad Ijarah. KataIjarah berasal dari kata ajr yang berarti ‘imbalan’. Dalam bahasa indonesia ijarah lebihdiartikan sebagai ‘sewa-menyewa’ atau ‘penyewaan’. Secara Istilah, ijarah merupakan akadatas manfaat dengan imbalan. Oleh karena itu emnurut Sayyid Sabiq, tidak boleh menyewa

33 Ibid. Hal. 165.

17

pohon untuk dimakan buahnya karena pohon bukanlah manfaat. Tidak boleh juga menyewaemas dan perak, menyewa makanan untuk dimakan, serta menyewa barang yang bisa ditakardan ditimbang karena semua ini tidak bisa dimanfaatkan kecuali dengan menghabiskannya.Tidak boleh juga menyewasapi, kambing, atau unta untuk diperah susunya karena penyewaanmemberikan kepemilikan atas manfaat, sementara dalam kondisi ini ia memberikan manfaatatas susu yang merupakan benda, padalah akad penyewaan berlaku pada manfaat bukanpada benda.34

Manfaat terdiri dari beberapa bentuk. Pertama, manfaat benda, seperti penghunian rumah danpemakaian mobil. Kedua, manfaat pekerjaan, seperti pekerjaan arsitek, tukang bangunan,tukang tenun, tukang celup, tukang jahit, dan sejenisnya. Dan ketiga,manfaat orang yangmengerahkan tenaganya, seperti pembantu dan buruh.

Akad inilah yang biasanya dipakai di Pasar Modal Syariah, selain dari mudharabah. Tetapihal ini terdapat persyaratan lain yang tidak ada pada mudharabah, yaitu aset ijarah, yangdigunakan untuk akad sewa-menyewa yang dilakukan antara pemilik modal dan penerbitefek. Jadi penerbit efek sebagai mu’ajjir, dan investro sebagai musta’jir. Dan imbalan yangdikeluarkan sebagai konpensasi manfaat dinamakan dengan ajr atau ujrah. Aset ijarahbiasanya disebut dengan nama Underlying Asset.

D. Struktur Modal pada Emiten Penerbit Efek Syariah

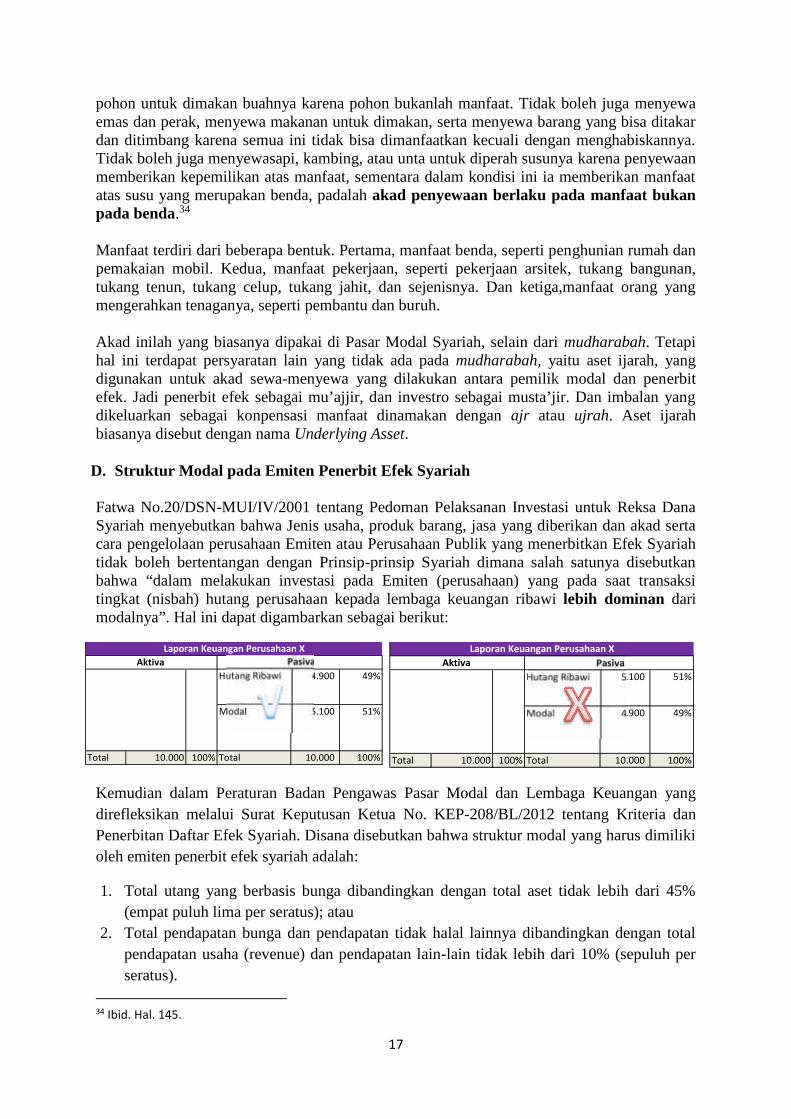

Fatwa No.20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanan Investasi untuk Reksa DanaSyariah menyebutkan bahwa Jenis usaha, produk barang, jasa yang diberikan dan akad sertacara pengelolaan perusahaan Emiten atau Perusahaan Publik yang menerbitkan Efek Syariahtidak boleh bertentangan dengan Prinsip-prinsip Syariah dimana salah satunya disebutkanbahwa “dalam melakukan investasi pada Emiten (perusahaan) yang pada saat transaksitingkat (nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan darimodalnya”. Hal ini dapat digambarkan sebagai berikut:

Kemudian dalam Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan yangdirefleksikan melalui Surat Keputusan Ketua No. KEP-208/BL/2012 tentang Kriteria danPenerbitan Daftar Efek Syariah. Disana disebutkan bahwa struktur modal yang harus dimilikioleh emiten penerbit efek syariah adalah:

1. Total utang yang berbasis bunga dibandingkan dengan total aset tidak lebih dari 45%(empat puluh lima per seratus); atau

2. Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan totalpendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10% (sepuluh perseratus).

34 Ibid. Hal. 145.

Hutang Ribawi 4.900 49%

Modal 5.100 51%

Total 10.000 100% Total 10.000 100%

Laporan Keuangan Perusahaan XAktiva Pasiva

Hutang Ribawi 5.100 51%

Modal 4.900 49%

Total 10.000 100% Total 10.000 100%

Laporan Keuangan Perusahaan XAktiva Pasiva

18

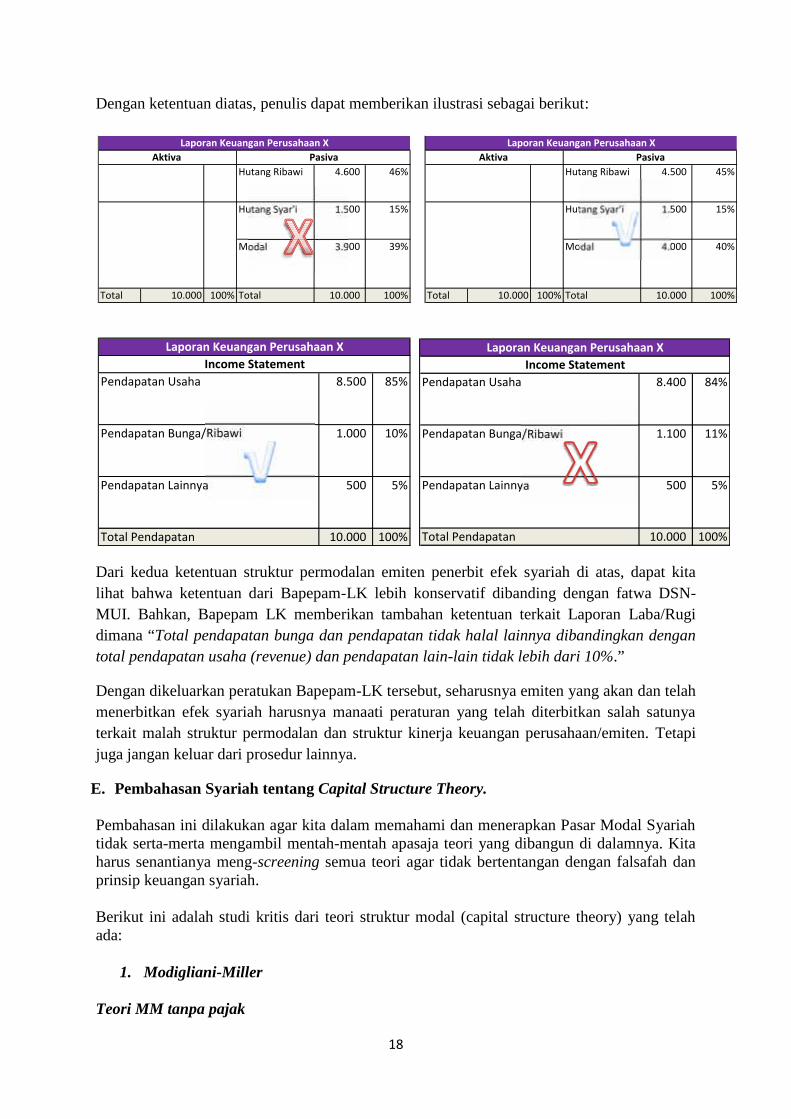

Dengan ketentuan diatas, penulis dapat memberikan ilustrasi sebagai berikut:

Dari kedua ketentuan struktur permodalan emiten penerbit efek syariah di atas, dapat kitalihat bahwa ketentuan dari Bapepam-LK lebih konservatif dibanding dengan fatwa DSN-MUI. Bahkan, Bapepam LK memberikan tambahan ketentuan terkait Laporan Laba/Rugidimana “Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengantotal pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10%.”

Dengan dikeluarkan peratukan Bapepam-LK tersebut, seharusnya emiten yang akan dan telahmenerbitkan efek syariah harusnya manaati peraturan yang telah diterbitkan salah satunyaterkait malah struktur permodalan dan struktur kinerja keuangan perusahaan/emiten. Tetapijuga jangan keluar dari prosedur lainnya.

E. Pembahasan Syariah tentang Capital Structure Theory.

Pembahasan ini dilakukan agar kita dalam memahami dan menerapkan Pasar Modal Syariahtidak serta-merta mengambil mentah-mentah apasaja teori yang dibangun di dalamnya. Kitaharus senantianya meng-screening semua teori agar tidak bertentangan dengan falsafah danprinsip keuangan syariah.

Berikut ini adalah studi kritis dari teori struktur modal (capital structure theory) yang telahada:

1. Modigliani-Miller

Teori MM tanpa pajak

Pendapatan Usaha 8.500 85%

Pendapatan Bunga/Ribawi 1.000 10%

Pendapatan Lainnya 500 5%

Total Pendapatan 10.000 100%

Income StatementLaporan Keuangan Perusahaan X

Hutang Ribawi 4.600 46%

Hutang Syar'i 1.500 15%

Modal 3.900 39%

Total 10.000 100% Total 10.000 100%

Laporan Keuangan Perusahaan XAktiva Pasiva

Hutang Ribawi 4.500 45%

Hutang Syar'i 1.500 15%

Modal 4.000 40%

Total 10.000 100% Total 10.000 100%

Laporan Keuangan Perusahaan XAktiva Pasiva

Pendapatan Usaha 8.400 84%

Pendapatan Bunga/Ribawi 1.100 11%

Pendapatan Lainnya 500 5%

Total Pendapatan 10.000 100%

Income StatementLaporan Keuangan Perusahaan X

19

Terdapat beberapa teori yang sesuai dan tidak sesuai dengan Keuangan Islami dengan catataninstrumen hutang pada Invesntasi Pasar Modal Kovensional digantikan dengan instrumenmudharabah atau ijarah, yaitu:

Tidak ada pajak.

Pajak adalah kewajiban warga negara atas negara, maka dalam tataran hukum positif, pajakharus dibayarkan.

Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan.

Tingkat imbal hasil harus sesuai dengan realisasi kinerja perusahaan jika dengan akad bagihasil, dan harus sesuai dengan kesepakatan fee diawal jika dalam akad ijarah.

Investor mempunyai informasi yang sama seperti manajemen mengenai prospekperusahaan di masa depan

Hal ini sesuai dengan semangat keuangan syariah, bahwa para pihak sebagai partner dalambersyarikah, tidak boleh ada hal yang ditutup-tutupi dan informasi palsu.

Tidak ada biaya kebangkrutan

Jika dalam akah bagi hasil kebangrutan harus dilihat dahulu penyebabnya, jika karenakalalaian/fraud dari pengelola modal, harus ditanggung oleh pengelola tersebut. Tetapi jikakarena kinerja memang menurun, maka kerugian harus dibagikan secara proporsianal darimodal yang diinvestasikan.

Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan darihutang.

EBIT akan mencerminkan dari permodalan yang perusahaan dapatkan. Dalam arti kata,sejauh perusahaan mengelola dengan baik dana investasi yang telah diberikan.

Para investor adalah price-takers.

Harga harus sesuai dengan hukum permintaan dan penawaran secara alami, bukan ditentukanoleh pemilik modal. Jika hal itu dilaksanakan sama saja budaya atau paham kapitalismemasih dilaksanakan.

Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value).

Harga Pasar dalam eksekusi aset merupakan keadilan bagi pengelola modal.

Teori MM dengan pajak.

Sesungguhnya Pajak akan ada juga dalam proses pembayaran Bagi Hasil dari perusahaan

2. Pecking Order Theory

20

Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkatprofitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yangprofitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.”

Sesungguhnya, keputusan perusahaan harus dapat diperhitungkan dengan matang bagaimanaharusnya proporsi saham atau obligasi yang akan diterbitkan. Karena berhutang itu boleh,jika orang tersebut memiliki kemampuan dalam pembayarannya.tetapi hal ini juga harusmelihat ketentuan dari Bapepam-LK No. KEP-208/BL/2012 tentang Kriteria dan PenerbitanDaftar Efek Syariah.

3. Trade off Theory

Menurut trade-off teory yang diungkapkan oleh Myers (2001), “Perusahaan akan berhutangsampai pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari tambahanhutang sama dengan biaya kesulitan keuangan (financial distress)”. Biaya kesulitan keuangan(financial distress) adalah biaya kebangkrutan (bankruptcy costs) atau reorganization, danbiaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatuperusahaan.

Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapafaktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan(financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetricinformation sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimaltercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadapbiaya kesulitan keuangan (costs of financial distress).

Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal.Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusahamengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutangtersebut akan mengurangi pajak.

4. Market Timing Theory

Teori yang diungkapkan oleh Baker dan Wurgler (2002) ini mengemukakan bahwa“Perusahaan-perusahaan akan menerbitkan equity pada saat market value tinggi dan akanmembeli kembali equity pada saat market value rendah” (p.1) Praktik inilah yang kemudiandisebut sebagai equity market timing.

Dalam tinjauan keuangan Islam, teori ini sangat buruk karena membuka celah spekulatifdalam harga di Pasar Moda Syariah, karena tujuan dari melakukan equity market timing iniadalah untuk mengeksploitasi fluktuasi sementara yang terjadi pada cost of equity terhadapcost of other forms of capital.

Spekulasi dan penawaran atau permintaan palsu dalam harga akan menyebabkan dampakyang buruk lainnya yang utamanya adalah ada beberapa pihak yang akan terzholimi. Padahaldalam Islam dilarang untuk menzholimi diri orang lain bahkan diri sendiri.

21

BAB IVPENUTUP

Fatwa Dewan Syariah Nasional yang direfleksikan oleh Fatwa No. 40/DSN-MUI/X/2003tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal,merupakan hal yang tidak mengikat bagi pelaku Pasar Modal Syariah. Maka pengikat dariregulasi tersebut adalah dari Keputusan Ketua Badan Pengawas Pasar Modal dan LembagaKeuangan yang terefleksikan dari Keputusan No. KEP-208/BL/2012 tentang Kriteria danPenerbitan Daftar Efek Syariah.

Struktur modal dan keuangan emiten syariah harus total utang yang berbasis bungadibandingkan dengan total aset tidak lebih dari 45% atau total pendapatan bunga danpendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) danpendapatan lain-lain tidak lebih dari 10%.

Emiten syariah dalam menerapkan teori struktur modal harus tidak bertentangan dengankaidah atau prinsip dari Keuangan Syariah.

Related Documents