1 Stromkosteneinsparung im Berufsbildungszentrum der Stadt Nürnberg (BBZ) durch Umstellung der Computerräume auf Server-(Thin)Client- Systeme Eine Wirtschaftlichkeitsbetrachtung auf Basis der VDI 2067/VDI 6025 als Entscheidungshilfe für künftige Ersatzinvestitionen

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Stromkosteneinsparung im Berufsbildungszentrum

der Stadt Nürnberg (BBZ) durch Umstellung der

Computerräume auf Server-(Thin)Client- Systeme

Eine Wirtschaftlichkeitsbetrachtung auf Basis der VDI

2067/VDI 6025 als Entscheidungshilfe für künftige

Ersatzinvestitionen

2

Inhaltsverzeichnis

1. Einleitung/Projektidee ................................................................................................................................. 3

2. Die konventionelle Einzelplatzlösung für PC-Räume im Vergleich zu Server-Client-Systemen .......... 3

2.1 Server-Client-Lösung ................................................................................................................................... 4

2.1.1 Der Sachverhalt: .................................................................................................................................... 4

2.1.2 Darstellung einer Server-Client-Lösung: ............................................................................................... 4

2.1.3 Darstellung einer Server-Lösung mit Thin-Clients: .............................................................................. 4

2.1.4 Die Eigenschaften von Server-Client- und Einzelplatzkonzept im Vergleich: ...................................... 5

3. Die Stromverbrauchsmessungen in den PC-Räumen des BBZ ................................................................ 5

3.1 Das Messgerät ............................................................................................................................................... 5

3.2 Das Messdatenblatt ....................................................................................................................................... 6

3.3 Die Messergebnisse ...................................................................................................................................... 6

3.3.1 Beschreibung der Computerräume des BBZ in Nürnberg ..................................................................... 6

3.3.2 Leistungsbetrachtung ............................................................................................................................. 7

3.3.3 Laufzeitbetrachtung ............................................................................................................................... 7

3.3.4 Energiebetrachtung Einzelplatzlösung .................................................................................................. 8

4. Ermittelter Stromverbrauch der Computerräume mit Server-(Thin)Client-System ................................. 8

4.1 Die Beschreibung der Server-Client-Lösung hinsichtlich Stromverbrauch .................................................. 8

4.2 Angenommener Leistungsverbrauch pro Woche und errechnete Wirkarbeit pro Jahr ................................. 9

5. Energiebilanz zwischen Server-Client und eines Einzelplatzrechners ......................................................... 9

5.1 Veranschaulichung des Einsparpotentials beim Stromverbrauch ................................................................. 9

5.2 Veranschaulichung des Lastspitzenverhaltens ............................................................................................ 10

6. Wirtschaftlichkeitsvergleich der beiden Lösungen – Einzelplatz und Server-Client ................................ 11

6.1 Erläuterungen zum Berechnungsverfahren für die Wirtschaftlichkeit- und VDI Normen ......................... 11

6.2 Erläuterungen zu Investitionen ................................................................................................................... 12

6.3 Erläuterungen zu den eingesetzten Daten ................................................................................................... 13

6.3.1 Energiedaten ........................................................................................................................................ 13

6.3.2 Schulspezifische Daten ........................................................................................................................ 13

6.4 Berechnete Varianten .................................................................................................................................. 14

6.4.1 Kostengleiche Variante V1 .................................................................................................................. 14

6.4.2 Spezifischer Anschaffungspreis je Server–Client höher (V2) oder niedriger (V3) als die

Einzelplatzlösung ......................................................................................................................................... 15

6.4.3 Die Server-Client-Varianten V1, V2 und V3 mit Nutzungsdauer 10 Jahre ......................................... 15

7. Zusammenfassung und Ausblick ................................................................................................................... 16

3

1. Einleitung/Projektidee

Die Projektidee zu dieser Betrachtung entstand im Wahlfach Photovoltaik der B2 Rudolf- Diesel-

Fachschule (RDF) im Fachbereich Elektrotechnik. Im Wintersemester 15/16 dimensionierten

Studierende der EAV2 und EAV4- Abschlussklasse eine Photovoltaikinselanlage für die Assembly of

God Church School in Rupaidiha (Nordindien), ein Gymnasium für ca. 800 Schüler. Ein Teil des

Wahlfaches beschäftigte sich auch mit der vorausgegangenen Energieeinsparbetrachtung für die

gesamte Schule und deren angeschlossene Wohngebäude. Die Lehrkraft im Wahlfach hatte vor Ort an

der indischen Grenze zu Nepal die Stromverbrauchsdaten zusammen mit dem indischen Physiklehrer

aufgenommen und analysiert. Daraus wurden im Unterricht verschiedene Einsparszenarien mit

Energieeinspar- und Versorgungsvarianten entwickelt.

Bei den Energieverbrauchsmessungen in der indischen Schule sind neben den spezifisch indischen

Schwachstellen mit hohem Energiebedarf –z.B. Beleuchtung, Ventilatoren- auch ein besonders

hervorzuhebender, bereits realisierter Energieeinspareffekt bei einem Computerraum der Schule

aufgefallen. Bei der Messung des Leistungsbedarfes stellte sich heraus, dass die gewöhnlichen

Einzelplatz-PCs mit Bildschirm einen Bedarf von 75 W hatten, die Server-Client-Lösung mit

Bildschirm jedoch nur 20 Watt (Anhang: A1), also einen um 73% geringeren Bedarf !

Mit Feststellung dieses Zusammenhangs war die Projektidee als Know-How-Transfer der indischen

Schule zum Berufsbildungszentrum (BBZ) der Stadt Nürnberg entstanden.

Bei der Fülle von Computerräumen im BBZ mit über 1.000 installierten PCs sollte eine

Energieverbrauchsanalyse der Computerräume Aufschluss darüber geben, ob die Umstellung auf

Server-Client-Lösungen mit der verbundenen Stromkostenreduktion aus wirtschaftlichen

Gesichtspunkten sinnvoll ist. Die Entwicklung von Ideen, Messdatenaufnahme und

Wirtschaftlichkeitsberechnungen waren also das Ziel dieses Wahlfachprojektes, das in den hier

vorliegenden, ausgewählten Bericht der Gruppen 3+5 des Wahlfaches mündete.

Im Rahmen des Projektes hat der Wahlfachkurs Leistungsmessungen im gesamten BBZ durchgeführt,

diese ausgewertet sowie eine Berechnung zur Energieeinsparung aufgestellt. Anhand dieser sollte

deutlich werden, wie viel Energie mit einer Umstellung auf die Server-Computer-Infrastruktur

eingespart werden kann.

Ein einzelner Computer von den im BBZ insgesamt 1087 untersuchten PCs hat im Durchschnitt 72,3

Watt elektrische Leistungsaufnahme. Da die Computer kaum rechenintensive Aufgaben übernehmen

müssen, werden sie weit unterhalb ihrer Leistungsfähigkeit mit schlechtem Wirkungsgrad betrieben.

Dies ist sehr ineffizient und verbraucht unnötig viel Energie. Bei der Fülle von Computern im BBZ ist

also bei einer erwarteten Einsparung von 73% durch die Umstellung auf eine Server-Client-Lösung

eine genauere Betrachtung sehr sinnvoll.

2. Die konventionelle Einzelplatzlösung für PC-Räume im Vergleich zu Server-

Client-Systemen

Aktuell sind im BBZ die PC-Räume in der klassischen Einzelplatz-Lösung realisiert: Jeder

Arbeitsplatz ist mit einem PC und Bildschirm ausgestattet. An jedem dieser PCs sind die

erforderlichen Softwareprogramme aufgespielt. Bei einer Server-Client-Lösung läuft das

Softwareprogramm auf einem zentralen Server, der mit den Arbeitsplatzcomputern, den sogenannten

Clients, verbunden ist. Der Client ist nur ein technisch stark reduzierter PC, also leistungsschwach und

demnach kleiner mit einem sehr viel geringeren Stromverbrauch. In den Abbildungen 2.1.2 und

2.1.3a/b sind die beiden Techniken dargestellt.

4

Ein Vergleich der beiden PC- Systeme ist ausführlicher im Folgenden Abschnitt 2.1 dargestellt.

Dem Vergleich liegen sogenannte Thin-Client-Systeme zu Grunde, weil nur diese einen sehr geringen

Stromverbrauch haben. Bei anderen Server-Client-Systemen bestehen die Clients aus nahezu

vollwertigen PCs, sodass keine relevante Energieeinsparung möglich ist. Ein Thin-Client ist ein sehr

stromsparender Mini-Computer, der nur die Ein- und Ausgabe vom Benutzer empfängt bzw. diese an

ihn weiter gibt. Die eigentliche Rechenarbeit wird von einem oder mehreren zentralen Servern

übernommen. Aus diesem Grund reduziert sich der Leistungsverbrauch bei Thin-Clients auf nur noch

ca. 1/5 bis 1/10 der elektrischen Leistung eines einzelnen Computers.

2.1 Server-Client-Lösung

2.1.1 Der Sachverhalt:

Immer schnellere Datennetzwerke machen es möglich, in verschiedenen Bereichen der Wirtschaft,

Technik und des Lehrwesens, dort wo es um wenig rechenintensive Aufgaben geht, Einzelplatzrechner

durch Server-Client-Lösungen zu ersetzen. In der Abbildung 2.1.2 wird der prinzipielle Aufbau einer

Server-Client-Lösung dargestellt.

2.1.2 Darstellung einer Server-Client-Lösung:

Bei dieser Art der Lösung (vgl. Abb.2.1.2) ähneln die Arbeitsplatzrechner in Größe und Funktion noch

sehr stark dem klassischen Einzelplatzrechner. Für Aufgaben mit noch größeren Rechen- oder

Grafikleistungen, wird dieses Konzept gewählt, da das Netzwerk für die Bewältigung dieser Aufgaben

sonst zu wenig leistungsstark und nicht schnell genug wäre.

Abbildung 2.1.2

2.1.3 Darstellung einer Server-Lösung mit Thin-Clients:

Bei der in Abbildung 2.3.1a dargestellten Art der Lösung liegt in der Regel bereits ein sehr schnelles

Datennetz vor und/oder die Anforderungen an die Clients hinsichtlich großer Rechen- oder

Grafikleistung ist nicht so groß. Hier handelt es sich um das sogenannte Thin-Client-Konzept. Der

Thin-Client ist nur noch so groß wie eine handelsübliche, externe USB-Festplatte und verbindet

Bildschirm und Netzwerk. Der Thin-Client wird dabei häufig unter dem Bildschirm als

5

„Aufstellerhöhung“ benutzt oder ist bereits im Bildschirm selbst integriert (vgl. Abb. 2.1.3a). In

Abbildung 2.1.3b sieht man den Größenvergleich eines Einzelplatzrechners und einem Thin-Client.

Abbildung 2.1.3a Abbildung 2.1.3b

2.1.4 Die Eigenschaften von Server-Client- und Einzelplatzkonzept im Vergleich:

Einzelplatzrechner und Server-Client-Lösungen können mit folgenden Eigenschaften charakterisiert werden: Server-Client-Konzept Einzelplatzrechner

Verwaltungsaufwand gering hoch Erweiterung des Netzes einfach aufwendig Energiekosten gering hoch Lebensdauer der Hardware höher mittelmäßig Datensicherheit hoch, da Daten redundant auf

dem Server mittelmäßig, da Daten nicht redundant

Bei einer Festlegung auf Einzelplatzlösungen oder Server-Client-Lösungen sind jedoch noch weitere

Aspekte zu berücksichtigen und abzuwägen:

Weitere Gesichtspunkte:

- Beschaffungskosten

- Lizenzen, etwa für Betriebssysteme, benötigte Software

Den Verfassern dieses Berichtes ist bewusst dass zunächst die Entscheidung für eines dieser PC

Konzepte auf Grund all dieser Gesichtspunkte erfolgen muss. Da aus verschiedenen Gründen die

Server-Client-Lösung immer mehr in Schulen Einzug hält, kann die nachfolgende

Energiekostenbetrachtung dem Entscheider dann ein zusätzliches Argument liefern.

3. Die Stromverbrauchsmessungen in den PC-Räumen des BBZ

Zuächst musste als Datenbasis der energetische IST- Zustand der über 1.000 Rechner im BBZ erfasst

werden.

3.1 Das Messgerät

Zur Erfassung der Leitungs- und Energiedaten haben 7 Gruppen des Wahlfaches handelsübliche

Energiekosten-Messgeräte (Abb. 3.1a) eingesetzt, wie es sie in jedem Bau- oder Supermarkt gibt. Für

die Messung muss man den Verbraucher aus der Steckdose nehmen, anschließend das Messgerät in

die Steckdose und zum Schluss den Verbraucher zurück in das Messgerät einstecken. Hier kam z.B.

ein Energiekosten-Messgerät der Firma BaseTech vom Conrad Electronic zum Einsatz. Dieses

6

Energiekosten-Messgerät kann unter anderem die Wirkleistung und den Leistungsfaktor ermitteln.

(siehe Abb.3.1b - Datenblatt_Energiekosten-Messgerät, vgl. auch Anhang: A2).

Abbildung 3.1a Abbildung 3.1b Energiekosten-Messgerät Auszug aus dem Technischen Datenblatt 3.2 Das Messdatenblatt

Um die Messungen für alle Gruppen einheitlich durchzuführen zu können, ermittelte man im

Gruppenwettbewerb den Inhalt und Aufbau eines Messprotokolls, das für die Gruppen 1-7 dann

bindend war. Daraus ergab sich, dass es nicht nur sinnvoll ist, die Anzahl der Computerräume und

PCs, sondern insbesondere die wöchentliche Nutzungsdauer des jeweiligen Raumes mit

einzubeziehen. Ebenso hielt man fest, welche Räume einen zentralen Not-Aus-Schalter besitzen, und,

ob dieser benutzt wird, sodass nachts die PCs nicht im Standby-Modus weiterlaufen.

Zudem wurden die Leistungsaufnahme der Desktop-PCs und Bildschirme einschließlich des

Blindleistungsfaktors cos(φ) gemessen. Im folgenden Verlauf stellte man anhand der

Stromkostenabrechnung jedoch fest, dass das BBZ nur die Wirkarbeit, aber nicht noch zusätzlich den

Blindleistungsfaktor bezahlen muss. Deshalb wurde der Blindleistungsfaktor in der Berechnung nicht

weiter berücksichtigt. Für eine übersichtlichere Auflistung wurde für jede Schule ein separates

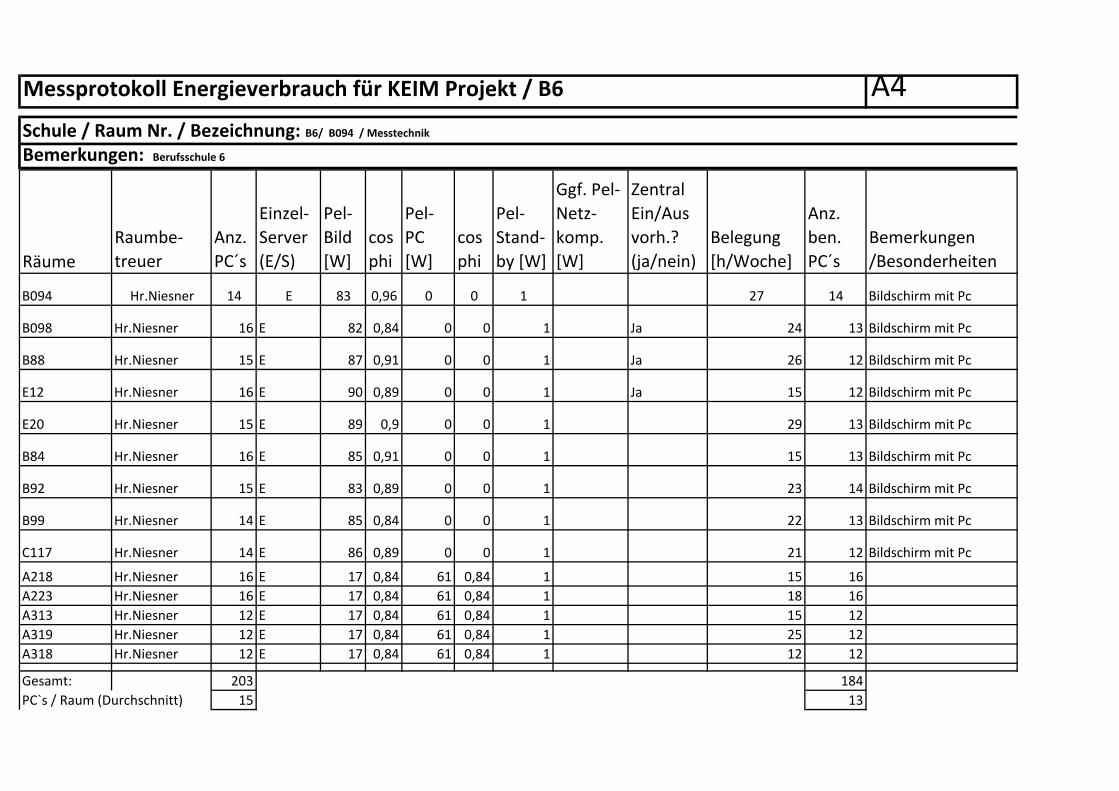

Datenerfassungsblatt erstellt. Im Anhang ist beispielhaft für die Schulen B2 und B6 die Auswertung

für die Rechnerräume und die gesamte Schule dargestellt (Anhang: A3+A4). Bei Redaktionsschluss

wurde festgestellt, dass PC-Räume der KFZ-Abteilung in der B2 unberücksichtigt blieben. Das hat

jedoch keinen Einfluss auf die Wirtschaftlichkeitsbetrachtung im Gesamtergebnis.

3.3 Die Messergebnisse

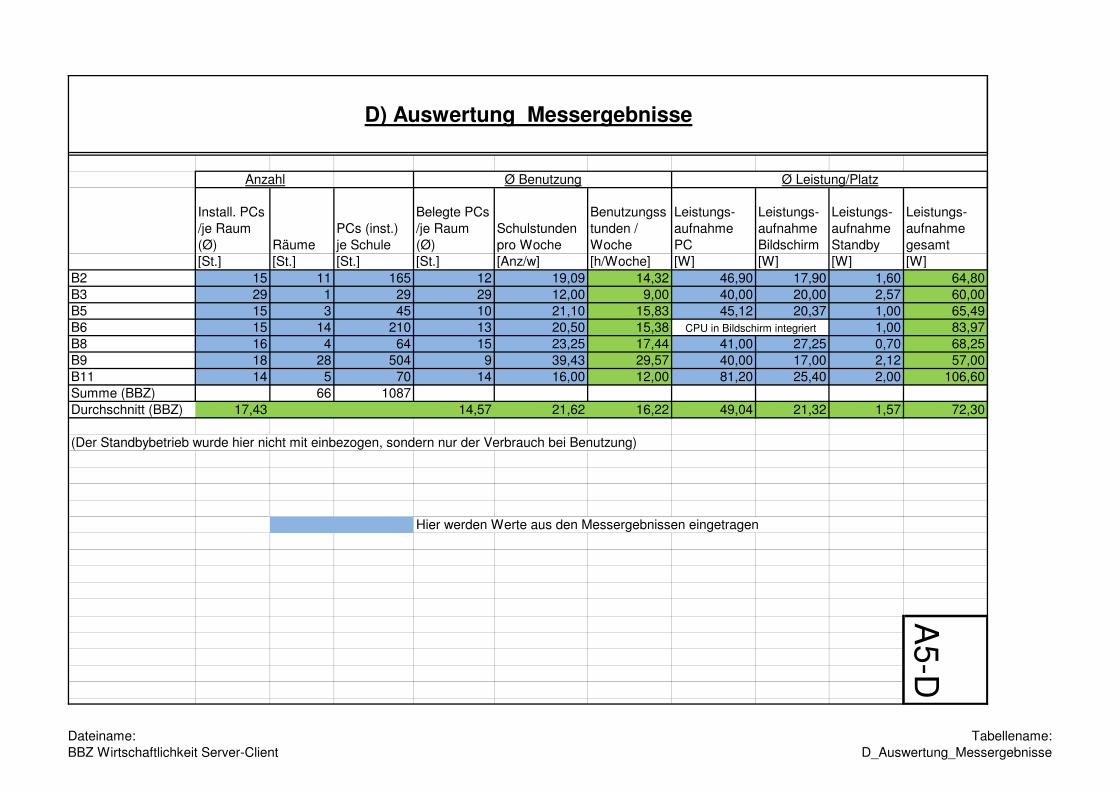

3.3.1 Beschreibung der Computerräume des BBZ in Nürnberg

Aus Abb 3.3.1 ergibt sich, dass es an den sieben Berufsschulen am BBZ insgesamt 66 Computerräume

mit 1.087 installierten PCs ermittelt wurden. Je Computerraum stehen durchschnittlich 17 Computer,

von denen durchschnittlich 14,57 regemäßig von Schülern benutzt werden. Dies resultiert in einer

Gesamtanzahl von 962 benutzter PCs (= 14,57 x 66) am BBZ.

7

Anzahl Ø Benutzung

Install. PCs /je Raum (Ø) Räume

PCs (inst.) je Schule

Belegte PCs /je Raum (Ø)

Schulstunden pro Woche

Benutzungsstunden / Woche

[St.] [St.] [St.] [St.] [Anz/w] [h/Woche]

B2 15 11 165 12 19,09 14,32

B3 29 1 29 29 12,00 9,00

B5 15 3 45 10 21,10 15,83

B6 15 14 210 13 20,50 15,38

B8 16 4 64 15 23,25 17,44

B9 18 28 504 9 39,43 29,57

B11 14 5 70 14 16,00 12,00

Summe (BBZ) 66 1087 Durchschnitt (BBZ) 17,43 14,57 21,62 16,22

Abb. 3.3.1, aus Excel Wirtschaftlichkeitsberechnung, Anhang: A5, Tabelle D

3.3.2 Leistungsbetrachtung

Durch die Messungen im BBZ konnte man die durchschnittliche Leistung eines PCs sowie den

durchschnittlichen Standby-Verbrauch und den des dazugehörigen Bildschirms ermitteln. Die

dargestellten Minimal- und Maximalwerte beziehen sich auf die Messwerte einzelner Computer. In

Klammern steht der jeweilige Aufstellraum des PC. Die durchschnittliche Leistung wurde anhand aller

gemessenen Werte im BBZ errechnet (vgl. Tab. 3.3.2).

Leistungsaufnahme

Minimum Maximum Durchschnitt BBZ PC 40,00 W (B3/EDV Saal) 86,00 W (B11/G108) 49,04 W Bildschirm 17,00 W (B5/F139) 29,00 W (B8/C246) 21,32 W Standby 0,70 W (B8/C246) 2,57 W (B3/EDV Saal) 1,57 W Tabelle 3.3.2, vgl. auch Excel Wirtschaftlichkeitsberechnung, Anhang: A5-D

3.3.3 Laufzeitbetrachtung

Des Weiteren konnten wir die durchschnittliche Laufzeit eines einzelnen Rechners in einem Raum

durch die Raumbelegungspläne der einzelnen Schulen ermitteln (siehe Auszug 3.3.3).

Schulstunden pro Woche

Benutzungsstunden / Woche

[Anz/w] [h/Woche]

B2 19,09 14,32

B3 12,00 9,00

B5 21,10 15,83

B6 20,50 15,38

B8 23,25 17,44

B9 39,43 29,57

B11 16,00 12,00

Summe (BBZ) Durchschnitt (BBZ) 21,62 16,22

Abb. 3.3.3, aus Excel Wirtschaftlichkeitsberechnung, Anhang: A5, Tabelle D

8

3.3.4 Energiebetrachtung Einzelplatzlösung

Mithilfe der Laufzeitangaben (Raumbelegungspläne + Auskünfte der Raumbetreuer) und der

Leistungsaufnahme [Watt] kann man die Energie, die für den Betrieb der PCs aufgewendet werden

muss, errechnen. Dazu multipliziert man die Leistung mit der Laufzeit, also W = P · t . Das Ergebnis

„Energie“ wird dann in Wh oder KWh angegeben.

Dabei steht „t“ für die durchschnittliche Laufzeit eines Rechners pro Woche in Höhe von ca. 16

Stunden und 13 Minuten. In den restlichen Wochenstunden in denen, die Computer nicht benutzt

werden, läuft der PC im Standby-Betrieb. Daraus resultiert die Differenz von 168h einer Woche zu

16,22h mit durchschnittlicher Benutzung. Der Rechner „läuft“ also überwiegend ca. 151 Stunden und

47 Minuten pro Woche im Standby-Betrieb. Die nachfolgenden Energiewerte in Tabelle 3.3.4a

beziehen sich auf die Messwerte von Tabelle 3.3.2 und Abb. 3.3.3.

Gerät Minimal ………… Maximal Durchschnitt Computer 0,65 kWh 1,39 kWh 0,80 kWh Bildschirm 0,28 kWh 0,47 kWh 0,34 kWh Standby 0,11kWh 0,39 kWh 0,24 kWh Tabelle 3.3.4a, Wöchentliche Stromverbrauchswerte im BBZ (Einzelplatzrechner)

In Tabelle 3.3.4b befinden sich die errechneten Energiewerte bezogen auf ein Schuljahr mit 39 Schulwochen. Innerhalb dieser verbrauchen die Rechner die Energie lt. Tabelle 3.3.4a, die restlichen 13 Kalenderwochen werden mit einem durchlaufenden Standby-Betrieb berechnet. Der durchschnittliche Gesamtverbrauch mit Standby-Betrieb der Schule beläuft sich daher auf ca. 55.000 kWh im Jahr (siehe Tabelle 3.3.4b). Da die Server-Client-Lösung vermutlich ein ähnliches Standby-Verhalten aufweisen wird, nehmen wir in der Gesamtenergiekostenbilanz keine Rücksicht auf die benötigte Energie im Standby-Betrieb, da bei gleichen Standby-Verbräuchen die Differenz gleich „0“ ist. Das heißt nicht, dass der Standbyverbrauch bedeutungslos ist (vgl. Kap. 7.)! Zunächst ergibt sich aber ein Referenzwert von ca. 41.700 kWh pro Jahr als Gesamtverbrauch für die 962 regelmäßig betriebenen Einzel PCs mit Bildschirm, den man als IST-Wert oder IST- Zustand ansehen kann.

Gerät Minimal ……….. Maximal Durchschnitt Ø aller PCs im BBZ

Computer 25,35 kWh 54,21 kWh 31,20 kWh ~29.000kWh Bildschirm 10,92 kWh 18,33 kWh 13,26 kWh ~12.700kWh Standby 5,81 kWh 20,82 kWh 12,79 kWh ~12.300kWh Tabelle 3.3.4b, Jährliche Stromverbrauchswerte im BBZ (Einzelplatzrechner)

4. Ermittelter Stromverbrauch der Computerräume mit Server-(Thin)Client-System

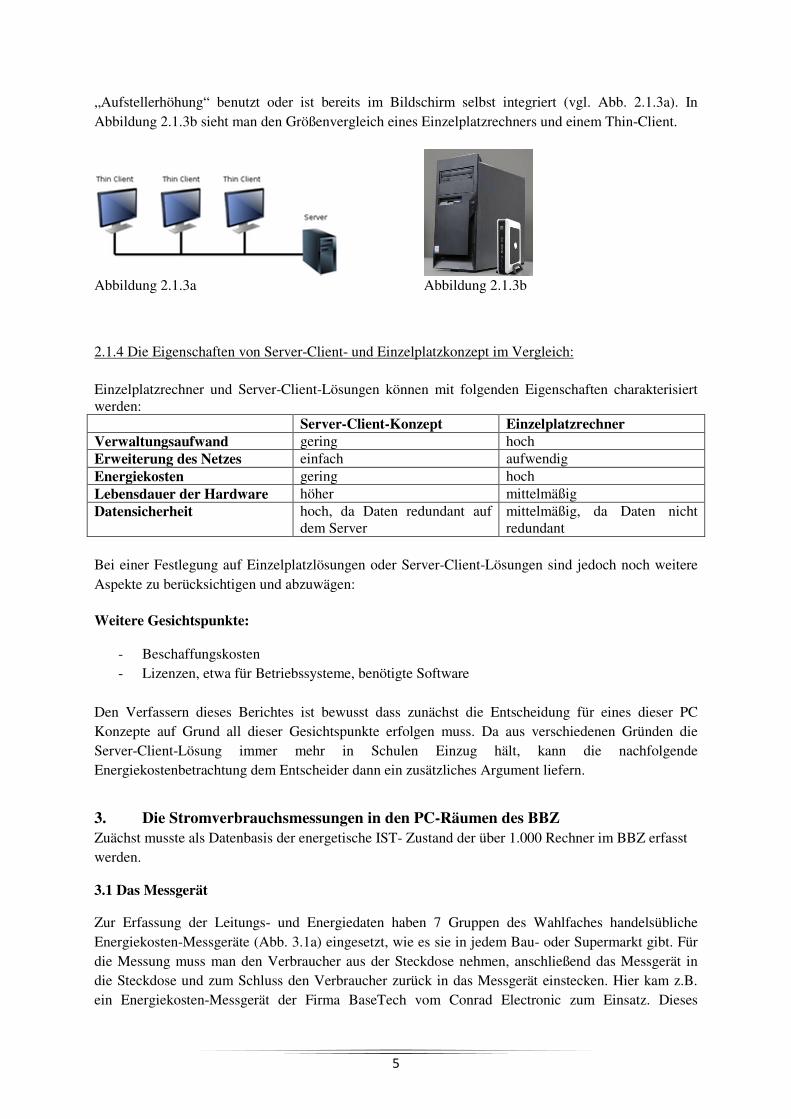

4.1 Die Beschreibung der Server-Client-Lösung hinsichtlich Stromverbrauch

Bis zum Redaktionsschluss konnte keine Server-(Thin)Client-Lösung im BBZ ausfindig gemacht oder gemessen werden. Als Grundlage für die weitere Bearbeitung hatte man sich jedoch bereits frühzeitig auf die Auswertung der indischen Kooperationsschule gestützt. Dort betrug die Leistungsaufnahme nur 20 Watt, davon 8W für den Client und 12 Watt für den Bildschirm. 8-10 Watt Stromverbrauch für einen (Thin)Client ist realistisch, diesen geben auch Hersteller dieser Geräte an. Auf Grund von größeren Bildschirmen im BBZ verwenden wir im Wirtschaftlichkeitsvergleich später die durchschnittlich gemessenen 21,3 Watt, insgesamt also 29,3 Watt für Client und Bildschirm zusammen. Im Diagramm 4.1 ist die jeweilige Leistungsaufnahme für einen Arbeitsplatz der zwei Systeme exemplarisch gegenübergestellt. Geht man für das Server-Client-System mit Bildschirm von insgesamt 25 W aus, dann beträgt das Einsparpotential mit Server-Client-Systemen im BBZ gegenüber der derzeit vorherrschenden Lösung immerhin 65% (25W statt 72 W)!

9

72

25

0 10 20 30 40 50 60 70 80

W

Leistung [W]

Server / Client Einzelplatz PC

Server-Client

72

25

0 10 20 30 40 50 60 70 80

W

Leistung [W]

Server / Client Einzelplatz PC

Server-Client

Einzelplatz

Diagramm 4.1

4.2 Angenommener Leistungsverbrauch pro Woche und errechnete Wirkarbeit pro Jahr

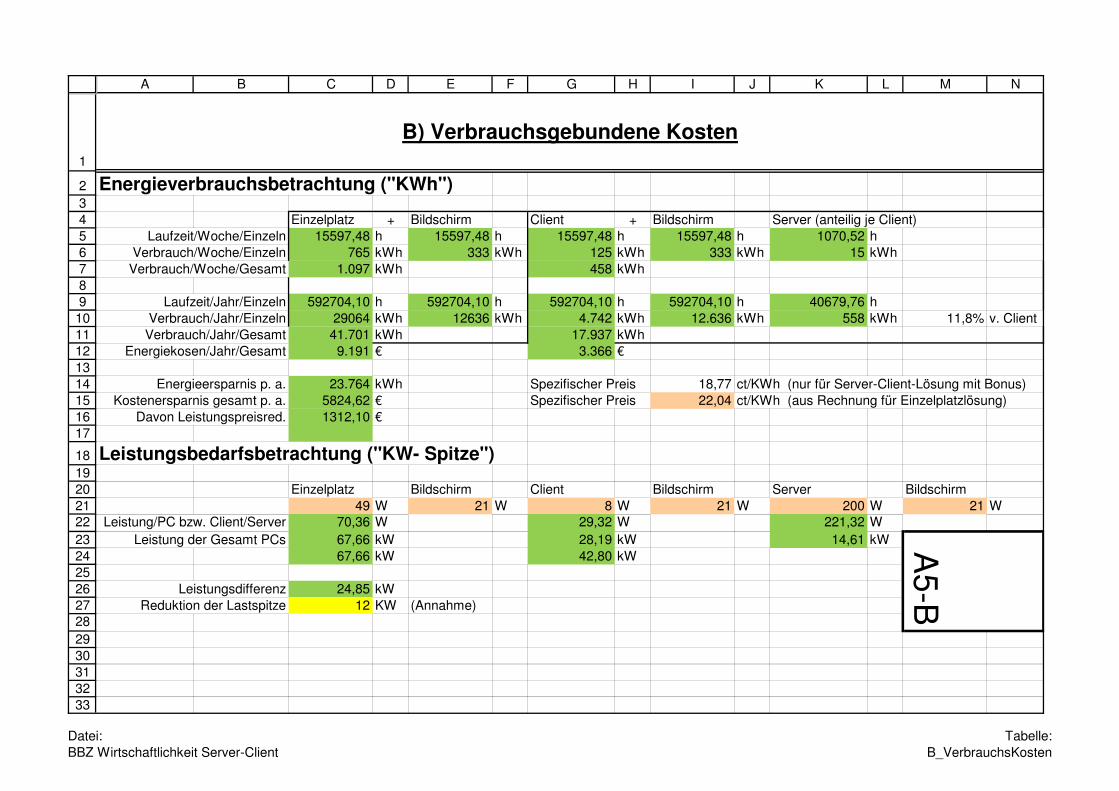

Mit den in 4.1 genannten Werten von 8 W pro Client und 21,3 W pro energiesparenden Bildschirm und der Laufzeit (vgl. 3.3.3) können wir den durchschnittlichen Energieverbrauch pro Arbeitsplatz mit Server-Client-Konzept im BBZ bestimmen. Zusätzlich zu dem Client und dem Bildschirm muss noch ein Server pro Raum hinzugerechnet werden. Ein Server wird mit durchschnittlich 200W angenommen (incl. der Netzwerkkomponenten und sonstiger Verbraucher). Da ein Server pro Klassenzimmer ausreicht, ist der Verbrauch für den Server auf durchschnittlich 15 PCs pro Computerraum aufzuteilen. Wie in Tabelle 4.2 dargestellt, ergibt sich dann der Gesamtverbrauch einer Server-Client Lösung inclusive dem Verbrauch des Servers. Der Verbrauch eines separaten Bildschirmes nur für den Server kann vernachlässigt werden, da dieser entweder über das Netzwerk gewartet wird oder nur kurzzeitig lokal bedient wird.

BBZ Woche Jahr Client + Bildschirm 458 kWh 17.378 kWh Server 15 kWh 558 kWh Gesamt 563 kWh 17.936 kWh Tabelle 4.2, Stromverbrauchswerte im BBZ (Komplette Server-(Thin)-Client Lösung mit Bildschirm)

Insgesamt ergibt sich sodann der hochgerechnete Stromverbrauch für die benötigen Arbeitsplätze im

BBZ nach einer sukzessiven Umstellung auf Server-(Thin)Klient-Systeme mit jährlich insgesamt

17.936 kWh.

5. Energiebilanz zwischen Server-Client und eines Einzelplatzrechners

5.1 Veranschaulichung des Einsparpotentials beim Stromverbrauch

Aus der Stromverbrauchsdifferenz der beiden Systeme ergibt sich das Einsparpotential in Höhe von jährlich 23.764 KWh für das BBZ (= 41.700- 17.936) bei Berücksichtigung aller Komponenten, also auch einen leistungsfähigen Server pro PC-Raum. Damit verbleibt immerhin ein Einsparpotential

von 57% ! Im Diagramm 5.1 ist dies anschaulich dargestellt.

10

41.700

17.900

0 5000 10000 15000 20000 25000 30000 35000 40000 45000

kWh

Energieeinsparpotential

im BBZ [KWh/a]

Server / Client Einzelplatz PC

Diagramm 5.1, Jährliches Energieeinsparpotential im BBZ

Durch die Auswertung der Stromrechnung (2015) konnten Daten zum Gesamtverbrauch im BBZ analysiert werden. Der jährliche Verbrauch des BBZ betrug ca. 1.940 MWh, das sind 1.940.000 KWh (vgl. auch Anhang: A5-B2). Darauf entfallen 41.700 kWh für die Nutzung der Computer. Dies entspricht zwar lediglich ca. 2% des jährlichen Gesamtbedarfs des BBZ. Absolut gesehen ist jedoch das Einsparpotential von jährlich 23.700 KWh ausschlaggebend. Dies entspricht etwa dem jährlichen Vollstrombedarf von 8 Haushalten. Eine weitere energiewirtschaftliche Bedeutung hat die Tatsache, dass die geringere Leistungsaufnahme der Thin-Client-Lösung zusätzlich bei der Reduktion der täglichen Lastspitze des BBZ ins Gewicht fallen wird. Das hat eine Auswirkung auf den Strompreis für das BBZ, wie im nachfolgenden Kapitel 5.2 erläutert wird.

5.2 Veranschaulichung des Lastspitzenverhaltens

Der Vergleich der Lastspitzen ist wichtig, da das BBZ aus der Sicht des Lieferanten und Verteilnetzbetreibers auf Grund der großen Abnahme einen Sonderverbraucher darstellt. In der Stromrechnung muss also neben dem Verbrauch in KWh aus die im Jahr auftretende, maximale Lastspitz in KW bezahlt werden. Die Lastspitzen im BBZ werden mit 7,41€ pro kW und Monat berechnet (88,92 €/KW/a). Die Reduzierung der Lastspitzen ist deshalb ein wichtiger Aspekt, der nicht vernachlässigt werden darf, wenn man die eingesparten Kosten ermitteln möchte. Pro Computer, bestehend aus Rechner und Bildschirm, entsteht eine durchschnittliche Leistungsaufnahme von 72W (siehe 3.3.2 Tabelle) im Einzelplatzkonzept. Die Gesamtleistungsaufnahme aller PCs im BBZ beträgt ca. 67,34kW. Bei der Server-Client-Lösung beträgt der vergleichbar Wert nur 36,35 kW. In der Differenz beträgt also ca. 30 kW (Diagramm 5.2). Es kommt nunmehr darauf an abzuschätzen, wie viele PCs zum Zeitpunkt der täglichen Höchstlast für das gesamte BBZ gleichzeitig angeschaltet werden. Man kann in erste Näherung davon ausgehen, dass etwa 1/3 der PCs gleichzeitig eingeschaltet werden (mit anteilig 12 KW von 36,35 KW) und somit einen Beitrag zur gesamten Lastspitze des BBZ in Höhe von bis zu 960KW beitragen (vgl. auch A5-B2). Dies verändert den spezifischen Strompreis pro Kilowattstunde für die Berechnung der Kosteneinsparung. Im Anhang: A5-B2 werden Daten aus einer Stromrechnung des BBZ analysiert und der Einfluss auf den spezifischen Strompreis erläutert-dieser wird oft vernachlässigt. Der spezifische Strompreis aus der Rechnung für das BBZ beträgt für das Jahr 2015 22,04 ct/KWh. Berücksichtigt man eine Leistungsreduktion von 12 KW auf Grund der Server-Client-Lösung, dann errechnet sich eine zusätzliche jährliche Einsparung in Höhe von 1.312,10 € incl. Mwst. Die spezifische Einsparung pro KWh Energie kann deshalb statt mit 24,51 ct/KWh statt mit 22,04 ct/KWh höher angesetzt werden. Diese Auswirkung auf den Strompreis ist nicht unbedeutend. Insbesondere

11

67,34

36,35

0 10 20 30 40 50 60 70 80

kW

Anschlussleistung [KW]

Server / Client Einzelplatz PC

bei Ersatzinvestitionen der Technik, z.B. bei der Erneuerung der elektrischen Leitungsanlage, ggf. bei der Trafoauslegung kann diese später zusätzlich größere Kosteneinsparungen mit sich bringen.

Diagramm 5.2

Bei den folgenden Energiekostenbetrachtungen in der Wirtschaftlichkeitsberechnung wird dieser

„Leistungsbonus“ bei der Server-Client-Lösung mit der absoluten Kosteneinsparung in Höhe von

1.312,10 € berücksichtigt (A5-B2, Zelle G47). Er führt, anders ausgedrückt, zu einem spezifischen

Strompreis von nur noch 18,77 ct/KWh (vgl. Anhang A5-B, Zelle I14).

6. Wirtschaftlichkeitsvergleich der beiden Lösungen – Einzelplatz und Server-Client

Für den nachfolgenden Wirtschaftlichkeitsvergleich wurden durch die Bearbeiter für sinnvoll erachtete

Varianten ausgewählt. Dabei gingen die real gemessenen Stromverbräuche und technische Annahmen

in die Betrachtung ein.

In einer weitergehenden Betrachtung mögen für die Entscheider in der Stadt Nürnberg und in den

jeweiligen Schulen zusätzlich die Ansätze für Investitionskosten und Lebensdauer der Anlagen von

großer Bedeutung sein. Aus diesem Grund wurde die Excel- Kalkulationstabelle für den

Wirtschaftlichkeitsvergleich so umfangreich und flexibel aufgebaut, dass alle möglichen Eingaben auf

der Ergebnisseite (vgl. gelb markierte Zellen in der Excel-Datei „Wirtschaftlichkeitsberechnung“, vgl.

A5-Erg.) zentral verändert werden können und die Auswirkungen auf das Ergebnis, d.h. die

Wirtschaftlichkeit, abgelesen werden können. Zum Ende der Betrachtung untersuchen wir noch die

Auswirkung auf die Wirtschaftlichkeit, wenn man z.B. für die Server-Client-Lösung eine abweichende

Lebensdauer von 8 oder 10 Jahren wählt. Das Excel Programm wird für weitergehende Betrachtungen

im Anhang auf einen Datenträger zur Verfügung gestellt oder auf Anfrage gerne zugestellt.

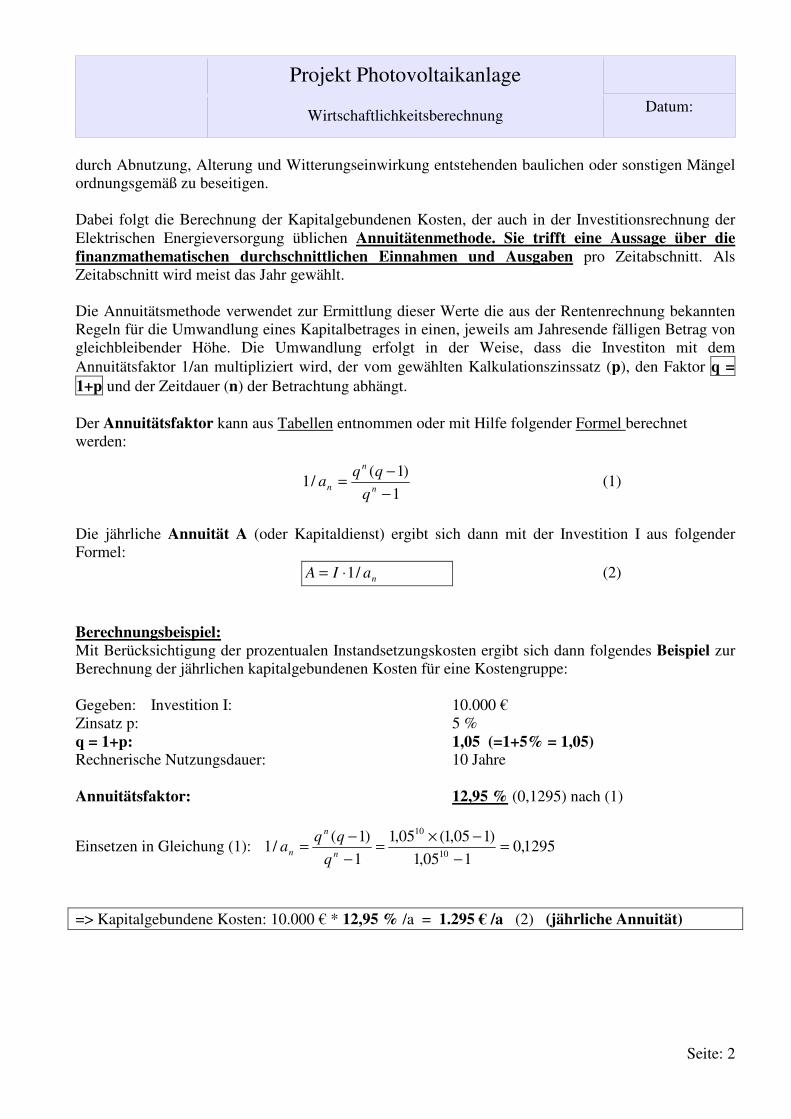

6.1 Erläuterungen zum Berechnungsverfahren für die Wirtschaftlichkeit- und VDI Normen

Für den Wirtschaftlichkeitsvergleich der einzelnen Varianten wurde die Systematik der VDI-Norm

2067 Teil 1 verwendet, welche die Grundlagen der Kostenrechnung für die Wirtschaftlichkeit

gebäudetechnischer Anlagen beschreibt. So werden im Wesentlichen folgende jährliche

Kostengruppen zu Jahresgesamtkosten addiert:

12

+ A) Kapitalgebundenen Kosten der Investition

+ Instandsetzung und -haltung

+ B)Verbrauchsgebundene Kosten (Strom)

+ C)Sonstige Kosten

= Jahresgesamtkosten

Die Wirtschaftlichkeit verschiedener Varianten kann verglichen werden, indem man deren Jahresgesamtkosten gegenüberstellt. Die Anlage mit den niedrigsten Jahresgesamtkosten ist dabei die wirtschaftlichste. Bildet man die Differenz der Jahresgesamtkosten aus zwei Varianten, so ergibt sich die jährliche Einsparung der einen gegenüber der anderen Variante. Die Investition geht dabei nicht unmittelbar, sondern über die rechnerische Nutzungsdauer der PC´s und dem Zinssatz ein. Eine Investition in Höhe von 1.000 € ergäbe ohne Berücksichtigung von Zinsen einen jährlichen Kapitaldienst von 1.000 € / 5a = 200 €/Jahr. Durch die Berücksichtigung von Zinsen, ergibt sich ein etwas höherer Betrag, nämlich die sogenannte Annuität A nach folgender Formel: A = I ∙ 1/aN Dabei ist: I Investition 1/aN Annuitätsfaktor abhängig vom Zinssatz und Lebens-/Nutzungsdauer

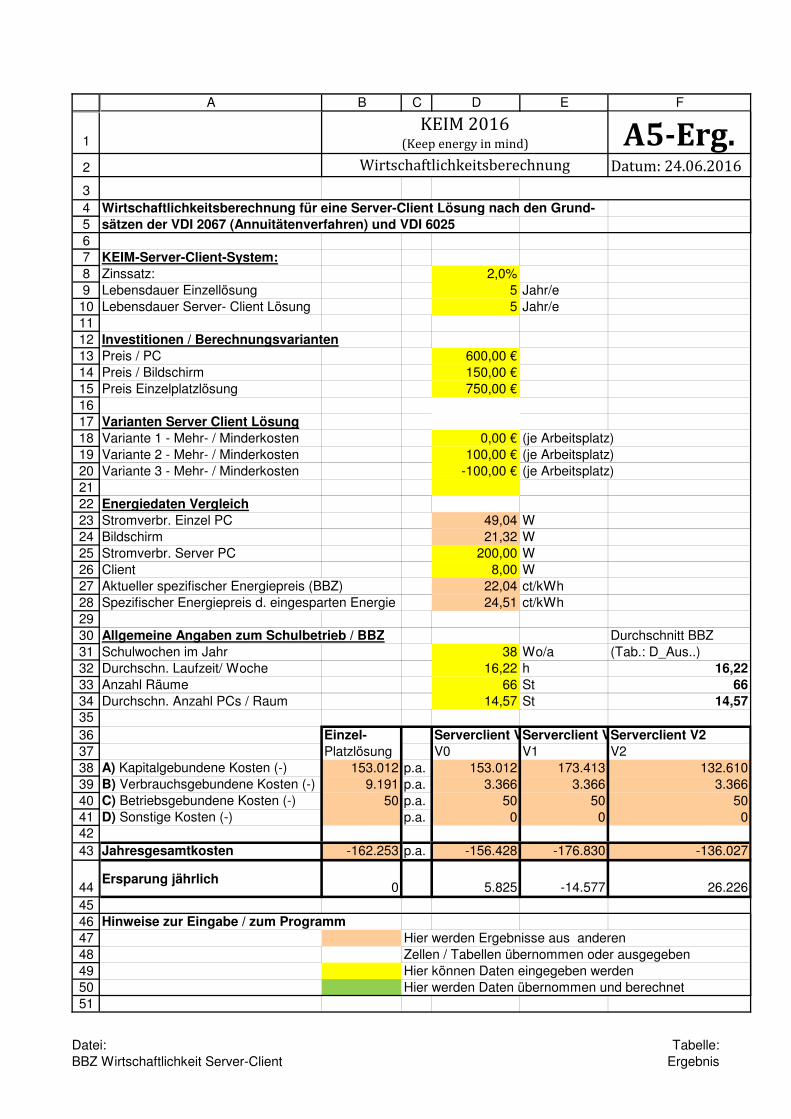

Bei einem niedrigen Zinssatz von 2% und einer Betrachtungs-/Lebensdauer von fünf Jahren ergibt sich der Annuitätsfaktor mit 21,84%. Damit ergibt sich die jährliche Annuität A = 1.000 € ∙ 24,84% = 248,4 € / Jahr Damit entstehen innerhalb der fünf Jahre also nicht 1.000 € sondern 5 x 248,4 € = 1.242 € an kapitalgebundenen Kosten. Darin sind dann 242 € an Zinsen enthalten, die man im Rahmen der Tilgung eines annuitätischen Darlehens in Höhe von 1.000 € innerhalb der fünf Jahre bezahlen müsste. Man spricht deshalb auch von der Annuitätenmethode, die auch in der VDI-Richtlinie 6025 mit finanzmathematischen Variationen erläutert wird. Im Anhang wird für den interessierten Leser die Systematik der VDI 2067 und auch näher beschrieben (Anhang: A6). Dort wird auch erläutert, wie der Annuitätsfaktor für beliebige Zinssätze und Nutzungsdauern berechnet werden kann und die Inhaltsverzeichnisse der beiden VDI Richtlinien abgebildet (Anhang: A7). In der vom Wahlfach „Photovoltaik II- Energieeffizienz“ erstellte Excel-Tabelle für den Wirtschaftlichkeitsvergleich wird lediglich der Zinssatz und die Nutzungsdauer vorgegeben. Der Annuitätsfaktor, die Annuität und damit die jährlich anfallenden kapitalgebundenen Kosten der Investition werden automatisch in Excel berechnet, so dass man sich nicht mit finanzmathematischen Formeln beschäftigen muss (Anhang: A5-Erg.).

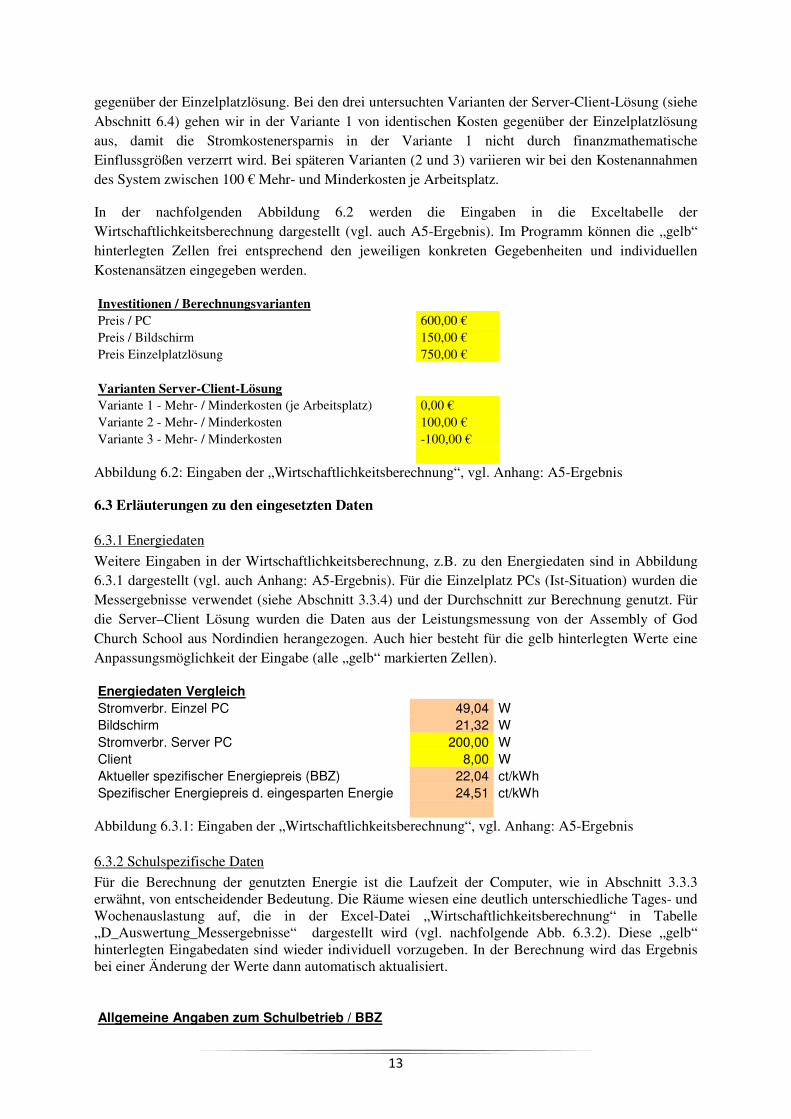

6.2 Erläuterungen zu Investitionen

Bei einer Wirtschaftlichkeitsberechnung müssen die Investitionskosten berücksichtigt werden. So sind

Festlegungen für die Ausgaben zu treffen. Ein Einzelplatz-PC wird mit 600 € angesetzt. Dazu

kommen noch die Anschaffungskosten von ungefähr 150 € für den Bildschirm hinzu. Bei einem

Server-Client System wird ebenso der Bildschirm benötigt, der PC wird im Rahmen einer

Ersatzinvestition oder Neuanschaffung durch einen Client ersetzt. So entstehen keine Mehrkosten

13

gegenüber der Einzelplatzlösung. Bei den drei untersuchten Varianten der Server-Client-Lösung (siehe

Abschnitt 6.4) gehen wir in der Variante 1 von identischen Kosten gegenüber der Einzelplatzlösung

aus, damit die Stromkostenersparnis in der Variante 1 nicht durch finanzmathematische

Einflussgrößen verzerrt wird. Bei späteren Varianten (2 und 3) variieren wir bei den Kostenannahmen

des System zwischen 100 € Mehr- und Minderkosten je Arbeitsplatz.

In der nachfolgenden Abbildung 6.2 werden die Eingaben in die Exceltabelle der

Wirtschaftlichkeitsberechnung dargestellt (vgl. auch A5-Ergebnis). Im Programm können die „gelb“

hinterlegten Zellen frei entsprechend den jeweiligen konkreten Gegebenheiten und individuellen

Kostenansätzen eingegeben werden.

Investitionen / Berechnungsvarianten

Preis / PC 600,00 € Preis / Bildschirm 150,00 € Preis Einzelplatzlösung 750,00 €

Varianten Server-Client-Lösung Variante 1 - Mehr- / Minderkosten (je Arbeitsplatz) 0,00 € Variante 2 - Mehr- / Minderkosten 100,00 € Variante 3 - Mehr- / Minderkosten -100,00 €

Abbildung 6.2: Eingaben der „Wirtschaftlichkeitsberechnung“, vgl. Anhang: A5-Ergebnis

6.3 Erläuterungen zu den eingesetzten Daten

6.3.1 Energiedaten

Weitere Eingaben in der Wirtschaftlichkeitsberechnung, z.B. zu den Energiedaten sind in Abbildung

6.3.1 dargestellt (vgl. auch Anhang: A5-Ergebnis). Für die Einzelplatz PCs (Ist-Situation) wurden die

Messergebnisse verwendet (siehe Abschnitt 3.3.4) und der Durchschnitt zur Berechnung genutzt. Für

die Server–Client Lösung wurden die Daten aus der Leistungsmessung von der Assembly of God

Church School aus Nordindien herangezogen. Auch hier besteht für die gelb hinterlegten Werte eine

Anpassungsmöglichkeit der Eingabe (alle „gelb“ markierten Zellen).

Energiedaten Vergleich

Stromverbr. Einzel PC 49,04 W

Bildschirm 21,32 W

Stromverbr. Server PC 200,00 W

Client 8,00 W

Aktueller spezifischer Energiepreis (BBZ) 22,04 ct/kWh

Spezifischer Energiepreis d. eingesparten Energie 24,51 ct/kWh

Abbildung 6.3.1: Eingaben der „Wirtschaftlichkeitsberechnung“, vgl. Anhang: A5-Ergebnis

6.3.2 Schulspezifische Daten

Für die Berechnung der genutzten Energie ist die Laufzeit der Computer, wie in Abschnitt 3.3.3 erwähnt, von entscheidender Bedeutung. Die Räume wiesen eine deutlich unterschiedliche Tages- und Wochenauslastung auf, die in der Excel-Datei „Wirtschaftlichkeitsberechnung“ in Tabelle „D_Auswertung_Messergebnisse“ dargestellt wird (vgl. nachfolgende Abb. 6.3.2). Diese „gelb“ hinterlegten Eingabedaten sind wieder individuell vorzugeben. In der Berechnung wird das Ergebnis bei einer Änderung der Werte dann automatisch aktualisiert. Allgemeine Angaben zum Schulbetrieb / BBZ

14

Schulwochen im Jahr 38 Wo/a

Durchschn. Laufzeit/ Woche 16,22 h

Anzahl Räume 66 St

Durchschn. Anzahl PCs / Raum 14,57 St

Abbildung 6.3.2: Eingaben der „Wirtschaftlichkeitsberechnung“, vgl. Anhang: A5-Ergebnis

6.4 Berechnete Varianten

6.4.1 Kostengleiche Variante V1

Für die Wirtschaftlichkeitsberechnung wurde angenommen, dass der Anschaffungspreis einer

Einzelplatzlösung gleich dem Anschaffungspreis der Server-Client-Lösung entspricht. Dadurch sind

die kapitalgebundenen Kosten durch die Investition identisch. An diesem Beispiel kann aufgezeigt

werden, wie sich die Kosteneinsparung nur durch die Reduzierung des Energieverbrauchs auswirkt,

weil zunächst andere Kostenaspekte der unterschiedlichen Systeme ausgeblendet bzw. durch die

Differenzbildung der beiden Lösungen herausgekürzt werden (siehe Abb 6.4.1).

Einzel- Serverclient V0

Platzlösung V0

A) Kapitalgebundene Kosten (-) 153.012 p.a. 153.012 B) Verbrauchsgebundene Kosten (-) 9.191 p.a. 3.366

C) Betriebsgebundene Kosten (-) 50 p.a. 50

D) Sonstige Kosten (-) p.a. 0

Jahresgesamtkosten -162.253 p.a. -156.428

Ersparung jährlich 0 5.825

Abbilung 6.4.1: Ergebnis der „Wirtschaftlichkeitsberechnung“ Variante V0, vgl. Anhang: A5-

Ergebnis

Die Berechnung der kapitalgebunden Kosten in Höhe von jährlich 153.012 € sind in der

Wirtschaftlichkeitsberechnung in Tabelle „A_Kapitalkst“ berechnet (vgl. A5-A). Sie ergeben sich aus

der Investition in Höhe von 721.215 €, die für die 961 Arbeitsplätze bei der Erneuerung der

Einzelplatzrechner, wenn man eine 5 jährige Betriebs- und Tilgungsdauer bei derzeit 2% Zinssatz

berücksichtigt. Es entstehen dadurch inclusive Zinsen jährliche Kosten in Höhe von 153.012 €. Der

Betrag entspricht einem jährlich annuitätisch getilgtem Darlehnsbetrag für 721.215 € Darlehnssumme.

Im Anhang: A5-A werden auf diese Weise für jede Investitionsvariante jeweils die Zusammensetzung

Gesamtinvestition in Zeile 33 (Summe Zeile 20+21) und die daraus berechneten, jährlichen

kapitalgebundenen Kosten / Annuität in der Zeile 41 angegeben.

Bei den betriebsgebunden Kosten wurden hier 50 € pauschal angesetzt- diese haben nur bei

weitergehenden Betrachtungen eine Bedeutung.

Bildet man die Differenz der Jahresgesamtkosten aus Einzelplatzlösung und Serverclientlösung V0 so

ergibt sich jährliche Einsparung in Höhe von 5.825 € für das BBZ, die dann exakt der

Stromkosteneinsparung entspricht, da die Differenz von A) Kapitalgebundene Kosten und B)

Betriebsgebundene Kosten B) jeweils gleich „0“ ist.

Stellt man auf die reine Stromverbrauchseinsparung bei angenommenen, gleichen Investitionskosten

der Einzelplatz- oder der der Server-Client-Lösung ab, dann kann man hier bereits das Hauptergebnis

15

der bezüglich der Energieeinsparung festlegen: Bei gleichen Investitionskosten kann eine

Stromkosteneinsparung in Höhe von jährlich 5.825 € realisiert werden, wenn man sukzessive bei

der Ersatzbeschaffung auf Server- (Thin)Client- Systeme im BBZ umstellt.

6.4.2 Spezifischer Anschaffungspreis je Server–Client höher (V2) oder niedriger (V3) als die Einzelplatzlösung

In einem weiteren Berechnungsbeispiel wurde nunmehr angenommen, dass die spezifischen Kosten

für eine Server-Client-Lösung je Arbeitsplatz um 100 € teurer sind als bei der Einzelplatzlösung (700

€ statt 600 €). Die kapitalgebundenen Kosten sind in der Folge unterschiedlich, die Einsparung bei den

verbrauchsgebundenen Kosten (B)) sind gleich denen in Abschnitt 6.4.1. In Abb. 6.4.2 ist das

Ergebnis dargestellt (V2): Vergleicht man die Serverlösung V2 mit der Einzelplatzlösung entstehen

bereits Mehrkosten („ - “) in Höhe von jährlich 14.577 €.

In Variante V3 sind geringere spezifischen Kosten für eine Server-Client-Lösung je Arbeitsplatz

angenommen worden (500 € statt 600 €). Die niedrigeren Investitionskosten ergeben jährlich

Kapitalgebundene Kosten in Höhe von nur noch 136.027 € statt 162.253 € für die Einzelplatzlösung.

Insgesamt steigert dies die jährliche Einsparung von 5.825 € auf 26.226 € (vgl. Abb 6.4.2).

Einzel- Serverclient V0

Serverclient V1 Serverclient V2

Platzlösung V0 V1 V2

A) Kapitalgebundene Kosten (-) 153.012 p.a. 153.012 173.413 132.610 B) Verbrauchsgebundene Kosten (-) 9.191 p.a. 3.366 3.366 3.366

C) Betriebsgebundene Kosten (-) 50 p.a. 50 50 50

D) Sonstige Kosten (-) p.a. 0 0 0

Jahresgesamtkosten -162.253 p.a. -156.428 -176.830 -136.027

Ersparung jährlich 0 5.825 -14.577 26.226

Abbilung 6.4.2: Ergebnis der „Wirtschaftlichkeitsberechnung“ Variante V0-V2, vgl. Anhang: A5-

Ergebnis bei jeweils 5 Jahren Nutzungsdauer

6.4.3 Die Server-Client-Varianten V1, V2 und V3 mit Nutzungsdauer 10 Jahre

Die nachfolgenden Varianten unterscheiden sich gegenüber den vorherigen nur durch eine Variation

der Nutzungsdauer bei den Server-Client Lösungen (V1 bis V3).

Für die Einzelplatzlösung: 5 Jahre

Für die Server-Client- Lösung: 10 Jahre

Diese Annahme ist durchaus realistisch, weil die Hardware bei Server-Client-Systemen tatsächlich

durchaus 10 Jahre Nutzungsdauer erreicht.

Die Auswirkung auf die jährliche Einsparung ist hier außerordentlich groß, weil die Reduktion der kapitalgebundenen Kosten insbesondere bei dem niedrigen Zinssatz von 2% extrem vorteilhaft ist (vgl. Abb 6.4.3). Bereits bei gleichen ! Investitionskosten für die Einzelplatzlösung und der Server-Client Variante V0 halbieren sich die jährlichen, kapitalgebundenen Kosten nahezu (jährlich 80.290 € statt 153.012 €). Zusammen mit der jährlichen Stromkosteneinsparung ergibt sich eine jährliche Einsparung von

78.546 €.

16

Die realistische Einschätzung der Lebensdauer für die Client- Varianten hat danach die entscheidendste Auswirkung auf die Wirtschaftlichkeit des Systems. Hier spielt es nur noch eine untergeordnete Rolle, ob die Server-Client Lösung z.B. 100 € Mehrkosten gegenüber der Einzel-PC- Lösung verursachen würde. Vergleicht man die beiden Varianten (also V1 mit Einzelplatz) dann beträgt die Einsparung trotz Mehrkosten bei der Investition immerhin noch 67.841 € jährlich!

Einzel- Serverclient V0

Serverclient V1 Serverclient V2

Platzlösung V0 V1 V2

A) Kapitalgebundene Kosten (-) 153.012 p.a. 80.290 90.996 69.585 B) Verbrauchsgebundene Kosten (-) 9.191 p.a. 3.366 3.366 3.366

C) Betriebsgebundene Kosten (-) 50 p.a. 50 50 50

D) Sonstige Kosten (-) p.a. 0 0 0

Jahresgesamtkosten -162.253 p.a. -83.707 -94.412 -73.001

Ersparung jährlich 0 78.546 67.841 89.251

Abbildung 6.4.3: Ergebnis der „Wirtschaftlichkeitsberechnung“ Variante V0-V2, vgl. Anhang: A5-

Ergebnis bei unterschiedlicher Nutzungsdauer der Systeme (5 u 10 Jahre).

7. Zusammenfassung und Ausblick

In erster Linie sollte bei diesem Vergleich von den beiden vorgestellten Varianten der Ausstattung von

Computerräumen im BBZ die Stromeinsparung im Vordergrund stehen. Geht man zunächst von

gleichen Investitionskosten der Hardware für die vorherrschende Einzelplatzlösung und der Server-

(Thin)Client-Lösung aus, dann beträgt das jährliche Stromeinsparpotential im BBZ jährlich 23.764

KWh, etwa dem Stromverbrauch von ca. 8 Haushalten. Dies entspricht einer ermittelten

Kosteneinsparung in Höhe von 5.825 € pro Jahr.

Durch eine sukzessive Umstellung der Computerräume auf diese ohnehin im Trend liegende Technik,

würde man das komplette Einsparpotential erschließen.

Wie in Abschnitt 3.3.4 aufgezeigt, sind die jährlichen Standby-Kosten im BBZ fast so hoch wie der

Verbrauch, der durch die tägliche Nutzung der Bildschirme im Jahr entsteht. Für das BBZ beträgt der

Standby Verbrauch 12.300kWh/a, das sind jährlich weitere ca. 2.700 €. Schaltet man zumindest in den

ca. 13 Ferienwochen und am Wochenende auch die Stromzufuhr der PCs ab (z.B. Sicherung), dann

könnte man bereits ohne zusätzlichen Installationsaufwand nahezu die Hälfte des Einsparpotentials,

also ca. 6.000 KWh und 1.350 € jährlich, realisieren. Das volle Einsparpotential könnte man durch die

einfache Nachrüstung eines zentralen Hauptschalters erschließen, den die Lehrkraft nach

Unterrichtsende ausschaltet. Hier könnte ggf. eine anschließende, zusätzliche Untersuchung noch

detaillierter darüber Aufschluss geben.

Insgesamt wird als Ergebnis mit dieser Ausarbeitung ein relativ leicht zu erschließendes

Stromeinsparpotential von insgesamt 36.064 KWh/a und 8.525 €/a für das BBZ aufgezeigt, das die

Verfasser zur Umsetzung empfehlen.

In einer zusätzlichen finanzmathematischen Betrachtung wurde im letzten Kapitel (6.4.3) noch der

Einfluss der Anlagenlebensdauer auf die Wirtschaftlichkeit der jeweiligen Variante untersucht. Als

durchaus realistischer Ansatz wurde die Lebensdauer des Server-Client-Systems mit 10 statt 5 Jahren

17

angesetzt. Je nach Mehrkosten pro Einzelplatzsystem ergeben sich dann enorme jährliche

Einsparungen in Höhe von 67.841 € bis 89.251 €. Das alleine würde natürlich bereits ausschlaggebend

für die Einführung einer (Thin)Client-Lösung sprechen.

Selbst wenn solche, rein betriebswirtschaftlichen Zusatzaspekte zu einer Umsetzung der erarbeiteten

Energieeinsparvorschläge führen würden, hätte das Wahlfach Photovoltiaik II- Energieeffizienz der

RDF als Verfasser bereits das Ziel dieser Untersuchung erreicht.

Es wird in diesem Zusammenhang auch die rege Nutzung der beiliegenden Excel-

Wirtschaftlichkeitsberechnung empfohlen, mit der man auch weitere betriebswirtschaftliche

Rahmendaten verändern oder an die gewünschten oder modifizierten individuellen Rahmendaten

anpassen kann.

Ausblick:

Durch Informationsveranstaltungen im Berufsbildungszentrum möchten die Verfasser den

interessierten Lehrkräften, Schülern und insbesondere Entscheidern bei der Beschaffung von

Hardware und der Verwaltung die Handhabung des Excel-Berechnungstools in Referaten und

Gesprächen gerne erläutern. Interessierte bitten wir um Rückmeldung per Telefon oder E-Mail: Dipl.

Ing. C.Walter, B2-RDF (0911 231-8828 Lehrerzimmer, o. -8825 Sekretariat o. per e-mail:

Nicht zuletzt bedanken sich die Verfasser für die freundliche Unterstützung

- bei allen Verantwortlichen in den Schulen des BBZ

- bei der Schulleitung und Verwaltung der Assembly of God Church School in Rupaidiha (Indien)

für die Projektidee und die bisherige Zusammenarbeit.

- bei allen Mitwirkenden und Helfern dieser Arbeit, z.B. Schülern, Lehrkräften, Verwaltung

Nürnberg, 24.06.2016

Wahlfach Photovoltaik II- Energieeffizienz

Anhang: A1,….. A7

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

1617

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

A B C D E F G H I

Projekt: Prem Seva Church School, Rupaidiha, India A1

Load Analysis A) (Without replacement of consumers/ higher efficiency)

Consumers Housing Qantity

Power

[W]

Total

Power

[W]

Average

daily use

[h]

Energie

[Wh]

Energie

[KWh]

pices Watt Watt hours Units /Wh

Units

/KWh

TV 8 60 480 2 960 0,96

Tube light 90 40 3600 5 18000 18,00

C.F.L 11W 190 10 1900 5 9500 9,50

Fan 85 85 7225 7 50575 50,58

Washing Maschine 6 1700 3400 2 2 6800 6,80

Fridge old 1 150 150 3,00

Fridge new 1 35 35 24 840 0,84

Fridge 11 150 1650 33,00

Computer 12 75 900 1,5 1350 1,35

Others 2 500 1000 1 1000 1,00

Total housing 20340 125

Electricity Consumers School

Tube light 80 40 3200 6 19200 19,20

C.F.L 20W (average) 80 20 1600 6 9600 9,60

Fan 145 85 12325 6 73950 73,95

Computer 12 20 240 2 480 0,48

Computer Office 11 48 528 6 3168 3,17

Total School 17365 103

AC 3000 0 0,00

Geyser 2000 0 0,00

sum: 37705 VA

38 KVA 228

KWh/d

35

36

37

38

39

40

41

42

43

44

45

46

4748

49

50

51

52

53

54

5556

57

58

59

60

61

A B C D E F G H I

Load Analysis B) (After replacement of consumers/ higher efficiency)

Consumers SchoolConsumers HousingQantity

Power

[W]

Power

[W]

daily use

[h]

Energie

[Wh]

Energie

[KWh]

pices Watt Watt hours Units /Wh

Units

/KWh

TV 8 60 480 2 960 0,96

Tube light 90 18 1620 5 8100 8,10

C.F.L 11W 190 10 1900 5 9500 9,50

Fan 85 35 2975 7 20825 20,83

Washing Maschine 6 1700 3400 2 2 6800 6,80

Fridge 13 35 455 13,00

Computer 5 150 750 3 2250 2,25

Others 2 500 1000 1 1000 1,00

Total housing 12580 62,44

AC Consumers School

Tube light 80 18 1440 6 8640 8,64

C.F.L 11W 80 20 1600 6 9600 9,60

Fan 145 35 5075 6 30450 30,45

Computer 12 20 240 2 480 0,48

Computer Office 11 48 528 6 3168 3,17

Total School 8355 49,17

AC 3000 0 0,00

Geyser 2000 0 0,00

sum: 20935 VA

21 KVA 112

KWh/d

Messprotokoll Energieverbrauch für KEIM Projekt / B2 A3

Raum

Lehrkraft

Name /Kürzel

Anz.

PC´s

Einzel-

Server

(E/S)

Pel-

Bild

[W]

cos

phi

Pel-

PC

[W]

cos

phi

Ggf. Pel-

Netz-

komp.

[W]

Zentral

Ein/Aus

vorh.?

(ja/nein)

Bele-

gung

pro

Woche

[h]

Anz.

ben.

PC´s Bemerkungen /Besonderheiten

EU119 Zeiß 13 E 18 0,58 42 0.84 2 / Nein 18 10

EU121 Hofmann 14 E 18 0,57 41 0.84 2 / Nein 30 15

EU137 Hofmann 13 E 18 0,58 41 0,85 2 / Nein 15 12

EU141 Stempfle 16 E 19 0,56 80 0,83 2 / Nein 20 10

EU143 Schober 16 E 18 0,58 42 0,84 2 / Nein 15 10

EU145 Walther 16 E 18 0,58 42 0,84 2 / Nein 30 15

A117 Hollering 10 E 19 0,58 89 0,77 2 / Nein 1 10 Cisco Labor, wird selten genutzt

A118 Hofmann 16 E 17 0.66 80 0,82 2 / Nein 28 12 Informatiker

A119 Schaar 16 E 17 0,65 79 0,82 2 / Nein 25 12 Informatiker

A120 Hollering 16 E 18 0,59 78 0,8 2 / Nein 25 12 Informatiker

A125 Wehfritz 16 E 40 0,85 41 0,79 2 / Nein 12 12

Gesamt: 162 130

PC`s / Raum (Durchschnitt) 15 12

Bemerkungen: Schule / Raum Nr. / B2 RDF Komplett

Messprotokoll Energieverbrauch für KEIM Projekt / B6 A4

Räume

Raumbe-

treuer

Anz.

PC´s

Einzel-

Server

(E/S)

Pel-

Bild

[W]

cos

phi

Pel-

PC

[W]

cos

phi

Pel-

Stand-

by [W]

Ggf. Pel-

Netz-

komp.

[W]

Zentral

Ein/Aus

vorh.?

(ja/nein)

Belegung

[h/Woche]

Anz.

ben.

PC´s

Bemerkungen

/Besonderheiten

B094 Hr.Niesner 14 E 83 0,96 0 0 1 27 14 Bildschirm mit Pc

B098 Hr.Niesner 16 E 82 0,84 0 0 1 Ja 24 13 Bildschirm mit Pc

B88 Hr.Niesner 15 E 87 0,91 0 0 1 Ja 26 12 Bildschirm mit Pc

E12 Hr.Niesner 16 E 90 0,89 0 0 1 Ja 15 12 Bildschirm mit Pc

E20 Hr.Niesner 15 E 89 0,9 0 0 1 29 13 Bildschirm mit Pc

B84 Hr.Niesner 16 E 85 0,91 0 0 1 15 13 Bildschirm mit Pc

B92 Hr.Niesner 15 E 83 0,89 0 0 1 23 14 Bildschirm mit Pc

B99 Hr.Niesner 14 E 85 0,84 0 0 1 22 13 Bildschirm mit Pc

C117 Hr.Niesner 14 E 86 0,89 0 0 1 21 12 Bildschirm mit Pc

A218 Hr.Niesner 16 E 17 0,84 61 0,84 1 15 16

A223 Hr.Niesner 16 E 17 0,84 61 0,84 1 18 16

A313 Hr.Niesner 12 E 17 0,84 61 0,84 1 15 12

A319 Hr.Niesner 12 E 17 0,84 61 0,84 1 25 12

A318 Hr.Niesner 12 E 17 0,84 61 0,84 1 12 12

Gesamt: 203 184

PC`s / Raum (Durchschnitt) 15 13

Bemerkungen: Berufsschule 6

Schule / Raum Nr. / Bezeichnung: B6/ B094 / Messtechnik

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

A B C D E F

A5-Erg.Datum: 24.06.2016

Wirtschaftlichkeitsberechnung für eine Server-Client Lösung nach den Grund-

sätzen der VDI 2067 (Annuitätenverfahren) und VDI 6025

KEIM-Server-Client-System:

Zinssatz: 2,0%

Lebensdauer Einzellösung 5 Jahr/e

Lebensdauer Server- Client Lösung 5 Jahr/e

Investitionen / Berechnungsvarianten

Preis / PC 600,00 €

Preis / Bildschirm 150,00 €

Preis Einzelplatzlösung 750,00 €

Varianten Server Client Lösung

Variante 1 - Mehr- / Minderkosten 0,00 € (je Arbeitsplatz)

Variante 2 - Mehr- / Minderkosten 100,00 € (je Arbeitsplatz)

Variante 3 - Mehr- / Minderkosten -100,00 € (je Arbeitsplatz)

Energiedaten Vergleich

Stromverbr. Einzel PC 49,04 W

Bildschirm 21,32 W

Stromverbr. Server PC 200,00 W

Client 8,00 W

Aktueller spezifischer Energiepreis (BBZ) 22,04 ct/kWh

Spezifischer Energiepreis d. eingesparten Energie 24,51 ct/kWh

Allgemeine Angaben zum Schulbetrieb / BBZ Durchschnitt BBZ

Schulwochen im Jahr 38 Wo/a (Tab.: D_Aus..)

Durchschn. Laufzeit/ Woche 16,22 h 16,22

Anzahl Räume 66 St 66

Durchschn. Anzahl PCs / Raum 14,57 St 14,57

Einzel- Serverclient VServerclient VServerclient V2

Platzlösung V0 V1 V2

A) Kapitalgebundene Kosten (-) 153.012 p.a. 153.012 173.413 132.610

B) Verbrauchsgebundene Kosten (-) 9.191 p.a. 3.366 3.366 3.366

C) Betriebsgebundene Kosten (-) 50 p.a. 50 50 50

D) Sonstige Kosten (-) p.a. 0 0 0

Jahresgesamtkosten -162.253 p.a. -156.428 -176.830 -136.027

Ersparung jährlich 0 5.825 -14.577 26.226

Hinweise zur Eingabe / zum Programm

Hier werden Ergebnisse aus anderen

Zellen / Tabellen übernommen oder ausgegeben

Hier können Daten eingegeben werden

Hier werden Daten übernommen und berechnet

KEIM 2016(Keep energy in mind)

Wirtschaftlichkeitsberechnung

Datei:

BBZ Wirtschaftlichkeit Server-Client

Tabelle:

Ergebnis

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

A B C D E F G H I J K L M N

Energieverbrauchsbetrachtung ("KWh")

Einzelplatz + Bildschirm Client + Bildschirm Server (anteilig je Client)

15597,48 h 15597,48 h 15597,48 h 15597,48 h 1070,52 h

765 kWh 333 kWh 125 kWh 333 kWh 15 kWh

1.097 kWh 458 kWh

592704,10 h 592704,10 h 592704,10 h 592704,10 h 40679,76 h

Verbrauch/Jahr/Einzeln 29064 kWh 12636 kWh 4.742 kWh 12.636 kWh 558 kWh 11,8% v. Client

41.701 kWh 17.937 kWh

9.191 € 3.366 €

Energieersparnis p. a. 23.764 kWh Spezifischer Preis 18,77 ct/KWh (nur für Server-Client-Lösung mit Bonus)

Kostenersparnis gesamt p. a. 5824,62 € Spezifischer Preis 22,04 ct/KWh (aus Rechnung für Einzelplatzlösung)

Davon Leistungspreisred. 1312,10 €

Leistungsbedarfsbetrachtung ("KW- Spitze")

Einzelplatz Bildschirm Client Bildschirm Server Bildschirm

49 W 21 W 8 W 21 W 200 W 21 W

70,36 W 29,32 W 221,32 W

Leistung der Gesamt PCs 67,66 kW 28,19 kW 14,61 kW

67,66 kW 42,80 kW

Leistungsdifferenz 24,85 kW

Reduktion der Lastspitze 12 KW (Annahme)

Laufzeit/Woche/Einzeln

Energiekosen/Jahr/Gesamt

Verbrauch/Woche/Einzeln

Laufzeit/Jahr/Einzeln

A5

-B

B) Verbrauchsgebundene Kosten

Leistung/PC bzw. Client/Server

Verbrauch/Woche/Gesamt

Verbrauch/Jahr/Gesamt

Datei:

BBZ Wirtschaftlichkeit Server-Client

Tabelle:

B_VerbrauchsKosten

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

A B C D E F G H I

Daten aus der Stromrechnung Dez 2015 (01-12/2015)

KWh/a

KWh/a

KWh/a

KW

€/a

€/a

€/a

ct/KWh

Monatsrechnung Dez 2015 ohne Leistungsreduzierung

31 Tage

960 KW 7,41 €/KW/30d 7.350,72 €

63.514 KWh 6,05 ct/KWh 3.842,60 €

190.622 KWh 7,58 ct/KWh 14.449,15 €

132,49 € 132,49 €

254.136 KWh 8,377 ct/KWh 21.288,97 €

47.063,93 €

8.942,15 €

56.006,07 €

22,04 ct/KWh

(2 Stellen gerundet)

Annahme Leistungsreduktion durch Server Client Lösung 12 KW

(Annahme)

Monatsrechnung Dez 2015 mit Leistungs- und Energieeinsparung

31 Tage

948,00 KW 7,41 €/KW/30d 7.258,84 €

63.514 KWh 6,05 ct/KWh 3.842,60 €

188.642 KWh 7,58 ct/KWh 14.299,04 €

132,49 € 132,49 €

252.156 KWh 8,377 ct/KWh 21.123,08 €

46.656,04 €

Differenz KWh monatlich: 1.980 8.864,65 €

Differenz KWh jährlich: 23.764 55.520,69 €

Einsparung Leistungspreis:

Monatliche Einsparung Leistungspreis (G20-G35), ohne Mwst: 91,88 €

Monatliche Einsparung Leistungspreis (G20-G35), incl. Mwst: 109,34 €

Jährliche Einsparung Leistungspreis incl. Mwst: 1.312,10 €

Einsparung gesamt (Leistungs- und Energiepreis):

Monatliche Einsparung Leistung+Energie, incl. Mwst: 485,39 €

Jährliche Einsparung Leistung+Energie, incl. Mwst: 5.824,62 €

Spezifischer Wert der eingesparten KWh 24,510 ct/KWh

A5-B2

B-2) Verbrauchsgebundene Kosten-Stromrechnung

21,935

99.021,64

Jahresverbrauch BBZ Zeitraum HAT:

Jahresstromverbrauch BBZ Zeitraum NT:

Jahresstromverbrauch BBZ gesamt:

Lastspitze im Jan./Febr.:

Jahresrechnungsbetrag netto, ohne Mwst.:

19% Mwst.:

Umlagen und Steuern

Jahresrechnungsbetrag brutto, incl. Mwst.:

Spezifischer Strompreis incl.Mwst.:

1.941.051

2.827.385

886.334

1.031

521.166,54

620.188,18

Incl. Mwst.:

Arbeit NT abzgl. Einsparung

Leistungspreis

Arbeit NT

Arbeit HT

Messpreis

Spez.Preis

Netto

Mwst.:

Mwst.:

Incl. Mwst.:

Leistungs gemindert

Arbeit HT abzgl. Einsparung

Messpreis

Umlagen und Steuern

Netto

Datei:

BBZ Wirtschaftlichkeit Server-Client

Tabelle:

B2_Stromrechnung

Tab.: C-D)Kost

Kommentar/ Hinweis

C) Betriebsgebundene Kosten/a

Fernwartung 50,00 € (pauschaler Ansatz)

Betreuung

Vollwartungsvertrag

50,00 €

D) Sonstige Kosten/a

Versicherung Blitzschlag:

Elektronik Versicherung:

0,00 €

Kommentar/ Hinweis:

A5-C

Datei:

BBZ Wirtschaftlichkeit Server-Client-21,95ct statt 27ct

Tabelle:

C_D_ Kost

Install. PCs

/je Raum

(Ø) Räume

PCs (inst.)

je Schule

Belegte PCs

/je Raum

(Ø)

Schulstunden

pro Woche

Benutzungss

tunden /

Woche

Leistungs-

aufnahme

PC

Leistungs-

aufnahme

Bildschirm

Leistungs-

aufnahme

Standby

Leistungs-

aufnahme

gesamt

[St.] [St.] [St.] [St.] [Anz/w] [h/Woche] [W] [W] [W] [W]

B2 15 11 165 12 19,09 14,32 46,90 17,90 1,60 64,80

B3 29 1 29 29 12,00 9,00 40,00 20,00 2,57 60,00

B5 15 3 45 10 21,10 15,83 45,12 20,37 1,00 65,49

B6 15 14 210 13 20,50 15,38 1,00 83,97

B8 16 4 64 15 23,25 17,44 41,00 27,25 0,70 68,25

B9 18 28 504 9 39,43 29,57 40,00 17,00 2,12 57,00

B11 14 5 70 14 16,00 12,00 81,20 25,40 2,00 106,60

Summe (BBZ) 66 1087

Durchschnitt (BBZ) 17,43 14,57 21,62 16,22 49,04 21,32 1,57 72,30

(Der Standbybetrieb wurde hier nicht mit einbezogen, sondern nur der Verbrauch bei Benutzung)

Hier werden Werte aus den Messergebnissen eingetragen

A5

-DAnzahl Ø Leistung/Platz

CPU in Bildschirm integriert

Ø Benutzung

D) Auswertung_Messergebnisse

Dateiname:

BBZ Wirtschaftlichkeit Server-Client

Tabellename:

D_Auswertung_Messergebnisse

Projekt Photovoltaikanlage

Wirtschaftlichkeitsberechnung Datum:

Seite: 1

Die Wirtschaftlichkeitsberechnung (Kosten- Nutzenrechnung)

1) Einfaches Berechnungsmodell - Amortisationsdauer einer Investition

Formel:

Amortisationsdauer = Anschaffungsausgabe / Einnahmenüberschuss Ausrechnen: Durchschnittlicher jährlicher Einnahmenüberschuss: 1.295 €/a Anschaffungsausgabe: 10.000 €

Amortisationsdauer in Jahren:

7,72 Jahre

Beispiel: Investition: 10.000 € , Jährlicher Einnahmenüberschuss: 1.295 €/a

2) Die Annuitätenmethode

Verschiedene betriebstechnische und wirtschaftliche Grundlagen sowie Wirtschaftlichkeits-berechnungsverfahren werden in der VDI 6025 (Betriebswirtschaftliche Berechnungen für Investitionsgüter und Anlagen, Nov. 96 S.1-150) erläutert. Mit Hilfe der Annuitätenmethode kann man die Wirtschaftlichkeitsberechnung von energietechnischen Anlagen durchführen. Zur betriebswirtschaftlichen Beurteilung der Investition einer technischen Anlage dienen (in Anlehnung an die Grundsätze der VDI 2O67) die Gegenüberstellungen der Jahresgesamtkosten pro Zeitabschnitt. Unter Jahresgesamtkosten wird die Summe aus folgenden Kostengruppen verstanden: (+) Einnahmen

(-) A) Kapitalgebundene Kosten (Zins + Tilgung, Instandsetzung und Erneuerung),

(-) B) Verbrauchsgebundene Kosten (bzw. arbeitsabhängige, wie Brennstoffe o.ä.),

(-) C) Betriebsgebundene Kosten (z.B. Wartung, Betätigung),

(-) D) Sonstige Kosten (Versicherungen)

Jahresgesamtkosten

Die Anlage kann wirtschaftlich betrieben werden / ist wirtschaftlich, wenn gilt: Jahresgesamtkosten > 0 ( also Einnahmen > Ausgaben) pro Zeitabschnitt Überschuss: ( + ), Verlust ( - ) Die Investitionen gehen nicht unmittelbar, sondern über die rechnerische Nutzungsdauer n (in Jahren) und über den Aufwand für Instandsetzung und Erneuerung in die Kostenberechnung ein (vgl. Beispielrechnung weiter unten). Die kapitalgebundenen Kosten sind die Summe der Kapital- und Instandsetzungskosten. Die Instandsetzung ist der Aufwand, der während der (rechnerischen) Nutzungsdauer zur Erhaltung des bestimmungsgemäßen Gebrauchs erbracht werden muss, um die

A6

Projekt Photovoltaikanlage

Wirtschaftlichkeitsberechnung Datum:

Seite: 2

durch Abnutzung, Alterung und Witterungseinwirkung entstehenden baulichen oder sonstigen Mängel ordnungsgemäß zu beseitigen. Dabei folgt die Berechnung der Kapitalgebundenen Kosten, der auch in der Investitionsrechnung der Elektrischen Energieversorgung üblichen Annuitätenmethode. Sie trifft eine Aussage über die

finanzmathematischen durchschnittlichen Einnahmen und Ausgaben pro Zeitabschnitt. Als Zeitabschnitt wird meist das Jahr gewählt. Die Annuitätsmethode verwendet zur Ermittlung dieser Werte die aus der Rentenrechnung bekannten Regeln für die Umwandlung eines Kapitalbetrages in einen, jeweils am Jahresende fälligen Betrag von gleichbleibender Höhe. Die Umwandlung erfolgt in der Weise, dass die Investiton mit dem Annuitätsfaktor 1/an multipliziert wird, der vom gewählten Kalkulationszinssatz (p), den Faktor q =

1+p und der Zeitdauer (n) der Betrachtung abhängt. Der Annuitätsfaktor kann aus Tabellen entnommen oder mit Hilfe folgender Formel berechnet werden:

1

)1(/1

−

−=

n

n

nq

qqa (1)

Die jährliche Annuität A (oder Kapitaldienst) ergibt sich dann mit der Investition I aus folgender Formel: naIA /1⋅= (2)

Berechnungsbeispiel:

Mit Berücksichtigung der prozentualen Instandsetzungskosten ergibt sich dann folgendes Beispiel zur Berechnung der jährlichen kapitalgebundenen Kosten für eine Kostengruppe: Gegeben: Investition I: 10.000 € Zinsatz p: 5 % q = 1+p: 1,05 (=1+5% = 1,05) Rechnerische Nutzungsdauer: 10 Jahre Annuitätsfaktor: 12,95 % (0,1295) nach (1)

Einsetzen in Gleichung (1): 1295,0105,1

)105,1(05,1

1

)1(/1

10

10

=

−

−×=

−

−=

n

n

nq

qqa

=> Kapitalgebundene Kosten: 10.000 € * 12,95 % /a = 1.295 € /a (2) (jährliche Annuität)

Related Documents