Wirtschafts- und Technologieförderung Immobilien- und Projektentwicklung Organisations- und Personalberatung CIMA Beratung + Management GmbH Neue Weinsteige 44 70180 Stuttgart Tel.: 0711-648 64 61 Fax: 0711-648 64 69 E-Mail: [email protected] Internet: www.cima.de KÖLN LEIPZIG LÜBECK MÜNCHEN RIED (A) STUTTGART Projektleitung: Dipl.-Geogr. Jürgen Lein Bearbeitung: Dipl.-Geogr. Julia Wunder Dipl.-Geogr. Timo Cyriax Stuttgart, November 2010 Stadt Pforzheim Fortschreibung des Märkte- und Zentrenkonzeptes aus dem Jahr 2005

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Wirtschafts- und Technologieförderung Immobilien- und Projektentwicklung Organisations- und Personalberatung

CIMA Beratung + Management GmbH Neue Weinsteige 44 70180 Stuttgart Tel.: 0711-648 64 61 Fax: 0711-648 64 69 E-Mail: [email protected] Internet: www.cima.de KÖLN LEIPZIG LÜBECK MÜNCHEN RIED (A) STUTTGART

Projektleitung: Dipl.-Geogr. Jürgen Lein

Bearbeitung: Dipl.-Geogr. Julia Wunder Dipl.-Geogr. Timo Cyriax

Stuttgart, November 2010

Stadt Pforzheim

Fortschreibung des Märkte- und Zentrenkonzeptes

aus dem Jahr 2005

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 1

2010 CIMA Beratung + Management GmbH

Der Auftraggeber kann die vorliegende Unterlage für Druck und Verbreitung innerhalb seiner

Organisation verwenden; jegliche - vor allem gewerbliche -Nutzung darüber hinaus ist nicht ge-

stattet.

Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 sowie § 31, Abs. 2 des

Gesetzes zum Schutze der Urheberrechte. Sie sind dem Auftraggeber nur zum eigenen Ge-

brauch für die vorliegende Aufgabe anvertraut. Sämtliche Rechte, vor allem Nutzungs- und Ur-

heberrechte, verbleiben bei der CIMA Beratung + Management GmbH.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 2

Inhaltsverzeichnis

1 GRUNDLAGEN 7

1.1 Auftrag 7 1.2 Datengrundlagen 7

2 ÜBERGEORDNETE RAHMENBEDINGUNGEN SOWIE TRENDS IN DER HANDELSENTWICKLUNG 8

2.1 Allgemeine Trends 8 2.2 Trends im Verbraucherverhalten 9 2.3 Entwicklung der Betriebsformen 10

3 AUSGEWÄHLTE STRUKTURDATEN DER STADT PFORZHEIM 13

3.1 Zentralörtliche Einstufung 13 3.2 Bevölkerungsverteilung 14 3.3 Einzelhandelskennziffern 15

4 MARKTGEBIET UND KAUFKRAFTPOTENTIAL 16

4.1 Marktgebiet und Bevölkerungspotential 16 4.2 Kaufkraftpotential im Marktgebiet 16

5 ANGEBOTSSTRUKTUR DES EINZELHANDELS IN PFORZHEIM 19

5.1 Betriebs- und Branchenstruktur in der Gesamtstadt Pforzheim 19 5.2 Einzelhandelsbestand nach Standortlagen 21 5.3 Einzelhandelsbestand nach statistischen Bezirken/Einkaufslagen 25 5.4 Kennziffernvergleich für die Gesamtstadt Pforzheim 28 5.5 Kleinräumiger Kennziffernvergleich 29

6 BEWERTUNG DER ANGEBOTSSTRUKTUR UND DES BRANCHENMIX IN DER PFORZHEIMER EINKAUFSINNENSTADT 33

6.1 Nutzungs- und Branchenmix in der Einkaufsinnenstadt 33 6.2 Bewertung der Situation in der Einkaufsinnenstadt nach qualitativen Kriterien 36 6.3 Leerstandssituation in der Einkaufsinnenstadt 40 6.4 Marken-Portfolio-Analyse der Leitbranchen Bekleidung, Schuhe/Sport in der

Einkaufsinnenstadt von Pforzheim 41

7 MARKTPOSITION UND VERKAUFSFLÄCHENPOTENTIALE 48

7.1 Marktposition und Zentralität des Einzelhandels in der Stadt Pforzheim 48 7.2 Umsatz- und Verkaufsflächenpotential für die Stadt Pforzheim 50

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 3

8 ENTWICKLUNGSPERSPEKTIVEN FÜR DEN EINZELHANDELS-STANDORT PFORZHEIM 53

8.1 Standortfaktoren der Stadt Pforzheim als Einkaufsstadt 53 8.2 Bewertung des Branchen- und Betriebstypenmix 54 8.3 Standortkonzept 60

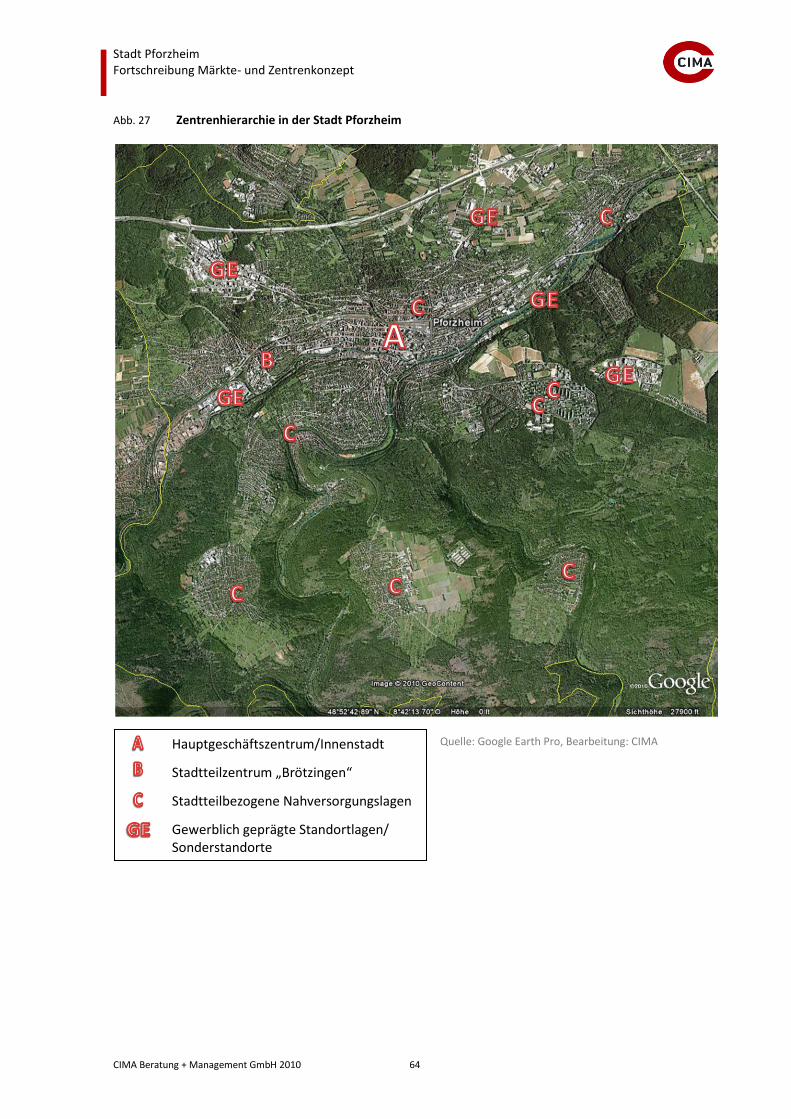

8.3.1 Grundlagen 60 8.3.2 Vorgaben der Landes- und Regionalplanung 61 8.3.3 Empfehlungen zur künftigen Standortentwicklung/Zentrenhierarchie 63

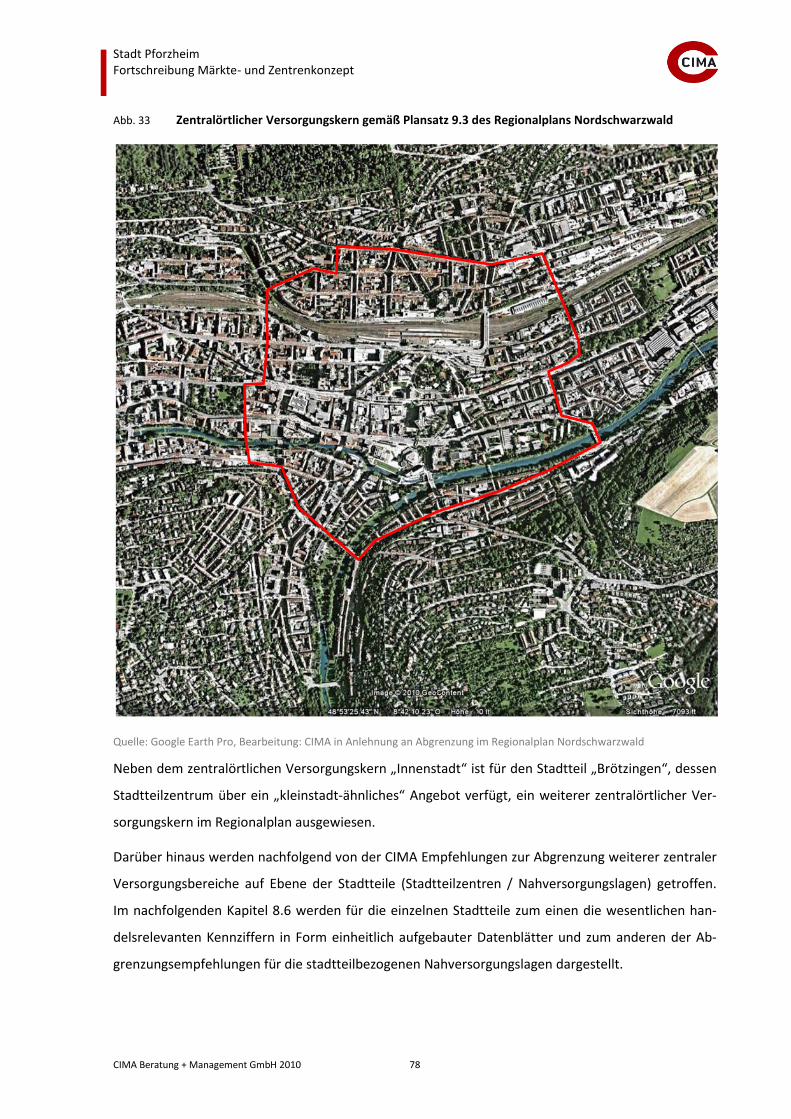

8.4 „Pforzheimer Liste“ der zentren- und nicht zentrenrelevanten Sortimente 74 8.5 Abgrenzung des Zentralörtlichen Versorgungskerns „Innenstadt“ 77 8.6 Pforzheimer Stadtteile: Datenblätter und Abgrenzungsvorschläge der stadtteilbezogenen

Nahversorgungslagen 79

9 GRUNDLAGEN UND METHODIK DER EINZELHANDELSUNTERSUCHUNG 99

9.1 Bestimmung der einzelhandelsrelevanten Kaufkraft 99 9.2 Begriffsdefinitionen 101 9.3 Marktfähige Mindestbetriebsgrößen von Einzelhandelsnutzungen (Orientierungswerte) 104 9.4 Lageabgrenzungen in Innenstädten 106 9.5 Erläuterungen zu den Sortimentslisten mit der Einstufung der nahversorgungs-, zentren-

und nicht zentrenrelevanten Sortimente 106 9.6 Erläuterungen zur Abgrenzung der Zentralen Versorgungsbereiche sowie der

stadtteilbezogenen und nahversorgungsrelevanten Standortlagen 107

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 4

Abbildungsverzeichnis

Abb. 1 Entwicklung der Betriebstypen des Handels 11

Abb. 2 Betriebstypen und deren Kunden 12

Abb. 3 Bevölkerungsverteilung in der Stadt Pforzheim * 14

Abb. 4 Kaufkraftkennziffern im regionalen Vergleich (2009) 15

Abb. 5 Zentralitätskennziffern im regionalen Vergleich (2009) 15

Abb. 6 Das Marktgebiet des Pforzheimer Einzelhandels 18

Abb. 7 Abgrenzung der Einkaufsinnenstadt von Pforzheim 21

Abb. 8 Schematische Übersicht über die Einzelhandelsstandortlagen in der Kernstadt Pforzheim 22

Abb. 9 Anzahl der Betriebe in Pforzheim nach Standortlagen und Bedarfsbereichen 24

Abb. 10 Verkaufsfläche in Pforzheim nach Standortlagen und Bedarfsbereichen in qm 24

Abb. 11 Umsatz in Pforzheim nach Standortlagen und Bedarfsbereichen in Mio. € 25

Abb. 12 Kleinräumige Verkaufsflächenausstattung nach Hauptwarengruppen 31

Abb. 13 Nutzungsmix in der Pforzheimer Einkaufsinnenstadt 34

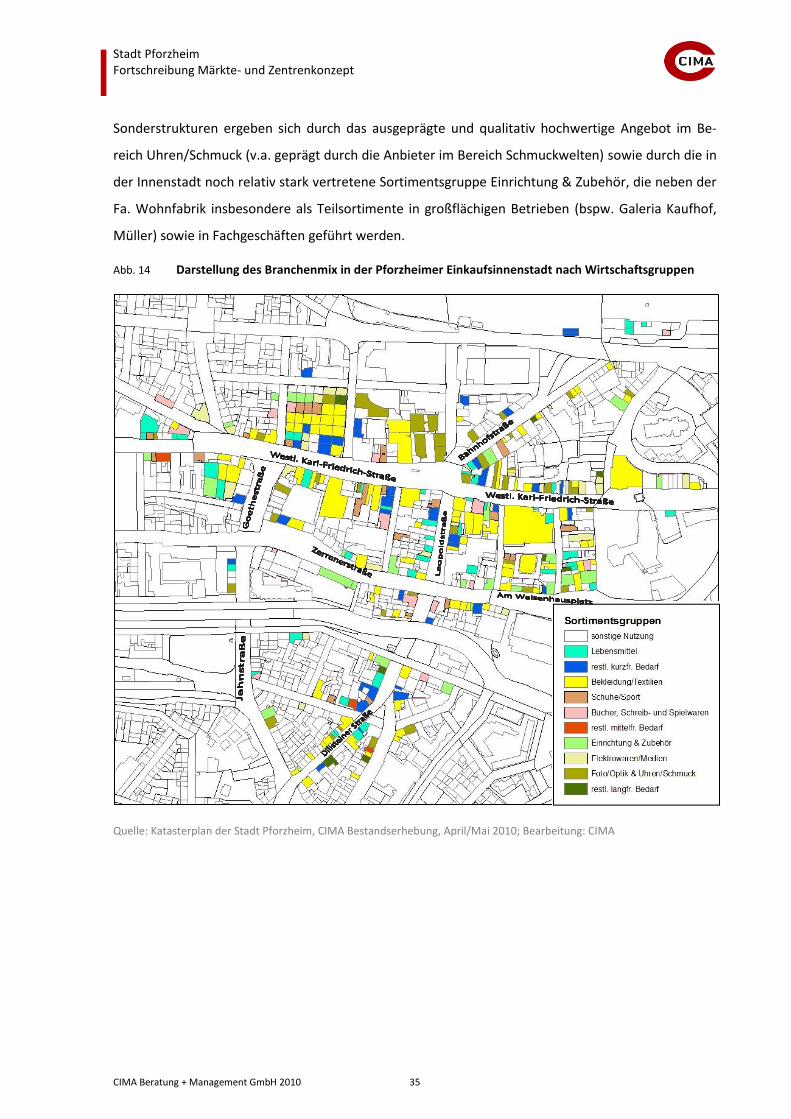

Abb. 14 Darstellung des Branchenmix in der Pforzheimer Einkaufsinnenstadt nach Wirtschaftsgruppen 35

Abb. 15 Bewertung der Qualitäts- und Zielgruppenausrichtung der Betriebe in der Pforzheimer Einkaufsinnenstadt 37

Abb. 16 Bewertung Warenpräsentation und Ladengestaltung der Einzelhandelsbetriebe in der Pforzheimer Einkaufsinnenstadt 38

Abb. 17 Bewertung Schaufenster- und Fassadengestaltung der Einzelhandelsbetriebe in der Pforzheimer Einkaufsinnenstadt 39

Abb. 18 Bewertung Wettbewerbsfähigkeit der Einzelhandelsbetriebe in der Pforzheimer Einkaufsinnenstadt 40

Abb. 19 Darstellung der Leerstände in der Pforzheimer Innenstadt 41

Abb. 20 Bewertung des Grades der Markenorientierung bei den relevanten Einzelhandelsbetriebe in der Pforzheimer Einkaufsinnenstadt 42

Abb. 21 Grad der Markenorientierung in den relevanten Einzelhandelsbetrieben in der Pforzheimer Einkaufsinnenstadt 44

Abb. 22 Markenportfolio der Pforzheimer Einkaufsinnenstadt (Sortiment Bekleidung) im Abgleich mit vergleichbaren Oberzentren 46

Abb. 23 Markenportfolio der Pforzheimer Einkaufsinnenstadt (Sortimente Schuhe/Sport) im Abgleich mit vergleichbaren Oberzentren 47

Abb. 24 Sortimentsspezifische Handelszentralität der Gesamtstadt Pforzheim 49

Abb. 25 Regionalplanerische Abgrenzung der Versorgungskerne sowie der Ergänzungsstandorte im Oberzentrum Pforzheim 62

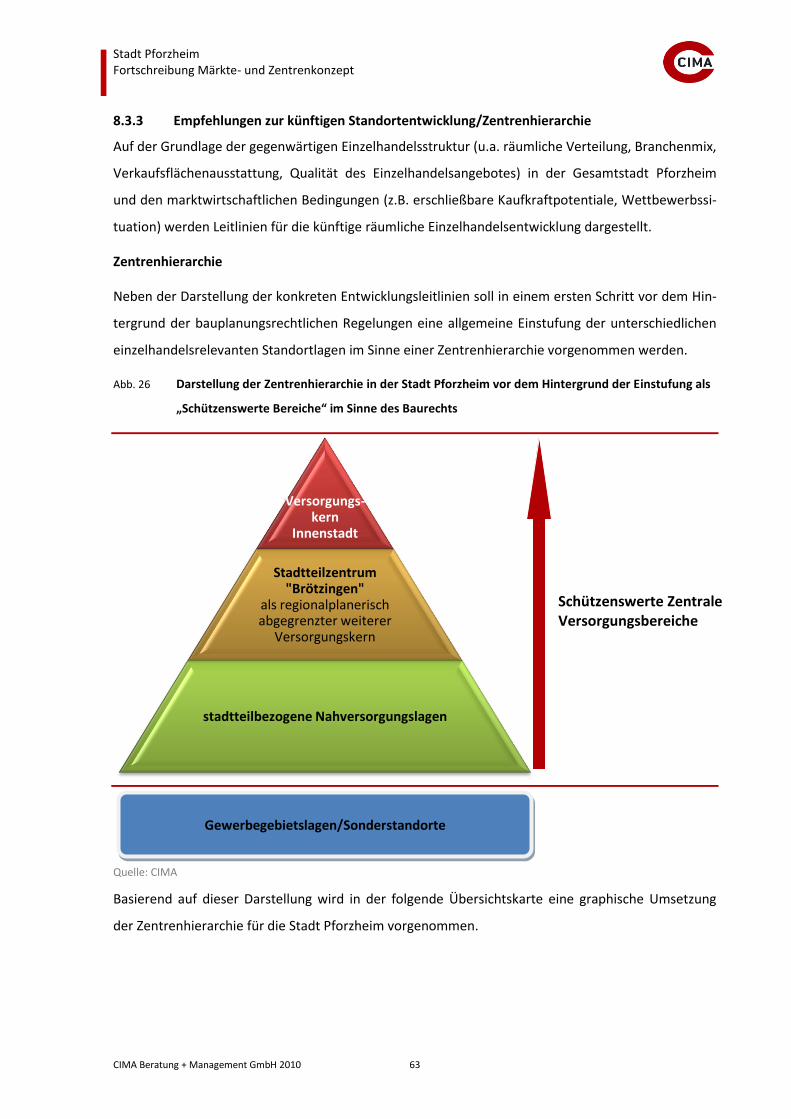

Abb. 26 Darstellung der Zentrenhierarchie in der Stadt Pforzheim vor dem Hintergrund der Einstufung als „Schützenswerte Bereiche“ im Sinne des Baurechts 63

Abb. 27 Zentrenhierarchie in der Stadt Pforzheim 64

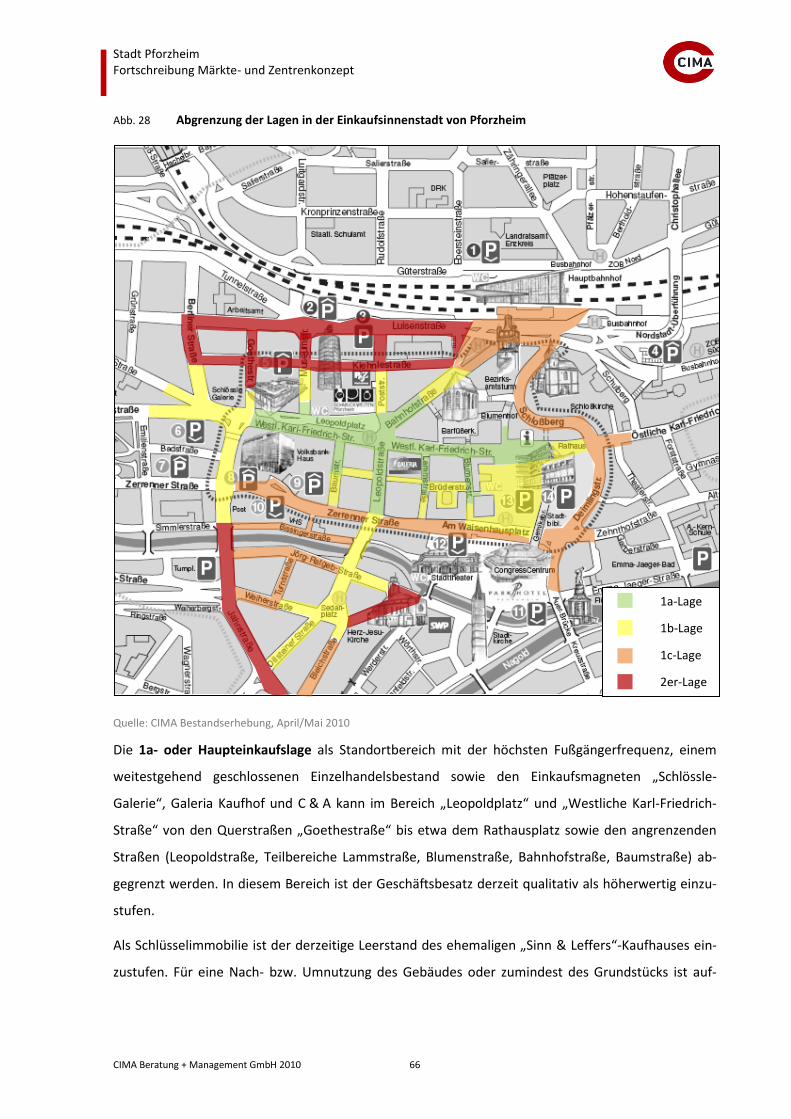

Abb. 28 Abgrenzung der Lagen in der Einkaufsinnenstadt von Pforzheim 66

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 5

Abb. 29 Verkaufsflächenausstattung der Stadtteile im Food-Bereich 70

Abb. 30 Darstellung der 500 m-Radien um die Lebensmittelmarktstandorte in der Stadt Pforzheim71

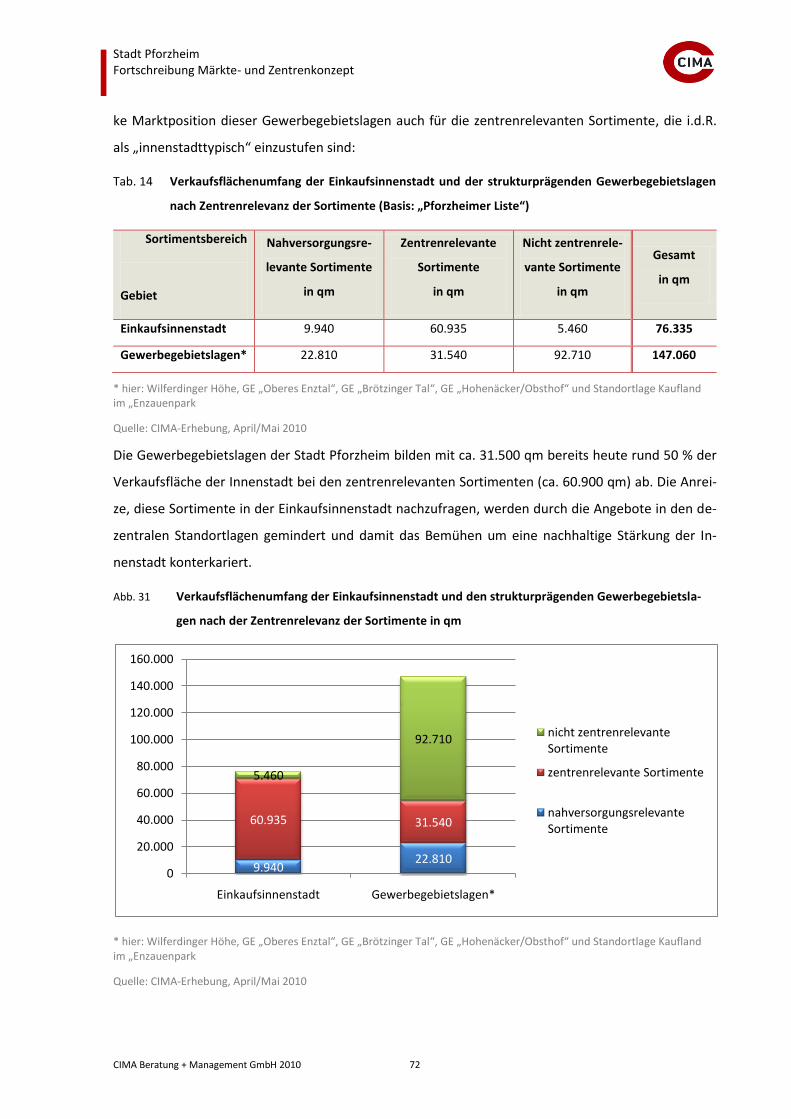

Abb. 31 Verkaufsflächenumfang der Einkaufsinnenstadt und den strukturprägenden Gewerbegebietslagen nach der Zentrenrelevanz der Sortimente in qm 72

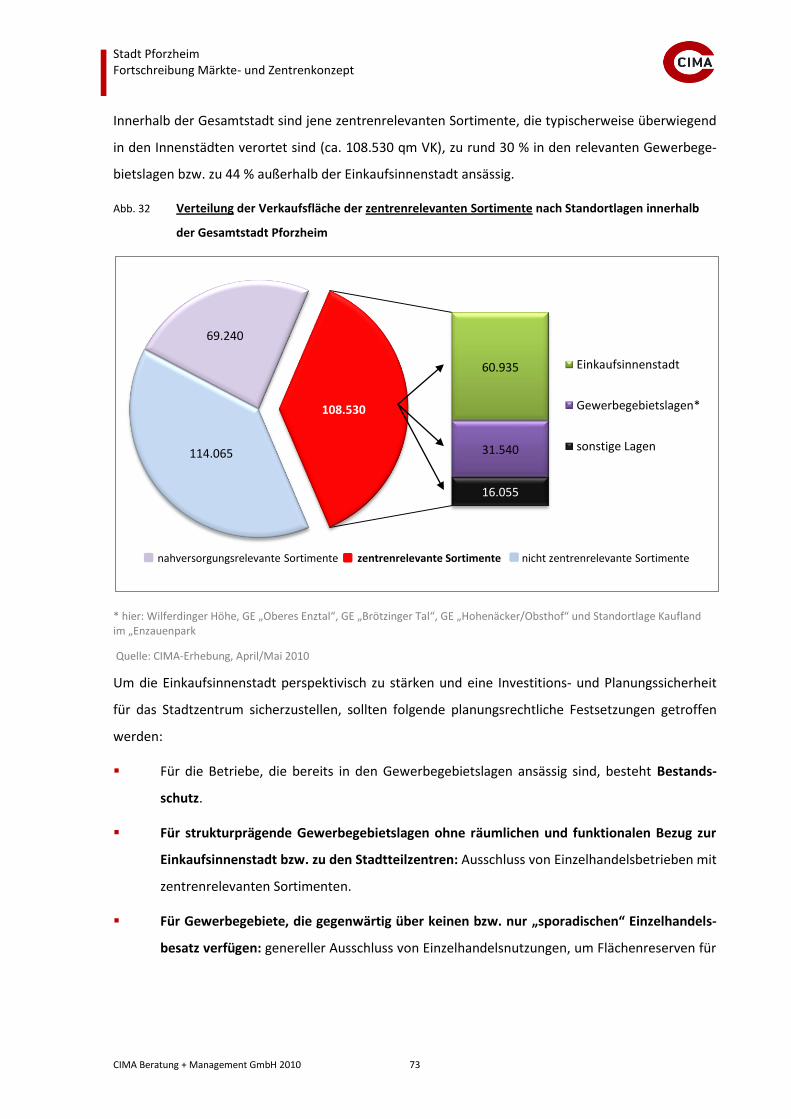

Abb. 32 Verteilung der Verkaufsfläche der zentrenrelevanten Sortimente nach Standortlagen innerhalb der Gesamtstadt Pforzheim 73

Abb. 33 Zentralörtlicher Versorgungskern gemäß Plansatz 9.3 des Regionalplans Nordschwarzwald78

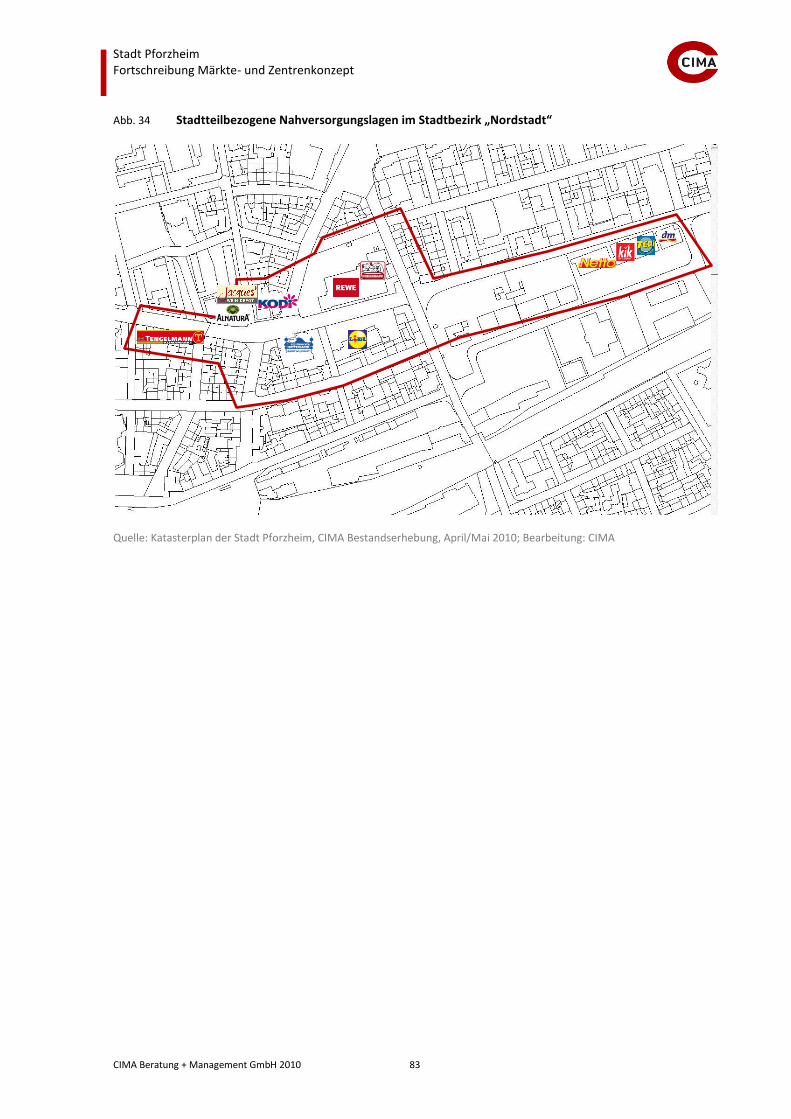

Abb. 34 Stadtteilbezogene Nahversorgungslagen im Stadtbezirk „Nordstadt“ 83

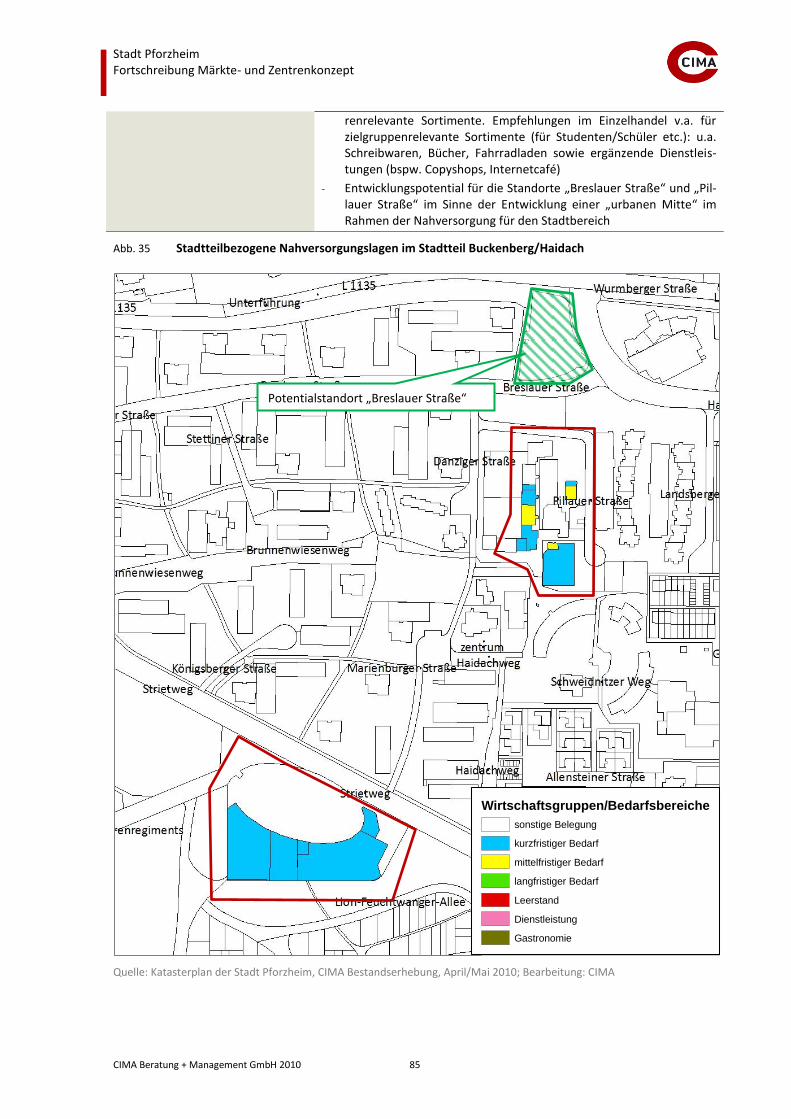

Abb. 35 Stadtteilbezogene Nahversorgungslagen im Stadtteil Buckenberg/Haidach 85

Abb. 36 Abgrenzungsvorschlag Zentraler Versorgungsbereich / Stadtteilzentrum „Stadtteil Brötzingen“ 87

Abb. 37 Stadtteilbezogene Nahversorgungslage im Stadtteil Dillweißenstein 89

Abb. 38 Stadtteilbezogene Nahversorgungslage im Stadtteil Würm 91

Abb. 39 Stadtteilbezogene Nahversorgungslage im Stadtteil Büchenbronn 93

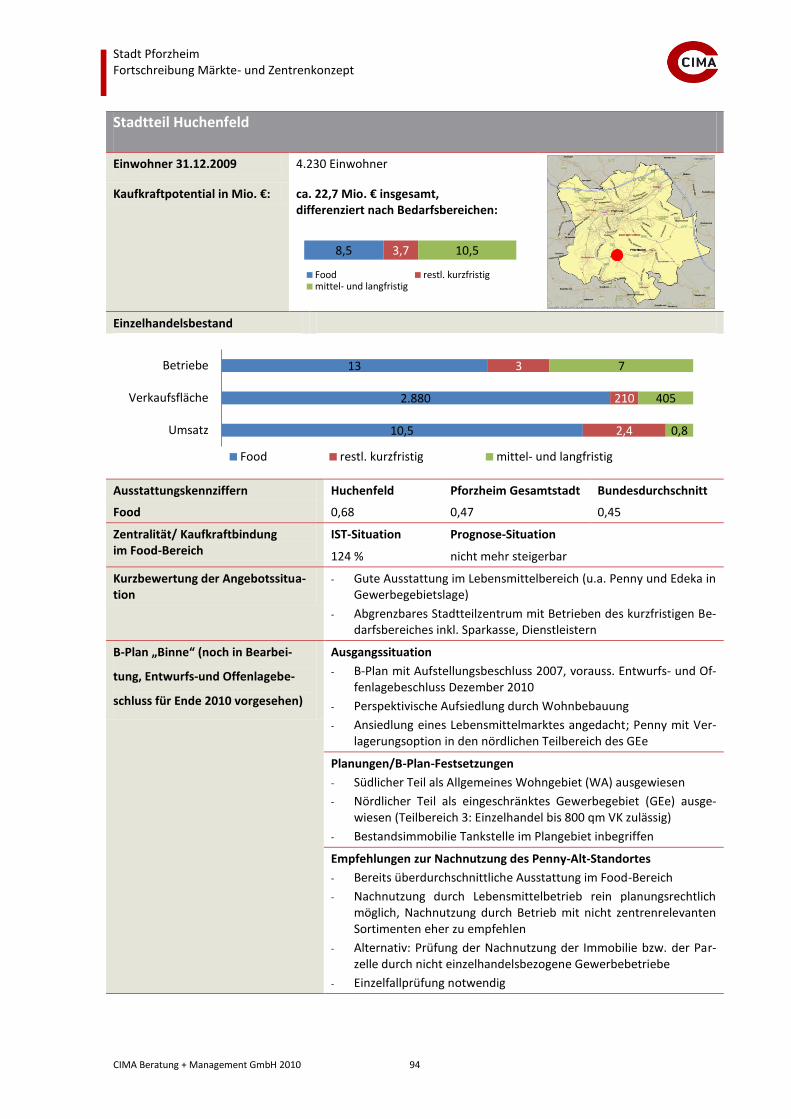

Abb. 40 Stadtteilbezogene Nahversorgungslage im Stadtteil Huchenfeld 95

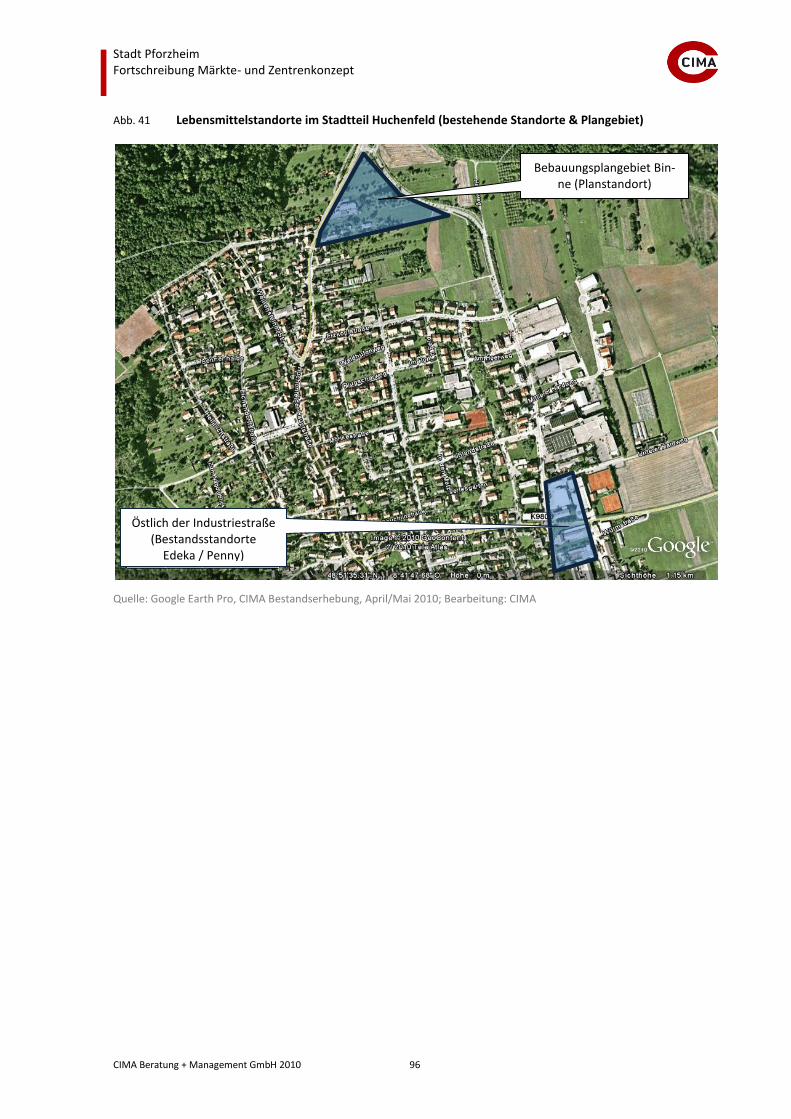

Abb. 41 Lebensmittelstandorte im Stadtteil Huchenfeld (bestehende Standorte & Plangebiet) 96

Abb. 42 Stadtteilbezogene Nahversorgungslage im Stadtteil Eutingen 98

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 6

Tabellenverzeichnis

Tab. 1 Zugeordnete Nahbereiche zum Mittelbereich Pforzheim 13

Tab. 2 Angrenzende Mittelbereiche 14

Tab. 3 Das Kaufkraftpotential nach Sortimenten/Bedarfsgruppen im Marktgebiet Pforzheim in Mio. € 17

Tab. 4 Betriebe, Verkaufsflächen und Umsatzleistung des Einzelhandels und Ladenhandwerks in der Stadt Pforzheim nach Branchen und Bedarfsgruppen 20

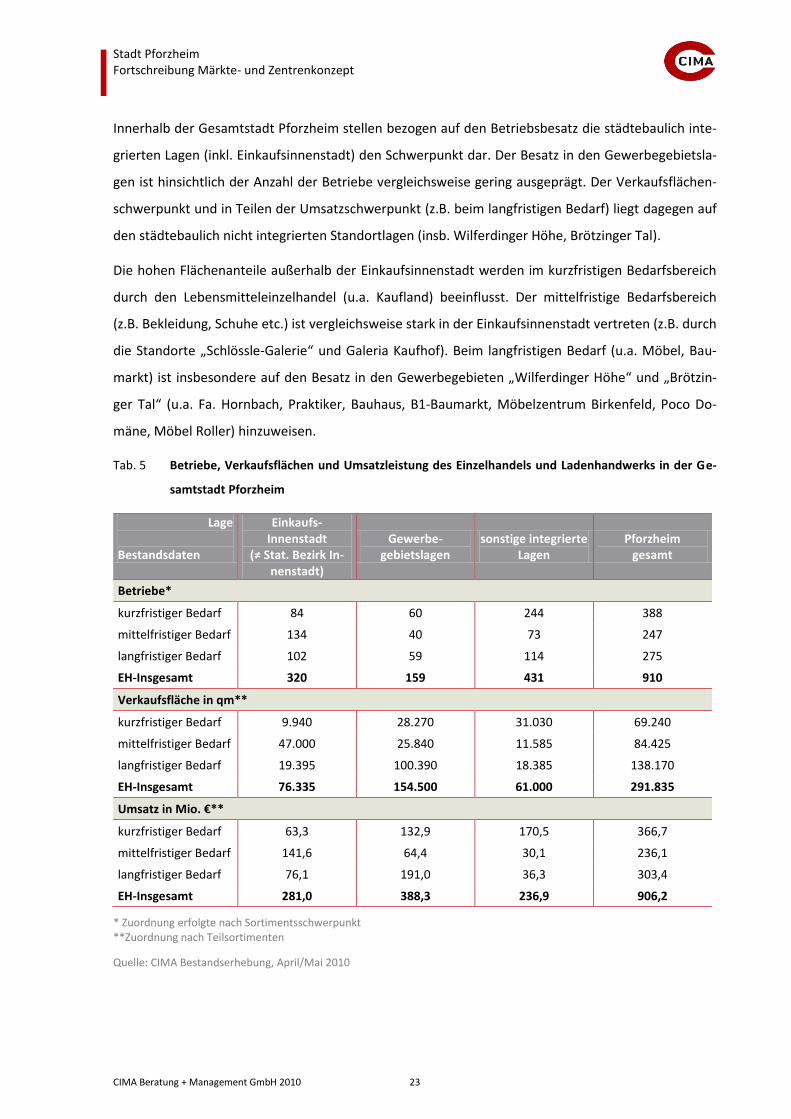

Tab. 5 Betriebe, Verkaufsflächen und Umsatzleistung des Einzelhandels und Ladenhandwerks in der Gesamtstadt Pforzheim 23

Tab. 6 Einzelhandelsbestandsdaten sowie Darstellung der Veränderungen bei den Verkaufsflächenwerten differenziert nach statistischen Bezirken/Einkaufslagen 26

Tab. 7 Veränderungen der Einzelhandelsstruktur in der Stadt Pforzheim insgesamt im Vergleich zwischen 2005 und 2010 27

Tab. 8 Verkaufsfläche des Einzelhandels je Einwohner in der Stadt Pforzheim im zeitlichen und oberzentralen Vergleich 28

Tab. 9 Umsatzleistung des Einzelhandels je Einwohner in der Stadt Pforzheim im zeitlichen und oberzentralen Vergleich 28

Tab. 10 Kleinräumige Versorgungskennziffern (Auswahl) nach Hauptwarengruppen 29

Tab. 11 Grad der Markenorientierung der relevanten Anbieter in den Innenstädten nach Anzahl der Betriebe 43

Tab. 12 Veränderung der Handelszentralitäten im Zeitraum 2005 bis 2010 48

Tab. 13 Ziel-Zentralität und Prognose-Umsatz des Pforzheimer Einzelhandels 51

Tab. 14 Verkaufsflächenumfang der Einkaufsinnenstadt und der strukturprägenden Gewerbegebietslagen nach Zentrenrelevanz der Sortimente (Basis: „Pforzheimer Liste“) 72

Tab. 15 Kriterien zur Einstufung der Sortimente hinsichtlich ihrer Zentrenrelevanz 74

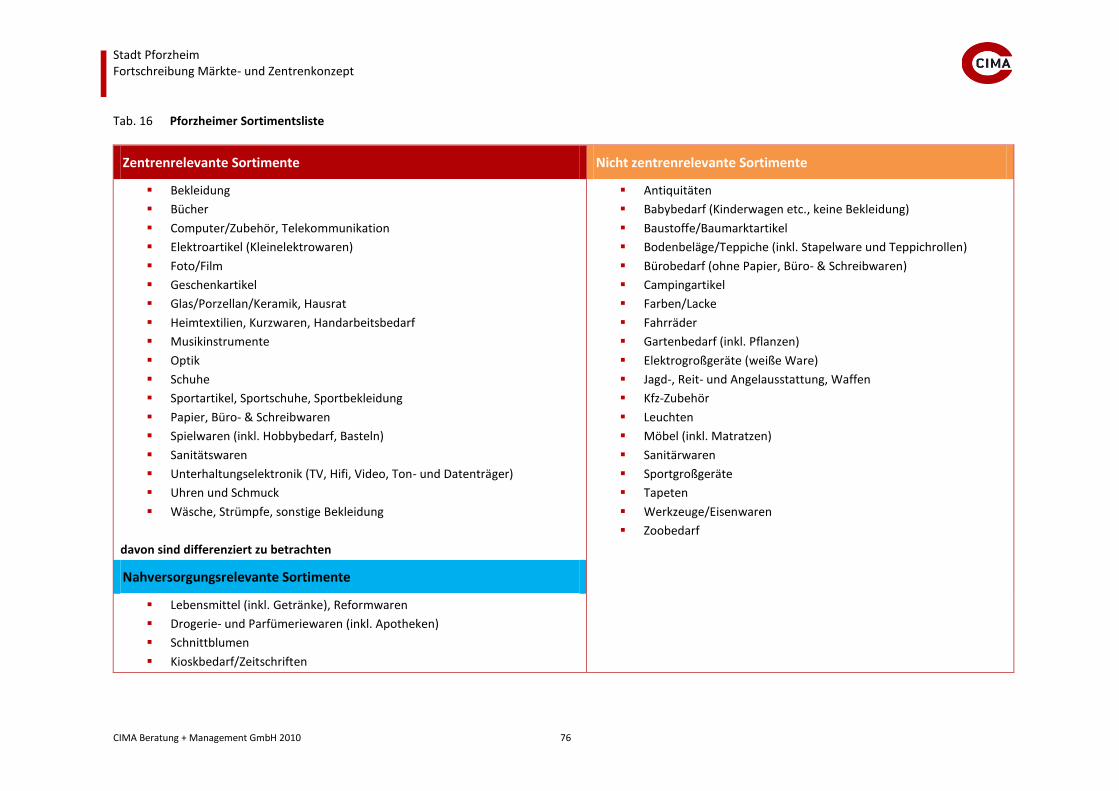

Tab. 16 Pforzheimer Sortimentsliste 76

Tab. 17 Verbrauchsausgaben in Deutschland 99

Tab. 18 Erhebungssystematik der CIMA nach Sortimenten 100

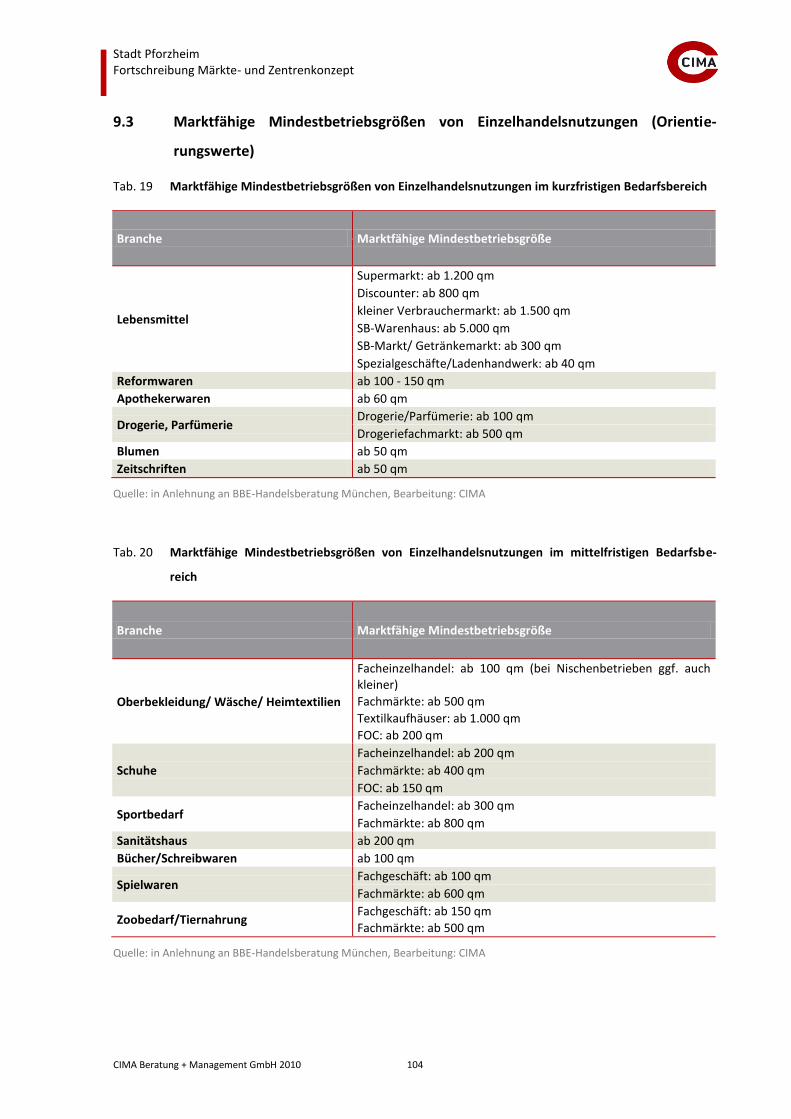

Tab. 19 Marktfähige Mindestbetriebsgrößen von Einzelhandelsnutzungen im kurzfristigen Bedarfsbereich 104

Tab. 20 Marktfähige Mindestbetriebsgrößen von Einzelhandelsnutzungen im mittelfristigen Bedarfsbereich 104

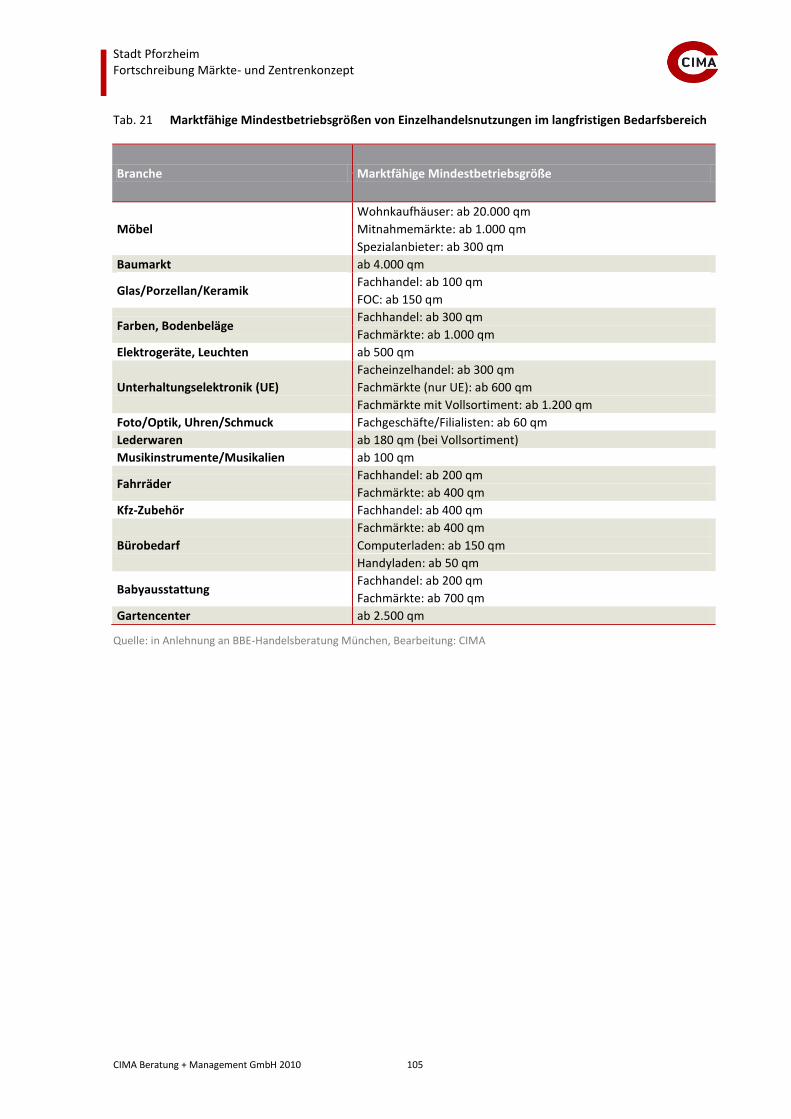

Tab. 21 Marktfähige Mindestbetriebsgrößen von Einzelhandelsnutzungen im langfristigen Bedarfsbereich 105

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 7

1 GRUNDLAGEN

1.1 Auftrag

Im März 2010 wurde die CIMA Beratung + Management GmbH von der Stadt Pforzheim mit der Fort-

schreibung des Märkte- und Zentrenkonzeptes beauftragt.

Mit dem Märkte- und Zentrenkonzept werden folgende Themenbereiche bearbeitet:

Analyse der marktstrukturellen Ausgangssituation für die Stadt Pforzheim

Aufnahme und Bewertung der gegenwärtigen Angebotsstruktur in den Wirtschaftsgruppen Ein-

zelhandel und Ladenhandwerk

Abgrenzung des Einzugsgebietes für den Einzelhandel, Berechnung der Kaufkraftpotentiale und

der gegenwärtigen Marktposition des Pforzheimer Einzelhandels

Ermittlung der Umsatz- und Verkaufsflächenpotentiale am Standort Pforzheim

Qualitative Bewertung der Angebotsstruktur und Portfolio-Analyse des Branchenmix für die In-

nenstadt von Pforzheim

Erarbeitung einer Konzeption für die künftige Einzelhandelsentwicklung der Stadt Pforzheim

(Standortkonzept, Branchen- und Betriebstypenkonzept, Abgrenzung zentraler Versorgungsbe-

reiche)

1.2 Datengrundlagen

Neben der Auswertung zahlreicher sekundärstatistischer Materialien (Bevölkerungsstatistik, FNP,

B-Pläne etc.) und vorhandener Untersuchungen zum Einzelhandel (z.B. CIMA-Untersuchung 2005)

wurde von der CIMA im April/Mai 2010 eine Totalerhebung des Einzelhandels und Ladenhandwerks

in der Gesamtstadt Pforzheim durchgeführt.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 8

2 ÜBERGEORDNETE RAHMENBEDINGUNGEN SOWIE TRENDS IN DER HANDELSENTWICKLUNG

2.1 Allgemeine Trends

Zur Einordnung der einzelhandelsbezogenen Entwicklungsmöglichkeiten der Stadt Pforzheim sollen

einige wesentliche Trends in der Handels- und Standortentwicklung dargestellt werden.

Die Situation des Einzelhandels ist seit Jahren als schwierig zu bezeichnen.

Die privaten Verbrauchsausgaben werden aktuell vor allem durch Belastungen im Bereich Steu-

ern und Abgaben und durch die allgemeine Arbeitsmarktlage eingeschränkt. Dabei geht die Ein-

kommensschere immer weiter auseinander. Auf Verbraucherseite stehen zudem Aspekte wie

Konsumverzicht und Preissensibilität im Vordergrund.

Die langfristige Entwicklung auf der Anbieterseite wird von Verdrängungswettbewerb und preis-

aggressiven Absatzformen gekennzeichnet sein. Andererseits profilieren sich insbesondere in

größeren Städten die erlebnisorientierten Einkaufsformen (z.B. innerstädtische Shopping-

Center).

Aufgrund der demographischen und politischen Rahmenbedingungen ergeben sich sowohl für die

verschiedenen Betriebstypen als auch für die einzelnen Branchen unterschiedliche Perspektiven.

Ein langfristiger Rückgang der Bevölkerung in Deutschland trotz Zuwanderung

Eine Veränderung der Bevölkerungsstruktur vor allem im Bereich der älteren Bevölkerungsgrup-

pen. Das sich erweiternde Marktsegment der „Jungen Alten” wird dabei zu einer neuen wichti-

gen Zielgruppe für den Handel werden.

Durch politische Rahmensetzung wie z.B. die Flexibilisierung der Arbeitszeiten werden sich in

weiten Bevölkerungskreisen und Veränderungen der städtebaulichen Leitbilder ebenfalls Ein-

flüsse ergeben.

Aus der allgemeinen Entwicklung resultieren auch branchenabhängige Wachstumsunterschiede. Die

Ausgaben für Unterhaltungs‐ und Kommunikationsmedien werden von den Veränderungen der glo-

balen Rahmenbedingungen besonders profitieren. Von ähnlichen Entwicklungen ist im Gesundheits‐

und Fitnessbereich auszugehen. Der Markt für „persönliche Ausstattungen”, darunter sind die Wa-

renbereiche Bekleidung, Schuhe und Lederwaren zu verstehen, wird dagegen ein eher durchschnittli-

ches Wachstum zu verzeichnen haben.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 9

2.2 Trends im Verbraucherverhalten

Die Kunden reagieren unterschiedlich auf gesellschaftliche Trends. Die Voraussagen über das Verhal-

ten des Verbrauchers von morgen sind teilweise widersprüchlich. Folgende Tendenzen sind jedoch zu

erkennen:

Auch in Zukunft konkurriert der Einzelhandel mit Ausgaben für Altersvorsorge, Freizeit, Energie

oder Mieten um die Kaufkraft der Konsumenten. Die einzelhandelsrelevanten Ausgaben werden

in Zukunft kaum steigen, im besten Fall ihren Anteil am privaten Konsum aufrecht erhalten.

Der „hybride Käufer“ erwartet ein klares Angebotsprofil. Die Positionierung der Anbieter und

ganzer Standortgemeinschaften zwischen „Luxus“ und „preiswert“ muss immer klarer herausge-

arbeitet werden.

Das Anspruchsniveau der Konsumenten steigt. In Zeiten der wachsenden Einkaufsalternativen

sinkt die Toleranz hinsichtlich Erreichbarkeit, Ambiente, Sauberkeit, Sicherheit und sogar der

Witterung.

Convenience hat viele Facetten. Auf der Produktebene durch eine Zunahme von Functional-

Consumer-Goods (z.B. Fertiggerichte), auf der Standortebene durch eine Ballung kopplungsin-

tensiver Branchen (z. B. One-Stop-Shopping für den täglichen Bedarf) und auf der Betriebsfor-

menebene über die Entwicklung neuartiger Formate (z. B. Convenience-Stores für den täglichen

Bedarf in Bürovierteln).

Die Erreichbarkeit (Pkw, zu Fuß, ÖPNV) und Bequemlichkeit (alles an einem Ort) beim Einkauf

bleiben in diesem Zusammenhang von großer Bedeutung.

Öffnungszeiten sind weiterhin ein Kernthema des Einzelhandels (Zunahme der Attraktivität von

Sonderverkäufen, Sonntagseinkauf, Night-Shopping).

Das Markenbewusstsein der Verbraucher nimmt weiter zu. Mit der Marke wird ein Image und

Lebensgefühl konsumiert. Handelsmarken werden dabei immer wichtiger.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 10

2.3 Entwicklung der Betriebsformen

Bei den Betriebsformen führt dies zu einer Fortsetzung des Strukturwandels und einer weiteren Pola-

risierung und Positionierung. Folgende wesentliche Trends sind dabei marktbestimmend:

Der Konkurrenz- und Kostendruck im Einzelhandel steigt. Die Flächenproduktivität sinkt.

Eine weitere Polarisierung zwischen Discount- und Premium-orientierten Angebotsformen. Die

Profilierung der Anbieter wird weiter geschärft.

Die Konzentration auf Anbieterseite schreitet weiter voran. Der Marktanteil von Unternehmen

mit mehr als 2,5 Mrd. € Jahresumsatz steigt mittelfristig auf 85 %.

Die Präsentation von Marken und Labels wird immer wichtiger. Monolabel-Stores sind bis in die

Ebene der Mittelzentren auf dem Vormarsch. In größeren Städten repräsentieren sog. Flagship-

Stores an wenigen Standorten das Prestige der Marke.

Die traditionellen Fachgeschäfte mit unklarem Profil und Multimarken-Image oder klassische

Kaufhäuser verlieren weitere Marktanteile. Hersteller verlieren ihre Vertriebspartner und entwi-

ckeln eigene Handels- und Vertriebsnetze.

Der nicht kooperierende Fachhandel wird künftig ohne Marktbedeutung sein. Der moderne

Facheinzelhändler ist gleichzeitig Franchise-Nehmer der verschiedensten Anbieter in seiner

Stadt oder Region. Einkaufskooperationen sind das Mindestmaß an Verbund.

Die Probleme bei der Revitalisierung der Kauf- und Warenhäuser bleiben weiterhin akut (siehe

Debatte um Karstadt und nicht klar positionierte sonstige Kaufhäuser).

Viele Filialisten sind nach dem Top-down-Prinzip in ihrer Expansionsstrategie mittlerweile bei

den Klein- und Mittelstädten angekommen. Immobilien-Experten sind sich einig, dass eine Mi-

schung aus bekannten Marken und Labels (Filialisten) mit individuellen, lokalen Fachgeschäften

der Schlüssel für einen attraktiven Innenstadt-Einzelhandel ist.

Untersuchungen zeigen, dass die Modebranche der Top-Indikator für eine attraktive Kundenbe-

wertung der Innenstadt ist. Je vollständiger das Markenportfolio, desto mehr unterschiedliche

Zielgruppen können angesprochen werden.

Trading up: Die zunehmende Qualitätsorientierung im Lebensmittel-Einzelhandel bringt ange-

passte, neue Konzepte (spezialisierte Konzepte für verdichtete Großstadtlagen, Fachmarktzent-

rum oder ländliche Strukturen) hervor, die mit einer Aufwertung im Ladenbau (größerer Platz-

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 11

bedarf) und auf Serviceebene und damit insgesamt neuen Angebotsphilosophien (gesunde, re-

gionale Lebensmittel) einhergehen.

Auch die Discounter sichern sich über neue Sortimentsstrategien Marktanteile (ALDI: Frisch-

fleisch, Test von Markensortimente, Backautomaten / LIDL: zunehmende Frischekompetenz,

Convenience-Produkte etc.).

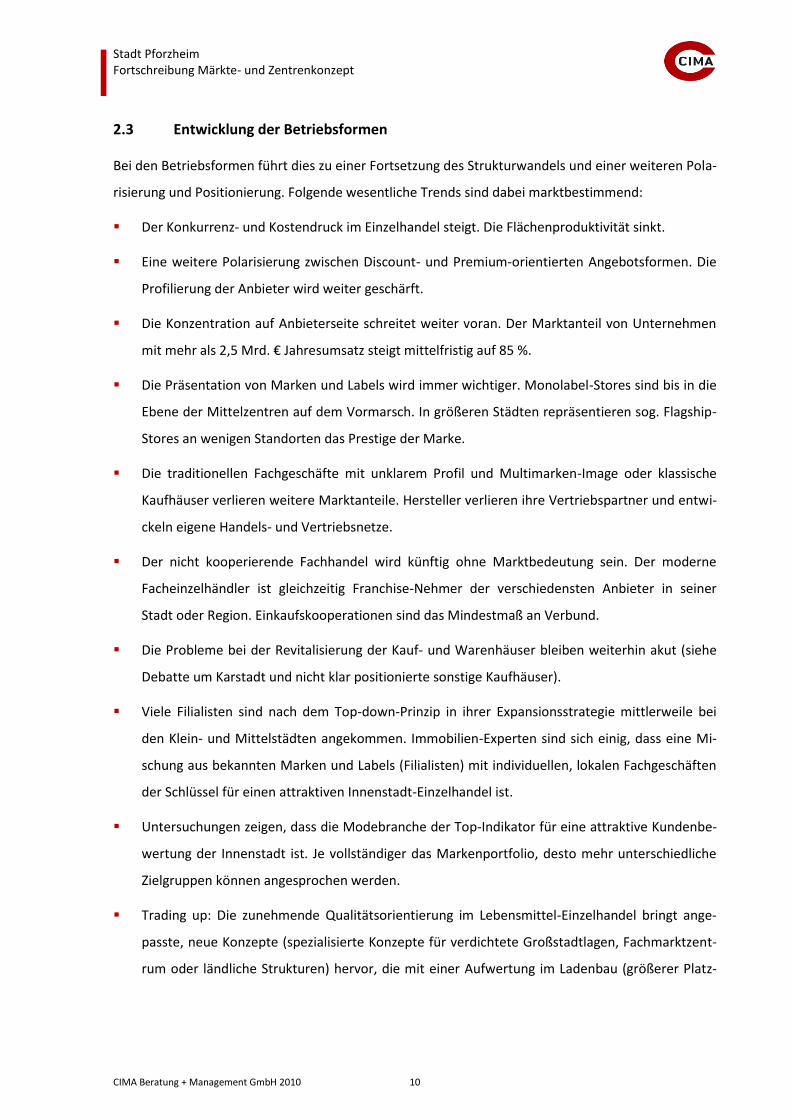

Abb. 1 Entwicklung der Betriebstypen des Handels

Quelle: BBE Retail Experts/BAG/HDE Factbook Einzelhandel 2009; Bearbeitung: CIMA 2010

Auch wenn der Zenit in der Entwicklung der Non-Food-Fachmärkte möglicherweise überschrit-

ten ist, bleibt festzuhalten: Neue Konzepte werden auch zukünftig für eine anhaltende Flächen-

nachfrage sorgen. Alte Konzepte müssen in naher Zukunft revitalisiert werden oder scheiden

wieder aus dem Markt aus.

30,5 29,2 28,2 27,323,9 23,8 22,6 20,7 19,3 19,4 18,2 18,3 17,2

11,5 11,6 11,5 11,512,0 12,1 12,4

12,1 12,0 11,9 11,8 11,9 12,1

6,7 7,3 7,5 8,5 11,4 11,7 12,012,2 12,5 13,2 13,1 13,3 13,4

5,3 5,0 5,0 4,6 4,5 4,2 4,24,0 3,9 3,8 3,7 3,5 3,3

9,9 10,3 10,5 10,7 10,8 10,9 11,211,8 12,3 12,4 12,3 12,2 12,1

8,3 8,6 9,0 9,1 9,3 9,7 10,2 11,3 12,1 13,1 13,3 13,6 14,0

13,2 13,0 12,9 12,6 12,3 11,8 11,7 11,5 11,511,4 11,0 10,4 10,5

14,6 15,0 15,4 15,7 15,8 15,8 15,7 16,4 16,4 14,8 16,6 16,8 17,4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Sonstige (Versender, Online-, Convienince-, Ambulanter-Handel etc.)

Supermärkte / trad. LEH

Discounter

SB-Warenhäuser / V-Märkte

Kauf- und Warenhäuser

Fachmärkte

Filialisten des Fachhandels

Fachhandel (nicht-filialisiert)

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 12

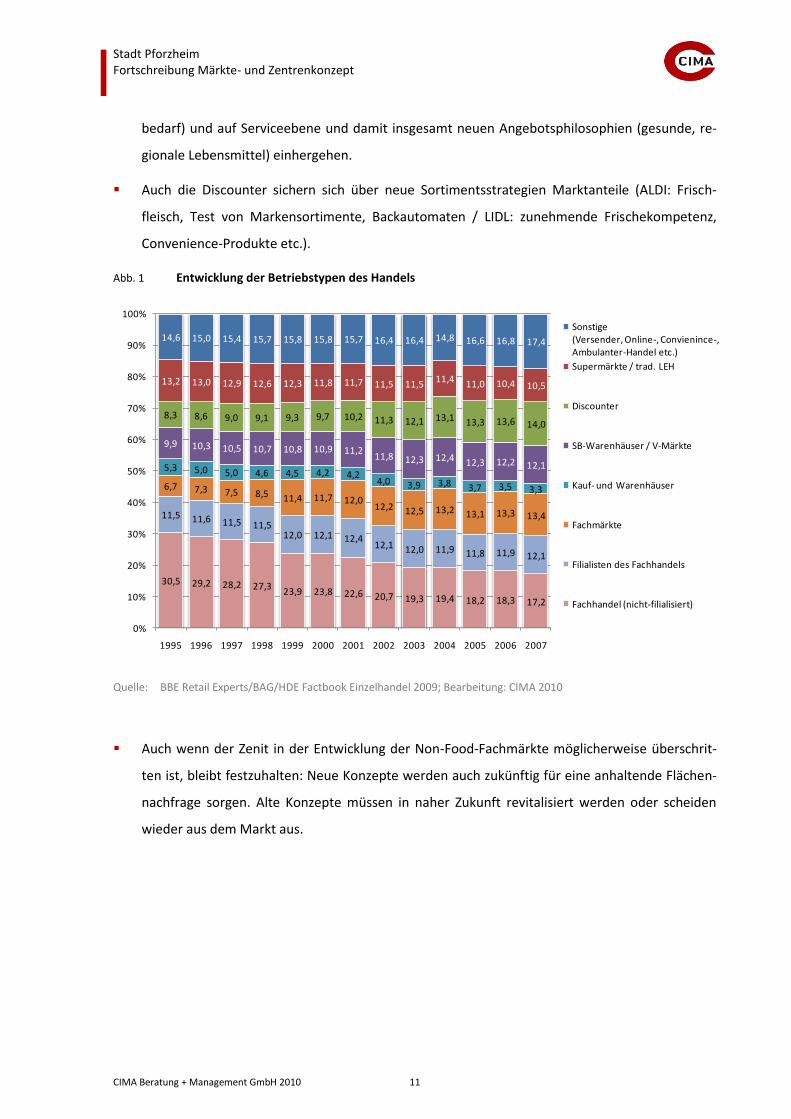

Abb. 2 Betriebstypen und deren Kunden

Quelle und Bearbeitung: CIMA GmbH, 2010

Die Nachfolgeproblematik im Facheinzelhandel bleibt in den kommenden Jahren das unterneh-

merische Problem Nr. 1. Der Trend zur Filialisierung und Professionalisierung der Unterneh-

mensstruktur nimmt zu.

Weitere ausländische Anbieter werden versuchen, den deutschen Markt zu erschließen

(Deutschland ist als Europas größter Einzelhandelsmarkt für internationale Händler attraktiv).

Nicht alle werden so erfolgreich sein wie IKEA, H&M oder Zara (vgl. „Scheitern“ von Marks &

Spencer oder GAP).

Der Trend zur Vertikalisierung. Anbieter beherrschen die gesamte Wertschöpfungskette von der

Produktion bis zum Einzelhandel (z.B. Eigenmarken-Anbieter wie H&M). Handelsmarken neh-

men zu.

Das Shopping mit Ambiente: Der Trend zum Erlebnishandel bleibt ungebrochen. Shopping-

Center-Standards haben am Markt keine Chance mehr. Moderne Einkaufswelten, ob gewachsen

oder geplant, müssen trotz aller Markengleichheit unverwechselbar sein und die Kunden auch

emotional ansprechen (z.B. Themen-Center von Sonae Sierra).

die tote Mitte

Luxus- und Statusmärkte

(Smart-/Success-Shopper)

Erlebnis- und Entertainment-

Märlte

Discount- und Trashmärkte

(Smart-/Success-Shopper)

Convenience und

Dienstleistungsmärkte

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 13

3 AUSGEWÄHLTE STRUKTURDATEN DER STADT PFORZHEIM

3.1 Zentralörtliche Einstufung

Im Landesentwicklungsplan Baden-Württemberg 2002 ist die Stadt Pforzheim als Oberzentrum in der

Region Nordschwarzwald ausgewiesen. Zum mittelzentralen Verflechtungsbereich sind folgende

Nahbereiche (inkl. zugehörige Gemeinden) zu zählen:

Tab. 1 Zugeordnete Nahbereiche zum Mittelbereich Pforzheim

Nahbereiche Zugehörige Gemeinden Bevölkerungspotential

Wiernsheim Wiernsheim 6.540 Einwohner

Wurmberg 2.980 Einwohner

Heimsheim

Heimsheim 5.400 Einwohner

Friolzheim 3.660 Einwohner

Mönsheim 2.680 Einwohner

Wimsheim 2.660 Einwohner

Tiefenbronn Tiefenbronn 5.360 Einwohner

Neuhausen 5.410 Einwohner

Neulingen

Neulingen 6.630 Einwohner

Ölbronn-Dürrn 3.440 Einwohner

Kieselbronn 3.040 Einwohner

Remchingen Remchingen 11.800 Einwohner

Königsbach-Stein

Königsbach-Stein 9.770 Einwohner

Kämpfelbach 6.200 Einwohner

Eisingen 4.440 Einwohner

Keltern Keltern 9.000 Einwohner

Straubenhardt Straubenhardt 10.810 Einwohner

Neuenbürg Neuenbürg 7.570 Einwohner

Engelsbrand 4.390 Einwohner

Pforzheim

Birkenfeld 10.510 Einwohner

Ispringen 5.970 Einwohner

Niefern-Öschelbronn 11.910 Einwohner

Zugeordnete Nahbereiche Pforzheim insgesamt 140.170 Einwohner

Stadt Pforzheim 116.200 Einwohner

Mittelbereich Pforzheim insgesamt 256.370 Einwohner

Quelle: Statistisches Landesamt Baden-Württemberg, Stand: 3. Quartal 2009

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 14

Als angrenzende Mittelbereiche, die mit dem Oberzentrum Pforzheim Einkaufsverflechtungen auf-

weisen, sind zu nennen:

Tab. 2 Angrenzende Mittelbereiche

Mittelbereiche Bevölkerungspotential

MB Bretten 50.800 Einwohner

MB Mühlacker 54.700 Einwohner

MB Calw 66.600 Einwohner

MB Bad Wildbad 31.700 Einwohner

Angrenzende Mittelbereiche insgesamt 203.800 Einwohner

Quelle: Statistisches Landesamt Baden-Württemberg, Stand: 3. Quartal 2009

3.2 Bevölkerungsverteilung

Siedlungsstrukturell setzt sich die Stadt Pforzheim aus der Kernstadt mit rund 93.400 Einwohnern

(ca. 80 %) und fünf weiteren Stadtteilen mit ca. 22.800 Einwohnern (ca. 20 %) zusammen. Dabei stel-

len die Stadtteile Eutingen (ca. 7.800 EW) und Büchenbronn (ca. 6.200 EW) neben der Kernstadt die

einwohnerstärksten Stadtteile dar.

Abb. 3 Bevölkerungsverteilung in der Stadt Pforzheim *

* nur Hauptwohnsitze; Stand:31.12.2009

Quelle: Angaben des Eigenbetriebes Wirtschaft und Stadtmarketing Pforzheim (WSP); Bearbeitung: CIMA

Oststadt; 7.154

Weststadt; 7.540

Südweststadt; 12.934

Südoststadt; 3.622

Nordstadt; 23.660

restliche Kernstadt; 38.465

weitere Stadtteile; 22.766

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 15

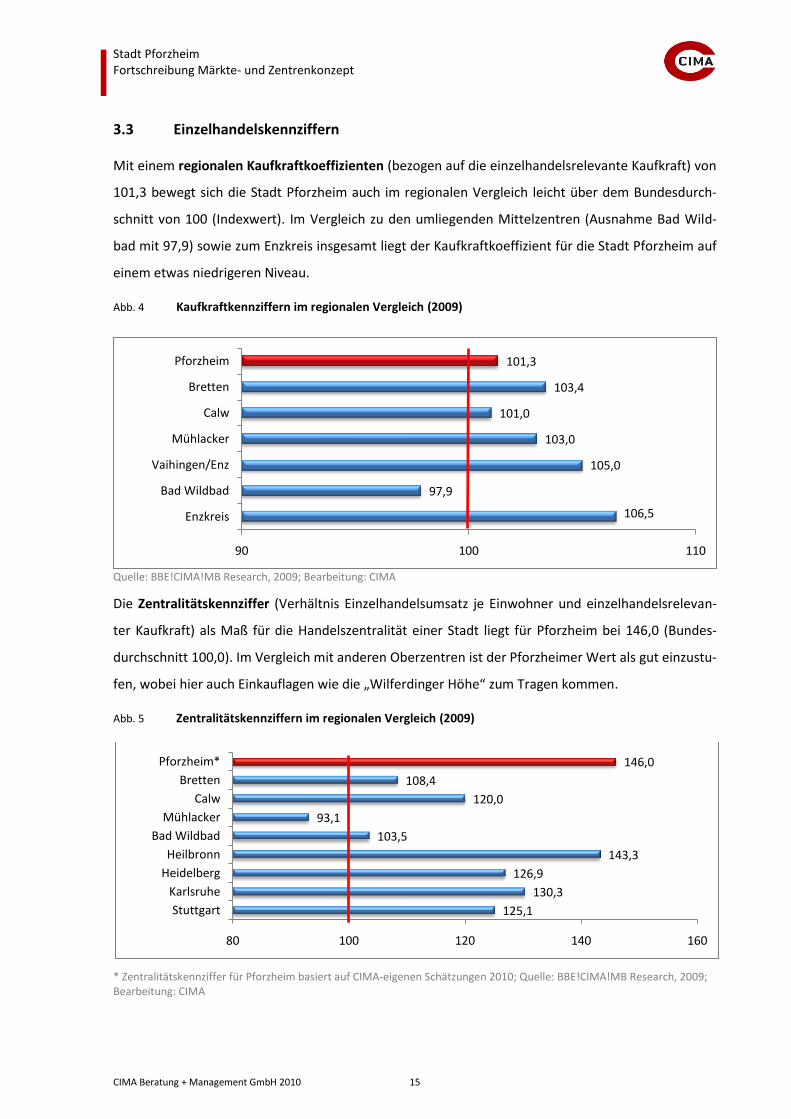

3.3 Einzelhandelskennziffern

Mit einem regionalen Kaufkraftkoeffizienten (bezogen auf die einzelhandelsrelevante Kaufkraft) von

101,3 bewegt sich die Stadt Pforzheim auch im regionalen Vergleich leicht über dem Bundesdurch-

schnitt von 100 (Indexwert). Im Vergleich zu den umliegenden Mittelzentren (Ausnahme Bad Wild-

bad mit 97,9) sowie zum Enzkreis insgesamt liegt der Kaufkraftkoeffizient für die Stadt Pforzheim auf

einem etwas niedrigeren Niveau.

Abb. 4 Kaufkraftkennziffern im regionalen Vergleich (2009)

Quelle: BBE!CIMA!MB Research, 2009; Bearbeitung: CIMA

Die Zentralitätskennziffer (Verhältnis Einzelhandelsumsatz je Einwohner und einzelhandelsrelevan-

ter Kaufkraft) als Maß für die Handelszentralität einer Stadt liegt für Pforzheim bei 146,0 (Bundes-

durchschnitt 100,0). Im Vergleich mit anderen Oberzentren ist der Pforzheimer Wert als gut einzustu-

fen, wobei hier auch Einkauflagen wie die „Wilferdinger Höhe“ zum Tragen kommen.

Abb. 5 Zentralitätskennziffern im regionalen Vergleich (2009)

* Zentralitätskennziffer für Pforzheim basiert auf CIMA-eigenen Schätzungen 2010; Quelle: BBE!CIMA!MB Research, 2009; Bearbeitung: CIMA

125,1

130,3

126,9

143,3

103,5

93,1

120,0

108,4

146,0

80 100 120 140 160

Stuttgart

Karlsruhe

Heidelberg

Heilbronn

Bad Wildbad

Mühlacker

Calw

Bretten

Pforzheim*

106,5

97,9

105,0

103,0

101,0

103,4

101,3

90 100 110

Enzkreis

Bad Wildbad

Vaihingen/Enz

Mühlacker

Calw

Bretten

Pforzheim

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 16

4 MARKTGEBIET UND KAUFKRAFTPOTENTIAL

Zur Einordnung der Entwicklungsmöglichkeiten für Einzelhandelsnutzungen in der Stadt Pforzheim

werden die relevanten Daten zum Nachfragepotential nachfolgend dargestellt.

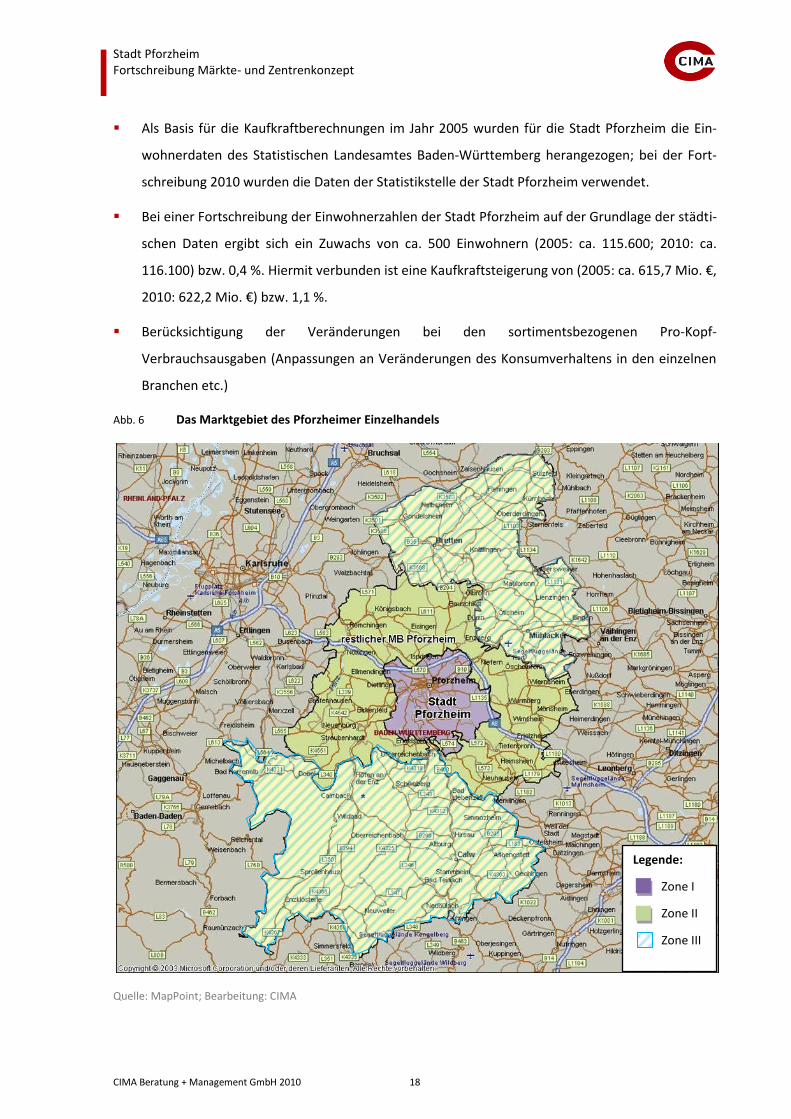

4.1 Marktgebiet und Bevölkerungspotential

Bei der Abgrenzung des Marktgebietes der Stadt Pforzheim wurden der landesplanerisch definierte

Verflechtungsbereich sowie die Analyse der Konkurrenzstandorte berücksichtigt. Demnach kann das

Marktgebiet des Pforzheimer Einzelhandels wie folgt abgegrenzt und untergliedert werden:

Marktzone Zugehörige Kommunen/Nah- und Mittelbereiche Bevölkerungspotential

Zone I Gesamtstadt Pforzheim ca. 116.100 Einwohner

Zone II Restlicher Mittelbereich Pforzheim:

Nahbereiche Pforzheim, Wiernsheim, Heimsheim, Tiefenbronn, Neulingen, Remchingen, Königsbach-Stein, Kel-tern, Straubenhardt, Neuenbürg ca. 140.200 Einwohner

Zone I-II „Engeres“ Marktgebiet insgesamt ca. 256.300 Einwohner

Zone III „Weiteres“ Marktgebiet:

Mittelbereiche Bretten, Calw, Mühlacker, Bad Wildbad ca. 203.800 Einwohner

Marktgebiet insgesamt (Zone I – III) ca. 460.100 Einwohner

Quelle: Angaben des Eigenbetriebes Wirtschaft und Stadtmarketing Pforzheim (WSP); Statistisches Landesamt Baden-Württemberg, Stand: 3. Quartal 2009

In den Mittelzentren der Zone III hat in der jüngeren Vergangenheit zum Teil ein Ausbau der Einzel-

handelsfunktion stattgefunden, welche auch Einfluss auf die Marktdurchdringung des Pforzheimer

Einzelhandels hat.

4.2 Kaufkraftpotential im Marktgebiet

Unter Zugrundelegung der regionalisierten Pro-Kopf-Ausgaben wird das einzelhandelsrelevante

Kaufkraftpotential berechnet. Auf die einzelnen Zonen des engeren Marktgebietes verteilt sich das

gesamte einzelhandelsrelevante Kaufkraftpotential wie folgt:

Zone I: Gesamtstadt Pforzheim ca. 622,2 Mio. €

Zone II: restlicher Mittelbereich Pforzheim ca. 798,4 Mio. €

Auf die angrenzenden Mittelbereichen (Marktzone III als weiteres Marktgebiet) entfallen weitere ca.

1.103,2 Mio. € Kaufkraftpotential.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 17

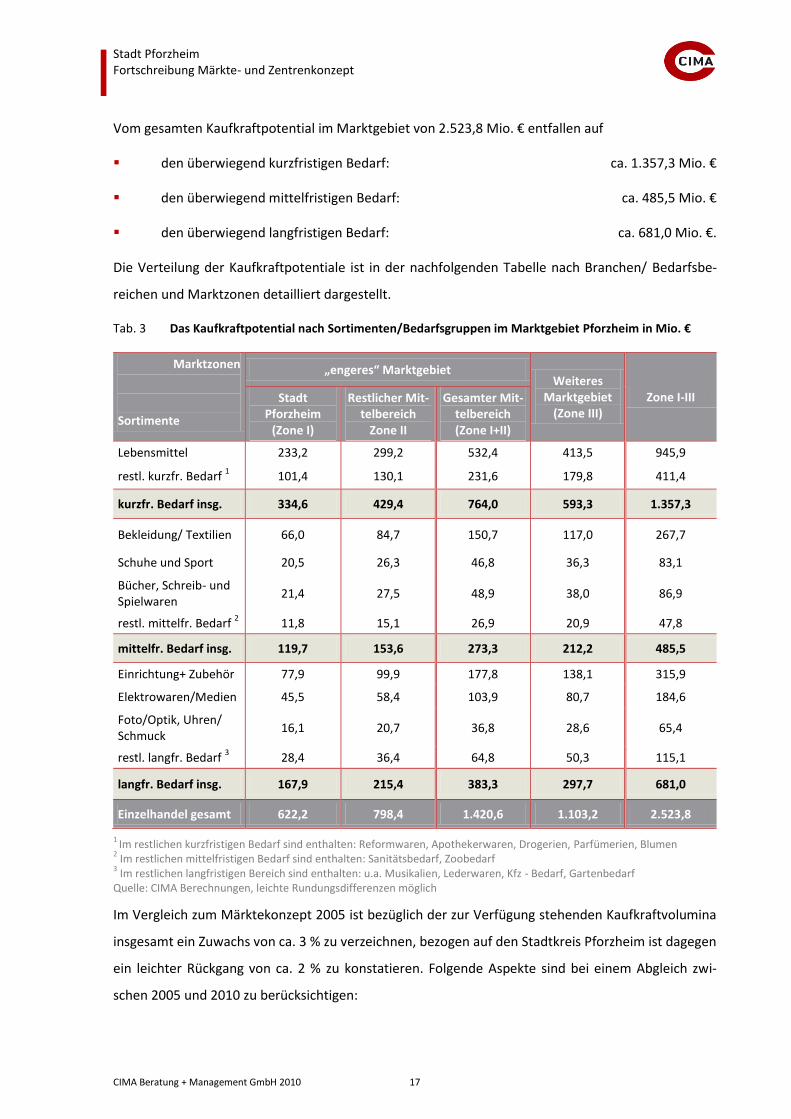

Vom gesamten Kaufkraftpotential im Marktgebiet von 2.523,8 Mio. € entfallen auf

den überwiegend kurzfristigen Bedarf: ca. 1.357,3 Mio. €

den überwiegend mittelfristigen Bedarf: ca. 485,5 Mio. €

den überwiegend langfristigen Bedarf: ca. 681,0 Mio. €.

Die Verteilung der Kaufkraftpotentiale ist in der nachfolgenden Tabelle nach Branchen/ Bedarfsbe-

reichen und Marktzonen detailliert dargestellt.

Tab. 3 Das Kaufkraftpotential nach Sortimenten/Bedarfsgruppen im Marktgebiet Pforzheim in Mio. €

Marktzonen

Sortimente

„engeres“ Marktgebiet Weiteres

Marktgebiet (Zone III)

Zone I-III Stadt Pforzheim

(Zone I)

Restlicher Mit-telbereich

Zone II

Gesamter Mit-telbereich (Zone I+II)

Lebensmittel 233,2 299,2 532,4 413,5 945,9

restl. kurzfr. Bedarf 1 101,4 130,1 231,6 179,8 411,4

kurzfr. Bedarf insg. 334,6 429,4 764,0 593,3 1.357,3

Bekleidung/ Textilien 66,0 84,7 150,7 117,0 267,7

Schuhe und Sport 20,5 26,3 46,8 36,3 83,1

Bücher, Schreib- und Spielwaren

21,4 27,5 48,9 38,0 86,9

restl. mittelfr. Bedarf 2 11,8 15,1 26,9 20,9 47,8

mittelfr. Bedarf insg. 119,7 153,6 273,3 212,2 485,5

Einrichtung+ Zubehör 77,9 99,9 177,8 138,1 315,9

Elektrowaren/Medien 45,5 58,4 103,9 80,7 184,6

Foto/Optik, Uhren/ Schmuck

16,1 20,7 36,8 28,6 65,4

restl. langfr. Bedarf 3 28,4 36,4 64,8 50,3 115,1

langfr. Bedarf insg. 167,9 215,4 383,3 297,7 681,0

Einzelhandel gesamt 622,2 798,4 1.420,6 1.103,2 2.523,8

1 Im restlichen kurzfristigen Bedarf sind enthalten: Reformwaren, Apothekerwaren, Drogerien, Parfümerien, Blumen

2 Im restlichen mittelfristigen Bedarf sind enthalten: Sanitätsbedarf, Zoobedarf

3 Im restlichen langfristigen Bereich sind enthalten: u.a. Musikalien, Lederwaren, Kfz - Bedarf, Gartenbedarf

Quelle: CIMA Berechnungen, leichte Rundungsdifferenzen möglich

Im Vergleich zum Märktekonzept 2005 ist bezüglich der zur Verfügung stehenden Kaufkraftvolumina

insgesamt ein Zuwachs von ca. 3 % zu verzeichnen, bezogen auf den Stadtkreis Pforzheim ist dagegen

ein leichter Rückgang von ca. 2 % zu konstatieren. Folgende Aspekte sind bei einem Abgleich zwi-

schen 2005 und 2010 zu berücksichtigen:

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 18

Als Basis für die Kaufkraftberechnungen im Jahr 2005 wurden für die Stadt Pforzheim die Ein-

wohnerdaten des Statistischen Landesamtes Baden-Württemberg herangezogen; bei der Fort-

schreibung 2010 wurden die Daten der Statistikstelle der Stadt Pforzheim verwendet.

Bei einer Fortschreibung der Einwohnerzahlen der Stadt Pforzheim auf der Grundlage der städti-

schen Daten ergibt sich ein Zuwachs von ca. 500 Einwohnern (2005: ca. 115.600; 2010: ca.

116.100) bzw. 0,4 %. Hiermit verbunden ist eine Kaufkraftsteigerung von (2005: ca. 615,7 Mio. €,

2010: 622,2 Mio. €) bzw. 1,1 %.

Berücksichtigung der Veränderungen bei den sortimentsbezogenen Pro-Kopf-

Verbrauchsausgaben (Anpassungen an Veränderungen des Konsumverhaltens in den einzelnen

Branchen etc.)

Abb. 6 Das Marktgebiet des Pforzheimer Einzelhandels

Quelle: MapPoint; Bearbeitung: CIMA

Legende:

Zone I

Zone II

Zone III

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 19

5 ANGEBOTSSTRUKTUR DES EINZELHANDELS IN PFORZHEIM

Die Bestandsdaten des Einzelhandels in Pforzheim basieren auf einer Totalerhebung der Betriebe des

Ladeneinzelhandels (inkl. Ladenhandwerk) im April/Mai 2010. Neben der Erfassung der wesentlichen

Betriebsdaten erfolgten eine Einschätzung des äußeren Erscheinungsbildes und der Ladengestal-

tung/Warenpräsentation sowie eine Einordnung der Betriebe in der Einkaufsinnenstadt von Pforz-

heim hinsichtlich ihrer Zielgruppen- und Qualitätsausrichtung.

5.1 Betriebs- und Branchenstruktur in der Gesamtstadt Pforzheim

In der Gesamtstadt Pforzheim1 wurden folgende Daten zum Einzelhandelsbestand erhoben:

Anzahl der Ladengeschäfte: 910 Betriebe

Gesamtverkaufsfläche: ca. 291.835 qm

Umsatzleistung im Jahr 2009: ca. 906,2 Mio. €.

Nach Bedarfsbereichen gegliedert entfallen von den insgesamt 910 erhobenen Betrieben

auf den kurzfristigen Bedarfsbereich ca. 43 % aller Betriebe, ca. 24 % der Gesamtverkaufsflä-

che und ca. 40 % des Gesamtumsatzes

auf den mittelfristigen Bedarfsbereich ca. 27 % aller Betriebe, ca. 29 % der Gesamtverkaufs-

fläche und ca. 26 % des Gesamtumsatzes

auf den langfristigen Bedarfsbereich ca. 30 % aller Betriebe, ca. 47 % der Gesamtverkaufsflä-

che und ca. 34 % des Gesamtumsatzes.

Die Einzelhandelsstruktur in der Gesamtstadt Pforzheim zeichnet sich hinsichtlich der Anzahl der Be-

triebe sowie der Umsatzleistung durch einen Schwerpunkt im kurzfristigen Bedarfsbereich (Lebens-

mittel, Drogeriewaren etc.) aus. Hierbei fallen insbesondere die größeren Märkte im Lebensmittelbe-

reich (SB-Warenhäuser, große Supermärkte) ins Gewicht.

Der Schwerpunkt der Verkaufsflächen liegt dagegen auf dem langfristigen Bedarfsbereich. Dies ist

vor allem auf die ansässigen Baumärkte und Möbelhäuser (insb. im Bereich Wilferdinger Höhe, Ge-

werbegebiet „Brötzinger Tal“) zurückzuführen.

1 Inkl. Möbelzentrum Birkenfeld an der Gemarkungsgrenze zur Stadt Pforzheim

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 20

Tab. 4 Betriebe, Verkaufsflächen und Umsatzleistung des Einzelhandels und Ladenhandwerks in der Stadt

Pforzheim nach Branchen und Bedarfsgruppen

Bestandsdaten Branche

Anzahl der Betriebea

Verkaufsfläche in qm

b

Umsatz in Mio. €b

Lebensmittel 255 54.580 259,3

restlicher kurzfristiger Bedarf1 133 14.660 107,4

kurzfristiger Bedarf gesamt 388 69.240 366,7

Oberbekleidung, Wäsche, Textilien 151 54.865 154,1

Schuhe und Sport 40 15.120 40,9

Bücher, Schreib- und Spielwaren 42 10.610 31,8

restlicher mittelfristiger Bedarf2 14 3.830 9,3

mittelfristiger Bedarf gesamt 247 84.425 236,1

Einrichtung und Zubehör 115 91.555 156,1

Elektrowaren/Medien 27 11.925 66,0

Foto/Optik, Uhren/Schmuck 62 6.830 43,3

restlicher langfristiger Bedarf3 71 27.860 38,0

langfristiger Bedarf gesamt 275 138.170 303,4

Einzelhandel gesamt 910 291.835 906,2

1 Im restlichen kurzfristigen Bedarf sind enthalten: Reformwaren, Apothekerwaren, Drogerien, Parfümerien, Blumen

2 Im restlichen mittelfristigen Bedarf sind enthalten: Sanitätsbedarf, Zoobedarf

3 Im restlichen langfristigen Bereich sind enthalten: u.a. Musikalien, Lederwaren, Kfz - Bedarf, Gartenbedarf

a Zuordnung erfolgte nach Sortimentsschwerpunkt

b Zuordnung nach Teilsortimenten

Quelle: CIMA Bestandserhebung, April/Mai 2010

Als Sonderkonstellation in der Stadt Pforzheim ist auf den stark ausgeprägten Anteil des Segmentes

Foto/Optik, Uhren/Schmuck hinzuweisen, welcher insbesondere durch das Angebot der „Schmuck-

welten“ in der „Goldstadt Pforzheim“ beeinflusst wird.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 21

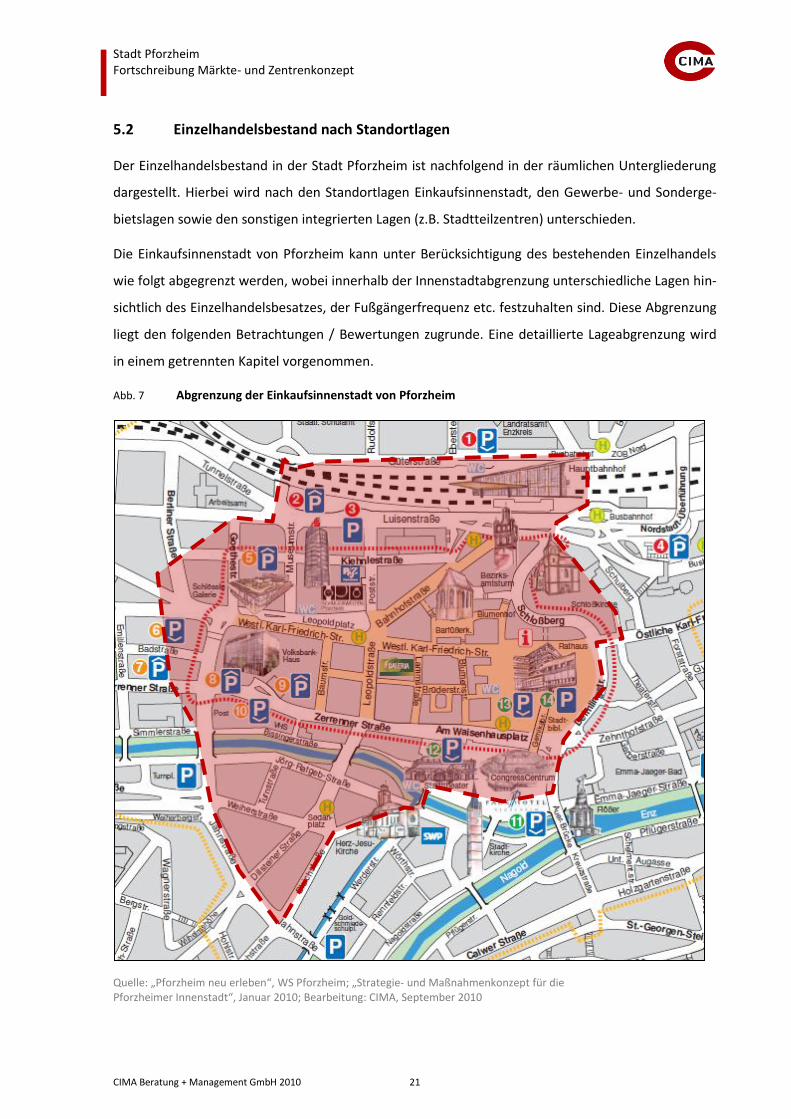

5.2 Einzelhandelsbestand nach Standortlagen

Der Einzelhandelsbestand in der Stadt Pforzheim ist nachfolgend in der räumlichen Untergliederung

dargestellt. Hierbei wird nach den Standortlagen Einkaufsinnenstadt, den Gewerbe- und Sonderge-

bietslagen sowie den sonstigen integrierten Lagen (z.B. Stadtteilzentren) unterschieden.

Die Einkaufsinnenstadt von Pforzheim kann unter Berücksichtigung des bestehenden Einzelhandels

wie folgt abgegrenzt werden, wobei innerhalb der Innenstadtabgrenzung unterschiedliche Lagen hin-

sichtlich des Einzelhandelsbesatzes, der Fußgängerfrequenz etc. festzuhalten sind. Diese Abgrenzung

liegt den folgenden Betrachtungen / Bewertungen zugrunde. Eine detaillierte Lageabgrenzung wird

in einem getrennten Kapitel vorgenommen.

Abb. 7 Abgrenzung der Einkaufsinnenstadt von Pforzheim

Quelle: „Pforzheim neu erleben“, WS Pforzheim; „Strategie- und Maßnahmenkonzept für die Pforzheimer Innenstadt“, Januar 2010; Bearbeitung: CIMA, September 2010

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 22

Neben der Einkaufsinnenstadt sind folgende strukturprägende Standortlagen in Pforzheim zu nen-

nen:

Gewerblich geprägte Standortlagen: „Wilferdinger Höhe“, Oberes Enztal / Brötzinger Tal (inkl.

Möbelzentrum Birkenfeld auf Birkenfelder Gemarkung), Hohenäcker / Obsthof, Altgefäll

Standortlage „Enzauenpark“ (hier: Standort „Kaufland“, ehem. Famila)

Stadtteilzentrum Brötzingen

Nahversorgungslagen „Hohenzollernstraße“, „Am Hauptgüterbahnhof“, Buckenberg/Haidach,

Büchenbronn, Dillweißenstein, Eutingen, Huchenfeld, Würm

Abb. 8 Schematische Übersicht über die Einzelhandelsstandortlagen in der Kernstadt Pforzheim

Quelle: Google Earth Pro; Bearbeitung: CIMA

Legende:

Einkaufsinnenstadt

Nahversorgungslagen/Stadtteilzentren

Gewerblich geprägte Standortlagen

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 23

Innerhalb der Gesamtstadt Pforzheim stellen bezogen auf den Betriebsbesatz die städtebaulich inte-

grierten Lagen (inkl. Einkaufsinnenstadt) den Schwerpunkt dar. Der Besatz in den Gewerbegebietsla-

gen ist hinsichtlich der Anzahl der Betriebe vergleichsweise gering ausgeprägt. Der Verkaufsflächen-

schwerpunkt und in Teilen der Umsatzschwerpunkt (z.B. beim langfristigen Bedarf) liegt dagegen auf

den städtebaulich nicht integrierten Standortlagen (insb. Wilferdinger Höhe, Brötzinger Tal).

Die hohen Flächenanteile außerhalb der Einkaufsinnenstadt werden im kurzfristigen Bedarfsbereich

durch den Lebensmitteleinzelhandel (u.a. Kaufland) beeinflusst. Der mittelfristige Bedarfsbereich

(z.B. Bekleidung, Schuhe etc.) ist vergleichsweise stark in der Einkaufsinnenstadt vertreten (z.B. durch

die Standorte „Schlössle-Galerie“ und Galeria Kaufhof). Beim langfristigen Bedarf (u.a. Möbel, Bau-

markt) ist insbesondere auf den Besatz in den Gewerbegebieten „Wilferdinger Höhe“ und „Brötzin-

ger Tal“ (u.a. Fa. Hornbach, Praktiker, Bauhaus, B1-Baumarkt, Möbelzentrum Birkenfeld, Poco Do-

mäne, Möbel Roller) hinzuweisen.

Tab. 5 Betriebe, Verkaufsflächen und Umsatzleistung des Einzelhandels und Ladenhandwerks in der Ge-

samtstadt Pforzheim

Lage Bestandsdaten

Einkaufs-Innenstadt

(≠ Stat. Bezirk In-nenstadt)

Gewerbe-gebietslagen

sonstige integrierte Lagen

Pforzheim gesamt

Betriebe*

kurzfristiger Bedarf 84 60 244 388

mittelfristiger Bedarf 134 40 73 247

langfristiger Bedarf 102 59 114 275

EH-Insgesamt 320 159 431 910

Verkaufsfläche in qm**

kurzfristiger Bedarf 9.940 28.270 31.030 69.240

mittelfristiger Bedarf 47.000 25.840 11.585 84.425

langfristiger Bedarf 19.395 100.390 18.385 138.170

EH-Insgesamt 76.335 154.500 61.000 291.835

Umsatz in Mio. €**

kurzfristiger Bedarf 63,3 132,9 170,5 366,7

mittelfristiger Bedarf 141,6 64,4 30,1 236,1

langfristiger Bedarf 76,1 191,0 36,3 303,4

EH-Insgesamt 281,0 388,3 236,9 906,2

* Zuordnung erfolgte nach Sortimentsschwerpunkt **Zuordnung nach Teilsortimenten

Quelle: CIMA Bestandserhebung, April/Mai 2010

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 24

Abb. 9 Anzahl der Betriebe in Pforzheim nach Standortlagen und Bedarfsbereichen

Quelle: CIMA Bestandserhebung, April/Mai 2010

Abb. 10 Verkaufsfläche in Pforzheim nach Standortlagen und Bedarfsbereichen in qm

Quelle: CIMA Bestandserhebung, April/Mai 2010

84 60

244134

40

73102

59

114

0

50

100

150

200

250

300

350

400

450

Einkaufsinnenstadt Gewerbegebietslagen sonstige integrierte Lagen

kurzfristiger Bedarf mittelfristiger Bedarf langfristiger Bedarf

9.94028.270 31.030

47.00025.840 11.585

19.395

100.390

18.385

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Einkaufsinnenstadt Gewerbegebietslagen sonstige integrierte Lagen

kurzfristiger Bedarf mittelfristiger Bedarf langfristiger Bedarf

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 25

Abb. 11 Umsatz in Pforzheim nach Standortlagen und Bedarfsbereichen in Mio. €

Quelle: CIMA Bestandserhebung, April/Mai 2010

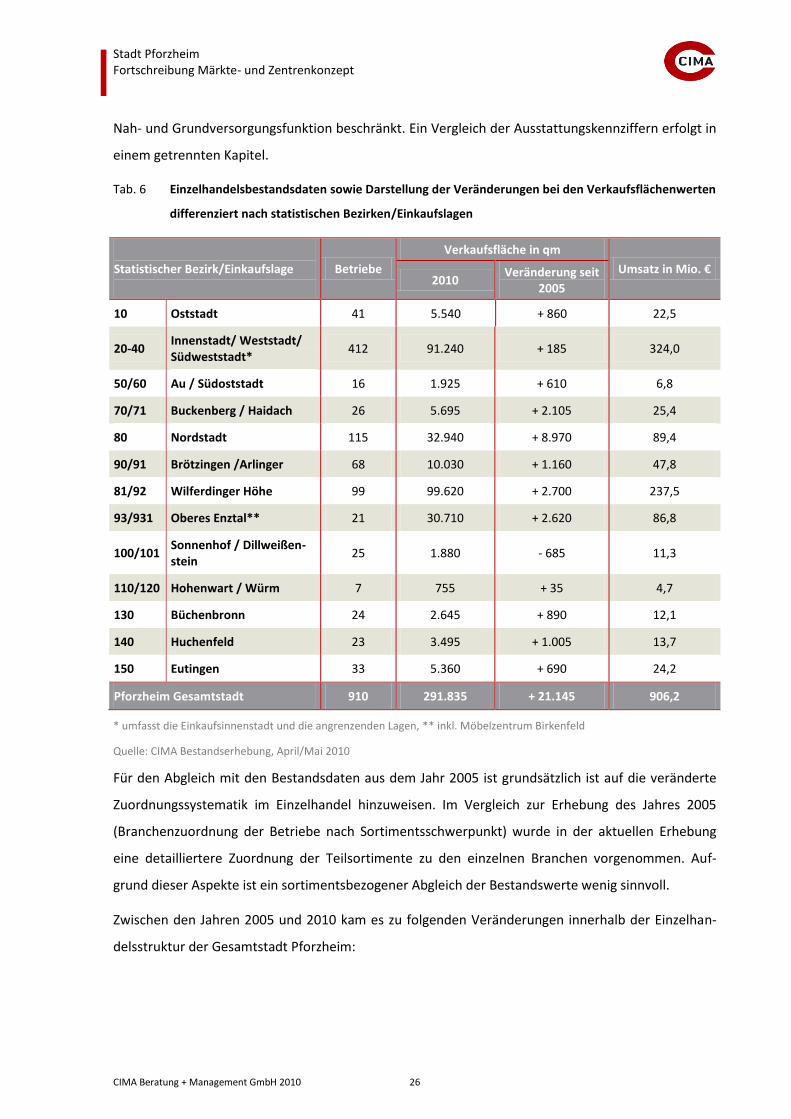

5.3 Einzelhandelsbestand nach statistischen Bezirken/Einkaufslagen

Neben der Auswertung der Bestandsdaten nach Standortlagen wird im Folgenden eine kleinräumige

Betrachtung der Einzelhandelsstruktur nach statistischen Bezirken/Einkaufslagen vorgenommen.

Dabei ist auf den Unterschied zwischen dem statistischen Bezirk „Innenstadt“ und der abgegrenzten

„Einkaufsinnenstadt“ hinzuweisen, welche weiter gefasst wird und Teile der statistischen Bezirke

„Weststadt“ (Schlössle-Galerie, G 19 etc.) und „Südweststadt“ (Sedanplatz und angrenzende Berei-

che) mit einbezieht.

Innerhalb der Gesamtstadt nimmt die Einkaufslage „Wilferdinger Höhe“ aufgrund der Vielzahl an

großflächigen Handelsbetrieben den größten Anteil ein und beeinflusst damit die Einkaufsorientie-

rung im Raum Pforzheim sehr stark. Innerhalb der Kernstadt (ohne räumlich getrennt liegende Stadt-

teile) verfügen die statistischen Bezirke Innenstadt und Weststadt (inkl. Schlössle-Galerie), die den

Großteil der Einkaufsinnenstadt bilden, über einen hohen Verkaufsflächen- und Umsatzanteil.

Die räumlich von der Kernstadt abgesetzt liegenden Stadtteile (vgl. Bezirke 110-150 in der nachfol-

gende Tabelle) verfügen über einen deutlich geringeren Einzelhandelsbesatz, der sich meist auf die

63,3

132,9170,5

141,6

64,430,1

76,1

191,0

36,3

0

50

100

150

200

250

300

350

400

450

Einkaufsinnenstadt Gewerbegebietslagen sonstige integrierte Lagen

kurzfristiger Bedarf mittelfristiger Bedarf langfristiger Bedarf

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 26

Nah- und Grundversorgungsfunktion beschränkt. Ein Vergleich der Ausstattungskennziffern erfolgt in

einem getrennten Kapitel.

Tab. 6 Einzelhandelsbestandsdaten sowie Darstellung der Veränderungen bei den Verkaufsflächenwerten

differenziert nach statistischen Bezirken/Einkaufslagen

Statistischer Bezirk/Einkaufslage

Betriebe

Verkaufsfläche in qm

Umsatz in Mio. € 2010

Veränderung seit 2005

10 Oststadt 41 5.540 + 860 22,5

20-40 Innenstadt/ Weststadt/ Südweststadt*

412 91.240 + 185 324,0

50/60 Au / Südoststadt 16 1.925 + 610 6,8

70/71 Buckenberg / Haidach 26 5.695 + 2.105 25,4

80 Nordstadt 115 32.940 + 8.970 89,4

90/91 Brötzingen /Arlinger 68 10.030 + 1.160 47,8

81/92 Wilferdinger Höhe 99 99.620 + 2.700 237,5

93/931 Oberes Enztal** 21 30.710 + 2.620 86,8

100/101 Sonnenhof / Dillweißen-stein

25 1.880 - 685 11,3

110/120 Hohenwart / Würm 7 755 + 35 4,7

130 Büchenbronn 24 2.645 + 890 12,1

140 Huchenfeld 23 3.495 + 1.005 13,7

150 Eutingen 33 5.360 + 690 24,2

Pforzheim Gesamtstadt 910 291.835 + 21.145 906,2

* umfasst die Einkaufsinnenstadt und die angrenzenden Lagen, ** inkl. Möbelzentrum Birkenfeld

Quelle: CIMA Bestandserhebung, April/Mai 2010

Für den Abgleich mit den Bestandsdaten aus dem Jahr 2005 ist grundsätzlich ist auf die veränderte

Zuordnungssystematik im Einzelhandel hinzuweisen. Im Vergleich zur Erhebung des Jahres 2005

(Branchenzuordnung der Betriebe nach Sortimentsschwerpunkt) wurde in der aktuellen Erhebung

eine detailliertere Zuordnung der Teilsortimente zu den einzelnen Branchen vorgenommen. Auf-

grund dieser Aspekte ist ein sortimentsbezogener Abgleich der Bestandswerte wenig sinnvoll.

Zwischen den Jahren 2005 und 2010 kam es zu folgenden Veränderungen innerhalb der Einzelhan-

delsstruktur der Gesamtstadt Pforzheim:

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 27

Zunahme der Zahl der Betriebe um ca. 5 %

Anstieg der Gesamtverkaufsfläche um insgesamt 8 %,

Leichter Zuwachs bei der Umsatzleistung um ca. 2 %.

Speziell für die Einkaufsinnenstadt von Pforzheim, welche nicht deckungsgleich mit dem statisti-

schen Bezirk „Innenstadt“ ist, kann seit der Erhebung im Jahr 2005 ebenfalls ein Zuwachs an Betrie-

ben, Verkaufsfläche und der Umsatzleistung festgehalten werden. Durch die Realisierung des Shop-

ping-Centers „Schlössle-Galerie“ hat zwischenzeitlich eine deutliche Bereicherung der Angebotssitua-

tion für die Haupteinkaufslage stattgefunden. Die zusätzlichen „neuen“ Verkaufsflächen werden je-

doch v.a. im mittelfristigen Bedarfsbereich, der den Schwerpunkt der Schlössle-Galerie darstellt,

durch den Wegfall der Textilkaufhäuser „Sinn & Leffers“ (4.500 qm VK) und „Breuninger“ (Ersatz

durch „K&L Ruppert“, Nettoverlust: 3.500 qm VK) sowie die verstärkte Differenzierung der Galeria

Kaufhof nach Teilsortimenten zum Teil nivelliert. Auswirkungen auf die Einkaufsinnenstadt können

durch diesen gewissen Konzentrationsprozess auf die 1a-Lage im Bereich Leopoldplatz insb. für die

Randlagen verzeichnet werden (bspw. Leerstandssituation, vgl. Kap. 6.3).

Tab. 7 Veränderungen der Einzelhandelsstruktur in der Stadt Pforzheim insgesamt im Vergleich zwischen

2005 und 2010

Basisjahr

Kriterien 2005 2010

Veränderung 2005 – 2010

abs. in %

Gesamtstadt Pforzheim

Anzahl der Betriebe 864 910 + 47 + 5 %

Verkaufsfläche in qm 270.690 291.835 + 21.145 + 8%

Umsatz in Mio. € 887,1 906,2 19,1 + 2%

Einkaufsinnenstadt Pforzheim (nicht gleichzusetzen mit dem statistischen Bezirk „Innenstadt“)

Anzahl der Betriebe 308 320 + 12 + 4 %

Verkaufsfläche in qm 74.490 76.335 + 1.845 + 2 %

Umsatz in Mio. € 272,6 281,0 + 8,4 + 3 %

Quelle: CIMA 2005 und April/Mai 2010

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 28

5.4 Kennziffernvergleich für die Gesamtstadt Pforzheim

Die Verkaufsflächenausstattung je Einwohner beträgt für die Gesamtstadt Pforzheim ca. 2,51 qm VK

je Einwohner und liegt somit deutlich über dem Bundesdurchschnitt von ca. 1,3 qm VK je Einwohner.

Auf den Food-Bereich entfallen ca. 0,47 qm (Bundesdurchschnitt: ca. 0,45 qm) und auf den Non-

Food-Bereich ca. 2,44 qm VK je Einwohner (Bundesdurchschnitt: ca. 0,95 qm). Der Wert liegt im Non-

Food-Bereich deutlich über dem Bundesdurchschnitt, liegt aber auf ähnlicher Höhe mit denen ver-

gleichbarer Oberzentren. Im Food-Bereich liegt der Wert für Pforzheim auf Höhe des Bundesdurch-

schnittes und leicht über den Werten vergleichbarer Oberzentren2 (vgl. Tab. 8).

Tab. 8 Verkaufsfläche des Einzelhandels je Einwohner in der Stadt Pforzheim im zeitlichen und oberzent-

ralen Vergleich

Warengruppen

Verkaufsfläche je Einwohner in qm

Pforzheim 2005 Pforzheim 2010 Ausgewählte Oberzentren

Bundesdurch-schnitt

Food 0,45 0,47 0,3 – 0,4 0,4 – 0,5

Non-Food 1,89 2,04 1,2 – 2,3 0,9 – 1,0

Einzelhandel insgesamt 2,34 2,51 1,5 – 2,7 1,3 – 1,4

Quelle: CIMA Bestandserhebung, April/Mai 2010; CIMA 2005

Die Umsatzleistung je Einwohner liegt für die Gesamtstadt Pforzheim bei ca. 7.803,- € pro Einwohner.

Im Bundesdurchschnitt beläuft sich der Wert auf ca. 5.288,- € pro Einwohner. Auf den Food-Bereich

entfallen 2.233,- € pro Einwohner in Pforzheim (Bundesdurchschnitt 1.982,- €) und auf den Non-

Food-Bereich 5.570,- € (Bundesdurchschnitt 3.306,- €). Damit sind im Vergleich zu anderen Oberzen-

tren leicht überdurchschnittliche Umsatzleistungen im Verhältnis zur Bevölkerung festzuhalten.

Tab. 9 Umsatzleistung des Einzelhandels je Einwohner in der Stadt Pforzheim im zeitlichen und oberzent-

ralen Vergleich

Warengruppen

Umsatzleistung je Einwohner in Euro

Pforzheim 2005 Pforzheim 2010 Ausgewählte Oberzentren

Bundesdurch-schnitt

Food 2.322,- 2.233,- 1.500 – 2.000 1.982,-

Non-Food 5.355,- 5.570,- 4.500 – 5.500 3.306,-

Einzelhandel insgesamt 7.677,- 7.803,- 6.000 – 7.500 5.288,-

Quelle: CIMA Bestandserhebung, April/Mai 2010; CIMA 2005

2 Hier: u.a. Heidelberg, Heilbronn, Reutlingen

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 29

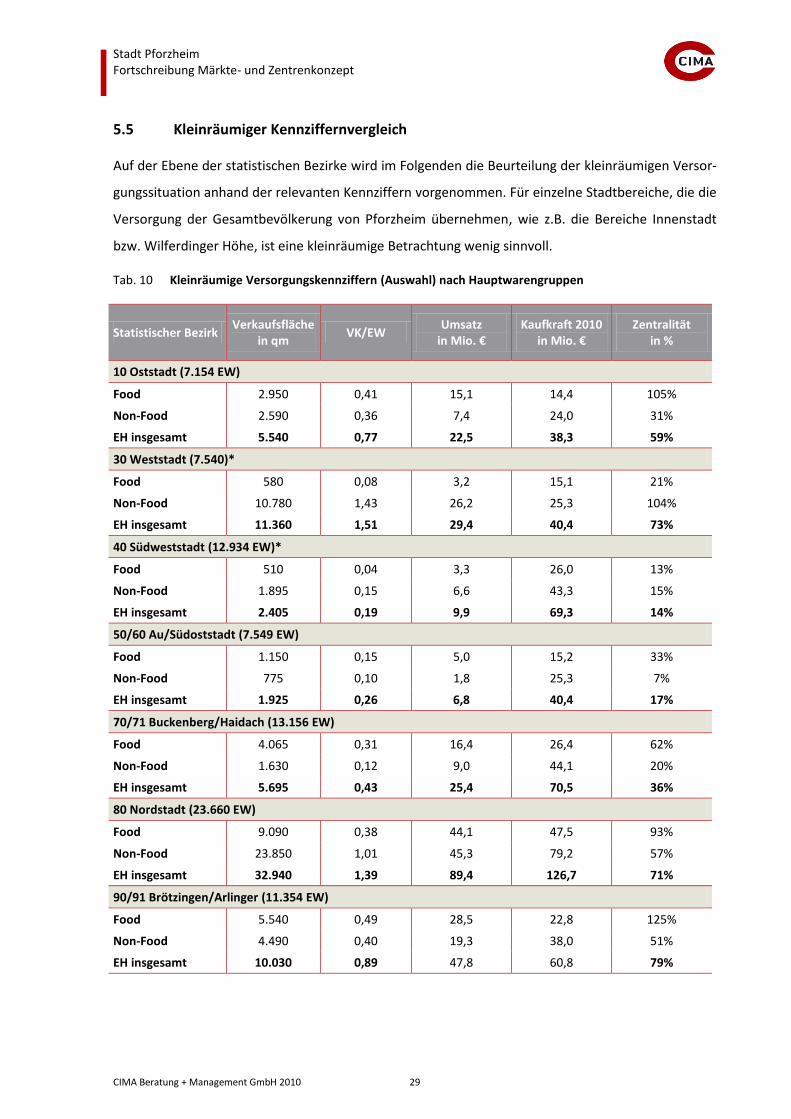

5.5 Kleinräumiger Kennziffernvergleich

Auf der Ebene der statistischen Bezirke wird im Folgenden die Beurteilung der kleinräumigen Versor-

gungssituation anhand der relevanten Kennziffern vorgenommen. Für einzelne Stadtbereiche, die die

Versorgung der Gesamtbevölkerung von Pforzheim übernehmen, wie z.B. die Bereiche Innenstadt

bzw. Wilferdinger Höhe, ist eine kleinräumige Betrachtung wenig sinnvoll.

Tab. 10 Kleinräumige Versorgungskennziffern (Auswahl) nach Hauptwarengruppen

Statistischer Bezirk Verkaufsfläche

in qm VK/EW

Umsatz in Mio. €

Kaufkraft 2010 in Mio. €

Zentralität in %

10 Oststadt (7.154 EW)

Food 2.950 0,41 15,1 14,4 105%

Non-Food 2.590 0,36 7,4 24,0 31%

EH insgesamt 5.540 0,77 22,5 38,3 59%

30 Weststadt (7.540)*

Food 580 0,08 3,2 15,1 21%

Non-Food 10.780 1,43 26,2 25,3 104%

EH insgesamt 11.360 1,51 29,4 40,4 73%

40 Südweststadt (12.934 EW)*

Food 510 0,04 3,3 26,0 13%

Non-Food 1.895 0,15 6,6 43,3 15%

EH insgesamt 2.405 0,19 9,9 69,3 14%

50/60 Au/Südoststadt (7.549 EW)

Food 1.150 0,15 5,0 15,2 33%

Non-Food 775 0,10 1,8 25,3 7%

EH insgesamt 1.925 0,26 6,8 40,4 17%

70/71 Buckenberg/Haidach (13.156 EW)

Food 4.065 0,31 16,4 26,4 62%

Non-Food 1.630 0,12 9,0 44,1 20%

EH insgesamt 5.695 0,43 25,4 70,5 36%

80 Nordstadt (23.660 EW)

Food 9.090 0,38 44,1 47,5 93%

Non-Food 23.850 1,01 45,3 79,2 57%

EH insgesamt 32.940 1,39 89,4 126,7 71%

90/91 Brötzingen/Arlinger (11.354 EW)

Food 5.540 0,49 28,5 22,8 125%

Non-Food 4.490 0,40 19,3 38,0 51%

EH insgesamt 10.030 0,89 47,8 60,8 79%

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 30

Statistischer Bezirk Verkaufsfläche

in qm VK/EW

Umsatz in Mio. €

Kaufkraft 2010 in Mio. €

Zentralität in %

100/101 Sonnenhof/Dillweißenstein (8.514 EW)

Food 1.240 0,15 6,0 17,1 35%

Non-Food 640 0,08 5,3 28,5 19%

EH insgesamt 1.880 0,22 11,3 45,6 25%

110/120 Hohenwart/Würm (4.552 EW)

Food 615 0,14 2,6 9,1 28%

Non-Food 140 0,03 2,1 15,2 14%

EH insgesamt 755 0,17 4,7 24,4 19%

130 Büchenbronn (6.172 EW)

Food 1.685 0,27 7,8 12,4 63%

Non-Food 960 0,16 4,3 20,7 21%

EH insgesamt 2.645 0,43 12,1 33,1 37%

140 Huchenfeld (4.230 EW)

Food 2.880 0,68 10,5 8,5 124%

Non-Food 615 0,15 3,2 14,2 23%

EH insgesamt 3.495 0,83 13,7 22,7 60%

150 Eutingen (7.812 EW)

Food 2.685 0,34 15,9 15,7 101%

Non-Food 2.675 0,34 8,3 26,2 32%

EH insgesamt 5.360 0,69 24,2 41,8 58%

Weitere Standortlagen/Stadtbereiche

Food 21.690 --- 102,4 18,1 ---

Non-Food 191.785 --- 516,8 30,3 ---

EH insgesamt 213.475 --- 619,2 48,4 ---

Pforzheim Gesamtstadt (116.141 EW)

Food 54.580 0,47 259,3 233,2 111%

Non-Food 237.255 2,04 646,9 389,0 166%

EH insgesamt 291.835 2,51 906,2 622,1 146%

--- Ausweisung nicht sinnvoll * Hinweis: Bestandsdaten ohne die der Einkaufsinnenstadt zuzurechnenden Betriebe Quelle: CIMA Bestandserhebung, April/Mai 2010

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 31

Verkaufsflächenausstattung

Im Food-Bereich ist in der Gesamtstadt Pforzheim eine leicht über dem Bundesdurchschnitt liegende

Verkaufsflächenausstattung festzuhalten.

In der kleinräumigen Differenzierung ist die überdurchschnittliche Ausstattung des Stadtteils Huchen-

feld (0,68 qm VK/EW) im Food Bereich hervorzuheben. Dies ist auf den Besatz an Lebensmittelmärk-

ten (Fa. Edeka aktiv, Fa. Penny) sowie dem größeren Getränkemarkt bei insgesamt nur 4.200 Ein-

wohnern zurückzuführen.

In der Kernstadt sind insbesondere für die Bezirke „Weststadt“ (VK je EW von 0,08) und „Südwest-

stadt“ (VK je EW von 0,04) niedrige Ausstattungskennziffern im Food-Bereich vorhanden.

In den räumlich von der Kernstadt abgesetzten Stadtteilen ist dagegen überwiegend eine unter-

durchschnittliche Ausstattung zu konstatieren (Werte zwischen 0,14 und 0,34 qm VK Food je Ein-

wohner). Für dezidierte Aussagen zur Versorgung im Food-Bereich wird auf das Kap. 8.3.3 verwiesen.

Bezogen auf den Non-Food-Bereich verfügen die räumlich von der Kernstadt abgesetzten Stadtteile

erwartungsgemäß über einen eher geringen Einzelhandelsbesatz. Der Schwerpunkt liegt hier auf der

Kernstadt.

Abb. 12 Kleinräumige Verkaufsflächenausstattung nach Hauptwarengruppen

* Hinweis: Bestandsdaten ohne die der Einkaufsinnenstadt zuzurechnenden Betriebe Quelle: CIMA Bestandserhebung, April/Mai 2010

0

0,5

1

1,5

2

2,5

3Food Non-Food

Bundesdurch-schnitt Food

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 32

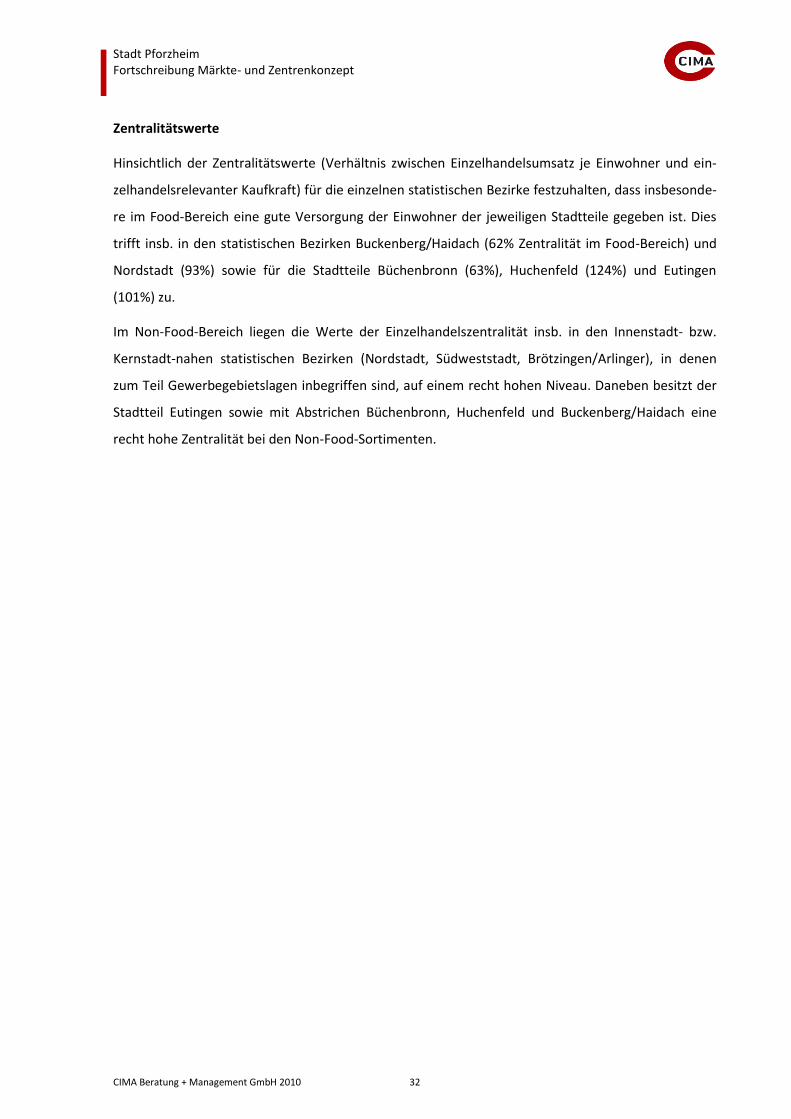

Zentralitätswerte

Hinsichtlich der Zentralitätswerte (Verhältnis zwischen Einzelhandelsumsatz je Einwohner und ein-

zelhandelsrelevanter Kaufkraft) für die einzelnen statistischen Bezirke festzuhalten, dass insbesonde-

re im Food-Bereich eine gute Versorgung der Einwohner der jeweiligen Stadtteile gegeben ist. Dies

trifft insb. in den statistischen Bezirken Buckenberg/Haidach (62% Zentralität im Food-Bereich) und

Nordstadt (93%) sowie für die Stadtteile Büchenbronn (63%), Huchenfeld (124%) und Eutingen

(101%) zu.

Im Non-Food-Bereich liegen die Werte der Einzelhandelszentralität insb. in den Innenstadt- bzw.

Kernstadt-nahen statistischen Bezirken (Nordstadt, Südweststadt, Brötzingen/Arlinger), in denen

zum Teil Gewerbegebietslagen inbegriffen sind, auf einem recht hohen Niveau. Daneben besitzt der

Stadtteil Eutingen sowie mit Abstrichen Büchenbronn, Huchenfeld und Buckenberg/Haidach eine

recht hohe Zentralität bei den Non-Food-Sortimenten.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 33

6 BEWERTUNG DER ANGEBOTSSTRUKTUR UND DES BRANCHENMIX IN DER PFORZHEIMER EINKAUFSINNENSTADT

Im Rahmen des Workshops zur Strategie- und Maßnahmenkonzept für die Pforzheimer Innenstadt

wurde vorab der „Betrachtungsraum Einkaufsinnenstadt“ als Diskussionsgrundlage definiert. Dieser

wurde dabei von den Teilnehmern gegenüber der Innenstadtabgrenzung aus dem Märkte- und Zent-

renkonzept von 2005 im südlichen Teilbereich um das Gebiet Jahnstraße, Dillsteiner Straße, Bleich-

straße erweitert. Diese Abgrenzung liegt den folgenden Betrachtungen/Bewertungen zugrunde.

6.1 Nutzungs- und Branchenmix in der Einkaufsinnenstadt

In der folgenden Abbildung ist der Bestand für die Wirtschaftsgruppen Einzelhandel (inkl. Laden-

handwerk), Dienstleistungen und Gastronomie in der abgegrenzten Einkaufsinnenstadt dargestellt.

Hierbei ist hinsichtlich der Verkaufsflächen ein leichtes Übergewicht des mittelfristigen Bedarfsbe-

reichs insb. im Bereich „Westliche/Östliche Karl-Friedrich-Straße“ zu konstatieren. Betriebe des kurz-

und langfristigen Bedarfsbereiches sind in diesem Bereich ebenfalls, wenn auch mit geringerer Fläche

vertreten.

Hinsichtlich der Verteilung des Dienstleistungsangebotes ist zu vermerken, dass sich diese Betriebe –

abgesehen von den repräsentativen Gebäuden der Banken im Bereich Westliche Karl-Friedrich-

Straße – überwiegend in den Bereichen abseits der Haupteinkaufslage (insb. Bereich südlich der Enz,

Goethestraße / westlicher Teil der Einkaufsinnenstadt, Nordseite der Bahnhofstraße etc.) konzentrie-

ren.

Im Gastronomie-Bereich liegt eine disperse Verteilung der Betriebe in der Einkaufsinnenstadt vor.

Unter qualitativen Aspekten bietet die Innenstadt insgesamt ein breites Spektrum, welches von Fast-

Food-Betrieben wie z.B. McDonalds, Nordsee, zahlreichen Dönerläden und Asia-Imbissen über die

gut bürgerlichen (u.a. Hopfenschlingel, Schlosskeller, Lehners, Ratskeller) und ausländischen Restau-

rants (u.a. Goldener Adler, Besitos, Enchiladas) bis hin zu neuartigen Konzepten (u.a. Dean & David)

reicht. Hinzu kommen etliche Cafés, Bistros, Kneipen und Bars, die das Angebot abrunden. Unter

räumlichen Gesichtspunkten fallen die Angebote an den Randlagen der Einkaufsinnenstadt, v.a. im

Bahnhofsumfeld, im Bereich Jahnstraße/Goethestraße, qualitativ deutlich hinter den gastronomi-

schen Betrieben in der Westlichen Karl-Friedrich-Straße (bspw. Schlössle-Galerie) ab.

Die Analyse der räumlichen Verteilung der Leerstände in der Einkaufsinnenstadt von Pforzheim

ergibt, dass sich diese ebenfalls überwiegend in den Randbereichen befinden. Die 1a-Lage im Bereich

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 34

Westliche Karl-Friedrich-Straße ist nahezu nicht durch Leerstandsproblematik gekennzeichnet, wäh-

rend in den umliegenden Bereichen v.a. die Leerstände des Sinn Leffers-Gebäudes und des ehemali-

gen Denn´s Biomarkt in der Goethe-Galerie als prägend einzustufen sind.

Abb. 13 Nutzungsmix in der Pforzheimer Einkaufsinnenstadt

Quelle: Katasterplan der Stadt Pforzheim, CIMA Bestandserhebung, April/Mai 2010; Bearbeitung: CIMA

Die Darstellung des Branchenmix in der Einkaufsinnenstadt zeigt in der 1a-Lage „Westliche Karl-

Friedrich-Straße“ und angrenzende Bereiche eine – auch flächenmäßige Dominanz – der Bedarfs-

gruppe „Bekleidung / Textilien“. Die großflächigen Anbieter in der 1a-Lage (Galeria Kaufhof, C&A,

Woolworth, K&L Ruppert, Esprit, Anbieter in der Schlössle-Galerie) sind gemeinsam mit den kleine-

ren Fachgeschäften und -märkten als prägendes Angebotssegment einzustufen.

Wirtschaftsgruppen/Bedarfsbereiche

sonstige Belegung

kurzfristiger Bedarf

mittelfristiger Bedarf

langfristiger Bedarf

Leerstand

Dienstleistung

Gastronomie

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 35

Sonderstrukturen ergeben sich durch das ausgeprägte und qualitativ hochwertige Angebot im Be-

reich Uhren/Schmuck (v.a. geprägt durch die Anbieter im Bereich Schmuckwelten) sowie durch die in

der Innenstadt noch relativ stark vertretene Sortimentsgruppe Einrichtung & Zubehör, die neben der

Fa. Wohnfabrik insbesondere als Teilsortimente in großflächigen Betrieben (bspw. Galeria Kaufhof,

Müller) sowie in Fachgeschäften geführt werden.

Abb. 14 Darstellung des Branchenmix in der Pforzheimer Einkaufsinnenstadt nach Wirtschaftsgruppen

Quelle: Katasterplan der Stadt Pforzheim, CIMA Bestandserhebung, April/Mai 2010; Bearbeitung: CIMA

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 36

6.2 Bewertung der Situation in der Einkaufsinnenstadt nach qualitativen Kriterien

Neben der Bestandserhebung wurde in der Pforzheimer Innenstadt eine qualitative Bewertung des

Angebotsniveaus und der Warenpräsentation vorgenommen. Folgende Kriterien des Einzelhandels-

angebotes wurden beurteilt:

Zielgruppen- und Qualitätsorientierung

Warenpräsentation/Ladengestaltung

Fassaden- und Schaufenstergestaltung.

Die Zielgruppen- und Qualitätsorientierung beschreibt im Wesentlichen das Angebotsniveau des ört-

lichen Einzelhandels. Dabei ist zwischen Unternehmen mit einer eindeutigen Zielgruppenansprache

und Unternehmen mit einer besonderen Spezialisierung auf ein Angebotsniveau zu unterscheiden.

Ein entscheidendes Differenzierungsmerkmal ist, ob mit einer klaren Werbung mit Marken Qualität-

sorientierung in den Vordergrund gestellt wird oder ob mittels eindeutiger „Discountorientierung“

v.a. der Preis als Marketinginstrument eingesetzt wird. Insgesamt werden drei Kategorien unter-

schieden:

Gehobene Mitte, qualitätsorientiert (1): Betriebe dieser Kategorie profilieren sich ebenfalls

über eine Qualitätsorientierung. Sie sprechen in der Regel Konsumenten mittlerer und geho-

bener Einkommensniveaus an. Warenpräsentation und Ladengestaltung greifen in der Regel

die Qualitätsorientierung auf.

Standardisiert, konsumig (2): Shopkonzepte dieser Kategorie wenden sich an breite Käufer-

schichten. Trotz einer stärkeren Preisorientierung werden auch Markenwaren als Angebots-

kompetenz herangezogen. Im Bekleidungssektor fallen die meisten „Young Fashion“ – Kon-

zepte in dieses Segment.

Discountorientiert (3): Discountprinzipien stehen bei diesen Unternehmen im Vordergrund.

Das gesamte Betriebskonzept hat sich der Preisorientierung unterzuordnen. Das Discount-

prinzip lebt von Eigenmarken und „no name“-Produkten.

Für die Innenstadt von Pforzheim können bei der Betrachtung der Zahl der Betriebe folgende we-

sentlichen Punkte festgehalten werden:

Der Großteil der Innenstadtbetriebe ist der Kategorie „standardisiert, konsumig“ zuzuordnen,

welche eine relativ breite Käuferschicht anspricht.

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 37

Immerhin gut ein Viertel der Betriebe ist durch einen qualitätsorientierten Marktauftritt ge-

kennzeichnet.

Abb. 15 Bewertung der Qualitäts- und Zielgruppenausrichtung der Betriebe in der Pforzheimer Einkaufs-

innenstadt

Quelle: CIMA Bestandserhebung, April/Mai 2010

Die Warenpräsentation und die Ladengestaltung stellen die „Visitenkarte“ des Unternehmens dar.

Folgende vier Kategorien werden unterschieden:

Top, in allen Ansprüchen genügend (1): Betriebe mit dieser Bewertung sind durch eine pro-

fessionelle Warenpräsentation und Ladengestaltung gekennzeichnet, welche die Angebots-

kompetenz des Betriebes unterstreichen. Die Betriebe dekorieren themenorientiert und sind

ständig bemüht, durch „pfiffige“ Ideen aufzufallen.

Modern, zeitgemäß (2): Betriebe dieser Kategorie erfüllen die Kundenerwartungen einer

breiten Käuferschicht. Warenpräsentation und Ladenbau entsprechen dem branchenübli-

chen Niveau und sind in einem gepflegten Zustand.

Normal ohne Highlights, ggf. Optimierungsbedarf (3): Betriebe dieser Kategorie haben eine

standardisierte, in der Regel nicht besonders auffallende Warenpräsentation. Der Ladenbau

ist in der Regel einfach. Optimierungsbedarf besteht entweder in der einheitlichen Darstel-

lung von Schaufenstergestaltung und Warenpräsentation sowie der Klarheit der Zielgrup-

penorientierung.

Veraltet, renovierungsbedürftig (4): Betriebe dieser Kategorie machen einen alles in allem

ungepflegten Eindruck. Aus Warenpräsentation und Ladengestaltung ist kein eindeutiges

3%

22%

67%

8%exklusiv

gehobene Mitte, qualitätsorientiert

standardisiert, konsumig

discountorientiert

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 38

Konzept erkennbar. Die Warenpräsentation ist eher lieblos. Die Ladenmöblierung entspricht

nicht den aktuellen Standards und wirkt antiquiert.

Für die Einkaufsinnenstadt von Pforzheim können folgende wesentliche Punkte festgehalten werden:

Insgesamt gut die Hälfte der Betriebe weist im Bereich Ladenbau, Warenpräsentation ein po-

sitives, d.h. ein allen Ansprüchen genügendes oder modernes und zeitgemäßes inneres Er-

scheinungsbild auf.

Ein weiteres Drittel an Betrieben in der Einkaufsinnenstadt sind hinsichtlich der Warenprä-

sentation und Ladengestaltung als durchschnittlich / „normal ohne Highlights“ und somit als

„austauschbar“ einzustufen.

In einem veralteten und renovierungsbedürftigen Zustand befinden sich ca. 14 %.

Abb. 16 Bewertung Warenpräsentation und Ladengestaltung der Einzelhandelsbetriebe in der Pforzhei-

mer Einkaufsinnenstadt

Quelle: CIMA Bestandserhebung, April/Mai 2010

Neben der Warenpräsentation und der Ladengestaltung spielt die Fassaden- und Schaufensterge-

staltung eine wichtige Rolle für die Kundenanziehung. Dabei werden folgende vier Kategorien unter-

schieden:

Top, in allen Ansprüchen genügend (1): Betriebe in dieser Kategorie sind durch eine einfalls-

reiche und ansprechende Schaufenstergestaltung sowie eine attraktive Fassadengestaltung

gekennzeichnet.

Modern, zeitgemäß (2): Schaufenstergestaltung und Fassade bzw. das äußere Erscheinungs-

bild sind in einem gepflegten Zustand.

15%

37%34%

14% top, allen Ansprüchen genügend

Modern, zeitgemäß

normal ohne Highlights

veraltet, renovierungsbedürftig

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 39

Normal ohne Highlights, ggf. Optimierungsbedarf (3): Betriebe dieser Kategorie haben eine

standardisierte, in der Regel nicht besonders auffallende Schaufenstergestaltung.

Veraltet, renovierungsbedürftig (4): Diese Betriebe vermitteln einen ungepflegten Eindruck.

Die Schaufenstergestaltung ist ideenlos und das äußere Erscheinungsbild weist deutliche De-

fizite auf.

Für die Einkaufsinnenstadt von Pforzheim können folgende wesentliche Punkte festgehalten werden:

Insgesamt zeichnen sich ca. 44 % der Betriebe durch ein positives, modernes und zeitgemä-

ßes äußeres Erscheinungsbild aus.

Etwas mehr als ein Drittel der Betriebe sind als „normal, ohne Highlights“ einzustufen.

Dagegen sind ca. 17 % der Betriebe als veraltet und renovierungsbedürftig einzustufen.

Abb. 17 Bewertung Schaufenster- und Fassadengestaltung der Einzelhandelsbetriebe in der Pforzheimer

Einkaufsinnenstadt

Quelle: CIMA Bestandserhebung, April/Mai 2010

Auf Basis der Bewertung der Schaufenstergestaltung und Warenpräsentation sowie der Lage des Be-

triebes innerhalb der Einkaufsinnenstadt, der Zugänglichkeit sowie weiteren gewerbeimmobilienspe-

zifischen Aspekten kann die Wettbewerbsfähigkeit des einzelnen Betriebes abgeschätzt werden. Die

Wettbewerbsfähigkeit wird nach Kategorien „hoch“, „mittel“ und „gering“ eingestuft.

13%

31%

39%

17% top, allen Ansprüchen genügend

Modern, zeitgemäß

normal ohne Highlights

veraltet, renovierungsbedürftig

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 40

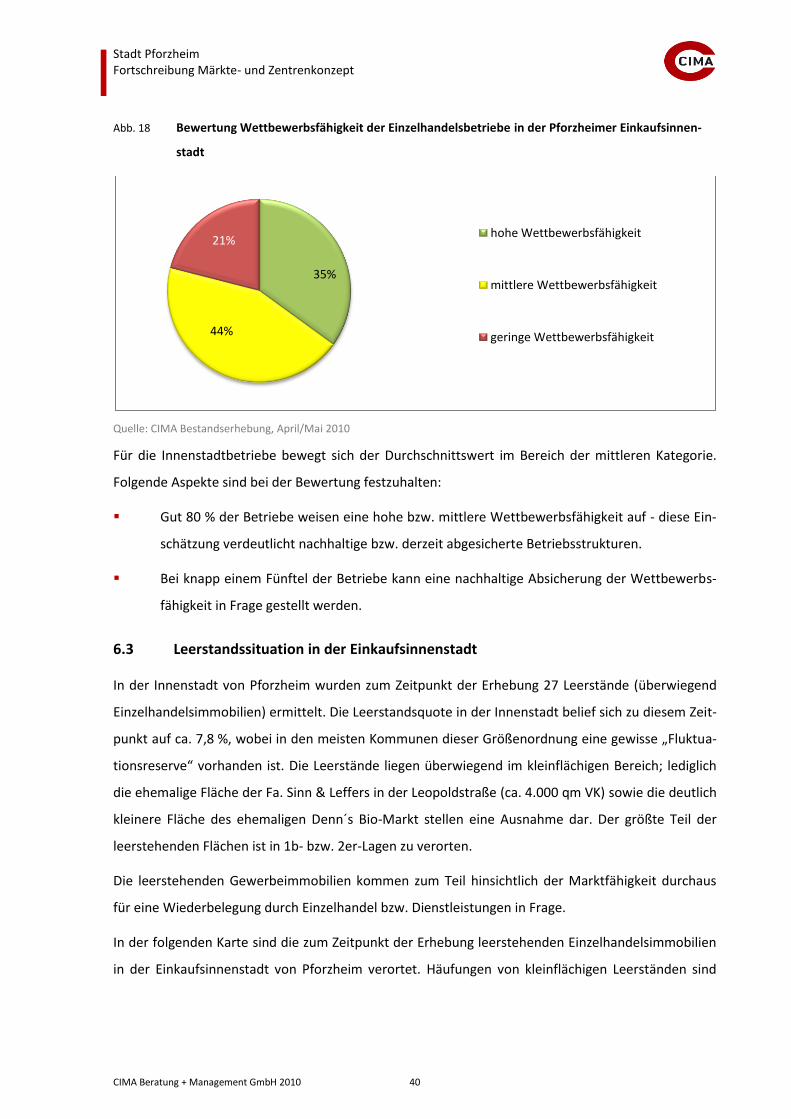

Abb. 18 Bewertung Wettbewerbsfähigkeit der Einzelhandelsbetriebe in der Pforzheimer Einkaufsinnen-

stadt

Quelle: CIMA Bestandserhebung, April/Mai 2010

Für die Innenstadtbetriebe bewegt sich der Durchschnittswert im Bereich der mittleren Kategorie.

Folgende Aspekte sind bei der Bewertung festzuhalten:

Gut 80 % der Betriebe weisen eine hohe bzw. mittlere Wettbewerbsfähigkeit auf - diese Ein-

schätzung verdeutlicht nachhaltige bzw. derzeit abgesicherte Betriebsstrukturen.

Bei knapp einem Fünftel der Betriebe kann eine nachhaltige Absicherung der Wettbewerbs-

fähigkeit in Frage gestellt werden.

6.3 Leerstandssituation in der Einkaufsinnenstadt

In der Innenstadt von Pforzheim wurden zum Zeitpunkt der Erhebung 27 Leerstände (überwiegend

Einzelhandelsimmobilien) ermittelt. Die Leerstandsquote in der Innenstadt belief sich zu diesem Zeit-

punkt auf ca. 7,8 %, wobei in den meisten Kommunen dieser Größenordnung eine gewisse „Fluktua-

tionsreserve“ vorhanden ist. Die Leerstände liegen überwiegend im kleinflächigen Bereich; lediglich

die ehemalige Fläche der Fa. Sinn & Leffers in der Leopoldstraße (ca. 4.000 qm VK) sowie die deutlich

kleinere Fläche des ehemaligen Denn´s Bio-Markt stellen eine Ausnahme dar. Der größte Teil der

leerstehenden Flächen ist in 1b- bzw. 2er-Lagen zu verorten.

Die leerstehenden Gewerbeimmobilien kommen zum Teil hinsichtlich der Marktfähigkeit durchaus

für eine Wiederbelegung durch Einzelhandel bzw. Dienstleistungen in Frage.

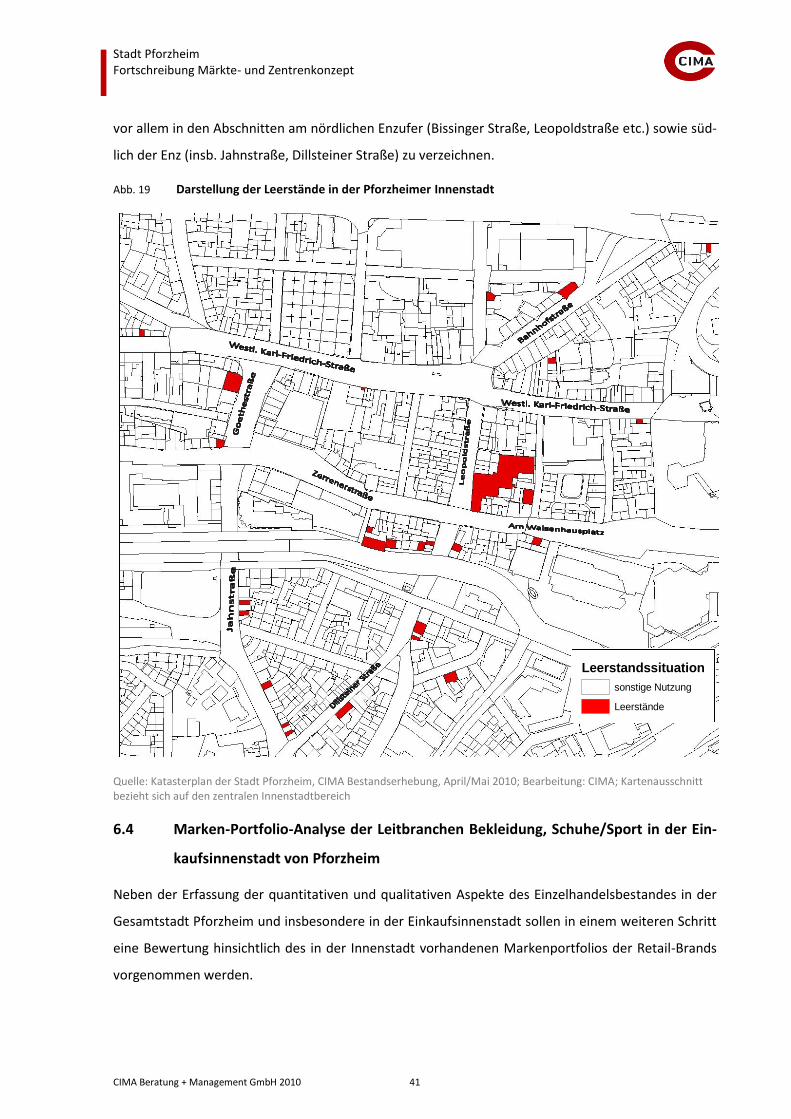

In der folgenden Karte sind die zum Zeitpunkt der Erhebung leerstehenden Einzelhandelsimmobilien

in der Einkaufsinnenstadt von Pforzheim verortet. Häufungen von kleinflächigen Leerständen sind

35%

44%

21%hohe Wettbewerbsfähigkeit

mittlere Wettbewerbsfähigkeit

geringe Wettbewerbsfähigkeit

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 41

vor allem in den Abschnitten am nördlichen Enzufer (Bissinger Straße, Leopoldstraße etc.) sowie süd-

lich der Enz (insb. Jahnstraße, Dillsteiner Straße) zu verzeichnen.

Abb. 19 Darstellung der Leerstände in der Pforzheimer Innenstadt

Quelle: Katasterplan der Stadt Pforzheim, CIMA Bestandserhebung, April/Mai 2010; Bearbeitung: CIMA; Kartenausschnitt bezieht sich auf den zentralen Innenstadtbereich

6.4 Marken-Portfolio-Analyse der Leitbranchen Bekleidung, Schuhe/Sport in der Ein-

kaufsinnenstadt von Pforzheim

Neben der Erfassung der quantitativen und qualitativen Aspekte des Einzelhandelsbestandes in der

Gesamtstadt Pforzheim und insbesondere in der Einkaufsinnenstadt sollen in einem weiteren Schritt

eine Bewertung hinsichtlich des in der Innenstadt vorhandenen Markenportfolios der Retail-Brands

vorgenommen werden.

Leerstandssituation

sonstige Nutzung

Leerstände

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 42

Dabei wird eine Beschränkung auf die innenstadtprägenden Leitbranchen Bekleidung und Schu-

he/Sport vorgenommen. In der folgenden Abbildung wurde eine Einstufung der relevanten Einzel-

handelsbetriebe in der Innenstadt hinsichtlich ihrer Markenorientierung vorgenommen. Dabei wer-

den folgende Kategorien unterschieden:

hohe Markenorientierung

mittlere bis geringe Markenorientierung

keine Markenorientierung

Betriebe mit hoher oder mittlere bis geringer Markenorientierung weisen innerhalb ihres Sorti-

mentsbestandes einen gewissen Anteil von Produkten bekannter Markenhersteller auf. Betriebe oh-

ne Markenorientierung fokussieren sich bei der Ausgestaltung der Angebotspalette dagegen auf „No

Name-Produkte“ bzw. auf Eigenmarken.

Abb. 20 Bewertung des Grades der Markenorientierung bei den relevanten Einzelhandelsbetriebe in der

Pforzheimer Einkaufsinnenstadt

Quelle: CIMA Bestandserhebung, April/Mai 2010

Die Betriebe in der Innenstadt von Pforzheim zeichnen sich in der Mehrzahl durch eine Einstufung in

der Kategorie „hohe Markenorientierung“ aus. Ca. 40 % der Betriebe weisen hinsichtlich der Produk-

te einen Schwerpunkt auf Markenware auf. Gut ein Drittel der Pforzheimer Innenstadt-Betriebe da-

gegen positioniert sich am Markt vor allem mit Eigenmarken bzw. ohne Markenorientierung.

Im Vergleich zum typischen Besatz von Anbietern mit hoher Markenorientierung in Einkaufsinnen-

städten von Oberzentren liegt der Anteilswert in Pforzheim allerdings auf einem etwas niedrigeren

Niveau. Demgegenüber ist ein recht hoher Anteil von Anbietern in der Kategorie „mittlere bis geringe

Markenorientierung“ festzuhalten.

40%

26%

34%

hohe Markenorientierung

mittlere bis geringe Markenorientierung

keine Markenorientierung

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 43

Auch wenn das Kriterium „Grad der Markenorientierung“ nicht automatisch gleichzusetzen ist mit

der Attraktivität von Einkaufsinnenstädten (so besitzen Unternehmen wie H&M oder Zara als „verti-

kale“ Anbieter, die überwiegend Eigenmarken vertreiben, über eine hohe Kundenakzeptanz und

Magnetfunktion), ist für das Segment „hohe Markenorientierung“ in der Pforzheimer Innenstadt

noch ein Entwicklungsspielraum vorhanden.

Tab. 11 Grad der Markenorientierung der relevanten Anbieter in den Innenstädten nach Anzahl der Be-triebe

Grad der Markenorientierung

Pforzheim CIMA-Vergleichswert

in % in %

hohe Markenorientierung 40 45-50

mittlere bis geringe

Markenorientierung 26 15-20

keine Markenorientierung 34 35-40

Quelle: CIMA-Datenpool

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 44

Abb. 21 Grad der Markenorientierung in den relevanten Einzelhandelsbetrieben in der Pforzheimer Ein-

kaufsinnenstadt

Quelle: Katasterplan der Stadt Pforzheim, CIMA Bestandserhebung, April/Mai 2010; Bearbeitung: CIMA

In der folgenden Abbildung werden die in Pforzheim bereits ansässigen Marken sowie jene Label-

Stores dargestellt, die in Oberzentren ähnlicher Größenklasse wie Pforzheim typischerweise aus-

schließlich in den Innenstädten angeboten werden vorhanden sind. Dabei wird eine Differenzierung

der einzelnen Marken hinsichtlich ihrer Fähigkeit der Kundenbindung innerhalb der Stadt und im re-

gionalen Kontext in Sinne der Ausübung der oberzentralen Versorgungsfunktion eingestuft. Als ein

zweites Bewertungskriterium wird das Preisniveau der einzelnen Marken herangezogen. Dabei be-

wegt sich das Spektrum zwischen Billig- und Hochpreismarken.

Zur übersichtlichen Darstellung werden die Sortimentsgruppen „Bekleidung/Wäsche“ und „Schu-

he/Sport“ in zwei getrennten Abbildungen behandelt. Dabei wird unterschieden, ob die jeweilige

Marke als „Monolabel-Store“ oder „Multilabel-Store“ in der Pforzheimer Innenstadt ansässig ist oder

als eine Marke neben anderen in einem „Multilabel-Store“ angeboten wird.

Die Darstellungsart der Portfolioanalyse ermöglicht einen Überblick über die Marken/Stores, die in

den verschiedenen Preisklassen und einer unterschiedlich starken Ausstrahlungskraft bzw. Fähigkeit

Grad der Markenorientierung

hoch

mittel bis gering

keine

Stadt Pforzheim Fortschreibung Märkte- und Zentrenkonzept

CIMA Beratung + Management GmbH 2010 45

zur Kundenanziehung vorhanden sind bzw. zur Profilierung der Innenstadt von Pforzheim gegenüber

„Konkurrenzinnenstädten“ bzw. anderen Handelsstandorten (u.a. Wilferdinger Höhe) beitragen.

Folgende Aussagen können bezüglich der Bewertung des Portfolios der gängigen, filialisierten Mar-

ken/Betreiberfirmen im Bekleidungssegment für die Pforzheimer Innenstadt getroffen werden:

Der Schwerpunkt liegt beim mittleren Preissegment, d.h. bei Marken/Betreiberfirmen, die

über eine regionale Magnetfunktion verfügen, allerdings nur bedingt eine überregionale

Magnetfunktion übernehmen.

Im oberen Preissegment sind die relevanten Marken überwiegend als Bestandteile eines

Mehrmarkenangebotes vorhanden. Monolabel-Stores von hochwertigeren Betreibern wie