STADO DE SITUACIÓN FINANCIERA SEGÚN NIIF PARA PYMES. EConta 12:09 AM Contabilidad BALANCE GENERAL. El Estado de Situación Financiera comúnmente denominado Balance General, es un documento contable que refleja la situación financiera de un ente económico a una fecha determinada. Su estructura la conforman cuentas de activo, pasivo y patrimonio o capital contable. Su formulación está definida por medio de un formato, en cual en la mayoría de los casos obedece a criterios personales en el uso de las cuentas, razón por el cual su forma de presentación no es estándar. A criterio personal creo conveniente y oportuno que el Comité de Normas Internacionales de Contabilidad (IASC), debería emitir un formato general de catalogo de cuentas que permita la presentación de este estado financiero en una estandarización global en su utilización. CARACTERÍSTICAS. 1) COMPRENSIVOS: debe integrar todas las actividades u operaciones de la empresa.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

STADO DE SITUACIÓN FINANCIERA SEGÚN NIIF PARA PYMES.

EConta 12:09 AM Contabilidad

BALANCE GENERAL.

El Estado de Situación Financiera comúnmente denominado Balance General, es un

documento contable que refleja la situación financiera de un ente económico a una

fecha determinada. Su estructura la conforman cuentas de activo, pasivo y patrimonio

o capital contable.

Su formulación está definida por medio de un formato, en cual en la mayoría de los

casos obedece a criterios personales en el uso de las cuentas, razón por el cual su

forma de presentación no es estándar. A criterio personal creo conveniente y oportuno

que el Comité de Normas Internacionales de Contabilidad (IASC), debería emitir un

formato general de catalogo de cuentas que permita la presentación de este estado

financiero en una estandarización global en su utilización.

CARACTERÍSTICAS.

1) COMPRENSIVOS: debe integrar todas las actividades u operaciones de la empresa.

2) CONSISTENCIA: la información contenida debe ser totalmente coherente y lógica

para efectos de información.

3) RELEVANCIA: debe ayudar a mostrar los aspectos principales del desempeño de la

empresa, esta característica ayudara a ejercer influencia sobre las decisiones

económicas de los que la utilizan, ayudándoles a evaluar hechos pasados, presentes o

futuros, o bien confirmar o corregir evaluaciones realizadas anteriormente.

4) CONFIABILIDAD: Deben ser el reflejo fiel de la realidad financiera de la empresa.

5) COMPARABILIDAD: es necesario que puedan compararse con otros periodos de la

misma empres con el fin de identificar las tendencias de la situación financiera.

Ya que su estructura la conforman las cuentas de activo, pasivo y patrimonio,

definiremos cada uno de ellos de acuerdo a NIIF.

ELEMENTO CONCEPTO

ACTIVOSEs un recurso controlado por la empresa como resultado de eventos pasados y cuyos beneficios económicos futuros se espera que fluyan a la empresa.

PASIVOS

Es una obligación presente de la empresa a raíz de sucesos pasados, al vencimiento del cual y para poder cancelarla la entidad espera desprenderse de recursos que incorporen beneficios económicos.

PATRIMONIO CONTABLEEs el valor residual de los activos de la entidad, una vez deducidos todos los pasivos.

INFORMACION A PRESENTAR EN EL ESTADO DE SITUACION FINANCIERA:

Como mínimo, el estado de situación financiera incluirá partidas que presenten los

siguientes importes:

Efectivo y equivalentes al efectivo.

Deudores comerciales y otras cuentas por cobrar.

Activos financieros [excluyendo los importes de efectivo, deudores comerciales,

inversiones en asociadas, inversiones en entidades controladas en forma conjunta).

Inventarios.

Propiedades, planta y equipo.

Propiedades de inversión registradas al valor razonable con cambios en resultados.

Activos intangibles.

Activos biológicos registrados al costo menos la depreciación acumulada y el

deterioro del valor.

Activos biológicos registrados al valor razonable con cambios en resultados.

Inversiones en asociadas.

Inversiones en entidades controladas de forma conjunta.

Acreedores comerciales y otras cuentas por pagar.

Pasivos financieros (excluyendo los importes de acreedores comerciales y

provisiones )

Pasivos y activos por impuestos corrientes.

Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos siempre se

clasificarán como no corrientes).

Provisiones.

Participaciones no controladoras, presentadas dentro del patrimonio de forma

separada al patrimonio atribuible a los propietarios de la controladora.

Patrimonio atribuible a los propietarios de la controladora. Sección 4 Estado de

Situación Financiera, párrafo 4.2 (IASCF).

Cuando sea relevante para comprender la situación financiera de la entidad, ésta

presentará en el estado de situación financiera partidas adicionales, encabezamientos

y subtotales.

Diferencia entre partidas corrientes y no corrientes

Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes

y no corrientes, como categorías separadas en su estado de situación financiera, de

acuerdo al siguiente esquema, excepto cuando una presentación basada en el grado

de liquidez proporcione una información fiable que sea más relevante. Cuando se

aplique tal excepción, todos los activos y pasivos se presentarán de acuerdo con su

liquidez aproximada (ascendente o descendente).

ORDENACIÓN Y FORMATO DE LAS PARTIDAS DEL ESTADO DE SITUACION

FINANCIERA.

Las NIIF para PYMES no prescriben ni el orden ni el formato en que tienen que

presentarse las partidas. Eso sí, proporciona una lista de partidas que son

suficientemente diferentes en su naturaleza o función como para justificar su

presentación por separado en el estado de situación financiera. Además:

(a) se incluirán otras partidas cuando el tamaño, naturaleza o función de una partida o

grupo de partidas similares sea tal que la presentación por separado sea relevante

para comprender la situación financiera de la entidad, y

(b) las denominaciones utilizadas y la ordenación de las partidas o agrupaciones de

partidas similares podrán modificarse de acuerdo con la naturaleza de la entidad y de

sus transacciones, para suministrar información que sea relevante para la comprensión

de la situación financiera de la entidad.

LA DECISION DE PRESENTAR PARTIDAS ADICIONALES POR SEPARADO SE

BASARA EN UNA EVALUACION DE LO SIGUIENTE:

(a) Los importes, la naturaleza y liquidez de los activos.

(b) La función de los activos dentro de la entidad.

(c) Los importes, la naturaleza y el plazo de los pasivos.

INFORMACION A PRESENTAR EN EL ESTADO DE SITUACION FINANCIERA O EN

LAS NOTAS.

Una entidad revelará, ya sea en el estado de situación financiera o en las notas, las

siguientes sub clasificaciones de las partidas presentadas:

(a) Propiedades, planta y equipo en clasificaciones adecuadas para la entidad.

(b) Deudores comerciales y otras cuentas por cobrar que muestren por separado

importes por cobrar de partes relacionadas, importes por cobrar de terceros y cuentas

por cobrar procedentes de ingresos acumulados (o devengados) pendientes de

facturar.

(c) Inventarios, que muestren por separado importes de inventarios:

(i) Que se mantienen para la venta en el curso normal de las operaciones.

(ii) En proceso de producción para esta venta.

(iii) En forma de materiales o suministros, para ser consumidos en el proceso de

producción, o en la prestación de servicios.

(d) Acreedores comerciales y otras cuentas por pagar, que muestren por separado

importes por pagar a proveedores, cuentas por pagar a partes relacionadas, ingresos

diferidos y acumulaciones (o devengos).

(e) Provisiones por beneficios a los empleados y otras provisiones.

(f) Clases de patrimonio, tales como capital desembolsado, primas de emisión,

ganancias acumuladas y partidas de ingreso y gasto que, como requiere esta NIIF, se

reconocen en otro resultado integral y se presentan por separado en el patrimonio.

UNA ENTIDAD CON CAPITAL EN ACCIONES REVELARA, YA SEA EN EL ESTADO

DE SITUACION FINANCIERA O EN LAS NOTAS, LO SIGUIENTE:

(a) Para cada clase de capital en acciones:

(i) El número de acciones autorizadas.

(ii) El número de acciones emitidas y pagadas totalmente, así como las emitidas pero

aún no pagadas en su totalidad.

(iii) El valor nominal de las acciones, o el hecho de que no tengan valor nominal.

(iv) Una conciliación entre el número de acciones en circulación al principio y al final

del periodo.

(v) Los derechos, privilegios y restricciones correspondientes a cada clase de acciones,

incluyendo los que se refieran a las restricciones que afecten a la distribución de

dividendos y al reembolso del capital.

(vi) Las acciones de la entidad mantenidas por ella o por sus subsidiarias o asociadas.

(vii) Las acciones cuya emisión está reservada como consecuencia de la existencia de

opciones o contratos para la venta de acciones, describiendo las condiciones e

importes.

(b) Una descripción de cada reserva que figure en patrimonio.

Una entidad sin capital en acciones, tal como las que responden a una fórmula

societaria o fiduciaria, revelará información equivalente a la requerida para las que

tienen acciones lteral (a), mostrando los cambios producidos durante el periodo en

cada una de las categorías que componen el patrimonio y los derechos, privilegios y

restricciones asociados a cada una.

Si, en la fecha sobre la que se informa, una entidad tiene un acuerdo vinculante de

venta para una disposición importante de activos, o de un grupo de activos y pasivos,

la entidad revelará la siguiente información:

(a) Una descripción del activo o activos o del grupo de activos y pasivos.

(b) Una descripción de los hechos y circunstancias de la venta o plan.

(c) El importe en libros de los activos o, si la disposición involucra a un grupo de activos

y pasivos, los importes en libros de esos activos y pasivos. Sección 4 Estado de

Situación Financiera, párrafos 4.9; 4.10; 4.11; 4.12; 4.13 y 4.14 (IASCF).

A continuación se presenta un ejemplo de Estado de Situación Financiera de acuerdo a

NIIF.

FLUJO DE EFECTIVO SEGÚN NIIF PARA PYMES – METODO INDIRECTO.

El Estado de Flujo de Efectivo forma parte de los Estados Financieros básicos que debe

de elaborar cualquier tipo de organización, su importancia radica en que le muestra a

los propietarios de un ente económico, trátese de una persona natural o bien una

persona jurídica, un análisis retrospectivo de cómo se obtuvieron los fondos y cuál fue

la aplicación o utilización de dichos fondos.

Si bien es cierto que es un estado financiero básico y elemental, es el que menos se

enseña en el área académica, más que todo a nivel de bachillerato donde se hace

necesario, conocer sus elementos, como se estructura, sus objetivos y esto solo se

logra con la práctica. Si se le diera mayor énfasis en el aula, esto ayudaría a miles de

jóvenes que al egresar de sus estudios de bachillerato Y se insertan al área laboral

donde tienen que poner en práctica los conocimientos adquiridos en el área contable.

CONCEPTO.

Es el Estado de Flujo de Efectivo es un Estado Financiero Básico que muestra el

efectivo generado y utilizado en las actividades de operación, inversión y financiación.

Estas actividades se reflejan particularmente en otro estado financiero básico como lo

es El Estado de Situación Financiera

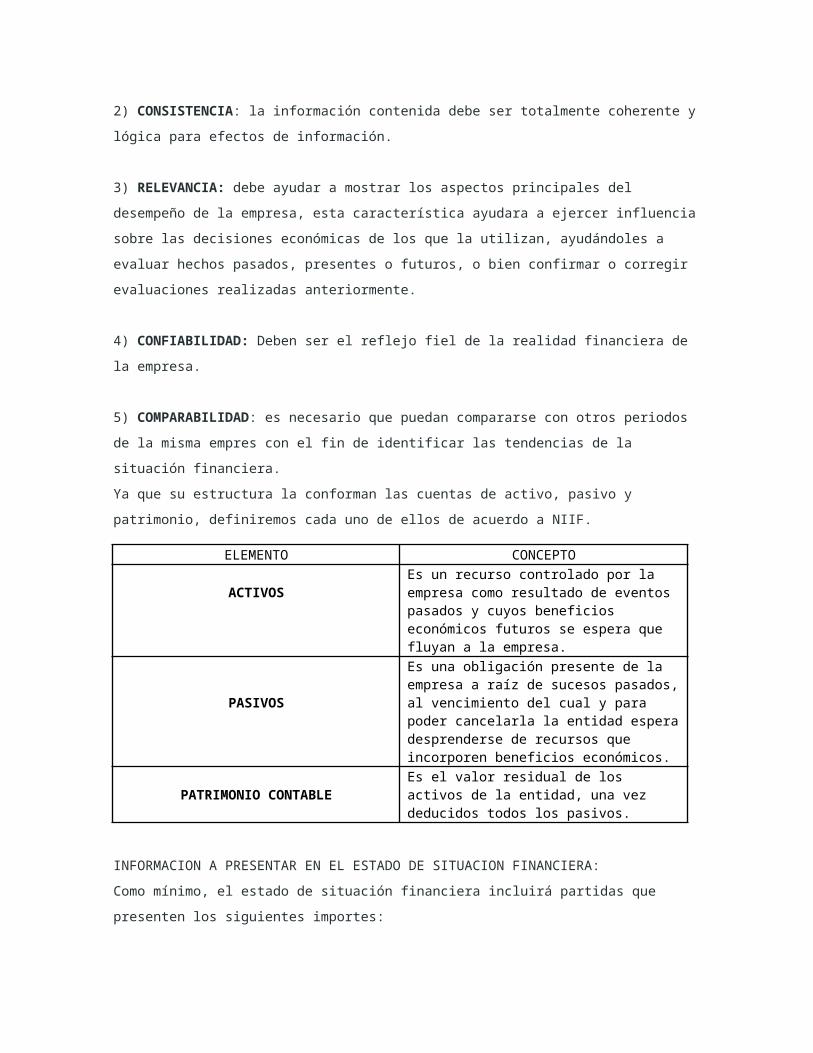

ACTIVIDADES DE OPERACIÓN.

Las actividades de operación, se refieren básicamente a aquellas actividades

relacionadas con el desarrollo y puesta en marcha del objeto social o actividad

principal de la empresa, con esto nos referimos a la producción o comercialización de

sus bienes Y/o la prestación de servicios.

Dentro de esas actividades podemos considerar la compra y venta de mercancías. Los

pagos de servicios básicos, pago de planillas de sueldo, impuestos, papelería, etc. En

esta clasificación podemos mencionar cuentas tales como cuentas por cobrar y por

pagar, gastos pagados por anticipado, los pasivos relacionados con los pagos de la

planilla de sueldos, los impuestos, etc.

ACTIVIDADES DE INVERSION.

Las actividades de inversión hacen referencia a las inversiones que realiza la empresa

en activos fijos, ya sea esta operación de compra y venta, adquisición de inversiones

en otras empresas, compra de títulos valores, etc.

En este apartado podemos incluir todas las compras que la empresa realice y que sean

diferentes a los inventarios y gastos, destinados al mantenimiento o incremento a la

capacidad productiva de la empresa. Las cuentas que podemos citar para este caso

serian. La propiedad planta y equipo, intangibles y las inversiones permanentes.

ACTIVIDADES DE FINANCIAMIENTO.

Las actividades de financiamiento se refieren a la adquisición de recursos para la

empresa, que bien pueden ser de terceros (pasivos) o de sus socios (patrimonio).

En estas actividades de financiación debemos de excluir los pasivos que corresponden

a las actividades de operación, es decir, proveedores, pasivos laborales, impuestos,

etc.

Podemos decir que este tipo de actividades la conforman las obligaciones financieras a

largo plazo y la colocación de bonos, la capitalización de la empresa mediante nuevo

aporte de los socios, o la colocación de acciones para incorporar nuevos socios.

El objetivo del Flujo de efectivo, consiste en determinar la capacidad de la empresa

para generar efectivo y en esa medida poder cumplir con sus obligaciones y tener una

visión de futuro con sus proyectos de inversión y expansión,

Por otra parte el flujo de efectivo permite realizar un estudio o análisis de cada una de

las partidas con incidencia en la generación de efectivo, información que puede ser de

gran utilidad para el diseño de políticas y estrategias que le permitan a la organización

la utilización de recursos de manera eficiente.

FLUJO DE EFECTIVO MÉTODO INDIRECTO.

En el método indirecto, el flujo de efectivo neto por actividades de operación se

determina ajustando el resultado, en términos netos, por los efectos de:

Los cambios durante el período en los inventarios y en el derecho por cobrar y obligaciones por pagar de las actividades de operación

Las partidas sin reflejo en el efectivo, tales como depreciación, provisiones, impuestos diferidos, ingresos acumulados

Cualesquiera otras partidas cuyos efectos monetarios se relacionen con inversiones o financiación

ELEMENTOS NECESARIOS PARA SU ELABORACIÓN

Para poder realzar el Estado de Flujo de Efectivo se hace necesario de los siguientes

elementos:

1- Estado de Situación Financiera del Ejercicio anterior 2013

2- Estado de Situación Financiera del presente ejercicio 2014

3- Estado de Resultado del presente ejercicio.

Para efectos prácticos utilizaremos los siguientes datos:

Antes de comenzar a elaborar el Flujo de Efectivo por el Método Indirecto, es necesario

tomar en cuenta que hay una manera práctica y sencilla para poder determinar el

efecto de la variación en el efectivo, que nos permite interpretar y analizar los

aumentos o disminuciones que afectan directamente al efectivo.

PASOS PARA ELABORAR EL FLUJO DE EFECTIVO METODO INDIRECTO.

Paso 1. Elaboración de la hoja de trabajo.

A) Se realiza una comparación de los balances del ejercicio anterior, con los resultados

del balance del presente ejercicio.

B) De dicha comparación se establecen las diferencias en los saldos de las cuentas, a

esto proceso se le denomina establecer variaciones, las cuales pueden ser en su caso

positivas o negativas.

C) Como ya conocemos el tipo de variación, en la siguiente columna “efecto neto del

efectivo” realizamos el análisis de cómo afecta cada variación al efectivo y la

consideramos como una entrada o bien una salida.

D) Posteriormente identificamos en la última columna de la hoja de trabajo el tipo de

actividad a considerar, esto con el fin de estructurar el flujo de efectivo en actividades

de operación, inversión o financiamiento.

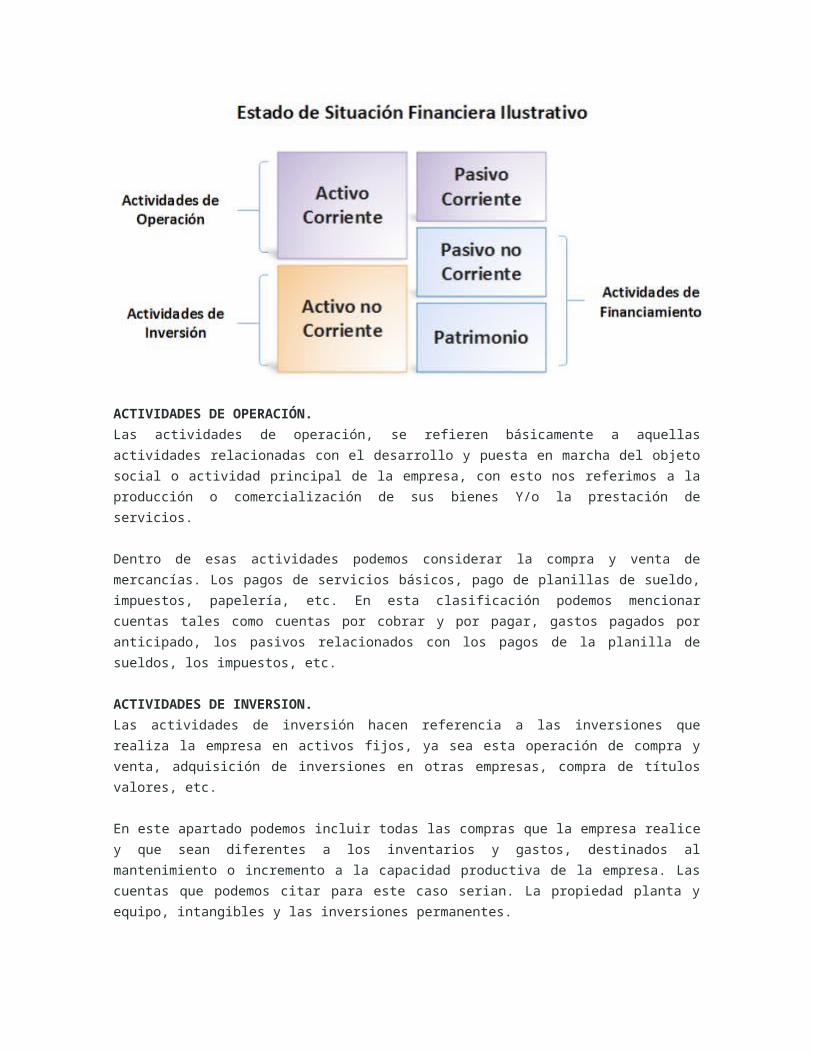

Paso 2. Elaboración del Estado de Flujo de Efectivo. Método Indirecto.

Con los datos de la hoja de trabajo, estructuramos cada una de las actividades en

entradas y salidas, presentando el efecto neto de cada una de las actividades. Para su

desarrollo final lo iniciamos con la utilidad o pérdida del ejercicio y ajustamos esta

utilidad restándole la depreciación (No representa salida de efectivo, a esta operación

se le conoce como utilidad ajustada. El Estado financiero nos quedaría de la siguiente

manera.

CONJUNTO COMPLETO DE ESTADOS FINANCIEROS/PYMES.EConta 3:52 PM Contabilidad

INTEGRACION DE ELEMENTOS.

Un conjunto completo de estados financieros de una entidad incluirá lo siguiente:

a) Un estado de situación financiera a la fecha sobre la que se informa.

b) Una u otra de las siguientes informaciones.

1- un solo estado del resultado integral para el periodo sobre el que se informa

que muestre todas las partidas de ingresos y gastos reconocidos durante el periodo

incluyendo aquellas partidas reconocidas al determinar el resultado(que es un subtotal

en el estado de resultado integral) y las partidas de otro resultado integral, o

2- Un estado de resultados separado y un estado de resultado integral separado.

Si una entidad elige presentar un estado de resultados y un estado de resultado

integral, el estado de resultado integral comenzara con el resultado y, a continuación,

mostrara las partidas de otro resultado integral.

c) Un estado de cambio en el patrimonio del periodo sobre el que se informa.

d) Un estado de flujo de efectivo del periodo sobre el que se informa.

e) Notas, que comprenden un resumen de las políticas contables significativas y otra

información explicativa. Sección 3 Presentación de Estados Financieros. IASCF.

CARACTERISTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS.

Comprensibilidad.

La información debe ser comprensible a todos los usuarios, quienes están debidamente

informados de las actividades económicas del negocio, de la contabilidad y que poseen

la buena voluntad de analizar la información de forma cuidadosa y razonable. La

información que posea cierto grado de complejidad y que es necesaria para la toma de

decisiones, no debe ser excluida aduciendo que esta es de muy difícil comprensión

para algunos usuarios.

Relevancia.

Toda información que es útil, posee la relevancia para una buena toma de decisiones

por parte de los usuarios. La información financiera posee la cualidad de ser relevante

cuando ejerce influencia significativa sobre las decisiones económicas de los que hacen

uso de ella, para así evaluar el pasado, el presente y el futuro, ayudándonos en todo

caso a reafirmar o bien a corregir evaluaciones realizadas con anterioridad.

Importancia Relativa.

La relevancia de la información está afectada por su naturaleza e importancia relativa.

La naturaleza se manifiesta con el tipo de información contable que tenemos que

evaluar para efectos de riesgo financiero y la importancia relativa, cuando su omisión o

presentación errónea puede influir en las decisiones económicas de los usuarios a

partir de la información de los estados financieros.

Fiabilidad.

La información financiera es fiable cuando está libre de error significativo y de sesgo o

prejuicio y todos los usuarios pueden tener la confianza en que es la imagen fiel de lo

que se pretende representar, o de lo que se puede esperar razonablemente que

represente.

Esencia/Forma.

Para representar fielmente las transacciones y demás hechos económicos que se

pretende reflejar, es necesario que se contabilicen y que estén de acuerdo con su

esencia y realidad económica y no meramente según su forma legal. La esencia de las

transacciones y demás hechos no siempre son consistentes con lo que aparentan en su

forma legal o externa. Un ejemplo podría ser que la empresa este generando un costo

administrativo por sueldo a una persona que realmente no existe dentro del personal

que labora para la empresa.

Integridad.

Para ser consistente, la información de los estados financieros debe ser completa

dentro de los límites de su importancia relativa y su costo. Omitir transacciones puede

causar que la información sea falsa o equivoca y por lo tanto no fiable y deficiente en

términos de su relevancia.

Comparabilidad.

Los usuarios de ben ser capaces de analizar y comparar los estados financieros de una

empresa a lo largo del tiempo, con el fin de identificar las tendencias de la situación

financiera y de sus resultados.

Dichos usuarios de ben tener la capacidad de poder comparar los estados financieros

de empresas diferentes, con el fin de evaluar su posición financiera, resultados y flujo

de efectivo en términos relativos. Esto significa que la uniformidad en la información

debe ser un factor determinante para poder realizar una comparación razonable.

Oportunidad.

Si hablamos de oportunidad estamos afirmando que dicha información la tendrán los

usuarios en el momento justo cuando realmente la necesitamos. Si existe un retraso

indebido en la presentación de la información, esta puede perder su relevancia y

realmente es inoportuna.

Beneficio/Costo.

Los beneficios derivados de la información financiera deben exceder los costos de

suministrarla. Sin embargo, la evaluacion de beneficios y costos, es sustancialmente un

proceso de juicio de valor.

ELEMENTOS DE LOS ESTADOS FINANCIEROS.

Los estados financieros reflejan los efectos financieros de las transacciones y de otros

hechos, agrupándolos en grandes categorías, de acuerdo a sus características

económicas. Estas grandes categorías son denominadas los elementos de los estados

financieros.

Los elementos relacionados directamente con la medición de la situación financiera en

el balance general son los activos, pasivos y patrimonio.

Los elementos directamente relacionados con la medición del desempeño en el estado

de resultados son los ingresos y los gastos.

IDENTIFICACION DE LOS ESTADOS FINANCIEROS.

Una institución identificara claramente cada uno de los estados financieros y de las

notas y los distinguirá de otra información que este contenida en el mismo documento.

Además, una entidad presentara la siguiente información de forma destacada, y la

repetirá cuando sea necesario para la comprensión de la información presentada.

1- El nombre de la entidad que informa y cualquier cambio en su nombre desde el final

del periodo precedente.

2- Si los estados financieros pertenecen a la entidad individual o a un grupo de

entidades.

3- La fecha del cierre del periodo sobre el que se informa y el periodo cubierto por los

estados financieros.

4- La moneda de presentación, tal como se define en la sección 30, Conversión de

Moneda Extranjera.

5- El grado de redondeo, si lo hay, practicado al presentar los importes en los estados

financieros.

Una entidad revelara en las notas lo siguiente:

1- El domicilio y la forma legal de la entidad, el país donde se ha constituido y la

dirección de su sede social(o el domicilio principal donde desarrolle sus actividades, si

fuese diferente de la sede social).

2- Una descripción de la naturaleza de las operaciones de la entidad y de sus

principales actividades.

Sección 3 Presentación de Estados Financieros. IASCF.

INVENTARIO Y CONTROL DE LA PROPIEDAD, PLANTA Y EQUIPO.

Hoy en día resulta sumamente importante que todas la empresas sin importar si son industriales, comerciales o de servicio tienen que establecer mecanismos de control para verificar la existencia real del activo fijo y que dichos datos podamos verificarlos o cotejarlos con el aspecto contable en cualquier momento o periodo con la satisfacción de que todo está en orden y al día.Esto aunque parezca sencillo y práctico, es un dolor de cabeza para muchas empresas que han optado por el descuido, el dejar las cosas para última hora o bien por no seguir el debido proceso para el control de las entradas, salidas y del control diario que requieren ciertos activos fijos de acuerdo a su rol dentro de la actividad económica de la empresa.Si bien en cierto que podemos accesar a un programa de activo fijo, lo cual sería una excelente opción si tomamos en cuenta la disponibilidad que tenga la empresa para ese tipo de desembolsos, eso sí, en caso de que la empresa quisiera ahorrarse algunos dólares, o bien somos una pequeña empresa de emprendedores podemos optar por la siguiente alternativa.

Como establecer guías de acción para un buen control del inventario de activo fijo?En ese sentido es conveniente que cada empresa establezca un sistema de captación y control de activo fijo. Dentro de los objetivos principales del sistema tenemos:Inventariar de forma periódica los bienes de la propiedad planta y equipo.

1. Codificar o etiquetar los activos fijos.2. Controlar las entradas y salidas del activo fijo3. Preservar en forma directa el mantenimiento de algunos bienes muebles e inmuebles.

CRITERIOS PARA CONSIDERAR UN BIEN COMO ACTIVO FIJO O PROPIEDAD, PLANTA Y EQUIPO

Existe el criterio convencional el cual se ha manejado por muchos años y el cual consiste:Por su costo.Cuando el bien tiene un costo considerable de $500 dólares o más y que no sea consumible, considerado en forma unitaria, o bien aquellos muebles que tengan un valor inferior a dicha cifra, pero que por sus características y volumen se considere como activo fijo Por su durabilidad.Cuando se considera que dicho activo es durable, permanente o que su funcionamiento será de más de un año a partir de la fecha en que es utilizado por primera vez.Según las NIIF para Pymes Sección 17 de la Propiedad, Planta y Equipo, considera como criterio los siguientes.1. Son aquellos activos tangibles que posee la empresa para ser utilizados en:A. En la producción o suministro de bienes y servicios B. Para ser alquilado a tercerosC. Para propósitos administrativos2. Se espera ser utilizado durante más de un periodo económico

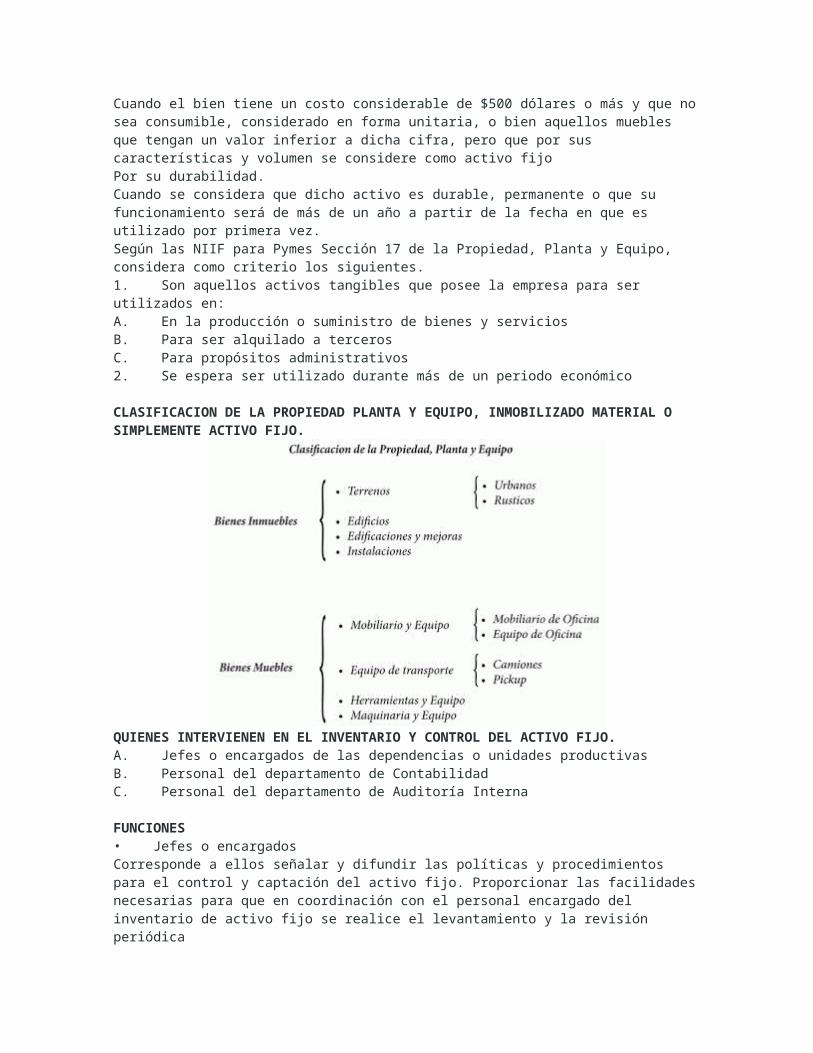

CLASIFICACION DE LA PROPIEDAD PLANTA Y EQUIPO, INMOBILIZADO MATERIAL O SIMPLEMENTE ACTIVO FIJO.

QUIENES INTERVIENEN EN EL INVENTARIO Y CONTROL DEL ACTIVO FIJO.A. Jefes o encargados de las dependencias o unidades productivasB. Personal del departamento de ContabilidadC. Personal del departamento de Auditoría Interna

FUNCIONES• Jefes o encargadosCorresponde a ellos señalar y difundir las políticas y procedimientos para el control y captación del activo fijo. Proporcionar las facilidades necesarias para que en

coordinación con el personal encargado del inventario de activo fijo se realice el levantamiento y la revisión periódica• Departamento de ContabilidadCorresponde a este departamento proporcionar los datos relativos a las adquisiciones, costos, responsables de todos los bienes, así como también coordinar en las fechas indicadas el levantamiento de los inventarios de activos fijos. Promover el alta y baja de los activo fijos, de acuerdo a las necesidades o requerimientos de las unidades productivas u operativas y generar entre todo el personal la cultura empresarial de la entrega – recepción y por supuesto mantener actualizado el sistema.• Departamento de AuditoriaCorresponde a este departamento verificar que el inventario sea realizado de acuerdo a la normativa vigente e informar de cualquier anomalía durante el desarrollo del mismo. En caso de pérdidas o deterioros, realizar las acciones necesarias para su recuperación o bien determinar responsabilidades, siguiendo el debido proceso.

ESTRUCTURA DEL SISTEMA.1) Realizar inventario.2) Cotejo.3) Revisión.4) Procesamiento de datos.5) Emisión de resguardos y etiquetas.6) Pegado de etiquetas.7) Archivo

Realizar el inventario.Este consiste básicamente en la localización y toma de los datos del bien, asignándole a cada uno un número fijo e intransferible para su respectivo control. Dicho inventario lo practica el personal de contabilidad asignado para tal efecto, el de auditoría y los jefes o encargados de los departamentos o unidades productivas.

Cotejo.Esto consiste en poder comparar los datos registrados contra los bienes en existencia.

Revisión.Consiste en corregir y completar la información desarrollada en el inventario.

Procesamiento de datos.Consiste en capturar en el sistema de inventarios la información recolectada por el personal designado en las fichas recolectoras y emitir listado de activos ya depurados.

Emisión de resguardos y etiquetas.El sistema emite los resguardos de los activos correspondientes a la Propiedad, Planta y Equipo, inventariados con todos los datos que a estos describen. Emitiéndose también la etiqueta de código de barras con el numero de inventario.

Pegado de etiquetas.El personal designado, vuelve al lugar donde recolecto la información del bien y le adhiere la etiqueta en un lugar visible para su fácil visualización.

Archivo.El departamento de Contabilidad quien es la encargado de efectuar el inventario, archiva el resguardo original, acompañado de su correspondiente ficha de captación, entregando una copia al encargado del departamento y otra al departamento de auditoría.

NORMAS PARA EFECTUAR EL INVENTARIO DE ACTIVO FIJO.Para efectos del inventario de activo fijo, todas las dependencias, secciones o departamentos serán incluidos en su totalidad, para que dicha gestión sea incluyente, responsable y en especial que sea fiable.ETIQUETADO.Esta operación se realiza por medio de etiquetas de código de barras en el cual se le asigna un número de identificación del bien. Esta etiqueta se adhiere al bien.

FORMAS DE ETIQUETADO.Este proceso está en función de la filosofía de la empresa, aunque una aproximación podría ser la siguiente:

LOGISTICA PARA EL INVENTARIO DE ACTIVO FIJO.De acuerdo a la planificación estratégica de la empresa, se envían memorándum a todas las dependencias y áreas de que se efectuara dicho inventario y se les pide la total colaboración para que den todas las facilidades al personal encargado para que dicho inventario sea bien elaborado.El Gerente administrativo, debe reunirse con todos los jefes o encargados de áreas para informar de los objetivos, acordar el calendario de trabajo y establecer de común cuando inicia y termina dicho inventario.

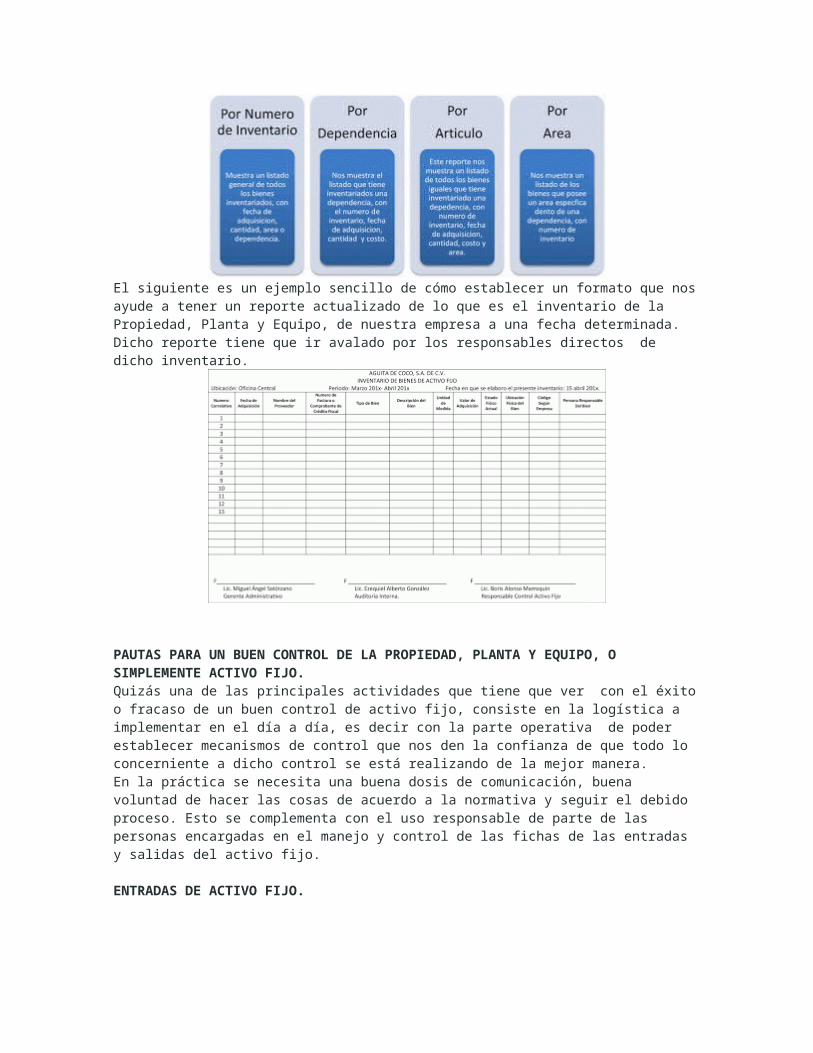

TIPOS DE REPORTE.

El siguiente es un ejemplo sencillo de cómo establecer un formato que nos ayude a tener un reporte actualizado de lo que es el inventario de la Propiedad, Planta y Equipo, de nuestra empresa a una fecha determinada. Dicho reporte tiene que ir avalado por los responsables directos de dicho inventario.

PAUTAS PARA UN BUEN CONTROL DE LA PROPIEDAD, PLANTA Y EQUIPO, O SIMPLEMENTE ACTIVO FIJO.Quizás una de las principales actividades que tiene que ver con el éxito o fracaso de un buen control de activo fijo, consiste en la logística a implementar en el día a día, es decir con la parte operativa de poder establecer mecanismos de control que nos den la confianza de que todo lo concerniente a dicho control se está realizando de la mejor manera.En la práctica se necesita una buena dosis de comunicación, buena voluntad de hacer las cosas de acuerdo a la normativa y seguir el debido proceso. Esto se complementa con el uso responsable de parte de las personas encargadas en el manejo y control de las fichas de las entradas y salidas del activo fijo.

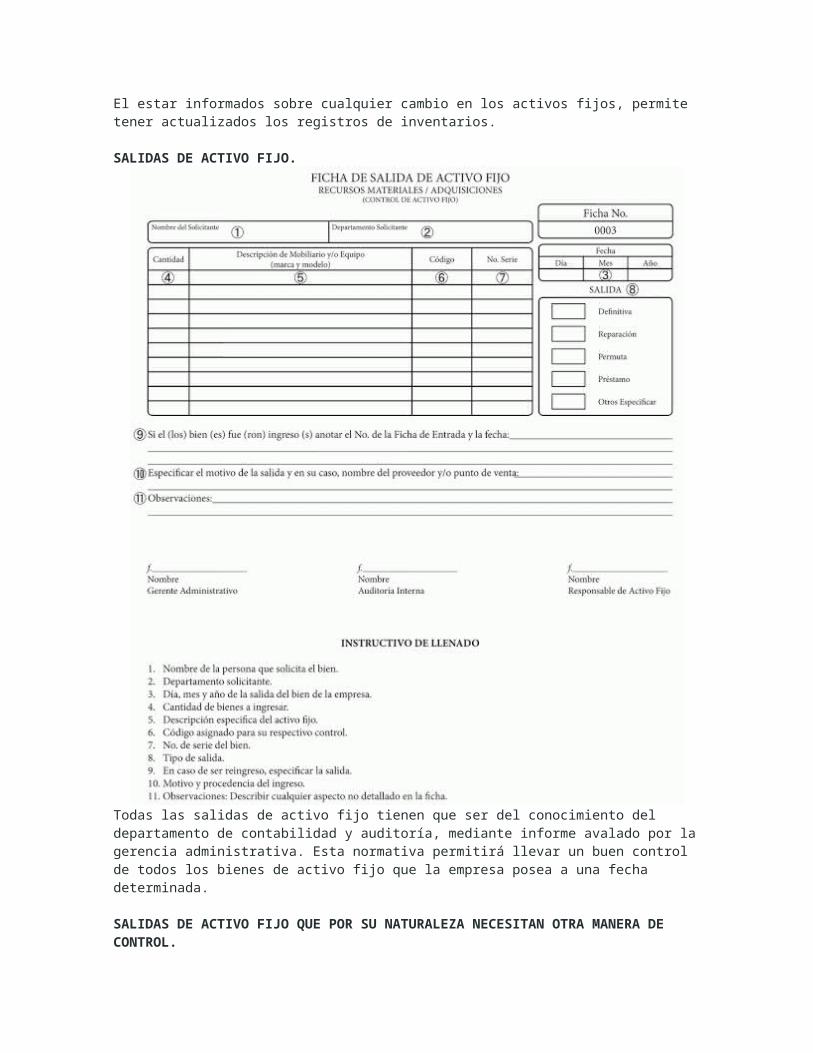

ENTRADAS DE ACTIVO FIJO.

Los bienes de activo fijo adquiridos por el departamento de compras de la empresa son dados de alta e incorporados al inventario de la dependencia correspondiente, una vez se verifican los datos, se le asigna un numero, inclusive se le etiqueta con su código de barras y posteriormente es enviado a la dependencia donde será utilizado para fines administrativos o en su caso para los procesos productivos. De esta documentación una copia le queda al departamento de auditoría, otra para el departamento de contabilidad y otra para la gerencia administrativa.Todas las entradas por concepto de reparación, permuta o préstamos deben ser tramitadas por los encargados de las dependencias con la gerencia administrativa y comunicar de esto mediante informe escrito al departamento de auditoría y contabilidad.El estar informados sobre cualquier cambio en los activos fijos, permite tener actualizados los registros de inventarios.

SALIDAS DE ACTIVO FIJO.

Todas las salidas de activo fijo tienen que ser del conocimiento del departamento de contabilidad y auditoría, mediante informe avalado por la gerencia administrativa. Esta normativa permitirá llevar un buen control de todos los bienes de activo fijo que la empresa posea a una fecha determinada.

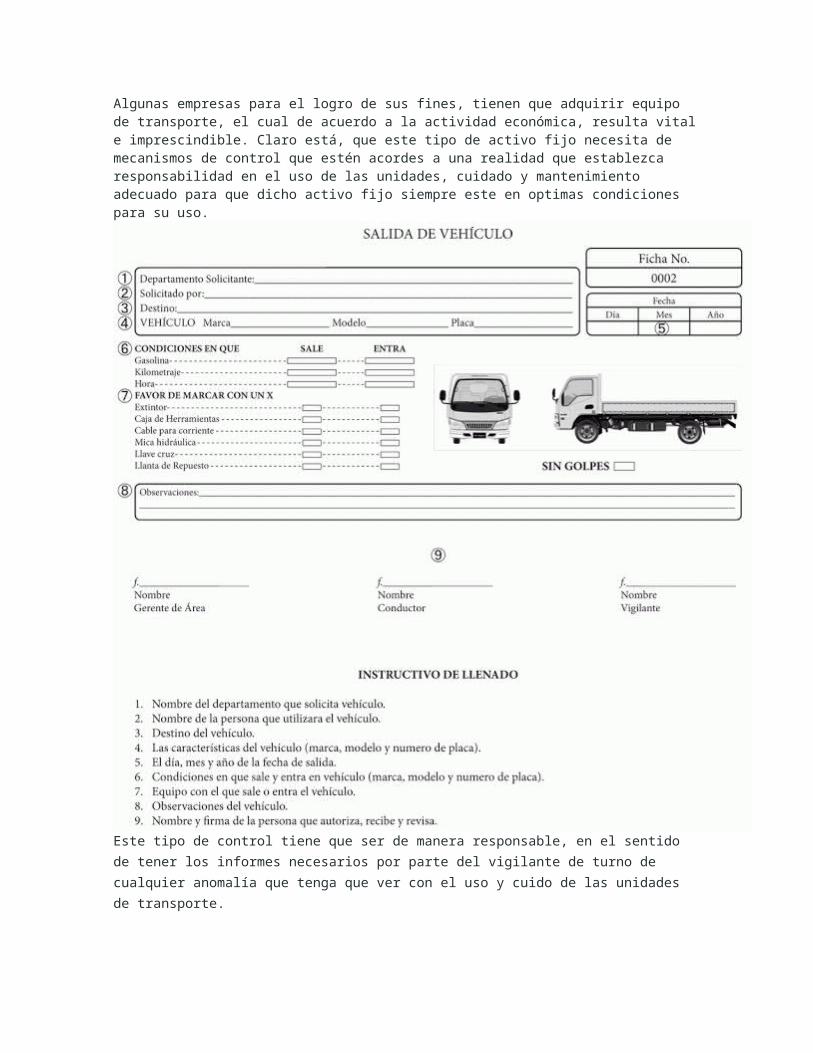

SALIDAS DE ACTIVO FIJO QUE POR SU NATURALEZA NECESITAN OTRA MANERA DE CONTROL.Algunas empresas para el logro de sus fines, tienen que adquirir equipo de transporte, el cual de acuerdo a la actividad económica, resulta vital e imprescindible. Claro está, que este tipo de activo fijo necesita de mecanismos de control que estén acordes a una realidad que establezca responsabilidad en el uso de las unidades, cuidado y

mantenimiento adecuado para que dicho activo fijo siempre este en optimas condiciones para su uso.

Este tipo de control tiene que ser de manera responsable, en el sentido de tener los informes necesarios por parte del vigilante de turno de cualquier anomalía que tenga que ver con el uso y cuido de las unidades de transporte.

CARACTERISTICAS Y PERFIL PROFESIONAL DEL CONTADOR PÚBLICO.

EConta 10:09 PM Contabilidad

DESTREZAS Y HABILIDADES.

Como antesala a las características y perfil del Contador público, enfocaremos de

manera sencilla aspectos importantes en el desenvolvimiento profesional de quien por

vocación elige una determinada carrera, en ese sentido diremos que:

VOCACIÓN.

Es la disposición particular de cada individuo para elegir la profesión u oficio que desee

estudiar y ejercer, de acuerdo con sus aptitudes, características psicológicas y físicas,

motivaciones y marcos de referencias socio-económicos y culturales.

La toma de una decisión entre dos o más alternativas es un proceso mental

consistente.

Cuando en el proceso de la decisión, una de las alternativas es significativamente más

valiosa, por sus ventajas, factibilidad y asequibilidad, la elección suele ser sencilla y sin

complicaciones. Cuando entre las alternativas posibles existen dos o más, igualmente

valiosas, se crea una situación psicológica en conflicto en la persona que tiene que

llevar a cabo la elección.

Para eliminar la situación de conflicto es recomendable:

a) Obtener toda la información que sea posible respecto al asunto del cual haya que

decidir;

b) Analizar, a fondo, cada una de las posibles alternativas;

c) Determinar la factibilidad de cada una de ellas, es decir, si realmente pueden

llevarse a la práctica;

d) Jerarquizar las alternativas;

e) Establecer las estrategias y controles para la realización de nuestra elección.

Cuando se sigue este sencillo proceso en la elección de una alternativa, es más

probable que la decisión sea acertada y, sobre todo, se evitan situaciones de conflicto

o sentimientos de culpabilidad por haber elegido por impulso y no haber acertado.

En los seres humanos, aun siendo biológicamente iguales, se perciben notables

diferencias, al grado de que podría afirmarse que existen diferentes intereses,

motivaciones, metas, ideales y ocupaciones entre las personas, que, de alguna

manera, le permitan su autorrealización.

La vocación es un derecho inalienable de cada individuo para elegir la ocupación –

profesión u oficio que prefiera estudiar y ejercer.

La selección vocacional es, en síntesis, el ejercicio de un derecho personal, la libertad

de cada ser humano de ser lo que quiera y de hacer aquello que le gusta hacer y para

lo cual tiene aptitudes y puede desarrollar habilidades.

El hombre es la medida de todas las realizaciones y todo trabajo honesto realizado por

el ser humano es magnificado por su intención y por sus logros.

Tan admirables y valiosas son las creaciones de un artesano y un artista, como las

realizaciones de un obrero, un constructor, un carpintero, un abogado, un médico o un

maestro. Lo realmente valioso en un trabajo es quien lo hace, como lo hace y, quizás lo

más importante, para qué lo hace.

Antes de definir el perfil, primero daremos a conocer las características básicas del

CPA; El profesional de la Contaduría Pública debe de poseer características como son:

Características Generales:

Estas son propias de todo tipo de profesión Académica.

Características Particulares:

Estas son propias de todo Contador Público Académico y/o Certificado.

Características Específicas:

Estas se refieren al grado de especialización que logra todo Contador Público

Académico y/o Certificado con el correr del tiempo de ofrecer sus servicios

profesionales.

Ahora bien, el perfil profesional del licenciado en contaduría pública es desarrollado y

fortalecido en su formación académica, en su experiencia con el medio laboral que

combinados con su actitud y vocación hacen una persona integral en esta disciplina.

En la actualidad existen muchos conceptos de lo que es un perfil profesional, pero

para fines prácticos se definirá este término como: “La determinación de las

acciones generales y específicas que desarrolla un profesional en las áreas o

campos de acción, tendientes a la solución de las necesidades sociales

previamente advertidas”.

Las bases para desarrollar el perfil profesional del contador público lo determinan:

1- Los conocimientos

2- Actitudes.

3- Habilidades y destrezas.

Conocimientos:

La formación académica es determinante para su participación en el desarrollo

económico y social, esto le permite tener conocimiento de responsabilidades morales,

conceptos teóricos y bases técnicas para la presentación y análisis de la información

que es requerida por los diferentes usuarios.

Dentro de sus conocimientos académicos el Contador Público están: Contabilidad,

Auditoria, Impuestos, Presupuestos, NIIF, Finanzas, etc. Así como también debe de

poseer habilidades y actitudes creativas, amplio conocimientos del entorno

económico, así como analizar las responsabilidades legales y profesionales que

asumirá cuando sea contratado ya sea por una persona natural o jurídica.

Actitudes y Habilidades.

Ante el ámbito económico, político y social que se vive actualmente, debe de tomarse

conciencia sobre el sistema de libre mercado, reconversión industrial, privatización y

otros cambios importantes que se están llevando a cabo, encaminados a reactivar y

fortalecer la economía, es necesario que el profesional de la contaduría pública

desempeñe un papel importante en todo este proceso, ya sea como contador publico

dependiente o independiente, por lo tanto este debe de reforzar sus conocimientos, así

como adquirir actitudes y habilidades acordes a la realidad.

El contador público, debe observar las siguientes actitudes y habilidades:

Capacidad para tomar decisiones razonadas y fundamentadas

Responsabilidad

Elevado interés social

Capacidad de sistematizar el proceso contable

Manejo de cifras y símbolos en las aéreas financieras y de auditoría entre otros.

Campo de acción.

El campo de acción puede ser analizado desde distintos puntos de vista. Uno que

parece apropiado es hacerlo considerando la posición que tiene el contador público al

ejercer su trabajo. Según esta base es posible encontrarlo actuando tanto desde dentro

como fuera de la empresa. En este último caso es posible diferenciar al profesional

que forma parte de una firma de auditores independientes de aquel que ejerce en

forma dependiente.

El contador público debe ser un especialista en información financiera y contable así

como en el control; capaz de desempeñarse en diversos campos, de donde se

desglosarían una serie de aéreas en que podría laborar.

Los principales campos de acción que el contador público puede explorar y busca en

ello una especialidad son:

• Campo de acción en la empresa en el aspecto de la contabilidad

• Organización e implementación de sistemas contables

• Organización e implementación de sistemas de costos

• Diseño e implementación de sistemas de control interno.

En algunos de esos campos, existen áreas muy identificadas, tales como:

Los profesionales de la Contaduría Pública, deben ser multifacéticos para desempeñar

otras funciones, según sean las necesidades de las empresas.

En ese sentido, el Contador Público Académico (CPA) está provisto de los

conocimientos necesarios para prestar servicios a las empresas con fines lucrativos o

no lucrativos y aún a la Administración Pública.

Related Documents