TEMA 2: ANÁLISIS DE RENTABILIDAD

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TEMA 2: ANÁLISIS DE RENTABILIDAD

Análisis de ratios Un ratio financiero es una relación por cociente de dos magnitudes contables o de mercado

Los ratios incluyen variables del balance, de la cuenta de resultados, de ambos, del mercado de capitales o alguna con significación económica (número de trabajadores, por ejemplo)

Consideraciones acerca de los ratios

El ratio ha de tener un significado claro. La construcción de ratios ha de tener un fundamento sólido.

Aunque se puede comprobar que la utilización de los ratios implica la eliminación automática del efecto de dimensión de una empresa, es necesario tener presente que éste influye en algunas dimensiones y por tanto el rango de valores es distinto en grandes empresas y PYMES

El valor de un ratio nunca es intrínsecamente bueno o malo. La información procedente de los ratios hay que

complementarla. El análisis de ratios financieros da lugar a muchos

equívocos. Desde el punto de vista contable, el cálculo de los ratios

financieros se hace considerando una situación de partida, si los datos no son fiables, el análisis tampoco puede serlo.

Ratios de rentabilidadSe trata de una medida para evaluar el rendimiento de la empresa en sus operaciones. El numerador de estos ratios incluye los beneficios del período de acuerdo con alguna definición específica y el denominador representa una base de la inversión que sea representativa. ROA ROE EPS MÁRGENES

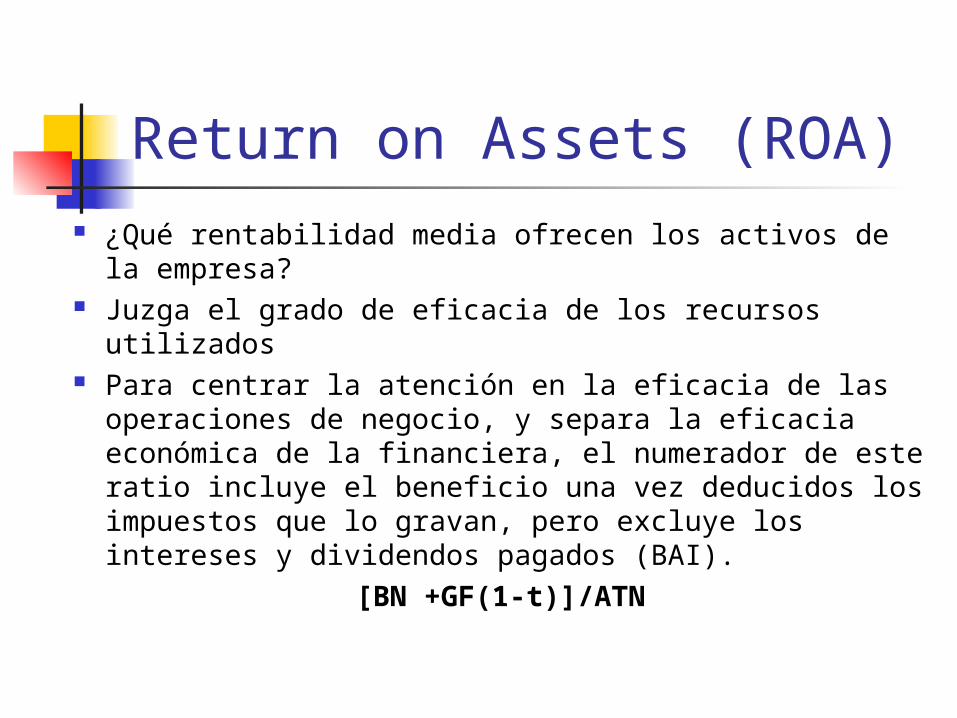

Return on Assets (ROA) ¿Qué rentabilidad media ofrecen los activos de la empresa?

Juzga el grado de eficacia de los recursos utilizados

Para centrar la atención en la eficacia de las operaciones de negocio, y separa la eficacia económica de la financiera, el numerador de este ratio incluye el beneficio una vez deducidos los impuestos que lo gravan, pero excluye los intereses y dividendos pagados (BAI).

[BN +GF(1-t)]/ATN

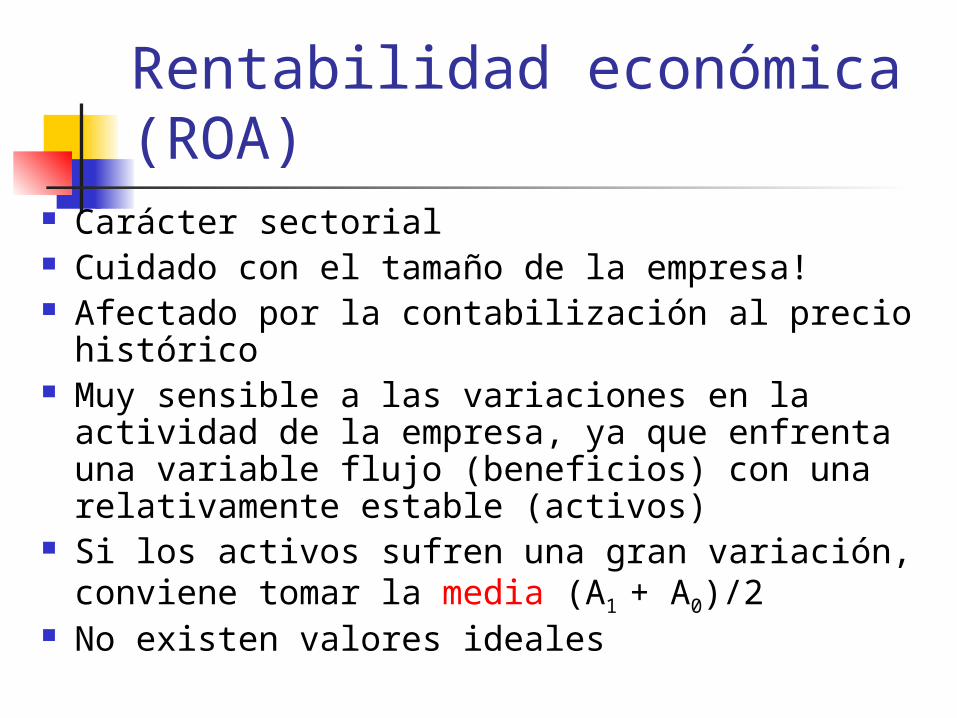

Rentabilidad económica (ROA)

Carácter sectorial Cuidado con el tamaño de la empresa! Afectado por la contabilización al precio histórico

Muy sensible a las variaciones en la actividad de la empresa, ya que enfrenta una variable flujo (beneficios) con una relativamente estable (activos)

Si los activos sufren una gran variación, conviene tomar la media (A1 + A0)/2

No existen valores ideales

ROA: ejemplo de cálculo

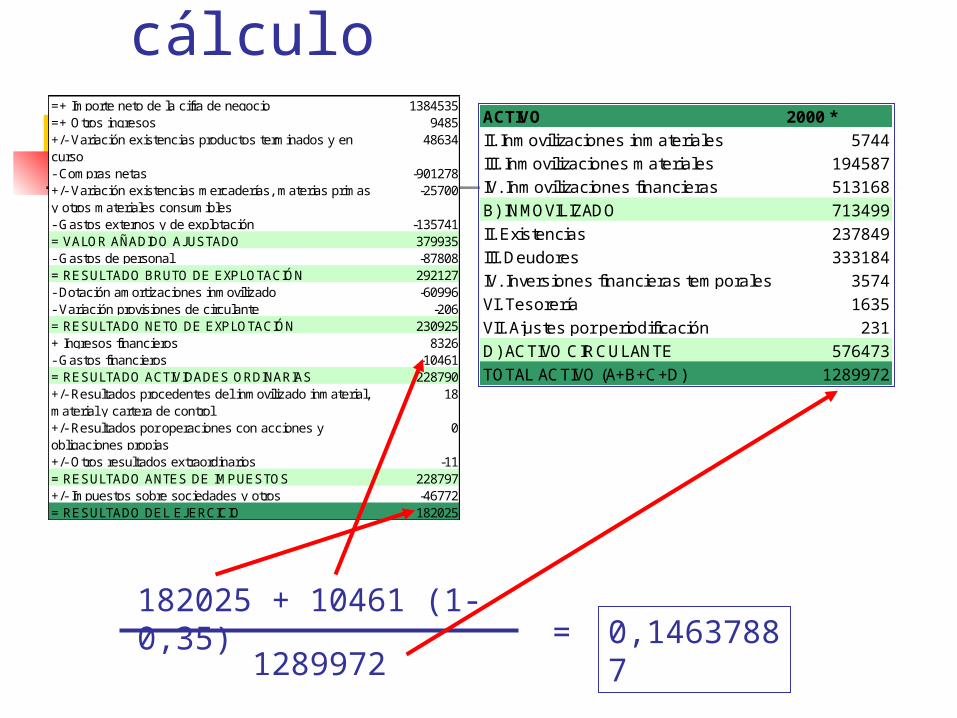

ACTIVO 2000 *II. Inm ovilizaciones inm ateriales 5744III. Inm ovilizaciones m ateriales 194587IV. Inm ovilizaciones financieras 513168B) INMOVILIZADO 713499II. Existencias 237849III. Deudores 333184IV. Inversiones financieras tem porales 3574VI. Tesorería 1635VII. Ajustes por periodificación 231D) ACTIVO CIRCULANTE 576473TOTAL ACTIVO (A+B+C+D) 1289972

=+ Im porte neto de la cifra de negocio 1384535=+ Otros ingresos 9485+/- Variación existencias productos term inados y en curso

48634

- Com pras netas -901278+/- Variación existencias m ercaderías, m aterias prim as y otros m ateriales consum ibles

-25700

- Gastos externos y de explotación -135741= VALOR AÑADIDO AJUSTADO 379935- Gastos de personal -87808= RESULTADO BRUTO DE EXPLOTACIÓN 292127- Dotación am ortizaciones inm ovilizado -60996- Variación provisiones de circulante -206= RESULTADO NETO DE EXPLOTACIÓN 230925+ Ingresos financieros 8326- Gastos financieros -10461= RESULTADO ACTIVIDADES ORDINARIAS 228790+/- Resultados procedentes del inm ovilizado inm aterial, m aterial y cartera de control

18

+/- Resultados por operaciones con acciones y obligaciones propias

0

+/- Otros resultados extraordinarios -11= RESULTADO ANTES DE IM PUESTOS 228797+/- Im puestos sobre sociedades y otros -46772= RESULTADO DEL EJERCICIO 182025

182025 + 10461 (1-0,35) 1289972

= 0,14637887

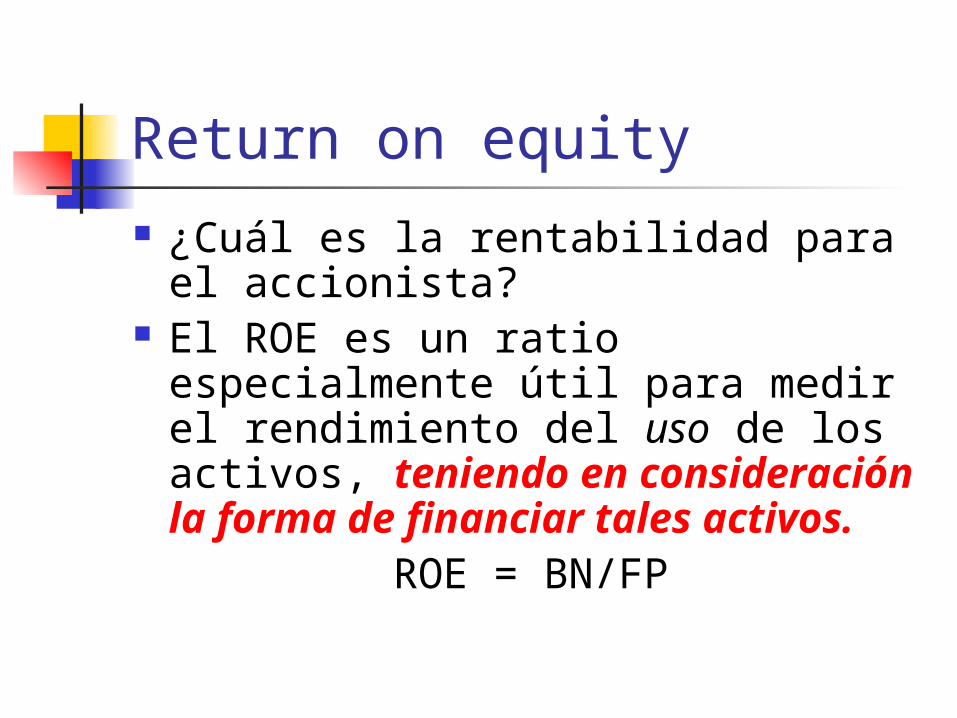

Return on equity ¿Cuál es la rentabilidad para el accionista?

El ROE es un ratio especialmente útil para medir el rendimiento del uso de los activos, teniendo en consideración la forma de financiar tales activos.

ROE = BN/FP

Rentabilidad financiera (ROE) Se utiliza frecuentemente para planificar, presupuestar y establecer metas, para evaluar propuestas de inversión y para evaluar el rendimiento de los directivos, unidades de negocio, etc.

Fondos propios porque representan todo aquello que los accionistas han invertido (capital, prima de emisión) y aquello que han renunciado a retirar (reservas).

ROE Su cálculo puede complicarse cuando existe una estructura complicada de capital

Tiene también un claro componente sectorial

Finalmente, es necesario recordar que las PYMES suelen tener siempre mayor proporción de fondos propios, por lo que presentarán siempre rangos de valores más bajos

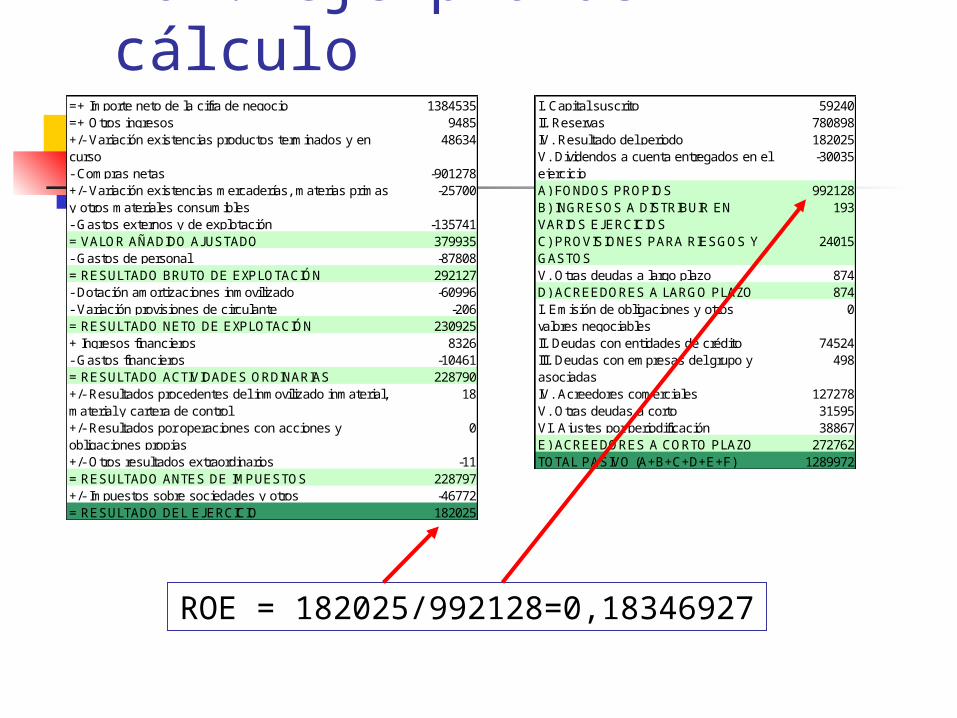

ROE: ejemplo de cálculo

I. Capital suscrito 59240II. Reservas 780898IV. Resultado del periodo 182025V. Dividendos a cuenta entregados en el ejercicio

-30035

A) FONDOS PROPIOS 992128B) INGRESOS A DISTRIBUIR EN VARIOS EJERCICIOS

193

C) PROVISIONES PARA RIESGOS Y GASTOS

24015

V. Otras deudas a largo plazo 874D) ACREEDORES A LARGO PLAZO 874I. Em isión de obligaciones y otros valores negociables

0

II. Deudas con entidades de crédito 74524III. Deudas con em presas del grupo y asociadas

498

IV. Acreedores com erciales 127278V. Otras deudas a corto 31595VI. Ajustes por periodificación 38867E) ACREEDORES A CORTO PLAZO 272762TOTAL PASIVO (A+B+C+D+E+F) 1289972

=+ Im porte neto de la cifra de negocio 1384535=+ Otros ingresos 9485+/- Variación existencias productos term inados y en curso

48634

- Com pras netas -901278+/- Variación existencias m ercaderías, m aterias prim as y otros m ateriales consum ibles

-25700

- Gastos externos y de explotación -135741= VALOR AÑADIDO AJUSTADO 379935- Gastos de personal -87808= RESULTADO BRUTO DE EXPLOTACIÓN 292127- Dotación am ortizaciones inm ovilizado -60996- Variación provisiones de circulante -206= RESULTADO NETO DE EXPLOTACIÓN 230925+ Ingresos financieros 8326- Gastos financieros -10461= RESULTADO ACTIVIDADES ORDINARIAS 228790+/- Resultados procedentes del inm ovilizado inm aterial, m aterial y cartera de control

18

+/- Resultados por operaciones con acciones y obligaciones propias

0

+/- Otros resultados extraordinarios -11= RESULTADO ANTES DE IM PUESTOS 228797+/- Im puestos sobre sociedades y otros -46772= RESULTADO DEL EJERCICIO 182025

ROE = 182025/992128=0,18346927

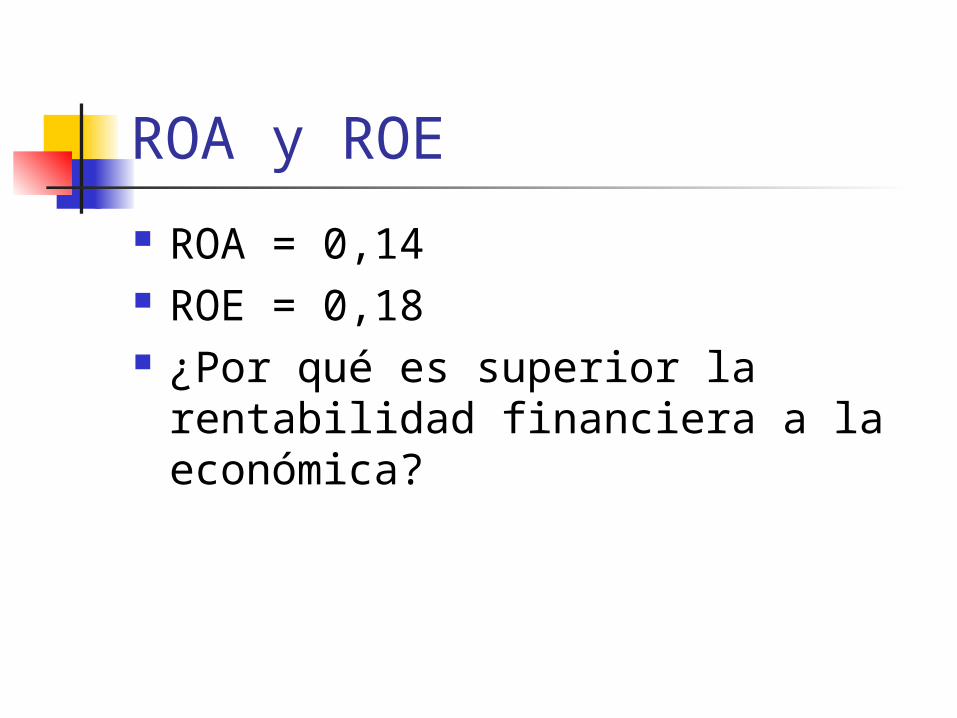

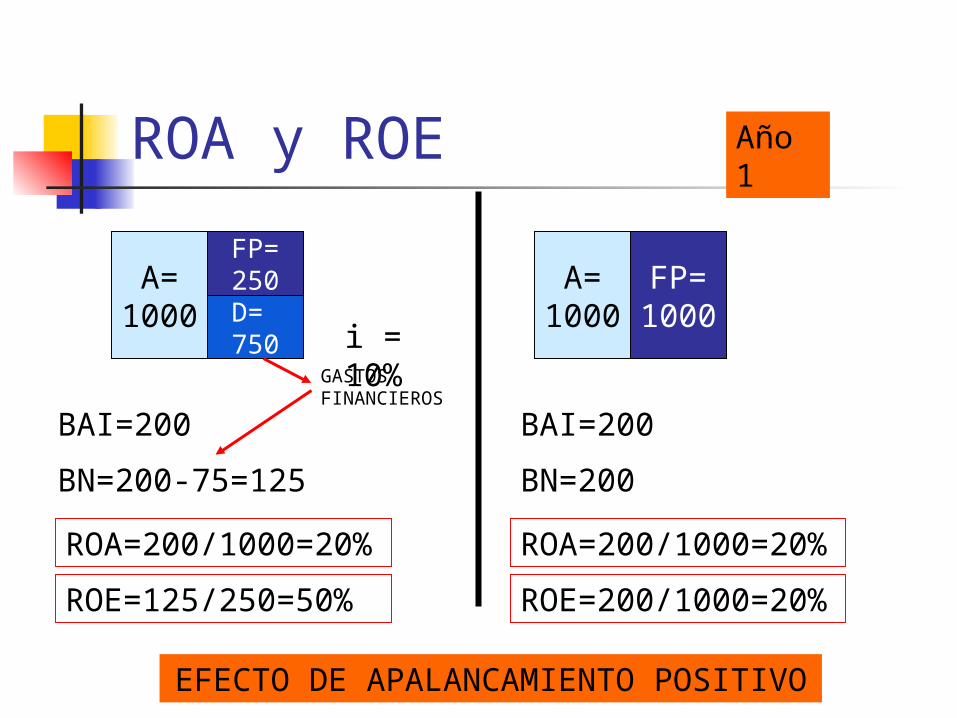

ROA y ROE ROA = 0,14 ROE = 0,18 ¿Por qué es superior la rentabilidad financiera a la económica?

ROA y ROE

A=1000

FP=250 A=

1000D= 750

FP=1000i =

10%BAI=200 BAI=200

BN=200ROA=200/1000=20%ROE=200/1000=20%

BN=200-75=125ROA=200/1000=20%ROE=125/250=50%

GASTOS FINANCIEROS

EFECTO DE APALANCAMIENTO POSITIVO

Año 1

ROA y ROE Si no existe deuda, coinciden La deuda contribuye a incrementar la rentabilidad del accionista, ya que existen ‘otros’ financiando sus inversiones

¿siempre? NO, depende de la relación entre rentabilidad económica y tasa de interés

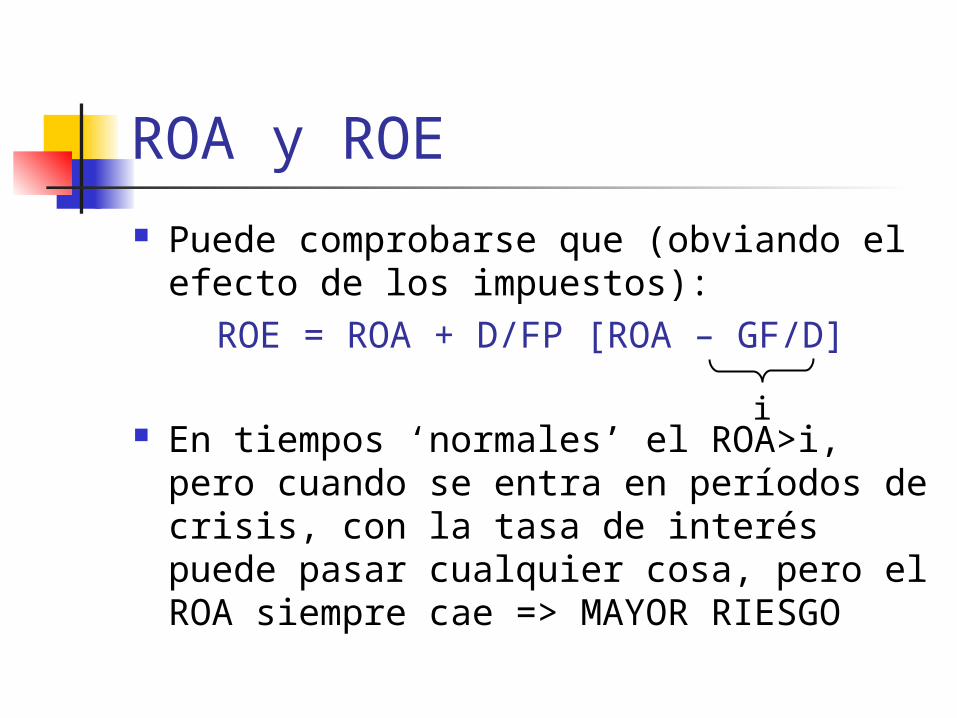

ROA y ROE Puede comprobarse que (obviando el efecto de los impuestos):

ROE = ROA + D/FP [ROA – GF/D]

En tiempos ‘normales’ el ROA>i, pero cuando se entra en períodos de crisis, con la tasa de interés puede pasar cualquier cosa, pero el ROA siempre cae => MAYOR RIESGO

i

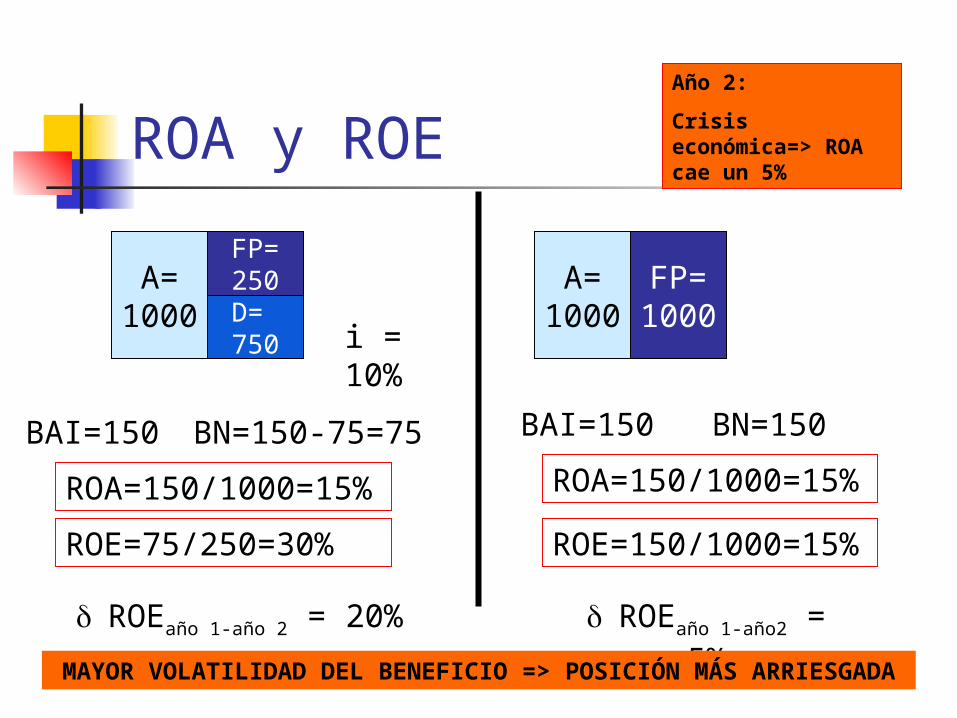

ROA y ROE

A=1000

FP=250 A=

1000D= 750

FP=1000i =

10%BAI=150 BAI=150 BN=150

ROA=150/1000=15%ROE=150/1000=15%

BN=150-75=75ROA=150/1000=15%ROE=75/250=30%

Año 2:Crisis económica=> ROA cae un 5%

ROEaño 1-año 2 = 20% ROEaño 1-año2 = 5%MAYOR VOLATILIDAD DEL BENEFICIO => POSICIÓN MÁS ARRIESGADA

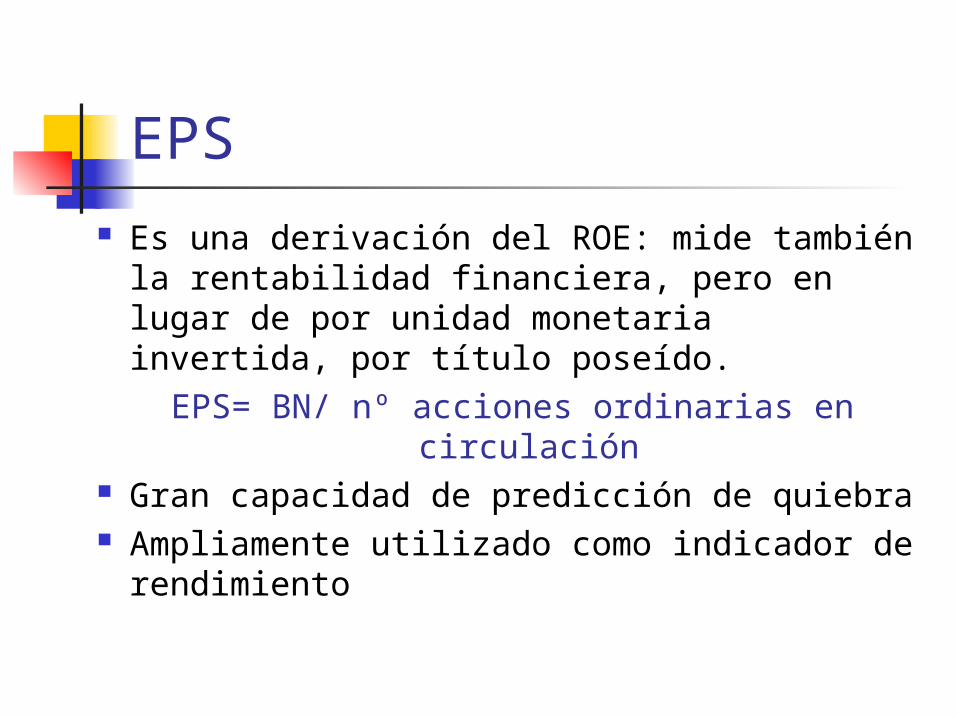

EPS Es una derivación del ROE: mide también la rentabilidad financiera, pero en lugar de por unidad monetaria invertida, por título poseído.

EPS= BN/ nº acciones ordinarias en circulación

Gran capacidad de predicción de quiebra Ampliamente utilizado como indicador de rendimiento

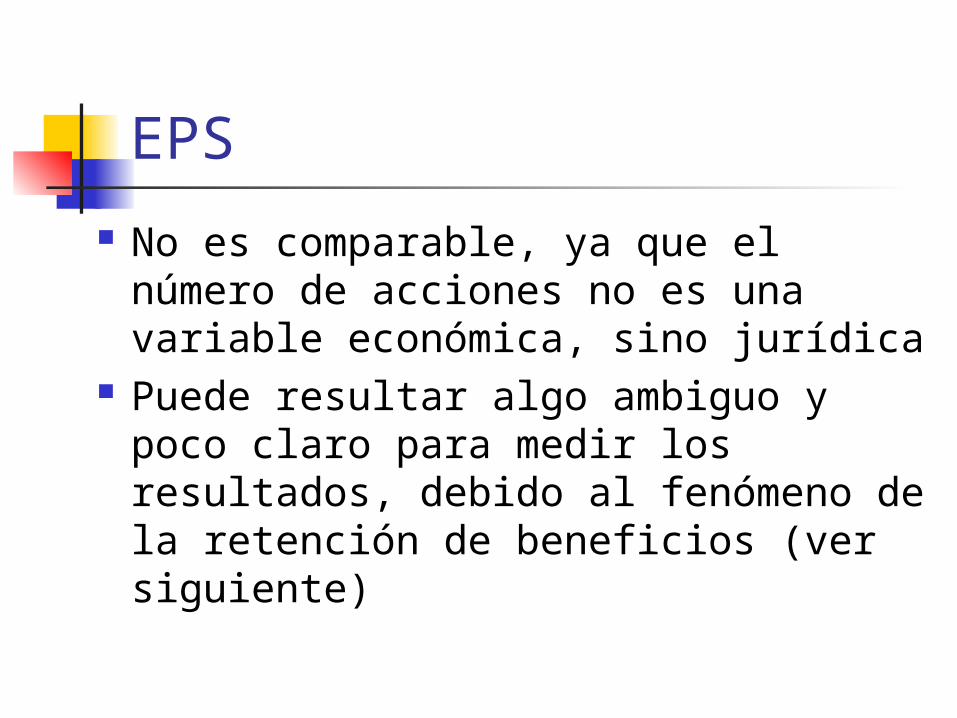

EPS No es comparable, ya que el número de acciones no es una variable económica, sino jurídica

Puede resultar algo ambiguo y poco claro para medir los resultados, debido al fenómeno de la retención de beneficios (ver siguiente)

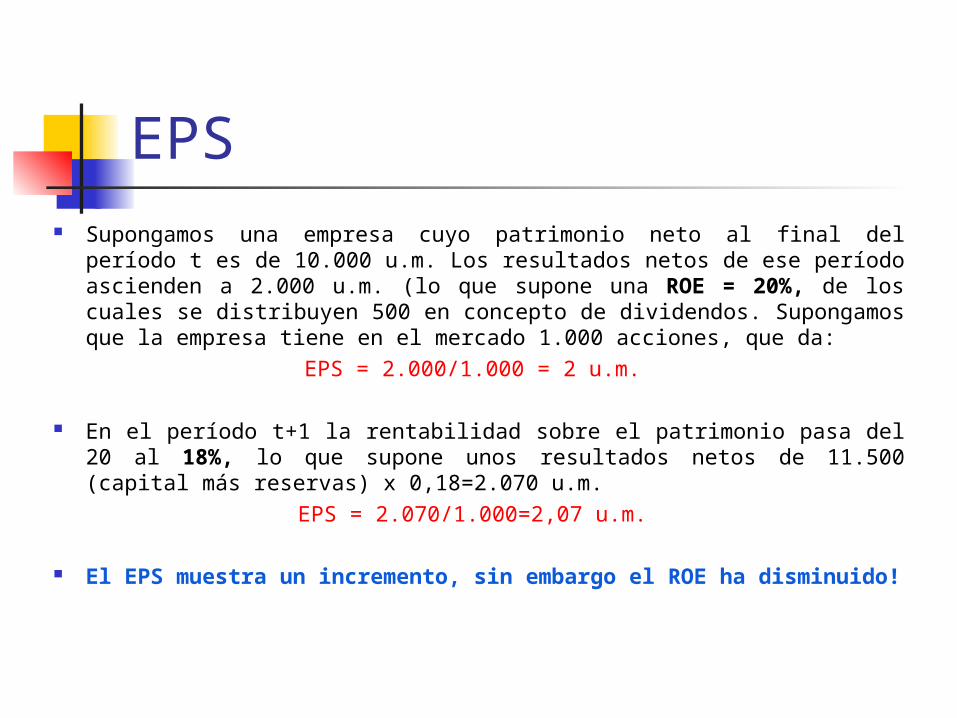

EPS Supongamos una empresa cuyo patrimonio neto al final del

período t es de 10.000 u.m. Los resultados netos de ese período ascienden a 2.000 u.m. (lo que supone una ROE = 20%, de los cuales se distribuyen 500 en concepto de dividendos. Supongamos que la empresa tiene en el mercado 1.000 acciones, que da:

EPS = 2.000/1.000 = 2 u.m. En el período t+1 la rentabilidad sobre el patrimonio pasa del

20 al 18%, lo que supone unos resultados netos de 11.500 (capital más reservas) x 0,18=2.070 u.m.

EPS = 2.070/1.000=2,07 u.m.

El EPS muestra un incremento, sin embargo el ROE ha disminuido!

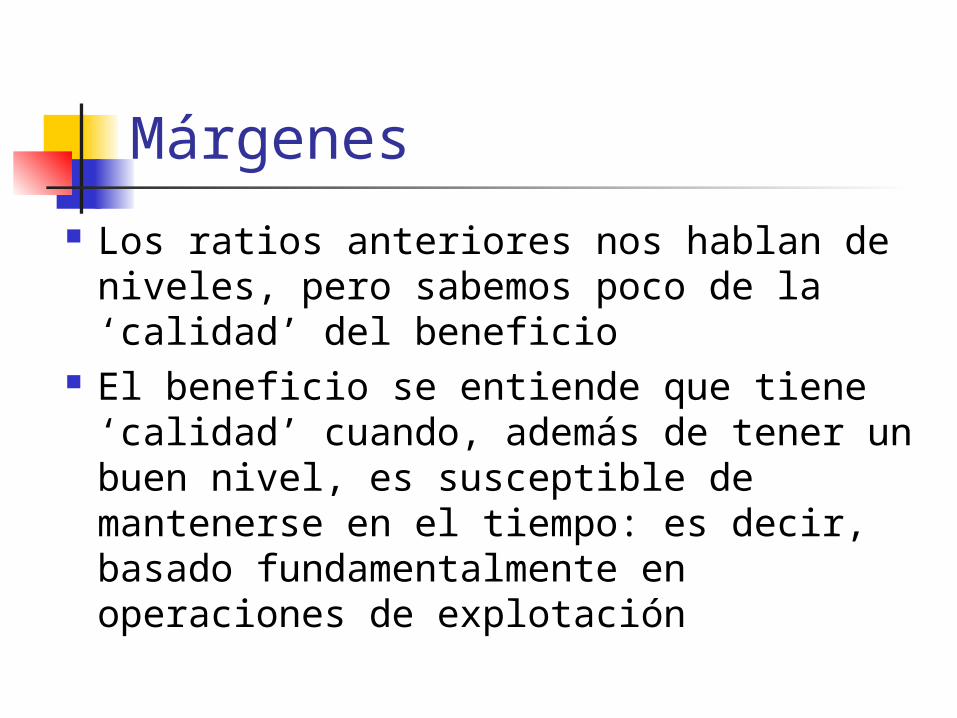

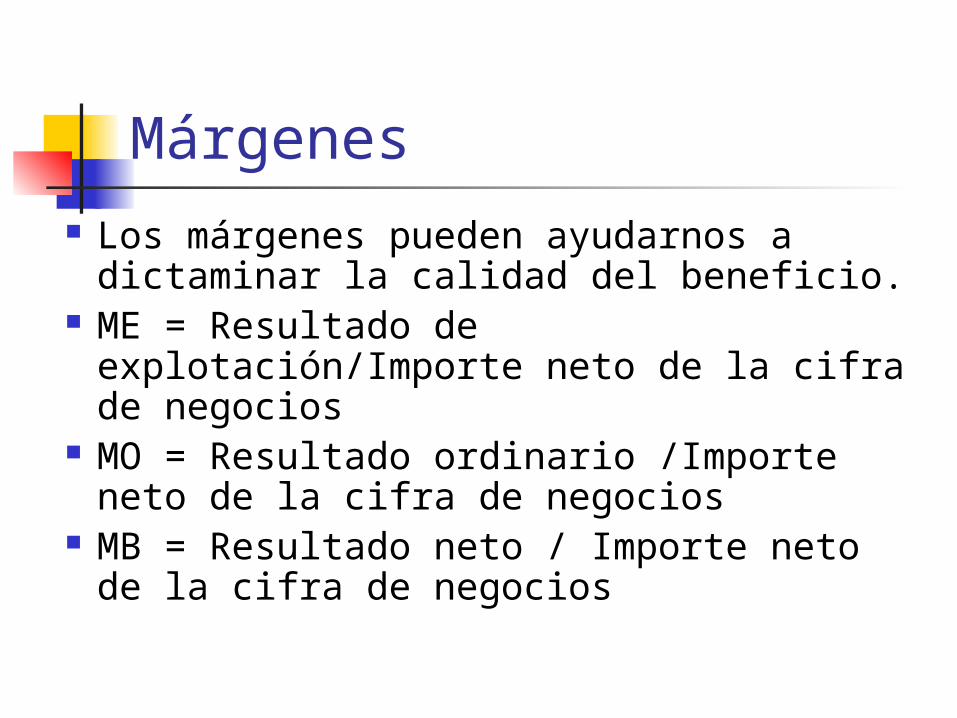

Márgenes Los ratios anteriores nos hablan de niveles, pero sabemos poco de la ‘calidad’ del beneficio

El beneficio se entiende que tiene ‘calidad’ cuando, además de tener un buen nivel, es susceptible de mantenerse en el tiempo: es decir, basado fundamentalmente en operaciones de explotación

Márgenes Los márgenes pueden ayudarnos a dictaminar la calidad del beneficio.

ME = Resultado de explotación/Importe neto de la cifra de negocios

MO = Resultado ordinario /Importe neto de la cifra de negocios

MB = Resultado neto / Importe neto de la cifra de negocios

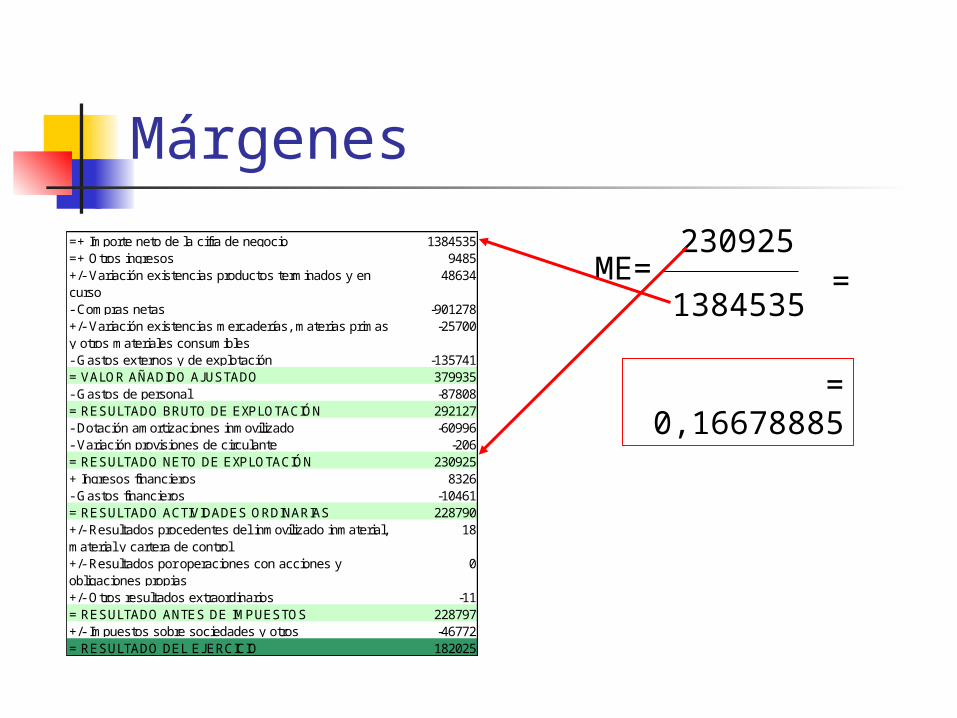

Márgenes=+ Im porte neto de la cifra de negocio 1384535=+ Otros ingresos 9485+/- Variación existencias productos term inados y en curso

48634

- Com pras netas -901278+/- Variación existencias m ercaderías, m aterias prim as y otros m ateriales consum ibles

-25700

- Gastos externos y de explotación -135741= VALOR AÑADIDO AJUSTADO 379935- Gastos de personal -87808= RESULTADO BRUTO DE EXPLOTACIÓN 292127- Dotación am ortizaciones inm ovilizado -60996- Variación provisiones de circulante -206= RESULTADO NETO DE EXPLOTACIÓN 230925+ Ingresos financieros 8326- Gastos financieros -10461= RESULTADO ACTIVIDADES ORDINARIAS 228790+/- Resultados procedentes del inm ovilizado inm aterial, m aterial y cartera de control

18

+/- Resultados por operaciones con acciones y obligaciones propias

0

+/- Otros resultados extraordinarios -11= RESULTADO ANTES DE IM PUESTOS 228797+/- Im puestos sobre sociedades y otros -46772= RESULTADO DEL EJERCICIO 182025

ME=2309251384535 =

= 0,16678885

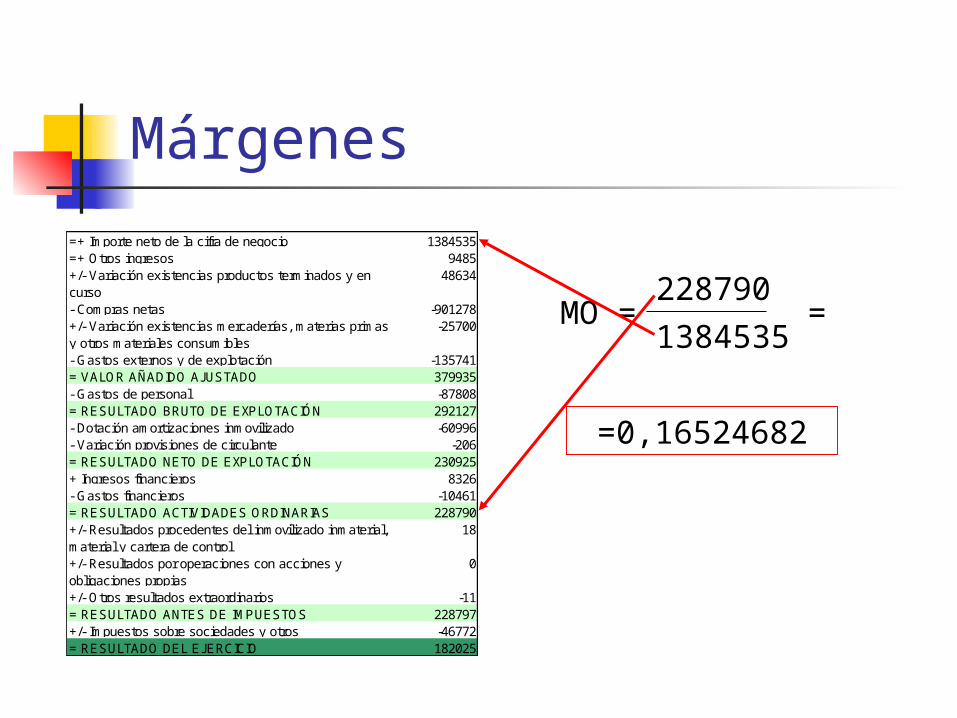

Márgenes=+ Im porte neto de la cifra de negocio 1384535=+ Otros ingresos 9485+/- Variación existencias productos term inados y en curso

48634

- Com pras netas -901278+/- Variación existencias m ercaderías, m aterias prim as y otros m ateriales consum ibles

-25700

- Gastos externos y de explotación -135741= VALOR AÑADIDO AJUSTADO 379935- Gastos de personal -87808= RESULTADO BRUTO DE EXPLOTACIÓN 292127- Dotación am ortizaciones inm ovilizado -60996- Variación provisiones de circulante -206= RESULTADO NETO DE EXPLOTACIÓN 230925+ Ingresos financieros 8326- Gastos financieros -10461= RESULTADO ACTIVIDADES ORDINARIAS 228790+/- Resultados procedentes del inm ovilizado inm aterial, m aterial y cartera de control

18

+/- Resultados por operaciones con acciones y obligaciones propias

0

+/- Otros resultados extraordinarios -11= RESULTADO ANTES DE IM PUESTOS 228797+/- Im puestos sobre sociedades y otros -46772= RESULTADO DEL EJERCICIO 182025

MO = 2287901384535 =

=0,16524682

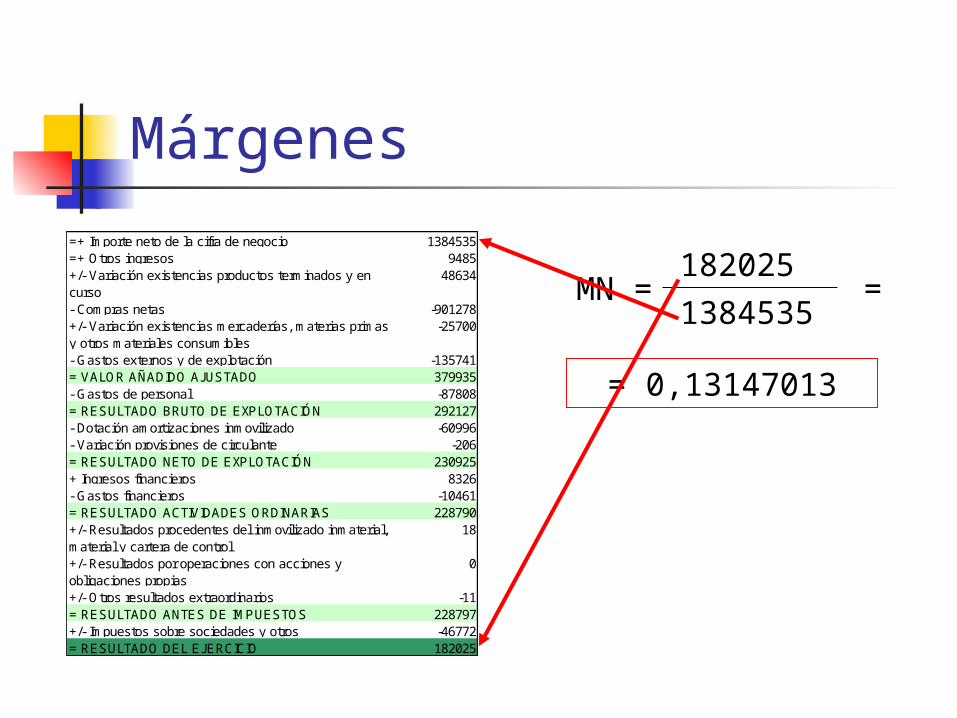

Márgenes=+ Im porte neto de la cifra de negocio 1384535=+ Otros ingresos 9485+/- Variación existencias productos term inados y en curso

48634

- Com pras netas -901278+/- Variación existencias m ercaderías, m aterias prim as y otros m ateriales consum ibles

-25700

- Gastos externos y de explotación -135741= VALOR AÑADIDO AJUSTADO 379935- Gastos de personal -87808= RESULTADO BRUTO DE EXPLOTACIÓN 292127- Dotación am ortizaciones inm ovilizado -60996- Variación provisiones de circulante -206= RESULTADO NETO DE EXPLOTACIÓN 230925+ Ingresos financieros 8326- Gastos financieros -10461= RESULTADO ACTIVIDADES ORDINARIAS 228790+/- Resultados procedentes del inm ovilizado inm aterial, m aterial y cartera de control

18

+/- Resultados por operaciones con acciones y obligaciones propias

0

+/- Otros resultados extraordinarios -11= RESULTADO ANTES DE IM PUESTOS 228797+/- Im puestos sobre sociedades y otros -46772= RESULTADO DEL EJERCICIO 182025

1384535MN = 182025 =

= 0,13147013

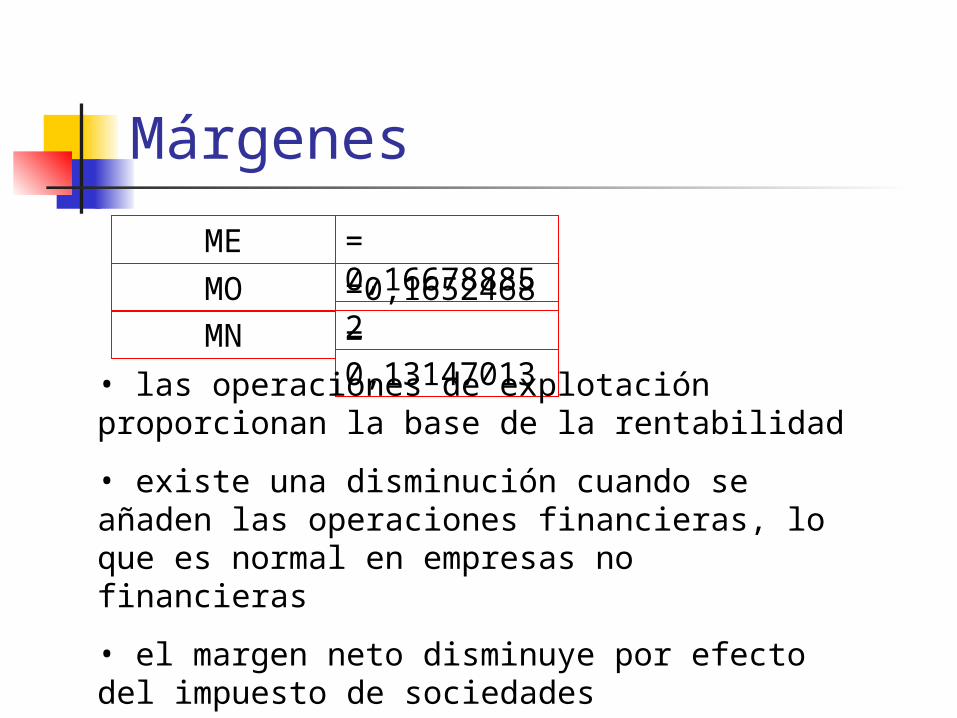

MárgenesMEMOMN

= 0,16678885=0,16524682= 0,13147013• las operaciones de explotación

proporcionan la base de la rentabilidad• existe una disminución cuando se añaden las operaciones financieras, lo que es normal en empresas no financieras• el margen neto disminuye por efecto del impuesto de sociedades

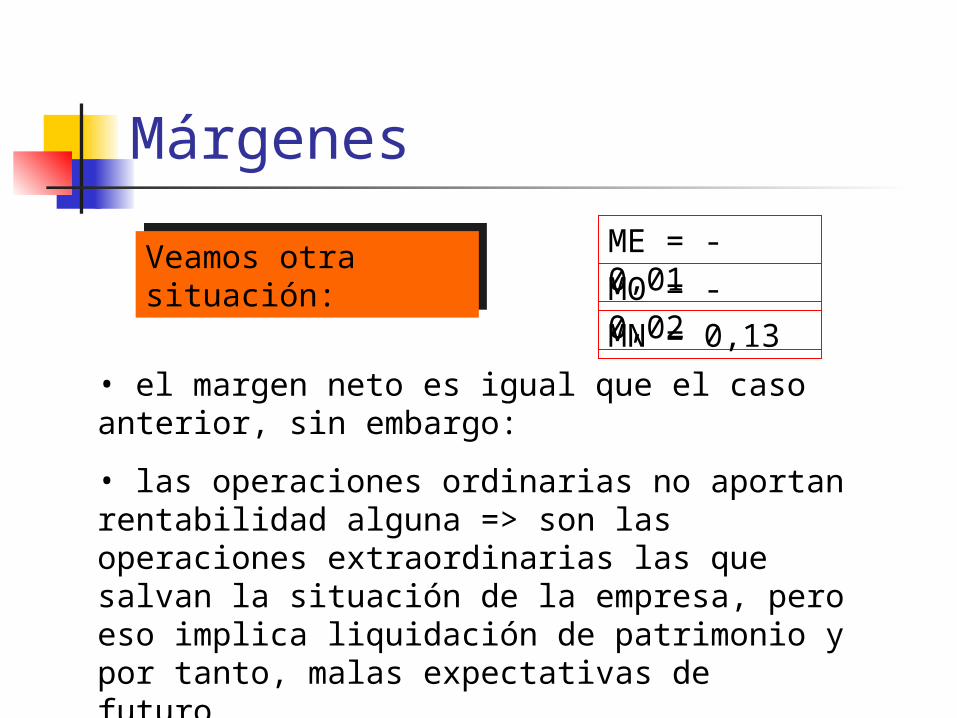

MárgenesME = - 0,01MO = - 0,02MN = 0,13

• el margen neto es igual que el caso anterior, sin embargo:• las operaciones ordinarias no aportan rentabilidad alguna => son las operaciones extraordinarias las que salvan la situación de la empresa, pero eso implica liquidación de patrimonio y por tanto, malas expectativas de futuro.

Veamos otra situación:

Márgenes Existen valores ideales?

NO, siempre que sean positivos Más que altos, queremos márgenes estables a lo largo del tiempo, ya que esto indica que la empresa es flexible

Su nivel puede responder a la estrategia de la empresa, ya que la rentabilidad es producto del margen Y de la rotación

Suele depender además del sector en el que opere la empresa

Related Documents

![THP0672 PJ-0720-Subrogación a Hip Empresas Fijo Con ... · 8" SSSSSSSSSSSSSSSSSSSSSS m 8" SSSSSSSSSSSSSSSSS YbhfY `cg XUhcg XYVYfz ]bW`i]fgY Y` VbeeXb X_XVge a\Vb XY `cg Z]UXcfYg](https://static.cupdf.com/doc/110x72/6000cb72aaec19664a49a043/thp0672-pj-0720-subrogacifn-a-hip-empresas-fijo-con-8-ssssssssssssssssssssss.jpg)