Същност, емисия и циркулация на електронните пари в икономиката докторант Божидар Божинов Резюме: С навлизането на Интернет финансовите институции са изправени пред необходимостта от разработване на нови методи за удовлетворяване нуждите на клиентите, които все повече използват световната компютърна мрежа като глобален пазар. Това поражда нуждата от използването на адекватна форма на парите, която едновременно да покрива изискванията, предявявани пред традиционните парични инструменти, и тези, породени от спецификата на Интернет. Това изправя икономистите пред редица проблеми, както от чисто икономически, така и от законодателен характер. С настоящата разработка авторът си поставя за цел да изясни същността на електронните пари, като същевременно ги отграничи от сходни електронни платежни инструменти. Направена е съпоставка между наличните и електронните пари, като са очертани техните прилики и разлики. Разгледани са възможни модели на емисия и циркулация на електронните пари в световната икономика. С навлизането на Интернет финансовите институции са изправени пред необходимостта от разработване на нови методи за удовлетворяване нуждите на клиентите, които все повече използват световната компютърна мрежа като глобален пазар. Това поражда нуждата от използването на адекватна форма на парите, която едновременно да покрива изискванията, предявявани пред традиционните парични инструменти, и тези, породени от спецификата на Интернет. В тази нова област, все още няма единна дефиниция за електронните пари.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Същност, емисия и циркулация на електронните

пари в икономиката

докторант Божидар Божинов

Резюме: С навлизането на Интернет финансовите институции са изправени пред необходимостта от разработване на нови методи за удовлетворяване нуждите на клиентите, които все повече използват световната компютърна мрежа като глобален пазар. Това поражда нуждата от използването на адекватна форма на парите, която едновременно да покрива изискванията, предявявани пред традиционните парични инструменти, и тези, породени от спецификата на Интернет. Това изправя икономистите пред редица проблеми, както от чисто икономически, така и от законодателен характер.

С настоящата разработка авторът си поставя за цел да изясни същността на електронните пари, като същевременно ги отграничи от сходни електронни платежни инструменти. Направена е съпоставка между наличните и електронните пари, като са очертани техните прилики и разлики. Разгледани са възможни модели на емисия и циркулация на електронните пари в световната икономика.

С навлизането на Интернет финансовите институции са

изправени пред необходимостта от разработване на нови

методи за удовлетворяване нуждите на клиентите, които все

повече използват световната компютърна мрежа като глобален

пазар. Това поражда нуждата от използването на адекватна

форма на парите, която едновременно да покрива изискванията,

предявявани пред традиционните парични инструменти, и тези,

породени от спецификата на Интернет. В тази нова област, все

още няма единна дефиниция за електронните пари.

Липса на единно виждане е породена от факта, че

терминът “електронни пари” се използва за твърде широк набор

от коренно различни системи. В тази връзка е необходимо да се

направи разграничение между същинските електронни пари -

“продукти за съхраняване на стойността” и т.нар. “продукти

за достъп”, който много често се смесват с електронните пари.

Продуктите за “съхраняване на стойността”

(същинските електронни пари) са общи предплатени платежни

инструменти, които съдържат описание на собствените или

разполагаемите парични средства от клиента, записано в

електронно устройство. Количеството съхранена “стойност”

може да нараства или намалява, когато клиентът използва

устройството за извършване на покупки или транзакции”1

Продуктите за “достъп” представляват специализиран

софтуер, който позволява на банковия клиент да има достъп до

традиционни плащания и банкови продукти и услуги (кредитни

карти, електронен трансфер на парични средства и др.), чрез

използването на компютърни мрежи или други

телекомуникационни връзки.”2

Разликата между двете понятия се състои в това, че докато

продуктите за достъп предлагат на потребителите достъп до

съществуваща банкова сметка или кредитна линия за

осъществяване на транзакции, продуктите за съхраняване на

стойността (електронните пари) не се нуждаят от банкова

сметка, а осъществяват прехвърляне на предварително

съхранената в тях покупателна стойност.

1 Security of Electronic Money, Report by Committee on Payment and Settlement Systems and

the Group of Computer Experts of the Central Banks of the Group of Ten Countries, August 1996, Basle, p. 3 2 пак там, p. 3

Определението за електронни пари, което дава

Европейската централна банка в своя “Доклад за електронните

пари” отразява посоченото разграничаване: “Електронните

пари се дефинират като електронно съхраняване на парична

стойност върху техническо устройство, така че да може да бъде

широко използвана за извършвания на плащания не само към

емитента, без необходимост за използване на банкови сметки

при транзакцията, но действащи като предплатен инструмент на

преносителя”3. Даденото определение, набляга на още един

съществен момент - “предплатен инструмент на преносителя” -

което означава, че съхранената парична стойност трябва да

бъде собственост на притежателя - т.е. предплатена, а не

кредитна линия, отпусната от банката.

В посоченият вече доклад, електронните пари се разделят

на две групи в зависимост от техническото решение:

смарт карти (т.нар. “електронни портфейли”), и

софтуерно решение (т.нар. “мрежови пари”).

Електронните портфейли се определят като “пластична

карта, съдържаща реална покупателна сила, за която клиентът

предварително е платил”4. ”Втората форма на електронните

пари (мрежовите пари) са продукти, използващи специализиран

софтуер и персонален компютър, които позволяват електронна-

та стойност да бъде трансферирана чрез комуникационни мрежи

след като е възникнала”5

Електронните пари могат да се разделят и на:

“знакови” (token) системи, където средството за

размяна е предплатената стойност, и

3 Report on Electronic Money, European Central Bank, August 1998, p. 7

4 пак там, р. 7

5 пак там, p. 7

“условно-знакови” (notational) системи, където

стойността е съхранена някъде и се разменя чрез

упълномощаване.6

Типичен пример за “знакова” система са наличните пари:

знаците имат своя собствена субстанционална стойност

(например златните монети), или се употребяват на базата на

доверие (съвременните банкноти). Като пример за условно-

знакова система може да бъде посочена банковата сметка: тя не

представлява трезор, който съдържа действителни знаци,

съответстващи на съдържанието на сметката, а само запис на

сумата по сметката, поддържан от банката.

Като синоним за “условно-знаковата” система се

използва “балансово-базирана” система. Тя може да се

определи като “система за електронни пари, в която

електронните парични средства са съхранени на устройство,

аналог на цифров баланс, където транзакциите се представят

като дебитни и кредитни записвания в баланса”.7

Чл. 1-3.б от Предложението за директиви към Европейския

парламент за започването, упражняването и превантивния

надзор на дейността на институциите, емитиращи електронните

пари дава следната дефиниция: “… под “електронни пари” се

разбира парична стойност, която е:8

съхранена електронно на електронно устройство (напри-

мер смарт карта или компютърна памет);

6 Camp, L. J., M. Sirbu, J. D. Tygar, Token and Notational Money in Electronic Commerce.

7 Security of Electronic Money, Report by Committee on Payment and Settlement Systems and

the Group of Computer Experts of the Central Banks of the Group of Ten Countries, August 1996, Basle, p. 10 8 Proposal for European Parliament and Council Directives on the taking up, the pursuit and the

prudential supervision of the business of electronic money institution.

приемана като средство за плащане на други задъл-

жения, освен към емитиращата институция9;

създадена да бъде на разположение на потребителите и

да служи като електронен заместител на монети и

банкноти; и

емитирана с цел извършване на електронни трансфери

на плащания с ограничена стойност.

Въпреки разнообразното тълкуване на понятието

“електронни пари”, в съществуващите дефиниции могат да се

открият следните общи акценти:

електронно съхраняване на парична стойността - т.е.

изключват всякакво физическо или механично

съхраняване на стойността, като при банкноти, монети,

чекове и т.н.;

предплатена парична стойност - необходимостта от

предварително заплащане на емитираните електронни

пари от техния притежател с традиционен платежен

инструмент;

широко използване при плащане и осъществяване

на транзакции - възможността на електронните пари да

се използват за покупка на други стоки и услуги, освен

тези на емитента. Използването им не трябва да е

ограничено до тясна група хора или географски

ограничена зона, и за кратък период от време;

липса на връзка с банкови сметки - разграничаването

им от “продуктите за достъп”;

9 Терминът “емитираща институция” обхваща както банките и финансовите институции,

които емитират (издават) електронни пари, така и нефинансовите институции, които извършват тази дейност. Тази неяснота е породена от липсата на правна регламентация относно разглеждания проблем.

Като отчитаме характерните особености на електронните

пари, може да се даде следната обобщена дефиниция:

Електронните пари представляват електронно

съхраняване на предплатена парична стойност върху

технически носител, което позволява нейното широкото

използване за извършване на покупки или финансови

транзакции, без да е необходима връзка с банкови сметки.

За да се изясни процесът на емитиране, прехвърляне и

унищожаване на електронните пари, ще разгледаме емисията и

циркулацията на “условно-знаковите” електронни пари в една

затворена циркулационна система10. Като първа стъпка в този

процес клиентите, които желаят да работят с електронни пари

трябва да открият сметка в банка, предлагаща тази услуга.

Трансферите на паричните средства от банката на платеца към

емитиращата банка се извършват по традиционните начини.

След осъществяването на трансфера, клиент А може да поиска

емитиращата банка да му издаде електронни пари. Самата

емисия поражда намаляване пасива по депозита и увеличаване

пасива на сметката за електронни пари, като оттук нататък,

паричните средства се движат единствено по сметките на

емитента.

Тук е мястото да отбележим разликата между

традиционното теглене на банкноти и емисия на електронни

пари. Въпреки че двете операции от гледна точка на

потребителите са доста сходни (намаляване наличността по

сметка и получаване на налични пари - хартиени или

електронни), за банките характеристики на тези две операции са 10

Под “затворена циркулационна система” се разбира система в която паричните знаци не циркулират свободно между икономическите обекти.

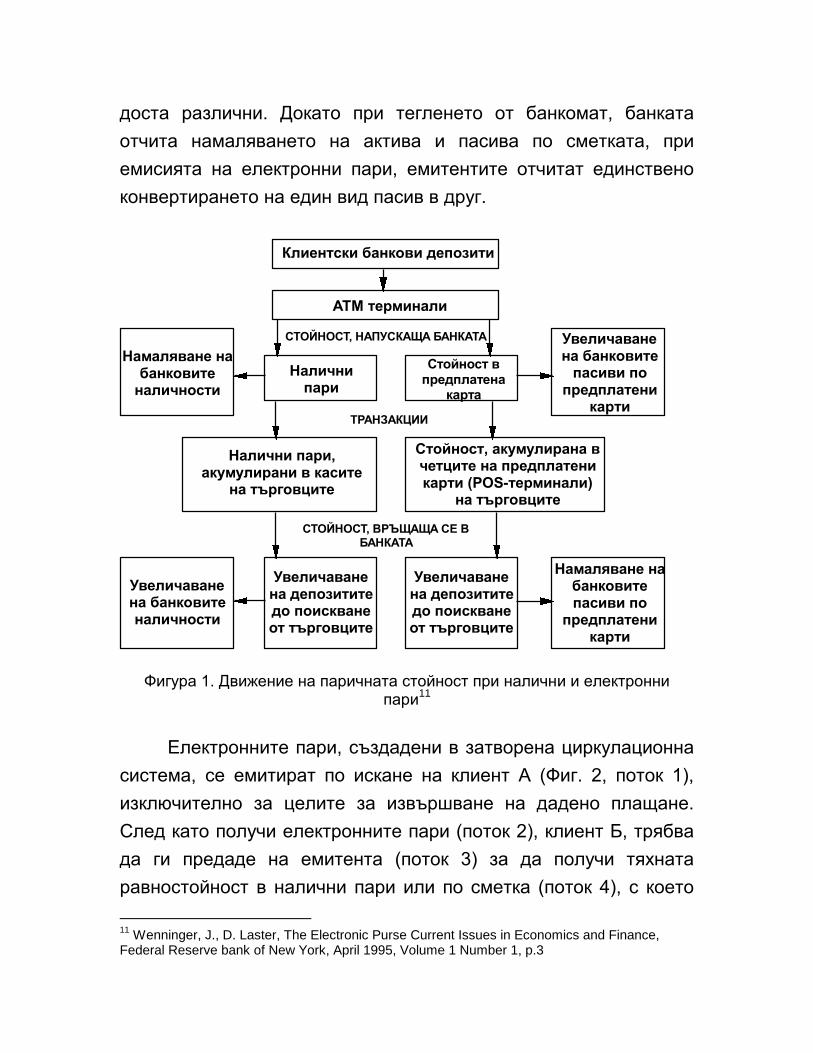

доста различни. Докато при тегленето от банкомат, банката

отчита намаляването на актива и пасива по сметката, при

емисията на електронни пари, емитентите отчитат единствено

конвертирането на един вид пасив в друг.

Клиентски банкови депозити

АТМ терминали

Налични пари

Увеличаване на депозитите до поискване от търговците

Налични пари, акумулирани в касите

на търговците

Стойност в предплатена

карта

Стойност, акумулирана в четците на предплатени карти (POS-терминали)

на търговците

Увеличаване на депозитите до поискване от търговците

Увеличаване на банковите

пасиви по предплатени

карти

Намаляване на банковите пасиви по

предплатени карти

Увеличаване на банковите наличности

Намаляване на банковите

наличности

СТОЙНОСТ, НАПУСКАЩА БАНКАТА

ТРАНЗАКЦИИ

СТОЙНОСТ, ВРЪЩАЩА СЕ В БАНКАТА

Фигура 1. Движение на паричната стойност при налични и електронни пари

11

Електронните пари, създадени в затворена циркулационна

система, се емитират по искане на клиент А (Фиг. 2, поток 1),

изключително за целите за извършване на дадено плащане.

След като получи електронните пари (поток 2), клиент Б, трябва

да ги предаде на емитента (поток 3) за да получи тяхната

равностойност в налични пари или по сметка (поток 4), с което

11

Wenninger, J., D. Laster, The Electronic Purse Current Issues in Economics and Finance, Federal Reserve bank of New York, April 1995, Volume 1 Number 1, p.3

плащането към клиент Б е окончателно завършено. При

разглежданият модел за всяко плащане се емитират нови

количества електронни пари и след приключването му те се

унищожават. Този процес може да се разгледа като

преминаване на парите от една форма в друга - от депозитни

или налични към електронни - в момента на създаването им,

съществуването им като електронни - при осъществяване на

самата транзакция, и конвертирането им от електронни към

депозитни или налични - при тяхното унищожаване и

окончателно разплащане между агентите.

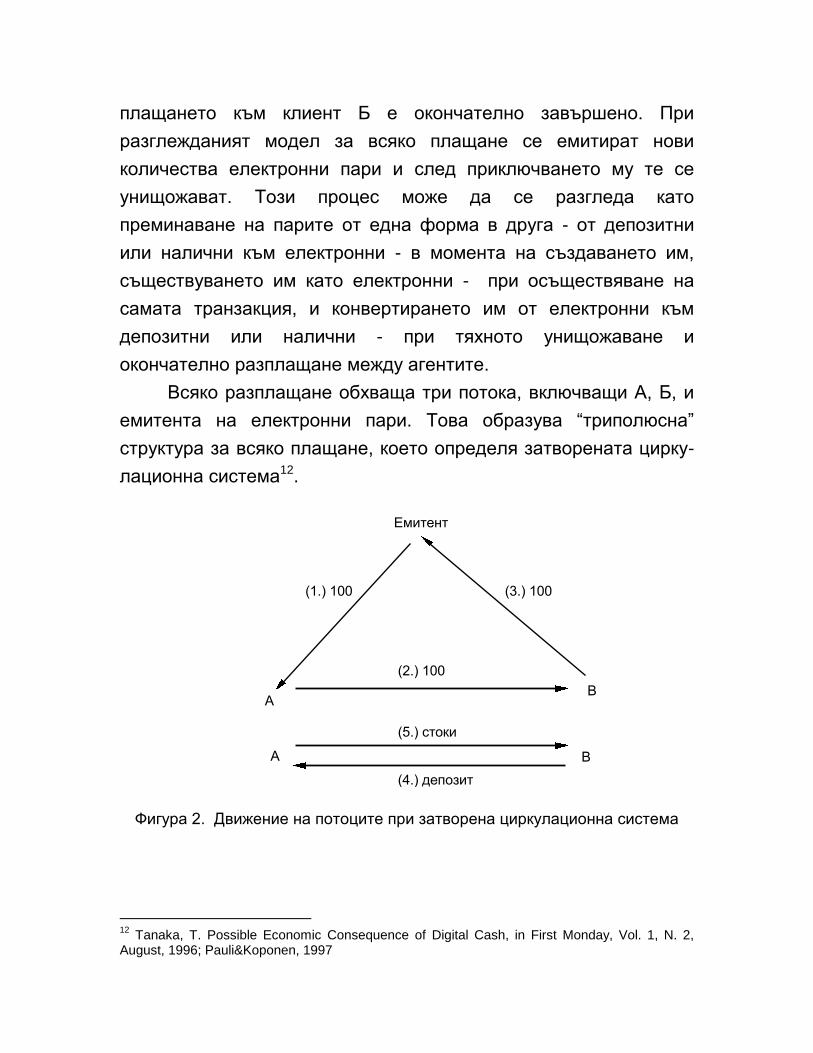

Всяко разплащане обхваща три потока, включващи А, Б, и

емитента на електронни пари. Това образува “триполюсна”

структура за всяко плащане, което определя затворената цирку-

лационна система12.

(1.) 100 (3.) 100

(2.) 100

(5.) стоки

(4.) депозит

А

А

В

В

Емитент

Фигура 2. Движение на потоците при затворена циркулационна система

12

Tanaka, T. Possible Economic Consequence of Digital Cash, in First Monday, Vol. 1, N. 2, August, 1996; Pauli&Koponen, 1997

Електронните пари, емитирани в затворени циркулационни

системи, се характеризират с няколко специфични особености13:

1. Емитират се единствено с цел осъществяване на

разплащания.

2. Изискват “триполюсна” структура: всяко разплащане

е взаимоотношение между три агента - платец,

предявител и емитент.

3. Съществуват единствено в разплащанията: за да се

извърши окончателното разплащане, получателят на

електронни пари трябва да ги предаде в банката,

където те се унищожават - т.е. тяхното съществуване е

ограничено до разплащането

4. Не могат да циркулират свободно между агентите:

т.е. електронните пари не могат да надживеят разпла-

щането.

5. Електронните пари не са еднородни: всеки емитент

емитира свои електронни пари14.

Както вече посочихме, схемите за електронни пари са

разработени да притежават характеристики, които дават на

потребителя впечатлението, че те са електронен аналог на

хартиените пари, но от гледна точка на банките, свойствата на

електронните пари са различни. Те изискват намесата на трета

страна за всеки поток от електронни пари - “за разлика от

наличните пари, когато клиентът плаща на друг клиент,

електронната банка ще играе ненатрапчива, но съществена

роля”15. Докато хартиените пари се емитират в една отворена

13

Тези характеристики се отнасят само за електронните пари, емитирани в затворени циркулационни системи, а не за електронните пари като цяло. 14

Committee on Payment and Settlement System and Group of Experts of the Central Banks of the Group of Ten Countries, 1996, Security of Electronic Money, BIS, August, p. 37 15

DigiCash, 1996, E-cash_intro, documentation

циркулационна система в която знаците свободно циркулират

между агентите, почти всички действащи схеми за електронни

пари, работят като затворени циркулационни системи16, в която

многопосочни транзакции между агентите не се допускат. След

всяко плащане, получателят на електронни пари трябва да

предаде електронните пари на емитентът за унищожаване -

факт предпазващ електронните пари от фалшифициране.

Модели за циркулация на електронните пари

На базата на изложеното до тук, ще разгледаме няколко

възможни модела за циркулация на електронните пари в

реалната икономика, като отчитаме различната степен на

трансферуемост при отделните системи17. При изграждането на

тези модели, ще разграничаваме участващите икономически

субекти в три относително обособени части:

област на клирингови и сетълмент институциите, в

която финансовите институции, клиринговите къщи и

централните банки изпълняват междубанковите финан-

сови задължения, които произтичат от транзакциите с

електронни пари;

област на емитентите, посредниците и операторите,

включваща множеството институции емитиращи и

обслужващи електронните пари, които си взаимо-

действат от една страна с крайните потребители по

16

Терминологията се употребява от Pauli и Koponen. Необходимо е да се прави разлика между затворени циркулационни системи и затворени системи. При затворените системи използването на електронните пари е ограничено до едно единствено предназначение - например фонокартите. 17

В тези модели под “степен на трансферуемост” отчитаме принципната разлика между електронните пари, емитирани в затворени циркулационни системи и тези в отворени. Съществената разлика между двата вида е че първите съществуват единствено за целите и по време на транзакцията, докато вторите - могат да участват в повече от една транзакция.

отношение емисията, обслужването и унищожаването на

електронните пари, и от друга - с клиринговите и сетъл-

мент институциите - за окончателно уреждане на задъл-

женията по издадените електронни пари;

област на крайните потребители, в която се извършва

действителния трансфер на електронни пари между

потребителите (клиенти и търговци), включващи:

тегления: трансфери на парични средства от

емитент към потребител;

плащания: трансфери на парични средства между

потребителите;

внасяния: трансфери на парични средства от

потребителите към емитента или посредниците.

Многообразието на участващите икономически субекти до

известна степен ограничава възможността за пълното и

изчерпателно описание на всички възможни връзки между тях,

както и дефинирането на всички възможни модели. Ако приемем

за критерий степента на трансферуемост на електронните пари

и броя на участващите емитенти, могат да се обособят 5

основни модела на циркулация на електронните пари:

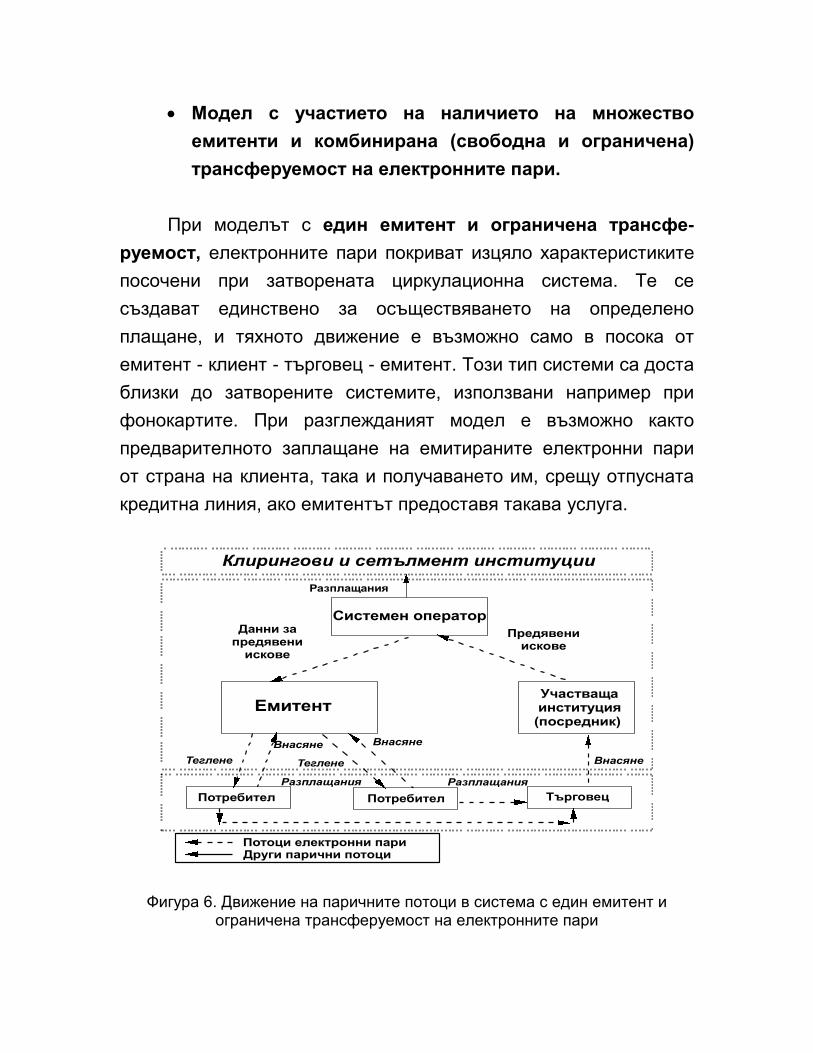

Модел с участието на един емитент и ограничена

трансферуемост на електронните пари.

Модел с участието на един емитент и свободна

трансферуемост на електронни пари.

Модел с участието на множество емитенти и

ограничена трансферуемост на електронните пари.

Модел с участието на множество емитенти свободна

трансферуемост на електронните пари.

Модел с участието на наличието на множество

емитенти и комбинирана (свободна и ограничена)

трансферуемост на електронните пари.

При моделът с един емитент и ограничена трансфе-

руемост, електронните пари покриват изцяло характеристиките

посочени при затворената циркулационна система. Те се

създават единствено за осъществяването на определено

плащане, и тяхното движение е възможно само в посока от

емитент - клиент - търговец - емитент. Този тип системи са доста

близки до затворените системите, използвани например при

фонокартите. При разглежданият модел е възможно както

предварителното заплащане на емитираните електронни пари

от страна на клиента, така и получаването им, срещу отпусната

кредитна линия, ако емитентът предоставя такава услуга.

Потребител Потребител Търговец

Теглене

Внасяне

Разплащания Разплащания

Предявени искове

Други парични потоци

Системен оператор

Участваща институция (посредник)

Потоци електронни пари

Клирингови и сетълмент институции

ВнасянеТеглене

Внасяне

Данни за предявени

искове

Разплащания

Емитент

Фигура 6. Движение на паричните потоци в система с един емитент и

ограничена трансферуемост на електронните пари

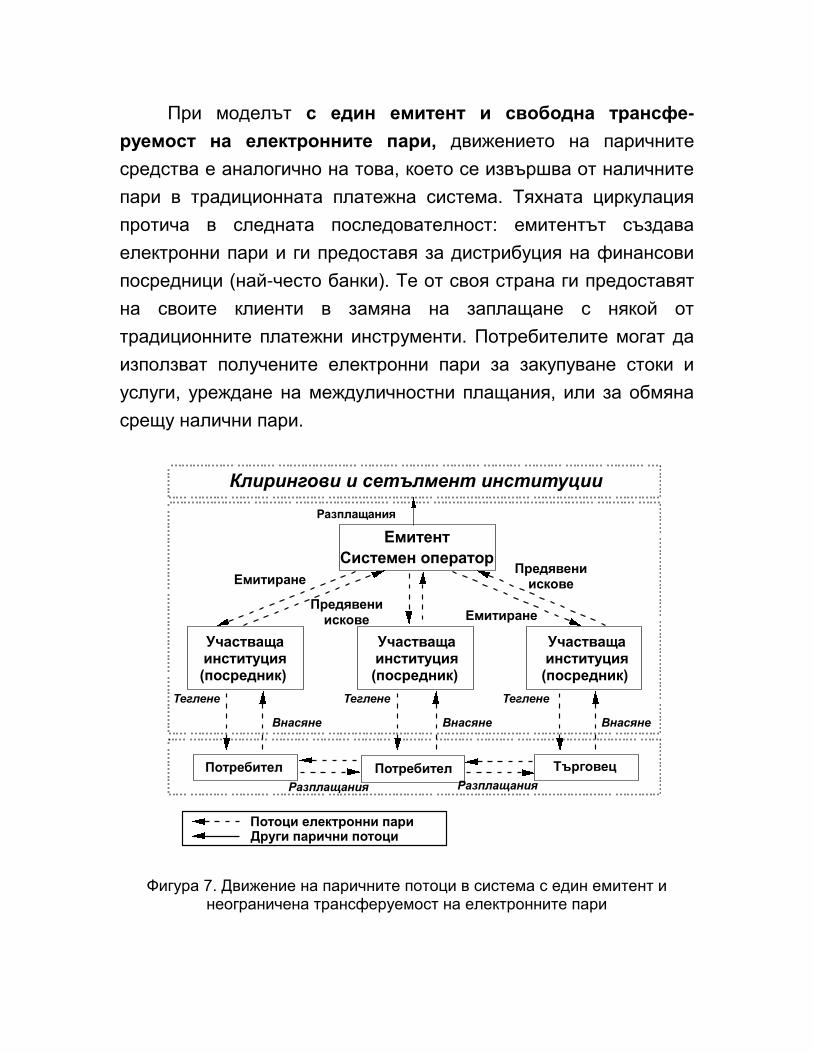

При моделът с един емитент и свободна трансфе-

руемост на електронните пари, движението на паричните

средства е аналогично на това, което се извършва от наличните

пари в традиционната платежна система. Тяхната циркулация

протича в следната последователност: емитентът създава

електронни пари и ги предоставя за дистрибуция на финансови

посредници (най-често банки). Те от своя страна ги предоставят

на своите клиенти в замяна на заплащане с някой от

традиционните платежни инструменти. Потребителите могат да

използват получените електронни пари за закупуване стоки и

услуги, уреждане на междуличностни плащания, или за обмяна

срещу налични пари.

Потребител Потребител Търговец

Теглене

Внасяне

Разплащания Разплащания

Предявени искове

Други парични потоци

Емитент

Системен оператор

Участваща институция (посредник)

Потоци електронни пари

Клирингови и сетълмент институции

Участваща институция (посредник)

Участваща институция (посредник)

Теглене

Внасяне

Теглене

Внасяне

Предявени искове

Емитиране

Емитиране

Разплащания

Фигура 7. Движение на паричните потоци в система с един емитент и

неограничена трансферуемост на електронните пари

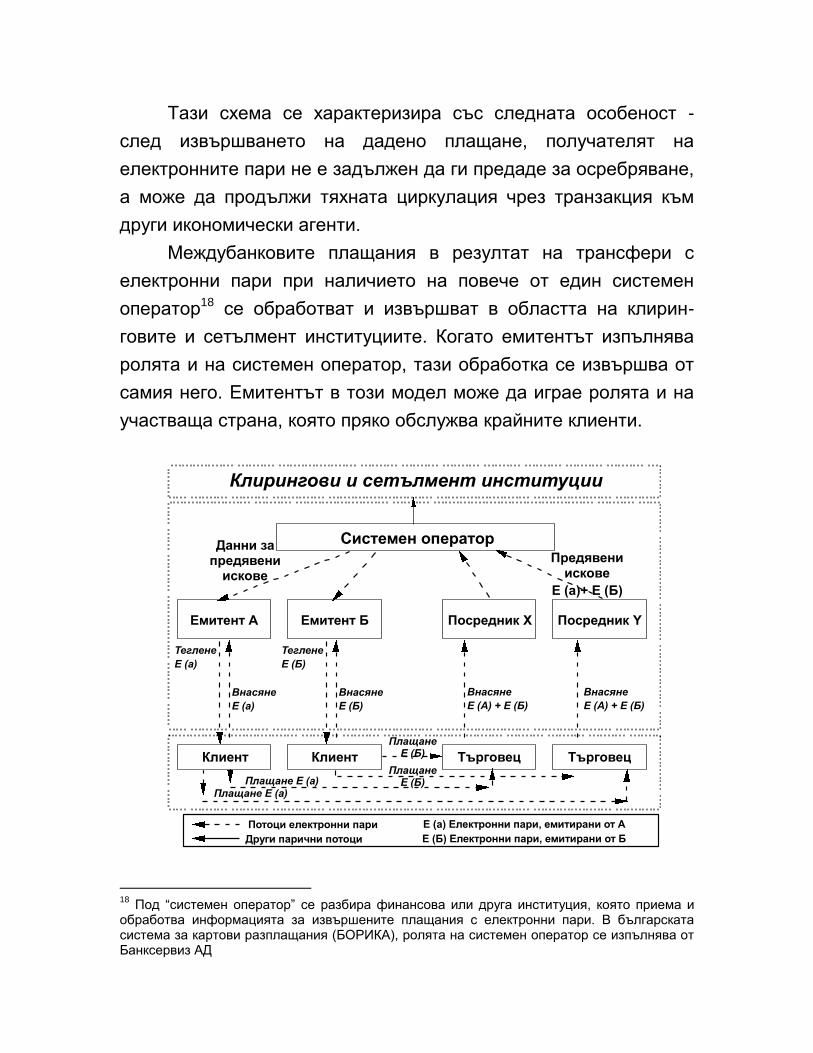

Тази схема се характеризира със следната особеност -

след извършването на дадено плащане, получателят на

електронните пари не е задължен да ги предаде за осребряване,

а може да продължи тяхната циркулация чрез транзакция към

други икономически агенти.

Междубанковите плащания в резултат на трансфери с

електронни пари при наличието на повече от един системен

оператор18 се обработват и извършват в областта на клирин-

говите и сетълмент институциите. Когато емитентът изпълнява

ролята и на системен оператор, тази обработка се извършва от

самия него. Емитентът в този модел може да играе ролята и на

участваща страна, която пряко обслужва крайните клиенти.

Предявени искове

Е (а)+ Е (Б)

Други парични потоци

Емитент А

Потоци електронни пари

Клирингови и сетълмент институции

Теглене

Е (Б)

Внасяне

Е (А) + Е (Б)

Теглене

Е (а)

Внасяне

Е (а)

Системен оператор

Емитент Б Посредник YПосредник X

ТърговецТърговецКлиентКлиент

Внасяне

Е (Б)

Внасяне

Е (А) + Е (Б)

Плащане Е (а)Плащане Е (а)

Плащане Е (Б)

Плащане Е (Б)

Данни за предявени

искове

Е (а) Електронни пари, емитирани от А

Е (Б) Електронни пари, емитирани от Б

18

Под “системен оператор” се разбира финансова или друга институция, която приема и обработва информацията за извършените плащания с електронни пари. В българската система за картови разплащания (БОРИКА), ролята на системен оператор се изпълнява от Банксервиз АД

Фигура 8. Движение на паричните потоци в система с множество емитенти

и ограничена трансферуемост на електронните пари

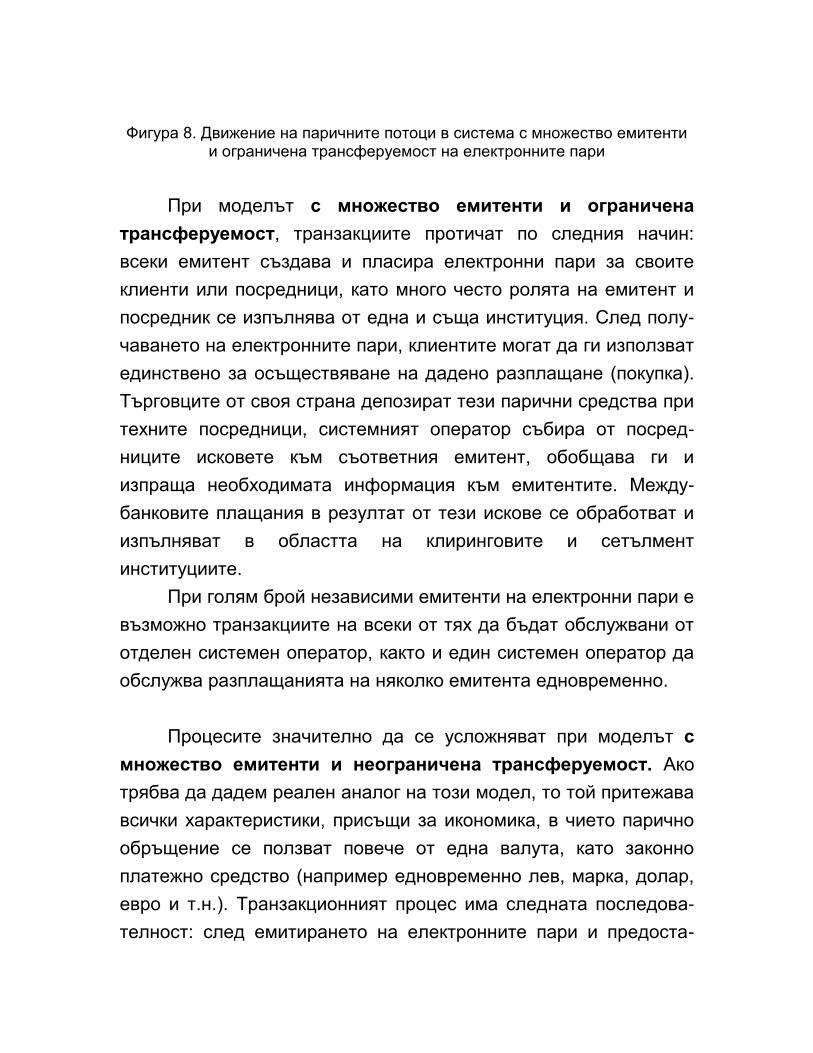

При моделът с множество емитенти и ограничена

трансферуемост, транзакциите протичат по следния начин:

всеки емитент създава и пласира електронни пари за своите

клиенти или посредници, като много често ролята на емитент и

посредник се изпълнява от една и съща институция. След полу-

чаването на електронните пари, клиентите могат да ги използват

единствено за осъществяване на дадено разплащане (покупка).

Търговците от своя страна депозират тези парични средства при

техните посредници, системният оператор събира от посред-

ниците исковете към съответния емитент, обобщава ги и

изпраща необходимата информация към емитентите. Между-

банковите плащания в резултат от тези искове се обработват и

изпълняват в областта на клиринговите и сетълмент

институциите.

При голям брой независими емитенти на електронни пари е

възможно транзакциите на всеки от тях да бъдат обслужвани от

отделен системен оператор, както и един системен оператор да

обслужва разплащанията на няколко емитента едновременно.

Процесите значително да се усложняват при моделът с

множество емитенти и неограничена трансферуемост. Ако

трябва да дадем реален аналог на този модел, то той притежава

всички характеристики, присъщи за икономика, в чието парично

обръщение се ползват повече от една валута, като законно

платежно средство (например едновременно лев, марка, долар,

евро и т.н.). Транзакционният процес има следната последова-

телност: след емитирането на електронните пари и предоста-

вянето им на клиента срещу заплащане с някой от

традиционните платежни инструменти, той има пълната свобода

да извършва всички възможни разплащания - закупуване на

стоки и услуги, уреждане на междуличностни разплащания,

влагането им като депозит или получаването на налични пари.

Както при схемата с един емитент и неограничена

трансферуемост, получателят на плащането също има свобо-

дата да извършва всички възможни разплащания. Например

търговецът може да плати задължение към своя доставчик,

заплата на работник, получаването на услуга, както и да ги

вложи като депозит или да получи срещу тях налични пари.

Този модел се характеризира с голяма многообразност на

възможните връзки между икономическите агенти. Подобно на

предходният, и тук е възможно наличието на повече от един

системен оператор, както и съвместяване на функции от страна

на емитента на посредник и системен оператор.

Предявени искове

Е (а)+ Е (Б)

Други парични потоци

Емитент А

Потоци електронни пари

Клирингови и сетълмент институции

Теглене

Е (Б)

Внасяне

Е (А) + Е (Б)

Теглене

Е (а)

Внасяне

Е (а)

Системен оператор

Емитент Б Посредник YПосредник X

ТърговецТърговецКлиентКлиент

Внасяне

Е (Б)

Внасяне

Е (А) + Е (Б)

Плащане Е (а)Плащане Е (а)

Плащане Е (Б)

Плащане

Е(А)

Е (Б)

Данни за предявени

искове

Е (а) Електронни пари, емитирани от А

Е (Б) Електронни пари, емитирани от Б

Плащане

Е (Б) / Е (А)

Плащане

Е(А)

Е (Б)

Фигура 9. Движение на паричните потоци в система с множество емитенти и неограничена трансферуемост на електронните пари

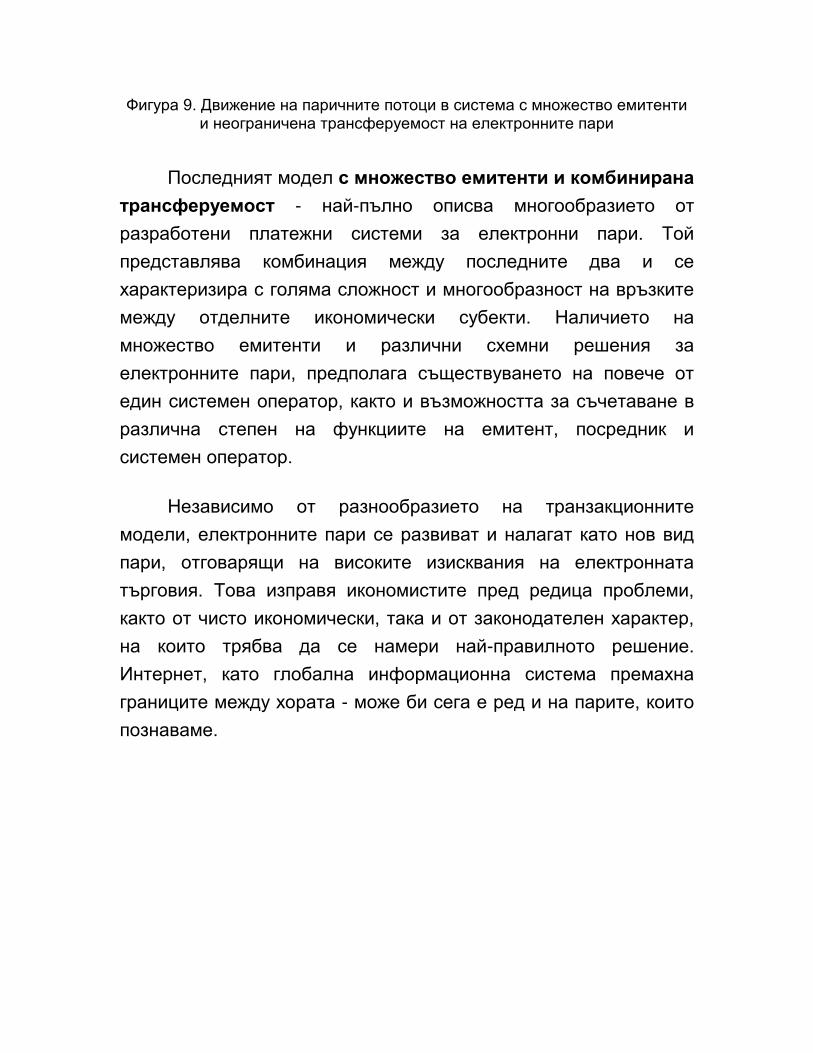

Последният модел с множество емитенти и комбинирана

трансферуемост - най-пълно описва многообразието от

разработени платежни системи за електронни пари. Той

представлява комбинация между последните два и се

характеризира с голяма сложност и многообразност на връзките

между отделните икономически субекти. Наличието на

множество емитенти и различни схемни решения за

електронните пари, предполага съществуването на повече от

един системен оператор, както и възможността за съчетаване в

различна степен на функциите на емитент, посредник и

системен оператор.

Независимо от разнообразието на транзакционните

модели, електронните пари се развиват и налагат като нов вид

пари, отговарящи на високите изисквания на електронната

търговия. Това изправя икономистите пред редица проблеми,

както от чисто икономически, така и от законодателен характер,

на които трябва да се намери най-правилното решение.

Интернет, като глобална информационна система премахна

границите между хората - може би сега е ред и на парите, които

познаваме.

Related Documents