SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Snježana Perčić ANALIZA FINANCIJSKIH IZVJEŠTAJA MALIH PODUZEĆA DIPLOMSKI RAD Rijeka 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Snježana Perčić

ANALIZA FINANCIJSKIH IZVJEŠTAJA MALIH PODUZEĆA

DIPLOMSKI RAD

Rijeka 2015

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

ANALIZA FINANCIJSKIH IZVJEŠTAJA MALIH PODUZEĆA

DIPLOMSKI RAD

Predmet: Financijsko računovodstvo

Mentor: dr.sc. Josipa Mrša

Student: Snježana Perčić

Studijski smjer: Financije i bankarstvo

JMBAG: 0081127531

Rijeka, rujan 2015

1

Sadržaj

SADRŽAJ ......................................................................................................................... 1

1. UVOD ....................................................................................................................... 2

2. SUSTAV RAČUNOVODSTVA PODUZETNIKA ................................................. 4

2.1. ODREĐIVANJE VELIČINE PODUZETNIKA .............................................................. 4

2.2. FINANCIJSKI IZVJEŠTAJI MALIH PODUZEĆA ......................................................... 6

1.1. HRVATSKI STANDARDI FINANCIJSKOG IZVJEŠTAVANJA ....................................... 9

1.2. INFORMACIJE O PODUZEĆU ELEKTROMETAL D.O.O. .......................................... 10

3. IZVJEŠTAJ O FINANCIJSKOM POLOŽAJU ...................................................... 12

3.1. ELEMENTI FINANCIJSKOG POLOŽAJA ................................................................. 12

3.2. ANALIZA IZVJEŠTAJA O FINANCIJSKOM POLOŽAJU PODUZEĆA ELEKTROMETAL

D.O.O., POREČ .............................................................................................................. 13

3.2.1. Aktiva poduzeća............................................................................................. 14

3.2.1.Pasiva poduzeća ............................................................................................. 17

3.3. ANALIZA ZLATNOG BILANČANOG PRAVILA ....................................................... 19

4. IZVJEŠTAJ O DOBITI ILI GUBITKU.................................................................. 21

4.1. ELEMENTI IZVJEŠTAJA O DOBITI ILI GUBITKU .................................................... 21

4.2. ANALIZA RAČUNA DOBITI I GUBITKA PODUZEĆA ELEKTROMETAL D.O.O., POREČ

22

4.2.1. Prihodi poduzeća........................................................................................... 22

4.2.1.Rashodi poduzeća ........................................................................................... 24

5. FINANCIJSKA ANALIZA POSLOVANJA PODUZEĆA ELEKTROMETAL

D.O.O., POREČ .............................................................................................................. 26

5.1. POKAZATELJI LIKVIDNOSTI ............................................................................... 26

5.2. POKAZATELJI ZADUŽENOSTI ............................................................................. 28

5.3. POKAZATELJI AKTIVNOSTI ................................................................................ 30

5.4. POKAZATELJI EKONOMIČNOSTI ......................................................................... 31

5.5. POKAZATELJI PROFITABILNOSTI ........................................................................ 33

6. ZAKLJUČAK ......................................................................................................... 35

LITERATURA ............................................................................................................... 36

POPIS SLIKA ................................................................................................................ 38

POPIS TABLICA ........................................................................................................... 38

POPIS GRAFIKONA ..................................................................................................... 38

POPIS PRILOGA ........................................................................................................... 39

2

1. UVOD

Mala i srednja poduzeća imaju namjeru da posluju zajedno s velikim poduzeća te da ih nadomještaju tamo gdje mogu efikasnije i fleksibilnije djelovati. Imaju prednost da

lakše podnose promjene u tehnici i tehnologiji. Brzo se prilagođavaju nastalim promjenama i okolnostima iz razloga jer su „mali“, pod vodstvom, najčešće jednog vlasnika. Pretežito su to inokosna poduzeća u kojima je vlasnik istodobno i menadžer koji može brzo reagirati i samostalno odlučivati. Mora biti spreman na dinamične zahtjeve tržišta i fleksibilan u djelovanju na kvalitetu, dizajn i cijenu koji zahtijevaju kupci na tržištu. Moglo bi se reći da je upravo to mjerilo njegove uspješnosti, njegovih znanja i vještina koju dobiva od naklonosti tržišta, odnosno kupaca. U financijskom bi smislu to bilo izraženo kroz novac tj. izraženi dobitak ili novac. Prema tome, novac,

odnosno, „čista zarada“ je objektivno mjerilo u nekom obračunskom razdoblju. Da bi se ocijenila snaga i potencijal poduzeća od iznimne je važnosti financijska analiza poslovanja za navedena obračunska razdoblja. Pozitivni financijski pokazatelji ukazuju da je riječ o uspješnom poduzetniku, koji odlično prepoznaje kako reagirati u novonastalim okolnostima, poznaje i udovoljava preferencijama kupaca ili njegovih

korisnika usluga.

U ovom diplomskom radu analizirat će se poslovanje malog poduzeća Elektrometal d.o.o. iz Poreča, kako bi se utvrdila njegova snaga i potencijal djelovanja na tržištu.

Tvrtka Elektrometal d.o.o. osnovana je 1991. godine od strane današnjeg vlasnika i

direktora Petra Dekovića. Početak poslovanja odvijao se u obiteljskoj kući koji je bio u skladu s tadašnjim mogućnostima, no uskoro su prepoznate potrebe tržišta i poduzeće seli na novu adresu na kojoj i danas posluje.

Kroz godine obujam poslovanja je kontinuirano rastao. Poduzeće je nudilo građevinski i drvni asortiman u poslovnom centru Vranići. Pozitivni rezultat, povećanje prodaje i naklonost kupaca bili su motiv za proširenje. Formiranjem industrijske zone Labinci kraj Kaštelira, poduzeće se odlučilo na investiciju, izgradnju novog centra, drvnog

centra Labinci kako bi odvoji i usavršili asortiman proizvoda drvnog i građevinskog materijala.

Poduzeće danas uspješno posluje s dva poslovna centra.

Postali su brend za uređenje doma pod sloganom „sve za vaš dom“. Veleprodaja i maloprodaja građevinskog materijala, željezarije i drvnog programa glavne su usluge

koje to poduzeće nudi.

3

Rad se sastoji od šest dijelova koji su međusobno povezani i nadopunjuju se.

Naslov drugog djela je Sustav računovodstva poduzetnika. U njemu se definiraju prava i

obveze prema kojima poduzeće, odnosno poduzetnik mora poslovati. Pobliže se definira Zakon o računovodstvu koji postavlja temelj sustava računovodstva prema kojem izlaze prava poduzeća ali i obveze kojih se mora pridržavati. Također, na temelju zakona

postavljaju se izvještaji kojima poduzeće mora informirati interne i eksterne korisnike o svom poslovanju. Kako bi sustav bio harmoniziran i imao smisla definiraju se još i pravila i standardi kojih se treba pridržavati pri izradi izvještaja.

Također, upoznaje se s poduzećem na kojem će se vršiti daljnja analiza poslovanja.

U trećem dijelu analizirat će se izvještaj o financijskom položaju ili bilanca stanja na dan 31. prosinca 2014. godine poduzeća Elektrometal. Analizirat će se odnos imovine, obveza i kapitala kako bi se dobila slika o stanju poduzeća. Detaljnije će se analizirati kretanje stavaka, da li one rastu, padaju ili se kreću proporcionalno, te njihov međuodnos, odnosno, kako utječu jedne stavke na druge.

Četvrti dio odnosi se na analizu jednako važnog izvještaja, računa dobiti i gubitka u kojem sučeljavamo prihode i rashode te dolazimo do financijskog rezultata. Važno je analizirati kretanje prihoda u odnosu na rashode, u nadi da su se prihodi veći i da time

izvještaj dobije ocjenu kao pozitivan tj., da posluje s dobitkom.

Da bi ocjena potencijala društva bila temeljita i stručna potrebno je navedene izvještaje, bilancu i račun dobiti i gubitka analizirati putem pokazatelja poslovanja. Pomoću analize putem pokazatelja dolazi se do spoznaje o značajkama poslovnog procesa i na temelju koje je moguće dalje tragati za odgovorima na pitanja gdje se nalazi poduzeće, odnosno do polazne pozicije iz koje možemo uvidjeti kamo bi poduzeće moglo ići, stvoriti viziju razvoja, odnosno strategiju razvoja.

Analiza se sastoji od primjene određenih analitičkih pravila i tehnika u promatranju financijskih izvještaja odnosno, podataka koji su u njima objavljeni a izražavaju stanje i

kretanje u poslovanju, te je stoga analiza poslovanja putem pokazatelja izrazito potrebna

jer tada izvještaji postaju pouzdaniji i informativniji.

4

2. SUSTAV RAČUNOVODSTVA PODUZETNIKA

Sustav računovodstva poduzetnika organiziranog kao društvo, reguliran je nizom zakona, propisa, akata i sl., pomoću kojih se uređuje njegovo poslovanje. Najznačajniju ulogu u tome zauzima Zakon o računovodstvu (dalje: ZOR) koji propisuje njegova

prava i obveze, no prije svega, potrebno je odrediti veličinu poduzetnika kako bi mu se odredila prava i obveze.

2.1.Određivanje veličine poduzetnika

Pojam „malo poduzeće“ je vrlo širok i pri njegovom definiranju tj. pri razvrstavanju poduzeća u kategoriju „malog“ potrebno je obratiti posebnu pozornost na mnoge karakteristike.

Definirati malo poduzeće znači utvrditi njegove bitne značajke, a to se prema većini autora odnosi na broj zaposlenih, veličinu ukupnoga godišnjeg prihoda, te veličinu temeljnog kapitala. Navedene značajke, odnosno njihove kombinacije, ovise o vrsti djelatnosti, ali i posebnostima pojedinog nacionalnog gospodarstva. U cilju pravilnog

definiranja malog poduzeća, potrebno je obratiti pozornost i na ostale čimbenike koji malim poduzećima daju posebnosti kao što je njihova organizacija, proizvodnja, financiranje, temeljni kapital, ukupan prihod, a sve po kriterijima nacionalnog

gospodarstva (Lacković, 2002.).

Uobičajeno je da se poduzeća klasificiraju na: mala, srednja i velika poduzeća, a klasifikacija se provodi, prije svega zbog određenih prava, ali i izvršavanja određenih zakonskih obveza. U kontekstu prava često se ističu beneficije i pogodnosti vezane uz financiranje poslovanja, dok je izvršavanje obveza najčešće vezano uz obveze glede financijskog izvještava, obvezu revizije te neke druge obveze. U svakom slučaju zavisno od veličine poduzeća proizlaze i određena prava i obveze svakog poduzetnika i upravo u tom kontekstu i kriteriji klasifikacije dobivaju posebno na značenju (Žager i suradnici, 2009.).

U teoriji se nailazi na različite kriterije, od kojih su neki kvalitativni ili kvantitativni,

koji bi zapravo bili detaljniji kada bi se primjerice uspoređivale pojedine grane industrije, odnosno djelatnosti, jer može se desiti da neko poduzeće ima visoke prihode

bez obzira na manji broj zaposlenih, a da prema sili zakona mora prijeći iz obrtnika u

tzv. dobitaše. Međutim, jednostavniji način za klasificiranje poduzetnika po veličini određeno je ZOR-u, prema kojem se sagledavaju prihodi, aktiva i broj zaposlenih koji

su ujedno i najznačajniji kriteriji.

5

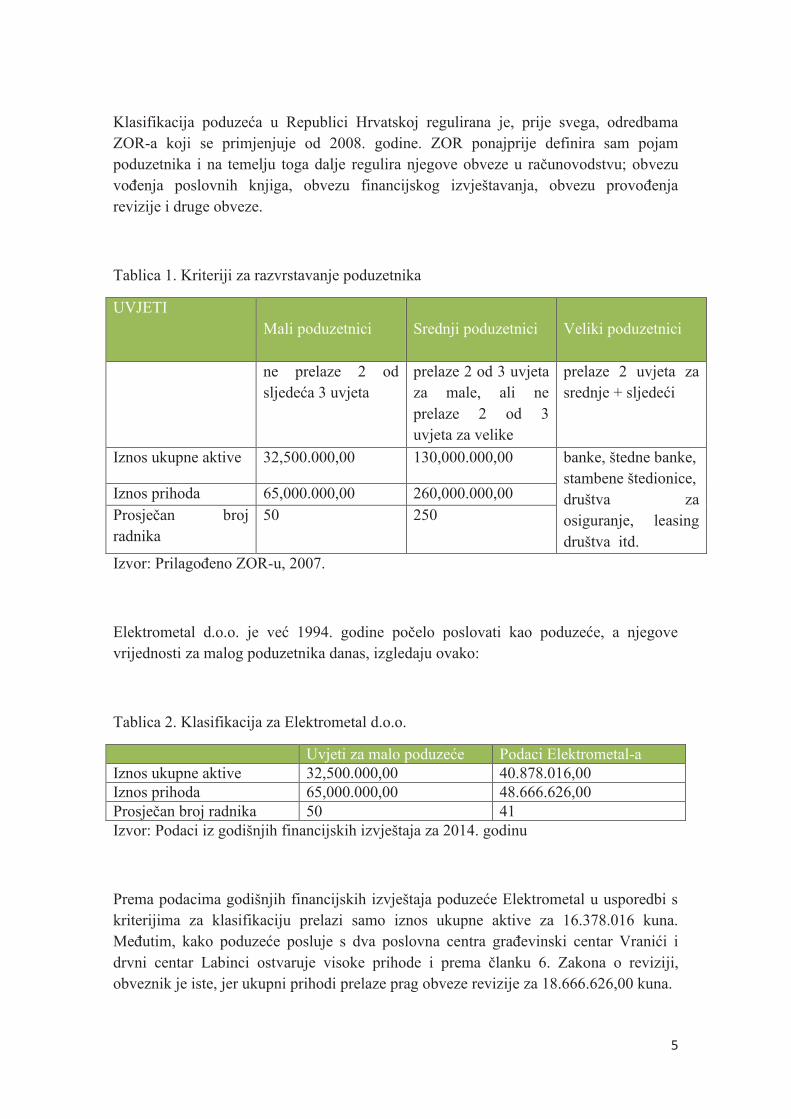

Klasifikacija poduzeća u Republici Hrvatskoj regulirana je, prije svega, odredbama

ZOR-a koji se primjenjuje od 2008. godine. ZOR ponajprije definira sam pojam

poduzetnika i na temelju toga dalje regulira njegove obveze u računovodstvu; obvezu

vođenja poslovnih knjiga, obvezu financijskog izvještavanja, obvezu provođenja revizije i druge obveze.

Tablica 1. Kriteriji za razvrstavanje poduzetnika

UVJETI

Mali poduzetnici

Srednji poduzetnici

Veliki poduzetnici

ne prelaze 2 od

sljedeća 3 uvjeta

prelaze 2 od 3 uvjeta

za male, ali ne

prelaze 2 od 3

uvjeta za velike

prelaze 2 uvjeta za

srednje + sljedeći

Iznos ukupne aktive 32,500.000,00 130,000.000,00 banke, štedne banke, stambene štedionice, društva za osiguranje, leasing

društva itd.

Iznos prihoda 65,000.000,00 260,000.000,00

Prosječan broj radnika

50 250

Izvor: Prilagođeno ZOR-u, 2007.

Elektrometal d.o.o. je već 1994. godine počelo poslovati kao poduzeće, a njegove vrijednosti za malog poduzetnika danas, izgledaju ovako:

Tablica 2. Klasifikacija za Elektrometal d.o.o.

Uvjeti za malo poduzeće Podaci Elektrometal-a

Iznos ukupne aktive 32,500.000,00 40.878.016,00

Iznos prihoda 65,000.000,00 48.666.626,00

Prosječan broj radnika 50 41

Izvor: Podaci iz godišnjih financijskih izvještaja za 2014. godinu

Prema podacima godišnjih financijskih izvještaja poduzeće Elektrometal u usporedbi s kriterijima za klasifikaciju prelazi samo iznos ukupne aktive za 16.378.016 kuna.

Međutim, kako poduzeće posluje s dva poslovna centra građevinski centar Vranići i drvni centar Labinci ostvaruje visoke prihode i prema članku 6. Zakona o reviziji, obveznik je iste, jer ukupni prihodi prelaze prag obveze revizije za 18.666.626,00 kuna.

6

Obvezi revizije financijskih izvještaja podliježu i godišnji odvojeni i konsolidirani financijski izvještaji svih dioničkih društva te komanditnih društva i društva s ograničenom odgovornošću čiji odvojeni, odnosno konsolidirani ukupni prihod u godini koja prethodi prelazi 30.000.000,00 kuna, ako obvezi revizije godišnjih financijskih

izvještaja ne podliježu sukladno odredbama članka 17. stavaka 1. i 2. Zakona o računovodstvu (Zakon o reviziji, 2012.).

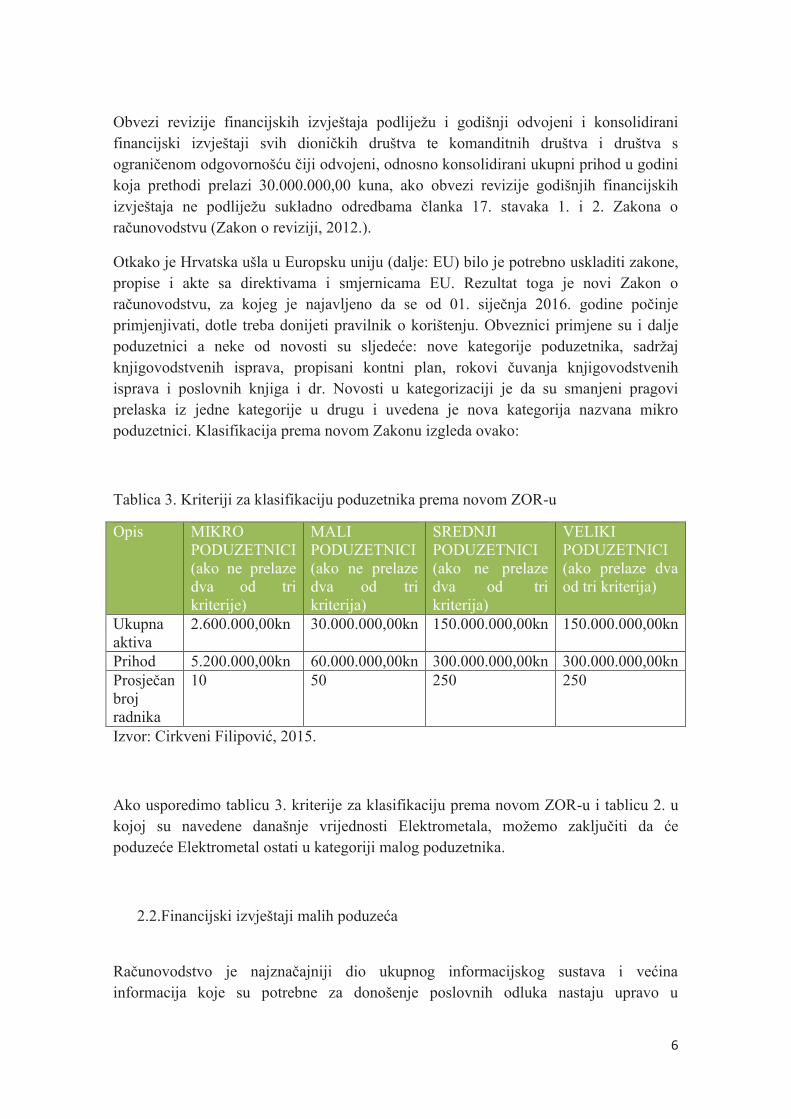

Otkako je Hrvatska ušla u Europsku uniju (dalje: EU) bilo je potrebno uskladiti zakone,

propise i akte sa direktivama i smjernicama EU. Rezultat toga je novi Zakon o

računovodstvu, za kojeg je najavljeno da se od 01. siječnja 2016. godine počinje primjenjivati, dotle treba donijeti pravilnik o korištenju. Obveznici primjene su i dalje

poduzetnici a neke od novosti su sljedeće: nove kategorije poduzetnika, sadržaj knjigovodstvenih isprava, propisani kontni plan, rokovi čuvanja knjigovodstvenih isprava i poslovnih knjiga i dr. Novosti u kategorizaciji je da su smanjeni pragovi

prelaska iz jedne kategorije u drugu i uvedena je nova kategorija nazvana mikro

poduzetnici. Klasifikacija prema novom Zakonu izgleda ovako:

Tablica 3. Kriteriji za klasifikaciju poduzetnika prema novom ZOR-u

Opis MIKRO

PODUZETNICI

(ako ne prelaze

dva od tri

kriterije)

MALI

PODUZETNICI

(ako ne prelaze

dva od tri

kriterija)

SREDNJI

PODUZETNICI

(ako ne prelaze

dva od tri

kriterija)

VELIKI

PODUZETNICI

(ako prelaze dva

od tri kriterija)

Ukupna

aktiva

2.600.000,00kn 30.000.000,00kn 150.000.000,00kn 150.000.000,00kn

Prihod 5.200.000,00kn 60.000.000,00kn 300.000.000,00kn 300.000.000,00kn

Prosječan broj

radnika

10 50 250 250

Izvor: Cirkveni Filipović, 2015.

Ako usporedimo tablicu 3. kriterije za klasifikaciju prema novom ZOR-u i tablicu 2. u

kojoj su navedene današnje vrijednosti Elektrometala, možemo zaključiti da će poduzeće Elektrometal ostati u kategoriji malog poduzetnika.

2.2.Financijski izvještaji malih poduzeća

Računovodstvo je najznačajniji dio ukupnog informacijskog sustava i većina informacija koje su potrebne za donošenje poslovnih odluka nastaju upravo u

7

računovodstvu. Postoji mnogo definicija i raznih tumačenja samog pojma računovodstva, ali na koncizan način računovodstvo možemo definirati kao važan

proces. Proces oblikovanja sustava vođenja i korištenja poslovnih knjiga poduzeća koje se temelji na bilježenju i praćenju prošlih, sadašnjih i budućih poslovnih promjena u poduzeću te u korištenju tako dobivenih podataka u financijskoj analizi kako bi se dobio

odgovor na pitanja vezana o financijskom, poreznom ili sveukupnom stanju poduzeća.

Svaki poslovni događaj ima za posljedicu razmjenu koja može biti unutar samog poduzeća ili u interakciji poduzeća s vanjskim partnerima. Nastali poslovni događaji evidentiraju se, prate i proučavaju na imovini, obvezama, kapitalu te prihodima i rashodima poduzeća.

U suvremenim uvjetima poslovanja, u uvjetima dinamičnog djelovanja tržišta računovodstveni procesi postaju sve značajniji. Poslovanje, upravljanje i razvoj poduzeća ne može se zamisliti bez kvalitetnih računovodstvenih informacija koje su potrebne vlasnicima, zaposlenicima i ostalim sudionicima na tržištu.

Ističe se, kako je zapravo računovodstvo „jezik poslovanja“ ili „poslovni jezik“ prema tome, svi koji sudjeluju u poslovnom procesu moraju znati razumjeti taj jezik i

razumjeti logiku i slijednost računovodstvenog evidentiranja, čitati financijske izvještaje i razumjeti ono što nam govore o poslovanju i stanju poduzeća.

Računovodstveni sustav, kao najznačajniji dio informacijskog sustava poduzeća, može se opisati kao proces prikupljanja i obrade financijskih podataka. Financijske podatke

daju nam financijske informacije koje dobivamo svakog dana iz raznih poslovnih

transakcija poduzeća; prilikom primanja robe od dobavljača iz zemlje dobivamo

otpremnicu, dostavnicu i uz nju račun, ukoliko se radi o dobavljaču iz inozemstva dobivamo i CMR, pri prodaji robe izdajemo račune, pri uplati novca imamo uplatnice, prilikom isplate – isplatnice i sl., svi ti podaci financijske su informacije koje moraju

biti istinite i vjerodostojne, kako bi daljnjom obradom dobili stvarni uvid u imovinu,

obveze, prihode, rashode i u sveukupno financijsko stanje poduzeća. Možemo reći da su financijske informacije temelj za stvaranje financijskih izvještaja, a financijski izvještaji da su završni cilj cjelokupnog računovodstvenog sustava.

Financijski izvještaji su važni za interne i eksterne korisnike; zaposlenici su zainteresirani o stabilnosti i profitabilnosti svojih poslodavaca, dobavljači su zainteresirani za informacije koje im omogućuju odrediti hoće li iznosi koji im se duguju biti naplaćeni, javnost brinu informacije o mogućem zapošljavanju većeg broja ljudi, o podacima su zainteresirani i dioničari, zajmodavci, država i ostali korisnici. Iz navedenoga, proizlazi cilj i svrha financijskih izvještaja.

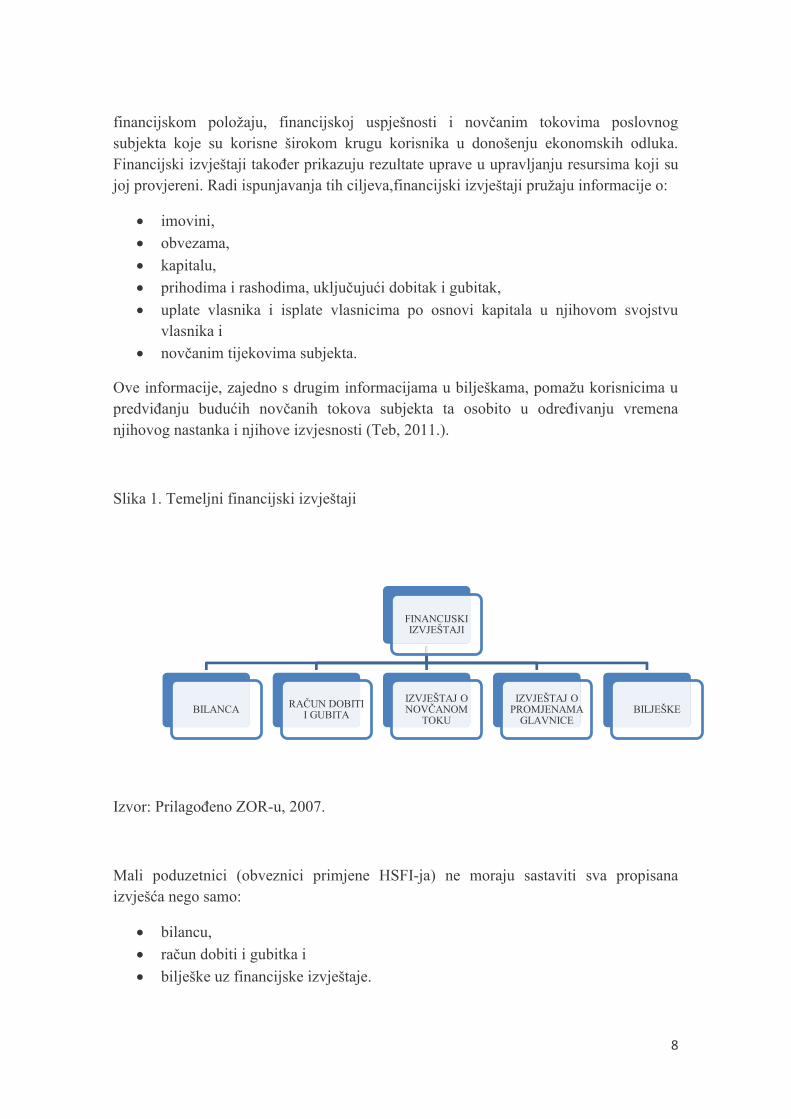

Financijski izvještaji su strukturirani prikaz financijskog položaja i financijske uspješnosti subjekta. Cilj je financijskih izvještaja opće namjene pružiti informacije o

8

financijskom položaju, financijskoj uspješnosti i novčanim tokovima poslovnog subjekta koje su korisne širokom krugu korisnika u donošenju ekonomskih odluka. Financijski izvještaji također prikazuju rezultate uprave u upravljanju resursima koji su

joj provjereni. Radi ispunjavanja tih ciljeva,financijski izvještaji pružaju informacije o:

· imovini,

· obvezama,

· kapitalu,

· prihodima i rashodima, uključujući dobitak i gubitak,

· uplate vlasnika i isplate vlasnicima po osnovi kapitala u njihovom svojstvu

vlasnika i

· novčanim tijekovima subjekta.

Ove informacije, zajedno s drugim informacijama u bilješkama, pomažu korisnicima u predviđanju budućih novčanih tokova subjekta ta osobito u određivanju vremena njihovog nastanka i njihove izvjesnosti (Teb, 2011.).

Slika 1. Temeljni financijski izvještaji

Izvor: Prilagođeno ZOR-u, 2007.

Mali poduzetnici (obveznici primjene HSFI-ja) ne moraju sastaviti sva propisana

izvješća nego samo:

· bilancu,

· račun dobiti i gubitka i

· bilješke uz financijske izvještaje.

FINANCIJSKI IZVJEŠTAJI

BILANCARAČUN DOBITI

I GUBITA

IZVJEŠTAJ O NOVČANOM

TOKU

IZVJEŠTAJ O PROMJENAMA

GLAVNICEBILJEŠKE

9

Godišnja financijska izvješća trebaju prikazati istinit i objektivan položaj te uspješnost poslovanja poduzetnika. Za godišnja financijska izvješća odgovorna je osoba ovlaštena za zastupanja poduzetnika. Ta osoba također i potpisuje financijska izvješća. Godišnja financijska izvješća treba čuvati trajno i u izvorniku. Financijska izvješća moraju se sastavljati u kunama i n hrvatskom jeziku, kako se vode i poslovne knjige. Podatci u

bilanci, računu dobiti i gubitka, izvješću o novčanom tijeku i izvješću o promjenama kapitala iskazuju se za tekuću i prethodnu godinu u kunama ( Guzić, 2014.).

1.1.Hrvatski standardi financijskog izvještavanja

Godine 2008. Hrvatski odbor za računovodstvene standarde (dalje: HOSFI) izradio je

Hrvatske standarde financijskog izvještavanja (dalje: HSFI). HOSFI je pojednostavio proces financijskog izvještavanja i povećao kvalitetu računovodstvenih informacija. Temelj za izradu HSFI-ja su Međunarodni računovodstveni standardi koji su kasnije

postali Međunarodni standardi financijskog izvještavanja. Izradom HSFI-ja uvažilo se zakonodavstvo Europske unije sa specifičnostima u kojima posluju hrvatska poduzeća.

HSFI su namijenjeni za mala i srednja poduzeća a svaki se standard sastoji od uvoda, definicije područja standarda, sadržaja, odnosno pravila priznavanja i mjerenja te o objavljivanju, datumu stupanja na snagu i primjeni.

HSFI su računovodstvena načela i pravila koja primjenjuje računovodstvena struka, a koristi se kod sastavljanja i prezentiranja financijskih izvještaja. U HSFI naznačene su temeljne koncepcije na kojima počiva sastavljanje i prezentiranje financijskih izvještaja. Svrha ovih standarda je:

· propisati osnovu za sastavljanje i prezentaciju financijskih izvještaja,

· pomoć revizorima u formiranju mišljenja jesu li financijski izvještaji u skladu s HSFI,

· pomoć korisnicima financijskih izvještaja pri tumačenju podataka i informacija koje su sadržane u financijskim izvještajima (Hrvatski standardi financijskog

izvještavanja, 2008.).

Cilj HSFI-ja je da financijski izvještaji temeljeni na ovim standardima pruže informacije o financijskom položaju, financijskoj uspješnosti i novčanim tokovima poduzetnika

koje koriste, u prvom redu, vanjski korisnici u donošenju poslovnih odluka. Financijski izvještaji koji se temelje na HSFI pružaju informacije o imovini, obvezama, kapitalu, prihodima, rashodima, dobiti i gubitku, promjenama u kapitalu i novčanom toku. Ciljevi

HSFI jesu razvijati u javnom interesu računovodstvene standarde koji zahtijevaju kvalitetne, transparentne i usporedne informacije u financijskim izvještajima (Hrvatski standardi financijskog izvještavanja, 2008.).

10

Navedene standarde prate i temeljne pretpostavke i načela koja se moraju koristiti prilikom sastavljanja financijskih izvještaja.

Temeljna pretpostavka su neograničenost vremena poslovanja (da poduzetnik neograničeno posluje i da će nastaviti poslovati u budućnosti) i nastanak događaja (zahtjeva da se učinci transakcija i ostalih događaja priznaju kada zapravo i nastanu a ne prilikom uplate ili isplate novca kao što je to kod fizičkih osoba - obrtnika).

Od velike je važnosti da se poduzetnik, uz prethodno navedene temeljne pretpostavke,

pridržava i glavnih četiri kvalitativnih obilježja prilikom sastavljanja financijskih izvješća. A ona su: razumljivost, usporedivost, pouzdanost i važnost.

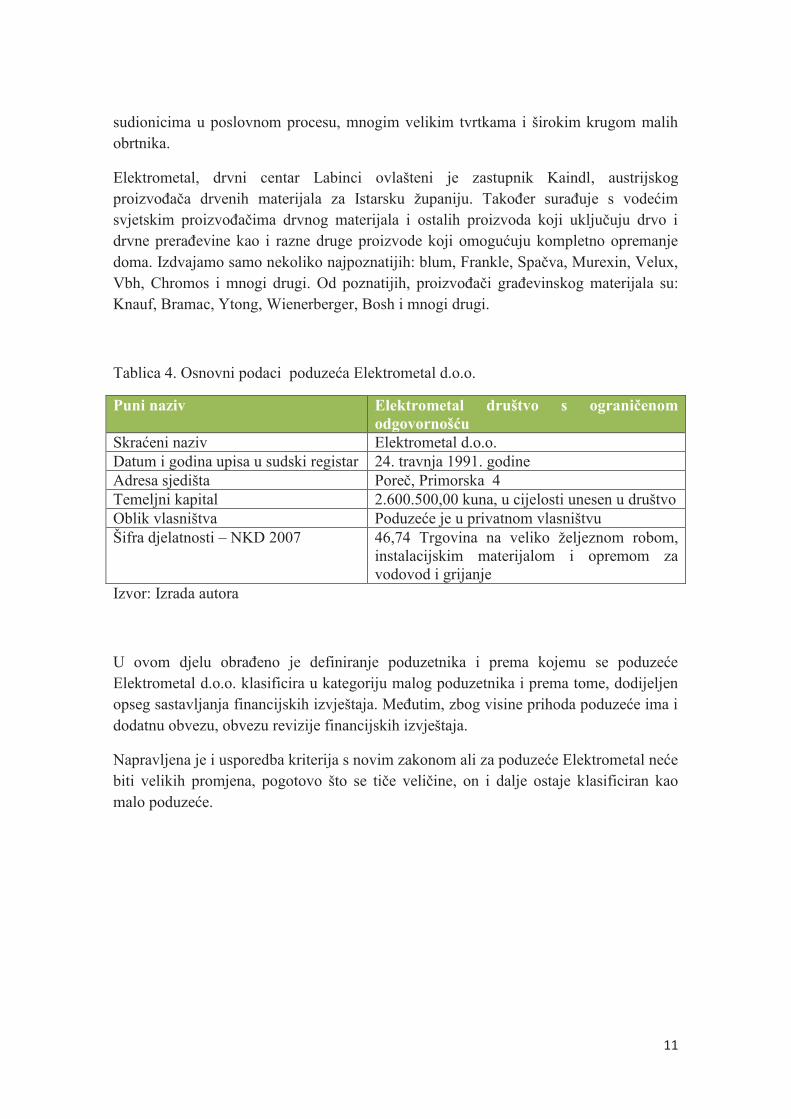

1.2.Informacije o poduzeću Elektrometal d.o.o.

Poduzeće Elektrometal d.o.o. upisano je u sudski registar Trgovačkog suda u Pazinu pod matičnim brojem subjekta upisa (MBS) 040001535, te osobnim identifikacijskim brojem (OIB) društva 72800780139. Poduzeće posluje sa sjedištem u Poreču, Primorska 4 (općina Poreč), a upravu poduzeća čini g.Petar Deković (osnivač/direktor uprave), g. Branko Deković (član uprave) i gđa. Alida Deković (član uprave).

Nalazi se u privatnom vlasništvu obitelji Deković, temeljni kapital poduzeća iznosi 2.600.500,00 kuna.

Elektrometal d.o.o. posluje od 1991. godine kao obrtnička djelatnost, a od 1994. godine kao poduzeće. Počeci obavljanja djelatnosti odvijali su se u obiteljskoj kući, sukladno tadašnjim mogućnostima. Međutim, ubrzo su prepoznate potrebe tržišta i poduzeće se seli na novu, današnju adresu i znatno proširuje asortiman s kompletnom

modernizacijom postrojenja i poslovnih procesa. Danas upošljava 4o stalno zaposlenih

djelatnika s ciljem pružanja visokokvalitetnih usluga iz područja prodaje građevinskog materijala (od temelja do krova), asortimana željezarije, drvnog programa, rezanje i

piljenje po mjeri, oplemenjena iverica, parketa, boja, lakova, dekorativna žbuka te za uređenje okoliša i interijera.

Trgovina građevinskim materijalom nalazi se na adresi Primorska 4, koja je ujedno i sjedište , a trgovina drvnim programom nalazi se na adresi Kaštelir Labinci. Drvni

centar Labinci osnovan je 2007. godine formiranjem Industrijske zone Labinci, danas

upošljava 15 djelatnika. Građevinski centar Vranići upošljava 25 djelatnika. Osoblje

čine stručni i kompetentni djelatnici koji kontinuirano prolaze kroz edukacije, s obzirom da se na tržištu konstantno pojavljuju novi materijali.

Vizija poduzeća je biti vodeći distributer građevinskog materijala i proizvoda od drveta, što nastoje postići sa uspješnom i partnerskom suradnjom sa svim subjektima i

11

sudionicima u poslovnom procesu, mnogim velikim tvrtkama i širokim krugom malih obrtnika.

Elektrometal, drvni centar Labinci ovlašteni je zastupnik Kaindl, austrijskog

proizvođača drvenih materijala za Istarsku županiju. Također surađuje s vodećim svjetskim proizvođačima drvnog materijala i ostalih proizvoda koji uključuju drvo i drvne prerađevine kao i razne druge proizvode koji omogućuju kompletno opremanje doma. Izdvajamo samo nekoliko najpoznatijih: blum, Frankle, Spačva, Murexin, Velux, Vbh, Chromos i mnogi drugi. Od poznatijih, proizvođači građevinskog materijala su:

Knauf, Bramac, Ytong, Wienerberger, Bosh i mnogi drugi.

Tablica 4. Osnovni podaci poduzeća Elektrometal d.o.o.

Puni naziv Elektrometal društvo s ograničenom odgovornošću

Skraćeni naziv Elektrometal d.o.o.

Datum i godina upisa u sudski registar 24. travnja 1991. godine

Adresa sjedišta Poreč, Primorska 4

Temeljni kapital 2.600.500,00 kuna, u cijelosti unesen u društvo

Oblik vlasništva Poduzeće je u privatnom vlasništvu

Šifra djelatnosti – NKD 2007 46,74 Trgovina na veliko željeznom robom, instalacijskim materijalom i opremom za

vodovod i grijanje

Izvor: Izrada autora

U ovom djelu obrađeno je definiranje poduzetnika i prema kojemu se poduzeće Elektrometal d.o.o. klasificira u kategoriju malog poduzetnika i prema tome, dodijeljen

opseg sastavljanja financijskih izvještaja. Međutim, zbog visine prihoda poduzeće ima i dodatnu obvezu, obvezu revizije financijskih izvještaja.

Napravljena je i usporedba kriterija s novim zakonom ali za poduzeće Elektrometal neće biti velikih promjena, pogotovo što se tiče veličine, on i dalje ostaje klasificiran kao

malo poduzeće.

12

3. IZVJEŠTAJ O FINANCIJSKOM POLOŽAJU

Bilanca je jedan od pet temeljnih financijskih izvještaja, koju moraju sastavljati svi poduzetnici – obveznici primjene Zakona o računovodstvu, neovisno o njihovoj veličini, bili mali, srednji ili veliki, a njezina je struktura i sadržaj propisan pravilnikom, Pravilnik o strukturi i sadržaju godišnjih financijskih izvještaja.

3.1.Elementi financijskog položaja

Imovina, obveze i kapital su sastavni dio izvještaja. Prema tome, bilanca se uobičajeno definira kao financijski izvještaj koji sistematizirano prikazuje stanje imovine, obveza i

kapitala u određenom vremenskom trenutku. Stoga je upravo bilanca temeljni financijski izvještaj koji prikazuje financijski položaj poduzeća i koji služi kao podloga za ocjenu sigurnosti poslovanja. Radi uspješnog proučavanja financijskog položaja, treba poznavati osnovne bilančane kategorije i problematiku njihova priznavanja i mjerenja. Istaknuto je da bilanca prikazuje imovinu kojom poduzeće raspolaže i obveze prema izvorima (obveze i kapital) u određenom trenutku. Ona predstavlja dvostruki

prikaz imovine: jedanput prema pojavnom obliku i drugi put prema podrijetlu, odnosno

vlasničkoj pripadnosti te imovine. Imovina poduzeća računovodstvenim jezikom naziva se još i aktiva (lat.activus=radin, djelatan), a izvori te imovine pasiva. Bilanca, dakle,

ima dva dijela, aktivu i pasivu, na osnovi kojih se utvrđuje imovinsko stanje, odnosno financijski položaj poduzeća. U razmatranju financijskog položaja posebno je bitna struktura imovine, struktura obveza i kapitala, kao i njihova međusobna povezanost i uvjetovanost (Žager i suradnici, 2008.).

Imovinu poduzeća predstavljaju ekonomski resursi kojima poduzeće raspolaže. Proizlazi iz prošlih događaja i od nje se očekuju buduće ekonomske koristi kroz obavljanje svoje djelatnosti. U tom pogledu, resursi mogu biti različiti; novac, oprema, zalihe, energija i sl., no u bilanci, odnosno imovini poduzeća se ne mogu prikazivati baš svi resursi, već samo oni koji prema računovodstvenim propisima zadovoljavaju uvjete imovine.

Prije svega, podrazumijeva se da resurs mora biti u vlasništvu poduzeća, što znači da imovina ne može biti posuđena. U slučaju posudbe, npr. najma poslovnog prostora,

njegova vrijednost bit će iskazana kao rashod razdoblja, knjižena pod trošak najamnina.

S obzirom da su financijski izvještaji kvantitativnog karaktera, iskazuju samo one pozicije koje se kao takve mogu izraziti, koje imaju mjerljivu vrijednost. Različite pozicije u bilanci mogu se iskazati po različitim vrijednostima, npr. zalihe po trošku

13

nabave, financijska imovina po fer vrijednosti, dugotrajna imovina po knjigovodstvenoj

vrijednosti, itd..

Kao različite metode vrednovanja bilančanih pozicija aktive kod najvećeg djela poduzetnika koje čine mali i srednji poduzetnici koji primjenjuju HSFI-je mogu se

izdvojiti:

· metoda troška nabave na kojoj se temelji tradicionalno računovodstvo, a kod koje se polazi od povijesnih cijena,

· metoda tržišne vrijednosti kod koje se polazi od procjene vrijednosti imovine po tržišnoj cijeni poznatoj na dan bilanciranja,

· metoda fer vrijednosti kod koje se imovina vrednuje po vrijednosti za koju može biti razmijenjena između obavještajnih i voljnijih stranaka u transakciji pred

pogodbom,

· metoda sadašnje vrijednosti koja predstavlja tekuću procjenu diskontirane vrijednosti budućih novčanih tijekova,

· metoda knjigovodstvene vrijednosti koja predstavlja razliku između nabavne

vrijednosti i akumulirane amortizacije dugotrajne materijalne i nematerijalne

imovine,

· metoda revalorizirane vrijednosti,

· metoda neto-vrijednosti koje se može realizirati na tržištu koja polazi od procijenjene prodajne cijene umanjene za procijenjene troškove dovršenja i procijenjene troškove prodaje,

· metoda tekućeg troška koja polazi od svote novca koju bi trebalo platiti kada bi se ista ili slična imovina koju poduzeće već posjeduje nabavljala u trenutku sastavljanja bilance ( Jurić Đ, 2015.)

Međutim, da se izbjegne cijeli niz vrijednosti, jednostavnije je, da se pri sastavljanju

bilance stavke iskazuju po neto vrijednosti, koja može biti ispravljena ili korigirana. Neto vrijednost, zapravo nabavnu vrijednost imovine dobijemo kada njezinu bruto

vrijednost umanjimo za iznose akumulirane amortizacije, vrijednosna usklađenja, uračunate razlike u cijeni, trgovačke marže, porez na dodanu vrijednost te otpise.

3.2.Analiza Izvještaja o financijskom položaju poduzeća Elektrometal d.o.o., Poreč

Poduzeće Elektrometal posluje s dva poslovna centra, drvni centar Labinci i građevinski centar Vranići čija je glavna djelatnost trgovina na veliko što ukazuje da će poslovni

objekti i zalihe imati velikog udjela u bilanci.

14

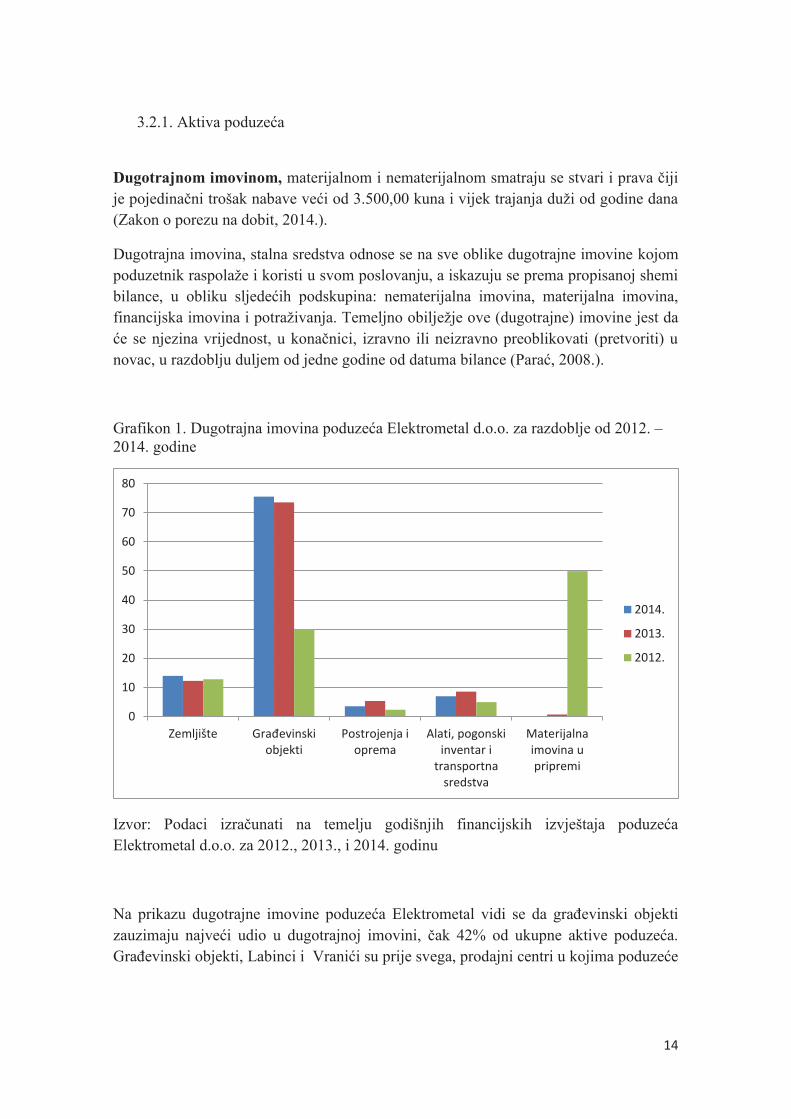

3.2.1. Aktiva poduzeća

Dugotrajnom imovinom, materijalnom i nematerijalnom smatraju se stvari i prava čiji je pojedinačni trošak nabave veći od 3.500,00 kuna i vijek trajanja duži od godine dana (Zakon o porezu na dobit, 2014.).

Dugotrajna imovina, stalna sredstva odnose se na sve oblike dugotrajne imovine kojom

poduzetnik raspolaže i koristi u svom poslovanju, a iskazuju se prema propisanoj shemi bilance, u obliku sljedećih podskupina: nematerijalna imovina, materijalna imovina, financijska imovina i potraživanja. Temeljno obilježje ove (dugotrajne) imovine jest da

će se njezina vrijednost, u konačnici, izravno ili neizravno preoblikovati (pretvoriti) u novac, u razdoblju duljem od jedne godine od datuma bilance (Parać, 2008.).

Grafikon 1. Dugotrajna imovina poduzeća Elektrometal d.o.o. za razdoblje od 2012. –

2014. godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća Elektrometal d.o.o. za 2012., 2013., i 2014. godinu

Na prikazu dugotrajne imovine poduzeća Elektrometal vidi se da građevinski objekti zauzimaju najveći udio u dugotrajnoj imovini, čak 42% od ukupne aktive poduzeća. Građevinski objekti, Labinci i Vranići su prije svega, prodajni centri u kojima poduzeće

0

10

20

30

40

50

60

70

80

Zemljište Građevinskiobjekti

Postrojenja i

oprema

Alati, pogonski

inventar i

transportna

sredstva

Materijalna

imovina u

pripremi

2014.

2013.

2012.

15

posluje, te u njega posebno investira, što se i vidi da njegov udio raste iz godine u

godinu.

Investicija je započela 2012-e kada je poduzeće sklopilo ugovor o dugoročnom kreditu s namjenom rekonstrukcije i opremanja poslovne zgrade (stoga je 2012-e visok udio

materijalne imovine u pripremi).

Investiranje se nastavlja u svibnju 2014-e godine dobivanjem bespovratnih sredstava

EU za obnovu i razvoj u iznosu od 76.834,61 EUR od kojih je promijenjen otplatni

plan.

Stavke su u bilanci iskazane po trošku nabave, koji je umanjen za akumuliranu amortizaciju pri kojoj je primijenjena stopa od 5 do 10%, dok je na opremu i uređaje kojima se poduzeće služi za obavljanje djelatnosti primijenjena stopa od 10 do 50%. U troškove nabave uključeni su svi troškovi povezani s dovođenjem opreme i uređaja u namjeravanu upotrebu, a troškovi tekućeg održavanja ili mogućih popravaka knjiženi su kao rashod u razdoblju u kojem su nastali.

Kratkotrajna (tekuća, obrtna, slobodna ili cirkulirajuća) imovina je imovina koja

ispunjava sljedeće uvjete:

· očekuje se da će se realizirati ili se drži za prodaju ili potrošnju u redovnom tijeku poslovanja,

· primarno se drži za trgovanje,

· očekuje se da će se realizirati unutar dvanaest mjeseci od datuma bilance,

· novac i novčani ekvivalent, osim ako mu je ograničena mogućnost razmjene ili uporabe za podmirivanje obveza za razdoblje od najmanje dvanaest mjeseci od

datuma bilance (Dražić – Lutilsky i suradnici, 2010.).

16

Grafikon 2. Kratkotrajna imovina poduzeća Elektrometal d.o.o. za razdoblje od 2012. –

2014. godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća Elektrometal d.o.o. za 2012., 2013., i 2014. godinu

Glavna djelatnost poduzeća je trgovina stoga zalihe zauzimaju najveći udio kratkotrajne imovine, udio 31% od ukupne aktive, koji uključuje trgovačku robu i predujmove za zalihe. Iskazuju se po trošku nabave a vrijednosti nemaju velikih oscilacija.

Potraživanja od kupaca uključuju sva nastala potraživanja od prodaje proizvoda ili

usluga te vrijednosno usklađenje sumljivih i spornih potraživanja, koja su 2014-oj u

odnosu na 2013-u porasla za 8,39%.

Kratkotrajna financijska imovina odnosi se na oročene depozite koje je poduzeće oročilo temeljem zaključnica potpisanih s Zagrebačkom bankom na šest mjeseci uz fiksnu kamatnu stopu od1,10%. U financijskoj imovini iskazan je iznos danog zajma

temeljem Ugovora s poduzećem Radin R d.o.o. iz Kaštelira s rokom povrata od godine

dana uz godišnju kamatnu stopu od 5%, za kojeg je povrat osiguran s dvije bianco zadužnice. Od navedenih, očekuju se i financijskih prihodi u obliku kamata.

Vidljivo je kako razina novca u banci i blagajni pada, (koji je inače najlikvidniji oblik tekuće imovine) a vrijednost zaliha i potraživanja raste, ali će se stanje poduzeća putem pokazatelja kasnije analizirati.

0

10

20

30

40

50

60

Zalihe Potraživanja Kratkotrajna

financijska imovina

Novac u banci i

blagajni

2014.

2013.

2012.

17

3.2.1.Pasiva poduzeća

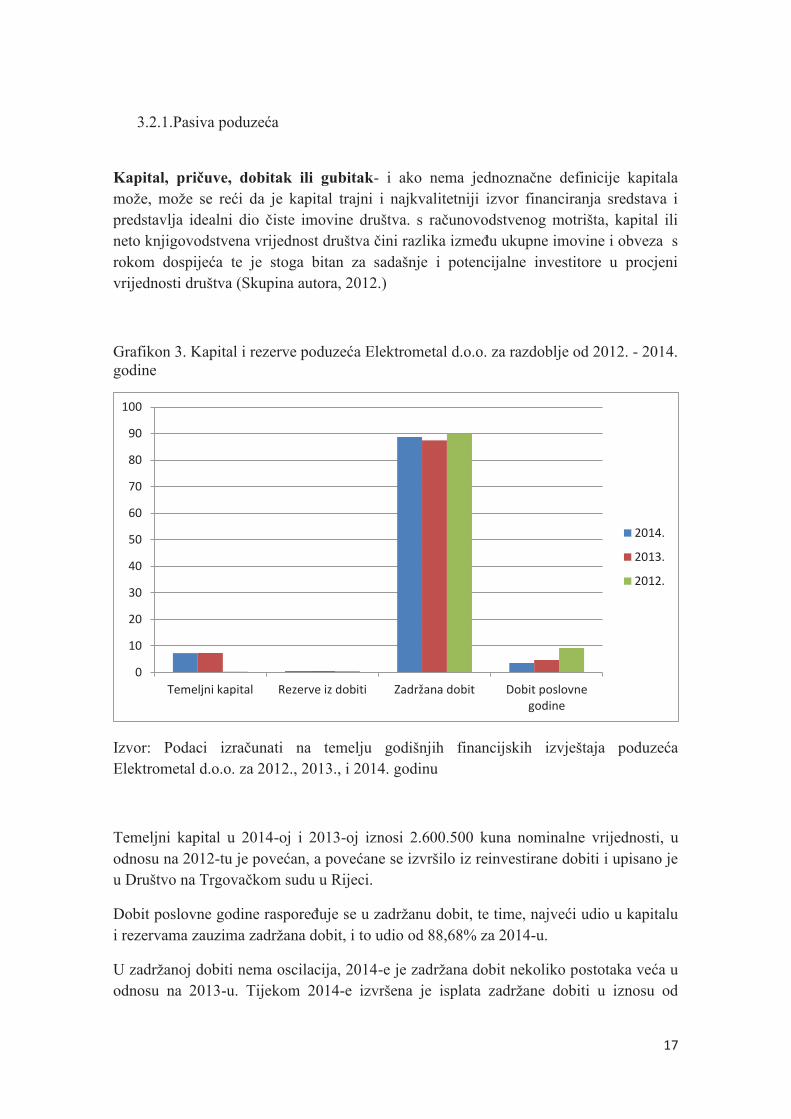

Kapital, pričuve, dobitak ili gubitak- i ako nema jednoznačne definicije kapitala može, može se reći da je kapital trajni i najkvalitetniji izvor financiranja sredstava i predstavlja idealni dio čiste imovine društva. s računovodstvenog motrišta, kapital ili neto knjigovodstvena vrijednost društva čini razlika između ukupne imovine i obveza s rokom dospijeća te je stoga bitan za sadašnje i potencijalne investitore u procjeni vrijednosti društva (Skupina autora, 2012.)

Grafikon 3. Kapital i rezerve poduzeća Elektrometal d.o.o. za razdoblje od 2012. - 2014.

godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća Elektrometal d.o.o. za 2012., 2013., i 2014. godinu

Temeljni kapital u 2014-oj i 2013-oj iznosi 2.600.500 kuna nominalne vrijednosti, u

odnosu na 2012-tu je povećan, a povećane se izvršilo iz reinvestirane dobiti i upisano je u Društvo na Trgovačkom sudu u Rijeci.

Dobit poslovne godine raspoređuje se u zadržanu dobit, te time, najveći udio u kapitalu i rezervama zauzima zadržana dobit, i to udio od 88,68% za 2014-u.

U zadržanoj dobiti nema oscilacija, 2014-e je zadržana dobit nekoliko postotaka veća u odnosu na 2013-u. Tijekom 2014-e izvršena je isplata zadržane dobiti u iznosu od

0

10

20

30

40

50

60

70

80

90

100

Temeljni kapital Rezerve iz dobiti Zadržana dobit Dobit poslovne

godine

2014.

2013.

2012.

18

1.000.000 kuna, koja je bila u poduzeću do 2000-te godine. U 2014-u godinu je donos

dobiti bio veći za 3,2% u odnosu na donos 2013-u. Prikaz neto dobiti opada kroz

godine, u 2014-oj neto dobit iznosila je 1.264.731 kunu što je u odnosu na 2013-u

1,22% manje, a ako uspoređujemo s 2012-om je neto dobit je manja za čak 5,65%.

Dugoročne obveze su one obveze čiji je rok vraćanja odnosno dospijeće plaćanja poslije isteka jedne godine (više od dvanaest mjeseci) od datuma bilance, iskazuju se na propisanoj poziciji pasive kao dugoročne obveze (Skupina autora, 2014.).

Dugoročne obveze poduzeća u odnosu na ukupnu pasivu, nemaju velikog udjela. Udio

dugoročnih obveza iznosi manje od 3%. Riječ je o dugoročnom kreditu koje je poduzeće podignulo 2012-e godine uz namjenu rekonstrukcije i opremanja u kunskoj

protuvrijednosti od 500.000EUR-a a rokom povrata predviđenim do 2017-e. Međutim, u svibnju 2014-e poduzeće dobiva bespovratna sredstva Europske banke za obnovu i

razvoj u jednokratnoj uplati od 76.834,61EUR, nakon čega je izmijenjen Plan otplate

kredita, koji se i dalje uredno izvršava i za kojeg se u 2015-oj očekuje i zadnji anuitet.

Kratkoročne obveze se odnose na sve one obveze koje treba podmiriti (koje

dospijevaju) u roku od jedne godine, od datuma bilance. Prema vrijedećoj shemi

bilance, obveze se iskazuju slično kao i dugoročne, u okviru sljedećih stavaka: obveze prema povezanim društvima, obveze po osnovi zajmova, obveze prema kreditnim institucijama, obveze za predujmove, depozite i jamstva, obveze prema dobavljačima, obveze prema mjenicama i čekovima, obveze prema zaposlenicima, obveze za poreze, doprinose i druge pristojbe, obveze po osnovi udjela u rezultatu te ostale kratkoročne obveze ( Parać, 2008.)

19

Grafikon 4. Kratkoročne obveze poduzeća Elektrometal d.o.o. za razdoblje od 2012. -

2014. godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća Elektrometal za razdoblje od 2012., 2013., i 2014. godinu

Kratkoročne obveze prema bankama uključuju tekuće dospjele dugoročne obaveze,

anuitete dugoročnih kredita koji se uredno izvršavaju i za koje se može vidjeti da kroz

godine opadaju, rate se smanjuju i u 2015-oj se očekuje isplata zadnjeg anuiteta. Najviše su iznosile 2012-e kada je podignut kredit i započela investicija u poslovni prostor.

Obveze za predujmove i obveze prema dobavljačima odnose se na osiguravanje zaliha, vidljivo je da kroz godine opada, da poduzeće nabavlja manje količine zaliha.

Obveze prema zaposlenima, koje uključuje plaće, doprinose, poreze i slična davanja, iz

godine u godinu rastu, što je rezultat širenja djelatnosti i potrebe za novim radnim snagama. Odnosi je i na povećanje doprinosa na plaću za zdravstveno osiguranje za

2%.

3.3.Analiza zlatnog bilančanog pravila

Zlatno pravilo bilance govori o odnosu dugotrajne, odnosno kratkotrajne imovine i

dugoročnih, odnosno kratkoročnih obveza. Naziva se zlatno, jer postavlja da imovina

0

10

20

30

40

50

60

70

Kratkoročneobveze prema

bankama i

dr.financijskim

institucijama

Obveze za

predujmove

Obveze prema

dobavljačimaObveze prema

zaposlenima

2014.

2013.

2012.

20

mora pokrivati obveze, jer bi u suprotnom, ako su obveze veće od imovine, poduzeće imalo poteškoća u poslovanju.

Grafikon 5. Odnos imovine i obveza poduzeća Elektrometal d.o.o. za 2014. godinu

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja za 2014. godinu

Vidljivo je kako zapravo poduzeće Elektrometal d.o.o. ima „zdravu“ bilancu. Kratkoročne obveze mogu se namiriti iz kratkotrajne imovine, odnosno udio imovine je mnogo veći od udjela obveza. Primjerice, udio dugotrajne imovine u odnosu na dugoročne obveze veći je za 77,29%, kratkoročno gledano, imovina je veća za 71.82%.

U ovom djelu analizirana je bilanca i možemo zaključiti da poduzeće Elektrometal vrlo dobro posluje. Prilikom analize aktive vidjeli smo kako poduzeće ima visoki udio imovine u svom vlasništvu tj., bliži se kraju otplate dugoročnog kredita koji je bio namijenjen za renoviranje i širenje poslovne zgrade u Vranićima. Prilikom analize

kratkotrajne imovine ako usporedimo zalihe i potraživanja možemo zaključiti da proporcionalno rastu te da ne dolazi do većeg stvaranja zaliha. U pasivi ima visoki udio zadržane dobiti i također, malo manji ali isto tako dobru vrijednost temeljnog kapitala. Navedene analize potvrdili smo analizom zlatnog bilančanog pravila prema kojoj možemo zaključiti da poduzeće Elektrometal ima izrazito „zdravu“ bilancu.

Zlatno bilančano pravilo

Dugotrajna imovina

Dugoročne obveze

Kratkotrajna imovina

Kratkoročne obveze

21

4. IZVJEŠTAJ O DOBITI ILI GUBITKU

Uspješnost u poslovanju definira se kao sposobnost ostvarivanja ciljeva koji mogu biti

različitih karaktera. Ciljevi mogu biti povećanje prodaje, proširenje tržišta, ali primarno je temeljni cilj svakog poduzetnika profitabilnost poslovanja. Je li cilj ostvaren ili u

kojoj je mjeri ostvaren vidi je iz izvještaja koji se još naziva račun dobiti ili gubitka ili izvještaj o dobiti. Za razliku od bilance on pokazuje koliko je društvo zaradilo kroz određeno vrijeme, najčešće kalendarsku godinu. Konačan rezultat ovog izvještaja, dobit ili gubitak, rezultat je financijskog potencijala društva i načina njegove upotrebe. Logika ovog izvještaja računa koliko je društvo povećalo ili smanjilo svoju vrijednost

na godišnjoj razini. Naime, njegovi osnovni elementi su prihodi i rashodi te njihova

razlika. Prihodi daju pozitivan rezultat poslovanja i odražavaju se povećanjem imovine, dok rashodi daju negativan rezultat i pokazuju nam smanjenje imovine nastalo

trošenjem u poslovanju. Rezultat njihova sučeljavanja je poslovni rezultat, koji ukoliko je pozitivan znači dobit, a ukoliko je negativan znači gubitak. Sadržaj izvještaja o dobiti, u slučaju poslovanja s dobiti, izgleda ovako:

Slika 2. Skraćeni prikaz Izvještaja o dobiti

IZVJEŠTAJ O DOBITI za razdoblje od 01.01.-31.12.200x.

PRIHODI

-RASHODI

= DOBIT PRIJE OPOREZIVANJA

-POREZ NA DOBIT

= DOBIT NAKON OPOREZIVANJA

Izvor: Gulin i suradnici, 2006.

4.1.Elementi izvještaja o dobiti ili gubitku

Prema Međunarodnim standardima financijskog izvještavanja prihodi i rashodi promatraju se kroz njihov utjecaj na povećanje ili smanjenje ekonomske koristi. Tako:

· prihodi predstavljaju „povećanje ekonomske koristi tijekom obračunskog razdoblja u obliku priljeva ili povećanja sredstva ili smanjenja obveza,

što ima kao posljedicu povećanje glavnice, ali ne ono u vezi s uplatama vlasnika“,

22

· rashod predstavlja „smanjenje ekonomske koristi kroz obračunsko razdoblje u obliku odljeva ili iscrpljenja sredstava, što ima kao posljedicu smanjenje glavnice, ali ne one u vezi s raspodjelom glavnice“ (Žager i suradnici, 1999.)

Visina prihoda iznimno utječe na stanje poduzeća, primjerice kada se procjenjuje

veličina nekog poduzeća, visina prihoda bila bi jedno od važnijih mjerila. Kretanje visine prihoda bitno je zbog procjene da li poduzeće napreduje, stagnira ili pak nazaduje. Općenito gledano, rast prihoda omogućava lakše pokriće troškova i predstavlja bolje poslovanje u budućnosti, dok pad prihoda najavljuje moguće poteškoće u daljnjem poslovanju. Pri promatranju potrebno je odrediti koje vrste prihoda se prate. Najvažniji prihodi su ostvareni temeljnom djelatnosti društva, vezani su uz realizaciju poslovnih učinaka tj. proizvoda ili usluga. Osnovni oblici prihoda su

redovni i izvanredni.

Redovni prihodi ostvaruju se prodajom proizvoda ili pružanjem usluga tj. njihovom realizacijom na tržištu, ovisno o poslovanju poslovnog subjekta. Ti prihodi su zapravo poslovni prihodi koji se pojavljuju svakodnevno. Uz redovne poslovne prihode imamo

još i financijske prihode. Financijski prihodi su rezultat ulaganja viška raspoloživih sredstava i za njih se dobivaju naknade u obliku dividendi ili kamata.

Izvanredni ili ostali prihodi su oni koji se ne pojavljuju redovno pa se ne mogu ni

planirati niti predvidjeti. Dolaze u obliku povećanja vrijednosti imovine ili smanjenja obveza prilikom prodaje dugotrajne imovine ili otpisa.

4.2.Analiza Računa dobiti i gubitka poduzeća Elektrometal d.o.o., Poreč

Poduzeće Elektrometal d.o.o. prema Nacionalnoj klasifikaciji djelatnosti ima upisanu

šifru 46.74 – Trgovina na veliko željeznom robom, instalacijskih materijalom i opremom za vodovod i grijanje, što znači da prodajom na veliko ostvaruje veći dio prihoda.

4.2.1. Prihodi poduzeća

Prihodi proizlaze iz sljedećih transakcija i događaja:

· prodaje roba,

· pružanja usluga i

23

· korištenja sredstava drugih poduzeća, koja donose kamate, tantijeme i dividende (Domazet, 2000.).

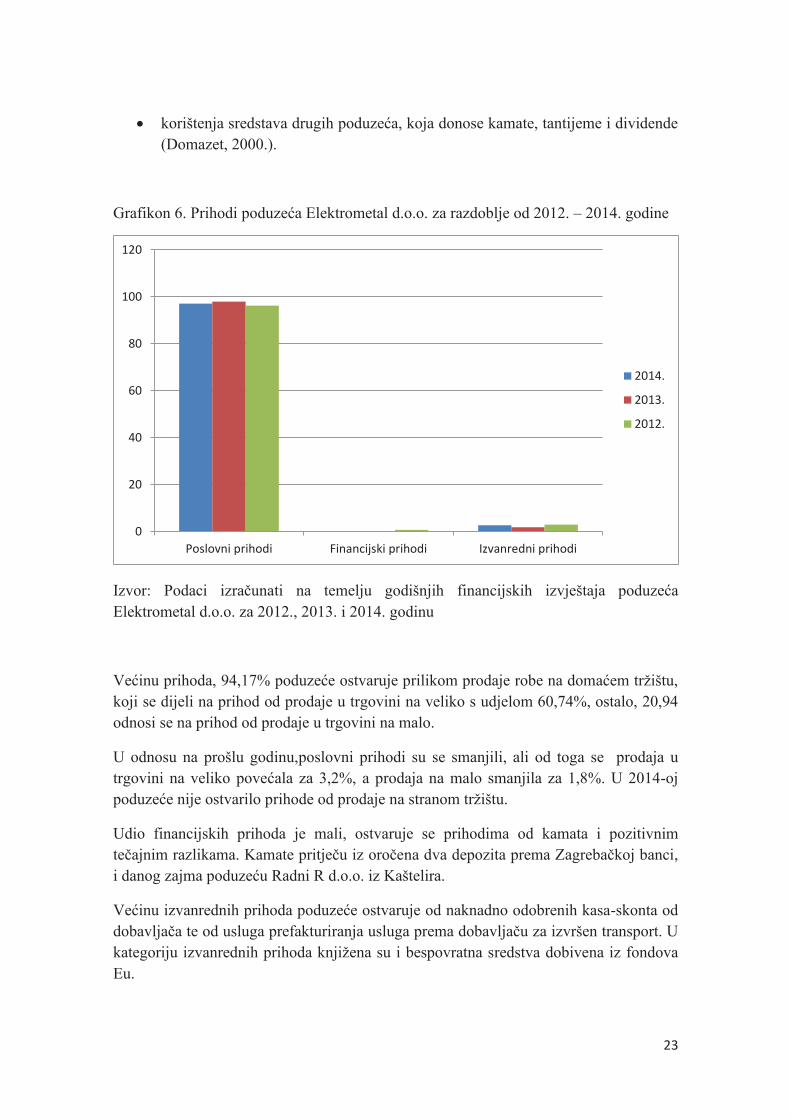

Grafikon 6. Prihodi poduzeća Elektrometal d.o.o. za razdoblje od 2012. – 2014. godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća

Elektrometal d.o.o. za 2012., 2013. i 2014. godinu

Većinu prihoda, 94,17% poduzeće ostvaruje prilikom prodaje robe na domaćem tržištu, koji se dijeli na prihod od prodaje u trgovini na veliko s udjelom 60,74%, ostalo, 20,94

odnosi se na prihod od prodaje u trgovini na malo.

U odnosu na prošlu godinu,poslovni prihodi su se smanjili, ali od toga se prodaja u

trgovini na veliko povećala za 3,2%, a prodaja na malo smanjila za 1,8%. U 2014-oj

poduzeće nije ostvarilo prihode od prodaje na stranom tržištu.

Udio financijskih prihoda je mali, ostvaruje se prihodima od kamata i pozitivnim

tečajnim razlikama. Kamate pritječu iz oročena dva depozita prema Zagrebačkoj banci, i danog zajma poduzeću Radni R d.o.o. iz Kaštelira.

Većinu izvanrednih prihoda poduzeće ostvaruje od naknadno odobrenih kasa-skonta od

dobavljača te od usluga prefakturiranja usluga prema dobavljaču za izvršen transport. U kategoriju izvanrednih prihoda knjižena su i bespovratna sredstva dobivena iz fondova

Eu.

0

20

40

60

80

100

120

Poslovni prihodi Financijski prihodi Izvanredni prihodi

2014.

2013.

2012.

24

4.2.1.Rashodi poduzeća

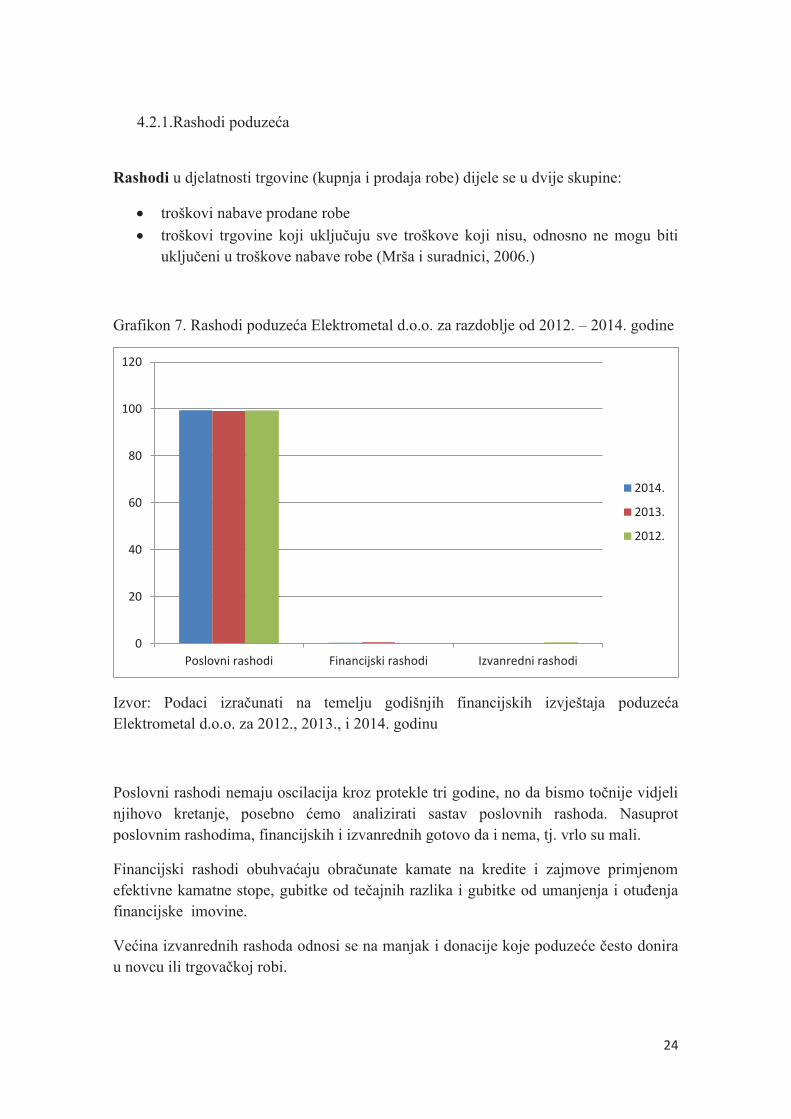

Rashodi u djelatnosti trgovine (kupnja i prodaja robe) dijele se u dvije skupine:

· troškovi nabave prodane robe

· troškovi trgovine koji uključuju sve troškove koji nisu, odnosno ne mogu biti uključeni u troškove nabave robe (Mrša i suradnici, 2006.)

Grafikon 7. Rashodi poduzeća Elektrometal d.o.o. za razdoblje od 2012. – 2014. godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća Elektrometal d.o.o. za 2012., 2013., i 2014. godinu

Poslovni rashodi nemaju oscilacija kroz protekle tri godine, no da bismo točnije vidjeli njihovo kretanje, posebno ćemo analizirati sastav poslovnih rashoda. Nasuprot

poslovnim rashodima, financijskih i izvanrednih gotovo da i nema, tj. vrlo su mali.

Financijski rashodi obuhvaćaju obračunate kamate na kredite i zajmove primjenom efektivne kamatne stope, gubitke od tečajnih razlika i gubitke od umanjenja i otuđenja financijske imovine.

Većina izvanrednih rashoda odnosi se na manjak i donacije koje poduzeće često donira u novcu ili trgovačkoj robi.

0

20

40

60

80

100

120

Poslovni rashodi Financijski rashodi Izvanredni rashodi

2014.

2013.

2012.

25

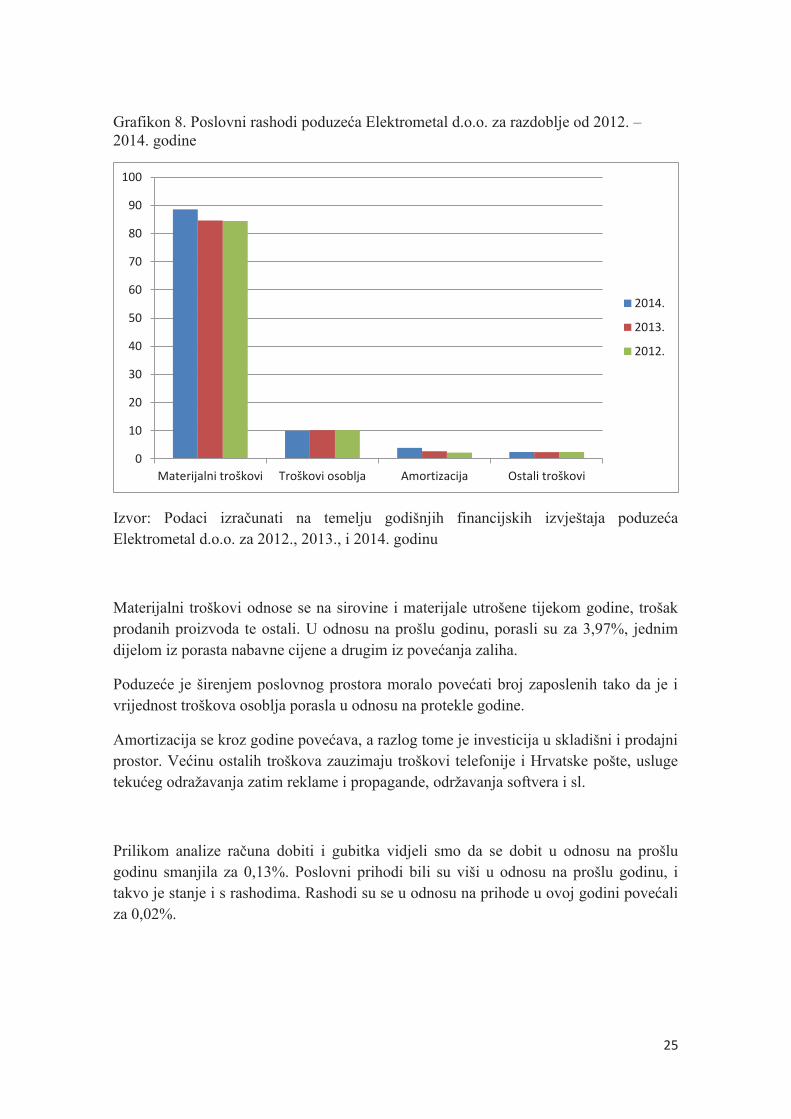

Grafikon 8. Poslovni rashodi poduzeća Elektrometal d.o.o. za razdoblje od 2012. –

2014. godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća Elektrometal d.o.o. za 2012., 2013., i 2014. godinu

Materijalni troškovi odnose se na sirovine i materijale utrošene tijekom godine, trošak prodanih proizvoda te ostali. U odnosu na prošlu godinu, porasli su za 3,97%, jednim dijelom iz porasta nabavne cijene a drugim iz povećanja zaliha.

Poduzeće je širenjem poslovnog prostora moralo povećati broj zaposlenih tako da je i vrijednost troškova osoblja porasla u odnosu na protekle godine.

Amortizacija se kroz godine povećava, a razlog tome je investicija u skladišni i prodajni prostor. Većinu ostalih troškova zauzimaju troškovi telefonije i Hrvatske pošte, usluge tekućeg odražavanja zatim reklame i propagande, održavanja softvera i sl.

Prilikom analize računa dobiti i gubitka vidjeli smo da se dobit u odnosu na prošlu godinu smanjila za 0,13%. Poslovni prihodi bili su viši u odnosu na prošlu godinu, i takvo je stanje i s rashodima. Rashodi su se u odnosu na prihode u ovoj godini povećali za 0,02%.

0

10

20

30

40

50

60

70

80

90

100

Materijalni troškovi Troškovi osoblja Amortizacija Ostali troškovi

2014.

2013.

2012.

26

5. FINANCIJSKA ANALIZA POSLOVANJA PODUZEĆA ELEKTROMETAL D.O.O., POREČ

Pokazatelj izražava kvalitetu i kvantitetu promatrane pojave, odnosno predstavlja

kvantitativni izraz kvalitete. No, kvaliteta je širok pojam. U ekonomskom smislu ona proizlazi iz tekućeg poslovanja i razvojnih mogućnosti poduzeća i okruženja. Dakle, s gledišta poduzeća i analize poslovanja, pokazatelji služe da bi se njima pobliže opisale i obrazložile određene pojave i postupci koji se trebaju odvijati po utvrđenim kriterijima i načelima poslovanja te utvrdila odstupanja koja dovode do izvjesnih poremećaja. Normalno, da svako poduzeće ima i svoje ciljeve koji su unaprijed definirani i koji se

žele dostići. U tom smislu pokazatelji ukazuju na kvantitativna ostvarivanja tih ciljeva, a time i na kvalitetu poslovanja u cjelini (Popović i Vitezić, 2000.).

Pokazatelji poslovanja su zapravo sredstva informiranja za menadžment i za ostale

sudionike vezane za poslovanje poduzeća. Pokazatelji svojim vrijednostima informiraju o stanju i poslovanju poduzeća. Također, financijski pokazatelji usporedbom slijednosti od nekoliko godina daju uvid u stanje poduzeće, da li poduzeće postaje jače ili slabije,

te daju spoznaju dobrih i loših strana poslovanja:

Slika 3. Financijski pokazatelji

Izvor: Istraživanje autora

5.1.Pokazatelji likvidnosti

Likvidnost poduzeća ovisi o nesmetanoj promjeni oblika sredstava poduzeća kroz poslovni ciklus, tj. iz novčanog oblika u materijalni te kroz potraživanja opet u novčani uvećan za određeni dobitak. Da bi se ostvarila optimalna likvidnost moraju se poštovati

FINANCIJSKI

POKAZATELJI

POKAZATELJI

LIKVIDNOSTI

POKAZATELJI

ZADUŽENOSTIPOKAZATELJI

AKTIVNOSTIPOKAZATELJI

EKONOMIČNOSTIPOKAZATELJI

PROFITABILNOSTIPOKAZATELJI

INVESTIRANJA

27

pravila u odnosu između sredstava i izvora njihova financiranja pa bi se tako iz

kratkoročnih izvora financiranja trebala financirati samo kratkotrajna imovina, tj. iz kratkotrajnih potraživanja trebale bi se pokrivati kratkotrajne obveze, dok bi se iz dugotrajnih obveza i kapitala poduzeća trebala pokrivati stalna sredstva poduzeća (Osmanagić, 2004.).

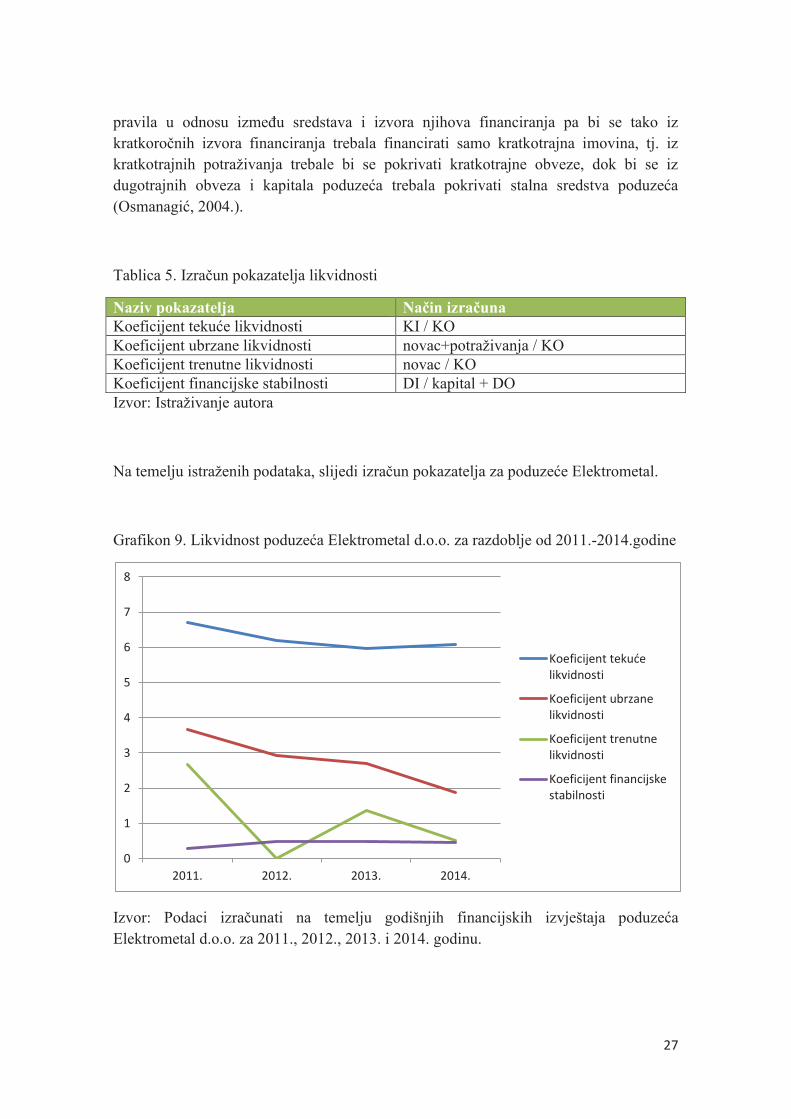

Tablica 5. Izračun pokazatelja likvidnosti

Naziv pokazatelja Način izračuna

Koeficijent tekuće likvidnosti KI / KO

Koeficijent ubrzane likvidnosti novac+potraživanja / KO Koeficijent trenutne likvidnosti novac / KO

Koeficijent financijske stabilnosti DI / kapital + DO

Izvor: Istraživanje autora

Na temelju istraženih podataka, slijedi izračun pokazatelja za poduzeće Elektrometal.

Grafikon 9. Likvidnost poduzeća Elektrometal d.o.o. za razdoblje od 2011.-2014.godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća Elektrometal d.o.o. za 2011., 2012., 2013. i 2014. godinu.

0

1

2

3

4

5

6

7

8

2011. 2012. 2013. 2014.

Koeficijent tekućelikvidnosti

Koeficijent ubrzane

likvidnosti

Koeficijent trenutne

likvidnosti

Koeficijent financijske

stabilnosti

28

Za poduzeće Elektrometal tekuća likvidnost je vrlo visoka, što znači da poduzeće može podmiriti kratkoročne obveze iz kratkotrajne imovine. U teoriji se navodi kako je poželjno da bude viši od 2, Elektrometal-ov pokazatelj je dvostruko veći, njegova vrijednost je 6,0956 za 2014. godinu. Iako pokazatelj opada kroz godine, do likvidnih

problema, neće doći tako skoro.

Prema izračunu za Elektrometal d.o.o., koeficijent ubrzane likvidnosti je veći od 1 za

svako promatrano razdoblje, iako ima tendenciju pada ne prijeti mu nelikvidnost.

Vrijednost viša od 1 znači da društvo ima dovoljno sredstva da podmiri kratkoročne obveze bez uključivanja vrijednosti zaliha.

Koeficijent trenutne likvidnosti ukazuje da poduzeće ima više novca od kratkoročnih obveza i veći je od pretpostavke 0,10. U 2012-oj godini izrazito pao, tada su bili počeci investiranja u širenje poslovne zgrade, daljnjim tijekom je u sljedećoj godini porastao ali do danas, ima tendenciju pada, ali je na sreću, iznad njemu minimalne vrijednosti.

Također, koeficijent financijske stabilnosti manji je od 1, iako ima tendenciju rasta

prema jedinici i dalje je u zadovoljavajućim vrijednostima.

Na temelju prikazanog, može se zaključiti da je poduzeće visoko likvidno.

5.2.Pokazatelji zaduženosti

Najčešći pokazatelji zaduženosti koji se formiraju na temelju podataka iz bilance jesu

koeficijent zaduženosti, koeficijent vlastitog financiranja i koeficijent financiranja. Zbog statičkog karaktera bilance ti se pokazatelji još nazivaju pokazateljima statičke zaduženosti. Oni upućuju na strukturu kapitala poduzeća na određeni dan. Pritom se pod strukturom kapitala podrazumijeva odnos vlastitog kapitala (glavnice) i tuđeg kapitala (obveza). Sva tri pokazatelja upozoravaju na smanjenje zaduženosti i na povećanje udjela vlastitog financiranja (Žager i Žager, 1999.).

Navedeni pokazatelji određuju stupanj korištenja tuđih financijskih sredstava te time predstavljaju mjeru stupnja rizika. Poduzeća sa visokim vrijednostima pokazatelja zaduženosti gube financijsku fleksibilnost te mogu se dovesti u situaciju suočavanja s bankrotom. U suprotnome, kontrola nad zaduženošću i redoviti povrat posuđenih sredstava mogu dovesti do porasta povrata na investicije.

29

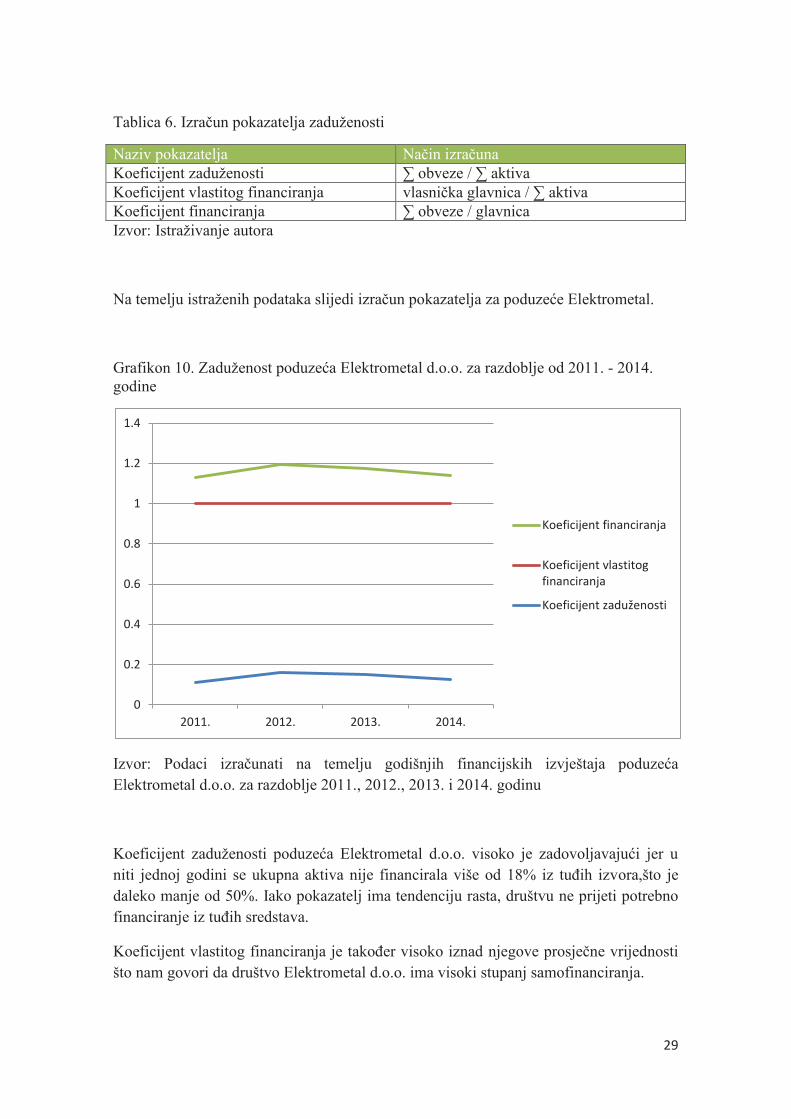

Tablica 6. Izračun pokazatelja zaduženosti

Naziv pokazatelja Način izračuna

Koeficijent zaduženosti ∑ obveze / ∑ aktiva

Koeficijent vlastitog financiranja vlasnička glavnica / ∑ aktiva

Koeficijent financiranja ∑ obveze / glavnica

Izvor: Istraživanje autora

Na temelju istraženih podataka slijedi izračun pokazatelja za poduzeće Elektrometal.

Grafikon 10. Zaduženost poduzeća Elektrometal d.o.o. za razdoblje od 2011. - 2014.

godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća

Elektrometal d.o.o. za razdoblje 2011., 2012., 2013. i 2014. godinu

Koeficijent zaduženosti poduzeća Elektrometal d.o.o. visoko je zadovoljavajući jer u niti jednoj godini se ukupna aktiva nije financirala više od 18% iz tuđih izvora,što je daleko manje od 50%. Iako pokazatelj ima tendenciju rasta, društvu ne prijeti potrebno

financiranje iz tuđih sredstava.

Koeficijent vlastitog financiranja je također visoko iznad njegove prosječne vrijednosti

što nam govori da društvo Elektrometal d.o.o. ima visoki stupanj samofinanciranja.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

2011. 2012. 2013. 2014.

Koeficijent financiranja

Koeficijent vlastitog

financiranja

Koeficijent zaduženosti

30

Za koeficijent financiranja je poželjno da bude što niži jer predstavlja postotak

korištenja tuđeg kapitala, u poduzeću Elektrometal je i ovaj pokazatelj visoko

zadovoljavajući jer u svakoj godini je manji od 20%.

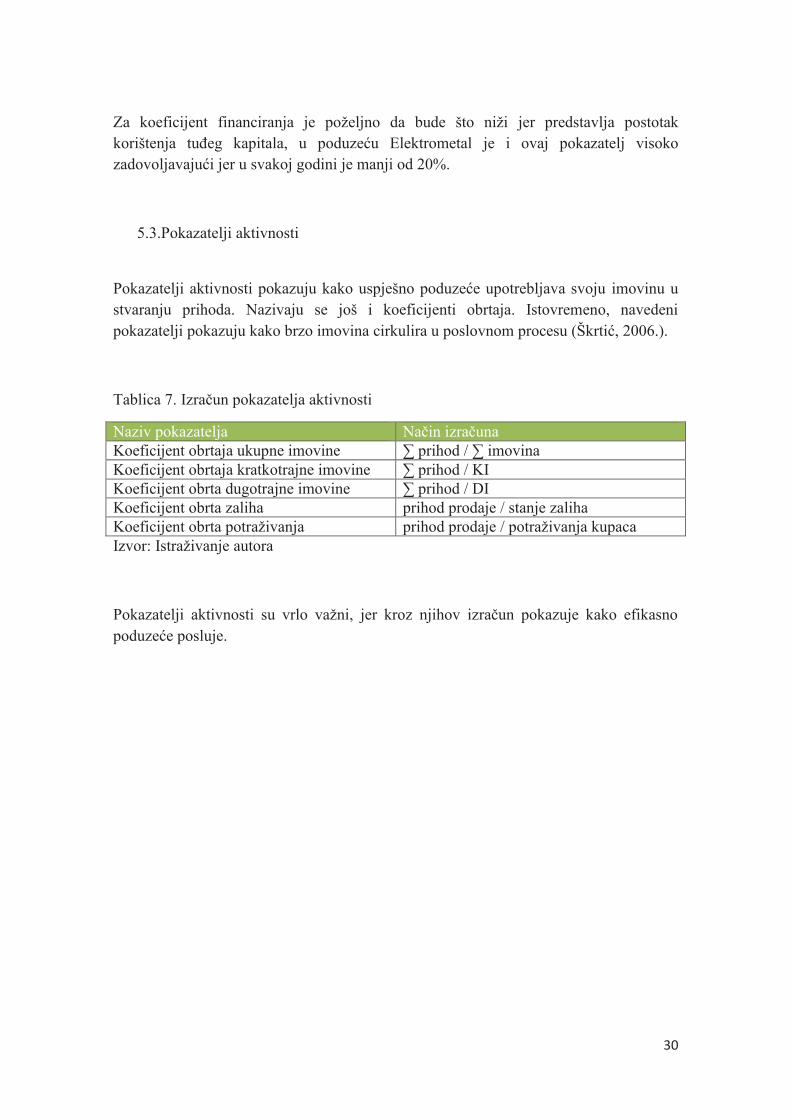

5.3.Pokazatelji aktivnosti

Pokazatelji aktivnosti pokazuju kako uspješno poduzeće upotrebljava svoju imovinu u

stvaranju prihoda. Nazivaju se još i koeficijenti obrtaja. Istovremeno, navedeni pokazatelji pokazuju kako brzo imovina cirkulira u poslovnom procesu (Škrtić, 2006.).

Tablica 7. Izračun pokazatelja aktivnosti

Naziv pokazatelja Način izračuna

Koeficijent obrtaja ukupne imovine ∑ prihod / ∑ imovina

Koeficijent obrtaja kratkotrajne imovine ∑ prihod / KI Koeficijent obrta dugotrajne imovine ∑ prihod / DI Koeficijent obrta zaliha prihod prodaje / stanje zaliha

Koeficijent obrta potraživanja prihod prodaje / potraživanja kupaca

Izvor: Istraživanje autora

Pokazatelji aktivnosti su vrlo važni, jer kroz njihov izračun pokazuje kako efikasno poduzeće posluje.

31

Grafikon 11. Aktivnosti Poduzeća Elektrometal d.o.o. za razdoblje od 2011. - 2014.

godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja poduzeća

Elektrometal d.o.o. za razdoblje 2011., 2012., 2013. i 2014. godinu

Vidljivo je da svi pokazatelji imaju tendenciju pada, govore nam kako je vrijeme

vezivanja ukupne imovine i pojedinih oblika vrsta imovine, kao što su potraživanja od kupaca duga tj. u odnosu na prethodna razdoblja postaju duža. Konstatacija ovoga je

smanjena kupovna moć kupaca.

5.4.Pokazatelji ekonomičnosti

Pomoću pokazatelja ekonomičnosti doznaje se koliki se prihod ostvaruje po jedinici

rashoda. Izračunavaju se stavljanjem u omjer ukupnih i pojedinačnih oblika prihoda i rashoda na temelju podataka iz računa dobiti i gubitka. Oblikovanjem djelomičnih pokazatelja ekonomičnosti dobiva se podrobniji uvid u izvore dobiti ili gubitka.

Minimalan zahtjev je da su prihodi barem jednaki rashodima ili veći. U suprotnom poduzeće stvara gubitak (Osmanagić, 2004.).

Podrazumijeva se da je za ovaj pokazatelj poželjno da njegova vrijednost bude što veća, ukoliko je manja od 1, poduzeće ostvaruje gubitak. Najčešći pokazatelji ekonomičnosti su:ekonomičnost ukupnog poslovanja, ekonomičnost prodaje, ekonomičnost redovnog

0

2

4

6

8

10

12

14

16

2011. 2012. 2013. 2014.

Koeficijent obrtaja ukupne

imovine

Koeficijent obrtaja

kratkotrajne imovine

Koeficijent obrtaja

dugotrajne imovine

Koeficijent obrta zaliha

Koeficijnet obrta

potraživanja od kupaca

32

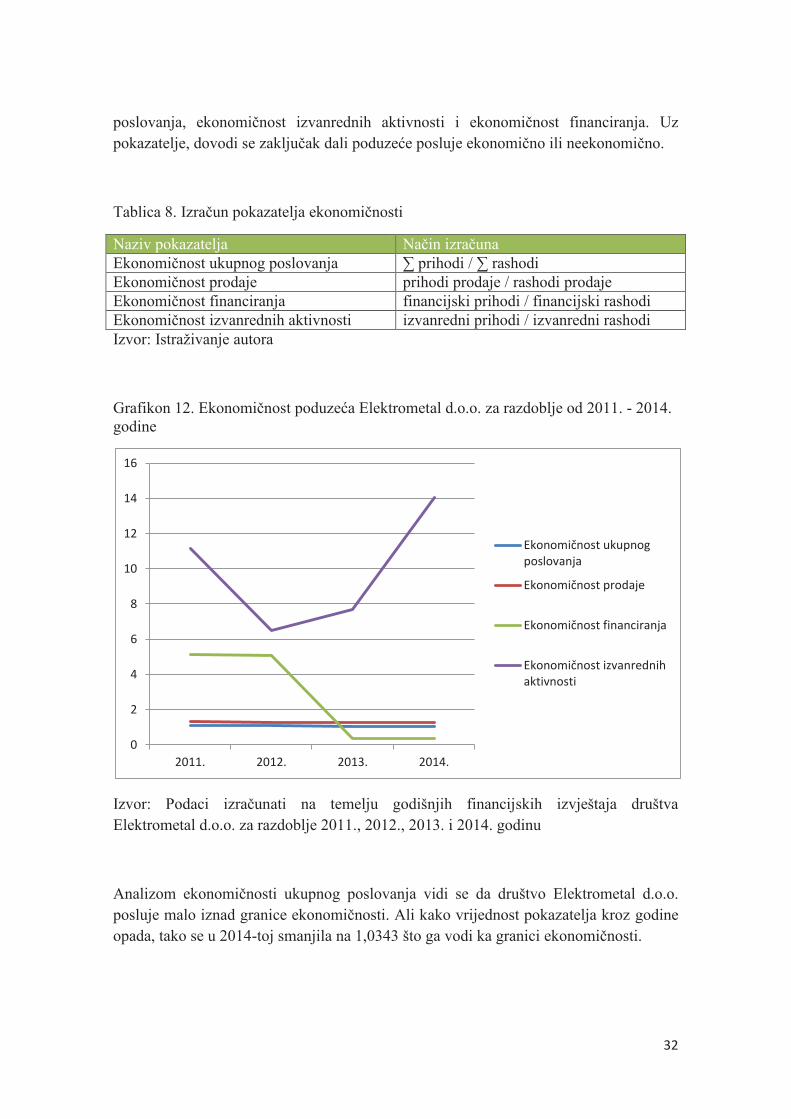

poslovanja, ekonomičnost izvanrednih aktivnosti i ekonomičnost financiranja. Uz

pokazatelje, dovodi se zaključak dali poduzeće posluje ekonomično ili neekonomično.

Tablica 8. Izračun pokazatelja ekonomičnosti

Naziv pokazatelja Način izračuna

Ekonomičnost ukupnog poslovanja ∑ prihodi / ∑ rashodi Ekonomičnost prodaje prihodi prodaje / rashodi prodaje

Ekonomičnost financiranja financijski prihodi / financijski rashodi

Ekonomičnost izvanrednih aktivnosti izvanredni prihodi / izvanredni rashodi

Izvor: Istraživanje autora

Grafikon 12. Ekonomičnost poduzeća Elektrometal d.o.o. za razdoblje od 2011. - 2014.

godine

Izvor: Podaci izračunati na temelju godišnjih financijskih izvještaja društva

Elektrometal d.o.o. za razdoblje 2011., 2012., 2013. i 2014. godinu

Analizom ekonomičnosti ukupnog poslovanja vidi se da društvo Elektrometal d.o.o.

posluje malo iznad granice ekonomičnosti. Ali kako vrijednost pokazatelja kroz godine

opada, tako se u 2014-toj smanjila na 1,0343 što ga vodi ka granici ekonomičnosti.

0

2

4

6

8

10

12

14

16

2011. 2012. 2013. 2014.

Ekonomičnost ukupnogposlovanja

Ekonomičnost prodaje

Ekonomičnost financiranja

Ekonomičnost izvanrednihaktivnosti

33

Koeficijent ekonomičnosti prodaje je u svakoj godini iznad granice, što znači da su tijekom svake godine prihodi od prodaje veći od troškova prodaje. Iako ima tendenciju

pada još je uvijek veći od 1.

Nagli pad vidi se kod koeficijenta ekonomičnosti financiranja.

Ekonomičnost izvanrednih aktivnosti nema veliki udio u prihodima ili rashodima, te ne

može biti relevantni faktor za utvrđivanje ekonomičnosti ukupnog poslovanja, no,

ukoliko se ovaj pokazatelj gleda pojedinačno visoko je ekonomičan

5.5.Pokazatelji profitabilnosti

Pokazatelji profitabilnosti najpoznatiji su i najčešće korišteni financijski pokazatelji koji pokazuju koliko uspješno menadžeri kompanije pretvaraju prihode od prodaje u profit i tako utječu na vrijednost svog poduzeća. Pokazatelji profitabilnosti mjere efikasnost

menadžmenta tako da stavljaju u odnos ostvarenu dobit ili novčana sredstva s jedinocom uloženih sredstava (imovine, kapitala, prihoda) (Škrtić, 2006.).

S obzirom na odnose koje povezuju pokazatelji profitabilnosti, opravdano se svrstavaju

u najvažnije dijelove financijske analize, a oni su sljedeći:

Tablica 9. Izračun pokazatelja profitabilnosti

Naziv pokazatelja Način izračuna

Marža profita Neto dobit / ∑ prihod

Stopa povrata imovine Neto dobit / ∑ imovina

Stopa povrata glavnice Neto dobit / glavnice

Izvor: Istraživanje autora

34

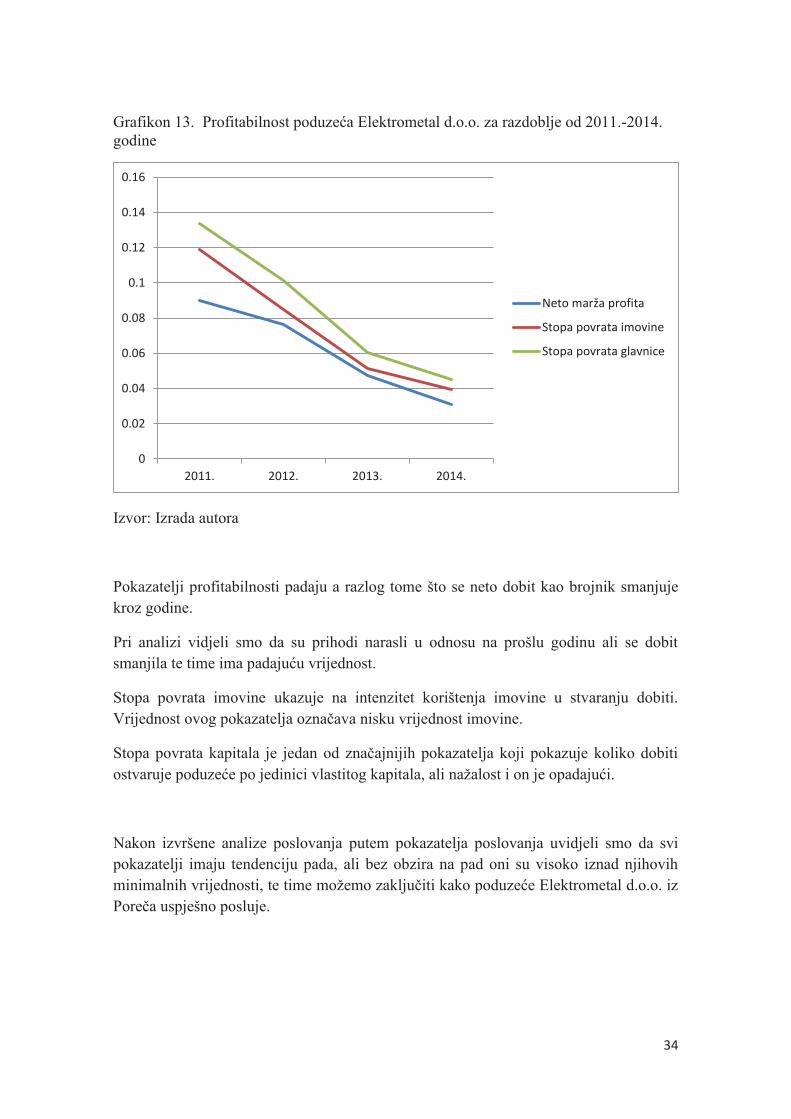

Grafikon 13. Profitabilnost poduzeća Elektrometal d.o.o. za razdoblje od 2011.-2014.

godine

Izvor: Izrada autora

Pokazatelji profitabilnosti padaju a razlog tome što se neto dobit kao brojnik smanjuje

kroz godine.

Pri analizi vidjeli smo da su prihodi narasli u odnosu na prošlu godinu ali se dobit smanjila te time ima padajuću vrijednost.

Stopa povrata imovine ukazuje na intenzitet korištenja imovine u stvaranju dobiti. Vrijednost ovog pokazatelja označava nisku vrijednost imovine.

Stopa povrata kapitala je jedan od značajnijih pokazatelja koji pokazuje koliko dobiti ostvaruje poduzeće po jedinici vlastitog kapitala, ali nažalost i on je opadajući.

Nakon izvršene analize poslovanja putem pokazatelja poslovanja uvidjeli smo da svi

pokazatelji imaju tendenciju pada, ali bez obzira na pad oni su visoko iznad njihovih

minimalnih vrijednosti, te time možemo zaključiti kako poduzeće Elektrometal d.o.o. iz Poreča uspješno posluje.

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

0.16

2011. 2012. 2013. 2014.

Neto marža profita

Stopa povrata imovine

Stopa povrata glavnice

35

6. ZAKLJUČAK

U drugom djelu rada obrađeno je definiranje poduzetnika i prema kojemu se poduzeće Elektrometal d.o.o. klasificiralo u kategoriju malog poduzetnika i prema tome,

dodijeljen mu je opseg sastavljanja financijskih izvještaja koje uredno i u rokovima

izvršava. Međutim, zbog visine prihoda poduzeće ima i dodatnu obvezu, obvezu revizije financijskih izvještaja.

Napravljena je i usporedba kriterija s novim zakonom ali za poduzeće Elektrometal neće biti velikih promjena, pogotovo što se tiče veličine, on i dalje ostaje klasificiran kao

malo poduzeće.

U trećem djelu analizirana je bilanca i možemo zaključiti da poduzeće Elektrometal vrlo dobro posluje. Prilikom analize aktive vidjeli smo kako poduzeće ima visoki udio imovine u svom vlasništvu tj., bliži se kraju otplate dugoročnog kredita koji je bio namijenjen za renoviranje i širenje poslovne zgrade u Vranićima.

Prilikom analize kratkotrajne imovine ako usporedimo zalihe i potraživanja možemo zaključiti da proporcionalno rastu te da ne dolazi do većeg stvaranja zaliha.

U pasivi ima visoki udio zadržane dobiti i također, malo manju ali isto tako dobru vrijednost temeljnog kapitala koja pruža sigurnost poslovanja.

Navedena stanja potvrdili smo analizom zlatnog bilančanog pravila prema kojoj možemo zaključiti da poduzeće Elektrometal ima izrazito „zdravu“ bilancu.

Prilikom analize računa dobiti i gubitka vidjeli smo da se dobit u odnosu na prošlu godinu smanjila za 0,13%. Poslovni prihodi bili su viši u odnosu na prošlu godinu, i takvo je stanje i s rashodima. Rashodi su se u odnosu na prihode u ovoj godini povećali za 0,02%.

Nakon izvršene analize poslovanja putem pokazatelja poslovanja uvidjeli smo da svi pokazatelji imaju tendenciju pada, ali bez obzira na pad oni su visoko iznad njihovih

minimalnih vrijednosti, te time možemo zaključiti kako poduzeće Elektrometal d.o.o. iz Poreča uspješno posluje.

36

LITERATURA

KNJIGE

1. Domazet, T., 2000., Međunarodni računovodstveni standardi 2000, Faber & Zgombić Plus, Zagreb

2. Dražić – Lutilsky, I., i suradnici, 2010., Računovodstvo, Hrvatska zajednica računovođa i financijskih djelatnika, Zagreb

3. Gulin, D., i suradnici, 2006., Računovodstvo, Hrvatska zajednica računovođa i financijskih djelatnika, Zagreb

4. Horvat, Đ., i Tintor, Ž., 2006., Poduzetnička ekonomija, Trgovačka akademija, Zagreb

5. Lacković, Z., 2002., Malo poduzeće u uvjetima tranzicije, Grafika, Požega i Osijek

6. Mrša, J., i suradnici, 2006., Računovodstvo trgovačkih društava, Hrvatska zajednica računovođa i financijskih djelatnika, Zagreb

7. Parać, B., 2008., Poduzetničko računovodstvo & financijsko izvještavanje,

M.e.p. Consult, Zagreb

8. Popović, Ž., i Vitezić, N., 2000, Revizija i analiza, Hrvatska zajednica računovođa i financijskih djelatnika, Zagreb

9. Skupina autora, 2012. Računovodstvo poduzetnika, RRiF - plus, Zagreb

10. Skupina autora, 2014., Računovodstvo poduzetnika, RRiF – plus, Zagreb

11. Teb, 2011., Međunarodni standardi financijskog izvještavanja, Zagreb

12. Žager, K., i suradnici, 2009., Računovodstvo malih i srednjih poduzeća, Mikrorad, Zagreb

13. Žager, K., i suradnici, 2008., Analiza financijskih izvještaja, Masmedia, Zagreb

14. Žager K. i Žager, L., 1999., Analiza Financijskih izvještaja, Masmedia, Zagreb

15. Škrtić, M., 2006., Poduzetništvo, Sinergija, Zagreb

PRAVNI IZVORI

1. Zakon o računovodstvu, 2007., Narodne novine br. 109/07, Zagreb

2. Zakon o reviziji, 2012., Narodne novine br. 144/12, Zagreb

3. Hrvatski standardi financijskog izvještavanja, 2008., Odbor za standarde financijskog izvještavanja, Zagreb

37

ČLANCI

1. Cirkveni Filipović, T., 2015., Donosen je novi Zakon o računovodstvu, RRiF, br. 08/2015., Zagreb

2. Guzić. Š., 2014., Rokovi dostave financijskih i poreznih izvješća za 2013., RRiF, br. 1/2014, Zagreb

3. Jurić, Đ., 2015., Sastavljanje bilance na dan 31.prosinca 2014., RRiF, br.

1/2015, Zagreb

4. Osmanagić, B., 2004., Analiza poslovanja temeljem godišnjih financijskih izvješća, RRiF, br. 3/2004, Zagreb

38

POPIS SLIKA

Slika 1. Temeljni financijski izvještaji ............................................................................. 8

Slika 2. Skraćeni prikaz Izvještaja o dobiti ................................................................... 21

Slika 3. Financijski pokazatelji ....................................................................................... 26

POPIS TABLICA

Tablica 1. Kriteriji za razvrstavanje poduzetnika ............................................................. 5

Tablica 2. Klasifikacija za Elektrometal d.o.o.................................................................. 5

Tablica 3. Kriteriji za klasifikaciju poduzetnika prema novom ZOR-u ........................... 6

Tablica 4. Osnovni podaci poduzeća Elektrometal d.o.o. ............................................. 11

Tablica 5. Izračun pokazatelja likvidnosti ...................................................................... 27

Tablica 6. Izračun pokazatelja zaduženosti .................................................................... 29

Tablica 7. Izračun pokazatelja aktivnosti ....................................................................... 30

Tablica 8. Izračun pokazatelja ekonomičnosti ............................................................... 32

Tablica 9. Izračun pokazatelja profitabilnosti ................................................................ 33

POPIS GRAFIKONA

Grafikon 1. Dugotrajna imovina poduzeća Elektrometal d.o.o. za razdoblje od 2012. –

2014. godine ................................................................................................................... 14

Grafikon 2. Kratkotrajna imovina poduzeća Elektrometal d.o.o. za razdoblje od 2012. –

2014. godine ................................................................................................................... 16

Grafikon 3. Kapital i rezerve poduzeća Elektrometal d.o.o. za razdoblje od 2012. - 2014.

godine ............................................................................................................................. 17

Grafikon 4. Kratkoročne obveze poduzeća Elektrometal d.o.o. za razdoblje od 2012. - 2014. godine ................................................................................................................... 19

Grafikon 5. Odnos imovine i obveza poduzeća Elektrometal d.o.o. za 2014. godinu ... 20

Grafikon 6. Prihodi poduzeća Elektrometal d.o.o. za razdoblje od 2012. – 2014. godine

........................................................................................................................................ 23

Grafikon 7. Rashodi poduzeća Elektrometal d.o.o. za razdoblje od 2012. – 2014. godine

........................................................................................................................................ 24

Grafikon 8. Poslovni rashodi poduzeća Elektrometal d.o.o. za razdoblje od 2012. –

2014. godine ................................................................................................................... 25

Grafikon 9. Likvidnost poduzeća Elektrometal d.o.o. za razdoblje od 2011.-2014.godine

........................................................................................................................................ 27

39

Grafikon 10. Zaduženost poduzeća Elektrometal d.o.o. za razdoblje od 2011. - 2014.

godine ............................................................................................................................. 29

Grafikon 11. Aktivnosti Poduzeća Elektrometal d.o.o. za razdoblje od 2011. - 2014.

godine ............................................................................................................................. 31

Grafikon 12. Ekonomičnost poduzeća Elektrometal d.o.o. za razdoblje od 2011. - 2014.

godine ............................................................................................................................. 32

Grafikon 13. Profitabilnost poduzeća Elektrometal d.o.o. za razdoblje od 2011.-2014.

godine ............................................................................................................................. 34

POPIS PRILOGA

Prilog 1. Račun dobiti i gubitka poduzeća Elektrometal d.o.o. za godinu koja je završila 31.prosinca 2014. godine ................................................................................................ 40

Prilog 2. Bilanca stanja poduzeća Elektrometal d.o.o. na dan 31.prosinca 2014. godine ........................................................................................................................................ 41

40

Prilog 1. Račun dobiti i gubitka poduzeća Elektrometal d.o.o. za godinu koja je završila 31.prosinca 2014. godine

41

Prilog 2. Bilanca stanja poduzeća Elektrometal d.o.o. na dan 31.prosinca 2014. godine

42

43

Related Documents