SKRIPSI PENGARUH PPN MASUKAN DAN PPN KELUARAN TERHADAP HARGA POKOK PENJUALAN BARANG DAGANGAN PADA PT. TIRAN INDONESIA DEVISI UNILEVER MAKASSAR HAPSANI FAHRUNG 10573 02812 11 ` FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SKRIPSI

PENGARUH PPN MASUKAN DAN PPN KELUARAN

TERHADAP HARGA POKOK PENJUALAN BARANG

DAGANGAN PADA PT. TIRAN INDONESIA DEVISI

UNILEVER MAKASSAR

HAPSANI FAHRUNG

10573 02812 11

`

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

SKRIPSI

PENGARUH PPN MASUKAN DAN PPN KELUARAN

TERHADAP HARGA POKOK PENJUALAN BARANG

DAGANGAN PADA PT. TIRAN INDONESIA DEVISI

UNILEVER MAKASSAR

HAPSANI FAHRUNG

105730281211

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

Ekonomi pada Prodi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

ii

PERSETUJUAN PEMBIMBING

Judul Skripsi : Pengaruh PPN Masukan dan PPN Keluaran Terhadap

Harga Pokok Penjualan Barang Dagangan Pada PT. Tiran

Indonesia Devisi Unilever Makassar

N a m a : Hapsani Fahrung

N I M : 105730281211

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diperiksa dan diujikan oleh tim penguji pada hari Rabu tanggal

11november 2015

Disetujui Oleh :

Pembimbing I

H. Andi Arman, SE.,M.Si, Ak.CA

Pembimbing II

Amran SE, M.AK,AK,CA

Diketahui :

Dekan Fakultas Ekonomi

Dr. H.Mahmud Nuhung,M.A

NBM : 497 794,-

Ketua Jurusan Akuntansi

Ismail Badollahi,SE.,Msi.Ak,CA

NBM: 1073428

iii

PENGESAHAN UJIAN SKRIPSI

Skripsi ini diperiksa dan diterima oleh panitia ujian skripsi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang terbentuk

berdasarkan Surat Keputusan Rektor Unismuh Makassar, Nomor 074 tahun 1436

H/2015 M. Skripsi ini telah dipertahankan di depan tim penguji pada hari kamis

tanggal 11 november 2015 yang merupakan salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

PANITIA UJIAN :

Pengawas umum : Dr. H. Irwan Akib, M.Pd (........................)

(Rektor Unismuh Makassar)

Ketua : Dr. H. Mahmud Nuhung, M. A (........................)

(Dekan fakultas Ekonomi dan Bisnis)

Sekretaris : H. Sultan Sarda, SE., MM (........................)

(Wakil Dekan fakultas Ekonomi dan Bisnis)

Tim Penguji :

1. Dr. H. Abdul Rahman Rahim, SE., MM (……………….)

2. Muchriana MuchramSE.,M.Si.Ak,CA (.........................)

3. H. Andi Arman, SE.,M.Si, Ak. CA (.........................)

4. Samsul Rizal, SE., MM (.........................)

iv

SURAT PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan dibawah ini,menyatakan :

Nama : Hapsani Fahrung

Nim : 10573 02812 11

Tempat/Tanggal Lahir : Moncobalang 12 Juni 1992

Jenis Kelamin : Perempuan

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan tinggi : Universitas Muhammadiyah Makassar

Skripsi yang berjudul : Pengaruh PPN Masukan dan PPN Keluaran

Terhadap Harga Pokok Penjualan Barang Dagangan Pada PT. Tiran

Indonesia Devisi Unilever Makassar

Dengan Pembimbing masing-masing:

1. H. Andi Arman, SE.,M.Si, Ak.CA

2. Amran SE, M.AK,AK,CA

Benar adalah hasil karya sendiri,bebas dari unsur ciplakan/plagiat.Pernyataan

ini dibuat dalam keadaan sadar dan apabila dikemudian hari ditemukan

ketidakbenaran, maka saya bersedia dituntut didalam/luar pengadilan dan

menanggung segala resiko yang diakibatkannya.

Demikian surat pernyataan ini dibuat sebagai tanggung jawab formal untuk

dipergunakan sebagaimana mestinya.

Yang membuat pernyatan

Hapsani Fahrung

Nim : 10573 02812 11

v

ABSTRAK

HAPSANI FAHRUNG 2015. ”Pengaruh PPN Masukandan Keluaran

Terhadap Harga Pokok Penjualan Barang Dagangan pada PT. Tiran

Indonesia Devisi Unilever Makassar ”.Skripsi.Akuntansi.Fakultas Ekonomi.

Universitas Muhammadiyah Makassar, dibimbing oleh H. Andi Arman, dan

Bapak Amran.

Tujuan penelitian ini Untuk mengetahui bagaimana pengaruh PPN

Masukan dan Keluaran terhadap harga pokok penjualan Barang Dagangan pada

PT. Tiran Indonesia Devisi Unilever Makassar dan Untuk mengetahui apakah

PPN Masukan dan PPN Keluaran terhadap Harga Pokok Penjualan Barang

Dagangan Pada PT. Tiran Indonesia Devisi Unilever Makassar sudah

dilaksanakan sesuai dengan Peraturan Perpajakan yang berlaku

Jenis penelitian yang di gunakan yaitu Dengan menggunakan dua metode

pengumpulan data yaitu penelitian lapangan dan penelitian kepustakaan. Dan jenis

data yang digunakan yaitu data sekunder dan data primer.

Metode analisis yang digunakan dalam penulisan ini adalah metode

Analisis Regresi Linear Berganda dimana peneliti mengungkapkan,

menjelaskanan, memberikan gambaran permasalahan mengenai Pengaruh PPN

Masukan dan PPN Keluaran terhadap Harga Pokok Penjualan Barang Dagangan.

Dan hasil penelitian ini sesuai dengan hipotesis yaitu menunjukkan

Pengaruh PPN Masukan dan PPN Keluaran terhadap Harga Pokok Barang

Dagangan pada PT. Tiran Indonesia Devisi Unilever Toddopuli Makassar.

Kata Kunci :Pajak Pertambahan Nilai (PPN), PPN Masukan, PPN Keluaran,

Harga Pokok Penjualan .

vi

MOTTO

Keberhasilan adalah sebuah pross.

Niatmu adalah awal keberhasilan.

Peluh keringatmu adalah penyedapnya.

Tetesan air matamu adalah pewarnanya.

Doamu dan doa orang-orang disekitarmu adalah bara api yang

mematangkannya.

Kegagalan di setiap langkahmu adalah pengawetnya.

Maka dari itu bersabarlah, karena allah selalu menyertai orang-orang yang

penuh kesabaran dalam proses menuju keberhasilan.

Sesungguhnya kesabaran akan membuatmu mengerti bagaimana cara

mensyukuri arti sebuah keberhasilan.

vii

KATA PENGANTAR

Segala puji-pujian terlantun ke hadirat Allah swt dan rasul-Nya, demikian

kata untuk mewakili atas segala karunia dan nikmatnya, Jiwa ini takkan berhenti

bertahmid atas anugrahnya. Dan Skripsi ini adalah setitik sederetan berkah-mu.

Puji syukur penulis ucapkan kehadirat Allah swt yang senantiasa memberi

berbagai karunia dan nikmat yang tiada tara kepada seluruh makhluk-Nya

terutama manusia. Demikian pula salam dan salawat kepada junjungan kita Nabi

Muhammad saw yang merupakan panutan kita semua sampai akhir zaman,

dengan keyakinan itu sehingga penulis dapat menyelesaikan Skripsi yang berjudul

Pengaruh PPN Masukan dan Keluaran Terhadap Harga Pokok Penjualan Barang

Dagangan pada PT. Tiran Indonesia Devisi Unilever Makassar, dapat diselesaikan

dengan tepat waktu.

Banyak pengalaman berharga yang dapat menjadi pelajaran bagi penulis

dalam mengerjakan Skripsi ini, baik untuk masa kini maupun untuk masa yang

akan datang. Tidak sedikit pula hambatan dan kesulitan yang didapatkan, namun

berkat ketabahan, kesabaran, keikhlasan, kerjakeras, dan kemauan yang disertai

doa dan bantuan dari berbagai pihak, Alhamdulillah Skripsi ini dapat diselesaikan

dengan baik.

viii

Ucapan terimakasih penulis yang tiada terhingga kepada orangtua tercinta

Nurdin Dg Rurung dan Patimah Dg Pati yang tak ternilai kasih sayangnya dan

selalu memberikan dorongan, semangat dan do’a yang tulus serta memberikan

bantuan baik moral maupun material.

Pada kesempatan ini pula, penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Irwan Akib,M.Pd. selaku Rektor Universitas Muhammadiyah

Makassar beserta jajarannya.

2. Bapak Dr.H.Mahmud Nuhung,M.A selaku dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

3. Ketua Jurusan AKUNTANSI Universitas Muhammadiyah Makassar, Bapak

Ismail Badollahi,SE,M.Si,AK

4. Bapak H. Andi Arman, SE.,M.Si, Ak.CA Pembimbing I yang dengan sabar

senantiasa memberikan bimbingan, arahan, dan nasehat kepada penulis selama

dalam penyusunan Skripsi.

5. Bapak Amran SE,M.AK,AK,CA, Pembimbing II yang dengan sabar

senantiasa memberikan bimbingan, arahan dan nasehat kepada penulis selama

dalam penyusunan Skripsi.

6. Bapak H. Andi Arman, SE.,M.Si, Ak.CA Selaku Penasehat Akademik yang

dengan sabar memberikan arahan serta nasehat kepada penulis selama

menempuh proses pendidikan Di Universitas Muhammadiyah Makassar.

7. Seluruh Staf Fakultas Ekonomi, dan Jurusan AKUNTANSI khususnya.

ix

8. Bapak DR. IR H. Amran Sulaiman,MP selaku Direktur Utama PT.Tiran

Indonesia Devisi Unilever Makassar yang telah memberikan kesempatan,

bantuan, dan arahan serta pengumpulan data selama melakukan penelitian.

9. Kepada Saudaraku Ahmad Tahri dan sepupuku Yulianti beserta orang-orang

terdekatku Wahyudin SE dan kawan-kawan yang telah memberikan Doa,

dorongan dan motivasi dalam penyusunan skripsi ini.

10. Dan kepada sahabat-sahabatku Ana,Ani,Tuti,Serli, dan teman-teman AK 10

2011 yang namanya tidak dapat disebutkan satu persatu dimana senantiasa

memberikan dorongan, dukungan, motivasi, bantuan dan kebersamaannya

dalam berjuang mendapatkan gelar Sarjana.

Akhir kata, penulis memohon maaf apabila dalam Penulisan Skripsi ini

masih terdapat kesalahan, karena manusia tak luput dari kesalahan Penulis

menyadari bahwa penyusunan Skripsi ini masih jauh dari kesempurnaan.

Olehnya itu, saran dan kritik yang sifatnya membangun sangat diharapkan

untuk penyempurnaan penulisan Skripsi ini. Semoga Penulisan Skripsi ini

bermanfaat bagi kita semua, khususnya bagi penulis sendiri. Amin.

Makassar, September 2015

Penulis

x

DAFTAR ISI

HALAMAN JUDUL ................................................................................ i

HALAMAN PERSETUJUAN ................................................................. ii

ABSTRAK ................................................................................................. iii

KATA PENGANTAR ............................................................................... iv

DAFTAR ISI ............................................................................................. vii

I. PENDAHULUAN

A. Latar Belakang .................................................................................. 1

B. Rumusan Masalah ............................................................................. 1

C. Tujuan dan Manfaat Penelitian .......................................................... 3

1. Tujuan Penelitian .......................................................................... 3

2. Manfaat Penelitian ....................................................................... 3

II. TINJAUAN PUSTAKA

A. Definisi Pajak .................................................................................. 5

B. Pajak Masukan dan Keluaran .......................................................... 5

C. Pengkreditan Pajak Masukan dan Keluaran .................................... 11

D. Tarif dan Penghitungan PPN ........................................................... 18

E. Mekanisme Pengenaan PPN ........................................................... 19

F. Penyerahan Kepada Pemungutan PPN ............................................ 21

G. Harga Pokok Penjualan (HPP) ........................................................ 21

H. Manfaat Harga Pokok Penjualan ..................................................... 22

I. Rumus Menghitung Harga Pokok Penjualan Bersih ...................... 22

xi

J. Rumus Menghitung Harga Pokok Pembelian Bersih ...................... 23

K. Rumus Menghitung Harga Pokok Penjualan .................................. 23

L. Struktur Harga Pokok Penjualan ..................................................... 24

M. Kerangka Fikir ................................................................................. 28

N. Hipotesis .......................................................................................... 28

III. METODE PENELITIAN

A. Lokasi dan Waktu Penelitian ........................................................... 29

B. Metode Pengumpulan Data ............................................................. 29

C. Jenis dan Sumber Data .................................................................... 30

D. Metode Analisis ............................................................................... 31

IV. GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat PT. Tiran Indonesia Devisi Unilever ........................... 32

B. Visi dan Misi ........................................................................................... 34

C. Struktur Organisasi ................................................................................. 36

D. Uraian Tugas ........................................................................................... 37

V. HASIL DAN PEMBAHASAN

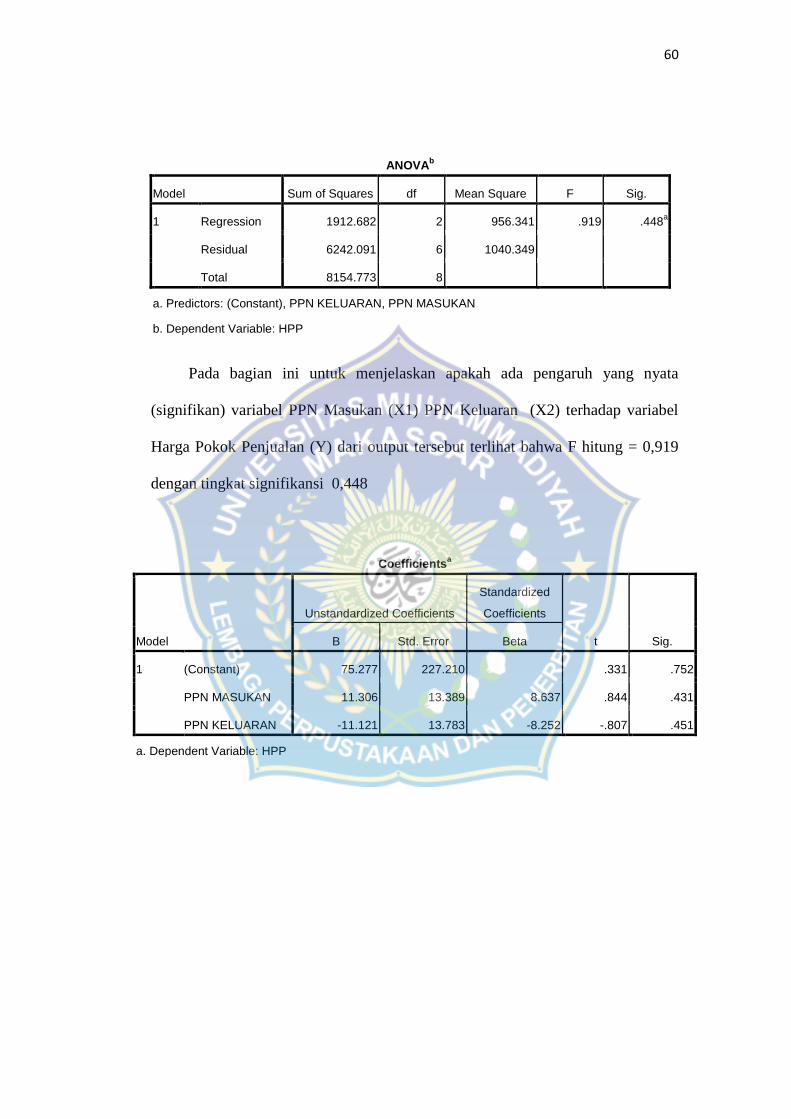

A. Evaluasi Mekanisme Tata Pelaksanaan Pajak Pertambahan Nilai. ........... 42

B. PPN Masukan dan PPN Keluaran pada PT. Tiran Indonesia

Devisi Unilever Makassar ...................................................................... 45

C. Perhitungan HPP dan PPN ...................................................................... 53

D. Pengaruh PPN Masukan dan PPN Keluaran Terhadap HPP Pada

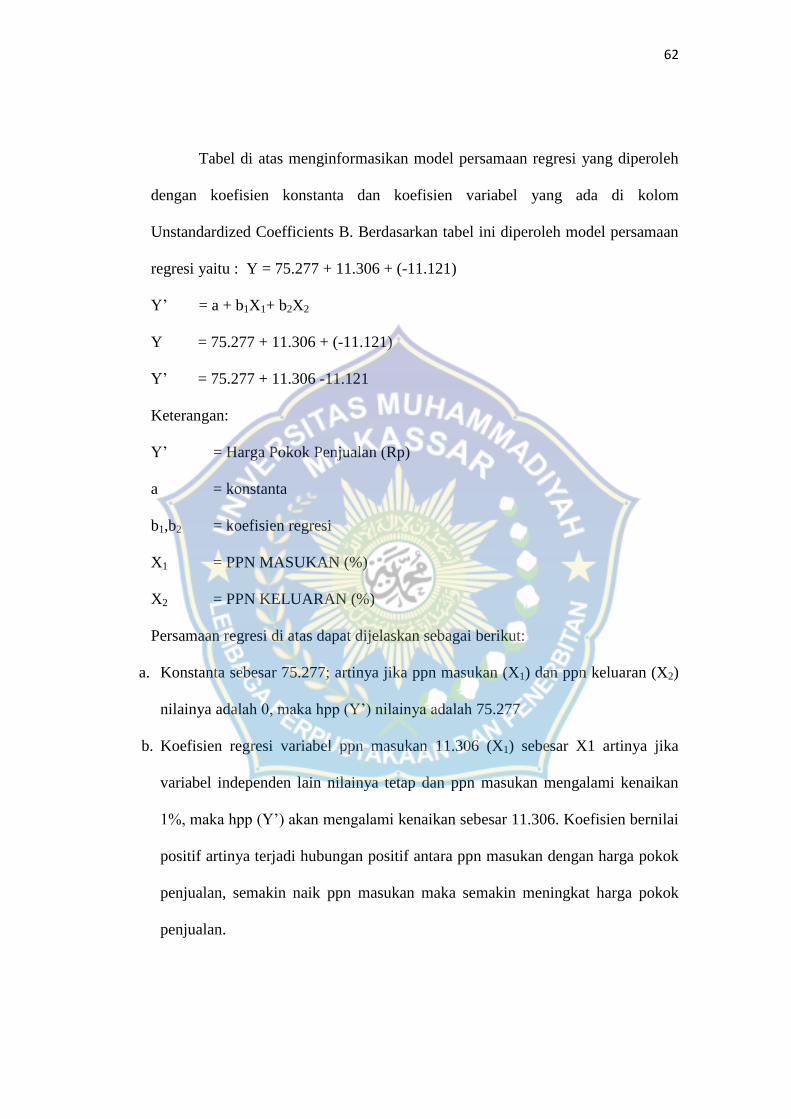

Metode Analisis Regresi Linear Berganda .............................................. 58

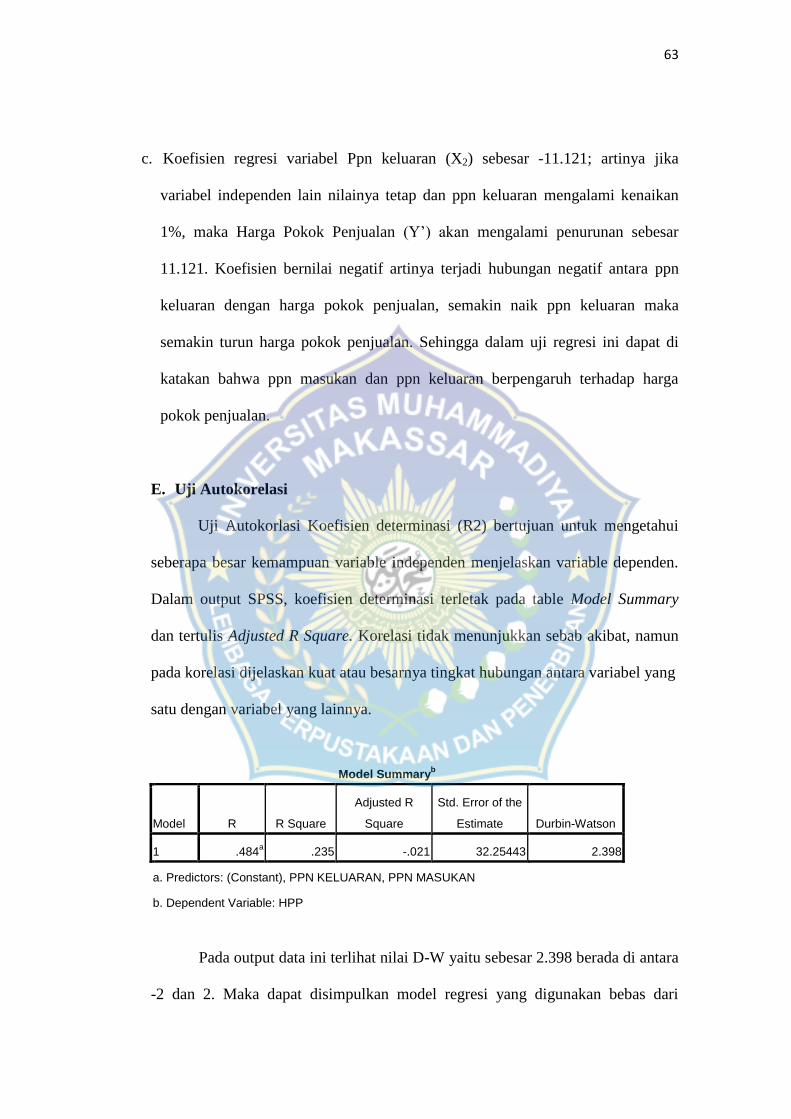

E. Uji Autokorelasi ...................................................................................... 63

xii

F. Uji Normalistas ........................................................................................ 64

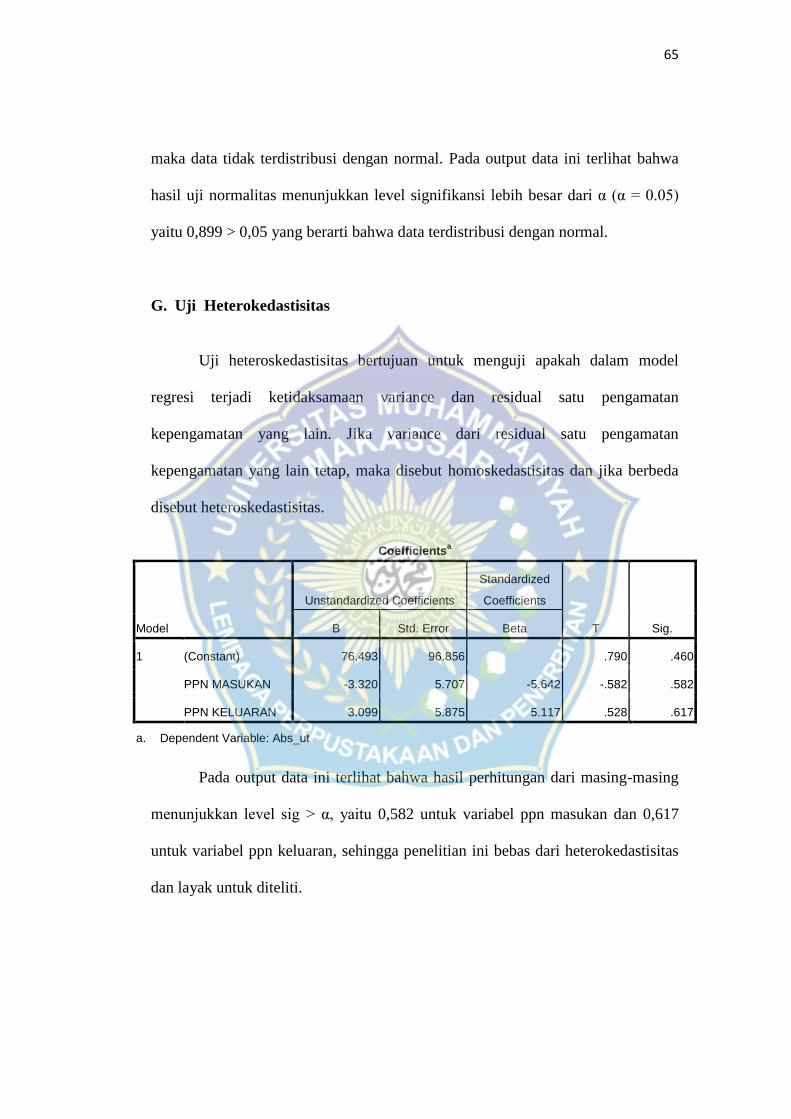

G. Uji Heterokedastisitas ............................................................................. 65

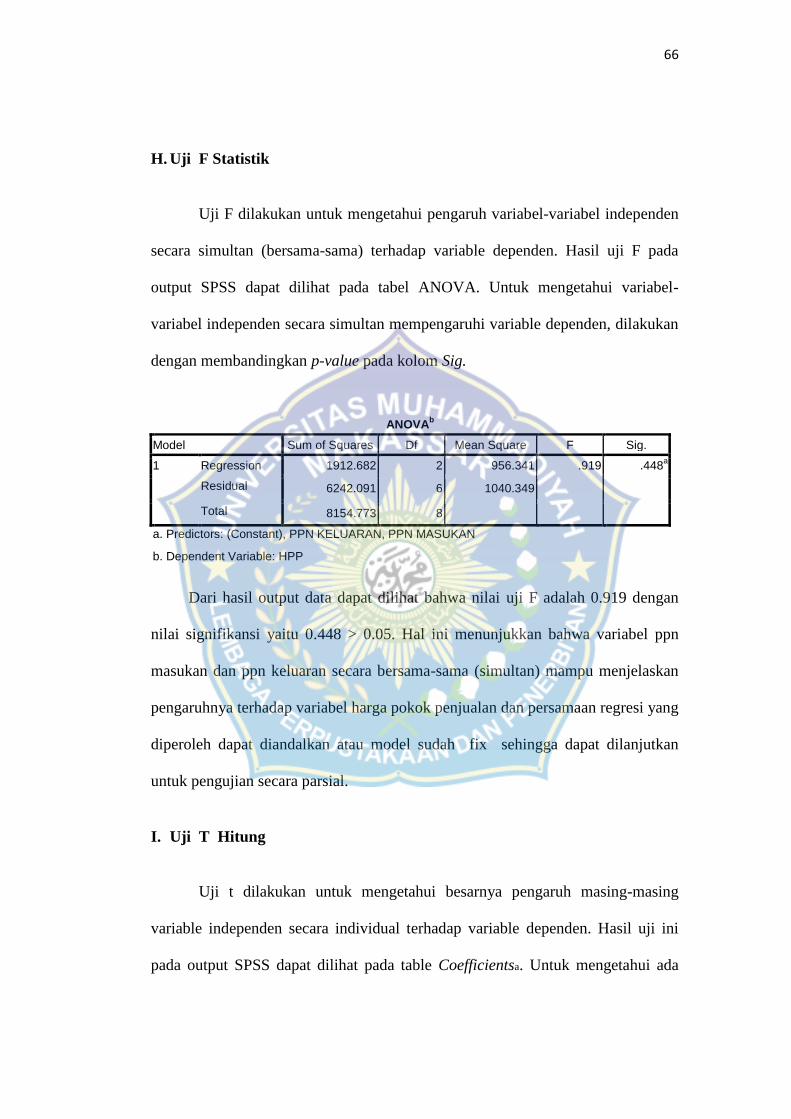

H. Uji F Statistik .......................................................................................... 66

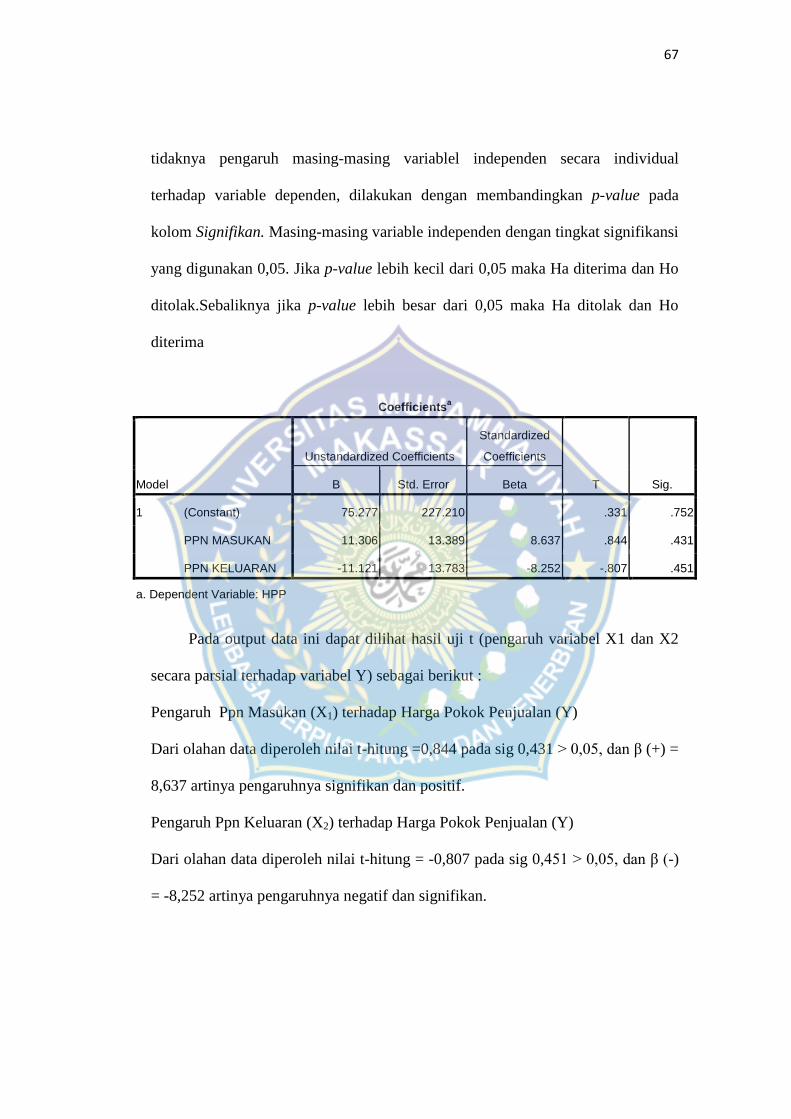

I. Uji T Hitung ............................................................................................ 66

VI. KESIMPULAN DAN SARAN

A. Kesimpulan ............................................................................................ 68

B. Saran ...................................................................................................... 71

DAFTAR PUSTAKA

LAMPIRAN

xiii

DAFTAR TABEL

Tabel Halaman

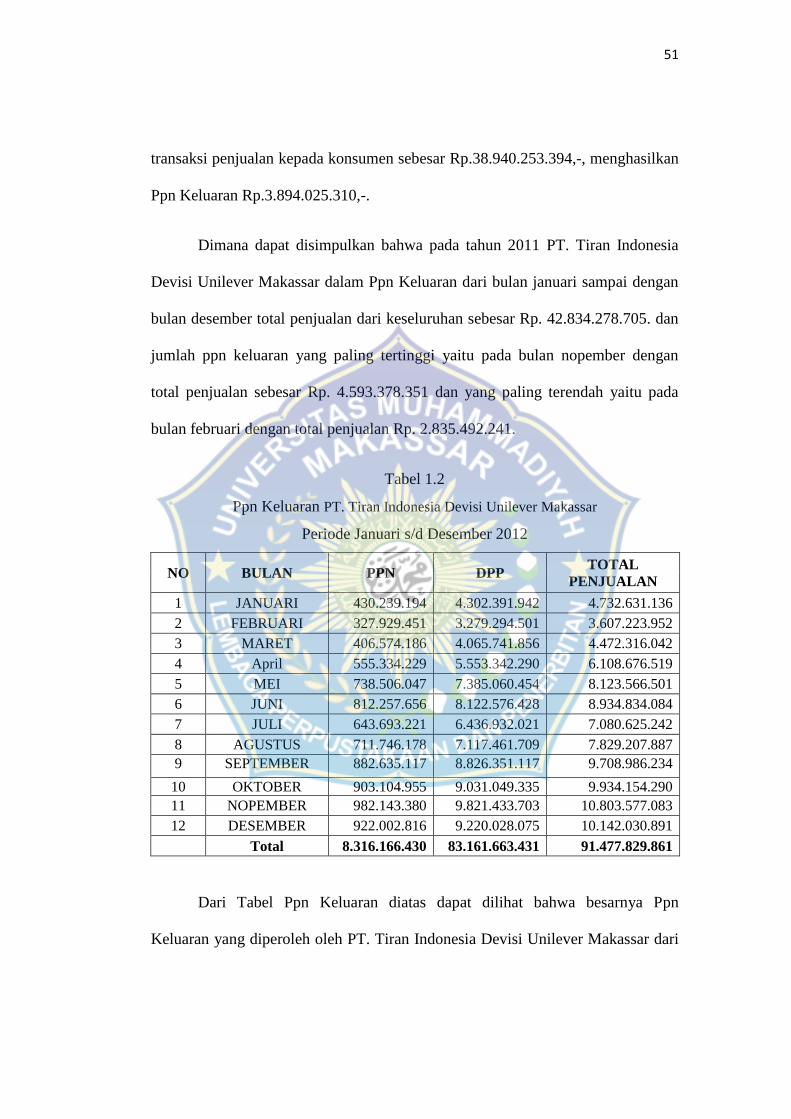

1. Tabel 1.1 PPN Keluaran 2011 ................................................................. 46

2. Tabel 1.2 PPN Keluaran 2012 ................................................................. 47

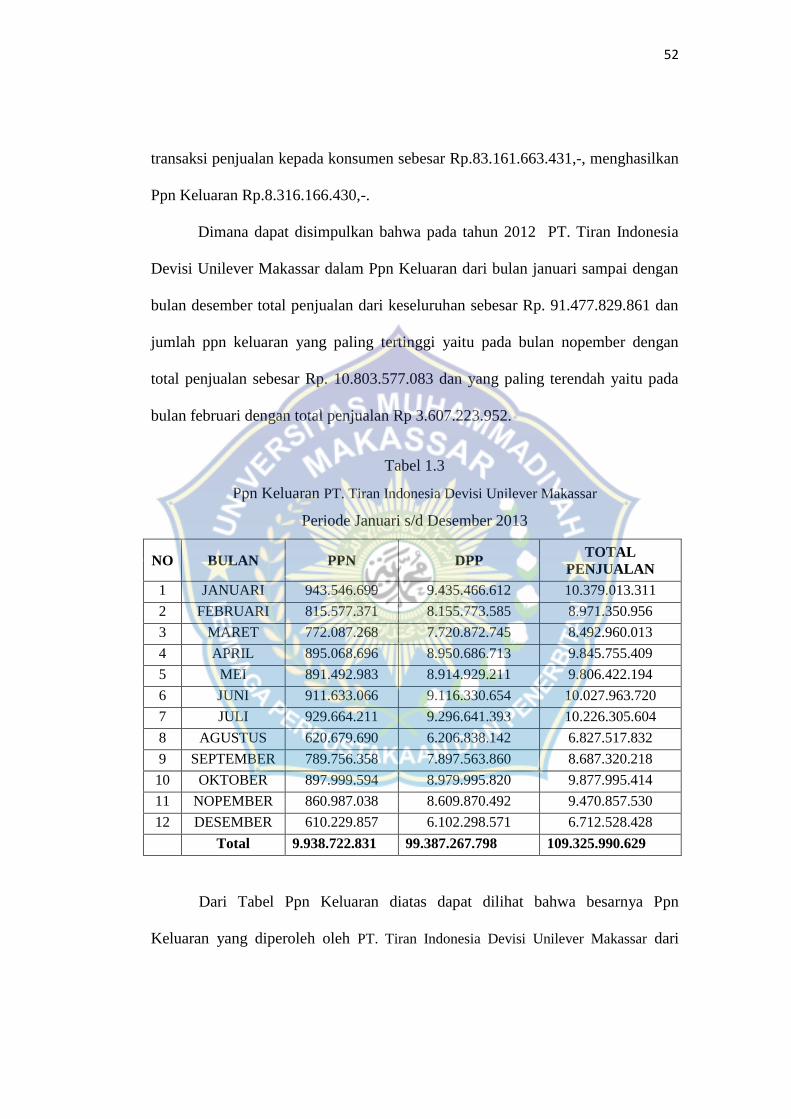

3. Tabel 1.3 PPN Keluaran 2013 ................................................................. 48

4. Tabel 1.4 PPN Masukan 2011 ................................................................. 50

5. Tabel 1.5 PPN Masukan 2012 ................................................................. 51

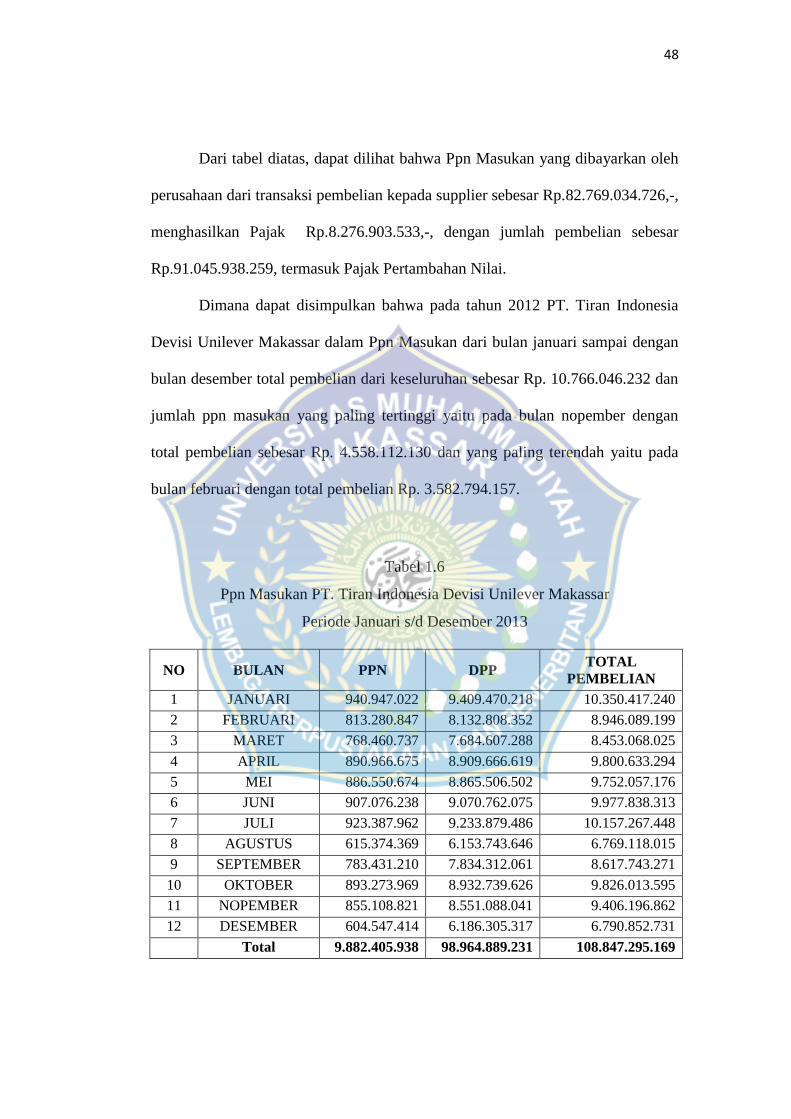

6. Tabel 1.6 PPN Masukan 2013 ................................................................. 52

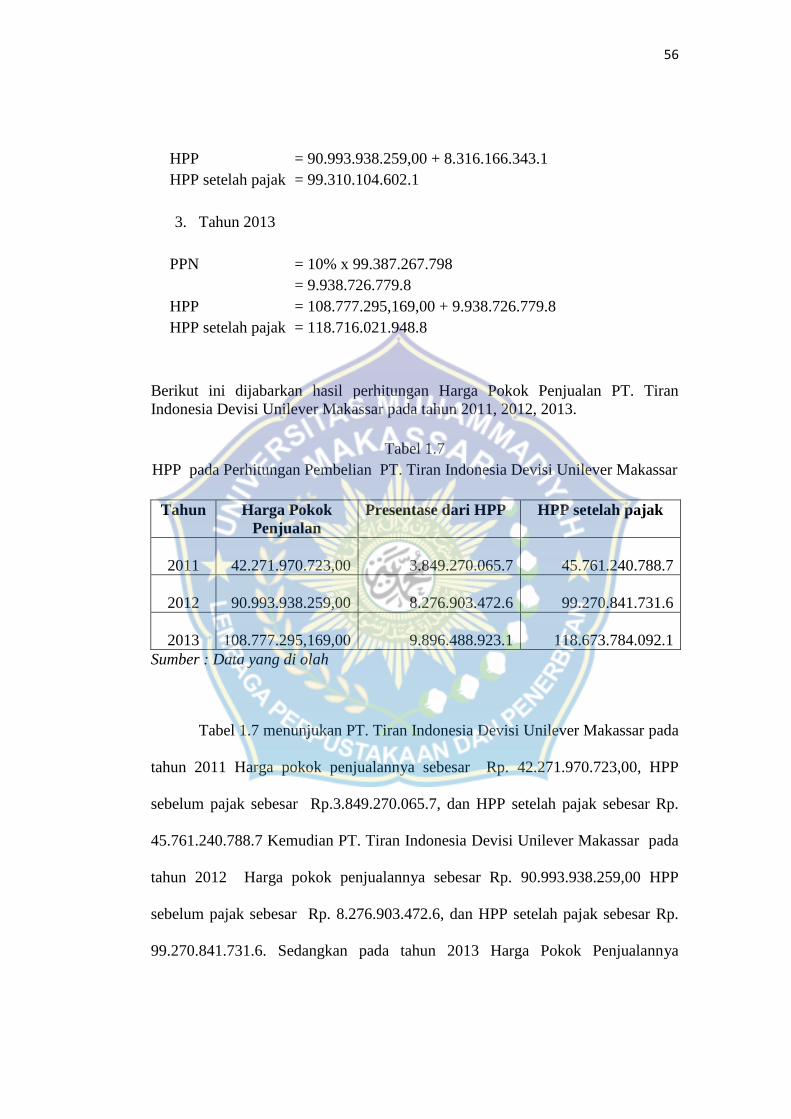

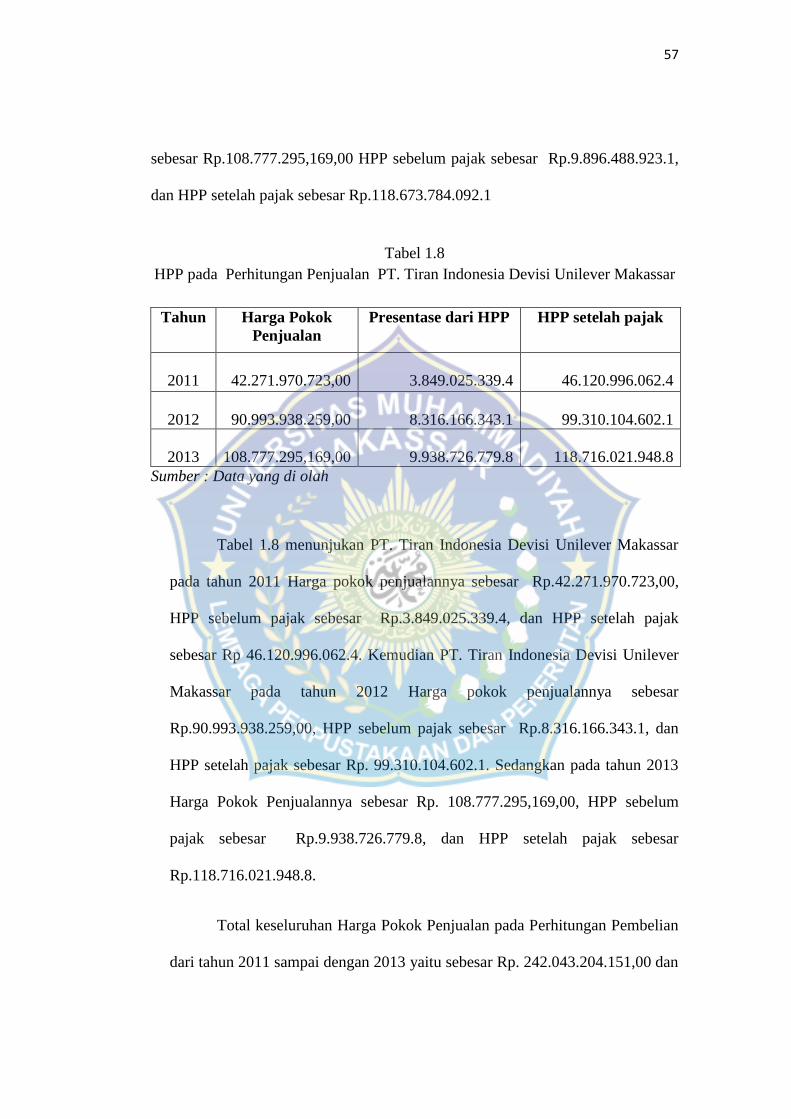

7. Tabel HPP pada Perhitungan Pembelian ................................................ 56

8. Tabel HPP pada Perhitungan Penjualan .................................................. 57

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan suatu negara dapat dilihat dari kemajuan pembangunannya,

Namun dalam era globalisasi sekarang ini pemerintah mendapat tantangan yang

sangat kompleks, disatu sisi pemerintah wajib mensejahterakan rakyat secara

merata namun disisi lain sumber dana untuk pembangunan itu sendiri juga

diperoleh dari rakyat. Sumber dana pembangunan kesejahteraan rakyat bersumber

dari pajak. Salah satu diantaranya adalah Pajak Pertambahan Nilai masukan dan

Pajak Pertambahan Nilai keluaran.

Pajak Pertambahan Nilai masukan adalah pajak yang dibebankan kepada

pengusaha kena pajak atas perolehan barang atau jasa kena pajak, sedangkan

Pajak Pertambahan Nilai keluaran adalah pajak terutang yang wajib dipungut

kena pajak dari barang atau jasa dijualnya, dengan demikian berarti masyarakat

yang mengkonsumsi barang dan jasa kena pajak juga harus menanggung beban

pajak. Pajak Pertambahan Nilai dapat dipungut beberapa kali pada berbagai mata

rantai jalur barang dan jasa perusahaan. Kendatipun beberapa kali pengenaannya

hanya terdapat pertambahan nilai yang timbul setiap penyerahan.

Barang dan jasa pada jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan atau memperdagangkan barang atau pelayanan jasa kepada

konsumen. Dengan berdasarkan pada nilai tambah yang dilakukan oleh para

penguasaha, maka besarnya penerimaan Pajak Pertambahan Nilai akan mengikuti

perkembangan perekonomian. Pengenaan Pajak Pertambahan Nilai (PPN)

1

2

dilaksanakan berdasarkan Sistem Faktur, sehingga atas penyerahan barang dan

atau penyerahan jasa wajib dibuat Faktur Pajak sebagai bukti transaksi

penyerahan barang dan atau penyerahan jasa yang terutang pajak. Pengusaha

Kena Pajak (PKP) hanya diharuskan membayar kepada Negara sebesar selisih

antara PPN yang dipungut dari Pembeli BKP dan atau Penerima JKP (Pajak

Keluaran) dengan PPN yang dibayar kepada Penjual BKP dan/pemberi JKP

(Pajak Masukan). Seorang Pengusaha Kena Pajak (PKP) akan dipungut PPN dari

barang atau jasa yang dibeli dan diperoleh untuk keperluan usahanya, pajak yang

telah bayar pada saat pembelian atau perolehan barang atau jasa tersebut

merupakan Pajak Masukan. Seorang PKP wajib menghitung jumlah pajak yang

terutang dan melaporkan KPP.

Dalam mengitung jumlah pajak yang terutang PKP harus mengitung

selisih antara Pajak Keluaran dan Pajak Masukan, apabila pajak keluaran lebih

besar dari pada pajak masukan maka selisih merupakan jumlah pajak yang di setor

dan dilaporkan KPP. dan apabila pajak masukan lebih besar dari pajak keluaran

maka selisih merupakan hak PKP untuk meminta kembali dikompensasikan

dengan jumlah pajak yang terutang dalam masa pajak berikutnya.

Pajak Pertambahan Nilai, mempunyai ketentuan tersendiri, berbeda

dengan jenis pajak yang lainnya, yang disahkan 10% dari harga jual untuk Barang

Kena Pajak (BKP) biasa, dan 75% untuk yang Barang Kena Pajak (BKP)

tergolong mewah dikenai pajak serendah-rendahnya 10% dan yang paling tinggi

75%. Dalam pengkreditan pajak masukan sama dengan upaya untuk memperoleh

3

kembali PPN yang telah dibayar, apabila pajak masukan itu telah dikreditkan

berarti PPN yang telah dibayar atas perolehan BKP bisa dikreditkan.

Berdasarkan pada argumen tersebut diatas, maka dalam pembahasan

Skripsi Penelitian ini penulis mengambil judul Pengaruh PPN Masukan dan

Keluaran Terhadap Harga Pokok Penjualan Barang Dagangan PT. Tiran Indonesia

Devisi Unilever Makassar

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah, maka dapat dikemukakan

pokok masalah dalam penulisan ini, yaitu:

a. Bagaimana Pengaruh PPN Masukan dan Keluaran Terhadapharga pokok

penjualan Barang Dagangan pada PT. Tiran Indonesia Devisi Unilever

Makassar

b. Apakah PPN Masukan dan Keluaran Terhadap harga pokok penjualan

Barang Dagangan pada PT. Tiran Indonesia Devisi Unilever Makassar

sudah dilaksanankan atau diterapkan sesuai dengan peraturan perpajakan.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian skripsi ini adalah :

a. Untuk mengetahui bagaimana pengaruh PPN Masukan dan Keluaran

terhadap harga pokok penjualan Barang Dagangan pada PT. Tiran

Indonesia Devisi Unilever Makassar

4

b. Untuk mengetahui apakah PPN Masukan dan PPN Keluaran terhadap

harga pokok penjualan Barang Dagangan Pada PT. Tiran Indonesia

Devisi Unilever Makassar sudah dilaksanakan sesuai dengan Peraturan

Perpajakan yang berlaku.

2. Manfaat Penelitian

Adapun manfaat dari hasil penelitian Skripsi ini adalah:

1. Diharapkan dari hasil penulisan Skripsi ini dapat bermanfaat bagi

penulis untuk memperluas wawasan mengenai pentingnya Penerapan

PPN Masukan dan Keluaran untuk mencapai suatu tujuan perusahaan.

2. Sebagai bahan referensi dan perbandingan bagi penelitian yang relevan

dengan objek yang dikaji untuk pengembangan lebih lanjut.

3. Sebagai salah satu syarat untuk menyelesaikan studi pada Universitas

Muhammadiyah Makassar

5

BAB II

TINJAUAN PUSTAKA

A. Definisi Pajak

Pengertian pajak dapat diterangkan melalui beberapa definisi :

Definisi pajak yang terkenal dalam dunia akademik dikemukakan oleh

Prof.Rochmat Soemitro dalam buku Mardiasmo (2009:1) yaitu : Pajak adalah

iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbale balik yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Menurut Prof. Dr. P.J.A. Adriani dalam buku Surkadji (2005:9), pajak

adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib

pajak membayarnya menurut peraturan-peraturan, dengan baik tidak mendapatkan

prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah

membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara

untuk menyelenggarakan pemerintahan.

B. Pajak Masukan dan Pajak Keluaran

1. Pajak Masukan

Pengertian Pajak Masukan menurut Gustian Djuanda (2006;93) dalam

bukunya yang bejudul Pelaporan Pajak Pertambahan Nilai adalah sebagai berikut

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya dibayar oleh

Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan atau

pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean dan atau

5

6

pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan atau impor Barang

Kena Pajak.”Untuk perolehan BKP oleh pembeli (PKP) dari penjual atau PKP

maka transaksi tersebut dibuat Faktur Pajak Standar, Cara menghitung pajak

masukan yaitu : besar Pajak Masukan adalah 10% x harga beli atau perolehan.

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah

dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/atau

perolehan Jasa Kena Pajak dan/atau pemanfaatan Barang Kena Pajak Tidak

Berwujud dari luar Daerah Pabean dan/atau pemanfaatan Jasa Kena Pajak dari

luar Daerah Pabean dan/atau impor Barang Kena Pajak.

Tata cara umum Pajak Pertambahan Nilai (PPN) adalah pengusaha kena

pajak mengurangkan atau mengkreditkan pajak masukan dalam suatu masa

dengan pajak keluaran dalam masa pajak yang sama. Apabila dalam masa pajak

tersebut lebih besar pajak keluaran, kelebihan pajak keluaran harus disetorkan ke

kas negara. Sebaliknya, apabila dalam masa pajak tersebut pajak masukan lebih

besar dari pajak keluaran, kelebihan pajak masukan dapat dikompensasikan ke

masa pajak berikutnya atau dimintakan restitusi.

Dalam tata cara umum tersebut, jumlah yang harus dibayarkan oleh

pengusaha kena pajak berubah-ubah sesuai dengan pajak masukan yang

dibayarkan dan pajak keluaran yang dipungut dalam suatu masa pajak.

Contoh : Pada tanggal 01 September 2014, PT. SANI melakukan pembelian

kepada PT. WAHYU sebesar Rp. 1.200.000 secara tunai. Hal ini sesuai dengan

nomor faktur JV0922-08. Maka jurnalnya sebagai berikut :

7

Persediaan Rp. 1.200.000

PPN Masukan Rp. 120.000

Kas Rp. 1.320.000

Keseluruhan PPN Masukan yang dibayar perusahaan selama Masa Pajak bulan

September dapat dilihat dalam lampiran formulir 1107 B SPM PPN. Selama Masa

Pajak tersebut, Faktur Pajak yang dicatat dan dilaporkan sebanyak 9 buah.

Pajak Masukan adalah PPN yang dibayar oleh Pengusaha Kena Pajak

karena perolehan Barang Kena Pajak dan atau Jasa Kena Pajak. Selanjutnya, akan

diuraikan Pajak Masukan yang telah dibayar oleh Perusahaan yang timbul karena

adanya pembelian BKP, Pembelian tersebut yaitu barang dagang. Pada setiap

perolehan BKP yang berupa pembelian barang dagang, Perusahaan menerima

Faktur Pajak Standar dari PKP penjual yang dapat digunakam sebagai sarana

untuk mengkreditkan Pajak Masukan yang akan dibayar pada akhir masa pajak.

PPN atas perolehan BKP adalah berdasar Faktur Pajak dari PKP penjual.

Sehubungan dengan hal tersebut, maka Pajak Masukan atas pembelian barang

dagang ini dikreditkan dengan Pajak Keluaran pada masa pajak yang sama dengan

dilakukannya pembelian.

Untuk pembelian barang modal, pada saat barang-barang modal tersebut

dibeli, dicatat sesuai dengan harga perolehannya yang mencakup harga beli, biaya

kirim, serta biaya lain-lain bila ada. Di dalam harga perolehan, barang modal

tersebut tidak termasuk PPN karena pembelian barang modal tersebut merupakan

Pajak Masukan yang akan dikreditkan pada masa pajak yang sama dengan saat

diperolehnya.

8

2. Pajak Keluaran

Pengertian Pajak Keluaran menurut Gustian Djuanda(2006;92)dalam buku

karangannya yang berjudul Pelaporan Pajak Pertambahan Nilai,

menyatakan:”Pajak Keluaran adalah PPN terutang yang wajib dipungut oleh PKP

yang melakukan penyerahan BKP atau penyerahan JKP, atau ekspor Barang Kena

Pajak.”Berikut ini adalah contoh Pengusaha kena pajak yang melakukan dua

macam penyerahan :

a. Penyerahan BKP yang terutang pajak sebesar Rp. 35.000.000,00,

maka pajak keluaran :10 % x Rp. 35.000.000,00 = Rp. 3.500.000,00

b. Penyerahan tidak terutang pajak sebesar Rp. 15.000.000,00

Pajak keluaran sama dengan nihil (tidak ada pengenaan pajak).

Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib

dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena

Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor

Barang Kena Pajak Tidak Berwujud dan/atau ekspor Jasa Kena Pajak. Pajak

Keluaran dan Dasar Pengenaan Pajak (Pasal 4 PMK-79/PMK.03/2010) Pajak

keluaran dihitung dengan cara mengalikan tarif 10% (sepuluh persen) dengan

Dasar Pengenaan Pajak. Sedang dasar pengenaan pajak adalah sebesar peredaran

usaha.

Pajak keluaran dan pajak masukan adalah dua istilah yang dikenal dalam

tata cara perhitungan Pajak Pertambahan Nilai (PPN). Pajak keluaran adalah pajak

9

yang dikenakan ketika Pengusaha Kena Pajak melakukan penjualan terhadap

barang kena pajak atau jasa kena pajak.

Pajak Pertambahan Nilai terutang merupakan selisih dari Pajak Keluaran

dengan Pajak Masukan, dimana Pajak Keluaran lebih besar dari Pajak Masukan.

Kekurangan bayar tersebut yang harus dilunasi PKP sesuai jangka waktu

pembayaran dan pelaporannya. Jika pajak masukan lebih besar daripada pajak

keluaran maka pembayaran PPN lebih bayar, sehingga PKP dapat memilih

restitusi atau kompensasi atas kelebihan pembayaran pajak tersebut. Dan jika

selisih antara Pajak Keluaran sama dengan Pajak Masukan, maka muncul nihil

atau tidak adanya pembayaran Pajak Pertambahan Nilai.

PPN keluaran merupakan PPN atas penyerahan Barang Kena Pajak dan

atau penyerahan Jasa Kena Pajak. Penyerahan BKP dan atau JKP ini salah

satunya adalah kegiatan penjualan yang dilaksanakan oleh perusahaan. Penjualan

dilakukan hanya lingkup dalam negeri saja, baik secara tunai maupun kredit,

dengan uang muka ataupun tanpa uang muka. Setiap penjualan didasarkan pada

adanya pesanan dari calon pembeli yang dituangkan dalam oerder pembelian

(purchase order). Pesanan ini juga dapat diikat dengan surat perjanjian atau

kontrak. Dalam melakukan penyerahan Barang Kena Pajak (BKP) dan atau Jasa

Kena Pajak (JKP), Perusahaan menerbitkan Faktur Pajak Standar sebagai bukti

pemungutan pajak yang dibuat dan disertakan pada saat pengiriman BKP dan atau

JKP tersebut ke pelanggan.

10

Contoh:

PT.ABC melakukan penjualan komputer dengan perincian sebagai berikut:

Harga Jual Komputer 10.000.000

PPN 1.000.000 +

Harga Jual Komputer dan PPN 11.000.000

Maka PPN sebesar 1.000.000 merupakan Pajak Keluaran bagi PT.ABC.

Pencatatan atas penerimaan hasil penjualan tunai dilakukan dengan mendebit

perkiraan kas dan mengkredit perkiraan penjualan dan Pajak Keluaran-nya.

Contoh : Pada Tanggal 29 April 2008 PT. SANI melakukan penjualan tunai

kepada WAHYU Tbk sesuai dengan no. faktur 695/KLM/INV/IV/08, maka

jurnalnya sebagai berikut:

Kas Rp. 144.769.625

Penjualan Rp. 131.608.750

PPN Keluaran Rp. 13.160.875

Atas penjualan secara tunai tersebut, PT. SANI membuat Faktur Pajak Standar

pada saat pengiriman dan diterimanya pembayaran yaitu saat melakukan

penjualan tunai. Pencatatan atas pembelian tunai dilakukan dengan mendebit

persediaan dan PPN Masukan serta mengkredit perkiraan kas.

11

C. Pengkreditan Pajak Masukan

Pengkreditan Pajak Masukan adalah sebagai berikut :

a. Pajak Masukan dalam satu masa pajak dapat dikreditkan dengan Pajak

Keluaran di tempat PKP yang dikukuhkan untuk masa pajak sama.

b. Pajak Masukan dapat dikreditkan adalah pajak masukan yang dibayar

untuk perolehan BKP dan atau JKP yang berhubungan langsung dengan

kegiatan usaha yang melakukan penyerahan kena pajak.

1. Kegiatan Usaha Dalam Pajak Masukan dan Keluaran

Pengertian kegiatan usaha tertentu Untuk dapat menggunakan pedoman

penghitungan pengkreditan pajak masukan bagi pengusaha kena pajak, pertama-

tama harus memenuhi syarat utama yaitu pengusaha kena pajak tersebut

mempunyai peredaran usaha dalam 1 (satu) tahun buku tidak melebihi

Rp1.800.000.000,00 (satu miliar delapan ratus juta rupiah) sesuai Pasal 2 PMK-

74/PMK.03/2010.

Peraturan ini berlaku untuk semua jenis usaha. Kecuali untuk usaha

dengan jenis kegiatan tertentu diatur berbeda sehingga tidak terdapat batasan

peredaran usaha dalam 1 (satu) tahun buku tidak melebihi Rp1.800.000.000,00

(satu miliar delapan ratus juta rupiah) artinya apabila peredaran usaha dalam satu

tahun buku kurang atau melebihi Rp1.800.000.000 (satu milyar delapan ratus juta

rupiah) maka tidak ada perbedaan perlakuan tetap memakai pedoman

penghitungan pengkreditan pajak masukan. Pengertian kegiatan usaha tertentu

menurut Pasal 1 butir 4 PMK-79/PMK.03/2010 adalah sebagai berikut:

12

a. Penyerahan kendaraan bermotor bekas secara eceran; atau penyerahan

emas perhiasan secara eceran.

b. Bagi pengusaha Kena Pajak yang melakukan Kegiatan Usaha

Tertentudalam menghitung besarnya Pajak Masukan yang dapat

dikreditkan, wajib menggunakan pedoman penghitungan pengkreditan

Pajak Masukan. Besarnya pajak masukan yang dapat dikreditkan

Besarnya pajak masukan yang dapat dikreditkan untuk usaha pada

umumnya (Pasal 7 PMK-74/ PMK.03/2010) adalah sebagai berikut: 1.

60% (enam puluh persen) dari Pajak Keluaran untuk penyerahan Jasa

Kena Pajak; 2.70% (tujuh puluh persen) dari Pajak Keluaran untuk

penyerahan Barang Kena Pajak.

Namun untuk usaha dengan kegiatan tertentu besarnya pajak masukan

yang dapat dikreditkan mempunyai perlakuan berbeda yaitu (Pasal 3 PMK-

79/PMK.03/2010): 1. Bagi PKP yang melakukan penyerahan kendaraan bermotor

bekas secara eceran sebesar 90% (sembilan puluh persen) dari Pajak Keluaran; 2.

Bagi PKP yang melakukan penyerahan emas perhiasan secara eceran sebesar 80%

(delapan puluh persen) dari Pajak Keluaran.

2. Pengertian Pajak Pertambahan Nilai (PPN)

Menurut Mardiasmo (2008:270), Pajak Pertambahan Nilai (PPN) adalah

Pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jas dalam

peredarannya dari produsen ke konsumen.

Menurut B.Ilyas dan Suhartono (2007:115), Pajak Pertambahan Nilai

adalah pajak yang dikenakan terhadap nilai tambah suatu barang atau jasa dari

13

kegiatan ekonomi di suatu Negara, yang didalam Undang-undang disebut daerah

pabean. Mekanisme pemungutan, penyetoran, dan pelaporan Pajak Pertambahan

Nilai (PPN) ada pada pihak pedagang atau produsen sehingga muncul istilah

Pengusaha Kena Pajak yang disingkat PKP. Dalam perhitungan Pajak

Pertambahan Nilai (PPN) yang harus disetor oleh Pengusaha kena Pajak (PKP),

dikenal istilah pajak keluaran dan pajak masukan. Pajak keluaran adalah Pajak

Pertambahan Nilai (PPN) yang dipungut ketika Pengusaha Kena Pajak (PKP)

menjual produknya, sedangkan pajak masukan adalah Pajak Pertambahan Nilai

(PPN) yang dibayar ketika Pengusaha Kena Pajak (PKP) membeli, memperoleh,

atau membuat produknya. Indonesia menganut sistem tarif tunggal untuk Pajak

Pertambahan Nilai (PPN), yaitu sebesar 10% (sepuluh persen).

3. Kelemahan dan Kelebihan Pajak Pertambahan Nilai

a. Kelemahan PPN (1951) Undang-undang yang lama antara lain:

1. Adanya Pajak Berganda

2. Bermacam-macam tarif (ada 9 macam tarif) sehingga

menimbulkan kesulitan pelaksanaannya.

3. Tidak mendorong ekspor

4. Belum dapat mengatasi penyelundupan.

b. Kelebihan PPN 1984 (Undang-undang yang baru) antara lain:

1. Menghitung pajak berganda

2. Tarif tunggal, sehingga memudahkan pelaksanaan.

3. Dapat menghindarkan penyelundupan (lebih mudah pengawasan).

4. Netral dalam persaingan dalam negeri.

14

5. Netral dalam perdagangan internasional.

6. Netral dalam pola konsumsi

4. Objek Pajak Pertambahan Nilai

Yang menjadi objek PPN adalah:

1. Penyerahan barang kena pajak di dalam daerah pabean yang

dilakukan oleh pengusaha.

2. Impor barang kena pajak

3. Penyetoran jasa kena pajak di dalam daerah pabean yang dilakukan

oleh pengusaha.

4. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah

pabean di dalam daerah pabean.

5. Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam

daerah pabean.

6. Ekspor barang kena pajak/jasa kena pajak oleh pengusaha kena

pajak.

7. Kegiatan membangun sendriri yang dilakukan tidak dalam kegiatan

usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau digunakan pihak lain.

8. Penyerahan aktiva oleh pengusaha kena pajak yang menurut tujuan

semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang PPN

yang dibayar pada saat perolehannya dapat dikreditkan.

15

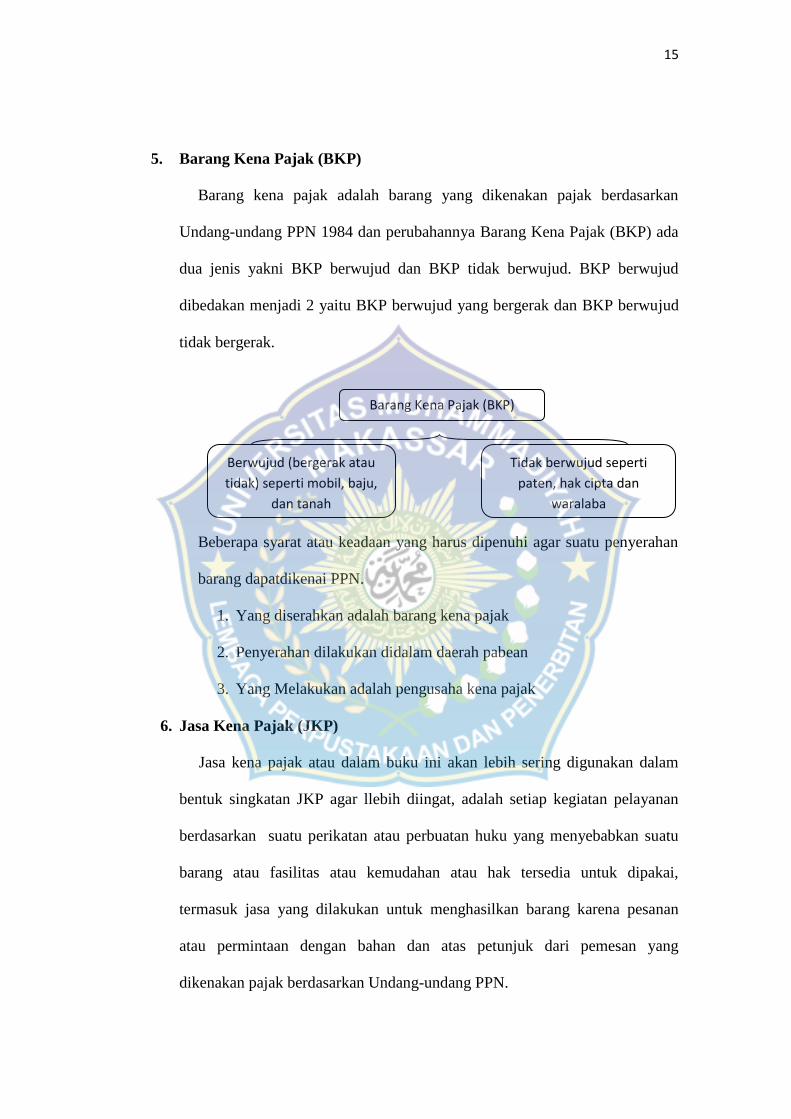

5. Barang Kena Pajak (BKP)

Barang kena pajak adalah barang yang dikenakan pajak berdasarkan

Undang-undang PPN 1984 dan perubahannya Barang Kena Pajak (BKP) ada

dua jenis yakni BKP berwujud dan BKP tidak berwujud. BKP berwujud

dibedakan menjadi 2 yaitu BKP berwujud yang bergerak dan BKP berwujud

tidak bergerak.

Beberapa syarat atau keadaan yang harus dipenuhi agar suatu penyerahan

barang dapatdikenai PPN.

1. Yang diserahkan adalah barang kena pajak

2. Penyerahan dilakukan didalam daerah pabean

3. Yang Melakukan adalah pengusaha kena pajak

6. Jasa Kena Pajak (JKP)

Jasa kena pajak atau dalam buku ini akan lebih sering digunakan dalam

bentuk singkatan JKP agar llebih diingat, adalah setiap kegiatan pelayanan

berdasarkan suatu perikatan atau perbuatan huku yang menyebabkan suatu

barang atau fasilitas atau kemudahan atau hak tersedia untuk dipakai,

termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan

atau permintaan dengan bahan dan atas petunjuk dari pemesan yang

dikenakan pajak berdasarkan Undang-undang PPN.

Barang Kena Pajak (BKP)

Tidak berwujud seperti

paten, hak cipta dan

waralaba

Berwujud (bergerak atau

tidak) seperti mobil, baju,

dan tanah

16

Jasa kena pajak yang dimaksud antara lain: jasa di bidang kesehatan medis,

jasa di bidang pelayanan sosial, jasa di bidang perbankan, asuransi, dan sewa guna

usaha dengan hak opsi, jasa di bidang keagamaan, jasa di bidang pendidikan, jasa

di bidang keseniaan dan hiburan, jasa di bidang penyiaran yang bukan bersifat

iklan, jasa di bidang angkutan umum di darat dan di air, jasa di bidang tenaga

kerja, jasa di bidang perhotelan, jasa yang disediakan oleh pemerintah dalam

rangka menjalankan pemerintahan,jasa penyediaan tempat parkir, jasa telepon

umum, dan jasa boga atau katering.

7. Pengusaha Kena Pajak (PKP)

a. Pengusaha adalah orang pribadi atau badan yang dalam kegiatan usaha

atau pekerjaannya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan, memanfaatkan

barang tidak berwujud dari luar daerah pabean.

b. Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan

penyerahan barang kena pajak dan atau penyerahan jasa kena pajak

yang dikenakan pajak berdasarkan Undang-undang PPN 1984, tidak

termasuk pengusaha kecilyang batasannya ditetapkan dengan keputusan

mentri keuangan, kecuali pengusaha kecil yang memilih untuk

dikukuhkan sebagai Pengusaha Kena Pajak.

8. Penyerahan Barang Kena Pajak (BKP)

Penyerahan barang yang termasuk dalam pengertian penyerahan BKP

adalah:

17

a. Penyerahan hak atas BKP karena suatu perjanjian.

b. Pengalihan BKP oleh karena suatu perjanjian sewa beli dan

perjanjian leasing.

c. Penyerahan BKP kepada padagang perantara atau melalui juru

lelang

d. Pemakaian sendiri dan atau pemberian Cuma-Cuma atas BKP

e. Persediaan BKP dan aktiva yang menurut tujuan semula tidak

untuk diperjual belikan, yang masih tersisa pada pembubaran

perusahaan, sepanjang PPN atas perolehan aktiva tersebut menurut

ketentuan dapat dikreditkan.

9. Dasar Pengenaan Pajak

Dasar pengenaan pajak adalah jumlah harga jual, penggantian, nilai impor,

atau nilai lain yang ditetapkan dngan keputusan mentri keuangan yang dipakai

sebagai dasar untung menghitung pajak yang terutang.

a. Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak

termasuk pajak pertambahan nilai yang dipungut menurut Undang-

undang ini (UU PPN 1984) dan potongan harga yang dicantumkan dalam

faktur pajak.

b. Penggantian adalah nilai berupa uang , termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa kena pajak karena

penyerahan BKP, tidak termasuk pajak yang dipungut menurut undang-

18

undang PPN 1984 dan potongan harga yang dicantumkan dalam faktur

pajak.

c. Nilai impor adalah adalah nilai berupa uang yang menjadi dasar

perhitungan bea masuk ditambah pungutan lainnya yang dikenakan pajak

berdasarkan ketentuan dalam peraturan perundang-undangan pabean

untuk impor BKP, tidak termasuk pajak pertambahan nilai yang dipungut

menurut Undang-undang PPN 1984.

d. Nilai ekspor adalah nilai berupa uang, termasuk biaya yang diminta atau

seharusnya diminta oleh eksportir.

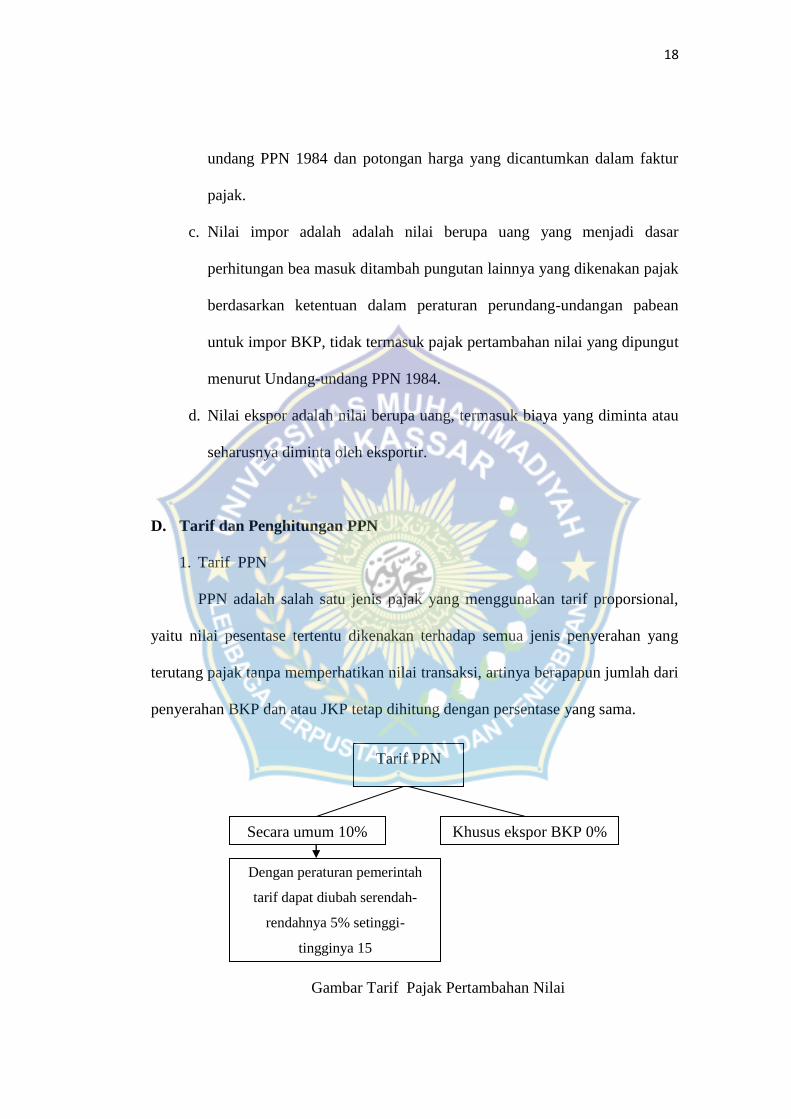

D. Tarif dan Penghitungan PPN

1. Tarif PPN

PPN adalah salah satu jenis pajak yang menggunakan tarif proporsional,

yaitu nilai pesentase tertentu dikenakan terhadap semua jenis penyerahan yang

terutang pajak tanpa memperhatikan nilai transaksi, artinya berapapun jumlah dari

penyerahan BKP dan atau JKP tetap dihitung dengan persentase yang sama.

Gambar Tarif Pajak Pertambahan Nilai

Tarif PPN

Secara umum 10%

Dengan peraturan pemerintah

tarif dapat diubah serendah-

rendahnya 5% setinggi-

tingginya 15

Khusus ekspor BKP 0%

19

Perlu ditegaskan bahwa pengenaan tarif 0% atas ekspor (BKP , BKP tidak

berwujud , dan JKP) bukan berarti pembebasan dari pengenaan PPN ,

sehingga Pajak masukan yang telah dibayar dari barang yang di ekspor tetap

dapat di kreditkan.

2. Cara Menghitung PPN

PPN= Dasar Pengenaan Pajak x Tarif Pajak

Contoh: Pengusaha kena Pajak “A’’ Menjual tunai BKP kepada

Pengusaha Kena Pajak “B’’ dengan harga jual Rp 25.000.000,00 PPN yang

terutang. 10% x Rp 25.000.000,00 = Rp 2.500.000,00PPN Sebesar Rp

2.500.000,00 tersebut merupakan Pajak Keluaran, yang dipungut oleh

Pengusaha Kena Pajak “A’’. Sedangkan bagi Pengusaha Kena Pajak “B’’

PPN Tersebut merupakan Pajak Masukan.

E. Mekanisme Pengenaan PPN

Undang-undangpajak pertambahan nilai 1984 menganut metode kredit

pajak serta metode faktur pajak. Dalam metode ini pajak pertambahan nilai (PPN)

dikenakan atas penyerahan barang kena pajak (BKP) atau jasa kena pajak (JKP)

oleh pengusaha kena pajak (PKP). PPN dipungut secara bertingkat pada setiap

jalur produksi dan distribusi. Unsur pengenaan pajak berganda atau pengenaan

pajak atas pajak dapat dihindari diterapkannya mekanisme pengkreditan pajak

masukan (metode kredit pajak), Untuk melakukan pengkreditan pajak masukan ,

sarana yang digunakan adalah faktur pajak (metode faktur pajak). Mekanisme

pengenaan PPN dapat digambarkan sebagai berikut:

20

1. Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh

PKP penjual. Bagi pembeli, PPN yang dipungut oleh PKP penjual

tersebut merupakan pembayaran pajak dimuka dan disebut dengan

PPN Masukan. Pembeli berhak menerima bukti pemungutan berupa

faktur pajak.

2. Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib

memungut PPN. Bagi penjual PPN tersebut merupakan PPN Keluaran.

Sebagai bukti telah memungut PPN, PKP penjual wajib membuat

faktur pajak.

3. Apabila dalam suatu masa pajak (jangka waktu yang lamanya sama

dengan satu bulan takwim) jumlah ppn keluaran lebih besar daripada

jumlah ppn masukan, selisihnya harus disetorkan ke kas negara.

4. Apabila dalam suatu masa pajak Jumlah ppn keluaran lebih kecil

daripada jumlah ppn masukan,selisihnya dapat direstitusi (diminta

kembali) atau dikompensasikan ke masa pajak berikutnya.

5. Pelaporan penghitungan PPN dilakukan setiap masa pajak dengan

menggunakan surat pemberitahuan masa pajak pertambahan nilai (SPT

Masa PPN).

21

F. Penyerahan Kepada Pemungut PPN

Pengertian penyerahan pemungutan PPN menurut Undang-undang PPN

1984 adalah bendaharawan pemerintah, badan, atau instansi pemerintah yang

ditunjuk oleh mentri keuangan untuk memungut, menyetor dan melaporkan pajak

yang terutang oleh pengusaha kena pajak atas penyerahan BKP atau JKP kepada

bendaharawan pemerintah, badan, atau instansi pemerintah tersebut. Menurut

ketentuan yang berlaku saat ini, yang ditetapkan sebagai pemungut PPN adalah:

1. Bendaharawan pemerintah yaitu bendaharawan atau pejabat yang

melakukan pembayaran yang dananya berasal dari anggaran

pendapatan dan belanja negara aatau anggaran pendapatan dan belanja

daerah, yang terdiri dari bendaharawan pemerintah pusat dan daerah

baik propinsi, kabupaten, atau kota.

2. Kantor Pelayanan Perbendaharaan Negara (KPPN).

G. Pengertian Harga Pokok Penjualan

Harga pokok menurut mursyidi (2008 :14) adalah biaya yang telah terjadi

yang belum dibebankan/dikurangkan dari penghasilan. Harga pokok ini

membentuk harta (assets). Penentuan harga pokok biaya langsung terhadap

produk yang dihasilkan dari suatu proses,artinya penentuan biaya yang melekat

pada produk pelayanan.

Harga pokok penjualan menurut Lie Dharma Putra, definisi Harga Pokok

Penjualan adalah segala cost yang timbul dalam rangka membuat suatu produk

menjadi siap untuk dijual. Atau dengan kalimat lain, Harga Pokok penjualan

22

adalah cost yang terlibat dalam proses pembuatan barang atau yang bisa

dihubungkan langsungdengan proses yang membawa barang dagangan siap untuk

dijual.Harga Pokok Penjualan adalah adalah seluruh biaya yang dikeluarkan untuk

memperoleh barang yang dijual atau harga perolehan dari barang yang dijual.

H. Manfaat Harga Pokok Penjualan

1. Sebagai patokan untuk menentukan harga jual.

2. Untuk mengetahui laba yang diinginkan perusahaan. Apabila harga jual

lebih besar dari harga pokok penjualan maka akan diperoleh laba, dan

sebaliknya apabila harga jual lebih rendah dari harga pokok penjualan

akan diperoleh kerugian.

I. Rumus Menghitung Harga Penjualan Bersih

Penjualan dalam perusahaan dagang sebagai salah satu unsur dari

pendapatanPerusahaan. Unsur-unsur dalam penjualan bersih terdiri dari:

1. Penjualan kotor

2. Retur penjualan

3. Potongan penjualan

4. Penjual bersih

Untuk mencari penjualan besih adalah sebagai berikut:

Penjualan bersih = penjualan kotor – retur penjualan – potongan penjualan.

23

J. Rumus Menghitung Pembelian Bersih

Pembelian bersih adalah sebagai salah satu unsur dalam menghitung harga

pokok penjualan.

Unsur-unsur untuk menghitung pembelian bersih terdiri dari:

1. pembelian kotor

2. biaya angkut pembelian

3. retur pembelian dan pengurangan harga

4. retur pembelian

5. potongan pembelian

Untuk menghitung pembelian bersih dapat dirumuskan sebagai berikut:

Pembelian bersih = pembelian + biaya angkut pembelian – retur pembelian –

potongan pembelian.

K.. Rumus Menghitung Harga Pokok Penjualan

Untuk menghitung harga pokok penjualan harus diperhatikan terlebih

dahulu unsur-unsur yang berhubungan dengan harga pokok penjualan.

Unsur-unsur itu antara lain:

1. persediaan awal barang dagangan

2. pembelian

3. biaya angkut pembelian

4. retur pembelian dan pengurangan harga

5. potongan pembelian

24

Rumus harga pokok penjualan:

1. HPP = Persediaan awal barang dagangan + pembelian bersih –

persediaan akhir

2. HPP = Barang yang tersedia untuk dijual – persediaan akhir

L. Struktur Harga Pokok Penjualan

Dari definisi Harga Pokok Penjualan diatas, bisa kita dapatkan struktur

dasar dalam harga pokok penjaualan umumnya terdiri dari tiga elemen besar:

1. Persediaan (Inventory)

Dalam perusahaan dagan, element persediaan (inventory) hanya terdiri

atas PersedianBarang Jadi saja, dikenal dengan istilah Inventori.Sedangkan

pada perusahaan manufakture, elemen persediaan meliputi:

a. Raw Materials (Persedian Bahan Baku)

b. Work In Process atau WIP(Persidiaan Barang Dalam Proses)

c. Inventory (Persediaan Barang Jadi)

Maka beberapa unsur dibawah ini perlu diketahui lebih dulu:Elemen

Persediaan yang dimaksud adalah besarnya Persediaan Terjual.

1) Persediaan Awal

Persediaan Awal merupakan nilai jumlah persediaan yang telah

dimiliki sebelum proses pada periode berjalan dimulai. Artinya,

25

persediaan telah ada dahulu sebelum operasi pada periode sekarag

dimulai.

2) Pembelian (dalam usaha dagang)

Perlu diingat, bahwa yang diakui adalah merupakan pengeluaran

atau 'cost yang terjadi', sehingga jumlah pembelian yang diakui

sebesar cost yang muncul saja, ini diwujudkan dalam bentuk

Pengeluaran Kas ataupun pengakuan Utang Dagang. jadi besarnya

nilai pembelian yang diakui sebesar nilai net purchase atau nilai

bersihnya saja. Hal seperti ini perlu dipertegas karena dalam

prakteknya sangat sering perusahaan sebagai pembeli, entah itu

pembelian untuk barang jadi (dalam perusahaan dagang) ataupun

dalam pembelian raw material (bahan baku) dalam perusahaan

manufakture mendapatkan diskon (potongan harga), atau bisa

terjadi juga return barang (pengembalian) kepada penjual. untuk

mendapatkan nilai bersihnya (net purchase) maka

diperlukanstrukture menjadi,:

a) Gross Purchases (atau biasanya tertulis Purchase saja)

b) Discount (potongan harga)

c) Return (pengembalian barang)

d) Net Purchase (pembelian bersih)

e) Harga Pokok Produksii (dalam perusahaan manufacture)

26

3) Persediaan Akhir.

Persediaan akhir merupakan besarnya nilai persediaan yang

dibukukan sebagai 'persediaan' pada akhir periode.

4) Persediaan yang digunakan atau disebut juga barang tersedia untuk

Dijual.

2. Tenaga Kerja Langsung (Direct Labour Cost)

Tenaga Kerja Langsung merupakan upah yang diberikan atau dibayarkan

kepada karyawan/tenaga kerja yang terlibat secara langsung dalam aktivitas

pengolahan barang dagang.Disebut Biaya Tenaga Kerja Langsung apabila

besar kecilnya upah yang dibayar tergantung pada jumlah unit produk yang

dihasilkan.

Biaya yang dikelompokkan kedalam direct labor cost merupakan tenaga

kerja yang bayarannya berdasarkan pada: Upah Satuan atau Upah Harian per

jam. Dalam direct labor yang dibayar dengan upah satuan bisa kita lihat

dengan jelas sekali kalau tenaga kerja model ini bisa dibebankan secara

langsung pada produk yang dihasilkan.

Apabila upah yang dibayar berdasar pada jumlah jam kerja,maka

umumnya perusahaan sudah menentukan satuan jumlah yang harus diproduksi

untuk rentang waktu tertentu baik itu perjam atau perhari. Sehingga di akhir

perhitungan bisa diketahui berapa besar biaya tenaga kerja langsung yang

dibebankan untuk satu unit produk dan total biaya tenaga kerja langsung untuk

akumulasi produk yang diproduksi/dihasilkan.

27

Dalam perusahaan dagang yang kecil, biaya tenaga kerja langsung

cenderung sulit agar dapat dialokasikan dengan semestinya, sehingga biaya

tenaga kerja langsung hanya dapat ditemukan pada perusahaan manufaktur

atau perusahaan tambang.

3. Overhead Cost

Biaya Overhead adalah biaya yang muncul selain dari elemen elemen yang

telah disebut diatas, biasanya diistilahkan dengan indirect cost. Jenisnya sangat

bervariasi tergantung dari skala usaha, jenis usaha serta jenis sumber daya yang

digunakan oleh perusahaan.yang paling sering ditemui dalam usaha

manufaktureataupun usaha dagang ialah:

a. Biaya Sewa/rental cost

b. Depresiasi Mesin dan Peralatan.

c. Penyusutan Gedung Pabrik.

d. Biaya Listrik dan Air pabrik atau Factory’s Utilities

e. Biayta Pemeliharaan Pabrik dan mesin (Maintenance)

f. Biaya Pengemasan (Packaging)

g. Gudang

h. Sampel produksi (Preproduction sampling)

i. Biaya/Ongkos kirim

j. Kontainer (Continer)

28

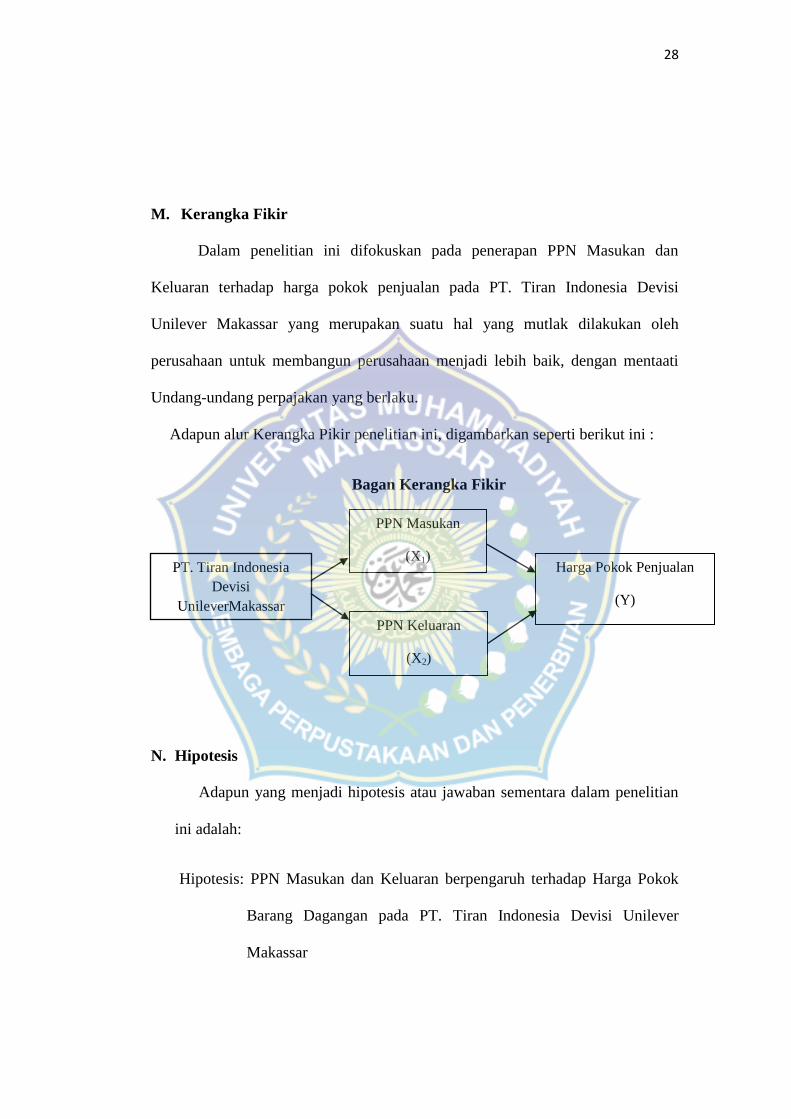

M. Kerangka Fikir

Dalam penelitian ini difokuskan pada penerapan PPN Masukan dan

Keluaran terhadap harga pokok penjualan pada PT. Tiran Indonesia Devisi

Unilever Makassar yang merupakan suatu hal yang mutlak dilakukan oleh

perusahaan untuk membangun perusahaan menjadi lebih baik, dengan mentaati

Undang-undang perpajakan yang berlaku.

Adapun alur Kerangka Pikir penelitian ini, digambarkan seperti berikut ini :

Bagan Kerangka Fikir

N. Hipotesis

Adapun yang menjadi hipotesis atau jawaban sementara dalam penelitian

ini adalah:

Hipotesis: PPN Masukan dan Keluaran berpengaruh terhadap Harga Pokok

Barang Dagangan pada PT. Tiran Indonesia Devisi Unilever

Makassar

PPN Masukan

(X1)

PPN Keluaran

(X2)

Harga Pokok Penjualan

(Y)

PT. Tiran Indonesia

Devisi

UnileverMakassar

29

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data dan informasi empiris untuk memecahkan permasalahan

dan menguji hipotesis penelitian.

A. Lokasi dan Waktu Penelitian

Untuk mencapai tujuan penelitian, yaitu memperoleh jawaban terhadap

permasalahan yang diajukan dalam laporan penelitian ini maka penulis memilih

objek penelitian (tempat pengambilan data) yaitu di Wilayah Makasar Pada PT.

Tiran Indonesia Devisi Unilever Makassar, Dengan waktu penelitian diperkirakan

selama kurang lebih 2 bulan.

B. Metode Pengumpulan Data

1. Penelitian kepustakaan

Pengumpulan data dengan cara mengkaji dan menelaah beberapa bahan

bacaan yang relevan dengan masalah pokok yang akan dibahas dalam

penelitian ini, Pengumpulan data ini dengan jalan memilih berbagai

literatul dan buku-buku yang dapat digunakan sebagai landasan teoritis

termasuk referensi mata kuliah untuk mendukung penulis ini.

2. Penelitian lapangan, yaitu penelitian yang diadakan pengamatan langsung

terhadap obyek penelitian untuk mendapatkan data yang sesuai

pembahasan, adapun cara yang dilakukan yaitu:

29

30

a. Observasi, yaitu teknik pengumpulan data dengan jalan mengadakan

pengamatan langsung pada lokasi obyek penelitian.

b. Wawancara, yaitu teknik pengumpulan data dengan jalan yang

disajikan responden yang dapat memberikan keterangan sehubungan

dengan masalah yang akan dibahas.

C. Jenis dan Sumber Data

Adapun jenis data dalam penelitian ini adalah :

1. Data kuantitatif, yaitu data yang diperoleh berdasarkan angka – angka.

2. Data kualitatif, yaitu data yang diperoleh berbentuk informasi baik lisan

maupun tulisan.

Adapun sumber data yang diperlukan dalam penelitian ini adalah:

1. Data Primer, yaitu data yang diperoleh langsung melalui pengamatan dan

wawancara langsung dengan pihak yang berhubungan dengan masalah

yang dibahas dalam penulisan ini, serta hasil observasi langsung dari pihak

yang bersangkutan.

2. Data Sekunder, yaitu data yang diperoleh dari sumber – sumber tertulis

yang berkaitan dengan masalah yang dibahas dalam penulisan ini, juga

bahan – bahan yang diperoleh melalui perkuliahan dan buku-buku.

31

D. Metode Analisis

Metode analisis yang digunakan dalam penulisan skripsi ini adalah metode

Analisis Regresi Linear Berganda,Analisis regresi linier berganda adalah

hubungan secara linear antara dua atau lebih variabel independen (X1, X2,….Xn)

dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan

antara variabel independen dengan variabel dependen apakah masing-masing

variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai

dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau

penurunan.

Pada penulisan skripsi ini peneliti mengungkapkan, menjelaskan,

memberikan gambaran permasalahan mengenai Pengaruh PPN Masukan dan PPN

Keluaran atas Harga Pokok Penjualan Barang Dagangan. Adapun Rumus Analisis

Regresi Linear Berganda adalah sebagai berikut.

Y = a + b1X1+ b2X2+ e

Y’ : Variabel dependen (nilai yang diprediksikan)

X1 dan X2 : Variabel independen

a : Konstanta (nilai Y’ apabila X1, X2…..Xn = 0)

b : Koefisien regresi (nilai peningkatan ataupun penurunan)

e : kesalahan residual (error turn)

Keterangan:

Y : Harga pokok Penjualan

X1 dan X2 : PPN Masukan dan PPN Keluaran

a : Konstanta

b1 : koefisien regresi dari X1

b2 : koefisien regresi dari X2

e : kesalahan residual (error turn)

32

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat PT. Tiran Indonesia Devisi Unilever Makassar

Sejak didirikan pada 5 Desember 1933PT.Tiran Indonesia DevisiUnilever

telah tumbuh menjadi salah satu perusahaan terdepan untuk produk Home and

Personal Care serta Foods & Ice Cream di Indonesia.Rangkaian Produk

Unilever Indonesia mencakup brand-brand ternama yang disukai di dunia seperti

Pepsodent, Lux, Lifebuoy, Dove, Sunsilk, Clear, Rexona, Vaseline, Rinso, Molto,

Sunlight, Walls, Blue Band, Royco, dan lain-lain.

Selama ini, tujuan perusahaan kami tetap sama, dimana kami bekerja

untuk menciptakan masa depan yang lebih baik setiap hari, membuat pelanggan

merasa nyaman, berpenampilan baik dan lebih menikmati kehidupan melalui

brand dan jasa yang memberikan manfaat untuk mereka maupun orang lain,

menginspirasi masyarakat untuk melakukan tindakan kecil setiap harinya yang

bila digabungkan akan membuat perubahan besar bagi dunia, dan senantiasa

mengembangkan cara baru dalam berbisnis yang memungkinkan kami untuk

tumbuh sekaligus mengurangi dampak lingkungan.Saham perseroan pertamakali

ditawarkan kepada masyarakat pada tahun 1981 dan tercatat di Bursa Efek

Indonesia sejak 11 Januari 1982.

Pada akhir tahun 2011, saham perseroan menempati peringkat keenam

kapitalisasi pasar terbesar di Bursa Efek Indonesia. Bagi Unilever, sumber daya

manusia adalah pusat dari seluruh perseroan. Kami memberikan prioritas pada

mereka dalam pengembangan profesionalisme, keseimbangan kehidupan, dan

32

33

kemampuan mereka untuk berkontribusi pada perusahaan. Terdapat lebih

dari 6000 karyawan tersebar di seluruh nutrisi.

Perseroan mengelola dan mengembangkan bisnis perseroan secara

bertanggung jawab dan berkesinambungan. Nilai-nilai dan standar yang Perseroan

terapkan terangkum dalam Prinsip Bisnis Kami. Perseroan juga membagi standar

dan nilai-nilai tersebut dengan mitra usaha termasuk para pemasok dan distributor

kami. Perseroan memiliki enam pabrik di Kawasan Industri Jababeka, Cikarang,

Bekasi, dan dua pabrik di Kawasan Industri Rungkut, Surabaya, Jawa Timur,

dengan kantor pusat di Jakarta, Membuka cabang Unilever di daerah Kawasan

Industri Makassar, PT Tiran Sulawesi, PT Tiran Mineral, PT Tiran Makassar, PT

Amrul Nadin, PT Andi Nurhadi Nusantara, CV Empor Tiran, CV Provita Lestasi,

dan CV Empos, dan di daerah Manggala Toddopuli Makassar yang berkantor

pusat di PT. Tiran Group, Jl. Andi Pangeran Pettarani Makassar. PT. Tiran

Makassar sebagai tempat penelitian saya, yang bergerak di bidang Distributor

berdiri pada tgl 10 oktober 2010, yang beralamat di Jl.Toddopuli Raya Manggala.

PT. Tiran Indonesia Devisi Unilever Makassar memiliki keunggulan

kompetitif yang unik, seperti profesionalisme, sistem target kunjungan yang

memadai, pengiriman barang dengan tepat waktu, sistem distribusi yang baik dan

sistem informasi melalui teknologi komputerisasi yang handal dan akurat. Produk-

produk Perseroan berjumlah sekitar 43 brand utama dan 1,000 SKU, dipasarkan

melalui jaringan yang melibatkan sekitar 500 distributor independen yang

menjangkau ratusan ribu toko yang tersebar di seluruh Indoneisa. Produk-produk

32

34

tersebut didistribusikan melalui pusat distribusi milik sendiri, gudang tambahan,

depot dan fasilitas distribusi lainnya.

B. VISI dan MISI PT. Tiran Indonesia Devisi Unilever Makassar

1. Visi

Visi merupakan rangkaian kalimat yang menyatakan cita-cita atau impian

sebuah organisasi atau perusahaan yang ingin dicapai di masa depan. Visi juga

merupakan hal yang sangat krusial bagi perusahaan untuk menjamin kelestarian

dan kesuksesan jangka panjang.Produk Unilever telah menyentuh sekitar 2 milyar

orang setiap hari, baik itu melalui perasaan yang luar biasa karena mereka

memiliki rambut yang kemilau dan senyum yang menawan, membuat rumah

mereka segar dan bersih, atau dengan menikmati secangkir kopi, makanan yang

lezat atau snack yang sehat. Visi PT. Tiran Devisi Unilever Makassar Yaitu:

1. Kami bekerja untuk membangun masa depan yang lebih baik setiap hari.

2. Kami membantu orang-orang merasa nyaman, berpenampilan baik dan lebih

menikmati kehidupan dengan brand dan pelayanan yang baik bagi mereka

dan bagi orang lain.

3. Kami menjadi sumber inspirasi orang-orang untuk melakukan hal kecil setiap

hari yang dapat membuat perbedaan besar bagi dunia.

4. Kami akan mengembangkan cara baru dalam melakukan bisnis dengan tujuan

membesarkan perusahaan kami dua kali lipat sambil mengurangi dampak

lingkungan.

35

Kami selalu percaya akan kekuatan brand kami dalam meningkatkan

kualitas kehidupan orang-orang dan dalam melakukan hal yang benar. Semakin

bertumbuhnya bisnis kami, meningkat pula tanggung jawab kami. Kami

mengenali tantangan global seperti perubahan iklim yang menjadi kepedulian kita

bersama. Mempertimbangkan dampak yang lebih luas dari tindakan kami selalu

menyatu dalam nilai-nilai kami dan merupakan bagian fundamental mengenai

siapa diri kami.

2. Misi

Misi merupakan rangkaian kalimat yang menyatakan tujuan atau alasan

eksistensi organisasi yang memuat apa yang disediakan oleh perusahaan kepada

masyarakat, baik berupa produk ataupun jasa. Pernyataan misi merupakan sebuah

kompas yang membantu untuk menemukan arah dan menunjukkan jalan yang

tepat dalam rimba bisnis saat ini. Tujuan dari pernyataan misi adalah

mengkomunikasikan kepada stakeholder, di dalam maupun luar organisasi,

tentang alasan pendirian perusahaan dan ke arah mana perusahaan kan menuju.

Oleh karena itu, rangkaian kalimat dalam misi sebaiknya dinyatakan dalam satu

bahasa dan komitmen yang dapat dimengerti dan dirasakan relevansinya oleh

semua semua pihak yang terkait. Misi pada PT. Tiran Unilever Makassar adalah

sebagai berikut:

1. Menjadi yang pertama dan terbaik di kelasnya dalam memenuhi kebutuhan

dan aspirasi konsumen

2. Menjadi rekan yang utama bagi pelanggan,konsumen dan komunitas.

3. Menghilangkan kegiatan yang tak bernilai tambahdari segala proses.

36

4. Menjadi perusahaan terpilih bagi orang-orangdengan kinerja yang tinggi.

5. Bertujuan meningkatkan target pertumbuhan yang menguntungkan dan

memberikan imbalan di atas rata-rata karyawan dan pemegang saham

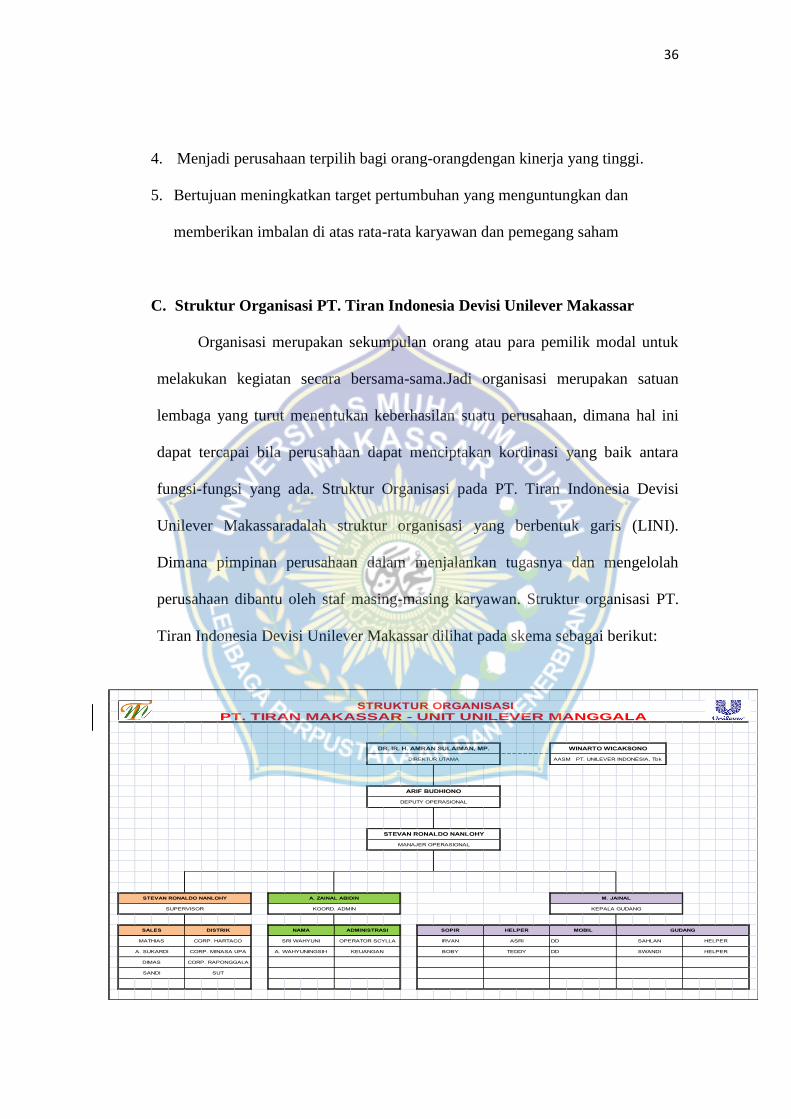

C. Struktur Organisasi PT. Tiran Indonesia Devisi Unilever Makassar

Organisasi merupakan sekumpulan orang atau para pemilik modal untuk

melakukan kegiatan secara bersama-sama.Jadi organisasi merupakan satuan

lembaga yang turut menentukan keberhasilan suatu perusahaan, dimana hal ini

dapat tercapai bila perusahaan dapat menciptakan kordinasi yang baik antara

fungsi-fungsi yang ada. Struktur Organisasi pada PT. Tiran Indonesia Devisi

Unilever Makassaradalah struktur organisasi yang berbentuk garis (LINI).

Dimana pimpinan perusahaan dalam menjalankan tugasnya dan mengelolah

perusahaan dibantu oleh staf masing-masing karyawan. Struktur organisasi PT.

Tiran Indonesia Devisi Unilever Makassar dilihat pada skema sebagai berikut:

SANDI SUT

DD SWANDI HELPER

DIMAS CORP. RAPONGGALA

DD SAHLAN HELPER

A. SUKARDI CORP. MINASA UPA A. WAHYUNINGSIH KEUANGAN BOBY TEDDY

OPERATOR SCYLLA IRVAN ASRI

SALES DISTRIK NAMA ADMINISTRASI SOPIR HELPER

WINARTO WICAKSONO

AASM PT. UNILEVER INDONESIA, Tbk

PT. TIRAN MAKASSAR - UNIT UNILEVER MANGGALA STRUKTUR ORGANISASI

KEPALA GUDANG

A. ZAINAL ABIDINSTEVAN RONALDO NANLOHY

DR. IR. H. AMRAN SULAIMAN, MP.

DIREKTUR UTAMA

SUPERVISOR

STEVAN RONALDO NANLOHY

MANAJER OPERASIONAL

ARIF BUDHIONO

DEPUTY OPERASIONAL

GUDANG

KOORD. ADMIN

M. JAINAL

MOBIL

MATHIAS CORP. HARTACO SRI WAHYUNI

37

D. Uraian Tugas

Berikut akan dikemukakan uraian tugas masing-masing bagian dalam

perusahaan PT. Tiran Indonesia Devisi Unilever Makassar dapat dilihat uraian

tugas di bawah ini :

1. Direktur Utama

Tugas dan Tanggung Jawab Direktur Utama antara lain sebagai berikut :

a. Memimpin Perusahaan dengan baik, kerja keras dan Tanggung Jawab

b. Menyusun dan merencanakan penjualan Maupun pembelian

c. Menginteraksikan pencapaian target penjualan dan pembelian secara

efektif dan efisiens.

d. Menjaga hubungan baik dan Klien

e. Menganalisa, mengevaluasi dan merekomendasikan sistem prosedur

pengerjaan penjualan maupun pemmbelian barang

f. Mengawasi dan memonitori keberhasilan dan keselamatan kerja

karyawannya.

g. Membuat program/advertensicaravan yang efektif dan efisiens serta

mendukung peningkatan penjualan barang dagangan perusahaan

2. Memastikan tercapainya target penjualan dengan sistem strategi penjualan

yang efektif dan efisiens serta meningkatkan hubungan baik dengan

costumer.

3. Deputy Operasional

Tugas dan Tanggungjawab

38

a. Mengelola dan memantau pelaksanaan operasi cabang yang meliputi

penjualan unit, administrasi, dan keuangan, serta mengelola pelanggan.

b. Mencapai target yang telah ditetapkan.

c. Melakukan pengembangan relasi bisnis yang sudah ada, dan

mengembangkan bisnis baru.

4. Manajer Operasional

Tugas Pokok Antara lain :

a. Bertanggung jawab penuh terhadap tugas dan kewajiban devisi

b. Mengkordinasikan, mengawasi, memimpin, dan bertanggung jawab atas

kelancaran pekerjaan bagian-bagian di bawah lingkungan.

c. Memenej atau memonitori dan mengawasi kinerja karyawan.

5. Tugas supervisor dapat dibagi menjadi beberapa tugas penting dan pokok,

setidaknya ada 5 tugas pokok dari seorang supervisor yang paling utama.

a. Menyampaikan kebijakan yang disampaikan oleh jabatan di atasnya

kepada seluruh bawahan dan groupnya

b. Mengatur kelompok kerja pada grup yang dipegangnya

c. Memberikan tugas pada subordinatenya

d. Melaksanakan tugas, proyek, dan pekerjaan secara langsung

e. Memberikan training pada subordinate

f. Memimpin dan memotivasi subordinate atau bawahannya

g. Menegakkan aturan yang telah di tentukan oleh perusahaan

h. Mendisiplinkan bawahan/subordinate

i. Memecahkan masalah sehari hari yang rutin

39

j. Membuat rencana jangka pendek untuk tugas yang telah ditetapkan oleh

atasannya.

k. Mengontrol dan mengevaluasi kinerja bawahan

l. Memberikan info pada manajemen mengenai kondisi bawahan, atau

menjadi perantara antara pekerja dengan manajemen.

6. Adapun secara detil terkait tugas, wewenang dan tanggung jawab

Koordinator Administrasi dan Keuangan itu adalah sebagai berikut:

a. Mengkoordinasikan pekerjaan staf administrasi dan keuangan

b. Memeriksa setiap transaksi setora kas masuk dan transaksi kas keluar

c. Bertanggung jawab atas administrasi dan saldo transaksi bank

d. Memeriksa kebenaran transaksi dan saldo kartu rekening kredit, tabungan,

deposito berjangka, register deposito berjangka.

e. Memeriksa kebenaran laporan kredit dan tabungan harian dan bulanan

f. Menyimpan Agunan Kredit di dalam brankas yang telah disediakan.

g. Menyimpan Fisik Uang Kas di dalam brankas uang yang telah disediakan

h. Memeriksa kas opname harian

i. Memeriksa data nasabah dan pengkinian identitas

j. Membuat berita acara pemusnahan bilyet deposito rusak, data tutup

rekening tabungan atas persetujuan Direksi

k. Bertanggung jawab terhadap transaksi kas droping dan kas kecil

l. Menyusun laporan cash flow harian.

40

7. Kepala Gudang memiliki tugas dan tanggung jawab sebagai berikut:

a. Membuat suratjalan/surat lainnya yang diperlukan untuk proses

pengeluaran barang atau transformator dari pabrik.

b. Melakukan kontrol atas bahan/komponen yang dipakai bagian produksi.

c. Memberikan informasi mengenai persediaan bahan baku/material yang

dibutuhkan.

d. Penyimpanan semua transformator yang siap dikirim beserta memelihara

dokumen-dokumen yang berkaitan.

e. Melakukan kontrol atas jadwal pengeluaran transformator.

f. Mengeluarkan tanda penerimaan bahan beserta statusnya berdasarkan

pemeriksaan bagian pengujian.

g. Menentukan tempat penyimpanan setiap bahan baku atau transformator

yang diproduksi.

8. Tugas-tugas dari seorang sales secara umum

a. Melaksanakan kegiatan penjualan melalui telepon terhadap target

konsumen (perusahaan-perusahaan perdagangan dan industri, kantor-

kantor pemerintah, asosiasi perkumpulan keagamaan, olahraga, sosial,

konsulat) secara sistematik, serta melengkapi laporan kegiatan untuk

setiap hubungan yang dilakukan.

b. Memelihara semua hasil analisis penjualan yang telah dibuat.

c. Atas persetujuan pimpinan, dalam melaksanakan kerjasama dengan

perwakilan perusahaan lain dalam memperoleh peluang usaha, melakukan

penjualan bersama, mendiskusikan strategi dan sebagainya.

41

d. Melakukan tindak lanjut pelayanan, untuk memberikan kepuasan kepada

konsumen.

e. Melakukan tindak lanjut setiap kegiatan yang dilakukan untuk

memperoleh peluang usaha pada saat mendatang.

f. Menghubungi humas setiap saat dan memberikan bantuan apabila

diperlukan, misalnya dalam memberikan hadiah-hadiah promosi kepada

para pelanggan.

g. Melaksanankan kegiatan pemasaran lainnya sesuai dengan tugas yang

diberikan oleh manajer penjualan.

9. Tugas dan tanggung jawab Supir

a. Melaksanakan tugas-tugas yang diberikan kepala bagian.

b. Bertanggung jawab kepada Ketua Bagian Umum dan Personalia.

10. Tugas dan Tanggung Jawab Helper

a. Membantu stock keeper dan kepala gudang dalam memasarkan produk

yang ditawarkan

b. Membantu secara langsung dalam pengiriman barang ke relasi

c. Menerima barang yang diserahkan oleh bagian stock keeper untuk di

pasarkan

d. Mempertanggungjawabkan pelaksanaan kerja kepada kepala gudang,

melaporkan barang tersebut setelah dikirim.

42

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Evaluasi Mekanisme Tata Pelaksanaan Pajak Pertambahan Nilai.

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap

pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke

konsumen. Dalam bahasa Inggris, PPN disebut Value Added Tax (VAT) atau

Goods and Services Tax (GST). PPN termasuk jenis pajak tidak langsung,

maksudnya pajak tersebut disetor oleh pihak lain (pedagang) yang bukan

penanggung pajak atau dengan kata lain, penanggung pajak (konsumen akhir)

tidak menyetorkan langsung pajak yang ia tanggung.

Menurut Undang-Undang No.42 Tahun 2009 dimana Pengusaha yang

melakukan Penyerahan Barang Kena Pajak sebagaimana dimaksud dalam Pasal 4

huruf a, huruf c dan huruf f wajib melaporkan usahanya untuk dikukuhkan

sebagai Pengusaha Kena Pajak dan wajib memungut, menyetor, dan melaporkan

Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah. Sebagaimana

yang dimaksudkan dalam Pasal 4 huruf a, huruf c dan huruf f Penyerahan Barang

Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha, Penyerahan

Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha, dan

ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak. Berdasarkan hal diatas

PT. Tiran Indonesia Devisi Unilever Makassar sebagai Pengusaha Kena Pajak

yang bergerak di bidang Distributor wajib memungut, menyetor dan melaporkan

Pajak Pertambahan Nilai.

42

43

PPN Masukan = Pajak Pertambahan Nilai akibat terjadinya pembelian

PPN Keluaran = Pajak Pertambahan Nilai akibat terjadinya penjualan

Pajak Keluaran dan Pajak Masukan adalah dua istilah yang dikenal dalam

tata cara perhitungan Pajak Pertambahan Nilai (PPN). Pajak keluaran adalah pajak

yang dikenakan ketika Pengusaha Kena Pajak melakukan penjualan terhadap

barang kena pajak atau jasa kena pajak. Pajak masukan adalah pajak yang

dikenakan ketika Pengusaha Kena Pajak melakukan pembelian terhadap barang

kena pajak atau jasa kena pajak. Pajak Keluaran (PK) adalah Pajak Pertambahan

Nilai (PPN) terutang yang wajib dipungut oleh Pengusaha Kena Pajak (PKP) yang

melakukan penyerahan Barang Kena Pajak (BKP), penyerahan Jasa Kena Pajak

(JKP), ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak Tidak

Berwujud dan/atau ekspor Jasa Kena Pajak. Penghitungan Pajak Pertambahan

Nilai (PPN) yang harus dibayar dan disetor oleh PKP ke kas negara, terlebih

dahulu wajib pajak (wp) harus mengurangi pajak keluaran dengan pajak masukan

yang dapat dikreditkan. Apabila dalam suatu masa pajak, pajak keluaran lebih

besar daripada pajak masukan, maka selisihnya merupakan pajak pertambahan

nilai yang harus dibayar dan disetor oleh PKP ke kas negara.

Pajak Masukan yang dapat dikreditkan, tetapi belum dikreditkan dengan

pajak keluaran pada masa pajak yang sama, dapat dikreditkan pada masa pajak

berikutnya selambat-lambatnya 3 (tiga) bulan setelah berakhirnya masa pajak

yang bersangkutan. PT. Tiran Indonesia Devisi Unilever Makassar mensyaratkan

adanya Faktur Pajak dalam melakukan semua transaksi Penyerahan Barang Kena

44

Pajak dan Jasa Kena Pajak, dan membuat Faktur Pajak untuk dilakukan proses

penagihan, pembayaran dan pembelian. Dimana pada saat pembuatan Faktur

Pajak, tata cara penyampaian dan tata cara pembetulan Faktur Pajak ditetapkan

dalam Peraturan Direktorat Jenderal Pajak Nomor PER-159/PJ/2006. Sedangkan

dalam kegiatan memperoleh Barang Kena Pajak dan Jasa Kena Pajak, menerima

Faktur Pajak dari pihak supplier atau pihak menjual. Dengan begitu sesuai

Peraturan Direktorat Jendral Pajak Nomor PER-159/PJ/2006 Faktur Pajak yang

dibuat PT. Tiran Indonesia Devisi Unilever Makassar dapat mengetahui dan

menghitung jumlah pajak yang terutang dengan mengkrteditkan Pajak Masukan

terhadap Pajak Keluaran, dimana Faktur Pajak tersebut harus lengkap apabila

Faktur Pajak Masukan tidak lengkap maka Pajak nya tidakdapat dikreditkan.

Tata cara umum Pajak Pertambahan Nilai (PPN) adalah pengusaha kena

pajak mengurangkan atau mengkreditkan pajak masukan dalam suatu masa

dengan pajak keluaran dalam masa pajak yang sama. Apabila dalam masa pajak

tersebut lebih besar pajak keluaran, kelebihan pajak keluaran harus disetorkan ke

kas negara. Sebaliknya, apabila dalam masa pajak tersebut pajak masukan lebih

besar dari pajak keluaran, kelebihan pajak masukan dapat dikompensasikan ke

masa pajak berikutnya atau dimintakan restitusi. Dalam tata cara umum tersebut,

jumlah yang harus dibayarkan oleh pengusaha kena pajak berubah-ubah sesuai

dengan pajak masukan yang dibayarkan dan pajak keluaran yang dipungut dalam

suatu masa pajak.

45

Mekanisme pemungutan, penyetoran, dan pelaporan PPN ada pada pihak

pedagang atau produsen sehingga muncul istilah Pengusaha Kena Pajak yang

disingkat PKP. Dalam perhitungan PPN yang harus disetor oleh PKP, dikenal

istilah pajak keluaran dan pajak masukan. Pajak keluaran adalah PPN yang

dipungut ketika PKP menjual produknya, sedangkan pajak masukan adalah PPN

yang dibayar ketika PKP membeli, memperoleh, atau membuat produknya.

Indonesia menganut sistem tarif tunggal untuk PPN, yaitu sebesar 10

persen. Dasar hukum utama yang digunakan untuk penerapan PPN di Indonesia

adalah Undang-Undang No. 8/1983 berikut revisinya, yaitu Undang-Undang No.

11/1994 dan Undang-Undang No. 18/2000.

B. PPN Masukan dan PPN Keluaran PT. Tiran Indonesia Devisi Unilever

Makassar

a. Evaluasi Ppn Masukan

Analisis Perolahan Barang Kena Pajak (Ppn Masukan) yang harus

dibayarkan oleh Perusahaan atau Pengusaha Kena Pajak apabila Perusahaan

melakukan transakasi pembelian Barang Kena Pajak yang terurtang Pajak

Pertambahan Nilai. Ppn Masukan dapat dibedakan menjadi dua yaitu Ppn

Masukan yang dapat dikreditkan dan yang tidak dapat dikreditkan. Ppn Masukan

mulai diakui dan dihitung pada saat Faktur Pembelian yang diterima oleh Bagian

Keuangan dari supplier yang data tersebut dicocokan dan dilakukan pengecekan

apakah sudah sesuai dengan PP (Permintaan Pembelian) yang diajukan oleh

Purchasing pada saat melakukan pembelian. Faktur Pajak tersebut dilampirkan

46

nomor PO (Purchase Order) dan BPB (Bukti Penerimaan Barang) setelah

pengecekan dan penyocokan dokumen-dokumen maka dilakukan pencatatan pada

sistem akuntansi yang digunakan perusahaan untuk penyimpanan berkas dan

tanda terima. Setelah proses tersebut selesai maka selanjutnya dilakukan proses

pembayaran sesuai dengan jatuh temponya.

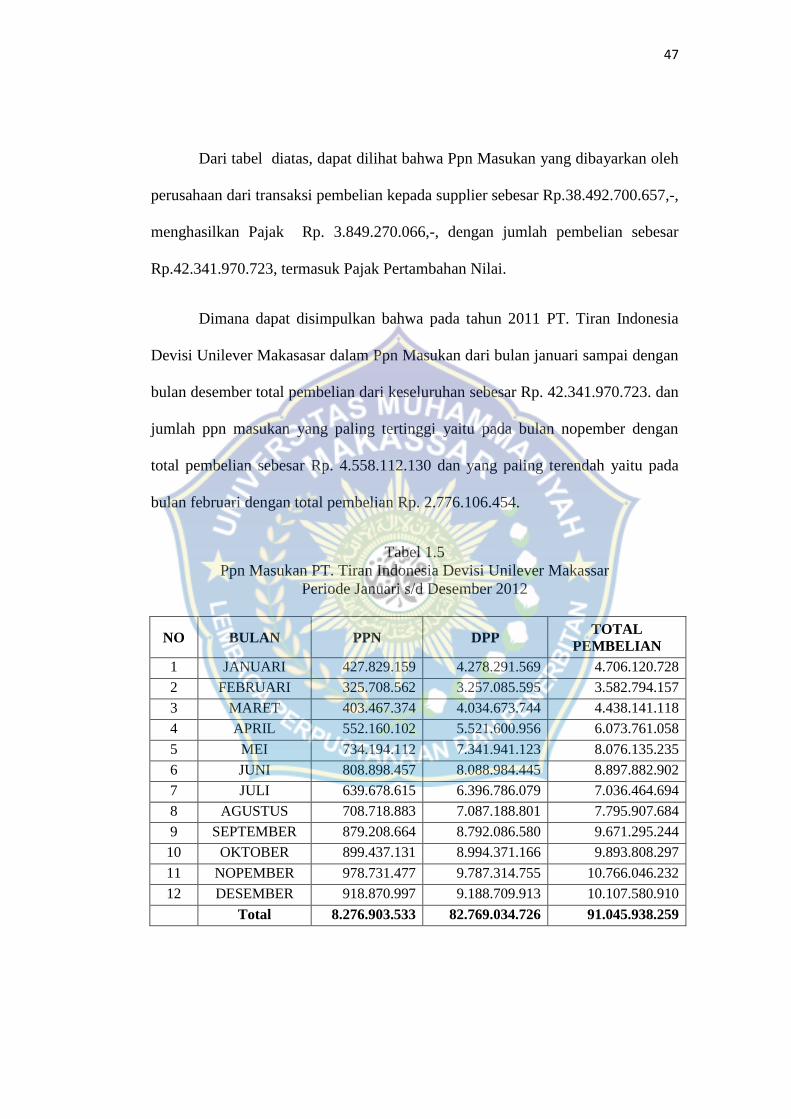

PT. Tiran Indonesia Devisi Unilever Makasasar melakukan transaksi

pembelian atas Barang Kena Pajak yang menghasilkan Pajak Pertambahan Nilai

pada tahun 2011 sebesar Rp.3.849.270.066,-, pada tahun 2012 sebesar

Rp.8.276.903.533,-, pada tahun 2013 Rp.9.882.405.938. Berikut penjabaran

mengenai Ppn Masukan PT. Tiran Indonesia Devisi Unilever Makasasar pada

tahun 2011, 2012, 2013.

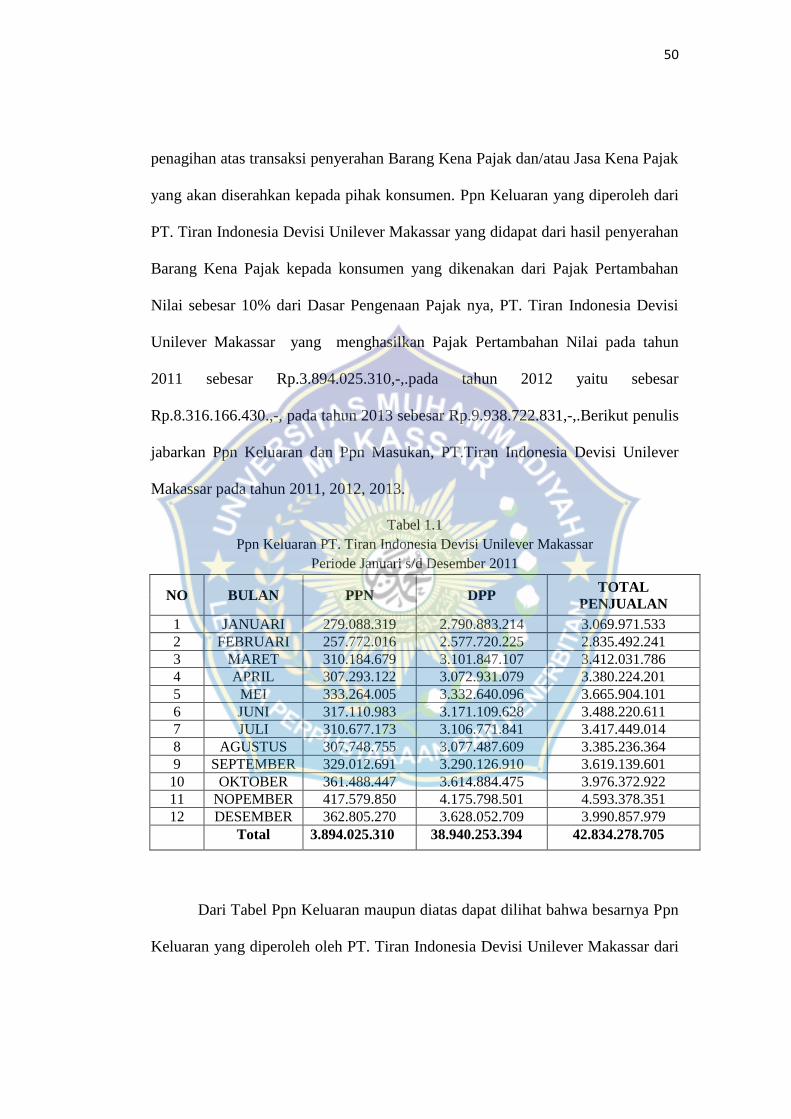

Tabel 1.4

Ppn Masukan PT. Tiran Indonesia Devisi Unilever Makasasar

Periode Januari s/d Desember 2011

NO BULAN PPN DPP TOTAL

PEMBELIAN

1 JANUARI 274.772.948 2.747.729.480 3.022.502.428

2 FEBRUARI 252.373.314 2.523.733.140 2.776.106.454

3 MARET 305.120.991 3.051.209.910 3.356.330.901

4 APRIL 301.617.116 3.016.171.160 3.317.788.276

5 MEI 329.785.868 3.297.858.680 3.627.644.548

6 JUNI 313.875.758 3.138.757.580 3.452.633.338

7 JULI 306.879.744 3.068.797.440 3.375.677.184

8 AGUSTUS 304.325.169 3.043.251.687 3.347.576.856

9 SEPTEMBER 326.555.570 3.265.555.700 3.592.111.270

10 OKTOBER 358.871.934 3.588.719.340 3.947.591.274

11 NOPEMBER 414.373.830 4.143.738.300 4.558.112.130