SKRIPSI EFEKTIFITAS PENERAPAN SISTEM INFORMASI AKUNTANSI PEMBELIAN DAN PENGELUARAN KAS PADA PT. ISWANTO MAKASSAR WARNI MARTINA 105730 1809 10 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SKRIPSI

EFEKTIFITAS PENERAPAN SISTEM INFORMASI AKUNTANSIPEMBELIAN DAN PENGELUARAN KAS PADA

PT. ISWANTO MAKASSAR

WARNI MARTINA105730 1809 10

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR2014

SKRIPSI

EFEKTIFITAS PENERAPAN SISTEM INFORMASI AKUNTANSIPEMBELIAN DAN PENGELUARAN KAS PADA

PT ISWANTO MAKASSAR

WARNI MARTINA105730 1809 10

Untukmemenuhipersyaratangunamemperolehgelar

SarjanaEkonomipadaJurusanAkuntansi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2014

i

HALAMAN PERSETUJUAN

PENGESAHAN UJIAN SKRIPSI

Skripsi ini telah disahkan oleh Panitia Ujian Skripsi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dengan Surat

Keputusan Rektor Universitas Muhammadiyah Makassar denganNomor:

113 Tahun 1435 H/ 2014 M dan telah dipertahankan di depan tim penguji

pada hari rabu tanggal 16bulan Juli tahun 2014/ 21 Rajab 1436 H, sebagai

salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar.

Makassar,……………………………………………….

Panitia Ujian:

1. Pengawas Umum: Dr. H. Irwan Akib, M.Pd. (……………)(Rektor Unismuh Makassar)

2. Ketua : Dr. Mahmud Nuhung, M.A (…………….)(Dekan Fakultas Ekonomi dan Bisnis)

3. Sekertaris : Drs. H. Sultan Sarda, MM (…………….)(PD.I Fakultas Ekonomi dan Bisnis)

Penguji : 1) Dr.H.Mahmud Nuhung,MA (......…...........)

2) Abd.Salam HB,SE.,M.Si.Ak (….…………)

3) Fidhul Adziem,SE.,M.Si (…………….)

4) Samsul Rizal,SE.,MM (…………….)

ii

KATA PENGANTAR

Alhamdulillah,Puji Syukur penulis panjatkan kehadirat Tuhan Yang Maha

Esa.Karena limpahan Rahmat dan Karunia-Nya sehingga skripsi yang

berjudul“Efektifitas Penerapan Sistem Informasi Akuntansi Pembelian

danPengeluaranKasPadaPTIswantoMakassar ”dapat diselesaikan sesuai

dengan harapan.

Penulis sadar bahwa skripsi ini dapat seperti sekarang ini kerena berkat

bantuan dari orang-orang yang selama ini telah membantu, mendukung, dan

membimbing penulis. Untuk itu penulis mengucapkan terima kasih buat orang-

orang yang paling berharga dan yang paling penulis sayangi. Ayahanda Rahman

dan ibundaku tercinta Nurlaela, penulis ucapkan banyak terima kasih untuk

semua bimbingannya, nasehatnya dan dukunganya hingga penulis bisa jadi

seperti sekarang, buat saudara – saudara serta keluargaku yang selama ini banyak

memberikan bantuan, Terimakasih atas segala motivasinya. Disamping itu

penulis tak lupa menyampaikan terima kasih kepada:

1. Bapak Prof. DR. H. Irwan Akib, M.Pd selaku Rektor Universitas

Muhammadyah Makassar.

2. Bapak Dr. Mahmud Nuhung, SE.,MM selaku Dekan Fakultas Ekonomi

Universitas Muhammadyah Makassar.

iii

3. Bapak Ismail Badollahi, SE., M.Si, Ak. selaku Ketua Jurusan Akuntansi.

4. Bapak Drs. Ek.H.M. Ikram Idrus. MS selaku pembimbing I yang selalu

membimbing sehingga Skripsi ini dapat terselesaikan.

5. Bapak Faidhul Adziem, SE.,M.Siselaku pembimbing II yang selalu

membimbing dalam hal metode penulisan Skripsi ini.

6. Buat Sahabat - sahabatku yang tersayang, Sulfikawati, Sunarti, Nasriah,

Evayanti, Hkaurunisa dan Elvira”The Sweesh” saya ucapkan terima kasih

atas nasehat dan kebaikan kalian.

7. Buat teman-teman di Akuntansi 4,2010 yang telah banyak membantu

selama perkuliahan dan rela untuk meminjamkan catatan dan bukunya,

penulis ucapkan banyak terima kasih. Penulis menyadari penulisan ini

masih jauh dari kesempurnaan oleh karena itu penulis mengharapkan

kritikan yang membangun dari pembaca.

Akhirnya penulis berharap semoga Allah SWT memberikan limpahan

karunia dan kasih sayangnya dan memberkati kita semua di setiap langkah

yang kita tempuh, Amin.

Makassar, Juni2014

Penulis

iv

ABSTRAK

Warni Martina. 2014. “Efektifitas Penerapan Sistem InformasiAkuntansi Pembelian dan Pengeluaran Kas Pada PT IswantoMakassar”. Pemibing : Drs. Ek..H.M.Ikram Idrus, MS dan FaidhulAdziem, SE.,M.Si

Penelitian ini bertujuan untuk mengetahui efektifitas penerapansistem informasi akuntansi pembelian dan pengeluaran kas pada PT.Iswanto Makassar. Adapun Analisis yang digunakan dalam penelitianini adalah metode deskriptif kualitatif yang mendiskiripsikan ataumenggambarkan data yang berkaitan dengan kondisi objektifperusahaan. Untuk menjelaskan efektivitas penerapan sistem informasiakuntansi pembelian dan pengeluaran kas pada perusahaan. Sehinggadalam penelitian ini penulis menyimpulkan bahwa : (1) Keamanan darisistem informasi akuntansi atas Pembelian barang dagang bukanhanya berkenaan dengan keamanan catatan Pembelian barang dagangtetapi juga keamanan fisik persediaan barang dagang. Jadi harus adapemisahan tugas yang jelas antara yang menangani catatan Pembelianbarang dagang dengan bagian yang menangani fisik pembelian barangdagang. Hal ini berkaitan dengan pengendalian perusahaan, untukmencegah penyelewengan catatan dan fisik atas Persediaan barangdagang. (2) PT. Iswanto Makassar menerapkan pemisahan tugas tersebut.Penanganan catatan pembelian barang dagang dilakukan oleh bagianakuntansi dan perhitungan fisik barang dagang dilakukan oleh bagiangudang. Dimana hasil dari perhitungan fisik yang dihasilkan bagiangudang akan dilakukan pengecekan oleh bagian akuntansi sesuai dengancatatan yang ada pada bagian akuntansi. Berdasarkan keamanan sistemdapat dikatakan sistem informasi akuntansi terkomputerisasi atasPembelian barang dagang dan pengeluaran Kas pada PT. IswantoMakassar telah efektif.

Kata Kunci: Efektifitas, Sistem Informasi Akuntansi, Pembelian,Pengeluaran Kas, Pengendalian.

v

DAFTAR ISI

Halaman

HALAMAN JUDUL ..........................................................................................i

HALAMAN PERSETUJUAN............................................................................ii

HALAMAN PENGESAHAN.............................................................................iii

KATA PENGANTAR .......................................................................................iv

ABSTRAK ..........................................................................................................v

DAFTAR ISI ......................................................................................................vi

DAFTAR GAMBAR .........................................................................................vi

DAFTAR TABEL...............................................................................................vii

BAB I PENDAHULUAN...................................................................................1

A. LatarBelakangMasalah.................................................................... 1

B. RumusanMasalah ............................................................................ 3

C. TujuanPenelitian.............................................................................. 3

D. ManfaatPenelitian............................................................................ 4

BAB II TINJAUAN PUSTAKA................................................................. 6

A. Efektivitas ....................................................................................... 6

1. DefenisidanKonsepDasarEfektivitas .......................................... 6

2. AnalisisEfektivitas...................................................................... 7

B. SistemInformasiAkuntansi .............................................................. 8

1. PengertianSistemInformasiAkuntansi ......................................... 8

C. SistemInformasiAkuntansiPembelian ............................................. 13

vi

1. PengertianSistemInformasiAkuntansiPembelian ....................... 13

2. ProsedurPembelian ..................................................................... 16

3. TujuanSistemInformasiAkuntansiPembelian ............................. 20

D. SistemInformasiAkuntansiPengeluaranKas .................................... 21

1. DefenisiPengeluaranKas ............................................................. 20

E. KerangkaPikir ................................................................................. 27

BAB III METODOLOGI PENELITIAN.................................................... 29

A. Lokasi Dan WaktuPenelitian........................................................... 29

B. MetodePengumpulan Data .............................................................. 29

C. Jenis Dan Sumber Data ................................................................... 30

D. MetodeAnalisis................................................................................ 32

BAB IV GAMBARAN UMUM PERUSAHAAN ..................................... 33

A. Sejarah Berdirinya Perusahaan ....................................................... 33

B. Visi dan Misi PT Iswanto Makassar ............................................... 34

C. Struktur Organisasi PT Iswanto Makassar ...................................... 35

D. Job Description PT Iswanto Makassar ........................................... 37

BAB V HASIL DAN PEMBAHASAN...................................................... 46

A. Sistem Pengolahan Data dengan Komputer Pada PT Iswanto ....... 46

B. Persediaan Barang Dagang Pada PT Iswanto Makassar ................. 46

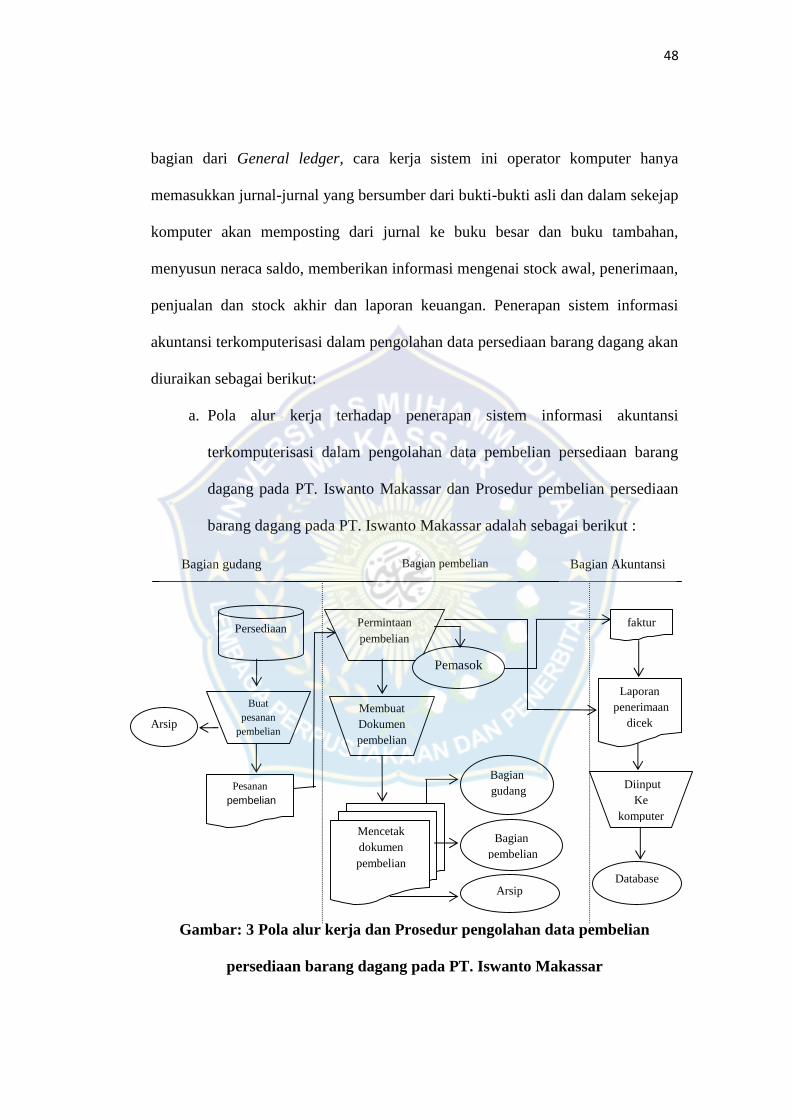

C. Pola Alur Kerja Sistem Informasi Akuntansi dalam Pengolahan data

Pada PT Iswanto Makassar ............................................................. 48

D. Prosedur Sistem Informasi Pembelian Pada PT Iswanto Makassar 50

E. Prosedur Sistem Informasi Pengeluaran Kas Pada PT Iswanto Makassar

......................................................................................................... 58

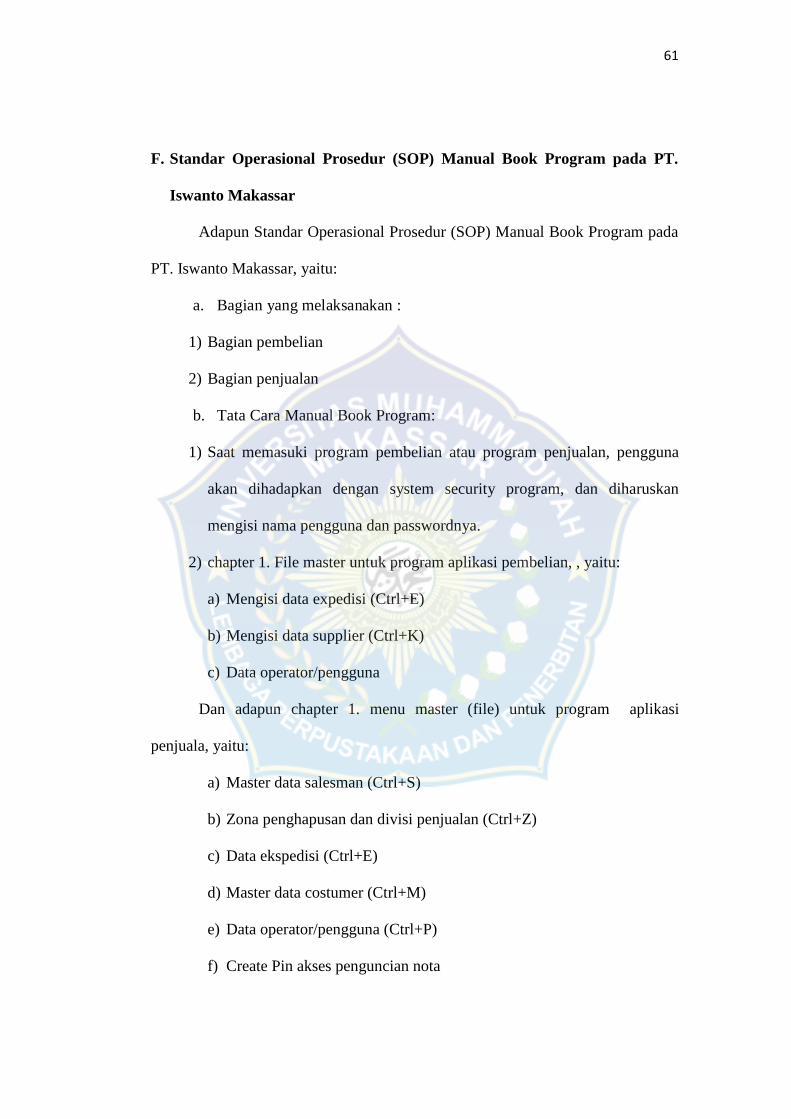

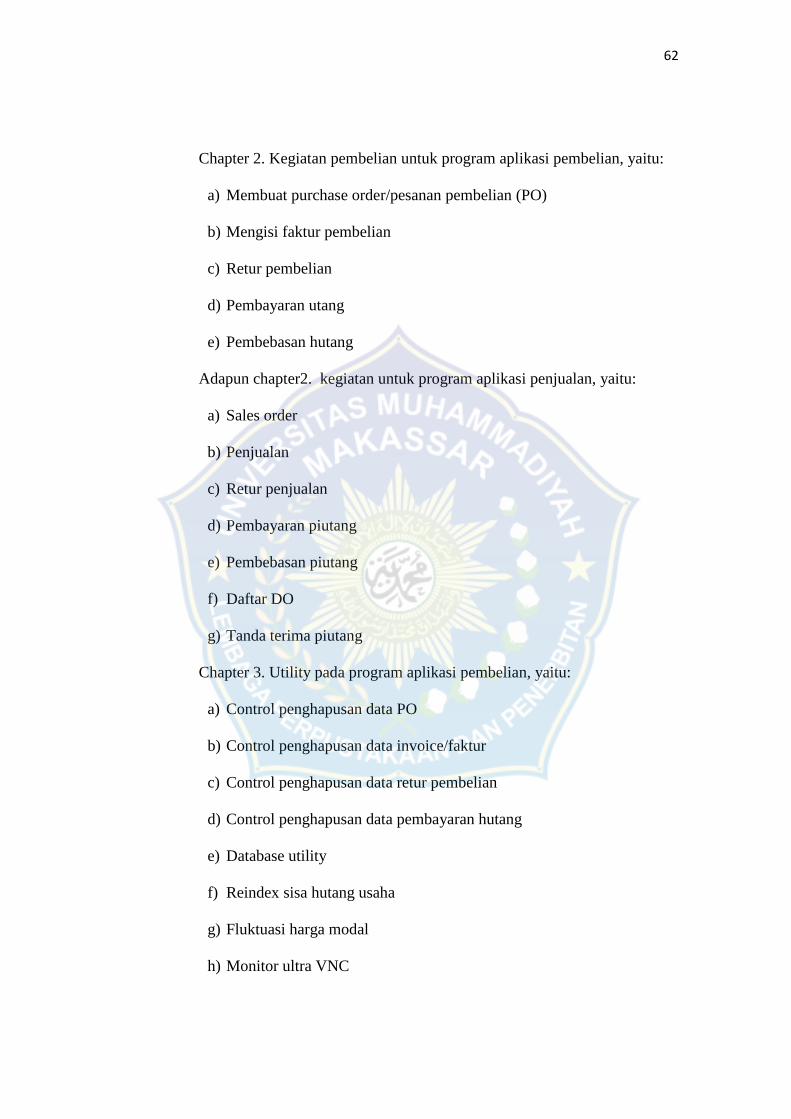

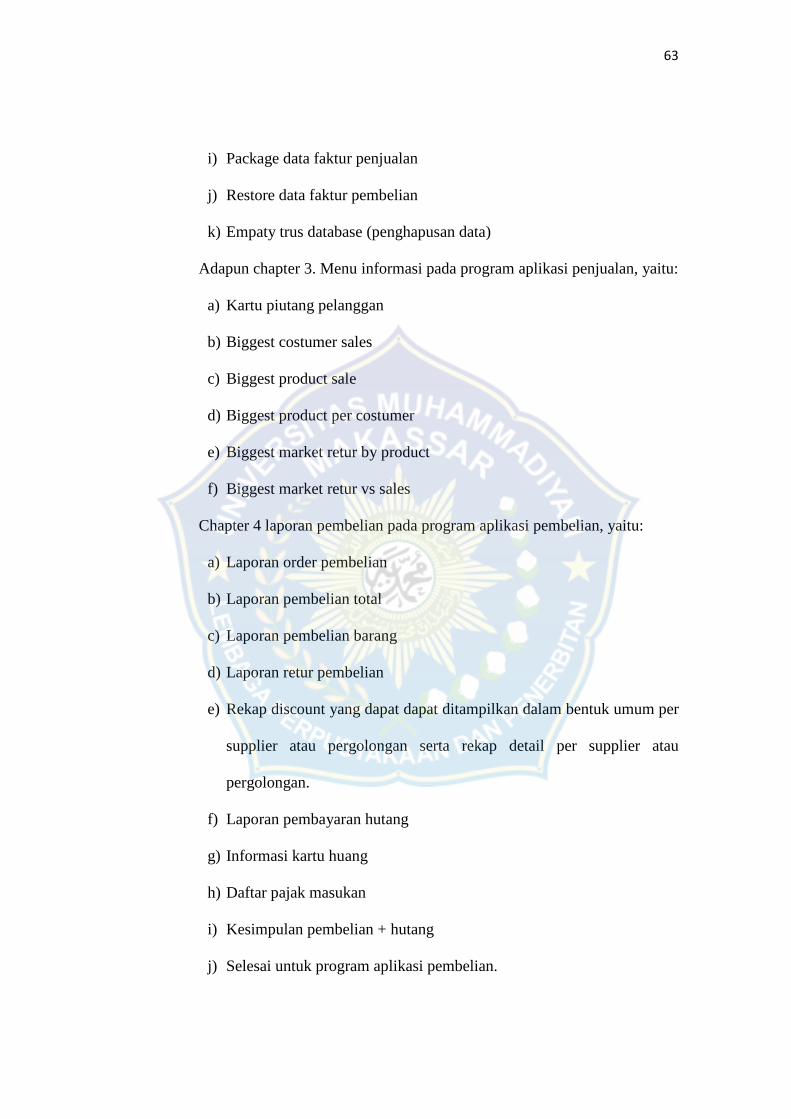

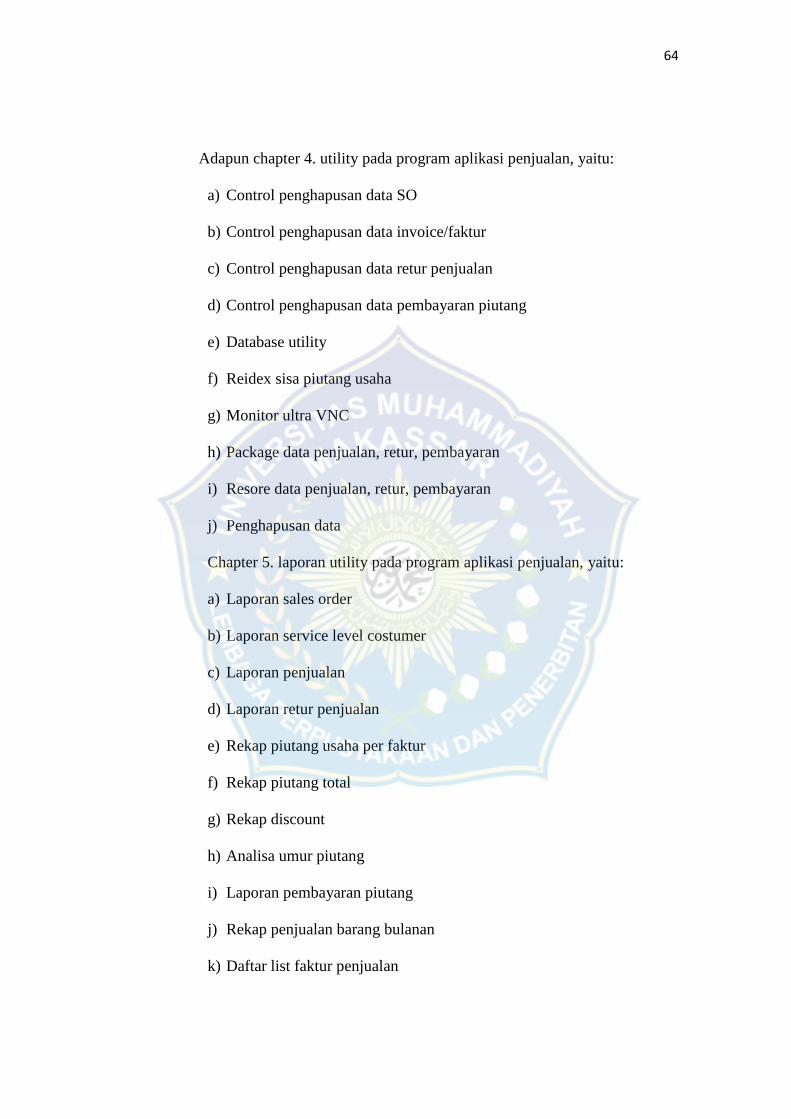

F. Standar Operasional Prosedur (SOP) Manual Book Pada PT Iswanto

Makassar.......................................................................................... 61

G. Analisis Efektivitas Sistem Informasi Akuntasi atas Persedian barang

dagang pada PT Iswanto Makassar ................................................ 65

BAB VI SIMPULAN DAN SARAN.......................................................... 71

A. Simpulan ......................................................................................... 71

B. Saran................................................................................................ 72

DAFTAR PUSTAKA ................................................................................. 73

DAFTAR LAMPIRAN

DAFTAR GAMBAR

Halaman

Gambar 1 Proses Pembelian............................................................................... 18

Gambar 2KerangkaPikir...................................................................................... 28

Gambar 3Pola alur kerjadanProsedurpengolahan data pembelian persediaan

barang dagang pada PT. Iswanto Makassar ..................................... 48

Gambar 4Diagram Kontes................................................................................... 52

Gambar 5 Diagram berjenjang ............................................................................ 54

Gambar 6 Diagram DetilLevel Satu Proses Satu ................................................ 55

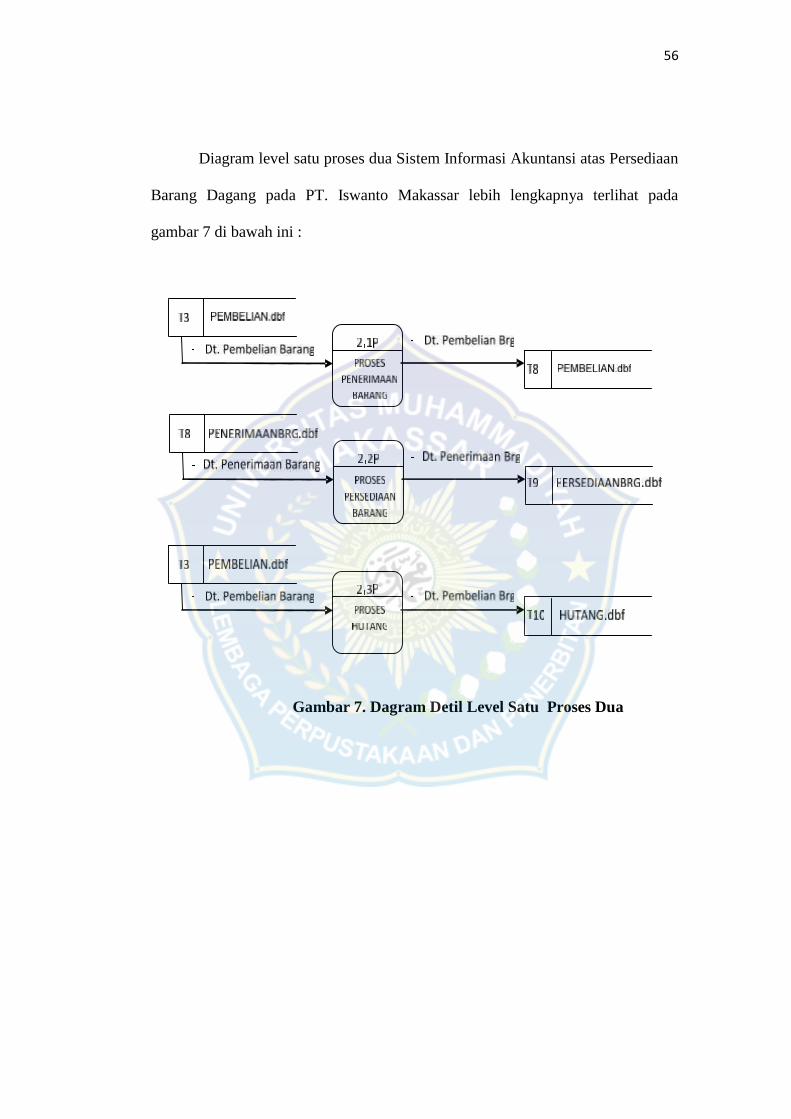

Gambar 7 Diagram DetilLevel Satu Proses Dua................................................. 56

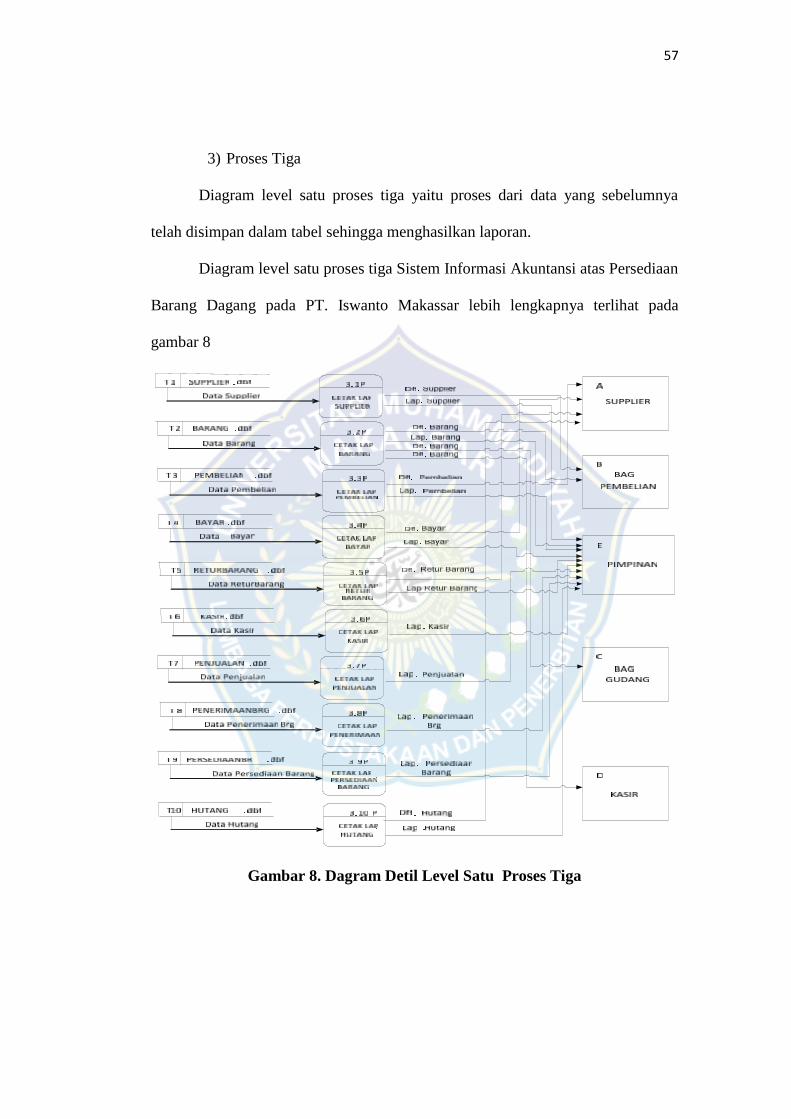

Gambar 8 Diagram DetilLevel Satu Proses Tiga................................................ 57

Gambar 9 Program Pembelian ............................................................................ 60

Gambar 10 Flowchart pengeluaran Kas dari Pembelian ................................... 60

Gambar 11 Tampilan Buku Besar Pembelian dan Pengeluaran Kas .................. 66

Gambar 12 Tampilan Akun untuk Buku Besar Pembelian dan Pengeluaran Kas

............................................................................................................................. 67

vii

DAFTAR TABEL

Halaman

Tabel 5.1Jenis-jenis Persediaan Barang Dagang ............................................... 47

Tabel 5.2KerangkaPikir ..................................................................................... 28

viii

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Globalisasi dalam perekonomian kini memasuki pasar Indonesia. Hal

tersebut merupakan salah satu ancaman bagi para pelaku pasar Indonesia dalam

melakukan setiap tindakan terkait dengan usaha yang djalankan. Ketidak

mampuan mengikuti system yang ada, dapat menurunkan peluang pemasaran

yang dimilikinya serta semakin besarnya peluang pelaku pasar dari luar untuk

menguasai pasar Indonesia. Dengan demikian, perusahaan yang tidak mampu

menyesuaikan dengan perkembangan ekonomi mempunyai resiko besar akan

terjadinya bangkrut, sedangkan perusahaan yang terus menerus mengikuti dan

menerapkan perkembangan ekonomi yang baik, akan mampu bertahan apabila

manajemen dalam perusahaan itu telah menerapkan system pengendalian yang

baik serta proses pengambilan keputusan yang matang oleh para manajemen

dalam perusahaan. Dalam menjalankan suatu perusahaan dibutuhkan sistem

informasi akuntansi yang akurat. Agar dapat menghasilkan informasi dalam

proses pengambilan keputusan yang akurat, tiap tingkatan manajemen

perusahaan harus memilki sistem informasi akuntansi yang tepat agar dapat

mencapai tujuan perusahaan.

Sistem informasi akuntansi dikatakan bermanfaat apabila didalamnya

telah menggambarkan suatu sistem yang diterapkan dalam menjaga

kekayaan, catatan perusahaan, mengecek ketelitian dan kehandalan data

akuntansi serta mendorong efisiensi dan kepatuhan terhadap kebijakan

1

2

manajemen. Menurut Soemarso S.R (2004:2) sebuah perusahaan besar, informasi

yang diperlukan sangat banyak dan bervariasi. Seorang kepala bagian produksi

misalnya, perlu mengetahui harga pokok produk baru yang akan dihasilkan. Jika

informasi ini dibandingkan dengan harga pokok produk lama, maka dapat

ditentukan apakah produk baru perlu diteruskan. Dengan demikian, sistem

informasi akuntansi sangat diperlukan oleh banyak pihak, baik dari dalam

perusahaan maupun pihak luar dari perusahaan misalnya, manajer dan

karyawan. Manajer yang memerlukan informasi tersebut dalam kegiatan

perencanaan, serta pengawasan dan pengendalian perusahaan, sedangkan

karyawan memerlukan suatu informasi agar dapat digunakan untuk melihat

bagaimana prospek kerja mereka dalam perusahaan. Adapun dari pihak luar

banyak juga yang memerlukanya misalnya investor, kreditor, pemasok, kantor

pajak, dan lain-lain. Sisrtem informasi akuntansi dapat juga berupa laporan

keuangan perusahaan.

Perancangan system informasi dalam perusahaan merupakan salah satu

faktor yang berpengaruh terhadap pengembangan perusahaan. Adanya system

informasi akan memudahkan para pengambil keputusan serta mampu memberikan

data yang lebih akurat terkait dengan pengambilan keputusan tersebut. Menurut

Jusup (2011:10) perancangan sistem informasi mengidentifisikasi keputusan

informasi untuk kepentingan intern maupun eksteren. Setelah kebutuhan informasi

diketahui, selanjutnya dirancang dan dikembangkan sistem yang sesuai. Sehingga

sistem informasi akuntansi sangat membantu dalam mengawasi jalanya operasi

suatu perusahaan.

3

Setiap perusahaan yang berorientasi laba harus mempertimbangkan

apakah sistem pembelian dan pengeluaran kas yang telah diterapkan telah optimal

dan efektif dalam usaha untuk mencapai tujuan perusahaan. Menurut Soemarso

S.R (2004:160) dalam sebuah perusahaan dagang kegiatan pembelian meliputi

pembelian aktiva produktif, pembelian barang dagang serta pembelian barang dan

jasa lain dalam rangka kegiatan usaha yang menggunakan sistem informasi

akuntansi pembelian untuk setiap pengambilan keputusan yang dilakukan.

Berbagai fungsi system informasi akuntansi terhadap pembelian dalam

perusahaan merupakan bukti bahwa system informasi akuntansi sangat

dibutuhkan di dalam perusahaan. Dengan demikian, penulis mengangkat judul

penelitian tentang “Efektivitas Penerapan Sistem informasi akuntansi pembelian

dan pengeluaran kas pada PT Iswanto Makassar” sebagai judul penelitian skripsi

untuk mengetahui lebih luas terkait dengan penerapan sistem informasi akuntansi

pada perusahaan dagang.

B. Rumusan Masalah

Berdasarkan dengan latar belakang yang telah dikemukakan di atas,

adapun rumusan masalah dalam penelitian ini yaitu bagaimana efektivitas

penerapan sistem informasi akuntansi pembelian dan pengeluaran kas pada

PT.Iswanto Makassar?

C. Tujuan Penelitian

Adapun tujuan penelitian ini yaitu untuk mengetahui efektifitas penerapan

sistem informasi akuntansi pembelian dan pengeluaran kas pada PT. Iswanto

Makassar.

4

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh melalui penelitian ini

yaitu:

1. Manfaat Teoritis

Adapun manfaat penelitian teoritis dalam penelitian ini yaitu:

a. Menambah informassi terkait dengan efektivitas penerapan sistem

informasi akuntansi pembelian dan pengeluaran kas pada PT Iswanto

Makassar.

b. Menambah ilmu pengetahuan, dengan adanya teori-teoriyang dapat

dijadikan sebagai referensi tambahan bagi penulis selanjutnya.

c. Bagi kaum akademisi, diharapkan dapat dijadikan sebagai salah satu

pemikiran yang dapat memberikan sumbangsi terhadap perkembangan

Ilmu Akuntansi dimasa mendatang.

2. Manfaat Praktis

Adapun manfaat praktis dari penelitian ini, yaitu:

a. Bagi PT. Iswanto Makassar, penelitian ini dapat dijadikan sebagai

literatur tambahan yang dapat dijadikan sebagai rujukan dalam

pengambilan keputusan, untuk menganalisis efektivitas penerapan

sistem informasi akuntansi pembelian dan pengeluaran kas pada PT

Iswanto Makassar.

b. Bagi peneliti sendiri diharapkan menjadi sarana untuk menambah

pengetahuan tentang efektivitas sistem informasi akuntansi pembelian

5

dan pengeluaran kas pada PT Iswanto Makassar. Yang nantinya dapat

dijadikan acuan bagi peneliti selanjutnya dalam rangka pengembangan

hasil penelitian terkait dengan topik yang diangkat.

6

BAB II

TINJAUAN PUSTAKA

A. Efektivitas

1. Definisi Dan Konsep Dasar Efektivitas

Menurut kamus bahasa Indonesia, efektivitas adalah keberhasilan suatu

tindakan yang diukur berdasarkan pencapaian tujuan tindakan tersebut.

Sedangkan menurut Mardiasmo (2009:180) efektivitas berkaitan dengan

pencapaian tujuan, serta menyediakan jasa-jasa yang benar sehingga

memungkinkan pihak yang berwenang untuk mengimplementasikan kebijakan

dan tujuanya.

Efektivitas adalah suatu kegiatan terbaik antara usaha dengan hasilnya,

antara suatu kerja dengan hasil yang dicapai untuk suatu tujuan, yaitu :

a. Hasil disini dimaksudkan adalah suatu pekerjaan dapat disebut efektif

kalau dengan usaha tertentu dapat memberikan hasil yang maksimal

mengenai mutu atau jumlah satuan hasil itu atau dengan kata lain

terjaminnya kualitas dan kuantitasnya.

b. Dalam usaha, maksudnya adalah suatu pekerjaan dapat dikatakan

efektif jika suatu hasil tertentu tercapai suatu tujuan yang diinginkan

sesuai dengan tujuan.

Efektivitas berkenaan dengan dampak suatu output bagi pengguna jasa

(konsumen). Untuk mengukur efektivitas suatu kegiatan harus didasarkan pada

kriteria yang telah ditetapkan (disetujui) sebelumnya. Jika hal ini belum tersedia,

6

7

auditor bekerja sama dengan top management dan badan pembuat keputusan

untuk menghasilkan kriteria tersebut dengan berpedoman pada tujuan

pelaksanaan suatu program. Meskipun efektivitas suatu program tidak dapat

diukur secara langsung, ada beberapa alternative yang dapat digunakan untuk

mengevaluasi pelaksanaan suatu program yaitu:

a. Proksi untuk mengukur dampak/ pengaruh.

b. Evaluasi oleh konsumen.

c. Evaluasi yang menitikberatkan pada proses bukan pada hasil.

Evaluasi terhadap pelaksanaan suatu program hendaknya senantiasa

mempertimbangkan hal-hal berikut:

a. Apakah program tersebut relevan atau realistis.

b. Apakah ada pengaruh dari program tersebut.

c. Apakah program telah mencapai tujuan yang telah ditetapkan

d. Apakah ada cara-cara yang lebih baik dalam mencapai hasil.

2. Analisis Efektivitas

Menurut Mardiasmo (2009:105) Analisis efektivitas dilakukan karna

terdapat kesulitan dalam menghitung biaya dan manfaat sosial secara

kuantitatif. Analisis cost-effectiviness meliputi penilaian terhadap biaya dan

manfaat yang dapat dikuantifikasi, baik dimasa sekarang maupun dimasa yang

akan datang atas suatu perusahaan dengan pengaruh atau dampak yang tidak

dapat dikuantifikasikan, namun tidak dinilai.

8

Langkah-langkah dalam melakukan analisis efektivitas biaya adalah

sebagai berikut:

a. Menentukan jumlah dan waktu atas semua biaya modal. Hal tersebut

meliputi pula penentuan biaya bangunan, peralatan, dan tanah.

b. Membuat estimasi biaya yang akan terjadi (running cost) selama umur

yang diharapkan dari suatu perusahaan.

c. Membuat estimasi output terukur selama umur yang diharapkan dari

suatu perusahaan.

d. Membuat estimasi pengaruh biaya dan pendapatan akan aktivitas yang

dilakukan.

e. Menjelaskan secara realistis mengenai kemungkinan adanya biaya-biaya

dan manfaat yang tidak dapat dikuantifikasi yang akan muncul dari

perusahaan yang akan dijalankan.

B. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Menurut Krismiaji (2010:1) sistem adalah serangkaian komponen yang di

koordinasikan untuk mencapai serangkaian tujuan. Sesuai dengan definisi

tersebut, sebuah sistem memiliki tiga karakteristik, yaitu:

a. Komponen, atau sesuatu yang dapat dilihat, didengar atau dirasakan.

b. Proses, yaitu kegiatan untuk mengkoordinasikan komponen yang terlibat

dalam sebuah sistem.

9

c. Tujuan, yaitu sasaran akhir yang ingin dicapai dari kegiatan koordinasi

kompnen tersebut. Meskipun proses dan tujuan sistem bersifat tidak

kelihatan (intangible), namun kedua karakteristik tersebut juga

merupakan elemen penting, sama pentingnya dengan elemen yang

kelihatan.

Krismiaji (2010:15) menyatakan bahwa perbedaan antara data dan

informasi. Data adalah fakta yang dimasukkan kedalam, disimpan, dan diporoses

oleh sebuah sistem informasi akuntansi. Sedangkan informasi adalah data yang

telah diorganisasi, dan telah memiliki kegunaan dan manfaat. Dengan demikian

dapat pula disimpulkan bahwa data adalah input bagi sebuah sistem informasi,

sedangkan informasi merupakan output. Data yang diproses menjadi informasi

yang bermanfaat bagi para pembuat keputusan untuk menghasilkan keputusan

yang lebih baik.

Menurut Jusup (2011:4) menyatakan bahwa akuntansi adalah sistem

informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan, dan

mengkomunikasikan hasilnya kepada para pengambil keputusan. Oleh karena itu,

sistem informasi akuntansi adalah sebuah sistem yang memproses data dan

transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakn,

mengendalikan, mengoperasikan bisnis.

a. Tingkatan keputusan yang dibuat dalam organisasi. Untuk dapat

menghasilkan informasi yang diperlukan oleh para pembuat keputusan,

10

pada dasarnya dalam sebuah organisasi ada tiga tingkatan keputusan yang

di buat, yaitu:

1) Keputusan yang terstruktur (structured decision), merupakan keputusan

yang sifatnya repetitive (berulang), rutin, dan mudah dipahami untuk

didegalisikan kepada karyawan level bawah atau diotomasi dengan

komputer.

2) Keputusan yang agak terstruktur (semistructureed decision), merupakan

keputusn yang sebagian memiliki sifat terstruktur dan sebagian lagi

memiliki sifat tidak terstruktur.

b. Keputusan yang tidak terstruktur (unstructured decision), merupakan

keputusan yang tidak sering terjadi dan tidak rutin, dan tidak ada pedoman

(model) standar untuk membuat keputusan ini.

Sistem informasi akuntansi adalah suatu kerangka kerja yang terintegrasi

pada suatu entitas yang melibatkan sumber daya untuk mentransformasikan data

ekonomi kedalam bentuk informasi keuangan yang digunakan untuk

membentuk operasi dan aktifitas dalam lembaga serta menyediakan informasi

tentang entitas tersebut. Adapun karakteristik sistem informasi akuntansi yaitu:

a. Melaksanakan tugas yang diperlukan

b. Berpegang pada prosedur yang relative standar

c. Menangani data yang di rinci

d. Terutama berfokus historis

e. Menyediakan informasi pemecahan masalah

11

Sistem informasi akuntansi meliputi beragam aktivitas yang berkaitan

dengan siklus-siklus pemrosesan transaksi perusahaan, yaitu:

a. Siklus pendapatan yaitu kajian-kajian yang berkaitan dengan

pendiistribusian barang dan jasa ke entitas-entitas lain dan

pengumpulan pembayaran-pembayaran yang berkaitan.

b. Siklus pengeluarank yaitu kejadian-kejadian yang berkaiatan dengan

perolehan barang dan jasa dari entitas-entitas lain dan penelusuran

kewajiban yang berkaitan.

c. Siklus produksi yaitu kejadian-kejadian yang berkaitan dengan

pengubahan sumber daya menjadi barang dan jasa.

d. Siklus keuangan yaitu kejadian-kejadian yang berkaitan dengan peroleh

dan manajemen dana-dana modal termasuk kas.

2. Fungsi dan Tujuan Sistem Informasi Akuntansi

Menurut Krismiaji (2010:26) Salah satu fungsi dasar sebuah sistem

informasi akuntansi adalah melakukan pemrosesan data tentang transaksi

perusahaan secara efisien dan efektif. Pemrosesan transaksi terdiri atas tiga tahap

yang dilakukan secara berurutan sebagai berikut:

a. Merekam data transaksi pada sebuah dokumen.

b. Mencatat transaksi kedalam jurnal,yang merupakan catatan yang

bersifat kronologis tentang apa yang terjadi.

c. Membukukan (memposting) data dari jurnal kedalam rekening-rekening

buku besar,yang meringkas data berdasarkan jenis rekening.

12

Menurut Krismiaji (2010:218) sistem akuntansi terdiri atas metoda dan

catatan yang ditetapkan untuk mengidentifikasi, merangkai, menganalisis,

menggolongkan, mencatat, dan melaporkan transaksi-transaksi perusahaan dan

untuk memelihara akuntabilitas aktiva dan kewajiban yang terkait, sistem

akuntansi efektif memberikan dasar yang memadai untuk penetapan metoda dan

pencatatan yang berfungsi sebagai berikut:

a. Mengidentifikasi dan mencatat seluruh transaksi yang sah.

b. Menguraikan secara tepat waktu transaksi bisnis secara rinci sehingga

memungkinkan klasifikasi transaksi secara tepat untuk pelaporan

keuangan.

c. Mengukur nilai transaksi secara tepat sehingga memungkinkan

pencatatan sebesar nilai moneternya dalam laporan keuangan.

d. Menentukan periode waktu terjadinya transaksi sehingga

memungkinkan pencatatan transaksi dalam periode akuntansi yang

tepat.

e. Menyajikan secara tepat transaksi dan pengungkapan lain yang terkait

dalam laporan keuangan.

Rama dan Jones (2007:6) menyatakan bahwa ada lima manfaat sistem

informasi akuntansi sebagai berikut:

a. Menghasilakan laporan keluar (producing external report).

b. Mendukung aktivitas rutin (supoportintg routine activites).

c. Mendukung pengembalian keputusan (Decision support).

13

d. Perancanaan dan`pengendalian (planning and control).

e. Mengimpementasikan pengendalian internal (Implementing internal

control).

Menurut Akbar (2004: 112) menyatakan bahwa akuntansi ada dua sistem

barang dagangan yang dibeli untuk dijual kembali, yaitu sistem persediaan

perpektual, dan sistem persediaan periodik. Dalam sistem persediaan perpektual

setiap pembelian dan penjualan barang dagangan dicatat dalam rekening

persediaan. Dengan metode ini catatan persediaan dapat menunjukkan persediaan

barang dagangan di gudang dengan barang yang telah terjual.

3. Sistem Informasi Akuntansi Pembelian

a. Pengertian Sistem Informasi Akuntansi Pembelian

Menurut Hall (2009:27) menyatakan bahwa pembelian adalah tanggung

jawab untuk memesan persediaan dari berbagai pemasok ketika tingkat persediaan

jatuh ketitik pemesanan ulang. Dalam beberapa kondisi, pembelian tidak lebih

dari mengirim pesanan pembelian kepemasok.

Menurut Krismiaji (2010:347) menyatakan bahwa sistem informasi

akuntansi pembelian merupakan serangakaian aktivitas bisnis dan kegiatan

pengolahan data yang berhubungan dengan pembelian dan pembayaran atas

barang dan jasa yang dibeli. Sistem informasi pembelian bertanggung jawab untuk

mendapatkan barang atau jasa berkualitaas seperti yang diminta oleh organisasi

dengan jumlah biaya serendah mungkin.

14

Menurut Hall (2007:240) menyatakan bahwa fungsi yang terkait dalam

sistem informasi akuntansi pembelian yaitu sebagai berikut

1) Fungsi gudang

Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab

untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang

ada digudang dan untuk menyimpan barang yang telah diterima oleh fungsi

penerimaan.

2) Fungsi pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi

mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan

barang dan mengeluarkan order pembelian kepada pemasok yang dipilih.

3) Fungsi penerimaan

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk

melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang diterima

dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh

perusahaan. Dan juga bertanggung jawab untuk menerima barang dari pembeli

yang berasal dari transaksi retur penjualan.

4) Fungsi Akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi

pencatatan persediaan. Fungsi pencatatan utang bertanggung jawab untuk

mencatat transaksi pembelian kedalam register bukti kas keluar. Dan untuk

menyelenggarakan arsip dokumen bukti kas keluar dan untuk menyelenggarakan

arsip dokumen bukti kas keluar yang berfungsi sebagai catatan utang. Sedangkan

15

fungsi persediaan bertanggung jawab untuk mencatat harga pokok persediaan

barang yang dibeli kedalam kartu persediaan.

Catatan yang digunakan untuk mencatat transaksi pembelian (Mulyadi,

2001:308) yaitu:

a. Register bukti kas keluar, adalah suatu jurnal untuk mencatat utang

yang timbul dari pembelian.

b. Jurnal pembelian, jika dalam pencatatan utang perusahaan

menggunakan account payable procedure,jurnal yang digunakan untuk

mencatat transaksi pembelian adalah jurnal pembelian.

c. Kartu utang, jika dalam catatatn utang perusahaan menggunakan

account procedure buku pembantu yang digunakan untuk mencatat

utang kepada pemasok adalah kartu utang.

d. Kartu persediaan, dalam sistem akuntansi pembelian kartu persediaan

ini digunakan untuk mencatata harga pokok persediaan yang dibeli.

Menurut Mulyadi (2008:301) menyatakan bahwa prosedur dalam

membentuk sistem informasi akuntansi adalah sebagai berikut:

a. Prosedur permintaan pembeliaan

b. Prosedur permintaan dan penawaran harga dan pemilihan pemasok.

c. Prosedur penerimaan barang

d. Prosedur pencatatan utang

e. Prosedur distribusi pembelian

16

Adapun dokumen-dokumen yang di gunakan dalam sistem informasi

akuntansi pembelian adalah sebagai berikut:

a. Surat permintaan pembelian

b. Surat permintaan penawaran harga

c. Bukti kas keluar.

4. Prosedur Pembelian (Manual)

a. Unit Peminta Barang

Prosedur pembelian dilaksanakan melalui beberapa bagian,adapun bagian-

bagian yang terkait dalam perusahaan adalah bagian pembelian, penerimaan

barang, hutang dan gudang, Sedangkan menurut mulyadi (2001:300)

mengatakan bahwa pembelian mencakup prosedur sebagai berikut:

a) Pada saat persediaan bahan menunjukan batas minimal fungsi gudang

mengajukan permintaan pembelian kefungsi pembelian.

b) Fungsi pembelian meminta penawaran harga dari berbagai pemasok.

c) Fungsi pembelian menerima penawaran harga dari berbagai pemasok

dan melakukan pemulihan pemasok.

d) Fungsi pembelian membuat order pembelian kepada pemasok yang

dipilih.

e) Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleg

pemasok.

f) Fungsi penerimaan menyerahkan barang yang diterifma kepada fungsi

gudang untuk disimpan.

g) Fungsi penerimaan melaporkan penerimaaqn kepada fungsi akuntansi.

17

h) Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar

faktor dari pemasok tersebut fungsi akuntansi mencatat kewajiban yang

timbul dari transaksi pembelian.

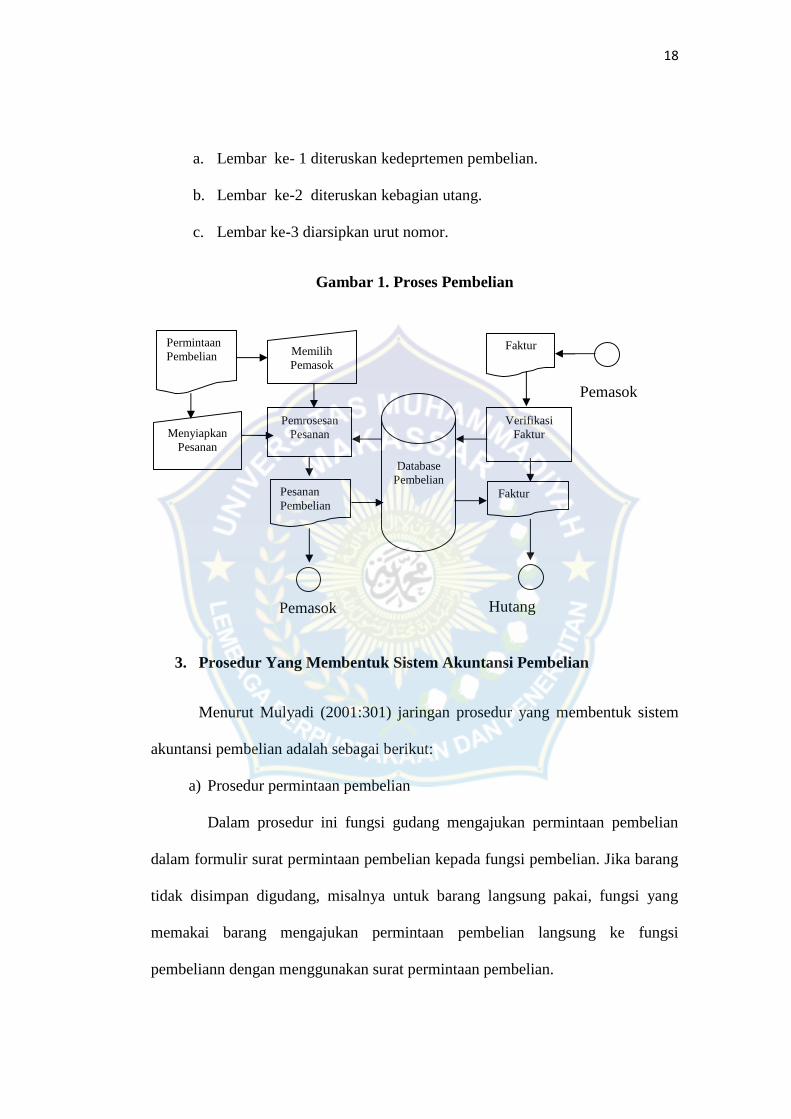

Adapun uraian penjelasan proses pembelian menurut Lilis dan

Anggadini (2011:180) adalah sebagai berikut :

a. Proses Pembelian (Prokuremen)

Aktivitas pembelian diawali dengan diterimanya dokumen permintaan

pembelian dari bagian gudang persediaan, selanjutnya bagian gudang persediaan

akan menginputkan pesanan pembelian dengan tahapan dilakukan proses

pemilihan pemasok terlebih dahulu, apabila pemasok yang sudah di pilih langkah

selanjutnya adalah membuat dokumen pesanan pembeilan yang dikirimkan

kepada pemasok apabila pemasok menyanggupi pesanan pembelian tersebut

pemasok akan mengirimkan barang beserta fakturnya kepada perusahaan,

pengendalian intern dari aktivitas ini adalah adanya proses verifikasi faktur

pembelian yang dikirimkan oleh pemasok yang dicocokkan dengan dokumen

tersebut memang sudah sesuai bagian pembelian akan menyerahkan faktur

pembelian tersebut kebagian utang dagang untuk dicatatkan pada buku pembantu

utang dagang perusahaan.

Jika persediaan telah mencapai titik pemesanan kembali, unit permintaan

barang akan akan membuat permintaan pembelian sebanyak tiga lembar dan

mendistribusikanya sebagai berikut:

18

a. Lembar ke- 1 diteruskan kedeprtemen pembelian.

b. Lembar ke-2 diteruskan kebagian utang.

c. Lembar ke-3 diarsipkan urut nomor.

Gambar 1. Proses Pembelian

Pemasok

3. Prosedur Yang Membentuk Sistem Akuntansi Pembelian

Menurut Mulyadi (2001:301) jaringan prosedur yang membentuk sistem

akuntansi pembelian adalah sebagai berikut:

a) Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian

dalam formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang

tidak disimpan digudang, misalnya untuk barang langsung pakai, fungsi yang

memakai barang mengajukan permintaan pembelian langsung ke fungsi

pembeliann dengan menggunakan surat permintaan pembelian.

PermintaanPembelian

PesananPembelian

Faktur

Faktur

MenyiapkanPesanan

MemilihPemasok

PemrosesanPesanan

VerifikasiFaktur

DatabasePembelian

Pemasok Hutang

Dagang

19

b) Prosedur permintaan penawaran harga dan penelitian pemasok

Dalam prosedur ini fungsi pembelian mengirimkan surat permintaan

penawaran harga kepada pemasok untuk memporeleh informasi mengenai harga

barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemulihan

pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh

perusahaan.

c) Prosedur order pembelian

Dalam prosedur ini fungsi pembelian mengirimkan surat order pembelian

kepada pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi

lain dalam perusahaan, mengenai order pembelian yang sudah dikeluarkan

oleh perusahaan.

d) Prosedur penerimaan barang.

Dalam prosedur ini fungsi penerimaan barang melakukan pemeriksaan

mengenai jenis kualitas dan mutu barang yang diterima dari pemasok, dan

kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan

dari pemasok tersebut.

e) Prosedur pencatatan utang.

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang

berhubungan dengan pembelian dan menyelenggarakan pencatatan utang atau

mengarsipkan dokumen sumber sebagai catatan utang.

20

f) Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang di debit dari transaksi

pembelian untuk kepentingan pembuatan laporan manajemen.

4. Tujuan Sistem Informasi Akuntansi Pembelian

Adapun tujuan sistem informasi akuntansi pembelian yaitu:

a. Agar dapat mempertahankan kontinuitas usaha perusahaan yang

disebabkan pembelian merupakan bagian dari siklus aktivitas operasi

perusahaan.

b. Transaksi pembelian akan mengakibatkan perubahan posisi dan utang

pada suatu perusahaan. Hal ini berarti adanya pembelian, khususnya,

pembelian kredit disatu pihak harta bertambah tetapi pihak lain

hutangpun bertambah.

c. Apabila pembelian kurang direncanakan akan berakibat pada kekayaan

perusahaan dan hasil usaha perusahaan.

C. Sistem Informasi Akuntansi Pengeluaran Kas

1. Definisi Pengeluaran Kas

Menurut James A. Hall yang diterjemahkan oleh Amir Abadi Jusuf dalam

buku yang berjudul Sistem Informasi Akuntansi menyatakan definisi pengeluaran

kas bahwa : “Sistem pengeluaran kas adalah memproses pembayaran kewajiban

yang dihasilkan oleh sistem pembelian.”

21

Menurut Kieso,dkk (2008:342) menyatakan bahwa kas adalah aktiva

yang paling likuid, merupakan media pertukaran standar dan dasar pengukuran

serta akuntansi untuk semua pos-pos lainya. Kas terdiri dari uang logam, uang

kertas, dan dana yang bersedia pada deposit dibank. Terkadang manajemen

biasanya menghadapi dua masalah akuntansi untuk transaksi kas, yaitu:

a. Pengendalian yang tepat harus ditetapkan untuk menjamin bahwa tidak

ada transaksi yang tidak diotorisasi dicatat oleh pejabat atau karyawan.

b. Menyediakaan informasi yang diperlukan untuk mengelola kas yang

ada ditangan dan transaksi kas dengan tepat.

Menurut Ikatan Akuntansi Indonesia (2007:85) menyatakan bahwa kas

adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan

umum perusahaan. Kas dan setara kas menurut PSAK No. 2 (IAI 2009:22)

menyatakan kas terdiri dari saldo kas (cash on hand) dan rekening giro. PSAK

No. 2, paragraf 6 menjelaskan setara kas dimiliki untuk memenuhi komitmen kas

jangka pendek, bukan untuk investasi atau tujuan lain. Sedangkan menurut

Soemarso ( 2008:299), menyatakan bahwa pengeluaran kas adalah suatu transaksi

yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang

diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi

yang menyebabkan berkurangnya kas. Adapun tujuan dari sistem pengeluaran

yaitu:

a. Menerima barang dalam kondisi baik

b. Menjamin barang dan jsa yang dipesan sesuai dengan yang dibutuhkan.

22

c. Menentukan faktur yang berkaitan barang dan jasa dengan benar dalam

mencatat dan mengklasifikasikan pengeluaran dengan tepat.

d. Mengirim uang kepemasok yang benar.

e. Menjamin semua pengeluaran kas berkaitan dengan pengeluaran yang

telah diijinkan.

Kas merupakan unsur yang paling penting dalam perusahaan.Kehidupan

dan kemajuan perusahaan tidak dapat dipisahkan dari kas. Dalam menjalankan

aktivitas perusahaan tingkat harus sangat dijaga agar jumlahnya jangan terlalu

besar yang menimbulkan dana tersebut sebagian menganggur (idle cash) ataupun

sebaliknya jumlah tersebut juga tidak boleh terlalu kecil yang dapat menimbulkan

hambatan-hambatan dalam menjalankan kegiatan usaha di perusahaan. Kas

sangat berperan dalam menentukan kelancaran aktivitas perusahaan. Oleh karena

itu, pengelolaan kas harus direncanakan dan diawasi dengan baik, dari penerimaan

kas sampai pada pengeluaran kas.

Menurut Kieso,dkk (2008:213) menyatakan bahwa penerimaan kas dan

pembayaran kas selama satu periode diklasifikasikan dalam laporan arus kas

menjadi tiga aktivitas berbeda yaitu:

a) Aktivitas operasi (operating activities) meliputi pengaruh kas dari

transaksi yang digunakan untuk menentukan laba bersih.

b) Aktivitas investasi (investing activities) meliputi pemberian dan

penagihan pinjaman serta perolehan dan pelepasan investasi (baik

utang maupun ekuitas) serta proporti, pabrik, dan peralatan.

23

c) Aktivitas Pembiayaan (financing activities) melibatkan pos-pos

kewajiban dan ekuitas pemilik. Aktivitas ini meliputi : a) perolehan

sumber daya dari pemilik dan komposisinya kepada mereka dengan

pengembalian atas dan dari investasinya, dan b) Peminjaman uang

dari kriditur serta pelunasanya.

Pengeluaran kas yang dilakukan dengan cek biasanya karna jumlahnya

relatif besar. Sedangkan menurut Mulyadi (2005:5) menyatakan bahwa

pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern

sebagai berikut:

a. Dengan digunakanya cek atas nama, pengeluaran cek akan dapat

diterima oleh pihak yang namanya sesuai dengan ditulis pada formulir

cek.

b. Dilibatkanya pihak luar, dalam hal ini bank, dalam pencatatan transaksi

pengeluaran kas perusahaan.

c. Jika sistem perbankan mengembalikan cancelled cheack kepada chek

issuer, pengeluaran kas dengan cek memberikan manfaat tambahan

bagi perusahaan yang mengeluarkan cek dengan tepat digunakannya

cancelled check sebagai tanda terima kas dari pihak yang menerima

pembayaran.

Menurut Bodnar & Hopwod (2006:356) menyatyakan bahwa depertemen-

depertemen yang terlibat dalam sistem pengeluaran kas adalah sebagai berikut:

a. Depertemen hutang dagang

b. Depertemen pengeluaran kas

24

c. Depertemen buku besar

Menurut Kieso,dkk (2008:212) menyatakan bahwa tujuan utama laporam

arus adalah menyediakan informasi yang relevan mengenai penerimaan dan

pembayaran kas sebuah perusahaan selama satu tahun. Untuk merai tujuan ini,

laporan arus kas melaporkan kas yang mempengaruhi operasi selama satu periode,

transaksi investasi, transaksi pwmbiayaan, dan kenaikan atau penurunan bersih

kas selam satu periode. Kas yang disediakan oleh aktivitas operasi adalah

kelebihan penerimaan kas atas pengeluruaran kas dari aktivitas operasi, yang

ditentukan dengan mengkonversi laaba bersih atas dasar akrual menjadi dasar

kas.

Menurut Hall (2009:330) menyatakan bahwa sistem pengeluaran kas

adalah memproses pembayaran sebagai kewajiban yang timbul dari sistem

pembelian. Tujuan utama dari sistem ini adalah untuk memastikan bahwa

kereditor yang valid menerima jumlah terutang yang benar ketika kewajiban jatuh

tempo. Adapun informasi dasar dan arus sumber daya sistem pengeluaran kas ini

terdiri atas 3 yaitu:

a. Proses utang usaha meninjau file utang usaha mengenai berbagai

dokumen yang jatuh tempo dan mengotorisasi proses pengeluaran kas

untuk melakukan pembayaran.

b. Prosees pengeluaran kas membuat dan mendistribusikan cek

kepada pemasok. Salinan dari cek tersebut akan dikembalikan kebagian

utang usaha sebagai bukti bahwa kewajiban telah dibayar, dan akun

25

utang usaha akan diperbaharui untuk menyingkirkan kewajiban

tersebut.

c. Pada akhir periode, baik proses pengekuaran kas maupun utang usaha

mengirim informasi ringkasan ke buku besar. Informasi tersebut

direkonsiliasi dan dicatat keakun pengendali kas serta utang usaha.

Menurut Hall (2009:332) menyatakan bahwa Pada bagian utang usaha

proses pengeluaran kas dimulai dalam bagian utang usaha.Staf administrasi

bagian utang usaha meninjau file voucher utang terbuka (open vouchers

payable file) atau utang usaha untuk melihat berbagai dokumen yang jatuh tempo

dan mengirim voucher serta dokumen pendukungnya (permintaan pembelian,

pesanan pembelian, laporan penerimaan, dan faktur) kebagian pengeluaran kas.

Pada bagian pengeluaran kas staf administrasi pengeluaran kas menerima

paket voucher dan meninjau berbagai dokumen untuk melihat kelengkapan dan

akurasi administratifnya. Untuk tiap pengeluaran, staf administrasi tersebeut

membuat cek, jumlah uangnya, nomor voucher, serta data lain yang terkait dalam

daftar cek (chek rgister) yang juga disebut sebagai jurnal pengeluaran kas

Menurut Hall menyatakan bahwa bagian buku besar menerima voucher

jurnal pengeluaran kas dan ikhtisar akun dari bagian utang usaha. Angka dalam

voucher menunjukan pengurangan total dalam kewajiban perusahaan dan akun

kas sebagai akibat dari pembayaran kepemasok. Subsistem pengeluaran kas

adalah bagian utang usaha mengotorisasi pengeluaran kas melalui bukti kas

keluar. Untuk memberikan pengendalian yang efektif diselur arus kas perusahaan,

26

staf administrasi bagian pengeluaran kas seharusnya tidak menulis cek tanpa

otorisasi yang jelas.

Menurut Puspitawati dan Anggadini (2011:182) menyatakan bahwa

proses pengeluaran kas untuk membayar utang dagang kepada pemasok harus

pula dilakukan penanganan secara serius sehingga harus dilakukan aktivitas

pengendalian, pengendalian dalam aktivitas ini adaalah digunakanya sistem

voucher setiap akan mengluarkan cek untuk pembayaran kepada pemasok. Dalam

internal audit pengendalian selanjutnya adalah dibhuatnya laporan rekonsiliasi

bank oleh bagian internal control. Laporan rekonsiliasi bank merupakan suatu

laporan yang berisi saldo kas perusahaan yang mengenai simpananya dibank yang

dibandingkan dengan laporan yang yang diterima perusahaan dari pihak bank

beserta berbagai informasi penyebab perbedaan dari kedua saldo tersebut.

Adapun perbedaan antara saldo bank dengan saldo perusahaan bisa saja

disebabkan karena adanya cek yang dibayarkan perusahaan yang belum dicairkan

oleh pemasok (Outstanding Chek), transfer yang belum sampai (Deposit in

transit), adanya kesalahaan pencatatan baik oleh pihak bank maupu maupun

pihak perusahaan.

Pengawasan atas pengeluaran kas yang berasal dari penjualan tunai dan

penerimaan kas melalui pos, Merupakan hal yang penting. Akan tetapi

kecurangan atau penyelewengan biasanya jarang terjadi melalui transaksi

penerimaan kas, melainkan melalui pengeluaran kas atau dengan menggunakan

27

faktur fiktif (palsu). Oleh karena itu pengawasan atas pengeluaran kas sama

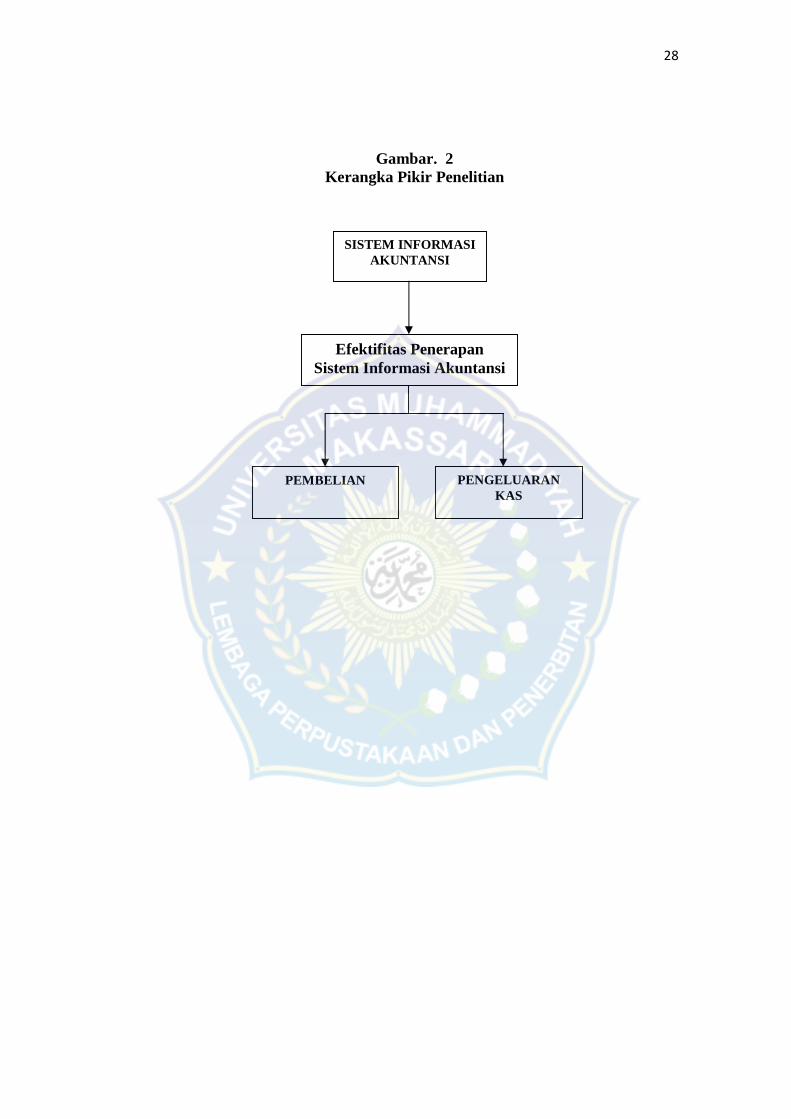

pentingnya atau bahkan kadang-kadang lebih penting dari pada penerimaan kas.

D. Kerangka Pikir

Informasi Akuntansi secara garis besar dapat digambarakan sebagai

rangkaian aktivitas yang menggabambarkan pemrosesan data-data dari aktivitas

bisnis pengolahan data keuangan perusahaan dengan menggunakan sistem

informasi komputer yang terintegrasi secara harmonis. Sistem informasi akuntansi

dapat pula didefinisikan sebagai suatu sistem yang berfungsi untuk

mengorganisasi formulir,catatan dan laporan yang dikoordinasi untuk

menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan kepututsan

manajemen dan pimpinan perusahaan yang dapat memudahkan pengelolaan

perusahaan.

Aktivitas pembelian dapat disebut prokuremen. Prokuremen merupakan

suatu proses bisnis yang diawali dengan pemuilihan sumber daya, aktivitas

pembuatan order, dan perolehan barang dan jasa dari pemasok yang dilakukan

oleh perusahaan.

Sistem pengeluaran kas memproses pembayaran berbagai kewajiban yang

timbul dari sistem pembelian, tujuan utama dari sistem ini adalah untuk

memastikan bahwa kreditor yang valid menerima jumlah terutang yang benar

ketika kewajiban jatuh tempo.

28

Gambar. 2Kerangka Pikir Penelitian

SISTEM INFORMASIAKUNTANSI

PEMBELIAN PENGELUARANKAS

Efektifitas PenerapanSistem Informasi Akuntansi

29

BAB III

METODOLOGI PENELITIAN

A. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi merupakan tempat objek yang akan diteliti. Sehingga merupakan

salah satu faktor yang berperan penting dalam penelitian demi mendapatkan data-

data yang akurat dan relevan sesuai dengan objek yang diteliti. Dalam penelitian

ini, lokasi penelitian yaitu PT.Iswanto Makassar.

2. Waktu Penelitian

Waktu penelitian untuk pengambilan data dalam penelitian ini yaitu

selama kurang lebih 1 bulan guna memperoleh data yang dibutuhkan sehubungan

penulisan proposal ini.

B. Metode Pengumpulan Data

Metode pengumpulan data merupakan suatu pernyataan (statement)

tentang sifat, keadaan, kegiatan tertentu dan sejenisnya yang dilakukan dalam

rangka memperoleh informasi yang dapat menunjang penelitiaan yang

dilakukan. Dalam metode pengumupulan data dan penggunaan instrument

dalam penulisan ini dapat diuraikan sebagai berikut:

1. Penelitian Lapangan ( field Research)

Menurut Etta Manmang Sangadji dan Sopiah (2010:2008) penelitian

lapangan adalah penelitian yang langsung dilakukan dilapangan atau kepada

29

30

responden. Suatu metode atau cara yang digunakan dengan tanya jawab secara

lisan antara peneliti dengan pimpinan dan staf pada PT. Iswanto Makasaar terkait

dengan topik dalam penelitian yang dilakukan.

2. Studi Pustaka

Kajian pustaka (Library research) merupakan metode yang dilakukan

dengan memanfaatkan dokumen-dokumen dan referensi yang ada kaitanyan

dengan penelitian yang dilakukan. Menurut Etta Mamang Sangatji dan sopiah

(2010:28)” Penelitian kepustakaan adalah penelitian yang dilaksanakan dengan

menggunakan literature( kepustakaan), baik berupa buku, catatan, maupun laporan

hasil penelitian dari peneliti terdahulu”. Menganalisanya untuk dijadikan sebagai

pembanding antara teori yang ada dengan data yang peneliti peroleh dilapangan.

C. Jenis dan Sumber Data

1. Jenis Data

Untuk mendukung penelitian ini,maka data-data yang digunakan adalah

sebagai berikut:

a. Data Kuantitatif

Yaitu data berupa angka-angka yang dapat dihitung, antara lain laporan

keuangan PT.Iswanto Makassar, terutama laporan laba rugi. Menurut Etta

Mamang Sangadji dan Sopiah (2010: 191)” Data kuantitatif adalah data yang

berupa angka atau bilangan”. Serta data-data lain yang mendukung akuratnya

penelitian yang dilakukan.

31

b. Data Kualitatif

Yaitu data-data non angka, baik melalui wawancara langsung maupun

dari media. Menurut Etta Mamang Sangadji dan Sopiah (2010:185)”Data

kualitatif adalah data yang berupa pendapat atau judgement sehingga tidak berupa

angka, tetapi berupa kata atau kalimat”. Sejarah, status dan pelimpahan

kepengurusan maupun organisasi perusahaan dalam PT.Iswanto Makassar.

2. Sumber Data

Dalam penelitian ini,sumber data yang digunakan oleh penulis adalah

sebagai berikut:

a. Data Primer

Menurut Etta Mamang Sangadji dan Sopiah (2010:190) “Data primer

adalah data yang dikumpulkan sendiri oleh peneliti langsung dari sumber

pertama”. Data primer, berupa data yang diperoleh dari perusahaan baik berupa

wawancara langsung dengan pihak-pihak yang terkait dengan penelitian yang

dilakukan maupun data yang merupakan hasil oleh manajemen perusahaan pada

PT yang terkait dijadikan sebagai objek yang diteliti.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh dari luar perusahaan berupa

referensi yang berasal dari literature yang berkaitan dengan penelitian yang

dilakukan. Menurut Sangadji dan Sopiah (2010: 190) “Data sekunder adalah data

32

yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahanya. Data

sekunder dalam penelitian ini doiperoleh melalui data- data terkait dengan

efektivitas penerapan sistem informasi akuntansi pembelian dan pengeluaran kas

pada PT.Iswanto Makassar yang merupakan inti dari penlelitian yang peneliti

lakukan. Serta melalui buku-buku yang menguatkan penelitian yang dilakukan

demi terciptanya hasil penelitian yang akurat.Serta dapat menguatkan hasil

penelitian yang dilakukan.

D. Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah metode

deskriptif kualitatif yang mendiskiripsikan atau menggambarkan data yang

berkaitan dengan kondisi objektif perusahaan. Untuk menjelaskan efektivitas

penerapan sistem informasi akuntansi pembelian dan pengeluaran kas pada

perusahaan.

.

33

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan PT Iswanto Makassar

PT. Iswanto Makassar merupakan perusahaan swasta yang bergerak di

bidang perdagangan. Kantor pusat PT. Iswanto Makassar beralamat di jalan Andi

Pangeran Pettarani No. 21, Telp (0411) 832025 Makassar.

PT. Iswanto Makassar adalah perusahaan yang bergerak dalam bidang

perdagangan umum dan keagenan, kecuali agen perjalanan. Pada saat pendirian,

perusahaan ini bernama PT. Iswanto didirikan Pada tanggal 15 April 1985

berdasarkan akte pendirian No. 10606 di depan notaries Sitse Lamowa, S.H, yang

disahkan oleh Menteri Kehakiman RI No. C2.5403HT.01.01 tahun1985 tertanggal

27 Agustus 1985 dengan modal awal yang diisetor sebesar Rp. 500.000.000,-

yang terdiri dari 500 lembar saham dengan nilai nominal Rp. 1000.000,-. Pada

awal berdirinya perusahaan ini berkedudukan di jalan Nusantara No. 70 makassar

serta hanya terbatas pada bidang usaha di daerah Sulawesi Selatan dan Sulawesi

Tenggara.

Namun pada perkembangan selanjutnya PT. Iswanto senantiasa terus

mengadakan pembenahan dalam rangka memenuhi kebutuhan ekonomi di daerah

Sulawesi Selatan dan Sulawesi Tenggara, maka berdasarkan pertimbangan

manajemen agaknya perlu untuk mencari posisi yang lebih memudahkan

pengangkutan guna mendukung kemungkinan ekspansi, sehingga pada tahun

1995 alamat kantor perusahaan dipindahkan ke jalan Andi Pangeran Pettarani

33

34

No.21 Makassar menempati gedung berlantai tiga yang dijadikan ruang kantor

dan costumer service hingga sekarang ini.

Tingginya animo pelanggan untuk melakuakan transaksi pembeli barang-

barang kebutuhan saat ini membuat PT. Iswanto Makassar yang berpusat di jalan

Andi Andi Pangeran Pettarani No.21 Makassar. Memilih didaerah selatan kota

merupakan pilihan yang tepat karena sangat strategis yang mana tempatnya

berada ditengah-tengah kota. Mahasiswa dari kampus manapun yang ingin

melakukan kuliah kerja profesi (KKP) atau yang ingin melakukan penelitian

selalu disambut positif. PT. Iswanto Makassar memiliki tiga lantai yang dimana

lantai pertama digunakan untuk tempat penerimaan data transaksi penjualan

maupun pembelian dan sebagai ruang kantor kepala personalia dan lantai dua

digunakan sebagai bagian ruang rapat dibagian pojok kanan dan masing-masing

ruangan memiliki kamar mandi, dan bagian belakang lantai dua ada dapur, juga

digunakan sebagai tempat tempat kantor dan lantai ke tiga digunakan sebagai

tempat para petinggi Kantor dan para direktur maupun para manajer, dan memiliki

masing-masing kamar mandi.

B. Visi dan Misi PT Iswanto Makassar

Adapun Visi dan Misi PT Iswanto Makassar adalah sebagai berikut:

1. Visi PT Iswanto Makassar

Menjadi mitra utama bagi semua pihak yang berkepentingan dalam

memajukan dan meningkatkan kualitas sumber daya manusia Indonesia, agar

mampu bersaing dengan bangsa-bangsa maju di dunia, khususnya dalam

35

pendistribusian produk, yang akan kami capai melalui kepemimpinan setiap

segmen pasar tempat kami bersaing.

2. Misi PT Iswanto Makassar

Komitmen PT. Iswanto Makassar tampak dengan misinya melayani

pendistribusian produk, sebagai ”pelayan”. PT. Iswanto Makassar berupaya cepat

tanggap terhadap arus reformasi penjualan. Untuk itulah revisi, pembaharuan, dan

pendistribusian produk terus dilakukan. Turut melaksanakan dan menunjang

kebijakan serta program pemerintahan dibidang ekonomi dan pembangunan

nasional pada umumnya, khususnya pendistribusian produk untuk memenuhi

permintaan pasar.

Untuk mencapai maksud dan tujuan tersebut, perusahaan dapat

melaksanakan kegiatan usaha sebagai berikut:

a. Mendistribusikan produk yang bersifat menyeluruh kepada pihak

pelanggan.

b. Membuat surat jaminan penggunaan produk sesui dengan ketentuan yang

berlaku.

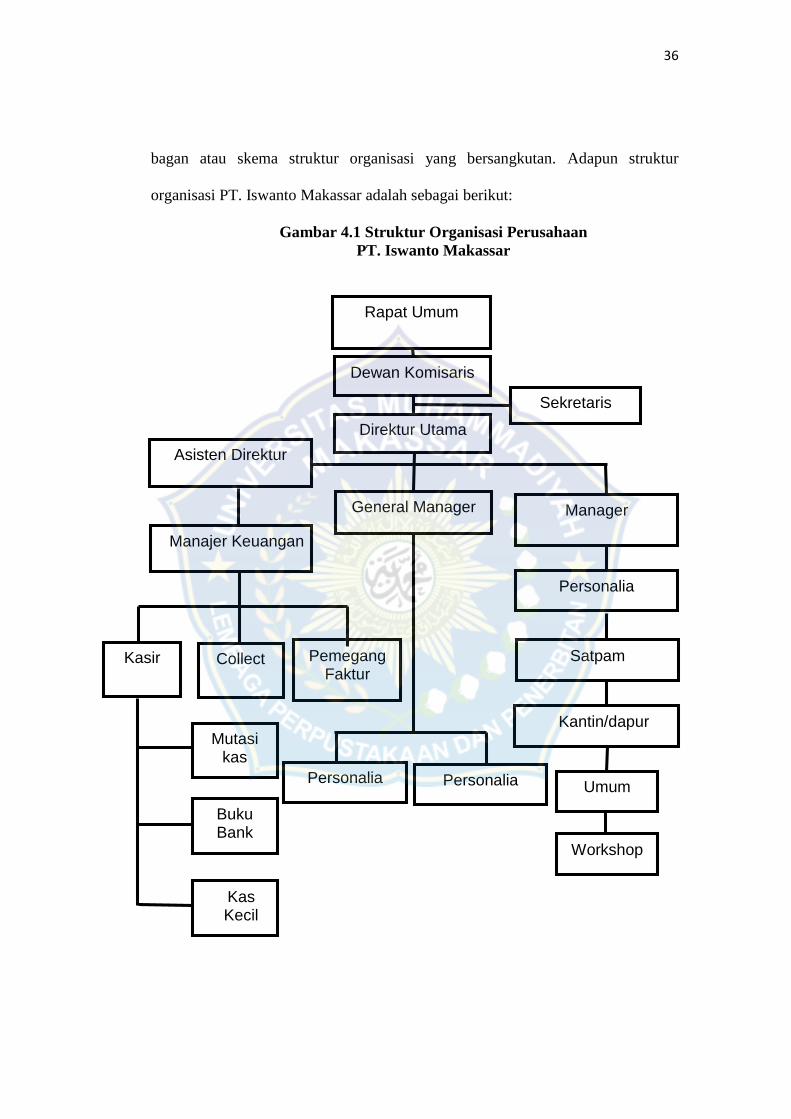

C. Struktur Organisasi PT Iswanto Makassar

Dalam menjalankan kegiatan perusahaan, maka salah satu syarat yang

harus dipenuhi adalah struktur organisasi yang baik dan tersusun secara rapi demi

kelancaran tugas dalam perusahaan.Struktur organisasi merupakan pembagian

tugas, wewenang dan tanggung jawab masing-masing. Cara pembagian tugas,

wewenang dan tanggung jawab diperlihatkan dalam suatu bentuk tertentu berupa

36

Rapat Umum

Pemegang Saham

bagan atau skema struktur organisasi yang bersangkutan. Adapun struktur

organisasi PT. Iswanto Makassar adalah sebagai berikut:

Gambar 4.1 Struktur Organisasi PerusahaanPT. Iswanto Makassar

Dewan Komisaris

Direktur Utama

Sekretaris

Manager

Personalia &Umum

Asisten Direktur

Personalia

General Manager

Manajer Keuangan

Kasir Collect PemegangFaktur

Satpam

Kantin/dapur

Umum

Workshop

Mutasikas

BukuBank

KasKecil

PersonaliaPersonalia

37

D. Job description PT Iswanto Makassar

Dalam upaya mencapai tujuan organisasi, maka suatu perusahaan

membentuk struktur organisasi perusahaan. Berdasarkan struktur organisasi di

atas, maka mekanisme pada PT Iswanto Makassar adalah sebagai berikut :

1. Rapat Umum Pemegang Saham

a. Merumuskan garis kebijakan perusahaan.

b. Menyetujui penambahan dan jenis modal saham.

c. Menetapkan besarnya pembagian deviden.

d. Menetapkan personil dan komisaris.

e. Menetapkan pejabat direktur.

f. Menyetujui perluasan usaha perusahaan.

g. Menyetujui usaha pembelian aktiva tetap dalam jumlah tertentu.

h. Menerima dan mengevaluasi dean komisaris.

i. Menerima/menolak pertanggungjawaban yang dibuat direksi.

j. Mengesahkan/menyetujui pembagian laba usaha.

2. Dewan Komisaris

Fungsi pokoknya adalah sebagai wakil dari pemilik saham dalam

mengawasi jalannya perusahaan, menetapkan dan mengawasi garis-garis besar

kebijaksanaan perusahaan. Berikut ini tugas dan tanggungjawabnya:

a. Bertanggungjawab kepada rapat umum pemegang saham.

b. Menetapkan dan mengawasi garis-garis besar kebijaksanaan

perusahaan sesui dengan anggaran dasar dan anggaran rumah tangga

perusahaan.

38

c. Memberikan petunjukkan kepada direktur, baik secara langsug

manapun tidak melaui laporan direktur secara periodik.

d. Mengadakan rapat apabila perlu.

Adapun wewenangnya adalah:

a. Mengesahkan anggaran dasar dan anggaran rumah tangga.

b. Mengangkat dan memberhentikan direksi.

c. Menyetujui atau menolak laporan direktur.

3. Sekretaris

Adapun sekretaris adalah membantu direktur perusahaan dalam hal

administrasi. Tugas dan tanggung jawabnya adalah sebagai berikut:

a. Mengatur hubungan dengan pihak luar perusahaan.

b. Melakukan hubungan dengan pihak luar.

c. Melakukan penilaian dan evaluasi serta melaporkan kegiatan

perusahaan ke dewan komisaris.

d. Melakukan pengawasan atas pelaksanaan kegiatan perusahaan.

e. Melakukan tugas lainnya melalui anggaran dasar.

Adapun wewenangnya adalah:

a.Mewakili perusahaan secara hukum, baik didalam maupun diluar

perusahaan.

b.Menandatangani kontrak dan perjanjian dengan pihak ketiga dan pihak

diluar perusahaan.

c.Menyetujui pembelian aktiva tetap perusahaan dalam jumlah tertentu.

d.Menyetujui perjanjian pinjaman/kredit dalam julah tertentu.

39

e.Mengesahkan anggaran an laporan keuangan.

f. Menandatangani cek dan bilyet giro.

4. Direktur Utama

Fungsi pokok direkur utama adalah mengawasi pelaksanaan utama

perusahaan untuk mencapai tujuan yang telah ditetapkan dalam anggaran dasar.

Berikut ini tugas dan tanggungjawabnya:

a. Melakukan perencanaan jangka panjang dan jangka pendek perusahaan.

b. Melakukan hubungan dengan pihak luar perusahaan.

c. Melakukan penilaian dan evaluasi serta melaporkan kegiatan

perusahaan dewan komisaris.

d. Melakukan pengawasan atas pelaksanaan kegiatan perusahaan.

e. Melakukan tugas lainnya melalui anggaran dasar.

Adapun wewenanya adalah:

a. Mewakili perusahaan secara hukum, baik didalam maupun diluar

perusahaan.

b. Menandatangani kontrak dan perjanjian dengan pihak ketiga dan pihak

luar perusahaan.

c. Menyetujui pembelian aktiva tetap perusahaan dalam jumlah tertentu.

d. Menyetujui perjanjian pinjaman/kredit dalam jumlah tertentu.

e. Mengesahkan anggaran dan laporan keuangan.

f. Menandatangani cek dan bilyet giro.

40

5. Asisten Direktur

Fungsi pokoknya adalah mewakili pelaksanaan kegiatan utama perusahaan

untuk mencapai tujuan yang telah ditetapkan dalam anggaran dasar.

6. General Manager

Fungsi pokoknya adalah mengolah, membina dan mengembangka usaha

kebijaksanaan dewan komisaris. Berikut ini tugas dan tanggung jawabnya:

a. Mengelolah keuangan kantor sesuai dengan manajemen usaha.

b. Mengembangkan sistem administrasi keuangan yang sehat agar dapat

membantu pelaporan.

c. Membina karyawan perusahaan sehingga bisa merupakan aset yang

berharga bagi pembinaan dan pengembangan usaha.

d. Menyampaikan laporan secara periodik ke direktur utama tentang kegiatan

perusahaan.

e. Mengangkat dan memberhentikan karyawan sesuai dengan ketentuan yang

berlaku.

f. Mengadakan konsultasi yang continue dengan kepala bagian tentang

pengembangan usaha dimasa yang akan datang.

g. Membina dan mengembangkan hubungan yang serasi dengan pihak yang

terkait dengan pengembangan usaha.

h. Melakukan kegiatan sesui dengan petunjuk direktur utama.

Adapun wewenangnya adalah:

a. Mewakili direktur utama jika tidak ada ditempat.

b. Menanda tangani sek dan bilyet giro.

41

c. Mengajukan permohonan kredit setelah mendapat persetujuan dari

direktur utama.

5. Kepala Cabang

Wewenangnya adalah:

a. Mewakili direksi pusat menjalankan perusahaan dicabang.

b. Memberikan informasi kemajuan cabang pada direksi pusat termasuk

keuangan.

c. Mengambil semua tindakan yang diperlukan untuk mencapai target.

d. Berhak atas promosi dan bonus, jika cabang maju melebihi target

perusahaan.

6. Manajer Devisi Produk

Menyelenggarakan kegitan unit-unit usaha pelayanan pendistribusian yang

meliputi kegiatan gudang serta kegiatan penunjang agar menghasilkan keuntungan

sesui dengan target yang ditetapkan perusahaan.

7. Manajer Keuangan

Fungsi pokoknya adalah mengkoordinir penyelenggaraan penegelolaan

keuangan perusahaan dan pelaksanaan akuntansi keuangan.

Tugas dan tanggungjawabnya adalah:

a. Memeriksa kelengkapan dokumen dan kebenaran perhitungan sesui

bukti pengeluaran kas (BKK) dan pengeluaran kas (BKM)

dibandingkan dengan mutasi kas sebelum dokumen dikirim sebagian

accounting.

42

b. Memeriksa nota-nota penagihan yang telah jatuh tempo dan bagian

fakturis dengan memperhatikan kuantitas produk, harga jual, jumlah

penagihan, dan nama pelanggan.

c. Memeriksa inkaso kembali dengan memeriksa kelengkapan dokumen-

dokumen pengeluaran (biaya, cek/giro serta uang tunai yang masuk ke

kasir dengan membandingkan perhitungan inkaso.

d. Memeriksa kelengkapan dokumen untuk menerima bank dan setoran

bank, khususnya mengnai otoritas bank.

e. Memperhatikan buku-buku bank, terutama yang berkaitan dengan

pinjaman bank bunga dan deposito bank serta transfer antar cabang.

f. Mengkoordinasikan pembayaran hutang pabrik dengan bagian

accounting agar tidak terjadi kesalahan bayar maupun denda

keterlambatan pembayaran.

g. Melakukan penjadwalan pembayaran hutang biaya sesui hari yang telah

ditentukan oleh pimpinan.

h. Memperhatikan pengeluaran oleh masing-masing agar terealisasi biaya

tidak melebihi dari anggaran yang telah ditetapkan bersama.

i. Mengkoordinasi dengan bagian kasir, fakturis, administrasi, keuangan,

mengenai dokumen-dokumen pendukung laporan cashflow.

j. Mengecek rekening Koran bank dengan buku bank footing, cross

footing yang kemudian diteruskan kebagian accounting.

k. Membuat daftar gaji bulanan karyawan selanjutnya memasukkan

kerekening masing-masing karyawan.

43

l. Membuat laporan cashflow untuk keperluan intern perusahaan.

m. Membuat SPP untuk PPh 21 dan laporan jamsostek karyawan.

n. Bersama-sama dengan bagian internal control dalam membuat konsep

system penganggaran dan studi kelayakan serta sistem pengendalian

keuangan dan akuntansi.

o. Melakukan tugas-tugas yang diminta oleh pemimpin.

Adapun wewenangnya adalah:

a. Melakukan pemeriksaan kas, nota dan nota penjualan secara periodik.

b. Melakukan pemeriksaan inkaso dan perhitungan inkaso.

c. Melakukan pemeriksaan kelengkapan material serta keabsahan dari

bukti penerimaan kas/bank serta bukti pengeluaran kas/bank.

d. Melakukan pembayaran atas faktur tagihan sesui otoris pimpinan.

e. Bersama-dengan bagian internal control untuk merencanakan,

menerapkan dan mengawasi teknis dan prosedur akuntansi perusahaan.

f. Mewakili pimpinan apabila diperlukan dalam hal pemeriksaan cabang

ataupun depot.

8. Kasir

Tanggung jawabnya adalah:

a. Menjalankan register.

b. Pencatatan penjualan.

c. Melakukan beberapa tugas uang terkait lainnya.

d. Mampu menangani uang secara tepat, yang meliputi menerima uang dari

konsumen atau pelanggan.

44

e. Mutasi Kas

f. Mengolah dan menghitung dana kas kecil, menghitung selisih dana kas

kecil dan menjelaskan pelaporan rekonsialiasi.

g. Buku Bank

h. Menyimpan berbagai dokumen tugas-tugas accounting seperti pengisian

jurnal, rekonsiliasi data, laporan khusus, dan konstribusi.

i. Kas Kecil

j. Melakukan pemeriksaan tentang keuangan perusahaan.

k. Collector

l. Adalah sub bagian dari keuangan yang bertugas untuk melakukan

penagihan dan bertanggung jawab atas penagihan.

m. Pemegang Faktur

1) Melaksanakan berbagai tugas-tugas accounting seperti pengisian jurnal,

rekonsiliasi data, laporan-laporan khusus dan konstribusi.

2) Menyimpan dokumen-dokumen penting perusahaan.

9. Manajer Personil Dan Umum

Menyelenggarakan seluruh kegiatan unit-unit usaha pelayanan personil

yang meliputi kegiatan gudang serta kegiatan penunjang agar menghasilkan

keuntungan sesui dengan target yang ditetapkan oleh perusahaan.

Sub-sub bagian personil adalah sebagai berikut:

1) Personalia

Bagian perseorangan yang mengatur dan menerima semua laporan dalam

bentuk surat atau hasil data-data dalam suatu perusahaan.

45

2) Security

Bertanggung jawab penuh terhadap keamanan perusahaan dan mencatat

setiap pengiriman barang yang dikeluarkan oleh ekspedisi.

3) Rumah Tangga

Menyiapkan konsumsi untuk karyawan dan bertanggung jawab atas

kebersihan lingkungan perusahaan.

4) Umum

a) Melakukan persiapan, seleksi dan tenaga kerja preparation and

selection.

b) Melakukan pengembangan dan evaluasi karyawan.

c) Memberikan konpensasi dan proteksi kepada pegawai.

5) Workshop

a) Memberikan pemahaman kepada direksi dan komisaris tentang aspek

hokum dari tugas, dan tanggung jawab serta wewenang yang dimiliki.

b) Sebagai penyedia layanan informasi menunjang kelancaran kegiatan

perusahaan.

c) Mengelolah dan memelihara pada bagian instansi perusahaan.

d) Bertanggung jawab atas pengadaan dan perbaikan

46

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Sistem Pengolahan Data Dengan Komputer Pada PT. Iswanto Makassar

Sistem pengolahan data dengan komputer yaitu :

1. Sistem Real Time

Sistem real time mengolah data dengan cara transaksi yang terjadi

langsung dimasukkan ke komputer dan sekaligus langsung diolah. PT. Iswanto

Makassar menggunakan metode ini dalam aplikasi Art system desain total

contruction. Aplikasi ini berfungsi untuk mencatat alur penerimaan dan

pembayaran yang digunakan oleh bagian keuangan.

a. Sistem Batch (Tumpuk)

Sistem batch merupakan teknik pengolahan data dengan menumpuk data

terlebih dahulu dan data tersebut diatur dalam kelompok-kelompok yang disebut

batch. Sistem batch ini diaplikasikan oleh PT. Iswanto Makassar. Dalam aplikasi

sistem informasi akuntansi terkomputerisasi penjualan yang merupakan aplikasi

yang digunakan untuk mendata penjualan rokok setiap akhir bulan.

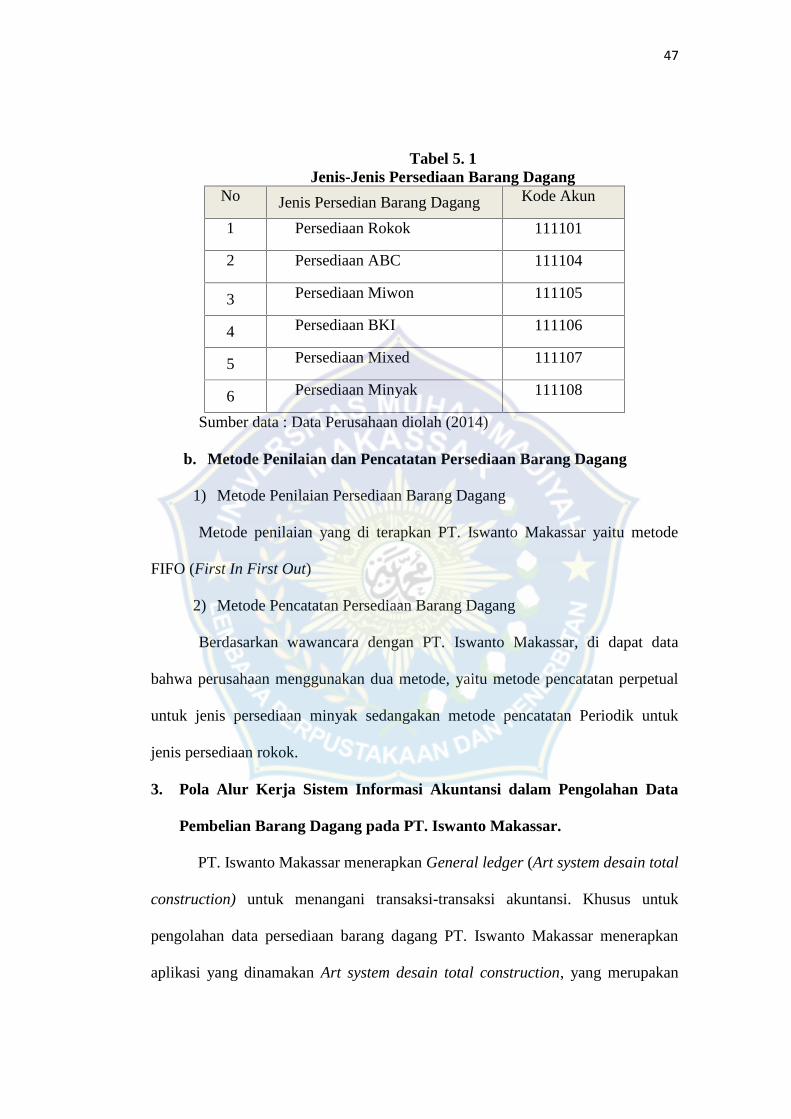

2. Persediaan Barang Dagang PT. Iswanto Makassar

a. Jenis-Jenis Persediaan Barang Dagang PT. Iswanto Makassar

Adapun jenis persediaan barang dagang yang penulis peroleh dari data-

data persediaan barang dagang yang bersumber dari PT. Iswanto Makassar

diantaranya :

46

47

Tabel 5. 1Jenis-Jenis Persediaan Barang Dagang

No Jenis Persedian Barang Dagang Kode Akun

1 Persediaan Rokok 111101

2 Persediaan ABC 111104

3 Persediaan Miwon 111105

4 Persediaan BKI 111106

5 Persediaan Mixed 111107

6 Persediaan Minyak 111108

Sumber data : Data Perusahaan diolah (2014)

b. Metode Penilaian dan Pencatatan Persediaan Barang Dagang

1) Metode Penilaian Persediaan Barang Dagang

Metode penilaian yang di terapkan PT. Iswanto Makassar yaitu metode

FIFO (First In First Out)

2) Metode Pencatatan Persediaan Barang Dagang

Berdasarkan wawancara dengan PT. Iswanto Makassar, di dapat data

bahwa perusahaan menggunakan dua metode, yaitu metode pencatatan perpetual

untuk jenis persediaan minyak sedangakan metode pencatatan Periodik untuk

jenis persediaan rokok.

3. Pola Alur Kerja Sistem Informasi Akuntansi dalam Pengolahan Data

Pembelian Barang Dagang pada PT. Iswanto Makassar.

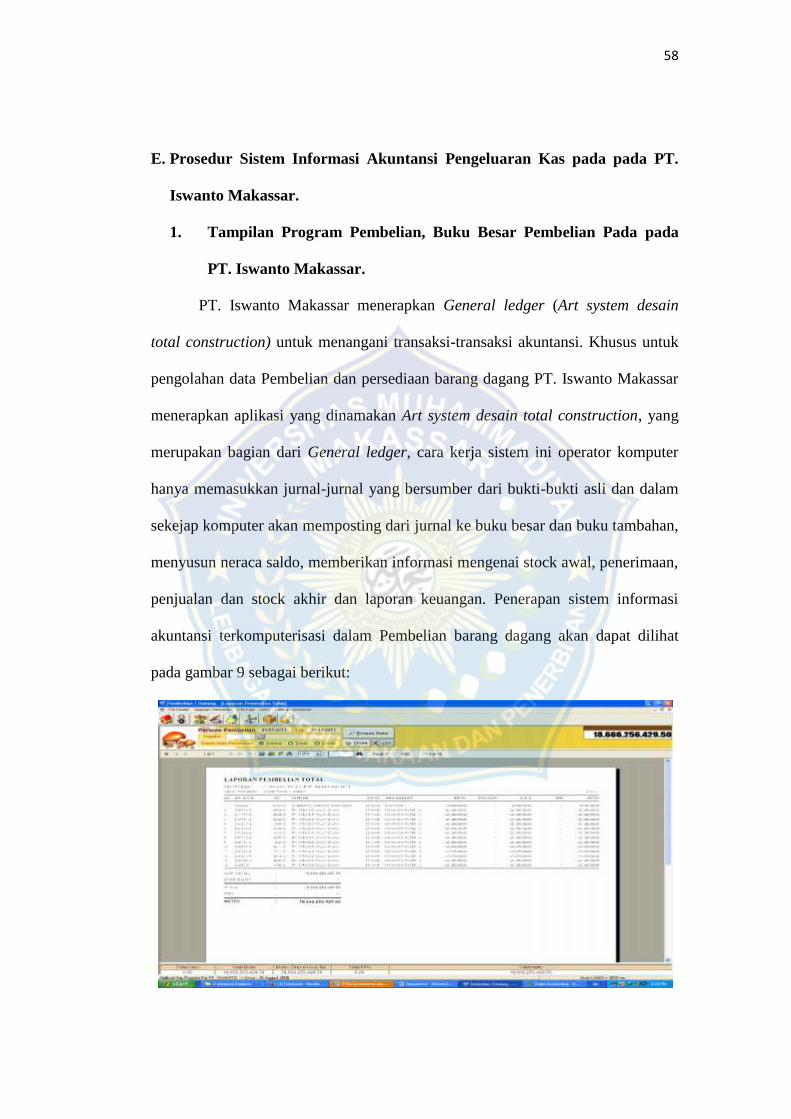

PT. Iswanto Makassar menerapkan General ledger (Art system desain total

construction) untuk menangani transaksi-transaksi akuntansi. Khusus untuk

pengolahan data persediaan barang dagang PT. Iswanto Makassar menerapkan

aplikasi yang dinamakan Art system desain total construction, yang merupakan

48

bagian dari General ledger, cara kerja sistem ini operator komputer hanya

memasukkan jurnal-jurnal yang bersumber dari bukti-bukti asli dan dalam sekejap

komputer akan memposting dari jurnal ke buku besar dan buku tambahan,

menyusun neraca saldo, memberikan informasi mengenai stock awal, penerimaan,

penjualan dan stock akhir dan laporan keuangan. Penerapan sistem informasi

akuntansi terkomputerisasi dalam pengolahan data persediaan barang dagang akan

diuraikan sebagai berikut:

a. Pola alur kerja terhadap penerapan sistem informasi akuntansi

terkomputerisasi dalam pengolahan data pembelian persediaan barang

dagang pada PT. Iswanto Makassar dan Prosedur pembelian persediaan

barang dagang pada PT. Iswanto Makassar adalah sebagai berikut :

Gambar: 3 Pola alur kerja dan Prosedur pengolahan data pembelian

persediaan barang dagang pada PT. Iswanto Makassar

Bagian gudang Bagian pembelian

Persediaan

habis

Pesananpembelian

Buatpesanan

pembelian

Permintaanpembelian

Pemasok

MembuatDokumenpembelian

Mencetakdokumenpembelian

Arsip

Arsip

Bagianpembelian

Bagiangudang

Bagian Akuntansi

faktur

Laporanpenerimaan

dicek

Database

DiinputKe

komputer

49

1) Bagian gudang menghubungi bagian pembelian, bahwa persediaan

barang dagang yang ada digudang sudah habis.

2) Bagian gudang membuat dua rangkap purchase order/pesanan

pembelian (PO) yang satu ditujukan kepada bagian pembelian,

sedangkan yang satunya dijadikan sebagai arsip. Purchase

order/pesanan pembelian (PO) digunakan untuk membuat daftar

pesanan/order. Keuntungan menggunakan sistem ini agar perusahaan

dapat mengontrol barang yang telah diproses/dikirim.

3) Setelah pesanan pembelian (PO) diterima bagian pembelian,

kemudian bagian pembelian memproses permintaan pembelian

tersebut dan menelpon pemasok untuk konfirmasi apakah rokok dan

minyak yang diperlukan masih tersedia barang dagang, kemudian

membuat dokumen pesanan Pembelian (PO) untuk melakukan

pesanan pembelian kepada pemasok.

4) Bagian pembelian mencetak dokumen Purchase order/pesanan

pembelian (PO) tiga rangkap, rangkap yang satu dikirim ke pemasok

melalui fax, rangkap kedua diserahkan kepada bagian gudang sebagai

dokumen dasar untuk menerima rokok dan minyak rangkap ketiga

diserahkan kepada bagian administrasi. Bagian pembelian menyimpan

data-data pesanan pembelian dalam database.

5) Berdasarkan Surat Jalan dan Faktur dari pemasok bagian gudang

membuat dokumen Bukti Pembelian Barang dan mencetaknya sebagai

50

bukti penerimaan dan pembelian, kemudian menyerahkannya kepada

bagian akuntansi.

6) Faktur pemasok diserahkan kepada bagian pembelian untuk dicek

kembali, kemudian diserahkan kepada bagian akuntansi.

7) Data-data penerimaan dan pembelian disimpan dalam database oleh

bagian akuntansi.

D. Prosedur Sistem Informasi Akuntansi Pembelian pada pada PT. Iswanto

Makassar.

1. Rancangan Diagram

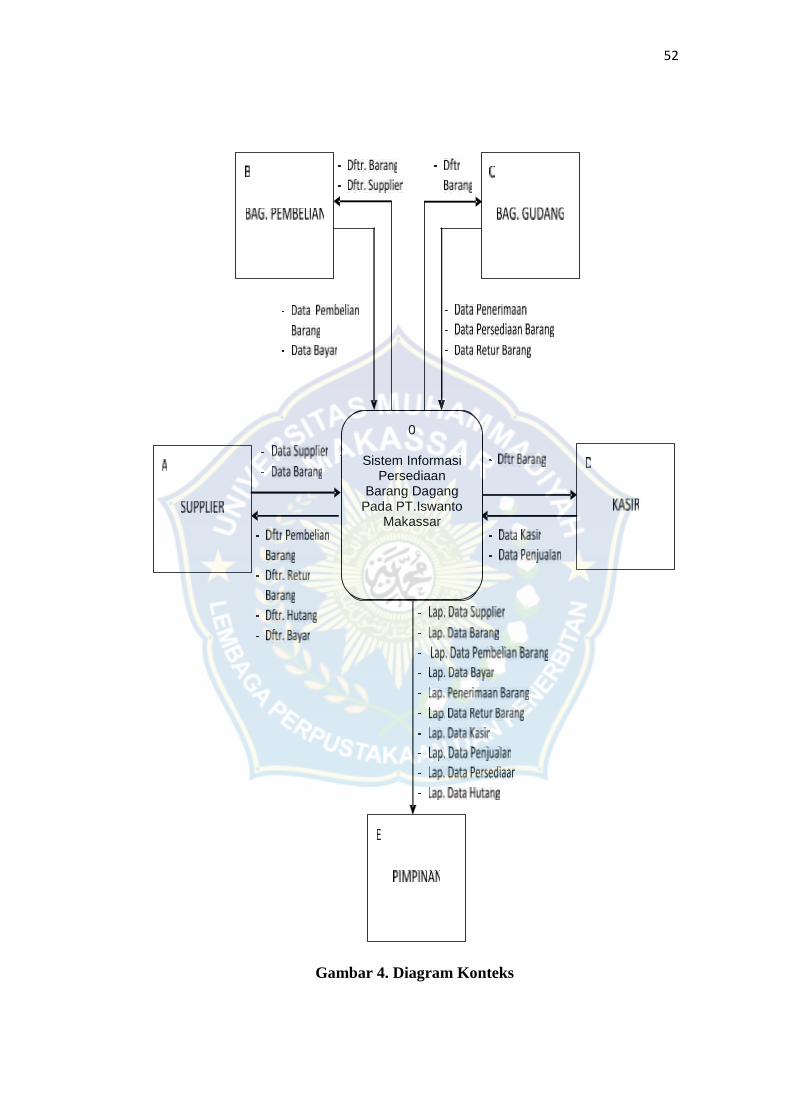

a. Diagram Konteks

Diagram konteks Sistem Informasi akuntansi terkomputeisasi atas

Persediaan Barang Dagang pada PT. Iswanto Makassar terdiri dari empat

eksternal entity yaitu Supplier, Bagian Pembelian, Bagian Gudang, Kasir dan

Pimpinan. Eksternal entity Supplier memasukkan data supplier dan data barang

ke sistem informasi. Data-data tersebut kemudian diproses oleh sistem informasi

dan menghasilkan output yaitu daftar permintaan barang, daftar retur barang,

daftar hutang, dan daftar bayar. Sedangkan eksternal entity Bag. Pembelian

memasukkan data pembelian barang dan data bayar. Data-data tersebut kemudian

diproses oleh sisfo dan menghasilkan output yaitu daftar supplier dan daftar

barang. Sedangkan eksternal entity Bagian Gudang memasukkan data

penerimaan, data persediaan barang dan data retur barang. Data-data tersebut

kemudian diproses oleh sisfo dan menghasilkan output yaitu daftar barang.

Sedangkan eksternal entity Kasir memasukkan data kasir dan data penjualan.

51

Data-data tersebut kemudian di proses oleh sisfo dan menghasilkan output yaitu

daftar barang. Dari sisfo laporan-laporan tersebut kemudian diteruskan ke

eksternal entity Pimpinan.

Diagram konteks Sistem Informasi Akuntansi Terkomputerisasi atas

Pembelian Barang Dagang pada PT. Iswanto Makassar lebih lengkapnya terlihat

pada dibawah ini:

52

Gambar 4. Diagram Konteks

0

Sistem InformasiPersediaan

Barang DagangPada PT.Iswanto

Makassar

53

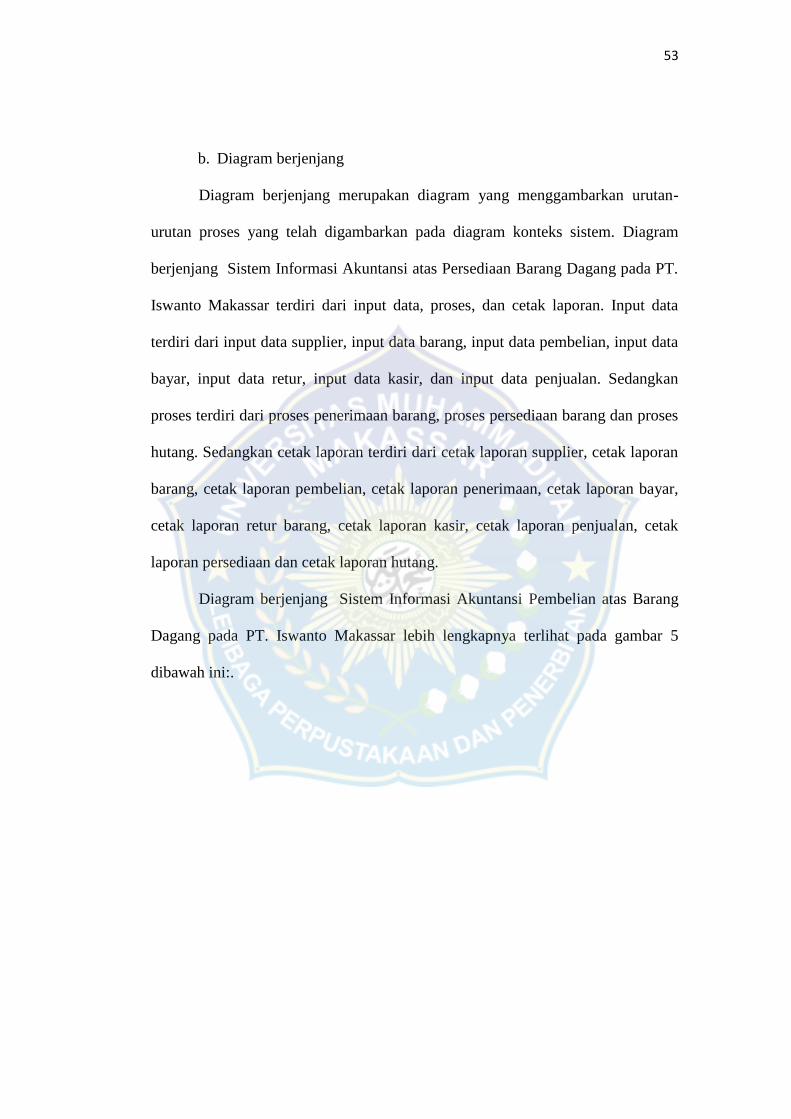

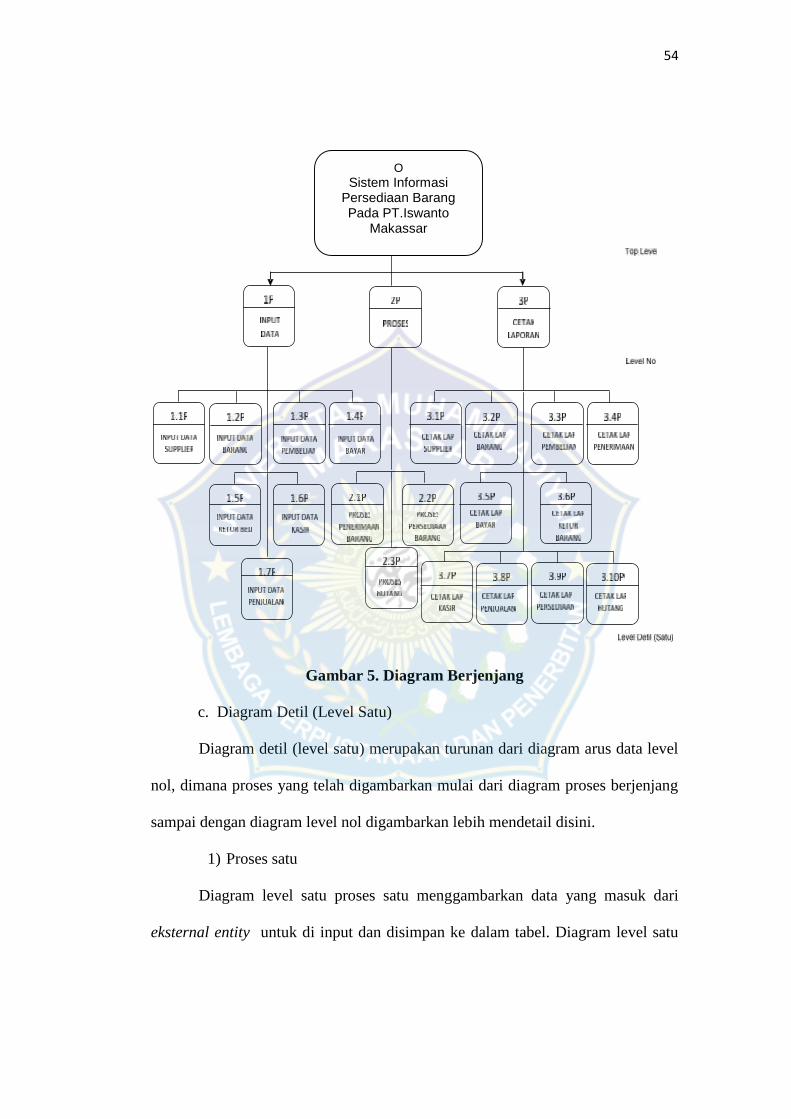

b. Diagram berjenjang

Diagram berjenjang merupakan diagram yang menggambarkan urutan-

urutan proses yang telah digambarkan pada diagram konteks sistem. Diagram

berjenjang Sistem Informasi Akuntansi atas Persediaan Barang Dagang pada PT.

Iswanto Makassar terdiri dari input data, proses, dan cetak laporan. Input data

terdiri dari input data supplier, input data barang, input data pembelian, input data

bayar, input data retur, input data kasir, dan input data penjualan. Sedangkan

proses terdiri dari proses penerimaan barang, proses persediaan barang dan proses

hutang. Sedangkan cetak laporan terdiri dari cetak laporan supplier, cetak laporan

barang, cetak laporan pembelian, cetak laporan penerimaan, cetak laporan bayar,

cetak laporan retur barang, cetak laporan kasir, cetak laporan penjualan, cetak

laporan persediaan dan cetak laporan hutang.

Diagram berjenjang Sistem Informasi Akuntansi Pembelian atas Barang

Dagang pada PT. Iswanto Makassar lebih lengkapnya terlihat pada gambar 5

dibawah ini:.

54

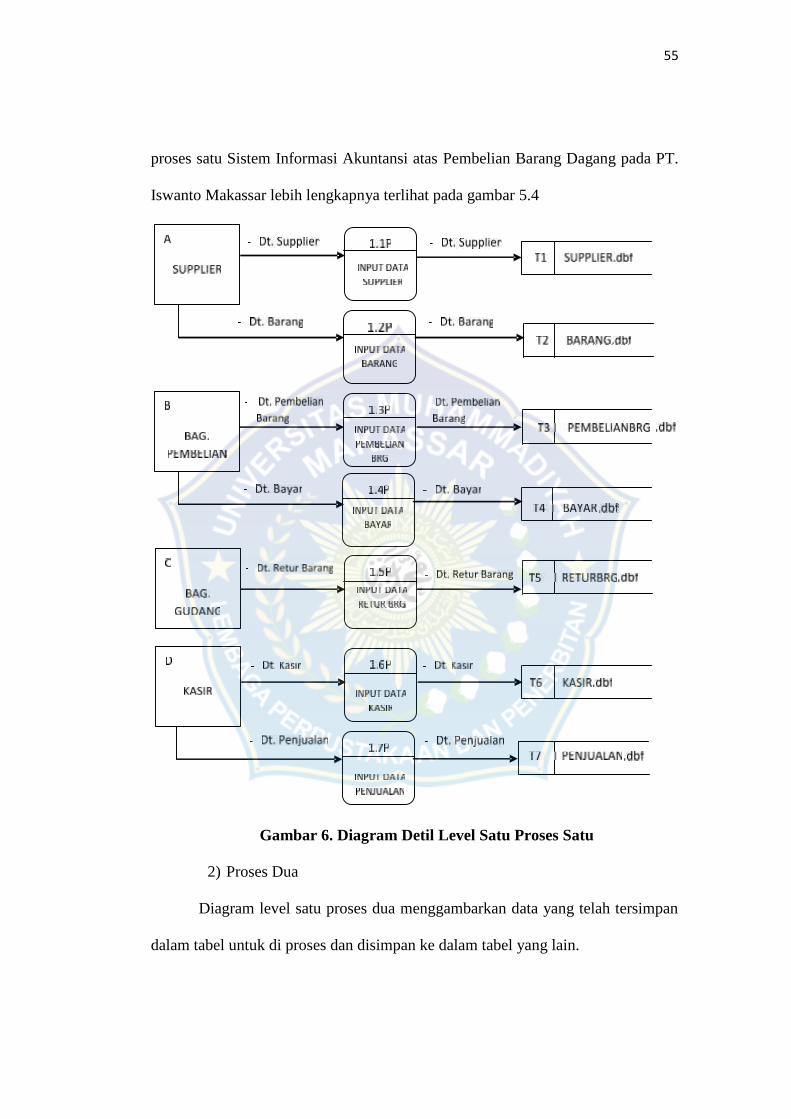

Gambar 5. Diagram Berjenjang