Unidad V: Sistema Monetario Financiero 1. Naturaleza y Funciones del Dinero Son varias las funciones que cumple el dinero en la sociedad capitalista, las más importantes son: Medidas de valores Patrón de precios Medio de cambio y circulación Medio de atesoramiento y acumulación Instrumento de pagos diferidos Dinero mundial MEDIDA DE VALORES Y PATRON DE PRECIOS La primera y mas importante función del dinero es servir como medida de valores de las mercancías, lo cual se debe a la propia esencia del dinero, o sea el ser también una mercancía equivalente general de todas las demás. El valor de las mercancías se expresa en forma monetaria, es decir, a través del dinero mediante determinada cantidad de oro o plata si estos metales son utilizados como mercancía dinero. Sabemos que el oro y la plata han llegado hacer los equivalentes generales de las demás mercancías, es decir, funcionan como dinero debido a que tiene varias características que les permiten cumplir dicho papel: Se pueden transportar fácilmente Son resistentes y no sufren mucho desgaste, duran bastante tiempo. Se pueden dividir en las partes que sean necesarios. Tienen cualidades físicas muy específicas, por lo que son difíciles de falsificar. ¿A qué se debe que todas las mercancías puedan expresar su valor en dinero? A que todas tienen en común que son productos del trabajo humano materializado, incluyendo al oro que funciona como dinero. Esto mismo significa que el dinero se convierte en la medicina común del valor. Pero como el valor se manifiesta a través del precio y éste es la expresión monetaria del valor, llegamos ala conclusión de que el precio es determinada cantidad de dinero o en otras palabras: “…en sus precios, las mercancías son presentadas como cantidades de oro.”

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Unidad V: Sistema Monetario Financiero

1. Naturaleza y Funciones del Dinero

Son varias las funciones que cumple el dinero en la sociedad capitalista, las más

importantes son:

Medidas de valores

Patrón de precios

Medio de cambio y circulación

Medio de atesoramiento y acumulación

Instrumento de pagos diferidos

Dinero mundial

MEDIDA DE VALORES Y PATRON DE PRECIOS

La primera y mas importante función del dinero es servir como medida de valores de

las mercancías, lo cual se debe a la propia esencia del dinero, o sea el ser también

una mercancía equivalente general de todas las demás.

El valor de las mercancías se expresa en forma monetaria, es decir, a través del

dinero mediante determinada cantidad de oro o plata si estos metales son utilizados

como mercancía dinero.

Sabemos que el oro y la plata han llegado hacer los equivalentes generales de las

demás mercancías, es decir, funcionan como dinero debido a que tiene varias

características que les permiten cumplir dicho papel:

Se pueden transportar fácilmente

Son resistentes y no sufren mucho desgaste, duran bastante tiempo.

Se pueden dividir en las partes que sean necesarios.

Tienen cualidades físicas muy específicas, por lo que son difíciles de falsificar.

¿A qué se debe que todas las mercancías puedan expresar su valor en dinero? A que

todas tienen en común que son productos del trabajo humano materializado,

incluyendo al oro que funciona como dinero. Esto mismo significa que el dinero se

convierte en la medicina común del valor.

Pero como el valor se manifiesta a través del precio y éste es la expresión monetaria

del valor, llegamos ala conclusión de que el precio es determinada cantidad de dinero

o en otras palabras:

“…en sus precios, las mercancías son presentadas como cantidades de oro.”

Para cumplir con la función de medida de valores, no se requiere la presencia real del

dinero, del oro, basta con realizar mentalmente la operación; esto es, suponer la

existencia de dinero imaginario.

“El valor del hierro, del lienzo, del trigo, etc., existe, aunque invisible, dentro de estos

objetos y se le representa por medio de su ecuación con el oro, por medio de una

relación con este metal, relación que no es, por decirlo así, más que espectro

albergado en sus cabezas.”

Para cumplir con la función de patrón de precios si se requiere de la presencia real del

dinero.

Esta unidad de medida ha cambiado a través del tiempo, por lo que han existido

diferentes patrones monetarios, basados en el oro, la plata, el cobre, el níquel, etc.

Por esto mismo, una misma mercancía puede tener varios precios según el metal o la

unidad de medida en que se exprese.

MEDIO DE CAMBIO Y CIRCULACION

La existencia de dinero real permite el intercambio de mercancías; es decir, facilita el

proceso de cambio, debido a que existe como equivalente y que las mercancías tienen

un precio. Lo que realmente se intercambia son los trabajos de los diferentes

productores materializados en las mercancías.

El dinero en efectivo sirve como intermediario en el proceso de circulación de las

mercancías de las mercancías; antes de cambiar una mercancía por otra aparece el

dinero que cumple esta función en forma momentánea, ya que una vez realizado el

cambio de una mercancía interviene en el cambio de otra. Este proceso se efectúa

según la formula marxista:

En esta formula se observa claramente el papel del dinero como intermediario en el

proceso de circulación de mercancías. Sin embargo, no hay que olvidar que

“…no es el dinero el que hace viable la circulación de las mercancías, sino al contrario,

son las mercancías que al expresar su valor en el dinero, lo convierten en instrumento

de circulación.”

Mercancía Dinero Mercancía

M

Debido que el dinero interviene en múltiples cambios de mercancías diferentes, es

posible sustituirlo por representantes suyos como: monedas fraccionarias, papel

moneda, cheques, tarjetas de créditos, etc. Que facilitan aun más el intercambio.

MONEDAS DE ATESORAMIENTO Y ACUMULACION

El dinero al ser equivalente general de todas las demás mercancías, puede ser

guardado o atesorado en un momento dado, ya que representa la riqueza de la

sociedad y con él se puede comprar cualquier mercancía.

La gente puede guardar la cantidad de dinero que pueda y desee, lo cual representa

una interrupción momentánea del proceso de circulación que queda así:

Hasta que no se obtengan mas mercancías con el dinero atesorado. Cuando el dinero

atesorado se incrementa constantemente, se habla de un proceso de acumulación de

dinero; es decir, acumulación de poder comprar cualquier mercancía en cualquier

momento, por lo que la acumulación de dinero en la sociedad capitalista actual se ha

convertido en un fin de si misma.

El proceso de acumulación de dinero es:

ACUMULACION=DINERO+DINERO+DINERO

El dinero atesorado o acumulado dificulta la circulación de mercancías en un momento

dado, pero cuando vuelve a intercambiarse por mercancías, la impulsa en forma

extraordinaria.

Históricamente, la acumulación de diento surge cuando se desarrollo la producción

mercantil simple y el excedente es acumulado o atesorado en forma de dinero. Con el

desarrollo del capitalismo los productores necesitan pagar por adelantado: materias

primas, alquileres, rentas, otros pagos, etc. Por lo que necesitan haber acumulado

dinero previamente.

El dinero como acumulación de riqueza Y poder se convierte en un fin en si mismo e

“…introduce en la circulación cosas que por su propia naturaleza no son mercancías”

Como afirma Marx, el que acumula dinero todo lo puede comprar incluido el honor, la

conciencia, el silencio de la gente, etcétera.

Mercancía Dinero

M D

INSTRUMENTO DE PAGO DIFERIDO

Con el desarrollo de la producción de mercancías en el capitalismo, muchas de estas

no se podían realizar, no se podían vender, por lo que para facilitar su llegada al

consumidor se desarrolla el crédito. Es decir, se entrega ahora la mercancía al

consumidor y este paga después.

En este caso el dinero paga en forma diferida una mercancía que ya fue adquirida con

anterioridad. El dinero no actúa como intermediario en el proceso de cambio, por lo

que la mercancía ya circuló, el dinero actúa como medio de pago y no como

instrumento de compra.

Al extenderse las formas de crédito, la función de dinero como instrumento de pagos

también se incrementa en forma notable y hace posible liquidar operaciones de

préstamo, pago de impuestos, de renta, y salarios vencidos, etc.

La función de dinero como instrumento de pago ayudó al desarrollo del dinero crédito

que se manifiesta en varias formas: letras de cambio, certificados de depósito, billete

de banco, cheques, etc. Los cuales pueden circular y transferirse a otras personas.

Es por esto que, debido a la función del dinero como medio de pago, solamente es

necesario saldar las diferencias entre las cuentas, lo cual reduce el uso del dinero o lo

vuelve menos necesario.

DINERO MUNDIAL

En las funciones anteriores hemos visto que el dinero actúa dentro de los marcos de

un país en forma nacionalista aunque haya movimientos de dinero en varias ciudades

alejadas, no se traspasan los límites del país. El dinero también actúa como dinero

mundial en el sistema de pagos de los países que realizan transacciones monetarias.

Básicamente, a nivel mundial el dinero se encuentra representado por metales

preciosos, oro y plata, en forma de lingotes o barras; aunque no todos los sistemas

monetarios tengan su base en oro, tiene cierta equivalencia con él.

Las transacciones económicas entre los diferentes países del mundo hacen

necesaria la existencia del dinero mundial que actúa en el sistema monetario mundial

y que ayuda a:

La compra de mercancías y servicios de un país a otro.

El pago de mercancías y servicios entre los países.

La materialización de la riqueza que se expresa en forma monetaria

Los movimientos de las divisas (Monedas de los diferentes países) se ven reflejados

en la balanza de pagos de su país. Cuando el saldo de la balanza es negativo, quiere

decir, que salen mas divisas de las que entran. Si el saldo de la balanza es positivo, la

entrada de divisas es mayor que la salida.

Es necesario que cada país cuente con u fondo monetario o reserva que le permita

cumplir no sólo sus necesidades de dinero interno o nacional, sino la función de dinero

mundial. Este fondo monetario debe ser suficiente para cumplir con las funciones de

una economía capitalista donde todo se intercambia por dinero, pero no debe rebasar

ciertos limites que le ocasionarían problemas como la inflación, devaluación, perdida

de poder adquisitivo, etc.

CLASES DE DINERO

Primeros tipos de moneda Antes de

que el papel y las monedas se

convirtieran en las formas más

usadas de dinero se utilizaron una

gran variedad de objetos como medio

para cambiar bienes. Los primeros

tipos de moneda (algunos de los

cuales aparecen en la imagen) fueron

el arroz (China), dientes de perros

(Papúa-Nueva Guinea), pequeños

utensilios (China), guijarros de cuarzo

(Ghana), fichas de juegos (Hong Kong), conchas de cauri (India), discos metálicos

(Tíbet) y discos de piedra caliza (isla de Yap).

Las clases más importantes de dinero son:

El dinero material.

El dinero crediticio.

El dinero fiduciario.

El dinero material: El valor de un bien considerado como dinero material es el valor

del material que contiene. Los principales materiales utilizados en esta clase de dinero

han sido el oro, la plata y el cobre. En la antigüedad varios artículos hechos con estos

metales, así como con hierro y bronce, eran utilizados como dinero, mientras que entre

los pueblos primitivos se utilizaban como medio de cambio bienes tales como las

conchas, las perlas, los colmillos de los elefantes, las pieles, los esclavos y el ganado.

El dinero crediticio: consiste en un papel avalado por el emisor, ya sea un gobierno o

un banco, para pagar el valor equivalente en metal.

Dinero fiduciario: El papel moneda no convertible en ningún otro tipo de dinero y

cuyo valor está fijado meramente por decreto gubernamental. La mayoría de las

monedas en circulación son también un tipo de dinero fiduciario, porque el valor del

material con el que están hechas suele ser inferior a su valor como dinero.

Tanto el crediticio como el fiduciario son formas de dinero que generalmente se han

aceptado tras un decreto gubernamental según el cual todos los prestamistas tienen

que aceptar el dinero como pago de lo que se les debe; el dinero se denomina

entonces medio de curso legal. Si la oferta de papel moneda no es excesiva en

relación con las necesidades del comercio y tanto la industria como la gente confían

en la estabilidad de la situación, es probable que la moneda se acepte

generalizadamente y mantenga relativamente estable su valor. Sin embargo, si esa

moneda se emite en exceso para financiar las necesidades del gobierno, se destruirá

la confianza en la moneda y ésta perderá rápidamente su valor. Esta depreciación de

la moneda suele venir seguida de una devaluación formal o reducción del valor oficial

de la moneda mediante un decreto gubernamental.

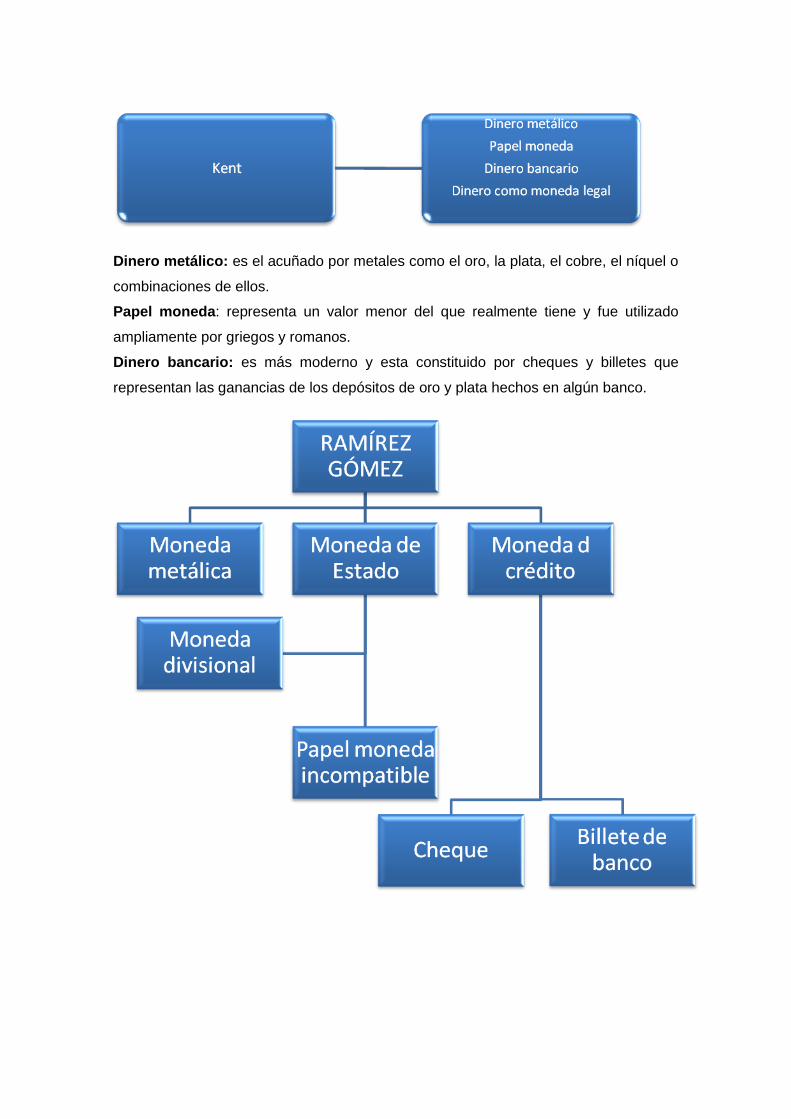

Varios autores han hablado de diversas clases de dinero dependiendo de su

naturaleza. Las clasificaciones más importantes que mencionamos son la de Von

Mises, Kent y Ramón Ramírez Gómez:

El dinero mercancía: es el que esta hecho de algo material como el oro y la plata.

La moneda de curso forzoso: es la que establecen legalmente las autoridades

monetarias de un país.

Dinero crédito: es un documento con vencimiento futuro utilizado como medio de

cambio.

Dinero metálico: es el acuñado por metales como el oro, la plata, el cobre, el níquel o

combinaciones de ellos.

Papel moneda: representa un valor menor del que realmente tiene y fue utilizado

ampliamente por griegos y romanos.

Dinero bancario: es más moderno y esta constituido por cheques y billetes que

representan las ganancias de los depósitos de oro y plata hechos en algún banco.

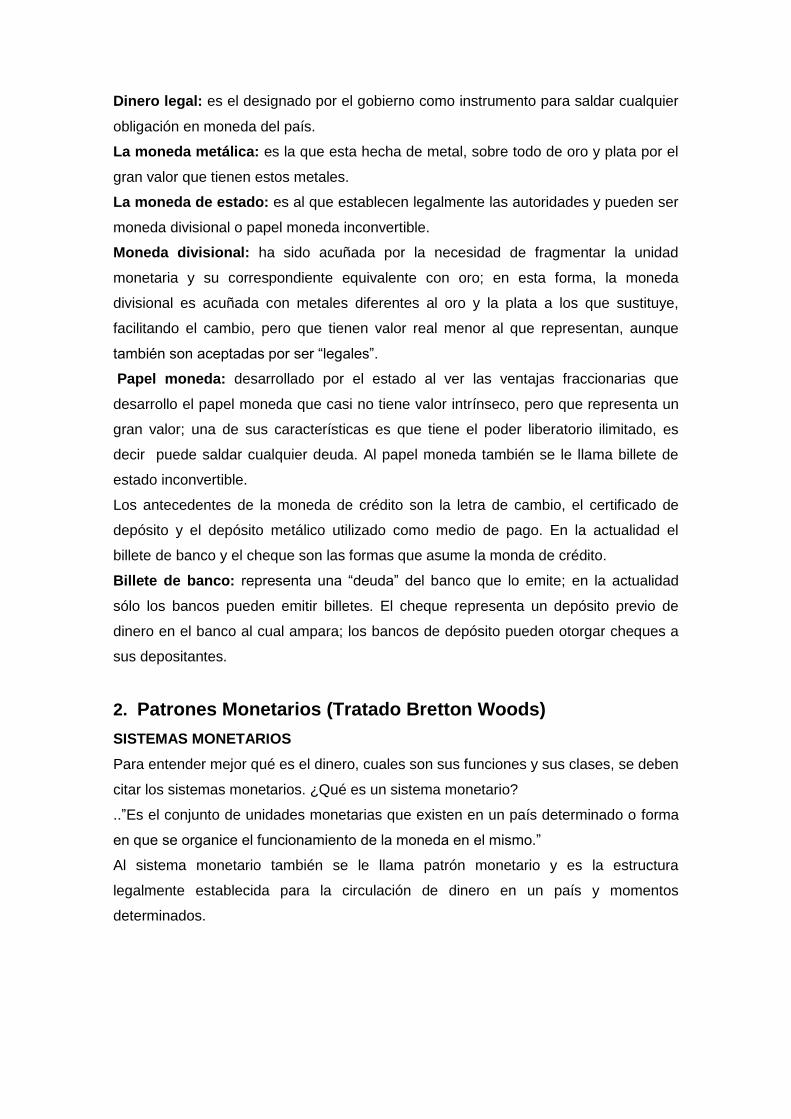

Dinero legal: es el designado por el gobierno como instrumento para saldar cualquier

obligación en moneda del país.

La moneda metálica: es la que esta hecha de metal, sobre todo de oro y plata por el

gran valor que tienen estos metales.

La moneda de estado: es al que establecen legalmente las autoridades y pueden ser

moneda divisional o papel moneda inconvertible.

Moneda divisional: ha sido acuñada por la necesidad de fragmentar la unidad

monetaria y su correspondiente equivalente con oro; en esta forma, la moneda

divisional es acuñada con metales diferentes al oro y la plata a los que sustituye,

facilitando el cambio, pero que tienen valor real menor al que representan, aunque

también son aceptadas por ser “legales”.

Papel moneda: desarrollado por el estado al ver las ventajas fraccionarias que

desarrollo el papel moneda que casi no tiene valor intrínseco, pero que representa un

gran valor; una de sus características es que tiene el poder liberatorio ilimitado, es

decir puede saldar cualquier deuda. Al papel moneda también se le llama billete de

estado inconvertible.

Los antecedentes de la moneda de crédito son la letra de cambio, el certificado de

depósito y el depósito metálico utilizado como medio de pago. En la actualidad el

billete de banco y el cheque son las formas que asume la monda de crédito.

Billete de banco: representa una “deuda” del banco que lo emite; en la actualidad

sólo los bancos pueden emitir billetes. El cheque representa un depósito previo de

dinero en el banco al cual ampara; los bancos de depósito pueden otorgar cheques a

sus depositantes.

2. Patrones Monetarios (Tratado Bretton Woods)

SISTEMAS MONETARIOS

Para entender mejor qué es el dinero, cuales son sus funciones y sus clases, se deben

citar los sistemas monetarios. ¿Qué es un sistema monetario?

..”Es el conjunto de unidades monetarias que existen en un país determinado o forma

en que se organice el funcionamiento de la moneda en el mismo.”

Al sistema monetario también se le llama patrón monetario y es la estructura

legalmente establecida para la circulación de dinero en un país y momentos

determinados.

Las características de un sistema monetario son:

Tiene una unidad monetaria por ejemplo, peso, dólar, franco, libra, lira, quetzal,

etcétera.

Un patrón monetario que representa la base monetaria: es decir, la mercancía

que hace las funciones de equivalente general. el patrón monetario puede ser

de base metálica o no metálica.

Tiene dinero subsidiario representado por la moneda fraccionaria que facilita

algunos pagos.

La unidad monetaria es de curso legal y tiene poder liberatorio, la moneda fraccionaria

también es de curso legal pero no tiene poder liberatorio ilimitado; es decir, no puede

saldar cualquier deuda y moneda divisional (múltiplos de la unidad).

Representación esquemática del sistema monetario.

El sistema monetario de un país comprende además el sistema de acuñación de las

monedas y la forma en que se realiza la emisión de billetes por las Autoridades

monetarias, así como la forma legal de crédito.

Tomando como base la mercancía que funciona como equivalente general, o sea el

patrón monetario, los sistemas monetarios se clasifican como se ve en la figura.

Los sistemas metálicos tienen como base el oro y plata; son mono metálico cuando se

basan en un solo metal y bimétalicos cuando se basan en el oro y en la plata. Los

sistemas ametálicos o de base papel no se basan en el oro o la plata, pero tiene curso

legal porque todos deben aceptarlo como medio de pago; el mas extendido es el

patrón inconvertible o de curso forzoso.

En la actualidad ya no funcionan los sistemas monetarios de base metálica (oro y

plata), porque su esencia requiere que exista una relación constante entre el valor de

la moneda y el valor del oro o de la plata. La unidad monetaria se hace equivalente a

determinada cantidad de oro y plata, de tal manera que ha mayor cantidad de moneda,

ésta debe estar respaldada por su correspondiente metal.

En el siglo XX, con la expansión monetaria, base del comercio mundial, no se

cumplieron los requisitos para el funcionamiento de los patrones monetarios, por lo

que éstos fueron sustituidos por patrones ametálicos o de base no metálica.

Las operaciones comerciales y financieras entre países implican el uso de monedas

diferentes, con la consiguiente necesidad de una operación de cambio entre ellas. El

conjunto de instituciones, operaciones y mecanismos que posibilitan ese cambio de

monedas a la par que mantienen un cierto equilibrio en las relaciones económicas

internacionales constituye un patrón monetario. Aunque el número de variedades de

patrones monetarios es, en la práctica, muy grande, a lo largo de la historia económica

reciente se han agrupado en:

1) Patrones internacionales con tipos de cambio (v.) fijos.

2) Tipos de cambio flexibles.

3) Control de cambios.

Los primeros se caracterizan por un mecanismo que, manteniendo el funcionamiento

del mercado de divisas, asegura la constancia de sus tipos de cambio. Merecen

mención:

El patrón oro.

El patrón cambios oro.

El patrón divisa.

Patrón oro:

En funcionamiento hasta 1914, se caracterizó porque la unidad monetaria de cada

país estaba definida como cierto peso en oro; la compra y venta de oro, dentro y fuera

del país, era libre, y los pagos internacionales se hacían en oro (o en divisas cuyo

valor en oro era conocido y fijo). Estas condiciones permitían el funcionamiento de un

mecanismo que hacía volver al equilibrio a las economías que se separaban de él. Por

ejemplo, un país con superávit en la balanza de pagos recibía una entrada de oro por

el importe del mismo; el oro pasaba inmediatamente a ser monetizado o a servir como

respaldo a la circulación de monedas y billetes; en todo caso, aumentaba la cantidad

de dinero en el país. Esto provocaba un aumento de su renta y de sus precios, lo cual

elevaba sus importaciones y reducía sus exportaciones (a la par que se exportaban

capitales), con lo que volvía al equilibrio en sus pagos exteriores.

El tipo de cambio, establecido legalmente en términos de oro, se mantenía estable,

con unas ligeras fluctuaciones limitadas por los llamados «puntos del oro», que venían

dados por los gastos de transporte y seguro del metal áureo entre países. Un

importador que tuviese que hacer pagos a otra nación podía elegir entre usar para ello

la moneda de dicho país o el oro; normalmente elegiría la primera, por su mayor

comodidad, salvo que la cotización de la moneda fuese superior al precio equivalente

en oro, incluidos los gastos de transporte y seguro del mismo. O sea, cuando la

cotización de la moneda nacional descendía por debajo del «punto de salida» del oro

(es decir, la cotización de la moneda extranjera era superior al límite marcado por

dicho punto de salida), se pagaba en oro y no en divisas, con lo que el cambio volvía a

los límites establecidos.

Suspendido el patrón oro durante la 1 Guerra mundial, se volvió- a implantar luego, en

un deseo de volver a la estabilidad de los tipos de cambio.

El gold Standard de la preguerra se transformó entonces en el gold bullion Standard,

en que el oro no circulaba efectivamente en los países, pero se guardaba en el Banco

Central respaldando la emisión de moneda, de forma que la regla básica de vuelta al

equilibrio (que las entradas y salidas de oro se transformasen en aumentos y

disminuciones de la cantidad de dinero) se conservaba. De todas maneras, el patrón

oro tuvo una vida breve: fue abandonado en la Gran Depresión, primero por Inglaterra

(1931) y luego por los demás países.

El patrón oro conseguía la estabilidad del tipo de cambio a costa de la estabilidad de

otras magnitudes fundamentales de la economía, pues el mecanismo de vuelta al

equilibrio exigía una depresión (o, por lo menos, una deflación) cuando el país tenía

superávit en su balanza de pagos, y una inflación en caso contrario. De ahí que no se

haya considerado deseable volver de nuevo a él.

Patrón cambios oro y patrón divisa:

El patrón oro que se estableció tras la Guerra mundial (Conferencia de Génova de

1922) fue una variante del mismo, llamada patrón cambios oro (gold exchange

Standard). Consiste éste en que, junto al oro, los países usan ciertas divisas «clave»

como reserva y para sus pagos internacionales. Este hecho coincidió con la pérdida de

hegemonía de Londres como centro financiero mundial, y de la libra como divisa

«clave», en beneficio del dólar y de otras monedas. El patrón cambios oro, para su

funcionamiento, exigía que las divisas «clave» fuesen convertibles en oro, pero que

este derecho no fuese ejercido efectivamente (so pena de poner en peligro su

funcionamiento, como han puesto de manifiesto los ataques al dólar y a la libra desde

la década de los 60). Al mismo tiempo, los países con moneda «clave» debían tener

una elevada demanda de importaciones y facilitar capitales a otros, para que no

faltase liquidez al sistema (precisamente el temor a la falta de liquidez si se volvía al

patrón oro estricto fue lo que impulsó a modificarlo).

El patrón divisa:

Consiste en la ligazón de una moneda directamente a otra, que constituye el núcleo

de las reservas del país. Implica unas fuertes relaciones comerciales, financieras y

políticas con el país cuya divisa se elige, y ha conducido en el pasado a la formación

de «áreas monetarias» (la de la libra, la del dólar, la del franco, la del rublo, etc.).

El patrón vigente:

El patrón monetario vigente es un resultado de la Conferencia de Bretton Woods

(1944), y si se tuviese que identificar con alguna de las formas anteriores, se

aproximaría más al patrón cambios oro, aunque con abundantes elementos de control

de cambios, de patrón divisa, de tipos flexibles (Canadá durante largos períodos, y

recientemente Alemania, Holanda, Estados Unidos, Gran Bretaña, etc., por cortas

temporadas), etc. La divisa «clave» ha sido el dólar (desde la decisión de Roosevelt de

mantener fijo el precio del oro en dólares, decisión abandonada en agosto de 1971), y

en menor cuantía la libra. El sistema ha funcionado con numerosas irregularidades:

todos los países han tenido que recurrir (algunos con mucha frecuencia) a la revisión

de sus tipos de cambio (casi siempre devaluando), de modo que el sistema se puede

llamar propiamente de «clavija ajustable» más que de tipos fijos. Han abundado los

movimientos especulativos contra diversas monedas, sostenidos unas veces mediante

restricciones cambiarias, otras mediante una especie de fondo de estabilización

formado por los principales bancos centrales, y otro resuelto mediante devaluaciones,

reevaluaciones o flotaciones. El temor a una falta de liquidez movió a los EE. UU. A

mantener un elevado déficit ante muchos años, que acabó convirtiéndose en temor a

la debilidad del dólar. Unos países se quejan de falta de liquidez (sobre todo los

subdesarrollados), lo cual movió a la creación de los Derechos Especiales de Giro;

pero la tónica mundial es de exceso de liquidez y de inflación a nivel mundial. Las

dificultades de ajuste de la balanza de pagos, los diferentes costes relativos de los

ajustes para diversos países, la falta de confianza y la especulación, etcétera, han

llevado a una situación de crisis casi continua, que exige una revisión y adecuación del

sistema monetario vigente que, parece ser, debe inclinarse por una mayor flexibilidad

de los tipos de cambio.

Acuerdos de Bretton Woods.

Nombre por el que pasó a ser conocida la Conferencia Monetaria y Financiera de las

Naciones Unidas, que tuvo lugar entre el 1 y el 22 de julio de 1944, en Bretton Woods

(New Hampshire, Estados Unidos). La Conferencia, a la cual acudieron representantes

de 44 países, fue convocada para intentar lograr la estabilidad de las unidades

monetarias y del crédito para conseguir un nuevo orden económico una vez que

finalizara la II Guerra Mundial. De la Conferencia surgieron el Fondo Monetario

Internacional y el Banco Internacional para la Reconstrucción y el Desarrollo (Banco

Mundial), con el objetivo de proporcionar créditos a corto y largo plazo a escala

mundial. De la Conferencia surgió también un nuevo sistema monetario internacional

que tenía que lograr la estabilidad de los tipos de cambio entre las distintas monedas.

Este sistema logró la estabilidad monetaria hasta que se derrumbó bajo las presiones

especulativas que siguieron a las crisis de los precios del petróleo de 1973.

SISTEMA DE BRETTON WOODS.

La Conferencia definió las reglas de funcionamiento precisas para fijar las relaciones

monetarias internacionales y creó una institución específica, el Fondo Monetario

Internacional (FMI), encargada de vigilar esas reglas. El sistema resultante se basaba

en un patrón de cambio oro, a su vez basado en el dólar. Los cambios eran fijos, ya

que cada moneda tenía una igualdad oficial declarada en el FMI, definida con respecto

al oro o al dólar, que a su vez quedaba definido en relación al oro (en 35 dólares la

onza). Estados Unidos era el único país obligado a mantener la convertibilidad de su

moneda en oro (poseía entonces los dos tercios de las reservas mundiales oficiales en

oro), mientras que el resto de los países tenía que fijar la paridad de su moneda con

respecto al dólar. Las modificaciones de la paridad sólo se podría realizar si el FMI lo

autorizaba, aunque en la práctica esta medida afectaría exclusivamente a aquellos

países que no pudieran corregir su déficit comercial sino a través de la devaluación.

En caso de desequilibrio temporal, los países tenían la posibilidad de beneficiarse de

créditos particulares, los DEGs, puestos a su disposición por el FMI, el cual se

reservaba el derecho a exigir al país que solicitara una ayuda importante medidas de

política económica interna vinculantes.

Motivaciones

Los EE. UU. Surgieron de la Segunda Guerra Mundial como la economía más fuerte

del mundo, viviendo un rápido crecimiento industrial y una fuerte acumulación de

capital. Los EEUU no habían sufrido las destrucciones de la Segunda Guerra Mundial,

tenían una industria manufacturera poderosa y se enriquecieron vendiendo armas y

prestando dinero a los otros combatientes; la producción industrial de los EEUU en

1945 fue más del doble de la producción anual de los años entre 1935 y 1939.

EEUU al ser la mayor potencia mundial y una de las pocas naciones poco afectadas

por la guerra estaba en posición de ganar más que cualquier otro país con la liberación

del comercio mundial. Los EEUU tendrían con esto un mercado mundial para sus

exportaciones, y tendrían acceso sin restricciones a materias primas vitales. No hay

que olvidar que a pesar de tener más oro, capacidad productora y poder militar que el

resto de las naciones juntas, el capitalismo de EEUU no podía sobrevivir sin mercados

y aliados. William Clayton, el Secretario de Estado para asuntos económicos fue una

de las distintas personalidades influyentes en EEUU en darse cuenta de este punto:

"Precisamos de grandes mercados por todo el mundo, donde comprar y vender.".

Había previsiones de que la vuelta de la paz traería una depresión como la de los años

30 debido a la vuelta de los soldados al mercado de trabajo y el fin de la producción

bélica así que el presidente Franklin D. Roosevelt vio en la creación de un orden de

posguerra una manera de garantizar la prosperidad de EEUU.

Quiebra del sistema de Bretton Woods

Hasta 1957 había una fuerte escasez de dólares debido a la reconstrucción europea.

EE.UU. se aprovechaba de su posición utilizando el dólar para impulsar sus objetivos

estratégicos, debido a que producía los dólares que eran usados en todo el mundo y

podía financiar sus crecientes déficits con su propia moneda.

A finales de los sesenta debido a las políticas fiscales expansivas de los EE.UU.,

motivadas fundamentalmente por el gasto bélico provocado por la guerra en Vietnam,

la salida de recursos financieros debido a la inversión de EE.UU. en el exterior y otros

gastos internos provocaron que la cobertura de oro de los EEUU pasase del 55% al

22% y propició que en 1971 EE.UU. tratara de resolver sus necesidades financieras

imprimiendo dinero, con lo cual el dólar dejó de estar realmente respaldado por las

reservas de oro del Gobierno estadounidense.

La abundancia de dólares plantea dudas acerca de su convertibilidad en oro y el alto

déficit externo de Estados Unidos provoca presiones especulativas en espera de una

devaluación del dólar frente al oro, lo que provocó una gran fuga de capitales de

EE.UU. Los bancos centrales europeos intentaron convertir sus reservas de dólares en

oro, creando una situación insostenible para los EE.UU. Ante ello, el 15 de agosto de

1971 el presidente de EE.UU. Richard Nixon suspendió unilateralmente la

convertibilidad del dólar en oro y devaluó el dólar un 10%. Esta decisión fue tomada

sin consultar a los miembros del sistema monetario internacional e incluso a su propio

Departamento de Estado.

En 1973, el dólar se vuelve a devaluar otro 10 %, hasta que, finalmente, se termina

con la convertibilidad del dólar en oro. Entre 1971 y 1973, la mayoría de las monedas

más fuertes del mundo como el marco alemán, la libra esterlina y el yen empezaron a

fluctuar libremente, es decir, las tasas de cambio ya no eran el principal método usado

por los gobiernos para administrar política monetaria, debido a la resistencia a

continuar importando la inflación estadounidense a través de los tipos de cambios fijos.

Estos acontecimientos marcan el fin del régimen de Bretton Woods

3. Estructura del Sistema Monetario Financiero de El Salvador

EVOLUCIÓN DEL SISTEMA FINANCIERO EN EL SALVADOR.

A mediados del siglo XIX, al desaparecer la federación centroamericana, El Salvador

tenía un régimen económico elemental. Carecía de un sistema monetario. Circulaban

las monedas de oro y plata de España y de varios países americanos como Chile,

Perú, Bolivia, México y los Estados Unidos.

En ese entonces, El Salvador producía añil, panela, café, arroz, bálsamo, hule, maíz,

tabaco, almidón, brozas minerales, almidón, cueros de res y artesanías, entre otros

productos, y eran los comerciantes europeos los que otorgaban los préstamos a los

agricultores, compraban la producción y la exportaban. Con los giros obtenidos

pagaban el valor de las importaciones de manufacturas que vendían al contado y al

crédito.

1. Primeros Bancos en El Salvador

Se realizaron varios intentos para organizar bancos en El Salvador, pero muchos de

ellos fallaron. En 1867, entre los diferentes proyectos se encontraban el Banco del

Salvador, un banco de emisión, depósito y descuento, cuyo fundador, el Señor William

Francis Kelly, contaba con el apoyo del Gobierno. El intento fue fallido.

Fue hasta en 1880 que empezó a funcionar el Banco Internacional de El Salvador

como banco privado emisor de billetes. El banco fue fundado mediante un contrato

entre el Ministro de Hacienda, don Pedro Meléndez y don J. F. Medina, el 5 de abril de

1880. Tenía la facultad de emitir billetes de curso legal, pagados a la vista y al

portador. Le fue concedida la facultad de emisión exclusiva por 25 años.

El Banco Salvadoreño, que había nacido en 1885 con el nombre de Banco Particular

de El Salvador, fue creado por una concesión del Ministerio de Fomento a los señores

Mauricio Duke y Francisco Camacho. A éste también se le dio la facultad de emitir

billetes pagaderos a la vista al portador y se le autorizó para negociar con el Banco

Internacional su permiso para que sus billetes tuvieran curso legal. Fue en 1891 que

cambió su nombre a Banco Salvadoreño.

El Banco Occidental nació en noviembre de 1889. Fue fundado por don León Dreyfus

y don Emilio Álvarez y funcionaba en Santa Ana. También obtuvo la facultad de emitir

billetes pagaderos a la vista y al portador.

El Banco Agrícola Comercial fue fundado en 1895, por los señores José González

Asturias y Rodolfo Duke. A éste se le facultó para emitir billetes al portador, al igual

que a los otros bancos fundados anteriormente.

Para 1898 funcionaban en el país cinco bancos: el Banco Internacional, el Banco

Salvadoreño, el Banco Occidental, el Banco Industrial y el Banco Agrícola Comercial.

Sin embargo, durante 1898, la situación económica del país no era muy buena y no

daba señales de mejoramiento, por lo que la Asamblea Nacional decretó una Ley

Moratoria que, entre otras cosas, establecía que los billetes en circulación de los

bancos emisores serían recibidos a la par de la moneda nacional de plata, en pago de

las rentas internas del Estado, y se establecía la inconvertibilidad de los billetes. El

Gobierno continuó haciendo esfuerzos para superar la crisis que hacía peligrar las

actividades de los bancos establecidos. Pero en abril de 1898, por acuerdo de su

Junta General se puso en liquidación el Banco Industrial de El Salvador, que había

nacido en junio de 1895. También en 1898 se promulga la primera Ley de Bancos de

Emisión, que fue reformada en 1899.

La banca privada siguió evolucionando en El Salvador y, en el ínterin, aparecieron y

desaparecieron algunos bancos que no pudieron mantenerse en el mercado. Algunos

se fusionaron con otros existentes, otros se liquidaron. Entre estos bancos de

existencia fugaz, se encuentran el Crédito Territorial de El Salvador, fundado en 1886,

el Banco Nacional de El Salvador, fundado en 1906 y liquidado en 1913 y el Banco

Anglo Sud Americano fundado en 1926.

A principios de la década de 1930, funcionaban tres bancos locales con privilegio

oficial de emisión de billetes al portador. Estos eran los Bancos Salvadoreño,

Occidental y Agrícola Comercial y existía una sucursal del Banco de Londres y

América del Sud Limitado.

2. Creación del Banco Central

El 19 de junio de 1934, el Banco Agrícola Comercial se convierte en Banco Central de

Reserva de El Salvador, centralizándose la emisión de billetes. El Banco Central

nace como una sociedad anónima de economía mixta, en la que participaron los

bancos que dejaron de ser emisores, la Asociación Cafetalera de El Salvador y

accionistas particulares.

Los bancos privados emisores existentes a esa fecha renunciaron a su derecho de

emisión. La emisión de billetes de los Bancos Agrícola Comercial, Salvadoreño y

Occidental se centralizó en una sola institución: el Banco Central de Reserva de El

Salvador. Dentro de las funciones que se le definieron al ser creado, estaba la de ser

el "Banco de Bancos". Por esta razón, los bancos se vieron obligados por la Ley del

Banco Central, a mantener un 10% de sus depósitos en efectivo, como reserva en el

Banco Central.

El colapso mundial de 1929 que hizo necesaria la revisión del sistema crediticio

salvadoreño y que dio origen a un plan de reforma por parte del Gobierno, fue la razón

principal para la creación del Banco Central. Asimismo, la creación del Banco tenía la

finalidad de organizar mejor y más sólidamente la economía pública y privada,

mediante estabilización de la moneda y la regulación del crédito. Bajo este mismo

razonamiento fue creado el Banco Hipotecario de El Salvador. Ambos bancos fueron

creados como instituciones mercantiles concesionarias del Estado, pero de carácter

particular, no oficial, para protegerlas de toda injerencia, para el buen desempeño de

sus funciones.

En diciembre de 1934, se emitió el Decreto Legislativo que contiene la Ley del Banco

Hipotecario de El Salvador, definiéndole como objetivos: efectuar préstamos con

garantía hipotecaria de bienes inmuebles y emitir sus propias obligaciones en forma de

cédulas, certificados u otros títulos.

En enero de 1935, fue firmada la escritura de constitución del Banco Hipotecario,

como sociedad anónima, que por definición legal desempeñaría un servicio de utilidad

pública. Su capital social fue integrado por el aporte de la Asociación Cafetalera de El

Salvador, la Asociación de Ganaderos de El Salvador y accionistas particulares.

Entre sus funciones principales estaban la concesión de préstamos hipotecarios a

largo plazo, la emisión de cédulas y certificados hipotecarios u otros títulos

compatibles con su naturaleza, las negociaciones por cuenta propia o ajena de

cédulas, certificados u otros títulos emitidos por él, la concesión de préstamos con

garantía de sus propias cédulas o certificados, el comercio de café y otros productos

agrícolas o industriales en condiciones especiales y la adquisición y conservación de

bienes raíces para el desarrollo de sus funciones, entre otras.

3. La banca salvadoreña y el desarrollo económico del país

En 1952, el Gobierno del Coronel Oscar Osorio, utilizó los servicios de dos expertos

del Fondo Monetario Internacional para investigar los siguientes puntos: si la

capacidad financiera de El Salvador era suficiente para permitir un ritmo de desarrollo

económico superior al que había tenido hasta entonces; si la política monetaria y

crediticia, seguida hasta el momento, era la más adecuada para lograr ese mayor

ritmo de desarrollo económico; y si deberían introducirse cambios de estructura y de

orientación en el sistema bancario, a fin de que éste respondiera mejor a las

necesidades de progreso del país.

La Misión del Fondo diagnosticó que "la estructura de la banca salvadoreña solamente

podía considerarse aceptable si la actitud de los salvadoreños fuera pasiva ante la

necesidad de impulsar el desarrollo de la economía nacional". Les pareció insuficiente

la estructura financiera existente, sobre todo por falta de instrumentos de acción.

Consideraron improbable que la banca entrara en ciertos campos crediticios de

fomento al desarrollo económico, por lo que el Gobierno debería asegurarse de

cubrirlos. Con esta visión desarrollista, el Gobierno comenzó a preparar el camino para

que el sistema financiero apoyara el desarrollo económico del país.

Como primera providencia, en la Constitución Política de 1950, en el artículo 143 se

estableció que "el poder de emisión de especies monetarias correspondía

exclusivamente al Estado, el cual podrá ejercerlo directamente o por medio de un

instituto emisor de carácter público". El Estado debería orientar la política monetaria

con el objeto de promover y mantener las condiciones más favorables para el

desarrollo ordenado de la economía nacional.

La Constitución de 1950 aseguró como derecho anexo a la soberanía, la emisión de

moneda y la dirección de la política monetaria. El cumplimiento de esta disposición

constitucional exigía el cambio de carácter o el reconocimiento expreso del Banco

Central como una entidad de servicio público.

ESTRUCTURA DEL SISTEMA FINANCIERO

I. ENTIDADES SUPERVISORAS

1. Banco Central de Reserva de El Salvador

Su objetivo es velar por la estabilidad macroeconómica y la del sistema financiero.

La baja inflación promueve el ahorro, incrementa la productividad y propicia menores

tasas de interés, incentivando la inversión y creando el círculo virtuoso: estabilidad

macroeconómica - mejores oportunidades - estabilidad macroeconómica.

Vela por la estabilidad del sistema financiero, promoviendo el establecimiento de

medidas prudenciales y regulaciones que aseguren su solvencia financiera y que

permitan ofrecer servicios financieros eficientes. Esto reduce los costos operativos,

fomenta el ahorro y facilita el crédito, lográndose el desarrollo financiero y

contribuyendo al crecimiento económico.

2. Superintendencia del Sistema Financiero

Su finalidad principal es vigilar el cumplimiento de las disposiciones aplicables al

Banco Central, bancos, sociedades de seguro, intermediarios financieros no

bancarios, sociedades de garantía recíprocas, casas de cambio e Instituciones

Públicas de Crédito; correspondiéndole además, su fiscalización.

3. Superintendencia de Valores

Su función principal es vigilar el cumplimiento de las disposiciones aplicables a las

bolsas de valores, las casas de corredores de bolsa, los almacenes generales de

depósito, sociedades especializadas en el depósito y custodia de valores, sociedades

clasificadoras de riesgo, etc. correspondiéndole, además, su fiscalización. También

vigila a los emisores y auditores externos asentados en el Registro Público Bursátil.

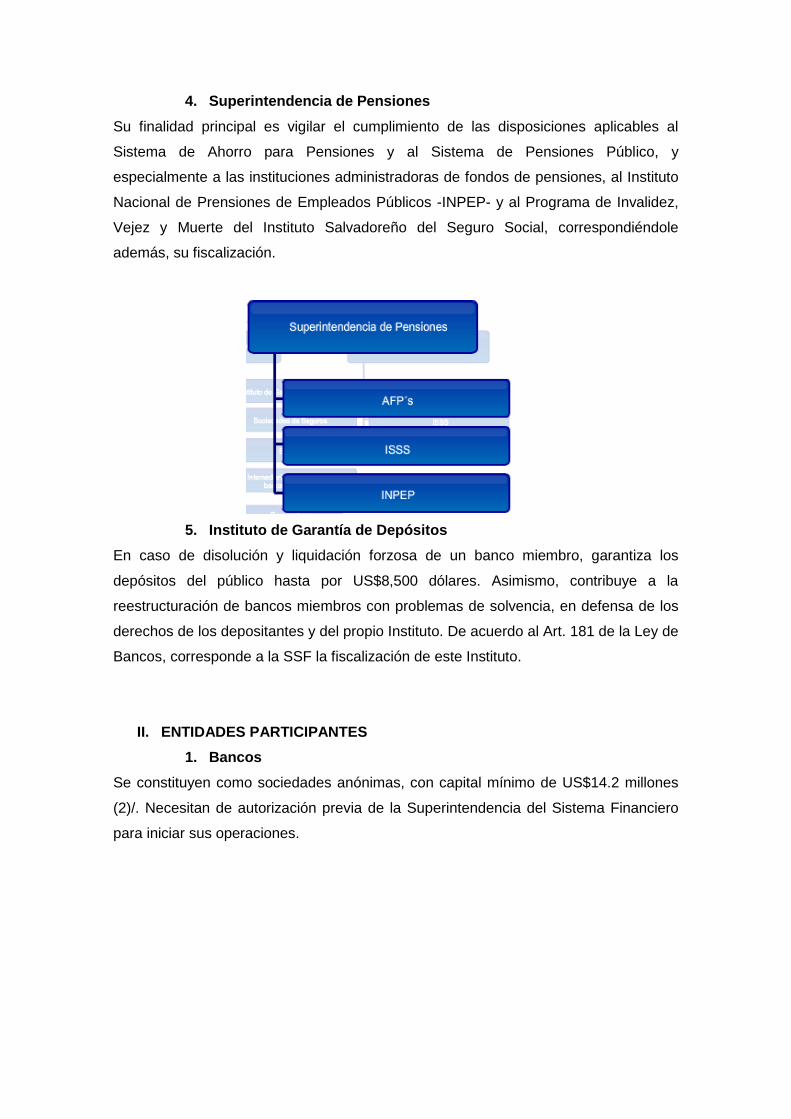

4. Superintendencia de Pensiones

Su finalidad principal es vigilar el cumplimiento de las disposiciones aplicables al

Sistema de Ahorro para Pensiones y al Sistema de Pensiones Público, y

especialmente a las instituciones administradoras de fondos de pensiones, al Instituto

Nacional de Prensiones de Empleados Públicos -INPEP- y al Programa de Invalidez,

Vejez y Muerte del Instituto Salvadoreño del Seguro Social, correspondiéndole

además, su fiscalización.

5. Instituto de Garantía de Depósitos

En caso de disolución y liquidación forzosa de un banco miembro, garantiza los

depósitos del público hasta por US$8,500 dólares. Asimismo, contribuye a la

reestructuración de bancos miembros con problemas de solvencia, en defensa de los

derechos de los depositantes y del propio Instituto. De acuerdo al Art. 181 de la Ley de

Bancos, corresponde a la SSF la fiscalización de este Instituto.

II. ENTIDADES PARTICIPANTES

1. Bancos

Se constituyen como sociedades anónimas, con capital mínimo de US$14.2 millones

(2)/. Necesitan de autorización previa de la Superintendencia del Sistema Financiero

para iniciar sus operaciones.

2. Bursátiles

a) Bolsas de Valores

Sociedades anónimas que tienen por finalidad proveer a sus miembros los medios

necesarios para realizar eficazmente transacciones de valores y que puedan efectuar

actividades de intermediación de valores. En el país existe una Bolsa de Valores.

b) Casas de Corredores de Bolsa

Son sociedades anónimas cuya finalidad es intermediar valores. Pueden realizar,

además, operaciones de administración de cartera, previa autorización de la

Superintendencia de Valores.

c) Sociedades especializadas en el depósito y custodia de

valores

Son sociedades anónimas que reciben valores en custodia de intermediarios

financieros y público en general, prestando, además, los servicios de cobro de

amortizaciones. Actualmente sólo hay una depositaria.

3. Previsionales

a) Instituto de Pensiones de los Empleados Públicos (INPEP)

Entidad oficial autónoma cuyo objetivo es el manejo e inversión de los recursos

económicos destinados al pago de prestaciones, para la cobertura de los riesgos de

invalidez, vejez y muerte de los empleados públicos.

b) Instituto Salvadoreño del Seguro Social -ISSS-: Programa

de Invalidez, Vejez y Muerte

Es el programa desarrollado por una entidad oficial autónoma (ISSS) que se encarga

del manejo e inversión de recursos económicos destinados al pago de prestaciones,

para la cobertura de riesgos de invalidez, vejez y muerte de los empleados y obreros

del sector privado.

c) Instituto de Previsión Social de la Fuerza Armada (IPSFA)

Es una institución autónoma de crédito, cuya función principal es la administración de

recursos con fines de previsión y seguridad social, para los elementos de la fuerza

armada.

d) Administradoras de Fondos de Pensiones (AFP)

Son instituciones previsionales constituidas como sociedades anónimas que tienen por

objeto exclusivo la administración de un fondo de pensiones, así como gestionar y

otorgar las prestaciones y beneficios que establece la Ley del Sistema de Ahorro para

Pensiones.

4. Organizaciones Auxiliares - Almacenes Generales de Depósito

Tienen por objeto principal encargarse de la custodia y conservación de mercancías

depositadas a su cuidado, emitiendo certificados de depósito y bono de prenda sobre

dichas mercancías.

5. Intermediarios Financieros no Bancarios

a) Cooperativas

Son entidades constituidas para prestar servicios financieros crediticios. Pueden

constituirse en forma de sociedades o asociaciones cooperativas. Están sometidas a

la vigilancia y fiscalización de la Superintendencia del Sistema Financiero.

b) Federaciones

Son organizaciones en las que se agrupan cooperativas de giro financiero. Su finalidad

es prestar servicios financieros, de asesoría y asistencia técnica a las cooperativas

asociadas.

c) Sociedades de Ahorro y Crédito (SAC)

Son sociedades anónimas que pueden captar y colocar créditos. Se constituyen con

un capital mínimo de US$3.11 millones (3)/, no pueden captar depósitos en cuenta

corriente y deben cumplir con los requisitos respectivos señalados para tal efecto en la

Ley de Bancos y en la Ley de Intermediarios Financieros No Bancarios.

6. Instituciones Públicas de Crédito

a) Banco Multisectorial de Inversiones (BMI)

Es una institución pública de crédito, creada para promover el desarrollo de proyectos

de inversión del sector privado, por medio de la concesión de préstamos en

condiciones de mercado, a través de las instituciones financieras del sistema.

b) Banco de Fomento Agropecuario (BFA)

Es una institución oficial de crédito, cuyo objetivo es crear, fomentar y mantener

facilidades financieras y servicios conexos necesarios para contribuir al fomento

agrícola.

c) Fondo Nacional de Vivienda Popular (FONAVIPO)

Institución autónoma cuyo objetivo es facilitar a las familias salvadoreñas de más bajos

ingresos, el acceso al crédito que les permita solucionar su problema de vivienda y

procurar las condiciones más favorables para el financiamiento habitacional de interés

social.

d) Fondo Social para la Vivienda (FSV)

Su objeto es la prestación de servicios financieros para solucionar el problema

habitacional de la población empleada en los sectores público y privado.

e) Corporación Salvadoreña de Inversiones (CORSAIN)

Su objeto es promover y desarrollar sociedades y empresas dedicadas a la realización

de actividades industriales, especialmente: manufactureras, agroindustriales,

extractivas mineras, de pesca e industrialización de productos del mar, así como las

que tengan como finalidad la promoción del turismo.

f) Fondo Solidario para la Familia Microempresaria

(FOSOFAMILIA)

Su objeto es otorgar créditos, preferentemente y atender las necesidades crediticias

de la mujer, en los sectores comerciales, industriales, Agropecuarios, artesanales,

agroindustriales, de servicios, culturales, y de toda actividad productiva a nivel

nacional.

g) Fondo de Saneamiento y Fortalecimiento Financiero

(FOSAFFI)

Finalidad esencial: proceder al saneamiento y fortalecimiento de Bancos Comerciales

y Asociaciones de Ahorro y Préstamo, que para tales fines fueran seleccionados por el

Banco Central de Reserva de El Salvador, de entre las instituciones financieras cuyas

acciones fueron expropiadas mediante la Ley de Nacionalización de las Instituciones

de Crédito y Asociaciones de Ahorro y Préstamo.

7. Sociedades de Garantía Recíproca

Son sociedades anónimas cuya finalidad exclusiva es otorgar a favor de sus socios

partícipes, avales, fianzas y otras garantías financieras aprobadas por la

Superintendencia del Sistema Financiero. Serán fiscalizadas por dicha

Superintendencia.

8. Sociedades de Seguros

Son sociedades anónimas que operan en seguros, reaseguros, fianzas y

reafianzamiento. En el contrato de seguro (de acuerdo al Código de Comercio), la

empresa aseguradora se obliga, mediante una prima, a resarcir un daño o a pagar una

suma de dinero al verificarse la eventualidad prevista en el contrato. Por su parte, en el

contrato de fianzas, una o más personas responden de una obligación ajena,

comprometiéndose para con el acreedor a cumplirle en todo o en parte, si el deudor

principal no cumple.

9. Casas de Cambio en Moneda Extranjera

Son sociedades anónimas cuya actividad habitual es la compra y venta de moneda

extranjera en billetes, giros bancarios, cheques de viajero y otros instrumentos de

pago expresados en divisas, a los precios que determine la oferta y demanda del

mercado.

SISTEMA BANCARIO

El sistema bancario de un país es el conjunto de instituciones y organizaciones

públicas y privadas que se dedican al ejercicio de la banca y de todas las funciones de

los que son inherentes es decir el sistema bancario es el conjunto de bancos y

organizaciones auxiliares. El sistema financiero Bancario está integrado por el Banco

Central de Reserva, y la Banca Comercial y de Ahorros.

4. Banca Central (en función de la Ley de Integración

Monetaria)

La Banca Central es la base de todo el sistema bancario de una nación, es la

encargada de aplicar todas las medidas de una política monetaria y crediticias

necesarias para el buen funcionamiento de la economía nacional. En el caso de El

Salvador, la banca central es el Banco de Central de Reserva.

Funciones de la Banca Central:

Es el único que puede emitir billetes (tiene el monopolio de la emisión

monetaria hasta antes de la LEY DE INTEGRACIÓN MONETARIA)

Regula el dinero circulante

Combate la inflación

Administra la deuda pública

Es el encargado de emitir las tasas de interés para los bancos que operan en el

país.

Fija el encaje legal.

Maneja las reservas monetarias del país.

Representante financiero del gobierno ante otros organismos financieros

internacionales.

El Banco Central de Reserva de El Salvador, es la entidad bancaria central de El

Salvador, cuyas principales funciones son regir la política económica de la nación,

procurar la necesaria estabilidad monetaria y fomentar el desarrollo de un adecuado

sistema financiero.

Su administración depende de una Junta Directiva integrada por un presidente, un

vicepresidente, tres Ministros de Estado (Economía, Hacienda y Agricultura y

Ganadería) y tres miembros elegidos por las instituciones bancarias, el sector

agropecuario y las asociaciones industriales.

Su presidente y vicepresidente, son nombrados por el Órgano Ejecutivo y ostentan la

jefatura ejecutiva de la entidad bancaria.

Historia del Banco Central de Reserva de El Salvador

En El Salvador durante algún tiempo hubo tres bancos emisores los bancos

salvadoreño, Occidental y Agrícola comercial fundados en 1885, 1889 y 1895,

respectivamente. Las actividades de estos bancos eran vigiladas por el Estado

mediante una serie de leyes y reglamentos como la Ley de Bancos de Emisión del 4

de mayo de 1889, la Ley del 6 de mayo de 1910, que establecen que los bancos están

en obligación de suministrar al Gobierno los datos que sean necesarios para arqueos y

balances, la Ley Moratoria y Reformas de los años 1932 y 1933, entre otras.

No obstante con la aplicación de estas leyes, que tenían por objeto acrecentar la

confianza del público en los bancos, no pudo alcanzarse la estabilidad de la moneda

del país porque faltaba una organización central capaz de regularizar el volumen total

del dinero y del crédito y al mismo tiempo, mantener la estabilidad externa de la

moneda nacional.

Cada uno de los bancos pudo emitir billetes a voluntad siempre que mantuviera la

cobertura prescrita por la ley. En los tiempos de prosperidad, si el precio del café

subía, los bancos disponían de grandes recursos que hacía aumentar los créditos.

Mientras que por falta de previsión, se desperdiciaba la ocasión de acumular reservas

para hacer frente a los malos tiempos. Las reservas hubieran permitido regular el

cambio y conceder créditos suficientes en las malas épocas, cuando más necesidad

hubiera de ellos.

Quedó demostrado el fracaso de esta política bancaria cuando bajaron los precios del

café a consecuencia de la crisis mundial, lo que redujo la cantidad de divisas que

ingresaron al país y obligó a los bancos emisores a restringir la cantidad de billetes en

circulación y a reducir súbitamente el volumen del crédito, provocando de esta manera

una deflación repentina.

A raíz de esto, no quedó otro remedio que promulgar el decreto del 7 de octubre de

1931 declarando la inconvertibilidad de los billetes, lo que provocó fluctuaciones

constantes y violentas en el precio del dólar, que llegaron a cotizarse a más del 300%

de su valor en 1933.

Una de las propuestas para subsanar la crisis nacional fue la fundación de un banco

central. El primer intento infructuoso se dio en 1933, cuando el Gobierno de El

Salvador adquirió las acciones del Banco Agrícola Comercial, empeñado en convertirlo

en el Banco de El Salvador, para que hiciera las funciones de un banco central; pero

para este tiempo el proyecto no llegó a concretarse. Se necesitó de la asesoría y

ayuda de un delegado del Banco de Inglaterra para formular el proyecto que haría

realidad la creación del Banco Central de Reserva de El Salvador.

A fines de 1933, el Gobierno de la República le encargó al Señor Frederick Francis

Joseph Powell y a su ayudante Gordon Víctor Richdale, el estudio de las condiciones

de la economía salvadoreña y los procedimientos operativos de las instituciones de

crédito en El Salvador, para que dieran un diagnóstico de la situación económica

imperante en el país. El Informe Powell concluyó que la estructura bancaria

salvadoreña debería ser organizada sobre la base de un banco central, concebido

dentro de un sistema ortodoxo, tradicionalista, que se encargara de mantener y

resguardar la moneda y el crédito y teniendo la facultad exclusiva de emitir billetes.

Según el Informe Powell, el banco central debería ser creado con el objetivo principal

de controlar el volumen del crédito y la demanda de medio circulante, para asegurar la

estabilidad del valor externo del colón, moneda nacional. La creación del banco central

comprometía al Gobierno a mantener un equilibrio del presupuesto fiscal y a que la

institución debería estar libre de influencia gubernamental.

Para establecer una clásica organización de la banca central en El Salvador, el Señor

Powell recomendó normar las condiciones esenciales que regirían el funcionamiento

de la institución, tales como el alto grado de liquidez que le permitiera realizar

plenamente sus funciones, su capital que debería de estar en manos del público y de

los bancos y la representatividad de los sectores de la economía en su Junta Directiva.

Indicó también el Señor Powell que debería depositarse los fondos del Gobierno y de

todas sus dependencias en el nuevo banco y que los bancos comerciales deberían

mantener al menos 10% de sus depósitos en la Institución con el fin de formar la base

para un sistema de compensación administrado por el Banco Central. También

recomendó que debiera mantenerse una reserva mínima en oro del 30% en respaldo a

los billetes y obligaciones a la vista y que nunca compitiera en forma activa con los

bancos comerciales. Este proyecto fue planteado al Gobierno el 8 de marzo de 1934.

El plan presentado por el Señor Powell obtuvo la aprobación de los sectores público y

dio paso a la reforma bancaria El Salvador, de acuerdo a principios diseñados por el

representante del Banco de Inglaterra Posteriormente, por recomendaciones del Señor

Powell, el Gobierno entró en conversaciones con los bancos Salvadoreño y Occidental

en el sentido de acordar con ellos la renuncia al privilegio de emisión de billetes, lo

mismo que la transferencia de las existencias de oro al BCR que respaldaban las

emisiones de esos bancos. Todos estos trámites fueron indispensables antes de crear

el Banco Central de Reserva de El Salvador.

El 19 de junio de 1934, se promulgaron la Ley de Fundación y los Estatutos o Ley

Constitutiva del Banco Central de Reserva de El Salvador, cuyas disposiciones fueron

contenidas en los decretos legislativos números 64 y 65. Se le definió el objetivo de

asegurar la estabilidad del valor externo del colón, para lo que se tomaron las primeras

disposiciones con el fin de controlar el volumen del crédito y del medio circulante,

fijando las normas para regular adecuadamente la liquidez de los bancos comerciales,

Según su Ley de fundación, el Banco se constituyó como una sociedad anónima por el

término de treinta años. Del total de acciones, 6,000 tuvieron carácter de

intransferibles y pasaron a ser propiedad de la Asociación Cafetalera de El Salvador;

6,000 acciones suscritas por el público y 4,500 acciones fueron colocadas entre los

bancos existentes y por los que en el futuro se establecieran en el país, siendo todas

transferibles con la aprobación de la Junta Directiva del Banco Central.

El Banco Central de Reserva de El Salvador abrió sus puertas al público el 1 de julio

de 1934 en el edificio situado en la segunda calle oriente, en el centro de la capital,

que actualmente ocupa la Biblioteca Luís Alfaro Durán, propiedad de la Institución. El

oro que los bancos comerciales poseían como respaldo del papel moneda en

circulación, fue concentrado en las bóvedas del BCR, en un acto memorable presidido

por un Comité integrado por el Presidente de la República, General Maximiliano

Hernández Martínez, el Ministro de Hacienda, Doctor Carlos Menéndez Castro; don

Agustín Alfaro Morán, el Señor William W. Renwick y don Luis Alfaro Durán, como

miembros propietarios de la Junta Directiva y como suplentes, los doctores Romeo

Fortín Magaña y Miguel Ángel Alcaine y don Héctor Herrera.

La bonanza económica de los años 50, registro un alza extraordinaria en los precios

del café en los mercados internacionales, el algodón se había convertido en un cultivo

de primera importancia en el país y la industria manufacturera era creciente y

diversificada con una producción que encontró amplio mercado en el país y en Centro

América. Sin embargo, la expansión del crédito entre 1955 y 1956 produjo una

reducción gradual en el volumen de divisas que se agravé con la baja en los precios

del café de 1958. Para 1960, el Banco Central no poseía un instrumento legal que le

diera la suficiente autoridad para poner fin al deterioro de las reservas monetarias y no

estaba en condiciones de minimizar el drenaje de divisas que continuo en los primeros

meses de 1961. Estas circunstancias ponían en peligro la estabilidad de la moneda y

afectaban la economía en general.

Así, el Directorio Cívico Militar promulgó la Ley de Regulación (temporal el 10 de abril

de 1961, que se transformo el 30 de mayo del mismo año en Ley de Control de

Transferencias Internacionales. Luego emitió la Ley de Reorganización de la Banca

Central de la Nación, promulgada el 20 de abril de 1961. Como resultado de estas

disposiciones, la Ley Orgánica decretada el 15 de diciembre de 1961, transformé al

Banco Central de sociedad anónima en entidad del Estado de carácter público, con

una duración indefinida, con personería propia para ejercer derechos y contraer toda

clase de obligaciones. Entre las modificaciones que sufrió la estructura del Banco,

estuvieron la creación de la Ley Monetaria, el establecimiento del Consejo Asesor

como organismo consultor de la Institución, y la Superintendencia de Bancos y otras

Instituciones Financieras, con atribuciones fiscalizadoras del sistema).

Las necesidades económicas del momento obligaban a enfocar y fortalecer la

expansión del sistema bancario y el surgimiento de nuevas instituciones financieras

que se encargaran de hacer un llamamiento al ahorro del público y efectuaran

operaciones de crédito, con el fin de sentar las bases para el desarrollo económico del

país.

El Banco Central se convirtió en el coordinador entre la política fiscal y la monetaria,

ejerciendo control sobre el crédito, con facultades para actuar como intermediario del

crédito externo a largo plazo y para ejercer un control sobre las transferencias

internacionales de fondos.

Con la creación del Fondo de Desarrollo Económico, en noviembre de 1966, se le

permitió al Banco Central otorgar créditos a plazos mayores de un año a entidades de

utilidad pública, así como a bancos o instituciones financieras, aunque sólo con fondos

del exterior. Estos préstamos a mediano y largo plazo eran destinados a impulsar

proyectos o actividades orientadas a promover el desarrollo del país, especialmente en

los sectores agropecuario, industrial, turismo, salud y educación. Por otra parte, el

control de transferencias internacionales de fondos evitó transitoriamente la fuga de

divisas que hacía peligrar la balanza de pagos y el valor externo de la moneda.

En 1973, se creó la Junta Monetaria mediante Decreto Legislativo aprobado el 23 de

agosto de 1973. Esta Ley retira al Banco Central la coordinación de la política

monetaria, convirtiéndose en ejecutor de acuerdos y dejando su formulación en manos

de los miembros de la Junta encabezada por el Presidente de la República, y a la que

pertenecían los ministros de Económica, Hacienda, Agricultura y Ganadería, el

Secretario Ejecutivo del Consejo Nacional de Planificación y Coordinación Económica

y el Presidente del Banco Central de Reserva de El Salvador.

En Marzo de 1980, después de acontecimientos de orden político que se registraron a

finales de 1979, la banca comercial y las instituciones financieras privadas fueron

nacionalizadas mediante la Ley de Nacionalización de los Bancos Comerciales e

Instituciones de Ahorro y Crédito, con el objetivo de democratizar el crédito. El Banco

Central continuó trabajando durante la década de los 80 como ejecutor de las políticas

dictadas por la Junta Monetaria.

En 1989, después de una década de guerra civil y de nacionalización bancaria, la

economía salvadoreña se encontraba inmersa en una aguda crisis económica y social

reflejada en graves desequilibrios macroeconómicos, bajo crecimiento, limitación de la

actividad productiva privada, situación de violencia y dependencia externa. Dentro de

este contexto, fue necesario reestructurar el marco legal en que se desarrollaba el

sistema monetario y financiero del país.

El Banco Central de Reserva desarrolló un papel protagónico en la modernización del

marco legal financiero del país, así como en el fortalecimiento y privatización del

sistema financiero y el programa de reformas a dicho sistema.

El Banco Central presentó anteproyectos para la aprobación de una nueva legislación

que rigiera el sistema financiero salvadoreño. Las leyes aprobadas por la Asamblea

Legislativa, incluyeron entre otras, la Ley Orgánica del Banco Central de Reserva de El

Salvador, promulgada el 12 de abril de 1991, que define a la Institución como una

institución pública y de carácter técnico, que vela por la estabilidad de la moneda y

coordina la política monetaria y mantiene las condiciones favorables para la estabilidad

de la economía nacional

La Ley fija como sus objetivos fundamentales, ejercer con carácter exclusivo la

facultad de emitir moneda, mantener la estabilidad del valor interno y externo de la

moneda y su convertibilidad, prevenir o moderar las tendencias inflacionarias y

deflacionarias, regular la expansión del crédito, velar por el normal funcionamiento de

los pagos internos y externos y propiciar el desarrollo de un sistema financiero

eficiente, competitivo y solvente, entre otros.

Asimismo, durante la década de 1990, el Banco Central promovió el fortalecimiento del

marco legal que norma las actividades financieras, elaborando anteproyectos y

proponiendo reformas a las diferentes leyes existentes. Así, fueron aprobadas las

leyes de Bancos, del Mercado de Valores, 0rgnica de la Superintendencia del Sistema

Financiero, de Creación del Banco Multisectorial de Inversiones, entre otras, que

contribuyeron a modernizar los servicios financieros y a fortalecer la supervisión del

sistema.

Para entrar en el nuevo siglo y con la aprobación de la Ley de Integración Monetaria,

promovida por el gobierno de Francisco Flores y aprobada por la Asamblea Legislativa

el 30 de noviembre de 2000, que implicaba el proceso de dolarización de todas las

transacciones económicas, bancarias y comerciales en un plazo de seis meses,

transcurrido el cual el dólar estadounidense conviviría con el colón, y su entrada en

vigencia a partir del 1 de enero de 2001, se modificaron los objetivos y funciones del

Banco Central con el fin de adecuarlo nuevamente a las circunstancias.

Esta Ley le retiró la facultad de emitir billetes y monedas y la función de coordinar la

política monetaria, así como también, le prohibió otorgar préstamos a los bancos,

quedando sin cambio el resto de sus funciones.

Durante sus 75 años de historia, el Banco Central de Reserva de El Salvador ha

propiciado las condiciones macroeconómicas necesarias para el buen desarrollo de la

actividad económica del país, cumpliendo los objetivos para los cuales fue creado.

El personal de la Institución, fundamentando sus funciones en su plataforma de

valores, honestidad, lealtad, responsabilidad, productividad y respeto, ha contribuido

día a día a hacer del Banco Central una institución sólida y eficiente en el

cumplimiento de su misión de promover la estabilidad y el desarrollo del sistema

financiero, consolidar la integración monetaria y generar y divulgar información

económica, en beneficio de la población salvadoreña.

Nombre: LEY DE INTEGRACIÓN MONETARIA

DECRETO No 201.-

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

CONSIDERANDO:

I. Que de conformidad a lo establecido en la Constitución de la República, es

deber de Estado orientar la política con el fin de promover el desarrollo

ordenado de la economía nacional;

II. Que el ordinal 13° del Art. 131 de la Constitución de la República, establece

que corresponde a esta Asamblea Legislativa resolver sobre la admisión y

circulación de la moneda extranjera;

III. Que a efecto de incorporar efectivamente a El Salvador al proceso de

integración económica mundial, se vuelve necesario dictar las regulaciones que

faciliten el intercambio comercial y financiero con el resto del mundo, en forma

eficiente;

IV. Que con el fin de preservar la estabilidad económica que propicie condiciones

óptimas y transparentes que faciliten la inversión, y de garantizar el acceso

directo a mercados internacionales, se vuelve necesario autorizar la circulación

de monedas extranjeras que gocen de liquidez internacional;

V. Que para tal propósito es indispensable dictar las normas básicas mediante las

cuales se regulará la forma y condiciones que deben imperar en las

transacciones financieras de nuestro país.

POR TANTO, en uso de sus facultades constitucionales y a iniciativa del Presidente de

la República, por medio del Ministro de Hacienda y de los diputados Julio Antonio

Gamero Quintanilla, Carmen Elena Calderón de Escalón, Walter René Araujo Morales,

Carlos Antonio Borja Letona, Renato Antonio Pérez, Roberto José D´Abuissón

Munguía, Mauricio López Parker, Rodrigo Ávila Avilés, René Mario Figueroa, Norman

Noel Quijano González, Guillermo Antonio Gallegos

Navarrete, Juan Ducha Martínez, Juan Miguel Bolaños Torres, Joaquín Edilberto

Iraheta, Martín Francisco Antonio Zaldívar Vides, José Mauricio Quinteros Cabías,

Osmín López Escalante, Nelson Funes, Héctor Nazario Salaverría Mathies, Roberto

Villatoro, Jesús Grande, Douglas Alejandro Alas García, Willian Rizziery Pichinte,

Louis Agustín Calderón Cáceres, Hermes Alcides Flores Molina, Donato Eugenio

Vaquerano Rivas, Carlos Armando Reyes Ramos, Rafael Hernán Contreras

Rodríguez, Julio Eduardo Moreno Niños, Alejandro Dagoberto Marroquín, Román

Ernesto Guerra, José Rafael Machuca Zelaya, José Antonio

Almendráis Rivas, Elizardo González Lovo, Ruben Orellana, Noel Orlando González,

Mario Antonio Ponce, Carlos Walter Guzmán, Isidro Antonio Caballero, José Francisco

Merino López, Ciro Cruz Zepeda Peña y Gerardo Antonio Suvillaga.

DECRETA la siguiente:

LEY DE INTEGRACIÓN MONETARIA

CAPITULO I

DISPOSICIONES GENERALES

Art. 1.- El tipo de cambio entre el colón y el dólar de los Estados Unidos de América

será fijo e inalterable a partir de la vigencia de esta Ley, a razón de ocho colones

setenta y cinco centavos por dólar de los Estados Unidos de América. En la presente

ley, dicha moneda se denominará dólar.

Art.2.- Se permite la contratación de obligaciones monetarias expresadas en cualquier

otra moneda de legal circulación en el extranjero. Dichas obligaciones deberán ser

pagadas en la moneda contratada, aún cuando su pago deba hacerse por la vía

judicial.

Art. 3.- El dólar tendrá curso legal irrestricto con poder liberatorio ilimitado para el pago

de obligaciones en dinero en el territorio nacional.

Art. 4.- A partir de la vigencia de la presente ley, el Banco Central de Reserva de El

Salvador, a requerimiento de los bancos del sistema canjeará los colones en

circulación por dólares.

Art. 5.- Los billetes de colón y sus monedas fraccionarias emitidos antes de la vigencia

de la presente ley continuarán teniendo curso legal irrestricto en forma permanente,

pero las instituciones del sistema bancario deberán cambiarlos por dólares al serles

presentados para cualquier transacción.

El Banco Central de Reserva de El Salvador, proveerá los dólares a los bancos del

sistema, mediante el canje respectivo.

El canje entre dólares y colones en efectivo, sea que lo haga el Banco Central de

Reserva de El Salvador a los bancos del sistema o bien éstos a los usuarios de los

mismos, no generará ningún tipo de comisión o cargo.

La infracción a lo anterior será sancionada por la superintendencia del Sistema

Financiero con una multa equivalente a cien veces la comisión o cargo cobrado. La

citada Superintendencia aplicará, para la imposición de la multa, el procedimiento

establecido en los artículos 47 y siguientes de su Ley Orgánica.

Art. 6.- Los bancos, los intermediarios financieros no bancarios y demás personas

jurídicas que captan recursos del público podrán adquirir activos y pasivos

denominados en otras monedas solo cuando se cumplan los siguientes requisitos:

a) Que las instituciones mantengan un calce razonable entre los activos y pasivos

en una moneda específica, de conformidad a lo establecido en las leyes que la

rigen; y

b) Que los deudores en una moneda determinada comprueben ingresos

denominados en dicha moneda, suficientes para cumplir con sus obligaciones

o que puedan demostrar una cobertura adecuada de riesgo cambiario.

A la Superintendencia del Sistema Financiero corresponderá vigilar el cumplimiento de

estas disposiciones, de conformidad a las atribuciones que le confiere su ley orgánica.

Art. 7.- Los salarios, sueldos y honorarios podrán ser denominados y pagados en

colones o dólares.

Todas las obligaciones en dinero expresadas en colones, existentes con anterioridad a

la vigencia de la presente ley, podrán ser pagadas en dólares al tipo de cambio

establecido en el Art. 1 de esta ley.

Asimismo, los cheques y los demás títulos valores que hayan sido emitidos en colones

salvadoreños con anterioridad a la vigencia de esta ley, podrán ser aceptados y

pagados en dólares, al tipo de cambio establecido por esta ley.

Art. 8.- Las instituciones públicas, autorizadas por el Ministerio de Hacienda de

conformidad a la Ley Orgánica de Administración Financiera del Estado, podrá emitir y

contratar obligaciones en otras monedas, siempre que cubran el riesgo cambiario.

Art. 9.- Todas las operaciones financieras, tales como depósitos bancarios, créditos,

pensiones, emisión de títulos valores y cualesquiera otras realizadas por medio del

sistema financiero, así como los registros contables del sistema financiero, se

expresarán en dólares. Las operaciones o transacciones del Sistema Financiero que

se hayan realizado o pactado en colones con anterioridad a la vigencia de esta ley, se

expresarán en dólares al tipo de cambio establecido en esta ley.

Los titulares de cuentas de ahorro, títulos valores, cuentas corrientes y cualesquiera

otros documentos bancarios, de pólizas de seguros, de títulos valores que se coloquen

y negocien en la bolsa de valores, de acciones, obligaciones negociables o bonos de

otros títulos podrán solicitar a la respectiva entidad emisora, la reposición de los

documentos en que consten los derechos derivados de los mismos, por otros con los

valores expresados en dólares al tipo de cambio establecido en el Art. 1 de esta Ley y

aquella estará obligada a realizar la reposición. Si la reposición no se efectúa, el valor

respectivo expresado en colones se estimará expresado en dólares, al tipo de cambio

establecido en esta ley, para todos los efectos que resulten del valor consignado en el

documento.

Art. 10.- Los precios de los bienes y servicios se podrán expresar tanto en colones

como en dólares, al tipo de cambio establecido en esta ley.

Art. 11.- Todas las obligaciones del Banco Central de Reserva de El Salvador serán

asumidas por el Estado por medio del Ministerio de Hacienda, quien podrá

compensarlas por obligaciones existentes a su favor.

CAPITULO II

DISPOSICIONES TRANSITORIAS