SISTEMA DE COSTOS POR ORDENES ESPECIFICAS | 1 “Año de la Diversificación Productiva y del Fortalecimiento de la Educación” Curso: COSTOS Docente: C.P.C.ELIZABETH SILVIA AGUILAR VARGAS Integrantes: 1. PERLECHE TORREJON CLAUDIA MARGOT 2. TENICELA VALENZUELA, KAREN CELESTE Aula: A-33 Turno: NOCHE Lima, 05 de agosto del 2015 S S i i s s t t e e m m a a d d e e c c o o s s t t o o s s p p o o r r ó ó r r d d e e n n e e s s e e s s p p e e c c í í f f i i c c a a s s , , M M E E R R M M A A S S , , D D E E S S M M E E D D R R O O S S

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

1

“Año de la Diversificación Productiva y del Fortalecimiento de la

Educación”

Curso: COSTOS

Docente: C.P.C.ELIZABETH SILVIA AGUILAR VARGAS

Integrantes:

1. PERLECHE TORREJON CLAUDIA MARGOT

2. TENICELA VALENZUELA, KAREN CELESTE

Aula: A-33

Turno: NOCHE

Lima, 05 de agosto del 2015

SSiisstteemmaa ddee ccoossttooss ppoorr óórrddeenneess eessppeeccííffiiccaass,, MMEERRMMAASS,,

DDEESSMMEEDDRROOSS

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

2

A nuestras familias y docentes por apoyarnos en todo momento en nuestra formación profesional y guiarnos por el camino del deber.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

3

OBJETIVOS GENERALES

Conocer uno de los sistemas que se aplican preferentemente en empresas

cuyos productos son rápidamente identificables por unidades individuales o

lotes de producción que tienen que ver especialmente con pedidos de clientes,

mejor conocido como sistema por órdenes específicas o sistema de costos por

órdenes de producción.

Conocer las bases para controlar y registrar eficazmente los costos de

producción en un sistema de costeo por órdenes de trabajo.

Explicar de manera práctica como es aplicado este tipo de sistema a través de

un caso práctico.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

4

INTRODUCCIÓN

El presente trabajo desarrolla toda la información acerca del Sistema de Costos por

Ordenes Especificas, así como también el tratamiento de las mermas, desmedros,

diferencias entre estas.

A principios del siglo XX se inicia en la industria automotriz el concepto de la

producción en serie, bajo el cual se fabrica un mismo producto en grandes cantidades,

por lo que no existe la opción de producir a preferencias del cliente, sino a

preferencias del mercado en general.

Como sabemos las empresas comerciales conocen perfectamente el costo de los

bienes que adquiere y que posteriormente revende, por lo tanto, la fijación de sus

precios de venta pueden basarse en los precios de compra de los artículos adquiridos,

adicionalmente agregar la serie de gastos operacionales que les demandó la

administración y puesta en venta de estos productos, así mismo los márgenes de

utilidad que se espera obtener por realizar estas operaciones.

Sin embargo, las empresas industriales tienen una forma más compleja en el cálculo

de los costos ,ya que adquieren materias primas para someterla a distintos procesos

de transformación hasta obtener bienes destinados a la venta, por ello es claro que se

desconoce el costo resultante para cada uno de sus productos y no es fácil fijar los

precios de venta pues para ellos necesita contar con un mecanismo que le permita

conocer estos valores con certeza o de lo contrario es posible que se encuentre con

problemas de tipo económico.

El sistema de costos por órdenes especificas permite determinar los costos de

producción total y por unidad cuando el régimen de producción es en lotes,

intermitente o interrumpido.

Por lo antes mencionado podemos deducir la importancia que tiene para las empresas

el elegir el sistema más apto para determinar sus costos que le lleven a la toma de

decisiones que le permitan obtener una mayor productividad y aprovechamiento de los

recursos de la empresa.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

5

INDICE

1.SISTEMA DE ACUMULACIÓN DE COSTOS ........................................................... 7

2. CLASIFICACION DE LOS SISTEMAS DE ACUMULACION DE COSTOS ............ 7

a) Sistema Periódico. ........................................................................................... 7

b) Sistema Perpetuo. ............................................................................................ 7

3. TIPOS BÁSICOS DE SISTEMAS PERPETUOS ...................................................... 8

a) Sistema de Acumulación de costos por procesos. ....................................... 8

b) Sistema de Acumulación por órdenes de Trabajo. ........................................ 8

4. DEFINICIÓN DEL SISTEMA DE COSTO POR ÓRDENES ESPECÍFICAS ............. 9

5. OBJETIVOS DEL SISTEMA DE COSTO POR ÓRDENES ESPECÍFICAS ............. 9

6. CARACTERÍSTICAS DEL SISTEMA DE COSTOS POR ÓRDENES ESPECÍFICAS

................................................................................................................................... 10

7. VENTAJAS Y DESVENTAJAS DEL COSTO POR ÓRDENES ESPECÍFICAS .... 10

Ventajas ................................................................................................................. 10

Desventajas ........................................................................................................... 10

8. ORGANIZACIONES QUE EMPLEAN ESTE SISTEMA DE COSTO ..................... 11

9. FORMULARIOS USUALES PARA LA OPERACIÓN DE UN SISTEMA POR

ÓRDENES DE TRABAJO: ......................................................................................... 12

a) La Hoja de Costos por Órdenes Específicas: .............................................. 12

b) Nota de Requisición o Solicitud de Materiales: ........................................... 13

c) Ficha de Tiempo Individual: .......................................................................... 13

d) Orden de Producción: .................................................................................... 14

e) Cuadro de Trabajos Terminados: ................................................................. 14

f) Cuadro de Costos de Productos Vendidos: ................................................. 15

g) Cuadro de Distribución de Costos Indirectos: ............................................. 15

h) Departamentalización de Costos Indirectos: ............................................... 15

10. PROCEDIMIENTOS PARA INSTALAR UN SISTEMA DE COSTOS POR

ÓRDENES ESPECÍFICAS ......................................................................................... 15

11. REGISTRO DE ACUMULACIÒN Y CÁLCULO DE COSTO ................................ 16

a) Mecánica para costear los materiales directos ............................................ 16

b) Mecánica para costear la mano de obra directa .......................................... 16

c) Tratamiento de los costos indirectos de fabricación .................................. 17

12. MERMAS, DESMEDROS, DESPERDICIOS Y DESECHOS ................................ 21

a) MERMA ........................................................................................................... 21

CLASIFICACIÓN DE MERMAS ....................................................................................... 22

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

6

Mermas Normales ........................................................................................... 22

Mermas Anormales ......................................................................................... 22

b) DESMEDROS .................................................................................................. 23

CLASIFICACIÓN DE DESMEDROS .................................................................................. 24

Desmedros Normales ...................................................................................... 24

Desmedros Anormales .................................................................................... 24

c) DESECHOS ..................................................................................................... 26

d) MATERIALES DE DESPERDICIOS ................................................................ 28

13. DIFERENCIAS ENTRE MERMAS, DESMEDROS, DESECHOS Y

DESPERDICIOS ......................................................................................................... 29

14. CASO PRÁCTICO ................................................................................................ 30

15. CONCLUSIONES ................................................................................................. 46

16. RECOMENDACIONES ......................................................................................... 47

17. BIBLIOGRAFÍA .................................................................................................... 48

18. ANEXO ................................................................................................................. 49

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

7

COSTOS POR ÓRDENES ESPECÍFICAS

1. SISTEMA DE ACUMULACIÓN DE COSTOS

Comencemos por conocer que un sistema de acumulación de costos: “Es la

recolección organizada de datos de costos mediante un conjunto de procedimientos y

sistemas; es decir la agrupación de todos los costos de producción en varias

categorías con el fin de satisfacer las necesidades de la administración”.

Una adecuada acumulación de costos suministra a la gerencia una base para

pronosticar las consecuencias económicas de sus decisiones.

2. CLASIFICACION DE LOS SISTEMAS DE ACUMULACION DE COSTOS

Los sistemas de acumulación de costos se clasifican en: sistema periódico y sistema

perpetuo.

a) Sistema Periódico.

El sistema periódico de acumulación de costos “provee información limitada del

costo del producto durante un periodo y requiere ajustes trimestrales o al final del

año para determinar el costo de los productos terminados. Los inventarios físicos

periódicos se toman para ajustar las cuentas de inventario a fin de determinar el

costo de los productos terminados”.

Un sistema de esta naturaleza no se considera un sistema completo de

acumulación de costos, puesto que los costos de las materias primas, del trabajo en

proceso y de los productos terminados, solo pueden determinarse después de

realizarse los inventarios físicos. Debido a esta limitación únicamente las pequeñas

empresas emplean este sistema.

b) Sistema Perpetuo.

El sistema perpetuo de acumulación de costos: “Es un medio para la acumulación

de datos de costo del producto mediante las tres cuentas de inventario, que

proveen información continua de las materias primas, del trabajo en proceso, de los

artículos terminados, del costo de los artículos fabricados y del costo de los

artículos vendidos”

Este sistema de costos por lo general es muy extenso y es usado por la mayor

parte de las medianas y grandes compañías manufactureras porque suministra

información relevante y oportuna a la gerencia a fin de ayudar en las decisiones de

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

8

planeación y control. El principal objetivo es la acumulación de los costos totales y

el cálculo del costo unitario.

En un sistema perpetuo de acumulación de costos, el costo de los materiales

directos, de la mano de obra directa y de los costos indirectos de fabricación debe

fluir a través del inventario de trabajo en proceso para llegar al inventario de

artículos terminados. Los costos totales transferidos del inventario de trabajo en

proceso al inventario de artículos terminados durante el período son iguales al costo

de los artículos producidos. El inventario final de trabajo en proceso es el balance

de la producción no terminada al final del período. A medida que los productos se

venden el costo de los artículos vendidos se transfiere del inventario de producto

terminado a la cuenta de costos de los productos vendidos. El inventario final de los

artículos terminados es el balance de la producción no vendida al final del período.

Los gastos totales son iguales a los costos de los artículos vendidos más los gastos

por concepto de ventas, gastos generales y gastos administrativos.

3. TIPOS BÁSICOS DE SISTEMAS PERPETUOS

Existen dos tipos básicos de sistemas perpetuos de acumulación de costos:

a) Sistema de Acumulación de costos por procesos.

b) Sistema de Acumulación por órdenes de Trabajo.

El primero de costos por procesos, es un sistema para aplicar los costos a

productos iguales, que se elaboran en grandes cantidades en forma continua y a

través de una serie de etapas de producción llamadas procesos. Bajo este

sistema se elaboran productos relativamente estandarizados u homogéneos para

tenerlos en existencia y corresponde a técnicas de producción masiva por

departamentos. Por ahora nos enfocaremos en el estudio del Sistema de costos

por órdenes específicas.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

9

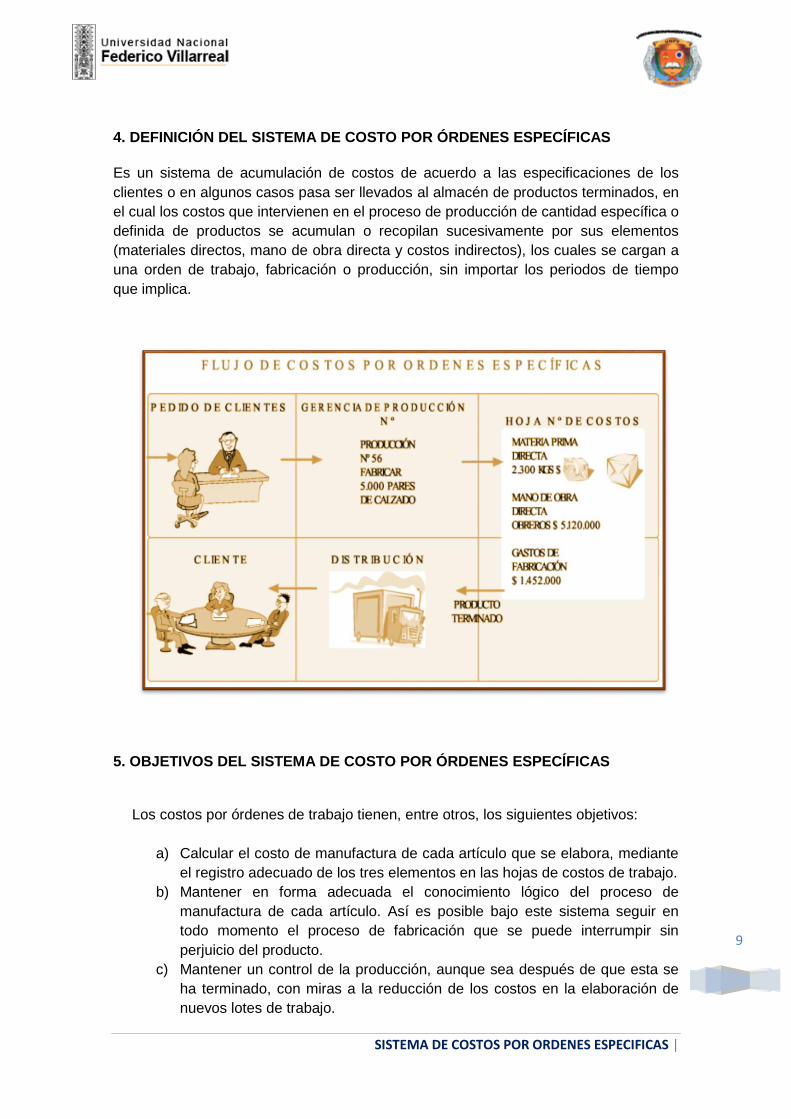

4. DEFINICIÓN DEL SISTEMA DE COSTO POR ÓRDENES ESPECÍFICAS

Es un sistema de acumulación de costos de acuerdo a las especificaciones de los

clientes o en algunos casos pasa ser llevados al almacén de productos terminados, en

el cual los costos que intervienen en el proceso de producción de cantidad específica o

definida de productos se acumulan o recopilan sucesivamente por sus elementos

(materiales directos, mano de obra directa y costos indirectos), los cuales se cargan a

una orden de trabajo, fabricación o producción, sin importar los periodos de tiempo

que implica.

5. OBJETIVOS DEL SISTEMA DE COSTO POR ÓRDENES ESPECÍFICAS

Los costos por órdenes de trabajo tienen, entre otros, los siguientes objetivos:

a) Calcular el costo de manufactura de cada artículo que se elabora, mediante

el registro adecuado de los tres elementos en las hojas de costos de trabajo.

b) Mantener en forma adecuada el conocimiento lógico del proceso de

manufactura de cada artículo. Así es posible bajo este sistema seguir en

todo momento el proceso de fabricación que se puede interrumpir sin

perjuicio del producto.

c) Mantener un control de la producción, aunque sea después de que esta se

ha terminado, con miras a la reducción de los costos en la elaboración de

nuevos lotes de trabajo.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

10

6. CARACTERÍSTICAS DEL SISTEMA DE COSTOS POR ÓRDENES ESPECÍFICAS

Se usa cuando la producción consiste en trabajos a pedidos

La demanda suele anticipar a la oferta

Enfatiza la acumulación de costos reales

La unidad de costeo es la orden

Acumula y asigna costos a: trabajos específicos, conjunto o lote de

productos, un pedido, un contrato, una unidad de producción.

Cada trabajo tiene distintas especificaciones de producción, por lo tanto los

costos son distintos, permitiendo reunir, separadamente, cada uno de los

elementos del costo para cada orden de trabajo terminado o en proceso.

Es apropiado cuando la producción consiste en trabajos o procesos

especiales, más que cuando los productos son uniformes.

Posibilita notificar y subdividir la producción, de acuerdo a las necesidades

de producción, control de inventario o la dirección de la empresa.

Se trabaja para un mercado especial y no para satisfacer un mercado global.

Los materiales directos y la mano de obra directa se cargan directamente a

cada lote y los costos indirectos se asignan sobre alguna base de prorrateo.

No se dispone de costos unitarios (costo real), hasta que no se termine la

orden.

7. VENTAJAS Y DESVENTAJAS DEL COSTO POR ÓRDENES ESPECÍFICAS

Ventajas

Proporciona en detalle el costo de producción de cada orden.

Se calcula fácilmente el valor de la producción en proceso, representada por

aquellas órdenes abiertas al final de un periodo determinado.

Se podría establecer la utilidad bruta en cada orden o pedido.

Desventajas

Su costo administrativo es alto, debido a la forma detallada de obtener los

costos.

Existe cierta dificultad cuando no se ha terminado la orden de producción y

se tienen que hacer entregas parciales, debido a que el costo de la orden se

obtiene hasta el final del periodo de producción.

No se pueden disponer de costos unitarios hasta que no se termine el lote o

la orden completa.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

11

8. ORGANIZACIONES QUE EMPLEAN ESTE SISTEMA DE COSTO

El sistema de costos por órdenes de trabajo es aplicado a procesos productivos en

la que los productos son elaborados de acuerdo con las especificaciones del

cliente, por lo que cada producción posee requerimientos propios de materiales y

costos de conversión.

Ejemplos

Industria de confecciones

Industria de muebles

Fabricación de piezas de repuesto

Industria poligráfica

Servicios de auditorías y consultorías

Construcciones

Servicios de reparación

Servicios hoteleros

Servicios gastronómicos

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

12

9. FORMULARIOS USUALES PARA LA OPERACIÓN DE UN SISTEMA POR ÓRDENES DE TRABAJO:

El número de formularios utilizados está dado por el sistema contable adoptado por la

empresa como así también por sus necesidades de información. Los formularios más

utilizados en un sistema de costos por órdenes de trabajo son:

a) La Hoja de Costos por Órdenes Específicas:

Es una hoja resumen que consta de tres secciones que representan los tres

elementos del costo: Materia Prima, Mano de Obra y los Costos indirectos de

Fabricación. Registra y acumula los costos productivos asociados con cada orden.

Por lo general las empresas utilizan un único documento para acumular los costos

de productos “Orden de Trabajo u Hoja de Costo de Trabajo”.

LA ECONOMICA S.A

HOJA DE COSTOS POR ORDENES ESPECIFICAS

CLIENTE : ______________________________________ ORDEN DE TRABAJO No. : ____________________________________

PRODUCTO : ______________________________________ FECHA DE PERIODO : ___________________________________

CANTIDAD : ______________________________________ FECHA DE ENTREGA : ___________________________________

ESPECIFICACIONES ________________________________ FECHA DE INICIO : ___________________________________

___________________________________________________ FECHA DE CONCLUSION : ____________________________________

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA CIF. (APLICADOS)

FECHA No. REQ. VALOR FECHA VALOR FECHA VALOR

TOTAL TOTAL TOTAL

LIQUIDACION DE LA ORDEN

MATERIALES DIRECTOS __________________ TOTAL COSTO DE PRODUCCIÓN ________________

MANO DE OBRA DIRECTA __________________ CANTIDAD PRODUCIDA ________________

COSTOS INDIRECTOS __________________ COSTO UNITARIO ________________

TOTAL COSTO

ELABORADO POR ___________________ REVISADO POR _______________ AUTORIZADO POR __________________

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

13

b) Nota de Requisición o Solicitud de Materiales:

Se utiliza siempre que se necesite materiales para una orden de producción

específica. Se remite al almacén un modelo impreso, en donde se indica la cantidad

de materiales a entregar y la orden de producción (N° de hoja de costo) e que se

van a emplear los materiales. El costo por unidad y el costo total de los materiales

entregados pueden identificarse también en la solicitud de material por el

encargado del almacén. De tiempo en tiempo, generalmente por semana, las notas

de requisición son distribuidas correlativamente, se preparan resúmenes de

requisiciones de Materiales cuyo formulario consta de columnas donde se registran

las Notas de Requisiciones utilizadas durante el periodo como así también las

ordenes de trabajo en que emplearan las materias primas, además, se contara con

una columna de totales tanto en la margen derecha del formulario como en la parte

inferior.

c) Ficha de Tiempo Individual:

Esta ficha es habilitada por cada trabajador, en ella se indicara el número de la

orden de producción en que el trabajador ha colaborado, la hora en que empezó su

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

14

trabajo en esa orden, la hora en que la termino o dejo de trabajar en ella, el tiempo

empleado, la tarifa de salario por hora y el costo de la mano de obra directa. Si

resultase que un empleado, el mismo día, trabajo en cinco órdenes de producción

diferentes, deberá prepararse cinco fichas diferentes. Aunque estas fichas se

entregan diariamente los resúmenes de fichas de tiempo individual se preparan por

semana, para ello se preparan los resúmenes impresos multicolumna dos donde

figura el número de fichas de cada personal, las ordenes de trabajo en las que

intervino cada personal y los totales por órdenes de trabajo y el total general de la

mano de obra.

d) Orden de Producción:

Se notifica en las fábricas mediante una orden de producción para que fabrique

determinado número de artículos, ya sea para aumentar las existencias disponibles

o para dar cumplimiento al pedido de un cliente.

e) Cuadro de Trabajos Terminados:

Es un cuadro multicolumnado que se distribuye como sigue: una columna para la

numeración de las ordenes de trabajo, otra para los costos directos que

comprenden materiales y mano de obra y una columna para los costos indirectos y

además consta de una columna para costos totales de producción y para los costos

totales de productos terminados.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

15

f) Cuadro de Costos de Productos Vendidos:

Es un resumen donde se hace constar las órdenes de trabajos ya vendidas y sus

respectivos costos totales.

g) Cuadro de Distribución de Costos Indirectos:

Este cuadro consta de los siguientes puntos: ordenes de trabajo y as horas de

trabajo de la mano de obra directa. Estas horas reales debe ser multiplicada por la

tasa horaria (tasa predeterminada de costos indirectos dividida entre las horas-

hombre), de donde se obtienen los costos indirectos aplicados

h) Departamentalización de Costos Indirectos:

Este cuadro se utiliza para los casos en que las ordenes de trabajo sean hechas en

forma departamental; para ello se utilizan un formulario donde se registran los

materiales, mano de obra y carga fabriles y se los distribuye a los distintos

departamentos. Para el efecto se habilitan columnas para cada departamento y

también para los costo comunes que al contabilizarse se debe prorratear a los

demás departamentos. Este prorrateo se puede hacer sobre la base de materiales,

mano de obra, costo o tiempo.

10. PROCEDIMIENTOS PARA INSTALAR UN SISTEMA DE COSTOS POR ÓRDENES ESPECÍFICAS

Para instalar un Sistema de Costos por Órdenes de Producción, se sugiere el

siguiente procedimiento:

1. Analizar el régimen de producción interrumpida del proceso de producción de

la empresa.

2. Estudiar y coordinar conjuntamente con los responsables de la empresa

aspectos referentes a la cadena de valor.

3. Conocer las líneas de producción.

4. Involucrarse en la actividad productiva de la empresa.

5. Estudiar el control de los almacenes de materia prima.

6. Precisar los procesos de producción de los diferentes productos.

7. Determinar los centros de costos.

8. Clasificar los desembolsos en costos y gastos.

9. Clasificar los costos en fijos y variables.

10. Establecer los métodos de costeo de los materiales.

11. Determinar el costo de las remuneraciones aplicadas a la producción.

12. Obtener el costo total de la carga indirecta en concordancia con el personal

técnico de la empresa.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

16

13. Escoger las bases de distribución de los costos indirectos.

14. Coordinar con las unidades administrativas responsables el tipo de información

que se necesita.

11. REGISTRO DE ACUMULACIÒN Y CÁLCULO DE COSTO

Las empresas que efectúan sus costos por tareas o lotes controlan sus operaciones

de producción a través de órdenes de fabricación u órdenes de producción para una

cantidad específica o definida de artículos terminados. Estas órdenes están destinadas

a surtir de nuevo el almacén o para atender un pedido realizado por un cliente. Para el

costeo de las órdenes de fabricación se utiliza una hoja de resumen maestra conocida

como HOJA DE COSTOS POR ÓRDENES ESPECÍFICAS .En esta hoja de costos

hay 3 secciones que representan los 3 elementos de costo materiales directos, mano

de obra directa y gastos indirectos de fabricación.

a) Mecánica para costear los materiales directos

La materia prima directa se aplica según la valorización de las salidas (según los

métodos de valuación de inventarios para la contabilidad de costos) y se aplican a

cada orden de fabricación por la cantidad de materia prima y materiales consumidos

según los vales de salida. Los materiales directos se identifican directamente con la

orden de fabricación y los materiales indirectos se consideran como gastos indirectos

de fabricación.

Procedimientos para costear los materiales directos

El departamento de costos debe preparar las hojas de costos para cada orden de

producción indicando en su encabezamiento el número de orden, la descripción del

producto, el número o referencia de pedido del cliente, la fecha de terminación, el

costo final, el costo por unidad el precio de venta.

Se solicita materiales al almacén de materiales para lo cual se remite una requisición o

solicitud de materiales, en este documento se indica la cantidad de materiales a

entregar y la orden de producción en que se va a emplear los materiales, una copia va

al departamento de contabilidad de costos, en donde se deben acumular todas las

solicitudes de materiales correspondientes a cada orden. Luego se deberá totalizar

todas las solicitudes de cada orden listándose sus importes para lo cual se prepara

una hoja de trabajo para tal fin con una columna para cada orden de fabricación.

b) Mecánica para costear la mano de obra directa

La mano de obra directa se aplica a cada orden de producción, según el número de

horas empleadas de acuerdo las partes de trabajo, al final la mano de obra se carga

con un estimado para las cargas sociales respectivas.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

17

Se prepara fichas individuales de trabajo donde se indicará el número de orden de

producción que el trabajador ha laborado, la hora que empezó su trabajo, la hora que

terminó o dejó de trabajar en ella, el tiempo empleado, la tarifa de salario por hora y el

costo total de mano de obra directa. Esta ficha individual se entrega diariamente al

departamento de contabilidad y se totaliza por cada orden de producción hasta

terminar la semana.

c) Tratamiento de los costos indirectos de fabricación

Es uno de los elementos del costo de producción que por su variedad no se puede

calcular a base de costos reales, sino más bien se estima tomando como referencia

una base de distribución para cada uno de los productos que se está trabajando en la

planta.

APLICACIÓN DE HOJAS DE TRABAJO EN EL PROCESO DE PRODUCCIÓN

El proceso de planificación de la producción comienza, por un pedido del cliente o bien

de la propia decisión de la empresa.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

18

Esto da lugar a la emisión de una orden de producción, conocida como orden de

fabricación técnica que es firmado por un ejecutivo responsable (gerente de

producción), que autoriza al jefe de taller o capataz a comenzar la fabricación.

En este tipo de orden se realiza:

Descripción física de los productos y servicios, así como las necesidades de

materiales, mano de obra y otros factores de costos que se estimen necesarios

para la fabricación.

Se describen las actividades y operaciones a realizar, así como el plazo de

fabricación.

Con la llegada de la orden de producción al taller, se da comienzo al proceso de

fabricación para el pedido de dicho orden.

En el taller también se toman medidas necesarias, con el propósito de llevar un buen

control del proceso, para lo cual se abre un registro llamado HOJA DE COSTOS, que

debe contener a lo menos la siguiente información:

Nº de la hoja que debe ser igual al de la orden de producción.

Detalle del proceso de fabricación indicando las características y cantidad del

producto o lote de producción.

Fecha de comienzo y fecha de término para fabricar el pedido.

Detalle de la MPD empleada en la fabricación del pedido de acuerdo a las

requisiciones emitidas durante el proceso de fabricación.

Detalle de la MOD aplicada en el proceso de fabricación de acuerdo con la

nómina de trabajo directo registrada en el libro de remuneraciones.

Resumen de los costos de fabricación incorporados al producto, de acuerdo

con el mayor gastos de fabricación.

Determinación del costo unitario para cada artículo del producto fabricado.

Firma responsable

ORDEN DE PRODUCCION Nº

De: Gerencia de producción

A: Jefe de taller

Fabricar: Tipo de artículo

Cantidad: Nº de artículos

Fecha

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

19

Para : Fecha de comienzo :

De : Fecha de término :

Articulo :

Cantidad :

Fecha Detalle Valor Fecha Detalle Valor

Suma Suma

Resumen MPD

MOD

Firma Taller COSTO PRIMO

GT FABRIC

COSTO FABRICACION

Vº B º

COSTO UNITARIO

HOJA DE COSTOS

Nº

MATERIA PRIMA DIRECTA MANO DE OBRA DIRECTA

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

20

A partir de las especificaciones de la orden técnica ,se obtiene la orden de fabricación

contable que es un documento que recoge los costos que se monta al iniciarse la

ejecución de la orden técnica y sigue a ésta a través de distintas fases de la

producción, al finalizar dichas fases se obtiene el coste total.

Cliente: Colegio San Ignacio No.Asignado: 0201

Producto: Polos Fecha del pedido: 05/01/2013

Cantidad: 1000 unid Fecha de Inicio: 07/01/2013

Especificaciones: Color Blanco,manga corta,estilo Fecha de entrega: 28/01/2013

colegial

Costo Total 103811.47

Costo Unitario 103.61

Materiales

Directos

Mano Obra

Directa

Costos

Ind.Fabr

07/01/2013 CD # 2 Materiales utilizados 69450 69450,00

25/01/2013 CD # 4 Reg.de la Mano Obra 12333,33 81783,33

25/01/2013 CD # 6 Reg.de CIF Aplicados 21828 103611,33

Precio de Venta 150000

Costo de Fabricacion 103611,33

Utilidad Bruta 46388,67

Gastos Operativos 17%

del precio de venta 25000

Utilidad Estimada 21388,67

Supervision de producción

EJEMPLO DE HOJA DE COSTOS POR ORDENES DE TRABAJO

Monto

DescripcionRef.Fecha Costo Total

CONFECCIONES KAJARIER SA

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

21

12. MERMAS, DESMEDROS, DESPERDICIOS Y DESECHOS

Las mermas y desmedros se pueden generar en el proceso productivo de la empresa

así como en el almacenamiento y en la comercialización de los mismos y

generalmente están relacionados a la naturaleza del bien y a las características

propias del ciclo de producción y comercialización de la empresa.

En tal sentido es muy importante que la empresa tenga un control sobre estos hechos

con la finalidad de ser más eficiente y competitivo en el entorno económico.

a) MERMA

Emana del latín vulgar y más exactamente del vocablo “minimare”, que puede

traducirse como “reducir algo al mínimo”.

Es la pérdida física en el volumen, peso o unidad de las existencias, ocasionado por

causas inherentes a su naturaleza (cuando los productos perecederos caducan), o al

proceso productivo.

Así como también se entiende por merma a la disminución o rebaja de un bien, en su

comercialización o en su proceso productivo, operativas (las mercancías se dañan

durante las operaciones habituales de la empresa), administrativas (un fallo en el

registro) o externas (un robo).

Ejemplos:

En el comercio

La pérdida de peso de una res en el traslado, de un poblado a otro, debido a la

larga caminata de kilómetros realizada.

La pérdida de litros de gasolina, ocurrida en su almacenamiento o distribución

desde la refinería hacia los grifos, por efecto de la evaporación o volatilidad de

gasolina.

La pérdida de litros de alcohol, por efecto de la evaporación, debido a la

manipulación en su venta por el farmacéutico.

La pérdida de peso del hielo por efectos climáticos.

En el proceso productivo

La disminución de los productos marinos, en el desmembramiento, cercenado

y desmenuzado de vísceras, cabezas y aletas, en la industria de conservas de

pescado.

La pérdida de tinta y papel en la elaboración de libros y revistas, en la industria

editorial.

La pérdida de cuero, en la elaboración de zapatos, en la industria del calzado.

La pérdida de retazos de tela en la confección de prendas de vestir, entre

otros.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

22

CLASIFICACIÓN DE MERMAS

De acuerdo a la naturaleza del bien y a las etapas del proceso productivo o de

comercialización del bien, podemos distinguir las siguientes clases de mermas:

Mermas Normales

Son aquellas mermas inevitables que tienen una relación directa con el proceso

productivo o de comercialización y que dependen principalmente de las características

del bien o material utilizado.

Mermas Anormales

Son aquellas mermas que se producen por negligencia en el manipuleo, utilización o

en la conservación de los bienes. En tal sentido, estas mermas pueden ser evitadas si

existe una buena y eficiente utilización de los materiales o bienes.

ASPECTOS CONTABLES REFERIDOS A LAS MERMAS

Existen diversos criterios sobre la contabilización de las mermas que varían de

acuerdo con el proceso productivo realizado y con el sistema de costos empleado por

la empresa. Sin embargo, de manera general, podemos establecer los siguientes

criterios:

Las mermas normales que se producen por factores ambientales, cambios de

temperatura, y situaciones que se derivan del proceso productivo en

condiciones óptimas deben formar parte del costo de producción.

Las mermas anormales, que se pueden producir por negligencia de

operaciones, por defectos en la maquinaria, y en general por deficiencias en el

proceso productivo deberán ser reconocidas como gastos del período.

Asimismo, es necesario traer a colación lo establecido en el Párrafo 16 de la NIC 2

:Inventarios, en donde se señala que las cantidades anormales de desperdicio de

materiales, mano de obra y otros costos de producción deben ser excluidos del costo

de los inventarios ,y por tanto deben ser reconocidos como gastos del ejercicio en el

que se incurren.

La NIC 2 señala expresamente que las cantidades anormales de desperdicio de

materiales y otros no deben ser considerados como parte del costo de los inventarios,

de lo cual se puede deducir que las cantidades normales de desperdicio deben

conformar el costo de los inventarios.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

23

Tratamiento tributario

Respecto a las mermas, tributariamente deberán encontrarse acreditadas mediante un

informe técnico emitido por un profesional independiente, competente y colegiado o

por el organismo técnico competente, el mismo que deberá contener la metodología

empleada y las pruebas realizadas; de lo contrario no se admitirá la dicha deducción.

b) DESMEDROS Es la pérdida de orden cualitativa e irrecuperable de las existencias, haciéndolas

inutilizables para los fines a los que estaban destinados, es decir a la pérdida de lo que

es, en propiedad, carácter y calidad, impidiendo de esta forma su uso ya sea por

obsoleto, tecnológico, cuestión de moda u otros.

Ejemplos:

Las computadoras obsoletas para la venta.

Las bebidas, alimentos y medicinas en general que se encuentren vencidas.

Las cajas de frutas que se encuentran en estado de descomposición.

Las agendas o libros desfasados, entre otros.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

24

CLASIFICACIÓN DE DESMEDROS

De acuerdo a la naturaleza del bien y a las etapas del proceso productivo o de

comercialización del bien, podemos distinguir las siguientes clases de desmedros:

Desmedros Normales

Son aquellos que se producen en las actividades ordinarias de la empresa y son

regulares en relación a las características del proceso productivo, de comercialización

y de los materiales o insumos utilizados.

Desmedros Anormales

Son aquellos que no se derivan de las actividades ordinarias del negocio.

ASPECTOS CONTABLES REFERIDOS A LOS DESMEDROS

La contabilización de los desmedros se encuentra relacionada a las políticas de la

empresa así como al sistema de costos que emplea.

En tal sentido, de manera general, podemos decir que los desmedros normales se

asignan al costo de producción mientras que los desmedros anormales deben afectar

al resultado.

Así mismo, debemos tener en cuenta que un bien deteriorado que ha sufrido un

desmedro puede venderse por debajo de su valor de adquisición o producción, o en

todo caso podrá ser sometido a un nuevo proceso productivo y convertirse en un bien

disponible para la venta. Sin embargo, también existirán bienes que no son

recuperables para l empresa y que serán considerados como desperdicios.

Al respecto debemos señalar que la NIC 2: Inventarios en lo referente al valor neto de

realización de las existencias ha señalado las siguientes pautas:

El costo de las existencias puede no ser recuperable en caso de que las mismas estén

dañadas, si han devenido parcial o totalmente obsoletas, o bien si sus precios de

mercado han caído. Asimismo, el costo de las existencias puede no ser recuperable si

los costos estimados para su terminación o su venta han aumentado. La práctica de

rebajar el saldo, hasta que el costo sea igual al valor neto realizable, es coherente con

el punto de vista según el cual los activos no se valorarán en libros por encima de los

importes que se espera obtener a través de su venta o uso.

Tratamiento tributario

La SUNAT aceptará como prueba la destrucción de las existencias efectuadas ante

Notario Público o Juez de Paz, a falta de aquél, siempre que se comunique

previamente a las SUNAT en un plazo no menor de seis días hábiles anteriores a la

fecha en que llevará a cabo la destrucción de los referidos bienes. Dicha entidad podrá

designar a un funcionario para presenciar dicho acto; también podrá establecer

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

25

procedimientos alternativos o complementarios a los indicados, tomando en

consideración la naturaleza de las existencias o la actividad de la empresa.

CASO PRÁCTICO DE DESMEDRO

La Empresa “Las Gaseosas Inkasin SAC”, cuenta con la presencia de un notario

publico y de un funcionario de Sunat , por que las Mercaderías han pasado su fecha

de vencimiento y ya no están aptas para el consumo humano, se indica que el

ejercicio 2012 se ha producido un Desmedro de Gaseosa por los siguiente productos:

Inca Kola 200 Ml x 12 Unid 30 Cajas de S/.30,000

Inca Kola 2.25 Ml 7 Unid 15 Cajas de S/.20,000

Inca Kola 3.00 Ml 8 Unid 90 Cajas de S/.50,000

Dichas perdidas de Gaseosa son desmedros propias del giro del negocio.

De conformidad con la NIC 2 Existencias (Párrafos 6 y 31) primero debemos efectuar

la provisión y luego el castigo en el momento en que son incineradas o destruidas.

Tratamiento Contable

--------------------- x ---------------------

68 A Provisiones del Ejercicio 100,000

682 Desvalorización de Exis.

29 Por Prov.para Desv.de Exist. 100,000

209 Mercaderías

x/x Provisión del desmedro de Mercadería según

Informe, del Jefe de Almacén.

--------------------- x ---------------------

29 A Prov.para Desv.de Exist. 100,000

209 Mercaderías

20 Por Mercaderías 100,000

201 Inca Kola 500 Ml 20,000

202 Inca Kola 2.25 Ml 10,000

203 Inca Kola 3.00 Ml 50,000

x/x Provisión de la destrucción de las Existencias

pasada su fecha de vencimiento ante presencia

de Notario Público y Funcionario de SUNAT

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

26

--------------------- x ---------------------

95 A Gastos de Ventas 100,000

79 Por Cargas Imp.Cta de Costo 100,000

x/x Por el destino del gasto

Habiendo cumplido con las exigencias de la Ley y del Reglamento del Impuesto a la

Renta (Artículo 21 Inciso c) la cuenta 68 Provisión del Ejercicio se contabiliza el

Desmedro, y será un gasto deducible para efecto del Impuesto a la Renta en la

medida que sea contabilizado en el mismo ejercicio en que han destruidas las

Existencia

c) DESECHOS Está constituido por los sobrantes o residuos de materias primas en el proceso de

fabricación y que no pueden entrar otra vez en el proceso para el mismo propósito,

pero que pueden ser utilizadas para un propósito o proceso de fabricación diferente o

que pueden venderse a terceras personas por un valor nominal.

Ejemplos:

Las virutas, limaduras y aserrín es semejante a un subproducto que resulta de

la fabricación de un producto principal y que tiene un valor de venta menor en

comparación con el producto principal.

El recorte de metal que resulta de la operación troquelado.

Se debe preparar informes de desecho, compararlos con el estándar y devolverlos al

almacén de materias primas.

CONTABILIZACION DE MATERIALES DE DESECHO

Un sistema de contabilidad de costos debe proveer un sistema de control y costeo

para los desechos, tal como lo hace para las unidades dañadas y/o defectuosas.

Cuando la cantidad de desechos producidos exceden a lo normal puede ser una

indicación de alguna clase de ineficiencia.

Debería prepararse una tasa predeterminada para los desechos, como una guía de

comparación con los desechos que realmente se producen. Si se originan variaciones

considerables, la gerencia debe encontrar la razón y corregir el problema.

Generalmente los materiales de desecho se contabilizan de una de las siguientes

maneras:

El valor de reventa de los desechos puede tener en cuenta cuando se prepara la tasa

de costos indirectos de fabricación predeterminada, si presenta un valor significativo.

Si es el caso, el asiento para registrar la venta de los desechos reducirá el control de

costos indirectos de fabricación. Por ejemplo, los desechos provenientes de la orden

de trabajo 402 fueron vendidos en 100 y habían sido tenidos en cuenta en el cálculo

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

27

de la tasa de costos indirectos de fabricación. El siguiente asiento se hace para

registrar la venta:

______________________X_______________________ DEBE HABER

EFECTIVO 100 CONTROL DE COSTOS INDIRECTOS DE FABRICACION

100

______________________X_______________________

Si el valor de los desechos no se tuvo en cuenta en el cálculo de la tasa de costos

indirectos de fabricación, el producto de su venta se acreditará a la cuenta de trabajo

en proceso de la orden de trabajo específico.

Si este es el caso, los desechos del ejemplo anterior (orden de trabajo 402) se

registrarán así:

______________________X_______________________ DEBE HABER

EFECTIVO 100 TRABAJOS EN PROCESO-ORDEN DE TRABAJO 402

100

______________________X_______________________

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

28

d) MATERIALES DE DESPERDICIOS Hacen referencia a los sobrantes o residuos de materias primas que arrojan los

procesos de manufactura y que no pueden volver al proceso del cual emergieron,

careciendo de valor de uso o de cambio para la empresa o para terceros.

Generalmente los materiales de desperdicio no se pueden medir o cuantificar, por

cuanto no es económico hacerlo.

Los materiales de desperdicio como sobrantes o residuos, por lo general no se pueden

reciclar, reutilizar, vender ni permutar. Disponer de los materiales de desperdicio en

algunos casos origina costos adicionales.

Ejemplos:

Pescadería resultante de trabajos con madera

Los bordes que se producen en el moldeado de plásticos

Telas deshilachadas

Sobrantes de los patrones de corte en la fabricación de ropa.

CONTABILIZACIÓN DE MATERIALES DE DESPERDICIO

No se hace un reconocimiento por separado los materiales de desperdicio por los

siguientes motivos:

Son inevitables en el proceso de producción

Son relativamente insignificantes respecto al costo total

No se pueden utilizar ni vender.

Un exceso de desperdicios indica ineficiencia en alguna parte del proceso de

producción e indica a la gerencia la necesidad de tomar alguna acción correctiva.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

29

El costo incurrido en la disposición de los materiales de desperdicio generalmente se

carga a Control de Costos indirectos de fabricación.

Los desperdicios que exceden el nivel normal (basado en experiencia pasada o

especificaciones de ingeniería) indican ineficiencia en alguna parte del proceso de

producción y ello sugiere a la administración adelantar una acción correctiva.

13. DIFERENCIAS ENTRE MERMAS, DESMEDROS, DESECHOS Y DESPERDICIOS

• Generalmente los materiales de desperdicio no se pueden medir o cuantificar, por cuanto no es económico hacerlo.

• Son inevitables en el proceso de producción

• Son relativamente insignificantes respecto al costo total

• No se pueden utilizar ni vender.

• Está constituido por los sobrantes o residuos de materias primas en el proceso de fabricación y que no pueden entrar otra vez en el proceso para el mismo propósito, pero que pueden ser utilizadas para un propósito o proceso de fabricación diferente .

• Cuando la cantidad de desechos producidos exceden a lo normal puede ser una indicación de alguna clase de ineficiencia

• Pérdida cualitativa,e irrecuperable de las existencias.

• Computadoras obsoletas

• Las bebidas,alimentos vencidos.

• Es la pérdida cuantitativa es decir física en volumen,peso o en cantidad de las existencias,ocasionada por causas inherentes a su naturalez o al proceos productivo.

• Mermas Anormales-Se producen por negligencia en el manipuleo.

• Mermas Normales-mermas inevitables,relación directa con el proceso productivo.

MERMAS DESMEDROS

DESPERDICIOSDESECHOS

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

30

CASO PRÁCTICO

La empresa industrial "INDUSTRIA MUEBLES MODERNOS S.A.C." trabaja con un

sistema de costos por órdenes de fabricación y debe elaborar en este mes 3 modelos

diferentes de muebles, cuenta con la solicitud de 3 órdenes de producción.

a. Materias primas: Para elaborar las ordenes se necesito:

O/P 120: 2 unid. De M.P. P

3 unid. De M.P. Q

6 unid. De M.P. R

4 unid. De M.P. S

O/P 121: 3 unid. De M.P. Q

4 unid. De M.P. P

5 unid. De M.P. R

1 unid. De M.P. S

O/P 122: 1 unid. De M.P. P

3 unid. De M.P. R

4 unid. De M.P. Q

6 unid. De M.P. S

Datos Adicionales: Método de Valuación Promedio Ponderado

MP

SALDOS INICIALES COMPRAS

UNID. P. UNID. UNID. P. UNID.

P 10,000 S/.0.50 12,000 S/.0.60

Q 12,000 S/.0.40 20,000 S/.0.50

R 20,000 S/.0.30 25,000 S/.0.40

S 15,000 S/.0.20 24,000 S/.0.30

O/P 120 4,000 unidades

O/P 121 2,000 unidades

O/P 122 3,000 unidades

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

31

b. Mano de Obra: La empresa trabaja la jordana legal, ordinaria de lunes a sábado,

considerar feriado, dominicales, descanso por enfermedad 1 día, tiempo

improductivo 10% para todos los trabajadores.

Así mismo se hizo tiempo extra del siguiente modo:

1) Días ordinarios: 40 horas c/u (sobre tasa 50%)

2) Días de descanso: 8 horas c/u (sobre tasa 100%)

El resto de horas efectivas las utilizaron en labores de mano de obra indirecta. Los

trabajadores pertenecen al régimen de AFP. Tasa especifica 10%

c. Carga Fabril: La tasa predeterminada de carga fabril se distribuirá sobre la base

del costo primo, los gastos son los siguientes:

CONCEPTOS IMPORTE PRODUC. ADMIN. VENTAS

alquileres S/.10,000 200 40 30

alquiler de maquinas S/.6,000 100% - -

energía S/.1,000 1000 200 180

suministros (comprados en el mes) S/.3,000 90% 10% -

gasolina (consumo inmediato) S/.800 20% 40% 40%

lubricantes (consumo inmediato) S/.700 20% 40% 40%

seguro mensual S/.15,000 80% 20% -

teléfono S/.1,200 5% 15% 80%

agua S/.1,600 3/5 1/5 1/5

servicio de limpieza S/.2,000 70% 20% 10%

depreciación S/.2,600 80% 20% -

OBREROS JORNAL DIARIO

HORAS O/P 120

HORAS O/P 121

HORAS O/P 122

Juan Izquierdo S/.16.00 25 10 80

Ricardo Perez S/.24.00 100 90 15

Roberto Cruzado S/.28.00 28 98 80

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

32

Se pide:

1. Realizar el tratamiento operativo

2. Determinar el costo unitario de cada orden de producción

3. Determinar la utilidad operativa por cada OP

4. Determinar la utilidad total de la producción del mes, teniendo en cuenta que se

vendió todo lo producido en el mes y que el precio de venta unitario es:

OP 120 = 11.00

OP 121 = 11.80

OP 122 = 11.20

DESARROLLO

1. DETERMINACIÓN DEL CONSUMO DE MATERIA PRIMA

TIPO DE

M.P A B A x B

N° O/P Cant. MP Produccion Consumo

O/P 120

P 2 4,000 8,000

Q 3 4,000 12,000

R 6 4,000 24,000

S 4 4,000 16,000

O/P 121

Q 3 2,000 6,000

P 4 2,000 8,000

R 5 2,000 10,000

S 1 2,000 2,000

O/P 122

P 1 3,000 3,000

R 3 3,000 9,000

Q 4 3,000 12,000

S 6 3,000 18,000

2. ELABORACIÓN DE KARDEX POR PRODUCTO

ANEXO 2A

PRODUCTO “P” Entradas (compras) Salidas (consumos) Saldos

Concepto UNID. P. UNID. Total UNID. P. UNID. Total UNID. P. UNID. Total

Saldo Inicial 10,000 0.5 5,000 10,000 0.5 5,000

Compras 12,000 0.6 7,200 22,000 0.555 12,200

OP 120 8,000 0.555 4,436.36 14,000 0.555 7,763.64

OP 121 8,000 0.555 4,436.36 6,000 0.555 3,327.27

OP 122 3,000 0.555 1,663.64 3,000 0.555 1,663.64

10,536.36

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

33

ANEXO 2B

PRODUCTO “Q” Entradas (compras) Salidas (consumos) Saldos

Concepto UNID. P. UNID. Total UNID. P. UNID. Total UNID. P. UNID. Total

Saldo Inicial 12,000 0.4 4,800 12,000 0.4 4,800

Compras 20,000 0.5 10,000 32,000 0.4625 14,800

OP 120 12,000 0.463 5,550.00 20,000 0.4625 9,250

OP 121 6,000 0.463 2,775.00 14,000 0.4625 6,475

OP 122 12,000 0.463 5,550.00 2,000 0.4625 925

13,875.00

ANEXO 2C

PRODUCTO “R” Entradas (compras) Salidas (consumos) Saldos

Concepto UNID. P. UNID. Total UNID. P. UNID. Total UNID. P. UNID. Total

Saldo Inicial 20,000 0.3 6,000 20,000 0.3 6,000

Compras 25,000 0.4 10,000 45,000 0.356 16,000

OP 120 24,000 0.356 8,533.33 21,000 0.356 7,466.67

OP 121 10,000 0.356 3,555.56 11,000 0.356 3,911.11

OP 122 9,000 0.356 3,200.00 2,000 0.356 711.11

15,288.89

ANEXO 2D

PRODUCTO S Entradas (compras) Salidas (consumos) Saldos

Concepto UNID. P. UNID. Total UNID. P. UNID. Total UNID. P. UNID. Total

Saldo Inicial 15,000 0.2 3,000 15,000 0.2 3,000

Compras 24,000 0.3 7,200 39,000 0.262 10,200

OP 120 16,000 0.262 4,184.62 23,000 0.262 6,015.38

OP 121 2,000 0.262 523.08 21,000 0.262 5,492.31

OP 122 18,000 0.262 4,707.69 3,000 0.262 784.62

9,415.39

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

34

3. VALORIZACIÓN DE LA MANO DE OBRA

ANEXO 3A

Días 28

Días feriados -1

Dominicales -4

Enfermedad (todos los trabaj.) -1

Días de Asistencia 22

Horas

22 x 8 horas 176

(-) tiempo improductivo 10% 18

158

Horas extras dias ordinarios 40

Horas extras de descanso 8

206

ANEXO 3B

PAGO DE HORAS EXTRAS ORDINARIAS (50% mas del jornal)

Trabajadores Jornal diario

Hras diarias

Tarifa x hora

50% Tarifa hra

extra Hras

ordinarias

Tarifa total hra.

Extra adicional

Izquierdo 16.00 8 2.00 1.00 3.00 40 120.00

Perez 24.00 8 3.00 1.50 4.50 40 180.00

Cruzado 28.00 8 3.50 1.75 5.25 40 210.00

ANEXO 3C

PAGO DE HORAS DE DESCANSO (100% mas del jornal)

Trabajadores Jornal diario

Hras diarias

Tarifa x hora

100% Tarifa hra

extra Hras

ordinarias

Tarifa total hra.

Extra adicional

Izquierdo 16.00 8 2.00 2.00 4.00 8 32.00

Perez 24.00 8 3.00 3.00 6.00 8 48.00

Cruzado 28.00 8 3.50 3.50 7.00 8 56.00

ANEXO 3D

CALCULO DE REMUNERACION

Trabajadores Jornal diario

Dias trabajados

Remuneracion

Izquierdo 16.00 28 448.00

Perez 24.00 28 672.00

Cruzado 28.00 28 784.00

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

35

ANEXO 3E

CALCULO DE AFP : 10%

Trabajadores Remunerc hras extras ordinarios

horas descanso

Total AFP

10%

Izquierdo 448.00 120.00 32.00 600.00 60.00

Perez 672.00 180.00 48.00 900.00 90.00

Cruzado 784.00 210.00 56.00 1050.00 105.00

ANEXO 3F

CALCULO DE HORA EFECTIVA

Trabajadores TOTAL AFP

REMUN. TOTAL

Hras efect.

Trabaj.

Tarifa hra efectiva 10%

Izquierdo 600.00 60.00 540.00 206.00 2.9126214

Pérez 900.00 90.00 810.00 206.00 4.3689320

Cruzado 1050.00 105.00 945.00 206.00 5.0970874

ANEXO 3G

RESUMEN HORAS M.O.D.

Trabajadores O/P 120 O/P 121 O/P 122 Total hras.

M.O.D.

Juan Izquierdo 25 10 80 115

Ricardo Pérez 100 90 15 205

Roberto Cruzado 28 98 80 206

153 198 175 526

ANEXO 3H

CALCULO DE IMPORTE DE LAS HORAS M.O.D. POR ORDEN

Trabajadores Hra efect. OP 120 NRO.

HRAS OP 121 NRO.

HRAS OP 122 NRO.

HRAS s/. S/. S/. S/.

Izquierdo 2.9126214 72.82 25 29.13 10 233.01 80

Pérez 4.3689320 436.89 100 393.2 90 65.53 15

Cruzado 5.0970874 142.72 28 499.51 98 407.77 80

652.43

921.84

706.31

ANEXO 3L

Determinacion del N° de horas M.O.I. por trabaj.

Trabajadores Total hras trabj.

Horas M.O.D

Total hras M.O.I.

Izquierdo 206 115 91

Perez 206 205 1

Cruzado 206 206 0

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

36

ANEXO 3J

Determinación del N° de horas M.O.I. por orden

Trabajadores Hras MOD

FACTOR Hras MOI

Izquierdo Horas a distribuir 91

O/P 120 25 0.2173913 19.78

O/P 121 10 0.08695652 7.91

O/P 122 80 0.69565217 63.30

115

91

Determinación del N° de horas M.O.I. por orden

Trabajadores Hras MOD

FACTOR Hras MOI

Pérez Horas a distribuir 1

O/P 120 100 0.48780488 0.49

O/P 121 90 0.43902439 0.44

O/P 122 15 0.07317073 0.07

205

1.00

ANEXO 3K

CALCULO DE IMPORTE DE LAS HORAS M.O.I. POR ORDEN

Trabajadores Hra efect. O/P 120 NRO.

HRAS O/P 121 NRO.

HRAS O/P 122 NRO.

HRAS s/. S/. S/. S/.

Izquierdo 2.9126214 57.61 19.78 23.04 7.91 184.37 63.30

Perez 4.3689320 2.14 0.49 1.92 0.44 0.31 0.07

59.75

24.96

184.68

4. VALORIZACIÓN DE LA CARGA FABRIL

N° orden prod.

Consumo MP

M.O.D. Costo Primo

O/P 120 22,704.31 652.43 23,356.74

O/P 121 11,290.00 921.84 12,211.84

O/P 122 15,121.33 706.31 15,827.64

49,115.64 2,280.58 51,396.22

ALQUILERES

DEPARTAMENTO MT FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 200 0.7407407 7,407.41

OP 120 23,356.74 0.4544447 3,366.26

ADMIN. 40 0.1481481 1,481.48

OP 121 12,211.84 0.2376019 1,760.01

VENTAS 30 0.1111111 1,111.11

OP 122 15,827.64 0.3079534 2,281.14

270

10,000.00

51,396.22

7,407.41

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

37

ALQUILER DE MAQUINAS

DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 100% 1 6,000.00

OP 120 23,356.74 0.4544447 2,726.67

ADMIN. 0 0 0.00

OP 121 12,211.84 0.2376019 1,425.61

VENTAS 0 0 0.00

OP 122 15,827.64 0.3079534 1,847.72

100%

6,000.00

51,396.22

6,000.00

ENERGÍA

DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 1000 0.7246377 724.64

OP 120 23,356.74 0.4544447 329.31

ADMIN. 200 0.1449275 144.93

OP 121 12,211.84 0.2376019 172.18

VENTAS 180 0.1304348 130.43

OP 122 15,827.64 0.3079534 223.15

1380

1,000

51,396.22

724.64

SUMINISTROS (COMPRADOS EN EL MES)

DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 90% 0.9 2700.00

OP 120 23,356.74 0.4544447 1,227.00

ADMIN. 10% 0.1 300.00

OP 121 12,211.84 0.2376019 641.53

VENTAS 0% 0 0.00

OP 122 15,827.64 0.3079534 831.47

100%

3,000

51,396.22

2,700.00

GASOLINA (CONSUMO INMEDIATO) DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 20% 0.2 160.00

OP 120 23,356.74 0.4544447 72.71

ADMIN. 40% 0.4 320.00

OP 121 12,211.84 0.2376019 38.02

VENTAS 40% 0.4 320.00

OP 122 15,827.64 0.3079534 49.27

100%

800

51,396.22

160.00

LUBRICANTES (CONSUMO INMEDIATO) DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 20% 0.2 140.00

OP 120 23,356.74 0.4544447 63.62

ADMIN. 40% 0.4 280.00

OP 121 12,211.84 0.2376019 33.26

VENTAS 40% 0.4 280.00

OP 122 15,827.64 0.3079534 43.11

100%

700

51,396.22

140.00

SEGURO MENSUAL DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 80% 0.8 560.00

OP 120 23,356.74 0.4544447 254.49

ADMIN. 20% 0.2 140.00

OP 121 12,211.84 0.2376019 133.06

VENTAS 0% 0 0.00

OP 122 15,827.64 0.3079534 172.45

100%

15000

51,396.22

560.00

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

38

TELEFONO

DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 5% 0.05 60.00

OP 120 23,356.74 0.4544447 27.27

ADMIN. 15% 0.15 180.00

OP 121 12,211.84 0.2376019 14.26

VENTAS 80% 0.8 960.00

OP 122 15,827.64 0.3079534 18.48

100%

1,200

51,396.22

60.00

AGUA

DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 3/5 3/5 960.00

OP 120 23,356.74 0.4544447 436.27

ADMIN. 1/5 1/5 320.00

OP 121 12,211.84 0.2376019 228.10

VENTAS 1/5 1/5 320.00

OP 122 15,827.64 0.3079534 295.64

1

1,600

51,396.22

960.00

SERVICIO DE LIMPIEZA

DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 70% 70% 1400.00

OP 120 23,356.74 0.4544447 636.22

ADMIN. 20% 20% 400.00

OP 121 12,211.84 0.2376019 332.64

VENTAS 10% 10% 200.00

OP 122 15,827.64 0.3079534 431.13

100%

2,000

51,396.22

1,400.00

DEPRECIACIÓN

DEPARTAMENTO % FACTOR Cant. Aplic.

N° Orden Produc. Costo Primo Factor Cant. Aplic.

PRODUC. 80% 80% 2080.00

OP 120 23,356.74 0.4544447 945.24

ADMIN. 20% 20% 520.00

OP 121 12,211.84 0.2376019 494.21

VENTAS 0% 0% 0.00

OP 122 15,827.64 0.3079534 640.54

100%

2,600

51,396.22

2,080.00

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

39

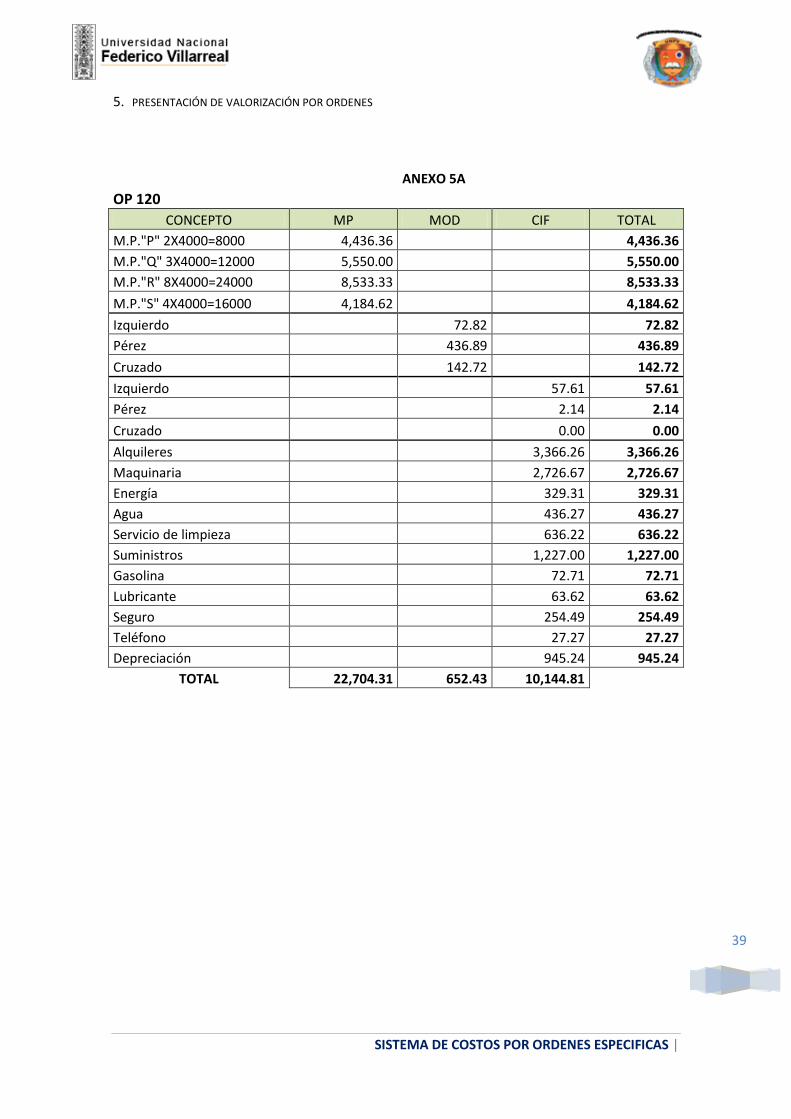

5. PRESENTACIÓN DE VALORIZACIÓN POR ORDENES

ANEXO 5A

OP 120 CONCEPTO MP MOD CIF TOTAL

M.P."P" 2X4000=8000 4,436.36 4,436.36

M.P."Q" 3X4000=12000 5,550.00 5,550.00

M.P."R" 8X4000=24000 8,533.33 8,533.33

M.P."S" 4X4000=16000 4,184.62 4,184.62

Izquierdo 72.82 72.82

Pérez 436.89 436.89

Cruzado 142.72 142.72

Izquierdo 57.61 57.61

Pérez 2.14 2.14

Cruzado 0.00 0.00

Alquileres 3,366.26 3,366.26

Maquinaria 2,726.67 2,726.67

Energía 329.31 329.31

Agua 436.27 436.27

Servicio de limpieza 636.22 636.22

Suministros 1,227.00 1,227.00

Gasolina 72.71 72.71

Lubricante 63.62 63.62

Seguro 254.49 254.49

Teléfono 27.27 27.27

Depreciación 945.24 945.24

TOTAL 22,704.31 652.43 10,144.81

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

40

ANEXO 5B

OP 121 CONCEPTO MP MOD CIF TOTAL

M.P."P" 4X2000=8000 4,436.36 4,436.36

M.P."Q" 3X2000=6000 2,775.00 2,775.00

M.P."R" 5X2000=10000 3,555.56 3,555.56

M.P."S" 1X2000=10000 523.08 523.08

Izquierdo 29.13 29.13

Pérez 393.20 393.20

Cruzado 499.51 499.51

Izquierdo 23.04 23.04

Pérez 1.92 1.92

Cruzado 0.00 0.00

Alquileres 1,760.01 1,760.01

Maquinaria 1,425.61 1,425.61

Energía 172.18 172.18

Agua 228.10 228.10

Servicio de limpieza 332.64 332.64

Suministros 641.53 641.53

Gasolina 38.02 38.02

Lubricante 33.26 33.26

Seguro 133.06 133.06

Teléfono 14.26 14.26

Depreciación 494.21 494.21

TOTAL 11,290.00 921.84 5,297.83

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

41

ANEXO 5C

OP 122 CONCEPTO MP MOD CIF TOTAL

M.P."P" 1X3000=3000 1,663.64 1,663.64

M.P."Q" 4X3000=12000 5,550.00 5,550.00

M.P."R" 3X3000=9000 3,200.00 3,200.00

M.P."S" 6X3000=18000 4,707.69 4,707.69

Izquierdo 233.01 233.01

Pérez 65.53 65.53

Cruzado 407.77 407.77

Izquierdo 184.37 184.37

Pérez 0.31 0.31

Cruzado 0.00 0.00

Alquileres 2,281.14 2,281.14

Maquinaria 1,847.72 1,847.72

Energía 223.15 223.15

Agua 295.64 295.64

Servicio de limpieza 431.13 431.13

Suministros 831.47 831.47

Gasolina 49.27 49.27

Lubricante 43.11 43.11

Seguro 172.45 172.45

Teléfono 18.48 18.48

Depreciación 640.54 640.54

TOTAL 15,121.33 706.31 7,018.80

RESUMEN POR O/P

CONCEPTO MP MOD CIF

OP 120 22704.31 652.43 5297.83

OP 121 11290.00 921.84 5297.83

OP 122 15121.33 706.31 7018.80

Total Distribuido 49115.64 2280.58 17614.46

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

42

6. DISTRIBUCIÓN DE LOS GASTOS DE ADMINISTRACIÓN Y VENTAS

ADMINISTRACION

IMPORTE TOTAL OP 120 OP 121 OP 122

Alquileres 1481.48 658.44 329.22 493.83

Energía 144.93 64.41 32.21 48.31

Agua 320.00 142.22 71.11 106.67

Servicio de limpieza 400.00 177.78 88.89 133.33

Suministros 300.00 133.33 66.67 100

Gasolina 320.00 142.22 71.11 106.67

Lubricante 280.00 124.44 62.22 93.33

Seguro 140.00 62.22 31.11 46.67

Teléfono 180.00 80 40 60

Depreciación 520.00 231.11 115.56 173.33

4086.41 1816.17 908.10 1362.14

VENTAS

IMPORTE TOTAL OP 120 OP 121 OP 122

Alquileres 1111.11 493.83 246.91 370.37

Energía 130.43 57.97 28.99 43.48

Agua 320.00 142.22 71.11 106.67

Servicio de limpieza 200.00 88.89 44.44 66.67

Gasolina 320.00 142.22 71.11 106.67

Lubricante 280.00 124.44 62.22 93.33

Teléfono 960.00 426.67 213.33 320

3321.55 1476.24 738.11 1107.19

CANTIDAD PRODUCIDA O/P 120 O/P 121 O/P 122 Total Prod.

4,000 2,000 3,000 9,000

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

43

7. REGISTRO DE LA INFORMACIÓN EN LA HOJA DE COSTOS

HOJA DE COSTOS N° OP 120

PARA: CLIENTE "X" Fecha de comienzo

DE: Fecha de termino

ARTICULO: MUEBLE TIPO 1 Valor de Venta unitario 11.00

CANTIDAD: 4,000 unid

MATERIA PRIMA DIRECTA MANO DE OBRA DIRECTA

FECHA DETALLE VALOR FECHA DETALLE VALOR

M.P."P" 8000 4436.36 Izquierdo 72.82

M.P."Q" 12000 5550.00 Perez 436.89

M.P."R" 24000 8533.33 Cruzado 142.72

M.P."S" 16000 4184.62

TOTAL 22704.31 TOTAL 652.43

MP 22704.31

MOD 652.43

Costo Primo 23356.74

CIF 10144.81

33501.55

Costo unitario de Produc. 8.38

venta 44000.00

costo de venta -33501.55

UTILIDAD BRUTA 10498.45

gastos administrativos -1816.17

gastos de ventas -1476.24

UTILIDAD OPERATIVA 7206.04

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

44

HOJA DE COSTOS N° OP 121

PARA: CLIENTE "X" Fecha de comienzo

DE: Fecha de termino

ARTICULO: MUEBLE TIPO 2 Valor de Venta unitario 11.80

CANTIDAD: 2,000 unid

MATERIA PRIMA DIRECTA MANO DE OBRA DIRECTA

FECHA DETALLE VALOR FECHA DETALLE VALOR

M.P."P" 8000 4436.36 Izquierdo 29.13

M.P."Q" 6000 2775.00 Perez 393.2

M.P."R" 10000 3555.56 Cruzado 499.51

M.P."S" 2000 523.08

TOTAL 11290.00 TOTAL 921.84

MP 11290.00

MOD 921.84

Costo Primo 12211.84

CIF 5297.83

17509.67

Costo unitario de Produc. 8.75

venta 23600.00

costo de venta -17509.67

UTILIDAD BRUTA 6090.33

gastos administrativos -908.10

gastos de ventas -738.11

UTILIDAD OPERATIVA 4444.12

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

45

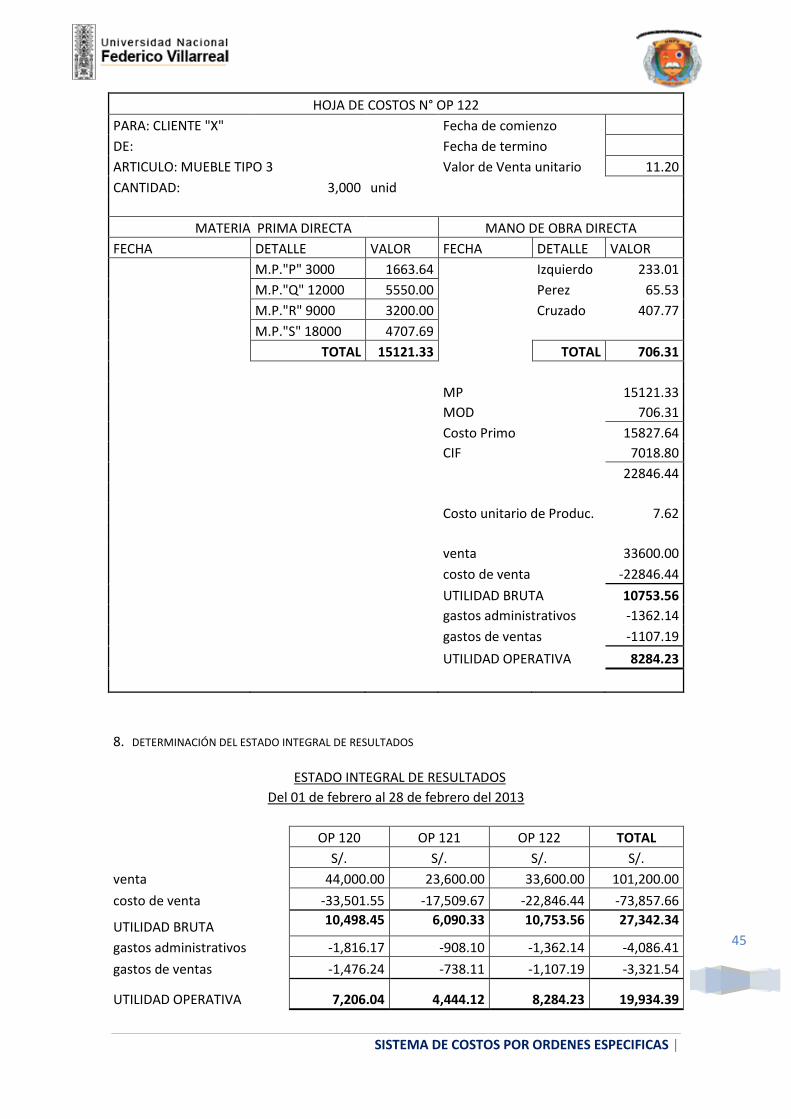

HOJA DE COSTOS N° OP 122

PARA: CLIENTE "X" Fecha de comienzo

DE: Fecha de termino

ARTICULO: MUEBLE TIPO 3 Valor de Venta unitario 11.20

CANTIDAD: 3,000 unid

MATERIA PRIMA DIRECTA MANO DE OBRA DIRECTA

FECHA DETALLE VALOR FECHA DETALLE VALOR

M.P."P" 3000 1663.64 Izquierdo 233.01

M.P."Q" 12000 5550.00 Perez 65.53

M.P."R" 9000 3200.00 Cruzado 407.77

M.P."S" 18000 4707.69

TOTAL 15121.33 TOTAL 706.31

MP 15121.33

MOD 706.31

Costo Primo 15827.64

CIF 7018.80

22846.44

Costo unitario de Produc. 7.62

venta 33600.00

costo de venta -22846.44

UTILIDAD BRUTA 10753.56

gastos administrativos -1362.14

gastos de ventas -1107.19

UTILIDAD OPERATIVA 8284.23

8. DETERMINACIÓN DEL ESTADO INTEGRAL DE RESULTADOS

ESTADO INTEGRAL DE RESULTADOS

Del 01 de febrero al 28 de febrero del 2013

OP 120 OP 121 OP 122 TOTAL

S/. S/. S/. S/.

venta 44,000.00 23,600.00 33,600.00 101,200.00

costo de venta -33,501.55 -17,509.67 -22,846.44 -73,857.66

UTILIDAD BRUTA 10,498.45 6,090.33 10,753.56 27,342.34

gastos administrativos -1,816.17 -908.10 -1,362.14 -4,086.41

gastos de ventas -1,476.24 -738.11 -1,107.19 -3,321.54

UTILIDAD OPERATIVA 7,206.04 4,444.12 8,284.23 19,934.39

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

46

CONCLUSIONES

Es muy importante que las empresas seleccionen un sistema de costos

acorde con su realidad ya que de no utilizar el sistema adecuado puede

conllevar a una mala toma de decisiones e incluso no determinar con certeza el

costo de los productos terminados y por consiguiente se podría ver reflejado en

la utilidad de la empresa.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

47

RECOMENDACIONES

Identificar claramente los costos de fabricación de los gastos operativos.

Utilizar las equivalencias más adecuadas en la distribución de los gastos

indirectos de fabricación.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

48

BIBLIOGRAFÍA

Giraldo Jara,Demetrio (1968) 2da edición -“Contabilidad de Costos”

Alfonso Santa Cruz Ramos –“ Tratado de Contabilidad de Costos”

Guillermo Isidro Chambergo-“ Sistema de Costos”

Mario Cutzi Cuadros-“Presupuestos y Control de Costos de Producción”

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

49

ANEXO

INFORME DE MERMAS Nº 12.14

ALICORP S.A.A

Planta : INSTANTANEOS BREÑA

Ubicación:

Jr. Chamaya 280. Breña

Período Revisado: año XXXX

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

50

SUMARIO

1. DESCRIPCION DE LA PLANTA

2. MATERIA PRIMA UTILIZADA

3. PROCESO DE PRODUCCION

4. PRODUCTOS TERMINADOS

5. PERSONAL CONTACTADO

6. MERMAS AÑOS 2012

7. SEGUIMIENTO DE ORDENES DE PRODUCCION

( Enero y Febrero 2013 )

8. CONCLUSIONES

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

51

1. DESCRIPCIÓN DE LA PLANTA

La planta ocupa un área aproximada de 7000 m2, constituida por oficinas,

instalaciones productivas y almacenes.

Los equipos tienen una antigüedad promedio de 21 años.

La empresa ha obtenido la certificación ISO 9001 y se aplican normas de HAACP,

BPM y BPA por tratarse de procesamiento de alimentos.

Se consideran 6 procesos y las máquinas pueden emplearse en más de uno de

estos procesos.

La planta comenzó a operar, como perteneciente a Alicorp, en Marzo de 2007.

2. MATERIA PRIMA Y MATERIALES UTILIZADOS

Para la producción de los artículos indicados se emplean los siguientes materiales:

Azúcar Insumos menores (Colorantes, Saborizantes)

Maicena Envolturas de polietileno

Chuño Displays y cajas de cartón

Gel Bolsas

Supro (derivado lácteo)

3. PROCESOS DE PRODUCCIÓN

Refrescos X X X

Postres X X X

Vainilla X X

Lácteos X X X

Quinua X X

Almidones X X

Azúcar impalpable X

Productos

PROCESOS

Envasado y

empacadoMezcla Homogenizado Molienda

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

52

Puntos de generación de mermas.

Refrescos:

Descarga de mezcladora – Descarte

Tolva de envasadora – Descarte

Empacado – Descarte.

Postres:

Descarga de mezcladora – Descarte

Tolva de envasadora – Descarte

Empacado – Descarte.

Vainilla:

Empacado – A Reproceso

Lácteos:

Envasado y empacado – Descarte

Quinua:

Re-Ensacado y empacado – Descarte

Almidones:

Molino de Azúcar

Envasado y Empacado

Azúcar:

Envasado y empacado

Identificación de Mermas:

BOLSA VERDE – MERMA DE ENVOLTURA BOLSA AMARILLA – MERMA DE PRODUCTO BOLSA BLANCA – PRODUCTO PARA REPROCESO

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

53

4. PRODUCTOS TERMINADOS

Los productos terminados se han ordenado por 9 “familias” para simplificar la

lista, debido al gran número de presentaciones.

FAMILIA REFRESCOS

Marca Negrita

Presentaciones: 15 gramos x 12 Und x 8 Display x Paquete

Marca Kanu

Presentaciones: 15 gramos x 12 Und x 8 Display

15 gramos x 10 Und x 10 Display x Caja

30

gramos x 12 Und x

10 Display

FAMILIA GELATINAS

Marca Negrita

Presentaciones: 180 gramos x 12 Unidades x Paquete

200 gramos x 12 Unidades x Paquete

80 gramos x 20 Unidades x Paquete

Exportación: 180 gramos x 24 Unidades x Paquete

FAMILIA MAZAMORRAS

Marca Negrita

Presentaciones: 180 gramos x 20 Unidades x Paquete

200 gramos x 24 Unidades x Paquete

200 gramos x 12 Unidades x Paquete

Exportación: 250 gramos x 24 Unidades x Caja

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

54

FAMILIA FLAN

Marca Negrita

Presentaciones: 100 gramos x 12 Unidades x Paquete

Exportación: 100 gramos x 24 Unidades x Caja

FAMILIA PUDÍN

Marca Negrita

Presentaciones: 145 gramos x 12 Unidades x Paquete

FAMILIA COCINA

Marca Negrita

Chuño, Maicena, Azúcar Finita, Puré de papa.

FAMILIA VAINILLA

Marca Negrita

Presentaciones: 30 ml x 12 Botellas x 24 displays x Caja

90 ml x 12 Botellas x 12 displays x Caja

1L x 12 Botellas x Caja

FAMILIA LÁCTEOS

Marca Soyandina

Presentaciones: Leche de Soya con Avena

Leche de Soya con suero de leche

Leche de Soya Extracalcio

FAMILIA QUINUA

Marca Kuska

Presentaciones: Saco x 5kg.

Saco x 10kg.

Saco x 25kg.

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

55

5. PERSONAL CONTACTADO

El acceso a la planta fue autorizado por el Ing. Ricardo Garcia Wong Solis y

los datos estadísticos por el Ing. Paulo Carrillo Rodriguez.

6. ESTADISTICA DE MERMAS 2012

Los insumos utilizados se han agrupado, con el fin de simplificar, como :

Materias primas,

Envolturas de papel y plásticos

Bolsas de polietileno

Displays y cajas de cartón

Envases, botellas y tapas

6.1 Mermas de materia prima año xxxx

Materias Primas (toneladas métricas)

Mes Consumos

Producto

terminado

Merma Mermas de proceso

Mat.prima Agua Total total % PNC MCA Total %

Ene 803 36 839 806 33 3.93 1.9 1.9 0.23

Feb 664 44 708 714 -6 -0.85 3.5 3.5 0.49

Mar 509 40 549 541 8 1.46 0.6 0.6 0.11

Abr 700 41 741 739 2 0.27 0.7 0.7 0.09

May 732 55 787 758 29 3.68 0.8 0.8 0.10

Jun 851 47 898 916 -18 -2.00 1.2 1.2 0.13

Jul 883 50 933 914 19 2.04 1.6 1.6 0.17

Ago 916 52 968 970 -2 -0.21 1.1 1.1 0.11

Sep 582 26 608 603 5 0.82 0.7 0.7 0.12

Oct 718 45 763 752 11 1.44 1.0 1.0 0.13

Nov 778 60 838 829 9 1.07 0.7 0.7 0.08

Dic 847 37 884 886 -2 -0.23 0.8 0.8 0.09

Total 8132 486 8618 8512 106 1.23 14.6 14.6 0.17

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

56

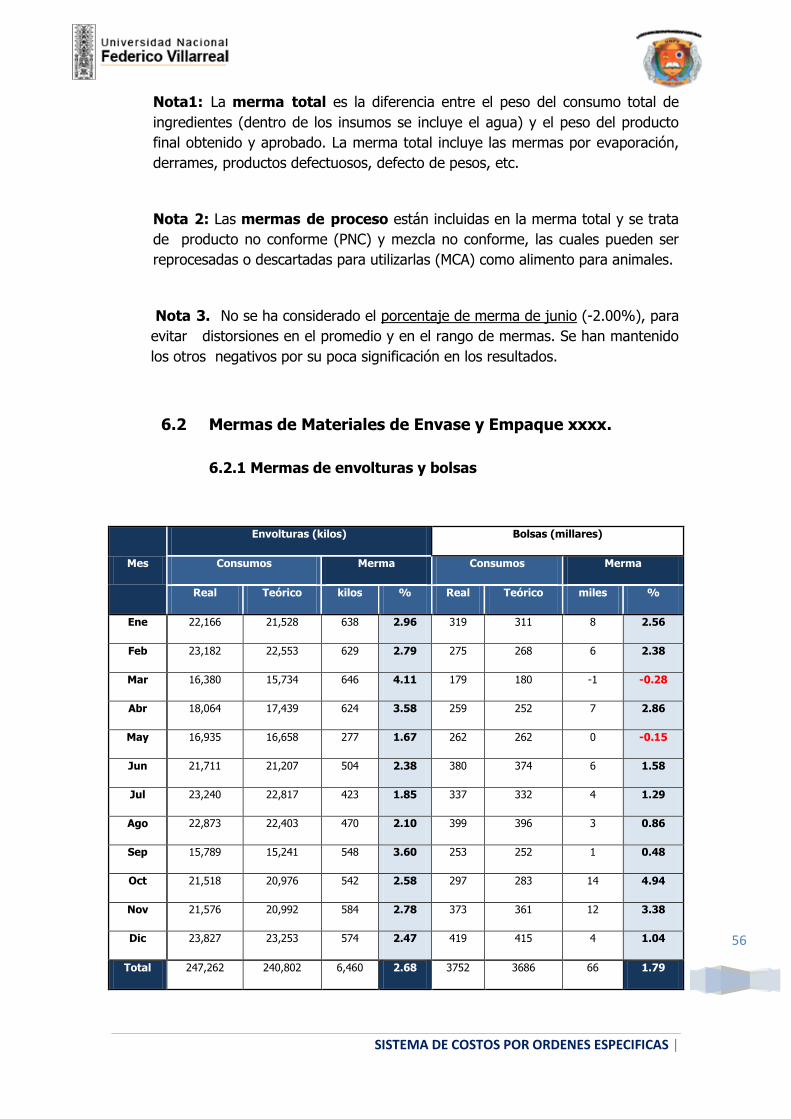

Nota1: La merma total es la diferencia entre el peso del consumo total de

ingredientes (dentro de los insumos se incluye el agua) y el peso del producto

final obtenido y aprobado. La merma total incluye las mermas por evaporación,

derrames, productos defectuosos, defecto de pesos, etc.

Nota 2: Las mermas de proceso están incluidas en la merma total y se trata

de producto no conforme (PNC) y mezcla no conforme, las cuales pueden ser

reprocesadas o descartadas para utilizarlas (MCA) como alimento para animales.

Nota 3. No se ha considerado el porcentaje de merma de junio (-2.00%), para

evitar distorsiones en el promedio y en el rango de mermas. Se han mantenido

los otros negativos por su poca significación en los resultados.

6.2 Mermas de Materiales de Envase y Empaque xxxx.

6.2.1 Mermas de envolturas y bolsas

Mes

Envolturas (kilos) Bolsas (millares)

Consumos Merma Consumos Merma

Real Teórico kilos % Real Teórico miles %

Ene 22,166 21,528 638 2.96 319 311 8 2.56

Feb 23,182 22,553 629 2.79 275 268 6 2.38

Mar 16,380 15,734 646 4.11 179 180 -1 -0.28

Abr 18,064 17,439 624 3.58 259 252 7 2.86

May 16,935 16,658 277 1.67 262 262 0 -0.15

Jun 21,711 21,207 504 2.38 380 374 6 1.58

Jul 23,240 22,817 423 1.85 337 332 4 1.29

Ago 22,873 22,403 470 2.10 399 396 3 0.86

Sep 15,789 15,241 548 3.60 253 252 1 0.48

Oct 21,518 20,976 542 2.58 297 283 14 4.94

Nov 21,576 20,992 584 2.78 373 361 12 3.38

Dic 23,827 23,253 574 2.47 419 415 4 1.04

Total 247,262 240,802 6,460 2.68 3752 3686 66 1.79

SISTEMA DE COSTOS POR ORDENES ESPECIFICAS |

57

Nota. Los porcentajes de mermas están dentro de lo habitual para materiales

plásticos.

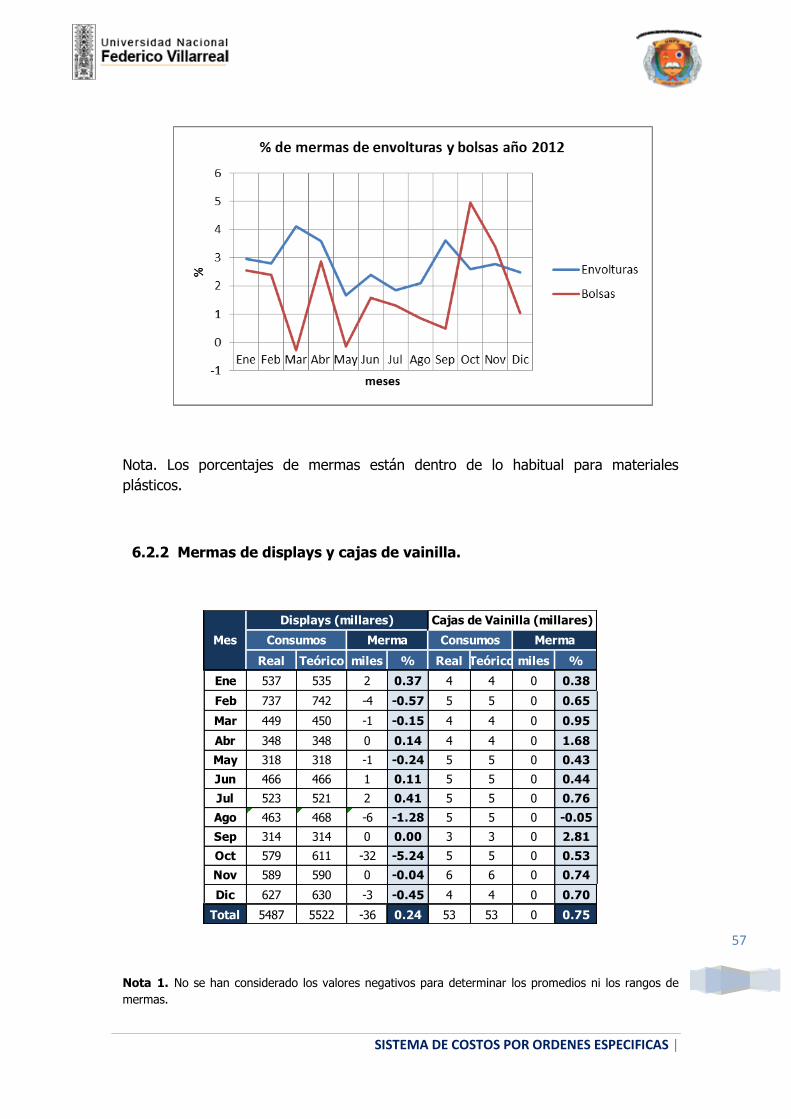

6.2.2 Mermas de displays y cajas de vainilla.

Nota 1. No se han considerado los valores negativos para determinar los promedios ni los rangos de

mermas.

Real Teórico miles % Real Teórico miles %

Ene 537 535 2 0.37 4 4 0 0.38

Feb 737 742 -4 -0.57 5 5 0 0.65

Mar 449 450 -1 -0.15 4 4 0 0.95

Abr 348 348 0 0.14 4 4 0 1.68

May 318 318 -1 -0.24 5 5 0 0.43

Jun 466 466 1 0.11 5 5 0 0.44

Jul 523 521 2 0.41 5 5 0 0.76

Ago 463 468 -6 -1.28 5 5 0 -0.05

Sep 314 314 0 0.00 3 3 0 2.81

Oct 579 611 -32 -5.24 5 5 0 0.53

Nov 589 590 0 -0.04 6 6 0 0.74

Dic 627 630 -3 -0.45 4 4 0 0.70

Total 5487 5522 -36 0.24 53 53 0 0.75

Consumos MermaMes

Displays (millares)