1 Sistem perencanaan sumber daya perusahaan: perusahaan membandingkan kinerja pengadopsi dan nonadopters James E. Hunton Abstrak Studi saat ini meneliti dampak longitudinal adopsi ERP pada kinerja perusahaan oleh pencocokan 63 perusahaan yang diidentifikasi oleh Hayes etal. [J. Inf. Syst. 15 (2001) 3] dengan perusahaan peer yang belum sistem ERP diadopsi. Hasil penelitian menunjukkan bahwa return on assets (ROA), return on investment (ROI), dan asset turnover (ATO) secara signifikan lebih baik selama periode 3 tahun untuk pengadopsi, dibandingkan dengan nonadopters. Menariknya, hasil kami konsisten dengan Poston dan Grabski [Int. J. Akun. Inf. Syst. 2 (2001) 271] yang melaporkan tidak ada pra- pasca-adopsi peningkatan kinerja keuangan untuk Perusahaan ERP. Sebaliknya, perbedaan yang signifikan muncul dalam penelitian ini karena kinerja keuangan dari nonadopters menurun dari waktu ke waktu sementara tetap stabil untuk pengadopsi. Kami juga melaporkan signifikan interaksi antara ukuran perusahaan dan kesehatan keuangan untuk pengadopsi ERP sehubungan dengan ROA, ROI, dan return on sales (ROS). Secara khusus, kami menemukan positif (negatif) hubungan antara keuangan kesehatan dan kinerja untuk kecil (besar) perusahaan. Temuan studi memberi cahaya baru pada produktivitas Paradoks yang terkait dengan sistem ERP dan menyarankan bahwa adopsi ERP membantu perusahaan mendapatkan kompetitif keuntungan lebih nonadopters. D 2003 Elsevier Science Inc All rights reserved. Perencanaan sumber daya Perusahaan, ERP;: Kata Kunci Kinerja perusahaan; Paradoksproduktivitas; Studi longitudinal

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Sistem perencanaan sumber daya perusahaan: perusahaan membandingkankinerja pengadopsi dan nonadoptersJames E. Hunton

AbstrakStudi saat ini meneliti dampak longitudinal adopsi ERP pada kinerja perusahaan oleh pencocokan 63 perusahaan yang diidentifikasi oleh Hayes etal. [J. Inf. Syst. 15 (2001) 3] dengan perusahaan peer yangbelum sistem ERP diadopsi. Hasil penelitian menunjukkanbahwa return on assets (ROA), return on investment (ROI), dan asset turnover (ATO) secara signifikan lebihbaik selama periode 3 tahun untuk pengadopsi, dibandingkan dengan nonadopters. Menariknya, hasil kamikonsisten dengan Poston dan Grabski [Int. J. Akun. Inf.Syst. 2 (2001) 271] yang melaporkan tidak ada pra-pasca-adopsi peningkatan kinerja keuangan untuk Perusahaan ERP. Sebaliknya, perbedaan yang signifikan muncul dalam penelitian ini karena kinerja keuangan dari nonadopters menurun dari waktu ke waktu sementara tetap stabil untuk pengadopsi. Kami juga melaporkan signifikaninteraksi antara ukuran perusahaan dan kesehatan keuangan untuk pengadopsi ERP sehubungan dengan ROA, ROI, dan return on sales (ROS). Secara khusus, kami menemukan positif (negatif) hubungan antara keuangan kesehatan dan kinerja untuk kecil (besar) perusahaan. Temuan studi memberi cahaya baru pada produktivitas Paradoks yang terkait dengan sistem ERP dan menyarankan bahwa adopsi ERP membantu perusahaan mendapatkan kompetitif keuntungan lebih nonadopters. D 2003 Elsevier Science Inc All rights reserved. Perencanaan sumber daya Perusahaan, ERP;: Kata Kunci Kinerja perusahaan; Paradoksproduktivitas; Studi longitudinal

2

1. PendahuluanPerencanaan sumber daya perusahaan (ERP) mencerminkan strategi bisnis yang inovatif, seperti adopsi ERP melibatkan perbaikan proses bisnis, penerapan praktik terbaik, intra integrasi perusahaan dan antar-perusahaan kopling. Sistem ERP dirancang untuk memfasilitasi konsep ERP dengan mengganti patchworks berbeda dari sistem warisan di bisnis organisasi dengansuite disinkronisasi aplikasi enterprise-wide. Potensi manfaat sistem ERP meliputi produktivitas dan kualitas perbaikan di bidang utama, seperti produk kehandalan, layanan pelanggan, dan manajemen pengetahuan. Akibatnya, sistem ERP diharapkan dapat meningkatkan nilai pasar dan kinerja perusahaan melaluiefisiensi dan efektivitas keuntungan.Hayes et al. (2001) menawarkan bukti bahwa pasar modal ditempatkan nilai tambahan pada perusahaan yang mengadopsi sistem ERP, karena investor bereaksi positifterhadap implementasi ERP pengumuman. Demikian pula, sebuah studi perilaku oleh Hunton et al. (Dikirimkan untuk publikasi) menemukan bahwa analis keuangan meningkat secara signifikan rata-rata revisi perkiraan pendapatan ketikaperusahaan mengumumkan rencana untuk menerapkan sistem ERP. Sementara kedua studi menunjukkan modal yang pelaku pasar percaya adopsi ERP akan meningkatkan kinerja perusahaan di masa depan, yang sejauh mana diharapkan pengembalian akhirnya terwujud masih belum diketahui.Untuk menyelidiki masalah ini, dan Poston Grabski (2001) meneliti efek dari sistem ERP pada kinerja perusahaan selama periode 3 tahun. Mereka menemukan penurunan yang signifikan dalam rasio karyawan untuk pendapatan di semua 3 tahun, dan penurunan rasio beban pokok penjualan untuk pendapatan di tahun 3. Namun,

3

mereka melaporkan tidak ada perbaikan yang signifikan dalam rasio penjualan, beban umum dan administrasi pendapatan, atau sisa pendapatan (pendapatan operasional bersih dikurangi diperhitungkan bunga). Oleh karena itu, mereka menyarankan kontradiksi-sementara sistem ERP muncul untuk menghasilkan keuntungan efisiensi di beberapa daerah, offsetting tinggi biaya terhadap pendapatan meningkat di tempat lain meninggalkan sisa pendapatan terpengaruh. Peneliti lain juga telah mengamati sedikitatau tidak ada efek kinerja yang terkait dengan peningkatan teknologi informasi (IT) pengeluaran, aFenomena yang sering disebut sebagai paradoks produktivitas (misalnya, Grover et al, 1998.;Harris 1994; Pinsonneault, 1998).Robertson dan Gatignon (1986) dan Hitt dan Brynjolfsson(1996) menyarankan cara lainuntuk melihat paradoks produktivitas; yaitu, sejauh bahwa peningkatan pengeluaran untuk menghasilkan ITefisiensi dan efektivitas perbaikan, perusahaan akan menyampaikan keuntungan finansial kepada konsumenmelalui penurunan harga di pasar yang kompetitif. Untukmenyelidiki kemungkinan ini, kamimeneliti dampak longitudinal adopsi ERP pada perusahaandengan membandingkan keuanganindikator kinerja pengadopsi dan nonadopters. Sampai-sampai pengadopsi menyadari dan transfer imbalan keuangan, kinerja pengadopsi mungkin tidak berubah menggunakan pra-pasca- analisis adopsi; Namun, kinerja nonadopters diperkirakan akan menurun perbandingan. Seperti yang diharapkan, hasil kami menunjukkan bahwa pengadopsi ERP dilakukan secara signifikan lebih baik dari pengadopsi non-ERP, terutamakarena menurunnya kinerja pengadopsi non-ERP.Selanjutnya, kami memeriksa apakah kinerja keuangan perusahaan ERP mengadopsi adalah dipengaruhi oleh

4

interaksi ukuran perusahaan dan kesehatan keuangan. Teori dan penelitian bukti menunjukkan bahwa kinerja kecil / perusahaan yang sehat akan lebih besar dari kecil / tidak sehat perusahaan, dan / perusahaan tidak sehat besar akan lebih besar dari besar / perusahaan yang sehat (Hayes et al, 2001

Page 1Sistem perencanaan sumber daya perusahaan: perusahaan membandingkankinerja pengadopsi dan nonadoptersJames E. Huntona,*, Barbara Lippincottb, Jacqueline L. ReckbsebuahJurusan Akuntansi, Universitas Bentley, 175 Forest Street, Waltham, MA 02452 4705, USAbSekolah Akuntansi, University of South Florida, Tampa, FL, USADiterima 15 April 2002; diterima dalam bentuk direvisi 10 Oktober 2002; diterima 18 Oktober 2002AbstrakStudi saat ini meneliti dampak longitudinal adopsi ERP pada kinerja perusahaan olehpencocokan 63 perusahaan yang diidentifikasi oleh Hayeset al. [J. Inf. Syst. 15 (2001) 3] dengan perusahaan peer yang belumsistem ERP diadopsi. Hasil penelitian menunjukkan bahwareturn on assets (ROA), return on investment (ROI), danasset turnover (ATO) secara signifikan lebih baik selama periode 3 tahun untuk pengadopsi, dibandingkan dengannonadopters. Menariknya, hasil kami konsisten dengan Poston dan Grabski [Int. J. Akun. Inf.

5

Syst. 2 (2001) 271] yang melaporkan tidak ada pra-pasca-adopsi peningkatan kinerja keuangan untukPerusahaan ERP. Sebaliknya, perbedaan yang signifikan muncul dalam penelitian ini karena kinerja keuangandari nonadopters menurun dari waktu ke waktu sementara tetap stabil untuk pengadopsi. Kami juga melaporkan signifikaninteraksi antara ukuran perusahaan dan kesehatan keuangan untuk pengadopsi ERP sehubungan dengan ROA, ROI, danreturn on sales (ROS). Secara khusus, kami menemukan positif (negatif) hubungan antara keuangankesehatan dan kinerja untuk kecil (besar) perusahaan. Temuan studi memberi cahaya baru pada produktivitasParadoks yang terkait dengan sistem ERP dan menyarankanbahwa adopsi ERP membantu perusahaan mendapatkan kompetitifkeuntungan lebih nonadopters.D 2003 Elsevier Science Inc All rights reserved.Perencanaan sumber daya Perusahaan, ERP;: Kata Kunci Kinerja perusahaan; Paradoks produktivitas; Studi longitudinal1467-0895/03 / $ - melihat hal depan D 2003 Elsevier Science Inc All rights reserved.doi: 10.1016/S1467-0895 (03) 00008-3* Sesuai penulis. Tel:. +1-781-891-2422.Alamat E-mail: [email protected] (JE Hunton).International Journal of AccountingSistem Informasi 4 (2003) 165-184

Page 21. PendahuluanPerencanaan sumber daya perusahaan (ERP) mencerminkan strategi bisnis yang inovatif, seperti ERPadopsi melibatkan perbaikan proses bisnis, penerapan praktik terbaik, intra-

6

integrasi perusahaan dan antar-perusahaan kopling. Sistem ERP dirancang untuk memfasilitasikonsep ERP dengan mengganti patchworks berbeda dari sistem warisan di bisnisorganisasi dengan suite disinkronisasi aplikasi enterprise-wide. Potensi manfaatsistem ERP meliputi produktivitas dan kualitas perbaikan di bidang utama, seperti produkkehandalan, layanan pelanggan, dan manajemen pengetahuan. Akibatnya, sistem ERPdiharapkan dapat meningkatkan nilai pasar dan kinerja perusahaan melalui efisiensi dan efektivitaskeuntungan.Hayes et al. (2001) menawarkan bukti bahwa pasar modal ditempatkan nilai tambahan padaperusahaan yang mengadopsi sistem ERP, karena investor bereaksi positif terhadap implementasi ERPpengumuman. Demikian pula, sebuah studi perilaku oleh Hunton et al. (Dikirimkan untuk publikasi)menemukan bahwa analis keuangan meningkat secara signifikan rata-rata revisi perkiraan pendapatan ketikaperusahaan mengumumkan rencana untuk menerapkan sistem ERP. Sementara kedua studi menunjukkan modal yangpelaku pasar percaya adopsi ERP akan meningkatkan kinerja perusahaan di masa depan, yangsejauh mana diharapkan pengembalian akhirnya terwujud masih belum diketahui.Untuk menyelidiki masalah ini, dan Poston Grabski (2001) meneliti efek dari sistem ERPpada kinerja perusahaan selama periode 3 tahun. Mereka menemukan penurunan yang signifikan dalam rasiokaryawan untuk pendapatan di semua 3 tahun, dan penurunan rasio beban pokok penjualan untukpendapatan di tahun 3. Namun, mereka melaporkan tidak ada perbaikan yang signifikan dalam rasio penjualan,

7

beban umum dan administrasi pendapatan, atau sisa pendapatan (pendapatan operasional bersihdikurangi diperhitungkan bunga). Oleh karena itu, mereka menyarankan kontradiksi-sementara sistem ERP munculuntuk menghasilkan keuntungan efisiensi di beberapa daerah, offsetting tinggi biaya terhadap pendapatan meningkat di tempat lainmeninggalkan sisa pendapatan terpengaruh. Peneliti lainjuga telah mengamati sedikit atau tidak adaefek kinerja yang terkait dengan peningkatan teknologi informasi (IT) pengeluaran, aFenomena yang sering disebut sebagai paradoks produktivitas (misalnya, Grover et al, 1998.;Harris 1994; Pinsonneault, 1998).Robertson dan Gatignon (1986) dan Hitt dan Brynjolfsson(1996) menyarankan cara lainuntuk melihat paradoks produktivitas; yaitu, sejauh bahwa peningkatan pengeluaran untuk menghasilkan ITefisiensi dan efektivitas perbaikan, perusahaan akan menyampaikan keuntungan finansial kepada konsumenmelalui penurunan harga di pasar yang kompetitif. Untukmenyelidiki kemungkinan ini, kamimeneliti dampak longitudinal adopsi ERP pada perusahaandengan membandingkan keuanganindikator kinerja pengadopsi dan nonadopters. Sampai-sampai pengadopsi menyadaridan transfer imbalan keuangan, kinerja pengadopsi mungkin tidak berubah menggunakan pra-pasca-analisis adopsi; Namun, kinerja nonadopters diperkirakan akan menurunperbandingan. Seperti yang diharapkan, hasil kami menunjukkan bahwa pengadopsi ERP dilakukan secara signifikanlebih baik dari pengadopsi non-ERP, terutama karena menurunnya kinerja pengadopsi non-ERP.

8

Selanjutnya, kami memeriksa apakah kinerja keuangan perusahaan ERP-mengadopsi adalahdipengaruhi oleh interaksi ukuran perusahaan dan kesehatan keuangan. Teori dan penelitian buktimenunjukkan bahwa kinerja kecil / perusahaan yang sehatakan lebih besar dari kecil / tidak sehatperusahaan, dan / perusahaan tidak sehat besar akan lebih besar dari besar / perusahaan yang sehat (Hayes et al, 2001.;Hunton et al., Dikirimkan untuk publikasi). Sesuai dengan hipotesis, kami menemukan interaksi yang signifikan antara kesehatan perusahaan dan ukuran. Dukungan untuk proposisi-proposisi ini gudang baru cahaya pada paradoks produktivitas dengan menyarankan bahwa keuntungan atau kerugian kinerja daripengeluaran TI meningkat dapat bertopeng secara agregat, tetapi efek tersebut bisa lebih tepat diidentifikasi ketika perusahaan terdiskriminasi di sepanjang dimensi kunci.Bagian selanjutnya menyajikan teori dan mengembangkan hipotesis penelitian. Bagian 3 menyajikan Teknik pemilihan sampel dan metode penelitian. Dua bagian akhir menganalisa hasil studi dan mendiskusikan temuan penelitian.2. Formulasi Hipotesis2.1. Sistem ERP dan inovasiSementara banyak penelitian telah berusaha untuk menemukan hubungan positif antara investasi TI dan kinerja perusahaan, untuk sebagian besar, hasil penelitian telah menghasilkan hasil yang tidak signifikan (Misalnya, Weill, 1992; Mahmood dan Mann, 1993; Hitt dan Brynjolfsson 1996 ). Akibatnya, para peneliti belum memberikan bukti yang meyakinkan bahwa investasi TI sama dengan langkah-urable, nilai positif bagi organisasi bisnis. Namun, Dos Santos et al. (1993) menyarankan

9

bahwa analisis yang lebih halus dari investasi TI bisa memberikan kejelasan dalam hal ini.Dos Santos et al. (1993) menyatakan bahwa teknologi non-inovatif (orang-orang yang menjaga status quo) tidak mungkin untuk meningkatkan nilai pasar perusahaanatau kinerja keuangan, sedangkan teknologi inovatif (yang meningkatkan proses bisnis) diharapkan dapat meningkatkan nilai dan kinerja. Untuk menguji secara empiris proposisi mereka, mereka mengamati pasarMenanggapi pengumuman investasi TI dan tidak menemukan efek keseluruhan; Namun, lanjut sub- Analisis menunjukkan bahwa pasar bereaksi positif terhadap pengumuman investasi yang inovatif(Dos Santos et al., 1993) . Demikian pula, Peffers dan Dos Santos (1996) melaporkan positifhubungan antara investasi TI yang inovatif dan kinerja perusahaan. Oleh karena itu, kurangnya pasar dan kinerja efek dalam penelitian sebelumnya mungkin karenakegagalan untuk membedakan antara investasi yang inovatif dan non-inovatif.Drucker (1988) dan Huber (1990) menyatakan bahwa teknologi informasi dianggap inovatif jika mereka memfasilitasi perbaikan proses bisnis utama, sepertiKecerdasan organisasi 1. Lebih akurat, komprehensif, tepat waktu, dan tersedia dari sumber informasi internal dan eksternal pada sangat mengurangi biaya,2. Kecepatan dan ketepatan dalam mengidentifikasi masalah dan peluang yang lebih besar,3. Node manusia sedikit menengah dalam jaringan pemrosesan informasi organisasi,4. Mengurangi jumlah tingkat organisasi yang terlibat dalam otorisasi dan membuat keputusan,dan5. Sedikit waktu yang dikonsumsi dalam proses pengambilan keputusan.

10

Menurut O'Leary (2000) , Sistem ERP dirancang untuk mendukung proses bisnisperbaikan alam ini, sehingga meningkatkan kualitas informasi, pengambilan keputusan dan kinerja perusahaan. Dalam konsep, realisasi perbaikan proses bisnis tersebut

difasilitasi oleh sistem ERP karena sifat terintegrasi dari informasi perusahaan-lebar melaluidatabase relasional. Sampai-sampai perbaikan tersebut tidak menyadari, banyakTanggung jawab terletak pada perencanaan dan implementasi sistem ERP tidak memadai, karenaTeknologi ini mampu mendukung perbaikan proses inovatifyang disebutkan di atas.Oleh karena itu, sementara kita menyadari bahwa beberapa implementasi sistem ERP tidak bertepatan denganperbaikan proses bisnis, kita tetap mengkategorikan sistem ERP sebagai inovatifberdasarkan potensi dalam hal ini teknologi. Dengan demikian, kita diharapkan untuk menemukan signifikanefek positif dari penerapan ERP pada nilai pasar dan kinerja perusahaan.Bukti penelitian yang ditawarkan oleh Hayes et al. (2001) memperkuat gagasan bahwa sistem ERPyang dianggap investasi TI yang inovatif, karena merekamengamati reaksi positif dariinvestor ketika perusahaan mengumumkan bahwa mereka berencana untuk menerapkan sistem ERP. Dalampenelitian serupa oleh Hunton et al. (Dikirimkan untuk publikasi) , Analis keuangan secara signifikanpeningkatan pendapatan rata-rata perkiraan revisi ketika mereka mengetahui bahwa perusahaan berencana untuk

11

menerapkan sistem ERP. Reaksi positif dari pelaku pasarmodal untuk ERPpengumuman adopsi mencerminkan keyakinan awal tentang dampak potensial dari sistem ERP padakinerja perusahaan di masa depan. Namun, apakah sistem ERP berdampak positif kinerjajangka panjang sebagian besar masih belum terjawab.2.2. Sistem ERP dan kinerja perusahaanSebuah studi terbaru oleh Poston dan Grabski (2001) meneliti dampak dari sistem ERPimplementasi terhadap kinerja perusahaan. Mereka memeriksa kinerja pasca implementasidari 50 perusahaan ERP-mengadopsi lebih dari 3 tahun waktu pasca implementasi horizon, setelah mengendalikanuntuk kinerja pra-implementasi. Mereka menemukan tidak ada perbaikan yang signifikan dalam residualpendapatan (pendapatan operasional bersih dikurangi bunga diperhitungkan untuk biaya modal) atau rasiopenjualan, beban umum dan administrasi terhadap pendapatan seluruh jendela 3-tahun.Namun, mereka melaporkan penurunan yang signifikan dalam rasio karyawan untuk pendapatan di masing-masing3 tahun dan peningkatan yang signifikan dalam rasio beban pokok penjualan terhadap pendapatan di tahun3. Secara keseluruhan, mereka mencatat bahwa perusahaanERP dipamerkan peningkatan efisiensi di beberapa daerah, tetapi meningkatbiaya tempat lain tampaknya untuk mengimbangi keuntungan tersebut.Peneliti lain juga telah menunjukkan sedikit atau tidakada hubungan antara investasi TI dankinerja keuangan, yang sering disebut sebagai paradoks produktivitas (Harris, 1994) .Namun, seperti yang disarankan oleh Dos Santos et al. (1993) , Menggambarkan antara inovatif dan non-

12

inovatif menggunakan IT bisa memberikan kejelasan dalamhal ini. Bagaimana maka bisa jadi bahwa Poston danGrabski (2001) meneliti kinerja perusahaan yang mengadopsi TI inovatifinvestasi (sistem ERP), namun tidak menemukan keuntungan yang signifikan dalam kinerja keuangan?Meskipun ada kemungkinan banyak jawaban untuk pertanyaan ini, salah satu penjelasan yang mungkin disarankanoleh Hitt dan Brynjolfsson (1996) adalah bahwa setiap keuntungan keuangan yang terkait dengan penerapan ERP adalahmelewati kepada pelanggan dalam bentuk harga yang lebihrendah. Robertson dan Gatignon (1986)menawarkan penjelasan yang sama ketika mereka meneliti dampak dari faktor kompetitif pada difusi teknologi inovatif. Melalui pemodelan analitik, Eliashberg dan Jeuland (1986)dibahas dan Eliashberg dan Chatterjee (1985, 1986) menunjukkan bahwa harga turun segera setelah adopsi teknologi inovatif dan permintaan meningkat sebagai akibat dari

sensitivitas harga. Mereka lebih lanjut menunjukkan bahwa kinerja keuangan pengadopsi mungkin ataumungkin tidak meningkat secara signifikan, tergantung pada sejumlah faktor eksogen sepertiintensitas persaingan, heterogenitas industri, ketidakpastian permintaan, dan tingkat adopsiperusahaan pesaing; Namun demikian, kinerja nonadoptersakan diharapkan untukmemburuk dibandingkan di pasar yang kompetitif.Jika kita melihat adopsi ERP melalui lensa ini, kita tidak akan selalu mengharapkan untuk melihat pra-keuntungan finansial pasca-adopsi untuk perusahaan ERP. Sebaliknya, kami akan mengantisipasi keuangan

13

kinerja nonadopters menurun relatif terhadap pengadopsi. Oleh karena itu, kami menawarkan sebagai berikuthipotesis (bentuk alternatif):H1: Kinerja keuangan Longitudinal perusahaan yang tidakmenerapkan sistem ERP akansecara signifikan lebih rendah daripada perusahaan ERP-mengadopsi.2.3. Indikator kinerja keuanganSalah satu cara untuk mengevaluasi kinerja perusahaan adalah melalui analisis laporan keuangan, yang menggunakanukuran akuntansi tradisional yang didasarkan pada hubungan antara laporan keuanganitem. Dalam studi saat ini, kami menggunakan empat ukuran kinerja. Ukuran pertama, kembalion asset (ROA), sering digunakan oleh para peneliti sebagai ukuran kinerja perusahaan (misalnya,Balakrishnan et al, 1996.; Barber dan Lyon, 1996; Baruaet al, 1995.; Bharadwaj, 2000; Hittdan Brynjolfsson, 1996; Weill, 1992). Sejak ROA menggabungkan kedua profitabilitas perusahaan danefisiensi (Skousen et al, 1998.) , Ia cenderung menjadiindikator kinerja yang berguna secara keseluruhan. Kamisengaja difokuskan pada ROA karena telah diusulkan bahwa manfaat dari sistem ERPtermasuk meningkatkan efisiensi dan profitabilitas (Brakely, 1999; Schaeffer, 1996; Stein, 1998;Vaughan, 1996; Wah, 2000).Dampak gabungan dari profitabilitas dan efisiensi yang diwakili oleh ROA dapat dipisahkanke laba atas penjualan (ROS) dan asset turnover (ATO)-dua ukuran sekunder melakukan-

14

Ance yang digunakan dalam penelitian ini. ROS, direpresentasikan sebagai pendapatan per dolar dari penjualan, adalah ukuran dariprofitabilitas perusahaan atau marjin. ATO, diwakili oleh penjualan yang dihasilkan per dolar aset,adalah ukuran dari efisiensi aset.Ukuran kinerja yang terakhir digunakan dalam penelitianini, return on investment (ROI) termasuk sebagaia memeriksa ketahanan hasil menggunakan ROA, dan karenatelah disebut-sebut sebagai kunciukuran kinerja dalam literatur implementasi ERP (misalnya, Mabert et al, 2000.;Stedman, 1999; Stein, 1998). Selanjutnya, kami menelitiinteraksi ukuran perusahaan dan keuangankesehatan terhadap kinerja keuangan perusahaan yang mengadopsi sistem ERP.2.4. Interaksi ukuran perusahaan dan kesehatan: efek perusahaan besarPenerapan sistem ERP oleh perusahaan kecil adalah usahayang signifikan, khususnyasehubungan dengan konsumsi sumber daya keuangan. Misalnya, Mabert et al. (2000)menemukan bahwa biaya pelaksanaan, sebagai persentase dari pendapatan, berkisar antara 0,82% untuk sangat besarperusahaan (pendapatan> $ 5000000000) untuk 13,65% untuk perusahaan yang sangat kecil (pendapatan <$ 50 juta)Beberapa perusahaan kecil melaporkan bahwa biaya total implementasi ERP adalah hampir setengah dari merekapendapatan tahunan. Berdasarkan analisis ini, Mabert etal. (2000, hal. 56) menyatakan'' ... meskipunperusahaan besar dikenakan biaya implementasi yang lebih besar karena ukuran operasi mereka,perbandingan pendapatan menunjukkan bahwa terdapat skala ekonomi bekerja dalam mendukung

15

perusahaan besar ... [T] ia pindah ke ERP oleh perusahaan-perusahaan kecil merupakan komitmen besar dalam waktudan uang.''Selain itu, implementasi ERP dapat span cukup banyak waktu. Sebagai contoh,periode implementasi dari 1 menjadi 2 tahun yang umum, dan beberapa periode implementasi dapatperegangan untuk 4 atau 5 tahun (Cooke dan Peterson, 1998;. Mabert et al, 2000) . Selanjutnya, jauhkelebihan biaya besar yang tidak biasa di seluruh periode implementasi ERP diperpanjang.Kinerja perusahaan secara keseluruhan juga dapat menurunkan selama pelaksanaan, karena sementarakoordinasi dan kontrol gangguan (Koch, 1996; Wah, 2000) . Dengan demikian, dapat memakan waktu beberapatahun untuk mencapai pengembalian positif dan ROI yang diinginkan (Davenport, 2000; Stedman, 1999) . SebagaiAkibatnya, perusahaan harus memiliki sumber daya yang cukup, atau akses ke sumber daya, untuk menahan strainImplementasi ERP. Sedangkan ukuran perusahaan merupakanfaktor kontekstual kunci untuk dipertimbangkan ketika mendalilkandampak ERP terhadap kinerja perusahaan, kesehatan keuangan juga penting karena keafiatandapat mempengaruhi akses perusahaan untuk sumber daya tambahan dari stakeholder eksternal, sepertikreditur dan investor (Hayn, 1995) .Secara umum, perusahaan besar memiliki tingkat yang lebih tinggi dari sumber daya dan kemampuan yang lebih besar untuk terus menariksumber daya tambahan dari perusahaan kecil. Dengan demikian, perusahaan besar dapat lebih mudah menyerap dan menahanBiaya implementasi ERP. Namun, bukti penelitian yang ditawarkan oleh Khurana dan Lippincott

16

(2000) menunjukkan bahwa peningkatan kinerja potensial lebih besar untuk relatif sehat,dibandingkan dengan sehat, perusahaan-perusahaan besar. Pertimbangkan sebuah perusahaan yang sehat secara finansial besar yangefisien (misalnya, produktivitas karyawan yang tinggi dan low cost producer) dan efektif (misalnya, besarpangsa pasar dan produk berkualitas tinggi) dalam industrinya. Diharapkan kinerja keuntungan karenaAdopsi ERP untuk perusahaan ini kurang dari keuntungan diantisipasi relatif sehatcounterpart, sebagai yang terakhir memiliki potensi yang lebih besar untuk perbaikan lebih lanjut.Hayes et al. (2001) dan Hunton et al. (Dikirimkan untukpublikasi) yang ditawarkan miripargumen sehubungan dengan reaksi pelaku pasar modal untuk perusahaan besar ERPpengumuman pelaksanaan. Hayes et al. (2001) melaporkan bahwa pasar bereaksi lebihkuat untuk ERP pengumuman pelaksanaan dari / perusahaanyang tidak sehat besar (standarabnormal return kumulatif = 0,272), dibandingkan denganbesar / perusahaan yang sehat (standarabnormal return kumulatif = 0,061); Namun, perbedaan itu tidak signifikan karena, dalambagian, dengan daya rendah dari sampel kecil. Hunton etal. (Dikirimkan untuk publikasi)menunjukkan bahwa revisi perkiraan laba rata-rata (untuk tahun 2001) lebih besar untuk besar / sehatperusahaan ($ 0.18) dari besar / perusahaan yang sehat ($ 0,06). Sementara mereka tidak melaporkan pentingnyaperbandingan ini, kami menganalisis data mereka dan menemukan bahwa perbedaan itu signifikan(T = 3.01, P = .02). Berdasarkan teori yang masih ada dan bukti penelitian, untuk perusahaan besar, kami mengharapkan

17

hubungan negatif antara kesehatan perusahaan dan kinerja karena penerapan ERP, seperti yang mengemukakanbawah (bentuk alternatif):H2a: Untuk yang relatif besar perusahaan ERP-mengadopsi, akan ada negatif signifikanhubungan antara kesehatan perusahaan dan kinerja2.5. Interaksi ukuran perusahaan dan kesehatan: efek perusahaan kecilPerusahaan kecil juga memperoleh manfaat dari penerapanERP, terutama jika perusahaan menggunakan ERPsistem untuk memfasilitasi perbaikan proses bisnis. Dengan cara ini, kecil / perusahaan yang sehat dapatmenjadi lebih besar, dan kecil / perusahaan yang tidak sehat bisa menjadi lebih sehat. Sehubungan dengan relatifkesehatan, di permukaan, orang akan berharap logika saja disajikan untuk menahan untuk perusahaan kecil,dengan demikian menunjukkan bahwa keuntungan kinerja ERP terkait harus meningkatkan kesehatan keuanganmenurun. Namun, perusahaan kecil memiliki variabilitas yang lebih besar dari perusahaan besar sehubungan denganlikuiditas dan solvabilitas (Huff et al, 1999.) . Variabilitas tersebut, yang setara dengan peningkatan pinjamandan risiko investasi, ditambah dengan skala ekonomi merugikan, berarti kecil /perusahaan yang tidak sehat mungkin mengalami hambatan yang cukup besar berkaitan dengan mengakuisisi diperlukan keuangandan sumber daya intelektual untuk menyelesaikan penuh integrasi ERP.Situasi ini menempatkan kecil / perusahaan yang sehat dalam posisi yang lebih baik untuk memiliki atau mendapatkan implementasi

18

sumber pemikiran dari kecil / perusahaan yang tidak sehat. Masalah lain yang dihadapi kecil / perusahaan yang tidak sehat adalahbahwa mereka mungkin dipaksa menjadi implementasi parsial dari sistem ERP (karena biayapertimbangan dan kendala akuisisi sumber daya), sehingga brondong diakui innov-konservatif manfaat dari menggunakan sistem yang terintegrasi penuh.Hayes et al. (2001) dan Hunton et al. (Dikirimkan untukpublikasi) juga mengemukakan bahwa modalpelaku pasar akan bereaksi lebih positif terhadap pengumuman ERP dari kecil / sehatperusahaan, dibandingkan dengan kecil / perusahaan yangtidak sehat. Untuk mendukung proposisi ini, Hayes et al.(2001) menunjukkan reaksi pasar secara signifikan lebihkuat untuk implementasi ERP mengumumkan-KASIH dari kecil / perusahaan yang sehat (standar abnormal return kumulatif = 0.283) dibandingkankecil / perusahaan yang tidak sehat (abnormal return kumulatif standar = À0.270), dan Hunton etal. (Dikirimkan untuk publikasi) menunjukkan bahwa revisi perkiraan laba rata-rata (untuk tahun 2001)secara signifikan lebih besar bagi perusahaan kecil / perusahaan yang sehat ($ 0,08) dari kecil / perusahaan yang tidak sehat ($ 0,02).Oleh karena itu, kita mengandaikan bahwa kinerja perusahaan akan berhubungan positif dengan kesehatan perusahaan untuk ERP-kecilmengadopsi perusahaan (bentuk alternatif):H2b: Untuk yang relatif kecil perusahaan ERP-mengadopsi, akan ada hubungan positif yang signifikanantara kesehatan keuangan dan kinerja.3. Pemilihan sampel dan metode3.1. Pemilihan sampel

19

Kami memperoleh data tentang perusahaan-ERP mengadopsi dari Hayes et al. (2001) 1 dan informasi mengenai kinerja perusahaan dari Compustat. Karena mungkin membutuhkan beberapa tahun untuk manfaat adopsi ERP untuk bertambah, kita dibatasi sampel kami untuk memasukkan ERP mengumumkan perusahaan untuk yang setidaknya 3 tahun data keuangan yang tersedia di Compustat setelah ERP

adopsi pengumuman. Sebagai akibat dari kendala ini, sampel termasuk tidak ada adopsi ERPpengumuman setelah 1996.2Untuk perbandingan inter-temporal, 3 tahun dari pra-mengumumkan-informasi kinerja pemerintah dan 3 tahun informasi kinerja pasca-pengumumanharus tersedia di Compustat. Sebagai akibat dari kendala, sampel akhir mengakibatkan63 perusahaan yang mengumumkan adopsi ERP. Untuk pengujian hipotesis 2 (H2a dan H2b), kami kehilanganTambahan tiga pengamatan karena hilang informasi mengenai kesehatan keuangan (z-score).Dalam pengujian kami dari pengaruh penerapan ERP terhadap kinerja perusahaan, kami mengontrolkondisi makroekonomi yang dapat mempengaruhi hasil tes. Hal ini dilakukan denganpencocokan perusahaan ERP untuk sampel kontrol perusahaan non-ERP.3Seperti yang telah dilakukan di sebelumnyastudi kinerja perusahaan (misalnya, Balakrishnan et al,1996;. Barber dan Lyon 1996 ), Kamiperusahaan cocok pada kode SIC dan ukuran perusahaan. Total sampel ERP dan non-ERP perusahaan adalah

20

126 untuk sampel penuh (H1) dan 120 untuk mengurangi sampel (H2a dan H2b).Untuk memastikan bahwa tidak ada perusahaan ERP-mengadopsi dimasukkan dalam sampel kontrol, kami melakukansurvei telepon untuk menentukan apakah perusahaan yang diidentifikasi memang menerapkan ERPsistem. Sebanyak 21 dari 63 perusahaan (33,33%) menanggapi survei. Sehubungan dengannonresponding perusahaan, kami mencari melalui Lexis Nexis-dan menemukan bahwa tidak ada kontrolperusahaan memiliki pengungkapan kawat berita mengenai adopsi ERP (lihat Hayes et al., 2001 untukteknik pencarian). Selain itu, melalui Lexis Nexis-, kami mencari database SEC danlaporan tahunan menggunakan nama perusahaan dan pencarian string berikut: ERP atau enterpriseperencanaan sumber daya atau QAD atau SAP R / 3 atau Oracle atau PeopleSoft atau JD Edwards atau SSA atauBaan atau GEAC atau Lawson atau Hyperion. Berkenaan dengan perusahaan asing, kami melakukanpencarian tambahan Lexis Nexis-menggunakan International Company Reports.Salah satu responden survei telepon mengindikasikan adopsi ERP. The Lexis Nexis-pencarian menghasilkandi tiga perusahaan yang mungkin telah mengadopsi ERP. Sebagai hasilnya, kami memilih empat perusahaan kontrol baru.Perusahaan-perusahaan kontrol baru menjadi sasaran prosedur pencarian Lexis Nexis-untuk memastikan tidak ada ERPpengungkapan, dan tidak ada yang ditemukan.3.2. Mengukur kinerjaSeperti disebutkan sebelumnya, kami menggunakan empat ukuran kinerja (ROA, ROS, ATO, dan ROI).

21

Deskripsi variabel kinerja, bersama dengan deskripsi dari metrik kita digunakan untukmenentukan ukuran perusahaan dan kesehatan, ditampilkanpada Tabel 1 .Kinerja dibagi menjadi dua periode waktu-pra-dan pasca-adopsi adopsi. Itutahun fiskal pengumuman ERP, diidentifikasi sebagai tahun nol (t0), Menjabat sebagai tahun dasaruntuk menyelaraskan perusahaan ERP-mengadopsi dan non-mengadopsi. Periode pra-adopsi mencakup3 tahun (tA3tA1), Dan periode pasca-adopsi tertutup 3 tahun (t+1t+3).2Ukuran sampel untuk perusahaan yang memiliki 4 tahun informasi pasca-adopsi itu terlalu kecil untuk memungkinkan pengujian.3Ketika rata-rata industri dihitung untuk perusahaan sampel, ditemukan bahwa ukuran industri bervariasijauh dari perusahaan sampel. Dalam beberapa kasus, rata-rata industri jauh lebih kecil daripada sampelperusahaan, dan dalam kasus lain, rata-rata industri adalah jauh lebih besar daripada perusahaan sampel. Akibatnya, a-pasangan yang cocokdesain digunakan daripada rata-rata variabel kontrol industri

22

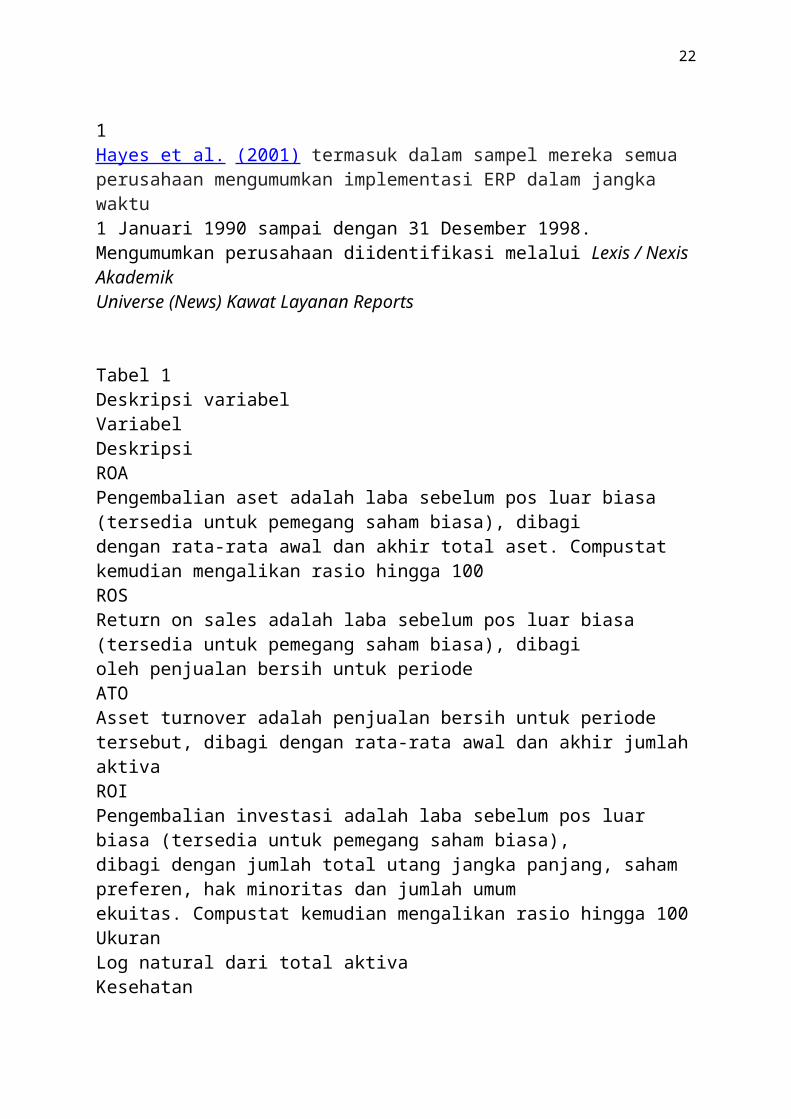

1Hayes et al. (2001) termasuk dalam sampel mereka semua perusahaan mengumumkan implementasi ERP dalam jangka waktu1 Januari 1990 sampai dengan 31 Desember 1998. Mengumumkan perusahaan diidentifikasi melalui Lexis / Nexis AkademikUniverse (News) Kawat Layanan Reports

Tabel 1Deskripsi variabelVariabelDeskripsiROAPengembalian aset adalah laba sebelum pos luar biasa (tersedia untuk pemegang saham biasa), dibagidengan rata-rata awal dan akhir total aset. Compustat kemudian mengalikan rasio hingga 100ROSReturn on sales adalah laba sebelum pos luar biasa (tersedia untuk pemegang saham biasa), dibagioleh penjualan bersih untuk periodeATOAsset turnover adalah penjualan bersih untuk periode tersebut, dibagi dengan rata-rata awal dan akhir jumlahaktivaROIPengembalian investasi adalah laba sebelum pos luar biasa (tersedia untuk pemegang saham biasa),dibagi dengan jumlah total utang jangka panjang, saham preferen, hak minoritas dan jumlah umumekuitas. Compustat kemudian mengalikan rasio hingga 100UkuranLog natural dari total aktivaKesehatan

23

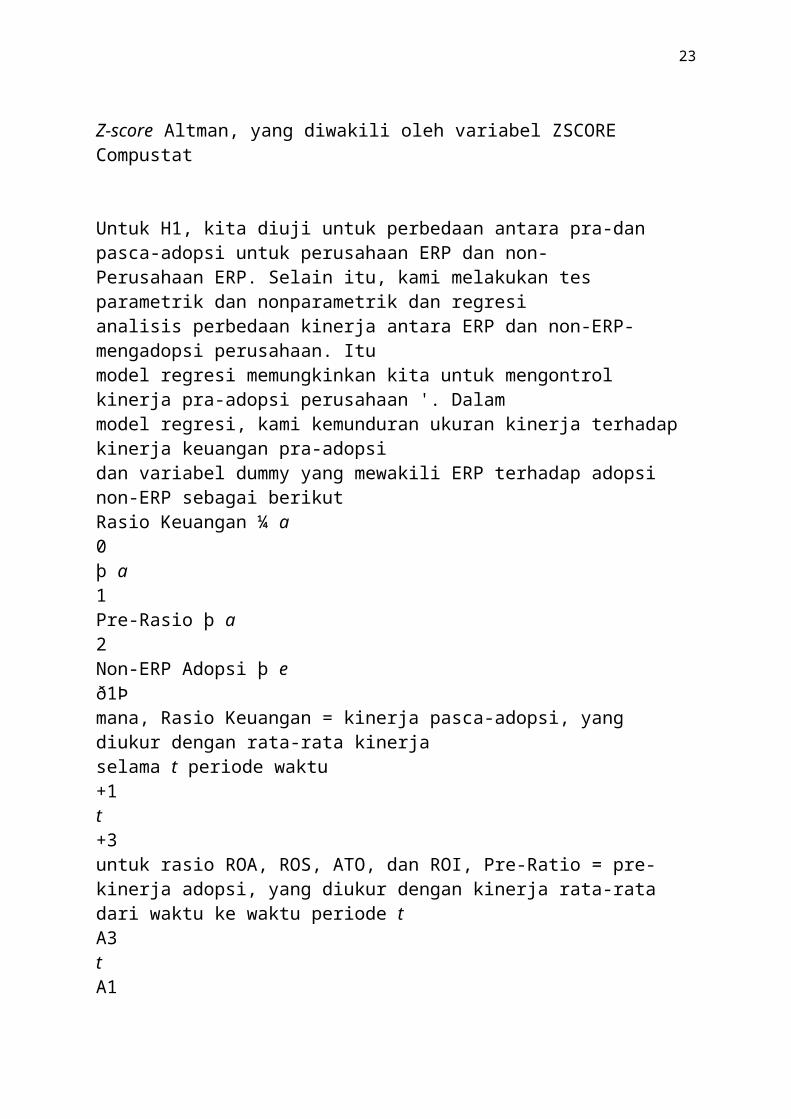

Z-score Altman, yang diwakili oleh variabel ZSCORE Compustat

Untuk H1, kita diuji untuk perbedaan antara pra-dan pasca-adopsi untuk perusahaan ERP dan non-Perusahaan ERP. Selain itu, kami melakukan tes parametrik dan nonparametrik dan regresianalisis perbedaan kinerja antara ERP dan non-ERP-mengadopsi perusahaan. Itumodel regresi memungkinkan kita untuk mengontrol kinerja pra-adopsi perusahaan '. Dalammodel regresi, kami kemunduran ukuran kinerja terhadap kinerja keuangan pra-adopsidan variabel dummy yang mewakili ERP terhadap adopsi non-ERP sebagai berikutRasio Keuangan ¼ a0þ a1Pre-Rasio þ a2Non-ERP Adopsi þ eð1Þmana, Rasio Keuangan = kinerja pasca-adopsi, yang diukur dengan rata-rata kinerjaselama t periode waktu+1t+3untuk rasio ROA, ROS, ATO, dan ROI, Pre-Ratio = pre-kinerja adopsi, yang diukur dengan kinerja rata-rata dari waktu ke waktu periode tA3tA1

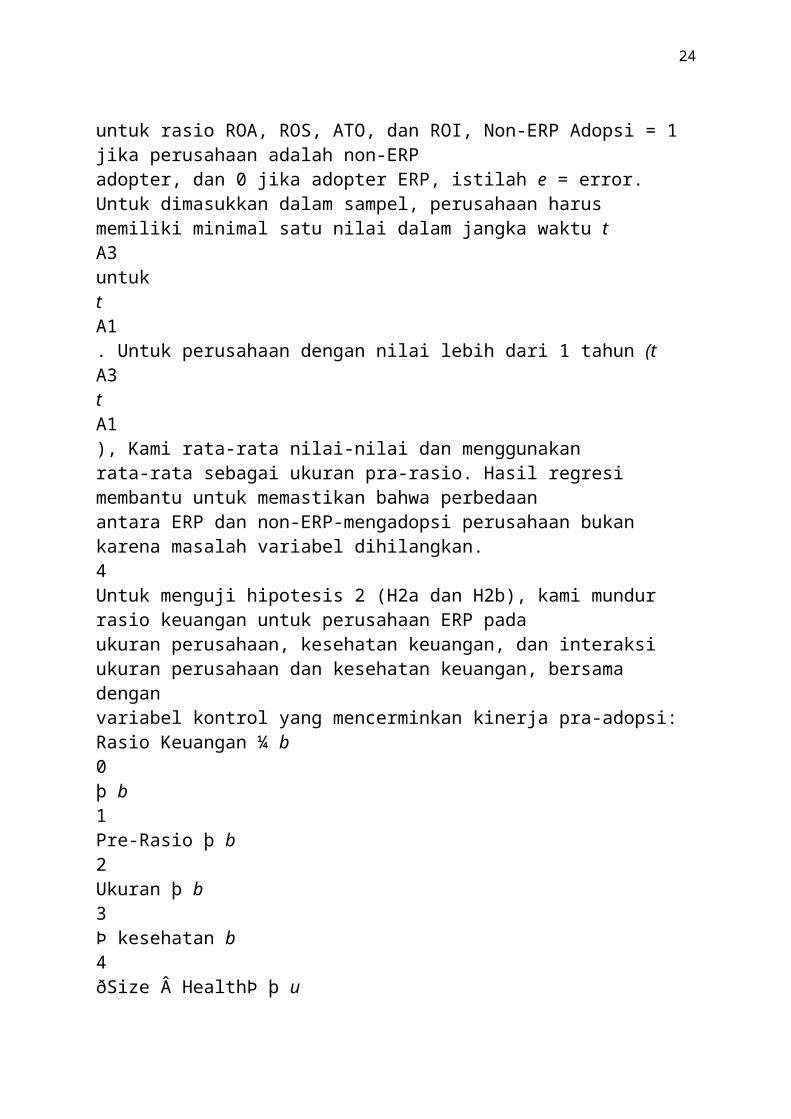

24

untuk rasio ROA, ROS, ATO, dan ROI, Non-ERP Adopsi = 1 jika perusahaan adalah non-ERPadopter, dan 0 jika adopter ERP, istilah e = error.Untuk dimasukkan dalam sampel, perusahaan harus memiliki minimal satu nilai dalam jangka waktu tA3untuktA1. Untuk perusahaan dengan nilai lebih dari 1 tahun (tA3tA1), Kami rata-rata nilai-nilai dan menggunakanrata-rata sebagai ukuran pra-rasio. Hasil regresi membantu untuk memastikan bahwa perbedaanantara ERP dan non-ERP-mengadopsi perusahaan bukan karena masalah variabel dihilangkan.4Untuk menguji hipotesis 2 (H2a dan H2b), kami mundur rasio keuangan untuk perusahaan ERP padaukuran perusahaan, kesehatan keuangan, dan interaksi ukuran perusahaan dan kesehatan keuangan, bersama denganvariabel kontrol yang mencerminkan kinerja pra-adopsi:Rasio Keuangan ¼ b0þ b1Pre-Rasio þ b2Ukuran þ b3Þ kesehatan b4ðSize  HealthÞ þ u

25

ð2Þmana, Rasio Keuangan = kinerja pasca-adopsi, Pre-Ratio = kinerja pra-adopsi, sepertidiukur dengan kinerja di t periode waktuA3tA1, Ukuran = diukur sebagai log dari total aset pada waktu t

0, Kesehatan = kesehatan keuangan, diukur dengan menggunakan z-score Altman pada saat t0, Danu = error term.Karena kita cocok perusahaan pada ukuran selama tahun pelaksanaan (t0), Itu terpilih sebagaitahun yang paling tepat untuk mengukur variabel ukuran di H2a dan H2b.5Untuk konsistensi, kitajuga mengukur kesehatan keuangan pada waktu t0. Namun, jika kesehatan keuangan diukur pada waktutA14, Hasil yang disajikan dalam bagian berikutnya tetap kualitatif samaBarber dan Lyon (1996) menunjukkan bahwa selain mengendalikan industri dan ukuran, adalah penting bahwapre-kinerja event dikontrol dalam model pengujian untuk kinerja abnormal. Variabel Pre-Rasio yang digunakan dalam

26

Penelitian merupakan suatu ukuran kinerja tertinggal

4. Hasil4.1. Statistik deskriptifSampel ERP didistribusikan lebih dari 23 dua-digit SIC klasifikasi (lihat Tabel 2 , Panel A),menunjukkan sedikit pengelompokan oleh industri. Kami cocok 62 dari perusahaan menggunakan setidaknya dua-digit SIC klasifikasi, dengan satu perusahaan yang cocok pada satu digit SIC klasifikasi.7Sebagaiditunjukkan oleh Tabel 2 , Panel B, lebih dari 58% dariERP pengumuman pelaksanaan terjadipada tahun 1996. Hasil ini tidak mengherankan mengingatperkembangan yang relatif baru dari ERPsistem.8Tabel 3 , Panel A, menunjukkan bahwa rata-rata, perusahaan ERP yang sedikit lebih besar daripada non-ERPperusahaan bila diukur dengan aset atau penjualan. Namun, kami tidak menemukan signifikan secara statistikperbedaan ketika kami mengukur aset atau penjualan baikdi tahun pengumuman (t0) Atautahun sebelumnya pengumuman (tA1), Sebagai lebih besar dari 0,10 untuk kedua tahun. Tabel 3 jugamenyediakan statistik deskriptif baku untuk tahun tA3melalui tA1

27

sehubungan dengan kinerjalangkah-langkah (ROA, ROS, ATO, dan ROI). Sementara langkah-langkah yang baku disediakan di Tabel 3 tidakdigunakan dalam tes studi, mereka memberikan indikasi bahwa tidak ada tren dalam kinerjalangkah-langkah sebelum adopsi ERP dan bahwa langkah-langkah yang miring karena ekstrimpengamatan. Untuk mengurangi pengaruh pengamatan ukurankinerja ekstrim, kitaoutlier disajikan kembali 5 dan ke-95 persentil untuk pra-dan pasca-kinerja 3 tahundistribusi yang digunakan dalam tes berikutnya.95Sebuah analisis juga dilakukan dengan menggunakan log dari penjualan sebagai variabel ukuran. Tingkat signifikansi untukPerusahaan ERP tetap tidak berubah menggunakan penjualan sebagai variabel ukuran. Untuk perusahaan-perusahaan non-ERP, tidak ada kesimpulandilaporkan menggunakan total aset yang berubah.6Bila menggunakan z-score pada tA1, Istilah interaksi untuk ROI tidak signifikan pada <.10.9Ulangan dengan persentil ke-95 dan ke-5 adalah prosedurdiikuti oleh Balakrishnan et al. (1996) . Uraian barudirekomendasikan oleh Barber dan Lyon (1996) sebagai metode untuk mengurangi konservatisme parametrik t statistik.Artinya, ulang outlier mengurangi perbedaan antara statistik parametrik dan nonparametrik. Tes

28

yang memutarkan menggunakan 1 dan ke-99 persentil. Distribusi yang sangat tidak normal pada 1 dan ke-99 persentilsangat meningkatkan konservatisme statistik parametrik4.2. Hipotesis 1Hasil tes H1 dilaporkan pada Tabel 4 . Kolom terakhir dari Tabel 4 menyajikanperbedaan dalam kinerja pra-dan pasca-adopsi. Seperti yang diharapkan, tidak ada perbedaan yang signifikanterjadi antara pra-dan pasca-kinerja untuk perusahaan ERP. Namun, selama periode yang sama,non-ERP firms experienced a significant decline in ROA ( t =2.239; one-sided P =.014), ROI

29

Dalam studi ini , kami meneliti dampak longitudinal adopsi ERP pada perusahaan melakukan - Ance . Untuk mencapai tujuan ini , kami membandingkan kinerja keuangan dari 63 pengadopsi ERP untuk 63 nonadopters dalam desain cocok -pair . Kami memeriksa kinerjanya metrik berikut : ROA , ROS , ATO , dan ROI . Kami memperkirakan bahwa kinerja perusahaan akan lebih besardaripada untuk pengadopsi nonadopters , terutama karenakinerja keuangan nonadopters akan menurun dibandingkan . Secara keseluruhan , hasil penelitian menunjukkan bahwa tiga ( ROA , ATO , dan ROI ) dari empat metrik kinerja mendukung hipotesis ini . Lebih khusus lagi , hasil studi menunjukkan bahwa ROA , ROI ,dan ATO secara signifikan lebih rendah untuk nonadopters dari pengadopsi , tahun ketiga setelah ERP Implementasi . Selain itu , rata-rata 3 tahun ROA dan ROI secara signifikan lebih besar untuk pengadopsi biladibandingkan dengan nonadopters . Subanalysis mengungkapkan bahwa metrik kinerja untuk pengadopsi tidak berubah secara signifikan dari pra- pasca - adopsi , tetapi metrik turun untuk nonadopters selama periode waktu yang sama . Selain itu, kami meneliti efek interaktif dari ukuran perusahaan dan kesehatan keuangan terhadap kinerja pengadopsi ERP . Kami menemukan interaksi yang signifikan antara ukuran dan kesehatan selama tiga langkah keuangan ( ROA , ROI , dan ROS ) . Hasil penelitian kami menunjukkan bahwa / pengadopsi sehat besar mengalami ROI lebih baik daripada besar / pengadopsi sehat . Kami juga menemukanbahwa kecil / perusahaan sehat yang mengadopsi sistem ERP menunjukkan kinerja yang lebih baik ( ROA , ROI , dan ROS ) dari kecil / perusahaan yang tidak sehat . Dengan demikian , hipotesis kedua ( H2a dan H2b ) sebagian didukung . Temuan signifikan kami secara konsisten terkait dengan dua ukuran kinerja perusahaan

30

- ROA dan ROI . Kami juga memeriksa dua komponen ROA ( ROS dan ATO ) yang sering digambarkan sebagai ukuran profitabilitas ( ROS ) dan efisiensi ( ATO ) . Kami menemukan bahwa ATO menurun secara signifikan untuk pengadopsi non - ERP , dan ada beberapa indikasi bahwa ROS menurun untuk nonadopters ; Namun , perbedaan itu tidak signifikan . Karena ROA dihitung dengan mengalikan dua langkah-langkah ini , hasil studi menunjukkan bahwa perbaikan dalam kinerja perusahaan adalah hasil dari efisiensi gabungan dan keuntungan keuntungan . Sehubungan dengan pra - pasca - ERP keuntungan adopsi , hasil kami mirip dengan Poston dan Grabski ( 2001 ) , bahwa kedua studi menemukan bukti terbatas peningkatan efisiensi , tetapi sedikit bukti keuntungan di tempat lain . Namun, perbandingan pengadopsi ERP dan nonadopters menyoroti paradoks produktivitas , menunjukkan bahwa keuntungan finansial yang timbul dari penerapan ERP dapat ditularkan kepada pelanggan dalam bentuk harga yang lebih rendah ; karenanya , kinerja nonadopters menurun dibandingkan . Kami menyadari bahwa kami tidak langsung menguji apakahkeuntungan ERP sedang berpindah kepada pelanggan, seperti tingkat mikro data arsip alam ini tidak TERSEDIA . Dengan demikian , para peneliti masa depan mungkin menguji teori ini melalui survei atau kasus data, serta memeriksa alasan bersaing yang mungkin menjelaskan mengapa kinerja relatif dari nonadopters menurun bila dibandingkan dengan pengadopsi ERP . Temuan kami juga konsisten dengan Hayes et al . ( 2001)dan Hunton et al . ( dikirimkan untuk publikasi ) dalampotensi pengadopsi ERP harus menyadari keterbatasan peningkatan kinerja yang mungkin timbul dari kombinasi ukuran dan kesehatan . Artinya, / perusahaan yang tidaksehat besar dapat mengharapkan keuntungan kinerja yang lebih besar daripada / rekan-rekan mereka yang sehat besar , seperti / perusahaan tidak sehat yang besar

31

memiliki lebih banyak ruang untuk efisiensi potensial dan keuntungan efektivitas . Disposals - sekutu , kecil/ perusahaan yang sehat dapat mengantisipasi manfaat dimasa depan lebih besar dari adopsi ERP dari kecil / perusahaan yang tidak sehat , terutama karena kecil / perusahaan yang sehat mungkin dapat memperoleh sumber daya yang dibutuhkan untuk menyelesaikan integrasi penuh dan dengan demikian menjadi pemain besar di pasar. Unfortu bergantian , kecil / perusahaan yang tidak sehat mungkin suboptimize dampak potensial dari sistem ERP , karena mereka mungkin akan terpaksa memasuki implementasi parsial karena keterbatasan sumber daya . Akibatnya , inovasi proses bisnis tidak mungkin terjadiapabila diinginkan yang dapat menghambat lebih meningkatkan -pemerintah dalam kesehatan keuangan . Namun, kelemahan kecil / perusahaan yang tidak sehat dapat menghilang dalam waktu dekat , sebagai vendor ERPsekarang membuatnya lebih terjangkau untuk perusahaan menengah dan kecil ukuran untuk menerapkan sistem ERP dengan scaling kembali kompleksitas sistem mereka dan membantu klien mereka dalam pelaksanaan kegiatan . Salah satu metode yang relatif baru untuk meningkatkan keterjangkauan adalah penggunaan penyedia layanan aplikasi ( ASP ) , di mana sebuah perusahaan ASP menawarkan untuk menjadi tuan rumah dan memelihara sistem ERP , dan penerima layanan membayar biaya untuk menggunakan sistem. Strategi Suami meminimalkan beban teknis dan keuangan pada perusahaan-perusahaan menengahdan kecil - ukuran, sementara menawarkan kepada mereka berbagai macam fungsi ERP . Penyebaran sistem ERP di organisasi bisnis memiliki implikasi bagi para penelitiakuntansi dan profesional , karena sistem mengotomatisasi beragam proses bisnis dan mengurangi kebutuhan untuk banyak fungsi akuntansi saat ini sedangdilakukan oleh akuntan . Akibatnya , pengendalian internal dan audit pertanyaan baru muncul mengenai

32

risiko yang unik yang melekat dengan sistem ERP , dibandingkan dengan sistem akuntansi warisan . Akuntan dan auditor juga harus berurusan dengan cara-cara untukmelaporkan informasi keuangan secara lebih tepat waktu daripada di masa lalu ( misalnya , pelaporan keuangan -dekat terus-menerus ) dan membuktikan keandalan informasi tersebut . Selain itu , menghilangkan beberapa fungsi akuntansi saat ini dilakukan akan menghilangkan posisi akuntansi tingkat rendah banyak , sekaligus meningkatkan kecanggihan tugas yang dilakukanoleh akuntan tingkat atas . Misalnya , akuntan degreed dapat diharapkan untuk melakukan analisis keuangan yanglebih dalam , memberikan lebih banyak nilai tambah saran mengenai perbaikan proses bisnis , mengembangkan pengendalian internal dengan resiko ERP , dan membuat keputusan taktis dan strategis yang bertujuan untuk meningkatkan kinerja perusahaan . Isu-isu ini , dan banyak lagi, memberikan latar belakang untuk menyelidiki sejumlah isu menarik dan relevan terkait dengan adopsi ERP

Related Documents