SETTORE SERVIZI FINANZIARI RESPONSABILE MOIA MARIA CRISTINA INDIRIZZI STRATEGICI OBIETTIVI SPECIFICI AZIONI DI SVILUPPO INDICATORI TEMPI PESO Monitoraggio in corso d'anno rispetto alla misure adottate ai sensi dell'art.1, c.14 della legge 190/2012 Monitoraggio in corso d'anno del P.T.P.C. anni 2016/2018 Report sull'attività di monitoraggio svolta e inviato al Segretario al 31/07/2016 e al 15/12/2016 31/07/2016 15/12/2016 5 Aggiornamento normativo Monitoraggio nuove norme di settore Relazione di fine anno con i cambiamenti intervenuti 31/12/2016 5 Verifica adempimenti conseguenti all'insediamento dell'amministrazione con popolazione superiore ai 10.000 abitanti Assistenza agli organi istituzionali per modifiche derivanti dal passaggio di classe demografica Relazione di fine anno dei cambiamenti intervenuti 31/12/2016 5 Promozione di una cultura di comunità e partecipazione 5 31/07/2016 15/12/2016 Report sull'attività di monitoraggio svolta e inviato al Segretario al 31/07/2016 e al 15/12/2016 Piano triennale di prevenzione della corruzione e programma triennale per la trasparenza e l'integrità 2016/2018 Obiettivi Specifici (art. 9, comma 1, lettera b, d.lgs. 150/2009) REPORT AL 31/12/2016 REPORT ALLEGATO A REPORT ALLEGATO B REPORT ALLEGATO A Svolgimento delle attività previste per l'anno 2016 e monitoraggio delle misure previste con puntuale pubblicazione secondo le prescrizione di settore Monitoraggio in corso d'anno del P.T.T.I. anni 2016/2018 REPORT ALLEGATO C

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SETTORE SERVIZI FINANZIARIRESPONSABILE MOIA MARIA CRISTINA

INDIRIZZI STRATEGICI OBIETTIVI SPECIFICI AZIONI DI SVILUPPO INDICATORI TEMPI PESO

Monitoraggio in corso d'anno rispetto alla misure adottate ai sensi dell'art.1, c.14 della legge 190/2012Monitoraggio in corso d'anno del P.T.P.C. anni 2016/2018

Report sull'attività di monitoraggio svolta e inviato al Segretario al 31/07/2016 e al 15/12/2016

31/07/201615/12/2016 5

Aggiornamento normativo Monitoraggio nuove norme di settore Relazione di fine anno con i cambiamenti intervenuti 31/12/2016 5

Verifica adempimenti conseguenti all'insediamento dell'amministrazione con popolazione superiore ai 10.000 abitanti

Assistenza agli organi istituzionali per modifiche derivanti dal passaggio di classe demografica

Relazione di fine anno dei cambiamenti intervenuti 31/12/2016 5

Promozione di una cultura di comunità e partecipazione

531/07/2016 15/12/2016

Report sull'attività di monitoraggio svolta e inviato al Segretario al

31/07/2016 e al 15/12/2016

Piano triennale di prevenzione della corruzione e programma triennale per la trasparenza e

l'integrità 2016/2018

Obiettivi Specifici (art. 9, comma 1, lettera b, d.lgs. 150/2009)

REPORT AL 31/12/2016

REPORT ALLEGATO A

REPORT ALLEGATO B

REPORT ALLEGATO A

Svolgimento delle attività previste per l'anno 2016 e monitoraggio delle misure

previste con puntuale pubblicazione secondo le prescrizione di settore

Monitoraggio in corso d'anno del P.T.T.I. anni 2016/2018

REPORT ALLEGATO C

100% di proposte di delibere di Giunta e Consiglio adottate tramite nuovo software dalla data di attivazione

30/10/2016

N. atti sottoscritti digitalmenteReport

31/12/2016

Approvvigionamenti di beni e servizi utilizzando MEPA e convenzioni quadro

Utilizzo CONSIP, INTERCENTER, MEPA e CUC (Committenza Unica) per acquisto di beni o servizi

Report al 31/07/2016 con totale acquisti e n. acquisti fatti utilizzando CONSIP INTERCENTER MEPA CUCRelazione di fine anno con i dati come sopra suddivisi e incidenza percentuale

31/07/2016 31/12/2016 5

Programmazione degli acquisti beni e servizi di importo maggiore di € 40.000

Predisposizione programma degli acquisti di beni e servizi di importo maggiore di 40.000 euro (scadenziario)

Presentazione programma 31/07/2016 Relazione finale 31/12/2016

31/07/2016 31/12/2016 5

Razionalizzazione della spesa pubblica

10Innovazione degli atti della P.A.Digitalizzazione procedure con adozione di una piattaforma unica per tutti i servizi comunali

Predisposizione proposte digitali per delibere di Giunta e Consiglio Incontri formativiSottoscrizione con firma digitale degli atti di settore

REPORT ALLEGATO D

REPORT ALLEGATO E

Il programma biennale deglia acquisti di beni e servizi per il

biennio 2017-2018 di cui all'art.21 del D. Lgs 50/2016, è stato

predisposto e inserito nel DUP 2017-2019 approvato con delibera

di CC n. 36 del 28/07/2016.

Revisione regolamento delle entrate

Revisione regolamento delle entrate con particolare riferimento alle richieste di rateizzazione dei pagamnenti e a istituti deflattivi del contenzioso

Predisposizione bozza di regolamento da inviare alla Giunta

31/12/2016 5

531/07/201631/12/2016

Redazione protocolloReport stato di attuazione al

31/07/2016Relazione finale 31/12/2016

Con riferimento al piano di intervento predisposto protocollo 13411/2015

individuazione di modalità predefinite e concordate tra ufficio tributi e settore

urbanistica per monitoraggio iter nuovo PSC ai fini tributari

Contrasto all'evasione fiscale

Equità fiscaleRecupero tributi

Trasmissione Regolamento al sindaco, Assessore al bilancio e segretario generale con mail del 28/12/2016. approvato con delibera CC 08 del

21/03/2017

RELAZIONE ALLEGATA F

Riscossione coattiva con superamento del ruolo

Superamento del “ruolo” Equitalia e realizzazione del recupero coattivo delle entrate comunali tributarie e non, tramite ingiunzione di pagamento

Avvio recupero tramite convenzione intercenter e monitoraggio

Report stato di attuazione al 31/07/2016Relazione finale 31/12/2016

31/07/201631/12/2016 5

Nuovo ordinamento contabile 118/2011

Adozione nuovo ordinamento contabile con rilevazioni economico patrimoniali integrate a quelle finanziarie

Riclassificazione delle voci contabili secondo il nuovo piano contabile, valutazione dell'attivo e del passivo secondo i nuovi criteri, predisposizione di tabella che evidenzi il raccordo tra la nuova classificazione e quella precedente

Predisposizione stato patrimoniale al primo gennaio 2016 secondo nuovo ordinamento che sostituisce il precedente conto del patrimonio di cui al DPR 194/1996

31/12/2016 10

Promozione di una cultura di comunità e partecipazione

Revisione bozza depositata Regolamento di Contabilità

Verifica e aggiornamento bozza del regolamento di contabilità depositataIncontro con amministratori finalizzato all'approvazione

Approvazione regolamento 31/12/2016 5

70

RELAZIONE ALLEGATA G

Nota (1) - A seguito di studio si rileva la necessità di circoscrivere

la revisione dello stato patrimoniale alle sole competenze del settore

servizi finanziari, stante il ruolo del settore lavori pubblici in ambito di

valorizzazione degli immobili RELAZIONE ALLEGATA H

Nota (2) - In considerazione che l'approvazione è di competenza di altro

soggetto si chiede di modificare l'obiettivo in deposito bozza revisionata

Trasmissione regolamento al sindaco, Assessore al bilancio e segretario generale con mail del 28/12/2016.

approvato con delibera CC 17del28/03/2017

Settore Servizi FinanziariINDICATORI DI ATTIVITA' DEL SERVIZIO 2015 2016

N deliberazioni di variazioni 3 5N deliberazioni esaminate 262 267N determinazioni esaminate 772 749N determinazioni predisposte 194 155N accertamenti 921 343N reversali 3089 2671N impegni 2270 919N mandati 3054 3200N fatture emesse 10 11N fatture registrate 1745 1376N rendiconti parificati agenti contabili 6 16N sedute revisore contabile 7 12N mutui gestiti 35 11N dichiarazione ICI/IMU 56 63N flussi ICI /IMU F24 Agenzia entrate 22 49N avvisi di accertamento ICI emessi 281 238Importo accertamenti ICI emessi 276631 278.227N istruttorie rimborsi ICI/IMU 5 5N versamenti mercati e fiere 190 292N ruoli trasmessi ad equitalia 5 0N avvisi CIMP 0 1N bollette economato 31 42N ore apertura al pubblico 20 20Numero appalti eseguiti compresi affidamenti in economia

49 37

N cedolini emessi 770 746

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

Oggetto: Report al 31/12/2016 - Stato di attuazione Programma triennale di

prevenzione della corruzione e programma triennale per la trasparenza e l’integrità

2016/2018.

Il piano triennale di prevenzione della corruzione 2016- 2018 e piano della trasparenza e della

integrità è stato approvato con delibera di G.M. n. 13 del 29/01/2016 . Il piano prevede la

formazione in materia di anticorruzione che è stata svolta in data 13/10/2016 e in data 10/11/2016

mediante partecipazione ad apposito corso tenuto dal docente Antelmi in collaborazione tra il

comune di Rottofreno, Castel San Giovanni, Sarmato e Calendasco. Sono stati individuate quali

figure destinatarie di una giornata del corso medesimo le dipendenti del Settore Servizi Finanziari

responsabili di procedimento (Velli, Avanzi, Soressi). Si è provveduto ad attestare, previa

verifica, in ogni determinazione assunta, l’assenza di conflitto di interessi in qualità di

responsabile del procedimento ai sensi dell’art. 6 bis L. 241/1990, così come introdotto dalla L.

190/2012 .Non risultano rilievi in capo al settore nella relazione “ Risultati attività di controllo

anno 2016 (art. 10 Regolamento sui controlli interni) integrato con controlli anticorruzione (Piano

Triennale di Prevenzione della Corruzione 2016/2018)”. Si è provveduto all’invio per la

pubblicazione sul sito istituzionale dei dati per i quali risulta obbligatoria pubblicazione nei modi

e tempi di legge. In particolare, nella sezione pagamenti si è provveduto a pubblicare l’indicatore

di tempestività dei pagamenti trimestrale e annuale 2016, i pagamenti in relazione alla tipologia di

spesa e ammontare complessivo dei debiti e il numero delle imprese creditrici. Nella sezione enti

controllati sono stati pubblicati i dati relativi alle società partecipate rilevate nell’ultimo

consuntivo approvato, nella sezione bilanci si provveduto a pubblicare il bilancio di previsione

2016-2018 e il rendiconto2015 anche nel formato aperto di cui al DPCM 22/09/2014 e il piano

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

degli indicatori e risultati attesi. Nella sezione controlli si è provveduto alla pubblicazione dei

pareri dell’organo di revisione sui bilanci e le variazioni di bilancio. Si è provveduto a pubblicare

l’ammontare dei premi nella sezione performance e i dati per ANAC di cui alla legge 190/2012

art.1 c.32, le spese di rappresentanza relative al 2015, la relazione di fine mandato 2011-2016 di

cui all’art.4 del D. Lgs. 149 del 06/09/2011 e la relazione di inizio mandato. Si è provveduto

inoltre a tutte le pubblicazioni necessarie per la fruizione dei servizi da parte dell’utenza, quali

informative e modulistica di settore.

Cordiali saluti

Rottofreno 12/04/2017

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

Oggetto: Relazione di fine anno sui cambiamenti normativi intervenuti.

Decreto legislativo 23 giugno 2011, n. 118 coordinato con il decreto legislativo 10 agosto 2014, n. 126

– Nuovo ordinamento contabile.

Il decreto prevede l’attuazione del nuovo ordinamento contabile in step.

Nell’esercizio 2016 è previsto l’avvio della contabilità economica –patrimoniale, con adeguamento degli

inventari e dei programmi gestionali finalizzati alle rilevazioni in partita doppia; viene introdotto il piano

degli indicatori e dei risultati attesi e il bilancio consolidato per la redazione del quale è prevista

l’individuazione degli enti strumentali e delle società facenti parte del “Gruppo Amministrazione Pubblica”

e l’individuazione del perimetro di consolidamento ;

La legge di Stabilità (c.d. “Finanziaria”) 2016, n.208 del 28/12/2015 (GU 302 del 30/12/2015)

La legge ha introdotto novità per gli enti locali con particolare riferimento a:

1. Esenzioni ed agevolazioni IMU/TASI (Introduzione di una riduzione del 50% della base imponibile

IMU, destinata all'unità immobiliare, fatta eccezione per quelle classificate nelle categorie catastali A/1,

A/8 e A/9, concesse in concessa in comodato dal soggetto passivo ai parenti in linea retta entro il

primo grado che le utilizzano come abitazione principale, a condizione che il contratto sia registrato

e che il comodante possieda un solo immobile in Italia e risieda anagraficamente nonche' dimori

abitualmente nello stesso comune in cui e' situato l'immobile concesso in comodato; il beneficio si applica

anche nel caso in cui il comodante oltre all'immobile concesso in comodato possieda nello stesso

comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unita' abitative

classificate nelle categorie catastali A/1, A/8 e A/9; ai fini dell'applicazione delle disposizioni della

presente lettera, il soggetto passivo attesta il possesso dei suddetti requisiti nel modello di dichiarazione

di cui all'articolo 9, comma 6, del decreto legislativo 14 marzo 2011, n.23»;

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

Disciplina IMU dei terreni agricoli per cui a decorrere dall'anno 2016, l'esenzione all'imposta municipale

propria (IMU) prevista dalla lettera h) del comma 1 dell'articolo 7 del decreto legislativo 30 dicembre

1992, n. 504, si applica sulla base dei criteri individuati dalla circolare del Ministero delle finanze n. 9

del 14 giugno 1993, pubblicata nel supplemento ordinario n. 53 alla Gazzetta Ufficiale n. 141 del 18

giugno 1993.

Esenzione dall'IMU i terreni agricoli:

• posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali

di cui all'articolo 1 del decreto legislativo 29 marzo 2004, n. 99, iscritti nella previdenza

agricola, indipendentemente dalla loro ubicazione;

• ubicati nei comuni delle isole minori di cui all'allegato A annesso alla legge 28 dicembre

2001, n. 448;

• a immutabile destinazione agrosilvo-pastorale a proprieta' collettiva indivisibile e

inusucapibile.)

2. Sospensione del l'efficacia delle leggi regionali e delle deliberazioni degli enti locali nella parte in cui

prevedono aumenti dei tributi e delle addizionali attribuiti alle regioni e agli enti locali con legge dello

Stato rispetto ai livelli di aliquote o tariffe applicabili per l'anno 2015”.

3. “ Nelle more dell’adozione dei decreti legislativi attuativi degli art. 11 e 17 della legge 7 agosto

2015 n. 124 , con particolare riferimento all’omogeneizzazione del trattamento economico

fondamentale e accessorio della dirigenza , tenuto conto delle esigenze di finanza pubblica, a

decorrere dal 1° gennaio 2016 l’ammontare complessivo delle risorse destinate annualmente al

trattamento accessorio del personale , anche di livello dirigenziale, di ciascuna delle

amministrazioni pubbliche di cui all’art. 1, comma 2, del Dlgs 30 marzo 2001 n. 165 e successive

modificazioni, non può superare il corrispondente importo determinato per l’anno 2015 ed è,

comunque, automaticamente ridotto in misura proporzionale alla riduzione del personale in

servizio, tenendo conto del personale assumibile ai sensi della normativa vigente.”

4. Commi 228-229-234 – vincoli assunzionali.

5. Nuovo saldo di competenza finale e abolizione del patto di stabilità interno.

Circolare n. 5 del 10 febbraio 2016 della Ragioneria Generale dello Stato concernente le nuove regole

di finanza pubblica per il triennio 2016-2018 per gli enti territoriali, volte ad assicurare il concorso alla

realizzazione degli obiettivi di finanza pubblica delle regioni, delle città metropolitane, delle province e dei

comuni, ai sensi dell’articolo 1, comma 707, commi da 709 a 713, comma 716 e commi da 719 a 734 della

legge 28 dicembre 2015, n. 208 (legge di stabilità 2016).

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

Decreto Legislativo 18 aprile 2016, n. 50 Nuovo Codice degli Appalti pubblicato in Gazzetta Ufficiale

19 aprile 2016, n. 91.

• disciplina delle regole procedurali per ogni tipologia contrattuale: appalto, concessioni, altre

tipologie quali quelle in house, contraente generale, strumenti di partenariato pubblico-privato,

ricomprendendo in quest’ultimo il project financing, strumenti di sussidiarietà orizzontale, il

baratto amministrativo;

• disciplina dei passaggi: verifica della soglia comunitaria e requisiti di qualificazione della stazione

appaltante, modalità di affidamento e scelta del contraente, bandi, avvisi, selezione delle offerte,

aggiudicazione, esecuzione, della verifica e collaudo; principi comuni a tutti i tipi di affidamento:

trasparenza, economicità, efficacia, correttezza, tempestività, libera concorrenza.

• trasparenza e dematerializzazione (gare elettroniche, banche dati);

Decreto del Ministero dell’economia e delle finanze del 12 maggio 2016 – definisce le modalità di

trasmissione dei bilanci e dei dati contabili delle Regioni, delle Province autonomie di Trento e di Bolzano,

degli enti locali e dei loro enti ed organismi strumentali, alla banca dati delle Amministrazioni pubbliche

(BDAP) di cui all’articolo 13 della legge n. 196 del 2009. L’’articolo 9, comma 1-quinquies, del DL 113 del

2016, convertito dalla legge n. 160 del 2016, prevede l’applicazione di una sanzione in caso di mancato

rispetto:

- dei termini previsti per l’approvazione del bilancio di previsione, del rendiconto e del bilancio

consolidato (per le regioni e le province autonome la sanzione si riferisce all’approvazione in Giunta dello

schema di rendiconto ai fini della parifica);

- dei termini previsti per la trasmissione alla BDAP del bilancio di previsione, del rendiconto e del bilancio

consolidato, compresi i dati aggregati per voce del piano dei conti (compreso l’invio del rendiconto

approvato in Giunta o dei dati di preconsuntivo, ove previsto).

La sanzione, fermo restando la procedura prevista dall’articolo 141 del TUEL per gli enti locali che non

approvano i bilanci entro i termini previsti, consiste nell’impossibilità di procedere ad assunzioni di

personale a qualsiasi titolo, con qualsivoglia tipologia contrattuale, ivi compresi i rapporti di

collaborazione coordinata e continuativa e di somministrazione in atto, fino a quando non abbiano

adempiuto. E’ fatto altresì divieto di stipulare contratti di servizio con soggetti privati che si configurino

come elusivi.

D.lgs.vo 26 agosto 2016 n.174- Codice della giustizia contabile- entrato in vigore in data 7

ottobre 2016, introduce novità sulla materia del giudizio di conto degli agenti contabili.

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

D.Lgs. 25 maggio 2016, n. 97 (pubblicato in Gazzetta Ufficiale 8 giugno 2016, n. 132).:

“Riordino della disciplina riguardante il diritto di accesso civico e gli obblighi di pubblicità,

trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni”.

D.lgs. n. 179 del 26 agosto 2016 pubblicato sulla GU n. 214 del 13 settembre 2016 recante

modifiche ed integrazioni al Codice dell'amministrazione digitale (CAD), di cui al decreto

legislativo 7 marzo 2005, n. 82, ai sensi dell'articolo 1 della Legge 7 agosto 2015, n. 124,

in materia di riorganizzazione delle amministrazioni pubbliche. In particolare l’art.5

“Effettuazione pagamenti con modalità informatiche”.

Legge di stabilità 2017 o Legge di Bilancio 2017 pubblicata sulla Gazzetta Ufficiale il 21 dicembre 2016

come Legge 232/2016 e collegato fiscale.

Inserimento del Fondo pluriennale vincolato in entrata e in spesa nel conteggio delle voci rilevanti ai fini

del vincolo del pareggio di bilancio (ex patto di stabilità), al netto della quota di FPV formatasi da mutuo.

Possibilità di applicare avanzi di amministrazione in extra spazi (per gli enti che hanno poca incidenza di

quote capitali mutui, fondo crediti dubbi in conto competenza, fondo rischi e oneri futuri in conto

competenza) per spese legate ad interventi di edilizia scolastica, ad interventi di adeguamento sismico ed

energetico, e altri interventi per la sicurezza degli edifici.

Blocco della possibilità di aumentare i tributi locali rispetto alla situazione previgente (2016, ma posto il

blocco del 2016 significa tenere fermo il livello 2015);

dal 1° luglio 2017 le società del Gruppo Equitalia vengono sciolte e per le attività di riscossione viene

istituito l’ente pubblico economico «Agenzia delle entrate-Riscossione» sottoposto all'indirizzo e alla

vigilanza del Ministro dell'economia e delle finanze.

per quanto riguarda la rottamazione delle cartelle esattoriali sono stati ammessi alla sanatoria anche i ruoli

affidati fino al 31 dicembre 2016 con possibilità di presentare l’istanza di adesione alla definizione

agevolata fino al 31 marzo 2017.

D.L. 244 del 30/12/2016 Milleproroghe

Art. 1. c.1 Proroga delle graduatorie

Art 5 c.6 Proroga termini gestioni associate

Cordiali saluti

Rottofreno 12/04/2017

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

Oggetto: Relazione di fine anno cambio classe demografica.

La verifica degli adempimenti conseguenti all'insediamento dell'amministrazione con popolazione superiore

ai 10.000 abitanti è stata condotta per quanto di competenza in riferimento alla misura delle indennità di

funzione della Giunta Comunale. L’analisi è contenuta nella delibera di Consiglio Comunale n.30 in data

27/06/2016 che si riporta in allegato.

Rottofreno 12/04/2017

Cordiali saluti

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

COPIA AUTENTICA DELL’ORIGINALE

________________________________________________________________________________

VERBALE DI DELIBERAZIONE

del CONSIGLIO COMUNALE

Delibera n. 30 del 27/06/2016

OGGETTO: DETERMINAZIONE DELLE INDENNITA' DI FUNZIONE DEGLI

AMMINISTRATORI E GETTONI DI PRESENZA DEI CONSIGLIERI A DECORRERE

DAL MANDATO AMMINISTRATIVO 2016-2021.

L’anno DUEMILASEDICI il giorno VENTISETTE del mese di GIUGNO alle ore 21:00 nella sala

delle adunanze consiliari.

Previa l’osservanza di tutte le formalità prescritte dalla vigente Legge, vennero oggi convocati a seduta i

Consiglieri Comunali

All’appello risultano:

VENEZIANI RAFFAELE P

SARTORI VALERIO P

GALVANI PAOLA P

GANDOLFINI GRAZIELLA P

GIORGI STEFANO P

TAVANI MANUELA P

RONDA ALBERTO P

CORNELLI MATTEO P

GALLI ENRICA FRANCESCA P

POZZOLI GIANMARIA P

CORINI CARLO P

DELLA PORTA ROSARIO GIUSEPPE P

TAGLIAFICHI DAVIDE P

BELLAN SIMONA P

NEGRATI MARA P

LUCCHINI STEFANO P

LOSI MAELA P

Partecipa all’adunanza il segretario comunale CASSI DOTT.SSA LAURA, il quale provvede alla redazione

del presente verbale.

Essendo legale il numero degli intervenuti, il signor VENEZIANI RAFFAELE, nella sua qualità di

Sindaco, assume la presidenza e dichiara aperta la seduta per la trattazione dell’oggetto sopra indicato.

COMUNE DI ROTTOFRENO PROVINCIA DI PIACENZA

CODICE ENTE: 033 - 039

Il cons. Tagliafichi preannuncia voto contrario per inadeguatezza dei tempi e inopportunità della decisione in

un contesto di ristrettezza delle risorse dell’ente.

Il cons. Bellan si associa a Tagliafichi e propone costituzione di fondo spese per finanziare i lavori dei

socialmente utili.

Evidenzia articolo del marzo 2011 in cui Sartori chiedeva taglio degli emolumenti.

Il Sindaco evidenzia che la delibera proposta si inserisce come recepimento delle previsioni della legge

nazionale, compresa anche la decurtazione del 10% degli emolumenti base, dovuta alla maggiore

popolazione residente nel Comune come rilevata dal censimenti ISTAT 2011. Precisa peraltro che l’adozione

delle voci indennitarie oggi proposte sarebbe stata dovuta anche in corso del precedente mandato

amministrativo, avendo il Comune già dal 2011 superato ampiamente la soglia di 10.000 abitanti, ma che a

tale adeguamento non si era comunque ritenuto di provvedere.

A questo punto, nessun altro intervenendo,

IL CONSIGLIO COMUNALE

RICHIAMATO l’art.82 del decreto legislativo 18.08.2000, n. 267, e successive modifiche e integrazioni, il

quale disciplina le indennità di funzione per i Sindaci e i componenti delle Giunte Comunali;

VISTO il decreto del Ministero dell’Interno n. 119 del 04.04.2000, il quale determina, ai sensi dell’art. 23

della legge 03.08.1999, n. 265, in seguito sostituito e recepito dal citato art. 82 del D. Lgs. n. 267/2000, la

misura della indennità di funzione spettante ai suddetti amministratori comunali individuando importi per

fascia demografica;

RICHIAMATA la legge 23/12/2005 n.266 “Disposizioni per la formazione del bilancio annuale e

pluriennale dello Stato (legge finanziaria 2006) che all’art 1 comma 54 stabilisce che “per esigenze di

coordinamento della finanza pubblica, sono rideterminate in riduzione nella misura del 10% rispetto

all’ammontare risultante alla data del 30 settembre 2005 i seguenti emolumenti:

a) Le indennità di funzione spettante ai sindaci, (…) ai componenti degli organi esecutivi e degli uffici

di presidenza dei consigli dei citati enti;

b) Le indennità e i gettoni di presenza spettanti ai consiglieri circoscrizionali, comunali, (…);

c) Le utilità comunque denominate spettanti per la partecipazione ad organi collegiali dei soggetti di cui

alle lettere a) e b) in ragione della carica rivestita”;

RICORDATO che il D.L. n.112/2008 convertito nella legge n.133/2008 ha fissato un limite alle indennità di

funzione prendendo come riferimento, quale tetto massimo, le indennità in godimento alla data di entrata in

vigore del D.L. stesso;

DATO ATTO che il quadro normativo in materia di indennità agli amministratori risulta complesso e deve

essere ricostruito, conformemente a quanto stabilito dalla deliberazione n. 1/2012 della Corte dei Conti,

Sezioni Riunite in sede di controllo, nel senso che, da un lato, la disposizione di cui all’art. 1, comma 54,

della legge n. 266/2005, è tuttora vigente, con la conseguenza che è preclusa la possibilità di espandere i

valori delle indennità a i livelli precedenti alla riduzione da essa stabilita, e, dall’altro, il D.M. previsto

dall’art. 5, comma 7, del D.L. n. 78/2010, convertito nella legge n. 122/2010, non è stato ancora emanato e,

pertanto, deve ritenersi tuttora operante il precedente meccanismo di determinazione dei compensi.

Conseguente, agli importi tabellari di cu al D.M. n. 119/2000 deve essere applicata la riduzione del 10%

prevista dalla legge n. 266/2005 si deve però ritenere che i criteri di determinazione delle indennità di carica

individuati dalla succitata deliberazione delle Sezioni Riunite n. 1/2012, non precludono l’applicazione del

meccanismo tabellare, articolato per scaglioni, previsto dal D.M. n. 119/2000.

A tale conclusione perviene, infatti, la stessa Corte dei Conti, Sezione delle autonomie, con la deliberazione

n. 24 del 15.09.2014, la quale afferma che “la previsione di cui all’art. 1 comma 54 della legge 26 dicembre

2005, n. 266 non incide sul meccanismo tabellare per scaglioni previsto dal D.M. 119/2000, ancora vigente,

talché, nel caso in cui l’Ente transiti in diversa classe demografica l’indennità su cui operare la riduzione del

10% dovrà essere determinata in conformità”.

La stessa Corte dei Conti afferma inoltre, nella citata delibera, che “Tale opzione interpretativa, d’altro canto,

risulta coerente con le indicazioni fornite dal Ministero dell’Interno che, in sede di prima applicazione

dell’art. 1 comma 54 della Legge Finanziaria 2006, ebbe a precisare che qualora fosse stato rilevato ai sensi

dell’art. 156 TUEL un aumento della popolazione dell’Ente locale da comportare, dal gennaio 2006, un

adeguamento degli emolumenti agli importi tabellari relativi alla classe demografica superiore, la riduzione

del 10% andava applicata sugli importi aggiornati (cfr. Ministero dell’Interno, circolare n. 5 del 28 giugno

2006).”

RICHIAMATA la delibera di Giunta Municipale n. 52 del 05/04/2016 di conferma delle indennità di

funzione per Sindaco, Vicesindaco e Assessori nonché l’importo del gettone di presenza dei Consiglieri,

determinate in base alla fascia demografica da 5.001 al 10.000 abitanti e ridotte autonomamente e per le

sopraccitate previsioni normative, sino a scadenza del mandato amministrativo 2011-2016;

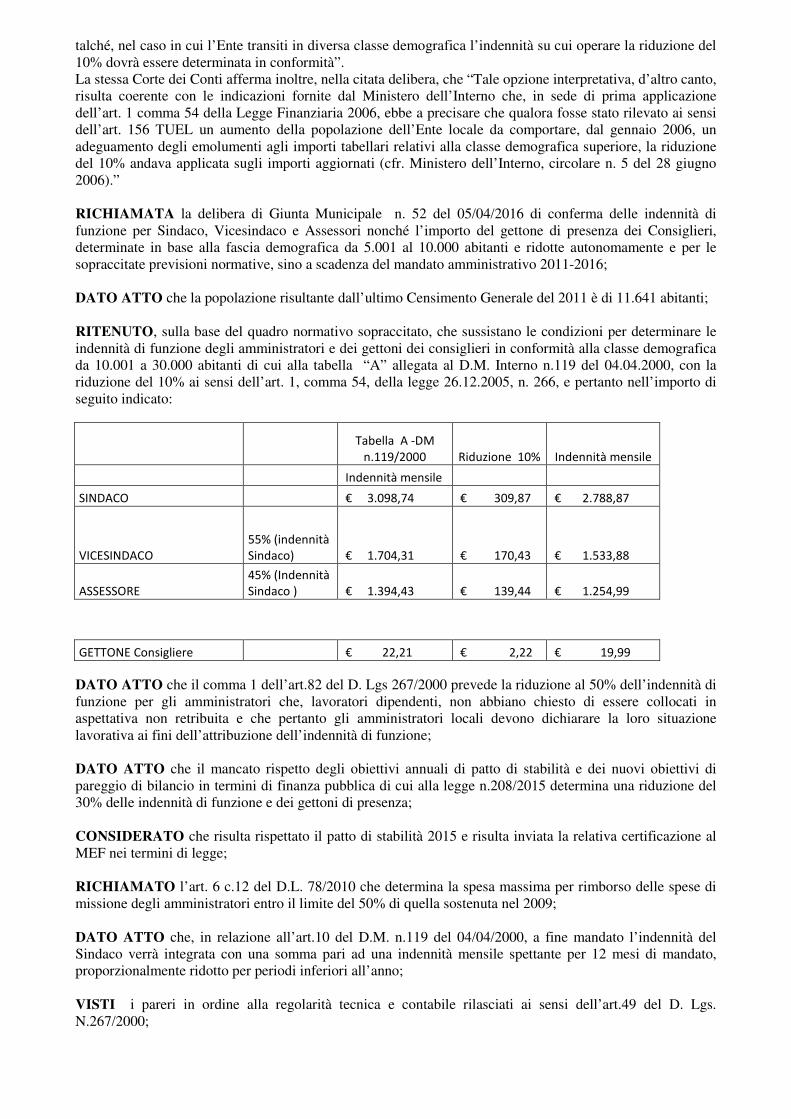

DATO ATTO che la popolazione risultante dall’ultimo Censimento Generale del 2011 è di 11.641 abitanti;

RITENUTO, sulla base del quadro normativo sopraccitato, che sussistano le condizioni per determinare le

indennità di funzione degli amministratori e dei gettoni dei consiglieri in conformità alla classe demografica

da 10.001 a 30.000 abitanti di cui alla tabella “A” allegata al D.M. Interno n.119 del 04.04.2000, con la

riduzione del 10% ai sensi dell’art. 1, comma 54, della legge 26.12.2005, n. 266, e pertanto nell’importo di

seguito indicato:

Tabella A -DM

n.119/2000 Riduzione 10% Indennità mensile

Indennità mensile

SINDACO € 3.098,74 € 309,87 € 2.788,87

VICESINDACO

55% (indennità

Sindaco) € 1.704,31 € 170,43 € 1.533,88

ASSESSORE

45% (Indennità

Sindaco ) € 1.394,43 € 139,44 € 1.254,99

GETTONE Consigliere € 22,21 € 2,22 € 19,99

DATO ATTO che il comma 1 dell’art.82 del D. Lgs 267/2000 prevede la riduzione al 50% dell’indennità di

funzione per gli amministratori che, lavoratori dipendenti, non abbiano chiesto di essere collocati in

aspettativa non retribuita e che pertanto gli amministratori locali devono dichiarare la loro situazione

lavorativa ai fini dell’attribuzione dell’indennità di funzione;

DATO ATTO che il mancato rispetto degli obiettivi annuali di patto di stabilità e dei nuovi obiettivi di

pareggio di bilancio in termini di finanza pubblica di cui alla legge n.208/2015 determina una riduzione del

30% delle indennità di funzione e dei gettoni di presenza;

CONSIDERATO che risulta rispettato il patto di stabilità 2015 e risulta inviata la relativa certificazione al

MEF nei termini di legge;

RICHIAMATO l’art. 6 c.12 del D.L. 78/2010 che determina la spesa massima per rimborso delle spese di

missione degli amministratori entro il limite del 50% di quella sostenuta nel 2009;

DATO ATTO che, in relazione all’art.10 del D.M. n.119 del 04/04/2000, a fine mandato l’indennità del

Sindaco verrà integrata con una somma pari ad una indennità mensile spettante per 12 mesi di mandato,

proporzionalmente ridotto per periodi inferiori all’anno;

VISTI i pareri in ordine alla regolarità tecnica e contabile rilasciati ai sensi dell’art.49 del D. Lgs.

N.267/2000;

[ESCE DALL’AULA L’ASS. GRAZIELLA GANDOLFINI]

Esperita votazione palese con il seguente esito:

Presenti n. 16, Astenuti n. 0, Votanti n. 16, Voti favorevoli n. 11, Voti contrari n. 5 (cons.

Tagliafichi, Bellan, Negrati, Lucchini e Losi)

DELIBERA

1. di determinare le indennità di funzione degli amministratori e dei gettoni di presenza dei consiglieri a

decorrere dal mandato amministrativo 2016-2021 nella misura di seguito indicata:

INDENNITA' DI FUNZIONE MENSILE

SINDACO € 2.788,87

VICESINDACO

55% (indennità

Sindaco) € 1.533,88

ASSESSORE

45% (Indennità

Sindaco ) € 1.254,99

GETTONE Consigliere € 19,99

2. di dare atto che il presente provvedimento trova copertura ai capitoli 01011.03.0100101 –

01.011.03.0100102del Bilancio di Previsione 2016-2018.

Letto, approvato e sottoscritto.

IL PRESIDENTE IL SEGRETARIO COMUNALE

F.to VENEZIANI RAFFAELE F.to CASSI DOTT.SSA LAURA

________________________________________________________________________________

CERTIFICATO DI PUBBLICAZIONE

Rottofreno, li

Albo Pretorio n. _______

La suestesa deliberazione:

- ai sensi dell’art. 124, comma 1°, del Testo Unico 18/08/2000 n. 267 viene oggi pubblicata

all’Albo Pretorio informatico per 15 giorni consecutivi;

- ai sensi dell’art. 125, Testo Unico 18/08/2000 n. 267 si trasmette in elenco ai Capigruppo

Consiliari.

IL SEGRETARIO COMUNALE

F.to CASSI DOTT.SSA LAURA

________________________________________________________________________________

Copia conforme all’originale per uso amministrativo.

Rottofreno, li

IL SEGRETARIO COMUNALE

CASSI DOTT.SSA LAURA

________________________________________________________________________________

CERTIFICATO DI ESECUTIVITA’ (Art. 134 T.U. 18.08.2000 n. 267)

Si certifica che la presente deliberazione:

diventa esecutiva decorsi 10 giorni dalla pubblicazione, ai sensi dell'art. 134, comma 3°, T.U.

18/08/2000 n. 267.

Rottofreno, li

IL SEGRETARIO COMUNALE

CASSI DOTT.SSA LAURA

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

Oggetto: report Digitalizzazione delibere.

Al 31/12/2016 le deliberazioni di giunta e di consiglio sottoscritte in formato digitale sono n.03 ( i pareri

contabili resi n.11) e costituiscono il 100% delle deliberazioni prodotte.

Rottofreno 12/04/2017

Cordiali saluti

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

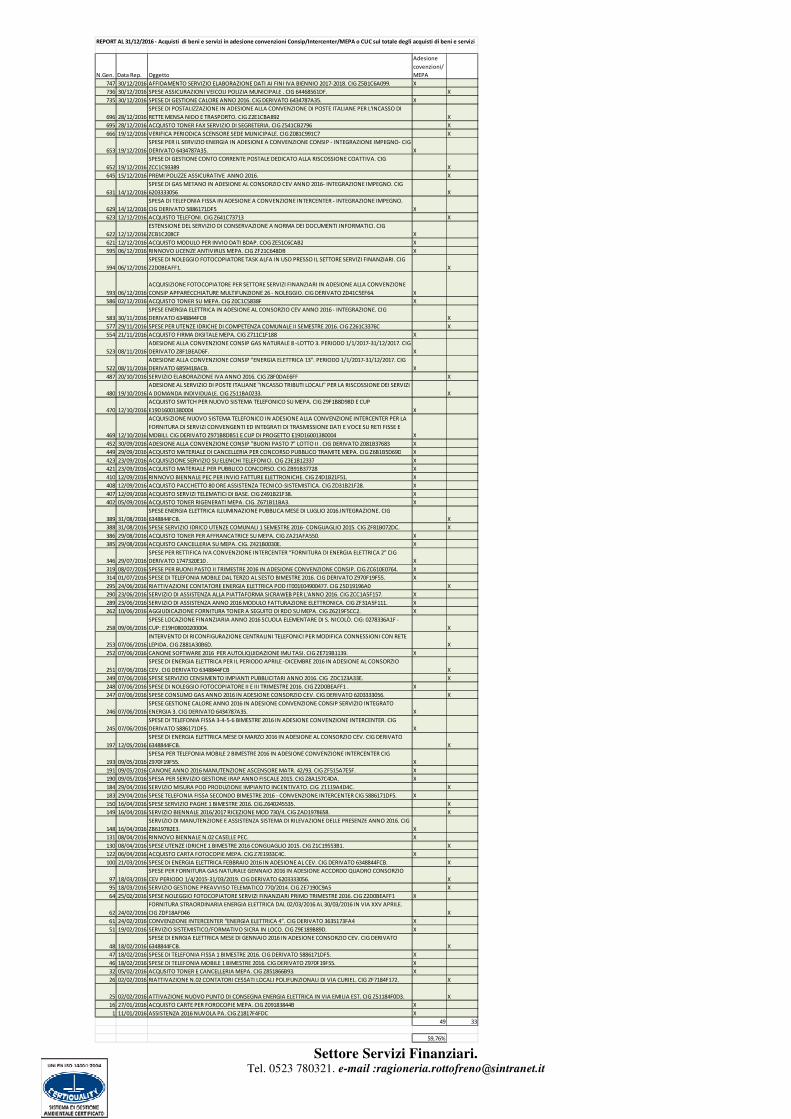

Oggetto: Report al 31/12/2016 con totale acquisti e n. acquisti fatti utilizzando CONSIP INTERCENTER-MEPA--CUC Relazione di fine anno con i dati come sopra suddivisi e incidenza percentuale.

Al 31/12/2016 la percentuale di atti di acquisto di beni e servizi mediante Consip-Mepa-Intercenter- Cuc risulta il

59,76% del totale come indicato in allegato.

Rottofreno 12/04/2017

Cordiali saluti

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

REPORT AL 31/12/2016 - Acquisti di beni e servizi in adesione convenzioni Consip/Intercenter/MEPA o CUC sul totale degli acquisti di beni e servizi

N.Gen. Data Rep. Oggetto

Adesione

covenzioni/

MEPA

747 30/12/2016 AFFIDAMENTO SERVIZIO ELABORAZIONE DATI AI FINI IVA BIENNIO 2017-2018. CIG Z5B1C6A099. X

736 30/12/2016 SPESE ASSICURAZIONI VEICOLI POLIZIA MUNICIPALE . CIG 64468561DF. X

735 30/12/2016 SPESE DI GESTIONE CALORE ANNO 2016. CIG DERIVATO 6434787A35. X

696 28/12/2016

SPESE DI POSTALIZZAZIONE IN ADESIONE ALLA CONVENZIONE DI POSTE ITALIANE PER L'INCASSO DI

RETTE MENSA NIDO E TRASPORTO. CIG Z2E1CBA892 X

695 28/12/2016 ACQUISTO TONER FAX SERVIZIO DI SEGRETERIA. CIG Z541CB2796 X

666 19/12/2016 VERIFICA PERIODICA SCENSORE SEDE MUNICIPALE. CIG Z081C991C7 X

653 19/12/2016

SPESE PER IL SERVIZIO ENERGIA IN ADESIONE A CONVENZIONE CONSIP - INTEGRAZIONE IMPEGNO- CIG

DERIVATO 6434787A35. X

652 19/12/2016

SPESE DI GESTIONE CONTO CORRENTE POSTALE DEDICATO ALLA RISCOSSIONE COATTIVA. CIG

ZCC1C93389 X

645 15/12/2016 PREMI POLIZZE ASSICURATIVE ANNO 2016. X

631 14/12/2016

SPESE DI GAS METANO IN ADESIONE AL CONSORZIO CEV ANNO 2016- INTEGRAZIONE IMPEGNO. CIG

6203333056 X

629 14/12/2016

SPESA DI TELEFONIA FISSA IN ADESIONE A CONVENZIONE INTERCENTER - INTEGRAZIONE IMPEGNO.

CIG DERIVATO 5886171DF5 X

623 12/12/2016 ACQUISTO TELEFONI. CIG Z641C73713 X

622 12/12/2016

ESTENSIONE DEL SERVIZIO DI CONSERVAZIONE A NORMA DEI DOCUMENTI INFORMATICI. CIG

ZCB1C208CF X

621 12/12/2016 ACQUISTO MODULO PER INVIO DATI BDAP. COG ZE51C6CAB2 X

595 06/12/2016 RINNOVO LICENZE ANTIVIRUS MEPA. CIG ZF21C648DB X

594 06/12/2016

SPESE DI NOLEGGIO FOTOCOPIATORE TASK ALFA IN USO PRESSO IL SETTORE SERVIZI FINANZIARI. CIG

Z2D0BEAFF1. X

593 06/12/2016

ACQUISIZIONE FOTOCOPIATORE PER SETTORE SERVIZI FINANZIARI IN ADESIONE ALLA CONVENZIONE

CONSIP APPARECCHIATURE MULTIFUNZIONE 26 - NOLEGGIO. CIG DERIVATO ZD41C5EF64. X

586 02/12/2016 ACQUISTO TONER SU MEPA. CIG Z0C1C5838F X

583 30/11/2016

SPESE ENERGIA ELETTRICA IN ADESIONE AL CONSORZIO CEV ANNO 2016 - INTEGRAZIONE. CIG

DERIVATO 6348844FCB X

577 29/11/2016 SPESE PER UTENZE IDRICHE DI COMPETENZA COMUNALE II SEMESTRE 2016. CIG Z261C3376C X

554 21/11/2016 ACQUISTO FIRMA DIGITALE MEPA. CIG Z711C1F188 X

523 08/11/2016

ADESIONE ALLA CONVENZIONE CONSIP GAS NATURALE 8 -LOTTO 3. PERIODO 1/1/2017-31/12/2017. CIG

DERIVATO Z8F1BEAD6F. X

522 08/11/2016

ADESIONE ALLA CONVENZIONE CONSIP "ENERGIA ELETTRICA 13". PERIODO 1/1/2017-31/12/2017. CIG

DERIVATO 6859418ACB. X

487 20/10/2016 SERVIZIO ELABORAZIONE IVA ANNO 2016. CIG Z8F0DAE6FF X

480 19/10/2016

ADESIONE AL SERVIZIO DI POSTE ITALIANE "INCASSO TRIBUTI LOCALI" PER LA RISCOSSIONE DEI SERVIZI

A DOMANDA INDIVIDUALE. CIG Z511BA0233. X

470 12/10/2016

ACQUISTO SWITCH PER NUOVO SISTEMA TELEFONICO SU MEPA. CIG Z9F1B8D98D E CUP

E19D16001380004 X

469 12/10/2016

ACQUISIZIONE NUOVO SISTEMA TELEFONICO IN ADESIONE ALLA CONVENZIONE INTERCENTER PER LA

FORNITURA DI SERVIZI CONVENGENTI ED INTEGRATI DI TRASMISSIONE DATI E VOCE SU RETI FISSE E

MOBILI. CIG DERIVATO Z971B8DB51 E CUP DI PROGETTO E19D16001380004 X

452 30/09/2016 ADESIONE ALLA CONVENZIONE CONSIP "BUONI PASTO 7" LOTTO II . CIG DERIVATO Z081B37683 X

449 29/09/2016 ACQUISTO MATERIALE DI CANCELLERIA PER CONCORSO PUBBLICO TRAMITE MEPA. CIG Z6B1B5D69D X

423 23/09/2016 ACQUISIZIONE SERVIZIO SU ELENCHI TELEFONICI. CIG Z3E1B12337 X

421 23/09/2016 ACQUISTO MATERIALE PER PUBBLICO CONCORSO. CIG ZB91B37728 X

410 12/09/2016 RINNOVO BIENNALE PEC PER INVIO FATTURE ELETTRONICHE. CIG Z4D1B21F51. X

408 12/09/2016 ACQUISTO PACCHETTO 80 ORE ASSISTENZA TECNICO-SISTEMISTICA. CIG ZD31B21F28. X

407 12/09/2016 ACQUISTO SERVIZI TELEMATICI DI BASE. CIG Z491B21F38. X

402 05/09/2016 ACQUISTO TONER RIGENERATI MEPA. CIG. Z671B11BA3. X

389 31/08/2016

SPESE ENERGIA ELETTRICA ILLUMINAZIONE PUBBLICA MESE DI LUGLIO 2016.INTEGRAZIONE. CIG

6348844FCB. X

388 31/08/2016 SPESE SERVIZIO IDRICO UTENZE COMUNALI 1 SEMESTRE 2016- CONGUAGLIO 2015. CIG ZF81B072DC. X

386 29/08/2016 ACQUISTO TONER PER AFFRANCATRICE SU MEPA. CIG ZA21AFA550. X

385 29/08/2016 ACQUISTO CANCELLERIA SU MEPA. CIG. Z421B0030E. X

346 29/07/2016

SPESE PER RETTIFICA IVA CONVENZIONE INTERCENTER “FORNITURA DI ENERGIA ELETTRICA 2” CIG

DERIVATO 1747320E10 . X

319 08/07/2016 SPESE PER BUONI PASTO II TRIMESTRE 2016 IN ADESIONE CONVENZIONE CONSIP. CIG ZC610E0764. X

314 01/07/2016 SPESE DI TELEFONIA MOBILE DAL TERZO AL SESTO BIMESTRE 2016. CIG DERIVATO Z970F19F55. X

295 24/06/2016 RIATTIVAZIONE CONTATORE ENERGIA ELETTRICA POD IT001E04900477. CIG Z5D19196A0 X

290 23/06/2016 SERVIZIO DI ASSISTENZA ALLA PIATTAFORMA SICRAWEB PER L'ANNO 2016. CIG ZCC1A5F157. X

289 23/06/2016 SERVIZIO DI ASSISTENZA ANNO 2016 MODULO FATTURAZIONE ELETTRONICA. CIG ZF31A5F111. X

262 10/06/2016 AGGIUDICAZIONE FORNITURA TONER A SEGUITO DI RDO SU MEPA. CIG Z6219F5CC2. X

258 09/06/2016

SPESE LOCAZIONE FINANZIARIA ANNO 2016 SCUOLA ELEMENTARE DI S. NICOLÒ. CIG: 0278336A1F -

CUP: E19H08000200004. X

253 07/06/2016

INTERVENTO DI RICONFIGURAZIONE CENTRALINI TELEFONICI PER MODIFICA CONNESSIONI CON RETE

LEPIDA. CIG Z881A30B6D. X

252 07/06/2016 CANONE SOFTWARE 2016 PER AUTOLIQUIDAZIONE IMU TASI. CIG ZE719B1139. X

251 07/06/2016

SPESE DI ENERGIA ELETTRICA PER IL PERIODO APRILE -DICEMBRE 2016 IN ADESIONE AL CONSORZIO

CEV. CIG DERIVATO 6348844FCB X

249 07/06/2016 SPESE SERVIZIO CENSIMENTO IMPIANTI PUBBLICITARI ANNO 2016. CIG ZDC123A33E. X

248 07/06/2016 SPESE DI NOLEGGIO FOTOCOPIATORE II E III TRIMESTRE 2016. CIG Z2D0BEAFF1 . X

247 07/06/2016 SPESE CONSUMO GAS ANNO 2016 IN ADESIONE CONSORZIO CEV. CIG DERIVATO 6203333056. X

246 07/06/2016

SPESE GESTIONE CALORE ANNO 2016 IN ADESIONE CONVENZIONE CONSIP SERVIZIO INTEGRATO

ENERGIA 3. CIG DERIVATO 6434787A35. X

245 07/06/2016

SPESE DI TELEFONIA FISSA 3-4-5-6 BIMESTRE 2016 IN ADESIONE CONVENZIONE INTERCENTER. CIG

DERIVATO 5886171DF5. X

197 12/05/2016

SPESE DI ENERGIA ELETTRICA MESE DI MARZO 2016 IN ADESIONE AL CONSORZIO CEV. CIG DERIVATO

6348844FCB. X

193 09/05/2016

SPESA PER TELEFONIA MOBILE 2 BIMESTRE 2016 IN ADESIONE CONVENZIONE INTERCENTER CIG

Z970F19F55. X

191 09/05/2016 CANONE ANNO 2016 MANUTENZIONE ASCENSORE MATR. 42/93. CIG ZF515A7E5F. X

190 09/05/2016 SPESA PER SERVIZIO GESTIONE IRAP ANNO FISCALE 2015. CIG Z8A157C4DA. X

184 29/04/2016 SERVIZIO MISURA POD PRODUZIONE IMPIANTO INCENTIVATO. CIG Z1119A4D4C. X

183 29/04/2016 SPESE TELEFONIA FISSA SECONDO BIMESTRE 2016 - CONVENZIONE INTERCENTER CIG 5886171DF5. X

150 16/04/2016 SPESE SERVIZIO PAGHE 1 BIMESTRE 2016. CIG.Z640245535. X

149 16/04/2016 SERVIZIO BIENNALE 2016/2017 RICEZIONE MOD 730/4. CIG ZAD1978658. X

148 16/04/2016

SERVIZIO DI MANUTENZIONE E ASSISTENZA SISTEMA DI RILEVAZIONE DELLE PRESENZE ANNO 2016. CIG

ZB619782E3. X

131 08/04/2016 RINNOVO BIENNALE N.02 CASELLE PEC. X

130 08/04/2016 SPESE UTENZE IDRICHE 1 BIMESTRE 2016 CONGUAGLIO 2015. CIG Z1C19553B1. X

122 06/04/2016 ACQUISTO CARTA FOTOCOPIE MEPA. CIG Z7E1933C4C. X

100 21/03/2016 SPESE DI ENERGIA ELETTRICA FEBBRAIO 2016 IN ADESIONE AL CEV. CIG DERIVATO 6348844FCB. X

97 18/03/2016

SPESE PER FORNITURA GAS NATURALE GENNAIO 2016 IN ADESIONE ACCORDO QUADRO CONSORZIO

CEV PERIODO 1/4/2015-31/03/2019. CIG DERIVATO 6203333056. X

95 18/03/2016 SERVIZIO GESTIONE PREAVVISO TELEMATICO 770/2014. CIG ZE7190C9A5 X

64 25/02/2016 SPESE NOLEGGIO FOTOCOPIATORE SERVIZI FINANZIARI PRIMO TRIMESTRE 2016. CIG Z2D0BEAFF1 X

62 24/02/2016

FORNITURA STRAORDINARIA ENERGIA ELETTRICA DAL 02/03/2016 AL 30/03/2016 IN VIA XXV APRILE.

CIG ZDF18AF046 X

61 24/02/2016 CONVENZIONE INTERCENTER “ENERGIA ELETTRICA 4”. CIG DERIVATO 3635173FA4 X

51 19/02/2016 SERVIZIO SISTEMISTICO/FORMATIVO SICRA IN LOCO. CIG Z9E189B89D. X

48 18/02/2016

SPESE DI ENRGIA ELETTRICA MESE DI GENNAIO 2016 IN ADESIONE CONSORZIO CEV. CIG DERIVATO

6348844FCB. X

47 18/02/2016 SPESE DI TELEFONIA FISSA 1 BIMESTRE 2016. CIG DERIVATO 5886171DF5. X

46 18/02/2016 SPESE DI TELEFONIA MOBILE 1 BIMESTRE 2016. CIG DERIVATO Z970F19F55. X

32 05/02/2016 ACQUSITO TONER E CANCELLERIA MEPA. CIG Z851866B93. X

26 02/02/2016 RIATTIVAZIONE N.02 CONTATORI CESSATI LOCALI POLIFUNZIONALI DI VIA CURIEL. CIG ZF7184F172. X

25 02/02/2016 ATTIVAZIONE NUOVO PUNTO DI CONSEGNA ENERGIA ELETTRICA IN VIA EMILIA EST. CIG Z51184F0D3. X

16 27/01/2016 ACQUISTO CARTE PER FOROCOPIE MEPA. CIG Z09183844B X

1 11/01/2016 ASSISTENZA 2016 NUVOLA PA. CIG Z1817F4FDC X

49 33

59,76%

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

Oggetto: Contrasto all’evasione fiscale

Nel corso del 2016 è' stato attivato un percorso condiviso con il settore urbanistica di collaborazione sugli aspetti

fiscali dell'adozione del PSC avvenuta nel dicembre 2015. Gli uffici urbanistica e tributi si sono confrontati in sede di

elaborazione dei valori di riferimento delle aree fabbricabili, poi approvati con delibera di G.M. n. 54 del

05/04/2016. E' stato avviato studio condiviso dei singoli lotti edificabili che consentirà all'ufficio tributi di avere un

punto di partenza chiaro al fine di monitorare le trasformazioni con i conseguenti effetti sulla imposizione fiscale, e

all'ufficio urbanistica di comprendere quali variazioni urbanistiche determinano effetti fiscali. Sono state predisposte

le comunicazioni di cui alla legge 289/2002 art 31. Nella propria relazione relativa allo step intermedio, si chiedeva di

approfondire il diverso ruolo dell'ufficio edilizia privata e dell'ufficio urbanistica in modo da pervenire entro il 31

dicembre 2016 alla stesura del previsto protocollo di collaborazione. Con delibera di G.M. 192 del 17/12/2016 si

approvava la riorganizzazione del settore tecnico relativamente al Settore Urbanistica e Ambiente e al

settore Edilizia Privata mediante costituzione di un nuovo settore con responsabile unico. Tra il nuovo

settore e il settore servizi finanziari si approva quale protocollo sperimentale per l’anno 2017 la presenza del

responsabile di procedimento dell’ufficio tributi un pomeriggio alla settimana presso l’ufficio tecnico per

trattare singole pratiche o progetti intersettoriali..

Rottofreno 12/04/2017

Cordiali saluti

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

Oggetto: Avvio al recupero tramite convenzione intercenter..

E' stato sottoscritto con I.C.A. s.r.l. l'atto di regolamentazione ( 22/02/2016 prot.1883) previsto dalla

Convenzione Intercenter “per l’affidamento dei servizi di gestione ordinaria, accertamento e supporto alla

riscossione ordinaria e coattiva diretta dei tributi e delle entrate comunali” lotto 2, limitatamente al servizio di

riscossione coattiva;

E' stata attivata la piattaforma informatica del gestore ICA per l'elaborazione delle ingiunzione dei pagamenti .

Sono stati formati gli operatori addetti all'inserimento delle somme a recupero con specifica giornata di

formazione che si è tenuta l'8 aprile 2016. Sono stati inseriti sul portale somme da avviare al recupero

coattivo di ICI/IMU per euro 111.527,00.

Al fine di rendere l’attività di recupero più efficace e trasparente sono state introdotte delle modifiche nella

bozza di nuovo regolamento generale delle entrate per quanto concerne la procedura di riscossione tramite

ingiunzione fiscale e la possibilità di richiedere pagamenti rateali per temporanee condizioni di difficoltà

economica.

Si provvederà a trasmettere report sulla capacità di recupero non appena disponibili.

Cordiali saluti

Rottofreno 12/04/2017

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929 e-mail: [email protected]

AL SEGRETARIO GENERALE Dott.ssa Cassi

SEDE

Oggetto: Predisposizione stato patrimoniale al primo gennaio 2016 secondo nuovo ordinamento che sostituisce il precedente conto del patrimonio di cui al DPR 194/1996.

Con deliberazione di Consiglio Comunale n.28 in data 26/06/2015, il Comune di Rottofreno si è avvalso

della facoltà di rinviare all’esercizio finanziario 2016 l’avvio della contabilità economica-patrimoniale.

La prima attività richiesta per l’adozione della nuova contabilità è la riclassificazione delle voci dello stato

patrimoniale chiuso al 31/12/2015 nel rispetto del DPR 194/1966, secondo l’articolazione prevista dallo stato

patrimoniale D. Lgs 118/2011.

A tal fine è necessario riclassificare le singole voci dell’inventario secondo il piano dei conti patrimoniale.

La seconda attività richiesta consiste nell’applicazione dei criteri di valutazione dell’attivo e del passivo

previsti dal principio applicato della contabilità economica patrimoniale all’inventario e allo stato

patrimoniale riclassificato. A tal fine si predispone una tabella che, per ciascuna delle voci dello stato

patrimoniale riclassificato, affianca gli importi di chiusura del precedente esercizio e gli importi attribuiti a

seguito del processo di rivalutazione.

I prospetti riguardanti lo stato patrimoniale riclassificato e rivalutato saranno oggetto di approvazione da

parte del Consiglio Comunale in sede di approvazione del rendiconto 2016.

Nella relazione sulla gestione del rendiconto 2016 si darà conto:

a) Delle principali differenze tra il primo stato patrimoniale di apertura l’ultimo stato patrimoniale

predisposto secondo il precedente ordinamento contabile , fornendo informazioni circa la

riconciliazione delle poste rilevanti e sugli effetti derivanti dall’applicazione dei principi sul Valore

Netto Contabile;

b) Delle modalità di valutazione delle singole poste attive e passive;

c) Delle componenti del patrimonio in corso di ricognizione o in attesa di perizia.

La predisposizione dello stato patrimoniale al 1/1/2016 secondo il nuovo ordinamento necessita di variazioni

di tipo formale ( diversa allocazione delle voci esistenti) e sostanziale (nuove voci o diversa valorizzazione

delle stesse).

La verifica del raggiungimento dell’obiettivo è circoscritto alle variazioni di competenza del settore servizi

finanziari.

CREDITI

I crediti sono stati riallocati secondo il nuovo ordinamento, in particolare:

• I “crediti vs contribuenti” confluiscono nella voce C II 1, per gli enti locali le voci di riferimento sono la b e

la c.

• I “crediti verso il settore pubblico allargato” confluiscono nella voce C II 2 a; nelle voci b c vanno allocati

eventuali crediti nei confronti di società per trasferimenti correnti, in c/capitale o contributi agli investimenti.

• I “crediti vs utenti di servizi pubblici”, “crediti vs utenti di beni patrimoniali”, “crediti da alienazioni

patrimoniali” confluiscono nella voce C II 3.

• I “crediti per somme corrisposte c/terzi” confluiscono nella voce C II 4 b.

• I “crediti per IVA” confluiscono nella cove C II 4 a.

• I crediti per permessi di costruire (nel DPR 194/96 – B II 3 c capitale), i crediti per dividendi e i crediti per

proventi finanziaria (nel DPR 194/96 – B II 3 c corrente) confluiscono nella voce C II 4 c.

L’attività di riconciliazione soprariportata è stata effettuata con scritture di apertura manuali, in assenza di automatismi informatici. Il totale dei crediti corrisponde al totale dei residui attivi al 31/12/2015 ( 1.772.988,67) al netto del fondo crediti accantonato nell’avanzo di amministrazione (503.289,71).

IMMOBILIZZAZIONI FINANZIARIE:

sono iscritte al valore di acquisizione, corretto da perdite durevoli di valore . Non si hanno partecipazioni di

controllo.

ATTIVITA’ FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI DISPONIBILITA’ LIQUIDE

La normativa prevede maggiore dettaglio. In questo caso la modifica formale implica anche una modifica

sostanziale, infatti oltre al fondo di cassa della tesoreria al 31/12 gli enti devono presentare anche il saldo –

ad esempio – dei c/c postali al 31/12 che vengono riversati in tesoreria solo nel mese di gennaio dell’anno.

Si riporta la quota di fondi postali al netto delle poste iscritte nei residui attivi (25.925,51).

PATRIMONIO IMMOBILIARE E TERRENI DI PROPRIETA’:

Il patrimonio immobiliare è stato valorizzato al costo d’acquisto , comprendente anche i costi accessori, e

qualora non disponibile al valore catastale.

La valorizzazione dei beni immobili risulta di competenza del settore lavori pubblici.

Nel caso di diversi immobili risulta opportuno procedere al completamento della valorizzazione che per

disposizione normativa dovrà concludersi entro l’anno 2017.

Ai fini della valutazione del patrimonio immobiliare si richiama il principio applicato dalla contabilità

economico –patrimoniale n. 4.15 “ai fini dell’ammortamento i terreni e gli edifici soprastanti sono

contabilizzati separatamente anche se acquisiti congiuntamente” in quanto i terreni non sono oggetto di

ammortamento.

Nei casi in cui negli atti di provenienza degli edifici (Rogiti o atti di trasferimento con indicazione del valore

peritale) il valore dei terreni non risulti indicato in modo separato e distinto da quello dell’edificio

soprastante, si applica il parametro forfettario del 20% al valore indiviso di acquisizione mutuando la

disciplina prevista dall’art. 36 comma 7 del DL luglio 2006, n. 223 convertito con modificazione della legge

4 agosto 2008 n.248, successivamente modificato dall’art. 2 comma 18 del DL 3 ottobre 2006 n. 262,

convertito con modificazioni dalla legge 24 novembre 2006 n. 286:

Nei casi in cui non è disponibile il costo storico, il valore catastale è costituito da quello ottenuto applicando

all’ammontare delle rendite risultanti in catasto, vigenti al 1°gennaio dell’anno di imposizione, rivalutate del

5% ai sensi dell’art. 3, comma 48, della legge 23 dicembre 1996, n.662 i seguenti moltiplicatori:

a. 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con

esclusione della categoria catastale A/10;

b. 140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5;

b-bis. 80 per i fabbricati classificati nella categoria catastale D/5;

c. 80 per i fabbricati classificati nella categoria catastale A/10;

d. 60 per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricati classificati nella categoria

catastale D/5; tale moltiplicatore è elevato a 65 a decorrere dal 1°gennaio 2013;

e. 55 per i fabbricati classificati nella categoria catastale C/1 Per i terreni agricoli, il valore è costituito da

quello ottenuto applicando all’ammontare del reddito dominicale risultante in catasto,

vigente al 1°gennaio dell’anno d’imposizione, rivalutato del 25% ai sensi dell’articolo 3, comma 51, della

legge 23 dicembre 1996, n.662, un moltiplicatore pari a 130.

Se il bene non risulta interamente ammortizzato, e per il suo acquisto sono stati ricevuti contributi di terzi, va

iscritta la residua quota di contributi nella voce “Ratei e risconti passivi e contributi agli investimenti”, al

fine di coprire nel tempo gli ammortamenti residui.

In sede di determinazione del primo SP non devono essere ricompresi nella ricognizione i beni già

interamente ammortizzati.

In fase di determinazione del primo stato patrimoniale è risultato necessario passare dal programma

degli inventari in essere Sicra alla sezione patrimonio della nuova piattaforma informatica Sicraweb.

In sede di transcodifica dei dati (attivata già dal mese di ottobre 2016) sono emerse delle incongruenze

tra valori lordi e fondi di ammortamento che risultano attualmente irrisolti benchè più volte segnalati.

In attesa degli interventi richiesti si è proceduto comunque alla riclassificazione dei beni inventariati sulla

base delle nuove articolazioni previste

1) Beni demaniali

1.1) Terreni

1.2) Fabbricati

1.3) Infrastrutture

1.9) Altri beni demaniali

III 2) Altre immobilizzazioni materiali

2.1) Terreni

a) di cui in leasing finanziario

2.2) Fabbricati

a) di cui in leasing finanziario

Si è provveduto allo scorporo dai fabbricati del valore dei terreni sulla base del parametro forfettario del

20% e sono stati inseriti nei piani di ammortamento i nuovi coefficienti applicabili dal 1/1/2016.

Si ritiene comunque di non riportare i valori dei beni immobili sino a risoluzione delle problematiche

informatiche sopraccitate per le quali è previsto un intervento di sistemista in loco. La valorizzazione

dei beni immobili costituisce la sola voce non riclassificata. Successivamente sarà possibile completare

la valorizzazione dello stato patrimoniale inserendo anche il valore del patrimonio netto.

RATEI E RISCONTI ATTIVI Il nuovo ordinamento non prevede modifiche, il piano dei conti non presenta

articolazioni come avviene per il passivo.

PATRIMONIO NETTO

La normativa prevede le riserve di capitale e quelle per i risultati economici degli esercizi precedenti.

È stata inserita la Riserva da Permessi di Costruire che viene collocata la voce B II del Conto del Patrimonio Passivo (5.251.949,54).

Per i permessi di costruire non e previsto il ≪ricavo pluriennale≫ o risconto p come per i contributi

agli investimenti.

Questo comporta che ogni anno il risultato dell’esercizio non coinciderà mai con la differenza tra patrimonio

finale e patrimonio inziale. La quota di oneri che finanzia la spesa di investimento risulta similare ad un

aumento di capitale sociale.

Il fondo di dotazione dell’ente è costituito dalla differenza, se positiva, tra attivo e passivo al netto della voce

“Netto da beni demaniali”, al netto del valore attribuito alle riserve. Alle riserve è attribuito un valore pari a

quello risultante ai corrispondenti valori dello stato patrimoniale dell’esercizio precedente

Nello SP iniziale, la voce AIII “Risultato economico dell’esercizio” non viene valorizzata.

FONDI RISCHI ED ONERI

Si tratta di nuova voce. Per i fondi rischi si è fatto riferimento al programma 3 della missione 20 del bilancio

finanziario (passività latenti, spese legali, rischi di soccombenza, fondo perdite delle società ex LS 2014,

etc..). in particolare è stato inserito il relativo accantonamento nell’avanzo di amministrazione al 31/12/2015

di euro 36.182,76.

DEBITI

La normativa prevede un maggior dettaglio che implica anche una modifica sostanziale. Nel vecchio

ordinamento venivano considerati i residui passivi del titolo I come debiti di funzionamento e i residui

passivi del titolo II, interventi 1-6, nei conti d’ordine.

Tale semplificazione non è più valida. Occorre riportare i debiti reali indipendentemente dal titolo di

appartenenza.

Si è proceduto alla riallocazione delle poste secondo i criteri di seguito descritti:

• I “debiti di finanziamento” trovano allocazione nella voce D I 1 alle lettere a, b, c, d a seconda della

tipologia.

• I “debiti di funzionamento” opportunamente modificati trovano allocazione tra:

– D 2

– D 3

– D 4 (sono relativi ai debiti per trasferimenti e contributi)

– D 5 – in parte

• I “debiti per IVA” in D 5

• I “debiti per anticipazioni di cassa” trovano allocazione in D 1 c.

• I “debiti per somme anticipate da terzi” in D 5 c, tranne quelli derivanti dall’attività di sostituto d’imposta

che vanno allocati in D 5 a e b.

• Le voci D VI e VII del DPR 194/96 trovano allocazione in D 2-3-4-5 a seconda del tipo.

Tale operazione, come per i crediti, è avvenuta con scritture di apertura manuali, in assenza di

automatismi informatici. Si è provveduto ad inserire il debito residuo dei mutui (2.597.992,93), il saldo

a debito risultante dalla dichiarazione IVA (14.802,01) e i residui passivi al 31/12/2015 risultanti

dall’attività di ri-accertamento ordinario (1.817.107,38).

RATEI e RISCONTI PASSIVI

Il piano dei conti presenta un dettaglio che evidenzia i ratei del personale alla luce del principio di contabilità

finanziaria (salario accessorio rimandato all’esercizio 2016 mediante fpv per euro 79.826,60) .

La voce risconti evidenzia la quota di contributi agli investimenti (voce B I del Conto del Patrimonio del

DPR 194/96).

CONTI D’ORDINE

I conti d’ordine sono posizionati in calce solo allo stato patrimoniale (non più sotto l’attivo e sotto il passivo)

e completamente riformulati. Si è provveduto a valorizzare la voce impegni su esercizi futuri per euro

1.480.475,09.

Cordiali saluti

Rottofreno 12/04/2017

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

STATO PATRIMONIALE PASSIVO STATO PATRIMONIALE PASSIVO

01/01/2016A) PATRIMONIO NETTO A) PATRIMONIO NETTOI) Netto patrimoniale 13.844.323,21 I) Fondo di dotazione 14.539.276,78II) Netto da beni demaniali 694.953,57 II) Riserve

Totale patrimonio netto 14.539.276,78 a) da risultato economico di esercizi precedenti 0b) da capitale 0c) da permessi di costruire 5.251.949,54III) Risultato economico dell'esercizio 0

TOTALE PATRIMONIO NETTO TOTALE PATRIMONIO NETTO (A) 0B) CONFERIMENTI B) FONDI PER RISCHI ED ONERII) Conferimenti da trasferimenti in conto capitale 2.620.389,54 1) Per trattamento di quiescenza 0II) Conferimenti da concessioni di edificare 5.251.949,99 2) Per imposte 0

Totale conferimenti 7.872.339,53 3) Altri 36182,76TOTALE FONDO RISCHI E ONERI (B)

C) TRATTAMENTO DI FINE RAPPORTO 0TOTALE T.F.R. ©

C) DEBITI D) DEBITII)Debiti di finanziamento 2.597.992,93 1) Debiti da finanziamento 2.600.597,791) per finanziamenti a breve termine a) prestiti obbligazionari 0,002) per mutui e prestiti b) v/ altre amministrazioni pubbliche 0,003) per prestiti obbligazionari c) verso banche e tesoriere 0,004) per debiti pluriennali d) verso altri finanziatori 2.600.057,79II) Debiti di funzionamento 1.568.803,33 2) Debiti verso fornitori 778.484,87III)Debiti per IVA 14.802,01 3) Acconti 0,00IV)Debiti per anticipazioni di cassa 4) Debiti per trasferimenti e contributi 609.941,60V)Debiti per somme anticipate da terzi 224.731,36 a) enti finanziati dal servizio sanitario nazionale 0,00VI)Debiti verso b) altre amministrazioni pubbliche 441.721,45a) Imprese controllate c) imprese controllate 0,00b) Imprese collegate d) imprese partecipate 92.388,38c) altri (aziende speciali, consorzi, istituzioni) e) altri soggetti 75.831,77VII)Altri debiti 5) Altri debiti 440.878,26

a) tributari 174.658,96b) verso istituti di previdenza e sicurezza sociale 50.517,90c) per attività svolta per c/terzi 0,00d) altri 215.701,40

TOTALE DEBITI 4.406.329,63 TOTALE DEBITI (D) 4.429.902,52D) RATEI E RISCONTI E) RATEI E RISCONTII) Ratei passivi I) Ratei passivi 79.826,60II) Risconti passivi II) Risconti passivi

1) Contributi agli investimenti 2.620.389,54a) da altre amministrazioni pubbliche 0b) da altri soggetti 02) Concessioni pluriennali 03) Altri risconti passivi 0

TOTALE RATEI E RISCONTI TOTALE RATEI E RISCONTI (E)TOTALE DEL PASSIVO (A+B+C+D) 26.817.945,94 TOTALE DEL PASSIVO (A+B+C+D+E)

CONTI D'ORDINE CONTI D'ORDINEE) impegni opere da realizzare 23.572,69 1) Impegni su esercizi futuri 1.480.475,09F) conferiti in aziende speciali 2) Beni di terzi in uso 0G) beni di terzi 3) Beni dati in uso a terzi 0

4) Garanzie prestate a amministrazioni pubbliche 05) Garanzie prestate a imprese controllate 06) Garanzie prestate a imprese partecipate 07) Garanzie prestate a altre imprese 0

SCHEMA D.P.R. 194/96 SCHEMA D.L. 23/06/2011 N.118

STATO PATRIMONIALE ATTIVO 31/12/2015 STATO PATRIMONIALE ATTIVO 01/01/2016

A) CREDITI vs.LO STATO ED ALTRE AMMINISTRAZIONI PU 0TOTALE crediti vs partecipanti (A)

A) IMMOBILIZZAZIONI B) IMMOBILIZZAZIONI

I) Immobilizzazioni immateriali I) Immobilizzazioni immateriali1) Costi pluriennali capitalizzati 641.517,88 1) Costi di impianto e di ampliamento 0,00

2) Costi di ricerca sviluppo e pubblicità 0,003) Diritti di brevetto ed utilizzazione opere dell'ingegno 339.719,484) Concessioni, licenze, marchi e diritti simile 0,005) Avviamento 0,006) Immobilizzazioni in corso ed acconti 0,009) Altre 0,00

Totale immobilizzazioni immateriali 641.517,88 Totale immobilizzazioni immateriali 339.719,48II) Immobilizzazioni materiali II) Immobilizzazioni materiali1) Beni demaniali 5.701.385,73 1) Beni demaniali2) terreni indisponibili 1.503.256,51 1.1) Terreni 0,003) Terreni disponibili 2.328.464,90 1.2) Fabbricati 0,004) Fabbricati indisponibili 11.232.696,83 1.3) Infrastrutture 0,005) Fabbricati disponibili 83.302,80 1.9) Altri beni demaniali 0,006) macchinari ed attrezzature 82.833,39 III 2) Altre immobilizzazioni materiali7) attrezzature e sistemi 33.061,02 2.1) Terreni 0,008) automezzi e motomezzi 25.240,42 a) di cui in leasing finanziario 0,009) mobili e macchine d'ufficio 57.899,18 2.2) Fabbricati 0,0010) universalità di beni indisponibile a) di cui in leasing finanziario 0,0011)universalità di beni disponibile 2.3) Impianti e macchinari 27.469,0612) Diritti reali su beni di terzi a) di cui in leasing finanziario 0,0013) immobilizzazioni in corso 2.4) Attrezzature industriali e commerciali 35.912,47

2.5) Mezzi di trasporto 25.240,422.6) Macchine per ufficio e hardware 34.477,582.7) Mobili e arredi 75.934,482.8) Infrastrutture 0,002.9) Diritti reali di godimento 02.99) Altri beni materiali 03) Immobilizzazioni in corso ed acconti 0,00

Totale immobilizzazioni materiali 21.048.140,78 Totale immobilizzazioni materialiIV) Immobilizzazioni Finanziarie

1) Partecipazione in: 1) Partecipazioni in a) Imprese controllate a) imprese controllate 0b) Imprese collegate b) imprese partecipate 0,00c) altre imprese c) altri soggetti 0,002) Crediti Verso: 2) Crediti versoa) Imprese controllate a) altre amministrazioni pubbliche 0,00b) Imprese collegate b) imprese controllate 0,00c) altre imprese c) imprese partecipate 0,003) Titoli (investimenti a medio e lungo termine) 9.946,81 d) altri soggetti 9.946,814) Crediti di dubbia esigibilità 193.513,59 3) Altri titoli 0

Immobilizzazioni finanziarie 203.460,40 Immobilizzazioni finanziarie 9.946,81TOTALE IMMOBILIZZAZIONI 21.893.119,06 TOTALE IMMOBILIZZAZIONI (B)

B) ATTIVO CIRCOLANTE C) ATTIVO CIRCOLANTEI) Rimanenze 0,00 I) Rimanenze 0

Totali rimanenze 0,00 Totali rimanenze 0II) Crediti II) Crediti1) Verso contribuenti 287.190,26 1) Crediti di natura tributaria2)Verso enti del Settore pubblico allargato a) Crediti da tributi destinati al finanziamento della sanità 0a) Stato correnti b) Altri crediti da tributi 198.218,44a) Stato conto capitale 6.547,07 c) Crediti da Fondi perequativi 5.223,18b) Regione correnti 0,00 2) Crediti per trasferimenti e contributib) Regione c/capitale 52.090,13 a) verso amministrazioni pubbliche 344.107,42c) Altri correnti 285.470,22 b) imprese controllate 0,00c) Altri conto capitali 0,00 c) imprese partecipate 03) Verso debitori diversi 0,00 d) verso altri soggetti 0,00a) verso utenti di servizi pubblici 150.584,37 3) Verso clienti ed utenti 237.737,53b) verso utenti di beni patrimoniali 81.965,03 4) Altri Creditic) Altri correnti 41.147,29 a) verso l'erario 0,00c) Altri conto capitali b) per attività svolta per c/terzi 485,95d) da alienazioni patrimoniali c) altri 483.926,44e) per somme corrisposte c/terzi) 951,27 Totale crediti 1.269.698,964) Crediti per I.V.A. 0,00 III) Attività finanziarie che non costituiscono immobilizzi5) Per depositi 1) Partecipazioni 0,00a) Banche 2) Altri titoli 0,00b) Cassa Depositi e Prestiti 447.967,28 attività finanziarie che non costituiscono immobilizzi 0,00

TOTALE 1.353.912,92 IV) Disponibilità liquide1) Conto di tesoreriaa) Istituto tesoriere 3.570.913,96

IV Disponibilità liquide b) presso Banca d'Italia 0,001) Fondo Cassa 3.570.913,96 2) Altri depositi bancari e postali 25.925,51

3) Denaro e valori in cassa 04) Altri conti presso la tesoreria statale intetati all'ente 0,00

Totale disponibilità liquide 3.596.839,47TOTALE ATTIVO CIRCOLANTE 4.924.826,88 TOTALE ATTIVO CIRCOLANTE © 4.866.538,43

C) RATEI E RISCONTI D) RATEI E RISCONTI1) Ratei attivi 0,00 1) Ratei attivi 0,002) Risconti attivi 0,00 2) Risconti attivi 0,00

TOTALE RATEI E RISCONTI TOTALE RATEI E RISCONTI D

TOTALE DELL'ATTIVO 26.817.945,94 4.866.538,43

SCHEMA D.L. 23/06/2011 N.118SCHEMA D.P.R. 194/96

Settore Servizi Finanziari. Tel. 0523 780321. e-mail :[email protected]

COMUNE DI ROTTOFRENO Provincia di Piacenza

Tel 0523 780311 Fax 0523 781929

e-mail: [email protected]

AL SEGRETARIO GENERALE

Dott.ssa Cassi

SEDE

Oggetto: Report formazione anno 2016.

Nel corso del 2016 gli operatori del Settore Servizi finanziari hanno consultato le banche dati messe a

disposizione dall’ente: “Comuni news” del Gruppo Delfino, ANUTEL e Enti on Line di Soluzioni s.r.l. e

hanno partecipato ai corsi di seguito riportati:

Data Descrizione Ente Sede Destinatari

19/01/2016

La legge di stabilità 2016 e la

manovra di bilancio Delfino & Partners Podenzano Moia, Avanzi, Velli

04/02

12/02/2016

Webinar IFEL contenzioso

tributario on line IFEL On line Velli

17/02/2016

Gestione del personale alla

luce delle disposizioni della

legge di stabilità 2016 Lega dei Comuni Cavamanara Avanzi

17/06/2016

Il nuovo codice dei contratti

le fasi dell'affidamento IFEL On line Moia

28/09/2016 La gestione del personale Lega dei Comuni Cavamanara Avanzi

13/10/2016

Corso in house prevenzione

della corruzione e della

trasparenza Lega dei Comuni Castel San Giovanni Moia

10/11/2016

Corso in house prevenzione

della corruzione e della

trasparenza Lega dei Comuni Rottofreno Moia Avanzi Soressi Velli

22/11/2016

La finanza del comune dopo

la legge di bilancio 2017 Delfino & Partners Rottofreno Moia Soressi

10/11/2016

La riforma delle riscossioni

locali IFEL On line Velli

16/11/2016 L'urbanistica contrattata IFEL On line Velli

22/11/2016

Anticorruzione e trasparenza:

linee guida(in consultazione)

su accesso civico ed altri

strumenti operativi IFEL On line Velli

Cordiali saluti

Rottofreno 12/04/2017

La responsabile del Settore Servizi Finanziari

(dott.ssa Moia Maria Cristina)

Related Documents