CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN (MESICIC) Servicio de Administración de Rentas (SAR)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN (MESICIC)

Servicio de Administración de Rentas (SAR)

Marco Jurídico en Honduras prevención del soborno de funcionariospúblicos nacionales y extranjeros

En fundamento jurídico en Honduras para llevar registros contables desus operaciones; personas naturales y personas jurídicas:

• Artículo 9 al 12 Decreto 189-2004 Ley Sobre Normas de Contabilidad y Auditoria

• Articulo 64.- Decreto 170-2016.- Contentivo de Código Tributario

• Articulo 435 y 434 del Código de Comercio

¿De qué manera se asegura Honduras que las sociedades mercantiles y

otros tipos de asociaciones mantendrán

sus registros con exactitud razonable detalle?

Artículo 198- Código Tributario: Atribuciones de la AdministraciónTributaria; Numeral 2.) Fiscalizar el cumplimiento de las obligacionestributarias y aduaneras ha efecto de combatir las infracciones y losdelitos tributarios, Numeral 9) Imponer las sanciones conforme a lodispuesto en el Código Tributario y en las leyes vigentes.

Ley de la Comisión Nacional de Bancos y Seguros: En su Artículo 26 decreta que la CNBS, a través de la Superintendencia, podrá inspeccionar y revisar las operaciones de todas las instituciones supervisadas tan frecuentemente como lo crea necesarios y sin previo aviso.

Ley del Sistema Financiero: En su Artículo 172, establece que las instituciones del sistema financiero autorizadas para recibir depósitos a la vista deberán mantener durante cinco (5) años los sistemas que permitan dejar constancia de los cheques pagados y notas de cargo o crédito con el objeto de facilitar verificaciones posteriores.

De manera más general, parte de las normas sustitutivas que existen en el ámbito penal, ¿Qué otras normas y medidas que existen pueden impedir o disuadir el soborno en funcionarios públicos?

Código de Conducta Ética del Servidor Público

Ley Orgánica del Tribunal Superior de Cuentas (obligación de presentar Declaración Jurada Bienes)

Código Penal.

En el Servicio de Administración de Rentas, realiza estudio socio económico de los colaboradores, previo al ingreso y durante el desempeño.

¿Qué medidas existen enHonduras para denunciaractos de corrupciónpúblicos tales como elsoborno de funcionariospúblicos y extranjeros?

Artículo 61.- Código Tributario- Deber de la Denuncia Pública y su Tramitación.

Artículo 71.- Código Tributario Decreto 170-2016.-Deberes de Colaboración de los servidores públicos.

Artículo 269.- Código Procesal Penal Tienen la obligación de denunciar los delitos de acción pública:

1) Los funcionarios o empleados públicos que tengan conocimiento de los mismos, en ocasión de sus funciones;

2) Los médicos, farmacéuticos, odontólogos, estudiantes de medicina u odontología,

enfermeros, paramédicos, parteros y demás personas relacionadas con el ejercicio de profesiones, oficios o técnicas vinculadas con la salud, que tengan conocimiento

de acciones u omisiones penales durante el ejercicio de sus actividades; y,

3) Los representantes de las personas naturales, los gerentes, administradores o representantes legales de las personas jurídicas y en general, quienes tengan bajo

su cuidado bienes ajenos, que tengan conocimiento de delitos cometidos en perjuicio de los intereses con los que estén relacionados.

Disposiciones para asegurar que el secreto profesional no será obstáculopara poner en conocimiento las autoridades competentes, los actos decorrupción detectados o las anomalías observadas por dichos profesionales,en el ejercicio de sus funciones contables:

Artículo 71.- Código Tributario. - Deberes de Colaboración de los servidores públicos ajenos a la Secretaría deEstado en los Despachos de Finanzas (SEFIN), Superintendencia Tributaria Aduanera, Administración Tributaria oAdministración Aduanera, 3.) Asimismo, deben denunciar ante el Ministerio Publico los delitos tributarios quelleguen a su conocimiento en cumplimiento de sus funciones, 4.) Cuando encuentren indicios de delitos tributarios,dichos servidores públicos que conozcan de ellos los deben poner, por el medio pertinente, de inmediato enconocimiento del Ministerio Público, para los efectos legales correspondientes.

Articulo 72.- Código Tributario. - Deberes de Información de Otros Obligados Tributarios.) Los obligadostributarios, personas naturales o jurídicas y unidades económicas o entes colectivos, de derecho público o derechoprivado, están obligados a cooperar con la Secretaria de Estado en el Despacho de Finanzas (SEFIN),Superintendencia Tributaria Aduanera, en el ámbito de sus competencias, en las funciones de verificación,determinación, investigación, fiscalización y cobranza, debiendo proporcionar toda clase de datos

Medidas pararegular elejercicio de laprofesión deloscontadoresPúblicos yauditoresinternos.

• ¿Es obligatorio en Honduras la colegiación de los contadores públicos?

• Peritos: Decreto Numero 74 (Emitido El 05/10/1966) Ley Orgánica del Colegio de Peritos Mercantiles y Contadores Públicos de Honduras Artículo 1.

• Decreto Numero 73 Ley de Colegiación Profesional Obligatoria.

Normas de cumplimiento obligatorio en el Código de Ética Profesional del Colegiode Peritos Mercantiles y Contadores Públicos de Honduras para garantizar laintegridad y objetividad de todos los contadores y auditores internos en eldesarrollo de su trabajo:

• Ley de Impuesto Sobre la Renta. - Artículo 30.- último párrafo loscontadores o tenedores de libros que intervengan en la contabilidad y losque certifiquen balances y cuadros de resultados, serán solidariamenteresponsables con el contribuyente por las irregularidades que cometancon la intensión de defraudar al fisco.

• Decreto 130-2017.- Código Penal. -Artículo 433.- Delito Contable.

• Artículo 434.-Responsabilidad de las Personas Jurídicas

¿En qué medias dichas normas

de contabilidad son vinculantes

en su derecho interno?

• Ley de Normas de Contabilidad y Auditoría Decreto 189-2004, Es imprescindible la creación de una Junta Técnica deNormas de Contabilidad y Auditoría. Siendo la JuntaTécnica de Normas de Contabilidad y es el órganosupremo y autoridad máxima en materia de normas decontabilidad y auditoría, y que por lo tanto tiene la facultadde fijar las normas de contabilidad para pequeños,medianos y grandes negocios que no estén sujetos a laaplicación NIIF.

• ARTÍCULO 64.- Código Tributario. -Obligaciones de Llevar Contabilidad.

¿Cuáles son las leyes que fijen las

exigencias relativas la manera en la que

deben llevarse los registros contables?

Código Tributario Decreto 170-2016.- Artículo 63. Obligaciones Formales, Artículo 64. Obligación de Llevar Contabilidad.

Ley Sobre Normas Generales De Contabilidad y Auditoría Decreto 189-2004, en su Artículo 9, 10, 11, 12.

Ley de la Comisión Nacional de Bancos y Seguros: Artículo 26.

Ley del Sistema Financiero: Artículo 172.

¿Se aplica también a Asociaciones? ¿Qué normas aplican a las asociaciones en esta materia?

• Artículo 29.- Decreto 170-2016.- Contentivo de Código Tributario; SonObligados Tributarios los siguientes: Numeral 9) Las asociaciones osociedades de hecho que carecen de personería jurídica, Numeral 10)Los sujetos a los que les resulte de aplicación de exenciones,exoneraciones u otros beneficios tributarios.

¿Cuáles la normativa que fija dichas sanciones? y ¿En qué consistedichas sanciones?

• Sanciones– Código Tributario; se enmarcan en los Artículos 160 (FaltaFormales) 161 (cierre de negocio), 164 (Intereses por falta de pago) y 165(Suspensión del RTN) del Código Tributario, siempre y cuando no seidentifiquen indicios de posibles conductas delictivas. Las sanciones por faltasformales (Art 160), se calcularán de acuerdo a rango de ingresos.

¿Cuáles son las normas que establecen elcontenido de dichos registros contables?

Artículo 63. Obligaciones Formales

¿Existe una obligación de especificar su causa

u objeto e identificar plenamente sus

destinatarios en los Registros Contables?

Artículo 64. Obligación de Llevar Contabilidad.

Artículo 11 de la Ley de Impuesto Sobre la Renta:

Decreto 189-2004. Ley Sobre Normas de Contabilidad y Auditoría- Articulo 15

¿Deben estar ademássoportados mediantecomprobantes quecontengan la informaciónnecesaria para constatarsu veracidad?

Artículo 63. Obligaciones Formales.

Acuerdo 481-2017.- Reglamento del Régimen de Facturación, Otros Documentos Fiscales y Registro Fiscal de Imprentas (Documentos Fiscales, Factura.

Artículo 16.- Decreto 189-2004.- Ley Sobre Normas de Contabilidad y de Auditoria.

Lo establecido en el Articulo 11.- Ley de Impuesto Sobre la Renta

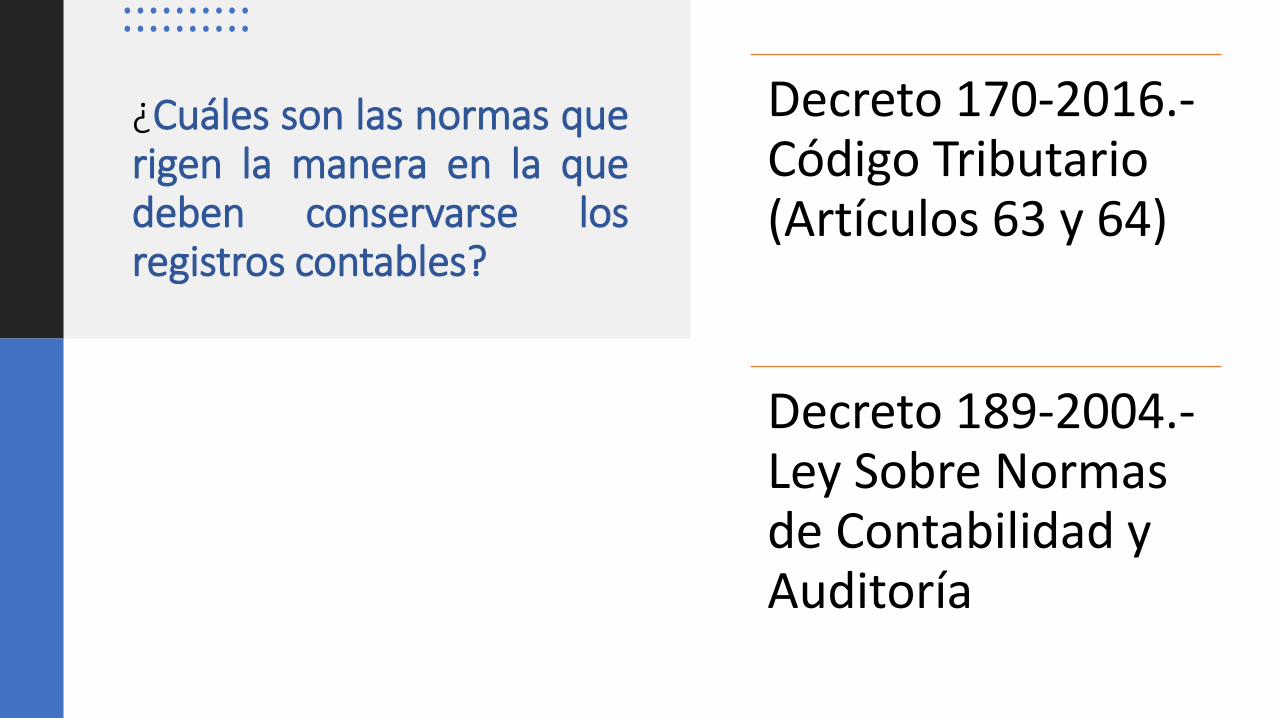

¿Cuáles son las normas querigen la manera en la quedeben conservarse losregistros contables?

Decreto 170-2016.-Código Tributario (Artículos 63 y 64)

Decreto 189-2004.-Ley Sobre Normas de Contabilidad y Auditoría

¿De qué manera se debe conservar los registros contables antes de dicho termino de 5 años?

Artículo 63.- Código Tributario: 3) Conservar los libros contablesy registros especiales, documentos y antecedentes de loshechos generadores, archivos electrónicos, programas,subprogramas y demás registros procesados mediante sistemaselectrónicos o de computación en forma ordenada ymantenerlos en su domicilio fiscal a disposición inmediata…Dicha información se debe conservar por un plazo de cinco (5)años para los obligados tributarios inscritos en el RegistroTributario Nacional (RTN)

¿Cuál es la normativa que establece la responsabilidad del Servicio deAdministración de Rentas de vigilar por medio de inspección el cumplimientode las formalidades establecidas para llevar los libros con arreglo?

• Código Tributario. - Artículo 198.- Atribuciones

Numeral 2.) Fiscalizar el cumplimiento de las obligaciones tributarias y aduaneras, aefecto de combatir las infracciones y los delitos tributarios.

Numeral 12) Preparar planes y programas de gestión administrativa acorde con loslineamientos de la política económica y metas de recaudación anuales acordadas.

Artículo 2) numeral 26) Sanciones: Obligaciones pecuniarias impuestas por la AutoridadCompetente, de conformidad con la Ley, derivadas del incumplimiento de obligacionesformales o materiales

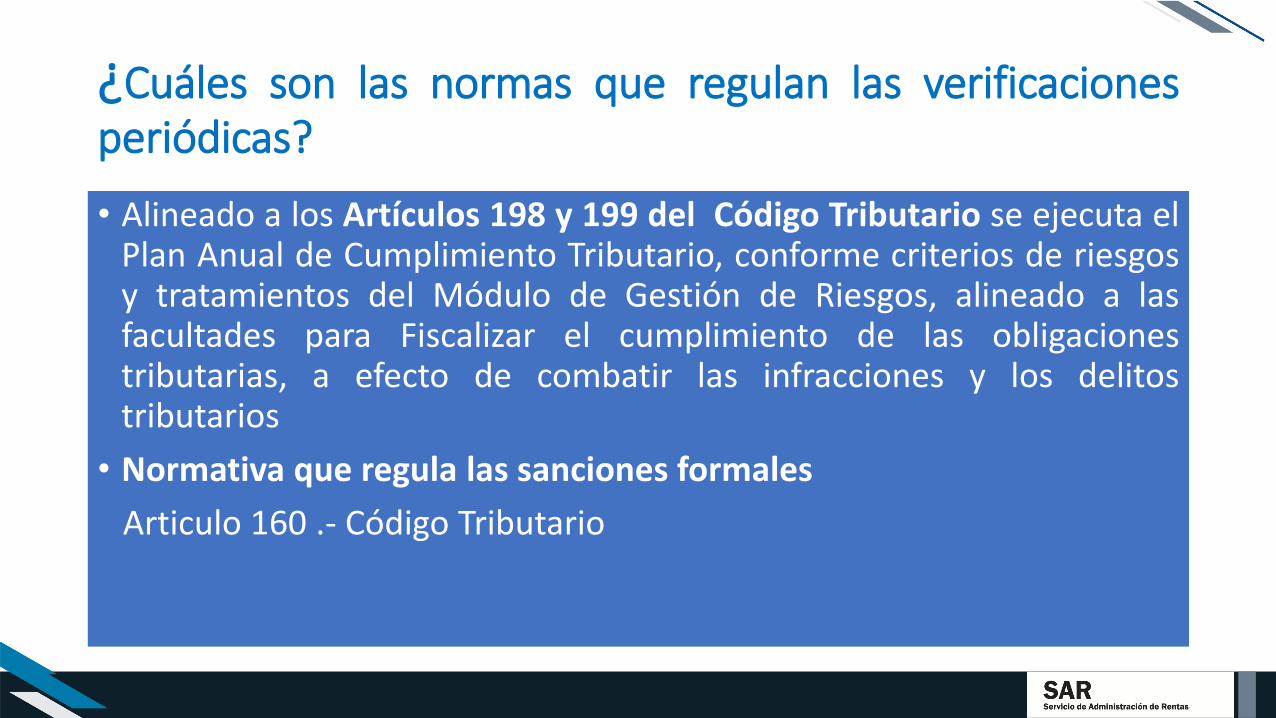

¿Cuáles son las normas que regulan las verificacionesperiódicas?

• Alineado a los Artículos 198 y 199 del Código Tributario se ejecuta elPlan Anual de Cumplimiento Tributario, conforme criterios de riesgosy tratamientos del Módulo de Gestión de Riesgos, alineado a lasfacultades para Fiscalizar el cumplimiento de las obligacionestributarias, a efecto de combatir las infracciones y los delitostributarios

• Normativa que regula las sanciones formales

Articulo 160 .- Código Tributario

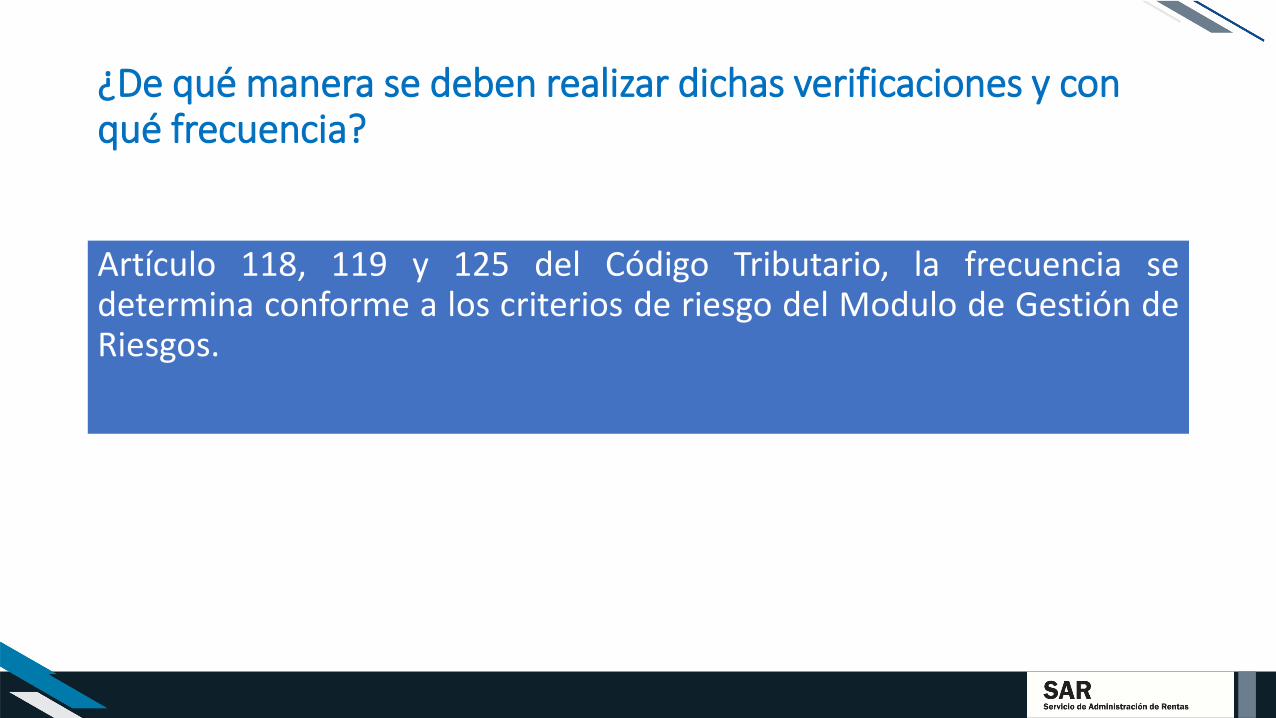

¿De qué manera se deben realizar dichas verificaciones y con qué frecuencia?

Artículo 118, 119 y 125 del Código Tributario, la frecuencia sedetermina conforme a los criterios de riesgo del Modulo de Gestión deRiesgos.

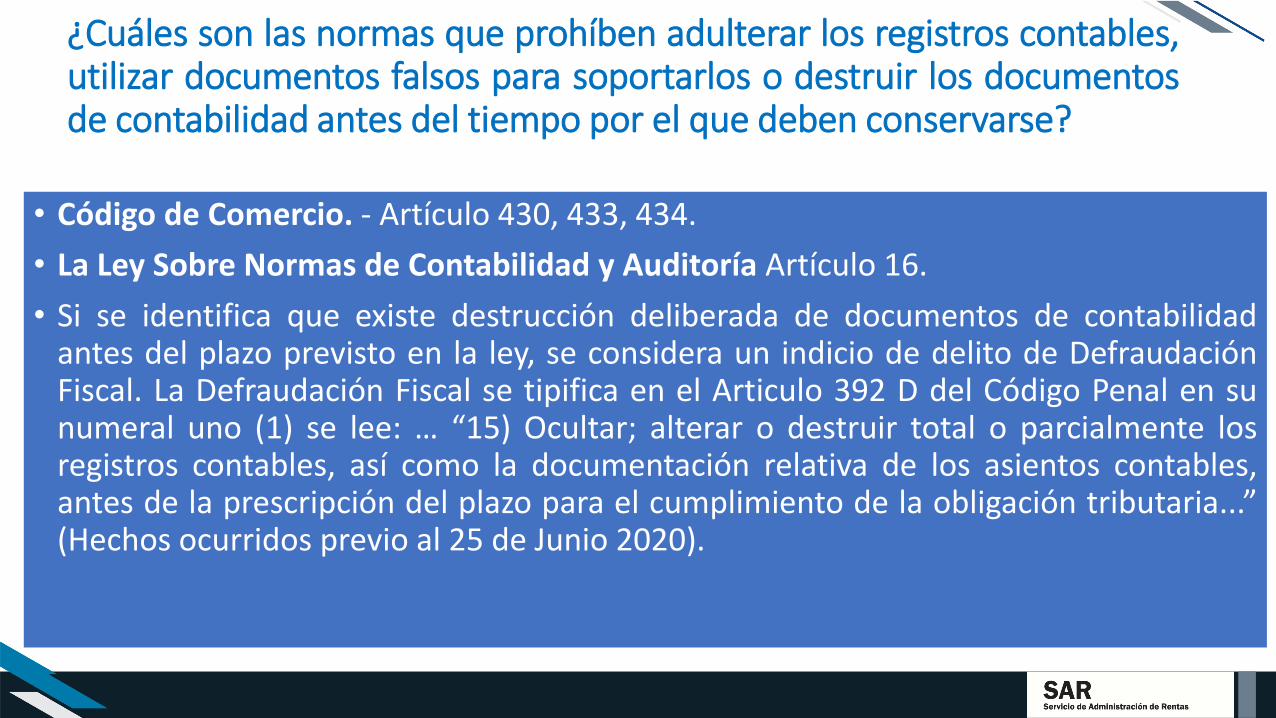

¿Cuáles son las normas que prohíben adulterar los registros contables,utilizar documentos falsos para soportarlos o destruir los documentosde contabilidad antes del tiempo por el que deben conservarse?

• Código de Comercio. - Artículo 430, 433, 434.

• La Ley Sobre Normas de Contabilidad y Auditoría Artículo 16.

• Si se identifica que existe destrucción deliberada de documentos de contabilidadantes del plazo previsto en la ley, se considera un indicio de delito de DefraudaciónFiscal. La Defraudación Fiscal se tipifica en el Articulo 392 D del Código Penal en sunumeral uno (1) se lee: … “15) Ocultar; alterar o destruir total o parcialmente losregistros contables, así como la documentación relativa de los asientos contables,antes de la prescripción del plazo para el cumplimiento de la obligación tributaria...”(Hechos ocurridos previo al 25 de Junio 2020).

¿Existen normas para asegurar que las sociedades mercantiles y otrostipos de asociaciones mantengan registros que reflejen con exactitud yrazonablemente detalle la adquisición y enajenación de activos? ¿Cuálesson dichas normas?

• Acuerdo 1.- Reglamento Especial para la Depreciación, Amortización yAgotamiento de Activos, Capitulo III.- Mayor de Propiedad.

• Ley de Impuesto al Activo Neto. - Artículo 5, para los efectos deaplicación de esta Ley, se entenderá por Activo Total Neto ladiferencia que resulta del valor de los activos que figuran en elBalance General del Contribuyente, menos las reservas de cuentaspor cobrar, las depreciaciones acumuladas permitidas por la Ley deImpuesto Sobre la Renta…

¿Cuáles son las normas que regulan estas verificaciones periódicas?

• Código Tributario Decreto 170-2016, Articulo 118,118 y 125

• Ley de la Comisión Nacional de Bancos y Seguros, Artículo 26.

• Ley del Sistema Financiero, Artículo 172.

• Ley del Tribunal Superior de Cuentas: Articulo 82 al 88

¿Qué métodos de revisión existen en Honduras al respecto?Por Ejemplo. ¿Como se realizan las auditorías legales y lasinspecciones contables?

Liquidación AdministrativaArtículo 118 Código Tributario.

Procedimiento de VerificaciónArtículo 119 Código Tributario

Proceso de FiscalizaciónArtículo 125 Código Tributario.

Programas informáticos

¿Existen datos relativos a la implementación de programas informáticos?

• El Servicio de Administración de Rentas tiene a la disposición laconsulta de validación de documentos fiscaleswww.validador.sar.gob.hn

• Plantilla de cálculo de Retenciones en la Fuente 2021.-www.sar.gob.hn.-Formularios preimpresos.

¿Existe en Honduras otros programas informáticos orientados en particular a facilitar el acceso a lainformación necesaria para la verificación de la veracidad de los registros contables y comprobantes?Si es el caso, ¿Existen datos relativos a la implementación de programas informáticos?

• La Ley de Normas de Contabilidad y de Auditoria. - Decreto 189-2004,Artículo 13: Contabilidad por Medios Electrónicos o similar, de Notificarante el Servicios de Administración de Rentas (SAR) cuál será el sistemaque se adoptará para llevar la contabilidad, en caso de no llevarse en formamanual.

• En relación con la validación de comprobantes, documentos fiscalesautorizados el Servicio de Administración de Rentas, tiene a la disposiciónde la ciudadanía www.validador.sar.gob.hn

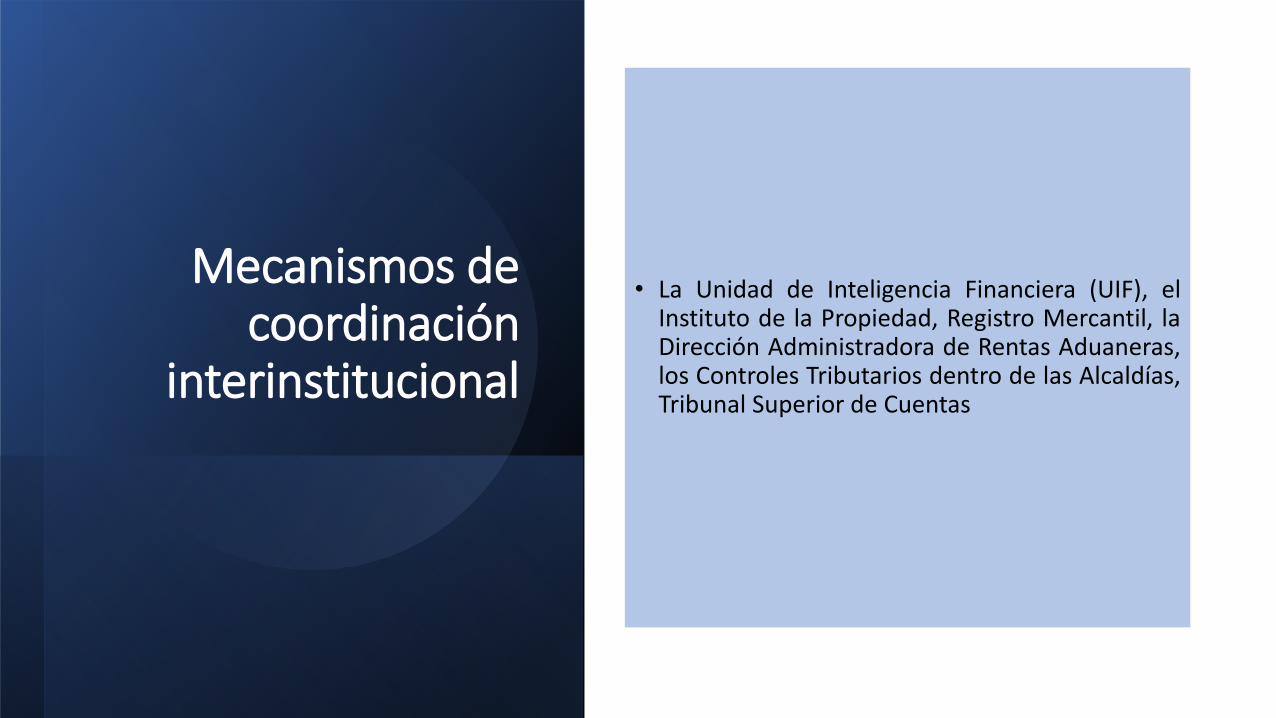

Mecanismos de coordinación

interinstitucional

• La Unidad de Inteligencia Financiera (UIF), elInstituto de la Propiedad, Registro Mercantil, laDirección Administradora de Rentas Aduaneras,los Controles Tributarios dentro de las Alcaldías,Tribunal Superior de Cuentas

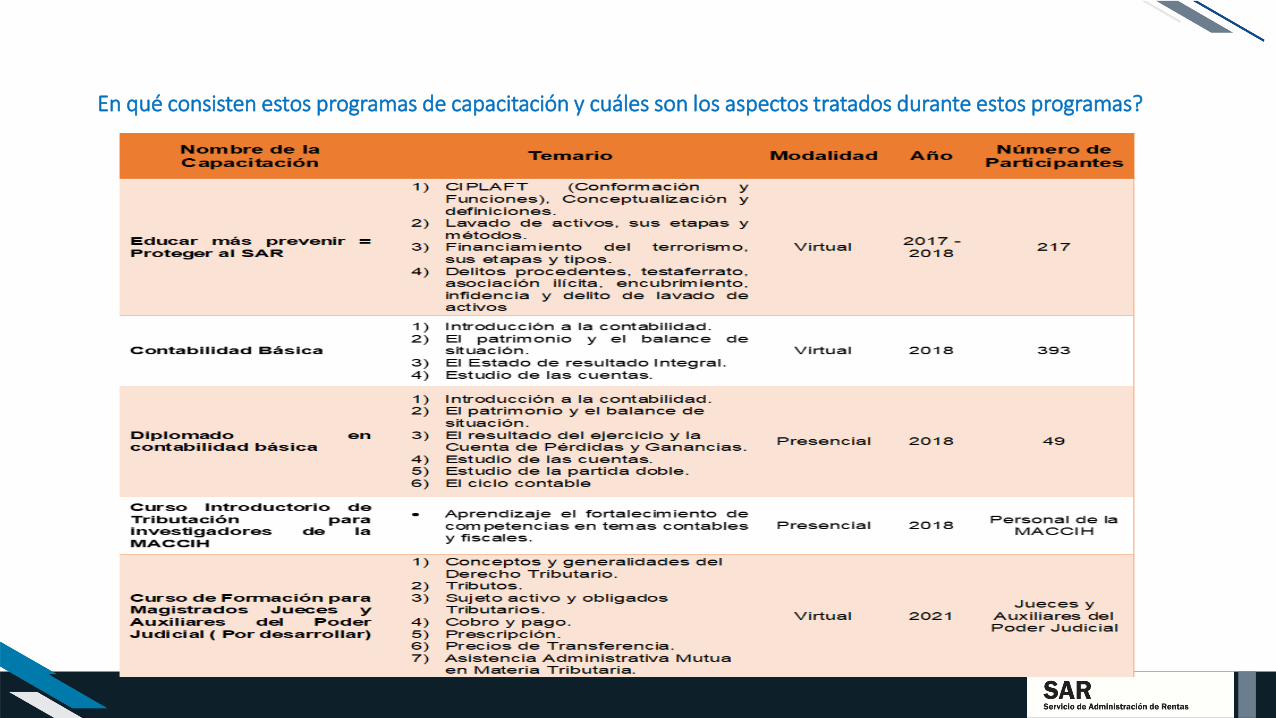

En qué consisten estos programas de capacitación y cuáles son los aspectos tratados durante estos programas?

Campañas de concientización y de promoción de la integridad dirigida al sector privadoCANTIDAD DE OBLIGADOS TRIBUTARIOS POR WEBINAR IMPARTIDO

N° Nombre del recurso Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre TOTAL

1 Actualización de Datos del RTN 21 50 19 13 103

2 Aplicativo DET Live y Oficina Virtual 92 141 44 25 15 15 332

3 Cálculo del ISR (Persona Natural) 41 41

4 Cálculo del ISR por Ingresos Mixtos 39 13 24 16 17 109

5 Ciclo de Vida del Obligado Tributario 111 226 99 20 18 14 16 504

6 Ciudadanía Fiscal 103 68 22 10 203

7 Comprobantes Fiscales (Régimen de Facturación) 98 50 12 37 14 6 34 251

8 Contribución Especial del Sector Educativo 19 20 20 7 20 86

9 Contribución Social del Sector Cooperativista 66 66

10 Declaración de Ingresos Mixtos 41 41

11 Declaración de Renta por Honorarios Profesionales 28 61 44 24 52 31 59 299

12 Declaración Interactiva del ISV (Apoyo en producción) 83 83

13 Declaración Mensual de Compras (DMC) 141 29 66 44 280

14 Derechos y Obligaciones de los Obligados Tributarios 21 23 21 11 76

15 Derechos y Obligaciones de Prestamistas No Bancarios 37 12 33 24 13 26 145

16 Derechos Y Obligaciones del Sector Cooperativo 33 12 17 11 73

17 Derechos y Obligaciones del Sector Social de la Economía 13 66 79

18 Devolución de Mercancías Adquiridas Mediante una FYDUCA 24 27 51

19Documentos Complementarios, Otros Documentos y Régimen

Sancionatorio (Régimen de Facturación)132 110 48 26 17 10 18 29 390

20 Elaboración y Presentación de Declaraciones Juradas 150 44 21 215

21 Errores que se deben evitar al elaborar declaraciones de ISR 104 67 32 203

22 Estructura y Funciones del SAR 163 33 196

23 Exenciones y Exoneraciones Tributarias 134 33 22 18 62 23 292

24 Factura y Declaración Única Centroamericana (FYDUCA) 180 129 27 32 368

25 Formas de Presentar Escritos ante la Administración Tributaria 215 113 49 22 20 23 10 11 463

26 Formulario SAR-410 87 87

27 Impuesto Cedular por Alquiler Habitacional 73 79 28 37 15 6 25 19 282

28 Impuesto Forestal 41 8 18 12 79

29 Impuesto Selectivo al Consumo e Impuesto Sobre Producción 117 24 39 180

30 Impuesto Sobre Ganancias de Capital 134 26 28 29 28 37 282

31 Impuesto Sobre Producción y Consumo 8 22 30

32 Impuesto Sobre Rentas - Persona Jurídica 458 40 24 10 30 37 599

33 Impuesto Sobre Rentas - Persona Natural 494 429 36 27 33 26 58 1103

34 Impuesto Sobre Ventas 168 29 55 271 34 26 27 30 640

35 Impuestos que Administra el SAR 127 39 22 9 13 20 230

36 Introducción al Código y Derecho Tributario 24 47 19 90

37 Ley de Apoyo a la Micro y Pequeña Empresa 181 102 22 9 12 16 342

38Llenado y Presentación de la Declaración Electrónica de la

Retención en la Fuente203 88 51 20 30 23 29 25 469

39 Medios de Impugnación 105 13 21 11 150

40Módulo Base DET Live (Generalidades, Instalación y

Desinstalación, Actualizaciones, Respaldos)142 13 22 21 15 17 15 6 251

41Módulo Contribuye y Módulos de Impuestos en aplicativo DET

Live103 13 116

42 Módulo de Contribuyente (Acreditación del OT-Usuario) 24 10 20 21 18 9 102

43 Módulo de Facturación 38 14 33 30 18 13 26 172

44 Obligaciones de los Agentes Retenedores ante el ISR 186 165 44 38 20 15 468

45Obligaciones de los Agentes Retenedores ante el ISV, Conexos y

Cedulares175 16 191

46 Obligaciones y Derechos del Obligado Tributario 137 110 247

47 Orientación Tributaria Ciudad Mujer 27 27

48 Orientación Tributaria para Emprendedores 174 174

49 Precios de Transferencia 135 23 33 11 202

50 Proceso de Certificación de Imprentas 70 71 141

51 Proceso de Cobranzas (Cobro Administrativo) 23 36 23 28 17 16 143

52 Procesos de Fiscalización Tributaria (Base Jurídica) 155 18 38 16 26 253

53 Programa Nacional de Educación Fiscal 20 8 28

54 Régimen de Facturación y Comprobantes Fiscales 354 373 727

55 Régimen de Pagos a Cuenta 170 48 32 32 29 26 337

56 Régimen Sancionatorio 15 15

57 Retención en la Fuente 15 229 87 36 21 44 29 35 29 525

58 Sector Social de la Economía 22 17 39

59Sistemas de Declaración (Det Live, Oficina Virtual y Formatos

Preimpresos)116 72 29 25 19 46 19 326

60 Términos y Plazos 13 26 21 60

TOTAL 1400 4524 1966 1800 1074 748 896 842 806 14056

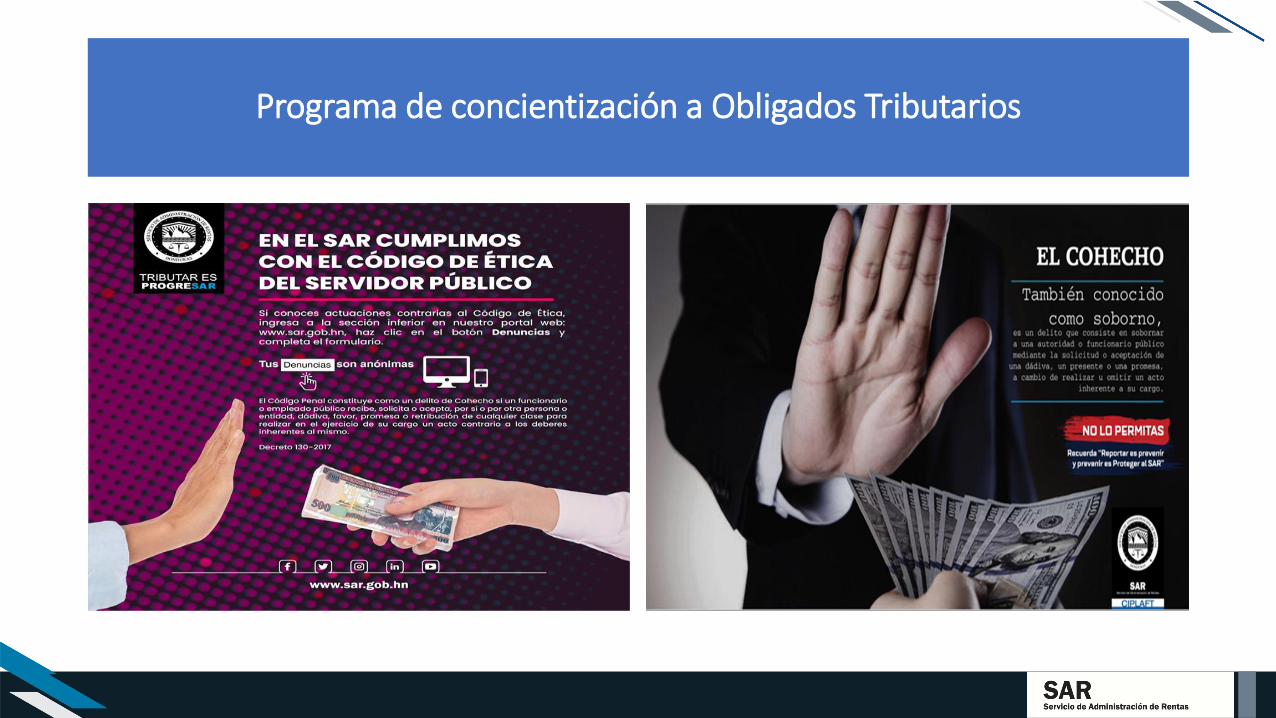

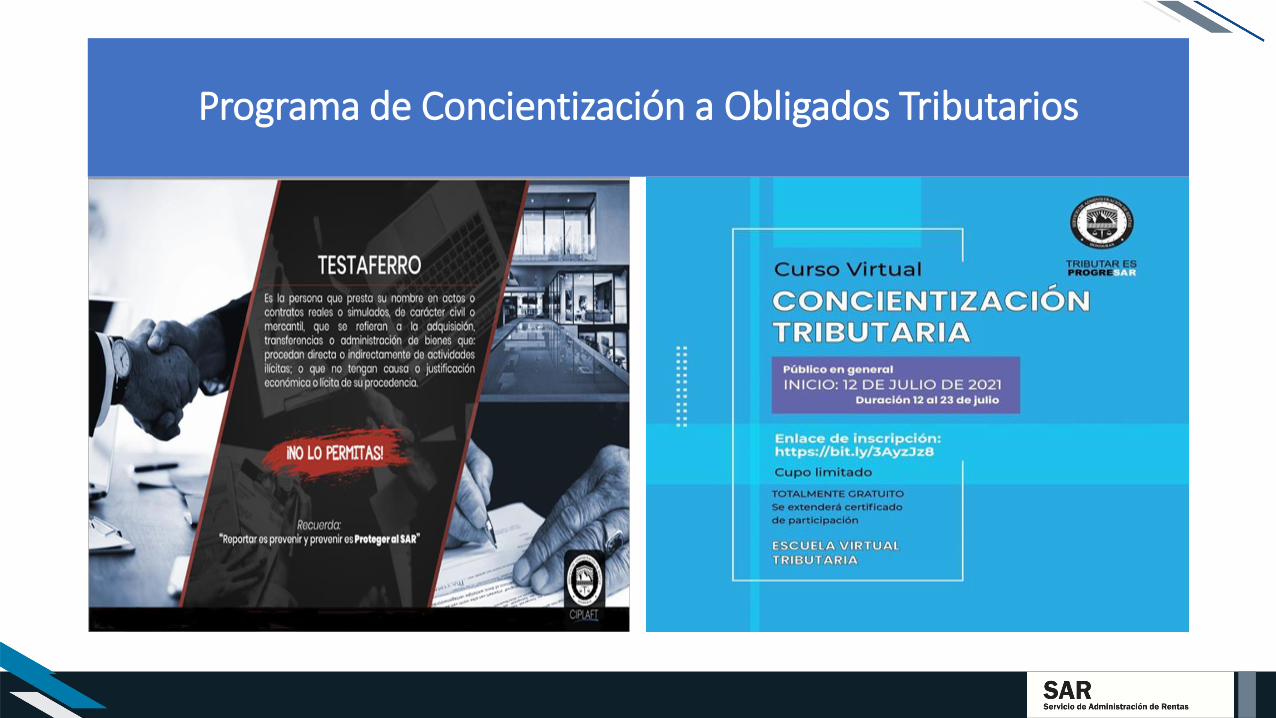

Programa de concientización a Obligados Tributarios

Programa de Concientización a Obligados Tributarios

Órganos encargados de prevenir y/o investigar la violación a las medidas orientadas a garantizar la exactitud de los registros

contables.

¿Cuáles son los órganos en Honduras encargados de prevenir y/oinvestigar la violación de las medidas orientadas a garantizar laexactitud de los registros contables?

• El Servicio de Administración de Rentas, desde el ámbito tributario

• La Comisión Nacional de Bancos y Seguros, como ente regulador

• La Fiscalía Especial para la Transparencia y Combate a la CorrupciónPública (FETCCOP)

• La Fiscalía Contra el Crimen Organizado.

MUCHAS GRACIAS

Related Documents