Dirección Nacional de Inocuidad y Calidad Agroalimentaria Dirección de Calidad Agroalimentaria Coordinación de Productos Ecológicos “Situación de la Producción Orgánica en la Argentina durante el año 2013” Servicio Nacional de Sanidad y Calidad Agroalimentaria SENASA Buenos Aires, marzo 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Dirección Nacional de Inocuidad y Calidad Agroalimentaria Dirección de Calidad Agroalimentaria

Coordinación de Productos Ecológicos

“Situación de la Producción

Orgánica en la Argentina durante

el año 2013”

Servicio Nacional de Sanidad y Calidad Agroalimenta ria

SENASA

Buenos Aires, marzo 2014

1

Situación de la Producción Orgánica en la Argentina durante el año 2013

Introducción

Siguiendo la metodología empleada en los estudios realizados desde 1998, el

siguiente informe tiene como objetivo brindar un panorama de la situación de la producción

orgánica bajo certificación en la República Argentina durante el año 2013.

No se han considerado en el análisis las producciones que cumplen

exclusivamente la normativa estadounidense (USDA-NOP) ya que por no cumplir con la normativa

argentina, no adquieren la categoría de “orgánicos”. Aquellos productos que han cumplido ambas

legislaciones (Argentina y Estados Unidos) sí han sido incluidos.

El presente informe, basado en información proporcionada por las Entidades

Certificadoras habilitadas por el SENASA, pretende mostrar los cambios ocurridos en la

producción orgánica durante el período 2013.

El análisis es realizado a través de:

• 1.-Superficie cosechada por grupos de cultivos y su distribución provincial.

• 2.-Cantidad y superficie de las unidades productivas.

• 3.-Producción ganadera y su distribución provincial.

• 4.-Comercialización:

o Mercado externo: Exportaciones según grupos de productos y destinos.

o Mercado interno

En relación a la superficie cosechada, la misma corresponde al período calendario

2013 pero la producción obtenida no necesariamente se certifica durante el mismo período. Con

respecto a las exportaciones, si bien éstas se certificaron durante el 2013, pueden incluir

volúmenes cosechados en años anteriores.

Los resultados de este trabajo en términos generales indican que:

a) Los principales destinos de los productos orgánicos siguen siendo los EEUU y la

Unión Europea.

b) Las exportaciones a EEUU crecieron respecto de 2012 un 22%, volviendo a ser el

principal destino de las exportaciones.

c) Las exportaciones totales de productos orgánicos crecieron un 6%, principalmente por

la recuperación de las ventas de frutas orgánicas.

d) Las exportaciones de productos orgánicos industrializados cayeron un 20%.

2

e) En el mercado local, el consumo de productos orgánicos sigue mostrando una muy

baja participación del volumen comercializado.

f) Las exportaciones de productos de origen animal aumentaron un 6%, debido

principalmente al aumento de la certificación de lana orgánica.

g) Tanto la superficie bajo seguimiento con destino a la producción vegetal como la

ganadera, han disminuido un 15% y un 10% respectivamente respecto del año 2012.

h) Se pudo evidenciar una disminución de las unidades productivas bajo seguimiento

(10%).

i) El stock de animales bajo seguimiento se redujo un 41% respecto del año anterior. El

stock ovino también disminuyó.

j) En apicultura, tanto las exportaciones como la existencia de colmenas bajo

seguimiento, también mostraron un descenso con respecto a 2012.

1.-Superficie cosechada :

Se refiere a la superficie orgánica cosechada de cultivos industriales, de

aromáticas, hortalizas, legumbres, frutales, cereales y oleaginosas. El detalle de los cultivos

comprendidos en cada uno de estos grupos se encuentra en el anexo 1.

Durante el año 2013 la superficie orgánica cosechada se recuperó del descenso del

año 2012 y creció un 10%. Las cifras por grupos de cultivos muestran que fueron los cultivos

industriales y los cereales los que tuvieron el mayor aumento con relación al año anterior, un

incremento del 20% y del 16% respectivamente.

Durante el año 2013 la superficie cosechada de cultivos industriales siguió

aumentando.

La superficie cosechada en el año 2013 (65.555 ha) no recuperó los niveles

máximos alcanzados en años anteriores; sin embargo se ubica por encima del promedio de los

últimos 5 años.

Las provincias de Buenos Aires y La Rioja mostraron las mayores disminuciones de

superficie cosechada (7% y 58% respectivamente) y Río Negro continuó con la tendencia de

disminución evidenciada desde el año 2010.

Salta, Jujuy y Mendoza fueron las provincias que mostraron el mayor aumento en la

superficie cosechada de cultivos orgánicos con el 124%, 59% y 24% respectivamente.

3

Tal como en años anteriores, los principales cultivos orgánicos cosechados

pertenecen al grupo de los cereales y oleaginosas. En segundo lugar están los cultivos

industriales.

2.-Análisis de las unidades productivas :

Durante el año 2013 se volvió a observar una disminución del número de

explotaciones agropecuarias comprendidas en el sistema (-10%).

Si bien en la mayoría de las provincias se registró una caída en el número de

explotaciones, continuó siendo importante la pérdida de operadores en la provincia de Misiones

(46). A pesar de ello esta provincia sigue siendo la que cuenta con el mayor número de

productores. Otra disminución importante se observó en las provincias de Buenos Aires y en

Mendoza (29 y 23 unidades respectivamente).

A nivel nacional el tamaño medio de los establecimientos se mantuvo casi igual a lo

observado en el año anterior, presentando a nivel de las provincias un comportamiento dispar.

La proporción de superficie bajo seguimiento con respecto a la superficie total de

los establecimientos alcanza el 92%.

3.-Superficie ganadera bajo seguimiento:

La superficie bajo seguimiento destinada a esta actividad cayó un 10% con

respecto al año anterior. Esta caída se debe a una menor superficie bajo seguimiento destinada a

la producción ovina y a la invernada.

La superficie ganadera que inició la transición durante 2013 creció un 105% pero, al

igual que en el año anterior, no se pudo compensar la salida de superficie orgánica del sistema.

4.-Volumen de producción de origen animal:

Las exportaciones de los principales productos de origen animal mostraron

comportamientos dispares. En su conjunto crecieron un 6%, pero en lo que respecta a miel

disminuyó un 38%.

Si bien la carne bovina y la lana mejoraron, aún no alcanzaron los máximos niveles

de años anteriores.

4

-Análisis del destino de la producción:

El principal destino de la producción orgánica certificada continuó siendo la

exportación y se mantiene como principal destino a los Estados Unidos que creció un 22%.

Respecto a la Unión Europea, las exportaciones a ese grupo de países apenas

crecieron un 5%.

Por otra parte Canadá; Ecuador; Rusia; Suiza; Australia y Brasil siguen siendo

mercados que sobresalen por el volumen exportado a dichos destinos.

Siguiendo la tendencia observada desde el año 2007, las exportaciones de origen

vegetal a Estados Unidos crecieron un 22%. Los productos que explican este crecimiento son las

frutas y los cereales (pera; manzana, trigo y maíz).

De esta manera el 47% de las exportaciones de origen vegetal fueron a Estados

Unidos, consolidándose así en el principal destino.

Por otra parte y continuando con la tendencia mostrada desde el 2008, la Unión

Europea disminuyó su participación en las exportaciones al 38,3% del total. A pesar de esta

tendencia, crecieron las ventas de frutas (peras y manzanas) y disminuyeron las de productos

industrializados (azúcar) y hortalizas (cebollas). Los principales productos vendidos a dicho

mercado siguen siendo del grupo de las frutas (pera y manzana) y productos industrializados

(azúcar y vino).

Dentro de la Unión Europea, los principales destinos fueron Países Bajos,

Alemania, Reino Unido y Dinamarca.

Suiza disminuyó su participación relativa en el destino de las exportaciones

argentinas de productos orgánicos, alcanzando sólo el 1,1%. Para dicho destino, los principales

productos fueron trigo y azúcar. En el caso del trigo disminuyó un 80% respecto al año anterior.

El volumen destinado a “otros mercados” disminuyó un 17% pero, a pesar de ello,

la cantidad de destinos casi no ha variado (33 países). Se destaca la tendencia creciente que

representa Canadá como destino de nuestros productos y países como Ecuador, Rusia, Australia

y Brasil. Dichos países representan el 90% del volumen exportado a “otros mercados”.

6.-Mercado Interno:

Como en años anteriores, el mercado interno se caracterizó por la amplia

diversidad en la oferta de productos y su poca relevancia como destino de la producción.

5

7.-Características del 2013:

Se puede mencionar que la producción orgánica argentina durante el 2013

presentó los siguientes rasgos:

1. Estados Unidos continúa siendo nuestro principal destino de productos orgánicos.

2. Con relación a los grupos de productos de origen vegetal, las frutas volvieron a ser

el principal volumen exportado (el 63% fue pera).

3. Con respecto a todos los productos de origen vegetal en su conjunto, se destacan

los volúmenes exportados de: pera; azúcar de caña; maíz; manzana; trigo; soja;

vino y arroz.

4. Hubo una importante recuperación de las exportaciones de frutas y cereales.

5. A nivel producto aumentaron en forma significativa las exportaciones de pera; maíz,

manzana; y arroz.

6. En el 2013 volvieron a caer las ventas de soja y trigo pan; y disminuyó respecto a

2012 la venta de azúcar.

7. Entre las exportaciones de productos orgánicos de origen animal cayeron las

ventas de miel y aumentaron las de lana. En total las exportaciones en volumen de

los productos de origen animal subieron un 6%.

8. La superficie cosechada de cultivos industriales creció un 20%.

9. La superficie cosechada total aumentó un 10% con respecto a 2012, mostrando

una tendencia creciente.

10. Entre los cultivos industriales se sigue destacando la caña de azúcar, la vid y los

olivos.

11. Las mayores disminuciones de superficie cosechada se observaron en soja y vid; y

los mayores aumentos en chía y maíz.

12. La superficie destinada a la actividad ganadera disminuyó un 10%, principalmente

por la disminución de la superficie dedicada a la cría de ovinos y vacunos para

invernada.

13. Se mantiene la importancia relativa de los productos orgánicos que conforman el

mayor volumen de exportaciones, tales como cereales y oleaginosos (trigo pan,

maíz y soja), frutas (pera y manzana), hortalizas (ajo y zapallo), y productos

industrializados (azúcar y vino).

6

Descripción del Sector Primario

1) Superficie bajo seguimiento y tamaño medio de la s explotaciones :

La superficie bajo seguimiento orgánico en el país durante el 2013 se ubicó en los

3,3 millones de hectáreas1, disminuyendo un 10% respecto al año anterior y continuando con la

tendencia descendente que muestra desde el año 2009. De esta superficie, unas 3 millones de

hectáreas se dedican a la producción ganadera y 203 mil hectáreas correspondieron a superficie

destinada a producción vegetal.

El número de explotaciones agropecuarias bajo seguimiento mostró un descenso

del 10%, principalmente por la salida del sistema de productores de Misiones, Mendoza y Buenos

Aires. Al igual que la superficie, la cantidad de explotaciones disminuye año a año desde 2009.

1 No incluye la superficie destinada exclusivamente a la actividad apícola e incluye superficie sin un destino informado por la certificadora.

Nº %Total del País 1.446 1.303 -143 -10

Buenos Aires 168 139 -29 -17

Catamarca 8 6 -2 -25

Chaco 16 15 -1 -6

Chubut 61 50 -11 -18

Córdoba 22 17 -5 -23

Corrientes 20 22 2 10

Entre Ríos 52 51 -1 -2

Formosa 211 210 -1 0

Jujuy 17 21 4 24

La Pampa 9 7 -2 -22

La Rioja 23 23 0 0

Mendoza 170 147 -23 -14

Misiones 294 248 -46 -16

Neuquén 51 47 -4 -8

Río Negro 129 126 -3 -2

Salta 27 26 -1 -4

San Juan 55 47 -8 -15

San Luis 9 8 -1 -11

Santa Cruz 15 14 -1 -7

Santa Fe 27 22 -5 -19

Santiago del Estero 42 32 -10 -24

Tierra del Fuego 6 5 -1 -17

Tucumán 14 20 6 43

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

Cuadro Nº 1: Distribución provincial de los estable cimientos

Provincia 2012Diferencia 2013 / 2012

2013

7

Fuente: SENASA 2014. Elaborado en base a informació n de las entidades

certificadoras

La provincia de Misiones sigue presentando el mayor porcentaje de unidades

productivas bajo seguimiento (19%) manteniendo, como en años anteriores, su importancia

relativa con respecto al resto de las provincias. A su vez, presenta la menor superficie bajo

seguimiento por explotación (13 ha). Buenos Aires y Mendoza, repitiendo el comportamiento de

los últimos tres años, mostraron una caída importante de unidades productivas, (29 y 23

establecimientos respectivamente).

Las provincias patagónicas de Chubut, Santa Cruz y Tierra del Fuego poseen

grandes explotaciones dedicadas a la ganadería ovina orgánica. Dichas provincias suman el 85%

de la superficie bajo seguimiento con sólo el 5,3% de las explotaciones del país. La superficie

promedio de las explotaciones bajo seguimiento fue de 79 mil hectáreas en Santa Cruz, 42 mil

hectáreas en Tierra del Fuego y más de 29 mil hectáreas en Chubut.

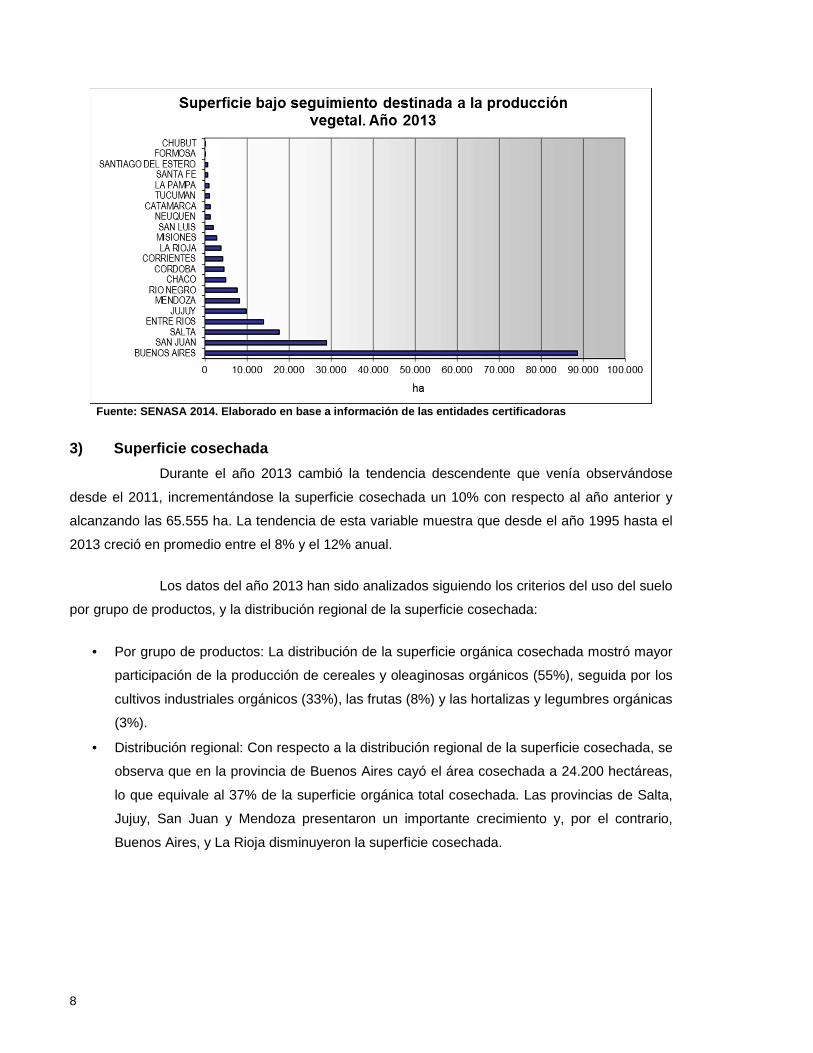

2) Superficie agrícola orgánica:

La superficie bajo seguimiento destinada a agricultura orgánica fue de 203 mil

hectáreas. En comparación con el año 2012 se observa una caída en la participación relativa de la

provincia de Buenos Aires, que pasó de tener del 59% al 44% de la superficie bajo seguimiento

destinada a producción vegetal. Respecto a la participación de otras provincias, le siguen en

importancia San Juan, Salta y Entre Ríos con el 14%, 9% y 7% respectivamente.

8

Fuente: SENASA 2014. Elaborado en base a informació n de las entidades certificadoras

3) Superficie cosechada

Durante el año 2013 cambió la tendencia descendente que venía observándose

desde el 2011, incrementándose la superficie cosechada un 10% con respecto al año anterior y

alcanzando las 65.555 ha. La tendencia de esta variable muestra que desde el año 1995 hasta el

2013 creció en promedio entre el 8% y el 12% anual.

Los datos del año 2013 han sido analizados siguiendo los criterios del uso del suelo

por grupo de productos, y la distribución regional de la superficie cosechada:

• Por grupo de productos: La distribución de la superficie orgánica cosechada mostró mayor

participación de la producción de cereales y oleaginosas orgánicos (55%), seguida por los

cultivos industriales orgánicos (33%), las frutas (8%) y las hortalizas y legumbres orgánicas

(3%).

• Distribución regional: Con respecto a la distribución regional de la superficie cosechada, se

observa que en la provincia de Buenos Aires cayó el área cosechada a 24.200 hectáreas,

lo que equivale al 37% de la superficie orgánica total cosechada. Las provincias de Salta,

Jujuy, San Juan y Mendoza presentaron un importante crecimiento y, por el contrario,

Buenos Aires, y La Rioja disminuyeron la superficie cosechada.

9

En el año 2013 los Cereales y las Oleaginosas, al igual que en años anteriores, se

cultivaron principalmente en la provincia de Buenos Aires (70% y 56%) siguiendo en importancia

la provincia de Entre Ríos (19% y 11%).

La superficie cosechada con Cereales creció un 17% ubicándose en las 21,6 mil

hectáreas. Este crecimiento fue impulsado por el aumento de la superficie cosechada de trigo,

maíz y sorgo.

La superficie cosechada de Oleaginosas cayó un 9%, cubriendo algo más de 14 mil

hectáreas. El descenso estuvo marcado por la disminución de la superficie de soja y girasol. Se

destacó el aumento en la superficie cosechada de chía principalmente en la provincia de Salta.

Las principales provincias productoras de Cultivos Industriales fueron Jujuy (29%),

Salta (28%) y Mendoza (17%).

La superficie cosechada de Cultivos Industriales creció un 20% con respecto al año

2012, debido al aumento de la superficie cosechada de caña de azúcar en Jujuy y Salta.

La superficie cosechada de frutas también aumentó un 6%. Las principales

provincias productoras fueron Río Negro (47%); Tucumán (16%) y Neuquén (15%). Rio Negro y

Neuquén con cultivos de pepita y carozo. En el caso de Tucumán, limones y arándanos.

PROVINCIA Cereales OleaginosasCultivos

IndustrialesAromáticas Hortalizas Legumbres Frutales Otras Total

Buenos Aires 70 56 2 82 12 28 1 0 37

Catamarca 0 0 4 0 0 0 0 0 1

Chaco 0 0 0 0 5 0 1 0 0

Chubut 0 0 0 0 0 0 0 0 0

Córdoba 1 3 5 11 0 47 0 62 4

Corrientes 4 1 0 0 0 0 2 0 2

Entre Ríos 19 11 0 0 0 0 8 0 9

Formosa 0 0 0 0 0 0 2 0 0

Jujuy 0 4 29 0 0 0 0 0 11

La Pampa 3 2 0 0 0 0 0 0 2

La Rioja 0 0 5 0 0 0 0 0 2

Mendoza 0 0 17 0 56 0 5 9 7

Misiones 0 0 6 0 0 0 0 0 2

Neuquén 0 0 0 0 0 0 15 0 1

Rio Negro 0 0 0 0 8 0 47 0 4

Salta 0 21 28 0 0 0 0 0 14

San Juan 0 0 3 6 16 0 3 29 2

San Luis 0 1 0 1 1 25 0 0 1

Santa Fe 2 0 0 0 0 0 0 0 1

Santiago del Estero 0 0 0 0 0 0 0 0 0

Tucuman 0 1 0 0 2 0 16 0 2

TOTAL 100 100 100 100 100 100 100 100 100

Cuadro Nº 2: Distribución provincial por Grupos de Cultivos. (%) Año 2013.

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

10

Entre los cultivos de frutales se destaca la recuperación de la superficie cosechada

de manzanas y peras (3% y 9% respectivamente) y se observa una caída del cultivo de naranja.

La superficie cosechada de Hortalizas y Legumbres creció un 28% respecto del año

2012 por la variación que registró la superficie cosechada de garbanzo, arveja y ajo. La provincia

de Mendoza representó el 41% de la superficie cosechada (principalmente con ajo).

En la tabla siguiente se observa el grado de especialización en los diferentes

grupos de cultivos de las provincias argentinas. Debe tenerse en cuenta en el análisis, las

características de cada grupo de cultivos en cuanto a demanda de tierra para su desarrollo.

De la superficie orgánica cosechada de cultivos de Cereales (21.639 ha), la mayor

superficie en 2013 correspondió al trigo pan (53%), el 20% la ocupó el cultivo de maíz y el 8% el

de arroz. Las dos primeras principalmente en la provincia de Buenos Aires y el arroz en

Corrientes.

De la superficie orgánica cosechada de cultivos Oleaginosos (14.651 ha), las

mayores superficies en 2013 correspondieron a soja (51%) y chía (26%); los que se cultivaron

principalmente en Buenos Aires y Salta respectivamente.

De las 4.984 ha cosechadas de Frutales, los cultivos más importantes fueron la

pera (33%) y la manzana (30%). En las provincias de Río Negro y Neuquén se produjeron casi la

totalidad de los cultivos de peras y manzanas.

PROVINCIA Cereales OleaginosasCultivos

IndustrialesAromáticas Hortalizas Legumbres Frutales Otras Total

Buenos Aires 63 34 2 0 1 0 0 0 100

Catamarca 0 0 100 0 0 0 0 0 100

Chaco 45 0 0 0 24 0 31 0 100

Chubut 0 0 0 0 0 0 100 0 100

Córdoba 6 20 45 0 0 8 0 21 100

Corrientes 84 8 0 0 0 0 8 0 100

Entre Ríos 68 26 0 0 0 0 6 0 100

Formosa 0 0 10 0 2 0 88 0 100

Jujuy 0 8 92 0 0 0 0 0 100

La Pampa 68 32 0 0 0 0 0 0 100

La Rioja 0 0 100 0 0 0 0 0 100

Mendoza 0 0 80 0 13 0 5 1 100

Misiones 0 0 100 0 0 0 0 0 100

Neuquén 0 0 0 0 0 0 99 1 100

Rio Negro 0 0 2 0 3 0 94 0 100

Salta 1 34 66 0 0 0 0 0 100

San Juan 0 0 57 0 14 0 10 19 100

San Luis 13 55 0 0 3 29 0 0 100

Santa Fe 99 0 0 0 1 0 1 0 100

Santiago del Estero 0 0 0 0 100 0 0 0 100

Tucuman 0 15 0 0 2 0 83 0 100

TOTAL 33 22 33 0 2 1 8 1 100

Cuadro Nº 3: Superficie Orgánica Cosechada por Grup os de Cultivos. (%) Año 2013.

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

11

Entre los cultivos industriales más importantes se destacó la cosecha de caña de

azúcar (58%); vid (19%) y olivos (17%). La caña de azúcar orgánica se cultivó principalmente en

la provincia de Jujuy y Salta. El cultivo de la vid se cosechó principalmente en Mendoza. El olivo

se cosechó principalmente en la provincia de Córdoba.

Las hortalizas orgánicas más importantes en el año 2013 fueron el ajo (47%) y el

zapallo (22%). La producción de ajo se concentró en Mendoza; y la de Zapallo en varias

provincias (principalmente en Río Negro, Mendoza, San Juan y Chaco).

4) Superficie destinada a la producción orgánica an imal :

La ganadería orgánica mostró una caída del 10% de la superficie bajo seguimiento,

alcanzando 3.013.801 ha. El 93% de la misma corresponde a la producción ovina en Patagonia,

mientras que el 7% restante, a la producción bovina.

El 95% de la superficie ganadera orgánica bajo seguimiento correspondió a las

provincias de Chubut, Santa Cruz, Tierra del Fuego y Río Negro. Chubut se destaca con el 48%

de la participación en la misma.

Fuente: SENASA 2014. Elaborado en base a informació n de las entidades certificadoras

12

5) Existencias de animales orgánicos :

• En el año 2013 las existencias de ganado bovino bajo seguimiento continuaron

descendiendo. Disminuyó un 41% llegando a 39.872 cabezas. En Chaco y Corrientes no

hay más existencias bajo seguimiento, saliendo del sistema unas 21 mil cabezas. La

actividad de cría fue la que mostró la mayor disminución.

• En las provincia de Buenos Aires con el 32% y Chubut con el 23% se encuentran la mayor

parte de las existencias vacunas. Le sigue Salta con el 14%.

• Las existencias de ganado ovino (854 mil cabezas) volvieron a disminuir, esta vez un 4%

con respecto al año 2012. La disminución se observó principalmente en la provincia de

Santa Cruz.

• Las existencias de ganado ovino se localizan principalmente en la región patagónica, y se

distribuyeron principalmente en las provincias de Chubut (43%), Santa Cruz (34%) y Tierra

del Fuego (20%).

• El nivel de animales de reposición (borregas) continúa siendo adecuado, lo que permitiría

el crecimiento de la majada siempre que las condiciones sean favorables.

• En la apicultura orgánica, como viene sucediendo desde el 2009, se registró una nueva

caída de la cantidad de colmenas que suman 23.299 colmenas. El stock de colmenas se

encuentra principalmente en las provincias de Santa Fé y Chaco con el 24%y 20%

respectivamente.

6) Comercialización de Productos Orgánicos.

Durante el año 2013 el volumen de las exportaciones de productos orgánicos

presentó un aumento del 6% anual, alcanzando las 148 mil toneladas exportadas; representando

el segundo mayor valor histórico registrado para los últimos cinco años.

Tanto los productos de origen vegetal como los de origen animal crecieron un 6%.

Se hace necesario resaltar, que la comparación se realiza en términos de

cantidades exportadas y que los datos agrupan una gran heterogeneidad de productos con valor

agregado diferente, por lo que debería tenerse en cuenta la evolución a nivel de productos o

canastas de productos.

6.1) Exportaciones de productos vegetales :

La exportación es el principal destino de los productos orgánicos de origen vegetal

producidos en el país.

13

Durante 2013 se puede destacar el aumento registrado en las exportaciones de

frutas y cereales y la disminución de los productos industrializados, las oleaginosas y las

hortalizas.

Los productos más destacados fueron el maíz (creció un 142%) y las peras y

manzanas, que en promedio crecieron un 48%.

Entre los cereales y oleaginosas se dieron importantes caídas en el trigo (-22%), el

girasol (-81%), la soja (-11) y el lino (-69%).

Entre las frutas se recuperaron las exportaciones de pera (41%) y manzanas

(62%).

Entre las exportaciones de hortalizas y legumbres, cayeron las de cebolla y ajo (-

66% y -20% respectivamente) y subieron las de zapallo (15%).

Entre los productos industrializados, se observó una fuerte disminución en las

exportaciones de azúcar de caña (-28%) y harina de soja (-52%) y un crecimiento del vino (12%).

Absoluta %Maíz 10.002.725 142%Arroz 1.099.424 25%Sorgo 932.225 135%Cebada 645.120 1638%Alpiste 420.190 (*)Trigo -2.818.580 -22%Maní -722.722 -82%Girasol -1.147.290 -81%Soja -1.246.107 -11%Lino -2.027.401 -69%Pera 8.786.267 41%Manzana 6.509.346 62%Zapallo 379.598 15%Ajo -582.502 -20%Cebolla -1.742.800 -66%Vino 713.426 12%Alcohol 475.340 143%Jugo concentrado de pera 391.711 53%Arandano IQF 292.970 (*)Maní tostado 105.480 (*)Frutilla congelada -103.335 -100%Expeller de girasol -536.630 -45%Aceite de girasol -557.320 -41%Jugo concentrado de manzana -661.863 -32%Jugo concentrado de limón -739.750 -39%Jugo concentrado de uva -868.075 -42%Harina de soja -1.524.380 -52%Azúcar de caña -7.726.178 -28%Chía 457.646 96%

Cuadro Nº 4: Variación en el volumen exportado para productos seleccionados. 2013 vs 2012 (kilogramos)

ProductosDiferencia

Fuente: SENASA. 2014. En base a información de Cert ificadoras.(*) En el año 2012 no hubo exportaciones de este pr oducto

14

El principal destino de las exportaciones de productos orgánicos de origen vegetal

en el año 2013 volvió a ser Estados Unidos, que creció un 22% más en volumen que en el año

2012.

Las exportaciones a Unión Europea aumentaron un 5%, pero no recuperaron los

volúmenes de años anteriores.

Las exportaciones a Suiza cayeron (-66%), al igual que las exportaciones a otros

destinos (-17%) y Japón (-22%). Sin embargo entre los otros destinos se destaca el aumento de

los volúmenes de productos exportados a países como Canadá (10%) y Rusia (11%).

UniónEuropea

EstadosUnidos

Suiza Japón Otros

38,3% 47,4% 1,1% 0,5% 12,8% 100,0%5,9% 71,9% 1,9% 0,2% 20,1% 100,0%

Maíz 2,0% 88,9% 0,0% 0,4% 8,7% 100,0%Trigo 0,3% 55,3% 6,9% 0,0% 37,6% 100,0%Arroz 20,9% 52,1% 0,0% 0,0% 27,0% 100,0%Sorgo 0,0% 67,0% 0,0% 0,0% 33,0% 100,0%Cebada 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Alpiste 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Mijo 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Maíz pisingallo 48,8% 51,2% 0,0% 0,0% 0,0% 100,0%Avena 0,0% 0,0% 0,0% 0,0% 100,0% 100,0%

11,9% 70,4% 0,3% 0,0% 17,4% 100,0%Soja 2,2% 78,3% 0,0% 0,0% 19,5% 100,0%Chia 16,9% 61,5% 0,0% 0,0% 21,6% 100,0%Lino 95,5% 0,0% 4,5% 0,0% 0,0% 100,0%Colza 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Girasol 76,2% 0,0% 0,0% 0,0% 23,8% 100,0%Maní 0,0% 93,9% 0,0% 0,0% 6,1% 100,0%Cártamo 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Semilla de jojoba 0,0% 0,0% 0,0% 0,0% 100,0% 100,0%

52,5% 37,0% 0,0% 0,0% 10,5% 100,0%Pera 49,2% 36,3% 0,0% 0,0% 14,5% 100,0%Manzana 57,9% 38,4% 0,0% 0,0% 3,6% 100,0%Ciruela 90,0% 10,0% 0,0% 0,0% 0,0% 100,0%Arándano 8,2% 68,6% 0,0% 3,4% 19,8% 100,0%Uva 93,9% 0,0% 0,0% 0,0% 6,1% 100,0%Durazno 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Nectarina 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Cereza 0,0% 87,6% 0,0% 0,0% 12,4% 100,0%

94,3% 3,7% 0,0% 1,3% 0,7% 100,0%Zapallo 99,9% 0,0% 0,0% 0,0% 0,1% 100,0%Ajo 85,3% 9,6% 0,0% 3,4% 1,8% 100,0%Cebolla 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%

49,2% 38,0% 1,9% 1,2% 9,7% 100,0%Azúcar de caña 71,6% 12,6% 3,1% 0,5% 12,2% 100,0%Vino 75,1% 8,7% 3,4% 3,0% 9,8% 100,0%Pulpa de pera 0,6% 92,7% 0,0% 0,0% 6,7% 100,0%Jugo concentrado de manzana 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Harina de soja 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Jugo concentrado de uva 0,0% 61,3% 0,0% 12,5% 26,2% 100,0%Jugo concentrado de limón 19,2% 80,5% 0,0% 0,0% 0,3% 100,0%Jugo concentrado de pera 2,2% 97,8% 0,0% 0,0% 0,0% 100,0%Pulpa de manzana 3,5% 91,3% 0,0% 0,0% 5,2% 100,0%

Cereales

Cuadro Nº 5: Productos Orgánicos de Origen Vegetal. Participación porcentual según destinos. Año 2013 (%)

ProductosDestino

Total

Total de exportaciones 2013

Oleaginosas

Frutas

Hortalizas y Legumbres

Productos Industrializados

15

Todos los grupos de productos, a excepción de frutas, hortalizas, legumbres y

productos industrializados, tuvieron como destino principal a Estados Unidos. De los principales

grupos de productos orgánicos exportados a dicho destino, fueron los cereales con 25.937 t y las

frutas con 17.757 t los más importantes. Esos volúmenes sumaron el 72% de los cereales y el

37% de las frutas exportadas.

A continuación se detallan los principales productos enviados a Estados Unidos:

• Productos industrializados: Pulpa de pera; azúcar de caña; jugo concentrado de manzana

y harina de soja

• Frutas: Peras y manzanas

• Oleaginosas: Soja.

• Cereales: Maíz y trigo

Aceite de girasol 13,3% 86,7% 0,0% 0,0% 0,0% 100,0%Alcohol 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Expeller de girasol 82,8% 5,1% 0,0% 0,0% 12,1% 100,0%Pasas de uva 67,7% 3,4% 0,0% 0,0% 28,9% 100,0%Harina zootécnica 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Aceite de oliva 0,0% 67,9% 0,0% 2,2% 30,0% 100,0%Jarabe de caña 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Arandano IQF 0,0% 92,6% 0,0% 0,0% 7,4% 100,0%Pulpa de durazno 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Jugo concentrado congelado de naranja 93,8% 0,0% 0,0% 0,0% 6,2% 100,0%Ciruela deshidratada 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Yerba mate 24,9% 51,5% 0,0% 0,7% 22,9% 100,0%Aceite de jojoba 58,4% 20,2% 0,0% 20,5% 0,8% 100,0%Maní tostado 0,0% 87,7% 0,0% 0,0% 12,3% 100,0%Manzana deshidratada 27,2% 65,0% 0,0% 0,0% 7,8% 100,0%Cascarilla de rosa mosqueta 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Frutilla IQF 73,4% 0,0% 0,0% 26,6% 0,0% 100,0%Pasta de maní 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Pulpa de damasco 28,8% 54,0% 0,0% 0,0% 17,3% 100,0%Jugo concentrado congelado de limón 38,8% 61,2% 0,0% 0,0% 0,0% 100,0%Polenta 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Pulpa de zapallo 68,2% 0,0% 0,0% 0,0% 31,8% 100,0%Harina de maní 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Aceite de cártamo 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Aromas de manzana 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Melaza 0,0% 56,4% 0,0% 43,6% 0,0% 100,0%Hominy Grits 0,0% 0,0% 0,0% 0,0% 100,0% 100,0%Harina de maíz 0,0% 0,0% 0,0% 0,0% 100,0% 100,0%Expeller de colza 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Aceite esencial de limón 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Aceite de colza 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Papilla para bebé 0,0% 0,0% 0,0% 0,0% 100,0% 100,0%Aceite esencial de naranja 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Aceite esencial de pomelo 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Aceite esencial de mandarina 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Aceite de rosa mosqueta 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%

31,5% 66,7% 0,0% 0,0% 1,8% 100,0%Salvia 0,0% 98,4% 0,0% 0,0% 1,6% 100,0%Lavanda 25,8% 69,2% 0,0% 0,0% 5,0% 100,0%Romero 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Tomillo 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%Orégano 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Ajedrea 0,0% 100,0% 0,0% 0,0% 0,0% 100,0%

100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Algas marinas 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%Semilla de rosa mosqueta 100,0% 0,0% 0,0% 0,0% 0,0% 100,0%

Total Otros

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

Total Aromáticas

16

• Hortalizas y legumbres: Ajo

Las exportaciones a la Unión Europea estuvieron integradas fundamentalmente por

frutas con 25.205 toneladas; productos industrializados con 21.228 toneladas y hortalizas y

legumbres con 5.779 toneladas.

A continuación se detallan los principales productos exportados a este destino:

• Frutas: Peras y manzanas

• Productos industrializados: Azúcar de caña y vino

• Hortalizas y legumbres: Zapallo y ajo

• Cereales: Arroz, alpiste y maíz

• Oleaginosas: Lino

Las exportaciones a Suiza correspondieron básicamente a productos

industrializados (principalmente azúcar de caña y vino) por 830 t y cereales (trigo pan) por un

volumen 680 t.

En el caso de Japón, se exportaron a dicho destino 685 t de productos de origen

vegetal correspondiendo en su mayoría a productos industrializados (principalmente vino, jugo

concentrado de uva y azúcar de caña).

Las exportaciones a otros destinos alcanzaron 18.709 toneladas, destacándose los

cereales (trigo, arroz y maíz); las frutas (pera) los productos industrializados (azúcar de caña, vino

y jugo concentrado de uva) y oleaginosas (soja).

6.2) Exportaciones de productos de origen animal :

Durante 2013 los productos exportados de origen animal han aumentado su

volumen respecto al año 2012 un 6%.

La razón de ello fue el crecimiento de las exportaciones de lana sucia con destino a

China, a donde fueron 676 t.

Si bien con pequeños volúmenes aún, la exportación de carne vacuna aumentó.

Esta se envió a un mayor número de destinos como Alemania y Rusia además de Suiza.

Las exportaciones de miel orgánica cayeron por una disminución de las ventas a la

Unión Europea en donde sólo se vendieron 492 t. A pesar de ello aún sigue siendo nuestro

principal destino.

17

Nuevamente descendió la lana top siendo el único comprador Alemania con sólo 14

toneladas.

7) Mercado Interno :

Si bien sigue siendo bajo el consumo interno de productos orgánicos certificados,

se puede ver, de acuerdo a lo informado por las certificadoras, una mayor diversificación.

A dicho mercado se destinan productos industrializados como vino, yerba mate;

harinas y aceites; y hortalizas y legumbres.

De este modo del total de productos certificados, la participación de los productos

destinados al mercado doméstico es del 1%.

Cuadros y Gráficos

21

Evolución de la Superficie destinada a la Producció n Orgánica

Año Superficie

Cosechada (1) 1995 12.162

1996 18.400

1997 23.646

1998 21.739

1999 23.709

2000 39.218

2001 63.704

2002 51.260

2003 45.697

2004 43.949

2005 43.747

2006 56.289

2007 61.264

2008 71.298

2009 56.290

2010 69.337

2011 64.540

2012 59.613

2013 65.555

Año Ganadería (2) 1995 104.357

1996 215.800

1997 207.600

1998 269.866

1999 987.254

2000 2.643.037

2001 2.896.016

2002 2.711.195

2003 2.684.831

2004 2.391.083

2005 2.296.123

2006 2.164.200

2007 2.543.186

2008 3.646.472

2009 3.892.255

2010 3.705.173

2011 3.463.809

2012 3.345.211

2013 3.013.801

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Hec

táre

as

Año

Superficie orgánica cosechada (1)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Hec

táre

as

Año

Superficie destinada a ganadería (2)

Fuente: SENASA. 2014. En base a información de las entidades certificadoras (1) Superficie orgánica cosechada, no incluye la re colección silvestre (2) No incluye superficie destinada a la producción de miel

22

(ha.) % Pcial. Media (ha) (ha.) % Pcial. Media (ha)Buenos Aires 139 10,7 149.739 4,2 1.101 143.136 4,4 1.052Catamarca 6 0,5 4.720 0,1 787 1.240 0,0 207Chaco 15 1,2 5.047 0,1 1.009 5.047 0,2 1.009Chubut 50 3,8 1.479.710 41,6 29.594 1.450.616 44,2 29.012Córdoba 17 1,3 37.464 1,1 2.676 9.118 0,3 651Corrientes 22 1,7 43.527 1,2 1.978 29.942 0,9 1.361Entre Ríos 51 3,9 26.494 0,7 662 21.882 0,7 547Formosa 210 16,1 910,7 0,0 228 172,7 0,0 43Jujuy 20 1,5 77.627 2,2 3.881 9.782 0,3 489La Pampa 7 0,5 36.285 1,0 7.257 34.689 1,1 6.938La Rioja 23 1,8 6.278 0,2 273 3.729 0,1 162Mendoza 147 11,3 45.787 1,3 334 28.363 0,9 207Misiones 248 19,0 7.327 0,2 30 3.204 0,1 13Neuquén 47 3,6 2.086 0,1 44 1.057 0,0 22Río Negro 126 9,7 195.567 5,5 1.552 117.580 3,6 933Salta 28 2,1 57.757 1,6 2.063 47.916 1,5 1.711San Juan 47 3,6 30.639 0,9 666 28.941 0,9 629San Luis 8 0,6 4.171 0,1 521 4.171 0,1 521Santa Cruz 14 1,1 1.115.331 31,4 79.667 1.115.271 34,0 79.662Santa Fe 22 1,7 2.196 0,1 220 2.196 0,1 220Santiago del Estero 32 2,5 2.014 0,1 403 625,29 0,0 125Tierra del Fuego 5 0,4 211.788 6,0 42.358 211.748 6,5 42.350Tucumán 19 1,5 11.600 0,3 611 10.768 0,3 567Total del País 1.303 100,0 3.554.062 100,0 3.491 3.281.19 3 100,0 3.223

Cuadro N °6: Establecimientos y superficie bajo seg uimiento por provincias. Año 2013.

Superficie bajo seguimiento

Fuente: SENASA. 2014. En base a información de Cert ificadoras.(*) Incluye además a los establecimientos exclusiva mente apícolas.

Establecimientos (*) Superficie (**)

(**) No Incluye a los establecimientos exclusivamen te apícolas.

Provincia Cantidad (%)

Total de los establecimientos

23

PROVINCIA Cereales OleaginosasCultivos

IndustrialesAromáticas Hortalizas Legumbres Frutales Otras Total

Buenos Aires 15.139 8.162 510 79 132 110 62 24.194Catamarca 972 972Chaco 100 53 70 223Chubut 16 16Córdoba 143 481 1.096 11 1 186 510 2.427Corrientes 916 85 90 1.091Entre Ríos 4.095 1.559 0 377 6.032Formosa 10 2 92 104Jujuy 572 6.324 6.895La Pampa 674 312 986La Rioja 1.112 1.112Mendoza 9 3.738 0 604 0 239 70 4.661Misiones 1.223 1.223Neuquén 738 4 741Rio Negro 56 86 2.357 2.499Salta 69 3.140 6.148 9.357San Juan 702 6 172 126 235 1.241San Luis 45 188 1 9 100 0 342Santa Fe 449 3 0 3 455Santiago del Estero 0 0Tucuman 152 17 814 984

TOTAL 21.639 14.651 21.892 97 1.079 396 4.984 818 65.555

Cuadro Nº 7: Superficie Orgánica Cosechada por Grup os de Cultivos. (ha) Año 2013.

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

24

Cuadro Nº 8: Productos Orgánicos de Origen Vegetal Certificados con destino a la exportación. Año 2013 (kg)

Productos Destino

Total Unión Europea

Estados Unidos Suiza Japón Otros

Total de exportaciones 2013 55.826.338 69.139.205 1.550.927 685.154 18.709.126 145.910.751 Cereales 2.114.250 25.936.940 680.520 72.000 7.261.250 36.064.960

Maíz 335.100 15.176.395 72.000 1.486.530 17.070.025 Trigo 26.000 5.488.770 680.520 3.729.150 9.924.440 Arroz 1.162.960 2.902.510 1.506.700 5.572.170 Sorgo 1.088.075 536.760 1.624.835 Cebada 684.500 684.500 Alpiste 420.190 420.190 Mijo 418.130 418.130 Maíz pisingallo 170.000 178.560 348.560 Avena 2.110 2.110

Oleaginosas 1.480.280 8.800.140 40.600 0 2.170.510 12.491.530 Soja 208.750 7.570.050 1.888.710 9.667.510 Chía 157.820 573.950 201.200 932.970 Lino 858.390 40.600 898.990 Colza 511.400 511.400 Girasol 205.160 64.000 269.160 Maní 144.740 9.400 154.140 Cártamo 50.160 50.160 Semilla de jojoba 7.200 7.200 Frutas 25.205.179 17.756.967 0 8.550 5.062.372 48.033.068 Pera 14.814.957 10.941.831 4.382.038 30.138.826 Manzana 9.880.688 6.555.173 621.238 17.057.099 Ciruela 367.260 40.950 408.210 Arándano 20.764 173.805 8.550 50.296 253.415 Uva 121.510 7.920 129.430 Durazno 29.752 29.752 Nectarina 9.216 9.216

25

Cuadro Nº 8: Productos Orgánicos de Origen Vegetal Certificados con destino a la exportación. Año 2013 (kg)

Productos Destino

Total Unión Europea

Estados Unidos Suiza Japón Otros

Total de exportaciones 2013 55.826.338 69.139.205 1.550.927 685.154 18.709.126 145.910.751 Cereza 6.240 880 7.120 Hortalizas y Legumbres 5.778.614 227.350 0 80.000 43.712 6.129.676 Zapallo 2.852.924 2.112 2.855.036 Ajo 2.018.690 227.350 80.000 41.600 2.367.640 Cebolla 907.000 907.000 Productos Industrializados 21.227.821 16.401.033 829.807 524.604 4.170.825 43.154.090 Azúcar de caña 14.040.750 2.474.722 605.000 100.000 2.386.500 19.606.972 Vino 5.037.762 585.322 224.807 203.314 656.275 6.707.479 Pulpa de pera 19.200 2.833.165 205.263 3.057.628 Jugo concentrado de manzana 1.424.097 1.424.097 Harina de soja 1.410.100 1.410.100 Jugo concentrado de uva 730.426 148.402 312.377 1.191.205 Jugo concentrado de limón 219.000 917.500 3.000 1.139.500 Jugo concentrado de pera 24.528 1.112.317 1.136.845 Pulpa de manzana 38.400 992.607 56.400 1.087.407 Aceite de girasol 107.480 703.060 810.540 Alcohol 808.810 808.810 Expeller de girasol 532.700 32.800 77.560 643.060 Pasas de uva 405.532 20.412 173.185 599.129 Harina zootécnica 533.000 533.000 Aceite de oliva 305.060 9.679 134.654 449.393 Jarabe de caña 333.300 333.300 Arándano IQF 271.194 21.776 292.970 Pulpa de durazno 292.728 292.728 Jugo concentrado congelado de naranja 230.820 15.370 246.190 Ciruela deshidratada 183.407 183.407 Yerba mate 31.269 64.793 920 28.786 125.768

26

Cuadro Nº 8: Productos Orgánicos de Origen Vegetal Certificados con destino a la exportación. Año 2013 (kg)

Productos Destino

Total Unión Europea

Estados Unidos Suiza Japón Otros

Total de exportaciones 2013 55.826.338 69.139.205 1.550.927 685.154 18.709.126 145.910.751 Aceite de jojoba 66.550 23.040 23.400 900 113.890 Maní tostado 92.480 13.000 105.480 Manzana deshidratada 28.137 67.354 8.100 103.591 Cascarilla de rosa mosqueta 98.000 98.000 Frutilla IQF 65.688 23.800 89.488 Pasta de maní 74.040 74.040 Pulpa de damasco 19.200 36.000 11.520 66.720 Jugo concentrado congelado de limón 25.000 39.500 64.500 Polenta 48.553 48.553 Pulpa de zapallo 31.257 14.561 45.817 Harina de maní 43.190 43.190 Aceite de cártamo 42.300 42.300 Aromas de manzana 40.406 40.406 Melaza 19.500 15.090 34.590 Hominy Grits 22.000 22.000 Harina de maíz 20.000 20.000 Expeller de colza 16.840 16.840 Aceite esencial de limón 13.140 13.140 Aceite de colza 12.416 12.416 Papilla para bebé 9.600 9.600 Aceite esencial de naranja 6.120 6.120 Aceite esencial de pomelo 3.780 3.780 Aceite esencial de mandarina 82 82 Aceite de rosa mosqueta 20 20 Total Aromáticas 7.928 16.776 0 0 457 25.161 Salvia 10.244 169 10.413 Lavanda 1.488 3.984 288 5.760

27

Cuadro Nº 8: Productos Orgánicos de Origen Vegetal Certificados con destino a la exportación. Año 2013 (kg)

Productos Destino

Total Unión Europea

Estados Unidos Suiza Japón Otros

Total de exportaciones 2013 55.826.338 69.139.205 1.550.927 685.154 18.709.126 145.910.751 Romero 5.440 5.440 Tomillo 2.248 2.248 Orégano 1.000 1.000 Ajedrea 300 300 Total Otros 12.266 0 0 0 0 12.266 Algas marinas 8.366 8.366 Semilla de rosa mosqueta 3.900 3.900

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

28

Alemania Austria Bélgica Dinamarca Eslovenia España Eston ia Finlandia Francia Grecia

12.770.239 29.942 2.645.819 2.745.896 73.800 811.370 11.025 635.483 1.495.638 24.000171.000 0 0 630.360 0 531.170 0 0 0 0

Arroz 630.360 38.600Alpiste 420.190Maíz 105.000 72.380Maíz pisingallo 40.000Trigo 26.000

339.820 0 120.000 0 0 0 0 0 418.790 0Lino 240.000 120.000 368.630SojaGirasolChia 99.820Cártamo 50.160

2.267.454 0 69.336 194.963 0 0 0 150.815 0 0Pera 1.747.996 27.000 41.550 14.700Manzana 519.458 42.336 153.413 136.115CiruelaUvaArándano

670.572 0 0 0 73.800 188.800 0 0 427.318 0Zapallo 518.572 17.600Ajo 22.000 73.800 188.800 209.718Cebolla 130.000 200.000

9.309.565 29.942 2.456.483 1.920.573 0 91.400 11.025 484.668 641.164 24.000Azúcar de caña 7.471.000 2.160.000 315.750 86.000 504.000 24.000Vino 491.719 5.414 296.483 1.604.823 11.025 484.668 105.126Expeller de girasol 532.700Pasas de uva 368.532Jugo concentrado congelado de naranjaJugo concentrado de limónCiruela deshidratada 183.407Aceite de girasolCascarilla de rosa mosqueta 98.000Aceite de jojoba 49.810 10.800Frutilla IQF 46.240Pulpa de manzanaYerba mate 20.820 3.496Pulpa de zapalloManzana deshidratada 28.137Jugo concentrado congelado de limónJugo concentrado de pera 24.528

Oleaginosas

Cuadro Nº 8.1: Productos Orgánicos de Origen Vegeta l Certificados con destino a la Unión Europea. Año 2013 (kg)

ProductosDestino

Total exportaciones 2013Cereales

Frutas

Hortalizas y Legumbres

Productos Industrializados

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

29

Alemania Austria Bélgica Dinamarca Eslovenia España Eston ia Finlandia Francia GreciaPulpa de peraPulpa de damasco 19.200Aceite esencial de limón 5.400 7.740Aceite esencial de naranja 6.120Aceite esencial de pomelo 3.780Aceite esencial de mandarina 82Aceite de rosa mosqueta 20

7.928 0 0 0 0 0 0 0 0 0Romero 5.440Lavanda 1.488Orégano 1.000

3.900 0 0 0 0 0 0 0 8.366 0Algas marinas 8.366Semilla de rosa mosqueta 3.900

Aromáticas

Otros

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

Cuadro Nº 8.1: Productos Orgánicos de Origen Vegeta l Certificados con destino a la Unión Europea. Año 2013 (kg)

ProductosDestino

30

Irlanda Italia Lituania Países Bajos Polonia Portugal Rei no UnidoRepublica

ChecaRumania Suecia

128.640 2.432.495 16.650 23.206.366 11.589 158 6.685.032 945 135 2.101.119 55.826.3380 290.000 0 359.720 0 0 132.000 0 0 0 2.114.250

Arroz 290.000 72.000 132.000 1.162.960Alpiste 420.190Maíz 157.720 335.100Maíz pisingallo 130.000 170.000Trigo 26.000

0 0 0 298.420 0 0 303.250 0 0 0 1.480.280Lino 93.260 36.500 858.390Soja 208.750 208.750Girasol 205.160 205.160Chia 58.000 157.820Cártamo 50.160

128.640 1.063.179 0 17.529.410 0 0 3.084.340 0 0 717.043 25.205.179Pera 22.800 973.971 10.075.114 1.577.351 334.476 14.814.957Manzana 105.840 89.208 7.018.126 1.480.825 335.367 9.880.688Ciruela 308.620 11.440 47.200 367.260Uva 121.510 121.510Arándano 6.040 14.724 20.764

0 447.316 0 2.750.038 0 0 1.220.770 0 0 0 5.778.614Zapallo 21.280 1.577.702 717.770 2.852.924Ajo 426.036 945.336 153.000 2.018.690Cebolla 227.000 350.000 907.000

0 632.000 16.650 2.268.778 11.589 158 1.944.672 945 135 1.384.076 21.227.821Azúcar de caña 632.000 1.225.000 1.623.000 14.040.750Vino 16.650 366.698 11.489 158 260.625 945 135 1.381.806 5.037.762Expeller de girasol 532.700Pasas de uva 37.000 405.532Jugo concentrado congelado de naranja 230.820 230.820Jugo concentrado de limón 219.000 219.000Ciruela deshidratada 183.407Aceite de girasol 107.480 107.480Cascarilla de rosa mosqueta 98.000Aceite de jojoba 180 5.760 66.550Frutilla IQF 19.448 65.688Pulpa de manzana 38.400 38.400Yerba mate 100 4.582 2.270 31.269Pulpa de zapallo 31.257 31.257Manzana deshidratada 28.137Jugo concentrado congelado de limón 25.000 25.000Jugo concentrado de pera 24.528

Cereales

Cuadro Nº 8.1: Productos Orgánicos de Origen Vegeta l Certificados con destino a la Unión Europea. Año 2013 (kg)

ProductosDestino

Total

Total exportaciones 2013

Oleaginosas

Frutas

Hortalizas y Legumbres

Productos Industrializados

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

31

Irlanda Italia Lituania Países Bajos Polonia Portugal Rei no UnidoRepublica

ChecaRumania Suecia

Pulpa de pera 19.200 19.200Pulpa de damasco 19.200Aceite esencial de limón 13.140Aceite esencial de naranja 6.120Aceite esencial de pomelo 3.780Aceite esencial de mandarina 82Aceite de rosa mosqueta 20

0 0 0 0 0 0 0 0 0 0 7.928Romero 5.440Lavanda 1.488Orégano 1.000

0 0 0 0 0 0 0 0 0 0 12.266Algas marinas 8.366Semilla de rosa mosqueta 3.900

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

Cuadro Nº 8.1: Productos Orgánicos de Origen Vegeta l Certificados con destino a la Unión Europea. Año 2013 (kg)

ProductosDestino

Total

Aromáticas

Otros

32

Antillas Holandesas

Australia Bolivia Brasil Canadá Chile China Colombia Corea Costa Rica Ecuador

6.174 1.058.430 720.770 1.002.344 7.296.946 60.650 30.755 5.388 331.587 15.381 3.956.4720 505.950 520.050 556.980 1.624.400 0 0 0 72.190 0 3.954.390

Trigo 554.870 72.190 3.102.090Arroz 520.050 959.360Maíz 505.950 476.320 504.260Sorgo 188.720 348.040Avena 2.110

0 0 200.000 64.000 1.888.710 0 0 0 0 0 0Soja 1.888.710Chia 200.000Girasol 64.000ManíSemilla de jojoba

0 2.250 0 164.270 1.293.111 0 0 0 0 0 0Pera 98.855 924.395Manzana 65.415 312.589Arándano 2.250 47.326Uva 7.920Cereza 880

0 0 0 41.600 2.112 0 0 0 0 0 0Ajo 41.600Zapallo 2.112

6.174 550.230 720 175.494 2.488.156 60.650 30.755 5.388 259.397 15.381 2.082Azúcar de caña 280.000 1.812.500 50.000 20.000 144.000Vino 6.174 39.329 720 29.160 321.355 9.855 2.025 5.706 15.381Jugo concentrado de uva 39.702 183.610 78.385Pulpa de pera 106.200 29.450Pasas de uva 13.000 126.845Aceite de oliva 19.489 108.446 2.082Expeller de girasolPulpa de manzana 38.400 18.000Yerba mate 859 234 1.050 900 18.306Hominy Grits 22.000Arandano IQFHarina de maízJugo concentrado congelado de naranjaPulpa de zapallo 14.561Maní tostado 13.000Pulpa de damasco 1.920 9.600Papilla para bebé 3.363Manzana deshidratada 8.100Jugo concentrado de limónAceite de jojoba 720

0 0 0 0 457 0 0 0 0 0 0Lavanda 288Salvia 169

Frutas

Hortalizas y Legumbres

Productos Industrializados

Aromáticas

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

Oleaginosas

Cuadro Nº 8.2: Productos Orgánicos de Origen Vegeta l Certificados con destino a otros países. Año 2013 (kg)

ProductosDestino

Total exportaciones 2013Cereales

33

Emiratos Arabes Unidos

Filipinas Hong Kong Islandia Israel Laos Malasia Mexico No ruegaNueva

ZelandaPanamá

121 80.000 449 675 21.877 3.075 16.549 1.507 287.803 144.922 6300 0 0 0 0 0 0 0 0 21.380 0

TrigoArroz 21.380MaízSorgoAvena

0 0 0 0 0 0 0 0 0 9.400 0SojaChiaGirasolManí 9.400Semilla de jojoba

0 0 0 0 0 0 0 0 71.568 0 0PeraManzana 71.568ArándanoUvaCereza

0 0 0 0 0 0 0 0 0 0 0AjoZapallo

121 80.000 449 675 21.877 3.075 16.549 1.507 216.235 114.142 630Azúcar de caña 80.000Vino 121 675 1.877 3.075 900 1.003 134.076 2.493 630Jugo concentrado de uvaPulpa de pera 69.612Pasas de uva 15.649Aceite de olivaExpeller de girasol 77.560Pulpa de manzanaYerba mate 449 504 4.599 1.711Hominy GritsArandano IQF 21.776Harina de maíz 20.000Jugo concentrado congelado de naranja 15.370Pulpa de zapalloManí tostadoPulpa de damascoPapilla para bebéManzana deshidratadaJugo concentrado de limón 3.000Aceite de jojoba 180

0 0 0 0 0 0 0 0 0 0 0LavandaSalvia

Frutas

Hortalizas y Legumbres

Productos Industrializados

Aromáticas

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

Oleaginosas

Cuadro Nº 8.2: Productos Orgánicos de Origen Vegeta l Certificados con destino a otros países. Año 2013 (kg)

ProductosDestino

Total exportaciones 2013Cereales

34

Paraguay Perú Rusia Singapur Sudafrica Surinam Tailandia T aiwan Ucrania Uruguay Vietnam

10.475 10.664 3.589.954 720 16.590 675 900 20.498 1.782 13.750 612 18.709.1260 0 0 0 5.910 0 0 0 0 0 0 7.261.250

Trigo 3.729.150Arroz 5.910 1.506.700Maíz 1.486.530Sorgo 536.760Avena 2.110

0 0 0 0 0 0 0 0 0 8.400 0 2.170.510Soja 1.888.710Chia 1.200 201.200Girasol 64.000Maní 9.400Semilla de jojoba 7.200 7.200

0 0 3.530.452 720 0 0 0 0 0 0 0 5.062.372Pera 3.358.787 4.382.038Manzana 171.665 621.238Arándano 720 50.296Uva 7.920Cereza 880

0 0 0 0 0 0 0 0 0 0 0 43.712Ajo 41.600Zapallo 2.112

10.475 10.664 59.502 0 10.680 675 900 20.498 1.782 5.350 612 4.170.825Azúcar de caña 2.386.500Vino 10.215 5.400 59.472 675 900 2.664 1.782 612 656.275Jugo concentrado de uva 10.680 312.377Pulpa de pera 205.263Pasas de uva 17.690 173.185Aceite de oliva 4.638 134.654Expeller de girasol 77.560Pulpa de manzana 56.400Yerba mate 30 144 28.786Hominy Grits 22.000Arandano IQF 21.776Harina de maíz 20.000Jugo concentrado congelado de naranja 15.370Pulpa de zapallo 14.561Maní tostado 13.000Pulpa de damasco 11.520Papilla para bebé 260 5.264 712 9.600Manzana deshidratada 8.100Jugo concentrado de limón 3.000Aceite de jojoba 900

0 0 0 0 0 0 0 0 0 0 0 457Lavanda 288Salvia 169

Cuadro Nº 8.2: Productos Orgánicos de Origen Vegeta l Certificados con destino a otros países. Año 2013 (kg)

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

ProductosDestino

Total

Total exportaciones 2013Cereales

Oleaginosas

Frutas

Hortalizas y Legumbres

Productos Industrializados

Aromáticas

35

Participación de los destinos en las exportaciones de distintos

productos orgánicos

Composición de las exportaciones orgánicas de orige n vegetal año 2003 - año 2013

36

Total Vacunos

Vacas Vaquillonas Terneros Toros Novillos Vacas Tambo

(Cab.) (Cab.) (Cab.) (Cab.) (Cab.) (Cab.) (Cab.)

Buenos Aires 12.474 5.645 3.247 2.098 251 1.198 35

Chubut 9.129 3.865 2.532 2.521 211

Córdoba 3.504 1.094 723 1.063 61 563

Entre Ríos 2.186 942 242 586 81 114 221

La Pampa 1.072 577 469 26

Misiones 352 193 52 104 3

Río Negro 648 225 309 40 23 51

Salta 5.722 3.744 1.834 144

San Luis 881 488 240 112 41

Santa Cruz 247 164 7 76

Santa Fé 1.350 623 267 417 37 6

Tierra del Fuego 2.307 1.340 435 409 115 8

Total del País 39.872 18.900 8.054 9.729 849 2.033 307

Provincia

Cuadro Nº 9: Productos orgánicos de origen animal b ajo seguimiento. Totales Año 2013.Existencias Vacunas. Distribución Provincial

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

37

TotalOvinos

OvejasBorregas

/osCarneros Capones Corderos Cabras

Guanacos / Llamas

Nº deColmenas

(Cab.) (Cab.) (Cab.) (Cab.) (Cab.) (Cab.) (Cab.) (Cab.)

Buenos Aires 48 35 5 8 1.806

Chaco 4.652

Chubut 364.098 186.704 91.493 11.396 45.239 29.266 1.419

Córdoba 1.560

Entre Ríos 149 46 50 16 37 2.481

Formosa 2.838

La Pampa 973

Mendoza 728

Río Negro 27.021 16.195 5.254 844 4.048 680

San Luis 90

Santa Cruz 291.391 206.547 37.944 10.971 10.267 25.662

Santa Fe 5.686

Santiago del Estero 2.575

Tierra del Fuego 171.379 118.320 44.276 4.169 4.541 73

Total del País 854.086 527.847 179.017 27.401 64.095 55.7 26 0 1.509 23.299

Provincia

Cuadro Nº 10: Productos orgánicos de origen animal bajo seguimiento. Totales Año 2013.Existencias Ovinas, Caprinas, otras especies y núme ro de colmenas. Distribución Provincial

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

38

Carne vacuna Lana Lana top Hilado Miel

61.685 1.370.591 14.311 145 517.047 1.963.77924.213 271.498 14.311 0 492.559 802.581

Alemania 10.155 220.941 14.311 143.081 388.488Francia 205.729 205.729Italia 50.557 53.689 104.246Bélgica 6.150 41.994 48.144Países Bajos 40.092 40.092España 7.975 7.975Holanda 7.908 7.908

Estados Unidos 0 0 0 0 21.728 21.728Suiza 13.438 0 0 0 0 13.438Japón 2.760 2.760

24.034 1.099.093 0 145 0 1.123.272China 675.621 675.621India 287.639 287.639Uruguay 85.738 85.738Malasia 50.095 50.095Rusia 19.361 19.361Kazajistán 3.927 3.927Brasil 746 746Paraguay 145 145

Fuente: SENASA. 2014. En base a información de Cert ificadoras.

Total de Exportaciones 2013

Destino

Unión Europea

Cuadro Nº 11: Productos Orgánicos de Origen Animal Certificados con destino a la exportación. Año 2013 (kg)Producto

Total

Otros

39

Cuadro Nº 12: Productos Orgánicos Certificados con destino al consumo interno. Año 2013 (kg)

De origen vegetal Producto Total

Total general 723.370 Cereales 57.243 Mijo 22.140

Avena 19.120 Trigo 7.062 Cebada 5.657

Centeno 2.102 Trigo candeal 1.162 Oleaginosas 237.870 Soja 180.660

Chía 52.000 Lino 5.210

Frutas 2.730 Kiwi 2.000 Cereza 730 Hortalizas y Legumbres 60.428 Rúcula 13.640 Acelga 7.250 Radicheta 5.640 Lechuga 5.349 Albahaca 5.191 Puerro 4.568 Rabanito 2.935 Tomate Cherry 2.687 Cebolla de Verdeo 2.588 Espinaca 2.088 Remolacha 1.421 Repollo Colorado 1.258 Zapallito 1.092 Repollo Blanco 1.040 Zuchini 1.026 Perejil 900 Pepino 690 Ciboulette 448 Pimiento 385 Tomate 126 Berenjena 50 Brócoli 42 Zanahoria 10

Escarola

5

40

Cuadro Nº 12: Productos Orgánicos Certificados con destino al consumo interno. Año 2013 (kg)

De origen vegetal Producto Total

Productos Industrializados 364.922 Vino 244.251 Yerba Mate 43.523 Harina de maíz 42.400 Harina de centeno 14.960 Aceite de girasol 10.399 Aceite de lino 4.524 Harina de trigo candeal 4.315 Aceite de jojoba 180 Frambuesa congelada 80 Aromáticas 176 Romero 144 Orégano 30 Tomillo 2

Fuente: SENASA. 2014. En base a información de las entidades Certificadoras.

41

Cuadro Nº 12 bis: Productos Orgánicos Certificados con destino al consumo interno. Año 2013

De origen vegetal

Producto Cantidad Hortalizas y Legumbres Cebollín 6.125 bandejas Rúcula 3.251 bandejas Radicheta 2.864 bandejas Tomate Cherry 1.346 bandejas Albahaca 795 bandejas Perejil 68 bandejas Aromáticas Menta 2.529 bandejas Romero 230 bandejas Coriandro 111 bandejas Tomillo 71 bandejas Eneldo 16 bandejas Salvia 7 bandejas

Fuente: SENASA. 2014. En base a información de las entidades Certificadoras.

Cuadro Nº 13: Productos Orgánicos Certificados con destino al consumo interno. Año 2013 (kg)

De origen animal Producto Total

Total 98.268 Miel 97.219 Queso 590 Dulce de leche 459

Fuente: SENASA. 2014. En base a información de las entidades Certificadoras.

42

Anexo Detalle de las especies vegetales por grupos de cul tivos

Grupo Especie Grupo Especie Grupo Especie Grupo Esp ecie Grupo Especie

Cultivos Industriales

Aloe Vera

Hortalizas

Acelga

Hortalizas

Melón

Frutales

Almendras

Cereales

Arroz

Caña de azúcar Acelga china Nabiza Avellanas Avena

Joroba Achicoria Nabo Berries Cebada

Lúpulo Ají Nira Cassis Centeno

Olivos Ajo Pack choy Castañas Kamut

Tabaco Akusay Papa Cerezas Maíz

Té Albahaca Pepino Ciruelas Maíz Azul Vid Alcaucil Pepino amargo Damascos Maiz Pisingallo Yerba mate Apio Perejil Duraznos Mijo

Aromáticas

Ajedrea Bardana Pimiento Frambuesas Moha

Albahaca Batata Poroto chaucha Granado Sorgo Granífero

Amaranto Berenjena Puerro Grosellas Trigo candeal

Burro Brassica alboglabra Rabanito Guindas Trigo pan

Cedron Brassica juncea Radicha Higos

Oleaginosas

Cártamo

Coriandro Brócoli Radicheta Kiwi Colza

Corinto Cebolla de Verdeo Remolacha Limones Girasol Aceitero

Eneldo Cebolla Repollo Blanco Mandarinas Girasol Confitería

Estragón Choclo Repollo Colorado Manzanas Lino

Hinojo Ciboulette Rúcula Membrillos Maní

Hisopo Col Sandía Mora Soja

Laurel Coliflor Tomate Naranjas

Lavanda Crisantemo Tomate Cherry Nectarin

Lavandín Echalion Zanahoria Nueces

Manzanilla Echalotte Zapallito Palta

Mejorana Escarola Zapallo Peras

Melisa Espárrago Zapallo Anco Pomelos

Menta Espinaca Zuchini Zarzamora

Orégano Frutilla Legumbres

Arveja

Peperina Haba Porotos secos

Poleo Hinojo

Romero Ipomoea

Salvia Lechuga

Tomillo Luffa cylindrica

43

Related Documents