SEMINARIO REFORMA TRIBUTARIA 2017 ABG. MARIA ROSALBA SUAREZ ARIZA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SEMINARIO REFORMA

TRIBUTARIA

2017

ABG. MARIA ROSALBA SUAREZ ARIZA

GENERALIDADES

LEY 1819 DE 2016

(374 ARTICULOS)

Decreto Único Reglamentario

1625 de 2016

Decreto 2201 del 30 diciembre de 2016

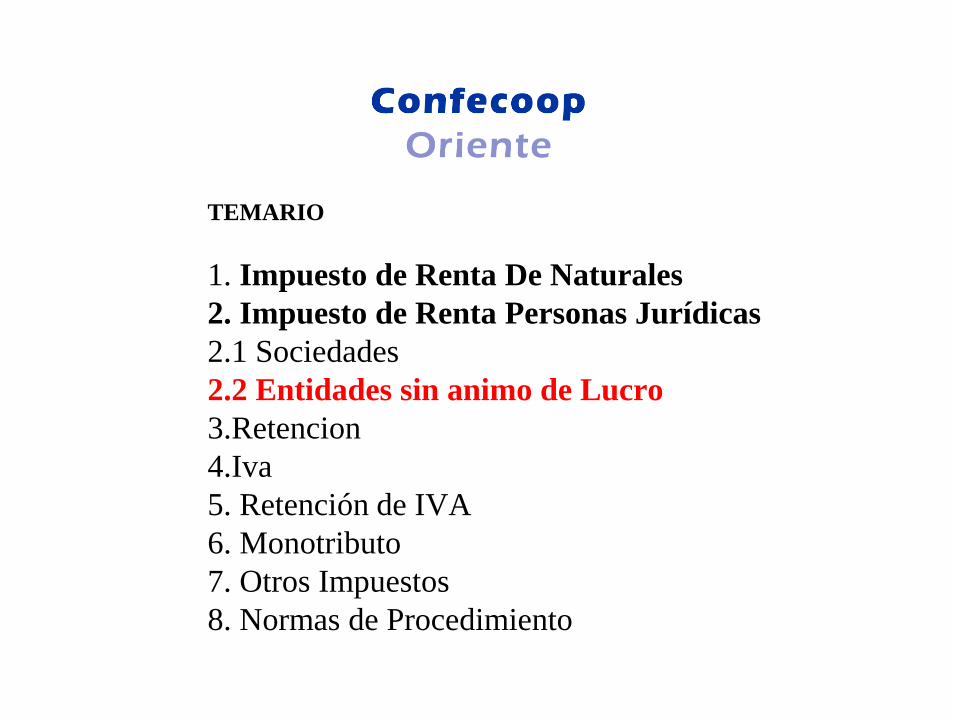

TEMARIO

1. Impuesto de Renta De Naturales

2. Impuesto de Renta Personas Jurídicas

2.1 Sociedades

2.2 Entidades sin animo de Lucro

3.Retencion

4.Iva

5. Retención de IVA

6. Monotributo

7. Otros Impuestos

8. Normas de Procedimiento

APLICACIÓN NORMAS EN EL TIEMPO

-NORMAS SUSTANTIVAS

( PERIODO FISCAL SIGUIENTE)

-NORMAS DE PROCEDIMIENTO

( INMEDIATA)

VALOR UVT 2017

$31859

PERSONAS NATURALES

CAPITULO II

CIERRE 2016

PERSONAS NATURALES

Empleado

TRABAJADOR POR CUENTA PROPIA

OTROS

DEPURACION- RENTA PRESUNTIVA IMAN IMAS

DEPURACION – RENTA PRESUNTIVA IMAS

DEPURACION -RENTA PRESUNTIVA

Personas naturales no obligadas a declarar

CONCEPTO VALOR UVT VALOR PESOS

INGRESOS 1400

$41.654.000

PATRIMONIO 4500

$133.889.000

CONSUMO TARJETAS CREDITO

2800 1400

$83308.000 $ 41,654.000

COMPRAS 2800 1400

$ 83.308.000 $ 41.654.000

DEPOSITOS INVERSIONES FINANCERAS

4500 1400

$133.889.000 $ 41.654,000

PERSONAS NATURALES NO DECLARANTES AÑO GRAVABLE 2016 VALOR UVT $29.753 2017 $ 31.859

NO SEAN RESPONSABLES DE IVA

SISTEMA ORINARIO

DEPURACION

PRESUNTIVA

SISTEMAS ESPECIALES

IMAN

IMAS

BASE GRAVABLE GRUPO EMPLEADOS

EMPLEADOS

1. EMPLEADOS 1. CON VINCULO LABORAL 2. SIN VINCULO LABORAL ( Honorarios prestación de servicios) 1+2 80% del total de los ingresos

2. BASES a. oRDINARIO

Depuración Presuntiva b. IMAN c. IMAS

TABLA ART 241 TABLA ART 333 TABLA ART 334

Todas las personas Naturales

SOLO CATEGORIA Empleados

SOLO CATEGORIA Empleados

IMPUESTO PERSONAS NATURALES-

EMPLEADOS

ORDINARIO IMAN IMAS

TABLA IMPUESTO

241

SE DETERMINA IMPUESTO

NO APLICA EL ORDINARIO

NO APLICA IMAN

obligatorios

Se paga el mayor

Voluntario Ingresos < 2800

uvt-

BASE GRAVABLE EMPLEADOS

Total ingresos TOTAL INGRESOS (-) INGRESOS NO CONSTITUIVOS DE RENTA =INGRESOS NETOS (-) COSTOS =RENTA BRUTA (-) DEDUCCIONES = RENTA LIQUIDA (-) RENTAS EXENTAS = RENTA LIQUIDA GRAVABLE

DEPURACION

PATRIMONIO LIQUIDO AÑO

ANTERIOR TOTAL INGRESOS X 3% = RENTA PRESUNTIVA

PRESUNTIVA

ASPECTOS IMPORTANTES DE LA

DEPURACION-EMPLEDOS

INGRESOS NO

CONSTITUTIVOS DE

RENTA

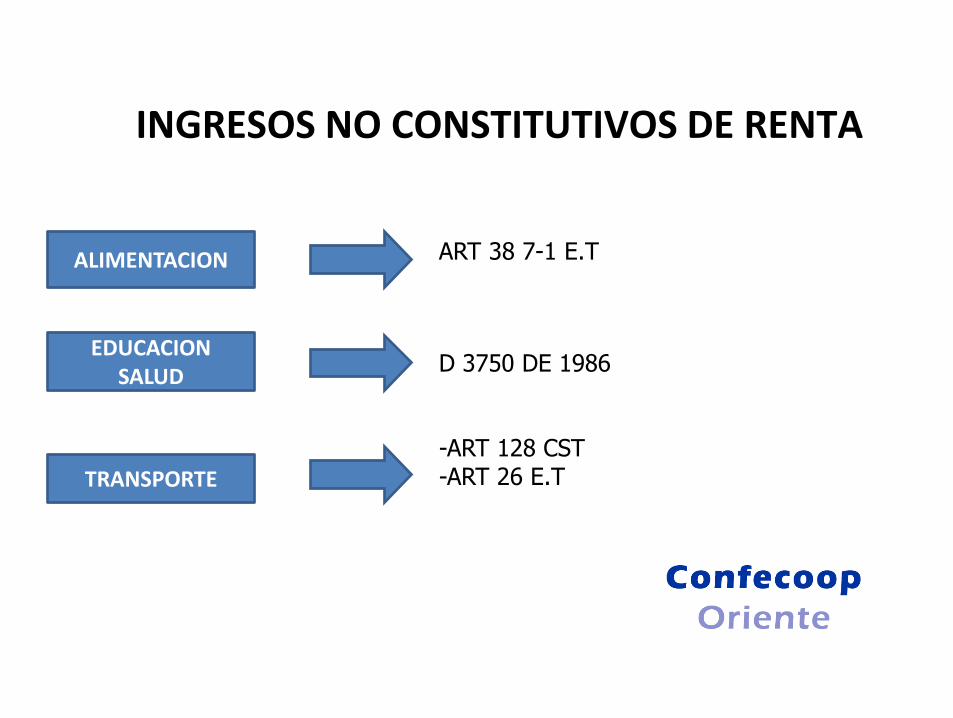

INGRESOS NO CONSTITUTIVOS DE RENTA

ALIMENTACION

EDUCACION SALUD

TRANSPORTE

ART 38 7-1 E.T

D 3750 DE 1986

-ART 128 CST -ART 26 E.T

ALIMENTACION

SALARIO

MAXIM0 MENSUAL

MODALIDADES

310 UVT $9.223.000

41 UVT $ 1.220.000

-RESTAURANTES PROPIOS -RESTAURANTES DE TERCEROS -TIQUETES O VALES ( EXPEDIDO POR UN TERCERO)

TOTAL INGRESOS

Programa permanente de la empresa

Debe reconocerse a la mayoría de empleados

Debe calcularse un valor promedio (total beneficios/ No trabajadores)

Educación salud

TRANSPORTE MEDIO PARA CUMPLIR CON LAS

FUNCIONES DEL TRABAJADOR

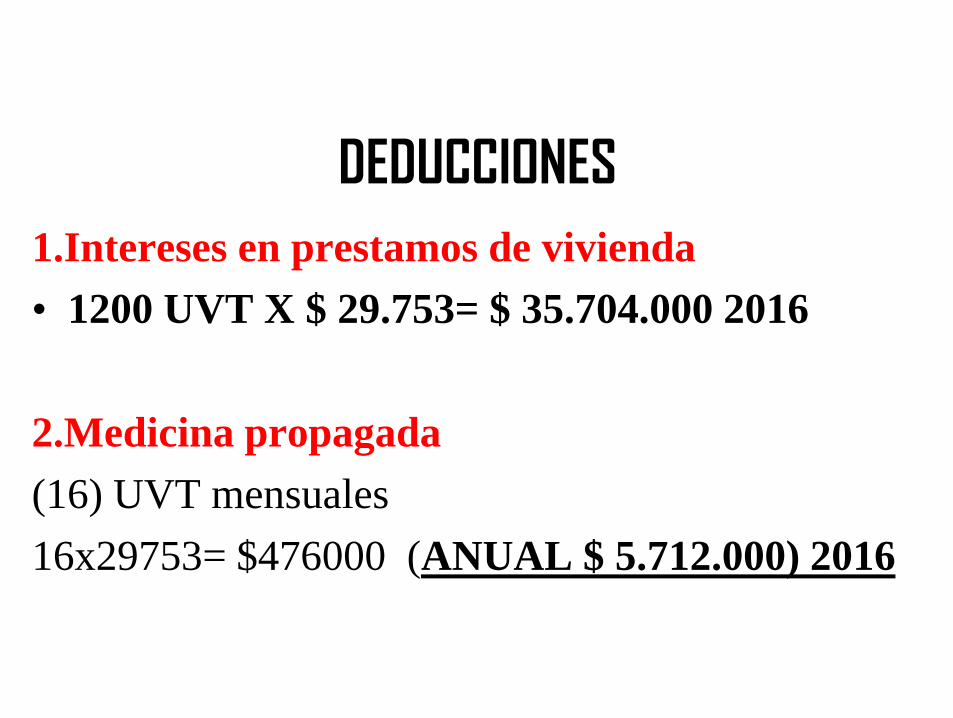

DEDUCCIONES

1.INTERESES EN

PRESTAMOS DE VIVIENDA

2.MEDICINA PREPAGADA

3.APORTE OBLIGATORIO

SALUD

4.DEPENDIENTES

DEDUCCIONES

1.Intereses en prestamos de vivienda

• 1200 UVT X $ 29.753= $ 35.704.000 2016

2.Medicina propagada

(16) UVT mensuales

16x29753= $476000 (ANUAL $ 5.712.000) 2016

DEDUCCIONES

3.Dependientes

Una deducción mensual de hasta el 10% del total de

los ingresos brutos provenientes de la relación laboral

o legal y reglamentaria del respectivo mes por concepto

de dependientes, hasta un máximo de treinta y dos

(32) UVT mensuales.

32 UVT X 29753=$ 952.000 ANUAL $11.424.000

QUIENES SE

ENTIENDEN QUE

SON

DEPENDIENTES?

DEDUCCION DEPENDIENTES

1. Los hijos menores de edad

2.Hijos 18 -23 años ( educación ICFES)

3. Hijos > 23 años - discapacidad

4.Esposos , padres , hermanos

Discapacidad , ausencia de ingresos

DEDUCCION PARA

EMPLEADOS NO

ASALARIADOS

ARTICULO 26 L 1739 DE 2014

PARAGRAFO 4 ART 206 E.T

DEDUCCIONES

• Estos contribuyentes no podrán solicitar el

reconocimiento fiscal de costos y gastos distintos

de los permitidos a los trabajadores

asalariados involucrados en la prestación de

servicios personales o de la realización de

actividades económicas por cuenta y riesgo del

contratante.

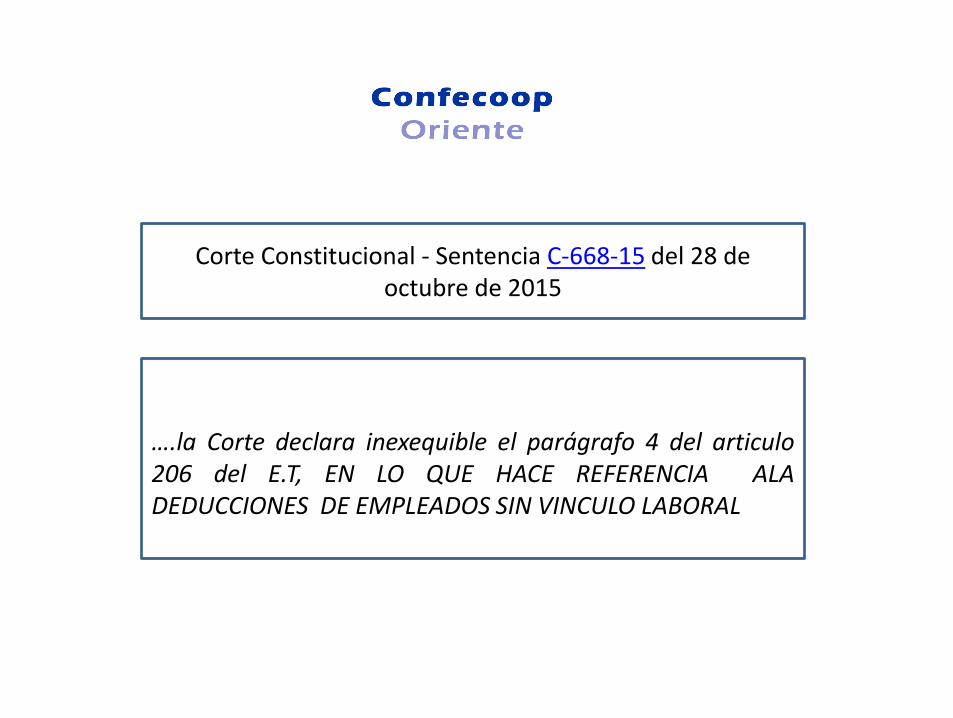

Corte Constitucional - Sentencia C-668-15 del 28 de octubre de 2015

….la Corte declara inexequible el parágrafo 4 del articulo 206 del E.T, EN LO QUE HACE REFERENCIA ALA DEDUCCIONES DE EMPLEADOS SIN VINCULO LABORAL

RENTAS EXENTAS

RENTAS EXENTAS

1.FONDO VOLUTARIO DE

PENSIONES

2.CUENTAS AFC

3.APORTE OBLIGATORIO

PENSION

4.25%

Art 3 ley 1607 de 2012 (Art

126-1 E.T)

Aporte obligatorio

+FV

+AFC

30% INGRESO LABORAL

3800 UVT –(29.753)

$113.061.000

CUENTA AFC

Art 4 ley 1607 de 2012 (Art

126-4 E.T)

-30% INGRESO

LABORAL

3800 uvt –($29.753.)

$113.061.000

Cálculo Rentas exentas

Laborales (25%)

Art 6 LEY 1607 DE 2012

(206 E.T No 10)

Maria Rosalba Suarez A.

TOTAL INGRESOS (-) INGRESOS NOCONSTITUIVOS DE RENTA (-) RENTAS EXENTAS (-) DEDUCCIONES =BASE PARA CALCULAR LA RENTA EXENTA *25% = RENTA EXENTA (MAX 240 UVT mensuales $7.141.000

25% RENTAS

EXENTAS PARA

EMPLEADOS

ARTICULO 26 L 1739

DE 2014

RENTA EXENTA DEL 25%

• La exención del 25% procede para las TODAS

las personas naturales clasificadas en la

categoría de empleados

PATRIMONIO LIQUIDO AÑO

ANTERIOR TOTAL INGRESOS (-) Vivienda 8000 UVT (-)Acciones y aportes en sociedades nacionales

= Base para calcular la presuntiva x 3% = RENTA PRESUNTIVA

PRESUNTIVA

DETERMINACION IMPUESTO SISTEMA

ORDINARIO

LA BESE MAS ALTA ENTRE DEPURACION Y PRESUNTIVA

TABLA DE IMPUESTO ARTICULO 241 E.T

BASE GRAVABLE UVT PESOS ( MILES)

% IMPUESTO UVT PESOS (MILES)

0 1090 UVT 0 0

0- $ 32.431 0 0

+1090-1700 UVT 19% (BASE UVT -1090) x 19%

+$32.431-$50.586 19% (BASE $ -32.431) x19%

+1700-4100 UVT 28% (BASE UVT -1700) X 28% (+)116UVT

$50.586-$121.987 28% (BASE $ -50.586) X 28% (+) $3.451

+4100 UVT 33% BASE UVT -4100 UVT X33%

+121.987 33% (BASE $ -121.987) X33% (+ ) $23.445

TABLA IMPUESTO DE RENTA 2016 VALOR UVT $29753

CONCEPTO DE IMAN

• IMPUESTO MINIMO ALTERNATIVO NACIONAL

“IMAN” PARA PERSONAS NATURALES

EMPLEADOS.

• El impuesto Mínimo Alternativo Nacional “IMAN” para las

personas naturales clasificadas en la categoría de

empleados, es un sistema de determinación de la base

gravable en forma simplificada

IMAN

• Como se determina la renta gravable

alternativa ?

• ART 331 E.T.

• De la suma total de los ingresos obtenidos en el respectivo

periodo fiscal se podrán restar únicamente los conceptos a

continuación relacionados, y el resultado que se obtenga

constituye renta líquida gravable.

Maria Rosalba Suarez A.

TOTAL INGRESOS MENOS: (-) Los aportes obligatorios al sistema general de seguridad social a cargo del empleado. = BASE IMAN-IMAS

Corte Constitucional - Sentencia C-492-15 de 5 de agosto de 2015, Magistrada Ponente Dra. María Victoria Calle

Correa

….”'en el entendido de que a partir del periodo gravable siguiente a aquel en que se expide este fallo, el cálculo de la renta gravable alternativa para empleados, obtenida en virtud de los sistemas IMAN e IMAS-, debe permitir la sustracción de las rentas de trabajo exentas, en los términos previstos por el artículo 206-10, …” frase, del Estatuto Tributario, una vez se detraigan del valor total de los pagos laborales recibidos por

Maria Rosalba Suarez A.

IMAN –IMAS 2016

TOTAL INGRESOS MENOS: (-) Los aportes obligatorios al sistema general de seguridad social a cargo del empleado (=) SUBTOTAL 25%.MAX 240 UVT MENSUALES ($7.141.000) ANUAL ($85.692.000) = BASE IMAN-IMAS

CONCEPTO DE IMAS

• IMPUESTO MINIMO ALTERNATIVO SIMPLE “IMAS”

• Aplicable únicamente a personas naturales residentes en

el país, clasificadas en la categoría de empleado, cuya

renta gravable alternativa en el respectivo año

gravable sean inferior a (2800) UVT.

CONCEPTO DE IMAS

• IMPUESTO MINIMO ATERNATIVO NACIONAL

“IMAS

• 2800 *29753 = $83.308.000

DETERMINACION IMPUESTO

EMPLEADOS

RGA< 2800 UVT

ORDINARIO

NO PUEDE SER INFERIOR AL IMAN

NO ESTAN OBLIGADOS AL ORDINARIO NI IMAN

INGRESOS < $ 2800 UVT

$ 79.181.000 (2015)- $83.308.000 (2016

TABLAS IMAN EMPLEADOS

ART 333 E.T

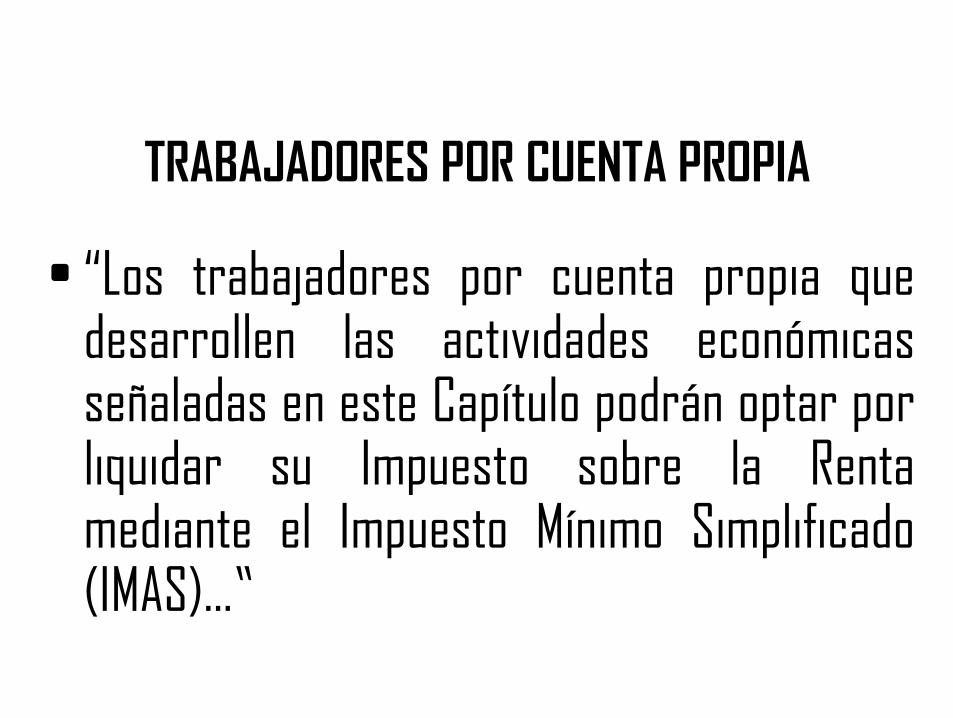

TRABAJADORES POR CUENTA PROPIA

• “Los trabajadores por cuenta propia que desarrollen las actividades económicas señaladas en este Capítulo podrán optar por liquidar su Impuesto sobre la Renta mediante el Impuesto Mínimo Simplificado (IMAS)…”

04/02/2017 55

TRABAJADORES POR

CUENTA PROPIA

TRABAJADORES POR

CUENTA PROPIA

Si realizan alguna de las

actividades del articulo

340

Sistema ordinario

Opcional IMAS

Si NO realizan alguna de

las actividades del

articulo 340 o ingresos

mayores a 27000 uvt

SISTEMA ORDINARIO

56

SINTESIS SISTEMAS DETERMINACION IMPUESTO

SISTEMAS

EMPLADOS

TRABAJADOR POR

CUENTA PROPIA

OTROS

ORDINARIO + IMAN

RENTA GRAVABLE MENORES A 2800 UVT OPCIONAL

IMAS

ORDINARIO

ORDINARIO

PARA QUIENES REALICEN ACTIVIDADES

DEL ARTICULO 340 E.T, SI SUS

INGRESOS SON MENORES A 27000 UVT Y

PL < 12000 UVT PUEDEN APLICAR EN

FORMA OPCIONAL IMAS

27.000 $763.533.000. $803.331.000 12000 $ 339.348.000- $357.036.000

TABLAS IMAS

TRABAJADORES POR CUENTA PROPIA

ART 340 E.T

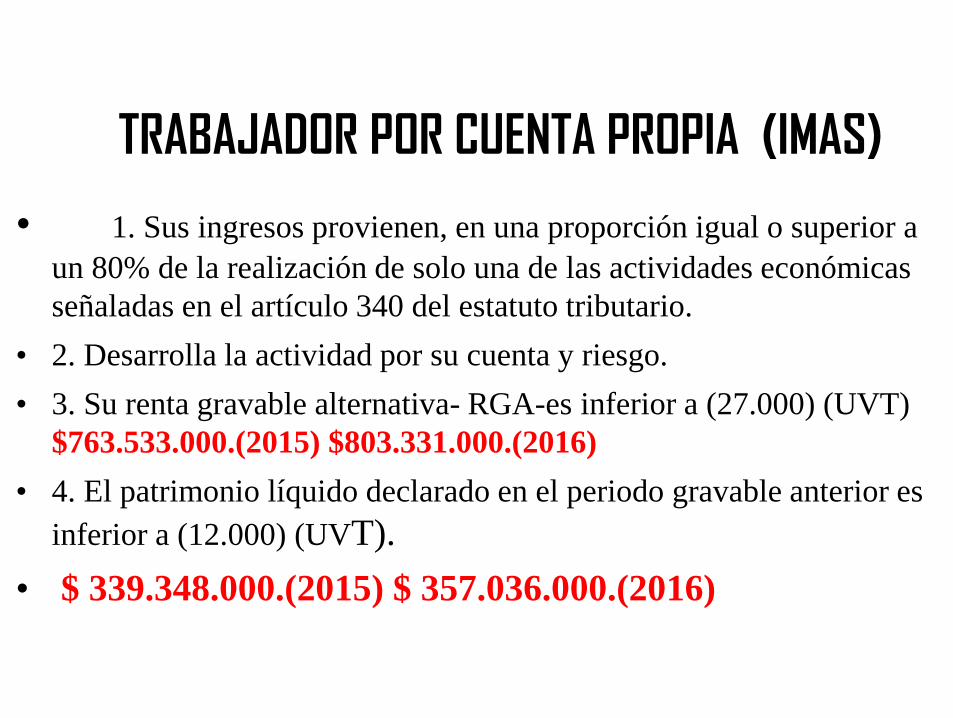

TRABAJADOR POR CUENTA PROPIA (IMAS)

• 1. Sus ingresos provienen, en una proporción igual o superior a

un 80% de la realización de solo una de las actividades económicas

señaladas en el artículo 340 del estatuto tributario.

• 2. Desarrolla la actividad por su cuenta y riesgo.

• 3. Su renta gravable alternativa- RGA-es inferior a (27.000) (UVT)

$763.533.000.(2015) $803.331.000.(2016)

• 4. El patrimonio líquido declarado en el periodo gravable anterior es

inferior a (12.000) (UVT).

• $ 339.348.000.(2015) $ 357.036.000.(2016)

IMPUESTO RENTA

Maria Rosalba Suarez A.

GANANCIAS OCASIONALES

(10%)

MODIFICACIONES LEY 1819

DE 2016

IMPUESTO DE RENTA

PERSONAS NATURALES

PERSONAS NATURALES NO OBLIGADAS A DECLARAR

CONCEPTO VALOR UVT VALOR PESOS

INGRESOS 1400

$44.603.000

PATRIMONIO 4500

$133.889.000

CONSUMO TARJETAS CREDITO

2800 1400

$89.205.0000 $ 44.603.000

COMPRAS 2800 1400

$ 89.205.000 $ 44.603.000

DEPOSITOS INVERSIONES FINANCERAS

4500 1400

$143.366.000 $ 44.603.000

PERSONAS NATURALES NO DECLARANTES AÑO GRAVABLE 2016 VALOR UVT $29.753 2017 $ 31.859

NO SEAN RESPONSABLES DE IVA

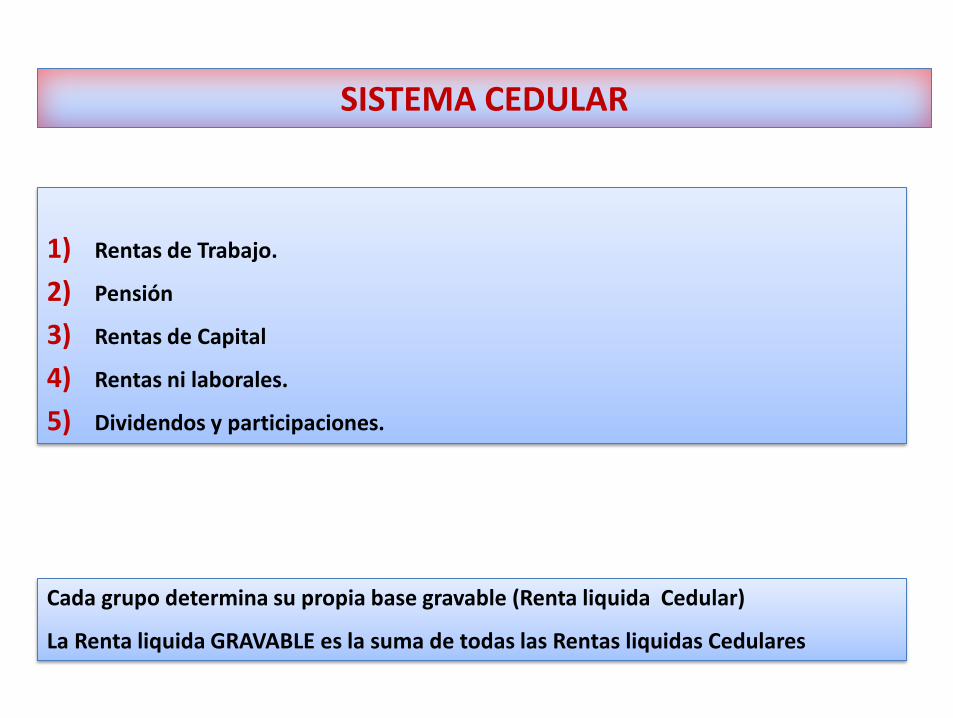

CLASIFICACION PERSONAS NATURALES

1) Rentas de Trabajo.

2) Pensión

3) Rentas de Capital

4) Rentas ni laborales.

5) Dividendos y participaciones.

Cada grupo determina su propia base gravable (Renta liquida Cedular)

La Renta liquida GRAVABLE es la suma de todas las Rentas liquidas Cedulares

SISTEMA CEDULAR

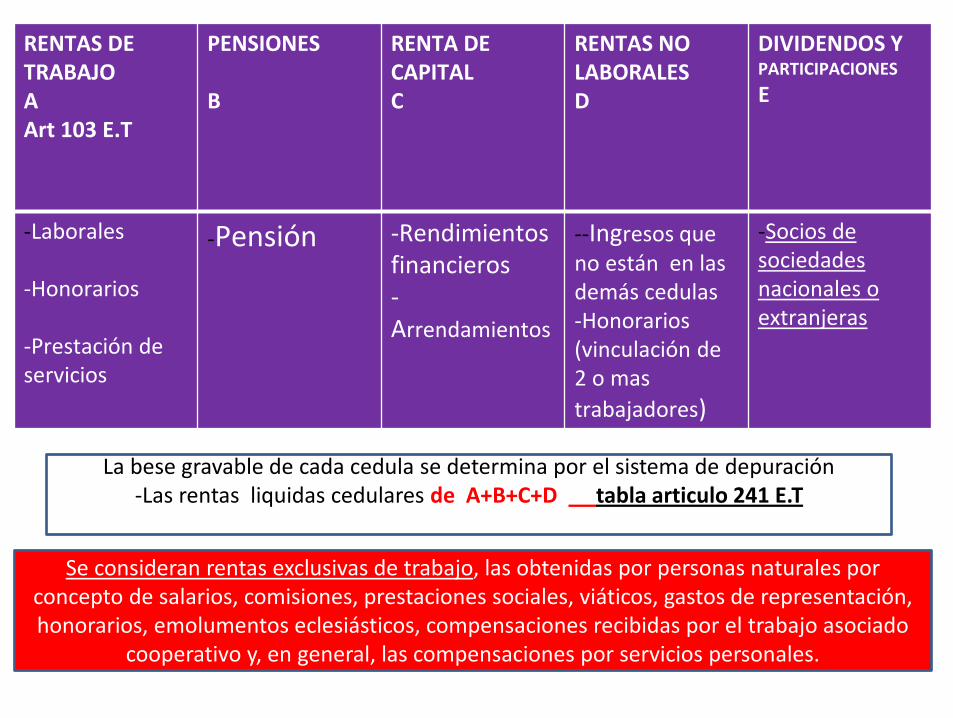

RENTAS DE TRABAJO A Art 103 E.T

PENSIONES B

RENTA DE CAPITAL C

RENTAS NO LABORALES D

DIVIDENDOS Y PARTICIPACIONES

E

-Laborales -Honorarios -Prestación de servicios

-Pensión -Rendimientos financieros -Arrendamientos

--Ingresos que no están en las demás cedulas -Honorarios (vinculación de 2 o mas

trabajadores)

-Socios de sociedades nacionales o extranjeras

-

La bese gravable de cada cedula se determina por el sistema de depuración -Las rentas liquidas cedulares de A+B+C+D tabla articulo 241 E.T

-La renta liquida cedular de E -tabla articulo 242 E.T

Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por

concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, emolumentos eclesiásticos, compensaciones recibidas por el trabajo asociado

cooperativo y, en general, las compensaciones por servicios personales.

ASPECTOS IMPORTANTES

1. Determinación cedular

1. Rentas de Trabajo 2. Pensiones 3. Rentas de Capital 4. Rentas no laborales 5. Dividendos y participaciones

2. Renta liquida cedular

1 .Se determinara de manera independiente para cada cedula 2.Los ingresos no CR, RE y deducciones no podrán reconocerse simultáneamente en varias cedulas 3.Si el Contribuyente obtiene ingresos en mas de una cedula solo podrá restar RE en una sola de ellas

IMPUESTO

1. RENTA LIQUIDA GRAVABLE

SUMATORIA DE RENTAS LIQUIDAS CEDULARES DE 1. Rentas de Trabajo 2. Pensiones 3. Rentas de Capital 4. Rentas no laborales 5. Dividendos

2.IMPUESTO

TABLAS ART 241 TABLA ART 242

1.Rentas de Trabajo Art 241 No 1 2. Rentas no laborales y de capital. Art 241 No 2

Solo para dividendos Y participaciones

DETERMINACION

BASE GRAVABLE

70

R.L.C A+B TABLA IMPURSTO ART 241 No 1 R.L.C C+D TABLA IMPUESTO ART 241 No 2 R.L.C E TABLA IMPUESTO ART 242 VALOR UVT 2017 $ 31. 859

RENTAS

TRABAJO

A

PENSIONES

B

RENTAS

CAPITAL

C

NO

LABORALES

D

DEVIDENDOS

E

Total Ingresos Total Ingresos Total Ingresos Total Ingresos Total Ingresos

- Ing. no CR Ing no C.R Ing no C..R Ing no C..R

= Ing Netos Ing netos Ing Netos Ing Netos

-RE +DEDUC. -RE +DEDUC. -RE +DEDUC. -RE +DEDUC.

RLC RLC RLC RLC

Medidas de carácter normativo.

A LIMITE R.E Y

DEDUC

40% Ing. Netos

-5040 UVT

B

LIMITE R.E

1000 UVT

C

LIMITE RE

10% Ing Netos

1000 uvt

D

Limite R.E

10% Ing. netos

1000 UVT

E

TABLA

ARTICULO

242 e-t

$160,559.000 $31.180.000 $31.859.000 $31.859,000

= RLC

DETERMINACION RENTA LIQUIDA CEDULAR (RLC)

TARIFAS ART 241

RENTAS LABORABLES

BASE GRAVABLE UVT PESOS ( MILES)

% IMPUESTO UVT PESOS (MILES)

0 1090 UVT 0 0

0- $ 34.726 0 0

+1090-1700 UVT 19% (BASE UVT -1090) x 19%

+$34.726 - $54.160 19% (BASE $ -34.726) x19%

+1700-4100 UVT 28% (BASE UVT -1700) X 28% (+)116UVT

$54.160-$130.622 28% (BASE $ -50.586) X 28% (+) $3.696

+4100 UVT 33% BASE UVT -4100 UVT X33%

+130.622 33% (BASE $ -130.622) X33% (+ ) $25.105

TABLA IMPUESTO DE RENTA 2017 VALOR UVT $ 31.859

TARIFAS ART 241

No LABORABLES y DE

CAPITAL

Renta liquida UVT PESOS (MILES)

% IMPUESTO miles

0- 600 UVT 0% 0

$ 0- 19.115 0

+600 -1000 UVT 10% ( Base gravable -600 UVT) X 10%

+$19,115-31.859 ( Base gravable -$19.115) X 10%

+1000 – 2000 20% ( Base gravable -1000 UVT) X 20% +40 UVT

+$31.859-63.718 ( Base gravable - $ 31.859 ) X 20% + $1.274

+2000 -3000 30% ( Base gravable -2000 UVT) X 30% + 240 UVT

+63.718-95.577 ( Base gravable -$63,718) X 30% + $ 7.646

+3000-4000 33% ( Base gravable -3000 UVT) X 33% + 540 UVT

+95.577 -127.436 ( Base gravable - $95.577) X 33% + $17.204

+4000 35% ( Base gravable -4000 UVT) X 35% + 870 UVT

+127.436 ( Base gravable -- $ 127.436) X 35% +27.717 TABLA ART 241 E.T VALOR UVT 2017 $ 31.859

TARIFAS DIVIDENDOS

Art 242 E.T

base gravable UVT PESOS (MILES) % impuesto (MILES)

o- 600 uvt 0 0

$ 0 – $19.115 0

+600 -1000 UVT 5 (dividendos – 600 uvt ) x 5%

+$19.115- $31.859 (dividendos-$19,115) x 5%

+1000 UVT 10 (dividendos -1000) x 10% +20UVT

+$ 31.859 (dividendos - $ 31.859) x 10% +637

TABLA ART 242 E.T DIVIDENDOS VALOR UVT 2017 $ 31 .859

EJEMPLO PERSONA NATURAL

Rentas trabajo

Ingresos no constitutivos de Renta a. Alimentación. b. Rodamiento c. Pagos indirectos por educación y salud. d. Aporte obligatorios a pensión y salud $9,900,000 Deducciones a. Intereses vivienda ($10.000.000) b. Prepagada ($2.000.000) Rentas Exentas a. Fondos voluntarios (20.000.000) b. Cuentas AFC c. 25%. ($108.530.000) ($27,132.500)

Art. 335 E.T. Las Rentas exentas no pueden superar el 40% de los ingresos netos En ningún caso puede ser superior a 5040 UVT ( $160.569.000)

RLC. GRUPO A

Ingresos laborales

150.430.000

(-) Ingresos no constitutivos

de Renta 9.900.000

(=)Ingresos Netos

140.530.000

(-) deduciones 12.000.000

Rentas Exentas 47.132.000

Total rentas RE+ DEDUC 59,132,000

MAX 40% INGRESOS

NETOS

56.212.000

RLC 84.318.000

EXONERACION APORTES

PERSONAS NATURALES

ART 65 Ley 1819/16 art 114-1 E.T

EXONERADOS

Maria Rosalba Suarez A.

Las personas naturales de trabajadores

que devenguen, individualmente

considerados, hasta diez (10) salarios

mínimos mensuales legales vigentes.

.($7,377.000

- Vinculación laboral 2 o mas

trabajadores

Related Documents

![Untitled-2 [fogokitchen.com] · BEERS e CIDER 1 Pint £5.95 £5.95 £4.25 £4.25 £4.25 £7.95 Coke Ginger Ale Slim Line Tonic SOFT DRINKS £2.95 £2.45 £3.55 £3.25 £4.25](https://static.cupdf.com/doc/110x72/5fb7f6f1f5eb5306ef5358d3/untitled-2-beers-e-cider-1-pint-595-595-425-425-425-795-coke.jpg)