BAB I PENDAHULUAN 1.1 Latar Belakang Dinamika globalisasi dan revolusi teknologi yang sedang melanda dunia saat ini, sudah dapat dipastikan akan mempengaruhi peta dan pola persaingan dunia bisnis secara drastis. Dari asumsi tersebut mengharuskan perusahaan untuk memandang jauh ke depan guna mengantisipasi kemungkinan- kemungkinan yang dapat mempengaruhi perkembangan perusahaan. Setiap bentuk perusahaan mempunyai tujuan yang sama yaitu profit (laba). Laba hanya bisa diperoleh dengan adanya kinerja yang baik dari perusahaan itu sendiri. Untuk itu penilaian terhadap perusahaan sangat penting dan bermanfaat, baik bagi perusahaan, maupun bagi pihak luar perusahaan yang berkepentingan terhadap perusahaan yang bersangkutan. Bagi suatu perusahaan kinerja dapat digunakan sebagai alat ukur dalam menilai keberhasilan usahanya, juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan perencanaan dimasa yang akan datang. Sedangkan bagi pihak luar perusahaan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi terhadap perusahaan yang bersangkutan. Untuk mengetahui kinerja suatu perusahaan dapat dilihat dari aspek keuangan dan aspek non keuangan. Dari aspek non- keuangan, kinerja dapat diketahui dengan cara, mengukur tingkat kejelasan pembagian fungsi dan wewenang dalam struktur organisasinya, mengukur tingkat kualitas sumber daya 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dinamika globalisasi dan revolusi teknologi yang sedang

melanda dunia saat ini, sudah dapat dipastikan akan

mempengaruhi peta dan pola persaingan dunia bisnis secara

drastis. Dari asumsi tersebut mengharuskan perusahaan untuk

memandang jauh ke depan guna mengantisipasi kemungkinan-

kemungkinan yang dapat mempengaruhi perkembangan perusahaan.

Setiap bentuk perusahaan mempunyai tujuan yang sama

yaitu profit (laba). Laba hanya bisa diperoleh dengan adanya

kinerja yang baik dari perusahaan itu sendiri. Untuk itu

penilaian terhadap perusahaan sangat penting dan bermanfaat,

baik bagi perusahaan, maupun bagi pihak luar perusahaan yang

berkepentingan terhadap perusahaan yang bersangkutan. Bagi

suatu perusahaan kinerja dapat digunakan sebagai alat ukur

dalam menilai keberhasilan usahanya, juga dapat digunakan

sebagai bahan pertimbangan dalam pengambilan keputusan dan

perencanaan dimasa yang akan datang. Sedangkan bagi pihak

luar perusahaan dapat digunakan sebagai bahan pertimbangan

dalam pengambilan keputusan ekonomi terhadap perusahaan yang

bersangkutan.

Untuk mengetahui kinerja suatu perusahaan dapat dilihat

dari aspek keuangan dan aspek non keuangan. Dari aspek non-

keuangan, kinerja dapat diketahui dengan cara, mengukur

tingkat kejelasan pembagian fungsi dan wewenang dalam

struktur organisasinya, mengukur tingkat kualitas sumber daya

1

yang dimilikinya, mengukur tingkat kesejahteraan pegawai dan

karyawannya, mengukur kualitas produksinya, mengukur tingkat

kepercayaan masyarakat terhadap perusahaan serta dengan

mengukur tingkat kepedulian perusahaan terhadap lingkungan

sosisal sekitarnya.

Analisis keuangan yang sering digunakan untuk menilai

kinerja suatu perusahaan adalah analisis rasio keuangan.

Dengan analisis rasio keuangan akan dapat diketahui tingkat

likuiditas, tingkat solvabilitas dan tingkat rentabilitas

perusahaan. Dengan mengetahui tingkat suatu perubahan, maka

akan dapat diketahui kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya dengan jaminan harta lancarnya.

Tingkat likuiditas ini sangat berguna bagi perusahaan

khususnya kreditur yang memberikan kredit jangka pendek. Pada

tingkat solvabilitas, akan dapat diketahui kemampuan

perusahaan dalam memenuhi semua kewajibannya dengan jaminan

harta yang dimilikinya, tingkat solvabilitas ini sangat

berguna bagi kreditur, untuk memberikan kredit jangka pendek

maupun jangka panjang. Dan dengan mengetahui rentabilitas,

maka akan dapat diketahui kemampuan perusahaan dalam

menghasilkan laba dengan modal yang dimilikinya, hal ini

sangat penting untuk mengetahui efisiensi suatu perusahaan.

Jadi dengan mengetahui tingkat likuiditas, solvabilitas

dan rentabilitas suatu perusahaan, maka akan dapat diketahui

keadaan perusahaan yang bersangkutan, apakah perusahaan

tersebut baik atau buruk sehingga dapat diperkirakan tentang

kelangsungan hidup perusahaan yang bersangkutan.

2

Menurut Munawir (2004 : 64), mengadakan analisa hubungan

dari berbagai pos dalam suatu laporan keuangan merupakan

dasar untuk dapat mengintrepretasikan kondisi keuangan dan

hasil operasi suatu perusahaan. Dengan menggunakan laporan

yang diperbandingkan, termasuk data tentang perubahan-

perubahan yang terjadi dalam jumlah rupiah, prosentase serta

trendnya, penganalisa menyendiri bahwa rasio secara individu

akan membantu dalam menganalisa dan mengintretasikan posisi

keuangan suatu perusahaan.

Rasio menggambarkan suatu hubungan atau pertimbangan

atau perimbangan (mathematical relationship) antara suatu

terntu dengan jumlah yang lain, dan dengan menggunakan alat

analisa beruapa rasio ini akan dapat menjelaskan atau memberi

gambaran kepada penganalisa tentang baik atau buruknya

keadaan atau posisi keuangan suatu perusahaan terutama

apabila angka rasio tersebut dibandingkan dengan angka rasio

pembanding yang digunakan sebagai standar.

Berdasarkan data dan uraian di atas, maka penulis

tertarik untuk melakukan penelitian dengan judul laporan

akhir yang di susun penulis adalah “Analisis Rasio Likuiditas

PT. XL AXIATA.Tbk “

1.2 Rumusan Masalah

Dari uraian latar belakang diatas penulis membuat

rumusan masalah ”Bagaimana perbandingan analisis rasio

likuiditas yang terjadi pada PT XL AXIATA Tbk pada tahun

2010-2012.”

3

1.3 Tujuan Penelitian

Berdasarkan uraiaan diatas penulis juga dapat

menyimpulkan jika tujuan dari penilitian ini yaitu untuk

mengetahui “ Bagaiamana kinerja keuangan yang terjadi pada

PT XL AXIATA pada tahun 2010-1012.”

1.4 Manfaat Penelitian

Manfaat penelitian adalah :

1. Bagi perusahaan (PT. XL AXIATA Tbk), diharapkan dapat

memberikan informasi mengenai kinerja keuangan

perusahaannya berdasarkan rasio likuiditas

2. Bagi akademisi dan pembaca, diharapkan dapat menambah

wawasan mengenai kinerja keuangan suatu perusahaan yang

berdasarkan pada rasio-rasio kinerja keuangan serta

menjadi referensi untuk penelitian-penelitian

selanjutnya.

1.5 Landasan Teori

A. Pengertian Kinerja

Menurut Jaya (1993 : 15) menyatakan bahwa kinerja

memiliki banyak aspek, namun para ekonom biasanya hanya

memusatkan pada 3 aspek pokok yaitu efisiensi, kemajuan

teknologi, dan keseimbangan dalam distribusi. Dan secara

sederhana perhitungan efisiensi adalah menghasilkan

suatu niiai yang maksimum dengan jumlah input tertentu,

baik secara kuantitatif fisik maupun nilai ekonomis

(harga). Secara ringkas dapat dijelaskan bahwa sejumlah

4

input yang bersifat bonus dihindari sehingga tidak ada

sumber daya yang tidak digunakan dan dibuang. Efisiensi

sendiri digolongkan menjadi dua yaitu efisiensi internal

dan pengalokasian. Jadi, kinerja keuangan adalah

prestasi yang dicapai oleh perusahaan dibidang keuangan

dalam suatu periode tertentu yang mencerminkan tingkat

kesehatan perusahaan pada bidang tersebut. Dalam kamus

besar bahasa Indonesia terbitan Balai Pustaka (2002:

570).

B. Pengertian Laporan Keuangan

Laporan keuangan dibuat oleh bagian manajemen dengan

tujuan untuk mempertanggung jawabkan tugas-tugas yang

dibebankan kepadanya oleh para pemilik perusahaan selama

satu periode. Laporan keuangan harus menyajikan secara

wajar posisi keuangan, kinerja keuangan. Disamping itu

laporan keuangan dapat juga digunakan untuk memenuhi

tujuan-tujuan lain yaitu sebagai laporan kepada pihak-

pihak diluar perusahaan yang meliputi para kreditur,

para investor dan pemerintah dimana perusahaan tersebut

berdomisili, serta masyarakat sekitarnya.

1. Laporan keuangan pada umumnya terdiri dan:

a. Neraca

Imam Santoso (2006 : 9-10) mengemukakan bahwa

Neraca adalah suatu laporan yang menginformasikan

mengenal aktiva, kewajiban dan kepemilikan (ekuitas)

suatu perusahaan pada tanggal tertentu. Sejalan

5

dengan pendapat tersebut Kuswadi (2006: 15)

berpendapat bahwa neraca adalah laporan yang

menggambarkan posisi atau kondisi keuangan suatu

perusahaan pada saat tertentu dan merupakan salah

satu hasil akhir dan proses akuntansi.

b. Laporan laba rugi

Laporan laba rugi memberikan sebuah ukuran

berhasilnya suatu perusahaan pada suatu periode

waktu. Laporan laba rugi menunjukkan sumber utama dan

penghasilan yang dihasilkan dan biaya-biaya

sehubungan dengan penghasilan tersebut. Perbedaan

antara penghasilan dan biaya-biaya adalah laba bersih

atau rugi bersih. Keuntungan dan kerugian menunjuk

kepada uang yang dihasilkan atau kerugian pada

kegiatan diluar aktivitas normal perusahaan. Laporan

laba rugi perusahaan harus memuat laba per saham.

Baik neraca maupun laporan laba rugi selalu dibuat

dengan dasar komparatif. Suatu laporan saldo laba

atau ekuitas pemegang saham sering kali disajikan

oleh perusahaan dalam laporan tahunan kepada pemegang

saham.

Berikut ini pengertian yang dikemukakan oleh Zaki

Baridwan (1992 : 30) Suatu laporan yang menunjukkan

pendapatanpendapatan dan suatu unit usaha untuk suatu

periode tertentu.

2. Fungsi Laporan Keuangan

6

Pada awalnya laporan keuangan bagi suatu

perusahaan hanyalah sebagai alat penguji dan

pekerjaan pembukuan, tetapi untuk selanjutnya laporan

keuangan tidak hanya sebagal alat penguji tetapi juga

sebagai dasar untuk dapat menentukan atau menilal

posisi keuangan perusahaan, dimana dengan hash

analisa lapran keuangan, pihak-pihak yang

berkepentingan mengambil suatu keputusan.

Laporan keuangan suatu perusahaan dapat

memberikan suatu informasi yang bermanfaat bagi

pemakainya, jika memenui persyaratan yang ditetapkan

(Prinsip Akuntansi Indonesia) adalah sebagai

berikut :

a. Relevan

Pengukuran relevansi suatu informasi harus

dihubungkan dengan penggunaannya. OIeh karena dalam

mempertimbangkan relevansi suatu informasi

hendaknya perhatian difokuskan pada kebutuhan umum

pemakai dan bukan kebutuhan khusus pihak tertentu.

b. Dapat dimengerti

Bentuk laporan keuangan dan istilah yang

dipakai hendaknya disesuaikan dengan batas

pengertian pemakai informasi juga diharapkan

mempunyai dasar pengertian mengenai aktivitas

ekonomi perusahaan, proses akuntansi dan istilah

yang digunakan dalam laporan keuangan.

c. Objektif

7

Laporan keuangan harus disusun seobyek

mungkin, dapat diuji kebenarannya oleh para

pengukur yang independent dan menggunakan metode

pengukuran yang sama.

d. Netral

Laporan keuangan hendaknya disusun untuk

kebutuhan umum pemakai dan bukan kebutuhan pihak

tertentu saja.

e. Tepat Waktu

Laporan keuangan harus disampaikan secara

sedini mungkin agar dapat digunakan sebagai dasar

untuk membantu pengambilan keputusan ekonomi dan

untuk menghindari tertunda pengambilan keputusan

bagi pemakai.

f. Dapat Dibandingkan

Laporan keuangan yang disajikan harus dapat

dibandingkan dengan laporan keuangan periode

sebelumnya dari perusahaan yang sama maupun dengan

perusahaan yang sejenis pada periode yang sama.

Prinsip konsisten (penggunaan model) akuntansi

hendaknya selalu dipatuhi dari tahun ke tahun. Oleh

karena itu, jika terjadi perubahan metode hendaknya

diberikan penjelasan metode yang diganti/ diubah.

g. Lengkap

Laporan keuangan hendaknya disajikan secara

lengkap meliputi semua data akuntansi yang memenuhi

sekurang-kurangnya enam persyaratan tersebut.

8

C. Analisis Rasio Keuangan

Untuk mengetahui kondisi keuangan suatu perusahaan

harus menggunakan analisis rasio keuangan. Para

analis keuangan dapat rnelakukan dengan 2 cara :

1. Cross-section Techniques yaitu cara analisis dengan

jalan membandingkan rasio-rasio antara perusahaan

yang satu dengan yang Iainnya yang sejenis pada

saat tertentu.

2. Time-series Techniques yaitu cara analisis dengan cara

membandingkan rasio-rasio keuangan suatu perusahaan

dan suatu periode ke periode Iainnya. Jenis-jenis

rasio keuangan dikelompokkan menjadi 6 kelompok :

a. Rasio Likuiditas adalah rasio-rasio yang

digunakan untuk mengukur kemampuan perusahaan

dalam membayar hutanghutang jangka pendek.

b. Rasio Leverage adalah rasio-rasio yang digunakan

untuk mengukur sampai seberapa jauh perusahaan

dibiayai dengan hutang.

c. Rasio Aktivitas adalah rasio-rasio untuk

mengukur efektivitas perusahaan dalam

memanfaatkan sumber dananya.

d. Rasio Keuntungan/Profitabilitas adalah rasio

yang digunakan untuk mengukur efektivtas

perusahaan dalam mendapatkan keuntungan.

e. Rasio pertumbuhan (Growth Rasio), yaitu rasio

yang mengukur kernampuan perusahaan dalam

mempertemukan posisi ekonominya dalam

pertumbuhan ekonominya dan industri.

9

f. Rasio Penilaian (Valuation Rasio), yaitu rasio

yang mengukur kemampuan manajemen dalam

menciptakan nilai pasar yang melampaui

pengeluaran biaya investasi.

D. Pengertian Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai

kemampauan perusahaanperuasahaan membayar semua

kewajiban fianansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia.

Likuidiatas tidak hanya berkenaan dengan keadaan

keseluruhan keuangan perusahaan, tetapi juga berkaitan

dengan kemampuannya mengubah aktiva lancar tertentu

menjadi uang kas.

Riyanto (2008:25) menyatakan bahwa likuiditas

adalah masalah yang berhubungan dengan masalah kemampuan

suatu perusahaan untuk memenuhi kewajiban financialnya

yang segera harus dipenuhi. Suatu perusahaan yang

mempunyai alat-alat likuid sedemikian besarnya sehingga

mampu memenuhi segala kewajiban financialnya yang segera

harus terpenuhi, dikatakan bahwa perusahaan tersebut

likuid, dan sebaliknya apabila suatu perusahaan tidak

mempunyai alat-alat likuid yang cukup untuk memenuhi

segala kewajiban financialnya yang segera harus

terpenuhi dikatakan perusahaan tersebut insolvable.

Rasio likuiditas adalah rasio yang mengukur

kemampuan perusahaan memenuhi kewajiban jangka

pendeknya. Rasio-rasio ini dapat dihitung melalui sumber

informasi tentang modal kerja yaitu pos-pos aktiva

10

lancar dan hutang lancar. Dengan demikian rasio

likuiditas berpengaruh dengan kinerja keuangan

perusahaan sehingga rasio ini memiliki hubungan dengan

harga saham perusahaan.

Jenis-Jenis Rasio Likuiditas

1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva

lancar dan kewajiban lancar dan merupakan ukuran yang

paling umum digunakan untuk mengetahui kesanggupan

suatu perusahaan memenuhi kewajiban jangka pendeknya.

Current ratio menunjukkan sejauh mana akitva lancar

menutupi kewajiban-kewajiban lancar. Semakin besar

perbandingan aktiva lancar dan kewajiban lancar

semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya. Penghitungannya sebagai

berikut :

Rasio Lancar = AssetLancar

Utangjangkapendek

2. Quick Ratio (Rasio Cepat)

Rasio ini disebut juga Acid Test Ratio yang juga

digunakan untuk mengukur kemampuan suatu perusahaan

dalam memenuhi kewajiban jangka pendeknya.

Penghitungan Quick Ratio dengan mengurangkan aktiva

lancar dengan persediaan.

Hal ini dikarenakan persediaan merupakan unsur

aktiva lancar yang likuiditasnya rendah dan sering

11

mengalami fluktuasi harga serta menimbulkan kerugian

jika terjadi likuiditas. Jadi rasio ini merupakan

rasio yang menunjukkan kemampuan aktiva lancar yang

paling likuid mampu menutupi hutang lancar.

Penghitungannya sebagai berikut :

Rasio Cepat = AssetLancar−PersediaanUtangjangkapendek

3. Cash ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan

posisi kas yang dapat menutupi hutang lancar dengan

kata lain cash ratio merupakan rasio yang

menggambarkan kemampuan kas yang dimiliki dalam

manajemen kewajiban lancar tahun yang bersangkutan.

Penghitungannya sebagai berikut :

Rasio Kas = KasUtangjangkapendek

4. Working capital to total assets ratio (WCTA ratio)

Adalah likuiditas dari total aktiva dan posisi

modal kerja. Modal kerja yang dimaksud disini adalah

modal kerja neto, yaitu sebagian dari aktiva lancar

yang benar-benar dapat digunakan untuk membiayai

operasinya perusahaan tanpa mengganggu likuiditasnya

(Bambang Riyanto, 2008). WCTA ratio yang semakin

tinggi menunjukkan semakin besar porsi modal kerja

yang dimiliki perusahaan dari total aktivanya. Dengan

modal kerja yang besar, diharapkan kegiatan12

operasional perusahaan menjadi lancar sehingga

pendapatan yang diperoleh akan meningkat dan ini

mengakibatkan laba yang diperoleh juga meningkat.

Penghitungannya sebagai berikut :

WCTA Ratio =

CurrentAssets−CurrentLiabilitiesTotalAssets

BAB II

PEMBAHASAN

2.1 Penyajian Analisis Data

Dalam menghitung tingkat likuiditas suatu perusahaan

dibutuhkan data-data keuangan. Data-data tersebut diperoleh

dari laporan keuangan perusahaan dimana memuat mengenai

neraca dan laporan laba rugi. Dimana neraca yang menunjukkan

kondisi perusahaan terhadap aktiva, utang dan modal

13

perusahaan dalam suatu periode tertentu, sedangkan laporan

laba rugi memuat tentang pendapatan dan beban-beban atau

biaya-biaya suatu perusahaan dalam periode tertentu.

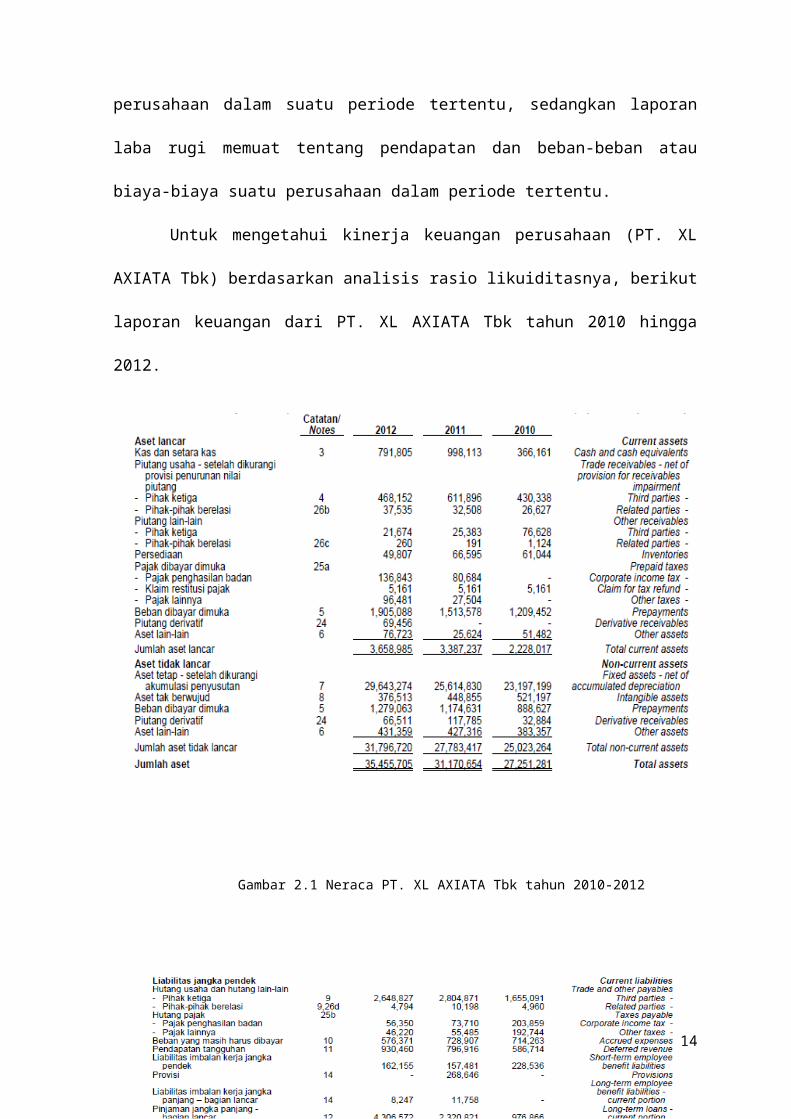

Untuk mengetahui kinerja keuangan perusahaan (PT. XL

AXIATA Tbk) berdasarkan analisis rasio likuiditasnya, berikut

laporan keuangan dari PT. XL AXIATA Tbk tahun 2010 hingga

2012.

Gambar 2.1 Neraca PT. XL AXIATA Tbk tahun 2010-2012

14

Gambar 2.2 Neraca PT. XL AXIATA Tbk tahun 2010- 2012

Pada kedua gambar di atas, dapat dilihat kondisi aktiva

dan pasiva PT. XL AXIATA Tbk dari tahun 2010-2012. Tahun

2010, jumlah kas dan setara kas sebesar Rp 366.161 (dalam

ribuan); persediaan sebesar Rp 61.044; total aktiva sebesar

Rp. 27.251.281 dimana aktiva lancar sebesar Rp 2.228.017 dan

aktiva tetap sebesar Rp 25.023.264; total utang sebesar Rp

15.536.207 dimana utang jangka pendek sebesar Rp 4.563.033

dan utang jangka panjang sebesar Rp 10.973.174.

Pada tahun 2011, jumlah kas dan setara kas sebesar Rp

998.113; persediaan sebesar Rp 66.595; total aktiva sebesar

Rp 31.170.654 dimana aktiva lancar sebesar Rp 3.387.237 dan

aktiva tetap sebesar Rp 27.783.417; total utang sebesar

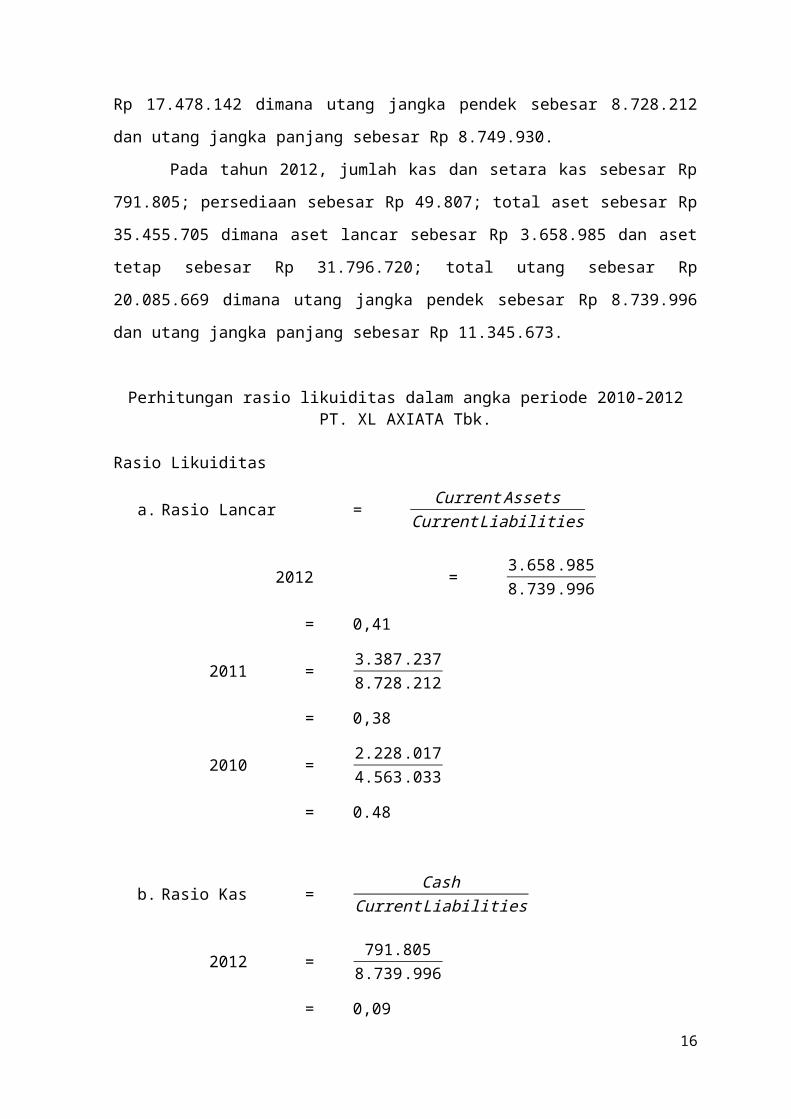

15

Rp 17.478.142 dimana utang jangka pendek sebesar 8.728.212

dan utang jangka panjang sebesar Rp 8.749.930.

Pada tahun 2012, jumlah kas dan setara kas sebesar Rp

791.805; persediaan sebesar Rp 49.807; total aset sebesar Rp

35.455.705 dimana aset lancar sebesar Rp 3.658.985 dan aset

tetap sebesar Rp 31.796.720; total utang sebesar Rp

20.085.669 dimana utang jangka pendek sebesar Rp 8.739.996

dan utang jangka panjang sebesar Rp 11.345.673.

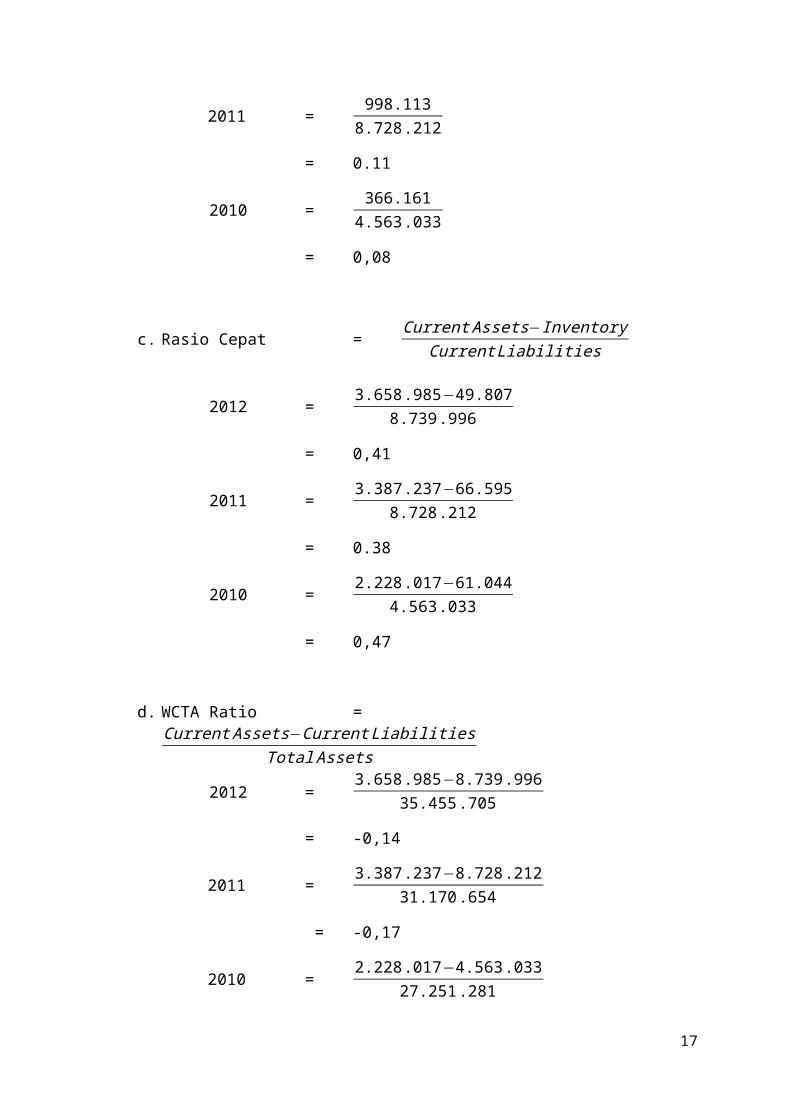

Perhitungan rasio likuiditas dalam angka periode 2010-2012PT. XL AXIATA Tbk.

Rasio Likuiditas

a. Rasio Lancar = CurrentAssets

CurrentLiabilities

2012 = 3.658.9858.739.996

= 0,41

2011 = 3.387.2378.728.212

= 0,38

2010 = 2.228.0174.563.033

= 0.48

b. Rasio Kas = CashCurrentLiabilities

2012 = 791.8058.739.996

= 0,0916

2011 = 998.1138.728.212

= 0.11

2010 = 366.1614.563.033

= 0,08

c. Rasio Cepat = CurrentAssets−InventoryCurrentLiabilities

2012 = 3.658.985−49.8078.739.996

= 0,41

2011 = 3.387.237−66.5958.728.212

= 0.38

2010 = 2.228.017−61.0444.563.033

= 0,47

d. WCTA Ratio =CurrentAssets−CurrentLiabilities

TotalAssets

2012 =3.658.985−8.739.996

35.455.705

= -0,14

2011 = 3.387.237−8.728.21231.170.654

= -0,17

2010 = 2.228.017−4.563.03327.251.281

17

= -0,085

2.2 Pembahasan Hasil Penelitian

Telah dikemukakan sebelumnya bahwa tujuan penelitian

ini adalah untuk mengetahui kinerja keuangan perusahaan

PT. XL AXIATA Tbk. berdasarkan analisis likuiditasnya

selama tiga tahun terakhir (2010-2012), maka berdasarkan

analisis laporan keuangan perusahaan PT.XL AXIATA Tbk.

dilakukan pembahasan sebagai berikut :

1. Rasio Lancar (Current Ratio)

Merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya dengan menggunakan aktiva lancar yang

dimiliki. Semakin besar ratio ini maka semakin rendah

tingkat likuiditas perusahaan tersebut.

Tingkat Current Ratio pada PT.XL AXIATA Tbk. pada

tahun 2010 sebesar 48% dan pada tahun 2011 sebesar 38%,

yang artinya terjadi penurunan tingkat Current Ratio. Yang

artinya pada tahun 2010-2011 rasio lancar memburuk

karena terjadi penurunan.

Dan pada tahun selanjutnya yaitu tahun 2012 tingkat

Current Ratio terjadi peningkatan sebesar 3% yaitu 41% yang

artinya Current Ratio yang bergerak dari tahun 2011-2012

mengalami kenaikan yang berarti Current Ratio membaik.

2. Cash Ratio (Ratio Of Immediate Solvency)

Rasio ini merupakan rasio yang menunjukkan posisi

kas yang dapat menutupi hutang lancar dengan kata lain

18

cash ratio merupakan rasio yang menggambarkan kemampuan

kas yang dimiliki dalam manajemen kewajiban lancar tahun

yang bersangkutan.

Semakin besar nilai rasio kas, maka semakin mudah

perusahaan dalam membayar utang-utangnya. Dengan

demikian, rasio kas dapat menujukkan kemampuan

perusahaan yang sesungguhnya dalam memenuhi kewajiban

jangka pendeknya.

Pada tahun 2010, Cash Ratio perusahaan berada pada

persentase 8% kemudian pada tahun berikutnya yaitu tahun

2011 sebesar 11%. Pada data tersebut persentase cash ratio

mengalami kenaikan yang artinya kondisi perusahaan

semakin mudah dalam membayar utang-utangnya. Dan pada

tahun 2012 terjadi penurunan sebesar 3% yaitu pada

pesentase 9%, dimana pada kondisi ini perusahaan

mengalami sedikit kesulitan dalam membayar utang-

utangnya.

3. Rasio cepat (Quick Ratio)

Rasio ini disebut juga Acid Test Ratio yang juga

digunakan untuk mengukur kemampuan suatu perusahaan

dalam memenuhi kewajiban jangka pendeknya. Penghitungan

Quick Ratio dengan mengurangkan aktiva lancar dengan

persediaan.

Hal ini dikarenakan persediaan merupakan unsur

aktiva lancar yang likuiditasnya rendah dan sering

mengalami fluktuasi harga serta menimbulkan kerugian

jika terjadi likuiditas. Jadi rasio ini merupakan rasio

19

yang menunjukkan kemampuan aktiva lancar yang paling

likuid mampu menutupi hutang lancar. Sawir (2009:10)

mengatakan bahwa Quick Ratio umumnya dianggap baik adalah

semakin besar rasio ini maka semakin baik kondisi

perusahaan.

Pada tahun 2010 persentase rasio cepat sebesar 47%

kemudian pada tahun 2011 menjadi 38%, rasio ini

mengalami penurunan yang artinya kondisi ini semakin

menurun dan kondisi perusahaan pada tahun berjalan ini

mengalami kondisi yang buruk. Sedangkan pada tahun 2012,

persentase Quick Ratio menjadi 41% yang artinya terjadi

peningkatan dari tahun 2011 ke 2012 dan keadaan Quick

Ratio pada tahun ini dianggap baik karena semakin besar

rasio tahun 2012 dari tahun sebelumnya dan kondisi

perusahaan juga semakin baik.

4. Working Capital To Total Asset Ratio

Aktiva lancar adalah aktiva yang oleh perusahaan

diharapkan dapat berubah menjadi kas dlm jangka pendek,

utang lancar adalah semua kewajiban perusahaan yang

jangka pendek harus dipenuhi. Perbedaan antara utang

lancar disebut Net Working Capital To Asset Ratio dan ini

digunakan untuk menentukan kebijakan investasi dan dana

yang diperoleh. Semakin besar tingkat rasio ini maka

keadaan perusahaan akan semakin membaik.

Pada tahun 2010 persentase yang terjadi sebesar -8%

sedangkan pada tahun 2011 sebesar -17% yang artinya

kondisi likuiditas perusahaan semakin memburuk karena

20

terjadi penurunan. Sedangkan pada tahun 2012 sebesar -

14% terjadi kenaikan sebesar 3% yang artinya keadaan

likuiditas perusahaan semakin membaik.

BAB III

PENUTUP

3.1 KESIMPULAN

21

Berdasarkan hasil penelitian dan analisis data dengan

menggunakan rasio profitabilitas, maka penulis menarik

kesimpulan sebagai berikut :

1. Secara umum kinerja keuangan PT XL AXIATA Tbk

berdasarkan analisis likuiditasnya mulai mengalami

perbaikan.

2. Kinerja keuangan perusahaan mengalami perbaikan pada

tahun 2011 menuju tahun 2012 karena pada tahun

tersebut current ratio, cash ratio, dan working

capital to total asset ratio mengalami perubahan

kenaikan dimana posisi awalnya dari tahun 2010 menuju

2011 mengalami penurunan. Walaupun pada quick ratio

mengalami penurunan pada tahun 2012 akan tetapi quick

ratio telah terlebih dahulu mengalami peningkatan dari

tahun 2010 menuju tahun 2011. Walaupun kenaikan

penurunan yang dialami tidak merata akan tetapi

perusahaan berusaha mempernaiki kinerja keuangannya

dari tahun ke tahun.

3.2 SARAN-SARAN

Berdasarkan hasil penelitian maka penulis dapat

mengemukakan saran sebagai berikut :

1. Untuk meningkatkan kinerja keuangan perusahaan,

perusahaan harus berusaha meningkatkan tingkat

likuiditasnya terutama pada Working Capital To Total Asset

22

yaitu dengan jalan memenuhi kewajiban jangka pendek

tepat pada waktunya.

2. Perusahaan sebaiknya mempertahankan pengelolaan biaya-

biaya agar tetap cermat dan efisien, dengan demikian

kemampuan perusahaan untuk meningkatkan likuiditasnya

pada masa yang akan datang akan lebih baik.

DAFTAR PUSTAKA

Aspahani, et al (2013). Pengantar Akuntansi Buku 2 (Berbasis SAK ETAP)

Edisi Revisi Pertama. Palembang : Ikatan Akuntan Indonesia

Wilayah Sumatera Selatan.

Wahdine, Aditya Riezkan(2009). Contoh Proposal Skripsi

Manajemen Keuangan Analisis Kinerja Keuangan Pada PT.

Kimia Farma. Dari : http://buabuazone88.blogspot.com

/2009/06/contoh-proposal-skripsi-manajemen_4793.html, 23

Januari 2015

Pandubudimulya (2013). Menghitung Rasio Likuiditas,

Solvabilitas, Rentabilitas, dan Perputaran Piutang PT.

Colorpak Indonesia Tbk. Dari:

https://pandubudimulya.wordpress.com/2013/11/25/menghitung

23

-rasio-likuiditas-solvabilitas-rentabilitas-dan-

perputaran-piutang-pt-colorpak-indonesia-tbk/, 23 Januari

2015

Salsiyah, Sri Marhaeni (2012). Analisis Pengaruh Working

Capital To Total Assets Ratio, Total Debt To Total

Capital Assets, Total Assets Turnover, Gross Profit Margin

Dan Net Profit Margin Terhadap Perubahan Laba. Dari:

http://admisibisnis.blogspot.com/2012/04/analisis-

pengaruh-working-capital-to.html, 23 Januari 2015

Riadi, Muchlisin (2012). Rasio Likuiditas. Dari :

http://www.kajianpustaka.com/2012/12/rasio-

likuiditas.html, 19 Januari 2015

Sangkala, H. Abd. Azis. “Analisis Kinerja Keuangan

Berdasarkan Rasio Profitabilias Pada Perusahaan Pabrik

Roti Tony Bakery Pare-Pare”. Dari :

http://lana.staff.gunadarma.ac.id

/Downloads/files/37238/AnalisisRasio.pdf, 19 January 2015

24

Related Documents