SEKURITAS INDONESIA SAMUEL

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SEKURITAS INDONESIASAMUEL

Economic Outlook 2019 Perkembangan Global dan Domestik 8 Kondisi Perekonomian Global 9

Kondisi Ekonomi Domestik 12

Neraca Perdagangan dan Nilai Tukar 17 Kebijakan Moneter 18

Kebijakan Fiskal 19 Pasar Obligasi 26

Equity Outlook 2018 A Ray of Hope 34

Return and Valuation 36

Policies and Their Impacts 37 Forex Impact 49

9M18 Performance 50 Sector Return 51

Sector and Stock Picks 55

PT Samuel Sekuritas Indonesia i

Table of Contents

Automotive 57 ASII 59 Aviation 61 GIAA 63

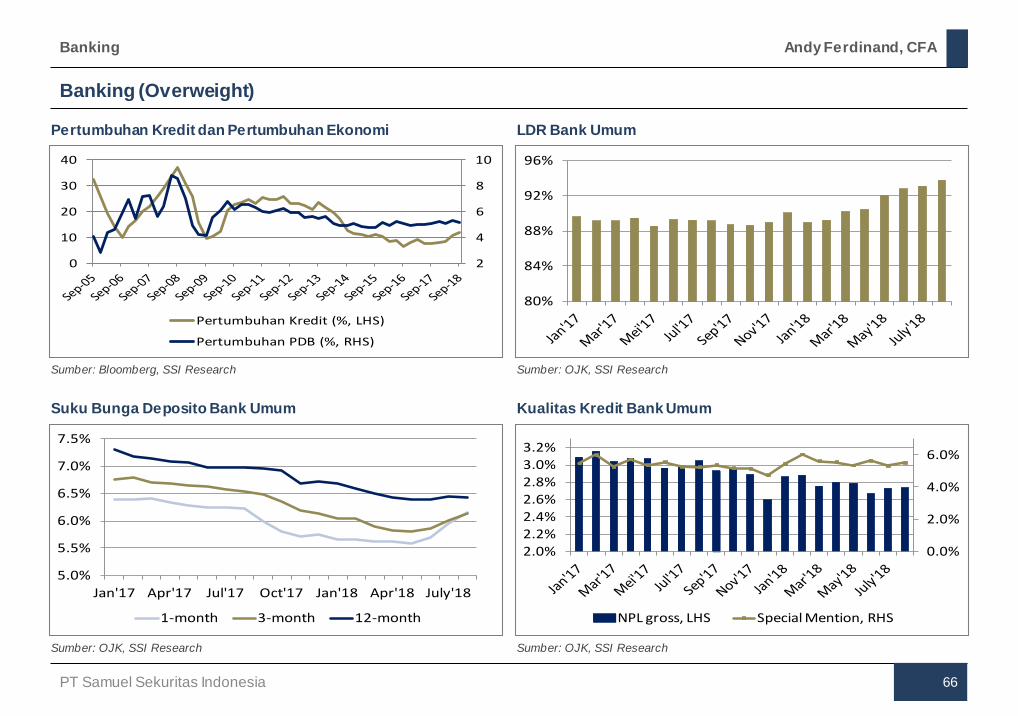

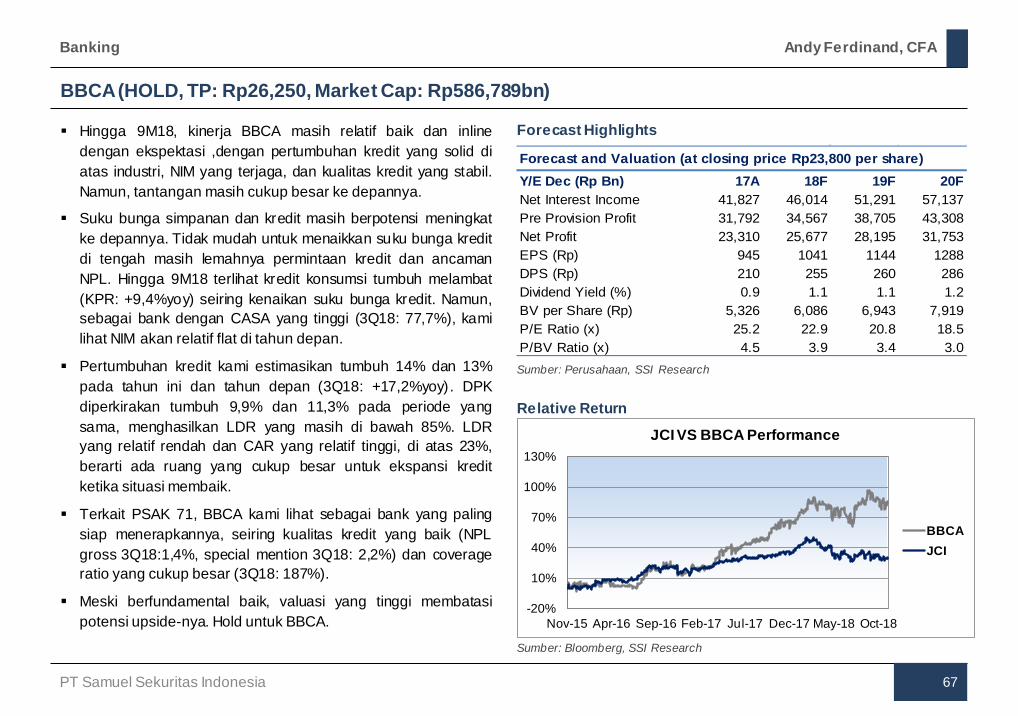

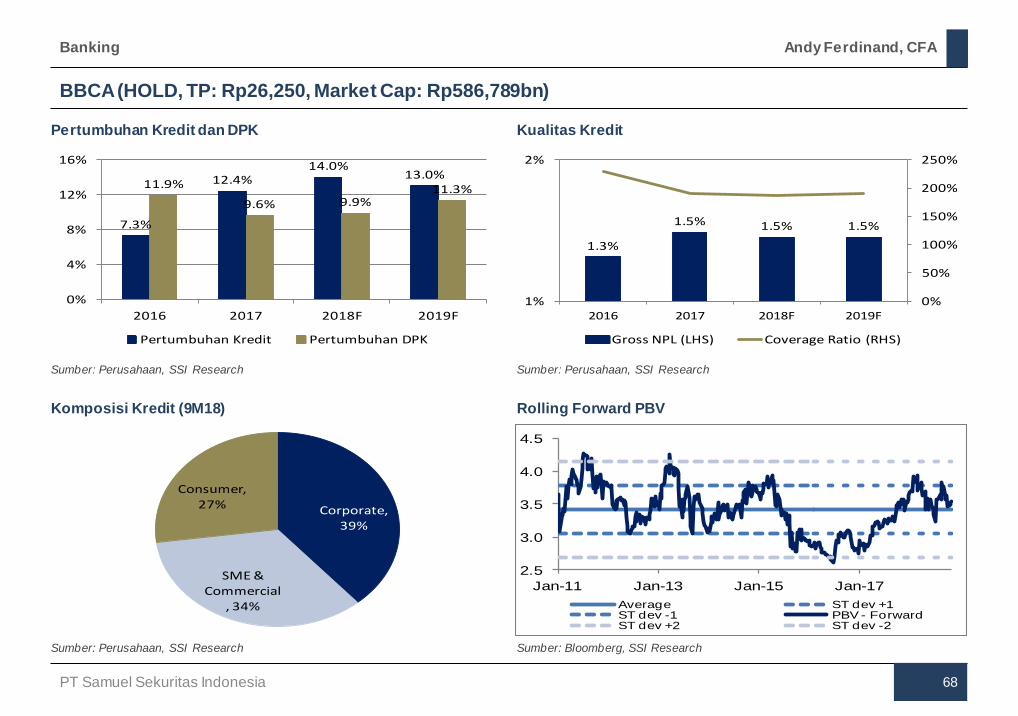

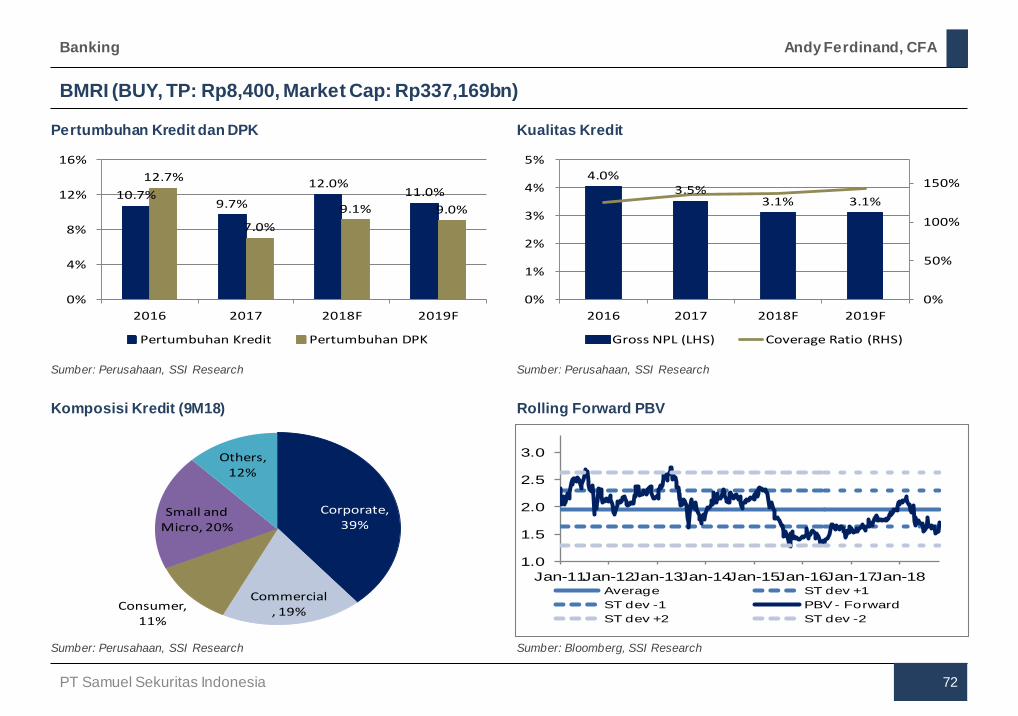

Banking 65 BBCA 67 BBRI 69 BMRI 71 BBNI 73

BBTN 75 BNLI 77 Cement 79

INTP 81

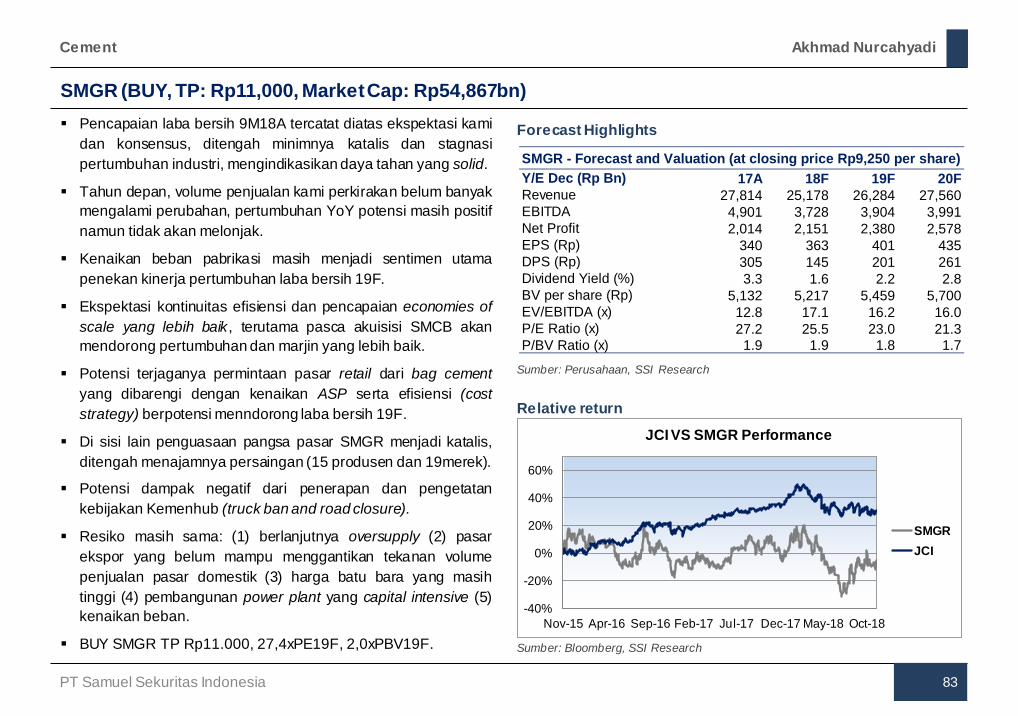

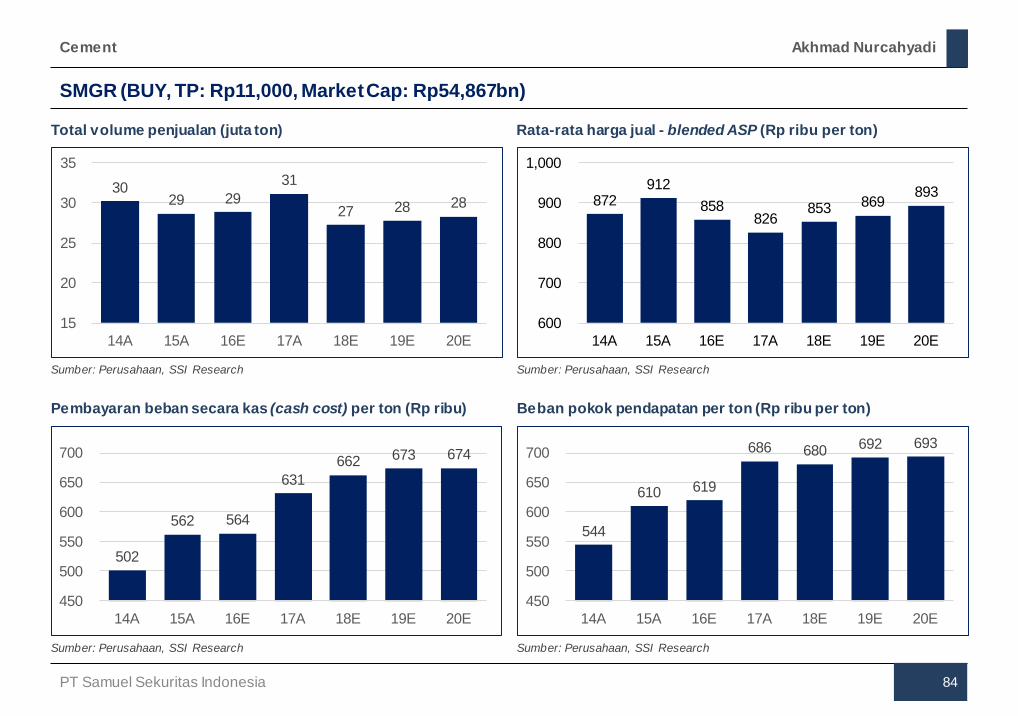

SMGR 83

Chemical 85

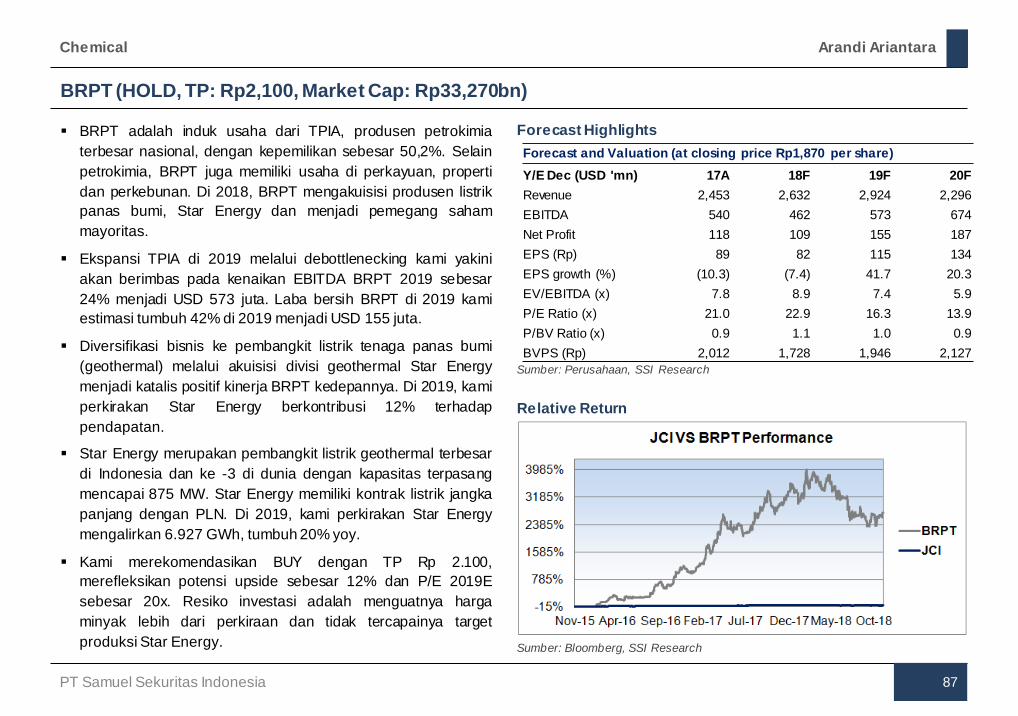

BRPT 87

ESSA 89

TPIA 91

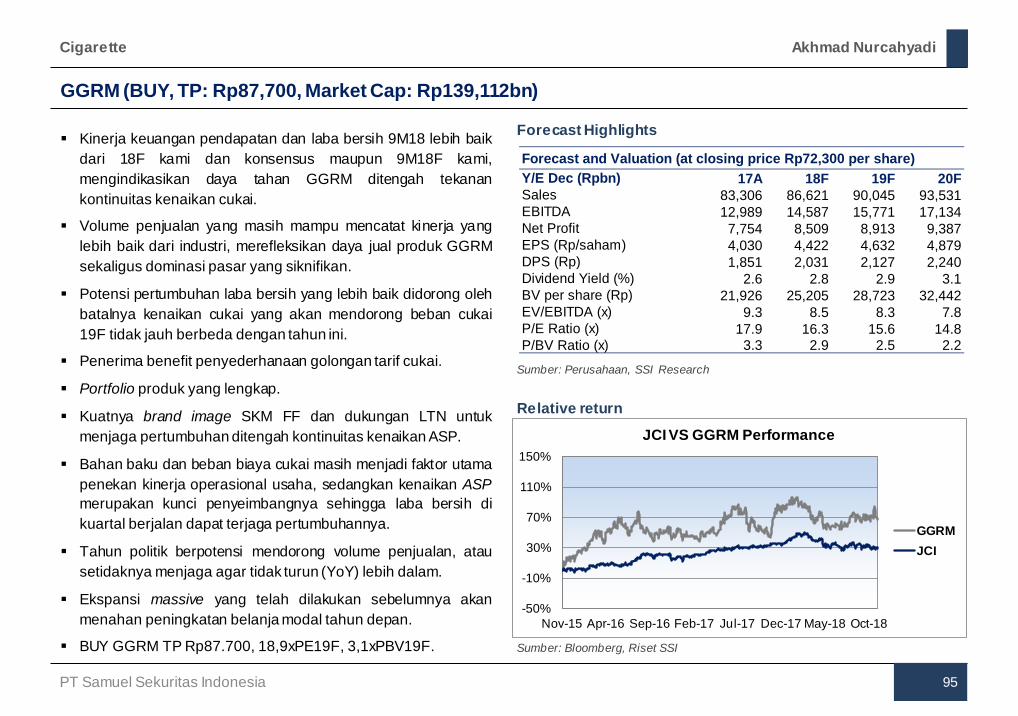

Cigarette 93

GGRM 95

HMSP 97

Coal 99

ADRO 101

ITMG 103

PTBA 105

Construction 107 ADHI 109

PTPP 111 WIKA 113

WSKT 115

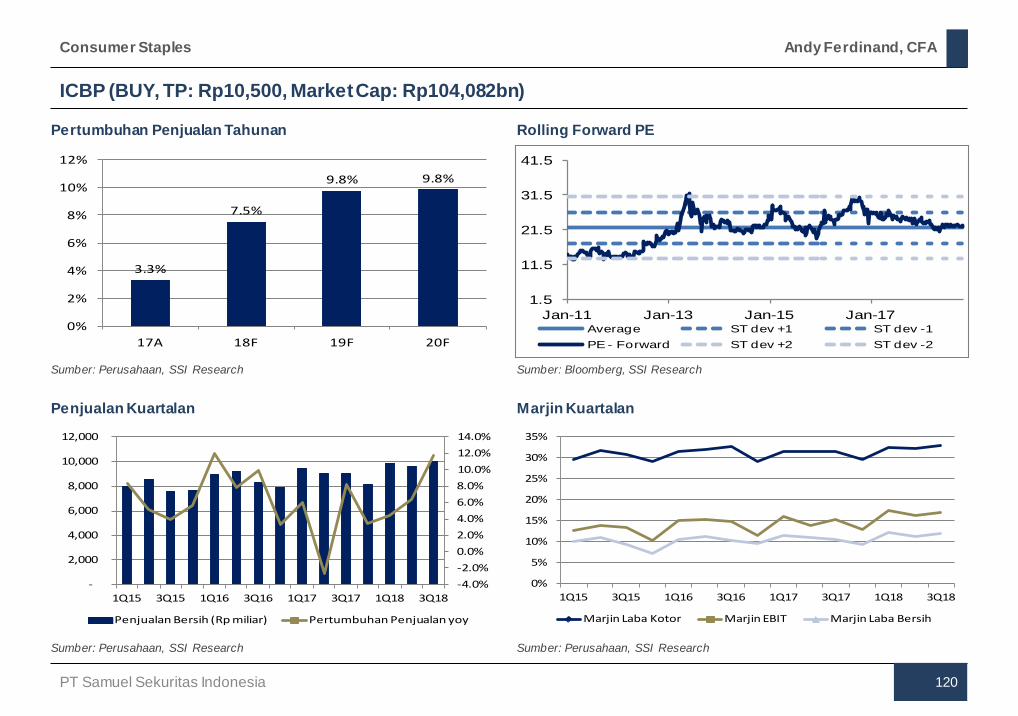

Consumer Staples 117 ICBP 119

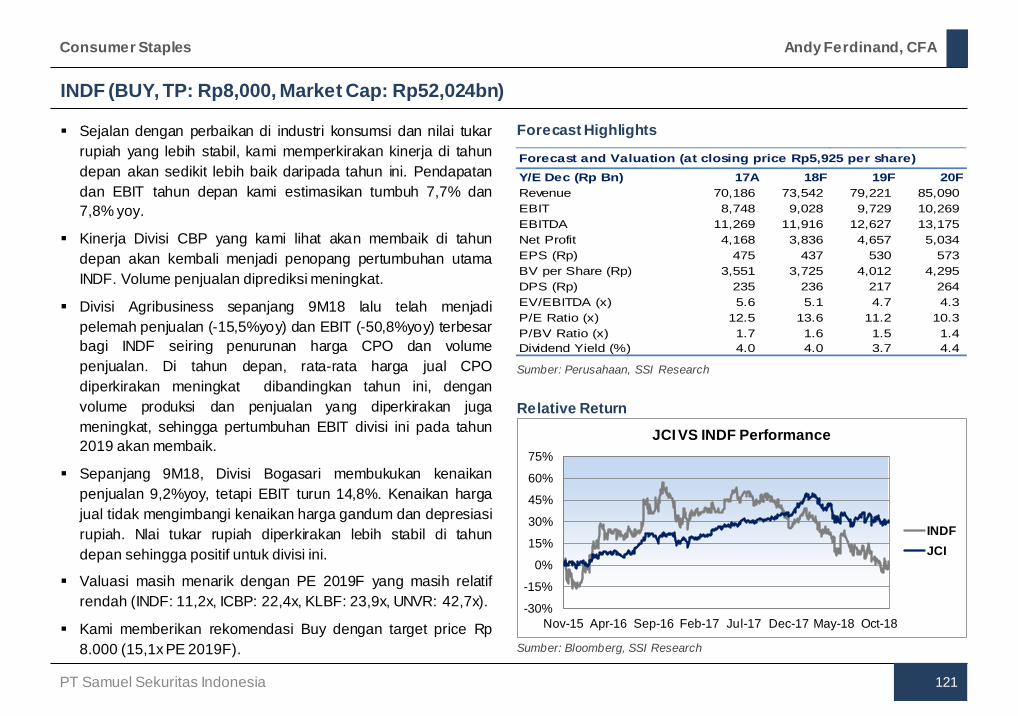

INDF 121 KLBF 123

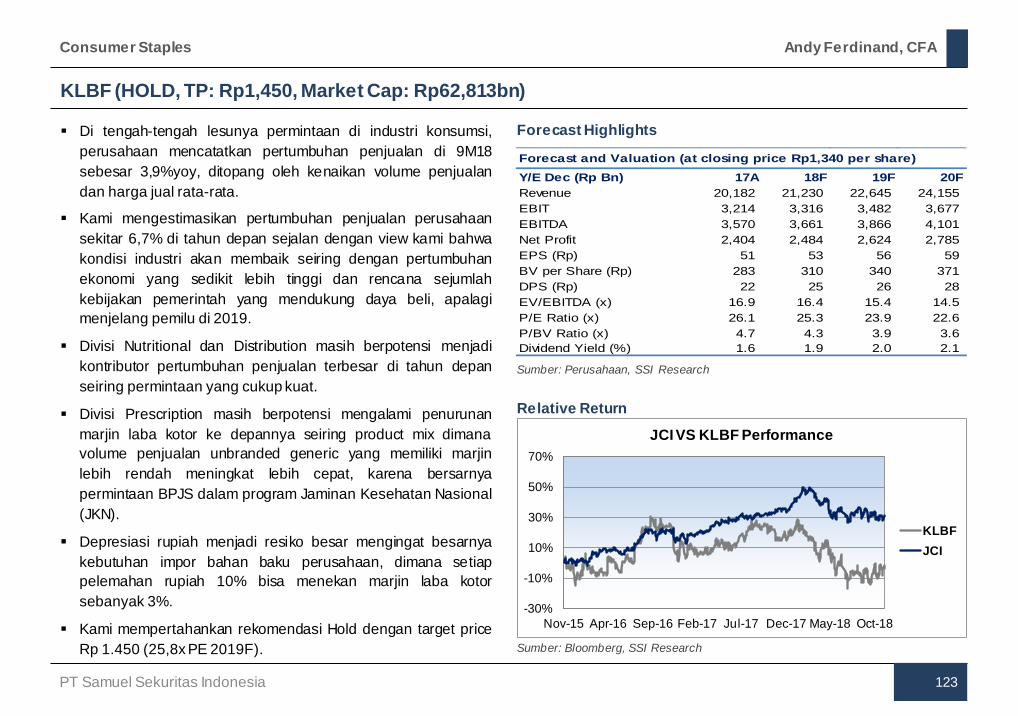

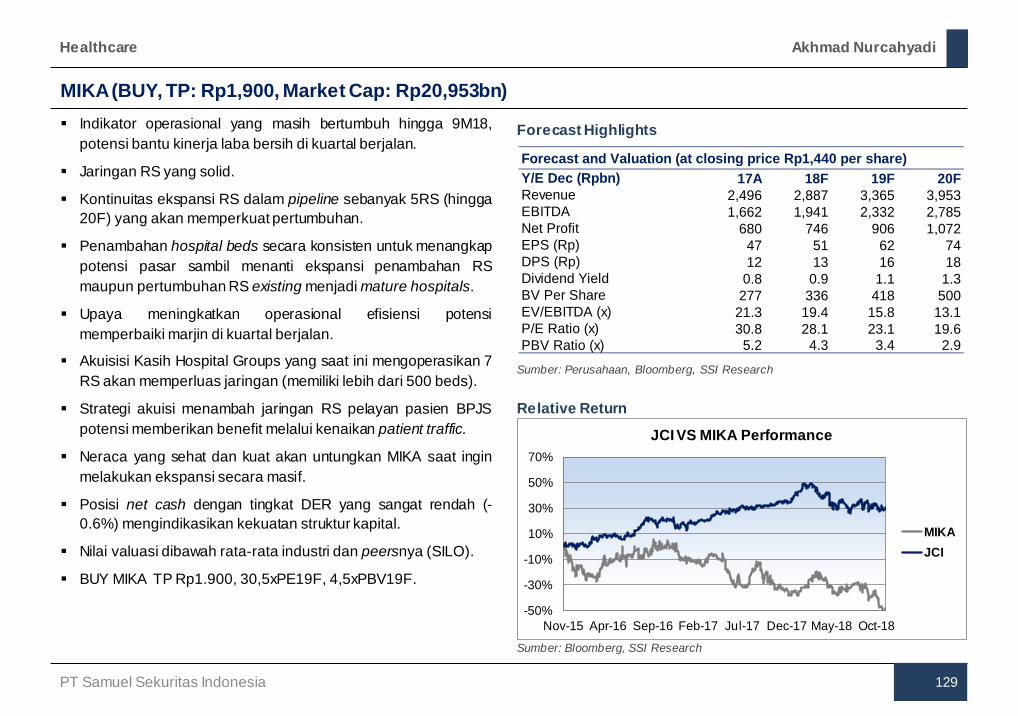

UNVR 125 Healthcare 127 MIKA 129 SILO 131

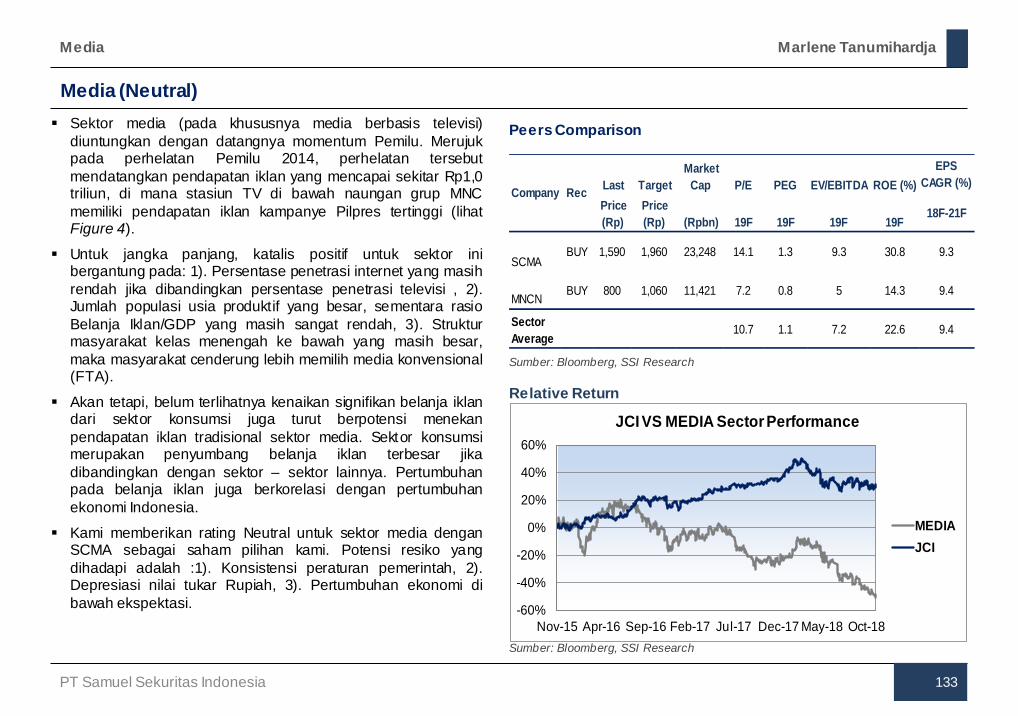

Media 133

SCMA 135

MNCN 137

PT Samuel Sekuritas Indonesia ii

Table of Contents

Metal 139 ANTM 141 INCO 143

TINS 145

Mining Contractor 147 DOID 149

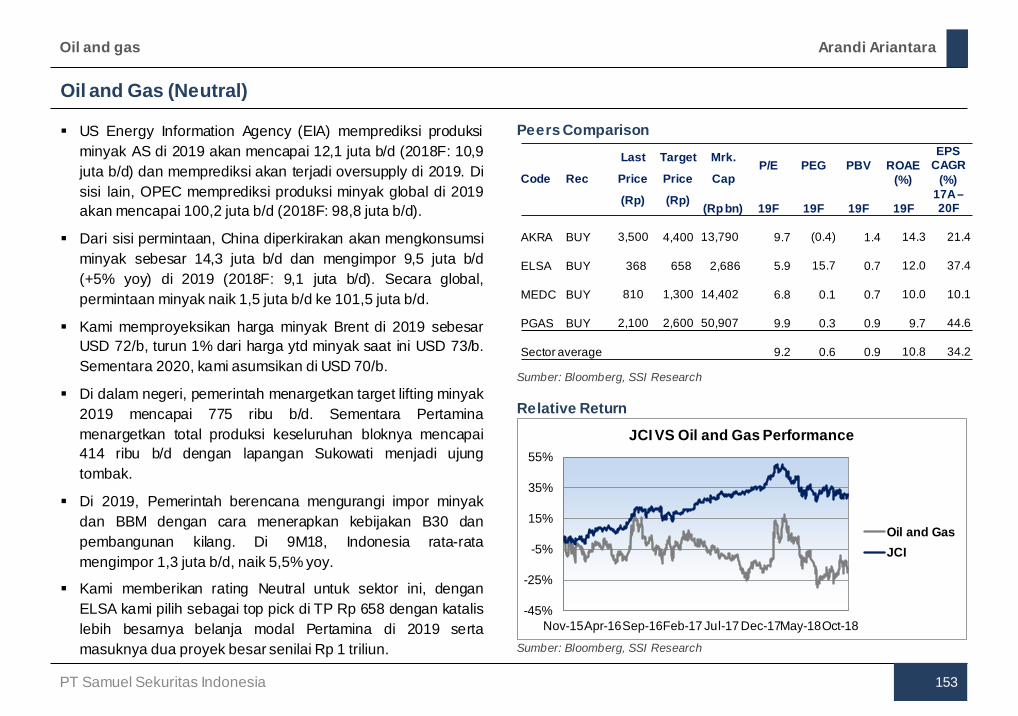

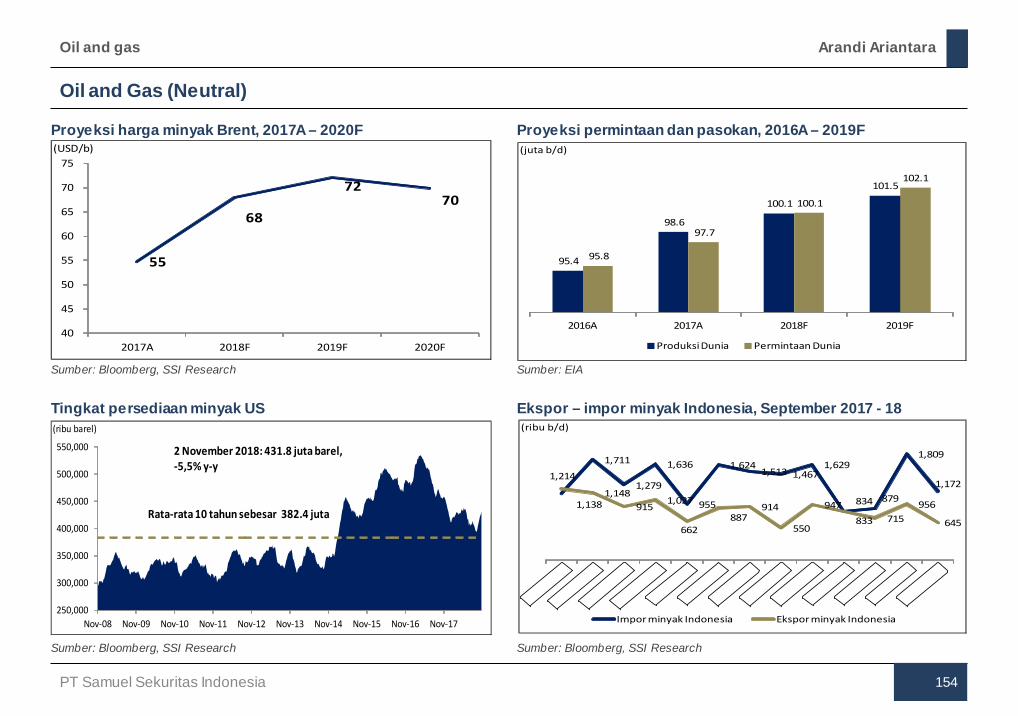

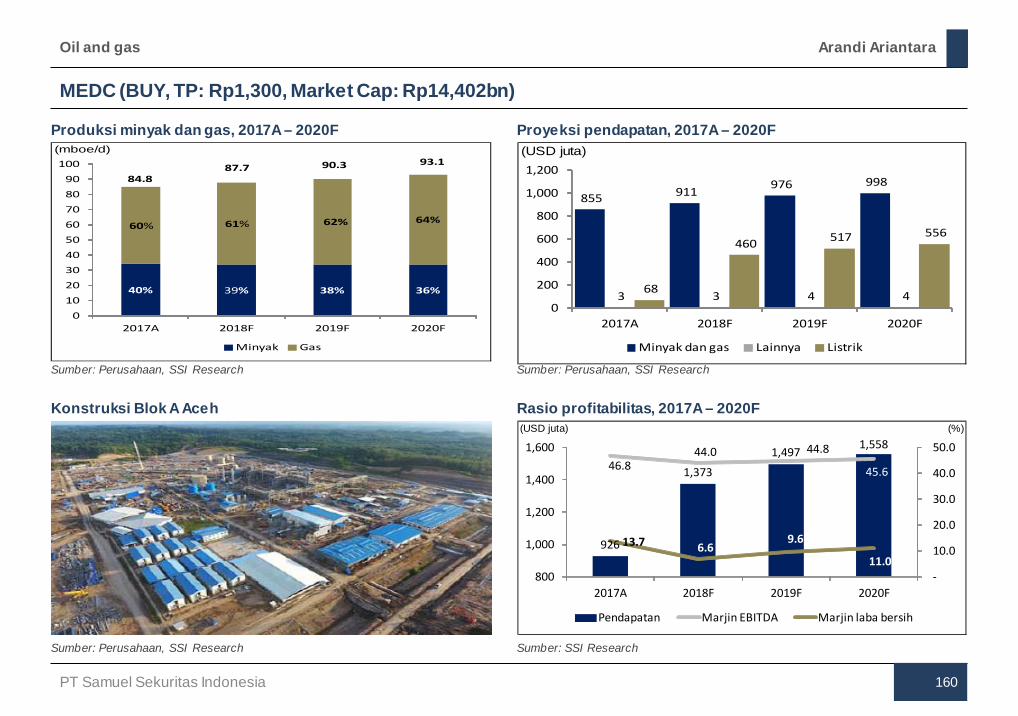

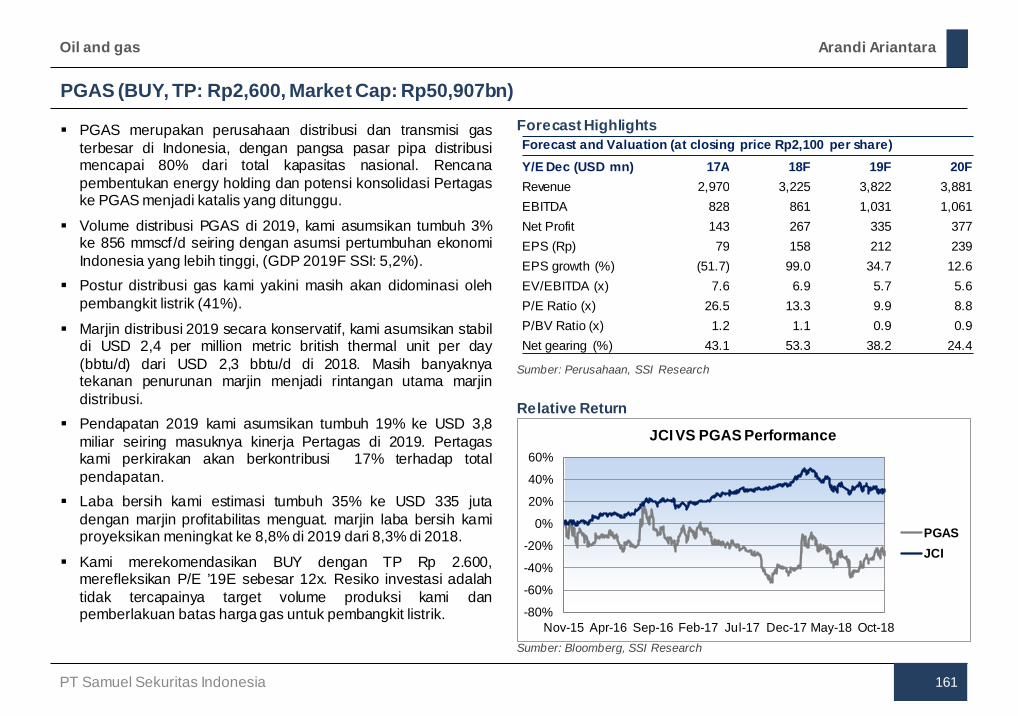

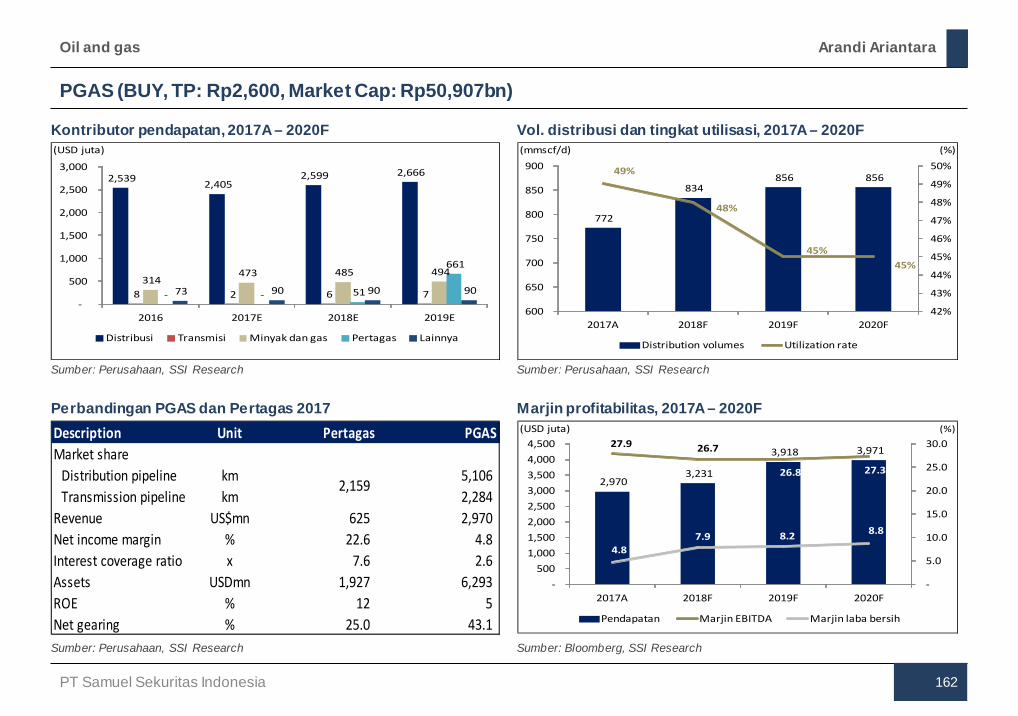

UNTR 151 Oil and Gas 153 AKRA 155 ELSA 157

MEDC 159 PGAS 161

Plantation 163 AALI 165 LSIP 167

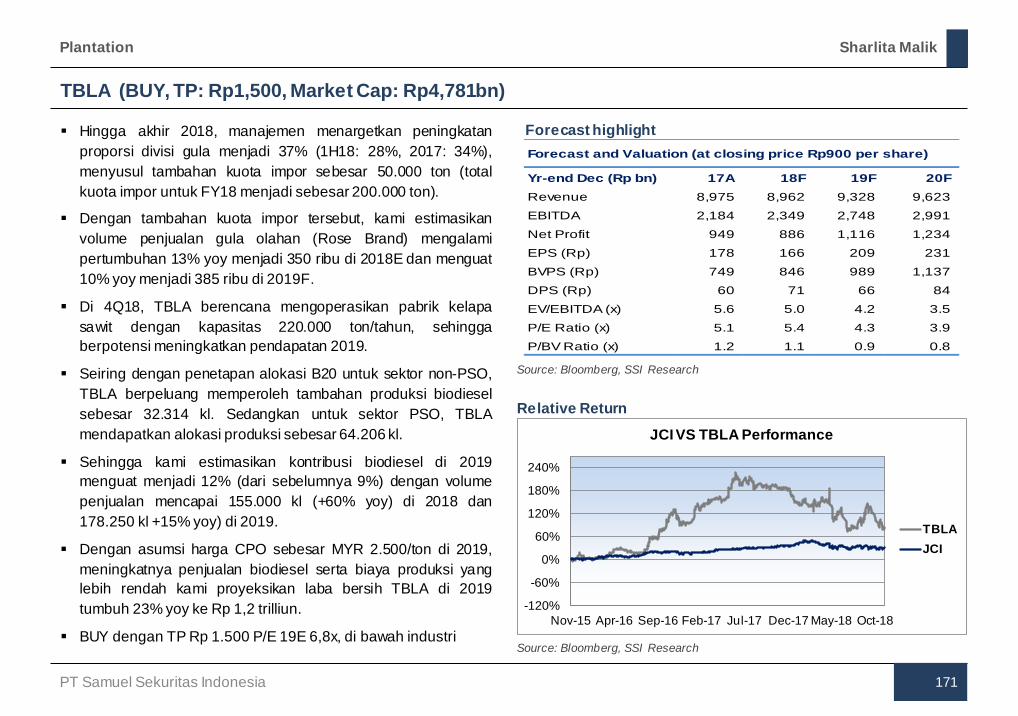

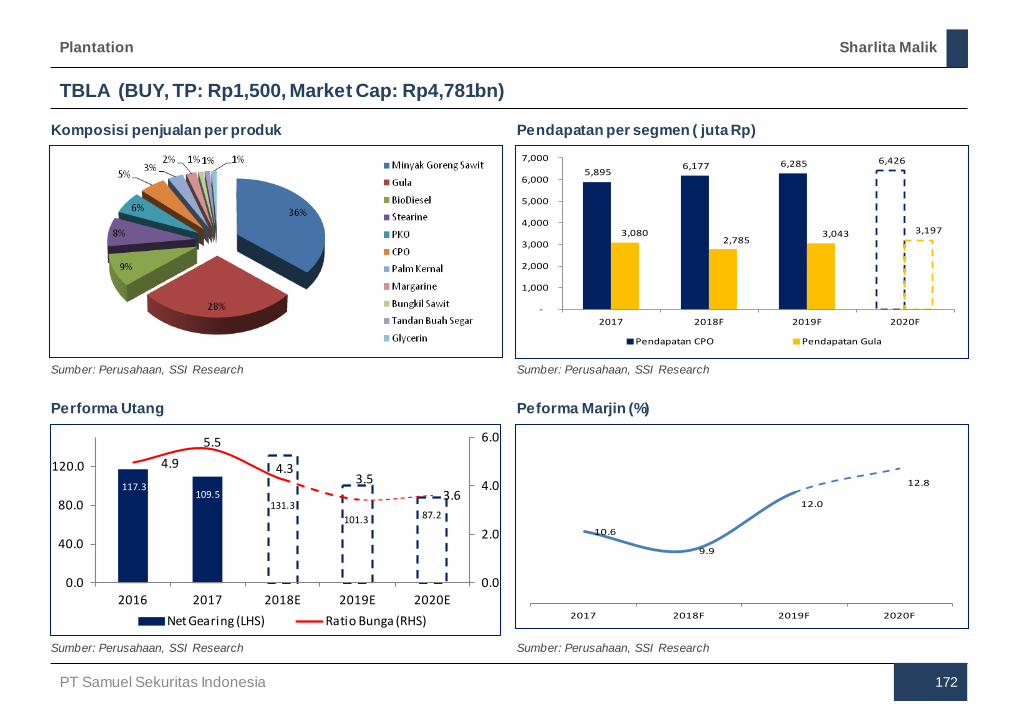

SIMP 169 TBLA 171

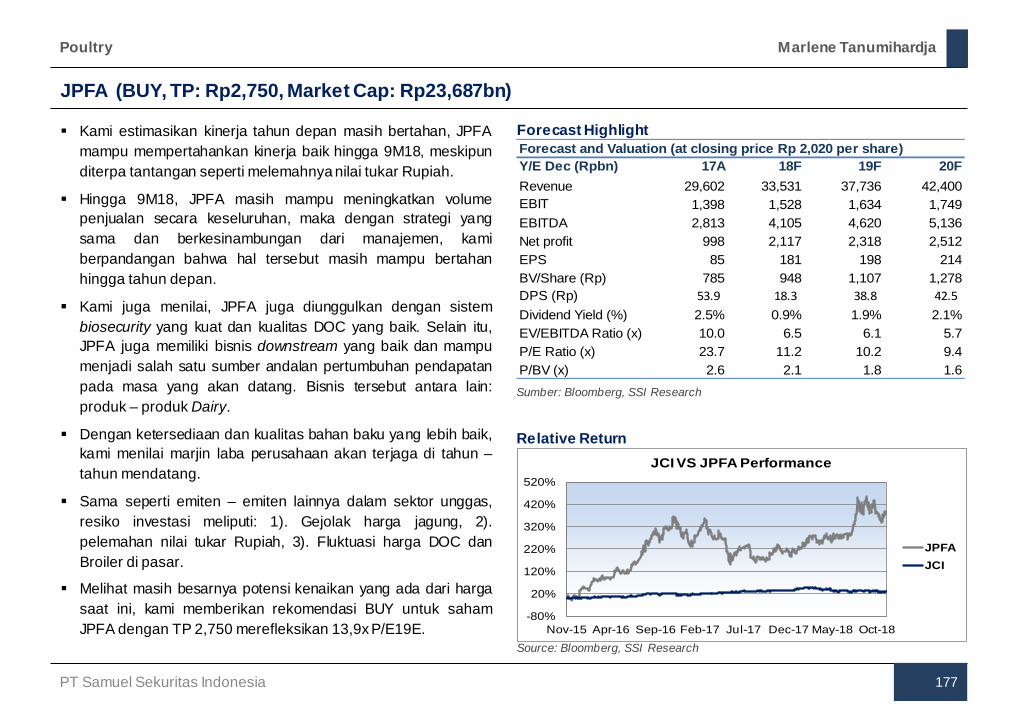

Poultry 173 CPIN 175

JPFA 177 MAIN 179

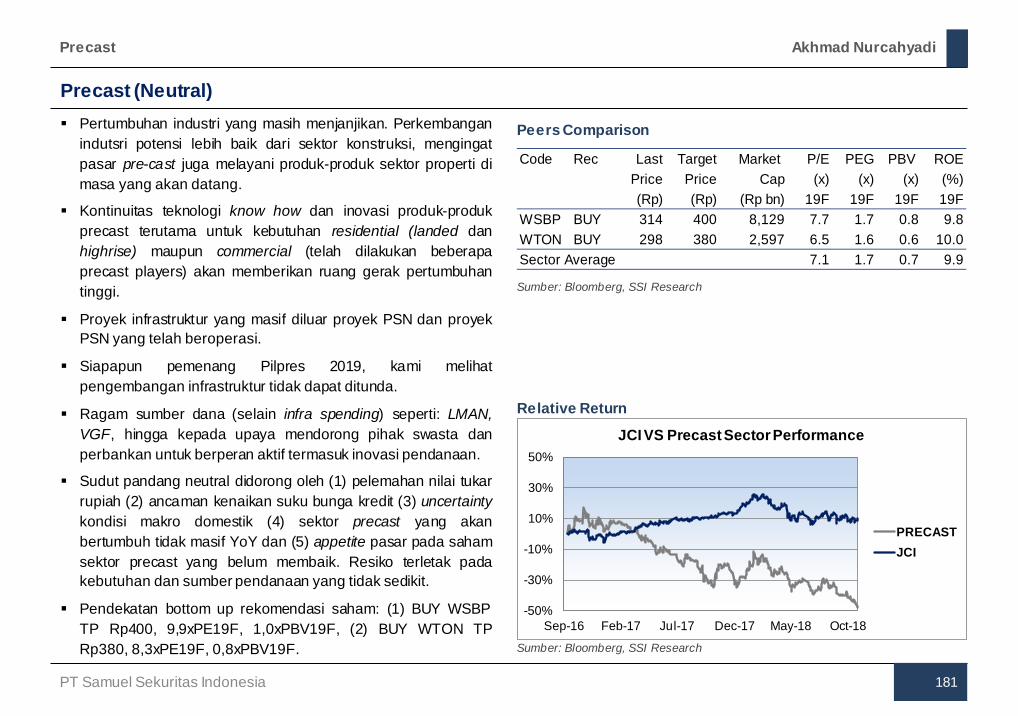

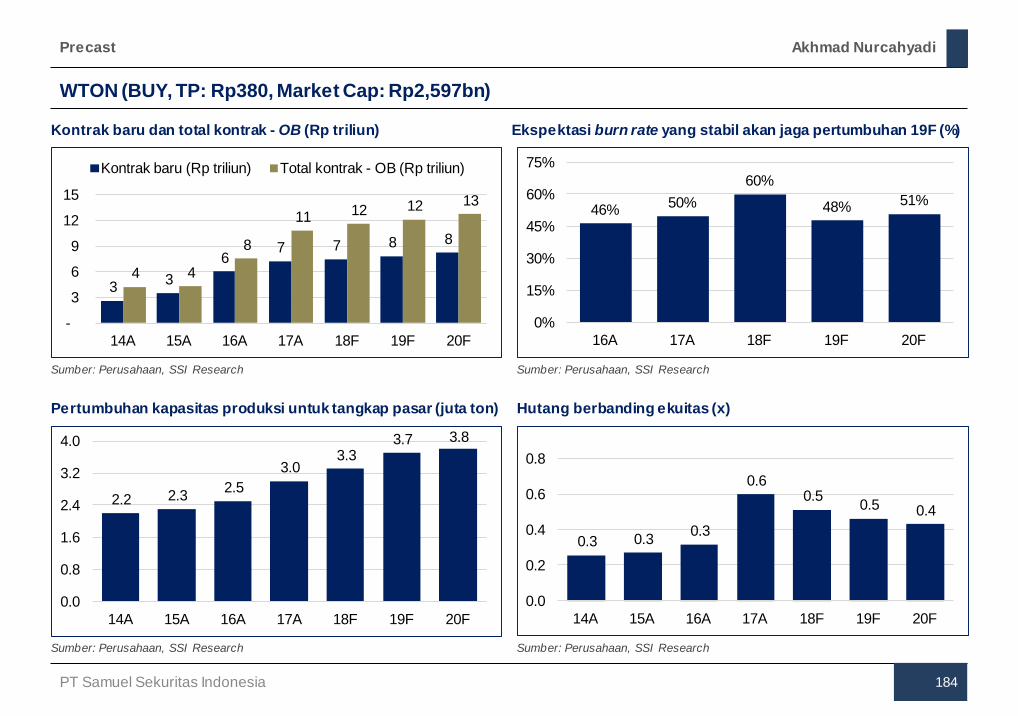

Precast 181 WTON 183 WSBP 185

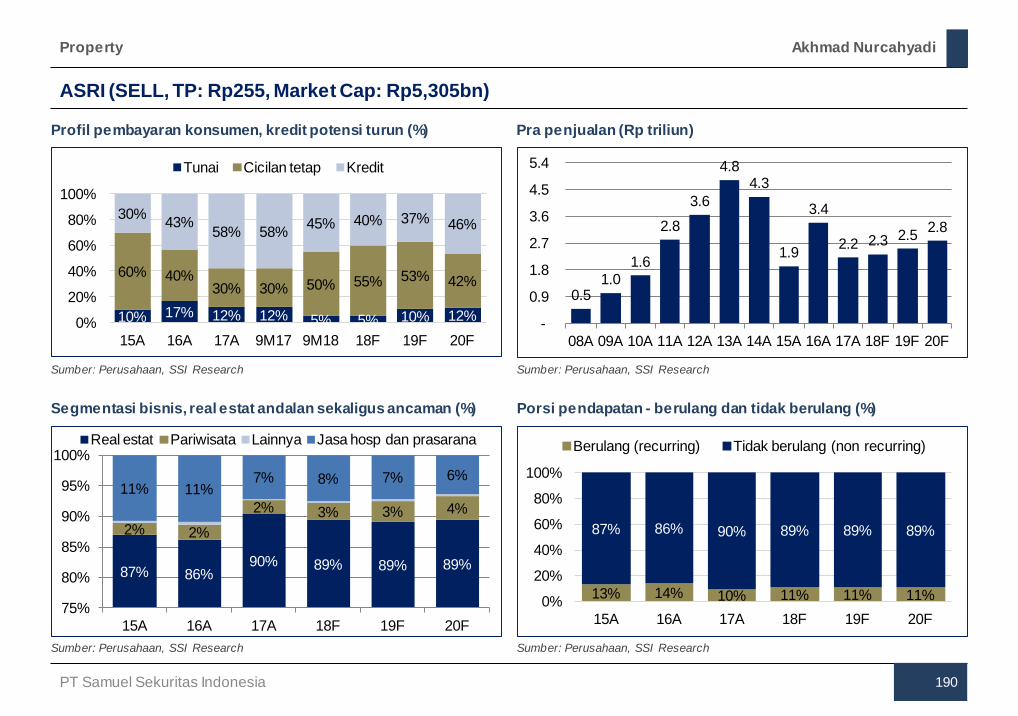

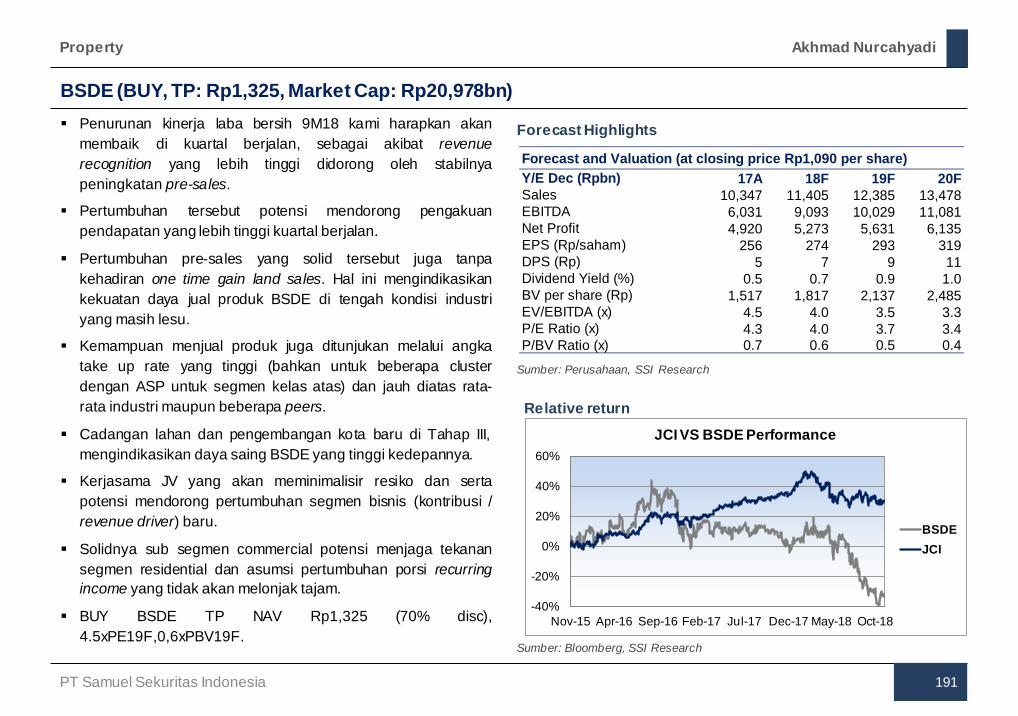

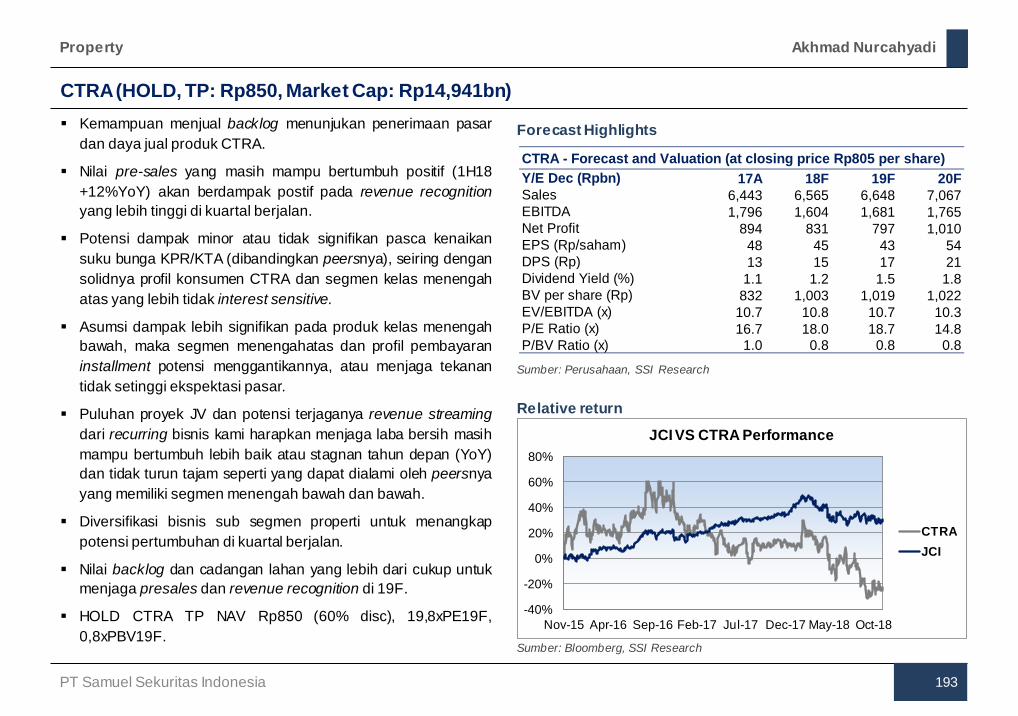

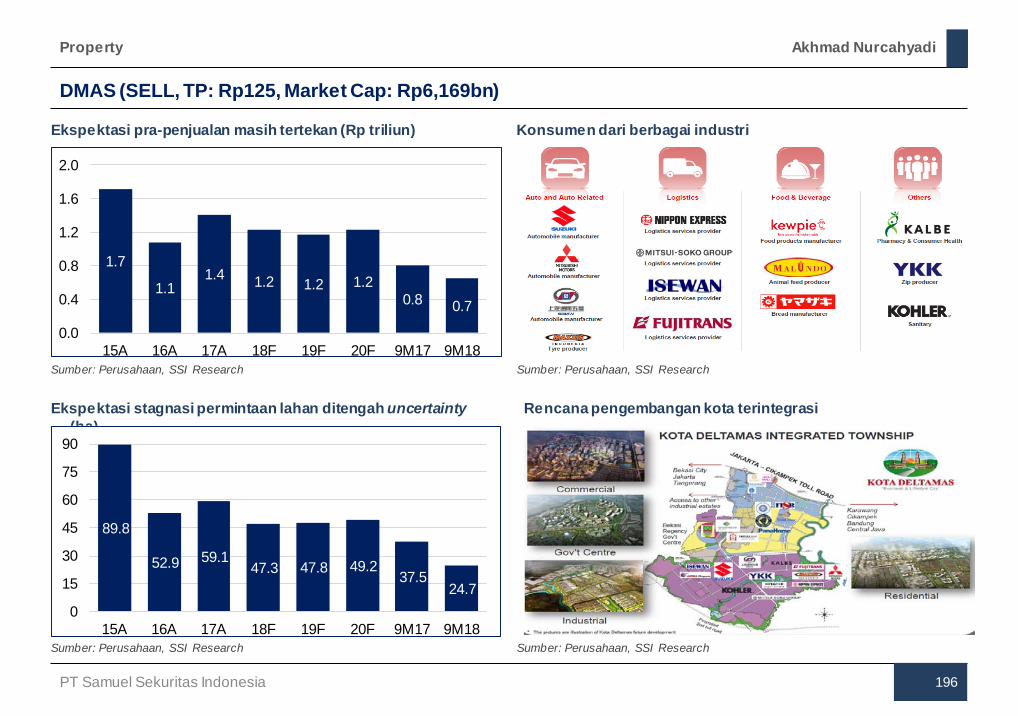

Property 187 ASRI 189 BSDE 191

CTRA 193 DMAS 195

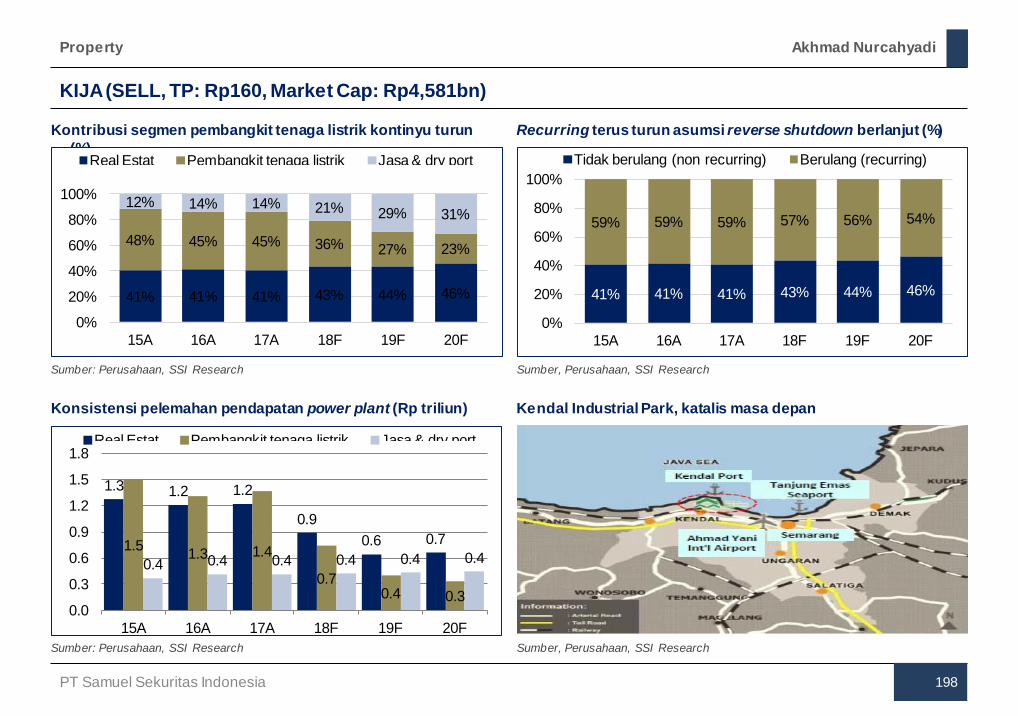

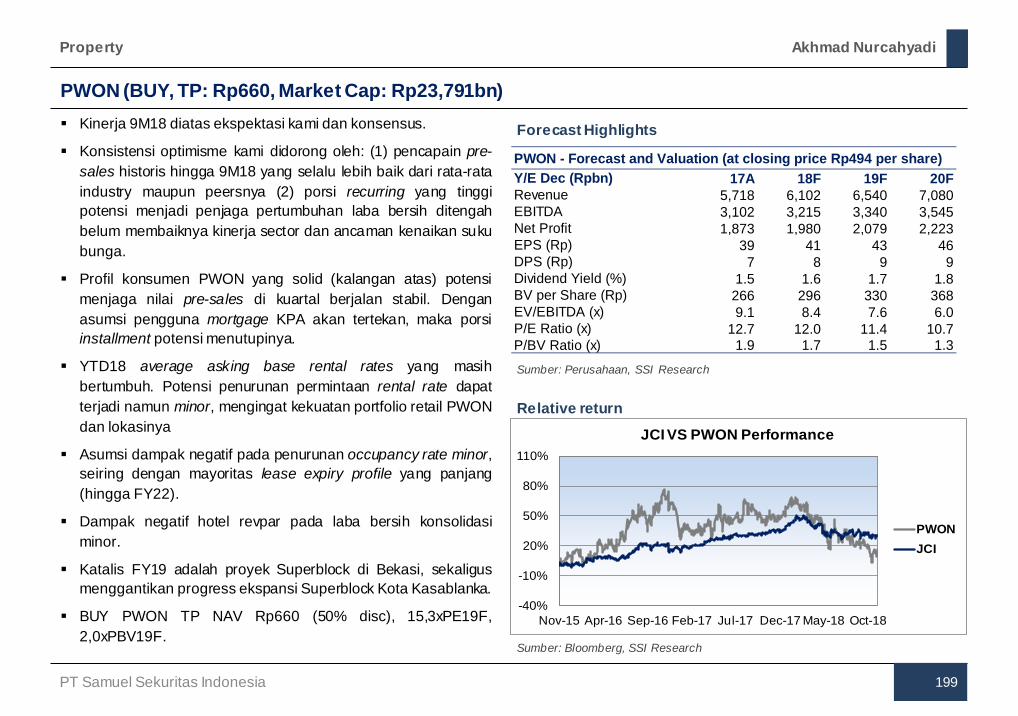

KIJA 197 PWON 199

SMRA 201 SSIA 203

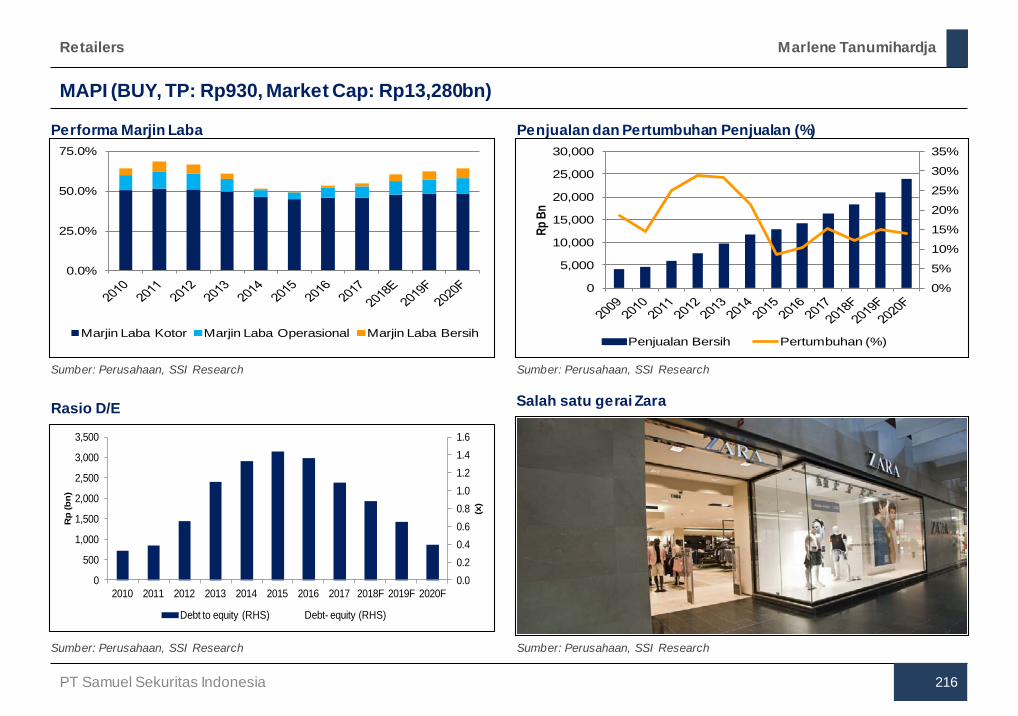

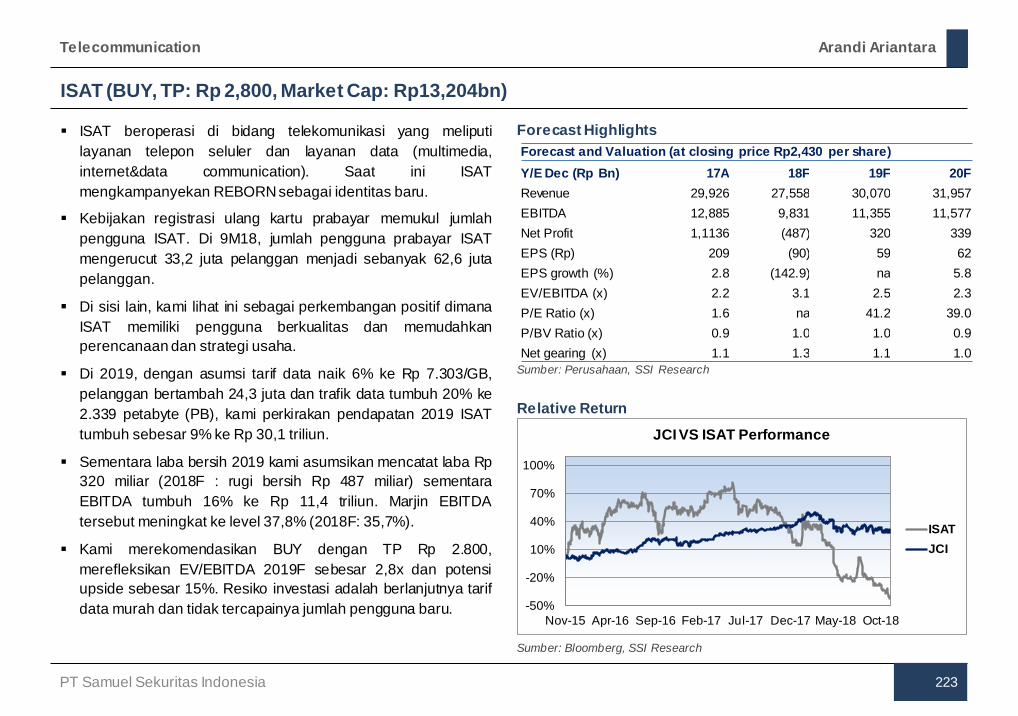

Pulp and Paper 205 INKP 207 Retailers 209 RALS 211 ACES 213

MAPI 215 Telecommunication 217 ERAA 219 EXCL 221

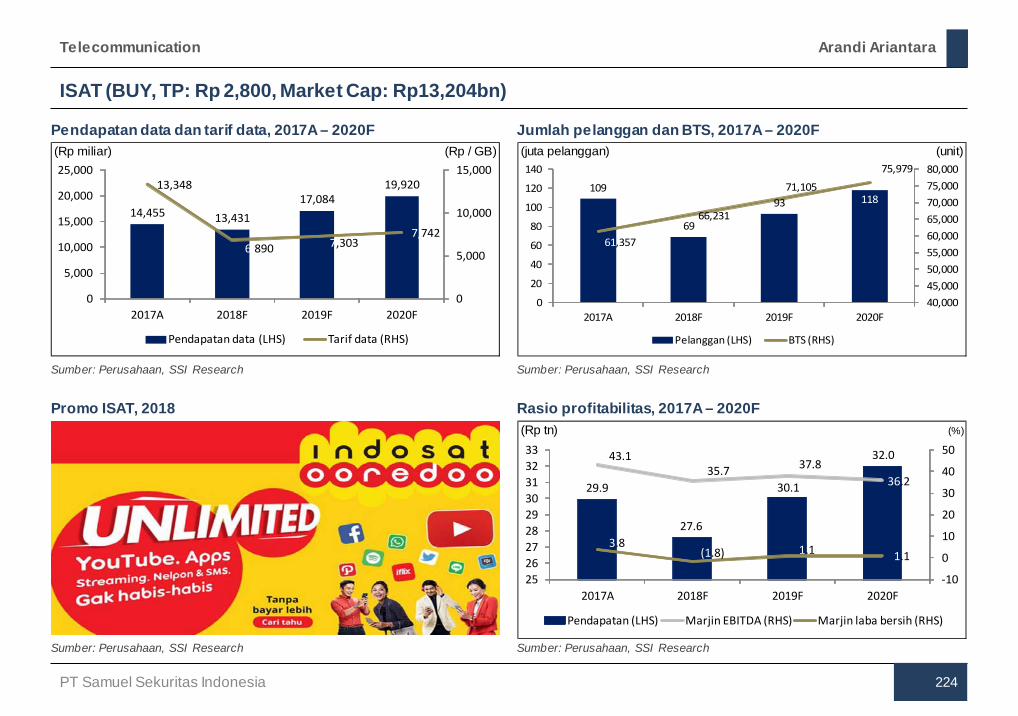

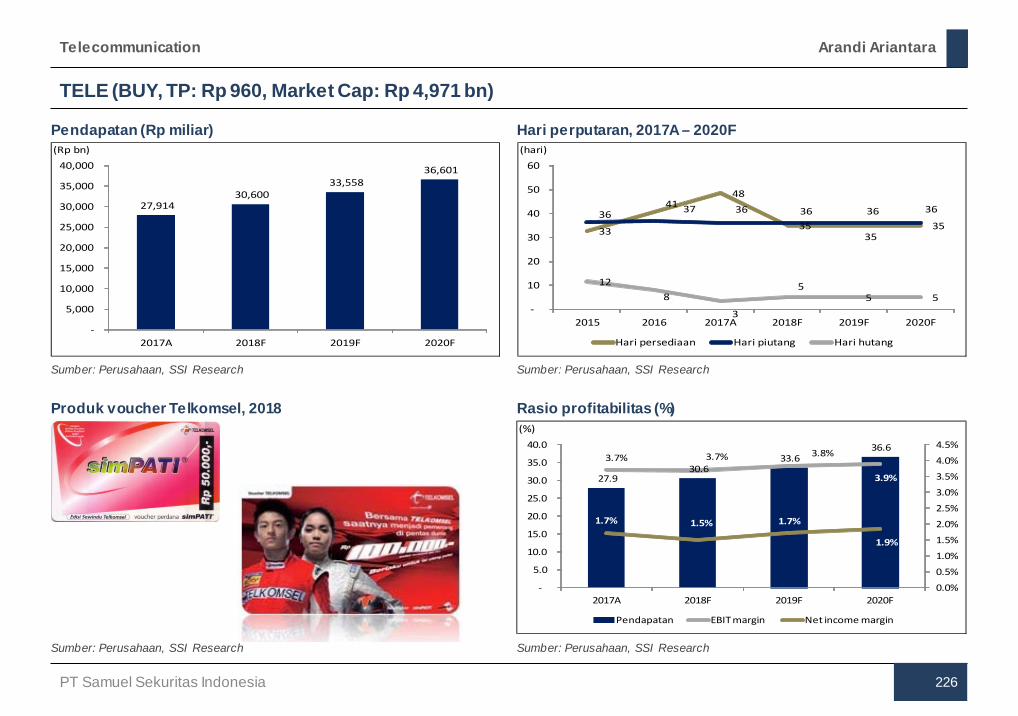

ISAT 223 TELE 225

PT Samuel Sekuritas Indonesia iii

Table of Contents

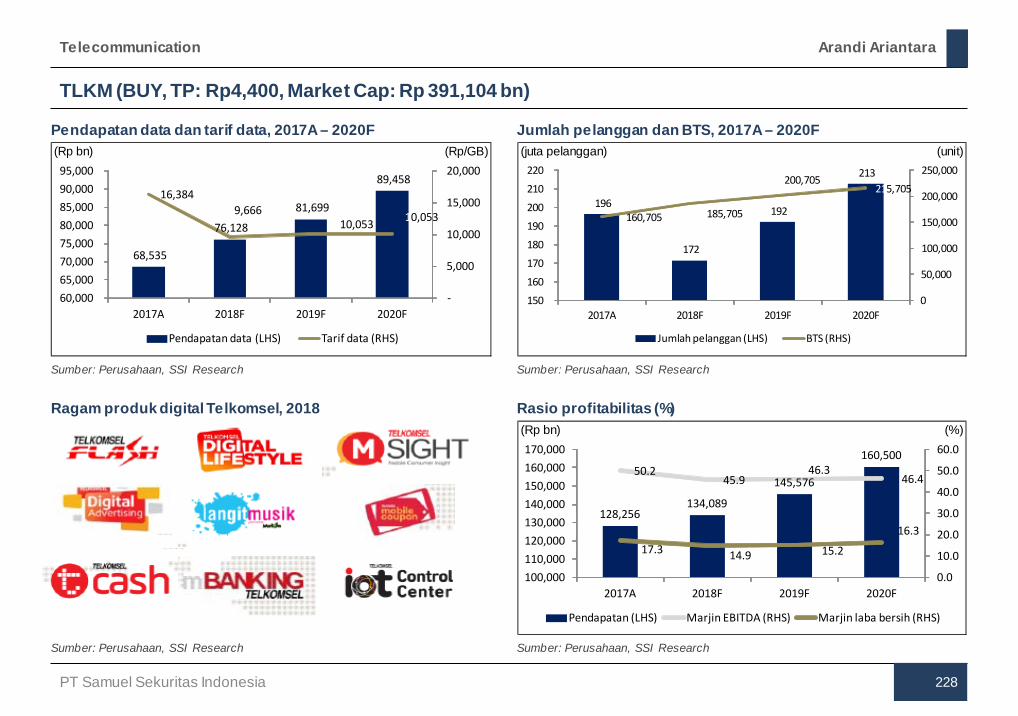

TLKM 227

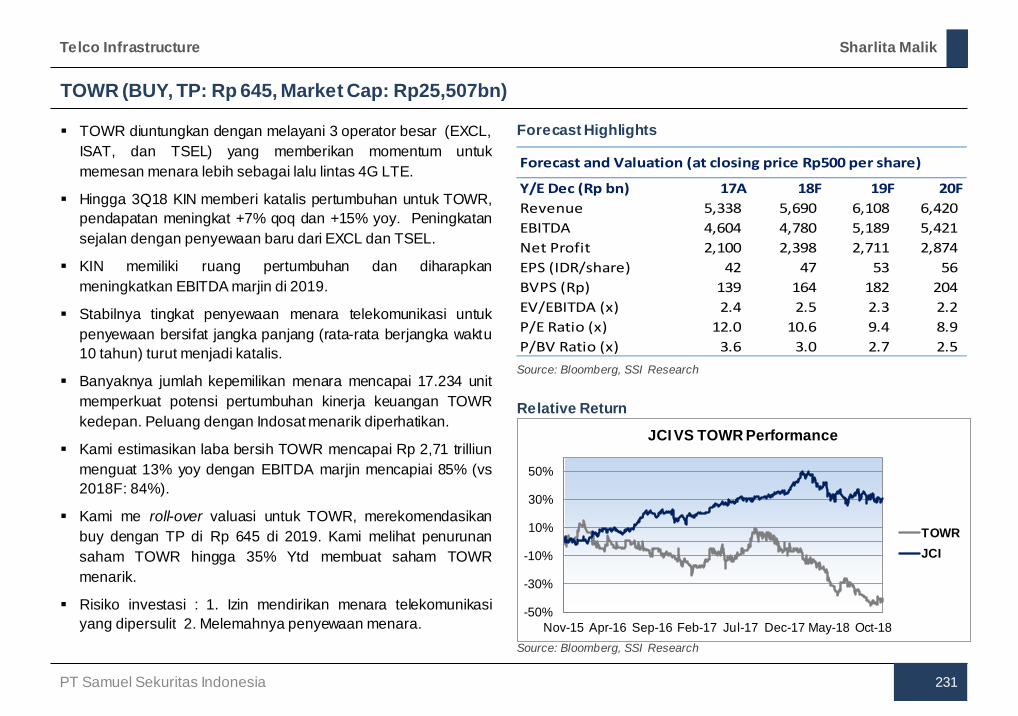

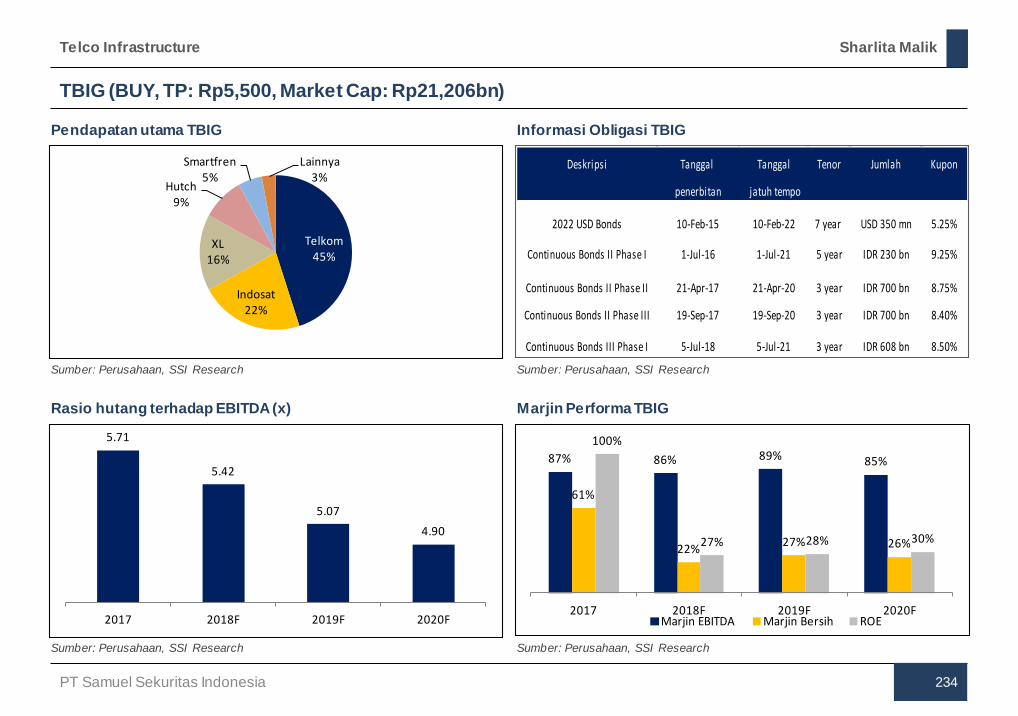

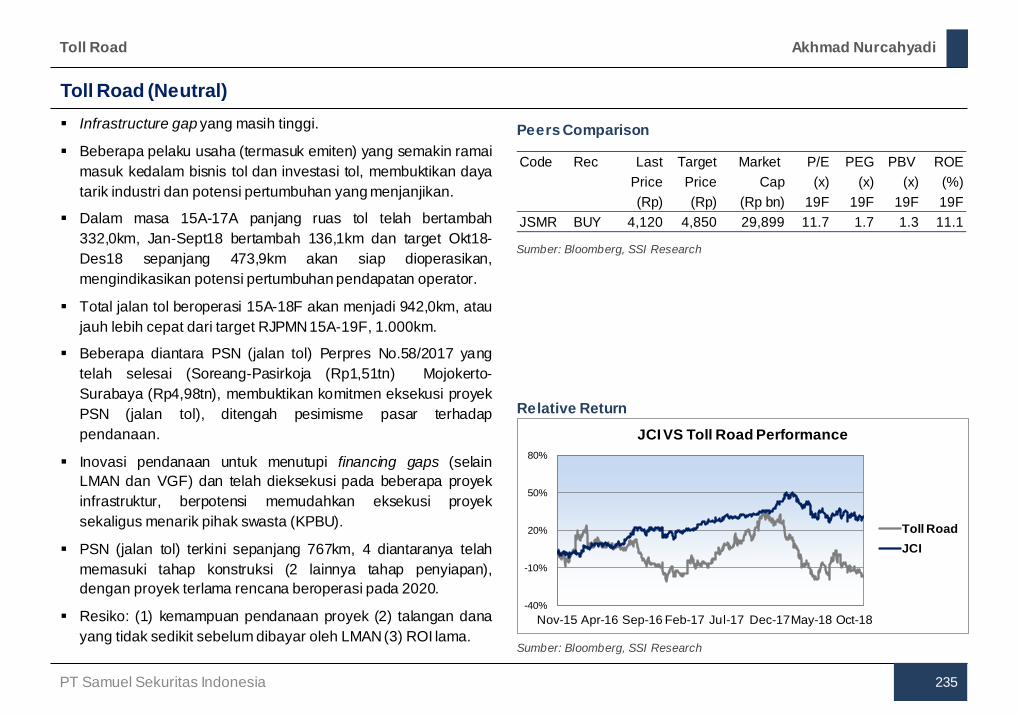

Telco Infrastructure 229 TOWR 231

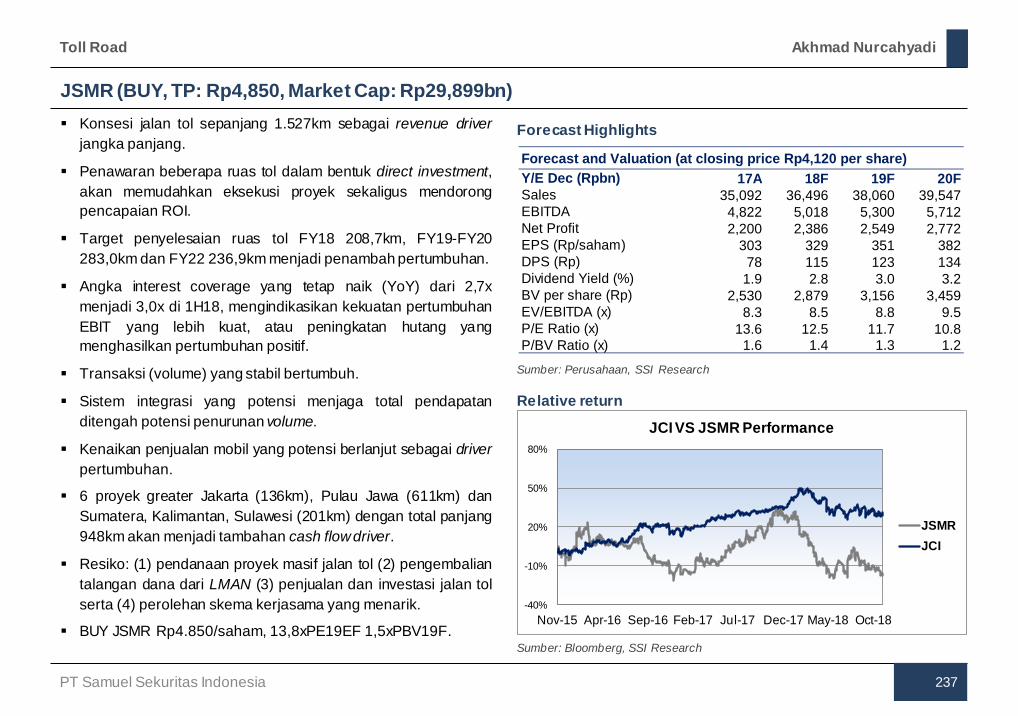

TBIG 233 Toll Road 235 JSMR 237

Technical Outlook 2019 IHSG : Dalam sideways market 5,500-6,600 240 IHSG di 2018 241

Aset Penjaga Uptrend IHSG 242 Komoditas Penting Di 2019 243

Sektor Penggerak Utama IHSG 244

Sektor Alternatif 245 3 Saham Pilihan Utama 246

Daftar Saham LQ45 Uptrend dan Outperform 247

PT Samuel Sekuritas Indonesia iv

Foreword

Para Nasabah Yang Terhormat, Pada kesempatan ini kami kembali menghadirkan panduan investasi berupa e-book Market Outlook 2019, sebagai bagian dari kontinuitas layanan kami dalam hal strategi dan rekomendasi saham untuk mengoptimalkan imbal hasil investasi Anda sekalian. Ini juga merupakan bentuk hormat dan apresiasi kami kepada Anda, Para Nasabah, sebagai mitra kami selama lebih dari 25 tahun di pasar modal Indonesia. Tahun 2019 merupakan tahun yang kami lihat penuh dengan tantangan. Berlanjutnya kenaikan suku bunga di Amerika Serikat dan memanasnya perang dagang, terutama antara Amerika Serikat dan China, masih menjadi resiko pada tahun depan. Di samping itu, masih ada tantangan dari dalam negeri berupa defisit neraca perdagangan dan ketidakpastian politik terkait pemilu. Harga sejumlah komoditas yang diperkirakan masih relatif cukup tinggi atau menguat diharapkan semakin berdampak pada sektor riil. Selain itu, sejumlah kebijakan pemerintah yang mendukung daya beli seperti antara lain proyek dana desa dan subsidi diharapkan juga dapat menopang konsumsi dalam negeri. Tahun 2018 dibuka dengan penuh harapan, setelah sebelumnya IHSG berhasil mencetak return 20% sepanjang 2017. Optimisme ini berlanjut pada 1Q18, dimana pada Februari 2018 IHSG mencetak return tertinggi sepanjang sejarah: All Time High tercapai di level 6,689. Namun, optimisme ini beralih menjadi pesimisme berkepanjangan, dimana IHSG tertekan sampai jatuh di bawah level psikologis 6,000 pada bulan April 2018. Hal ini tidak berlangsung lama, dimana IHSG kembali menunjukkan resiliensinya pada 2H18 dengan tertahan pada titik terendah tahun ini di level 5,634. Secara teknikal, IHSG diperkirakan akan bangkit lagi setelah breakout dari level resisten 6,100, dan berpeluang kembali rally menyentuh resisten 6,700 di tahun 2019. Semoga dengan panduan investasi ini, kita dapat terus berjalan bersama dan menggapai sukses di tahun depan. Kami selalu terbuka untuk segala saran yang akan membuat kami lebih baik lagi dalam melayani Anda. Widjana Wirharjanto,

Presiden Direktur

Andy Ferdinand, CFA Head of Equity Research Strategy, Banking, Consumer +62 21 2854 8148 [email protected]

Ahmad Mikail Economist +62 21 2854 8396 [email protected]

William Mamudi, CMT Technical Analyst +6221 2854 8382 [email protected]

Akhmad Nurcahyadi, CSA Analyst Auto, Aviation, Cement, Cigarette, Construction,Healthcare, Mining Contractor, Property, Toll Road +62 21 2854 8144 [email protected]

PT Samuel Sekuritas Indonesia v

Research Team

Arandi Ariantara Analyst Chemical, Coal, Oil and Gas, Telecommunication, Telco Retail +62 21 2854 8392 [email protected] Marlene Tanumihardja Analyst Consumer (Poultry, Retail, Small Caps), Pulp and Paper, Small Caps +62 21 2854 8387 [email protected] Sharlita Lutfiah Malik Analyst Metal, Mining, Plantation, Telco Infrastructure, Small Caps +6221 2854 8339 [email protected]

Albertha Palma Research Associate +62 21 2854 8338 [email protected]

ECONOMIC OUTLOOK

PT Samuel Sekuritas Indonesia

Economic Outlook SSI Research

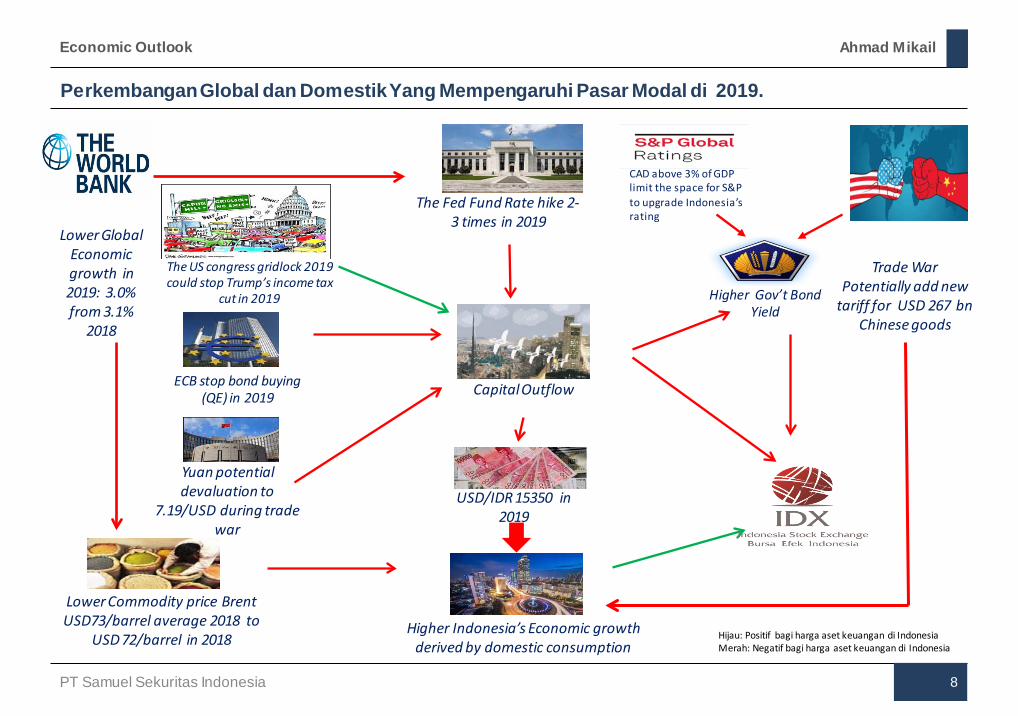

Perkembangan Global dan Domestik Yang Mempengaruhi Pasar Modal di 2019.

Economic Outlook Ahmad Mikail

The US congress gridlock 2019 could stop Trump’s income tax

cut in 2019

The Fed Fund Rate hike 2- 3 times in 2019

Capital Outflow

ECB stop bond buying (QE) in 2019

Yuan potential devaluation to

7.19/USD during trade war

Higher Gov’t Bond Yield

JCI

Higher Indonesia’s Economic growth

derived by domestic consumption

Lower Commodity price Brent USD73/barrel average 2018 to

USD 72/barrel in 2018

USD/IDR 15350 in 2019

Lower Global Economic growth in 2019: 3.0% from 3.1%

2018

Trade War Potentially add new

tariff for USD 267 bn Chinese goods

CAD above 3% of GDP limit the space for S&P to upgrade Indonesia’s rating

Hijau: Positif bagi harga aset keuangan di Indonesia Merah: Negatif bagi harga aset keuangan di Indonesia

PT Samuel Sekuritas Indonesia 8

Kondisi Perekonomian Global: Pertumbuhan dunia melambat dan diikuti kenaikan tingkat suku bunga.

Economic Outlook Ahmad Mikail

Pertumbuhan Ekonomi Dunia 2016-2019F

Negara-negara berkembang kemungkinan akan terus menaikan tingkat suku bunga hingga 2019

Sumber: Global Economic Prospect Juni 2018

Sumber: Bloomberg, SSI Research

Pertumbuhan volume perdagangan dunia

Sumber: Bloomberg, SSI Research

Dampak pemotongan pajak Trump terhadap ekonomi AS kemungkinan akan semakin melemah tahun depan.

World Bank & IMF sepakat bahwa perang dagang akan menurunkan aktivitas investasi dan perdaganan dunia yang berujung pada melemahnya pertumbuhan ekonomi.

Perang dagang telah mendorong penurunan yield US T di jangka menengah dan panjang, di saat The Fed masih yakin menaikan tingkat suku bunga acuan 4 kali tahun ini.

Kemungkinan AS akan mengalami resesi satu hingga dua tahun lagi cukup besar jika The Fed menaikan suku bunga tiga kali di 2019.

Peluang bagi The Fed untuk menaikan suku bunga hanya dua kali tahun depan cukup terbuka jika data ekonomi AS melambat.

Negara 2017 2018f 2019fPertumbuhan Ekonomi Dunia 3.1 3.1 3.0Pertumbuhan Negara Maju 2.3 2.2 2.0Amerika Serikat 2.3 2.7 2.5Zona Eropa 2.4 2.1 1.7Jepang 1.7 1.0 0.8Pertumbuhan Negara Berkembang 4.3 4.5 4.7China 6.9 6.5 6.3India 6.7 7.3 7.5Brasil 1.0 2.4 2.5Rusia 1.5 1.5 1.8Afrika Selatan 1.3 1.4 1.8

PT Samuel Sekuritas Indonesia 9

0

5

10

Aug-14 Aug-15 Aug-16 Aug-17 Aug-18

(%)

Malaysia India IndonesiaChina Thailand Philippines

Prediksi Arah Perang Dagang AS-China: Dampak negatif akan sama-sama dirasakan kedua negara.

Ahmad Mikail

Struktur barang impor dari China yang ditarif AS Juni 2018

Struktur Impor barang dari AS yang ditarif China Juni 2018

Sumber: Krugman, 2018

Sumber: Krugman, 2018

Nilai tukar terhadap USD Maret 2017- Sept 2018

Sumber: Bloomberg, SSI Research

Realisasi pajak yang dikenakan AS lebih banyak jatuh kepada kelompok barang antara dan barang modal.

Faktor tersebut mendorong ongkos produksi yang tinggi di saat AS sedang mengalami kondisi full employment.

Impor tarif yang dikenakan China lebih banyak mengarah pada barang konsumsi yang lebih banyak memukul produsen AS.

Secara total AS lebih dirugikan dengan kebijakan perang dagang tahap pertama ini dan dapat menghambat pertumbuhan ekonomi dalam negeri AS.

Walaupun impor China lebih sedikit (USD 127 miliar) dibandingkan impor AS dari China sebesar USD 506 ,Namun China dapat memperlemah Yuan untuk menjaga daya saing ekspornya. Trade war turn into currency war.

PT Samuel Sekuritas Indonesia 10

Economic Outlook

5.8

6

6.2

6.4

6.6

6.8

7

1200012500130001350014000145001500015500

USD

Yuan

usd/

idr

USDIDR USDYUAN

Inverted yield curve sangat mungkin terjadi: Kenaikan Fed Fund Rate kemungkinan terlalu cepat.

Ahmad Mikail

Unemployment rate dan PCE core (yoy) AS Jan 2008- Juli 2018

Labor participation rate dan Real Wage AS Jan 2012-Juli 2018

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Selisih yield US treasury Maret 2017- Juni 2018

Sumber: Bloomberg, SSI Research

Pemotongan pajak di AS masih belum mampu mendorong inflasi karena kenaikan upah riil yang terbatas di AS.

Terbatasnya kenaikan upah di AS disebabkan sebagian besar

uang hasil pemotongan pajak digunakan untuk buy back saham dan investasi untuk ekspansi bisnis korporasi.

Kenaikan tingkat suku bunga yang diperkirakan terlalu cepat tahun ini di saat inflasi di AS belum benar-benar pulih diperkirakan akan mendorong AS kedalam resesi di tahun 2020-2021. Diperkuat oleh sinyal Yield Curve US treasury yang kemungkinan inverted tahun depan.

PT Samuel Sekuritas Indonesia 11

Economic Outlook

0.50.70.91.11.31.51.71.92.1

23456789

1011

9/1/

2008

2/1/

2009

7/1/

2009

12/1

/20…

5/1/

2010

10/1

/20…

3/1/

2011

8/1/

2011

1/1/

2012

6/1/

2012

11/1

/20…

4/1/

2013

9/1/

2013

2/1/

2014

7/1/

2014

12/1

/20…

5/1/

2015

10/1

/20…

3/1/

2016

8/1/

2016

1/1/

2017

6/1/

2017

11/1

/20…

4/1/

2018

(%)

(%)

Unemployment rate PCE (YOY)

020406080

100120

bps

2y vs 10y 10y vs 30 y

-1-0.500.511.522.533.5

61.5

62

62.5

63

63.5

64

Sep-

12

Jan-

13

May

-…

Sep-

13

Jan -

14

May

-…

Sep-

14

Jan-

15

May

-…

Sep-

15

Jan-

16

May

-…

Sep-

16

Jan-

17

May

-…

Sep-

17

Jan-

18

May

-…

(%)

(%)

Labor participation rate Real wage (RHS)

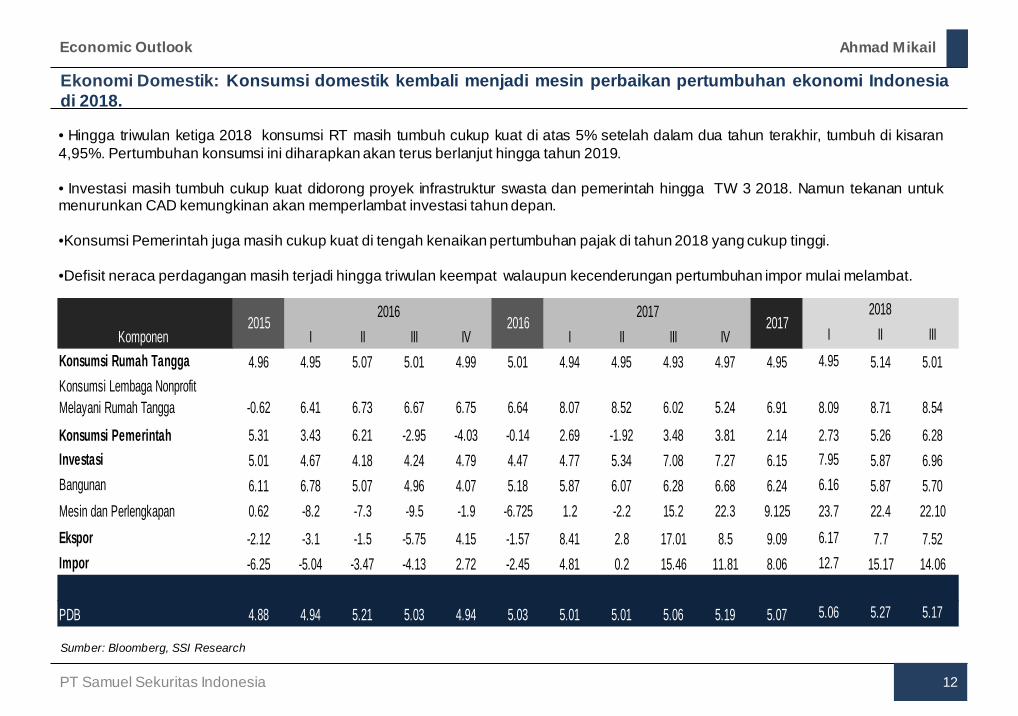

Ekonomi Domestik: Konsumsi domestik kembali menjadi mesin perbaikan pertumbuhan ekonomi Indonesia di 2018.

Ahmad Mikail

Sumber: Bloomberg, SSI Research

I II III IV I II III IV I II IIIKonsumsi Rumah Tangga 4.96 4.95 5.07 5.01 4.99 5.01 4.94 4.95 4.93 4.97 4.95 4.95 5.14 5.01

8.54

6.28Investasi 5.01 4.67 4.18 4.24 4.79 4.47 4.77 5.34 7.08 7.27 6.15 7.95 5.87 6.96Bangunan 6.11 6.78 5.07 4.96 4.07 5.18 5.87 6.07 6.28 6.68 6.24 6.16 5.87 5.70

22.10Ekspor -2.12 -3.1 -1.5 -5.75 4.15 -1.57 8.41 2.8 17.01 8.5 9.09 6.17 7.7 7.52Impor -6.25 -5.04 -3.47 -4.13 2.72 -2.45 4.81 0.2 15.46 11.81 8.06 12.7 15.17 14.06

5.06 5.27 5.17

3.81 2.14

5.24

-8.2 -7.3 -9.5 1.2 -2.2

6.73 6.67 6.75

-4.03

15.2

Komponen 2015

20162016

2017

6.64 8.07 8.52 6.02

Konsumsi Pemerintah 5.31 3.43 6.21 -2.95 -0.14 2.69 -1.92 3.48

Konsumsi Lembaga Nonprofit Melayani Rumah Tangga -0.62 6.41

Mesin dan Perlengkapan 0.62

4.94

-6.725-1.9

PDB 4.88 4.94 5.21 5.03 5.03

2018

5.01 5.01 5.06 5.19 5.07

8.71

5.26

22.4

6.91

2017

8.09

2.73

23.722.3 9.125

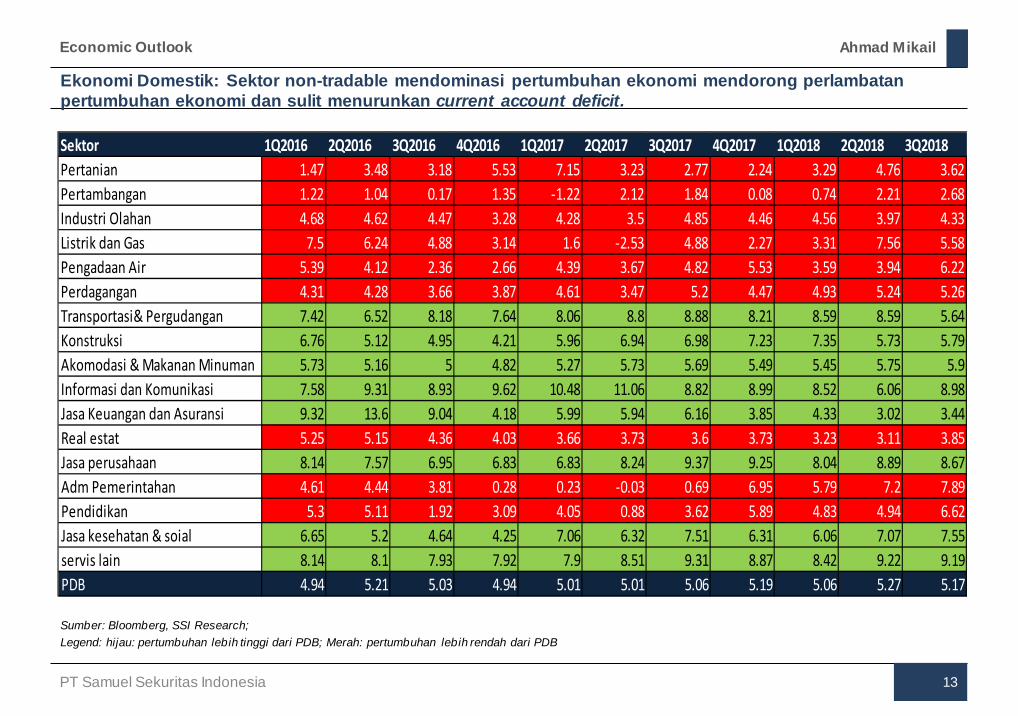

• Hingga triwulan ketiga 2018 konsumsi RT masih tumbuh cukup kuat di atas 5% setelah dalam dua tahun terakhir, tumbuh di kisaran 4,95%. Pertumbuhan konsumsi ini diharapkan akan terus berlanjut hingga tahun 2019.

• Investasi masih tumbuh cukup kuat didorong proyek infrastruktur swasta dan pemerintah hingga TW 3 2018. Namun tekanan untuk menurunkan CAD kemungkinan akan memperlambat investasi tahun depan.

•Konsumsi Pemerintah juga masih cukup kuat di tengah kenaikan pertumbuhan pajak di tahun 2018 yang cukup tinggi.

•Defisit neraca perdagangan masih terjadi hingga triwulan keempat walaupun kecenderungan pertumbuhan impor mulai melambat.

PT Samuel Sekuritas Indonesia 12

Economic Outlook

Ekonomi Domestik: Sektor non-tradable mendominasi pertumbuhan ekonomi mendorong perlambatan pertumbuhan ekonomi dan sulit menurunkan current account deficit.

Ahmad Mikail

Sumber: Bloomberg, SSI Research; Legend: hijau: pertumbuhan lebih tinggi dari PDB; Merah: pertumbuhan lebih rendah dari PDB

Sektor 1Q2016 2Q2016 3Q2016 4Q2016 1Q2017 2Q2017 3Q2017 4Q2017 1Q2018 2Q2018 3Q2018Pertanian 1.47 3.48 3.18 5.53 7.15 3.23 2.77 2.24 3.29 4.76 3.62Pertambangan 1.22 1.04 0.17 1.35 -1.22 2.12 1.84 0.08 0.74 2.21 2.68Industri Olahan 4.68 4.62 4.47 3.28 4.28 3.5 4.85 4.46 4.56 3.97 4.33Listrik dan Gas 7.5 6.24 4.88 3.14 1.6 -2.53 4.88 2.27 3.31 7.56 5.58Pengadaan Air 5.39 4.12 2.36 2.66 4.39 3.67 4.82 5.53 3.59 3.94 6.22Perdagangan 4.31 4.28 3.66 3.87 4.61 3.47 5.2 4.47 4.93 5.24 5.26Transportasi& Pergudangan 7.42 6.52 8.18 7.64 8.06 8.8 8.88 8.21 8.59 8.59 5.64Konstruksi 6.76 5.12 4.95 4.21 5.96 6.94 6.98 7.23 7.35 5.73 5.79Akomodasi & Makanan Minuman 5.73 5.16 5 4.82 5.27 5.73 5.69 5.49 5.45 5.75 5.9Informasi dan Komunikasi 7.58 9.31 8.93 9.62 10.48 11.06 8.82 8.99 8.52 6.06 8.98Jasa Keuangan dan Asuransi 9.32 13.6 9.04 4.18 5.99 5.94 6.16 3.85 4.33 3.02 3.44Real estat 5.25 5.15 4.36 4.03 3.66 3.73 3.6 3.73 3.23 3.11 3.85Jasa perusahaan 8.14 7.57 6.95 6.83 6.83 8.24 9.37 9.25 8.04 8.89 8.67Adm Pemerintahan 4.61 4.44 3.81 0.28 0.23 -0.03 0.69 6.95 5.79 7.2 7.89Pendidikan 5.3 5.11 1.92 3.09 4.05 0.88 3.62 5.89 4.83 4.94 6.62Jasa kesehatan & soial 6.65 5.2 4.64 4.25 7.06 6.32 7.51 6.31 6.06 7.07 7.55servis lain 8.14 8.1 7.93 7.92 7.9 8.51 9.31 8.87 8.42 9.22 9.19PDB 4.94 5.21 5.03 4.94 5.01 5.01 5.06 5.19 5.06 5.27 5.17

PT Samuel Sekuritas Indonesia 13

Economic Outlook

Pertumbuhan ekonomi domestik diperkirakan flat tahun depan.

Ahmad Mikail

Pertumbuhan Ekonomi Indonesia 2016-2019F

Penjualan retail & mobil 2014-2017

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Pertumbuhan Kredit & Dana Pihak Ketiga Perbankan ‘14-’18

Sumber: Bloomberg, SSI Research

Pertumbuhan konsumsi domestik kami perkirakan sedikit lebih baik didorong naiknya belanja sosial.

Investasi kami perkirakan melemah didorong kenaikan tingkat suku bunga, terbatasnya pertumbuhan DPK perbankan serta mulai melambatnya belanja modal pemerintah.

Pertumbuhan konsumsi pemerintah kami perkirakan melambat untuk menjaga defisit APBN sebesar 1,8% per PDB.

Ekspor kami perkirakan tumbuh lebih rendah didorong mulai melambatnya harga komoditas dan isu perang dagang.

Impor kami perkirakan akan melemah di 2019 diorong melemahnya pertumbuhan investasi dan belanja modal pemerintah.

11.9%

6.3%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Jan-1

4

Apr-1

4

Jul-1

4

Oct-1

4

Jan-1

5

Apr-1

5

Jul-1

5

Oct-1

5

Jan-1

6

Apr-1

6

Jul-1

6

Oct-1

6

Jan-1

7

Apr-1

7

Jul-1

7

Oct-1

7

Jan-1

8

Apr-1

8

Jul-1

8

Kredit DPK (RHS)

Sumber: Bloomberg SamuelSekuritas Indonesia

-50-40-30-20-1001020304050

-5

0

5

10

15

20

25

30

Jan-14

Apr-1

4

Jul-14

Oct-1

4

Jan-15

Apr-1

5

Jul-15

Oct-1

5

Jan-16

Apr-1

6

Jul-16

Oct-1

6

Jan-17

Apr-1

7

Jul-17

Oct-1

7

Jan-18

Apr-1

8

Jul-18

Penjualan Retail (%YOY) Penjualan Mobil (RHS %YOY)

Sumber: Bloomberg SamuelSekuritas Indonesia

Komponen PDB 2015 2016 2017 2018 2019Konsumsi RT 4.97 5.01 4.95 4.98 5.1Konsumsi Non-RT 6.71 6.62 6.91 6.95 9Konsumsi Pemerintah 4.93 -0.15 2.14 5 4.5Investasi 4.99 4.48 6.15 6 5.7Ekspor Barang & Jasa -2.07 -1.74 9.09 11 6.3Impor Barang & Jasa -6.35 -2.27 8.06 14 8Pertumbuhan PDB 4.79 5.02 5.07 5.18 5.2

PT Samuel Sekuritas Indonesia 14

Economic Outlook

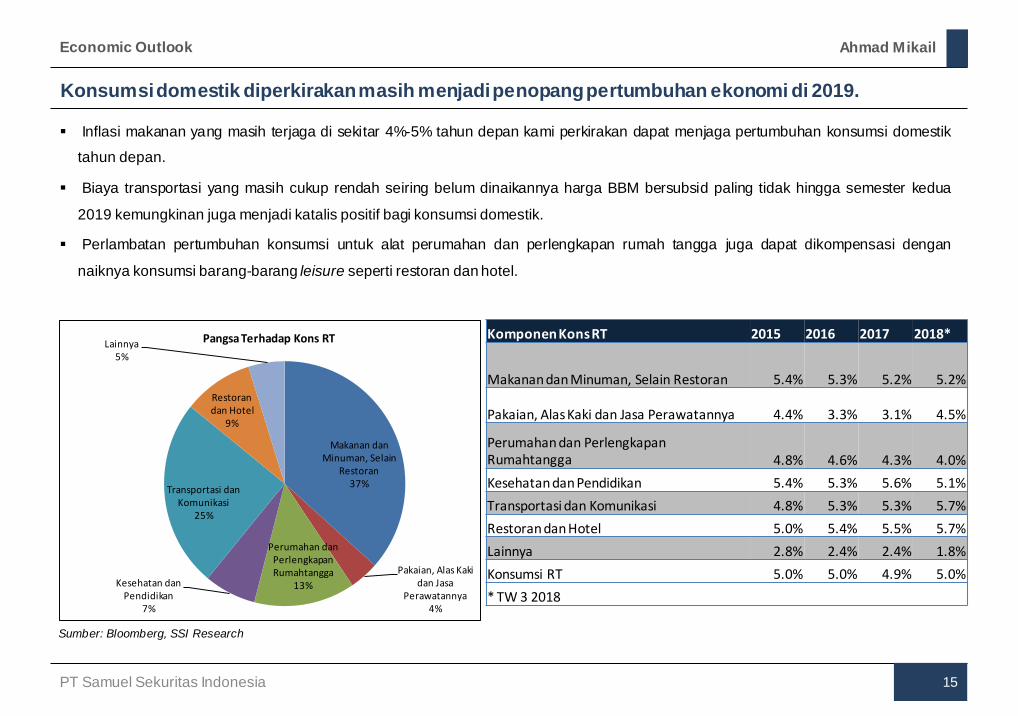

Konsumsi domestik diperkirakan masih menjadi penopang pertumbuhan ekonomi di 2019.

Ahmad Mikail

Sumber: Bloomberg, SSI Research

Komponen Kons RT 2015 2016 2017 2018*

Makanan dan Minuman, Selain Restoran 5.4% 5.3% 5.2% 5.2%

Pakaian, Alas Kaki dan Jasa Perawatannya 4.4% 3.3% 3.1% 4.5%

Perumahan dan Perlengkapan Rumahtangga 4.8% 4.6% 4.3% 4.0% Kesehatan dan Pendidikan 5.4% 5.3% 5.6% 5.1% Transportasi dan Komunikasi 4.8% 5.3% 5.3% 5.7% Restoran dan Hotel 5.0% 5.4% 5.5% 5.7% Lainnya 2.8% 2.4% 2.4% 1.8% Konsumsi RT 5.0% 5.0% 4.9% 5.0% * TW 3 2018

Inflasi makanan yang masih terjaga di sekitar 4%-5% tahun depan kami perkirakan dapat menjaga pertumbuhan konsumsi domestik

tahun depan.

Biaya transportasi yang masih cukup rendah seiring belum dinaikannya harga BBM bersubsid paling tidak hingga semester kedua

2019 kemungkinan juga menjadi katalis positif bagi konsumsi domestik.

Perlambatan pertumbuhan konsumsi untuk alat perumahan dan perlengkapan rumah tangga juga dapat dikompensasi dengan

naiknya konsumsi barang-barang leisure seperti restoran dan hotel.

PT Samuel Sekuritas Indonesia 15

Economic Outlook

Makanan dan Minuman, Selain

Restoran37%

Pakaian, Alas Kaki dan Jasa

Perawatannya4%

Perumahan dan Perlengkapan Rumahtangga

13%Kesehatan dan Pendidikan

7%

Transportasi dan Komunikasi

25%

Restoran dan Hotel

9%

Lainnya5%

Pangsa Terhadap Kons RT

Pertumbuhan pengeluaran investasi diperkirakan melambat tahun 2019.

Ahmad Mikail

Investasi Asing Langsung di Indonesia

Perkiraan Komposisi Pembentukan Modal Tetap Bruto

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Pertumbuhan Kredit Investasi Perbankan dan DPK

Sumber: Bloomberg, SSI Research

Investasi asing langsung diperkirakan melambat tahun depan

di tengah ketidakpastian akan Pemilu di tahun 2019. Penerbitan obligasi korporasi sebagai salah satu sumber

pendanaan infrastruktur dan investasi juga kemungkinan melambat tahun depan seiring meningkatnya bunga obligasi korporasi.

Pertumbuhan kredit investasi perbankan juga kemungkinan melambat seiring penurunan pertumbuhan DPK perbankan.

Secara total pertumbuhan investasi kami perkirakan melambat di tahun 2019.

PT Samuel Sekuritas Indonesia 16

Economic Outlook

11.4%6.5%

0.0%5.0%

10.0%15.0%20.0%25.0%30.0%35.0%40.0%

Jan-

14

Apr-

14

Jul-1

4

Oct

-14

Jan-

15

Apr-

15

Jul-1

5

Oct

-15

Jan-

16

Apr-

16

Jul-1

6

Oct

-16

Jan-

17

Apr-

17

Jul-1

7

Oct

-17

Jan-

18

Apr-

18

Jul-1

8

Pertumbuhan Kredit Investasi Pertumbuhan DPK

19.2 19.1 18.821.8

16.6

3.9

21.9

15.8

40%-1% -2% 16%

-24%-76% 459% -8%

-200%

-100%

0%

100%

200%

300%

400%

500%

0.0

5.0

10.0

15.0

20.0

25.0

2011 2012 2013 2014 2015 2016 2017 2018*

Mili

ar U

SD

Investasi Asing Langsung Pertumbuhan (RHS)

7.5%

20.7%

1.78%

62.1%

Investasi Asing Langsung

Kredit Perbankan Untuk Investasi

Penerbitan Obligasi Korporasi

Belanja Modal Pemerintah

Lainya

Neraca perdagangan dan nilai tukar: CAD akan menurun namun nilai tukar masih akan melemah.

Ahmad Mikail

Neraca Pembayaran Jan 2008-Mei 2018

CAD & USD/IDR 1Q 2003- 3Q 2018

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Indeks Harga Komoditas 2011-2019P

Sumber: Bloomberg, SSI Research

Defisit neraca perdagangan di 2018 didorong karena pertumbuhan ekspor yang kalah cepat dengan impor.

Surplus non-migas yang selama ini dapat mengatasi defisit migas Indonesia yang rata-rata berkisar USD 1-1.5 miliar sepanjang 2018 tidak terjadi.

Investasi yang naik cepat didorong proyek infrastruktur pemerintah mendorong tingginya impor belanja modal dan bahan baku penolong yang menyebabkan defisit terjadi di tahun 2018.

Dengan naiknya tingkat suku bunga yang kemungkinan diikuti pelemahan kredit serta rendahnya realisasi belanja modal pemerintah. Defisit neraca perdagangan kemungkinan akan melambat di tahun 2019. Nilai tukar kemungkinan masih akan melemah akibat defisit Neraca Perdagangan ke level Rp15.100/USD-15.350/USD.

PT Samuel Sekuritas Indonesia 17

Economic Outlook

-8.8

4.2

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

1Q20

142Q

2014

3Q20

144Q

2014

1Q20

152Q

2015

3Q20

154Q

2015

1Q20

162Q

2016

3Q20

164Q

2016

1Q20

172Q

2017

3Q20

174Q

2017

1Q20

182Q

2018

3Q20

18

Mili

ar U

SD

Mili

ar U

SD

Current Account Capital and Financial Account Foreign reserve (RHS)

-3.04

-5-4-3-2-1012345

02000400060008000

10000120001400016000

2Q20

031Q

2004

4Q20

043Q

2005

2Q20

061Q

2007

4Q20

073Q

2008

2Q20

091Q

2010

4Q20

103Q

2011

2Q20

121Q

2013

4Q20

133Q

2014

2Q20

151Q

2016

4Q20

163Q

2017

3Q20

18

(%)

Usd

/idr

USD/IDR CAD

Kebijakan Moneter: BI kemungkinan lanjutkan tight monetary policy di tahun 2019.

Ahmad Mikail

Inflasi dan tingkat suku bunga

Inflasi berdasarkan kelompok barang

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Anggaran Subsidi

Sumber: Bloomberg, SSI Research

Inflasi tahun 2019 kami perkirakan akan meningkat ke level 4% dibandingkan dengan tahun 2018 yang kami perkirakan sebesar 3.4%.

Kenaikan inflasi tersebut kemungkinan besar disebabkan kenaikan harga BBM bersubsidi yang kami perkirakan akan naik pasca Pemilu 2019.

Jika partai incumbent menang, kami perkirakan inflasi akan dinaikkan sekitar bulan Juli-Oktober 2019. Jika presiden baru terpilih kami perkirakan kenaikan BBM baru akan terjadi sekitar bulan Oktober-Desember 2019.

Potensi kenaikan inflasi tersebut kami perkirakan akan mendorong BI untuk menaikkan tingkat suku bunga ke level 6.75% tahun depannya atau sebesar 75bps.

PT Samuel Sekuritas Indonesia 18

Economic Outlook

6.0

3.162

3

4

5

6

7

8

9

Aug-13 Jun-14 Apr-15 Feb-16 Dec-16 Oct-17 Aug-18

(%)

BI 7-days repo rate Inflation

-52.6%

-6.3% -4.5%

56%

-3.2%

-74.7%

-26.6%

5.4%

99%

-4.2%

-17.6%

3.5%

-7.9%

-46%

-4.50%

-100.0%

-50.0%

0.0%

50.0%

100.0%

150.0%

2015 2016 2017 2018* 2019**

Belanja Subsidi Subsidi BBM Subsidi Non-BBM

Kebijakan Fiskal: Pengeluaran belanja bantuan sosial dan subsidi lebih didorong pemerintah di tahun 2018 untuk menjaga daya beli.

Ahmad Mikail

Realisasi Penerimaan Negara Juli 2018

Transfer Daerah dan Dana Desa 2014 2019

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Realisasi Belanja Negara 2015- 2019

Sumber: Kemenkeu Juni 2018

Sampai dengan Juli pertumbuhan realisasi APBN 2018

mencapai 51.3%. Dengan inflasi yang hanya 3.18% (yoy) di Juli, pertumbuhan konsumsi pemerintah diperkirakna dapat tumbuh 5-6% tahun ini.

Pemerintah mulai berpihak untuk mendorong daya beli masyarakat melalui sejumlah pos belanja. Dana desa, DAK non fisik, subsidi, bantuan sosial yang tumbuh lebih cepat dari belanja modal dan barang merupakan indikator yang baik unutk dorong pertumbuhan konsumsi.

Ruang bagi APBN 2018 untuk menjaga stabilitas pertumbuhan dan mendorong konsumsi makin kuat dengan tingginya realisasi penerimaan pajak pasca tax amnesty.

PT Samuel Sekuritas Indonesia 19

Economic Outlook

-2.25%-2.59% -2.49% -2.51%

-2.12%-1.84%

-3.00%

-2.50%

-2.00%

-1.50%

-1.00%

-0.50%

0.00%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

2014 2015 2016 2017 2018* 2019**

Penerimaan Negara Penerimaan PajakBelanja Pemerintah Defisit Anggran/PDB

-60.0%

-40.0%

-20.0%

0.0%

20.0%

40.0%

60.0%

80.0%

2015 2016 2017 2018* 2019**

Anggaran Infrastruktur Belanja SubsidiAnggaran perlindungan sosial

11.8% 8.6% 14.0% 4.5% 1.70% 9%

125%

28%

-6%

21.7%

0.0%

5.0%

10.0%

15.0%

-0.5

0

0.5

1

1.5

2014 2015 2016 2017 2018* 2019**

Transfer Daerah (RHS) Dana Desa

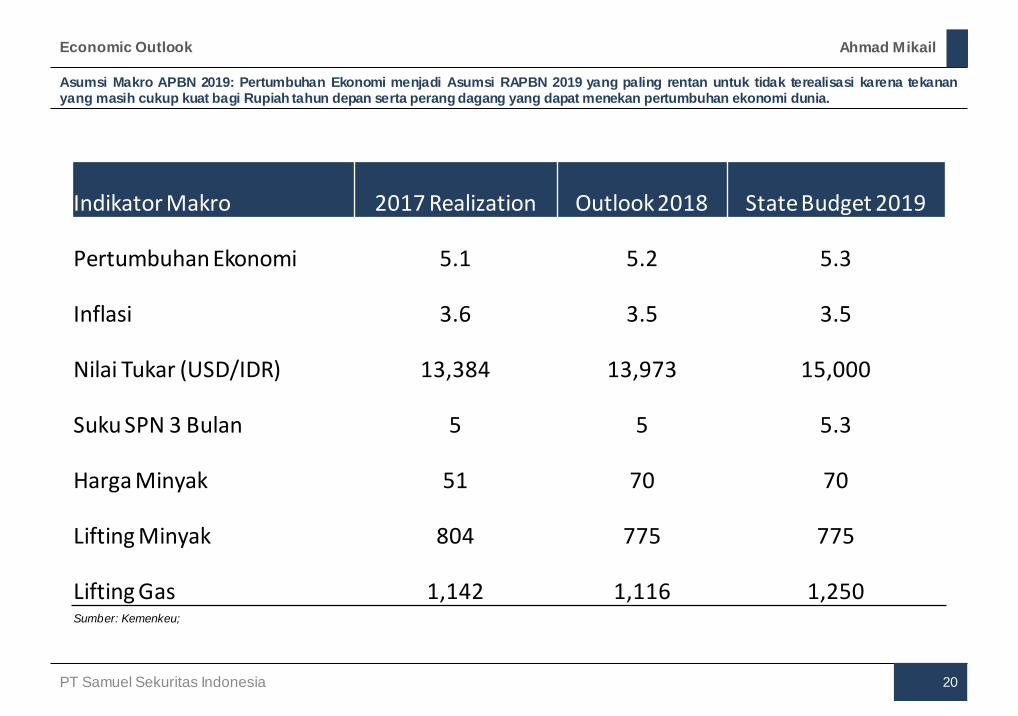

Asumsi Makro APBN 2019: Pertumbuhan Ekonomi menjadi Asumsi RAPBN 2019 yang paling rentan untuk tidak terealisasi karena tekanan yang masih cukup kuat bagi Rupiah tahun depan serta perang dagang yang dapat menekan pertumbuhan ekonomi dunia.

Economic Outlook Ahmad Mikail

Sumber: Kemenkeu;

Indikator Makro 2017 Realization Outlook 2018 State Budget 2019

Pertumbuhan Ekonomi 5.1 5.2 5.3

Inflasi 3.6 3.5 3.5

Nilai Tukar (USD/IDR) 13,384 13,973 15,000

Suku SPN 3 Bulan 5 5 5.3

Harga Minyak 51 70 70

Lifting Minyak 804 775 775

Lifting Gas 1,142 1,116 1,250

PT Samuel Sekuritas Indonesia 20

Pertumbuhan anggaran infrastruktur yang hanya tumbuh 2.4% di RAPBN 2019 dapat menjaga CAD tetap di kisaran 2.9% tahun depan. Anggaran sosial yang naik sekitar 80T menjadi andalan untuk menjaga pertumbuhan ekonomi.

21

Economic Outlook Ahmad Mikail

Sumber: Kemenkeu

2,4% 31,9%

Pendidikan&

Kesehatan: 9,8%

PT Samuel Sekuritas Indonesia 21

RAPBN 2019 Terkesan sangat berhati-hati dalam menjaga stabilitas ekonomi di tengah tekanan eksternal yang makin kuat. Defisit anggaran 2019 di tekan hingga 1.8% untuk jaga nilai tukar rupiah.

Economic Outlook Ahmad Mikail

Sumber: Kemenkeu

PT Samuel Sekuritas Indonesia 22

Penurunan defisit di RAPBN 2019 menjadi salah satu strategi menurunkan tekanan dari faktor eksternal.

23

Economic Outlook Ahmad Mikail

Sumber: Kemenkeu

PT Samuel Sekuritas Indonesia 23

Economic Forecast: Medium Term.

24

Economic Outlook Ahmad Mikail

Econonomic indicator 2017 2018 2019 2020

Domestic Indicator

GDP Growth 5.1 5.18 5.2 5.2 Unemployment rate 5.3 5 5 4.9 Real Investment growth 5.5 6.0 5.7 6.7 Investment/GDP 35.9 35.6 35.5 35.1 Saving/GDP 34.7 33.7 33 32.7 Export riil growth 10.2% 10.0 6.3 6.0 Import riil growth 7.2 14.2 8.0 4.0

External Indicator Current account balance/GDP -1.2 -3.0 -2.9 -2.8 Trade Balance/GDP 1.7 -1.1 1.6 2.0 Net FDI/GDP 0.2 0.1 0.2 0.1

Fiscal Indicator Deficit/GDP -2.4 -1.8 -1.8 -1.8 Change in debt/GDP 2.5 2.4 2.3 2.2 Primary balance/GDP -1 -1 -0.9 -0.8 Revenue/GDP 14.5 14.7 14.9 15 Expenditure/GDP 16.9 17.1 17.2 17.2 Interest expense/revenues 9.9 9.7 9.6 9.5

Monetary Indicators CPI Growth 3.80% 3.4% 4% 3.50% Exchange rate Average 13.563 14.300 15.350 15.350 Credit Growth 9.50% 11% 10% 12%

Bank 's claim on resident non gov't/GDP 36.7 36.3 36.4 36.6

B-7 DRR 4.25 6.0 6.75 6.25

SUN 10 Y average 6.58 7.75 8.45 7.5

PT Samuel Sekuritas Indonesia 24

BOND OUTLOOK

PT Samuel Sekuritas Indonesia

Bond Outlook SSI Research

Hingga akhir tahun 2018 Yield US treasury kami perkirakan akan berkisar di level 3.10% dengan kemungkinan naiknya tingkat suku bunga Fed Fund Rate sebesar 4 kali tahun ini. Di tahun 2019 The Fed kemungkinan tidak akan seagresif tahun ini menaikan tingkat suku bunga yang diperkirakan hanya 2-3 kali. Yield US treasury kemungkinan kami perkirakan akan berkisar di level 3.3% tahun depan.

Bond Outlook Ahmad Mikail

Sumber: Bloomberg, SSI Research

Kenaikan Yield US treasury masih menjadi faktor pendorong kenaikan yield SUN.

2

2.2

2.4

2.6

2.8

3

3.2

3.4

55.25.45.65.8

66.26.46.66.8

77.27.47.67.8

88.28.48.68.8

99.2

1/2/2018 2/2/2018 3/2/2018 4/2/2018 5/2/2018 6/2/2018 7/2/2018 8/2/2018 9/2/2018 10/2/2018 11/2/2018

(%)

ID10Y US 10Y(lhs)

PT Samuel Sekuritas Indonesia 26

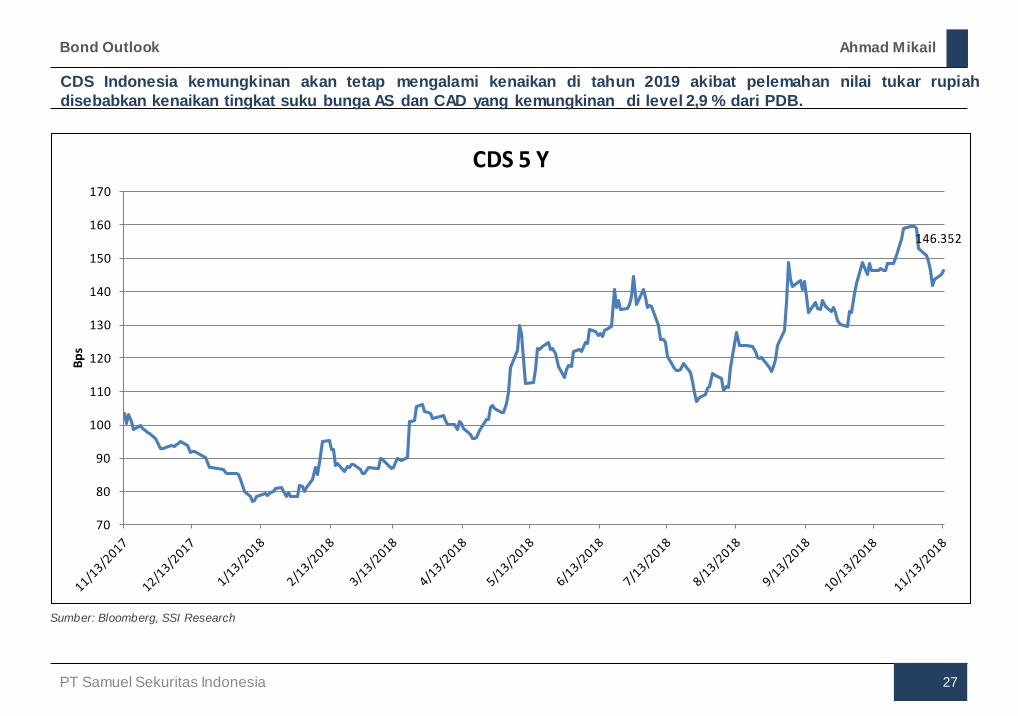

CDS Indonesia kemungkinan akan tetap mengalami kenaikan di tahun 2019 akibat pelemahan nilai tukar rupiah disebabkan kenaikan tingkat suku bunga AS dan CAD yang kemungkinan di level 2,9 % dari PDB.

Bond Outlook Ahmad Mikail

Sumber: Bloomberg, SSI Research

146.352

70

80

90

100

110

120

130

140

150

160

170

Bps

CDS 5 Y

PT Samuel Sekuritas Indonesia 27

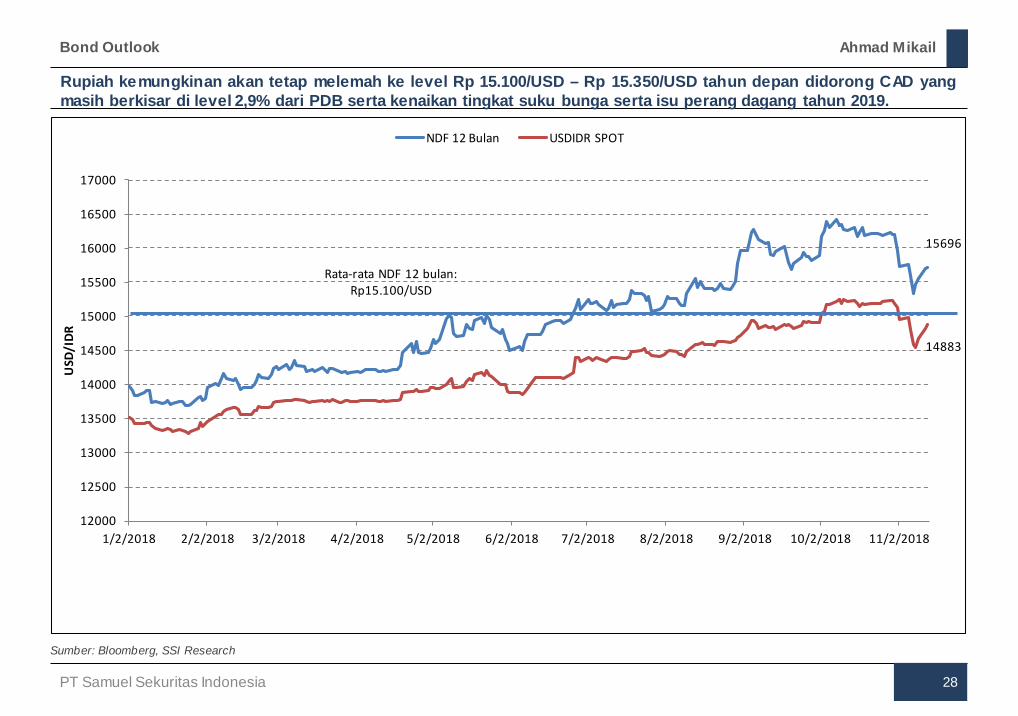

Rupiah kemungkinan akan tetap melemah ke level Rp 15.100/USD – Rp 15.350/USD tahun depan didorong CAD yang masih berkisar di level 2,9% dari PDB serta kenaikan tingkat suku bunga serta isu perang dagang tahun 2019.

Bond Outlook Ahmad Mikail

Sumber: Bloomberg, SSI Research

15696

14883

12000

12500

13000

13500

14000

14500

15000

15500

16000

16500

17000

1/2/2018 2/2/2018 3/2/2018 4/2/2018 5/2/2018 6/2/2018 7/2/2018 8/2/2018 9/2/2018 10/2/2018 11/2/2018

USD

/IDR

NDF 12 Bulan USDIDR SPOT

Rata-rata NDF 12 bulan: Rp15.100/USD

PT Samuel Sekuritas Indonesia 28

Realisasi defisit APBN 2018 semakin terkendali. Tahun 2019 supply SUN kemungkinan akan terbatas seiring keinginan pemerintah menurunkan defisit APBN ke 1,8%.

Bond Outlook Ahmad Mikail

Realisasi Penerbitan SUN 10 Agustus 2018

Perubahan Yield SUN beberapa negara kawasan per Agust’18

Sumber: DJPPR

Sumber: DJPPR

Kepemilikan asing di SUN hingga 10 Agustus 2018

Sumber: DJPPR

Defisit APBN 2018 diperkirakan di bawah target sebesar 1.9% tahun ini.

Batalnya lelang SUN pada bulan Desember menunjukan komitmen pemerintah untuk menjaga defisit APBN 2018 di bawah target 2,4%.

Kenaikan suku bunga dalam negeri yang kemungkinan sebesar 175 bps tahun ini diperkirakan dapat kembali menaikan kepemilikan investor asing di SUN yang sempat turun sejak April 2018.

Tahun 2019 Defisit APBN yang sebesar 1,8% akan membatasi penerbitan SUN baru. Dengan kemungkinan melambatnya belanja pemerintah lelang SUN di bulan Desember tahun depan juga kemungkinan akan ditiadakan.

29 PT Samuel Sekuritas Indonesia

Ahmad Mikail

source: Bloomberg, SSI Research

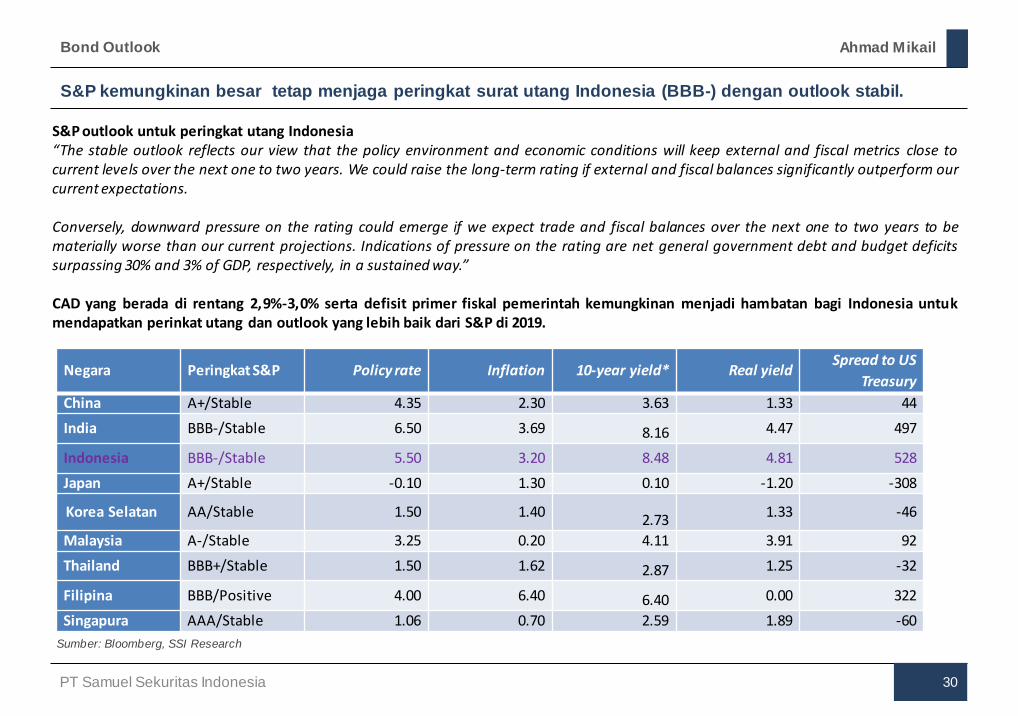

Negara Peringkat S&P Policy rate Inflation 10-year yield* Real yield Spread to US

Treasury China A+/Stable 4.35 2.30 3.63 1.33 44 India BBB-/Stable 6.50 3.69 8.16 4.47 497

Indonesia BBB-/Stable 5.50 3.20 8.48 4.81 528 Japan A+/Stable -0.10 1.30 0.10 -1.20 -308

Korea Selatan AA/Stable 1.50 1.40 2.73 1.33 -46

Malaysia A-/Stable 3.25 0.20 4.11 3.91 92 Thailand BBB+/Stable 1.50 1.62 2.87 1.25 -32

Filipina BBB/Positive 4.00 6.40 6.40 0.00 322 Singapura AAA/Stable 1.06 0.70 2.59 1.89 -60

Bond Outlook

S&P outlook untuk peringkat utang Indonesia “The stable outlook reflects our view that the policy environment and economic conditions will keep external and fiscal metrics close to current levels over the next one to two years. We could raise the long-term rating if external and fiscal balances significantly outperform our current expectations. Conversely, downward pressure on the rating could emerge if we expect trade and fiscal balances over the next one to two years to be materially worse than our current projections. Indications of pressure on the rating are net general government debt and budget deficits surpassing 30% and 3% of GDP, respectively, in a sustained way.” CAD yang berada di rentang 2,9%-3,0% serta defisit primer fiskal pemerintah kemungkinan menjadi hambatan bagi Indonesia untuk mendapatkan perinkat utang dan outlook yang lebih baik dari S&P di 2019.

PT Samuel Sekuritas Indonesia 30

S&P kemungkinan besar tetap menjaga peringkat surat utang Indonesia (BBB-) dengan outlook stabil.

Sumber: Bloomberg, SSI Research

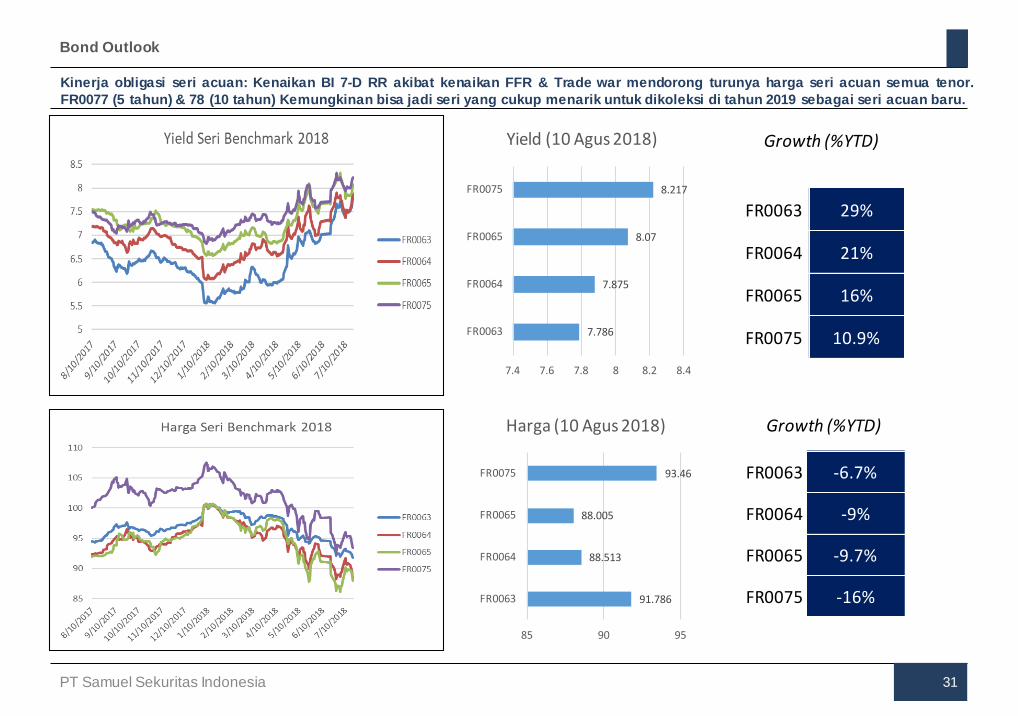

Kinerja obligasi seri acuan: Kenaikan BI 7-D RR akibat kenaikan FFR & Trade war mendorong turunya harga seri acuan semua tenor. FR0077 (5 tahun) & 78 (10 tahun) Kemungkinan bisa jadi seri yang cukup menarik untuk dikoleksi di tahun 2019 sebagai seri acuan baru.

Bond Outlook

7.786

7.875

8.07

8.217

7.4 7.6 7.8 8 8.2 8.4

FR0063

FR0064

FR0065

FR0075

Yield (10 Agus 2018) Growth (%YTD)

FR0063 29%

FR0064 21%

FR0065 16%

FR0075 10.9%

91.786

88.513

88.005

93.46

85 90 95

FR0063

FR0064

FR0065

FR0075

Harga (10 Agus 2018) Growth (%YTD)

FR0063 -6.7%

FR0064 -9%

FR0065 -9.7%

FR0075 -16%

PT Samuel Sekuritas Indonesia 31

Bond yield forecast: Short-term forecast 2019.

32

Bond Outlook Ahmad Mikail

What if analysis

USD/IDR CDS Indonesia 5 tahun

US treasury BI 7-D RR Yield SUN 10 Tahun

Best scenario 15.000 150 bps 3.3% 6.5% 8.4%

Average Scenario

15.400 170 bps 3.5% 6.75% 9.2%

Worst scenario

17.000 250 bps 4.2% 7.25% 11%

Dengan menggunakan analisa Vector Error Correction (VECM) dan data time series dari kurun waktu 2008-2018, kami perkirakan Yield SUN 10 tahun kemungkinan berkisar di level 8.4%-11% tahun 2019.

Sumber: SSI Research

PT Samuel Sekuritas Indonesia 32

EQUITY OUTLOOK

PT Samuel Sekuritas Indonesia

Equity Outlook SSI Research

Equity Outlook: A Ray of Hope

Kami meyakini the Fed akan menaikkan Fed Fund Rate (FFR) sebanyak 1 kali lagi di tahun ini dan 3 kali pada tahun depan, sehingga FFR akan mencapai 3,25%. Perkiraan ini lebih rendah dibandingkan estimasi the Fed yang memperkirakan kenaikan 5 kali lagi.

Sejalan dengan itu, kami melihat tren kenaikan suku bunga BI masih akan berlanjut di tahun depan dan rupiah masih akan terus mengalami depresiasi. Hal ini umumnya berdampak negatif bagi kinerja emiten.

Perang dagang AS-China diperkirakan masih akan berlangsung di tahun depan. China terlihat sudah kurang bisa membalas lagi dalam pengenaan tarif impor barang dari AS, namun mereka masih memiliki banyak US Treasury, yang jika dilepas dapat mendorong kenaikan yield US Treasury. Kami melihat masalah perang dagang ini dapat menambah volatilitas IHSG. Pertemuan G20 di akhir November mendatang diharapkan akan mendatangkan titik temu bagi kedua belah pihak.

Pemilihan presiden pada tahun depan juga dapat menambah volatilitas IHSG, antara lain dalam hal: 1.) Kondisi sosial dan keamanan. Hingga kini tidak terdengar isu SARA dan lainnya yang dapat menimbulkan masalah sosial dan keamanan. 2.) Kebijakan dan program kerja terkait ekonomi dan bisnis. Rencana kebijakan dan program kerja dari pasangan yang unggul menurut survei dapat menimbulkan suatu ekspektasi.

PT Samuel Sekuritas Indonesia 34

Equity Outlook Andy Ferdinand, CFA

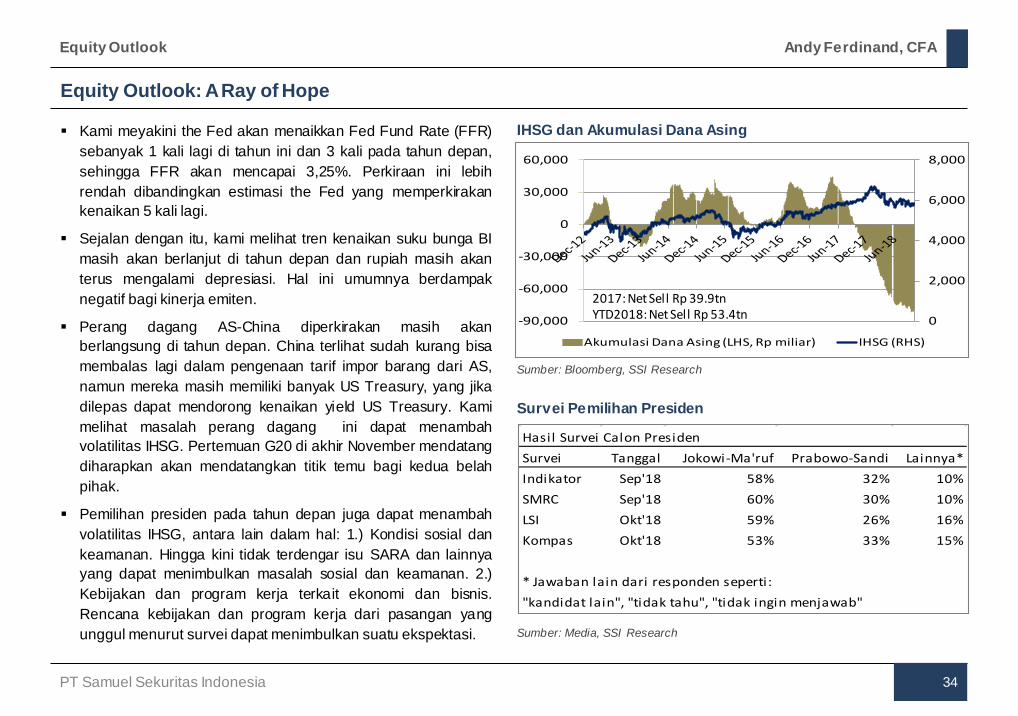

IHSG dan Akumulasi Dana Asing

Survei Pemilihan Presiden

Sumber: Bloomberg, SSI Research

Sumber: Media, SSI Research

0

2,000

4,000

6,000

8,000

-90,000

-60,000

-30,000

0

30,000

60,000

Akumulasi Dana Asing (LHS, Rp miliar) IHSG (RHS)

2017: Net Sell Rp 39.9tn YTD2018: Net Sell Rp 53.4tn

Hasil Survei Calon PresidenSurvei Tanggal Jokowi-Ma'ruf Prabowo-Sandi Lainnya*Indikator Sep'18 58% 32% 10%SMRC Sep'18 60% 30% 10%LSI Okt'18 59% 26% 16%Kompas Okt'18 53% 33% 15%

* Jawaban lain dari responden seperti:"kandidat lain", "tidak tahu", "tidak ingin menjawab"

Equity Outlook: A Ray of Hope

Di tengah berbagai ancaman dan ketidakpastian tersebut, kami masih melihat sejumlah harapan, yaitu: 1.) Harga sejumlah komoditas yang diperkirakan masih akan relatif tinggi atau menguat, 2.) Program stimulus dan subsidi pemerintah, dan 3.) Belanja politik terkait pemilihan umum. Ketiga hal tersebut dapat menguntungkan sektor tertentu.

Dilihat dari rolling PE jangka panjang (sejak 2006) dan spread PE dengan MSCI Emerging Market Index, valuasi IHSG kami lihat relatif wajar saat ini. Kami mengestimasikan EPS akan tumbuh 12% di 2019F dan 12% di 2020F, serta menargetkan IHSG mencapai Rp 6.800 (16,1x PE2019F / 14,3x PE2020F) di tahun 2019. Harga komoditas yang lebih rendah dari ekspektasi dan depresiasi rupiah yang lebih buruk dari ekspektasi menjadi faktor resiko.

Sehubungan dengan kenaikan FFR yang kami lihat akan segera mencapai puncak di tahun depan, sektor yang terkait suku bunga menjadi lebih menarik karena suku bunga tidak akan naik banyak lagi dan akan turun ke depannya. Program stimulus dan subsidi pemerintah serta belanja politik diharapkan akan menopang konsumsi. Sementara itu, harga CPO yang kami ekspektasikan membaik pada tahun depan dapat menguntungkan sektor terkait. Singkat kata, kami menyukai sektor bank, automotive, consumer (selected), dan plantation (CPO). BBNI, ASII, GGRM, ICBP, ACES, LSIP, dan ESSA menjadi top buy, sementara KIJA dan GIAA sebagai top sell kami.

PT Samuel Sekuritas Indonesia 35

Equity Outlook Andy Ferdinand, CFA

Harga Batubara (USD/MT)

Pertumbuhan EPS

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

-20%

-10%

0%

10%

20%

30%

40%

3%

4%

5%

6%

7%

8%

Pertumbuhan PDB (LHS) Pertumbuhan EPS (RHS)

40

60

80

100

120

140

Oct-15 Apr-16 Oct-16 Apr-17 Oct-17 Apr-18 Oct-18

Return and Valuation

PT Samuel Sekuritas Indonesia 36

Equity Outlook Andy Ferdinand, CFA

PE 2019 Bursa Saham Dunia

Return Sektor (YTD)

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Rolling 12M Forward PE IHSG

Leading PE IHSG dan Indeks MSCI Emerging Market

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

-30%

-10%

10%

30%

50%

Return YTD 1/11/2018

-10

-5

0

5

10

15

20

25

JCI Index MXEF Index Spread Average Spread

579

11131517192123

Jan-06 Jan-08 Jan-10 Jan-12 Jan-14 Jan-16 Jan-18PER - Forward Average ST dev +1ST dev -1 ST dev +2 ST dev -2

15.3 14.6

17.1

11.7 11.4 12.5

13.9

9.8 9.6

11.6

14.1 15.7

13.8

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 37

Equity Outlook Andy Ferdinand, CFA

AutomotiveNo. Aturan Status Dampak1 Perpres No. 38 Tahun 2018: Rencana Induk

Riset Nasional 2017-2045 DisetujuiPotensi mendorong perkembangan sektor

2 Roadmap Revolusi Industri 4.0: IndustriOtomotif sebagai salah satu industri priritasroadmap industry 4.0 Direncanakan

Impelementasi akan memajukan sektor

AviationNo. Aturan Status Dampak1 Perpres No. 14 Tahun 2018: Koordinasi

Strategis Lintas Sektor PenyelenggaraanKepariwisataan Disetujui

Mendorong pertumbuhan pariwisata dan sektor penerbangan

2 Perpres No. 32 Tahun 2018: Badan OtoritasPengelolaan Kawasan Pariwisata Labuan BajoFlores Disetujui

Mendorong pertumbuhan pariwisata dan sektor penerbangan

3 Perpres No. 46 Tahun 2018: Protokol TerkaitAmendemen Konvensi Penerbangan SipilInternasional Pasal 50 Disetujui

Mengatur Penerbangan Sipil

4 Perpres No. 47 Tahun 2018: Protokol TerkaitAmendemen Konvensi Penerbangan SipilInternasional Pasal 56 Disetujui

Mengatur Penerbangan Sipil

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 38

Equity Outlook Andy Ferdinand, CFA

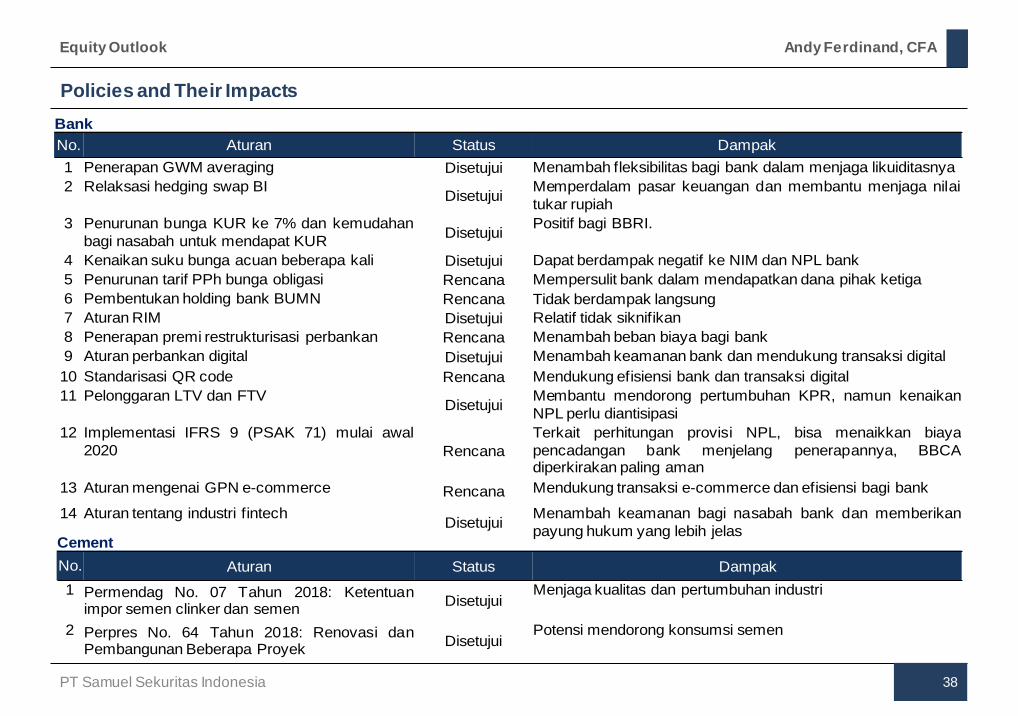

BankNo. Aturan Status Dampak1 Penerapan GWM averaging Disetujui Menambah fleksibilitas bagi bank dalam menjaga likuiditasnya2 Relaksasi hedging swap BI Disetujui Memperdalam pasar keuangan dan membantu menjaga nilai

tukar rupiah3 Penurunan bunga KUR ke 7% dan kemudahan

bagi nasabah untuk mendapat KUR Disetujui Positif bagi BBRI.

4 Kenaikan suku bunga acuan beberapa kali Disetujui Dapat berdampak negatif ke NIM dan NPL bank5 Penurunan tarif PPh bunga obligasi Rencana Mempersulit bank dalam mendapatkan dana pihak ketiga6 Pembentukan holding bank BUMN Rencana Tidak berdampak langsung7 Aturan RIM Disetujui Relatif tidak siknifikan8 Penerapan premi restrukturisasi perbankan Rencana Menambah beban biaya bagi bank9 Aturan perbankan digital Disetujui Menambah keamanan bank dan mendukung transaksi digital10 Standarisasi QR code Rencana Mendukung efisiensi bank dan transaksi digital11 Pelonggaran LTV dan FTV Disetujui Membantu mendorong pertumbuhan KPR, namun kenaikan

NPL perlu diantisipasi12 Implementasi IFRS 9 (PSAK 71) mulai awal

2020 RencanaTerkait perhitungan provisi NPL, bisa menaikkan biayapencadangan bank menjelang penerapannya, BBCAdiperkirakan paling aman

13 Aturan mengenai GPN e-commerce Rencana Mendukung transaksi e-commerce dan efisiensi bagi bank

14 Aturan tentang industri fintech Disetujui Menambah keamanan bagi nasabah bank dan memberikanpayung hukum yang lebih jelas

CementNo. Aturan Status Dampak1 Permendag No. 07 Tahun 2018: Ketentuan

impor semen clinker dan semen DisetujuiMenjaga kualitas dan pertumbuhan industri

2 Perpres No. 64 Tahun 2018: Renovasi danPembangunan Beberapa Proyek Disetujui

Potensi mendorong konsumsi semen

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 39

Equity Outlook Andy Ferdinand, CFA

CoalNo. Aturan Status Dampak1 Kuota impor China

Disetujui China memberlakukan kuota impor setelah mendapatprodusen lokal telah lolos melalui uji emisi produksi batubara.Hal ini dapat berdampak turunnya ekspor Indonesia ke China.

2 Revisi PP No. 23/2010 mengenai pajakpenghasilan dan royalti

Disetujui

Revisi PP No. 23/2010 yang memuat revisi royalti PKP2Bmenjadi sebesar 15%, pemotongan pajak penghasilan dari45% ke 25% dan tambahan 10% dari laba bersih kami yakiniberdampak positif untuk produsen batubara. Berdasarkanperhitungan kami, laba bersih produsen berpotensi bertambah20%.

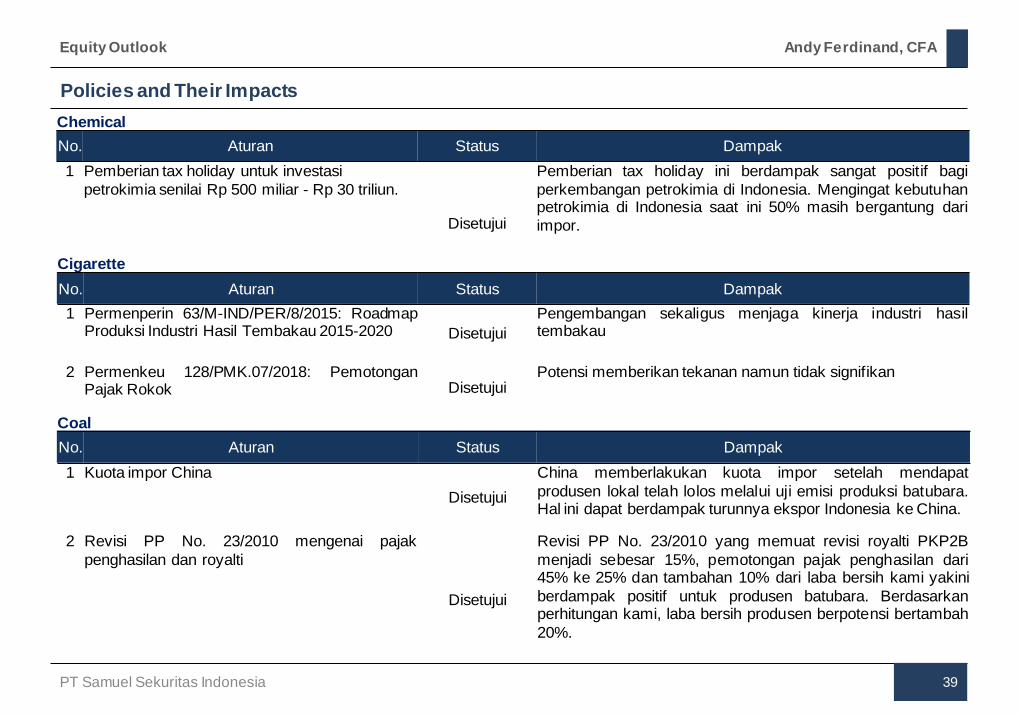

CigaretteNo. Aturan Status Dampak1 Permenperin 63/M-IND/PER/8/2015: Roadmap

Produksi Industri Hasil Tembakau 2015-2020 DisetujuiPengembangan sekaligus menjaga kinerja industri hasiltembakau

2 Permenkeu 128/PMK.07/2018: PemotonganPajak Rokok Disetujui

Potensi memberikan tekanan namun tidak signifikan

ChemicalNo. Aturan Status Dampak 1 Pemberian tax holiday untuk investasi

petrokimia senilai Rp 500 miliar - Rp 30 triliun.

Disetujui

Pemberian tax holiday ini berdampak sangat positif bagiperkembangan petrokimia di Indonesia. Mengingat kebutuhanpetrokimia di Indonesia saat ini 50% masih bergantung dariimpor.

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 40

Equity Outlook Andy Ferdinand, CFA

CoalNo. Aturan Status Dampak

3 Pembatasan harga jual batubara ke pembangkitlistrik PLN

Disetujui

Pembatasan harga jual batubara ke pembangkit listrik PLNsebesar USD 70/ton terbukti berdampak penurunan kinerjaprodusen. Pemberlakuan tersebut masih akan berlaku hinggaakhir 2019.

4 Potensi pengalihan pemakaian batubara ke gasoleh pemerintah China Rencana

Potensi beralihnya bauran energi China dari batubara ke gas,berpotensi berdampak pada berkurangnya kebutuhanbatubara domestik.

5 Kewajiban mengkonversi pendapatan USD keRupiah dan menyimpannya di bank nasional. Rencana

Hal ini berdampak negatif untuk arus kas produsen batubara,mengingat mereka terancam mengalami rugi kurs ketikarupiah melemah terhadap USD.

Construction

No. Aturan Status Dampak

1 PP No. 5 Tahun 2018: Pengelolaan KeuanganHaji Disetujui Potensi mendorong eksekusi proyek PSN lebih cepat

2 PP No. 26 Tahun 2018: PenambahanPenyertaan Modal RI Ke Dalam Modal SahamPerusahaan Perseroan (PERSERO) PT KeretaApi Indonesia

Disetujui

Memperkuat struktur kapital KAI yang dapat mendorongpercepatan penyelesaian proyek LRT

3 Perpres No. 56 Tahun 2018: Perubahan KeduaAtas Perpres No 3 Tahun 2015 TentangPercepatan Pelaksanaan Proyek StrategisNasional

Disetujui

Mempercepat eksekusi pembangunan PSN

4 Perpres No. 81 Tahun 2018: PercepatanPembangunan dan Pengoperasian Pelabuhandan Kawasan Industri Kuala Tanjung di ProvinsiSumatera Utara

Disetujui

Mempercepat eksekusi salah satu proyek PSN

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 41

Equity Outlook Andy Ferdinand, CFA

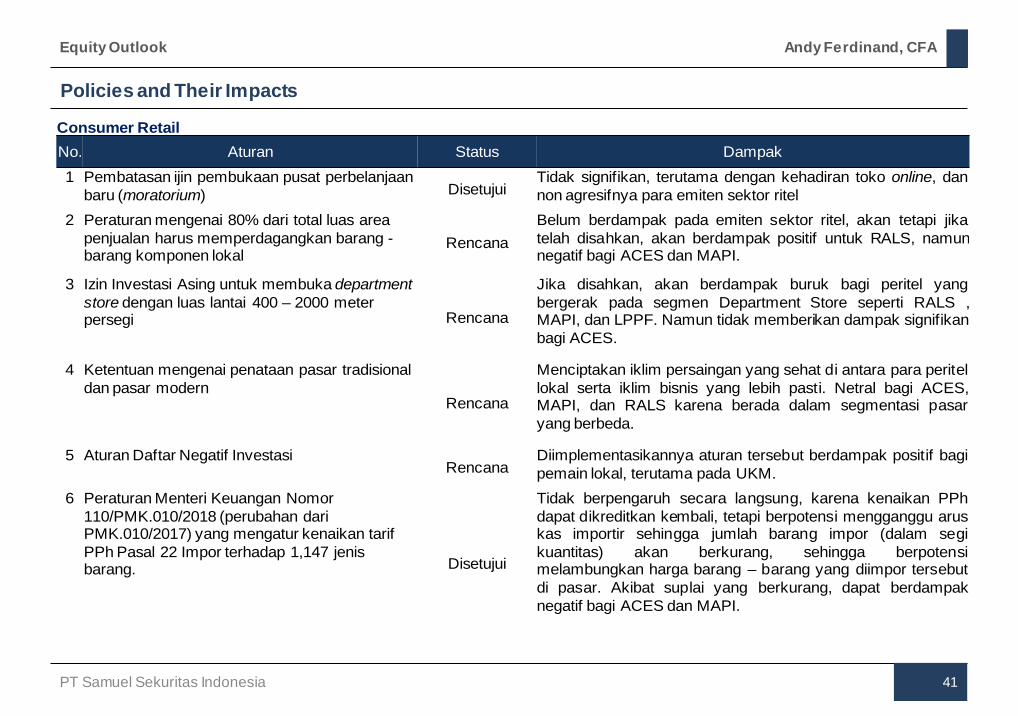

Consumer RetailNo. Aturan Status Dampak1 Pembatasan ijin pembukaan pusat perbelanjaan

baru (moratorium) Disetujui Tidak signifikan, terutama dengan kehadiran toko online, dannon agresifnya para emiten sektor ritel

2 Peraturan mengenai 80% dari total luas area penjualan harus memperdagangkan barang -barang komponen lokal

RencanaBelum berdampak pada emiten sektor ritel, akan tetapi jikatelah disahkan, akan berdampak positif untuk RALS, namunnegatif bagi ACES dan MAPI.

3 Izin Investasi Asing untuk membuka department store dengan luas lantai 400 – 2000 meter persegi Rencana

Jika disahkan, akan berdampak buruk bagi peritel yangbergerak pada segmen Department Store seperti RALS ,MAPI, dan LPPF. Namun tidak memberikan dampak signifikanbagi ACES.

4 Ketentuan mengenai penataan pasar tradisional dan pasar modern

Rencana

Menciptakan iklim persaingan yang sehat di antara para peritellokal serta iklim bisnis yang lebih pasti. Netral bagi ACES,MAPI, dan RALS karena berada dalam segmentasi pasaryang berbeda.

5 Aturan Daftar Negatif Investasi Rencana

Diimplementasikannya aturan tersebut berdampak positif bagipemain lokal, terutama pada UKM.

6 Peraturan Menteri Keuangan Nomor 110/PMK.010/2018 (perubahan dari PMK.010/2017) yang mengatur kenaikan tarif PPh Pasal 22 Impor terhadap 1,147 jenis barang. Disetujui

Tidak berpengaruh secara langsung, karena kenaikan PPhdapat dikreditkan kembali, tetapi berpotensi mengganggu aruskas importir sehingga jumlah barang impor (dalam segikuantitas) akan berkurang, sehingga berpotensimelambungkan harga barang – barang yang diimpor tersebutdi pasar. Akibat suplai yang berkurang, dapat berdampaknegatif bagi ACES dan MAPI.

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 42

Equity Outlook Andy Ferdinand, CFA

Consumer StaplesNo. Aturan Status Dampak1 Pengenaan cukai atas kemasan plastik Rencana Berpotensi negatif untuk emiten yang memakai kemasan

plastik karena dapat menggerus marjin2 Kenaikan pajak impor Disetujui Secara umum, negatif bagi importer barang jadi, netral bagi

importer bahan bakuHealthcareNo. Aturan Status Dampak1 Perpres No. 82 Tahun 2018: Jaminan

Kesehatan Disetujui Menjamin terlaksananya program Jaminan Kesehatan

MediaNo. Aturan Status Dampak1 Penyelenggaraan Penyiaran Lembaga

Penyiaran Disetujui Positif sebagai landasan hukum yang sah dan jelas untukemiten – emiten pada industri pertelevisian. Positif untukSCMA dan MNCN.

2 Pengaturan konten dalam program – programyang ditayangkan di televisi

Disetujui

Mendorong emiten – emiten pada sektor media untukmemproduksi program yang berkualitas, sehingga padaujungnya memberi dampak positif bagi emiten – emitentersebut. Positif untuk SCMA dan MNCN.

3 Isi siaran dari jasa penyiaran televisi harusmemuat sekurang – kurangnya 60% mataacara yang berasal dari dalam negeri Disetujui

Positif, mengurangi ketergantungan terhadap program –program luar negeri, cost berkurang, sementara menaikkandaya saing program – program domestik. Positif untuk SCMAdan MNCN.

4 Peraturan dan pedoman lembaga penyiaranbaik swasta dan asing serta penyelenggaraanpenyiaran televisi digital terestrial penerimaantetap tidak berbayar

Disetujui

Meningkatkan persaingan yang sehat antar lembaga penyiar.Memberikan dampak positif untuk SCMA dan MNCN.

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 43

Equity Outlook Andy Ferdinand, CFA

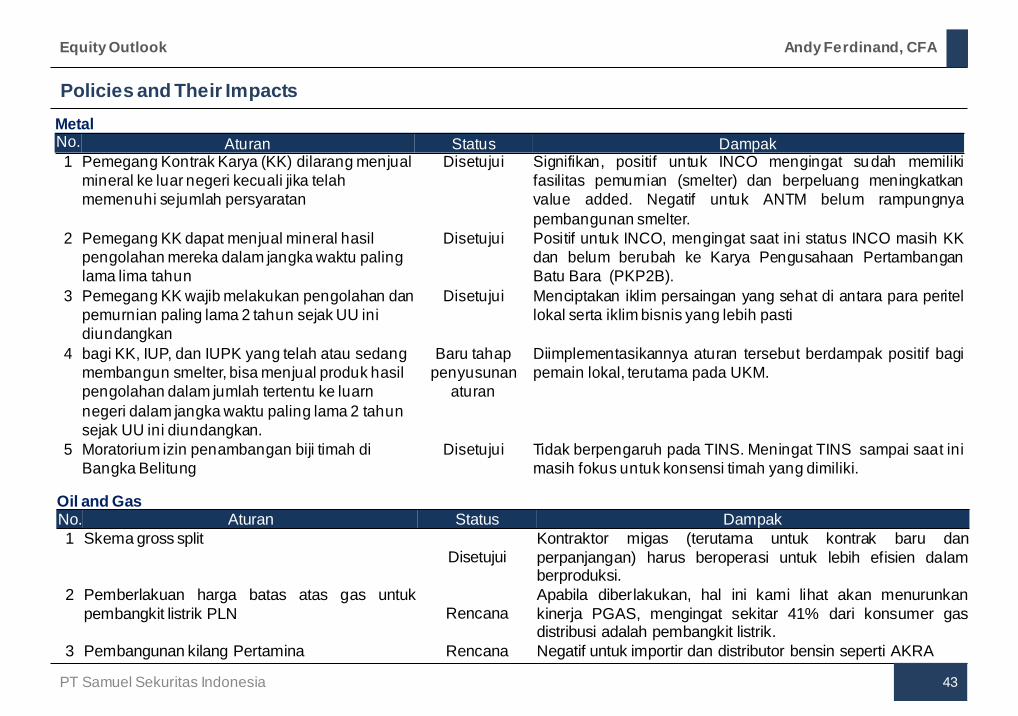

Oil and GasNo. Aturan Status Dampak1 Skema gross split

Disetujui Kontraktor migas (terutama untuk kontrak baru danperpanjangan) harus beroperasi untuk lebih efisien dalamberproduksi.

2 Pemberlakuan harga batas atas gas untukpembangkit listrik PLN Rencana

Apabila diberlakukan, hal ini kami lihat akan menurunkankinerja PGAS, mengingat sekitar 41% dari konsumer gasdistribusi adalah pembangkit listrik.

3 Pembangunan kilang Pertamina Rencana Negatif untuk importir dan distributor bensin seperti AKRA

MetalNo. Aturan Status Dampak1 Pemegang Kontrak Karya (KK) dilarang menjual

mineral ke luar negeri kecuali jika telahmemenuhi sejumlah persyaratan

Disetujui Signifikan, positif untuk INCO mengingat sudah memilikifasilitas pemurnian (smelter) dan berpeluang meningkatkanvalue added. Negatif untuk ANTM belum rampungnyapembangunan smelter.

2 Pemegang KK dapat menjual mineral hasilpengolahan mereka dalam jangka waktu paling lama lima tahun

Disetujui Positif untuk INCO, mengingat saat ini status INCO masih KKdan belum berubah ke Karya Pengusahaan PertambanganBatu Bara (PKP2B).

3 Pemegang KK wajib melakukan pengolahan dan pemurnian paling lama 2 tahun sejak UU ini diundangkan

Disetujui Menciptakan iklim persaingan yang sehat di antara para peritellokal serta iklim bisnis yang lebih pasti

4 bagi KK, IUP, dan IUPK yang telah atau sedangmembangun smelter, bisa menjual produk hasilpengolahan dalam jumlah tertentu ke luarnnegeri dalam jangka waktu paling lama 2 tahunsejak UU ini diundangkan.

Baru tahap penyusunan

aturan

Diimplementasikannya aturan tersebut berdampak positif bagipemain lokal, terutama pada UKM.

5 Moratorium izin penambangan biji timah di Bangka Belitung

Disetujui Tidak berpengaruh pada TINS. Meningat TINS sampai saat inimasih fokus untuk konsensi timah yang dimiliki.

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 44

Equity Outlook Andy Ferdinand, CFA

Oil and GasNo. Aturan Status Dampak4 Kewajiban penggunaan B20 untuk semua

distribusi BBM Disetujui

Kewajiban penggunaan B20 sangat bergantung dari kesiapanprodusen FAME untuk ketersediaan pasokan. Terhambatnyadistribusi FAME dapat berakibat tidak tercapainya volumedistribusi BBM.

Plantation- SugarNo. Aturan Status Dampak1 Pemerintah Izinkan Impor 1,1 Juta Ton Gula

mentah di 2018 Disetujui Menguntungkan perusahaan di sektor gula, berpotensimeningkatkan produksi gula olahan dan meningkatkanpendapatan.

2 Harga Eceran Tertinggi (HET) untuk gula di tingkat konsumen Rp 12.500 per Kg Disetujui Harga tersebut dinilai terlalu rendah dan kurang memberikan

peningkatan marjin

Plantation- CPONo.Aturan Status Dampak1 Parlemen Eropa mengusulkan pelarangan

penuh penggunaan bahan bakar nabati pada2030.

(Masih tahappengkajian)

Negatif berpotensi kehilangan 30% pangsa pasar impor

2 India menaikkan tarif bea masuk impor CPO menjadi 44% dan produk olahan menjadi 54%

Disetujui Kenaikan yang cukup signifikan dari 15% menjadi 44%memberi sentimen Negatif untuk marjin di perusahaanperkebunan.

3 Kebijakan B20 dilakukan pada semua sektor baik PSO dan Non-PSO per 1 September 2018

Disetujui Konsumsi CPO diperkirakan meningkat, menstabilkan hargaCPO positif untuk perusahaan CPO dan pabrik Biodiesel

4 Kebijakan B25 pada 2019 dan B30 pada 2020 (Masih tahappengkajian)

KonsumsI CPO domestik berpotensi meningkat diperkirakanmencapai 6,0-6,2 juta KL pada 2019. Top line diperkirakanbertumbuh

5 Menghentikan sementara (moratorium) izin perkebunan kelapa sawit pada 19 September 2018

Disetujui Positif memberikan waktu untuk mengevaluasi dan menatakembali izin-izin perkebunan sawit dan meningkatkanproduktivitas.

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 45

Equity Outlook Andy Ferdinand, CFA

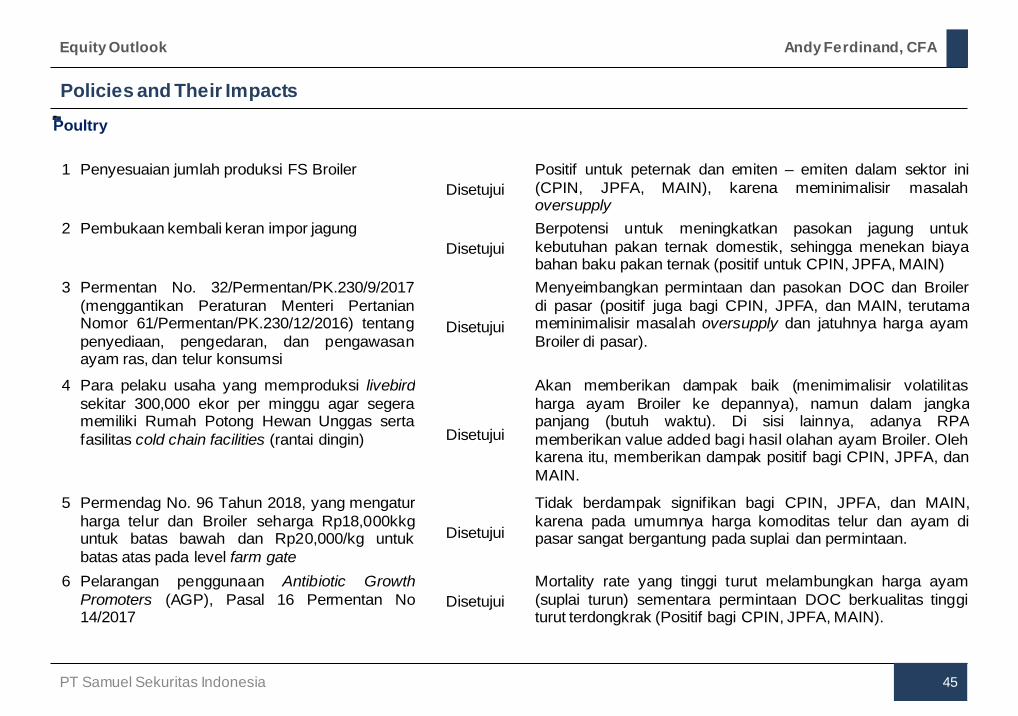

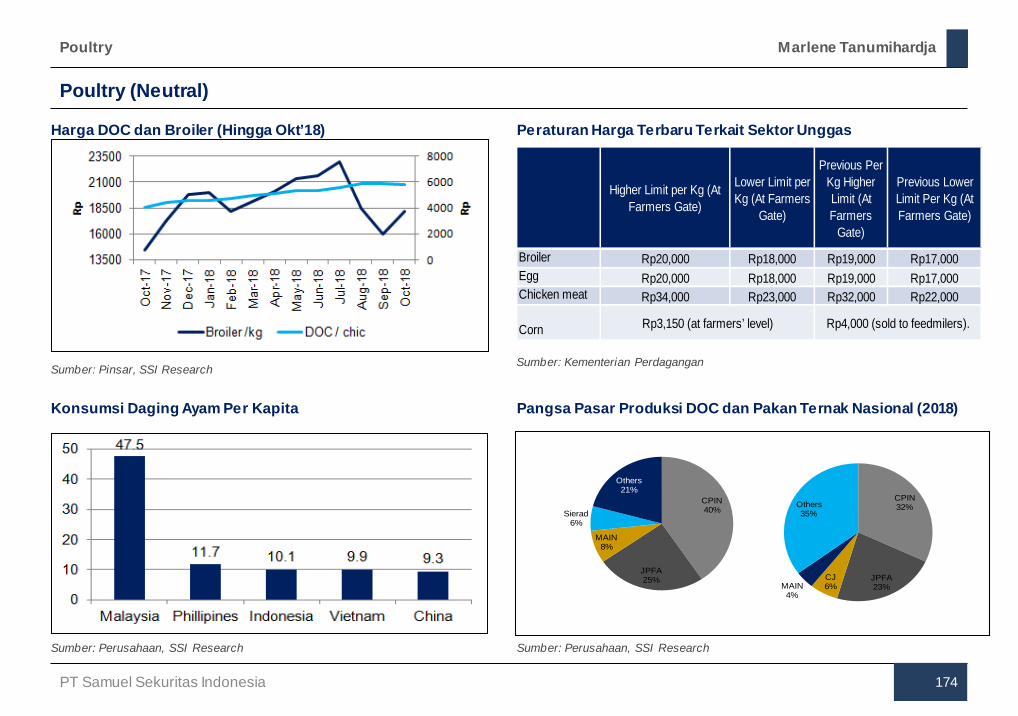

PoultryNo. Aturan Status Dampak1 Penyesuaian jumlah produksi FS Broiler

Disetujui Positif untuk peternak dan emiten – emiten dalam sektor ini(CPIN, JPFA, MAIN), karena meminimalisir masalahoversupply

2 Pembukaan kembali keran impor jagungDisetujui

Berpotensi untuk meningkatkan pasokan jagung untukkebutuhan pakan ternak domestik, sehingga menekan biayabahan baku pakan ternak (positif untuk CPIN, JPFA, MAIN)

3 Permentan No. 32/Permentan/PK.230/9/2017(menggantikan Peraturan Menteri PertanianNomor 61/Permentan/PK.230/12/2016) tentangpenyediaan, pengedaran, dan pengawasanayam ras, dan telur konsumsi

Disetujui

Menyeimbangkan permintaan dan pasokan DOC dan Broilerdi pasar (positif juga bagi CPIN, JPFA, dan MAIN, terutamameminimalisir masalah oversupply dan jatuhnya harga ayamBroiler di pasar).

4 Para pelaku usaha yang memproduksi livebirdsekitar 300,000 ekor per minggu agar segeramemiliki Rumah Potong Hewan Unggas sertafasilitas cold chain facilities (rantai dingin) Disetujui

Akan memberikan dampak baik (menimimalisir volatilitasharga ayam Broiler ke depannya), namun dalam jangkapanjang (butuh waktu). Di sisi lainnya, adanya RPAmemberikan value added bagi hasil olahan ayam Broiler. Olehkarena itu, memberikan dampak positif bagi CPIN, JPFA, danMAIN.

5 Permendag No. 96 Tahun 2018, yang mengaturharga telur dan Broiler seharga Rp18,000kkguntuk batas bawah dan Rp20,000/kg untukbatas atas pada level farm gate

Disetujui

Tidak berdampak signifikan bagi CPIN, JPFA, dan MAIN,karena pada umumnya harga komoditas telur dan ayam dipasar sangat bergantung pada suplai dan permintaan.

6 Pelarangan penggunaan Antibiotic GrowthPromoters (AGP), Pasal 16 Permentan No14/2017

DisetujuiMortality rate yang tinggi turut melambungkan harga ayam(suplai turun) sementara permintaan DOC berkualitas tinggiturut terdongkrak (Positif bagi CPIN, JPFA, MAIN).

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 46

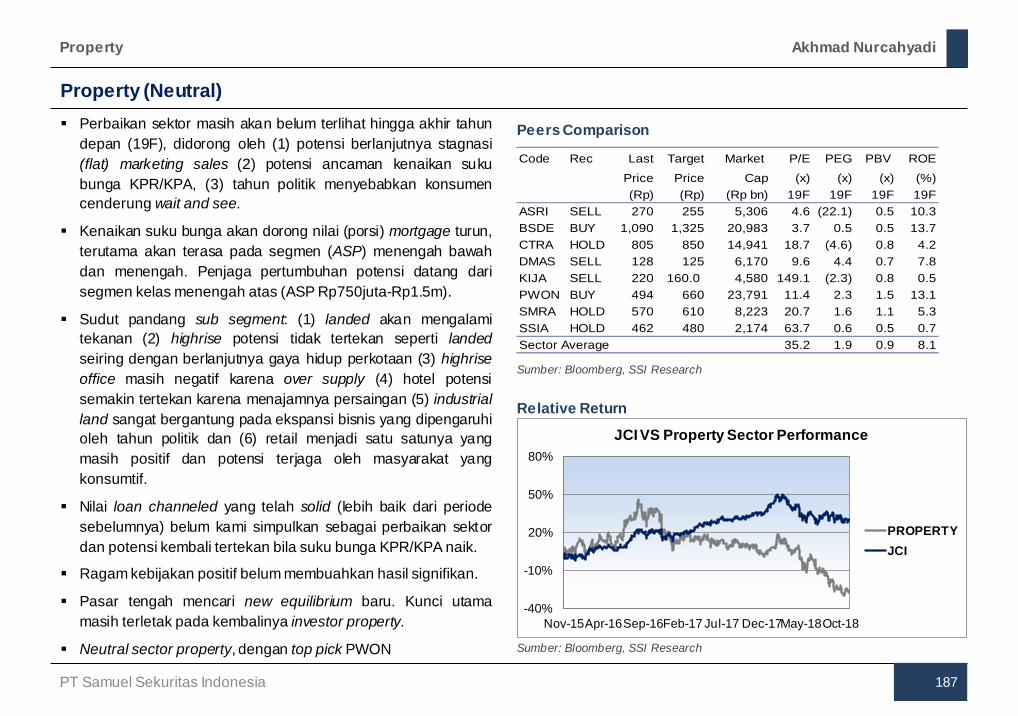

Equity Outlook Andy Ferdinand, CFA

PrecastNo. Aturan Status Dampak1 Perpres No. 56 Tahun 2018: Perubahan Kedua

Atas Perpres No 3 Tahun 2015 TentangPercepatan Pelaksanaan Proyek StrategisNasional

Disetujui

Mempercepat eksekusi pembangunan PSN

2 Perpres No. 81 Tahun 2018: PercepatanPembangunan dan Pengoperasian Pelabuhandan Kawasan Industri Kuala Tanjung di ProvinsiSumatera Utara

Disetujui

Mempercepat eksekusi salah satu proyek PSN

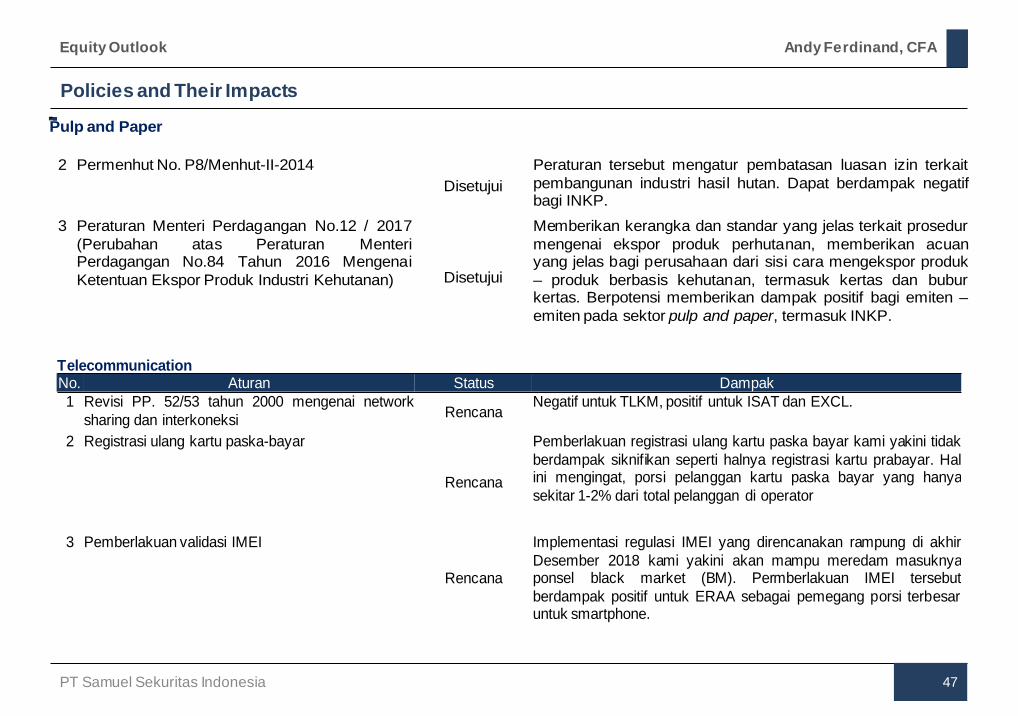

Pulp and PaperNo. Aturan Status Dampak 1 Peraturan Menteri Lingkungan Hidup Nomor 17

Tahun 2017 tentang Pembangunan Hutan Tanah Industri (HTI)

Disetujui

Perubahan areal tanaman pokok menjadi fungsi lindung, yangtelah terdapat tanaman pokok pada lahan yang memiliki izinusaha pemanfaatan hasil hutan kayu (IUPHHK-HTI), tanamanyang sudah ada, dapat dipanen satu daur, dan tidak dapatditanami kembali. Tidak memberikan dampak secara signifikanbagi emiten sektor pulp and paper, termasuk INKP.

PropertyNo. Aturan Status Dampak1 Peraturan BI Nomor 20/8/PBI Tahun 2018:

Rasio LTV, FTV dan uang muka KPR KPA danKKB

DisetujuiPotensi mendorong kenaikan permintaan produk property

2 Otoritas Jasa Keuangan: Pelonggaran kreditpembelian tanah untuk pembangunan rumahbagi developer

DirencanakanAkan mendorong pertumbuhan sektor

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 47

Equity Outlook Andy Ferdinand, CFA

Pulp and PaperNo. Aturan Status Dampak 2 Permenhut No. P8/Menhut-II-2014

DisetujuiPeraturan tersebut mengatur pembatasan luasan izin terkaitpembangunan industri hasil hutan. Dapat berdampak negatifbagi INKP.

3 Peraturan Menteri Perdagangan No.12 / 2017(Perubahan atas Peraturan MenteriPerdagangan No.84 Tahun 2016 MengenaiKetentuan Ekspor Produk Industri Kehutanan) Disetujui

Memberikan kerangka dan standar yang jelas terkait prosedurmengenai ekspor produk perhutanan, memberikan acuanyang jelas bagi perusahaan dari sisi cara mengekspor produk– produk berbasis kehutanan, termasuk kertas dan buburkertas. Berpotensi memberikan dampak positif bagi emiten –emiten pada sektor pulp and paper, termasuk INKP.

TelecommunicationNo. Aturan Status Dampak1 Revisi PP. 52/53 tahun 2000 mengenai network

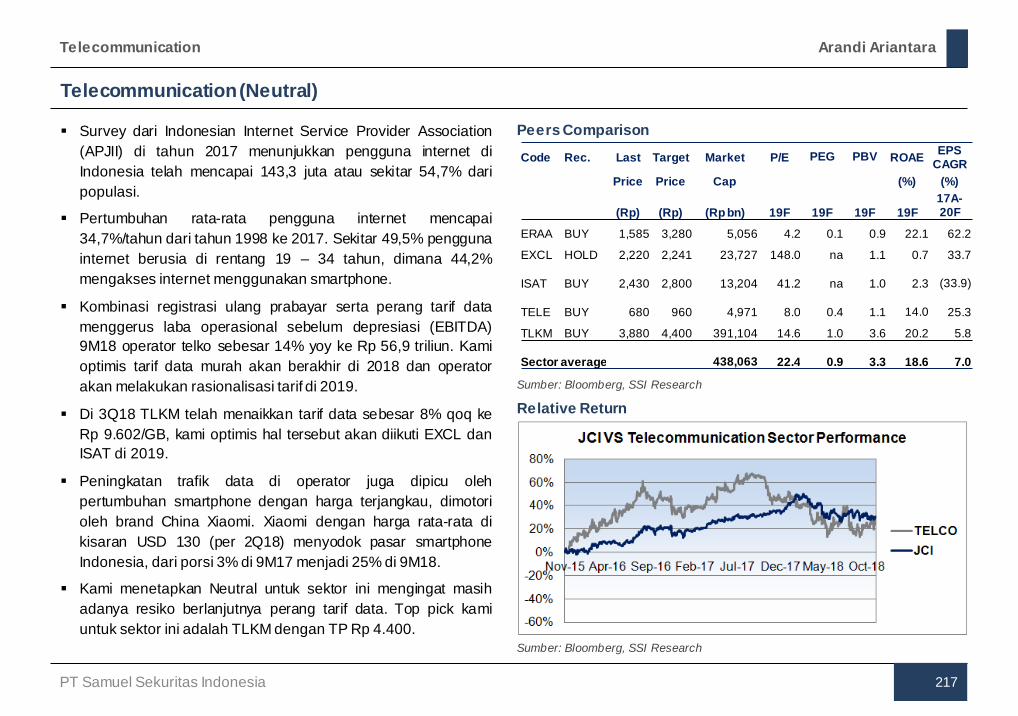

sharing dan interkoneksi RencanaNegatif untuk TLKM, positif untuk ISAT dan EXCL.

2 Registrasi ulang kartu paska-bayar

Rencana

Pemberlakuan registrasi ulang kartu paska bayar kami yakini tidakberdampak siknifikan seperti halnya registrasi kartu prabayar. Halini mengingat, porsi pelanggan kartu paska bayar yang hanyasekitar 1-2% dari total pelanggan di operator

3 Pemberlakuan validasi IMEI

Rencana

Implementasi regulasi IMEI yang direncanakan rampung di akhirDesember 2018 kami yakini akan mampu meredam masuknyaponsel black market (BM). Permberlakuan IMEI tersebutberdampak positif untuk ERAA sebagai pemegang porsi terbesaruntuk smartphone.

Policies and Their Impacts

PT Samuel Sekuritas Indonesia 48

Equity Outlook Andy Ferdinand, CFA

Telco InfrastructureNo. Aturan Status Dampak1 Kominfo mengalokasikan dana murni sebesar Rp 38

miliar di 2019 pengembangan Sumber DayaManusia (SDM) untuk menjawab tantangan erateknologi

Rencana

Positif untuk sektor infrastruktur, dengana danya strategipengembangan SDM lebih efektif dan efisien untuk menjadi teknisiyang dibutuhkan perusahaan teknologi

2 Kominfo akan melanjutkan proyek Palapa Ring yangbakal menghubungkan seluruh kota dan kabupatendi Indonesia ke jaringan internet.

Rencana Membuka peluang penambahan tower

Toll RoadNo. Aturan Status Dampak1 Perpres No. 21 Tahun 2018:Strategi Nasional

Percepatan Pembangunan Daerah TertinggalTahun 2015-2019

Disetujui Menjaga dan mendorong pertumbuhan sektor

2 Perpres No. 55 Tahun 2018: Rencana IndukTransportasi JaBoDeTaBek Tahun 2018 - 2029 Disetujui Potensi mempercepat eksekusi program dan mendorong

pertumbuhan sektor3 Perpres No. 98 Tahun 2018: Jembatan Surabaya -

Madura Disetujui Mendorong jalur lain diberlakukan hal yang sama, namunberdampak minor pada penurunan pendapatan tol JSMR

4 Inpres No. 9 Tahun 2018: PercepatanPembangunan Kota Baru Mandiri Tanjung Selor Disetujui Mendorong pertumbuhan sektor

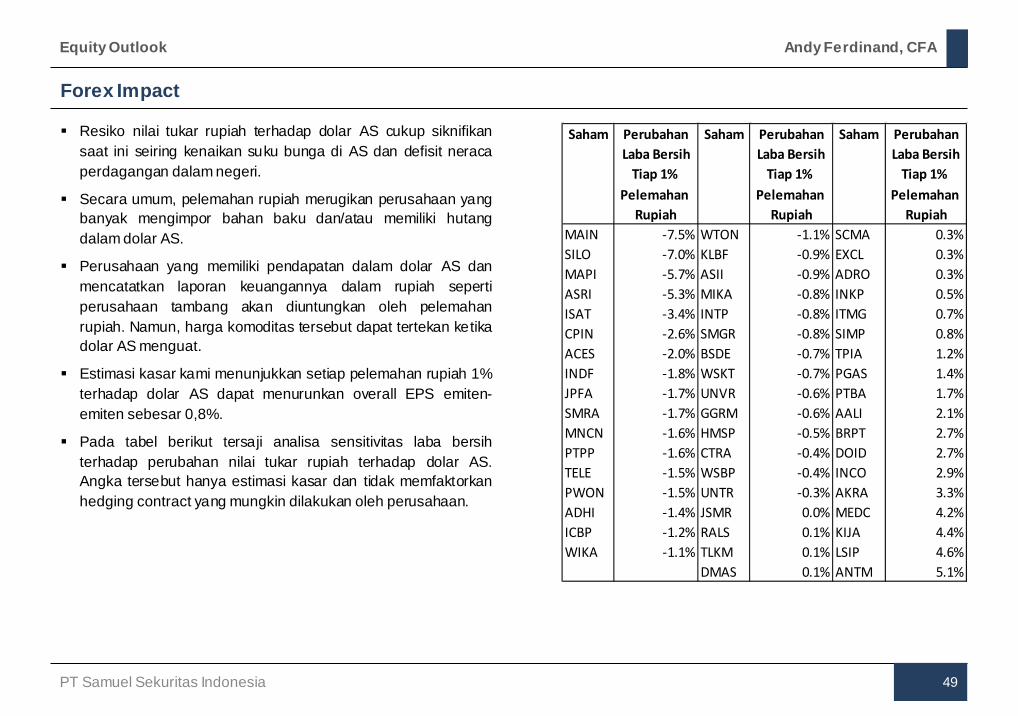

Resiko nilai tukar rupiah terhadap dolar AS cukup siknifikan saat ini seiring kenaikan suku bunga di AS dan defisit neraca perdagangan dalam negeri.

Secara umum, pelemahan rupiah merugikan perusahaan yang banyak mengimpor bahan baku dan/atau memiliki hutang dalam dolar AS.

Perusahaan yang memiliki pendapatan dalam dolar AS dan mencatatkan laporan keuangannya dalam rupiah seperti perusahaan tambang akan diuntungkan oleh pelemahan rupiah. Namun, harga komoditas tersebut dapat tertekan ketika dolar AS menguat.

Estimasi kasar kami menunjukkan setiap pelemahan rupiah 1% terhadap dolar AS dapat menurunkan overall EPS emiten-emiten sebesar 0,8%.

Pada tabel berikut tersaji analisa sensitivitas laba bersih terhadap perubahan nilai tukar rupiah terhadap dolar AS. Angka tersebut hanya estimasi kasar dan tidak memfaktorkan hedging contract yang mungkin dilakukan oleh perusahaan.

Forex Impact

PT Samuel Sekuritas Indonesia 49

Equity Outlook Andy Ferdinand, CFA

Saham Perubahan Saham Perubahan Saham PerubahanLaba Bersih Laba Bersih Laba Bersih

Tiap 1% Tiap 1% Tiap 1% Pelemahan Pelemahan Pelemahan

Rupiah Rupiah RupiahMAIN -7.5% WTON -1.1% SCMA 0.3%SILO -7.0% KLBF -0.9% EXCL 0.3%MAPI -5.7% ASII -0.9% ADRO 0.3%ASRI -5.3% MIKA -0.8% INKP 0.5%ISAT -3.4% INTP -0.8% ITMG 0.7%CPIN -2.6% SMGR -0.8% SIMP 0.8%ACES -2.0% BSDE -0.7% TPIA 1.2%INDF -1.8% WSKT -0.7% PGAS 1.4%JPFA -1.7% UNVR -0.6% PTBA 1.7%SMRA -1.7% GGRM -0.6% AALI 2.1%MNCN -1.6% HMSP -0.5% BRPT 2.7%PTPP -1.6% CTRA -0.4% DOID 2.7%TELE -1.5% WSBP -0.4% INCO 2.9%PWON -1.5% UNTR -0.3% AKRA 3.3%ADHI -1.4% JSMR 0.0% MEDC 4.2%ICBP -1.2% RALS 0.1% KIJA 4.4%WIKA -1.1% TLKM 0.1% LSIP 4.6%

DMAS 0.1% ANTM 5.1%

9M18 Performance

PT Samuel Sekuritas Indonesia 50

Equity Outlook Andy Ferdinand, CFA

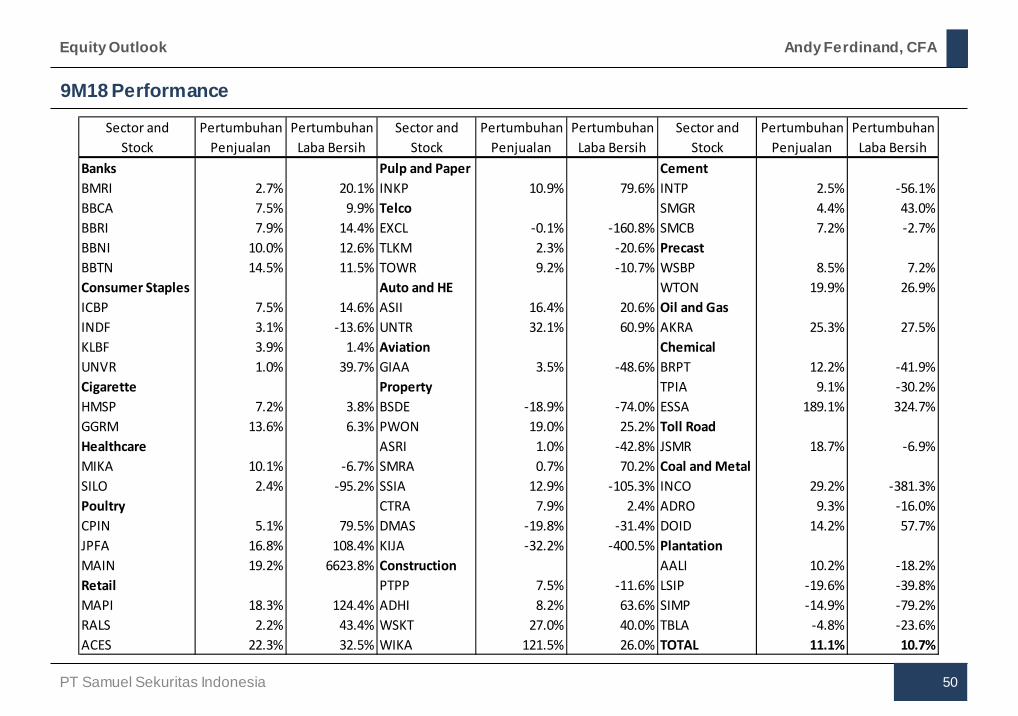

Sector and Pertumbuhan Pertumbuhan Sector and Pertumbuhan Pertumbuhan Sector and Pertumbuhan PertumbuhanStock Penjualan Laba Bersih Stock Penjualan Laba Bersih Stock Penjualan Laba Bersih

Banks Pulp and Paper CementBMRI 2.7% 20.1% INKP 10.9% 79.6% INTP 2.5% -56.1%BBCA 7.5% 9.9% Telco SMGR 4.4% 43.0%BBRI 7.9% 14.4% EXCL -0.1% -160.8% SMCB 7.2% -2.7%BBNI 10.0% 12.6% TLKM 2.3% -20.6% PrecastBBTN 14.5% 11.5% TOWR 9.2% -10.7% WSBP 8.5% 7.2%Consumer Staples Auto and HE WTON 19.9% 26.9%ICBP 7.5% 14.6% ASII 16.4% 20.6% Oil and GasINDF 3.1% -13.6% UNTR 32.1% 60.9% AKRA 25.3% 27.5%KLBF 3.9% 1.4% Aviation ChemicalUNVR 1.0% 39.7% GIAA 3.5% -48.6% BRPT 12.2% -41.9%Cigarette Property TPIA 9.1% -30.2%HMSP 7.2% 3.8% BSDE -18.9% -74.0% ESSA 189.1% 324.7%GGRM 13.6% 6.3% PWON 19.0% 25.2% Toll RoadHealthcare ASRI 1.0% -42.8% JSMR 18.7% -6.9%MIKA 10.1% -6.7% SMRA 0.7% 70.2% Coal and MetalSILO 2.4% -95.2% SSIA 12.9% -105.3% INCO 29.2% -381.3%Poultry CTRA 7.9% 2.4% ADRO 9.3% -16.0%CPIN 5.1% 79.5% DMAS -19.8% -31.4% DOID 14.2% 57.7%JPFA 16.8% 108.4% KIJA -32.2% -400.5% PlantationMAIN 19.2% 6623.8% Construction AALI 10.2% -18.2%Retail PTPP 7.5% -11.6% LSIP -19.6% -39.8%MAPI 18.3% 124.4% ADHI 8.2% 63.6% SIMP -14.9% -79.2%RALS 2.2% 43.4% WSKT 27.0% 40.0% TBLA -4.8% -23.6%ACES 22.3% 32.5% WIKA 121.5% 26.0% TOTAL 11.1% 10.7%

PT Samuel Sekuritas Indonesia 51

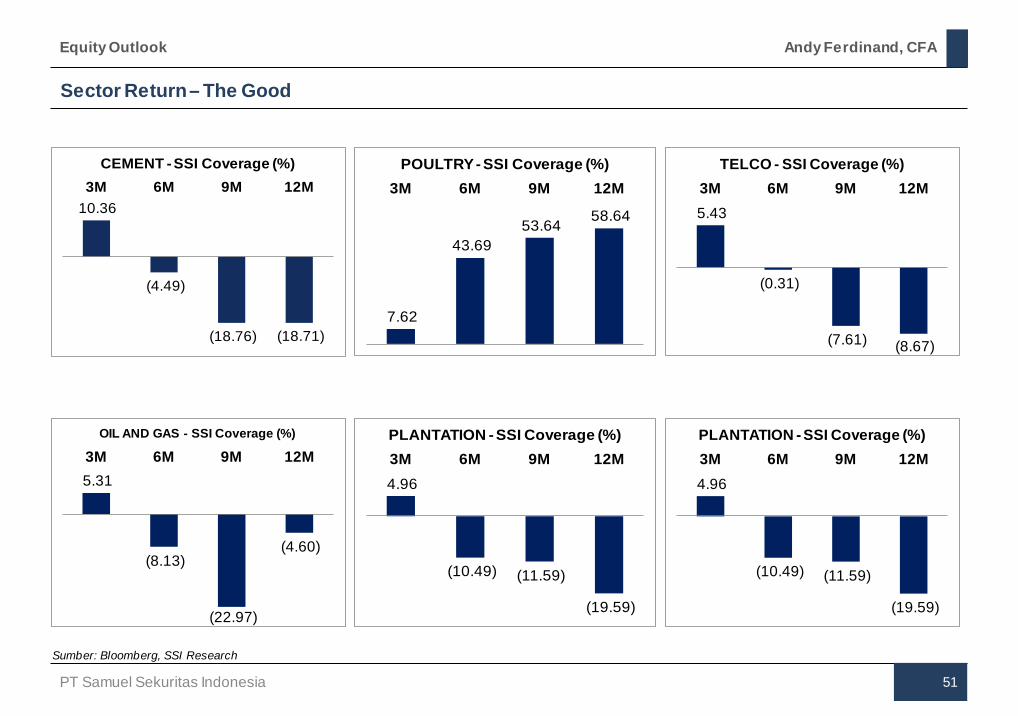

Equity Outlook Andy Ferdinand, CFA Sector Return – The Good

10.36

(4.49)

(18.76) (18.71)

3M 6M 9M 12MCEMENT - SSI Coverage (%)

Sumber: Bloomberg, SSI Research

7.62

43.69 53.64

58.64

3M 6M 9M 12MPOULTRY - SSI Coverage (%)

5.43

(0.31)

(7.61) (8.67)

3M 6M 9M 12MTELCO - SSI Coverage (%)

5.31

(8.13)

(22.97)

(4.60)

3M 6M 9M 12MOIL AND GAS - SSI Coverage (%)

4.96

(10.49) (11.59)

(19.59)

3M 6M 9M 12MPLANTATION - SSI Coverage (%)

4.96

(10.49) (11.59)

(19.59)

3M 6M 9M 12MPLANTATION - SSI Coverage (%)

PT Samuel Sekuritas Indonesia 52

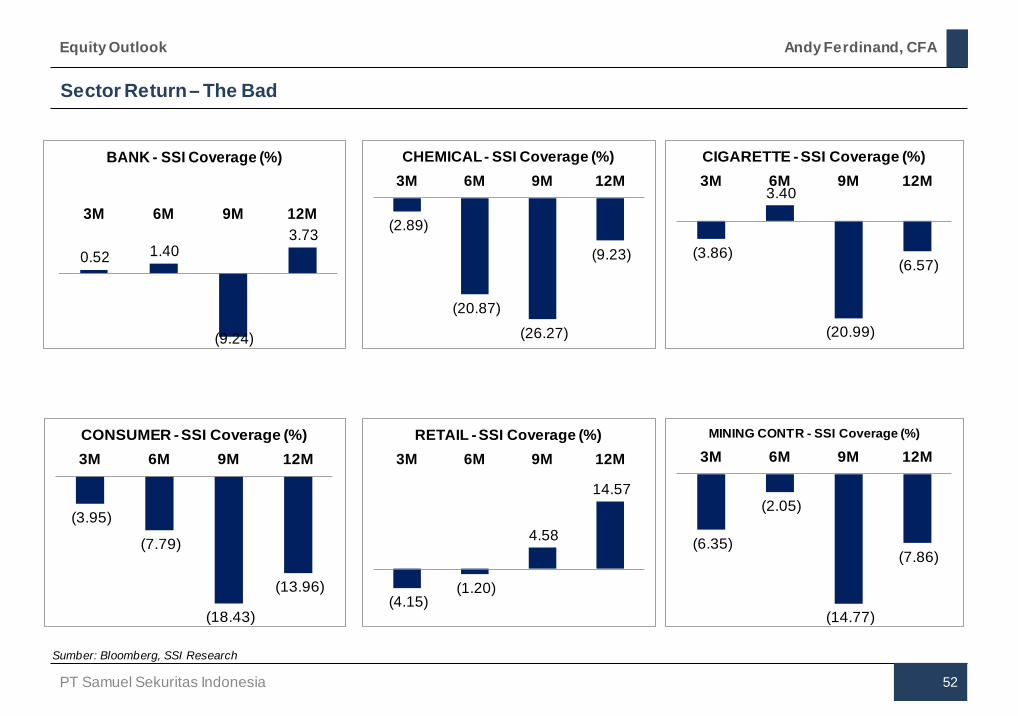

Equity Outlook Andy Ferdinand, CFA Sector Return – The Bad

Sumber: Bloomberg, SSI Research

(2.89)

(20.87)

(26.27)

(9.23)

3M 6M 9M 12MCHEMICAL - SSI Coverage (%)

(3.86)

3.40

(20.99)

(6.57)

3M 6M 9M 12MCIGARETTE - SSI Coverage (%)

(3.95)

(7.79)

(18.43)

(13.96)

3M 6M 9M 12MCONSUMER - SSI Coverage (%)

(4.15)(1.20)

4.58

14.57

3M 6M 9M 12MRETAIL - SSI Coverage (%)

(6.35)

(2.05)

(14.77)

(7.86)

3M 6M 9M 12MMINING CONTR - SSI Coverage (%)

0.52 1.40

(9.24)

3.73 3M 6M 9M 12M

BANK - SSI Coverage (%)

PT Samuel Sekuritas Indonesia 53

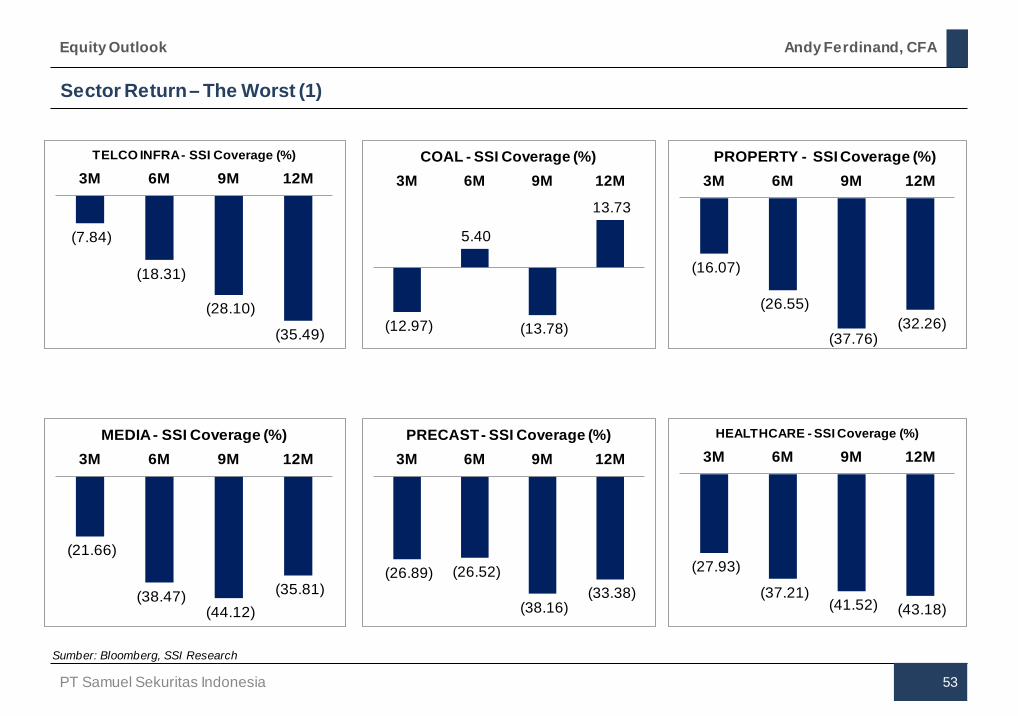

Equity Outlook Andy Ferdinand, CFA Sector Return – The Worst (1)

Sumber: Bloomberg, SSI Research

(12.97)

5.40

(13.78)

13.73

3M 6M 9M 12MCOAL - SSI Coverage (%)

(16.07)

(26.55)

(37.76)(32.26)

3M 6M 9M 12MPROPERTY - SSI Coverage (%)

(21.66)

(38.47)(44.12)

(35.81)

3M 6M 9M 12MMEDIA - SSI Coverage (%)

(26.89) (26.52)

(38.16)(33.38)

3M 6M 9M 12MPRECAST - SSI Coverage (%)

(27.93)

(37.21)(41.52) (43.18)

3M 6M 9M 12MHEALTHCARE - SSI Coverage (%)

(7.84)

(18.31)

(28.10)

(35.49)

3M 6M 9M 12MTELCO INFRA - SSI Coverage (%)

PT Samuel Sekuritas Indonesia 54

Equity Outlook Andy Ferdinand, CFA Sector Return – The Worst (2)

Sumber: Bloomberg, SSI Research

(29.53)(34.59)

(48.63)(39.80)

3M 6M 9M 12MCONSTRUCTION - SSI Coverage (%)

(30.27)

(12.92)

(23.56)

(3.84)

3M 6M 9M 12MMETAL - SSI Coverage (%)

Sector and Stock Picks

PT Samuel Sekuritas Indonesia 55

Equity Outlook Andy Ferdinand, CFA

Overweight: bank, automotive, consumer (selected), CPOUnderweight: cement, aviation

Top BuyStock Mkt Cap Last Price Target Price PE 2019 PBV 2019

(Rptn) (Rp) (Rp) (x) (x)BBNI 138.5 7,425 9,300 8.1 1.2 ASII 325.9 8,050 9,120 15.8 1.8 GGRM 139.1 72,300 87,700 15.6 2.5 ICBP 104.1 8,925 10,500 22.4 4.2 ACES 23.8 1,385 1,760 21.1 5.7 LSIP 8.5 1,260 1,650 12.7 1.0 ESSA 4.4 302 458 11.1 1.0

Top SellStock Mkt Cap Last Price Target Price PE 2019 PBV 2019

(Rptn) (Rp) (Rp) (x) (x)KIJA 4.6 220 160 149.1 0.8 GIAA 5.2 202 176 NA 0.4

SECTOR OUTLOOK

PT Samuel Sekuritas Indonesia

Sector Outlook SSI Research

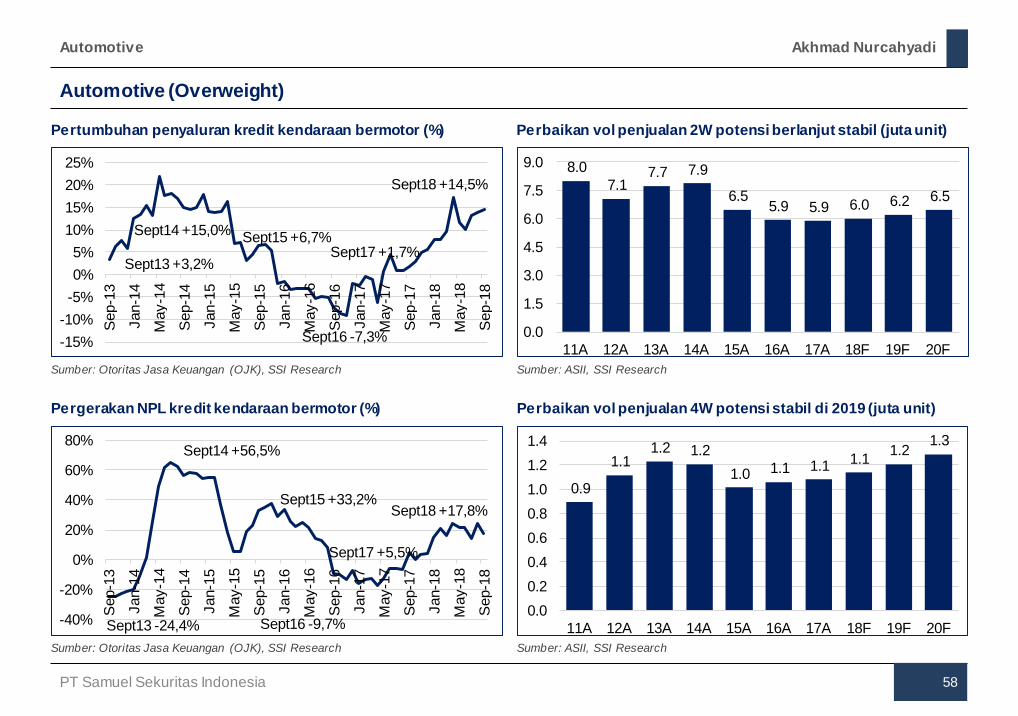

Automotive (Overweight) Roadmap industri 4.0 dan automotive sebagai salah salah satu

sektor prioritas.

Ekspektasi peraturan rilisnya peraturan DP 0%.

Stabilnya perbaikan volume penjualan industry 4W.

Sinyal perbaikan 2W, kami harapkan akan berlanjut dan konsisten bertumbuh tahun depan.

Ragam varian baru indikasikan solidnya daya serap pasar.

Masuknya merek baru dari China mengindikasikan sektor yang masih memiliki daya tarik pertumbuhan kedepannya.

Perbaikan loan channeled untuk vehicles ownership (data Bank Indonesia) yang mulai terlihat membaik, meskipun belum kembali di masa booming sektor automotive.

Wacana cukai untuk kendaraan bermotor kami lihat masih jauh dari penerapan (kecil kemungkinan diimplementasikan 19F).

Volume penjualan 4W 19F kami perkirakan akan bertumbuh +6.2%YoY, turun dari 18F +6.99%YoY (basis 9M18 dan 18F latest).

Untuk pasar 2W potensi bertumbuh positif sebesar +3,2%YoY di 19F, atau turun dari 18F kami +8.12% (basis 9M18 dan 18F latest).

Overweight sektor automotive dan BUY ASII TP Rp9.120, 17,9xPE19F, 2,0xPBV19E).

PT Samuel Sekuritas Indonesia 57

Automotive Akhmad Nurcahyadi

Peers Comparison

Relative return

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Code Rec Last Target Market P/E PEG PBV ROEPrice Price Cap (x) (x) (x) (%)(Rp) (Rp) (Rp bn) 19F 19F 19F 19F

ASII BUY 8,050 9,120 325,893 15.8 3.0 1.8 11.3

-30%

-10%

10%

30%

50%

70%

Nov-15Apr-16Sep-16Feb-17Jul-17Dec-17May-18Oct-18

JCI VS Automotive Performance

AUTOMOTIVEJCI

Automotive (Overweight)

PT Samuel Sekuritas Indonesia 58

Automotive Akhmad Nurcahyadi

Perbaikan vol penjualan 4W potensi stabil di 2019 (juta unit)

Sumber: ASII, SSI Research

Sumber: ASII, SSI Research

Pertumbuhan penyaluran kredit kendaraan bermotor (%)

Pergerakan NPL kredit kendaraan bermotor (%)

Sumber: Otoritas Jasa Keuangan (OJK), SSI Research

Sumber: Otoritas Jasa Keuangan (OJK), SSI Research

Perbaikan vol penjualan 2W potensi berlanjut stabil (juta unit)

-15%-10%-5%0%5%

10%15%20%25%

Sep

-13

Jan-

14

May

-14

Sep

-14

Jan-

15

May

-15

Sep

-15

Jan-

16

May

-16

Sep

-16

Jan-

17

May

-17

Sep

-17

Jan-

18

May

-18

Sep

-18

Sept18 +14,5%

Sept15 +6,7%Sept17 +1,7%

Sept16 -7,3%

Sept14 +15,0%

Sept13 +3,2%

8.0 7.1

7.7 7.9

6.5 5.9 5.9 6.0 6.2 6.5

0.0

1.5

3.0

4.5

6.0

7.5

9.0

11A 12A 13A 14A 15A 16A 17A 18F 19F 20F

-40%

-20%

0%

20%

40%

60%

80%

Sep

-13

Jan-

14

May

-14

Sep

-14

Jan-

15

May

-15

Sep

-15

Jan-

16

May

-16

Sep

-16

Jan-

17

May

-17

Sep

-17

Jan-

18

May

-18

Sep

-18

Sept18 +17,8%Sept15 +33,2%

Sept17 +5,5%

Sept16 -9,7%

Sept14 +56,5%

Sept13 -24,4%

0.9

1.1 1.2 1.2

1.0 1.1 1.1 1.1 1.2 1.3

0.00.20.40.60.81.01.21.4

11A 12A 13A 14A 15A 16A 17A 18F 19F 20F

ASII (BUY, TP: Rp9,120, Market Cap: Rp325,893bn) Kontinuitas peluncuran merek baru untuk menangkap niche

dan segmen pasar automotive yang menjanjikan sekaligus menjaga angka pangsa pasar.

Perbaikan kinerja segmen jasa keuangan akan meminimalisir resiko tekanan pertumbuhan konsolidasian.

Kehadiran potential rival dari merek lain yang berpotensi memberikan tekanan pada volume penjualan automotive produk ASII, kami lihat dapat diseimbangkan saat All New Avanza telah diluncurkan

Potensi kenaikan provisi dari beberapa anak usaha segmen jasa keuangan sebagai akibat kenaikan NPL 4W LCGC.

Pertumbuhan tahun depan terutama didorong oleh segmen automotive.

Ekspektasi tekanan segmen jasa keuangan sebagai akibat kenaikan provisi dan potensi dampak negatif dari hadirnya potetial rival terbaru serta skenario bila harga acuan batu-bara jauh dibawah ekspektasi maka kami harapkan diseimbangkan segmen auto yang semakin membaik YoY dan bisnis CPO.

Unit usaha agribisnis kami ekspektasikan akan bertumbuh.

Asumsi skenario moderate UNTR masih mampu membukukan kinerja positif akan berkontribusi pada ASII,

BUY ASII TP Rp9.120, 17,9xPE19F, 2,0xPBV19F.

PT Samuel Sekuritas Indonesia 59

Automotive Akhmad Nurcahyadi

Forecast Highlights

Relative return

Sumber: Perusahaan, Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Forecast and Valuation (at closing price Rp8,050 per share)Y/E Dec (Rpbn) 17A 18F 19F 20FSales 206,057 199,309 225,860 247,457EBITDA 30,828 31,703 41,107 44,447Net Profit 18,700 19,658 20,677 25,096EPS (Rp/saham) 462 486 511 620DPS (Rp) 194 215 226 237Dividend Yield (%) 2.4 2.7 2.8 2.9BV per share (Rp) 3,054 4,459 4,514 5,121EV/EBITDA (x) 12.0 11.7 9.6 9.2P/E Ratio (x) 17.4 16.6 15.8 13.0P/BV Ratio (x) 2.6 1.8 1.8 1.6

-30%

-10%

10%

30%

50%

70%

Nov-15 Apr-16 Sep-16 Feb-17 Jul-17 Dec-17 May-18 Oct-18

JCI VS ASII Performance

ASIIJCI

ASII (BUY, TP: Rp9,120, Market Cap: Rp325,893bn)

PT Samuel Sekuritas Indonesia 60

Automotive Akhmad Nurcahyadi

Pangsa pasar produk produk 4W Astra (%)

Sumber: Perusahaan, SSI Research

Sumber: Perusahaan, SSI Research

Porsi pendapatan per segmen bisnis (%)

Porsi laba bersih per segmen bisnis (%)

Sumber: Perusahaan, SSI Research

Sumber: Perusahaan, SSI Research

Pangsa pasar 2W Astra Honda (%)

50% 54% 56% 54% 53% 53% 47% 40% 38% 38%

7% 7% 7% 8% 9% 10%9% 10% 9% 9%

34% 30% 26% 26% 27% 25% 31% 36% 40% 41%

9% 10% 10% 12% 11% 12% 13% 13% 13% 13%

0%

20%

40%

60%

80%

100%

11A 12A 13A 14A 15A 16A 17A 18F 19F 20F

Oto Jasa Keuangan Alat Berat, Tambang Agri, lainnya

54% 58% 61% 65% 69% 74% 75% 76% 72% 73%

46% 42% 39% 35% 31% 26% 25% 24% 28% 27%

0%

20%

40%

60%

80%

100%

11A 12A 13A 14A 15A 16A 17A 18F 19F 20F

2W Astra - Honda 2W Selain Astra

40% 43% 45% 39%52% 60%

47% 40% 34% 35%

16% 17% 20% 22%25% 5% 20%

16% 17% 10%

29% 26% 22% 24%16%

20% 24%30% 33% 41%

15% 15% 13% 15% 8% 14% 10% 14% 16% 14%

0%

20%

40%

60%

80%

100%

11A 12A 13A 14A 15A 16A 17A 18F 19F 20F

Oto Jasa Keuangan Alat Berat, Tambang Agri, lainnya

55% 55% 53% 54% 50% 58% 46% 48% 51% 51%

45% 45% 47% 46% 50% 42% 54% 52% 49% 49%

0%

20%

40%

60%

80%

100%

11A 12A 13A 14A 15A 16A 17A 18F 19F 20F

4W Astra 4W Selain Astra

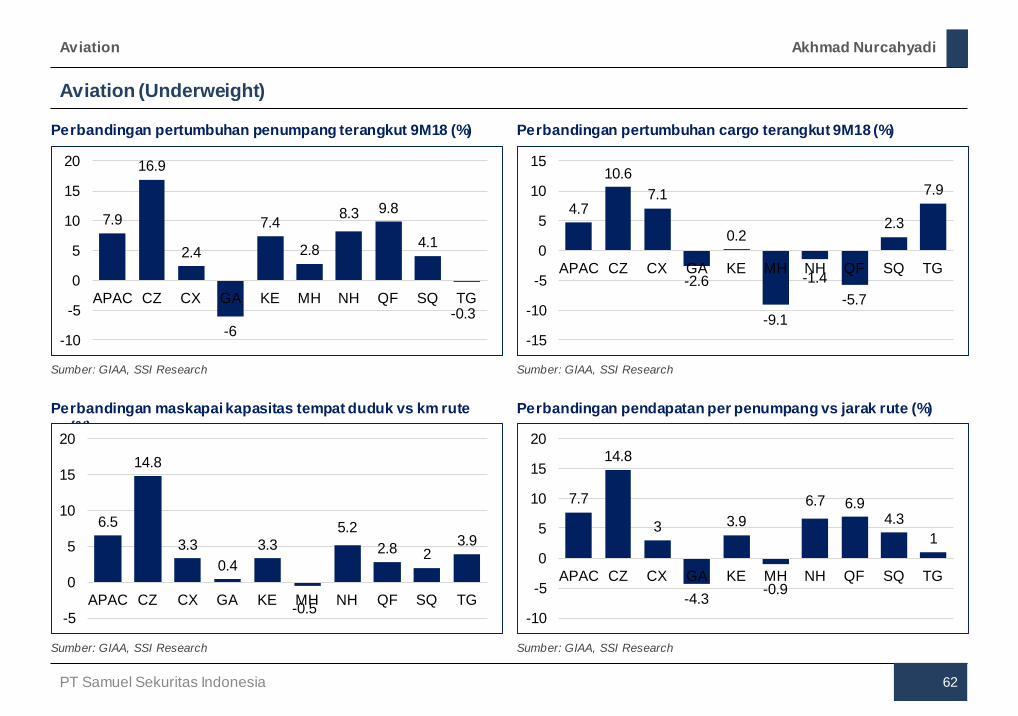

Aviation (Underweight) Posisi, unsur demografis dan letak geografis akan menjadi

indikator utama perkembangan dan pertumbuhan sektor di masa yang akan datang.

Population traffic yang masih rendah berpotensi meningkat saat kenaikan middle income class semakin signifikan.

Berlanjutnya permintaan traveling, terutama rute domestik.

Passenger carried growth yang terus bertumbuh (bila terjadi pelemahan hanya musiman).

Target perkembangan infrastruktur bandara dan pencapaian penambahan jumlah bandara yang sesuai ekspektasi (YTD), mengindikasikan pasar yang terus bertumbuh.

Berlanjutnya persaingan ketat di pasar FSCs terutama LCCs akan memberikan tekanan kinerja pada emiten GIAA.

Ekspektasi harga minyak dunia yang tetap tinggi akan memberikan tekanan pada fuel cost.

Kesalahan teknis dan “Human Error” menyebabkan sikap skeptic penumpang pada beberapa maskapai penerbangan.

Di sisi lain, ekspektasi membaiknya kesadaran penggunaan LCCs yang tidak dibarengi dengan safety quality yang optimal, berpotensi mendorong beralihnya konsumen ke LCCs yang lebih berkualitas seperti Citilink.

Underweight sektor aviation dan SELL GIAA TP Rp176, N/AxPE19F, 0,4xPBV19F.

PT Samuel Sekuritas Indonesia 61

Aviation Akhmad Nurcahyadi

Peers Comparison

Relative Return

Sumber: Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Code Rec Last Target Market P/E PEG PBV ROEPrice Price Cap (x) (x) (x) (%)(Rp) (Rp) (Rp bn) 19F 19F 19F 19F

GIAA SELL 202 176 5,225 n/a n/a 0.4 n/a

-50%

-20%

10%

40%

70%

100%

Nov-15 Apr-16 Sep-16 Feb-17 Jul-17 Dec-17 May-18 Oct-18

JCI VS Aviation Performance

AviationJCI

Aviation (Underweight)

PT Samuel Sekuritas Indonesia 62

Aviation Akhmad Nurcahyadi

Perbandingan pertumbuhan cargo terangkut 9M18 (%)

Perbandingan pendapatan per penumpang vs jarak rute (%)

Sumber: GIAA, SSI Research

Sumber: GIAA, SSI Research

Perbandingan pertumbuhan penumpang terangkut 9M18 (%)

Perbandingan maskapai kapasitas tempat duduk vs km rute (%)

Sumber: GIAA, SSI Research

Sumber: GIAA, SSI Research

7.9

16.9

2.4

-6

7.4

2.8

8.3 9.8

4.1

-0.3

-10

-5

0

5

10

15

20

APAC CZ CX GA KE MH NH QF SQ TG

4.7

10.67.1

-2.6

0.2

-9.1

-1.4-5.7

2.3

7.9

-15

-10

-5

0

5

10

15

APAC CZ CX GA KE MH NH QF SQ TG

6.5

14.8

3.30.4

3.3

-0.5

5.22.8 2

3.9

-5

0

5

10

15

20

APAC CZ CX GA KE MH NH QF SQ TG

7.7

14.8

3

-4.3

3.9

-0.9

6.7 6.94.3

1

-10

-5

0

5

10

15

20

APAC CZ CX GA KE MH NH QF SQ TG

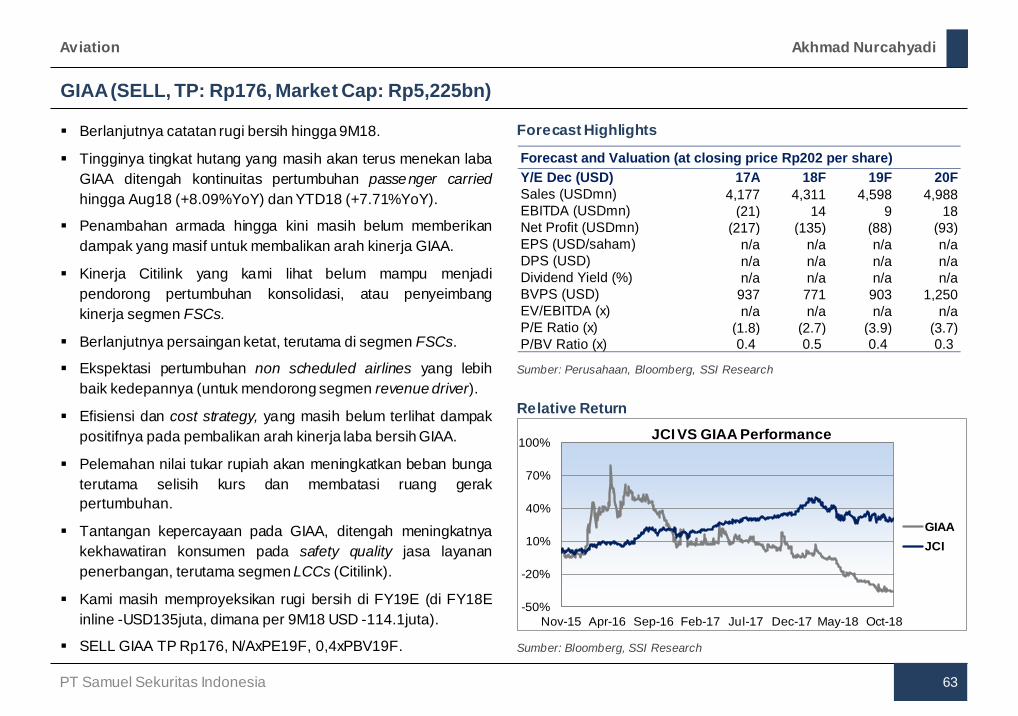

GIAA (SELL, TP: Rp176, Market Cap: Rp5,225bn)

Berlanjutnya catatan rugi bersih hingga 9M18.

Tingginya tingkat hutang yang masih akan terus menekan laba GIAA ditengah kontinuitas pertumbuhan passenger carried hingga Aug18 (+8.09%YoY) dan YTD18 (+7.71%YoY).

Penambahan armada hingga kini masih belum memberikan dampak yang masif untuk membalikan arah kinerja GIAA.

Kinerja Citilink yang kami lihat belum mampu menjadi pendorong pertumbuhan konsolidasi, atau penyeimbang kinerja segmen FSCs.

Berlanjutnya persaingan ketat, terutama di segmen FSCs.

Ekspektasi pertumbuhan non scheduled airlines yang lebih baik kedepannya (untuk mendorong segmen revenue driver).

Efisiensi dan cost strategy, yang masih belum terlihat dampak positifnya pada pembalikan arah kinerja laba bersih GIAA.

Pelemahan nilai tukar rupiah akan meningkatkan beban bunga terutama selisih kurs dan membatasi ruang gerak pertumbuhan.

Tantangan kepercayaan pada GIAA, ditengah meningkatnya kekhawatiran konsumen pada safety quality jasa layanan penerbangan, terutama segmen LCCs (Citilink).

Kami masih memproyeksikan rugi bersih di FY19E (di FY18E inline -USD135juta, dimana per 9M18 USD -114.1juta).

SELL GIAA TP Rp176, N/AxPE19F, 0,4xPBV19F.

PT Samuel Sekuritas Indonesia 63

Aviation Akhmad Nurcahyadi

Forecast Highlights

Relative Return

Sumber: Perusahaan, Bloomberg, SSI Research

Sumber: Bloomberg, SSI Research

Forecast and Valuation (at closing price Rp202 per share)Y/E Dec (USD) 17A 18F 19F 20FSales (USDmn) 4,177 4,311 4,598 4,988 EBITDA (USDmn) (21) 14 9 18 Net Profit (USDmn) (217) (135) (88) (93)EPS (USD/saham) n/a n/a n/a n/aDPS (USD) n/a n/a n/a n/aDividend Yield (%) n/a n/a n/a n/aBVPS (USD) 937 771 903 1,250 EV/EBITDA (x) n/a n/a n/a n/aP/E Ratio (x) (1.8) (2.7) (3.9) (3.7)P/BV Ratio (x) 0.4 0.5 0.4 0.3