SECRETARIAL AUDIT AND ANNUAL RETURN CERTIFICATION UNDER COMPANIES ACT, 2013 1 ST AUGUST 2014 NEW DELHI

Secretarial audit & certification of annual return

Jul 14, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SECRETARIAL AUDIT AND ANNUAL RETURN CERTIFICATION

UNDER COMPANIES ACT, 20131 ST AUGUST 2014

NEW DELHI

NEW DEFINITIONS

• One Person Company

• ASSOCIATE COMPANY

• CONTROL

• FINANCIAL INSTITUTIONS

• INDEPENDENT DIRECTOR

• REMUNERATION

• TURNOVER

• PUBLIC COMPANY

• HOLDING SUBSIDIARY

• RELATED PARTY

• OFFICER IN DEFAULT

• AUDITING STANDARDS

• CEO AND CFO

• SMALL COMPANY

• SFIO

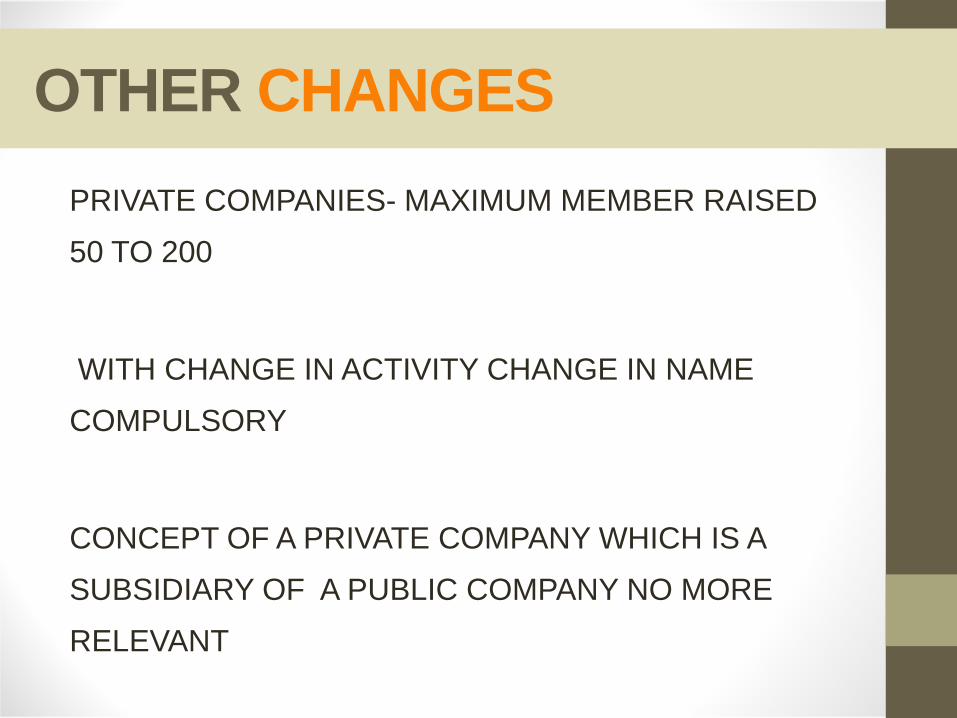

OTHER CHANGESPRIVATE COMPANIES- MAXIMUM MEMBER RAISED

50 TO 200

WITH CHANGE IN ACTIVITY CHANGE IN NAME

COMPULSORY

CONCEPT OF A PRIVATE COMPANY WHICH IS A

SUBSIDIARY OF A PUBLIC COMPANY NO MORE

RELEVANT

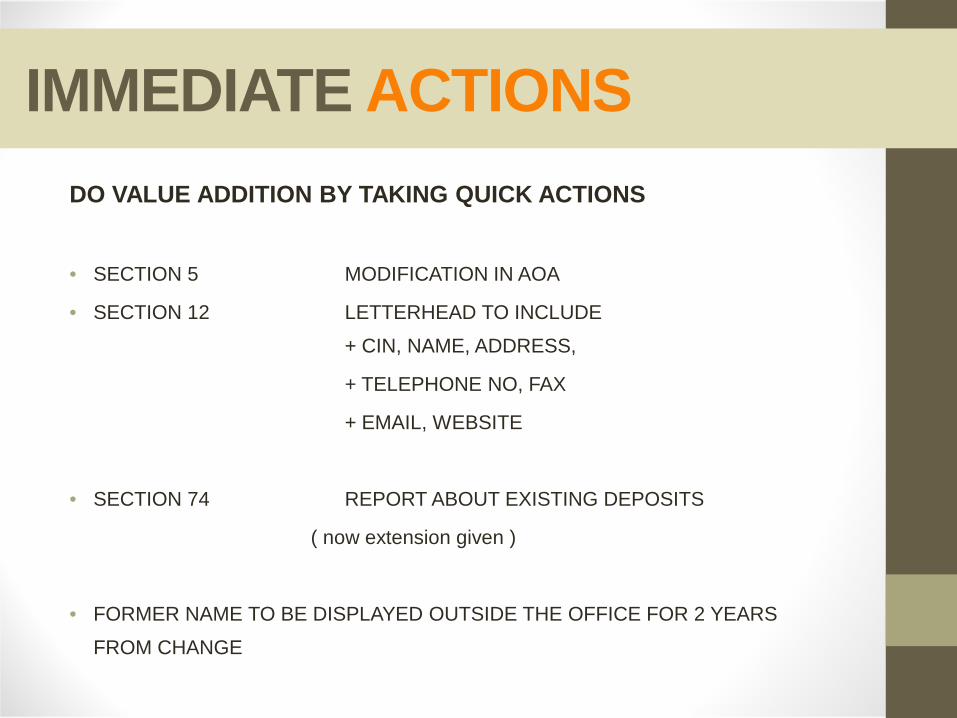

IMMEDIATE ACTIONSDO VALUE ADDITION BY TAKING QUICK ACTIONS

• SECTION 5 MODIFICATION IN AOA

• SECTION 12 LETTERHEAD TO INCLUDE

+ CIN, NAME, ADDRESS,

+ TELEPHONE NO, FAX

+ EMAIL, WEBSITE

• SECTION 74 REPORT ABOUT EXISTING DEPOSITS

( now extension given )

• FORMER NAME TO BE DISPLAYED OUTSIDE THE OFFICE FOR 2 YEARS

FROM CHANGE

• SECTION 135 CORPORATE SOCIAL RESPONSIBILTY

CSR COMMITTEE

SPEND 2% OF AVG. NET PROFIT OF 3 YRS

• SECTION 149 COMPOSITION OF BOARD OF DIRECTOR

RESIDENT DIRECTOR

INDEPENDENT DIRECTOR

WOMAN DIRECTOR (WITHIN 12 MNTHS)

• SECTION 180 POWER OF BOARD

CERTAIN POWERS ONLY AT A MEETING

• SECTION 184 DISCLOSURE OF INTEREST BY DIRECTOR

FORM MBP 1

NOTE THAT IN THE FIRST MEETING OF FY

• SECTION 188 RELATED PARTY TRANSACTIONS

PREPARE LIST OF RELATED PARTIES

PRIOR APPROVAL BY SPECIAL RESOLUTION

• SECTION 2(41) CHANGE IN FINANCIAL YEAR

1ST APRIL TO 31ST MARCH

BEFORE 31ST MARCH 2016

FILING OF FORM MGT 14- RECEIVE FORM DIR 8 AND MBP.1

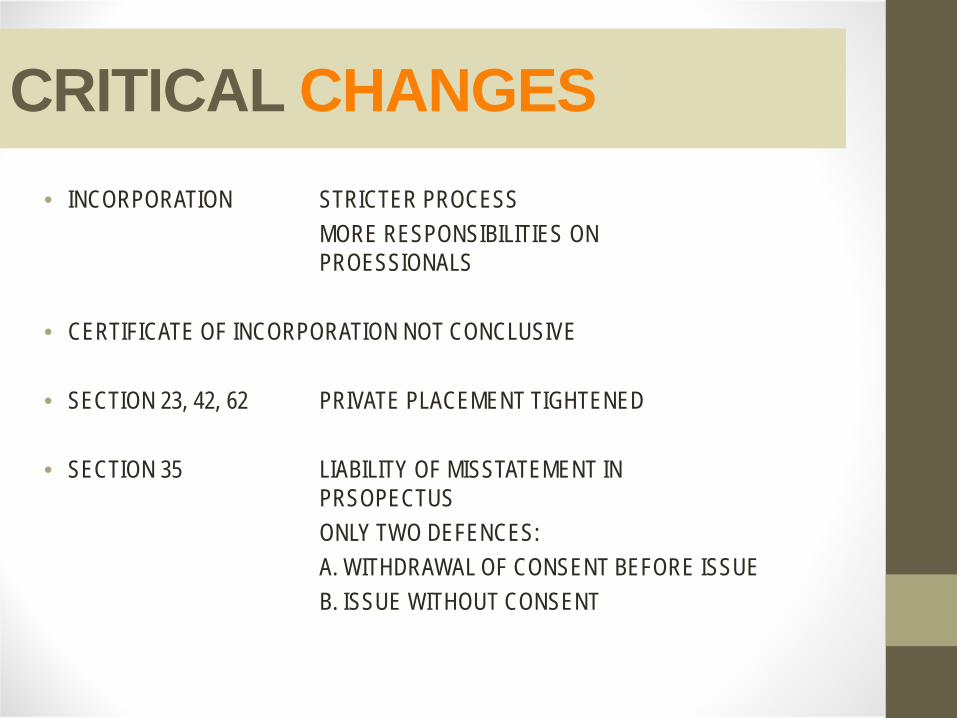

CRITICAL CHANGES• INCORPORATION STRICTER PROCESS

MORE RESPONSIBILITIES ON PROESSIONALS

• CERTIFICATE OF INCORPORATION NOT CONCLUSIVE

• SECTION 23, 42, 62 PRIVATE PLACEMENT TIGHTENED

• SECTION 35 LIABILITY OF MISSTATEMENT IN PRSOPECTUSONLY TWO DEFENCES:A. WITHDRAWAL OF CONSENT BEFORE ISSUEB. ISSUE WITHOUT CONSENT

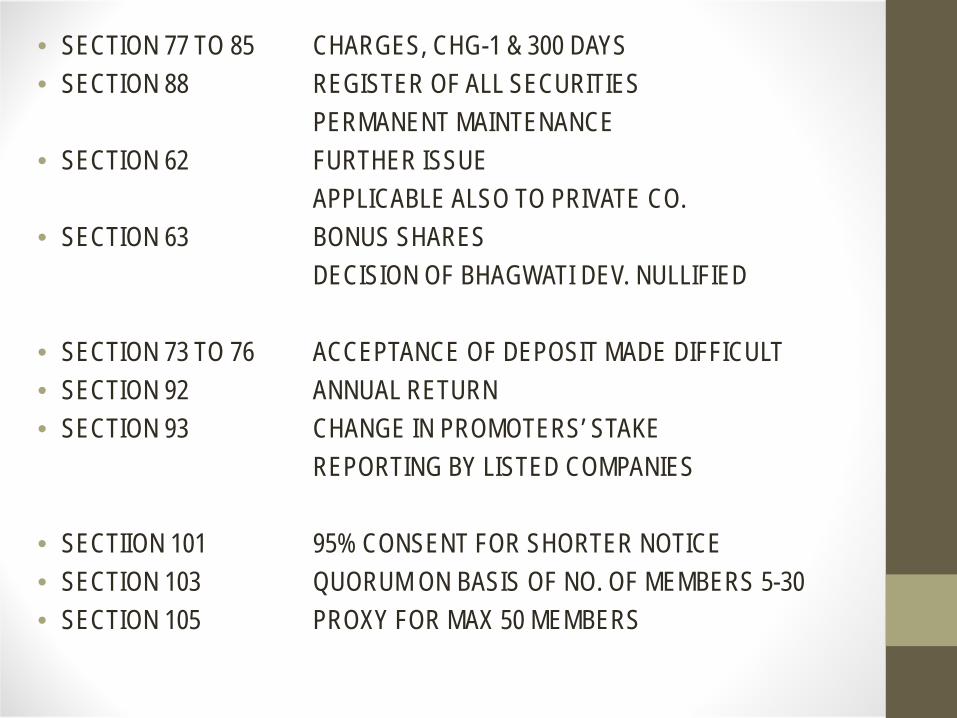

• SECTION 77 TO 85 CHARGES, CHG-1 & 300 DAYS• SECTION 88 REGISTER OF ALL SECURITIES

PERMANENT MAINTENANCE• SECTION 62 FURTHER ISSUE

APPLICABLE ALSO TO PRIVATE CO. • SECTION 63 BONUS SHARES

DECISION OF BHAGWATI DEV. NULLIFIED

• SECTION 73 TO 76 ACCEPTANCE OF DEPOSIT MADE DIFFICULT• SECTION 92 ANNUAL RETURN• SECTION 93 CHANGE IN PROMOTERS’ STAKE

REPORTING BY LISTED COMPANIES

• SECTIION 101 95% CONSENT FOR SHORTER NOTICE• SECTION 103 QUORUM ON BASIS OF NO. OF MEMBERS 5-30• SECTION 105 PROXY FOR MAX 50 MEMBERS

• SECTION 109 POLL BY1/10TH MEMBERS ORSHARES VALUE > RS. 5 LAKHS

• SECTION 110 POSTAL BALLOT UNLISTED CO.• SECTION 118 SECRETARIAL STANDARDS FOR MINUTES• SECTION 121 REPORT OF AGM BY LISTED CO. 30 DAYS• SECTION 123 DIVIDEND WITHOUT TRANSFER TO

RESEREVES• SECTION 128 MAINTENANCE OF BOOK OF ACCOUNTS

• DEPRECIATION AS PER SCH II – LIFE OF ASSET

• SECTION 130-131 REOPENING OF FINANCIAL STATEMENTS• SECTION 132 EMPOWERMENT TO NFRA• SECTION 134 DIRECTORS’ REPORT

MORE DISCLOSURES

• SECTION 137 FINANCIALS NOT ADOPTED – PROVISIONAL

P&L OF PVT CO. NOW OPEN FOR PUBLIC

• SECTION 138 BOD MAY APPOINT CS CWA AS INTERNAL AUDIT

• SECTION 140 AUDITOR TO GIVE REASON FOR RESIGNATION

• SECTION 141 AUDITOR’S ADDITIONAL DISQUALIFICATIONS

• SECTION 143 FRAUD REPORTING TO AUDITOR

• SECTION 144 AUDITOR NOT TO RENDER OTHER SERVICES

• SECTION 146 AUDITOR MUST ATTEND AGM

• SECTION 148 WOMEN DIRECTOR FOR PUBLIC CO.

PUC 100CR+

TURNOVER 300 CR+

• SECTION 160 PERSON OTHER THAN RETIRING DIRECTOR

DEPOSIT RS. 1 LAKH REFUND ON 25% VOTE

• SECTION 161 BAR ON APPOINTMENT AS ADD. DIRECTOR

IF LOST ELECTION IN AGM

ALTERNATE TO ONLY ONE DIRECTOR

• SECTION 164 DISQUALIFICATIONS

• SECTION 167 VACATION- DIRECTORS POSITION

• SECTION 168 DETAILED PROVISION FOR RESIGNATION

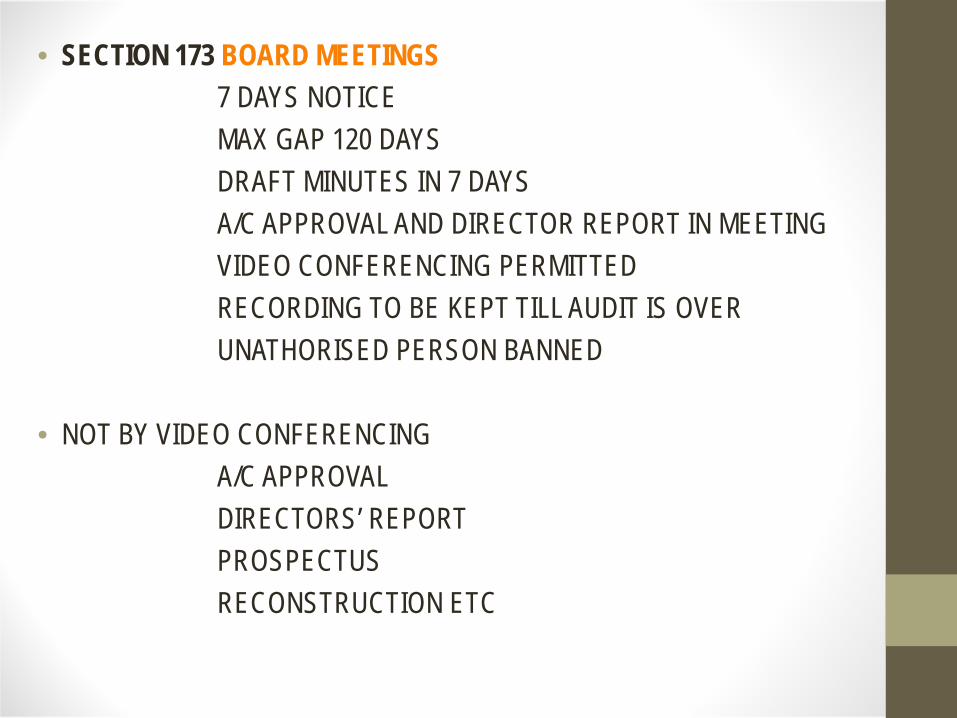

• SECTION 173 BOARD MEETINGS7 DAYS NOTICEMAX GAP 120 DAYSDRAFT MINUTES IN 7 DAYSA/C APPROVAL AND DIRECTOR REPORT IN MEETINGVIDEO CONFERENCING PERMITTEDRECORDING TO BE KEPT TILL AUDIT IS OVERUNATHORISED PERSON BANNED

• NOT BY VIDEO CONFERENCINGA/C APPROVALDIRECTORS’ REPORTPROSPECTUSRECONSTRUCTION ETC

• SECTION 175 NO CIRCULAR RESOLUTION FOR

DECISION ON NEW BUSINESS , JV

CASUAL VACANCY

BUY BACK, INTERNAL AUDITOR

DISCLOSURE OF INTEREST

ACCEPTANCE OF DEPOSITS

SALE INVESTMENT

• SECTION 177 AUDIT COMMITTEE

LISTED COMPANY & PUBLIC CO. WITH

PUC RS. 10 CR +

TO RS 100 CR +

BORROWING RS 50 CR+

NO COMPLUSION ON CM TO ATTEND AGM

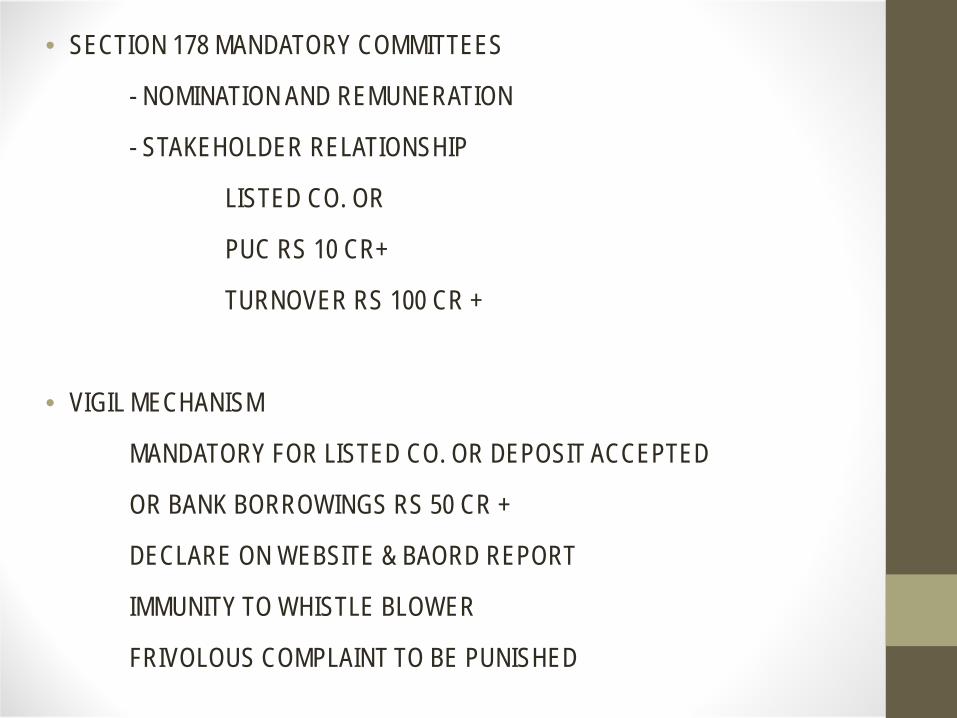

• SECTION 178 MANDATORY COMMITTEES

- NOMINATION AND REMUNERATION

- STAKEHOLDER RELATIONSHIP

LISTED CO. OR

PUC RS 10 CR+

TURNOVER RS 100 CR +

• VIGIL MECHANISM

MANDATORY FOR LISTED CO. OR DEPOSIT ACCEPTED

OR BANK BORROWINGS RS 50 CR +

DECLARE ON WEBSITE & BAORD REPORT

IMMUNITY TO WHISTLE BLOWER

FRIVOLOUS COMPLAINT TO BE PUNISHED

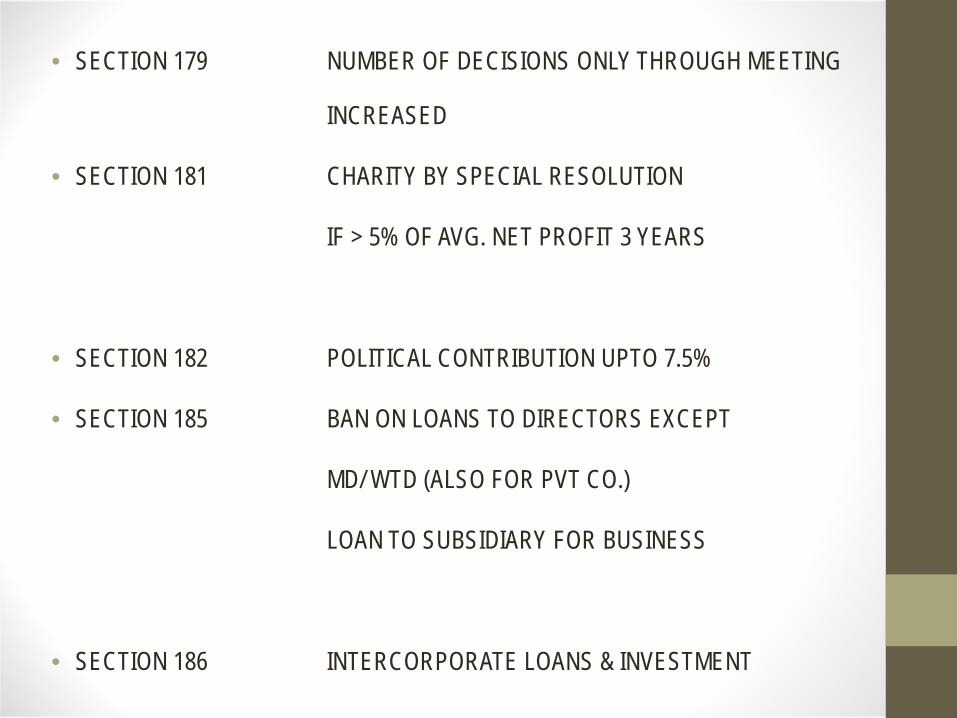

• SECTION 179 NUMBER OF DECISIONS ONLY THROUGH MEETING

INCREASED

• SECTION 181 CHARITY BY SPECIAL RESOLUTION

IF > 5% OF AVG. NET PROFIT 3 YEARS

• SECTION 182 POLITICAL CONTRIBUTION UPTO 7.5%

• SECTION 185 BAN ON LOANS TO DIRECTORS EXCEPT

MD/ WTD (ALSO FOR PVT CO.)

LOAN TO SUBSIDIARY FOR BUSINESS

• SECTION 186 INTERCORPORATE LOANS & INVESTMENT

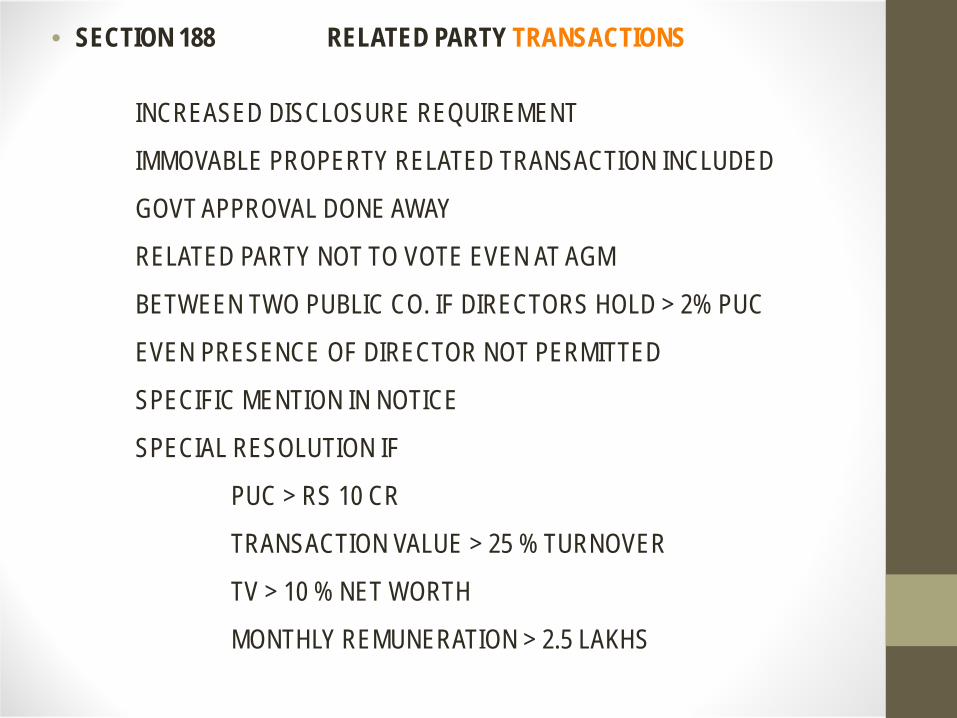

• SECTION 188 RELATED PARTY TRANSACTIONS

INCREASED DISCLOSURE REQUIREMENT

IMMOVABLE PROPERTY RELATED TRANSACTION INCLUDED

GOVT APPROVAL DONE AWAY

RELATED PARTY NOT TO VOTE EVEN AT AGM

BETWEEN TWO PUBLIC CO. IF DIRECTORS HOLD > 2% PUC

EVEN PRESENCE OF DIRECTOR NOT PERMITTED

SPECIFIC MENTION IN NOTICE

SPECIAL RESOLUTION IF

PUC > RS 10 CR

TRANSACTION VALUE > 25 % TURNOVER

TV > 10 % NET WORTH

MONTHLY REMUNERATION > 2.5 LAKHS

• SECTION 205 FUNCTIONS OF CS ARE SUBJECTIVE

GUIDE DIRECTOR & BOARD

CONVENE AND ATTEND BM

OBTAIN APPROVALS

REPRESENT BEFORE AUTHORITIES

ASSIST BOARD IN CONDUCT OF BUSINESS

ADVISE FOR GOOD GOVERNANCE

OTHER DUTIES SPECIFIED BY BOARD

• SECTION 211-212 SERIOUS FRAUD INVESTGATON OFFICE

• SECTION 228 INVESTIGATION OF FOREIGN CO.

• SECTION 233 MERGER WITH FOREIGN CO.

• SECTION 236 COMPULSORY PURCHASE OF MINORITY

SHAREHOLDING POSSIBLE

• SECTION 245 CLASS ACTION SUIT BY DEPOSITORS

• SECTION 247 VALUATION BY REGD. VALUER

• SECTION 253-269 NEW DEFINITION OF SICK COMPANY

REHABILITATION BY NCLT

• SECTION 381 ACCOUNT OF FOREIGN COMPANIES

• SECTION 442 MEDIATION AND CONCILIATION (NEW)

• SECTION 435 SPECIAL COURTS.

• SECTION 436 POWER OF CG TO EXEMPT COMPANIES

SCHEDULES

• SCHEDULE II USEFUL LIFE OF AN ASSET FOR DEPRECIATION

• SCHEDULE IV CODE FOR INDEPENDENT DIRECTORS

DEAD CONCEPTS• STATEMENT IN LIEU OF PROSPECTUS• OTHER OBJECTS IN MOA• STATUTORY REPORT AND MEETING• PAYMENT OF INTEREST OUT OF CAPITAL• ATTACHING FINANCIAL STATEMENT OF SUBSIDIARY CO.• GOVT. APPROVAL OR INCREASE IN NO. OF DIRECTORS• GOVET APPROVAL FOR RELATED PARTY CONTRACTS• APPROVAL FOR MANAGERIAL REMUNERATION (EXCEPTIONS)• QUALIFICATION SHARES• SOLE SELLING AGENTS

Chapter XIII Section 204 and

143(14)

SECRETARIAL AUDIT

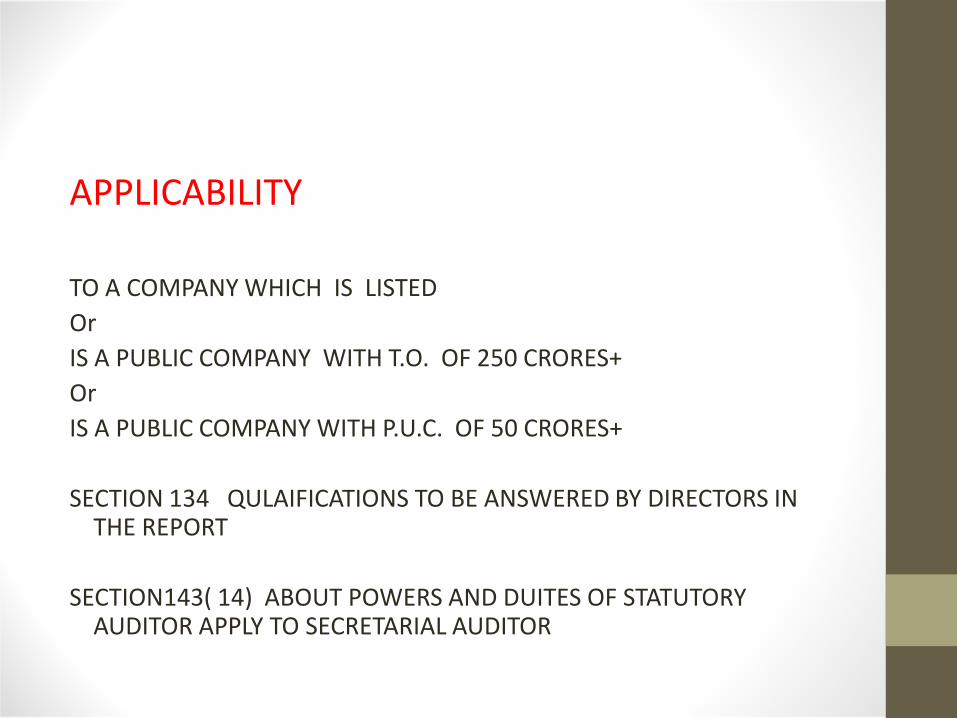

APPLICABILITY

TO A COMPANY WHICH IS LISTED OrIS A PUBLIC COMPANY WITH T.O. OF 250 CRORES+OrIS A PUBLIC COMPANY WITH P.U.C. OF 50 CRORES+

SECTION 134 QULAIFICATIONS TO BE ANSWERED BY DIRECTORS IN THE REPORT

SECTION143( 14) ABOUT POWERS AND DUITES OF STATUTORY AUDITOR APPLY TO SECRETARIAL AUDITOR

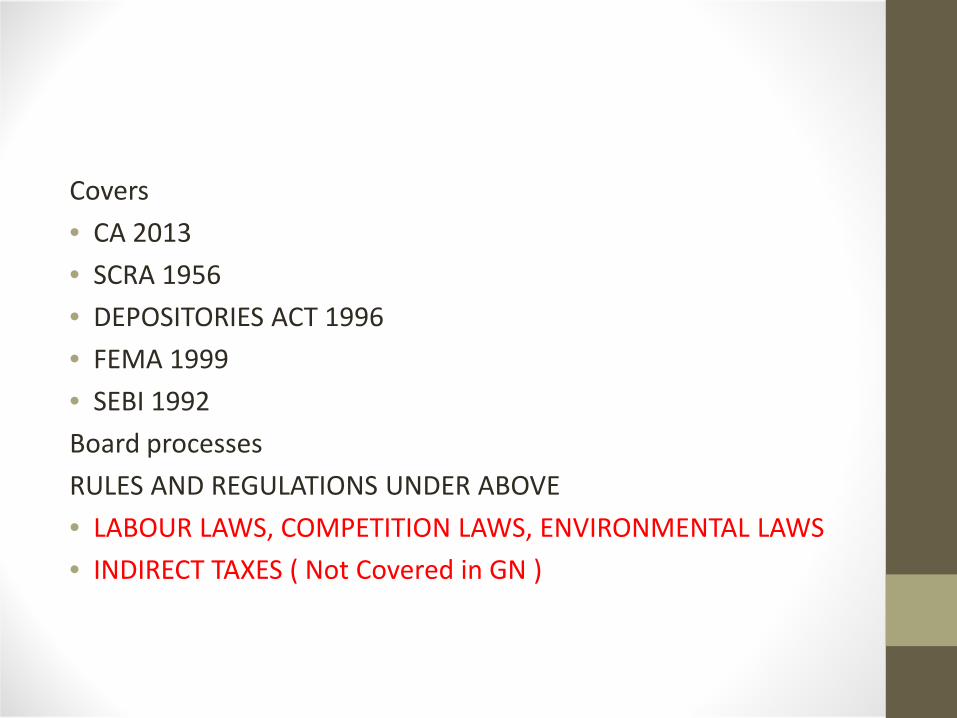

Covers• CA 2013• SCRA 1956• DEPOSITORIES ACT 1996• FEMA 1999• SEBI 1992Board processesRULES AND REGULATIONS UNDER ABOVE• LABOUR LAWS, COMPETITION LAWS, ENVIRONMENTAL LAWS• INDIRECT TAXES ( Not Covered in GN )

FIRST CHECK

MEMORANDUMOF

ASSOCIATION

ARTICLESOF

ASSOCIATION

MEMORANDUM OF ASSOCIATION

• NAME CORRECT NAME & CHANGES IN COICOMPLIANCE U/S 187NATURE (PVT, PUBLIC OR SECTION 8 CO.)

• REGISTEREDOFFICE PLACE OF MAINTAINING BOOKS

• OBJECT BUSINESS ACTIVITIES AS PER OBJECTS

• CAPITAL PUC WITHIN AUTHORISED CAPITAL

• LIABILITY LIMITED OR UNLIMITED

ARTICLES OF ASSOCIATION

• POWERS AND AUTHORITIES OF BOARD

• PROVISION RELATED TO GM AND SHAREHOLDERS

• BORROWING POWERS- LIMITS

• RESTRICTIONS ON ALLOTMENT & TRANSFER IN PRIVATE CO.

• SUPER MAJORITY CLAUSE

SPECIAL RESOLUTIONS• MEANING AND REQUIREMENT

• VOTES IN FAVOUR SHOULD NOT BE LESS THAN 3 TIMES VOTES CAST AGAINST

• PROPOSED AS SPECIAL RESOLUTION

• NOTICE OF MEETING DULY GIVEN

• EXPLANATORY STATEMENT- DISCLOSURE OF INTERET

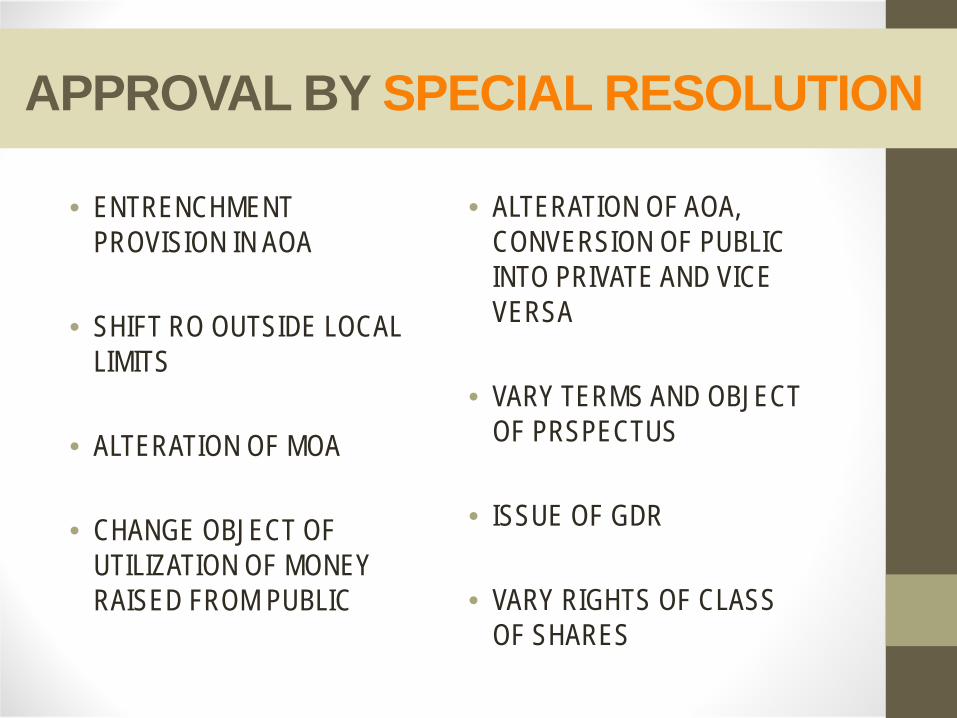

APPROVAL BY SPECIAL RESOLUTION

• ENTRENCHMENT PROVISION IN AOA

• SHIFT RO OUTSIDE LOCAL LIMITS

• ALTERATION OF MOA

• CHANGE OBJECT OF UTILIZATION OF MONEY RAISED FROM PUBLIC

• ALTERATION OF AOA, CONVERSION OF PUBLIC INTO PRIVATE AND VICE VERSA

• VARY TERMS AND OBJECT OF PRSPECTUS

• ISSUE OF GDR

• VARY RIGHTS OF CLASS OF SHARES

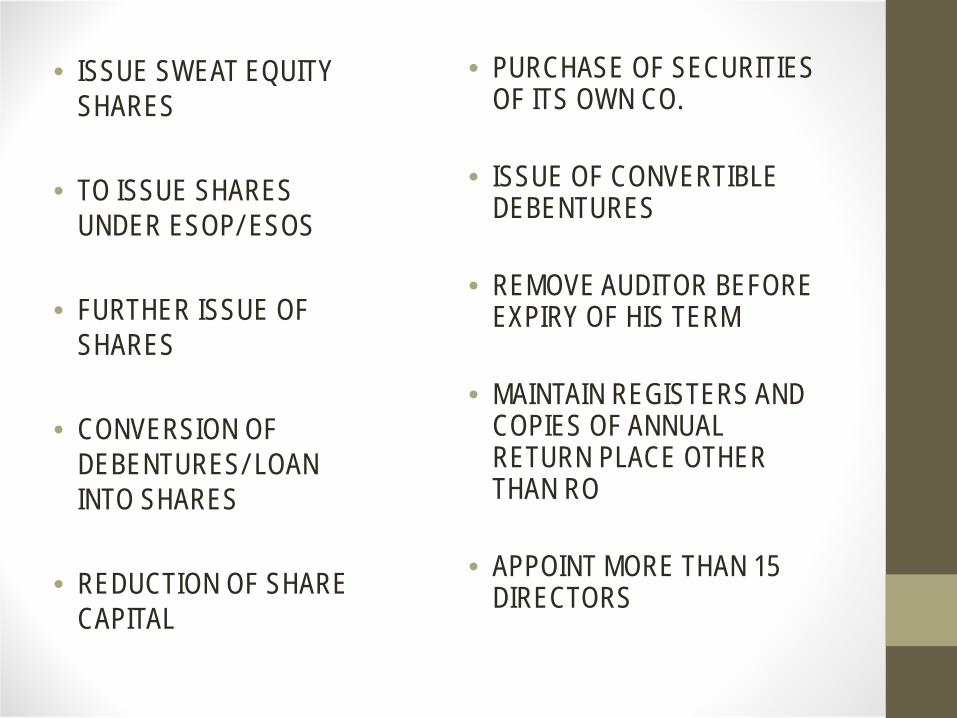

• ISSUE SWEAT EQUITY SHARES

• TO ISSUE SHARES UNDER ESOP/ ESOS

• FURTHER ISSUE OF SHARES

• CONVERSION OF DEBENTURES/ LOAN INTO SHARES

• REDUCTION OF SHARE CAPITAL

• PURCHASE OF SECURITIES OF ITS OWN CO.

• ISSUE OF CONVERTIBLE DEBENTURES

• REMOVE AUDITOR BEFORE EXPIRY OF HIS TERM

• MAINTAIN REGISTERS AND COPIES OF ANNUAL RETURN PLACE OTHER THAN RO

• APPOINT MORE THAN 15 DIRECTORS

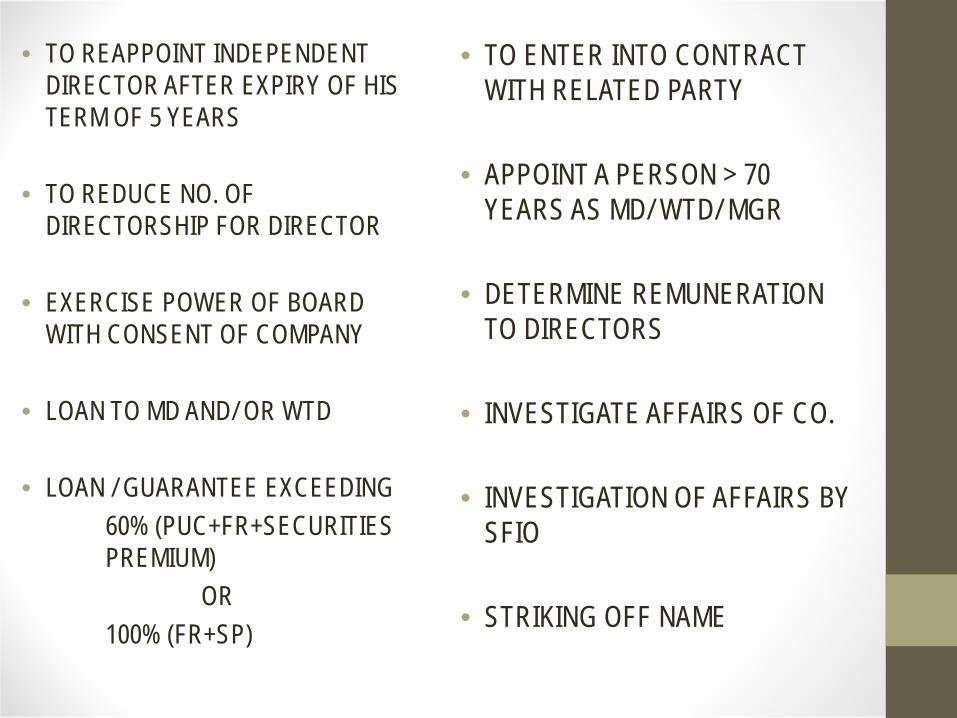

• TO REAPPOINT INDEPENDENT DIRECTOR AFTER EXPIRY OF HIS TERM OF 5 YEARS

• TO REDUCE NO. OF DIRECTORSHIP FOR DIRECTOR

• EXERCISE POWER OF BOARD WITH CONSENT OF COMPANY

• LOAN TO MD AND/ OR WTD

• LOAN / GUARANTEE EXCEEDING60% (PUC+FR+SECURITIES PREMIUM)

OR 100% (FR+SP)

• TO ENTER INTO CONTRACT WITH RELATED PARTY

• APPOINT A PERSON > 70 YEARS AS MD/ WTD/ MGR

• DETERMINE REMUNERATION TO DIRECTORS

• INVESTIGATE AFFAIRS OF CO.

• INVESTIGATION OF AFFAIRS BY SFIO

• STRIKING OFF NAME

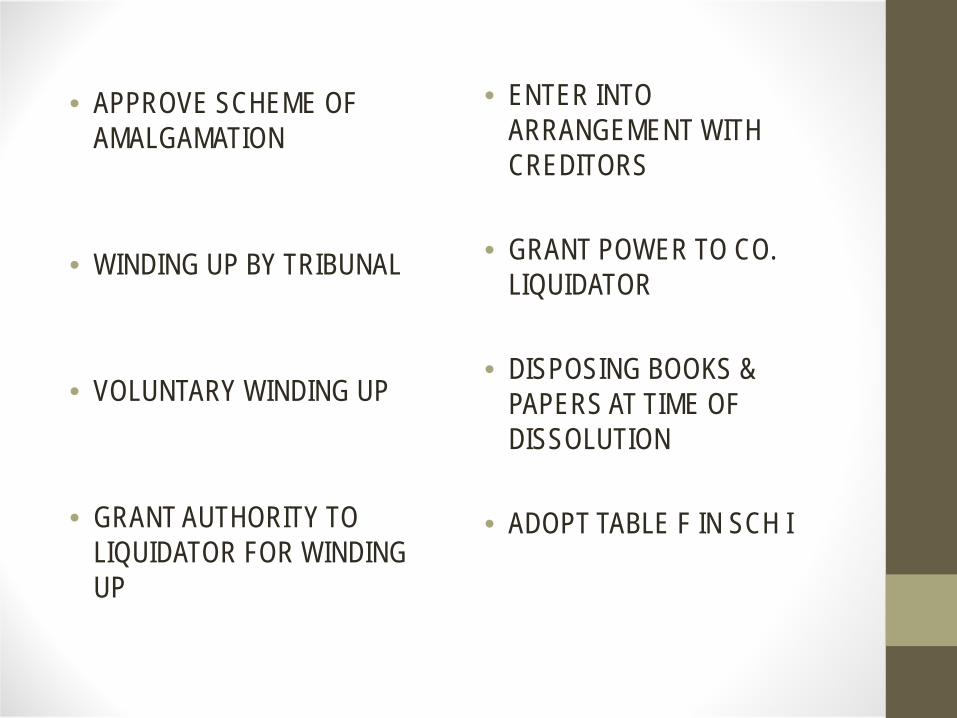

• APPROVE SCHEME OF AMALGAMATION

• WINDING UP BY TRIBUNAL

• VOLUNTARY WINDING UP

• GRANT AUTHORITY TO LIQUIDATOR FOR WINDING UP

• ENTER INTO ARRANGEMENT WITH CREDITORS

• GRANT POWER TO CO. LIQUIDATOR

• DISPOSING BOOKS & PAPERS AT TIME OF DISSOLUTION

• ADOPT TABLE F IN SCH I

CENTRAL GOVERNMENT APPROVAL

• SEC 4(3) REGISTRING A COMPANY WITH A NAME RESTRICTED

• SEC 8(4) (I) ALTERATION OF MOA / AOA OF SECTION 8 COMPANY U/S

• SHIFTING OF RO FROM ONE STATE TO ANOTHER

• SEC 140 (1) REMOVAL OF AN AUDITOR BEFORE EXPIRY OF TERM

• SEC 196(4) APPOINTMENT OF MD/ WTC/ MANAGER NOT AS PER SCH V

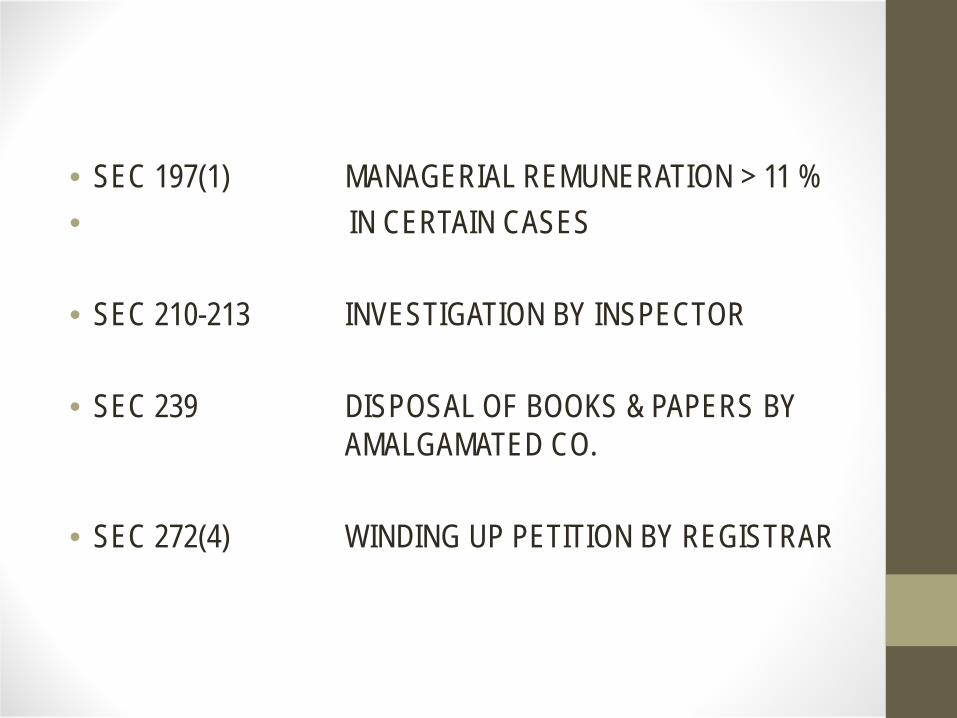

• SEC 197(1) MANAGERIAL REMUNERATION > 11 % • IN CERTAIN CASES

• SEC 210-213 INVESTIGATION BY INSPECTOR

• SEC 239 DISPOSAL OF BOOKS & PAPERS BY AMALGAMATED CO.

• SEC 272(4) WINDING UP PETITION BY REGISTRAR

SHARE CAPITAL

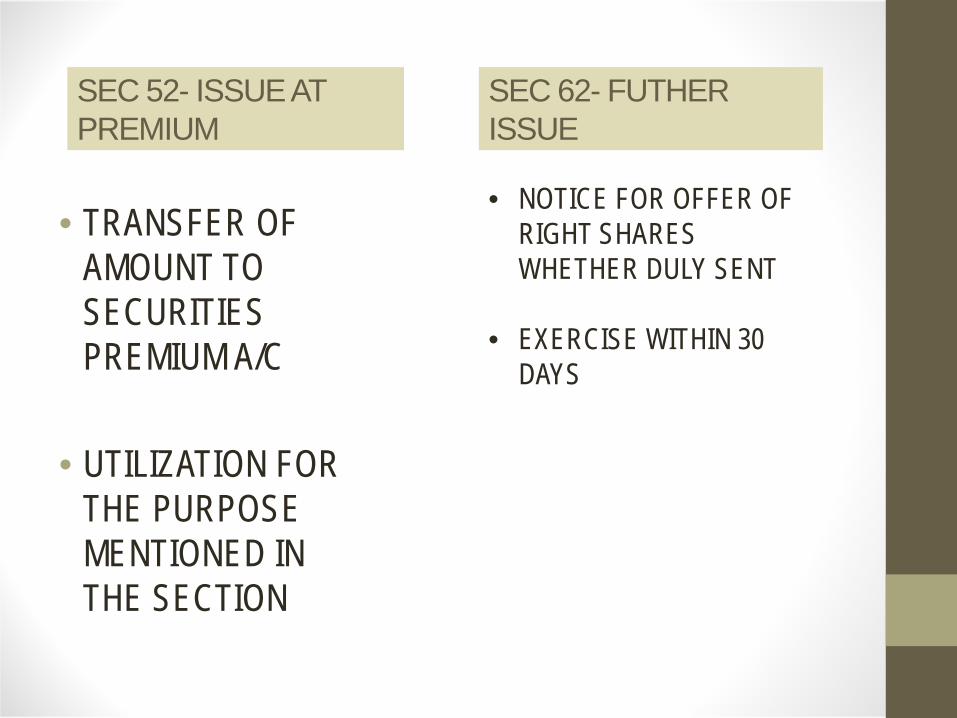

SEC 52- ISSUE AT PREMIUM

• TRANSFER OF AMOUNT TO SECURITIES PREMIUM A/C

• UTILIZATION FOR THE PURPOSE MENTIONED IN THE SECTION

SEC 62- FUTHER ISSUE

• NOTICE FOR OFFER OF RIGHT SHARES WHETHER DULY SENT

• EXERCISE WITHIN 30 DAYS

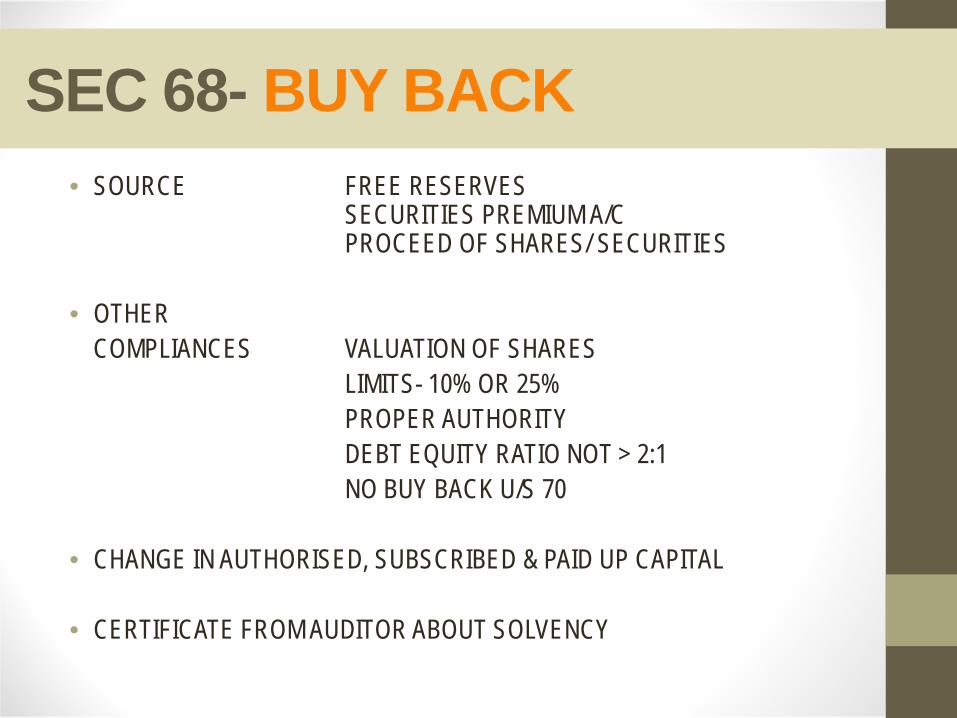

SEC 68- BUY BACK• SOURCE FREE RESERVES

SECURITIES PREMIUM A/CPROCEED OF SHARES/ SECURITIES

• OTHER COMPLIANCES VALUATION OF SHARES

LIMITS- 10% OR 25%PROPER AUTHORITYDEBT EQUITY RATIO NOT > 2:1NO BUY BACK U/S 70

• CHANGE IN AUTHORISED, SUBSCRIBED & PAID UP CAPITAL

• CERTIFICATE FROM AUDITOR ABOUT SOLVENCY

SEC 66- REDUCTION IN CAPITAL• CHECK WHETHER ANY ARREARS IN REPAYMENT OF

DEPOSITS OR INTEREST THEREON

• VARIOUS WAYS OF REDUCTION

• EFFECT OF REDUCTION ON LIABILITY OF MEMBERS/ CREDITORS

• AUTHORITY FOR REDUCTION – MEMBERS AND CONFIRMATION OF TRIBUNAL

SEC 63- BONUS SHARES• ELIGIBILTY OF COMPANY

• WITHIN LIMITS OF AUTHORISED CAPITAL

• EFFECT OF BONUS SHARES ON PAID UP CAPITAL

• RELEVANT ACCOUNTING ENTRY FOR REDUCING THE RESERVE AND INCREASING THE PUC

• NO BONUS ISSUE BY CAPITALIZING RESERVE CREATED OUT OF REVALUATION OF ASSETS

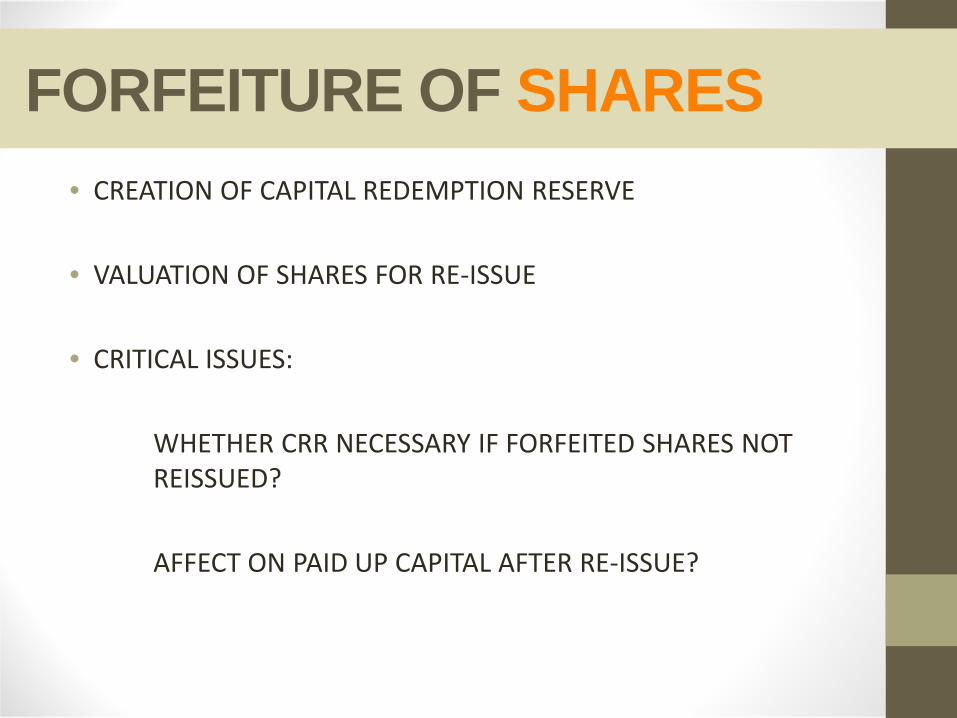

FORFEITURE OF SHARES• CREATION OF CAPITAL REDEMPTION RESERVE

• VALUATION OF SHARES FOR RE-ISSUE

• CRITICAL ISSUES:

WHETHER CRR NECESSARY IF FORFEITED SHARES NOT REISSUED?

AFFECT ON PAID UP CAPITAL AFTER RE-ISSUE?

SEC 39- ALLOTMENT OF SECURITIES

• WHETHER SHARE APPLICATION MONEY RECEIVED

• AMOUNT PAYABLE ON SUBSCRIPTION NOT LESS THAN 5% NOMINAL VALUE

• RETURN OF APPLICATION MONEY IF MIN SUBSCRIPTION NOT RECEIVED WITHIN 30 DAYS FROM ISSUE OF PROSPECTUS

LOANS AND INVESTMENTS

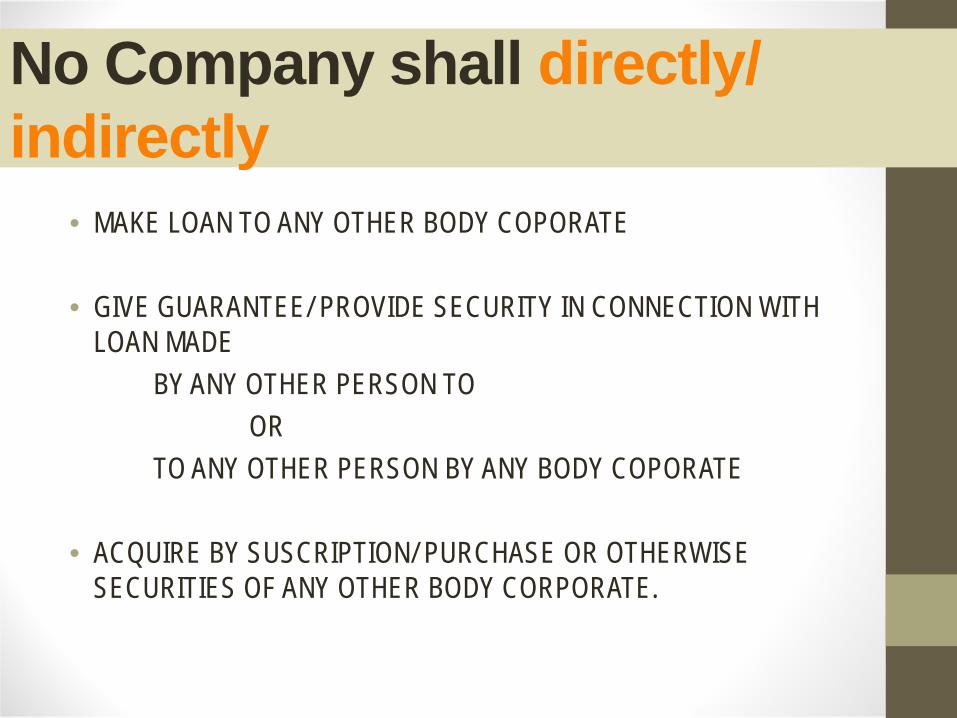

No Company shall directly/ indirectly

• MAKE LOAN TO ANY OTHER BODY COPORATE

• GIVE GUARANTEE/ PROVIDE SECURITY IN CONNECTION WITH LOAN MADE

BY ANY OTHER PERSON TOOR

TO ANY OTHER PERSON BY ANY BODY COPORATE

• ACQUIRE BY SUSCRIPTION/ PURCHASE OR OTHERWISE SECURITIES OF ANY OTHER BODY CORPORATE.

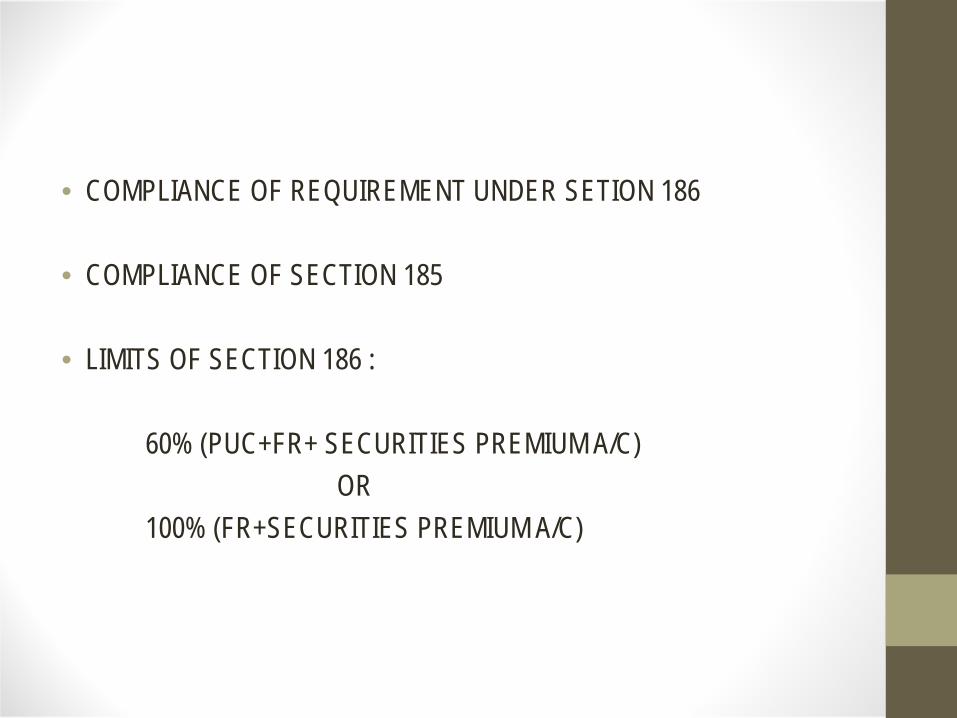

• COMPLIANCE OF REQUIREMENT UNDER SETION 186

• COMPLIANCE OF SECTION 185

• LIMITS OF SECTION 186 :

60% (PUC+FR+ SECURITIES PREMIUM A/C)OR

100% (FR+SECURITIES PREMIUM A/C)

SECTION 123 DIVIDEND

• DIVIDEND ONLY OUT OF FREE RESERVES

• TIME LIMIT FOR TRANSFER TO SEPARATE BANK ACCOUNT AND PAYMENT

• ONLY AFTER PROVIDING FOR DEPRECIATION

• DIVIDEND NOT OUT OF ANY OTHER RESERVES OR PROFIT PRIOR TO INCORPORATION OR SECURITIES PREMIUM A/C

• INTERIM DIVIDEND, IF DECLARED IS PAYABLE OUT OF PROFIT FOR THE PERIOD

• DIVIDEND ON EQUITY SHARES WITH DIFFERENTIAL RIGHTS

• DISCLOSURE OF UNPAID DIVIDEND ACCOUNT BALANCE SHEETANNUAL REPORT

• CLAIM TO DIVIDEND TRANSFERRED TO INVESTOR EDUCATION AND PROTECTION FUND.

DEPOSITS

SECTION 73 AND 74• WITHIN LIMITS PRESCRIBED

• REPAYMENT WITHIN 1 YEAR FROM COMMENCEMENT OF ACT

• RULE 10 FILING OF RETURN

• AUDITOR CERTIFCATION OF NON COMPLIANCE IS PRIMA FACIE EVIDENCE FOR FRAMING A CHARGE

• CREDIT RATING, INSURANCE, DEPOSIT TRUSTEES

MANAGERIAL REMUNERATION

• APPLICABILITY TO PRIVATE COMPANY

• WHETHER REMUNERATION IS WITHIN LIMITS

• MAXIMUM LIMIT 11% EXCLUSIVE OF SITTING FEES

• LIMIT ON REMUNERATION TO NON EXECUTIVE DIRECTOR

• INADEQUATE/ NO PROFIT- PART II OF SCHEDULE V

SIGNING OF BALANCE SHEET

• DATE OF SIGNING?

• WHO CAN SIGN?

• NUMBER OF DIRECTORS WHO CAN SIGN?

• WHEN DO THEY SIGN?

CONSTITUTION OF BOARD OF DIRECTORS

• DULY APPOINTED IN BOARD/ GENERAL MEETING

• HAS OBTAINED DIN PRIOR TO APPOINTMENT

• NOT DISQUALIFIED UNDER SEC 164- VACATION U/S 167

• NOT DISQUALIFIED UNDER ADDITIONAL CONDITION OF AOA

• DECLARATION ABOUT NO DISQUALIFICATION AND DIN

• ADDITIONAL DIRECTORS, ALTERNATE DIRECTORS AND NOMINEE DIRECTORS ARE APPOINTED IN ACCORDANCE WITH SEC 161

• REGULARIZATION OF ADDITIONAL DIRECTOR IN AGM

• MAXIMUM DIRECTORSHIP 20 COMPANIES OUT OF WHICH MAXIMUM 10 PUBLIC COMPANIES

INTEREST OF DIRECTORS• AS-18 DISCLOSURES

• SECTION 184 AND 189

• TRANSACTIONS PURCHASE / SALE OF GOODSPURCHASE/ SALE OF FIXED ASSETSSERVICESAGENCY ARRANGEMENTLEASE/ HIRETRANSFER OF R&D

LICENSE AGREEMENT FOR FINANCEGUARANTEE/ COLLATERALSMANAGEMENT CONTRACTS

RELATED PARTY AND RELATIONSHIP

• HOLDING COMPANY

• SUBSIDIARIES

• ASSOCIATES

• KEY MANAGERIAL PERSONNEL

• RELATIVES OF KMP

RELATED PARTY COMPLIANCE• TRANSACTIONS

UNSECURED LOANSCONTRACTSALLOTMENT OF SHARES /CONVERTIBLE SECURITIES

•AMOUNT INVOLVED IN TRANSACTION

•MAINTENANCE OF REGISTER

•NEW CONTRACTS DURING THE YEAR

TERMS OF CONTRACT• RATE OF INTEREST

• REGULAR PAYMENT OF PRINCIPAL AND INTEREST

• VALUATION IN CASE OF ALLOTMENT

• REGISTER OPEN DURING AGM

• WHETHER ANY T&C PREJUDICIAL TO INTEREST OF THE COMPANY

SECURITY OR CHARGE

• COMPLIANCE UNDER SECTION 2(16), SEC 77-87

• CERTIFICATE OF CHARGE BY ROC

• ENTRY IN REGISTER OF CHARGES

COMPOUNDING OF OFFENCES• OFFENCES PUNISHABLE WITH FINE ONLY

• COMPOUNDABLE WITH PERMISSION OF SPECIAL COURT

IMPRISONMENT OR FINEIMPRISONMENT OR FINE OR BOTH

• COMPOUNDING AUTHORITY DEPENDS ON QUANTUM OF PENALTY- REGIONAL DIRECTOR OR TRIBUNAL

• COOLING PERIOD 3 YEARS

CERTIFYING THE ANNUAL RETURN

COMPANIES ACT, 2013

SECTION 92

RULE 11 OF COMPANIES (MANAGEMENT AND ADMINISTRATION ) RULES, 2014

REQUIREMENTS OF THE ANNUAL RETURN

• Form MGT-7 NEW FORMAT The company's Registered Office, principle business activities,

particulars of its holding, subsidiary and associate companies;

Its shares, debentures and other securities and shareholding pattern;

Its indebtedness

Its members and debenture holders along with changes therein since the close of the previous financial year;

Its promoters, directors, key managerial personnel along with changes therein since the close of the previous financial year;

Continued..Meetings of members or a class thereof, Board and its various

committees along with attendance details;

Remuneration of directors and key managerial personnel;

Penalty or punishment imposed and details of compounding of offences and appeals made against such penalty or punishment;

Matters relating to certification of compliances, disclosures as may be prescribed;

Details, as may be prescribed, in respect of shares held by or on behalf of the Foreign Institutional Investors

Such other matters as may be prescribed.

When is the return required to be made ?

Rule 11 of Companies (Management and Administration) Rules, 2014 says, the Annual Return should be made at the close of every Financial Year.

To be filed :Within 60 days from the date of AGM orWithin 60 days from the date on which the

AGM should have been held

CERTIFICATION

• A Company Secretary is to certify the correctness and accuracy of the information stated in the Annual Return.

• This certificate in Form no. MGT- 8.

EXTRACT OF ANNUAL RETURN

An extract of the Annual Return, in Form MGT- 9 is to be attached to and forms a part of the Board's Report

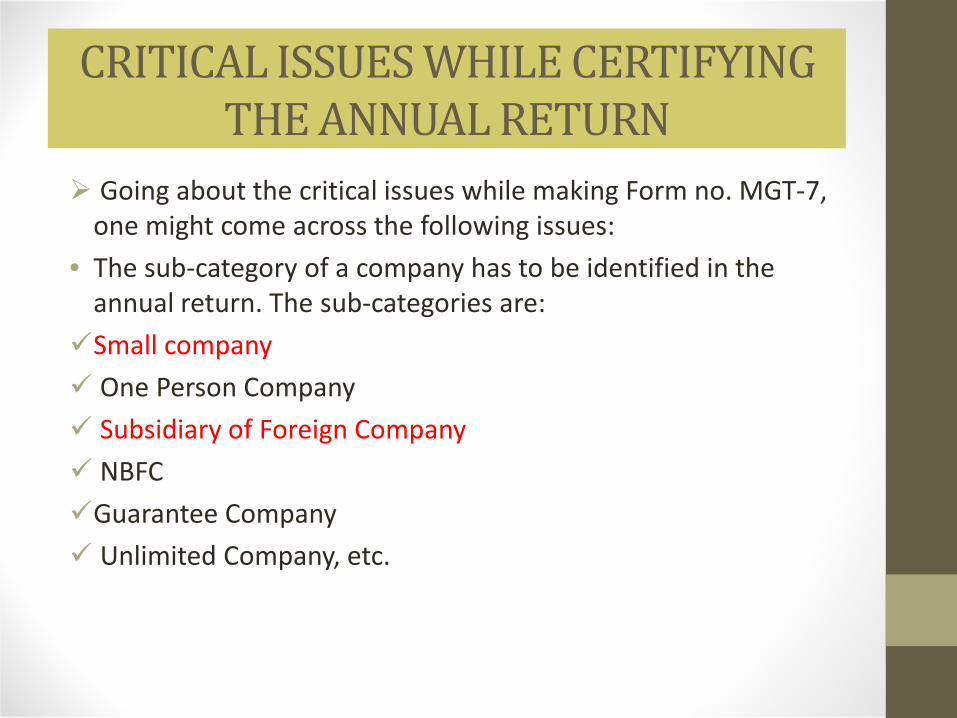

CRITICAL ISSUES WHILE CERTIFYING THE ANNUAL RETURN

Going about the critical issues while making Form no. MGT-7, one might come across the following issues:

• The sub-category of a company has to be identified in the annual return. The sub-categories are: Small company One Person Company Subsidiary of Foreign Company NBFC Guarantee Company Unlimited Company, etc.

More issues..• Indebtedness of the company has been systematically

categorized into Secured Loans, Unsecured Loans and Deposits in the new Form and hence the information has to be written likewise.

• Details about and Changes in the designations of Directors, Promoters, Key Managerial Personnel are to be given in the annual return.

• Details of Directorships of a Director in other companies and changes therein have to be given.

• The details of meetings such as AGM, EOGM, Class Meetings, NCLT/Court ordered meetings, Requisitioned Meetings have to be disclosed in the return.

• Directors and Key Managerial Personnel may be reluctant to disclose the details, which the Annual Return, i.e. Form MGT-7 requires to be filled in.

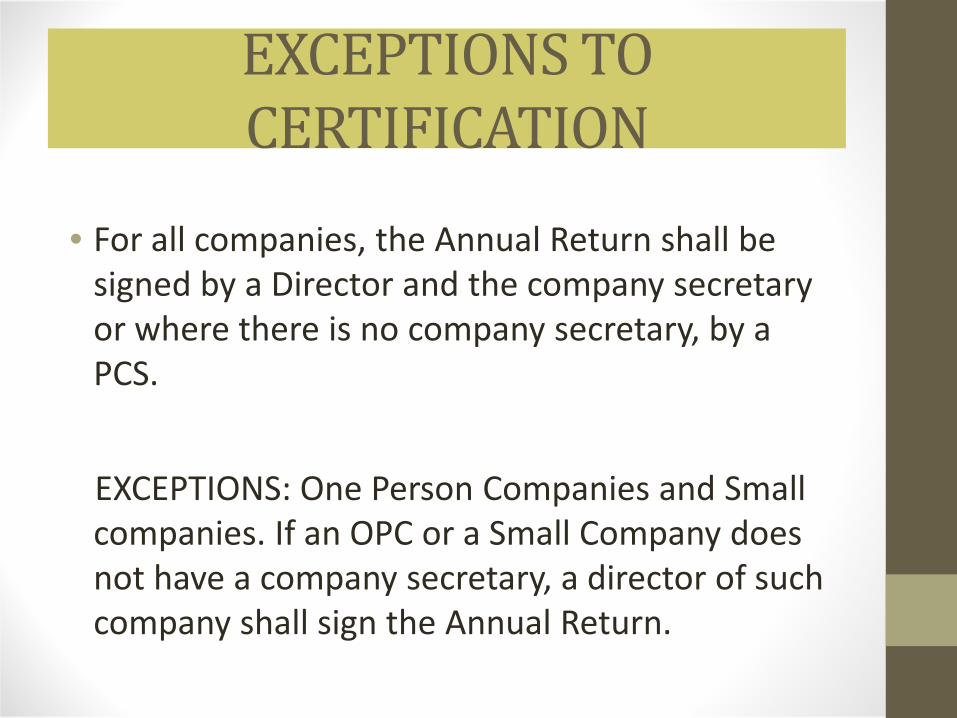

EXCEPTIONS TO CERTIFICATION

• For all companies, the Annual Return shall be signed by a Director and the company secretary or where there is no company secretary, by a PCS.

EXCEPTIONS: One Person Companies and Small companies. If an OPC or a Small Company does not have a company secretary, a director of such company shall sign the Annual Return.

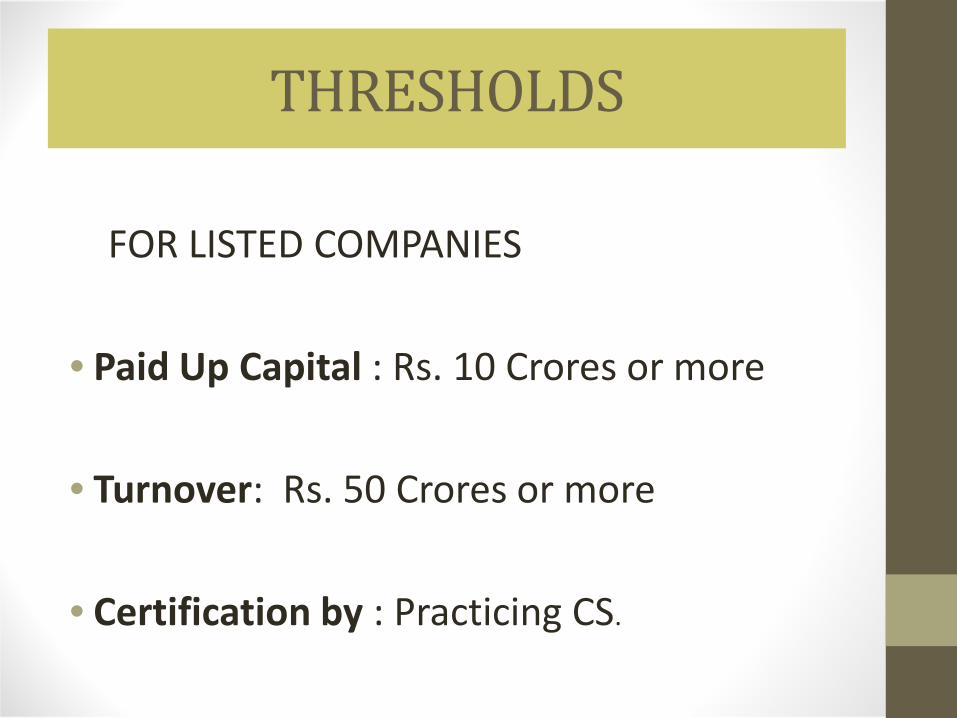

THRESHOLDS

FOR LISTED COMPANIES

• Paid Up Capital : Rs. 10 Crores or more

• Turnover: Rs. 50 Crores or more

• Certification by : Practicing CS.

MOST CRITICAL ISSUES

• Non- filing of any event based forms, if not filed, needs to be reported in the Annual Return.

• Form MGT - 8 – Point no. B lists out certain specific provisions of the Companies Act 2013 & Rules there under about which PCS has to report. This is not in tune with the corresponding section 92(2) of the Act which requires certification by PCS certifying inter alia , whether the Company has complied with “all the provisions of the Act”.

• Form MGT-7 – Point XV (3) states “Disclosure of Directors: All directors have furnished Notices in “Form 12.1” but there is no such Form 12.1 .

• Form MGT-7 – signing of AR by PCS as contemplated by section 92(1) is at the end of various certificates as listed (a) to (i). Does it not mean Certification & not merely signing of AR?

SIGNING VS. CERTIFICATION

MAJOR DIFFERENCE:

• Mere signing doesn’t impose a liability on the person whosigns, as was decided in Kashinath vs New Akoy Ginning andpressing Co. Ltd.

WHEREAS

• Certification shows that the person has authenticated thedocument, verified it and is therefore taking the responsibilityand liability upon himself.

SMALL COMPANY• Small Company

PAID UP CAPITAL : Should not exceed Rs. 50 Lakhs TURNOVER : Should not be more than Rs. 2 Crores

• Exceptions: a holding and a subsidiary company a company registered under section 8 a company or body corporate governed by any special

Act.

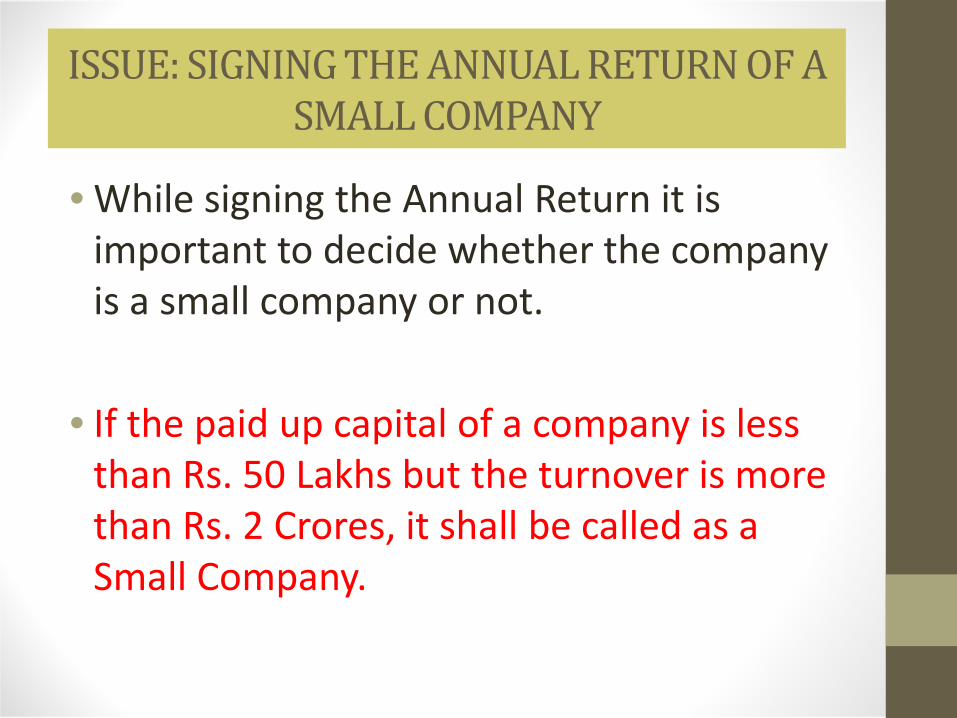

ISSUE: SIGNING THE ANNUAL RETURN OF A SMALL COMPANY

• While signing the Annual Return it is important to decide whether the company is a small company or not.

• If the paid up capital of a company is less than Rs. 50 Lakhs but the turnover is more than Rs. 2 Crores, it shall be called as a Small Company.

PENALTIES• Non-compliance of the provisions of Section 92 of this Act

shall imply the following Penal actions:

ENTITY PENALTY

COMPANY Fine (Rs. 50,000/- to Rs. 5,00,000/-)

OFFICER Imprisonment (6 months) or Fine (Rs. 25,000/- to Rs. 5,00,000) or both

PCS Fine (Rs. 50,000/- to Rs. 5,00,000/-)

CONCLUSION

To conclude:

• Penalty has been substantially increased by the new Act.

• Scope of verification by practicing Secretary is enlarged as he has to confirm compliance of provisions of the companies Act besides the correctness of contents of Annual Return.

AND HENCE..

The professional certifying the annual return must do the same, with utmost caution lest the penal provisions as mentioned below should be attracted.

ANY QUERIES?

DHANYAWAAD!

Related Documents