PARTE VII° SCIENZA DELLE FINANZE Facoltà di Scienze Economiche e Giuridiche Corso di Economia aziendale Prof. MICHELE SABATINO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PARTE VII°

SCIENZA DELLE FINANZEFacoltà di Scienze Economiche e Giuridiche

Corso di Economia aziendale

Prof. MICHELE SABATINO

Tassazione : trade off traequità ed efficienza

La tassazione ottimale dei beni

� I sistemi tributari sono sottoposti a critiche e valutazioni. Leprime considerazioni sono riferite all’efficienza e alla distribuzione.

� La teoria della tassazione ottimale dei beni fornisce un quadro di riferimento per rispondere a domande tipo:

� Quale aliquote adottare per tassare un certo insieme di beni?� Come minimizzare l’eccesso di pressione fiscale dato un certo

obiettivo di finanziamento della spesa pubblica?

� Un cittadino tipo consuma due beni X e Y oltre al tempo libero l. Il prezzo di X è Px e il prezzo di Y è Py mentre il salario orario èpari a s. La dotazione di tempo e cioè il numero massimo di ore in cui può lavorare è fissato in T. Le ore lavorate sono T-l. Il reddito da lavoro è s(T-l).

La tassazione ottimale dei beni

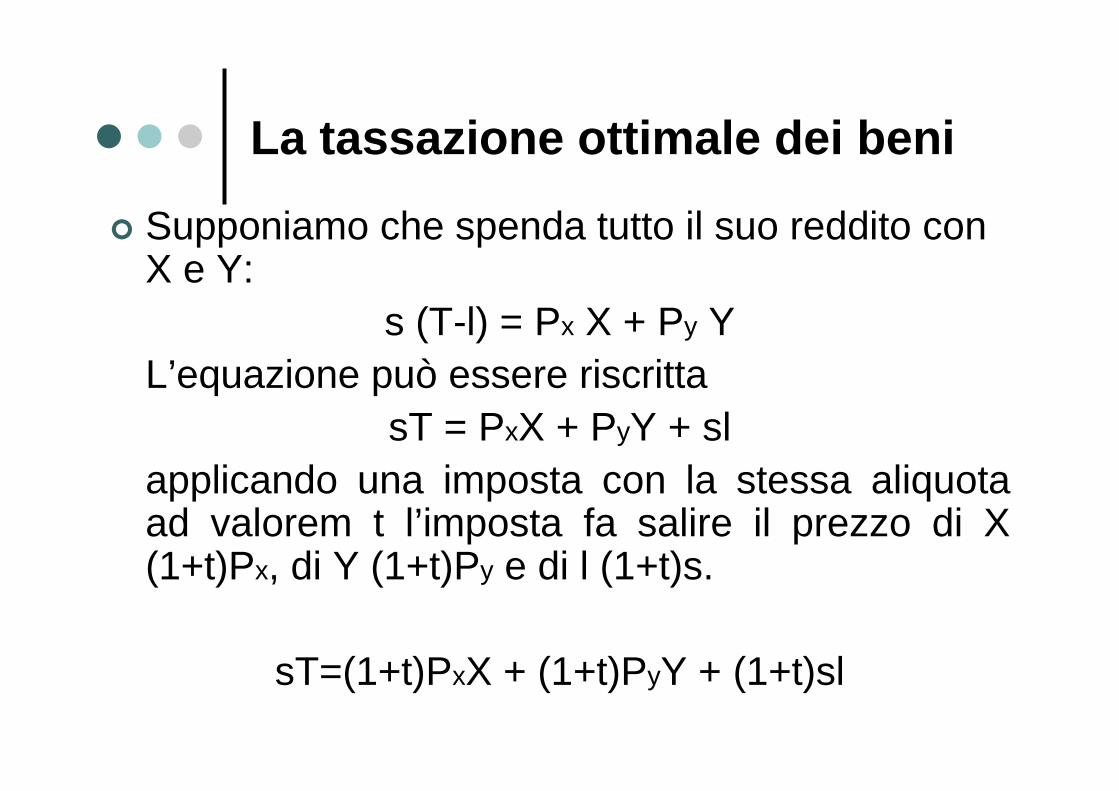

� Supponiamo che spenda tutto il suo reddito con X e Y:

s (T-l) = Px X + Py YL’equazione può essere riscritta

sT = PxX + PyY + slapplicando una imposta con la stessa aliquota ad valorem t l’imposta fa salire il prezzo di X (1+t)Px, di Y (1+t)Py e di l (1+t)s.

sT=(1+t)PxX + (1+t)PyY + (1+t)sl

La tassazione ottimale dei beni

� Dividendo per (1+t)

1/(1+t) sT= P xX + PyY + sl

dalla formula emerge che una imposta su tutti i beni compreso il tempo libero alla stessa aliquota t è equivalente alla riduzione della dotazione di tempo da sT a 1/(1+t) sT.

Una imposta del 25% su X,Y, t equivale alla riduzione della dotazione del tempo del 20%. Ma poiché s e T sono fissi e quindi sT è fisso ciò si traduce in una imposta fissa che non provoca eccesso di pressione. Possiamo dire quindi che un imposta con la stessa aliquota su tutti i beni anche il tempo libero è neutra.

Tuttavia è impossibile tassare anche il tempo libero e quindi una certa pressione tributaria è inevitabile. Una soluzione potrebbe essere nel tassare X e Y con la stessa aliquota (tassazione neutrale ).

La regola di Ramsey

� Come si dovrebbero fissare allora le aliquote di imposta di X e Y per accrescere il gettito R con la minor pressione possibile?

� Per minimizzare l’eccesso di pressione totale, l’eccesso di pressione marginale dell’ultimo euro di gettito derivante da ciascun bene deve essere identico. O in alternativa ridurre l’eccesso di pressione totale aumentando l’aliquota del bene con l’eccesso di pressione minore e viceversa.

La regola di Ramsey

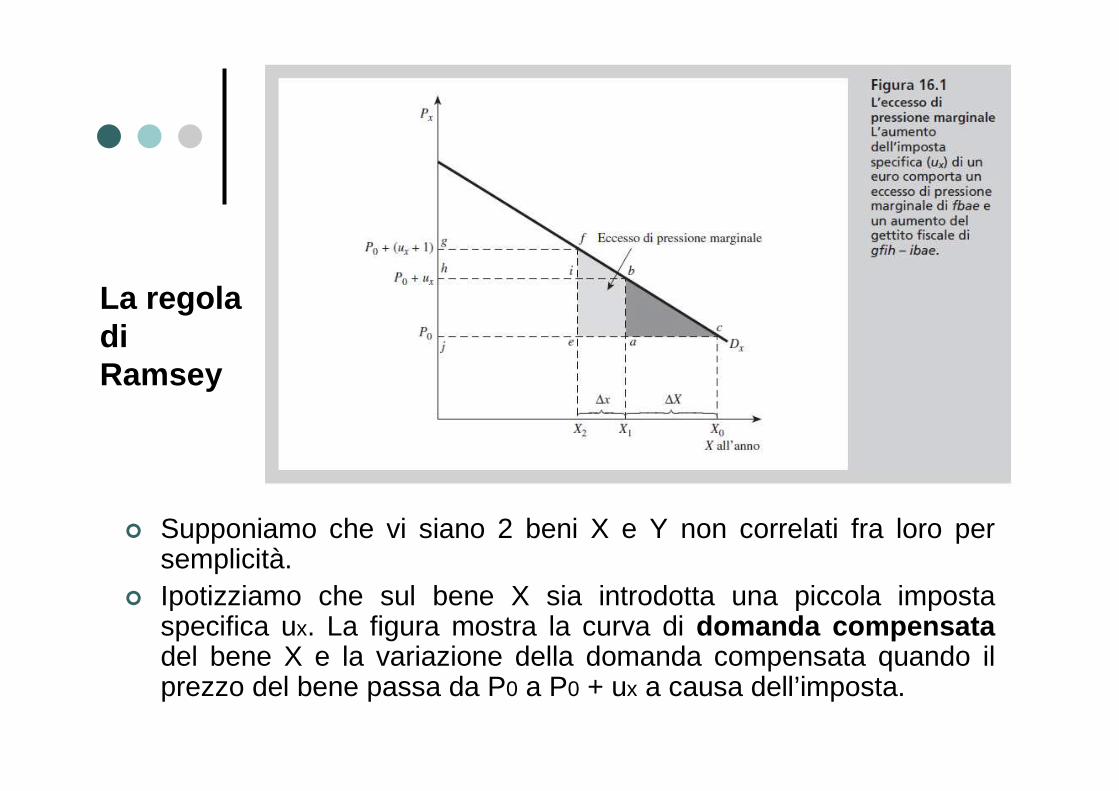

� Supponiamo che vi siano 2 beni X e Y non correlati fra loro per semplicità.

� Ipotizziamo che sul bene X sia introdotta una piccola imposta specifica ux. La figura mostra la curva di domanda compensata del bene X e la variazione della domanda compensata quando il prezzo del bene passa da P0 a P0 + ux a causa dell’imposta.

La regola di Ramsey

� L’eccesso di pressione è dato dall’area abc e dalla formula EPx = ½ ux ∆X. Il gettito (Gx) ottenuto con l’imposta è Gx = ux X1.

� Simmetricamente, se viene introdotta un’imposta specifica sul bene Y, si hanno i seguenti eccesso di pressione e gettito: EPy = ½ uy ∆Y; Gy = uy Y1.

� Non dimentichiamo che per minimizzare l’eccesso di pressione totale l’eccesso di pressione marginale dell’ultimo euro (+ 1) di gettito derivante da ciascun bene deve essere identico. L’eccesso di pressione marginale nel caso di X è dato dall’area fbae.

Regola di Ramsey

� Ora dobbiamo minimizzare l’eccesso di pressione totale, dato il vincolo di bilancio dettato dal gettito fiscale, rispetto alle aliquote specifiche uy e ux.

� Per fare ciò è necessario trovare per entrambi i bene X e Y l’Eccesso di Pressione marginale indotto dall’aumento dell’imposta (½ ∆X), calcolare l’aumento di Gettito collegato all’aumento dell’imposta (di + 1€) (X1) , dividere entrambi i risultati per ottenere l’eccesso di pressione marginale per ogni euro aggiuntivo di gettito.

EPM = ½ ∆X / X1 EPM = ½ ∆Y / Y1

� Poiché la condizione per minimizzare l’eccesso di pressione richiede che l’eccesso di pressione dell’ultimo euro di gettito sia uguale per entrambi i beni X e Y

½ ∆X / X1 = ½ ∆Y / Y1

Moltiplicando per due entrambi i membri dell’equazione otteniamo la Regola di Ramsey

Regola di Ramsey

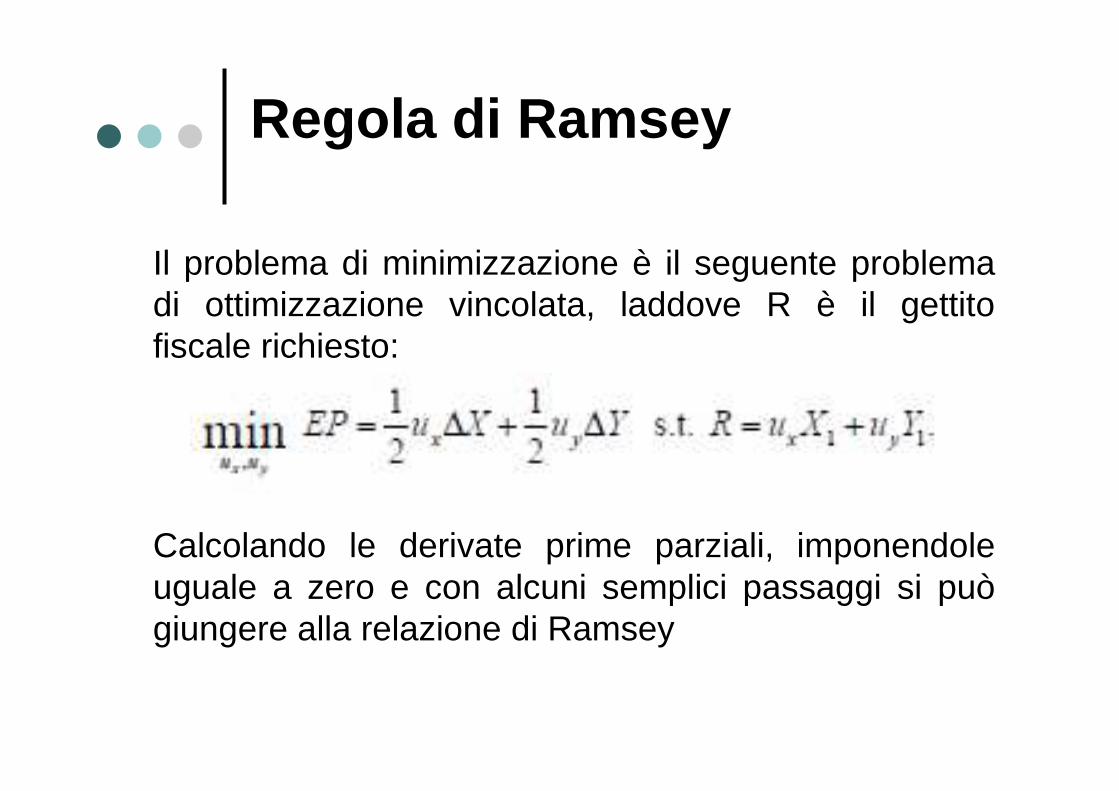

Il problema di minimizzazione è il seguente problema di ottimizzazione vincolata, laddove R è il gettito fiscale richiesto:

Calcolando le derivate prime parziali, imponendole uguale a zero e con alcuni semplici passaggi si può giungere alla relazione di Ramsey

Regola di Ramsey

� Le Regola di Ramsey ci dice che, per minimizzare l’eccesso di pressione, le aliquote dovrebbero esse re fissate in modo che la riduzione percentuale della quantità domandata di ciascun bene sia la stessa.

� Questo risultato, detto regola di Ramsey , è valido anche per i casi in cui X, Y e l siano beni sostituti o complementari.

11 Y

Y

X

X ∆=∆

Regola di Ramsey - La regola delle elasticità inverse

� Esprimendo la relazione precedente utilizzando le formule dell’elasticità, la regola di Ramsey può essere formulata come regola delle elasticità inverse .

� Consideriamo delle imposte ad valorem, tx e ty. Gli eccessi di pressione sono uguali a

� dove ηx è l’elasticità della domanda compensata al prezzo del bene X e ηy è l’elasticità della domanda compensata al prezzo del bene Y. Il problema di minimizzazione è il seguente problema di ottimizzazione vincolata:

Regola di Ramsey - La regola delle elasticità inverse

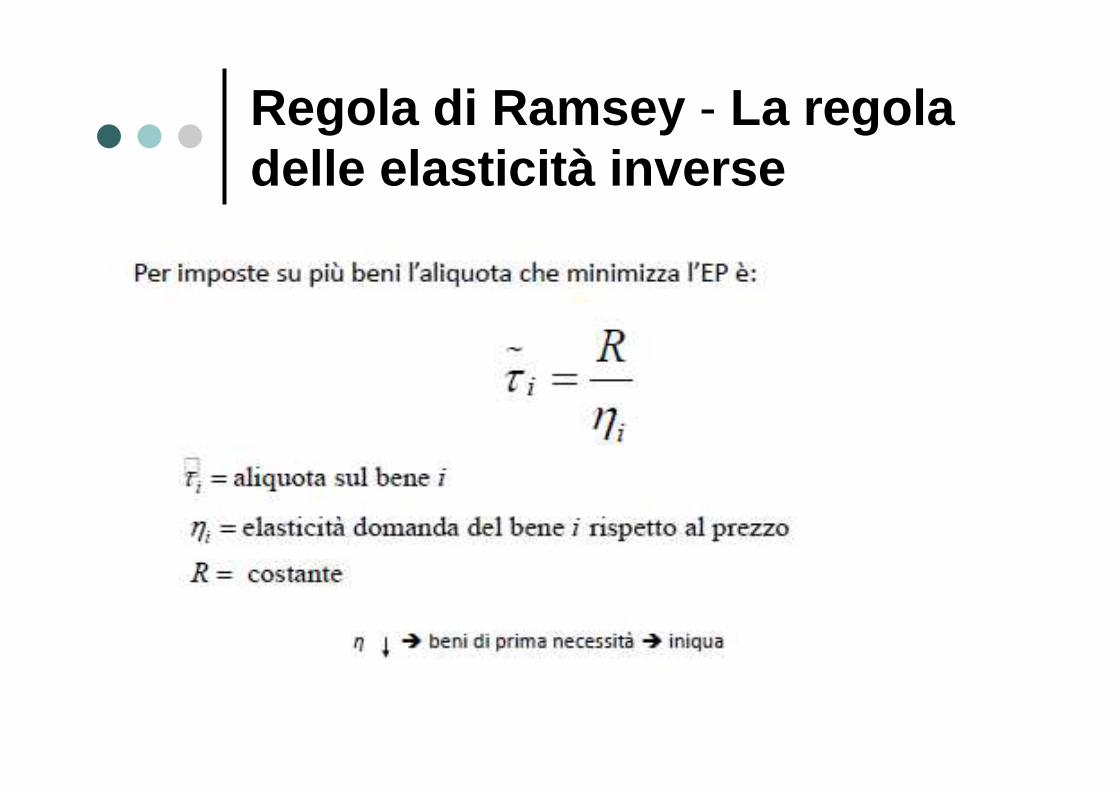

� Calcolando le derivate prime parziali, imponendole uguale a zero e con alcuni semplici passaggi si giunge alla seguente relazione:

Qualora quindi i beni non sono complementari e/o sostituti le aliquote d’imposta dovrebbero essere inversamente proporzionali alle elasticità.

Regola di Ramsey - La regola delle elasticità inverse

Regola di Ramsey - La regola delle elasticità inverse

� Dalla figura precedente risulta che quei beni che presentano maggiore elasticità avranno un maggior eccesso di pressione tributaria. In presenza di una domanda rigida la distorsione e quindi l’eccesso di pressione tributaria sono nulli. Al contrario l’introduzione di una imposta su beni fortemente elastici ha effetti distorsivi e un eccesso di pressione tributaria eccessiva.

� L’eccesso di pressione è quindi funzione diretta dell’elasticitàdella domanda. Per minimizzare l’eccesso di pressione lo Stato deve tassare di più i beni con minore elasticità (η) cioè i beni a domanda rigida (η = 0) (regola di Ramsey )

� Le aliquote devono essere inversamente proporzional i a η� Quali implicazioni sotto il profilo equitativo?� Tuttavia generalmente i beni a domanda rigida sono i beni di

prima necessità (food, farmaceutica, ect…)

Regola di Ramsey - La regola delle elasticità inverse

Regola di Ramsey - La regola delle elasticità inverse

� Alla base della regola dell’elasticità inversa c’è una semplice intuizione: un insieme di imposte efficienti dovrebbe distorcere il meno possibile le decisioni.

� Il potenziale di distorsione aumenta proporzionalmente all’elasticità della domanda di un bene, quindi una tassazione efficiente esige che siano introdotte aliquote relativamente elevate su beni relativamente anelastici - rigidi .

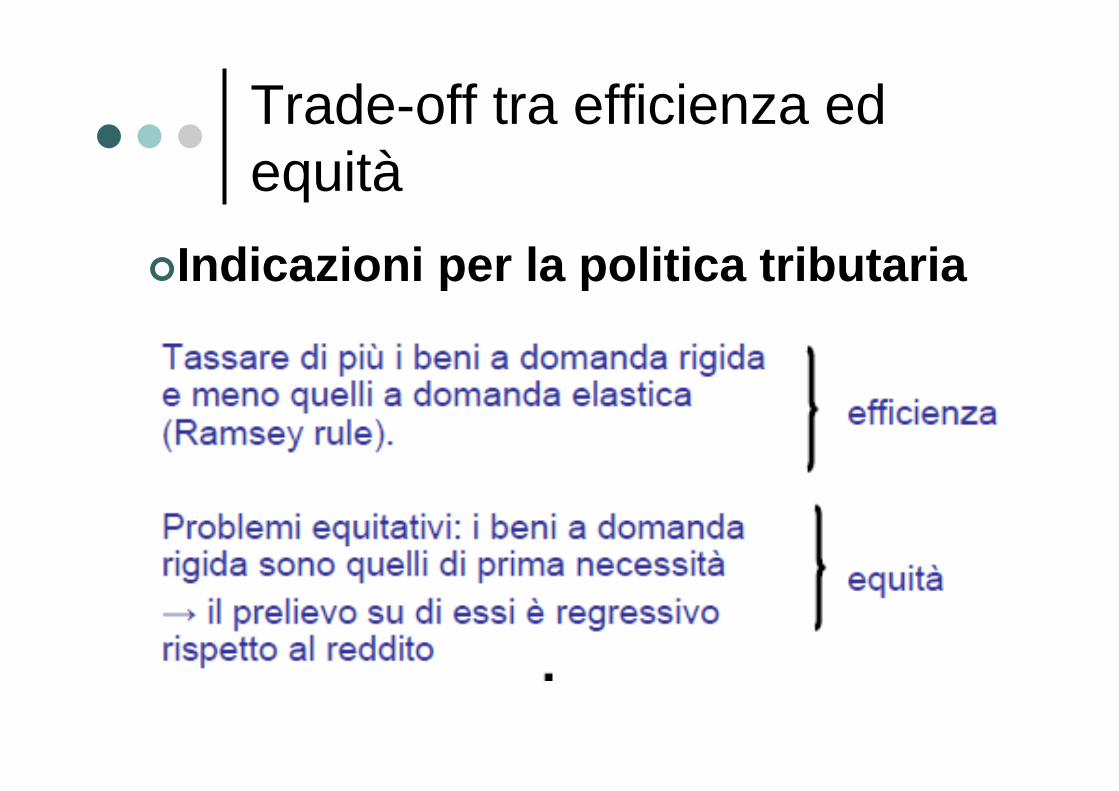

Trade-off tra efficienza ed equità

�Indicazioni per la politica tributaria

La regola di Corlett-Hague

� Corlett e Hague (1953) hanno dimostrato un’interessante implicazione della regola di Ramsey: quando sono presenti due beni, la tassazione efficiente esige che l’imposta su un bene complementare al tempo libero abbia un’aliquota relativamente elevata.

� Si era infatti detto che se fosse possibile tassare il tempo libero, si potrebbe ottenere una soluzione di “first best ”, aumentando il gettito senza eccesso di pressione. Benché le autorità non possano tassare il tempo libero, possono tassare i beni che tendono a essere consumati insieme al tempo libero, riducendo indirettamente la domanda di tempo libero.

� Imposte elevate su beni complementari al tempo libero forniscono un modo indiretto per avvicinarsi alla soluzione efficiente che si avrebbe se il tempo libero fosse tassabile.

Considerazioni di equità

� Ma quali sono le implicazioni in termini di equità della teoria della tassazione efficiente? In effetti, secondo la regola delleelasticità inverse i beni con domanda anelastica/rigida dovrebbero essere tassati ad aliquote relativamente elevate. Ma è giusto? Vogliamo davvero un sistema tributario che raccolga il grosso del gettito dalle imposte sull’insulina, un bene la cui domanda è sicuramente rigida?

� Certamente no: l’efficienza è solo uno dei criteri di valutazione di un sistema tributario e l’equità è altrettanto importante. Esiste ampio accordo sul fatto che un sistema di imposte dovrebbe essere caratterizzato da Equità verticale , cioè dovrebbe distribuire l’onere tra cittadini con capacitàcontributiva diversa in maniera equa.

Considerazioni di equità

� La regola di Ramsey si può modificare per tenere conto delle conseguenze della tassazione in termini distributivi.

� Se i poveri spendono una porzione maggiore del loro reddito per il bene X rispetto ai ricchi, e viceversa per il bene Y, e se la funzione di benessere sociale attribuisce maggior peso alle utilità dei poveri rispetto a quelle dei ricchi, anche se X ha una domanda più rigida (o anelastica) di Y, la tassazione ottimale potrebbe richiedere l’imposizione di un’aliquota fiscale piùelevata su Y che su X (Stern 1987).

� Un’aliquota d’imposta elevata su Y crea un eccesso di pressione consistente, ma ridistribuisce reddito a favore dei meno abbienti. La società può essere disposta a pagare un prezzo in termini di eccesso di pressione in cambio di una distribuzione più equa del reddito.

Evidenze empiriche: tassazione della famiglia

� Negli Stati Uniti, l’unità fondamentale di tassazione sul reddito è la famiglia → marito e moglie sono tassati sulla somma dei loro redditi e quindi un dollaro guadagnato in più viene tassata alla stessa aliquota sia che provenga dal marito che provenga dalla moglie.

� Si tratta di un sistema efficiente? L’eccesso di pressione della famiglia viene minimizzato tassando il reddito di ciascuno dei coniugi allo stessa aliquota?

� L’applicazione della regola dell’elasticità inversa suggerirebbe di imporre un’imposta più elevata sul bene fornito in modo relativamente anelastico/rigido.

Evidenze empiriche: tassazione della famiglia

� Per aumentare l’efficienza, chi abbia un’offerta di lavoro relativamente anelastica/rigida dovrebbe avere un’aliquota d’imposta relativamente più alta. Vari studi econometricisuggeriscono che l’offerta di lavoro degli uomini è molto meno elastica di quella delle donne.

� Si potrebbe ottenere un guadagno in termini di efficienza se il diritto tributario attuale fosse modificato in modo di applicare ai mariti (o percettori di reddito primari) aliquote d’imposta piùelevate rispetto a quelle che gravano sui redditi delle mogli.

� Il trattamento fiscale diverso tra uomini e donne può essere discutibile sotto altri punti di vista, per esempio quello etico, essendo una discriminazione di genere.

Le tariffe ottimali

� Lo Stato a volte produce e/o fornisce beni e servizi e quindi deve stabilire il prezzo da far pagare agli utilizzatori. In pratica deve decidere l’importo delle tariffe.

� Vorremmo stabilire la “migliore” tariffa.

� Cominciamo con il ricordare in quali circostanze lo Stato dovrebbe produrre un bene invece di acquistarlo dal settore privato. In particolare consideriamo il caso della produzione di un bene soggetto a costi medi costantemente decrescenti: maggiore è il livello di output, minore è il costo unitario.

Le tariffe ottimali

� Questo mercato spesso non è concorrenziale: una singola impresa può sfruttare le economie di scala e fornire l’intero output del settore, dando luogo al fenomeno definito monopolio naturale .

� Esempi di monopoli naturali sono le autostrade, i ponti e la produzione di energia elettrica.

� In alcuni casi questi beni vengono prodotti dal settore privato e regolamentati dallo Stato, mentre in altri sono prodotti dal settore pubblico. Analizziamo la soluzione della produzione pubblica, anche se molte delle conclusioni si possono estendere alla regolamentazione dei monopoli privati.

Il monopolio naturale

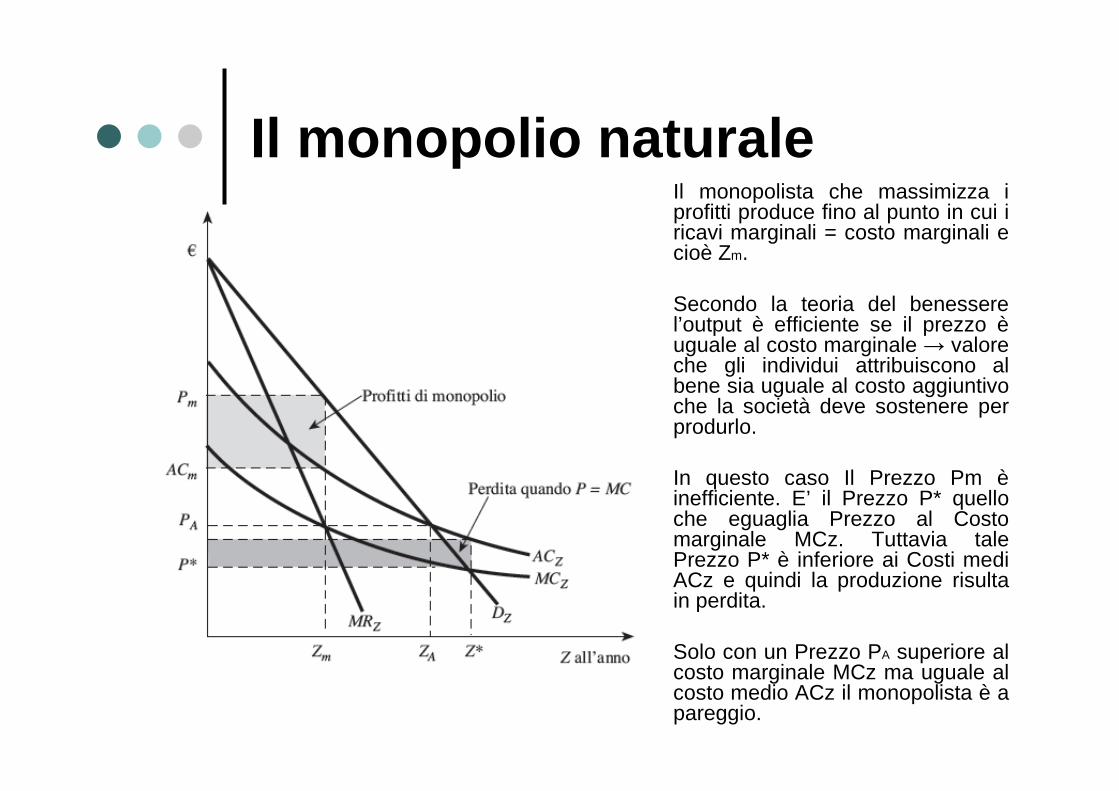

� Poiché i costi medi sono sempre decrescenti, quelli marginali devono essere inferiori alla media → la curva dei costi marginali MCZ si trova sempre al di sotto della curva dei costi medi ACZ.

� La curva dei ricavi marginali MRZ mostra i ricavi aggiuntivi per ciascun livello di output di Z.

Il monopolio naturaleIl monopolista che massimizza i profitti produce fino al punto in cui i ricavi marginali = costo marginali e cioè Zm.

Secondo la teoria del benessere l’output è efficiente se il prezzo èuguale al costo marginale → valore che gli individui attribuiscono al bene sia uguale al costo aggiuntivo che la società deve sostenere per produrlo.

In questo caso Il Prezzo Pm èinefficiente. E’ il Prezzo P* quello che eguaglia Prezzo al Costo marginale MCz. Tuttavia tale Prezzo P* è inferiore ai Costi medi ACz e quindi la produzione risulta in perdita.

Solo con un Prezzo PA superiore al costo marginale MCz ma uguale al costo medio ACz il monopolista è a pareggio.

Il monopolio naturale� Il livello di produzione scelto dal

Monopolista, Zm, non è efficiente perché il prezzo è superiore al costo marginale. Nella figura l’output al quale P = MC èindicato con Z* e il prezzo connesso è P*.

� C’è però un problema: al livello di output Z* il prezzo è inferiore al costo medio. Il prezzo P* è cosìbasso da non coprire i costi ; la produzione è in perdita. La perdita totale è data dal rettangolo in grigio più scuro nella figura.

� Come può intervenire lo Stato?

Determinazione dei prezzi in base al costo medio

� Per definizione, quando il prezzo è uguale al costo medio non ci sono né profitti né perdite, per cui l’impresa è in pareggio. Nella figura questa situazione si verifica in corrispondenza dell’intersezione delle curve di domanda e dei costi medi, per cui l’output èZA e il prezzo PA. Si osservi, però, che ZA è inferiore a Z* quindi anche questa soluzione non è efficiente.

� Anche se la determinazione dei prezzi in base al costo medio determina una produzione maggiore del livello che massimizza i profitti di monopolio, non raggiunge ancora la quantità efficiente.

Determinazione del prezzo in base ai costi medi con imposte a somma fissa

� Supponiamo di far pagare P = MC e di coprire il disavanzo introducendo imposte a somma fissa. Il finanziamento del disavanzo con imposte a somma fissa sul resto della societàgarantisce che non siano introdotte nuove inefficie nze.

� Tuttavia, questa soluzione ha due problemi:

1. le imposte a somma fissa in genere sono difficilm ente applicabili e quindi il disavanzo deve essere finanziato, necessariamente, con imposte che hanno effetti distorsivi, o sul consumo o sulle scelte di lavoro;

2. l’equità richiede che i consumatori di un bene fornito pubblicamente lo paghino: si tratta dell’applicazione del cosiddetto principio del beneficio . Se questo principio viene applicato alla lettera non è giusto ripianare il disavanzo mediante una tassazione generale.

La soluzione di Ramsey� Supponiamo che lo Stato possieda molte imprese e che queste

non possano essere in perdita come gruppo, ma che una di esse possa trovarsi in tali condizioni. Ipotizziamo, inoltre, che lo Stato voglia che il finanziamento della produzione pubblica sia coperto dal prezzo pagato dagli utenti dei servizi prodotti dalle imprese.

� Di quanto la tariffa dovrebbe superare il costo marginale per l’utente di ciascun servizio al fine di compensare quella del servizio che risulta in perdita?

� La differenza tra il costo marginale e la tariffa è l’imposta che lo Stato impone sul bene. Come per il problema della tassazione ottimale, lo Stato deve ricavare un gettito, in questo caso quanto basta perché il gruppo di imprese sia in pareggio. La regola di Ramsey fornisce la risposta: le tariffe vanno fissate in modo tale che la domanda di ogni bene si riduca proporzionalm ente.

Tassazione ottimale e imposta sul reddito

� Vediamo adesso come elaborare sistemi in cui il pagamento delle imposte sia commisurato al reddito dei cittadini. In particolare, quanto progressiva dovrebbe essere un’imposta? Tale questione è la più controversa!

� La teoria della tassazione ottimale dei redditi cerca di fornire un orientamento: analizza in modo sistematico il trade-off tra equità ed efficienza insito in questa questione.

Il modello di Edgeworth

� Alla fine dell’Ottocento Edgeworth propose un modello fondato sulle seguenti assunzioni:

• dato il gettito necessario, l’obiettivo consiste nel mantenere la somma delle utilità individuali la più alta possibile. Se Ui è l’utilitàdell’i-esimo individuo e W il benessere sociale, il sistema fiscale dovrebbe massimizzare

W = U1 + U2 + … + Undove n è il numero di persone presenti nella società;

• gli individui hanno funzioni di utilità identiche, che dipendono unicamente dal loro reddito, e presentano un’utilità marginale decrescente del reddito;• la quantità totale di reddito disponibile è fissa.

Il modello di Edgeworth

� Per massimizzare il benessere sociale con queste assunzioni è necessario che l’utilità marginale del reddito di ciascun individuo sia la stessa .

� Ma se le funzioni di utilità sono identiche (vedi l’ipotesi precedente), le utilità marginali sono uguali solo se lo sono anche i redditi. Ne deriva un sistema fiscale dovrebbe basarsi su delle imposte che dovrebbero essere fissate in modo che la distribuzione del reddito dopo le imposte sia ugualitaria . Il reddito dovrebbe essere prelevato in misura maggiore per i piùricchi – perché la loro utilità marginale è inferiore - e minore per i più poveri.

� Il modello di Edgeworth implica un sistema fiscale strettamente progressivo: i redditi più elevati vengono ridotti fino a raggiunge re la completa uguaglianza . Ne deriva che le aliquote marginali dei redditi più alti potrebbero avvicinarsi al 100%.

� Questo modello è stato seriamente messo in discussione a partire dagli anni ‘70.

Studi più recenti

� L’ipotesi che l’importo totale di reddito disponibile per la collettività nel suo complesso possa essere considerato fisso èquella più dibattuta dell’analisi di Edgeworth. Si suppone, infatti, che le aliquote non abbiano effetto sulla quantità di output prodotto.

� Se l’utilità degli individui dipende non solo dal reddito, ma anche dal tempo libero, le imposte sul reddito hanno un effetto distorsivo sulle decisioni di lavoro.

� Una società con una funzione di benessere sociale utilitaristica ha di fronte un dilemma: da un lato l’onere fiscale deve essere ripartito per rendere equa la distribuzione del reddito post-imposta; dall’altro però in questo modo si riduce la quantitàtotale di reddito reale disponibile.

Studi più recenti

� Nell’elaborare un sistema tributario ottimale si deve allora tenere conto dei costi in termini di distorsione delle scelte ed quindi di eccesso di pressione da sostenere per conseguire una maggiore uguaglianza. Nel modello di Edgeworth questi costi sono pari a zero.

� Come varia il risultato di Edgeworth quando si considerano gli incentivi al lavoro? Stern (1987) ha elaborato un modello simile a quello di Edgeworth ad eccezione del fatto che gli individui possono però scegliere tra reddito e tempo libero.

� Stern ipotizza che le entrate fiscali ottenute da una persona siano pari a:

Entrate = − α + t × reddito

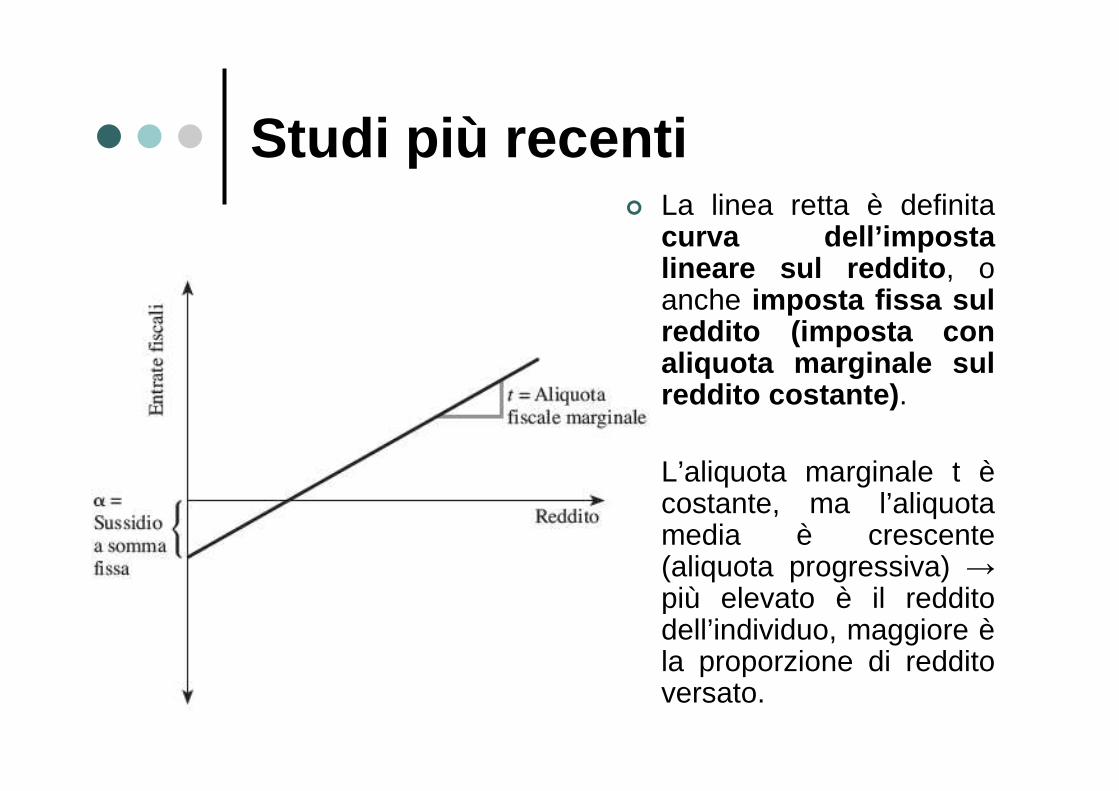

Studi più recenti� La linea retta è definita

curva dell’imposta lineare sul reddito , o anche imposta fissa sul reddito (imposta con aliquota marginale sul reddito costante) .

� L’aliquota marginale t ècostante, ma l’aliquota media è crescente (aliquota progressiva) →più elevato è il reddito dell’individuo, maggiore èla proporzione di reddito versato.

L’imposta lineare sul reddito

� Il grado di progressività dipende dal valore di α e t. A valori più elevati di t, il sistema fiscale è piùprogressivo. Però, a valori elevati di t corrisponde anche maggiore eccesso di pressione → trade-off tra equità ed efficienza .

� L’imposta ottima è la combinazione “migliore” di α e t, tale da massimizzare il benessere sociale nel rispetto del vincolo per cui il gettito deve essere pari ai sussidi erogati.

L’imposta lineare sul reddito

� Stern (1987) ha dimostrato che, se si ipotizza una modesta sostituibilità tra il tempo libero e il reddito e se il gettito che si vuole raccogliere è pari al 20% del reddito complessivo della collettività, un valore di t del 19% (aliquota marginale costante) circa massimizza il benessere sociale; questo valore è notevolmente inferiore al quasi 100% implicito per alcuni redditi nell’analisi di Edgeworth.

� Possiamo concludere che effetti di incentivo del tutto modesti sembrano avere implicazioni importanti per le aliquote marginali ottimali. Per inciso, il tasso calcolato da Stern è anche nettamente inferiore alle aliquote marginali riscontrate in molti Paesi occidentali.

L’imposta lineare sul reddito

� In termini più generali, Stern ha dimostrato che piùelastica è l’offerta di lavoro, inferiore è il valore ottimale di t, a parità di altre condizioni.

� Intuitivamente, il costo della ridistribuzione è dato dall’eccesso di pressione che le imposte creano. Piùelastica è l’offerta di lavoro, maggiore è l’eccesso di pressione che deriva dalla tassazione.

� Un’offerta di lavoro più elastica significa dunque un costo di ridistribuzione più elevato.

L’imposta lineare sul reddito

� La società potrebbe avere preferenze più ugualitarie, assegnando alle utilità dei poveri pesi maggiori rispetto a quelle dei ricchi:

W = p1 U1 + p2U2 + … + pnUn.� Un caso estremo è quello con il criterio del maximin, secondo

cui l’unico individuo che riceve un qualche peso nella funzione di benessere sociale è il più povero, ossia l’utilitàminima.

� Stern ha dimostrato che il criterio del maximin esige un’aliquota marginale dell’80% circa. Non sorprende che, se la società preferisce allocazioni estremamente ugualitari, sono necessarie aliquote elevate.

L’imposta lineare sul reddito

� I limite nell’analisi di Stern: una sola aliquota marginale.

� Gruber e Saez (2000) hanno indagato una forma più generale del modello: 4 aliquote marginali.

� Coloro che rientrano nella fascia di reddito più alta dovrebbero fronteggiare un’aliquota marginale inferiore di quelli che si trovano nelle fasce più basse. Abbassando l’aliquota marginale sui grandi percettori di reddito, questi sono indotti a lavorare di più e le maggiori entrate fiscali possono essere utilizzate per ridurre l’onere fiscale degli individui a basso reddito.

� In Gruber e Saez (2000), anche se in questo modello le aliquote marginali scendono, quelle medie sono comunque crescenti e quindi il sistema risulta comunque progressivo.

L’incoerenza temporale dellepolitiche pubbliche

� La teoria della tassazione ottimale è un approccio di tipo normativo che non pretende di prevedere la struttura dei sistemi fiscali effettivamente adottati o di spiegare come questi sistemi nascano.

� Inoltre, questo approccio si occupa solo marginalmente dell’assetto politico e istituzionale che adotta una certa politica fiscale.

� Buchanan (1993) sostiene che i sistemi fiscali effettivi si spiegano meglio se si tiene conto delle realtàpolitiche che li adottano, piuttosto che delle prescrizioni della teoria della tassazione ottimale.

L’incoerenza temporale dellepolitiche pubbliche

� Supponiamo vi siano 3 beni: X, Y, e tempo libero. L’offerta di lavoro è fissa. Il bene X è gravato da imposta mentre il bene Y non si può tassare per legge. Se si potesse tassare anche Y, si ridurrebbe l’imposta che grava su X. Seguendo la regola di Ramsey si minimizzerebbe l’eccesso di pressione dato un certo gettito fiscale.

� I cittadini però potrebbero avere il sospetto che se consentissero la tassazione Y, i burocrati ne approfitterebbero per imporre un’imposta su Y senza ridurre quella su X, aumentando così il gettito fiscale.

� Impedire costituzionalmente la tassazione di Y può essere uno strumento di cautela per i cittadini. Se non c’è fiducia da parte dei cittadini nei confronti di chi li governa, ciò che è inefficiente dal punto di vista della tassazione ottimale può esserlo in un contesto più ampio.

L’incoerenza temporale dellepolitiche pubbliche

� Supponiamo che le autorità politiche annuncino che applicheranno un’imposta del 10% sul valore del capitale esistente ad oggi, ma promettano di non tassare alcun capitale in futuro. La manovra non dovrebbe avere effetti sugli incentiviattuali al risparmio futuro in quanto non va a toccare il risparmio futuro. Le stesse autorità però potrebbero non avere incentivi a mantenere la parola data e potrebbero adottare la stessa politica l’anno successivo.

� Quel che è peggio è che chi detiene il capitale potrebbe essere consapevole delle intenzioni reali di chi governa e, quindi, modificare immediatamente il comportamento di risparmio per rispondere all’aspettativa secondo cui più risparmia adesso, piùsarà tassato l’anno prossimo. Modificando il comportamento dei contribuenti l’imposta determina inefficienza.

L’incoerenza temporale dellepolitiche pubbliche

� Se le politiche pubbliche non sono credibili non possono essere completamente efficienti.

� Per evitare il problema dell’incoerenza temporale, chi governa deve impegnarsi in modo credibile per il futuro.

� L’analisi della credibilità del sistema politico è un aspetto rilevante nell’ipotizzare gli effetti di riforme, anche quelle fondate sulla teoria della tassazione ottimale.

Equità ed efficienza: altreinterpretazioni possibili

� La tassazione ottimale dipende dal trade-off tra efficienza ed equità.

� Ma nell’ambito della teoria della tassazione ottimale un’imposta è equa se garantisce una distribuzione socialmente desiderabile dell’onere tributario, mentre un’imposta è efficiente se presenta un eccesso di pressione tributaria minimo .

� Nel dibattito pubblico, invece, spesso un’imposta è equa se impone lo stesso onere a chi ha la stessa capacitàcontributiva e un sistema fiscale è efficiente se riesce a contenere le spese amministrative e burocratiche per implementarlo.

Equità orizzontale

� Uno dei criteri di valutazione di un sistema fiscale èquello dell’equità orizzontale: le persone che si trovano nella stessa posizione dovrebbero ricevere lo stesso trattamento.

� Perché l’idea di equità orizzontale possa trovare applicazione concreta si deve stabilire che cosa s’intende per stessa posizione .

� Il dibattito si concentra su quale indice della capacitàcontributiva sia più opportuno utilizzare. Il reddito, la spesa e la ricchezza sono quelli più largamente utilizzati.

Equità orizzontale in termini di utilità

� Purtroppo tutte queste misure, se rappresentano gli esiti delle decisioni dei cittadini, non si prestano a valutare l’uguaglianza di posizione.

� Esempio: 2 individui identici A e B. Entrambi guadagnano €10 all’ora. L’individuo A decide di lavorare 1500 ore all’anno, B decide di lavorare 2200 ore all’anno. A ha un reddito di €15000, B di € 22000. A e B non si trovano nella stessa posizione avendo un reddito differente.

� Ma la differenza di reddito proviene da una loro scelta ed in termini di capacità di guadagno sono esattamente uguali e hanno la stessa posizione.

Equità orizzontale in termini di utilità

� Quale alternativa alla misurazione dell’uguaglianza di posizione in termini di reddito o di salario, Feldstein(1976) propone di ricorrere al concetto di utilità. Da ciò deriva la definizione di equità orizzontale in termini di utilità :• se due individui hanno lo stesso livello di utilità in assenza di tassazione, dovrebbero averlo anche in presenza di tassazione;• le imposte non dovrebbero modificare l’ordine di utilità => se A è in condizioni migliori di B prima dell’imposizione fiscale, dovrebbe esserlo anche dopo.

Equità orizzontale in termini di utilità

� Per valutare le implicazioni della definizione di Feldsteinsupponiamo che tutti gli individui abbiano le stesse preferenze, ossia funzioni di utilità identiche. In questo caso, le persone che consumano gli stessi beni (compreso il tempo libero) dovrebbero pagare imposte di uguale entità.

� Ipotizziamo ora che due individui abbiano gusti diversi, per esempio i buongustai e i patiti della tintarella. Entrambi consumano generi alimentari (acquistati utilizzando il reddito) e tempo libero, ma i primi attribuiscono un valore relativamente elevato al cibo, mentre i secondi al tempo libero.

Equità orizzontale in termini di utilità

� Immaginiamo inoltre che, prima di qualsiasi tassazione, i buongustai e i patiti della tintarella, abbiano livelli di utilitàuguali. Se si applica la stessa imposta proporzionale a tutti, iprimi si troveranno in condizioni peggiori rispetto ai secondi, perché hanno bisogno di quantità di reddito relativamente elevate per soddisfare le proprie abitudini alimentari. Pertanto, anche se questa imposta sul reddito è perfettamente equa tenuto conto della definizione tradizionale di equità orizzontale, è iniqua secondo la definizione in termini di utilità.

� Le difficoltà di misurazione dell’utilità rendono la definizione di equità orizzontale in termini di utilità poco utile ai fini pratici, anche se si tratta di un’idea che ha alcune implicazioni che possono apparire provocatorie per la politica fiscale.

Equità orizzontale in termini di utilità

� Si potrebbe dimostrare quindi che nessun sistema fiscale violi la definizione di equità orizzontale in termini di utilità a condizione che gli individui sia liberi di scegliere le proprie attività e spese.

� In definitiva l’equità orizzontale, in presenza di gusti e preferenze comuni nonché libertà di scelta, finisce per essere violata solo in presenza di modifiche del sistema fiscale con una modifica del benessere degli individui. Ciò deriva dal fatto che, sulla base della normativa esistente, gli individui assumono impegni che sono difficili o impossibili da rimettere in discussione.

� Tuttavia spesso alcune modifiche sono necessarie per migliorare l’efficienza del sistema e/o l’equità verticale.

Le implicazione dei sistemi fiscali

� La scelta tra un sistema fiscale e un altro èstata sviluppata solo in termini di efficienza tuttavia la gestione delle imposte non èun’attività senza costi amministrativi e di gestione.

� E’chiaro che la scelta di un sistema deve tenere anche conto, oltre che dell’eccesso di pressione tributaria e della regola di Ramsey, anche dei costi di gestione, di controllo e di verifica.

Evasione ed elusione fiscale

� Per Evasione fiscale si intende il mancato pagamento di imposte legalmente dovute mentre per Elusione fiscale si intende il modificare il proprio comportamento o assumere delle scelte da ridurre il proprio onere tributario nel rispetto della legge.

� Il problema dell’evasione fiscale preoccupa sul piano non tanto dell’efficienza del sistema ma quanto su quello dell’equità.

Evasione ed elusione fiscale

� La scelta di evadere è condizionata dalla probabilità di un accertamento ρ e dalla Multa alla quale si va incontro e che aumenta all’aumentare del reddito R. La scelta dell’evasore è legata al Costo Marginale dell’evasione ρ x multa marginale e il Beneficio Marginale dato dal mancato pagamento dell’imposta t. Se le verifiche fossero continue il Costo dell’evasione sarebbe elevatissimo. Diversamente anche multe elevate rendono sconveniente l’evasione.

L’analisi positiva dell’evasione fiscale

L’analisi positiva dell’evasione fiscale

L’analisi positiva dell’evasione fiscale

� Il modello implica che l’evasione aumenta proporzionalmente alle aliquote fiscali, perché un valore piùelevato di t incrementa il beneficio marginale insito nell’evasione. Detto altrimenti, per un t più alto si sposta la relativa curva MB e l’intersezione con quella dei costi marginali si verifica per un valore di R più elevato. La previsione che aliquote fiscali alte determinino maggiore evasione è coerente con alcune analisi empiriche.

� L’evasione si riduce all’aumentare della probabilità ρ di essere scoperti.

� L’evasione si riduce all’aumentare dell’aliquota della multa marginale.

L’analisi positiva dell’evasione fiscale

� Il modello non tiene conto di alcuni aspetti potenzialmente importanti:

1. esistono costi psicologici dell’evasione ;2. gli individui sono avversi al rischio, anche se non tutti nella stessa misura . L’evasione dovrebbe diminuire all’aumentare dell’avversità al rischio del contribuente;3. scelte di lavoro : si assume che l’unica decisione sia quanto reddito dichiarare. Il tipo di occupazione e l’entità del reddito prima delle imposte sono dati. In realtà, il sistema fiscale può influire sulle ore di lavoro e sulla scelta dell’occupazione. Per esempio, aliquote marginali elevate possono indurre gli individui a scegliere occupazioni che permettono di evadere somme consistenti, la cosiddetta economia sommersa ;4. la probabilità di accertamento non è indipendente dalla somma evasa e dall’entità del reddito dichiarato . Questo fattore complica il modello, ma non lo modifica nei suoi aspetti essenziali.

L’analisi normativa dell’evasione fiscale

Il fatto che molti Paesi abbiano fenomeni di evasione molto consistenti e non abbiano mai adottato una politica del genere indica che i sistemi di accertamento esistenti non si preoccupano solo del risultato finale (liberarsi degli evasori), ma anche dei modi per ottenerlo.

Anzi spesso questi Stati hanno dichiarato periodi di condono fiscale durante i quali gli individui possono pagare le imposte evase senza subire procedimenti penali per gli illeciti commessi. Quando si ricorre ripetutamente a questo procedimento, i cittadini possono ritenere che la stessa misura verrà adottata anche in futuro e si riducono i costi attesi di futura evasione fiscale. Pertanto, un programma di condono che induce aspettative di condono anche in futuro aumenteràl’evasione fiscale.

� L’Italia ha una lunga tradizione di condoni: 1973, 1991, 1995, 2003, 2009. Ci si può aspettare che ulteriori condoni abbiano un impatto notevole sull’evasione fiscale.

Related Documents