Scalable Gaussian Process Methods James Hensman Oxford, February 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Scalable Gaussian Process Methods

James Hensman

Oxford, February 2015

Joint work with

Nicolo FusiAlex

Matthews

NeilLawrence

ZoubinGhahramani

Overview

Background: Gaussian processes

Sparse Gaussian Processes

Stochastic Variational Inference

Gaussian Likelihoods

Non-Gaussian likelihoods

Bonus: Deep GPs

GPs

0 5 10 15

t−1.5

−1.0

−0.5

0.0

0.5

1.0

1.5

2.0

2.5

f

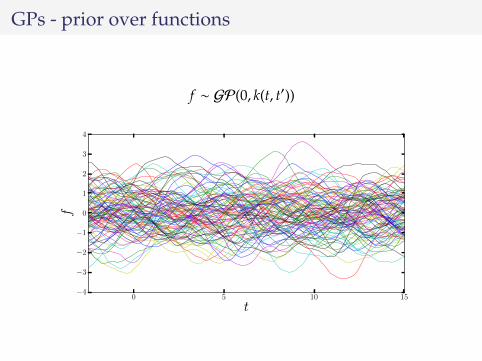

GPs - prior over functions

f ∼ GP(0, k(t, t′))

0 5 10 15

t−4

−3

−2

−1

0

1

2

3

4

f

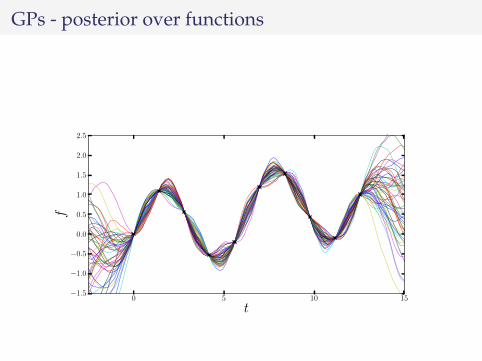

GPs - posterior over functions

0 5 10 15

t−1.5

−1.0

−0.5

0.0

0.5

1.0

1.5

2.0

2.5

f

GPs - analytical solution

f |y ∼ GP(k(x, x)K−1y, k(x, x′) − k(x, x)K−1k(x, x′)

)

0 5 10 15

t−1.5

−1.0

−0.5

0.0

0.5

1.0

1.5

2.0

2.5

f

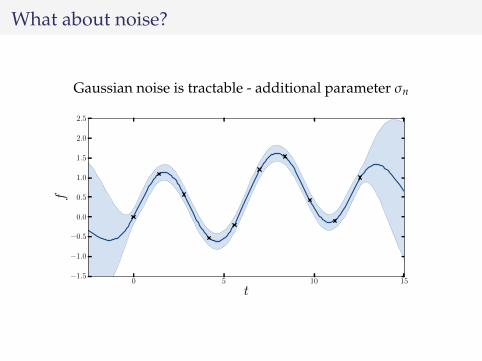

What about noise?

Gaussian noise is tractable - additional parameter σn

0 5 10 15

t−1.5

−1.0

−0.5

0.0

0.5

1.0

1.5

2.0

2.5

f

Parameters

−4−3−2−1

01234

−4−3−2−1

01234

0 5 10 15−4−3−2−1

01234

0 5 10 15

Overview

Background: Gaussian processes

Sparse Gaussian Processes

Stochastic Variational Inference

Gaussian Likelihoods

Non-Gaussian likelihoods

Bonus: Deep GPs

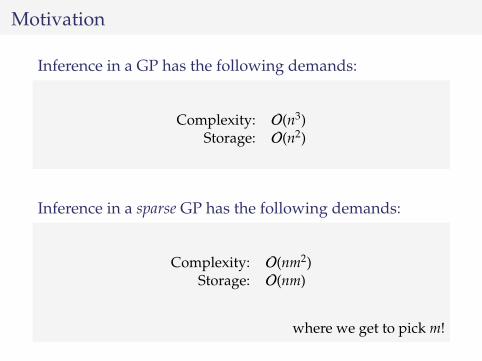

Motivation

Inference in a GP has the following demands:

Complexity: O(n3)Storage: O(n2)

Inference in a sparse GP has the following demands:

Complexity: O(nm2)Storage: O(nm)

where we get to pick m!

Still not good enough!

Big Data

I In parametric models, stochastic optimisation is used.I This allows for application to Big Data.

This work

I Show how to use Stochastic Variational Inference in GPsI Stochastic optimisation scheme: each step requires O(m3)

Overview

Background: Gaussian processes

Sparse Gaussian Processes

Stochastic Variational Inference

Gaussian Likelihoods

Non-Gaussian likelihoods

Bonus: Deep GPs

Incomplete bibliography

(With apologies for 27,000 omissions)

I Csato and Opper, 2002I Seeger 2003, Lawrence and Seeger 2003I Snelson and Ghahramani 2006I Quinonero-Candela and Rasmussen 2005I Titsias 2009I Alvarez and Lawrence 2011

Computational savings

Knn ≈ Qnn = KnmK−1mmKmn

Instead of inverting Knn, we make a low rank (or Nystrom)approximation, and invert Kmm instead.

Information capture

Everything we want to do with a GP involvesmarginalising f

I PredictionsI Marginal likelihoodI Estimating covariance parameters

The posterior of f is the central object. This means invertingKnn.

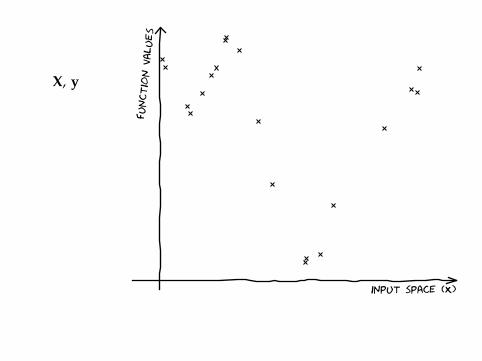

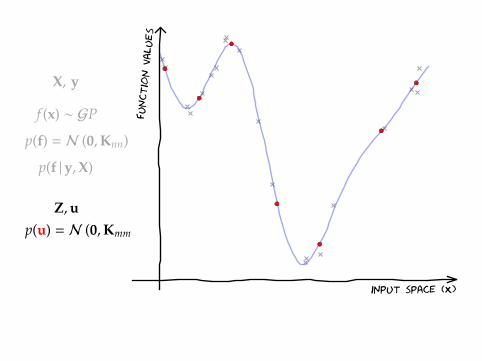

X, y

input space (X)

function v

alues

X, y

f (x) ∼ GP

input space (X)

function v

alues

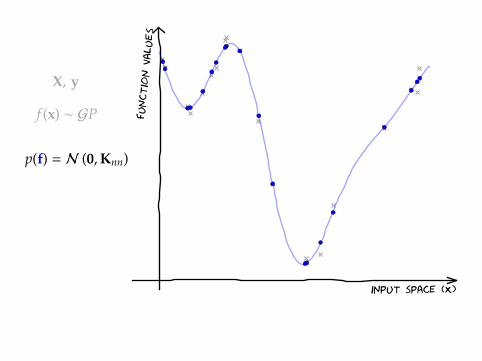

X, y

f (x) ∼ GP

p(f) = N (0,Knn)

input space (X)

function v

alues

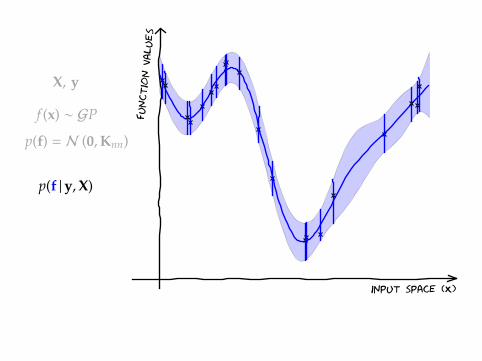

X, y

f (x) ∼ GP

p(f) = N (0,Knn)

p(f |y,X)

input space (X)

function v

alues

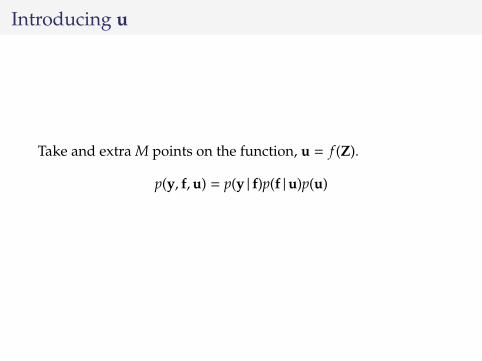

Introducing u

Take and extra M points on the function, u = f (Z).

p(y, f,u) = p(y | f)p(f |u)p(u)

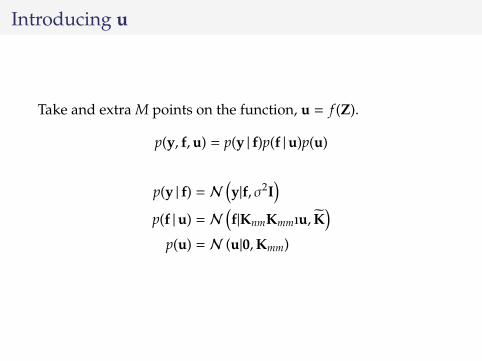

Introducing u

Introducing u

Take and extra M points on the function, u = f (Z).

p(y, f,u) = p(y | f)p(f |u)p(u)

p(y | f) = N(y|f, σ2I

)p(f |u) = N

(f|KnmKmmıu, K

)p(u) = N (u|0,Kmm)

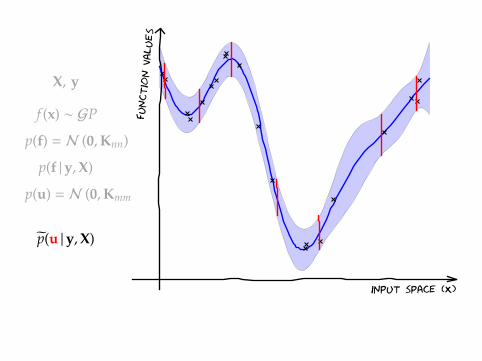

X, y

f (x) ∼ GP

p(f) = N (0,Knn)

p(f |y,X)

Z,up(u) = N (0,Kmm)

input space (X)

function v

alues

X, y

f (x) ∼ GP

p(f) = N (0,Knn)

p(f |y,X)

p(u) = N (0,Kmm)

p(u |y,X)

input space (X)

function v

alues

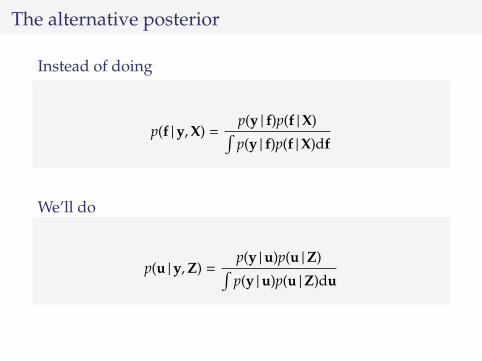

The alternative posterior

Instead of doing

p(f |y,X) =p(y | f)p(f |X)∫p(y | f)p(f |X)df

We’ll do

p(u |y,Z) =p(y |u)p(u |Z)∫p(y |u)p(u |Z)du

but p(y |u) involves inverting Knn

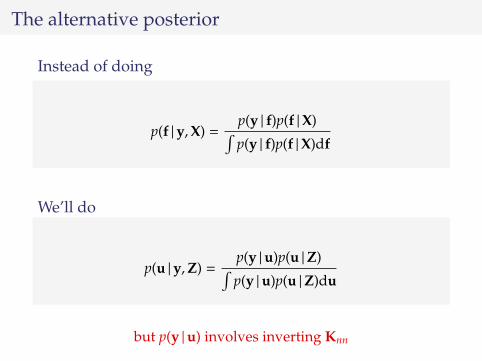

The alternative posterior

Instead of doing

p(f |y,X) =p(y | f)p(f |X)∫p(y | f)p(f |X)df

We’ll do

p(u |y,Z) =p(y |u)p(u |Z)∫p(y |u)p(u |Z)du

but p(y |u) involves inverting Knn

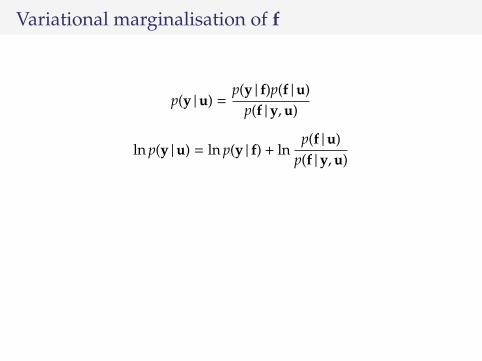

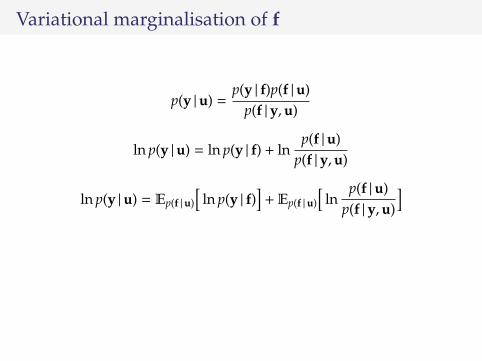

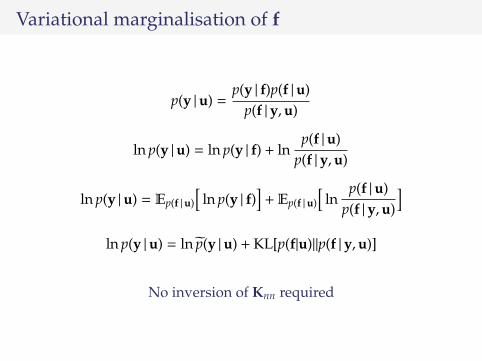

Variational marginalisation of f

p(y |u) =p(y | f)p(f |u)

p(f |y,u)

ln p(y |u) = ln p(y | f) + lnp(f |u)

p(f |y,u)

ln p(y |u) = Ep(f |u)

[ln p(y | f)

]+ Ep(f |u)

[ln

p(f |u)p(f |y,u)

]ln p(y |u) = ln p(y |u) + KL[p(f|u)||p(f |y,u)]

No inversion of Knn required

Variational marginalisation of f

p(y |u) =p(y | f)p(f |u)

p(f |y,u)

ln p(y |u) = ln p(y | f) + lnp(f |u)

p(f |y,u)

ln p(y |u) = Ep(f |u)

[ln p(y | f)

]+ Ep(f |u)

[ln

p(f |u)p(f |y,u)

]ln p(y |u) = ln p(y |u) + KL[p(f|u)||p(f |y,u)]

No inversion of Knn required

Variational marginalisation of f

p(y |u) =p(y | f)p(f |u)

p(f |y,u)

ln p(y |u) = ln p(y | f) + lnp(f |u)

p(f |y,u)

ln p(y |u) = Ep(f |u)

[ln p(y | f)

]+ Ep(f |u)

[ln

p(f |u)p(f |y,u)

]

ln p(y |u) = ln p(y |u) + KL[p(f|u)||p(f |y,u)]

No inversion of Knn required

Variational marginalisation of f

p(y |u) =p(y | f)p(f |u)

p(f |y,u)

ln p(y |u) = ln p(y | f) + lnp(f |u)

p(f |y,u)

ln p(y |u) = Ep(f |u)

[ln p(y | f)

]+ Ep(f |u)

[ln

p(f |u)p(f |y,u)

]ln p(y |u) = ln p(y |u) + KL[p(f|u)||p(f |y,u)]

No inversion of Knn required

An approximate likelihood

p(y |u) =n∏

i=1

N

(yi|k>mnK−1

mmu, σ2)

exp{−

12σ2

(knn − k>mnK−1

mmkmn)}

A straightforward likelihood approximation, and a penaltyterm

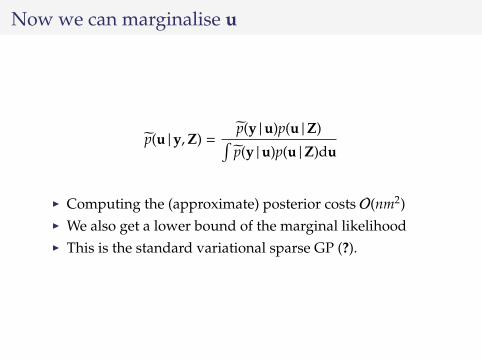

Now we can marginalise u

p(u |y,Z) =p(y |u)p(u |Z)∫p(y |u)p(u |Z)du

I Computing the (approximate) posterior costs O(nm2)I We also get a lower bound of the marginal likelihoodI This is the standard variational sparse GP (?).

Overview

Background: Gaussian processes

Sparse Gaussian Processes

Stochastic Variational Inference

Gaussian Likelihoods

Non-Gaussian likelihoods

Bonus: Deep GPs

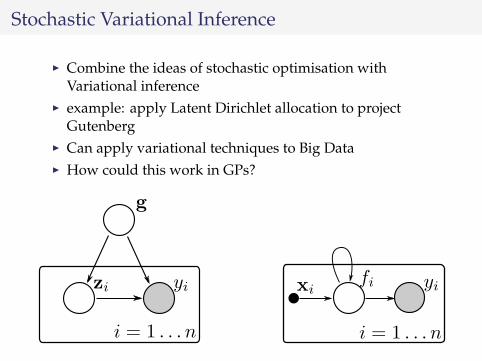

Stochastic Variational Inference

I Combine the ideas of stochastic optimisation withVariational inference

I example: apply Latent Dirichlet allocation to projectGutenberg

I Can apply variational techniques to Big DataI How could this work in GPs?

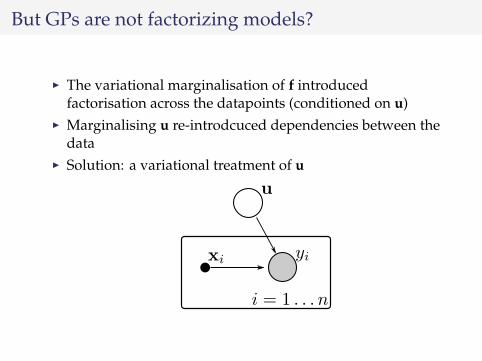

But GPs are not factorizing models?

I The variational marginalisation of f introducedfactorisation across the datapoints (conditioned on u)

I Marginalising u re-introdcuced dependencies between thedata

I Solution: a variational treatment of u

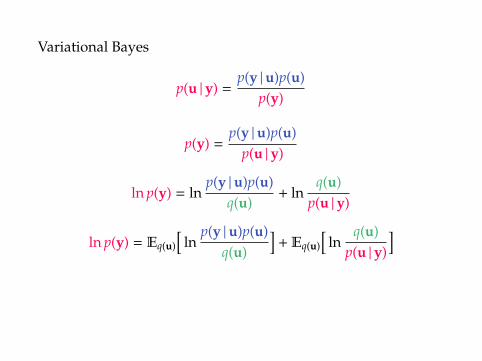

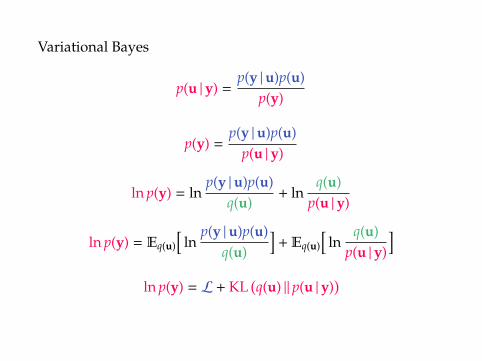

Variational Bayes

p(u |y) =p(y |u)p(u)

p(y)

p(y) =p(y |u)p(u)

p(u |y)

ln p(y) = lnp(y |u)p(u)

q(u)+ ln

q(u)p(u |y)

ln p(y) = Eq(u)

[ln

p(y |u)p(u)q(u)

]+ Eq(u)

[ln

q(u)p(u |y)

]ln p(y) = L + KL

(q(u) ‖ p(u |y)

)

Variational Bayes

p(u |y) =p(y |u)p(u)

p(y)

p(y) =p(y |u)p(u)

p(u |y)

ln p(y) = lnp(y |u)p(u)

q(u)+ ln

q(u)p(u |y)

ln p(y) = Eq(u)

[ln

p(y |u)p(u)q(u)

]+ Eq(u)

[ln

q(u)p(u |y)

]ln p(y) = L + KL

(q(u) ‖ p(u |y)

)

Variational Bayes

p(u |y) =p(y |u)p(u)

p(y)

p(y) =p(y |u)p(u)

p(u |y)

ln p(y) = lnp(y |u)p(u)

q(u)+ ln

q(u)p(u |y)

ln p(y) = Eq(u)

[ln

p(y |u)p(u)q(u)

]+ Eq(u)

[ln

q(u)p(u |y)

]ln p(y) = L + KL

(q(u) ‖ p(u |y)

)

Variational Bayes

p(u |y) =p(y |u)p(u)

p(y)

p(y) =p(y |u)p(u)

p(u |y)

ln p(y) = lnp(y |u)p(u)

q(u)+ ln

q(u)p(u |y)

ln p(y) = Eq(u)

[ln

p(y |u)p(u)q(u)

]+ Eq(u)

[ln

q(u)p(u |y)

]

ln p(y) = L + KL(q(u) ‖ p(u |y)

)

Variational Bayes

p(u |y) =p(y |u)p(u)

p(y)

p(y) =p(y |u)p(u)

p(u |y)

ln p(y) = lnp(y |u)p(u)

q(u)+ ln

q(u)p(u |y)

ln p(y) = Eq(u)

[ln

p(y |u)p(u)q(u)

]+ Eq(u)

[ln

q(u)p(u |y)

]ln p(y) = L + KL

(q(u) ‖ p(u |y)

)

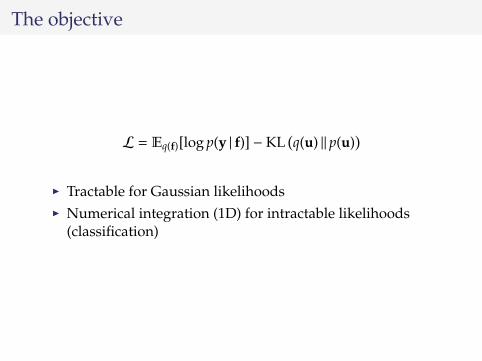

The objective

L = Eq(f)[log p(y | f)] − KL(q(u) ‖ p(u)

)I Tractable for Gaussian likelihoodsI Numerical integration (1D) for intractable likelihoods

(classification)

Optimisation

The variational objective L3 is a function of

I the parameters of the covariance functionI the parameters of q(u)I the inducing inputs, Z

Original strategy: set Z. Take the data in small minibatches,take stochastic gradient steps in the covariance functionparameters, stochastic natural gradient steps in the parametersof q(u).

New strategy: represent S as LL> (unconstrained). Throwm,L,Z,θ at Adagrad.

Optimisation

The variational objective L3 is a function of

I the parameters of the covariance functionI the parameters of q(u)I the inducing inputs, Z

Original strategy: set Z. Take the data in small minibatches,take stochastic gradient steps in the covariance functionparameters, stochastic natural gradient steps in the parametersof q(u).New strategy: represent S as LL> (unconstrained). Throwm,L,Z,θ at Adagrad.

Overview

Background: Gaussian processes

Sparse Gaussian Processes

Stochastic Variational Inference

Gaussian Likelihoods

Non-Gaussian likelihoods

Bonus: Deep GPs

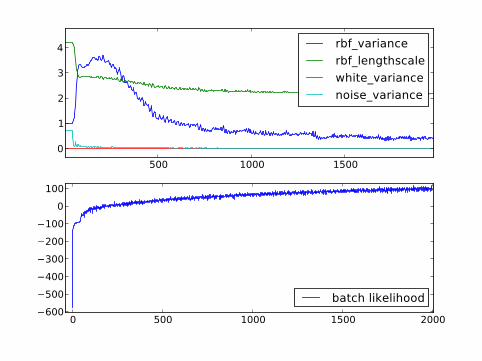

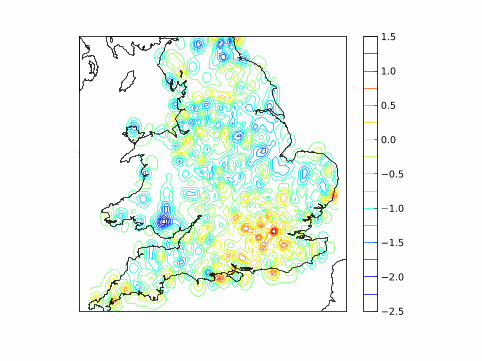

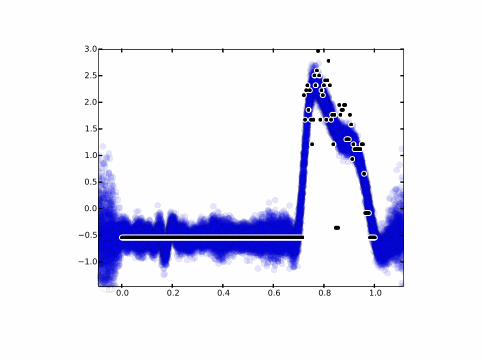

UK apartment prices

I Monthly price paid data for February to October 2012(England and Wales)

I from http://data.gov.uk/dataset/land-registry-monthly-price-paid-data/

I 75,000 entriesI Cross referenced against a postcode database to get

lattitude and longitudeI Regressed the normalised logarithm of the apartment

prices

Airline data

I Flight delays for everycommercial flight in theUSA from January to April2008.

I Average delay was 30minutes.

I We randomly selected800,000 datapoints (wehave limited memory!)

I 700,000 train, 100,000 test

Month

DayOfM

onth

DayOfW

eek

DepTim

e

ArrTim

e

AirTim

e

Distan

ce

PlaneA

ge0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Invers

e length

scale

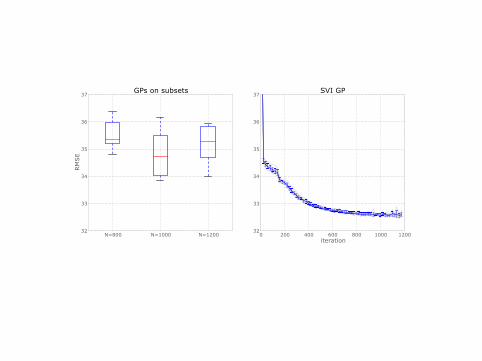

N=800 N=1000 N=120032

33

34

35

36

37

RM

SE

GPs on subsets

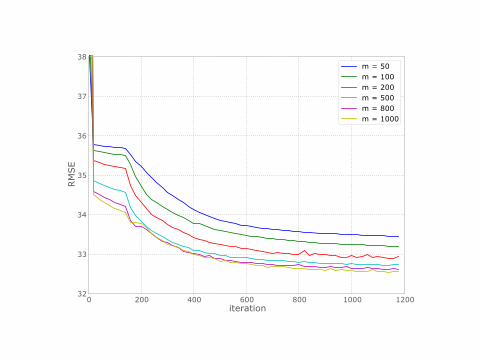

0 200 400 600 800 1000 1200iteration

32

33

34

35

36

37SVI GP

Overview

Background: Gaussian processes

Sparse Gaussian Processes

Stochastic Variational Inference

Gaussian Likelihoods

Non-Gaussian likelihoods

Bonus: Deep GPs

What about Classification?

I Some of the above integrals are intractable, because of thenon-Gaussian likelihood

I Since the likelihood factorizes, we need to do None-dimension integrals

I Gauss-hermite quadrature works well! For derivatives alsoI Paper in AISTATS 2015

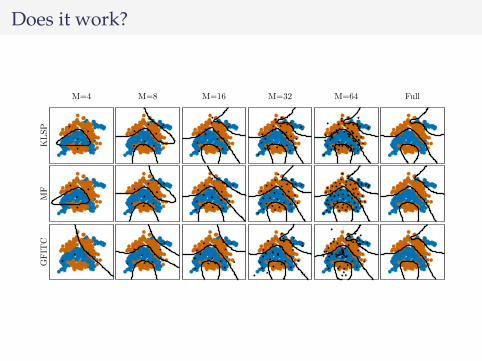

Does it work?KLSP

M=4 M=8 M=16 M=32 M=64 Full

MF

GFIT

C

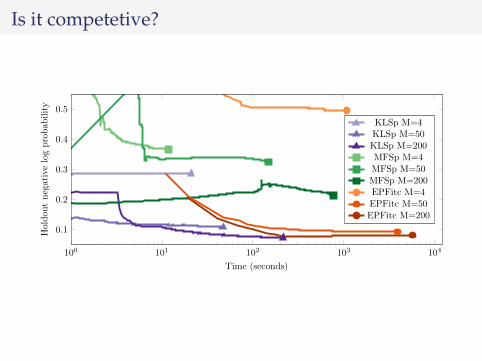

Is it competetive?

100 101 102 103 104

0.1

0.2

0.3

0.4

0.5

Time (seconds)

Holdou

tnegativelogprobab

ility

KLSp M=4KLSp M=50KLSp M=200MFSp M=4MFSp M=50MFSp M=200EPFitc M=4EPFitc M=50EPFitc M=200

Big data?

102 103 104 1050.320.340.360.380.4

error(%

)

102 103 104 1050.6

0.62

0.64

0.66

Time (seconds)

-log

p(y)

Overview

Background: Gaussian processes

Sparse Gaussian Processes

Stochastic Variational Inference

Gaussian Likelihoods

Non-Gaussian likelihoods

Bonus: Deep GPs

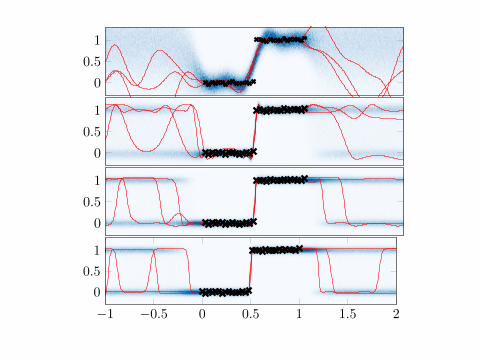

Bonus! Deep GPs

Deep models using compound functions:

y = f1( f2(... fn(x)))

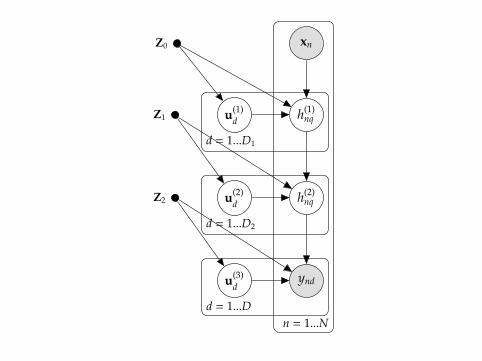

xn

h(1)nqu(1)

d

Z0

Z1

h(2)nqu(2)

dZ2

yndu(3)d

d = 1...D1

d = 1...D2

d = 1...Dn = 1...N

000001002003004005006007008009010011012013014015016017018019020021022023024025026027028029030031032033034035036037038039040041042043044045046047048049050051052053054

055056057058059060061062063064065066067068069070071072073074075076077078079080081082083084085086087088089090091092093094095096097098099100101102103104105106107108109

0

0.5

1

000001002003004005006007008009010011012013014015016017018019020021022023024025026027028029030031032033034035036037038039040041042043044045046047048049050051052053054

055056057058059060061062063064065066067068069070071072073074075076077078079080081082083084085086087088089090091092093094095096097098099100101102103104105106107108109

0

0.5

1

000001002003004005006007008009010011012013014015016017018019020021022023024025026027028029030031032033034035036037038039040041042043044045046047048049050051052053054

055056057058059060061062063064065066067068069070071072073074075076077078079080081082083084085086087088089090091092093094095096097098099100101102103104105106107108109

0

0.5

1

000001002003004005006007008009010011012013014015016017018019020021022023024025026027028029030031032033034035036037038039040041042043044045046047048049050051052053054

055056057058059060061062063064065066067068069070071072073074075076077078079080081082083084085086087088089090091092093094095096097098099100101102103104105106107108109

−1 −0.5 0 0.5 1 1.5 2

0

0.5

1

0 5 10 15 20 25 300

5

10

15

20

25

30

35

40

45

0.0 0.2 0.4 0.6 0.8 1.0

1.0

0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1.1 1.0 0.9 0.8 0.7 0.6 0.5 0.430

20

10

0

10

20

30

40

50

60

25 20 15 10 5 0 5 10 15 2030

20

10

0

10

20

30

Related Documents