SAP® Financial Consolidation 10.1, starter kit for IFRS, SP1 Vereinfachte Beschreibung der Konfiguration

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SAP® Financial Consolidation 10.1, starter kit for IFRS, SP1

Vereinfachte Beschreibung der Konfiguration

3

Copyright © 2015 SAP® BusinessObjects™. Alle Rechte vorbehalten. SAP BusinessObjects und seine Logos, BusinessObjects, Crystal Reports®, SAP BusinessObjects Rapid Mart™, SAP BusinessObjects Data Insight™, SAP BusinessObjects Desktop Intelligence™, SAP BusinessObjects Rapid Marts®, SAP BusinessObjects Watchlist Security™, SAP BusinessObjects Web Intelligence® und Xcelsius® sind Marken oder eingetragene Marken von Business Objects, einem Unternehmen der SAP, und/oder verbundenen Unternehmen in den Vereinigten Staaten und/oder anderen Ländern. SAP® ist eine eingetragene Marke der SAP AG in Deutschland und/oder anderen Ländern. Alle weiteren in diesem Dokument erwähnten Namen können Marken ihrer jeweiligen Eigentümer sein.

Legal No part of this starter kit may be reproduced or transmitted in any form or for any purpose Disclaimer without the express permission of SAP AG. The information contained herein may be

changed without prior notice. Some software products marketed by SAP AG and its distributors contain proprietary software components of other software vendors. The information in this starter kit is proprietary to SAP. No part of this starter kit’s content may be reproduced, copied, or transmitted in any form or for any purpose without the express prior permission of SAP AG. This starter kit is not subject to your license agreement or any other agreement with SAP. This starter kit contains only intended content, and pre-customized elements of the SAP® product and is not intended to be binding upon SAP to any particular course of business, product strategy, and/or development. Please note that this starter kit is subject to change and may be changed by SAP at any time without notice. SAP assumes no responsibility for errors or omissions in this starter kit. SAP does not warrant the accuracy or completeness of the information, text, pre-configured elements, or other items contained within this starter kit. SAP DOES NOT PROVIDE LEGAL, FINANCIAL OR ACCOUNTING ADVISE OR SERVICES. SAP WILL NOT BE RESPONSIBLE FOR ANY NONCOMPLIANCE OR ADVERSE RESULTS AS A RESULT OF YOUR USE OR RELIANCE ON THE STARTER KIT. THIS STARTER KIT IS PROVIDED WITHOUT A WARRANTY OF ANY KIND, EITHER EXPRESS OR IMPLIED, INCLUDING BUT NOT LIMITED TO THE IMPLIED WARRANTIES OF MERCHANTABILITY, FITNESS FOR A PARTICULAR PURPOSE, OR NON-INFRINGEMENT. SAP SHALL HAVE NO LIABILITY FOR DAMAGES OF ANY KIND INCLUDING WITHOUT LIMITATION DIRECT, SPECIAL, INDIRECT, OR CONSEQUENTIAL DAMAGES THAT MAY RESULT FROM THE USE OF THIS STARTER KIT. THIS LIMITATION SHALL NOT APPLY IN CASES OF INTENT OR GROSS NEGLIGENCE. The statutory liability for personal injury and defective products (under German law) is not affected. SAP has no control over the use of pre-customized elements contained in this starter kit and does not endorse your use of the starter kit nor provide any warranty whatsoever relating to third-party use of the starter kit.

5

Inhalt

Kapitel 1 Vorwort .................................................................................................................................... 6

Kapitel 2 Datensammlung ...................................................................................................................... 7

Erfassungsformat der Daten ..................................................................................................... 7

Aufbau des Erfassungsberichtspakets ..................................................................................... 8

Prinzipien der Datenerfassung ................................................................................................. 8

Datenkontrolle ........................................................................................................................... 9

Kapitel 3 Konsolidierungsprozess ...................................................................................................... 12

Konsolidierungsdefinition ........................................................................................................ 12

Verlauf einer Konsolidierung ................................................................................................... 12

Automatische Buchungen ....................................................................................................... 13

Kapitel 4 Datenabfrage ......................................................................................................................... 14

Erstellung von Finanzberichten .............................................................................................. 14

Überwachung und Kontrolle der Konsolidierung .................................................................... 14

Analyse und Daten-Audit ........................................................................................................ 16

Kapitel 5 Annahme der IFRS ................................................................................................................ 19

Datensammlung ...................................................................................................................... 19

Analyse and Daten-Audit ........................................................................................................ 19

Kapitel 6 Finanzberichte ....................................................................................................................... 21

Bericht der Vermögens- und Finanzlage ................................................................................ 21

Bericht der erfassten Erträge und Aufwendungen .................................................................. 24

Eigenkapitaländerungsrechnung ............................................................................................ 27

Kapitel 7 Anhang ................................................................................................................................... 28

Kontenrahmen ........................................................................................................................ 28

Liste der Berichtspaketdokumente ......................................................................................... 35

Liste der Bewegungen ............................................................................................................ 37

Berichtspaketkontrollen........................................................................................................... 38

Liste der Audit-IDs .................................................................................................................. 44

Konsolidierungsvorgänge ....................................................................................................... 46

Liste der Abfragedokumente ................................................................................................... 55

Vorwort

6

Vorwort

Das Starter Kit for IFRS ist eine Vorkonfiguration für SAP® Financial Consolidation. Es beinhaltet alle Berichte, Kontrollen und Regeln, die Sie benötigen, um eine IFRS konforme Legalkonsolidieurng durchführen, validieren und veröffentlichen zu können.

Die Annahme der IFRS-Rechnungslegung ist eine der grundlegendsten Herausforderungen, der sich zahlreiche Länder über die nächsten Jahre stellen müssen. Das Starter Kit for IFRS beinhaltet daher speziell angepasste Elemente wie z. B. Datenerfassungs- und Analyseberichte, um den Endbenutzern die Annahme zu erleichtern.

Datensammlung

7

Datensammlung

Erfassungsformat der Daten

Kontentypen

Der Kontenrahmen des Starter Kits for IFRS basiert auf der IFRS-Taxonomie. Mit diesem Kontenrahmen können Sie Abschlüsse gemäß der Anforderungen von IAS 1 darstellen:

Die Bilanzgliederung findet nach Fristigkeit statt, d. h. Vermögenswerte und Verbindlichkeiten werden als kurzfristig oder langfristig eingestuft.

Die Gewinn- und Verlustrechnung gliedert Aufwendungen nach ihrer Funktion.

Dieser Kontenrahmen kann leicht an die Anforderungen des Konzerns angepasst werden.

Der Kontenrahmen wird im Anhang dargestellt.

Kodifizierung

Bei den Finanzkonten ermöglicht der erste Buchstabe des Codes die Identifizierung der Kontenklasse: A für Vermögenswerte, E für Eigenkapital, L für sonstige Verbindlichkeiten und P für Ergebnis (Nettoertrag). Der erste Buchstabe bei einem Zwischenrechnungskonto lautet T.

BEISPIEL:

Zwischensumme Konto Code

Sachanlagen TA110

Grundstücke und Gebäude A1110

Grundstücke und Gebäude, Abschreibung A1111

… …

Datensammlung

8

Aufbau des Erfassungsberichtspakets

Das Erfassungsberichtspaket ist in Deutsch, Englisch und Französisch verfügbar. Es besteht aus Dokumentenmappen, die Dokumente gleicher Art gruppieren.

Es gibt drei Arten von Dokumenten:

Übersicht: hilft beim Erfassen und Kontrollieren der Daten. Datenerfassung: sind nach Art der Information in Dokumentenmappen gruppiert: Saldenbilanzen,

Veränderungen von Bilanzposten, Wertpapiere und Beteiligungen, Intercompany-Transaktionen. Abfrage: Finanzberichte, Bewegungsbilanzen, Kontrollberichte.

BEISPIEL: Berichtspaketinhalt

Prinzipien der Datenerfassung

Vorzeichen von Indikatoren

Vermögenswerte werden mit positivem Vorzeichen erfasst, außer Abschreibungen und Wertminderungen. Diese werden mit negativem Vorzeichen erfasst.

Verbindlichkeiten und Eigenkapital werden mit positivem Vorzeichen erfasst.

Aufwendungen werden mit negativem und Erträge mit positivem Vorzeichen erfasst.

Wenn die Struktur des Dokuments es erlaubt, werden zur Vereinfachung der Datenerfassung in den Zellen die Vorzeichen schon vorher geladen.

Reihenfolge der Datenerfassung im Berichtspaket

Dank der Struktur des Berichtspakets und der Verknüpfungen zwischen den Dokumenten können die Daten im Berichtspaket schrittweise erfasst werden. Die Zusammenfassung des Berichtspakets gibt nähere Angaben zu dieser Methode.

Datensammlung

9

Die Datenerfassung besteht aus den folgenden Schritten:

1. Erfassung (manuell oder durch Import) der Abschlusssalden (Bilanz und Gewinn- und Verlustrechnung)

2. Erfassung der Informationen über Wertpapiere und Beteiligungen

3. Erfassung der Analyse der Veränderungen der Bilanzposten (Erwerb, Veräußerung usw.)

4. Erfassung der Intercompany-Erklärungen (gegenseitige Transaktionen, interne Gewinne und Verluste durch Veräußerung von Vermögenswerten, interne Rückstellungen)

Erfassung der Veränderungen der Bilanzposten

Die Erfassung der Daten in Veränderungsbewegungen ist nur in bestimmten Konten der Bilanz möglich. Die gesammelten Informationen dienen zur Berechnung der Kapitalflussrechnung.

Die im Berichtspaket verfügbaren Bewegungen können in zwei Kategorien unterteilt werden:

Bewegungen für allgemeine Vorgänge (Erwerb, Verringerung der Wertminderung, usw.)

Bewegungen für besondere Vorgänge (Änderung der Rechnungslegungsgrundsätze, interne Unternehmenzusammenführungen, usw.)

Datenkontrolle

Mit Hilfe von Kontrollen kann die Kohärenz der im Berichtspaket erfassten Daten geprüft werden.

Kontrolltypen

Es gibt zwei Kontrolltypen:

Kontrolldokumente (Datenabfrage)

Finanzberichte (Datenabfrage)

Erfassungsdokumente

Berichtspaket-Übersicht

Berichtspaket für

EM Berichtseinheiten

Kontrolldokumente (Annahme der IFRS)

Datensammlung

10

Blockierende Kontrollen: Solange diese Kontrollen nicht validiert sind, kann das Berichtspaket den Status "kontrolliert" nicht erhalten. Damit ein Berichtspaket gültig ist, muss es alle blockierenden Kontrollen erfolgreich durchlaufen.

Nicht blockierende Kontrollen: Diese Kontrollen dienen nur als Warnhinweis; die Kohärenz der erfassten Daten wird dabei nicht in Frage gestellt. (Die Anzahl der Aktien von Anteilen an Tochterunternehmen und Kapital kann zum Beispiel erfasst werden, um das Portfolio und den Konsolidierungskreis automatisch zu erstellen. Diese Datenerfassung ist optional und mit nicht blockierenden Kontrollen verbunden).

Kontrollsätze

Kontrollen werden innerhalb des Berichtspakets zu so genannten Kontrollsätzen gruppiert.

Kontrollgruppen

Kontrollen gehören zu Gruppen, mit deren Hilfe die Kontrollen logisch geordnet werden können, so dass sie übersichtlicher und leichter zu korrigieren sind. Die Anordnung der Gruppen entspricht der Unterteilung des Berichtspakets in Dokumentenmappen.

Haupttypen von Kontrollen

Ziel Beispiel

Kontrolle die Bilanzen

Vermögenswerte = Verbindlichkeiten

Bruttowert der Vermögenswerte > oder = Abschreibung und Wertminderung

Wertpapiere und Beteiligungen

Vollständige Aufgliederung der Anteile an Tochterunternehmen nach Aktie

Vollständige Analyse der Anteile an Tochterunternehmen nach Bewegung

Vollständige Analyse des Eigenkapitals nach Bewegung

Erfassung der Anzahl der Kapitalaktien and Anteile an Tochterunternhemen

Bewegunganalyse

Vollständige Analyse der Vermögenswerte und Verbindlichkeiten nach Bewegung

Die Übertragungsbewegung muss ausgeglichen sein

Intercompany-Vorgänge

Vollständige Aufgliederung der gegenseitigen Konten, Dividenden, Gewinne und

Verluste durch Veräußerung von Vermögenswerten und Rückstellung nach

Partner

Datensammlung

11

Kontrollstufen

Jede Kontrolle ist einer Stufe zugewiesen. Die zu erreichende Kontrollstufe wird beim Erstellen des Eröffnungspakets von der Person definiert, die für die Konsolidierung zuständig ist.

Im Starter Kit for IFRS gibt es 2 Kontrollstufen.

1 – Bilanzanalyse (Gewinn- und Verlustrechnung und Bilanz)

2 – Bewegungsanalyse (Gewinn- und Verlustrechnung und Bilanz nach Bewegung)

Die Kontrollstufen überprüfen von der Mindeststufe (LEV1: Vorlage auschließlich der Bilanz und der Gewinn- und Verlustrechnung) zur Höchststufe, die einem vollständigen Berichtspaket entspricht (LEV2: vollständige Vorlage).

Wenn die Stufe 1 erreicht werden muss, müssen lediglich die Kontrollen der Stufe 1 gültig sein.

Konsolidierungsprozess

12

Konsolidierungsprozess

Übersicht über den Konsolidierungsprozess in SAP Financial Consolidation

Konsolidierungsdefinition

Eine Konsolidierung wird definiert durch:

Eine Datenkategorie und einen Erfassungszeitpunkt, die das Reporting, d. h. die zu konsolidierenden Daten, definieren (zum Beispiel: Ist-Wert, 2011.12)

Einen Konsolidierungskreis

Eine Variante

Eine Konsolidierungwährung

Die Variante ist ein Kennzeichen der Konsolidierung, mit der für ein Reporting, einen Konsolidierungskreis und eine Konsolidierungswährung verschiedene Konsolidierungsdefinitionen erstellt werden können, deren Parameter sich unterscheiden:

Regelsatz (bei gleichzeitiger Verwendung mehrerer Rechnungslegungen)

Audit ID Filterbeschränkung (Annahme der IFRS)

Konsolidierungskreisversion (Proformarechnungen)

Periode und/oder Wechselkursversion (Proformarechnungen)

Vier Varianten sind in dem Starter Kit for IFRS vordefiniert: IFRS – Kumuliert, IFRS – Periodisch, Lokale Rechnunglegung – Kumuliert und Lokale Rechnunglegung – Periodisch. Sie können die Namen dieser vordefinierten Varianten ändern und auch neue Varianten erstellen.

Verlauf einer Konsolidierung

Es gibt zwei Arten von Konsolidierung: Vollkonsolidierung und Anpassungskonsolidierung.

Bei der Ausführung einer Vollkonsolidierung führt die Software die folgenden Schritte aus:

Lesen des Konsolidierungskreises

Laden der Daten: Daten des Erfassungszeitpunkts (Berichtspaketdaten und manuelle Buchungen) sowie der Eröffnungssalden, falls vorhanden

Umrechnen der Berichtspaketdaten und der manuellen Buchungen

Ausführen automatischer Verarbeitungsvorgänge gemäß des ausgewählten Regelsatzes (siehe unten)

Bei der Anpassungskonsolidierung führt die Software dieselben Schritte aus wie oben, jedoch nur für die neuen manuellen Buchungen, die seit der letzten Konsolidierung gespeichert wurden.

Die Umrechnung der Daten in fremder Währung erfolgt auf die folgende Weise (Schlusskursmethode):

Die Abschlusssalden der Bilanz werden unter Verwendung des Schlusswechselkurses umgerechnet, mit Ausnahme des Eigenkapitals, das mit den historischen Wechselkursen gespeichert wird.

Die Gewinn- und Verlustrechnung wird mit Hilfe des Durchschnittswechselkurses des Erfassungszeitpunkts umgerechnet.

Die Kapitalflussrechnung basiert auf der Umrechnung der Veränderungen der Bilanzposten des Erfassungszeitpunkts mit Hilfe des Durchschnittswechselkurses.

Drei Konsolidierungsmethoden können verwendet werden: Vollkonsolidierung, Quotenkonsolidierung und At Equity-Methode.

Konsolidierungsprozess

13

Folgende Konsolidierungskreisänderungen werden bei der Konsolidierung erkannt:

Berichtseinheiten, die in den Konsolidierungskreis eintreten

Berichtseinheiten, die aus dem Konsolidierungskreis austreten

Eigenkapitaltransationen

Änderungen der effektiven Anteilsquote

Interne Unternehmenszusammenschlüsse

Bewegungen, die während des Konsolidierungsprozesses geladen werden, ermöglichen das Erkennen von Veränderungen aufgrund von Umrechnungsdifferenzen und Konsolidierungskreisänderungen (ein-/austretende Berichtseinheiten usw.).

Mit diesen Bewegungen können die folgende Berichte berechnet und analysiert werden:

Gesamtergebnisrechnung

Kapitalflussrechnung

Eigenkapitaländerungsrechnung

Automatische Buchungen

Das Starter Kit for IFRS beinhaltet einen Regelsatz zum Erstellen konsolidierter Konten mit Hilfe von Berichtspaketdaten.

Dieser Regelsatz kann so angepasst werden, dass er den spezifischen Rechnungslegungsgrundsätzen des Konzerns entspricht.

Das Starter Kit for IFRS beinhaltet folgende automatische Verarbeitungen:

Eliminierung von gegenseitigen Intercompany-Vorgängen

Eliminierung von internen Rückstellungen

Eliminierung von internen Dividenden

Eliminierung von internem Gewinn und Verlust durch Erwerb/Veräußerung von Vermögenswerten

Buchung des Geschäfts- oder Firmenwerts

Eliminierung von Anteilen an Tochterunternehmen

Berechnung der Währungsumrechnungs-Korrekturbuchungen

Berechnung der Anteile ohne beherrschenden Einfluss

Zusätzlich zu den standardmäßigen Konsolidierungsregeln wurden einige technische Regeln zu folgenden Zwecken entwickelt:

Berechnung und Speicherung von Zwischenrechnungskonten

Berechnung und Speicherung der Posten der Bericht der erfassten Erträge und Aufwendungen, der Kapitalflussrechnung und der Eigenkapitaländerungsrechnung

Berechnung und Speicherung Segmentinformationen

Datenabfrage

14

Datenabfrage

Erstellung von Finanzberichten

Das Starter Kit for IFRS enthält einen kompletten Satz von Finanzberichten, die die IAS 1 Anforderungen erfüllen:

Bericht der Vermögens- und Finanzlage im kurz-/langfristigen Format

Gewinn- und Verlustrechnung nach Funktion

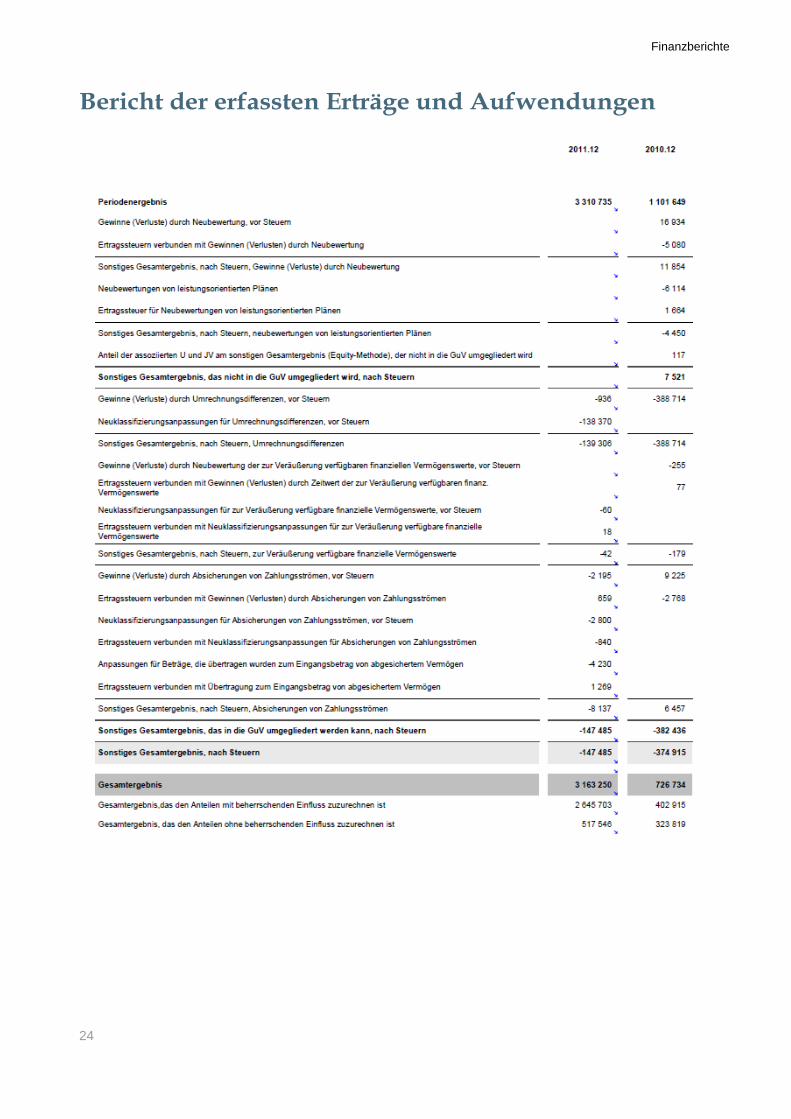

Bericht der erfassten Erträge und Aufwendungen

Kapitalflussrechnung

Eigenkapitaländerungsrechnung

Berichte für die Analyse von Segmentinformationen sind außerdem verfügbar:

Umsatz nach Segment

Erlöse nach geografischer Zone

Langfristige Vermögenswerte nach geografischer Zone

Überwachung und Kontrolle der Konsolidierung

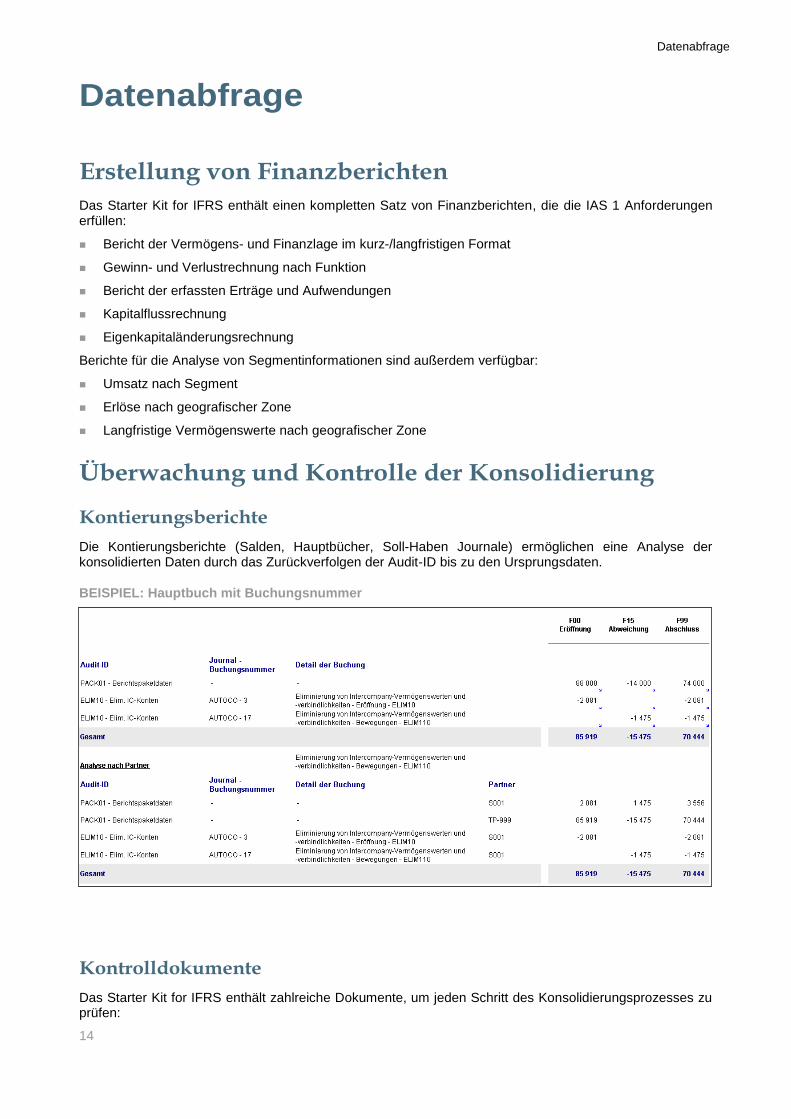

Kontierungsberichte

Die Kontierungsberichte (Salden, Hauptbücher, Soll-Haben Journale) ermöglichen eine Analyse der konsolidierten Daten durch das Zurückverfolgen der Audit-ID bis zu den Ursprungsdaten.

BEISPIEL: Hauptbuch mit Buchungsnummer

Kontrolldokumente

Das Starter Kit for IFRS enthält zahlreiche Dokumente, um jeden Schritt des Konsolidierungsprozesses zu prüfen:

Datenabfrage

15

Überprüfung der Berichtspakete

Überprüfung der Hauptsalden

Überprüfung der Umrechnung

Intercompany-Abstimmungen

Übergang von lokalen zu konsolidierten Konten

Eigenkapital, Dividenden und Geschäfts- oder Firmenwert

BEISPIEL: Dashboard der Konsolidierung

Datenabfrage

16

Analyse und Daten-Audit

Das Starter Kit for IFRS enthält Dokumente, die eine Analyse der konsolidierten Daten ermöglichen.

Allen Daten wird eine Audit-ID und eine Buchungsnummer zugewiesen, so dass ein Audit in den konsolidierten Daten durchgeführt werden kann.

Mit Hilfe der Audit-ID kann der Buchungsursprung zurückverfolgt werden. Zum Beispiel:

Berichtspaketdaten wird die Audit-ID PACK01 zugewiesen.

Die Audit-ID mit dem Code ELIM10 wird für Intercompany-Eliminierungsbuchungen verwendet.

BEISPIEL: Übergang von lokalen zu konsolidierten Konten

Datenabfrage

17

Mit Hilfe der Analysedokumente kann für jede Zeile der Bilanz und der Gewinn- und Verlustrechnung das Detail nach Konto, Berichtseinheit oder Audit-ID ermittelt werden.

BEISPIEL: Analyse einer Bilanzzeile nach Konto

Datenabfrage

18

Jede Zeile der Kapitalflussrechnung kann analysiert werden, um zu sehen, aus welchem Konto/Bewegungs-Paar sie besteht.

BEISPIEL: Für die Analyse eines KFR-Postens (Fokus auf die Netto Cash Flows aus Finanzierungstätigkeit).

Annahme der IFRS

19

Annahme der IFRS

Datensammlung

Im Starter Kit for IFRS können Sie Anpassungen an IFRS mit Hilfe von speziellen Audit-IDs direkt in Berichtspaketdokumenten erfassen.

Beispiel: Gewinn- und Verlustrechnung nach Audit IDs

Das Starter Kit for IFRS ermöglicht außerdem, IFRS-spezifische Buchungen mit Hilfe von zweckbestimmten zentralen Audit-IDs zu erfassen.

Durch das Verwenden von Audit-ID Filterbeschränkungen in Konsolidierungsdefinitionen ist es möglich, IFRS-Anpassungen im IFRS-Konsolidierungsprozess und nicht im Konsolidierungsprozess nach lokaler Rechnungslegung zu berücksichtigen.

Analyse and Daten-Audit

Das Starter Kit for IFRS stellt einen vollständigen Satz vordefinierter Berichte zur Verfügung, um die lokale und die IFRS-Rechnungslegung zu vergleichen:

Finanzberichte zum Vergleich von nach lokaler Rechnungslegung und nach IFRS konsolidierten Daten.

Bilanzabstimmung mit Analyse nach Audit-ID der Unterschiede zwischen der lokalen und der IFRS-Rechnungslegung.

Analysedokumente für ein vollständiges Daten-Audit der Unterschiede bis zur Buchungsnummer.

Annahme der IFRS

20

BEISPIEL: Analyse der Unterschiede zwischen der lokalen und der IFRS-Rechnungslegung für einen Posten der Gewinn- und Verlustrechnung (nach Berichtseinheiten und Audit-IDs)

Finanzberichte

21

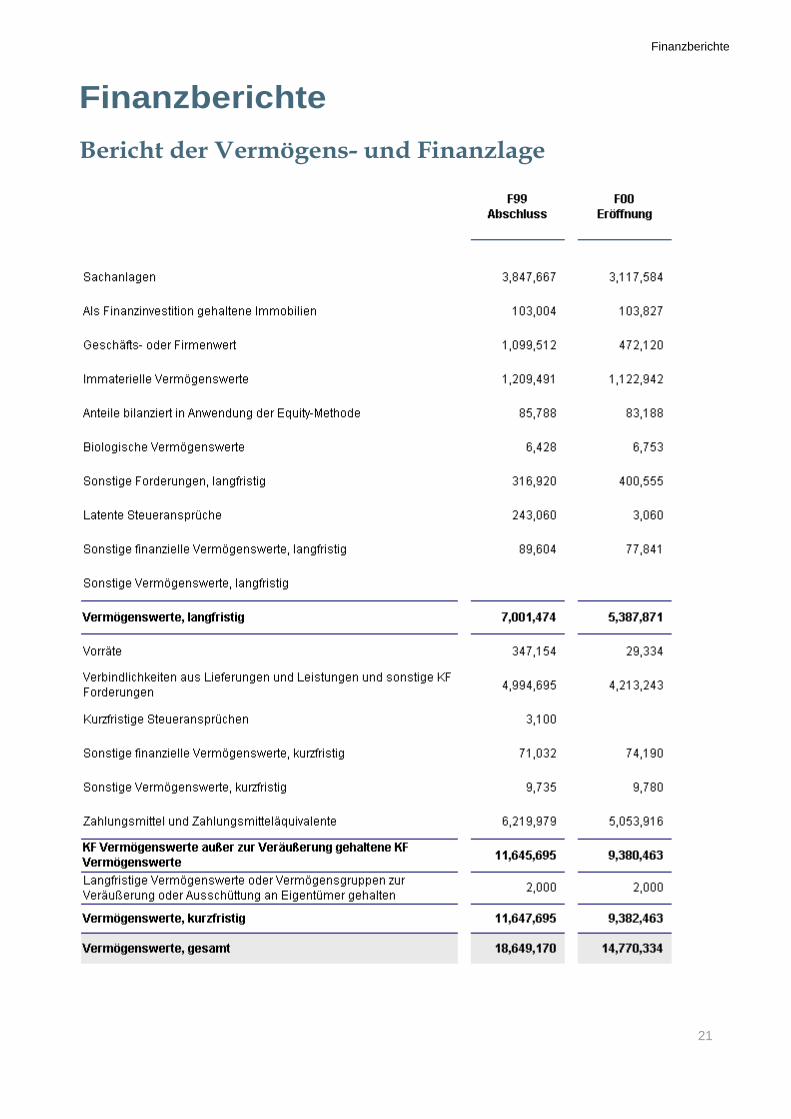

Finanzberichte

Bericht der Vermögens- und Finanzlage

Finanzberichte

22

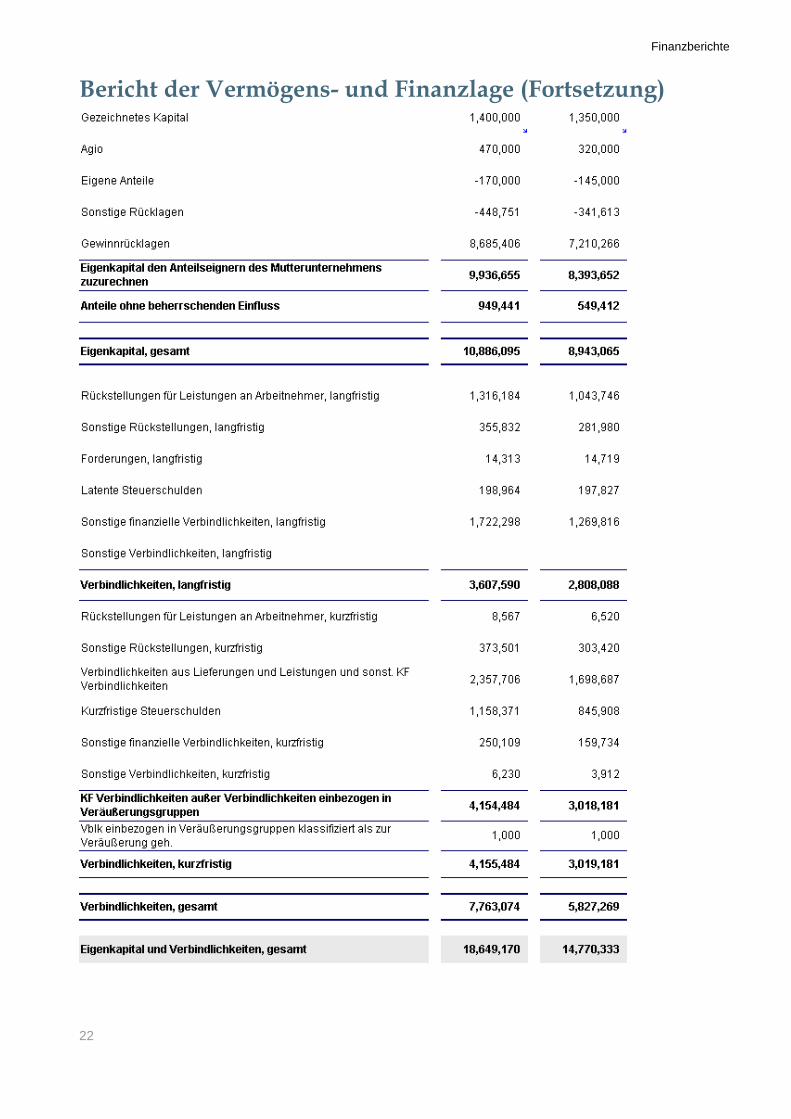

Bericht der Vermögens- und Finanzlage (Fortsetzung)

Finanzberichte

23

Gewinn- und Verlustrechnung

Finanzberichte

24

Bericht der erfassten Erträge und Aufwendungen

Finanzberichte

25

Kapitalflussrechnung

Finanzberichte

26

Kapitalflussrechnung (Forsetzung)

Finanzberichte

27

Eigenkapitaländerungsrechnung

Anhang

28

Anhang

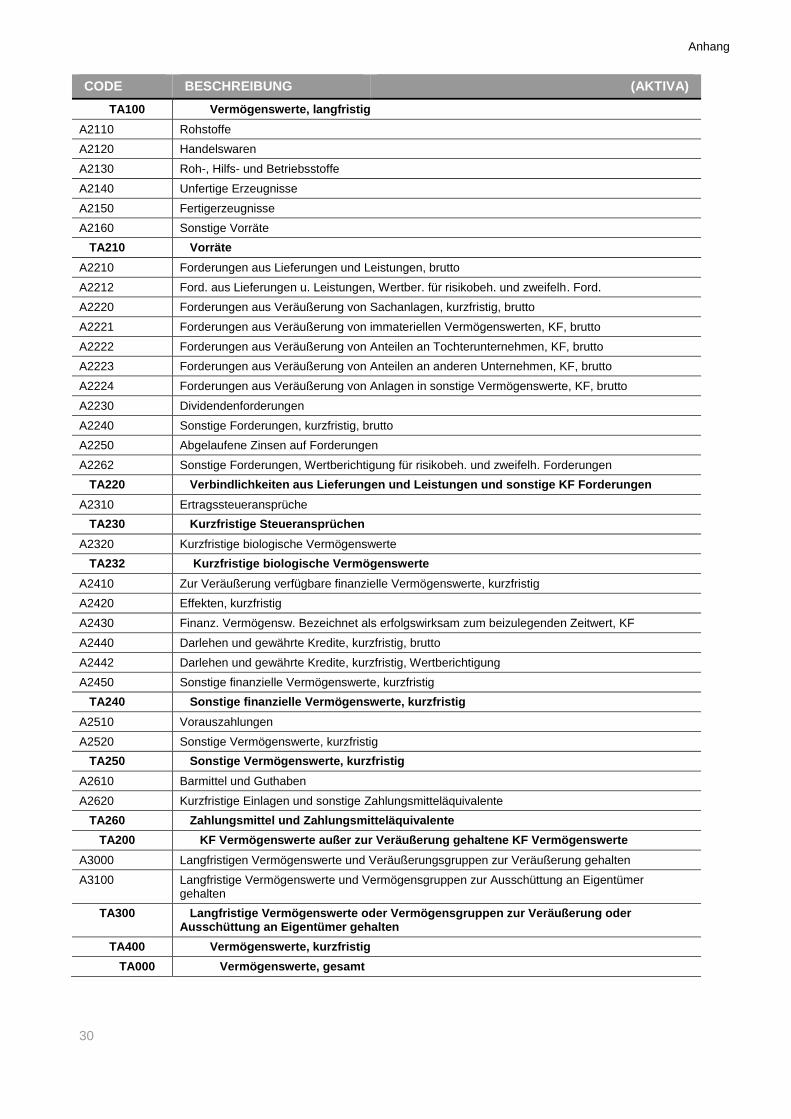

Kontenrahmen

Aktiva

CODE BESCHREIBUNG (AKTIVA)

A1110 Grundstücke und Gebäude

A1111 Grundstücke und Gebäude, Abschreibung

A1112 Grundstücke und Gebäude, Wertminderung

A1120 Materielle Explorations- und Evaluierungsvermögenswerte

A1121 Materielle Explorations- und Evaluierungsvermögenswerte, Abschreibung

A1122 Materielle Explorations- und Evaluierungsvermögenswerte, Wertminderung

A1130 Betriebsausstattung

A1131 Betriebsausstattung, Abschreibung

A1132 Betriebsausstattung, Wertminderung

A1140 Anlagen im Bau

A1142 Anlagen im Bau, Wertminderung

A1150 Geschäftsausstattung

A1151 Geschäftsausstattung, Abschreibung

A1152 Geschäftsausstattung, Wertminderung

A1160 Kraftfahrzeuge

A1161 Kraftfahrzeuge, Abschreibung

A1162 Kraftfahrzeuge, Wertminderung

A1170 Maschinen

A1171 Maschinen, Abschreibung

A1172 Maschinen, Wertminderung

A1180 Sonstige Sachanlagen

A1181 Sonstige Sachanlagen, Abschreibung

A1182 Sonstige Sachanlagen, Wertminderung

TA110 Sachanlagen

A1210 Als Finanzinvestition gehaltene Immobilien

A1211 Als Finanzinvestition gehaltene Immobilien, Abschreibung

A1212 Als Finanzinvestition gehaltene Immobilien, Wertminderung

TA120 Als Finanzinvestition gehaltene Immobilien

A1310 Geschäfts- oder Firmenwert

A1312 Geschäfts- oder Firmenwert, Wertminderung

TA130 Geschäfts- oder Firmenwert

A1410 Markennamen

A1411 Markennamen, Abschreibung

A1412 Markennamen, Wertminderung

A1420 Immaterielle Explorations- und Evaluierungsvermögenswerte

A1421 Immaterielle Explorations- und Evaluierungsvermögenswerte, Abschreibung

A1422 Immaterielle Explorations- und Evaluierungsvermögenswerte, Wertminderung

A1430 Drucktitel und Verlagsrechte

A1431 Drucktitel und Verlagsrechte, Abschreibung

Anhang

29

CODE BESCHREIBUNG (AKTIVA)

A1432 Drucktitel und Verlagsrechte, Wertminderung

A1440 Software

A1441 Software, Abschreibung

A1442 Software, Wertminderung

A1450 Lizenzen und Franchisen

A1451 Lizenzen und Franchisen, Abschreibung

A1452 Lizenzen und Franchisen, Wertminderung

A1460 Patente, Warenzeichen und andere Rechte

A1461 Patente, Warenzeichen und andere Rechte, Abschreibung

A1462 Patente, Warenzeichen und andere Rechte, Wertminderung

A1470 Rezepte, Formeln, Modelle, Entwürfe und Prototypen

A1471 Rezepte, Formeln, Modelle, Entwürfe und Prototypen, Abschreibung

A1472 Rezepte, Formeln, Modelle, Entwürfe und Prototypen, Wertminderung

A1480 Immaterielle Vermögenswerte im Bau

A1482 Immaterielle Vermögenswerte im Bau, Wertminderung

A1490 Sonstige immaterielle Vermögenswerte

A1491 Sonstige immaterielle Vermögenswerte, Abschreibung

A1492 Sonstige immaterielle Vermögenswerte, Wertminderung

TA140 Immaterielle Vermögenswerte

A1500 Anteile bilanziert in Anwendung der Equity-Methode

TA150 Anteile bilanziert in Anwendung der Equity-Methode

A1510 Biologische Vermögenswerte

A1511 Biologische Vermögenswerte, Abschreibung

A1512 Biologische Vermögenswerte, Wertminderung

TA151 Biologische Vermögenswerte

A1610 Darlehen und gewährte Kredite, langfristig, brutto

A1612 Darlehen und gewährte Kredite, langfristig, Wertberichtigung

A1620 Forderungen aus Veräußerung von Sachanlagen, langfristig, brutto

A1621 Forderungen aus Veräußerung von immateriellen Vermögenswerten, LF, brutto

A1622 Forderungen aus Veräußerung von Anteilen an Tochterunternehmen, LF, brutto

A1623 Forderungen aus Veräußerung von Anteilen an anderen Unternehmen, LF, brutto

A1624 Forderungen aus Veräußerung von Anlagen in sonstige Vermögenswerte, LF, brutto

A1630 Sonstige Forderungen, langfristig, brutto

A1642 Forderungen, langfristig, Wertberichtigung

TA160 Sonstige Forderungen, langfristig

A1710 Latente Steueransprüche

TA170 Latente Steueransprüche

A1810 Anteile an Tochteruntern., JV und assoziierte Untern.

A1812 Anteile an Tochterunternehmen, JV und assoziierte Unternehmen, Wertminderung

A1820 Zur Veräußerung verfügbare finanzielle Vermögenswerte, langfristig

A1830 Effekten, langfristig

A1840 Erfolgswirksam zum beizulegenden Zeitwert bewertete finanz. Vermögensw., LF

A1850 Sonstige finanzielle Vermögenswerte, langfristig

TA180 Sonstige finanzielle Vermögenswerte, langfristig

A1910 Sonstige Vermögenswerte, langfristig

TA190 Sonstige Vermögenswerte, langfristig

Anhang

30

CODE BESCHREIBUNG (AKTIVA)

TA100 Vermögenswerte, langfristig

A2110 Rohstoffe

A2120 Handelswaren

A2130 Roh-, Hilfs- und Betriebsstoffe

A2140 Unfertige Erzeugnisse

A2150 Fertigerzeugnisse

A2160 Sonstige Vorräte

TA210 Vorräte

A2210 Forderungen aus Lieferungen und Leistungen, brutto

A2212 Ford. aus Lieferungen u. Leistungen, Wertber. für risikobeh. und zweifelh. Ford.

A2220 Forderungen aus Veräußerung von Sachanlagen, kurzfristig, brutto

A2221 Forderungen aus Veräußerung von immateriellen Vermögenswerten, KF, brutto

A2222 Forderungen aus Veräußerung von Anteilen an Tochterunternehmen, KF, brutto

A2223 Forderungen aus Veräußerung von Anteilen an anderen Unternehmen, KF, brutto

A2224 Forderungen aus Veräußerung von Anlagen in sonstige Vermögenswerte, KF, brutto

A2230 Dividendenforderungen

A2240 Sonstige Forderungen, kurzfristig, brutto

A2250 Abgelaufene Zinsen auf Forderungen

A2262 Sonstige Forderungen, Wertberichtigung für risikobeh. und zweifelh. Forderungen

TA220 Verbindlichkeiten aus Lieferungen und Leistungen und sonstige KF Forderungen

A2310 Ertragssteueransprüche

TA230 Kurzfristige Steueransprüchen

A2320 Kurzfristige biologische Vermögenswerte

TA232 Kurzfristige biologische Vermögenswerte

A2410 Zur Veräußerung verfügbare finanzielle Vermögenswerte, kurzfristig

A2420 Effekten, kurzfristig

A2430 Finanz. Vermögensw. Bezeichnet als erfolgswirksam zum beizulegenden Zeitwert, KF

A2440 Darlehen und gewährte Kredite, kurzfristig, brutto

A2442 Darlehen und gewährte Kredite, kurzfristig, Wertberichtigung

A2450 Sonstige finanzielle Vermögenswerte, kurzfristig

TA240 Sonstige finanzielle Vermögenswerte, kurzfristig

A2510 Vorauszahlungen

A2520 Sonstige Vermögenswerte, kurzfristig

TA250 Sonstige Vermögenswerte, kurzfristig

A2610 Barmittel und Guthaben

A2620 Kurzfristige Einlagen und sonstige Zahlungsmitteläquivalente

TA260 Zahlungsmittel und Zahlungsmitteläquivalente

TA200 KF Vermögenswerte außer zur Veräußerung gehaltene KF Vermögenswerte

A3000 Langfristigen Vermögenswerte und Veräußerungsgruppen zur Veräußerung gehalten

A3100 Langfristige Vermögenswerte und Vermögensgruppen zur Ausschüttung an Eigentümer gehalten

TA300 Langfristige Vermögenswerte oder Vermögensgruppen zur Veräußerung oder Ausschüttung an Eigentümer gehalten

TA400 Vermögenswerte, kurzfristig

TA000 Vermögenswerte, gesamt

Anhang

31

Passiva

CODE BESCHREIBUNG (PASSIVA)

E1110 Gezeichnetes Kapital

TE110 Gezeichnetes Kapital

E1210 Agio

TE120 Agio

E1310 Eigene Anteile

TE130 Eigene Anteile

E1510 Neubewertungsrücklage, vor Steuern

E1511 Ertragssteuern auf Neubewertungsrücklage

E1520 Neubewertungen von leistungsorientierten Plänen, vor Steuern

E1521 Ertragssteuer für Neubewertungen von leistungsorientierten Plänen

E1540 Sicherungsgeschäfte von Rücklagen, vor Steuern

E1541 Ertragssteur auf Sicherungsgeschäfte von Rücklagen

E1550 Beizulegender Zeitwert der Rücklage, vor Steuern

E1551 Ertragssteuern auf Zeitwertrücklagen

E1560 Währungsumrechnungsrücklage, vor Steuern

E1561 Ertragssteuern auf Währungsumrechnungsrücklage

E1570 Eigenkapitalkomponente der zusammengesetzten Finanzinstrumente

TE150 Sonstige Rücklagen

E1610 Gewinnrücklagen

TE160 Gewinnrücklagen

TE100 Eigenkapital den Anteilseignern des Mutterunternehmens zuzurechnen

E2010 Anteile ohne beherrschenden Einfluss - Rücklagen und Gewinnrücklagen

E2020 Anteile ohne beherrschenden Einfluss - Neubewertungsrücklage, vor Steuern

E2021 Anteile ohne beherrschenden Einfluss - Ertragssteuern auf Neubewertungsrücklage

E2030 Nicht beherrschende Anteile - Neubewertungen von leistungsorientierten Plänen, vor Steuern

E2031 Nicht beherrschende Anteile - Ertragssteuer für Neubewertungen von leistungsorientierten Plänen

E2040 Anteile ohne beherrschenden Einfluss - Sicherungsgeschäfte von Rücklagen, vor Steuern

E2041 Anteile ohne beherrschenden Einfluss - Ertragssteur auf Sicherungsgeschäfte von Rücklagen

E2050 Anteile ohne beherrschenden Einfluss - Beizulegender Zeitwert der Rücklage, vor Steuern

E2051 Anteile ohne beherrschenden Einfluss - Ertragssteuern auf Zeitwertrücklagen

E2060 Anteile ohne beherrschenden Einfluss - Währungsumrechnungsrücklage, vor Steuern

E2061 Anteile ohne beherrschenden Einfluss - Ertragssteuern auf Währungsumrechnungsrücklage

E2070 Anteile ohne beherrschenden Einfluss - Eigene Anteile

E2080 Anteile ohne beherrschenden Einfluss - Zusammengesetzte Finanzinstrumente

TE200 Anteile ohne beherrschenden Einfluss

TE000 Eigenkapital, gesamt

L1110 Rückstellungen für Leistungen an Arbeitnehmer, langfristig

TL110 Rückstellungen für Leistungen an Arbeitnehmer, langfristig

L1210 Garantie-/Gewährleistungsverpflichtungen, langfristig

L1220 Restrukturierungsrückstellung, langfristig

L1230 Rückstellung für gerichtliche Verfahren, langfristig

L1240 Belastende Verträge als Rückstellung, langfristig

L1250 Rückstellung für Entsorgung, Wiederherstellung und Umweltsanierung, langfristig

L1260 Diverse Rückstellungen, langfristig

TL120 Sonstige Rückstellungen, langfristig

Anhang

32

CODE BESCHREIBUNG (PASSIVA)

L1310 Verbindlichkeiten aus Erwerb von Sachanlagen, langfristig

L1311 Verbindlichkeiten aus Erwerb von immateriellen Vermögenswerten, langfristig

L1312 Verbindlichkeiten aus Erwerb von Anteilen an Tochterunternehmen, langfristig

L1313 Verbindlichkeiten aus Erwerb von Anteilen an anderen Unternehmen, langfristig

L1314 Verbindlichkeiten aus Erwerb von Anlagen in sonstige Vermögenswerte, langfristig

L1320 Sonstige Zahlungsverpflichtungen, langfristig

TL130 Forderungen, langfristig

L1410 Latente Ertragssteuerverbindlichkeiten

TL140 Latente Steuerschulden

L1510 Ausleihungen, langfristig

L1520 Finanzierungsleasings, langfristig

L1530 Wandelanleihen, langfristig

L1540 Effekten, langfristig

L1550 Sonstige finanzielle Verbindlichkeiten, langfristig

TL150 Sonstige finanzielle Verbindlichkeiten, langfristig

L1610 Sonstige Verbindlichkeiten, langfristig

TL160 Sonstige Verbindlichkeiten, langfristig

TL100 Verbindlichkeiten, langfristig

L2110 Rückstellungen für Leistungen an Arbeitnehmer, kurzfristig

TL210 Rückstellungen für Leistungen an Arbeitnehmer, kurzfristig

L2210 Garantie-/Gewährleistungsverpflichtungen, kurzfristig

L2220 Restrukturierungsrückstellung, kurzfristig

L2230 Rückstellung für gerichtliche Verfahren, kurzfristig

L2240 Belastende Verträge als Rückstellung, kurzfristig

L2250 Rückstellung für Entsorgung, Wiederherstellung und Umweltsanierung, kurzfristig

L2260 Sonstige Zahlungsverpflichtungen, kurzfristig

TL220 Sonstige Rückstellungen, kurzfristig

L2310 Verbindlichkeiten aus Lieferungen und Leistungen

L2320 Verbindlichkeiten aus Erwerb von Sachanlagen, kurzfristig

L2321 Verbindlichkeiten aus Erwerb von immateriellen Vermögenswerten, kurzfristig

L2322 Verbindlichkeiten aus Erwerb von Anteilen an Tochterunternehmen, kurzfristig

L2323 Verbindlichkeiten aus Erwerb von Anteilen an anderen Unternehmen, kurzfristig

L2324 Verbindlichkeiten aus Erwerb von Anlagen in sonstige Vermögenswerte, kurzfristig

L2330 Zu zahlende Dividenden

L2340 Sonstige Zahlungsverpflichtungen, kurzfristig

L2350 Abgelaufene Zinsen auf finanz. Verbindlichkeiten und Zahlungsverpflichtungen

TL230 Verbindlichkeiten aus Lieferungen und Leistungen und sonst. KF Verbindlichkeiten

L2410 Kurzfristige Ertragssteuerschulden

TL240 Kurzfristige Steuerschulden

L2510 Ausleihungen, kurzfristig

L2520 Finanzierungsleasings, kurzfristig

L2530 Wandelanleihen, kurzfristig

L2540 Effekten, kurzfristig

L2560 Kontokorrentkredite, klassifiziert als Zahlungsmitteläquivalente

L2570 Sonstige finanzielle Verbindlichkeiten, kurzfristig

TL250 Sonstige finanzielle Verbindlichkeiten, kurzfristig

Anhang

33

CODE BESCHREIBUNG (PASSIVA)

L2610 Passivischer Abgrenzungsposten

L2620 Sonstige Verbindlichkeiten, kurzfristig

TL260 Sonstige Verbindlichkeiten, kurzfristig

TL200 KF Verbindlichkeiten außer Verbindlichkeiten einbezogen in Veräußerungsgruppen

L3000 Vblk einbezogen in Veräußerungsgruppen klassifiziert als zur Veräußerung geh.

TL300 Vblk einbezogen in Veräußerungsgruppen klassifiziert als zur Veräußerung geh.

TL400 Verbindlichkeiten, kurzfristig

TL000 Verbindlichkeiten, gesamt

TEL00 Eigenkapital und Verbindlichkeiten, gesamt

Gewinn- und Verlustrechnung

CODE BESCHREIBUNG (GEWINN- UND VERLUSTRECHNUNG)

P1110 Umsatzerlöse

TP111 Umsatzerlöse

P1120 Umsatzkosten

TP112 Umsatzkosten

TP110 Bruttogewinn

P1210 Sonstige Erträge

TP120 Sonstige Erträge

P1310 Vertriebskosten

TP130 Vertriebskosten

P1410 Verwaltungsaufwendungen

TP140 Verwaltungsaufwendungen

P1510 Sonstige Aufwendungen

TP150 Sonstige Aufwendungen

P1610 Gewinne oder Verluste durch Veräußerung von Sachanlagen

P1611 Gewinne oder Verluste durch Veräußerung von Finanzinvestitionen

P1612 Gewinne oder Verluste durch Veräußerung von immateriellen Vermögenswerten

P1613 Gewinne oder Verluste durch Veräußerung von biologischen Vermögenswerten

P1614 Gewinne oder Verluste durch Veräußerung von sonstigen Vermögenswerten

P1615 Gewinne oder Verluste durch Veräußerung von Anteilen

P1620 Fusionsergebnis

P1630 Wertminderung des Geschäfts- oder Firmenwerts

P1640 Gewinn durch Gelegenheitskauf

P1650 Interne Rückstellung, netto

P1660 Betriebliche Zeitwertgewinne und -verluste

TP160 Sonstige Erträge (Verluste)

TP100 Betriebsgewinn

P2120 Zinserträge

P2130 Finanzielle Zeitwertgewinne und -verluste

P2140 Dividenden

P2150 Sonstige Finanzerträge

TP210 Finanzertrag

Anhang

34

CODE BESCHREIBUNG (GEWINN- UND VERLUSTRECHNUNG)

P2210 Wertberichtigungen der Rückstellungen für Aktien

P2220 Zinsaufwendungen

P2230 Sonstige Finanzaufwendungen

TP220 Finanzierungsaufwendungen

TP200 Finanzergebnis

P3000 Anteil am Periodenerg. von nach der Equity-Methode bilanz. assoz. Unternehmen

TP300 Anteil am Periodenerg. von nach der Equity-Methode bilanz. assoz. Unternehmen

TP400 Periodenergebnis vor Steuern

P5010 Ertragssteueraufwand

P5020 Latenter Steueraufwand

TP500 Steueraufwand

TP600 Periodenergebnis aus fortzuführenden Geschäftsbereichen

P7000 Periodenergebnis aus aufgegebenen Geschäftsbereichen

TP700 Periodenergebnis aus aufgegebenen Geschäftsbereichen

TP000 Nettoertrag (Verlust)

Anhang

35

Liste der Berichtspaketdokumente

CODE BESCHREIBUNG (BERICHTSPAKETDOKUMENTE)

P-A Berichtspaket Ist-Wert

P-A00 Berichtspaket-Übersicht

PA0100 Berichtspaket-Übersicht

PA0200 Wertpapiere und Beteiligungen

PA0300 Bewegungsanalyse

PA0400 Intercompany-Aufgliederung

P-A10 Bilanz

PA1100 Gewinn- und Verlustrechnung

PA1200 Aktiva

PA1300 Passiva

P-A20 Wertpapiere und Beteiligungen

PA2100 Anteile an Tochterunternehmen

PA2200 Anteile an Tochterunternehmen - Wertminderung

PA2300 Erwerb/Veräußerung von Anteilen an Tochterunternehmen

PA2350 Erwerb/Veräußerung von Anteilen an Tochterunternehmen - Datum

PA2360 Erwerb/Veräußerung von Anteilen an Tochterunternehmen - Datum

PA2400 Erwerb/Veräußerung von Anteilen an Tochterunternehmen - Anzahl der Aktien

PA2500 Eigenkapitalsrechnung

PA2550 Veränderungen von gezeichnetem Kapial und Agio - Datum

PA2600 Kapital - Anzahl der Aktien

P-A30 Bewegungsanalyse

PA3100 Sachanlagen

PA3150 Anlageimmobilien

PA3200 Immaterielle Vermögenswerte

PA3250 Biologische Vermögenswerte

PA3300 Finanzanlagen - Forderungen

PA3350 Finanzanlagen - sonstige

PA3400 Vorräte & sonstige Vermögenswerte

PA3450 Zahlungsmittel & Zahlungsmitteläquivalente

PA3500 Rückstellungen

PA3550 Finanzielle und sonstige Verbindlichkeiten

PA3900 Besondere Vorgänge

P-A40 Intercompany-Aufgliederung

P-A41 Intercompany-Konten

PA4110 Intercompany, Gewinn- und Verlustrechnung

PA4120 Intercompany, Forderungen und Verbindlichkeiten

PA4130 Intercompany, sonstige Finanzanlagen und -verbindlichkeiten

P-A42 Interne Gewinne oder Verluste

PA4210 Erwerb/Veräußerung von Sachanlagen

PA4220 Erwerb/Veräußerung von Anlageimmobilien

PA4230 Erwerb/Veräußerung von immateriellen Vermögenswerten

PA4240 Erwerb/Veräußerung von biologischen Vermögenswerten

Anhang

36

CODE BESCHREIBUNG (BERICHTSPAKETDOKUMENTE)

PA4250 Erwerb/Veräußerung von Finanzanlagen

P-A43 Dividenden

PA4310 Erhaltene Dividenden

PA4320 Bezahlte Dividenden

PA4330 Bezahlte Dividenden nach Partner - Datum

P-A44 Interne Rückstellungen

PA4410 Wertberichtigung für zweifelhafte Forderungen

PA4420 Rückstellungen

P-A45 Weitere Informationen

PA4510 Umsatz mit Dritten nach geografischer Zone

P-A50 Finanzberichte

PA5100 Gewinn- und Verlustrechnung

PA5200 Bilanz

PA5300 Kapitalflussrechnung (Kontrolle)

P-A60 Kontrollberichte

PA6100 Bilanz nach Audit-ID und Bewegung

PA6200 Intercompany, Erträge und Aufwendungen

PA6300 Intercompany, Bilanz

PA6400 Erwerb/Veräußerung von Anteilen an Tochterunternehmen (Kontrolle)

PA6500 Kapitalflussrechnung (Kontrolle)

P-A70 Kontrolle - Annahme der IFRS

PA7100 Gewinn- und Verlustrechnung (Anpassungen an IFRS)

PA7200 Aktiva (Anpassungen an IFRS)

PA7300 Passiva (Anpassungen an IFRS)

Anhang

37

Liste der Bewegungen

CODE BESCHREIBUNG

F00 Eröffnung

F01 Eintretende Einheiten

F02 Änderung der Konsolidierungsmethode (alt)

F03 Änderung der Konsolidierungsmethode (neu)

F04 Änderung der Konsolidierungsquote

F06 Dividenden

F09 Änderung der Rechnungslegungsgrundsätze

F10 Nettoertrag der Periode

F15 Nettoabweichung

F20 Erhöhung/ Erwerb

F25 Erhöhung der Wertminderung

F30 Verringerung/ Veräußerung

F35 Verringerung der Wertminderung

F40 Kapitalerhöhung/ -verringerung

F50 Neuklassifizierung

F55 Zeitwert

F70 Interne Fusionen

F80 Währungsumrechnungs-Korrekturbuchungen

F92 Änderung des effektiven Anteils

F98 Austretende Einheiten

F99 Abschluss

Y99 Ergebnis

Anhang

38

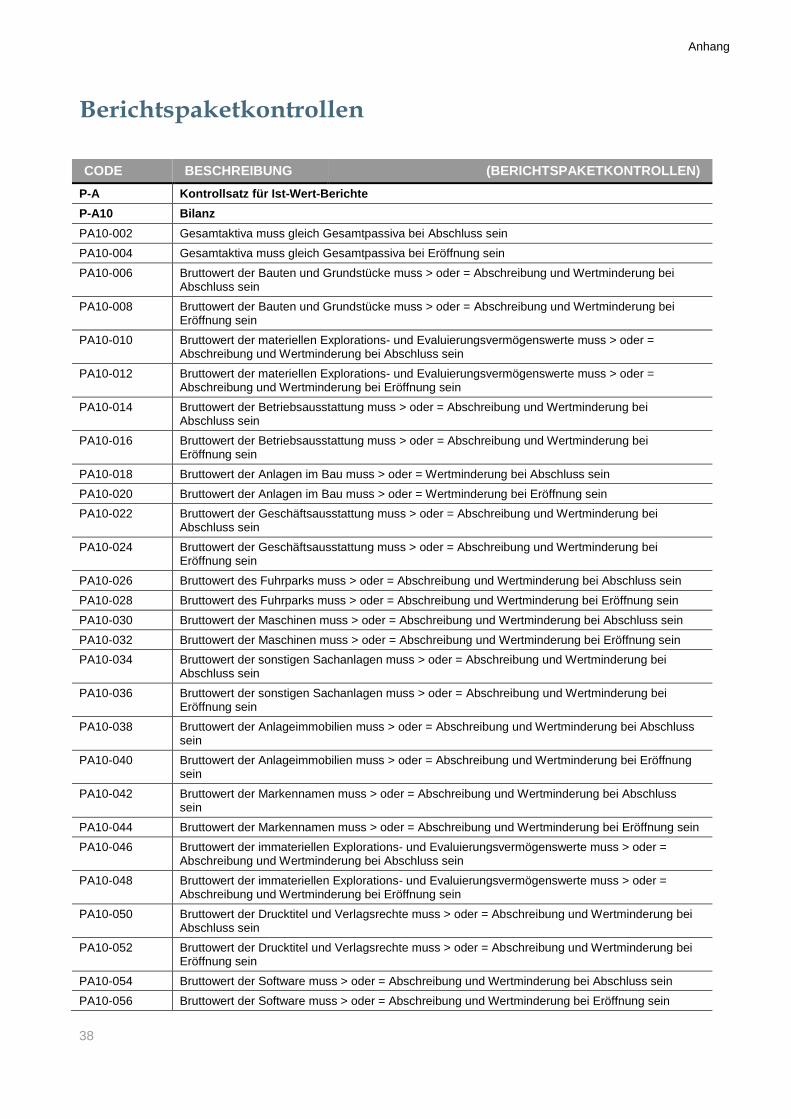

Berichtspaketkontrollen

CODE BESCHREIBUNG (BERICHTSPAKETKONTROLLEN)

P-A Kontrollsatz für Ist-Wert-Berichte

P-A10 Bilanz

PA10-002 Gesamtaktiva muss gleich Gesamtpassiva bei Abschluss sein

PA10-004 Gesamtaktiva muss gleich Gesamtpassiva bei Eröffnung sein

PA10-006 Bruttowert der Bauten und Grundstücke muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-008 Bruttowert der Bauten und Grundstücke muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-010 Bruttowert der materiellen Explorations- und Evaluierungsvermögenswerte muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-012 Bruttowert der materiellen Explorations- und Evaluierungsvermögenswerte muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-014 Bruttowert der Betriebsausstattung muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-016 Bruttowert der Betriebsausstattung muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-018 Bruttowert der Anlagen im Bau muss > oder = Wertminderung bei Abschluss sein

PA10-020 Bruttowert der Anlagen im Bau muss > oder = Wertminderung bei Eröffnung sein

PA10-022 Bruttowert der Geschäftsausstattung muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-024 Bruttowert der Geschäftsausstattung muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-026 Bruttowert des Fuhrparks muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-028 Bruttowert des Fuhrparks muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-030 Bruttowert der Maschinen muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-032 Bruttowert der Maschinen muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-034 Bruttowert der sonstigen Sachanlagen muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-036 Bruttowert der sonstigen Sachanlagen muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-038 Bruttowert der Anlageimmobilien muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-040 Bruttowert der Anlageimmobilien muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-042 Bruttowert der Markennamen muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-044 Bruttowert der Markennamen muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-046 Bruttowert der immateriellen Explorations- und Evaluierungsvermögenswerte muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-048 Bruttowert der immateriellen Explorations- und Evaluierungsvermögenswerte muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-050 Bruttowert der Drucktitel und Verlagsrechte muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-052 Bruttowert der Drucktitel und Verlagsrechte muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-054 Bruttowert der Software muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-056 Bruttowert der Software muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

Anhang

39

CODE BESCHREIBUNG (BERICHTSPAKETKONTROLLEN)

PA10-058 Bruttowert der Lizenzen und Franchisen muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-060 Bruttowert der Lizenzen und Franchisen muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-062 Bruttowert der Patente, Marken und sonstiger Rechte muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-064 Bruttowert der Patente, Marken und sonstiger Rechten muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-066 Bruttowert der Rezepte, Formeln, Modelle, Entwürfe und Prototypen muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-068 Bruttowert der Rezepte, Formeln, Modelle, Entwürfe und Prototypen muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-070 Bruttowert der immateriellen Vermögenswerte im Bau muss > oder = Wertminderung bei Abschluss sein

PA10-072 Bruttowert der immateriellen Vermögenswerte im Bau muss > oder = Wertminderung bei Eröffnung sein

PA10-074 Bruttowert sonstiger immaterieller Vermögenswerte muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-076 Bruttowert sonstiger immaterieller Vermögenswerte muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-078 Bruttowert der biologischen Vermögenswerte muss > oder = Abschreibung und Wertminderung bei Abschluss sein

PA10-080 Bruttowert der biologischen Vermögenswerte muss > oder = Abschreibung und Wertminderung bei Eröffnung sein

PA10-082 Bruttowert der Anteile an Tochterunternehmen, JV und assoziierten Unternehmen muss > oder = Wertminderung bei Abschluss sein

PA10-084 Bruttowert der Anteile an Tochterunternehmen, JV und assoziierten Unternehmen muss > oder = Wertminderung bei Eröffnung sein

PA10-086 Bruttowert der Darlehen und gewährten Kredite, kurzfristig muss > oder = Wertminderung bei Abschluss sein

PA10-088 Bruttowert der Darlehen und gewährten Kredite, kurzfristig muss > oder = Wertminderung bei Eröffnung sein

PA10-090 Bruttowert der langfristigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen bei Abschluss sein

PA10-092 Bruttowert der langfristigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen bei Eröffnung sein

PA10-094 Bruttowert der Forderungen aus Lieferungen und Leistungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen bei Abschluss sein

PA10-096 Bruttowert der Forderungen aus Lieferungen und Leistungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen bei Eröffnung sein

PA10-098 Bruttowert der sonstigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen bei Abschluss sein

PA10-100 Bruttowert der sonstigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen bei Eröffnung sein

PA10-102 Bruttowert der Darlehen und und gewährten Kredite muss > oder = Wertminderung bei Abschluss sein

PA10-104 Bruttowert der Darlehen und und gewährten Kredite muss > oder = Wertminderung bei Eröffnung sein

Anhang

40

CODE BESCHREIBUNG (BERICHTSPAKETKONTROLLEN)

P-A20 Wertpapiere und Beteiligungen

PA20-002 Änderungen der Anteile an Tochterunternehmen müssen analysiert werden

PA20-004 Änderungen der nach Aktie gegliederten Anteile an Tochterunternehmen müssen nach Bewegung analysiert werden

PA20-006 Die Aufgliederung der Anteile an Tochterunternehmen nach Aktie muss der Gesamtsumme des Kontos bei Abschluss entsprechen

PA20-008 Die Aufgliederung der Anteile an Tochterunternehmen nach Aktie muss der Gesamtsumme des Kontos bei Eröffnung entsprechen

PA20-010 Die Aufgliederung der Anteile an Tochterunternehmen nach Aktie muss der Gesamtsumme des Kontos in Bewegungen entsprechen

PA20-012 Änderungen der Wertminderung von Anteile an Tochterunternehmenn müssen analysiert werden

PA20-014 Änderungen der nach Aktie aufgegliederten Wertminderung von Anteile an Tochterunternehmenn müssen nach Bewegung analysiert werden

PA20-016 Die Aufgliederung der Wertminderung von Anteile an Tochterunternehmenn nach Aktie muss der Gesamtsumme des Kontos bei Abschluss entsprechen

PA20-018 Die Aufgliederung der Wertminderung von Anteile an Tochterunternehmenn nach Aktie muss der Gesamtsumme des Kontos bei Eröffnung entsprechen

PA20-020 Die Aufgliederung der Wertminderung von Anteile an Tochterunternehmenn nach Aktie muss der Gesamtsumme in Bewegungen entsprechen

PA20-021 Die Bewegungen der Wertminderungen von Anteilen an Tochterunternehmenn müssen in der Bilanz und in der Gewinn- und Verlustrechnung gleich sein

PA20-022 Die Aufgliederung der Gewinne oder Verluste durch Veräußerung von Anteilen nach Aktie muss der Gesamtsumme des Kontos entsprechen

PA20-026 Die Analyse des Verkaufs von Anteilen an Tochterunternehmenn nach Partner muss der Gesamtsumme des Kontos entsprechen

PA20-028 Die Analyse des Erwerbs von Anteilen an Tochterunternehmenn nach Partner muss der Gesamtsumme des Kontos entsprechen

PA20-030 Die Anzahl der Aktien muss eingegeben werden

PA20-032 Wertpapierbestand-Änderungen (Anzahl der Aktien) müssen analysiert werden

PA20-034 Die Aufgliederung der Anteile an Tochterunternehmen nach Aktie muss der Gesamtsumme des Kontos entsprechen

PA20-036 Die Anzahl der Kapitalaktien muss eingegeben werden

PA20-038 Nennwert-Änderungen der Aktien müssen analysiert werden

PA20-040 Nennwert-Änderungen der Aktien müssen nach Anteilseigner analysiert werden

PA20-042 Die Aufgliederung des Kapitals nach Aktionär muss der Gesamtsumme des Kontos entsprechen

PA20-044 Die Korrektur der Aufteilung zwischen Nettoertrag von Anteilen mit und ohne beherrschenden Einfluss darf keine Einwirkung auf den Gesamtnettoertrag haben

PA20-046 Änderungen am Eigenkapital müssen analysiert werden

PA20-048 Die Aufgliederung von Goodwill/Gelegenheitskauf (Bargain Purchase) nach Aktie muss der Gesamtsumme des Kontos entsprechen

PA20-050 Bruttowert der Anteile an Tochterunternehmen, JV und assoziierten Unternehmen muss > oder = Wertminderung nach Aktien bei Abschluss sein

PA20-052 Bruttowert der Anteile an Tochterunternehmen, JV und assoziierten Unternehmen muss > oder = Wertminderung nach Aktien bei Eröffnung sein

PA20-054 Die Analyse nach Datum des Erwerbs von Anteilen an Tochterunternehmen nach Partner muss der Partner-Gesamtsumme entsprechen

PA20-056 Die Analyse nach Datum von Veränderungen von gezeichnetem Kapital muss der Konto-Gesamtsumme entsprechen.

PA20-058 Die Analyse nach Datum von Veränderungen von Agio muss der Konto-Gesamtsumme entsprechen.

PA20-060 Die Analyse nach Datum von Kapitalzeichnungen in Tochterunternehmen nach Aktie muss der Gesamtsumme der Aktien entsprechen

Anhang

41

CODE BESCHREIBUNG (BERICHTSPAKETKONTROLLEN)

P-A30 Bewegunganalyse

PA30-002 Änderungen in Bewegungen der Sachanlagen müssen analysiert werden

PA30-004 Änderungen in Bewegungen der immateriellen Vermögenswerte müssen analysiert werden

PA30-006 Änderungen in Bewegungen der Anlageimmobilien müssen analysiert werden

PA30-008 Änderungen in Bewegungen der biologischen Vermögenswerte müssen analysiert werden

PA30-010 Änderungen in Bewegungen der Forderungen - Wertberichtigung für uneinbringliche und zweifelhafte Forderungen müssen analysiert werden

PA30-012 Änderungen in Bewegungen der sonstigen Vermögenswerte müssen analysiert werden

PA30-014 Änderungen in Bewegungen der Rückstellungen müssen analysiert werden

PA30-016 Änderungen in Bewegungen der sonstigen Verbindlichkeiten müssen analysiert werden

PA30-018 Änderungen in Bewegungen der Darlehen und gewährte Kredite müssen analysiert werden

PA30-020 Änderungen in Bewegungen der Darlehen und gewährte Kredite Wertberichtigung müssen analysiert werden

PA30-022 Änderungen in Bewegungen der Effekten müssen analysiert werden

PA30-024 Die Übertragungsbewegung muss ausgeglichen sein

PA30-026 Die Änderung der Rechnungslegungsgrundsatz-Bewegung muss ausgeglichen sein

PA30-028 Die Änderung der Neustrukturierungsbewegung muss ausgeglichen sein. Übertragen Sie ggf. den Nettoertrag

P-A41 Intercompany-Vorgänge

PA41-002 Die Analyse der Intercompany-Gewinn- und Verlustkonten nach Partner muss der Gesamtsumme des Kontos entsprechen

PA41-004 Die Analyse der Intercompany-Bilanzkonten nach Partner muss der Gesamtsumme des Kontos bei Abschluss entsprechen

PA41-006 Die Analyse der Intercompany-Bilanzkonten nach Partner muss der Gesamtsumme des Kontos bei Eröffnung entsprechen

PA41-008 Die Analyse der Intercompany-Bilanzkonten nach Partner muss der Gesamtsumme des Kontos in Bewegungen entsprechen

PA41-010 Änderungen der Intercompany-Bilanzkonten nach Partner müssen analysiert werden

PA41-012 Die Analyse der Intercompany-Bilanzkonten nach Partner muss der Gesamtsumme des Kontos bei Abschluss entsprechen

PA41-014 Die Analyse der Intercompany-Bilanzkonten nach Partner muss der Gesamtsumme des Kontos bei Eröffnung entsprechen

PA41-016 Die Analyse der Intercompany-Bilanzkonten nach Partner muss der Gesamtsumme des Kontos in Bewegungen entsprechen

P-A42 Interne Gewinne oder Verluste

PA42-002 Gewinn oder Verlust durch Verkauf von Sachanlagen muss in der Bilanz und in der Gewinn- und Verlustrechnung gleich sein

PA42-004 Gewinn oder Verlust durch Verkauf von Anlageimmobilien nach Partner muss in der Bilanz und in der Gewinn- und Verlustrechnung gleich sein

PA42-006 Gewinn oder Verlust durch Verkauf von immateriellen Vermögenswerten muss in der Bilanz und in der Gewinn- und Verlustrechnung gleich sein

PA42-008 Gewinn oder Verlust durch Verkauf von biologischen Vermögenswerten muss in der Bilanz und in der Gewinn- und Verlustrechnung gleich sein

PA42-010 Gewinn oder Verlust durch Verkauf von finanziellen Vermögenswerten muss in der Bilanz und in der Gewinn- und Verlustrechnung gleich sein

PA42-012 Die Analyse des Verkaufs von Sachanlagen nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-014 Die Analyse des Erwerbs von Sachanlagen nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-016 Die Analyse des Verkaufs von Anlageimmobilien nach Partner muss der Gesamtsumme des Kontos entsprechen

Anhang

42

CODE BESCHREIBUNG (BERICHTSPAKETKONTROLLEN)

PA42-018 Die Analyse des Erwerbs von Anlageimmobilien nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-020 Die Analyse des Verkaufs von immateriellen Vermögenswerten nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-022 Die Analyse des Erwerbs von immateriellen Vermögenswerten nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-024 Die Analyse des Verkaufs von biologischen Vermögenswerten nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-026 Die Analyse des Erwerbs von biolgischen Vermögenswerten nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-028 Die Analyse des Verkaufs von finanziellen Vermögenswerten nach Partner muss der Gesamtsumme des Kontos entsprechen

PA42-030 Die Analyse des Erwerbs von finanziellen Vermögenswerten nach Partner muss der Gesamtsumme des Kontos entsprechen

P-A43 Dividenden

PA43-002 Die Analyse der erhaltenen Dividenden nach Partner muss der Gesamtsumme des Kontos entsprechen

PA43-004 Die Analyse der gezahlten Dividenden nach Partner muss der Gesamtsumme des Kontos entsprechen

PA43-006 Die Analyse nach Datum von bezahtlen Dividenden nach Partner sollte der Gesamtsumme des Partners entsprechen

P-A44 Interne Rückstellungen

PA44-002 Änderungen der Wertberichtigung für uneinbringliche und zweifelhafte Forderungen müssen nach Partner detailliert werden

PA44-004 Die Analyse der Intercompany-Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner muss der Gesamtsumme des Kontos bei Abschluss entsprechen

PA44-006 Die Analyse der Intercompany-Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner muss der Gesamtsumme des Kontos bei Eröffnung entsprechen

PA44-008 Die Analyse der Intercompany-Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner muss der Gesamtsumme des Kontos in Bewegungen entsprechen

PA44-010 Änderungen der Rückstellungen müssen nach Partner detailliert werden

PA44-012 Die Analyse der Intercompany-Rückstellungen nach Partner muss der Gesamtsumme des Kontos bei Abschluss entsprechen

PA44-014 Die Analyse der Intercompany-Rückstellungen nach Partner muss der Gesamtsumme des Kontos bei Eröffnung entsprechen

PA44-016 Die Analyse der Intercompany-Rückstellungen nach Partner muss der Gesamtsumme des Kontos in Bewegungen entsprechen

PA44-018 Bruttowert der Darlehen und und gewährten Kredite muss > oder = Wertminderung nach Partner bei Eröffnung sein

PA44-020 Bruttowert der Darlehen und und gewährten Kredite muss > oder = Wertminderung nach Partner bei Abschluss sein

PA44-022 Bruttowert der sonstigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner bei Eröffnung sein

PA44-024 Bruttowert der sonstigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner bei Abschluss sein

PA44-026 Bruttowert der Forderungen aus Lieferungen und Leistungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner bei Eröffnung sein

PA44-028 Bruttowert der Forderungen aus Lieferungen und Leistungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner bei Abschluss sein

PA44-030 Bruttowert der langfristigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner bei Eröffnung sein

PA44-032 Bruttowert der langfristigen Forderungen muss > oder = Wertberichtigung für uneinbringliche und zweifelhafte Forderungen nach Partner bei Abschluss sein

Anhang

43

CODE BESCHREIBUNG (BERICHTSPAKETKONTROLLEN)

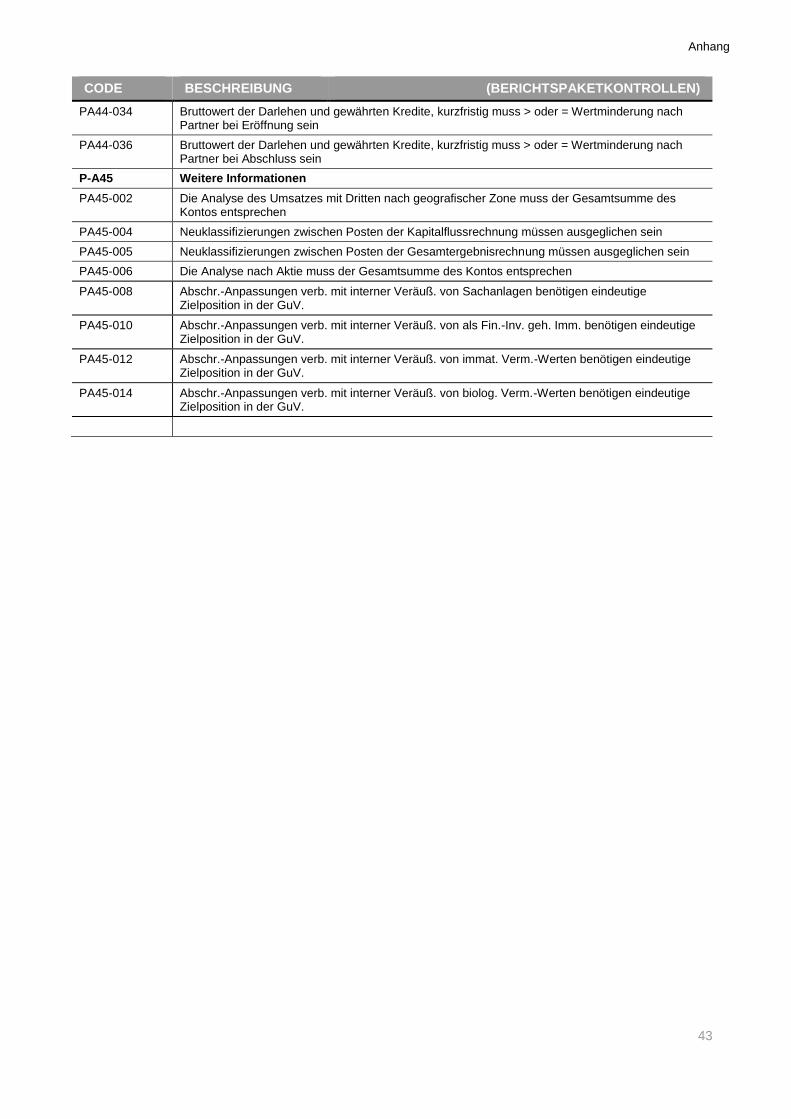

PA44-034 Bruttowert der Darlehen und gewährten Kredite, kurzfristig muss > oder = Wertminderung nach Partner bei Eröffnung sein

PA44-036 Bruttowert der Darlehen und gewährten Kredite, kurzfristig muss > oder = Wertminderung nach Partner bei Abschluss sein

P-A45 Weitere Informationen

PA45-002 Die Analyse des Umsatzes mit Dritten nach geografischer Zone muss der Gesamtsumme des Kontos entsprechen

PA45-004 Neuklassifizierungen zwischen Posten der Kapitalflussrechnung müssen ausgeglichen sein

PA45-005 Neuklassifizierungen zwischen Posten der Gesamtergebnisrechnung müssen ausgeglichen sein

PA45-006 Die Analyse nach Aktie muss der Gesamtsumme des Kontos entsprechen

PA45-008 Abschr.-Anpassungen verb. mit interner Veräuß. von Sachanlagen benötigen eindeutige Zielposition in der GuV.

PA45-010 Abschr.-Anpassungen verb. mit interner Veräuß. von als Fin.-Inv. geh. Imm. benötigen eindeutige Zielposition in der GuV.

PA45-012 Abschr.-Anpassungen verb. mit interner Veräuß. von immat. Verm.-Werten benötigen eindeutige Zielposition in der GuV.

PA45-014 Abschr.-Anpassungen verb. mit interner Veräuß. von biolog. Verm.-Werten benötigen eindeutige Zielposition in der GuV.

Anhang

44

Liste der Audit-IDs

CODE BESCHREIBUNG (AUDIT-IDS)

Lokale IFRS Daten

PACK01 Berichtspaketdaten

PACK11 Lokale Anpassung an Konzern-Rechnungslegungsgrundsätze

PACK91 Berichtspaketdaten - Zentrale Korrekturbuchung

PACKIFRS11 Lokale Anpassung an Konzern-Rechnungslegungsgrundsätze

PACKIFRS12 Lokale Anpassung an Konzern-Rechnungslegungsgrundsätze

PACKIFRS91 Berichtspaketdaten - Zentrale Korrekturbuchung

Anpassungen

ADJ90 Sonstige Korrekturbuchung - Zentral - Auto

ADJ91 Sonstige Korrekturbuchung - Zentral - Man.

ADJIFRS91 IFRS Korrekturbuchung - Zentral - Man.

FVA10 Zeitwert für eintretende Einheiten (zentral) - Auto

FVA11 Zeitwert für eintretende Einheiten (zentral) - Man.

FVA20 Korreckturbuchungen auf eintretende Einheiten (zentral) - Auto

Eliminierung von Intercompany-Konten

ELIM10 Eliminierung von Intercompany-Konten - Auto

ELIM11 Eliminierung von Intercompany-Konten - Man.

Eliminierung von internen Gewinnen/Verlusten

DIS10 Eliminierung von Gewinn/Verlust durch Veräußerung von Vermögenswerten - Auto

DIS11 Elim. interner Gewinn/Verlust durch Veräußerung von Vermögenswerten - Abschreib. - Man.

DIV10 Eliminierung von Intercompany-Dividenden - Auto

DIV11 Eliminierung von Intercompany-Dividenden - Man.

DIV20 Währungsumrechnungs-Korrekturbuchungen für Dividenden - Auto

DIV21 Währungsumrechnungs-Korrekturbuchungen für Dividenden - Man.

PRO10 Eliminierung von Wertminderung für Anteile an Tochterunternehmen - Auto

PRO11 Eliminierung von interner Wertminderung für Anteile an Tochterunternehmen - Man.

PRO20 Eliminierung von internen Rückstellungen - Auto

PRO21 Eliminierung von internen Rückstellungen - Man.

Konsolidierungsbuchungen

CONS01 Konsolidierungsbuchung nicht aufteilbar

CONS10 Eliminierung von Kapital und Agio von Tochterunternehmen

CTA01 Währungsumrechnungs-Korrekturbuchungen - Eigenkapital - Man.

CTA10 Währungsumrechnungs-Korrekturbuchungen - Eigenkapital - Auto

GW10 Buchung von Geschäfts- oder Firmenwert und Gelegenheitskauf (Bargain Purchase) - Auto

GW11 Buchung von Geschäfts- oder Firmenwert und Gelegenheitskauf (Bargain Purchase) - Man.

GW20 Währungsumrechnungs-Korrekturbuchungen für Geschäfts- oder Firmenwert - Auto

GW21 Währungsumrechnungs-Korrekturbuchungen für Geschäfts- oder Firmenwert - Man

INV10 Eliminierung von Anteilen - Auto

INV11 Eliminierung von Anteilen - Man.

INV20 Währungsumrechnungs-Korrekturbuchungen für Anteile - Auto

INV21 Währungsumrechnungs-Korrekturbuchungen für Anteile - Man.

Anhang

45

CODE BESCHREIBUNG (AUDIT-IDS)

INV31 Korrekturbuch. für G./V. durch Veräußerung v. Anteilen an Tochteruntern., JV und assoziierten Unternehmen (Lokale.-Währ.)

INV32 Korrekturbuch. für G./V. durch Veräußerung v. Anteilen an Tochteruntern., JV und assoziierten Unternehmen (Konso.-Währ.)

NCI11 Berechnung von NCI - Korrekturbuchung

NCI-ADJ90 Sonstige Korrekturbuchung - NCI Ber.

NCI-CTA10 Währungsumrechnungs-Korrekturbuchungen - Eigenkapital - NCI Ber.

NCI-DIS10 Eliminierung interner Gewinn/Verlust durch Veräußerung von Vermögenswerten - NCI Ber.

NCI-DIV10 Eliminierung von Intercompany-Dividenden - NCI Ber.

NCI-DIV20 Währungsumrechnungs-Korrekturbuchungen für Dividenden - NCI Ber.

NCI-FVA00 Zeitwert für eintretende Einheiten (zentral) – NCI Ber.

NCI-INV30 Korrekturbuchungen für Gewinn/Verlust bei Veräußerung von Anteilen an Tochterunternehmen – NCI Ber.

NCI-PACK01 Berichtspaketdaten – NCI Ber.

NCI-PACK10 Anpassung an Konzern-Rechnungslegungsgrundsätze – NCI Ber.

NCI-PACK90 Berichtspaketdaten - Korrekturbuchung - NCI Ber.

NCI-PKIFRS10 Anpassung an Konzern-Rechnungslegungsgrundsätze - NCI Ber.

NCI-PKIFRS12 Anpassung an Konzern-Rechnungslegungsgrundsätze - NCI Ber.

NCI-PKIFRS90 Berichtspaketdaten - IFRS Korrekturbuchung - NCI Ber.

NCI-PACK90 Berichtspaketdaten - Korrekturbuchung - NCI Ber.

NCI-AJIFRS90 IFRS Korrekturbuchung - NCI Ber.

NCI-PRO10 Eliminierung von Intercompany-Rückstell. für Anteile - NCI Ber.

NCI-PRO20 Eliminierung sonstiger interner Rückstellungen - NCI Ber.

Technische Audit-IDs

GW00 Offenlegung des Geschäfts- oder Firmenwerts (Brutto u. Wertvermind.) und von Gelegenheitskauf (Bargain Purchase) – Auto.

GW01 Offenlegung des Geschäfts- oder Firmenwerts (Brutto u. Wertvermind.) und von Gelegenheitskauf (Bargain Purchase) - Man.

RATE10 Technischer Audit-ID - Quoten

SCF01 Korrekturbuchungen für den Konzernabschluss – Man.

SCF10 Korrekturbuchungen für den Konzernabschluss – Auto.

Anhang

46

Konsolidierungsvorgänge

Merkblatt 1 – Eliminierung von Intercompany-Transaktionen

Merkblatt 2 – Eliminierung von internen Rückstellungen

Merkblatt 3 – Eliminierung von internen Dividenden

Merkblatt 4 – Eliminierung von internen Kapitalgewinnen/-verlusten

Merkblatt 5 – Anteile ohne beherrschenden Einfluss

Merkblatt 6 – Eliminierung von Anteilen

Merkblatt 7 – Währungsumrechnungskorrekturbuchungen

Merkblatt 8 – Geschäfts- oder Firmenwert und Bargain Purchase (Gelegenheitskauf)

Anhang

47

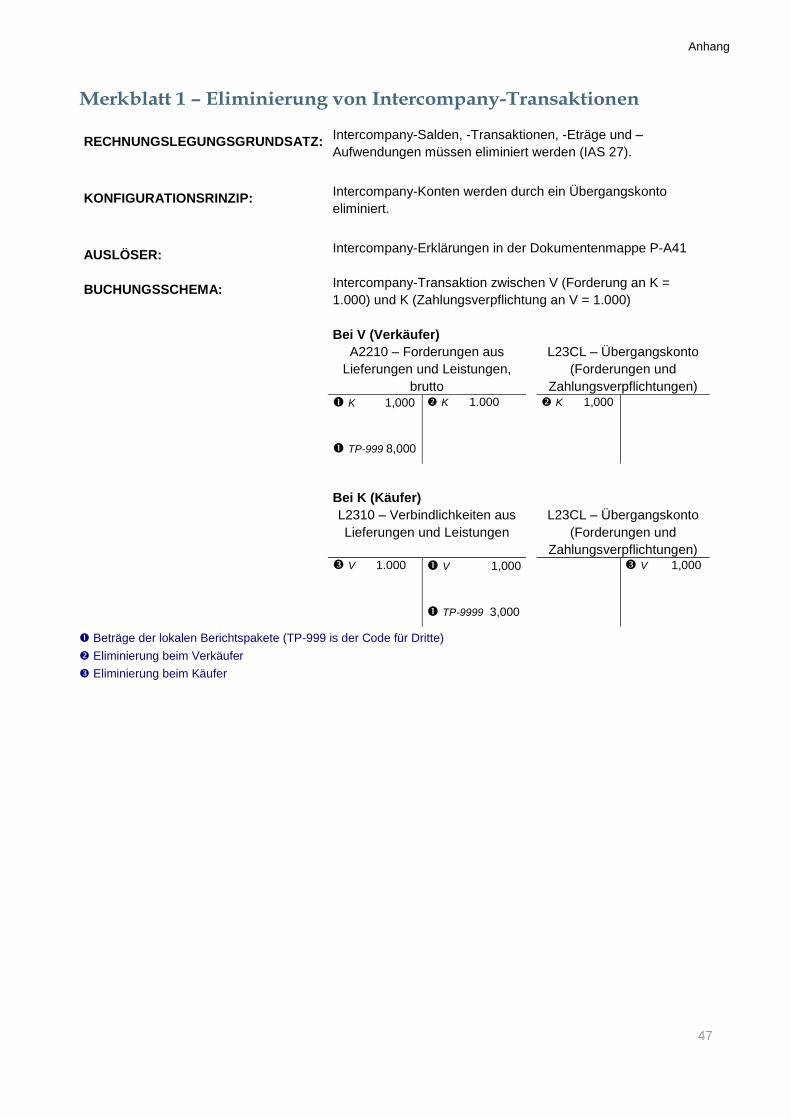

Merkblatt 1 – Eliminierung von Intercompany-Transaktionen

RECHNUNGSLEGUNGSGRUNDSATZ: Intercompany-Salden, -Transaktionen, -Eträge und –

Aufwendungen müssen eliminiert werden (IAS 27).

KONFIGURATIONSRINZIP: Intercompany-Konten werden durch ein Übergangskonto

eliminiert.

AUSLÖSER: Intercompany-Erklärungen in der Dokumentenmappe P-A41

BUCHUNGSSCHEMA: Intercompany-Transaktion zwischen V (Forderung an K =

1.000) und K (Zahlungsverpflichtung an V = 1.000)

Bei V (Verkäufer)

A2210 – Forderungen aus

Lieferungen und Leistungen,

brutto

L23CL – Übergangskonto

(Forderungen und

Zahlungsverpflichtungen)

K 1,000

TP-999 8,000

K 1.000 K 1,000

Bei K (Käufer)

L2310 – Verbindlichkeiten aus

Lieferungen und Leistungen L23CL – Übergangskonto

(Forderungen und

Zahlungsverpflichtungen) V 1.000 V 1,000

TP-9999 3,000

V 1,000

Beträge der lokalen Berichtspakete (TP-999 is der Code für Dritte)

Eliminierung beim Verkäufer

Eliminierung beim Käufer

Anhang

48

Merkblatt 2 – Eliminierung von internen Rückstellungen

RECHNUNGSLEGUNGSGRUNDSATZ: Intercompany-Salden, -Transaktionen, -Eträge und –

Aufwendungen müssen eliminiert werden (IAS 27).

KONFIGURATIONSRINZIP: Interne Rückstellungen werden automatisch vollständig

eliminiert, unhabhängig von der Konsolidierungsmethode der

Einheiten.

AUSLÖSER: Interne Rückstellungen, die in der Dokumentenmappe P-A44

erfasst werden.

BUCHUNGSSCHEMA: Beispiel: Rückstellung aufgezeichnet in Tochtergesellschaft A

für eine Forderung von Tochtergesellschaft B über einen

Betrag von 100.

A2212 – Ford. aus

Lieferungen u. Leistungen,

Wertber. für risikobeh. und

zweifelh. Ford.

P1650 – Interne Rückstellung,

netto

100 100 100 100

Beträge der lokalen Berichtspakete

Eliminierung der internen Rückstellung

Anhang

49

Merkblatt 3 – Eliminierung von internen Dividenden

RECHNUNGSLEGUNGSGRUNDSATZ: Intercompany-Salden, -Transaktionen, -Eträge und –

Aufwendungen müssen eliminiert werden (IAS 27).

KONFIGURATIONSRINZIP: Der finanzielle Ertrag wird bei den Mutterunternehmen eliminiert (durch Neuklassifizierung als Gewinnrücklagen), wobei der Betrag der gezahlten Dividenden verwendet wird, die die Tochterunternehmen erklärt haben, und falls nötig mit Hilfe des Wechselkurses zum Ende der Erklärung umgerechnet.

Da die Gewinn- und Verlustrechnung unter Verwendung des

Durchschnittskurses umgerechnet wird, kann es zu

Umrechnungsdifferenzen kommen, die automatisch als

Währungsumrechnungsrücklagen neuklassifiziert werden.

AUSLÖSER: Erhaltene Dividenden und gezahlte Dividenden werden in der

Dokumentenmappe P-A43 erfasst.

BUCHUNGSSCHEMA: Beispiel: Gezahlte Dividenden von S: 100 EUR

Erhaltene Dividenden von P: 100 EUR

E1610 – Gewinnrücklagen (S)

P2140 – Dividenden (P)

100 100 100

Beträge der lokalen Berichtspakete

Eliminierung des finanziellen Ertrags auf Grundlage des Betrags, den das zahlende Tochterunternehmen erklärt hat

Anhang

50

Merkblatt 4 – Eliminierung von internen Kapitalgewinnen/-verlusten

RECHNUNGSLEGUNGSGRUNDSATZ: Intercompany-Salden, -Transaktionen, -Eträge und –Aufwendungen müssen

eliminiert werden (IAS 27).

KONFIGURATIONSRINZIP: Interne Veräußerungsgewinne und -verluste von Vermögenswerten werden

aus den Erträgen des Verkäuferunternehmens eliminiert. Im

Käuferunternehmen muss der Vermögenswert mit dem historischen Wert

aufgezeichnet werden.

Es gelten die folgenden Eliminierungsprinzipien:

zu 100%, wenn beide Unternehmen vollkonsolidiert werden.

zur Konsolidierungsquote der Einheit, die quotenkonsolidiert wird, wenn die Transaktion ein Tochterunternehmen und eine Joint Venture betrifft.

zur niedrigsten Konsolidierungsquote, wenn beide Unternehmen quotenkonsolidiert werden.

AUSLÖSER: Interner Erwerb / Veräußerung von Vermögenswerten werden in der

Dokumentenmappe P-A42 erfasst.

BUCHUNGSSCHEMA: Tochtergesellschaft T verkauft Ausstattung für 1000 an B. Der Netto-Buchwert beträgt 100 (Bruttowert = 500, Tilgung = 400)

A1170 Maschinen (B)

A1171 Maschinen, Abschreibung (B)

1,000 500 400

P1610 – Gewinne oder Verluste

durch Veräußerung von

Sachanlagen (S)

900 900

A11CL Übergangskonto –

Sachanlagen (B)

A11CL Übergangskonto –

Sachanlagen (S) 900 900

Beträge der lokalen Berichtspakete

Eliminierung des internen Gewinns beim Verkäufer

Aufzeichnung des historischen Werts beim Käufer

Anhang

51

Merkblatt 5 – Anteile ohne beherrschenden Einfluss

RECHNUNGSLEGUNGS-GRUNDSATZ:

Anteile ohne beherrschenden Einfluss auf die Nettovermögenswerte von konsolidierten Tochterunternehmen werden getrennt von den Eigentümeranteilen der Mutterunternehmen identifiziert (IAS 27).

KONFIGURATIONSPRINZIP: Anteile ohne beherrschenden Einfluss werden von den Eigenkaptialkonten abgezogen und auf speziellen Konten verbucht.

BUCHUNGSSCHEMA:

(Vor Eliminierung der Anteile)

Das Mutterunternehmen M hat ein neues

Tochterunternehmen T gegründet. M hält 60 % der

Kapitalanteile von T.

Das Aktienkapital beträgt 100 und der Nettoertrag für die Periode beträgt 20.

E1110 – Gezeichnetes Kapital E1610 – Gewinnrücklagen

40

60

100

8 20

60

Saldo 0 Saldo 72

A2610 – Barmittel und Guthaben

E2010 – Anteile ohne beherrschenden Einfluss

120 48

Beträge der lokalen Berichtspakete

Berechnung der Anteile ohne beherrschenden Einfluss

Neuklassifizierung von Kapital von Tochterunternehmen zu Gewinnrücklagen

Anhang

52

Merkblatt 6 – Eliminierung von Anteilen

RECHNUNGSLEGUNGSGRUNDSATZ:

Die Buchwerte der Anteile von Mutterunternehmen an den konsolidierten Einheiten werden eliminiert (IAS 27).

KONFIGURATIONSPRINZIP: Anteile an konsolidierten Tochterunternehmen werden im Mutterunternehmen gegen das Übergangskonto A181OC eliminiert.

Diese Eliminierung wird in den Gewinnrücklagen des Tochterunternehmens gegen das Übergangskonto A181HC verzeichnet.

Indirekte Anteile ohne beherrschenden Einfluss werden berechnet, wenn es kein hundertprozentiges Mutterunternehmen ist.

AUSLÖSER: Anteile werden auf dem Konto A1810 „Anteile an Tochteruntern., JV und assoziierte Untern.“ erfasst (Dokument PA2100 in der Dokumentenmappe P-A20).

BUCHUNGSSCHEMA: Gleiches Beispiel wie Merkblatt 5.

Im Mutterunternehmen M: A1810 Anteile an

Tochteruntern., JV und assoziierte Untern.

A181OC – Eliminierung von Anteilen an

Tochterunternehmen - Haltende Gesellschaft

60 60

60

Im Tochterunternehmen T: A181HC – Eliminierung von Anteilen an

Tochterunternehmen - Gehaltene Gesellschaft

E1110 – Gezeichnetes Kapital

60 100 100

E1610 – Gewinnrücklagen

E2010 – Anteile ohne beherrschenden Einfluss

60 20 48

8 60

Saldo 12

Beträge der lokalen Berichtspakete

Eliminierung von Beteiligungen

Berechnung der Anteile ohne beherrschenden Einfluss und Neuklassifizierung von Kapital von Tochterunternehmen zu Gewinnrücklagen (siehe Merkblatt 5)

Anhang

53

Merkblatt 7 – Währungsumrechnungskorrekturbuchungen

RECHNUNGSLEGUNGSGRUNDSATZ: Die Jahresabschlüsse von ausländischen konsolidierten Einheiten werden unter Anwendung der folgenden Prinzipien in die Konzernwährung umgerechnet (IAS 21):

- Vermögenswerte und Verbindlichkeiten werden unter Verwendung des Schlusskurses umgerechnet.

- Erträge und Aufwendungen werden unter Verwendung des Duchschnittskurses der Periode umgerechnet.

- Alle daraus hervorgehenden Umrechnungsdifferenzen werden als getrennte Komponente von Eigenkapital eingestuft (“Währungsumrechnungsrücklage”).

KONFIGURATIONSPRINZIP: Für Eigenkapitalkonten wird die Umrechnungsdifferenz zwischen dem historischen Kurs und dem Schlusskurs im Konto E1560 „Währungsumrechnungsrücklage, vor Steuern” verbucht.

Anteile ohne beherrschenden Einfluss werden abgezogen, falls anwendbar, und auf dem Konto E2060 „Anteile ohne beherrschenden Einfluss - Währungsumrechnungsrücklage” verbucht.

AUSLÖSER: Automatische Buchungen basieren auf der Währungsumrechnungsbewegung, die automatisch für alle Bilanzkonten berechnet wird.

BUCHUNGSSCHEMA:

E1110 – Gezeichnetes Kapital E1610 – Gewinnrücklagen

10 110 50 550

100 20

Saldo 0 Saldo 480

E1560 – Währungsumrechnungsrücklage

E2060 – Anteile ohne beherrschenden Einfluss -

Währungsumrechnungsrücklage

12 60

12

E2010 – Anteile ohne

beherrschenden Einfluss

120

Beträge der lokalen Berichtspakete und zum Schlusskurs umgerechnet

Währungsumrechnungskorrekturbuchung (historischer Wert des Kapitals = 100, für Gewinnrücklage = 500)

Berechnung der Anteile ohne beherrschenden Einfluss (20%) und Neuklassifizierung von Kapital als Gewinnrücklagen

Anhang

54

Merkblatt 8 – Geschäfts- oder Firmenwert und Bargain Purchase (Gelegenheitskauf)

RECHNUNGSLEGUNGS-

GRUNDSATZ:

Gemäß IFRS 3 muss ein Unternehmenszusammenschluss für das Anwenden er Erwerbsmethode bilanziert sein. Das bedeutet:

- Jeder identifizierbarer Vermögenswert und jede identifizierbare Verbindlichkeit wird zum Zeitwert des Erwerbsdatums bewertet.

- Anteile ohne beherrschenden Einfluss im erwerbenden Unternehmen werden zum Zeitwert oder proportional zu den identifizierbaren Nettovermögenswerten bewertet.

- Der Unterschied zwischen der gezahlten Gegenleistung (zuzüglich Zeitwert der Anteile ohne beherrschenden Einfluss, wenn diese Methode verwendet wird) und den erworbenen identifizierbaren Nettovermögenswerten wird als Geschäfts- oder Firmenwert verbucht. Wenn dieser Betrag negativ ist, wird er als Bargain Purchase behandelt und in der Gewinn- und Verlustrechnung verbucht.

KONFIGURATIONSRINZIP: Geschäfts- oder Firmenwert und Gelegenheitskauf (Bargain Purchase) werden automatish oder manuell auf speziellen Außerbilanzkonten erklärt.

Diese Konten werden verwendet, um den Geschäfts- oder Firmenwert oder den Gelegenheitskauf automatisch in der Bilanz oder der Gewinn- und Verlustrechnung zu verbuchen.

Der Einfluss von Wechselkursschwankungen auf den Geschäfts- oder

Firmenwert (wenn ein erworbenes Unternehmen eine fremde Währung

verwendet) wird automatisch verbucht (als Teil der

Währungsumrechnungsrücklage).

BUCHUNGSSCHEMA: Das Mutterunternehmen M erwirbt 90% des Tochterunternehmens T.

Der Geschäfts- oder Firmenwert wird auf 100 festgelegt, wovon 95 dem Mutterunternehmen M zugewiesen werden können und 5 den Anteilen ohne beherrschenden Einfluss (“Zeitwert” Option).

Bei Tochterunternehmen T: A1310 – Geschäfts- oder Firmenwert E1610 – Gewinnrücklagen

100 95

E2010 – Anteile ohne beherrschenden Einfluss

5

Anhang

55

Liste der Abfragedokumente

C-0 Startseiten und Übersichten

CODE BESCHREIBUNG

C0 Startseiten und Übersichten

C00-00 Abfrage Hauptstartseite