Roberto Lucio Nunes de Carvalho Samarco 29º Congresso Nacional de Manutenção e Gestão de Ativos

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Roberto Lucio Nunes de Carvalho

Samarco 29º Congresso Nacional de

Manutenção e Gestão de Ativos

Samarco

Tendências que irão impactar a Mineração

Desafios para a Mineração

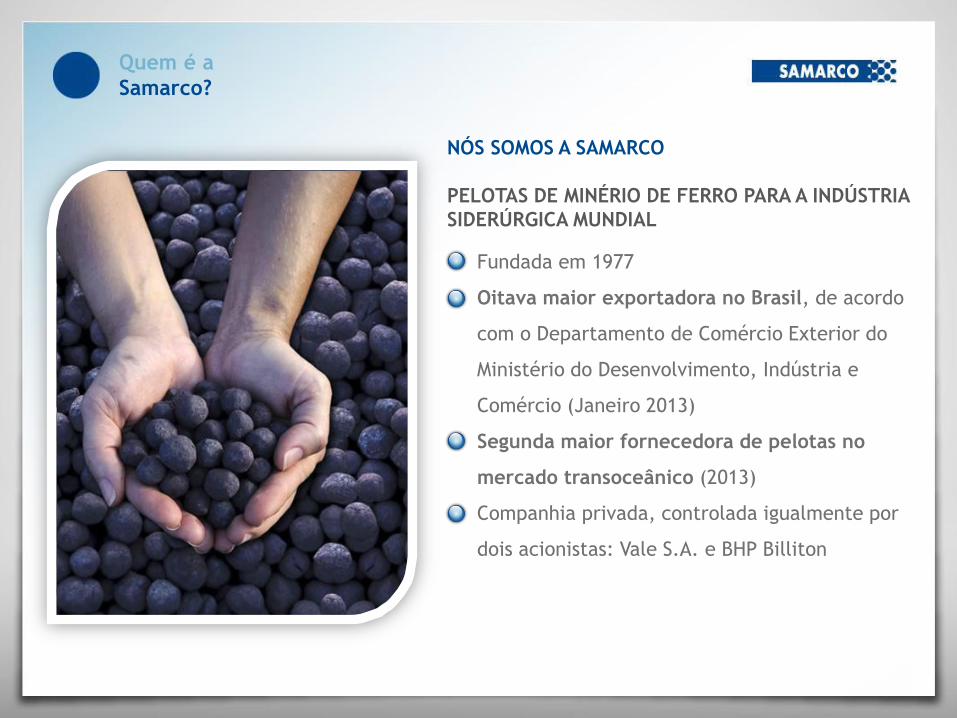

Quem é a

Samarco?

NÓS SOMOS A SAMARCO

PELOTAS DE MINÉRIO DE FERRO PARA A INDÚSTRIA

SIDERÚRGICA MUNDIAL

Fundada em 1977

Oitava maior exportadora no Brasil, de acordo

com o Departamento de Comércio Exterior do

Ministério do Desenvolvimento, Indústria e

Comércio (Janeiro 2013)

Segunda maior fornecedora de pelotas no

mercado transoceânico (2013)

Companhia privada, controlada igualmente por

dois acionistas: Vale S.A. e BHP Billiton

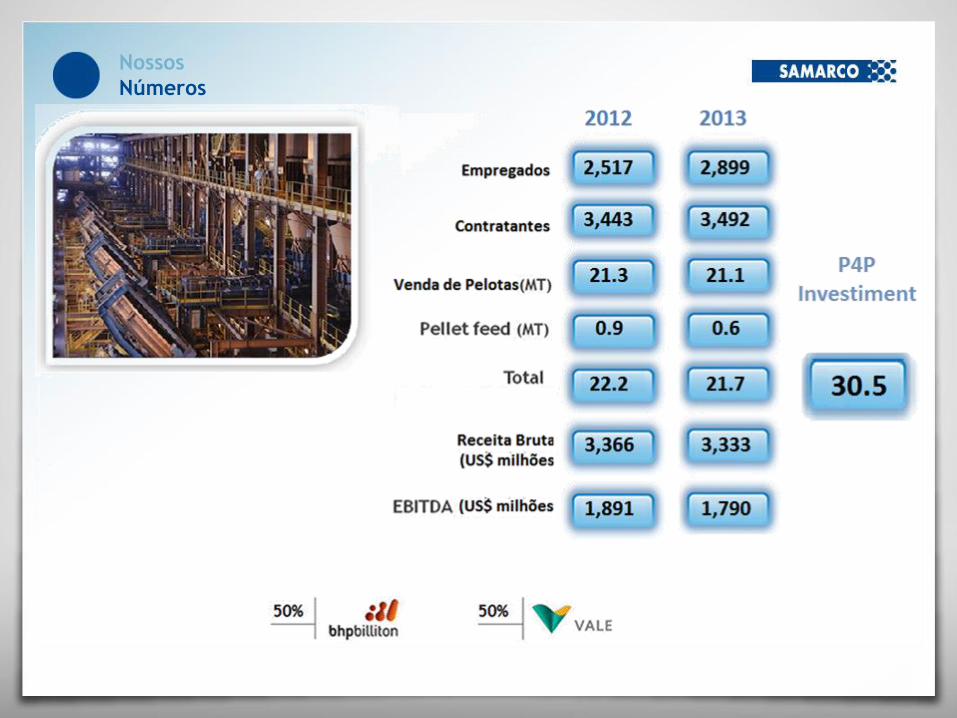

Nossos

Números

Respostas rápidas

Às demandas de mercado

Operações em expansão

• Geração de 1.100 empregos, diretos e indiretos, durante a operação.

• Aumento da capacidade de produção em 32% se comparado à 2013.

Quarta planta de pelotização

Presença

Global

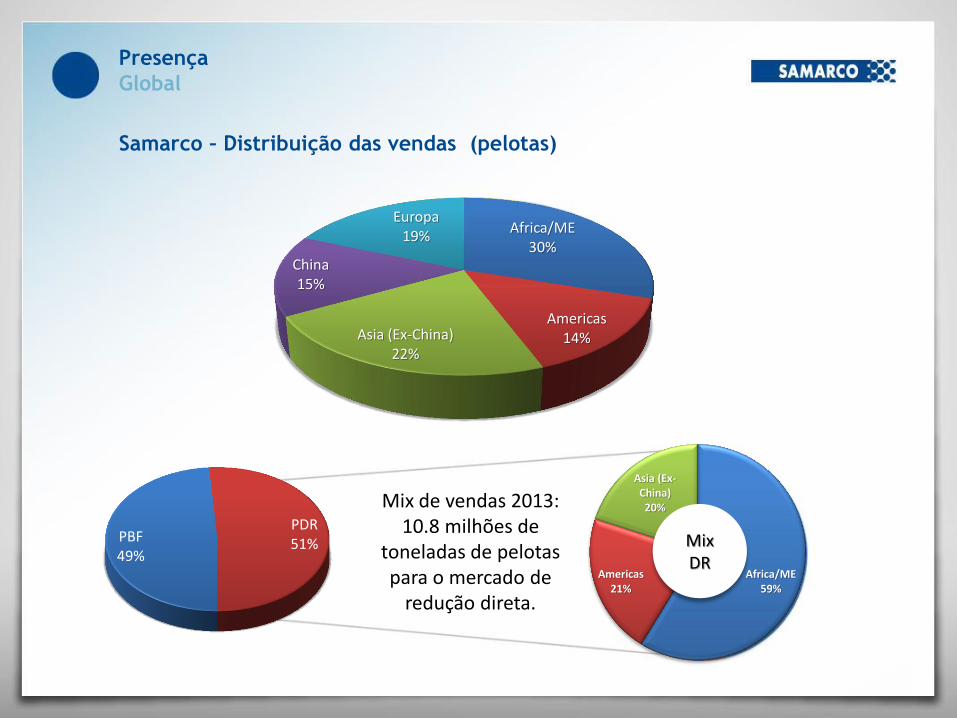

Samarco – Distribuição das vendas (pelotas)

Africa/ME 30%

Americas 14% Asia (Ex-China)

22%

China 15%

Europa 19%

PBF 49%

PDR 51%

Mix de vendas 2013: 10.8 milhões de

toneladas de pelotas para o mercado de

redução direta.

Africa/ME 59%

Americas 21%

Asia (Ex-China) 20%

Mix DR

Samarco

Tendências que irão impactar a Mineração

Desafios para a Mineração

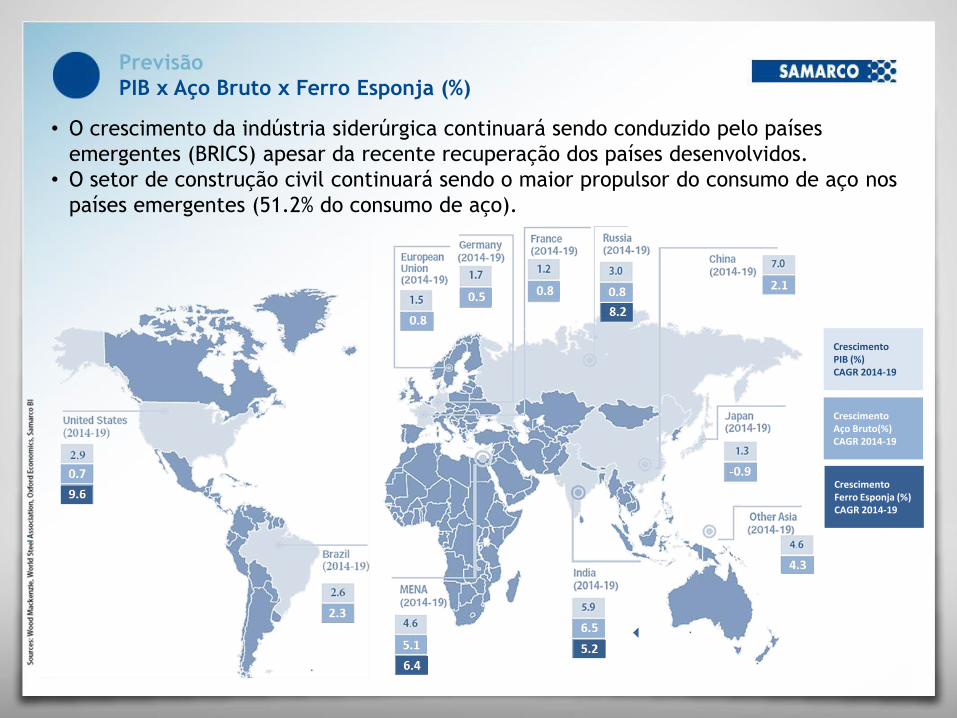

Previsão

PIB x Aço Bruto x Ferro Esponja (%)

• O crescimento da indústria siderúrgica continuará sendo conduzido pelo países

emergentes (BRICS) apesar da recente recuperação dos países desenvolvidos.

• O setor de construção civil continuará sendo o maior propulsor do consumo de aço nos

países emergentes (51.2% do consumo de aço).

Crescimento PIB (%) CAGR 2014-19

Crescimento Aço Bruto(%) CAGR 2014-19

Crescimento Ferro Esponja (%) CAGR 2014-19

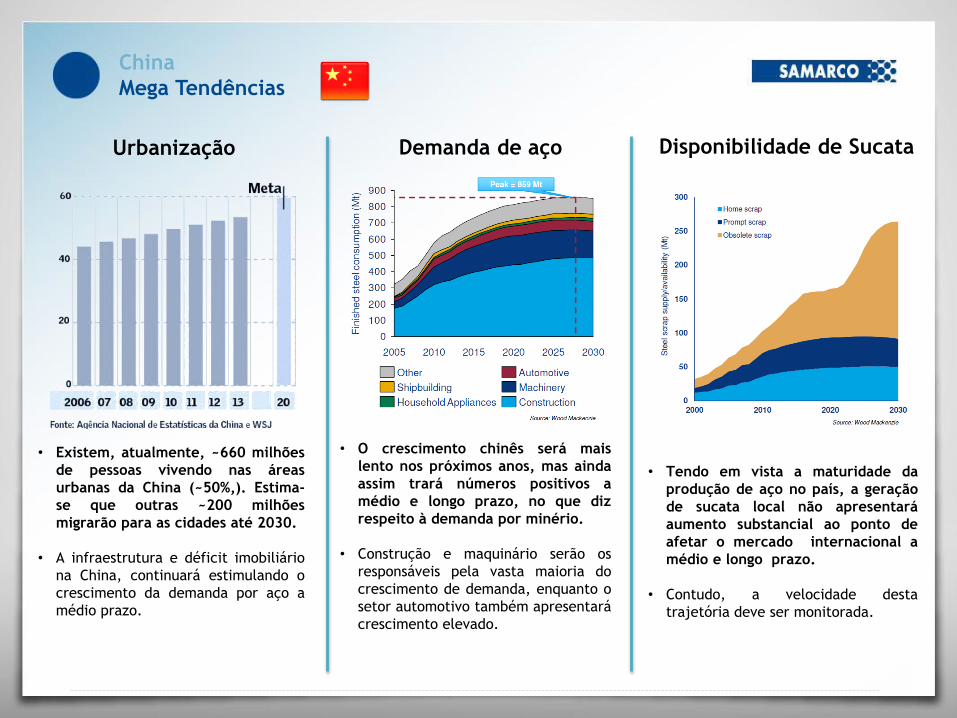

China

Mega Tendências

Urbanização Demanda de aço

• Existem, atualmente, ~660 milhões

de pessoas vivendo nas áreas

urbanas da China (~50%,). Estima-

se que outras ~200 milhões

migrarão para as cidades até 2030.

• A infraestrutura e déficit imobiliário

na China, continuará estimulando o

crescimento da demanda por aço a

médio prazo.

• Tendo em vista a maturidade da

produção de aço no país, a geração

de sucata local não apresentará

aumento substancial ao ponto de

afetar o mercado internacional a

médio e longo prazo.

• Contudo, a velocidade desta

trajetória deve ser monitorada.

• O crescimento chinês será mais

lento nos próximos anos, mas ainda

assim trará números positivos a

médio e longo prazo, no que diz

respeito à demanda por minério.

• Construção e maquinário serão os

responsáveis pela vasta maioria do

crescimento de demanda, enquanto o

setor automotivo também apresentará

crescimento elevado.

Disponibilidade de Sucata

Indústria

Mega Tendências

Pre

ssões

Am

bie

nta

is

Dete

riora

ção d

a q

ualidade

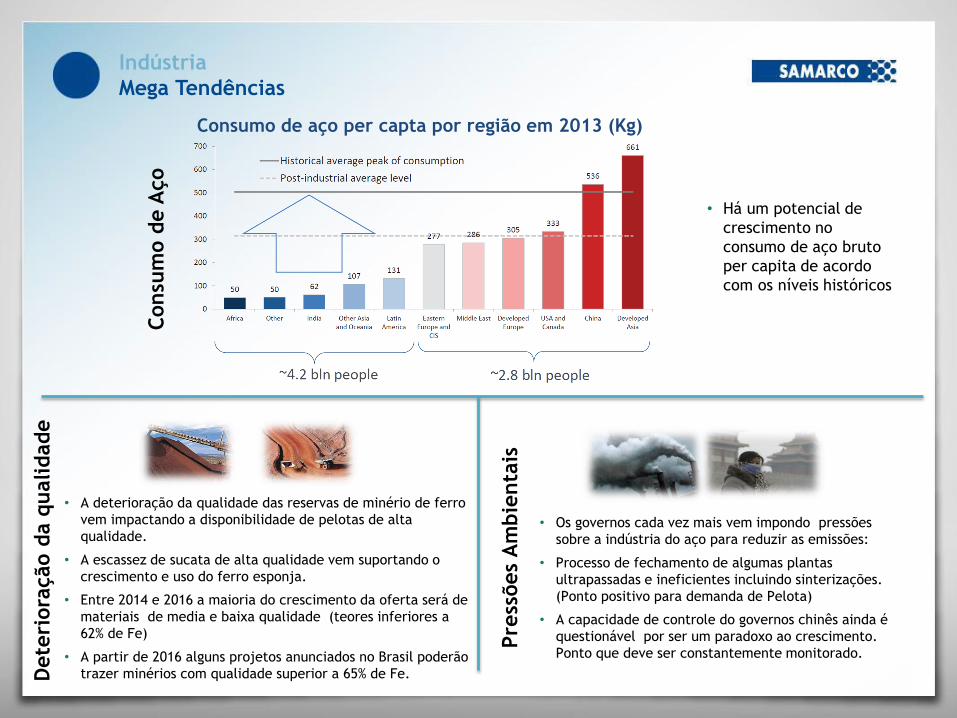

• Os governos cada vez mais vem impondo pressões

sobre a indústria do aço para reduzir as emissões:

• Processo de fechamento de algumas plantas

ultrapassadas e ineficientes incluindo sinterizações.

(Ponto positivo para demanda de Pelota)

• A capacidade de controle do governos chinês ainda é

questionável por ser um paradoxo ao crescimento.

Ponto que deve ser constantemente monitorado.

• A deterioração da qualidade das reservas de minério de ferro

vem impactando a disponibilidade de pelotas de alta

qualidade.

• A escassez de sucata de alta qualidade vem suportando o

crescimento e uso do ferro esponja.

• Entre 2014 e 2016 a maioria do crescimento da oferta será de

materiais de media e baixa qualidade (teores inferiores a

62% de Fe)

• A partir de 2016 alguns projetos anunciados no Brasil poderão

trazer minérios com qualidade superior a 65% de Fe.

• Há um potencial de

crescimento no

consumo de aço bruto

per capita de acordo

com os níveis históricos

Consu

mo d

e A

ço

Consumo de aço per capta por região em 2013 (Kg)

Previsão

Aço e Minério

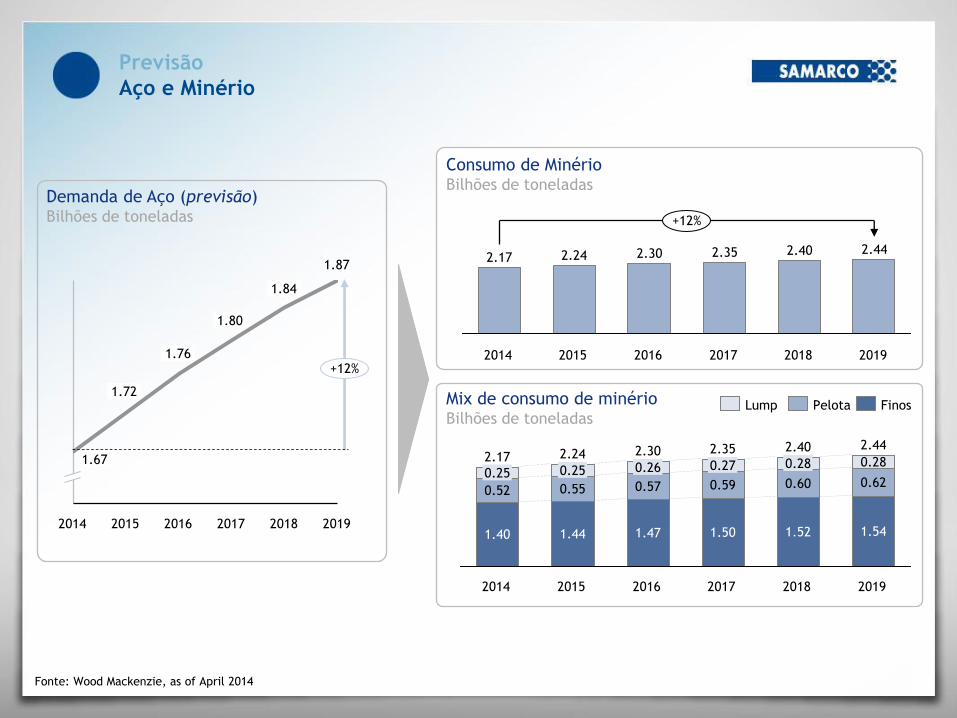

Demanda de Aço (previsão) Bilhões de toneladas

Consumo de Minério

Bilhões de toneladas

+12%

2019

2.44

2018

2.40 2.24

2014

2.17

2017

2.35

2016

2.30

2015

Fonte: Wood Mackenzie, as of April 2014

2017 2019 2014 2018 2015 2016

1.76

1.72

1.87

1.84

1.80

+12%

1.67

Mix de consumo de minério Bilhões de toneladas

2.30

1.47

0.26

2015

2.24

1.44

0.55

2.40

2014

2.17

1.40

0.52

0.25 0.25

2019

2.44

1.54

0.62

0.28

2018

1.52

0.60

0.28

0.57

2017

2.35

1.50

0.59

0.27

2016

Finos Pelota Lump

Samarco

Tendências que irão impactar a Mineração

Desafios para a Mineração

Desafios

para a Mineração

Desafios

Mineração

Custo

Sustenta-bilidade

Qualidade

Margem

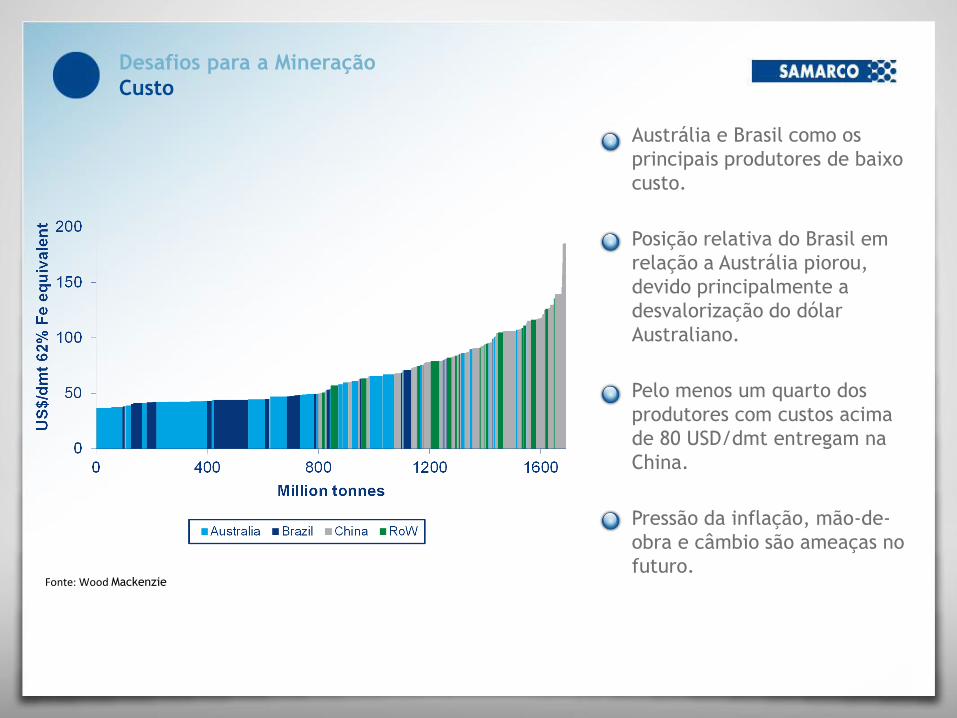

Desafios para a Mineração

Custo

Austrália e Brasil como os

principais produtores de baixo

custo.

Posição relativa do Brasil em

relação a Austrália piorou,

devido principalmente a

desvalorização do dólar

Australiano.

Pelo menos um quarto dos

produtores com custos acima

de 80 USD/dmt entregam na

China.

Pressão da inflação, mão-de-

obra e câmbio são ameaças no

futuro.

Fonte: Wood Mackenzie

Desafios para a Mineração

Margem

Com a previsão de preços em torno de U$92 para 2015, quase metade da produção chinesa

começa a ficar economicamente inviável.

Fonte: Wood Mackenzie

A grande questão é se os chineses irão parar de produzir devido às perdas de margem ou

continuarão. Isso irá determinar o preço do minério nos próximos anos.

Desafios para a Mineração

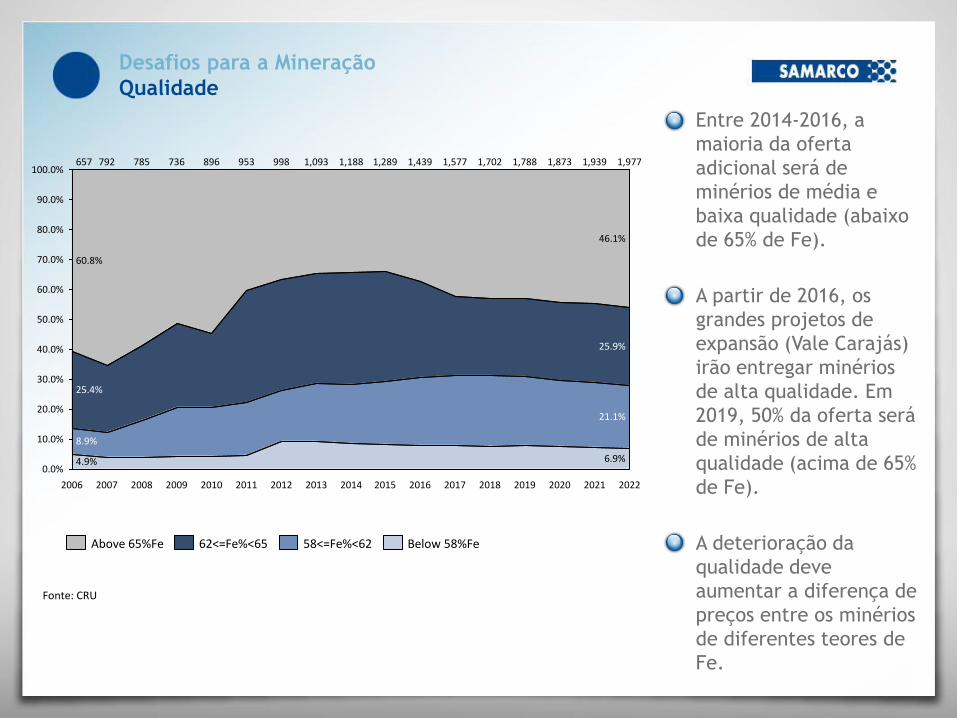

Qualidade

Entre 2014-2016, a

maioria da oferta

adicional será de

minérios de média e

baixa qualidade (abaixo

de 65% de Fe).

A partir de 2016, os

grandes projetos de

expansão (Vale Carajás)

irão entregar minérios

de alta qualidade. Em

2019, 50% da oferta será

de minérios de alta

qualidade (acima de 65%

de Fe).

A deterioração da

qualidade deve

aumentar a diferença de

preços entre os minérios

de diferentes teores de

Fe.

Fonte: CRU

0.0%

20.0%

10.0%

100.0%

90.0%

80.0%

70.0%

60.0%

50.0%

40.0%

30.0%

2022

1,977

6.9%

21.1%

25.9%

46.1%

2021

1,939

2020

1,873

2019

1,788 998

2011

953

2010

896

2009

736

2008

785

2007

792

2006

657

4.9%

8.9%

25.4%

60.8%

2018

1,702

2017

1,577

2016

1,439

2015

1,289

2014

1,188

2013

1,093

2012

58<=Fe%<62 Below 58%Fe 62<=Fe%<65 Above 65%Fe

Desafios para a Mineração

Sustentabilidade

Preocupação por parte dos governos pela poluição

causada pela cadeia da siderurgia. Inclusive na China.

Pressão da sociedade por uma economia mais

sustentável e preservação dos recursos naturais.

Mudança climática afetando a oferta de recursos, como

a água.

Preocupação com as comunidades próximas às

operações de mineração.

Related Documents