Le Crédit Impot Innovation o Pour qui ? PME (au sens communautaire) Cf. annexe I au règlement CE n° 800/2008 de la Commission du 06 août 2008 et BOI-BIC-RICI-10-10-50 o Pour quoi ? Activités de « conception de prototypes ou installation pilotes de produits nouveaux » o Combien ? Crédit au taux de 20 % + assiette plafonnée à 400 000 € / an jusqu’à 80 k€ de CII/ an

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Le Crédit Impot Innovationo Pour qui ? PME (au sens communautaire) Cf. annexe I au règlement CE n° 800/2008 de la Commission du 06 août 2008 et BOI-BIC-RICI-10-10-50

o Pour quoi ?Activités de « conception de prototypes ou installation pilotes de

produits nouveaux »

o Combien ? Crédit au taux de 20 % + assiette plafonnée à 400 000 € / an jusqu’à 80 k€ de CII/ an

Innovation au sens du CII= Produit nouveau sur le marché / concurrence

Service

Procédé

Et /ou

Et /ou

Et /ou

12

Le périmètre

• Activités valorisées : De la conception aux essais / évaluation du prototype, en passant par

l’ingénierie HORS PRODUCTION

• Dépenses prises en comptes: 1. Frais de personnel2. Dotations aux amortissements3. Frais de fonctionnement forfaitisés4. Propriété intellectuelle5. Sous-traitance (sous condition d’agrément)

Merci de votre attention !

Vos interlocuteurs CII : • François-Xavier ROCHE• Sophie PICOT

Contacts : 02 53 46 79 60 et [email protected]

Pôle 3E, service compétitivité des entreprises

Direccte Pays de la Loire

22 mail Pablo Picasso, Nantes

Les textes de références et ressources

Textes• k du II de l'article 244 quater B du code général des impôts• BOI-BIC-RICI-10-10-45-10-20131004 (champ d’application)• BOI-BIC-RICI-10-10-45-20-20140404 (dépenses)

Guides, rescrits & formulaires : http://www.entreprises.gouv.fr/politique-et-enjeux/credit-impot-innovation

Des canevas de note technique sont diffusés par la DIRECCTE sur simple demande

Mise en œuvre du crédit d’impôt• Déclaration dans l’imprimé cerfa 2069A en année N+1 des dépenses de

l’année N Vous pouvez demander le remboursement anticipé du crédit d’impôt

• OU procédure de déclaration rectificative (Réclamation auprès du SIE)

• Possibilité de sécurisation avant déclaration : dossier de rescrit CII à déposer auprès de votre SIE, réponse sous 3 mois.

Condition = travaux en cours ou achevés =< 6 mois avant la déclaration

Année N Année N+1 Année N+2 Année N+3

Dépenses engagéesDépôt déclaration 2069 A au 15 mai

Rectification possible jusqu’au 31 / 12

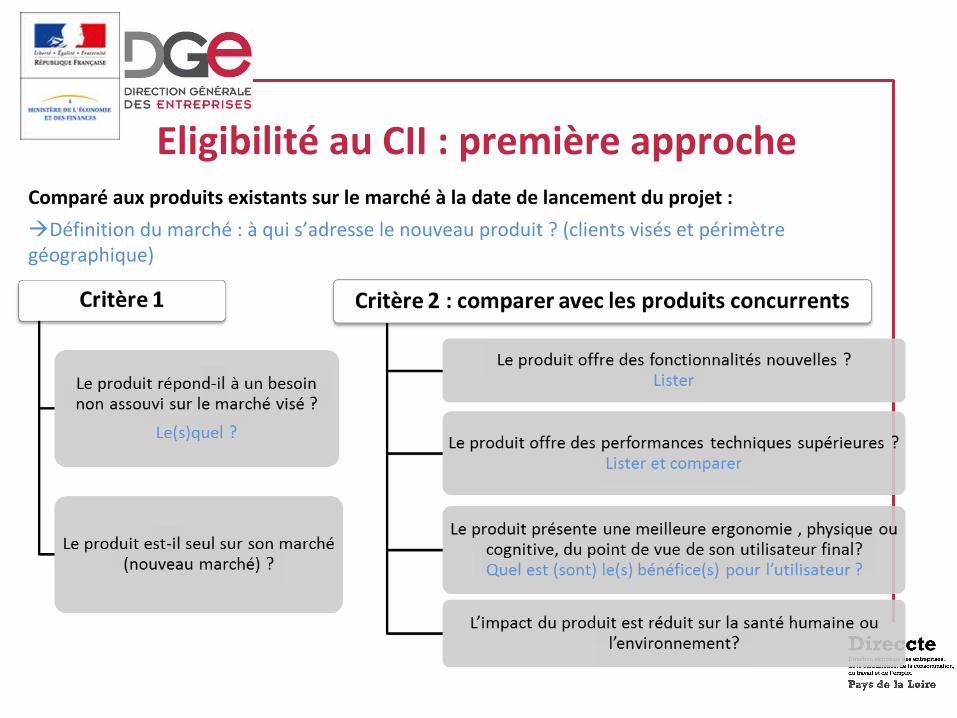

Eligibilité au CII : première approcheComparé aux produits existants sur le marché à la date de lancement du projet :

Définition du marché : à qui s’adresse le nouveau produit ? (clients visés et périmètre géographique)

Le(s) contrôle(s) du CII

→ Le cas du rescrit fiscal

→ Le contrôle a priori

exemple : remboursement anticipé de la créance CII

→ Le contrôle à postériori

3 cas, une procédure en partie similaire1) Instruction du dossier par les services fiscaux

2) Saisie en cas de besoin des experts de la DIRECCTE : rapport d’expertise

3) Avis final des services fiscaux

Sécuriser le CII : le rescritPourquoi ?→ Se prévenir contre un contrôle ultérieur et un éventuel redressement

validation de l’① éligibilité du projet et des ② dépenses prévues

Comment ?→ rescrit spécifique à déposer auprès de la DGFiP

Le modèle se trouve à l’adresse suivante : http://www.entreprises.gouv.fr/files/files/directions_services/politique-et-enjeux/competitivite/fiscalite/Formulaire-demande-rescrit-CII.doc

Délai ? → réponse de l’administration fiscale sous 3 mois

Condition>= 6 mois avant la déclaration du CII des travaux

Conseil en CIR et CII : Référencement des acteurs

-> Dispositif animé par la Médiation inter-entreprises

La démarche est volontaire : tous les conseils ne sont pas audités !

Objectif : 1. Promouvoir les « bonnes pratiques » auprès des conseils2. Aider les entreprises dans le choix d’un conseil (grille de lecture)

Lien : http://www.economie.gouv.fr/mediateur-des-entreprises/referencement-des-acteurs-conseil-en-cir-cii

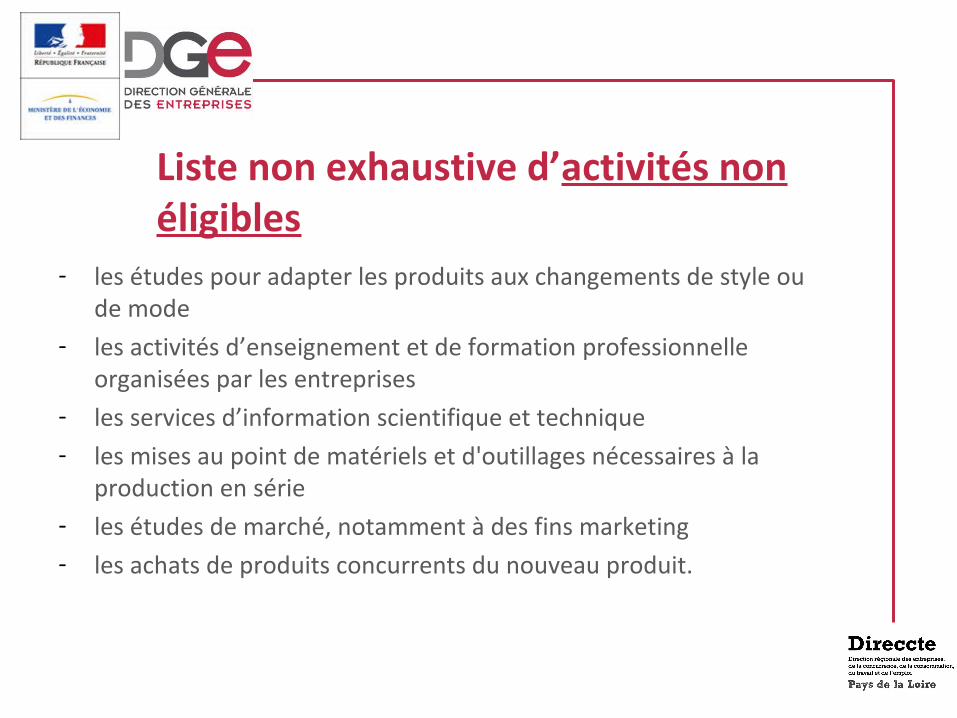

Liste non exhaustive d’activités non éligibles

- les études pour adapter les produits aux changements de style ou de mode

- les activités d’enseignement et de formation professionnelle organisées par les entreprises

- les services d’information scientifique et technique- les mises au point de matériels et d'outillages nécessaires à la

production en série- les études de marché, notamment à des fins marketing - les achats de produits concurrents du nouveau produit.

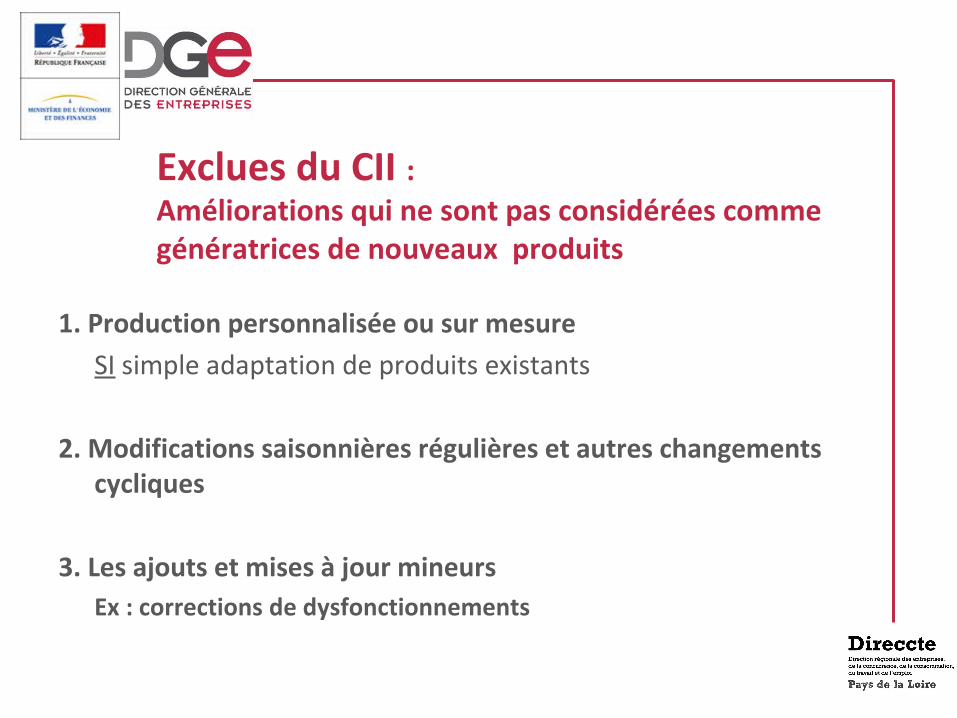

Exclues du CII : Améliorations qui ne sont pas considérées comme génératrices de nouveaux produits

1. Production personnalisée ou sur mesure SI simple adaptation de produits existants

2. Modifications saisonnières régulières et autres changements cycliques

3. Les ajouts et mises à jour mineursEx : corrections de dysfonctionnements

Les activités éligibles

R&D

La conception : dès les premières études techniques, y compris les activités de design lorsqu’elles sont indissociables de la réalisation des opérations de conception précitées.

les activités de configuration et d’ingénierie en dehors de ce qui relève de la préparation de la production

Les essais et l'évaluation = la mise à l’épreuve des prototypes ou installations pilotes de nouveaux produits

PRODUCTION

+ acquisition d'un savoir ou d'une technologie à l'extérieur en vue de la réalisation d'opération éligibles

Related Documents