Årsredovisning 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Årsredovisning2015

VD:s kommentar

En lokal och fristående Sparbankar en av forutsattningarna forutveckling och tillvaxt i vår bygd.

2015 ar ett år som har praglats av terrorattacker, vapnadekonflikter och flyktingkatastrofer. Vi har markt det i vårt

område genom att många flyktingar har placerats i boenden iRattvik, Siljansnas och Leksand. Sparbanken har under Insatser

for bygden forsokt bidra bl a genom att betala for lastbilar somkort ner fornodenheter till flyktingar i Centraleuropa. Jag harsjalv haft formånen att under året vara fadder for en

flyktingfamilj och utover att det kanns bra att hjalpa till såmenar jag att flyktingarna berikar vårt samhalle på både kort

och lång sikt.I perspektivet av ovanstående ar det ibland viktigt att stanna

upp och ta in hur bra vi faktiskt har det i Sverige.

Leksands Sparbank står stark nar det blåserAven det finansiella området har praglats av oro med historiskt

låga och nu också negativa rantor, finansiell instabilitet iGrekland och andra lander. Sverige har klarat sig bra men de

negativa rantorna påverkar bankernas och då i synnerhet enSparbanks resultat, trots det har Leksands Sparbank levererat

sitt 4:e basta resultat någonsin.

Vi bygger nya moderna bankkontorVi invigde under 2015 vårt nya kontor i Rattvik, ett kontor som

tagits emot mycket val bland både kunder och medarbetare. Viplanerar nu att gora en liknande renovering av Leksandskon-

toret och det sammanfaller med att kontoret ursprungligeninvigdes den 12 december 1966. Med lite tur och mycket

skicklighet kommer vi att återinviga kontoret den 12 december2016 — exakt femtio år senare. I en tid nar storbankerna valjer

att lamna landsorten satsar Leksands Sparbank for framtidenoch bygger moderna bankkontor for våra kunder och de

kommande femtio åren.

Vi ar ingen vanlig bankUnder året har vår marknadsforing fokuserat på att beratta att

’’Vi ar ingen vanlig bank’’ med budskap som ’’Ingen aktieutdel-ning i år heller’’ och ’’Våra vinster investeras i bygden’’. Det har

gett en fantastisk respons inte minst i sociala medier som t exFacebook dar vi nu har mer an 2 000 foljare, vid årets borjan var

de ca 200. Vi kommer fortsatta beratta att vi inte ar någonvanlig bank då vi ser detta som vår framsta konkurrensfordel.

Tillvaxt, småskalighet och lokalproduceratDet talas mycket om GUD nu, Globalisering- Urbanisering-Digitalisering, faktorer som påverkar oss och samhallet vi

verkar i, inte minst urbaniseringen som får allt fler att flytta tillstorstaderna. Vi tror att en annan utveckling ar mojlig och atten lokal Sparbank spelar en avgorande roll i den alternativa

utvecklingen. Vår uppgift ar att framja tillvaxt dar vi verkar, vitror på småskalighet, foretagande och det lokalproducerade.

Darfor stannar hela vår vinst i området och återinvesteras isparbanken eller delas ut till projekt som utvecklar samhallet —

ett skal så gott som något for att vara kund i LeksandsSparbank. Du kan lasa mer om våra projekt 2015 i årsredovis-

ningen och på vår hemsida.

Service och bemotande i varldsklassSjalvklart skall vi leverera våra produkter och tjanster med en

hog servicegrad och med ett leende på lapparna något vi oftasthar lyckats med — men inte alltid. Vår interna målsattning ar

att vi skall erbjuda service och bemotande som går från bra tillvarldsklass — beratta garna for oss både nar vi lyckas och

misslyckas.Trots alla yttre hot och forandringar tror jag att vi går en ljus

framtid tillmotes och jag ar overtygad om att en lokal ochfristående Sparbank ar en av forutsattningarna for utvecklingoch tillvaxt i vår bygd.

Valkommen till Leksands Sparbank!

Bo Liljegren — VD

Leksands Sparbank årsredovisning 2015 VD:s kommentar

3

Omvarldstrender

Globala tillvaxten tappade fart under 2015

Den globala tillvaxten forsvagades under forra året. Akti-

viteten i USAs ekonomi saktade in i slutet av året men denstarka arbetsmarknaden — med en arbetsloshet på 5 procent —

ledde till att Federal Reserve valde att hoja styrrantan for forstagången sedan 2006. Eurozonen ar en ljuspunkt med en bredåterhamtning, inte minst i tidigare krisekonomier såsom Spanien

och till viss del Italien. Uppgången sker dock från låga nivåer.Tillvaxtmarknaderna å andra sidan kampade i motvind bland

annat genom stigande oro for en inbromsning i Kina men ocksåfallande råvarupriser och en stark USA-dollar som pressar hogt

skuldsatta ekonomier. På de nordiska marknaderna var kon-junkturbilden splittrad med en stark svensk tillvaxt samtidigt

som den finska ekonomins kraftgång fortsatte delvis tillfoljd avnedgången i den ryska ekonomin. Det kraftiga oljeprisfallet

satte press på den norska ekonomin medan återhamtningenfortsatte i Danmark. I basta fall kommer 2015 att beskrivassom året nar den globala återhamtningen tog en paus eller i

varsta fall som året nar den globala finanskrisen gick in i sintredje fas.

Stark svensk tillvaxt men med vaxande obalanserDen svenska ekonomin fick ytterligare skjuts under 2015 via

Riksbankens expansiva penningpolitik och den hoga flykting-invandringen. Uppskattningsvis vaxte ekonomin med narmare4 procent och drevs av en stark inhemsk efterfrågan. Hushållen

gynnades av låga rantor, en forbattrad arbetsmarknad och

stigande realinkomster. Samtidigt ar hushållens fortroendedampat. Osakerheten kring finanspolitiken och, inte minst,

bostadsmarknaden ar betydande vilket ger utslag i en stigandesparkvot. En faktor bakom det hoga sparandet ar också okandeamorteringar genom skarpta amorteringskrav från bankerna.

Investeringarna steg på bred front under 2015 med denstarkaste tillvaxten inom bostadsbyggandet. Bristen på

bostader ar dock utbredd och kraver ett fortsatt hogtbostadsbyggande under lång tid men också reformer for att

kunna oka byggkapaciteten. Den hoga svenska tillvaxtenstarkte arbetsmarknaden ytterligare. Arbetslosheten sjonk ned

mot sju procent i slutet av året samtidigt som bristen påarbetskraft steg i synnerhet inom bygg- och den offentliga

sektorn. Något som kan satta avtryck infor årets avtalsrorelse.Trots stark inhemsk efterfrågan och forbattrad arbetsmarknadar inflationstrycket fortsatt lågt med en inflationstakt (KPI) på

0,2 procent i december forra året. Trycket på Riksbanken okadeunder forra året i kolvattnet av Europeiska Centralbankens

(ECB) expansiva penningpolitik. Riksbankens penningpolitikblev darfor an mer expansiv under forra året och reporantan

sanktes till –0,35 procent forra året tillsammans medomfattande obligationskop for att få upp inflationen och

undvika en alltfor snabb kronforstarkning.

Svenska räntor1,25

0,75

0,25

-0,25

-0,75

Pro

cent

maj jun jul aug sep okt nov dec jan2015 2016

3-månaders statskuldsväxel

10-årig statsobligation

5-årig statsobligation

Svensk BNP-tillväxt på kvartal, årstakt (%)

Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q1 Q3 Q3201520142013201220112010

8

7

6

5

4

3

2

1

0

-1

Pro

cent

Kalla: Swedbank Research & Macrobond

Omvarldstrender Leksands Sparbank årsredovisning 2015

4

Generationsskifte

Leksands Sparbank har under 2015 fortsatt medgenerationsskifte. Under året har 11 personer gått ipension eller slutat och vi har anstallt 13 personer.

Våra nyanstallda ar från vanster (stora bilden) Claes Sunden, Kristina Lindbom, Bjorn Tilander,

Pontus Johansson, Anna Lofberg, Anna Djaken, Niklas Hagman, Alena Yudzina och Camilla Berg.

Tilda Broms-Axelsson Carl Prytz Bjorn Rinstad

Leksands Sparbank årsredovisning 2015 Generationsskifte

5

Enda banken i hela varlden...

..med huvudkontoret vid Siljan

For over 200 år sedan skedde en forandring i den europeiska

bankvarlden. Då fick den skotska kyrkoherden, vid namn HenryDuncan, en ny ide: att vem som helst, nar som helst skulle få

satta in hur små belopp som helst och bankens vinst skulleåterinvesteras i bygden. Fram till 1810 hade banker varit till forrika manniskor, men i Duncans bank, en sparbank, fick alla satta

in pengar. Han ville hjalpa fattiga att spara sig ur fattigdomen.Mycket har hant sedan 1800-talet, men sparbanksiden lever

vidare, an idag.

Så har skiljer sig en sparbank från vanliga bankerEn sparbank ar en lokal bank till skillnad från andra banker somhar lokala bankkontor. Istallet for enskilda aktieagare som skaha del av bankens vinst har en sparbank lokalt valda huvudman

som beslutar hur vinsten ska fordelas. Den lokala kreditgiv-ningen och att alla beslut fattas lokalt ar också exempel på vad

det innebar att vara en lokalt forankrad bank.

Glesbygden behover sparbankerVårt stod till lokal samhallsnyttig verksamhet ar en del avkarnverksamheten och regleras i sparbankslagen. Den storsta

samhallsnyttan gor vi egentligen genom att finnas som

sparbank och bedriva bankverksamhet i vår bygd. Vi har, precis

som de flesta sparbanker, stora marknadsandelar lokalt och harhoga kundnojdhetsbetyg bland privat- och foretagskunder.

Historiskt har sparbankerna haft stor betydelse for det lokalasamhallets och naringslivets utveckling och vi tillsammansfyller fortsatt en viktig marknads- och samhallsfunktion for

stora delar av landet trots att det idag inte finns en sparbank iStockholm eller Goteborg. Genom lokal forankring och lokal

kreditgivning bidrar sparbankerna till naringslivets utvecklingoch tillvaxt i hela Sverige.

Huvudman — ett viktigt uppdragHuvudmannens erfarenhet, kunskaper och samhallskontakter

ar av stor vikt for att kunna utveckla vår verksamhet ochmarknadsposition. Han eller hon ska vara både samhallets och

våra kunders representant och kunna spegla narings- ocharbetslivet inom vårt verksamhetsområde. Huvudmannen ar

idag 26 till antalet (fram till 2017 ska de minskas till 24), darhalften ar utsedda av kommunfullmaktige i Leksand, Rattvik

och Gagnef och resterande invalda på årsstamman.

I maj hade vi Aktie-TV och olprovning i Tegera Arena. Kvallen inleddes medomvarldsanalys och avslutades med olprovning med The Beer Factory.

Årets populara kundresa gick tillParis - Champagne.

Bygdens bank ...

Den lokala banken Leksands Sparbank årsredovisning 2015

6

Vår vinst återinvesteras i bygden.Vi ar namligen ingen vanlig bank.

Forutom att bedriva en bankverksamhet som syftar till att skapa ekonomisk frihet forvåra kunder, ar det vår uppgift att vara med och ta ansvar for bygdens utveckling. Dettagor vi, bland annat, genom att låta en del av vår vinst gå till Insatser for bygden. Dessainsatser går till olika projekt av engångskaraktar som har till syfte att framja regionalutveckling som leder till mansklig och ekonomisk tillvaxt i vår bygd. Mottagare kan varaforetag, privatpersoner, foreningar eller organisationer.

Under hosten 2015 fick Helgbo Badplats bidrag. Bidraget ska gå till att

rusta upp badplatsen med nya bryggor, omkladningsrum och toaletter.

Stranden blir langre och får mer sand. Upprustningen ska vara klar till

sommaren 2016.

I november medverkade vi på Siljans Bomassa iTegera Arena.

Leksands Ridklubb har efter hårt arbete fått sitt nya ridhus fardigt. Ett

projekt som vi varit med och bidragit till. Det nya ridhuset fick namnet

Sparbankshippodromen och det invigdes i december 2015.

Ovriga mottagare redovisas på sidan 9.

Digitalutbildning på kontoret i Rattvik. En mycket uppskattad utbildningsom återkommit under året.

... bjuder på lite mer.

Leksands Sparbank årsredovisning 2015 Den lokala banken

7

Forvaltningsberattelse

Redovisning for verksamhetsåret 2015Styrelsen for Leksands Sparbank, 583201-2529, får harmed avgeÅrsredovisning for sparbankens verksamhet 2015, sparbankens 145:everksamhetsår. Sparbanksstamman ager rum fredagen den 29:e april,kl 18:00 i Dalhalla.

Allmant om verksamhetenLeksands Sparbank har Leksands-, Rattviks- och Gagnefs kommuner

som verksamhetsområde. Sparbankens huvudkontor finns i Leksand

och darutover finns kontor i Rattvik och Insjon. Sparbanken bedriver in-

och utlåningsverksamhet. Vidare tillhandahåller Sparbanken bl.a.

foljande tjanster: ekonomisk och juridisk rådgivning, betalningsfor-

medling, stallande av borgen och garantier, uthyrning av bank- och

servicefack, forsakringsformedling, pensionssparrorelse samt varde-

pappersrorelse efter tillstånd. Leksands Sparbank ar en sjalvstandig

och starkt lokalt forankrad bank, en bank med anor och sikte på

framtiden som ska vara det sjalvklara valet for privatpersoner och

foretagare i vår bygd. Genom vårt engagemang och ekonomiska stod

till bl.a. idrott, kultur och utbildning bidrar vi till bygdens utveckling.

Sparbankens stallningBalansomslutningen vid årets slut var 4 035 806 tkr, en okning med

284 632 tkr (7,6%). Affarsvolymen, forvaltade och formedlade

volymer, uppgick till 10 698 432 tkr, en okning med 452 515 tkr (4,4%).

Inlåningen vid årets slut uppgick till 3 239 418 tkr, en okning med

285 341 tkr (9,7 %). Sparbankens kunder har formedlade placeringar i

fonder (inkl. ppm) och forsakringar med ett marknadsvarde på

2 813 518 tkr, en okning under året med 96 741 tkr (3,6%). Utlåningen

uppgick vid årets slut till 2 701 209 tkr, en okning med 250 111 tkr

(10,2%). Sparbankens kunder har i Swedbank Hypotek formedlade

krediter på 1 040 109 tkr, en minskning med 194 068 tkr (-15,7%).

Sparbanken hade vid årsskiftet placerat 704 275 tkr i rantebarande

vardepapper, 352 679 tkr i aktier och andelar samt 192 230 tkr i likvida

medel. Likviditetsberedskapen ar mycket god. Det primara kapitalet vid

årets slut uppgår till 774 479 tkr. Efter avrakning på grund av

aktieinnehav i Swedbank AB med 225 217 tkr så blir kapitalbasen till

549 262 tkr. Kapitalbasen i forhållande till riskvagt belopp, 2 384 847

tkr, ger en karnprimarkapitalrelation på 23,03% (not 35). Sparbankens

stallning ar mycket god.

Sparbankens resultatRorelseresultatet på 37 748 tkr ar 4 921 tkr lagre an 2014.

Rantenettot minskade med 5,1 % till 61 205. Fortsatt rekordlåga

marknadsrantor påverkar rantenettot. Provisionsnettot okade 2,5% till

32 695 tkr. Vardepappersprovisioner står for storsta delen av

okningen. Under posten Erhållna utdelningar har utdelning från

Swedbank AB bokforts med 18 103 tkr. Under Nettoresultat av

finansiella transaktioner har bokforts reavinster och reaforluster samt

orealiserade vardeforandringar på vardepapper, vilka utvecklats

negativt under 2015. Aven valutakursforandringar redovisas har.

Rorelsekostnader exklusive kreditforluster och avskrivningar uppgick

till 67 690 tkr, en okning med 5,6%. Fastighets-, IT- och ovriga

kostnader ar i princip oforandrade medan konsultkostnader och

personalkostnader okat. Kreditforluster netto under året uppgår till

– 5 506 tkr, se not 12 for mer information. Nyckeltal som beskriver

sparbankens utveckling, stallning och resultat redovisas under ’’Fem år

i sammandrag’’.

Personal2015 har varit ett ganska handelserikt år på personalsidan. En

personalomsattning på ca 26 % ar betydligt hogre an vi tidigare varit

vana vid. Omsattningen ar en kombination av ett stort antal

pensioneringar, flera foraldralediga och några medarbetare som gått

vidare till andra jobb. For att klara av avgångarna har vi rekryterat 13

personer. 9 personer till privatmarknad, 1 till foretagsmarknad och 3 till

ovriga tjanster. 2 av dessa ar vikarier for foraldralediga medarbetare.

Många kompetenshojande åtgarder har genomforts under året.

Leksands Sparbank har tillsammans med 4 andra sparbanker initierat

ett gemensamt utvecklingsprogram for framgångsrikt ledarskap.

Utbildningen, som startade under hosten och pågår under ett år, ger

både verktyg for framtida ledarskap och personlig utveckling. 3

personer har tagit Swedsec-licens under året. Under maj månad

genomfordes en kvalitativ medarbetarundersokning med hjalp av

konsult Mikael Berglund. Resultatet var en klar forbattring jamfort med

medarbetarundersokningen 2013, aven om det återstår en del arbete

innan vi uppnår vårt mål som den mest attraktiva arbetsgivaren i

bygden. En personalresa med tema service genomfordes under augusti

och grupparbeten har pågått under hosten med syfte att hitta

konkreta utvecklingsforslag. Antal anstallda var vid årets slut 54 (54)

personer, vilket motsvarar 47 (47) årsarbetare.

SKI - nojda kunderÅrets kundnojdhetsmatning som utforts av Svenskt Kvalitetsindex

visar en positiv utveckling på både privat- och foretagsmarknaden.

Privatmarknaden uppvisar en fortsatt okad kundnojdhet. Aven om alla

kontor okar i kundnojdhet så ar det i Rattvik som den stora

forbattringen har skett med over 5 enheter. Trots denna starka okning

så har vi fortfarande hogre kundnojdhet i Leksand och Insjon an i

Rattvik. Merparten av Sveriges sparbanker okade under året sin

kundnojdhet. Sparbankssnittet ar fortsatt mycket hogt i jamforelse

Forvaltningsberattelse Leksands Sparbank årsredovisning 2015

8

med bankbranschsnittet. Leksands Sparbank ligger i årets undersok-

ning 0,2 enheter under Sparbankssnittet och på 17:e plats bland de 22

uppmatta sparbankerna. På foretagsmarknaden ser vi en markant

okning i kundnojdhet och Leksands Sparbank placerar sig på femte

plats bland de 21 uppmatta bankerna. Leksands Sparbanks kunder på

foretagsmarknaden ar också nojdare an sparbankssnittet. Aven på

foretagsmarknaden så ar sparbankernas snitt betydligt hogre an

bankbranschsnittet. Leksands Sparbanks långsiktiga mål ar att ha

Sveriges mest nojda sparbankskunder.

KunderSparbanken hade vid årsskiftet 23 542 kunder med engagemang. Av

sparbankens kunder så ar 77 % boende eller verksamma inom Leksand,

Rattvik eller Gagnefs kommuner. Av sparbankens karnkunder så ar det

idag 38,5% som inte besoker banken och 49% som valjer att enbart

anvanda digitala kanaler for bankarenden. Sparbanken arbetar aktivt

med både utbildande och informerande insatser for att hoja digitali-

seringsgraden.

Samarbetsavtal med Swedbank ABSparbanken har behov av mycket kvalificerade IT-system och IT-

tjanster, så att bankens redovisning sakerstalls och att kunderna

erbjuds en modern och rikstackande bankservice. Ett konkurrens-

kraftigt och heltackande produktutbud innehållande fond- och andra

placeringsprodukter, finansieringsprodukter, bank- och kreditkorts-

produkter etc. har funnits i banken sedan lång tid tillbaka. Leveransen

av detta ar långsiktigt garanterad genom avtal med Swedbank AB.

Avtalet ar reviderat under 2015 och galler till den 30 juni 2020 med

mojlighet till forlangning 2 år i sander.

Aktieinnehav i Swedbank ABLeksands Sparbank ager 1 610 000 (fg år 1 590 000) stamaktier i

Swedbank AB. Anskaffningsvardet ar 83 722 tkr och vid årsskiftet var

marknadsvardet 301 231 tkr, vilket motsvarar en kurs på 187:10 per

aktie. Under året har innehavet haft en orealiserad negativ påverkan på

det egna kapitalet med 13 384 tkr. Det egna kapitalet i bokslutet

uppgår till 774 479 tkr efter styrelsens forslag till vinstdisposition.

Vid dagen for styrelsens påskrift, 24 februari 2016, av Årsredovisning

2015 var aktiekursen 168:10. Swedbanks forslag till utdelning for

2015, vilken utbetalas 2016, ar 10:70 per aktie. Tas detta forslag på

Swedbanks bolagsstamma innebar det en utdelning på aktieinnehavet

med 17 227 tkr under 2016.

Ombyggnation RattvikskontoretDen 18 juni 2015 invigdes det nya kontoret i Rattvik. Ombyggnationen

startade med en forstudie i juni 2014 och det omfattande bygg-

projektet levererades enligt tidplan och utsatt budget. Byggprojektet

med ledorden en bank med anor och sikte på framtiden, det sjalvklara

valet var efterlangtat av både kunder och bankpersonal. Utgångs-

punkten var att den nya lokalen skulle signalera att Leksands Sparbank

ar en bank med stort engagemang i bygden och manniskorna. Målet var

också att bygga en banklokal som moter och overtraffar kundernas

forvantningar idag och i framtiden samt moter de forandringar som

sker på bankmarknaden. Effektmålet med satsningen på det nya

kontoret var att kundnojdheten i Rattvik skulle oka enligt Svenskt

Kvalitetsindex årliga undersokning. Undersokningen i oktober 2015

visar att Rattvik står for en markant okning i kundnojdhet från 65,4 till

71,0. Forutom det fina arbete som personalen gjort under året så

bedomer SKI att ombyggnationen av det nya kontoret och den mediala

uppmarksamhet som sparbanken fick i samband med detta har spelat in.

Insatser for bygdenI syfte att framja regional utveckling, som leder till ekonomisk och

mansklig tillvaxt har sparbankens styrelse under 2015 beslutat att

medverka och stodja foljande projekt med tkr:

k Glada Hudik-teatern — Projekt ’’Inga barn fods med fordomar’’ 500k Leksands IF — LIF-Natta 500k Leksands Extrema IF (LEIF) — Bygga en skateboardpark i betong 500k Leksands Ridklubb — Nytt ridhus 480k Djura Missionshus AB — Gora om missionshus till inspelningsstudio 250k Kulturenheterna i Rattvik och Leksand — Tillgangliggora bildarkiven 200k Ljusbodarnas Fabodlag — Bevara Ljusbodarna som levande fabod 150k Vikarbyns Byalag — Ny kyrkbåt 150k Laknas-Ostanhols Byalag — Toaletter och serviceinrattningar Tallberg strand 120k Helgbo Bystugegemenskap — Upprustning av Helgbobadet 100k Dalarna Hjalper — For manniskor på flykt 100k Stiftelsen Hildasholm — Utveckla Hildasholm som besoksmål 80k Utby Rallare — Uppforande av modelljarnvag 30k Aktivitetshuset Sockis — Nytt kok / skateboardramp 25k Alfvengården — Konsertverksamhet på Alfvengården 20Summa 3 205 tkr

Av 2015 års resultat foreslår sparbankens styrelse att avsattning sker

med 3 500 tkr till Insatser for bygden.

RiskhanteringI sparbankens verksamhet uppstår olika typer av risker som kredit-,

marknads-, likviditets- och operativa risker. For att begransa och

kontrollera risktagandet i verksamheten har sparbankens styrelse

faststallt policies och riktlinjer for de olika risktyperna. Sparbanken gor

kontinuerligt en bedomning av risknivån i forhållande till det egna

kapitalet i den process som kallas intern kapital- och likviditetsut-

vardering (IKLU). En mer omfattande skrivning om sparbankens risker

finns i not 3.

Principer och processer for ersattningar och formåner tillledningen.Uppgifter om ledande befattningshavares ersattningar återfinns i not

10.

Forvantningar om den marknadsmassiga och ekonomiskautvecklingenSparbankens marknadsandel i verksamhetsområdet ar hog. Inom delar

av området finns dock stor potential for nya kundkontakter och okad

affarsvolym dels genom de bemannade kontoren dels genom

dokumenterat hog kundnojdhet. Kommunerna inom området har en

god utveckling och stabilt befolkningsunderlag. Den ekonomiska

prognosen visar på ett stabilt rorelseresultat de narmaste åren och en

okad affarsvolym. Det historiskt låga rantelaget med negativa

marknadsrantor staller sparbanken infor nya utmaningar och situ-

ationer att hantera. Sparbanken foljer aven noggrant diskussionerna

om inforandet av ett eventullt framtida provisionsforbud.

Leksands Sparbank årsredovisning 2015 Forvaltningsberattelse

9

Fem år i sammandragNyckeltal

2015 2014 2013 2012 2011

Volym

Affarsvolym ultimo, mkr 10 698 10 246 9 784 8 900 8 417

forandring under året, % 4,41 4,72 9,93 5,74 –1,74

Av sparbanken forvaltade och formedlade kundvolymer

Kapital

SoliditetBeskattat eget kapital + 78 % av obeskattade reserver i % av balansomslutningen 19,29 20,44 19,22 18,47 16,97

Karnprimarkapitalrelation (ej år 13-11) %

Karnprimarkapital i % av riskexponeringsbelopp 23,03 20,13 x x x

Kapitaltackningskvot (tom 2013)

Kapitalbas/Kapitalkrav x x 2,35 2,41 2,42

Resultat

PlaceringsmarginalRantenetto i % av MO 1,57 1,77 1,90 2,27 2,34

Rorelseintakter/affarsvolymRantenetto + rorelseintakter i % av genomsnittlig affarsvolym 1,06 1,15 1,21 1,25 1,20

Rorelseresultat/affarsvolymRorelseresultat i % av genomsnittlig affarsvolym 0,36 0,43 0,46 0,36 0,23

Avkastning på totala tillgångarÅrets vinst i % av balansomslutning 0,86 0,98 1,12 0,67 0,52

Rantabilitet på eget kapitalÅrets resultat i % av genomsnittligt eget kapital 3,81 4,51 5,15 4,28 2,88

K/I-tal fore kreditforlusterSumma kostnader exkl kreditforluster och vardeforandringar på overtagen egendom irelation till rantenetto + rorelseintakter 0,61 0,57 0,59 0,57 0,65

K/I-tal efter kreditforlusterSumma kostnader inkl kreditforluster och vardeforandringar på overtagen egendom irelation till rantenetto + rorelseintakter 0,66 0,63 0,62 0,71 0,81

Osakra fordringar och kreditforluster

Reserveringsgrad for osakra fordringarNedskrivning for sannolika forluster i % av osakra fordringar brutto 43,15 37,40 49,10 42,95 47,57

Andel osakra fordringarOsakra fordringar netto i % av total utlåning till allmanheten och kreditinstitut(exkl banker) 0,62 0,94 0,44 2,26 1,49

KreditforlustnivåKreditforluster i % av ingående balans for utlåning till allmanheten, kreditinstitut(exkl banker) 0,22 0,30 0,15 0,69 0,71

Ovriga uppgifterMedelantal anstallda 47 47 46 45 50

Antal kontor 3 3 3 3 3

Fem år i sammandrag Leksands Sparbank årsredovisning 2015

10

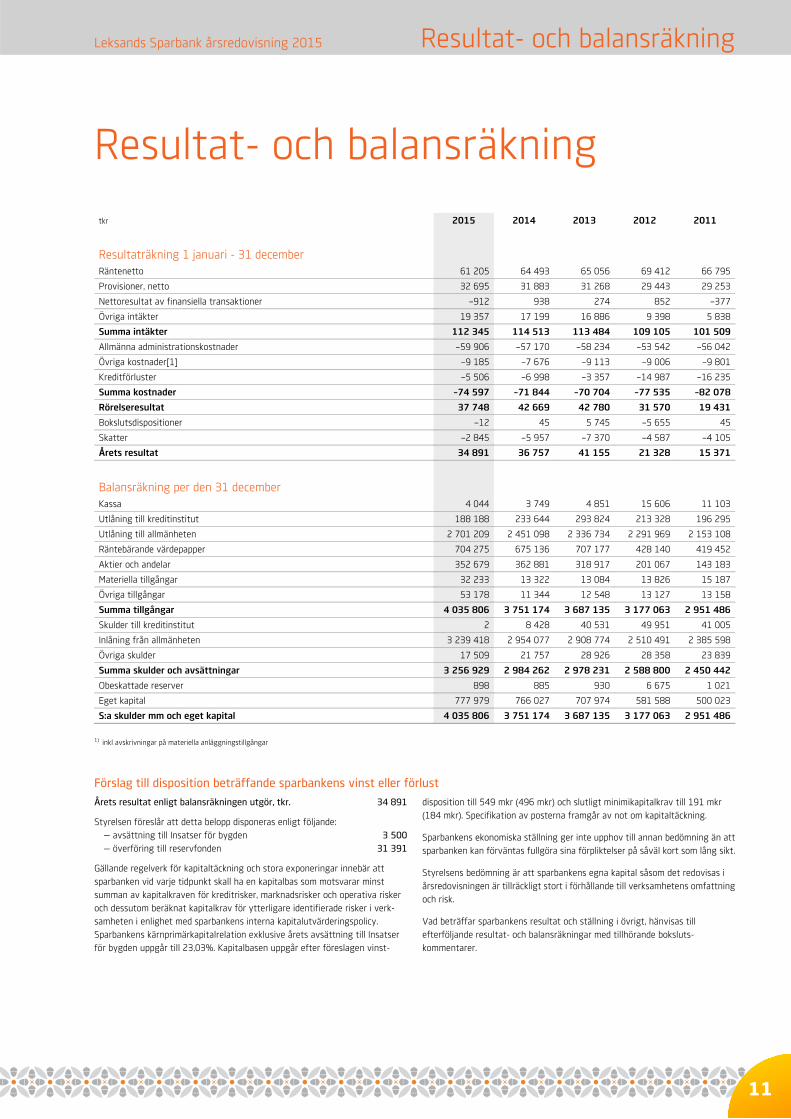

Resultat- och balansrakning

tkr 2015 2014 2013 2012 2011

Resultatrakning 1 januari - 31 decemberRantenetto 61 205 64 493 65 056 69 412 66 795

Provisioner, netto 32 695 31 883 31 268 29 443 29 253

Nettoresultat av finansiella transaktioner –912 938 274 852 –377

Ovriga intakter 19 357 17 199 16 886 9 398 5 838

Summa intakter 112 345 114 513 113 484 109 105 101 509

Allmanna administrationskostnader –59 906 –57 170 –58 234 –53 542 –56 042

Ovriga kostnader[1] –9 185 –7 676 –9 113 –9 006 –9 801

Kreditforluster –5 506 –6 998 –3 357 –14 987 –16 235

Summa kostnader –74 597 –71 844 –70 704 –77 535 –82 078

Rorelseresultat 37 748 42 669 42 780 31 570 19 431

Bokslutsdispositioner –12 45 5 745 –5 655 45

Skatter –2 845 –5 957 –7 370 –4 587 –4 105

Årets resultat 34 891 36 757 41 155 21 328 15 371

Balansrakning per den 31 decemberKassa 4 044 3 749 4 851 15 606 11 103

Utlåning till kreditinstitut 188 188 233 644 293 824 213 328 196 295

Utlåning till allmanheten 2 701 209 2 451 098 2 336 734 2 291 969 2 153 108

Rantebarande vardepapper 704 275 675 136 707 177 428 140 419 452

Aktier och andelar 352 679 362 881 318 917 201 067 143 183

Materiella tillgångar 32 233 13 322 13 084 13 826 15 187

Ovriga tillgångar 53 178 11 344 12 548 13 127 13 158

Summa tillgångar 4 035 806 3 751 174 3 687 135 3 177 063 2 951 486

Skulder till kreditinstitut 2 8 428 40 531 49 951 41 005

Inlåning från allmanheten 3 239 418 2 954 077 2 908 774 2 510 491 2 385 598

Ovriga skulder 17 509 21 757 28 926 28 358 23 839

Summa skulder och avsattningar 3 256 929 2 984 262 2 978 231 2 588 800 2 450 442

Obeskattade reserver 898 885 930 6 675 1 021

Eget kapital 777 979 766 027 707 974 581 588 500 023

S:a skulder mm och eget kapital 4 035 806 3 751 174 3 687 135 3 177 063 2 951 486

1) inkl avskrivningar på materiella anlaggningstillgångar

Forslag till disposition betraffande sparbankens vinst eller forlust

Årets resultat enligt balansrakningen utgor, tkr. 34 891

Styrelsen foreslår att detta belopp disponeras enligt foljande:— avsattning till Insatser for bygden 3 500— overforing till reservfonden 31 391

Gallande regelverk for kapitaltackning och stora exponeringar innebar attsparbanken vid varje tidpunkt skall ha en kapitalbas som motsvarar minstsumman av kapitalkraven for kreditrisker, marknadsrisker och operativa riskeroch dessutom beraknat kapitalkrav for ytterligare identifierade risker i verk-samheten i enlighet med sparbankens interna kapitalutvarderingspolicy.Sparbankens karnprimarkapitalrelation exklusive årets avsattning till Insatserfor bygden uppgår till 23,03%. Kapitalbasen uppgår efter foreslagen vinst-

disposition till 549 mkr (496 mkr) och slutligt minimikapitalkrav till 191 mkr(184 mkr). Specifikation av posterna framgår av not om kapitaltackning.

Sparbankens ekonomiska stallning ger inte upphov till annan bedomning an attsparbanken kan forvantas fullgora sina forpliktelser på såval kort som lång sikt.

Styrelsens bedomning ar att sparbankens egna kapital såsom det redovisas iårsredovisningen ar tillrackligt stort i forhållande till verksamhetens omfattningoch risk.

Vad betraffar sparbankens resultat och stallning i ovrigt, hanvisas tillefterfoljande resultat- och balansrakningar med tillhorande boksluts-kommentarer.

Leksands Sparbank årsredovisning 2015 Resultat- och balansrakning

11

Resultatrakning

tkr Not 2015 2014

Ranteintakter 70 780 87 925

Rantekostnader –9 575 –23 432

Rantenetto 4 61 205 64 493

Erhållna utdelningar 5 18 179 16 138

Provisionsintakter 6 37 997 37 331

Provisionskostnader 7 –5 302 –5 448

Nettoresultat av finansiellatransaktioner –912 938

Ovriga rorelseintakter 9 1 178 1 061

Summa rorelseintakter 112 345 114 513

Allmanna administrationskostnader 10 –59 906 –57 170

Avskrivningar på materiellaanlaggningstillgångar 20 –1 401 –756

Ovriga rorelsekostnader 11 –7 784 –6 920

Summa kostnader forekreditforluster –69 091 –64 846

Resultat fore kreditforluster 43 254 49 667

Kreditforluster, netto 12 –5 506 –6 998

Rorelseresultat 37 748 42 669

Bokslutsdispositioner 13 –12 45

Skatt på årets resultat 14 –2 845 –5 957

Årets resultat 34 891 36 757

Rapport over totalresultat

tkr 2015 2014

Årets resultat 34 891 36 757

Ovrigt totalresultatÅrets forandringar i verkligt varde påfinansiella tillgångar som kan saljas –19 237 24 544

Skatt hanforlig till komponenter iovrigt totalresultat 298 –1 249

Årets ovrigt totalresultat –18 939 23 295

Årets totalresultat 15 952 60 052

Balansrakning

tkr Not 2015 2014

TillgångarKassa 4 044 3 749

Belåningsbara statsskuldforbindelserm m 15 45 935 40 961

Utlåning till kreditinstitut 16 188 188 233 644

Utlåning till allmanheten 17 2 701 209 2 451 098

Obligationer och andra rantebarandevardepapper 18 658 340 634 175

Aktier och andelar 19 352 679 362 881

Materiella tillgångar 20

— Inventarier 9 601 564

— Byggnader och mark 22 632 12 758

Aktuell skattefordran 3 615 0

Ovriga tillgångar 21 39 089 407

Forutbetalda kostnader och upplupnaintakter 22 10 474 10 937

Summa tillgångar 4 035 806 3 751 174

Skulder, avsattningar och

eget kapitalSkulder till kreditinstitut 23 2 8 428

Inlåning från allmanheten 24 3 239 418 2 954 077

Aktuell skatteskuld 0 2 382

Ovriga skulder 25 9 751 7 245

Upplupna kostnader och forutbetaldaintakter 26 7 758 12 130

Summa skulder och avsattningar 3 256 929 2 984 262

Obeskattade reserver 27 898 885

Eget kapital 28

— Reservfond 526 637 493 880

— Fond for verkligt varde 216 451 235 390

— Årets resultat 34 891 36 757

Summa eget kapital 777 979 766 027

Summa skulder, avsattningar ocheget kapital 4 035 806 3 751 174

Poster inom linjenStallda sakerheter inga inga

Ansvarsforbindelser 29 38 274 37 724

Åtaganden 30 369 120 337 269

Resultat- och balansrakning Leksands Sparbank årsredovisning 2015

12

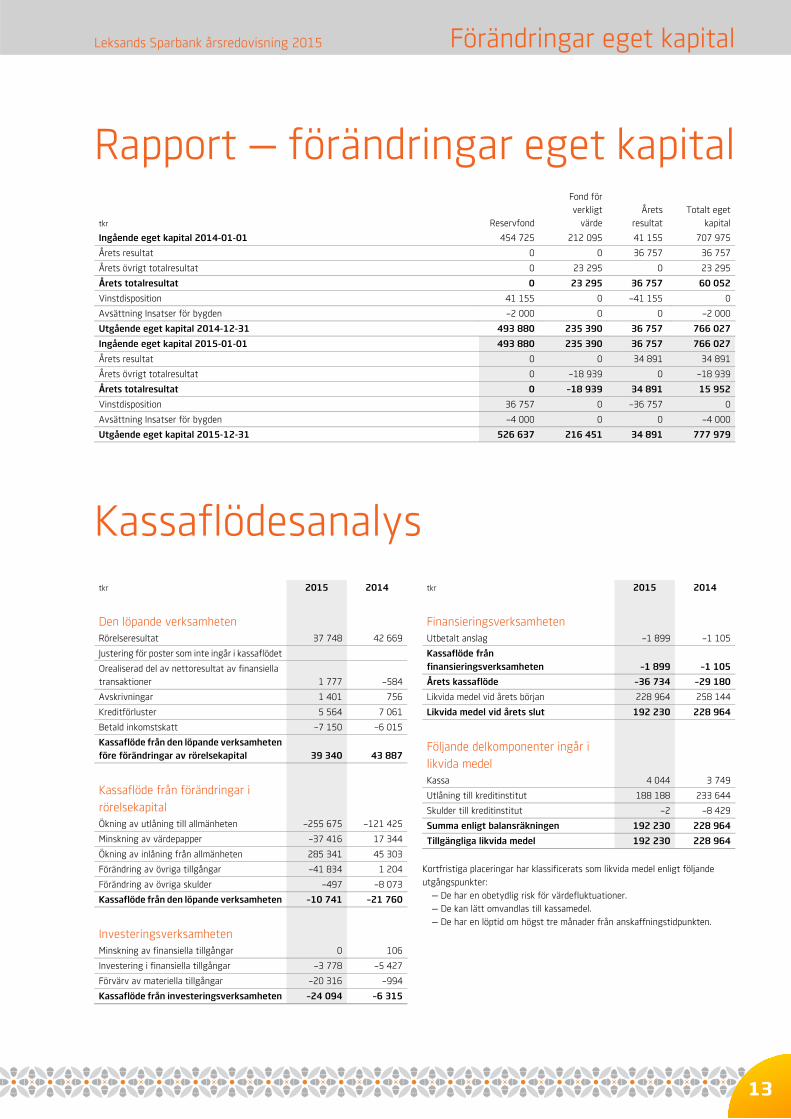

Rapport — forandringar eget kapital

tkr Reservfond

Fond forverkligt

vardeÅrets

resultatTotalt eget

kapital

Ingående eget kapital 2014-01-01 454 725 212 095 41 155 707 975

Årets resultat 0 0 36 757 36 757

Årets ovrigt totalresultat 0 23 295 0 23 295

Årets totalresultat 0 23 295 36 757 60 052

Vinstdisposition 41 155 0 –41 155 0

Avsattning Insatser for bygden –2 000 0 0 –2 000

Utgående eget kapital 2014-12-31 493 880 235 390 36 757 766 027

Ingående eget kapital 2015-01-01 493 880 235 390 36 757 766 027

Årets resultat 0 0 34 891 34 891

Årets ovrigt totalresultat 0 –18 939 0 –18 939

Årets totalresultat 0 –18 939 34 891 15 952

Vinstdisposition 36 757 0 –36 757 0

Avsattning Insatser for bygden –4 000 0 0 –4 000

Utgående eget kapital 2015-12-31 526 637 216 451 34 891 777 979

Kassaflodesanalystkr 2015 2014

Den lopande verksamhetenRorelseresultat 37 748 42 669

Justering for poster som inte ingår i kassaflodet

Orealiserad del av nettoresultat av finansiellatransaktioner 1 777 –584

Avskrivningar 1 401 756

Kreditforluster 5 564 7 061

Betald inkomstskatt –7 150 –6 015

Kassaflode från den lopande verksamhetenfore forandringar av rorelsekapital 39 340 43 887

Kassaflode från forandringar irorelsekapitalOkning av utlåning till allmanheten –255 675 –121 425

Minskning av vardepapper –37 416 17 344

Okning av inlåning från allmanheten 285 341 45 303

Forandring av ovriga tillgångar –41 834 1 204

Forandring av ovriga skulder –497 –8 073

Kassaflode från den lopande verksamheten –10 741 –21 760

InvesteringsverksamhetenMinskning av finansiella tillgångar 0 106

Investering i finansiella tillgångar –3 778 –5 427

Forvarv av materiella tillgångar –20 316 –994

Kassaflode från investeringsverksamheten –24 094 –6 315

tkr 2015 2014

FinansieringsverksamhetenUtbetalt anslag –1 899 –1 105

Kassaflode frånfinansieringsverksamheten –1 899 –1 105

Årets kassaflode –36 734 –29 180

Likvida medel vid årets borjan 228 964 258 144

Likvida medel vid årets slut 192 230 228 964

Foljande delkomponenter ingår ilikvida medelKassa 4 044 3 749

Utlåning till kreditinstitut 188 188 233 644

Skulder till kreditinstitut –2 –8 429

Summa enligt balansrakningen 192 230 228 964

Tillgangliga likvida medel 192 230 228 964

Kortfristiga placeringar har klassificerats som likvida medel enligt foljandeutgångspunkter:

— De har en obetydlig risk for vardefluktuationer.— De kan latt omvandlas till kassamedel.— De har en loptid om hogst tre månader från anskaffningstidpunkten.

Leksands Sparbank årsredovisning 2015 Forandringar eget kapital

13

Noter

1 Uppgifter om sparbanken

Årsredovisningen avges per 31 december 2015 och avser Leksands Sparbank,organisationsnummer 583201-2529.

Leksands Sparbank har sitt sate i Leksand. Besoksadressen till huvudkontoret arSparbanksgatan 1, 793 31 Leksand.

2 Redovisningsprinciper

(a) Overensstammelse med normgivning och lag

Sparbankens årsredovisning ar upprattad enligt lag (1995:1559) om årsredo-visning i kreditinstitut och vardepappersbolag (ÅRKL) samt Finansinspektionensforeskrifter och allmanna råd om Årsredovisning i kreditinstitut och varde-pappersbolag (FFFS 2008:25 ) inklusive alla tillampliga andringsforeskrifter samtRådet for finansiell rapporterings rekommendation RFR 2 Redovisning forjuridiska personer. Sparbankerna tillampar darigenom s k lagbegransad IFRS ochmed detta avses standarder som har antagits for tillampning med de begrans-ningar som foljer av RFR 2 och FFFS. Detta innebar att samtliga av EU godkandaIFRS tillampas så långt detta ar mojligt inom ramen for årsredovisningslagen ochmed hansyn till sambandet mellan redovisning och beskattning.

Årsredovisningen har godkants for utfardande av styrelsen den 24 februari 2016.

De nedan angivna redovisningsprinciperna har tillampats konsekvent på samtligaperioder som presenteras i de finansiella rapporterna, om inte annat framgår.

(b) Varderingsgrunder vid upprattande av bankens finansiella rapporter

Tillgångar och skulder ar redovisade till historiska anskaffningsvarden. Finansiellatillgångar och skulder ar redovisade till upplupet anskaffningsvarde, forutom vissafinansiella tillgångar och skulder som varderas till verkligt varde (se not 32) ellernar sakringsredovisning till verkligt varde tillampas. Finansiella tillgångar och skuldersom varderas till verkligt varde består av derivatinstrument, finansiella instrumentklassificerade som finansiella tillgångar eller finansiella skulder varderade tillverkligt varde via resultatrakningen eller som finansiella tillgångar som kan saljas.

(c) Funktionell valuta och rapporteringsvaluta

Sparbankens funktionella valuta ar svenska kronor och de finansiella rapporternapresenteras i svenska kronor. Samtliga belopp, om inte annat anges, ar avrun-dade till narmaste tusental.

(d) Bedomningar och uppskattningar i de finansiella rapporterna

Att uppratta de finansiella rapporterna i enlighet med lagbegransad IFRS kraveratt sparbankens ledning gor bedomningar och uppskattningar samt gor anta-ganden som påverkar tillampningen av redovisningsprinciperna och de redovi-sade beloppen av tillgångar, skulder, intakter och kostnader. Uppskattningarnaoch antagandena ar baserade på historiska erfarenheter och ett antal andrafaktorer som under rådande forhållanden synes vara rimliga. Resultatet av dessauppskattningar och antaganden anvands sedan for att bedoma de redovisadevardena på tillgångar och skulder som inte annars framgår tydligt från andrakallor. Verkliga utfall kan avvika från dessa uppskattningar och bedomningar.

Uppskattningar och antaganden ses over regelbundet. Andringar av uppskatt-ningar redovisas i den period andringen gors om andringen endast påverkatdenna period, eller i den period andringen gors och framtida perioder omandringen påverkar både aktuell period och framtida perioder.

Bedomningar gjorda av sparbankens ledning vid tillampningen av lagbegransadIFRS som har en betydande inverkan på de finansiella rapporterna och gjorda

uppskattningar som kan medfora vasentliga justeringar i påfoljande årsfinansiella rapporter beskrivs narmare i not.

(e) Utlandsk valuta

Transaktioner i utlandsk valuta

Sparbankens funktionella valuta ar svenska kronor. Transaktioner i utlandsk valutaomraknas till den funktionella valutan till den valutakurs som foreligger på tran-saktionsdagen. Monetara tillgångar och skulder i utlandsk valuta raknas om till denfunktionella valutan till den valutakurs som foreligger på balansdagen. Valuta-kursdifferenser som uppstår vid omrakningarna redovisas i resultatrakningen.

(f) Ranteintakter och rantekostnader, samt utdelning

Ranteintakter på fordringar och rantekostnader på skulder beraknas ochredovisas med tillampning av effektivrantemetoden. Effektivrantan ar den rantasom gor att nuvardet av alla uppskattade framtida in- och utbetalningar underden forvantade rantebindningstiden blir lika med det redovisade vardet av fordraneller skulden. Ranteintakter och rantekostnader inkluderar i forekommande fallperiodiserade belopp av erhållna avgifter som medraknas i effektivrantan, tran-saktionskostnader och eventuella rabatter, premier och andra skillnader mellan detursprungliga vardet av fordran/skulden och det belopp som regleras vid forfall.

Ranteintakter och rantekostnader som presenteras i resultatrakningen består av:— Rantor på finansiella tillgångar och skulder som varderas till upplupet

anskaffningsvarde enligt effektivrantemetoden inklusive— ranta på osakra fordringar— Rantor från finansiella tillgångar som klassificerats som tillgangliga for

forsaljning— Rantor från finansiella tillgångar och skulder som varderas till verkligt varde

over resultatrakningen.

Utdelning från aktier och andelar redovisas i posten ’’Erhållna utdelningar’’ narratten att erhålla betalning faststallts.

(g) Provisions- och avgiftsintakter

En provisions- och avgiftsintakt redovisas nar (i) inkomsten kan beraknas på etttillforlitligt satt, (ii) det ar sannolikt att de ekonomiska fordelar som ar for-knippade med transaktionen kommer att tillfalla sparbanken, (iii) fardigstal-landegraden på balansdagen kan beraknas på ett tillforlitligt satt och (iv) deutgifter som uppkommit och de utgifter som återstår for att slutfora tjansteupp-draget kan beraknas på ett tillforlitligt satt. Intakterna varderas till det verkligavardet av vad som erhållits eller kommer att erhållas. Intaktsredovisning redovisasenligt metoden successiv vinstavrakning vilket innebar att intakterna som redovisasbaseras på uppdragets eller tjanstens fardigstallandegrad på balansdagen.

Sparbankerna erhåller avgifter och provisioner for utforda tjanster somintaktsredovisas på tre olika satt enligt nedan:

(i) Provisioner och avgifter som inraknas i den effektiva rantan

Provisioner och avgifter som ar en integrerad del av effektivrantan, redovisasinte som provisionsintakt utan som justering av effektivrantan på resultatradenranteintakter. Sådana avgifter utgors framst av; upplaggningsavgifter for lånsamt avgifter for tillhandahållande av kreditfacilitet eller annan typ av lånelofte idet fall som det ar sannolikt att kreditfaciliteten kommer att utnyttjas.

(ii) Provisioner och avgifter som ar intjanade i taktmed att tjansterna lopande utfors

Till dessa avgifter hor framst avgifter for kreditfaciliteter eller annan typ avlånelofte nar det inte ar sannolikt att faciliteten kommer att utnyttjas samtavgifter och provisioner for stallande av finansiell garanti. Dessa avgifter ochprovisioner periodiseras som intakt over den period som tjansten utfors. Tilldessa avgifter hor också de ersattningar som sparbanken erhåller vid formedlingav lån till annan bank. Vid formedling av lån till annan bank som också inbegriper

Noter Leksands Sparbank årsredovisning 2015

14

ett ansvar for kreditforluster på de formedlade lånen (dock maximerat till en vissandel av under året intjanad formedlingsprovision) redovisas intakten lopandenetto efter avrakning for kreditforlust.

(iii) Provisioner och avgifter som ar intjanade nar en viss tjanst utforts

Till dessa avgifter och provisioner hor olika typer av provisioner for kop avvardepapper for kunds rakning, aviseringsavgifter, betal- och kreditkortsavgifteri de fall som tjansten utfors over en period som inte stracker sig over ettkvartalsbokslut. Dessa provisioner och avgifter som i allmanhet ar relaterad tillen utford transaktion redovisas omedelbart som intakt.

(h) Provisionskostnader

Har redovisas kostnader for mottagna tjanster i den mån de inte ar att betraktasom ranta, t ex kostnader for clearing och bankgiro, depåavgifter och avgifter tillUC. Transaktionskostnader som beaktas vid berakning av den effektiva rantanredovisas ej har.

(i) Nettoresultat av finansiella transaktioner

Posten Nettoresultat av finansiella transaktioner innehåller de realiserade ochorealiserade vardeforandringar som uppstått med anledning av finansiellatransaktioner. Nettoresultat av finansiella transaktioner består av:

— Realiserade och orealiserade forandringar i verkligt varde på de tillgångaroch skulder som redovisas enligt fair value option.

— Realisationsresultat från avyttring av finansiella tillgångar och skulder— Realisationsresultat från finansiella tillgångar som kan saljas— Valutakursforandringar

(j) Allmanna administrationskostnader

Allmanna administrationskostnader omfattar personalkostnader, inklusive loneroch arvoden, pensionskostnader, arbetsgivaravgifter och andra sociala avgifter.Har redovisas också lokalkostnader, utbildnings-, IT, telekommunikations-, rese-och representationskostnader samt kassadifferenser.

(k) Bokslutsdispositioner

Bokslutsdispositioner omfattar avsattningar till och upplosningar av obeskattadereserver.

(l) Skatter

Inkomstskatter utgors av aktuell skatt och uppskjuten skatt. Inkomstskatterredovisas i årets resultat utom då underliggande transaktion redovisats i ovrigttotalresultat eller i eget kapital varvid tillhorande skatteeffekt redovisas i ovrigttotalresultat eller i eget kapital.

Aktuell skatt ar skatt som ska betalas eller erhållas avseende aktuellt år, medtillampning av de skattesatser som ar beslutade eller i praktiken beslutade perbalansdagen, hit hor aven justering av aktuell skatt hanforlig till tidigareperioder.

Uppskjuten skatt beraknas enligt balansrakningsmetoden med utgångspunkt itemporara skillnader mellan redovisade och skattemassiga varden på tillgångaroch skulder.

Varderingen av uppskjuten skatt baserar sig på hur redovisade varden påtillgångar eller skulder forvantas bli realiserade eller reglerade.

Uppskjuten skatt beraknas med tillampning av de skattesatser och skattereglersom ar beslutade eller i praktiken beslutade per balansdagen.

Uppskjutna skattefordringar avseende avdragsgilla temporara skillnader ochunderskottsavdrag redovisas endast i den mån det ar sannolikt att dessa kommeratt kunna utnyttjas. Vardet på uppskjutna skattefordringar reduceras nar detinte langre bedoms sannolikt att de kan utnyttjas.

Under Skatt på årets resultat redovisas aktuell skatt, uppskjuten skatt och skattavseende tidigare år.

(m) Finansiella instrument

Finansiella instrument varderas och redovisas i enlighet med reglerna i IAS 39och ÅRKL.

Finansiella instrument som redovisas i balansrakningen inkluderar på till-gångssidan lånefordringar, aktier och andra egetkapitalinstrument, obligations-fordringar och rantebarande vardepapper samt derivat. Bland skulder och egetkapital återfinns leverantorsskulder, utgivna skuld- och egetkapitalinstrument,låneskulder samt derivat.

(i) Redovisning i och borttagande från balansrakningen

En finansiell tillgång eller finansiell skuld tas upp i balansrakningen narsparbanken blir part enligt instrumentets avtalsmassiga villkor. En finansielltillgång tas bort från balansrakningen nar rattigheterna i avtalet realiseras,forfaller eller sparbanken forlorar kontrollen over dem. Detsamma galler for delav en finansiell tillgång. En finansiell skuld tas bort från balansrakningen narforpliktelsen i avtalet fullgors eller på annat satt utslacks. Detsamma galler fordel av en finansiell skuld.

En finansiell tillgång och en finansiell skuld kvittas och redovisas med ettnettobelopp i balansrakningen endast nar det foreligger en legal ratt att kvittabeloppen samt att det foreligger avsikt att reglera posterna med ett nettobeloppeller att samtidigt realisera tillgången och reglera skulden.

Forvarv och avyttring av finansiella tillgångar redovisas på affarsdagen, somutgor den dag då bolaget forbinder sig att forvarva eller avyttra tillgången.Låneloften redovisas inte i balansrakningen. Lånefordringar redovisas ibalansrakningen i samband med att lånebelopp utbetalas till låntagaren. Enavsattning for lamnat lånelofte gors om loftet ar oåterkallerligt och lamnas till enlåntagare dar ett nedskrivningsbehov identifieras redan innan lånet betalats uteller nar utlåningsrantan inte tacker sparbankens upplåningskostnader for attfinansiera lånet.

(ii) Klassificering och vardering

Finansiella instrument redovisas initialt till instrumentets verkliga varde medtillagg for transaktionskostnader forutom for derivat och de instrument somtillhor kategorin finansiell tillgång som redovisas till verkligt varde viaresultatrakningen, vilka redovisas till verkligt varde exklusive transaktions-kostnader. Ett finansiellt instrument klassificeras vid forsta redovisningen delvisutifrån i vilket syfte instrumentet forvarvades, men också utifrån de valmojlig-heter som finns i IAS 39. Klassificeringen avgor hur det finansiella instrumentetvarderas efter forsta redovisningstillfallet såsom beskrivs nedan.

Inbaddade derivat

Huvudregeln ar att inbaddade derivat separeras från vardkontraktet ochredovisas på motsvarande satt som ovriga derivat som inte ingår i sakrings-forhållanden. Inbaddade derivat separeras inte om dess ekonomiska egenskaperoch risker ar nara forknippade med vardkontraktets ekonomiska egenskaper ochrisker eller om det finansiella instrumentet i sin helhet varderas till verkligt varde.Vissa sammansatta kontrakt, det vill saga kontrakt som innehåller ett eller flerainbaddade derivat, klassificeras som en finansiell tillgång eller en finansiell skuldvarderad till verkligt varde via resultatrakningen. Detta val innebar att hela detkombinerade avtalet varderas till verkligt varde och att vardeforandringarnalopande redovisas i resultatrakningen.

Finansiella tillgångar varderade till verkligt varde via resultatrakningen

Denna kategori består av två undergrupper: dels finansiella tillgångar som utgorinnehav for handelsandamål , dels andra finansiella tillgångar som sparbankeninitialt valt att placera i denna kategori (enligt den s k Fair Value Option).Finansiella instrument i denna kategori varderas lopande till verkligt varde medvardeforandringar redovisade i resultatrakningen. I den forsta undergruppeningår derivat med positivt verkligt varde med undantag for derivat som ar ettidentifierat och effektivt sakringsinstrument. For finansiella instrument sominnehas for handelsandamål redovisas såval realiserade som orealiseradevardeforandringar i resultatposten Nettoresultat av finansiella transaktioner.

Sparbanken placerar i aktieindexobligationer, som innehåller både en ranteba-rande del och en derivatdel. Sparbanken har valt att klassificera aktie-indexobligationer till verkligt varde via resultatrakningen med hanvisning till attde innehåller inbaddade derivat. Detta val innebar att hela instrumentet varderastill verkligt varde och att vardeforandringarna lopande redovisas i resultatrak-ningen.

Leksands Sparbank årsredovisning 2015 Noter

15

Lånefordringar och kundfordringar

Lånefordringar och kundfordringar ar finansiella tillgångar som inte ar derivat,som har faststallda eller faststallbara betalningar och som inte ar noterade på enaktiv marknad. I balansrakningen representeras dessa av balansposternaUtlåning till kreditinstitut, Utlåning till allmanheten samt Ovriga tillgångar. Dessatillgångar varderas till upplupet anskaffningsvarde. Upplupet anskaffningsvardebestams utifrån den effektivranta som beraknades vid anskaffningstidpunkten.Kund- och lånefordran redovisas till det belopp som beraknas inflyta, dvs. efteravdrag for osakra fordringar.

Investeringar som hålles till forfall

Investeringar som hålles till forfall ar finansiella tillgångar omfattar ranteba-rande vardepapper med fasta eller faststallbara betalningar och faststalld loptidsom sparbanken har en uttrycklig avsikt och formåga att inneha till forfall.Tillgångar i denna kategori varderas till upplupet anskaffningsvarde.

Finansiella tillgångar som kan saljas

I kategorin finansiella tillgångar som kan saljas ingår finansiella tillgångar sominte klassificerats i någon annan kategori eller finansiella tillgångar somforetaget initialt valt att klassificera i denna kategori. Innehav av aktier ochandelar som inte redovisas som dotterforetag, intresseforetag eller jointventures redovisas har. Tillgångar i denna kategori varderas lopande till verkligtvarde med periodens vardeforandringar redovisade i ovrigt totalresultat och deackumulerade vardeforandringarna i en sarskild komponent av eget kapital, dockej vardeforandringar som beror på nedskrivningar (se redovisningsprinciper) ellerpå valutakursdifferenser på monetara poster vilka redovisas i resultatrakningen.Vidare redovisas ranta på rantebarande instrument i enlighet med effektivran-temetoden i resultatrakningen likaså utdelning på aktier. For dessa instrumentkommer eventuella transaktionskostnader ingå i anskaffningsvardet vid redo-visningen for forsta tillfallet och darefter ingå vid lopande vardering till verkligtvarde att ingå i fond for verkligt varde till dess att instrumentet forfaller elleravyttras. Vid avyttring av tillgången redovisas ackumulerad vinst/forlust, somtidigare redovisats i ovrigt totalresultat, i resultatrakningen.

Andra finansiella skulder

Upplåning, inlåning samt ovriga finansiella skulder, t ex leverantorsskulder, ingåri denna kategori. Skulderna varderas till upplupet anskaffningsvarde.

(iii) Finansiella garantier

Sparbankens garantiavtal innebar att sparbanken har ett åtagande att ersattainnehavaren nar innehavaren gor en forlust på grund av att specifik galdenar intefullgjort sina betalningar vid forfall till innehavaren i enlighet med ursprungligaeller andrade avtalsvillkor.

(n) Låneloften

Med lånelofte avses i detta sammanhang dels (i) en ensidig utfastelse frånsparbanken att ge ut ett lån med på forhand bestamda villkor (t ex ranta) darlåntagaren kan valja om han/hon vill ha lånet eller inte och dels (ii) ett avtal darbåde sparbanken och låntagaren ar bundna vid avtalsvillkoren i ett låneavtal somborjar lopa vid en tidpunkt i framtiden. For av sparbanken lamnade låneloftengaller att (a) att det inte kan regleras netto, (b) sparbanken har inte som praxis attsalja lånen nar de lamnats enligt låneloften och (c) lånerantan ar inte lagre anmarknadsrantan då låneloftet lamnas. I det fall som låneloftet lamnas till enlåntagare dar ett nedskrivningsbehov identifieras redan innan lånet betalats uteller dar utlåningsrantan inte tacker långivarens upplåningskostnader redovisarsparbanken en avsattning beraknad som det diskonterade vardet av framtidaforvantade betalningar om detta belopp ar storre an det periodiserade vardet aveventuellt mottagna avgifter for det lamnade låneloftet.

(o) Derivat och sakringsredovisning

Sparbankens derivatinstrument har anskaffats for att sakra de risker for rante-och valutakursexponeringar som sparbanken ar utsatt for. For att uppfyllakraven på sakringsredovisning enligt IAS 39 kravs att det finns en entydigkoppling till den sakrade posten. Vidare kravs att sakringen effektivt skyddar densakrade posten, att sakringsdokumentation upprattats och att effektiviteten kanmatas på ett tillforlitligt satt. Sakringsredovisning får bara tillampas om

sakringsrelationen kan forvantas vara mycket effektiv och i efterhand ha haft eneffektivitet som ligger inom spannet 80-125%. I de fall forutsattningarna forsakringsredovisning inte langre ar uppfyllda redovisas derivatinstrumentet tillverkligt varde med vardeforandringen via resultatrakningen.

Fordringar och skulder i utlandsk valuta

For ekonomisk sakring av fordran eller skuld mot valutakursrisk anvandsvalutaterminer. For skydd mot valutarisk tillampas inte sakringsredovisningeftersom en ekonomisk sakring avspeglas i redovisningen genom att både denunderliggande fordran eller skulden och sakringsinstrumentet redovisas tillbalansdagens terminskurser och valutakursforandringarna redovisas overresultatrakningen.

(p) Metoder for bestamning av verkligt varde

(i) Finansiella instrument noterade på en aktiv marknad

For finansiella instrument som ar noterade på en aktiv marknad bestams verkligtvarde med utgångspunkt från tillgångens noterade kopkurs på balansdagen utantillagg for transaktionskostnader (t ex courtage) vid anskaffningstillfallet. Ettfinansiellt instrument betraktas som noterat på en aktiv marknad om noteradepriser med latthet finns tillgangliga på en bors, hos en handlare, maklare,branschorganisation, foretag som tillhandahåller aktuell prisinformation ellertillsynsmyndighet och dessa priser representerar faktiska och regelbundetforekommande marknadstransaktioner på affarsmassiga villkor. Eventuellaframtida transaktionskostnader vid en avyttring beaktas inte. For finansiellaskulder bestams verkligt varde utifrån noterade saljkurs. Instrument som arnoterade på en aktiv marknad återfinns i balansposterna Aktier och andelar samtObligationer och andra rantebarande vardepapper. Den storsta delen avforetagets finansiella instrument åsatts ett verkligt varde med priser som arnoterade på en aktiv marknad.

(ii) Finansiella instrument som inte ar noterade på en aktiv marknad

Om marknaden for ett finansiellt instrument inte ar aktiv, så tar foretaget framdet verkliga vardet genom att anvanda en varderingsteknik. De anvandavarderingsteknikerna bygger i så hog utstrackning som mojligt på marknads-uppgifter och foretagsspecifika uppgifter anvands i så låg grad som mojligt.

Aktier och rantebarande vardepapper

Verkligt varde for finansiella instrument som inte ar derivatinstrument beraknas(i) med referens till finansiella instrument som i allt vasentligt ar likadana eller tillnyligen genomforda transaktioner i samma finansiella instrument alternativt omsådana uppgifter inte finns tillgangliga till (ii) framtida kassafloden avkapitalbelopp och ranta diskonterade till aktuella marknadsrantor på balans-dagen. I de fall diskonterade kassafloden har anvants, beraknas framtidakassafloden på den av foretagsledningen basta bedomningen. Den diskonter-ingsranta som anvants ar marknadsbaserad ranta på liknande instrument påbalansdagen. Då andra varderingsmodeller har anvants ar indata baserade påmarknadsrelaterade data på balansdagen.

Innehav i onoterade aktier redovisas till anskaffningsvarde i de fall nar etttillforlitligt verkligt varde ej kan faststallas (se not 19).

(q) Kreditforluster och nedskrivningar på finansiella instrument

(i) Nedskrivningsprovning for finansiella tillgångar

Vid varje rapporttillfalle utvarderar sparbanken om det finns objektiva belaggsom tyder på att en finansiell tillgång ar i behov av nedskrivning till foljd av att eneller flera handelser (forlusthandelser) intraffat efter det att tillgången redovisasfor forsta gången och att dessa forlusthandelser har en inverkan på deuppskattade framtida kassaflodena från tillgången. Objektiva belagg for att enfinansiell tillgång eller grupp av tillgångar har ett nedskrivningsbehov innefattarobserverbara uppgifter som kommer tillgångens innehavare till del angåendefoljande forlusthandelser:

a) betydande finansiella svårigheter hos emittenten eller galdenar,

b) ett avtalsbrott, såsom uteblivna eller forsenade betalningar av rantor ellerkapitalbelopp,

Noter Leksands Sparbank årsredovisning 2015

16

c) beviljande av långivaren, av ekonomiska eller juridiska skal som samman-hanger med låntagarens ekonomiska svårigheter, av en eftergift somlångivaren annars inte hade overvagt,

d) det blir sannolikt att låntagaren kommer att gå i konkurs eller annan finansiellrekonstruktion,

e) upphorande av en aktiv marknad for tillgången i fråga på grund av finansiellasvårigheter.

Objektiva belagg utgors dels av observerbara forhållanden som intraffat och somhar en negativ inverkan på mojligheten att återvinna anskaffningsvardet, dels avbetydande eller utdragen minskning av det verkliga vardet for en investering i enfinansiell placering klassificerad som en finansiell tillgång som kan saljas. Om detfinns objektiva belagg, se beskrivning ovan, som indikerar att det finnsnedskrivningsbehov på rantebarande vardepapper utgor beloppet på denackumulerade forlust som omklassificerats från eget kapital via ovrigttotalresultat i resultatrakningen av skillnaden mellan forvarvskostnaden ochaktuellt verkligt varde, efter avdrag for eventuell nedskrivning som tidigareredovisats i resultatrakningen. Nedskrivning av rantebarande vardepapperåterfors over resultatrakningen om det verkliga vardet okar och okningenobjektivt kan hanforas till en handelse som intraffade efter det att nedskrivninggjordes.

Finansiella tillgångar som redovisas till upplupet anskaffningsvarde

Sparbanken utvarderar om ett nedskrivningsbehov finns och om en kreditforlustska redovisas på individuell basis for alla lån som ar vasentliga. Sparbankensgrans for vasentlighet har for detta andamål satts till 50 tkr. Någongruppreservering gors ej i sparbanken.

En nedskrivning (kreditforlust) beraknas som mellanskillnaden mellan detdiskonterade nuvardet av forvantade framtida kassafloden (inklusive kassa-floden från eventuellt i anspråkstagande av pant), diskonterade med lånetsursprungliga effektivranta och lånets redovisade varde. Nedskrivningen redovisassom en kreditforlust i resultatrakningen.

For osakra lånefordringar dar det redovisade vardet efter nedskrivningarberaknas som det sammanlagda diskonterade vardet av framtida kassafloden,redovisas forandringen av det nedskrivna beloppet som ranta till den del somokningen inte beror på om ny bedomning av de forvantade kassaflodena. Vid enforandrad bedomning av forvantade framtida kassafloden från ett osakert lånmellan två bedomningstillfallen skall daremot denna forandring redovisas somkreditforlust eller återvinning.

For lån dar en omforhandling av de ursprungliga lånevillkoren gors till foljd attlåntagaren har finansiella svårigheter redovisas som en kreditforlust om detdiskonterade nuvardet av kassaflodena enligt de omforhandlade lånevillkorendiskonterade med lånets ursprungliga effektivranta ar lagre an redovisat vardepå lånet. Om lånet efter omstrukturering forvantas återbetalas i enlighet med deomforhandlade villkoren så klassificeras lånet inte langre som osakert.

Som objektiva belagg på att nedskrivningsbehov foreligger och att lånet arklassat som osakert raknar sparbanken i allmanhet betalningar som ar mer an 60dagar forsenade. Andra objektiva belagg kan vara information om betydandefinansiella svårigheter som kommit sparbanken till kannedom genom analys avfinansiella rapporter, inkomstdeklarationer eller på annat satt i den lopandeutvarderingen av kundens kreditvardighet som ingår som en integrerad del isparbankens system och rutiner for att hantera kreditrisk. Eftergifter tillsparbankens låntagare som gors på grund av att låntagaren har finansiellasvårigheter kan också utgora objektiva belagg om att lånet ar osakert.

Det redovisade vardet efter nedskrivningar på tillgångar tillhorande kategoriernainvesteringar som hålles till forfall och lånefordringar och kundfordringar vilkaredovisas till upplupet anskaffningsvarde beraknas som nuvardet av framtidakassafloden diskonterade med den effektiva ranta som gallde då tillgångenredovisades forsta gången. Tillgångar med en kort loptid diskonteras inte. Ennedskrivning belastar resultatrakningen.

Kategorin finansiella tillgångar som kan saljas

Egetkapitalinstrument som klassificerats som en finansiell tillgång som kansaljas, anses ha ett nedskrivningsbehov och skrivs ner om det verkliga vardetunderstiger anskaffningsvardet med ett betydande belopp, eller nar vardened-

gången varit utdragen. Sparbanken betraktar en vardenedgång storre an 20%som betydande, och en period om minst 9 månader som utdragen.

Vid nedskrivning av ett egetkapitalinstrument som ar klassificerat som enfinansiell tillgång som kan saljas omklassificeras tidigare redovisad ackumuleradvinst eller forlust i eget kapital via ovrigt totalresultat till resultatrakningen.

Nedskrivningar på finansiella tillgångar som kan saljas redovisas i resultatrak-ningen i posten Nettoresultat av finansiella transaktioner.

(ii) Återforing av nedskrivningar

En nedskrivning återfors om det både finns bevis på att nedskrivningsbehovetinte langre foreligger och det har skett en forandring i de antaganden som låg tillgrund for berakningen av det nedskrivna beloppet. En nedskrivning på enlånefordran återfors om låntagaren forvantas fullfolja alla kontraktuella betal-ningar i enlighet med ursprungliga eller omstrukturerade lånevillkor. Återforingav nedskrivningar på lån (kreditforluster) redovisas som en minskning avkreditforluster och specificeras sarskilt i not.

Nedskrivningar av investeringar som hålles till forfall eller lånefordringar ochkundfordringar som redovisas till upplupet anskaffningsvarde återfors om ensenare okning av återvinningsvardet objektivt kan hanforas till en handelse somintraffat efter det att nedskrivningen gjordes.

Kategorin finansiella tillgångar som kan saljas

Nedskrivningar av eget kapitalinstrument som ar klassificerade som finansiellatillgångar som kan saljas, vilka tidigare redovisats i resultatrakningen återfors ejvia resultatrakningen, utan i ovrigt totalresultat. Det nedskrivna vardet ar detvarde från vilket efterfoljande omvarderingar gors, vilka redovisas i ovrigttotalresultat. Nedskrivningar av rantebarande instrument, klassificerade somfinansiella tillgångar som kan saljas, återfors over resultatrakningen om detverkliga vardet okar och okningen objektivt kan hanforas till en handelse somintraffade efter det att nedskrivningen gjordes.

Finansiella tillgångar som redovisas till anskaffningsvarde

En nedskrivning av en finansiell tillgång som redovisats till anskaffningsvardeåterfors inte forran instrumentet avyttras aven om ett nedskrivningsbehov intelangre foreligger.

(iii) Bortskrivningar av lånefordringar

Lånefordringar som klassificerats som osakra skrivs bort från balansrakningennar kreditforlusten anses vara konstaterad vilket ar nar konkursforvaltarelamnat uppskattning om utdelning i konkurs, ackordsforslag antagits ellerfordran eftergivits på annat satt.

Efter bortskrivning redovisas lånefordringarna inte langre i balansrakningen.Återvinning på tidigare redovisade bortskrivningar redovisas som en minskningav kreditforluster på resultatraden Kreditforluster netto.

(r) Materiella tillgångar

(i) Agda tillgångar

Materiella anlaggningstillgångar redovisas som tillgång i balansrakningen om detar sannolikt att framtida ekonomiska fordelar kommer att komma sparbanken tilldel och anskaffningsvardet for tillgången kan beraknas på ett tillforlitligt satt.

Materiella anlaggningstillgångar redovisas till anskaffningsvarde efter avdragfor ackumulerade avskrivningar och eventuella nedskrivningar med tillagg foreventuella uppskrivningar.

Det redovisade vardet for en materiell anlaggningstillgång tas bort urbalansrakningen vid utrangering eller avyttring eller nar inga framtidaekonomiska fordelar vantas från anvandning eller utrangering/avyttring avtillgången. Vinst eller forlust som uppkommer vid avyttring eller utrangering aven tillgång utgors av skillnaden mellan forsaljningspriset och tillgångensredovisade varde med avdrag for direkta forsaljningskostnader. Vinst och forlustredovisas som ovrig rorelseintakt/kostnad.

Leksands Sparbank årsredovisning 2015 Noter

17

(ii) Tillkommande utgifter

Tillkommande utgifter laggs till anskaffningsvardet endast om det ar sannoliktatt de framtida ekonomiska fordelar som ar forknippade med tillgången kommeratt komma banken till del och anskaffningsvardet kan beraknas på ett tillforlitligtsatt. Alla andra tillkommande utgifter redovisas som kostnad i den period deuppkommer. Avgorande for bedomningen nar en tillkommande utgift laggs tillanskaffningsvardet ar om utgiften avser utbyten av identifierade komponenter,eller delar darav, varvid sådana utgifter aktiveras. Aven i de fall ny komponenttillskapats laggs utgiften till anskaffningsvardet. Eventuella oavskrivna redovi-sade varden på utbytta komponenter, eller delar av komponenter, utrangeras ochkostnadsfores i samband med utbytet. Reparationer kostnadsfores lopande.

(iii) Avskrivningsprinciper

Avskrivning sker linjart over tillgångens beraknade nyttjandeperiod, mark skrivsinte av.

Beraknade nyttjandeperioder;— byggnader, rorelsefastigheter se nedan— inventarier, verktyg och installationer 5 - 20 år

Rorelsefastigheterna består av ett antal komponenter med olika nyttjandepe-rioder. Nyttjandeperioderna har bedomts variera mellan 10-100 år på dessakomponenter. Den redovisningsmassiga skillnaden mellan att tillampa olikaavskrivningsperioder for fastigheternas beståndsdelar i forhållande till avskriv-ning enligt tidigare redovisningsregler ar emellertid forsumbar. Sparbanken hardarfor valt att tillampa avskrivning av fastigheten på 50 år, vilket overens-stammer med det skatterattsliga avdraget.

Anvanda avskrivningsmetoder och tillgångarnas restvarden och nyttjande-perioder omprovas vid varje års slut.

(s) Ersattningar till anstallda

Pensionering genom forsakring

Sparbankens pensionsplaner for kollektivavtalade tjanstepensioner ar tryggadegenom forsakringsavtal med Sparinstitutens Pensionskassa (SPK). Enligt IAS 19ar en avgiftsbestamd plan en plan for ersattningar efter avslutad anstallningenligt vilka foretaget betalar faststallda avgifter till en separat juridisk enhet ochinte har någon rattslig eller informell forpliktelse att betala ytterligare avgifter

om den juridiska enheten inte har tillrackliga tillgångar for att betala allaersattningar till anstallda som hanfor sig till anstalldas tjanstgoring underinnevarande period och tidigare.

En formånsbestamd pensionsplan definieras som annan plan for ersattningarefter avslutad anstallning an avgiftsbestamd plan. Pensionsplanen for spar-bankens anstallda har bedomts vara en formånsbestamd plan som omfattar fleraarbetsgivare. Sparbanken har dock gjort bedomningen att UFR 6 Pensionsplanersom omfattar flera arbetsgivare ar tillamplig aven for sparbankens pensionsplanhos SPK. Sparbanken saknar tillracklig information for att mojliggora enredovisning i enlighet med IAS 19, och redovisar darfor dessa pensionsplaner somavgiftsbestamda. Sparbankens forpliktelser avseende avgifter till avgiftsbe-stamda planer redovisas som en kostnad i resultatrakningen i den takt deintjanas genom att de anstallda utfort tjanster åt sparbanken under en period.Premier betalas till SPK baserat på aktuell lon. Årets kostnader for dessaforsakringspremier framgår av not 10.

En kostnad for ersattningar i samband med uppsagningar av personal redovisasendast om foretaget ar bevisligen forpliktigat, utan realistisk mojlighet tilltillbakadragande, av en formell detaljerad plan att avsluta en anstallning fore dennormala tidpunkten.

Kortfristiga ersattningar till anstallda beraknas utan diskontering och redovisassom kostnad nar de relaterade tjansterna erhålls.

(t) Avsattningar

En avsattning skiljer sig från andra skulder genom att det råder ovisshet ombetalningstidpunkt eller beloppets storlek for att reglera avsattningen. Enavsattning redovisas i balansrakningen nar det finns en befintlig legal ellerinformell forpliktelse som en foljd av en intraffad handelse, och det ar troligt attett utflode av ekonomiska resurser kommer att kravas for att regleraforpliktelsen samt en tillforlitlig uppskattning av beloppet kan goras.

(u) Ansvarsforbindelser (eventualforpliktelser)

En eventualforpliktelse redovisas nar det finns ett mojligt åtagande som harrorfrån intraffade handelser och vars forekomst bekraftas endast av en eller fleraosakra framtida handelser eller nar det finns ett åtagande som inte redovisassom en skuld eller avsattning på grund av att det inte ar troligt att ett utflode avresurser kommer att kravas.

3 Finansiella risker

I sparbankens verksamhet uppstår olika typer av finansiella risker som kredit-risker, marknadsrisker, likviditetsrisker och operativa risker. I syfte att begransaoch kontrollera risktagandet i verksamheten har sparbankens styrelse, somytterst ansvarig for den interna kontrollen i sparbanken, faststallt policies ochinstruktioner for kreditgivningen och den ovriga finansverksamheten.

Sparbankens styrelse har det overgripande ansvaret for sparbankens riskhan-tering. Styrelsen har i sarskild instruktion inom vissa ramar delegerat ansvaret tillolika andra funktioner. Dessa i sin tur rapporterar regelbundet till styrelsen.

Sparbankens riskhantering syftar till att identifiera och analysera de risker somsparbanken har i sin verksamhet och att for dessa satta lampliga begransningar(limiter) och forsakra att det finns kontroll på plats. Riskerna bevakas ochkontroller gors lopande att limiter inte overskrids. Riskpolicies och riskhanter-ingssystem gås igenom regelbundet for att kontrollera att dessa ar korrekta ocht ex återspeglar gallande marknadsvillkor samt produkter och tjanster somerbjuds. Genom utbildning och tydliga processer skapar sparbanken forutsatt-ningar for en god riskkontroll, dar varje anstalld forstår sin roll och sitt ansvar.I sparbanken finns en samlad funktion for sjalvstandig riskkontroll direktunderstalld verkstallande direktoren vars uppgift ar att analysera utvecklingenav riskerna samt vid behov foreslå andringar i styrdokument och processer.

Kreditrisk

Med kredit-/motpartsrisk avses risken att sparbanken inte erhåller betalningenligt overenskommelse och/eller kommer att gora en forlust på grund av mot-partens oformåga att infria sina forpliktelser. Detta omfattar också den risk som

sparbanken tar på sig nar sparbanken staller ut finansiella garantier for att garanteraen tredje parts betalningsfullgorande till innehavaren av den finansiella garantin.Till denna risk raknas också den risk som sparbanken har i formedlade lån tillSwedbank Hypotek. I detta sistnamnda fall ar emellertid forlustrisken begransadtill under året intjanad formedlingsprovision. Den bakomliggande transaktionenkan avse en kredit, en garanti, ett vardepapper eller ett derivatinstrument.

Styrelsen har det overgripande ansvaret for sparbankens kreditriskexponering.Styrelsen har i sarskild instruktion inom vissa ramar delegerat ansvaret till olikakreditdelegationer. Kreditdelegationerna rapporterar regelbundet till styrelsen.

Sparbankens kreditgivning praglas av hogt uppstallda mål med avseende på etik,kvalitet och kontroll. En genomgående princip ar bl a att alla kreditbeslut i spar-banken normalt fattas av minst två personer. Kreditrisken utgor sparbankens storstariskexponering och utvecklingen av kreditforlusterna foljs både noggrannt ochkontinuerligt. Utvecklingen av kreditforlustnivån finns under Fem år i sammandrag.

Den avgorande bedomningsgrunden for sparbankens kreditgivning, som utifrånlåntagarnas hemvist ar geografiskt hanforliga till sparbankens verksamhets-område, ar låntagarnas återbetalningsformåga. For att ytterligare minska riskenar merparten av sparbankens krediter dessutom sakerstallda med pantbrev ifastigheter och andra bankmassiga sakerheter. Sparbanken stravar efter en godriskspridning. For att begransa kredit- och motpartsrisker i sparbankens varde-pappersportfolj tillåts endast placeringar inom vissa beloppsmassiga ramar ochendast i vardepapper med hog kreditvardighet.

Noter Leksands Sparbank årsredovisning 2015

18

Storre kreditengagemang (kredittagarens samtliga egna forbindelser ochansvarsforbindelser) omprovas minst en gång årligen i behorig kreditbeviljandeinstans. For storre foretagsengagemang tillampas riskklassificering i sambandmed nybeviljning av kredit och i samband med den årliga omprovningen.Riskklassificeringssystemet innebar att krediterna klassificeras i olika riskklasserberoende på risken for obestånd och risken vid ett eventuellt obestånd.

Sparbankens rutiner for overvakning av forfallna betalningar och oreglerade ford-ringar syftar till att minimera kreditforlusterna genom en tidig upptackt av

betalningsproblem hos kredittagarna och en åtfoljande snabb handlaggning avforekommande kravarenden. Overvakningen sker med stod av ett sarskilt krav-system som med automatik bevakar och påminner om nar kravåtgard ar erforderlig.

Sparbankens kreditriskexponering brutto och netto samt koncentrationer medavseende på motparter samt lånefordringar per kategori av låntagare visas itabeller nedan.

Kreditriskexponering,brutto och netto 2015

Total kreditrisk-exponering (fore

nedskrivning) Nedskrivning Redovisat varde Varde av sakerheter

Total kreditrisk-exponering efter

avdrag sakerheter

Krediter1 mot sakerhet av:

Statlig och kommunal borgen2 5 623 0 5 623 5 623 0

Pantbrev i villa- och fritidsfastigheter3 1 411 374 0 1 411 374 1 389 817 21 557

Pantbrev i flerfamiljsfastigheter4 139 258 0 139 258 125 816 13 442

Pantbrev i jordbruksfastigheter 205 017 0 205 017 202 767 2 250

Pantbrev i andra naringsfastigheter 482 615 7 782 474 833 468 233 6 600

Foretagsinteckning 256 452 3 092 253 360 240 589 12 771

Ovriga5 228 569 1 880 226 689 11 029 215 660

varav: kreditinstitut 4 483 0 4 483 4 483 0

Summa 2 728 908 12 754 2 716 154 2 443 874 272 280

Vardepapper

Statspapper, offentliga organ

— AAA6 35 943 0 35 943 – 35 943

— AA 9 992 0 9 992 – 9 992

Andra emittenter

— AAA 142 746 0 142 746 – 142 746

— A 258 945 0 258 945 – 258 945

— BBB eller lagre 56 281 0 56 281 – 56 281

— utan rating 200 368 0 200 368 – 200 368

Summa 704 275 0 704 275 – 704 275

Ovrigt

Åtaganden 258 803 0 258 803 – 258 803

Utstallda låneloften 110 317 0 110 317 – 110 317

Utstallda finansiella garantier 23 329 0 23 329 23 329 0

Summa 392 449 0 392 449 23 329 369 120

Total kreditriskexponering 3 825 632 12 754 3 812 878 2 467 203 1 345 675

1) Med kredit avses fordringar och andra placeringar i vardepapper, dock ej aktier, i balansrakningen

samt kreditåtaganden utanfor balansrakningen, exempelvis, garantier och borgensåtaganden.

Sakerheterna ar upptagna till bedomda marknadsvarden vid utlåningstillfallet eller senare

uppdatering.2) inklusive krediter till stat och kommun3) inklusive bostadsratter4) inklusive bostadsrattsforeningar5) inklusive krediter utan sakerhet6) Standard and Poor’s rating

Leksands Sparbank årsredovisning 2015 Noter

19

Kreditriskexponering,brutto och netto 2014

Total kreditrisk-exponering (fore

nedskrivning) Nedskrivning Redovisat varde Varde av sakerheter

Total kreditrisk-exponering efter

avdrag sakerheter

Krediter1 mot sakerhet av:

Statlig och kommunal borgen2 3 138 0 3 138 3 138 0

Pantbrev i villa- och fritidsfastigheter3 1 134 380 484 1 133 896 1 122 064 11 832

Pantbrev i flerfamiljsfastigheter4 134 531 0 134 531 121 052 13 479

Pantbrev i jordbruksfastigheter 173 990 0 173 990 173 170 820

Pantbrev i andra naringsfastigheter 495 067 2 183 492 884 490 989 1 895

Foretagsinteckning 276 899 4 799 272 100 258 150 13 950

Ovriga5 262 094 6 378 255 716 6 998 248 718

varav: kreditinstitut 382 0 382 382 0

Summa 2 480 099 13 844 2 466 255 2 175 561 290 694

Vardepapper

Statspapper, offentliga organ

— AAA6 40 961 0 40 961 – 40 961

Andra emittenter

— AAA 144 780 0 144 780 – 144 780

— AA 30 320 0 30 320 – 30 320

— A 182 261 0 182 261 – 182 261

— BBB eller lagre 109 843 0 109 843 – 109 843